IMPLEMENTASI FATWA DSN- MUI NO. 17/DSN-MUI/IX/2000 …etheses.iainponorogo.ac.id/3167/1/ELLY.pdf ·...

83

i IMPLEMENTASI FATWA DSN- MUI NO. 17/DSN-MUI/IX/2000 TENTANG SANKSI ATAS NASABAH MAMPU YANG MENUNDA- NUNDA PEMBAYARAN DALAM AKAD PEMBIAYAAN DI BMT NURROHMAN JANTI SLAHUNG SKRIPSI O l e h ELLY ERMAWATI 210214014 Pembimbing Dr. AJI DAMANURI, M.E.I NIP. 197506022002121003 JURUSAN MUAMALAH FAKULTAS SYARI’AH INSTITUT AGAMA ISLAM NEGERI PONOROGO 2018

Transcript of IMPLEMENTASI FATWA DSN- MUI NO. 17/DSN-MUI/IX/2000 …etheses.iainponorogo.ac.id/3167/1/ELLY.pdf ·...

i

IMPLEMENTASI FATWA DSN- MUI NO. 17/DSN-MUI/IX/2000

TENTANG SANKSI ATAS NASABAH MAMPU YANG MENUNDA-

NUNDA PEMBAYARAN DALAM AKAD PEMBIAYAAN DI BMT

NURROHMAN JANTI SLAHUNG

SKRIPSI

O l e h

ELLY ERMAWATI

210214014

Pembimbing

Dr. AJI DAMANURI, M.E.I

NIP. 197506022002121003

JURUSAN MUAMALAH FAKULTAS SYARI’AH

INSTITUT AGAMA ISLAM NEGERI PONOROGO

2018

ii

IMPLEMENTASI FATWA DSN- MUI NO. 17/DSN-MUI/IX/2000

TENTANG SANKSI ATAS NASABAH MAMPU YANG MENUNDA-

NUNDA PEMBAYARAN DALAM AKAD PEMBIAYAAN DI BMT

NURROHMAN JANTI SLAHUNG

SKRIPSI

Diajukan untuk melengkapi sebagian syarat- syarat gunamemperoleh gelar sarjana

program strata satu (S-1)pada Fakultas Syariah

Institut Agama Islam Negeri Ponorogo

O l e h

ELLY ERMAWATI

210214014

Pembimbing

Dr. AJI DAMANURI, M.E.I

NIP. 197506022002121003

JURUSAN MUAMALAH FAKULTAS SYARI’AH

INSTITUT AGAMA ISLAM NEGERI PONOROGO

ix

ABSTRAK

Ermawati, Elly, 2018. Implementasi Fatwa DSN- MUI No. 17/DSN-

MUI/IX/2000 Tentang Sanksi Atas Nasabah Mampu Yang Menunda- Nunda

Pembayaran Dalam Akad Pembiayaan di BMT Nurrohman Janti Slahung.

Skripsi. Jurusan Muamalah Fakultas Syari‟ah Institut Agama Islam Negeri (IAIN)

Ponorogo. Pembimbing Aji Damanuri, M.E.I.

Kata kunci: Sanksi, Dana Denda

Penelitian ini berangkat dari adanya fenomena yang terjadi di sebuah lembaga

keuangan yang berbasis syari‟ah yang melaksanakan penerapan sanksi yang

berwujudkan denda. Sanksi tersebut diterapkan kepada nasabah yang melakukan

keterlambatan pembayaran angsuran. Adapun tujuan penerapan sanksi adalah

demi terjadinya kedisiplinan untuk para nasabah dalam melakukan angsuran

pembayaran pembiayaan.

Rumusan masalah dalam penelitian ini adalah: Bagaimana implementasi Fatwa

DSN- MUI No. 17/DSN-MUI/IX/2000 dalam pemberian sanksi bagi nasabah

mampu yang menunda-nunda pembayaran di BMT Nurrohman Janti Slahung,

Bagaimana implementasi Fatwa DSN- MUI No. 17/DSN-MUI/IX/2000 dalam

penggunaan dana hasil denda di BMT Nurrohman Janti Slahung.

Adapun jenis penelitian yang dilakukan penulis merupakan penelitian lapangan

yang menggunakan, metode kualitatif. Sedangkan teknik pengumpulan data yang

dilakukan adalah menggunakan dokumentasi dan wawancara. Analisis yang

digunakan menggunakan metode deduktif yaitu metode yang menekankan pada

teori kemudian pengamatan dahulu, lalu menarik kesimpulan secara khusus.

Dari penelitian ini dapat disimpulkan bahwa implementasi pemberlakuan sanksi

atas nasabah mampu yang menunda-nunda pembayaran di BMT Nurrohaman

Janti Slahung telah mengikuti seperti apa yang telah diatur dalam fatwa DSN-

MUI, meskipun pihak BMT memiliki sistem peraturan yang diatur oleh pengurus. pihak BMT memiliki beberapa kriterian tertentu untuk nasabah yang tidak

dikenakan sanksi denda. Juga melakukan sanksi denda berupa uang bagi nasabah

yang mampu dan solusi akhir eksekusi janiman untuk ganti rugi biaya pokok bagi

nasabah yang tidak memiliki itikad baik, walaupun hal ini tidak dijelaskan dalam

fatwa secara gamblang namun eksekusi jaminan didasarkan pada prinsip ta’zir

sesuai dalam ketentuan fatwa DSN-MUI. Implementasi penggunaan dana hasil

denda di BMT Nurrohman Janti Slahung belum sepenuhnya mengikuti seperti apa

yang telah diatur dalam fatwa DSN- MUI, hal tersebut dilakukan oleh pihak BMT

karena pihak BMT belum memisahkan antara dana sosial dengan dana keperluan BMT.

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Dewasa ini ekonomi Islam atau ekonomi syariah cukup dikenal, hampir

setiap orang pernah mengatakannya. Salah satu lembaga ekonomi Islam yang

menonjol adalah lembaga keuangan. Lembaga keuangan merupakan setiap

perusahaan yang kegiatan usahanya berkaitan dengan bidang keuangan.1

Lembaga keuangan syariah secara esensi berbeda dengan lembaga

keuangan konvensional baik dalam tujuan mekanisme, kekuasaan, ruang

lingkup, serta tanggung jawabnya. Setiap institusi dalam lembaga keuangan

syari’ah menjadi bagian integral dari sistem keuangan syari’ah lembaga

keuangan syari’ah bertujuan membantu mencapai tujuan sosioekonomi

masyarakat Islam. Berdirinya lembaga keuangan syari’ah memiliki tujuan

untuk mempromosikan dan mengembangkan penerapan prinsip-prinsip Islam,

syariah dan tradisinya kedalam transaksi keuangan dan perbankan serta bisnis

yang terkait. Prinsip syari’ah adalah prinsip hukum Islam dalam kegiatan

perbankan dan keuangan berdasarkan fatwa yang dikeluarkan oleh lembaga

yang memiliki kewenangan dalam penetapan fatwa dibidang syari’ah. Prinsip

syari’ah yang dianut oleh lembaga keuangan syari’ah dilandasi oleh nilai-nilai

keadilan, kemanfaatan, keseimbangan dan keuniversalan. 2

1 Andri Soemitra, Bank dan Lembaga Keuangan Syari’ah (Jakarta: Kencana

Prenadamedia Group, 2009), 29 2 Ibid., 29-36

2

Lembaga keuangan berperan penting dalam pengembangan dan

pertumbuhan masyarakat industri modern. Lembaga keuangan merupakan

tumpuan bagi para pengusaha untuk mendapatkan tambahan modalnya

melalui mekanisme kredit dan menjadi tumpuan investasi melalui mekanisme

saving. Lembaga keuangan dibagi menjadi dua yaitu lembaga keuangan bank

dan lembaga keuangan bukan bank. Lembaga keuangan bank adalah bank

sentral, bank umum, dan BPR, sedangkan lembaga keuangan bukan bank

yaitu Baitul Mall wat Tamwil (BMT), asuransi, leasing, anjak piutang

(factoring), modal venture, pegadaian, dana pensiun, kartu kredit, dan

lembaga pembiayaan konsumen.3

Perkembangan lembaga-lembaga keuangan seperti Baitul Mall wat

Tamwil (BMT) saat ini telah mulai menjamur diseluruh penjuru Indonesia.

Baitul Mall wat Tamwil (BMT) merupakan suatu lembaga yang terdiri dari

dua istilah, yaitu baitulmaal dan baitul tamwil. Baitulmaal lebih mengarah

pada usaha-usaha pengumpulan dan penyaluran dana yang non profit, seperti

zakat, infak, dan sadakah. Adapun baitul tamwil sebagai usaha pengumpulan

dan penyaluran dana komersial. Usaha-usaha tersebut menjadi bagian yang

tidak terpisah dari BMT sebagai lembaga pendukung kegiatan ekonomi

masyarakat kecil dengan berlandaskan Islam.4

Kegiatan yang dilakukan BMT tidak jauh berbeda dengan bank syariah

atau BPR syariah. Prinsip operasionalnya berdasarkan atas prinsip bagi hasil,

3 Abdul Ghofur Ansori, Gadai Syariah Di Indonesia Konsep, Implementasi Dan

Institusional (Yogykarta: University Press, 2006), 7 4 Nurul Huda, Mohammad Heykal, Lembaga Keuangan Islam Tinjauan Teoretis dan

Praktis (Jakarta: Kencana, 2010), 363

3

jual beli (ijarah), dan titipan (wadiah). Karenanya meskipun mirip dengan

bank syariah, tapi boleh dikatakan sebagai cikal bakal dari bank syariah,

BMT memiliki pasar tersendiri, yaitu masyarakat kecil yang tidak terjangkau

layanan perbankkan serta pelaku usaha kecil yang mengalami hamabatan

“psikologis” bila berhubungan denagn pihak bank.5

Sebagai lembaga keuangan BMT memiliki dua jenis kegiatan sekaligus

yaitu, kegiatan mengumpulkan dana, dan penyaluran dana dari kegiatan

produktif dalam rangka nilai tambah baru dan mendorong pertumbuhan

ekonomi yang bersumber daya manusia.6 Penyaluran dana dalam BMT sering

disebut dengan pembiayaan. Pembiayaan merupakan aktivitas yang saat

penting karena dengan pembiayaan akan diperoleh sumber pendapatan utama

dan menjadi penunjang kelangsungan usaha bank. Sebaliknya bila,

pengelolaannya tidak baik akan menimbulkan permasalahan dan bahkan bisa

mengakibatkan berhentinya usaha bank.7

BMT Nurrohman selaku LKS memiliki satu produk pembiayaan yang

ditawarkan kepada nasabahnya yakni pembiayaan penambahan modal usaha

yang menggunakan prinsip mark up atau jasa pada bentuk bagi hasil yang

dilakukan dengan sistem flat dan menurun. Di mana nisbah bagi hasil yang

digunakan dalam mark up di BMT Nurrohman ialah sebesar 2% dari jumlah

pembiayaan secara flat dan 3% dari jumlah pembiayaan untuk angsuran

menurun. Namun dalam kesepakatan yang telah dilakukan BMT cenderung

5 Ibid., 363

6 Muhammad, Lembaga Ekonomi Syari’ah (Yogyakarta: Graha Ilmu, 2007),61

7 Abdul Latif, “Implemantasi Fatwa DSN-MUI Terhadap Praktik Pembiayaan Mudharabah

Bank Syari’ah Mandiri dan Bank Muamalat KCB Ponorogo”, Muslim Heritage, Volume 1, Nomor

1, (Mei 2016), 4

4

menghadapi masalah pada nasabah yang bermasalah. Kadang ada nasabah

yang tidak hanya bermasalah disatu tempat tetapi tempat lain juga

bermasalah. Oleh karena itu perlu upaya dari masing-masing BMT untuk

melakukan koordinasi dalam rangka mempersempit gerakan nasabah yang

bermasalah.

Sehingga Dewan Syariah Nasional menetapkan fatwa No. 17/DSN-

MUI/IX/2000 tentang sanksi atas nasabah mampu yang menunda-nunda

pembayaran menurut prinsip syariah Islam, untuk dijadikan pedoman LKS.

Sanksi didasarkan pada prinsip ta’zir, yaitu bertujuan agar nasabah disiplin

dalam melaksanakan kewajibannya. Sanksi yang diberikan dapat berupa

denda sejumlah uang yang besarnya ditentukan atas dasar kesepakatan dan

dibuat saat akad ditandatangani. Apabila nasabah tidak atau belum mampu

membayar disebabkan force majeur tidak boleh dikenakan sanksi. 8

Dalam

hal ini Allah SWT berfirman, yakni:

لاهونا إون لكمر إن كنتمر تاعر ير قوا خا د ن تاصااأ ة وا ا يرسا نا ة إلا ناظرا ة فا ا نا ذو عسر ٢٨٠كا

Artinya: Dan jika (orang yang berhutang itu) dalam kesukaran, maka

berilah tangguh sampai dia berkelapangan. Dan menyedekahkan (sebagian

atau semua utang) itu, lebih baik bagimu, jika kamu mengetahui. (Al-

Baqarah (2): 280)9

BMT Nurrohman Janti Slahung telah menerapkan pemberian sanksi

denda keterlambatan pembiayaan angsuran kepada nasabah yang mampu

tetapi menunda-nunda pembayaran. Karena jumlah nasabah yang

melakukannya sebesar 63 nasabah dari jumlah keseluruhan sebesar 754

8 Fatwa dewan syari’ah Nasional No.17/DSN-MUI/IX/2000, Tentang Nasabah Mampu

Yang Menunda-Nunda Pembayaran, Jakarta Pusat. 3. 9 al- Quran, 2: 280

5

nasabah. Besaran sanksi denda yang ditetapkan di BMT Nurrohman

perbulannya adalah 3% dari mark up/jasa yang diberikan pada nasabah.

Berikut ini merupakan perhitungan yang digunakan, jika piutang suatu

nasabah sebesar Rp 1.000.000 x 3% (sebagai mark up/jasa) maka mark up

perbulan 30.000 sedangakan untuk besaran denda yang dikenakan ialah

sebagai berikut:

1 Bulan telat angsuran maka sanksi dendanya 30.000 x 10% = 3.000

2 Bulan telat angsuran maka sanksi dendanya 30.000 x 20% = 6.000

Dan seterusnya sampai nasabah melakukan pembayaran anggunan yang

dilakukan. 10

Bahwa denda diatur dalam fatwa DSN-MUI No.17/DSN-MUI/IX/2000

setelah Dewan Syariah Nasional (DSN) menimbang bahwa masyarakat

banyak memerlukan pembiayaan dari Lembaga Keuangan Syari'ah (LKS)

berdasarkan pada prinsip jual beli maupun akad lain yang pembayarannya

kepada LKS dilakukan secara angsuran. Namun terkadang nasabah mampu

menunda-nunda kewajiban pembayaran, baik dalam akad jual beli maupun

akad yang lain, pada waktu yang telah ditentukan berdasarkan kesepakatan di

antara kedua belah pihak. Dalam hal ini pihak LKS, meminta fatwa kepada

DSN tentang tindakan atau sanksi apakah yang dapat dilakukan terhadap

nasabah mampu yang menunda-nunda pembayaran tersebut menurut syari’ah

Islam. Oleh karena itu, DSN menetapkan fatwa tentang sanksi atas nasabah

10

Arif Fauzani, “Hasil Wawancara”, 8 Desember 2017

6

mampu yang menunda-nunda pembayaran menurut prinsip syari’ah Islam,

untuk dijadikan pedoman oleh LKS.11

Akan tetapi dalam hal ini timbul pertanyaan, apakah hanya orang yang

mampu saja yang dikenai sanksi denda keterlambatan angsuran atau malah

dipukul rata semua dan bagaimana implementasi fatwa DSN-MUI

No.17/DSN-MUI/IX/2000 tentang sanksi atas nasabah mampu yang

menunda-nunda pembayaran di BMT Nurrohman Janti Slahung.

Dengan adanya permasalahan-permasalahan tersebut, sangat relevan jika

dalam skripsi ini penyusun melakukan penelitian lebih lanjut mengenai

Implementasi Fatwa Dewan Syari’ah Nasional No. 17/DSN-MUI/IX/2000

Tentang Sanksi Atas Nasabah Mampu Yang Menunda-Nunda Pembayaran

Dalam Akad Pembiayaan Di BMT Nurrohman Janti Slahung.

B. Rumusan Masalah

1. Bagaimana implementasi Fatwa DSN-MUI No. 17/DSN-MUI/IX/2000

dalam pemberian sanksi bagi nasabah mampu yang menunda-nunda

pembayaran di BMT Nurrohman Janti Slahung?

2. Bagaimana implementasi Fatwa DSN-MUI No. 17/DSN-MUI/IX/2000

dalam penggunaan dana hasil denda di BMT Nurrohman Janti Slahung?

C. Tujuan Penelitian

1. Untuk mengetahui implementasi pemberian sanksi bagi nasabah mampu

yang menunda-nunda pembiayaan di BMT Nurrohman Janti Slahung

telah sesuai dengan Fatwa DSN-MUI No. 17/DSN-MUI/IX/2000.

11

Fatwa dewan syari’ah Nasional N0.17/DSN-MUI/IX/2000, Tentang Nasabah Mamp,1.

7

2. Untuk mengetahui implementasi penggunaan dana hasil denda di BMT

Nurrohman Janti Slahung telah sesuai dengan Fatwa DSN-MUI No.

17/DSN-MUI/IX/2000.

D. Manfaat Penelitian

1. Manfaat Teoritis

Penelitian ini dapat dijadikan sebagai sumber pengetahuan, acuan

dan rujukan bagi semua pihak yang ingin mendalami ilmu yang berkaitan

dengan muamalah khususnya dalam bidang lembaga keuangan syari’ah.

2. Manfaat Praktis

Secara praktis, hasil penelitian ini diharapkan dapat berguna:

a. Bagi BMT :

Diharapkan dapat membantu menyempurnakan pelayanan sesuai

dengan prinsip-prinsip syari’ah.

b. Bagi masyarakat:

Diharapkan mampu memberikan pemahaman kepada masyarakat

khususnya dalam akad pembiayaan yang digunakan.

E. Telaah Pustaka

Dari pengetahuan penulis telah ada beberapa karya ilmah yang

mengangkat permasalahan implementasi Fatwa DSN-MUI No. 17/DSN-

MUI/IX/2000 tentang sanksi atas nasabah mampu yang menunda-nunda

pembiayaan dalam akad pembiayaan. Hal ini mungkin dikarenakan masalah

ini merupakan masalah yang menarik sehingga banyak sekali yang

mengangkat menjadi tema dari sebuah karya ilmiah.

8

Karya tulis dari Lihatul Wahidah, Studi Tentang Implementasi Fatwa

DSN-MUI NO. 17/DSN-MUI/IX/2000 Tentang Sanksi Atas Nasabah Mampu

Yang Menunda Pembayaran di BMT Fajar Mulia Ungaran seorang

mahasiswa IAIN Walisongo Semarang, penelitian ini menggunakan rumusan

masalah: 1. Bagaimana pemberlakuan sanksi yang diterapkan di BMT Fajar

Mulia Ungaran? 2. Bagaimana analisis implementasi sanksi di BMT Fajar

Mulia Ungaran? Dalam penelitian ini, jenis penelitiannya adalah field

research dan metode pengumpulan datanya dengan cara wawancara dan

dokumentasi.

Sedangkan metode analisis yang digunakan adalah metode deskriptif

kualitatif. Pada akhirnya hasil penelitian ini berkesimpulan, BMT Fajar Mulia

Ungaran belum sepenuhnya memberlakukan sanksi sesuai dengan ketentuan

fatwa DSN, karena pihak BMT justru lebih memilih melakukan eksekusi

jaminan. Walaupun eksekusi jaminan bisa dikatakan sebagai sanksi yang

didasarkan pada prinsip ta’zir sesuai fatwa pada point ke empat. Eksekusi

dilakukan setelah melalui beberapa kali teguran untuk nasabah yang

melalaikan kewajibannya. Pihak BMT belum dapat memberlakukan sanksi

berupa denda, karena sebagian besar nasabah adalah dari kalangan menengah

kebawah ditakutkan akan memberatkan nasabah dan pihak BMT takut apabila

denda yang dilakukan akan jatuh sebagai riba. Adapun ketentuan sanksi yang

9

telah ditetapkan DSN sesungguhnya telah sesuai dengan aturan hukum Islam

yang berlaku. 12

Muhammad Abdul Malik, Implementasi Fatwa Dewan Syariah Nasional

No. 17/DSN-MUI/IX/2000 Tentang Sanksi Atas Nasabah Mampu Yang

Menunda-Nunda Pembayaran (Studi Kasus di BMT NU Sejahtera Mangkang

Kota Semarang), skripsi dari UIN Walisongo Semarang, permasalahan

penelitian ini adalah: Bagaimana implementasi fatwa DSN MUI No. 17/DSN-

MUI/IX/2000 tentang sanksi atas nasabah mampu yang menunda-nunda

pembayaran di BMT NU Sejahtera Semarang?

Penelitian ini merupakan field research dengan jenis penelitian kualitatif.

Pendekatan yang digunakan adalah pendekatan normatif. Teknik analisis data

menggunakan teknik analisis deskriptif. Berdasarkan hasil penelitian ini dapat

disimpulkan BMT NU Sejahtera Semarang tidak memberlakukan sanksi

sesuai dengan ketentuan fatwa DSN, karena pihak BMT justru lebih memilih

melakukan eksekusi jaminan sebagai upaya penyelesaian akhir. Walaupun

eksekusi jaminan bisa dikatakan sebagai sanksi yang didasarkan pada prinsip

ta’zir sesuai fatwa pada point keempat. BMT juga telah memberlakukan

sanksi berupa denda keterlambatan pembayaran akan tetapi sanksi denda ini

ternyata masih dipukul rata karena perhitungan denda ini dihitung oleh sistem

sehingga ketika anggotanya telat maka denda akan terus terhitung perhari

12

Lihatul Wahidah, “Studi Tentang Implementasi Fatwa DSN-MUI NO. 17/DSN-

MUI/IX/2000 Tentang Sanksi Atas Nasabah Mampu Yang Menunda Pembayaran di BMT Fajar

Mulia Ungaran”, Skripsi (Semarang: IAIN Walisongo, 2010)

10

keterlambatanya. Dan dana yang berasal dari denda telah diakui sebagai

pendapatan lain-lain.13

Karya tulis dari Muhammad Usman, Tinjauan Maslahah Terhadap Infak

Keterlambatan Sebagai Denda di BMT La Tansa Gontor, skripsi dari STAIN

Ponorogo, permasalahan penelitian ini adalah: 1. Bagaimana tinjauan

maslahah terhadap penerapan infak sebagai denda keterlambatan di BMT La

Tansa Gontor? 2. Bagaimana tinjauan maslahah terhadap pentasarufan infak

sebagai denda keterlambatan di BMT La Tansa Gontor? Jenis penelitian ini

adalah penelitian lapangan adapun pendekatan yang dilakukan adalah

pendekatan kualitatif. Dengan cara melakukan pengamatan, wawancara atau

penelaahan dokumen terhadap fenomena yang terjadi. Hasil penelitian yang

dilakukan oleh peneliti ialah 1. Penerapan infak sebagai denda keterlambatan

membayar angsuran di BMT La Tansa Gontor diperbolehkan dalam islam

jika tujuan penerapanya untuk kemaslahatan bukan untuk kepentingan BMT

semata. 2. Dana infak denda keterlambatan di BMT La Tansa Gontor

dipergunakan untuk dana sosial berupa zakat dalam bentuk sembako dan

pemutihan pembiayaan yang macet. Pentasarufan dana infak tersebut sesuai

dengan konsep syara yakni memelihara jiwa dan harta.14

Sedang tahap proposal Triana Zainul M. dengan judul Tinjauan Fatwa

DSN No. 17/DSN-MUI/IX/2000 tentang Sanksi Atas Nasabah Mampu yang

13

Muhammad Abdul Malik, “Implementasi Fatwa Dewan Syariah Nasional No. 17/Dsn-

Mui/Ix/2000 Tentang Sanksi Atas Nasabah Mampu Yang Menunda-Nunda Pembayaran (Studi

Kasus di BMT NU Sejahtera Mangkang Kota Semarang)”, Skripsi (Semarang: UIN Walisongo,

2016) 14

Muhammad Usman, “Tinjauan Maslahah Terhadap Infak Keterlambatan Sebagai Denda

di BMT La Tansa Gontor”, Skripsi (Ponorogo: STAIN Ponorogo, 2012)

11

Menunda-Nunda Pembayaran (Studi Kasus dalam Pembiayaan Murabahah di

BMT KJKS Assaf Ngawi). Yang membedakan dengan judul ini ialah akad

pembiayaannya terfokus pada akad pembiayaan murabahah. Sedangkan judul

saya untuk pembiayaan yang ada di BMT Nurrohman yakni pembiayaan

penambahan modal usaha.15

Meskipun penelitian yang penulis lakukan dalam tema serupa terkait

dengan fatwa DSN No. 17/DSN-MUI/IX/2000 tentang sanksi atas nasabah

mampu yang menunda-nunda pembayaran memiliki perbedaan dengan karya-

karya diatas. Secara khusus, tulisan ini akan fokus terhadap pemberian sanksi

dan penggunaan dana hasil denda yang diberikan di BMT Nurrohman Janti

Slahung.

F. Metode Penelitian

Adapun metode penelitian yang digunakan dapat dijelaskan sebagai

berikut:

1. Jenis dan pendekatan Penelitian

Jenis penelitian ini adalah penelitian lapangan (field research),

yaitu kegiatan penelitian yang dilakukan di lingkungan masyarakat

tertentu baik di lembaga-lembaga, organisasi masyarakat (sosial) maupun

lembaga pemerintah. Dalam penelitian ini digunakan metode penelitian

dengan pendekatan kualitatif. Pendekatan kualitatif adalah penelitian

yang memusatkan perhatiannya kepada prinsip-prinsip umum yang

15

Triana Zainul M., “Tinjauan Fatwa DSN No. 17/DSN-MUI/IX/2000 tentang Sanksi Atas

Nasabah Mampu yang Menunda- Nunda Pembayaran (Studi Kasus dalam Pembiayaan Murabahah

di BMT KJKS Assaf Ngawi)”, Proposal (Ponorogo: IAIN Ponorogo, 2016)

12

mendasari perwujudan dari satuan-satuan gejala yang ada dalam

kehidupan manusia.16

Dikatakan penelitian kualitatif karena pada

penelitian ini dilakukan pada kondisi yamg alamiyah yaitu kondisi yang

terjadi di BMT Nurrohman Janti Slahung.

2. Kehadiran Peneliti

Kehadiran penelitian dalam penelitian ini sangat diperlukan.

Karena peneliti bertindak sebagai pengamat penuh sekaligus sebagai

pengumpul data. Dalam penelitian ini kehadiran peneliti diketahui

statusnya sebagai penelitian oleh subyek atau informan. Oleh karena itu

penulis hadir secara langsung untuk mengamati praktik pembiayaan yang

dilakukan oleh BMT terkait.

3. Lokasi Penelitian

Penelitian ini mengambil tempat di BMT Nurrohman Janti Slahung

Ponorogo, dengan pertimbangan bahwa lembaga ini merupakan lembaga

keuangan mikro yang memberikan layanan bagi masyarakat berdasarkan

prinsip Syariah, yang berada dijalan Mayjend Panjaitan Desa Janti

Slahung Ponorogo.

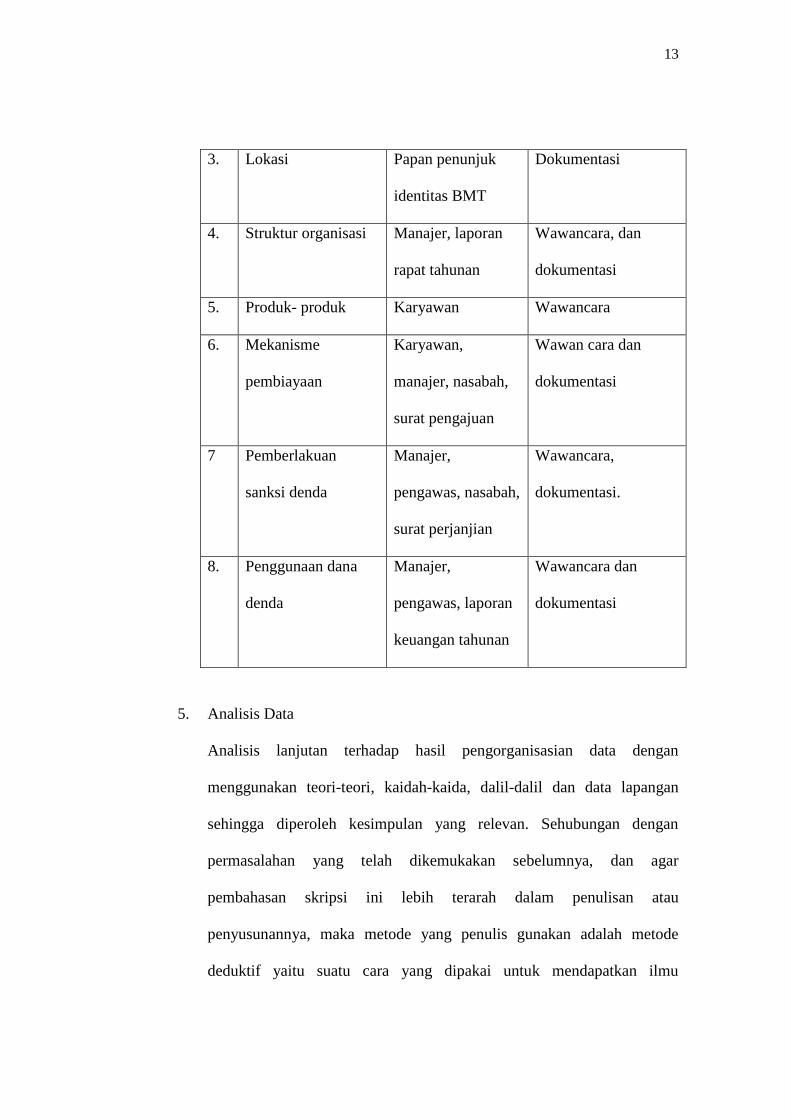

4. Data, Sumber Data dan Teknik Pengumpulan Data

No. Data Sumber Data Teknik Pengumpulan

Data

1. Sejarah Manajer Wawancara

2. Visi dan misi Brosur Dokumentasi

16

Margono, Metodologi Penelitian (Jakarta: PT. Rineka Cipta, 1997), 108.

13

3. Lokasi Papan penunjuk

identitas BMT

Dokumentasi

4. Struktur organisasi Manajer, laporan

rapat tahunan

Wawancara, dan

dokumentasi

5. Produk- produk Karyawan Wawancara

6. Mekanisme

pembiayaan

Karyawan,

manajer, nasabah,

surat pengajuan

Wawan cara dan

dokumentasi

7 Pemberlakuan

sanksi denda

Manajer,

pengawas, nasabah,

surat perjanjian

Wawancara,

dokumentasi.

8. Penggunaan dana

denda

Manajer,

pengawas, laporan

keuangan tahunan

Wawancara dan

dokumentasi

5. Analisis Data

Analisis lanjutan terhadap hasil pengorganisasian data dengan

menggunakan teori-teori, kaidah-kaida, dalil-dalil dan data lapangan

sehingga diperoleh kesimpulan yang relevan. Sehubungan dengan

permasalahan yang telah dikemukakan sebelumnya, dan agar

pembahasan skripsi ini lebih terarah dalam penulisan atau

penyusunannya, maka metode yang penulis gunakan adalah metode

deduktif yaitu suatu cara yang dipakai untuk mendapatkan ilmu

14

pengetahuan ilmiah dengan bertitik tolak dari pengamatan atas hal-hal

atau masalah yang bersifat umum kemudian menarik kesimpulan yang

bersifat khusus.17

6. Pengecekan Keabsahan Data

Pengecekan keabsahan data dalam penelitian ini ditentukan dengan

cara:

a. Perpanjangan Pengamatan

Perpanjangan pengamatan akan memungkinkan peningkatan

derajat kepercayaan data yang dikumpulkan.18

Dengan

perpanjangan pengamatan ini, peneliti mengecek kembali apakah

data-data terkait sanksi, keterlambatan membayar angsuran,

penentuan sanksi, penetapan ukuran kemampuan nasabah dan juga

terkait penggunaan dana dari denda sudah benar atau belum. Jika

data-data yang diperoleh selama ini ternyata tidak benar, maka

peneliti melakukan pengamatan lagi yang lebih luas dan mendalam

sehingga diperoleh data yang pasti kebenarannya.

b. Triangulasi

Triangulasi diartikan sebagai pengecekan data dari berbagai

sumber dengan berbagai cara, dan berbagai waktu.19

Pada

penelitian ini peneliti melakukan pengecekan keabsahan data yang

terkait dengan sanksi, keterlambatan membayar angsuran,

17

Usman, “Tinjauan Maslahah Terhadap”, 15. 18

Lexy J. Moleong, Metodologi Penelitian Kualitatif (Bandung: PT. Remaja Rosdakarya,

2009), 248. 19

Ibid., 273.

15

penentuan sanksi, penetapan ukuran kemampuan nasabah dan juga

terkait penggunaan dana dari denda sudah benar atau belum dengan

cara membandingkan hasil wawancara dengan isi suatu dokumen

dengan memanfaatkan berbagai sumber data informasi sebagai

bahan pertimbangan. Dalam hal ini peneliti membandingkan data

hasil observasi dengan data hasil wawancara, dan juga

membandingkan hasil wawancara dengan wawancara lainnya yang

kemudian diakhiri dengan menarik kesimpulan sebagai hasil

temuan lapangan.

G. Sistematika Pembahasan

Dalam penelitian ini, untuk memberoleh pembahasan dan

pemahaman, penulis membuat sistematikan pembahasan menjadi V (lima)

bab, yang mana antara bab satu dengan bab lainnya mempunyai hubungan

yang erat dan berkaitan, sehingga merupakan satu kesatuan yang utuh yang

tidak bisa dipisahkan. Dengan demikian maka akan tampak adanya suatu

sistematikan yang teratur antara bab.

Bab pertama, merupakan pendahuluan yang membahas latar belakang

masalah, rumusan masalah, tujuan penelitian, manfaat penelitian, telaah

pustaka, metode penelitian, dan sistematika penulisan yang membahas

tentang Implementasi Fatwa Dewan Syariah Nasional No. 17/DSN-

MUI/IX/2000 tentang sanksi atas nasabah mampu yang menunda-nunda

pembayaran di BMT Nurrohman Janti Slahung.

16

Bab kedua, dalam bab ini penulis akan menguraikan tentang landasan

teori yang merupakan pijakan dalam penulisan skripsi ini yang meliputi,

definisi fatwa dalam hukum Islam, fatwa dewan syariah nasional (DSN) dan

peran dewan pengawas syariah (DPS), fatwa dewan syariah nasional

No.17/DSN-MUI/IX/2000 tentang sanksi atas nasabah mampu yang

menunda-nunda pembayaran, definisi sanksi dan denda dalam hukum Islam.

Bab ketiga, pada bab ini penulis akan memaparkan sekaligus

menguraikan hasil penelitian lapangan tentang BMT Nurrohman Janti

Slahung serta sanksi yang diberlakukan kepada nasabah yang menunda-

nunda pembayaran dan penggunaan dana denda yang diberikan kepada

nasabah.

Bab keempat, dalam bab ini penulis akan membahas serta

menganalisis implementasi fatwa dewan syariah nasional No.17/DSN-

MUI/IX/2000 tentang sanksi atas nasabah mampu yang menunda-nunda

pembayaran dan penggunaan dana denda yang diberikan kepada nasabah di

BMT Nurrohman Janti Slahung.

Bab kelima dalam bab ini merupakan terakhir dari penulisan skripsi

yang berisi kesimpulan dari semua isi skripsi dan saran-saran.

17

BAB II

SANKSI ATAS NASABAH MAMPU YANG MENUNDA-NUNDA

PEMBAYARAN

A. Fatwa Dalam Hukum Islam

1. Pengertian Fatwa

Fatwa menurut bahasa berarti jawaban dari suatu kejadian

(peristiwa), yang merupakan bentukan sebagaimana dikatakan oleh

Zamakhsyari dari kata al-fatā (pemuda) dalam usianya, dan sebagai kata

kiasan (metafora) atau (isti’arah) menurut Amir Syarifuddun, ilfta berasal

dari kata afta, yang artinya memberikan penjelasan. Menurut kamus Lisan

al-„Arab, fatwa berarti menjelaskan.1 Arti fatwa secara bahasa misalnya

terdapat dalam QS. An-Nisa ayat 176:

إنٱهملوث حفخيسىفٱللقنيصخفخك وكهيسلٱمرؤا ۥ ول

فإنۥول ول ا يسل هى إن ا يرث و حرك صفيا ا فو خجأ

نخيٱثكجخا ا حركٱثلوثانفو ا ونصاءم رجال ة إخ ا ك إون

حغ يثن نفوذللر ثييٱل وٱلليبي ا حضو ن

أ ٱللهسى ةسن

ءعويى ١٧٦شArtinya: “Mereka meminta fatwa kepadamu (tentang kalalah).

Katakanlah: "Allah memberi fatwa kepadamu tentang kalalah

(yaitu): jika seorang meninggal dunia, dan ia tidak mempunyai

anak dan mempunyai saudara perempuan, maka bagi saudaranya

1 Mardani, Hukum Sistem Ekonomi Islam (Jakarta: Rajawali Pers, 2015), 259.

18

yang perempuan itu seperdua dari harta yang ditinggalkannya, dan

saudaranya yang laki-laki mempusakai (seluruh harta saudara

perempuan), jika ia tidak mempunyai anak; tetapi jika saudara

perempuan itu dua orang, maka bagi keduanya dua pertiga dari

harta yang ditinggalkan oleh yang meninggal. Dan jika mereka

(ahli waris itu terdiri dari) saudara-saudara laki dan perempuan,

maka bahagian seorang saudara laki-laki sebanyak bahagian dua

orang saudara perempuan. Allah menerangkan (hukum ini)

kepadamu, supaya kamu tidak sesat. Dan Allah Maha Mengetahui

segala sesuatu.”2

Pengertian fatwa menurut syara‟ ialah menerangkan hukum syara‟

dalam suatu persoalan menjadi sebuah jawaban dari suatu pertanyaan, baik

si penanya itu jelas identitasnya maupun tidak, serta berbentuk

perseorangan atau kolektif. 3

Sedangkan dalam kamus bahasa Indonesia mengartikan fatwa

sebagai jawaban (keputusan, pendapat) yang diberikan oleh mufi tentang

suatu masalah. Fatwa juga bermakna nasihat orang alim, pelajar baik,

petuah.4

Sehingga dapat disimpulkan fatwa adalah hasil ijtihad seorang

mufti terhadap peristiwa hukum yang diajukan kepadanya. Fatwa itu

sendiri lebih khusus dari pada fikih atau ijtihad secara umum. Karena

fatwa yang dikeluarkan sudah dirumuskan dalam fikih, hanya belum

dipahami oleh peminta fatwa.

2 al- Qur‟an, 4: 176.

3 Yusuf Qardhawi, Fatwa Antara Ketelitian dan Kecerobohan, terj. As‟ad Yasin (Jakarta:

Gema Insani Press, 1997), 5. 4 Ma‟ruf Amin dkk, Fatwa Majelis Ulama Indonesia (MUI) Dalam Perspektif Hukum dan

Perundang-undangan (Jakarta: Puslitbang Kehidupan Keagamaan, 2011), 20.

19

2. Dasar Hukum Fatwa

Pada umumnya fatwa ditetapkan berdasarkan keterangan Al-

Quran, hadis, ijma’, dan qiyas. Keempatnya merupakan sumber dalil

hukum syariah yang telah disepakati oleh jumhur ulama. Jumhur ulama

menyepakati validitas keempat sumber tersebut sebagai sumber-sumber

hukum syariah, berdasarkan firman Allah didalam Al-Quran Surat An-

Nisa‟ ayat 59 sebagai berikut:5

ا حأ ي ٱلي ا ظيع

أ ا ٱللءاي ا ظيع

ٱلرشلوأ ول

مروأ

يسىٱل

إل فردوه ء فش حنزخخى ٱلرشلوٱللفإن ة ن حؤي ٱللإنلخى

مو حصٱألخر ٱللكخيوأ ويلذ

٥٩حأ

Artinya: “Hai orang-orang yang beriman, taatilah Allah dan taatilah

Rasul (Nya), dan ulil amri di antara kamu. Kemudian jika kamu

berlainan pendapat tentang sesuatu, maka kembalikanlah ia kepada

Allah (Al Quran) dan Rasul (sunnahnya), jika kamu benar-benar

beriman kepada Allah dan hari kemudian. Yang demikian itu lebih

utama (bagimu) dan lebih baik akibatnya6

Kebolehan untuk berijtihad juga diperkuat keterangan hadis yang

diriwayatkan oleh Mu‟adz ibn Jabal ketika diutus Rasulullah SAW untuk

menjadi qadhi di Yaman. Rasulullah bertanya kepada Mu‟adz apakah yang

akan dilakukan dalam berhukum jika ia tidak menemukan dalil naqli dari

5 Asrorun Ni‟am Sholeh, Metodologi Penetapan Fatwa Majelis Ulama Indonesia (tmp:

Emir Cakrawala Islam, 20016), 122-123. 6 Al- Qur‟an 4:59 .

20

Al-Quran maupun sunnah, maka Mu‟adz menjawab bahwa ia akan

berijtihad dengan akalnya, dan Rasullah pun menyetujuinya.7

3. Fungsi Fatwa

Terpaut dengan fiqh, keduanya memiliki hubungan saling

melengkapi, di mana fatwa memuat uraian sistematis tentang substansi

hukum Islam. Fiqh dipandang sebagai kitab hukum, serta sebagai rujukan

normatif dalam melakukan perbutan sehari-hari. Sehingga secara jelas

fatwa memiliki fungsi sebagai penerapan secara konkret ketentuan fiqh

dalam masalah tertentu.8

Maka dikeluarkannya fatwa dipandang sebagai pendapat hukum

yang berdasarkan pertimbangan. Pengeluaran fatwa ini dimaksutkan

untuk melaksanakan fungsinya yang utama, yakni memberikan pendapat

hukum suatu masalah, sesuai dengan pendapat mereka, tentang tindakan

apa yang benar menurut pandangan syariah. Fatwa telah berperan dalam

menjelaskan hukum Islam yang berbentuk jawaban konkret terhadap

kasus demi kasus yang telah dihadapi oleh masyarakat yang dapat

dijadikan pedoman untuk mengetahui bagaimana penerapan hukum

syariah terhadap masalah tertentu.9

7Asrorun Ni‟am, Metodologi Penetapan Fatwa, 123.

8 Ma‟ruf Amin dkk, Fatwa Majelis, 21.

9 Ibid., 23- 24.

21

B. Kedudukan Fatwa Dewan Syariah Nasional

1. Pengertian Dewan Syariah Nasional

Dewan Syariah Nasional atau disebut dengan DSN ialah suatu

lembaga bentukan dari Majelis Ulama Indonesia (MUI) pada tahun 1999

yang beranggotakan para ahli hukum Islam. Lembaga ini memiliki fungsi

melakukan tugas-tugas MUI dalam memajukan ekonomi umat,

menangani masalah-maslaah yang berhubungan dengan aktivitas lembaga

keuangan syariah. Salah satu tugas pokok dari DSN ialah mengkaji,

menggali, dan merumuskan nilai dan prinsip-prinsip hukum Islam dalam

bentuk fatwa untuk dijadikan pedoman dalam kegiatan transaksi di

lembaga keuangan syariah.10

Serta untuk memberikan pengawasan

terhadap Dewan Pengawas Syariah (DPS) yang ada dimasing-masing

lembaga keuangan syariah, sebagai kewaspadaan MUI terkait dengan

kemungkinan timbulnya fatwa yang berbeda dimasing-masing DPS.11

Lembaga ini memiliki fungsi utama sebagai pengawas produk-

produk lembaga keuangan syariah agar sesuai degan syariah Islam. DSN

membuata garis panduan produk syariah untuk keperluan pengawasan.

Garis panduan tersebut diambil dari sumber-sumber hukum Islam yang

dijadikan dasar pengawasan bagi DPS pada lembaga-lembaga keuangan

syariah dan menjadi dasar pengembangan produk-produknya.12

10

Andri Soemitra, Bank dan Lemabaga, 39- 40. 11

Muhammad Syafi‟i Antonio, Bank Syriah: Dari Teori ke Praktik (Jakarta: Gema Insani,

2001), 32. 12

Ibid., 32.

22

2. Tugas dan Wewenang Dewan Syariah Nasional

a. Tugas pokok DSN:

1) Menumbuh kembangkan penerapan nilai-nilai syariat dalam

kegiatan perekonomian pada umumnya dan keuangan pada

khususnya

2) Mengeluarkan fatwa atas jenis-jenis kegiatan keuangan

3) Mengeluarkan fatwa atas produk dan jasa keuangan syariah

4) Mengawasi pelaksanaan fatwa yang telah dikeluarkan. 13

b. Wewenang DSN

1) Mengeluarkan fatwa yang mengikat Dewan Pengawas Syariah

dimasing-masing lembaga keuangan syariah dan menjadi dasar

tindakan hukum pihak terkait.

2) Mengeluarkan fatwa yang menjadi landasan bagi ketentuan/

peraturan yang dikeluarkan oleh instansi yang berwenang, seperti

Kementerian Keuangan dan Bank Indonesia.

3) Memberikan rekomendasi dan atau mencabut rekomendasi nama-

nama yang akan duduk sebagai Dewan Pengawas Syariah pada

suatu Lembaga Keuangan Syariah.

4) Mengundang para ahli untuk menjelaskan suatu masalah yang

diperlukan dalam pembahasan ekonomi syariah, termasuk otoritas

moneter/lembaga keuangan dalam maupun luar negeri.

13

Ma‟ruf Abdullah, Hukum Keuangan Syariah Pada Lemabaga Keuangan Bank dan Non

Bank (Yogyakarta: Aswaja Presindo, 2016), 214.

23

5) Memberikan peringatan kepada Lembaga Keuangan Syariah

untuk menghentikan penyimpangan dari fatwa yang telah

dikeluarkan oleh Dewan Syariah Nasional.

6) Mengusulkan kepada instansi yang berwenang untuk mengambil

tindakan apabila peringatan tidak diindahkan. 14

3. Pengertian Dewan Pengawas Syariah

Dewan Pengawas Syariah adalah suatu bagian dari struktur

organisasi yang wajib ada pada lembaga keuangan Syariah. Dewan

pengawas syariah diangkat oleh DSN atau diusulkan oleh lembaga

keuangan syariah. Karena terdapat kewenangan DSN yang terdapat dalam

DPS yakni:

a. Memberikan atau mencabut rekomendasi keanggotaan DPS pada satu

Lembaga keuangan syariah.

b. Mengeluarkan fatwa yang mengikat masing-masing DPS dimasing-

masing lembaga keuangan syariah dan menjadi dasar tindakan hukum

pihak terkaid.15

4. Dewan Pengawas Syariah

a. Dewan Pengawas Syariah melakukan pengawasan jalannya

operasional secara periodik pada lembaga keuangan syariah yang ada

di bawah pengawasannya.

14

Ibid., 214. 15

Ahmad Dahlan, Bank Syariah Teori, Praktik, Kritik (Yogyakarta: Teras, 2012), 205-206.

24

b. Dewan Pengawas Syariah berkewajiban mengajukan usulan-usulan

pengembangan lembaga keuangan syariat kepada pimpinan lembaga

yang bersangkutan dan kepada Dewan Syariah Nasional.

c. Dewan Pengawas Syariah melaporkan perkembangan produk dan

operasional lembaga keuangan syariah yang diawasinya kepada DSN

sekurang-kurangnya dua kali dalam satu tahun anggaran.

d. Dewan Pengawas Syariah merumuskan permasalahan-permasalah

yang memerlukan pengawasan DSN.16

5. Kedudukan Fatwa Dewan Syariah Nasional

Fatwa dalam agama Islam memiliki kedudukan yang tinggi.

Karena fatwa dipandang sebagai salah satu alternatif yang bisa

memecahkan kebekuan dalam perkembangan hukum Islam dan ekonomi

Islam. Serta menjadi salah satu alternatif untuk menjawab perkembangan

zaman yang tidak tercover dengan nash-nash keagamaan yang telah

berhenti secara kuantitasnya, akan tetapi secara diamentral permasalahan

dan kasus semakin berkembang pesat seiring dengan perkembangan

zaman. Fatwa dijadikan rujukan di dalam bersikap dan bertingkah laku

oleh umat Islam. Sebab, posisi fatwa bagi masyarakat umum bagaikan

dalil dikalangan mujtahid. Artinya kedudukan fatwa bagi warga

masyarakat yang awam terhadap ajaran agama Islam, seperti dalil bagi

mujtahid.17

16

M. Ichwan, Hasanudin, dkk, Himpunan Fatwa Keungan Syariah Dewan Syariah

Nasional MUI (Jakarta: Penerbit Erlangga, 2014), 5-6. 17

Mardani, Hukum Islam Kumpulan Peraturan Tentang Hukum Islam Di Indonesia

(Jakarta: Kencana, 2015), 51.

25

Meskipun adanya UU perbankan Syariah, maka fatwa juga

memiliki pijakan. Hal ini terjadi karena UU Perbankan Syariah

menentukan bahwa perincian mengenai prinsip syariah terdapat dalam

fatwa DSN- MUI, yang kemudian diupayakan menjadi PBI setelah

melalui pematangan di Komite Perbankan Syariah yang dibentuk oleh

Bank Indonesia, seperti dalam pasal 26 UU Perbankan Syariah bahwa:

1. Kegiatan usaha Perbankan Syariah dan atau produk dan jasa syariah,

wajib tunduk kepada Prinsip Syariah

2. Prinsip Syariah itu difatwakan oleh MUI

3. Fatwa MUI dituangkan dalam PBI

4. Dalam Rangka Penyusunan PBI, Bank Indonesia membentuk Komite

Perbankan Syariah.18

Dengan ketentuan di atas maka fatwa DSN mempunyai peranan

yang penting dalam upaya pengembangan produk lembaga keuangan

syariat baik bank maupun nonbank. Kedudukan fatwa DSN menempati

posisi yang sangat stategis bagi kemajuan ekonomi dan lembaga

keuangan syariah. Fatwa DSN yang berhubunga dengan pengembangan

lembaga V (BPH) yang membidangi ilmu syariah dan ekonomi. Dengan

adanya pertimbangan dari para ahli tersebut, maka fatwa yang dikeluarkan

DSN memiliki kewenangan dan kekuatan ilmiah bagi kegiatan usaha

ekonomi syariah. Karena fatwa mempunyai kekuatan hukum lebih

18

Zubairi Hasan, Undang-Undang Perbankan Syariah Titik Temu Hukum Islam Dan

Hukum Nasional (Jakarta: Rajawali Pers, 2009), 26.

26

mengikat, maka perlu diadopsi dan disahkan secara formil ke dalam

bentuk peraturan perundang- undangan.19

C. Fatwa Dewan Syariah Nasional Nomor 17/DSN/MUI/IX/2000 Tentang

Sanksi

1. Pengertian Umum Tentang Sanksi

a. Pengertian

Sanksi adalah hukuman yang dijatuhkan pada seseorang yang

melakukan pelanggaran hukum yang berlaku. Sanksi juga merupakan

pencabutan hak atas harta benda yang dapat dipaksakan dengan

maksud memberikan ganti rugi, yakni kompensasi atas kerugian yang

disebabkan oleh suatu perbuatan melawan hukum.20

Sedangkan sanksi hukuman dalam bentuk ganti rugi dalam islam

disebut dengan istilah al-diyat. Al-diyat merupakan hukuman alternatif

untuk memaafkan suatu kesalahan atau sanksi alternatif bagi pelaku

yang membuat kerugian.21

Sedangkan dalam bahasa Indonesia denda mempunyai arti (1)

hukuman yang berupa keharusan membayar dalam bentuk uang (2)

uang yang harus dibayarkan sebagai hukuman karena melanggar

aturan, undang-undang, dan sebagainya.22

19

Mardani, Hukum Islam, 52-53. 20

Muhammad Abdul Malik, “Implementasi Fatwa”, 16. 21

Abdul Halim Barkatullah, Teguh Prasetyo, Hukum Islam Menjawab Tantangan Zaman

yang Terus Berkembang (Yogyakarta: Pustaka Pelajar, 2006), 264. 22

Muhammad Abdul Malik, “Implementasi Fatwa”, 19.

27

Dalam pembiayaan di lemabaga keuangan syariah kompensasi,

denda yang dikenakan karena pelanggaran kesepakatan disebut dengan

ta’widh. Pelanggaran kesepakatan yang dimaksut adalah jika salah satu

pihak dengan sengaja tidak memenuhi kewajibannya yang telah

diperjanjikan sehingga menimbulkan kerugian terhadap pihak

lawannya. Menurut Wahbah al Zuhaily ta’widh adalah menutup

kerugian yang terjadi akibat pelanggaran atau kekeliruan. Ta’widh

yang dimaksud untuk menutup kerugian yang dialami dapat berupa

benda atau uang tunai.23

Islam membolehkan penerapan ta’widh yaitu

dalam:

ٱخخدى ذ قصاص وٱلرمج ٱلرام ر ةٱلش ٱلرام ر ٱلش

اعويسىفٱخخدواع وٱعو اٱلل عويسىوٱتق ثنياٱخخدى وية

خقي يعٱل نٱلل١٩٤أ

Artinya: Bulan haram dengan bulan haram, dan pada sesuatu yang

patut dihormati, berlaku hukum qishaash. Oleh sebab itu

barangsiapa yang menyerang kamu, maka seranglah ia, seimbang

dengan serangannya terhadapmu. Bertakwalah kepada Allah dan

ketahuilah, bahwa Allah beserta orang-orang yang bertakwa.24

Ta’widh dapat diminta berupa biaya-biaya yang telah dikeluarkan

atau kerugian yang menimpa harta benda pihak berpiutang. Ta’widh

tidak itu saja, tetapi juga berupa kehilangan keuntungan, yaitu

keuntungan yang akan didapat seandainya pihak berhutang tidak lalai.

23

Bagya Agung Prabowo, Aspek Hukum Pembiayaan Murabahah Pada Perbankan Syariah

(Yogyakarta: UII Press, 2012), 69. 24

al- Quran, 2: 194.

28

Penerapan ta’widh juga dapat dilakukan oleh pihak bank karena pihak

berhutang menunda-nunda pembayaran padalah ia mampu, dengan

tujuan untuk membuat jera pihak berhutang. Berlakunya ta’widh ini

jika bank telah mengeluarkan biaya-biaya rill dalam rangka penagihan

hak yang harus dikeluarkan.25

Sehingga dapat disimpulkan bahwa kewajiban ta’widh dapat

berbeda baik pada karakter maupun tujuannya. Ta’widh dapat

ditetapkan untuk melindungi hak-hak individu. Karena kewajiban

pada ta’widh bertujuan untuk mengganti atau menutupi kerugian.26

b. Sanksi Denda (Ta’zir)

Istilah Arab yang digunakan untuk denda adalah gharamah.

Sedangkan bahasa gharamah (غرايث) berarti denda. Denda adalah

bentuk hukuman yang melibatkan uang yang harus dibayarkan dalam

jumlah tertentu. Jenis yang paling umum adalah uang denda yang

jumlahnya tetap, dan denda harian yang dibayarkan menurut

penghasilan seseorang.27

Denda merupakan salah satu jenis dari hukuman ta’zir. Menurut

bahasa, ta’zir dari kata addaba berarti (mendidik) atau azhamu wa

waqra yang artinya mengagungkan atau menghormati. Ta’zir lebih

25

Bagya Agung Prabowo, Aspek Hukum, 71- 73. 26

Aris Anwaril Muttaqin, Sistem Transaksi Syari’ah Konsep Ganti Rugi Dalam Hukum

Bisnis Syariah (Yogyakarta: Pustaka Ilmu Group, 2015), 35. 27

Sri Mulyani, “Penerapan Denda Pada Akad Pembiayaan Murabahah Dalam Perspektif

Fatwa DSN-MUI No. 17 (Studi Kasus Di Bank Pembiayaan Rakyat Syariah Dana Mulia

Surakarta)”, Skripsi (Surakarta: IAIN Surakarta, 2017), 55.

29

relefan jika diartikan ta’dib (mendidik). Ta’zir diartikan mendidik

karena untuk mendidik dan memperbaiki pelaku agar ia menyadari

perbuatan jarimahnya kemudian meninggalkan dan menghentikan.

Menurut istilah, ta’zir adalah hukuman yang bersifat pendidikan atas

perbuatan dosa (maksiat) yang hukumnya belum ditentukan oleh

syara‟.28

Dalam fiqih jinayah, ta’zir ini merupakan suatu bentuk jarimah

yang bentuk hukuman (sanksi) ditentukan oleh penguasa. Jarimah ini

sangat berbeda dengan jarimah hudud dan qishas/diyat yang macam

dan bentuk hukumannya telah ditentukan oleh syara‟.29

Ta’zir juga diartikan sebuah sanksi hukum yang diberlakukan

kepada seorang pelaku jarimah atau tindak pidana yang melakukan

pelanggaran-pelanggaran, baik berkaitan dengan hak Allah maupun

hak manusia dan pelanggaran dimaksud tidak masuk dalam kategori

hukuman hudud dan kafarat. Oleh karena hukuman ta’zir tidak

ditentukan secara langsung oleh Al-Quran dan Hadits maka jenis

hukuman ini menjadi kompetensi hakim atau penguasa setempat.30

Hukum ta’zir ialah boleh dan harus diterapkan sesuai dengan

tuntutan kemaslahatan, dalam kaitan ini disebutkan dalam sebuah

kaidah:

28

Makhrus Munajat, Hukum Pidana Islam di Indonesia (Yogyakarta: TERAS, 2009), 177-

176. 29

Rahmat Hakim, Hukum Pidana Islam (Fiqih Jinayah) (Bandung:Pustaka Setia, 2000), 30-

31. 30

Hatma Sri Woro Hutami, Andi Triyanto, “Eksekusi Jaminan Pada Pembiayaan

Bermasalah di BMT Bima Kota Magelang (Telaah Fatwa DSN MUI NO.17/DSN/IX/2000)”,

Cakrawala, Vol. XI, No. 2 (Desember, 2016), 207- 208.

30

صوحثالعزيريدوريع ال

Artinya: “Ta’zir itu sangat tergantung kepada tuntutan

kemaslahatan.”

Sehingga para ulama membagi jarimah ta’zir menjadi dua bagian,

yaitu: Pertama, jarimah yang berkaitan dengan hak Allah. Maksutnya

ialah segala sesuatu yang berkaitan dengan kemaslahatan umum

misalnya membuat kerusakan dimuka bumi, perampokan, pencurian,

perzinaan, pemberontakan dan tidak taat dengan Ulul Amri. Kedua,

ta’zir yang berkaitan dengan hak perorangan. Maksutnya segala

sesuatu yang mengancam kemaslahatan bagi seorang manusia, seperti

halnya tidak membayar hutang dan penghinaan.31

c. Dasar hukum

Dasar Hukum yang dijadikan rujukan dasar hukum denda yaitu

dalam surat Al-Baqarah ayat 188 sebagai berikut:

ول ة سى ةي هسى ينأ ا زو

ٱهبعنحأ إل ا ة

ٱلكموحدلا

ل ينأ افريقاي

زوٱلاسلأ ثىة نٱل خىتعو

١٨٨وأ

Artinya: Dan janganlah sebahagian kamu memakan harta

sebahagian yang lain di antara kamu dengan jalan yang bathil dan

(janganlah) kamu membawa (urusan) harta itu kepada hakim,

supaya kamu dapat memakan sebahagian daripada harta benda

orang lain itu dengan (jalan berbuat) dosa, padahal kamu

mengetahui.32

Serta dalam surat Al-Maidah ayat 5 sebagai berikut:

31

H. A. Djazuli, Fiqh Jinayah (Jakarta: PT Raja Grafindo Persada, 1997), 162. 32

Al-Qur‟an, 2: 188.

31

م ٱل هسى حنيبجٱهعأ وظعام ٱلي ا وح

هسىٱهمتبأ حن

و ى ل حن حصنجوظعايسى ٱل ؤينجي حصنجوٱل ٱل ي

ٱلي ا وحجٱهمتبأ

أ ءاحيخ إذا رتوسى ي مصير

خداننوييسفرةيسفحيوليخخذيأ دي يم ذقدحتطٱل

و فۥخ ٱألخرةو ي ٥ٱهخسي

Artinya: Pada hari ini dihalalkan bagimu yang baik-baik. Makanan

(sembelihan) orang-orang yang diberi Al Kitab itu halal bagimu,

dan makanan kamu halal (pula) bagi mereka. (Dan dihalalkan

mangawini) wanita yang menjaga kehormatan diantara wanita-

wanita yang beriman dan wanita-wanita yang menjaga kehormatan

di antara orang-orang yang diberi Al Kitab sebelum kamu, bila

kamu telah membayar mas kawin mereka dengan maksud

menikahinya, tidak dengan maksud berzina dan tidak (pula)

menjadikannya gundik-gundik. Barangsiapa yang kafir sesudah

beriman (tidak menerima hukum-hukum Islam) maka hapuslah

amalannya dan ia di hari kiamat termasuk orang-orang merugi.33

d. Macam-macam sanksi

Menurut ketentuan pasal 38 dalam buku Kompilasi Hukum

Ekonomi Syariah, menyatakan bahwa pihak dalam akad yang

melakukan ingkar janji dapat dijatuhi sanksi sebagai berikut:

1) Membayar ganti rugi

2) Pembatalan akad

3) Peralihan risiko

4) Denda dan atau

33

Al- Qur‟an, 5: 05.

32

5) Membayar biaya perkara 34

2. Sanksi atas nasabah mampu yang menunda-nunda pembayaran

a. Fatwa tentang sanksi atas nasabah mampu yang menunda-nunda

pembayaran

Penerapan dalam pelaksanaan sistem di LKS memerlukan suatu

dasar hukum yang berupa fatwa untuk dijadikan pedoman dalam hal

pembiayaan yang dilakukan secara angsuran namun nasabah mampu

terkadang menunda-nunda kewajiban pembayaran, pada waktu yang

telah ditentukan berdasarkan kesepakatan diantara kedua belah pihak.

Maka untuk membantu pelaksanaan sistem di LKS kini DSN-MUI

telah menetapkan fatwa tentang sanksi atas nasabah mampu yang

menunda-nunda pembayaran menurut prinsip syariah, untuk dijadikan

pedoman untuk LKS. Berikut Ketentuan umum fatwa DSN MUI

tentang sanksi atas nasabah mampu yang menunda-nunda pembayaran

adalah :

1) Sanksi yang disebut dalam fatwa ini adalah sanksi yang dikenakan

LKS kepada nasabah yang mampu membayar, tetapi menunda-

nunda pembayaran dengan disengaja.

2) Nasabah yang tidak/belum mampu membayar disebabkan force

majeur tidak boleh dikenakan sanksi.

34

PPHIMM, Kompilasi Hukum Ekonomi Syariah (Jakarta: Kencana, 2009), 26.

33

3) Nasabah Mampu yang menunda-nunda pembayaran dan/atau tidak

mempunyai kemauan dan itikad baik untuk membayar utangnya,

boleh dikenakan sanksi.

4) Sanksi didasarkan pada prinsip ta’zir, yaitu bertujuan agar nasabah

lebih disiplin dalam melakukan kewajibannya.

5) Sanksi dapat berupa denda sejumlah uang yang besarnya

ditentukan atas dasar kesepakatan dan dibuat saat akad

ditandatangani.35

Untuk mengantisipasi adanya pembayaran lebih cepat atau

pembayaran yang kurang lancar bahkan membayar tetapi menunda-

nunda pembayaran. DSN-MUI memperbolehkan bank syari‟ah

memberi potongan pelunasan atas pelunasan lebih cepat. Potongan

pelunasan boleh diberikan dengan syarat tidak diperjanjikan dan

jumlah potongannya sesuai kebijakan dan pertimbangan Lembaga

Keuangan Syari‟ah (LKS). Nasabah yang kurang lancar atau macet

dalam pembayaran boleh dijual jaminannya, diberi penjadwalan ulang

atau akad murābaḥah-nya dikonversi menjadi akad muḍārabah. DSN-

MUI memberi penyelesaian murābaḥah untuk nasabah yang tidak

mampu membayar sesuai kesepakatan dengan cara menjual jaminan.

DSN-MUI memberi kemungkinan penjadwalan kembali bagi nasabah

35

Fatwa Dewan Syari‟ah Nasional N0.17/DSN-MUI/IX/2000, Tentang Nasabah, 3.

34

yang tidak mampu membayar sesuai kesepakatan dengan tidak

menambah harga.36

b. Tata cara pelaksanaan pemberian sanksi

Menurut ketentuan pasal 36 dalam buku Kompilasi Hukum

Ekonomi Syariah, pelaksanaan sanksi dapat dilakukan terhadap

nasabah yang melakukan ingkar janji apabila melakukan kesalahannya

sebagai berikut:

1) Tidak melakukan apa yang dijanjikan untuk melakukannya

2) Melaksanakan apa yang dijanjikannya tetapi tidak sebagaimana

dijanjikannya

3) Melakukan apa yang dijanjikannya, tetapi terlambat

4) Melakukan sesuatu yang menurut perjanjian tidak boleh

dilakukan

Sedangkan menurut ketentuan pasal 39 dalam buku Kompilasi

Hukum Ekonomi Syariah, pembayaran ganti rugi dapat dijatuhkan

apabila:

1) Pihak yang melakukan ingkar janji setelah dinyatakan ingkar

janji, tetap melakukan ingkar janji

36 Nur Fatoni, “Analisis Normatif-Filosofis Fatwa Dewan Syari‟ah Nasional Majelis

Ulama‟ Indonesia (DSN-MUI) Tentang Transaksi Jual Beli Pada Bank Syari‟ah”, Al-Ahkam

Volume 25, Nomor 2, (Oktober 2015), 152-153.

35

2) Sesuatu yang harus diberikan atau dibutuhkannya, hanya dapat

diberikan atau dibuat dalam tenggang waktu yang telah

ditentukannya.

3) Pihak yang melakukan ingkar janji tidak dapat membuktikan

bahwa perbuatan ingkar janji yang dilakukannya tidak di

bawah paksaan37

3. Tinjauan Umum Tentang Dana Sosial

a. Pengertian

Dana adalah uang tunai yang dimiliki atau dikuasi oleh bank dalam

bentuk tunai, atau aktiva lain yang dapat segera diubah menjadi uang

tunai.38

Uang tunai yang dimiliki ataupun yang dikuasai bank tidaklah

berasal dari uang milik bank itu sendiri, tapi juga berasal dari uang

orang lain, uang pihak lain yang dititipkan pada bank dan sewaktu-

waktu atau pada suatu saat tertentu akan diambilnya kembali baik

sekaligus maupun secara berangsur.39

Dana sosial menurut kamus besar bahasa Indonesia adalah uang

yang disediakan untuk suatu keperluan biaya kesejahteraan, dan

pemberian hadiah, derma yang ditujukan untuk mereka yang berhak

menerimanya. 40

Secara sederhana dana sosial adalah dana atau uang yang

disediakan untuk suatu keperluan sosial. Dana sosial dalam sistem

37

Ibid., 26- 27. 38

Muhammad, Manajemen Dana Bank Syariah (Yogyakarta: YKPN, 2011), 267. 39

Muchdarsyah Sinungan, Manajemen Dana Bank (Jakarta: Bumi Aksara, 2000), 84. 40

Kamus Besar Bahasa Indonesia, diakses melalui https://kbbi.web.id/dana.html

(diaksespada 21- 12-2017 jam21:00 WIB)

36

keuangan bank syariah merupakan dana non aset sebagai hukuman

berupa pengenaan denda atau biaya karena pelanggaran suatu

perjanjian, misalnya kelambatan pelunasan utang pokok atau

pelanggaran ketentuan rasio kas.41

b. Macam-macam dana sosial

Sebagai lembaga keuangan syariah BMT memiliki kewajiban

pengelolaan dana nasabah dalam bentuk apapun. Salah satu dana yang

harus dikelola dan didistribusikan oleh lembaga keuangan syariah ialah

kewajiban pengelolaan dana sosial. Karena ini merupanan fungsi dan

peran yang melekat pada lembaga keuangan syariah untuk

memobilisasi dana-dana sosial. Berikut ini yang merupakan dana-dana

sosial yang wajib dikelola oleh lembaga keuangan syariah: 42

1. Zakat

Zakat merupakan pemberian harta dengan kadar tertentu yang

diberikan kepada yang berhak menerimanya, dengan beberapa

syarat yang telah ditentukan oleh syariat. Hukum dari zakat

sendiri ialah fardu ‘ain atas orang-orang yang cukup syaratnya.43

2. Infaq

Infaq yakni mengeluarkan dari sebagian harta benda yang dimiliki

untuk kepentingan yang mengandung kemashlahatan dan tidak

41

Ritwan Thova‟i, “Distribusi Dana Sosial Pada Baitul Mal Wa Tamwil (BMT) Alfa Dinar

Kerjo Karanganyar”, Naskah Publikkasi, (Surakarta: Universitas Muhammadiyah, 2016), 2. 42

Totok Budisantoso, dan Nuritomo, Bank dan Lebaga Keuangan Lain (Jakarta: Salemba

Empat, 2017), 211. 43

Sulaiman Rasjid, Fiqh Islam (Hukum Fiqh Isam), (Bandung: Sinar Baru Algensindo,

2016), 192.

37

mengenal nisab. Infaq dapat dikeluarkan oleh setiap orang yang

beriman baik yang berpenghasilan tinggi maupun rendah. Infaq

juga mempunyai sifat atau hukum wajib seperti zakat, nadzar.

Serta infaq yang sifat atau hukumnya sunnah seperti memberikan

pertolongan, memberikan suatu barang dengan spontan dan

sukarela.44

3. Shadaqah

Shadaqah yakni pemberian sesuatu yang bermanfaat kepada orang

lain misalnya makanan, minuman atau harta dengan tidak

mengharapkan balasan dari orang yang menerimanya kecuali

mengharapkan pahala dari Allah. Sehingga shadaqah dapat di

simpulkan memberikan zat dengan tidak ada tukarannya dan tidak

ada karenanya.45

c. Hal- hal yang dapat dijatuhi denda

Suatu hal yang disepakati oleh fuqaha bahwa hukum Islam

menghukum sebagian tindak pidana ta’zir dengan denda. Contohnya

adalah sebagai berikut:

1) Pencuri buah yang masih tergantung di pohonnya dijatuhi

hukuman denda dua kali lipat dari harga buah yang dicuri

2) Hukuman bagi orang yang menyembunyikan barang yang hilang

adalah denda dua kali lipat dari nilainya.

44

Muhammad Usman, “Tinjauan Maslahah Terhadap Infak”, 29. 45

Sudarsono, Pokok- pokok Hukum Islam (Jakarta: PT Rineka Cipta, 2001), 299.

38

3) Hukuman bagi orang yang enggan menunaikan zakat adalah

dengan mengambil secara paksa setengah kekayaannya.46

d. Penggunaan Denda Menurut Fatwa DSN-MUI

Berdasarkan fatwa DSN-MUI No. 17/DSN-MUI/IX/2000 tentang

sanksi atas nasabah mampu yang menunda-nunda pembayaran, ini

dijadikan landasan hukum dalam menerapkan saksi apa bila nasabah

pembiayaan terjadi wanprestasi atau penundaan angsuran pembiayaan.

Dalam fatwa tersebut sudah dijelaskan pula dana yang diterima

dipergunakan sebagai dana sosial. Sesuai bunyi dalam pasal 6 bahwa

“Dana yang berasal dari denda diperuntukkan sebagai dana sosial”.47

Sehingga dana denda ini harus dikelola dan dialokasikan pada

keperluan umum. Dalam pengertian alokasi dana denda tersebut

diperuntuhkan bagi kemaslahatan uamat secara umum.48

46

Muhammad Abdul Malik, “Implementasi Fatwa Dewan”, 48. 47

Anis Herlina, dkk, “Pengelolaan Hasil Denda Ta’zir Dan Ta’widh Pada Produk

Pembiayaan Musyarakah Mutanaqishah di BRI Syariah KCP Cijerah (Studi Kasus Pada laporan

Pengelolaan Dan Penerimaan Dana Ta’zir dan Ta’widh Pada Produk Pembiayaan Musyarakah

Mutanaqishah Di BRI Syariah KCP Cijerah)”, Prosiding Keuangan dan Perbankan Syariah,

volume 4, No. 1 (2018), 114- 115 48

Ibid., 116

39

BAB III

PELAKSANAAN SANKSI ATAS NASABAH MAMPU YANG MENUNDA

PEMBAYARAN DI BMT NURROHMAN JANTI SLAHUNG

A. Profil BMT Nurrohman Janti Slahung Ponorogo

1. Sejarah

BMT Nurrohman merupakan lembaga keuangan yang berpayung

hukum koperasi dengan pola syari’ah. BMT Nurrohman mendapatkan

izin resmi dari pemerintah kabupaten Ponorogo (DINAS INDAKOP)

dengan izin Badan Hukum No. 518/083/BH/405.48/2004 pada tanggal 06

Juli 2004.1

Awal berdirinya BMT Nurrohman Janti Slahung dilatar belakangi

oleh masalah perekonomian masyarakat sekitar desa Janti. Sekitar tahun

2004 banyak BPKB milik masyarakat Janti yang dijadikan sebagai

jaminan pinjaman di Koperasi. Pada waktu itu, jasa koperasi yang

dikenakan kepada masyarakat atas pinjaman yang diberikan sekitar 5-6%

per bulan. Karena faktor tersebut, ada tokoh masyarakat yang merasa

perihatin dengan kondisi yang dialami masyarakat Janti. Sehingga tokoh

masyarakat tersebut memberikan usulan atas pemikirannya kepada

jama’ah yasin untuk mendirikan sebuah BMT dengan jasa yang rendah

untuk menolong masyarakat Janti dan sekitarnya yang kekurangan dana.2

Ketika awal pendirian, BMT Nurrohman menggunakan modal

dengan model saham. Modal yang dimiliki berasal dari penjualan saham

1 Arif Fauzani, “Hasil Wawancara”, 05 Maret 2018.

2 Ibid., 05 Maret 2018.

40

kepada masyarakat Janti yang menjadi anggota BMT dengan harga saham

per lembarnya ialah Rp. 10.000 dan setiap anggota membeli saham

dengan jumlah yang berbeda. Setelah pendirian berlangsung beberapa

bulan, pihak BMT mencari perizinan Badan Hukum dengan mengajukan

ke BPRS Al-Mabrur. Karena BMT di Ponorogo dengan model saham

tidak bisa. Sehingga, pihak BMT ingin bernaung di bawah BPRS yang

menggunakan model saham. Tetapi, pihak BPRS tidak bisa menerima

pengajuan dari BMT yang ingin bernaung di bawah BPRS. Pihak BPRS

pun memberi saran kepada pihak BMT Nurrohman untuk berdiri sendiri

dengan modal awal Rp. 500.000.000. Sedangkan BMT Nurrohman tidak

memiliki dana sebanyak itu.3

Karena pihak BMT memiliki kenalan di DINAS INDAKOP dan

diberi arahan untuk mengajukan perizinan di DINAS INDAKOP. Setelah

mengajukan perizinan, ternyata Badan Hukum BMT Nurrohman di

bawah payung hukum koperasi. Karena saat itu, BMT Nurrohman

menggunakan model saham, sedangkan koperasi dengan sistem simpanan

pokok dan simpanan wajib. Maka, pihak BMT membuat ketetapan

simpanan pokok sebesar Rp. 500.000 dan simpanan wajib Rp. 10.000.4

Karena para anggota membeli saham dengan jumlah yang berbeda-

beda. Bagi anggota yang memiliki saham di atas Rp. 500.000, maka Rp.

500.00 tersebut dijadikan simpanan pokok dan sisanya dimasukkan

sebagai simpanan wajib. Tetapi, jika jumlah saham yang dimiliki anggota

3 Ibid., 05 Maret 2018

4 Ibid., 05 Maret 2018

41

kurang dari Rp. 500.000, maka anggota akan diberi pinjaman oleh

koperasi lain. Agar simpanan pokoknya terpenuhi sebesar Rp. 500.000

koperasi lain tersebut memberi pinjaman kepada anggota dan pihak

anggota juga menerima pinjaman tersebut. Agar modal BMT terpenuhi

sesuai dengan modal awal yang harus dimiliki untuk perizinan Badan

Hukum Koperasi.5

Proses pendirian dan perizinan BMT Nurrohman mengalami

banyak kendala. Karena model pendirian BMT yang awal mulanya

dengan model saham harus diganti dengan bentuk simpanan pokok dan

simpanan wajib. Hingga pada akhirnya, BMT Nurrohman mendapat

perizinan dari DINAS INDAKOP dan pengesahan pada tanggal 6 Juli

2004 dengan Badan Hukum No. 518/083/B.H.405.48/2004.6

2. Visi dan Misi BMT

a. Visi

Menjadi solusi ekonomi masyarakat berdasarkan syariah

b. Misi

1) Mampu memberikan pelayanan terbaik, proaktif, dan

responsive

2) Memberikan kontribusi bagi kesejahteraan anggota dan

masyarakat

5 Ibid., 05 Maret 2018

6 Ibid., 05 Maret 2018

42

3. Lokasi BMT Nurrohman

KSU BMT Nurrohman beralamatkan di Jl. Mayjend Panjaitan desa

Janti Slahung Ponorogo, Telepon: 085259995795.

4. Struktur Organisasi BMT Nurrohman Janti Slahung

BMT Nurrohman Janti Slahung beroperasional secara struktural

berdasarkan tugas masing-masing. Adapun struktur organisasi BMT

Nurrohman Janti Slahung sebagai berikut:

a. Pengurus

1) Ketua : Ketua I: Darory

Ketua II: Darmanto Priyo U.

2) Sekertaris : Sekertaris I: Jumadi

Sekertaris II: Bambang Joni R.

3) Bendahara : Bendahara I: Hartono

Bendahara II: Misdi Rianto

b. Pengawas

1) Dewan Pengawas : Dewan Pengawas I: Drs. Larman

Dewan Pengawas II: Kurisuprapto

2) Penasehat : Katemun

c. Karyawan

1) Manajer : Arif Fauzani

2) Akuntansi : Merinda Budi R.

3) Kasir : Dasri

4) Depkolektor : Agus Wahyudi

43

5. Produk-Produk BMT

Berikut ini jenis produk yang ditawarkan oleh BMT Nurrohman

Janti Slahung:

a. Penghimpunan Dana

1) Simpanan Sistem Harian

Simpanan bagi masyarakat yang ingin menyimpan dananya

di BMT. Setiap nasabah yang menyimpan di BMT Nurrohman

akan mendapat jasa atas simpanannya sebesar 0,75% setiap bulan.

Setiap simpanan per Rp 1.000.000 akan mendapat jasa sebesar Rp

7.500 per bulan. Namun, di BMT Nurrohman sistem jasanya

adalah harian. Jika nasabah menyimpan di BMT selama 5 hari,

maka nasabah sudah mendapatkan jasa dari BMT selama 5 hari

tersebut. Nasabah yang akan menabung di BMT Nurrohman juga

dikenakan biaya administrasi pada proses awal akad untuk

pembuatan buku tabungan sebesar Rp 5.000.7

b. Penyaluran Dana

1) Mudharabah

Pembiayaan mudharabah yaitu penyaluran dana yang

ditujukan untuk masyarakat yang membutuhkan tambahan modal

usaha. Pada pembiayaan ini penetapan bagi hasil yang semestinya

diganti dengan mark up/jasa yang harus dibayar oleh setiap

nasabah yang melakukan pembiayaan di BMT Nurrohman.

7 Merida Budi R., “Hasil Wawancara”, 05 Maret 2018

44

Sehingga, dalam pembayaran angsuran pembiayaan, nasabah selain

membayar pokok juga akan dikenakan pembayaran mark up/jasa

setiap bulan. Dengan pilihan besaran mark up/jasa 3% untuk jenis

menurun dengan jangka waktu maksimal 4 bulan dan 2 % untuk

jenis flad dengan jangka waktu minimal 4 bulan dan maksimal 12

bulan. Contoh perhitungannya sebagai berikut:8

Pembiayaan mudharabah untuk jenis menurun dengan jangka

waktu selama 4 bulan:

Pokok bulan ke 1 : 1.000.000 : 4 = 250.000

Mark up/ jasa : 1.000.000 x 3% = 30.000

Maka nasabah harusnya membayar pada bulan ke 1 sebesar Rp

280.000

Pada pembayaran kedua selanjutnya menurun:

Pokok bulan ke 2 : 750.000 : 3 = 250.000

Mark up/ jasa : 750.000 x 3% = 22.500

Maka nasabah harusnya membayar pada bulan ke 2 sebesar Rp

272.500 dan menurun seterusnya.9

Namun untuk jenis menurun ini boleh di bayarkan jasanya

saja sebesar Rp 30.000 setiap bulannya. Sehingga pada bulan ke 4

maka nasabah harus melunasi pembayaran pembiayaan sebesar Rp

1.030.000.10

8 Ibid., 05 Maret 2018

9 Ibid., 05 Maret 2018

10 Ibid., 05 Maret 2018

45

Sedangkan pembiayaan jenis flad dengan jangka waktu

selama 4 bulan:

Pokok bulan ke 1 : 1.000.000 : 4 = 250.000

Mark up/ jasa : 1.000.000 x 2% = 20.000

Maka nasabah harus membayar setiap bulan sebesar Rp 270.000.11

2) Murabahah

Pembiayaan murabahah yaitu penyaluran dana yang ditujukan

untuk masyarakat dengan pola jual beli, yakni membelikan barang

yang dibutuhkan masyarakat sebagai nasabah BMT Nurrohman.

Pada pembiayaan ini margin diganti dengan mark up/jasa yang

harus dibayar oleh setiap nasabah yang melakukan pembiayaan di

BMT Nurrohman. Sehingga, dalam pembayaran angsuran

pembiayaan, nasabah selain membayar harga jual juga akan

dikenakan pembayaran mark up/jasa setiap bulan. Dengan pilihan

besaran serta penghitungan mark up/jasa sama dengan pembiayaan

mudharabah.12

B. Mekanisme Pembiayaan di BMT Nurrohman Janti Slahung

Pada dasarnya seseorang yang akan mengajukan pembiayaan harus

melalui mekanisme yang telah ditentukan oleh pihak BMT Nurrohman.

Sebelum nasabah mengajukan pembiayaan, pihak marketing akan

menginformasikan terlebih dahulu produk pembiayaan yang ditawarkan di

BMT Nurrohman. Kemudian barulah melakukan penawaran besaran

11

Ibid., 05 Maret 2018 12

Ibid., 05 Maret 2018

46

pembiayaan yang diinginkan calon nasabah serta jangka waktu yang

ditawarkan oleh pihak BMT untuk pembiayaannya hanya berjangka pendek

yakni minimal 4 bulan dan maksimal 12 bulan. Hal ini BMT akan

memberikan jangka waktu tertentu dengan besaran pinjaman tertentu kepada

nasabah yang telah dipercayai dengan ketentuan kreteria nasabah menurut

pandangan pihak BMT.13

Berikut ini merupakan mekanisme pengajuan permohonan pembiayaan di

BMT Nurrohman:

1. Pengajuan Permohonan Pembiayaan

Setiap nasabah yang ingin melakukan pembiayaan di BMT

Nurrohman, pasti akan datang ke kantor BMT untuk mengajukan

permohonan pembiayaan dengan melengkapi persyaratan sebagai

berikut:

a. Mengisi formulir pengajuan pembiayaan

b. Fotocopy KTP sebanyak 2 lembar

c. Fotocopy STNK kendaraan bermotor yang akan di jadikan jaminan

sebanyak 2 lembar

d. Fotocopy BPKB kendaraan bermotor yang akan di jadikan jaminan

sebanyak 2 lembar

e. Membawa KTP dan STNK asli pada pengajuan pembiayaan awal

guna untuk pencocokan data.14

13

Dasri, “Hasil Wawancara”, 05 Maret 2018 14

Ibid., 05 Maret 2018

47

Setelah permohonan pembiayaan diterima oleh pihak BMT, pihak

BMT akan memberitahukan kepada nasabah tentang pembayaran

angsuran pembiayaan dan mark up/jasa yang harus dibayar setiap

bulan.15

2. Cek Barang Jaminan

Nasabah yang melakukan pembiayaan di BMT Nurrohman akan

dicek barang jaminannya untuk melihat kelayakan barang jaminan

apakah dapat diberi pembiayaan atau tidak. Biasanya, nasabah yang

akan melakukan pembiayaan harus membawa langsung barang

jaminannya berupa sepeda motor untuk mencocokkan data yang ada.

Serta melihat kondisi dari barang jaminan untuk nantinya dapat

ditaksirkan harga barang jaminannya. Tetapi, jika nasabah tidak

membawa barang jaminannya dan memiliki karakter yang baik. Pihak

BMT juga sudah mengenal nasabah, maka pembiayaan akan diterima.

Namun, jika nasabah tidak membawa barang jaminan dan memiliki

karakter yang buruk, maka pihak BMT akan menolak pembiayaan

yang diajukan. Besarnya pembiayaan yang diberikan disesuaikan

berdasarkan nilai taksiran barang jaminan nasabah. BMT Nurrohman

juga memiliki realisasi besaran dana pembiayaan yang akan diberikan

kepada nasabah sebagai berikut:

a. Jika barang jaminan yang digunakan merupakan motor dengan

atas nama nasabah sendiri, maka BMT dapat memberikan

15

Ibid., 05 Maret 2018

48

maksimal pembiayaan sebesar 50% dari harga tafsiran montor

tersebut untuk nasabah lama. Namun nasabah baru dengan

ketentuan yang sama BMT dapat memberikan maksimal

pembiayaan sebesar 30% dari harga tafsiran motor tersebut.

b. Jika barang jaminan yang digunakan merupakan motor dengan

atas nama orang lain, maka BMT dapat memberikan maksimal

pembiayaan sebesar 30% dari harga tafsiran motor tersebut

untuk nasabah lama maupun nasabah baru. Jika nasabah lama

dengan ketentuan yang sama namun nasabah lama memiliki

riwayat pembayaran pembiayaan baik maka BMT memberikan

maksimal pembiayaan sebesar 50% dari harga tafsiran motor

tersebut.16

3. Penandatanganan akad/perjanjian pembiayaan

Setelah pihak BMT menerima permohonan pembiayaan dari

nasabah, maka pihak BMT dan nasabah akan membuat kesepakatan

terhadap mark up/jasa pembiayaan dan penandatanganan akad sesuai

dengan akad yang diajukan nasabah. Ketika penandatanganan akad

pembiayaan pihak nasabah pun terkadang ada yang mau membaca

akad pembiayaan, terkadang juga ada yang tidak membaca akad

pembiayaan tersebut. Sehingga pihak BMT harus menjelaskan apa isi

16

Ibid., 05 Maret 2018

49

dalam akad, terkadang juga dijelaskan kepada nasabah yang mau

membaca akad perjanjian.17

4. Pencairan

Pencairan pembiayaan dengan menandatangani realisasi

pembiayaan oleh pihak BMT dan nasabah. BMT Nurrohman setiap

pembiayaan yang diajukan oleh nasabah dapat langsung dicairkan

ketika pengajuan, sehingga nasabah dapat langsung membawa pulang

dana yang dibutuhkan saat itu juga.18

Mekanisme pembiayaan di BMT Nurrohman tanpa dilakukan

survei untuk nasabah yang melakukan pembiayaan. Karena

pembiayaan di BMT Nurrohman masih dalam lingkup kecil yang

wilayahnya dibatasi. Adapun nasabah yang melakukan pengajuan

pembiayaan di luar wilayah operasional BMT, biasanya dibawa oleh

saudara atau orang sekitar BMT Nurrohman. Maka, mayoritas nasabah

dikenal oleh pihak BMT. Sehingga, hanya kepercayaanlah yang

menjadi penilaian utama dalam memberikan pembiayaan.19

Namun, jika nasabah memiliki karakter buruk dan memiliki

jaminan besar, maka pihak BMT akan mempertimbangkan

pembiayaan tersebut untuk ditolak atau diterima. Jika harus melakukan

survei, pihak BMT membutuhkan karyawan lebih banyak dan pasti

membutuhkan dana yang lebih besar. Sedangkan dana yang dimiliki

BMT Nurrohman masih terbatas, sehingga proses pembiayaan yang

17

Ibid., 05 Maret 2018 18

Ibid., 05 Maret 2018 19

Ibid., 05 Maret 2018

50

dilakukan hanya berdasarkan kepercayaan kepada karakter dan

jaminan nasabah.20

Karena pembiayaan di BMT Nurrohman merupakan pembiayaan

dengan jangka pendek. Jangka waktu pembiayaan di BMT Nurrohman

maksimal hanya 4-12 bulan. Jadi, pembiayaan dengan jangka waktu

lebih dari 4/sampai 12 bulan diberikan hanya untuk nasabah lama

tertentu saja dengan jaminan yang bernilai tafsir tinggi serta memilik

karakter baik selama pembiayaan.21

Tetapi, jika nasabah selama 4 bulan belum bisa melunasi

pembiayaan, maka pihak BMT akan menawarkan perpanjangan

pembiayaan. Dengan cara melakukan pembiayaan baru dan harus

membayar biaya administrasi. Dalam pembukuan pembiayaan nasabah

telah lunas dan melakukan pembiayaan baru. Sebenarnya belum terjadi

pelunasan hanya perpanjangan pembiayaan. Sehingga, dalam

perpanjangan pembiayaan nasabah hanya melakukan pembayaran jasa

saja. Karena pada dasarnya dalam perpanjangan pembiayaan nasabah

tidak menerima dana dari BMT, tetapi hanya perpanjangan waktu

untuk pelunasan angsuran pembiayaan.22

20

Ibid., 05 Maret 2018 21

Ibid., 05 Maret 2018 22

Ibid., 05 Maret 2018

51

C. Pemberlakuan Sanksi Atas Nasabah Mampu yang Menunda-nunda

Pembayaran di BMT Nurrohman Janti Slahung

Dari antisipasi yang telah dilakukan oleh pihak BMT seperti yang

telah dijelaskan di atas, diharapkan dapat meminimallisir serta

mendisiplinkan nasabah yang melakukan penundaan pembayaran

pembiayan. Namun jika masih ada nasabah yang melakukan penundaan

pembayaran pembiayaan, BMT Nurrohman telah mengantisipasi untuk

mengatasi hal tersebut yakni dengan memberlakukan sanksi terhadap

nasabah tersebut. Berikut ini merupakan sanksi yang diterapkan BMT

Nurrohman apabila mendapati nasabah mampu yang menunda

pembayaran adalah:23

1. Teguran

Teguran ini bertujuan untuk mengingatkan nasabah bahwa ada

etika dalam melakukan pembayaran pembiayaan. BMT Nurrohman

memberikan teguran bagi nasabah yang melakukan penundaan

pembayaran yang masih memiliki karakter baik dan telat pembayaran

masih dalam rentang waktu pengecualian dari tanggal jatuh tempo

pembayaran pembiayan yakni 10 hari terlebih untuk nasabah baru

yang masih pertama melakukan pembayaran pembiayaan.24

2. Surat peringatan/penagihan

Surat peringatan atau penagihan diberikan kepada nasabah yang

tidak segera memenuhi kewajibannya sesuai dengan perjanjian, surat

23

Larman, “Hasil Wawancara” 17 Maret 2018 24

Arif Fauzani, “Hasil Wawancara”, 10 Maret 2018

52

peringatan ini diberikan pada nasabah dirumahnya sebagai upaya BMT

Nurrohman dalam menyelesaikan secara kekeluargaan. Jika selama 3

bulan berturut-turut nasabah tidak mau memenuhi kewajiban angsuran

pembayaran maka BMT akan memberikan surat peringatan atau

penagihan yang disertai dengan rincian kewajiban yang harus

dibayarkan oleh nasabah yang memilih pembiayan apa saja dengan

mark up/jasa menurun. Sedangkan untuk pembiayaan apa saja dengan

mark up/jasa fald maka surat peringatan atau penagihan yang disertai

rincian kewajiban yang harus dibayarkan oleh nasabah yakni jika

selama 2 bulan berturut-turut nasabah tidak melakukan angsuran

pembayaran.25

3. Sanksi denda

Sanksi denda dijatuhkan kepada nasabah bersamaan dengan

adanya surat peringatan atau penagihan bagi nasabah yang menunda

pembayaran pembiayaan di BMT Nurrohman yakni denda sejumlah

uang sebesar 10% dari pembiayaan apa saja dengan mark up/jasa

menurun atau denda sejumlah uang sebesar 2% sama dengan mark

up/jasa bagi pembiayaan apa saja dengan mark up/jasa flad yang telah

disepakati dalam akad antara pihak nasabah dengan BMT.26

4. Sanksi black list untuk pengajuan selanjutnya

Sanksi ini diberikan kepada nasabah yang telah diberikan sanksi

denda namun tidak mengindahkan sanksi tersebut. Maka untuk

25

Ibid., 10 Maret 2018 26

Ibid., 10 Maret 2018

53

pengajuan pembiyaan selanjutnya nasabah dapat terkena black list

yakni penolakan maupun pemberian pembiayaan tidak sesuai dengan

pengajuan pembiayan.27

5. Sita jaminan

Eksekusi jaminan cenderung lebih dipilih pihak BMT dalam

memberikan sanksi, dalam penyelesaian masalah BMT pada nasabah

mampu yang menunda pembayaran (nasabah nakal), eksekusi jaminan

dilakukan apabila dengan berbagai peringatan diatas telah dilakukan

namun tidak menuai hasil, maka akhirnya eksekusi jaminan pun

dilakukan untuk menutup dana pembiayaan dan apabila masih terdapat

sisa maka sisa tersebut akan dikembalikan pada nasabah. Namun apabila

terjadi kekurangan dalam menutup dana pembiayaan dari hasil eksekusi

jaminan BMT tidak mempermasalahkan bahkan tidak meminta

kekurangan dana pembiayaan tersebut.28

Eksekusi jaminan akan di lakukan oleh pihak BMT jika nasabah

yang melakukan penundaan angsuran pembiayaan dengan ketentuan