III. METODE PENELITIAN 3.1 Jenis dan Sumber Data · Data yang digunakan dalam penelitian ini adalah...

15

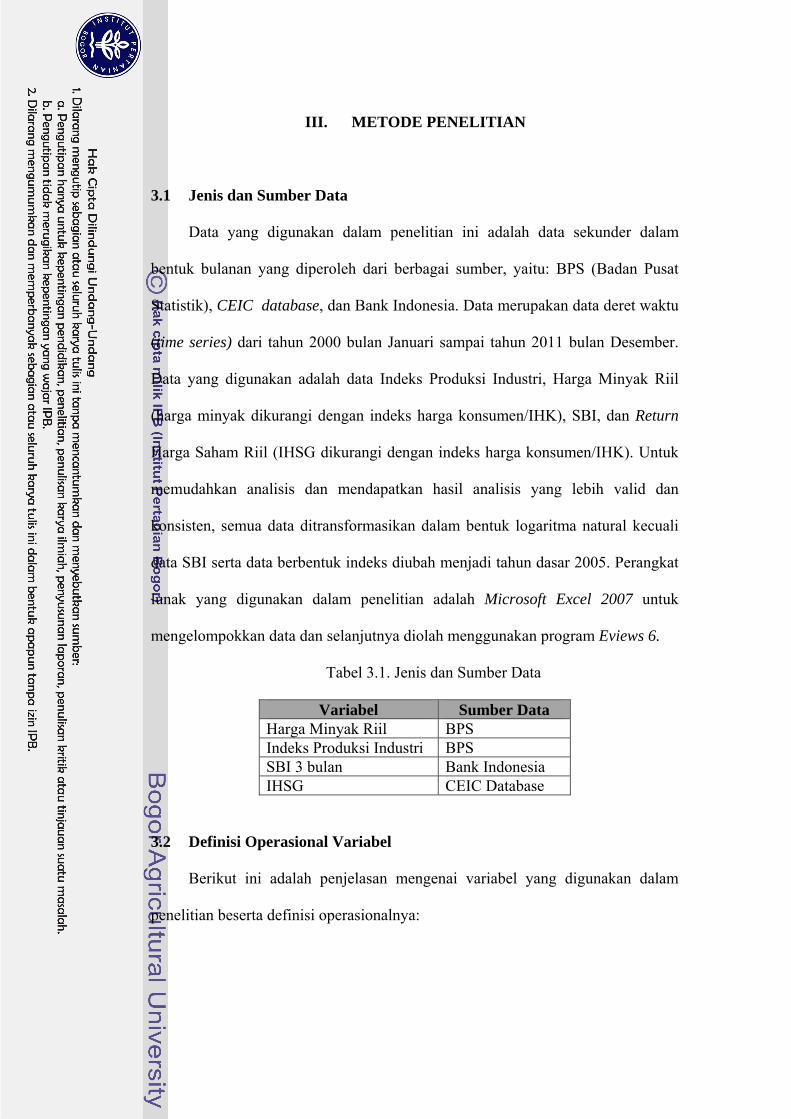

32 III. METODE PENELITIAN 3.1 Jenis dan Sumber Data Data yang digunakan dalam penelitian ini adalah data sekunder dalam bentuk bulanan yang diperoleh dari berbagai sumber, yaitu: BPS (Badan Pusat Statistik), CEIC database, dan Bank Indonesia. Data merupakan data deret waktu (time series) dari tahun 2000 bulan Januari sampai tahun 2011 bulan Desember. Data yang digunakan adalah data Indeks Produksi Industri, Harga Minyak Riil (harga minyak dikurangi dengan indeks harga konsumen/IHK), SBI, dan Return Harga Saham Riil (IHSG dikurangi dengan indeks harga konsumen/IHK). Untuk memudahkan analisis dan mendapatkan hasil analisis yang lebih valid dan konsisten, semua data ditransformasikan dalam bentuk logaritma natural kecuali data SBI serta data berbentuk indeks diubah menjadi tahun dasar 2005. Perangkat lunak yang digunakan dalam penelitian adalah Microsoft Excel 2007 untuk mengelompokkan data dan selanjutnya diolah menggunakan program Eviews 6. Tabel 3.1. Jenis dan Sumber Data Variabel Sumber Data Harga Minyak Riil BPS Indeks Produksi Industri BPS SBI 3 bulan Bank Indonesia IHSG CEIC Database 3.2 Definisi Operasional Variabel Berikut ini adalah penjelasan mengenai variabel yang digunakan dalam penelitian beserta definisi operasionalnya:

Transcript of III. METODE PENELITIAN 3.1 Jenis dan Sumber Data · Data yang digunakan dalam penelitian ini adalah...

32

III. METODE PENELITIAN

3.1 Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder dalam

bentuk bulanan yang diperoleh dari berbagai sumber, yaitu: BPS (Badan Pusat

Statistik), CEIC database, dan Bank Indonesia. Data merupakan data deret waktu

(time series) dari tahun 2000 bulan Januari sampai tahun 2011 bulan Desember.

Data yang digunakan adalah data Indeks Produksi Industri, Harga Minyak Riil

(harga minyak dikurangi dengan indeks harga konsumen/IHK), SBI, dan Return

Harga Saham Riil (IHSG dikurangi dengan indeks harga konsumen/IHK). Untuk

memudahkan analisis dan mendapatkan hasil analisis yang lebih valid dan

konsisten, semua data ditransformasikan dalam bentuk logaritma natural kecuali

data SBI serta data berbentuk indeks diubah menjadi tahun dasar 2005. Perangkat

lunak yang digunakan dalam penelitian adalah Microsoft Excel 2007 untuk

mengelompokkan data dan selanjutnya diolah menggunakan program Eviews 6.

Tabel 3.1. Jenis dan Sumber Data

Variabel Sumber Data Harga Minyak Riil BPS Indeks Produksi Industri BPS SBI 3 bulan Bank Indonesia IHSG CEIC Database

3.2 Definisi Operasional Variabel

Berikut ini adalah penjelasan mengenai variabel yang digunakan dalam

penelitian beserta definisi operasionalnya:

33

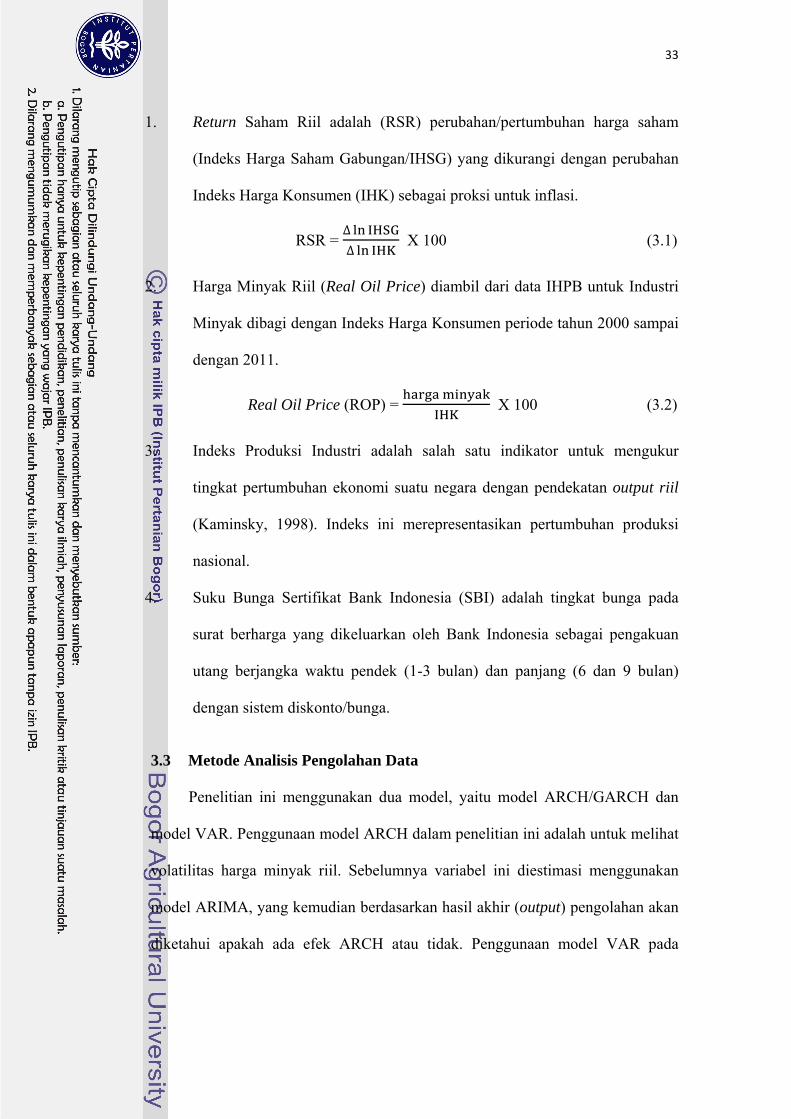

1. Return Saham Riil adalah (RSR) perubahan/pertumbuhan harga saham

(Indeks Harga Saham Gabungan/IHSG) yang dikurangi dengan perubahan

Indeks Harga Konsumen (IHK) sebagai proksi untuk inflasi.

RSR = ∆ IHSG∆ IHK

X 100 (3.1)

2. Harga Minyak Riil (Real Oil Price) diambil dari data IHPB untuk Industri

Minyak dibagi dengan Indeks Harga Konsumen periode tahun 2000 sampai

dengan 2011.

Real Oil Price (ROP) =

IHK X 100 (3.2)

3. Indeks Produksi Industri adalah salah satu indikator untuk mengukur

tingkat pertumbuhan ekonomi suatu negara dengan pendekatan output riil

(Kaminsky, 1998). Indeks ini merepresentasikan pertumbuhan produksi

nasional.

4. Suku Bunga Sertifikat Bank Indonesia (SBI) adalah tingkat bunga pada

surat berharga yang dikeluarkan oleh Bank Indonesia sebagai pengakuan

utang berjangka waktu pendek (1-3 bulan) dan panjang (6 dan 9 bulan)

dengan sistem diskonto/bunga.

3.3 Metode Analisis Pengolahan Data

Penelitian ini menggunakan dua model, yaitu model ARCH/GARCH dan

model VAR. Penggunaan model ARCH dalam penelitian ini adalah untuk melihat

volatilitas harga minyak riil. Sebelumnya variabel ini diestimasi menggunakan

model ARIMA, yang kemudian berdasarkan hasil akhir (output) pengolahan akan

diketahui apakah ada efek ARCH atau tidak. Penggunaan model VAR pada

34

analisis ini untuk mengidentifikasi pengaruh pergerakan dan volatilitas harga

minyak terhadap pergerakan return saham riil.

3.3.1 Pemodelan Volatilitas Univariate Time Series

Secara harafiah, ARIMA (Autoregresive Integrated Moving Average) dapat

diartikan sebagai gabungan dari dua model, yaitu model otoregresi atau

Autoregressive (AR) dan Moving Average (MA). Model ini tidak mempunyai

suatu variabel yang berbeda sebagai variabel bebas, tetapi menggunakan

informasi pada series yang sama dalam membentuk model, yang pada akhirnya

sangat bermanfaat untuk peramalan (Nachrowi, 2006).

Model otoregresi berbentuk hubungan antara variabel terikat dengan

variabel bebas yang merupakan nilai variabel terikat pada periode sebelumnya.

(Nachrowi, 2006). Untuk model otoregresi dengan orde p, akan dinotasikan

sebagai AR(p) dengan model sebagai berikut:

1. Model ARIMA

ARIMA (Autoregressive Integrated Moving Average) merupakan model

yang dikembangkan secara intensif oleh George Box dan Gwilyn Jenkins yang

diterapkan untuk analisis dan peramalan data kurun waktu (time series), sehingga

model ini sering dikenal dengan model Box-Jenkins. ARIMA sebenarnya adalah

teknik untuk mencari pola yang paling cocok dari sekelompok data (curve fitting),

dengan memanfaatkan sepenuhnya data masa lalu dan sekarang untuk melakukan

peramalan jangka pendek yang akurat.

Model ARIMA merupakan gabungan antara model regresi diri

(autoregressive) dan model rataan bergerak (moving average) dengan data yang

35

telah mengalami proses differencing (pembedaan) sebanyak d kali. Secara umum

model ARIMA (p,d,q) adalah:

wt = θ1wt-1 + θ2wt-2 +…. θpwt-p + et - Ø1et-1 - Ø2et-2 -…. Øpet-p (3.3)

dengan wt = yt – yt-1.

2. Metode Box-Jenkins

Salah satu metode yang bisa digunakan untuk menduga model ARIMA

adalah metode Box-Jenkins. Selain itu, metode ini dapat digunakan hanya pada

data deret waktu yang stasioner. Metode ini terdiri dari tiga langkah yaitu

identifikasi model, pendugaan parameter, dan diagnostik model.

Identifikasi model merupakan tahap untuk menentukan model-model

sementara, yaitu dengan menentukan nilai p, q dan d. Penentuan nilai-nilai

tersebut dilakukan dengan mengamati grafik fungsi ACF (korelogram) dan PACF

(korelogram parsial). Nilai p (ordo proses AR) dapat ditentukan dengan melihat

nilai pada grafik fungsi PACF dan nilai q (ordo proses MA) dapat ditentukan

dengan melihat nilai pada grafik fungsi ACF.

Tahap kedua adalah pendugaan parameter. Pendugaan parameter bertujuan

untuk menentukan apakah parameter sudah layak digunakan dalam model.

Pendugaan parameter dapat dilakukan dengan menggunakan beberapa metode,

yaitu metode momen, kuadrat terkecil dan kemungkinan maksimum (likelihood).

Pendugaan parameter untuk suatu model dikatakan berpengaruh signifikan, jika

nilai |t-hitung| lebih besar dari t-tabel (t(1-α/2); df = n-np), dengan α adalah taraf

nyata (level of significance) yang dalam bernilai 0,05 (5%). Freedom of degree

(df) adalah tingkat kepercayaan yang didapatkan dari operasi pengurangan antara

36

jumlah data dengan jumlah perkiraan parameter. Persamaan t-hitung (Irianto

2004) adalah:

|h g| = SE

(3.4)

dengan β adalah parameter dugaan, sedangkan SE(β) adalah standar error dari

setiap parameter dugaan.

Setelah tahap pendugaan parameter, diagnostik model dilakukan untuk

melihat model yang relevan dengan data. Pada tahap ini model harus dicek

kelayakannya dengan melihat sifat sisaan dari sisi kenormalan dan kebebasannya.

Secara umum pengecekan kebebasan sisaan model dapat dilakukan dengan

menggunakan uji Q modifikasi Box-Pierce (Ljung-Box). Persamaan uji Q adalah

(Jonathan & Kung-Sik 2008)

= ( +2) ( ∑ ) (3.5)

Dimana rk adalah nilai korelasi diri sisaan pada lag ke-k, n banyaknya data yang

diamati, dan adalah lag maksimum.

Statistik uji Q*Ljung-Box menyebar mengikuti sebaran γ2(K-p-q), dengan p

adalah ordo AR dan q adalah ordo MA. Jika nilai Q* lebih besar dari nilai γ2(k-p-q),

untuk tingkat kepercayaan tertentu (df = k-p-q) atau nilai peluang statistik Q*

Ljung-Box lebih kecil dari taraf nyata (α), maka dapat dikatakan bahwa sisaan

tidak saling bebas. Selain pengecekan kebebasan pada sisaan, kenormalan pada

sisaan dapat dilihat dari nilai-p hasil uji shapiro-wilk normality. Jika nilai-p yang

dihasilkan > α, maka dapat disimpulkan bahwa sisaan telah memenuhi asumsi

kenormalan sisaan.

37

Setelah semua proses dalam metode Box-Jenkis dilakukan tahap

berikutnya adalah melakukan overfitting model yaitu membandingkan model

dengan model lain yang berbeda satu ordo di atasnya. Hal yang dibandingkan

pada overfitting adalah signifikasi parameter, pemenuhan asumsi sisaan, dan

Akaike’s Information Criterion (AIC). Jika dalam proses overfitting didapatkan

model yang relevan dengan data, maka langkah terakhir adalah proses peramalan.

Peramalan merupakan proses untuk menentukan data beberapa periode waktu ke

depan dari titik waktu ke-t .Setelah peramalan, ketepatan peramalan dapat dicari

dengan menghitung nilai Mean Absolute Percentage Error (MAPE) dengan

persamaan menurut Douglas et.al (2008) sebagai berikut :

MAPE=1 | =1(1)| (3.6)

dengan 1 adalah relative forecast error. Adapun persamaan 1 adalah

1 = − 100 (3.7)

dengan xt adalah data aktual pada waktu ke-t, n adalah jumlah data yang diramal

dan ft adalah data hasil ramalan pada waktu ke-t. Semakin kecil nilai MAPE

menunjukan bahwa data hasil peramalan mendekati nilai aktual.

3.3.2 Metode Pengolaha dan Anlaisis Data

Metode yang digunakan dalam penelitian ini adalah metode Vektor

Autoregression First Difference (VAR FD). Pendekatan VAR dikembangkan oleh

Sims (1980), dimana VAR adalah suatu sistem persamaan yang memperlihatkan

setiap peubah sebagai fungsi linear dari konstanta dan nilai lag dari peubah itu

sendiri serta nilai lag dari peubah lain yang ada dalam sistem. Dalam VAR,

pemisahan variabel eksogen dan endogen diabaikan dan menganggap bahwa

semua variabel yang digunakan dalam analisis berpotensi menjadi variabel

38

endogen. Tujuan dari analisis VAR adalah bukan untuk estimasi parameter atau

untuk peramalan jangka pendek, tetapi lebih kepada menentukan hubungan antara

variabel.

Spesifikasi model VAR sesuai dengan kriteria Sim (1980) meliputi

pemilihan variabel yang sesuai dengan teori ekonomi yang relevan dan sesuai

dengan pemilihan lag yang digunakan dalam model. Dalam pemilihan selang

optimal yang dipakai dapat memanfaatkan kriteria informasi seperti Akaike

Information Criterion (AIC), Schwarz Information Criterion (SC) maupun

Hannan-Quinn Criterion (HQ).

Model VAR dikembangkan sebagai solusi atas kritikan terhadap model

persamaan simultan yaitu:

1. Spesifikasi dari sistem persamaan simultan terlalu berdasarkan pada

agregasi dari model keseimbangan parsial, tanpa memperhatikan pada hasil

hubungan yang hilang (omitted interrelation).

2. Struktur dinamis pada model seringkali dispesifikasikan dengan tujuan

untuk memberikan restriksi yang dibutuhkan dalam mendapatkan

identifikasi dari bentuk struktural.

Keunggulan metode VAR dibandingkan dengan metode ekonometrik

konvensional adalah berikut ini.

1. Metode ini sederhana, tanpa harus membedakan mana variabel endogen dan

variabel eksogen

2. Estimasinya sederhana, dimana metode OLS biasa dapat diaplikasikan pada

tiap-tiap persamaan secara terpisah

39

3. Karena bekerja berdasarkan data, metode VAR terbebas dari berbagai batasan

teori ekonomi yang sering muncul termasuk gejala perbedaan semu (spurious

variable endogenity dan exogenity) di dalam model ekonometrik

konvensional terutama pada persamaan simultan, sehingga menghindari

penafsiran yang salah

4. Hasil perkiraan (forecast) yang diperoleh dengan menggunakan metode ini

dalam banyak kasus lebih bagus dibandingkan dengan hasil yang didapat

dengan menggunakan model persamaan simultan yang kompleks sekalipun.

Selain itu, analisis VAR juga merupakan alat analisis yang sangat berguna,

baik di dalam memahami adanya hubungan timbal balik (interrelationship)

5. Mengembangkan model secara bersamaan di dalam suatu sistem yang

kompleks (multivariate), sehingga dapat menangkap hubungan keseluruhan

variabel di dalam persamaan itu.

Model VAR juga memiliki kelemahan yaitu model VAR lebih bersifat

teoritik karena tidak memanfaatkan informasi dari teori–teori terdahulu, model

VAR dianggap tidak sesuai implikasi kebijakan karena lebih menitikberatkan

pada peramalan (forecasting), perlunya memilih lag yang tepat dan variabel yang

digunakan dalam model VAR harus stationer serta koefisien dalam estimasi VAR

sulit untuk diinterpretasikan.

VAR membuat seluruh variabel menjadi endogenous dan menurunkan

distributed lag-nya. VAR dengan ordo p dengan n buah peubah tak bebas pada

waktu ke-t dapat dimodelkan sebagai berikut:

Yt = A0 + A1Yt-1 +A2yt-2 + ... + ApYt-p + et (3.8)

dimana :

40

Yt = vektor peubah tak bebas ( y1t ,........., ynt ) berukuran n x 1,

A0 = vektor intersep berukuran n x 1,

A1 = matriks parameter yang berukuran n x n untuk setiap i = 1, 2, ..., p,

et = vektor sisaan ( e1t, ..., ent )

3.4 Tahap-Tahap Pengujian

a. Uji Stasioneritas

Dalam mengestimasi sebuah model yang akan digunakan, maka langkah

awal yang harus dilakukan adalah uji stasioneritas data atau disebut dengan unit

root test. Menurut Gujarati (2003), data yang stasioner akan mempunyai

kecenderungan untuk mendekati nilai rata-rata dan berfluktuasi di sekitar nilai

rata-ratanya. Untuk itu, pengujian stasioneritas data sangat penting dilakukan

apabila menggunakan data time series dalam analisis. Hal tersebut dikarenakan

data time series pada umumnya mengandung akar unit (unit root) dan nilai rata-

rata serta varians yang berubah sepanjang waktu. Nilai yang mengandung unit

root atau non-stasioner, apabila dimasukkan dalam perhitungan statistik pada

model regresi sederhana, maka kemungkinan besar estimasi akan gagal mencapai

nilai yang sebenarnya atau disebut sebagai spourious estimation (Gujarati, 2003)

Untuk menguji ada atau tidaknya akar unit pada data yang digunakan, maka

dalam penelitian ini menggunakan uji Augmented Dickey-Fuller (ADF). Menurut

Gujarati (2003), uji stasioneritas data dengan menggunakan uji Dickey- Fuller,

dimulai dari sebuah proses autoregresi orde pertama, yaitu:

Yt = ρ Yt-1 + ut (3.9)

dimana: ut = white noise error term dengan mean nol dan varians konstan.

41

Kondisi di atas disebut sebagai random walk, dimana variabel Yt ditentukan

oleh variabel sebelumnya (Yt-1). Oleh karena itu jika nilai ρ = 1 maka persamaan

(2) mengandung akar unit atau tidak stasioner. Kemudian persamaan (2) dapat

dimodifikasi dengan mengurangi Yt-1 pada kedua sisi persamaan, sehingga

persamaan tersebut dapat diubah menjadi:

Yt – Yt-1 = ρYt-1 – Yt-1 + ut (3.10)

= (ρ-1) Yt-1 + ut

maka persamaan diatas dapat ditulis sebagai berikut:

ΔYt = δYt-1 + ut (3.11)

dimana: δ = (ρ −1), Δ = perbedaan pertama (first difference).

Oleh karena itu hipotesis pada persamaan (3.11), H0: δ=0 melawan hipotesis

alternatifnya atau H1: δ<0. Nilai H0: δ=0 akan menunjukkan bahwa persamaan

tersebut tidak stasioner, sementara H1: δ<0 maka menunjukkan persamaan

tersebut mengikuti proses yang stasioner. Jadi apabila kita menolak H0 maka

artinya data time series tersebut stasioner, dan sebaliknya.

Pada persamaan (4) diasumsikan bahwa error term (ut) tidak berkorelasi.

Dalam kasus error term-nya berkorelasi maka contoh persamaan yang dapat diuji

stasioneritas melalui Augmented Dickey-Fuller (ADF) dapat ditulis sebagai

berikut (Gujarati, 2003):

ΔYt = β1 + β2t + δYt-1 + ∑ ∆ Y + εt (3.12)

dimana εt = pure white noise error term, dan

ΔYt-1 = (Yt-1 – Yt-2), ΔYt-2 = (Yt-2 – Yt-3), dan seterusnya. Dalam kasus

persamaan seperti ini, pengujian hipotesis yang dilakukan masih sama dengan

sebelumnya yaitu H0 = δ = 0 (tidak stasioner) dengan hipotesis alternatinya adalah

42

H1 = δ < 0 (stasioner). Artinya jika H0 ditolak dan menerima H1 maka data kita

stasioner dan begitu juga sebaliknya.

Uji yang dilakukan untuk mengetahui apakah sebuah data time series

bersifat stasioner atau tidak adalah dengan melakukan uji ordinary least squares

(OLS) dan melihat nilai t statistik dari estimasi δ . Jika δ adalah nilai dugaan dan

Sδ adalah simpangan baku dari δ maka uji statistik memiliki rumus sebagai

berikut:

thit = (3.13)

Apabila nilai t-statistik lebih kecil dari nilai statistik ADF (dalam nilai

kritikal 1 persen, 5 persen, atau 10 persen), maka keputusannya adalah tolak H0

atau dengan kata lain data bersifat stasioner dan begitu juga sebaliknya.

b. Pemilihan Panjang Lag Optimal

Penetapan lag optimal penting dilakukan karena dalam metode VAR, lag

optimal dari variabel endogen merupakan variabel independen yang digunakan

dalam model. Penentuan lag optimum dapat menggunakan beberapa kriteria,

seperti Likelihood Ratio (LR), Schawarz Information Criterion (SC), Akaike

Information Criterion (AIC), Final Prediction Error (FPE) dan Hannan-Quinn

Criterion (HQ). Pada penelitian ini lag optimum dipilih berdasarkan koefisien

yang ditunjukkan oleh SC terkecil. Secara matematis persamaan SC adalah

sebagai berikut :

SC = -2 (l/T) + k log (T)/T (3.14)

dimana : l = nilai logaritma dari likelihood function

k = parameter, dan T = jumlah yang diobservasi

43

c. Uji Stabilitas VAR

Metode yang akan digunakan untuk melakukan analisis pengaruh

guncangan harga minyak terhadap indeks harga adalah analisis impuls respon

(IRF) dan analisis peramalan dekomposisi ragam galat (FEVD). Namun sebelum

kedua analisis tersebut dapat digunakan maka sistem persamaan VAR yang telah

terbentuk harus diuji stabilitasnya terlebih dahulu melalui VAR stability condition

check. Uji stabilitas VAR dilakukan dengan menghitung akar-akar dari fungsi

polinomial atau dikenal dengan roots of characteristic polinomial. Jika semua

akar dari fungsi polinomial tersebut berada didalam unit circle atau jika nilai

absolutnya <1 maka model VAR tersebut dianggap stabil sehingga IRF dan

FEVD yang dihasilkan dianggap valid.

d. Impulse Response Function (IRF)

VAR merupakan metode yang akan menentukan sendiri struktur dinamis

dalam suatu model. Adaapun cara untuk mencirikan struktur dinamis tersebut

adalah dengan menganalisis respon dari model terhadap guncangan (shock). IRF

adalah suatu innovation accounting yang digunakan untuk menganalisis perilaku

guncangan suatu variabel terhadap variabel tertentu. IRF menunjukkan respon

dari setiap variabel endogen sepanjang waktu terhadap kejutan dari variabel itu

sendiri dan variabel endogen lainnya. Dengan kata lain, IRF dapat digunakan

untuk melihat efek gejolak (shock) suatu standar deviasi dari variabel inovasi

terhadap nilai sekarang (current time values) dan nilai yang akan datang (future

values) dari variabel-variabel endogen yang terdapat dalam model yang diamati.

44

e. Variance Decomposition (VD)

Peramalan dekomposisi varian memberikan informasi mengenai berapa

persen peran masing-masing guncangan terhadap variabilitas variabel tertentu. Uji

yang dikenal juga dengan The Cholesky Decomposition, digunakan untuk

menyusun perkiraan error variance suatu variabel, yaitu seberapa besar perbedaan

antara variance sebelum dan sesudah terjadinya guncangan, baik guncangan yang

berasal dari variabel itu sendiri maupun dari variabel lain. Dengan metode ini

dapat dilihat pula kekuatan dan kelemahan dari masing-masing variabel dalam

mempengaruhi variabel lainnya dalam kurun waktu yang panjang.

3.5 Model Penelitian

Penelitian ini bertujuan untuk melihat pengaruh pergerakan harga minyak

terhadap pergerakan indeks harga saham di Indonesia (IHSG). Untuk mencapai

tujuan, maka penelitian ini menggunakan Model VAR sebagai berikut:

Xt = ∑ A X + εt (3.16)

Dalam matriks dapat dituliskan sebagai berikut:

∆lr∆lo∆lipsbi

=

α α αα α αα α αα α α

∆lr∆lo∆lipsbi

εεεε

(3.17)

Dimana:

∆ = peubahan/first difference dari logaritma natural indeks produksi pada

periode t

∆ = peubahan/first difference dari logaritma natural harga minyak riil pada

periode t

∆ = peubahan/first difference dari logaritma natural return saham riil pada

45

periode t

= suku bunga untuk Sertifikat Bank Indonesia 1 Bulan

ij = koefisien regresi pada model VAR

= error

Untuk menghitung volatilitas return harga minyak riil menggunakan rujukan dari

penelitian Sadorsky (1999) yaitu model GARCH (1,1) sebagai berikut:

lot = β0 + ∑ β ∆lo + εt, εt| It-1 ~ N(0,ht), t= 1, ... , T (3.18)

ht = α + α ε + α h (3.19)

Residual untuk persamaan 3 di atas adalah dimana

= Δ lot – E(Δlot – E(Δlot| It-1) yang kemudian digunakan untuk mengukur

guncangan ketidakpastian/volatilitas harga minyak. Volatility ( ) yang digunakan

dalam penelitian ini menggunakan rumus:

v = ε / h (3.20)

Nilai dari yang akan digunakan dalam penelitian sebagai ukuran untuk

volatilitas harga minyak. Namun, model rujukan tersebut dikembangkan oleh

penulis agar sesuai dengan kondisi harga minyak riil di Indonesia yaitu

berdasarkan model mean equation dari model ARIMA dan variance equation dari

model ARCH/GARCH terpilih tanpa mengubah estimasi akhir (rumus

volatilitasnya), yaitu:

Mean Equation : Best forecast ARIMA untuk harga minyak

lot = β0 + β ε + et (3.21)

Variance Equation : Best forecast ARCH-GARCH untuk harga minyak

ht = α + α ε (3.22)

46

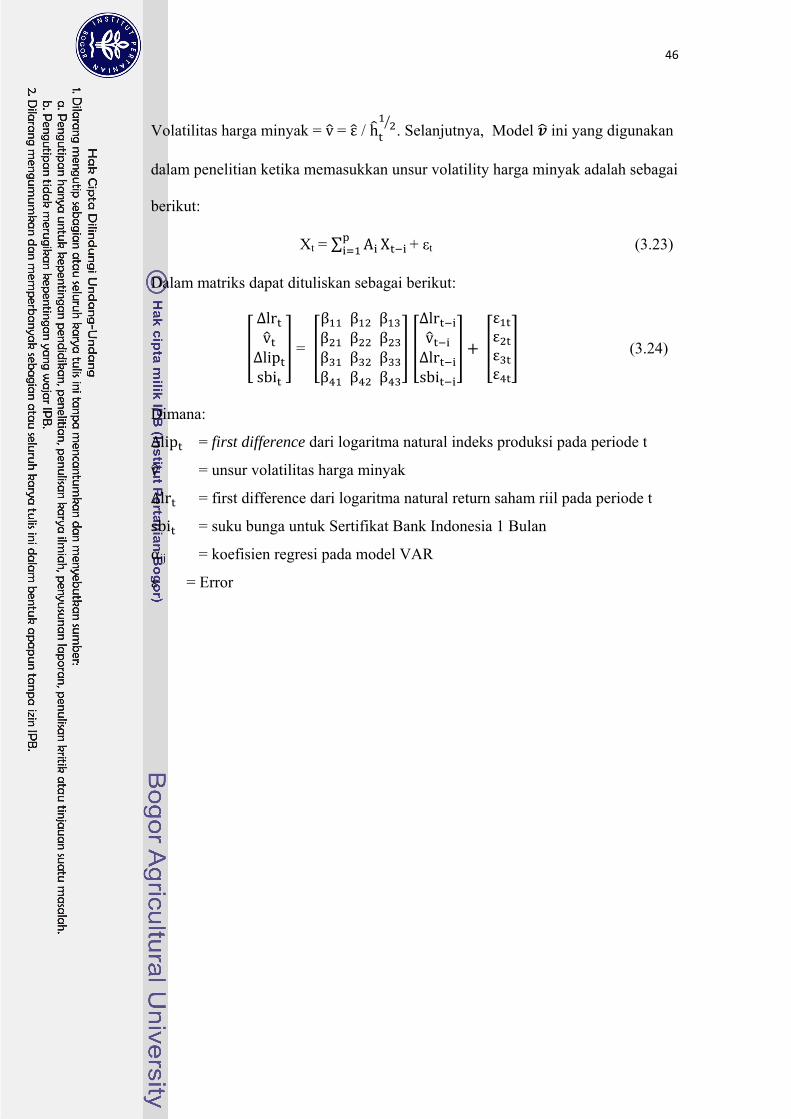

Volatilitas harga minyak = v = ε / h . Selanjutnya, Model ini yang digunakan

dalam penelitian ketika memasukkan unsur volatility harga minyak adalah sebagai

berikut:

Xt = ∑ A X + εt (3.23)

Dalam matriks dapat dituliskan sebagai berikut:

∆lrv

∆lipsbi

=

β β ββ β ββ β ββ β β

∆lrv

∆lrsbi

εεεε

(3.24)

Dimana:

∆lip = first difference dari logaritma natural indeks produksi pada periode t

v = unsur volatilitas harga minyak

∆lr = first difference dari logaritma natural return saham riil pada periode t

sbi = suku bunga untuk Sertifikat Bank Indonesia 1 Bulan

αij = koefisien regresi pada model VAR

= Error