II. TINJAUAN PUSTAKA A. Otonomi Daerahdigilib.unila.ac.id/980/8/BAB II.pdfpara ahli adalah sebagai...

23

II. TINJAUAN PUSTAKA A. Otonomi Daerah Kebijakan otonomi daerah di Indonesia telah dilaksanakan sejak 1 Januari 2000 dengan mengacu pada UU Nomor 22 tahun 1999 tentang pemerintah daerah. Dalam Undang-Undang No. 32 tahun 2004 pasal 1 ayat 5, pengertian otonomi derah adalah hak ,wewenang, dan kewajiban daerah otonom untuk mengatur dan mengurus sendiri urusan pemerintah dan kepentingan masyarakat setempat sesuai dengan peraturan perundan-undangan. Kewenangan yang dimaksud dalam pasal 1 ini mencakup dalam seluruh bidang pemerintahan, kecuali wewenang dalam bidang politik luar negeri, pertahanan keamanan, peradilan, moneter, fiskal, agama, serta kewenangan lainnya. Pengertian otonomi daerah adalah kewenangan daerah otonom untuk mengatur dan mengurus kepentingan masyarakat setempat menurut prakarsa sendiri berdasarkan aspirasi masyarakat (Suparmoko, 2002). Pelaksanaan otonomi daerah pada hakekatnya adalah upaya untuk meningkatkan kesejahteraan masyarakat dengan melaksanakan kegiatan-kegiatan pembangunan sesuai dengan kehendak dan kepentingan masyarakat. Berkaiatan dengan hakekat otonomi daerah tersebut yang berkenaan dengan pelimpahan wewenang pengambilan keputusan kebijakan, pengelolaan dana publik dan pengaturan kegiatan dalam penyelenggaraan pemerintah dan pelayanan masyarakat maka peranan data keuangan daerah sangat dibututuhkan untuk mengidentifikasi sumber-sumber

Transcript of II. TINJAUAN PUSTAKA A. Otonomi Daerahdigilib.unila.ac.id/980/8/BAB II.pdfpara ahli adalah sebagai...

II. TINJAUAN PUSTAKA

A. Otonomi Daerah

Kebijakan otonomi daerah di Indonesia telah dilaksanakan sejak 1 Januari 2000 dengan mengacu

pada UU Nomor 22 tahun 1999 tentang pemerintah daerah. Dalam Undang-Undang No. 32

tahun 2004 pasal 1 ayat 5, pengertian otonomi derah adalah hak ,wewenang, dan kewajiban

daerah otonom untuk mengatur dan mengurus sendiri urusan pemerintah dan kepentingan

masyarakat setempat sesuai dengan peraturan perundan-undangan. Kewenangan yang dimaksud

dalam pasal 1 ini mencakup dalam seluruh bidang pemerintahan, kecuali wewenang dalam

bidang politik luar negeri, pertahanan keamanan, peradilan, moneter, fiskal, agama, serta

kewenangan lainnya. Pengertian otonomi daerah adalah kewenangan daerah otonom untuk

mengatur dan mengurus kepentingan masyarakat setempat menurut prakarsa sendiri berdasarkan

aspirasi masyarakat (Suparmoko, 2002).

Pelaksanaan otonomi daerah pada hakekatnya adalah upaya untuk meningkatkan kesejahteraan

masyarakat dengan melaksanakan kegiatan-kegiatan pembangunan sesuai dengan kehendak dan

kepentingan masyarakat. Berkaiatan dengan hakekat otonomi daerah tersebut yang berkenaan

dengan pelimpahan wewenang pengambilan keputusan kebijakan, pengelolaan dana publik dan

pengaturan kegiatan dalam penyelenggaraan pemerintah dan pelayanan masyarakat maka

peranan data keuangan daerah sangat dibututuhkan untuk mengidentifikasi sumber-sumber

20

pembiayaan daerah serta jenis dan besar belanja yang harus dikeluarkan agar perencanaan

keuangan dapat dilaksanakan secara efektif dan efisien. Data keuangan daerah yang memberikan

gambaran statistik perkembangan anggaran dan realisasi, baik penerimaan maupun pengeluaran

dan analisa terhadapnya merupakan informasi yang penting terutama untuk membuat kebijakan

dalam pengelolaan keuangan daerah untuk meliahat kemampuan/ kemandirian daerah (Yuliati,

2001).

Menurut Mardiasmo (Otonomi dan Manajemen Keuangan Daerah) adalah: Untuk meningkatkan

pelayanan publik (public service) dam memajukan perekonomian daerah. Pada dasarnya

terkandung tiga misi utama pelaksanaan otonomi daerah dan desentralisasi fiskal, yaitu:

Meningkatkan kualitas dan kuantitas pelayanan publik dan kesejahteraan masyarakat.

Menciptakan efisiensi dan efektivitas pengelolaan sumber daya daerah.

Memberdayakan dan menciptakan ruang bagi masyarakat (publik) untuk berpartisipasi

dalam proses pembangunan.

Pemberian otonomi daerah dimaksudkan agar dapat terjadinya kemandirian daerah dalam

mengatur apa yang menjadi kebutuhan daerahnya sendiri tanpa adanya campur tangan dari

pemerintah pusat. Otonomi daerah sendiri bertujuan agar daerah dapat mempercepat

pertumbuhan ekonomi dan pembangunan daerahnya, mengurangi kesenjangan antar daerah dan

meningkatkan kualitas pelayanan publik agar lebih efisien dan responsive terhadap kebutuhan,

potensi maupun karakteristik di daerah masing-masing. Hal ini di tempuh melalui peningkatan

hak dan tanggung jawab pemerintah daerah untuk mengelola rumah tangganya sendiri (Bastian,

2006).

21

Dalam penyelenggaraan otonomi daerah tidak hanya dibiayai oleh APBN, tetapi juga berasal

dari sumber-sumber pendapatan sendiri yang digali dari potensi daerah yang dimiliki, ini artinya

bahwa pendapatan yang digali dalam APBD juga dapat mendukung pelaksanaan desentralisasi

atau otonomi daerah tersebut. Selama ini, sumber pembiayaan penyelenggaraan pemerintahan

dan pembangunan daerah, baik propinsi, kabupaten dan kota berasal dari pendapatan asli daerah

(PAD), bagian daerah dari bagi hasil pajak dan bukan pajak (BHPBP), dana alokasi berupa

sumbangan dan bantuan pembangunan pusat kepada daerah, pinjaman daerah, dan sisa lebih

APBD tahun sebelumnya. Semua jenis penerimaan ini dimasukan ke dalam APBD propinsi,

kabupaten dan kota (Seragih, 2003).

Pemberian otonomi daerah diharapkan dapat memberikan keleluasan kepada daerah dalam

pembangunan daerah melalui usaha-usaha yang sejauh mungkin mampu meningkatkan

partisipasi masyarakat, karena pada dasarnya terkandung 3 misi utama sehubungan dengan

pelaksanaan otonomi daerah tersebut yaitu (Mardiasmo, 2002) :

1. Menciptakan efisiensi dan efektifitas pengelolaan sumber daya daerah.

2. Meningkatkan kualitas pelayanan umum dan kesejahteraan masyarakat.

3. Memberdayakan dan menciptakan ruang bagi masyarakat untuk ikut serta

(berpartisipasi) dalam proses pembangunan.

22

B. Desentralisasi Fiskal

Desentralisasi fiskal merupakan salah satu komponen utama dari desentralisasi. Agar pemerintah

daerah melaksanakan fungsinya secara efektif, dan diberikan kebebasan dalam pengambilan

keputusan penyediaan pelayanan di sektor publik, maka mereka harus didukung sumber-sumber

keuangan yang memadai baik yang berasal dari Pendapatan Asli Daerah (PAD) termasuk

surcharge of taxes, Bagi Hasil Pajak dan Bukan Pajak, Pinjaman, maupun Subsidi/Bantuan dari

Pemerintah Pusat. Sesuai dengan UU Nomor 22 dan 25 Tahun 1999 bahwa perimbangan

keuangan Pusat dan Daerah dalam rangka pelaksanaan desentralisasi fiskal mengandung

pengertian bahwa kepada daerah diberikan kewenangan untuk memanfaatkan sumber keuangan

sendiri dan didukung dengan perimbangan keuangan antara pusat dan daerah. Kebijakan

perimbangan keuangan antara pusat dan daerah dilakukan dengan mengikuti pembagian

kewenangan (money follows function). Hal ini berarti bahwa hubungan keuangan antara pusat

dan daerah perlu diberikan pengaturan sedemikian rupa, sehingga kebutuhan pengeluaran yang

akan menjadi tanggung jawab daerah dapat dibiayai dari sumber-sumber penerimaan yang ada.

Keuntungan sistem pemerintahan terdesentralisasi ditinjau dari berbagai aspek menurut

para ahli adalah sebagai berikut (Khusaini, 2006):

1. Sisi ekonomi, program-program pembangunan pemerintah dalam bidang ekonomi lebih

diarahkan pada kepentingan lokal dan disesuaikan dengan lingkungan daerah setempat, hal ini

akan meningkatkan efektifitas dan efisiensi fungsi alokasi oleh pemerintah daerah sehingga akan

meningkatkan willingness to pay masyarakat yang pada akhirnya dapat meningkatkan

penerimaan bagi pemerintah daerah tersebut (mobilization revenue);

23

2. Sisi administratif, desentralisasi dapat meningkatkan sistem administrasi di daerah, karena

pemerintah daerah dapat mengumpulkan informasi dan mendistribusikan kepada masyarakat

secara efektif sehingga pelayanan akan menjadi lebih efisien dan dapat diterima oleh masyarakat;

3. Sisi politik, desentralisasi dapat meningkatkan demokrasi melalui partisipasi

masyarakat secara langsung, mendidik masyarakat tetang proses pengambilan

keputusan, dan meningkatkan persatuan dalam negara yang multikultural.

Pembiayaan penyelenggaraan pemerintah berdasarkan asas desentralisasi dilakukan atas beban

APBD, pembiayaan penyelenggaraan pemerintahan dalam rangka pelaksanaan asas

dekonsentrasi dilakukan atas beban APBN dan pembiayaan penyelenggaraan pemerintahan

dalam rangka tugas pembantuan dibiayai atas beban anggaran tingkat pemerintahan yang

menugaskan. Selanjutnya dalam rangka penyelenggaraan pemerintahan, dan pelayanan kepada

masyarakat berdasarkan asas desentralisasi, kepada daerah diberikan kewenangan untuk

memungut pajak/retribusi (tax assignment) dan pemberian bagi hasil penerimaan (revenue

sharing) serta bantuan keuangan (grant) atau dikenal dengan Dana Perimbangan.

Di samping itu daerah juga diberi kewenangan untuk melakukan pinjaman baik dari dalam

negeri maupun luar negeri. Pinjaman tersebut dapat berupa pinjaman jangka pendek untuk

membiayai kesulitan arus kas daerah, dan pinjaman jangka panjang untuk membiayai kebutuhan

pengeluaran penyediaan sarana dan prasarana daerah. Sumber-sumber pembiayaan daerah yang

utama dalam rangka pelaksanaan desentralisasi fiskal adalah:

a) Pendapatan Asli Daerah (PAD)

b) Dana Perimbangan

− Bagian Daerah dalam bentuk bagi hasil penerimaan (revenue sharing)

24

− Dana Alokasi Umum

− Dana Alokasi Khusus

a) Pinjaman daerah

Berkenaan dengan desentralisasi fiskal tersebut ada 3 pilihan. Pertama, memberikan seluruh

basis pajak kepada daerah kemudian mewajibkannya untuk menyetor sebagian dari hasil pajak

tersebut kepada tingkat pemerintah yang lebih tinggi untuk membiayai pengeluaran yang

menjadi tanggungjawabnya. Kedua, merupakan kebalikan dari pilihan pertama, yaitu seluruh

kewenangan perpajakan berada pada pemerintah pusat, kemudian membiayai pemerintah daerah

dengan sistem hibah atau transfer, baik melalui bagi hasil seluruh penerima maupun melalui bagi

hasil penerimaan pajak-pajak tertentu. Ketiga, merupakan kombinasi dari pilihan satu atau dua,

yaitu member beberapa kewenangan pemungutan pajak kepada daerah. Apabila terjadi

ketimpangan akibat pemberian wewenang ini maka untuk melengkapi eksistensi pajak daerah

tersebut diberikan pula bagi hasil atau transfer pemerintah pusat.

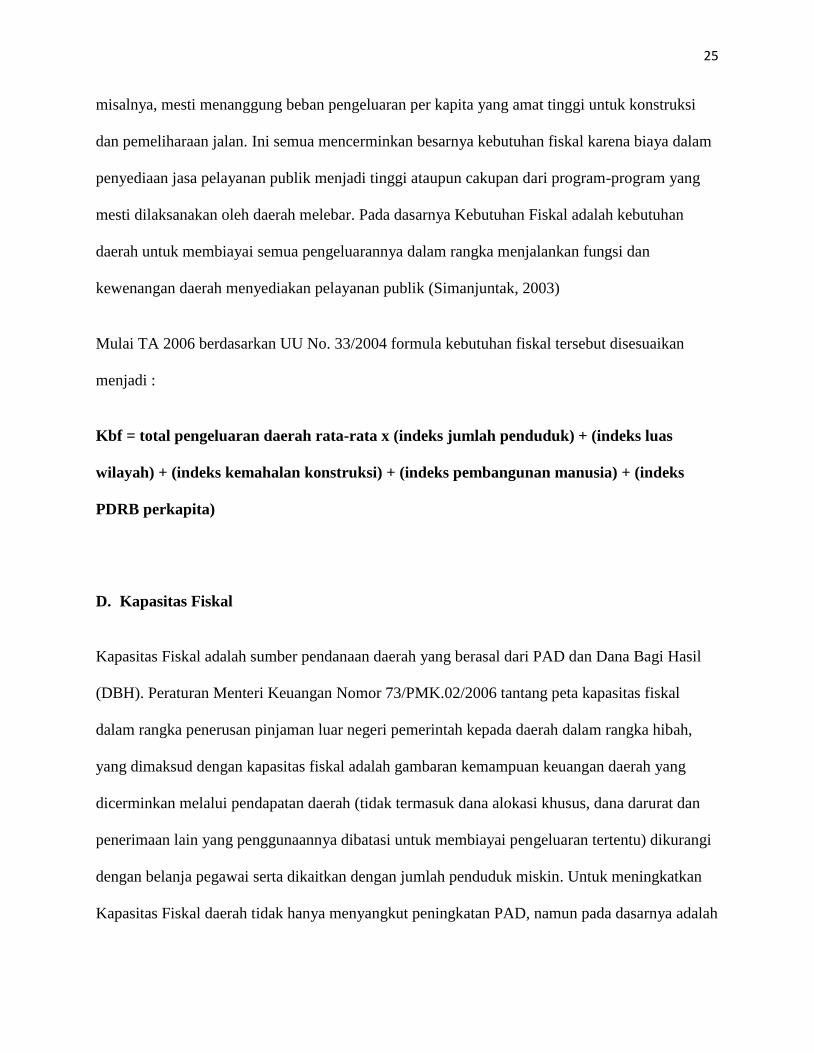

C. Kebutuhan Fiskal

Kebutuhan Fiskal adalah kebutuhan pendanaan daerah untuk melaksanakan fungsi dasar umum,

dengan komponen pengukuran jumlah penduduk, luas wilayah, Indeks Kemahalan Konstruksi,

Produk Domestik Regional Bruto Perkapita dan Indeks Pembangunan Manusia. Setiap daerah

(subnation) mesti menyediakan pelayanan public minimum (vital) kepada masyarakat yang

berada di wilayahnya, tanpa memandang apakah mereka itu penduduk tetap atau pendatang.

Banyak daerah yang menanggung banyak beban tanggung jawab fiskal, seperti misalnya daerah

yang memiliki banyak penduduk miskin, ataupun daerah dengan proporsi penduduk usia sekolah

(6-18 tahun) tinggi. Lalu daerah-daerah dengan wilayah amat luas dan penduduk tersebar

25

misalnya, mesti menanggung beban pengeluaran per kapita yang amat tinggi untuk konstruksi

dan pemeliharaan jalan. Ini semua mencerminkan besarnya kebutuhan fiskal karena biaya dalam

penyediaan jasa pelayanan publik menjadi tinggi ataupun cakupan dari program-program yang

mesti dilaksanakan oleh daerah melebar. Pada dasarnya Kebutuhan Fiskal adalah kebutuhan

daerah untuk membiayai semua pengeluarannya dalam rangka menjalankan fungsi dan

kewenangan daerah menyediakan pelayanan publik (Simanjuntak, 2003)

Mulai TA 2006 berdasarkan UU No. 33/2004 formula kebutuhan fiskal tersebut disesuaikan

menjadi :

Kbf = total pengeluaran daerah rata-rata x (indeks jumlah penduduk) + (indeks luas

wilayah) + (indeks kemahalan konstruksi) + (indeks pembangunan manusia) + (indeks

PDRB perkapita)

D. Kapasitas Fiskal

Kapasitas Fiskal adalah sumber pendanaan daerah yang berasal dari PAD dan Dana Bagi Hasil

(DBH). Peraturan Menteri Keuangan Nomor 73/PMK.02/2006 tantang peta kapasitas fiskal

dalam rangka penerusan pinjaman luar negeri pemerintah kepada daerah dalam rangka hibah,

yang dimaksud dengan kapasitas fiskal adalah gambaran kemampuan keuangan daerah yang

dicerminkan melalui pendapatan daerah (tidak termasuk dana alokasi khusus, dana darurat dan

penerimaan lain yang penggunaannya dibatasi untuk membiayai pengeluaran tertentu) dikurangi

dengan belanja pegawai serta dikaitkan dengan jumlah penduduk miskin. Untuk meningkatkan

Kapasitas Fiskal daerah tidak hanya menyangkut peningkatan PAD, namun pada dasarnya adalah

26

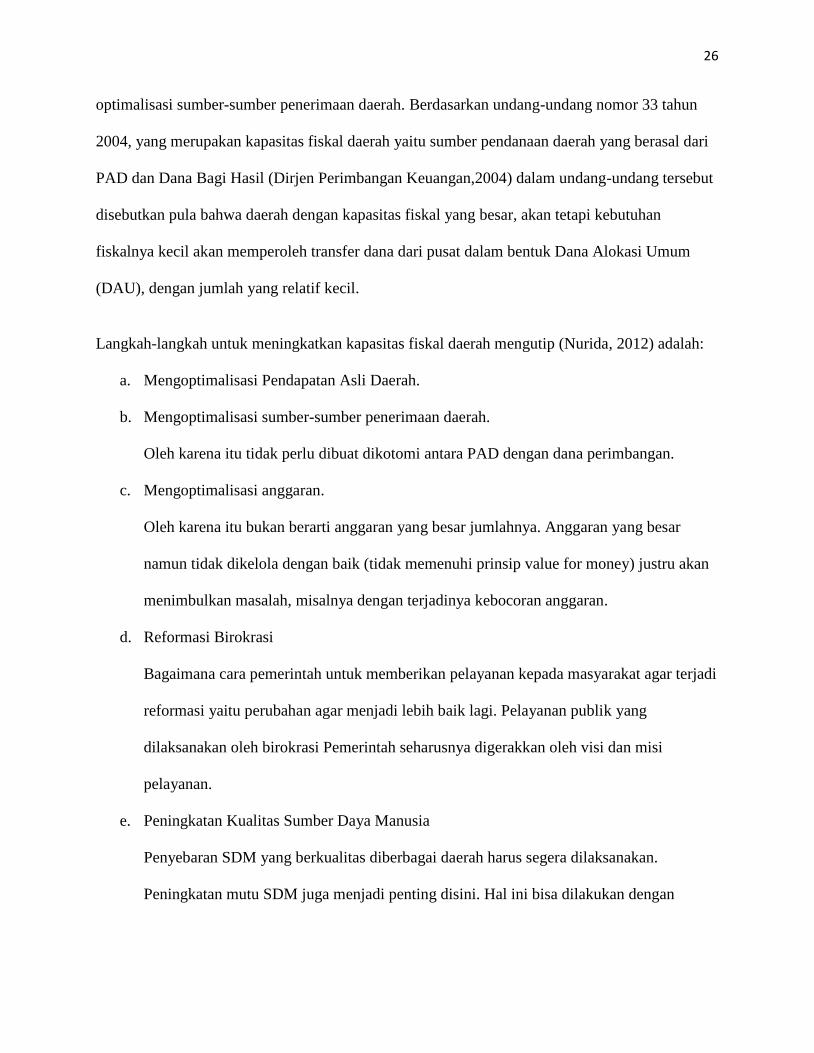

optimalisasi sumber-sumber penerimaan daerah. Berdasarkan undang-undang nomor 33 tahun

2004, yang merupakan kapasitas fiskal daerah yaitu sumber pendanaan daerah yang berasal dari

PAD dan Dana Bagi Hasil (Dirjen Perimbangan Keuangan,2004) dalam undang-undang tersebut

disebutkan pula bahwa daerah dengan kapasitas fiskal yang besar, akan tetapi kebutuhan

fiskalnya kecil akan memperoleh transfer dana dari pusat dalam bentuk Dana Alokasi Umum

(DAU), dengan jumlah yang relatif kecil.

Langkah-langkah untuk meningkatkan kapasitas fiskal daerah mengutip (Nurida, 2012) adalah:

a. Mengoptimalisasi Pendapatan Asli Daerah.

b. Mengoptimalisasi sumber-sumber penerimaan daerah.

Oleh karena itu tidak perlu dibuat dikotomi antara PAD dengan dana perimbangan.

c. Mengoptimalisasi anggaran.

Oleh karena itu bukan berarti anggaran yang besar jumlahnya. Anggaran yang besar

namun tidak dikelola dengan baik (tidak memenuhi prinsip value for money) justru akan

menimbulkan masalah, misalnya dengan terjadinya kebocoran anggaran.

d. Reformasi Birokrasi

Bagaimana cara pemerintah untuk memberikan pelayanan kepada masyarakat agar terjadi

reformasi yaitu perubahan agar menjadi lebih baik lagi. Pelayanan publik yang

dilaksanakan oleh birokrasi Pemerintah seharusnya digerakkan oleh visi dan misi

pelayanan.

e. Peningkatan Kualitas Sumber Daya Manusia

Penyebaran SDM yang berkualitas diberbagai daerah harus segera dilaksanakan.

Peningkatan mutu SDM juga menjadi penting disini. Hal ini bisa dilakukan dengan

27

berbagai cara seperti pelatihan, pemenuhan standart kualitas aparatur daerah, seminar,

peningkatan soft skill, dsb.

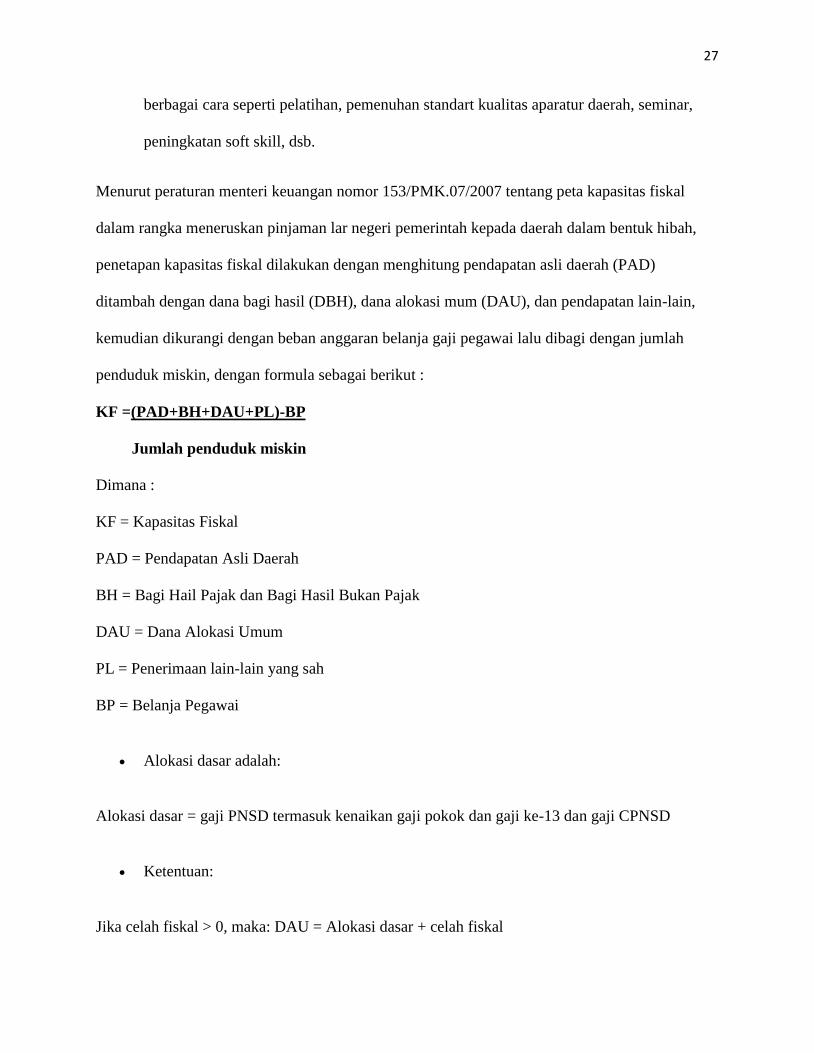

Menurut peraturan menteri keuangan nomor 153/PMK.07/2007 tentang peta kapasitas fiskal

dalam rangka meneruskan pinjaman lar negeri pemerintah kepada daerah dalam bentuk hibah,

penetapan kapasitas fiskal dilakukan dengan menghitung pendapatan asli daerah (PAD)

ditambah dengan dana bagi hasil (DBH), dana alokasi mum (DAU), dan pendapatan lain-lain,

kemudian dikurangi dengan beban anggaran belanja gaji pegawai lalu dibagi dengan jumlah

penduduk miskin, dengan formula sebagai berikut :

KF =(PAD+BH+DAU+PL)-BP

Jumlah penduduk miskin

Dimana :

KF = Kapasitas Fiskal

PAD = Pendapatan Asli Daerah

BH = Bagi Hail Pajak dan Bagi Hasil Bukan Pajak

DAU = Dana Alokasi Umum

PL = Penerimaan lain-lain yang sah

BP = Belanja Pegawai

Alokasi dasar adalah:

Alokasi dasar = gaji PNSD termasuk kenaikan gaji pokok dan gaji ke-13 dan gaji CPNSD

Ketentuan:

Jika celah fiskal > 0, maka: DAU = Alokasi dasar + celah fiskal

28

Jika celah fiskal = 0, maka: DAU = Alokasi dasar

Jika celah fiskal < 0 (atau negatif) dan nilainya negatif lebih kecil dari alokasi dasar, maka: DAU

= Alokasi dasar

Jika celah fiskal < 0 (atau negatif) dan nilainya sama atau lebih besar dari alokasi dasar, maka:

DAU = 0

E. Dana Perimbangan

Seperti halnya daerah-daerah lainnya, setiap daerah otonom baru hasil pemekaran akan mendapatkan

dana perimbangan dari pemerintah. Dana perimbangan pada dasarnya juga bagian dari praktik otonomi

daerah dalam konteks desentralisasi di bidang fiskal. Berdasarkan UU No.33 Tahun 2004, perimbangan

keuangan diartikan sebagai suatu sistem pembagian keuangan yang adil, proporsional, demokratis,

transparan, dan efisien dalam rangka pendanaan penyelenggaraan desentralisasi dengan

mempertimbangkan potensi, kondisi, dan kebutuhan daerah serta besaran pendanaan penyelenggaraan

dekonsentrasi dan tugas pembantuan. Kebijaksanaan perimbangan keuangan antara Pusat dan Daerah

tersebut dilakukan dengan mengikuti pembagian kewenangan atau money follows function. Hal ini berarti

bahwa hubungan keuangan antara Pusat dan Daerah perlu diberikan pengaturan sedemikian rupa,

sehingga kebutuhan pengeluaran yang akan menjadi tanggungjawab Daerah dapat dibiayai dari sumber-

sumber penerimaan yang ada.

Sejalan dengan pembagian kewenangan yang disebutkan di atas maka pengaturan pembiayaan Daerah

dilakukan berdasarkan asas desentralisasi, dekonsentrasi dan tugas pembantuan. Pembiayaan

penyelenggaraan pemerintahan berdasarkan azas desentralisasi dilakukan atas beban APBD, pembiayaan

penyelenggaraan pemerintahan dalam rangka pelaksanaan asas dekonsentrasi dilakukan atas beban

APBN, dan pembiayaan penyelenggaraan pemerintahan dalam rangka tugas pembantuan dibiayai atas

29

beban anggaran tingkat pemerintahan yang menugaskan. Selanjutnya dalam rangka penyelenggaraan

pemerintahan dan pelayanan kepada masyarakat berdasarkan asas desentralisasi, kepada Daerah diberikan

kewenangan untuk memungut pajak/ retribusi (tax assignment) dan pemberian bagi hasil penerimaan

(revenue sharing) serta bantuan keuangan (grant) atau dikenal sebagai dana perimbangan sebagai sumber

dana bagi APBD. Secara umum, sumber dana bagi daerah terdiri dari pendapatan asli daerah, dana

perimbangan (dana bagi hasil, dana alokasi umum, dan dana alokasi khusus) dan pinjaman daerah,

dekonsentrasi dan tugas pembantuan.

Tiga sumber pertama langsung dikelola oleh Pemerintah Daerah melalui APBD, sedangkan yang lainnya

dikelola oleh Pemerintah Pusat melalui kerjasama dengan Pemerintah Daerah. Dana Perimbangan

bertujuan untuk menciptakan keseimbangan keuangan antara Pemerintah Pusat dan Daerah dan antara

Pemerintahan Daerah. Sesuai dengan ketentuan UU No.33 Tahun 2004, dana perimbangan merupakan

pendanaan daerah yang bersumber dari APBN yang terdiri atas Dana Bagi Hasil, Dana Alokasi Umum,

dan Dana Alokasi Khusus. Dana perumbangan selain dimaksudkan untuk membantu daerah dalam

mendanai kewenangannya juga bertujuan untuk mengurangi ketimpangan sumber pendanaan

pemerintahan antara pusat dan daerah serta untuk mengurangi kesenjangan pendanaan pemerintahan antar

daerah.

F. Dana Alokasi Umum

Dana Alokasi Umum, selanjutnya disebut DAU, adalah dana perimbangan dan bersumber dari

pendapatan APBN yang dialokasikan dengan tujuan pemerataan kemampuan keuangan antar

daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan Desentralisasi. DAU

sebagai salah satu elemen desentralisasi fiskal menjadi elemen penting bagi pemerintah daerah

untuk menutup pembiayaaan daerah mplikasinya, DAU dialokasikan kepada setiap daerah dalam

30

rangka menjalankan kewenangan pemerintah daerah dalam memberikan pelayanan publik

kepada masyarakat. DAU yang merupakan transfer pemerintah pusat kepada daerah bersifat

“block grant”, yang berarti daerah diberi keleluasaan dalam penggunaannya sesuai dengan

prioritas dan kebutuhan daerah dengan tujuan untuk menyeimbangkan kemampuan keuangan

antardaerah.

Landasan hukum pelaksanaan DAU adalah UU Nomor 33 Tahun 2004 tentang Perimbangan

Keuangan Pusat dan Keuangan Daerah. Sebagai amanat UU No.33 Tahun 2004, alokasi yang

dibagikan kepada Pemerintah Daerah oleh Pemerintah Pusat minimal 26 persen dari total

penerimaan dalam negri netto. DAU diberikan berdasarkan celah fiskal dan alokasi dasar. Celah

fiskal merupakan kebutuhan daerah yang dikurangi dengan kapasitas fiskal daerah, kebutuhan

daerah dihitung berdasarkan variabel-variabel yang ditetapkan undang-undang sedangkan

perhitungan kapasitas fiskal didasarkan atas Penerimaan Asli Daerah (PAD) dan Dana Bagi

Hasil yang diterima daerah. Sementara Alokasi Dasar dihitung berdasarkan gaji PNS daerah.

Dana Aloasi Umum bertujuan untuk pemerataan kemampuan keuangan antar daerah dan

dimaksudkan untuk mengurangi ketimpangan kemampuan keuangan antar daerah yang harus

ditetapkan pemerintah sekurang-kurangnya 26% dari pendapatan dalam negeri Netto.

Pengalokasian DAU kepada daerah menggunakan dasar alokasi dasar dan celah fiskal. Cara

perhitungan DAU atas dasar Alokasi Dasar berdasarkan jumlah gaji pegawai daerah yang

bersangkutan meliputi gaji pokok, tunjangan keluarga, dan tunjangan jabatan sesuai dengan

peraturan penggajian Pegawai Negeri Sipil termasuk di dalamnya tunjangan beras dan tunjangan

31

Pajak Penghasilan (PPh Pasal 21). Sementara celah fiskal (fiscal gap) dihitung dengan cara

kebutuhan daerah (fiscal need) dikurangi potensi daerah (fiscal capacity). Kebutuhan Fiskal

merupakan kebutuhan pendanaan daerah untuk melaksanakan fungsi layanan dasar umum yang

diukur secara berturut-turut dengan jumlah penduduk, luas wilayah, Indeks Kemahalan

Konstruksi, Produk Domestik Regional Bruto per kapita, dan Indeks Pembangunan Manusia.

Sementara Kapasitas Fiskal adalah sumber pendanaan daerah yang berasal dari PAD dan DBH.

Dalam Undang-Undang ini ditegaskan kembali mengenai formula celah fiskal dan penambahan

variabel DAU. Alokasi DAU bagi Daerah yang potensi fiskalnya besar tetapi kebutuhan fiskal

kecil akan memperoleh alokasi DAU relatif kecil. Sebaliknya, Daerah yang potensi fiskalnya

kecil, namun kebutuhan fiskal besar akan memperoleh alokasi DAU relatif besar. Secara

implisit, prinsip tersebut menegaskan fungsi DAU sebagai faktor pemerataan kapasitas fiskal.

G. Dana Alokasi Khusus

Dana Alokasi Khusus (DAK) dimaksudkan untuk membiayai kegiatan-kegiatan khusus di daerah

tertentu yang merupakan urusan daerah dan sesuai dengan prioritas nasional, khususnya untuk

membiayai kebutuhan sarana dan prasarana pelayanan dasar masyarakat yang belum mencapai

standar tertentu atau untuk mendorong percepatan pembangunan daerah. Oleh karena itu DAK

setiap tahun selalu dialokasikan dalam APBN yang disesuaikan dengan program yang menjadi

prioritas nasional. Untuk menetapkan daerah tertentu yang akan mendapatkan alokasi DAK,

maka pemerintah menetapkan kriteria meliputi kriteria umum, khusus dan teknis. Kriteria umum

ditetapkan dirumuskan berdasarkan kemampuan keuangan daerah yang dicerminkan dari

penerimaan umum APBD setelah dikurangi belanja Pegawai Negeri Sipil Daerah. Sementara

kriteria khusus ditetapkan dengan memperhatikan peraturan perundang-undangan yang mengatur

tentang kekhususan suatu daerah dan karakteristik daerah dan untuk kriteria teknis meliputi

32

standar kualitas/kuantitas konstruksi, serta perkiraan manfaat lokal dan nasional yang menjadi

indikator dalam perhitungan teknis.

H. Dana Bagi Hasil

1. Pengertian Dana Bagi Hasil

Dana Bagi Hasil adalah dana yang bersumber dari pendapatan APBN yang dialokasian

kepada daerah berdasarkan angka presentase untuk mendanai kebutuhan daerah dalam

rangka pelaksanaan Desentralisasi (UU 33 Tahun 2004/PP Nomor 55 Tahun 2005). Dana

Bagi Hasil adalah dana yang bersumber dari APBN yang dibagihasilkan kepada daerah

berdasarkan angka presentase tertentu dengan memperhatikan potensi daerah penghasil

(PP Nomor 55 Tahun 2005).

2. Sumber Dana Bagi Hasil

1. Pajak, terdiri dari:

a) Pajak Bumi dan Bangunan (PBB)

b) Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB)

c) Pajak penghasilan (PPh) pasal 25 dan pasal 29 wajib pajak orang pribadi dalam

negeri dan PPh pasal 21

2. Sumber daya alam, berasal dari:

a) Kehutanan

b) Pertambangan umum

c) Perikanan

d) Pertambangan Minyak Bumi

e) Pertambangan Gas Bumi

f) Pertambangan Panas Bumi

33

I. Celah Fiskal (fiscal gap)

Celah fiskal atau yang bias disebut dengan kesenjangan fiskal merupakan suatu komponen yang

masuk di dalam formula penghitungan Dana Alokasi Umum (DAU). Sedangkan DAU itu sendiri

adalah salah satu komponen yang terdapat di dalam Dana Perimbangan di APBN yang

pengalokasiannya didasarkan atas formula dengan konsep kesenjangan fiskal (fiscal gap) yang

merupakan selisih negatif antara Kebutuhan Fiskal (fiscal need) dengan Kapasitas Fiskal (fiscal

capacity). Konsep dasar formulasi DAU secara implicit merupakan penjabaran dari teori

governmental transfer yang berbasis pada konsepsi fiscal gap, dengan konsep ini nantinya

kesenjangan fiskal yang dianggap sebagai kebutuhan yang harus ditutup melalui transfer dari

Pemerintah Pusat. Fiscal gap inilah yang seyogyanya ditutup oleh DAU, karena dengan

demikian pemerataan (dalam arti setiap daerah bisa membiayai setiap kebutuhan dasar di

wilayahnya) dapat terpenuhi (Simanjutak, 2003)

Jadi kesenjangan fiskal (fiscal gap) merupakan selisih negatif antara kebutuhan fiskal dengan

kapasitas fiskal yang dianggap sebagai kebutuhan yang harus ditutup melalui transfer Pemerintah

Pusat. Sehingga solusi untuk kesenjangan fiskal adalah dengan meningkatkan kapasitas fiskal.

Apabila di suatu daerah memiliki kapasitas fiskal yang relatif besar dibandingkan dengan

kebutuhan fiskalnya maka DAU yang dialokasikan juga tidak terlalu besar, namun apabila yang

terjadi sebaliknya yaitu daerah yang memiliki tingkat kapasitas fiskal yang relatif lebih rendah

sedangkan kebutuhan fiskal yang lebih tinggi, maka daerah tersebut membutuhkan DAU yang

relatif besar pula agar tetap dapat menyediakan pelayanan dasar yang cukup baik. Berdasarkan

UU Nomor 33 tahun 2004 tentang penghitungan DAU, maka celah fiskal dapat dihitung dengan

menggunakan formula sebagai berikut :

34

Celah fiskal = KbF (Kebutuhan Fiskal) – KpF (Kapasitas Fiskal)

Kebutuhan Fiskal dapat diartikan sebagai kebutuhan daerah untuk membiayai semua

pengeluaran daerah dalam rangka menjalankan fungsi/kewenangan daerah dalam penyediaan

pelayanan publik. Dalam perhitungan DAU, kebutuhan daerah tersebut dicerminkan dari

variabel-variabel kebutuhan fiskal sebagai berikut :

a.Jumlah Penduduk

b.Luas Wilayah

c.Indeks Kemahalan Konstruksi (IKK)

d.PDRB per Kapita

e. Indeks Pembangunan Manusia

yang merupakan cerminan kebutuhan pendanaan daerah untuk melaksanakan fungsi layanan

dasar umum. Setiap daerah harus menyediakan pelayanan publik minimum (vital) kepada

masyarakat yang berada di wilayahnya, tanpa memandang apakah mereka itu penduduk tetap

atau pendatang. Banyak daerah yang menanggung banyak beban tanggung jawab fiskal, seperti

misalnya daerah yang memiliki banyak penduduk miskin, ataupun daerah dengan proporsi

penduduk usia sekolah yang tinggi. Lalu daerah-daerah yang dengan wilayah amat luas dan

penduduk tersebar misalnya, harus menanggung beban pengeluaran per kapita yang amat tinggi

untuk konstruksi dan pemeliharaan jalan. Ini semua mencerminkan besarnya kebutuhan fiskal

karena biaya dalam penyediaan jasa pelayanan publik menjadi tinggi ataupun cakupan dari

program-program yang mesti dilaksanakan oleh daerah melebar. Jadi pada dasarnya kebutuhan

35

fiskal adalah kebutuhan daerah untuk membiayai semua pengeluarannya dalam rangka

menjalankan fungsi dan wewenang daerah menyediakan pelayanan publik.

Menurut Undang-Undang Tahun 2004 Pasal 28 ayat 3, yang dimaksud dengan kapasitas fiskal

adalah sumber pendanaan daerah yang berasal dari Pendapatan Asli Daerah dan Dana Bagi

Hasil. Sedangkan kapasitas fiskal adalah (potensi) sumber pendapatan yang dimiliki oleh daerah,

termasuk pendapatan asli daerah (PAD), bagi hasil pajak, dan sumber daya alam. Untuk

mengukur suatu kemampuan fiskal daerah juga harus diperhitungkan potensi pendapatan asli

daerah dan penerimaan daerah lainnya (Seragih, 2003).

Kapasitas fiskal menunjukan tingkat kemandirian keuangan suatu daerah. Hal ini dikarenakan

besarnya tingkat kapasitas fiskal yang dimiliki suatu daerah menentukan jumlah dana

perimbangan yang diberikan pemerintah pusat terhadap daerah tersebut. Semakin tinggi tingkat

kapasitas fiskal suatu daerah, maka dana perimbangan yang diberikan pemerintah pusat akan

semakin kecil, dan begitu juga sebaliknya jika kapasitas fiskalnya rendah, maka dana

perimbangan yang diberikan pemerintah pusat akan cukup besar. Selama ini sebagian daerah

masih banyak yang menggantungkan diri pada dana perimbangan dari pemerintah pusat.

Hal itu menunjukan proses desentralisasi fiskal yang tidak berhasil, karena proses desentralisasi

fiskal tersebut bertujuan untuk meningkatkan kemandirian daerah. Pada era desentralisasi fiskal

ini pemerintah daerah harus mampu berinovasi dalam mencari sumber pendapatan baru ataupun

mengolah sumber pendapatan yang telah ada guna meningkatkan kapasitas fiskal daerahnya.

36

J. Perimbangan Keuangan antara Pusat dan Daerah

Keuangan daerah, sebagai alat fiskal pemerinta daerah merupakan bagian integral dari keuangan

Negara dalam mengalokasikan sumber-sumber ekonomi, memeratakan hasil pembangunan dan

menciptakan stabilitas ekonomi selain stabilitas social politik. Peranan keuangan daerah makin

penting, selain karena keterbatasan dana yang dapat dialihkan ke daerah berupa subsidi dan

bantuan, tetapi juga karena makin kompleknya persoalan yang dihadapi daerah dan pemecahnya

membutuhkan partisipasi aktif masyarakat daerah. Selain itu, peranan keuangan daerah yang

makin meningkat akan mendorong terwujudnya otonomi daerah yang lebih nyata dan

bertanggungjawab. (Radianto, 1997)

Sedangkan pendapat lain mengatakan bahwa hubungan antara ketergantungan daerah atas dana

pusat dan kekeluasan daerah akan pengeluaran-pengeluarannya adalah tidak langsung.

Berdasarkan pandangan ini, yang penting bagi otonomi daerah adalah daerah mempunyai sumber

pendapatan yang elastis, tidak tergantung kepada dana asal tersebut, dan mempunyai kekeluasan

terutama dalam menggunakan dana bagi kepentingan masyarakat daerah di dalam batas-batas

yang ditentukan perundang-undangan (Davey, 1989)

1. Hubungan Keuangan antara Pusat dan Daerah

Menurut Davey (1982 dalam Basri dan Subri, 2005), tujuan hubungan antara pusat dan

daerah adalah:

1. Adanya pembagian wewenang yang rasional antara tingkat-tingkat pemerintahan

mengenai peningkatan sumber-sumber pendapatan dan penggunaannya,

37

2. Pemerintah daerah memiliki sumber-sumber dana yang cukup, sehingga dapat

menjalankan tugas atau fungsi dengan baik (penyediaan dana untuk menutup

kebutuhan rutin dan pembangunan),

3. Pembagian yang adil antara pembelanjaan daerah yang satu dan daerah lainnya,

4. Pemerintah daerah dalam mengusahakan pendapatan (pajak dan retribusi) sesuai

dengan pembagian yang adil terhadap keseluruhan beban pengeluaran pemerintah.

2. Pendekatan Hubungan Keuangan Pemerintah Pusat dan Daerah

Hubungan keuangan antara pusat dan daerah dapat dilakukan melalui beberapa

pendekatan (Basri dan Subri, 2005), yaitu:

1. Pendekatan Kapitalisasi (Permodalan)

Dalam pendekatan ini pemerintah daerah memperoleh modal permulaan yang

diharapkan untuk diinvestasikan menurut cara-cara yang dapat menghasilkan

pendapatan untuk menutup pengeluaran rutin. Pemerintah pusat mengadakan

investasi didaerah dan “berpatungan” dengan pemerintah daerah. Kemudian

pemerintah daerah diberi wewenang untuk mengelolanya. Keuntungan yang

diperolehnya sebagian menjadi hak pusat dan sebagian menjadi hak daerah, sesuai

dengan besarnya modal yang ditanam dan perimbangan manajemennya. Di luar

kesempatan itu, apabila dipandang perlu dengan melihat situasi dan kondisinya,

bagian keuangan yang menjadi hak pusat dapat saja disumbangkan kepada daerah

untuk pembangunan.

2. Pendekatan Sumber Pendapatan (income source approach) Pendekatan ini didasarkan

pada pemberian sebagian pendapatan dari sumber-sumber pendapatan oleh pusat ke

daerah. Pemberian ini dapat berupa wewenang mengelola sumber-sumber pendapatan

38

tertentu sepenuhnya yang diserahkan kepada daerah atau wewenang untuk menikmati

sebagian (persentase) dari pungutan yang dilakukan oleh daerah atas nama pusat.

3. Pendekatan Belanja (expenditure approach) Pendekatan ini didasarkan pada

kebutuhan pengeluaran biaya-biaya untuk proyek atau untuk membiayai kegiatan

rutin pemerintah daerah. Di sini pemerintah pusat membiayai kekurangan dari biaya

suatu proyek. Subsidi pemerintah pusat ini diberikan dengan mempertimbangkan

kemampuan dan alokasi bantuan pada masing-masing daerah, dan kebutuhan-

kebutuhan pembangunan tidak boleh ada perbedaan yang mencolok dengan tahun-

tahun sebelumnya.

4. Pendekatan Komprehensif (comprehensive approach) Pendekatan ini didasarkan

pada pemberian wewenang kepada daerah untuk mengelola sumber-sumber

pendapatannya sendiri guna membiayai pengeluaranpengeluaran daerah dan mencoba

untuk mempertemukan antara sumber-sumber pendapatan dan target belanja.

Sumber-sumber pendapatan yang boleh dikelola sepenuhnya oleh daerah merupakan

sumber pendapatan asli daerah (PAD). Apabila untuk membiayai pengeluaran-

pengeluaran daerah itu masih kurang (dan biasanya memang sangat kurang), maka

kekurangannya itu akan disubsidi pusat. Karena umumnya pemerintah daerah dalam

membiayai kebutuhan itu tidak cukup, maka pendekatan ini juga dinamakan

pendekatan defisit (deficit approach).

K. KAJIAN PENELITIAN SEBELUMNYA

1. Nama Peneliti : Aris Fatchurochman (2012)

Judul Penelitian : Analisis Kapasitas Fiskal Provinsi Lampung

39

Data yang digunakan dalam penelitian ini adalah dalam bentuk data sekunder, alat analisis yang

Digunakan adalah analisis deskriptif kualitatif. Tujuan dari penelitian ini adalah untuk

mengetahui perkembangan Kapasitas Fiskal Provinsi Lampung serta dapat memberikan manfaat

bagi pemerintah daerah untuk memperbaiki Kapasitas Fiskal Provinsi Lampung. Hasil dari

penelitian tersebut adalah selama periode 2001 hingga 2009, kapasitas fiskal yang dimiliki

provinsi lampung termasuk yang terendah diantara provinsi-provinsi lainnya di Indonesia. Nilai

kapasitas fiskal yang rendah menunjukan bahwa setiap tahunnya Provinsi Lampung

mendapatkan bantuan dana perimbangan yang besar dari pusat. Kemudian dengan kecilnya

kapasitas fiskal yang dimiliki provinsi lampung juga menunjukan bahwa provinsi lampung

belum memiliki kemandirian dalam hal pengelolaan keuangan daerah nya.

2. Nama Peneliti : Ahmad Fadillah (2011)

Judul Penelitian : Analisis Peranan Dana Transfer Daerah dan Pendapatan Asli Daerah

(PAD) Terhadap Ketimpangan Kemampuan Keuangan Pada Provinsi

Sulawesi Selatan

Data yang digunakan dalam penelitian ini adalah data sekunder, dengan metode analisis data

metode analisis regresi. Tujuan dari penelitian ini adalah untuk mengetahui pola sebaran

Kabupaten/Kota di Provinsi Sulawesi Selatan berdasarkan pertumbuhan ekonomi dan celah

fiskalnya dan untuk mengetahui apakah Dana Alokasi Umum (DAU) dan Pendapatan Asli

Daerah (PAD) berpengaruh terhadap pemerataan kemampuan keuangan di Provinsi Sulawesi

Selatan. Hasil dari penelitian ini adalah dana transfer pemerintah pusat yang berupa DAU,

40

berpengaruh tidak signifikan terhadap celah fiskal untuk Kabupaten/Kota di Sulawesi Selatan.

Hal ini karena banyak pemerintah daerah mendapatkan DAU kemudian digunakan sebagian

besar untuk belanja rutin seperti gaji pegawai negeri sipil di daerahnya masing-masing. Hal ini

yang membuat ketidakefektifan dalam penggunaan belanja daerah sehingga dana untuk

pengelolaan dan perbaikan infrastruktur menjadi sedikit. Variabel DAK berpengaruh signifikan

dalam mempengaruhi perubahan celah fiskal Kabupaten/Kota di Sulawesi Selatan. Karena setiap

daerah Kabupaten/Kota harus menyediakan dana pendamping sebagai prasayarat jika menerima

DAK dari pemerintah pusat. Dana pendamping juga merupakan komitmen pemerintah daerah

untuk melaksanakan kegiatan yang di danai oleh DAK dari pemerintah pusat. Dana pendamping

yang disediakan oleh daerah adalah sebesar 10 % (sepuluh persen) dari alokasi DAK yang

diberikan kepada daerah.

3. Nama Peneliti : Sulistyowati (2006)

Judul Penelitian : Analisis Ketimpangan Fiskal Kabupaten dan Kota di Jawa Tengah

Sebelum dan Sesudah Otonomi

Data yang digunakan dalam penelitian ini adalah data runtun waktu dari periode Tahun 1997

sampai Tahun 2003, untuk semua Kabupaten/Kota Se-Jawa Tengah. Data dalam penelitian ini

adalah data sekunder, penelitian ini menggunakan analisis yang bersifat kualitatif dan kuantitatif.

Tujuan dari penelitian ini adalah mendeskripsikan adanya tingkat ketimpangan fiskal antara

kabupaten/kota di Jawa Tengah sebelum dan sesudah otonomi dan mengidentifikasi penyebab

ketimpangan fiskal sebelum dan sesudah otonomi di jawa tengah. Kesimpulan dari penelitian ini

adalah Baik sebelum maupun sesudah otonomi daerah adanya tranfer dana dari pemerintah pusat

ke daerah tetap besar, tidak ada bedanya, seolah-olah hanya berganti namasaja dari SDO dan

41

Bantuan Pembangunan menjadi DAU dan DAK, Berdasarkan hasil perhitungan rata-rata dan

Standar Deviasi, Kabupaten yang berada pada posisi ketimpangan fiskal dibawah rata-rata

sebelumotonomi daearah adalah Wonosobo, Rembang, Kudus, Demak, Temanggung dan

Batang, artinya kabupaten-kabupaten tersebut menerimaSDO dan Sumbangan Pembangunannya

kurang dari rata-rata tingkat Jateng. Adapun yang berada pada posisi ketimpangan di atas rata-

rata meliputi Kabupaten Banyumas, Cilacap, Kebumen dan Wonogiri yang berarti SDO dan

sumbangan pembangunan besar atau di atas rata-rata di Jateng.