Hub internasional jerman dan

18

HUBUNGAN INTERNASIONAL JERMAN DAN KANADA AHRUL NURSAPNI GADI XI.IA 1 ِ مْ يِ حَ ّ ر ل اِ ن مْ حَ ّ ر ل اِ ه ل ل اِ مْ سِ ب

-

Upload

syahrul-nursapni -

Category

Government & Nonprofit

-

view

64 -

download

1

Transcript of Hub internasional jerman dan

HUBUNGAN INTERNASIONAL

JERMAN DAN KANADA

SYAHRUL NURSAPNI GADING XI.IA 1

الَّر� ْح�مِن� الَّر� اللِه� � ِم ـــــْس� ـ� ِب

� ِم ـ� ْح�ــــْي

HUBUNGAN INTERNASIONAL ANTARA JERMAN DAN KANADA

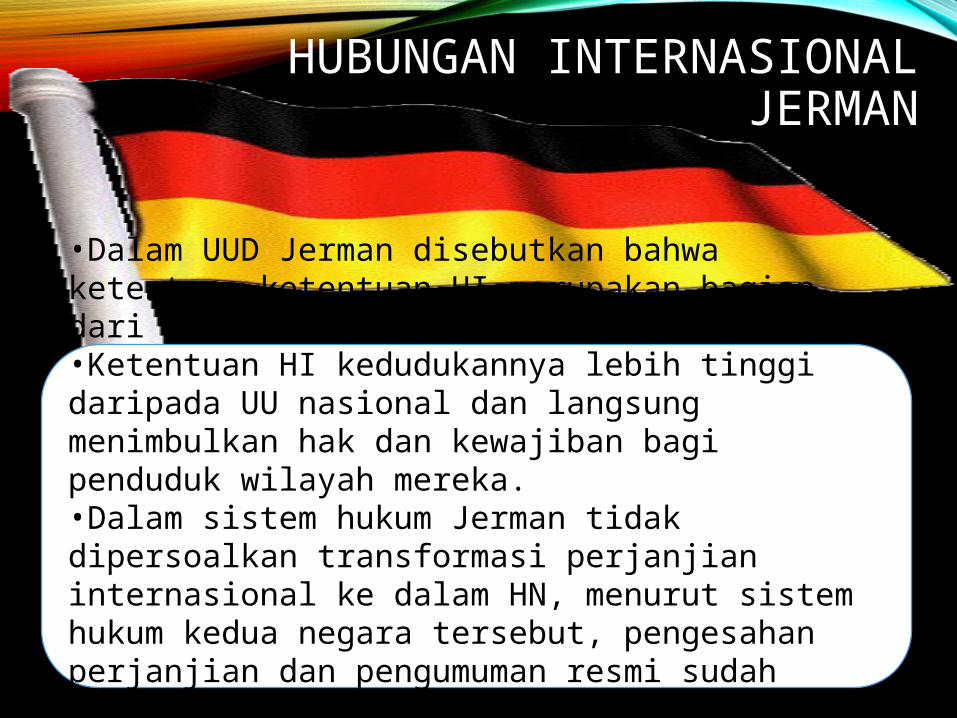

HUBUNGAN INTERNASIONAL JERMAN

•Dalam UUD Jerman disebutkan bahwa ketentuan-ketentuan HI merupakan bagian dari HN. •Ketentuan HI kedudukannya lebih tinggi daripada UU nasional dan langsung menimbulkan hak dan kewajiban bagi penduduk wilayah mereka.•Dalam sistem hukum Jerman tidak dipersoalkan transformasi perjanjian internasional ke dalam HN, menurut sistem hukum kedua negara tersebut, pengesahan perjanjian dan pengumuman resmi sudah mencukupi syarat suatu perjanjian internasional merupakan bagian dari HN.

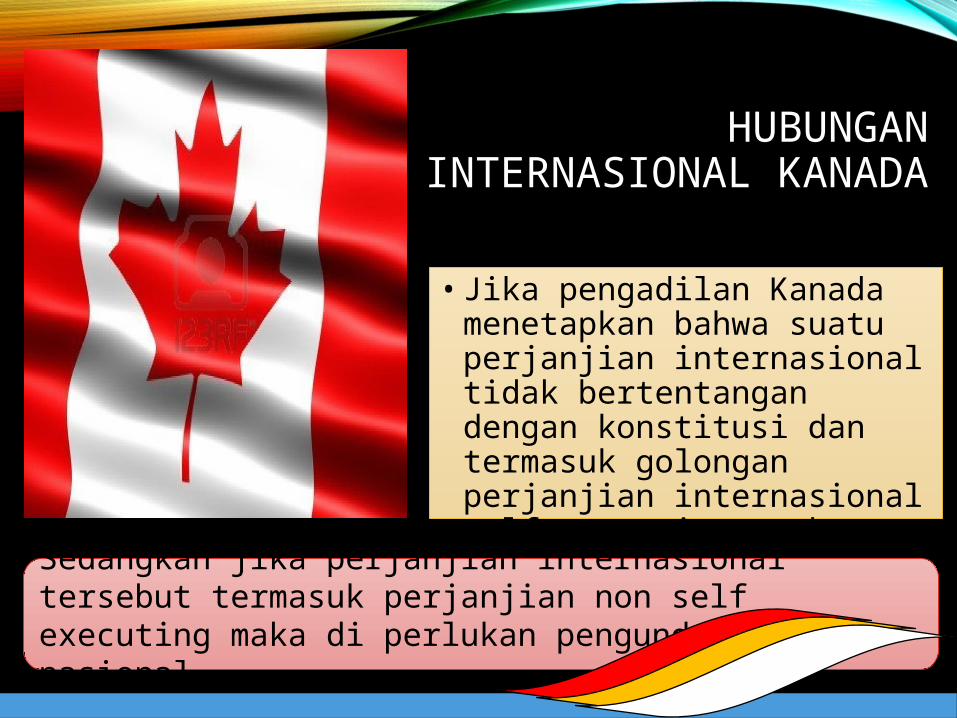

HUBUNGAN INTERNASIONAL KANADA

• Jika pengadilan Kanada menetapkan bahwa suatu perjanjian internasional tidak bertentangan dengan konstitusi dan termasuk golongan perjanjian internasional self executing, maka perjanjian tersebut dianggap bagian dari HN Kanada dan tidak memerlukan pengundangan nasional.

Sedangkan jika perjanjian internasional tersebut termasuk perjanjian non self executing maka di perlukan pengundangan nasional.

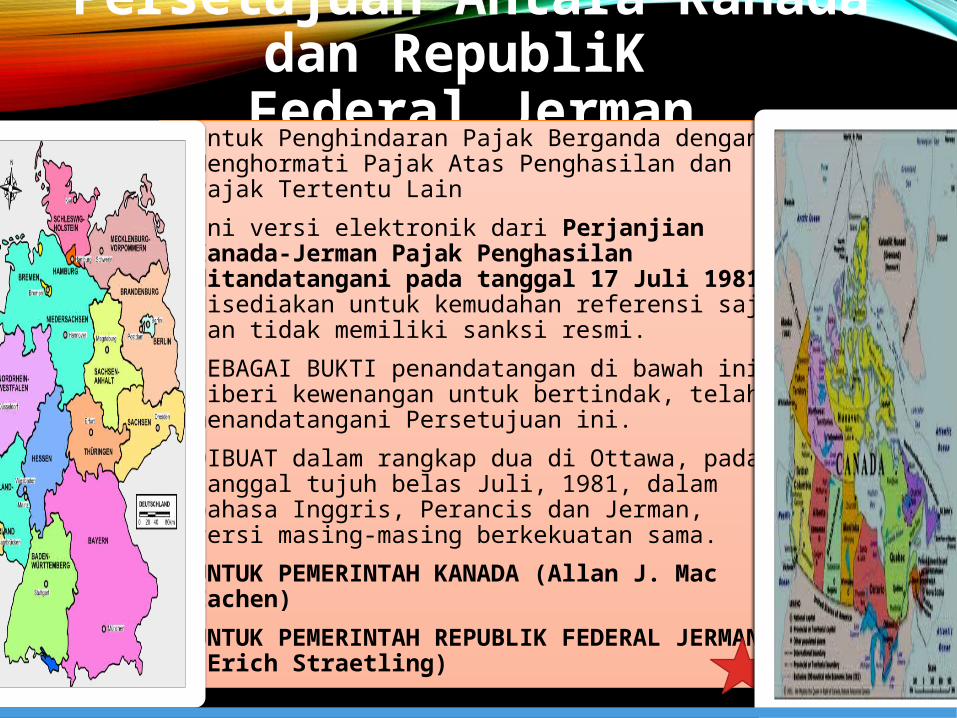

Persetujuan Antara Kanada dan RepubliK

Federal Jerman • Untuk Penghindaran Pajak Berganda dengan

Menghormati Pajak Atas Penghasilan dan Pajak Tertentu Lain

• Ini versi elektronik dari Perjanjian Kanada-Jerman Pajak Penghasilan ditandatangani pada tanggal 17 Juli 1981 disediakan untuk kemudahan referensi saja dan tidak memiliki sanksi resmi.

• SEBAGAI BUKTI penandatangan di bawah ini, diberi kewenangan untuk bertindak, telah menandatangani Persetujuan ini.

• DIBUAT dalam rangkap dua di Ottawa, pada tanggal tujuh belas Juli, 1981, dalam bahasa Inggris, Perancis dan Jerman, versi masing-masing berkekuatan sama.

• UNTUK PEMERINTAH KANADA (Allan J. Mac Eachen)

• UNTUK PEMERINTAH REPUBLIK FEDERAL JERMAN (Erich Straetling)

PERJANJIAN JERMAN DAN KANADA DI BERBAGAI BIDANG:

TRANSPORTASI

BISNIS

PROPERTI PENGEMIS

PENDIDIKAN

PERUSAHAAN

PELAYANAN

AGEN DIPLOMATIK

PAJAK

PAJAK • 1. Persetujuan ini berlaku terhadap pajak-pajak atas penghasilan dan modal yang dikenakan oleh setiap Negara pihak pada Persetujuan, tanpa memperhatikan cara pemungutan pajak-pajak.

• 2. Dianggap sebagai pajak-pajak atas penghasilan dan modal adalah semua pajak yang dikenakan atas seluruh penghasilan, atas seluruh kekayaan, atau atas unsur-unsur penghasilan atau modal, termasuk pajak-pajak atas keuntungan dari pengalihan harta bergerak atau tidak bergerak, pajak atas jumlah keseluruhan gaji atau gaji yang dibayarkan oleh perusahaan, serta pajak atas apresiasi modal.

• 3. Para pajak-pajak yang berlaku Persetujuan ini adalah:

• a) dalam kasus Kanada: Pajak Penghasilan yang dikenakan oleh Pemerintah Kanada (selanjutnya disebut sebagai "pajak Kanada");

• b) dalam hal Republik Federal Jerman: pajak penghasilan (Einkommensteuer), pajak perseroan (Korperschaftsteuer), pajak capital (Vermogensteuer), dan pajak perdagangan (Gewerbesteuer); (selanjutnya disebut sebagai "pajak Jerman" ).

PENDIDIKAN• Siswa

• Pasal 20

Pembayaran yang diterima oleh siswa, atau pemagang (termasuk "Volontaer" atau "Praktikant") yangdisebutkan Negara semata-mata untuk tujuan pendidikan atau latihan untuk tujuan pemeliharaan, pendidikan atau latihan tidak akan dikenakan pajak di Negara itu, asalkan pembayaran tersebut berasal dari sumber di luar Negara tersebut.

PROPERTI BERGEMING

• Pendapatan dari Properti Bergeming

• Pasal

1. Penghasilan yang diperoleh penduduk dari suatu Negara pihak pada Persetujuan dari harta tak gerak (termasuk penghasilan dari pertanian atau kehutanan) yang berada di Negara pihak lainnya dapat dikenakan pajak di Negara lainnya.

• 2. The "harta tak gerak" Istilah akan memiliki makna yang telah di bawah hukum Negara pihak pada Persetujuan dimana properti tersebut berada.

BISNIS

Apabila perusahaan tersebut menjalankan atau telah

menjalankan usahanya sebagai dimaksud di atas, maka laba

perusahaan itu dapat dikenakan pajak di Negara lainnya tetapi

hanya begitu banyak dari mereka yang dianggap berasal dari bentuk

usaha tetap.

Bisnis Profits

Pasal 7

1. Laba suatu

perusahaan dari

Negara pihak pada

Persetujuan hanya

akan dikenakan

pajak di Negara itu

kecuali jika

perusahaan itu

menjalankan atau

telah menjalankan

usaha di Negara

pihak lainnya pada

Persetujuan melalui

suatu bentuk usaha

tetap.

TRANSPORTASI

• Pengiriman dan Transportasi Udara

2. Jika tempat manajemen yang efektif dari perusahaan pengiriman kapal kapal, maka akan dianggap terletak di Negara dimana pelabuhan rumah, kapal terletak, atau, jika tidak ada pelabuhan rumah seperti, di Negara Pihak pada Persetujuan dimana operator kapal itu berkedudukan.

Pasal 8 1. Laba yang berasal dari pengoperasian kapal laut atau pesawat udara dalam jalur lalu lintas internasional hanya akan dikenakan pajak di Negara di mana tempat manajemen yang efektif dari perusahaan berada.

PERUSAHAAN

Associated Usaha Pasal 9 Dimana: a) suatu perusahaan dari

suatu Negara, baik secara langsung maupun tidak langsung dalam manajemen, pengawasan

atau modal suatu perusahaan dari Negara pihak pada Persetujuan lainnya, atau b) orang-orang yang sama baik secara langsung maupun tidak langsung dalam manajemen, pengawasan atau modal

suatu perusahaan dari suatu Negara pihak pada Persetujuan dan suatu perusahaan dari Negara

lainnya.

PELAYANAN• Pemerintah Layanan • Pasal 19

1. a) Imbalan, selain dari pensiun, yang dibayarkan oleh Negara pihak pada Persetujuan, suatu "Tanah", bagian ketatanegaraannya, pemerintah daerahnya atau perantaranya kepada seseorang sehubungan dengan jasa yang diberikan kepada Negara, "Land", subdivisi, otoritas atau perangkat hanya akan dikenakan pajak di Negara itu.

• b) Namun demikian, imbalan tersebut hanya akan dikenakan pajak di Negara pihak lainnya pada Persetujuan apabila jasa-jasa tersebut diberikan di Negara itu dan penerima adalah penduduk Negara itu yang bukan warga negara dari negara sebagaimana dimaksud pada huruf (a).

AGEN DIPLOMATIK

• Agen Diplomatik dan Pejabat Konsuler • Pasal 27 1. Persetujuan ini tidak akan mempengaruhi

hak-hak istimewa di bidang fiskal dari para

pejabat diplomatik atau konsuler berdasarkan peraturan-peraturan umum hukum internasional atau berdasarkan ketentuan-ketentuan dalam suatu persetujuan khusus. • 2. Menyimpang dari ketentuan Pasal 4

individu yang merupakan anggota suatu misi diplomatik, konsuler atau misi pos permanen dari suatu Negara yang terletak

di Negara pihak lainnya atau di suatu Negara ketiga akan dianggap untuk tujuan

Persetujuan untuk menjadi penduduk dari

negara asal jika:

• a) sesuai dengan hukum internasional ia tidak dikenakan pajak di Negara penerima sehubungan dengan penghasilan dari sumber-sumber di luar Negara tersebut atau modal terletak di luar Negara tersebut, dan

• b) dia bertanggung jawab dalam Negara pengirim pada kewajiban yang sama dalam kaitannya dengan pajak atas penghasilan totalnya atau modal adalah penduduk dari Negara tersebut.

• 3. Persetujuan ini tidak berlaku bagi Organisasi Internasional, organ atau pejabat daripadanya dan untuk orang-orang yang merupakan anggota misi diplomatik, konsuler atau misi tetap dari suatu Negara ketiga yang berada di suatu Negara dan tidak bertanggung jawab di salah satu Negara ke kewajiban yang sama mengenai pajak atas penghasilan atau modal seperti penduduk.

KESIMPULAN:Jerman dan Kanada telah menjalin hubungan kerjasama internasional dalam berbagai bidang seperti Pajak, Pendidikan,Properti Bergeming, Pelayanan, Agen diplomatik dan lain-lainnya. Hubungan internasional yang diadakan kedua negara tersebut di tuangkan kedalam sebuah perjanjian tertulis.

TERIMAKASIHASSALAMUALAIKUMWR WB