FY Q - mpmgroup.co.idmpmgroup.co.id/public/uploads/2016/06/LMPMCorsec051-16_Tambahan... · PT...

24

Transcript of FY Q - mpmgroup.co.idmpmgroup.co.id/public/uploads/2016/06/LMPMCorsec051-16_Tambahan... · PT...

FY15 & 1Q16

Jakarta, 31 Mei 2016

PUBLIC EXPOSE TAHUNAN

PT MITRA PINASTHIKA MUSTIKA Tbk

POINT PENTING

Kinerja Operasional 1Q16 Distribusi & Ritel dan Suku Cadang Otomotif sebagai Kontributor Utama

Kinerja Keuangan 1Q16 YoY +6% Pertumbuhan Pendapatan & -38% Pertumbuhan NPATMI QoQ Recovery

2

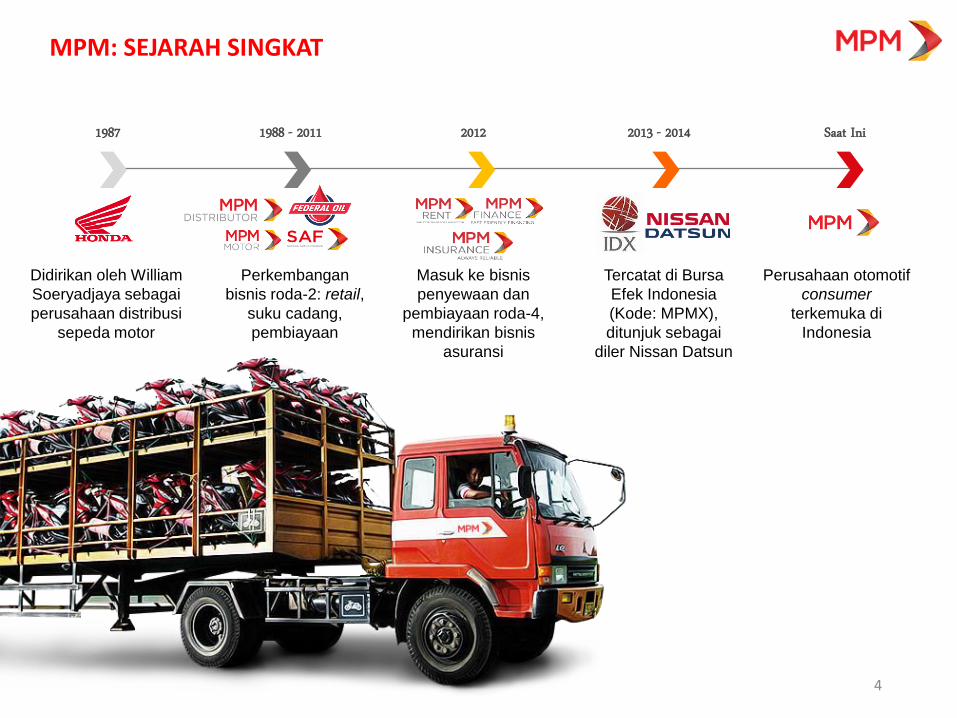

MPM Updates Perusahaan Otomotif Konsumen Terkemuka di Indonesia

1987

Didirikan oleh William

Soeryadjaya sebagai

perusahaan distribusi

sepeda motor

2012

Tercatat di Bursa

Efek Indonesia

(Kode: MPMX),

ditunjuk sebagai

diler Nissan Datsun

1988 - 2011

Perkembangan

bisnis roda-2: retail,

suku cadang,

pembiayaan

2013 - 2014 Saat Ini

Masuk ke bisnis

penyewaan dan

pembiayaan roda-4,

mendirikan bisnis

asuransi

Perusahaan otomotif

consumer

terkemuka di

Indonesia

4

MPM: SEJARAH SINGKAT

BISNIS MPM MELINGKUPI 4 PILAR DENGAN JARINGAN BERSKALA NASIONAL MENJANGKAU KONSUMER OTOMOTIF

4

3,7Jt+ konsumen roda-2,

~4,000 penjualan roda-4 ‘15

3,300+ Federal Oil Centers, 15,000+ ritel

pihak ketiga, ~20% market share pelumas

roda-2

1,300+ Klien perusahaan

190K+ consumer pembiayaan & lease, 128K+

klien asuransi

DISTRIBUSI & RITEL JASA OTOMOTIF JASA KEUANGAN

Pemilik merk pelumas dengan 35 distributor

dijual di 15,000+ gerai di seluruh Indonesia

Pelumas roda -4 mulai diluncurkan pada tahun

2015 melalui 1,000+ gerai di seluruh

Indonesia

Perusahaan rental independen dengan 14,000 kendaraan (terbesar no. 3 di

Indonesia) dan 35 gerai / workshop

Pembiayaan roda-2, roda-4, leasing, dengan 145 gerai di Indonesia

Asuransi umum dengan roda-2, roda-4, kargo, &

properti dengan 15 kantor perwakilan dan 4

pusat layanan di Indonesia

Distributor roda-2 merek Honda di Jawa Timur dan NTT, dengan 289

diler

Diler ritel roda-2 merek Honda dengan 40 gerai

di seluruh Indonesia

N/A

Diler roda-4 merek Nissan & Datsun dengan 10 diler, diler pertama

dibuka pada Maret 2014

Data per 1Q16

Distributor suku cadang

CONSUMER PARTS OTOMOTIF

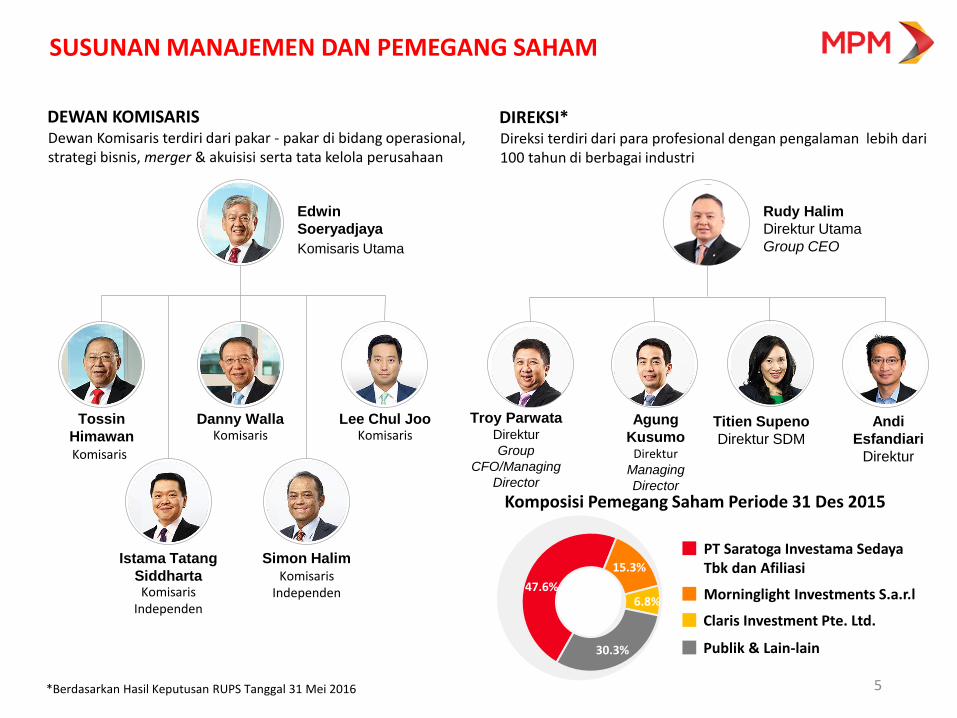

PT Saratoga Investama Sedaya Tbk dan Afiliasi

Morninglight Investments S.a.r.l

Claris Investment Pte. Ltd.

Publik & Lain-lain

Komposisi Pemegang Saham Periode 31 Des 2015

SUSUNAN MANAJEMEN DAN PEMEGANG SAHAM

DEWAN KOMISARIS DIREKSI* Dewan Komisaris terdiri dari pakar - pakar di bidang operasional, strategi bisnis, merger & akuisisi serta tata kelola perusahaan

Direksi terdiri dari para profesional dengan pengalaman lebih dari 100 tahun di berbagai industri

47.6%

15.3%

6.8%

30.3%

Tossin

Himawan

Simon Halim

Lee Chul Joo Danny Walla

Istama Tatang

Siddharta

Komisaris

Komisaris Independen

Komisaris Komisaris

Komisaris Independen

Rudy Halim

Direktur Utama

Group CEO

Edwin

Soeryadjaya

Komisaris Utama

5

Troy Parwata Direktur

Group

CFO/Managing

Director

Agung

Kusumo Direktur

Managing

Director

Titien Supeno

Direktur SDM

Andi

Esfandiari

Direktur

*Berdasarkan Hasil Keputusan RUPS Tanggal 31 Mei 2016

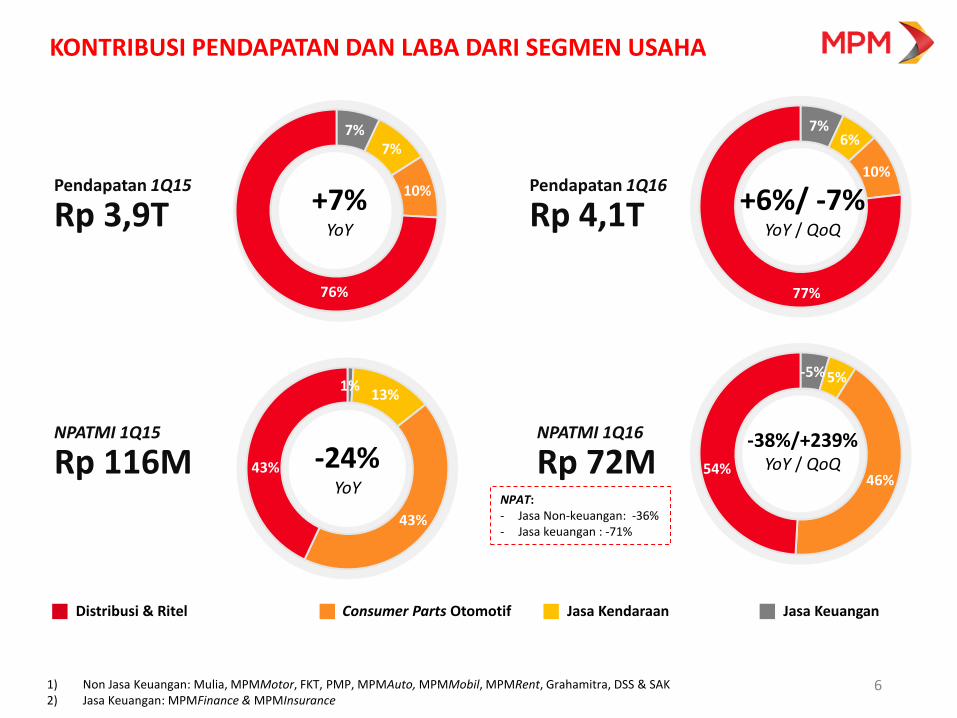

-5% 5%

46% 54%

KONTRIBUSI PENDAPATAN DAN LABA DARI SEGMEN USAHA

Pendapatan 1Q15

Rp 3,9T Pendapatan 1Q16

Rp 4,1T

NPATMI 1Q15

Rp 116M NPATMI 1Q16

Rp 72M

Distribusi & Ritel Consumer Parts Otomotif Jasa Kendaraan Jasa Keuangan

-38%/+239% YoY / QoQ

7% 6%

10%

77%

+6%/ -7% YoY / QoQ

1) Non Jasa Keuangan: Mulia, MPMMotor, FKT, PMP, MPMAuto, MPMMobil, MPMRent, Grahamitra, DSS & SAK 2) Jasa Keuangan: MPMFinance & MPMInsurance

NPAT: - Jasa Non-keuangan: -36% - Jasa keuangan : -71%

7% 7%

10%

76%

+7% YoY

1% 13%

43%

43% -24% YoY

6

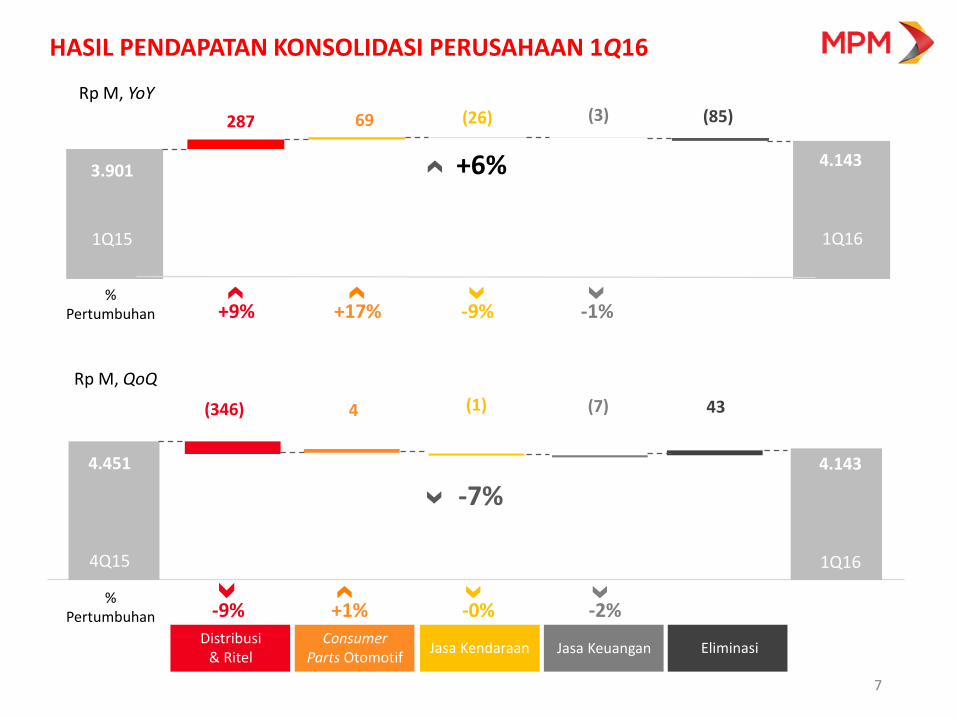

HASIL PENDAPATAN KONSOLIDASI PERUSAHAAN 1Q16

% Pertumbuhan

+9% +17% -9% -1%

Distribusi & Ritel

Consumer Parts Otomotif

Jasa Kendaraan Jasa Keuangan Eliminasi

3.901

1Q15 1Q16

4.143 +6%

Rp M, YoY

287 69 (26) (3) (85)

7

Rp M, QoQ

(346) 4 (1) (7)

4.143

1Q16

43

4.451

4Q15

-7%

-9% +1% -0% -2%

% Pertumbuhan

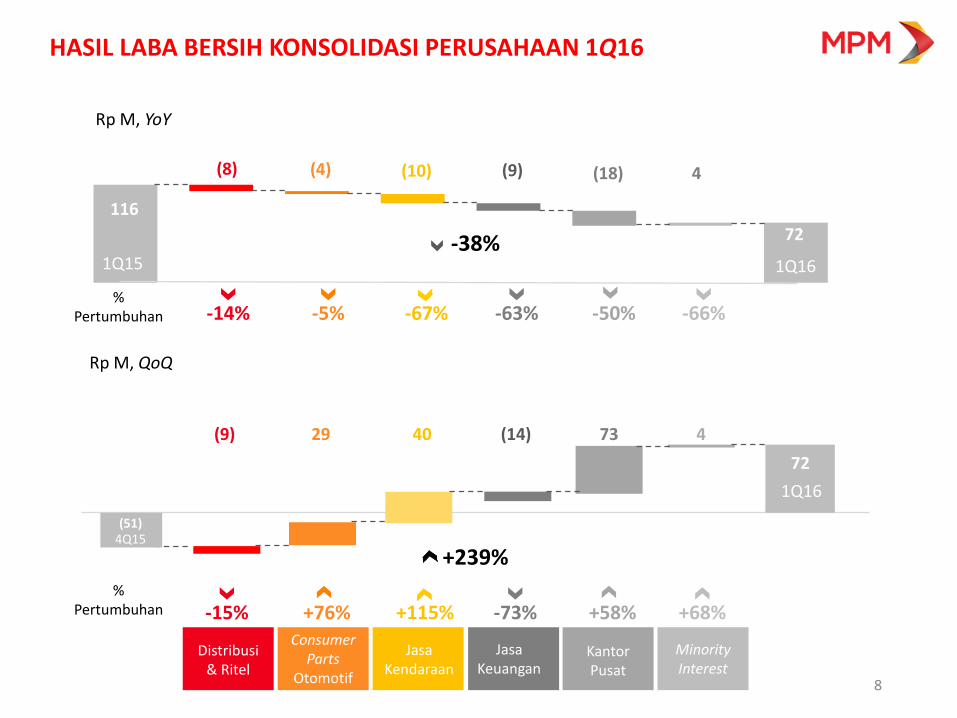

HASIL LABA BERSIH KONSOLIDASI PERUSAHAAN 1Q16

Rp M, YoY

% Pertumbuhan -14% -5% -67% -63%

Distribusi & Ritel

(8) (4) (10) (9)

1Q16

(18)

116

1Q15

Consumer Parts

Otomotif

Jasa Kendaraan

Jasa Keuangan

-38%

+239%

-50% -66%

Kantor Pusat

Minority Interest

72

4

8

(51) 1Q15

1Q16

123

Rp M, QoQ

-15% +76% +115% -73% +58% +68%

(9) 29 40 (14) 4

72

1Q16

4,451

1Q15 (51)

4Q15

73

% Pertumbuhan

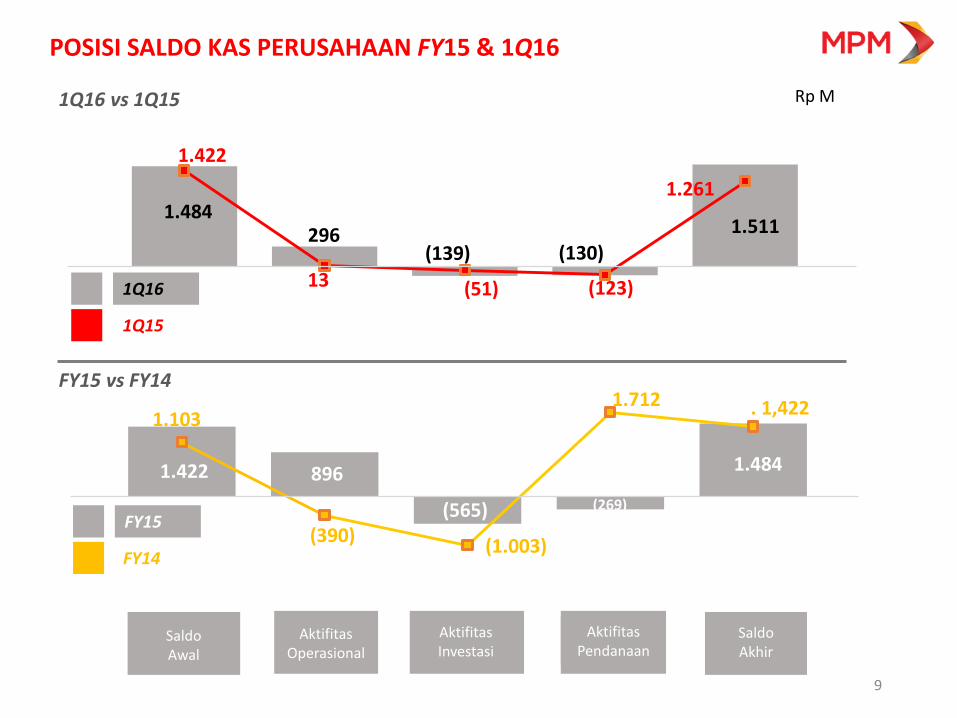

POSISI SALDO KAS PERUSAHAAN FY15 & 1Q16

9

1Q16 vs 1Q15

FY15 vs FY14

Aktifitas Operasional

Aktifitas Investasi

Aktifitas Pendanaan

Operating activities

Saldo Awal

Saldo Akhir

1.422 896

(565) (269)

1.484

1.103

(390) (1.003)

1.712 . 1,422

1.484 296

(139) (130)

1.511

1.422

13 (51) (123)

1.261

1Q16

1Q15

FY15

FY14

Rp M

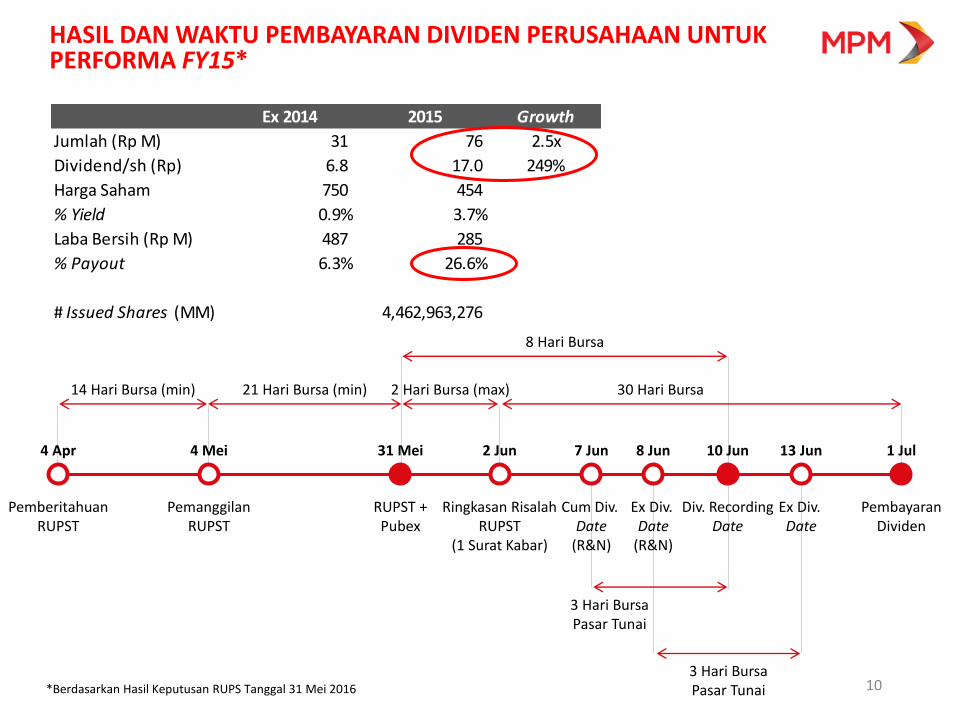

HASIL DAN WAKTU PEMBAYARAN DIVIDEN PERUSAHAAN UNTUK PERFORMA FY15*

10

Ex 2014 2015 Growth

Jumlah (Rp M) 31 76 2.5x

Dividend/sh (Rp) 6.8 17.0 249%

Harga Saham 750 454

% Yield 0.9% 3.7%

Laba Bersih (Rp M) 487 285

% Payout 6.3% 26.6%

# Issued Shares (MM) 4,462,963,276

Cum Div. Date

(R&N)

31 Mei 2 Jun

RUPST + Pubex

Ringkasan Risalah RUPST

(1 Surat Kabar)

2 Hari Bursa (max)

7 Jun 10 Jun

Div. Recording Date

8 Jun

Ex Div. Date

(R&N)

3 Hari Bursa Pasar Tunai

1 Jul

Pembayaran Dividen

8 Hari Bursa

30 Hari Bursa

13 Jun

Ex Div. Date

3 Hari Bursa Pasar Tunai

4 Mei

Pemanggilan RUPST

21 Hari Bursa (min)

4 Apr

Pemberitahuan RUPST

14 Hari Bursa (min)

*Berdasarkan Hasil Keputusan RUPS Tanggal 31 Mei 2016

IKHTISAR PENTING PERUSAHAAN 4Q15 – 1Q16

Mulia menerima apresiasi “Grow To Great” dari Astra International

Okt‘15 Nov ‘15

Federal Mobil Lubricants meraih juara ‘Indonesia Most Experiential Brand Activation Award 2015’ dari

Majalah MIX Marcomm (Kelompok Media SWA)

MPMAuto membuka diler baru di Serang, Banten

Mar‘16

MPMFinance meluncurkan produk pembiayaan untuk travelling dan

kerjasama dengan agen travel terkemuka

Feb’16

Des ‘15

Diler MPMAuto Tj. Priok menerima penghargaan Top 3 Nissan Advisor

Excellence Competency (NISAC) dan Nissan-Datsun Salesforce Excellence

Competency (NDSEC)

FKT menerima Top Brand Award untuk ketiga kali berturut-turut untuk Federal

Oil

Feb’16

11

POINT PENTING

Company Updates Continued scale building and growth across all business segments Company Updates Continued scale building and growth across all business segments Kinerja Operasional 1Q16 Distribusi & Ritel dan Suku Cadang Otomotif sebagai Kontributor Utama

Kinerja Keuangan 1Q16 YoY +6% Pertumbuhan Pendapatan & -38% Pertumbuhan NPATMI QoQ Recovery

12

MPM Updates Perusahaan Otomotif Konsumen Terkemuka di Indonesia

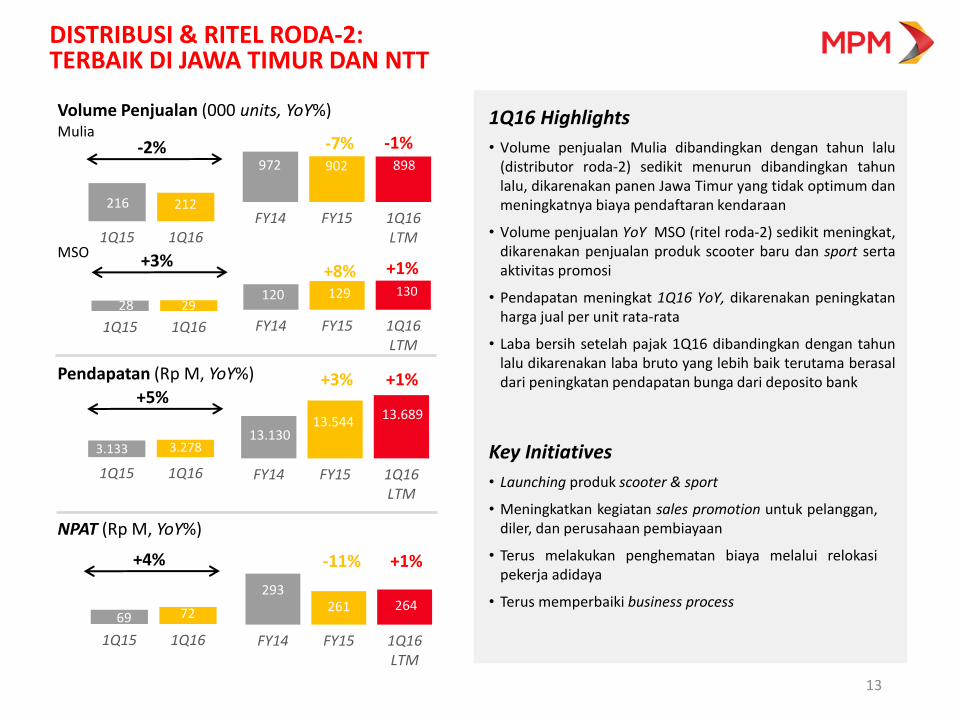

DISTRIBUSI & RITEL RODA-2: TERBAIK DI JAWA TIMUR DAN NTT

972 902 898

FY14 FY15 1Q16LTM

-1% -7%

Volume Penjualan (000 units, YoY%)

293 261 264

FY14 FY15 1Q16LTM

-11%

Pendapatan (Rp M, YoY%)

NPAT (Rp M, YoY%)

1Q16 Highlights

• Volume penjualan Mulia dibandingkan dengan tahun lalu (distributor roda-2) sedikit menurun dibandingkan tahun lalu, dikarenakan panen Jawa Timur yang tidak optimum dan meningkatnya biaya pendaftaran kendaraan

• Volume penjualan YoY MSO (ritel roda-2) sedikit meningkat, dikarenakan penjualan produk scooter baru dan sport serta aktivitas promosi

• Pendapatan meningkat 1Q16 YoY, dikarenakan peningkatan harga jual per unit rata-rata

• Laba bersih setelah pajak 1Q16 dibandingkan dengan tahun lalu dikarenakan laba bruto yang lebih baik terutama berasal dari peningkatan pendapatan bunga dari deposito bank

Mulia

120 129 130

FY14 FY15 1Q16LTM

+8% MSO

FY14 FY15 1Q16LTM

13.544 13.689

+3%

Key Initiatives

• Launching produk scooter & sport

• Meningkatkan kegiatan sales promotion untuk pelanggan, diler, dan perusahaan pembiayaan

• Terus melakukan penghematan biaya melalui relokasi pekerja adidaya

• Terus memperbaiki business process

13.130

+1%

+1%

+1%

216 212

1Q15 1Q16

28 29

1Q15 1Q16

1Q15 1Q16

3.278

69 72

1Q15 1Q16

3.133

-2%

+3%

+5%

+4%

13

1Q15 1Q16

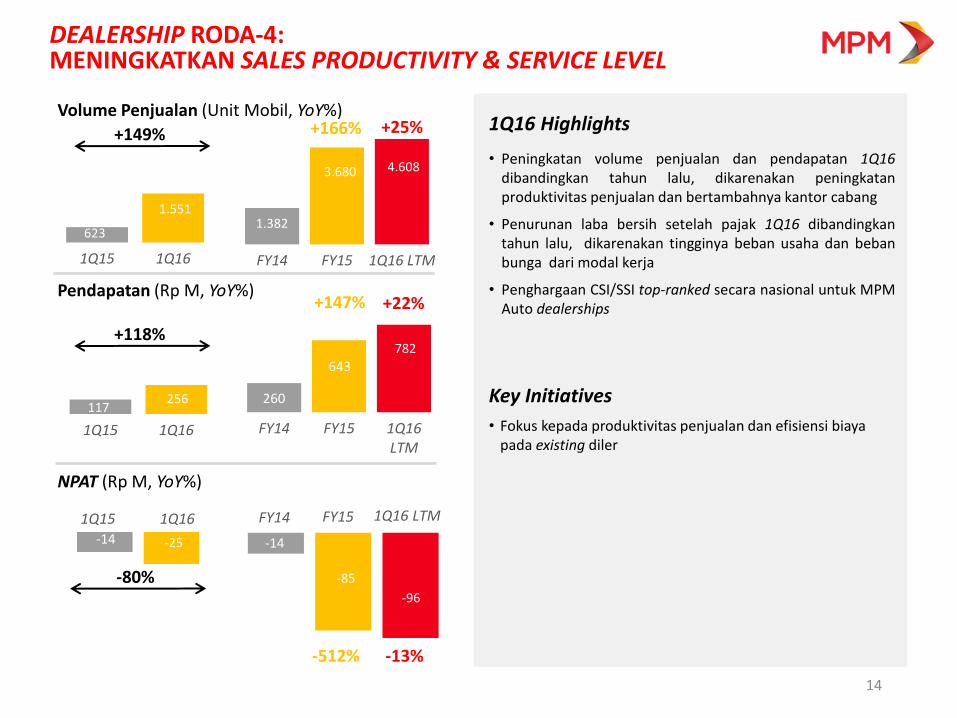

DEALERSHIP RODA-4: MENINGKATKAN SALES PRODUCTIVITY & SERVICE LEVEL

-14

-85

FY14 FY15 1Q16 LTM

-96

Volume Penjualan (Unit Mobil, YoY%)

NPAT (Rp M, YoY%)

1Q16 Highlights

FY14 FY15 1Q16 LTM

1.382

3.680 4.608

Pendapatan (Rp M, YoY%)

FY14 FY15 1Q16LTM

782

643

FY14

• Peningkatan volume penjualan dan pendapatan 1Q16 dibandingkan tahun lalu, dikarenakan peningkatan produktivitas penjualan dan bertambahnya kantor cabang

• Penurunan laba bersih setelah pajak 1Q16 dibandingkan tahun lalu, dikarenakan tingginya beban usaha dan beban bunga dari modal kerja

• Penghargaan CSI/SSI top-ranked secara nasional untuk MPM Auto dealerships

+166%

+22%

FY15 1Q16 LTM

Key Initiatives

• Fokus kepada produktivitas penjualan dan efisiensi biaya pada existing diler

260

-14 -25

1Q15 1Q161Q15 1Q16

1.551

623

1Q15 1Q16

256 117

+149%

+118%

-80%

+25%

+147%

-13% -512%

14

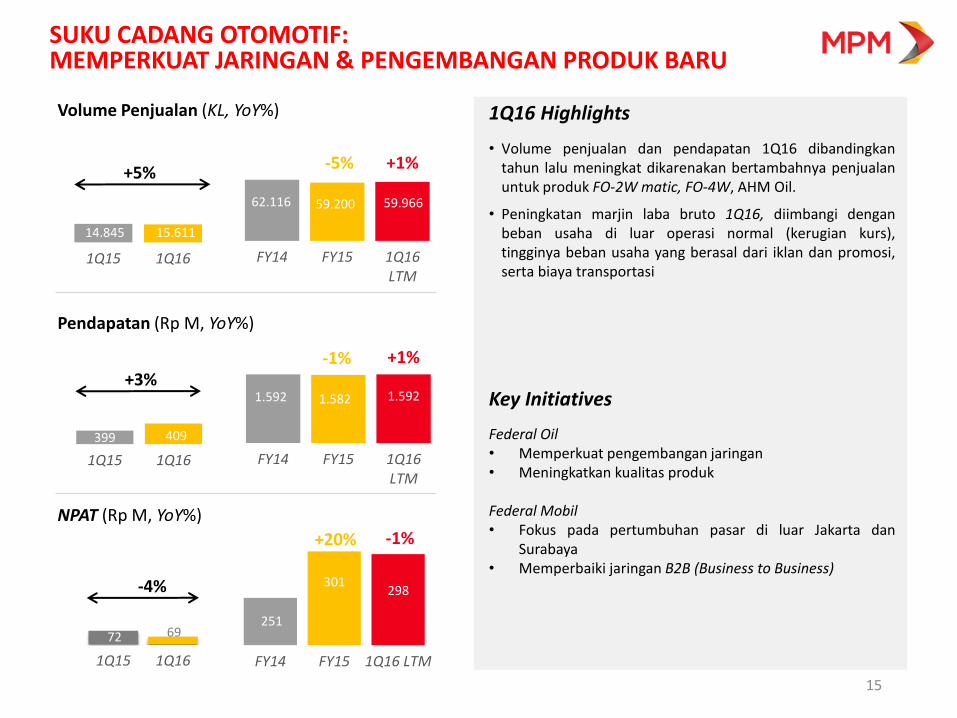

SUKU CADANG OTOMOTIF: MEMPERKUAT JARINGAN & PENGEMBANGAN PRODUK BARU

FY14 FY15 1Q16LTM

FY14 FY15 1Q16LTM

+1% -5%

Volume Penjualan (KL, YoY%)

251

301

FY14 FY15 1Q16 LTM

+20%

Pendapatan (Rp M, YoY%)

NPAT (Rp M, YoY%)

1Q16 Highlights

-1%

62.116 59.200

• Volume penjualan dan pendapatan 1Q16 dibandingkan tahun lalu meningkat dikarenakan bertambahnya penjualan untuk produk FO-2W matic, FO-4W, AHM Oil.

• Peningkatan marjin laba bruto 1Q16, diimbangi dengan beban usaha di luar operasi normal (kerugian kurs), tingginya beban usaha yang berasal dari iklan dan promosi, serta biaya transportasi

59.966

Federal Oil • Memperkuat pengembangan jaringan • Meningkatkan kualitas produk Federal Mobil • Fokus pada pertumbuhan pasar di luar Jakarta dan

Surabaya • Memperbaiki jaringan B2B (Business to Business)

1.592

+1%

-1%

298

1Q15 1Q16

14.845

399

1Q15 1Q16

409

72

1Q15 1Q16

69

15.611

+5%

+3%

-4%

1.592 1.582 Key Initiatives

15

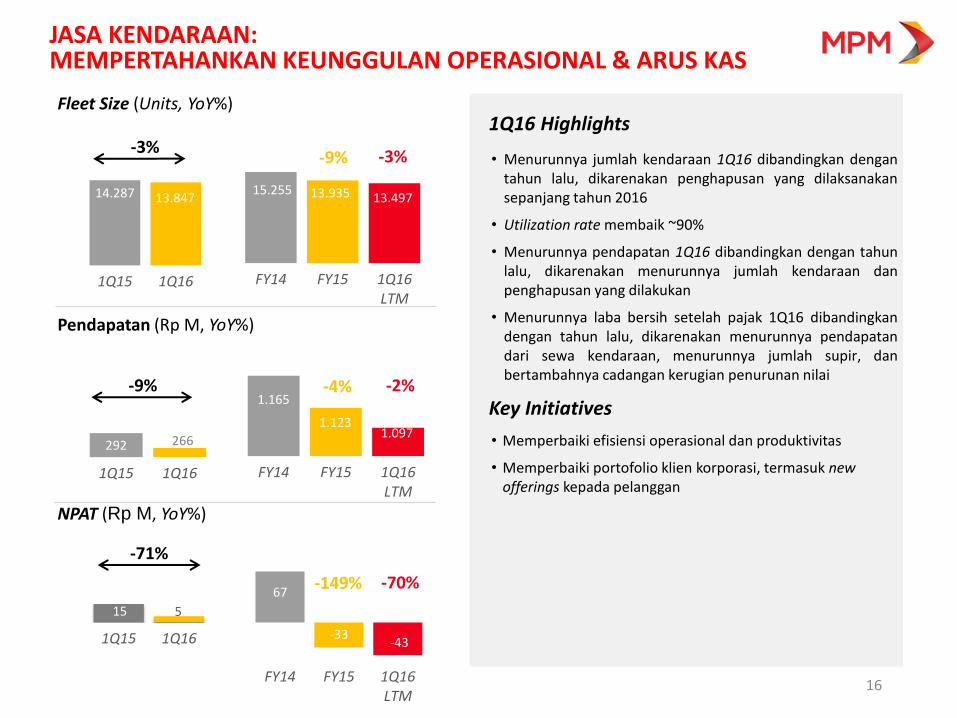

JASA KENDARAAN: MEMPERTAHANKAN KEUNGGULAN OPERASIONAL & ARUS KAS

15

1Q15 1Q16

5

1Q15 1Q16

67

-33 -43

FY14 FY15 1Q16LTM

FY14 FY15 1Q16LTM

-9%

Fleet Size (Units, YoY%)

Pendapatan (Rp M, YoY%)

NPAT (Rp M, YoY%)

1Q16 Highlights

1.165

FY14 FY15 1Q16LTM

1.123 1.097

-4%

13.935 15.255 13.497

• Menurunnya jumlah kendaraan 1Q16 dibandingkan dengan tahun lalu, dikarenakan penghapusan yang dilaksanakan sepanjang tahun 2016

• Utilization rate membaik ~90%

• Menurunnya pendapatan 1Q16 dibandingkan dengan tahun lalu, dikarenakan menurunnya jumlah kendaraan dan penghapusan yang dilakukan

• Menurunnya laba bersih setelah pajak 1Q16 dibandingkan dengan tahun lalu, dikarenakan menurunnya pendapatan dari sewa kendaraan, menurunnya jumlah supir, dan bertambahnya cadangan kerugian penurunan nilai

-3%

-2%

-70%

Key Initiatives

• Memperbaiki efisiensi operasional dan produktivitas

• Memperbaiki portofolio klien korporasi, termasuk new offerings kepada pelanggan

-149%

14.287 13.847

-3%

292

1Q15 1Q16

266

-9%

-71%

16

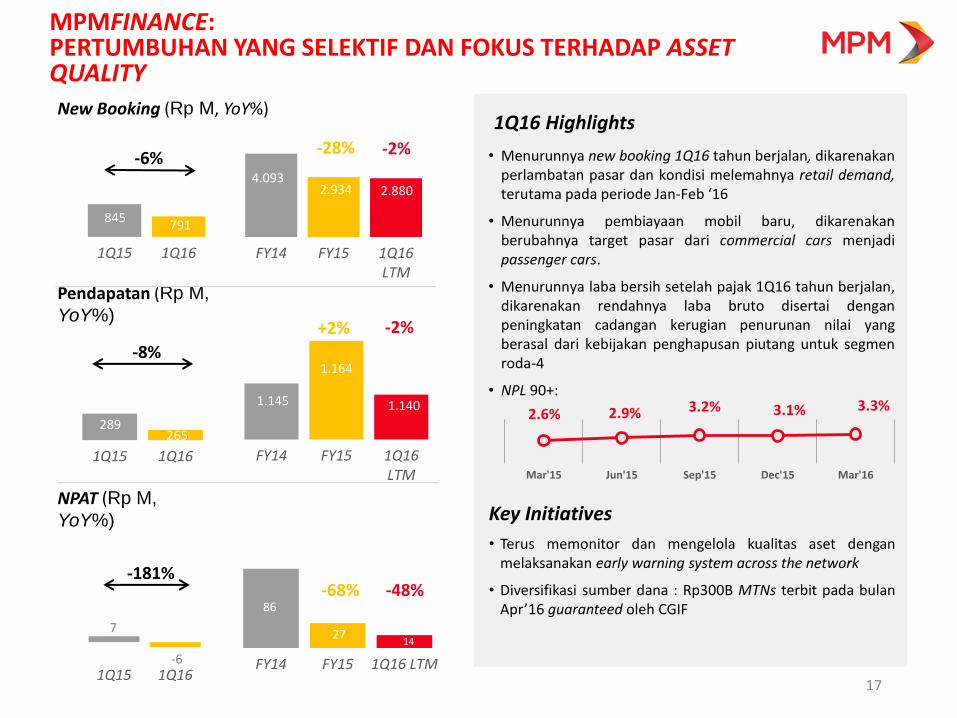

MPMFINANCE: PERTUMBUHAN YANG SELEKTIF DAN FOKUS TERHADAP ASSET QUALITY

4.093 2.934 2.880

FY14 FY15 1Q16LTM

-28%

New Booking (Rp M, YoY%)

1.145

1.164

1.140

FY14 FY15 1Q16LTM

+2%

86

27 14

FY14 FY15 1Q16 LTM

-68%

Pendapatan (Rp M,

YoY%)

NPAT (Rp M,

YoY%)

1Q16 Highlights

• Menurunnya new booking 1Q16 tahun berjalan, dikarenakan perlambatan pasar dan kondisi melemahnya retail demand, terutama pada periode Jan-Feb ‘16

• Menurunnya pembiayaan mobil baru, dikarenakan berubahnya target pasar dari commercial cars menjadi passenger cars.

• Menurunnya laba bersih setelah pajak 1Q16 tahun berjalan, dikarenakan rendahnya laba bruto disertai dengan peningkatan cadangan kerugian penurunan nilai yang berasal dari kebijakan penghapusan piutang untuk segmen roda-4

• NPL 90+:

2.6% 2.9% 3.2% 3.1% 3.3%

Mar'15 Jun'15 Sep'15 Dec'15 Mar'16

-2%

-2%

-48%

Key Initiatives

• Terus memonitor dan mengelola kualitas aset dengan melaksanakan early warning system across the network

• Diversifikasi sumber dana : Rp300B MTNs terbit pada bulan Apr’16 guaranteed oleh CGIF

845 791

1Q15 1Q16

289 4,0265

1Q15 1Q16

7

-6 1Q15 1Q16

-6%

-8%

-181%

17

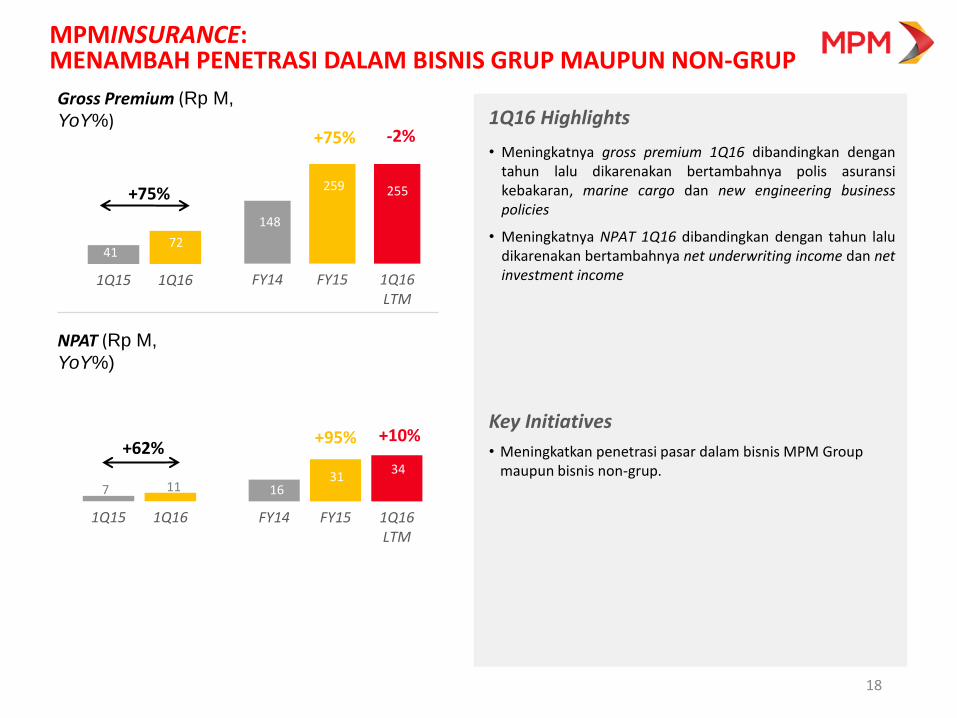

MPMINSURANCE: MENAMBAH PENETRASI DALAM BISNIS GRUP MAUPUN NON-GRUP

Gross Premium (Rp M,

YoY%)

31 34

FY14 FY15 1Q16LTM

+10% +95%

NPAT (Rp M,

YoY%)

1Q16 Highlights

72

1Q15 1Q16

41

• Meningkatnya gross premium 1Q16 dibandingkan dengan tahun lalu dikarenakan bertambahnya polis asuransi kebakaran, marine cargo dan new engineering business policies

• Meningkatnya NPAT 1Q16 dibandingkan dengan tahun lalu dikarenakan bertambahnya net underwriting income dan net investment income

259

16

-2%

Key Initiatives

• Meningkatkan penetrasi pasar dalam bisnis MPM Group maupun bisnis non-grup.

+75%

FY14 FY15 1Q16LTM

+96%

148

259

11

1Q15 1Q16

7

+75%

+62%

255

18

POINT PENTING

MPM Updates Perusahaan Otomotif Konsumen Terkemuka di Indonesia

1Q14 Summary & Business Segments Performance Stable 2W business despite natural disasters, Strong 4W business growth 1Q14 Summary & Business Segments Performance Stable 2W business despite natural disasters, Strong 4W business growth

Kinerja Operasional 1Q16 Distribusi & Ritel dan Suku Cadang Otomotif sebagai Kontributor Utama

Kinerja Keuangan 1Q16 YoY +6% Pertumbuhan Pendapatan & -38% Pertumbuhan NPATMI QoQ Recovery

19

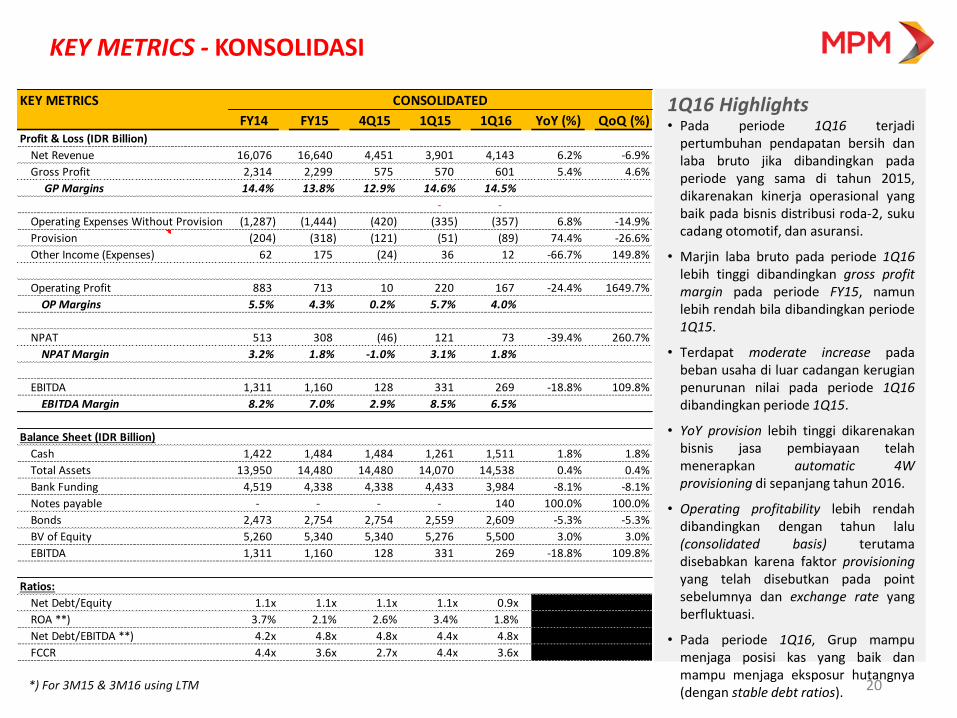

KEY METRICS - KONSOLIDASI

*) For 3M15 & 3M16 using LTM 20

1Q16 Highlights • Pada periode 1Q16 terjadi

pertumbuhan pendapatan bersih dan laba bruto jika dibandingkan pada periode yang sama di tahun 2015, dikarenakan kinerja operasional yang baik pada bisnis distribusi roda-2, suku cadang otomotif, dan asuransi.

• Marjin laba bruto pada periode 1Q16 lebih tinggi dibandingkan gross profit margin pada periode FY15, namun lebih rendah bila dibandingkan periode 1Q15.

• Terdapat moderate increase pada beban usaha di luar cadangan kerugian penurunan nilai pada periode 1Q16 dibandingkan periode 1Q15.

• YoY provision lebih tinggi dikarenakan bisnis jasa pembiayaan telah menerapkan automatic 4W provisioning di sepanjang tahun 2016.

• Operating profitability lebih rendah dibandingkan dengan tahun lalu (consolidated basis) terutama disebabkan karena faktor provisioning yang telah disebutkan pada point sebelumnya dan exchange rate yang berfluktuasi.

• Pada periode 1Q16, Grup mampu menjaga posisi kas yang baik dan mampu menjaga eksposur hutangnya (dengan stable debt ratios).

KEY METRICS

FY14 FY15 4Q15 1Q15 1Q16 YoY (%) QoQ (%)Profit & Loss (IDR Billion)

Net Revenue 16,076 16,640 4,451 3,901 4,143 6.2% -6.9%

Gross Profit 2,314 2,299 575 570 601 5.4% 4.6%

GP Margins 14.4% 13.8% 12.9% 14.6% 14.5%

- -

Operating Expenses Without Provision (1,287) (1,444) (420) (335) (357) 6.8% -14.9%

Provision (204) (318) (121) (51) (89) 74.4% -26.6%

Other Income (Expenses) 62 175 (24) 36 12 -66.7% 149.8%

Operating Profit 883 713 10 220 167 -24.4% 1649.7%

OP Margins 5.5% 4.3% 0.2% 5.7% 4.0%

NPAT 513 308 (46) 121 73 -39.4% 260.7%

NPAT Margin 3.2% 1.8% -1.0% 3.1% 1.8%

EBITDA 1,311 1,160 128 331 269 -18.8% 109.8%

EBITDA Margin 8.2% 7.0% 2.9% 8.5% 6.5%

Balance Sheet (IDR Billion)

Cash 1,422 1,484 1,484 1,261 1,511 1.8% 1.8%

Total Assets 13,950 14,480 14,480 14,070 14,538 0.4% 0.4%

Bank Funding 4,519 4,338 4,338 4,433 3,984 -8.1% -8.1%

Notes payable - - - - 140 100.0% 100.0%

Bonds 2,473 2,754 2,754 2,559 2,609 -5.3% -5.3%

BV of Equity 5,260 5,340 5,340 5,276 5,500 3.0% 3.0%

EBITDA 1,311 1,160 128 331 269 -18.8% 109.8%

Ratios:

Net Debt/Equity 1.1x 1.1x 1.1x 1.1x 0.9x

ROA **) 3.7% 2.1% 2.6% 3.4% 1.8%

Net Debt/EBITDA **) 4.2x 4.8x 4.8x 4.4x 4.8x

FCCR 4.4x 3.6x 2.7x 4.4x 3.6x

CONSOLIDATED

KEY METRICS – NON JASA KEUANGAN

*) For 3M15 & 3M16 using LTM 21

1Q16 Highlights • Pertumbuhan dibandingkan dengan

tahun lalu pada pendapatan bersih dan laba bruto terutama disebabkan karena kinerja bisnis distribusi roda-2 dan suku cadang otomotif.

• Marjin laba bruto pada periode 1Q16 lebih tinggi dibandingkan marjin laba bruto pada periode FY15, namun cenderung tetap pada periode 1Q15.

• Terdapat penambahan yang moderate pada beban usaha di luar cadangan kerugian penurunan nilai pada periode 1Q16 dibandingkan periode 1Q15.

• YoY provision lebih tinggi dikarenakan minor amount of provisioning telah dilaksanakan pada bisnis jasa kendaraan di periode 1Q16.

• Operating profitability lebih rendah dibandingkan dengan tahun lalu, terutama dikarenakan rendahnya pendapatan lainnya yang berasal dari kurs mata uang yang berfluktuasi.

• Pada periode 1Q16, eksposur hutang yang berasal dari segmen bisnis non jasa keuangan tetap sustainable, jika dibandingkan dengan exposure hutang pada periode FY15 (rendahnya cash balance dikarenakan menurunnya pendanaan bank pada periode tersebut).

KEY METRICS

FY14 FY15 4Q15 1Q15 1Q16 YoY (%) QoQ (%)Profit & Loss (IDR Billion)

Net Revenue 14,895 15,471 4,163 3,619 3,864 6.8% -7.2%

Gross Profit 1,556 1,581 398 398 427 7.3% 7.3%

GP Margins 10.4% 10.2% 9.6% 11.0% 11.0%

Operating Expenses Without Provision (830) (1,004) (319) (223) (257) 15.3% -19.5%

Provision (6) (58) (56) (0) (4) 370.3% -93.2%

Other Income (Expenses) 59 143 (29) 32 4 -87.3% 114.1%

Operating Profit 779 662 (6) 207 170 -17.8% 3002.3%

OP Margins 5.2% 4.3% -0.1% 5.7% 4.4%

NPAT 422 254 (60) 108 70 -35.7% 116.4%

NPAT Margin 2.8% 1.6% -1.4% 3.0% 1.8%

EBITDA 1,194 1,093 109 314 268 -14.6% 145.9%

EBITDA Margin 8.0% 7.1% 2.6% 8.7% 6.9%

Balance Sheet (IDR Billion) - -

Cash 1,107 1,160 1,160 996 982 -15.4% -15.4%

Total Assets 8,960 9,787 9,787 9,099 9,743 -0.5% -0.5%

Bank Funding 675 936 936 642 736 -21.3% -21.3%

Notes payable - - - - - 0.0% 0.0%

Bonds 2,473 2,754 2,754 2,559 2,609 -5.3% -5.3%

BV of Equity 4,387 4,399 4,399 4,381 4,554 3.5% 3.5%

EBITDA 1,194 1,093 109 314 268 -14.6% 145.9%

Ratios:

Net Debt/Equity 0.5x 0.6x 0.6x 0.5x 0.5x

ROA **) 4.7% 2.6% 2.8% 4.5% 2.2%

Net Debt/EBITDA **) 1.7x 2.3x 2.5x 1.8x 2.3x

FCCR 4.0x 3.4x 2.3x 4.2x 3.6x

NON-FINANCIAL SERVICES

KEY METRICS – JASA KEUANGAN

*) For 3M15 & 3M16 using LTM 22

1Q16 Highlights

• Pertumbuhan pendapatan bersih dan laba bruto cenderung tetap secara YoY basis, karena dipengaruhi keinginan perusahaan untuk menambah portofolio dari aset yang baik.

• Marjin laba bruto pada periode 1Q16 lebih tinggi dibandingkan pada periode FY15 dan periode 1Q15.

• Terdapat sedikit penurunan beban usaha di luar cadangan kerugian penurunan nilai pada periode 1Q15 dibandingkan periode 1Q16.

• Cadangan kerugian penurunan nilai lebih tinggi dibandingkan tahun lalu dikarenakan bisnis jasa pembiayaan telah menerapkan automatic 4W provisioning di sepanjang tahun 2016.

• Operating profitability lebih rendah dibandingkan dengan tahun lalu, terutama disebabkan oleh penerapan automatic provisioning pada segmen roda-4.

• Terdapat perbaikan pada posisi arus kas untuk periode tahun 1Q16 jika dibandingkan dengan periode FY15 dan pada periode 1Q16 MPMFinance telah menerbitkan MTNs.

KEY METRICS

FY14 FY15 4Q15 1Q15 1Q16 YoY (%) QoQ (%)Profit & Loss (IDR Billion)

Net Revenue 1,212 1,209 298 293 291 -0.9% -2.4%

Gross Profit 782 745 185 181 183 1.3% -1.0%

GP Margins 64.5% 61.6% 62.0% 61.6% 62.9%

Operating Expenses Without Provision (489) (472) (110) (121) (110) -8.7% 0.2%

Provision (199) (260) (66) (51) (85) 67.1% 29.7%

Other Income (Expenses) 9 37 6 5 9 86.6% 44.8%

Operating Profit 104 51 15 14 (3) -125.6% -122.9%

OP Margins 8.6% 4.2% 5.1% 4.6% -1.2%

NPAT 90 54 14 13 4 -70.8% -73.1%

NPAT Margin 7.5% 4.4% 4.8% 4.4% 1.3%

EBITDA 117 67 19 17 1 -94.2% -94.9%

EBITDA Margin 9.7% 5.5% 6.5% 5.8% 0.3%

Balance Sheet (IDR Billion) - -

Cash 315 324 324 266 529 63.4% 63.4%

Total Assets 5,916 5,674 5,674 5,899 5,727 0.9% 0.9%

Bank Funding 3,844 3,402 3,402 3,791 3,248 -4.5% -4.5%

Notes payable - - - - 140 100.0% 100.0%

Bonds - - - - - #DIV/0! #DIV/0!

BV of Equity 1,782 1,855 1,855 1,803 1,860 0.3% 0.3%

EBITDA 117 67 19 17 1 -94.2% -94.9%

Ratios:

Net Debt/Equity 2.0x 1.7x 1.7x 2.0x 1.5x -7.4% -7.4%

ROA **) 1.5% 0.9% 1.8% 1.1% 0.8% -32.1% -56.6%

Net Debt/EBITDA **) 30.1x 46.3x 22.8x 40.3x 56.8x 40.7% 149.4%

FCCR - - - - 0.0% 0.0%

FINANCIAL SERVICES

Disclaimer

• These materials have been prepared by PT Mitra Pinasthika Mustika Tbk (the “Company”, “MPM”) and have not been

independently verified. No representation or warranty, expressed or implied, is made and no reliance should be placed on the

accuracy, fairness or completeness of the information presented or contained in these materials. The Company or any of its

affiliates, advisers or representatives accepts no liability whatsoever for any loss howsoever arising from any information

presented or contained in these materials. The information presented or contained in these materials is subject to change

without notice and its accuracy is not guaranteed.

• These materials may contain statements that constitute forward-looking statements. These statements include descriptions

regarding the intent, belief or current expectations of the Company or its officers with respect to the consolidated results of

operations and financial condition of the Company. These statements can be recognized by the use of words such as “expects,”

“plan,” “will,” “estimates,” “projects,” “intends,” or words of similar meaning. Such forward-looking statements are not

guarantees of future performance and involve risks and uncertainties, and actual results may differ from those in the forward-

looking statements as a result of various factors and assumptions. The Company has no obligation and does not undertake to

revise forward-looking statements to reflect future events or circumstances.

• These materials are for information purposes only and do not constitute or form part of an offer, solicitation or invitation of any

offer to buy or subscribe for any securities of the Company, in any jurisdiction, nor should it or any part of it form the basis of, or

be relied upon in any connection with, any contract, commitment or investment decision whatsoever. Any decision to purchase

or subscribe for any securities of the Company should be made after seeking appropriate professional advice.

23