Frequently Asked Questions Ketentuan Cek · 2019-03-20 · kelancaran proses mewujudkan Sistem...

41

Frequently Asked Questions Ketentuan Cek Departemen Penyelenggaraan Sistem Pembayaran Maret 2019

Transcript of Frequently Asked Questions Ketentuan Cek · 2019-03-20 · kelancaran proses mewujudkan Sistem...

Frequently Asked Questions

Ketentuan Cek

Departemen Penyelenggaraan Sistem Pembayaran

Maret 2019

i

DAFTAR ISI

DAFTAR ISI -------------------------------------------------------------------------- i

KATA PENGANTAR----------------------------------------------------------------- iii

DISCLAIMER ------------------------------------------------------------------------- iv

DASAR HUKUM --------------------------------------------------------------------- v

GLOSSARY --------------------------------------------------------------------------- vii

BAB I GAMBARAN UMUM ------------------------------------------------ 1

BAB II UNSUR/SYARAT FORMAL CEK --------------------------------

A. Teori Umum --------------------------------------------------------

B. Tanya Jawab -------------------------------------------------------

3

3

3

BAB III JENIS CEK ------------------------------------------------------------

A. Teori Umum --------------------------------------------------------

B. Tanya Jawab -------------------------------------------------------

7

7

8

BAB IV PENGALIHAN CEK -------------------------------------------------

A. Teori Umum --------------------------------------------------------

B. Tanya Jawab -------------------------------------------------------

11

11

12

BAB V PERUBAHAN CEK---------------------------------------------------

A. Teori Umum --------------------------------------------------------

B. Tanya Jawab -------------------------------------------------------

14

14

14

BAB VI PENGUNJUKAN DAN PEMBAYARAN CEK-----------------

A. Teori Umum --------------------------------------------------------

B. Tanya Jawab -------------------------------------------------------

16

16

17

BAB VII PENOLAKAN DAN PENAHANAN CEK -----------------------

A. Teori Umum --------------------------------------------------------

B. Tanya Jawab -------------------------------------------------------

20

20

22

BAB VIII PEMBATALAN DAN PEMBLOKIRAN CEK-------------------

A. Teori Umum --------------------------------------------------------

24

24

ii

B. Tanya Jawab ------------------------------------------------------- 24

BAB IX SPESIFIKASI WARKAT CEK ------------------------------------

A. Teori Umum --------------------------------------------------------

B. Tanya Jawab ------------------------------------------------------

26

26

27

BAB X LAIN-LAIN ------------------------------------------------------------- 30

iii

KATA PENGANTAR

Assalamu‘alaikum Warahmatullaahi Wabarakaatuh

Puji dan syukur kita panjatkan kehadirat Allah SWT, Tuhan YME karena

hanya perkenannya Buku Frequently Asked Question (FAQ) Cek dapat

terbit pada tahun 2019. Penerbitan Buku FAQ Cek diharapkan dapat

memberikan pengetahuan dan pemahaman pembaca, serta dijadikan

sarana edukasi dalam penggunaan Cek di dalam kegiatan sehari-hari.

Penerbitan Buku FAQ Cek ini berperan penting dalam mendukung

kelancaran proses mewujudkan Sistem Pembayaran yang efisien, cepat,

aman, dan andal.

Sebagaimana kita ketahui bersama, secara prinsip pengaturan mengenai

Cek diatur dalam Kitab Undang-Undang Hukum Dagang (KUHD) yang

diadaptasi dari Wetboek van Kopphandel, di mana tata bahasa dalam

KUHD menggunakan terjemahan dari bahasa Belanda. Hal ini

menyebabkan beragam interpretasi hukum di masyarakat dalam

penggunaan Cek. Oleh karena itu, penerbitan Buku FAQ Cek ini

diharapkan dapat membangun persepsi yang sama di masyarakat dalam

penggunaan Cek.

Wassalamu’alaikum Warahmatullaahi Wabarakaatuh

Jakarta, Maret 2019

iv

DISCLAIMER

DISCLAIMER : Buku Frequently Asked Question (FAQ) Cek ini

merupakan sarana edukasi bagi pihak internal dan eksternal Bank

Indonesia. Acuan dalam penyusunan Buku FAQ Cek adalah Kitab

Undang-Undang Hukum Dagang (KUHD) dan ketentuan yang diterbitkan

oleh Bank Indonesia. Adapun interpretasi mengenai Cek yang diatur

dalam KUHD merupakan hasil diskusi dengan pakar hukum dan praktisi

perbankan. Buku FAQ ini merupakan ”dokumen hidup” yang senantiasa

diperbaiki, diperbaharui, dan dimuktahirkan sesuai dengan perubahan

ketentuan. Masukan dari berbagai kalangan diharapkan dapat

meningkatkan kualitas Buku FAQ Cek ini.

v

DASAR HUKUM

A. Pasal 178 s.d Pasal 229 Kitab Undang-Undang Hukum Dagang

(KUHD)

B. Undang Undang Transfer Dana (UUTD)

C. Ketentuan Bank Indonesia terkait Penggunaan Cek

1. Ketentuan Daftar Hitam Nasional Penarik Cek dan/atau Bilyet

Giro Kosong

a. Peraturan Bank Indonesia Nomor 8/29/PBI/2006 tentang

Daftar Hitam Nasional Penarik Cek dan/atau Bilyet Giro

Kosong.

b. Peraturan Bank Indonesia Nomor 18/43/PBI/2016 tanggal

22 Desember 2016 tentang Perubahan Atas Peraturan

Bank Indonesia Nomor 8/29/PBI/2006 tentang Daftar Hitam

Nasional Penarik Cek dan/atau Bilyet Giro Kosong.

c. Surat Edaran Bank Indonesia Nomor 9/13/DASP tanggal 19

Juni 2007 perihal Daftar Hitam Nasional Penarik Cek

dan/atau Bilyet Giro Kosong.

d. Surat Edaran Bank Indonesia Nomor 17/12/DPSP tanggal

5 Juni 2015 Perubahan atas Surat Edaran Bank Indonesia

Nomor 9/13/DASP tanggal 19 Juni 2007 perihal Daftar

Hitam Nasional Penarik Cek dan/atau Bilyet Giro Kosong

e. Surat Edaran Bank Indonesia Nomor 18/39/DPSP tanggal

28 Desember 2018 tentang Perubahan Kedua atas Surat

Edaran Bank Indonesia Nomor 9/13/DASP tanggal 19 Juni

2007 perihal Daftar Hitam Nasional Penarik Cek dan/atau

Bilyet Giro Kosong.

vi

2. Ketentuan Penyelenggaraan Transfer Dana dan Kliring

Berjadwal

a. Peraturan Bank Indonesia Nomor 17/9/PBI/2015 tanggal 29

Mei 2015 tentang Penyelenggaraan Transfer Dana dan

Kliring Berjadwal Oleh Bank Indonesia.

b. Peraturan Bank Indonesia Nomor 18/5/PBI/2016 tanggal 28

April 2016 tentang Perubahan atas Peraturan Bank

Indonesia Nomor 17/9/PBI/2015 tentang Penyelenggaraan

Transfer Dana dan Kliring Berjadwal Oleh Bank Indonesia.

c. Peraturan Bank Indonesia Nomor 19/15/PBI/2017 tanggal

27 Desember 2017 tentang Perubahan Kedua atas

Peraturan Bank Indonesia Nomor 17/9/PBI/2015 tentang

Penyelenggaraan Transfer Dana dan Kliring Berjadwal Oleh

Bank Indonesia.

d. Surat Edaran Bank Indonesia Nomor 18/7/DPSP tanggal 2

Mei 2016 perihal Penyelenggaraan Transfer Dana dan

Kliring Berjadwal oleh Bank Indonesia.

e. Surat Edaran Bank Indonesia Nomor 18/40/DPSP tanggal

30 Desember 2016 tentang Perubahan atas Surat Edaran

Bank Indonesia Nomor 18/7/DPSP tanggal 2 Mei 2016

perihal Penyelenggaraan Transfer Dana dan Kliring

Berjadwal oleh Bank Indonesia (Perubahan SEBI SKNBI).

vii

GLOSSARY

1. Cek adalah perintah tidak bersyarat dari nasabah kepada bank

penyimpan dana untuk membayar suatu jumlah tertentu pada saat

diunjukkan.

2. Bank adalah bank umum sebagaimana dimaksud dalam undang-

undang yang mengatur mengenai perbankan termasuk kantor

cabang dari bank yang berkedudukan di luar negeri dan bank umum

syariah termasuk unit usaha syariah sebagaimana dimaksud dalam

undang-undang yang mengatur mengenai perbankan syariah (Ref.

Angka 1 Pasal 1 Perubahan PBI DHN).

3. Penarik adalah orang perorangan atau badan pemilik Rekening Giro

atau fasilitas Rekening Khusus yang menerbitkan Cek (Ref. Angka 6

Pasal 1 Perubahan PBI DHN).

4. Pemilik Rekening adalah orang atau badan yang memiliki Rekening

Giro atau memiliki fasilitas Rekening Khusus pada Bank (Ref. Angka

7 Pasal 1 Perubahan PBI DHN).

5. Rekening Giro adalah rekening giro rupiah yang dananya dapat

ditarik setiap saat dengan menggunakan Cek dan/atau Bilyet Giro,

sarana perintah pembayaran lainnya, atau dengan pemindahbukuan

(Ref. Angka 8 Pasal 1 Perubahan PBI DHN).

6. Rekening Khusus adalah rekening yang khusus dibuka dan

disediakan oleh Bank Tertarik bagi Penarik yang memiliki Rekening

Giro yang telah ditutup atas permintaan sendiri atau karena

dikenakan sanksi berupa pencantuman identitas Pemilik Rekening

dalam Daftar Hitam Nasional yang berlaku, dan hanya digunakan

untuk menampung dana guna memenuhi kewajiban pembayaran

viii

atau pemindahbukuan atas Cek yang masih beredar (Ref. Angka 10

Pasal 1 Perubahan PBI DHN).

7. Bank Tertarik adalah Bank yang diperintahkan oleh Penarik untuk

melakukan pembayaran atau pemindahbukuan sejumlah dana

dengan menggunakan Cek (Ref. Angka 12 Pasal 1 Perubahan PBI

DHN).

8. Pemegang adalah orang atau badan yang memperoleh pembayaran

atau pemindahbukuan dana dari Bank Tertarik (Ref. Angka 13 Pasal

1 Perubahan PBI DHN).

9. Tanggal Penarikan adalah tanggal yang tercantum pada Cek dan

merupakan tanggal diterbitkannya Cek (Ref. Angka 16 Pasal 1

Perubahan PBI DHN).

10. Pengunjukan adalah penyerahan Cek oleh Pemegang kepada Bank

Tertarik untuk memperoleh pembayaran atau pemindahbukuan (Ref.

Angka 17 Pasal 1 Perubahan PBI DHN).

11. Bank Penagih adalah Bank yang menerima Cek dan melakukan

penagihan kepada Bank Tertarik melalui Kliring (Ref. Angka 18 Pasal

1 Perubahan PBI DHN).

12. Tenggang Waktu Pengunjukan adalah jangka waktu yang disediakan

bagi Pemegang untuk melakukan pengunjukan, yaitu selama 70

(tujuh puluh) hari sejak Tanggal Penarikan Cek (Ref. Angka 22 Pasal

1 Perubahan PBI DHN).

13. Cek Kosong adalah Cek yang ditolak pembayaran atau

pemindahbukuannya oleh Bank Tertarik dengan alasan penolakan

sebagaimana ditetapkan dalam Peraturan Bank Indonesia (Ref.

Angka 27 Pasal 1 Perubahan PBI DHN).

1

BAB I

GAMBARAN UMUM

Instrumen/alat pembayaran merupakan media yang digunakan

dalam pembayaran. Instrumen pembayaran saat ini dapat diklasifikasikan

atas tunai dan non-tunai. Instrumen pembayaran tunai adalah uang kartal

yang terdiri dari uang kertas dan uang logam yang sudah kita kenal

selama ini. Sementara instrumen pembayaran non-tunai, dapat dibagi

atas alat pembayaran non-tunai dengan paper-based instrument (seperti,

Cek, Bilyet Giro, Wesel dan lain-lain), card-based instrument (seperti

kartu kredit, kartu debit, kartu ATM dan lain-lain), serta electronic money.

Instrumen pembayaran non-tunai dalam bentuk Cek merupakan

instrumen pembayaran yang sudah lama digunakan oleh masyarakat

untuk bertransaksi. Meskipun saat ini sudah cukup banyak ragam

instrumen pembayaran baru yang lebih praktis dan efisien, namun pada

segmen tertentu, masyarakat masih memilih untuk menggunakan Cek

dalam bertransaksi.

Cek merupakan salah satu fasilitas yang diberikan oleh bank dalam

bentuk buku Cek yang diberikan kepada nasabahnya untuk melakukan

penarikan dana pada Rekening Giro yang bersangkutan. Cek itu sendiri

merupakan perintah tidak bersyarat dari nasabah kepada bank

penyimpan dana untuk membayar suatu jumlah tertentu pada saat

diunjukkan. Pembayaran Cek dapat dilakukan secara tunai atau

pemindahbukuan. Pihak yang dapat menarik dana pada rekening gironya

disebut Penarik.

Berdasarkan jenisnya, Cek terdiri atas 2 (dua) jenis, yaitu Cek Atas

Nama dan Cek Atas Unjuk/Pembawa. Untuk Cek Atas Nama, Bank

Tertarik akan melakukan pembayaran hanya kepada nama yang tertera

pada Cek tersebut, sedangkan untuk Cek Atas Unjuk/Pembawa, Bank

Tertarik akan melakukan pembayaran kepada siapa saja yang membawa

Cek tersebut.

2

Selain itu, dalam rangka pengamanan penggunaan Cek, Penarik

atau Pemegang Cek dapat membatasi pihak yang dapat menerima

pembayaran Cek dan metode/cara pembayaran Cek, yaitu dengan

menggunakan Cek Silang dan Cek Perhitungan.

Dalam menerbitkan Cek, harus diperhatikan pemenuhan

unsur/syarat formal Cek, karena jika unsur/syarat formal Cek tidak

terpenuhi maka tidak dapat dikategorikan sebagai Cek.

Untuk menjamin pembayaran, Penarik wajib menyediakan dana

yang cukup pada saat Cek diunjukkan. Pengunjukan Cek oleh Pemegang

dapat dilakukan dalam tenggang waktu pengunjukan, yaitu 70 hari sejak

Cek diterbitkan. Cek akan daluwarsa 6 (enam) bulan terhitung sejak

berakhirnya tenggang waktu pengunjukan. Jika Cek setelah tenggang

waktu pengunjukan Cek tidak dibatalkan oleh Penarik maka Penarik tetap

wajib menyediakan dana sampai dengan daluwarsa Cek.

Apabila pada saat pengunjukan, dana pada rekening tidak

mencukupi maka dapat dikategorikan sebagai Cek Kosong. Identitas

Pemilik Rekening akan dimasukkan ke dalam Daftar Hitam Nasional

(DHN) apabila penarikan Cek Kosong memenuhi kriteria DHN. Adapun

ilustrasi penggunaan Cek sebagaimana Gambar di bawah.

3

BAB II

UNSUR/SYARAT FORMAL CEK

A. Teori Umum

1. Cek harus memenuhi unsur Cek atau dikenal juga sebagai

syarat formal Cek, yaitu sebagai berikut:

a. Nama “Cek” harus termuat dalam warkat;

b. Perintah tidak bersyarat untuk membayar sejumlah uang

tertentu;

c. Nama pihak yang harus membayar (Bank Tertarik);

d. Penunjukan tempat di mana pembayaran harus dilakukan;

e. Pernyataan tanggal beserta tempat Cek ditarik;

f. Tanda tangan orang yang mengeluarkan Cek (Penarik).

(Ref. Pasal 178 KUHD)

Contoh:

2. Cek yang tidak memenuhi unsur/syarat formal Cek tidak berlaku

sebagai Cek (Ref. Pasal 179 KUHD).

B. Tanya Jawab

1. Q Apa yang dimaksud dengan “perintah tidak bersyarat”

dalam salah satu unsur/syarat formal Cek?

4

A Yang dimaksud dengan "perintah tidak bersyarat” adalah

penerbitan Cek oleh Penarik tidak boleh digantungkan pada

suatu kondisi-kondisi atau syarat-syarat tertentu, misal:

a. Cek hanya akan dibayarkan apabila aset Penarik

berhasil dijual; atau

b. Cek hanya akan dibayarkan apabila Pemegang telah

melakukan pengiriman barang sesuai dengan perjanjian

jual beli dengan Penarik.

Hal ini dimaksudkan untuk menjaga kelancaran

pembayaran Cek.

2. Q Apakah Cek dapat dibayarkan apabila pada Cek

terdapat perbedaan tulisan, huruf, warna tinta dan/atau

ketebalan tinta?

A Ya, sepanjang memenuhi unsur/syarat formal Cek (Ref.

Pasal 190 KUHD).

3. Q Bagaimana jika Cek tidak mencantumkan tempat

pembayaran?

A Apabila Cek tidak mencantumkan tempat pembayaran,

berlaku ketentuan sebagai berikut:

a. Jika tidak terdapat tempat dimana pembayaran harus

dilakukan, maka tempat yang ditulis di samping nama

Penarik dianggap sebagai tempat pembayaran.

b. Jika pada Cek tidak mencantumkan sama sekali

tempat pembayaran, maka Cek harus dibayarkan di

tempat kedudukan kantor pusat Bank Tertarik.

(Ref. Pasal 179 KUHD).

4. Q Dengan adanya perkembangan teknologi, apakah Cek

yang tidak tercantum tempat pembayaran tetap harus

dibayarkan di tempat kedudukan kantor pusat Bank

Tertarik?

A Mengacu pada KUHD seharusnya iya, Cek tersebut harus

dibayarkan di tempat kedudukan kantor pusat Bank

5

Tertarik. Namun demikian dalam ketentuan SKNBI, diatur

bahwa Cek dapat dikliringkan oleh Peserta ke seluruh

Wilayah Kliring sepanjang Peserta yang menerbitkan

Warkat Debit memiliki Perwakilan Peserta di wilayah

tersebut (Ref. Butir VII.A.4 SEBI SKNBI). Dalam hal ini,

apabila pencairan Cek melalui kliring dapat dilakukan bukan

di tempat kedudukan kantor pusat Bank Tertarik.

Dalam prakteknya, dengan memperhatikan perkembangan

teknologi yang sudah memungkinkan Bank Tertarik dapat

melakukan verifikasi data Penarik secara nasional maka

Cek tidak harus dibayarkan di tempat kedudukan kantor

pusat Bank Tertarik.

5. Q Bila terdapat perbedaan antara huruf dan angka dalam

penulisan nominal pada Cek, bagaimana perlakuan

terhadap Cek tersebut?

A Bank dapat menolak atau membayarkan Cek (Ref. Pasal 65

Undang-Undang Transfer Dana).

Jika Bank akan membayarkan Cek, berlaku ketentuan

sebagai berikut:

a. Nominal yang berlaku adalah nominal yang ditulis

dalam huruf.

b. Jika nominal pada Cek ditulis beberapa kali baik dalam

huruf maupun angka terdapat perbedaan, berlaku

jumlah yang terkecil.

(Ref. Pasal 186 KUHD)

6. Q Siapakah yang berhak menandatangani Cek pada saat

penerbitan Cek?

6

A Pihak yang berhak menandatangani Cek adalah Pemilik

Rekening yang akan ditarik dananya dengan menggunakan

Cek.

7

BAB III

JENIS CEK

A. Teori Umum

1. Berdasarkan jenisnya, Cek terdiri atas:

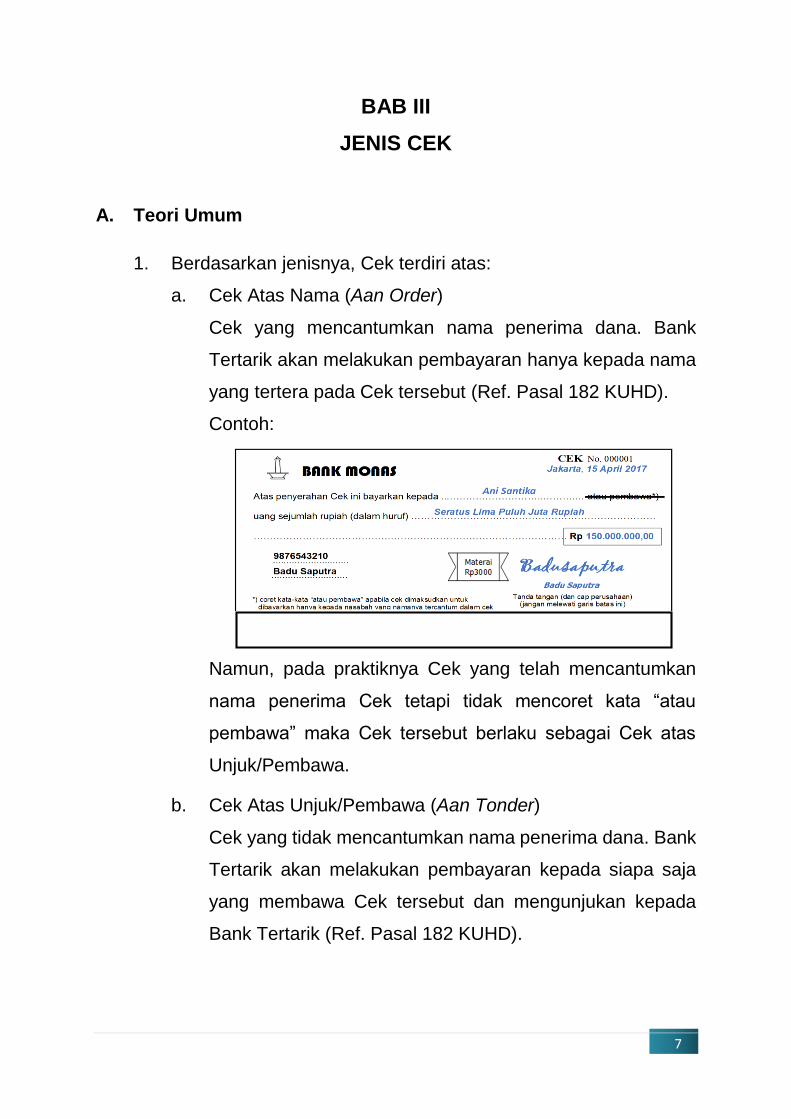

a. Cek Atas Nama (Aan Order)

Cek yang mencantumkan nama penerima dana. Bank

Tertarik akan melakukan pembayaran hanya kepada nama

yang tertera pada Cek tersebut (Ref. Pasal 182 KUHD).

Contoh:

Namun, pada praktiknya Cek yang telah mencantumkan

nama penerima Cek tetapi tidak mencoret kata “atau

pembawa” maka Cek tersebut berlaku sebagai Cek atas

Unjuk/Pembawa.

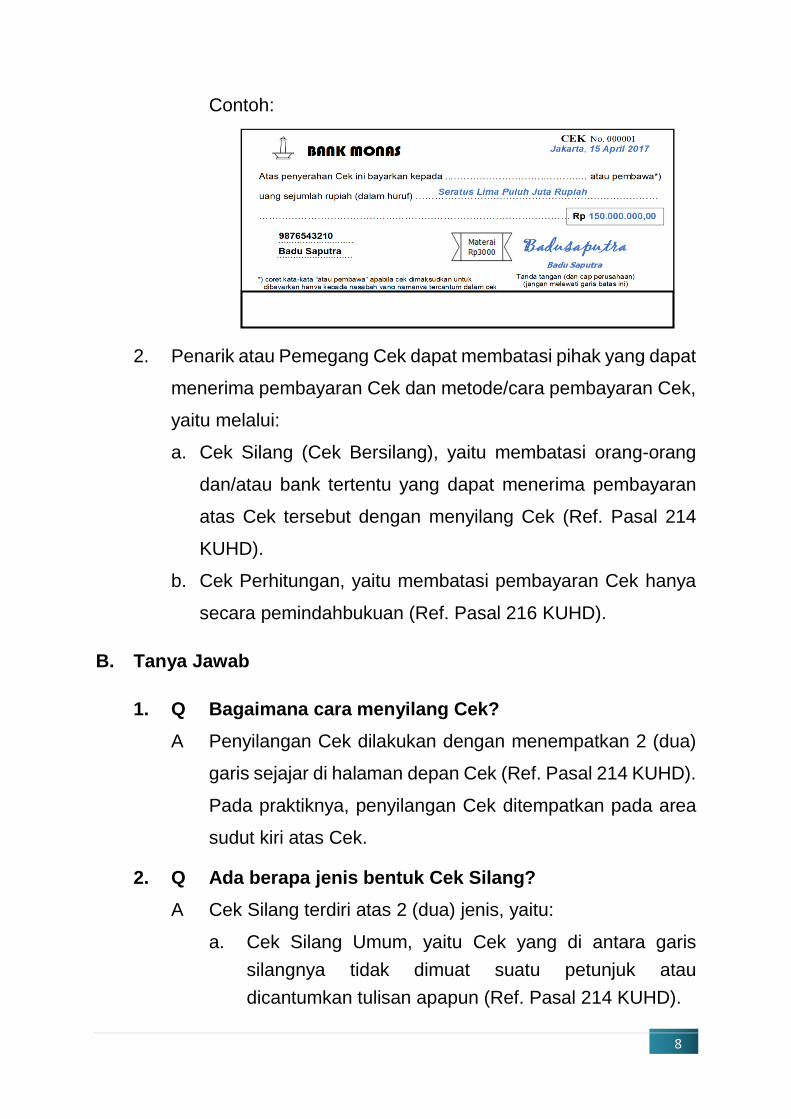

b. Cek Atas Unjuk/Pembawa (Aan Tonder)

Cek yang tidak mencantumkan nama penerima dana. Bank

Tertarik akan melakukan pembayaran kepada siapa saja

yang membawa Cek tersebut dan mengunjukan kepada

Bank Tertarik (Ref. Pasal 182 KUHD).

8

Contoh:

2. Penarik atau Pemegang Cek dapat membatasi pihak yang dapat

menerima pembayaran Cek dan metode/cara pembayaran Cek,

yaitu melalui:

a. Cek Silang (Cek Bersilang), yaitu membatasi orang-orang

dan/atau bank tertentu yang dapat menerima pembayaran

atas Cek tersebut dengan menyilang Cek (Ref. Pasal 214

KUHD).

b. Cek Perhitungan, yaitu membatasi pembayaran Cek hanya

secara pemindahbukuan (Ref. Pasal 216 KUHD).

B. Tanya Jawab

1. Q Bagaimana cara menyilang Cek?

A Penyilangan Cek dilakukan dengan menempatkan 2 (dua)

garis sejajar di halaman depan Cek (Ref. Pasal 214 KUHD).

Pada praktiknya, penyilangan Cek ditempatkan pada area

sudut kiri atas Cek.

2. Q Ada berapa jenis bentuk Cek Silang?

A Cek Silang terdiri atas 2 (dua) jenis, yaitu:

a. Cek Silang Umum, yaitu Cek yang di antara garis

silangnya tidak dimuat suatu petunjuk atau

dicantumkan tulisan apapun (Ref. Pasal 214 KUHD).

9

Contoh:

b. Cek Silang Khusus, yaitu Cek yang di antara garis

silangnya dimuat atau dicantumkan nama suatu Bank

(Ref. Pasal 214 KUHD).

Contoh:

3. Q Apa konsekuensi dari Cek Silang Umum?

A Bank Tertarik hanya dapat membayarkan Cek tersebut

dengan cara:

a. pemindahbukuan kepada nasabah di bank selain Bank

Tertarik; atau

b. tunai maupun pemindahbukuan kepada nasabah di

Bank Tertarik.

(Ref. Pasal 215 KUHD).

CEK No. 000001

Jakarta, 15 April 2017

Atas penyerahan Cek ini bayarlah kepada ..……….………………..……….… atau pembawa*)

uang sejumlah rupiah dalam huruf …………………………………………………………………

……………………………………………………………………………………

............................

............................

*) coret kata-kata “atau pembawa” apabila cek dimaksudkan untuk dibayarkan hanya kepada nasabah yang namanya tercantum dalam cek

BANK MONAS

Seratus Lima Puluh Juta Rupiah

Rp 150.000.000,00

9876543210

Badusaputra

Ani Santika

Badu Saputra

Badu Saputra

Tanda tangan (dan cap perusahaan) (jangan melewati garis batas ini)

CEK No. 000001

Jakarta, 15 April 2017

Atas penyerahan Cek ini bayarlah kepada ..……….………………..……….… atau pembawa*)

uang sejumlah rupiah dalam huruf …………………………………………………………………

……………………………………………………………………………………

............................

............................

*) coret kata-kata “atau pembawa” apabila cek dimaksudkan untuk dibayarkan hanya kepada nasabah yang namanya tercantum dalam cek

BANK MONAS

Seratus Lima Puluh Juta Rupiah

Rp 150.000.000,00

9876543210

Badusaputra

Ani Santika

Badu Saputra

Badu Saputra

Tanda tangan (dan cap perusahaan) (jangan melewati garis batas ini)

10

4. Q Apa konsekuensi dari Cek Silang Khusus?

A Bank Tertarik hanya dapat melakukan pembayaran kepada

nasabah pada Bank yang namanya dicantumkan dalam

Cek Silang Khusus. Jika nama Bank yang dicantumkan

dalam Cek Silang Khusus adalah nama Bank Tertarik

sendiri, maka Cek Silang Khusus tersebut dapat dibayarkan

kepada nasabah Bank Tertarik (Ref. Pasal 215 KUHD).

5. Q Termasuk jenis apakah Cek yang mencantumkan nama

penerima namun tidak mencoret “atau pembawa”?

A Cek tersebut termasuk Cek Atas Unjuk/Pembawa (Ref.

Pasal 182 KUHD).

6. Q Apakah Cek Silang hanya dapat dibayarkan melalui

pemindahbukuan?

A Tidak, Cek Silang dapat dibayarkan secara tunai atau

pemindahbukuan (Ref. Pasal 214 KUHD).

7. Q Bagaimana cara membatasi pembayaran Cek hanya

melalui pemindahbukuan?

A Pembatasan pembayaran Cek dilakukan dengan menulis

pada halaman depan Cek dengan arah miring, “untuk

dimasukkan ke dalam rekening” atau pernyataan semacam

itu (Ref. Pasal 216 KUHD).

Contoh:

11

BAB IV

PENGALIHAN CEK

A. Teori Umum

1. Cek sebagai surat berharga atau negotiable instrument dapat

dialihkan kepada pihak lain (Ref. Pasal 191 KUHD).

2. Pengalihan Cek Atas Unjuk/Pembawa dilakukan dengan cara

penyerahan Cek secara fisik dari tangan ke tangan.

3. Pengalihan Cek Atas Nama dapat dilakukan dengan 2 (dua)

cara, yaitu:

a. Cek Atas Nama dengan atau tanpa klausula yang tegas

“kepada tertunjuk” dialihkan dengan cara endosemen (Ref.

Pasal 191 KUHD).

b. Cek Atas Nama dengan klausula “tidak kepada tertunjuk”

(Cek Rekta), hanya dapat dialihkan dengan cara

menerbitkan akta cessie1 (Ref. Pasal 191 KUHD).

4. Endosemen dilakukan dengan:

a. membubuhkan tanda tangan dengan mencantumkan nama

pihak yang diendosemenkan (endosemen biasa); atau

b. membubuhkan tanda tangan tanpa mencantumkan nama

pihak yang diendosemenkan (endosemen blangko).

(Ref. Pasal 193 KUHD)

5. Dengan dialihkannya Cek, maka seluruh hak atas pembayaran

Cek tersebut dialihkan kepada Pemegang baru (Ref. Pasal 194

KUHD).

1 Cessie adalah pengalihan hak berdasarkan Pasal 613 Kitab Undang-Undang Hukum Perdata)

12

6. Jika menerima Cek yang terdapat endosemen, Bank Tertarik

wajib meneliti urutan endosemen pada Cek namun tidak

termasuk tanda tangan para endosemen (Ref. Pasal 212

KUHD).

B. Tanya Jawab

1. Q Apakah Cek sebagai surat berharga dapat dijaminkan

kepada pihak lain?

A Tidak terdapat pengaturan mengenai Cek untuk dapat

dijadikan sebagai jaminan kepada pihak lain. Dalam hal Cek

akan dijadikan sebagai jaminan maka perlu

dipertimbangkan oleh Penarik maupun Pemegang bahwa

dalam penggunaan Cek terdapat potensi adanya penolakan

Cek.

2. Q Apa konsekuensi Pemegang yang menerima Cek

dengan endosemen blangko?

A Pemegang Cek yang menerima Cek dengan endosemen

blangko dapat:

a. mengisi blangko itu baik dengan namanya sendiri

ataupun dengan nama orang lain;

b. mengendosemenkan lagi cek itu dalam blangko atau

kepada orang lain;

c. menyerahkan cek itu kepada orang ketiga tanpa

mengisi blangkonya dan tanpa

mengendosemenkannya.

(Ref. Pasal 194 KUHD)

13

3. Q Di mana endosan membubuhkan tanda tangannya pada

Cek?

A Endosan membubuhkan tanda tangan di lembar belakang

pada Cek atau di lembar sambungannya (Ref. Pasal 193

KUHD).

4. Q Berapa kali batas maksimal Cek dapat dialihkan?

A Tidak ada batasan karena dalam KUHD tidak diatur batasan

berapa kali Cek dapat dialihkan atas suatu Cek yang telah

diterbitkan.

14

BAB V

PERUBAHAN CEK

A. Teori Umum

Jika terdapat perubahan penulisan pada Cek, Penarik harus

mencoret tulisan sebelumnya, menuliskan perubahannya, dan

membubuhkan tanda tangannya pada tempat terdekat dari

perubahan tersebut (Ref. Pasal 228 KUHD).

Contoh:

B. Tanya Jawab

1. Q Bagaimana jika Penarik tidak melakukan tanda tangan

pada bagian yang diubah?

A Cek harus ditolak karena tidak sesuai Pasal 228 KUHD,

dengan alasan penolakan nomor 12, yaitu koreksi dilakukan

tidak sesuai dengan ketentuan Pasal 228 KUHD (Ref. butir

II.A SEBI DHN).

2. Q Berapa kali perubahan penulisan pada Cek dapat

dilakukan oleh Penarik?

15

A Dalam KUHD tidak diatur mengenai batasan berapa kali

Cek dapat diubah. Sebagai referensi, koreksi pada Bilyet

Giro diatur paling banyak 3 (tiga) kali (Ref. Butir IV.C SEBI

Bilyet Giro)

3. Q Dalam hal terdapat lebih dari satu orang yang memiliki

kewenangan untuk melakukan penarikan Cek, siapakah

yang dapat melakukan koreksi terhadap Cek yang telah

diterbitkan?

A Pihak yang dapat melakukan koreksi pada Cek adalah

pihak yang menandatangani Cek tersebut.

Contoh Kasus:

PT ABADI adalah nasabah Bank X, dengan 4 orang pemilik

spesimen tanda tangan yaitu A, B, C, D. Pada perjanjian

pembukaan Rekening Giro terdapat ketentuan bahwa

penarikan Cek dapat dilakukan apabila terdapat 2 diantara

4 tanda tangan dari pemilik spesimen.

Dalam hal Cek ditandatangani oleh A dan C, yang

dikemudian hari terdapat kesalahan penulisan informasi

dalam Cek, maka yang dapat melakukan koreksi adalah A

dan C (B dan D tidak dapat melakukan koreksi atas Cek

tersebut).

16

BAB VI

PENGUNJUKAN DAN PEMBAYARAN CEK

A. Teori Umum

1. Cek dapat dibayarkan kepada:

a. orang yang disebut namanya pada Cek;

b. orang yang disebut nama dan “atau penggantinya”;

c. orang yang disebut nama dan “tidak kepada pengganti”;

d. orang yang membawa Cek;

e. orang yang disebut namanya “atau kepada pembawa”, yaitu

Cek kepada pembawa;

f. Cek tanpa penyebutan nama penerimanya, yaitu Cek

kepada pembawa.

(Ref. Pasal 182 KUHD)

2. Cek harus dibayarkan pada saat diunjukkan (Ref. Pasal 205

KUHD).

3. Tenggang Waktu Pengunjukan Cek adalah 70 hari terhitung

sejak tanggal penerbitan (Ref. Pasal 206 KUHD).

4. Penarik dapat membatalkan Cek setelah berakhirnya Tenggang

Waktu Pengunjukan (Ref. Pasal 209 KUHD).

5. Jika Penarik meninggal atau tidak cakap hukum setelah

diterbitkannya Cek, maka kewajiban pembayaran atas Cek yang

telah diterbitkan tetap berlaku (Ref. Pasal 210 KUHD).

6. Cek daluwarsa setelah 6 (enam) bulan terhitung sejak

berakhirnya Tenggang Waktu Pengunjukan (Ref. Pasal 229

KUHD).

17

7. Pemegang memiliki hak atas pembayaran Cek sebelum Cek

daluwarsa, sepanjang Cek tersebut tidak dibatalkan oleh

Penarik setelah berakhirnya Tenggang Waktu Pengunjukan.

8. Dalam hal tidak terdapat pembatalan Cek oleh Penarik setelah

berakhirnya Tenggang Waktu Pengunjukan maka Penarik tetap

berkewajiban menyediakan dana sampai dengan Cek

daluwarsa.

Ilustrasi Pengunjukan dan Pembayaran Cek

B. Tanya Jawab

1. Q Bagaimana cara menghitung Tenggang Waktu

Pengunjukan Cek?

A Tenggang Waktu Pengunjukan adalah 70 hari. Apabila

tanggal penarikan Cek 1 Januari 2018, maka tanggal

berakhirnya Tenggang Waktu Pengunjukan Cek tersebut

adalah 11 Maret 2018.

2. Q Bagaimana cara menghitung masa daluwarsa Cek?

A Cek daluwarsa setelah 6 (enam) bulan terhitung sejak

berakhirnya Tenggang Waktu Pengunjukan. Apabila

tanggal penarikan Cek 1 Januari 2018, maka tanggal

berakhirnya Tenggang Waktu Pengunjukan Cek tersebut

adalah 11 Maret 2018. Dengan demikian, daluwarsa Cek

adalah 11 September 2018.

18

3. Q Bagaimana jika Cek diunjukkan pada Tenggang Waktu

Pengunjukan namun dana pada rekening Penarik tidak

mencukupi?

A Cek akan ditolak pembayarannya dan dikategorikan

sebagai Cek kosong, sepanjang unsur/syarat formal Cek

terpenuhi.

4. Q Jika Cek diunjukkan setelah Tenggang Waktu

Pengunjukan Cek berakhir dan dana pada rekening

Penarik tidak mencukupi, apakah dikategorikan

sebagai Cek Kosong?

A Dikategorikan sebagai Cek Kosong apabila Cek tersebut

tidak dibatalkan oleh Penarik.

5. Q Dalam hal Cek yang diunjukan tepat pada waktunya

tidak dibayarkan, apakah Pemegang masih dapat

memiliki hak untuk menagih pembayaran Cek (hak

regres) tersebut?

A Ya, Pemegang masih memiliki hak untuk menagih

pembayaran atas Cek tersebut (hak regres) sampai dengan

6 (enam) bulan terhitung sejak berakhirnya Tenggang

Waktu Pengunjukan sepanjang Cek tidak dibatalkan.

6. Q Apakah Bank Tertarik wajib melakukan konfirmasi

kepada nasabah pada saat pencairan Cek?

A Tidak, Bank Tertarik tidak wajib melakukan konfirmasi atas

pencairan Cek. Konfirmasi dilakukan mengikuti kebijakan

internal yang berlaku di masing-masing bank.

Selain itu, Cek merupakan surat berharga yang menganut

legitimasi formal2, sehingga nasabah harus berhati-hati

2 Legitimasi Formal adalah bukti diri dari Pemegang Cek untuk memperoleh pembayaran atas Cek tersebut. Dalam hal ini, jika unsur/syarat formal Cek telah dipenuhi maka Bank Tertarik wajib melakukan pembayaran atas Cek tersebut kepada Pemegang Cek.

19

dalam menyimpan dan menggunakan Cek. Oleh karena itu,

penyalahgunaan Cek menjadi tanggung jawab nasabah

pemilik rekening.

20

BAB VII

PENOLAKAN DAN PENAHANAN CEK

A. Teori Umum

1. Bank Tertarik dapat menolak pembayaran Cek dengan alasan

penolakan Cek sebagai berikut:

a. Tidak tersedia dana yang cukup pada Rekening Penarik.

b. Rekening Giro atau Rekening Khusus telah ditutup.

c. Tidak terdapat penyebutan tempat dan tanggal penarikan.

d. Tidak terdapat tanda tangan Penarik.

e. Cek dibatalkan oleh Penarik setelah berakhirnya Tenggang

Waktu Pengunjukan.

f. Cek sudah daluwarsa.

g. Koreksi Cek dilakukan tidak sesuai dengan Pasal 228

KUHD.

h. Tanda tangan Penarik tidak cocok dengan spesimen yang

ditatausahakan oleh Bank Tertarik.

i. Bank Penagih bukan merupakan Bank Penagih yang

disebut dalam Cek Silang Khusus.

j. Cek diblokir pembayarannya oleh Penarik karena hilang

atau dicuri.

k. Cek diblokir pembayarannya oleh instansi yang berwenang.

l. Rekening Penarik diblokir oleh instansi yang berwenang.

m. Perintah dalam data elektronik Cek tidak sesuai dengan

perintah dalam Cek.

n. Penerimaan data elektronik Cek tidak disertai dengan

penerimaan fisik Cek.

o. Cek diduga palsu atau dimanipulasi.

p. Cek yang diterima oleh Bank Tertarik bukan ditujukan untuk

21

Bank Tertarik.

q. Tidak ada endosemen pada Cek Atas Nama yang dialihkan

kepada pihak lain yang diunjukkan melalui loket Bank

Tertarik.

(Ref. Butir II.A Perubahan Kedua SEBI DHN).

2. Cek yang ditolak pembayarannya oleh Bank Tertarik dengan

alasan dana tidak cukup, Rekening Giro telah ditutup, atau

Rekening Khusus telah ditutup dikategorikan sebagai Cek

Kosong. Namun demikian, kategori Cek Kosong tersebut tidak

berlaku apabila:

a. unsur/syarat formal Cek tidak dipenuhi;

b. Cek telah daluwarsa;

c. Cek dibatalkan setelah Tenggang Waktu Pengunjukan

berakhir;

d. Cek diduga palsu atau dimanipulasi.

(Ref. Pasal 11 Perubahan PBI DHN)

3. Setiap penolakan Cek wajib diinformasikan kepada Pemegang

melalui Surat Keterangan Penolakan (SKP) (Ref. Butir II.B.6

SEBI DHN).

4. Bank Tertarik yang melakukan penolakan terhadap Cek

dan/atau Bilyet Giro yang diduga palsu atau dimanipulasi wajib

menahan dan menunda pembayaran Cek (Ref. Butir II.C

Perubahan Kedua SEBI DHN).

5. Penahanan dan penundaan pembayaran Cek sebagaimana

dimaksud dalam angka 4 wajib ditindaklanjuti dengan verifikasi

paling lama sampai dengan 1 (satu) hari kerja berikutnya (Ref.

Butir II.C Perubahan Kedua SEBI DHN).

22

6. Dalam hal hasil verifikasi menunjukkan bahwa indikasi

pemalsuan atau manipulasi tidak terbukti, Cek diproses sesuai

dengan ketentuan.

B. Tanya Jawab

1. Q Siapakah yang menyampaikan SKP kepada

Pemegang?

A Penyampaian SKP kepada Pemegang dilakukan oleh:

a. Bank Tertarik, jika penolakan Cek dilakukan melalui

Loket Bank; dan

b. Bank Penagih, jika penolakan Cek dilakukan melalui

Kliring.

(Ref. Butir II.B.6.b Perubahan Kesatu SEBI DHN)

2. Q Kapan Bank Tertarik wajib menahan dan menunda

pembayaran Cek karena diduga palsu atau

dimanipulasi?

A Penahanan dan penundaan pembayaran Cek oleh Bank

Tertarik dilakukan:

a. Apabila pembayaran dilakukan melalui kliring,

penahanan dan penundaan dilakukan oleh Bank

Tertarik segera setelah menerima Cek dari penyerahan

kliring dan menduga adanya pemalsuan atau

manipulasi Cek. Penahanan dan penundaan tersebut

dilakukan paling lambat sebelum kegiatan kliring

pengembalian dimulai.

b. Apabila pembayaran dilakukan melalui Loket Bank

Tertarik, penahanan dan penundaan dilakukan oleh

Bank Tertarik segera setelah menerima Cek dari

23

Pemegang dan menduga adanya pemalsuan atau

manipulasi Cek.

3. Q Apa yang harus dilakukan Bank Tertarik apabila

menahan dan menunda pembayaran Cek yang diduga

palsu atau dimanipulasi?

A Jika Bank Tertarik melakukan penahanan dan penundaan

pembayaran Cek yang diduga palsu atau dimanipulasi,

Bank Tertarik wajib:

a. Melakukan verifikasi paling lama sampai dengan 1

(satu) hari kerja berikutnya.

b. Menginformasikan penahanan/penundaan Cek

kepada Pemegang atau Bank Penagih.

c. Memproses pembayaran, jika hasil verifikasi

menunjukkan bahwa indikasi pemalsuan tidak terbukti

atau menolak pembayaran, jika hasil verifikasi terbukti

adanya pemalsuan dengan menggunakan alasan “Cek

diduga palsu atau dimanipulasi”.

(Ref. Butir II.C Perubahan Kedua SEBI DHN)

24

BAB VIII

PEMBATALAN DAN PEMBLOKIRAN CEK

A. Teori Umum

1. Penarik tidak dapat membatalkan Cek selama Tenggang Waktu

Pengunjukan (Ref. Pasal 209 KUHD).

2. Pembatalan Cek hanya dapat dilakukan setelah Tenggang

Waktu Pengunjukan Cek berakhir (Ref. Pasal 5 ayat (2)

Perubahan PBI DHN).

3. Penarik dapat mengajukan permintaan pemblokiran

pembayaran Cek dengan alasan hilang atau dicuri (Ref. Butir

II.A Perubahan Kedua SEBI DHN).

B. Tanya Jawab

1. Q Apakah Cek yang sudah diterbitkan oleh Penarik dapat

dibatalkan?

A Ya, Cek yang telah diterbitkan dapat dibatalkan setelah

Tenggang Waktu Pengunjukan Cek berakhir (KUHD Pasal

209; Pasal 5 ayat (2) Perubahan PBI DHN).5

2. Q Bagaimana cara untuk membatalkan Cek?

A Pembatalan Cek hanya dapat dilakukan oleh Penarik

dengan cara menyampaikan surat permohonan

pembatalan Cek kepada Bank Tertarik secara tertulis, yang

paling sedikit memuat informasi:

a. nomor Cek;

b. Tanggal Penarikan Cek;

c. nilai nominal Cek; dan

25

d. tanggal mulai berlakunya pembatalan.

Pada surat tersebut juga dilampirkan fotokopi identitas diri

Pemilik Rekening (Ref. Butir I.F Perubahan Kedua SEBI

DHN).

3. Q Bagaimana jika pada surat perintah pembatalan Cek

tidak dicantumkan tanggal mulai berlakunya

pembatalan Cek dimaksud?

A Tanggal diterimanya surat perintah pembatalan oleh Bank

Tertarik menjadi tanggal mulai berlakunya pembatalan (Ref.

butir I.F SEBI DHN).

4. Q Kapan Bank Tertarik dapat melakukan pembatalan

Cek?

A Bank Tertarik dapat melakukan pembatalan Cek apabila

terdapat surat permintaan pembatalan Cek dari Penarik

setelah berakhirnya tenggang waktu pengunjukan (Ref.

Butir I.F Perubahan Kedua SEBI DHN).

5. Q Dalam kondisi apa Bank Tertarik dapat melakukan

pemblokiran Cek dan bagaimana mekanismenya?

A Pemblokiran Cek dapat dilakukan apabila Cek hilang atau

Penarik diduga terkait dengan tindak pidana.

Untuk pemblokiran Cek hilang, Bank Tertarik melakukan

pemblokiran Cek berdasarkan surat permintaan

pemblokiran Cek dari Penarik, yang disertai dengan surat

asli keterangan dari Kepolisian.

Untuk pemblokiran Cek karena Penarik diduga terkait

dengan tindak pidana, Bank Tertarik melakukan

pemblokiran Cek berdasarkan surat dari instansi yang

berwenang (Ref. butir II.A.15 & II.A.16 Perubahan Kedua

SEBI DHN).

26

BAB IX

SPESIFIKASI WARKAT CEK

A. Teori Umum

1. Warkat Cek wajib dicetak di Perusahaan Pencetakan Dokumen

Sekuriti (PPDS) yang telah memperoleh izin dari otoritas atau

lembaga yang berwenang (Ref. Pasal 28 ayat (5) PBI SKNBI).

2. Warkat Cek wajib memenuhi spesifikasi teknis dan rancang

bangun (Ref. Butir XI.A.2 SEBI SKNBI).

3. Standar keamanan pada warkat Cek paling sedikit memuat 5

unsur pengamanan dari jenis fitur keamanan sebagai berikut:

a. Guillosche;

b. Roschette;

c. Numismatic (line relief);

d. Raster anti fotokopi;

e. Micro text (huruf mikro);

f. Hidden image;

g. Hologram;

h. Invisible ink;

i. Visible ink;

j. Tinta penetrasi merah ber-fluorescent; dan

k. Fitur lain yang menurut pertimbangan Bank lebih efektif

tingkat pengamanannya.

27

Rancang Bangun Warkat Cek

Contoh Warkat Cek

B. Tanya Jawab

1. Q Siapakah otoritas atau lembaga yang berwenang

memberikan izin kepada perusahaan pencetakan

sebagai PPDS?

A Otoritas atau lembaga yang berwenang memberikan izin

adalah Badan Koordinasi Pemberantasan Uang Palsu

(BOTASUPAL).

BANK MONAS

Rp…………….....

28

2. Q Apakah Bank Indonesia menerbitkan daftar PPDS yang

dapat mencetak Cek?

A Tidak. Informasi perusahaan pencetakan yang telah

memperoleh izin sebagai PPDS dapat diperoleh dari

BOTASUPAL.

3. Q Pada ketentuan apa Bank Indonesia mengatur

mengenai pencetakan warkat Cek?

A Pencetakan warkat Cek diatur oleh Bank Indonesia dalam

ketentuan mengenai penyelenggaraan transfer dana dan

kliring berjadwal. Dalam ketentuan tersebut, pencetakan

warkat Cek antara lain mencakup spesifikasi teknis dan

rancang bangun warkat Cek.

4. Q Sebelum melakukan pencetakan warkat Cek, apakah

Bank harus memperoleh persetujuan terlebih dahulu

dari Bank Indonesia?

A Ya, apabila pencetakan warkat Cek dilakukan untuk

pertama kali dan terdapat perubahan spesifikasi teknis dan

rancang bangun pada warkat Cek. Hal ini dilakukan untuk

memastikan bahwa warkat Cek yang akan dicetak telah

memenuhi ketentuan Bank Indonesia antara lain:

1. Syarat formal oleh Bank Tertarik.

2. Fitur keamanan.

3. Pencantuman informasi dalam bentuk Magnetic Ink

Character Recognition (MICR) pada bagian clear band

pada warkat Cek.

5. Q Apakah Bank Penagih harus menolak Cek yang tidak

memenuhi spesifikasi teknis?

29

A Bank Penagih tetap harus meneruskan Cek yang tidak

memenuhi spesifikasi teknis kepada Bank Tertarik,

mengingat yang dapat menentukan bahwa suatu Cek

memenuhi/tidak memenuhi spesifikasi teknis adalah Bank

Tertarik.

30

BAB X

LAIN-LAIN

1. Q Apakah terdapat batasan nilai nominal pada penggunaan

Cek?

A Tidak, penggunaan Cek tidak dibatasi nilai nominalnya. Namun

demikian, saat ini Bank Indonesia menetapkan batas nominal

apabila Cek diunjukan melalui kliring yaitu maksimal Rp500 juta

(Ref. Butir VII.A.5 Perubahan SEBI SKNBI).

2. Q Bagaimana mekanisme penagihan Cek dengan nominal di

atas Rp500 juta?

A Penagihan Cek dengan nominal di atas Rp500 juta harus

dilakukan di luar mekanisme kliring.

Berdasarkan kesepakatan Bank yang dituangkan dalam

Ketentuan Asosiasi Sistem Pembayaran Indonesia (KASPI)

mekanisme disepakati untuk penagihan Cek dengan nominal di

atas Rp500 juta dilakukan secara bilateral antara Bank Penagih

dan Bank Tertarik.

3. Q Apakah Cek yang ditolak melalui kliring dapat dikliringkan

kembali?

A Ya, sepanjang Cek masih dalam masa Tenggang Waktu

Pengunjukan atau Cek belum dibatalkan oleh Penarik setelah

Tenggang Waktu Pengunjukan Cek berakhir.

4. Q Apakah terdapat batas maksimal Cek yang telah ditolak

melalui kliring dapat dikliringkan kembali?

A Bank Indonesia tidak mengatur batas maksimal Cek yang dapat

dikliringkan. Berdasarkan kesepakatan Bank yang dituangkan

31

dalam KASPI disepakati bahwa batas maksimal Cek dapat

dikliringkan yaitu 3 (tiga) kali. Namun demikian, pengunjukan

Cek yang pernah ditolak oleh Bank Tertarik melalui kliring lebih

dari 3 (tiga) kali akan dikenakan kompensasi biaya administrasi

yang dibebankan kepada Bank Penagih.

32