Formulir, Jurnal, Buku Besar- Mulyadi (1)

22

FormuLir, JurnaL, dan Buku Besar

-

Upload

randyfajrinm -

Category

Documents

-

view

509 -

download

124

description

Presentasi mengenai materi Jurnal dalam mata kuliah Sistem Informasi Akuntansi

Transcript of Formulir, Jurnal, Buku Besar- Mulyadi (1)

FormuLir, JurnaL, dan Buku BesarFormuLir, JurnaL, dan Buku Besar

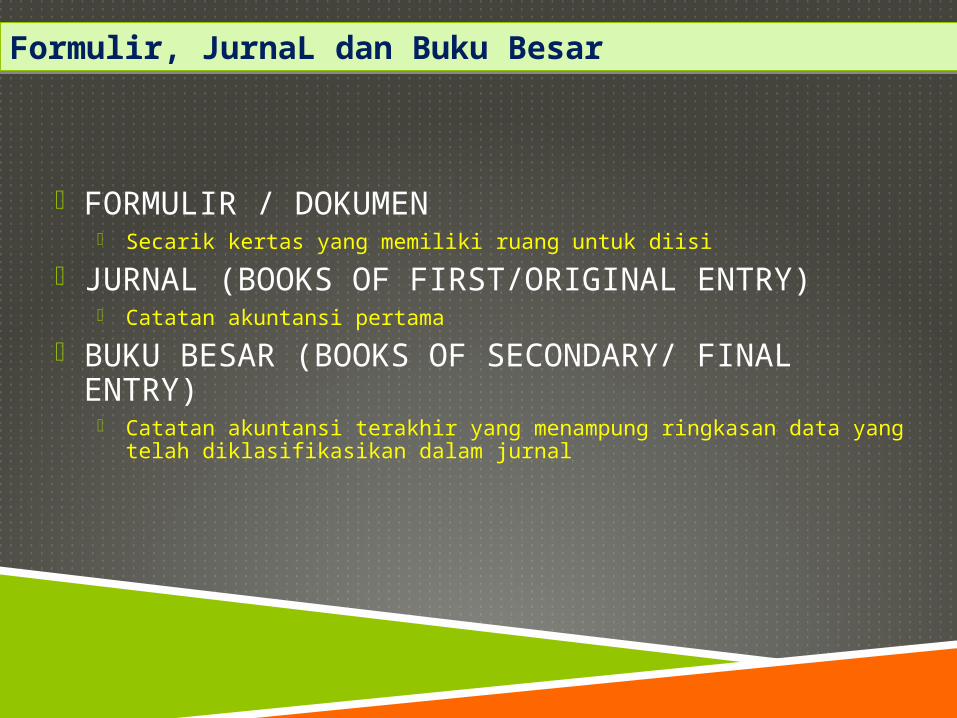

FORMULIR / DOKUMEN Secarik kertas yang memiliki ruang untuk diisi

JURNAL (BOOKS OF FIRST/ORIGINAL ENTRY) Catatan akuntansi pertama

BUKU BESAR (BOOKS OF SECONDARY/ FINAL ENTRY)

Catatan akuntansi terakhir yang menampung ringkasan data yang telah diklasifikasikan dalam jurnal

Formulir, JurnaL dan Buku BesarFormulir, JurnaL dan Buku Besar

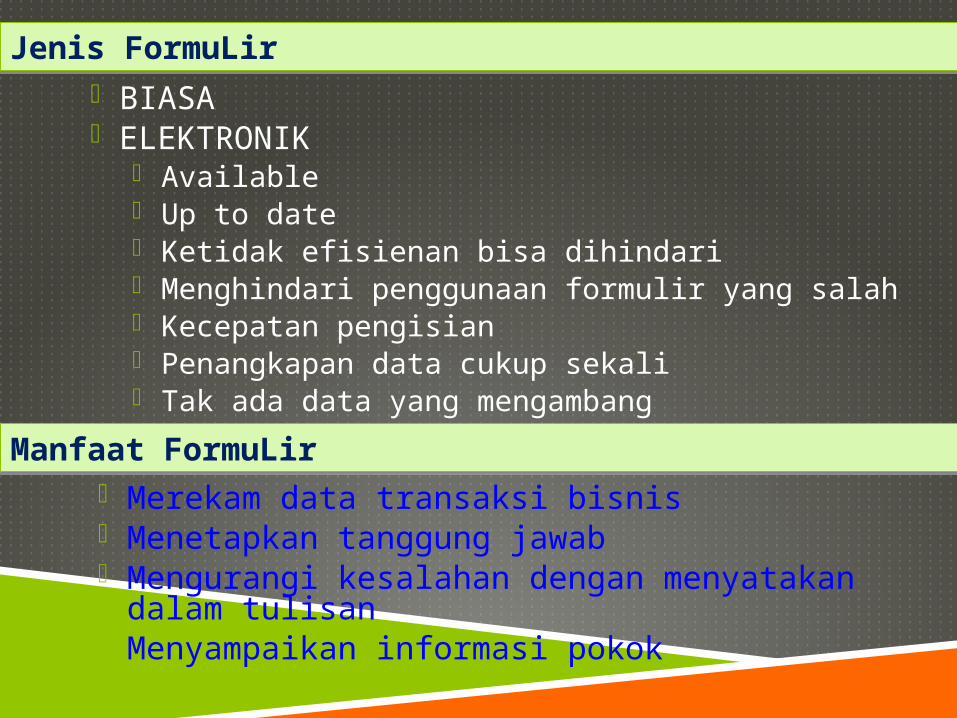

BIASA ELEKTRONIK

Available Up to date Ketidak efisienan bisa dihindari Menghindari penggunaan formulir yang salah Kecepatan pengisian Penangkapan data cukup sekali Tak ada data yang mengambang

Jenis FormuLirJenis FormuLir

Manfaat FormuLirManfaat FormuLir Merekam data transaksi bisnis Menetapkan tanggung jawab Mengurangi kesalahan dengan menyatakan dalam

tulisan Menyampaikan informasi pokok

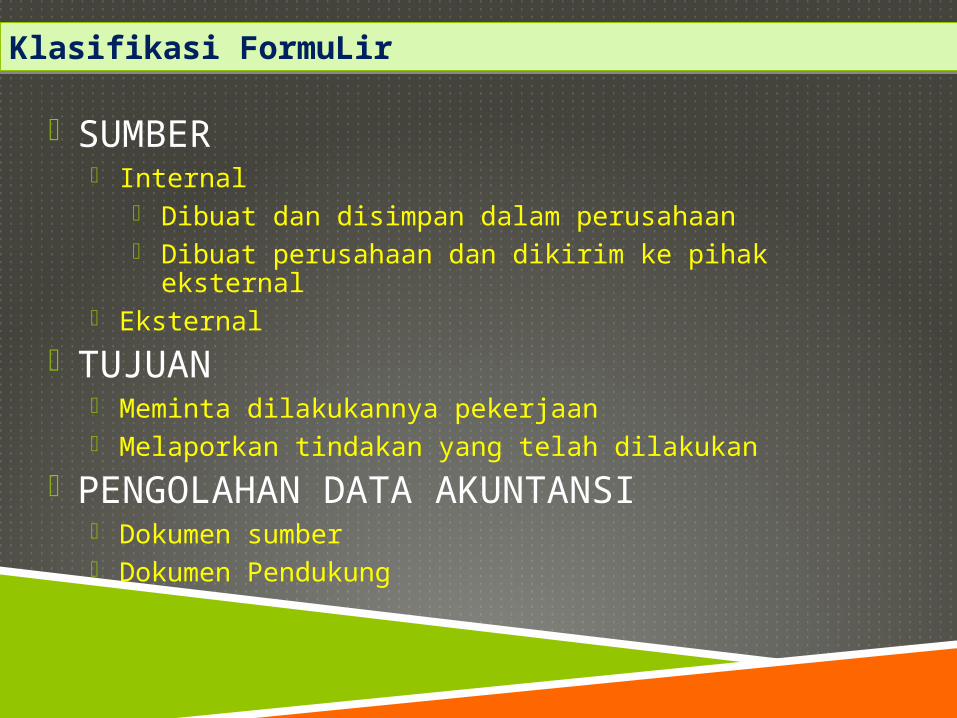

SUMBER Internal

Dibuat dan disimpan dalam perusahaan Dibuat perusahaan dan dikirim ke pihak eksternal

Eksternal

TUJUAN Meminta dilakukannya pekerjaan Melaporkan tindakan yang telah dilakukan

PENGOLAHAN DATA AKUNTANSI Dokumen sumber Dokumen Pendukung

Klasifikasi FormuLirKlasifikasi FormuLir

Manfaatkan tembusan Hindari duplikasi Sederhana dan ringkas Internal Check dan Control Nama dan Alamat perusahaan Nomor identifikasi Pertimbangkan efisiensi waktu pengisian Carbon dan carbonless paper Zona

Prinsip Dasar Perancangan FormuLirPrinsip Dasar Perancangan FormuLir

Jika suatu kejadian harus dicatat Jika untuk menetapkan informasi tertentu harus dicatat berulang

kali Jika berbagai informasi yang saling berhubungan perlu disatukan

dalam tempat yang sama Jika dibutuhkan untuk menetapkan tanggung jawab terjadinya

transaksi

Kapan FormuLir DiperLukanKapan FormuLir DiperLukan

Distribusi formulir Kesamaan data yang harus ditulis dalam beberapa formulir yang

terkait Urutan elemen yang harus dicantumkan Cara penulisan: manual atau mesin Cara pengisian: pensil, tinta, mesin ketik Cara pengarsipan

Pertimbangan Perancangan FormuLirPertimbangan Perancangan FormuLir

Dokumen Sumber Dokumen yang dipakai sebagai dasar pencatatan ke dalam jurnal dan buku

pembantu

Dokumen Pendukung Dokumen yang melampiri dokumen sumber sebagai bukti sahihnya transaksi

yang direkam dalam dokumen sumber

Dokumen Sumber dan PendukungDokumen Sumber dan Pendukung

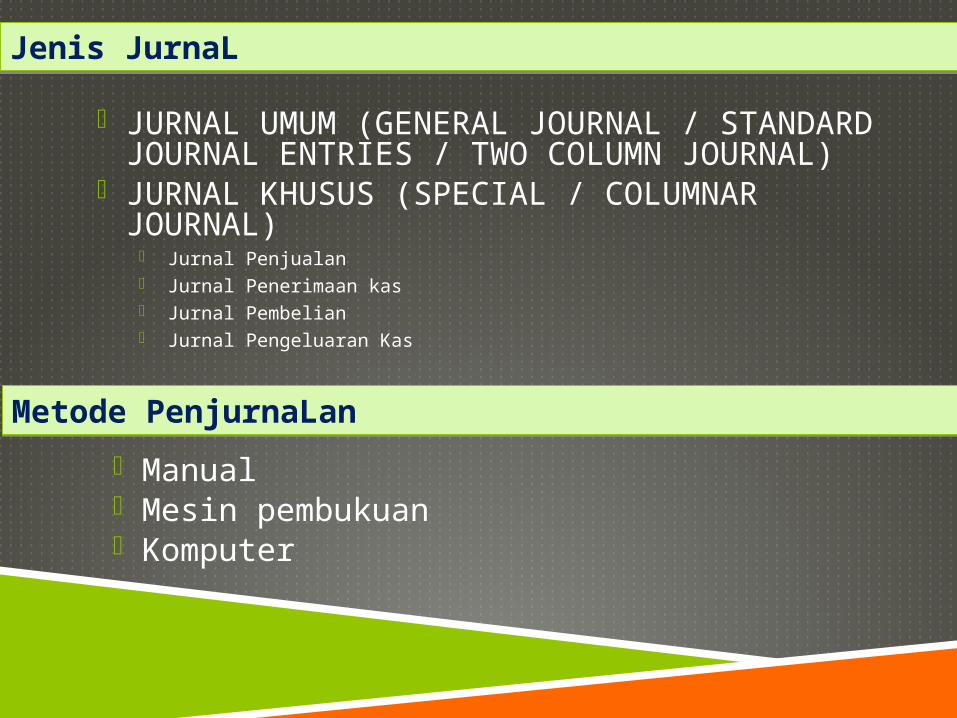

JURNAL UMUM (GENERAL JOURNAL / STANDARD JOURNAL ENTRIES / TWO COLUMN JOURNAL)

JURNAL KHUSUS (SPECIAL / COLUMNAR JOURNAL)

Jurnal Penjualan Jurnal Penerimaan kas Jurnal Pembelian Jurnal Pengeluaran Kas

Jenis JurnaLJenis JurnaL

Manual Mesin pembukuan Komputer

Metode PenjurnaLanMetode PenjurnaLan

Tgl. Keterangan No.Bkt Kode Debit Kredit Rek.

JURNAL UMUM

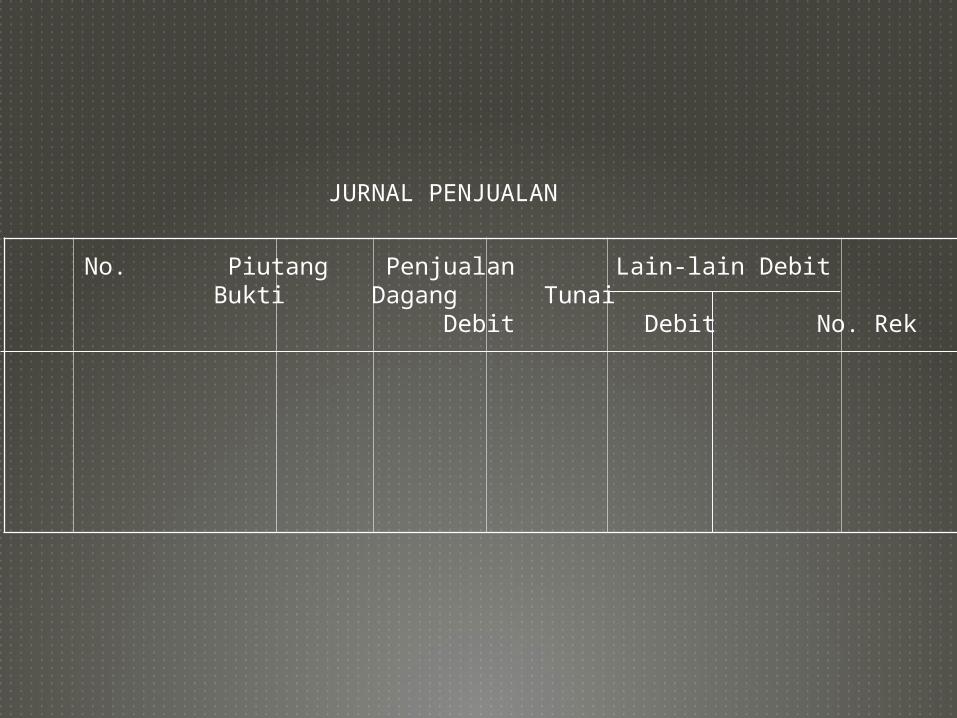

JURNAL PENJUALAN

Tgl Keterangan No. Piutang Penjualan Lain-lain Debit Hasil Bukti Dagang Tunai Penjualan Debit Debit No. Rek Jumlah Kredit

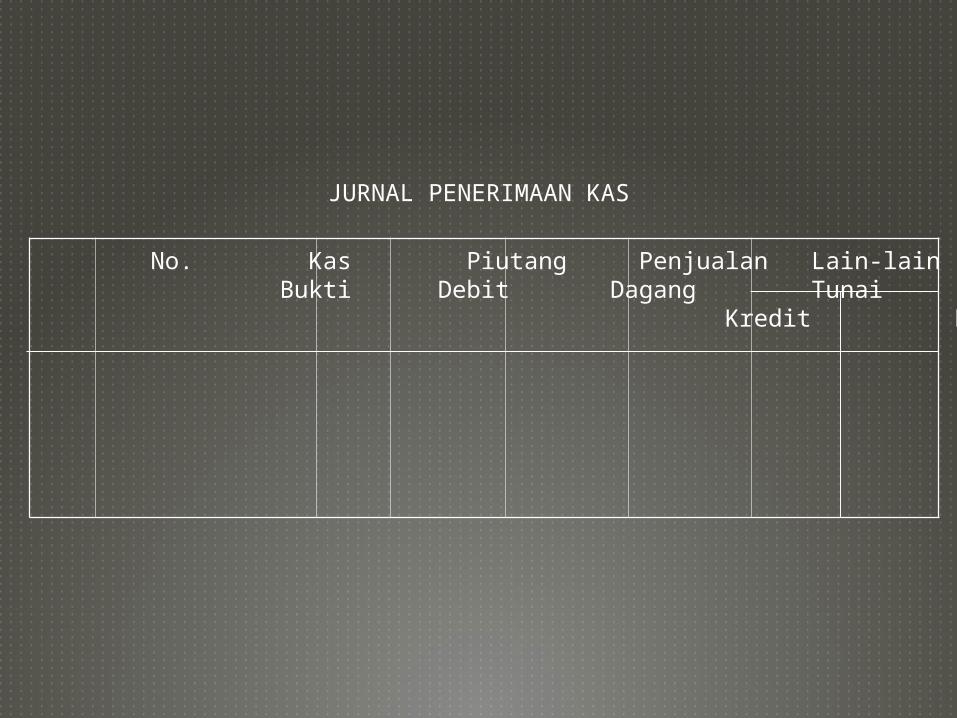

JURNAL PENERIMAAN KAS

Tgl. Keterangan No. Kas Piutang Penjualan Lain-lain kredit Bukti Debit Dagang Tunai Kredit Kredit No.Rek. Jumlah

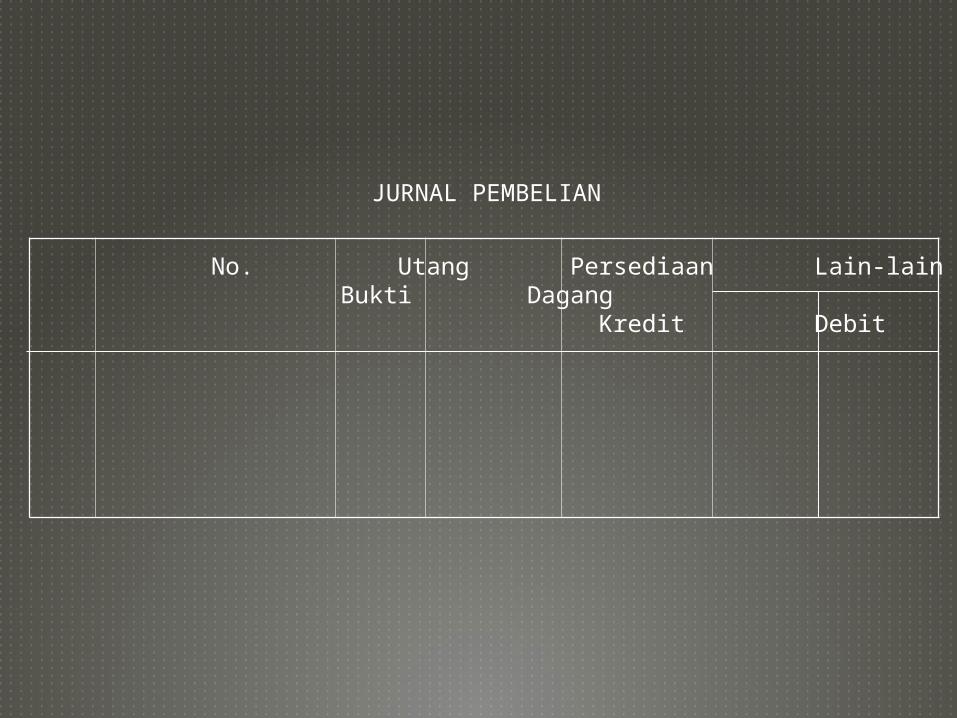

JURNAL PEMBELIAN

Tgl. Keterangan No. Utang Persediaan Lain-lain Debit Bukti Dagang Kredit Debit No.Rek. Jumlah

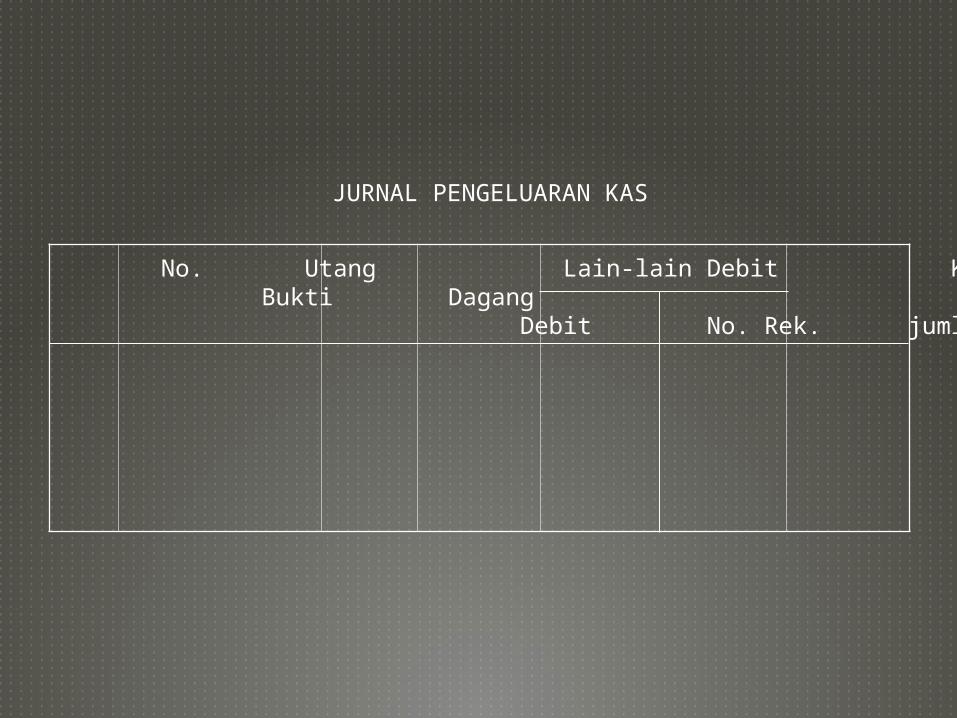

Tgl. Keterangan No. Utang Lain-lain Debit Kas Bukti Dagang Kredit Debit No. Rek. jumlah

JURNAL PENGELUARAN KAS

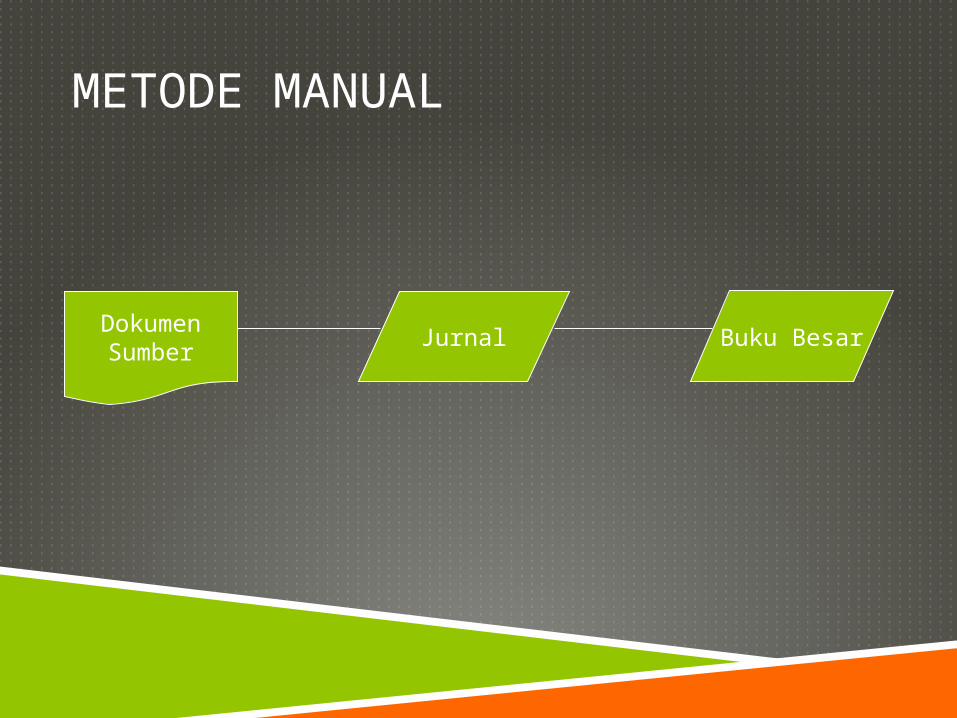

METODE MANUAL

DokumenSumber

Jurnal Buku Besar

METODE DENGAN MESIN PEMBUKUAN

Buku Besar

Dokumen Sumber

Bk. pmbnt

Jurnal

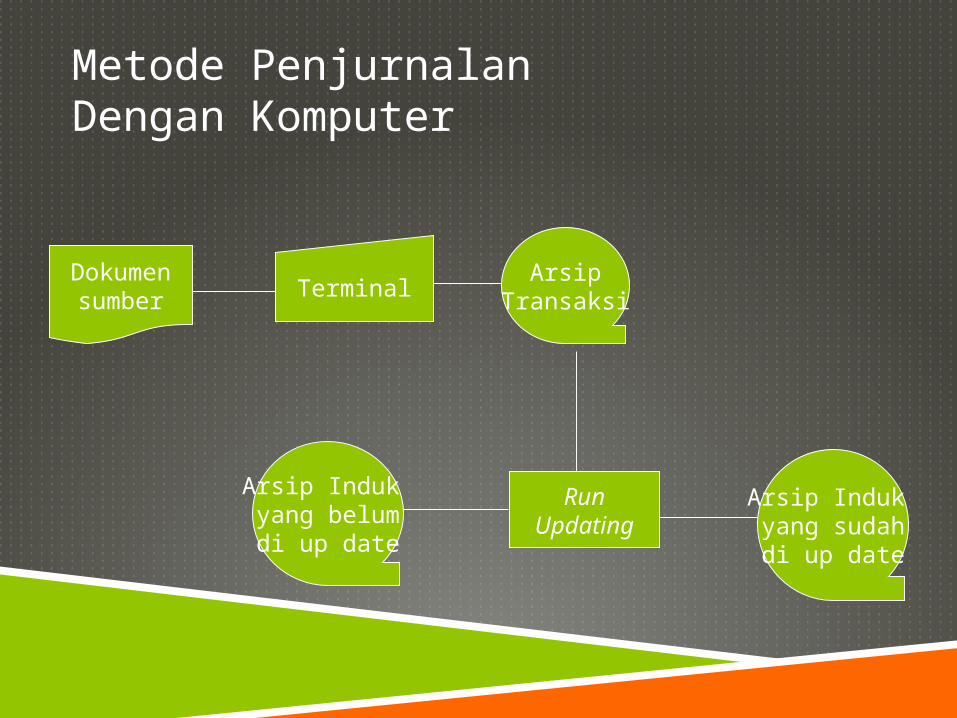

Metode PenjurnalanDengan Komputer

Dokumensumber Terminal

ArsipTransaksi

Arsip Induk yang belumdi up date

Arsip Induk yang sudahdi up date

RunUpdating

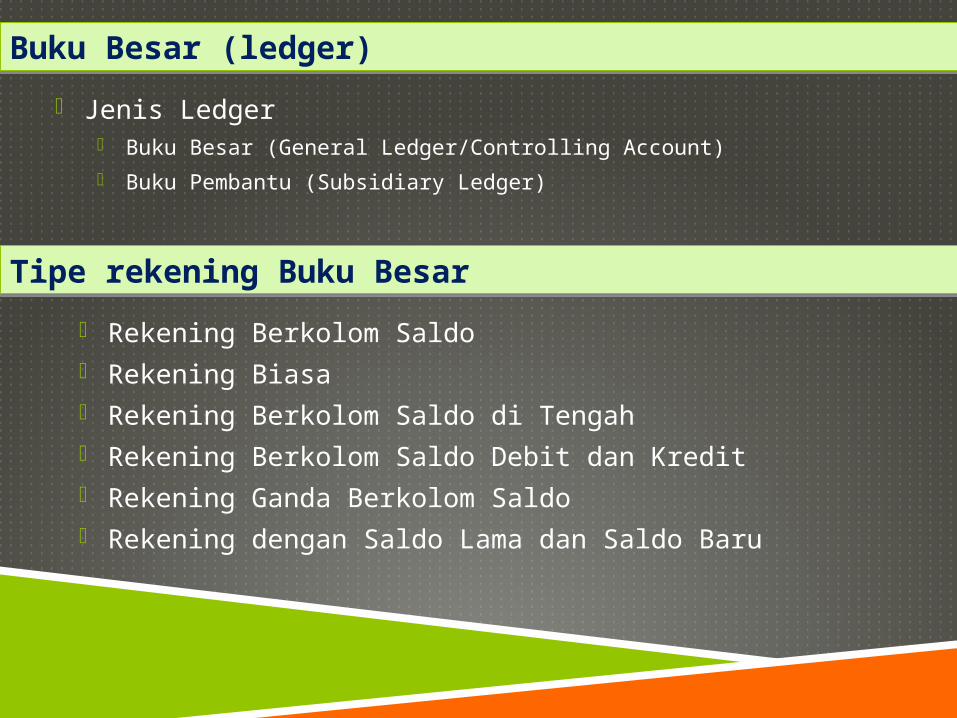

Jenis Ledger Buku Besar (General Ledger/Controlling Account)

Buku Pembantu (Subsidiary Ledger)

Buku Besar (ledger)Buku Besar (ledger)

Tipe rekening Buku BesarTipe rekening Buku Besar

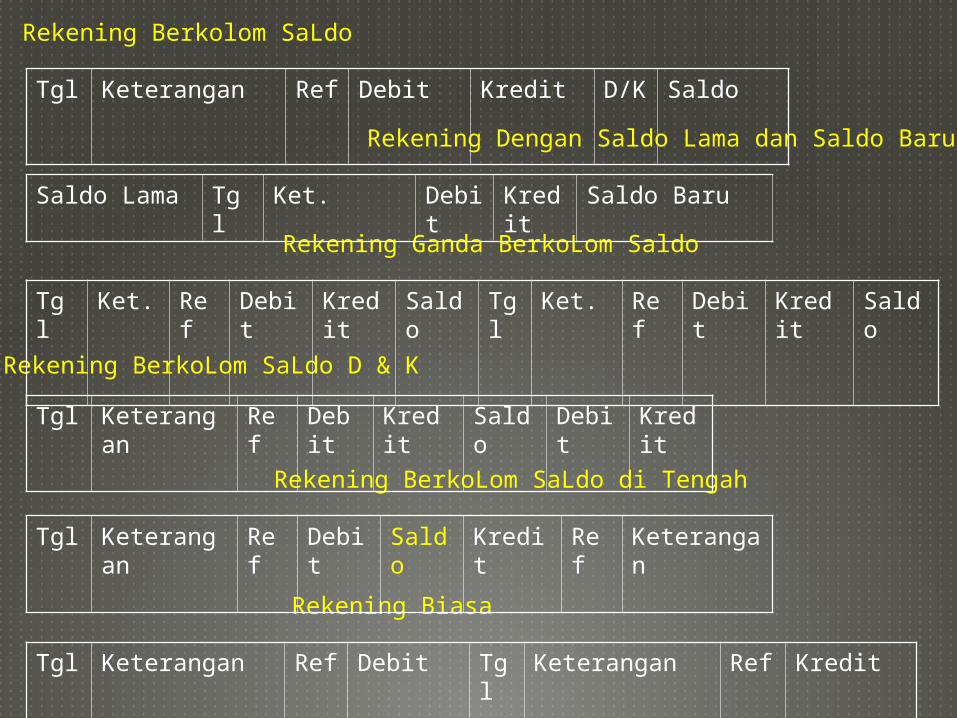

Rekening Berkolom Saldo Rekening Biasa Rekening Berkolom Saldo di Tengah Rekening Berkolom Saldo Debit dan Kredit Rekening Ganda Berkolom Saldo Rekening dengan Saldo Lama dan Saldo Baru

Tgl

Keterangan Ref Debit Kredit D/K Saldo

Rekening Berkolom SaLdo

Tgl

Keterangan Ref Debit Tgl Keterangan Ref Kredit

Rekening Biasa

Tgl

Keterangan Ref Debit Saldo Kredit Ref Keterangan

Rekening BerkoLom SaLdo di Tengah

Tgl

Keterangan Ref Debit Kredit Saldo Debit Kredit

Rekening BerkoLom SaLdo D & K

Tgl

Ket. Ref Debit Kredit Saldo Tgl Ket. Ref Debit Kredit Saldo

Rekening Ganda BerkoLom Saldo

Saldo Lama

Tgl Ket. Debit Kredit Saldo Baru

Rekening Dengan Saldo Lama dan Saldo Baru

Kode Rerangka yang menggunakan angka, huruf atau kombinasi keduanya untuk

mengidentifikasi klasifikasi yang telah dibuat

Metode Pembuatan Kode Rekening Kode Angka atau Alfabet Urut Kode Angka Blok Kode Angka Kelompok Kode Angka Desimal Kode Angka Didahului dengan Huruf

Kode Akun (menurut Mulyadi)Kode Akun (menurut Mulyadi)

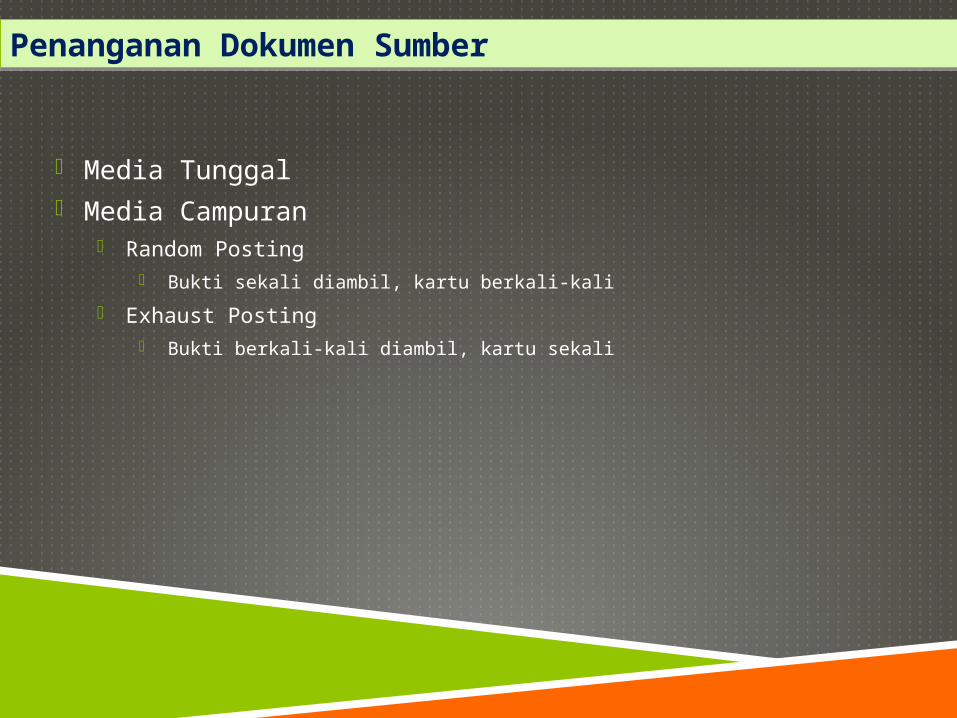

Media Tunggal Media Campuran

Random Posting Bukti sekali diambil, kartu berkali-kali

Exhaust Posting Bukti berkali-kali diambil, kartu sekali

Penanganan Dokumen SumberPenanganan Dokumen Sumber

Terima Kasih

Jakarta, 8 November 2011Jakarta, 8 November 2011