FAKTOR-FAKTOR YANG MEMPENGARUHI DIVIDEND …eprints.ums.ac.id/41189/1/NASKAH PUBLIKASI.pdf ·...

14

FAKTOR-FAKTOR YANG MEMPENGARUHI DIVIDEND PAYOUT RATIO PADA PERUSAHAAN MANUFAKTUR DI BEI TAHUN 2012-2014 ARTIKEL PUBLIKASI ILMIAH Diajukan Untuk Memenuhi Tugas dan Syarat-Syarat Guna Memperoleh Gelar Sarjana Sarjana Ekonomi Jurusan Akuntansi Pada Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Surakarta Disusun Oleh : NOVITA PUTRI NURJAYANTI B 200 120 176 PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH SURAKARTA 2016

Transcript of FAKTOR-FAKTOR YANG MEMPENGARUHI DIVIDEND …eprints.ums.ac.id/41189/1/NASKAH PUBLIKASI.pdf ·...

FAKTOR-FAKTOR YANG MEMPENGARUHI DIVIDEND PAYOUT RATIO

PADA PERUSAHAAN MANUFAKTUR DI BEI TAHUN 2012-2014

ARTIKEL PUBLIKASI ILMIAH

Diajukan Untuk Memenuhi Tugas dan Syarat-Syarat Guna Memperoleh Gelar

Sarjana Sarjana Ekonomi Jurusan Akuntansi Pada Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Surakarta

Disusun Oleh :

NOVITA PUTRI NURJAYANTI

B 200 120 176

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH SURAKARTA

2016

UNIVERSITAS MUHAMMADIYAH SURAKARTA

FAKULTAS EKONOMI DAN BISNIS

Jl. A. Yani Tromol Pos 1 Pabelan Kartosuro Telp. (0271) 717417

Surakarta – 57102

SURAT PERSETUJUAN ARTIKEL PUBLIKASI ILMIAH

Yang bertanda tangan dibawah ini pembimbing skripsi :

Pembimbing Utama : Drs. Yuli Tri Cahyono, Ak.,M.Si.

Telah membaca dan mencermati artikel publikasi ilmiah yang merupakan ringkasan

skripsi dari mahasiswi :

Nama : NOVITA PUTRI NURJAYANTI

NIM : B200120176

Jurusan : AKUNTANSI

Judul Skripsi : FAKTOR-FAKTOR YANG MEMPENGARUHI

DIVIDEND PAYOUT RATIO PADA PERUSAHAAN

MANUFAKTUR DI BEI TAHUN 2012-2014

Artikel tersebut layak dan dapat disetujui untuk dipublikasikan.

Demikian persetujuan ini dibuat, semoga dapat digunakan seperlunya.

Surakarta, 10 Februari 2016

Pembimbing Utama

(Drs. Yuli Tri Cahyono, Ak.,M.Si)

Mengetahui,

Dekan Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Surakarta

(Dr. Triyono, S.E., M.Si)

ABSTRAKSI

Penelitian ini bertujuan menguji bagaimana profitabilitas, free cash flow,

likuiditas, dan kebijakan hutang pada perusahaan manufaktur yang terdaftar di Bursa

Efek Indonesia.

Penelitian ini menggunakan data empiris dari Bursa Efek Indonesia dengan

sampel sebanyak 32 perusahaan per tahun untuk tiga periode (2012-2014). Metode

analisis yang digunakan adalah regresi berganda.

Hasil penelitian dapat disimpulkan bahwa profitabilitas dan free cash flow

berpengaruh signifikan terhadap devidend payout ratio, sedangkan likuiditas dan

kebijakan hutang tidak berpengaruh terhadap dividend payout ratio.

Kata Kunci: profitabilitas, free cash flow, likuiditas, kebijakan hutang, dividend

payout ratio.

ABSTRACT

This study aims at testing the effect of profitability, free cash flow, likuidity,

and debt policy on the dividend payout ratio of manufacturing companies, listed on

the Indonesia Stock Exchange.

The study collected empirical data from the Indonesia Stock Exchange

consisting of 32 companies. The data were collected from financial report from three

consecutive years (2012-2014). Multiple regression was employed to analyze data.

The results of the analysis variable profitability and free cash flow significant

effect on dividend payout ratio, meanwhile the likuidity and debt policy do not effect

on the dividend payout ratio.

Keywords: profitability, free cash flow, likuidity, debt policy, devidend payout ratio

A. LATAR BELAKANG

Tujuan utama dari suatu perusahaan adalah menjalankan kebijakan

bidang keuangan yang harus selaras dan serasi dengan memaksimalisasi

keuntungan suatu perusahaan. Kegiatan investasi merupakan salah satu

kebijakan yang utama untuk memaksimalisasi keuntungan perusahaan.

Dalam melakukan investasi saham, pemegang saham sebagai investor

memiliki tujuan utama yaitu mengharapkan pendapatan atau tingkat

kembalian investasi (return) baik berupa pendapatan dividen (dividend yield)

maupun pendapatan dari selisih harga jual saham terhadap harga belinya

(capital gain).

Untuk menangani masalah yang terkait dengan dividen, maka

perusahaan harus menentukan kebijakan yang tepat. Perusahaan perlu

membuat suatu kebijakan mengenai besarnya laba yang akan dibagikan

kepada pemegang saham atau biasa disebut Dividend Payout Ratio (DPR),

dan besarnya laba yang akan ditahan oleh suatu perusahaan. Semakin besar

laba yang dibagikan dalam bentuk dividen, maka akan membuat semakin

menarik bagi calon investor. Hal ini dikarenakan para calon investor menilai

bahwa perusahaan dalam kondisi yang sehat dan memiliki prospek yang baik

di masa mendatang.

Pemegang saham pada umumnya menginginkan pembagian dividen

yang relatif stabil, karena dengan stabilitas dividen dapat meningkatkan

kepercayaan investor terhadap perusahaan. Pembagian dividen yang stabil

tersebut juga dapat mengurangi ketidakpastian investor dalam menanamkan

dananya ke dalam perusahaan. Di sisi lain, perusahaan yang akan

membagikan dividen dihadapkan pada berbagai macam pertimbangan, yaitu

perlunya menahan sebagian laba untuk re-investasi yang mungkin lebih

menguntungkan, kebutuhan dana perusahaan, likuiditas perusahaan, sifat

pemegang saham, serta target tertentu yang berhubungan dengan dividen.

Salah satu faktor yang berhubungan dengan devidend payout ratio

adalah “profitabilitas.” Menurut penelitian Pradana (2014), profitabilitas

merupakan variabel utama yang termasuk dalam pertimbangan rapat umum

pemegang saham untuk menentukan keputusan pembagian dividen tunai.

Selain profitabilitas, free cash flow juga merupakan faktor yang berhubungan

dengan devidend payout ratio. Jensen (1986) dalam penelitian Pradana

(2014) mengemukakan, bahwa free cash flow berpengaruh positif terhadap

dividend payout ratio. Semakin tinggi free cash flow, maka semakin tinggi

dividend payout ratio atau sebaliknya.

Faktor lain yang mempengaruhi kebijakan dividen suatu perusahaan

adalah posisi likuiditas perusahaan karena tingginya tingkat likuiditas

menggambarkan bahwa perusahaan berada pada kondisi yang bagus

sehingga permintaan akan saham dan tentunya harga saham akan ikut

meningkat. Menurut penelitian Bansaleng (2014), penggunaan hutang yang

tinggi akan menyebabkan penurunan kemampuan perusahaan dalam

membayarkan dividennya, dikarenakan sebagian besar keuntungan akan

dialokasikan pada cadangan dana untuk pelunasan hutang. Perusahaan yang

memiliki tingkat hutang yang rendah akan lebih memprioritaskan

kesejahteraan pemegang sahamnya dengan pembagian dividen.

Berdasarkan latar belakang yang telah diuraikan, penulis mengambil

judul penelitian “FAKTOR-FAKTOR YANG MEMPENGARUHI

DIVIDEND PAYOUT RATIO PADA PERUSAHAAN MANUFAKTUR

YANG TERDAFTAR DI BEI TAHUN 2012-2014.”

B. TINJAUAN PUSTAKA

1. Teori Keagenan

Menurut Eisenhardt (1989) dalam Pradana (2014), teori keagenan

menjelaskan tentang pola hubungan antara prinsipal dan agen. Prinsipal

bertindak sebagai pihak yang memberikan mandat kepada agen,

sedangkan agen sebagai pihak yang mengerjakan mandat dari prinsipal.

Tujuan utama teori keagenan adalah untuk menjelaskan bagaimana pihak-

pihak yang melakukan hubungan kontrak dapat mendesain kontrak yang

tujuannya untuk meminimalisir cost sebagai dampak adanya informasi

yang tidak simetris dan kondisi ketidakpastian.

2. Dividen

Gitosudarmo dan basri (1995:11) mengartikan dividen sebagai

bagian keuntungan yang dibayarkan oleh perusahaan kepada pemegang

saham. Awat (1999:151) mendefinisikan dividen sebagai bagian dari laba

bersih yang dibagikan kepada para pemegang saham (pemilik modal

sendiri). Kieso, Weygandt dan Kimmel (2008:185) menyatakan bahwa

dividen (dividend) adalah pembagian oleh perusahaan kepada para

pemegang sahamnya secara pro rata (proporsional).

3. Kebijakan Dividen

Riyanto (2001:265) menyatakan bahwa kebijakan deviden adalah

bersangkutan dengan penentuan pembagian pendapatan (earning) antara

penggunaan pendapatan untuk dibayarkan kepada para pemegang saham

sebagai dividen atau untuk digunakan didalam perusahaan, yang berarti

pendapatan harus ditahan didalam perusahaan.

4. Dividend Payout Ratio

Menurut penelitian Murhadi (2013) dividend payout ratio adalah

rasio yang menggambarkan besarnya proporsi dividen yang dibagikan

terhadap pendapatan bersih perusahaan. Dividend payout ratio dihitung

dengan membagi dividend per share dengan earning per share.

Murhadi (2001:65) mengemukakan bahwa dividend payout ratio dapat

dihitung dengan rumus:

Dividend/ Share Dividend

Dividend payout ratio = =

Earning/ Share Net Income

5. Profitabilitas

Menurut penelitian Suharli (2007), profitabilitas adalah

kemampuan perusahaan dalam menghasilkan laba. Profitabilitas dihitung

dengan membagi net income dengan total assets. Murhadi (2013:64)

menghitung profatibilitas dengan rumus:

Net Income

ROA =

Total Assets

6. Free Cash Flow

Brigham dan Ehrhardt (2002:46) mendefinisikan arus kas bebas

sebagai kas yang tersedia untuk dibagikan kepada para investor setelah

perusahaan membiayai seluruh investasi dalam aset tetap dan modal kerja

yang diperlukan untuk kegiatan operasi yang sedang berlangsung. Ross

et. al (2000) dalam Aristantia (2015) mengemukakan free cash flow dapat

dihitung dengan rumus:

Free Cash Flow = cash flow from operations – ( net capital

expenditure + changes in working capital)

7. Likuiditas

Sartono (2001:166) menyatakan bahwa likuiditas yaitu

kemampuan perusahaan untuk membayar kewajiban finansial jangka

pendek tepat waktu. Likuiditas dapat diukur dengan menggunakan

current ratio. Murhadi (2013:57) mendefinisikan current ratio sebagai

rasio yang biasa digunakan untuk mengukur kemampuan perusahaan

memenuhi liabilitas jangka pendek yang jatuh tempo dalam waktu satu

tahun. Current ratio dapat dihitung dengan rumus:

Current Assets

Current Ratio =

Current Liabilities

8. Kebijakan Hutang

Hanafi dan Abdul (2005:87) mengemukakan kebijakan hutang

termasuk kebijakan pendanaan perusahaan yang bersumber dari eksternal.

Rasio yang digunakan untuk mengukur variabel kebijakan hutang adalah

Debt to Equity Ratio (DER). Murhadi (2013:61) mengemukakan Debt to

Equity Ratio (DER) menunjukkan perbandingan antara utang dan equitas

perusahaan.

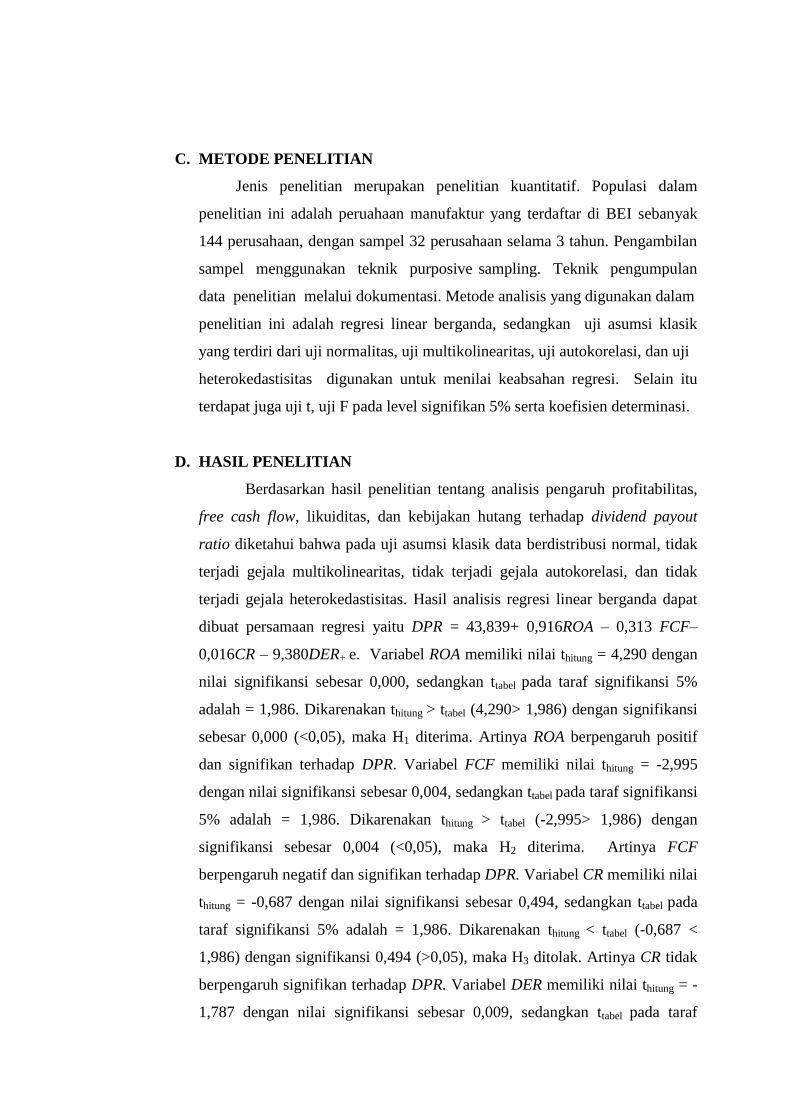

C. METODE PENELITIAN

Jenis penelitian merupakan penelitian kuantitatif. Populasi dalam

penelitian ini adalah peruahaan manufaktur yang terdaftar di BEI sebanyak

144 perusahaan, dengan sampel 32 perusahaan selama 3 tahun. Pengambilan

sampel menggunakan teknik purposive sampling. Teknik pengumpulan

data penelitian melalui dokumentasi. Metode analisis yang digunakan dalam

penelitian ini adalah regresi linear berganda, sedangkan uji asumsi klasik

yang terdiri dari uji normalitas, uji multikolinearitas, uji autokorelasi, dan uji

heterokedastisitas digunakan untuk menilai keabsahan regresi. Selain itu

terdapat juga uji t, uji F pada level signifikan 5% serta koefisien determinasi.

D. HASIL PENELITIAN

Berdasarkan hasil penelitian tentang analisis pengaruh profitabilitas,

free cash flow, likuiditas, dan kebijakan hutang terhadap dividend payout

ratio diketahui bahwa pada uji asumsi klasik data berdistribusi normal, tidak

terjadi gejala multikolinearitas, tidak terjadi gejala autokorelasi, dan tidak

terjadi gejala heterokedastisitas. Hasil analisis regresi linear berganda dapat

dibuat persamaan regresi yaitu DPR = 43,839+ 0,916ROA – 0,313 FCF–

0,016CR – 9,380DER+ e. Variabel ROA memiliki nilai thitung = 4,290 dengan

nilai signifikansi sebesar 0,000, sedangkan ttabel pada taraf signifikansi 5%

adalah = 1,986. Dikarenakan thitung > ttabel (4,290> 1,986) dengan signifikansi

sebesar 0,000 (<0,05), maka H1 diterima. Artinya ROA berpengaruh positif

dan signifikan terhadap DPR. Variabel FCF memiliki nilai thitung = -2,995

dengan nilai signifikansi sebesar 0,004, sedangkan ttabel pada taraf signifikansi

5% adalah = 1,986. Dikarenakan thitung > ttabel (-2,995> 1,986) dengan

signifikansi sebesar 0,004 (<0,05), maka H2 diterima. Artinya FCF

berpengaruh negatif dan signifikan terhadap DPR. Variabel CR memiliki nilai

thitung = -0,687 dengan nilai signifikansi sebesar 0,494, sedangkan ttabel pada

taraf signifikansi 5% adalah = 1,986. Dikarenakan thitung < ttabel (-0,687 <

1,986) dengan signifikansi 0,494 (>0,05), maka H3 ditolak. Artinya CR tidak

berpengaruh signifikan terhadap DPR. Variabel DER memiliki nilai thitung = -

1,787 dengan nilai signifikansi sebesar 0,009, sedangkan ttabel pada taraf

signifikansi 5% adalah = 1,986. Dikarenakan thitung < ttabel (-1,787 < 1,986)

dengan signifikansi 0,077 (>0,05), maka H4 ditolak. Artinya DER tidak

berpengaruh signifikan terhadap DPR.

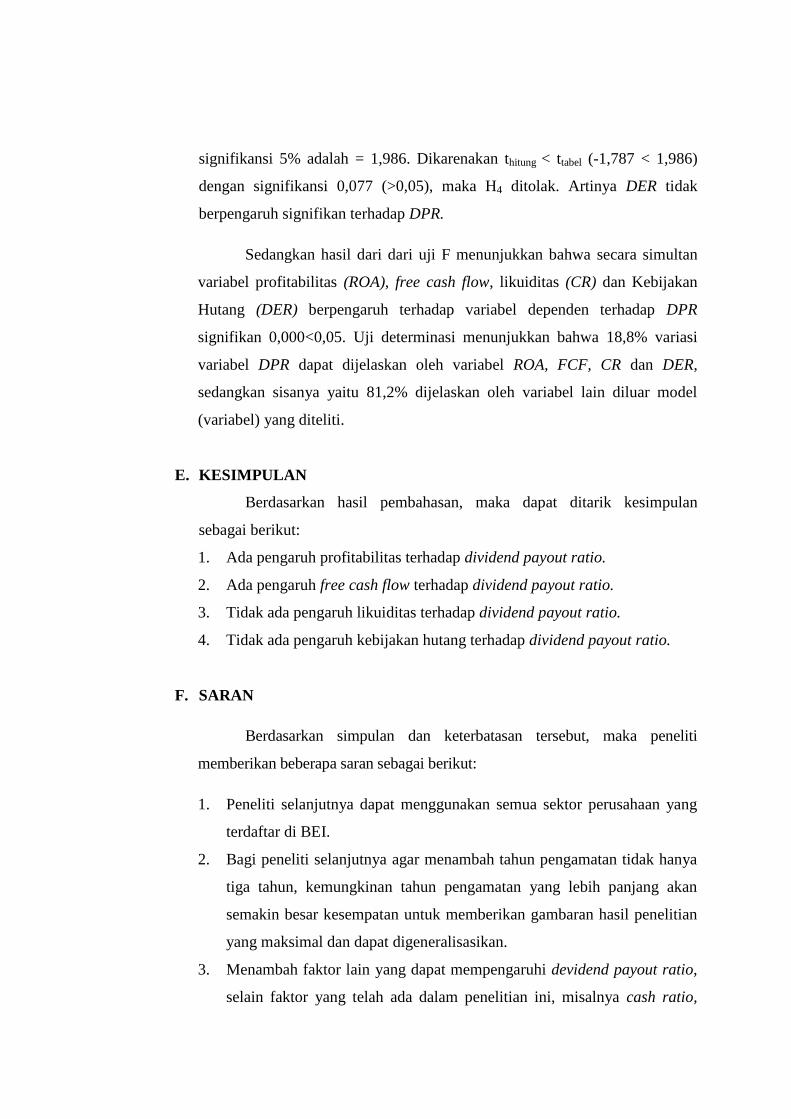

Sedangkan hasil dari dari uji F menunjukkan bahwa secara simultan

variabel profitabilitas (ROA), free cash flow, likuiditas (CR) dan Kebijakan

Hutang (DER) berpengaruh terhadap variabel dependen terhadap DPR

signifikan 0,000<0,05. Uji determinasi menunjukkan bahwa 18,8% variasi

variabel DPR dapat dijelaskan oleh variabel ROA, FCF, CR dan DER,

sedangkan sisanya yaitu 81,2% dijelaskan oleh variabel lain diluar model

(variabel) yang diteliti.

E. KESIMPULAN

Berdasarkan hasil pembahasan, maka dapat ditarik kesimpulan

sebagai berikut:

1. Ada pengaruh profitabilitas terhadap dividend payout ratio.

2. Ada pengaruh free cash flow terhadap dividend payout ratio.

3. Tidak ada pengaruh likuiditas terhadap dividend payout ratio.

4. Tidak ada pengaruh kebijakan hutang terhadap dividend payout ratio.

F. SARAN

Berdasarkan simpulan dan keterbatasan tersebut, maka peneliti

memberikan beberapa saran sebagai berikut:

1. Peneliti selanjutnya dapat menggunakan semua sektor perusahaan yang

terdaftar di BEI.

2. Bagi peneliti selanjutnya agar menambah tahun pengamatan tidak hanya

tiga tahun, kemungkinan tahun pengamatan yang lebih panjang akan

semakin besar kesempatan untuk memberikan gambaran hasil penelitian

yang maksimal dan dapat digeneralisasikan.

3. Menambah faktor lain yang dapat mempengaruhi devidend payout ratio,

selain faktor yang telah ada dalam penelitian ini, misalnya cash ratio,

debt to total asset, growth, struktur kepemilikan, collateralizable assets,

dan investment opportunity set.

DAFTAR PUSTAKA

Ano. 2014. Pengaruh Likuiditas Dan Profitabilitas Terhadap Devidend Payout Ratio

Pada Subsektor Perbankan Yang Terdaftar Di Bursa Efek Indonesia Periode

2009-2013. Universitas Sam Ratulangi. ISSN 2303-1174.

Arfan, Muhammad. 2013. Pengaruh Arus Kas Bebas, Collateralizable Assets, Dan

Kebijakan Utang Terhadap Kebijakan Dividen Pada Perusahaan Yang

Terdaftar Di Jakarta Islamic Index. Universitas Syiah Kuala.

Arifah. 2015. Pengaruh Profitabilitas, Likuiditas Dan Free Cash Flow Terhadap

Kebijakan Dividen (Studi Pada Perusahaan Consumer Goods Yang Terdaftar

Di Bursa Efek Indonesia). Universitas Brawijaya.

Arikunto, Suharsimi. 2010. Prosedur Penelitian Suatu Pendekatan Praktik. Jakarta:

PT. Rineka Cipta.

Aristantia, Dwi dan Putra. 2015. Investment Opportunity Set Dan Free Cash Flow

Pada Tingkat Pembayaran Dividen Perusahaan Manufaktur. Universitas

Udayana. ISSN: 2303-1018.

Awat, J. Napa. 1999. Manajemen keuangan. Jakarta: Gramedia pustaka utama.

Bansaleng, Resky D. V. dkk. 2014. Kebijakan Hutang, Struktur Kepemilikan dan

Profitabilitas Terhadap Kebijakan Dividen Pada Perusaan Food and Beverage

Di Bursa Efek Indonesia. Universitas Sam Ratulangi Manado. ISSN 2303-

1174.

Baridwan, Zaki. 2004. Intermediate Accounting. Edisi Delapan. Yogyakarta: BPFE.

Brigham Eugene. dan Houston Joel. 2006. Dasar-dasar Manajemen Keuangan. Edisi

Kesepuluh, Buku Dua. Jakarta: Salemba Empat.

Brigham, Eugene F dan Houston. 2001. Manajemen Keuangan. Jakarta: Erlangga.

Gitosudarmo, Indriyo dan Basri. 1995. Manajemen Keuangan. Edisi ketiga.

Yogyakarta: BPFE.

Hanafi, Mamduh M. dan Abdul Halim. 2005. Analisis Laporan Keuangan. Edisi

kedua. UPP AMP YKPN, Yogyakarta.

Hikmah, Khoirul dan Ririn Astuti. 2013. Growth Of Sales, Investment, Likuidity,

Profitability, Dan Size Of Firm Terhadap Kebijakan Dividend Payout Ratio

Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia. Jurnal

Manajemen dan Akuntansi. Vol. 2, No. 1 April 2013. UPN Veteran

Yogyakarta.

Jensen, M. 1986. Agency Costs of Free Cash Flow, Corporate Finance, and

Takeovers. Journal American Economic Review, 76 (2): 323-329.

Jogiyanto. 2010. Metodologi Penelitian Bisnis. Edisi Pertama. Yogyakarta: BPFE.

Kieso, Donald E dan Weygant. 2008. Akuntansi Intermediate. Jilid 1, Edisi

Keduabelas. Jakarta: Erlangga.

Kieso, Donald E. Weygandt, Jerry J. Kimmel, Paul D. 2007. Pengantar Akuntansi.

Penerbit Salemba Empat, Jakarta.

Laim. 2015. Analisis Faktor-Faktor Yang Mempengaruhi Dividend Payout Ratio

Pada Perusahaan Yang Terdaftar Di Indeks LQ-45 BEI. ISSN 2303-1174

Lopolusi. 2013. Pengaruh Analisis Faktor-Faktor Yang Mempengaruhi Kebijakan

Dividen Sektor Manufaktur Yang Terdaftar Di BEI. Universitas Surabaya.

Lucyanda, Jurica dan Lilyana. 2012. Pengaruh Free Cash Flow Dan Struktur

Kepemilikan Terhadap Dividend Payout Ratio. Universitas Bakrie Jakarta.

ISSN 2085-42277.

Mahaputra, Gede Agus dan Ni G. P. Wirawati. 2014. Pengaruh Faktor Keuangan

Dan Ukuran Perusahaan Pada Dividend Payout Ratio Perusahaan Perbankan.

Universitas Udayana Bali. ISSN 2302-8556.

Mawarni. 2014. Pengaruh Kesempatan Investasi, Leverage, Dan Likuiditas Pada

Kebijakan Dividen Perusahaan Manufaktur Yang Terdaftar Di BEI.

Universitas Udayana. ISSN: 2302-8556.

Munawir S. 1995. Analisa Laporan Keuangan. Edisi Ke Empat Cetakan Ke sebelas.

Yogyakarta: Liberty.

Murhadi, Werner R. 2013. Analisis laporan keuangan. Jakarta: Salemba Empat.

Penman, S. H. 2001. Financial Statement Analysis and Securities Valuation. Edisi

Kedua. Mc Graw-Hill,inc.

Pradana, S. W. Lingga dan I. P. S. Sanjaya. 2014. Pengaruh Profitabilitas, Free Cash

Flow, dan Investment Opportunity Set Terhadap Dividend Payout Ratio.

Universitas Atma Jaya Yogyakarta. SNA 17 Mataram.

Puspiasari. 2014. Faktor-Faktor Yang Berpengaruh Terhadap Kebijakan Dividen.

Universitas Diponegoro.

Puspita, Fira. 2009. Analisis Faktor-faktor yang Mempengaruhi Kebijakan Dividend

Payout Ratio (Studi Kasus pada Perusahaan yang Terdaftar di Bursa Efek

Indonesia Periode 2005-2007. Tesis Universitas Diponegoro Semarang.

Rahmawati. 2014. Kinerja Keuangan Pengaruhnya Terhadap Kebijakan Dividen

Pada Perusahaan BUMN Di Bursa Efek Indonesia. Fakultas Ekonomi dan

Bisnis. Universitas Sam Ratulangi Manado. ISSN 2303-1174.

Riyanto, Bambang. 2001. Dasar-Dasar Pembelanjaan Perusahaan. Cetakan ketujuh.

Yogyakarta: BPFE.

Safriansyah. 2013. Mengenai Pengaruh Analisis Pengaruh Arus Kas Bebas,

Likuiditas, Dan Profitabilitas Terhadap Dividend Payout Ratio Pada

Perusahaan Barang Konsumsi Di BEI. Sekolah Tinggi Ekonomi Indonesia.

Sartono, Agus. 2001. Manajemen Keuangan Teori dan Aplikasi. Edisi 4. Yogyakarta:

BPFE.

Sartono, R. Agus. 2000. Manajemen keuangan. Edisi ketiga.Yogyakarta: BPFE.

Stice, Earl K., James D. Stice, Fred Skousen. 2004. Akuntansi Intermediate. Edisi 15.

Buku 1. Salemba Empat, Jakarta.

Sugiyono. 2014. Metode Penelitian Bisnis. Bandung: Alfabeta.

Suharli, M. 2007. Pengaruh Profitability Dan Investment Opportunity Set Terhadap

Kebijakan Dividen Dengan Likuiditas Sebagai Variabel Penguat. Jurnal

Akuntansi dan Keuangan, 9 (1): 9-17.

Sumanti. 2015. Analisis Kepemilikan Manajerial, Kebijakan Hutang, Dan

Profitabilitas Terhadap Kebijakan Dividen Dan Nilai Perusahaan Pada

Perusahaan Manufaktur Yang Terdaftar Di BEI. Universitas Sam Ratulangi

Manado.

Suryani. 2012. Pengaruh Profitabilitas, Arus Kas Operasi Dan Arus Kas Bebas

Terhadap Dividen Kas Pada Perusahaan Manufaktur Yang Terdaftar Di BEI.

Universitas Syiah Kuala. ISSN 2302-0164.

Sutrisno. 2003. Manajemen Keuangan Teori Konsep Dan Aplikasi. Yogyakarta:

EKONISIA.

Swastyastu, Made Wiradharma dan G. A. Yuniarta. 2014. Analisis Faktor-Faktor

Yang Mempengaruhi Kebijakan Dividend Payout Ratio Yang Terdaftar Di

Bursa Efek Indonesia. Universitas Pendidikan Ganesha Singaraja.

Syamsuddin, L. 2000. Manajemen Keuangan Perusahaan. Konsep, Aplikasi dalam

Perencanaan, Pengawasan, Dan Pengambilan Keputusan. Edisi Baru. Cetakan

Keempat. Jakarta: Raja Grafindo Persada.

Warsono. 2003. Manajemen Keuangan Buku 1. Edisi Ketiga. Malang: Bayumedia.

Wijaya. 2013. Pengaruh ROI, CR, DER Terhadap Dividend Payout Ratio Periode

2009-2011. Universitas Brawijaya.

www.idx.co.id

Zulganef. 2008. Metode Penelitian Sosial dan Bisnis. Edisi Pertama. Yogyakarta:

Graha Ilmu.