sistem pelayanan asuransi kecelakaan diri pada ajb bumi putera ...

EVALUASI SISTEM PENJUALAN POLIS PADA AJB BUMIPUTERA 1912 KANTOR CABANG SOLO GLADAK

TUGAS AKHIR

Disusun untuk memenuhi sebagian persyaratan guna mencapai derajat Ahli Madya Program Studi Diploma III Akuntansi

Oleh :

Maya Kusuma Wati

F.3307077

PROGRAM STUDI DIPLOMA III AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET

SURAKARTA

2010

BAB I

PENDAHULUAN

A. Gambaran Umum Perusahaan

1. Sejarah AJB Bumiputera 1912

AJB Bumiputera 1912 merupakan perusahaan asuransi Indonesia,

yang berdiri sejak tahun 1912. Dilatarbelakangi kondisi bangsa Indonesia

yang terjajah lebih dari tiga abad oleh Kolonial Belanda, maka timbul

gerakan Nasional Bangsa Indonesia, yaitu dengan berdirinya Boedi

Oetomo ditahun 1908, yang merupakan gabungan dari unsur-unsur Jong

Java, Jong Sumatra, Jong Batak Bond, Jong Islamieten Bond, dan Jong

Selebes. Pada waktu Kongres Boedi Oetomo tahun 1910, seorang guru

dari anggota Persatuaan Guru Hindia-Belanda (PGHB), yang bernama M.

Ng. Dwijosewojo melontarkan sebuah gagasan untuk mendirikan asuransi

jiwa bagi para guru pribumi. Akhirnya, gagasan tersebut dapat

terealisasikan setelah kongres pertama PGHB tanggal 12 Februari 1912 di

Magelang, dengan membentuk Onderlinge Levensverzekering

Maatschapppiij PGHB atau disingkat O. L. Mij. PGHB yang dipelopori

oleh M. Ng. Dwijosewojo sebagai komisaris, M. K. H. Soebroto sebagai

direktur, dan M. Admijojo sebagai bendahara, yang kemudian menjadi

AJB Bumiputera 1912.

1

Bentuk usaha AJB Bumiputera 1912 adalah mutual (usaha

bersama). AJB Bumiputera 1912 didirikan dan dimiliki oleh dan untuk

kepentingan anggota melalui Badan Perwakilan Anggota (BPA).

2. Perkembangan AJB Bumiputera 1912

a. Masa Penjajahan Belanda (1912-1942)

Pada masa ini AJB Bumiputera 1912 mendapat reaksi yang

kurang mendukung dari pemerintah Kolonial Belanda. Berkat

kerjasama dan kebulatan tekad para pengelola, maka eksistensi

perusahaan dapat dipertahakan bahkan semakin berkembang dengan

berdirinya kantor cabang di Jawa dan di luar Jawa.

b. Masa Penjajahan Jepang (1942-1945)

Pada masa ini AJB Bumiputera 1912 mengalami masa stagnasi

dengan bergantinya mata uang dan banyaknya pengelola yang

bergabung secara aktif sebagai tentara PETA.

c. Masa Kemerdekaan dan Orde Lama (1945-1966)

Pada masa ini AJB Bumiputera 1912 mulai mengadakan

perubahan dan modernisasi dengan mengirimkan beberapa

pengurusnya untuk belajar di luar negeri. Pada tahun 1965 AJB

Bumiputera 1912 juga mengalami peristiwa Senering, yaitu uang Rp1.

000,00 menjadi Rp1,00 (Kepres No. 27 Tahun 1965). Hal ini

menyebabkan perusahaan harus menjual aset untuk membayar

kewajibanya.

d. Masa Orde Baru sampai sekarang (1966-sekarang)

Adanya senering pada tahun 1965, aset AJB Bumiputera 1912

mengalami kemunduran (side back) selama 25 tahun, sedangkan untuk

mengembalikan aset yang hilang tersebut diperlukan waktu 20 tahun.

Namun, berkat kerja keras pengembaliaan aset dapat dicapai hanya

dalam waktu 8 tahun.

3. Falsafah, Visi, dan Misi AJB Bumiputera 1912

a. Falsafah AJB Bumiputera 1912

1) Idealisme

Memelihara nilai-nilai perjuangan dalam mengangkat

martabat anak bangsa sesuai sejarah pendirian sebagai perusahaan

asli Indonesia yang tertua.

2) Mutualisme

Mengedepankan sistem kebersamaan dalam mengelola

perusahaan dengan memberdayakan potensi Bumiputera sebagai

manifiestasi perusahaan rakyat.

3) Profesionalisme

Memiliki komitmen dalam pengelolaan perusahaan dengan

mengedepankan tata kelola yang baik dan berusaha menyesuaikan

diri terhadap tuntutan perubahan lingkungan.

b. Visi AJB Bumiputera 1912

Visi dari AJB Bumiputera 1912 adalah “Menjadikan

Bumiputera sebagai perusahaan asuransinya bangsa Indonesia”.

c. Misi AJB Bumiputera 1912

1) Menjadikan Bumiputera senantiasa berada di benak dan di hati

masyarakat Indonesia.

2) Memelihara keberadaan Bumiputera sebagai perusahaan

perjuangan Bangsa Indonesia.

3) Mengembangkan koperasi dan kooperasi yang menerapkan prinsip

dasar gotong-royong.

4) Menciptakan berbagai produk dan layanan yang memberikan

manfaat optimal bagi komunitas Bumiputera.

5) Mewujudkan perusahaan yang berhasil secara ekonomi dan sosial.

4. Produk AJB Bumiputera 1912

a. Produk Asuransi Jiwa Perseorangan

1) Mitra Abadi

Produk asuransi jiwa yang dirancang untuk menjamin

tersedianya warisan bagi keluarga, berbentuk perlindungan seumur

hidup bagi tertanggung dengan membayar premi pada periode

tertentu.

Spesifikasi Produk Mitra Abadi, sebagai berikut ini.

a) Dijual dengan mata uang US $.

b) Dapat dilengkapi dengan asuransi kecelakaan diri dengan

resiko AB kelipatan 1 x UP dan jaminan waiver premium.

c) Masa pembayaran premi minimal 3 tahun maksimal 20 tahun.

d) Pembayaran premi dengan cara bayar triwulan, setengah

tahunan, tahunan, tunggal, dan sekaligus.

e) Minimal pembayaran premi disetahunkan sebesar US $100.

f) Minimal calon tertanggung berumur 15 tahun dan maksimal

55 tahun atau umur tertanggung mulai asuransi ditambah

jangka waktu asuransi maksimal 65 tahun.

g) Calon tertanggung tidak harus sekaligus sebagai Pemegang

Polis sepanjang masih ada hubungan kepentingan asuransi

sebagai istri, suami, anak, orang tua kandung, badan hukum

dengan karyawannya, kreditur berbadan hukum dengan

debitur.

h) Maksimal UP non-medical umur calon tertanggung sampai

dengan 50 tahun dan UP sebesar US $40.000 sedang usia

diatas 50 tahun atau uang pertanggungan lebih dari US

$40.000 harus dilengkapi Laporan Pemeriksaan Kesehatan

(LPK).

i) Jumlah jaminan resiko asuransi sebesar 100% x UP.

j) Jangka waktu asuransi adalah seumur hidup atau sampai

dengan usia tertanggung 99 tahun dikurangi umur saat masuk

asuransi.

k) Program asuransi memiliki jaminan perlindungan dan unsur

warisan yang jumlahnya cukup tinggi dan menguntungkan.

l) Jika tertanggung meninggal dunia dalam masa pembayaran

premi atau sesudahnya kepada yang ditunjuk dibayarkan

santunan 100% x UP dan ditambah bonus sesuai perhitungan.

m) Jika tertanggung masih hidup sampai dengan usia 99 tahun

maka dibayarkan uang pertanggungan yang tercantum dalam

polis ditambah bonus sesuai perhitungan.

n) Masa Obsevasi Non-medical selama 2 tahun dengan rincian

sebagai berikut :

Tahun Polis Klaim Meninggal *)

I 60 % x UP

II 80 % x UP

III dst 100 % x UP

*) Masa Observasi tidak berlaku jika tertanggung

meninggal dunia karena kecelakaan.

o) Diberikan pembagian bonus sebagaimana tercantum dalam

syarat umum polis dan dihitung maksimal sampai dengan

akhir tahun polis ke 25.

p) Produk ini ada nilai tunai yang bisa dimanfaatkan untuk

fasilitas pinjaman oleh pemegang polis pada tahun tertentu .

Manfaat Asuransi Mitra Abadi, sebagai berikut ini.

a) Tersedia dana untuk bekal hari tua dan tidak menjadi beban

istri, anak, dan cucu.

b) Dapat digunakan sebagai dana warisan, biaya perawatan

kesehatan, dana wisata, dan lain sebagainya.

c) Uang santunan yang diterimakan lebih besar dan dapat

digunakan sebagai dana warisan bagi keluarga yang

ditinggalkan.

d) Dapat dipergunakan sebagai biaya kelangsungan hidup,

pemakaman, selamatan, pengobatan, melunasi hutang, biaya

kelangsungan pendidikan anak, dan lain-lain.

e) Jaminan perlindungannya lebih besar dan luas antara lain:

tambahan resiko meninggal dunia karena kecelakaan, dan

cacat tetap sebagian atau total maupun bebas premi.

f) Pemegang polis dapat memilih cara pembayaran premi sesuai

dengan yang dikehendaki (pembayaran premi lebih fleksibel).

g) Premi dapat dijangkau oleh kalangan masyarakat bawah,

menengah, dan atas.

h) Pembayaran premi lebih murah dibanding jaminan

perlindungan yang diperoleh tertanggung.

i) Pemegang polis dapat memanfaatkan fasilitas pinjaman untuk

kepentingan keuangan yang mendesak (cadangan ekonomi).

j) Pemegang polis mendapatkan tambahan keuntungan yang

lebih besar dan dapat menyiapkan cara yang modern dalam

memberikan warisan kepada keluarga.

k) Nilai nominal dan nilai tukar lebih terjamin, karena

menggunakan standar US $ semakin tinggi nilai tukar

semakin banyak nominal yang diterima.

2) Mitra Poesaka

Produk asuransi jiwa dengan premi tunggal, yang dirancang

untuk memberikan perlindungan sekaligus menyediakan tabungan

bernilai investasi berdasarkan perhitungan bunga majemuk.

Spesifikasi Produk Mitra Poesaka, sebagai berikut ini.

a) Produk Asuransi ini dapat dijual dengan mata uang US $.

b) Cara pembayaran premi secara tunggal.

c) Minimal premi pertama sebesar US $200 untuk kepala

operasional standar, US $5.000 untuk eksekutif.

d) Premi dapat ditambah sewaktu-waktu sebelum masa asuransi

berakhir dengan minimal penambahan premi sebesar US

$100 dengan kelipatan sebesar US $100 untuk standar dan

US $1000 dengan kelipatan US $100 untuk eksekutif.

e) UP dapat diambil dengan perbandingan antara premi yang

dibayarkan dengan uang pertanggungan meninggal sebagai

berikut.

i. Pertanggungan meninggal adalah 1 : 1 Kode (K-1).

ii. Pertanggungan meninggal adalah 1 : 2 Kode (K-2).

iii. Pertanggungan meninggal adalah 1 : 3 Kode (K-3).

iv. Pertanggungan meninggal adalah 1 : 4 Kode (K-4).

v. Pertanggungan meninggal adalah 1 : 5 Kode (K-5).

f) Premi dapat ditambah rider dengan resiko A maksimum

sebesar 1xUP.

g) Jangka waktu asuransi minimal 3 tahun maksimal 15 tahun.

h) Calon tertanggung tidak harus sama dengan calon pemegang

polis selama masih memiliki hubungan kepentingan.

i) Calon tertanggung dengan umur minimal 15 tahun (sudah

menikah) dan saat masa asuransi berakhir umur tertanggung

tidak lebih dari 65 tahun.

j) Maksimal UP non-medical usia 15–50 tahun sebesar US $

40.000 dan usia diatas 50 tahun atau lebih dari US $40.000

dilengkapi laporan pemeriksaan kesehatan.

k) Nilai tunai mendapatkan bunga yang digaransi oleh

perusahaan minimal 1,25% per tahun.

l) Penarikan nilai tunai maksimal 50% dari nilai tunai bisa

dilakukan 3x dalam setahun dengan minimal saldo US $100

dengan ketentuan asuransi harus sudah berjalan 1 tahun atau

lebih.

m) Jika tertanggung meninggal dunia dalam masa asuransi maka

dibayarkan santunan 100% x UP dan ditambah nilai tunai

yang besarnya sesuai dengan perhitungan.

n) Masa obsevasi non-medical selama 2 tahun dengan rincian

sebagai berikut.

Tahun Polis Klaim Meninggal

I 60 % x UP

II 80 % x UP

III dst 100 % x UP

Masa observasi juga diberlakukan bagi setiap penambahan

premi kecuali tertanggung meningal dunia karena

kecelakaan.

o) Jika tertanggung hidup sampai dengan masa asuransi berakhir

maka kepada pemegang polis dibayarkan nilai tunai yang

besarnya sesuai dengan perhitungan nilai tunai habis kontrak.

p) Produk asuransi ini dapat diubah menjadi produk asuransi

lain. Kecuali produk-produk yang secara tegas melarang

adanya perubahan polis dan merubah perbandingan premi

dengan uang pertanggungan meninggal, sedangkan produk-

produk lain tidak dapat diubah menjadi produk asuransi ini.

Manfaat Asuransi Mitra Poesaka, sebagai berikut ini.

a) Pemegang polis dapat merencanakan secara pasti jumlah uang

yang dibutuhkan.

b) Pemegang polis tidak perlu takut polisnya menjadi lapse, jika

dalam masa kontrak tidak dapat menambahkan premi.

Pemegang polis tidak repot memikirkan pembayaran premi

selanjutnya.

c) Pemegang polis mendapat manfaat tambahan nilai

perlindungan dan tabungan yang sesuai dengan kemampuan.

d) Pemegang polis dapat merencanakan jangka waktu asuransi

dan dana sesuai kebutuhannya.

e) Dapat digunakan sebagai, biaya perawatan pada saat dirumah

sakit, biaya pemakaman dan selamatan, melunasi hutang-

hutang keluarga yang ditinggalkan, biaya hidup sehari-hari bagi

keluarga yang ditinggalkan,biaya sekolah atau pendidikan

anak.

f) Pemegang polis tidak dikenakan biaya administrasi bulanan.

g) Pemegang polis dapat mengatasi kebutuhan dana yang sifatnya

mendesak.

h) Tidak ada bunga atau finalty seperti pengambilan deposito dan

pada UP tidak ada perubahan.

i) Pemegang polis dapat memberikan perhatian kepada seluruh

anggota dan karyawannya.

j) Pemegang polis dapat melatih anggota keluarga dan

karyawannya untuk gemar berasuraransi.

k) Pemegang polis mendapatkan manfaat perlindungan ganda dan

ahli waris akan mendapatkan santunan yang lebih besar jika

terjadi resiko.

3) Mitra Sejati

Produk asuransi jiwa ini dirancang untuk memberikan

perlindungan maksimal kepada ahli waris.

Spesifikasi produk Mitra Sejati, sebagai berikut ini.

a) Dijual dengan mata uang US $.

b) Masa pembayaran premi minimal 3 tahun maksimal 15 tahun.

c) Pembayaran premi dengan cara bayar setengah tahunan,

tahunan, tunggal, dan sekaligus berdasarkan premi tahunan.

d) Minimal pembayaran premi disetahunkan sebesar US $100.

e) Minimal calon tertanggung berumur 21 tahun atau kurang

dari 21 tahun tetapi sudah menikah dan umur tertanggung

ditambah kontrak asuransi maksimal 65 tahun.

f) Calon tertanggung harus sekaligus sebagai pemegang polis.

g) Maksimal UP non-medical umur calon tertanggung sampai

dengan 50 tahun dan UP sebesar US $40.000 sedang usia

diatas 50 tahun atau uang pertanggungan lebih dari US

$40.000 harus dilengkapi laporan pemeriksaan kesehatan.

h) Jaminan resiko asuransi sebesar 100% x UP.

i) Jika tertanggung meninggal dunia dalam masa pembayaran

premi kepada yang ditunjuk dibayarkan santunan 100% x UP.

j) Jika tertanggung meninggal dunia dalam masa asuransi

sedangkan cara pembayaran premi sekaligus maka kepada

yang ditunjuk akan dibayarkan uang pertanggungan ditambah

Premium Deposit.

k) Masa obsevasi non-medical selama 2 tahun dengan rincian

sebagai berikut :

Tahun Polis Klaim Meninggal *)

I 60 % x UP

II 80 % x UP

III dst 100 % x UP

*) Masa Observasi tidak berlaku jika tertanggung meningal

dunia karena kecelakaan.

Manfaat Asuransi Mitra Sejati, sebagai berikut.

a) Tersedianya dana yang dapat digunakan sebagai biaya hidup

bagi keluarga yang ditinggalkan.

b) Dapat dipergunakan sebagai biaya pemakaman, selamatan,

pengobatan, melunasi hutang, biaya kelangsungan pendidikan

anak, dan lain sebagainya.

c) Dapat digunakan sebagai dana warisan untuk keluarga yang

ditinggalkan.

d) Pemegang polis dapat memilih cara pembayaran premi sesuai

dengan yang diinginkan (pembayaran premi lebih fleksibel).

e) Premi dapat dijangkau oleh kalangan masyarakat bawah,

menengah dan atas.

4) Mitra cerdas

Produk asuransi jiwa ini menggabungkan 2 unsur, yaitu

unsur santunan meninggal dan unsur tabungan.

Spesifikasi Produk Mitra Cerdas, sebagai berikut ini.

a) Dipasarkan dalam mata uang rupiah.

b) Premi produk ini terdiri dari, premi resiko, premi biaya, dan

premi tabungan.

c) Premi tabungan akan membentuk akumulasi dana, yaitu

akumulasi premi tabungan yang dikembangkan berdasarkan

hasil investasi bersih selama masa asuransi.

d) Memberikan jaminan santunan meninggal dan memberikan

jaminan tabungan dana kelangsungan belajar.

e) Pengambilan dana kelangsungan belajar dapat dilakukan

pada saat jatuh tempo atau sesudah jatuh tempo.

f) Pembayaran premi dapat dilakukan secara, tahunan, setengah

tahunan, triwulan dan tunggal.

g) Masa leluasa (grace period) mitra cerdas adalah 30 hari.

h) Pemulihan polis dapat dilakukan dengan melunasi semua

tunggakan premi ditambah denda sebesar 4,5% dari premi

tertunggak.

i) Minimal uang pertanggungan mitra cerdas adalah Rp100

juta.

j) Batas maksimal total resiko UP non-medical adalah sebesar

Rp350.000.000,00.

k) Prestasi produksi agen adalah 100% x UP dan faktor resiko

sebesar 17% x UP.

l) Masa observasi polis non-medical selama 2 tahun.

m) Provisi penutupannya sebagai berikut ini.

i. 5% x premi tunggal, dan

ii. 3% x n x g maksimal 45% untuk cara bayar non tunggal.

n) Inkaso penagihan sebesar.

i. Tahun pertama 1,0% PLTP.

ii. Tahun kedua 1,5% PL.

iii. Tahun ketiga dst 2% PL.

o) Tentang produk mitra cerdas tidak dapat diubah.

i. Cara bayar premi tunggal ke cara bayar yang lain.

ii. Uang pertanggungan.

iii. Masa asuransi.

p) Polis lain tidak dapat diubah menjadi polis mitra cerdas

demikian sebaliknya polis mitra cerdas tidak dapat dirubah

menjadi polis lain.

q) Polis asuransi mitra cerdas dapat dijadikan sebagai jaminan

pinjaman polis.

Manfaat Asuransi Mitra Cerdas, sebagai berikut ini.

a) Jika tertanggung meninggal dunia dalam masa asuransi,

kepada yang ditunjuk dibayarkan:

i. santunan sebesar 100% x UP,

ii. akumulasi dana yang besarnya sesuai perhitungan pada

saat meninggal dunia, dan

iii. dana kelangsungan belajar sesuai dengan ketentuan yang

berlaku.

b) Dana kelangsungan belajar dibayarkan sesuai jatuh temponya

dan polis menjadi bebas premi atau diambil secara sekaligus

dan asuransi berakhir.

c) Jika tertanggung hidup hingga berakhirnya masa asuransi

akan dibayarkan.

d) Dana kelangsungan belajar sesuai dengan ketentuan yang

berlaku.

e) Selisih antara realisasi hasil pengembangan dana dengan

perhitungan pengembangan dana yang menggunakan bunga

garansi sampai dengan habis kontrak.

f) Pengambilan dana kelangsungan belajar dapat dilakukan

pada saat jatuh tempo atau sesudah jatuh tempo.

g) Apabila dana kelangsungan belajar tidak diambil pada saat

jatuh tempo, maka dana tersebut akan dikembangkan sesuai

hasil investasi riil dan dibayarkan pada saat terjadi klaim.

5) Mitra Beasiswa

Produk asuransi jiwa ini juga memiliki dua unsur, yaitu

unsur perlindungan dan unsur tabungan.

Spesifikasi Produk Mitra Beasiswa, sebagai berikut ini.

a) Jenis produk asuransi ini dipasarkan dalam mata uang rupiah.

b) Produk ini dapat dijual dengan tambahan sebagai berikut.

i. Asuransi kecelakaan diri dengan resiko A, (A+B), atau

(A+B+D). Uang pertanggungan kecelakaan diri adalah

sebesar 1xUP.

ii. Waiver Premium, kecuali apabila premi dibayar secara

tunggal atau sekaligus. Apabila tertanggung berbeda

dengan pemegang polis, maka waiver premium tidak

dijual.

c) Masa asuransi dihitung antara umur anak pada saat masuk

asuransi dan berakhir pada saat anak mencapai umur 18 tahun

dengan jangka waktu asuransi minimal 2 tahun maksimal 17

tahun, dan masa asuransi sama dengan masa pembayaran

premi.

d) Usia pemegang polis minimal 21 tahun atau sudah menikah,

sedang usia tertanggung pada saat masuk asuransi ditambah

masa asuransi maksimal 65 tahun.

e) Pembayaran premi dengan cara bayar triwulan, setengah

tahunan, tahunan, tunggal dan sekaligus berdasarkan premi

tahunan.

f) Jika tertanggung tidak sekaligus sebagai pemegang polis

maka antara pemegang polis dengan tertanggung dan yang

ditunjuk harus mempunyai hubungan kepentingan asuransi

sesuai ketentuan underwriting yang berlaku seperti suami

dengan istri dan anak yang sah menurut hukum.

g) Maksimal UP non-medical umur calon tertanggung sampai

dengan 50 tahun dan uang pertanggungan total resiko sebesar

Rp200.000.000,00 sedang usia diatas 50 tahun atau uang

pertanggungan dengan total resiko lebih dari

Rp200.000.000,00 harus dilengkapi dengan laporan

pemeriksaan kesehatan.

h) Jika tertanggung meninggal dunia dalam masa asuransi

kepada yang ditunjuk dibayarkan uang pertanggungan klaim

meninggal dunia dan dana kelangsungan belajar sesuai

dengan tabel dan ketentuan berlaku, serta dana beasiswa

secara sekaligus atau berkala, sedang status polis menjadi

bebas premi (dengan catatan jika premi dibayar secara

sekaligus, premium deposit dikembalikan setelah

diperhitungkan premi jatuh tempo).

i) Jika tertanggung hidup sampai dengan masa asuransi kepada

pemegang polis dibayarkan dana kelangsungan belajar sesuai

dengan tabel serta akan dibayarkan dana beasiswa secara

sekaligus atau berkala.

j) Masa obsevasi non-medical ditetapkan 2 (dua) tahun dengan

rincian sebagai berikut.

Tahun Polis Klaim Meninggal *)

I 60 % x UP

II 80 % x UP

III dst 100 % x UP

*) Untuk pembayaran premi secara tunggal, ketentuan masa

observasi non-medical tidak berlaku.

*) Masa observasi tidak berlaku jika tertanggung meningal

dunia karena kecelakaan.

k) Total resiko asuransi sebesar 170% x uang pertangungan.

l) Diberikan pembagian hak reversionary bonus pada saat klien

meninggal dunia, klaim penebusan atau klaim habis kontrak

sebagaimana tercantum didalam syarat-syarat umum polis.

m) Nilai tunai dari polis bisa di manfaatkan untuk fasilitas

pinjaman bagi pemegang polis pada tahun tertentu .

n) Masa leluasa (Grace Period) pembayaran premi selama 30

hari.

Manfaat Asuransi Mitra Beasiswa, sebagai berikut ini.

a) Dapat menjamin kepastian kelangsungan belajar pada jenjang

sekolah berikutnya.

b) Dapat dipergunakan biaya saat masuk sekolah Taman Kanak-

Kanak atau Play Group.

c) Dapat dipergunakan biaya saat masuk Sekolah Dasar, SMP,

SMA, dan Perguruan Tinggi.

d) Tersedianya dana yang dapat digunakan sebagai biaya hidup

bagi anak dan keluarga yang ditinggalkan.

e) Dapat dipergunakan sebagai biaya pengobatan, melunasi

kewajiban yang menjadi tanggung jawabnya.

f) Pada saat anak mencapai 4 tahun dibayarkan dana

kelangsungan belajar sebesar 5% dari UP, sehingga dapat

dipergunakan biaya saat masuk sekolah TK atau Play Group.

g) Pada saat anak mencapai 6 tahun dibayarkan dana

kelangsungan belajar sebesar 10% dari UP sehingga dapat

dipergunakan biaya saat masuk Sekolah Dasar.

h) Pada saat anak mencapai 12 tahun dibayarkan dana

kelangsungan belajar sebesar 20% dari UP sehingga dapat

dipergunakan biaya pada saat masuk SMP.

i) Pada saat anak mencapai 15 tahun dibayarkan dana

kelangsungan belajar sebesar 30% dari UP, sehingga dapat

dipergunakan biaya saat masuk SMA.

j) Pada saat anak mencapai 18 tahun dibayarkan dana

kelangsungan belajar sebesar 100% ditambah 40% (secara

sekaligus ataupun dapat dibayar secara berkala, bulanan,

triwulanan, semesteran, atau setahun sekali selama 1 sampai

dengan 5 tahun) dari UP, sehingga dapat dipergunakan

sebagai biaya masuk maupun saat kuliah di Perguruan

Tinggi.

k) Keuntungan yang diterima menjadi lebih besar dan ahli waris

sudah tidak mempunyai tanggungan guna membayar premi

asuransi sampai dengan masa asuransi habis.

l) Cara bayar dapat dilakukan dengan triwulanan, setengah

tahunan, tahunan, tunggal dan sekaligus yang diperhitungkan

berdasarkan premi tahunan, sehingga:

i. pemegang polis dapat memilih cara pembayaran premi

sesuai dengan yang dikehendaki, dan

ii. pemegang polis dapat mengatur pembayaran premi

sehingga fleksibel.

m) Jika pemegang polis menghentikan pembayaran premi dan

polis sudah mempunyai nilai tunai maka macam asuransi

dapat dirubah menjadi dwiguna dengan uang pertanggungan

sesuai tabel yang ditentukan oleh Badan sehingga pemegang

polis tetap memiliki perlindungan nilai ekonominya dan lebih

tetap mendapatkan rasa aman.

n) Masa Asuransi dihitung antara umur anak pada saat masuk

asuransi dan berakhir pada saat anak mencapai umur 18

tahun, dengan jangka waktu asuransi maksimal 17 tahun dan

minimal 2 tahun, sehingga :

i. pemegang polis dapat memastikan perencanaan

kebutuhan dana untuk keperluan sekolah putera-

puterinya, dan

ii. pemegang polis dapat menentukan jangka waktu asuransi

sesuai keinginan yang dikehendakinya.

o) Polis memiliki unsur nilai tunai (NT) ada unsur tabungannya

sehingga, pemegang polis dapat memanfaatkan fasilitas

pinjaman yang dapat untuk mengatasi kebutuhan atau

kepentingan keuangan yang sifatnya mendesak.

p) Masa leluasa pembayaran premi selama 1 bulan kalender

sehingga, pemegang polis dapat mengatur keuangan dan

pembayaran pada saat premi jatuh tempo.

6) Mitra Pelangi

Produk asuransi jiwa ini menjamin perlindungan selama

program berlangsung dan menyiapkan warisan jika sewaktu- waktu

pemegang polis berhenti karena telah meninggal.

Spesifikasi Produk Mitra Pelangi, sebagai berikut ini.

a) Minimal premi disetahunkan Rp1.000.000,00.

b) Memberikan bonus yang besar.

c) Batasan non-medical uang pertanggungan, sebagai berikut.

i. Usia 15 s/d 19 tahun Rp100.000.000,00

ii. Usia 20 s/d 50 tahun Rp250.000.000,00

d) Premi dapat dibayar secara triwulan, setengah tahun, tahunan,

tunggal, atau sekaligus berdasarkan premi tahunan.

e) Premi sekaligus adalah premi yang dibayarkan berdasarkan

premi tahunan yang akan diperhitungkan untuk membayar

premi tahunan pada saat jatuh tempo. Bagian premi sekaligus

yang belum diperhitungkan sebagai premi tahunan disebut

premi deposit.

f) Minimal premi disetahunkan untuk setiap polis disegmen

menengah dan bawah adalah Rp1.000.000,00 dan

Rp5.000.000,00 untuk segmen keatas.

g) Masa leluasa selama 30 hari.

h) Masa asuransi minimal 5 tahun, maksimal 15 tahun.

i) Masa asuransi ditambah umur tertanggung maksimal 65

tahun.

j) Umur tertanggung minimal 15 tahun.

k) Maksimal uang pertanggungan non-medical untuk

tertanggung 15 sampai dengan 19 tahun sebesar

Rp100.000.000,00 dan untuk umur tertanggung 20 sampai

dengan 50 tahun sebesar Rp250.000.000,00.

l) Tertanggung umur diatas 50 tahun harus dilengkapi laporan

pemeriksaan kesehatan sesuai ketentuan underwriting yang

berlaku.

m) Masa observasi non-medical ditetapkan 2 tahun dengan

ketentuan:

i. meninggal dunia tahun ke 1 60% UP,

ii. meninggal dunia tahun ke 2 80% UP, dan

iii. meninggaldunia tahun ke 3 100% UP.

n) Ketentuan masa observasi non-medical tidak berlaku jika

tertanggung meninggal karena kecelakaan.

o) Besarnya resiko adalah 100% dari UP.

Manfaat Asuransi Mitra Pelangi, adalah sebagai berikut ini.

a) Meringankan beban keluarga (biaya penguburan, pelunasan

utang).

b) Tersedianya dana untuk kelanjutan biaya hidup keluarga.

c) Maksimal uang pertanggungan non-medical untuk

tertanggung 15 sampai dengan 19 tahun sebesar

Rp100.000.000,00 dan untuk umur tertanggung 20 sampai

dengan 50 tahun sebesar Rp250.000.000,00.

7) Mitra Permata

Produk asuransi jiwa ini memiliki gabungan antara unsur

tabungan dan perlindungan meninggal dunia.

Spesifikasi Produk Mitra Permata, sebagai berikut ini.

a) Gabungan antara unsur tabungan dan perlindungan

meninggal.

b) Dipasarkan dengan mata uang rupiah.

c) Cara pembayaran premi tunggal.

d) Pilihan UP meninggal pada saat penutupan.

i. UP = 1,25 x PP minimal PP Rp10.000.000,00

ii. UP = 2 x PP minimal PP Rp5.000.000,00

iii. UP = 3 x PP minimal PP Rp4.000.000,00

iv. UP = 4 x PP minimal PP Rp3.000.000,00

v. UP = 5 x PP minimal PP Rp2.000.000,00

e) Dapat dipasarkan dengan tambahan rider resiko A.

f) Masa observasi non medical 2 tahun dengan perincian

sebagai berikut.

i. Meninggal tahun I 60 % x UP

ii. Meninggal tahun II 80 % x UP

iii. Meninggal tahun III dst. 100 % x UP

*) (observasi tidak berlaku jika meninggal karena

kecelakaan).

g) Pengambilan sebagian akumulasi dana setelah polis berjalan

1 tahun.

h) Pemegang polis dapat mengambil akumulasi dana

maksimal 50%, maksimal 3x dalam 1 tahun dengan jarak

minimal 3 bulan setiap pengambilan.

i) Saldo minimal akumulasi dana.

i. Standart Rp250.000,00.

ii. Eksekutif Rp500.000,00.

j) Tertanggung tidak harus sama dengan Pemegang Polis.

k) Usia tertanggung minimal 15 tahun maksimal ditambah masa

asuransi 65 tahun.

Manfaat Asuransi Mitra Permata, sebagai berikut ini.

a) Meringankan beban keluarga (biaya penguburan, pelunasan

hutang).

b) Tersedianya dana untuk kelanjutan biaya hidup keluarga, dan

penambahan modal usaha.

c) Ada kepastian sejumlah uang pada akhir masa asuransi.

d) Pemegang polis dapat menentukan jangka waktu asuransi

sesuai keinginan.

e) Pemegang polis lebih fleksibel dalam menentukan

tertanggung.

f) Ada keleluasaan dalam pengambilan dana karena tidak harus

diambil pada saat habis kontrak.

8) Mitra Oetama

Produk asuransi jiwa yang menawarkan perlindungan

sekaligus tabungan.

Spesifikasi Produk Mitra Oetama.

a) Dijual dengan mata uang US $.

b) Pembayaran Premi dengan cara bayar tunggal.

c) Minimal Premi Pertama sebesar US $5.000.

d) Premi dapat ditambah sewaktu-waktu sebelum masa asuransi

berakhir dengan minimal setiap penambahan premi sebesar

US $1.000 dengan kelipatan sebesar US $100.

e) UP dapat diambil dengan perbandingan antara premi yang

dibayarkan dengan uang pertanggungan meninggal sebagai

berikut.

i. Pertanggungan meninggal adalah 1 : 1 kode (L-1).

ii. Pertanggungan meninggal adalah 1 : 2 kode (L-2).

iii. Pertanggungan meninggal adalah 1 : 3 kode (L-3).

iv. Pertanggungan meninggal adalah 1 : 4 kode (L-4).

v. Pertanggungan meninggal adalah 1 : 5 kode (L-5).

f) Jika dalam masa asuransi tertanggung sakit dan dirawat RS

akan dibayarkan dana rawat inap sebesar 2% per hari x UP

dimulai pada hari ke 3 maximum selama 90 hari per tahun

dengan catatan polis telah melewati masa observasi enam

bulan atau lebih.

g) Jangka waktu asuransi minimal 3 tahun maksimal 15 tahun.

h) Calon tertanggung sekaligus sebagai Pemegang Polis.

i) Calon tertanggung dengan umur minimal 15 tahun (sudah

menikah) dan saat masa asuransi berakhir umur tertanggung

tidak lebih dari 60 tahun.

j) Maksimal UP non-medical usia 15-50 tahun sebesar US

$40.000 dan usia diatas 50 tahun atau uang pertanggungan

lebih dari US $ 40.000 dilengkapi surat keterangan dokter.

k) Nilai tunai mendapatkan bunga yang digaransi oleh

perusahaan minimal 1,25% per tahun.

l) Penarikan nilai tunai maksimal 50% dari sisa nilai tunai, dan

dapat dilakukan penarikan maksimal 3x dalam setahun dengan

minimal saldo US $100 dengan ketetntuan asuransi telah

berjalan 1 tahun atau lebih.

m) Jika tertanggung meninggal dunia dalam masa asuransi maka

dibayarkan santunan 100% x UP dan ditambah nilai tunai

yang besarnya sesuai dengan perhitungan.

n) Jika meninggal karena kecelakaan dalam masa asuransi akan

dibayarkan santunan sebesar 200% x UP dan ditambah nilai

tunai yang besarnya sesuai dengan perhitungan.

o) Masa obsevasi non-medical selama 2 tahun dengan rincian

sebagai berikut.

Tahun Polis Klaim Meninggal

I 60 % x UP

II 80 % x UP

III dst 100 % x UP

Masa Observasi juga diberlakukan bagi setiap penambahan

premi kecuali tertanggung meningal dunia karena kecelakaan.

p) Jika tertanggung hidup sampai dengan masa asuransi berakhir

maka kepada pemegang polis dibayarkan nilai tunai yang

besarnya sesuai dengan perhitungan nilai tunai saat habis

kontrak.

q) Produk asuransi ini dapat diubah menjadi produk asuransi

lain., kecuali produk-produk yang secara tegas melarang

adanya perubahan polis dan merubah perbandingan premi

dengan uang pertanggungan meninggal, sedangkan produk-

produk lain tidak dapat diubah menjadi produk asuransi ini.

Manfaat Asuransi Mitra Oetama, sebagai berikut ini.

a) Pemegang polis tidak repot menginvestasikan dananya

karena sudah mendapatkan keuntungan.

b) Pemegang polis dapat mengetahui secara pasti jumlah uang

yang diinginkan.

c) Pemegang polis tidak perlu khawatir polisnya menjadi lapse

(terhenti pembayaran premi dalam masa asuransi), jika dalam

masa kontrak tidak dapat menambahkan premi. Pemegang

polis tidak repot memikirkan pembayaran premi selanjutnya.

d) Pemegang polis mendapat manfaat tambahan dari nilai

perlindungan dan tabungan yang diinginkan.

e) Pemegang polis dapat merencanakan jangka waktu asuransi

sesuai kebutuhannya.

f) Dana tersebut bisa digunakan untuk adalah:

i. biaya perawatan pada saat dirumah sakit,

ii.biaya pemakaman dan selamatan,

iii. melunasi hutang-hutang keluarga yang ditinggalkan,

iv. biaya hidup sehari-hari bagi keluarga yang ditinggalkan,

dan

v. biaya sekolah atau pendidikan anak.

g) Jumlah santunan 2 kali lebih besar.

h) Dapat digunakan untuk biaya perawatan pada saat dirumah

sakit.

i) Dapat digunakan sebagai biaya pemakaman dan selamatan.

j) Dapat melunasi hutang-hutang keluarga yang ditinggalkan.

k) Pemegang polis atau tertanggung tidak perlu menyediakan

alokasi dana untuk pengobatan.

l) Dana yang dimiliki oleh pemegang polis yang sedianya untuk

pengobatan dapat dipergunakan untuk keperluan lainnya.

m) Kesehatan tertanggung dapat lebih meningkat dan terjamin.

n) Pemegang polis tidak dikenakan biaya administrasi bulanan.

o) Pemegang polis dapat mengatasi kebutuhan dana yang

sifatnya mendesak.

p) Tidak ada bunga atau finalty seperti pengambilan deposirto

dan pada uang pertanggungan tidak ada perubahan.

9) Mitra sehat

Produk asuransi jiwa ini dirancang untuk memberikan

perlindungan kepada nasabah yang sakit dan harus dirawat di

rumah sakit, namun masih ingin tetap produktif.

Spesifikasi Produk Mitra Sehat, sebagai berikut ini.

a) Jenis produk ini merupakan gabungan antara unsur, tabungan,

santunan meninggal, dan biaya rawat inap.

b) Produk ini dipasarkan dalam mata uang rupiah.

c) Premi produk ini terdiri dari premi resiko, premi rawat inap

di rimah sakit, premi biaya dan premi tabungan, sebagai

berikut.

i. Premi resiko adalah premi yang digunakan untuk

membayar santunan meninggal apabila tertanggung

meninggal dunia sebelum masa asuransinya berakhir.

ii. Premi rawat inap adalah premi yang digunakan untuk

membayar santunan apabila tertanggung sakit dan dirawat

di rumah sakit sebelum masa asuransinya berakhir.

iii. Premi biaya adalah sejumlah dana yang dibayarkan oleh

pemeganmg polis kepada perusahaan yang digunakan

untuk membiayai kegiatan operasional perusahaan.

iv. Premi tabungan adalah dana yang akan dikembangkan

berdasarkan hasil investasi dan akan membentuk

akumulasi dana selama masa asuransi.

d) Garansi bunga sebesar 4,5% pertahun atau 0,37% perbulan

secara majemuk.

e) Memberikan santunan sebesar uang pertanggungan dan

akumulasi dana pada saat tertanggung meninngal dunia

dalam masa asuransi.

f) Memberikan dana rawat inap sebesar 3% dari uang

pertanggungan maksimal Rp1.000.000,00 perhari dimulai

hari ketiga maksimum 90 hari pertahun.

g) Jika polis terhenti pemegang polis dapat menarik akumulasi

dana, apabila tidak diambil maka dana akan dikembangkan

hingga akhir masa asuransi.

h) Usia pemegang polis minimal 21 tahun atau sudah menikah.

i) Hubungan antara tertanggung, pemegang polis dan yang

ditunjuk harus mempunyai hubungan kepentingan.

j) Pembayaran premi secara tunggal, tahunan, semesteran dan

triwulan.

k) Masa leluasa (grace period) selama 30 hari.

l) Pemulihan polis dapat dilakukan dengan melunasi seluruh

tunggakan ditambah denda sebesar 4,5% dari premi

tertunggak.

m) Minimal uang pertanngungan sebesar Rp100.000.000,00.

n) Masa asuransi 5 sampai dengan 10 tahun.

o) Batas maksimal uang pertanggungan non-medical

Rp300.000.000,00 dan maksimal usia tertanggung 50 tahun.

p) Masa observasi non-medical 2 tahun.

q) Masa observasi tidak berlaku apabila cara bayar tunggal,

kecelakaan dan penyakit yang dinyatakan sebagai wabah.

r) Provisi penutupan.

i. 3% x n x g untuk cara bayar non tunggal.

ii. 5% x premi untuk cara bayar tunggal.

s) Inkaso.

i. Tahun pertama 1% x PLTP.

ii. Tahun kedua 1,5% x PL .

iii. Tahun ketiga dst 2% x PL.

t) Produk mitra sehat tidak dapat diubah, cara bayar tunggal ke

cara bayar lainnya, uang pertanggungan, dan masa asuransi.

u) Produk mitra sehat tidak dapat diubah menjadi polis lain dan

sebaliknya.

v) Polis mitra sehat dapat dijadikan sebagai jaminan pijaman

polis.

Manfaat Asuransi Mitra Sehat, sebagai berikut ini.

a) Jika tertanggung selamat sampai akhir masa asuransi maka

akan dibayarkan:

i. uang pertanggungan sebesar 100%, dan

ii. selisih antara hasil pengembangan dana dengan

perhitungan bunga garansi sampai dengan habis kontrak.

b) Jika tertanggung meninggal dunia pada masa asuransi maka

akan dibayarkan:

i. santunan sebesar 100% uang pertanggungan, dan

ii. akumulasi dana yang besarnya sesuai dengan perhitungan

pada saat tertanggung meninggal dunia.

c) Jika dalam masa asuransi tertanggung sakit dan dirawat di

rumah sakit akan dibayarkan dana rawat inap sebesar 3%,

uang pertanggungan maksimum Rp1.000.000,00 perhari

dimulai hari ketiga, maksimum selama 90 hari pertahun

setelah polis berjalan 6 bulan.

d) Jika tertanggung dirawat dirumah sakit sebelum polis

berjalan 6 bulan:

i. dana rawat inap tidak dibayar meskipun rawat inap

tersebut berlanjut melewati umur polis 6 bulan, dan

ii. dana rawat inap dibayarkan mulai hari ketiga jika

tertanggung dirawat inap karena kecelakaan.

10) Mitra Melati

Produk asuransi jiwa ini merupakan gabungan dari 2 unsur,

yaitu unsur perlindungan dan unsur tabungan.

Spesifikasi Produk Mitra Melati, sebagai berikut ini.

a) Produk asuransi ini dipasarkan dalam mata uang rupiah.

b) Premi produk asuransi ini terdiri dari premi risiko, premi

biaya dan premi tabungan.

i. Premi risiko adalah premi yang digunakan untuk

membayar perlindungan meninggal apabila tertanggung

meninggal sebelum masa asuransinya berakhir.

ii. Premi biaya adalah sejumlah dana yang dibayarkan oleh

pemegang polis pada perusahaan yang digunakan untuk

membiayai kegiatan operasional perusahaan.

iii. Premi tabungan merupakan selisih dari premi yang

dibayarkan setelah dikurangi premi risiko dan premi

biaya.

c) Minimal premi disetahunkan untuk setiap polis:

i. segmen pasar menengah dan bawah sebesar

Rp1.000.000,00, dan

ii. segmen pasar atas sebesar Rp5.000.000,00.

d) Premi dapat dibayar secara tahunan, setengah tahunan, dan

triwulanan.

e) Masa asuransi sama dengan masa pembayaran premi,

minimal 5 tahun dan maksimal 10 tahun.

f) Usia tertanggung minimal 15 tahun dan maksimal 60 tahun.

g) Usia tertanggung pada saat mulai asuransi ditambah dengan

masa asuransi maksimal 65 tahun.

h) Batas maksimal usia tertanggung dan maksimal jumlah total

risiko uang pertanggungan untuk asuransi tanpa pemeriksaan

kesehatan (non-medical) dan asuransi dengan pemeriksaan

kesehatan (medical) mengacu pada ketentuan batas

underwriting yang berlaku.

i) Masa observasi non-medical ditetapkan 2 tahun dengan

rincian sebagai berikut.

Tahun Polis Klaim Meninggal

I 60% x UP

II 80% x UP

III dst. 100% x UP

j) Ketentuan masa observasi non medical tidak berlaku apabila

tertanggung meninggal karena:

i. kecelakaan, dan

ii. penyakit yang oleh dinas kesehatan setempat dinyatakan

sebagai wabah untuk daerah tempat tertanggung

meninggal dunia.

Manfaat Asuransi Mitra Melati, sebagai berikut ini.

a) Jika tertanggung meninggal dunia dalam masa asuransi,

kepada yang ditunjuk dibayarkan:

i. santunan sebesar 100% x UP, dan

ii. akumulasi dana yang besarnya sesuai dengan perhitungan

pada saat tertanggung meninggal dunia.

b) Jika tertanggung hidup sampai masa asuransi berakhir dan

premi dibayarkan hingga berakhirnya masa asuransi maka

kepada pemegang polis dibayarkan akumulasi dana yang

besarnya minimal 110% dari uang pertanggungan.

11) Mitra Guru

Produk asuransi jiwa ini merupakan perlindungan khusus

bagi nasabah yang berprofesi sebagai guru.

Spesifikasi Produk Mitra Guru, sebagai berikut ini.

a) Memberikan jaminan santunan sakit, rawat inap, meninggal,

dan memberikan jaminan tabungan.

b) Pengambilan dana kelangsungan dapat dilakukan pada saat

jatuh tempo atau sesudah jatuh tempo.

c) Pembayaran premi dilakukan secara triwulan, dengan UP

sebesar Rp5.000.000,00.

d) Inkaso penagihan sebesar:

i. tahun pertama 1,0% PLTP,

ii. tahun kedua 1,5% PL, dan

iii. tahun ketiga dst 2% PL.

e) Tentang produk mitra guru tidak dapat diubah:

i. cara bayar premi tunggal ke cara bayar yang lain,

ii. uang pertanggungan, dan

iii. masa asuransi.

f) Polis lain tidak dapat diubah menjadi polis mitra guru

demikian sebaliknya polis mitra guru tidak dapat dirubah

menjadi polis lain.

g) Polis asuransi mitra guru dapat dijadikan sebagai jaminan

pinjaman polis.

Manfaat Asuransi Mitra Guru, sebagai berikut ini.

a) Jika tertanggung meninggal dunia dalam masa asuransi,

kepada yang ditunjuk dibayarkan:

i. santunan sebesar 100% x UP, dan

ii. akumulasi dana yang besarnya sesuai perhitungan pada

saat meninggal.

b) Dana kelangsungan guru dibayarkan sesuai jatuh temponya

dan polis menjadi bebas premi atau diambil secara sekaligus

dan asuransi berakhir.

c) Jika tertanggung hidup hingga berakhirnya masa asuransi akan

dibayarkan:

i. dana kelangsungan guru sesuai tabel danketentuan yang

berlaku, dan

ii. selisih antara realisasi hasil pengembangan dana dengan

perhitungan pengembangan dana yang menggunakan

bunga garansi sampai dengan habis kontrak.

d) Pengambilan dana kelangsungan guru dapat dilakukan pada

saat jatuh tempo atau sesudah jatuh tempo.

e) Apabila dana kelangsungan guru tidak diambil pada saat jatuh

tempo, maka dana tersebut akan dikembangkan sesuai hasil

investasi riil dan dibayarkan pada saat terjadi klaim.

12) Ekawaktu Ideal

Produk asuransi jiwa ini dirancang untuk memberi

perlindungan dihari tua, dengan keunggulan uang pertanggungan

tinggi sedangkan premi rendah dan jika waktu habis premi akan

dikembalikan seluruhnya.

Spesifikasi Produk Ekawaktu Ideal, sebagai berikut ini.

a) Dijual dengan mata uang rupiah.

b) Masa asuransi minimal 5 tahun maksimal 20 tahun.

c) Pembayaran premi dapat dilakukan dengan cara pembayaran

setengah tahunan, tahunan, maupun tunggal.

d) Pembayarann premi secara tahunan mendapat potongan 2%.

e) Minimal calon tertanggung berumur 15 tahun atau umur

tertanggung ditambah kontrak asuransi maksimal 65 tahun.

f) Calon tertanggung tidak harus sekaligus sebagai pemegang

polis sepanjang masih ada hubungan kepentingan asuransi

sebagai istri, suami, anak, dan orang tua kandung.

g) Premi minimal disetahunkan Rp200.000,00 dengan UPHK

minimal Rp2.000.000,00.

h) UP non-medical maksimal Rp200.000.000,00.

i) Jaminan resiko asuransi sebesar 100% x Uang Pertangungan.

j) Jika tertanggung meninggal dunia dalam masa pembayaran

premi kepada yang ditunjuk dibayarkan santunan 100% x UP

dan ditambah bonus sesuai perhitungan.

k) Jika tertanggung masih hidup sampai dengan habis kontrak

maka dibayarkan uang premi dasar yang telah dibayar dalam

polis ditambah bonus sebagai perhitungan pembayaran habis

kontrak.

l) Masa obsevasi non-medical selama 1 tahun dengan rincian

sebagai berikut:

Tahun Polis Klaim Meninggal *)

I 75% x UP

*) Masa observasi tidak berlaku jika tertanggung meningal

dunia karena kecelakaan.

m) Nilai tunai dari polis bisa di manfaatkan untuk fasilitas

pinjaman bagi pemegang polis pada tahun tertentu.

Manfaat Asuransi Ekawaktu Ideal, sebagai berikut ini.

a) Tersedianya dana untuk hari tua dan tidak menjadi beban

istri, maupun beban kepada keluarga.

b) Dapat digunakan sebagai dana warisan, biaya perawatan

kesehatan, dana wisata, dan lain sebagainya.

c) Dapat digunakan sebagai tambahan modal usaha, ongkos

naik haji, biaya pendidikan, dan lain-lain.

d) Tersedianya dana yang dapat digunakan sebagai biaya hidup

bagi keluarga yang ditinggalkan dan dana warisan.

e) Dapat dipergunakan sebagai biaya pemakaman, selamatan,

pengobatan, melunasi hutang, biaya kelangsungan pendidikan

anak dan lain-lain.

f) Pemegang polis dapat memilih cara pembayaran premi sesuai

dengan yang dikehendaki (pembayaran premi lebih fleksibel).

g) Pemegang polis dapat memanfaatkan fasilitas pinjaman untuk

kepentingan keuangan yang mendesak.

b. Produk Asuransi Jiwa Kumpulan

1) Asuransi Kredit

Asuransi kumpulan untuk para debitur dari suatu lembaga

keuangan (kreditur).

2) Asuransi Ekawaktu

Asuransi yang bersifat nonsaving, dengan jangka waktunya

tertentu.

3) Asuransi Kecelakaan

Asuransi kumpulan yang memberi manfaat kepada para

pemegang polis akibat terjadinya kecelakaan pada diri peserta dalam

masa asuransi.

4) Asuransi Rawat inap dan pembedahan

Asuransi kumpulan yang memberi manfaat kepada peserta

berupa penggantian biaya rawat inap dan atau pembedahan di rumah

sakit dalam masa asuransi, karena sakit ataupun kecelakaan.

5) Asuransi Program kesejahteraan karyawan

Asuransi kumpulan yang memberi manfaat kepada karyawan,

jika karyawan mengalami cacat total atau tidak mampu bekerja lagi,

atau jika karyawan meninggal.

6) Asuransi Iuran dana mantap (IDAMAN)

Asuransi kumpulan yang memberi manfaat berupa

perlindungan jika terjadi resiko sebesar uang pertanggungan dan nilai

tunai, dan jika peserta berhenti akan dibayarkan sebesar nilai tunai.

7) Asuransi rakyat Indonesia (ASRI)

Asuransi kumpulan yang dirancang untuk seluruh anggota

keluarga dengan memberi santunan sebesar uang pertanggungan jika

ada anggota keluarga yang menjadi peserta meninggal dunia atau

mengalami cacat tetap karena kecelakaan.

c. Produk Asuransi Jiwa Syariah

1) Mitra iqra

Produk asuransi berbasis syariah yang dirancang untuk

memberikan perlindungan biaya pendidikan bagi putra- putri

tertanggung dari tingkat pendidikan taman kanak-kanak hingga

perguruan tinggi, disamping itu juga memberikan keuntungan

mudharabah (bagi hasil).

2) Mitra mabrur

Produk asuransi berbais syariah yang dirancang untuk memberi

perlindungan sekaligus membantu mempersiapkan biaya perjalanan

naik haji, disamping itu juga memperoleh keuntungan bagi hasil.

3) Mitra sakinah

Produk asuransi berbais syariah yang dirancang untuk memberi

perlindungan dan menyediakan tabungan hari tua yang diambil secara

bertahap setelah asuransi berakhir, disamping itu juga mendapat

keuntungan bagi hasil.

5. Lokasi AJB Bumiputera 1912

AJB Bumiputera 1912 berpusat di Jakarta, tepatnya di Gedung

Wisma Bumiputera 1912, lantai 18-21, Jl. Jendral Sudirman Kav. 75,

Jakarta Pusat. AJB Bumiputera 1912 terdiri dari 3 divisi yaitu, divisi

asuransi perorangan (asper) , divisi asuransi kumpulan (askum) , dan divisi

asuransi syariah. Kantor cabang yang merupakan tempat penelitian penulis

berlokasi di Jl. Slamet Riyadi No. 12, Gladak, Solo, divisi asper.

6. Struktur Organisasi AJB Bumiputera 1912

a. Struktur Organisasi Kantor Cabang

Sumber: AJB Bumiputera 1912, Cabang Solo Gladak

Gambar I.1

Struktur Organisasi AJB Bumiputera 1912, kantor cabang.

b. Deskripsi Jabatan

1) Kepala Cabang

Kepala cabang merupakan penanggung jawab tunggal atas

Kantor Cabang yang dipimpin. Pemimpin operasional (kepala

cabang) bertanggung jawab kepada Kantor Pusat.

KUAK

Kepala Cabang

Supervisor

Agen Kasir Bagian Produksi

2) Supervisor (SPV)

Supervisor (agen koordinasi) mempunyai kewajiban pokok

melakukan pengawasan, pengendalian, dan pembinaan terhadap

agen yang berada dibawah koordinasinya. Supervisor

bertanggung jawab kepada pemimpin operasional.

3) Kepala Unit Administrasi dan Keuangan (KUAK)

KUAK bertugas melaksanakan, membina, dan

mengendalikan kegiatan administrasi keuangan serta pelayanan

kepada pemegang polis, supervisor, dan agen. KUAK

bertanggung jawab kepada pemimpen operasional.

4) Agen

Agen bertugas untuk melakukan penjualan produk-produk

asuransi (menjual polis) dan pelayanan kepada pemegang polis.

Agen bertanggung jawab kepada supervisor.

5) Kasir

Seorang pejabat fungsional yang bertugas dan berperan

dalam melaksanakan tertib administrasi, sirkulasi, dan laporan

keuangan. Kasir bertanggung jawab kepada KUAK.

6) Bagian Produksi

Bagian produksi bertugas memantau peredaran kuitansi

premi serta melayani calon pemegang polis yang menggunakan

surat permintaan asuransi jiwa (SPAJ) sampai terbitnya polis.

Bagian produksi bertanggung jawab kepada KUAK.

B. Latar Belakang Masalah

Meningkatnya kesadaran dan pengetahuan masyarakat akan

pentingnya perlindungan keuangan terhadap resiko kematian, kecelakaan,

dan resiko lainnya, mendorong bisnis asuransi berkembang dengan pesat.

Perusahaan asuransi baru bermunculan, sedangkan perusahaan asuransi

yang telah ada sebelumnya, berusaha meningkatkan profesionalisme,

kreativitas, dan inovasi produk-produk baru yang mengacu kepada

kebutuhan masyarakat. Hal ini dilakukan untuk dapat bertahan dalam

persaingan bisnis asuransi yang semakin pesat.

Bisnis asuransi sepenuhnya berbanding lurus dengan kepercayaan

nasabah. Semakin tinggi tingkat kepercayaan nasabah, semakin tinggi pula

prospek perusahaan asuransi untuk maju, begitu juga sebaliknya semakin

rendah tingkat kepercayaan nasabah, semakin rendah pula prospek

perusahaan untuk maju. Adapun faktor yang dapat meningkatkan

kepercayaan nasabah terhadap perusahaan asuransi antara lain,

profesionalisme, sensitivitas perusahaan asuransi dalam membaca

kecenderungan masyarakat untuk menghasilkan produk-produk yang

inovatif, servis yang baik dan transparan yang didukung dengan sistem

informasi akuntansi yang handal dan dapat dipercaya.

Perusahaan juga harus mampu bersaing dengan memanfaatkan

semua peluang dan kekuatan yang ada, serta menutup kelemahan dan

menetralisir hambatan yang ada. Hal tersebut dapat dilakukan apabila

manajemen perusahaan mampu mengambil keputusan secara objektif.

Salah satu faktor yang menjadi masukan dalam pengambilan keputusan

manajemen adalah adanya sistem informasi akuntansi. Aspek penting

dalam sistem informasi akuntansi adalah sistem tersebut berjalan dalam

pengendalian internal perusahaan. Pengendalian internal menjamin

kebijakan dan pengarahan manajemen yang cukup memadai sehingga

kegiatan perusahaan dapat berjalan dengan lancar.

Dalam menjalankan kegiatan operasional perusahaan, salah satu

sistem yang diharapkan dapat menunjang keberhasilan perusahaan

asuransi adalah sistem penjualan polis. Sistem ini memerlukan perhatian

khusus, karena penjualan merupakan kegiatan utama dalam perusahaan

asuransi. Tanpa penjualan, perusahaan tidak akan menerima pemasukan

kas yang berasal dari pembayaran premi, yang menyebabkan perusahaan

tidak dapat menjalankan kegiatan operasionalnya. Berkaitan dengan

kemampuan perusahaan dalam menjual produk-produk asuransi, yang

nantinya akan menghasilkan sebuah polis asuransi. Polis asuransi sendiri

merupakan surat kontrak asuransi jiwa antara pemegang polis dengan

perusahaan asuransi.

Asuransi Jiwa Bersama Bumiputera 1912 cabang Solo Gladak

merupakan salah satu perusahaan jasa yang bergerak di bidang asuransi.

Perusahaan asuransi mempunyai peran sebagai alat investasi bersama,

dengan fungsi utamanya untuk memberikan proteksi. Salah satu kegiatan

yang paling utama adalah penjualan polis, karena dengan penjualan polis

perusahaan akan menerima kas dari pembayaran premi asuransi. Penjualan

polis biasanya dilakukan oleh agen. Penjualan polis bertujuan untuk

mencari nasabah baru atau mencari calon pemegang polis. Melihat sering

dilakukannya kegiatan ini, maka AJB bumiputera 1912 cabang Gladak

perlu melakukan evaluasi terhadap sistem penjualan polis, yang

diharapkan agar perencanaan dan pelaksanaan sistem tersebut menjadi

lebih baik.

Berdasarkan latar belakang masalah yang diuraikan di atas maka

penulis tertarik mengambil judul dengan tema “EVALUASI SISTEM

PENJUALAN POLIS PADA AJB BUMIPUTERA 1912 CABANG

SOLO GLADAK” .

C. Perumusan Masalah

Kinerja suatu perusahaan ditentukan oleh sistem yang diterapkan

oleh perusahaan tersebut. Keberhasilan sistem mempengaruhi penjualan

yang dilakukan perusahaan. AJB Bumiputera 1912 dalam menjalankan

kegiatan bisnisnya menggunakan suatu sistem, yaitu Standart Operating

Procedur (SOP). Salah satu cara untuk mengetahui keefektifan sistem

tersebut adalah dengan cara membandingkan sistem yang diterapkan di

AJB Bumiputera 1912 dengan SOP yang berlaku.

Berdasarkan latar belakang masalah dan uraian di atas, maka

permasalahan yang akan diangkat dalam penulisan tugas akhir kuliah ini

adalah sebagai berikut.

1. Bagaimana penerapan sistem penjualan polis pada AJB Bumiputera

1912 Cabang Solo Gladak?

2. Bagaimana pelaksanaan sistem penjualan polis pada AJB Bumiputera

1912 Cabang Solo Gladak terhadap SOP yang berlaku?

3. Apa kelemahan dan kelebihan dari sistem penjualan polis pada AJB

Bumiputera 1912 Cabang Solo Gladak?

D. Tujuan Penelitian

Dari perumusan masalah di atas, maka tujuan penelitiannya adalah

sebagai berikut ini.

1. Mengetahui penerapan sistem penjualan polis pada AJB Bumiputera

1912 Cabang Gladak.

2. Mengetahui pelaksanaan sistem penjualan polis pada AJB Bumiputera

1912 terhadap SOP yang berlaku.

3. Mengevaluasi kelemahan dan kelebihan sistem penjualan polis pada

AJB Bumiputera 1912 Cabang Gladak.

E. Manfaat Penelitian

Dengan adanya penelitian mengenai Evaluasi Sistem Penjualan

pada AJB Bumiputera 1912 cabang Solo Gladak, maka akan diperoleh

beberapa manfaat, antara lain sebagai berikut ini.

1. Bagi perusahaan

Hasil analisis ini akan bermanfaat bagi perusahaan yang diteliti

sebagai bahan acuan untuk pengambilan keputusan berkaitan dengan

penerapan sistem penjualan polis, sehingga dapat meningkatkan

penjualan polis dan penerimaan kas juga akan meningkat.

2. Bagi Penulis

a. Penulis dapat mengetahui sistem penjualan polis pada AJB

Bumiputera 1912 cabang Solo Gladak.

b. Sebagai sarana penerapan teori yang telah diterima dibangku

kuliah.

c. Untuk melatih berfikir secara sistematis dan menambah ilmu

pengetahuan yang berhubungan dengan bidang akuntansi.

3. Bagi Pembaca

Tugas Akhir kuliah ini dapat menambah wawasan dan pengetahuan

serta berguna sebagai bahan perbandingan bagi penelitian sejenis yang

berminat mengembangkan kasus yang sama.

BAB II

ANALISA DATA DAN PEMBAHASAN

A. Tinjauan Pustaka

1. Pengertian Sistem

Sistem adalah rangkaian dari dua atau lebih komponen-komponen

yang saling berhubungan, yang berinteraksi untuk mencapai suatu tujuan.

Sistem selalu terdiri dari beberapa subsistem kecil, yang masing-masing

melakukan fungsi khusus, yang penting untuk mendukung sistem yang

lebih besar, tempat mereka berada (Romney dan Paul, 2004: 2).

Sistem adalah sekelompok unsur yang erat berhubungan satu

dengan yang lainnya, yang berfungsi bersama-sama untuk mencapai

tujuan tertentu (Mulyadi, 2001: 17).

Menurut Mulyadi (2001: 17-18) dari definisi tersebut dapat dirinci

lebih lanjut pengertian umum mengenai sistem, yaitu sebagai berikut.

a. Setiap sistem terdiri dari unsur-unsur. Unsur-unsur suatu sistem terdiri

dari subsistem yang lebih kecil, yang terdiri pula dari kelompok unsur

yang membentuk subsistem tersebut.

b. Unsur-unsur tersebut merupakan bagian terpadu sistem yang

bersangkutan. Unsur-unsur sistem berhubungan erat satu dengan yang

lainnya dan sifat serta kerja sama antarunsur tersebut mempunyai

bentuk tertentu.

51

c. Unsur sistem tersebut bekerja sama untuk mencapai tujuan sistem

setiap sistem mempunyai tujuan tertentu.

d. Suatu sistem merupakan bagian dari sistem lain yang lebih besar.

2. Pengertian Sistem Akuntansi

Sistem akuntansi adalah organisasi formulir, catatan, dan laporan

yang dikoordinasi sedemikian rupa untuk menyediakan informasi

keuangan yang dibutuhkan oleh manajemen guna memudahkan

pengelolaan perusahaan (Mulyadi, 2001: 17).

Dari definisi sistem akuntansi tersebut, unsur suatu sistem

akuntansi pokok adalah formulir, catatan yang terdiri dari jurnal, buku

besar, dan buku pembantu serta laporan keuangan.

Berikut ini pengertian masing-masing unsur sistem akuntansi.

a. Formulir

Formulir merupakan dokumen yang digunakan untuk merekam

terjadinya transaksi. Formulir sering disebut dengan istilah dokumen,

karena dengan formulir peristiwa yang terjadi dalam suatu organisasi

dapat didokumentasikan. Contoh formulir antara lain, faktur penjualan,

bukti kas keluar, dan cek.

b. Jurnal

Jurnal merupakan catatan akuntansi pertama yang digunakan untuk

mencatat, mengklasifikasi, dan meringkas data keuangan. Contoh

jurnal antara lain, jurnal penerimaan kas, jurnal pembelian, jurnal

penjualan, dan jurnal memorial.

c. Buku Besar

Buku besar merupakan buku yang terdiri dari rekening-rekening

yang digunakan untuk meringkas data keuangan yang telah dicatat

sebelumnya dalam jurnal.

d. Buku Pembantu

Buku pembantu merupakan data keuangan yang digolongkan

dalam Buku Besar diperlukan rincian lebih lanjut, yang dapat dibentuk

buku besar pembantu.

e. Laporan

Laporan berisi informasi yang merupakan keluaran sistem

akuntansi. Laporan keuangan merupakan hasil akhir dari proses

akuntansi. Laporan keuangan dapat berupa neraca, laporan laba-rugi,

laporan laba perusahaan yang dapat ditahan, laporan harga pokok

produksi, laporan biaya pemasaran, dan laporan harga pokok

penjualan.

Menurut Romney dan Paul (2004: 2-4), sistem akuntansi terdiri

dari 5 komponen, sebagai berikut ini.

a. Orang-orang yang mengoperasikan sistem tersebut dan melaksanakan

berbagai fungsi.

b. Prosedur-prosedur, baik manual maupun yang terotomatisasi, yang

dilibatkan dalam mengumpulkan, memproses, dan menyimpan data

tentang aktivitas-aktivitas organisasi.

c. Data tentang proses-proses bisnis organisasi.

d. Software yang dipakai untuk memproses data organisasi.

e. Infrastruktur teknologi informasi, termasuk komputer, peralatan

pendukung, dan peralatan untuk komunikasi jaringan.

3. Pengertian Asuransi

Asuransi atau pertanggungan adalah suatu perjanjian, dengan mana

seorang penanggung mengikatkan diri kepada seorang tertanggung,

dengan menerima suatu premi, untuk memberikan penggantian kepadanya

karena suatu kerugian, kerusakan, atau kehilangan keuntungan yang

diharapkan, yang mungkin akan dideritanya karena suatu peristiwa yang

tak tentu (KUHP Ps. 246 dalam Ali, 1993: 3).

Definisi asuransi bisa dipandang dari berbagai sudut pandang,

yaitu dari sudut pandang ekonomi, hukum, bisnis, sosial, dan matematika

(Darmawi, 2001: 2). Dilihat dari sudut pandang ekonomi, asuransi adalah

suatu metode untuk mengurangi risiko dengan jalan memindahkan dan

mengkombinasikan ketidakpastian akan adanya kerugian keuangan.

Menurut sudut pandang hukum, asuransi adalah suatu kontrak perjanjian

pertanggungan risiko antara tertanggung dengan penanggung. Menurut

sudut pandang bisnis, asuransi adalah sebuah perusahaan yangkegiatan

utamanya menerima atau menjual jasa, pemindahan risiko diantara

sejumlah besar nasabahnya. Berdasarkan sudut pandang sosial, asuransi

adalah organisasi sosial yang menerima pemindahan risiko dan

mengumpulkan dana dari anggota-anggotanya guna membayar kerugian

yang mungkin terjadi pada anggotanya. Menurut sudut pandang

matematika, asuransi adalah aplikasi matematika dalam memperhitungkan

biaya dan manfaat pertanggungan risiko.

Pengertian asuransi menurut undang-undang tentang usaha

asuransi, asuransi atau pertanggungan adalah perjanjian antara dua pihak

atau lebih yang pihak penanggung mengikatkan diri kepada tertanggung

dengan menerima premi asuransi untuk memberikan pergantian kepada

tertanggung karena kerugian, kerusakan atau kehilangan keuntungan yang

diharapkan, atau tanggung jawab hukum kepada pihak ketiga yang

mungkin akan diderita tertanggung, yang timbul akibat suatu peristiwa

yang tidak pasti, atau untuk memberikan suatu pembayaran yang

didasarkan atas meninggal atau hidupnya seseorang yang

dipertanggungkan (UU Republik Indonesia No. 2, Tahun 1992, dalam

Darmawi).

Asuransi mempunyai banyak manfaat, antara lain sebagai berikut

ini.

a. Asuransi melindungi risiko investasi

Asuransi dapat menanggung atau mengambil alih kemungkinan risiko

yang akan terjadi, sehingga akan meminimalkan kerugian yang

ditanggung.

b. Asuransi sebagai sumber dana investasi

Perusahaan-perusahaan asuransi dapat menghimpun dana (dalam

bentuk premi) dalam jumlah yang tidak kecil, yang merupakan

investasi.

c. Asuransi untuk melengkapi persyaratan kredit

Kreditor akan lebih percaya pada perusahaan risiko kegiatan usahanya

diasuransikan, untuk melindungi aset dan uang perusahaan.

d. Asuransi dapat mengurangi kekhawatiran

Asuransi dapat mengurangi ketidakpastian beban ekonomi dari

kerugian yang tidak pasti.

e. Asuransi mengurangi biaya modal

Asuransi meminimalkan tingkat kerugian sehingga menarik kreditor

untuk menanamkan modalnya.

f. Asuransi menjamin kestabilan perusahaan

Asuransi digunakan untuk menjaga kestabilan perusahaan agar tidak

mengalami kerugian yang besar.

g. Asuransi dapat meratakan keuntungan

Asuransi dapat mempertimbangkan atau menghitung biaya-biaya

kemungkinan risiko, sehingga asuransi dapat meratakan jumlah

keuntungan yang diperoleh dari tahun ke tahun.

h. Asuransi dapat menyediakan layanan profesional

Jasa para ahli yang telah bekerja dalam perusahaan asuransi akan

dinikmati oleh tertanggung tanpa adanya bayaran tambahan selain dari

premi yang harus mereka bayar.

i. Asuransi mendorong usaha pencegahan kerugian

Asuransi melindungi dari bahaya risiko yang mungkin terjadi yang

dapat menumbulkan kerugian.

j. Asuransi membantu pemeliharaan kesehatan

Perusahaan asuransi melakukan pengecekan kesehatan secara berkala

kepada pemegang polis dengan harapan dapat mengecek secara dini

dan mengadakan pengobatan bila perlu.

4. Pengertian Polis Asuransi

Polis asuransi adalah dokumen yang memuat kontrak antara pihak

yang ditanggung dengan perusahaan asuransi. Polis asuransi dapat berupa

secarik kertas kecil, suatu perjanjian yang singkat dan sederhana, ataupun

dapat berupa dokumen panjang yang rumit dan tebal. Baik singkat dan

sederhana maupun panjang dan tebal, polis asuransi menyatakan hak-hak

dan kewajiban-kewajiban dari pihak-pihak yang membuat polis tersebut

(Ali, 1993: 110).

Polis asuransi merupakan janji-janji yang dicantumkan dalam suatu

kontrak (Darmawi, 2001: 11). Sedangkan menurut Anwar (2007: 65), polis

adalah dokumen tertulis yang diterbitkan perusahaan asuransi karena

terjadinya penutupan asuransi.

a. Denah Polis Asuransi

Polis asuransi seperti halnya manusia tidak serupa bentuknya,

tetapi mempunyai anatomi yang sama. Bagian-bagian polis yang

mudah dipahami antara lain adalah sebagai berikut ini (Anwar, 2007:

66).

1) Deklarasi

Deklarasi merupakan pernyataan penerimaan dari

perusahaan terhadap penerimaan pertanggungan pemegang polis

berdasar formulir permintaan asuransi yang diterima dengan segala

lampirannya, yang berisi, nama, alamat, usia, program asuransi

yang diambil, masa perjanjian, premi dasar dan jadwal

pembayaran, uraian manfaat, orang yang ditanggung, dan setiap

jaminan atau janji yang dibuat oleh pihak yang ditanggung

mengenai sifat dan kontrol terhadap bahaya.

2) Persetujuan Pertanggungan

Persetujuan pertanggungan berisi tentang uraian penutupan

asuransi, dan juga dalam persetujuan pertangungan ini dirumuskan

arti istilah-istilah penting yang dipakai dalam kontrak ini.

3) Pengecualian

Dalam polis terdapat pula pasal-pasal yang mengatur

tentang pengecualian terhadap kondisi tertentu sehingga

perusahaan tidak memiliki kewajiban kepada pemegang polis

untuk melakukan pembayaran klaim, misalnya pemegang polis

dihukum mati oleh pengadilan.

4) Syarat-syarat

Syarat-syarat berisi tentang aturan-aturan dasar mengenai

transaksi asuransi. Syarat-syarat yang biasa dijumpai dalam polis

asuransi adalah yang menyangkut tugas-tugas dan kewajiban-

kewajiban pihak yang ditanggung sesudah terjadinya suatu

kerugian, batas waktu untuk membayar klaim, batas waktu

pengajuan tuntutan terhadap perusahaan, asuransi lain,

subrogration, perusahaan polis, dan penugasan.

b. Endorsemen Polis

Polis dapat berubah pada kondisi tertentu sesuai dengan

permintaan pemegang polis, perubahan tersebut dapat berupa nama,

ahli waris, premi, dan cara bayar. Terhadap perubahan polis ini, maka

perusahaan menerbitkan endorsemen polis, yaitu lampiran polis yang

berisi perubahan-perubahan tersebut.

5. Standart Opeting Prosedur (SOP)

SOP merupakan suatu standar yang mengatur sistem dan prosedur

yang dijalankan dalam suatu perusahaan. AJB Bumiputera 1912 juga

menerapkan SOP dalam menangani surat permintaan asuransi jiwa dan

SOP dalam menerbitkan polis asuransi.

a. SOP Penanganan Surat Permintaan Asuransi Jiwa (SPAJ)

SOP penanganan SPAJ ada 2 macam, yaitu penanganan SPAJ

medical dan penanganan SPAJ non-medical. Penanganan SPAJ

dilakukan setelah agen menjual polis atau setelah agen mendapatkan

calon pemegang polis.

Berikut adalah SOP penanganan SPAJ pada AJB Bumiputera

1912.

1) Menjelaskan produk asuransi jiwa kepada calon pemegang polis.

2) Memilih produk asuransi jiwa oleh calon pemegang polis.

3) Melakukan wawancara untuk mengumpulkan data calon pemegang

polis dan calon peserta sebagai dasar seleksi awal yang meliputi:

1) aspek financial,

2) aspek insurable interest,

3) aspek kesehatan,

4) aspek nilai ekonomi peserta, dan

5) aspek non-medis.

4) Menyampaikan data calon pemegang polis dan peserta kepada

supervisor.

5) Melakukan seleksi awal (field underwriting) untuk menentukan

kelayakan SPAJ.

6) Menginformasikan ketidaklayakan kepada calon pemegang polis.

7) Menyampaikan lagi SPAJ yang layak atau membatalkan

pengajuan.

8) Memasukkan data calon pemegang polis untuk field underwriting

ke sistem aplikasi Bumiputera In-Line (BIL) berdasar identitas

calon dari prosedur data bank prospek.

9) Meminta surat pengantar pemeriksaan membuat kesehatan calon

pemegang polis.

10) Membuat surat pengantar pemeriksaan kesehatan yang dilampiri

blangko Laporan Pemeriksaan Kesehatan (LPK).

11) Menandatangani surat pengantar pemeriksaan calon pemegang

polis.

12) Menyampaikan surat pengantar pemeriksaan dan LPK dan

menampingi calon pemegang polis untuk memeriksakan kesehatan

dirumah sakit atau laboratorium yang ditunjuk, atau yang

dikehendaki peserta.

13) Calon peserta dan dokter mengisi dan menandatangani LPK dan

melakukan pemeriksaan lanjutan sesuai dengan ketentuan

underwriting.

14) Mempersiapkan, memandu pengisian, dan menandatangani SPAJ.

15) Mengisi dan menandatangani formulir SPAJ, kemudian

melengkapi dengan dokumen pendukung SPAJ.

16) Memeriksa dan menandatangi SPAJ yang telah diisi dan dokumen

pendukungnya dilengkapi dengan surat pernyataan agen penutup

dan disampaikan ke supervisor.

17) Memeriksa dokumen SPAJ yang sudah diisi dan ditandatangani

beserta dokumen pendukungnya.

18) Menyampaikan dokumen SPAJ yang sudah lengkap ke layanan.

19) Memeriksa kelengkapan pengisian SPAJ dan dokumen

pendukungnya.

20) Menerima dan menyampaikan kembali SPAJ kepada agen untuk

dilengkapi.

21) Melengkapi dokumen SPAJ dan menyampaikan kembali ke

supervisor.

22) Melengkapi dokumen SPAJ dan menyampaikan lagi ke agen.

23) Memasukkan data SPAJ yang sudah lengkap ke sistem aplikasi

BIL berdasar data fild underwriting yang telah ada.

24) Pembayaran titipan premi pertama.

SOP penanganan SPAJ medical dan SOP penanganan SPAJ non-

medical pada dasarnya sama, hanya pada penanganan SPAJ non-

medical tidak melakukan pemeriksaan kesehatan lanjutan (tidak

melaksanakan prosedur nomor 10 sampai dengan 13), sehingga tidak

memerlukan LPK (Laporan Pemeriksaan Kesehatan). LPK biasanya

diperlukan untuk calon tertanggung yang usianya diatas 53 tahun, atau

yang dianggap perlu melakukan pemeriksaan lebih lanjut.

b. SOP Penerbitan Polis

SOP penerbitan polis medical dan non-medical pada AJB

Bumiputera 1912, adalah sebagai berikut ini.

1) Analisis medis dan akseptesi medical.

2) Penyimpanan (otorisasi) data polis melalui sistem aplikasi BIL

untuk permintaan asuransi jiwa yang diakseptesi.

3) Prosedur voucher pengakuan premi.

4) Penerbitan polis dan surat pengantar polis melalui sistem aplikasi

BIL.

5) Mengecek daftar polis yang diterbitkan (register polis).

6) Menerima dan mendistribusikan polis beserta surat pengantar ke

kantor cabang.

7) Menerima surat polis, menandatangani tindasan surat pengantar,

dan mendistribusikan ke agen.

8) Menerima polis, menandatangani tanda bukti terima polis, dan

menyerahkan ke pemegang polis.

9) Menerima dan menandatangani polis asli dan bukti tanda trima

polis.

10) Menerima tanda terima polis yang sudah ditandatangani pemegang

polis.

11) Menerima tanda terima polis yang sudah ditandatangani pemegang

polis dan menyerahkan ke kantor wilayah.

12) Menerima tanda terima polis yang sudah ditandatangani pemegang

polis dan mengarsipkan.

13) Mengirimkan tindasan polis ke departemen pertanggungan berdasar

tanda bukti polis asli.

14) Menggabungkan tindasan polis, tanda terima polis dari kantor

wilayah dengan SPAJ.

15) Mengirim SPAJ dan tindasan polis serta berkas pendukung SPAJ.

SOP penerbitan polis medical dan non-medical pada dasarnya sama

yang berbeda hanya dokumen yang dicamtumkan. SOP penerbitan polis

medical melampirkan Laporan Pemeriksaan Kesehatan (LPK),

sedangkan SOP penerbitan polis non-medical tidak melampirkan surat

keterangan kesehatan.

B. Analisis Pembahasan

1. Sistem dan Prosedur Penjualan Polis pada AJB Bumiputera 1912

a. Fungsi terkait

1) Agen

Agen merupakan tenaga kerja terbanyak. Agen berperan

penting dalam menjual produk-produk asuransi atau mencari calon

pemegang polis. Agen juga melayani pemegang polis, seperti

melayani pembayaran premi dengan cara mendatangi pemegang

polis sesuai dengan janji yang telah disepakati, melayani keberatan

pemegang polis, dan melakukan pemantauan terhadap pembayaran

premi pemegang polis.

2) Supervisor

Supervisor bertugas melakukan pengawasan, pemantauan,

dan membantu agen dalam melayani pemegang polis. Tugas

utamanya adalah menilai kelayakan dokumen-dokumen SPAJ yang

diajukan calon pemegang polis.

3) Bagian Produksi

Bagian produksi bertugas melakukan pengawasan dan

pemantauan terhadap kebenaran dokumen-dokemen pengajuan

polis, serta menangani SPAJ sampai terbitnya polis.

4) KUAK

KUAK bertugas mengecek kelengkapan dokumen-

dokumen SPAJ dan mengotorisasi dokumen-dokumen SPAJ.

5) Kepala Cabang

Kepala Cabang bertugas mengecek kembali dokunen-

dokumen yang digunakan dalam SPAJ dan mengesahkan

dokumen-dokumen tersebut.

b. Dokumen yang digunakan

1) Suspek

Suspek adalah lembar catatan yang digunakan untuk

menulis nama-nama calon pemegang polis yang akan diajak

bergabung dalam program asuransi oleh agen. Biasanya agen

mengajak orang yang tekah dikenal, misalnya keluarga, kerabat,

teman, tetangga, atau sahabat.

2) Laporan Harian Kunjungan Wawancara (LHKW)

LHKW merupakan laporan yang berisi tentang data-data

calon pemegang polis, berdasarkan hasil wawancara yang

dilakukan oleh agen.

3) Lembar Kunjungan Wawancara (LKW)

Lembar Kunjungan wawancara merupakan catatan yang

berisi tentang data prospek potensial calon pemegang polis, tentang

minat, keinginan, dan keputusannya dalam berasuransi.

4) Surat Keterangan Kesehatan (SKK)

SKK merupakan surat yang menerangkan kondisi calon

calon pemegang polis, apakah sehat atau tidak, apakah diperlukan

pemeriksaan lebih lanjut ataukah tidak.

5) Laporan Pemeriksaan Kesehatan (LPK)

LPK merupakan pemeriksaan fisik dan pemeriksaan

laboratorium calon tertanggung oleh dokter, yang meliputi

pemeriksaan darah, pemeriksaan air seni, pemeriksaan thorax, dan

pemeriksaan elektrokardiogram. LPK digunakan jika dianggap

perlu saja, atau biasanya digunakan untuk pemeriksaan calon

tertanggung yang usianya di atas 53 tahun.

6) KTP (Kartu Tanda Penduduk)

KTP digunakan sebagai tanda pengenal calon pemegang

polis, yang merupakan syarat dalam mengisi SPAJ namun, yang

digunakan hanya fotocopynya saja.

7) Surat Permintaan Asuransi Jiwa (SPAJ)

SPAJ merupakan dasar atau sumber perjanjian asuransi

yang akan dibuat, yang nantinya dapat dijadikan barang bukti yang

memiliki kekuatan hukum.

8) Kuitansi Pembayaran Premi Awal (KPPA)

Kuitansi pembayaran premi awal merupakan bukti bahwa

calon pemegang polis telah membayar premi awal sesuai dengan

perjanjian polis yang telah disetujui.

c. Catatan akuntansi yang digunakan

Buku daftar pemegang polis adalah buku yang berisi para

pemegang polis. Buku tersebut berisi, nama pemegang polis,

nomor polis, dan alamat pemegang polis.

d. Jaringan prosedur yang membentuk sistem penjualan polis

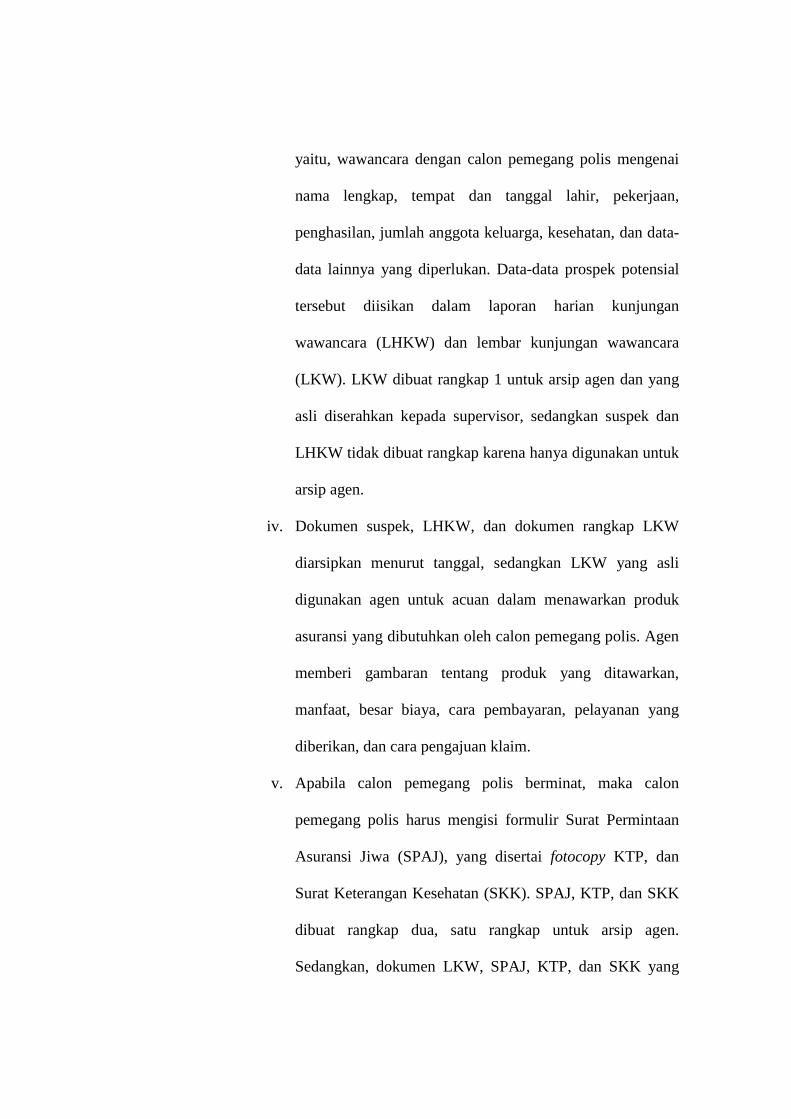

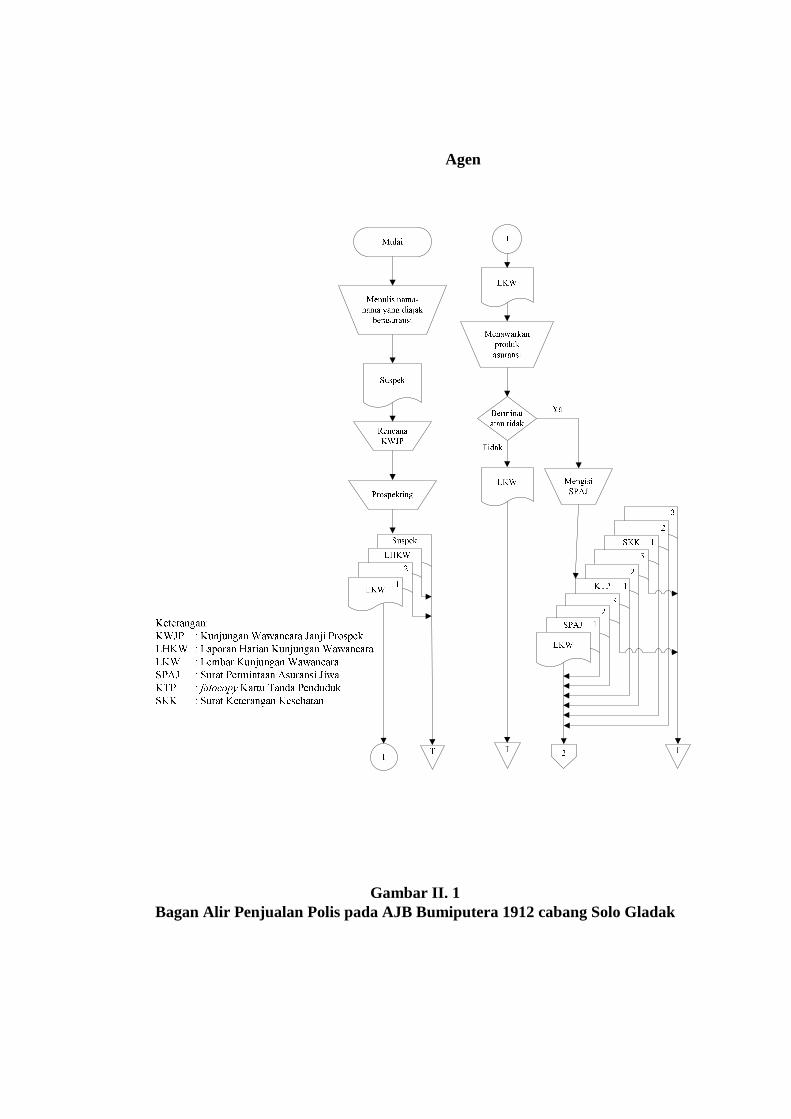

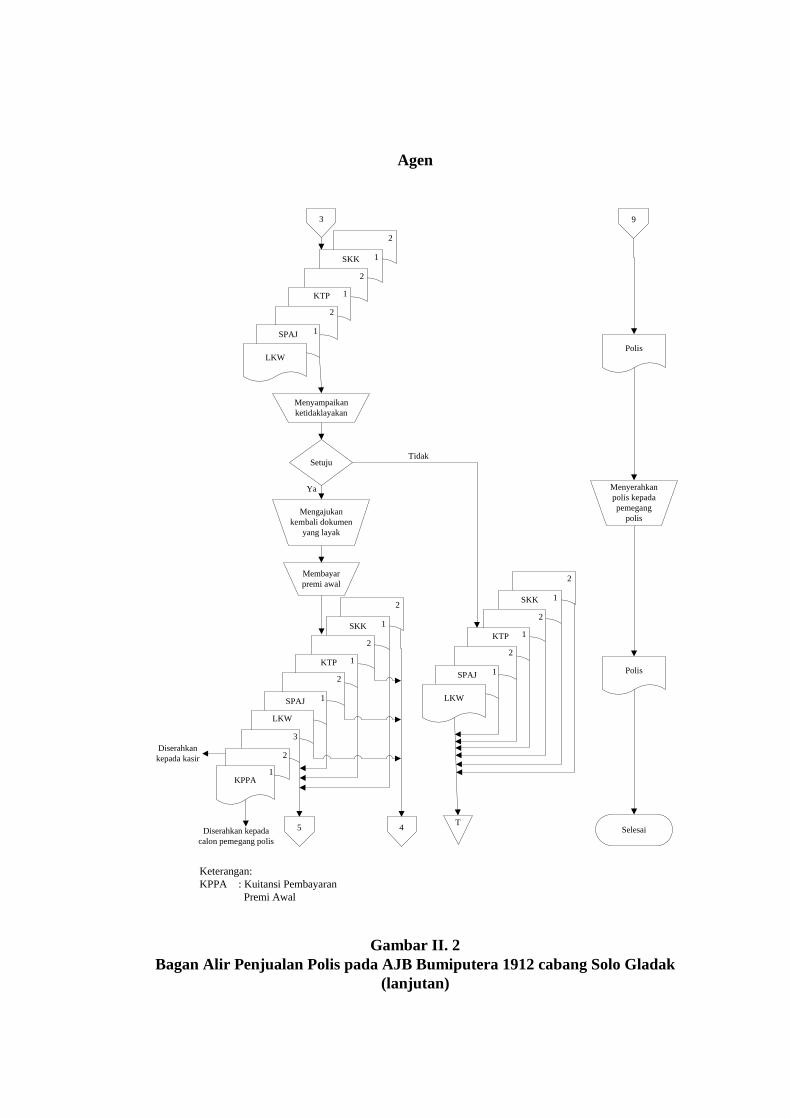

1) Prosedur Penjualan Polis

Penjualan polis asuransi di AJB Bumiputera 1912 sebagian

besar menggunakan jasa agen. Prosedur penjualan yang dilakukan

agen dalam menawarkan produk-produk asuransi, adalah sebagai

berikut ini.

a) Agen

i. Agen menulis nama-nama yang dianggap mau dan sanggup

diajak berasuransi dalam buku suspek. Biasanya, nama-

nama tersebut berasal dari anggota keluarga, kerabat,

sahabat, teman, tetangga, atau siapapun yang dianggap agen

mau mengikuti kegiatan asuransi.

ii. Agen membuat rencana kunjungan wawancara janji

prospek (KWJP) dengan nama-nama yang ditulis dalam

buku suspek tersebut. Agen dapat membuat janji dengan

cara datang secara langsung, melalui surat, ataupun melalui

handphone.

iii. Agen menemui calon pemegang polis sesuai dengan janji

yang disepakati untuk melakukan prospecting. Prospecting

yaitu, wawancara dengan calon pemegang polis mengenai

nama lengkap, tempat dan tanggal lahir, pekerjaan,

penghasilan, jumlah anggota keluarga, kesehatan, dan data-

data lainnya yang diperlukan. Data-data prospek potensial