Analisis Implementsi Prinsip-Prinsip Good Corporate Governance (GCG) Dan

i

EVALUASI PENERAPAN PRINSIP-PRINSIP GOOD CORPORATE

GOVERNANCE TERHADAP PROSEDUR PEMBERIAN KREDIT PADA

LEMBAGA PERBANKAN

(Studi Empiris Pada PT. Bank Central Asia (Persero) Tbk)

Disusun Dan Diajukan Oleh :

ANDREW MIKHA PASORONG

A311 07 075

JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS HASANUDDIN

2012

ii

LEMBAR PENGESAHAN

EVALUASI PENERAPAN PRINSIP-PRINSIP GOOD CORPORATE

GOVERNANCE TERHADAP PROSEDUR PEMBERIAN KREDIT PADA

LEMBAGA PERBANKAN

(Studi Empiris Pada PT. Bank Central Asia (Persero) Tbk)

Disusun dan Diajukan Oleh :

ANDREW MIKHA PASORONG

A311 07 075

Telah Disetujui Oleh:

Pembimbing I Pembimbing II

Dra. Hj. Sri Sundari, M.Si, Ak Dra. Aini Indrijawati, M.Si, Ak

NIP. 19660220 199412 2 001

NIP. 19681125 199412 2 002

Tanggal persetujuan ( . . . , . . . , . . . ) Tanggal persetujuan( . . . , . . . , . . )

iii

KATA PENGANTAR

Yeremia 17 : 7

“Diberkatilah orang yang mengandalkan TUHAN, yang menaruh

harapannya pada TUHAN!”

Mazmur 42 : 6

Mengapa engkau tertekan, hai jiwaku, dan gelisah di dalam diriku?

Berharaplah kepada Allah!

Sebab aku akan bersyukur lagi pada-Nya,

Penolongku dan Allahku!

Salam sejahtera untuk kita semua

Segala puji dan syukur kepada Tuhan Yesus Kristus , yang telah menuntun dan

memberkati dengan Kasih-Nya yang melimpah kepada penulis selama menjalani masa

perkuliahan di Fakultas Ekonomi Universitas Hasanuddin, hingga pada akhirnya penulis

dapat menyelesaikan penulisan tugas akhir ini dengan judul “Evaluasi Penerapan

Prinsip-Prinsip Good Corporate Governance Terhadap Prosedur Pemberian Kredit Pada

Lembaga Perbankann (Studi Empiris Pada Bank Central Asia (Persero) Tbk)”. Skripsi ini

disusun sebagai salah satu syarat untuk mencapai gelar Sarjana Ekonomi

Fakultas Ekonomi Universitas Hasanuddin Makassar. Penulis menyadari bahwa

“Takut akan Tuhan adalah permulaan pengetahuan”, dengan berpegang pada prinsip

ini penulis dapat menjalani proses perkuliahan. Karena jika tanpa turut campur tangan-

Nya dengan pimpinan Roh Kudus, penulis tidak akan mampu melewati proses

perkuliahaan.

Dalam penyusunan skripsi ini, tak lupa penulis mengucapkan terima kasih

yang sebesar-besarnya kepada semua pihak yang telah membantu baik secara

iv

langsung ataupun tidak langsung. Rasa terima kasih tersebut penulis sampaikan

kepada:

1. Secara pribadi kepada Allah Bapa di kerajaanNya karena

berkatNya dan kasihNya terhadap saya dalam pengerjaan skripsi

ini. Tanpa Dia semuanya mustahil bisa saya lakukan. Its All Just

Because of HIS LOVE, Thank U Lord Jesus. Tanpa Engkau saya

tidak bisa berbuat apa-apa dan bukan siapa-siapa.

2. Kepada kedua orang tua ( ayahku, Drs. Yonas Yohan Pasorong

dan ibuku Dra. Pince Pasolang ) dan saudara saya (adekku, Ryan

David Pasorong (calon sarjana hukum)) yang telah mendukung

saya baik secara langsung dan lewat doanya sehingga semuanya

dapat berjalan dengan baik. Tanpa mereka semuanya apa yang

saya kerjakan sulit untuk dilalui.

3. Bapak Prof. Dr. H. Muhammad Ali, SE., M.S, selaku Dekan

Fakultas Ekonomi Universitas Hasanuddin.

4. Bapak Dr. H. Abd Hamid Habbe, SE, M.Si selaku Ketua Jurusan

Akuntansi Fakultas Ekonomi Universitas Hasanuddin

5. Kepada Dra. Hj. Sri Sundari, M.Si., Ak dan Dra. Aini Indrijawati,

M.Si., Ak selaku pembimbing penulisan skripsi ini dimana beliau

telah memberikan ilmu dan dukungannya.

6. Sahabat-sahabatku dan orang-orang yang saya sayangi yang

telah mendukung dan membantu saya (Ryan Alexander Wongso,

Yunita Amir, Febtriayu, Natalia .M, Cornelia .M, Pierce, Go,

Stefani, Sonda, Renta, Irene Biringkanae dan Kak Minggus).

Thanks buat semuanya, kenangan bersama kalian sulit untuk

dilupakan dan semoga persaudaraan antara kita tetap terjalin. I

will never forget you....

v

7. Kakak-kakaku, teman-teman dan adek-adekku yang manis-manis

di PMKO FE-UH (Lia, Desi, Cristi, Angga, Dona, Fani, K’Ucok,

K’Sery, Panca, Tuty, Wulan dan motornya (hehehe), Fani, Stefani,

Rikha, Boni, Nora, Pierce, Richard, Clinton, Ary dan lain-lain) buat

dukungannya dan bantuannya, sangat disayangkan harus

berpisah dengan kalian Thank u has share with me…

8. Teman-teman di Brosis Edan (Edhu, Pierce, Yuni, Nata, Cornel,

Sherly, Medy, Trie, Renta) yang telah membagi canda tawanya

dan semangatnya serta “kegilaannya”. Suatu kenangan yang tidak

bisa saya lupakan terutama kebersamaan bersama kalian.

9. Special Thanks buat adekku Fika Ristin yang selama ini telah

membantu dan mendoakanku. I will never forget u and thanks

have share with me, always wish all the best for u from Jesus…….

10. Teman-teman di Brosis Edan (Ryan, Pierce, Yuni, Nata, Cornel,

Sherly, Medy, Trie, Renta) yang telah membagi canda tawanya

dan semangatnya serta “kegilaannya”. Suatu kenangan yang tidak

akan terlupakan selamanya.

11. Teman-teman di Home Serafim (Grace, Febhe, Titin, Pierce,

Sonda, Go, Fani, Ryan, Anti, Lia dan Yeyen) atas dukungannya

dan doanya selama ini.

12. Teman-teman di PMK Unhas (Martin, Dio, Eka, Indra, Guntur

(Bapak Sutradara) Vian, Patrick, Selly, Vitha, Hery (pasangan

Duetku di drama natal UH),Vany(Mace) dan lain-lain) meski baru

sebentar bertemu dengan kalian terima kasih buat dukungannya.

13. Teman-teman angkatan PR07TEZHOLIC (Sonda, Go, Pepa, Peni,

Bete’, Ardha, Ocha, Bowo, Andre Mamesah, Dhani, Hadi, Zeth,

Arfa, Rini, Icha, Rara, Rahmat Rahim, Hajir, Eko, Dewi, Gaby,

vi

Upy, Iwan, Peno, Ria, dan lain-lain) terima kasih atas bantuannya

dan dukungannya selama ini.

14. Serta semua pihak yang telah membantu penulisan skripsi ini

yang tidak dapat penulis sebutkan satu persatu, terima kasih

banyak.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan.Oleh

karena itu, penulis mengharapkan kritik dan saran yang bersifat membangun

sehingga dapat dijadikan referensi bagi penulis guna perbaikan di masa yang

akan datang.

Pada akhirnya, dengan segala kerendahan hati penulis

mempersembahkan skripsi ini dengan harapan dapat memberikan manfaat bagi

semua pihak. Amin!!!

Jesus Christ bless you, “1 Korintus 1:3 “Kasih karunia dan damai sejahtera

dari Allah, Bapa kita, dan dari Tuhan Yesus Kristus menyertai kamu.”

Amsal 13:13 “Orang yang meremehkan ajaran Tuhan, mencelakakan

dirinya; orang yang taat kepada hukum Allah akan mendapat upahnya”.

Makassar, Februari 2012

Penulis

vii

DAFTAR ISI

Halaman Judul.................................................................................................... i

Halaman Pengesahan Pembimbing................................................................... ii

Kata Pengantar..................................................................................................... iii

Daftar Isi............................................................................................................. vii

Daftar gambar.................................................................................................... xi

Abstrak........................................................................................................... xii

BAB.I PENDAHULUAN.

1.1 Latar Belakang....................................................................................... 1

1.2 Rumusan Masalah.................................................................................. 10

1.3 Batasan Masalah.................................................................................. 10

1.4 Tujuan dan Manfaat Penelitian.............................................................. 11

1.4.1 Tujuan Penelitian.......................................................................... 11

1.4.2 Manfaat Penelitian........................................................................ 11

1.5 Sistematika Penulisan............................................................................. 12

BAB.II TINJAUAN PUSTAKA.

2.1 Good Corporate Governance.................................................................. 14

2.1.1 Definisi Good Corporate Governance........................................... 14

2.1.2 Sejarah Good Corporate Governance........................................... 17

2.1.3 Prinsip-prinsip Good Corporate Governance................................ 19

2.1.4 Manfaat Good Corporate Governance.......................................... 24

viii

2.1.5 Tujuan Good Corporate Governance............................................ 26

2.2 Bank......................................................................................................... 27

2.2.1 Pengertian Bank............................................................................ 27

2.2.2. Asas - asas Hukum Perbankan dan Bentuk Hukum Perbankan.. 28

2.2.3 Fungsi Bank.................................................................................... 29

2.2.4 Tujuan bank.................................................................................... 29

2.2.5 Jenis Bank..................................................................................... 29

2.3 Kredit........................................................................................................ 30

2.3.1 Pengertian Kredit............................................................................ 30

2.3.2 Unsur – Unsur Kredit ..................................................................... 31

2.3.3 Tujuan Kredit.................................................................................. 32

2.3.4 Fungsi Kredit.................................................................................. 33

2.3.5 Jenis – Jenis Kredit........................................................................ 34

2.3.6 Analisis Kredit................................................................................. 35

2.4 Kerangka Pikir.......................................................................................... 36

BAB.III METODE PENELITIAN.

3.1 Metode Penelitian..................................................................................... 38

3.2 Lokasi dan Subjek Penelitian................................................................... 39

3.3Teknik Pengumpulan Data........................................................................ 40

ix

3.4 Teknik Analisis Data................................................................................ 41

BAB IV : GAMBARAN UMUM PERUSAHAAN.................................................. 43

4.1. Sejarah Singkat perusahaan................................................................... 43

4.1.1 Awal Berdirinya PT. Bank Central Asia, Tbk................................. 43

4.1.2 Masa Krisis Moneter dan Rush (1997-1998).................................. 44

4.1.3 Menjadi Perusahaan Terbuka....................................................... 45

4.1.4 Informasi, Edukasi dan Entertainment........................................... 46

4.2. Visi, Misi dan Nilai Perusahaan............................................................... 46

4.2.1 Visi BCA......................................................................................... 46

4.2.2 Misi BCA........................................................................................ 47

4.2.3 Tata Nilai BCA................................................................................ 47

4.3. Objek Penelitian..................................................................................... 47

4.4. Struktur Organisasi dan Uraian Tanggung Jawab.................................. 47

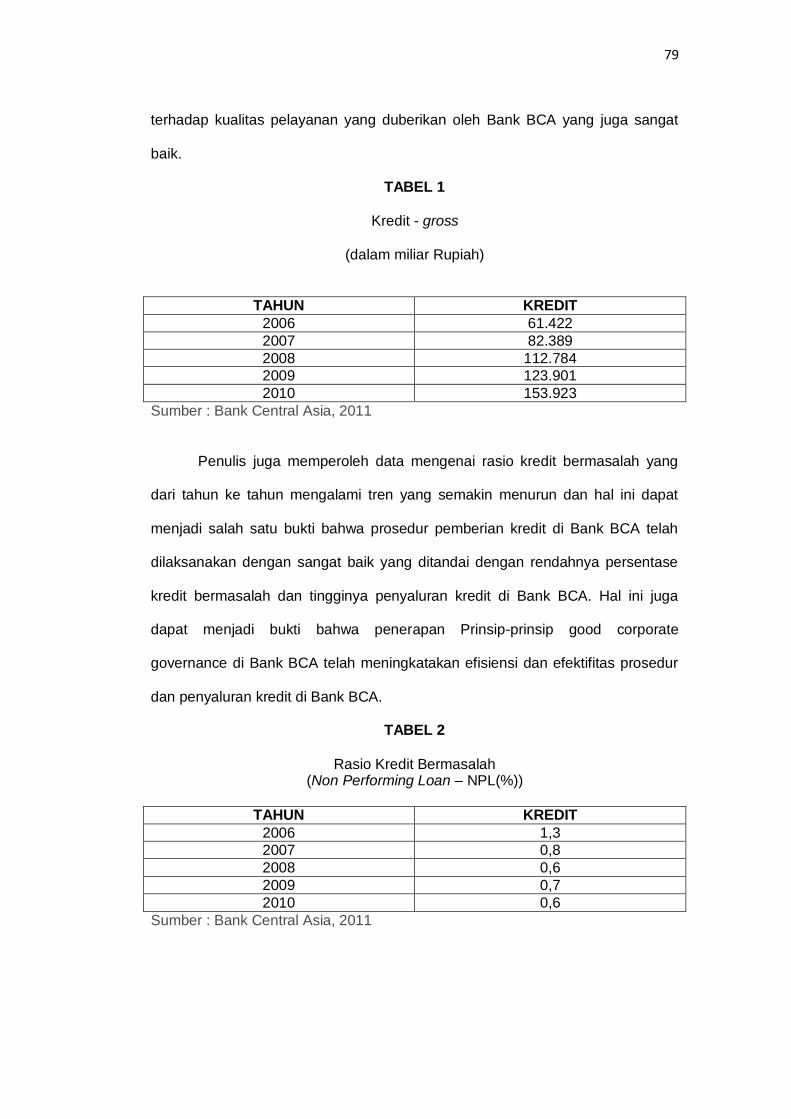

BAB V : PEMBAHASAN..................................................................................... 52

5.1. Hasil Penelitian........................................................................................ 52

5.2. Prinsip-Prinsip Good Corporate Governance di Bank BCA.................... 63

5.3. Prosedur Pemberian Kredit Pada PT. Bank Central Asia Tbk................ 66

5.3.1. Permohonan Kredit....................................................................... 67

5.3.2. Analisis dan Evaluasi Kredit......................................................... 68

x

5.3.3. Negosiasi Kredit............................................................................ 69

5.3.4. Penetapan Struktur dan Tipe Kredit.............................................. 69

5.3.5. Rekomendasi Pemberian Putusan Kredit...................................... 70

5.3.6. Pemberian Putusan Kredit............................................................. 70

5.3.7. Pencairan Kredit............................................................................ 71

5.4. Implementasi Prinsip-Prinsip Good Corporate Governance Terhadap

Prosedur Pemberian Kredit PT. Bank Central Asia Tbk................................ 71

5.4.1. Pertanggungjawaban (Responsibility)…………………………..… 72

5.4.2. Akuntabilitas (Accountability)…………………………................ 74

5.4.3. Transparansi (Transparency)………………………………......... 75

5.4.4. Kewajaran (Fairness)…………………………....………….......… 76

5.4.5. Kemandirian (Independency)………………………………......… 77

BAB VI : KESIMPULAN...................................................................................... 80

6.1. Kesimpulan............................................................................................. 80

6.2. Keterbatasan Penelitian dan Saran........................................................ 81

Daftar Pustaka................................................................................................... 83

Lampiran …………………………………………………………………........…… 84

xi

DAFTAR GAMBAR

Halaman

1. Kerangka Pikir........................................................................................ 37

xii

ABSTRAK

Andrew Mikha Pasorong (A31107075), Evaluasi Penerapan Prinsip-Prinsip Good Corporate Governance Terhadap Prosedur Pemberian Kredit Pada lembaga Perbankan (Studi Empiris Pada Bank Central Asia (Persero), Tbk), dibimbing oleh Dra. Hj. Sri Sundari, M.Si., Ak. (Pembimbing I) dan Dra. Aini Indrijawati, M.Si., Ak (Pembimbing II). Kata Kunci: Tata Kelola Perusahaan Yang Baik (GCG), Budaya Perusahaan, Prosedur Kredit, Bank

Penelitian ini adalah sebuah penelitian studi kasus yang dilakukan di sebuah perusahaan swasta yang bergerak di bidang perbankan di Indonesia.Tujuan dari penelitian ini adalah mengetahui hubungan antara penerapan prinsip tata kelola perusahaan (GCG) terhadap prosedur pemberian kredit dalam perusahaan. Corporate Governance sebagai perangkat peraturan yang menetapkan hubungan para pemegang saham, pengurus, pihak kreditur, pemerintah, karyawan, serta para pemegang kepentingan intern dan ekstern lainnya sehubungan dengan hak dan kewajiban mereka, atau dengan kata lain sistem yang mengarahkan dan mengendalikan perusahaan. Dimana terdapat lima prinsip-prinsip Good Corporate Governance yakni: (i) Keterbukaan informasi, (ii) Akuntabilitas, (iii) Pertanggungjawaban, (iv) Kemandirian, (v) Kewajaran.

Rumusan masalah dari penelitian ini adalah : apakah prinsip-prinsip good corporate governance (GCG) terhadap prosedur pemberian kredit yang ditetapkan oleh PT. Bank Central Asia (persero) Tbk dapat meningkatkan efisiensi dan efektivitas perushaan.

Metode pengumpulan data yang digunakan dalam penelitian ini adalah wawancara dan analisis dokumen dokumen-dokumen perusahaan. Data yang diperoleh dianalisis dengan menggunakan triangulasi dan interpretasi.

Hasil penelitian ini menunjukkan adanya peranan penting antara penerepan GCG terhadap prosedur pemberian kredit. Hasil penelitian ini mendorong dan memotivasi perusahaan agar prinsip GCG dijadikan sebagai budaya perusahaan.

xiii

ABSTRACT

Andrew Mikha Pasorong (A31107075), Evaluation The Application Of Principles Of Good Corporate Governance Procedures In Lending Banking Institutions (Empirical Study In Bank Central Asia (Corporation), Inc.), supervised by Dra. Hj. Sri Sundari, M.Si., Ak. (Supervised I) and Dra. Aini Indrijawati, M.Si., Ak (Supervised II).

Key Words: Good Corporate Governance (GCG), Corporate Culture, Credit Procedure, Bank

This research is a case study conducted at a private company Engaged in the Indonesian banking. The purpose of this study was to determine the relationship between the application of the principles and the Procedure of credit presents. Corporate Governance as a set of rules that define the relationship between shareholders, managers, creditors, government employees, as well as internal and external stakeholders with reapect to the rights and obligations, or in other words a system that directs and controls the company. Where there are five principles of good corporate governance: (i) Transparency, (ii) Accountability, (iii) Responsibility, (iv) Independency, (v) Fairness.

Formulation of the problem of the study are: Whether the application the principles of good corporate governance to the procedure of credit presents which has given by PT, Bank Cental Asia (Persero)Tbk can increase the level of efficiency and effectively of the company.

Data collection methods used in this study were interviews and analysis of company documents. The data obtained were analyzed by using triangulation and interpretation.

The results of this study indicate the existence of an important role between GCG and the procedure of credit presents. The results are encouraging and motivate companies to serve as the principle of good corporate governance culture.

1

BAB I

PENDAHULUAN

1. Latar belakang Penelitian

Krisis yang melanda pada pertengahan 1997 membuat perekonomian

Indonesia tidak stabil. Kondisi ini diperparah dengan rendahnya corporate

governance. Hal ini ditandai dengan kurang transparannya pengelolaan

perusahaan sehingga control public menjadi sangat lemah dan terkonsentrasinya

pemegang saham besar pada beberapa keluarga yang menyebabkan campur

tangan pemegang saham mayoritas pada manajemen perusahaan sangat terasa

dan menimbulkan konflik kepentingan yang sangat menyimpang dari norma -

norma tata kelola perusahaan yang baik ditambah lagi globalisasi yang sedang

terjadi saat ini mengakibatkan terjadinya perubahan besar-besaran dalam bidang

sosial politik dan ekonomi. Oleh karena itu diperlukan tata kelola yang baik (good

corporate governance) pada setiap sektor perekonomian di Indonesia agar dapat

menjaga kelangsungan (survive) demi meningkatkan perekonomian Indonesia.

Kajian mengenai corporate governance meningkat dengan pesat seiring

dengan terbukanya skandal keuangan berskala besar seperti skandal Enron,

Tyco, WorldCom, Maxwell, Polypec dan lain-lain. Oleh karena itu saat ini isu

good corporate governance menjadi sangat penting. Keruntuhan perusahaan -

perusahaan public tersebut dikarenakan oleh strategi, prosedur maupun praktik

curang (fraud) dari manajemen puncak yang berlangsung cukup lama karena

lemahnya pengawasan yang independen oleh corporate boards.

2

Menurut Penelitian Jhonson dkk (2000) salah satu penyebab krisis ekonomi pada

negara-negara di asia pada tahun 1997 adalah karena lemahnya praktek -

praktek good corporate governance pada wilayah tersebut. Iskandar Chamlou

(2000) juga menyampaikan bahwa krisis ekonomi yang terjadi dikawasan Asia

Tenggara dan negara lain bukan hanya akibat faktor ekonomi makro namun juga

karena lemahnya corporate governance yang ada di negara - negara tersebut

sehingga mereka masuk kedalam peringkat krisis ekonomi yang

berkepanjangan, seperti, lemahnya enforcement hukum, standar akuntansi, dan

pemeriksaan keuangan (auditing) yang belum mapan, pengawasan komisaris

dan terabaikannya hak minoritas.

Pengelolaan perusahaan (corporate governance) dalam dunia ekonomi

merupakan hal yang dianggap penting sebagaimana yang terjadi dalam

pemerintahan negara. Implementasi good corporate governance (GCG) pada

saat ini bukan lagi sekedar kewajiban, namun telah menjadi kebutuhan bagi

setiap perusahaan dan organisasi. Pernyataan tersebut telah menegaskan

bahwa perusahaan - perusahaan memiliki kedudukan penting dalam

menjalankan perannya dalam kehidupan ekonomi dan sosial masyarakat.

Krisis perbankan di Indonesia yang dimulai pada akhir tahun 1997 bukan

semata-mata diakibatkan oleh krisis ekonomi, tetapi juga di akibatkan oleh belum

di implementasikannya good corporate governance dan etika yang

melandasinya. Oleh karena itu, usaha mengembalikan kepercayaan kepada

dunia perbankan Indonesia melalui restrukturisasi dan rekapitalisasi, hanya

dapat mempunyai dampak jangka panjang apabila disertai tiga tindakan penting,

yakni: (1) Ketaatan terhadap prinsip kehati-hatian ; (2) Pelaksanaan Good

Corporate Governance; (3) Pengawasan yang efektif dari otorisasi pengawasan

bank.

3

Kajian yang dilakukan oleh Asian Development Bank (ADB) menunjukkan

beberapa faktor yang memberi kontribusi pada krisis di Indonesia. Pertama,

konsentrasi kepemilikan perusahaan yang tinggi; kedua, tidak efektifnya fungsi

pengawasaan dewan komosaris; ketiga, inefisiensi dan rendahnya transparansi

menegenai prosedur pemgendalian merger dan akuisisi perusahaan; keempat,

terlalu tingginya ketergantungan pada pandangan eksternal; dan kelima, ketidak

memadainya pengawasan oleh para kreditor.

Banyak ahli yang berpendapat bahwa kelemahan di dalam penerapan

good corporate governance merupakan salah satu sumber kerawanan ekonomi

yang menyebabkan memburuknya perekonomian negara-negara tersebut pada

tahun 1997 dan 1998 (Husnan, 2001). Pelaksanaan good corporate governance

(GCG) sangat diperlukan untuk membangun kepercayaan masyarakat dan dunia

internasional sebagai syarat mutlak bagi dunia perbankan untuk berkembang

dengan baik dan sehat. Tantangan terkini yang dihadapi karena prinsip-prinsip

dan praktik good corporate governance masih belum dipahami secara luas oleh

komunitas bisnis dan publik pada umumnya (Daniri, 2005).

Kendala yang dihadapi dalam penerapan prinsip good corporate

governance saat ini di Indonesia adalah maraknya praktik korupsi,

pengelembungan biaya, kolusi serta nepotisme yang masih tumbuh subur dan

terus dipupuk dibanyak perusahaan swasta maupun pemerintah.

Corporate governance pada industri perbankan di negara berkembang

seperti halnya di Indonesia pada pasca-krisis keuangan menjadi semakin penting

mengingat beberapa hal. Pertama, bank menduduki posisi dominan dalam

sistem ekonomi, khususnya sebagai mesin pertumbuhan ekonomi (King dan

Levine, 1993). Kedua, negara yang ditandai oleh pasar modal yang belum

4

berkembang, bank berperan utama bagi sumber pembiayaan perusahaan.

Ketiga, bank merupakan lembaga pokok dalam mobilisasi simpanan nasional.

Keempat, liberalisasi sistem perbankan baik melalui privatisasi maupun

diregulasi ekonomi menyebabkan manajer bank memiliki keleluasaan yang lebih

besar dalam menjalankan operasi bank (Arun, Turner, 2003).

Sebagai mana di kemukakan oleh Caprio dan Levine (2002) terdapat dua

hal yang saling terkait mengenai lembaga intermediasi perbankan yang

berpengaruh terhadap corporate governance. Pertama, bank merupakan sektor

usaha yang tidak transparan, sehingga memungkinkan terjadinya masalah

keagenan. Kedua, bank merupakan sektor usaha yang memiliki tingkat regulasi

tinggi yang dalam hal tertentu justru menghambat mekanisme corporate

governance. Masalah keagenan dalam sector keuangan perbankan pada

hakekatnya dapat dibedakan dalam dua kategori. Pertama masalah keagenan

akibat utang (debt agency problem) dan kedua, masalah keagenan akibat

pemisahan kepemilikan dan pengendalian (separatiaon of ownership and

control).

Institusi keuangan perbankan memiliki sifat usaha yang spesifik (nature of

the firm) yang membedakannya dari institusi non-keuangan (Macey dan O’Hara,

2003) sifat usaha spesifik tersebut mendorong topik penelitian dalam industry

perbankan dewasa ini mengarah pada masalah corporate governance terlebih

lagi setelah beberapa Negara Asia terkena dampak krisis finansial (Arun dan

Turner, 2003). Selain itu industri perbankan merupakan industri ”kepercayaan”.

Jika investor berkurang kepercayaannya karena laporan keuangan yang bias

dari tindakan manajemen, maka mereka akan melakukan penarikan dana secara

bersama-sama yang dapat mengakibatkan rush. Oleh karena itu kebutuhan

untuk menerapkan prinsip-prinsip good corporate governance (GCG) dirasakan

5

sangat kuat dalam industri perbankan untuk menjaga “kepercayaan” tersebut.

Situasi eksternal dan internal perbankan semakin kompleks dan resiko kegiatan

usaha perbankan kian beragam. Keadaan tersebut semakin meningkatkan

kebutuhan akan praktik tata kelola perusahaan yang sehat (good corporate

governance) di bidang perbankan dan juga untuk meghindari kemungkinan

tindakan kriminal yang dilakukan oleh calon nasabah melalui penyesuaian

kebijakan dan prosedur internal, prinsip mengenal nasabah berdasarkan

Peraturan Bank Indonesia (PBI) No.11/28/PBI/2009 tanggal 1 Juli 2009

mengenai Program Anti Pencucian Uang dan Pencegahan Pendanaan

Terorisme Bagi Bank Umum.

Pelaksanaan Good Corporate Governance (GCG) sangat diperlukan

untuk membangun kepercayaan masyarakat dan dunia internasional sebagai

syarat mutlak bagi dunia perbankan untuk berkembang dengan baik dan sehat.

Oleh karena itu ketaatan akan prinsip-prinsip Good Corporate

Governance antara lain transparansi (transparency), kemandirian

(independence), akuntabilitas (accountability), pertanggungjawaban

(responsibility), dan kewajaran (fairness) dalam menjalankan perbankan dan

segala prosedur yang ada didalamnya haruslah terlaksana dengan baik agar

perbankan dapat berkembang dengan baik dan sehat. Salah satunya dalam

prosedur pemberian kredit, dalam hal ini prinsip - prinsip good corporate

governance haruslah dilaksanakan dengan baik agar dapat mencegah terjadinya

kesalahan-kesalahan signifikan dalam prosedur dan strategi serta memastikan

kesalahan-kesalahan yang terjadi dapat diperbaiki.

Pada masa sekarang banyak masalah yang dihadapi oleh pihak bank

terutama yang menyangkut kondisii kesehatan keuangan dikarenakan kurangnya

6

penerapan prinsip-prinsip good corporate. Masalah yang sering muncul adalah

kredit bermasalah, bahkan ada kredit yang menjadi macet sehingga harus

diputihkan.

Secara teori banyak bank yang memberikan pinjaman dengan jaminan

yang tidak sesuai dengan jumlah pinjaman akan berakibat buruk pada bank

tersebut misalnya mengalami kebangkrutan dan likuidasi dari pemerintah. Untuk

mengatasi terjadinya hal ini, maka pihak bank seyogyanya melakukan upaya

pencegahan seperti meneliti apakah barang jaminan melebihi nilai pinjaman,

apakah pihak keditur mempunyai kemampuan menyelesaikan utangnya pada

bank dan berapa lama batas waktu yang dapat diberikan pada pihak kreditur

terhadap penyelesaian utangnya pada bank.

Piutang merupakan klaim yang muncul dari penjualan barang dagangan,

penyerahan jasa, pemberian pinjaman dana, atau jenis transaksi lainnya yang

membentuk suatu hubungan dimana pihak berutang kepada pihak lain.

Proses pemberian piutang pada perusahaan dagang sebenarnya dimulai

pada saat persetujuan untuk mengirimkan barang dagangan, sampai penyiapan

dan penerbitan faktur, serta berhasil dengan hasil penagihan. Proses ini dimulai

dari :

Memeriksa kelengkapan berkas permohonan kredit

Wawancara

Investigasi kredit

Peninjauan di lapangan

Menghitung resiko perkreditan

Proses pengumpulan data atau informasi kredit

Penetapan titik kritis

7

Analisa kredit bank

Keputusan kredit bank

Setelah melakukan analisis kredit dengan bank, maka kegiatan yang

harus dilakukan oleh bank dalam rangka mengamankan fasilitas kredit yang

diberikan adalah kegiatan pengelolaan dan pengawasan kredit yang dilakukan

secara administratif maupun langsung.

Prosedur pengendalian piutang merupakan mata rantai antara

pengendalian kas disatu pihak dan pengendalian persediaan dilain pihak.

Piutang merupakan mata rantai di antara keduanya.

Ditinjau dari cara pendekatan manajemen preventif maka ada tiga bidang

pengendalian umum pada titik mana dapat diambil tindakan untuk mewujudkan

penerapan prinsip - prinsip good corporate governance melalui pengendalian

piutang. Ketiga bidang tersebut adalah :

1. Pemberian kredit

2. Penagihan

3. Penetapan dan penyelenggaraan pengendalian intern yang layak

Manajemen kredit merupakan cara pengelolaan kredit yang harus

dilakukan dengan sebaik-baiknya mulai dari perencanaan jumlah kredit,

penentuan suku bunga, prosedur pemberien kredit, analisis pemberian kredit

sampai pada kredit tersebut lunas. Sedangkan tujuan utama dari manajeman

kredit adalah meningkatkan penjualan yang menguntungkan bagi perusahaan,

dengan cara memberikan kredit kepada langganannya dengan layak, dengan

melakukan analisis informasi kredit yang telah diberikan sebelumnya. Dalam

pembicaraan sehari-hari, bank dikenal sebagai lembaga keuangan yang kegiatan

utamanya menerima simpanan giro, tabungan dan deposito. Kemudian bank

8

juga dikenal sebagai tempat untuk meminjam kredit bagi masyarakat yang

membutuhkannya. Di samping itu bank juga dikenal sebagai tempat menukar

uang, memindahkan uang atau menerima segala bentuk pembayaran dan

setoran seperti pembayaran listrik, telepon, air, pajak, dan lain sebagainya.

Dalam perkembangannya peraturan tentang undang-undang mengenai

bank telah mengalami beberapa pergantian. Menurut UU No 14/1967 pasal 1

disebutkan bank adalah lembaga yang usaha pokoknya adalah memberikan

kredit dan jasa-jasa dalam lalu lintas pembayaran dan peredaran uang.

Kemudian Undang-Undang ini dicabut dengan berlakunya UU No 7/1992 antara

lain disebutkan bahwa fungsi bank adalah badan usaha yang menghimpun dana

dalam bentuk simpanan, dan menyalurkannya kepada masyrakat dalam rangka

meningkatkan taraf hidup rakyat banyak. Pada tahun 1998 UU No 7/1992

dirubah dan disempurnakan dengan UU No 10/1998. Menurut Undang-Undang

No 10 tahun 1998 tanggal 10 November 1998 bank adalah badan usaha yang

menghimpun dana dari masyrakat dalam bentuk simpanan dan menyalurkan

kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam

rangka meningkatkan taraf hidup rakyat banyak.

Keuntungan utama dari bisnis perbankan yang berdasarkan prinsip

konvensional diperoleh dari selisih bunga simpanan yang diberikan kepada

penyimpanan dengan bunga pinjaman atau kredit yang disalurkan. Keuntungan

dari selisih ini disebut sebagai spread base. Apabila suatu bank mengalami suatu

kerugian dari selisih bunga, maka dikenal istilah negative spreed.

Upaya pengendalian piutang berkaitan erat dengan pengendalian

penerimaan kas, pengendalian persediaan dana. Keterkaitan antara

9

pengendalian penerimaan kas, pengendalian persediaan dana piutang,

merupakan pendekatan manajemen preventif.

Pendekatan manajemen preventif merupakan suatu cara untuk

mencegah terjadinya sesuatu yang tidak diinginkan sesuai dengan ketentuan

yang telah ditetapkan oleh pihak manajer, sehingga dapat menunjukkan

pengendalian piutang yang meliputi pemberian kredit, penagihan dan penetapan

penyelengaraan / pengendalian yang layak sesuai dengan prinsip-prinsip good

corporate governance.

Berdasarkan UU No 10/1998 antara lain fungsi bank adalah menghimpun

dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kembali ke

masyrakat dalam bentuk kredit maka PT. Bank Central Asia (Persero)Tbk.

Sebagai salah satu bank umum di Indonesia menyalurkan beberapa jenis kredit

kepada masyarakat antara lain KIB (Kredit Investasi Biaya), KMK (Kredit Modal

Kerja), KUL (Kredit Umum Lainnya). Dan untuk mencegah terjadinya kredit

macet dimana debitur tidak dapat memenuhi kewajibannya atas kredit yang

diperoleh dari bank maka PT. Bank Central Asia menerapkan peraturan-

peraturan dan prosedur yang berlaku dalam menyalurkan dana atau pinjaman

berupa kredit kepada debiturnya.

Adapun prusedur pemberian kredit pada PT. Bank Central Asia dimulai

dari permohonan kredit, yaitu calon debitur melakukan permohonan kredit

dengan mengisi formulir aplikasi kemudian pihak bank melakukan analisis dan

evaluasi terhadap resiko kredit yang dilakukan oleh pejabat kredit terhadap

nasabah selanjutnya setelah melakukan analisis kredit maka pejabat bank

melakukan negosiasi kredit dengan pemohon untuk mencapai kesepakatan

mengenai jumlah, struktur, dan tipe kredit, kelengkapan dokumen serta syarat

10

dan ketentuan kredit yang harus dipenuhi pemohon dan kemudian memberikan

putusan kredit apakah nasabah telah memenuhi semua syarat-syarat dan layak

untuk mendapatkan kredit lalu dana kredit di cairkan atau diberikan ke pada

nasabah stelah semua prosedur dipenuhi.

Dari uraian di atas maka penulis tertarik untuk melakukan penelitian

mengenai : ”Evaluasi Penerapan Good Corporate Governance Terhadap

Prosedur Pemberian Kredit Pada Lembaga Perbankan (Studi Empiris Pada

PT. Bank Central Asia (Persero)Tbk)”.

1.2 Rumusan Masalah

Pelaksanaan Good Corporate Governance (GCG) pada sector perbankan

sangat diperlukan untuk membangun kepercayaan masyrakat dan dunia

internasional sebagai syarat mutlak bagi dunia perbankan untuk berkembang

dengan baik dan sehat. Oleh karena itu perlu dipahami mengenai prinsip-prinsip

dan praktik good corporate governance pada sektor perbankan. Dan perlu

dilakukan pengawasan dan pengendalian terhadap praktik corporate governance

pada lembaga perbankan. Dan sejauh mana efektivitas corporate governance

dalam prosedur pemberian kredit pada sektor perbankan. Untuk itu yang menjadi

masalah pokok dalam penulisan ini yaitu, apakah prinsip-prinsip good corporate

governance (GCG) terhadap prosedur pemberian kredit yang ditetapkan oleh PT.

Bank Central Asia (persero) Tbk dapat meningkatkan efisiensi dan efektivitas

perusahaan.

1.3 Batasan Masalah

Pada penulisan skripsi ini, penulisan akan membatasi hanya pada

masalah-masalah yang berhubungan dengan Prinsip-prinsip dan asas-asas good

11

corporate governance (GCG) terhadap pemberian kredit dalam rangka

meningkatkan efisiensi dan efektivitas.

Tingkat efisiensi akan dihubungkan dengan seberapa lama waktu yang di

butuhkan untuk mempersiapkan dokumen perlengkapan perkreditan, sedangkan

tingkat efektivitas adalah apakah prosedur pemberian kredit telah sesuai dengan

ketentuan yang berlaku.

1.4 Tujuan dan Manfaat Penelitian

1.4.1 Tujuan Penelitian

1. Untuk menilai tingkat efisiensi dan efektivitas bagian kredit khususnya

dalam hal pemberian kredit.

2. Untuk memperoleh gambaran mengenai prinsip-prinsip dan asas-asas

good corporate governance terhadap prosedur pemberian kredit yang

dilaksanaakan perusahaan.

1.4.2 Manfaat penelitian

1. Untuk menambah pengalaman dan pengetahuan penulis terhadap suatu

permasalahan sesuai dengan ilmu yang telah diperoleh selama

perkuliahan.

2. Memberikan sumbangan pemikiran mengenai hal-hal yang perlu

diperhatikan dalam meningkatkan efisiensi dan efektivitas khususnya di

bagian kredit, PT. Bank Central Asia di Makassar.

3. Sekiranya dari penelitian ini dapat mengetahui sejauh mana penerapan

prinsip-prinsip Good Corporate Governance dalam prosedur pemberian

kredit di perbankan.

4. Memberikan pemahaman yang jelas kepada masyrakat bagaimana

prosedur yang tepat dalam meminjam dana di bank.

12

5. Dapat dijadikan bahan referensi dan untuk menambah pengetahuan

mengenai good corporate governance di dunia perbankan pada

umumnya, dan pelaksanaan good corporate governance dalam bagian

kredit pada khususnya.

1.5 Sistematika Penulisan

Skripsi ini akan dibagi secara sistematis kedalam 6 bab,

sebagai berikut :

BAB I Pendahuluan

Bab ini memuat latar belakang masalah, masalah pokok, tujuan

penelitian, tujuan penelitian, manfaat penelitian dan sistematika

penulisan.

BAB II Landasan Teori

Bab ini menguraikan lebih lanjut tinjauan umum audit operasional

yang mencakup tentang defenisi good corporate governance,

tujuan, manfaat, program kerja, serta konsep bank dan

perkreditan.

BAB III Metodologi Penelitian

Bab ini mencakup lokasi penelitian, metode pengumpulan data,

jenis dan sumber data dan metode analisis yang digunakan.

BAB IV Gambaran Umum Perusahaan

Bab ini menguraikan sejarah singkat perusahaan, struktur

organisasi, dan hal-hal yang berkaitan dengan perusahaan.

BAB V Pembahasan

Bab ini menguraikan inti pembahasan yang mendeskripsikan

pembahsan atas data yang diperoleh dari hasil penelitian.

Gambaran umum good corporate governance terhadap prosedur

13

pemberian kredit yang terdiri atas tahapan-tahapan dan

analisanya.

BAB VI Penutup

Bab ini mengemukakan kesimpulan dan saran-saran perbaikan

atas pembahasan dalam bab terdahulu. Yang mungkin dapat

digunkan sebagai bahan masukan bagai berbagai pihak,

khususnya untuk pihak bank yang bersankutan.

14

BAB II

TINJAUAN PUSTAKA

2.1 Good Corporate Governance

2.1.1 Defenisi Good Corporate Governance

Governance di ambil dari kata latin, gubernance yang artinya

mengarahkan dan megendalikan. Dalam ilmu manajemen bisnis, kata tersebut

diadaptasi menjadi gorporate governance yang sebagai upaya mengarahkan

(directing) dan mengendalikan (control) kegiatan organisasi, termasuk

perusahaan.

Pengertian governance menurut Azhar Kazim yang dikutip oleh Iman dan

Amin (2002:5):

“Governance adalah proses pengelolaan berbagai bidang kehidupan (sosial,

ekonomi, politik, dan sebagainya) dalam suatu negara serta penggunaan

sumber daya (alam, keuangan, manusia) dengan cara yang sesuai dengan

prinsip-prinsip keadilan, efisiensi, transparansi, dan akuntabilitas.

Berdasarkan definisi di atas, governance berarti suatu proses

pengelolaan perusahaan dalam mengarahkan dan mengendalikan kegiatan

organisasi yang sesuai dengan prinsip - prinsip good corporate governance

(GCG).

Good Corporate Governance (GCG) memiliki banyak defenisi,

diantaranya menurut Forum For Corporate Governance in Indonesia (FCGI):

15

Corporate governance sebagai perangkat peraturan yang menetapkan

hubungan antara pemegang saham, pengurus, pihak kreditur, pemerintah,

karyawan, serta para pemegang saham kepentingan intern dan ekstern lainya

sehubungan dengan hak-hak dan kewajiban mereka, atau dengan kata lain

sistem yang megarahkan dan mengendalikan perusahaan.

Dikalangan pebisnis, secara umum good corporate governance (GCG)

diartikan sebagai tata kelola perusahaan. GCG di artikan pula sebagai sistem

yang mengatur dan mengendalikan perusahaan yang menciptakan nilai tambah

(value added) untuk semua stakeholder (Monks, 2003).

Ada dua hal yang ditekankan dalam konsep ini, pertama, pentingnya hak

pemegang saham untuk memperoleh informasi dengan benar dan tepat pada

waktunya dan, kedua, kewajiban perusahaan untuk melakukan pengungkapan

(disclosure) secara akurat, tepat waktu, transparan terhadap semua informasi

kinerja perusahaan, kepemilikan, dan stakeholder.

Komite Cadbury mendefenisikan corporate governance :

Corporate Governance adalah sistem yang mengarahkan dan

mengendalikan perusahaan dengan tujuan : (1) agar mencapai kesimbangan

antara kekuatan kewenangan yang diperlukan oleh perusahaan, (2) untuk

menjamin kelangsungan eksistensinya dan pertanggungjawaban kepada

stakeholders. Hal ini berkaitan dengan peraturan kewenagan pemilik, direktur,

manajer, pemegang saham, dan sebagainya. (Indra Surya & Ivan, 2006)

OECD (Organization for Economic Co-operation and Development) yang

anggota - anggotanya antara lain, Amerika Serikat, Negara-negara Eropa

(Austria, Belgia, Denmark, Irlandia, Perancis, Jerman, Yunani, Italia, Luxemburg,

Belanda, Norwegia, Polandia, Portugal, Swedia, Swiss, Turki, dan Inggris) dan

16

negara-negara Asia Pasifik (Australia, Jepang, Korea, Selandia Baru)

mendefenisikan Corporate Governance sebagai :

Corporate Governance is the system by which business corporations are

directed and controlled. The corporate governance structure specifies the

distribution of rights and responsibilities among different participants in the

corporation, such as, the board managers, shareholders and other stakeholders,

and spells out the rules and procedures for making decisions on corporate affairs.

By doing this it also provides the structure through which the company objectives

are set, and the means of attaining those objectives and monitoring performance.

Tulisan OECD mendefenisikan corporate governance sebagai

sekumpulan hubungan antara pihak manajemen perusahaan, board dan

pemegang saham, dan pihak lain yang mempunyai kepentingan dengan

perusahaan. Corporate Governance juga mengisyaratkan adanya struktur,

perangkat untuk mencapai tujuan, dan pengawasan atas kinerja. Corporate

Governance yang baik dapat memberikan perangsang atau insentif yang baik

bagi board dan manajemen untuk mencapai tujuan yang merupakan kepentingan

perusahaan atau pemegang saham dan harus menfasilitasi pemonitoran yang

efektif, sehingga mendorong perusahaan untuk menggunakan sumber daya

dengan lebih efisien.

Menurut Bank Dunia (World Bank) dalam mendefenisikan corporate

governance sebagai berikut :

Corporate Governance adalah kumpulan hukum, peraturan dan kaidah -

kaidah yang wajib dipenuhi yang dapat mendorong kinerja sumber - sumber

perusahaan bekerja secara efisien, menghasilkan nilai ekonomi jangka

17

panjang yang berkesinambungan bagi para pemegang saham mupun

masyarakat sekitar secara secara keseluruhan.

Dari beberapa defenisi di atas dapat disimpulkan bahwa corporate

governance adalah sistem dan struktur untuk mengelola perusahaan dengan

tujuan meningkatkan nilai pemegang saham (shareholder’ value) serta

mengakomodasi berbagai pihak yang berkepentingan dengan perusahaan

(stakeholder) seperti kreditor, supplier, asosiasi usaha, konsumen, pekerja,

pemerintah dan masyarakat luas.

Penerapan GCG perlu didukung oleh tiga pilar yang saling

berhubungan, yaitu negara dan perangkatnya sebagai regulator, dunia usaha

sebagai pelaku pasar, dan masyarakat sebagai pengguna produk (Wahyudin,

2008). Prinsip dasar yang harus dilaksanakan oleh masing-masing pilar adalah :

1. Negara dan perangkatnya menciptakan peraturan perundang-undangan

yang menunjang iklim usaha yang sehat, efisien, dan transparan.

Melaksanakan peraturan perundang-undangan dan penegakan hukum

secara konsisten (consistent law enforcement).

2. Dunia usaha sebagai pelaku pasar menerapkan GCG sebagai pedoman

pelaksanaan usaha.

3. Masyarakat sebagai pengguna produk dan jasa serta pihak yang

terkena dampak dari beberapa perusahaan menunjukkan kepedulian

dan melakukan control social secara obyektif dan bertanggung jawab.

2.1.2 Sejarah Good Corporate Governance

Konsep Corporate Governance yang komperhensif mulai berkembang

sejak setelah kejadian The New York Stock Exchange Crash pada 19 Oktober

1987 dimana cukup banyak perusahaan multinasional yang tercatat di bursa efek

18

New York, mengalami kerugian financial yang cukup besar. Di kala itu, untuk

mengantisipasi permasalahan internal perusahaan, banyak para eksekutif

melakukan rekayasa keuangan yang intinya adalah bagaimana

“menyembunyikan” kerugian perusahaan atau memperindah kinerja manajemen

dan laporan keuangan.

Yang dilakukan tidak hanya window dressing tetapi juga financial

engineering. Lazimnya pada situasi bisnis kondusif, penyimpangan kelakuan baik

okeh oknum maupun secara kolektif dalam perusahaan sangat kabur, namun

pada saat kesulitan, maka mulailah terbuka segala macam sumber-sumber

penyimpangan dan penyebab kerugian dan kejatuhan perusahaan, mulai dari

kelakuan profiteering, commercial crime hingga economic crime.

Dengan kesadaran tinggi untuk meningkatkan daya saing bangsa oleh

segenap negarawan, cendekiawan dan usahawan, maka dimulailah gerakan

untuk meningkatkan praktik-praktik yang baik dalam perusahaan. Gerakan ini

dimulai dari tokoh-tokoh di Inggris yang dipimpin oleh Sir Adrian Cadburt, yang

pada saat itu sebagai Direktur Bank of England dan mantan CEO Group

Cadbury.

Sejak terbitnya cadbury code on corporate governance pada tahun 1992,

semakin banyak intitusi yang terus melakukan penyempurnaan dalan prinsip-

prinsip dan petunjuk teknis good corporate governance, antara lain internasional

corporate governance network (ICGN) yang mendorong organisation for

economic co-operatiaon and development (OECD) mengeluarkan OECD

principles on corporate governance. ICGN sangat berkepentingan dalam

implenmentasi GCG, karena anggota mereka terdiri dari institusi dana pensiun

dan asuransi yang mengeloala dana nasabah untuk investasi jangka panjang.

19

2.1.3 Prinsip-prinsip Good Corporate Governance

Scara umum terdapat lima prinsip dasar dari good corporate governance

antara lain:

1. Transparency (keterbukaan informasi),

Yaitu keterbukaan dalam proses pengambilan keputusan dan

keterbukaan dalam mengemukakan informasi materil dan relevan

mengenai perusahaan.

2. Accountability (akuntabilitas),

Yaitu fungsi struktur, sistem, dan pertanggungjawaban organ perusahaan

sehingga pengelolaan perusahaan secara efektif.

3. Responsibility (pertanggungjawaban),

Yaitu kesesuian (kepatuhan) di dalam pengelolaan perusahaan terhadap

prinsip korporasi yang sehat serta peraturan perundang-undangan yang

berlaku.

4. Independency (kemandirian),

Yaitu suatu keadaan dimana perusahaan dikelola secara profesional

tanpa benturan kepentingan dan pengaruh / tekanan dari pihak

manajemen yang tidak sesuai dengan peraturan dan perundang -

undangan yang berlaku dan prinsip-prinsip korporasi yang sehat.

5. Fairness (kewajaran),

Yaitu, perlakuan yang adil dan setara di dalam memenuhi hak

stakeholder yang timbul berdasarkan perjanjian serta peraturan

perundang-undangan yang berlaku.

Organization for Economic Co-operatian and Development (OECD) yang

beranggotakan beberapa Negara, antara lain : Amerika Serikat, Negara-negara

Eropa (Austria, Belgia, Denmark, Irlandia, Perancis, Jerman, Yunani, Italia,

20

Luxemburg, Belanda, Norwegia, Polandia, Portugal, Swedia, Swiss, Turki,

Inggris), serta negara - negara Asia Pasifik (Australia, Jepang, Korea, Selandia

Baru), telah mengembangkan The OECD principles of corporate governance

pada bulan April 1998. Hal ini mengingat bahwa prinsip ini disusun untuk

digunakan sebagai referensi di berbagai negara yang mempunyai karakteristik

sistem hukum, budaya, dan lingkungan yang berbeda. Dengan demikian prinsip

yang universal tersebut akan menjadi pedoman untuk semua Negara atau

perusahaan namun diselaraskan dengan sistem hukum, aturan, atau nilai yang

berlaku di negara masing-masing. Prinsip - prinsip corporate governance yang

dikembangkan oleh OECD tersebut mencakup 5 (lima) hal berikut :

1. Perlindungan terhadap hak-hak pemegang saham (The right of

Stakeholders)

Kerangka yang dibangun dalam corporate governance harus mampu

melindungi hak - hak para pemegang saham, termasuk pemegang

saham minoritas. Hak-hak tersebut mencakup hak dasar pemegang

saham, yaitu :

a. Hak memperoleh jaminan keamanan atas metode pendaftaran

kepemilikan.

b. Hak untuk mengalihkan atau memindahtangankan kepemilikan

saham.

c. Hak untuk memperoleh informasi yang relevan tentang

perusahaan yang berkala dan teratur.

d. Hak untuk ikut berpartisipasi dan memberikan suara dalam Rapat

Umum Pemegang Saham (RUPS).

e. Hak untuk memilih anggota dewan komisaris dan direksi.

f. Hak untuk memperoleh pembagian laba (profit) perusahaan.

21

2. Perlakuan yang setara terhadap seluruh pemegang saham (The

Equitable Treatment of Shareholders)

Kerangka yang dibangun dalam corporate governance haruslah

menjamin perlakuan yang setara terhadap seluruh pemegang saham,

termasuk pemegang saham minoritas dan asing. Prinsip ini melarang

adanya praktik perdangangan berdasarkan informasi orang dalam

(insider trading) dan transaksi dengan diri sendiri (self deading). Selain

itu, prinsip ini mengharuskan anggota dewan komisaris untuk terbuka

ketika menemukan transaksi - transaksi yang mengandung benturan

atau konflik kepentingan (conflict if interest).

3. Peran pemangku kepentingan berkaitan dengan perusahaan (The

Role of Stakeholders)

Kerangka yang dibangun dalam corporate governance harus

memberikan pengakuan terhadap hak - hak pemangku kepentingan,

sebagaimana ditentukan oleh undang - undang dan mandorong kerja

sama yang aktif antara perusahaan dengan pemangku kepentingan

dalam rangka menciptkan lapangan kerja, kesejahteraan, serta

berkesinambungan (going concern).

4. Pengungkapan dan transparansi (disclosure and transparansy)

Kerangka yang dibangun dalam corporate governance harus menjamin

adanya pengungkapan yang tepat waktu dan akurat untuk setiap

permasalahan berkaitan denga perusahaan. Informasi yang

diungkapkan harus disusun, diaudit, dan disajikan sesuai dengan

standar yang berkualitas tinggi. Manajemen juga diharuskan untuk

meminta auditor eksternal (kantor akuntan publik) melakukan audit

yang bersifat independen atas laporan keuangan.

22

5. Tanggung jawab dewan komisaris atau direksi (The Responsibility of

The Board)

Kerangka yang dibangun dalam corporate governance harus menjamin

adanya pedoman strategis perusahaan, pengawasan yang efektif

terhadap manajeman oleh dewan komisaris, dan pertanggungjawaban

terhadap perusahaan dan pemegang saham. Prinsip ini juga memuat

kewenagan-kewenangan serta kewajiban-kewajiban profesional

komisaris kepada pemegang saham dan pemangku kepentngan

lainnya.

Ada empat komponen yang diperlukan dalam konsep good corporate

governance (Kaen, 2003; Shaw, 2003) yaitu fairness, transparency,

accountability, dan responsibility.

Keempat komponen tersebut penting karena penerapan prinsip good

corporate governance secara konsisten terbukti dapat meningkatkan kualitas

laporan keuangan dan juga dapat menjadi penghambat aktivitas rekayasa kinerja

yang mengakibatkan laporan keuangan tidak menggambarkan nilai fundamental

perusahaan.

Secara sepintas penerapan GCG di bank umum tidak berbeda dengan

perusahaan lainnya, akan tetapi tidak demikan halnya. Dalam banyak hal

perilaku manajer dan pemilik bank merupakan faktor utama yang memerlukan

perhatian dalam penerapan GCG. Dalam banyak hal Konsep Agency Theory

yang sering digunakan dalam penerapan GCG tidak sepenuhnya dpat digunakan

dalam industri Perbankan. Untuk itu perlu ditelaah lebih lanjut bagaimana

seharusnya penerapan GCG pada industry perbankan dilakukan. (Leo J. Susilo,

2007)

Bank Indonesia (BI) pada tanggal 30 Januari 2006 yang lalu telah

megeluarkan Peraturan Bank Indonesia (PBI) No.8/4/PBI/2006 tentang

23

pelaksanaan GCG bagi Bank Umum dan Peraturan Bank Indonesia Nomor

8/14/2006 tanggal 5 Oktober 2006 Tentang Perubahan atas Peraturan Bank

Indonesia Nomor 8/4/PBI/2006 tentang pelaksanaan Good Corporate

Governance bagi Bank Umum. Upaya BI dengan mengeluarkan peraturan

pelaksanaan GCG tersebut adalah tepat, meskipun agak terlambat.

Sesuai pasal 2 ayat 1 disebutkan bahwa bank wajib melaksanakan

prinsip-prinsip GCG dalam setiap kegiatan usahanya pada seluruh tingkatan atau

jenjang organisasi. Pelaksanaan prinsip-prinsip GCG sebagaimana pada ayat 1

paling kurang harus diwujudkan dalam 7 (tujuh) hal sebagai berikut :

1. Pelaksanaan tugas dan tanggung jawab direksi.

2. Kelengkapan dan pelaksanaan tugas komite-komite dan satuan

kerja yang menjalankan fungsi pengendalian internal bank.

3. Penerapan fungsi kepatuhan, auditor internal dan auditor

eksternal.

4. Penerapan manajemen resiko, termasuk sistem pengendalian

intern.

5. Penyediaan dana kepada pihak terkait dan penyediaan dana

besar.

6. Rencana strategis bank.

7. Transparansi kondisi keuangan dan nonkeuangan bank.

Dari segi operasional Ross Levine (2005) menyatakan bahwa bank

pada dasarnya mempunyai dua ciri khas yang tidak terdapat pada jenis industry

lainnya yaitu (1) industri perbankan relatif kurang transparan (opaque)

dibandingkan dengan industry lainya karena adanya informasi asimetri, dan (2)

intervensi regulator sangat tinggi dalam perbankan baik secara makro yaitu pada

pasar jasa perbankan maupun secara mikro terhadap masing-masing bank. Hal

24

yang sama juga dikemukakan oleh Wiguna Bargoes Oka dan Bank Indonesia

yang menyatakan dua elemen penting dalam penerapan GCG diperbankan

adalah transparansi dan regulasi. (Leo J. Susilo, 2007)

Terdapat 4 hal yang dijadikan sebagai criteria penilaian bagi BI dalam

menetuakan peringkat GCG perbankan adalah sebagai berikut :

1. Transparan terhadap pihak-pihak terkait.

2. Efektivitas direksi dan komisaris perbankan dalam mengemban

tugasnya.

3. Efektivitas komite-komite yang wajib dibentuk dilingkungan direksi dan

komisaris.

4. Independensi Satuan Kerja Audit Intern (SKAI).

Pengaturan dan implementasi GCG memerlukan komitmen dari top

management dan jajaran organisasi. Pelaksanaan dimulai dari penetapan

kebijakan dasar (strategic policy) dan kode etik yang harus dipatuhi oleh semua

pihak dalam perusahaan. Bagi perbankan Indonesia, kepatuhan terhadap kode

etik yang diwujudkan dalam satunya kata dan perbuatan, merupakan faktor

penting sebagai landasan penerapan GCG.

2.1.4 Manfaat Good Corporate Governance

Corporate Governance yang tidak efektif menjadi penyebab utama

terjadinya krisis ekonomi dan kegagalan pada berbagai perusahaan di Indonesia

akhir-akhir ini. Penerapan Corporate Governance yang efektif dapat memberikan

sumbangan yang penting dalam memperbaiki kondisi perekonomian, serta

menghindari terjadinya krisis dan kegagalan serupa di masa depan.

Dengan melaksanakan Corporate Govenance, menurut Forum for

Corporate Governance (FCGI) (2001 : 4), ada beberapa manfaat antara lain:

25

1. Meningkatkan kinerja perusahaan melalui terciptanya proses

pengambilan keputusan yang lebih baik, meningkatkan efisiensi

operasional perusahaan, serta lebih meningkatakan pelayanan

kepada stakeholders.

2. Mempermudah diperolehnya dana pembiayaan yang lebih murah

dan tidak rigid yang pada akhirnya akan meningkatkan corporate

value.

3. Mengembalikan kepercayaan investor untuk menanamkan

modalnya di Indonesia.

4. Pemegang saham akan merasa puas dengan kinerja perusahaan

karena sekaligus meningkatkan stakeholders value dan deviden.

Penerapan Corporate Governance yang baik memberi manfaat sebagai

berikut:

a. Perbaikan dalam komunikasi

b. Minimasi potensial benturan

c. Fokus pada strategi-strategi utama

d. Peningkatan dalam produktivitas dan efisiensi

e. Kesinambungan manfaat (sustainability of benefits)

f. Promosi ciri korporat (corporate image)

g. Peningkatan kepuasan pelanggan

h. Perolehan kepercayaan investor

Menurut Siswanto Sutojo dan E. Jhon Aldridge (2005) Good Corporate

Governance mempunyai lima tujuan utama, adalah sebagai berikut:

1. Melindungi hak dan kepentingan pemegang saham.

2. Melindungi hak dan kepentingan para anggota The Stakeholders

non pemegan saham.

26

3. Meningkatakan nilai perusahaan dan pemegang saham.

4. Meningkatkan efisiensi dan efektivitas kerja Dewan Pengurus atau

Board of Directors dan manajemen perusahaan, dan

5. Meningkatakan mutu hubungan Board of Directors dengan

manajemen senior perusahaan.

Kelima tujuan utama GCG menunjukan isyarat bagaimana pentingnya

hubungan antara pihak - pihak yang mempunyai kepentingan dengan

perusahaan sehingga diperlukan tata kelola perusahaan yang baik.

2.1.5 Tujuan Good Corporate Governance

Tujuan diterapkannya GCG menurut Komite Nasional Kebijakan

Governance (KNKG), adalah:

1. Mendorong terciptanya transparansi, akuntabilitas, responsibility,

independensi, serta kesetaraan dan kewajaran.

2. Mendorong pemberdayaan fungsi dan kemandirian masing -

masing organ perusahaan, yaitu Dewan Komisaris, Direksi dan

Rapat Umum Pemegang Saham.

3. Mendorong pemegang saham, anggota Dewan Komisaris dan

anggota Direksi agar dalam membuat keputusan dan menjalankan

tindakannya dilandasi oleh nilai moral yang tinggi dan kepatuahn

terhadap peraturan perundang-undangan.

4. Mendorong timbulnya kesadaran dan tanggung jawab social

perushaan terhadap masyarakat dan kelestarian lingkungan

terutama di sekitar perusahaan.

5. Mengoptimalkan nilai perusahaan bagi pemegang saham dengan

tetap memperhatikan pemangku kepentingan lainnya.

27

6. Meningkatkan daya asing perusahaan secara nasional maupun

internasional, sehingga meningkatkan kepercayaan pasar yang

dapat mendorong arus investasi dan pertumbuhan ekonomi

nasional yang berkesinambaungan.

Dengan demikian, penerapan pelaksanaan prinsip GCG secara optimal

akan mampu mendorong peningkatan kinerja perusahaan yang ada, dan pada

gilirannya memberikan value creation semua pihak yang terkait dengan

perusahaan..

2.2 Bank

2.2.1 Pengertian Bank

Bank pada dasarnya merupakan perusahaan atau lembaga perantara

keuangan (financial Intermediary) yaitu pihak yang kelebihan dana (surplus

spending unit) dengan pihak yang kekurangan dana (deficid spending unit).

Undang-Undang Nomor 10/1998 tentang perbankan, yang dimaksud

dengang bank adalah badan usaha yang menghimpun dana dari masyarakat

dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam rangka

meningkatkan taraf hidup rakyat banyak.

Jika diperhatikan seluruh batasan dan pengertian bank diatas dapatlah

dikatakan bahwa bank melakukan bermacam-macam kegiatan yang paling

dominan adalah bagian perkreditan.

Adapaun tugas-tugas pokok bank menurut Bambang Cahyono (1998;27)

sebagai berikut :

1. Memberikan pinjaman (kredit) kepada orang atau badan usaha

(perusahaan) yang memebutuhkan dana.

28

2. Menarik uang dari masyarakat dalam bentuk simpanan berupa

tabanas, rekening koran, giro, deposito berjangka, dan

sebagainya.

3. Menyertakan saham pada perusahaan yang sehat agar terbuka

kemungkinan pengembangan yang lebih cepat atas dasar

pertimbangan keuangan yang sehat pula.

4. Memberikan jasa - jasa dalam bidang lalu lintas pembayaran dan

peredaran uang.

5. Kegiatan lain dibidang jasa - jasa berupa pemberian jaminan bank

dan menyewakan tempat untuk menyimpan barang-barang

berharga.

2.2.2 Asas-Asas Hukum Perbankan dan Bentuk Hukum Perbankan

Dalam melaksanakan kemitraan antara bank dan nasabah perlu dilandasi

beberapa aspek hukum, agar tercipta suatu kerjasama yang baik. Beberapa asas

hukum tersebut antara lain:

1. Asas Demokrasi Ekonomi

Asas ini secara tegas dalam UU No. 10 Tahun 1998 pasal 2

menyatakan “Perbankan Indonesia dalam melakukan usahanya

berdasarkan asas demokrasi ekonomi yang menggunakan prinsip

kehati-hatian”.

2. Asas Kepercayaan

Nasabah menyimpan dana pada bank dilandasi oleh dasar

kepercayaan.

3. Asas Kerahasiaan (Confidential Principle)

Asas kerahasiaan adalah asas yang mengharuskan atau

mewajibkan bank merahasiakan segala sesuatau yang

29

berhubungan dengan keuangan dari lain-lain dari nasabah bank,

yang menurut kelaziman bank wajib dirahasiakan.

4. Asas Kehati-hatian (Prudental Principle)

Asas kehati-hatian adalah suatu asas yang menyatakan bahwa

dalam menjalankan fungsi dan kegiatan usaha, pihak bank wajib

menerapkan sikap kehati-hatian dalam rangka melindungi

keterangan atau informasi nasabah peyimpan dan simpanannya.

Menurut pasal 21 Undan-Undang Nomor 10/1998, bentuk hukum suatu

Bank Umum dapat berupa salah satu dari :

1. Perusahaan Daerah (PD)

2. Koperasi

3. Perseroan Terbatas (PT)

2.2.3 Fungsi Bank

Fungsi pokok perbankan adalah sebagai financial intermediasi atau

lembaga perantara keuangan serta mempunyai fungsi tambahan memberikan

jasa - jasa lainnya dalam lalu lintas pembayaran.

2.2.4 Tujuan Bank

Tujuan perbankan Indonesia adalah menunjang pelaksanaan nasional

dalam rangka meningkatkan pemerataan, pertumbuhan ekonomi dan stabilitas

nasional kearah peningkatan kesejahteraan rakyat banyak.

2.2.5 Jenis Bank

Menurut Undang Undang RI No. 10 Tahun 1998 bahwa jenis-jenis bank

yang ada di Indonesia :

1. Bank Umum

30

Bank yang melaksanakan kegiatan usaha secara konvesional dan

atau berdasarkan prinsip syariah yang dalam kegiatannya

memberikan jasa dalam lalu lintas pembayaran.

2. Bank Perkreditan Rakyat

Bank yang melaksanakan usaha secara konvensional dan atau

berdasarkan prinsip syariah yang dalam kegiatannya tidak

memberikan jasa dalam lalu lintas pembayaran

2.3 Kredit

2.3.1 Pengertian Kredit

Pada kehidupan sehari-hari, kata kredit bukan merupakan perkataan

yang asing bagi masyarakat kita. Perkataan kredit tidak saja dikenal oleh

masayrakat di kota-kota besar, tetapi sampai di desa-desapun kata kredit

tersebut sudah sangat popular.

Istilah kredit berasal dari bahasa Yunani (Credere) yang berarti

kepercayaan (truth atau faith). Oleh karena itu dasar dari kredit adalah

kepercayaan.

Seseorang atau suatu badan usaha yang memberikan kredit (kreditur)

percaya bahwa penerima kredit (debitur) dimasa mendatang akan sanggup

memenuhi segala sesuatau yang telah dijanjikan. Apa yang telah dijanjikan dpat

beruapa barang, uang, atau jasa.

Menurut Raymont P.Kent yang dikemukakan oleh Thomas Suyanto

(1993:34) menyatakan bahwa ;

“Kredit adalah hak untuk menerima pembayaran atau kewajiban untuk

melakukan pembayaran pada waktu diminta atau pada waktu yang

akan datang karena penyerahaan barang - barang sekarang.

Berdasarkan definisi ini nyatalah bahwa dengan adanya penekanan hak

kreditur distu pihak adalah menerima pembayaran atas barang atau jasa yang

31

diberikan, sedangkan debitur berkewajiban membayar kredit (utang) atas barang

atau jasa yang diterima.

Menurut Undang - Undang nomor 10 Tahun 1998 “Kredit adalah

penyediaan uang atau tagihan yang dapat dipersamakan dengan itu,

berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank

dengan pihak lain yang mewajibkan pihak peminjam melunasi utangnya setelah

jangka waktu waktu tertentu dengan pemberian bunga”.

Berdasarkan pengertian diatas, dapat ditarik kesimpulan bahwa kredit

ataupun pembiayaan dapat berupa uang atau tagihan yang nilainya dapat diukur

dengan uang.

Kemudian adanya kesepakatan antara bank (kreditur) dengan nasabah

penerima kredit (debitur), bahwa mereka sepakat sesuai dengan perjanjian yang

telah dibuatnya.

Dalam perjanjian kredit tercakup hak dan kewajiban masing - masing

pihak, termasuk jangka waktu dan bunga yang telah ditetapkan bersama.

Demikian pula dengan masalah sangsi apabila debitur ingkar janji terhadap

perjanjian yang telah dibuat bersama.

2.3.2 Unsur-Unsur Kredit

Dalam kata kredit terkandung unsur - unsur yang direkatkan menjadi satu.

Sehingga jika membahas mengenai kredit maka termasuk membahas unsure -

unsur yang terkandung didalamnya. Adapun unsure - unsur yang terkandung

dalam pemberian fasilitas kredit adalah sebagai berikut :

1. Kepercayaan

Yaitu keyakinan dari si pemberi kredit bahwa prestasi yang

diberikannya baik dalam bentuk uang, barang atau jasa akan benar-

benar diterimanya kembali dalam jangka waktu tertentu dimasa yang

akan datang.

32

2. Waktu

Yaitu suatu masa yang memisahkan antara pemberian prestasi

dengan kontra prestasi yang akan diterima pada masa yang akan

datang.

3. Degree of risk

Yaitu suatu tingkat resiko yang dihadapi sebagai akibat dari adanya

jangka waktu yang memisahkan antara pemberian prestasi dengan

kontra prestasi yang akan diterima dikemudian hari.

4. Prestasi

Yaitu objek kredit itu tidak saja diberikan dalam bentuk uang, tetapi

juga dapat berbentuk barang atau jasa.

2.3.3 Tujuan kredit

Tujuan kredit mempunyai cakupan yang cukup luas, baik bagi bank

sebagai pemberi kredit, debitur, kreditur sebagai sebagai penerima kredit serta

pihak-pihak yang berkepentingan seperti masyarakat luas, pemerintah maupun

dunia internasional.

Adapun tujuan pemberian kredit menurut Sinungan (1980;3) meliputi :

1. Dilihat dari segi bank (kreditur), maka tujuan kredit adalah :

a. Profitability yaitu tujuan untuk memeproleh hasil dari kredit berupa

keuntungan yang diterima dari pemungutan bunga kredit tersebut.

b. Safety merupakan keamanan dari prestasi atau fasilitas yang

diberikan harus benar-benar terjamin sehingga tujuan profitability

dapat benar - benar tercapai tanpa hambatan yang berarti.

2. Dilihat dari segi nasabah (debitur), maka tujuan kredit adalah :

a. Profitability seperti halnya dengan bank, maka si penerima kredit

memanfaatkan dengan memperoleh keuntungan yang sebesar -

besarnya atas usaha yang dibiayai dengan fasilitas kredit tersebut.

33

b. Responsibility bertujuan bagaimana si penerima kredit

memanfaatkan dan memperoleh keuntungan atas fasilitas kredit

yang diterimanya, dapat memenuhi kewajiban dengan sebaik-

baiknya sesuai dengan perjanjian yang disepakati bersama.

3. Dilihat dari segi kepetingan umum maka tujuan kredit adalah :

a. Productivity : diharapkan peningkatan produktivitas secara

menyeluruh dari masyarakat, baik dari peningkatan produktivitas

yang disertai kelancaran peredaran barang-barang kebutuhan

masyarakat, maupun peningkatan penyerapan tenaga kerja yakni,

dengan membuka lapangan kerja baru karena adanya perusahaan

yang telah berhasil.

b. Sosio economically : kredit menyebabkan suatu peningkatan

social ekonomi dalam kehidupan masyrakat.

Dengan demikian, beberapa unsur dalam mencapai tujuan kredit yang

diperhatikan yaitu ; kepercayaan, waktu, tingkat resiko dan prestasi. Bila semua

ini berdampak positif, maka tingkat produktifitas dapat ditingkatkan, peredaran

uang lebih lancer, dan volume usahapun dapat ditingkatkan sehingga pada

akhirnya dapat mempertinggi kesejahteraan secara menyeluruh.

2.3.4 Fungsi Kredit

Disamping memiliki tujuan, pemberian fasilitas kredit juga memiliki suatu

fungsi yang sangat luas. Fungsi kredit tersebut adalh sebagai berikut :

a. Kredit dapat meningkatkan daya guna dari modal dan uang

b. Kredit dapat menumbuhkan kegairahan berusaha bagi masyarakat

c. Kredit sebagai stabilitas ekonomi

d. Kredit sebagai jembatan untuk meningkatkan pendapatan nasional

e. Kredit dapat meningkatkan daya guna suatu barang

34

f. Untuk meningkatkan pemerataan pendapatan

2.3.5 Jenis-Jenis Kredit

Jenis-jenis kredit yang diberikan oleh perbankan kepada masyarakat

dapat dilihat dari berbagai sudut menurut Suyatno (1993;7) yaitu, sebagai

berikut :

1. Kredit dilihat deri sudut tujuannya :

a. Kredit konsumtif, yaitu kredit yang diberikan dengan tujuan untuk

memperlancar jalannya proses konsumtif.

b. Kredit produktif, yaitu kredit yang diberikan dengan tujuan untuk

memeperlancar jalannya proses produksi.

c. Kredit perdagangan, yaitu kredit yang diberikan dengan tujuan

untuk membeli barang-barang untuk dijual lagi.

2. Kredit dilihat dari segi waktunya :

a. Kredit jangka pendek (short term loan), yaitu kredit yang berjangka

waktu maksimum 1 tahun.

b. Kredit jangka menengah (medium term loan), yaitu kredit yang

berjangka waktu antara 1 sampai 3 tahun.

c. Kredit jangka panjang (long term loan), yaitu yang berjangka

waktu lebih dari 3 tahun.

3. Kredit dilihat dari sudut jaminan :

a. Agunan pribadi yakni suatu perjanjian dimana suatu pihak

menyanggupi pihak lainnya (kreditur) bahwa ia menjamin

pembayarannya suatu utang apabila si terutang (kreditur) tidak

menepati kewajibannya.

b. Agunan barang, baik barang tetap maupun tidak tetap.

c. Agunan efek, yaitu kredit yang diberikan dengan agunan efek-efek

saham, obligasi dan sertifikat yang didaftar (listed) dibursa efek.

35

d. Agunan dokumen, yaitu kredit yang diberikan dengan agunan

dokumen transaksi, seperti letter of credit (L/C).

4. Kredit dilihat dari sudut penggunaan :

a. Kredit Eksploitasi (Modal kerja) adalah kredit berjangka waktu

pendek yang diberikan oleh suatu bank kepada perusahaan

sehingga dapt berjalan lancer.

b. Kredit Investasi adalah kredit jangka menengah atau jangka

panjang yang diberikan oleh suatu bank kepada perusahaan untuk

melakukan investasi atau penanaman modal.

2.3.6 Analisis Kredit

Analisis kredit dimaksudkan sebagai review atas atas penjualan plafond

kredit dari nasabah terutama dibindang keuangan. Untuk melakukan analisis

kredit dibidang jasa dan keuangan, beberapa faktor yang harus direview adalah :

a. Struktur permodalan usaha

b. Manajemen kepengurusan, kecakapan dan pengalaman berusaha

akan menentukan berkembangnya usaha.

c. Analisis financial dari nereca keuangan perusahaan pada periode-

periode tahun yang sudah berjalan, disamping juga analisis terhadap

kemampuan membayar kembali pinjaman berikut bunganya.

Menurut Santoso (1996;24) analisis kredit mempunyai hubungan analisis

financial perusahaan atau keuangan pribadi nasabah sehingga didalam proses

analisisnya, informasi kenuangan nasabah harus terkukmpul dengan jelas.

Analisis kredit sangat penting dalam proses perkreditan karena akan

menentukan nasib kredit dikemudian hari. Analisis kredit tidak hanya dianggap

sebagai persyaratan procedural, tetapi merupakan syarat mutlak untuk analisis

36

laporan keuangan nasabah. Analisis keungan merupakan back up akan masa

depan yang serba tidak pasti dan mengandung resiko bisnis yang cukup besar.

Jadi didalam analisis kredit faktor kepercayaan, waktu dan resiko melekat

erat antara satu dengan yang lainnya tidak dapat terpisahkan. Dari hal tersebut

dapat disimpulkan bahwa fakta merupakan informasi yang hendak dicari guna

melakukan analisis dan yang selebihnya berperan adalah judgement

pengambilan keputusan.

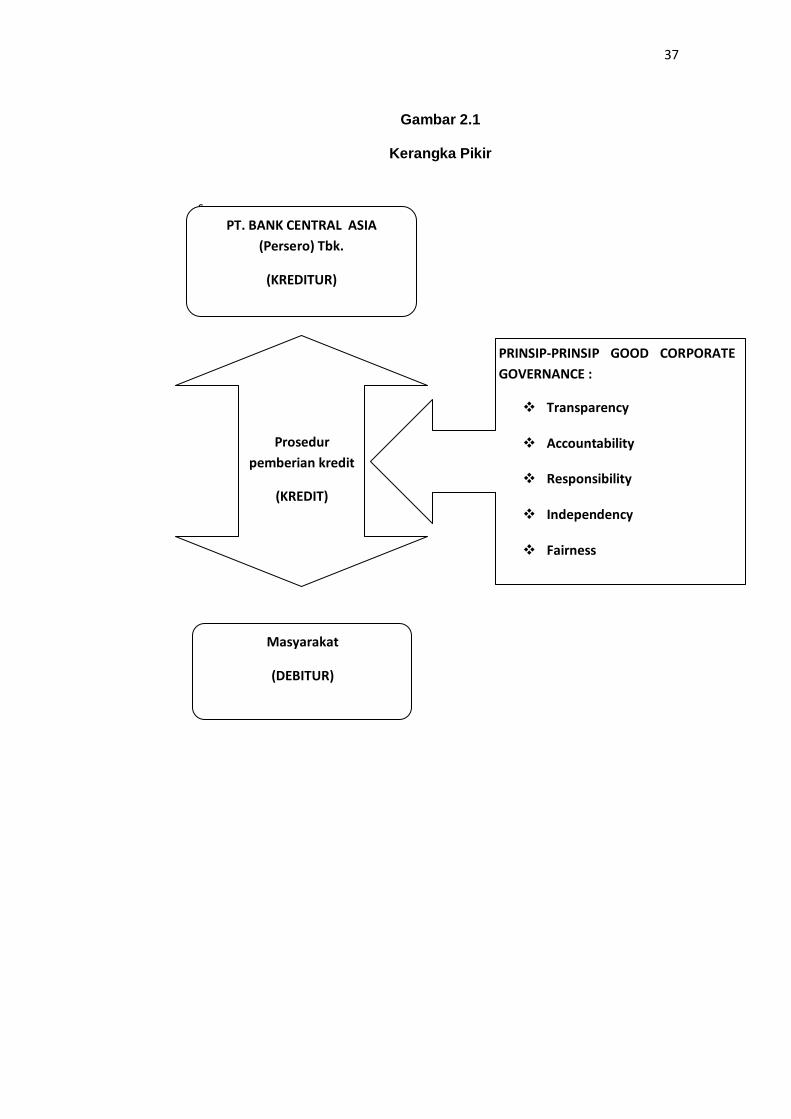

2.4 Kerangka Pemikiran

Berdasarkan tinjauan pustaka yang telah diuraikan di atas, penulis

menyusun kerangka pemikiran dari penelitian kali ini yang dapat digambarkan

pada diagram berikut :

37

Gambar 2.1

Kerangka Pikir

s

PT. BANK CENTRAL ASIA

(Persero) Tbk.

(KREDITUR)

Masyarakat

(DEBITUR)

PRINSIP-PRINSIP GOOD CORPORATE

GOVERNANCE :

Transparency

Accountability

Responsibility

Independency

Fairness

Prosedur

pemberian kredit

(KREDIT)

38

BAB III

METODE PENELITIAN

3.1 Metode Penelitian

Metode penelitian merupakan alat yang dapat membantu seorang peneliti

guna mendapat hasil dan kesimpulan dari objek yang diteliti. Untuk

mengumpulan data-data yang selanjutnya akan diidentifikasi, dianalisis, dan

diinterpretasikan, diperlukan sebuah metode-metode penelitian yang tepat.

Metode penelitian yang digunakan dalam penelitian ini adalah metode

deskriptif dengan paradigma kualitatif. Menurut Poewandari (1998) penelitian

kualitatif adalah penelitian yang menghasilkan dan mengelola data yang sifatnya

deskriptif, seperti transkripsi wawancara, catatan lapangan, gambar, foto,

rekaman video dan lain-lain. Penelitian kualitatif menekankan pada pentingnya

kedekatan dengan orang-orang dan situasi penelitian, agar peneliti memperoleh

pemahaman jelas tentang realitas dan kondisi kehidupan nyata.(Phantom dalam

Poerwandari,1998)

Penelitian ini bersifat deskriptif umtuk menganalisa penerapan good

corporate governance pada lembaga perbankan dan penerapannya pada

prosedur pemberian kredit kepada masyarakat pada salah satu bank swasta.

Pemilihan studi ini dikarenakan penelitian kualitatif digunakan untuk

mendeskripsikan interaksi dengan informan dan juga dapat memberikan

informasi yang lebih mendalam. Desain ini cocok untuk menggali informasi-

informasi yang melatar belakangi perilaku tertentu dan pendapat informan

mengenai masalah tertentu.

39

Dalam penelitian ini peneliti ingin mengamati dan menggkaji data-data

faktual tentang gambaran proses penerapan prinsip good corporate governance

yang terjadi dilapangan, kemudian mendeskripsikan hasil temuan dilapangan

kedalam bentuk tulisan. Dalam hal ini penulis berusaha untuk mengambil data

dalam suasana yang wajar dan tanpa manipulasi / merekayasa sesuai situasi,

sehingga data yang diperoleh akan memenuhi validasi data yang diperlukan.

Upaya untuk memperoleh data yang valid dilakukan dengan menggali informasi

setuntas munggkin dan mengambil data sesuai fokus kajian. Pelaporan data

disusn dalam bentuk deskriptif kemudian peneliti menarik kesimpulan.

Penggalian informasi secara mendalam, menyeluruh dan lengkap dari

masing-masing subjek penelitian akan memberikan hasil penelitian kualitatif.

Penggunaan pendekatan kualitatif didasari oleh pemikiran bahwa pendekatan

tersebut memiliki kesesuaian dengan fokus penelitian. Pengguna metode

penelitian deskriptif dengan paradigma kualitatif diharapkan dapat memperoleh

gambaran yang jelas dan mendalam tentang pengaruh penerapan prinsip Good

Corporate Governance terhadap prosedur pemberian kredit pada PT. Bank

Central Asia (Persero) Tbk.

3.2 Lokasi dan Subjek Penelitian

Lokasi penelitian merupakan tempat dimana proses penelitian

berlangsung. Peneliti berkeinginan untuk mengetahui tentang penerapan prinsip

good corporate governance terhadap prosedur pemberian kredit pada salah satu

lembaga perbankan di Indonesia. Penelitian ini dilaksanakaan di Kantor Cabang

Utama (KCU) Panakukang PT. Bank Central Asia (Persero) Tbk Makassar.

Informan penelitian dipilih berdasarkan atas pertimbangan atau criteria

tertentu dari peneliti, dengan harapan mendapatkan informasi sebanyak

mungkin. Teknik ini dikenal dengan purposive sampling. Criteria yang ditentukan

40

oleh peneliti yaitu pihak berkompeten dan memiliki kewenangan dalam

pengawasan penerapan good corporate governance dan telah berpengalaman

lebih dari 2 tahun.

3.3 Teknik Pengumpulan Data

Dalam penelitian ini, penulis mengumpulkan data-data dengan

menggunakan teknik-teknik pengumpulan data sebagai berikut :

1. Penelitian Kepustakaan (Library Research)

Penelitian ini dilakukan dengan mengumpulkan data serta

mempelajari literatur-literatur yang ada berupa karya ilmiah. Buku-

buku atau kepustakaan lain yang berhubungan erat dengan masalah

dalam penulisan ini.

2. Penelitian Lapangan (Field Research)

Penelitian ini bertujuan untuk mendapatkan data yang akurat

mengenai gambaran umum perusahaan dan data-data yang relevan

dengan subjek penelitian yang dilakukan. Adapun alat yang

digunakan untuk mengumpulkan data dalam penelitian ini adalah :

a. Kuisioner

Merupakan suatu lembar isian yamg didalamnya berisi

pernyataan-pernyataan yang harus dijawab oleh responden yang