EVALUASI KINERJA DALAM PERUSAHAAN … · Devisi Elektrik Devisi Suplies Med 2005 ... 1.ROI...

35

1 EVALUASI KINERJA DALAM PERUSAHAAN TERDESENTRALISASI

Transcript of EVALUASI KINERJA DALAM PERUSAHAAN … · Devisi Elektrik Devisi Suplies Med 2005 ... 1.ROI...

1

EVALUASI KINERJA DALAM PERUSAHAAN

TERDESENTRALISASI

2

Setelahmempelajari Bab ini, anda diharapkan mampu :

Mendefinisikan Akuntansi pertanggung jawaban dan mendeskrepsikan 4 jenis pusat pertanggungjawaban

Mengatakan alasan perusahaan melakukan desentralisasi

Menghitung dan menjelaskan pengembalian atas investasi (return on investment – ROI ) dan laba residu ( economic value added – EVA )

Mendiskusikan berbagai metode evaluasi dan pemberian imbalan atas kinerja manajerial

Menjelaskan peran penetapan harga transfer pada perusahaan yang terdesentralisasi

3

Pusat pertanggungjawaban (responsibility center) merupakan suatu segmen bisnis yang manajernya bertanggungjawab terhadap serangkaian kegiatan-kegiatan tertentu

Akuntansi Pertanggungjawaban (responsibility accunting ) adalah sistem yang mengukur berbagai hasil yg dicapai oleh setiap pusat pertanggungjawaban menurut informasi yang dibutuhkan oleh para manajer untuk mengoperasikan pusat pertanggung jawaban mereka

4

Empat jenis pusat pertanggungjawaban

• Pusat biaya ( cost center ). Suatu pusat pertanggungjawaban yang manajernya bertanggung jawab hanya terhadap biaya

• Pusat pendapatan ( revenue center ) . Suatu pusat pertanggungjawaban yang manajernya bertanggung jawab hanya terhadap penjualan

• Pusat laba ( profit center ) . Suatu pusat pertanggungjawaban yang manajernya bertanggung jawab terhadap pendapatan maupun biaya

• Pusat investasi ( investment center ) . Suatu pusat pertanggungjawaban yang manajernya bertanggung jawab terhadap pendapatan, biaya dan investasi

5

• Departemen produksi di dalam sebuah pabrik, seperti Perakitan atau Penyelesaian akhir, adalah contoh dari pusat biaya. Penyelia dept produksi mengendalikan biaya manufaktur, tetapi tidak mengatur harga atau membuat keputusan pemasaran. Karena itu Penyelia dept produksi dievaluasi berdasarkan seberapa baik biaya produksi dikendalikan

• Manajer dept pemasaran mengatur harga dan memproyeksikan penjualan. Karena itu dept pemasaran dievaluasi sebagai pusat pendapatan. Biaya langsung dept pemasaran dan penjualan keseluruhan adalah tanggungjawab manajer penjualan

6

• Bila manajer pabrik diberi tanggungjawab untuk membuat dan memasarkan produk mereka, maka manajer pabrik tersebut mengendalikan biaya dan pendapatan, sehingga menempatkan mereka dalam kendali pusat laba

• Bila divisi selain memiliki kendali atas biaya dan keputusan penetapan harga, manajer devisi juga memiliki kekuasaan untuk membuat keputusan-keputusan investasi seperti penutupan pabrik dan pendirian pabrik serta meneruskan dan menghentikan produk, maka devisi tersebut sebagai pusat investasi, Oleh karena itu baik laba operasi maupun beberapa jenis pengembalian atas investasi menjadi ukuran kinerja dari manajer pusat investasi

7

Tanggungjawab juga mencakup Akuntabilitas.

Akuntabilitas secara tidak langsung mencerminkan pengukuran kinerja, yang berarti bahwa hasil aktual dibandingkan dengan hasil yang diperkirakan atau dianggarkan

Sistem pertanggungjawaban, akuntabilitas dan evaluasi kinerja sering merujuk kepada akuntansi pertanggungjawaban karena peran penting yang dimainkan oleh ukuran dan laporan akuntansi tersebut di dalam proses

8

Desentralisasi adalah praktek pendelegasian wewenang pengambilan keputusan kepada jenjang yang lebih rendah

• Pengambilan keputusan Tersentralisasi adalah dimana berbagai keputusan dibuat pada tingkat manajer puncak dan manajer pada jenjang yang lebih rendah hanya bertanggungjawab terhadap pengimplementasian keputusan tersebut

• Pengambilan keputusan Terdesentralisasi, memperkenankan manajer pada jenjang yang lebih rendah untuk membuat dan mengimplementasikan keputusan-keputusan penting yang berkaitan dengan wilayah pertanggungjawaban mereka

9

Alasan melaksanakan Desentralisasi

1. Memudahkan dan Menggunakan Informasi LokalKemudahan mengumpulkan dan menggunakan informasi lokal karena manajer pada tingkat terendah berhubungan dengan kondisi operasional langsung dan memiliki akses terhadap informasi tersebut

2. Fokus Manajemen PusatManajer pusat dapat lebih fokus untuk merumuskan rancangan dan pengambilan keputusan strategis

10

1. Melatih dan Memotivasi para ManajerDengan mendelagasikan sebagian wewenang kepada manajer yang lebih rendah, hal ini akan melatih dan memotivasi para manajer tersebut, yang berarti juga manajer tingkat atas telah melakukan pengkaderan. Kesempatan ini memungkinkan manajer puncak mengevaluasi kapabilitas manajer bawah

4. Meningkatkan Daya SaingPerusahaan dengan desentralisasi diharapkan dapat bertindak sebagai suatu unit bisnis mandiri yang memiliki daya saing, karena perusahaan yang tersentralisasi, tidak akan mampu menutup ketidak efisienan berbagai devisi yang pada gilirannya akan memperlemah daya saing perusahaan

11

• Desentralisasi biasanya diwujudkan melalui pembentukan unit-unit yang disebut divisi

• Divisi dapat dibentuk :1. Berdasarkan jenis barang atau jasa yang diproduksi2. Diciptakan menurut garis geografis3. Berdasarkan jenis pertanggungjawaban

• Pengorganisasian divisi-divisi sebagai pusat pertanggungjawaban menciptakan suatu kebutuhan pengendalian divisi melalui penggunaan akuntansi pertanggungjawaban

• Kontrol terhadap pusat biaya dan pusat laba dicapai melalui evaluasi efisiensi dan keefektifan manajer devisional dalam mengendalikan biaya atau penjualan

• Pusat laba dievaluasi berdasarkan pendapatan

12

Pengukuran Kinerja Pusat Investasi

1. Pengembalian atas Investasi (return on investment – ROI)adalah mengukur investasi dengan membandingkan antara laba operasi dengan aktiva operasi rata-rata

ROI = laba operasi : aktiva operasi rata-rata

atau ROI = Marjin x Perputaran

= (Laba operasi : Penjualan) x (Penjualan : Aktiva Ops. Rata-rata)

13

2. Laba Residu ( economic value added – EVA )adalah selisih antara laba bersih operasional setelah pajak dikurangi total biaya modal terpakai.

EVA = laba stlh pajak – ( biaya modal rata-rata x total modal terpakai )

14

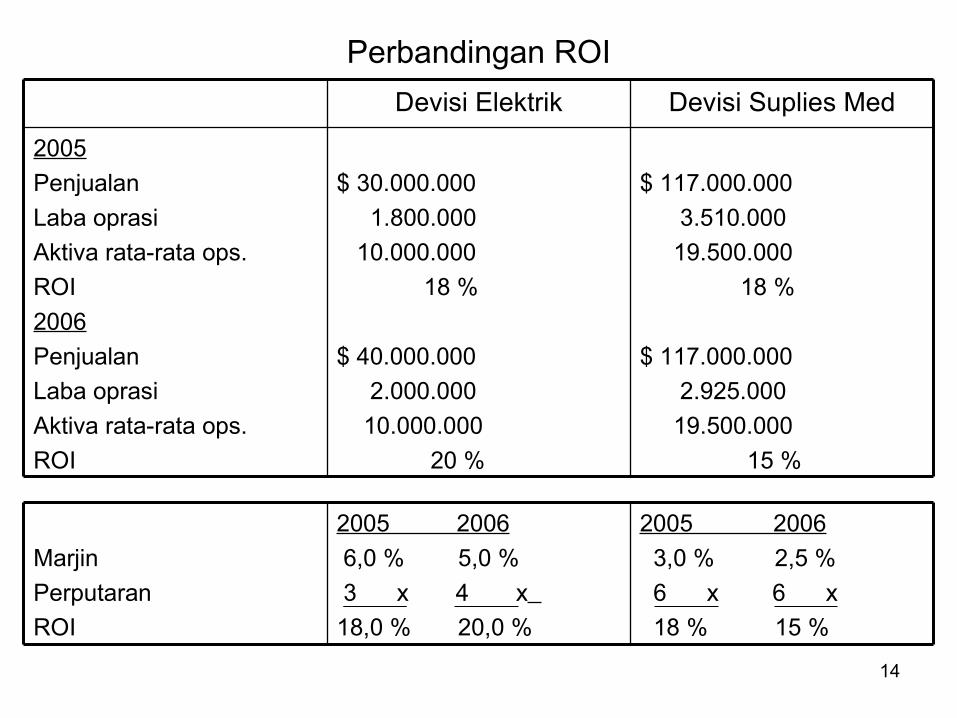

Perbandingan ROI

Devisi Elektrik Devisi Suplies Med

2005

Penjualan

Laba oprasi

Aktiva rata-rata ops.

ROI

2006

Penjualan

Laba oprasi

Aktiva rata-rata ops.

ROI

$ 30.000.000

1.800.000

10.000.000

18 %

$ 40.000.000

2.000.000

10.000.000

20 %

$ 117.000.000

3.510.000

19.500.000

18 %

$ 117.000.000

2.925.000

19.500.000

15 %

Marjin

Perputaran

ROI

2005 2006

6,0 % 5,0 %

3 x 4 x

18,0 % 20,0 %

2005 2006

3,0 % 2,5 %

6 x 6 x

18 % 15 %

15

• Bila dilihat dari tingkat ROI saja, maka Devisi Elektrik ROI nya naik dari 18 % menjadi 20 % dan Devisi Supplies Medical menunjukkan ROI yang turun dari 18 % menjadi 15 %Tetapi bila dilihat dari sisi marjin, maka marjin kedua Devisi tersebut pada tahun 2006 sebenarnya turun bila dibandingkan dengan tahun 2005 ( yaitu devisi elektrik dari 6 % menjadi 5 % dan devisi supplies medical dari 3 % menjadi 2,5 % )

• Jadi peningkatan ROI devisi elektrik tersebut bukan disebabkan oleh peningkatan marjin tetapi disebabkan oleh peningkatan perputaran dan penurunan ROI devisi supplies medical disebabkan marjin yang turun

• Meskipun kedua pendekatan menghasilkan ROI yang sama, namun kalkulasi margin dan perputaran dapat memberikan informasi yang lebih kepada manajer. Hal ini dapat dibuktikan dari contoh diatas

16

• Keunggulan ROI1. Mendorong manajer untuk fokus pada hubungan antara penjualan, beban dan investasi, sebagaimana

yang diharapkan dari manajer pusat investasi2. Mendorong manajer fokus pada efisiensi biaya3. Mendorong manajer fokus pada efisiensi aktiva operasi

• Kelemahan ROI1. ROI mengakibatkan pengertian yang sempit, hanya

pada profitabilitas devisi dan mengorbankan profitabilitas keseluruhan perusahaan2 ROI mendorong manajer terfokus pada kepentingan

jangka pendek dan mengorbankan kepentingan jangka panjang

17

Contoh Fokus pada hubungan ROIDirektur Utama sebuah perusahaan sedang mempertimbangkan saran dari Direktur Pemasarannya untuk meningkatkan anggaran biaya iklan sebesar $ 100.000,-Direktur Pemasaran yakin bahwa kenaikan ini akan mendorong hasil penjualan sebesar $ 200.000,- dan meningkatkan margin konstribusi sebesar $ 110.000,-. Untuk memenuhi peningkatan penjualan diperlukan tambahan aktiva operasi $ 50.000,- Pada saat ini perusahaan menghasilkan penjualan sebesar $ 2.000.000,-, laba operasi bersih sebesar $ 150.000,- dan aktiva operasi rata-rata sebesar $ 1.000.000,-Jawab Bila anggran iklan naik sebesar $ 100.000,- dan margin konstribusi naik sebesar $ 110.000,- maka laba akan naik sebesar $ 10.000,- ( 110.000 – 100.000 )ROI tanpa tambahan biaya iklan = 15 % ( 150.000 / 1.000.000)ROI dengan tambahan biaya iklan = 15,24 % ( 160.000 / 1.050.000 )Karena ROI meningkat, maka saran dari Direktur Pemasaran dapat diterima

18

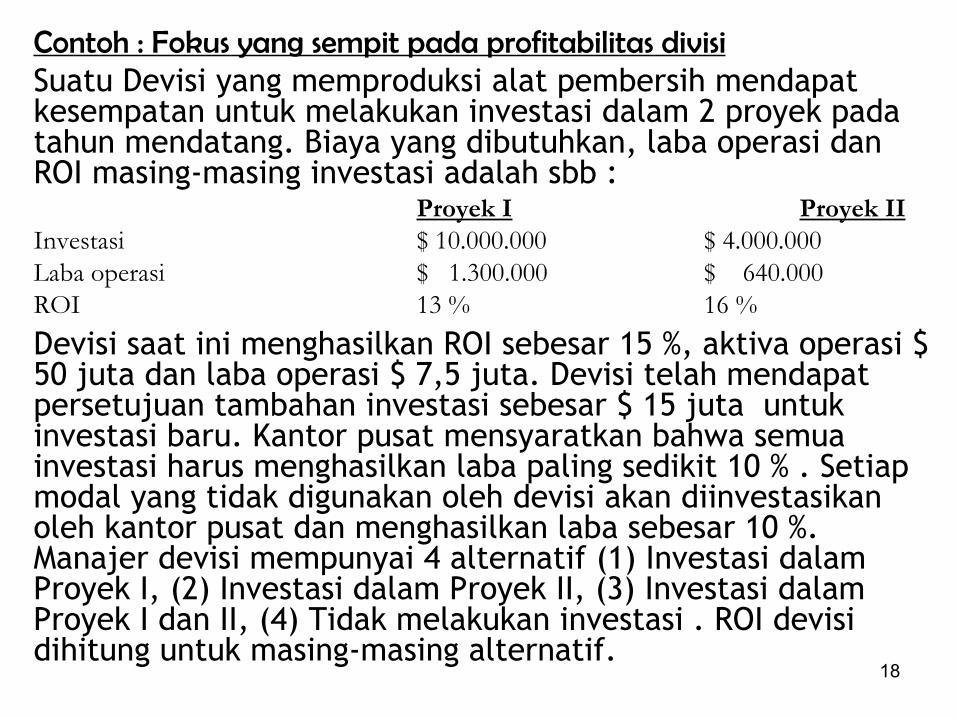

Contoh : Fokus yang sempit pada profitabilitas divisiSuatu Devisi yang memproduksi alat pembersih mendapat kesempatan untuk melakukan investasi dalam 2 proyek pada tahun mendatang. Biaya yang dibutuhkan, laba operasi dan ROI masing-masing investasi adalah sbb :

Proyek I Proyek IIInvestasi $ 10.000.000 $ 4.000.000Laba operasi $ 1.300.000 $ 640.000ROI 13 % 16 %

Devisi saat ini menghasilkan ROI sebesar 15 %, aktiva operasi $ 50 juta dan laba operasi $ 7,5 juta. Devisi telah mendapat persetujuan tambahan investasi sebesar $ 15 juta untuk investasi baru. Kantor pusat mensyaratkan bahwa semua investasi harus menghasilkan laba paling sedikit 10 % . Setiap modal yang tidak digunakan oleh devisi akan diinvestasikan oleh kantor pusat dan menghasilkan laba sebesar 10 %. Manajer devisi mempunyai 4 alternatif (1) Investasi dalam Proyek I, (2) Investasi dalam Proyek II, (3) Investasi dalam Proyek I dan II, (4) Tidak melakukan investasi . ROI devisi dihitung untuk masing-masing alternatif.

19

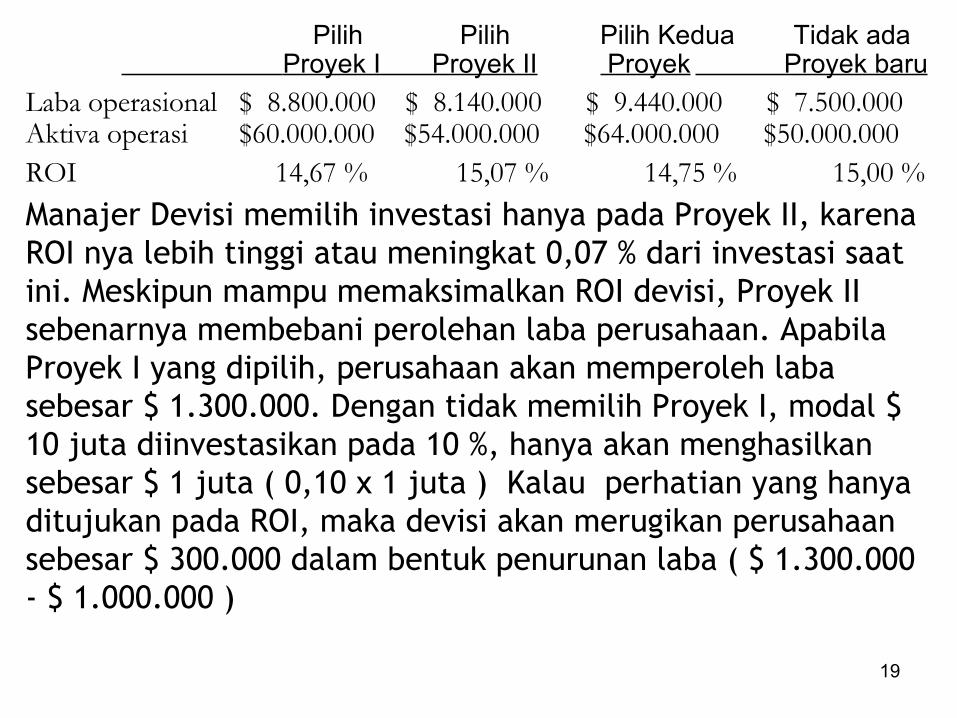

Pilih Pilih Pilih Kedua Tidak ada Proyek I Proyek II Proyek Proyek baru

Laba operasional $ 8.800.000 $ 8.140.000 $ 9.440.000 $ 7.500.000 Aktiva operasi $60.000.000 $54.000.000 $64.000.000 $50.000.000ROI 14,67 % 15,07 % 14,75 % 15,00 %

Manajer Devisi memilih investasi hanya pada Proyek II, karena ROI nya lebih tinggi atau meningkat 0,07 % dari investasi saat ini. Meskipun mampu memaksimalkan ROI devisi, Proyek II sebenarnya membebani perolehan laba perusahaan. Apabila Proyek I yang dipilih, perusahaan akan memperoleh laba sebesar $ 1.300.000. Dengan tidak memilih Proyek I, modal $ 10 juta diinvestasikan pada 10 %, hanya akan menghasilkan sebesar $ 1 juta ( 0,10 x 1 juta ) Kalau perhatian yang hanya ditujukan pada ROI, maka devisi akan merugikan perusahaan sebesar $ 300.000 dalam bentuk penurunan laba ( $ 1.300.000 - $ 1.000.000 )

20

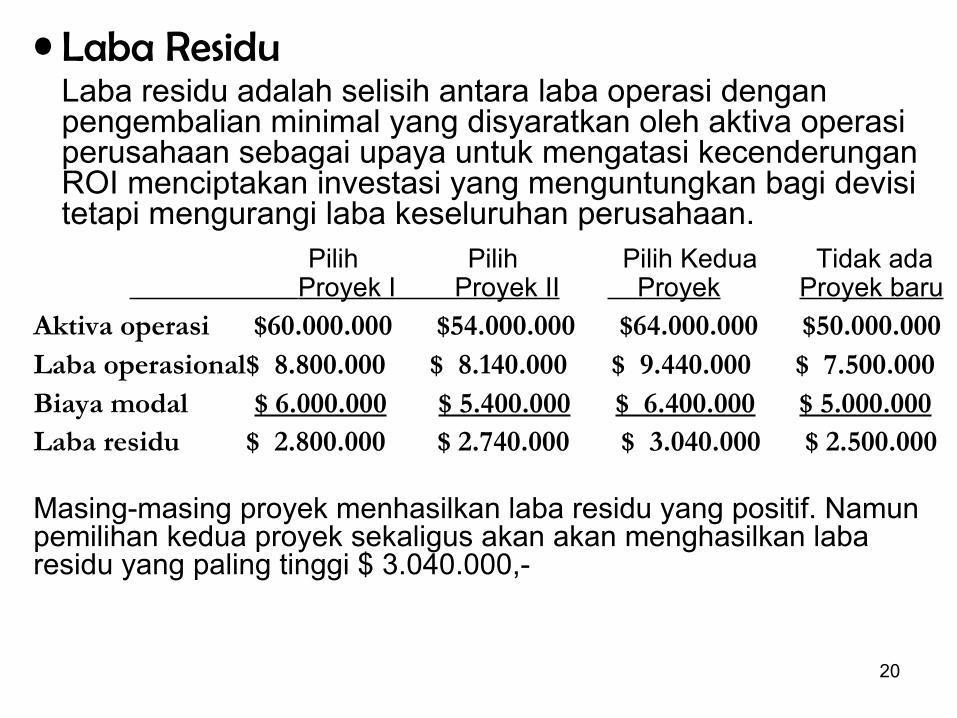

• Laba ResiduLaba residu adalah selisih antara laba operasi dengan pengembalian minimal yang disyaratkan oleh aktiva operasi perusahaan sebagai upaya untuk mengatasi kecenderungan ROI menciptakan investasi yang menguntungkan bagi devisi tetapi mengurangi laba keseluruhan perusahaan.

Pilih Pilih Pilih Kedua Tidak ada Proyek I Proyek II Proyek Proyek baru

Aktiva operasi $60.000.000 $54.000.000 $64.000.000 $50.000.000Laba operasional$ 8.800.000 $ 8.140.000 $ 9.440.000 $ 7.500.000Biaya modal $ 6.000.000 $ 5.400.000 $ 6.400.000 $ 5.000.000Laba residu $ 2.800.000 $ 2.740.000 $ 3.040.000 $ 2.500.000

Masing-masing proyek menhasilkan laba residu yang positif. Namun pemilihan kedua proyek sekaligus akan akan menghasilkan laba residu yang paling tinggi $ 3.040.000,-

21

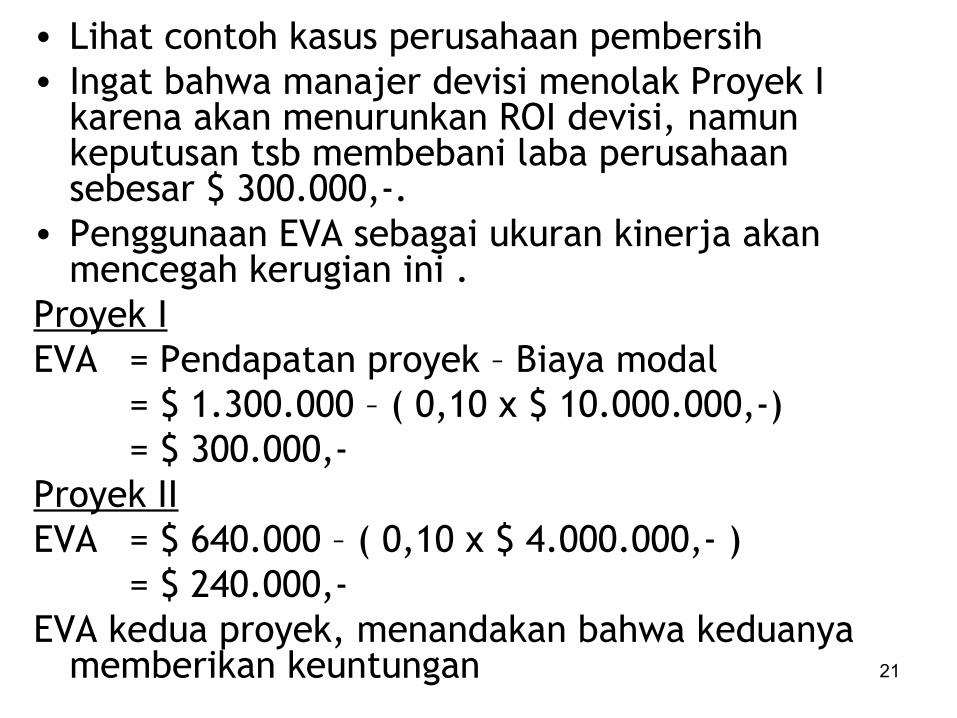

• Lihat contoh kasus perusahaan pembersih• Ingat bahwa manajer devisi menolak Proyek I

karena akan menurunkan ROI devisi, namun keputusan tsb membebani laba perusahaan sebesar $ 300.000,-.

• Penggunaan EVA sebagai ukuran kinerja akan mencegah kerugian ini .

Proyek I EVA = Pendapatan proyek – Biaya modal

= $ 1.300.000 – ( 0,10 x $ 10.000.000,-)= $ 300.000,-

Proyek IIEVA = $ 640.000 – ( 0,10 x $ 4.000.000,- )

= $ 240.000,-EVA kedua proyek, menandakan bahwa keduanya

memberikan keuntungan

22

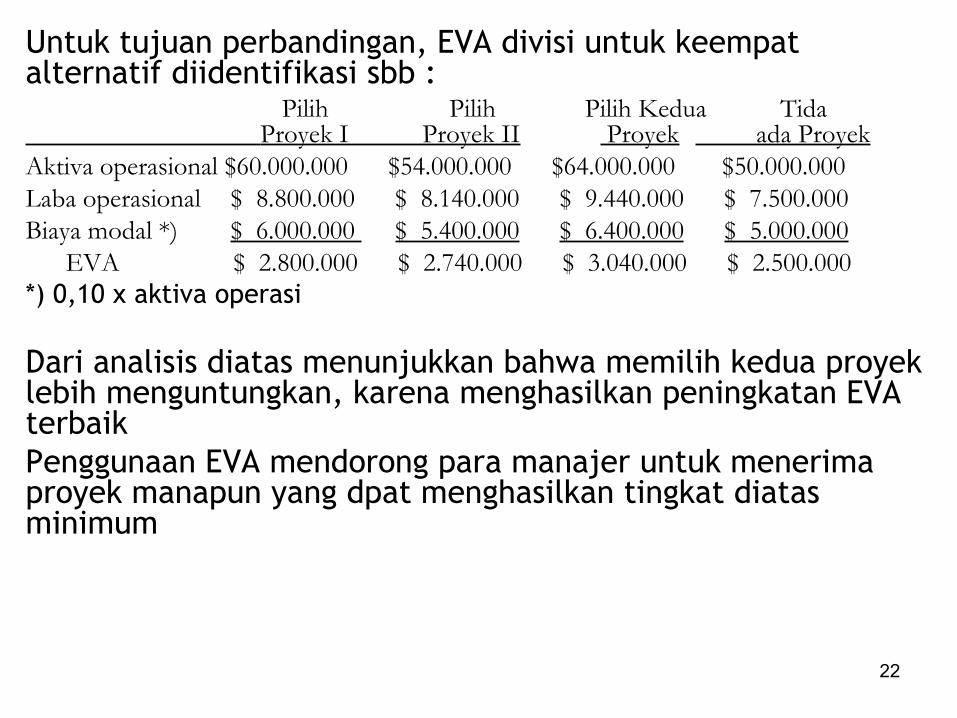

Untuk tujuan perbandingan, EVA divisi untuk keempat alternatif diidentifikasi sbb :

Pilih Pilih Pilih Kedua Tida Proyek I Proyek II Proyek ada Proyek Aktiva operasional $60.000.000 $54.000.000 $64.000.000 $50.000.000Laba operasional $ 8.800.000 $ 8.140.000 $ 9.440.000 $ 7.500.000 Biaya modal *) $ 6.000.000 $ 5.400.000 $ 6.400.000 $ 5.000.000 EVA $ 2.800.000 $ 2.740.000 $ 3.040.000 $ 2.500.000*) 0,10 x aktiva operasi

Dari analisis diatas menunjukkan bahwa memilih kedua proyek lebih menguntungkan, karena menghasilkan peningkatan EVA terbaikPenggunaan EVA mendorong para manajer untuk menerima proyek manapun yang dpat menghasilkan tingkat diatas minimum

23

Pengukuran dan Penghargaan Kinerja( Kompensasi Manajemen )

Kenaikan gaji Bonus berdasarkan laba Opsi saham Kompensasi non kuangan ( kenaikan jabatan,

ruang kerja yang nyaman, pengeluaran yang ditanggung perusahaan dsb )

24

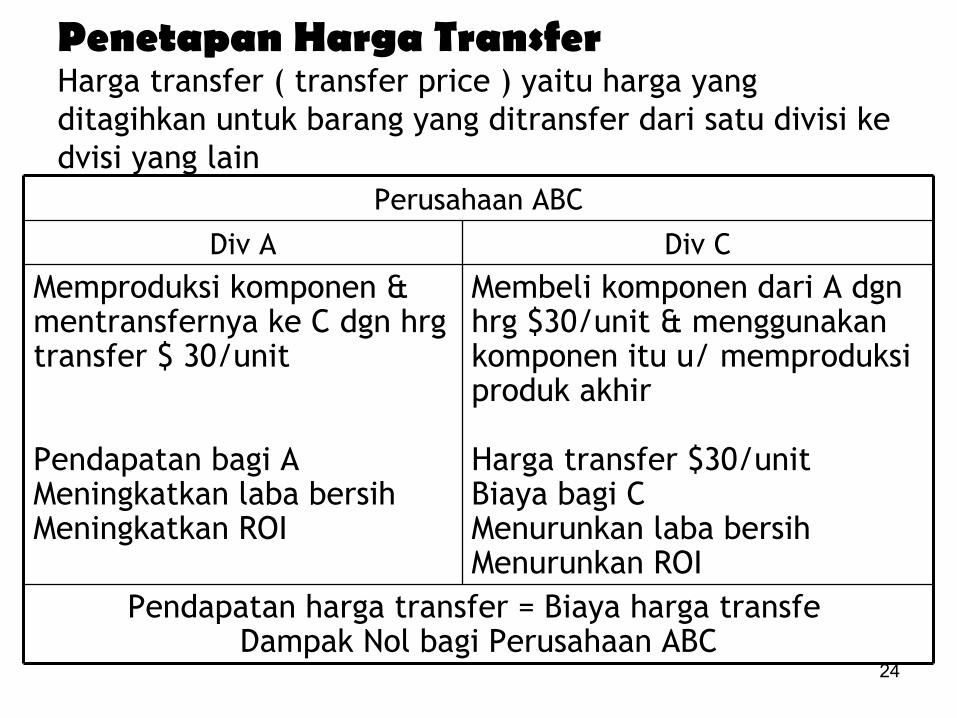

Penetapan Harga TransferHarga transfer ( transfer price ) yaitu harga yang ditagihkan untuk barang yang ditransfer dari satu divisi ke dvisi yang lain

Perusahaan ABC

Div A Div C

Memproduksi komponen & mentransfernya ke C dgn hrg transfer $ 30/unit

Pendapatan bagi AMeningkatkan laba bersihMeningkatkan ROI

Membeli komponen dari A dgn hrg $30/unit & menggunakan komponen itu u/ memproduksi produk akhir

Harga transfer $30/unitBiaya bagi CMenurunkan laba bersihMenurunkan ROI

Pendapatan harga transfer = Biaya harga transfe Dampak Nol bagi Perusahaan ABC

25

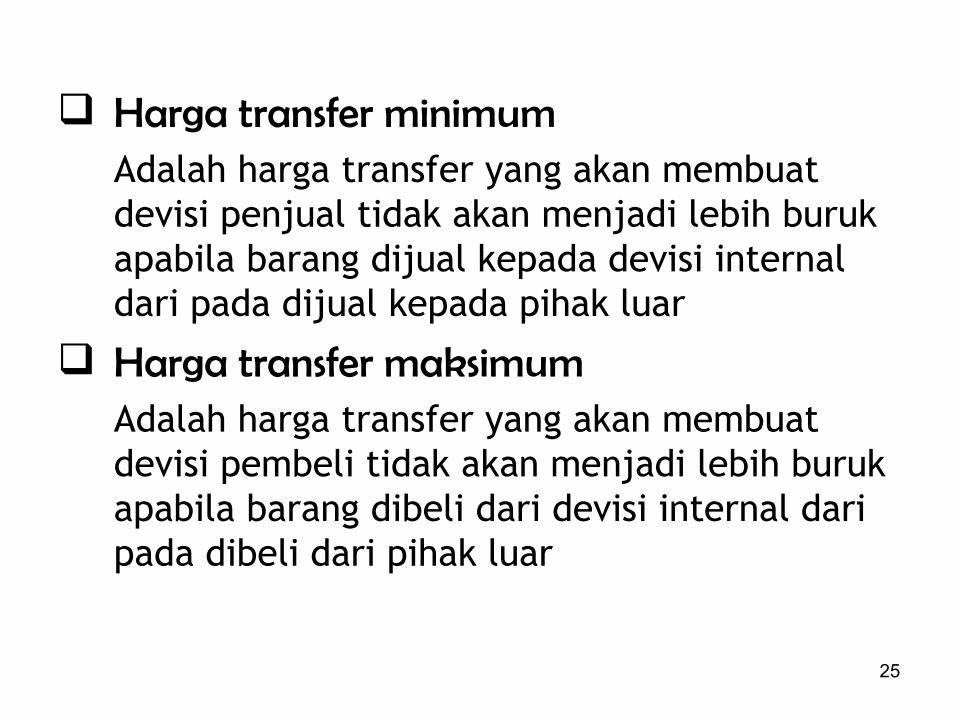

Harga transfer minimumAdalah harga transfer yang akan membuat devisi penjual tidak akan menjadi lebih buruk apabila barang dijual kepada devisi internal dari pada dijual kepada pihak luar

Harga transfer maksimumAdalah harga transfer yang akan membuat devisi pembeli tidak akan menjadi lebih buruk apabila barang dibeli dari devisi internal dari pada dibeli dari pihak luar

26

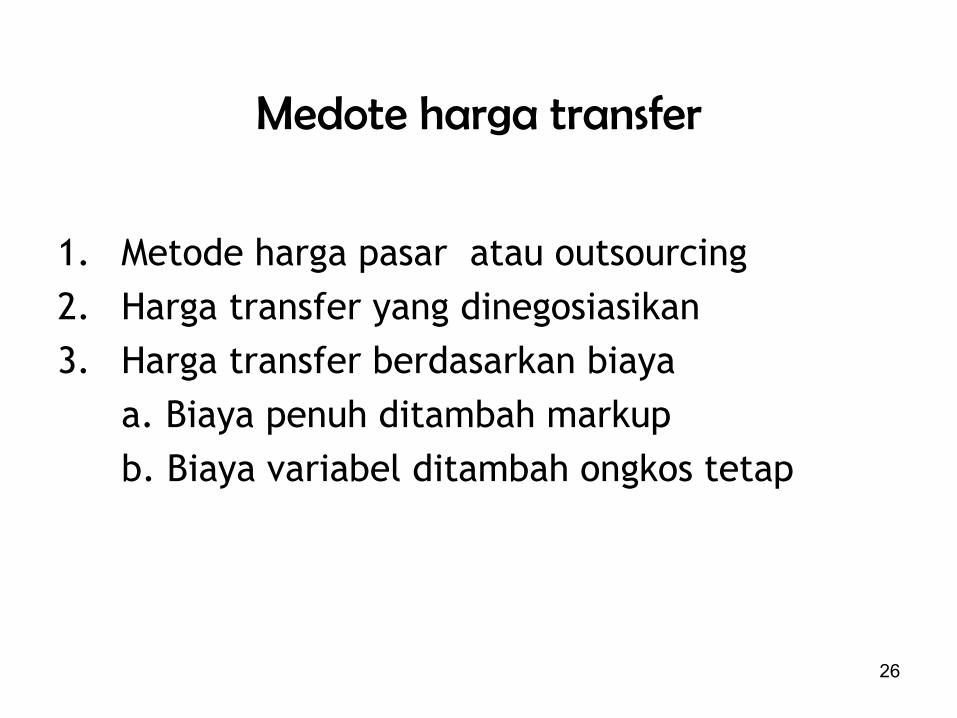

Medote harga transfer

1. Metode harga pasar atau outsourcing

2. Harga transfer yang dinegosiasikan3. Harga transfer berdasarkan biaya

a. Biaya penuh ditambah markup

b. Biaya variabel ditambah ongkos tetap

27

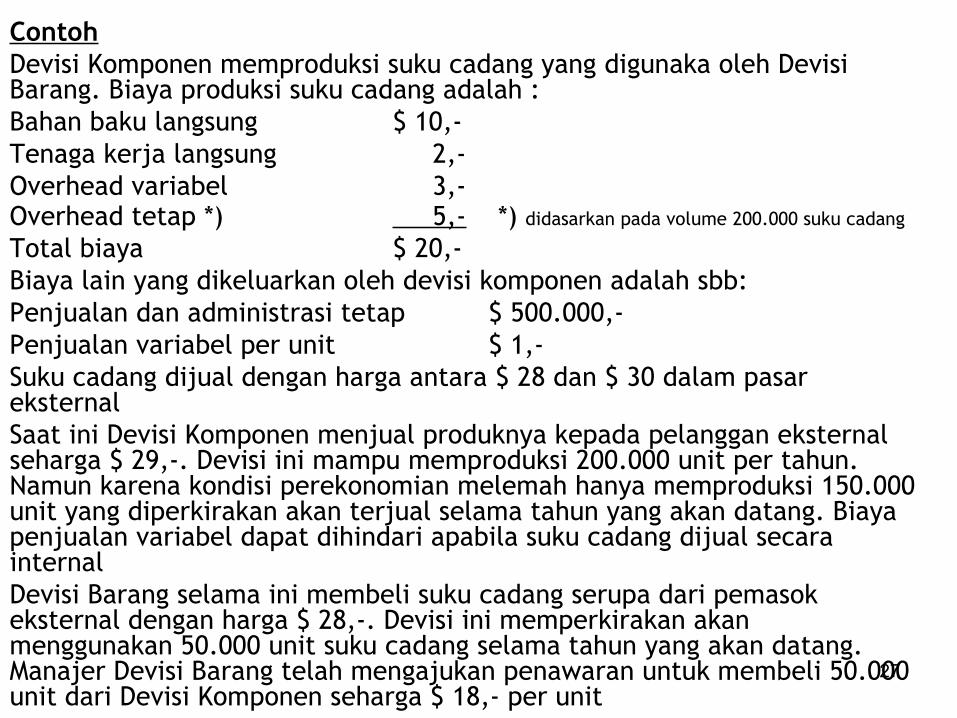

ContohDevisi Komponen memproduksi suku cadang yang digunaka oleh Devisi Barang. Biaya produksi suku cadang adalah :Bahan baku langsung $ 10,-Tenaga kerja langsung 2,-Overhead variabel 3,-Overhead tetap *) 5,- *) didasarkan pada volume 200.000 suku cadang

Total biaya $ 20,-Biaya lain yang dikeluarkan oleh devisi komponen adalah sbb:Penjualan dan administrasi tetap $ 500.000,-Penjualan variabel per unit $ 1,-Suku cadang dijual dengan harga antara $ 28 dan $ 30 dalam pasar eksternalSaat ini Devisi Komponen menjual produknya kepada pelanggan eksternal seharga $ 29,-. Devisi ini mampu memproduksi 200.000 unit per tahun. Namun karena kondisi perekonomian melemah hanya memproduksi 150.000 unit yang diperkirakan akan terjual selama tahun yang akan datang. Biaya penjualan variabel dapat dihindari apabila suku cadang dijual secara internalDevisi Barang selama ini membeli suku cadang serupa dari pemasok eksternal dengan harga $ 28,-. Devisi ini memperkirakan akan menggunakan 50.000 unit suku cadang selama tahun yang akan datang. Manajer Devisi Barang telah mengajukan penawaran untuk membeli 50.000 unit dari Devisi Komponen seharga $ 18,- per unit

28

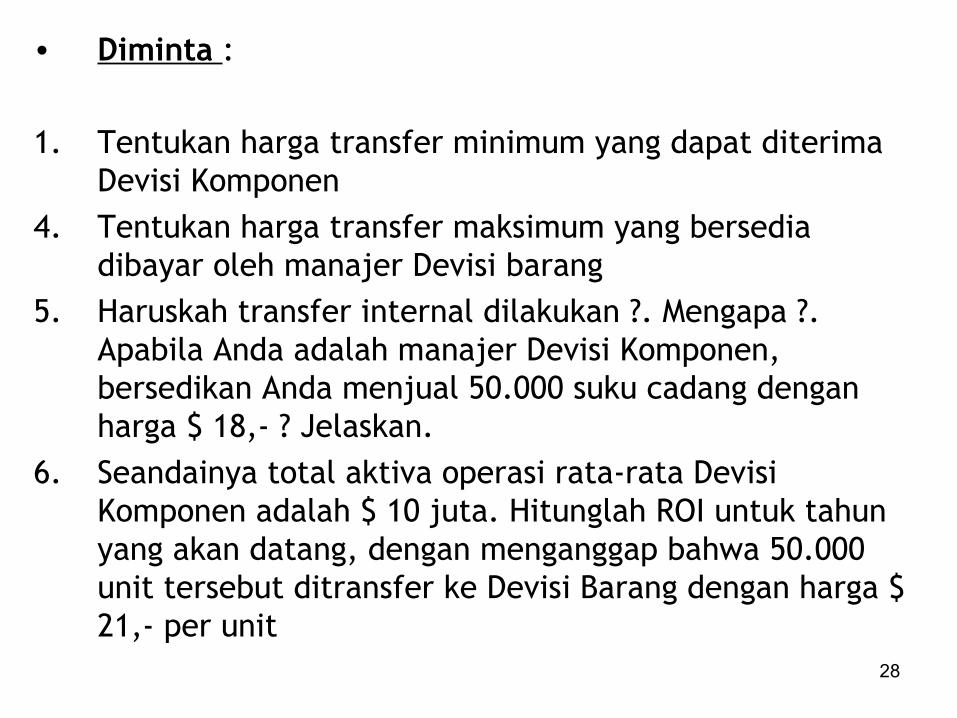

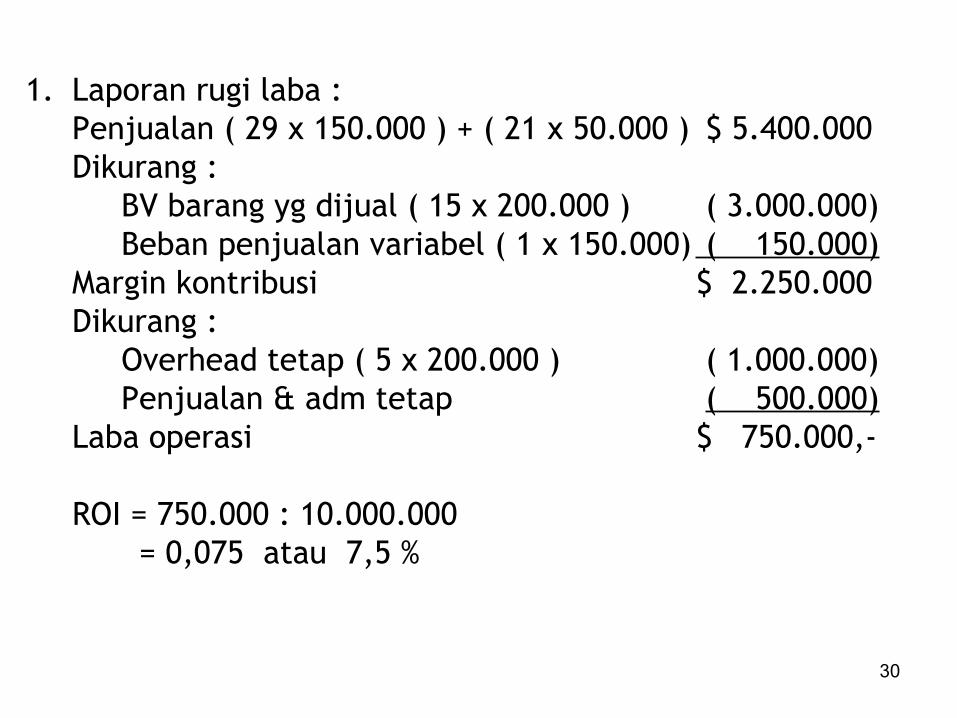

• Diminta :

1. Tentukan harga transfer minimum yang dapat diterima Devisi Komponen

4. Tentukan harga transfer maksimum yang bersedia dibayar oleh manajer Devisi barang

5. Haruskah transfer internal dilakukan ?. Mengapa ?. Apabila Anda adalah manajer Devisi Komponen, bersedikan Anda menjual 50.000 suku cadang dengan harga $ 18,- ? Jelaskan.

6. Seandainya total aktiva operasi rata-rata Devisi Komponen adalah $ 10 juta. Hitunglah ROI untuk tahun yang akan datang, dengan menganggap bahwa 50.000 unit tersebut ditransfer ke Devisi Barang dengan harga $ 21,- per unit

29

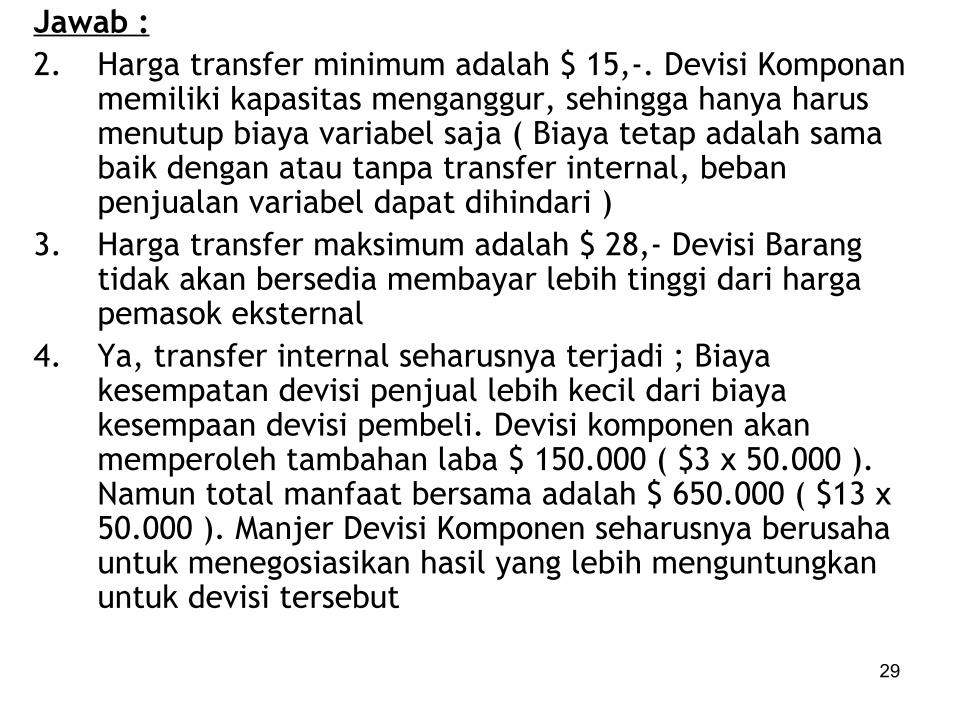

Jawab :2. Harga transfer minimum adalah $ 15,-. Devisi Komponan

memiliki kapasitas menganggur, sehingga hanya harus menutup biaya variabel saja ( Biaya tetap adalah sama baik dengan atau tanpa transfer internal, beban penjualan variabel dapat dihindari )

3. Harga transfer maksimum adalah $ 28,- Devisi Barang tidak akan bersedia membayar lebih tinggi dari harga pemasok eksternal

4. Ya, transfer internal seharusnya terjadi ; Biaya kesempatan devisi penjual lebih kecil dari biaya kesempaan devisi pembeli. Devisi komponen akan memperoleh tambahan laba $ 150.000 ( $3 x 50.000 ). Namun total manfaat bersama adalah $ 650.000 ( $13 x 50.000 ). Manjer Devisi Komponen seharusnya berusaha untuk menegosiasikan hasil yang lebih menguntungkan untuk devisi tersebut

30

1. Laporan rugi laba : Penjualan ( 29 x 150.000 ) + ( 21 x 50.000 ) $ 5.400.000

Dikurang :BV barang yg dijual ( 15 x 200.000 ) ( 3.000.000)Beban penjualan variabel ( 1 x 150.000) ( 150.000)

Margin kontribusi $ 2.250.000 Dikurang :

Overhead tetap ( 5 x 200.000 ) ( 1.000.000)Penjualan & adm tetap ( 500.000)

Laba operasi $ 750.000,-

ROI = 750.000 : 10.000.000 = 0,075 atau 7,5 %

31

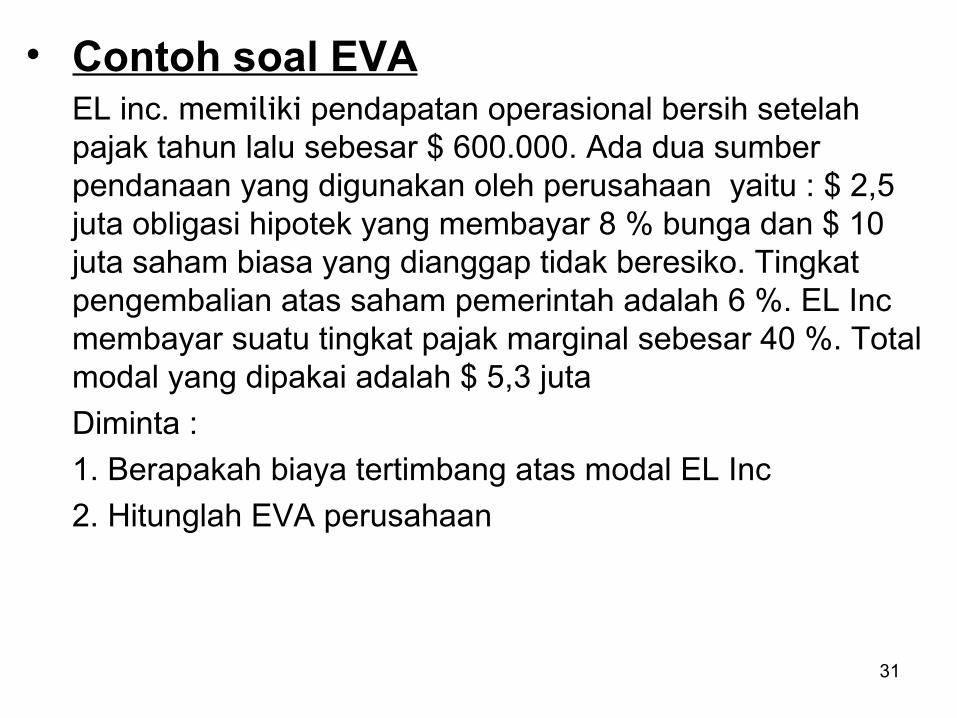

• Contoh soal EVAEL inc. memiliki pendapatan operasional bersih setelah pajak tahun lalu sebesar $ 600.000. Ada dua sumber pendanaan yang digunakan oleh perusahaan yaitu : $ 2,5 juta obligasi hipotek yang membayar 8 % bunga dan $ 10 juta saham biasa yang dianggap tidak beresiko. Tingkat pengembalian atas saham pemerintah adalah 6 %. EL Inc membayar suatu tingkat pajak marginal sebesar 40 %. Total modal yang dipakai adalah $ 5,3 juta

Diminta :

1. Berapakah biaya tertimbang atas modal EL Inc

2. Hitunglah EVA perusahaan

32

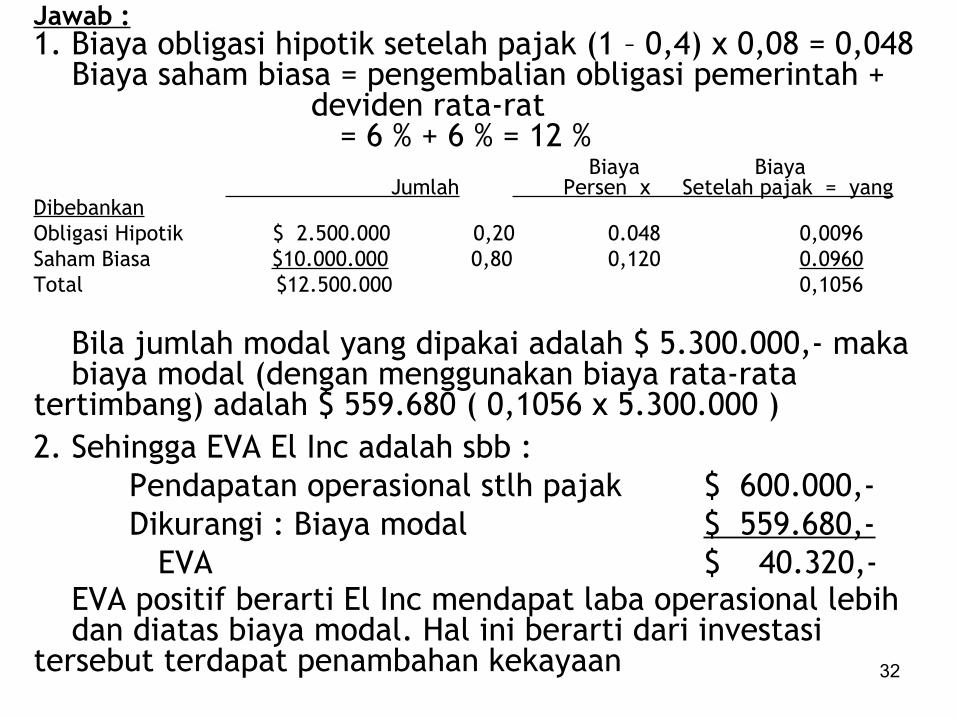

Jawab :1. Biaya obligasi hipotik setelah pajak (1 – 0,4) x 0,08 = 0,048 Biaya saham biasa = pengembalian obligasi pemerintah +

deviden rata-rat = 6 % + 6 % = 12 % Biaya Biaya

Jumlah Persen x Setelah pajak = yang Dibebankan Obligasi Hipotik $ 2.500.000 0,20 0.048 0,0096Saham Biasa $10.000.000 0,80 0,120 0.0960Total $12.500.000 0,1056

Bila jumlah modal yang dipakai adalah $ 5.300.000,- maka biaya modal (dengan menggunakan biaya rata-rata

tertimbang) adalah $ 559.680 ( 0,1056 x 5.300.000 )2. Sehingga EVA El Inc adalah sbb :

Pendapatan operasional stlh pajak $ 600.000,-Dikurangi : Biaya modal $ 559.680,- EVA $ 40.320,-

EVA positif berarti El Inc mendapat laba operasional lebih dan diatas biaya modal. Hal ini berarti dari investasi

tersebut terdapat penambahan kekayaan

33

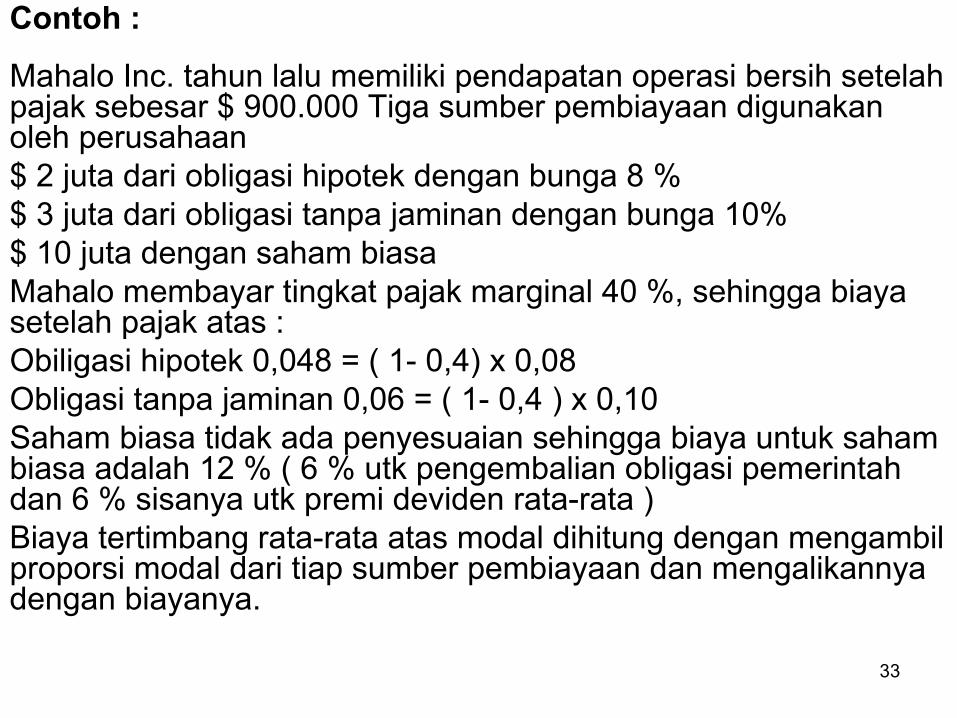

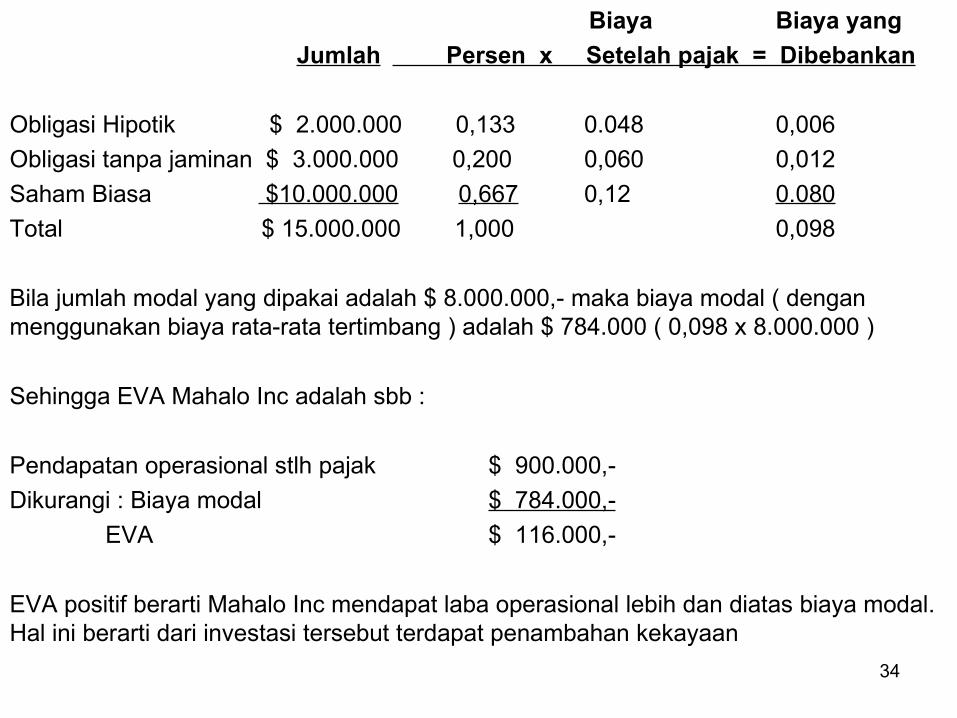

Contoh :

Mahalo Inc. tahun lalu memiliki pendapatan operasi bersih setelah pajak sebesar $ 900.000 Tiga sumber pembiayaan digunakan oleh perusahaan$ 2 juta dari obligasi hipotek dengan bunga 8 %$ 3 juta dari obligasi tanpa jaminan dengan bunga 10%$ 10 juta dengan saham biasa Mahalo membayar tingkat pajak marginal 40 %, sehingga biaya setelah pajak atas :Obiligasi hipotek 0,048 = ( 1- 0,4) x 0,08Obligasi tanpa jaminan 0,06 = ( 1- 0,4 ) x 0,10Saham biasa tidak ada penyesuaian sehingga biaya untuk saham biasa adalah 12 % ( 6 % utk pengembalian obligasi pemerintah dan 6 % sisanya utk premi deviden rata-rata )Biaya tertimbang rata-rata atas modal dihitung dengan mengambil proporsi modal dari tiap sumber pembiayaan dan mengalikannya dengan biayanya.

34

Biaya Biaya yang

Jumlah Persen x Setelah pajak = Dibebankan

Obligasi Hipotik $ 2.000.000 0,133 0.048 0,006

Obligasi tanpa jaminan $ 3.000.000 0,200 0,060 0,012

Saham Biasa $10.000.000 0,667 0,12 0.080

Total $ 15.000.000 1,000 0,098

Bila jumlah modal yang dipakai adalah $ 8.000.000,- maka biaya modal ( dengan menggunakan biaya rata-rata tertimbang ) adalah $ 784.000 ( 0,098 x 8.000.000 )

Sehingga EVA Mahalo Inc adalah sbb :

Pendapatan operasional stlh pajak $ 900.000,-

Dikurangi : Biaya modal $ 784.000,-

EVA $ 116.000,-

EVA positif berarti Mahalo Inc mendapat laba operasional lebih dan diatas biaya modal. Hal ini berarti dari investasi tersebut terdapat penambahan kekayaan

35

TERIMA KASIH