EVALUASI BIAYA KECELAKAAN MAHASISWA UNIVERSITAS ...

25

1 EVALUASI BIAYA KECELAKAAN MAHASISWA UNIVERSITAS MUHAMMADIYAH MALANG Nama Mahasiswa : Reza Fachrur Rozy NRP : 3104 100 129 Jurusan : Teknik Sipil FTSP- ITS Dosen Konsultasi : Hera Widyastuti, Ir.MT. Abstrak Seiring dengan meningkatnya volume kendaraan di jalan, kecelakaan lalu lintas menjadi masalah utama yang harus diatasi. Mengingat kerugian yang ditimbulkan akibat kecelakaan juga semakin tahun semakin meningkat. Untuk itu perlu dilakukan suatu kajian, salah satunya adalah dengan mengevaluasi biaya yang timbul akibat kecelakaan. Diharapkan dengan mengetahui seberapa besar biaya yang timbul akibat kecelakaan, para pengguna jalan dapat berusaha lebih berhati-hati dalam berkendara di jalan. Untuk menganalisa biaya-biaya tersebut perlu dilakukan survey dan wawancara terhadap responden untuk perolehan data. Universitas Muhammadiyah Malang merupakan Universitas swasta terbesar di kota Malang, yang terdiri dari 3 kampus, yaitu kampus 1 yang terletak di jalan Bandung, kampus 2 di jalan Bendungan Sutami, dan kampus 3 yang di jalan raya Telogomas yang merupakan jalan utama jalur Malang - Batu, sekaligus sebagai pusat kegiatan mahasiswa. Mahasiswa yang berkuliah di Universitas tersebut juga berasal dari berbagai kalangan dan daerah dari seluruh Indonesia, sehingga dianggap sesuai sebagai obyek kajian. Ada 2 macam metode yang di gunakan dalam penelitian ini, yaitu Gross Output atau disebut juga Human Capital Methode, dan Willingness To Pay Methode. Gross Output Methode adalah penggabungkan antara biaya yang timbul selama terjadinya kecelakaan dan setelah terjadinya kecelakaan, yaitu meliputi biaya administrasi, biaya perbaikan kendaraan, biaya pengobatan dan perawatan, maupun biaya tambahan lain yang timbul setelah terjadinya kecelakaan. Sedangkan wiillingness to pay methode adalah insiatif pribadi dari pengguna jalan untuk mengeluarkan dana dalam rangka pencegahan terjadinya kecelakaan. Berdasarkan hasil wawancara, survey dan kepemilikan kendaraan, didapat pula data kecelakaan maupun biaya yang timbul akibat kecelakaan, baik kecelakaan serius, ringan, maupun PDO. Dari hasil analisa gross output didapat perbandingan antara opini dan peraturan pemerintah nomer 43 tahun 1993 dimana untuk luka ringan terdapat perbedaan yang sangat signifikan. Sedangkan hasil analisa untuk luka berat menunjukkan kesetaraan. Untuk metode willingness to pay didapatkan pernyataan; semakin tinggi uang saku dan semakin sering responden mengalami kecelakaan, smakin besar pula keinginan mereka untuk membayar lebih untuk mengurangi resiko kecelakaan. Kata kunci: kecelakaan lalu lintas, analisa biaya, Universitas Muhammadiyah, Human Capital Methode, Gross Output, Willingness To Pay. BAB I PENDAHULUAN 1.1 LATAR BELAKANG Kecelakaan lalu lintas merupakan masalah yang sangat serius di seluruh dunia, termasuk juga Indonesia. Koordinator PBB untuk Indonesia Bo Asplund, menyebutkan di seluruh dunia sekitar 140.000 orang mengalami kecelakaan di jalan setiap harinya. Lebih dari 3.000 orang meninggal akibat kecelakaan di jalan dan sekitar 15.000 orang mengalami kecacatan seumur hidup. Bila masalah kecelakaan di jalan tidak diperhatikan dengan sungguh-sungguh, maka dikhawatirkan pada tahun 2020 nanti, jumlah korban yang meninggal atau mengalami kecacatan setiap harinya mencapai lebih dari 60% di seluruh dunia. Sehingga kecelakaan di jalan menjadi penyebab utama kesakitan dan kecacatan. Tercatat di Indonesia, sedikitnya kematian akibat kecelakaan lalu lintas sepanjang tahun 2007 menelan korban mencapai jumlah 16.548 jiwa. Dengan kata lain, setiap hari minimal 45 orang tewas di jalan raya. Padahal, pada tahun 2003 angka dari korban tewas akibat kecelakaan lalu lintas baru mencapai 9.856 jiwa atau mengambil 24 jiwa setiap harinya. Dengan fakta angka demikian, tak ayal lagi kecelakaan lalu lintas menempati posisi pembunuh nomor 3 di Indonesia setelah penyebab kematian nomor 1 dan 2 adalah

Transcript of EVALUASI BIAYA KECELAKAAN MAHASISWA UNIVERSITAS ...

1

EVALUASI BIAYA KECELAKAAN MAHASISWA UNIVERSITAS MUHAMMADIYAH MALANG

Nama Mahasiswa : Reza Fachrur Rozy NRP : 3104 100 129 Jurusan : Teknik Sipil FTSP-

ITS Dosen Konsultasi : Hera Widyastuti,

Ir.MT. Abstrak Seiring dengan meningkatnya volume kendaraan di jalan, kecelakaan lalu lintas menjadi masalah utama yang harus diatasi. Mengingat kerugian yang ditimbulkan akibat kecelakaan juga semakin tahun semakin meningkat. Untuk itu perlu dilakukan suatu kajian, salah satunya adalah dengan mengevaluasi biaya yang timbul akibat kecelakaan. Diharapkan dengan mengetahui seberapa besar biaya yang timbul akibat kecelakaan, para pengguna jalan dapat berusaha lebih berhati-hati dalam berkendara di jalan. Untuk menganalisa biaya-biaya tersebut perlu dilakukan survey dan wawancara terhadap responden untuk perolehan data. Universitas Muhammadiyah Malang merupakan Universitas swasta terbesar di kota Malang, yang terdiri dari 3 kampus, yaitu kampus 1 yang terletak di jalan Bandung, kampus 2 di jalan Bendungan Sutami, dan kampus 3 yang di jalan raya Telogomas yang merupakan jalan utama jalur Malang - Batu, sekaligus sebagai pusat kegiatan mahasiswa. Mahasiswa yang berkuliah di Universitas tersebut juga berasal dari berbagai kalangan dan daerah dari seluruh Indonesia, sehingga dianggap sesuai sebagai obyek kajian. Ada 2 macam metode yang di gunakan dalam penelitian ini, yaitu Gross Output atau disebut juga Human Capital Methode, dan Willingness To Pay Methode. Gross Output Methode adalah penggabungkan antara biaya yang timbul selama terjadinya kecelakaan dan setelah terjadinya kecelakaan, yaitu meliputi biaya administrasi, biaya perbaikan kendaraan, biaya pengobatan dan perawatan, maupun biaya tambahan lain yang timbul setelah terjadinya kecelakaan. Sedangkan wiillingness to pay methode adalah insiatif pribadi dari pengguna jalan untuk mengeluarkan dana dalam rangka pencegahan terjadinya kecelakaan. Berdasarkan hasil wawancara,

survey dan kepemilikan kendaraan, didapat pula data kecelakaan maupun biaya yang timbul akibat kecelakaan, baik kecelakaan serius, ringan, maupun PDO. Dari hasil analisa gross output didapat perbandingan antara opini dan peraturan pemerintah nomer 43 tahun 1993 dimana untuk luka ringan terdapat perbedaan yang sangat signifikan. Sedangkan hasil analisa untuk luka berat menunjukkan kesetaraan. Untuk metode willingness to pay didapatkan pernyataan; semakin tinggi uang saku dan semakin sering responden mengalami kecelakaan, smakin besar pula keinginan mereka untuk membayar lebih untuk mengurangi resiko kecelakaan. Kata kunci: kecelakaan lalu lintas, analisa

biaya, Universitas Muhammadiyah, Human Capital Methode, Gross Output, Willingness To Pay.

BAB I

PENDAHULUAN

1.1 LATAR BELAKANG Kecelakaan lalu lintas merupakan

masalah yang sangat serius di seluruh dunia, termasuk juga Indonesia. Koordinator PBB untuk Indonesia Bo Asplund, menyebutkan di seluruh dunia sekitar 140.000 orang mengalami kecelakaan di jalan setiap harinya. Lebih dari 3.000 orang meninggal akibat kecelakaan di jalan dan sekitar 15.000 orang mengalami kecacatan seumur hidup. Bila masalah kecelakaan di jalan tidak diperhatikan dengan sungguh-sungguh, maka dikhawatirkan pada tahun 2020 nanti, jumlah korban yang meninggal atau mengalami kecacatan setiap harinya mencapai lebih dari 60% di seluruh dunia. Sehingga kecelakaan di jalan menjadi penyebab utama kesakitan dan kecacatan.

Tercatat di Indonesia, sedikitnya kematian akibat kecelakaan lalu lintas sepanjang tahun 2007 menelan korban mencapai jumlah 16.548 jiwa. Dengan kata lain, setiap hari minimal 45 orang tewas di jalan raya. Padahal, pada tahun 2003 angka dari korban tewas akibat kecelakaan lalu lintas baru mencapai 9.856 jiwa atau mengambil 24 jiwa setiap harinya.

Dengan fakta angka demikian, tak ayal lagi kecelakaan lalu lintas menempati posisi pembunuh nomor 3 di Indonesia setelah penyebab kematian nomor 1 dan 2 adalah

2

penyakit jantung dan stroke. Seiring dengan intensitas volume kendaraan dijalanan meningkat, prosentase dan angka-angka kerugian tersebut otomatis ikut meningkat.

Kecelakaan lalu lintas juga telah berdampak pula terhadap peningkatan kemiskinan, karena menimbulkan biaya perawatan, kehilangan produktifitas, kehilangan pencari nafkah dalam keluarga yang menyebabkan trauma, stress dan penderitaan yang berkepanjangan. Biaya sosial – ekonomi akibat kecelakaan lalu lintas berdasarkan perkiraan yang dilakukan WHO mencapai U$ 520 milyar atau rata-rata 2 % dari GDP.

Sehubungan dengan hal tersebut, penting kiranya untuk mengetahui penyebab terjadinya kecelakaan sekaligus mengetahui besarnya biaya yang timbul akibat kecelakaan. Dengan mengadakan survey dan wawancara terhadap responden dapat diketahui data data yang di perlukan untuk menghitung accident cost baik dengan metode Gross output maupun willingness to pay. Metode Willingness To Pay adalah suatu metode di mana tiap pengendara diberi pilihan yakni dengan mengelurkan biaya tambahan yang dapat mengurangi resiko kecelakaan atau tidak mengeluarkan biaya tambahan dengan resiko kecelakaan tetap. Pendekatan lain yang digunakan dalam upaya penanganan masalah lalu lintas adalah Metode The Gross Output (Human Capital Approach), yaitu dengan menghitung pengurangan nilai seluruh sumber daya yang hilang dari semua pihak akibat kecelakaan.

Universitas Muhammadiyah adalah salah satu universitas swasta cukup dikenal dan menjadi yang terbesar di kota Malang. Berdiri sejak tahun 1964, Universitas Muhammadiyah telah mendidik tidak kurang dari 23.700 mahasiswa dari seluruh penjuru tanah air, mulai dari NAD hingga Papua. Jumlah tersebut termasuk mahasiswa luar negeri, yaitu dari Malaysia, Singapura, Brunai Darussalam, Australia dan Timor Leste. Mereka mempunyai latar belakang umur, budaya, suku ras, agama, kondisi sosial yang berbeda. Dengan beragamnya latar belakang mahasiswanya, universitas Muhammadiyah dianggap mewakili dan tepat dijadikan obyek kajian dan survey untuk perolehan data dalam rangka mengetahui accident cost.

Tujuan dari penulisan proposal tugas akhir ini, yaitu mengetahui besarnya biaya yang dikeluarkan saat selama dan setelah terjadinya kecelakaan. Diharapkan setelah mengetahui

besarnya biaya yang timbul akibat kecelakaan, para pengguna jalan dapat lebih berhati-hati dalam berkendara, sehingga kecelakaan dapat dikurangi atau bahkan dihindari sama sekali.

1.2 MANFAAT PENULISAN Tugas Akhir ini dapat bermanfaat untuk

dijadikan acuan bagi semua pihak yang membutuhkan data analisa perhitungan biaya akibat kecelakaan, baik menggunakan metode Gross Output maupun Willingness to Pay.

1.3 PERUMUSAN MASALAH Berdasarkan pada keadaan di lapangan,

yang nantinya akan dikaji untuk didapatkan jawabannya, antara lain : 1. Berapa biaya kecelakaan lalu lintas yang

harus dikeluarkan responden bila mengalami cedera ringan, cedera berat, maupun yang hanya mengalami kerusakan properti (PDO)?

2. Apakah ada perbedaan yang signifikan antara perhitungan biaya kecelakaan berdasarkan metode yg telah ditentukan, baik berdasarkan opini pribadi responden maupun dengan Peraturan Pemerintah Nomer 43 Tahun 1993?

3. Berapa probabilitas keinginan mengeluarkan biaya tambahan responden untuk mengurangi resiko kecelakaan?

1.4 TUJUAN PENELITIAN Dari Perumusan Masalah diatas, maka

akan di dapat tujuan dari penelitian, antara lain sebagai berikut : 1. Mengetahui besarnya biaya yang

dikeluarkan responden bila mengalami cedera ringan, cedera berat, maupun yang hanya mengalami kerusakan properti (PDO).

2. Mengetahui perbedaan antara hasil perhitungan biaya kecelakaan dengan metode yang telah di tentukan baik berdasarkan opini pribadi responden maupun dengan peraturan pemerintah.

3. Mengetahui probabilitas keinginan mengeluarkan biaya tambahan dari responden untuk mengurangi resiko kecelakaan.

1.5 BATASAN MASALAH Penelitian evaluasi accident cost ini

dibatasi pada : 1. Mengevaluasi biaya kecelakaan hanya

menggunakan metode Gross Output dan Willingness To Pay.

3

2. Mengevaluasi biaya kecelakaan hanya bagi pemilik kendaraan bermotor roda dua.

3. Responden yang di observasi hanya yang pernah mengalami kecelakaan luka ringan dan berat saja.

4. Responden yang di observasi hanya yang menempuh pendidikan Diploma (D3) dan Strata 1 (S1).

5. Kampus yang di observasi hanya kampus 2 dan kampus 3 Universitas Muhammadiyah Malang.

6. Tidak membahas tentang penyebab terjadinya kecelakaan, baik yang berhubungan dengan faktor alam, karakteristik pengemudi dan lain sebagainya.

1.6. LOKASI STUDI Universitas Muhammadiyah Malang

tersebar di 3 lokasi yang berbeda, yaitu : 1. Kampus 1 (Jl. Bandung No.1, Malang). 2. Kampus 2 (Jl. Bendungan Sutami

No.188A, Malang). 3. Kampus 3 (Jl. Raya Tlogomas No.264,

Malang). Kampus 1 digunakan untuk Program

magister, doktoral dan pelatihan maupun kursus bagi mahasiswa Universitas Muhammadiyah Malang.

Kampus 2 digunakan khusus untuk fakultas ilmu kesehatan (jurusan S1 dan D3 keperawatan, ilmu kebidanan, farmasi) dan fakultas kedokteran.

Kampus 3 digunakan untuk Fakultas ISIP, Ekonomi, Teknik, KIP, Psikologi, Ilmu Hukum, Peternakan, dan Agama Islam. Kampus 3 juga digunakan sebagai pusat kegiatan mahasiswa sehingga banyak dari hasil kuisoner yang kami peroleh tersebar di kampus ini.

Mengenai lokasi observasi, dapat dilihat pada gambar di bawah :

Gambar 1.1 Denah Lokasi Kota Malang

Sumber : www.eastjava.com

Gambar 1.2 Lokasi survey kampus 2 UMM

jalan Bendungan Sutami Sumber : Google Earth

KAMPUS UMM 2

KAMPUS UMM 1 KAMPUS 2 UMM

JALAN BENDUNGAN SUTAMI

JALAN SUMBER SARI

DOME

4

Gambar 1.3 Lokasi survey kampus 3 UMM

jalan Raya Telogomas Sumber : Google Earth

BAB II STUDI PUSTAKA

2.1 UNSUR-UNSUR LALU LINTAS Unsur-unsur lalu lintas adalah semua

elemen yang dapat berpengaruh terhadap lalu lintas dimana elemen-elemen tersebut saling terkait satu sama lain. Elemen-elemen tersebut meliputi: (Oglesby&Hicks,1988) 1. Pemakai jalan (road users). 2. Kendaraan.(vehicles) 3. Jalan (road). 4. Lingkungan (environment). 2.1.1 Pemakai Jalan

Pemakai jalan adalah semua orang yang menggunakan fasilitas jalan secara langsung, dalam hal ini meliputi:(Pignataro,1973)

1) Pengemudi. Definisi pengemudi menurut PP No

43 tahun 1993 tentang prasarana dan lalu lintas jalan adalah orang yang mengemudikan kendaraan bermotor atau orang yang secara langsung mengawasi calon pengemudi yang sedang belajar mengemudikan kendaraan bermotor.

Meliputi pengemudi kendaraan bermotor dan kendaraan tak bermotor. Kedudukan pengemudi sebagai pemakai

jalan adalah salah satu bagian utama dalam terjadinya kecelakaan lalu lintas, dapat dilihat karakteristik dari setiap pengemudi yang satu dengan yang lainnya cukup beragam

2) Pejalan kaki. 3) Pemakai jalan yang lain.

Termasuk didalamya pedagang kaki lima, petugas keamanan, petugas perbaikan fasilitas (listrik, PDAM, telepon, gas dan lain-lain).

2.1.2 Kendaraan Kendaraan adalah sarana angkutan yang membantu manusia dalam mencapai tujuan dengan cepat, selamat dan ekonomis. Kendaraan sebagai produk industri harus mampu memberikan jaminan atas nilai keamanan dan kenyamanan, standar-standar perlengkapan dari kendaraan dalam menunjang keamanan dan kenyamanan tentunya harus dikontrol kualitasnya lebih ketat. 2.1.3 Jalan Jalan sebagai landasan bergeraknya suatu kendaraan perlu dilakukan perencanaan / desain yang cermat dan teliti dengan mengacu gambaran perkembangan untuk masa mendatang. Karena apabila terjadi kesalahan dalam perencanaan ataupun dalam memperhitungkan perkembangan untuk masa yang akan datang tentunya akan sulit untuk merubahnya dan juga akan mempengaruhi perilaku kendaraan yang akan melewatinya. Hal-hal yang menentukan pada perencanaan jalan raya adalah :(Pignataro,1973)

1. Kecepatan rencana. 2. Volume lalu lintas. 3. Karakteristik kendaraan. 4. Komposisi kendaraan yang lewat.

2.1.4 Lingkungan Faktor lingkungan sebagai penyebab kecelakaan lalu lintas yang dimaksud adalah kondisi tata guna lahan, kondisi cuaca dan angin serta pengaturan lalu lintas.Perilaku pengemudi pada daerah tikungan sangat berbeda dengan apa yang dilakukan pada daerah yang lurus pada suatu jalan. Selain itu kondisi pengaturan lalu lintas yang homogen akan mempengaruhi perilaku pengemudi. 2.2 FAKTOR PENYEBAB KECELAKAAN LALU LINTAS

KAMPUS 3 UMMJALAN RAYA TELOGOMAS

MASJID AR FACHRUDDIN

5

Di bawah ini adalah beberapa faktor penyebab dalam kecelakaan lalu lintas. Akan tetapi tidak semua faktor-faktor penyebab dalam penulisan tugas akhir ini akan dianalisa. Analisa hanya dilakukan pada faktor jalan dan lingkungan. 2.2.1 Faktor Pemakai Jalan (manusia). Pemakai jalan yang merupakan penyebab kecelakaan adalah semua orang yang menggunakan fasilitas jalan secara langsung. Pemakai jalan yang dimaksud adalah: (Pignataro,1973)

a. Pengemudi b. Pejalan kaki c. Pemakai jalan yang lain, termasuk

didalamya pedagang kaki lima, petugas keamanan, petugas perbaikan fasilitas (listrik, PDAM, telepon, gas dan lain-lain).

Sifat pengemudi sangat berperan dalam mengendalikan kendaraan yaitu pribadi, latihan dan sikap. 2.2.2 Faktor Kendaraan. Faktor-faktor utama kendaraan yang langsung menimbulkan kecelakaan adalah karena keterbatasan perancangan atau cacat yang ditimbulkan dari kurangnya pemeliharaan, penyesuaian yang tidak baik dan rusaknya beberapa komponen yang penting misalnya rem, ban dan lampu. Ini menimbulkan hilangnya kontrol atau bahaya bagi pemakai jalan lainnya. Hambatan penting lainnya, yang sulit untuk dipisahkan dari kelemahan pemakai jalan, adalah gangguan pandangan oleh tubuh kendaraan. Akan tetapi, faktor-faktor kendaraan jauh lebih jarang menjadi penyebab kecelakaan, walaupun berpengaruh pada keparahan korban dibanding pengaruh dari pemakai jalan atau lingkungan(Hobbs,1995). 2.2.3 Faktor Jalan Faktor utama untuk menentukan tingkat aman dan efisien di dalam memenuhi kebutuhan lalu lintas adalah alinemen jalan. Alinemen vertikal dan horisontal harus diperhatikan secara bersama-sama sehingga menghasilkan alinemen jalan dengan tingkat keselamatan dan apresiasi visual yang baik (Hobbs,1995). Selain faktor alinemen juga harus diperhatikan faktor kelandaian, kerusakan jalan serta penerangan jalan. 2.2.4 Faktor Lingkungan. Faktor lingkungan yang dimaksud adalah perubahan cuaca dan kondisi jalan. Akan tetapi, pengaruh dari faktor lingkungan ini belum

terlalu signifikan. Bagaimanapun juga faktor pemakai jalan (pengemudi dan pejalan kaki) adalah faktor terbesar dai penyebab kecelakaan(Pignataro, 1973).

2.3 PENGERTIAN KECELAKAAN LALU LINTAS Beberapa pengertian kecelakaan lalu lintas menurut beberapa ahli adalah sebagai berikut:

1) Menurut Kadiyali (1983), kecelakaan lalu lintas merupakan peristiwa yang tidak diharapkan yang melibatkan paling sedikit satu kendaraan bermotor pada suatu ruas jalan dan mengakibatkan kerugian material bahkan sampai menelan korban jiwa.

2) Baker (1975) menyatakan bahwa kecelakaan lalu lintas adalah kejadian pada lalu lintas jalan dimana paling sedikit melibatkan satu kendaraan yang menyebabkan kerusakan yang merugikan pemiliknya.

3) Peraturan Pemerintah No. 43 Tahun 1993 tentang Prasarana dan Lalu Lintas Jalan menyebutkan bahwa kecelakaan lalu lintas adalah suatu peristiwa di jalan yang tidak disangka-sangka dan tidak disengaja melibatkan kendaraan dengan atau tanpa pemakai jalan lainnya, mengakibatkan korban manusia atau kerugian harta benda.

4) Carter dan Homburger ( 1978 ) menyebutkan bahwa kecelakaan adalah suatu peristiwa yang terjadi pada suatu pergerakan lalu lintas akibat adanya kesalahan pada sistem pembentuk lalu lintas, yaitu pengemudi (manusia), kendaraan, jalan dan lingkungan. Pengertian kesalahan dapat dilihat sebagai kondisi tidak sesuai standar atau peraturan yang berlaku maupun kelalaian yang dibuat manusia.

2.4 KLASIFIKASI KECELAKAAN LALU LINTAS

Perhitungan biaya kecelakaan pada suatu ruas jalan, persimpangan atau wilayah

6

dilakukan berdasarkan klasifikasi kecelakaan, menurut PP No 43 Th l993 Pasal 93, klasifikasi kecelakaan berdasarkan korban dibagi mejadi tiga kriteria,yaitu : 1. Korban Mati Korban Mati adalah korban yang dipastikan mati sebagai akibat kecelakaan lalu lintas alam jangka waktu paling lama 30 hari setelah kecelakaan tersebut. 2. Korban Luka Berat Korban Luka Berat adalah korban yang karena luka-lukanya menderita cacat tetap atau harus dirawat dalam jangka waktu lebih dari 30 hari sejak terjadi kecelakaan. 3. Korban Luka Ringan Korban Luka Ringan adalah korban yang tidak termasuk dalam kategori korban mati dan korban luka berat.

Sedangkan berdasarkan KUHP, klasifikasi korban dibagi menjadi: a. Korban mati (meninggal dunia) adalah

seorang korban yang meninggal di tempat kejadian karena kealpaan atau disengaja oleh terdakwa (Pasal 359 KUHP).

b. Korban luka berat adalah korban yang mengalami jatuh sakit/mendapat luka yang tidak memberi harapan sembuh sama sekali atau yang menimbulkan bahaya maut, tidak mampu terus-menerus untuk menjalankna tugas jabatan atau pekerjaan, pencarian, mendapat cacat berat, menderita sakit lumpuh, terganggunya daya pikir selama empat minggu lebih, gugur atau matinya kandungan seorang perempuan (Pasal 90 KUHP).

c. Korban luka ringan tidak dijelaskan dalam KUHP sehingga dapat disimpulkan bahwa yang dimaksud luka ringan adalah yang tidak termasuk dalam Pasal 90 KUHP.

2.5 METODE ANALISA KECELAKAAN LALU LINTAS

2.5.1. METODE GROSS OUTPUT A. Umum

Metode ini sering digunakan untuk menghitung biaya kecelakaan di negara berkembang. Metode ini membagi biaya kecelakaan menjadi dua bagian, yaitu biaya langsung dan biaya tak langsung.

1. Biaya Langsung a) Biaya Rumah Sakit Biaya yang dikeluarkan untuk

mendapatkan fasilitas yang ada di rumah sakit

b) Biaya Medis

Biaya medis adalah biaya-biaya untuk perawatan medis baik sebagai orang yang dirawat di rumah sakit maupun yang berobat jalan.

c) Biaya Administrasi Biaya administrasi adalah biaya untuk pembayaran seperti polisi dan administrasi asuransi

d) Biaya perbaikan kendaraan Biaya perbaikan kendaraan adalah biaya untuk memperbaiki kendaraan yang rusak

e) Biaya lainnya Biaya yang dikeluarkan akibat

kecelakaan yang terjadi. 2. Biaya Tak Langsung

Hilangnya produktivitas dan human cost. Di studi ini, hilangnya produktivitas (nilai

waktu) diperoleh dengan cara mengalikan waktu kerja dengan gaji atau pendapatan mereka. Sedangkan human cost merupakan suatu penjumlahan dari penderitaan, duka cita, dimana menurut Babtie Ross dan Silcock (1995) diatur sebagai berikut :

a) 28% dari biaya-biaya total dari kecelakaan fatal.

b) 50% dari biaya-biaya total dari kecelakaan serius.

c) 8% dari biaya-biaya total dari kecelakaan ringan.

Sedangkan menurut Downing, A (1997) penjumlahan diatur sebagai berikut :

a) 38% dari biaya-biaya total dari kecelakaan fatal.

b) 100% dari biaya-biaya total dari kecelakaan serius.

c) 8% dari biaya-biaya total dari kecelakaan ringan.

Untuk perhitungan biaya kecelakaan, biaya langsung dan biaya tak langsung di dijumlahkan berdasarkan klasifikasinya. Kemudian biaya langsung (Direct Cost) dan biaya tak langsung dijumlahkan, sehingga prediksi besarnya biaya kecelakaan rata-rata dapat diketahui.

B. Penentuan Jumlah Sampel. Untuk menentuan jumlah sampel,

mengacu pada pendapat Slovin (Oktaviani dan Suryana, 2006) sesuai dengan rumus :

).(1 2eNNn

+=

Dimana : n = Ukuran sampel N = Ukuran populasi

7

e = Persen kelonggaran ketidaktelitian karena kesalahan pengambilan sampel yang masih dapat ditolerir.

Pengambilan sample akan dilakukan pada setiap lokasi kampus yang ada di Universitas Muhammadiyah Malang, antara lain:

1. Kampus 2 jalan Bendungan Sutami, untuk Fakultas Kedokteran, dan Kesehatan (Farmasi, D3 Keperawatan)

2. Kampus 3 jalan Raya Telogomas, untuk Fakultas Agama Islam, Fakultas Teknik, Fakultas Ekonomi, Fakultas Hukum, Fakultas Pertanian, Fakultas Peternakan dan Perikanan, Fakultas Psikologi, Fakultas Ilmu Sosial dan Politik.

Sedangkan data jumlah mahasiswa tiap fakultas akan didapat dari BAA UMM 2.5.2. METODE WILLINGNESS TO PAY (WTP) A. Umum

Metode ini merupakan pendekatan yang dilakukan untuk mengetahui persentasi kemungkinan orang yang mau membayar lebih untuk mengurangi resiko kecelakaan. Metode ini juga mengkategorikan korban kecelakaan lalu lintas dalam 3 kategori korban kecelakaan, yaitu: a). Korban berdasarkan Usia. b). Korban berdasarkan Pendapatan. c). Korban berdasarkan Jumlah Keturunan (Anak). B. Pendekatan Ben Akiva dan Lerman

Metoda analisa pendekatan Willingness To Pay menguraikan secara singkat pendekatan dari Ben Akiva dan Lerman ( 1985) yang menganggap segala alternatif dapat menjadi variabel acak di mana bila terdapat alternatif i telah terpilih oleh orang n dari pilihan di-set Cn kemudian rumus menjadi :

)Pr()/( njninn CjUUCiP ∈∀≥= (1) Di studi ini, model persamaan terdiri dari dua aneka pilihan, bersedia membayar untuk mengurangi ( ya) dan enggan membayar (tidak). Kegunaan berfungsi untuk aneka pilihan yang sama adalah dirumuskan sebagai berikut:

yesyesyesyesyes VU εχβε +=+= ' (2)

nonononono VU εχβε +=+= ' (3) Di mana U yes : Fungsi dari berkeinginan membayar jumlah untuk pengurangan korban kecelakaan

U no : Fungsi dari keengganan membayar jumlah untuk pengurangan korban kecelakaan V yes : sistematis (ketetapan) Komponen fungsi dari keinginan membayar jumlah untuk pengurangan korban kecelakaan V no : sistematis (ketetapan) Komponen fungsi dari keengganan membayar jumlah untuk pengurangan korban kecelakaan

yesε : ( Gangguan atau kesalahan) komponen fungsi dari keinginan membayar jumlah untuk pengurangan korban kecelakaan

noε : ( Gangguan atau kesalahan) komponen fungsi dari kengganan membayar jumlah untuk pengurangan korban kecelakaan

yesχ : panah/garis vektor dari menujukan bahwa dihubungkan dengan keinginan membayar jumlah untuk pengurangan korban kecelakaan

noχ : panah/garis vektor dari menujukan bahwa dihubungkan dengan keengganan membayar jumlah untuk pengurangan korban kecelakaan Β’ : vektor dari parameter yang tidak diketahui Kemungkinan pilihan untuk keinginan pengguna jalan membayar jumlah untuk pengurangan resiko kecelakaan dapat ditulis sebagai berikut:

noyes

yes

eeePP yesin χβχβ

χβ

''

'

)(+

==

(4) Di mana : P )(in : Kemungkinan individu n yang berkeinginan membayar jumlah untuk mengurangi korban kecelakaan. Karena suatu contoh N pengamatan, yang berikut membukukan kemungkinan berfungsi sebagai yang diusulkan oleh Ben-Akiva dan Lerman ( 1985) dipertimbangkan untuk penilaian model:

⎜⎜⎝

⎛⎢⎣

⎡

++

+Σ= =

noyes

no

noyes

yes

eeey

eeeyL n

nonyes

Nn χβχβ

χβ

χβχβ

χβ

''

'

''

'

1 loglog

(5) Di mana : y 1=n

yes Jika individu memilih berkeinginan membayar jumlah untuk pengurangan korban kecelakaan. Untuk mengukur kebaikan yang tepat dari model dan data yang digunakan, Statistik Rho-squared

8

STUDI LITERATUR

PERUMUSAN MASALAH

PENGUMPULAN DATA PRIMER Data jumlah mahasiswa dari BAA UMM

START

PENGUMPULAN DATA SEKUNDER Hasil pengedaran kuisoner dan wawancara

langsung ke mahasiswa UMM (h S1 d D3)

PENENTUAN JUMLAH SAMPEL

).(1 2eNNn

+=

( 2ρ ) telah diterapkan. Perhitungannya seperti :

)()(12

oLLLL βρ −=

(6) Di mana, LL(o) adalah log-likelihood awal ( dengan semua parameter yang ditetapkan pada nol atau konstan) dan LL(β) adalah log-likelihood pemusatan dengan parameter vector β. C. Pilihan Biner (Binary Choice)

Disini terdapat 2 pilihan ( WTP ) yang diberikan kepada responden, dimana pilihan tersebut berisi pertanyaan yang berkenaan dengan skenario hipotesis dalam rangka mengurangi resiko dan kerugian kecelakaan, khususnya bagi responden pengendara sepeda motor, untuk menghindari bahaya luka ringan. Terdapat dua pilihan untuk 25% dan 50% telah diberikan kepada responden. Contoh dari daftar pertanyaan yang akan diberikan pada responden yaitu sebagai berikut :

Tabel 2.1 Contoh Pilihan Biner

Kriteria Pilihan A

Pilihan

B Batas kec. maksimum (km/hr) Jarak servis rem (km) Kemungkinan luka ringan Tambahan biaya (Rp)

70 7880 20 in

100000 700

608000 27 in

100000 0

Dari alternative pilihan diatas, manakah yang akan anda pilih ? Sumber : Dissanayake, D., Mulley, C.,

Widyastuti, H., 2007. “Binary Choices Model to Value Motorcyclist’s Slight Injury Cost in Surabaya”. Proceeding of the Eastern Asia Society for Transportation Studies, Vol.6, 2007.

BAB III METODOLOGI

3.1. Umum Langkah-langkah penulisan tugas akhir ini antara lain :

1. Mengetahui jumlah mahasiswa UMM tahun ajaran 2008/2009 yang di peroleh dari BAA Universitas Muhammadiyah Malang.

2. Pengkajian terhadap berbagai referensi dan literatur - literatur yang ada.

3. Penentuan jumlah sampel yang diperlukan, dimana sampel diperoleh dari kampus 2 dan 3 .

4. Penyusunan kuisioner. 5. Pengumpulan Data yang diperoleh baik melalui

wawancara langsung maupun melalui pengisian kuisioner oleh responden ditiap lokasi kampus dan fakultas.

6. Perhitungan biaya kecelakaan dengan Metode Willingness To Pay dan Metode The Gross Output (Human Capital Approach).

7. Analisa biaya kecelakaan Gross output, antara lain :

a) Biaya langsung. b) Biaya tak langsung c) Klasifikasi Kecelakaan menurut opini dan

PP. Sedangkan untuk Willingness To Pay, yang dianalisa antara lain: Penghitungan probabilitas jumlah Mahasiswa yang mau mengeluarkan biaya tambahan untuk mengurangi resiko kecelakaan.

3.2. Sistematika Penulisan Untuk langkah kerja penulisan laporan akan diuraikan sebagai berikut :

1. Studi literatur dan bahan 2. Inventarisasi data studi, yaitu data jumlah

mahasiswa di Universitas Muhammadiyah Malang.

3. Pengolahan data-data tersebut dengan Metode Gross Output dan Willingness To Pay.

DIAGRAM ALIR METODOLOGI

9

Gambar 3.1. Bagan Alir Metodologi

BAB IV PENGUMPULAN DATA

4.1 Gambaran Umum Pelaksanaan Survey Penelitian yang dilakukan di Universitas Muhammadiyah Malang ini diantaranya bertujuan untuk menganalisa biaya yang timbul akibat kecelakaan, baik yang di hitung menggunakan metode Gross output maupun Willingness To Pay. Untuk mengarah pada tujuan tersebut maka dilakukan pengumpulan informasi dengan metode survey menggunakan form kuisioner. Survey dilakukan selama 2 hari terhitung pada hari Sabtu dan Minggu pada tanggal 23-24 Mei 2009, rentang antara pukul 10.00-12.00 siang. Survey dilakukan di kantin kampus, area sekitar parkiran dan kos-kosan (tempat tinggal sementara) responden. Walaupun survey dilakukan di akhir pekan, suasana kampus sangat ramai oleh mahasiswa yang melakukan ekstra kurikuler, kajian kajian, maupun kegiatan lainnya. Kami sengaja memilih pada akhir pekan, dengan pertimbangan hanya responden yang memiliki waktu luang saja yang

diberikan kesempatan untuk mengisi kuisioner. Metode pembagian kuisioner dibagi menjadi 1 tim yang terdiri atas 4 orang rekan yang tersebar di lokasi kantin jurusan maupun kantin pusat., sebagian lagi menyebar di kos-kosan mahasiswa yang terletak di dekat kampus untuk memudahkan koordinasi. Setelah didapatkan hasil dari survey, selanjutnya dilakukan input data profil responden ke dalam program Microsoft excel untuk penghitungan Gross Output yang kemudian di import ke Program SPSS untuk analisa Willingness To Pay. 4.2. Populasi dan Sampel.

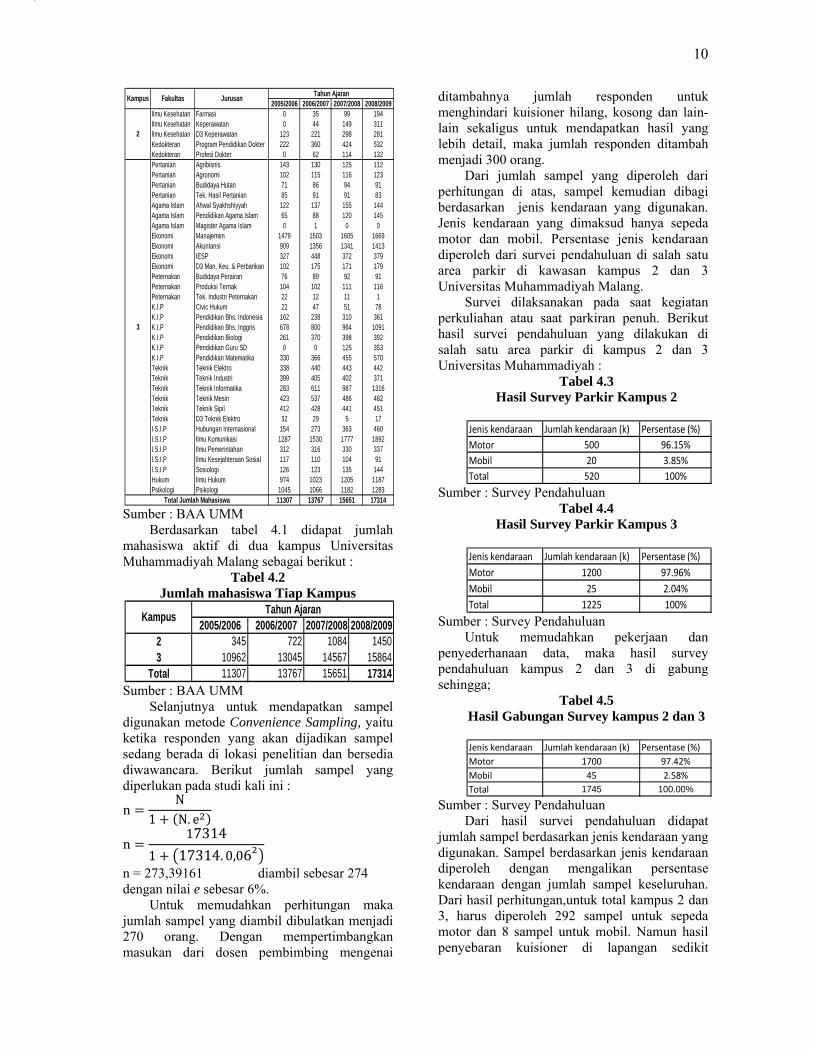

Responden sekaligus sebagai sampel adalah mahasiswa Universitas Muhammadiyah Malang. Sesuai dengan yang tertera di batasan masalah, yang di analisa dalam studi kali ini adalah mahasiswa yang menempuh gelar Strata 1 dan Diploma 3 saja, yakni mahasiswa yang berkuliah di kampus 2 dan 3. Berikut data berupa Total jumlah mahasiswa aktif kampus 2 dan 3 :

Tabel 4.1

Jumlah Mahasiswa Aktif Kampus 2 dan 3, T.A 2006/2007, 2007/2008, dan 2008/2009.

10

Sumber : BAA UMM

Berdasarkan tabel 4.1 didapat jumlah mahasiswa aktif di dua kampus Universitas Muhammadiyah Malang sebagai berikut :

Tabel 4.2 Jumlah mahasiswa Tiap Kampus

Sumber : BAA UMM

Selanjutnya untuk mendapatkan sampel digunakan metode Convenience Sampling, yaitu ketika responden yang akan dijadikan sampel sedang berada di lokasi penelitian dan bersedia diwawancara. Berikut jumlah sampel yang diperlukan pada studi kali ini :

nN

1 N. e

n17314

1 17314. 0,06

n = 273,39161 diambil sebesar 274 dengan nilai e sebesar 6%.

Untuk memudahkan perhitungan maka jumlah sampel yang diambil dibulatkan menjadi 270 orang. Dengan mempertimbangkan masukan dari dosen pembimbing mengenai

ditambahnya jumlah responden untuk menghindari kuisioner hilang, kosong dan lain-lain sekaligus untuk mendapatkan hasil yang lebih detail, maka jumlah responden ditambah menjadi 300 orang.

Dari jumlah sampel yang diperoleh dari perhitungan di atas, sampel kemudian dibagi berdasarkan jenis kendaraan yang digunakan. Jenis kendaraan yang dimaksud hanya sepeda motor dan mobil. Persentase jenis kendaraan diperoleh dari survei pendahuluan di salah satu area parkir di kawasan kampus 2 dan 3 Universitas Muhammadiyah Malang.

Survei dilaksanakan pada saat kegiatan perkuliahan atau saat parkiran penuh. Berikut hasil survei pendahuluan yang dilakukan di salah satu area parkir di kampus 2 dan 3 Universitas Muhammadiyah :

Tabel 4.3 Hasil Survey Parkir Kampus 2

Sumber : Survey Pendahuluan

Tabel 4.4 Hasil Survey Parkir Kampus 3

Sumber : Survey Pendahuluan

Untuk memudahkan pekerjaan dan penyederhanaan data, maka hasil survey pendahuluan kampus 2 dan 3 di gabung sehingga;

Tabel 4.5 Hasil Gabungan Survey kampus 2 dan 3

Sumber : Survey Pendahuluan

Dari hasil survei pendahuluan didapat jumlah sampel berdasarkan jenis kendaraan yang digunakan. Sampel berdasarkan jenis kendaraan diperoleh dengan mengalikan persentase kendaraan dengan jumlah sampel keseluruhan. Dari hasil perhitungan,untuk total kampus 2 dan 3, harus diperoleh 292 sampel untuk sepeda motor dan 8 sampel untuk mobil. Namun hasil penyebaran kuisioner di lapangan sedikit

2005/2006 2006/2007 2007/2008 2008/2009Ilmu Kesehatan Farmasi 0 35 99 194Ilmu Kesehatan Keperawatan 0 44 149 311Ilmu Kesehatan D3 Keperawatan 123 221 298 281Kedokteran Program Pendidikan Dokter 222 360 424 532Kedokteran Profesi Dokter 0 62 114 132Pertanian Agribisnis 143 130 125 112Pertanian Agronomi 102 115 116 123Pertanian Budidaya Hutan 71 86 94 91Pertanian Tek. Hasil Pertanian 85 91 91 83Agama Islam Ahwal Syakhshiyyah 122 137 155 144Agama Islam Pendidikan Agama Islam 65 88 120 145Agama Islam Magister Agama Islam 0 1 0 0Ekonomi Manajemen 1479 1503 1605 1669Ekonomi Akuntansi 909 1356 1341 1413Ekonomi IESP 327 448 372 379Ekonomi D3 Man. Keu. & Perbankan 102 175 171 179Peternakan Budidaya Perairan 76 89 92 91Peternakan Produksi Ternak 104 102 111 116Peternakan Tek. Industri Peternakan 22 12 11 1K.I.P Civic Hukum 22 47 51 78K.I.P Pendidikan Bhs. Indonesia 162 238 310 361K.I.P Pendidikan Bhs. Inggris 678 800 964 1091K.I.P Pendidikan Biologi 261 370 398 392K.I.P Pendidikan Guru SD 0 0 125 353K.I.P Pendidikan Matematika 330 366 455 570Teknik Teknik Elektro 338 440 443 442Teknik Teknik Industri 399 405 402 371Teknik Teknik Informatika 283 611 987 1316Teknik Teknik Mesin 423 537 486 482Teknik Teknik Sipil 412 428 441 451Teknik D3 Teknik Elektro 32 29 5 17I.S.I.P Hubungan Internasional 154 273 363 460I.S.I.P Ilmu Komunikasi 1287 1530 1777 1892I.S.I.P Ilmu Pemerintahan 312 316 330 337I.S.I.P Ilmu Kesejahteraan Sosial 117 110 104 91I.S.I.P Sosiologi 126 123 135 144Hukum Ilmu Hukum 974 1023 1205 1187Psikologi Psikologi 1045 1066 1182 1283

11307 13767 15651 17314

3

Kampus Tahun AjaranFakultas Jurusan

Total Jumlah Mahasiswa

2

2005/2006 2006/2007 2007/2008 2008/20092 345 722 1084 14503 10962 13045 14567 15864

Total 11307 13767 15651 17314

Tahun AjaranKampus

Jenis kendaraan Jumlah kendaraan (k) Persentase (%)Motor 500 96.15%Mobil 20 3.85%Total 520 100%

Jenis kendaraan Jumlah kendaraan (k) Persentase (%)Motor 1200 97.96%Mobil 25 2.04%Total 1225 100%

Jenis kendaraan Jumlah kendaraan (k) Persentase (%)Motor 1700 97.42%Mobil 45 2.58%Total 1745 100.00%

11

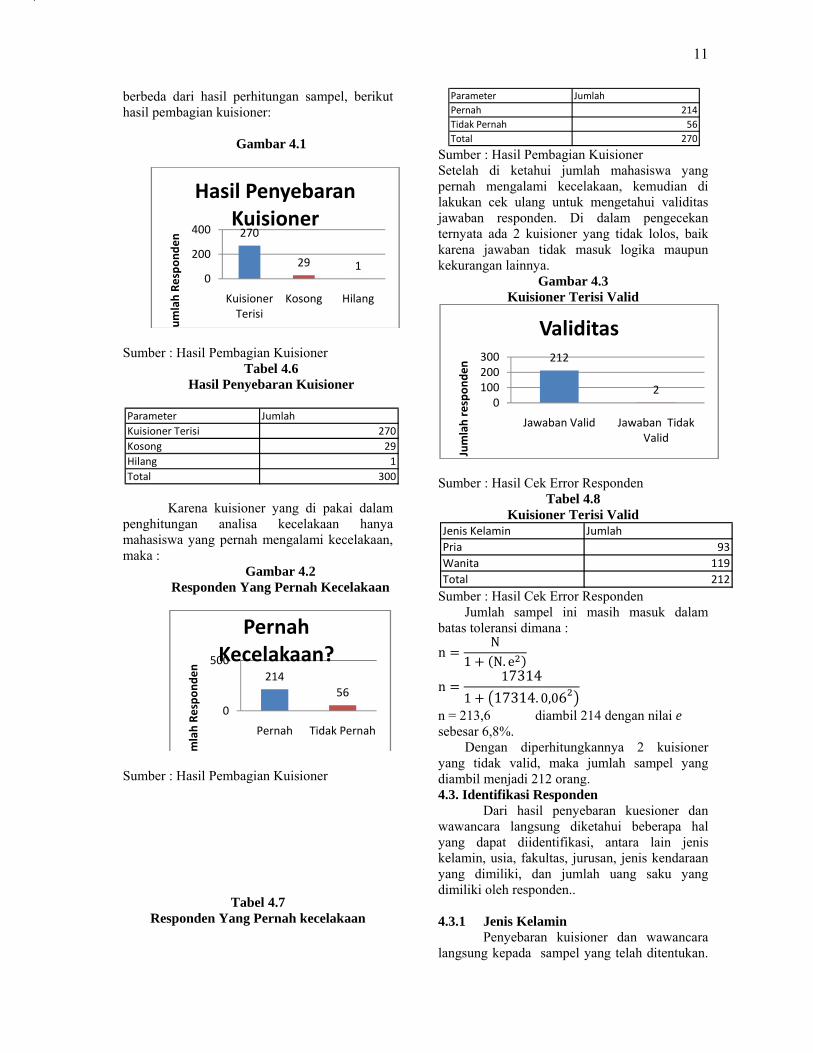

berbeda dari hasil perhitungan sampel, berikut hasil pembagian kuisioner:

Gambar 4.1

Sumber : Hasil Pembagian Kuisioner

Tabel 4.6 Hasil Penyebaran Kuisioner

Karena kuisioner yang di pakai dalam

penghitungan analisa kecelakaan hanya mahasiswa yang pernah mengalami kecelakaan, maka :

Gambar 4.2 Responden Yang Pernah Kecelakaan

Sumber : Hasil Pembagian Kuisioner

Tabel 4.7 Responden Yang Pernah kecelakaan

Sumber : Hasil Pembagian Kuisioner Setelah di ketahui jumlah mahasiswa yang pernah mengalami kecelakaan, kemudian di lakukan cek ulang untuk mengetahui validitas jawaban responden. Di dalam pengecekan ternyata ada 2 kuisioner yang tidak lolos, baik karena jawaban tidak masuk logika maupun kekurangan lainnya.

Gambar 4.3 Kuisioner Terisi Valid

Sumber : Hasil Cek Error Responden

Tabel 4.8 Kuisioner Terisi Valid

Sumber : Hasil Cek Error Responden

Jumlah sampel ini masih masuk dalam batas toleransi dimana :

nN

1 N. e

n17314

1 17314. 0,06

n = 213,6 diambil 214 dengan nilai e sebesar 6,8%.

Dengan diperhitungkannya 2 kuisioner yang tidak valid, maka jumlah sampel yang diambil menjadi 212 orang. 4.3. Identifikasi Responden

Dari hasil penyebaran kuesioner dan wawancara langsung diketahui beberapa hal yang dapat diidentifikasi, antara lain jenis kelamin, usia, fakultas, jurusan, jenis kendaraan yang dimiliki, dan jumlah uang saku yang dimiliki oleh responden..

4.3.1 Jenis Kelamin

Penyebaran kuisioner dan wawancara langsung kepada sampel yang telah ditentukan.

270

29 10

200

400

Kuisioner Terisi

Kosong Hilang

Jumlah Re

spon

den

Hasil Penyebaran Kuisioner

Parameter JumlahKuisioner Terisi 270Kosong 29Hilang 1Total 300

21456

0

500

Pernah Tidak Pernah

mlah Re

spon

den

Pernah Kecelakaan?

Parameter JumlahPernah 214Tidak Pernah 56Total 270

212

20

100200300

Jawaban Valid Jawaban Tidak Valid

Jumlah respon

den

Validitas

Jenis Kelamin JumlahPria 93Wanita 119Total 212

12

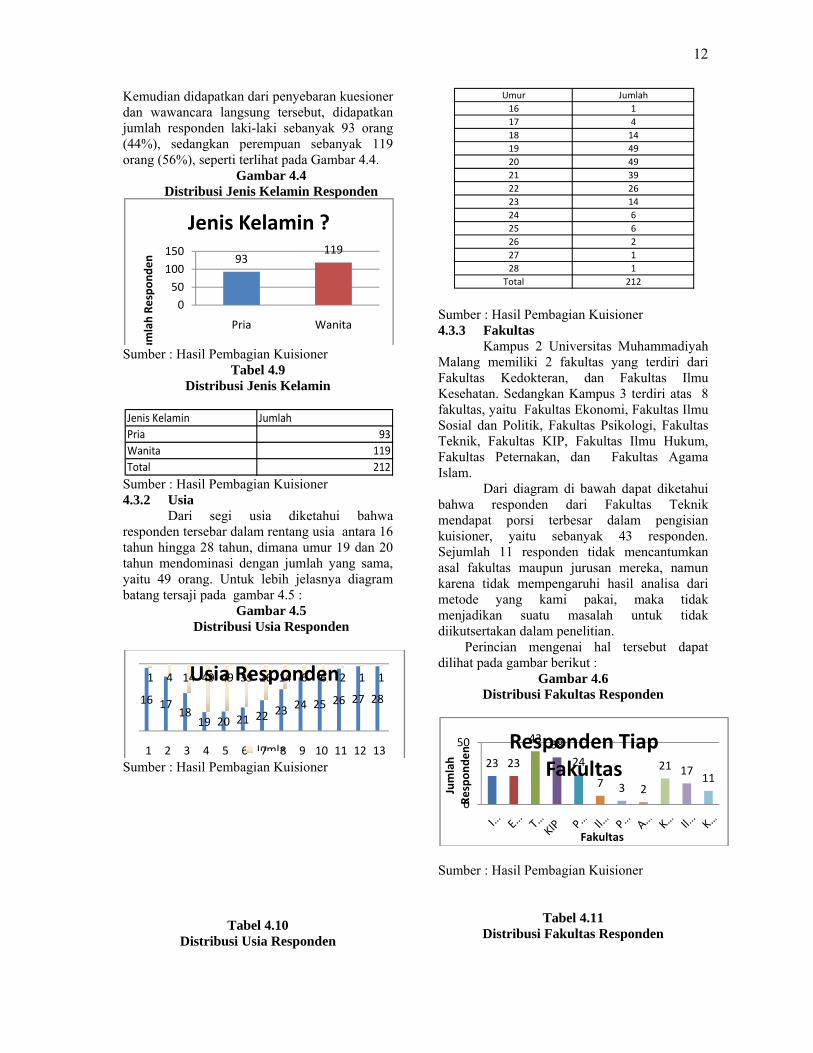

Kemudian didapatkan dari penyebaran kuesioner dan wawancara langsung tersebut, didapatkan jumlah responden laki-laki sebanyak 93 orang (44%), sedangkan perempuan sebanyak 119 orang (56%), seperti terlihat pada Gambar 4.4.

Gambar 4.4 Distribusi Jenis Kelamin Responden

Sumber : Hasil Pembagian Kuisioner

Tabel 4.9 Distribusi Jenis Kelamin

Sumber : Hasil Pembagian Kuisioner 4.3.2 Usia

Dari segi usia diketahui bahwa responden tersebar dalam rentang usia antara 16 tahun hingga 28 tahun, dimana umur 19 dan 20 tahun mendominasi dengan jumlah yang sama, yaitu 49 orang. Untuk lebih jelasnya diagram batang tersaji pada gambar 4.5 :

Gambar 4.5 Distribusi Usia Responden

Sumber : Hasil Pembagian Kuisioner

Tabel 4.10 Distribusi Usia Responden

Sumber : Hasil Pembagian Kuisioner 4.3.3 Fakultas

Kampus 2 Universitas Muhammadiyah Malang memiliki 2 fakultas yang terdiri dari Fakultas Kedokteran, dan Fakultas Ilmu Kesehatan. Sedangkan Kampus 3 terdiri atas 8 fakultas, yaitu Fakultas Ekonomi, Fakultas Ilmu Sosial dan Politik, Fakultas Psikologi, Fakultas Teknik, Fakultas KIP, Fakultas Ilmu Hukum, Fakultas Peternakan, dan Fakultas Agama Islam.

Dari diagram di bawah dapat diketahui bahwa responden dari Fakultas Teknik mendapat porsi terbesar dalam pengisian kuisioner, yaitu sebanyak 43 responden. Sejumlah 11 responden tidak mencantumkan asal fakultas maupun jurusan mereka, namun karena tidak mempengaruhi hasil analisa dari metode yang kami pakai, maka tidak menjadikan suatu masalah untuk tidak diikutsertakan dalam penelitian.

Perincian mengenai hal tersebut dapat dilihat pada gambar berikut :

Gambar 4.6 Distribusi Fakultas Responden

Sumber : Hasil Pembagian Kuisioner

Tabel 4.11 Distribusi Fakultas Responden

93119

050100150

Pria Wanita

umlah Re

spon

den

Jenis Kelamin ?

Jenis Kelamin JumlahPria 93Wanita 119Total 212

16 1718

19 20 21 22 23 24 25 26 27 28

1 4 14 49 49 39 26 14 6 6 2 1 1

1 2 3 4 5 6 7 8 9 10 11 12 13

Usia Responden

Jumla

Umur Jumlah16 117 418 1419 4920 4921 3922 2623 1424 625 626 227 128 1

Total 212

23 23

43 3824

7 3 2

21 1711

0

50

Jumlah

Respon

den

Fakultas

Responden Tiap Fakultas

13

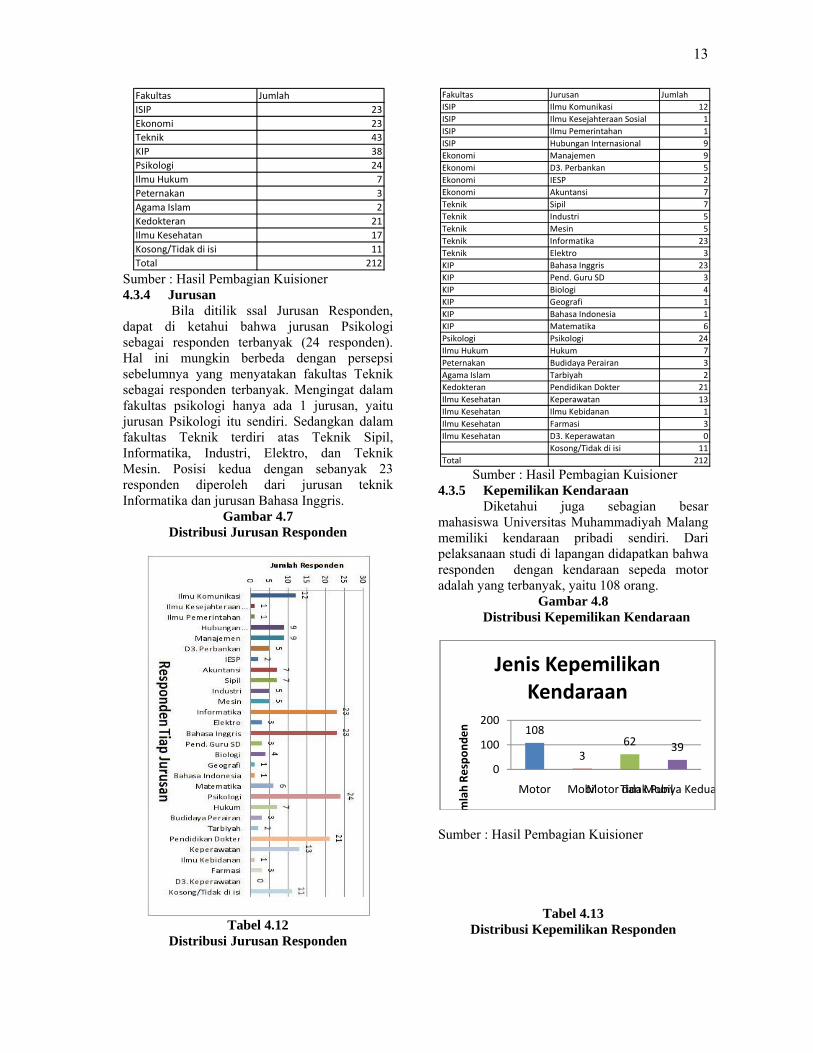

Sumber : Hasil Pembagian Kuisioner 4.3.4 Jurusan

Bila ditilik ssal Jurusan Responden, dapat di ketahui bahwa jurusan Psikologi sebagai responden terbanyak (24 responden). Hal ini mungkin berbeda dengan persepsi sebelumnya yang menyatakan fakultas Teknik sebagai responden terbanyak. Mengingat dalam fakultas psikologi hanya ada 1 jurusan, yaitu jurusan Psikologi itu sendiri. Sedangkan dalam fakultas Teknik terdiri atas Teknik Sipil, Informatika, Industri, Elektro, dan Teknik Mesin. Posisi kedua dengan sebanyak 23 responden diperoleh dari jurusan teknik Informatika dan jurusan Bahasa Inggris.

Gambar 4.7 Distribusi Jurusan Responden

Tabel 4.12

Distribusi Jurusan Responden

Sumber : Hasil Pembagian Kuisioner 4.3.5 Kepemilikan Kendaraan

Diketahui juga sebagian besar mahasiswa Universitas Muhammadiyah Malang memiliki kendaraan pribadi sendiri. Dari pelaksanaan studi di lapangan didapatkan bahwa responden dengan kendaraan sepeda motor adalah yang terbanyak, yaitu 108 orang.

Gambar 4.8 Distribusi Kepemilikan Kendaraan

Sumber : Hasil Pembagian Kuisioner

Tabel 4.13 Distribusi Kepemilikan Responden

Fakultas JumlahISIP 23Ekonomi 23Teknik 43KIP 38Psikologi 24Ilmu Hukum 7Peternakan 3Agama Islam 2Kedokteran 21Ilmu Kesehatan 17Kosong/Tidak di isi 11Total 212

Fakultas Jurusan JumlahISIP Ilmu Komunikasi 12ISIP Ilmu Kesejahteraan Sosial 1ISIP Ilmu Pemerintahan 1ISIP Hubungan Internasional 9Ekonomi Manajemen 9Ekonomi D3. Perbankan 5Ekonomi IESP 2Ekonomi Akuntansi 7Teknik Sipil 7Teknik Industri 5Teknik Mesin 5Teknik Informatika 23Teknik Elektro 3KIP Bahasa Inggris 23KIP Pend. Guru SD 3KIP Biologi 4KIP Geografi 1KIP Bahasa Indonesia 1KIP Matematika 6Psikologi Psikologi 24Ilmu Hukum Hukum 7Peternakan Budidaya Perairan 3Agama Islam Tarbiyah 2Kedokteran Pendidikan Dokter 21Ilmu Kesehatan Keperawatan 13Ilmu Kesehatan Ilmu Kebidanan 1Ilmu Kesehatan Farmasi 3Ilmu Kesehatan D3. Keperawatan 0

Kosong/Tidak di isi 11Total 212

108

362 39

0

100

200

Motor MobilMotor dan MobilTidak Punya Kedua

mlah Re

spon

den

Jenis Kepemilikan Kendaraan

14

Sumber : Hasil Pembagian Kuisioner 4.3.6 Uang Saku

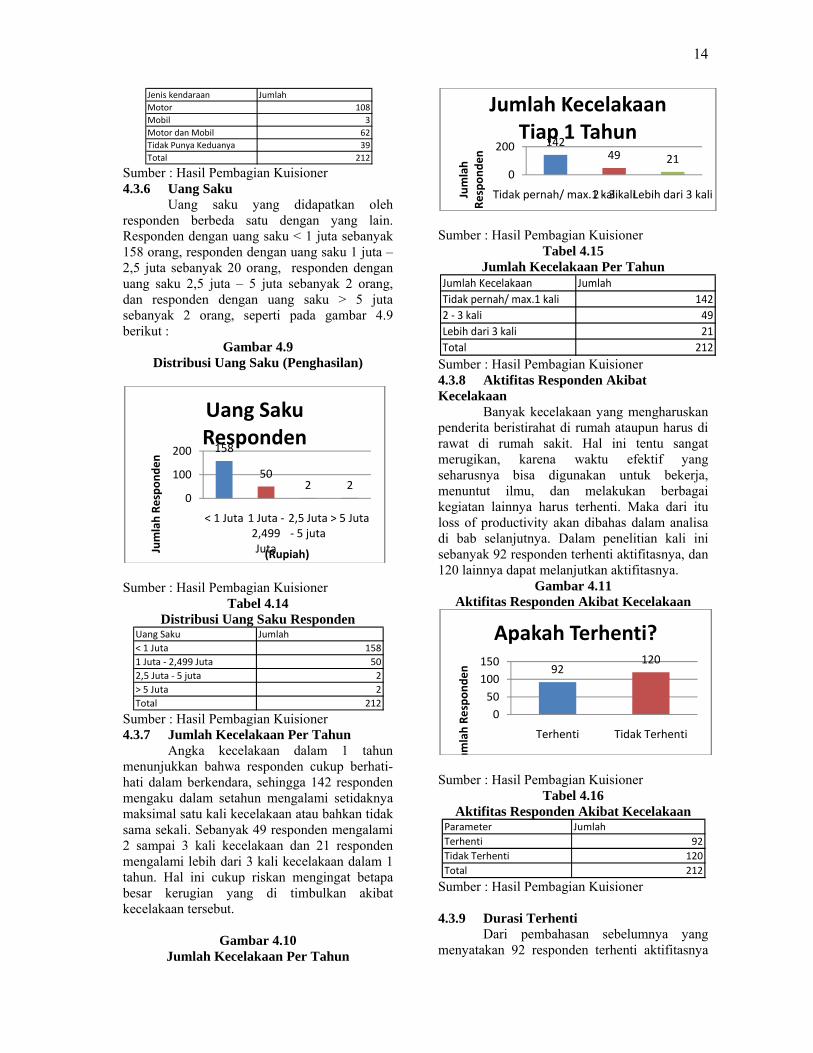

Uang saku yang didapatkan oleh responden berbeda satu dengan yang lain. Responden dengan uang saku < 1 juta sebanyak 158 orang, responden dengan uang saku 1 juta – 2,5 juta sebanyak 20 orang, responden dengan uang saku 2,5 juta – 5 juta sebanyak 2 orang, dan responden dengan uang saku > 5 juta sebanyak 2 orang, seperti pada gambar 4.9 berikut :

Gambar 4.9 Distribusi Uang Saku (Penghasilan)

Sumber : Hasil Pembagian Kuisioner Tabel 4.14

Distribusi Uang Saku Responden

Sumber : Hasil Pembagian Kuisioner 4.3.7 Jumlah Kecelakaan Per Tahun Angka kecelakaan dalam 1 tahun menunjukkan bahwa responden cukup berhati-hati dalam berkendara, sehingga 142 responden mengaku dalam setahun mengalami setidaknya maksimal satu kali kecelakaan atau bahkan tidak sama sekali. Sebanyak 49 responden mengalami 2 sampai 3 kali kecelakaan dan 21 responden mengalami lebih dari 3 kali kecelakaan dalam 1 tahun. Hal ini cukup riskan mengingat betapa besar kerugian yang di timbulkan akibat kecelakaan tersebut.

Gambar 4.10 Jumlah Kecelakaan Per Tahun

Sumber : Hasil Pembagian Kuisioner

Tabel 4.15 Jumlah Kecelakaan Per Tahun

Sumber : Hasil Pembagian Kuisioner 4.3.8 Aktifitas Responden Akibat Kecelakaan Banyak kecelakaan yang mengharuskan penderita beristirahat di rumah ataupun harus di rawat di rumah sakit. Hal ini tentu sangat merugikan, karena waktu efektif yang seharusnya bisa digunakan untuk bekerja, menuntut ilmu, dan melakukan berbagai kegiatan lainnya harus terhenti. Maka dari itu loss of productivity akan dibahas dalam analisa di bab selanjutnya. Dalam penelitian kali ini sebanyak 92 responden terhenti aktifitasnya, dan 120 lainnya dapat melanjutkan aktifitasnya.

Gambar 4.11 Aktifitas Responden Akibat Kecelakaan

Sumber : Hasil Pembagian Kuisioner Tabel 4.16

Aktifitas Responden Akibat Kecelakaan

Sumber : Hasil Pembagian Kuisioner 4.3.9 Durasi Terhenti Dari pembahasan sebelumnya yang menyatakan 92 responden terhenti aktifitasnya

Jenis kendaraan JumlahMotor 108Mobil 3Motor dan Mobil 62Tidak Punya Keduanya 39Total 212

158

502 2

0

100

200

< 1 Juta 1 Juta ‐2,499 Juta

2,5 Juta ‐ 5 juta

> 5 Juta

Jumlah Re

spon

den

(Rupiah)

Uang Saku Responden

Uang Saku Jumlah< 1 Juta 1581 Juta ‐ 2,499 Juta 502,5 Juta ‐ 5 juta 2> 5 Juta 2Total 212

14249 21

0

200

Tidak pernah/ max.1 kali2 ‐ 3 kaliLebih dari 3 kaliJumlah

Respon

den

Jumlah Kecelakaan Tiap 1 Tahun

Jumlah Kecelakaan JumlahTidak pernah/ max.1 kali 1422 ‐ 3 kali 49Lebih dari 3 kali 21Total 212

92120

050

100150

Terhenti Tidak Terhenti

umlah Re

spon

den

Apakah Terhenti?

Parameter JumlahTerhenti 92Tidak Terhenti 120Total 212

15

akibat kecelakaan yang dialami. Dari angka tersebut, maka timbul pertanyaan, berapa lama waktu yang terhenti? Berdasarkan kuisioner yang diterima, 81 responden terhenti aktifitasnya selama kurang dari 30 hari. Di dalam ADB-AC3 tahun 2004, menyatakan bahwa kurang dari 30 hari masa perawatan di katagorikan dalam luka ringan.

Gambar 4.12 Durasi Terhenti Responden

Sumber : Hasil Pembagian Kuisioner

Tabel 4.17 Durasi Terhenti Responden

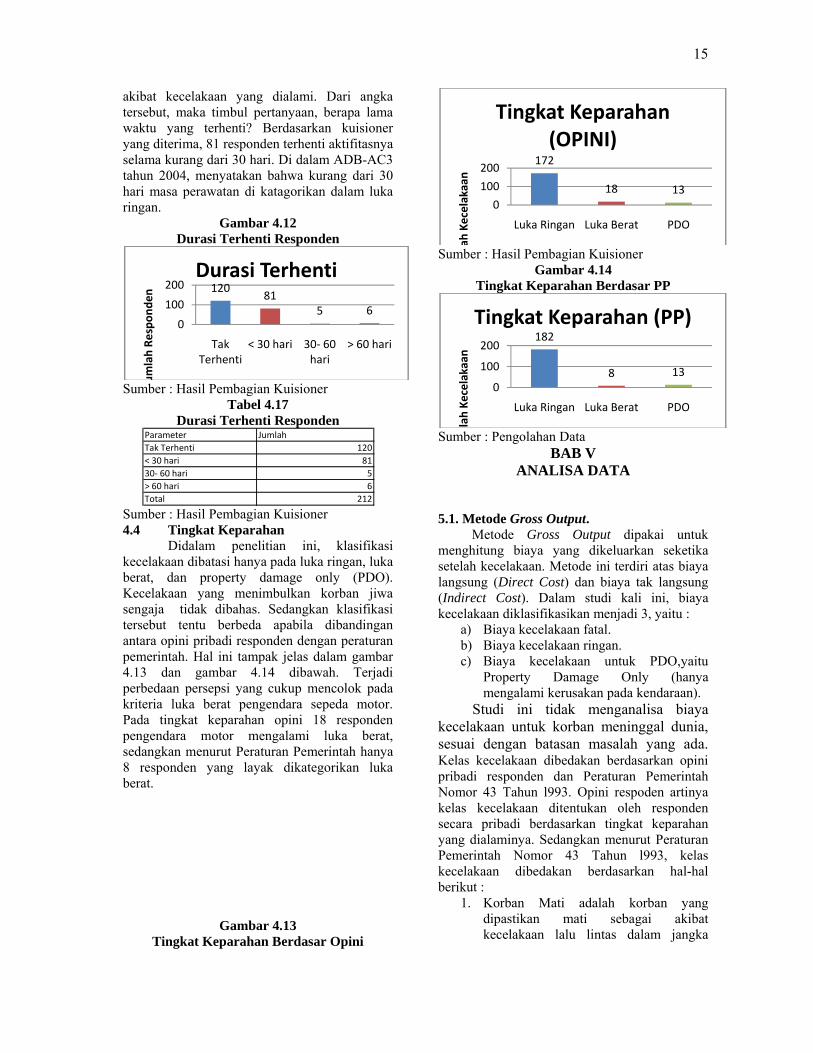

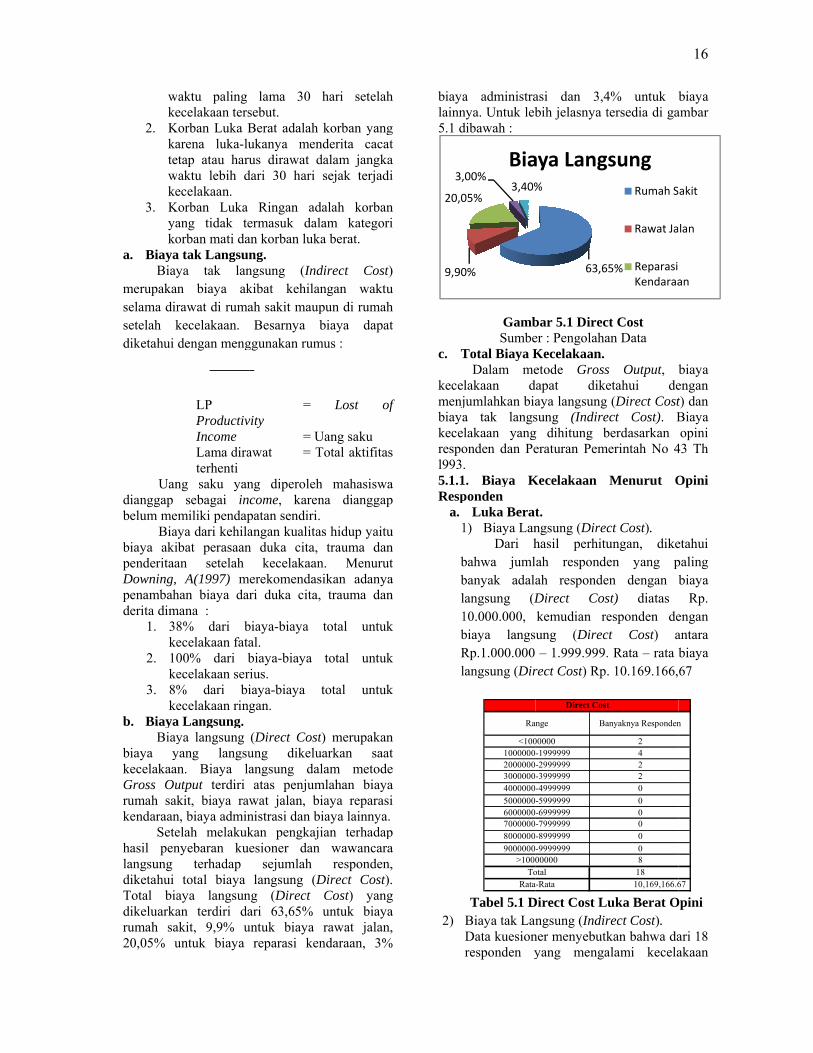

Sumber : Hasil Pembagian Kuisioner 4.4 Tingkat Keparahan Didalam penelitian ini, klasifikasi kecelakaan dibatasi hanya pada luka ringan, luka berat, dan property damage only (PDO). Kecelakaan yang menimbulkan korban jiwa sengaja tidak dibahas. Sedangkan klasifikasi tersebut tentu berbeda apabila dibandingan antara opini pribadi responden dengan peraturan pemerintah. Hal ini tampak jelas dalam gambar 4.13 dan gambar 4.14 dibawah. Terjadi perbedaan persepsi yang cukup mencolok pada kriteria luka berat pengendara sepeda motor. Pada tingkat keparahan opini 18 responden pengendara motor mengalami luka berat, sedangkan menurut Peraturan Pemerintah hanya 8 responden yang layak dikategorikan luka berat.

Gambar 4.13 Tingkat Keparahan Berdasar Opini

Sumber : Hasil Pembagian Kuisioner

Gambar 4.14 Tingkat Keparahan Berdasar PP

Sumber : Pengolahan Data

BAB V ANALISA DATA

5.1. Metode Gross Output.

Metode Gross Output dipakai untuk menghitung biaya yang dikeluarkan seketika setelah kecelakaan. Metode ini terdiri atas biaya langsung (Direct Cost) dan biaya tak langsung (Indirect Cost). Dalam studi kali ini, biaya kecelakaan diklasifikasikan menjadi 3, yaitu :

a) Biaya kecelakaan fatal. b) Biaya kecelakaan ringan. c) Biaya kecelakaan untuk PDO,yaitu

Property Damage Only (hanya mengalami kerusakan pada kendaraan).

Studi ini tidak menganalisa biaya kecelakaan untuk korban meninggal dunia, sesuai dengan batasan masalah yang ada. Kelas kecelakaan dibedakan berdasarkan opini pribadi responden dan Peraturan Pemerintah Nomor 43 Tahun l993. Opini respoden artinya kelas kecelakaan ditentukan oleh responden secara pribadi berdasarkan tingkat keparahan yang dialaminya. Sedangkan menurut Peraturan Pemerintah Nomor 43 Tahun l993, kelas kecelakaan dibedakan berdasarkan hal-hal berikut :

1. Korban Mati adalah korban yang dipastikan mati sebagai akibat kecelakaan lalu lintas dalam jangka

12081

5 60

100

200

Tak Terhenti

< 30 hari 30‐ 60 hari

> 60 hari

umlah Re

spon

den

Durasi Terhenti

Parameter JumlahTak Terhenti 120< 30 hari 8130‐ 60 hari 5> 60 hari 6Total 212

172

18 130

100

200

Luka Ringan Luka Berat PDO

ah Kecelakaan

Tingkat Keparahan (OPINI)

182

8 130

100

200

Luka Ringan Luka Berat PDO

mlah Ke

celakaan

Tingkat Keparahan (PP)

wke

2. Kkatewke

3. Kyako

a. BiayaBiay

merupakanselama dirsetelah kdiketahui

Uandianggap belum me

Biaybiaya akipenderitaaDowning, penambahderita dim

1. 38ke

2. 10ke

3. 8%ke

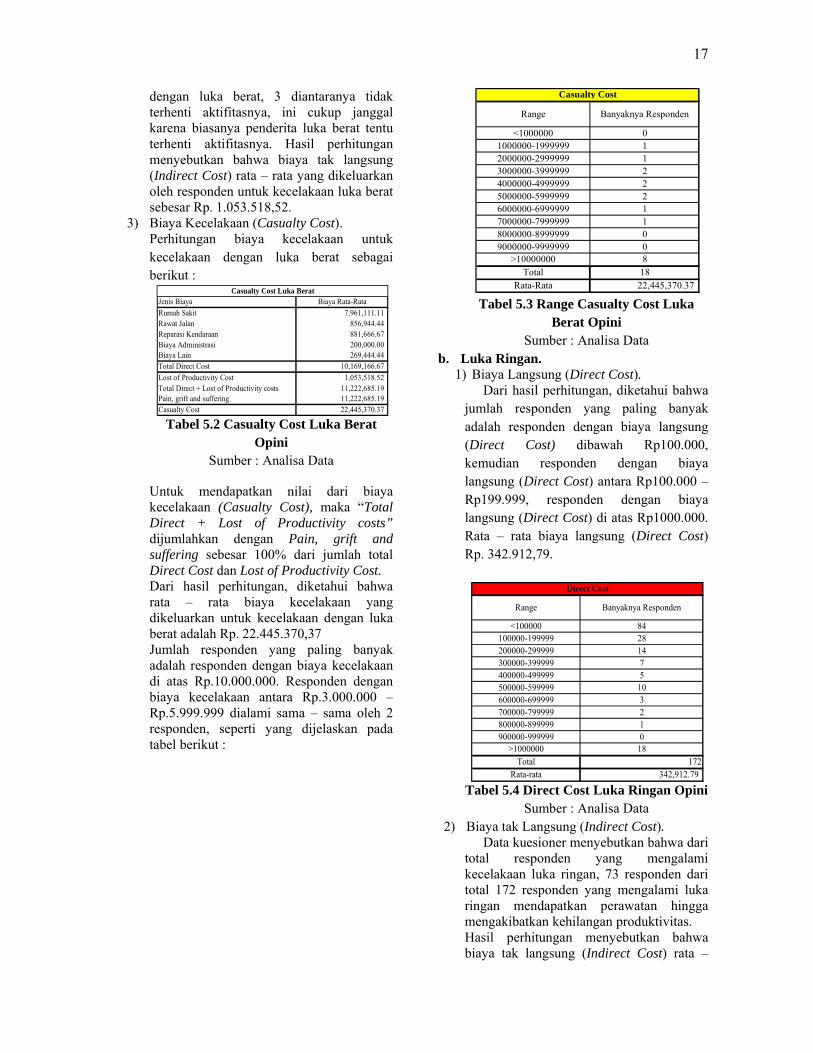

b. BiayaBiay

biaya ykecelakaanGross Ourumah sakkendaraan

Setehasil penlangsung diketahui Total biadikeluarkarumah sa20,05% u

aktu paling ecelakaan ters

Korban Luka Barena luka-lutap atau haruaktu lebih decelakaan.

Korban Luka ang tidak teorban mati daa tak Langsunya tak lann biaya akrawat di rumakecelakaan. dengan meng

LP ProductivIncome Lama diraterhenti

ng saku yansebagai in

miliki pendapya dari kehilabat perasaan

an setelah A(1997) m

han biaya darmana :

8% dari becelakaan fata00% dari becelakaan ser% dari biecelakaan ring

a Langsung.ya langsung

yang langsun. Biaya lautput terdiri kit, biaya raw

n, biaya adminelah melakuknyebaran ku

terhadap total biaya

aya langsunan terdiri daakit, 9,9% uuntuk biaya

lama 30 sebut. Berat adalah ukanya menus dirawat d

dari 30 hari

Ringan adermasuk dalan korban lukang. ngsung (Indkibat kehilanah sakit maupBesarnya b

ggunakan rum

= vity

= Uawat = T

ng diperolehcome, karenpatan sendiri.angan kualitan duka cita,

kecelakaanmerekomendas

ri duka cita,

biaya-biaya al. biaya-biaya rius. iaya-biaya gan.

(Direct Costung dikeluangsung dalatas penjum

wat jalan, binistrasi dan bkan pengkajiesioner dan

sejumlah langsung (D

ng (Direct ari 63,65% untuk biaya

reparasi ken

hari setelah

korban yangnderita cacatdalam jangkasejak terjadi

dalah korbanam kategoria berat.

direct Cost)ngan waktupun di rumahbiaya dapat

mus :

Lost of

Uang saku Total aktifitas

h mahasiswana dianggap

as hidup yaitutrauma dan

n. Menurutsikan adanya trauma dan

total untuk

total untuk

total untuk

t) merupakanuarkan saatlam metode

mlahan biayaiaya reparasiiaya lainnya.ian terhadap

wawancararesponden,

Direct Cost).Cost) yanguntuk biayarawat jalan,

ndaraan, 3%

h

g t a i

n i

) u h t

f

s

a p

u n t a n

k

k

k

n t e a i

p a ,

g a ,

%

biayalainn5.1 d

c. T

kecelmenjbiayakecelrespol993.5.1.1Resp

a.1

bbl1bRl

2)

9,90

20,0

3,

a administranya. Untuk lebdibawah :

GambSumbe

Total Biaya KDalam me

lakaan djumlahkan biaa tak langslakaan yangonden dan Pe.

1. Biaya Kponden

Luka Berat1) Biaya Lan

Dari hbahwa jumlbanyak adalalangsung (D10.000.000, biaya langsRp.1.000.000langsung (Dir

Tabel 5.1 DBiaya tak LanData kuesionresponden y

0%

05%

00%3,40%

Bia

<100100000020000003000000400000050000006000000700000080000009000000

>1000To

Rata

Ra

asi dan 3,4bih jelasnya t

bar 5.1 Direcer : PengolahaKecelakaan. etode Gross

dapat dikeaya langsungsung (Indireg dihitung beraturan Pem

Kecelakaan

t. ngsung (Direchasil perhituah respondeah respondeDirect Coskemudian reung (Direc– 1.999.999.

rect Cost) Rp

Direct Cost Lngsung (Indir

ner menyebutkyang menga

63,6

%

aya Lang

00000-1999999-2999999-3999999-4999999-5999999-6999999-7999999-8999999-999999900000otala-Rata

Direct Cost

ange Ba

4% untuk btersedia di ga

ct Cost an Data

s Output, betahui de (Direct Cost

ect Cost). Bberdasarkan

merintah No 4

Menurut O

ct Cost). ungan, dikeen yang p

en dengan bst) diatas esponden de

ct Cost) a. Rata – rata b. 10.169.166,

uka Berat Orect Cost). kan bahwa daalami kecela

65%

gsungRumah S

Rawat Ja

Reparasi Kendaraa

24220000008

1810,169,166.6

t

anyaknya Responden

16

biaya ambar

biaya engan t) dan Biaya opini

43 Th

Opini

etahui paling biaya

Rp. engan antara biaya 67

Opini

ari 18 akaan

akit

lan

an

67

n

17

dengan luka berat, 3 diantaranya tidak terhenti aktifitasnya, ini cukup janggal karena biasanya penderita luka berat tentu terhenti aktifitasnya. Hasil perhitungan menyebutkan bahwa biaya tak langsung (Indirect Cost) rata – rata yang dikeluarkan oleh responden untuk kecelakaan luka berat sebesar Rp. 1.053.518,52.

3) Biaya Kecelakaan (Casualty Cost). Perhitungan biaya kecelakaan untuk kecelakaan dengan luka berat sebagai berikut :

Tabel 5.2 Casualty Cost Luka Berat Opini

Sumber : Analisa Data

Untuk mendapatkan nilai dari biaya kecelakaan (Casualty Cost), maka “Total Direct + Lost of Productivity costs” dijumlahkan dengan Pain, grift and suffering sebesar 100% dari jumlah total Direct Cost dan Lost of Productivity Cost. Dari hasil perhitungan, diketahui bahwa rata – rata biaya kecelakaan yang dikeluarkan untuk kecelakaan dengan luka berat adalah Rp. 22.445.370,37 Jumlah responden yang paling banyak adalah responden dengan biaya kecelakaan di atas Rp.10.000.000. Responden dengan biaya kecelakaan antara Rp.3.000.000 – Rp.5.999.999 dialami sama – sama oleh 2 responden, seperti yang dijelaskan pada tabel berikut :

Tabel 5.3 Range Casualty Cost Luka

Berat Opini Sumber : Analisa Data

b. Luka Ringan. 1) Biaya Langsung (Direct Cost).

Dari hasil perhitungan, diketahui bahwa jumlah responden yang paling banyak adalah responden dengan biaya langsung (Direct Cost) dibawah Rp100.000, kemudian responden dengan biaya langsung (Direct Cost) antara Rp100.000 – Rp199.999, responden dengan biaya langsung (Direct Cost) di atas Rp1000.000. Rata – rata biaya langsung (Direct Cost) Rp. 342.912,79.

Tabel 5.4 Direct Cost Luka Ringan Opini Sumber : Analisa Data

2) Biaya tak Langsung (Indirect Cost). Data kuesioner menyebutkan bahwa dari

total responden yang mengalami kecelakaan luka ringan, 73 responden dari total 172 responden yang mengalami luka ringan mendapatkan perawatan hingga mengakibatkan kehilangan produktivitas. Hasil perhitungan menyebutkan bahwa biaya tak langsung (Indirect Cost) rata –

Jenis Biaya Biaya Rata-RataRumah Sakit 7,961,111.11 Rawat Jalan 856,944.44 Reparasi Kendaraan 881,666.67 Biaya Administrasi 200,000.00 Biaya Lain 269,444.44 Total Direct Cost 10,169,166.67 Lost of Productivity Cost 1,053,518.52 Total Direct + Lost of Productivity costs 11,222,685.19 Pain, grift and suffering 11,222,685.19 Casualty Cost 22,445,370.37

Casualty Cost Luka Berat

<1000000 01000000-1999999 12000000-2999999 13000000-3999999 24000000-4999999 25000000-5999999 26000000-6999999 17000000-7999999 18000000-8999999 09000000-9999999 0

>10000000 8Total 18

Rata-Rata 22,445,370.37

Casualty Cost

Range Banyaknya Responden

<100000 84100000-199999 28200000-299999 14300000-399999 7400000-499999 5500000-599999 10600000-699999 3700000-799999 2800000-899999 1900000-999999 0

>1000000 18Total 172

Rata-rata 342,912.79

Direct Cost

Range Banyaknya Responden

18

rata yang dikeluarkan oleh responden untuk kecelakaan ringan sebesar Rp.98.023,26.

3) Biaya Kecelakaan (Casualty Cost). Perhitungan biaya kecelakaan untuk kecelakaan dengan luka ringan sebagai berikut :

Tabel 5.5 Casualty Cost Luka Ringan

Opini Sumber : Analisa Data

Untuk mendapatkan nilai dari biaya kecelakaan (Casualty Cost), maka “Total Direct + Lost of Productivity costs” dijumlahkan dengan Pain, grift and suffering sebesar 8% dari jumlah total Direct Cost dan Lost of Productivity Cost. Dari hasil perhitungan, diketahui bahwa rata – rata biaya kecelakaan yang dikeluarkan untuk kecelakaan dengan luka ringan adalah Rp. 476.210,93. Jumlah responden yang paling banyak adalah responden dengan biaya kecelakaan dibawah Rp100.000, seperti yang dijelaskan pada tabel berikut :

Tabel 5.6 Range Casualty Cost Luka Ringan Opini Sumber : Analisa Data

c. PDO (Property Damage Only). PDO (Property Damage Only) merupakan suatu kelas kecelakaan dimana korban hanya mengalami kerugian harta benda. Harta benda yang dimaksud dalam studi ini adalah kendaraan yang dimiliki.

1) Biaya Langsung (Direct Cost). Dari hasil perhitungan, jumlah

responden yang paling banyak adalah responden dengan biaya langsung (Direct Cost) di bawah Rp100.000. terdapat pula jumlah responden yang sama, yaitu sebanyak 2 responden untuk biaya langsung (Direct Cost) antara Rp.200.000 – Rp.299.999, dan diatas Rp. 1.000.000. lalu responden dengan biaya langsung (Direct Cost) antara Rp.100.000 – Rp199.999. Rata – rata biaya langsung (Direct Cost) Rp.350.000.

Tabel 5.7 Direct Cost PDO Sumber : Analisa Data

2) Biaya tak Langsung (Indirect Cost).

Dalam perhitungan biaya kecelakaan untuk PDO (Property Damage Only), tidak ada responden mendapatkan perawatan hingga tidak mengalami kehilangan produktivitas. Karena tidak mengalami kehilangan produktivitas, maka biaya tak langsung (Indirect Cost) adalah Rp.0.

3) Biaya Kecelakaan (Casualty Cost).

Perhitungan biaya kecelakaan untuk kecelakaan dengan luka berat sebagai berikut :

Jenis Biaya Biaya Rata-RataRumah Sakit 132,645.35 Rawat Jalan 40,406.98 Reparasi Kendaraan 115,348.84 Biaya Administrasi 15,313.95 Biaya Lain 39,197.67 Total Direct Cost 342,912.79 Lost of Productivity Cost 98,023.26

Pain, grift and suffering 35,274.88 Casualty Cost 476,210.93

Casualty Cost Luka Ringan

Total Direct + Lost of Productivity costs 440,936.05

<100000 69100000-199999 33200000-299999 16300000-399999 6400000-499999 5500000-599999 10600000-699999 3700000-799999 7800000-899999 2900000-999999 1

>1000000 20Total 172

Rata-rata 476,210.93

Casualty Cost

Range Banyaknya Responden

<100000 11100000-199999 0200000-299999 1300000-399999 0400000-499999 0500000-599999 0600000-699999 0700000-799999 0800000-899999 0900000-999999 0

>1000000 1Total 13

Rata-rata 96,153.85

Direct Cost

Range Banyaknya Responden

19

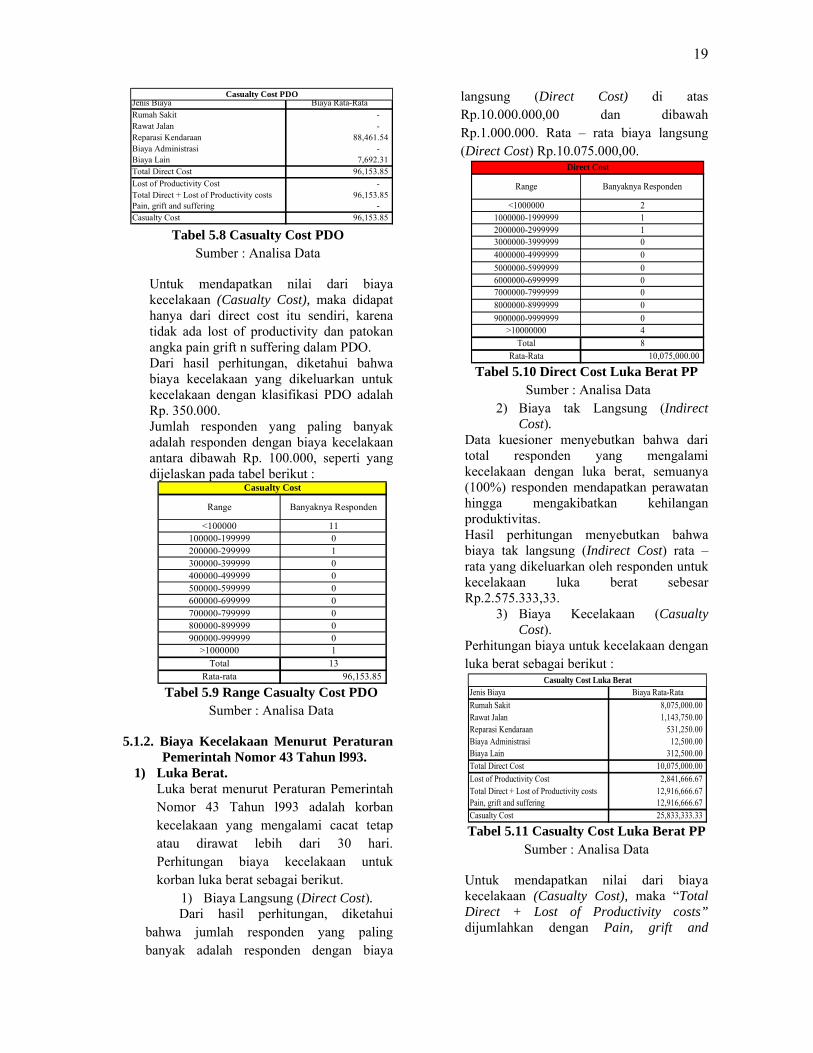

Tabel 5.8 Casualty Cost PDO

Sumber : Analisa Data

Untuk mendapatkan nilai dari biaya kecelakaan (Casualty Cost), maka didapat hanya dari direct cost itu sendiri, karena tidak ada lost of productivity dan patokan angka pain grift n suffering dalam PDO. Dari hasil perhitungan, diketahui bahwa biaya kecelakaan yang dikeluarkan untuk kecelakaan dengan klasifikasi PDO adalah Rp. 350.000. Jumlah responden yang paling banyak adalah responden dengan biaya kecelakaan antara dibawah Rp. 100.000, seperti yang dijelaskan pada tabel berikut :

Tabel 5.9 Range Casualty Cost PDO Sumber : Analisa Data

5.1.2. Biaya Kecelakaan Menurut Peraturan Pemerintah Nomor 43 Tahun l993.

1) Luka Berat. Luka berat menurut Peraturan Pemerintah Nomor 43 Tahun l993 adalah korban kecelakaan yang mengalami cacat tetap atau dirawat lebih dari 30 hari. Perhitungan biaya kecelakaan untuk korban luka berat sebagai berikut.

1) Biaya Langsung (Direct Cost). Dari hasil perhitungan, diketahui

bahwa jumlah responden yang paling banyak adalah responden dengan biaya

langsung (Direct Cost) di atas Rp.10.000.000,00 dan dibawah Rp.1.000.000. Rata – rata biaya langsung (Direct Cost) Rp.10.075.000,00.

Tabel 5.10 Direct Cost Luka Berat PP Sumber : Analisa Data

2) Biaya tak Langsung (Indirect Cost).

Data kuesioner menyebutkan bahwa dari total responden yang mengalami kecelakaan dengan luka berat, semuanya (100%) responden mendapatkan perawatan hingga mengakibatkan kehilangan produktivitas. Hasil perhitungan menyebutkan bahwa biaya tak langsung (Indirect Cost) rata – rata yang dikeluarkan oleh responden untuk kecelakaan luka berat sebesar Rp.2.575.333,33.

3) Biaya Kecelakaan (Casualty Cost).

Perhitungan biaya untuk kecelakaan dengan luka berat sebagai berikut :

Tabel 5.11 Casualty Cost Luka Berat PP Sumber : Analisa Data

Untuk mendapatkan nilai dari biaya kecelakaan (Casualty Cost), maka “Total Direct + Lost of Productivity costs” dijumlahkan dengan Pain, grift and

Jenis Biaya Biaya Rata-RataRumah Sakit - Rawat Jalan - Reparasi Kendaraan 88,461.54 Biaya Administrasi - Biaya Lain 7,692.31 Total Direct Cost 96,153.85 Lost of Productivity Cost - Total Direct + Lost of Productivity costs 96,153.85 Pain, grift and suffering - Casualty Cost 96,153.85

Casualty Cost PDO

<100000 11100000-199999 0200000-299999 1300000-399999 0400000-499999 0500000-599999 0600000-699999 0700000-799999 0800000-899999 0900000-999999 0

>1000000 1Total 13

Rata-rata 96,153.85

Range Banyaknya Responden

Casualty Cost

<1000000 21000000-1999999 12000000-2999999 13000000-3999999 04000000-4999999 05000000-5999999 06000000-6999999 07000000-7999999 08000000-8999999 09000000-9999999 0

>10000000 4Total 8

Rata-Rata 10,075,000.00

Range Banyaknya Responden

Direct Cost

Jenis Biaya Biaya Rata-RataRumah Sakit 8,075,000.00 Rawat Jalan 1,143,750.00 Reparasi Kendaraan 531,250.00 Biaya Administrasi 12,500.00 Biaya Lain 312,500.00 Total Direct Cost 10,075,000.00 Lost of Productivity Cost 2,841,666.67 Total Direct + Lost of Productivity costs 12,916,666.67 Pain, grift and suffering 12,916,666.67 Casualty Cost 25,833,333.33

Casualty Cost Luka Berat

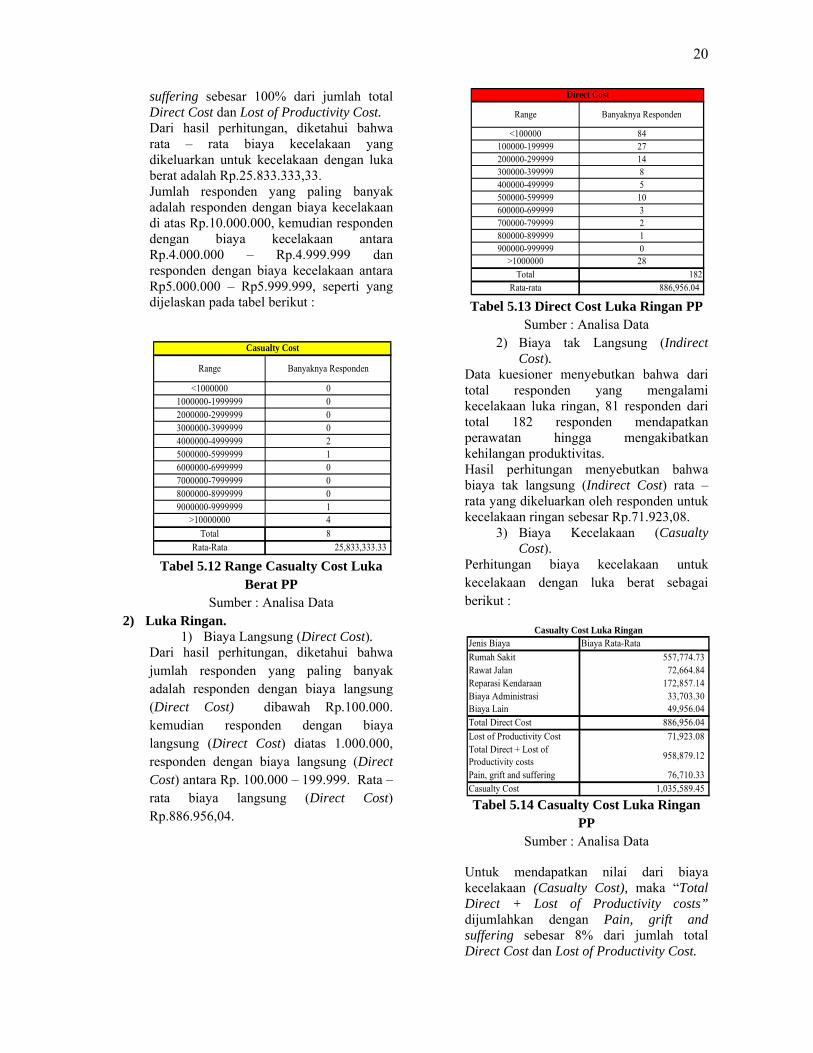

20

suffering sebesar 100% dari jumlah total Direct Cost dan Lost of Productivity Cost. Dari hasil perhitungan, diketahui bahwa rata – rata biaya kecelakaan yang dikeluarkan untuk kecelakaan dengan luka berat adalah Rp.25.833.333,33. Jumlah responden yang paling banyak adalah responden dengan biaya kecelakaan di atas Rp.10.000.000, kemudian responden dengan biaya kecelakaan antara Rp.4.000.000 – Rp.4.999.999 dan responden dengan biaya kecelakaan antara Rp5.000.000 – Rp5.999.999, seperti yang dijelaskan pada tabel berikut :

Tabel 5.12 Range Casualty Cost Luka

Berat PP Sumber : Analisa Data

2) Luka Ringan. 1) Biaya Langsung (Direct Cost).

Dari hasil perhitungan, diketahui bahwa jumlah responden yang paling banyak adalah responden dengan biaya langsung (Direct Cost) dibawah Rp.100.000. kemudian responden dengan biaya langsung (Direct Cost) diatas 1.000.000, responden dengan biaya langsung (Direct Cost) antara Rp. 100.000 – 199.999. Rata – rata biaya langsung (Direct Cost) Rp.886.956,04.

Tabel 5.13 Direct Cost Luka Ringan PP

Sumber : Analisa Data 2) Biaya tak Langsung (Indirect

Cost). Data kuesioner menyebutkan bahwa dari total responden yang mengalami kecelakaan luka ringan, 81 responden dari total 182 responden mendapatkan perawatan hingga mengakibatkan kehilangan produktivitas. Hasil perhitungan menyebutkan bahwa biaya tak langsung (Indirect Cost) rata – rata yang dikeluarkan oleh responden untuk kecelakaan ringan sebesar Rp.71.923,08.

3) Biaya Kecelakaan (Casualty Cost).

Perhitungan biaya kecelakaan untuk kecelakaan dengan luka berat sebagai berikut :

Tabel 5.14 Casualty Cost Luka Ringan

PP Sumber : Analisa Data

Untuk mendapatkan nilai dari biaya kecelakaan (Casualty Cost), maka “Total Direct + Lost of Productivity costs” dijumlahkan dengan Pain, grift and suffering sebesar 8% dari jumlah total Direct Cost dan Lost of Productivity Cost.

<1000000 01000000-1999999 02000000-2999999 03000000-3999999 04000000-4999999 25000000-5999999 16000000-6999999 07000000-7999999 08000000-8999999 09000000-9999999 1

>10000000 4Total 8

Rata-Rata 25,833,333.33

Casualty Cost

Range Banyaknya Responden

<100000 84100000-199999 27200000-299999 14300000-399999 8400000-499999 5500000-599999 10600000-699999 3700000-799999 2800000-899999 1900000-999999 0

>1000000 28Total 182

Rata-rata 886,956.04

Range Banyaknya Responden

Direct Cost

Jenis Biaya Biaya Rata-RataRumah Sakit 557,774.73 Rawat Jalan 72,664.84 Reparasi Kendaraan 172,857.14 Biaya Administrasi 33,703.30 Biaya Lain 49,956.04 Total Direct Cost 886,956.04 Lost of Productivity Cost 71,923.08

Pain, grift and suffering 76,710.33 Casualty Cost 1,035,589.45

Casualty Cost Luka Ringan

Total Direct + Lost of Productivity costs 958,879.12

21

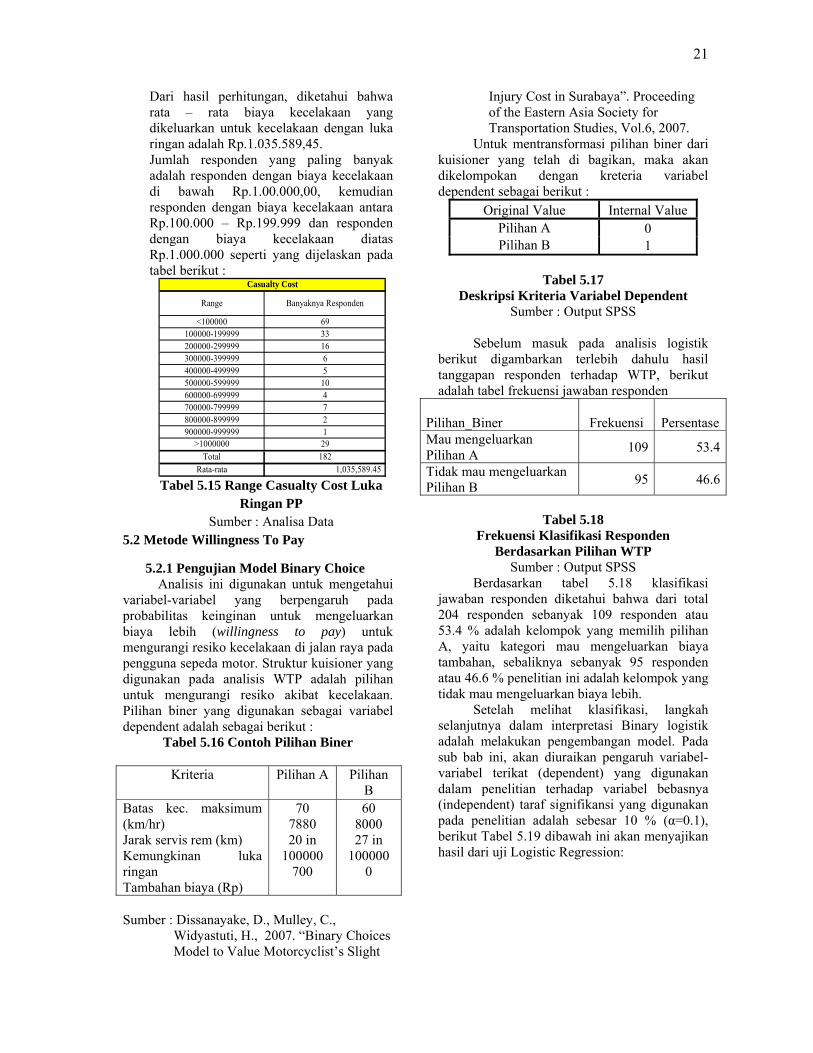

Dari hasil perhitungan, diketahui bahwa rata – rata biaya kecelakaan yang dikeluarkan untuk kecelakaan dengan luka ringan adalah Rp.1.035.589,45. Jumlah responden yang paling banyak adalah responden dengan biaya kecelakaan di bawah Rp.1.00.000,00, kemudian responden dengan biaya kecelakaan antara Rp.100.000 – Rp.199.999 dan responden dengan biaya kecelakaan diatas Rp.1.000.000 seperti yang dijelaskan pada tabel berikut :

Tabel 5.15 Range Casualty Cost Luka Ringan PP

Sumber : Analisa Data 5.2 Metode Willingness To Pay

5.2.1 Pengujian Model Binary Choice Analisis ini digunakan untuk mengetahui

variabel-variabel yang berpengaruh pada probabilitas keinginan untuk mengeluarkan biaya lebih (willingness to pay) untuk mengurangi resiko kecelakaan di jalan raya pada pengguna sepeda motor. Struktur kuisioner yang digunakan pada analisis WTP adalah pilihan untuk mengurangi resiko akibat kecelakaan. Pilihan biner yang digunakan sebagai variabel dependent adalah sebagai berikut :

Tabel 5.16 Contoh Pilihan Biner

Kriteria Pilihan A

Pilihan B

Batas kec. maksimum (km/hr) Jarak servis rem (km) Kemungkinan luka ringan Tambahan biaya (Rp)

70 7880 20 in

100000 700

608000 27 in

100000 0

Sumber : Dissanayake, D., Mulley, C.,

Widyastuti, H., 2007. “Binary Choices Model to Value Motorcyclist’s Slight

Injury Cost in Surabaya”. Proceeding of the Eastern Asia Society for Transportation Studies, Vol.6, 2007.

Untuk mentransformasi pilihan biner dari kuisioner yang telah di bagikan, maka akan dikelompokan dengan kreteria variabel dependent sebagai berikut :

Original Value Internal ValuePilihan A 0 Pilihan B 1

Tabel 5.17

Deskripsi Kriteria Variabel Dependent Sumber : Output SPSS

Sebelum masuk pada analisis logistik

berikut digambarkan terlebih dahulu hasil tanggapan responden terhadap WTP, berikut adalah tabel frekuensi jawaban responden

Pilihan_Biner Frekuensi Persentase Mau mengeluarkanPilihan A 109 53.4

Tidak mau mengeluarkanPilihan B 95 46.6

Tabel 5.18

Frekuensi Klasifikasi Responden Berdasarkan Pilihan WTP

Sumber : Output SPSS Berdasarkan tabel 5.18 klasifikasi

jawaban responden diketahui bahwa dari total 204 responden sebanyak 109 responden atau 53.4 % adalah kelompok yang memilih pilihan A, yaitu kategori mau mengeluarkan biaya tambahan, sebaliknya sebanyak 95 responden atau 46.6 % penelitian ini adalah kelompok yang tidak mau mengeluarkan biaya lebih.

Setelah melihat klasifikasi, langkah selanjutnya dalam interpretasi Binary logistik adalah melakukan pengembangan model. Pada sub bab ini, akan diuraikan pengaruh variabel-variabel terikat (dependent) yang digunakan dalam penelitian terhadap variabel bebasnya (independent) taraf signifikansi yang digunakan pada penelitian adalah sebesar 10 % (α=0.1), berikut Tabel 5.19 dibawah ini akan menyajikan hasil dari uji Logistic Regression:

<100000 69100000-199999 33200000-299999 16300000-399999 6400000-499999 5500000-599999 10600000-699999 4700000-799999 7800000-899999 2900000-999999 1

>1000000 29Total 182

Rata-rata 1,035,589.45

Casualty Cost

Range Banyaknya Responden

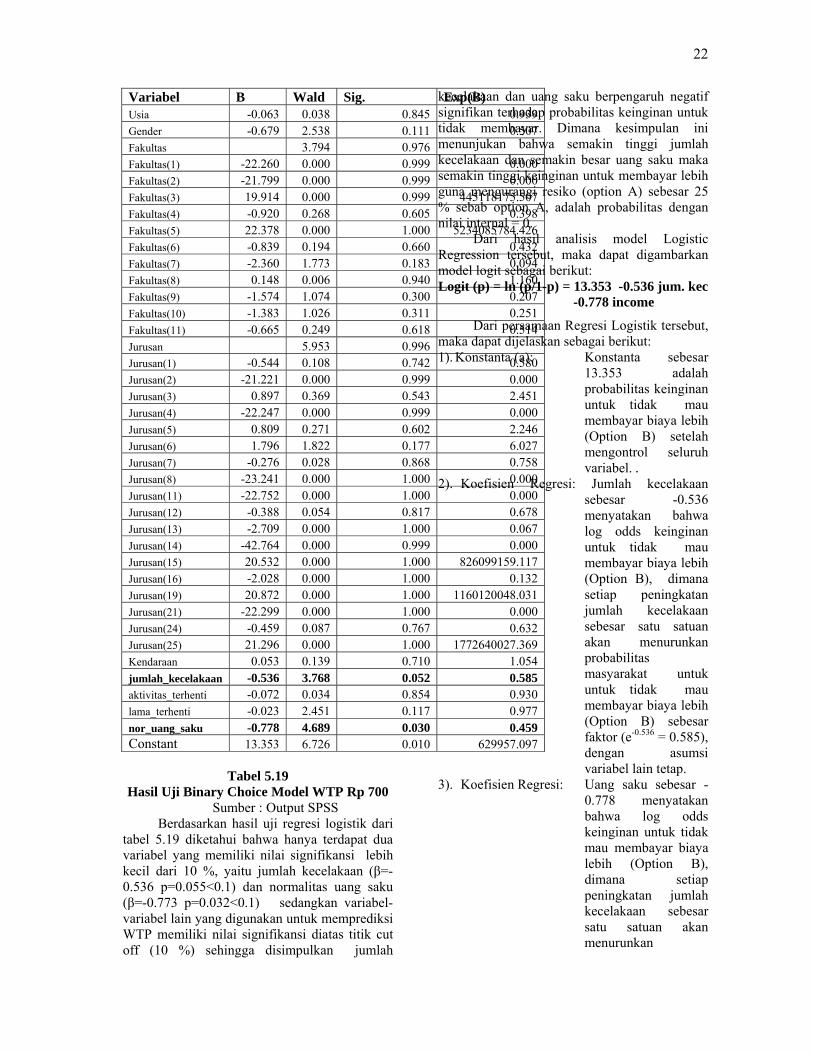

22

Variabel B Wald Sig. Exp(B)Usia -0.063 0.038 0.845 0.939 Gender -0.679 2.538 0.111 0.507Fakultas 3.794 0.976 Fakultas(1) -22.260 0.000 0.999 0.000 Fakultas(2) -21.799 0.000 0.999 0.000 Fakultas(3) 19.914 0.000 0.999 445118175.507 Fakultas(4) -0.920 0.268 0.605 0.398 Fakultas(5) 22.378 0.000 1.000 5234085784.426 Fakultas(6) -0.839 0.194 0.660 0.432 Fakultas(7) -2.360 1.773 0.183 0.094 Fakultas(8) 0.148 0.006 0.940 1.160 Fakultas(9) -1.574 1.074 0.300 0.207 Fakultas(10) -1.383 1.026 0.311 0.251 Fakultas(11) -0.665 0.249 0.618 0.514Jurusan 5.953 0.996Jurusan(1) -0.544 0.108 0.742 0.580 Jurusan(2) -21.221 0.000 0.999 0.000 Jurusan(3) 0.897 0.369 0.543 2.451 Jurusan(4) -22.247 0.000 0.999 0.000 Jurusan(5) 0.809 0.271 0.602 2.246 Jurusan(6) 1.796 1.822 0.177 6.027 Jurusan(7) -0.276 0.028 0.868 0.758 Jurusan(8) -23.241 0.000 1.000 0.000 Jurusan(11) -22.752 0.000 1.000 0.000 Jurusan(12) -0.388 0.054 0.817 0.678 Jurusan(13) -2.709 0.000 1.000 0.067 Jurusan(14) -42.764 0.000 0.999 0.000 Jurusan(15) 20.532 0.000 1.000 826099159.117 Jurusan(16) -2.028 0.000 1.000 0.132 Jurusan(19) 20.872 0.000 1.000 1160120048.031 Jurusan(21) -22.299 0.000 1.000 0.000 Jurusan(24) -0.459 0.087 0.767 0.632Jurusan(25) 21.296 0.000 1.000 1772640027.369 Kendaraan 0.053 0.139 0.710 1.054 jumlah_kecelakaan -0.536 3.768 0.052 0.585 aktivitas_terhenti -0.072 0.034 0.854 0.930 lama_terhenti -0.023 2.451 0.117 0.977 nor_uang_saku -0.778 4.689 0.030 0.459 Constant 13.353 6.726 0.010 629957.097

Tabel 5.19

Hasil Uji Binary Choice Model WTP Rp 700 Sumber : Output SPSS

Berdasarkan hasil uji regresi logistik dari tabel 5.19 diketahui bahwa hanya terdapat dua variabel yang memiliki nilai signifikansi lebih kecil dari 10 %, yaitu jumlah kecelakaan (β=-0.536 p=0.055<0.1) dan normalitas uang saku (β=-0.773 p=0.032<0.1) sedangkan variabel-variabel lain yang digunakan untuk memprediksi WTP memiliki nilai signifikansi diatas titik cut off (10 %) sehingga disimpulkan jumlah

kecelakaan dan uang saku berpengaruh negatif signifikan terhadap probabilitas keinginan untuk tidak membayar. Dimana kesimpulan ini menunjukan bahwa semakin tinggi jumlah kecelakaan dan semakin besar uang saku maka semakin tinggi keinginan untuk membayar lebih guna mengurangi resiko (option A) sebesar 25 % sebab option A, adalah probabilitas dengan nilai internal = 0.

Dari hasil analisis model Logistic Regression tersebut, maka dapat digambarkan model logit sebagai berikut: Logit (p) = ln (p/1-p) = 13.353 -0.536 jum. kec

-0.778 income

Dari persamaan Regresi Logistik tersebut, maka dapat dijelaskan sebagai berikut: 1). Konstanta (a): Konstanta sebesar

13.353 adalah probabilitas keinginan untuk tidak mau membayar biaya lebih (Option B) setelah mengontrol seluruh variabel. .

2). Koefisien Regresi: Jumlah kecelakaan sebesar -0.536 menyatakan bahwa log odds keinginan untuk tidak mau membayar biaya lebih (Option B), dimana setiap peningkatan jumlah kecelakaan sebesar satu satuan akan menurunkan probabilitas masyarakat untuk untuk tidak mau membayar biaya lebih (Option B) sebesar faktor (e-0.536 = 0.585), dengan asumsi variabel lain tetap.

3). Koefisien Regresi: Uang saku sebesar -0.778 menyatakan bahwa log odds keinginan untuk tidak mau membayar biaya lebih (Option B), dimana setiap peningkatan jumlah kecelakaan sebesar satu satuan akan menurunkan

23

probabilitas masyarakat untuk untuk tidak mau membayar biaya lebih (Option B) sebesar faktor (e-0.778 = 0.459), dengan asumsi variabel lain tetap.

5.2.2 Kriteria “The Goodness-of-Fit” Model Logistic Regression Nilai -2 Log Likelihood berfungsi untuk

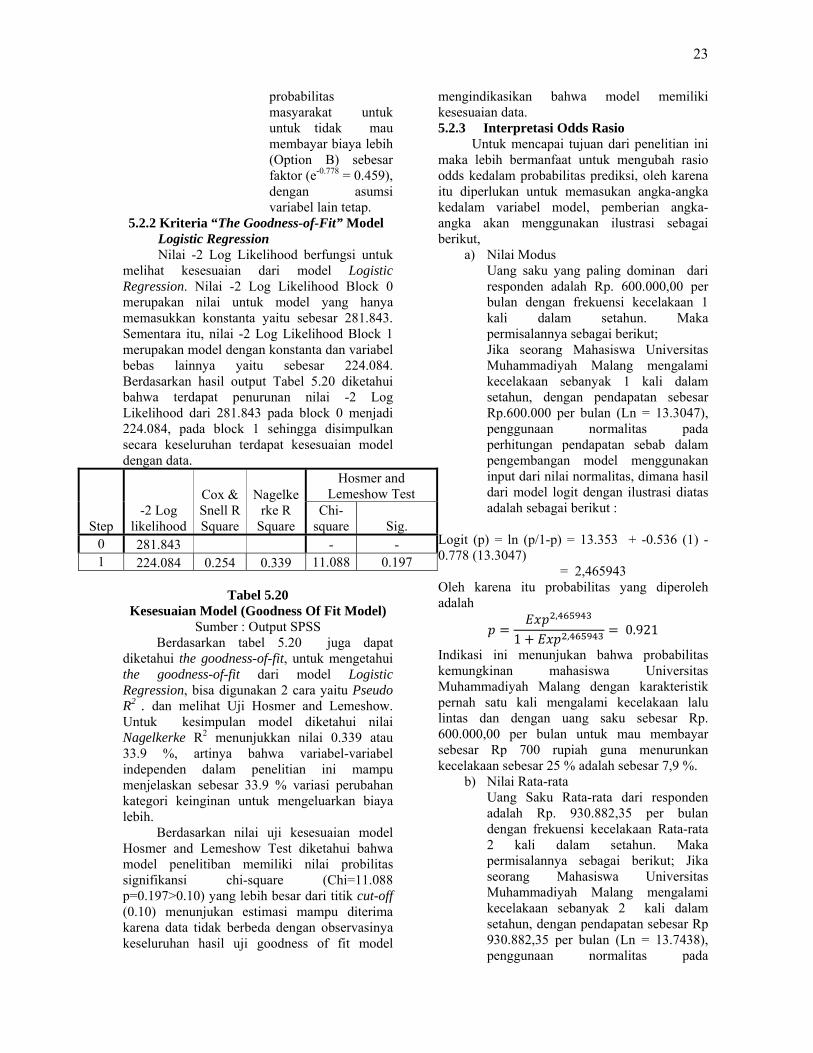

melihat kesesuaian dari model Logistic Regression. Nilai -2 Log Likelihood Block 0 merupakan nilai untuk model yang hanya memasukkan konstanta yaitu sebesar 281.843. Sementara itu, nilai -2 Log Likelihood Block 1 merupakan model dengan konstanta dan variabel bebas lainnya yaitu sebesar 224.084. Berdasarkan hasil output Tabel 5.20 diketahui bahwa terdapat penurunan nilai -2 Log Likelihood dari 281.843 pada block 0 menjadi 224.084, pada block 1 sehingga disimpulkan secara keseluruhan terdapat kesesuaian model dengan data.

Step -2 Log

likelihood

Cox & Snell R Square

Nagelkerke R

Square

Hosmer and Lemeshow Test

Chi-square Sig.

0 281.843 - - 1 224.084 0.254 0.339 11.088 0.197

Tabel 5.20

Kesesuaian Model (Goodness Of Fit Model) Sumber : Output SPSS

Berdasarkan tabel 5.20 juga dapat diketahui the goodness-of-fit, untuk mengetahui the goodness-of-fit dari model Logistic Regression, bisa digunakan 2 cara yaitu Pseudo R2 . dan melihat Uji Hosmer and Lemeshow. Untuk kesimpulan model diketahui nilai Nagelkerke R2 menunjukkan nilai 0.339 atau 33.9 %, artinya bahwa variabel-variabel independen dalam penelitian ini mampu menjelaskan sebesar 33.9 % variasi perubahan kategori keinginan untuk mengeluarkan biaya lebih.

Berdasarkan nilai uji kesesuaian model Hosmer and Lemeshow Test diketahui bahwa model penelitiban memiliki nilai probilitas signifikansi chi-square (Chi=11.088 p=0.197>0.10) yang lebih besar dari titik cut-off (0.10) menunjukan estimasi mampu diterima karena data tidak berbeda dengan observasinya keseluruhan hasil uji goodness of fit model

mengindikasikan bahwa model memiliki kesesuaian data. 5.2.3 Interpretasi Odds Rasio Untuk mencapai tujuan dari penelitian ini maka lebih bermanfaat untuk mengubah rasio odds kedalam probabilitas prediksi, oleh karena itu diperlukan untuk memasukan angka-angka kedalam variabel model, pemberian angka-angka akan menggunakan ilustrasi sebagai berikut,

a) Nilai Modus Uang saku yang paling dominan dari responden adalah Rp. 600.000,00 per bulan dengan frekuensi kecelakaan 1 kali dalam setahun. Maka permisalannya sebagai berikut; Jika seorang Mahasiswa Universitas Muhammadiyah Malang mengalami kecelakaan sebanyak 1 kali dalam setahun, dengan pendapatan sebesar Rp.600.000 per bulan (Ln = 13.3047), penggunaan normalitas pada perhitungan pendapatan sebab dalam pengembangan model menggunakan input dari nilai normalitas, dimana hasil dari model logit dengan ilustrasi diatas adalah sebagai berikut :

Logit (p) = ln (p/1-p) = 13.353 + -0.536 (1) -0.778 (13.3047) = 2,465943 Oleh karena itu probabilitas yang diperoleh adalah

,

1 , 0.921

Indikasi ini menunjukan bahwa probabilitas kemungkinan mahasiswa Universitas Muhammadiyah Malang dengan karakteristik pernah satu kali mengalami kecelakaan lalu lintas dan dengan uang saku sebesar Rp. 600.000,00 per bulan untuk mau membayar sebesar Rp 700 rupiah guna menurunkan kecelakaan sebesar 25 % adalah sebesar 7,9 %.

b) Nilai Rata-rata Uang Saku Rata-rata dari responden adalah Rp. 930.882,35 per bulan dengan frekuensi kecelakaan Rata-rata 2 kali dalam setahun. Maka permisalannya sebagai berikut; Jika seorang Mahasiswa Universitas Muhammadiyah Malang mengalami kecelakaan sebanyak 2 kali dalam setahun, dengan pendapatan sebesar Rp 930.882,35 per bulan (Ln = 13.7438), penggunaan normalitas pada

24

perhitungan pendapatan sebab dalam pengembangan model menggunakan input dari nilai normalitas, dimana hasil dari model logit dengan ilustrasi diatas adalah sebagai berikut :

Logit (p) = ln (p/1-p) = 13.353 + -0.536 (2) -0.778 (13.7438)

= 1,588324 Oleh karena itu probabilitas yang diperoleh adalah

,

1 , 0.8304

Indikasi ini menunjukan bahwa probabilitas kemungkinan mahasiswa Universitas Muhammadiyah Malang dengan karakteristik pernah 1,4167 kali mengalami kecelakaan lalu lintas dan dengan uang saku sebesar Rp. 930.882,35 per bulan untuk mau membayar sebesar Rp 700 rupiah guna menurunkan kecelakaan sebesar 25 % adalah sebesar 19,96 %.

BAB VI KESIMPULAN DAN SARAN

6.1 Kesimpulan Pada bagian kesimpulan akan difokuskan pada penjelasan jawaban atas tujuan dilakukannya penelitian ini, yaitu analisa kecelakaan dengan metode Gross Output dan Willingness To Pay. 6.1.1 Hasil Analisa Gross Output

a) Untuk Luka Ringan berdasarkan opini responden, didapat hasil direct cost rata-rata sebesar Rp. 342,912.79 dan casualty cost sebesar Rp. 476,210.93 dari 172 responden.

b) Untuk Luka Ringan berdasarkan Peraturan Pemerintah, didapat hasil direct cost rata-rata sebesar Rp. 886,956.04 dan casualty cost sebesar Rp. 1,035,589.45 dari 182 responden.

c) Untuk Luka Berat Berdasarkan opini responden, di dapat hasil direct cost rata-rata sebesar Rp. 10,169,166.67 dan casualty cost sebesar Rp. 22,445,370.37 dari 18 responden.

d) Untuk Luka Berat Berdasarkan Peraturan Pemerintah, didapat hasil direct cost rata-rata sebesar Rp. 10,075,000.00 dan casualty cost sebesar Rp. 25,833,333.33 dari 8 responden

e) Untuk Property Damage Only (PDO), didapat hasil direct cost rata-rata sebesar Rp. 350,000.00 , karena dalam PDO tidak terjadi penghentian aktifitas oleh responden, maka casualty cost sama dengan direct cost, yaitu sebesar Rp. 350,000.00 dari 16 responden.

Apabila dibandingkan secara langsung, hasil perhitungan biaya Direct Cost dan Casualty Cost antara Opini pribadi responden dan Peraturan Pemerintah nomer 43 Tahun 1993 pasal 43, maka dapat disimpulkan bahwa :

a) Untuk Luka Ringan, biaya yang dikeluarkan berdasarkan Peraturan Pemerintah jauh lebih signifikan daripada opini,baik untuk Direct Cost Maupun Casualty Cost-nya.

b) Untuk Luka Berat, biaya yang dikeluarkan berdasar Peraturan Pemerintah hampir sama dengan opini responden untuk direct cost, tetapi untuk biaya Casualty Cost-nya lebih besar berdasar Peraturan Pemerintah daripada opini responden.

6.1.2 Hasil Analisa Willingnes To Pay

Model binary choice menunjukan bahwa hanya terdapat dua variabel yang mampu memprediksi WTP pada mahasiswa Muhammadiyah malang, yaitu jumlah kecelakaan (β=-0.536 p=0.055<0.1) dan normalitas uang saku (β=-0.773 p=0.032<0.1) sedangkan variabel-variabel lain yang digunakan untuk memprediksi WTP memiliki nilai signifikansi diatas titik cut off (10 %) sehingga disimpulkan jumlah kecelakaan dan uang saku berpengaruh negatif signifikan terhadap probabilitas keinginan untuk tidak membayar. Dimana kesimpulan ini menunjukan bahwa semakin tinggi jumlah kecelakaan dan semakin besar uang saku maka semakin tinggi keinginan untuk membayar lebih guna mengurangi resiko (option A) sebesar 25 % sebab option A, adalah probabilitas dengan nilai internal = 0.

Dari hasil analisis model Logistic Regression tersebut, maka dapat digambarkan model logit sebagai berikut:

Logit (p) = ln (p/1-p) = 13.353 -0.536 jumlah

kecelakaan -0.778 uang saku

Hal ini memberi suatu kesimpulan secara umum bahwa semakin tinggi jumlah

25