EFEKTIVITAS PELAKSANAAN UNDANG-UNDANG NOMOR 41 TAHUN 2004 TENTANG...

80

EFEKTIVITAS PELAKSANAAN UNDANG-UNDANG NOMOR 41 TAHUN 2004 TENTANG WAKAF TUNAI PADA LEMBAGA TABUNG WAKAF INDONESIA SKRIPSI Diajukan Kepada Fakultas Syariah Dan Hukum Untuk Memenuhi Persyaratan Memperoleh Gelar Sarjana Hukum Islam (SH.I) Oleh : MELKY WAHYUDI NIM : 204044103042 KONSENTRASI PERADILAN AGAMA PROGRAM STUDI AKHWAL SYAKHSIYYAH FAKULTAS SYARIAH DAN HUKUM UIN SYARIF HIDAYATULLAH J A K A R T A 1431 H/2010 M

-

Upload

truongxuyen -

Category

Documents

-

view

218 -

download

0

Transcript of EFEKTIVITAS PELAKSANAAN UNDANG-UNDANG NOMOR 41 TAHUN 2004 TENTANG...

EFEKTIVITAS PELAKSANAAN UNDANG-UNDANG NOMOR 41

TAHUN 2004 TENTANG WAKAF TUNAI PADA LEMBAGA

TABUNG WAKAF INDONESIA

SKRIPSI

Diajukan Kepada Fakultas Syariah Dan Hukum

Untuk Memenuhi Persyaratan Memperoleh

Gelar Sarjana Hukum Islam (SH.I)

Oleh :

MELKY WAHYUDI NIM : 204044103042

KONSENTRASI PERADILAN AGAMA PROGRAM STUDI AKHWAL SYAKHSIYYAH

FAKULTAS SYARIAH DAN HUKUM UIN SYARIF HIDAYATULLAH

J A K A R T A 1431 H/2010 M

EFEKTIVITAS PELAKSANAAN UNDANG-UNDANG NOMOR 41

TAHUN 2004 TENTANG WAKAF TUNAI PADA LEMBAGA

TABUNG WAKAF INDONESIA

SKRIPSI

Diajukan Kepada Fakultas Syariah Dan Hukum

Untuk Memenuhi Persyaratan Memperoleh

Gelar Sarjana Hukum Islam (SH.I)

Oleh:

MELKY WAHYUDI NIM : 204044103042

Di Bawah Bimbingan

Prof. Dr. H. Muhammad Amin Suma, SH., MA., MM NIP. 195 505 051 982 031 012

KONSENTRASI PERADILAN AGAMA PROGRAM STUDI AKHWAL SYAKHSIYYAH

FAKULTAS SYARIAH DAN HUKUM UIN SYARIF HIDAYATULLAH

J A K A R T A 1431 H/2010 M

LEMBAR PERNYATAAN

Dengan ini saya menyatakan bahwa :

1. Skripsi ini merupakan hasil karya asli saya yang diajukan untuk memenuhi

salah satu persyaratan memperoleh gelar strata 1 di Universitas Islam Negeri

Syarif (UIN) Hidayatullah Jakarta.

2. Semua sumber yang digunakan dalam penulisan ini saya cantumkan sesuai

dengan ketentuan yang berlaku di Universitas Islam Negeri Syarif (UIN)

Hidayatullah Jakarta.

3. Jika di kemudian hari terbukti bahwa karya ini bukan hasil karya asli saya

atau merupakan hasil jiplakan dari karya orang lain, maka saya bersedia

manerima sanksi yang berlaku di Universitas Islam Negeri Syarif (UIN)

Hidayatullah Jakarta.

Jakarta, 12 Januari 2010

MELKY WAHYUDI

مبس الرحيم حمن الر اهللا

KATA PENGANTAR

Alhamdulillah, Puji syukur penulis panjatkan ke hadirat Allah SWT,

karena atas ridha dan rahmat-Nya-lah skripsi ini dapat diselesaikan dalam rangka

memenuhi persyaratan untuk mendapatkan gelar Sarjana Hukum Islam pada

Fakultas Syariah dan Hukum Universitas Islam Negeri Syarif Hidayatullah

Jakarta.

Shalawat serta salam penulis sampaikan kepada junjungan umat Islam

Nabi Muhammad SAW, beserta segenap keluarga, Sahabat, dan juga umatnya.

Yang Insya Allah kita termasuk di dalamnya.

Selama proses penyelesaian skripsi ini, penulis sangat menyadari bahwa

dalam proses tersebut tidaklah terlepas dari segala bantuan, bimbingan dan

motivasi dari berbagai pihak, oleh karena itu pada kesempatan ini penulis

mengucapkan terima kasih kepada:

1. Prof. Dr. H. Muhammad Amin Suma, SH. MA. MM, Dekan Fakultas

Syariah dan Hukum UIN Syarif Hidayatullah Jakarta, sekaligus juga

sebagai Dosen Pembimbing yang telah banyak memberikan pengarahan

dan bimbingan selama penyusunan skripsi.

2. Drs. H. A. Basiq Djalil, SH. MA, sebagai Ketua Program Studi Ahwal

Syakhshiyyah dan Kamarusdiana S.Ag. MH, sebagai Sekretaris Program

Studi Ahwal Syakhsiyyah Fakultas Syariah dan Hukum UIN Syarif

Hidayatullah Jakarta.

i

3. Drs. Djawahir Hejazziey, SH, MA, sebagai Koordinator Teknis Program

Non Reguler dan Drs. H. Ahmad Yani, M.Ag, sebagai Sekretaris Program

Non Reguler Fakultas Syariah dan Hukum UIN SYarif Hidayatullah

Jakarta.

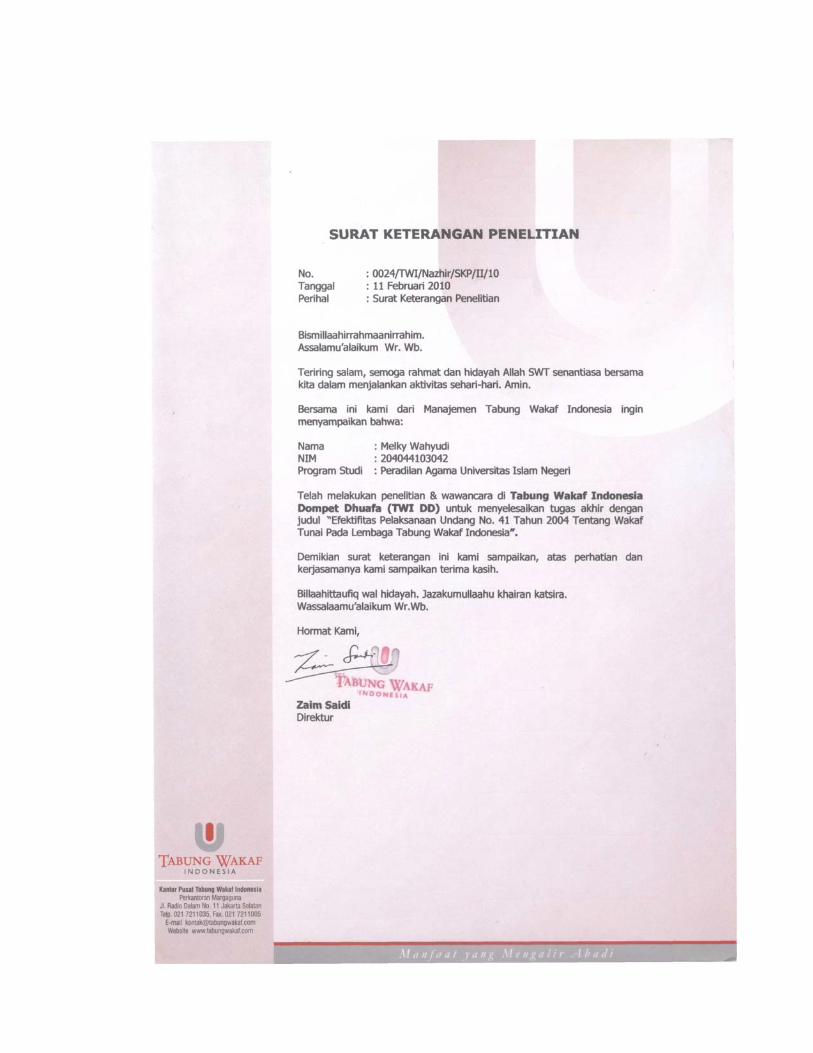

4. Bapak Zaim Saidi, sebagai Direktur Tabung Wakaf Indonesia dan Ibu

Destri Merriyana, sebagai Fund-Raising Marketing Tabung Wakaf

Indonesia yang telah banyak membantu dalam penyelesaian skripsi ini.

5. Orang tua tercinta Yang Terhormat Ibunda Hj. Rosneni dan Tanteku Hj.

Rosmala Dewi beserta Suami yang telah mendidik, membesarkan, dan

memberikan kasih sayang yang tidak ternilai harganya, dan juga semangat

serta do’anya kepada penulis.

6. Saudara-saudaraku tercinta Kak Pessy Elvira beserta Suami, Kak

Migristin, Kak Fitri Yelly dan Adinda Ullyah yang memberikan support

serta semangat ketika penulis mulai mengelami kejenuhan dalam

menyelesaikan skripsi ini.

7. Kepada seluruh staff pengajar Fakultas Syariah, yang telah banyak

memberikan banyak ilmu, wawasan, serta kesabarannya dalam mendidik

penulis selama bangku perkulihan. Semoga akan menjadi manfaat dan

berkah untuk penulis.

8. Segenap staff perpustakaan Fakultas Syariah dan Hukum maupun

Perpustakaan Utama yang telah menfasilitasi penulis untuk melengkapi

referensi dalam penulisan skripsi ini.

ii

iii

9. Sahabat-sahabatku di konsentrasi Peradilan Agama (A) khususnya

angkatan 2004 Non-Regular; Moe-v’dha, Ervin, Sonif, Saipul, Mazid,

Edhu, Imen, Anwar, Bon2, Ote, Icha, Ucent yang selalu menimbulkan

inspirasi baru dan membantu penulis dalam proses penyelesaian skripsi

ini. I love u full gitu loch…

10. Seluruh pihak yang terkait dalam proses penyelesaian skripsi ini yang

tidak dapat penulis sebutkan satu persatu karena segala keterbatasan.

Besar harapan skripsi ini dapat memberikan konstribusi yang positif bagi

pihak-pihak yang memberikan bantuan kepada penulis terutama bagi rekan-rekan

mahasiswa Fakultas Syariah dan Hukum Program Studi Ahwal Syakhsiyyah

konsentrasi Peradilan Agama.

Penulis sangat sadar bahwa masih banyak kekurangan dalam skripsi ini,

karena manusia bukanlah makhluk yang sempurna. Demikian sedikit pengantar

dan ucapan terima kasih. Atas semua perhatian yang diberikan, penulis sampaikan

ucapan terima kasih.

Jakarta, 27 Januari 2010 11 Safar 1431

Penulis

DAFTAR ISI

LEMBAR PENGESAHAN

KATA PENGANTAR ...................................................................................... i

DAFTAR ISI ..................................................................................................... iv

BAB I PENDAHULUAN

A. Latar Belakang Masalah ................................................................. 1

B. Identifikasi Masalah ....................................................................... 8

C. Pembatasan dan Perumusan Masalah ............................................. 9

D. Tujuan dan Kegunaan Penelitian ................................................... 10

E. Review Studi Terdahulu.................................................................. 12

F. Metode Penelitian ........................................................................... 12

G. Sistematika Penulisan .................................................................... 15

BAB II TINJAUAN TEORI TENTANG WAKAF TUNAI

A. Pengertian Wakaf ........................................................................... 17

B. Dasar Hukum Wakaf Tunai ........................................................... 23

C. Rukun dan Syarat Wakaf Tunai ..................................................... 27

D. Macam-macam Wakaf Tunai dan Hikmah Pensyariatannya .......... 29

BAB III GAMBARAN UMUM TENTANG TABUNG WAKAF INDONESIA

A. Latar Belakang Berdirinya Tabung Wakaf Indonesia .................... 33

B. Bentuk dan Badan Hukum Tabung Wakaf Indonesia .................... 35

C. Struktur Organisasi Tabung Wakaf Indonesia ................................ 36

iv

v

D. Produk Tabung Wakaf Indonesia ................................................... 36

BAB IV EFEKTIVITAS PELAKSANAAN UNDANG-UNDANG NOMOR 41

TAHUN 2004 TENTANG WAKAF TUNAI PADA TABUNG WAKAF

INDONESIA

A. Sekilas Isi Kandungan Undang-Undang Nomor 41 Tahun 2004 Tentang

B. Wakaf Tunai.................................................................................... 45

C. Peran Undang-Undang Nomor 41 Tahun 2004 Tentang Wakaf Tunai

pada Tabung Wakaf Indonesia........................................................ 53

D. Analisa Efektivitas Pelaksanaan Undang-Undang Nomor 41 tahun 2004

Tentang Wakaf Tunai pada Tabung Wakaf Indonesia ................... 55

BAB V PENUTUP

1. Kesimpulan .................................................................................... 59

2. Saran................................................................................................ 60

DAFTAR PUSTAKA........................................................................................ 62

LAMPIRAN

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Manusia diciptakan oleh Allah Swt semata-mata untuk beribadah hanya

kepada-Nya. Beribadah dalam arti yang sesungguhnya, secara totalitas dan harus

mengacu kepada tata cara yang telah ditentukan baik dalam Al-Qur’an maupun

Al-Hadits. Ibadah yang telah ditentukan pun tidak hanya bersifat ubudiyah

vertikal, namun juga sangat ditekankan tentang pentingnya ibadah secara sosial

Horizontal yang sangat terkait dengan prinsip nilai-nilai kemanusiaan.

Dalam pelaksanaan ibadah sosial kemasyarakatan secara umum berupa

pengabdian kita kepada-Nya melalui pengabdian untuk kepentingan kemanusiaan

dan kemasyarakatan, yaitu untuk kepentingan umum atau kepentingan jamaah.

Allah dan Rasul-Nya pun selalu menekankan pentingnya ibadah dengan

memperhatikan kondisi lingkungan sekitar dimana kita berada. Hal ini tentu

sangat sejalan dengan prinsip Islam rahmatan li al-’alamiin, karena hanya dengan

ibadah sosial kita mampu mewujudkan terciptanya hubungan yang harmonis

antara individu yang satu dengan individu yang lainnya dalam suatu masyarakat.

Salah satu amal sosial kemasyarakatan adalah wakaf, yang dapat disebut

juga sebagai salah satu bentuk realisasi ibadah dalam Islam yang telah tumbuh

subur dan selalu dilaksanakan oleh bangsa Indonesia sejak Islam dianut sebagai

1

2

agama. Wujud perwakafan tersebut banyak macamnya, ada yang berwujud tanah,

gedung, pohon, dan harta wakaf lainnya.1 Wakaf merupakan salah satu bentuk

ibadah dengan cara memisahkan sebagian harta benda yang kita miliki untuk

dijadikan harta milik umum, yang akan diambil manfaatnya bagi kepentingan

orang lain atau manusia pada umumnya.

Sepanjang perjalanan Islam, wakaf merupakan sarana dan modal yang

amat penting dalam mewujudkan perkembangan agama. Di Indonesia Perwakafan

diatur dalam Undang-Undang No. 5 Tahun 1960 tentang Undang-Undang Pokok

Agraria, Peraturan Pemerintah No. 28 Tahun 1977 Tentang Perwakafan Tanah

Milik, Peraturan Menteri Agama RI No. 1 Tahun 1978 tentang pelaksanaan dari

Peraturan Pemerintah No. 28 Tahun 1977, Inpres RI No. 1 Tahun 1991 tentang

Kompilasi Hukum Islam (KHI) ternyata dampaknya belum memberikan

perbaikan sosial yang berarti bagi kesejahteraan ekonomi masyarakat.2

Memang di Indonesia ini pengelolaan dan pemberdayaan harta wakaf

mengalami perjalanan yang cukup lama, dan menurut pandangan Syafi’i Antonio,

mengenai perkembangan pengelolaan wakaf yang ada di Indonesia dibagi

menjadi tiga periode, yaitu:3

1. Periode Tradisional

1 Suparman Usman, Hukum Perwakafan Indonesia, (Jakarta: Darul Ulum Press, 1999), h. 5 2 Direktorat Pemberdayaan Wakaf, Proses Lahirnya Undang-undang No. 41 Tahun 2004

Tentang Wakaf, (Jakarta: Direktorat Jenderal Departemen Agama, 2006), h. 41 3 Wadjdy, Farid dan Mursyid, Wakaf dan Untaian Kesejahteraan Umat, cet. 1, (Yogyakarta:

Pustaka Pelajar, 2007), h. 60-64.

3

Dalam periode ini, wakaf masih ditempatkan sebagai ajaran yang

murni dimasukkan dalam kategori ibadah mahdah (pokok), yaitu kebanyakan

benda-banda wakaf diperuntukan untuk pembangunan fisik, seperti masjid,

musholla, pesantren, kuburan, yayasan dan sebagainya. Sehingga keberadaan

wakaf belum memberikan distribusi sosial yang lebih luas karena hanya untuk

kepentingan yang bersifat konsumtif.

Kita harus akui bahwa pola pengelolaan dan pemberdayaan wakaf

yang selama ini sudah berjalan masih tradisional dan bersifat konsumtif. Hal

tersebut bisa kita ketahui melalui beberapa aspek, diantaranya sebagai

berikut:4

a. Kepemimpinan

Corak kepemimpinan dalam kenazhiran masih sentralistrik otoriter dan

tidak ada sistem kontrol yang memadai.

b. Rekruitmen SDM kenadziran

Banyak nadzir wakaf yang hanya didasarkan pada aspek ketokohan seperti

ulama, kiyai, ustadz, dll. Melainkan bukan aspek profesionalisme atau

kemampuan mengelola, sehingga akhirnya banyak benda-benda wakaf

yang tidak terurus atau terkelola secara baik.

c. Operasionalisasi pemberdayaan

4 Direktorat Pengembangan Zakat dan Wakaf, Paradigma Baru Wakaf di Indonesia, (Jakarta:

Direktorat Jenderal Bimbingan Masyarakat Islam dan Penyelenggaraan Haji, 2005), h. 106.

4

Operasionalisasi pemberdayaan yang digunakan tidak jelas, karena

lemahnya Sumber Daya Manusia, visi dan misi pemberdayaan, dukungan

pemerintah yang belum maksimal.

d. Pola pemanfaatan hasil

Dalam upaya pemanfaatan hasil wakaf masih banyak yang bersifat

konsumtif, sehingga kurang dirasakan manfaatnya oleh orang banyak.

e. Sistem kontrol dan pertanggungjawaban

Sebagai risiko dari pola kepemimpinan yang sentralistik dan lemahnya

operasionalisasi pemberdayaan mengakibatkan pada lemahnya kontrol,

baik yang bersifat kelembagaan, pengembangan usaha maupun keuangan.

f. Ruang lingkup wakaf yang selama ini dipahami secara umum cenderung

terbatas pada wakaf benda tidak bergerak.

g. Bantuan dari badan sosial kebanyakan efektif untuk membantu dalam

jangka pendek saja, tetapi kurang terprogram untuk jangka panjang (Long

term).

2. Periode semi profesional

Pada periode semi profesional, pengelolaan wakaf secara umum sama

dengan periode tradisional, namun pada masa ini sudah mulai dikembangkan

pola pemberdayaan wakaf secara produktif meskipun belum maksimal.

Seperti masjid-masjid yang letaknya strategis dengan menambah bangunan

gedung untuk pertemuan, pernikahan, seminar dan acara lainya.

5

3. Periode profesional

Periode ini adalah sebuah kondisi, dimana wakaf mempunyai kekuatan

ekonomi umat mulai diperhatikan, dilirik untuk diberdayakan secara

profesional atau produktif. Keprofesionalan yang dilakukan meliputi aspek

manajemen Sumber Daya Manusia kenazhiran, pola kemitraan usaha, bentuk

benda bergerak seperti uang dan surat berharga lainnya bahkan Political Will

pemerintah secara penuh dan nyata, salah bentuknya adalah lahirnya undang-

undang wakaf.

Berbicara mengenai wakaf tunai (uang) pada masa sekarang, itu

merupakan aset yang sangat berharga. Hal ini seiring berkembangannya sistem

perekonomian dan pembangunan yang memunculkan inovasi-inovasi baru. Wakaf

ini pertama kali di pelopori oleh seorang pakar ekonomi yang bernama M. A.

Mannan. Memang munculnya gagasan wakaf tunai mengejutkan banyak

kalangan, khususnya para ahli dan praktisi ekonomi Islam. Karena wakaf tunai

berlawanan dengan persepsi umat Islam yang terbentuk bertahun-tahun lamanya,

bahwa wakaf itu yang umumnya ada di Indonesia berbentuk benda tidak bergerak

seperti tanah, melainkan aset lancar. Ditilik dari manfaatnya K.H. Didin

Hafidhuddin menjelaskan wakaf uang ini termasuk salah satu wakaf produktif,

karena merupakan sesuatu yang bisa diusahakan atau digulirkan untuk kebaikan

dan kemashlahatan umat.5

5 Budianto, Herman, Sempurnakan Kemulyaan Ramadhan Dengan Berwakaf Tunai, (Jakarta:

Tabung Wakaf Indonesia, 2006), h. 20.

6

Pada tanggal 11 Mei 2002 Komisi Fatwa Majelis Ulama Indonesia (MUI)

telah menetapkan fatwa tentang wakaf uang di Indonesia mulai diperbolehkan.6

Selain itu juga pada tanggal 27 Oktober 2004 pemerintah Republik Indonesia

mengeluarkan Undang-undang yang terbaru, yaitu Undang-Undang No. 41 Tahun

2004 tentang wakaf, yang disahkan oleh Presiden Susilo Bambang Yudhoyono

yang berkaitan dengan perwakafan, khususnya yang berkenaan dengan wakaf

benda yang bergerak. Artinya di sini selain adanya fatwa MUI yang telah

disebutkan di atas, bahwa diperbolehkan wakaf tunai yang ada di Indonesia

diperkuat lagi dengan Undang-Undang No. 41 Tahun 2004 tentang wakaf.

Lahirnya undang-undang perwakafan ini berdasarkan atas beberapa

pertimbangan, sebagaimana yang dijelaskan dalam penjelasan Undang-Undang

No. 41 Tahun 2004 tentang wakaf, bahwa tujuan Negara Kesatuan Republik

Indonesia sebagaimana diamanatkan dalam pembukaan Undang-Undang Dasar

1945 antara lain adalah memajukan kesejahteraan umum. Dalam rangka mencapai

tujuan tersebut perlu diusahakan menggalidan mengembangkan potensi yang

terdapat dalam Lembaga Keagamaan yang memiliki manfaat ekonomi.

Memang regulasi peraturan perwakafan yang ada di Indonesia sampai saat

ini telah mengalami perubahan sesuai dengan perkembangan zaman, akan tetapi

vakum dan berkembangnya institusi wakaf itu sendiri tergantung kepada

nazhirnya (pengelola wakaf). Memang sebelum lahirnya Undang-Undang No. 41

6 Ibid., h. 21.

7

Tahun 2004 tentang wakaf, wacana wakaf masih berkisar pada perwakafan tanah,

artinya di sini belum menyentuh pada aspek pemberdayaan ekonomi umat yang

melibatkan banyak pihak. Sehingga perwakafan yang ada di Indonesia cukup sulit

untuk dikembangkan, karena kendala formil yang belum mengatur tentang benda

wakaf bergerak yang mempunyai peran sangat sentral dalam pengembangannya.

Apalagi diperparah oleh nazhir yang kurang atau tidak profesional dalam

pengelolaan harta benda wakaf.

Pengelolaan wakaf merupakan salah satu aspek penting dalam

pengembangan paradigma baru wakaf di Indonesia. Kalau dalam paradigma lama

wakaf selama ini lebih menekankan pentingnya pelestarian dan keabadian benda

wakaf, maka dalam pengembangan yang baru wakaf lebih menitikberatkan pada

aspek pemanfaatan yang lebih nyata tanpa kehilangan eksistensi benda wakaf itu

sendiri. Untuk meningkatkan dan mengembangkan aspek kemanfaatannya tentu

yang sangat berperan sentral adalah sistem manajemen pengelolaan yang

dilakukan oleh nazhir itu sendiri.

Untuk itu sebagai salah satu elemen penting dalam pengelolaan dan

pemberdayaan wakaf tunai, sistemnya harus ditampilkan lebih profesional dan

modern, baik dari kelembagaan, pengelolaan operasional, kehumasan, sistem,

keuangan dan lain-lain.

Maka dari itu Tabung Wakaf Indonesia (TWI) merupakan peluncuran baru

Dan akhirnya pada tanggal 14 Juli 2005, Dompet Dhuafa melauncingkan unit

8

baru yang bernama Tabung Wakaf Indonesia (TWI) sebagai jawaban dan solusi

atas permasalahan wakaf. Diharapkan dari Tabung Wakaf Indonesia dapat

melakukan optimalisasi wakaf serta pelaksanaannya menurut Undang-Undang

No. 41 Tahun 2004 tentang wakaf tunai, sehingga wakaf dapat efektif dan

menjadi penggerak ekonomi umat.

Meninjau dari pembahasan di atas, penulis merasa tertarik untuk

membahas mengenai Efektivitas Pelaksanaan Undang-Undang No. 41 Tahun

2004 tentang Wakaf Tunai yang sedang dilakukan oleh Tabung Wakaf Indonesia

(TWI). Oleh karena itu penulis mengambil skripsi dengan judul ” Efektivitas

Pelaksanaan Undang-Undang Nomor 41 Tahun 2004 Tentang Wakaf Tunai

Pada Lembaga Tabung Wakaf Indonesia ”.

B. Identifikasi Masalah

Berdasarkan latar belakang di atas, maka permasalahan mengenai

Pelaksanaan Undang-Undang Nomor 41 Tahun 2004 Tentang Wakaf adalah suatu

hal yang sangat penting untuk dibahas, karena selama ini di Indonesia, wakaf

dikenal dalam bentuk aset seperti; tanah dan gedung. Bahkan wakaf tanah sangat

biasa digunakan untuk pembangunan mesjid. Yang masih jarang dipraktikan di

Indonesia adalah wakaf tunai (cash waqf).

Wakaf adalah salah satu instrumen Ekonomi Islam yang sangat unik dan

sangat khas, yang tidak dimilki oleh sistem ekonomi lain. Masyarakat non-

9

Muslim boleh memiliki konsep kedermawanan tetapi lebih cenderung kepada

bentuk hibah atau infaq, berbeda dengan wakaf. Kekhasan wakaf juga sangat

terlihat dibandingkan dengan instrumen zakat, yang ditujukan untuk menjamin

keberlangsungan pemenuhan kebutuhan dan peningkatan kesejahteraan mustahiq.

Sebentuk instrumen unik yang mendasarkan fungsinya pada unsur

kebajikan (birr), kebaikan (ihsan), dan persaudaraan (ukhuwah). Ciri utama wakaf

yang sangat membedakan adalah ketika wakaf ditunaikan terjadi pergeseran

kepemilikan pribadi menuju kepemilikan masyarakat Muslim yang diharapkan

abadi, memberikan manfaat secara berkelanjutan.

Untuk itu pemberdayaan wakaf (khususnya wakaf uang) secara

profesional, amanah, optimal dan transparan menjadi suatu keharusan yang tidak

dapat ditawar, oleh karenanya dengan pemberlakuan Undang-Undang Nomor 41

Tahun 2004 tentang wakaf merupakan langkah tepat pemerintah untuk

mengoptimalkan pemberdayaan wakaf di Indonesia. Berdasarkan analisa di atas

penulis ingin mengetahui efektivitas pelaksanaan Undang-Undang Nomor 41

Tahun 2004 tentang wakaf (khususnya wakaf uang) serta strategi lembaga Tabung

Wakaf Indonesia yang merupakan salah satu lembaga wakaf (nazhir) yang

bergerak di Indonesia.

C. Pembatasan dan Perumusan Masalah

1. Pembatasan Masalah

10

Mengingat luasnya pembahasan mengenai wakaf, maka pada pembahasan

skripsi ini penulis membatasi hanya menyangkut Efektivitas Pelaksanaan

Undang-Undang Nomor 41 Tahun 2004 Tentang Wakaf tunai pada lembaga

Tabung Wakaf Indonesia Jakarta.

2. Perumusan masalah

Adapun perumusan masalah yang akan diteliti dalam skripsi ini adalah :

1) Bagaimana peran Undang-Undang Nomor 41 Tahun 2004 tentang wakaf

terhadap pendayagunaan wakaf yang dilakukan oleh Tabung Wakaf

Indonesia?

2) Bagaimana efektivitas pelaksanaan Undang-Undang Nomor 41 Tahun

2004 pada lembaga Tabung Wakaf Indonesia?

D. Tujuan dan Kegunaan Penelitian

1. Tujuan Penelitian

Ada beberapa tujuan yang ingin dicapai oleh penulis dalam penelitian

ini yaitu :

1) Untuk mengetahui peran Undang-Undang Nomor 41 Tahun 2004 tentang

wakaf terhadap pendayagunaan wakaf yang dilakukan oleh Tabung Wakaf

Indonesia.

11

2) Untuk mengetahui efektivitas pelaksanaan Undang-Undang Nomor 41

Tahun 2004 tentang wakaf (khususnya tentang wakaf tunai) pada lembaga

Tabung Wakaf Indonesia.

2. Kegunaan Penelitian

1) Mengembangkan ilmu pengetahuan di bidang hukum Islam terutama pada

kasus yang diteliti.

2) Sumbangsih bagi wahana ilmu pengetahuan di bidang hukum Islam terkait

dengan topik yang dibahas dalam penulisan skripsi ini.

3) Memberikan gambaran terhadap optimalisasi praktik nadzir wakaf tunai

dalam taraf pelaksanaannya menurut Undang-undang yang berlaku.

4) Kegunaan Akademik, untuk memenuhi satu syarat guna memperoleh gelar

S1 dalam bidang hukum Islam.

E. Review Studi Terdahulu

Dari beberapa literatur skripsi yang berada di perpustakaan Fakultas

Syariah dan Hukum dan Perpustakaan Utama UIN Syarif Hidayatullah Jakarta,

penulis menemukan sejumlah skripsi yang membahas masalah wakaf khususnya

wakaf tunai. Karena terlalu banyaknya tema skripsi mengenai wakaf, penulis

hanya akan mereview skripsi yang secara khusus terkait dengan bahasan skripsi

penulis. Daftar skripsi tersebut adalah sebagai berikut :

12

1. Pada Tahun 2003, Nurhasanah menulis skripsi denga judul ”Wakaf Uang

Sebagai Alternatif dalam berwakaf”. Di dalam Skripsi ini penulis menguraikan

tentang pengertian wakaf uang dan dasar hukumnya serta potensi wakaf uang

jika diterapkan di Indonesia.

2. Pada Tahun 2004, Wardah Ganita menulis skripsi dengan judul ”Tinjauan

Hukum Islam Pola Penghimpunan dan pengelolaan Wakaf Uang di Dompet

Dhuafa dan Pos Keadilan Peduli Umat”. Di dalam skripsi ini penulis

menguraikan tentang landasan hukum wakaf uang, bagaimana strategi

penghimpunan wakaf uang di Dompet Dhuafa dan Pos Keadilan Peduli Umat

serta bagaimana pola pengelolaan wakaf uang di Dompet Dhuafa dan Pos

Keadilan Peduli Umat.

3. Pada Tahun 2008, Idik Komarudin menulis skripsi dengan judul ”Efektivitas

Pengelolaan dan Pemberdayaan Wakaf Tunai Pada Lembaga Tabung Wakaf

Indonesia”. Di dalam skripsi ini penulis menguraikan tentang program-

program yang sudah berjalan di Tabung Wakaf Indonesia semenjak

diberlakukan wakaf tunai, hambatan-hambatan yang terjadi dalam pengelolaan

dan pemberdayaan wakaf tunai dan untuk mengetahui keefektivan pengelolaan

dan pemberdayaan wakaf tunai yang sudah berjalan di Tabung Wakaf

Indonesia pasca Undang-Undang Nomor 41 tahun 2004.

F. Metode Penelitian

13

Metode yang digunakan oleh penulis dalam menyelesaikan skripsi ini

adalah menggunakan metode-metode yang umumnya berlaku dalam penelitian

yaitu:

1. Jenis Penelitian

Penelitian ini merupakan jenis penelitian kepustakaan (Library Research)

yaitu penelitian yang dilakukan dengan cara penelusuran literatur, teks book,

surat kabar, majalah hukum, peraturan perundang-undangan, yurisprudensi,

dan sebagainya. Yang ada relevansinya dengan judul skripsi.

2. Sifat Penelitian

Penelitian ini bersifat deskriptif-analisis, dalam pengertian tidak sekedar

menyimpulkan dan menyusun data, tetapi juga analisis dan interpretasi dari

data-data yang berhubungan dengan undang-undang wakaf serta aplikasinya

dari undang-undang tersebut, dalam kaitannya yakni Undang-Undang Nomor

41 Tahun 2004.

3. Pendekatan Penelitian

Pendekatan yang digunakan penulis dalam penelitian ini adalah pendekatan

yuridis-normatif.7 Pendekatan yuridis digunakan dalam melihat obyek hukum

karena berkaitan dengan produk perundang-undangan yaitu Undang-Undang

Nomor 41 Tahun 2004 tentang wakaf (khusunya wakaf tunai) di Indonesia.

Pendekatan normatif dilakukan dengan mendasarkan al-Qur’an maupun sunah

7 Sumadi Suryabrata, Metodologi Penelitian. (Jakarta: PT. Raja Grafindo Persada, 2004), h.

75.

14

Nabi yang menjelaskan mengenai hal-hal yang berkaitan dengan perwakafan

(khususnya wakaf tunai).

4. Sumber Data

Dalam penelitian ini penulis menggunakan dua jenis sumber data yaitu:

a. Data Primer

Mengenai obyek dari kajian penelitian ini, penulis menggunakan metode

lapangan (field research), yakni untuk mengumpulkan bahan-bahan serta

data-data sesuai obyek kajian dengan menggunakan teknik interview atau

wawancara dengan lembaga terkait yakni Tabung Wakaf Indonesia.

Dilakukannya penelitian ini bertujuan untuk memperoleh data primer yang

sangat menunjang kebenaran serta kealamiahan pada skripsi ini dengan

menggunakan metode deskriptif-analisis.

b. Data Sekunder

Sedangkan teknik dalam pengumpulan data sekunder, setelah penulis

mengumpulkan data dengan bantuan Library Research kemudian penulis

mengolah data dengan menganalisa serta menginterpretasikan bahan

kajian yang telah ada untuk memperoleh landasan teoritis yang akurat

serta menunjang proses penulisan skripsi ini. Dengan demikian tujuan

untuk memperoleh informasi terkini mengenai segala sesuatu yang

dibutuhkan serta menunjang keakuratan data untuk melengkapi skripsi ini

dapat dicapai dengan maksimal.

15

5. Teknik Penulisan

Sedangkan dalam penyusunan secara teknik penulisan, semuanya

berpedoman pada prinsip-prinsip yang telah diatur dan dibukukan dalam

Buku Pedoman Penulisan Skripsi Fakultas Syariah dan Hukum UIN Syarif

Hidayatullah Jakarta 2007.

G. Sistematika Penulisan

Agar penulis menjadi lebih sistematis, maka tata uraian terbagi menjadi

lima bab dengan susunan sebagai berikut:

BAB I : Pendahuluan

Dalam bab ini berisi: Latar Belakang Masalah, Identifikasi Masalah,

Pembatasan dan Perumusan Masalah, Tujuan dan Kegunaan

Penelitian, Review Studi Terdahulu, Metode Penelitian, Sistematika

Penulisan.

BAB II : Tinjauan Teori Tentang Wakaf Tunai

Dalam bab ini menjelaskan tentang Pengertian Wakaf, Dasar Hukum

Wakaf Tunai, Rukun dan Syarat Wakaf Tunai, Macam-macam

Wakaf Tunai dan Hikmah Pensyariatannya.

BAB III : Gambaran Umum Tabung Wakaf Indonesia

Dalam pembahasan bab ini merupakan sekilas tentang Latar

Belakang Berdirinya Tabung Wakaf Indonesia sebagai objek

16

penelitian, Bentuk dan Badan Hukum Tabung Wakaf Indonesia,

Struktur Organisasi Tabung Wakaf Indonesia, dan Produk Tabung

Wakaf Indonesia.

BAB IV : Efektivitas Pelaksanaan Undang-Undang Nomor 41 Tahun 2004

Tentang Wakaf Tunai Pada Tabung Wakaf Indonesia

Bab keempat ini adalah pokok pembahasan sebagai gambaran dari

teori-teori pada bab-bab sebelumnya. Pada bab ini terdiri dari

pembahasan mengenai Sekilas Isi Kandungan Undang-Undang

Nomor 41 Tahun 2004 Tentang Wakaf Tunai, Peran Undang-

Undang Nomor 41 Tahun 2004 Tentang Wakaf pada Tabung Wakaf

Indonesia, dan selanjutnya adalah Analisa Efektivitas Pelaksanaan

Undang-Undang No. 41 Tahun 2004 Tentang Wakaf Tunai pada

Tabung Wakaf Indonesia.

BAB V : Penutup

Pada bab penutup ini terdiri dari dua sub bagian yaitu: kesimpulan

dan saran-saran.

BAB II

TINJAUAN TEORI TENTANG WAKAF TUNAI

A. Pengertian Wakaf

Kata wakaf berasal dari kata kerja bahasa Arab waqafa, yaqifu, waqfan

secara etimologis berhenti, berdiam, di tempat atau menahan. Kata waqafa dalam

bahasa arab merupakan sinonim dari kata habasa yahbisu habsan yang menurut

bahasa berarti menahan.1 Kata al-Waqf juga semakna dengan al-Habs bentuk

masdar dari kata kerja Habasa, dan istilah waqaf pada awalnya menggunakan

kata al-Habs, hal tersebut diperkuat dengan adanya riwayat hadis yang

menggunakan istilah al-habs untuk waqf, tapi kemudian yang berkembang adalah

istilah waqf dibanding istilah al-habs, kecuali orang-orang Maroko yang masih

menggunakan istilah al-ahbas untuk wakaf sampai saat ini.2

Dalam pengertian istilah, terdapat beberapa pendapat ulama. Imam Abu

Hanifah mendefinisikan wakaf yaitu menahan suatu benda yang kepemilikannya

tetap dimiliki oleh si wakif (pewakaf), akan tetapi manfaatnya disedekahkan

untuk kepentingan umum.

Sedangkan ulama Malikiyah mendefinisikan wakaf sebagaimana yang

diungkapkan oleh ulama Hanafiyah, yaitu tidak lepasnya kepemilikan bagi si

1 Departemen Agama Republik Indonesia, Bunga Rampai Perwakafan (Jakarta: Direktorat

Jenderal bimbingan Masyarakat Islam, Direktorat Pemberdayaan Wakaf, 2006), h. 1. 2 Taufik Ridho, Panduan Wakaf Praktis, (Jakarta: Tabung Wakaf Indonesia, 2006), Cet. Ke-

1, h. 3.

17

18

wakif, akan tetapi memberikan hak kepada pihak penerima wakaf untuk menjual

objek wakaf tersebut dengan dua syarat. Pertama, dipersyaratkan diawal hak

tersebut kepada penerima wakaf. Kedua, ada alasan yang mendesak untuk

melakukan hal tersebut.

Selain itu ulama Syafi’iyah menyebutkan wakaf adalah menahan haarta

yang dapat dimanfaatkan dengan tetap menjaga keutuhan barangnya, terlepas dari

campur tangan wakif atau lainnya, dan hasilnya disalurkan. Untuk kebaikan

semata-mata, taqarrub kapada Allah SWT.

Ulama hanabilah mendefinisikan wakaf adalah menahan asal dan

mengalirkan hasilnya, demikian Ibnu Qudamah dalam al-Mughni. Definisi ini

dianggap paling umum dan menjadi definisi pilihan karena Pertama, bahwa

definisi adalah penukilan dari hadis Nabi Saw kepada Umar bin Khattab r.a.,

menahan yang asal dan mengalirkan hasilnya, dan Nabi Muhammad Saw adalah

orang yang fasih lisannya dan paling sempurna penjelasannya serta yang paling

mengerti akan sabdanya. Kedua, definisi ini tidak dipertentangkan seperti definisi

yang lainnya. Bahwa definisi ini hanya membatasi pada hakikat wakaf saja, dan

tidak mengandung perincian lain yang dapat mencakup definisi yang lain, seperti

mensyaratkan niat mendekatkan diri kepada Allah SWT.

Para ahli Yurisprudensi Islam berbeda pendapat tentang mendefinisikan

pengertian wakaf. Diantaranya sebagai berikut:3

3 Departemen Agama Republik Indonesia, Bunga Rampai Perwakafan, h. 2.

19

1. Wakaf menurut Mazhab Hanafi adalah menahan benda orang yang berwakaf

(wakif) dan mensedekahkan manfaatnya untuk kebajikan.

2. Menurut Mazhab Maliki Wakaf adalah menjadikan manfaat harta si wakif

berupa sewa atau hasilnya untuk diserahkan kepada orang yang berhak,

dengan bentuk penyerahan berjangka waktu sesuai dengan apa yang

dikehendaki oleh orang oleh orang yang mewakafkan (wakif).

3. Menurut Mazhab Hanbali Wakaf adalah menahan secara mutlak kebebasan

pemilik harta dalam membelanjakan hartanya yang bermanfaat dengan tetap

utuhnya harta, dan memutuskan semua hak penguasaan terhadap harta

tersebut, sedangkan manfaatnya diperuntukkan bagi kebaikan dalam rangka

mendekatkan diri kepada Allah.

4. Menurut Mazhab Syafi’i wakaf adalah menahan harta yang dapat diambil

manfaatnya, dengan tetap utuhnya barang, dan barang tersebut lepas dari

milik orang yang mewakafkan (wakif), serta dimanfaatkan untuk sesuatu yang

diperbolehkan oleh agama.

Dari bermacam-macam pengertian wakaf yang telah dijabarkan diatas,

maka mengenai hukum mewakafkan benda bergerak (uang) diperbolehkan hal ini

dapat disimpulkan dari beberapa argumen, diantaranya yaitu:4

1) Menurut pengikut Mazhab Hanafi (Ulama Hanafiyah) berpendapat bahwa

pada dasaarnya benda yang dapat diwakafkan adalah benda tidak bergerak.

4 Direktorat Pemberdayaan Wakaf, Pedoman Pengelolaan dan Pengembangan Wakaf

(Jakarta: Direktorat Jenderal Bimbingan masyarakat Islam, Departemen Agama RI, 2006), h. 43.

20

Karena objek wakaf itu bersifat tetap ‘ain (dzat/pokoknya) yang

memungkinkan dapat dimanfaatkan terus menerus. Dasar argumentasi

Mazhab Hanafi adalah hadis yang diriwayatkan oleh Abdullah bin Mas’ud,

r.a., sebagai berikut:5

وها فئيا سوأا رم ونس ح اهللادن عوها فنس حنوملسمى الأا رمفثرين من مسند أحمد بن حنبل، آتاب مسناد المك(. ئي س اهللادنع

) 3418: بن مسعود، رقمالصحابة، باب مسند عبد اهللا Artinya: “Apa yang dipandang baik oleh kaum muslimin, maka dalam pandangan Allah adalah baik, dan apa yang dipandang buruk oleh kaum muslimin, maka dalam pandangan Allah-pun buruk.”

Jadi pandangan Mazhab Hanafi membolehkan wakaf uang caranya dengan

menjadikan modal usaha dengan cara mudharabah.

2) Ulama pengikut Mazhab Maliki berpendapat bahwa mewakafkan benda

bergerak boleh dengan syarat dapat dimanfaatkan untuk selamanya atau dalam

jangka waktu tertentu. Pendapat tersebut berdasarkan kepada tidak

terdapatnya persyaratan dalam mewakafkan benda tidak bergerak maupun

benda bergerak.

3) Mazhab Syafi’i berpendapat bahwa mewakafkan benda apapun boleh dengan

syarat barang yang diwakafkan haruslah barang yang kekal manfaatnya, baik

berupa benda bergerak maupun benda tidak bergerak.

5 Direktorat Pemberdayaan Wakaf, Pedoman Pengelolaan Wakaf Tunai (Jakarta: Direktorat

Jenderal Bimbingan Masyarakat Islam, 2006), h. 2.

21

4) Mazhab Hanbali menyatakan bahwa boleh mewakafkan harta, baik bergerak

maupun tidak bergerak, seperti mewakafkan kendaraan, senjata untuk

berperang, hewan ternak dan kitab-kitab yang bermanfaat maupun benda yang

tidak bergerak seperti rumah, tanaman, tanah dan benda tetap lainnya.

Berdasarkan beberapa pengertian wakaf dan dasar hukumnya yang

dikemukakan oleh beberapa fuqaha di atas, terlihat dengan jelas bahwa mereka

memiliki substansi pemahaman yang serupa, yakni bahwa wakaf adalah menahan

harta atau menjadikan harta bermanfaat bagi kemashlahatan umat dan agama.

Hanya saja terjadi perbedaan dalam merumuskan pengertian-pengertian wakaf

serta tetap atau tidaknya kepemilikan harta wakaf itu bagi si wakif.

Menurut Peraturan Pemerintah No. 28 Tahun 1977 tentang perwakafan

tanah milik Pasal 1, yakni (1) wakaf ialah perbuatan hukum seseorang atau badan

hukum yang memisahkan sebagian harta kekayaannya yang berupa tanah milik,

dan melembagakannya untuk selama-lamanya untuk kepentingan peribadatan atau

keperluan umum lainnya, sesuai dengan ajaran Islam.6

Bila dicermati, pengertian wakaf yang dimaksud dalam Peraturan

Pemerintah No. 28 Tahun 1977 tentang perwakafan tanah milik tersebut di atas,

tentulah sangat sempit dan hanya terbatas pada wakaf tanah saja, dan tidak

mengherankan jika sebagian masyarakat menganggap bahwa seolah-olah hanya

tanah saja yang boleh diwakafkan.

6 Departemen Agama, Peraturan Perundang-Undangan Perwakafan (Jakarta: Direktorat

Jenderal Bimbingan Masyarakat Islam, 2006), h. 129.

22

Selain dari Peraturan Pemerintah No. 28 tahun 1977 tentang perwakafan

tanah milik, di dalam Kompilasi Hukum Islam (KHI) pasal 215 dijelaskan bahwa

wakaf ialah perbuatan hukum seseorang atau kelompok orang atau badan hukum

yang memisahkan sebagian benda miliknya dan melembagakannya untuk selama-

lamanya guna kepentingan ibadat atau keperluan umum lainnya sesuai dengan

ajaran Islam.7 Jadi dengan diterbitkannya Kompilasi Hukum Islam (KHI),

Peraturan Perwakafan di Indonesia dari yang sudah ada menjadi lebih bermanfaat.

Masalah kemudian timbul ketika wacana wakaf uang menyeruak dan

dibicarakan banyak orang sementara Peraturan Pemerintah No. 28 Tahun 1977

tentang perwakafan tanah milik dan Kompilasi Hukum Islam (KHI) tidak

menyinggung sedikitpun masalah wakaf uang, maka diperlukan perhatian dan

pengertian khusus yang berkaitan dengan wakaf uang. Kendati demikian, Majelis

Ulama Indonesia (MUI) telah mendefinisikan wakaf uang dalam fatwanya yang

menyatakan bahwa uang (cash wakaf/waqf al-nuqud) adalah wakaf yang

dilakukan seseorang, kelompok orang, lembaga atau badan hukum dalam bentuk

uang tunai, termaasuk dalam pengertian ini adalah surat-surat berharga. Atau

dengan istilah lain wakaf tunai (uang) adalah penyerahan aset wakaf yang

dilakukan oleh seseorang atau badan hukum berupa uang tunai yang tidak dapat

dipindah tangankan dan dibekukan untuk selain kepentingan yang tidak

7 Departemen Agama Republik Indonesia, Undang-Undang No. 1 Tahun 1974 tentang

Perkawinan dan Peraturan Pemerintah No. 9 Tahun 1975 serta Kompilasi Hukum Islam di Indonesia (Jakarta: Direktorat Jenderal Bimbingan Masyarakat Islam dan Penyelenggaraan Haji, 2004), h. 213.

23

mengurangi ataupun menghilangkan jumlah pokoknya. Termasuk dalam

pengertian uang adalah surat berharga seperti saham dan cek.

Menurut penulis wakaf tunai itu sendiri lebih identik dengan uang artinya

disini wakaf yang disalurkan oleh wakif kepada yang berhak mengelolanya dalam

bentuk uang yang dipergunakan untuk program yang lebih produktif, yang tidak

lain tujuannya untuk mendekatkan diri kepada Allah SWT.

Definisi wakaf uang ini kemudian diperkuat oleh lahirnya Undang-

Undang Nomor 41 Tahun 2004 tentang wakaf yang menyatakan bahwa uang,

logam mulia, surat berharga, kendaraan, hak atas kekayaan intelektual, hak sewa

dan benda bergerak lainnya yang sesuai dengan ketentuan syariah dan peraturan

perundang-undangan termasuk bagian dari benda wakaf. Maka, wakaf uang di

Indonesia telah menemukan definisi dan dasar hukum yang kokoh.

B. Dasar Hukum Wakaf Tunai

Dalil yang menjadi dasar disyariatkannya ajaran wakaf tunai bersumber

dari pemahaman teks ayat al-Qur’an dan juga as-Sunnah. Tidak ada dalam ayat

al-Qur’an secara tegas menjelaskan tentang ajaran wakaf, yang ada hanyalah

pemahaman konteks terhadap ayat al-Qur’an yang dikategorikan sebagai amal

kebajikan. Jadi wakaf tunai di Indonesia dibolehkan berdasarkan firman Allah:

☺

⌧

24

Artinya : Kamu sekali-kali tidak sampai kepada kebajikan (yang sempurna), sebelum kamu menafkahkan sehahagian harta yang kamu cintai. dan apa saja yang kamu nafkahkan Maka Sesungguhnya Allah mengetahuinya. (QS. Ali-Imran/ 3: 92)

Dalam ayat ini Allah memerintahkan kepada manusia untuk berbuat

kebajikan dengan cara menafkahkan sebagian harta yang dicintainya kepada

orang lain. Dalam konteks ayat ini harta merupakan titipan Allah SWT untuk

dijadikan bekal di akhirat nanti dengan menafkahkannya atau mewakafkannya.

Ayat ini merupakan contoh kemurahan Allah dalam melipatgandakan

pahala bagi hambanya yang ikut membiayai kepentingan agama Allah melalui

penyalurannya dengan cara berwakaf.

Selain ayat-ayat al-Qur’an di atas yang memotivasi hambanya berbuat

baik untuk kemashlahatan orang lain dengan menyedekahkan atau mewakafkan

hartanya tersebut. Rasulullah Saw juga telah menyerukan wakaf, karena rasa

kecintaan beliau kepada orang-orang fakir serta orang-orang yang membutuhkan

hal ini dapat dilihat dari hadits Nabi Muhammad Saw tentang wakaf yang

dilakukan oleh sahabat Umar bin Khattab r.a.8

ربيخا بضر أرم عابصأ: الا قمهن اهللا عيض ررمع ن ابنع اهللا لوسا ري: القا فهي فرمأتس يملس وهيل اهللا على صيبى النتأف هن ميدن عسفن أو هطا قلا مبص أم لربيخا بضر أتبصي أنإ ن، إملس وهيلاهللا عى ل ص اهللالوس ره لالقف. ه بينورمأا تمف اعبتا ا لهنأو، رما عه بقدصتا فه بتقدصتا وهلص أتسب حتئش

8 Al Abani, Muhammad Nashiruddin, Mukhtashar Shahih Muslim, (Jakarta: Pustaka Azzam,

2003), h. 703.

25

Artinya: “Diriwayatkan dari Ibnu Umar r.a bahwa Umar bin al-Khattab r.a memperoleh tanah (kebun) di khaibar; lalu ia dating kepada Nabi Saw untuk meminta petunjuk mengenai tanah tersebut. Ia berkata, “Wahai Rasulullah saya memperoleh tanah di Khaibar; yang belum saya peroleh harta yang lebih baik bagiku melebihi tanah tersebut; apa perintah Engkau (kepadaku) mengenainya? Nabi Saw Menjawab : Jika mau, kamu tahan pokoknya dan kamu sedekahkan (hasil)-nya. (HR. Bukhari, Muslim, Turmudzi, Nasa’i dan Ahmad).

Hadist di atas menunjukkan wakaf pertama kali dalam Islam dilakukan

oleh Umar bin Khattab dengan cara menyedekahkan hasilnya.

Menurut Imam Nawawi hadits di atas dapat ditarik kesimpulan, diantaranya:

1. Hadist ini menjadi dasar sahnya wakaf dalam Islam.

2. Harta wakaf tidak boleh dijual atau dihibahkan atau diwariskan

3. Syarat-syarat wakif harus diperhatikan

4. Pentingnya pemberian dana melalui wakaf kepada kaum muslimin,

diantaranya kepada sanak family.

5. Pentingnya mengadakan musyawarah dengan orang yang pandai untuk

menetapkan suatu harta atau cara pengelolaan suatu kekayaan.

Selain hadist di atas, ada pula hadis hadist yang mendorong orang untuk berbuat

baik, yaitu hadist Nabi yang diriwayatkan oleh Muslim berasal dari Abu

Hurairah.9

9 Ibid., h. 704.

26

بي هريرة رضي اهللا عنه أن رسول اهللا صلى اهللا عليه أنعإذا مات ابن أدم إنقطع عمله إلا من سلاثة صدقة : وسلم قال

)مسلمروه (جارية أو علم ينتفع به أو ولد صالح يدعوا له Artinya: “Diriwayatkan dari Abu Hurairah r.a. bahwa Rasulullah Saw bersabd; Apabila manusia meninggal dunia, terputuslah (pahala) amal perbuatannya kecuali tiga hal, yaitu shadaqah jariyah (wakaf), ilmu yang dimanfaatkan, atau anak shaleh yang mendoakan nya”. (HR. Muslim).

Dari hadist ini dapat disimpulkan bahwa wakaf tidak akan valid sebagai

amal jariyah kecuali setelah benar-benar pemiliknya menyatakan aset yang

diwakafkannya menjadi aset publik dan ia bekukan haknya untuk kemashlahatan

umat. Dan wakaf tidak akan bernilai amal jariyah (amal yang senantiasa mengalir

pahala dan manfaatnya) sampai benar-benar didayagunakan secara produktif

sehingga berkembang atau bermanfaat tanpa menggerus habis aset pokok wakaf.

Di Indonesia wakaf uang juga diperbolehkan, sebagai rujukan yaitu Fatwa

MUI yang dikeluarkan pada tanggal 11 Mei 2002. Pada saat itu, komisi Fatwa

MUI juga merumuskan definisi baru tentang wakaf, yaitu:

Yakni “menahan harta yang dapat dimanfaatkan tanpa lenyap bendanya atau pokoknya, dengan cara tidak melakukan tindakan hukum terhadap benda tersebut (menjual, memberikan, atau mewariskan) untuk disalurkan (hasilnya) pada suatu yang mubah (tidak haram) yang ada”.

Selain fatwa MUI yang membolehkan wakaf tunai (uang), ketentuan ini

diatur oleh hukum positif yang terbaru, yaitu Undang-Undang Nomor 41 Tahun

2004 tentang diperbolehkannya berwakaf dengan uang.

C. Rukun dan Syarat Wakaf Tunai

27

Dalam bahasa Arab, kata rukun memiliki makna yang sangat luas. Secara

etimologi bisa diterjemahkan dengan sisi yang kuat. Kata Rukn al-syai’ kemudian

diartikan sebagai sisi dari sesuatu yang menjadi tempat bertumpu.

Adapun dalam terminologi fiqih, rukun adalah sesuatu yang dianggap

menentukan suatu disiplin tertentu dimana ia merupakan bagian integral dan

disiplin itu sendiri. Atau dengan kata lain rukun adalah penyempurna sesuatu,

dimana ia merupakan bagian dari sesuatu itu.kendatipun para mujtahid berbeda

pendapat mengenai pendefinisian wakaf benda bergerak dan perbedaan ini

tercermin dalam perumusan mereka, namun semuanya sependapat bahwa untuk

pembentukan lembaga wakaf diperlukan beberapa rukun. Wakaf dinyatakan sah

apabila telah terpenuhi rukun dan syaratnya. Rukun wakaf ada empat, yaitu:10

a. Merdeka

Wakaf yang dilakukan oleh seorang budak (hamba sahaya) tidak sah, karena

wakaf adalah pengguguran hak milik dengan cara memberikan hak milik itu

kepada orang lain. Sedangkan hamba sahaya tidak mempunyai hak milik, dan

apa yang dimiliki olehnya itu hanya kepunyaan tuannya. Namun, Abu Zahrah

mengatkaan bahwa fuqaha sepakat, budak itu boleh mewakafkan hartanya bila

ada izin dari tuannya, karena ia merupakan sebagai wakilnya. Bahkan Adz-

Zhahiri (Pengikut Daud Adz-Zahiri) menetapkan bahwa budak dapat memiliki

10 Direktorat Pemberdayaan Wakaf, Fikih Wakaf (Jakarta: Direktorat Jenderal Bimbingan

Masyarakat Islam, Departemen Agama Republik Indonesia, 2006), h. 21.

28

sesuatu yang diperoleh dengan jalan waris atau tabarru’. Disini berarti

membolehkan budak untuk mewakafkan hartanya, walaupun hanya tabarru’.

b. Berakal sehat

Wakaf yang dilakukan oleh orang yang tidak berakal seperti orang gila tidak

sah hukumnya, sebab ia tidak berakal, tidak mumayiz dan tidak cakap

melakukan akad dan tindakan lainnya. Demikian juga tidak sah wakaf orang

yang lemah mental (idiot), hukumnya tidak sah karena akalnya tidak

sempurna dan tidak cakap untuk menggugurkan hak miliknya.

c. Dewasa (Baligh)

Wakaf yang dilakukan oleh anak yang belum dewasa (baligh), hukumnya

tidak sah karena ia dipandandang tidak cakap melakukan akad dan tidak cakap

pula untuk menggugurkan hak miliknya.

d. Tidak di bawah Pengampuan (boros/lalai)

Orang yang berada dibawah pengampuan dipandang tidak cakap untuk

berbuat kebaikan (tabarru’), maka wakaf yang dilakukan hukumnya tidak

sah.

D. Macam-macam Wakaf Tunai dan Hikmah Pensyariatannya

1. Macam-macam Wakaf Tunai

29

Dalam hal pengelolaan wakaf, kaum muslimin dari masa kemasa

banyak melakukan ijtihad sesuai isyarat umum al-Qur’an dan as-Sunah serta

tuntutan dzuruf (situasi dan kondisi) yang melingkupinya. Secara umum

sasaaran wakaf terbagi menjadi dua macam. Di antaranya yaitu:11

a. Wakaf ahli ialah wakaf yang hasilnya diperuntukkan bagi orang-orang

tertentu yang umumnya terdiri atas keluarga atau anggota keluarga dan

keturunan si wakif. Oleh karena itu, wakaf jenis ini sering kali disebut

wakaf dzurri yang secara harfiah berarti wakaf untuk sanak keluarga.

Menurut Nazaroddin Rachmat bahwa wakaf ahli banyak dipraktikkan di

beberapa Negara Timur Tengah.12 Setelah beberapa tahun, ternyata

praktik semacam ini menimbulkan permasalahan. Banyak diantara mereka

menyalahgunakan misalnya, menjadikan wakaf ahli itu sebagai cara untuk

menghindari pembagian atau pemecahan harta kekayaan pada ahli waris

yang berhak menerimanya, setelah wakif meninggal dunia, wakaf ahli

dijadikan alat untuk mengelak tuntutan kreditor atas hutang-hutangnya

yang dibuat siwakif sebelum mewakafkan kekayaannya.

b. Wakaf khairi ialah suatu bentuk wakaf yang diikrarkan oleh si wakif untuk

tujuan umum. Atau wakah yang diperuntukkan bagi segala amal kebaikan

atau kepentingan umum. Contohnya adalah masjid, musholla, sekolah,

11 S. Praja, Juhaya, Perwakafan di Indonesia (Bandung: Yayasan Piara, 1995), h. 30. 12 Rafiq, Ahmad, Hukum Islam di Indonesia, cet.4, (Jakarta: PT Raja Grafindo Persada,

2001), h. 491-492.

30

pondok pesantren, rumah yatim piatu, pemakaman, dan lain sebagainya

yang berhubungan dengan kegiatan sosial lainnya.

Jadi wakaf khairi ini lebih luas manfaatnya dibandingkan dengan wakaf

ahli, karena memang wakaf merupakan perintah agama yang secara tegas

menganjurkan untuk menafkahkan sebagian kekayaan umat islam, untuk

kepentingan umum yang lebih besar dan mempunyai nilai pahala jariyah yang

tinggi. Artinya meskipun si wakif telah meninggal dunia, ia akan tetap menerima

pahala wakaf sepanjang benda yang diwakafkan tersebut tetap dipergunakan

untuk kepentingan umum.

2. Hikmah Pensyariatan Wakaf Tunai

Tujuan wakaf tunai yang pasti ialah untuk mendekatkan diri kepada

Allah SWT, berbentuk sedekah jariah yaitu sedekah yang terus mengalir

pahalanya untuk orang yang menyedekahkan selama harta yang diwakafkan

itu masih ada dan dimanfaatkan. Adapun wakaf uang bertujuan untuk :

a) Menjadikan perbankan sebagai fasilitator untuk menciptakan wakaf tunai

dan membantu dalam pengelolaan wakaf.

b) Membantu memobilisasi tabungan masyarakat dengan menciptakan wakaf

tunai dengan maksud untuk memperingati orangg tua yang telah

meninggal, anak-anak, dan mempererat hubungan kekeluargaan.

c) Meningkatkan investasi sosial dan mentransformasikan tabungan

masyarakat menjadi modal.

31

d) Memberikan manfaat kepada masyarakat luas, terutama golongan miskin,

dengan menggunakan sumber-sumber yang diambil dari golongan kaya.

e) Menciptkan kesadaran diantara orang kaya tentang tanggung jawab sosial

mereka terhadap masyarakat.

f) Membantu perkembangan Social Kapital Market.

g) Membantu usaha-usaha pembangunan bangsa secara umum dan membuat

hubungan yang unik antara jaminan sosial dan kesejahteraan

masyarakat.13

Adapun manfaat atau hikmah dari wakaf tunai terbagi menjadi empat,

diantaranya sebagai berikut :14

1. Bagi wakif

a. Pahala yang terus mengalir karena dana terjamin keberadaan dan

penggunaannya.

b. Dapat dilakukan atas nama orang tua ataupun kerabat yang masih hidup

ataupun sudah meninggal dengan tujuan agar pahalanya untuk mereka.

2. Bagi mauquf alaihi

a. Memperoleh bantuan dari hasil usaha yang simultan dilakukan oleh bank

selaku nadzir.

b. Bantuan yang lebih jelas penyalurannya dan terprogram.

13 Budianto, Herman, Eranya Wakaf Tunai (Jakarta: Tabung Wakaf Indonesia 2007), h. 5. 14 Hanawijaya, Peranan LKS Bank dalam Pengelolaan Wakaf Tunai, (Jakarta: PT. Bank

Syariah Mandiri, 2006), h. 13.

32

3. Bagi Bank

a. Meningkatkan Corporate Image.

b. Sumber dana jangka panjang karena merupakan dana abadi (Endowment

Fund).

c. Sumber dana bagi pembiayaan Usaha Mikro Kecil.

4. Menggalang tabungan sosial dan mentransformasikan tabungan sosial menjadi

modal sosial serta membantu mengembangkan pasar modal.15

5. Bagi Masyarakat dan Negara

a. Menciptakan multiplier effect dalam sistem perekonomian nasional.

b. Meningkatkan tenaga kerja.

c. Mengurangi tingkat kemiskinan.

d. Meningkatkan kesejahteraan masyarakat.

e. Membangun keberkahan dan ridho dari Allah SWT.

15 Sudarsono, Heri, Bank dan Lembaga Keuangan Syariah Deskripsi dan Ilustrasi, Cet. Ke-4,

(Yogyakarta: Ekonosia Kampus Fakultas Ekonomi UII, 2007), hal. 263.

BAB III

GAMBARAN UMUM TABUNG WAKAF INDONESIA

A. Latar Belakang Berdirinya Tabung Wakaf Indonesia Jakarta

Pada bulan Juli 1993 telah berdiri sebuah lembaga sosial kemanusiaan

yang bernama Dompet Dhuafa Republika (DDR). Sebuah lembaga yang didirikan

sebagai jawaban atas keprihatinan beberapa pimpinan harian Republika atas

kondisi umat Islam yang jauh dari kondisi ideal. Awal dari perjalanannya

merupakan perjuangan yang sangat berat dan sangat melelahkan. Sekarang

perjuangan yang dirintis dari awala dengan banyak pengorbanan itu telah

membuahkan hasil yang cukup menggembirakan, salah satunya diresmikan

Dompet Dhuafa Republika (DDR) sebagai Lembaga Amil Zakat Nasional

(LAZNAS) yang pertama pada tahun 2001.

Sepuluh tahun perjalanan DD melakukan gerakan membumikan zakat

sudah mulai berbuah, masyarakat sudah mulai menyadari bahwa setiap kekayaan

yang dimiliki terdapat hak orang lain didalamnya yang wajib dikeluarkkan.

Sebuah fenomena yang patut disyukuri karena masyarakat semakin sadar bahwa

zakat merupakan sebuah pilar penting dalam penegakan perekonomian umat.

Melihat perkembangan ekonomi yang cukup lamban timbullah keinginan

yang kuat untuk mempercepat proses kebangkitan ekonomi umat, DDR terdorong

untuk menggali potensi dana umat selain zakat. Pada bulan Ramadhan 1425 H,

DDR membuat unit baru yaitu menggali kembali wakaf sebagaimana yang telah

33

34

dipraktikkan pada masa Rasulullah SAW dan para sahabatnya sebagai jawaban

dari pencairan pilar ekonomi umat Islam selain zakat.

Pengelolaan wakaf yang belum optimal berbanding terbalik dengan

potensi zakat yang sudah berjalan sebelumnya, hal ini menjadi tantangan baru

bagi DD untuk lebih mengoptimalkan peran wakaf, karena pemanfaatan wakaf

lebih fleksibel dibandingkan zakat yang sudah dibatasi dengan 8 asnaf.

Pembangunan sosial dan pemberdaya ekonomi yang dilakukan secara

terus menerus, menuntut kita untuk mencari alternatif solusi yang dapat

mendorong lebih cepat. Dan salah satu alternatif solusi itu adalah mobilisasi dan

optimalisasi peran wakaf secara efektif dan profesional.

Agar perkembangan wakaf berkembang dengan baik dan lancar, secara

pasti dibutuhkan peran nazhir wakaf (pengelola wakaf) yang amanah dan

profesional sehingga penghimpunan wakaf pengelolaan dan pengalokasian dana

wakaf menjadi optimal. Meski saat ini, kebutuhan akan adanya nazhir wakaf

masih belum mendapat perhatian utama dari umat.

Berdasarkan kondisi di atas dan melihat potensi wakaf yang sangat besar

maka pada tanggal 14 Juli 2005, Dompet Dhuafa melaunching unit baru yang

bernama Tabung Wakaf Indonesia (TWI) sebagai jawaban dan solusi atas

permasalahan wakaf. Diharapkan TWI dapat melakukan optimalisasi wakaf

sehingga wakaf dapat menjadi penggerak ekonomi umat. Seperti efek bola salju

semakin lama semakin besar, membawa kemaslahatan untuk semua umat. Selaku

pengelola wakaf khususnya wakaf uang tunai, diharapkan mampu untuk

35

mengalokasikannya harta wakaf secara tepat. Dengan profesionalitas dan amanah,

tentu dengan tuntunan al-Qur’an dan al-Hadits serta pertimbangan kebutuhan

umat pada umumnya.

B. Bentuk dan Badan Hukum Tabung Wakaf Indonesia

Sesuai dengan Undang-Undang Nomor 41 Tahun 2004 tentang wakaf,

Tabung Wakaf Indonesia (TWI) adalah Nazhir Wakaf berbentuk badan hukum,

dan karenanya persyaratan yang insya Allah akan dipenuhi adalah:

1. Pengurus badan hukum Tabung Wakaf Indonesia ini memenuhi persyaratan

sebagai Nazhir perseorangan sebagaimana dimaksud pada pasal 9 ayat (1)

Undang-Undang No. 41 Tahun 2004 tentang wakaf.

2. Badan hukum ini adalah badan hukum Indonesia yang dibentuk sesuai dengan

praturan perundang-undangan yang berlaku

3. Badan hukum ini bergerak di bidang sosial, pendidikan, kemasyarakatan, dan

atau keagamaan Islam.

4. Tabung Wakaf Indonesia merupakan badan unit atau badan otonom dan

dengan landasan badan hukum Dompet Dhuafa Republika, sebagai sebuah

badan hukum yayasan yang telah kredibel dan memenuhi persayaratan

sebagai nazhir Wakaf sebagaimana dimaksud Undang-undang Wakaf

tersebut.

36

C. Struktur Organisasi Tabung Wakaf Indonesia

D. Produk Tabung Wakaf Indonesia

Dalam mensosialisasikan wakaf tunai kepada masyarakat, Tabung Wakaf

Indonesia mengeluarkan beberapa produk wakaf,1 yaitu:

1. Wakaf Naungan Ilahi

Wakaf Naungan Ilahi adalah wakaf yang diperuntukkan untuk lebih

mendekatkan diri dan memiliki niatan khusus kepada Allah SWT,

diantaranya: mendapatkan mapunan atas segala dosa yang telah dilakukan,

terhindar dari musibah atau marabahaya yang mungkin akan terjadi, terhindar

dari kerugian usaha, dll.

Wakaf yang terkumpul akan disalurkan untuk beberapa program

keumatan:

1 Wawancara Pribadi dengan Destri Merriyana. Jakarta, 4 Januari 2009.

CR

MARKETING

MARKOM

DIREKTUR DEWAN

SYARIAH

DIVISI SUPPORT

DIVISI

HRD &

ADM &

DIVISI INVESTASI

SOSIAL

PRODUKTIF

37

a. Sosial, yaitu: program penyaluran wakaf langsung untuk sarana dan

prasarana institusi pelayanan umat:

1) LKC (Layanan Kesehatan Cuma-Cuma) adalah rumah sakit mini

khusus dhuafa.

2) SMART Ekselensia Indonesia merupakan sekolah gratis unggulan

SMP-SMA.

3) IKI (Institut Kemandirian Indonesia) merupakan Institut pencetak

entrepreneur dari kalangan dhuafa.

4) Dan program sosial lain yang sedang direncanakan oleh Tabung

Wakaf Indonesia.

b. Produktif, yaitu: program penyaluran wakaf untuk pemberdayaan dan

kegiatan ekonomi umat, diantaranya:

1) BMT (Baitul Maal wa Tamwil) merupakan institusi pendamping

pengusaha kecil.

2) Kampoeng Ternak merupakan program pemberdayaan dan

peningkatan ekonomi peternak kambing.

3) Pengembangan usaha kecil menengah lainnya yang mampu

meningkatkan perekonomian umat.

2. Wakaf Rindu Ilahi

Wakaf Rindu Ilahi diperuntukan bagi orang-orang yang menginginkan

taqarrub illallah (mendekatkan diri kepada Allah), dan bertujuan demi

38

kemashlahatan umat tanpa mengharapkan harapan lain kecuali cinta dan ridha

Allah SWT dengan segala kemuliaan-Nya diakhirat. Allah berfirman :

☺

⌧

“Kamu sekali-kali tidak sampai kepada kebajikan (yang sempurna), sebelum kamu menafkahkan sehahagian harta yang kamu cintai. dan apa saja yang kamu nafkahkan Maka Sesungguhnya Allah mengetahuinya. (QS. Ali-Imran/ 3: 92)

Wakaf ini akan disalurkan untuk beberapa program keumatan:

a. Sosial, yaitu: program penyaluran wakaf langsung untuk sarana dan

prasarana institusi pelayanan umat:

1) LKC (Layanan Kesehatan Cuma-Cuma) adalah rumah sakit mini

khusus dhuafa.

2) SMART Ekselensia Indonesia merupakan sekolah gratis unggulan

SMP-SMA.

3) IKI (Institut Kemandirian Indonesia) merupakan Institut pencetak

entrepreneur dari kalangan dhuafa.

4) Dan program sosial lain yang sedang direncanakan oleh Tabung

Wakaf Indonesia.

b. Produktif, yaitu: program penyaluran wakaf untuk pemberdayaan dan

kegiatan ekonomi umat, diantaranya:

39

1) BMT (Baitul Maal wa Tamwil) merupakan institusi pendamping

pengusaha kecil.

2) Kampoeng Ternak merupakan program pemberdayaan dan

peningkatan ekonomi peternak kambing.

3) Pengembangan usaha kecil menengah lainnya yang mampu

meningkatkan perekonomian umat.

3. Wakaf Untaian Kasih

Wakaf Untaian Kasih adalah wakaf berupa uang tunai yang biasa

dihadiahkan:

a. Orang yang dicintai seperti: suami, istri, anak, orang tua, atau siapa saja

orang-orang yang anda cintai.

b. Saudara, baik itu kerabat jauh/ dekat, teman, maupun relasi bisnis.

c. Memberikan penghargaan kepada staf yang berprestasi atau karyawan

yang teladan.

Wakaf ini akan disalurkan untuk beberapa program keumatan:

a. Sosial, yaitu: program penyaluran wakaf langsung untuk sarana dan

prasarana institusi pelayanan umat:

1) LKC (Layanan Kesehatan Cuma-Cuma) adalah rumah sakit mini

khusus dhuafa.

2) SMART Ekselensia Indonesia merupakan sekolah gratis unggulan

SMP-SMA.

40

3) IKI (Institut Kemandirian Indonesia) merupakan Institut pencetak

entrepreneur dari kalangan dhuafa.

4) Dan program sosial lain yang sedang direncanakan oleh Tabung

Wakaf Indonesia.

b. Produktif, yaitu: program penyaluran wakaf untuk pemberdayaan dan

kegiatan ekonomi umat, diantaranya:

1) BMT (Baitul Maal wa Tamwil) merupakan institusi pendamping

pengusaha kecil.

2) Kampoeng Ternak merupakan program pemberdayaan dan

peningkatan ekonomi peternak kambing.

3) Pengembangan usaha kecil menengah lainnya yang mampu

meningkatkan perekonomian umat.

4. Wakaf Syukur Nikmat

Wakaf Syukur Nikmat adalah wakaf tunai yang diperuntukan sebagai

ungkapan rasa syukur terdalam setelah mendapatkan karunia yang berlimpah,

seperti:

a. Mendapatkan bonus,

b. Keuntungan besar dari sebuah bisnis,

c. Mendapatkan kesembuhan dari penyakit,

d. Mendapatkan jodoh,

e. Mendapatkan keturunan,

f. Mendapatkan peluang bisnis yang besar, dll.

41

Dengan menunaikan Wakaf Syukur Nikmat, sehingga rizki yang

melimpah semakin berlipat ganda manfaatnya. Sebagaimana yang terdapat

dalam firman Allah swt surat Ibrahim ayat 7 :

⌧ ⌧

⌧ ⌧

“Dan (ingatlah juga), tatkala Tuhanmu memaklumkan; "Sesungguhnya jika kamu bersyukur, pasti kami akan menambah (nikmat) kepadamu, dan jika kamu mengingkari (nikmat-Ku), Maka Sesungguhnya azab-Ku sangat pedih". (QS. Ibrahim/ 14: 7)

Wakaf ini akan disalurkan untuk beberapa program keumatan:

a. Sosial, yaitu: program penyaluran wakaf langsung untuk sarana dan prasarana

institusi pelayanan umat:

1) LKC (Layanan Kesehatan Cuma-Cuma) adalah rumah sakit mini khusus

dhuafa.

2) SMART Ekselensia Indonesia merupakan sekolah gratis unggulan SMP-

SMA.

3) IKI (Institut Kemandirian Indonesia) merupakan Institut pencetak

entrepreneur dari kalangan dhuafa.

4) Dan program sosial lain yang sedang direncanakan oleh Tabung Wakaf

Indonesia.

b. Produktif, yaitu: program penyaluran wakaf untuk pemberdayaan dan

kegiatan ekonomi umat, diantaranya:

42

1) BMT (Baitul Maal wa Tamwil) merupakan institusi pendamping

pengusaha kecil.

2) Kampoeng Ternak merupakan program pemberdayaan dan peningkatan

ekonomi peternak kambing.

3) Pengembangan usaha kecil menengah lainnya yang mampu meningkatkan

perekonomian umat.

5. Wakaf Pohon Produktif

Banyaknya musibah yang selalu menimpa bangsa Indonesia

dikarenakan perbuatan manusia itu sendiri. Banjir, longsor, gempa bumi,

kekeringan dan kelaparan merupakan rentetan musibah yang murni

disebabkan karena faktor lingkungan hidup. Penebangan liar, berkurangnya

daerah resapan air, pembangunan gedung-gedung yang tidak mengindahkan

saluran dan resapan air, membuang sampah sembarangan, adalah deretan

kesalahan manusia yang mengakibatkan kerusakan lingkungan dan

kehancuran yang membawa korban nyawa manusia dan menghancurkan tata

lingkungan dan tentunya penghasilan masyarakat.

Milyaran rupiah sudah dikeluarkan oleh pemerintah dan masyarakat

untuk membantu korban bencana, tetapi dana tersebut tidaklah cukup untuk

dapat memulihkan semuanya seperti sediakala, belum lagi kalau dihitung

kerugian secara psikologis, kesehatan, dan lain-lain. Melihat keadaan ini,

Tabung Wakaf Indonesia (TWI) menawarkan solusi secara dini kepada

masyarakat untuk bersama-sama melakukan kegiatan penanggulangan

43

bencana dengan secara dini dengan melakukan penanaman pohon produktif di

daerah yang menjadi resapan air, sehingga air dan tanah tidak menjadi

musibah justru memberikan berkah bagi kehidupan umat.

Adapun tujuan Tabung Wakaf Indonesia (TWI) meluncurkan program

ini adalah:

a. Mensosialisasikan dan menggalang dana wakaf tunai

b. Membuat program yang marketable dan mempunyai dampak multiplier

effect

c. Mengoptimalkan peran wakaf dalam bidang konservasi lingkungan hidup

d. Merupakan program recovery terhadap daerah yang menjadi korban

bencana alam

e. Merupakan program preventif terhadap daerah yang rawan bencana

f. Meningkatkan kesejahteraan umat.

Sasaran Wakaf Pohon Produktif ini adalah daerah korban bencana

alam yang disebabkan kerusakan lingkungan, baik diperkotaan maupun

dipedesaan/pedalaman, dan daerah-daerah yang rawan bencana karena sudah

terdapat tanda-tanda kerusakan alam.

Adapun yang dilakukan Tabung Wakaf Indonesia (TWI) dalam

program wakaf pohon produktif adalah:

a. Menggalang dana wakaf tunai untuk kegiatan lingkungan berupa

penanaman pohon di wilayah yang gundul korban bencana atau daerah

44

yang rawan bencana. Program dapat dilakukan didaerah perkotaan atau

didaerah pedesaan/pedalaman.

b. Pohon yang dipilih adalah pohon produktif dengan kriteria merupakan

pohon yang mempunyai usia lama, mempunyai struktur akar batang yang

kokoh, mempunyai nilai jual tinggi pada buah/batang dan lainnya.

c. Penggunaan dana wakaf meliputi; pembelian pohon dan pemeliharaan

sampai dengan pohon dapat menghasilkan.

d. Keuntungan dari pohon yang sudah dapat menghasilkan dipergunakan

untuk kemashlahatan umat.

e. Tanah untuk penanam pohon menggunakan tanah pemerintah yang

dikhususkan untuk cagar alam, tanah adat masyarakat atau tanah wakaf.

f. Apabila ada pohon yang mati maka dapat diganti dengan hasil dari wakaf

pohon yang sudah produktif atau menghasilkan.

BAB IV

EFEKTIVITAS PELAKSANAAN UNDANG-UNDANG

NOMOR 41 TAHUN 2004 TENTANG WAKAF TUNAI PADA

TABUNG WAKAF INDONESIA

A. Sekilas Isi Kandungan Undang-Undang Nomor 41 Tahun 2004 tentang

wakaf tunai

Tujuan Negara Republik Indonesia sebagaimana diamanatkan dalam

Pembukaan Undang-Undang Dasar Negara Republik Indonesia Tahun 1945

antara lain adalah memajukan kesejahteraan umum. Untuk mencapai tujuan

tersebut, perlu menggali dan mengembangkan potensi yang terdapat dalam

pranata keagamaan yang memiliki manfaat ekonomis.

Salah satu langkah strategis untuk meningkatkan kesejahteraan umum,

perlu meningkatkan peran wakaf sebagai pranata keagamaan yang tidak hanya

bertujuan menyediakan berbagai sarana ibadah dan sosial, tetapi juga memiliki

kekuatan ekonomi yang berpotensi, antara lain, untuk memajukan kesejahteraan

umum, sehingga perlu dikembangkan pemanfaatannya sesuai dengan prinsip

syariah.

Praktik wakaf yang terjadi dalam kehidupan masyarakat belum

sepenuhnya berjalan tertib dan efisien sehingga dalam berbagai kasus harta benda

45

46

wakaf tidak terpelihara sebagaimana mestinya, terlentar atau beralih ketangan

pihak ketiga dengan cara melawan hukum. Keadaan demikian itu, tidak hanya

karena kelalaian atau ketidak mampuan nazhir dalam mengelola dan

mengembangkan harta benda wakaf tetapi karena juga sikap masyarakat yang

kurang peduli atau seharusnya dilindungi demi untuk kesejahteraan umum sesuai

dengan tujuan, fungsi, dan peruntukan wakaf.

Berdasarkan pertimbangan di atas dan untuk memenuhi kebutuhan hukum

dalam rangka pembangunan hukum nasional perlu dibentuk Undang-Undang

Tentang Wakaf. Pada dasarnya ketentuan mengenai perwakafan berdasarkan

syariah dan peraturan perundang-undangan dicantumkan dalam undang-undang

ini, namun terdapat pula berbagai pokok pengaturan yang baru anatara lain

sebagai berikut:

1. Untuk menciptakan tertib hukum dan administrasi wakaf guna melindungi

harta benda wakaf, Undang-Undang ini menegaskan bahwa perbuatan hukum

wakaf wajib dicatat dan dituangkan dalam akta ikrar wakaf dan didaftarkan

serta diumumkan yang pelaksanaannya dilakukan sesuai dengan tata cara

yang diatur dalam peraturan perundang-undangan yang mengenai wakaf dan

harus dilaksanakan. Undang-Undang ini tidak memisahkan antara wakaf-ahli

yang pengelolaan dan pemanfaatan harta benda wakaf terbatas untuk kaum

kerabat (ahli waris) dengan wakaf-khairi yang dimaksudkan untuk

kepentingan masyarakat umum sesuai dengan tujuan dan fungsi wakaf.

47

2. Ruang lingkup wakaf yang selama ini dipahami secara umum cenderung

terbatas pada wakaf benda tidak bergerak seperti tanah dan bangunan,

menurut undang-undang ini wakif dapat pula mewakafkan sebagian

kekayaanya berupa harta benda wakaf bergerak, baik berwujud atau tidak

berwujud yaitu uang, logam mulia, surat berharga, kendaraan, hak kekayaan

intelektual, hak sewa, dan benda bergerak lainnya. Dalam hal benda bergerak

berupa uang, wakif dapat mewakafkan melalui Lembaga Keuangan Syariah.

Yang dimaksud Lembaga Keuangan Syariah adalah Badan Hukum Indonesia

yang dibentuk sesuai peraturan perundang-undangan yang berlaku yang

bergerak di bidang keuangan syariah, misalnya badan hukum dibidang

perbankan syariah. Dimungkinkan wakaf benda bergerak melalui Lembaga

Keuagan Syariah dimaksudkan agar memudahkan wakif untuk mewakafkan

uang miliknya.

3. Peruntukan harta benda wakaf tidak semata-mata untuk kepentingan sarana

ibadah dan sosial tetapi juga diarahkan untuk memajukan kesejahteraan

umum dengan cara mewujudkan potensi dan manfaat ekonomi harta benda

wakaf. Hal itu memungkinkan pengelolaan harta benda wakaf dapat

memasuki wilayah kegiatan ekonomi dalam arti luas sepanjang pengelolaan

harta tersebut sesuai dengan prinsip manajemen dan ekonomi syariah.

48

4. Untuk mengamankan harta benda wakaf dari campur tangan pihak ketiga

yang merugikan kepentingan wakaf, perlu meningkatkan kemampuan

profesional nazhir.

5. Undang-Undang ini juga mengatur pembentukan Badan Wakaf Indonesia

yang dapat mempunyai perwakilan didaerah sesuai dengan kebutuhan. Badan

tersebut merupakan lembaga independen yang melaksanakan tugas dibidang

perwakafan yang melakukan pembinaan terhadap nazhir, melakukan

pengelolaan dan pengembangan harta benda wakaf berskala nasional dan

internasional, memberikan persetujuan atas perubahan peruntukan dan status

harta benda wakaf, dan memberikan saran dan pertimbangan kepada

Pemerintah dalam penyusunan kebijakan di bidang perwakafan.

Undang-Undang No. 41 Tahun 2004 tentang wakaf terdiri atas sebelas

bab, tujuh puluh satu pasal, meliputi pengertian tentang wakaf, syarat-syarat

sahnya wakaf, fungsi wakaf, tata cara mewakafkan dan mendaftarkan wakaf,

perubahan benda wakaf, penyelesaian perselisihan, pembinaan dan pengawasan

wakaf, Badan Wakaf Indonesia (BWI), ketentuan pidana, dan ketentuan

peralihan.

Dalam ketentuan umum Undang-Undang No. 41 Tahun 2004 tentang

perwakafan secara garis besar mencakup beberapa hal yang saling berkaitan satu

sama lainnya, diantaranya sebagai berikut:

49

1. Wakaf adalah perbuatan hukum wakif untuk memisahkan dan atau

menyerahkan sebagian harta benda miliknya untuk dimanfaatkan selamanya

atau untuk jangka waktu tertentu sesuai dengan kepentingannya guna

keperluan ibadah dan atau kesejahteraan umum menurut syariah.

2. Wakif adalah pihak yang mewakafkan harta benda miliknya.

3. Ikrar Wakaf adalah pernyataan kehendak wakif yang diucapkan secara lisan

dan atau tulisan kepada nazhir untuk mewakafkan harta benda miliknya.

4. Nadzir adalah pihak yang menerima harta benda wakaf dari wakif untuk

dikelola dan dikembangkan sesuai dengan peruntukkannya.

5. Harta benda wakaf adalah harta benda yang memilki daya tahan lama dan atau

manfaat jangka panjang serta mempunyai nilai ekonomi menurut syariah yang

diwakafkan oleh wakif.

6. Pejabat Pembuat Akta Ikrar Wakaf, selanjutnya disingkat PPAIW adalah

pejabat yang berwenang oleh yang ditetapkan oleh Menteri untuk membuat

akta ikrar wakaf.

7. Badan Wakaf Indonesia adalah lembaga Independen untuk mengembangkan

perwakafan di Indonesia.

8. Pemerintah adalah perangkat Negara Kesatuan Republik Indonesia yang

terdiri atas Presiden beserta para menteri.

50

9. Menteri adalah menteri yang bertanggung jawab di bidang Agama.

Beberapa ketentuan hukum perwakafan menurut Undang-Undang No. 41

Tahun 2004 tentang wakaf yang merupakan pengembangan dari penyempurnaan

terhadap materi perwakafan yang ada pada perundang-undangan sebelumnya,

antara lain:

1. Objek wakaf menurut Undang-undang No. 41 Tahun 2004 tentang wakaf,

bahwa objek wakaf tersebut tidak hanya berupa tanah milik sebagaimana

disebutkan dalam PP No. 28 Tahun 1977. Objek wakaf menurut undang-

undang No. 41 Tahun 2004 tersebut lebih luas. Hal ini sebagaimana

disebutkan dalam pasal 1 poin 5, yaitu harta benda wakaf adalah harta benda

yang memiliki daya tahan lama dan atau bersifat jangka panjang serta

mempunyai nilai ekonomi menurut syariah yang diwakafkan oleh wakif.

Lebih lanjut dipertegas dalam pasal 16 poin 1, yaitu harta benda wakaf terdiri

dari: a. benda tidak bergerak, b. benda bergerak. Poin 3 yaitu benda bergerak

yang sebagaimana dimaksud pada ayat 1 huruf b adalah benda yang tidak bisa

habis karena konsumsi, meliputi: a. uang, b. logam mulia, c. surat berhaarga,

d. kendaraan, e. hak atas kekayaan intelektual, f. hak sewa, g. benda bergerak

lainnya sesuai dengan ketentuan syariah dan peraturan perundang-undangan

yang berlaku.

51

2. Nazhir

Pasal 12 disebutkan bahwa dalam melaksanakan tugasnya, nazhir dapat

menerima imbalan dari hasil bersih atas pengelolaan dan pengembangan harta

benda wakaf yang besarnya tidak melebihi 10 % (sepuluh persen).

3. Wakaf benda bergerak berupa uang

Wakif dapat mewakafkan benda bergerak berupa uang melalui lembaga

keuangan syariah yang ditunjuk oleh menteri (pasal 28) dan lebih lanjut dalam

pasal 29 ayat 2 disebutkan bahwa wakaf benda bergerak berupa uang

sebagaimana dimaksud pada ayat 1 diterbitkan dalam bentuk sertifikat wakaf

uang yang dimaksud pada ayat 2 diterbitkan dan disampaikan oleh lembaga

keuangan syariah kepada wakif dan nazhir sebagai bukti penyerahan harta

wakaf.

4. Badan Wakaf Indonesia (BWI)

Pasal 47 ayat 1 menyebutkan bahwa dalam rangka memajukan dan

mengembangkan perwakafan nasional dibentuk Badan Wakaf Indonesia

(BWI), ayat 2 bahwa Badan Wakaf Indonesia berkedudukan di Ibu Kota

Negara Kesatuan Republik Indonesia dan dapat membentuk perwakilan di

Provinsi dan atau Kabupaten/ Kota sesuai dengan kebutuhan. Adapun tugas

dan wewenang Badan Wakaf Indonesia seperti termuat dalam pasal 49 ayat 2

adalah:

52

a. Melakukan pembinaan terhadap nazhir dalam mengelola dan

mengembangkan harta benda wakaf.

b. Melakukan pengelolaan dan pengembangan harta benda wakaf berskala

nasional dan internasional.

c. Memberikan persetujuan dan atau izin atas perubahan peruntukkan dan

status harta benda wakaf.

d. Memberhentikan dan mengganti nazhir.

e. Memberikan persetujuan atas penukaran harta benda wakaf.

f. Memberikan saran dan pertimbangan kepada pemerintah dalam

penyusunan kebijakan di bidang perwakafan.

Demikian beberapa peraturan dan perundang-undangan yang berkaitan

dengan wakaf terbaru, Undang-Undang No. 41 Tahun 2004 tentang wakaf

cakupannya lebih luas dalam artian harta yang diwakafkan itu tidak hanya benda

tidak bergerak saja seperti yang telah diatur oleh Undang-Undang Pokok Agraria

(UUPA) No. 5 Tahun 1960. Akan tetapi benda yang nergerak seperti yang telah

disebutkan di atas dapat diwakafkan.

53

B. Peran Undang-Undang Nomor 41 Tahun 2004 Tentang Wakaf Tunai pada

Tabung Wakaf Indonesia

Peraturan perundang-undangan tentang wakaf di Indonesia menjadi

persoalan yang cukup lama belum terselesaikan secara baik. Peraturan

kelembagaan dan pengelolaan wakaf selama ini masih pada level di bawah UU,

yaitu Peraturan Pemerintah, Peraturan Menteri Agama, Peraturan Dirjen Bimas

Islam Depag RI, dan beberapa aturan serta sedikit disinggung dalam UU No. 5

Tahun 1960 tentang Pokok-pokok Agraria. Hingga sampai akhir tahun 2004 (27

tahun) dengan lahirnya UU No. 41 tahun 2004 tentang wakaf sehingga kemauan

yang kuat dari umat Islam untuk memaksimalkan peran wakaf mengelami

kendala-kendala formil. Tidak seperti kelembagaan dibidang zakat yang sudah

mencapai pada fenomena kemajuan yang cukup baik dan sudah diatur dalam UU