PERHITUNGAN BUNGA DAN NILAI UANG* · Web viewDimana P = Present Value Contoh soal : ... (rate...

75

PENGANTAR STUDI KELAYAKAN BISNIS MODUL KULIAH STUDI KELAYAKAN BISNIS PENGAMPU : IWAN MARDI HORAS. M, S.E., M. Studi Kelayakan (feasibility study) adalah suatu penelitian, akan tetapi penelitian belum tentu merupakan studi kelayakan. Studi kelayakan (feasibility study) adalah suatu penelitian yang ditujukan atau dimaksudkan untuk meneliti apakah suatu usulan proyek/kegiatan bersifat feasible (layak) atau tidak. Data yang dicari, kualitatif maupun kuantitatif diarahkan untuk mendukung ataupun tidak atau lebih tepat yang diperlukan bagi berdirinya suatu proyek/gagasan, input proyek/gagasan, proses proyek/gagasan itu sendiri serta untuk perkembangan atau perluasan proyek/gagasan. Data yang diperlukan adalah data mengenai kuantitas dan kualitas bahan baku sebagai input, iklim dan lingkungan usaha dan social yang mendukung, tenaga kerja, supply sumber daya, pengangkutan peralatan dan pengangkutan untuk pemasaran, serta luas pasar yang tersedia, disamping potensi proyek/gagasan apabila ditinjau dari aspek keuangan. A. PENGERTIAN STUDI KELAYAKAN (FEASIBILITY STUDY) Menurut Sutrisno (1982;75) Studi Keyakan (Feasibility study) adalah suatu studi atau pengkajian apakah suatu usulan proyek/gagasan usaha apabila dilaksanakan dapat berjalan dan berkembang sesuai dengan tujuannya atau tidak. Objek atau subjeck maters studi kelayakan adalah usulan proyek/gagasan usaha. Usulan proyek/gagasan usaha tersebut dikaji, diteliti, dan diselidiki dari berbagai aspek tertentu apakah memenuhi persyaratan untuk dapat berkembang atau tidak. Dalam studi kelayakan yang distudi (diteliti) misalnya aspek pemasaran, aspek tehnik, aspek proses termasuk input, out put dan pemasaran, aspek komersial, aspek yuridis, aspek social budaya, aspek paedagogis dan aspek ekonomi. Sementara itu, Yacob Ibrahim (1998;1) mengemukakan bahwa Studi Kelayakan (feasibility study) adalah kegiatan untuk menilai sejauh mana manfaat yang dapat diperoleh dalam melaksanakan suatu kegiatan usaha /proyek dan merupakan bahan pertimbangan dalam FAKULTAS EKONOMI UNIVERSITAS GAJAH PUTIH TAKENGON 1 MODUL 1

Transcript of PERHITUNGAN BUNGA DAN NILAI UANG* · Web viewDimana P = Present Value Contoh soal : ... (rate...

PENGANTARSTUDI KELAYAKAN BISNIS

MODUL KULIAH STUDI KELAYAKAN BISNISPENGAMPU : IWAN MARDI HORAS. M, S.E., M.

Studi Kelayakan (feasibility study) adalah suatu penelitian, akan tetapi penelitian belum tentu merupakan studi kelayakan. Studi kelayakan (feasibility study) adalah suatu penelitian yang ditujukan atau dimaksudkan untuk meneliti apakah suatu usulan proyek/kegiatan bersifat feasible (layak) atau tidak. Data yang dicari, kualitatif maupun kuantitatif diarahkan untuk mendukung ataupun tidak atau lebih tepat yang diperlukan bagi berdirinya suatu proyek/gagasan, input proyek/gagasan, proses proyek/gagasan itu sendiri serta untuk perkembangan atau perluasan proyek/gagasan.

Data yang diperlukan adalah data mengenai kuantitas dan kualitas bahan baku sebagai input, iklim dan lingkungan usaha dan social yang mendukung, tenaga kerja, supply sumber daya, pengangkutan peralatan dan pengangkutan untuk pemasaran, serta luas pasar yang tersedia, disamping potensi proyek/gagasan apabila ditinjau dari aspek keuangan.

A. PENGERTIAN STUDI KELAYAKAN (FEASIBILITY STUDY)Menurut Sutrisno (1982;75) Studi Keyakan (Feasibility study) adalah suatu

studi atau pengkajian apakah suatu usulan proyek/gagasan usaha apabila dilaksanakan dapat berjalan dan berkembang sesuai dengan tujuannya atau tidak. Objek atau subjeck maters studi kelayakan adalah usulan proyek/gagasan usaha. Usulan proyek/gagasan usaha tersebut dikaji, diteliti, dan diselidiki dari berbagai aspek tertentu apakah memenuhi persyaratan untuk dapat berkembang atau tidak. Dalam studi kelayakan yang distudi (diteliti) misalnya aspek pemasaran, aspek tehnik, aspek proses termasuk input, out put dan pemasaran, aspek komersial, aspek yuridis, aspek social budaya, aspek paedagogis dan aspek ekonomi.

Sementara itu, Yacob Ibrahim (1998;1) mengemukakan bahwa Studi Kelayakan (feasibility study) adalah kegiatan untuk menilai sejauh mana manfaat yang dapat diperoleh dalam melaksanakan suatu kegiatan usaha /proyek dan merupakan bahan pertimbangan dalam mengambil suatu keputusan, apakah menerima atau menolak dari suatu gagasan usaha /proyek yang direncanakan. Pengertian layak dalam penilaian ini adalah kemungkinan dari gagasan usaha/proyek yang akan dilaksanakan memberikan manfaat (benefit), baik dalam arti financial benefit maupun dalam arti social benefit. Layaknya suatu gagasan usaha/proyek dalam arti social benefit tidak selalu menggambarkan dalam arti financial benefit, hal ini tergantung dari segi penilaian yang dilakukan.

Dari kedua pendapat tentang pengertian Studi Kelayakan diatas dapatlah disimpulkan bahwa studi kelayakan adalah kegiatan menganalisa, mengkaji dan menelilti berbagai aspek tertentu suatu gagasan usaha/proyek yang akan dilaksanakan atau telah dilaksanakan, sehingga memberi gambaran

FAKULTAS EKONOMI UNIVERSITAS GAJAH PUTIH TAKENGON 1

MODUL

1

MODUL KULIAH STUDI KELAYAKAN BISNISPENGAMPU : IWAN MARDI HORAS. M, S.E., M.

layak (feasible-go) atau tidak layak (no feasible-no go) suatu gagasan usaha/proyek apabila ditinjau dari manfaat yang dihasilkan (benefit) dari proyek/gagasan usaha tersebut baik dari susut financial benefit maupun social benefit (Iwan Mardi; 2003).

B. TAHAPAN STUDI KELAYAKANTujuan setiap studi kelayakan adalah mengadakan penilaian terhadap

suatu gagasan usaha/proyek. Penilaian tersebut kemudian dianalisan dan dievaluasi atau dibandingkan dengan yang baik atau dengan yang ideal termasuk dibandingkan dengan tujuan yang hendak dicapai, persyaratan yang bai serta standar yang seharusnya.

Sutrisno (1982;75) menyatakan, dalam melakukan analisa studi kealayakan terbagi atas beberapa tahap yaitu :1. Tahap Persiapan

Tahap ini adalah tahap untuk menentukan apakah studi kelayakan untuk suatu atau beberapa usulan proyek perlu diadakan atau tidak. Pada tahap ini merupakan bahagian dari desain penelitian (Research Design) yang meliputi seluruh proses perencanaan dan pelaksanaan studi penelitian.

2. Tahap PenelitianTahap penelitian adalah tahap bekerja dilapangan untuk pengumpulan data baik kuantitatif maupun kualitatif.

3. Tahap Tabulasi dan Penyusunan DataTahap ini sesungguhnya tidak memerlukan tersendiri melainkan dapat dilakukan segera setelah penelitian dimulai. Sesudah mendapatkan data, data dikukmpulkan dan dikelompokan menjadi dua yaitu data primer dan data skunder. Data-data yang telah terkumpul kemudian ditabulasi atau disusun berdasarkan sistematika atau tujuan penelitian.

4. Tahap Pengolahan Data dan Penyusunan LaporanSesudah semua data terkumpul dan ditabulasi, data-data tersebut diolah dan dianalisa kemudian disusun kedalam sebuah laporan. Berhasilnya suatu penelitian dan juga studi kelayakan terutama ditentukan pada kualitas laporan yang dibuat.

5. Tahap Evaluasi Proyek/Gagasan usahaTahap ini adalah membandingkan data-data yang telah terkumpul dengan persyaratan-persyaratan bagi berdiri dan berkembangnya proyek/gagasan usaha yang diusulkan. Evaluasi ini merupakan tehnis penghitungan untuk membandingkan data yang terkumpul dengan criteria yang digunakan.

Inti dari tahapan tersebut adalah segala macam aspek yang relevan dengan studi kelayakan dianalisa dengan membandingkan antara persyaratan atau standar yang ideal dengan data yang terkumpul, dipaparkan permasalahannya dan dikemukakan saran-saran untuk pemecahannya.

FAKULTAS EKONOMI UNIVERSITAS GAJAH PUTIH TAKENGON 2

1

MODUL KULIAH STUDI KELAYAKAN BISNISPENGAMPU : IWAN MARDI HORAS. M, S.E., M.

C. SISTEMATIKA STUDI KELAYAKANTugas Studi Kelayakan dalam arti luas meliputi penilaian terhadap

aspek komersial, aspek ekonomis dan aspek manajemen. Aspek komersial memperhitungkan seluruh penerimaan uang serta perkiraan penerimaan penjualan output yang dihasilkan, baik output utama dan output tambahannya dibandingkan dengan seluruh pengeluaran uang atau yang dinyatakan dengan uang oleh proyek yang bersangkutan. Aspek financial memperhitungkan sumber apakah yang dapat dipergunakan untuk membiayai proyek/gagasan usaha yang diusulkan dan bagaimana pengembaliannya apabila menggunakan kredit atau modal asing (Sutrisno, 1982;111).

Yacob Ibrahim dalam bukunya yang berjudul Studi Kelayakan Bisnis (1998) menguraikan bahwa untuk menyusun studi kelayakan dilakukan penilaian dari beberapa aspek antara lain aspek marketing (pemasaran), aspek teknis produksi, aspek manajemen, aspek lingkungan dan aspek keuangan (1998;3).

Pendapat Yacob Ibrahim senda dengan pendapat yang dikemukakan oleh Siswanto Sutojo (2000;8) bahwa sanya focus utama studi kelayakan terpusat pada empat (4) macam aspek, yaitu :1. Pasar dan pemasaran barang dan jasa yang akan dihasilkan

proyek/gagasan usaha.2. Produksi, tekhnis dan teknologis3. Manajemen dan Sumber daya manusia4. Keuangan dan ekonomi.

Dari kedua pendapat diatas dapat digeneralisasikan bahwasanya dalam menyusun sebuah studi kelayakan harus meliputi sekurang-kurangnya aspek-aspek sebagai berikut :1. Aspek pasar dan pemasaran2. Aspek tehnis dan tekhnologis3. Aspek organisasi dan manajemen4. Aspek ekonomi dan keuangan

Keempat aspek penelitian studi kelayakan diatas mempunyai bobot yang sama. Kesimpulan dan kelayakan proyek/gagasan usaha yang direncanakan harus didasarkan pada integrasi hasil temuan semua aspek. Kalau penelitian aspek pemasaran ditempatkan pada urutan pertama pada kegiatan studi kelayakan, hal itu disebabkan karena tanpa kepastian jumlah permintaan dipasar yang cukup guna menyerap barang atau jasa yang akan dihasilkan proyek/gagasan usaha tidak ada gunanya meneliti kelayakan investasi lebih lanjut. Oleh karena itu, penelitian aspek demi aspek tersebut diatas akan diuraikan secara rinci dan mendalam.

FAKULTAS EKONOMI UNIVERSITAS GAJAH PUTIH TAKENGON 3

PERHITUNGAN BUNGA DAN NILAI UANG

MODUL KULIAH STUDI KELAYAKAN BISNISPENGAMPU : IWAN MARDI HORAS. M, S.E., M.

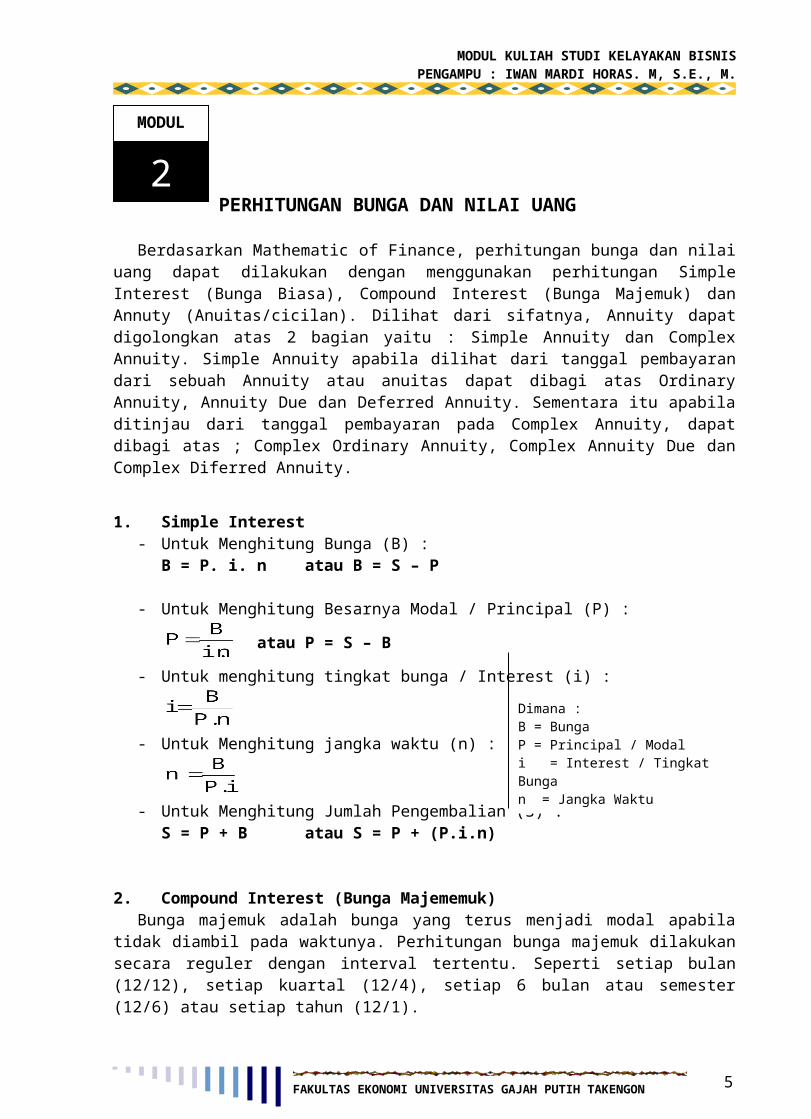

Berdasarkan Mathematic of Finance, perhitungan bunga dan nilai uang dapat dilakukan dengan menggunakan perhitungan Simple Interest (Bunga Biasa), Compound Interest (Bunga Majemuk) dan Annuty (Anuitas/cicilan). Dilihat dari sifatnya, Annuity dapat digolongkan atas 2 bagian yaitu : Simple Annuity dan Complex Annuity. Simple Annuity apabila dilihat dari tanggal pembayaran dari sebuah Annuity atau anuitas dapat dibagi atas Ordinary Annuity, Annuity Due dan Deferred Annuity. Sementara itu apabila ditinjau dari tanggal pembayaran pada Complex Annuity, dapat dibagi atas ; Complex Ordinary Annuity, Complex Annuity Due dan Complex Diferred Annuity.

1. Simple Interest- Untuk Menghitung Bunga (B) :

B = P. i. n atau B = S – P

- Untuk Menghitung Besarnya Modal / Principal (P) : atau P = S – B

- Untuk menghitung tingkat bunga / Interest (i) :

- Untuk Menghitung jangka waktu (n) :

- Untuk Menghitung Jumlah Pengembalian (S) :S = P + B atau S = P + (P.i.n)

2. Compound Interest (Bunga Majememuk)Bunga majemuk adalah bunga yang terus menjadi modal apabila tidak

diambil pada waktunya. Perhitungan bunga majemuk dilakukan secara reguler dengan interval tertentu. Seperti setiap bulan (12/12), setiap kuartal (12/4), setiap 6 bulan atau semester (12/6) atau setiap tahun (12/1).

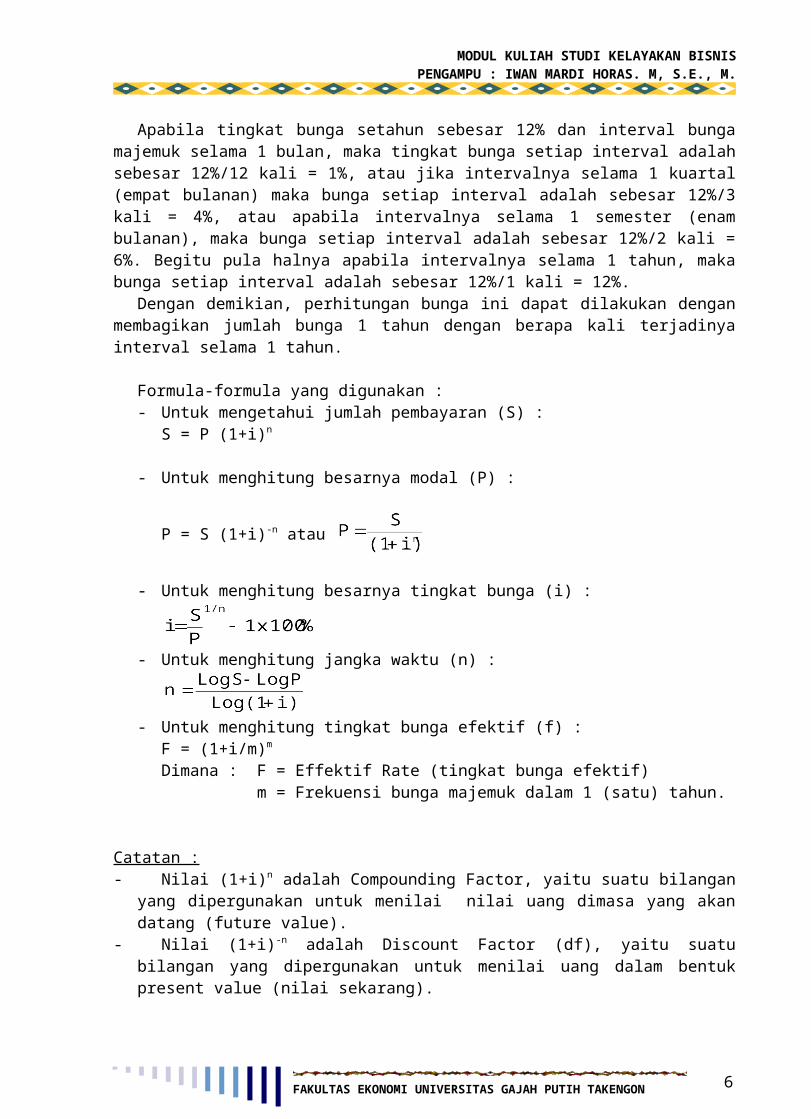

Apabila tingkat bunga setahun sebesar 12% dan interval bunga majemuk selama 1 bulan, maka tingkat bunga setiap interval adalah sebesar 12%/12 kali = 1%, atau jika intervalnya selama 1 kuartal (empat bulanan) maka bunga setiap interval adalah sebesar 12%/3 kali = 4%, atau apabila intervalnya selama 1 semester (enam bulanan), maka bunga setiap interval adalah sebesar 12%/2 kali = 6%. Begitu pula halnya apabila intervalnya selama 1 tahun, maka bunga setiap interval adalah sebesar 12%/1 kali = 12%.

FAKULTAS EKONOMI UNIVERSITAS GAJAH PUTIH TAKENGON 4

Dimana :B = BungaP = Principal / Modal i = Interest / Tingkat Bungan = Jangka WaktuS = Ammount / Jumlah Pengembalian

MODUL

2

MODUL KULIAH STUDI KELAYAKAN BISNISPENGAMPU : IWAN MARDI HORAS. M, S.E., M.

Dengan demikian, perhitungan bunga ini dapat dilakukan dengan membagikan jumlah bunga 1 tahun dengan berapa kali terjadinya interval selama 1 tahun.

Formula-formula yang digunakan :- Untuk mengetahui jumlah pembayaran (S) :

S = P (1+i)n

- Untuk menghitung besarnya modal (P) :

P = S (1+i)-n atau

- Untuk menghitung besarnya tingkat bunga (i) :

- Untuk menghitung jangka waktu (n) :

- Untuk menghitung tingkat bunga efektif (f) :F = (1+i/m)m

Dimana : F = Effektif Rate (tingkat bunga efektif)m = Frekuensi bunga majemuk dalam 1 (satu) tahun.

Catatan :- Nilai (1+i)n adalah Compounding Factor, yaitu suatu bilangan yang

dipergunakan untuk menilai nilai uang dimasa yang akan datang (future value).

- Nilai (1+i)-n adalah Discount Factor (df), yaitu suatu bilangan yang dipergunakan untuk menilai uang dalam bentuk present value (nilai sekarang). Besar kecilnya jumlah uang dimasa yang akan datang (future value)

maupun jumlah uang pada saat ini tergantung pada besar kecilnya tingkat bunga (i) dan jangka waktu yang digunakan (n).

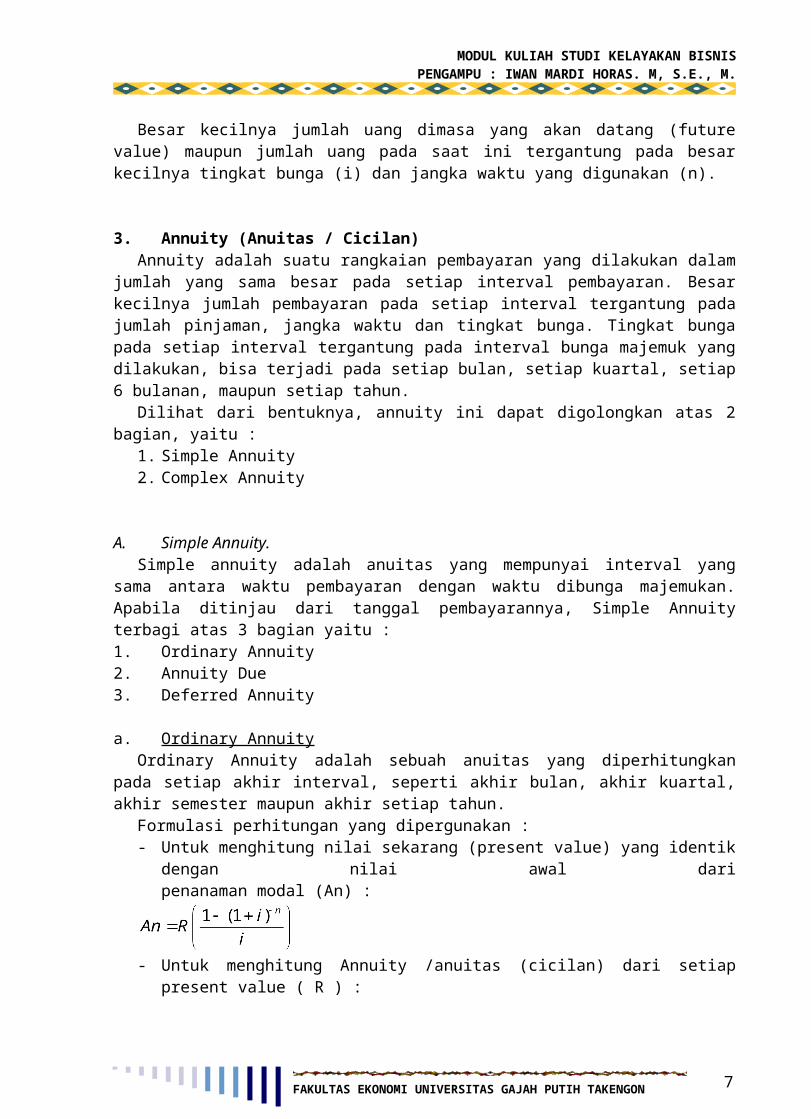

3. Annuity (Anuitas / Cicilan)Annuity adalah suatu rangkaian pembayaran yang dilakukan dalam

jumlah yang sama besar pada setiap interval pembayaran. Besar kecilnya jumlah pembayaran pada setiap interval tergantung pada jumlah pinjaman, jangka waktu dan tingkat bunga. Tingkat bunga pada setiap interval tergantung pada interval bunga majemuk yang dilakukan, bisa terjadi pada setiap bulan, setiap kuartal, setiap 6 bulanan, maupun setiap tahun.

Dilihat dari bentuknya, annuity ini dapat digolongkan atas 2 bagian, yaitu :

1. Simple Annuity2. Complex Annuity

FAKULTAS EKONOMI UNIVERSITAS GAJAH PUTIH TAKENGON 5

MODUL KULIAH STUDI KELAYAKAN BISNISPENGAMPU : IWAN MARDI HORAS. M, S.E., M.

A. Simple Annuity.Simple annuity adalah anuitas yang mempunyai interval yang sama

antara waktu pembayaran dengan waktu dibunga majemukan. Apabila ditinjau dari tanggal pembayarannya, Simple Annuity terbagi atas 3 bagian yaitu :1. Ordinary Annuity2. Annuity Due3. Deferred Annuity

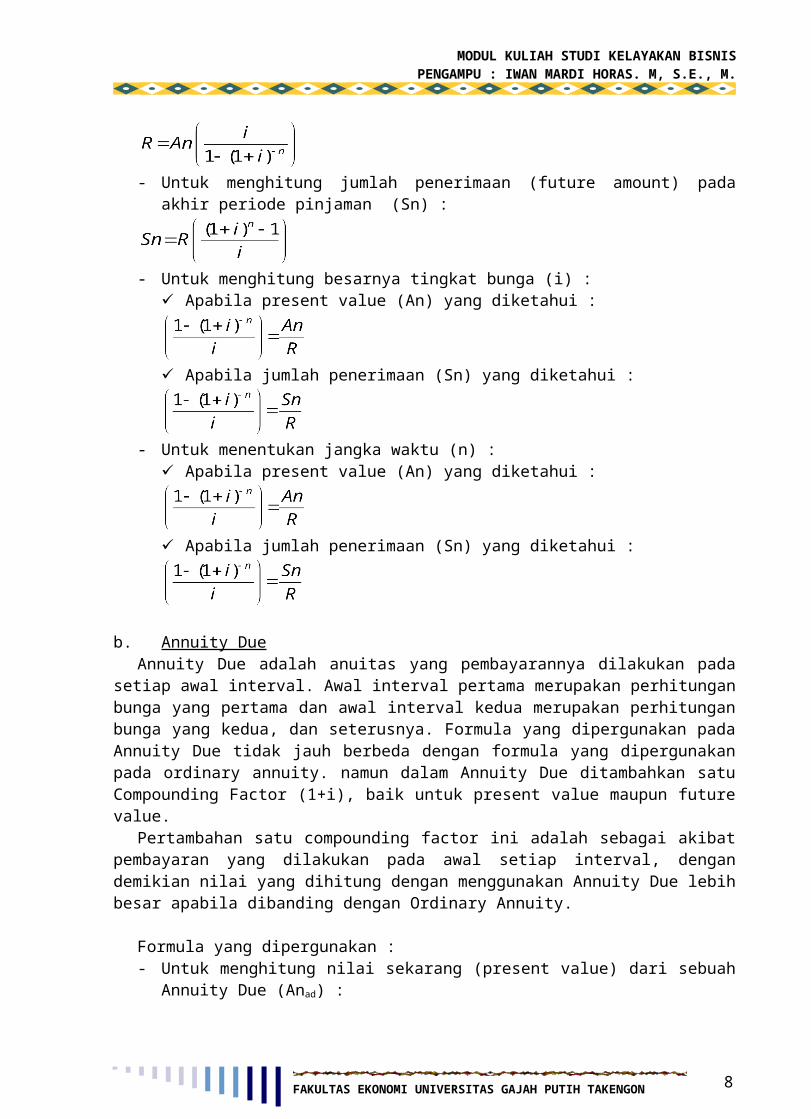

a. Ordinary Annuity Ordinary Annuity adalah sebuah anuitas yang diperhitungkan pada setiap

akhir interval, seperti akhir bulan, akhir kuartal, akhir semester maupun akhir setiap tahun.

Formulasi perhitungan yang dipergunakan :- Untuk menghitung nilai sekarang (present value) yang identik dengan

nilai awal dari penanaman modal (An) :

- Untuk menghitung Annuity /anuitas (cicilan) dari setiap present value ( R ) :

- Untuk menghitung jumlah penerimaan (future amount) pada akhir

periode pinjaman (Sn) :

- Untuk menghitung besarnya tingkat bunga (i) : Apabila present value (An) yang diketahui :

Apabila jumlah penerimaan (Sn) yang diketahui :

- Untuk menentukan jangka waktu (n) : Apabila present value (An) yang diketahui :

Apabila jumlah penerimaan (Sn) yang diketahui :

b. Annuity Due Annuity Due adalah anuitas yang pembayarannya dilakukan pada setiap

awal interval. Awal interval pertama merupakan perhitungan bunga yang pertama dan awal interval kedua merupakan perhitungan bunga yang

FAKULTAS EKONOMI UNIVERSITAS GAJAH PUTIH TAKENGON 6

MODUL KULIAH STUDI KELAYAKAN BISNISPENGAMPU : IWAN MARDI HORAS. M, S.E., M.

kedua, dan seterusnya. Formula yang dipergunakan pada Annuity Due tidak jauh berbeda dengan formula yang dipergunakan pada ordinary annuity. namun dalam Annuity Due ditambahkan satu Compounding Factor (1+i), baik untuk present value maupun future value.

Pertambahan satu compounding factor ini adalah sebagai akibat pembayaran yang dilakukan pada awal setiap interval, dengan demikian nilai yang dihitung dengan menggunakan Annuity Due lebih besar apabila dibanding dengan Ordinary Annuity.

Formula yang dipergunakan :- Untuk menghitung nilai sekarang (present value) dari sebuah Annuity

Due (Anad) :

atau :

atau :

- Untuk menghitung Annuity /anuitas (cicilan) dari setiap present value ( Rad ) : Jika Present value diketahui :

Jika Future Value diketahui :

- Untuk menghitung jumlah penerimaan (future amount) dalam Annuity Due (Snad) :

atau :

atau :

- Untuk menentukan jangka waktu (n) : Apabila present value (An) yang diketahui :

Apabila jumlah penerimaan (Sn) yang diketahui :

FAKULTAS EKONOMI UNIVERSITAS GAJAH PUTIH TAKENGON 7

MODUL KULIAH STUDI KELAYAKAN BISNISPENGAMPU : IWAN MARDI HORAS. M, S.E., M.

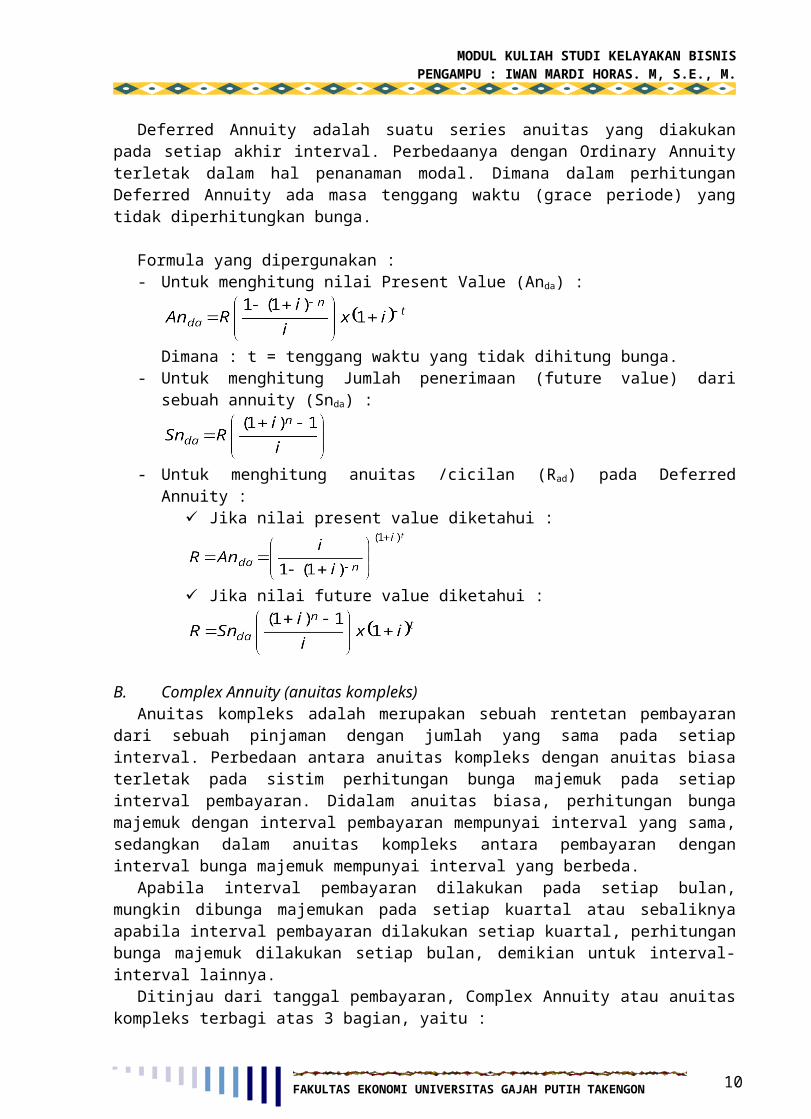

c. Deferred Annuity Deferred Annuity adalah suatu series anuitas yang diakukan pada setiap

akhir interval. Perbedaanya dengan Ordinary Annuity terletak dalam hal penanaman modal. Dimana dalam perhitungan Deferred Annuity ada masa tenggang waktu (grace periode) yang tidak diperhitungkan bunga.

Formula yang dipergunakan :- Untuk menghitung nilai Present Value (Anda) :

Dimana : t = tenggang waktu yang tidak dihitung bunga.- Untuk menghitung Jumlah penerimaan (future value) dari sebuah

annuity (Snda) :

- Untuk menghitung anuitas /cicilan (Rad) pada Deferred Annuity : Jika nilai present value diketahui :

Jika nilai future value diketahui :

B. Complex Annuity (anuitas kompleks)Anuitas kompleks adalah merupakan sebuah rentetan pembayaran dari

sebuah pinjaman dengan jumlah yang sama pada setiap interval. Perbedaan antara anuitas kompleks dengan anuitas biasa terletak pada sistim perhitungan bunga majemuk pada setiap interval pembayaran. Didalam anuitas biasa, perhitungan bunga majemuk dengan interval pembayaran mempunyai interval yang sama, sedangkan dalam anuitas kompleks antara pembayaran dengan interval bunga majemuk mempunyai interval yang berbeda.

Apabila interval pembayaran dilakukan pada setiap bulan, mungkin dibunga majemukan pada setiap kuartal atau sebaliknya apabila interval pembayaran dilakukan setiap kuartal, perhitungan bunga majemuk dilakukan setiap bulan, demikian untuk interval-interval lainnya.

Ditinjau dari tanggal pembayaran, Complex Annuity atau anuitas kompleks terbagi atas 3 bagian, yaitu :

1. Complex Ordinary Annuity2. Complex Annuity due3. Complex Deferred Annuity

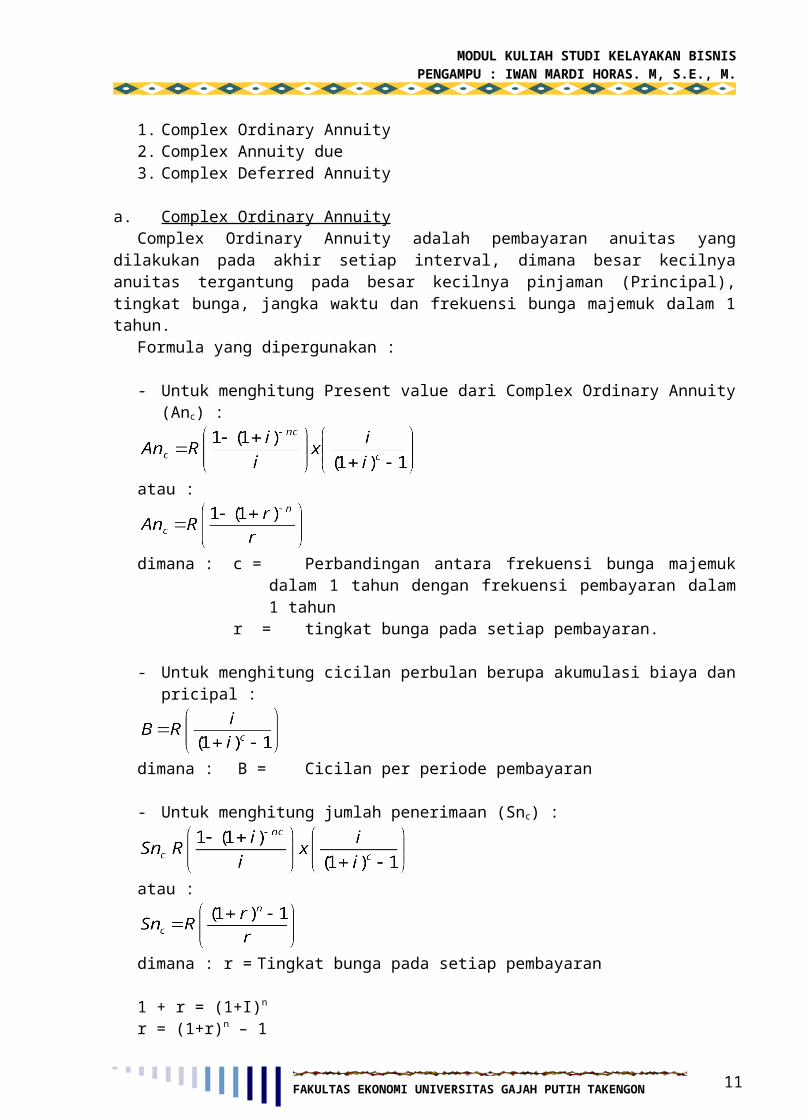

a. Complex Ordinary Annuity

FAKULTAS EKONOMI UNIVERSITAS GAJAH PUTIH TAKENGON 8

MODUL KULIAH STUDI KELAYAKAN BISNISPENGAMPU : IWAN MARDI HORAS. M, S.E., M.

Complex Ordinary Annuity adalah pembayaran anuitas yang dilakukan pada akhir setiap interval, dimana besar kecilnya anuitas tergantung pada besar kecilnya pinjaman (Principal), tingkat bunga, jangka waktu dan frekuensi bunga majemuk dalam 1 tahun.

Formula yang dipergunakan :

- Untuk menghitung Present value dari Complex Ordinary Annuity (Anc) :

atau :

dimana : c = Perbandingan antara frekuensi bunga majemuk dalam 1 tahun dengan frekuensi pembayaran dalam 1 tahun

r = tingkat bunga pada setiap pembayaran.

- Untuk menghitung cicilan perbulan berupa akumulasi biaya dan pricipal :

dimana : B = Cicilan per periode pembayaran

- Untuk menghitung jumlah penerimaan (Snc) :

atau :

dimana : r =Tingkat bunga pada setiap pembayaran

1 + r = (1+I)n

r = (1+r)n – 1

b. Complex Annuity Due Complex Annuity due adalah pembayaran yang dilakukan pada setiap

awal interval. Perbedaanya dengan Simple Annuity Due terletak pada Interval bunga, dimana dalam Complex Annuity Due frekuensi bunga majemuk tidak sama dengan frekuensi pembayaran didalam 1 tahun. Oleh karena itu, dalam perhitungan nilai present value maupun future value harus dikaitkan dengan discount factor sebagai kompensasi. Formula yang digunakan :

- Untuk menghitung present value (Anc) :

- Untuk menghitung future value (Snc) :

FAKULTAS EKONOMI UNIVERSITAS GAJAH PUTIH TAKENGON 9

MODUL KULIAH STUDI KELAYAKAN BISNISPENGAMPU : IWAN MARDI HORAS. M, S.E., M.

c. Complex Deferred Annuity Complex Deferred Annuity adalah pembayaran anuitas yang dilakukan

pada setiap akhir interval, seperti akhir bulan, akhir kuartal, akhir semester maupun akhir tahun. Perbedaan anuitas ini dengan anuitas kompleks sebelumnya terletak pada tenggang waktu (grace periode) yang tidak diperhitungkan bunga.

Formula perhitungannya :- Untuk menghitung present value (Anc(ad)) :

- Untuk menghitung future value /jumlah penerimaan (Snc (ad))

- Untuk menghitung Anuitas / cicilan (Rc (ad)) :

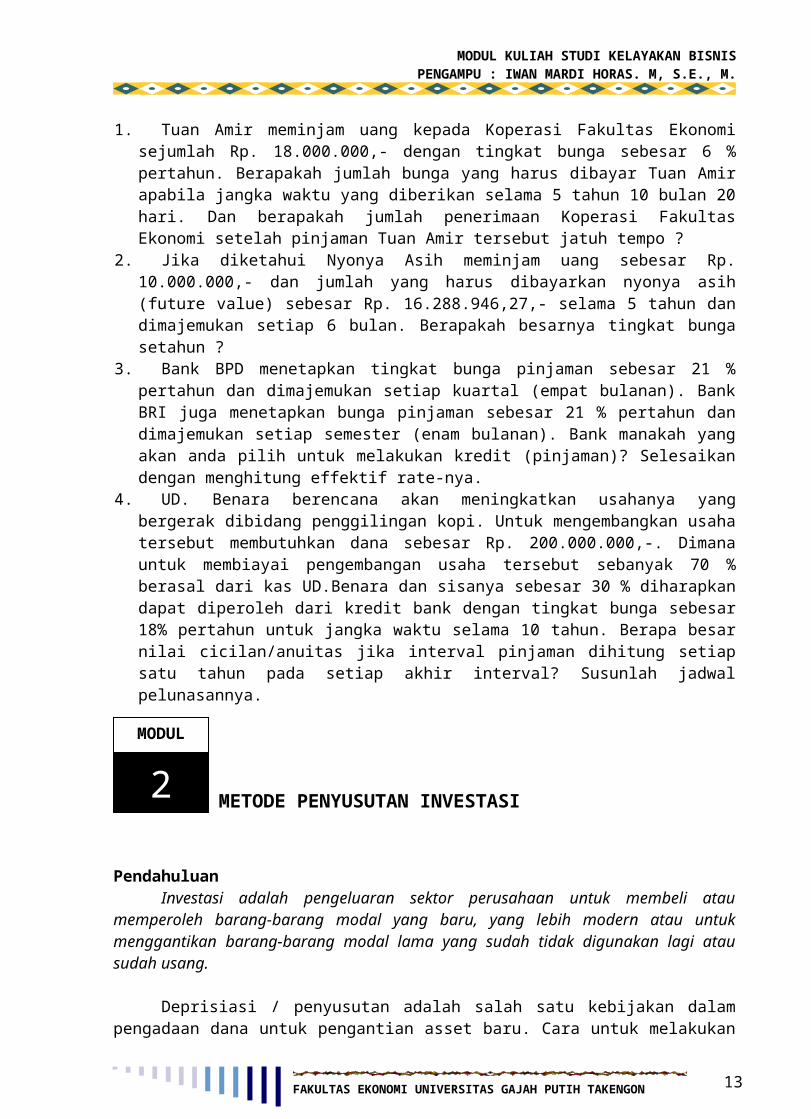

Tugas :1. Tuan Amir meminjam uang kepada Koperasi Fakultas Ekonomi

sejumlah Rp. 18.000.000,- dengan tingkat bunga sebesar 6 % pertahun. Berapakah jumlah bunga yang harus dibayar Tuan Amir apabila jangka waktu yang diberikan selama 5 tahun 10 bulan 20 hari. Dan berapakah jumlah penerimaan Koperasi Fakultas Ekonomi setelah pinjaman Tuan Amir tersebut jatuh tempo ?

2. Jika diketahui Nyonya Asih meminjam uang sebesar Rp. 10.000.000,- dan jumlah yang harus dibayarkan nyonya asih (future value) sebesar Rp. 16.288.946,27,- selama 5 tahun dan dimajemukan setiap 6 bulan. Berapakah besarnya tingkat bunga setahun ?

3. Bank BPD menetapkan tingkat bunga pinjaman sebesar 21 % pertahun dan dimajemukan setiap kuartal (empat bulanan). Bank BRI juga menetapkan bunga pinjaman sebesar 21 % pertahun dan dimajemukan setiap semester (enam bulanan). Bank manakah yang akan anda pilih untuk melakukan kredit (pinjaman)? Selesaikan dengan menghitung effektif rate-nya.

4. UD. Benara berencana akan meningkatkan usahanya yang bergerak dibidang penggilingan kopi. Untuk mengembangkan usaha tersebut membutuhkan dana sebesar Rp. 200.000.000,-. Dimana untuk membiayai pengembangan usaha tersebut sebanyak 70 % berasal dari kas UD.Benara dan sisanya sebesar 30 % diharapkan dapat diperoleh dari kredit bank dengan tingkat bunga sebesar 18% pertahun untuk jangka waktu selama 10 tahun. Berapa besar nilai cicilan/anuitas jika interval

FAKULTAS EKONOMI UNIVERSITAS GAJAH PUTIH TAKENGON 10

METODE PENYUSUTAN INVESTASI

MODUL KULIAH STUDI KELAYAKAN BISNISPENGAMPU : IWAN MARDI HORAS. M, S.E., M.

pinjaman dihitung setiap satu tahun pada setiap akhir interval? Susunlah jadwal pelunasannya.

PendahuluanInvestasi adalah pengeluaran sektor perusahaan untuk membeli atau

memperoleh barang-barang modal yang baru, yang lebih modern atau untuk menggantikan barang-barang modal lama yang sudah tidak digunakan lagi atau sudah usang.

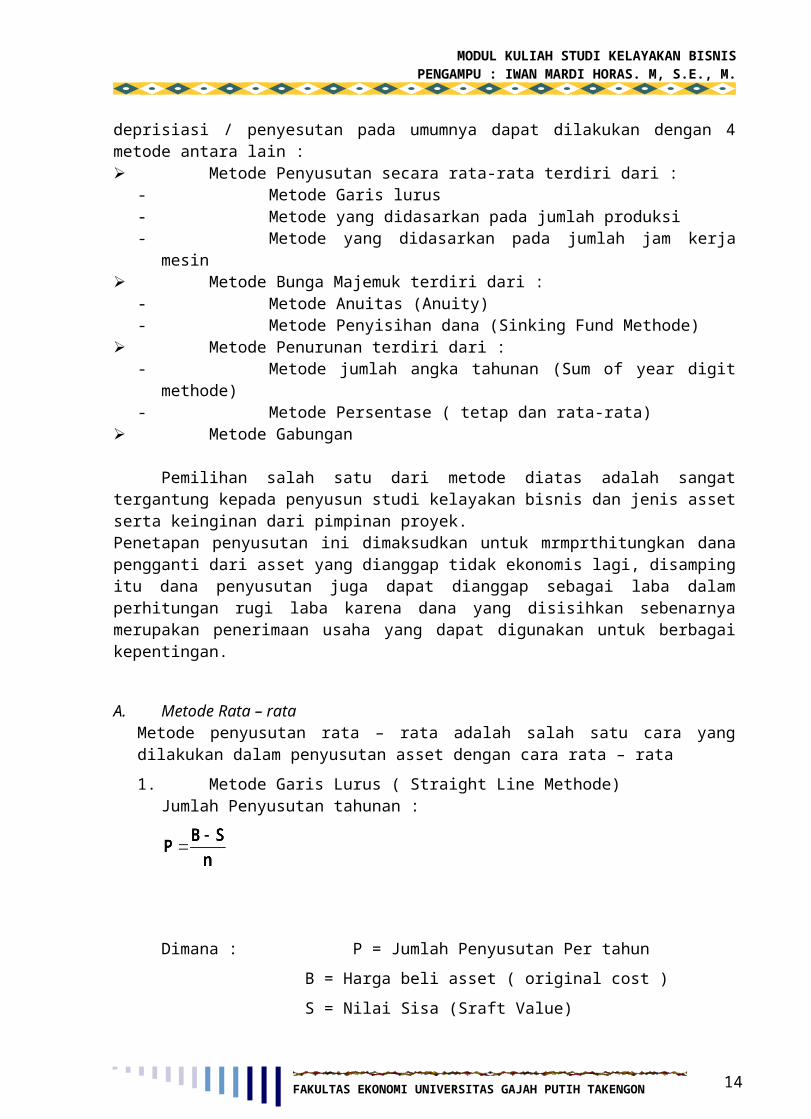

Deprisiasi / penyusutan adalah salah satu kebijakan dalam pengadaan dana untuk pengantian asset baru. Cara untuk melakukan deprisiasi / penyesutan pada umumnya dapat dilakukan dengan 4 metode antara lain : Metode Penyusutan secara rata-rata terdiri dari :

- Metode Garis lurus - Metode yang didasarkan pada jumlah produksi - Metode yang didasarkan pada jumlah jam kerja mesin

Metode Bunga Majemuk terdiri dari :- Metode Anuitas (Anuity)- Metode Penyisihan dana (Sinking Fund Methode)

Metode Penurunan terdiri dari :- Metode jumlah angka tahunan (Sum of year digit

methode)- Metode Persentase ( tetap dan rata-rata)

Metode Gabungan

Pemilihan salah satu dari metode diatas adalah sangat tergantung kepada penyusun studi kelayakan bisnis dan jenis asset serta keinginan dari pimpinan proyek.Penetapan penyusutan ini dimaksudkan untuk mrmprthitungkan dana pengganti dari asset yang dianggap tidak ekonomis lagi, disamping itu dana penyusutan juga dapat dianggap sebagai laba dalam perhitungan rugi laba karena dana yang disisihkan sebenarnya merupakan penerimaan usaha yang dapat digunakan untuk berbagai kepentingan.

A. Metode Rata – rata Metode penyusutan rata – rata adalah salah satu cara yang dilakukan dalam penyusutan asset dengan cara rata – rata1. Metode Garis Lurus ( Straight Line Methode)

Jumlah Penyusutan tahunan :

FAKULTAS EKONOMI UNIVERSITAS GAJAH PUTIH TAKENGON 11

MODUL

2

MODUL KULIAH STUDI KELAYAKAN BISNISPENGAMPU : IWAN MARDI HORAS. M, S.E., M.

Dimana : P = Jumlah Penyusutan Per tahun B = Harga beli asset ( original cost ) S = Nilai Sisa (Sraft Value) n = Umur ekonomis asset

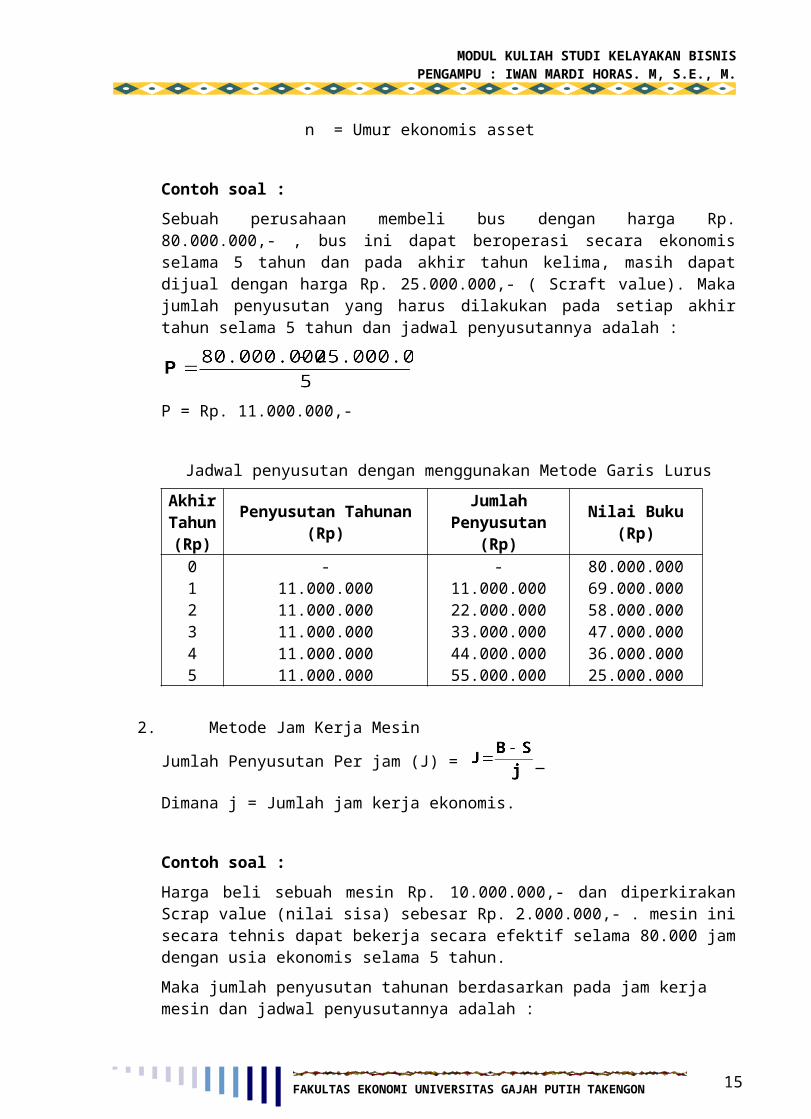

Contoh soal : Sebuah perusahaan membeli bus dengan harga Rp. 80.000.000,- , bus ini dapat beroperasi secara ekonomis selama 5 tahun dan pada akhir tahun kelima, masih dapat dijual dengan harga Rp. 25.000.000,- ( Scraft value). Maka jumlah penyusutan yang harus dilakukan pada setiap akhir tahun selama 5 tahun dan jadwal penyusutannya adalah :

P = Rp. 11.000.000,-

Jadwal penyusutan dengan menggunakan Metode Garis Lurus

AkhirTahu

n(Rp)

Penyusutan Tahunan(Rp)

Jumlah Penyusutan

(Rp)Nilai Buku

(Rp)

012345

-11.000.00011.000.00011.000.00011.000.00011.000.000

-11.000.00022.000.00033.000.00044.000.00055.000.000

80.000.00069.000.00058.000.00047.000.00036.000.00025.000.000

2. Metode Jam Kerja Mesin Jumlah Penyusutan Per jam (J) =

Dimana j = Jumlah jam kerja ekonomis.

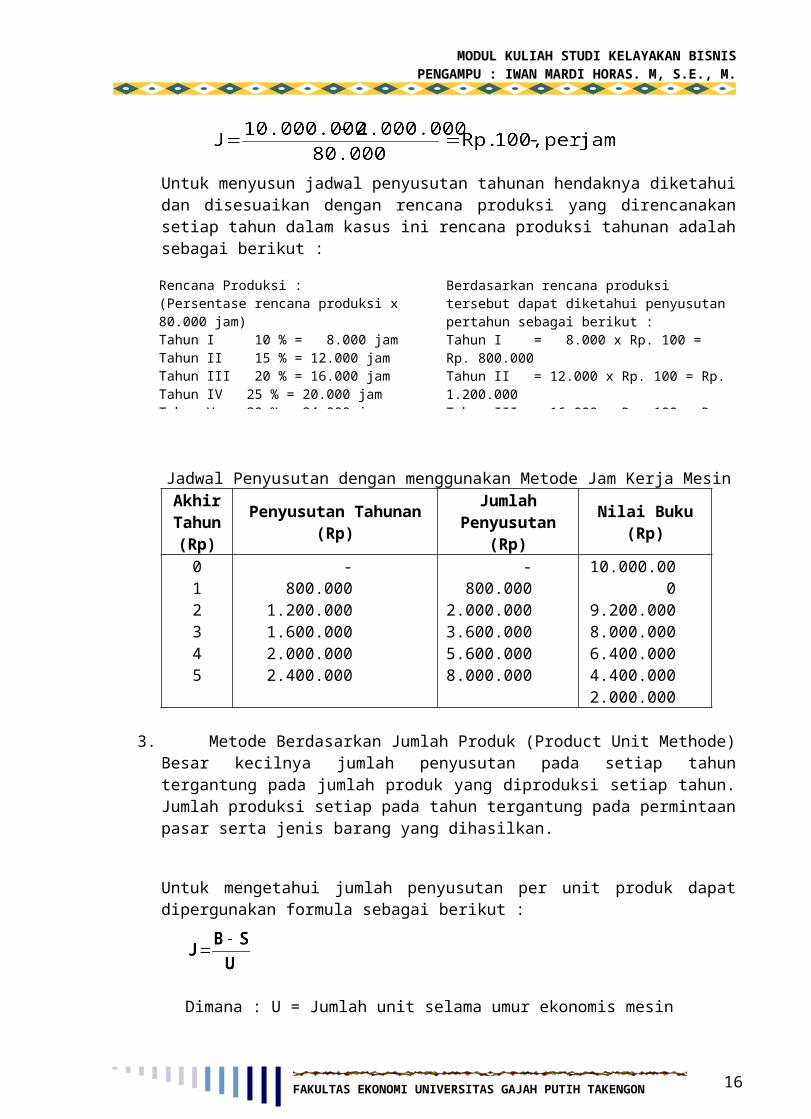

Contoh soal :Harga beli sebuah mesin Rp. 10.000.000,- dan diperkirakan Scrap value (nilai sisa) sebesar Rp. 2.000.000,- . mesin ini secara tehnis dapat bekerja secara efektif selama 80.000 jam dengan usia ekonomis selama 5 tahun. Maka jumlah penyusutan tahunan berdasarkan pada jam kerja mesin dan jadwal penyusutannya adalah :

FAKULTAS EKONOMI UNIVERSITAS GAJAH PUTIH TAKENGON 12

MODUL KULIAH STUDI KELAYAKAN BISNISPENGAMPU : IWAN MARDI HORAS. M, S.E., M.

Untuk menyusun jadwal penyusutan tahunan hendaknya diketahui dan disesuaikan dengan rencana produksi yang direncanakan setiap tahun dalam kasus ini rencana produksi tahunan adalah sebagai berikut :

Jadwal Penyusutan dengan menggunakan Metode Jam Kerja MesinAkhirTahun(Rp)

Penyusutan Tahunan(Rp)

Jumlah Penyusutan

(Rp)Nilai Buku

(Rp)012345

-800.000

1.200.0001.600.0002.000.0002.400.000

-800.000

2.000.0003.600.0005.600.0008.000.000

10.000.000

9.200.0008.000.0006.400.0004.400.0002.000.000

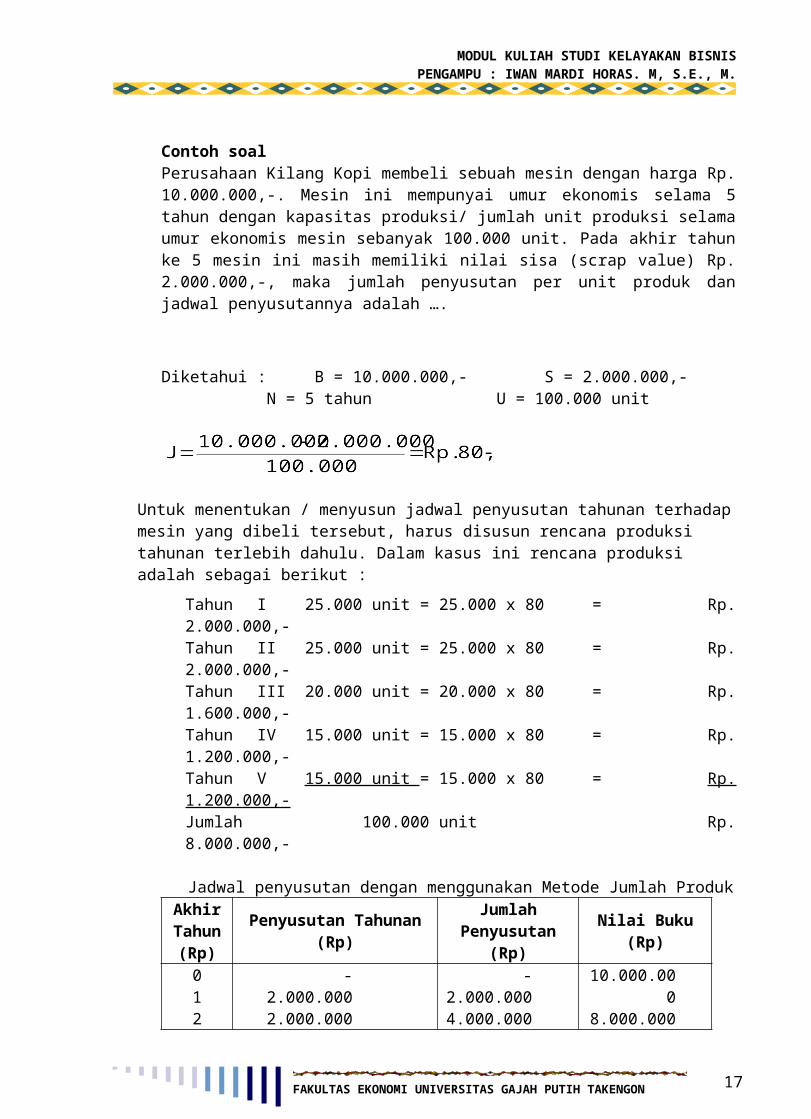

3. Metode Berdasarkan Jumlah Produk (Product Unit Methode)Besar kecilnya jumlah penyusutan pada setiap tahun tergantung pada jumlah produk yang diproduksi setiap tahun. Jumlah produksi setiap pada tahun tergantung pada permintaan pasar serta jenis barang yang dihasilkan.

Untuk mengetahui jumlah penyusutan per unit produk dapat dipergunakan formula sebagai berikut :

Dimana : U = Jumlah unit selama umur ekonomis mesin

Contoh soalPerusahaan Kilang Kopi membeli sebuah mesin dengan harga Rp. 10.000.000,-. Mesin ini mempunyai umur ekonomis selama 5 tahun dengan kapasitas produksi/ jumlah unit produksi selama umur ekonomis mesin sebanyak 100.000 unit. Pada akhir tahun ke 5 mesin ini masih memiliki nilai sisa (scrap value) Rp. 2.000.000,-, maka jumlah penyusutan per unit produk dan jadwal penyusutannya adalah ….

FAKULTAS EKONOMI UNIVERSITAS GAJAH PUTIH TAKENGON 13

Rencana Produksi :(Persentase rencana produksi x 80.000 jam)Tahun I 10 % = 8.000 jam Tahun II 15 % = 12.000 jamTahun III 20 % = 16.000 jamTahun IV 25 % = 20.000 jamTahun V 30 % = 24.000 jamJumlah 100 % = 80.000 jam

Berdasarkan rencana produksi tersebut dapat diketahui penyusutan pertahun sebagai berikut :Tahun I = 8.000 x Rp. 100 = Rp. 800.000Tahun II = 12.000 x Rp. 100 = Rp. 1.200.000Tahun III = 16.000 x Rp. 100 = Rp. 1.600.000

MODUL KULIAH STUDI KELAYAKAN BISNISPENGAMPU : IWAN MARDI HORAS. M, S.E., M.

Diketahui : B = 10.000.000,- S = 2.000.000,- N = 5 tahun U = 100.000 unit

Untuk menentukan / menyusun jadwal penyusutan tahunan terhadap mesin yang dibeli tersebut, harus disusun rencana produksi tahunan terlebih dahulu. Dalam kasus ini rencana produksi adalah sebagai berikut :

Tahun I 25.000 unit = 25.000 x 80 = Rp. 2.000.000,-Tahun II 25.000 unit = 25.000 x 80 = Rp. 2.000.000,-Tahun III 20.000 unit = 20.000 x 80 = Rp. 1.600.000,-Tahun IV 15.000 unit = 15.000 x 80 = Rp. 1.200.000,-Tahun V 15.000 unit = 15.000 x 80 = Rp. 1.200.000,-Jumlah 100.000 unit Rp. 8.000.000,-

Jadwal penyusutan dengan menggunakan Metode Jumlah ProdukAkhirTahun(Rp)

Penyusutan Tahunan(Rp)

Jumlah Penyusutan

(Rp)Nilai Buku

(Rp)012345

-2.000.0002.000.0001.600.0001.200.0001.200.000

-2.000.0004.000.0005.600.0006.800.0008.000.000

10.000.000

8.000.0006.000.0003.400.0002.200.0001.000.000

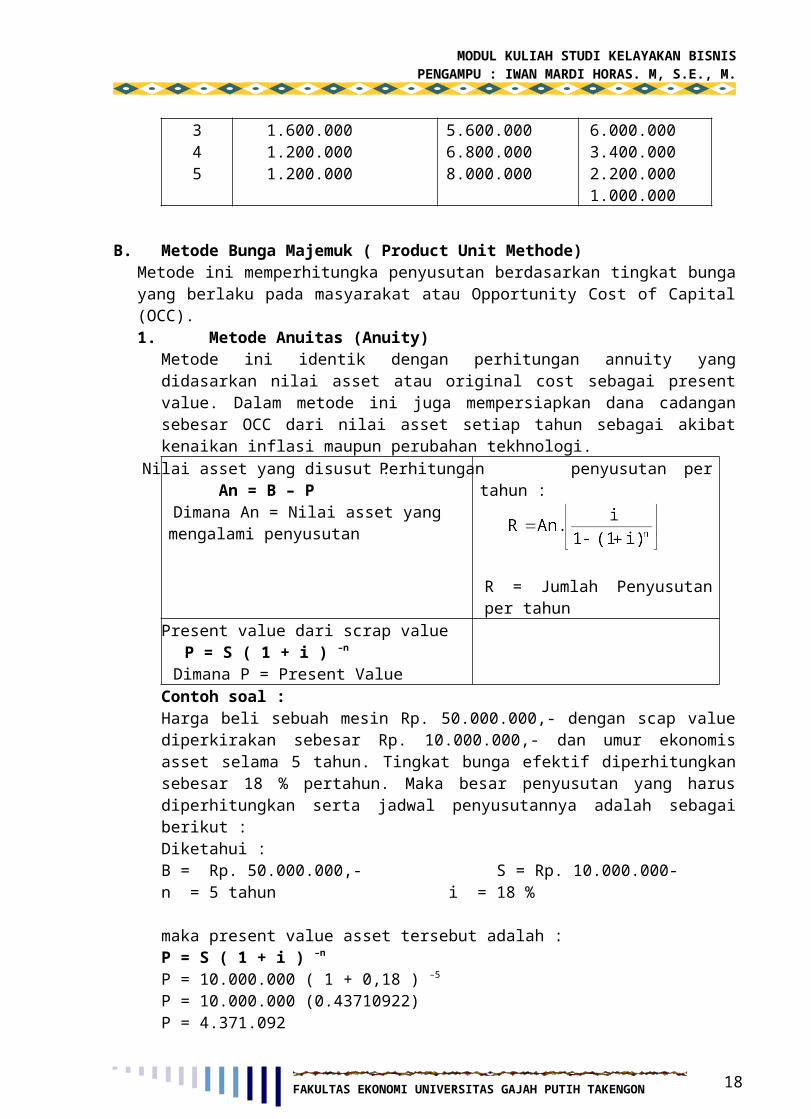

B. Metode Bunga Majemuk ( Product Unit Methode)Metode ini memperhitungka penyusutan berdasarkan tingkat bunga yang berlaku pada masyarakat atau Opportunity Cost of Capital (OCC). 1. Metode Anuitas (Anuity)

Metode ini identik dengan perhitungan annuity yang didasarkan nilai asset atau original cost sebagai present value. Dalam metode ini juga mempersiapkan dana cadangan sebesar OCC dari nilai asset setiap tahun sebagai akibat kenaikan inflasi maupun perubahan tekhnologi.Nilai asset yang disusut :

An = B – PDimana An = Nilai asset yang mengalami penyusutan

Perhitungan penyusutan per tahun :

R = Jumlah Penyusutan per tahun

Present value dari scrap valueP = S ( 1 + i ) –n

Dimana P = Present Value

FAKULTAS EKONOMI UNIVERSITAS GAJAH PUTIH TAKENGON 14

MODUL KULIAH STUDI KELAYAKAN BISNISPENGAMPU : IWAN MARDI HORAS. M, S.E., M.

Contoh soal :Harga beli sebuah mesin Rp. 50.000.000,- dengan scap value diperkirakan sebesar Rp. 10.000.000,- dan umur ekonomis asset selama 5 tahun. Tingkat bunga efektif diperhitungkan sebesar 18 % pertahun. Maka besar penyusutan yang harus diperhitungkan serta jadwal penyusutannya adalah sebagai berikut :Diketahui :B = Rp. 50.000.000,- S = Rp. 10.000.000-n = 5 tahun i = 18 %

maka present value asset tersebut adalah :P = S ( 1 + i ) –n

P = 10.000.000 ( 1 + 0,18 ) –5

P = 10.000.000 (0.43710922)P = 4.371.092Nilai asset yang disusut :An = B – P An = 50.000.000 – 4.371.092An = Rp. 45.628.908

Penyusutan per tahun :

R = 45.628.908 . (0.31977784)R = Rp. 14.591.114,-

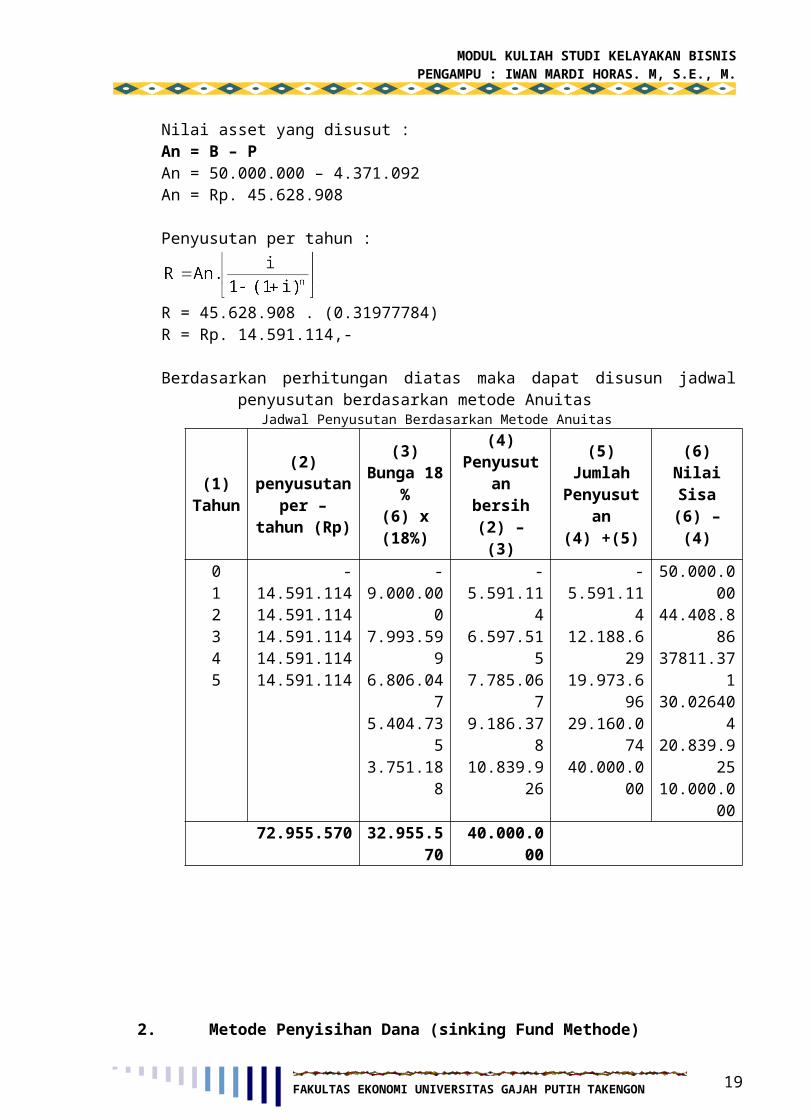

Berdasarkan perhitungan diatas maka dapat disusun jadwal penyusutan berdasarkan metode Anuitas

Jadwal Penyusutan Berdasarkan Metode Anuitas

(1)Tahu

n

(2)penyusuta

nper –

tahun (Rp)

(3)Bunga 18 %(6) x

(18%)

(4)Penyusutan bersih(2) – (3)

(5)Jumlah

Penyusutan

(4) +(5)

(6)Nilai Sisa

(6) – (4)012345

-14.591.11414.591.11414.591.11414.591.11414.591.114

-9.000.00

07.993.59

96.806.04

75.404.73

53.751.18

8

-5.591.1146.597.5157.785.0679.186.37810.839.92

6

-5.591.11412.188.62

919.973.69

629.160.07

440.000.00

0

50.000.000

44.408.886

37811.371

30.026404

20.839.925

10.000.000

72.955.570 32.955.570

40.000.000

FAKULTAS EKONOMI UNIVERSITAS GAJAH PUTIH TAKENGON 15

MODUL KULIAH STUDI KELAYAKAN BISNISPENGAMPU : IWAN MARDI HORAS. M, S.E., M.

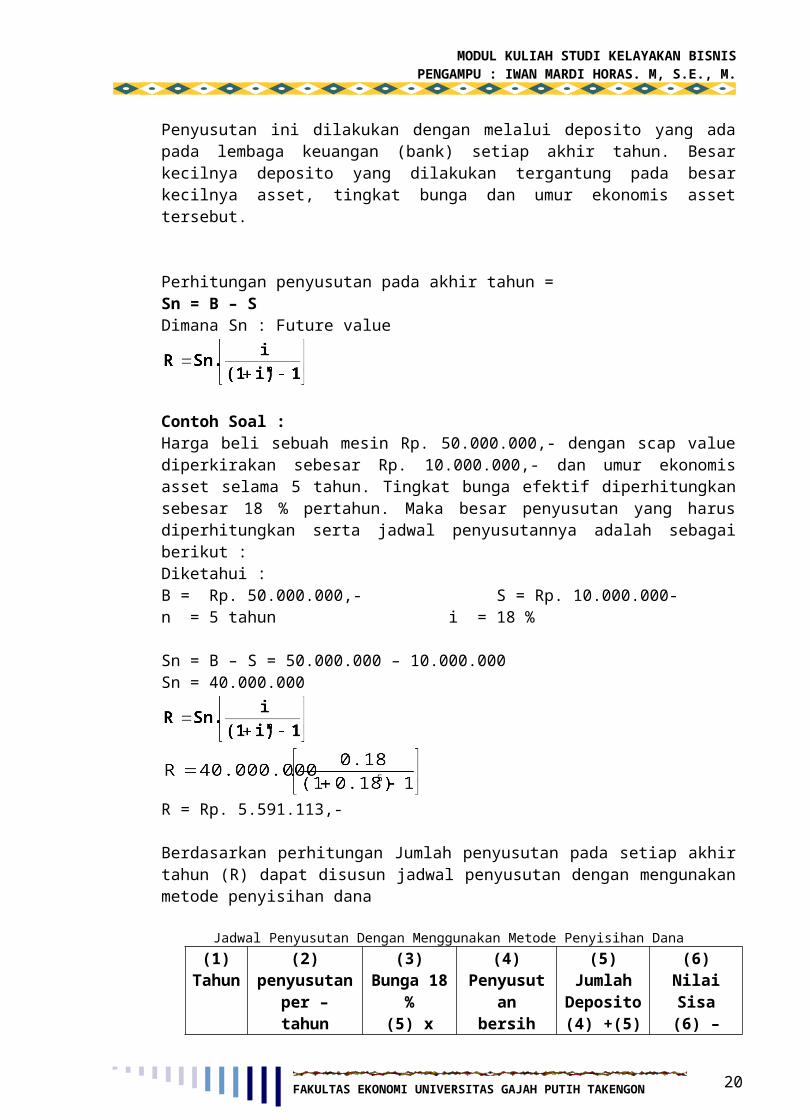

2. Metode Penyisihan Dana (sinking Fund Methode)Penyusutan ini dilakukan dengan melalui deposito yang ada pada lembaga keuangan (bank) setiap akhir tahun. Besar kecilnya deposito yang dilakukan tergantung pada besar kecilnya asset, tingkat bunga dan umur ekonomis asset tersebut.

Perhitungan penyusutan pada akhir tahun =Sn = B – S Dimana Sn : Future value

Contoh Soal :Harga beli sebuah mesin Rp. 50.000.000,- dengan scap value diperkirakan sebesar Rp. 10.000.000,- dan umur ekonomis asset selama 5 tahun. Tingkat bunga efektif diperhitungkan sebesar 18 % pertahun. Maka besar penyusutan yang harus diperhitungkan serta jadwal penyusutannya adalah sebagai berikut :Diketahui :B = Rp. 50.000.000,- S = Rp. 10.000.000-n = 5 tahun i = 18 %

Sn = B – S = 50.000.000 – 10.000.000Sn = 40.000.000

R = Rp. 5.591.113,-

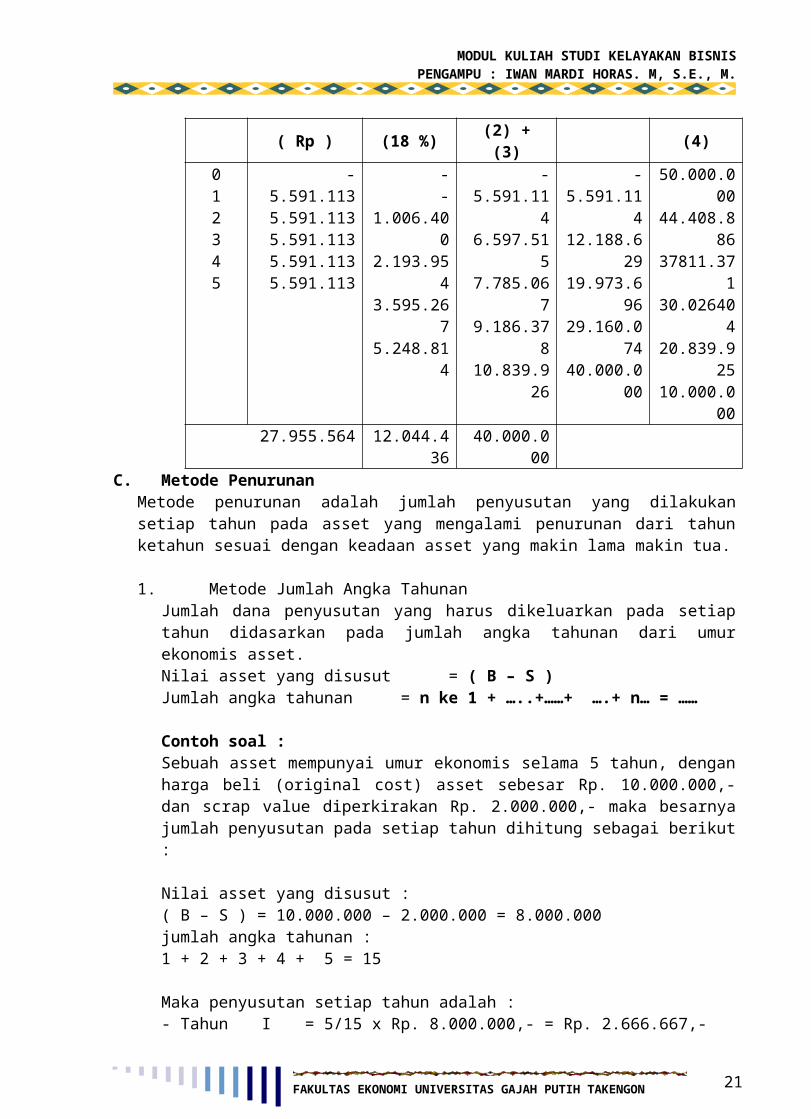

Berdasarkan perhitungan Jumlah penyusutan pada setiap akhir tahun (R) dapat disusun jadwal penyusutan dengan mengunakan metode penyisihan dana

Jadwal Penyusutan Dengan Menggunakan Metode Penyisihan Dana

(1)Tahu

n

(2)penyusuta

nper – tahun( Rp )

(3)Bunga 18 %

(5) x (18 %)

(4)Penyusutan bersih(2) + (3)

(5)JumlahDeposit

o(4) +(5)

(6)Nilai Sisa

(6) – (4)

FAKULTAS EKONOMI UNIVERSITAS GAJAH PUTIH TAKENGON 16

MODUL KULIAH STUDI KELAYAKAN BISNISPENGAMPU : IWAN MARDI HORAS. M, S.E., M.

012345

-5.591.1135.591.1135.591.1135.591.1135.591.113

--

1.006.400

2.193.954

3.595.267

5.248.814

-5.591.1146.597.5157.785.0679.186.37810.839.92

6

-5.591.11

412.188.6

2919.973.6

9629.160.0

7440.000.0

00

50.000.000

44.408.886

37811.371

30.026404

20.839.925

10.000.000

27.955.564 12.044.436

40.000.000

C. Metode PenurunanMetode penurunan adalah jumlah penyusutan yang dilakukan setiap tahun pada asset yang mengalami penurunan dari tahun ketahun sesuai dengan keadaan asset yang makin lama makin tua.

1. Metode Jumlah Angka TahunanJumlah dana penyusutan yang harus dikeluarkan pada setiap tahun didasarkan pada jumlah angka tahunan dari umur ekonomis asset.Nilai asset yang disusut = ( B – S )Jumlah angka tahunan = n ke 1 + …..+……+ ….+ n… = ……

Contoh soal :Sebuah asset mempunyai umur ekonomis selama 5 tahun, dengan harga beli (original cost) asset sebesar Rp. 10.000.000,- dan scrap value diperkirakan Rp. 2.000.000,- maka besarnya jumlah penyusutan pada setiap tahun dihitung sebagai berikut :

Nilai asset yang disusut :( B – S ) = 10.000.000 – 2.000.000 = 8.000.000jumlah angka tahunan :1 + 2 + 3 + 4 + 5 = 15

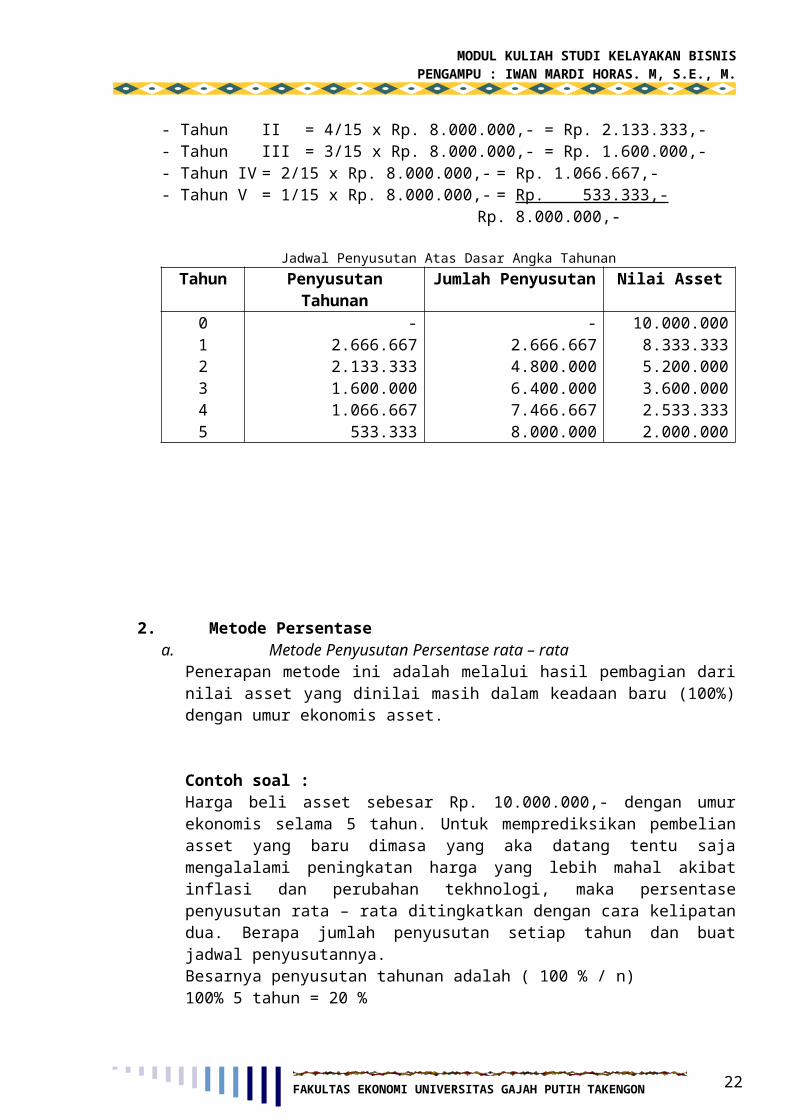

Maka penyusutan setiap tahun adalah :- Tahun I = 5/15 x Rp. 8.000.000,- = Rp. 2.666.667,-- Tahun II = 4/15 x Rp. 8.000.000,- = Rp. 2.133.333,-- Tahun III = 3/15 x Rp. 8.000.000,- = Rp. 1.600.000,-- Tahun IV = 2/15 x Rp. 8.000.000,- = Rp. 1.066.667,-- Tahun V = 1/15 x Rp. 8.000.000,- = Rp. 533.333,-

Rp. 8.000.000,-

Jadwal Penyusutan Atas Dasar Angka TahunanTahun Penyusutan

TahunanJumlah

PenyusutanNilai Asset

01

-2.666.667

-2.666.667

10.000.0008.333.333

FAKULTAS EKONOMI UNIVERSITAS GAJAH PUTIH TAKENGON 17

MODUL KULIAH STUDI KELAYAKAN BISNISPENGAMPU : IWAN MARDI HORAS. M, S.E., M.

2345

2.133.3331.600.0001.066.667

533.333

4.800.0006.400.0007.466.6678.000.000

5.200.0003.600.0002.533.3332.000.000

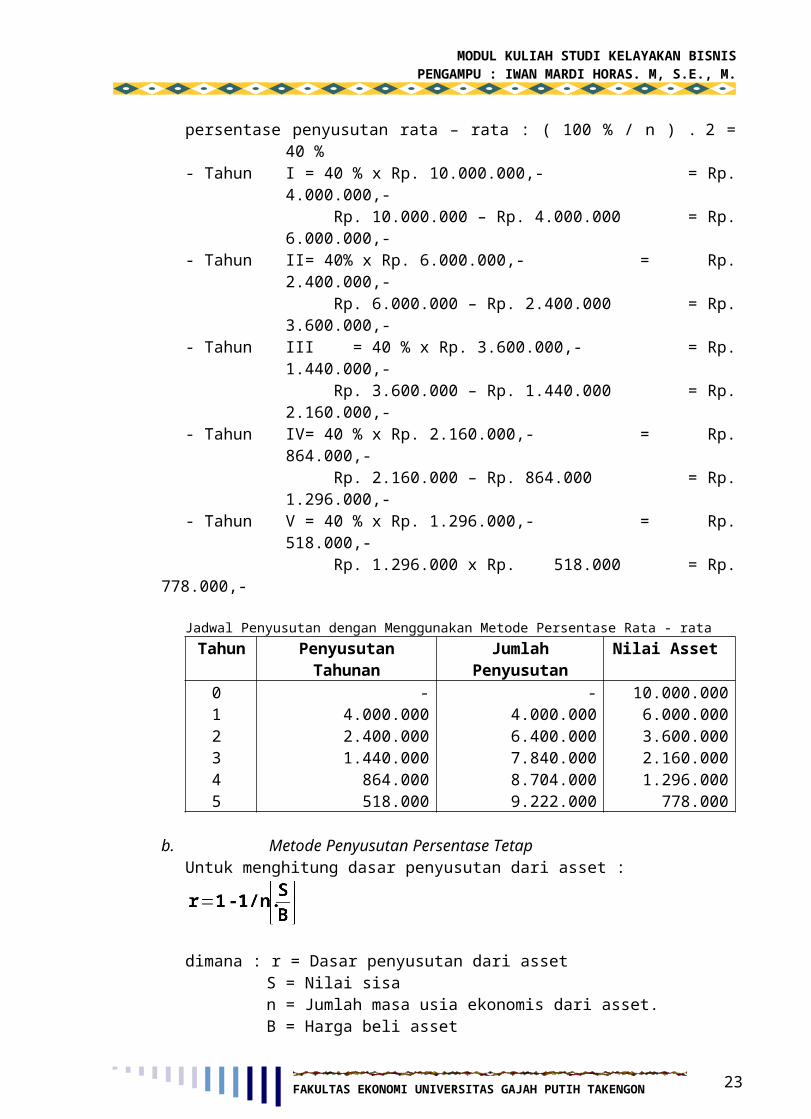

2. Metode Persentasea. Metode Penyusutan Persentase rata – rata

Penerapan metode ini adalah melalui hasil pembagian dari nilai asset yang dinilai masih dalam keadaan baru (100%) dengan umur ekonomis asset.

Contoh soal :Harga beli asset sebesar Rp. 10.000.000,- dengan umur ekonomis selama 5 tahun. Untuk memprediksikan pembelian asset yang baru dimasa yang aka datang tentu saja mengalalami peningkatan harga yang lebih mahal akibat inflasi dan perubahan tekhnologi, maka persentase penyusutan rata – rata ditingkatkan dengan cara kelipatan dua. Berapa jumlah penyusutan setiap tahun dan buat jadwal penyusutannya.Besarnya penyusutan tahunan adalah ( 100 % / n)100% 5 tahun = 20 %persentase penyusutan rata – rata : ( 100 % / n ) . 2 = 40 %- Tahun I = 40 % x Rp. 10.000.000,- = Rp.

4.000.000,- Rp. 10.000.000 – Rp. 4.000.000 = Rp.

6.000.000,-- Tahun II = 40% x Rp. 6.000.000,- = Rp.

2.400.000,- Rp. 6.000.000 – Rp. 2.400.000 = Rp.

3.600.000,-- Tahun III = 40 % x Rp. 3.600.000,- = Rp.

1.440.000,- Rp. 3.600.000 – Rp. 1.440.000 = Rp.

2.160.000,-- Tahun IV = 40 % x Rp. 2.160.000,- = Rp.

864.000,- Rp. 2.160.000 – Rp. 864.000 = Rp.

1.296.000,-- Tahun V = 40 % x Rp. 1.296.000,- = Rp.

518.000,-

FAKULTAS EKONOMI UNIVERSITAS GAJAH PUTIH TAKENGON 18

MODUL KULIAH STUDI KELAYAKAN BISNISPENGAMPU : IWAN MARDI HORAS. M, S.E., M.

Rp. 1.296.000 x Rp. 518.000 = Rp. 778.000,-

Jadwal Penyusutan dengan Menggunakan Metode Persentase Rata - rataTahun Penyusutan

TahunanJumlah

PenyusutanNilai Asset

012345

-4.000.0002.400.0001.440.000

864.000518.000

-4.000.0006.400.0007.840.0008.704.0009.222.000

10.000.0006.000.0003.600.0002.160.0001.296.000

778.000

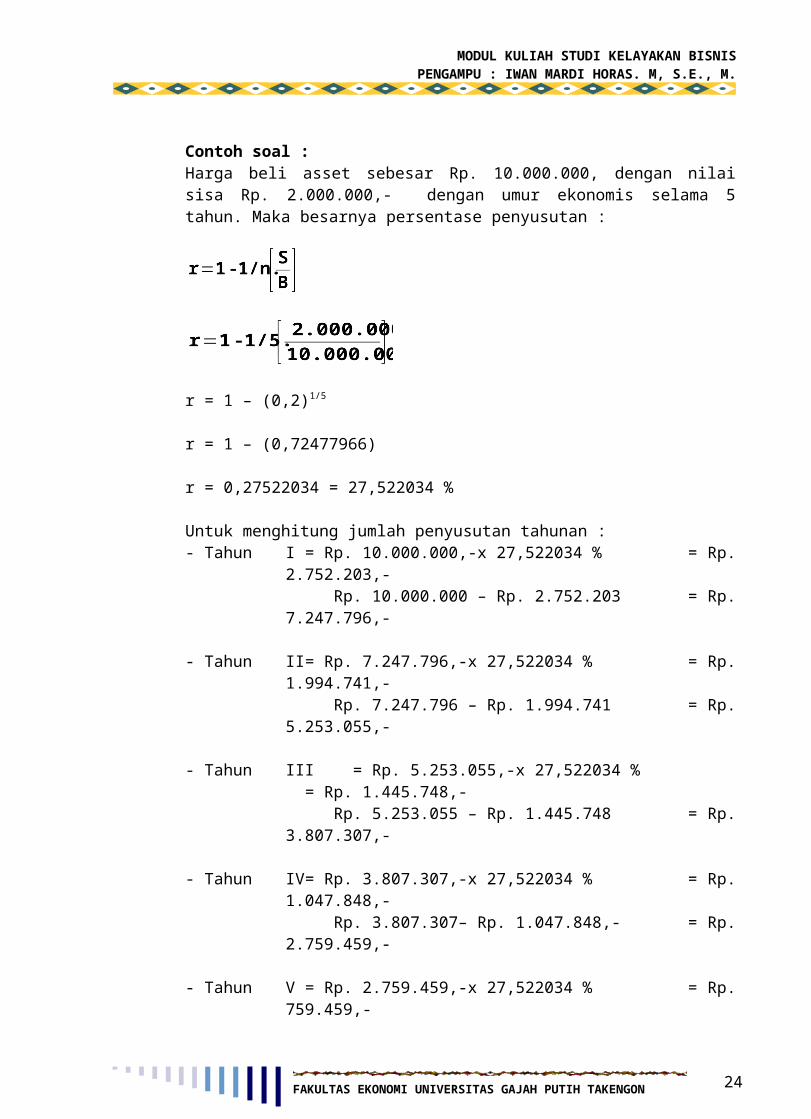

b. Metode Penyusutan Persentase TetapUntuk menghitung dasar penyusutan dari asset :

dimana : r = Dasar penyusutan dari asset S = Nilai sisa n = Jumlah masa usia ekonomis dari asset. B = Harga beli asset

Contoh soal :Harga beli asset sebesar Rp. 10.000.000, dengan nilai sisa Rp. 2.000.000,- dengan umur ekonomis selama 5 tahun. Maka besarnya persentase penyusutan :

r = 1 – (0,2)1/5

r = 1 – (0,72477966)

r = 0,27522034 = 27,522034 %

Untuk menghitung jumlah penyusutan tahunan :- Tahun I = Rp. 10.000.000,-x 27,522034 % = Rp.

2.752.203,- Rp. 10.000.000 – Rp. 2.752.203 = Rp.

7.247.796,-

- Tahun II = Rp. 7.247.796,-x 27,522034 % = Rp. 1.994.741,-

FAKULTAS EKONOMI UNIVERSITAS GAJAH PUTIH TAKENGON 19

MODUL KULIAH STUDI KELAYAKAN BISNISPENGAMPU : IWAN MARDI HORAS. M, S.E., M.

Rp. 7.247.796 – Rp. 1.994.741 = Rp. 5.253.055,-

- Tahun III = Rp. 5.253.055,-x 27,522034 % = Rp. 1.445.748,-

Rp. 5.253.055 – Rp. 1.445.748 = Rp. 3.807.307,-

- Tahun IV = Rp. 3.807.307,-x 27,522034 % = Rp. 1.047.848,-

Rp. 3.807.307– Rp. 1.047.848,- = Rp. 2.759.459,-

- Tahun V = Rp. 2.759.459,-x 27,522034 % = Rp. 759.459,-

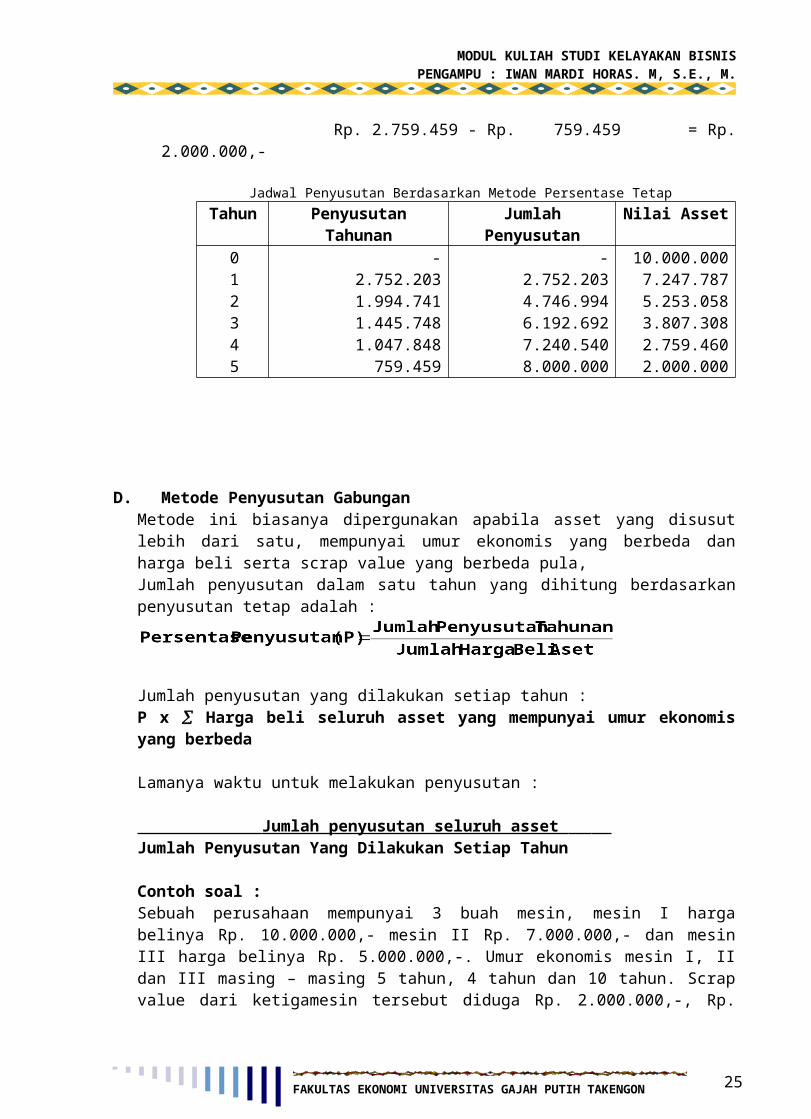

Rp. 2.759.459 - Rp. 759.459 = Rp. 2.000.000,-

Jadwal Penyusutan Berdasarkan Metode Persentase TetapTahun Penyusutan

TahunanJumlah

PenyusutanNilai Asset

012345

-2.752.2031.994.7411.445.7481.047.848

759.459

-2.752.2034.746.9946.192.6927.240.5408.000.000

10.000.0007.247.7875.253.0583.807.3082.759.4602.000.000

D. Metode Penyusutan GabunganMetode ini biasanya dipergunakan apabila asset yang disusut lebih dari satu, mempunyai umur ekonomis yang berbeda dan harga beli serta scrap value yang berbeda pula,Jumlah penyusutan dalam satu tahun yang dihitung berdasarkan penyusutan tetap adalah :

Jumlah penyusutan yang dilakukan setiap tahun :P x Harga beli seluruh asset yang mempunyai umur ekonomis yang berbeda

Lamanya waktu untuk melakukan penyusutan :

Jumlah penyusutan seluruh asset Jumlah Penyusutan Yang Dilakukan Setiap Tahun

FAKULTAS EKONOMI UNIVERSITAS GAJAH PUTIH TAKENGON 20

MODUL KULIAH STUDI KELAYAKAN BISNISPENGAMPU : IWAN MARDI HORAS. M, S.E., M.

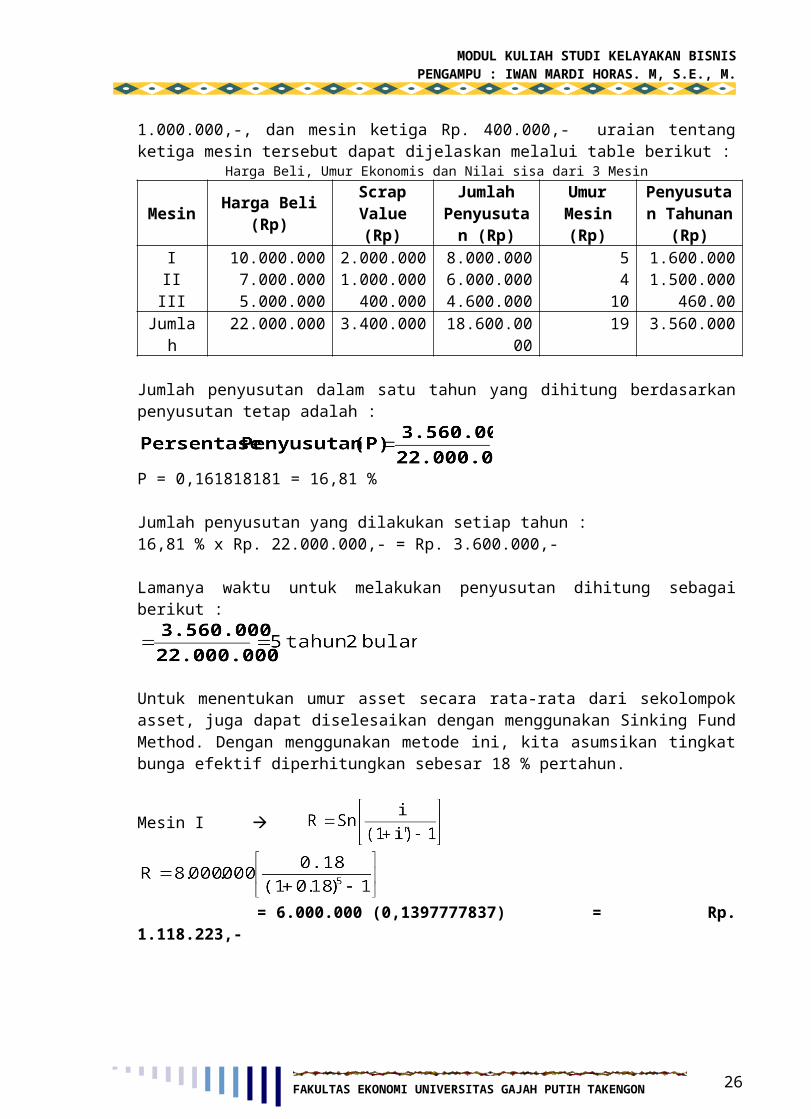

Contoh soal :Sebuah perusahaan mempunyai 3 buah mesin, mesin I harga belinya Rp. 10.000.000,- mesin II Rp. 7.000.000,- dan mesin III harga belinya Rp. 5.000.000,-. Umur ekonomis mesin I, II dan III masing – masing 5 tahun, 4 tahun dan 10 tahun. Scrap value dari ketigamesin tersebut diduga Rp. 2.000.000,-, Rp. 1.000.000,-, dan mesin ketiga Rp. 400.000,- uraian tentang ketiga mesin tersebut dapat dijelaskan melalui table berikut :

Harga Beli, Umur Ekonomis dan Nilai sisa dari 3 Mesin

Mesin Harga Beli(Rp)

Scrap Value(Rp)

Jumlah Penyusutan (Rp)

Umur Mesin(Rp)

Penyusutan

Tahunan (Rp)

IIIIII

10.000.0007.000.0005.000.000

2.000.0001.000.000

400.000

8.000.0006.000.0004.600.000

54

10

1.600.0001.500.000

460.00Jumlah 22.000.000 3.400.000 18.600.000

019 3.560.000

Jumlah penyusutan dalam satu tahun yang dihitung berdasarkan penyusutan tetap adalah :

P = 0,161818181 = 16,81 %

Jumlah penyusutan yang dilakukan setiap tahun :16,81 % x Rp. 22.000.000,- = Rp. 3.600.000,-

Lamanya waktu untuk melakukan penyusutan dihitung sebagai berikut :

Untuk menentukan umur asset secara rata-rata dari sekolompok asset, juga dapat diselesaikan dengan menggunakan Sinking Fund Method. Dengan menggunakan metode ini, kita asumsikan tingkat bunga efektif diperhitungkan sebesar 18 % pertahun.

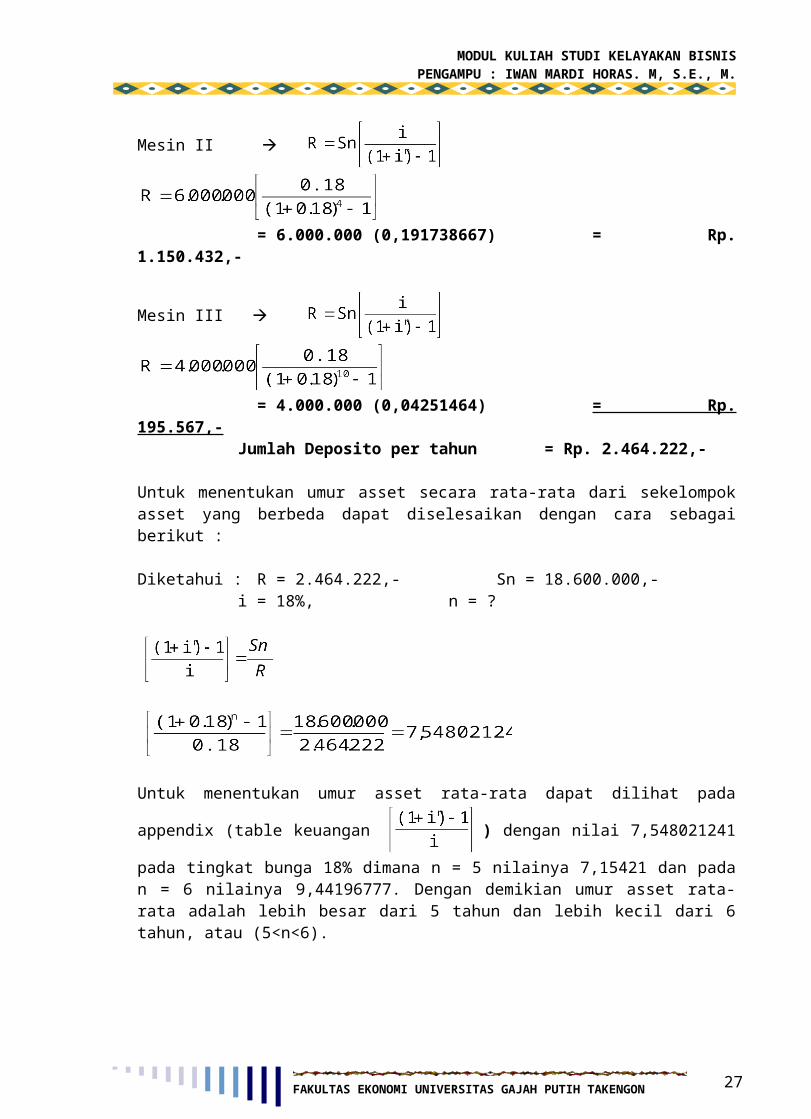

Mesin I = 6.000.000 (0,1397777837) = Rp.

1.118.223,-

Mesin II = 6.000.000 (0,191738667) = Rp.

1.150.432,-

FAKULTAS EKONOMI UNIVERSITAS GAJAH PUTIH TAKENGON 21

MODUL KULIAH STUDI KELAYAKAN BISNISPENGAMPU : IWAN MARDI HORAS. M, S.E., M.

Mesin III = 4.000.000 (0,04251464) = Rp.

195.567,-Jumlah Deposito per tahun = Rp. 2.464.222,-

Untuk menentukan umur asset secara rata-rata dari sekelompok asset yang berbeda dapat diselesaikan dengan cara sebagai berikut :

Diketahui : R = 2.464.222,- Sn = 18.600.000,-i = 18%, n = ?

Untuk menentukan umur asset rata-rata dapat dilihat pada appendix (table keuangan ) dengan nilai 7,548021241 pada tingkat bunga 18% dimana n = 5 nilainya 7,15421 dan pada n = 6 nilainya 9,44196777. Dengan demikian umur asset rata-rata adalah lebih besar dari 5 tahun dan lebih kecil dari 6 tahun, atau (5<n<6).

FAKULTAS EKONOMI UNIVERSITAS GAJAH PUTIH TAKENGON 22

METODE PENGUKURAN DAN PERAMALAN

MODUL KULIAH STUDI KELAYAKAN BISNISPENGAMPU : IWAN MARDI HORAS. M, S.E., M.

Kegiatan dalam menyusun Studi Kelayakan Bisnis adalah pekerjaan yang berhubungan dengan perkiraan, penafsiran dan peramalan tentang bermacam-macam peluang serta kemungkinan yang akan terjadi dimasa yang akan datang. Metode pengukuran dan alat proyeksi yang digunakan pada umumnya menggunakan peralatan statistik seperti Trend, Regresi, korelasi, koefesien determinasi, dan berbagai teori probabilitas yang disesuaikan dengan keadaan dan masalah yang dihadapi.

1. Trend.Trend adalah peralatan statistik yang dapat digunakan untuk

memperkirakan keadaan dimasa yang akan datang berdasarkan data pada masa lalu. Kejadian pada masa yang akan datang biasanya tidak jauh berbeda dengan kejadian masa lalu., hanya saja dalam hal ini perlu penyesuaian berbagai Independent variable, seperti sikap konsumen, pendapatan, konsumsi dan berbagai independent variable lainnya. Kita juga menyadari tidak semua peristiwa dimasa yang terjadi dimasa yang lampau terjadi secara tepat pada masa yang akan datang, tetapi beberapa ketentuan dan pola-pola tertentu tidak jauh berbeda dengan masa lalu.oleh karena itu, penyusunan SKB banyak menggunakan trend sebagai alat proyeksi untuk memperkirakan tentang permintaan dan penawaran (supply) dari berbagai kegiatan dimasa yang akan datang. Bentuk trend terdiri dari trend linear dan trend non linear. Metode trend linear pada umumnya terdiri dari least square methode, freehand methode, semi average methode dan moving average methode. Dalam hal ini akan hanya membahas trend linear pada metode least square methode.

a. Trend Linear.Persamaan trend dengan menggunakan metode Least Square dijabarkan

dengan persamaan sebagai berikut :

Yc = a + b (x)

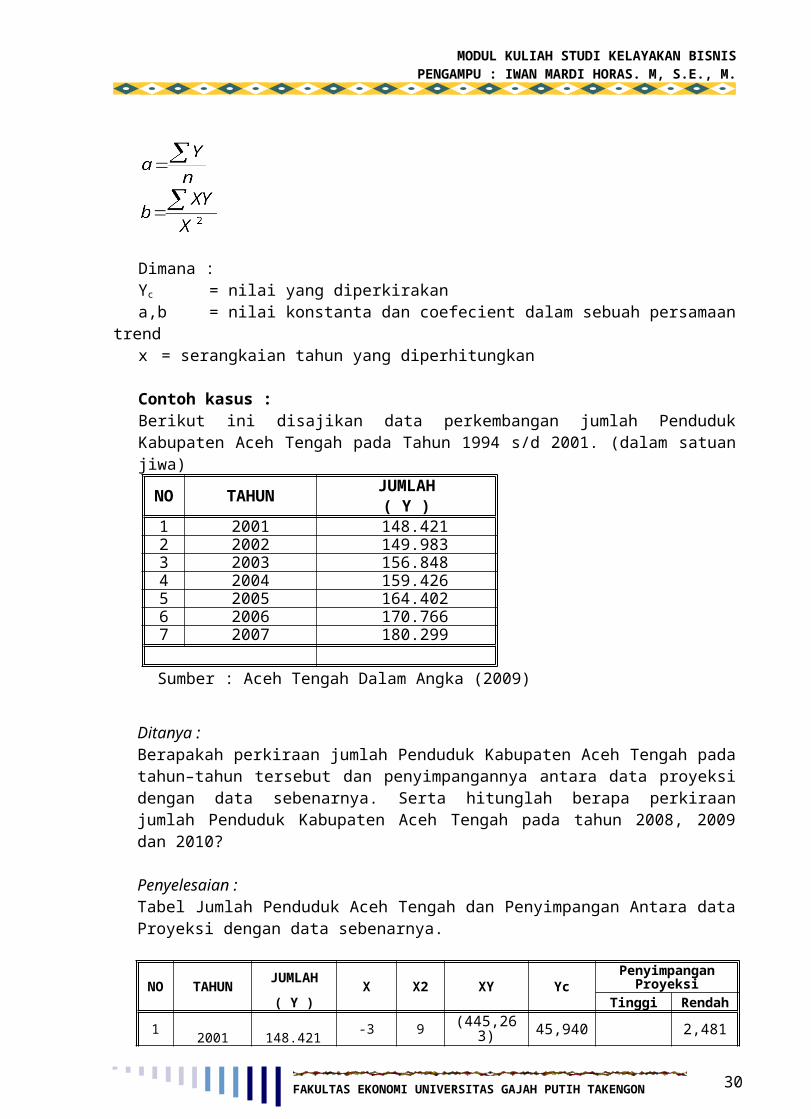

Dimana :Yc = nilai yang diperkirakana,b = nilai konstanta dan coefecient dalam sebuah persamaan trend x = serangkaian tahun yang diperhitungkan

FAKULTAS EKONOMI UNIVERSITAS GAJAH PUTIH TAKENGON 23

MODUL

4

MODUL KULIAH STUDI KELAYAKAN BISNISPENGAMPU : IWAN MARDI HORAS. M, S.E., M.

Contoh kasus :Berikut ini disajikan data perkembangan jumlah Penduduk Kabupaten Aceh Tengah pada Tahun 1994 s/d 2001. (dalam satuan jiwa)

NO TAHUN JUMLAH

( Y )1 2001 148.4212 2002 149.9833 2003 156.8484 2004 159.4265 2005 164.4026 2006 170.766 7 2007 180.299

Sumber : Aceh Tengah Dalam Angka (2009)

Ditanya : Berapakah perkiraan jumlah Penduduk Kabupaten Aceh Tengah pada tahun–tahun tersebut dan penyimpangannya antara data proyeksi dengan data sebenarnya. Serta hitunglah berapa perkiraan jumlah Penduduk Kabupaten Aceh Tengah pada tahun 2008, 2009 dan 2010?

Penyelesaian :Tabel Jumlah Penduduk Aceh Tengah dan Penyimpangan Antara data Proyeksi dengan data sebenarnya.

NO TAHUN

JUMLAH X X2 XY Yc

Penyimpangan Proyeksi

( Y ) Tinggi Rendah

1 2001 148.421 -3 9 (445,263) 45,940 2,4812 2002 149.983 -2 4 (299,966) 151,110 1,126.713 2003 156.848 -1 1 (156,848) 156,280 5694 2004 159.426 0 0 0 161,449 2,023.295 2005 164.402 1 1 164,402 166,619 2,2176 2006 170.766 2 4 341,532 171,789 1,0237 2007 180.299 3 9 540,897 176,959 3,340.36

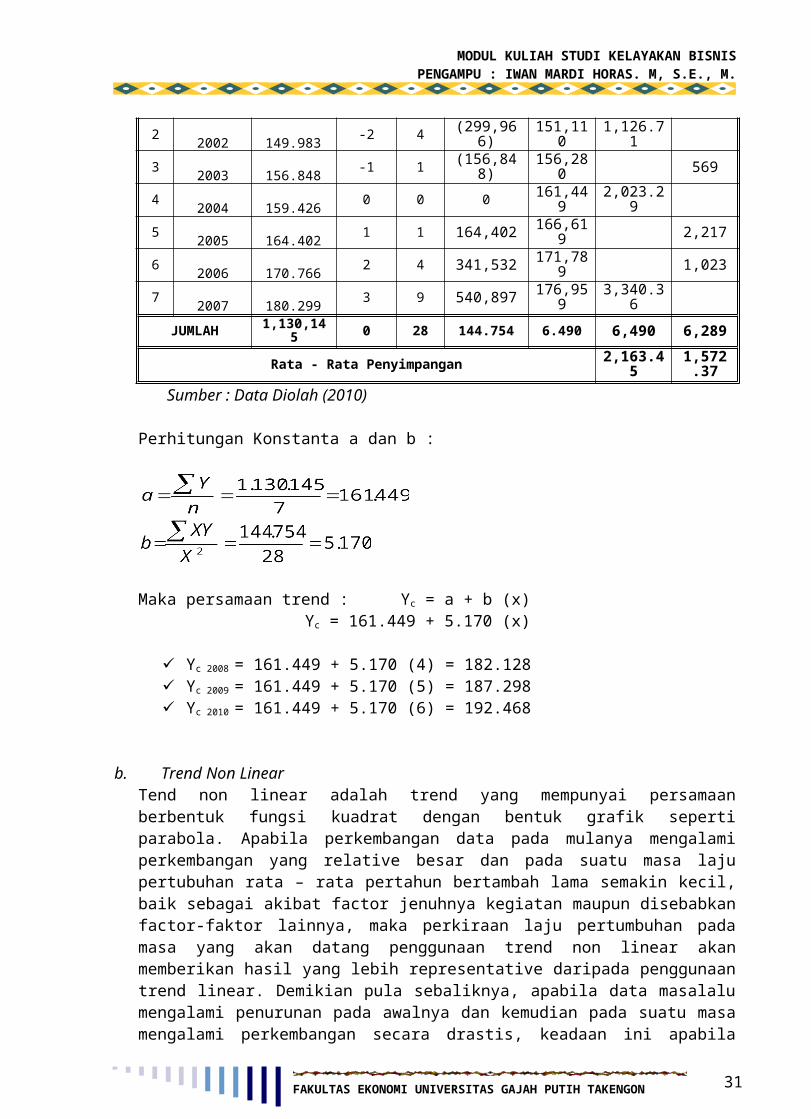

JUMLAH 1,130,145 0 28 144.754 6.490 6,490 6,289

Rata - Rata Penyimpangan 2,163.45 1,572.37 Sumber : Data Diolah (2010)

Perhitungan Konstanta a dan b :

Maka persamaan trend : Yc = a + b (x)Yc = 161.449 + 5.170 (x)

FAKULTAS EKONOMI UNIVERSITAS GAJAH PUTIH TAKENGON 24

MODUL KULIAH STUDI KELAYAKAN BISNISPENGAMPU : IWAN MARDI HORAS. M, S.E., M.

Yc 2008 = 161.449 + 5.170 (4) = 182.128 Yc 2009 = 161.449 + 5.170 (5) = 187.298 Yc 2010 = 161.449 + 5.170 (6) = 192.468

b. Trend Non LinearTend non linear adalah trend yang mempunyai persamaan berbentuk fungsi kuadrat dengan bentuk grafik seperti parabola. Apabila perkembangan data pada mulanya mengalami perkembangan yang relative besar dan pada suatu masa laju pertubuhan rata – rata pertahun bertambah lama semakin kecil, baik sebagai akibat factor jenuhnya kegiatan maupun disebabkan factor-faktor lainnya, maka perkiraan laju pertumbuhan pada masa yang akan datang penggunaan trend non linear akan memberikan hasil yang lebih representative daripada penggunaan trend linear. Demikian pula sebaliknya, apabila data masalalu mengalami penurunan pada awalnya dan kemudian pada suatu masa mengalami perkembangan secara drastis, keadaan ini apabila diproyeksikan dengan menggunakan trend non linear hasilnya juga lebih baik daripada penggunaan trend linear.

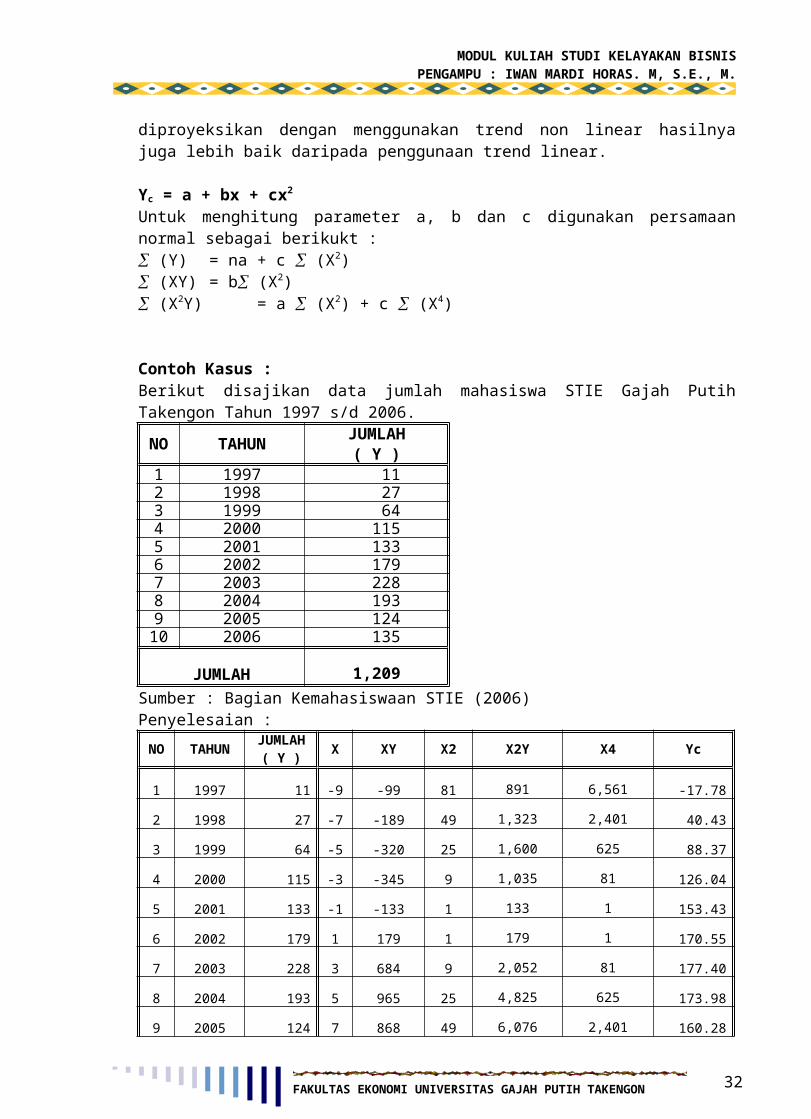

Yc = a + bx + cx2

Untuk menghitung parameter a, b dan c digunakan persamaan normal sebagai berikukt : (Y) = na + c (X2) (XY) = b (X2) (X2Y) = a (X2) + c (X4)

Contoh Kasus :Berikut disajikan data jumlah mahasiswa STIE Gajah Putih Takengon Tahun 1997 s/d 2006.

NO TAHUN JUMLAH

( Y )1 1997 112 1998 273 1999 644 2000 1155 2001 1336 2002 1797 2003 2288 2004 1939 2005 12410 2006 135

JUMLAH 1,2

09 Sumber : Bagian Kemahasiswaan STIE (2006)Penyelesaian :

NO TAHUN

JUMLAH X XY X2 X2Y X4 Yc

( Y )1 1997 11 -9 -99 81 8 6,5 -17.78

FAKULTAS EKONOMI UNIVERSITAS GAJAH PUTIH TAKENGON 25

MODUL KULIAH STUDI KELAYAKAN BISNISPENGAMPU : IWAN MARDI HORAS. M, S.E., M.

91 61 2 1998 27 -7 -189 49

1,323

2,401 40.43

3 1999 64 -5 -320 25 1,6

00 6

25 88.374 2000 115 -3 -345 9

1,035

81 126.04

5 2001 133 -1 -133 1 1

33

1 153.436 2002 179 1 179 1

179

1 170.55

7 2003 228 3 684 9 2,0

52 8

1 177.408 2004 193 5 965 25

4,825

625 173.98

9 2005 124 7 868 49 6,0

76 2,4

01 160.2810 2006 135 9 1215 81

10,935

6,561 136.31

JUMLAH 1

,209 0 2,825

330 29,

049 19,

338 1209.00Sumber : Data Diolah (2006)

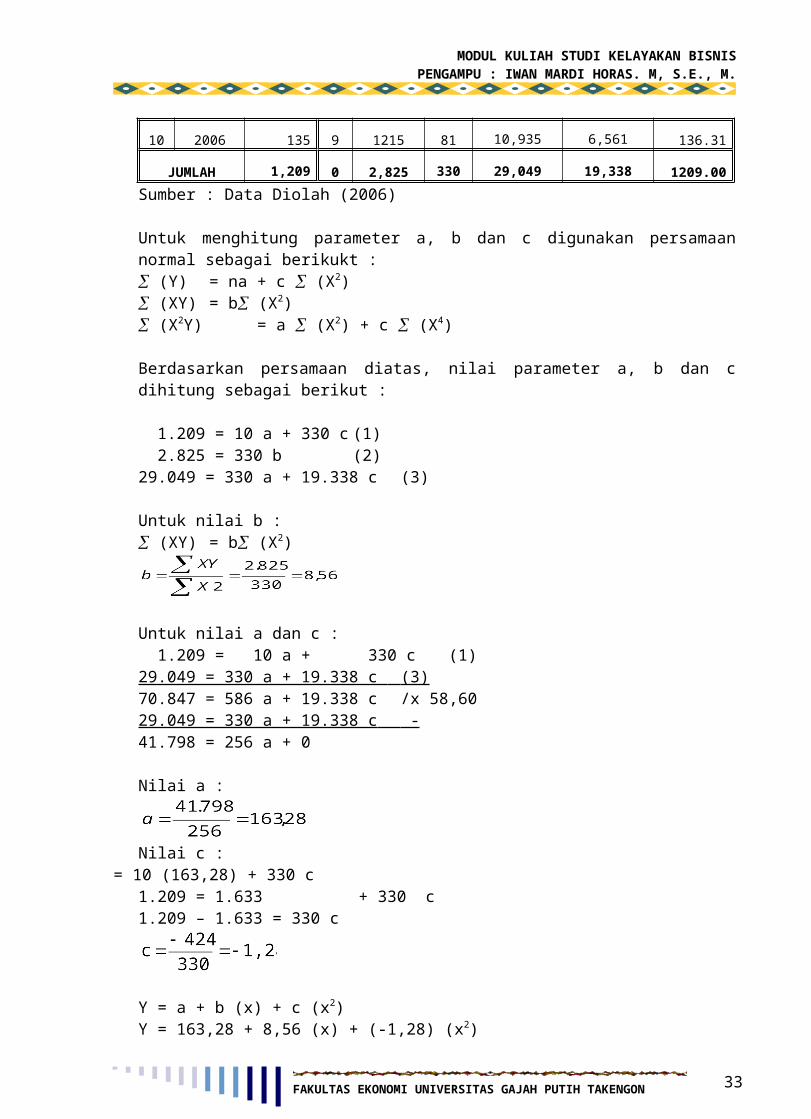

Untuk menghitung parameter a, b dan c digunakan persamaan normal sebagai berikukt : (Y) = na + c (X2) (XY) = b (X2) (X2Y) = a (X2) + c (X4)

Berdasarkan persamaan diatas, nilai parameter a, b dan c dihitung sebagai berikut :

1.209 = 10 a + 330 c (1) 2.825 = 330 b (2)29.049 = 330 a + 19.338 c (3)

Untuk nilai b : (XY) = b (X2)

Untuk nilai a dan c : 1.209 = 10 a + 330 c (1)29.049 = 330 a + 19.338 c (3) 70.847 = 586 a + 19.338 c /x 58,6029.049 = 330 a + 19.338 c - 41.798 = 256 a + 0

Nilai a :

Nilai c := 10 (163,28) + 330 c

1.209 = 1.633 + 330 c1.209 – 1.633 = 330 c

FAKULTAS EKONOMI UNIVERSITAS GAJAH PUTIH TAKENGON 26

MODUL KULIAH STUDI KELAYAKAN BISNISPENGAMPU : IWAN MARDI HORAS. M, S.E., M.

Y = a + b (x) + c (x2) Y = 163,28 + 8,56 (x) + (-1,28) (x2)

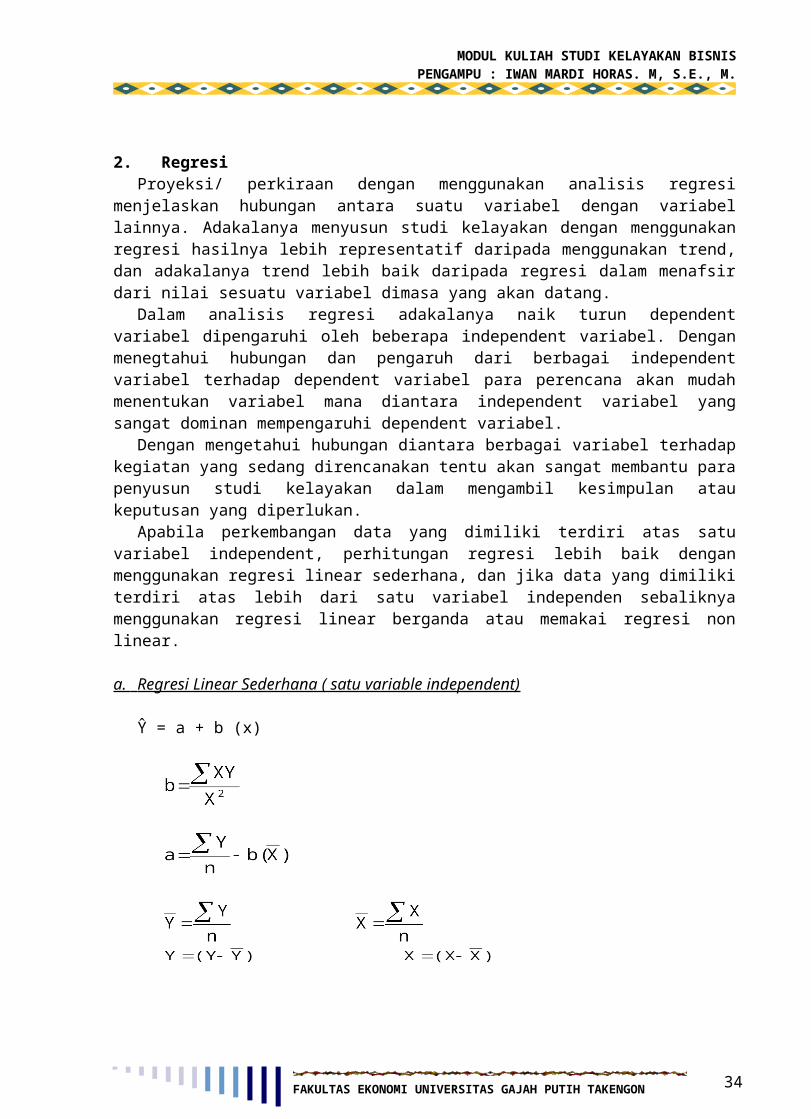

2. RegresiProyeksi/ perkiraan dengan menggunakan analisis regresi menjelaskan

hubungan antara suatu variabel dengan variabel lainnya. Adakalanya menyusun studi kelayakan dengan menggunakan regresi hasilnya lebih representatif daripada menggunakan trend, dan adakalanya trend lebih baik daripada regresi dalam menafsir dari nilai sesuatu variabel dimasa yang akan datang.

Dalam analisis regresi adakalanya naik turun dependent variabel dipengaruhi oleh beberapa independent variabel. Dengan menegtahui hubungan dan pengaruh dari berbagai independent variabel terhadap dependent variabel para perencana akan mudah menentukan variabel mana diantara independent variabel yang sangat dominan mempengaruhi dependent variabel.

Dengan mengetahui hubungan diantara berbagai variabel terhadap kegiatan yang sedang direncanakan tentu akan sangat membantu para penyusun studi kelayakan dalam mengambil kesimpulan atau keputusan yang diperlukan.

Apabila perkembangan data yang dimiliki terdiri atas satu variabel independent, perhitungan regresi lebih baik dengan menggunakan regresi linear sederhana, dan jika data yang dimiliki terdiri atas lebih dari satu variabel independen sebaliknya menggunakan regresi linear berganda atau memakai regresi non linear.

a. Regresi Linear Sederhana ( satu variable independent)

Ŷ = a + b (x)

FAKULTAS EKONOMI UNIVERSITAS GAJAH PUTIH TAKENGON 27

MODUL KULIAH STUDI KELAYAKAN BISNISPENGAMPU : IWAN MARDI HORAS. M, S.E., M.

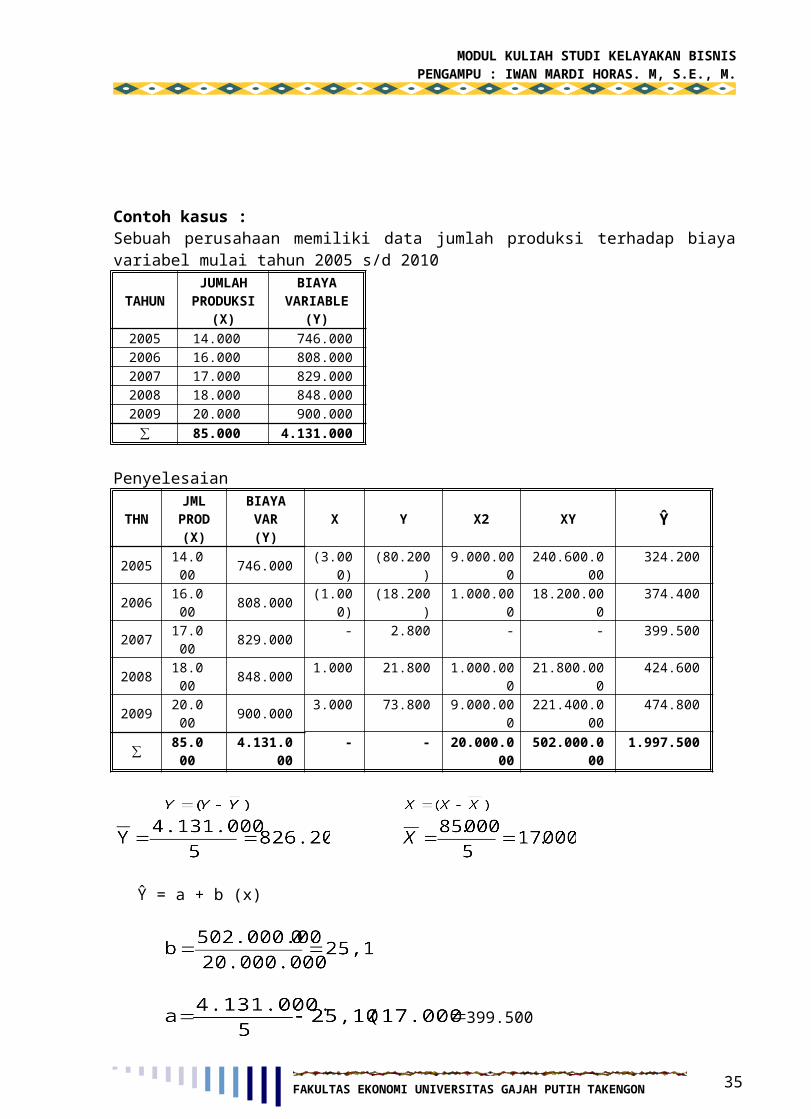

Contoh kasus : Sebuah perusahaan memiliki data jumlah produksi terhadap biaya variabel mulai tahun 2005 s/d 2010

TAHUN

JUMLAH PRODUKS

I (X)

BIAYA VARIABLE

(Y)2005 14.000 746.0002006 16.000 808.0002007 17.000 829.0002008 18.000 848.0002009 20.000 900.000

∑ 85.000 4.131.000

Penyelesaian

THNJML

PROD (X)

BIAYA VAR(Y)

X Y X2 XY Ŷ

2005 14.000 746.000 (3.00

0)(80.200) 9.000.00

0240.600.00

0324.200

2006 16.000 808.000 (1.00

0)(18.200) 1.000.00

018.200.000 374.400

2007 17.000 829.000 - 2.800 - - 399.500

2008 18.000 848.000 1.000 21.800 1.000.00

021.800.000 424.600

2009 20.000 900.000 3.000 73.800 9.000.00

0221.400.00

0474.800

∑ 85.000

4.131.000

- - 20.000.000

502.000.000

1.997.500

Ŷ = a + b (x)

399.500

Ŷ = 399.500 + 25,10 (x)

Berdasarkan hasil perhitungan diatas, diketahui bahwa biaya tetap (fixed cost) adalah sebesar Rp. 399.500,- dan biaya variable perunit adalah sebesar Rp. 25,10,-. Cara untuk melakukan peramalan dilakukan dengan cara menetapkan perkiraan pada jumlah produksi (x). misalnya perkiraan jumlah produksi sebesar 22.000 unit, maka perkiraan biaya yang dibutuhkan adalah sebagai berikut :

FAKULTAS EKONOMI UNIVERSITAS GAJAH PUTIH TAKENGON 28

MODUL KULIAH STUDI KELAYAKAN BISNISPENGAMPU : IWAN MARDI HORAS. M, S.E., M.

Ŷ = a + b (x)Ŷ = 399.500 + 25,10 (22.000) = Rp. 951.700,-

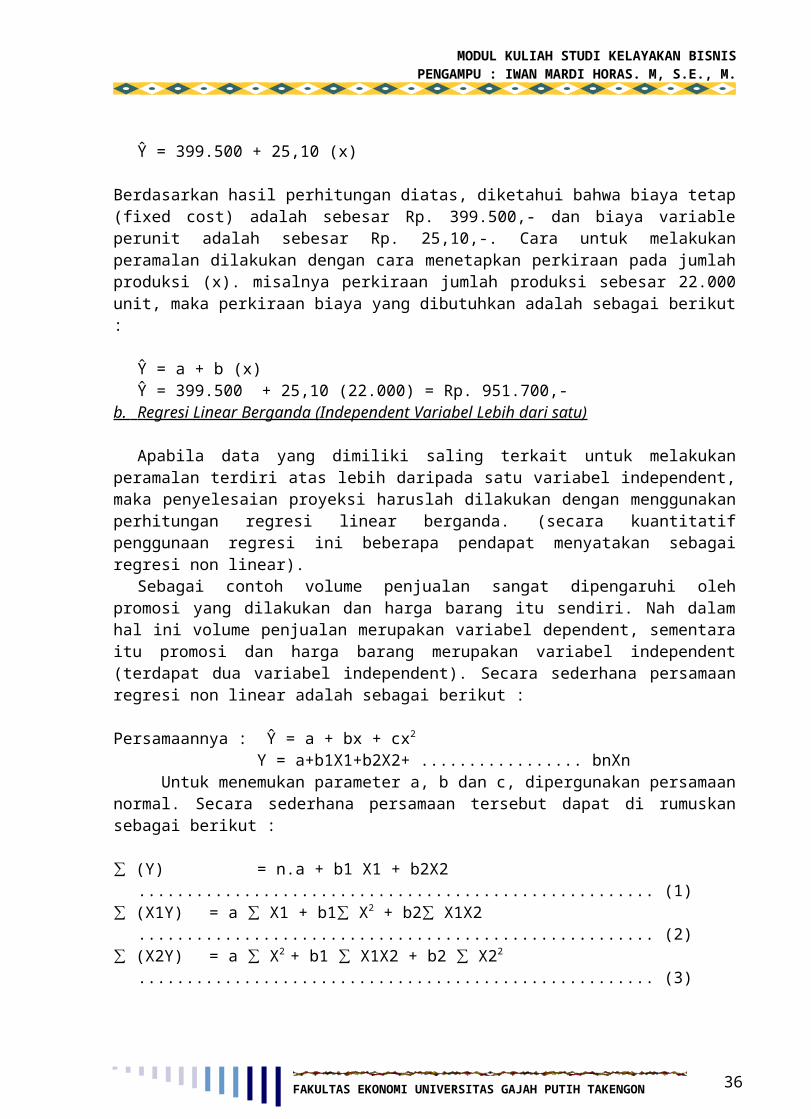

b. Regresi Linear Berganda (Independent Variabel Lebih dari satu)

Apabila data yang dimiliki saling terkait untuk melakukan peramalan terdiri atas lebih daripada satu variabel independent, maka penyelesaian proyeksi haruslah dilakukan dengan menggunakan perhitungan regresi linear berganda. (secara kuantitatif penggunaan regresi ini beberapa pendapat menyatakan sebagai regresi non linear).

Sebagai contoh volume penjualan sangat dipengaruhi oleh promosi yang dilakukan dan harga barang itu sendiri. Nah dalam hal ini volume penjualan merupakan variabel dependent, sementara itu promosi dan harga barang merupakan variabel independent (terdapat dua variabel independent). Secara sederhana persamaan regresi non linear adalah sebagai berikut :

Persamaannya : Ŷ = a + bx + cx2

Y = a+b1X1+b2X2+ ................. bnXnUntuk menemukan parameter a, b dan c, dipergunakan persamaan

normal. Secara sederhana persamaan tersebut dapat di rumuskan sebagai berikut :

∑ (Y) = n.a + b1 X1 + b2X2...................................................... (1)

∑ (X1Y) = a ∑ X1 + b1∑ X2 + b2∑ X1X2...................................................... (2)

∑ (X2Y) = a ∑ X2 + b1 ∑ X1X2 + b2 ∑ X22

...................................................... (3)

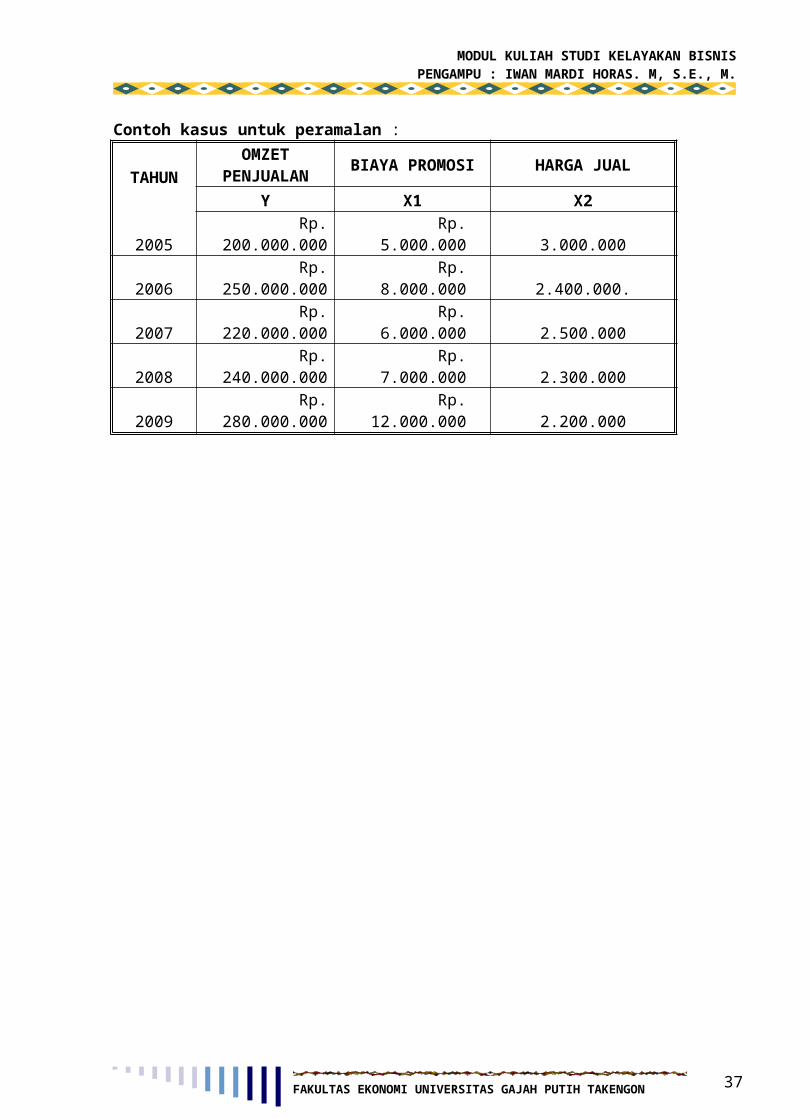

Contoh kasus untuk peramalan :

TAHUNOMZET

PENJUALANBIAYA

PROMOSI HARGA JUALY X1 X2

2005Rp.

200.000.000 Rp. 5.000.000 3.000.000

2006Rp.

250.000.000 Rp. 8.000.000 2.400.000.

2007Rp.

220.000.000 Rp. 6.000.000 2.500.000

2008Rp.

240.000.000 Rp. 7.000.000 2.300.000

2009Rp.

280.000.000 Rp. 12.000.000 2.200.000

FAKULTAS EKONOMI UNIVERSITAS GAJAH PUTIH TAKENGON 29

MODUL KULIAH STUDI KELAYAKAN BISNISPENGAMPU : IWAN MARDI HORAS. M, S.E., M.

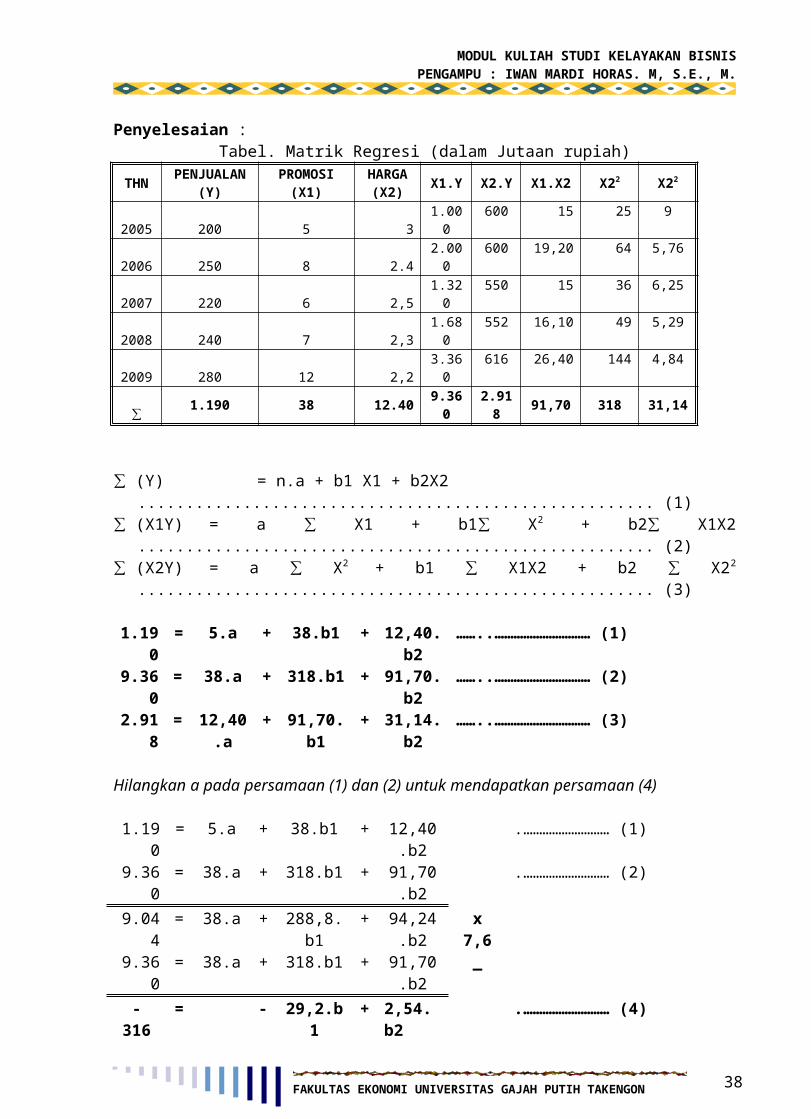

Penyelesaian : Tabel. Matrik Regresi (dalam Jutaan rupiah)

THNPENJUALA

N(Y)

PROMOSI (X1)

HARGA

(X2)X1.Y X2.Y X1.X2 X22 X22

2005 200 5 31.00

0600 15 25 9

2006 250 8 2.42.00

0600 19,20 64 5,76

2007 220 6 2,51.32

0550 15 36 6,25

2008 240 7 2,31.68

0552 16,10 49 5,29

2009 280 12 2,23.36

0616 26,40 144 4,84

∑ 1.190 38 12.40 9.360

2.918 91,70 318 31,14

∑ (Y) = n.a + b1 X1 + b2X2 ...................................................... (1)∑ (X1Y) = a ∑ X1 + b1∑ X2 + b2∑ X1X2

...................................................... (2)∑ (X2Y) = a ∑ X2 + b1 ∑ X1X2 + b2 ∑ X22

...................................................... (3)

1.190

= 5.a + 38.b1 + 12,40.b2

……..………………………… (1)

9.360

= 38.a + 318.b1

+ 91,70.b2

……..………………………… (2)

2.918

= 12,40.a

+ 91,70.b1

+ 31,14.b2

……..………………………… (3)

Hilangkan a pada persamaan (1) dan (2) untuk mendapatkan persamaan (4)

1.190 = 5.a + 38.b1 + 12,40.b2

.……………………… (1)

9.360 = 38.a + 318.b1 + 91,70.b2

.……………………… (2)

9.044 = 38.a + 288,8.b1

+ 94,24.b2

x 7,6

9.360 = 38.a + 318.b1 + 91,70.b2

_

- 316 = - 29,2.b1

+ 2,54.b2

.……………………… (4)

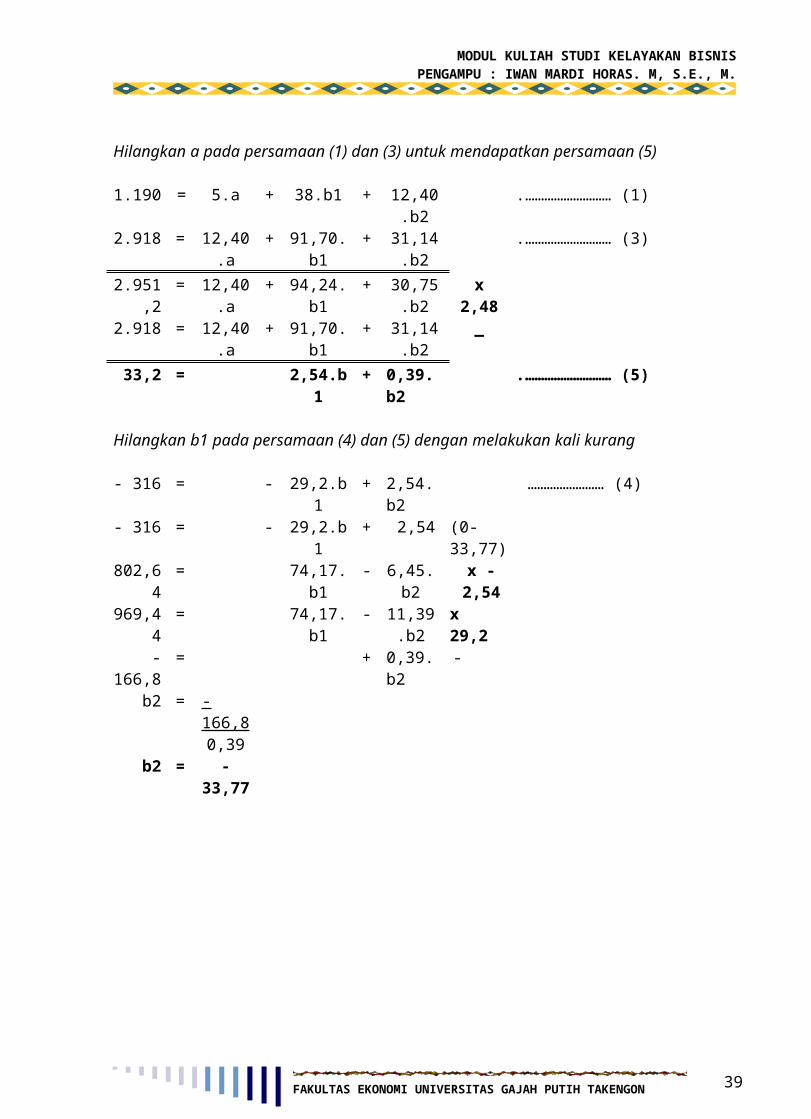

Hilangkan a pada persamaan (1) dan (3) untuk mendapatkan persamaan (5)

1.190 = 5.a + 38.b1 + 12,40.b2

.……………………… (1)

2.918 = 12,40 + 91,70. + 31,14. .……………………… (3)

FAKULTAS EKONOMI UNIVERSITAS GAJAH PUTIH TAKENGON 30

MODUL KULIAH STUDI KELAYAKAN BISNISPENGAMPU : IWAN MARDI HORAS. M, S.E., M.

.a b1 b22.951

,2= 12,40

.a+ 94,24.

b1+ 30,75.

b2x

2,482.918 = 12,40

.a+ 91,70.

b1+ 31,14.

b2_

33,2 = 2,54.b1

+ 0,39.b2

.……………………… (5)

Hilangkan b1 pada persamaan (4) dan (5) dengan melakukan kali kurang

- 316 = - 29,2.b1

+ 2,54.b2

…………………… (4)

- 316 = - 29,2.b1

+ 2,54 (0-33,77)

802,64

= 74,17.b1

- 6,45.b2

x - 2,54

969,44

= 74,17.b1

- 11,39.b2

x 29,2

- 166,8

= + 0,39.b2

-

b2 = - 166,80,39

b2 = -33,7

7

FAKULTAS EKONOMI UNIVERSITAS GAJAH PUTIH TAKENGON 31

MODUL KULIAH STUDI KELAYAKAN BISNISPENGAMPU : IWAN MARDI HORAS. M, S.E., M.

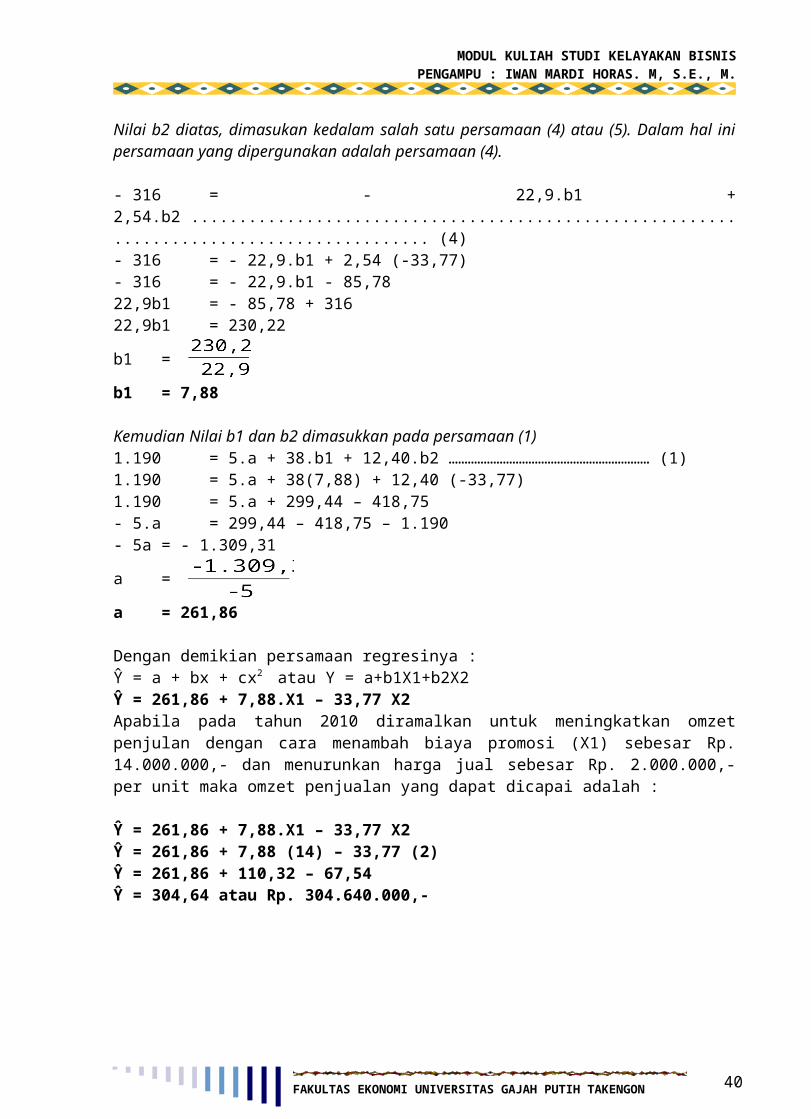

Nilai b2 diatas, dimasukan kedalam salah satu persamaan (4) atau (5). Dalam hal ini persamaan yang dipergunakan adalah persamaan (4).

- 316 = - 22,9.b1 + 2,54.b2 .......................................................................................... (4)- 316 = - 22,9.b1 + 2,54 (-33,77)- 316 = - 22,9.b1 - 85,7822,9b1 = - 85,78 + 31622,9b1 = 230,22b1 = b1 = 7,88

Kemudian Nilai b1 dan b2 dimasukkan pada persamaan (1)1.190= 5.a + 38.b1 + 12,40.b2 ……………………………………………………… (1)1.190= 5.a + 38(7,88) + 12,40 (-33,77)1.190= 5.a + 299,44 – 418,75- 5.a = 299,44 – 418,75 – 1.190- 5a = - 1.309,31a = a = 261,86

Dengan demikian persamaan regresinya :Ŷ = a + bx + cx2 atau Y = a+b1X1+b2X2

Ŷ = 261,86 + 7,88.X1 – 33,77 X2 Apabila pada tahun 2010 diramalkan untuk meningkatkan omzet penjulan dengan cara menambah biaya promosi (X1) sebesar Rp. 14.000.000,- dan menurunkan harga jual sebesar Rp. 2.000.000,- per unit maka omzet penjualan yang dapat dicapai adalah :

Ŷ = 261,86 + 7,88.X1 – 33,77 X2 Ŷ = 261,86 + 7,88 (14) – 33,77 (2)Ŷ = 261,86 + 110,32 – 67,54Ŷ = 304,64 atau Rp. 304.640.000,-

FAKULTAS EKONOMI UNIVERSITAS GAJAH PUTIH TAKENGON 32

PETUNJUK TENTANG PENYUSUNAN LAPORAN STUDI KELAYAKAN

MODUL KULIAH STUDI KELAYAKAN BISNISPENGAMPU : IWAN MARDI HORAS. M, S.E., M.

PENDAHULUANSifat Khusus LaporanSebuah laporan studi kelayakan sangat dibutuhkan oleh beberapa pihak yang berkepentingan (Stake holder).Pertama, laporan itu dibutuhkan oleh pemrakarsa gagasan usaha, sebagai bahan pertimbangan untuk mengambil keputusan apakah mengurungkan rencana investasi, merevisi rencana investasi atau meneruskan rencana investasi. Pihak kedua yang memerlukan laporan itu adalah para penyandang dana baik calon pemegang saham maupun para calon kreditur. Disamping itu, kadang-kadang laporan studi kelayakan juga diperlukan oleh badan atau instansi pemerintah yang akan memberikan izin atau fasilitas yang bersangkutan dengan pembangunan dan pengoperasian gagasan usaha. Oleh karena laporan studi kelayakan diperlukan oleh lebih dari satu pihak, dalam penyusunannya perlu diusahakan agar kebutuhan semua pihak itu dapat dipenuhi.

Petunjuk UmumDalam menyusun Studi Kelayakan hendaknya diperhatikan kaitan antara satu bab dengan bab yang lain. Demikian juga kaitan antara pembahasan aspek yang satu dengan yang lainnya. Disamping itu hendaknya diperhatikan pula tehnik penyajian laporan yang berikut :

Pergunakanlah bahasa Indonesia yang baik dan benar. Sedapat mungkin hindarilah pemakaian kalimat yang terlalu panjang.

Kalimat yang terlalu panjang, biasanya susah dimengerti pembacanya. Janganlah mempergunakan kalimat yang samar-samar, atau dapt

diartikan bermacam-macam. Jangan mempergunakan kata atau kalimat yang sifatnya emosional. Apabila hal tertentu memerlukan ulasan atau pendapat, hendaknya

diberikan secara objektif dan singkat. Jangan mengajukan kesimpulan, pendapat atau saran yang bersifat spekulatif.

Bilamana dalam laporan dipergunakan asumsi, hendaknya asumsi tersebut dapat dipertanggung jawabkan.

GARIS BESAR ISI LAPORANLaporan Studi Kelayakan merupakan gambaran kegiatan usaha yang dirancanakan sesuai dengan kondisi, potens serta peluang yang tersedia dari berbagai aspek. Bab demi bab disajikan secara sistematis dan saling menguatkan bab sebelumnya yang secara berurutan dilaporkan uraian dan hasil temuan yang bersangkutan dengan sistematika sebagai berikut :

FAKULTAS EKONOMI UNIVERSITAS GAJAH PUTIH TAKENGON 33

MODUL

5

MODUL KULIAH STUDI KELAYAKAN BISNISPENGAMPU : IWAN MARDI HORAS. M, S.E., M.

Pendahuluan / Latar belakang gagasan usaha / gambaran umum gagasan usaha

Aspek pasar dan pemasaran produk / jasa yang akan dihasilkan, Aspek produksi, tehnis dan teknologis gagasan usaha yang

direncanakan. Aspek sumber daya manusia yang diperlukan untuk mengoperasikan

gagasan usaha. Aspek keuangan dan ekonomi, Kesimpulan dan saran Lampiran-lampiran

BAB – I : PENDAHULUAN / LATAR BELAKANG / GAMBARAN UMUM GAGASAN USAHABab ini menyajikan ringkasan data dan informasi tentang gagasan usaha, pemrakarsanya jenis – jenis kegiatan gagasan usaha yang akan direncanakan alasan-alasan dalam pemilihan gagasan usaha serta manfaat apa saja yang dapat diperoleh dengan adanya gagasan usaha tersebut baik financial benefit maupun social benefit.Isi bab ini kurang lebih sebagai berikut :

Uraian deskriptif tentang gagasan usaha dan pemrakarsanya Sifat rencana investasi apakah gagasan usaha baru atau perluasan.

Untuk gagasan usaha perluasan, hendaknya diuraikan hubungan timbal balik antara gagasan usaha baru dengan usaha yang telah ada.

Jenis produk pokok dan sampingan (bilamana ada) yang akan dihasilkan

Siapa calon konsumennya Daerah pemasaran yang akan dijangkau (local, nasional atau ekspor) Bagaimana sumbangan gagasan usaha kepada kehidupan ekonomi

/multiplier effect bagi masyarakat (tergantung kepada daerah pemasaran yang dijangkau; local, nasional, ekspor).

Pandangan pemerintah (daerah atau pusat – tergantung kepada luas jangkauan) terhadap status gagasan usaha yang direncanakan serta bantuan apa yang dapat diharapkan dari pemerintah.

BAB II – ASPEK PASAR DAN PEMASARANPembahasannya :

Trend perkembangan permintaan produk pada masa yang lampau, Perkiraan jumlah permintaan produk dimasa yang akan datang Perusahaan pesaing utama

BAB III – ASPEK PRODUKSI, TEHNIS DAN TEKNOLOGIS Kapasitas produksi yang direncanakan Sumber bahan baku dan pembantu (apabila gagasan usaha

menghasilkan produk/barang). Jenis teknologi yang dipilih. Jenis dan jumlah barang modal yang diperlukan Lokasi dan tempat gagasan usaha yang direncanakan.

FAKULTAS EKONOMI UNIVERSITAS GAJAH PUTIH TAKENGON 34

MODUL KULIAH STUDI KELAYAKAN BISNISPENGAMPU : IWAN MARDI HORAS. M, S.E., M.

BAB IV – ASPEK ORGANISASI DAN MANAJEMEN Jumlah dan kualifikasi tenaga kerja yang diperlukan, Sumber pengadaan tenaga kerja, Program training yang diperlukan,

BAB V – ASPEK EKONOMI DAN KEUANGAN Jumlah kebutuhan dana modal tetap (barang modal) dan modal kerja

awal yang diperlukan, Struktur pembiayaan, perbandingan antara modal sendiri dan

peinjaman ; sumber pinjaman dan yang diharapkan dan persyaratannya,

Kemampuan gagasan usaha memenuhi kewajiban finansial kepada pihak ketiga, mendatangkan laba dan manfaat social ekonomi lainnya.

BAB VI – KESIMPULAN DAN SARAN Kesimpulan tentang pemrakarsa dan gagasan usaha ditinjau dari

masing-masing aspek dan secara keseluruhan. Saran atas rencana investasi gagasan usaha

FAKULTAS EKONOMI UNIVERSITAS GAJAH PUTIH TAKENGON 35

ASPEK PASAR DAN PEMASARAN

MODUL KULIAH STUDI KELAYAKAN BISNISPENGAMPU : IWAN MARDI HORAS. M, S.E., M.

Penelitian atau penilaian terhadap aspek pasar dan pemasaran menempati urutan pertama dalam pelaksanaan analisa kelayakan. Hal itu disebabkan karena agar dapat beroperasi secara berhasil, proyek yang akan dibangun harus dapat memasarkan hasil produksinya secara kompetitif dan menguntungkan. Salah satu syarat agar pemasaran produk dapat berhasil adalah terdapat jumlah permintaan pasar pasar yang cukup untuk menyerap produk tersebut.

Menurut Yacob Ibrahim (1998;100) pembahasan yang dilakukan dalam aspek pasar dan pemasaran bertujuan untuk menguji serta menilai sejauhmana pemasaran dari produk yang dihasilkan dapat mendukung pengembangan gagasan usaha yang direncanakan. faktor utama yang perlu dinilai dalam aspek pasar dan pemasaran antara lain :a. Jumlah permintaan produk dimasa lalu dan masa kini serta

kecenderungan permintaan dimasa datang.b. Berdasarkan pada angka proyeksi (perkiraan), berapa besar

kemungkinan market space (market potensial) yang tersedia dimasa yang akan datang.

c. Berapa besar market share yang direncanakan berdasarkan pada rencana produksi.

d. Faktor-faktor apa saja yang mungkin mempengaruhi permintaan dimasa yang akan datang.

e. Strategi apa saja yang perlu dilakukan dalam meraih market share yang telah direncanakan.

Baik tidaknya aspek pemasaran dari produk yang dihasilkan dapat dilihat dari segi daya serap pasar, kondisi pemasaran dan besarnya persaingan dimasa yang akan datang.

Sedangkan menurut Siswanto Sutojo (2000;19), fokus analisa aspek pasar dan pemasaran produk yang dihasilkan gagasanu saha yang akan dibangun, mencakup tiga hal yaitu :a. Memperoleh gambaran apakah pada masa yang akan datang

terdapat cukup permintaan pasar yang dapat menyerap barang atau jasa yang akan dihasilkan.

b. Memperoleh gambaran bagaimana suasana persaingan dipasar pada masa yang akan datang, siapa saja perusahaan pesaing, dan apakah produk yang akan dihasilkan mampu memperoleh pangsa pasar (market share) yang memadai.

FAKULTAS EKONOMI UNIVERSITAS GAJAH PUTIH TAKENGON 36

MODUL

6

ASPEK TEHNIS DAN TEKHNOLOGIS

MODUL KULIAH STUDI KELAYAKAN BISNISPENGAMPU : IWAN MARDI HORAS. M, S.E., M.

c. Memperoleh gambaran tentang prospek perkembangan faktor ekstern perusahaan yang dapat mempengaruhi permintaan produk dan suasana persaingan dipasar.

Aspek tehnis produksi adalah aspek yang berhubungan dengan pembangunan dari gagasan usaha yang direncanakan, baik dilihat dari faktor lokasi, luas produksi, proses produksi, penggunaan tekhnologi (mesin/peralatan), maupun keadaan lingkungan yang berhubungan dengan proses produksi (Yacob Ibrahim, 1998;118).

Pertimbangan dan perhitungan yang dilakukan pada aspek ini akan menentukan perkembangan dari gagasan usaha dimasa yang akan datang. Karena memperhitungkan aspek tehnis secara tepat dan benar pada saat pendirian gagasan usaha seperti tidak tepatnya lokasi perusahaan, terbatasnya bahan baku, besarnya ongkos angkut, tidak cocoknya tekhnologi yang digunakan, mahalnya biaya tenaga kerja dan lain sebagainya akan mengakibatkan perusahaan pengelola gagasan usaha ini mengalami kegagalan.

Agar gagasan usaha dapat memasarkan produknya secara menguntungkan, gagasan usaha itu harus menghasilkan produk yang bermutu dan harganya dapat bersaing. Disamping itu, gagasan usaha harus dapat memenuhi jadwal pengadaan atau pengiriman produk sesuai dengan pesanan pelanggan. Harga (price) mutu (quality) dan pengadaan atau pengiriman produk (delivery) yang kompetitif, diperoleh oleh faktor produksi tertentu seperti :a. Kapasitas produksi ekonomis gagasan usaha.b. Tekhnologi dan peralatan produksi yang dipergunakanc. Pengadaan bahan baku, bahan pembantu dan bahan pendukung

lainnyad. Lokasi dan letak gagasan usaha.e. Kualitas sumber daya manusia yang mengelola dan mengoperasikan

gagasan usaha.Oleh karena itu, lokasi gagasan usaha, penyediaan bahan baku, tenaga

kerja, fasilitas pengangkutan serta fasilitas tenaga listrik dan air haruslah benar-benar diteliti didalam penyusunan aspek tehnis dan tekhnologis.

FAKULTAS EKONOMI UNIVERSITAS GAJAH PUTIH TAKENGON 37

MODUL

7

ASPEK MANAJEMEN DAN SUMBER DAYA MANUSIA

MODUL KULIAH STUDI KELAYAKAN BISNISPENGAMPU : IWAN MARDI HORAS. M, S.E., M.

Tanah, gedung, mesin dan peralatan, tekhnologi serta dana adalah faktor produksi yang bersifat pasif. Tanpa dukungan sumber daya manusia yang mumpuni, jujur dan dedukatif, sukar diharapkan gagasan usaha yang akan dibangun dapat beroperasi secara berhasil dan mencapai tujuan seperti yang diharapkan, termasuk mendapatkan keuntungan yang diharapkan.

Selama analisa kelayakan dilakukan, perlu diteliti jenis keahlian dan jumlah jumlah tenaga kerja yang diperlukan untuk mengelola dan mengoperasikan gagasan usaha, tiap tingkat jumlah rencana produksi dan pemasaran produk, banyak tenaga kerja langsung seperti tenaga kerja produksi dan penjualan, jumlah tenaga kerja yang dibutuhkan yang mempunyai hubungan langsung dengan kapasitas produksi gagasan usaha.

Berdasarkan pada uraian ini, tugas pokok yang harus dilakukan adalah menyangkut dengan fungsi manajemen, antara lain perencanaan, pengorganisasian, pengadaan tenaga kerja, pengarahan pekerjaan dan pelaksanaan pengawasan.

FAKULTAS EKONOMI UNIVERSITAS GAJAH PUTIH TAKENGON 38

MODUL

8

MODUL

9

ASPEK KEUANGAN

MODUL KULIAH STUDI KELAYAKAN BISNISPENGAMPU : IWAN MARDI HORAS. M, S.E., M.

Dalam ilmu manajemen keuangan, evaluasi aspek keuangan dan rencana investasi merupakan suatu cabang ilmu tersendiri yang disebut ilmu pembiayaan investasi atau capital budgeting. Dalam analisa kelayakan, analisis aspek keuangan baru dilakukan setelah penilaian terhadap aspek-aspek lain. Hal itu disebabkan karena banyak keputusan dan analisa aspek keuangan belum dapat dilakukan sebelum berbagai macam keputusan penting aspek-aspek tertentu diambil.

Dalam aspek ekonomi dan keuangan, menyangkut penilaian terhadap biaya investasi, modal kerja, sumber pembiayaan, proses perputaran keuangan, azas perbelanjaan, titik pulang pokok, perhitungan provit maupun dampak gagasan usaha terhadap perekonomian masyarakat secara keseluruhan.

Dengan adanya pembahasan dan penilaian yang dilakukan dari aspek ekonomi dan keuangan akan menjamin kontinuitas dan kelancaran gagasan usaha yang direncanakan.

A. Mengelola KeuanganHal yang paling penting bagi setiap usaha adalah bagaimana mengelola

keuangan dengan baik, khususnya uang tunai. Oleh karena itu uang tunai dalam bentuk kas janganlah dianggap sebagai laba, karena penggunaan uang tersebut dapat menyebabkan pemborosan dan kerugian bagi usaha.

Agar tindakan pemborosan yang berakibat kepada kerugian usaha, dibutuhkan kiat atau kunci sukses dalam pengelolaan keuangan dengan cara membuat pembukuan yang tertib dan teratur. Pemilik usaha yang langsung menjadi pengelola hendaknya dapat memisahkan harta pribadi dan keuangan perusahaan karena sifat kebutuhan sangatlah tidak terbatas sehingga sewaktu-waktu keuangan perusahaan dipergunakan untuk kebutuhan konsumtif keluarga, yang pada akhirnya menyebabkan kurangnya kas pada keuangan perusahaan.

Pengelola harus secara rutin memeriksa keabsahan bukti pembayaran untuk mengetahui bentuk pembayaran apakah tunai, hutang atau kredit (piutang) serta dapat diketahui beberapa bukti pembayaran yang akan jatuh tempo atau dapat menghindari kemungkinan yang dapat terjadi dari mitra usaha. Pengelola harus membuat anggaran usaha setiap bulannya seperti dalam menentukan gaji para tenaga kerja dan semua aspek keuangan dan bandingkan realisasinya pada bulan didepan. Agar pengelolaan keuangan tersebut dapat lebih sempurna, lakukanlah pemeriksaan secara tetap dan teratur serta gunakan jasa bank dengan sebaik-baiknya agar dapat mengurangi berbagai resiko yang mungkin saja terjadi.B. Menyusun Cash Flow (Arus Kas)

FAKULTAS EKONOMI UNIVERSITAS GAJAH PUTIH TAKENGON 39

MODUL KULIAH STUDI KELAYAKAN BISNISPENGAMPU : IWAN MARDI HORAS. M, S.E., M.

Cash flow adalah aliran kas antara kas masuk dengan kas keluar. Dalam membuat cash flow, perlu dibuat ramalan-ramalan dalam bentuk ramalan penerimaan seperti rencana penjualan, piutang (kapan piutang akan dibayar), bunga bank, dan penerimaan lain-lain serta ramalan pengeluaran seperti pembelian, upah/ gaji tenaga kerja, perawatan barang-barang modal usaha, biaya penjualan, biaya promosi/ iklan, pembayaran bunga pinjaman dan pinjaman (kalau memiliki pinjaman atau kredit pada pihak lain), pajak dan pengeluaran lain-lain. Oleh sebab itu, pengalaman masa lalu merupakan bahan yang bermanfaat.

C. Laporan KeuanganPenilaian prestasi suatu usaha dapat diukur melalui laporan keuangan.

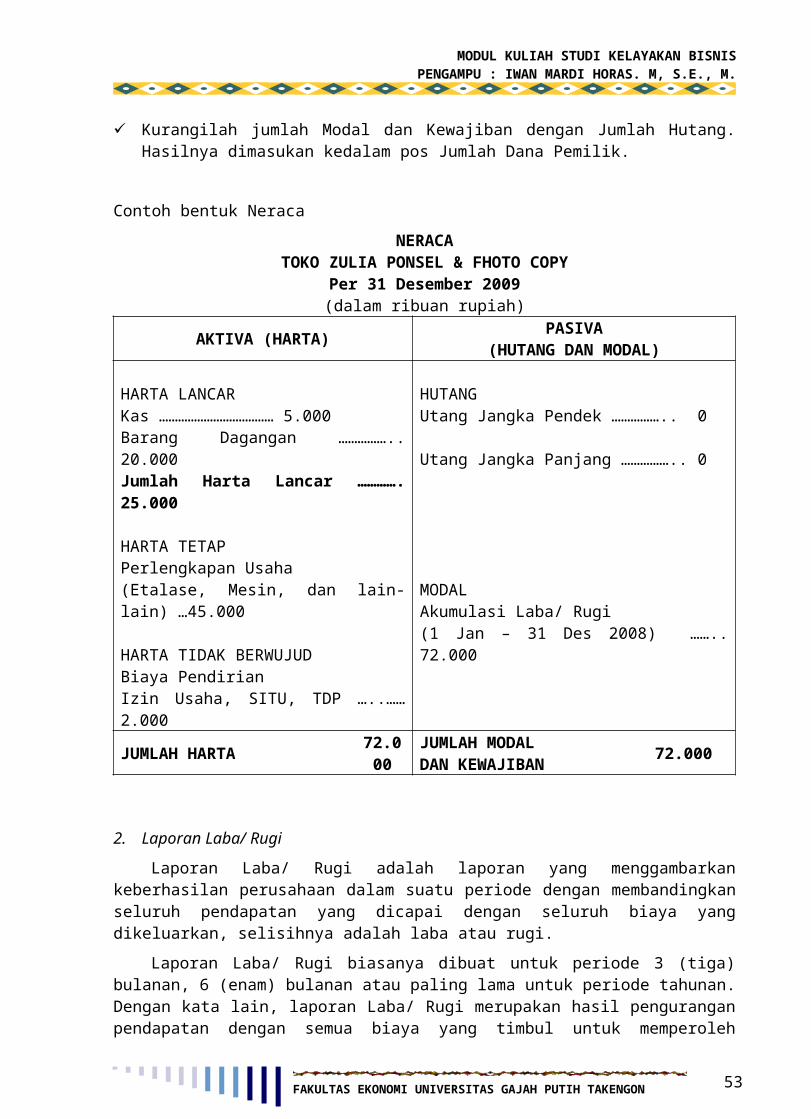

Secara sederhana, laporan keuangan dapat disajikan dalam bentuk Neraca dan atau Laporan Laba/ Rugi.1. Neraca

Neraca adalah bentuk laporan keuangan yang menggambarkan posisi keuangan perusahaan seperti posisi harta/ kekayaan, hutang/ kewajiban dan modal usaha pada suatu saat (suatu periode) atau tanggal tertentu. Dimana nilai antara kelompok harta (aktiva) dan kelompok hutang (pasiva) adalah seimbang (balance). Dalam neraca ini yang diseimbangkan adalah Harta disisi kiri dengan Utang dan Modal disisi kanan.Unsur-unsur atau pos-pos yang perlu ditulis dalam neraca adalah : Kelompok Harta (Disebelah Kiri)

Harta Lancar, terdiri dari : Uang tunai yang ada dalam kas perusahaan, di Bank, cek yang

segera dicairkan dan sebagainya. Surat-surat berharga yang dapay segera dijual Piutang dagang yang dapat terjadi akibat penjualan barang

dagangan secara kredit dan piutang lainnya. Sediaan barang dagangan, yaitu barang yang diperjual belikan. Pembayaran dimuka, yaitu pembayaran yang telah dibayarkan

lebih dahulu. Persediaan keperluan kantor seperti ATKm bon, kuitansi dan lain-

lain.

Harta Tetap, yaitu harta perusahaan yang tidak diperjual belikan/ diperdagangkan. Kegunaannya lebih dari satu tahun. Selain tanah, harta tetap ini harus disusutkan (dilakukan penghitungan penyusutan harta tetap). Harta tetap terdiri dari : Tanah yang dipakai untuk usaha. Bangunan; berupa kantor, toko, gudang dan sebagainya.

FAKULTAS EKONOMI UNIVERSITAS GAJAH PUTIH TAKENGON 40

MODUL KULIAH STUDI KELAYAKAN BISNISPENGAMPU : IWAN MARDI HORAS. M, S.E., M.

Perlengkapan toko,pabrik, dan kantor seperti meubel, rak, etalase, mesin tulis dan sebagainya.

Kendaraan yang dimiliki perusahaan. Harta Tidak Berwujud, yaitu harta yang tidak terwujud tetapi diakui

nilainya. Tetapi nilainya harus disusutkan, seperti : Hak Patent Merek Dagang Biaya Pendirian, termasuk izin usaha dan sebagainya.

Kelompok Utang dan Modal (Disebelah Kanan) Hutang jangka pendek/ hutang lancar. Yaitu kewajiban atau hutang

perusahaan yang harus dilunasi dalam waktu tidak lebih dari satu tahun, seperti : Hutang dagang yang terjadi akibat adanya pembelian barang

dagangan secara kredit. Kredit jangka pendek, atau dikenal dengan nama kredit modal

kerja yang pelunasannya kurang dari satu tahun. Hutang uang muka, yaitu adanya uang muka yang telah diterima

atas pesanan barang yang dijual. Utang lain-lain, yang tidak termasuk jenis utang diatas.

Utang jangka panjang, yaitu kewajiban yang harus dipenuhi perusahaan yang pembayaran, pelunasannya lebih dari satu tahun, seperti : Kredit Investasi, bisa berupa Kredit Investasi Kecil (KIK) Kredit Investasi (KI) yang diperoleh dari Bank. Kredit Lainnya yang pelunasannya lebih dari satu tahun.

Modal, yaitu hak pemilik perusahaan, biasanya disebut modal sendiri atau modal badan usaha. Dalam modal ini terdapat laba/ rugi yang diperoleh selama kegiatan usaha.

Cara menyusun pos dalam neraca : Jumlahkan seluruh Harta Lancar, Harta Tetap dan Harta Tidak Berwujud

sehingga diperoleh jumlah Harta/ Kekayaan perusahaan. Pindahkan jumlah harta ini ke sisi kanan Neraca yaitu Jumlah Modal dan

Kewajiban. Rincilah semua Hutang Jangka Pendek, masukan kedalam pos masing-

masing Neraca dan jumlahkan. Rincilah semua Hutang Jangka Panjang, catat dan masukan kedalam pos

masing-masing dan jumlahkan.

FAKULTAS EKONOMI UNIVERSITAS GAJAH PUTIH TAKENGON 41

MODUL KULIAH STUDI KELAYAKAN BISNISPENGAMPU : IWAN MARDI HORAS. M, S.E., M.

Jumlahkan semua Hutang Jangka Pendek dan Jangka Panjang. Rincilah jumlah modal yang dipergunakan pada waktu pertama kali

membuka usaha. Kurangilah jumlah Modal dan Kewajiban dengan Jumlah Hutang. Hasilnya

dimasukan kedalam pos Jumlah Dana Pemilik.

Contoh bentuk NeracaNERACA

TOKO ZULIA PONSEL & FHOTO COPYPer 31 Desember 2009

(dalam ribuan rupiah)

AKTIVA (HARTA) PASIVA(HUTANG DAN MODAL)

HARTA LANCARKas ……………………………… 5.000Barang Dagangan …………….. 20.000Jumlah Harta Lancar …………. 25.000

HARTA TETAPPerlengkapan Usaha(Etalase, Mesin, dan lain-lain) …45.000

HARTA TIDAK BERWUJUDBiaya Pendirian Izin Usaha, SITU, TDP …..…… 2.000

HUTANGUtang Jangka Pendek …………….. 0

Utang Jangka Panjang …………….. 0

MODALAkumulasi Laba/ Rugi(1 Jan – 31 Des 2008) …….. 72.000

JUMLAH HARTA 72.000

JUMLAH MODALDAN KEWAJIBAN 72.000

2. Laporan Laba/ RugiLaporan Laba/ Rugi adalah laporan yang menggambarkan keberhasilan

perusahaan dalam suatu periode dengan membandingkan seluruh pendapatan yang dicapai dengan seluruh biaya yang dikeluarkan, selisihnya adalah laba atau rugi.

Laporan Laba/ Rugi biasanya dibuat untuk periode 3 (tiga) bulanan, 6 (enam) bulanan atau paling lama untuk periode tahunan. Dengan kata lain, laporan Laba/ Rugi merupakan hasil pengurangan pendapatan dengan semua biaya yang timbul untuk memperoleh pendapatan tersebut. Oleh karena itu, laporan Laba/ Rugi terdiri dari unsur Pendapatan dan Biaya. Pengelompokkan Pendapatan

FAKULTAS EKONOMI UNIVERSITAS GAJAH PUTIH TAKENGON 42

MODUL KULIAH STUDI KELAYAKAN BISNISPENGAMPU : IWAN MARDI HORAS. M, S.E., M.

Pendapatan usaha, yaitu semua pendapatan yang diperoleh dari hasil penjualan barang/ jasa yang diperdagangkan.

Pendapatan lain-lain, yaitu penerimaan yang diperoleh bukan dari hasil penjualan barang/ jasa yang diperdagangkan seperti bunga deposito dan pendapatan dari komisi barang titipan.

Pengelompokkan Biaya Biaya Operasi

Biaya Penjualan- Biaya Pengadaan Barang/ Jasa- Biaya Iklan/ promosi- Biaya distribusi/ transport penjualan- Honor tenaga penjual- Komisi penjualan dan sebagainya.

Biaya Umum dan Administrasi- Gaji Pemilik Usaha (Owners Fee)- Gaji Tenaga Administrasi- Sewa (Toko, kantor, gudang, dsb)- Biaya listrik, air, telpon dan sebagainya- Penyusutan peralatan/ perlengkapan- Biaya lain, dan sebagainya

Biaya Non OperasiYang termasuk kedalam biaya non operasional adalah biaya bunga yang harus dibayar jika pengusaha menggunakan modal pinjaman (kredit).

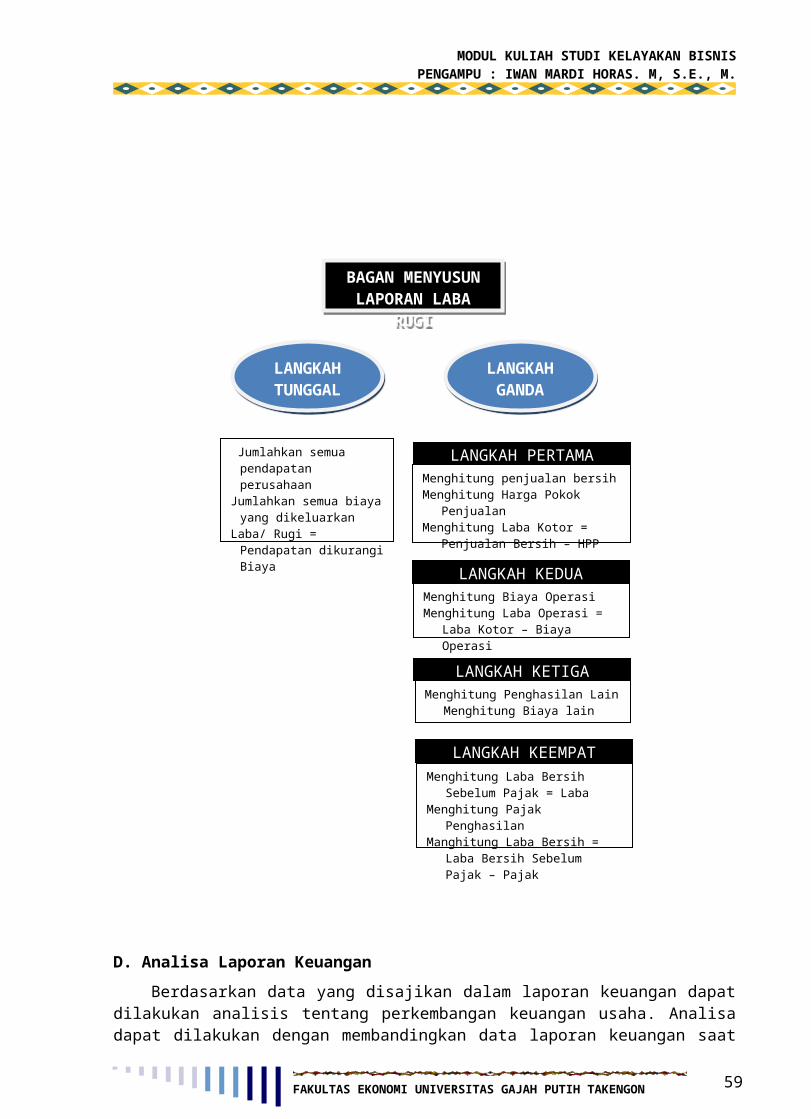

Cara Penyusunan Laporan Laba/ RugiAda dua cara dalam menyusun Laporan Laba/ Rugi, yaitu penyusunan

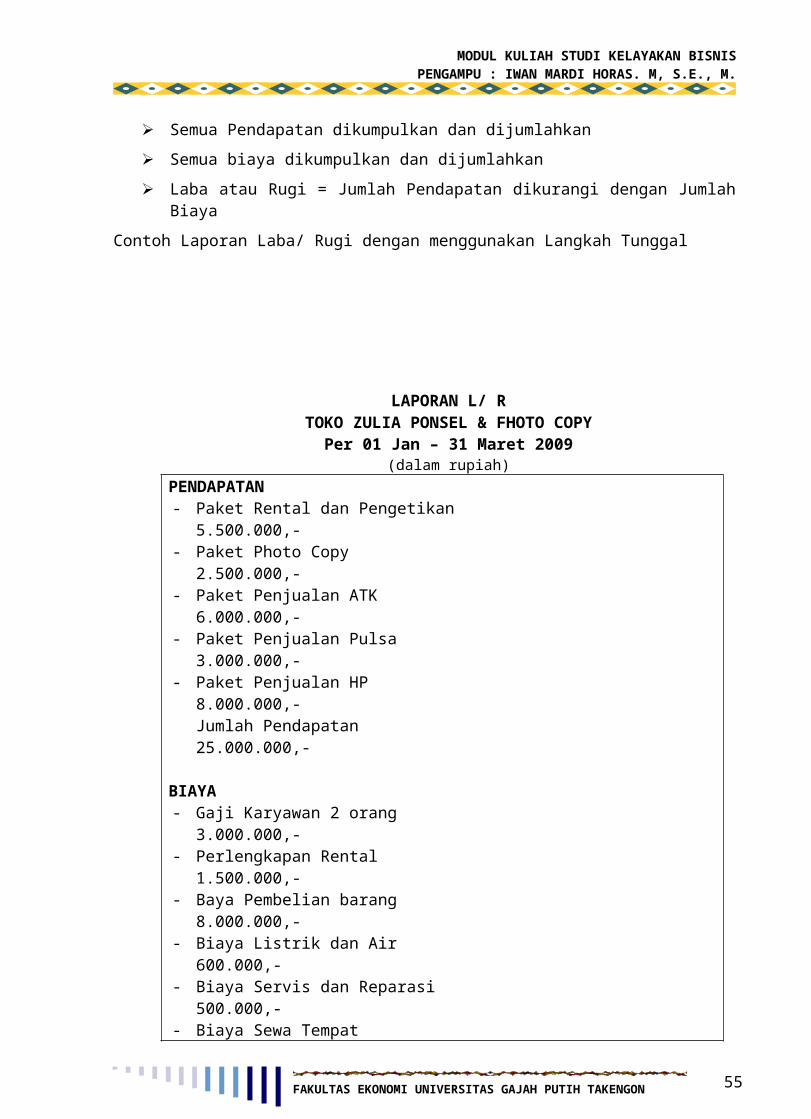

dengan Langkah Tunggal dan Langkah Ganda. Langkah Tunggal

Semua Pendapatan dikumpulkan dan dijumlahkan Semua biaya dikumpulkan dan dijumlahkan Laba atau Rugi = Jumlah Pendapatan dikurangi dengan Jumlah Biaya

Contoh Laporan Laba/ Rugi dengan menggunakan Langkah Tunggal

FAKULTAS EKONOMI UNIVERSITAS GAJAH PUTIH TAKENGON 43

MODUL KULIAH STUDI KELAYAKAN BISNISPENGAMPU : IWAN MARDI HORAS. M, S.E., M.

LAPORAN L/ RTOKO ZULIA PONSEL & FHOTO COPY

Per 01 Jan – 31 Maret 2009(dalam rupiah)

PENDAPATAN- Paket Rental dan Pengetikan 5.500.000,-- Paket Photo Copy 2.500.000,-- Paket Penjualan ATK 6.000.000,-- Paket Penjualan Pulsa 3.000.000,-- Paket Penjualan HP 8.000.000,-

Jumlah Pendapatan 25.000.000,-

BIAYA- Gaji Karyawan 2 orang 3.000.000,-- Perlengkapan Rental 1.500.000,-- Baya Pembelian barang 8.000.000,-- Biaya Listrik dan Air 600.000,-- Biaya Servis dan Reparasi 500.000,-- Biaya Sewa Tempat 1.750.000,-- Biaya Penyusutan 1.000.000,-- Biaya Lainnya 500.000,-

Jumlah Biaya 16.850.000,-

LABA SEBELUM PAJAK 8.150.000,-

Ket : Hanya untuk Ilustrasi

Langkah Ganda Langkah Pertama

Menghitung Penjualan Bersih, yaitu dengan mengurangkan nilai total penjualan dalam periode tersebut (baik secara tunai maupun kredit) dengan return penjualan serta potongan penjualan.

Menghitung Harga Pokok Penjualan, yang berarti harga beli dari barang yang terjual pada periode tersebut. Unsur-unsur perhitungannya adalah persediaan barang awal, pembelian ditambah biaya transport selama periode tersebut dan persediaan barang akhir.

Menghitung Laba kotor = Penjualan Bersih – Harga Pokok Penjualan

Langkah Kedua Menghitung Biaya Operasi, yaitu biaya yang timbul selama

periode tersebut yang terdiri dari biaya penjualan, biaya umum dan biaya administrasi.

FAKULTAS EKONOMI UNIVERSITAS GAJAH PUTIH TAKENGON 44

MODUL KULIAH STUDI KELAYAKAN BISNISPENGAMPU : IWAN MARDI HORAS. M, S.E., M.

Menghitung Laba Operasi = Laba Kotor – Biaya Operasi.

Langkah Ketiga Menghitung Penghasilan lain, yaitu penerimaan yang diperoleh

bukan dari operasi normal perusahaan. Menghitung biaya lain, yaitu biaya yang timbul untuk

memperoleh penghasilan lain atau bukan biaya-biaya operasional.

Langkah Keempat (Terakhir) Menghitung Laba Bersih Sebelum Pajak = Laba Operasi +

Penghasilan Lain – Biaya Menghitung Besarnya Pajak Penghasilan Menghitung Laba Bersih = Laba Bersih Sebelum Pajak dikurangi

Pajak Penghasilan

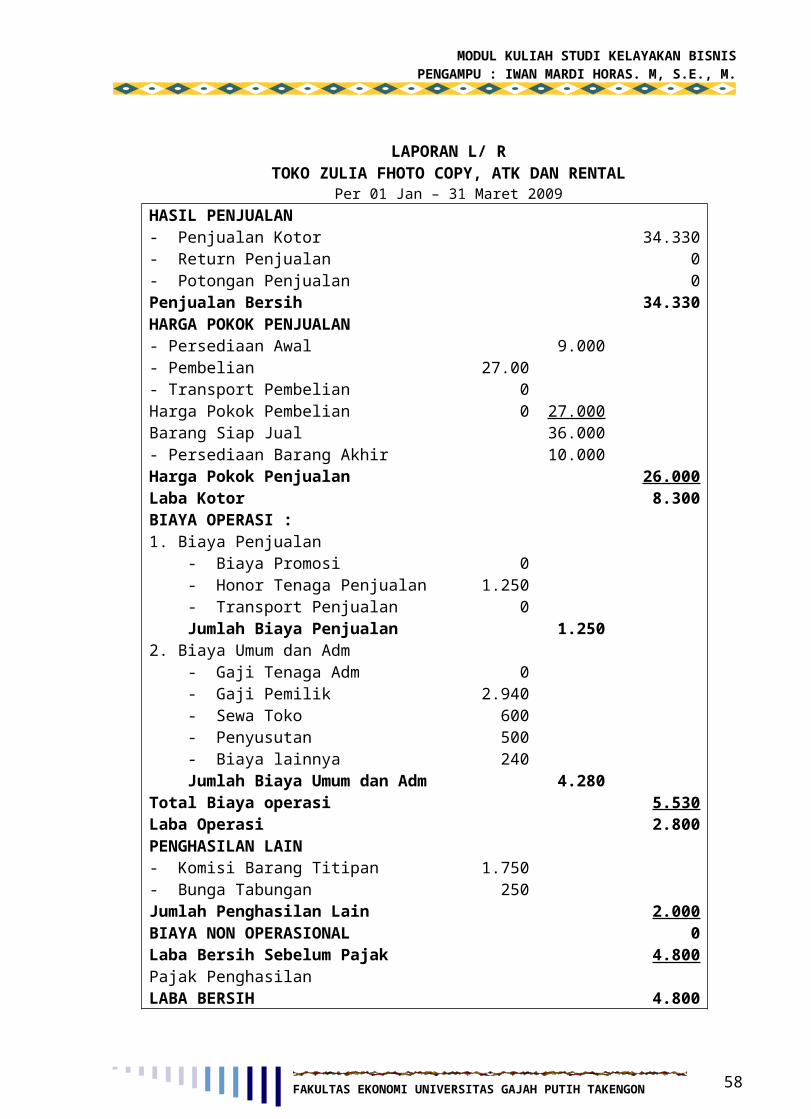

Contoh Laporan Laba/ Rugi dengan menggunakan Langkah Ganda

FAKULTAS EKONOMI UNIVERSITAS GAJAH PUTIH TAKENGON 45

MODUL KULIAH STUDI KELAYAKAN BISNISPENGAMPU : IWAN MARDI HORAS. M, S.E., M.

LAPORAN L/ RTOKO ZULIA FHOTO COPY, ATK DAN RENTAL

Per 01 Jan – 31 Maret 2009HASIL PENJUALAN- Penjualan Kotor- Return Penjualan- Potongan Penjualan

34.33000