Didy Handoko CFP - fpsbindonesia.net · Dana Pensiun adalah badan hukum yang mengelola dan...

57

Didy Handoko CFP

Transcript of Didy Handoko CFP - fpsbindonesia.net · Dana Pensiun adalah badan hukum yang mengelola dan...

Didy Handoko CFP

Definisi & Istilah dalam Dana Pensiun Syariah Konsep Dasar pembentukan Dana Pensiun

Syariah; Perkembangan Dana Pensiun Syariah;◦ Pertumbuhan Asset◦ Akumulasi◦ Market Share◦ Kendala dan Tantangan

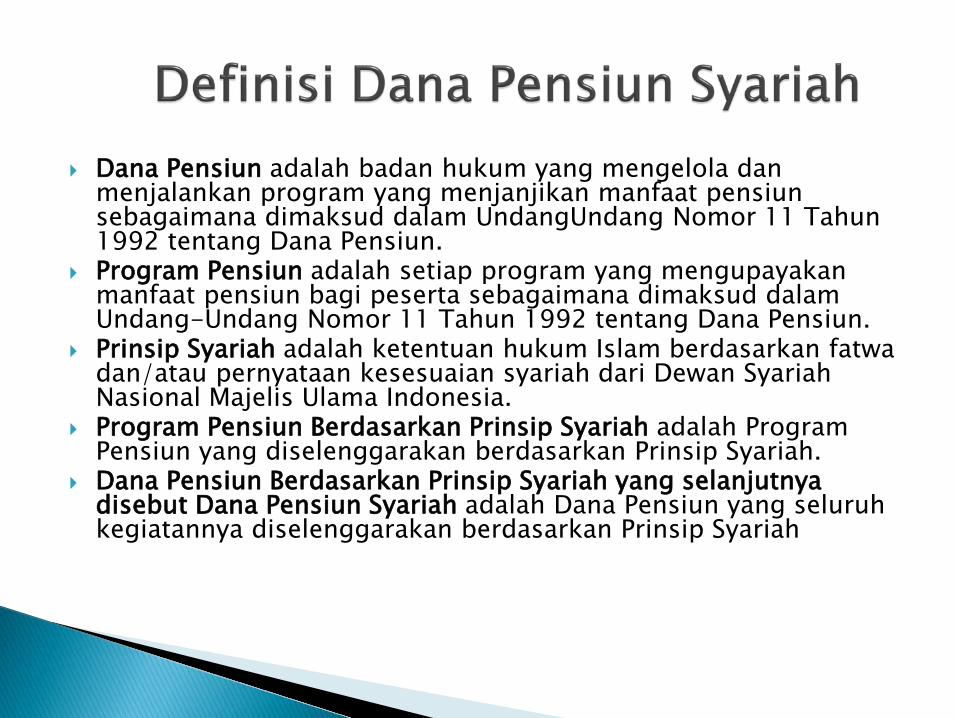

Dana Pensiun adalah badan hukum yang mengelola dan menjalankan program yang menjanjikan manfaat pensiun sebagaimana dimaksud dalam UndangUndang Nomor 11 Tahun 1992 tentang Dana Pensiun.

Program Pensiun adalah setiap program yang mengupayakan manfaat pensiun bagi peserta sebagaimana dimaksud dalam Undang-Undang Nomor 11 Tahun 1992 tentang Dana Pensiun.

Prinsip Syariah adalah ketentuan hukum Islam berdasarkan fatwa dan/atau pernyataan kesesuaian syariah dari Dewan Syariah Nasional Majelis Ulama Indonesia.

Program Pensiun Berdasarkan Prinsip Syariah adalah Program Pensiun yang diselenggarakan berdasarkan Prinsip Syariah.

Dana Pensiun Berdasarkan Prinsip Syariah yang selanjutnya disebut Dana Pensiun Syariah adalah Dana Pensiun yang seluruh kegiatannya diselenggarakan berdasarkan Prinsip Syariah

Unit Syariah adalah unit yang dibentuk DPPK untuk menyelenggarakan Program Pensiun Berdasarkan Prinsip Syariah.

Pengelola Unit Syariah adalah pengurus DPPK yang ditunjuk pendiri sebagai penanggung jawab penyelenggaraan Unit Syariah.

Dewan Pengawas Syariah yang selanjutnya disingkat DPS adalah dewan yang bertanggung jawab memberikan nasihat dan saran serta mengawasi pemenuhan Prinsip Syariah dalam penyelenggaraan Program Pensiun Berdasarkan Prinsip Syariah.

Dewan Syariah Nasional Majelis Ulama Indonesia adalah lembaga Islam dengan tugas dan fungsi untuk menetapkan fatwa dan mengawasi penerapannya dalam rangka menumbuhkembangkan usaha bidang keuangan, bisnis, dan ekonomi syariah di Indonesia.

Paket Investasi Syariah adalah sekumpulan jenis investasi berdasarkan Prinsip Syariah yang ditawarkan oleh DPLK.

Akad adalah ikatan/hubungan hukum antara pernyataan melakukan ikatan (ijab) dan pernyataan menerima ikatan (qabul) yang dibuat di antara dua pihak atau lebih, sesuai Prinsip Syariah.

Akad Hibah adalah Akad yang berupa pemberian dana (mauhub bih) dari pemberi kerja (wahib) kepada pekerja (mauhub lah) dalam penyelenggaraan Program Pensiun Berdasarkan Prinsip Syariah.

Akad Hibah bi Syarth adalah Akad Hibah yang baru terjadi (efektif) apabila syarat-syarat tertentu telah dipenuhi.

Akad Hibah Muqayyadah adalah Akad Hibah di mana pemberi kerja (wahib) menentukan orang-orang atau pihak-pihak yang berhak menerima manfaat pensiun termasuk ketidakbolehan mengambil manfaat pensiun sebelum waktunya (locking in).

Akad Wakalah adalah Akad berupa pelimpahan kuasa oleh pemberi kuasa kepada pihak lain dalam hal-hal yang boleh diwakilkan.

Akad Wakalah bil Ujrah adalah Akad Wakalah dengan imbalan upah (ujrah).

Akad Mudharabah adalah Akad kerja sama usaha antara Dana Pensiun yang menyelenggarakan Program Pensiun Berdasarkan Prinsip Syariah sebagai pemilik dana (shahibul Mal) dengan pihak lain sebagai pengelola (mudharib) dengan keuntungan yang dibagi sesuai nisbah yang disepakati, sedangkan kerugian dibebankan kepada Dana Pensiun.

Akad Ijarah adalah Akad penyaluran dana untuk pemindahan hak guna (manfaat) atas barang atau jasa, dalam waktu tertentu dengan pembayaran sewa (ujrah), antara Dana Pensiun yang menyelenggarakan Program Pensiun Berdasarkan Prinsip Syariah sebagai penyewa (musta’jir) dengan pemberi sewa (mu’ajir) tanpa diikuti pengalihan kepemilikan atas barang atau jasa itu sendiri.

Dana Ta’zir adalah dana yang dibayarkan pemberi kerja kepada Dana Pensiun yang menyelenggarakan Program Pensiun Berdasarkan Prinsip Syariah sebagai konsekuensi terhadap keterlambatan pembayaran iuran oleh pemberi kerja, yang digunakan sebagai dana sosial.

• Iuran Pemberi kerja• Iuran Peserta

Instrumen Investasi Syariah

Hasil Investasi/Bagi Hasil

Manfaat Pensiun

Biaya Operasional

Dana Pensiun

(Akad Wakalah bil Ujrah)

(Akad Hibah bi Syarth dan Hibah Muqayyadah)

(Akad Ijaroh)

(Akad Wakalah bil Ujrah dan Akad Mudharabah)

NO KEGIATAN KONVENSIOAL SYARIAH

1 PENERIMAAN IURAN IURAN SEBAGAI KEWAJIBAN/KOMITMEN PEMBERI KERJA KEPADA PEKERJA MELALUI PENDANAAN DANA PENSIUN DAN TIDAK DAPAT DI TARIK KEMBALI IURANNNYA.

•DIBERLAKUKAN SEBAGAI HIBAH, Akad Hibah bi Syarth dan Akad Hibah Muqayyadah, digunakan antara pemberi kerja dan peserta dalam halpembayaran iuran.

2 INVESTASI INSTRUMENINVESTASI BEBAS/ TIDAK DI BEDAKAN SYARIAH ATAU TIDAK BAIK PASAR UANG DAN PASAR MODAL

INSTRUMENINVESTASI SYARIAH SAJA DAN DI PASAR UANG DAN PASAR MODAL SYARIAH

NO KEGIATAN KONVENSIOAL SYARIAH

3 HASIL INVESTASI/ PENGEMBANGAN DANA

DENGAN MENGUNAKANIMBAL HASIL BERUPA BUNGA/ HASIL PENGEMBANGAN

BAGI HASIL/ PROFIT SYARING/ MUDHARABAH

4 MANFAAT PENSIUN TERGANTUNG HASIL INVESTASI/ NOM SYARIAH, BESAR MANFAAT SESUAI HASIL INVESTASI NON STARIAH

MANFAAT PENSIUN SESUAI HASIL INVESTASI SYARIAH

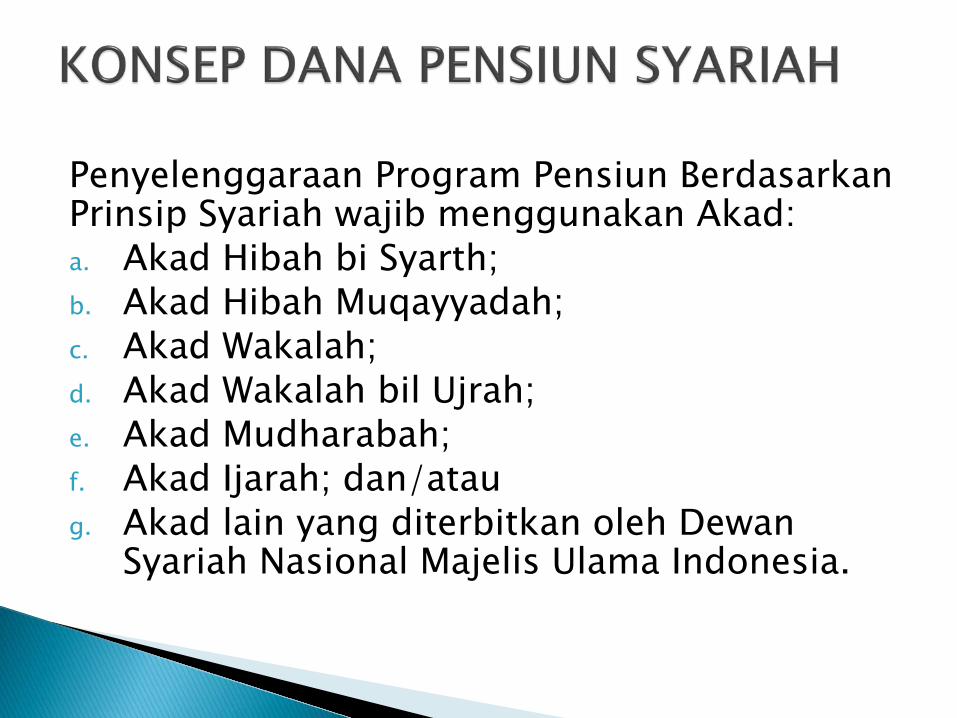

Penyelenggaraan Program Pensiun Berdasarkan Prinsip Syariah wajib menggunakan Akad:a. Akad Hibah bi Syarth; b. Akad Hibah Muqayyadah; c. Akad Wakalah; d. Akad Wakalah bil Ujrah; e. Akad Mudharabah; f. Akad Ijarah; dan/atau g. Akad lain yang diterbitkan oleh Dewan

Syariah Nasional Majelis Ulama Indonesia.

• Akad Hibah bi Syarth dan Akad Hibah Muqayyadah, digunakan antara pemberi kerja dan peserta dalam hal pembayaran iuran.

• Akad Wakalah dan Akad Wakalah bil Ujrah digunakan antara pemberi kerja atau peserta, dan Dana Pensiun yang menyelenggarakan Program Pensiun Berdasarkan Prinsip Syariah

• Akad Wakalah bil Ujrah dan Akad Mudharabah digunakan antara Dana Pensiun yang menyelenggarakan Program Pensiun Berdasarkan Prinsip Syariah dan pihak ketiga yang menyelenggarakan kegiatan berdasarkan pelimpahan kuasa dari Dana Pensiun yang menyelenggarakan Program Pensiun Berdasarkan Prinsip Syariah dengan imbal jasa/fee.

• Akad Ijarah digunakan antara Dana Pensiun yang menyelenggarakan Program Pensiun berdasarkan Prinsip Syariah dan pihak ketiga untuk pemindahan hak guna (manfaat) atas barang atau jasa, dalam waktu tertentu dengan pembayaran sewa (ujrah).

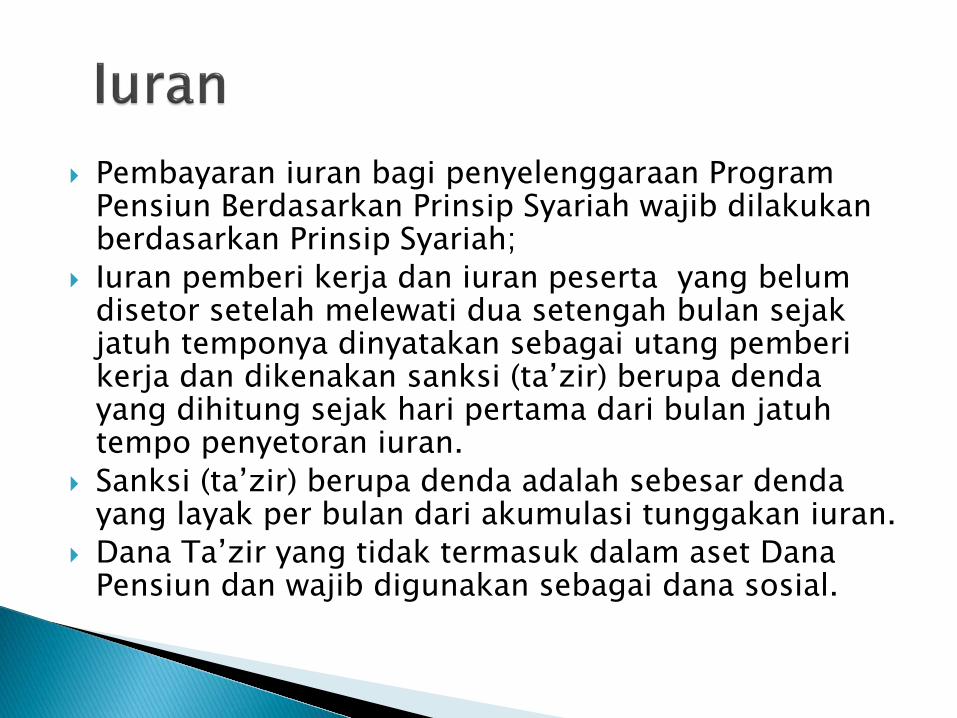

Pembayaran iuran bagi penyelenggaraan Program Pensiun Berdasarkan Prinsip Syariah wajib dilakukan berdasarkan Prinsip Syariah;

Iuran pemberi kerja dan iuran peserta yang belum disetor setelah melewati dua setengah bulan sejak jatuh temponya dinyatakan sebagai utang pemberi kerja dan dikenakan sanksi (ta’zir) berupa denda yang dihitung sejak hari pertama dari bulan jatuh tempo penyetoran iuran.

Sanksi (ta’zir) berupa denda adalah sebesar denda yang layak per bulan dari akumulasi tunggakan iuran.

Dana Ta’zir yang tidak termasuk dalam aset Dana Pensiun dan wajib digunakan sebagai dana sosial.

Manfaat pensiun bagi Dana Pensiun yang menyelenggarakan Program Pensiun Berdasarkan Prinsip Syariah wajib dibayarkan sesuai dengan Prinsip Syariah.

Menggunakan rumusan sesuai dengan prinsip syariah (Akad-akad Dana Pensiun Syariah)

Kekayaan Dana Pensiun yang menyelenggarakan Program Pensiun Berdasarkan Prinsip Syariah wajib dikelola berdasarkan Prinsip Syariah;

Investasi tidak mengandung Unsur Gharar, Maisir dan Riba

DPS merupakan bagian dari organ Dana Pensiun yang menyelenggarakan Program Pensiun Berdasarkan Prinsip Syariah. (3) Masa jabatan;

Tugas DPS:i. mengawasi penyelenggaraan Program Pensiun

Berdasarkan Prinsip Syariah terhadap kesesuaian dengan Prinsip Syariah;

ii. memberikan nasihat terkait aspek syariah dari penyelenggaraan Program Pensiun Berdasarkan Prinsip Syariah; dan

iii. membuat laporan yang paling sedikit memuat kepatuhan penyelenggaraan Program Pensiun Berdasarkan Prinsip Syariah terhadap Prinsip Syariah.

PERKEMBANGAN DANA PENSIUN

Mengatur, Mengawasi, Melindungi

Jumlah Industri Dana Pensiun

Jumlah Dana Pensiun

NOVEMBER 2015

PPMP191

PPIP46

25DPLK262

TOTAL

DPLKPPIP

PPMP

4525

189

JANUARI 2016259TOTAL

DESEMBER 2015

PPMP190

PPIP45

25DPLK260

TOTAL

Alasan Bubar

Pendiri Bubar

Efisiensi Program (Pindah ke DPLK)

Mengikuti Program Jaminan Pensiun di BPJS Ketenagakerjaan

1

1. Dana Pensiun Muhamadiyah;2. Dana Pensiun Universitas Islam

Indonesia;3. Dana Pensiun Bank Muamalat;4. Dana Pensiun Lembaga

Keuangan (DPLK) Muamalat.

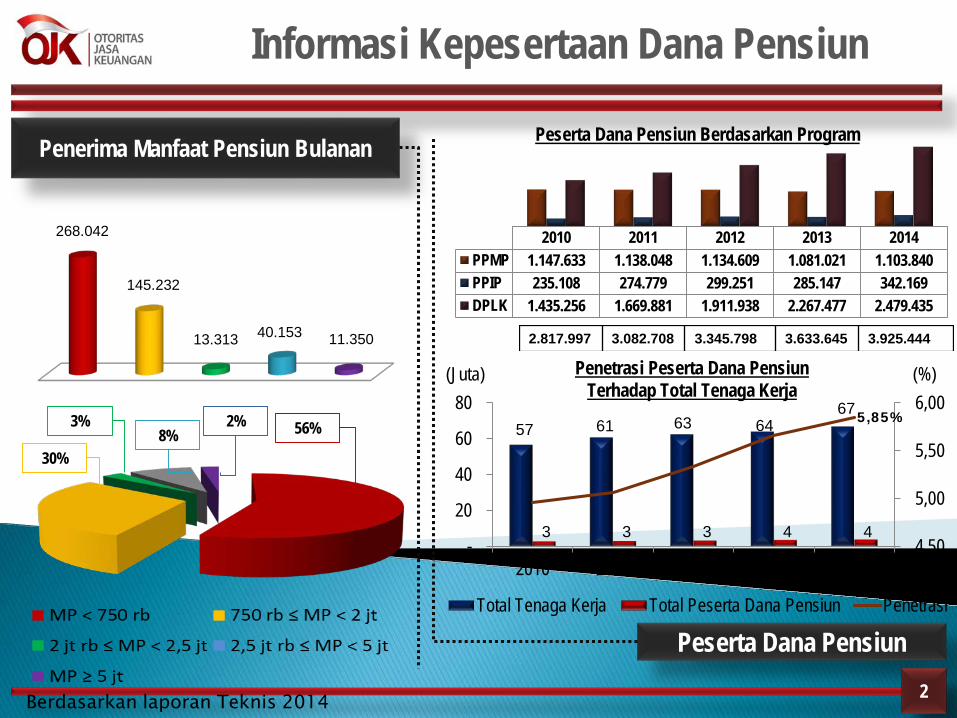

Informasi Kepesertaan Dana Pensiun

Penerima Manfaat Pensiun Bulanan

Peserta Dana Pensiun

57 61 63 64 67

3 3 3 4 4 4,50

5,00

5,50

6,00

-

20

40

60

80

2010 2011 2012 2013 2014

Total Tenaga Kerja Total Peserta Dana Pensiun Penetrasi

Penetrasi Peserta Dana Pensiun Terhadap Total Tenaga Kerja

(Juta) (%)

Peserta Dana Pensiun Berdasarkan Program

5,85%

2.817.997 3.082.708 3.345.798 3.633.645 3.925.444

2010 2011 2012 2013 2014PPMP 1.147.633 1.138.048 1.134.609 1.081.021 1.103.840PPIP 235.108 274.779 299.251 285.147 342.169DPLK 1.435.256 1.669.881 1.911.938 2.267.477 2.479.435

268.042

145.232

13.313 40.153 11.350

56%

30%

3%8%

2%

Berdasarkan laporan Teknis 2014 2

Aset Neto & Investasi Dana Pensiun [Januari – Desember 2015]

3(semua disajikan dalam milyar rupiah)

170.000,00175.000,00180.000,00185.000,00190.000,00195.000,00200.000,00205.000,00210.000,00

Aset Neto Investasi

*

* Adanya SE Relaksasi tentang Penilaian Surat Berhargabagi Dana Pensiun

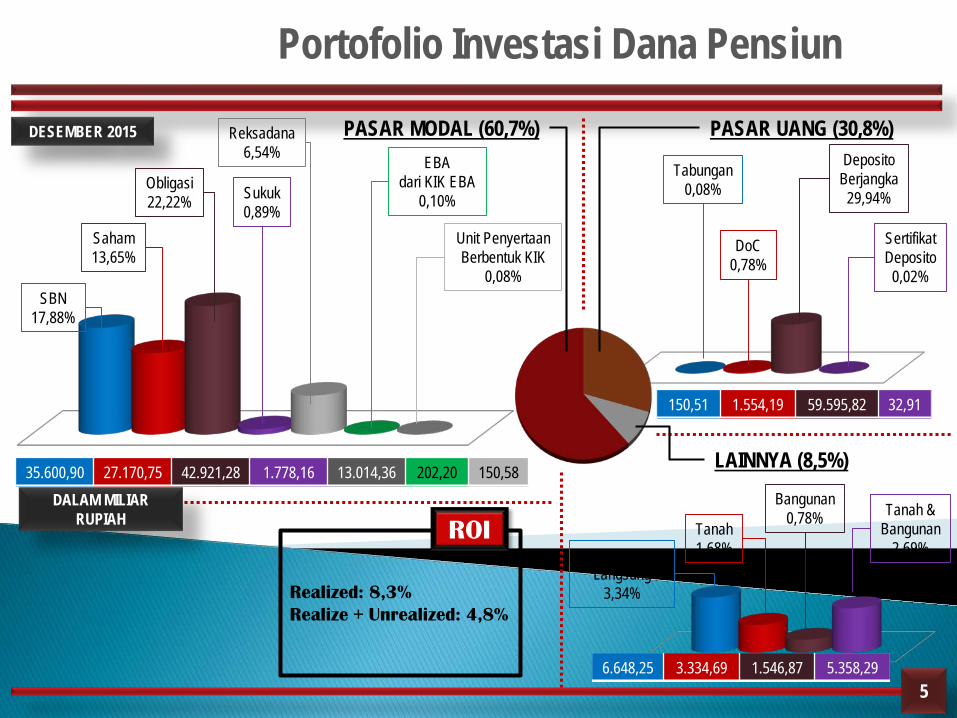

Portofolio Investasi Dana Pensiun

4

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Jan-

14

Feb-

14

Mar

-14

Apr-

14

Mei

-14

Jun-

14

Jul-

14

Agu-

14

Sep-

14

Okt

-14

Nov

-14

Des

-14

Jan-

15

Feb-

15

Mar

-15

Apr-

15

Mei

-15

Jun-

15

Jul-

15

Agu-

15

Sep-

15

Okt

-15

Nov

-15

Des

-15

Portofolio Investasi Dana Pensiun

5

DESEMBER 2015 PASAR MODAL (60,7%) PASAR UANG (30,8%)

SBN17,88%

Saham13,65%

Obligasi22,22% Sukuk

0,89%

Reksadana6,54% EBA

dari KIK EBA0,10%

Unit Penyertaan Berbentuk KIK

0,08%

35.600,90 27.170,75 42.921,28 1.778,16 13.014,36 202,20 150,58

Tabungan0,08%

DoC0,78%

Deposito Berjangka

29,94%

Sertifikat Deposito

0,02%

150,51 1.554,19 59.595,82 32,91

Tanah1,68%

Bangunan0,78% Tanah &

Bangunan2,69%

LAINNYA (8,5%)

6.648,25 3.334,69 1.546,87 5.358,29

Penempatan Langsung

3,34%

DALAM MILIAR RUPIAH

Realized: 8,3%Realize + Unrealized: 4,8%

ROI

23

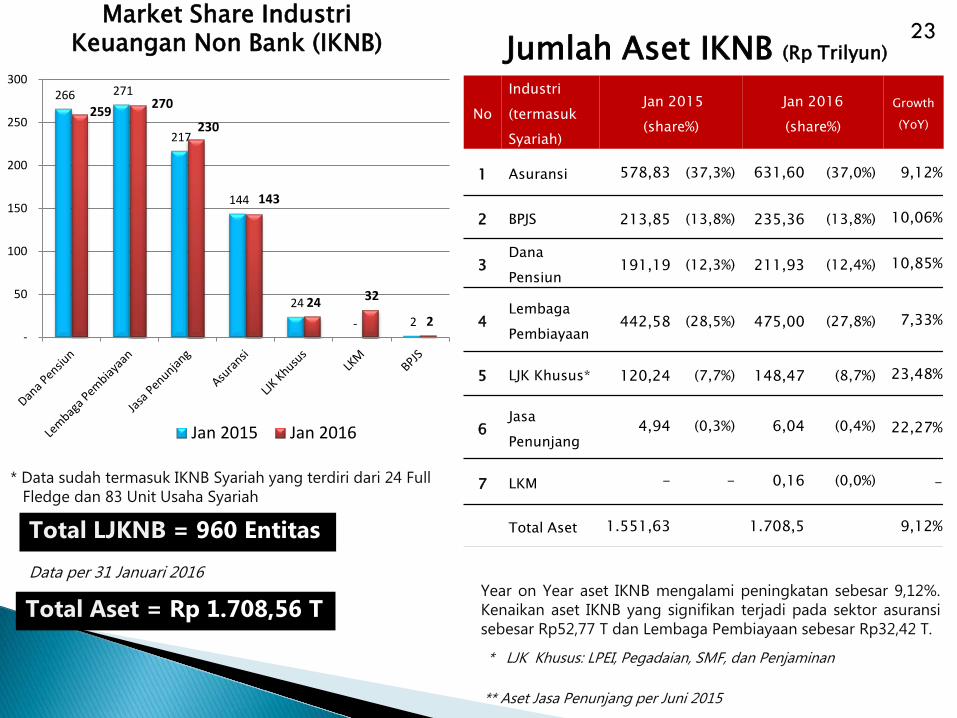

Total Aset = Rp 1.708,56 T

NoIndustri(termasukSyariah)

Jan 2015(share%)

Jan 2016(share%)

Growth(YoY)

1 Asuransi 578,83 (37,3%) 631,60 (37,0%) 9,12%

2 BPJS 213,85 (13,8%) 235,36 (13,8%) 10,06%

3Dana Pensiun

191,19 (12,3%) 211,93 (12,4%) 10,85%

4LembagaPembiayaan

442,58 (28,5%) 475,00 (27,8%) 7,33%

5 LJK Khusus* 120,24 (7,7%) 148,47 (8,7%) 23,48%

6JasaPenunjang

4,94 (0,3%) 6,04 (0,4%) 22,27%

7 LKM - - 0,16 (0,0%) -

Total Aset 1.551,63 1.708,5 9,12%

** Aset Jasa Penunjang per Juni 2015

Year on Year aset IKNB mengalami peningkatan sebesar 9,12%.Kenaikan aset IKNB yang signifikan terjadi pada sektor asuransisebesar Rp52,77 T dan Lembaga Pembiayaan sebesar Rp32,42 T.

* LJK Khusus: LPEI, Pegadaian, SMF, dan Penjaminan

Total LJKNB = 960 Entitas

Data per 31 Januari 2016

* Data sudah termasuk IKNB Syariah yang terdiri dari 24 Full Fledge dan 83 Unit Usaha Syariah

Jumlah Aset IKNB (Rp Trilyun)

266 271

217

144

24 - 2

259 270

230

143

24 32

2 -

50

100

150

200

250

300

Jan 2015 Jan 2016

Market Share Industri Keuangan Non Bank (IKNB)

Adanya program sejenis yang bersifat wajib yaitu Program Jaminan Pensiun yang di selenggarakan oleh BPJS Ketenagakerjaan;

Kurangnya Pemahaman Pemberi Kerja untuk mendirikan Dana Pensiun dan beban iuran Dana Pensiun yang dianggap cost;

Untuk Dana Pensiun Syariah masih terdapat kendala Konversi dari Dana Pensiun Konvensional ke Dana Pensiun Syariah dan kurangnya minat mendirikan;

Insentif dari Pemerintah terhadap Dana Pensiun masih kurang, khususnya terkait investasi dan perpajakan.

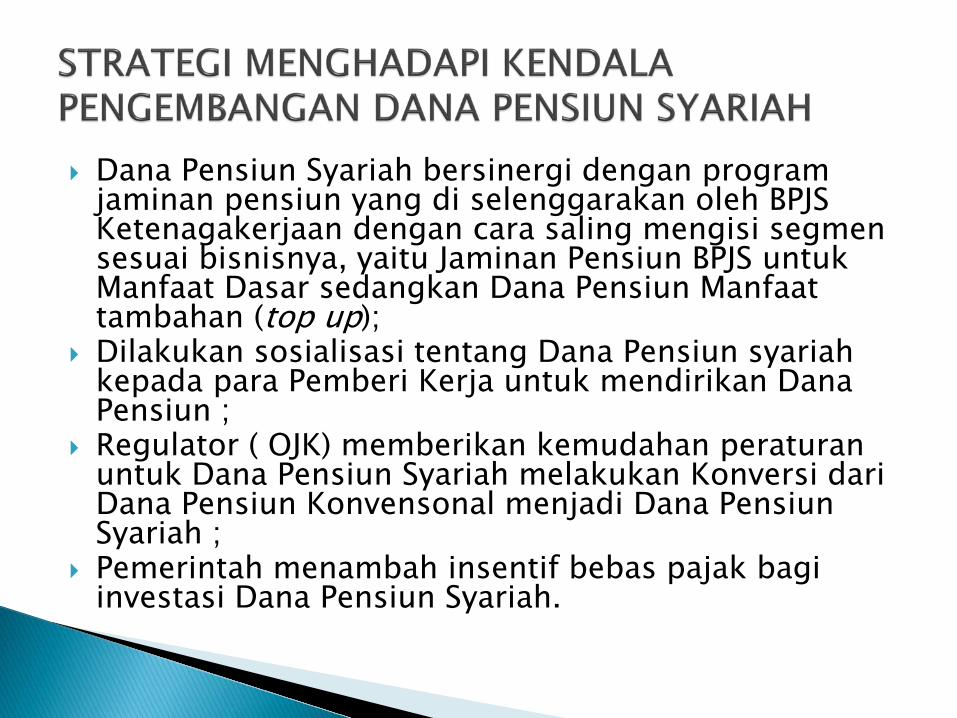

Dana Pensiun Syariah bersinergi dengan program jaminan pensiun yang di selenggarakan oleh BPJS Ketenagakerjaan dengan cara saling mengisi segmen sesuai bisnisnya, yaitu Jaminan Pensiun BPJS untuk Manfaat Dasar sedangkan Dana Pensiun Manfaat tambahan (top up);

Dilakukan sosialisasi tentang Dana Pensiun syariah kepada para Pemberi Kerja untuk mendirikan Dana Pensiun ;

Regulator ( OJK) memberikan kemudahan peraturan untuk Dana Pensiun Syariah melakukan Konversi dari Dana Pensiun Konvensonal menjadi Dana Pensiun Syariah ;

Pemerintah menambah insentif bebas pajak bagi investasi Dana Pensiun Syariah.

26

I. Kelembagaan Perusahaan Perasuransian Syariah;

II. Jenis Produk Asuransi Syariah;III. Indeks Literasi dan Inklusi Keuangan

Syariah;IV. Tantangan Pengembangan Asuransi

Syariah.

Topik I:“Kelembagaan Perusahaan Asuransi

Syariah”

28

Jenis Perusahaan Perasuransian Syariah

Bentuk Badan Hukum

Susunan Organisasi

Aktuaris dan Tenaga Ahli

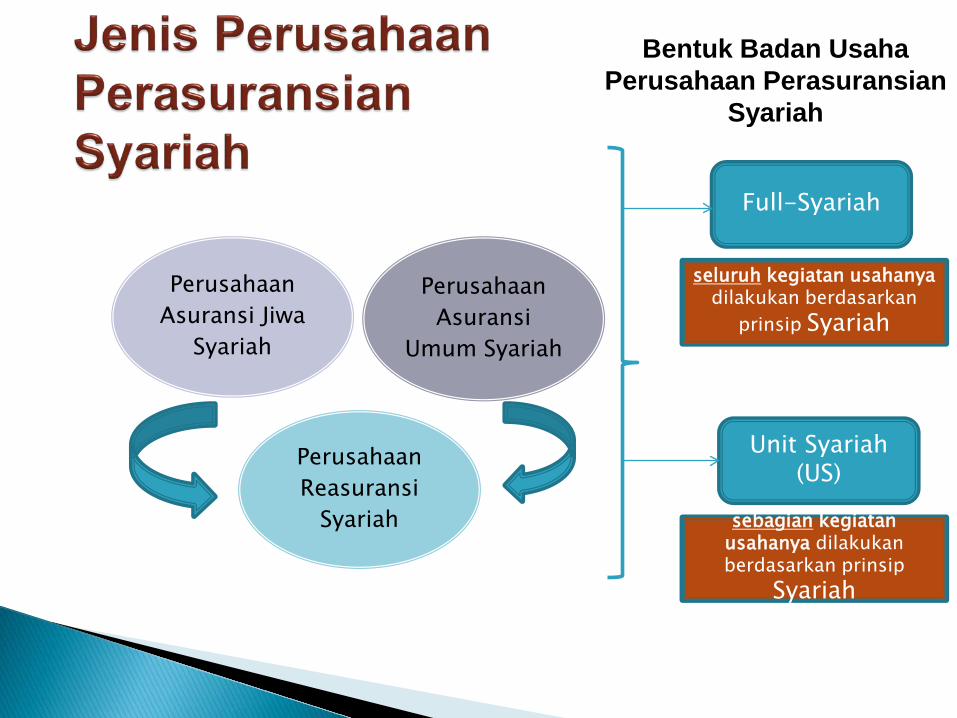

Perusahaan Asuransi Jiwa

Syariah

Perusahaan Reasuransi

Syariah

Perusahaan Asuransi

Umum Syariah

29

Full-Syariah

Unit Syariah (US)

Bentuk Badan Usaha Perusahaan Perasuransian

Syariah

seluruh kegiatan usahanyadilakukan berdasarkan

prinsip Syariah

sebagian kegiatan usahanya dilakukan berdasarkan prinsip

Syariah

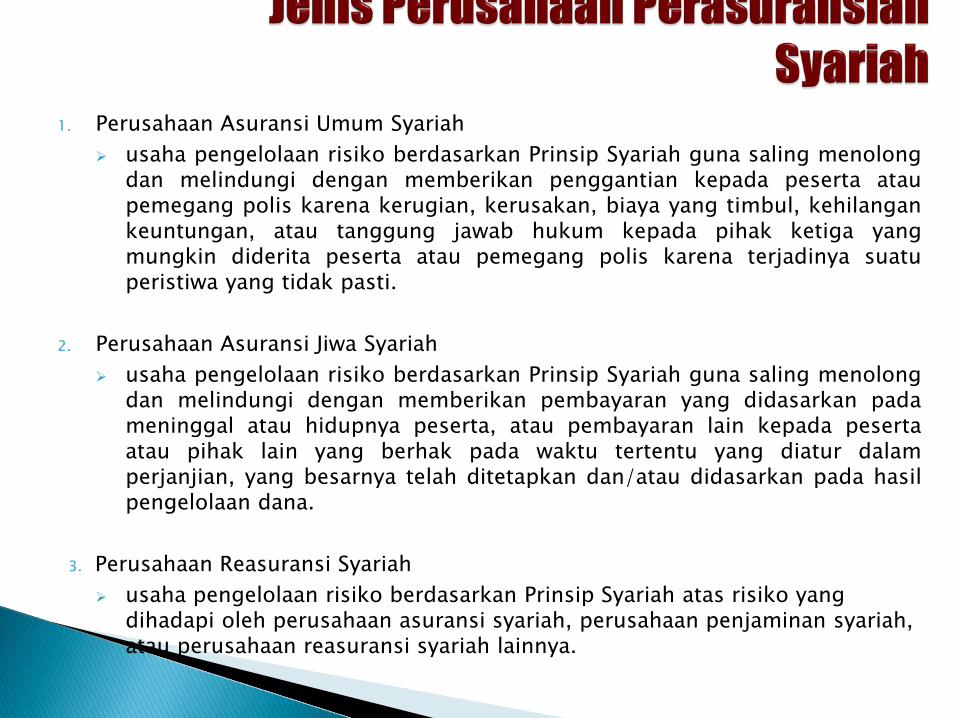

1. Perusahaan Asuransi Umum Syariah usaha pengelolaan risiko berdasarkan Prinsip Syariah guna saling menolong

dan melindungi dengan memberikan penggantian kepada peserta ataupemegang polis karena kerugian, kerusakan, biaya yang timbul, kehilangankeuntungan, atau tanggung jawab hukum kepada pihak ketiga yangmungkin diderita peserta atau pemegang polis karena terjadinya suatuperistiwa yang tidak pasti.

2. Perusahaan Asuransi Jiwa Syariah usaha pengelolaan risiko berdasarkan Prinsip Syariah guna saling menolong

dan melindungi dengan memberikan pembayaran yang didasarkan padameninggal atau hidupnya peserta, atau pembayaran lain kepada pesertaatau pihak lain yang berhak pada waktu tertentu yang diatur dalamperjanjian, yang besarnya telah ditetapkan dan/atau didasarkan pada hasilpengelolaan dana.

3. Perusahaan Reasuransi Syariah usaha pengelolaan risiko berdasarkan Prinsip Syariah atas risiko yang

dihadapi oleh perusahaan asuransi syariah, perusahaan penjaminan syariah, atau perusahaan reasuransi syariah lainnya.

30

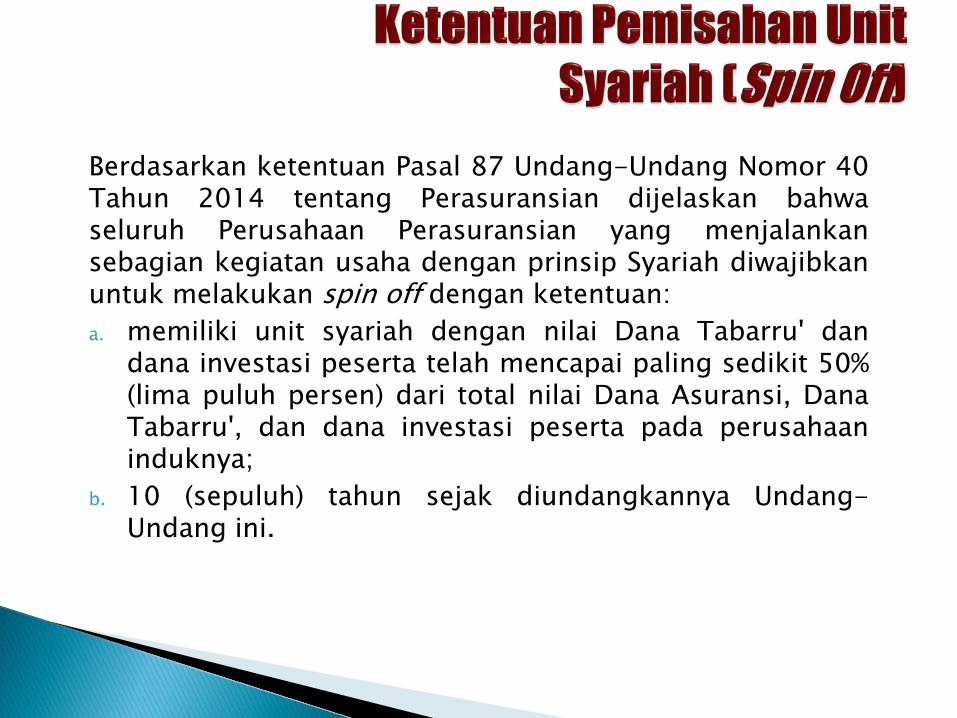

Berdasarkan ketentuan Pasal 87 Undang-Undang Nomor 40Tahun 2014 tentang Perasuransian dijelaskan bahwaseluruh Perusahaan Perasuransian yang menjalankansebagian kegiatan usaha dengan prinsip Syariah diwajibkanuntuk melakukan spin off dengan ketentuan:a. memiliki unit syariah dengan nilai Dana Tabarru' dan

dana investasi peserta telah mencapai paling sedikit 50%(lima puluh persen) dari total nilai Dana Asuransi, DanaTabarru', dan dana investasi peserta pada perusahaaninduknya;

b. 10 (sepuluh) tahun sejak diundangkannya Undang-Undang ini.

31

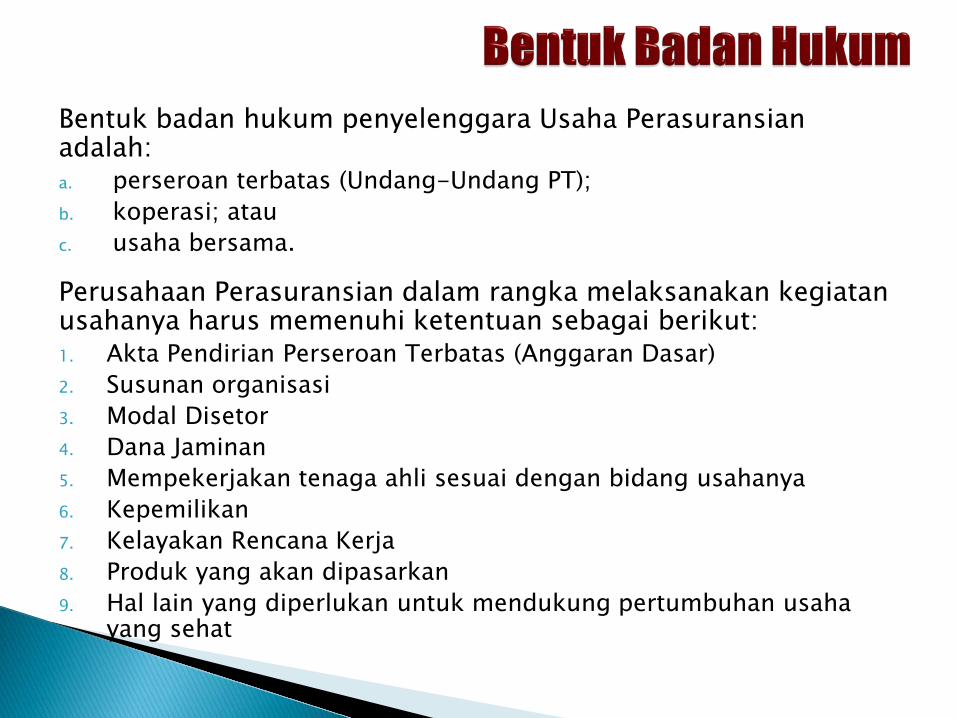

Bentuk badan hukum penyelenggara Usaha Perasuransian adalah:a. perseroan terbatas (Undang-Undang PT);b. koperasi; atauc. usaha bersama.

Perusahaan Perasuransian dalam rangka melaksanakan kegiatan usahanya harus memenuhi ketentuan sebagai berikut:1. Akta Pendirian Perseroan Terbatas (Anggaran Dasar) 2. Susunan organisasi3. Modal Disetor4. Dana Jaminan5. Mempekerjakan tenaga ahli sesuai dengan bidang usahanya6. Kepemilikan7. Kelayakan Rencana Kerja8. Produk yang akan dipasarkan9. Hal lain yang diperlukan untuk mendukung pertumbuhan usaha

yang sehat

32

AktuarisPerusahaan

Direktur Utama

Direktur 3Direktur 2

RUPSDewan

Komisaris

DPS

TenagaAhli

Perusahaan…….. ……..

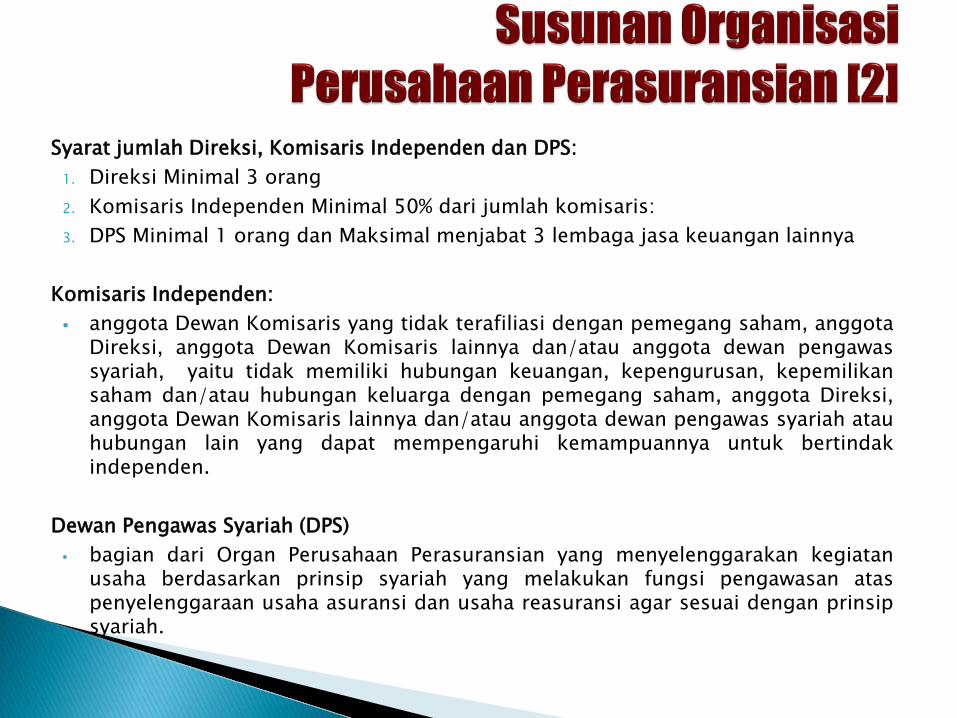

Syarat jumlah Direksi, Komisaris Independen dan DPS:1. Direksi Minimal 3 orang2. Komisaris Independen Minimal 50% dari jumlah komisaris:3. DPS Minimal 1 orang dan Maksimal menjabat 3 lembaga jasa keuangan lainnya

Komisaris Independen: anggota Dewan Komisaris yang tidak terafiliasi dengan pemegang saham, anggota

Direksi, anggota Dewan Komisaris lainnya dan/atau anggota dewan pengawassyariah, yaitu tidak memiliki hubungan keuangan, kepengurusan, kepemilikansaham dan/atau hubungan keluarga dengan pemegang saham, anggota Direksi,anggota Dewan Komisaris lainnya dan/atau anggota dewan pengawas syariah atauhubungan lain yang dapat mempengaruhi kemampuannya untuk bertindakindependen.

Dewan Pengawas Syariah (DPS)• bagian dari Organ Perusahaan Perasuransian yang menyelenggarakan kegiatan

usaha berdasarkan prinsip syariah yang melakukan fungsi pengawasan ataspenyelenggaraan usaha asuransi dan usaha reasuransi agar sesuai dengan prinsipsyariah.

34

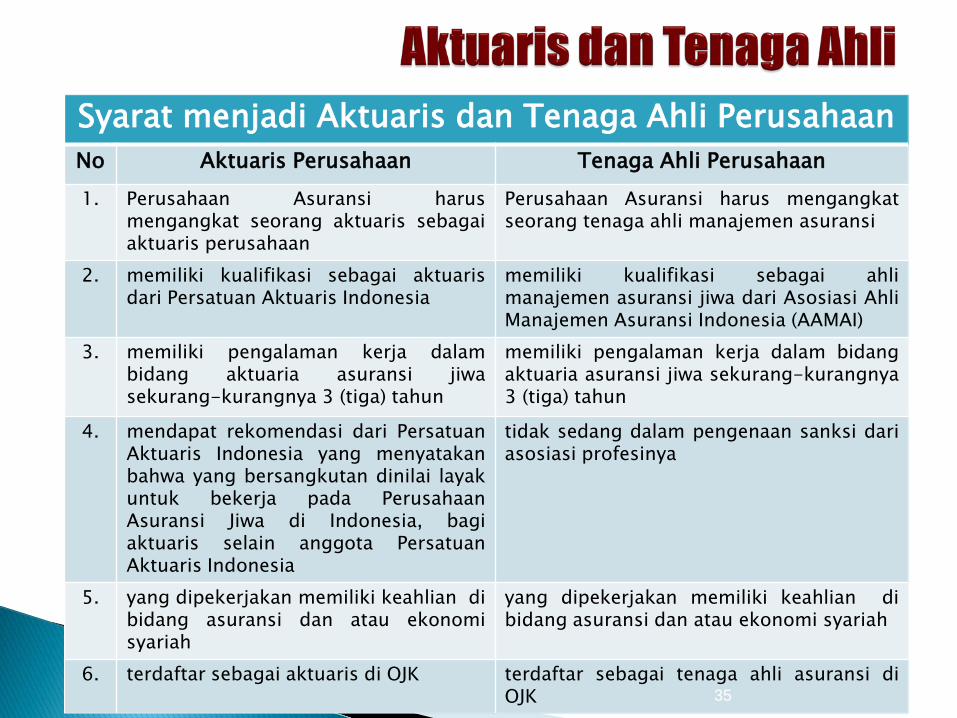

Syarat menjadi Aktuaris dan Tenaga Ahli PerusahaanNo Aktuaris Perusahaan Tenaga Ahli Perusahaan1. Perusahaan Asuransi harus

mengangkat seorang aktuaris sebagaiaktuaris perusahaan

Perusahaan Asuransi harus mengangkatseorang tenaga ahli manajemen asuransi

2. memiliki kualifikasi sebagai aktuarisdari Persatuan Aktuaris Indonesia

memiliki kualifikasi sebagai ahlimanajemen asuransi jiwa dari Asosiasi AhliManajemen Asuransi Indonesia (AAMAI)

3. memiliki pengalaman kerja dalambidang aktuaria asuransi jiwasekurang-kurangnya 3 (tiga) tahun

memiliki pengalaman kerja dalam bidangaktuaria asuransi jiwa sekurang-kurangnya3 (tiga) tahun

4. mendapat rekomendasi dari PersatuanAktuaris Indonesia yang menyatakanbahwa yang bersangkutan dinilai layakuntuk bekerja pada PerusahaanAsuransi Jiwa di Indonesia, bagiaktuaris selain anggota PersatuanAktuaris Indonesia

tidak sedang dalam pengenaan sanksi dariasosiasi profesinya

5. yang dipekerjakan memiliki keahlian dibidang asuransi dan atau ekonomisyariah

yang dipekerjakan memiliki keahlian dibidang asuransi dan atau ekonomi syariah

6. terdaftar sebagai aktuaris di OJK terdaftar sebagai tenaga ahli asuransi diOJK 35

Topik II:“Jenis Produk Asuransi Syariah”

Direktorat IKNB Syariah

37

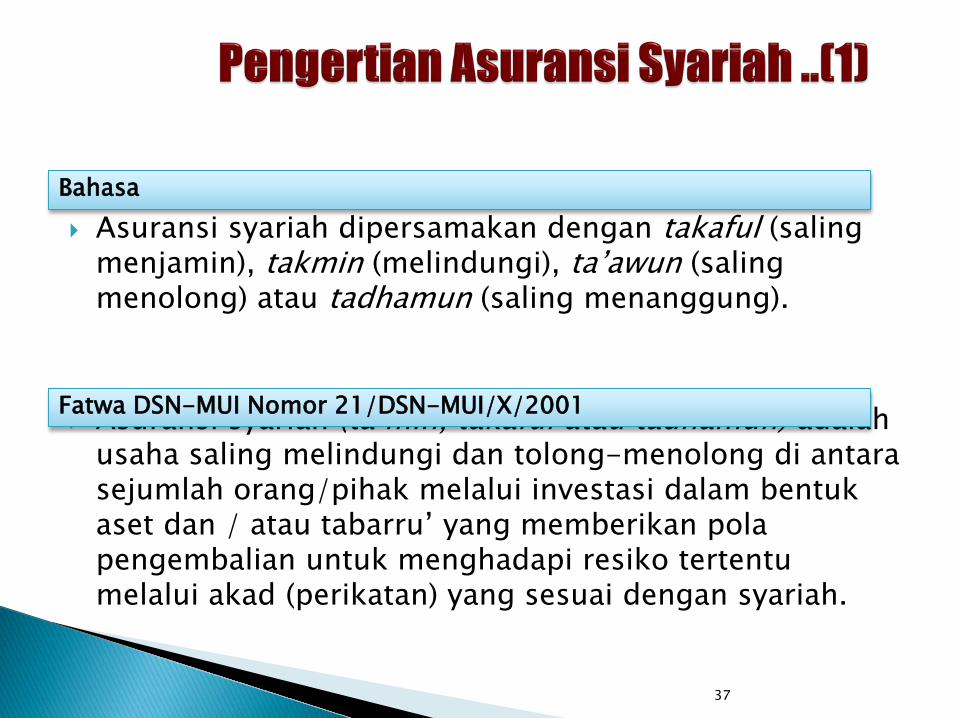

Secara bahasa Asuransi syariah dipersamakan dengan takaful (saling

menjamin), takmin (melindungi), ta’awun (saling menolong) atau tadhamun (saling menanggung).

Asuransi syariah (ta’min, takaful atau tadhamun) adalah usaha saling melindungi dan tolong-menolong di antara sejumlah orang/pihak melalui investasi dalam bentuk aset dan / atau tabarru’ yang memberikan pola pengembalian untuk menghadapi resiko tertentu melalui akad (perikatan) yang sesuai dengan syariah.

Bahasa

Fatwa DSN-MUI Nomor 21/DSN-MUI/X/2001

38

Kumpulan perjanjian yang terdiri atas perjanjian antara perusahaan asuransi syariah dan pemegang polis, dan perjanjian diantara para pemegang polis, dalam rangka pengelolaan kontribusi berdasarkan prinsip syariah guna saling menolong dan melindungi dengan cara: memberikan penggantian kepada peserta atau pemegang polis

karena kerugian, kerusakan, biaya yang timbul, kehilangan keuntungan, atau tanggung jawab hukum kepada pihak ketiga yang mungkin diderita peserta atau pemegang polis karena terjadinya suatu peristiwa yang tidak pasti; atau

memberikan pembayaran yang didasarkan pada meninggalnya peserta atau pembayaran yang didasarkan pada hidupnya peserta dengan manfaat yang besarnya telah ditetapkan dan/atau didasarkan pada hasil pengelolaan dana.

Undang-Undang Nomor 40 Tahun 2014 tentang Perasuransian

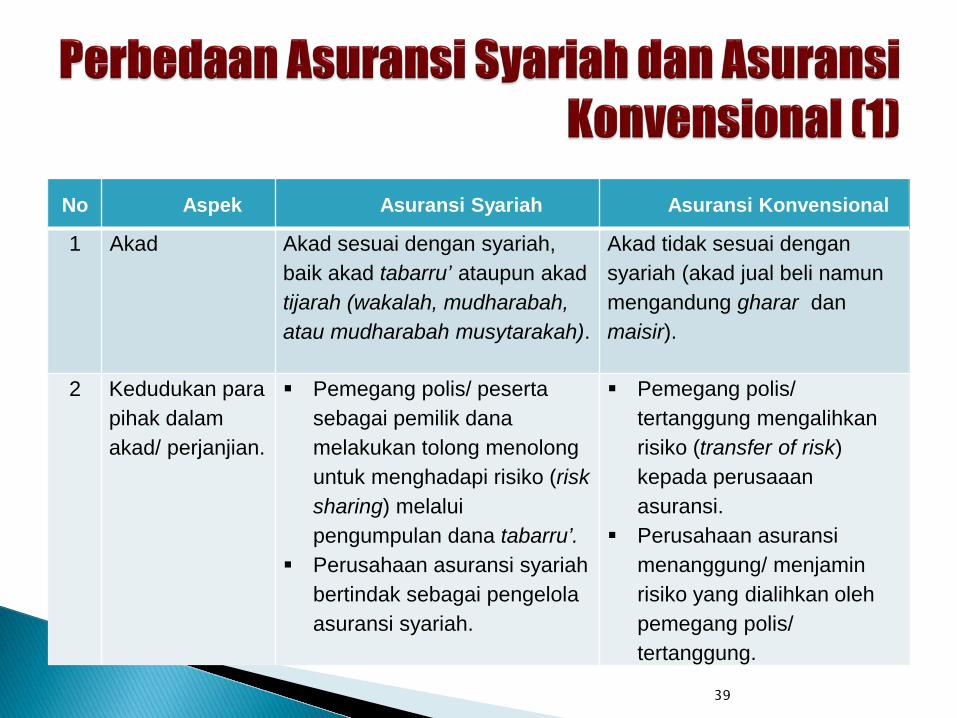

No Aspek Asuransi Syariah Asuransi Konvensional

1 Akad Akad sesuai dengan syariah, baik akad tabarru’ ataupun akad tijarah (wakalah, mudharabah, atau mudharabah musytarakah).

Akad tidak sesuai dengan syariah (akad jual beli namun mengandung gharar dan maisir).

2 Kedudukan para pihak dalam akad/ perjanjian.

Pemegang polis/ peserta sebagai pemilik dana melakukan tolong menolong untuk menghadapi risiko (risk sharing) melalui pengumpulan dana tabarru’.

Perusahaan asuransi syariah bertindak sebagai pengelola asuransi syariah.

Pemegang polis/ tertanggung mengalihkanrisiko (transfer of risk) kepada perusaaan asuransi.

Perusahaan asuransi menanggung/ menjamin risiko yang dialihkan oleh pemegang polis/ tertanggung.

39

No Aspek Asuransi Syariah Asuransi Konvensional

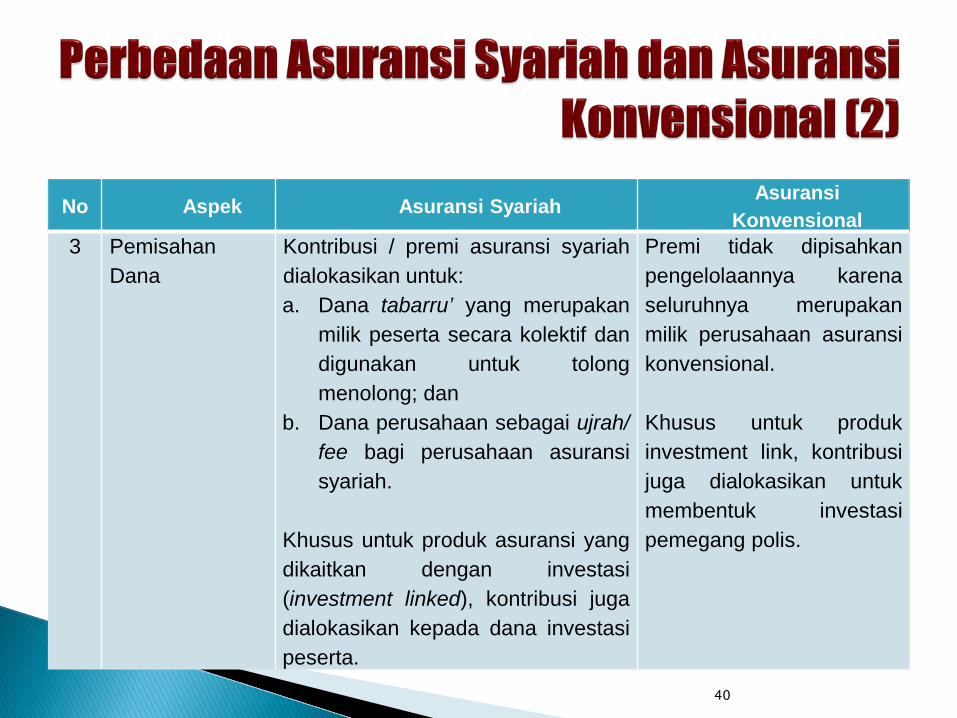

3 PemisahanDana

Kontribusi / premi asuransi syariahdialokasikan untuk:a. Dana tabarru’ yang merupakan

milik peserta secara kolektif dandigunakan untuk tolongmenolong; dan

b. Dana perusahaan sebagai ujrah/fee bagi perusahaan asuransisyariah.

Khusus untuk produk asuransi yangdikaitkan dengan investasi(investment linked), kontribusi jugadialokasikan kepada dana investasipeserta.

Premi tidak dipisahkanpengelolaannya karenaseluruhnya merupakanmilik perusahaan asuransikonvensional.

Khusus untuk produkinvestment link, kontribusijuga dialokasikan untukmembentuk investasipemegang polis.

40

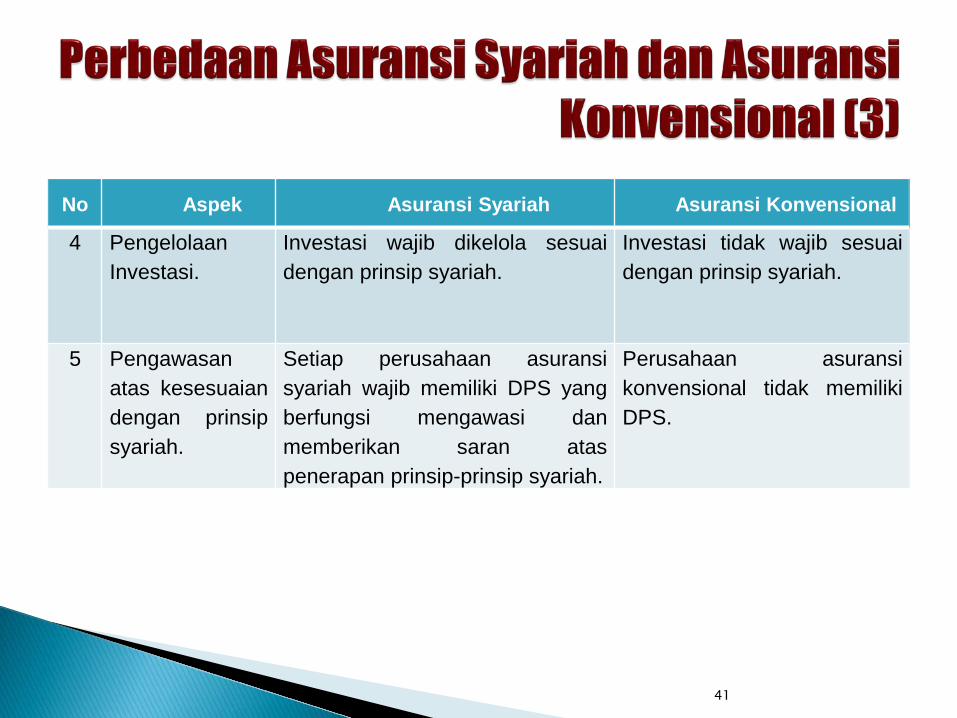

No Aspek Asuransi Syariah Asuransi Konvensional

4 PengelolaanInvestasi.

Investasi wajib dikelola sesuaidengan prinsip syariah.

Investasi tidak wajib sesuaidengan prinsip syariah.

5 Pengawasanatas kesesuaiandengan prinsipsyariah.

Setiap perusahaan asuransisyariah wajib memiliki DPS yangberfungsi mengawasi danmemberikan saran ataspenerapan prinsip-prinsip syariah.

Perusahaan asuransikonvensional tidak memilikiDPS.

41

42

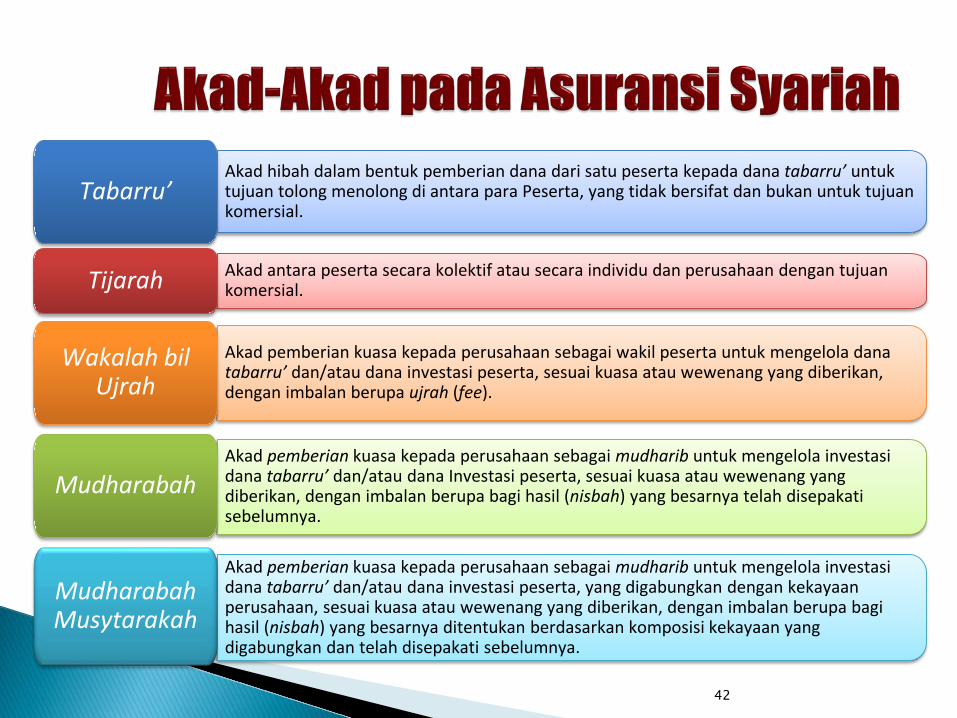

Akad hibah dalam bentuk pemberian dana dari satu peserta kepada dana tabarru’ untuk tujuan tolong menolong di antara para Peserta, yang tidak bersifat dan bukan untuk tujuan komersial.

Tabarru’

Akad antara peserta secara kolektif atau secara individu dan perusahaan dengan tujuan komersial.Tijarah

Akad pemberian kuasa kepada perusahaan sebagai wakil peserta untuk mengelola dana tabarru’ dan/atau dana investasi peserta, sesuai kuasa atau wewenang yang diberikan, dengan imbalan berupa ujrah (fee).

Wakalah bil Ujrah

Akad pemberian kuasa kepada perusahaan sebagai mudharib untuk mengelola investasi dana tabarru’ dan/atau dana Investasi peserta, sesuai kuasa atau wewenang yang diberikan, dengan imbalan berupa bagi hasil (nisbah) yang besarnya telah disepakati sebelumnya.

Mudharabah

Akad pemberian kuasa kepada perusahaan sebagai mudharib untuk mengelola investasi dana tabarru’ dan/atau dana investasi peserta, yang digabungkan dengan kekayaan perusahaan, sesuai kuasa atau wewenang yang diberikan, dengan imbalan berupa bagi hasil (nisbah) yang besarnya ditentukan berdasarkan komposisi kekayaan yang digabungkan dan telah disepakati sebelumnya.

MudharabahMusytarakah

Pengembangan Produk Pemasaran Underwriting

Pengelolaan Dana

Penempatan Reasuransi

Pemrosesan Klaim

43

44

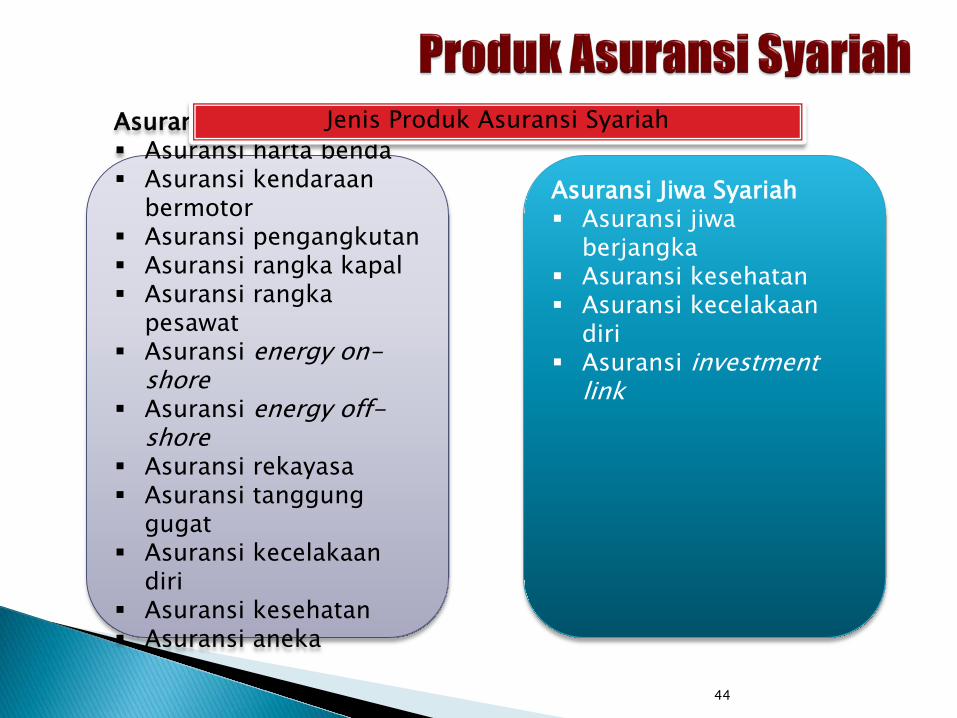

Asuransi Umum Syariah Asuransi harta benda Asuransi kendaraan

bermotor Asuransi pengangkutan Asuransi rangka kapal Asuransi rangka

pesawat Asuransi energy on-

shore Asuransi energy off-

shore Asuransi rekayasa Asuransi tanggung

gugat Asuransi kecelakaan

diri Asuransi kesehatan Asuransi aneka

Asuransi Jiwa Syariah Asuransi jiwa

berjangka Asuransi kesehatan Asuransi kecelakaan

diri Asuransi investment

link

Jenis Produk Asuransi Syariah

45

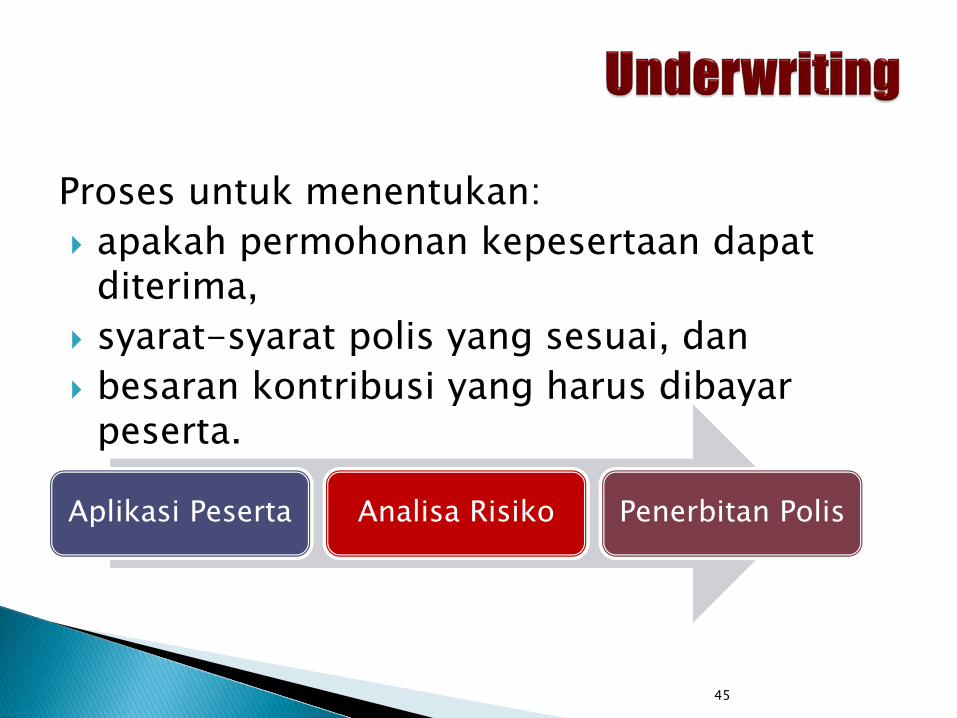

Proses untuk menentukan: apakah permohonan kepesertaan dapat

diterima, syarat-syarat polis yang sesuai, dan besaran kontribusi yang harus dibayar

peserta.

Aplikasi Peserta Analisa Risiko Penerbitan Polis

46

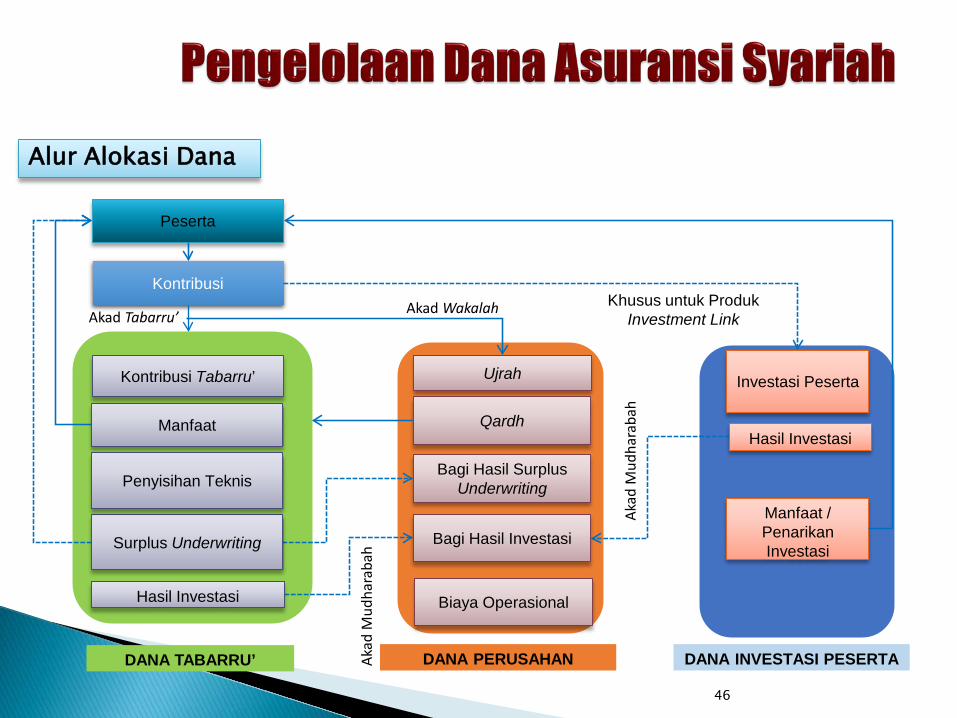

Peserta

Kontribusi

Kontribusi Tabarru’ Ujrah Investasi Peserta

Khusus untuk ProdukInvestment Link

Manfaat / Penarikan Investasi

Hasil Investasi

Manfaat

Surplus Underwriting

Penyisihan Teknis

Bagi Hasil Investasi

Bagi Hasil Surplus Underwriting

Biaya Operasional

Hasil Investasi

DANA TABARRU’ DANA PERUSAHAN DANA INVESTASI PESERTA

Qardh

Akad

Mud

hara

bah

Akad

Mud

hara

bah

Akad Tabarru’ Akad Wakalah

Alur Alokasi Dana

Proses untuk menentukan (i) apakah suatu klaim yang diajukan dapat dibayar sesuai dengan syarat-syarat dalam polis dan (ii) nilai manfaat yang dapat dibayarkan kepada peserta.

47

Pemberitahuan Klaim Bukti Klaim

Survei/

PenyelidikanPenyelesaian

klaim

Dilakukan oleh Perusahaan Asuransi Syariah atau Pihak

Ketiga yang Ditunjuk

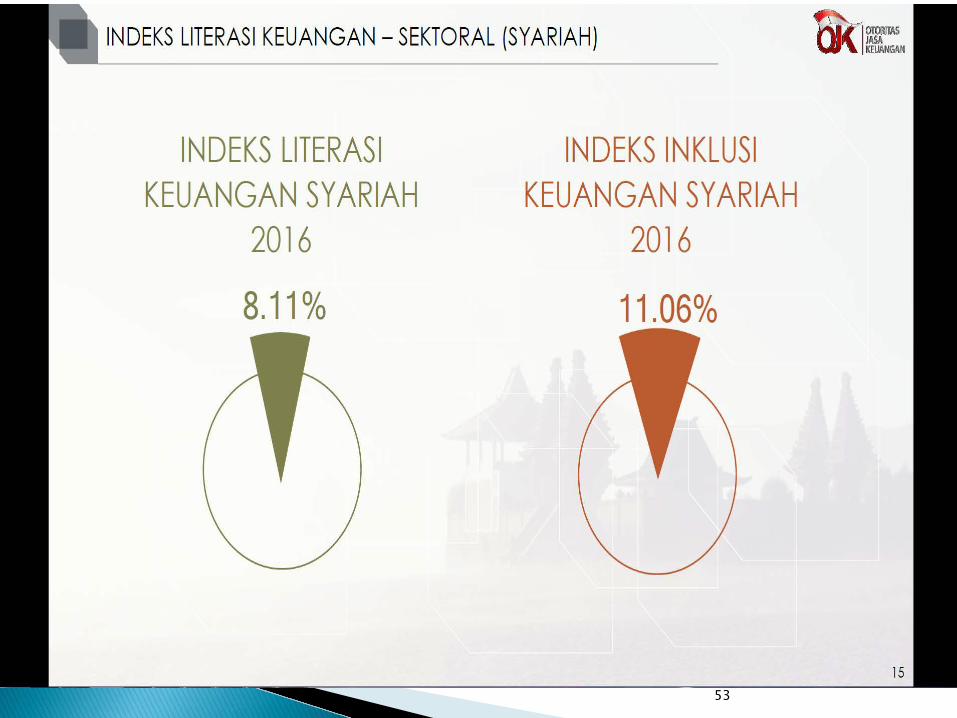

Topik III :

Survey Nasional Literasi dan Inklusi Keuangan 2016

48

49

50

51

52

53

54

55

Produk asuransi syariah belum cukup inovatif, masih cerminan sama dengan konventional/ belum unik;

Kurangnya SDM yang memahami asuransi syariah;

Literasi masyarakat tentang asuransi syariah masih kecil;

• 68,96% Perusahaan asuransi syariah memiliki modal < Rp 50 milyar.

56

END OF PRESENTATION

TERIMA KASIH