Departementalisasi Biaya Overhead

15

Departementalis asi Biaya Overhead

-

Upload

yudi-hallim -

Category

Documents

-

view

128 -

download

4

description

Overhead

Transcript of Departementalisasi Biaya Overhead

Departementalisasi Biaya Overhead

Terminologi

• Supporting (Service) Department – melayani departemen produksi/lainnya di dalam perusahaan

• Operating (Production) Department – melakukan kegiatan yang secara lengsung menambah nilai pada produk/jasa

Metode Alokasi Support Costs ke Departemen Produksi

1. Direct / langsung

2. Step-Down / bertahap

3. Reciprocal / bolak-balik

Direct Method

Manufacturing

Information Systems

Accounting

Packaging

Support Departments Production Departments

Step-Down Method

Manufacturing

Information Systems

Accounting

Packaging

Support Departments Production Departments

Reciprocal Method

Manufacturing

Information Systems

Accounting

Packaging

Support Departments Production Departments

Pilih metode yang mana?

• Metode Reciprocal paling akurat

• Metode Direct langsung dan Step-Down lebih sederhana dan mudah

• Metode langsung paling banyak digunakan

Contoh Kasus…

• Informasi biaya untuk perpustakaan Trisakti dapat dilihat pada tabel berikut.

• Sebagai tambahan biaya lain-lain, ditemukan biaya sewa bangunan sebesar $24.000 yang dialokasikan dengan dasar area. Gaji dialokasikan berdasarkan jumlah tenaga kerja

Penunjang Operasional

Cleaning service Ruang media Ruang buku Administrasi Total

Biaya langsung:

- Gaji $ 24.000 $ 36.000 $ 50.000 $ 70.000 $ 180.000

- Biaya Sewa bangunan

$ 6.000 $ 8.000 $ 15.000 $ 25.000 $ 54.000

Dasar alokasi:

- Area (meter2)

500 500 1.200 300 2500

- Jumlah tenaga Kerja

1 1 2 1 5

Hitung :

1. Alokasi biaya ke tiap departemen dan hitung total biaya untuk tiap departemen.

2. Alokasi biaya departemen penunjang ke departemen operasional dengan menggunakan metode langsung.

3. Alokasi biaya departemen penunjang ke departemen operasional secara bertahap yang diawali oleh departemen penunjang dengan biaya langsung terbesar.

4. Alokasi biaya departemen penunjang ke departemen operasional dengan menggunakan metode reciprocal/bolak balik.

Alokasikan biaya ke tiap departemen dan hitung total biaya untuk tiap departemen.

Biaya langsung:

Operasional Penunjang

Ruang Buku Administrasi Cleaning service

Ruang Media

Gaji $50,000 $70,000 $24,000 $36,000

Biaya sewa bangunan

$11,520 $2,880 $4,800 $4,800

Total Overhead $61,520 $72,880 $28,800 $40,800

Alokasikan dg metode langsungBiaya langsung: Operasional Penunjang

Ruang Buku Administrasi Cleaning service

Ruang Media

Gaji $50,000 $70,000 $24,000 $36,000

dr cleaning service $16,000 $8,000 X

dr ruang media $24,000 $12,000 X

Total Overhead 1 $90,000 $90,000

biaya sewa bangunan

$11,520 $2,880 $4,800 $4,800

dr cleaning service $3,840 $960 X

dr ruang media $3,840 $960 X

Total Overhead 2 $19,200 $4,800

Total Overhead $109,200 $94,800

Alokasikan secara bertahap (departemen penunjang dengan biaya langsung terbesar.

Biaya langsung:

Operasional Penunjang

Ruang Buku Administrasi Cleaning service

Ruang Media

Gaji $50,000 $70,000 $24,000 $36,000

biaya sewa bangunan

$11,520 $2,880 $4,800 $4,800

Total Overhead $61,520 $72,880 $28,800 $40,800

Metode bertahap (dimulai dari Ruang Media)

dr ruang Media

Ruang Buku

AdministrasiCleaning service

Total alokasi

Gaji (alokasi orang)

2 1 1 4 orang

$18,000 $9,000 $9,000

biaya sewa bangunan 1200 300 500 2000 m2

$2,880 $720 $1,200

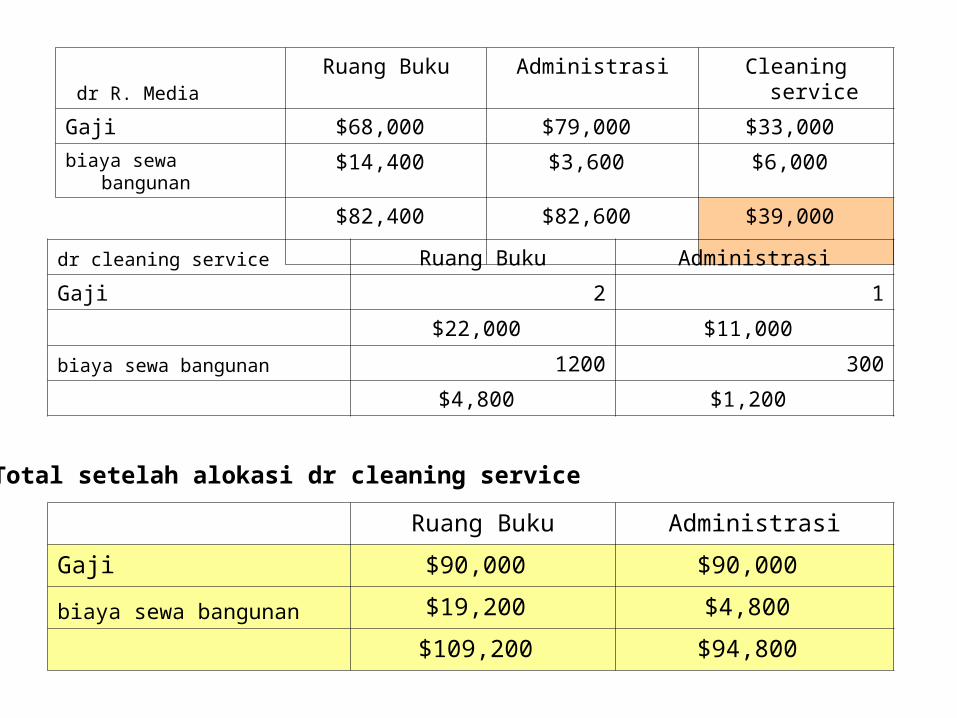

dr R. Media Ruang Buku Administrasi Cleaning service

Gaji $68,000 $79,000 $33,000

biaya sewa bangunan $14,400 $3,600 $6,000

$82,400 $82,600 $39,000

dr cleaning service Ruang Buku Administrasi

Gaji 2 1

$22,000 $11,000

biaya sewa bangunan 1200 300

$4,800 $1,200

Ruang Buku Administrasi

Gaji $90,000 $90,000

biaya sewa bangunan $19,200 $4,800

$109,200 $94,800

Total setelah alokasi dr cleaning service