DAFTAR ISI HALAMAN JUDUL i HALAMAN PERSYARATAN … · praktiknya, pemungutan pajak tidak hanya...

45

DAFTAR ISI HALAMAN JUDUL ..................................................................................... i HALAMAN PERSYARATAN GELAR SARJANA HUKUM .................. ii LEMBAR PERSETUJUAN PEMBIMBING .............................................. iii HALAMAN PENGESAHAN PANITIA PENGUJI SKRIPSI .................. iv KATA PENGANTAR .................................................................................... v SURAT PERNYATAAN KEASLIAN ......................................................... ix DAFTAR ISI ................................................................................................... x DAFTAR TABEL........................................................................................... xiii ABSTRACK ..................................................................................................... xiv ABSTRAK ...................................................................................................... xv BAB I PENDAHULUAN ............................................................................... 1 1.1. Latar Belakang Masalah................................................................ 1 1.2. Rumusan Masalah ......................................................................... 11 1.3. Ruang Lingkup Masalah ............................................................... 12 1.4. Orisinalitas Penelitian ................................................................... 12 1.5. Tujuan Penelitian .......................................................................... 15 1.5.1 Tujuan Umum ....................................................................... 15 1.5.2 Tujuan Khusus ...................................................................... 15 1.6. Manfaat Penelitian ........................................................................ 16

Transcript of DAFTAR ISI HALAMAN JUDUL i HALAMAN PERSYARATAN … · praktiknya, pemungutan pajak tidak hanya...

DAFTAR ISI

HALAMAN JUDUL i

HALAMAN PERSYARATAN GELAR SARJANA HUKUM ii

LEMBAR PERSETUJUAN PEMBIMBING iii

HALAMAN PENGESAHAN PANITIA PENGUJI SKRIPSI iv

KATA PENGANTAR v

SURAT PERNYATAAN KEASLIAN ix

DAFTAR ISI x

DAFTAR TABEL xiii

ABSTRACK xiv

ABSTRAK xv

BAB I PENDAHULUAN 1

11 Latar Belakang Masalah 1

12 Rumusan Masalah 11

13 Ruang Lingkup Masalah 12

14 Orisinalitas Penelitian 12

15 Tujuan Penelitian 15

151 Tujuan Umum 15

152 Tujuan Khusus 15

16 Manfaat Penelitian 16

161 Manfaat Teoritis 16

162 Manfaat Praktis 17

17 Landasan Teoritis 18

171 Konsep Negara Hukum Indonesia 18

172 Konsep Good Governance 20

173 Teori Efektifitas Hukum 23

174 Teori Pemungutan Pajak 24

18 Metode Penelitian 27

181 Jenis Penelitian 28

182 Jenis Pendekatan 28

183 Sifat Penelitian 29

184 Data dan Sumber Data 29

185 Teknik Pengumpulan Data 33

186 Pengolahan dan Analisis Data 35

BAB II TINJAUAN UMUM TENTANG OTONOMI DAERAH

PEMERINTAHAN DAERAH DAN PAJAK AIR PERMUKAAN

36

21 Otonomi Daerah dalam Penyelenggaraan Pemerintahan Daerah 36

22 Pajak dan Pajak Air Permukaan 41

23 Kewenangan Pemerintah Daerah sebagai Daerah Otonom dalam

Pelaksanaan Pemungutan Pajak Air Permukaan

4

6

BAB III PEMUNGUTAN PAJAK AIR PERMUKAAN TERKAIT

PENYELENGGARAAN PEMERINTAHAN DAERAH 52

31 Pendapatan Asli Daerah dalam Penyelenggaraan Pemerintahan

Daerah

5

2

32 Pajak Daerah sebagai Bagian dari Pendapatan Asli Daerah

5

8

33 Landasan Yuridis Pemungutan Pajak Air Permukaan

5

9

34 Prosedur Perizinan Penggunaan danatau Pemanfaatan Air

Permukaan di Bali

6

4

35 Pemungutan Pajak Air Permukaan di Provinsi Bali

7

3

BAB IV FAKTOR-FAKTOR YANG MEMPENGARUHI

PELAKSANAAN PEMUNGUTAN PAJAK AIR PERMUKAAN

DI PROVINSI BALI 89

41 Faktor Pendukung Pemungutan Pajak Air Permukaan di Provinsi

Bali 89

42 Faktor Penghambat Pemungutan Pajak Air Permukaan di Provinsi

Bali 95

BAB V PENUTUP 101

51 Kesimpulan 101

52 Saran 102

DAFTAR PUSTAKA

DAFTAR INFORMAN

RINGKASAN SKRIPSI

LAMPIRAN-LAMPIRAN

DAFTAR TABEL

Tabel 11 Sumber Daya Air dalam Pembagian Urusan Pemerintah Bidang

Pekerjaan Umum dan Penataan Ruang 5

Tabel 12 Pembedaan Pajak Provinsi dengan Pajak KabupatenKota 7

Tabel 13 Penelitian yang Berkaitan dengan Sektor Pajak Sumber Daya Air 13

Tabel 14 Perbandingan Istilah Government dan Governance 21

Tabel 31 Daftar Alamat Ditujukan Permohonan Izin Pengusahaan Sumber

Daya Air 67

Tabel 32 Target dan Realisasi serta Efektifitas Pajak Air Permukaan (AP)

Provinsi Bali Tahun 2012-2016 80

Tabel 33 Kontribusi Pajak Air Permukaan (AP) Terhadap Pendapatan Asli

Daerah (PAD) Provinsi Bali Tahun 2011-2015 81

Tabel 34 Penerimaan Pajak Air Permukaan (AP) UPT Dinas Pendapatan

Daerah Provinsi Bali Kota Denpasar per Bulan Januari ndash Desember

2016 82

Tabel 35 Penerimaan Pajak Air Permukaan (AP) UPT Dinas Pendapatan

Daerah Provinsi Bali Kabupaten Badung per Bulan Januari ndash

Desember 2016 84

ABSTRACT

Surface water is all the water contained in the soil surface not including sea

water both at sea and on land Surface Water Tax Collection was conducted to

explore the regional revenue Surface Water Tax Collection in addition to the

implementation of regional autonomy as well as to minimize the impact of

environmental damage caused particularly in the field of water resources The

purpose of this writing was to find out more details about the implementation of the

Surface Water Tax collection in the province of Bali as well as understand the

enabling and inhibiting factors of surface water for collection of the tax in the

province of Bali itself

This research applies empirical legal research methods with qualitative data

collection techniques The data was collected through several techniques including

interviewing techniques technical document studies and processing and data

analysis

For collection of water tax Surface in Bali Province is basically effective

which has been proven by the data processing polling Tax surface water in the

province of Bali within a period of 5 (five) years where the level of realization is

always above the range of 100 (one hundred percent) from the target However

although the degree of realization of Surface Water Tax collection in Bali Province is

high apparently contributing to the Surface Water Tax revenue (known as PAD) of

Bali is relatively small which averaged under 01 (zero point one percent) In

order to increase the contribution of surface water tax to the PAD to the regional

administration so it needed the addition of Surface Water Tax subject classification

itself

Keywords Surface Water Tax State Government Water Resources

ABSTRAK

Air Permukaan merupakan semua air yang terdapat pada permukaan tanah

tidak termasuk air laut baik yang berada di laut maupun di darat Pemungutan Pajak

Air Permukaan dilakukan guna menggali Pendapatan Asli Daerah Pemungutan Pajak

Air Permukaan disamping guna penyelenggaraan otonomi Daerah juga untuk

meminimalisir dampak kerusakan lingkungan yang ditimbulkan khususnya dalam

bidang sumber daya air Adapun tujuan dari penelitian ini adalah untuk mengetahui

lebih rinci tentang pelaksanaan pemungutan Pajak Air Permukaan di Provinsi Bali

serta memahami faktor pendukung dan penghambat dari pelaksanaan pemungutan

Pajak Air Permukaan di Provinsi Bali itu sendiri

Penelitian ini menggunakan jenis metode penelitian hukum empiris dengan

teknik pengumpulan data kualitatif Teknik pengumpulan data dilakukan melalui

beberapa teknik diantaranya teknik wawancara teknik studi dokumen serta teknik

pengolahan dan analisis data

Pelaksanaan pemungutan Pajak Air Permukaan di Provinsi Bali pada dasarnya

sudah efektif hal ini dibuktikan dengan hasil pengolahan data pemungutan Pajak Air

Permukaan di Provinsi Bali dalam kurun waktu 5 (lima) tahun terakhir dimana

tingkat realisasinya selalu berada di atas kisaran 100 (seratus persen) dari yang

ditargetkan Namun meskipun tingkat realisasi pemungutan Pajak Air Permukaan di

Provinsi Bali terbilang tinggi rupanya kontribusi Pajak Air Permukaan terhadap

Pendapatan Asli Daerah (PAD) Provinsi Bali masih terbilang kecil yakni rata-rata

dibawah 01 (nol koma satu persen) Dalam rangka meningkatkan kontribusi Pajak

Air Permukaan terhadap PAD guna penyelenggaraan Pemerintahan Daerah tersebut

maka diperlukan penambahan klasifikasi subjek Pajak Air Permukaan itu sendiri

Kata Kunci Pajak Air Permukaan Pemerintahan Daerah Sumber Daya Air

BAB I

PENDAHULUAN

11 Latar Belakang Masalah

Pajak merupakan salah satu sumber pendapatan daerah1 termasuk pendapatan

daerah Provinsi Bali yang merupakan daerah otonom2 Sumber pendapatan daerah

dari pajak tidak hanya dipungut oleh daerah tetapi Pemerintah Pusat juga dapat

melakukannya dalam rangka penyelenggaraan pemerintahan Malahan dalam

praktiknya pemungutan pajak tidak hanya dilakukan di Indonesia namun hampir

seluruh negara di dunia memasukkan pajak sebagai sumber pendapatan negaranya

hal ini dibuktikan dengan adanya suatu jenis perjanjian internasional yang disebut

dengan perjanjian penghindaran pajak berganda (tax treaty) dalam kaitannya dengan

transaksi internasional3 Perjanjian penghindaran pajak berganda sendiri diartikan

sebagai perjanjian pajak antara dua negara bilateral yang mengatur mengenai

pembagian hak pemajakan atas penghasilan yang diperoleh atau diterima oleh

1 Seperti yang tercantum di dalam konsideran menimbang huruf c Undang-Undang No 28 Tahun

2009 tentang Pajak Daerah dan Retribusi Daerah yang menentukan bahwa pajak daerah dan retribusi

daerah merupakan salah satu sumber pendapatan daerah yang penting guna membiayai pelaksanaan

pemerintahan daerah

2 Daerah otonom sebagaimana ditentukan dalam Pasal 1 angka 12 Undang-Undang No 23 Tahun

2014 tentang Pemerintahan Daerah adalah kesatuan masyarakat hukum yang mempunyai batas-batas

wilayah yang berwenang mengatur dan mengurus Urusan Pemerintahan dan kepentingan masyarakat

setempat menurut prakarsa sendiri berdasarkan aspirasi masyarakat dalam sistem Negara Kesatuan

Republik Indonesia

3 Wiratni Ahmadi 2007 ldquoPerjanjian Penghindaran Pajak Berganda (Tax Treaty) dalam

Kaitannya dengan Transaksi Internasionalrdquo

httpjournalunparacidindexphpprojustitiaarticleviewFile11181085 diakses tanggal 21

November 2016

penduduk dari salah satu atau kedua negara pihak pada persetujuan (Both

Constracting States)4

Pemungutan atas pajak yang dilakukan oleh negara-negara tersebut bertujuan

untuk membiayai penyelenggaraan pemerintahan yang pada era globalisasi ini

kebutuhan dan kepentingan masyarakat yang memerlukan keterlibatan pemerintah

semakin kompleks Kebutuhan negara dalam penyelenggaraan pemerintahan

dimaksud termasuk negara Indonesia yaitu mencakup kebutuhan mengenai pelayanan

umum pertahanan ketertiban dan keamanan ekonomi lingkungan hidup perumahan

dan fasilitas umum kesehatan pariwisata dan budaya agama pendidikan dan

perlindungan sosial Guna memenuhi kebutuhan negara tersebut diperlukan anggaran

yang dapat digali dari berbagai sumber Seperti halnya negara Indonesia keseluruhan

aspek-aspek kebutuhan negara Indonesia yang disebutkan di atas memerlukan

anggaran biaya pemerintah pusat berdasarkan fungsi pada tahun 2013-2015 sebesar

(dalam miliar) Rp 1392442- (Seribu Tiga Ratus Sembilan Puluh Dua Triliun Empat

Ratus Empat Puluh Dua Miliar Rupiah)5

Dalam rangka menunjang kebutuhan negara yang semakin kompleks maka

suatu negara membutuhkan penerimaan negara Sumber-sumber penerimaan negara

secara umum dapat digali dari bumi air dan kekayaan alam pajak-pajak bea dan

4 Hilda Wagiri 2016 ldquoPerjanjian Penghindaran Pajak Bergandardquo

httpswwwscribdcomdoc157949713Pengertian-Dan-Tujuan-Perjanjian-Penghindaran-Pajak-

Berganda diakses tanggal 21 November 2016

5 Badan Pusat Statistik 2015 ldquoAnggaran Biaya Pemerintah Pusat berdasarkan Fungsirdquo

httpswwwbpsgoidSubjekviewid101subjekViewTab3|accordion-daftar-subjek1 diakses tanggal

12 Oktober 2016

cukai penerimaan negara bukan pajak (non-tax) hasil perusahaan negara dan

sumber-sumber lain seperti percetakan uang dan pinjaman6 Dari sumber pendapatan

negara tersebut pajak merupakan suatu pendapatan negara yang menyumbang

nominal tertinggi dan sektor penerimaan pajak Indonesia sendiri menyumbangkan

sekitar 70 (tujuh puluh persen) dari keseluruhan pendapatan nasional7

Undang-Undang No 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara

Perpajakan sebagaimana telah diubah terakhir dengan Undang-Undang No 16 Tahun

2009 dalam Pasal 1 menyebutkan bahwa

ldquopajak adalah kontribusi wajib kepada negara yang terutang oleh orang

pribadi atau badan yang bersifat memaksa berdasarkan undang-undang

dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk

keperluan negara bagi sebesar-besarnya untuk kemakmuran rakyatrdquo

Kemudian pajak menurut Feldmann sebagaimana dikutip oleh Muhammad

Djafar Saidi merupakan prestasi yang terutang pada penguasa dan dipaksakan secara

sepihak menurut norma-norma yang ditetapkan oleh penguasa itu sendiri tanpa ada

jasa balik dan semata-mata guna menutup pengeluaran-pengeluaran umum8 Dari

definisi-definisi mengenai pajak tersebut dapat disimpulkan bahwa yang dimaksud

dengan pajak adalah suatu iuran wajib yang dikenakan kepada wajib pajak dengan

6 H Bohari 2010 Pengantar Hukum Pajak (Edisi Revisi 8) Rajawali Pers Jakarta h 11

7Muhammad Iqbal 2015 ldquoPajak Sebagai Ujung Tombak Pembangunanrdquo

httpwwwpajakgoidcontentarticlepajak-sebagai-ujung-tombak-pembangunan diakses tanggal 3

Oktober 2016

8 Muhammad Djafar Saidi 2010 Pembaharuan Hukum Pajak (Edisi Revisi) Rajawali Pers

Makassar h 27

sifat yang dipaksakan oleh penguasa atau negara melalui undang-undang tanpa

adanya kontra prestasi secara langsung yang dirasakan oleh si wajib pajak

Dilihat dari segi kewenangannya di Indonesia pajak dibagi atas pajak pusat

dan pajak daerah Perbedaan antara kriteria pajak pusat dan pajak daerah terlihat dari

pihak pemungutnya di mana pajak pusat dipungut oleh Pemerintah Pusat dan pajak

daerah dipungut oleh Pemerintah Daerah Salah satu faktor pembagian atas pajak

yang dipungut oleh pemerintah pusat dan pemerintah daerah didasarkan pada

otonomi yang diberikan kepada daerah-daerah di Indonesia melalui tugas otonomi

dan tugas pembantuan sebagaimana ditentukan dalam Undang-Undang No 23 Tahun

2014 tentang Pemerintahan Daerah sebagaimana diubah dengan Undang-Undang No

2 Tahun 2015 tentang Penetapan Peraturan Pemerintah Pengganti Undang-Undang

No 2 Tahun 2014 tentang Perubahan atas Undang-Undang No 23 Tahun 2014

tentang Pemerintahan Daerah Menjadi Undang-Undang dan Undang-Undang No 9

Tahun 2015 tentang Perubahan Kedua Atas Undang-Undang No 23 Tahun 2014

tentang Pemerintahan Daerah Penerapan otonomi yang diberikan kepada Pemerintah

Daerah ini tentu saja banyak berimplikasi pada sektor finansial atau keuangan daerah

Maka dari itu dalam menjalankan tugasnya tentu saja pemerintah dalam hal ini

pemerintah daerah harus diberikan hak untuk memperoleh sumber keuangan yang

selanjutnya digunakan sebagai pembiayaan penyelenggaraan pemerintahannya9

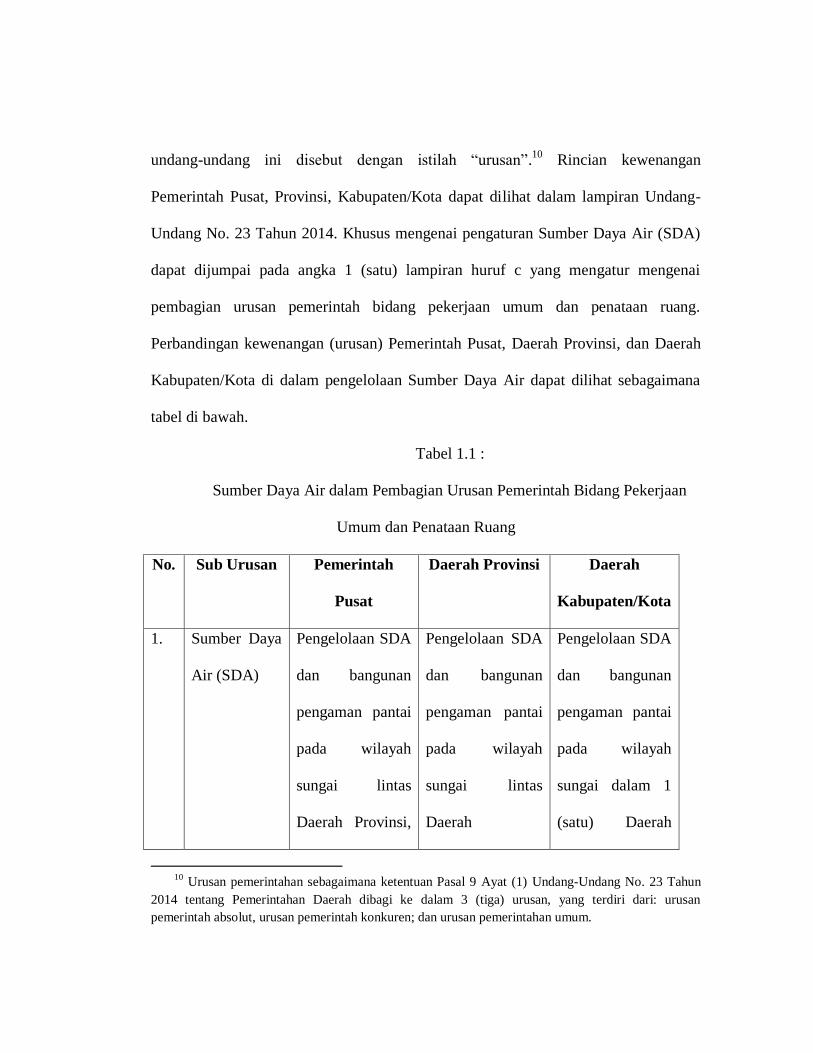

Undang-Undang No 23 Tahun 2014 tentang Pemerintahan Daerah

menentukan secara rinci kewenangan pemerintah daerah yang selanjutnya dalam

9 Gunarto Suhardi 2006 Negara Kesatuan dan Otonomi Daerah Andi Offset Yogyakarta h 16

undang-undang ini disebut dengan istilah ldquourusanrdquo10

Rincian kewenangan

Pemerintah Pusat Provinsi KabupatenKota dapat dilihat dalam lampiran Undang-

Undang No 23 Tahun 2014 Khusus mengenai pengaturan Sumber Daya Air (SDA)

dapat dijumpai pada angka 1 (satu) lampiran huruf c yang mengatur mengenai

pembagian urusan pemerintah bidang pekerjaan umum dan penataan ruang

Perbandingan kewenangan (urusan) Pemerintah Pusat Daerah Provinsi dan Daerah

KabupatenKota di dalam pengelolaan Sumber Daya Air dapat dilihat sebagaimana

tabel di bawah

Tabel 11

Sumber Daya Air dalam Pembagian Urusan Pemerintah Bidang Pekerjaan

Umum dan Penataan Ruang

No Sub Urusan Pemerintah

Pusat

Daerah Provinsi Daerah

KabupatenKota

1 Sumber Daya

Air (SDA)

Pengelolaan SDA

dan bangunan

pengaman pantai

pada wilayah

sungai lintas

Daerah Provinsi

Pengelolaan SDA

dan bangunan

pengaman pantai

pada wilayah

sungai lintas

Daerah

Pengelolaan SDA

dan bangunan

pengaman pantai

pada wilayah

sungai dalam 1

(satu) Daerah

10 Urusan pemerintahan sebagaimana ketentuan Pasal 9 Ayat (1) Undang-Undang No 23 Tahun

2014 tentang Pemerintahan Daerah dibagi ke dalam 3 (tiga) urusan yang terdiri dari urusan

pemerintah absolut urusan pemerintah konkuren dan urusan pemerintahan umum

wilayah sungai

lintas negara dan

wilayah sungai

strategis nasional

KabupatenKota KabupatenKota

Sumber Undang-Undang No 23 Tahun 2014 tentang Pemerintahan Daerah Lampiran

huruf c angka 1

Secara spesifik diuraikan kriteria pajak daerah oleh Davey dalam

bukunya yang berjudul Financing Regional Government yang dikutip oleh Kesit

Bambang Prakoso terdiri dari 4 (empat) hal yaitu11

1 Pajak yang pungutannya dilakukan oleh pemerintah daerah berdasarkan

pengaturan dari daerah sendiri

2 Pajak yang penetapan tarifnya dilakukan oleh pemerintah daerah tetapi

pungutannya berdasarkan peraturan pemerintah pusat

3 Pajak yang penetapan dan atau pungutannya dilakukan oleh pemerintah

daerah

4 Pajak yang pungutan dan administrasinya dilakukan oleh pemerintah pusat

tetapi hasil pungutan tersebut diberikan kepada pemerintah daerah

Mengacu pada kriteria pajak daerah yang diuraikan oleh Davey di atas maka

dapat ditarik suatu definisi mengenai pajak daerah adalah pajak yang terdiri dari

berbagai jenis pajak penetapan danatau pemungutannya dilakukan di wilayah daerah

serta merupakan bagi hasil pajak dengan pemerintah pusat Kemudian pajak daerah

dalam hal kewenangan pemungutan pajak atas objek pajak di daerah juga dapat

dibagi lagi menjadi dua yakni pajak daerah yang pungutannya dilakukan oleh

11 Kesit Bambang Prakosa 2005 Pajak dan Retribusi Daerah (Edisi Revisi) UII Press

Yogyakarta h 2

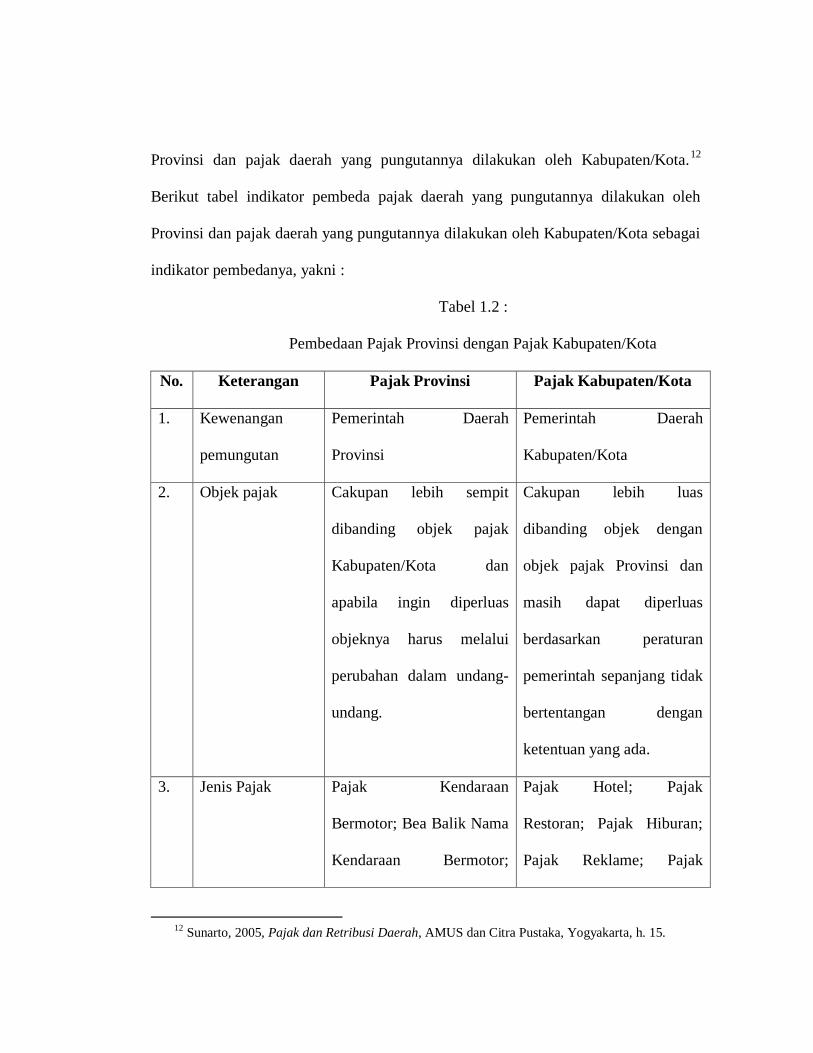

Provinsi dan pajak daerah yang pungutannya dilakukan oleh KabupatenKota12

Berikut tabel indikator pembeda pajak daerah yang pungutannya dilakukan oleh

Provinsi dan pajak daerah yang pungutannya dilakukan oleh KabupatenKota sebagai

indikator pembedanya yakni

Tabel 12

Pembedaan Pajak Provinsi dengan Pajak KabupatenKota

No Keterangan Pajak Provinsi Pajak KabupatenKota

1 Kewenangan

pemungutan

Pemerintah Daerah

Provinsi

Pemerintah Daerah

KabupatenKota

2 Objek pajak Cakupan lebih sempit

dibanding objek pajak

KabupatenKota dan

apabila ingin diperluas

objeknya harus melalui

perubahan dalam undang-

undang

Cakupan lebih luas

dibanding objek dengan

objek pajak Provinsi dan

masih dapat diperluas

berdasarkan peraturan

pemerintah sepanjang tidak

bertentangan dengan

ketentuan yang ada

3 Jenis Pajak Pajak Kendaraan

Bermotor Bea Balik Nama

Kendaraan Bermotor

Pajak Hotel Pajak

Restoran Pajak Hiburan

Pajak Reklame Pajak

12 Sunarto 2005 Pajak dan Retribusi Daerah AMUS dan Citra Pustaka Yogyakarta h 15

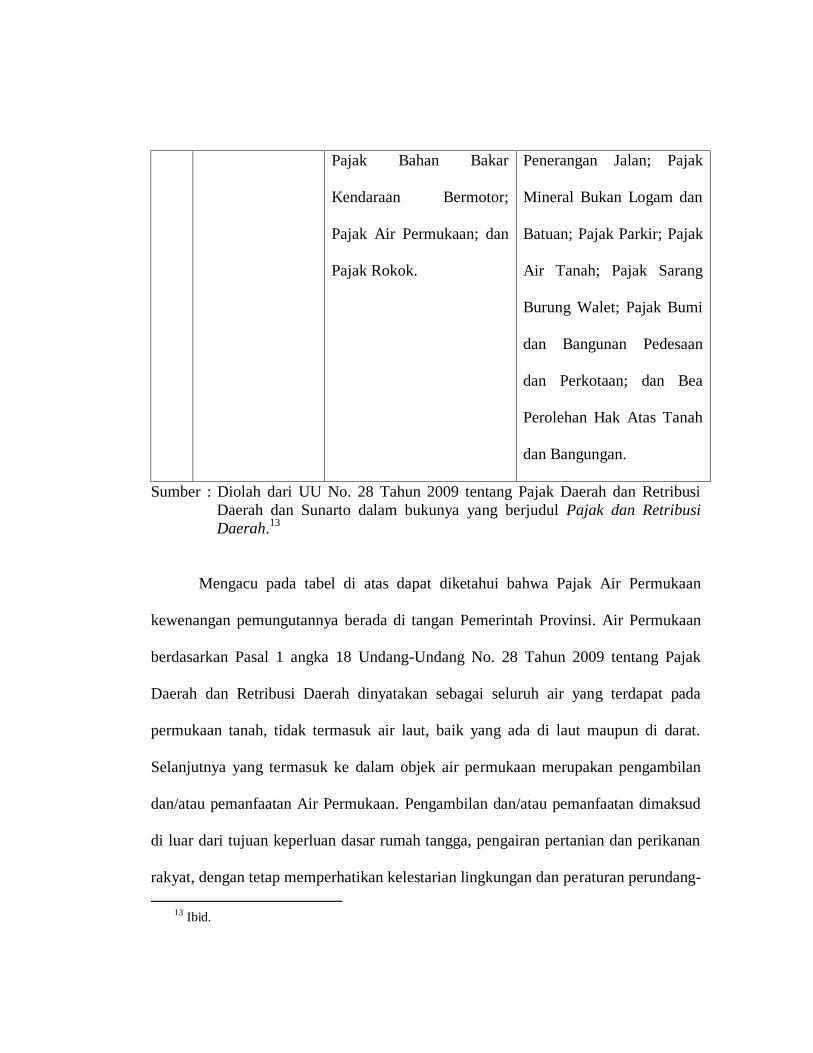

Pajak Bahan Bakar

Kendaraan Bermotor

Pajak Air Permukaan dan

Pajak Rokok

Penerangan Jalan Pajak

Mineral Bukan Logam dan

Batuan Pajak Parkir Pajak

Air Tanah Pajak Sarang

Burung Walet Pajak Bumi

dan Bangunan Pedesaan

dan Perkotaan dan Bea

Perolehan Hak Atas Tanah

dan Bangungan

Sumber Diolah dari UU No 28 Tahun 2009 tentang Pajak Daerah dan Retribusi

Daerah dan Sunarto dalam bukunya yang berjudul Pajak dan Retribusi

Daerah13

Mengacu pada tabel di atas dapat diketahui bahwa Pajak Air Permukaan

kewenangan pemungutannya berada di tangan Pemerintah Provinsi Air Permukaan

berdasarkan Pasal 1 angka 18 Undang-Undang No 28 Tahun 2009 tentang Pajak

Daerah dan Retribusi Daerah dinyatakan sebagai seluruh air yang terdapat pada

permukaan tanah tidak termasuk air laut baik yang ada di laut maupun di darat

Selanjutnya yang termasuk ke dalam objek air permukaan merupakan pengambilan

danatau pemanfaatan Air Permukaan Pengambilan danatau pemanfaatan dimaksud

di luar dari tujuan keperluan dasar rumah tangga pengairan pertanian dan perikanan

rakyat dengan tetap memperhatikan kelestarian lingkungan dan peraturan perundang-

13 Ibid

undangan Berdasarkan atas kewenangan yang diberikan oleh Undang-Undang No

28 Tahun 2009 tentang Pemerintahan Daerah Pemerintah Provinsi Bali kemudian

membentuk Peraturan Daerah Provinsi Bali No 1 Tahun 2011 tentang Pajak Daerah

dan Peraturan Gubernur Bali No 16 Tahun 2009 tentang Harga Dasar Air Pengenaan

Pajak Pengambilan dan Pemanfaatan Air Bawah Tanah dan Air Permukaan

Pemungutan pajak air permukaan yang diselenggarakan oleh pemerintah

berdasarkan ketentuan Pasal 2 ayat (1) Undang-Undang No 28 Tahun 2009 tentang

Pajak Daerah dan Retribusi Daerah dilakukan salah satunya karena usaha

pengambilan danatau pemanfaatan sumber daya air permukaan secara langsung

berkontribusi terhadap kerusakan lingkungan yang terjadi Kerusakan yang terjadi

merupakan akibat dari pengambilan danatau pemanfaatan air permukaan yang tak

terkontrol jumlahnya Hal ini secara tidak langsung menunjukkan bahwa disetiap

pelaksanaan pembangunan yang sesungguhnya dilakukan dalam rangka usaha

meningkatkan pertumbuhan ekonomi ternyata tidak lepas dari isu-isu kerusakan

lingkungan hidup yang ditimbulkan

Upaya pemerintah dalam hal pemungutan pajak air permukaan kemudian

dapat dikatakan sangatlah penting Penting dimaksud karena hal ini merupakan suatu

wujud pengaplikasian secara konkret terhadap ketentuan dalam Undang-Undang No

32 Tahun 2009 tentang Perlindungan dan Pengelolaan Lingkungan Hidup serta

dikaitkan dengan ketentuan Undang-Undang Dasar Negara Republik Indonesia

Tahun 1945 yang menyatakan bahwa pembangunan ekonomi nasional

diselenggarakn berdasarkan atas prinsip pembangunan berkelanjutan (sustainable

development) dan berwawasan lingkungan (environmentally sound) Disebut

pengaplikasian secara konkret dari konstitusi karena pemungutan pajak air

permukaan pada hakikatnya merupakan suatu upaya preventif (pencegahan) sekaligus

represif (penyembuhan) yang dilakukan oleh pemerintah untuk mencegah terjadinya

kerusakan lingkungan hidup secara lebih besar dan untuk menghindari terjadinya

kerugian negara yang lebih besar lagi akibat pengeksploitasian sumber daya air

permukaan yang dilakukan tanpa batas secara ilegal

Pencegahan terjadinya perusakan lingkungan hidup secara lebih besar

sebagaimana dimaksud di atas yakni bahwa dengan diberikannya kewenangan

kepada pemerintah untuk memungut pajak atas pengambilan danatau pemanfaatan

air permukaan dengan tujuan tertentu seperti yang diatur oleh undang-undang secara

otomatis akan membuat subyek yang melakukan pengambilan danatau pemanfaatan

air permukaan tersebut berpikir 2 (dua) kali lagi Hal ini dikarenakan adanya beban

pajak yang harus ditanggungnya Dilihat dari perspektif kausalitas maka pemungutan

pajak atas air permukaan secara langsung memiliki fungsi preventif terhadap

terjadinya kerusakan lingkungan sebagai akibat dari eksploitasi air permukaan yang

berlebihan secara ilegal

Sedangkan yang dimaksud dengan menghindari kerugian negara yang lebih

besar lagi adalah karena tanpa adanya upaya pemungutan pajak atas air permukaan

dapat dipastikan akan terjadi kerusakan lingkungan yang lebih besar lagi Kerusakan

lingkungan yang lebih besar ini tidak lain sebagai dampak dari tidak adanya norma

hukum yang mengharuskan pembebanan atas pajak kepada mereka yang melakukan

usaha pengambilan danatau pemanfaatan air permukaan Keadaan yang demikian

tentu akan mengakibatkan kerugian yang kemudian ditanggung oleh negara sangat

besar jumlahnya sebagai implikasi dari ekspoitasi sumber daya air dengan bebas

secara berlebihan Maka selanjutnya terhadap usaha pemungutan pajak atas

pengambilan danatau pemanfaatan air tanah terdapat tujuan preventif dan juga tujuan

represif yang terkandung di dalamnya

Beranjak dari permasalahan yang dipaparkan diatas maka jenis tugas yang

diberikan kepada pemerintah daerah dalam hal ini pemungutan pajak air permukaan

menjadi penting bagi rakyat dan juga negara Sehingga dalam perjalanan otonomi

daerah ini pemerintah daerah tidak dapat dianggap sebagai subjek yang memiliki

kedudukan inferior atau lebih rendah dibandingkan pemerintah pusat14

Tujuan dari

pemungutan pajak air permukaan yang sangat krusial selanjutnya menjadi hal yang

memaksakan agar pemungutan pajak air permukaan di lapangan haruslah dilakukan

secara bijak dan berintegritas Sehingga apa yang menjadi tujuan dan cita-cita dari

pembentukan peraturan perundang-undangan tentang sumber daya air dapat terwujud

Dengan kata lain agar tidak sampai terjadi kesenjangan antara das sollen (yang

dihukumkan) dengan das sein (yang senyatanya)15

14 Gunarto Suhardi opcit h 14

15

Bambang Widiyantoro dan Evi Rumata Parapat 2011 ldquoDas Sein dan Das Sollen dalam Sistem

Undang-Undang Pokok Agraria (UUPA) di Indonesiardquo

httpwwwunsikaacidsitesdefaultfilesuploadDAS20SEIN202620DAS20SOLLENpdf

diakses tanggal 5 Oktober 2016

Bertolak dari latar belakang di atas perlu dilakukan penelitian ilmiah dengan

judul ldquoPemungutan Pajak Air Permukaan Terkait Penyelenggaraan

Pemerintahan Daerah Bidang Penyelenggaraan Sumber Daya Air Di Provinsi

Balirdquo

12 Rumusan Masalah

Rumusan masalah yang dikemukakan dalam penelitian adalah sebagai

berikut

1 Bagaimanakah pelaksanaan pemungutan Pajak Air Permukaan terkait

penyelenggaraan Pemerintahan Daerah di Provinsi Bali

2 Apakah yang menjadi faktor-faktor pendukung dan penghambat

pelaksanaan pemungutan Pajak Air Permukaan di Provinsi Bali

13 Ruang Lingkup Masalah

Dalam penelitian ini dibatasi ruang lingkupnya agar pembahasannya lebih

terarah Penelitian ini menitikberatkan pada pelaksanaan pemungutan Pajak Air

Permukaan dalam kaitannya dengan penyelenggaraan pemerintahan daerah di

Provinsi Bali

14 Orisinalitas Penelitian

Sampai sejauh ini penelitian mengenai ldquoPemungutan Pajak Air

Permukaan dalam Kaitannya dengan Penyelenggaraan Otonomi Daerah di

Provinsi Balirdquo belum pernah diangkatdilakukan Hal ini diperoleh dari hasil

observasi perpustakaan pada Ruang Koleksi Skripsi Perpustakaan Fakultas Hukum

Universitas Udayana Dilihat secara spesifik tidak ada penelitian yang

mengangkat mengenai hal Pemungutan Pajak Air Permukaan dalam Kaitannya

dengan Penyelenggaraan Pemerintahan Daerah di Provinsi Bali Namun berdasarkan

sistematika penulisan harus mencantumkan penelitian-penelitian terkait Adapun

penelitian terkait penelitian ini dapat dilihat sebagaimana tabel di bawah

Tabel 13

Penelitian yang Berkaitan dengan Sektor Pajak Sumber Daya Air

No Peneliti Judul Rumusan Masalah

1 Titin Oktalina

Safitri Fakultas

Hukum

Universitas

Udayana tahun

2016

ldquoPelaksanaan

Pemungutan Pajak Air

Tanah Kepada Pelaku

Usaha Hotel sebagai

Penunjang Pendapatan

Asli Daerah di

Kabupaten Badungrdquo

1 Bagaimana

mekanisme

pemungutan pajak

air tanah kepada

pelaku usaha hotel

yang dilakukan oleh

Dinas Pendapatan

Daerah Kabupaten

Badung

2 Faktor-faktor apa

saja yang

mempengaruhi

pelaksanaan

pemungutan pajak

air tanah sebagai

penunjang

pendapatan asli

daerah di

Kabupaten Badung

2 Anugrah Diva

Apriana Fakultas

Hukum

Universitas

Udayana tahun

2015

ldquoPelaksanaan

Peraturan Daerah

Kabupaten Badung

No 25 Tahun Tahun

2013 terkait

Pengawasan Atas Izin

Pengelolaan Air Tanah

Di Kecamatan Kuta

Selatanrdquo

1 Bagaimanakah

pelaksanaan hak dan

kewajiban

masyarakat dalam

pengelolaan air

tanah di Kecamatan

Kuta Selatan

2 Bagaimanakah

pelaksanaan

perizinan terhadap

penggunaan air

tanah di Kecamatan

Kuta Selatan

3 Bagaimanakah

pengawasan

Pemerintah

Kabupaten Badung

terhadap

penyelenggaraan

pengelolaan air

tanah di Kecamatan

Kuta Selatan

Berdasarkan tabel di atas bila dibandingkan dengan penelitian ini yang

berjudul ldquoPemungutan Pajak Air Permukaan Terkait Penyelenggaraan Pemerintahan

Daerah Di Provinsi Balirdquo dengan masalah

1 Bagaimanakah pelaksanaan pemungutan Pajak Air Permukaan terkait

penyelenggaraan Pemerintahan Daerah di Provinsi Bali

2 Apakah yang menjadi faktor-faktor pendukung dan penghambat

pelaksanaan pemungutan Pajak Air Permukaan di Provinsi Bali

Jika dibandingkan terdapat perbedaan pokok bahasan dalam penelitian

mengenai pemungutan pajak atas sumber daya air dengan kedua skripsi terdahulu

Dari 2 (dua) penelitian pada tabel 12 tersebut diketahui bahwa keduanya membahas

mengenai pajak air tanah Sedangkan penelitian ini membahas mengenai

pemungutan pajak air permukaan kaitannya dengan penyelenggaraan pemerintahan

daerah Penelitian ini menggunakan metode penelitian hukum empiris dengan lokasi

penelitian di Provinsi Bali

15Tujuan Penelitian

151 Tujuan Umum

Secara umum penelitian ini bertujuan untuk memberikan pemahaman

mengenai pemungutan pajak air permukaan di Provinsi Bali

152 Tujuan Khusus

Adapun tujuan khusus yang ingin dicapai dalam penelitian ini adalah

1 Mengetahui dan memahami mengenai bagaimana pelaksanaan

pemungutan Pajak Air Permukaan di Provinsi Bali terkait dengan

penyelenggaraan pemerintahan daerah

2 Mengetahui dan memahami tentang faktor-faktor penghambat dan

pendukung pelaksanaan pemungutan Pajak Air Permukaan di Provinsi

Bali

16 Manfaat Penelitian

Di setiap penulisan suatu karya ilmiah yang dihasilkan melalui sebuah

penelitian selalu terdapat manfaat yang bisa dipetik oleh pembacanya Manfaat dari

penelitian terdiri atas manfaat teoritis dan manfaat praktis Dalam pemahamannya

manfaat teoritis memberikan kontribusi bagi pengembangan ilmu hukum Sedangkan

manfaat praktis memberikan kontribusi untuk keperluan praktek16

Dengan demikian

dalam penelitian ini juga diarahkan pada manfaat teoritis dan manfaat praktis

161 Manfaat Teoritis

Penelitian ini diharapkan dapat memberikan kontribusi dalam hal

pengembangan ilmu hukum khususnya hukum Pajak Sehingga dapat menunjang

penyelenggaraan pemerintahan daerah dalam upaya peningkatan percepatan

pertumbuhan ekonomi dan stabilitas nasional ke arah peningkatan kesejahteraan

rakyat dalam kerangka Negara Kesatuan Republik Indonesia

162 Manfaat Praktis

Penelitian ini diharapkan dapat menambah wawasan bagi masyarakat

mengenai pentingnya manfaat dari diadakannya pemungutan atas Pajak Air

Permukaan dalam kaitannya dengan penyelenggaraan pemerintahan daerah Sehingga

masyarakat kedepannya diharapkan dapat ikut berpartisipasi dalam proses

pengawasan pemungutan Pajak Air Permukaan Hal ini dilakukan agar

16 Fakultas Hukum Universitas Udayana 2013 Pedoman Pendidikan Fakultas Hukum Universitas

Udayana Udayana Press Denpasar h 79

penyelenggaraan pemerintahan daerah lebih terarah untuk mempercepat terwujudnya

kesejahteraan masyarakat melalui peningkatan pelayanan pemberdayaan dan peran

serta masyarakat sesuai yang diamanatkan dalam Undang-Undang No 23 Tahun

2014 tentang Pemerintahan Daerah

Selain itu penelitian ini juga diharapkan dapat menjadi salah satu pedoman

bagi pemerintah daerah Provinsi dalam membuat suatu kebijakan danatau regulasi

baru yang berkaitan dengan pemungutan pajak air permukaan di daerahnya masing-

masing Indikator acuan yang dapat dijadikan sebagai salah satu pedoman dalam

perumusan kebijakan baru terletak pada faktor-faktor penghambat dan pendukung

pemungutan pajak air permukaan yang menjadi salah satu kajian dalam penelitian ini

Sehingga pemungutan Pajak Air Permukaan dapat berjalan secara efektif dan efisien

sebagai salah satu sumber pendapatan daerah guna membiayai penyelenggaraan

pemerintahan daerah sebagaimana tertuang dalam Undang-Undang No 28 Tahun

2009 tentang Pajak Daerah dan Retribusi Daerah

17 Landasan Teoritis

Untuk membahas suatu permasalahan dalam hukum diperlukan adanya teori-

teori konsep dan asas pendukung sebagai landasan dalam penyelesaian suatu

permasalahan Begitu pula dalam penyelesaian masalah penelitian ini diperlukan

beberapa teori konsep dan asas yang dapat mendukung penyelesaian masalah yang

meliputi Konsep Negara Hukum Indonesia Konsep Good Governance Teori

Efektifitas Hukum dan Teori Pemungutan Pajak

171 Konsep Negara Hukum Indonesia

Plato adalah seorang tokoh yang mengawali mengenai pemikiran negara

hukum dengan konsep ldquobahwa penyelenggaraan negara yang baik adalah yang

didasarkan pada pengaturan (hukum) yang baik yang disebutkannya dengan istilah

nomoirdquo17

Didalam perkembangannya dikenal adanya dua konsep yang terkait

dengan negara hukum yang berkembang pada sistem hukum negara-negara Eropa

Kontinental (Rechtsstaat) dan sistem hukum negara-negara Anglo Saxon (Rule of

Law)

Immanuel Kant dan Frederich Julius Stahl adalah para pelopor konsep negara

hukum Eropa Kontinental (Rechtsstaat) Menurut Stahl Rechtsstaat ini ditandai oleh

empat unsur pokok diantaranya 18

1) Pengakuan dan perlindungan terhdap hak-hak asasi manusia

2) Negara didasarkan pada teori trias politica

3) Pemerintahan diselenggarakan berdasarkan undang-undang (wetmatig

bertuur) dan

4) Ada peradilan administrasi negara yang bertugas menangani kasus

perbuatan melanggar hukum oleh pemerintah (onrechtmatige

overheidsdaad)

Sedangkan konsep negara hukum Anglo Saxon (Rule of Law) dipelopori oleh

AV Dicey (Inggris) Menurutnya konsep Rule of Law ini ditekankan pada tiga tolak

17 Ibid h 162

18

Muhammad Tahir Azhary 1992 Negara Hukum Suatu Studi tentang Prinsip-prinsipnya

Dilihat dari Segi Hukum Islam Implementasinya pada Periode Negara Madinah dan Masa Kini

Bulan Binting Jakarta h 66

ukur yang terdiri dari supremasi hukum persamaan dihadapan hukum dan

konstitusi yang didasarkan atas hak-hak perorangan19

Kedudukan Indonesia sebagai negara hukum secara tegas dapat dijumpai pada

Pasal 1 ayat (3) UUD NRI Tahun 1945 yang berbunyi ldquoIndonesia ialah negara yang

berdasar atas hukumrdquo Selain dalam ketentuan pasal tersebut ada beberapa pasal lagi

dalam UUD NRI Tahun 1945 yang mencerminkan Indonesia sebagai negara hukum

dikaitkan dengan unsur-unsur negara hukum antara lain prinsip kedaulatan rakyat

(Pasal 1 ayat (2)) pemerintahan berdasarkan konstitusi (penjelasan UUD NRI Tahun

1945) jaminan terhadap hak-hak asasi manusia (Pasal 27282931) pembagian

kekuasaan (Pasal 2 4 16 19) pengawasan peradilan (Pasal 24) partisipasi warga

negara (Pasal 28) dan sistem perekonomian (Pasal 33)

Philipus M Hadjon berpendapat bahwa karakteristik negara hukum Pancasila

tampak pada unsur-unsur yang ada dalam negara Indonesia yakni 20

1) Keserasian hubungan antara pemerintah dan rakyat berdasarkan asas

kerukunan

2) Hubungan fungsional yang proporsional antara kekuasaan-kekuasaan

negara

3) Prinsip penyelesaian sengketa secara musyawarah dan peradilan

merupakan sarana terakhir

4) Keseimbangan antara hak dan kewajiban

Berdasarkan uraian-uraian di atas maka negara hukum pada hakikatnya

merupakan negara yang menolak untuk melepaskan kekuasaan yang dimilikinya

19 Titik Triwulan Tutik 2010 Pengantar Hukum Tata Usaha Negara Indonesia Prestasi

Pustakaraya Jakarta h 162-163

20

Philipus M Hadjon 1987 Perlindungan Hukum bagi Rakyat di Indonesia Bina Ilmu

Surabaya h 90

tanpa kendali Unsur-unsur negara hukum sendiri biasanya dapat dijumpai dalam

suatu konstitusi negara Oleh karena itu keberadaan konstitusi dalam suatu negara

hukum merupakan sebuah keharusan Dalam konsep negara hukum ini negara hadir

dengan pola hidup yang berdasarkan hukum yang adil dan demokratis

172 Konsep Good Governance

Caroline G Hernandez mengatakan bahwa isu-isu mengenai governance atau

good governance mulai merebak setelah berakhirnya masa perang dingin21

Dalam

bahasa Indonesia istilah governance ada yang menerjemahkannya sebagai ldquotata

pemerintahanrdquo dan ada pula yang menerjemahkannya sebagai ldquokepemerintahanrdquo22

Pada Undang-Undang No 25 Tahun 2000 tentang Program Pembangunan Nasional

(PROPERNAS) Tahun 2000-2004 dipergunakan istilah pemerintahan yang baik

dalam konteks mewujudkan supremasi hukum dan pemerintahan yang baik23

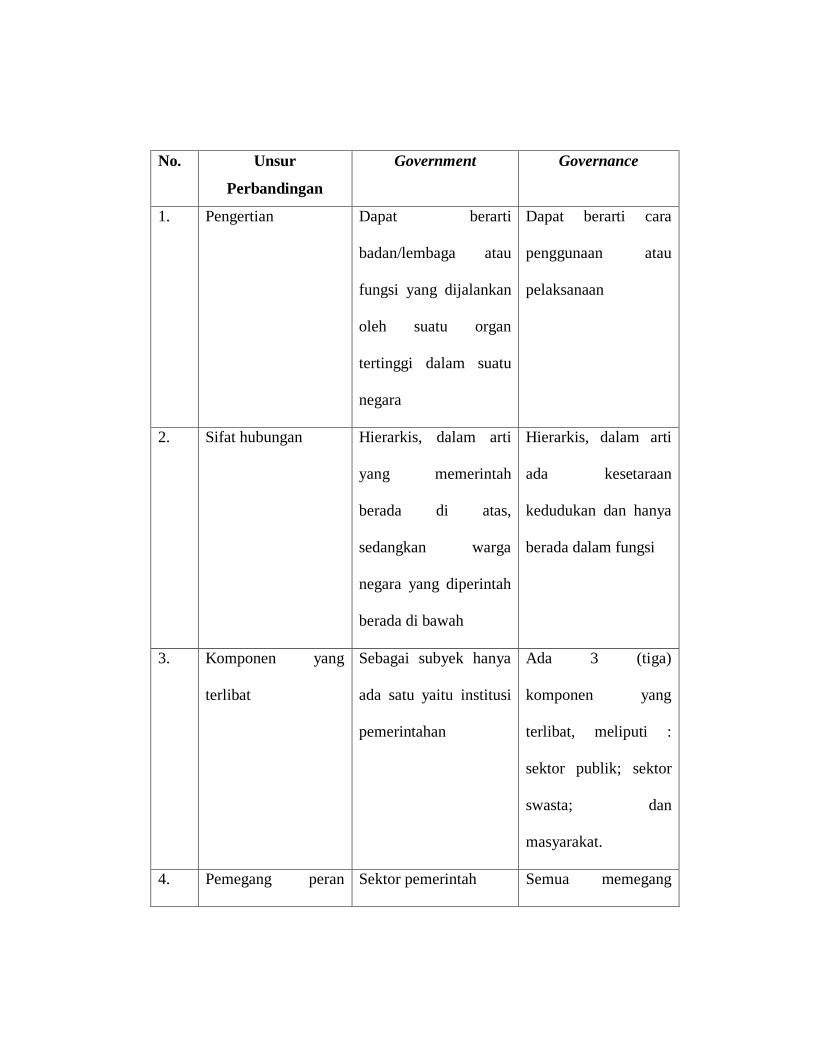

Dalam rangka memberikan pemahaman tentang governance secara lebih rinci

berikut tabel perbandingan istilah government dan governance

Tabel 14

Perbandingan Istilah Government dan Governance

21 Titik Triwulan Tutik opcit h 157

22

Sadu Wasistiono 2003 Kapita Selekta Penyelenggaraan Pemerintahan Daerah Fokusmedia

Bandung h 29

23

Titik Triwulan Tutik opcit h 158

No Unsur

Perbandingan

Government Governance

1 Pengertian Dapat berarti

badanlembaga atau

fungsi yang dijalankan

oleh suatu organ

tertinggi dalam suatu

negara

Dapat berarti cara

penggunaan atau

pelaksanaan

2 Sifat hubungan Hierarkis dalam arti

yang memerintah

berada di atas

sedangkan warga

negara yang diperintah

berada di bawah

Hierarkis dalam arti

ada kesetaraan

kedudukan dan hanya

berada dalam fungsi

3 Komponen yang

terlibat

Sebagai subyek hanya

ada satu yaitu institusi

pemerintahan

Ada 3 (tiga)

komponen yang

terlibat meliputi

sektor publik sektor

swasta dan

masyarakat

4 Pemegang peran Sektor pemerintah Semua memegang

dominan peran sesuai dengan

fungsinya masing-

masing

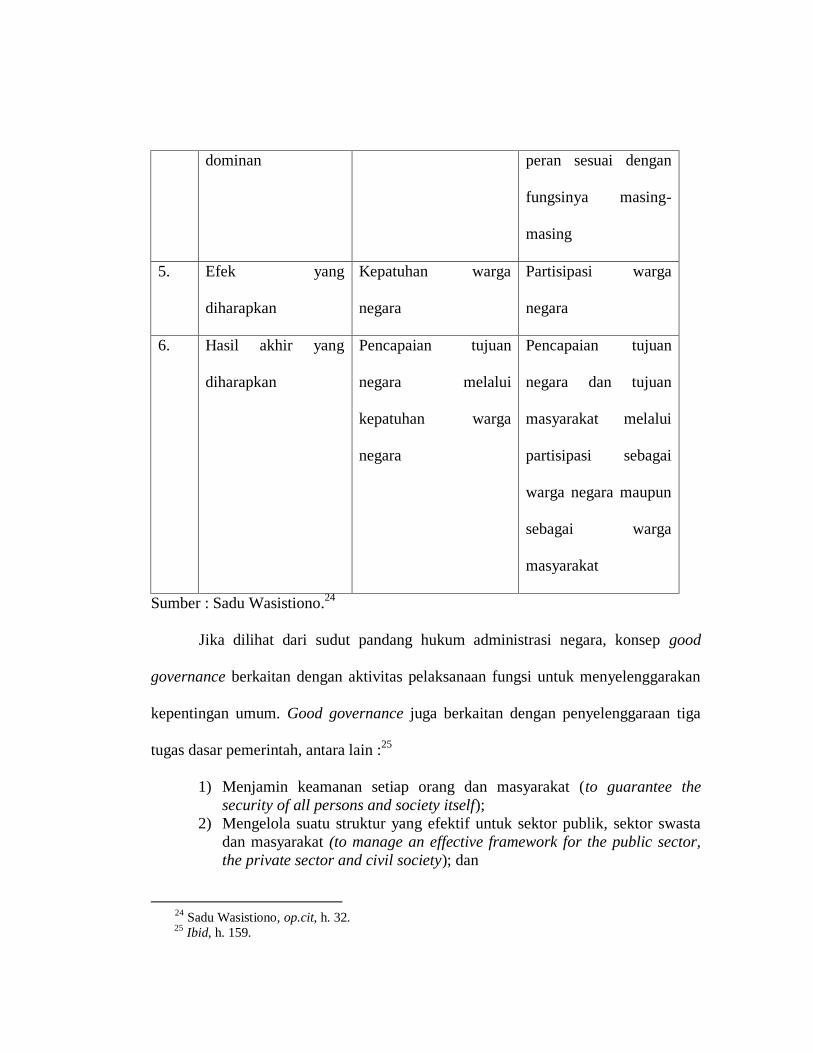

5 Efek yang

diharapkan

Kepatuhan warga

negara

Partisipasi warga

negara

6 Hasil akhir yang

diharapkan

Pencapaian tujuan

negara melalui

kepatuhan warga

negara

Pencapaian tujuan

negara dan tujuan

masyarakat melalui

partisipasi sebagai

warga negara maupun

sebagai warga

masyarakat

Sumber Sadu Wasistiono24

Jika dilihat dari sudut pandang hukum administrasi negara konsep good

governance berkaitan dengan aktivitas pelaksanaan fungsi untuk menyelenggarakan

kepentingan umum Good governance juga berkaitan dengan penyelenggaraan tiga

tugas dasar pemerintah antara lain 25

1) Menjamin keamanan setiap orang dan masyarakat (to guarantee the

security of all persons and society itself)

2) Mengelola suatu struktur yang efektif untuk sektor publik sektor swasta

dan masyarakat (to manage an effective framework for the public sector

the private sector and civil society) dan

24

Sadu Wasistiono opcit h 32

25

Ibid h 159

3) Memajukan sasaran ekonomi sosial dan bidang lainnya sesuai dengan

kehendak rakyat (to promote economic social and other aims in

accordance with the wishes of the population)

173 Teori Efektifitas Hukum

Hukum pada hakikatnya adalah perlindungan kepentingan manusia yang

merupakan pedoman tentang bagaimana sepatutnya orang harus bertindak26

Akan

tetapi hukum tidak sekedar merupakan pedoman belaka perhiasan atau dekorasi

Hukum harus ditaati dilaksanakan dipertahankan dan ditegakkan27

Soetjipto

Rahardjo dalam buku Titik Triwulan Tutik mengatakan bahwa yang dimaksud

dengan penegakan hukum adalah suatu usaha untuk mewujudkan ide-ide tentang

keadilan kepastian hukum dan kemanfaatan sosial menjadi kenyataan Proses

perwujudan ide-ide itulah yang merupakan hakikat dari penegakan hukum28

Terkait dengan teori efektifitas hukum Soerjono Soekanto menentukan

kedalam 5 (lima) faktor efektif atau tidaknya suatu hukum diantaranya 29

1 Faktor hukumnya sendiri (undang-undang)

2 Faktor penegak hukum yakni pihak-pihak yang membentuk maupun

menerapkan hukum

3 Faktor sarana dan fasilitas yang mendukung penegakan hukum

4 Faktor masyarakat yakni faktor dimana hukum itu berlaku dan diterapkan

5 Faktor kebudayaan yakni sebagai hasil karya cipta dan rasa yang

didasarkan pada karsa manusia di dalam pergaulan hidup

26 Sudikno Mertokusumo 2012 Bunga Rampai Ilmu Hukum Liberty Yogyakarta h 107

27

Titik Triwulan Tutik opcit h 257

28

Ibid h 258

29

Soerjono Soekanto 2008 Faktor-Faktor yang Mempengaruhi Penegakan Hukum Raja

Grafindo Persada Jakarta (selanjutnya disingkat Soerjono Soekanto I) h 8

Jika berbicara mengenai implementasi hukum di dalam masyarakat berarti

membicarakan mengenai pelaksanaan hukum di lapangan Dimana diadakannya

hukum adalah untuk dijalankan Kinerja hukum dalam proses mengatur danatau

memaksa warga masyarakat ditujukan agar masyarakat tunduk dan taat

terhadapnya30

Semakin tinggi tingkat kesadaran hukum masyarakat yang

diaturnya maka semakin efektif hukum itu begitu pula sebaliknya Jika

efektifitas dari suatu hukum itu baik maka apa yang menjadi tujuan dan cita-cita

dibangunnya kaidah hukum dapat terwujud

174 Teori Pemungutan Pajak

Pemungutan pajak yang dilakukan oleh negara dalam masyarakat kemudian

dibenarkan berdasarkan teori yang memberikan justifikasi mengenai pemungutan

pajak antara lain 31

a Teori Asuransi

Dalam teori ini pajak tersebut diibaratkan sebagai suatu premi

asuransi yang harus dibayarkan oleh setiap orang karena atas hak-haknya yang

mendapatkan perlindungan dari pemerintah Selanjutnya hal demikianlah yang

melatarbelakangi istilah pemungutan pajak adalah dalam rangka kepentingan

pihak yang membayar pajak (wajib pajak)

b Teori Daya Pikul

30 H Zainuddin Ali 2006 Filsafat Hukum Sinar Grafika Jakarta h 94

31

Rochmat Soemitro 1986 Asas dan Dasar Perpajakan 1 Eresco Bandung h 29

Teori ini memberikan pemahaman bahwa setiap orang wajib

membayar pajak sesuai dengan daya pikul masing-masing atau dengan kata

lain beban pajak yang harus dipikul masing-masing wajib pajak sebanding

dengan kemampuannya32

Prof de Langen mengatakan bahwa daya pikul

adalah kekuatan seseorang untuk memikul suatu beban dari apa yang tersisa

setelah seluruh penghasilannya dikurangi dengan pengeluaran-pengeluaran

yang mutlak untuk kehidupan primer diri sendiri beserta keluarganya33

c Teori Kepentingan

Menurut teori ini besar kecilnya pajak yang harus dibayarkan oleh

wajib pajak diukur dari besar kecilnya kepentingan wajib pajak yang

dilindungi oleh pemerintah Jadi semakin besar kepentingan yang dilindungi

maka akan semakin besar pula beban pajak yang harus dibayarkan oleh wajib

pajak

Dari uraian seperti di atas maka teori kepentingan dalam konteks

teori pemungutan pajak ini pajak dan retribusi disamakan Hal ini sebenarnya

bertentangan dengan sifat pajak Sebab sifat pajak itu justru suatu pembayaran

yang tidak ada imbalannya (kontra prestasi) yang secara langsung dapat

ditunjuk

d Teori Daya Beli

32 Dewi Kania Sugiharti 2009 Kontribusi Fungsi Pajak terhadap Pencegahan Pencemaran

Lingkungan Unpad Press Bandung h 5

33

Rochmat Soemitro opcit h 30

Dalam teori daya beli pajak diumpamakan sebagai sebuah pompa

yang menyedot daya beli masyarakat sebagai wajib pajak untuk selanjutnya

dimasukkan ke dalam rumah tangga negara sebagai sumber pendapatan

negara yang pada akhirnya dikembalikan kepada masyarakat lagi dalam

bentuk penyediaan fasilitas publik oleh pemerintah Sehingga pada hakikatnya

pajak tidaklah merugikan rakyat Disini negara hadir dalam rangka

penyelenggaraan berbagai kepentingan yang mendukung kesejahteraan

masyarakat Maka atasnya pungutan pajak yang dilakukan oleh negara dapat

dibenarkan

e Teori Kewajiban Pajak Mutlak

Teori ini didasarkan atas ldquoOrgaantheorierdquo dari Otto von Gierke

yang memberikan pemikiran bahwa negara itu adalah sebuah kesatuan

dimana sifat warga negara didalamnya adalah terikat Tanpa adanya ldquoorganrdquo

atau lembaga negara ini individu tidak mungkin dapat bertahan hidup34

Sehingga keberadaan dari teori ini adalah untuk lebih menekankan pada

kolektivitas yang ditentang oleh para penganut paham individualisme yang

mengganggap individu tetap bisa eksis keberadaanya meskipun tanpa adanya

negara Maka selanjutnya menurut pemahaman yang dianut para penganut

paham individualisme pembayaran pajak adalah bentuk partisipasi rakyat

34 Ibid h 31

untuk turut membantu pemerintah dalam penyediaan dana bagi

penyelenggaraan urusan pemerintah35

f Teori Pembenaran Pajak menurut Pancasila

Salah satu sifat dari Pancasila sebagai falsafah bangsa Indonesia

adalah kekeluargaan dan gotong-royong Gotong royong berbeda dengan

tolong menolong dimana gotong royong diartikan sebagai usaha yang

dilakukan rakyatmasyarakat secara bersama tanpa adanya imbalan Usaha

yang dilakukan sepenuhnya ditujukan untuk kepentingan umum (bersama)

seperti pembuatan jalan umum penjagaan keamanan daerah dan sebagainya

Pajak dapat dikatakan sebagai salah satu bentuk dari gotong-royong

yang tidak perlu disyaratkan melainkan sudah hidup di dalam raga

masyarakat Indonesia dalam hal ini Hanya saja keberadaannya yang

memerlukan pengembangan lebih lanjut Maka pembayaran pajak dalam

konteks pemikiran yang demikian merupakan sesuatu yang gampang saja

diberikan pembenarannya Selanjutnya pajak di sini tidak lain daripada

pengorbanan setiap anggota masyarakat untuk kepentingan bersama tanpa

adanya imbalan secara langsung Berdasarkan Pancasila yang berisikan nilai-

nilai bangsa pungutan atas pajak sendiri dapat dibenarkan

18 Metode Penelitian

35 Dewi Kania Sugiharti loccit

Di setiap penelitian yang sifatnya ilmiah harus menggunakan suatu metode

penelitian tertentu Metode penelitian ilmiah merupakan suatu prosedur dalam

mendapatkan pengetahuan yang disebut ilmu36

Tujuan dari penggunaan metode

penelitian adalah agar penelitian tersebut dapat memenuhi syarat dari suatu karya

ilmiah Metode penelitian yang digunakan dalam skripsi ini terdiri dari beberapa

tahap sebagaimana terurai di bawah

181 Jenis Penelitian

Secara garis besar penelitian hukum yang ditinjau dari sudut tujuan

penelitiannya dibedakan menjadi 2 (dua) yakni penelitian hukum normatif dan

penelitian hukum sosiologis atau empiris37

Penulisan skripsi ini menggunakan jenis

penelitian hukum empiris Dalam konteks penelitian hukum empiris ini hukum tidak

semata-mata dikonsepkan sebagai suatu gejala normatif yang otonom sebagai ius

constituendum (law as what ought to be) dan tidak juga semata-mata sebagai ius

constitutum (law as what it is in the book) akan tetapi secara empiris sebagai ius

operatum (law as what it is in society)38

182 Jenis Pendekatan

36 Bambang Sunggono 2009 Metodologi Penelitian Hukum Rajawali Pers Jakarta h 44

37

Soerjono Soekanto 1986 Pengantar Penelitian Hukum Universitas Indonesia (UI-Press)

Jakarta (selanjutnya disingkat Soerjono Soekanto II) h 51

38

Fakultas Hukum Universitas Udayana loccit

Dalam penelitian hukum pada umumnya terdapat beberapa jenis pendekatan

terdiri dari pendekatan perundang-undangan (statute approach) pendekatan fakta

(facta approach) pendekatan analitikal dan konseptual (analytical and conceptual

approach) Pendekatan dimaksudkan agar peneliti mampu mendapatkan informasi

dari berbagai aspek mengenai isu yang sedang dicoba untuk dicari jawabannya39

Dari beberapa jenis pendekatan sebagaimana disebutkan di atas pendekatan

yang digunakan dalam penelitian ini terdiri dari Pendekatan perundang-undangan

(statute approach) yakni pendekatan dengan menggunakan legislasi dan regulasi40

dan Pendekatan historis (historical approach) yakni jenis pendekatan yang sangat

membantu peneliti dalam hal memahami filosofi suatu aturan hukum dari waktu ke

waktu41

183 Sifat Penelitian

Pada penulisan penelitian ini penulis menggunakan sifat penelitian deskriptif

Dimana tujuan dari penelitian deskriptif ini sebagai suatu penggambaran secara tepat

mengenai sifat-sifat suatu individu keadaan gejala atau kelompok tertentu atau

untuk menentukan penyebaran suatu gejala atau untuk menentukan ada atau tidaknya

hubungan antara suatu gejala dengan gejala yang lain dalam masyarakat42

Selanjutnya bahwa yang diteliti dalam skripsi ini adalah tentang bagaimana

39 Peter Mahmud Marzuki 2013 Penelitian Hukum Kencana Prenada Media Group Jakarta

h 133

40

Ibid h 137

41

Ibid h 166

42

Fakultas Hukum Universitas Udayana opcit h 81

pemungutan pajak air permukaan di Provinsi Bali terkait dengan penyelenggaraan

pemerintahan daerah

184 Data dan Sumber Data

Dalam penelitian ini data yang digunakan bersumber dari

1 Data Primer

Data primer adalah data asli yang diperoleh dengan mengadakan

penelitian langsung di lapangan dari sumber pertama dari sumber asalnya

yang pertama yang belum diolah dan diuraikan orang lain43

Data primer

dalam skripsi ini diperoleh dari pemerintahan daerah Provinsi Bali

2 Data Sekunder

Data sekunder adalah data yang diperoleh melalui penelitian kepustakaan

(library research) yaitu dengan mengkaji bahan-bahan bacaan yang ada

kaitannya dengan permasalahan Diperoleh dari buku-buku peraturan

perundang-undangan majalah artikel serta dokumen-dokumen resmi dari

pemerintah44

Jenis data sekunder yaitu

43

H Hilman Hadikusuma 1995 Metode Pembuatan Kertas Kerja atau Skripsi Ilmu Hukum Cet

I Mandar Maju Bandung h 62 44

Amiruddin dan Zaenal Asikin 2006 Pengantar Metode Penelitian Hukum PT Raja Grafindo

Persada Jakarta h30

a Bahan hukum primer yaitu bahan hukum yang bersifat autoritatif

artinya mempunyai otoritas45

Bahan-bahan hukum primer sendiri

berupa perundang-undangan yang berkaitan dengan penelitian dalam

penelitian ini meliputi

a) Undang-Undang Dasar Negara Republik Indonesia Tahun 1945

b) Undang No 6 Tahun 1983 tentang Ketentuan Umum dan Tata

Cara Perpajakan Menjadi Undang-Undang sebagaimana telah

diubah dengan Undang-Undang No 16 Tahun 2009 tentang

Penetapan Peraturan Pemerintah Pengganti Undang-Undang No

5 Tahun 2008 (Lembaran Negara Republik Indonesia Tahun 2009

Nomor 62 Tambahan Lembaran Negara Republik Indonesia

Nomor 4999)

c) Undang-Undang No 33 Tahun 2004 tentang Perimbangan

Keuangan antara Pemerintah Pusat dan Pemerintah Daerah

(Lembaran Negara Republik Indonesia Tahun 2004 Nomor 126

Tambahan Lembaran Negara Republik Indonesia Nomor 4438)

d) Undang-Undang No 28 Tahun 2009 tentang Pajak Daerah dan

Retribusi Daerah (Lembaran Negara Republik Indonesia Tahun

2009 Nomor 130 Tambahan Lembaran Negara Republik

Indonesia Nomor 5049)

45 Peter Mahmud Marzuki opcit h 181

e) Undang-Undang No 32 Tahun 2009 tentang Perlindungan dan

Pengelolaan Lingkungan Hidup (Lembaran Negara Republik

Indonesia Tahun 2009 Nomor 140 Tambahan Lembaran Negara

Republik Indonesia Nomor 5059)

f) Undang-Undang No 23 Tahun 2014 tentang Pemerintahan

Daerah (Lembaran Negara Republik Indonesia Tahun 2014

Nomor 244 Tambahan Lembaran Negara Republik Indonesia

Nomor 5587)

g) Peraturan Pemerintah No 42 Tahun 2008 tentang Pengelolaan

Sumber Daya Air (Lembaran Negara Republik Indonesia Tahun

2008 Nomor 82 Tambahan Lembaran Negara Republik

Indonesia Nomor 4858)

h) Peraturan Pemerintah No 121 Tahun 2015 tentang Pengusahaan

Sumber Daya Air (Lembaran Negara Republik Indonesia Tahun

2015 Nomor 344 Tambahan Lembaran Negara Republik

Indonesia Nomor 5801)

i) Peraturan Menteri Kehutanan Republik Indonesia Nomor P

39Menhut-II2009 tentang Pedoman Penyusunan Rencana

Pengelolaan Daerah Aliran Sungai (DAS) Terpadu (Berita Negara

Republik Indonesia Tahun 2009 Nomor 142)

j) Peraturan Menteri Pekerjaan Umum dan Perumahan Rakyat No

50PRTM2015 tentang Izin Penggunaan Sumber Daya Air

(Berita Negara Republik Indonesia Tahun 2015 Nomor 1822)

k) Peraturan Menteri Pekerjaan Umum dan Perumahan Rakyat No

01PRTM2016 tentang Tata Cara Perizinan Pengusahaan

Sumber Daya Air dan Penggunaan Sumber Daya Air (Berita

Negara Republik Indonesia Tahun 2015 Nomor 139)

l) Peraturan Daerah Provinsi Bali No 1 Tahun 2011 tentang Pajak

Daerah (Lembaran daerah Provinsi Bali Tahun 2011 Nomor 1

Tambahan Lembaran daerah Provinsi Bali Nomor 1)

m) Peraturan Gubernur Bali No 16 Tahun 2009 tentang Harga Dasar

Air Pengenaan Pajak Pengambilan dan Pemanfaatan Air Bawah

Tanah dan Air Permukaan (Berita Daerah Provinsi Bali Tahun

2009 Nomor 16)

b Bahan hukum sekunder yaitu bahan hukum yang dapat memberikan

penjelasan terhadap bahan hukum primer yang dapat berupa

rancangan perundang-undangan hasil penelitian buku-buku teks

jurnal ilmiah surat kabar (koran) pamflet brosur berita internet46

46 Mukti Fajar dan Yulianto Achmad 2010 Dualisme Penelitian Hukum Normatif amp Empiris

Pustaka Pelajar Yogyakarta h 157-158

c Bahan hukum tersier yaitu bahan hukum yang sifatnya dapat

menunjang baik bahan hukum primer maupun bahan hukum

sekunder berupa kamus ensiklopedia leksikon dan lain-lain47

185 Teknik Pengumpulan Data

a Teknik Wawancara (interview)

Penggunaan teknik wawancara bertujuan sebagai pengumpulan data

primer dalam penelitian ini Wawancara sendiri dalam Kamus Besar Bahasa

Indonesia (KBBI) diartikan sebagai proses tanya jawab dengan seseorang

(pejabat dan sebagainya) yang diperlukan untuk dimintai keterangan atau

pendapatnya mengenai suatu hal Jadi teknik wawancara merupakan suatu

teknik dalam penelitian hukum empiris yang bertujuan untuk mendapatkan

dan mengumpulkan data melalui proses tanya-jawab kepada responden dan

informan

Tanya jawab dalam kegiatan penelitian ilmiah ini bukanlah sekedar

bertanya saja tetapi pertanyaan-pertanyaan yang ditanyakan kepada

responden yang selanjutnya disebut informan sebelumnya telah dirancang

sedemikian rupa agar dapat menghasilkan jawaban yang relevan dengan yang

menjadi permasalahan pada penelitian ini Kemudian jawaban-jawaban dari

pertanyaan yang diajukan tersebut selanjutnya digunakan sebagai data dalam

47 Ibid h 158

rangka menunjang data-data yang diperoleh dari studi dokumen Wawancara

dalam penelitian ini dilakukan terhadap responden yang terkait dengan

masalah yang akan diteliti

b Teknik Studi Dokumen

Selain penggunaan teknik wawancara teknik studi dokumen juga

dapat digunakan sebagai opsi lain dalam hal pengumpulan data penelitian ini

Dimana data yang dihasilkan dari teknik studi dokumen ini digunakan sebagai

data sekunder Teknik studi dokumen dihasilkan melalui penelitian

kepustakaan yang bersumber dari berbagai peraturan perundang-undangan

buku-buku dokumen dan publikasi serta hasil-hasil penelitian yang tentunya

memiliki keterkaitan dengan permasalahan dalam penelitian yakni terkait

dengan pemungutan pajak air permukaan dalam konteks otonomi daerah di

Provinsi Bali

186 Pengolahan dan Analisis Data

Penelitian ini menggunakan teknik pengolahan dan analisis data kualitatif

Cara kerja analisis kualitatif ini dengan memisahkan atau memilih bahan hukum

yang ada dan yang sesuai terhadap pembahasan dalam penelitian ini Sedangkan

penyajiannya dilakukan dengan metode deskriptif analisis Data yang dikumpulkan

dari metode ini adalah data naturalistik yang terdiri atas kata-kata (narasi) data sulit

diukur dengan angka berwujud kasus-kasus sehingga tidak dapat disusun ke dalam

suatu struktur klasifikasi hubungan antar variabel tidak jelas sampel bersifat

probabilitas dan pengumpulan data menggunakan pedoman wawancara dan

observasi48

Sehingga pada akhirnya dapat diperoleh suatu kebenaran untuk

selanjutnya ditarik kesimpulan

48 Fakultas Hukum Universitas Udayana opcit h 88

161 Manfaat Teoritis 16

162 Manfaat Praktis 17

17 Landasan Teoritis 18

171 Konsep Negara Hukum Indonesia 18

172 Konsep Good Governance 20

173 Teori Efektifitas Hukum 23

174 Teori Pemungutan Pajak 24

18 Metode Penelitian 27

181 Jenis Penelitian 28

182 Jenis Pendekatan 28

183 Sifat Penelitian 29

184 Data dan Sumber Data 29

185 Teknik Pengumpulan Data 33

186 Pengolahan dan Analisis Data 35

BAB II TINJAUAN UMUM TENTANG OTONOMI DAERAH

PEMERINTAHAN DAERAH DAN PAJAK AIR PERMUKAAN

36

21 Otonomi Daerah dalam Penyelenggaraan Pemerintahan Daerah 36

22 Pajak dan Pajak Air Permukaan 41

23 Kewenangan Pemerintah Daerah sebagai Daerah Otonom dalam

Pelaksanaan Pemungutan Pajak Air Permukaan

4

6

BAB III PEMUNGUTAN PAJAK AIR PERMUKAAN TERKAIT

PENYELENGGARAAN PEMERINTAHAN DAERAH 52

31 Pendapatan Asli Daerah dalam Penyelenggaraan Pemerintahan

Daerah

5

2

32 Pajak Daerah sebagai Bagian dari Pendapatan Asli Daerah

5

8

33 Landasan Yuridis Pemungutan Pajak Air Permukaan

5

9

34 Prosedur Perizinan Penggunaan danatau Pemanfaatan Air

Permukaan di Bali

6

4

35 Pemungutan Pajak Air Permukaan di Provinsi Bali

7

3

BAB IV FAKTOR-FAKTOR YANG MEMPENGARUHI

PELAKSANAAN PEMUNGUTAN PAJAK AIR PERMUKAAN

DI PROVINSI BALI 89

41 Faktor Pendukung Pemungutan Pajak Air Permukaan di Provinsi

Bali 89

42 Faktor Penghambat Pemungutan Pajak Air Permukaan di Provinsi

Bali 95

BAB V PENUTUP 101

51 Kesimpulan 101

52 Saran 102

DAFTAR PUSTAKA

DAFTAR INFORMAN

RINGKASAN SKRIPSI

LAMPIRAN-LAMPIRAN

DAFTAR TABEL

Tabel 11 Sumber Daya Air dalam Pembagian Urusan Pemerintah Bidang

Pekerjaan Umum dan Penataan Ruang 5

Tabel 12 Pembedaan Pajak Provinsi dengan Pajak KabupatenKota 7

Tabel 13 Penelitian yang Berkaitan dengan Sektor Pajak Sumber Daya Air 13

Tabel 14 Perbandingan Istilah Government dan Governance 21

Tabel 31 Daftar Alamat Ditujukan Permohonan Izin Pengusahaan Sumber

Daya Air 67

Tabel 32 Target dan Realisasi serta Efektifitas Pajak Air Permukaan (AP)

Provinsi Bali Tahun 2012-2016 80

Tabel 33 Kontribusi Pajak Air Permukaan (AP) Terhadap Pendapatan Asli

Daerah (PAD) Provinsi Bali Tahun 2011-2015 81

Tabel 34 Penerimaan Pajak Air Permukaan (AP) UPT Dinas Pendapatan

Daerah Provinsi Bali Kota Denpasar per Bulan Januari ndash Desember

2016 82

Tabel 35 Penerimaan Pajak Air Permukaan (AP) UPT Dinas Pendapatan

Daerah Provinsi Bali Kabupaten Badung per Bulan Januari ndash

Desember 2016 84

ABSTRACT

Surface water is all the water contained in the soil surface not including sea

water both at sea and on land Surface Water Tax Collection was conducted to

explore the regional revenue Surface Water Tax Collection in addition to the

implementation of regional autonomy as well as to minimize the impact of

environmental damage caused particularly in the field of water resources The

purpose of this writing was to find out more details about the implementation of the

Surface Water Tax collection in the province of Bali as well as understand the

enabling and inhibiting factors of surface water for collection of the tax in the

province of Bali itself

This research applies empirical legal research methods with qualitative data

collection techniques The data was collected through several techniques including

interviewing techniques technical document studies and processing and data

analysis

For collection of water tax Surface in Bali Province is basically effective

which has been proven by the data processing polling Tax surface water in the

province of Bali within a period of 5 (five) years where the level of realization is

always above the range of 100 (one hundred percent) from the target However

although the degree of realization of Surface Water Tax collection in Bali Province is

high apparently contributing to the Surface Water Tax revenue (known as PAD) of

Bali is relatively small which averaged under 01 (zero point one percent) In

order to increase the contribution of surface water tax to the PAD to the regional

administration so it needed the addition of Surface Water Tax subject classification

itself

Keywords Surface Water Tax State Government Water Resources

ABSTRAK

Air Permukaan merupakan semua air yang terdapat pada permukaan tanah

tidak termasuk air laut baik yang berada di laut maupun di darat Pemungutan Pajak

Air Permukaan dilakukan guna menggali Pendapatan Asli Daerah Pemungutan Pajak

Air Permukaan disamping guna penyelenggaraan otonomi Daerah juga untuk

meminimalisir dampak kerusakan lingkungan yang ditimbulkan khususnya dalam

bidang sumber daya air Adapun tujuan dari penelitian ini adalah untuk mengetahui

lebih rinci tentang pelaksanaan pemungutan Pajak Air Permukaan di Provinsi Bali

serta memahami faktor pendukung dan penghambat dari pelaksanaan pemungutan

Pajak Air Permukaan di Provinsi Bali itu sendiri

Penelitian ini menggunakan jenis metode penelitian hukum empiris dengan

teknik pengumpulan data kualitatif Teknik pengumpulan data dilakukan melalui

beberapa teknik diantaranya teknik wawancara teknik studi dokumen serta teknik

pengolahan dan analisis data

Pelaksanaan pemungutan Pajak Air Permukaan di Provinsi Bali pada dasarnya

sudah efektif hal ini dibuktikan dengan hasil pengolahan data pemungutan Pajak Air

Permukaan di Provinsi Bali dalam kurun waktu 5 (lima) tahun terakhir dimana

tingkat realisasinya selalu berada di atas kisaran 100 (seratus persen) dari yang

ditargetkan Namun meskipun tingkat realisasi pemungutan Pajak Air Permukaan di

Provinsi Bali terbilang tinggi rupanya kontribusi Pajak Air Permukaan terhadap

Pendapatan Asli Daerah (PAD) Provinsi Bali masih terbilang kecil yakni rata-rata

dibawah 01 (nol koma satu persen) Dalam rangka meningkatkan kontribusi Pajak

Air Permukaan terhadap PAD guna penyelenggaraan Pemerintahan Daerah tersebut

maka diperlukan penambahan klasifikasi subjek Pajak Air Permukaan itu sendiri

Kata Kunci Pajak Air Permukaan Pemerintahan Daerah Sumber Daya Air

BAB I

PENDAHULUAN

11 Latar Belakang Masalah

Pajak merupakan salah satu sumber pendapatan daerah1 termasuk pendapatan

daerah Provinsi Bali yang merupakan daerah otonom2 Sumber pendapatan daerah

dari pajak tidak hanya dipungut oleh daerah tetapi Pemerintah Pusat juga dapat

melakukannya dalam rangka penyelenggaraan pemerintahan Malahan dalam

praktiknya pemungutan pajak tidak hanya dilakukan di Indonesia namun hampir

seluruh negara di dunia memasukkan pajak sebagai sumber pendapatan negaranya

hal ini dibuktikan dengan adanya suatu jenis perjanjian internasional yang disebut

dengan perjanjian penghindaran pajak berganda (tax treaty) dalam kaitannya dengan

transaksi internasional3 Perjanjian penghindaran pajak berganda sendiri diartikan

sebagai perjanjian pajak antara dua negara bilateral yang mengatur mengenai

pembagian hak pemajakan atas penghasilan yang diperoleh atau diterima oleh

1 Seperti yang tercantum di dalam konsideran menimbang huruf c Undang-Undang No 28 Tahun

2009 tentang Pajak Daerah dan Retribusi Daerah yang menentukan bahwa pajak daerah dan retribusi

daerah merupakan salah satu sumber pendapatan daerah yang penting guna membiayai pelaksanaan

pemerintahan daerah

2 Daerah otonom sebagaimana ditentukan dalam Pasal 1 angka 12 Undang-Undang No 23 Tahun

2014 tentang Pemerintahan Daerah adalah kesatuan masyarakat hukum yang mempunyai batas-batas

wilayah yang berwenang mengatur dan mengurus Urusan Pemerintahan dan kepentingan masyarakat

setempat menurut prakarsa sendiri berdasarkan aspirasi masyarakat dalam sistem Negara Kesatuan

Republik Indonesia

3 Wiratni Ahmadi 2007 ldquoPerjanjian Penghindaran Pajak Berganda (Tax Treaty) dalam

Kaitannya dengan Transaksi Internasionalrdquo

httpjournalunparacidindexphpprojustitiaarticleviewFile11181085 diakses tanggal 21

November 2016

penduduk dari salah satu atau kedua negara pihak pada persetujuan (Both

Constracting States)4

Pemungutan atas pajak yang dilakukan oleh negara-negara tersebut bertujuan

untuk membiayai penyelenggaraan pemerintahan yang pada era globalisasi ini

kebutuhan dan kepentingan masyarakat yang memerlukan keterlibatan pemerintah

semakin kompleks Kebutuhan negara dalam penyelenggaraan pemerintahan

dimaksud termasuk negara Indonesia yaitu mencakup kebutuhan mengenai pelayanan

umum pertahanan ketertiban dan keamanan ekonomi lingkungan hidup perumahan

dan fasilitas umum kesehatan pariwisata dan budaya agama pendidikan dan

perlindungan sosial Guna memenuhi kebutuhan negara tersebut diperlukan anggaran

yang dapat digali dari berbagai sumber Seperti halnya negara Indonesia keseluruhan

aspek-aspek kebutuhan negara Indonesia yang disebutkan di atas memerlukan

anggaran biaya pemerintah pusat berdasarkan fungsi pada tahun 2013-2015 sebesar

(dalam miliar) Rp 1392442- (Seribu Tiga Ratus Sembilan Puluh Dua Triliun Empat

Ratus Empat Puluh Dua Miliar Rupiah)5

Dalam rangka menunjang kebutuhan negara yang semakin kompleks maka

suatu negara membutuhkan penerimaan negara Sumber-sumber penerimaan negara

secara umum dapat digali dari bumi air dan kekayaan alam pajak-pajak bea dan

4 Hilda Wagiri 2016 ldquoPerjanjian Penghindaran Pajak Bergandardquo

httpswwwscribdcomdoc157949713Pengertian-Dan-Tujuan-Perjanjian-Penghindaran-Pajak-

Berganda diakses tanggal 21 November 2016

5 Badan Pusat Statistik 2015 ldquoAnggaran Biaya Pemerintah Pusat berdasarkan Fungsirdquo

httpswwwbpsgoidSubjekviewid101subjekViewTab3|accordion-daftar-subjek1 diakses tanggal

12 Oktober 2016

cukai penerimaan negara bukan pajak (non-tax) hasil perusahaan negara dan

sumber-sumber lain seperti percetakan uang dan pinjaman6 Dari sumber pendapatan

negara tersebut pajak merupakan suatu pendapatan negara yang menyumbang

nominal tertinggi dan sektor penerimaan pajak Indonesia sendiri menyumbangkan

sekitar 70 (tujuh puluh persen) dari keseluruhan pendapatan nasional7

Undang-Undang No 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara

Perpajakan sebagaimana telah diubah terakhir dengan Undang-Undang No 16 Tahun

2009 dalam Pasal 1 menyebutkan bahwa

ldquopajak adalah kontribusi wajib kepada negara yang terutang oleh orang

pribadi atau badan yang bersifat memaksa berdasarkan undang-undang

dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk

keperluan negara bagi sebesar-besarnya untuk kemakmuran rakyatrdquo

Kemudian pajak menurut Feldmann sebagaimana dikutip oleh Muhammad

Djafar Saidi merupakan prestasi yang terutang pada penguasa dan dipaksakan secara

sepihak menurut norma-norma yang ditetapkan oleh penguasa itu sendiri tanpa ada

jasa balik dan semata-mata guna menutup pengeluaran-pengeluaran umum8 Dari

definisi-definisi mengenai pajak tersebut dapat disimpulkan bahwa yang dimaksud

dengan pajak adalah suatu iuran wajib yang dikenakan kepada wajib pajak dengan

6 H Bohari 2010 Pengantar Hukum Pajak (Edisi Revisi 8) Rajawali Pers Jakarta h 11

7Muhammad Iqbal 2015 ldquoPajak Sebagai Ujung Tombak Pembangunanrdquo

httpwwwpajakgoidcontentarticlepajak-sebagai-ujung-tombak-pembangunan diakses tanggal 3

Oktober 2016

8 Muhammad Djafar Saidi 2010 Pembaharuan Hukum Pajak (Edisi Revisi) Rajawali Pers

Makassar h 27

sifat yang dipaksakan oleh penguasa atau negara melalui undang-undang tanpa

adanya kontra prestasi secara langsung yang dirasakan oleh si wajib pajak

Dilihat dari segi kewenangannya di Indonesia pajak dibagi atas pajak pusat

dan pajak daerah Perbedaan antara kriteria pajak pusat dan pajak daerah terlihat dari

pihak pemungutnya di mana pajak pusat dipungut oleh Pemerintah Pusat dan pajak

daerah dipungut oleh Pemerintah Daerah Salah satu faktor pembagian atas pajak

yang dipungut oleh pemerintah pusat dan pemerintah daerah didasarkan pada

otonomi yang diberikan kepada daerah-daerah di Indonesia melalui tugas otonomi

dan tugas pembantuan sebagaimana ditentukan dalam Undang-Undang No 23 Tahun

2014 tentang Pemerintahan Daerah sebagaimana diubah dengan Undang-Undang No

2 Tahun 2015 tentang Penetapan Peraturan Pemerintah Pengganti Undang-Undang

No 2 Tahun 2014 tentang Perubahan atas Undang-Undang No 23 Tahun 2014

tentang Pemerintahan Daerah Menjadi Undang-Undang dan Undang-Undang No 9

Tahun 2015 tentang Perubahan Kedua Atas Undang-Undang No 23 Tahun 2014

tentang Pemerintahan Daerah Penerapan otonomi yang diberikan kepada Pemerintah

Daerah ini tentu saja banyak berimplikasi pada sektor finansial atau keuangan daerah

Maka dari itu dalam menjalankan tugasnya tentu saja pemerintah dalam hal ini

pemerintah daerah harus diberikan hak untuk memperoleh sumber keuangan yang

selanjutnya digunakan sebagai pembiayaan penyelenggaraan pemerintahannya9

Undang-Undang No 23 Tahun 2014 tentang Pemerintahan Daerah

menentukan secara rinci kewenangan pemerintah daerah yang selanjutnya dalam

9 Gunarto Suhardi 2006 Negara Kesatuan dan Otonomi Daerah Andi Offset Yogyakarta h 16

undang-undang ini disebut dengan istilah ldquourusanrdquo10

Rincian kewenangan

Pemerintah Pusat Provinsi KabupatenKota dapat dilihat dalam lampiran Undang-

Undang No 23 Tahun 2014 Khusus mengenai pengaturan Sumber Daya Air (SDA)

dapat dijumpai pada angka 1 (satu) lampiran huruf c yang mengatur mengenai

pembagian urusan pemerintah bidang pekerjaan umum dan penataan ruang

Perbandingan kewenangan (urusan) Pemerintah Pusat Daerah Provinsi dan Daerah

KabupatenKota di dalam pengelolaan Sumber Daya Air dapat dilihat sebagaimana

tabel di bawah

Tabel 11

Sumber Daya Air dalam Pembagian Urusan Pemerintah Bidang Pekerjaan

Umum dan Penataan Ruang

No Sub Urusan Pemerintah

Pusat

Daerah Provinsi Daerah

KabupatenKota

1 Sumber Daya

Air (SDA)

Pengelolaan SDA

dan bangunan

pengaman pantai

pada wilayah

sungai lintas

Daerah Provinsi

Pengelolaan SDA

dan bangunan

pengaman pantai

pada wilayah

sungai lintas

Daerah

Pengelolaan SDA

dan bangunan

pengaman pantai

pada wilayah

sungai dalam 1

(satu) Daerah

10 Urusan pemerintahan sebagaimana ketentuan Pasal 9 Ayat (1) Undang-Undang No 23 Tahun

2014 tentang Pemerintahan Daerah dibagi ke dalam 3 (tiga) urusan yang terdiri dari urusan

pemerintah absolut urusan pemerintah konkuren dan urusan pemerintahan umum

wilayah sungai

lintas negara dan

wilayah sungai

strategis nasional

KabupatenKota KabupatenKota

Sumber Undang-Undang No 23 Tahun 2014 tentang Pemerintahan Daerah Lampiran

huruf c angka 1

Secara spesifik diuraikan kriteria pajak daerah oleh Davey dalam

bukunya yang berjudul Financing Regional Government yang dikutip oleh Kesit

Bambang Prakoso terdiri dari 4 (empat) hal yaitu11

1 Pajak yang pungutannya dilakukan oleh pemerintah daerah berdasarkan

pengaturan dari daerah sendiri

2 Pajak yang penetapan tarifnya dilakukan oleh pemerintah daerah tetapi

pungutannya berdasarkan peraturan pemerintah pusat

3 Pajak yang penetapan dan atau pungutannya dilakukan oleh pemerintah

daerah

4 Pajak yang pungutan dan administrasinya dilakukan oleh pemerintah pusat

tetapi hasil pungutan tersebut diberikan kepada pemerintah daerah

Mengacu pada kriteria pajak daerah yang diuraikan oleh Davey di atas maka

dapat ditarik suatu definisi mengenai pajak daerah adalah pajak yang terdiri dari

berbagai jenis pajak penetapan danatau pemungutannya dilakukan di wilayah daerah

serta merupakan bagi hasil pajak dengan pemerintah pusat Kemudian pajak daerah

dalam hal kewenangan pemungutan pajak atas objek pajak di daerah juga dapat

dibagi lagi menjadi dua yakni pajak daerah yang pungutannya dilakukan oleh

11 Kesit Bambang Prakosa 2005 Pajak dan Retribusi Daerah (Edisi Revisi) UII Press

Yogyakarta h 2

Provinsi dan pajak daerah yang pungutannya dilakukan oleh KabupatenKota12

Berikut tabel indikator pembeda pajak daerah yang pungutannya dilakukan oleh

Provinsi dan pajak daerah yang pungutannya dilakukan oleh KabupatenKota sebagai

indikator pembedanya yakni

Tabel 12

Pembedaan Pajak Provinsi dengan Pajak KabupatenKota

No Keterangan Pajak Provinsi Pajak KabupatenKota

1 Kewenangan

pemungutan

Pemerintah Daerah

Provinsi

Pemerintah Daerah

KabupatenKota

2 Objek pajak Cakupan lebih sempit

dibanding objek pajak

KabupatenKota dan

apabila ingin diperluas

objeknya harus melalui

perubahan dalam undang-

undang

Cakupan lebih luas

dibanding objek dengan

objek pajak Provinsi dan

masih dapat diperluas

berdasarkan peraturan

pemerintah sepanjang tidak

bertentangan dengan

ketentuan yang ada

3 Jenis Pajak Pajak Kendaraan

Bermotor Bea Balik Nama

Kendaraan Bermotor

Pajak Hotel Pajak

Restoran Pajak Hiburan

Pajak Reklame Pajak

12 Sunarto 2005 Pajak dan Retribusi Daerah AMUS dan Citra Pustaka Yogyakarta h 15

Pajak Bahan Bakar

Kendaraan Bermotor

Pajak Air Permukaan dan

Pajak Rokok

Penerangan Jalan Pajak

Mineral Bukan Logam dan

Batuan Pajak Parkir Pajak

Air Tanah Pajak Sarang

Burung Walet Pajak Bumi

dan Bangunan Pedesaan

dan Perkotaan dan Bea

Perolehan Hak Atas Tanah

dan Bangungan

Sumber Diolah dari UU No 28 Tahun 2009 tentang Pajak Daerah dan Retribusi

Daerah dan Sunarto dalam bukunya yang berjudul Pajak dan Retribusi

Daerah13

Mengacu pada tabel di atas dapat diketahui bahwa Pajak Air Permukaan

kewenangan pemungutannya berada di tangan Pemerintah Provinsi Air Permukaan

berdasarkan Pasal 1 angka 18 Undang-Undang No 28 Tahun 2009 tentang Pajak

Daerah dan Retribusi Daerah dinyatakan sebagai seluruh air yang terdapat pada

permukaan tanah tidak termasuk air laut baik yang ada di laut maupun di darat

Selanjutnya yang termasuk ke dalam objek air permukaan merupakan pengambilan

danatau pemanfaatan Air Permukaan Pengambilan danatau pemanfaatan dimaksud

di luar dari tujuan keperluan dasar rumah tangga pengairan pertanian dan perikanan

rakyat dengan tetap memperhatikan kelestarian lingkungan dan peraturan perundang-

13 Ibid

undangan Berdasarkan atas kewenangan yang diberikan oleh Undang-Undang No

28 Tahun 2009 tentang Pemerintahan Daerah Pemerintah Provinsi Bali kemudian

membentuk Peraturan Daerah Provinsi Bali No 1 Tahun 2011 tentang Pajak Daerah

dan Peraturan Gubernur Bali No 16 Tahun 2009 tentang Harga Dasar Air Pengenaan

Pajak Pengambilan dan Pemanfaatan Air Bawah Tanah dan Air Permukaan

Pemungutan pajak air permukaan yang diselenggarakan oleh pemerintah