curso de ing. económica de ingenieria

203

UNIVERSIDAD NACIONAL DEL CENTRO DEL PERU FACULTAD DE INGENIERIA QUIMICA CURSO: ===================================================== “ MANUAL DE INGENIERIA ECONÓMICA” APLICACIONES FINANCIERAS CON EXCEL ===================================================== TEORIA Y PROBLEMAS Por: ING. Ms. DEMETRIO SALAZAR MAURICIO HUANCAYO -.- PERU 2014

-

Upload

yane-cusi -

Category

Engineering

-

view

192 -

download

7

Transcript of curso de ing. económica de ingenieria

UNIVERSIDAD NACIONAL DEL CENTRO DEL PERU

FACULTAD DE INGENIERIA QUIMICA

CURSO:=============================================

========

“ MANUAL DE INGENIERIA ECONÓMICA”APLICACIONES FINANCIERAS CON EXCEL

=====================================================

TEORIA Y PROBLEMAS

Por:

ING. Ms. DEMETRIO SALAZAR MAURICIO

HUANCAYO -.- PERU

2014

INTRODUCCION

Dentro de la inmensa extensión y profundidad del desarrollo del conocimiento de la

Ingeniería química que han llegado a tal punto, que ha permitido al hombre aplicarlos

a los procesos de producción de un número increíble de insumos y productos

terminados muy utilitarios y beneficiosos, muchos de ellos se han convertido en

valiosos artículos de comercio que influyen de una manera esencial en todos los

aspectos en la calidad de vida del hombre, especialmente en el aspecto económico

comprometiendo todo ello el desarrollo de la Industria química.

Prácticamente a diario se toman decisiones económicas que afectan el futuro. Las

opciones que se tomen cambian la vida de las personas de una forma parcial o total.

Por ejemplo, la compra en efectivo de una nueva casa aumenta la posibilidad de vivir

más cómodo y seguro pero reduce la suma de dinero que lleva consigo en el

momento. Por otra parte, el comprar un automóvil nuevo con un préstamo nos da

opciones nuevas de transporte, puede causar una reducción significativa en el efectivo

disponible a medida que se efectúan los pagos mensuales. En ambos casos, los

factores económicos y no económicos, lo mismo que los factores tangibles e

intangibles son importantes en la decisión de comprar una casa o el automóvil.

Los individuos, los propietarios de pequeños negocios, los gerentes generales de una

empresa, los presidentes de grandes corporaciones y los dirigentes de agencias

gubernamentales se enfrentan rutinariamente al desafío de tomar decisiones

significativas al seleccionar una alternativa sobre otra. Éstas son decisiones de cómo

invertir en la mejor forma los fondos, o el capital de la compañía y sus propietarios. El

monto del capital siempre es limitado, de la misma manera que en general es limitado

el efectivo disponible de un individuo.

Estas decisiones de negocios cambiarán invariablemente el futuro, con la esperanza

de que sea para mejorar. Por lo normal, los factores considerados pueden ser, una

vez más, económicos y no económicos, lo mismo que tangibles e intangibles. Sin

embargo, cuando las corporaciones y agencias públicas seleccionan una alternativa

sobre otra, los aspectos financieros, el retorno del capital invertido, las

consideraciones sociales y los marcos de tiempo con frecuencia adquieren mayor

importancia que los aspectos correspondientes a una selección individual. La

ingeniería económica, en forma bastante simple, hace referencia a la determinación

de los factores y criterios económicos utilizados cuando se considera una selección

entre una u otra alternativa. Otra definición de la ingeniería económica plantea que es

una colección de técnicas matemáticas que simplifican las comparaciones

económicas. Con estas técnicas, es posible desarrollar un enfoque racional y

significativo para evaluar los aspectos económicos de los diferentes métodos

(alternativas) empleados en el logro de un objetivo determinado.

Las técnicas funcionan igualmente bien para un individuo o para una corporación que

se enfrenta con una decisión de tipo económico. Algunas de las preguntas usuales

que pueden ser consideradas metódicamente por individuos, negocios y

corporaciones, y por las agencias públicas se trataran de formular en el presente

trabajo así como la solución mas acertada.

Individuos. ¿Debo pagar el saldo de mi tarjeta de crédito con dinero prestado?

. ¿Qué representan financieramente mis estudios universitarios en mi carrera

profesional?

. ¿Las deducciones de impuesto sobre la renta son para la hipoteca de mi casa un

buen negocio o debo acelerar los pagos de mi hipoteca?

. ¿Exactamente qué tasa de retorno obtuvimos en esta inversión en acciones?

. ¿Debo comprar o arrendar mi próximo automóvil o conservar el que tengo ahora y

continuar pagando el préstamo?

Corporaciones y negocios- ¿En que tiempo lograremos el retorno requerido si instalamos esta nueva tecnología

de fabricación en la planta?

- ¿Construimos o arrendamos las instalaciones para la nueva sucursal en Ayacucho?

. ¿En términos económicos es mejor fabricar internamente o comprar por fuera una

parte componente de una nueva línea de producto?

Unidades gubernamentales que atienden al público- ¿Cuánto recaudo del nuevo impuesto y cuanto necesito generar para pagar los

desayunos escolares que se está sometiendo a votación?

-¿sobrepasan los beneficios los costos de un puente sobre el río o no es necesario en

este punto?

- ¿Es económico para la ciudad en términos de costos construir un nuevo coliseo

cerrado para eventos deportivos importantes?

- ¿Debe la universidad estatal arrendar un local para el funcionamiento de CEPRE o

es preferible construirlo un nuevo local?

CAPITULO I

CONCEPTOS GENERALES DE INGENIERIA ECÓNOMICA

INGENIERIA ECONÓMICA. Son conceptos y técnicas matemáticas aplicadas en el

análisis, comparación y evaluación económica para definir proyectos de ingeniería;

implica la evaluación de los costos y beneficios de los proyectos técnicos propuestos.

Los principios y metodología de la ingeniería económica son parte integral de la

administración y operación diaria de compañías y corporaciones del sector privado,

servicios públicos regulados, unidades o agencias gubernamentales. Estos principios

se utilizan para analizar usos alternativos de recursos financieros, particularmente en

relación con las cualidades físicas y la operación de una organización.

La Ingeniería Económica se encarga del flujo del dinero en la toma de decisiones de

los ingenieros para hacer que una empresa sea Rentable en un mercado altamente

competitivo.

El objetivo principal es de lograr un análisis económico de una empresa, de tal manera

contribuir notoriamente en la toma de decisiones. Cuyos principios son:

1.- Desarrollar opciones: La elección se da entre las alternativas. Es necesario

identificar las alternativas y después definirlas para el análisis subsiguiente.

2.- Enfocarse en las diferencias: Al comparar las alternativas debe considerarse sólo

aquello que resulta relevante para la toma de decisiones, es decir, las diferencias

en los posibles resultados.

3.- Utilizar un punto de vista consistente: Los resultados posibles de las alternativas,

económicas y de otro tipo, deben llevarse a cabo consistentemente desde un

punto de vista definido.

4.- Utilizar una unidad de medición: Utilizar una unidad de medición para enumerar

todos los resultados probables hará más fácil el análisis y comparación de las

alternativas.

5.- Considerar los criterios: La selección de una alternativa requiere del uso de uno o

varios criterios. El proceso de decisión debe considerar los resultados enumerados

en la unidad monetaria y los expresados en alguna otra unidad de medida o

hechos explícitos de una manera descriptiva.

6.- Hacer la incertidumbre: La incertidumbre es inherente al proyectar los resultados

futuros de las alternativas y debe reconocerse en su análisis y comparación.

7.- Tomar decisiones: La toma de decisiones mejorada resulta de un proceso

adaptativo; los resultados iniciales proyectados de la alternativa seleccionada

deben compararse posteriormente con los resultados reales logrados.

INDUSTRIA QUIMICA. Se ocupa de la extracción y transformación de las materias

primas o insumos en productos terminados, tanto naturales como sintéticas aplicando

las operaciones y procesos de ingeniería, para satisfacer las necesidades de las

personas mejorando su calidad de vida. Su objetivo principal es elaborar un producto

de calidad en forma eficiente y eficaz con el costo más bajo posible, tratando de

ocasionar el menor daño posible al medio ambiente

EMPRESA INDUSTRIAL. La empresa es la institución o agente económico que toma

las decisiones sobre la utilización de factores de la producción para obtener los bienes

y servicios que se ofrecen en el mercado

El conjunto de actividades productivas que el hombre realiza de modo organizado con

la ayuda de maquinas y herramientas se denomina industria.

PRODUCTO.- Del latín productus, se conoce como producto a la cosa producida. Es

un término bastante amplia y permite que objetos muy diversos se engloben dentro

del concepto genérico de producto. En sentido estricto, producto es un conjunto de

atributos tangibles e intangibles reunidos en una forma identificable que incluye el

empaque, color, precio, prestigio del fabricante y servicios que prestan este y el

fabricante para satisfacer necesidades o deseos de los que la requieren.

Cualquier cambio de una característica física (color, tamaño, forma, etc.) por pequeño

que sea, crea otro producto. Cada cambio brinda al productor la oportunidad de utilizar

un nuevo conjunto de mensajes para llegar a lo que esencialmente es un mercado

nuevo.

PRODUCCIÓN.- Es la actividad económica que aporta valor agregado por creación,

generación o suministro de bienes y servicios y, al mismo tiempo, la creación de valor

agregado a la materia prima para satisfacer las necesidades del hombre para su

existencia y desarrollo de la sociedad. Se considera uno de los principales procesos

económicos, en la cual el conocimiento y el trabajo humano crea riqueza

PRODUCTIVIDAD.- Es la relación entre la cantidad de productos obtenida por un

sistema productivo y todos los recursos utilizados para obtener dicha producción.

También puede ser definida como la relación entre los resultados y el tiempo utilizado

para obtenerlos. En realidad la productividad debe ser definida como el indicador de

eficiencia que relaciona la cantidad de recursos utilizados con la cantidad de

producción obtenida.

MERCADO.- Lugar donde se reúnen los proveedores y consumidores donde se

determinan los precios de los productos (bienes y servicios) definidos por su calidad

a través del comportamiento de la oferta y la demanda. Espacio en el que se da

libertad a las habilidades individuales de cada quien para ofrecer y hacer valer su

producto por medio de estrategias de mercadotecnia.

OFERTA.- Cantidad y calidad de bienes o servicios que los productores están

dispuestos a ofrecer a los consumidores a diferentes precios y condiciones dadas, en

un determinado momento

DEMANDA.- Cantidad y calidades de bienes y servicios requeridas por un consumidor

o por el conjunto de consumidores que pueden ser adquiridos a los diferentes precios

del mercado en un determinado momento.

DINERO.- (Del latín denarius = intermediario) es una representación física (moneda o

billete) del valor económico que sirve como intermediario para intercambiar un bien o

un producto, aceptado por una sociedad para el pago de bienes o servicio. Por tanto,

para ser calificado como dinero, un bien debe satisfacer los tres siguientes criterios:

Debe ser intercambiable: El dinero es usado como un intermediario en el

comercio para evitar las ineficiencias de un sistema de trueque.

Debe ser una unidad contable: Cuando el valor de un bien es utilizado con

frecuencia para medir y comparar el valor de otros bienes o productos.

Debe ser un conservador de valor: Cuando un bien es adquirido con el

objetivo de conservar el valor comercial para futuro intercambio.

PRECIO.- Conceptualmente se define como la expresión del valor monetario que se le

asigna a un bien, producto o servicio y de otros parámetros como esfuerzo, atención,

tiempo, etc. El precio se fija mediante la ley de la oferta y la demanda, A lo largo del

tiempo los precios de un producto pueden crecer (inflación) o decrecer (deflación).

CALIDAD.- Es la percepción del consumidor frente a un producto o servicio y la

capacidad del mismo para satisfacer sus necesidades. También se puede definir

como el valor que el cliente tiene por algún producto o la necesidad de la adquisición

de ese producto.

MERCADO DE COMPETENCIA PERFECTA.- Se define como el mercado en el que

existe un gran número de compradores y vendedores de una mercancía, además de

que se ofrecen productos similares, igualmente existe libertad absoluta para los

compradores y vendedores y no hay control sobre los precios ni reglamento para

fijarlos. (Los precios son fijados por la oferta o la demanda)

MONOPOLIO.- Cuando una persona o una sola empresa producen o comercializa un

determinado bien o servicio que no tiene sustituto, el cual controla todo el mercado,

por lo tanto tiene una gran influencia y control sobre el precio del bien.

MONOPSONIO.- Cuando en un mercado existe un solo comprador de un bien o

servicio, tiene el control sobre el precio de los productos, los productores tienen que

adaptarse de alguna forma a las exigencias del comprador en materia de precio y

cantidad. Esto le permite al comprador obtener los productos a un precio menor al que

tendría que comprarlo si estuviera en un mercado.

OLIGOPOLIO.- Este caso se da cuando existe un número pequeño de empresas que

producen bienes o servicios iguales (como lo son productos como el acero, el

cemento, el alcohol industrial, que físicamente son iguales y difícilmente

diferenciables) o bienes o servicios diferenciados por algún aspecto en particular,

como es el caso de productos como los cereales para el desayuno, los detergentes o

algunos electrodomésticos, las cuales dominan y tienen control sobre el mercado.

LOS BANCOS. Un banco es una empresa financiera que se encarga de captar

recursos en la forma de depósitos, y prestar dinero, así como la prestación de

servicios financieros. La palabra "banco" (escritorio) procede de los que utilizaban los

cambistas para trabajar en las ciudades aristocráticas italianas medievales como en

Venecia, Génova, Florencia. Los cambistas mantenían en circulación centenares de

diferentes monedas que eran aceptadas para el comercio, no por su valor facial, sino

por el peso y ley del metal en que se acuñaban y que sólo un experto podía definir.

CLASES DE BANCOS:Según el origen del capital

a. Bancos públicos: El capital es aportado por el estado.

b. Bancos privados: El capital es aportado por accionistas particulares.

c. Bancos mixtos o Banca Asociada: Su capital proviene de aportes privados y

estatales.

Según el tipo de operacióna. Bancos corrientes: Sus operaciones habituales incluyen depósitos en cuenta

corriente, caja de ahorro, préstamos, cobranzas, pagos y cobranzas por

cuentas de terceros, custodia de títulos y valores, financiación, etc.

b. Bancos especializados: Tienen una finalidad crediticia específica (Bancos

Hipotecarios, Banco Industrial, Banco Agrario).

c. Bancos de emisión: Actualmente representados por bancos oficiales.

d. Bancos Centrales: Son las casas bancarias de categoría,

CREDITO.- Conceptualmente es utilizado en el comercio y finanzas para referirse a

las transacciones económicas que implican una transferencia de dinero que debe

devolverse transcurrido cierto tiempo. El que transfiere el dinero se convierte en

acreedor y el que lo recibe en deudor; los términos crédito y deuda es una sola acción

que se realiza mediante una transacción económica desde dos puntos de vista

contrapuestos.

Clases de créditoSegún el origen:

a. Créditos comerciales: Cuando los bancos conceden préstamos a personas o

empresas para financiar la adquisición de equipos, materiales o bienes

demandados.;

b. Créditos bancarios: Concedidos por los bancos como préstamos personales o

jurídicas que permiten adquirir bienes o servicios y pagarlos a plazos;

c. Créditos hipotecarios: concedidos por los bancos y entidades financieras

autorizadas, contra garantía del bien inmueble adquirido;

d. Créditos contra emisión de deuda pública: Que reciben los gobiernos

centrales, regionales o locales al emitir deuda pública;

e. Créditos internacionales: Concedidos de un gobierno a otro, o una institución

internacional a un gobierno, créditos que concede el Banco Mundial. etc.

A. Según el destino:a. De producción: Crédito aplicado a la agricultura, ganadería, pesca, comercios,

industrias y transporte de las distintas actividades económicas.

b. De consumo: Para facilitar la adquisición de bienes personales.

c. Hipotecarios: destinados a la compra de bienes inmuebles,

B. Según el plazo:a. A corto y mediano plazo: Otorgados por Bancos a proveedores de materia

prima para la producción y consumo.

b. A largo plazo: Para viviendas familiares e inmuebles, equipamientos,

maquinarias, etc.

C. Según la garantía:a. Personal: Créditos a sola firma sobre sus antecedentes personales y

comerciales.

b. Real (hipotecas): Prendarias cuando el acreedor puede garantizar sobre un

objeto que afecta en beneficio del acreedor.

CARACTERÍSTICAS DE LA INDUSTRIA QUÍMICA.- La industria química transforma

la materia prima en producto terminado. Compra y vende, usa capital propio o

prestado y paga deudas, emplea personal, planifica, Organiza, dirige y controla para

obtener un beneficio económico, toda industria posee características especiales:

1.- Tiene una gran dependencia del conocimiento científico y tecnológico, muchos

productos químicos son complejos y se obtienen mediante procesos e instalaciones

sofisticados. Por que los productos ya existentes por si solas se hacen obsoletos.

2.- Mantenerse en constante innovación y cambio tanto de los procesos como de los

productos. Generando nuevas tecnologías a base de investigación, con una constante

evaluación económica tanto de la oferta y demanda, precios, necesidades de capital,

rentabilidad, periodo de recuperación, amortizaciones e impuestos etc.

3.- La industria química es de competencia perfecta por la producción del mismo

producto o de productos sustitutos ya sean nacionales, extranjeras o internacionales.

4.- Generar una industria es relativamente fácil. Utilizando equipos sencillos, por

procesos conocidos, de forma rentable.

Antes las fábricas eran inmensas y de alto costo, practicaban el monopolio por ende

los productos tenían altos precios. La tendencia al futuro es la nanotecnología que

permiten financiar plantas pequeñas de alto rendimiento con tecnología de punta

(automatizado) como la denominada llave en mano las cuales han roto el monopolio.

5.- Las empresas que contaminan el ambiente crean un alto costo social en la

Humanidad, aunque ya existen legislaciones para evitarlas pero es un costo que se

ha de pagar. Por lo que obliga a pensar en la tendencia a las tecnologías limpias.

6.- Mayor es la rentabilidad cuando se tiene el menor costo de producción. Ejemplo:

Para producir agua oxigenada se requiere como materia prima el Agua y el oxígeno.

¿De qué compuesto químico UD. Obtendría oxigeno?: Lo primero en definir cuál es la

materia prima o el insumo que contenga Oxigeno, y ellas son:

1. De un oxido metálico CuO

2. Del Aire (Mezcla de Nitrógeno y oxigeno)

3. De un ácido orgánico CH3COOH

4. De una base orgánica CH3COONa

5. De un alcohol C2H5OH.

6. Del H2O (De sus 3 estados)

7. De una sal de CaCO3

8. De un acido H2SO4

9.- De una base NaNO3

10.- De un Hidróxido NaOH

Para poder definir lo primero que se nos llega a la mente en forma heurística es que la

materia prima sea de gran abundancia y que el proceso tenga alto rendimiento pero

de menor costo posible.

¿Cuál de estas dos opciones es más económico producir oxigeno?

SUSTANCIA METODO RENDIMIENTO COSTO

AIRE CRIOSCOPIA 98% $ 2,000 x m3

H2O ELECTROLISIS 90% $ 1,000 x m3

Tabla 1

LA IMPORTANCIA ECONÓMICA DE LA INDUSTRIA QUÍMICA.- Para implantar una industria las actividades económicas a definir son:

¿Que producir? alternativas

¿Cuánto dinero se requiere? Capital propio – Capital prestado

- Para maquinarias y equipos auxiliares (Precios FOB – precios CIF)

- Para terrenos

- Para construcción

- Capital de trabajo.

¿Qué condiciones afectan al dinero?

- Intereses

- Tiempo ( Inflación, deflación, devaluación)

- Descuentos

- Tributos

- riesgos,

¿Definir el tiempo de recuperación?

- flujo de fondos

- flujo de caja

- ventas - impuestos

- estado de perdidas y ganancias

- costos fijos.-

- Maquinarias.- Depreciaciones - amortizaciones

- costos variables

- Punto de equilibrio

- TIR

- VAN

- Costo residual

- Reposición.

TOMA DE DECISIONES.-Las disciplinas que ayudan a tomar decisiones son la Ingeniería, Economía y Administración. Las técnicas y los modelos de ingeniería económica ayudan a la

gente a tomar decisiones. Puesto que las decisiones afectan lo que se realizará, el

marco de tiempo de la ingeniería económica es generalmente el futuro. Por

consiguiente, los números utilizados en un análisis de ingeniería económica son las

mejores estimaciones de lo que se espera que ocurra.

Es común incluir resultados en un análisis de hechos observados. Éste utiliza los

métodos de la ingeniería económica para analizar el pasado, puesto que no se toma

una decisión de seleccionar una alternativa (futura) sobre otra. En lugar de ello, el

análisis explica o caracteriza los resultados. Por ejemplo, una corporación puede

haber iniciado una división de pedidos por correo hace 5 años. Ahora ésta desea

conocer el retorno real sobre la inversión (RSI) o la tasa de retorno (TIR)

experimentada por esta división. El análisis de resultados y la decisión de alternativas

futuras se consideran el dominio de la ingeniería económica.

EL PROCESO DE TOMA DE DECISIONES EN INGENIERÍA.-Un procedimiento muy utilizado para considerar el desarrollo y selección de

alternativas es el denominado enfoque de solución de problemas o proceso de toma

de decisiones.

Los pasos habituales en el enfoque son los siguientes:

Pasos en la solución de problemas1. Entender el problema y definir el objetivo o meta.

2. Recopilación de información relevante.

3. Definir las alternativas de solución.

4. Identificar los atributos de cada alternativa.

5. Evaluar cada alternativa.

5. Seleccionar la mejor alternativa utilizando algunos criterios.

6. Implementar la solución y hacer seguimiento a los resultados.

La ingeniería económica tiene un papel importante en los pasos 2, 3 y 5, y es la

técnica principal en el paso 4 para realizar el análisis de tipo económico de cada

alternativa. Los pasos 2 y 3 establecen las alternativas y la ingeniería económica

ayuda a estructurar las estimaciones de cada uno. El paso 4 utiliza uno o más

modelos de la ingeniería económica examinados en este texto para completar el

análisis económico sobre el cual se toma una decisión.

Ejemplo: Dos ingenieros; un directivo de una compañía A y un analista de una

compañía B a menudo laboran conjuntamente realizando viajes comerciales juntos

por la región con movilidad rentada. Para la cual tienen la posibilidad de comprar una

camioneta 4x4 d/c del cual sean copropietarias las dos compañías ¿Cuales son

algunas de las preguntas de naturaleza económica.

A.- Comprar una movilidad juntos o

B.- Continuar viajando con movilidad rentada.

Solución.- Las preguntas frecuentes en la alternativa A son las siguientes:

1.- ¿Qué marca de carro comprar? Alternativas de calidad.

2.- ¿Cuanto será el costo total de la movilidad? Se necesita estimar costos

3.- Si compro financiado ¿Cuanto será el pago mensual?

4.- Si compro al contado ¿cual será la diferencia de costos frente a un financiado?

5.- ¿Cuánto será los gastos de mantenimiento?

6.- ¿Cuanto serán los pagos de impuestos y otros?

7.- Compensara la aplicar la alternativa A frente a la alternativa B. ¿En qué tiempo

recuperare el costo invertido? ¿Costo/beneficio?

Aplicando el “Enfoque de solución de problemas o Proceso de toma de decisiones” Se tiene las siguientes características:

Paso 1: Lógicamente cada compañía tiene como objetivo minimizar costos

manteniendo las ventajas de un transporte permanente y confiable

Pasos 2 y 3: Si se decide la alternativa 1: Se debe estimar el costo de compra,

combustible, conductor, mantenimiento, financiamiento, tasas de interés, impuestos

manteniendo o incrementando los ingresos por estas actividades. Para la alternativa

2: mantener el statu quo, cuyos costos ya son conocidos. Esta información ayuda a

determinar las estimaciones para el análisis (paso 4) y toma de decisión (paso 5).

Paso 4: Este es el centro de La ingeniería económica. Las técnicas generan valores

numéricos denominadas medidas de valor, que consideran inherentemente el valor

del dinero en el tiempo. Algunas medidas comunes del valor son:

Valor presente (VP] Valor futuro (VF)

Valor anual (VA] Tasa de retorno (TR)

Razón beneficio/costo (BK) Costo capitalizado (CC)

En todos estos casos se considera el hecho de que el dinero hoy vale una suma

diferente en el futuro.

Paso 5: Además de la parte económica se debe evaluar los factores no Económicos

como las sociales, ambientales, legales, políticos, para una selección eficiente y

eficaz.

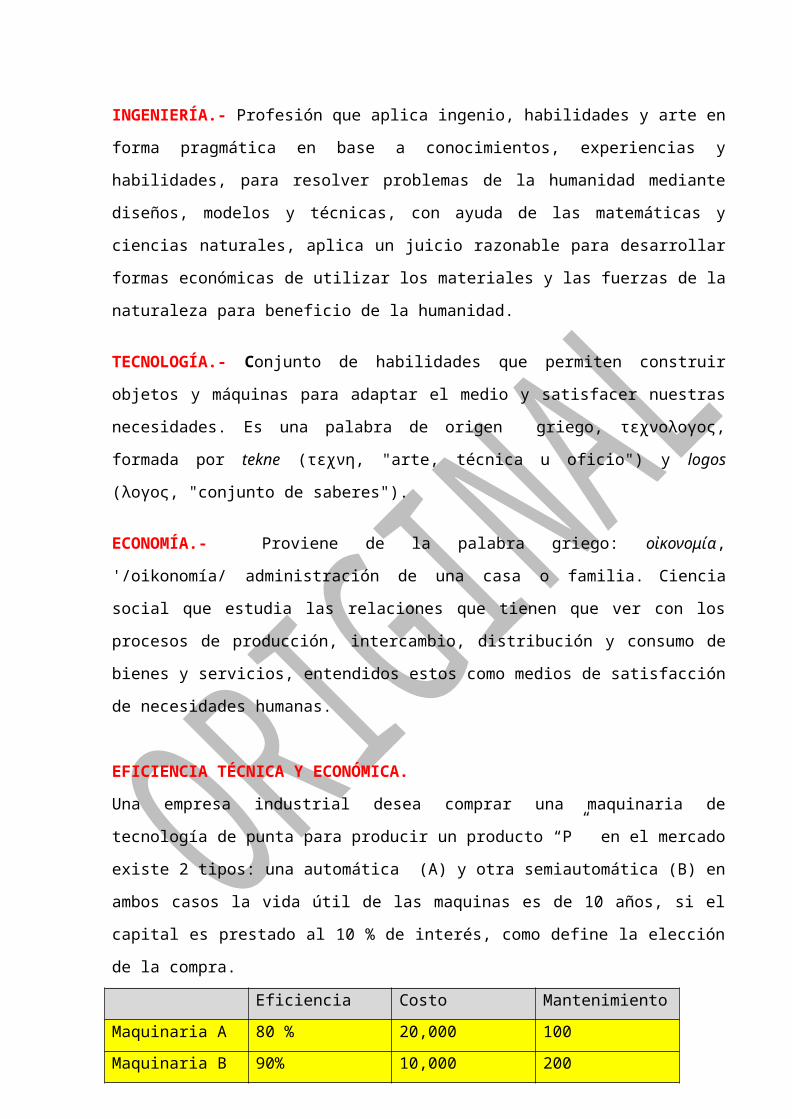

INGENIERÍA.- Profesión que aplica ingenio, habilidades y arte en forma pragmática

en base a conocimientos, experiencias y habilidades, para resolver problemas de la

humanidad mediante diseños, modelos y técnicas, con ayuda de las matemáticas y

ciencias naturales, aplica un juicio razonable para desarrollar formas económicas de

utilizar los materiales y las fuerzas de la naturaleza para beneficio de la humanidad.

TECNOLOGÍA.- Conjunto de habilidades que permiten construir objetos y máquinas

para adaptar el medio y satisfacer nuestras necesidades. Es una palabra de origen

griego, τεχνολογος, formada por tekne (τεχνη, "arte, técnica u oficio") y logos (λογος,

"conjunto de saberes").

ECONOMÍA.- Proviene de la palabra griego: οἰκονομία, '/oikonomía/ administración

de una casa o familia. Ciencia social que estudia las relaciones que tienen que ver con

los procesos de producción, intercambio, distribución y consumo de bienes y servicios,

entendidos estos como medios de satisfacción de necesidades humanas.

EFICIENCIA TÉCNICA Y ECONÓMICA. Una empresa industrial desea comprar una maquinaria de tecnología de punta para

producir un producto “P” en el mercado existe 2 tipos: una automática (A) y otra

semiautomática (B) en ambos casos la vida útil de las maquinas es de 10 años, si el

capital es prestado al 10 % de interés, como define la elección de la compra.

Eficiencia Costo Mantenimiento

Maquinaria A 80 % 20,000 100

Maquinaria B 90% 10,000 200

Tabla 2

Solución:

MAQUINARIA A VALOR CRONOLOGICO HOY20000 a gastar ahora 20000 1000 a gastar dentro de 1 año 909.09 1000 a gastar dentro de 2 años 826.45 1000 a gastar dentro de 3 años 751.31 1000 a gastar dentro de 4 años 683.01 1000 a gastar dentro de 5 años 620.92 1000 a gastar dentro de 6 año 564.47 1000 a gastar dentro de 7 años 513.16 1000 a gastar dentro de 8 años 466.51 1000 a gastar dentro de 9 años 424.10 1000 a gastar dentro de 10 años 385.5430000 26,144.57VALOR CRONOLOGICO VALOR CRONOLOGICO (10%)Tabla 3

MAQUINARIA B VALOR CRONOLOGICO HOY10000 a gastar ahora 10,000 2000 a gastar dentro de 1 año 1,818.18 2000 a gastar dentro de 2 años 1,652.89 2000 a gastar dentro de 3 años 1,502.63 2000 a gastar dentro de 4 años 1,366.03 2000 a gastar dentro de 5 años 1,241.84 2000 a gastar dentro de 6 año 1,128.95 2000 a gastar dentro de 7 años 1,026.32 2000 a gastar dentro de 8 años 933.01 2000 a gastar dentro de 9 años 848.20 2000 a gastar dentro de 10 años 771.0930000 22,289.13VALOR CRONOLOGICO VALOR CRONOLOGICO (10%)Tabla 4

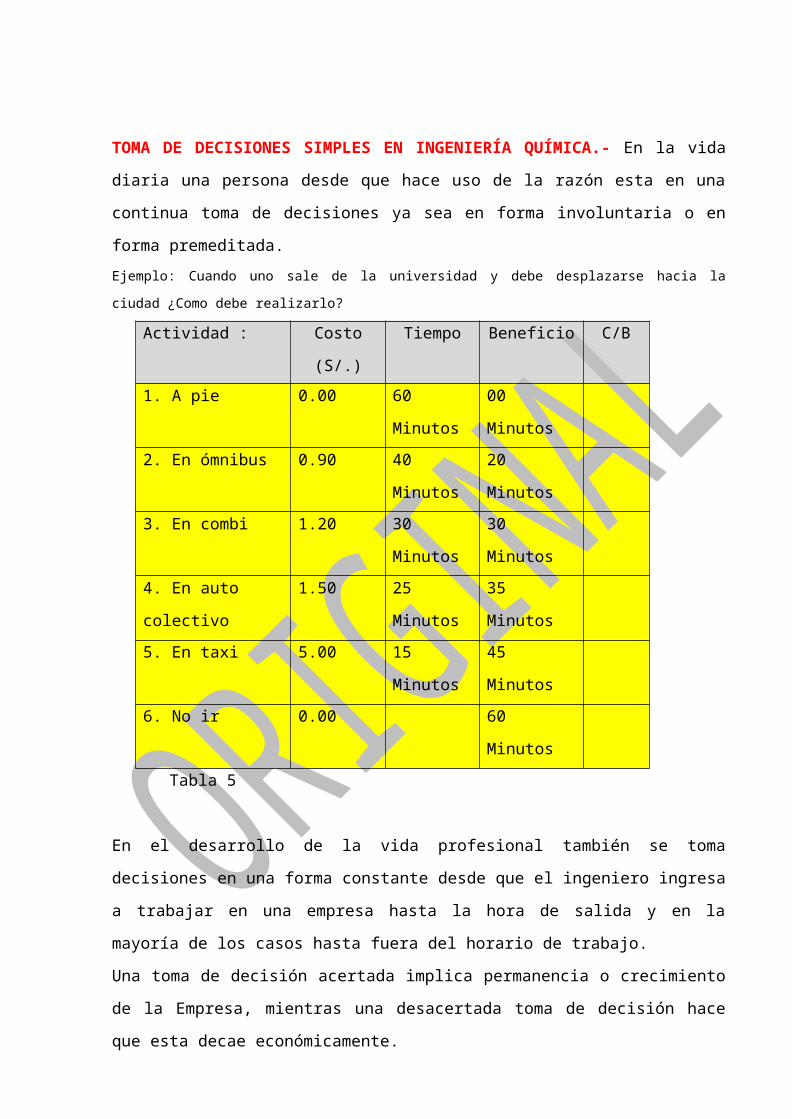

TOMA DE DECISIONES SIMPLES EN INGENIERÍA QUÍMICA.- En la vida diaria una

persona desde que hace uso de la razón esta en una continua toma de decisiones ya

sea en forma involuntaria o en forma premeditada.Ejemplo: Cuando uno sale de la universidad y debe desplazarse hacia la ciudad ¿Como debe realizarlo?

Actividad : Costo (S/.) Tiempo Beneficio C/B

1. A pie 0.00 60 Minutos 00 Minutos

2. En ómnibus 0.90 40 Minutos 20 Minutos

3. En combi 1.20 30 Minutos 30 Minutos

4. En auto colectivo 1.50 25 Minutos 35 Minutos

5. En taxi 5.00 15 Minutos 45 Minutos

6. No ir 0.00 60 Minutos

Tabla 5

En el desarrollo de la vida profesional también se toma decisiones en una forma

constante desde que el ingeniero ingresa a trabajar en una empresa hasta la hora de

salida y en la mayoría de los casos hasta fuera del horario de trabajo.

Una toma de decisión acertada implica permanencia o crecimiento de la Empresa,

mientras una desacertada toma de decisión hace que esta decae económicamente.

Ejemplo: En una fábrica de producción de GASHOL

¿Determinar cuál de las siguientes operaciones unitarias químicas resulta de mayor

eficiencia y de menor costo de producción en la deshidratación de alcohol etílico para

ser usado como combustible en motores de explosión:

- Destilación

- Solidificación

- Absorción

- Adsorción

- Precipitación

- Cristalización

- Formación de hidratos.

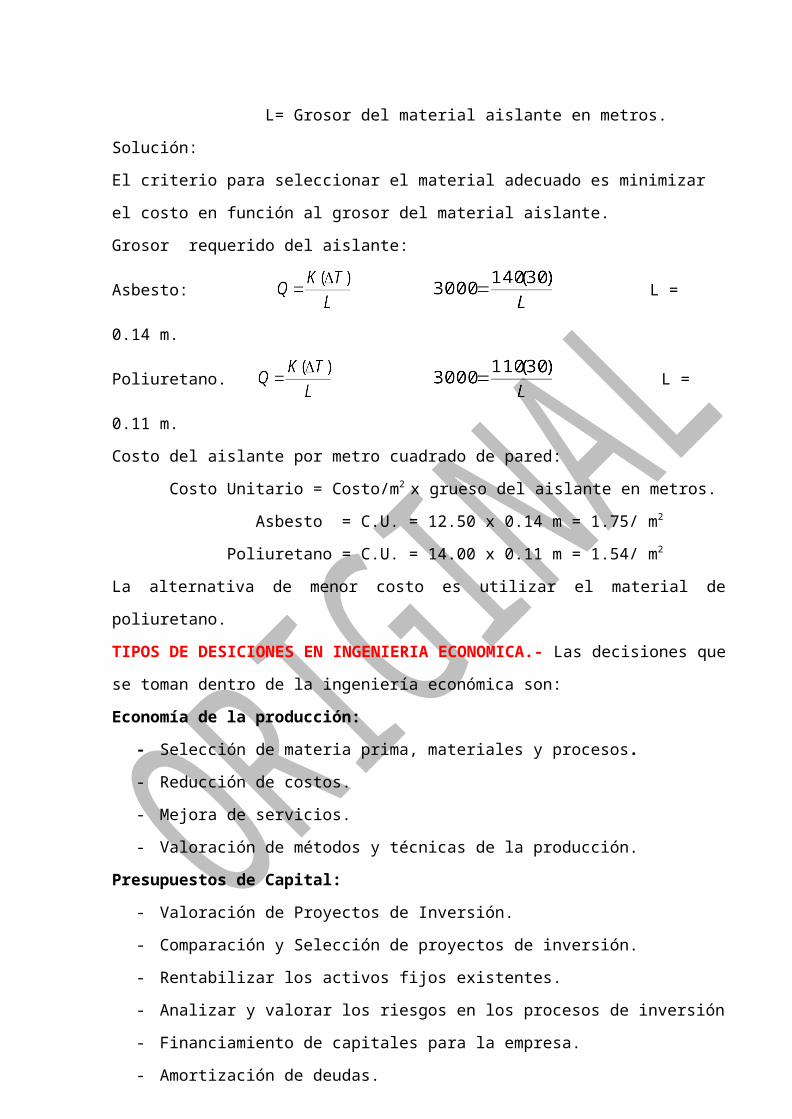

Problema.- Las especificaciones de diseño para un almacén refrigerado piden una

transferencia máxima de calor, a través de las paredes del almacén, de 30,000

Joules/hora/m2 de pared cuando exista una diferencia de 30ºC entre la superficie

interior y exterior del aislante. Los dos materiales aislantes que se están considerando

son:

Material Aislante Costo/m3 Conductividad J-m/m2-ºC-h

Asbesto

Poliuretano

$ 12.50

$ 14.00

140

110

Tabla 6

La ecuación básica para la conducción de calor a través de una pared es:

Donde: Q = Transferencia de calor en J/h/m2 de pared.

K = Conductividad en J – m/m2-ºC-h

= Diferencia en temperatura entre las dos superficies en ºC.

L= Grosor del material aislante en metros.

Solución:

El criterio para seleccionar el material adecuado es minimizar el costo en función al

grosor del material aislante.

Grosor requerido del aislante:

Asbesto: L = 0.14 m.

Poliuretano. L = 0.11 m.

Costo del aislante por metro cuadrado de pared:

Costo Unitario = Costo/m2 x grueso del aislante en metros.

Asbesto = C.U. = 12.50 x 0.14 m = 1.75/ m2

Poliuretano = C.U. = 14.00 x 0.11 m = 1.54/ m2

La alternativa de menor costo es utilizar el material de poliuretano.

TIPOS DE DESICIONES EN INGENIERIA ECONOMICA.- Las decisiones que se

toman dentro de la ingeniería económica son:

Economía de la producción:

- Selección de materia prima, materiales y procesos.- Reducción de costos.

- Mejora de servicios.

- Valoración de métodos y técnicas de la producción.

Presupuestos de Capital:- Valoración de Proyectos de Inversión.

- Comparación y Selección de proyectos de inversión.

- Rentabilizar los activos fijos existentes.

- Analizar y valorar los riesgos en los procesos de inversión

- Financiamiento de capitales para la empresa.

- Amortización de deudas.

- Depreciación de equipos y maquinarias.

- Sustitución de Equipos y materiales.

- Valoración de innovaciones tecnológicas.

- La oportunidad de la reinversión y la optimizar el costo residual.

CAPITULO IICONCEPTOS BÁSICOS DE INGENIERIA ECONOMICA

VALOR DEL DINERO EN EL TIEMPO.- El dinero es un activo que cuesta conforme

transcurre el tiempo, permite comprar o pagar a tasas de interés periódicas (diarias,

semanales, mensuales, trimestrales, etc.).

INTERÉS.- . Es la manifestación del valor del dinero en el tiempo. En términos

matemáticos es la diferencia entre la cantidad acumulada final de dinero menos

la cantidad original o capital En tal sentido existe dos variantes: El interés

pagado por la persona u organización que pide dinero prestado y el Interés ganado

que recibe el prestamista. Los valores numéricos para ambas variantes son, en

esencia, los mismos valores aunque las interpretaciones difieren. Por lo tanto el

interés está determinado mediante la relación:

Interés = cantidad final acumulada - cantidad original o capital.

(1)

En cualquier caso, hay un aumento en la cantidad de dinero que se prestó

originalmente y el incremento por encima de la suma original es el interés.

TASA DE INTERÉS.- . Cuando el interés se expresa en términos de porcentaje

que es igual al interés dividido por la cantidad original o inicial multiplicado por 100.

(2)

Remplazando valores de (1) en (2) tenemos:

(3)

La unidad de tiempo de la tasa recibe el nombre de periodo de interés también

denominado plazo, que puede ser; diaria, semanal, mensual, trimestral, semestral o

anual en caso de no especificar el interés es anual. Es un índice utilizado para medir

la rentabilidad de los ahorros o el coste de un crédito en el tiempo.

INTERES SIMPLE Y COMPUESTO.- Los términos interés, periodo de interés y tasa

de interés son útiles para el calculo de sumas equivalentes de un dinero para un

periodo de interés tanto para el pasado como la del futuro, sin embargo, para mas de

un periodo de interés los términos de interés simple e interés compuesto son

importantes.

A). INTERÉS SIMPLE.- Cuando solo se pagan intereses sobre el principal, es decir

sobre la totalidad del dinero prestado, ignorando cualquier interés producidos en

periodos anteriores.

(4)

Despejando otros valores tenemos:

(5)

(6)

(7)

La tasa de interés esta expresado en forma decimal.

Ahora despejando de (1) Tenemos

Remplazando el valor de en (3) tenemos:

(8)

Despejando otros valores en (8) tenemos:

(9)

(10)

(11)

Problema 1. Una Caja de ahorro crédito paga el 6% anual sobre los depósitos a plazos. ¿Determinar el pago anual por interés sobre un depósito de $ 18,000?Solución : Podemos resolver aplicando una regla de tres simple; aplicando formulas

tenemos;

; ; ;

Reemplazando valores en ecuación (4) tenemos:

Respuesta :

La Caja paga anualmente sobre el depósito de $ 18,000 la suma de $ 1,080

como intereses; por lo tanto el prestamista tendrá que reembolsar la suma total de

$ 19,080 al cabo de un año.

Problema 2. El banco de crédito otorgo un préstamo a un Ingeniero que es miembro del personal de staff para que esta adquiriera un automóvil. El préstamo asciende a $ 10,000 por un periodo de 3 años con un interés simple de 5 % anual ¿Cuanto debe pagar el Ingeniero al final de los 3 años?Solución :El interés para cada año es:

Interés anual = 10,000 * 0,05 = $ 500 por año.

El total por los 3 años será:

Interés por 3 años = 500 * 3 = $ 1,500

Aplicando la formula (1) tenemos:

Otra manera de resolver:

Aplicando la formula (8) y reemplazando valores tenemos:

; i = 0.05; n = 3

Respuesta: el Ingeniero reembolsara al término de 3 años $ 10,000 que es capital

prestado más los intereses que es $ 1,500 en total $ 11,500.

Los detalles de los pagos de los préstamos se tabulan en la tabla 5

Final del año Cantidad de préstamo

Interés Adeudo Suma pagada

0 $ 10,000

1 - $ 500 $ 10,500 0

2 - $ 500 $ 11,000 0

3 - $ 500 $ 11,500 $11,500

Tabla 7

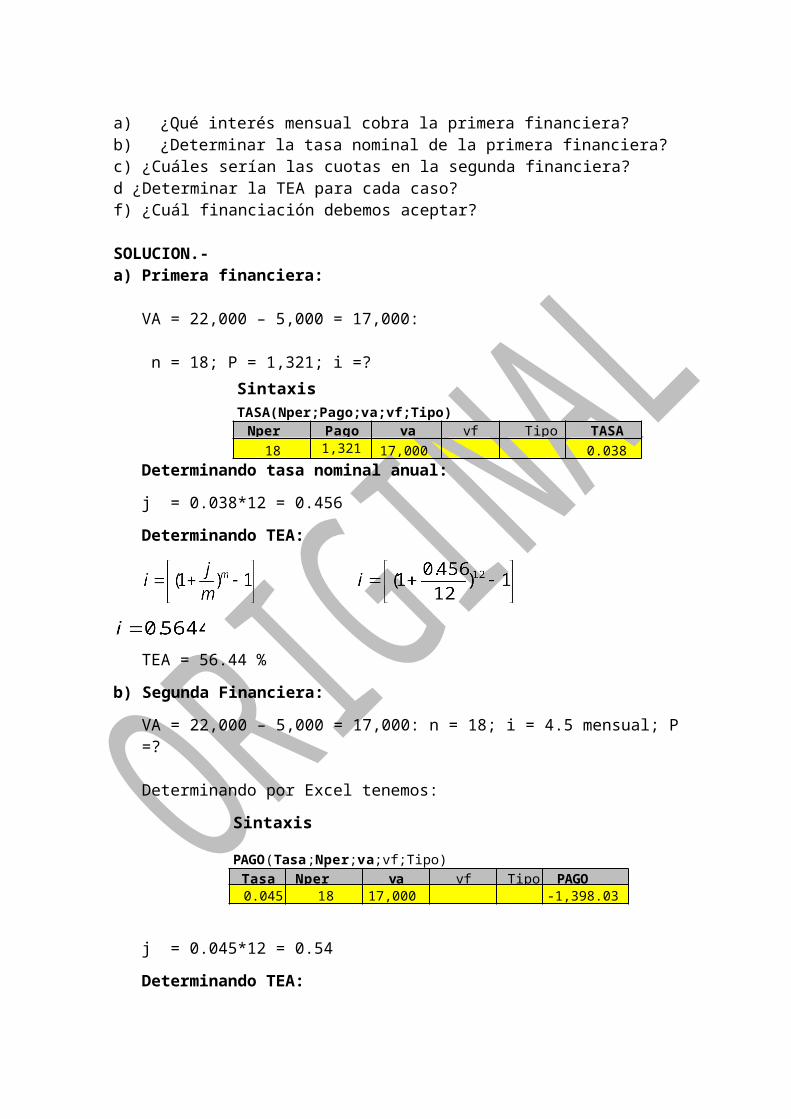

Problema 3.- Un Banco obtiene fondos al costo de 12% y presta a los microempresarios al 58.6% anual, Si los ingresos anuales que obtuvo de toda la operación fueron de $ 500,000 como intereses ¿cuánto dinero prestó?

Solución: Aplicando la formula (5) y reemplazando valores tenemos:

; ; ;

Respuesta: El banco presto $ 1 072,961.37

Problema 4. Una entidad financiera invirtió $ 250,000 al 17.6% en hipotecas locales y ganó $ 22,000. Determinar el tiempo que estuvo invertido el dinero.Solución:

; ; ;

Aplicando la ecuación (6) y remplazando valores tenemos:

Año.

Respuesta: El dinero estuvo invertido durante medio año.

Problema 5: Si una empresa hipotecaria tiene invertido $ 320,000 durante 3½ años a interés simple y obtiene en total de $ 146,250 de ingresos. ¿Cuál es la tasa de interés?Solución:

; ; ; Aplicando la ecuación (7) y reemplazando valores tenemos:

Otra forma de resolver:

Despejando en (1) tenemos:

Remplazando este valor en (2) tenemos:

Respuesta: La empresa hipotecaria obtuvo el 13% sobre su inversión.

B). INTERÉS COMPUESTO.- Si disponemos de un monto inicial ahora, al final

del primer periodo de tiempo va producir un interés que ha de ser por lo tanto

el valor final ha de ser:

1er. Periodo de tiempo: (a)

Sacando factor común: (b)

2do.periodo de tiempo: (c)

Remplazando de (b) en (c)

Desarrollando tenemos:

Operando tenemos

Por lo tanto obtenemos

El segundo miembro del resultado corresponde a un trinomio cuadrado perfecto;

Por lo que podemos expresar:

3er periodo de tiempo:

Y así sucesivamente hasta el periodo (n) donde:

Por lo que podemos decir que en el último periodo (n) es el valor final del préstamo

por lo tanto será el valor final real que ha de ser:

(12)

El interés compuesto es más utilizado tanto en los aspectos económicos y financieros

muy fundamentales para entender las matemáticas financieras.

Problema 6.- Supongamos que nuestra tasa de interés es de 10 % mensual, entonces si otorgamos en calidad de préstamo $ 100. El monto ha recibir en el futuro dependerá de cual sea el plazo a devolver el dinero. Si el periodo esta dado en meses entonces al final del mes recibiremos $ 100 más el 20 % de 100

o sea $ 120.

Aplicando la Formula tenemos:

Desembolso al final del 1er. Mes

Desembolso al final del 2do. Mes.

Si seguimos calculando el monto a recibir para el 3ro, 4to……n - esimo periodo llegamos a la

siguiente ecuación:

En Resumen podemos explicar en el siguiente ejemplo:

Mostrar los valores acumulados al final de cada trimestre, cuando se invierte la suma de $ 5,000 a una tasa del 8 % trimestral durante un año.

Solución:

Trimestre Valor Actual Interés Valor Final0 5,000.00 01 5,000.00 400.00 5,400.00

2 5,400.00 432.00 5,832.003 5,832.00 466.56 6,298.584 6,298.56 503.88 6,802.44

Tabla 8

Si hacemos la tabla anterior pero en forma algebraica, tenemos:

Periodo Valor Actual Interés Valor final0 …. ….1234… … …. …..n

Tabla 9

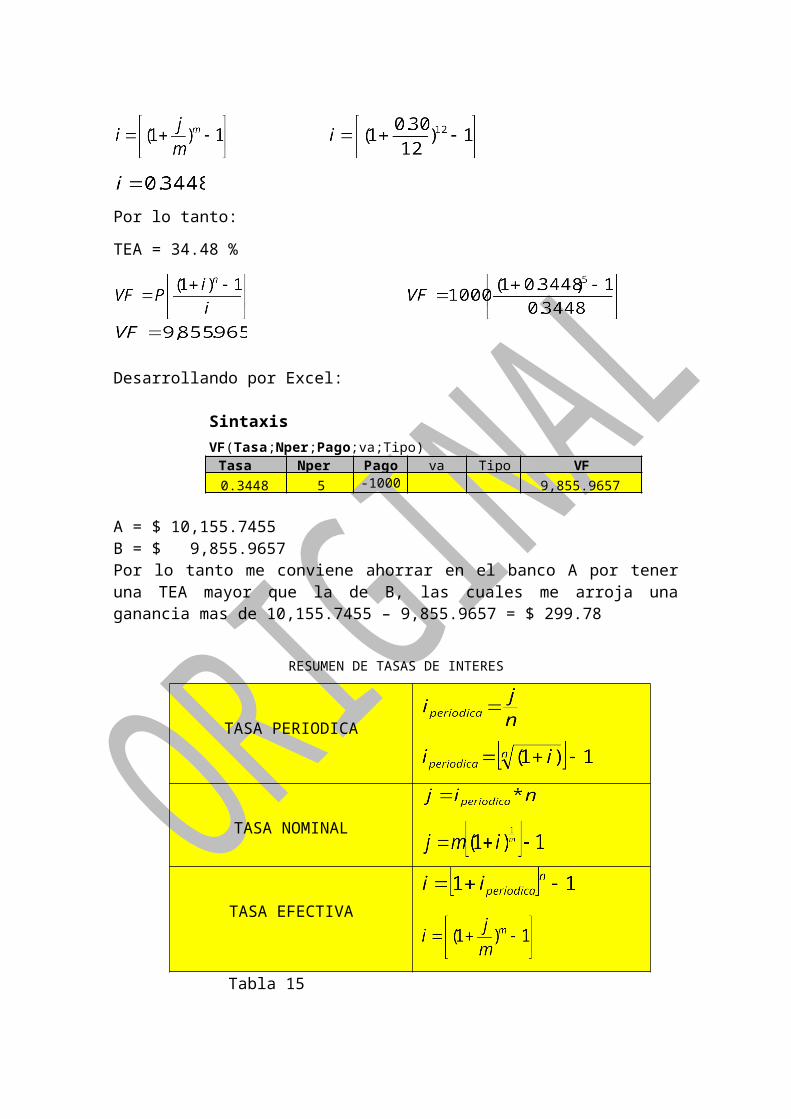

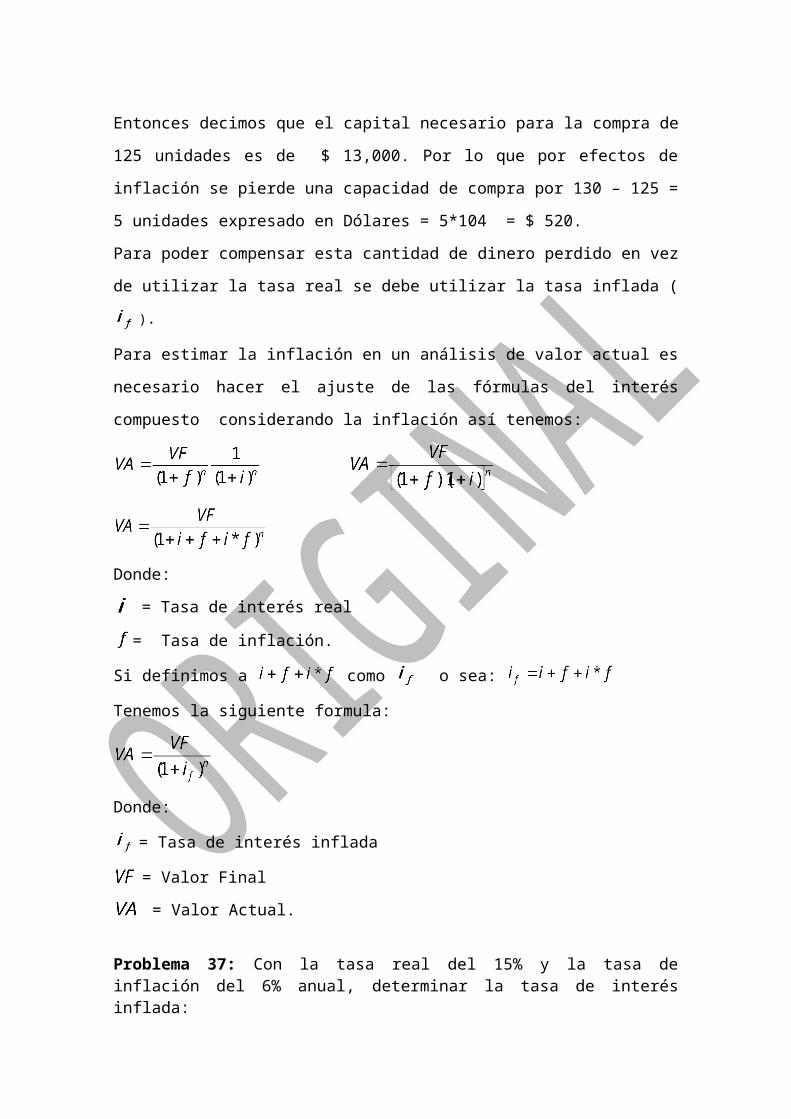

Con lo que llegamos a concluir que la fórmula del interés compuesto es:

Donde:

Valor final o denominado también Capital final

Valor actual o Capital inicial

Tasa de interés para el periodo

Número de períodos

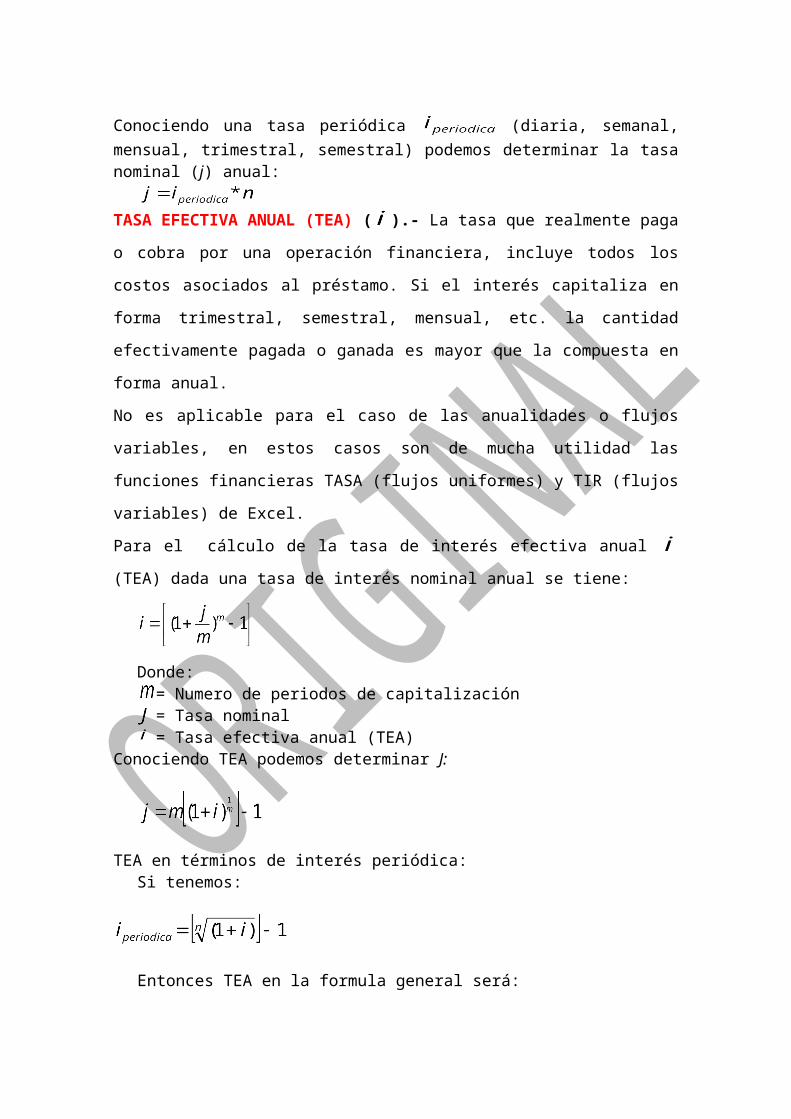

VALOR FUTURO.- El Valor Futuro de una inversión inicial a una tasa de

interés dada compuesta anualmente en un período futuro es calculado mediante

la formula:

(12) Formula general de interés compuesto

Dónde: = Valor futuro

Valor actual o presente.

Tasa de interés por periodo.

Número de periodos. En Excel es conocido como

El interés y el plazo deben referirse a la misma unidad de tiempo, dado

en años entonces debe ser años, dado en meses será en meses, etc.).

En Ingeniería Económica es fundamental el empleo de la fórmula general del

interés compuesto para la evaluación y análisis de los flujos de dinero.

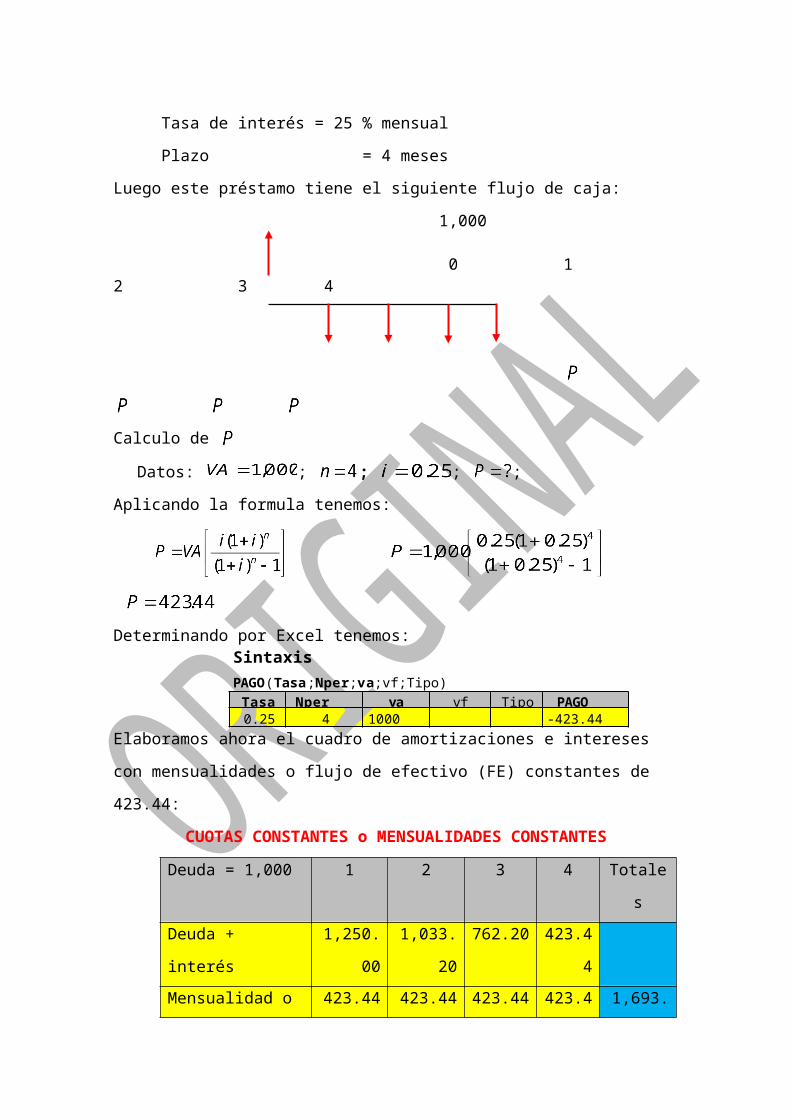

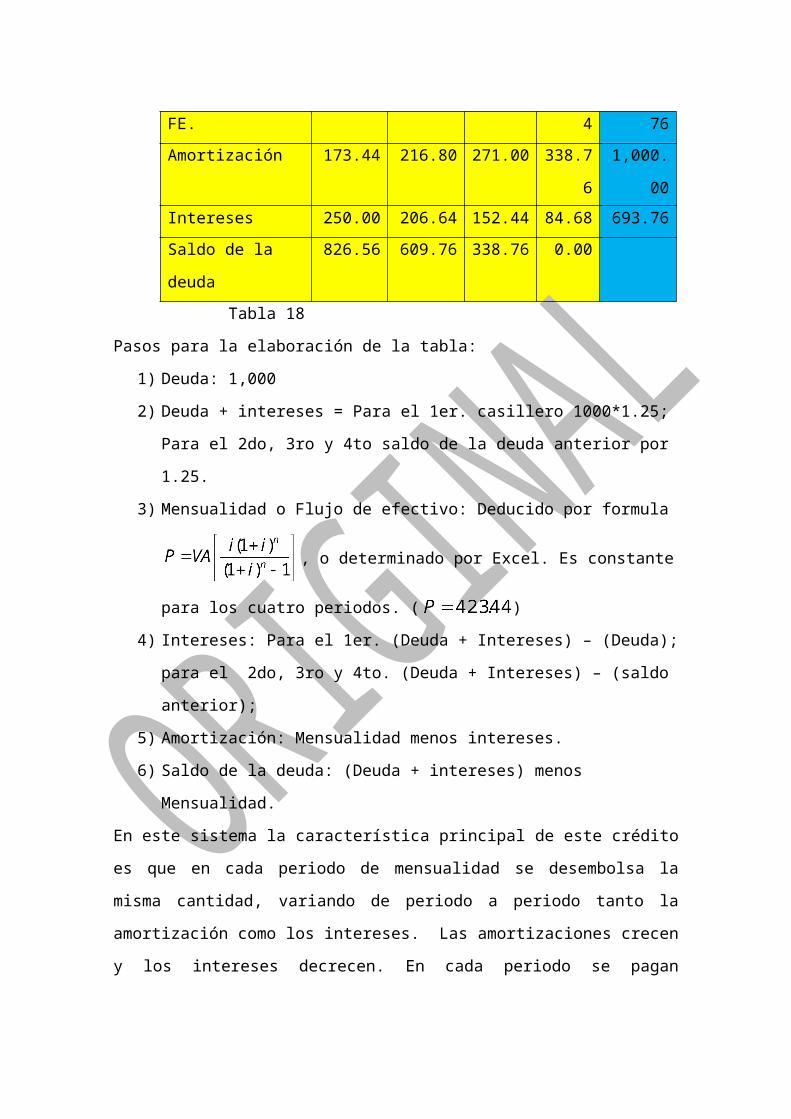

Problema 7. Calcular la cantidad de dinero acumulado al final de 5 años de una

inversión de $ 20,000 con un costo de oportunidad del capital de 20% anual

Solución:

; ; ;

Aplicando la formula general de interés compuesto (12) y reemplazando valores tenemos:

.

El valor de es una constante que depende de y denominado (Factor de pago

simple – cantidad compuesta) representado por (spcaf) por las siglas en Ingles

(Single-payment compound – amount factor), por lo tanto este valor encontramos en

tablas. El problema (7) podemos resolver por este método:

Buscamos en tablas: para y encontramos el valor de 2.4883

Reemplazando este valor tenemos:

Aplicando la función financiera en Excel:

SintaxisVF (Tasa;Nper;pago;va;Tipo)

Tasa Nper Pago va Tipo VF0.20 5 -20,000 49,766.40

Respuesta: La cantidad acumulada al final de los 5 años es $ 49,766.40Problema 8. Se tiene un excedente de utilidades de $ 1,000 y se deposita en una

cuenta de ahorros en un banco a plazo fijo, que anualmente me paga 8%; ¿cuánto

tendré dentro de 3 años?

Solución:

; ; ;

Aplicando la formula general de interés compuesto (12) y reemplazando valores tenemos:

Aplicando la función financiera VF en Excel:SintaxisVF(Tasa;Nper;Pago;va;Tipo)

Tasa Nper Pago va Tipo VF0.08 3 -1,000 1,259.71

Respuesta: La cantidad acumulada al final de los 3 años es $ 1,259.71

Problema 9. Pedro decide hoy abrir una cuenta de ahorros en el banco de crédito del

Perú en la cual deposita $ 50,000 por espacio de 8 años. El banco se compromete a

pagar 11 % anual con capitalización compuesta. ¿Calcular el valor final que ha de

recibir por esta operación?

Solución:

; ; ;

Aplicando la formula general de interés compuesto (12) y reemplazando valores tenemos:

Aplicando la función financiera VF en Excel:SintaxisVF(Tasa;Nper;Pago;va;Tipo)

Tasa Nper Pago va Tipo VF0.11 8 -50,000 115,226.89

Respuesta: La cantidad acumulada al final de los 8 años es $ 115,226.89

VALOR ACTUAL .- Describe el proceso de flujos de dinero futuro que a un

descuento y períodos dados representa valores actuales; que expresados en términos

matemáticos es inversamente proporcional a VF. Está dado por la siguiente formula:

…………………….. (13)

Dónde: Valor actual o Valor presente.

= Valor final ó valor futuro

Tasa de interés por periodo.

Número de periodos.

Problema 10.- Una persona nos ofrece pagar $ 8,000 dentro de 5 años, siempre y cuando le entreguemos el día de hoy una cantidad de dinero al 10% anual.¿Cuánto es el monto a entregar hoy?Solución:

; ; ;

Aplicando la formula general de interés compuesto (13) y reemplazando valores tenemos:

SintaxisVA(tasa;Nper;pago;vf;tipo)

Tasa Nper Pago vf Tipo V0.10 5 8,000 -4,967.37

Respuesta: La cantidad a entregar el día de hoy es 4,967.37

Problema 11.- Dentro de 3 años debo comprar un auto Toyota Yaris cuyo costo es de $ 12,000, ¿Cuánto es el monto a entregar hoy si el banco de crédito paga una tasa de interés del 12 % anual.Solución:

; ; ;

Aplicando la formula general de interés compuesto (13) y reemplazando valores tenemos:

SintaxisVA(Tasa;Nper;Pago;vf;tipo)

Tasa Nper Pago vf Tipo V0.12 3 12,000 -8,541.36

Respuesta: La cantidad a entregar el día de hoy es 8,541.36TASA DE INTERES .- Conocido también como tasa de rendimiento, Simbología en Excel es F:(TASA); a: (Tasa) que se obtiene despejando de la

ecuación general y esta dado por la siguiente formula:

…………………………………. (14)

Si sabemos que: ; entonces el valor actual en términos de Intereses corresponde a la siguiente formula: …………………………….. (15)

Problema 12. Determinar la tasa de interés aplicada a un capital de $ 25,000

depositado a un banco que ha generado en 3 años intereses totales por $ 6,500.

Solución:

a). Reemplazando valores en (1) y despejando VF tenemos:

; ;

b). Este último valor aplicamos a la ecuación (14):

; ; ; ;

Resolviendo por Excel tenemos:

Sintaxis

TASA(Nper;Pago;va;vf;Tipo)Nper Pago va vf Tipo TASA

3 -25,000 31,500 0.0801

Respuesta: La tasa de interés es de 8.01 %.

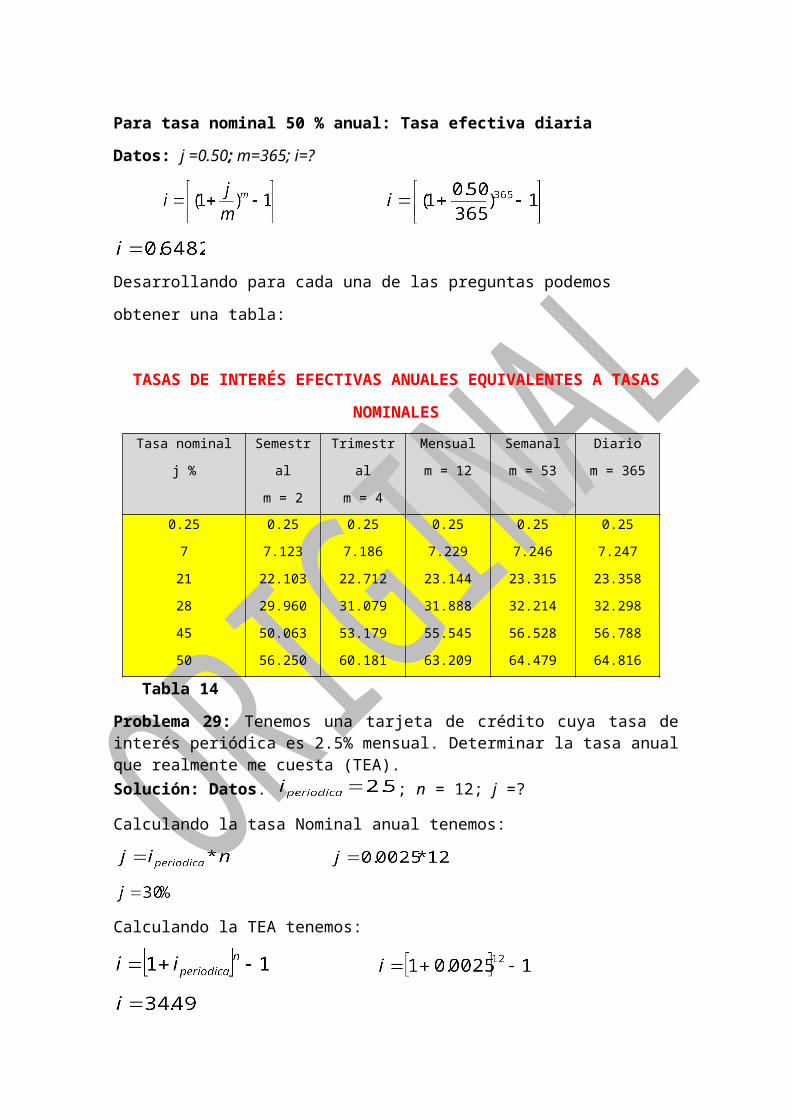

NUMERO DE PERIODOS DE INTERES .- Conocido también como periodo de

Capitalización o de Actualización. Simbología en Excel es F:(NEPER); a: (Neper)

. …………………………………(16)

Problema 13. ¿Calcular el tiempo que ha estado invertido un capital de $ 35,000, si el monto producido fue de $ 56,455 con un interés de 9 %?Solución:

; ; ; ;

Aplicando la fórmula (14)

Por lo que tenemos 5 años y Convirtiendo a meses y días tenemos:

0.5478*12 = 6.5736 meses

0.5736*30 = 17 días

El tiempo en que ha estado invertido el capital fue de 5 años, 6 meses y 17 días.

Resolviendo por Excel: aplicando la función NPER, tenemos:Sintaxis

NPER(Tasa; Pago; va; vf; Tipo)Tasa Pago va vf Tipo NEPER0.09 -35,000 56,455 5.5478

Respuesta :El tiempo del capital invertido fue de 5 años, 6 meses y 17 días.

Problema 14.- Durante cuánto tiempo estuvo invertido un capital de $ 4,800 para que al 12 % anual de interés produjera un monto de $ 8,700. Comprobar con Excel.Solución:Datos: ; ; ; ;

Aplicando la fórmula de n tenemos:

R: 5 años; 2 meses con 29 días.

Resolviendo por Excel:

SintaxisNPER (Tasa; Pago; va; vf; Tipo)Tasa Pago va vf Tipo NEPER0.12 -4,800 8,700 5.24763

R: 5 años; 2 meses con 29 días.EQUIVALENCIAS.- Cuando se relacionan el valor del dinero en el tiempo y la tasa de

interés ayuda a demostrar el concepto de equivalencia, el cual significa que

cantidades diferentes de dinero en periodos diferentes (valor cronológico) son iguales

en valor económico dependiendo de la tasa de interés y el periodo transcurrido. Por

ejemplo, si la tasa de interés es de 6% anual, $100 hoy (tiempo presente) serían

equivalentes a $106 en un año a partir de hoy.

$ 100 Es equivalente a $ 106

HOY UN AÑO DESPUES

Siempre en cuando la tasa de interés sea 6% anual y el periodo de un año

Entonces podemos afirmar que: si alguien ofreciera a un amigo un obsequio de $100

hoy o de $106 dentro de un año a partir de hoy, no habría diferencia entre cuál oferta

se aceptaría. En cualquier caso se tendrá $106 dentro de un año a partir de hoy. Las

dos cantidades de dinero son equivalentes entre sí cuando la tasa de interés es el 6%

anual en un periodo de un año. Sin embargo, a una tasa más alta o más baja de

interés, $100 hoy no equivaldrán a $106 dentro de un año.

Además de la equivalencia futura, se puede aplicar la misma lógica para determinar

equivalencia para años anteriores. Si se tienen $100 hoy, tal cantidad es equivalente a

$100/1.06 = $94.34 hace un año a una tasa de interés de 6% anual. De estas

ilustraciones se puede afirmar lo siguiente: $94.34 hace un año, $100 hoy y $106

dentro de un año son equivalentes entre sí a una tasa de interés del 6% anual. El

hecho de que estas sumas sean equivalentes puede establecerse calculando las dos

tasas de interés para periodos de interés de un año.

Años antes Hoy Años después

-2 -1 0 1 2

94.34 100 106

Por lo que podemos deducir que $ 100 Hoy es equivalente a $94.34 hace un año atrás

o es también equivalente a $ 106 a un año después: siempre en cuando el interés sea

el 6 % anual. Aplicando la fórmula (14) tenemos:

= = 0.06 = 6 %

CAPITULO III

FACTORES FINANCIEROS

El flujo de efectivo resulta fundamental en todo estudio económico. Estos flujos

ocurren en muchas configuraciones y cantidades: Valores únicos aislados, series

uniformes, gradientes ascendentes y descendentes en forma aritméticas y

geométricas, todas ellas derivan de la formula general de interés compuesto.

Por lo tanto podemos mencionar que existen 6 formulas generales para poder

explicar toda transacción económica las que son:

1. Pago simple – Cantidad compuesta.- Dada un calcula el al final de

periodos a interés compuesto .

0 1 2 3 n-3 n-2 n-1 n

El se puede calcular por:

A. Formula:

B. Factor de tasa de rendimiento: = = Factor de pago simple –

cantidad compuesta (Single-payment compound – amount factor)

Donde ( se encuentra en tablas)

C. Hoja de cálculo Excel.

Problema 15: Se dispone de $ 10,000 la cual se deposita a un banco local que

gana 12 % anual de intereses a plazo fijo, por espacio de 5 años.

a) ¿Cuánto de intereses ha de ganar?

b) ¿Cuanto de efectivo totales recibirá al final de los 5 años?

Solución: Para poder entender el problema podemos graficar el diagrama de flujo

de efectivo y determinar la variable económica.

0 1 2 3 4 5

10,000

Datos:

; ; ; ;

Se puede resolver por varios métodos pero entre los principales tenemos:

a). Aplicando la formula tenemos:

= 17,623.416

b). Aplicando el factor: . En tablas podemos encontrar para

y ; por lo que tenemos: 1.7623 reemplazando tenemos:

= $ 17,623.00

c). Determinación por Excel

SintaxisVF(Tasa;Nper;Pago;va;Tipo)

Tasa Nper Pago va Tipo VF0.12 5 -10,000 17,623.41683

A este resultado la maquina automáticamente lo redondea por exceso o

defecto por lo que tenemos $ 17,623.42

Problema 16: Un Ingeniero recibió un bono de $ 12,000 que desea invertir ahora.

Quiere calcular el valor equivalente después de 24 años, cuando planea usar todo

el dinero resultante como enganche o pago inicial de una casa de vacaciones en

una isla. Si la tasa de retorno es de 8 % anual para cada uno de los 24 años.

a) ¿Determinar la cantidad que puede obtener después de 24 años?

Solución: Graficando el diagrama de flujo de efectivo y determinando la variable

económica tenemos:

0 1 2 3 21 22 23 24

12,000

Datos:

; ; ; ;

Aplicando Excel tenemos:

SintaxisVF(Tasa;Nper;Pago;va;Tipo)

Tasa Nper Pago va Tipo VF0.08 24

4-12,000 76,094.16885

A este resultado la máquina automáticamente lo redondea por exceso o

defecto por lo que tenemos 76,094.16

Una interpretación de este resultado es que los 12,000 actuales equivaldrán a

76,094.16 después de 24 años al crecer 8 % por año en forma compuesta.

2. Pago simple – Valor Actual.- Dada una cantidad futura determina el valor

actual donde hay periodos con un interés compuesto , que viene a ser el

reciproco de

0 1 2 3 n-3 n-2 n-1 n

El se puede calcular por:

A. Formula:

B. Factor de tasa de rendimiento: = = Factor de pago simple – valor

actual (single payment present-worth factor) conocido también como valor

actual. donde ( se encuentra en tablas)

C. Hoja de cálculo Excel.

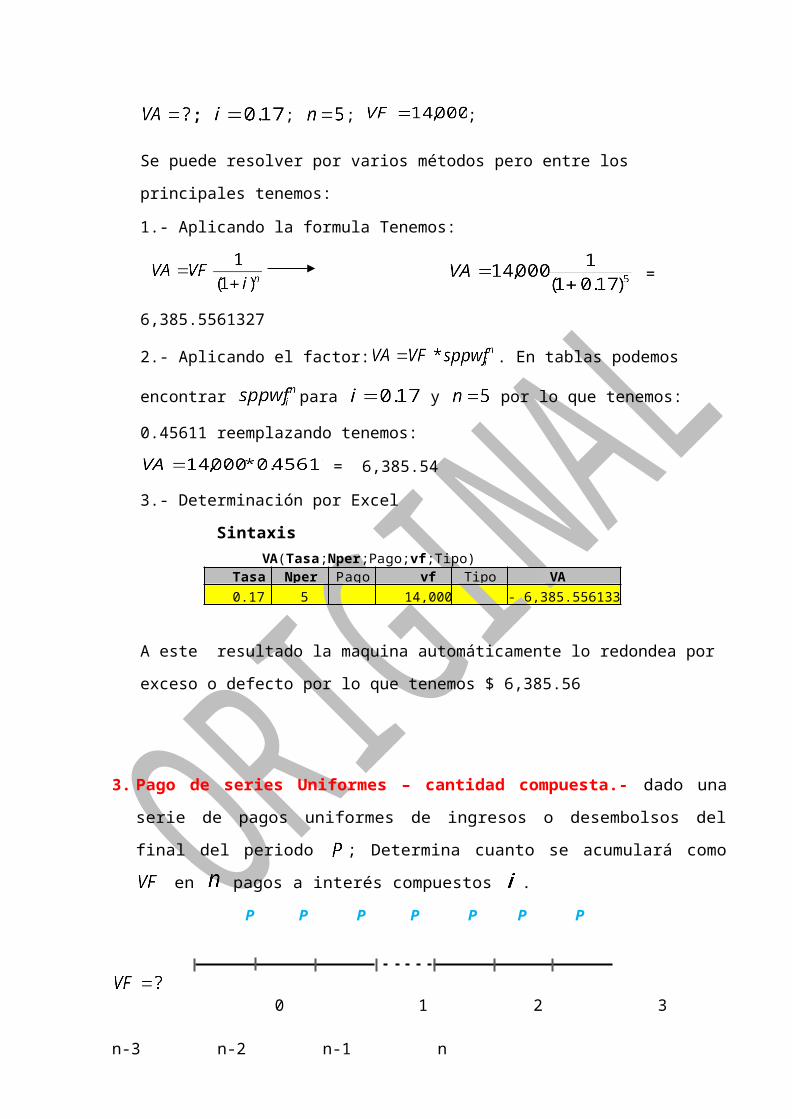

Problema 17. Si se requiere disponer $ 12,000 dentro de 6 años para una nueva

inversión. ¿Cuanto debo de depositar hoy, si el banco me paga 15 % anual?

Solución: Graficando el diagrama de flujo de efectivo y determinando la variable

económica tenemos: 12,000

0 1 2 3 4 5 6

Datos:

; ; ; ; Se puede resolver por varios métodos pero entre los principales tenemos:

1.- Aplicando la formula Tenemos:

= 5,187.9315

2.- Aplicando el factor: . En tablas podemos encontrar para i

= 15% y n = 6 por lo que tenemos: 0.43233 reemplazando tenemos:

= 5,187.96

3.- Determinación por Excel

SintaxisVA(Tasa;Nper;Pago;vf;Tipo)

Tasa nper Pago vf Tipo VA0.15 6 12,000 - 5,187.931151

A este resultado la maquina automáticamente lo redondea por exceso o

defecto por lo que tenemos $ 5,187.93

Problema 18: Si he comprado un auto Toyota a un precio de $14,000 ¿Cuánto he

depositado al banco de crédito hace 5 años si me ha pagado el 17 % de interés

compuesto a plazo fijo en forma anual?

Solución: Graficando el diagrama de flujo de efectivo y determinando la variable

económica tenemos: 14,000

0 1 2 3 4 5

Datos:

; ; ; ;

Se puede resolver por varios métodos pero entre los principales tenemos:

1.- Aplicando la formula Tenemos:

= 6,385.5561327

2.- Aplicando el factor: . En tablas podemos encontrar para

y por lo que tenemos: 0.45611 reemplazando tenemos:

= 6,385.54

3.- Determinación por Excel

Sintaxis VA(Tasa;Nper;Pago;vf;Tipo)

Tasa Nper Pago vf Tipo VA0.17 5 14,000 - 6,385.556133

A este resultado la maquina automáticamente lo redondea por exceso o defecto

por lo que tenemos $ 6,385.56

3. Pago de series Uniformes – cantidad compuesta.- dado una serie de pagos

uniformes de ingresos o desembolsos del final del periodo ; Determina cuanto

se acumulará como en pagos a interés compuestos .

P P P P P P P

0 1 2 3 n-3 n-2 n-1 n

P P P P P P P

Para Determinar la formula planteamos el siguiente gráfico:

0 1 2 3 4 5

+ + + + ………….aMultiplicando por Tenemos:

= + + + + …….….b

Restando b – a Tenemos:

=

=

…………………………………..…………….. (17)

El se puede calcular por:

A. Formula:

B. Factor de tasa de rendimiento: = = Factor de series uniformes

– cantidad compuesta (Uniform series compound amount factor) (

se encuentra en tablas)

C. Hoja de cálculo Excel.

Problema 19: Si depositamos en la oficina principal del banco continental del Perú

en forma continua durante 5 años la suma de $ 100 anuales ¿Cuánto se acumulara

si el banco paga 17% anual en forma compuesta?

Solución: Graficando el diagrama de flujo de efectivo y determinando la variable

económica tenemos:

1 2 3 4 5

100 100 100 100 100

Datos:

; ; ; ;

El problema se puede resolver por varios métodos pero entre los principales

tenemos:

a). Aplicando la formula tenemos:

b). Aplicando el factor: . En tablas podemos encontrar para

; por lo que tenemos: 7.0144 reemplazando tenemos:

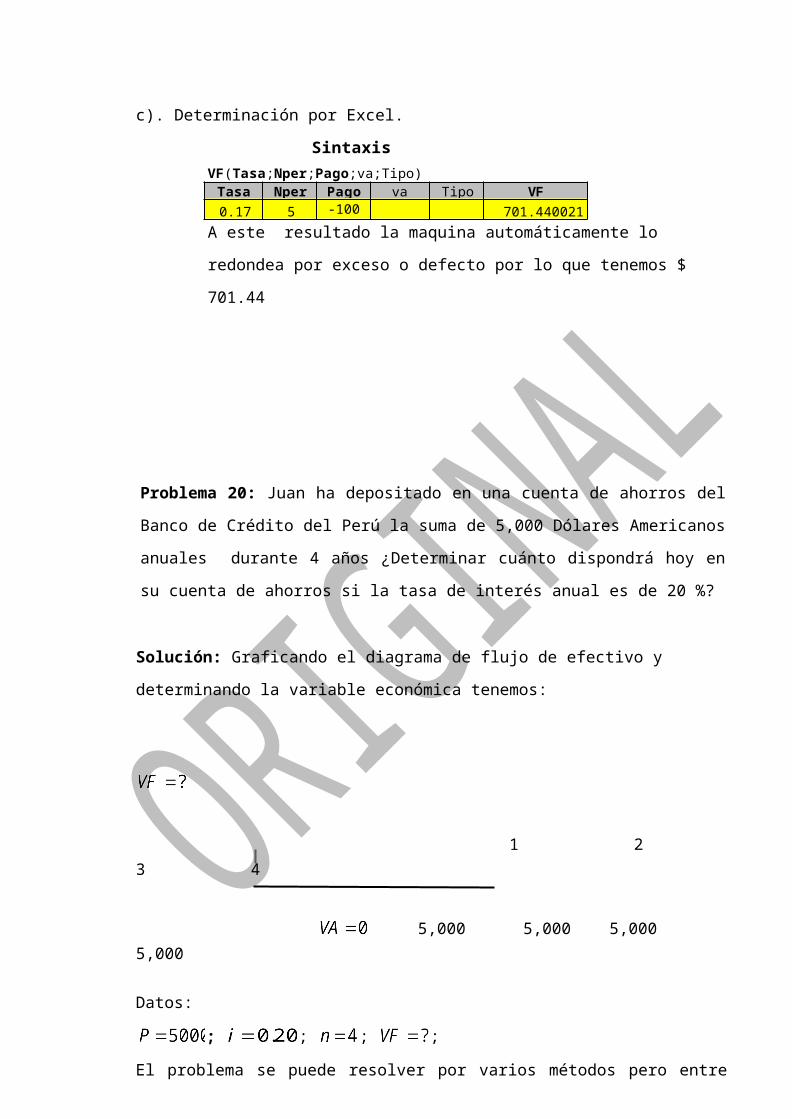

c). Determinación por Excel.

SintaxisVF(Tasa;Nper;Pago;va;Tipo)

Tasa Nper Pago va Tipo VF0.17 5 -100 701.440021

A este resultado la maquina automáticamente lo redondea por exceso o

defecto por lo que tenemos $ 701.44

Problema 20: Juan ha depositado en una cuenta de ahorros del Banco de Crédito

del Perú la suma de 5,000 Dólares Americanos anuales durante 4 años

¿Determinar cuánto dispondrá hoy en su cuenta de ahorros si la tasa de interés

anual es de 20 %?

Solución: Graficando el diagrama de flujo de efectivo y determinando la variable

económica tenemos:

1 2 3 4

5,000 5,000 5,000 5,000

Datos:

; ; ; ;

El problema se puede resolver por varios métodos pero entre los principales

tenemos:

a). Aplicando la formula tenemos:

b). Aplicando el factor: . En tablas podemos encontrar para

; por lo que tenemos: 5.9680 reemplazando tenemos:

c). Determinación por Excel.

SintaxisVF (Tasa;Nper;Pago;va;Tipo)

Tasa nper Pago va Tipo VF0.20 4 -5000 26,840

A este resultado la maquina automáticamente lo redondea por exceso o

defecto por lo que tenemos $ 26,840

4. Depósito de Fondo de Amortización.- Calcula la serie uniforme de depósitos

de fin de periodo durante n periodos a interés compuesto i para que

proporcione una futura cantidad requerida VF.

0 1 2 3 n-3 n-2 n-1 n

El valor de se puede calcular por:

A. Formula: ………………………….. (18)

B. Factor de tasa de rendimiento: = = Factor de depósito de fondo

de amortización (sinking fund deposit factor) (Tablas)

C. Hoja de cálculo Excel.

Problema 21: Se requiere tener $ 12,000 al cabo de 6 años. ¿Cuánto debo

depositar anualmente si el banco me paga el 15 % anual?

Solución: Graficando el diagrama de flujo de efectivo y determinando la variable

económica tenemos: 12,000

1 2 3 4 5 6

Datos:

; ; ; ;

Se puede resolver por varios métodos pero entre los principales tenemos:

a). Aplicando la formula tenemos:

= $ 1,370.8428

b). Aplicando el factor: En tablas podemos encontrar para i = 15

% y n = 6 por lo que tenemos: 0.11424 reemplazando tenemos:

= $ 1,370.88

c). Determinación por Excel.

SintaxisPAGO(Tasa;Nper;va;vf;Tipo)Tasa Nper va vf Tipo PAGO0.15 6

7 12,000 -1,370.842879

A este resultado la maquina automáticamente lo redondea por exceso o

defecto por lo que tenemos $ 1,370.84

Problema 22: Al cabo de 5 años se ha recibido del banco de la nación la suma de

$10,000. ¿Cuánto se ha depositado cada uno de los 5 años anteriores si el banco

paga el 15 % anual?

Solución: Graficando el diagrama de flujo de efectivo y determinando la variable

económica tenemos:

1 2 3 4 5

Datos:

; ; ; ;

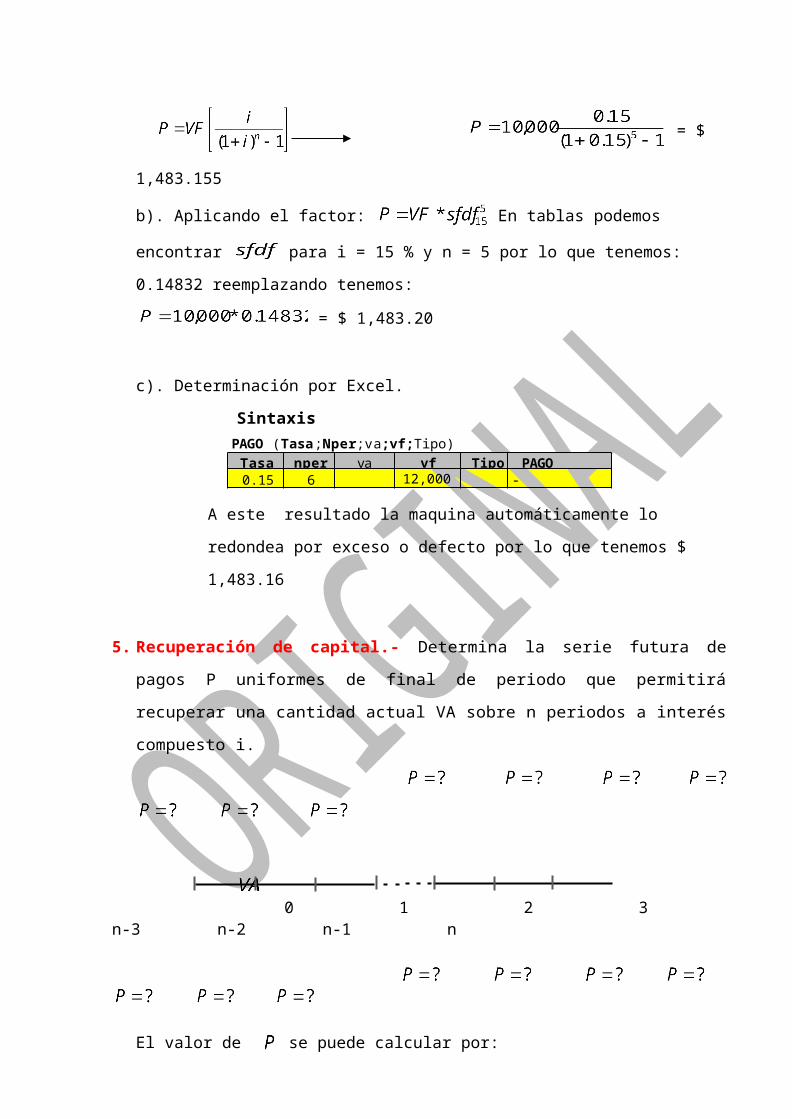

Se puede resolver por varios métodos pero entre los principales tenemos:

a). Aplicando la formula tenemos:

= $ 1,483.155

b). Aplicando el factor: En tablas podemos encontrar para i = 15

% y n = 5 por lo que tenemos: 0.14832 reemplazando tenemos:

= $ 1,483.20

c). Determinación por Excel.

SintaxisPAGO (Tasa;Nper;va;vf;Tipo)Tasa nper va vf Tipo PAGO0.15 6

7 12,000 -1,483.155525

A este resultado la maquina automáticamente lo redondea por exceso o

defecto por lo que tenemos $ 1,483.16

5. Recuperación de capital.- Determina la serie futura de pagos P uniformes de

final de periodo que permitirá recuperar una cantidad actual VA sobre n

periodos a interés compuesto i.

0 1 2 3 n-3 n-2 n-1 n

El valor de se puede calcular por:

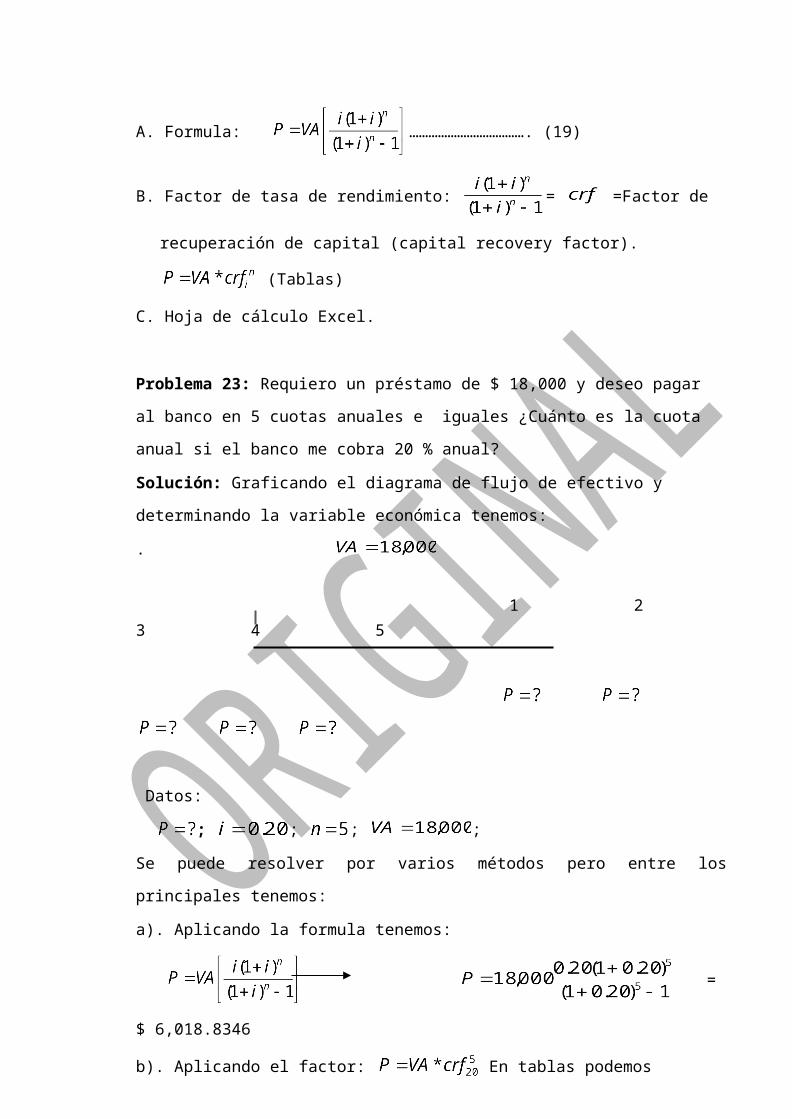

A. Formula: ………………………………. (19)

B. Factor de tasa de rendimiento: = =Factor de recuperación de

capital (capital recovery factor). (Tablas)

C. Hoja de cálculo Excel.

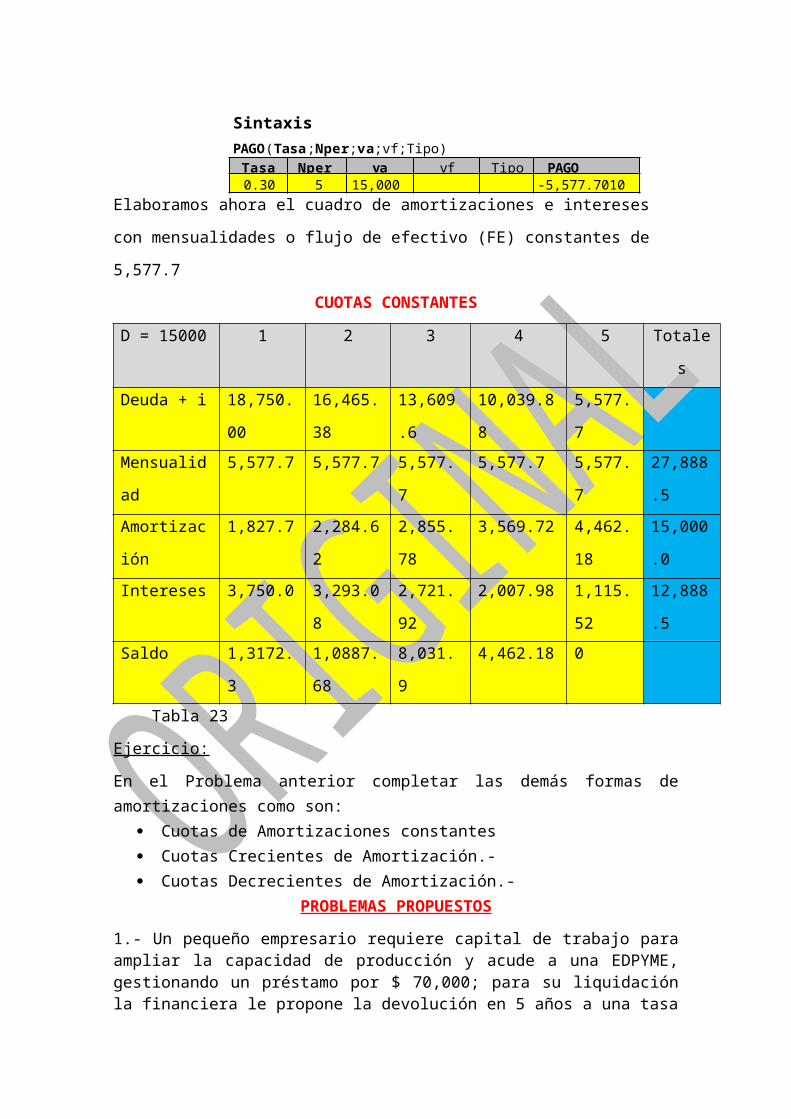

Problema 23: Requiero un préstamo de $ 18,000 y deseo pagar al banco en 5

cuotas anuales e iguales ¿Cuánto es la cuota anual si el banco me cobra 20 %

anual?

Solución: Graficando el diagrama de flujo de efectivo y determinando la variable

económica tenemos:

.

1 2 3 4 5

Datos:

; ; ; ;

Se puede resolver por varios métodos pero entre los principales tenemos:

a). Aplicando la formula tenemos:

= $ 6,018.8346

b). Aplicando el factor: En tablas podemos encontrar para i = 20

% y n = 5 por lo que tenemos: 0.33438 reemplazando tenemos:

= $ 6,018.84

c). Determinación por Excel

SintaxisPAGO(Tasa;Nper;va;vf;Tipo)Tasa Nper va vf Tipo PAGO0.15 5

718,000 -6,018.834659

A este resultado la maquina automáticamente lo redondea por exceso o

defecto por lo que tenemos $ 6,018.83

Problema 24: César compra a plazos un automóvil por $ 20,000. Si se da una

inicial de $ 5,000 y el resto se paga en 18 cuotas iguales, a una tasa de interés de

3.5% mensual. ¿Calcular el valor de la mensualidad? Comprobar con Excel.

Solución: Si se da como adelanto $ 5,000 entonces el monto a financiar es de $

15,000.

Datos:

; ; ;

a). Aplicando formula tenemos: Conociendo valor actual determinar P.

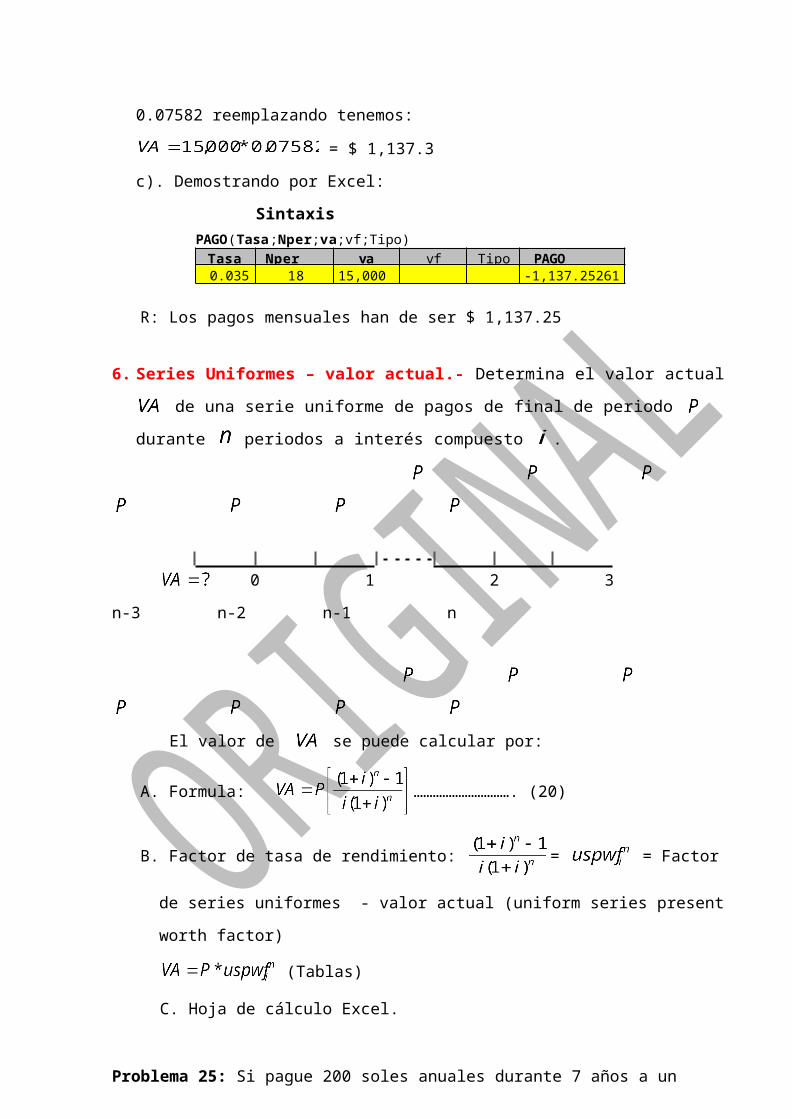

b). Aplicando el factor: En tablas podemos encontrar para i = 3.5

% y n = 18 por lo que tenemos: 0.07582 reemplazando tenemos:

= $ 1,137.3

c). Demostrando por Excel:

SintaxisPAGO(Tasa;Nper;va;vf;Tipo)

Tasa Nper va vf Tipo PAGO

0.035 18 15,000 -1,137.25261

R: Los pagos mensuales han de ser $ 1,137.25

6. Series Uniformes – valor actual.- Determina el valor actual de una serie

uniforme de pagos de final de periodo durante periodos a interés

compuesto .

0 1 2 3 n-3 n-2 n-1 n

El valor de se puede calcular por:

A. Formula: …………………………. (20)

B. Factor de tasa de rendimiento: = = Factor de series uniformes

- valor actual (uniform series present worth factor)

(Tablas)

C. Hoja de cálculo Excel.

Problema 25: Si pague 200 soles anuales durante 7 años a un banco que me cobra

15 % de intereses ¿Cuánto fue mi préstamo?

Solución: Graficando el diagrama de flujo de efectivo y determinando la variable

económica tenemos:

0 1 2 3 4 5 6 7

200 200 200 200 200 200 200

Datos:

; ; ; ;

Se puede resolver por varios métodos pero entre los principales tenemos:

a). Aplicando la formula tenemos:

= $ 832.08396

b). Aplicando el factor: En tablas podemos encontrar para

y por lo que tenemos: 4.1604 reemplazando tenemos:

= $ 832.08

c). Determinación por Excel

Sintaxis VA(Tasa;Nper;Pago;vf;Tipo)

Tasa Nper Pago vf Tipo VA0.15 7 -200 832.08394468A este resultado la maquina automáticamente lo redondea por exceso o

defecto por lo que tenemos $ 832.08

Problema 26: Si se puede pagar 500 soles anuales durante 6 años a un banco

privado que cobra 17 % de intereses ¿Cuánto de préstamo me pueden dar hoy?

Solución: Graficando el diagrama de flujo de efectivo y determinando la variable

económica tenemos:

0 1 2 3 4 5 6

500 500 500 500 500 500

Datos:

; ; ; ;

Se puede resolver por varios métodos pero entre los principales tenemos:

a). Aplicando la formula tenemos:

= $ 1,794.592

b). Aplicando el factor: En tablas podemos encontrar para

y por lo que tenemos: 3.5892 reemplazando tenemos:

= $ 1,794.60

c). Determinación por Excel

SintaxisVA(Tasa;Nper;Pago;vf;Tipo)

Tasa Nper Pago vf Tipo VA0.17 6

6-500 1,794.592377

A este resultado la maquina automáticamente lo redondea por exceso o

defecto por lo que tenemos $ 1,794.6

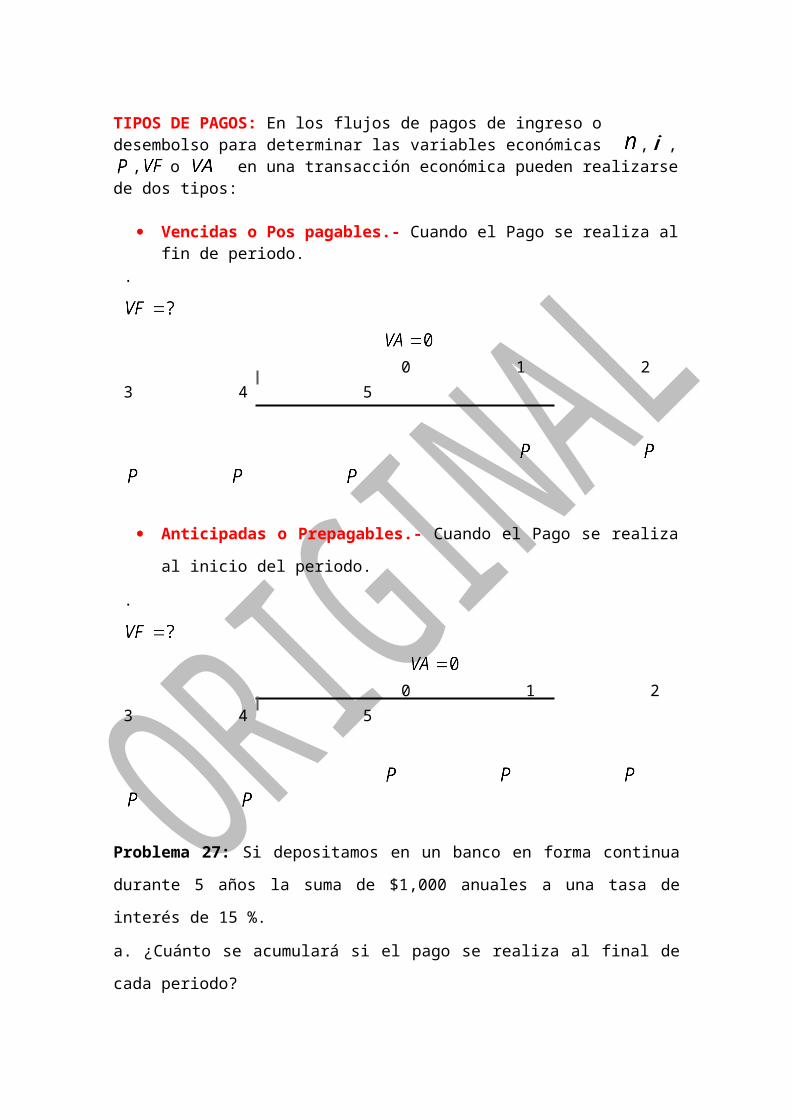

TIPOS DE PAGOS: En los flujos de pagos de ingreso o desembolso para determinar las variables económicas , , , o en una transacción económica pueden realizarse de dos tipos:

Vencidas o Pos pagables.- Cuando el Pago se realiza al fin de periodo..

0 1 2 3 4 5

Anticipadas o Prepagables.- Cuando el Pago se realiza al inicio del

periodo.

.

0 1 2 3 4 5

Problema 27: Si depositamos en un banco en forma continua durante 5 años la

suma de $1,000 anuales a una tasa de interés de 15 %.

a. ¿Cuánto se acumulará si el pago se realiza al final de cada periodo?

b. ¿Cuánto se acumulará si el pago se realiza al inicio de cada periodo?

Solución:

a. Para pagos al final de periodo, vencido o postpagable

Para poder entender el problema podemos graficar el diagrama de flujo de

efectivo y determinar la variable económica.

0 1 2 3 4 5

100 100 100 100 100

Datos:

; ; ; ;

Se puede resolver por varios métodos pero entre los principales tenemos:

a). Aplicando la formula tenemos:

= $ 6,742.3806

b). Aplicando el factor: En tablas podemos encontrar

para ; por lo que tenemos: 6.7424 reemplazando tenemos:

= $ 6,742.4

c). Determinación por Excel.

SintaxisVA (Tasa;Nper;Pago;vf;Tipo)

Tasa Nper Pago vf Tipo VA0.15 5

6

-1,000 0 6,742.38125

b. Para pagos al inicio de periodo, anticipado o prepagable.

Para poder entender el problema podemos graficarlo y determinar la variable

económica.

0 1 2 3 4 5

Datos: 100 100 100 100 100 ; ; ; ;

Se puede resolver por varios métodos pero entre los principales tenemos:

a). Aplicando la formula tenemos:

b). Aplicando el factor: En tablas podemos encontrar

para ; por lo que tenemos: 6.7424 reemplazando tenemos:

= $ 7,753.3

c). Determinación por Excel.

SintaxisVA(Tasa;Nper;Pago;vf;Tipo)

Tasa Nper Pago vf Tipo VA0.15 5

6-1,000 1 7,753.738437

GRADIENTES.- Hasta ahora hemos visto cuando los flujos de pagos son de

series uniformes, pero en la vida financiera existen flujos en forma ascendente

y/o descendente a la vez pueden ser en forma aritmética o geométrica.

A). GRADIENTE ARITMETICO.- Para poder deducirlos y entenderlo podemos

partir de las formulas ya descritos como: Pago de series Uniformes –

cantidad compuesta que menciona dado una serie de pagos uniformes

del final del periodo ; cuanto se acumulará como en pagos a interés

compuestos .

0 1 2 3 4 5

+ + + + ………….aMultiplicando por Tenemos:

= + + + + …….….b

Restando b – a Tenemos:

=

=

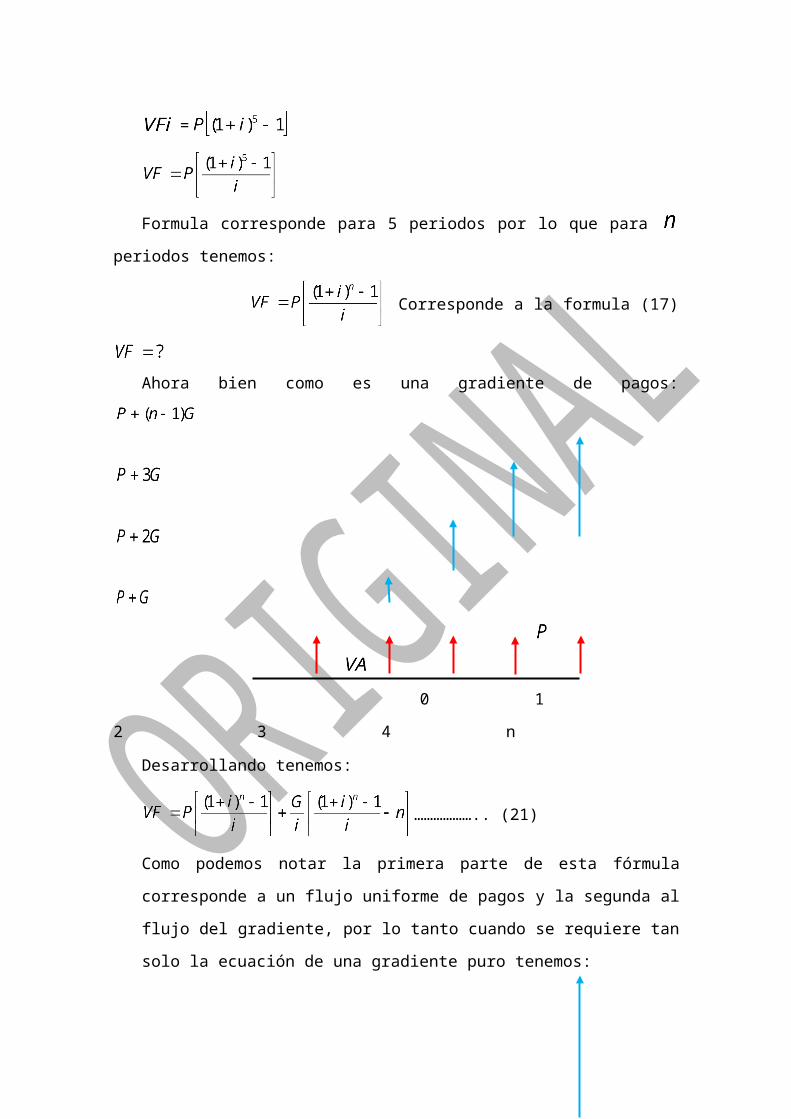

Formula corresponde para 5 periodos por lo que para periodos tenemos:

Corresponde a la formula (17)

Ahora bien como es una gradiente de pagos:

0 1 2 3 4 n

Desarrollando tenemos:

……………….. (21)

Como podemos notar la primera parte de esta fórmula corresponde a un

flujo uniforme de pagos y la segunda al flujo del gradiente, por lo tanto

cuando se requiere tan solo la ecuación de una gradiente puro tenemos:

(n -1) G

3G

2G

G

P

VA

0 1 2 3 4 n

……………………………………(22)

Esta fórmula se cumple teniendo en cuenta la gráfica de gradientes, donde

la gradiente empieza en el periodo 2.

Desarrollando de igual manera para tenemos:

……….. (23)

Para una gradiente puro:

……………………………. (24)

……………………………. (25)

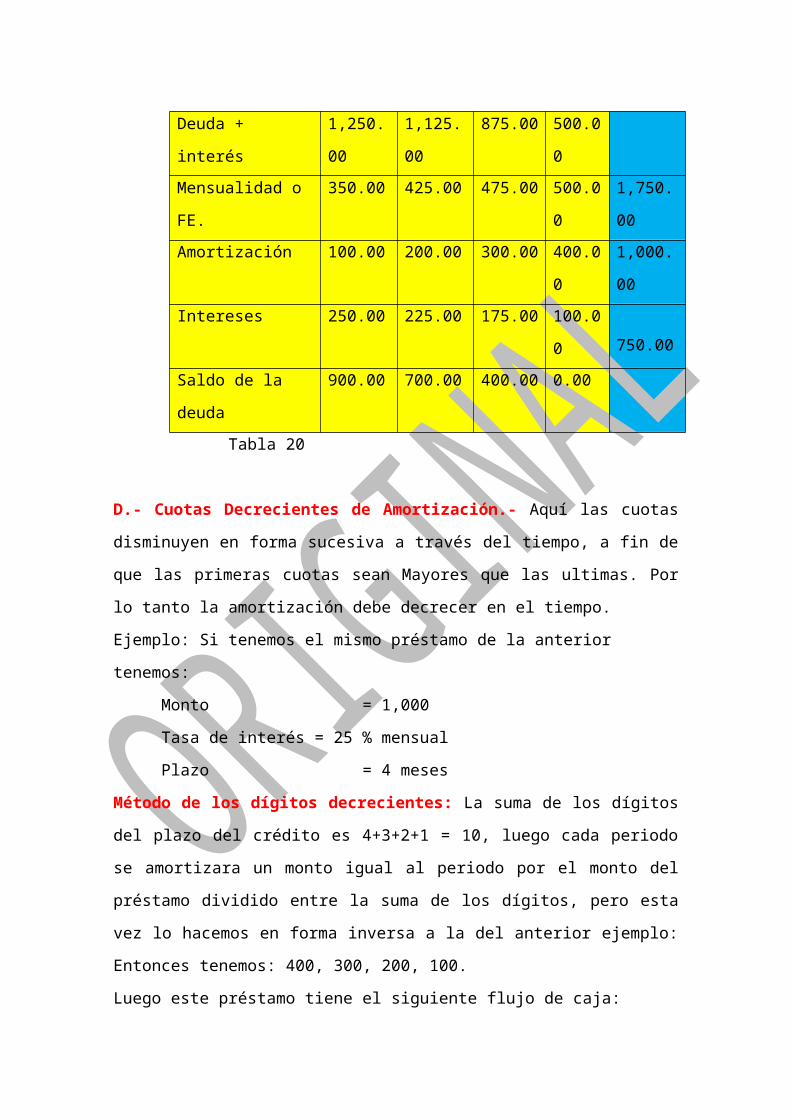

Problema 28: Calcular el valor de contado de un producto adquirido con

financiamiento. Con una cuota inicial de $ 1,500 y el saldo en 24 armadas

mensuales que aumentan en $ 80 cada mes, siendo de $ 250 la primera cuota.

La tasa de interés es de 2.8% mensual.

Solución: Podemos dividirlo en 2 tipos de flujo: Un flujo de serie uniforme de

= 250 y un flujo de gradiente que aumenta de 80 en 80 por cada mes; por lo

que tenemos:

DATOS:

; ; ; ;

1.- Calculando de la serie:

= $ 4,327

Determinación por Excel Sintaxis VA(Tasa;Nper;Pago;vf;Tipo)

Tasa Nper Pago vf Tipo VA0.028 24 -250 4,326.564952

A este resultado la maquina automáticamente lo redondea por exceso o

defecto por lo que tenemos $ 4,326.56

2.- Calculando el valor actual de la gradiente:

= $ 17,740

3.- Finalmente calculamos el valor de contado del producto, sumando los

valores actuales: 1,500 + 4,327 + 17,740 = $ 23,527

Problema 29: Una persona deposita al finalizar el primer mes en su cuenta de ahorros la suma de $ 300 y durante los próximos 9 meses el monto depositar aumentará en $ 100 por mes. Si la tasa de interés es de 10% mensual determinar el monto disponible al finalizar el décimo mes.

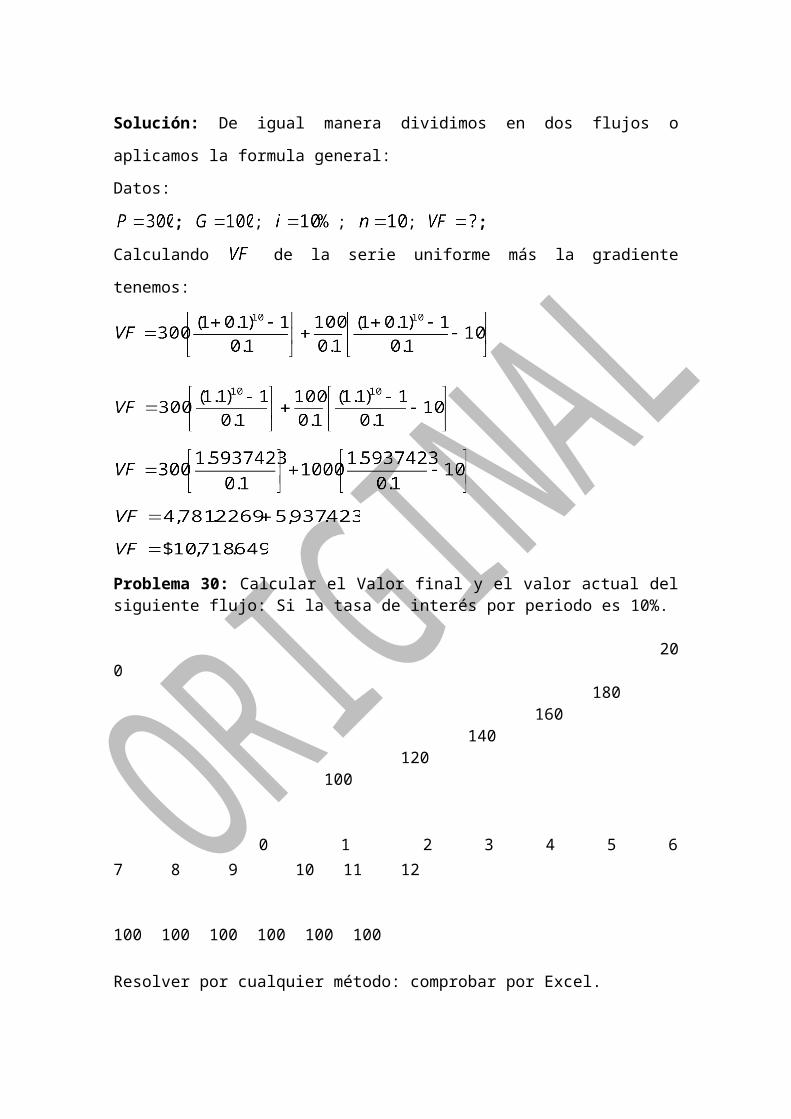

Solución: De igual manera dividimos en dos flujos o aplicamos la formula

general:

Datos:

; ; ; ; ; Calculando de la serie uniforme más la gradiente tenemos:

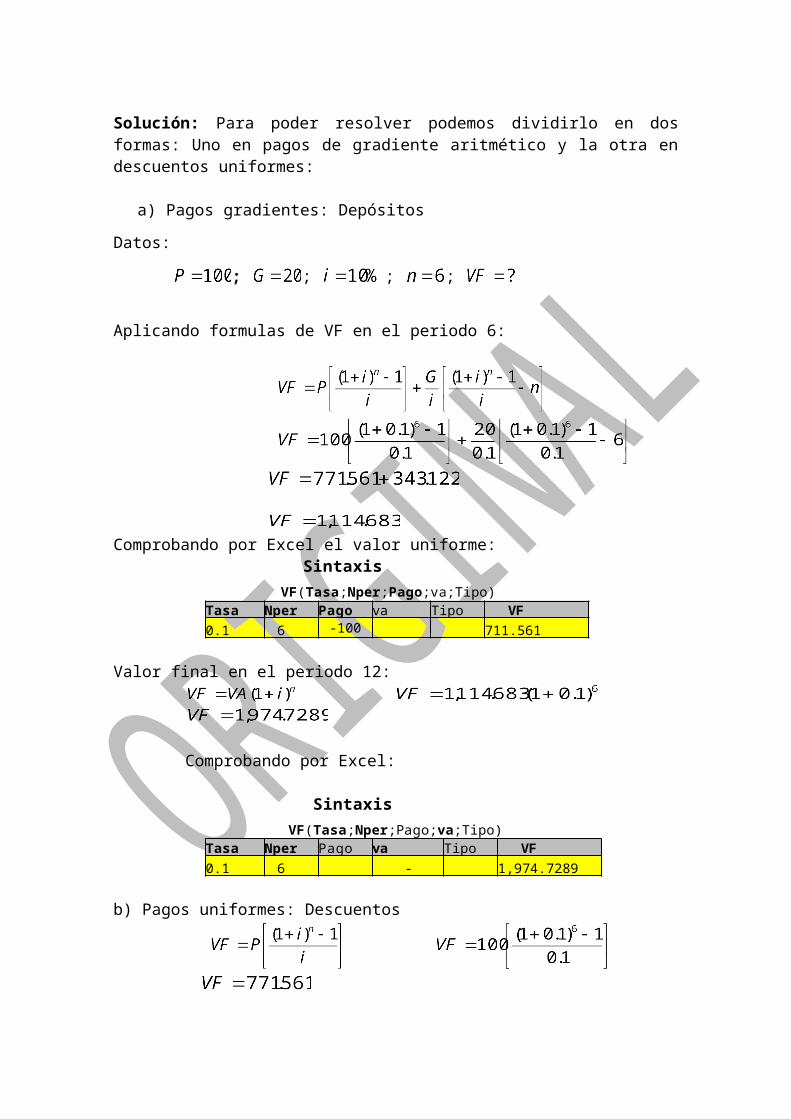

Problema 30: Calcular el Valor final y el valor actual del siguiente flujo: Si la tasa de interés por periodo es 10%.

200 180 160 140 120 100

0 1 2 3 4 5 6 7 8 9 10 11 12

100 100 100 100 100 100

Resolver por cualquier método: comprobar por Excel.

Solución: Para poder resolver podemos dividirlo en dos formas: Uno en pagos de gradiente aritmético y la otra en descuentos uniformes:

a) Pagos gradientes: Depósitos

Datos:

; ; ; ;

Aplicando formulas de VF en el periodo 6:

Comprobando por Excel el valor uniforme: Sintaxis VF(Tasa;Nper;Pago;va;Tipo)

Tasa Nper Pago va Tipo VF0.1 6 -100 711.561

Valor final en el periodo 12:

Comprobando por Excel:

Sintaxis VF(Tasa;Nper;Pago;va;Tipo)

Tasa Nper Pago va Tipo VF

0.1 6 -1,114.683 1,974.7289

b) Pagos uniformes: Descuentos

Comprobando por Excel tenemos. Sintaxis VF(Tasa;Nper;Pago;va;Tipo)

Tasa Nper Pago va Tipo VF0.1 6 100 -711.561

c) Restando: Depósitos – Descuentos tenemos:

1,974.7289 – 771.561

d) Llevando al valor actual tenemos:

B). GRADIENTE GEOMETRICO.- Un flujo de Pagos geométrico se origina

cuando aumenta o disminuye la magnitud del flujo del efectivo o Pagos en

un porcentaje fijo de un periodo al siguiente en forma consecutiva. En la

progresión geométrica cada término es el anterior multiplicado por un

mismo número denominado razón de la progresión, representado por E

(Escalera). Tal como se muestra en el siguiente grafico:

0 1 2 3 (n -1) n

VALOR ACTUAL DE UNA GRADIENTE EN ESCALERA.- Podemos

determinar mediante la formula siguiente:

…………………………….. (26)

Donde:

Valor actual de la serie escalera.

= Cantidad de dinero en el año 1

= Tasa de valoración

= Tasa de escalada.

= Número de periodos.

VALOR FINAL DE UNA GRADIENTE EN ESCALERA.- No podemos

determinar una formula especifica para poder desarrollar este tipo de

gradiente pero podemos realizar mediante una deducción lógica.

El valor futuro de gradientes, tiene que ver con negocios de capitalización,

para los cálculos partimos de cero hasta alcanzar un valor ahorrado

después de un plazo determinado.

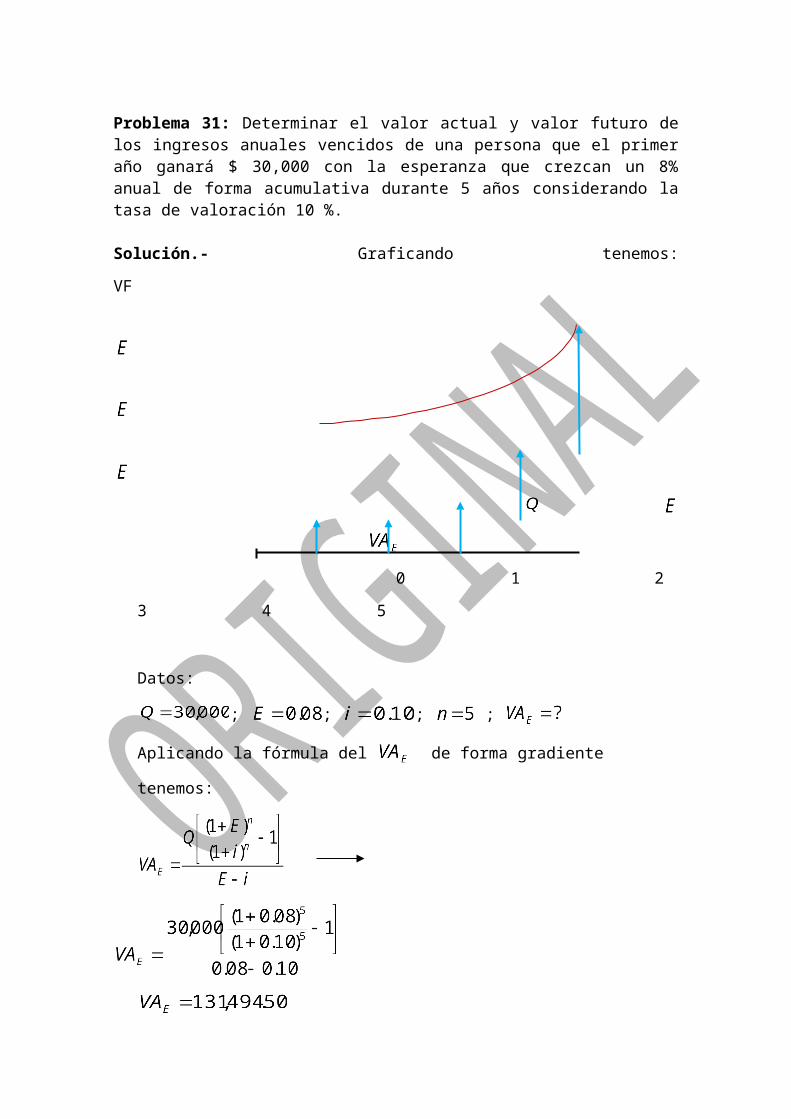

Problema 31: Determinar el valor actual y valor futuro de los ingresos anuales vencidos de una persona que el primer año ganará $ 30,000 con la esperanza que crezcan un 8% anual de forma acumulativa durante 5 años considerando la tasa de valoración 10 %.

Solución.- Graficando tenemos: VF

0 1 2 3 4 5

Datos:

; ; ; ;

Aplicando la fórmula del de forma gradiente tenemos:

El valor final también podemos determinar por Excel así tenemos:

SintaxisVA(Tasa;Nper;Pago;vf;Tipo)

Tasa Nper Pago vf Tipo VA0.10 5

6 -131,494.5 211,773.2

A este resultado la maquina automáticamente lo redondea por

exceso o defecto por lo que tenemos $ 211,773.2

Problema 32: Calcular el valor final y el valor actual del siguiente flujo a una tasa de interés de 15%. Aplicando fórmula.

50(1.1) 50

0 1 2 3 4 5 6 7 8 9 10

Solución: Para este caso aplicamos la formula de gradiente geométrico

Datos:

; ; ; ;

a) Primero calculamos él

Aplicando la Formula tenemos:

b) Calculando valor Final tenemos:

C) OTROS TIPOS DE FLUJO DIFERENTES A LOS PROPUESTOS.- Por

cambios bruscos de la economía pueden surgir diferentes formas de pago

de acuerdo a la realidad y se pueden desarrollar por deducción lógica o

formulas específicas.

1.- Pagos diferentes indiscriminadamente.-a) Pagos iguales en forma secuencial:

0 1 2 3 4 5 6 7 8 9 10 11 12

Se desarrolla haciendo como tres series uniformes diferentes

empezando siempre de 0 para el VF o coincidiendo en 0 para VA,

Siendo i constante.

b) Pagos ascendentes seguidas de pagos uniformes y luego

descendentes.

0 1 2 3 4 5 6 7 8 9 10 11 12

Se desarrolla haciendo como tres series: ascendente, uniforme y

descendente. Empezando siempre de 0 para el VF o coincidiendo en 0

para VA, Siendo i constante.

c) Depósitos ascendentes, descendentes para luego realizar

descuentos.

0

Se desarrolla haciendo como tres series uno de pagos ascendentes

seguida de una descendente y la otra serie descuentos o desembolsos.

Empezando siempre de 0 para el VF o coincidiendo en 0 para VA,

Siendo i constante.

2.- Pagos no Uniformes:

0

Se desarrolla periodo por periodo o se acomodar a las series ya conocidas.

3.- Pagos en periodos diferidos. De cualquiera de los tipos anteriores:

0

4.- Cambio indiscriminado de la tasa de interés por periodo. De

cualquiera de los tipos anteriores:

0 1 2 3 4

Problema 33: Una persona deposita en una cuenta de ahorros $ 5,000 mensualmente durante 4 meses, determinar cuanto dispondrá en su cuenta de ahorros al final del mes 5 si la tasa de interés mensual es de 10 %.

0 1 2 3 4 5

Solución: Primero determinamos el valor futuro en el periodo 4

Llevando al periodo 5 y haciendo que .

Resolver aplicando Excel y comparar el .

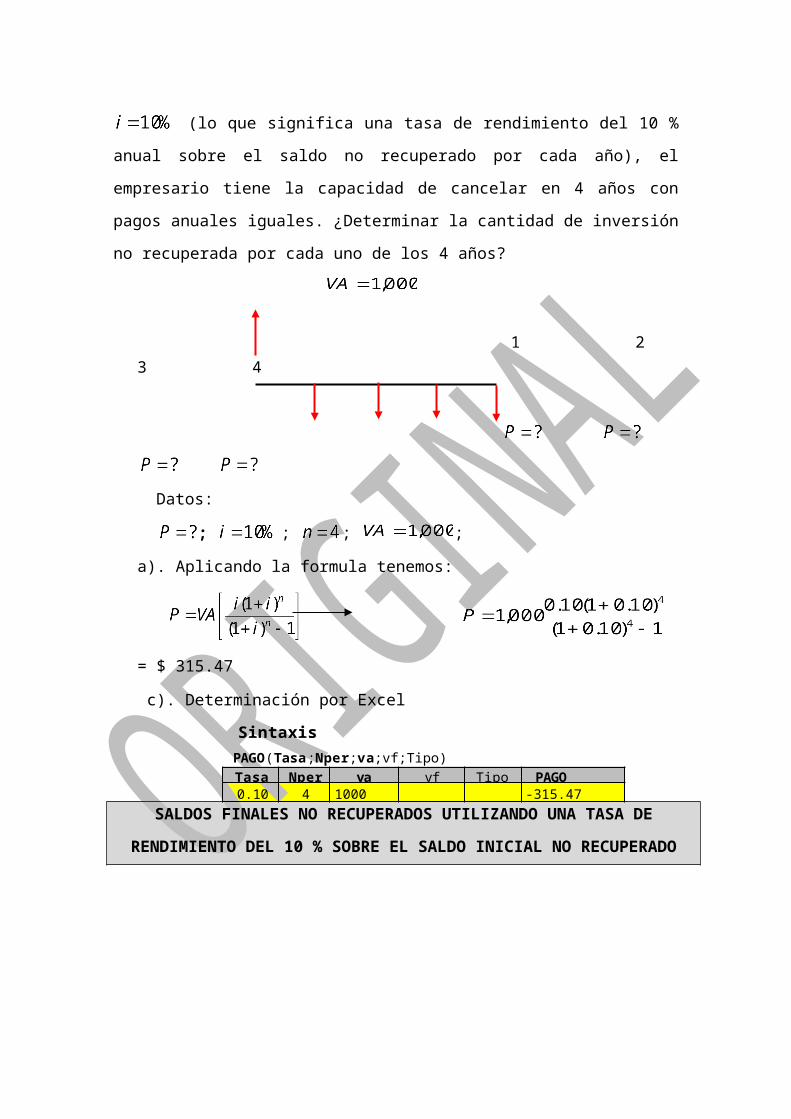

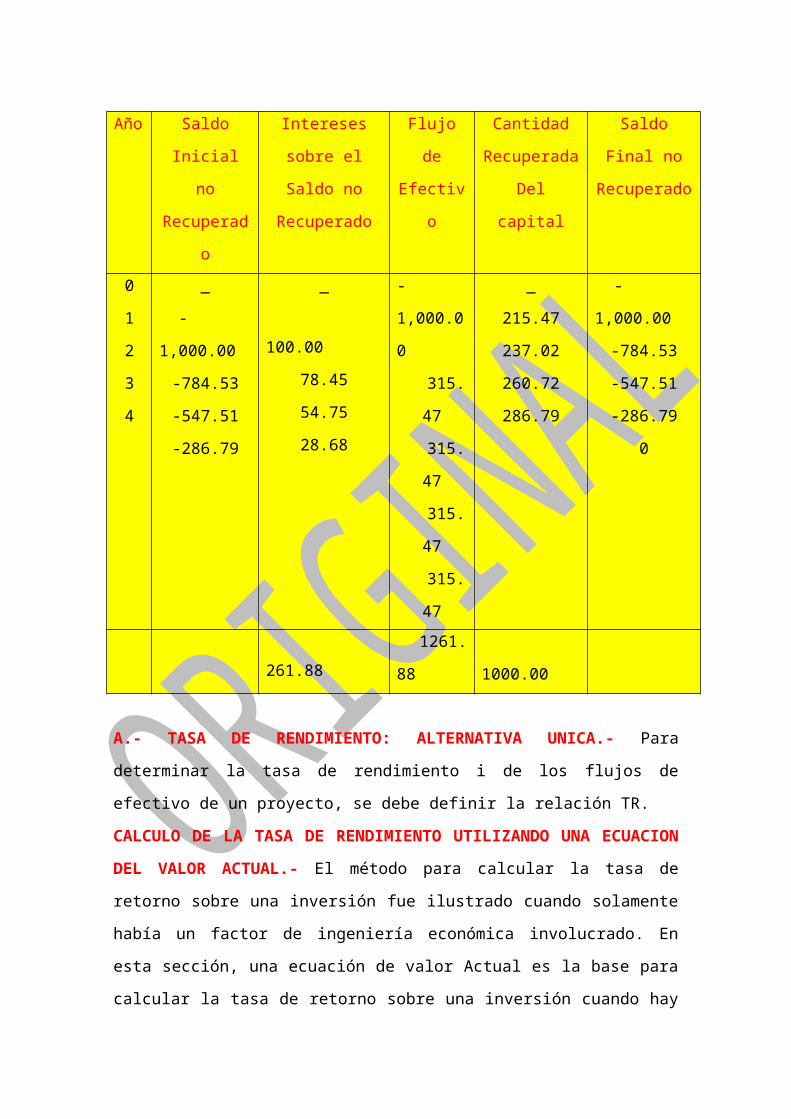

Problema 34: Una persona desea hacer un único depósito hoy que le permita retirar desde el mes 5 al mes 12 una cantidad mensual de $ 3,000 si la tasa de interés mensual es de 12 % ¿Cuál debe ser el monto a depositar hoy día?

Solución:

0 1 2 3 4 5 6 7 8 9 10 11 12

Hay diferentes alternativas para resolver este flujo, una de ellas es el en el

momento 4.

Ahora llevando este flujo al momento 0:

Resolver y comparar por:

1) Llevar el flujo uniforme al momento 12 luego hallar el valor presente de

ese flujo en el momento 0.

2) Resolver y comparar el Problema utilizando tablas.

3) Resolver y comparar el problema aplicando Excel.

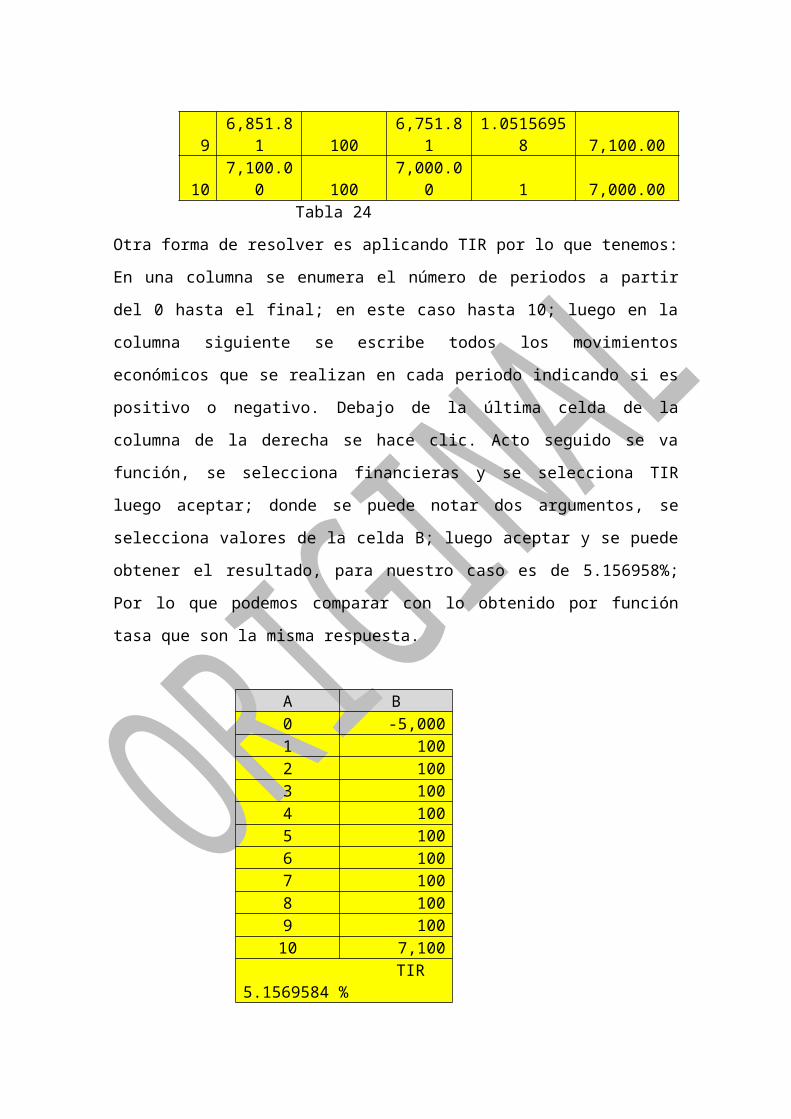

RESUMEN DE FORMULAS

INTERES FORMULAS

INTERES SIMPLE ……………… (1)

……………… (2)

…………… (3)

…………… (4)

…………….. (5)

…………… (6)

…………… (7)

………. (8)

………… (9)

…………. (10)

…………… (11)

INTERES COMPUESTO

………. (12)

………... (13)

……….. (14)

…... (15)

………. (16)

…….. (17)

……. (18)

…… (19)

….. (20)

GRADIENTE ARITMETICO

….… (21)

…………….. … (22)

. (23)

……………….. (24)

………………… (25)

GRADIENTE GEOMETRICO ………………………… (26)

Tabla 10

CONDICIONES REFERENCIALES A TENER EN CUENTA PARA LA APLICACIÓN DE LAS FORMULAS ELEMENTALES

1.- En una transacción económica el flujo de efectivo debe darse en una sola

unidad monetaria ejemplo. Todo en Dólares ($) o Todo en soles (S/.) etc.

2.- La tasa de interés debe de estar en concordancia con el periodo es decir

si esta es 10 % mensual, entonces debe de estar en meses.

3.- El final de cualquier periodo coincide con el inicio del nuevo periodo.

4.- El valor presente se da al inicio del periodo 1 o sea en 0.

5.- El valor final se produce al final del último periodo.

6.- En una transacción: Si él es positivo entonces él es negativo,

contrariamente si él es negativo entonces él es positivo.

7.- Los pagos pueden realizarse al inicio o al final de cada periodo;

Conocidas también como anticipadas o vencidas.

7.- La gradiente se realiza después de un primer Pago .

8.- La gradiente se produce después de o primer pago.

9.- Todo planteamiento de problema se puede desarrollar por deducción

lógica.

10.- La Nomenclatura se muestra en la tabla 11.

NOMENCLATURA

Descripción Formula Excel

FUNCION atributo

Valor final

Valor Actual

Pago

Tasa de interés

PAGO

TASA

vf

va

Pago

Tasa

Periodo NEPER Neper

tipo: Vencidas = 0

Anticipadas = 1

Tabla 11.

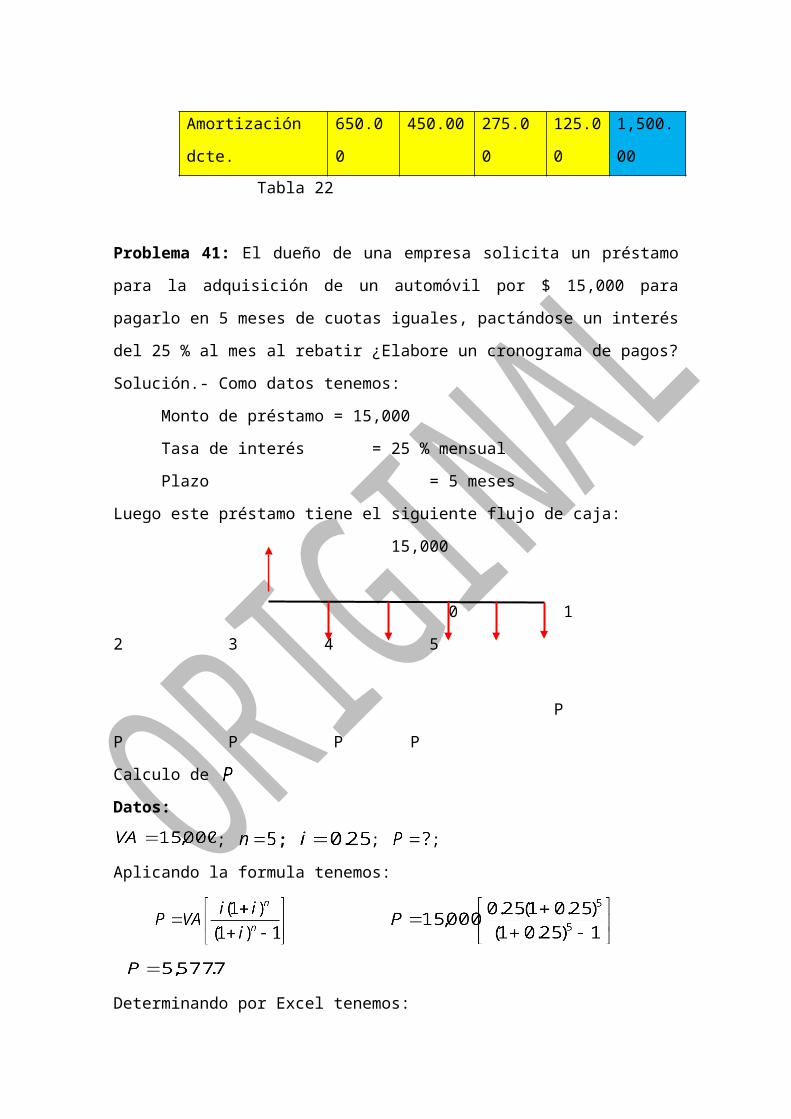

PROBLEMAS PROPUESTOS1.- ¿Qué elegiría Ud.?

a) Tener $1,000 hoy u

b) obtener $1,000 dentro de un año.

2.- ¿Qué eligería Ud.?

a) Tener $1,000 hoy u

b) obtener $1,500 dentro de un año.

3.- ¿Cuál es la diferencia entre el interés simple y el interés compuesto? Y

¿cuándo son iguales?

4.- Un ingeniero solicita a la Caja Municipal Huancayo un préstamo de $ 10,000

con un interés anual compuesto de 15%. ¿Calcule el adeudo total después

de tres años? Elabore un cuadro de acumulación por Excel?

5.- Una entidad financiera me ofrece $ 5,000 dentro de 3 años, siempre y

cuando le entreguemos el día de hoy una cantidad al 10% anual.

¿Cuánto es el monto a entregar hoy?

6.- Daniel desea viajar al extranjero dentro de 18 meses en un tour cuyo costo

para entonces es $10,000. Quiere saber cuánto debe depositar hoy para

acumular esa cantidad, si el dinero depositado a plazo fijo en el Banco

gana el 3.5 % mensual.

7.- Si hoy recibo $ 80,000 y dentro de 5 meses recibo otra suma de $ 45,000

ambos han sido depositados en su momento a un banco que paga 4.5%

mensual. ¿Qué monto tendré dentro de 1 año?

8.- Determinar la tasa de interés aplicada a un capital de $ 25,000 que ha

generado en tres años intereses totales por $ 6,500.

9.- Calcular el tiempo que ha estado invertido un capital de $ 35,000, si el

monto producido fue de $ 56,455 con un interés de 9 %.

10.- ¿Cuánto tiempo tomará para que una inversión se duplique con 5% por

año, con a) interés simple, y b) interés compuesto.

11.- Una empresa que manufactura oxidantes termales regenerativos hizo una

inversión hace diez años que ahora tiene $1 300,000. ¿De cuánto fue la

inversión inicial con una tasa de 15% anual de a) interés simple, y b)

interés compuesto?

12.- Si usted tiene ahora $62,500 en su cuenta de ahorros y quiere jubilarse

cuando en ésta haya $ 2 000,000 calcule la tasa de rendimiento que debe

ganar para retirarse dentro de 20 años sin agregar más dinero a la cuenta.

13.- Una compañía que ofrece gran variedad de servicios recibió un préstamo

de $ 2 millones para adquirir equipo nuevo y pagó el monto principal del

crédito más $ 275,000 de intereses por un año. ¿Cuál fue la tasa de interés

del préstamo?

14.- Cierta empresa de ingeniería que diseña construcciones terminó el