Cover PEDOMAN PENYUSUNAN TUGAS AKHIR PROGRAM STUDI...

50

i i Cover PEDOMAN PENYUSUNAN TUGAS AKHIR PROGRAM STUDI D3 AKUNTANSI Oleh TIM PENYUSUN DOSEN D3 AKUNTANSI UNIVERSITAS PAMULANG PROGRAM STUDI D3 AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS PAMULANG TANGERANG SELATAN 2020 Kampus Viktor, Jalan Raya Puspitek Nomor 23, Buaran, Serpong Kota Tangerang Selatan, Banten, Telp. (021) 7412566

Transcript of Cover PEDOMAN PENYUSUNAN TUGAS AKHIR PROGRAM STUDI...

i

i

Cover

PEDOMAN PENYUSUNAN TUGAS AKHIR

PROGRAM STUDI D3 AKUNTANSI

Oleh

TIM PENYUSUN

DOSEN D3 AKUNTANSI UNIVERSITAS PAMULANG

PROGRAM STUDI D3 AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS PAMULANG

TANGERANG SELATAN

2020

Kampus Viktor, Jalan Raya Puspitek Nomor 23, Buaran, Serpong

Kota Tangerang Selatan, Banten, Telp. (021) 7412566

ii

ii

Lembar Pengesahan

LEMBAR PENGESAHAN

Judul : PEDOMAN PENYUSUNAN TUGAS AKHIR PROGRAM

STUDI D3 AKUNTANSI UNIVERSITAS PAMULANG

Tangerang Selatan, 25 Februari 2020

Tim Penyusun, Ketua Program Studi D3 Akuntansi,

Dani Rahman Hakim, M.Pd

NIDN. 0427069102

Dr. Iin Rosini, S.E, M.Si, CSRS, CFA, CFRM, CAP

NIDN. 0422017703

Mengesahkan,

Rektor,

Dr. H Dayat Hidayat, M.M.

NIDN. 0408046402

iii

iii

Kata Pengantar

KATA PENGANTAR

Puji syukur senantiasa dipanjatkan kepada Allah SWT yang telah

memberikan anugrah dan nikmat-Nya, sehingga tim penyusun dapat

menyelesaikan Buku Pedoman Penulisan Tugas Akhir ini tepat pada waktunya.

Tidak lupa, shalawat beserta salam senantiasa dihaturkan kepada Nabi

Muhammad yang telah membawa umat manusia dari zaman jahiliyah ke zaman

berpendidikan seperti sekarang ini.

Ucapan terimakasih disampaikan kepada pihak-pihak yang telah

mendukung terselesaikannya Buku Pedoman ini. Terutama kepada Ketua Program

Studi D3 Akuntansi Universitas Pamulang, Dr. Iin Rosini, S.E., M.Si., CRSC,

CFA, CFRM, CAP. Tidak lupa kepada rekan-rekan dosen yang telah memberikan

kritik dan saran atas buku yang sangat sederhana ini.

Besar harapan tim penyusun agar Buku Pedoman Penulisan Tugas Akhir

ini dapat bermanfaat bagi pengembangan ilmu pengetahuan dan teknologi.

Terutama, semoga dapat bermanfaat bagi para mahasiswa D3 Akuntansi

Universitas Pamulang dalam menyusun Tugas Akhir yang baik dan benar.

Kebaikan datangnya dari Allah, sedangkan kesalahan, pasti datang dari tim

penyusun, sehingga kritik dan saran masih sangat diharapkan.

Pamulang, 25 Februari 2020

Tim Penyusun,

Dani Rahman Hakim, M.Pd

iv

iv

Sambutan Kaprodi

SAMBUTAN KAPRODI

Program diploma sebagaimana yang termaktub dalam pasal 21 UU no.

12/2012 tentang Pendidikan Tinggi merupakan pendidikan vokasi untuk

mengembangkan keterampilan dan penalaran dalam penerapan ilmu pengetahuan

dan teknologi. Dalam konteks ini, program diploma diwajibkan untuk

menyiapkan mahasiswa menjadi praktisi yang terampil untuk memasuki dunia

kerja sesuai dengan bidang keahliannya.

Sebagai upaya mewujudkan hal tersebut, program studi D3 Akuntansi

Universitas Pamulang menyusun kurikulum dengan gaya pembelajaran yang lebih

menitikberatkan kepada praktek keahlian. Salah satu bentuk pembelajaran

berbasis praktek tersebut adalah kegiatan magang yang wajib dilaksanakan

mahasiswa di lembaga/institusi tertentu pada pertengahan semester 4 atau awal

semester 5.

Selama melaksanakan magang, mahasiswa tidak hanya diminta untuk

menyalurkan keahliannya dalam bidang akuntansi dengan mengerjakan tugas-

tugas kantor. Tetapi, mahasiswa juga dapat memanfaatkan lokasi magangnya

tersebut sebagai objek pelaksanaan kegiatan penelitian yang selanjutnya harus

dilaporkan dalam sebuah karya tulis ilmiah bernama Tugas Akhir.

Sebagaimana halnya karya tulis ilmiah pada umumnya, penulisan Tugas

Akhir harus dilaksanakan dengan baik serta sesuai dengan etika keilmuan. Proses

pembuatan Tugas Akhir, diharapkan dapat menjadi sarana peningkatan

intelektualitas dan kemampuan berfikir ilmiah mahasiswa. Atas dasar itu,

diperlukan sebuah pedoman penulisan Tugas Akhir yang berkualitas untuk

memastikan mahasiswa terhindar dari budaya plagiarisme.

Tugas Akhir, juga diharapkan menjadi karya yang benar-benar berbobot

serta bermanfaat bagi pengembangan ilmu pengetahuan dan teknologi khususnya

dalam bidang akuntansi. Oleh karenanya, Tugas Akhir yang berkualitas, akan

dipublikasikan agar manfaatnya dapat dirasakan oleh khalayak.

Kaprodi D3 Akuntansi

Universitas Pamulang

Dr. Iin Rosini, S.E, M.Si., CSRS, CFA, CFRM, CAP

v

v

Daftar Isi

DAFTAR ISI

Cover .................................................................................................................... i

Lembar Pengesahan ............................................................................................. ii

Kata Pengantar .................................................................................................... iii

Sambutan Kaprodi .............................................................................................. iv

Daftar Isi .............................................................................................................. v

Daftar Lampiran................................................................................................. vii

ESENSI PENULISAN TUGAS AKHIR .............................................................. 1

1.1. Dasar Pemikiran ........................................................................................ 1

1.2. Tujuan ....................................................................................................... 1

1.3. Topik Tugas Akhir .................................................................................... 2

1.4. Kode Etik .................................................................................................. 2

1.5. Alur dan Prasyarat Penyusunan Tugas Akhir ............................................. 3

KONTEN PROPOSAL TUGAS AKHIR ............................................................. 5

2.1. Susunan Konten Proposal Tugas Akhir ...................................................... 5

2.2. Bagian Awal .............................................................................................. 5

2.3. Bagian Isi .................................................................................................. 6

2.4. Bagian Akhir ........................................................................................... 11

KONTEN TUGAS AKHIR................................................................................ 12

3.1. Susunan Konten Tugas Akhir .................................................................. 12

3.1. Bagian Awal ............................................................................................ 13

3.2. Bagian Isi ................................................................................................ 14

3.3. Bagian Akhir ........................................................................................... 18

KETENTUAN PENULISAN ............................................................................. 19

4.1. Kertas dan Ketentuan Pengetikan ............................................................. 19

4.1.1. Batas Pengetikan ............................................................................... 19

4.1.2. Ukuran Font dan Spasi ...................................................................... 19

4.1.3. Penomoran Halaman ......................................................................... 19

4.2. Bahasa Penulisan ..................................................................................... 19

4.2.1. Gaya penulisan .................................................................................. 19

vi

vi

4.2.2. Penyusunan Paragraf dan Kalimat ..................................................... 20

4.2.3. Cara Mengutip .................................................................................. 20

4.2.4. Penulisan Daftar Pustaka ................................................................... 22

4.2.5. Penulisan Judul BAB, Subbab, dan Anak Subbab .............................. 22

4.2.6. Penggunaan Huruf Tebal dan Miring ................................................. 23

4.2.7. Penyajian Tabel dan Gambar ............................................................. 23

LAMPIRAN-LAMPIRAN ................................................................................. 25

vii

vii

Daftar Lampiran

DAFTAR LAMPIRAN

Lampiran 1 Contoh Cover Proposal Tugas Akhir........................................................... 26

Lampiran 2 Contoh Format Pengesahan Proposal Tugas Akhir ..................................... 27

Lampiran 3 Contoh Cover Bagian Luar Tugas Akhir .................................................... 28

Lampiran 4 Contoh Cover Bagian Dalam Tugas Akhir ................................................. 29

Lampiran 5 Contoh Lembar Persetujuan ....................................................................... 30

Lampiran 6 Contoh Lembar Pengesahan....................................................................... 31

Lampiran 7 Contoh Format Lembar Pernyataan Orisinalitas ......................................... 32

Lampiran 8 Contoh Format Riwayat Hidup .................................................................. 33

Lampiran 9 Contoh Lembar Persembahan .................................................................... 34

Lampiran 10 Contoh Format Kata Pengantar ................................................................ 35

Lampiran 11 Contoh Format Abstrak ........................................................................... 37

Lampiran 12 Contoh format Abstract ........................................................................... 38

Lampiran 13 Contoh Format Daftar Isi ......................................................................... 39

Lampiran 14 Contoh Format Daftar Tabel .................................................................... 41

Lampiran 15 Contoh Format Daftar Gambar ................................................................ 42

Lampiran 16 Contoh Format Daftar Lampiran .............................................................. 43

1

BAGIAN I

ESENSI PENULISAN TUGAS AKHIR

1.1. Dasar Pemikiran

Menulis Tugas Akhir adalah kewajiban bagi mahasiswa D3 Akuntansi

Universitas Pamulang untuk merengkuh gelar Ahli Madya. Tugas Akhir

sebagaimana dimaksud adalah karya tulis ilmiah yang merupakan hasil dari

penelitian mahasiswa di perusahaan atau institusi tertentu. Oleh karena itu, Tugas

Akhir juga merupakan bukti otentik kemampuan akademik mahasiswa dari proses

perkuliahan yang telah didapatkannya.

Seperti halnya karya ilmiah pada umumnya, penulisan Tugas Akhir juga

harus bersandar kepada etika keilmuan yang berlaku. Posisi Tugas Akhir tidak

boleh semata-mata dijadikan sebagai formalitas atau syarat kelulusan. Lebih dari

itu, Tugas Akhir diharapkan dapat menjadi karya yang bersumbangsih bagi

pengembangan ilmu pengetahuan dan teknologi, khususnya yang berkaitan

dengan akuntansi.

Tugas Akhir yang telah dihasilkan mahasiswa harus dipertahankan dan

dipertanggungjawabkan dalam sidang. Proses tersebut tidak hanya merupakan

bagian dari verifikasi kesesuaian isi Tugas Akhir dengan khazanah keilmuan yang

berlaku, tetapi juga sebagai bentuk pengujian kompetensi serta kemampuan

berfikir mahasiswa.

Setelah disidangkan dan difinalisasi sesuai dengan revisi tim penguji, tidak

menutup kemungkinan Tugas Akhir tersebut akan dipublikasikan. Atas dasar itu,

menghasilkan Tugas Akhir yang baik dan benar sesuai dengan kaidah keilmuan

sangatlah penting. Berdasarkan alasan-alasan tersebut, perlu kiranya disusun

sebuah buku pedoman penulisan yang dapat menjadi penuntun bagi mahasiswa

untuk menghasilkan karya tulis ilmiah yang berkualitas.

1.2. Tujuan

Tujuan ditulisnya buku pedoman ini adalah sebagai landasan berpijak serta

melangkah bagi mahasiswa dalam proses persiapan dan pelaksanaan penelitian,

2

penulisan, hingga pertanggungjawaban Tugas Akhir. Landasan sebagaimana

dimaksud adalah aturan-aturan mengenai proses pembimbingan, sistematika dan

etika penulisan, metode analisis, hingga pengambilan kesimpulan penelitian.

1.3. Topik Tugas Akhir

Topik penelitian untuk menghasilkan Tugas Akhir mahasiswa D3

Akuntansi Universitas Pamulang dibagi menjadi 5 kategori utama. Antara lain

topik mengenai akuntansi, perpajakan, ekonomi syariah, perbankan, dan auditing.

Dari ketiga topik ini, mahasiswa dapat memilih satu diantarannya serta

mengambil sempalan-sempalan pembahasan yang ada dalam topik.

Sebagai contoh, topik tentang akuntansi, mahasiswa dapat mengambil

sempalan pembahasan mengenai aset, liabilitas, ekuitas, income, dan biaya. Tidak

hanya itu, mahasiswa juga dapat mengambil unit pembahasan yang lebih kecil

lagi misalnya mengenai akun piutang, aset tak berwujud, pendapatan, obligasi,

current ratio, solvabilitas, dan lain sebagainya.

1.4. Kode Etik

Kode etik bertujuan untuk memastikan orisinalitas Tugas Akhir yang

dihasilkan. Mahasiswa dilarang keras melakukan kecurangan-kecurangan dalam

penulisan Tugas Akhir berupa : 1) Plagiarisme yaitu menggunakan atau

mengambil tulisan orang lain dengan cara yang tidak dibenarkan. 2) Fabrikasi

data yaitu mengarang atau membuat data fiktif. 3) Falsifikasi data yaitu

mengubah-ubah data sesuai dengan keinginan yang berimbas kepada hasil

penelitian.

Tidak hanya itu, kode etik ini juga merupakan aturan pemilihan kata-kata

yang harus sesuai dengan aturan bahasa Indonesia yang baik dan benar sesuai

Ejaan Yang Disempurnakan (EYD). Termasuk juga mengenai aturan

ketatabahasaan mengenai pembuatan kalimat.

3

1.5. Alur dan Prasyarat Penyusunan Tugas Akhir

Alur dan prasyarat penyusunan Tugas Akhir ditunjukan melalui tahapan-

tahapan berikut ini :

1. Mahasiswa semester 4 sudah dapat melaksanakan magang sekaligus

mengambil data-data awal penelitian untuk menentukan topik Tugas

Akhir.

2. Mahasiswa yang sudah melaksanakan magang wajib menyerahkan laporan

magang kepada dosen pengampu mata kuliah Metode Penulisan Ilmiah

pada semester 5.

3. Setelah mendapatkan nilai minimal B untuk mata kuliah Metodologi

Penulisan Ilmiah, mahasiswa semester 5 membuat proposal Tugas Akhir

untuk diajukan kepada Kaprodi.

4. Mahasiswa menyerahkan proposal Tugas Akhir beserta biaya administrasi

sebesar Rp. 50.000, dan fotokopi surat keterangan telah melaksanakan

magang dari perusahaan/instansi tempat magang.

5. Kaprodi menentukan jadwal pelaksanaan serta dosen penguji seminar

proposal Tugas Akhir.

6. Proposal mahasiswa yang telah diseminarkan selanjutnya harus direvisi

sesuai dengan masukan dosen penyeminar, kemudian dosen mengesahkan

berita acara persetujuan proposal.

7. Proposal yang telah disetujui dosen penyeminar kemudian didaftarkan

kepada Kaprodi untuk dipilihkan dosen pembimbing. Pada proses ini,

mahasiswa diharuskan untuk menyelesaikan administrasi yang disyaratkan

yaitu senilai Rp. 1.050.000.

8. Mahasiswa yang telah memiliki dosen pembimbing kemudian melakukan

proses bimbingan Tugas Akhir minimal sebanyak 8 kali dengan jangka

waktu maksmal 6 bulan atau 1 semester.

9. Mahasiswa yang Tugas Akhirnya telah disetujui pembimbing, dapat

diajukan untuk mengikuti sidang Tugas Akhir.

10. Nilai sidang Tugas Akhir akan menentukan lulus tidaknya mahasiswa. Jika

lulus, mahasiswa tersebut harus memperbaiki Tugas Akhirnya sesuai

4

dengan masukan dosen penguji dan dosen pembimbing. Namun jika belum

dinyatakan lulus, maka harus mengulang proses bimbingan.

11. Tugas Akhir yang telah diperbaiki, selanjutnya harus disahkan dengan

bubuhan tandatangan dari dosen pembimbing, dosen penguji, Kaprodi, dan

Dekan Fakultas Ekonomi.

5

BAGIAN II

KONTEN PROPOSAL TUGAS AKHIR

2.1. Susunan Konten Proposal Tugas Akhir

Susunan konten proposal Tugas Akhir adalah sebagai berikut :

Nomor

BAB/Subbab Konten

i Cover

ii Lembar Pengesahan

iii Kata Pengantar

iv Daftar Isi

v Daftar Tabel

vi Daftar Gambar

BAB I PENDAHULUAN

1.1. Latar Belakang

1.2. Identifikasi Masalah

1.3. Rumusan Masalah

1.4. Tujuan Penelitian

1.5. Manfaat Penelitian

1.6. Teori Penelitian

BAB II METODE PENELITIAN

2.1. Jenis Penelitian

2.2. Waktu dan Tempat Penelitian

2.3. Metode Pengumpulan Data

2.4. Metode Analisis Data

DAFTAR PUSTAKA

LAMPIRAN – LAMPIRAN

2.2. Bagian Awal

Bagian awal konten proposal Tugas Akhir terdiri atas :

1. Cover

Cover berisi judul penelitian, logo Unpam, nama penulis, dan identitas

program studi. Penulisan cover proposal tugas akhir dapat menyesuaikan

pada lampiran 1.

2. Lembar Pengesahan Proposal

Lembar pengesahan proposal ini hanya ada pada proposal yang sudah

diseminarkan. Isinya adalah untuk menerangkan bahwa proposal telah

disetujui oleh dosen penyeminar dan siap untuk didaftarkan ke Program

6

Studi untuk mendapatkan pembimbing Tugas Akhir. Contoh lembar

pengesahan proposal ada pada lampiran 2.

3. Kata Pengantar

Kata pengantar tidak boleh copy paste dari contoh yang tersedia. Isi kata

pengantar yaitu ungkapan rasa syukur karena terselesaikannya proposal

Tugas Akhir, serta ucapan terimakasih kepada pihak-pihak yang telah

mendukung terselesaikannya proposal.

4. Daftar Isi

Agar lebih mudah dan rapi, mahasiswa direkomendasikan untuk

menggunakan fitur table of content dalam microsoft office word untuk

menulis daftar isi.

5. Daftar Tabel

Daftar tabel disusun berdasarkan penomoran tabel yang sesuai dengan

BAB.

6. Daftar Gambar

Sama seperti daftar tabel, daftar gambar juga disusun dengan

menyesuaikan penomoran gambar pada setiap BAB.

2.3. Bagian Isi

Bagian isi proposal Tugas Akhir terdiri atas :

BAB I

PENDAHULUAN

1.1. Latar Belakang

Latar belakang ditulis dengan bermaksud untuk menjabarkan alasan-alasan

mengapa penelitian itu penting untuk dilakukan. Di samping itu, latar belakang

juga perlu menjabarkan suatu fenomena yang akan diteliti. Isi dari latar belakang

diharapkan dapat mencakup 4 hal yaitu fenomena, masalah penelitian, teori, dan

keunikan penelitian.

Penulisan latar belakang tidak boleh kurang dari 5 halaman yang kurang

lebih berisi 20 sampai 30 paragraf agar alasan-alasan mengapa fenomena itu layak

7

untuk diteliti, orisinalitas penelitian, serta asumsi-asumsi awal penelitian dapat

dipaparkan dengan baik.

Apabila metode penelitian yang digunakan adalah kualitatif, maka

penulisan latar belakang sebaiknya difokuskan pada keunikan objek penelitian

yang hendak diteliti dengan pemaparan menggunakan pendekatan induktif.

Diawali dengan pembahasan objek penelitian yang bersifat khusus, kemudian

berkembang menjadi suatu asumsi yang bersifat umum. Meski demikian,

mahasiswa juga tetap dapat menggunakan pendekatan deduktif.

Namun apabila metodenya kuantitatif, penulisan latar belakang sebaiknya

menggunakan pendekatan deduktif atau dari bahasan yang sifatnya umum ke

khusus. Oleh karena itu, latar belakang dalam penelitian kuantitatif sebaiknya

diawali oleh fenomena atau permasalahan yang sifatnya umum, kemudian

dipaparkan oleh teori, dikontekstualisasi ke masalah khusus, dan keunikan

penelitian.

1.2. Identifikasi Masalah

Identifikasi masalah berisi seluruh masalah yang muncul dalam latar

belakang. Penulisan identifikasi masalah harus dilakukan dalam kalimat negatif.

Artinya, kalimat yang ditulskan harus benar-benar menunjukan suatu masalah.

Contoh penulisan identifikasi masalah yaitu :

Berdasarkan latar belakang yang telah dipaparkan, masalah yang dapat

teridentifikasi adalah sebagai berikut :

1. Sistem informasi akuntansi aset tetap PT ABC cenderung belum

menggunakan metode akuntansi yang memadai.

2. Metode pencatatan akuntansi yang dilakukan PT ABC belum sesuai

dengan PSAK.

1.3. Rumusan Masalah

Rumusan masalah merupakan pertanyaan mendasar yang akan terjawab

maupun dijawab melalui penelitian. Pengambilan rumusan masalah, disesuaikan

dengan identifikasi penelitian. Rumusan masalah juga harus sesuai dengan judul

penelitian. Contoh penulisan rumusan masalah adalah sebagai berikut :

Berdasarkan latar belakang serta identifikasi masalah, berikut adalah

8

rumusan masalah dalam penelitian ini:

1. Bagaimana sistem informasi akuntansi aset tetap PT ABC?

2. Bagaimana kesesuaian pencatatan akuntansi aset tetap PT ABC dengan

PSAK?

1.4. Tujuan Penelitian

Tujuan penelitian ditulis berdasarkan rumusan masalah. Dari contoh

rumusan masalah di atas, berarti tujuan penelitian yang paling cocok dituliskan

adalah:

1. Untuk mengetahui penerapan sistem informasi akuntansi aset tetap PT

ABC.

2. Untuk mengetahui penerapan PSAK dalam Pencatatan Akuntansi Aset

pada PT ABC.

1.5. Manfaat Penelitian

Penulisan manfaat penelitian terdiri dari :

1. Manfaat Teoritis

Manfaat teoritis ini berisi uraian mengenai manfaat hasil penelitian bagi

pengembangan ilmu pengetahuan. Selain itu, manfaat teoritis dari hasil

penelitian juga dapat menjadi referensi bagi peneliti berikutnya.

2. Manfaat Praktis

a. Bagi Perusahaan

Manfaat penelitian bagi perusahaan atau bagi instansi yang dijadikan

objek penelitian. Manfaat bagi perusahaan yang diharapkan adalah

menjadi masukan atau saran atas solusi dari permasalahan yang

dialami perusahaan.

b. Bagi Stakeholders

Stakeholders adalah pihak-pihak yang berkepentingan. Dalam hal

ini, bisa pemerintah, masyarakat, atau pihak lainnya sesuai dengan

objek penelitian yang diteliti. Sebagai contoh, jika penelitian

dilakukan di lembaga pendidikan (sekolah), maka stakeholders yang

perlu diberikan masukan adalah pemerintah, komite sekolah, dan

lain sebagainnya.

9

1.6. Teori Penelitian

Bagian ini merupakan gambaran singkat teori yang akan dipergunakan.

Penulisan teori penelitian dapat berisi teori, asumsi, pendapat ahli, aturan, atau

regulasi-regulasi yang akan dipergunakan untuk menjabarkan topik penelitian.

Teori yang dituliskan harus dapat menjelaskan topik penelitian dengan rasional.

Artinya, harus ada keterkaitan yang jelas mengapa teori tersebut digunakan,

meskipun misalnya keterkaitannya relatif kecil. Proses ini, memerlukan kejelian

dari peneliti dalam merasionalisasikan topik penelitian berbekal pada teori-teori,

asumsi, pendapat, maupun regulasi tertentu.

Teori yang dituliskan selanjutnya akan menjadi bahan untuk menyusun

pembahasan. Sehingga, semua teori yang ditulis idealnya benar-benar

dipergunakan dalam pembahasan untuk memaparkan bagaimana kondisi yang

ideal atau seharusnya terjadi pada objek penelitian. Teori yang dituliskan dapat

bersumber dari buku-buku dengan tahun terbit 9 tahun dari pembuatan penelitian.

Selain itu, dapat juga ditambahkan dari jurnal-jurnal ilmiah yang berhubungan

dengan judul penelitian.

BAB II

METODE PENELITIAN

Metode penelitian terdiri atas gambaran singkat mengenai mekanisme

penelitian yang akan dilaksanakan sebagaimana berikut :

2.1. Jenis Penelitian

Bagian ini adalah penegasan bahwa jenis penelitian yang dipergunakan,

apakah penelitian kuantitatif atau kualitatif. Selain itu, harus juga ada penjelasan

yang rasional mengenai kenapa penelitiannya menggunakan metode kuantitaitf

atau kualitatif.

2.2. Waktu dan Tempat Penelitian

Pada bagian ini dituliskan waktu dan tempat penelitian yang akan

dilaksanakan. Penulisan waktu penelitian dalam proposal ini tidak boleh

dilakukan sebelum proposal disusun. Sebaiknya penulisan waktu pelaksanaan

penelitian menggunakan tabel rencana pelaksanaan penelitian sebagaimana contoh

berikut ini :

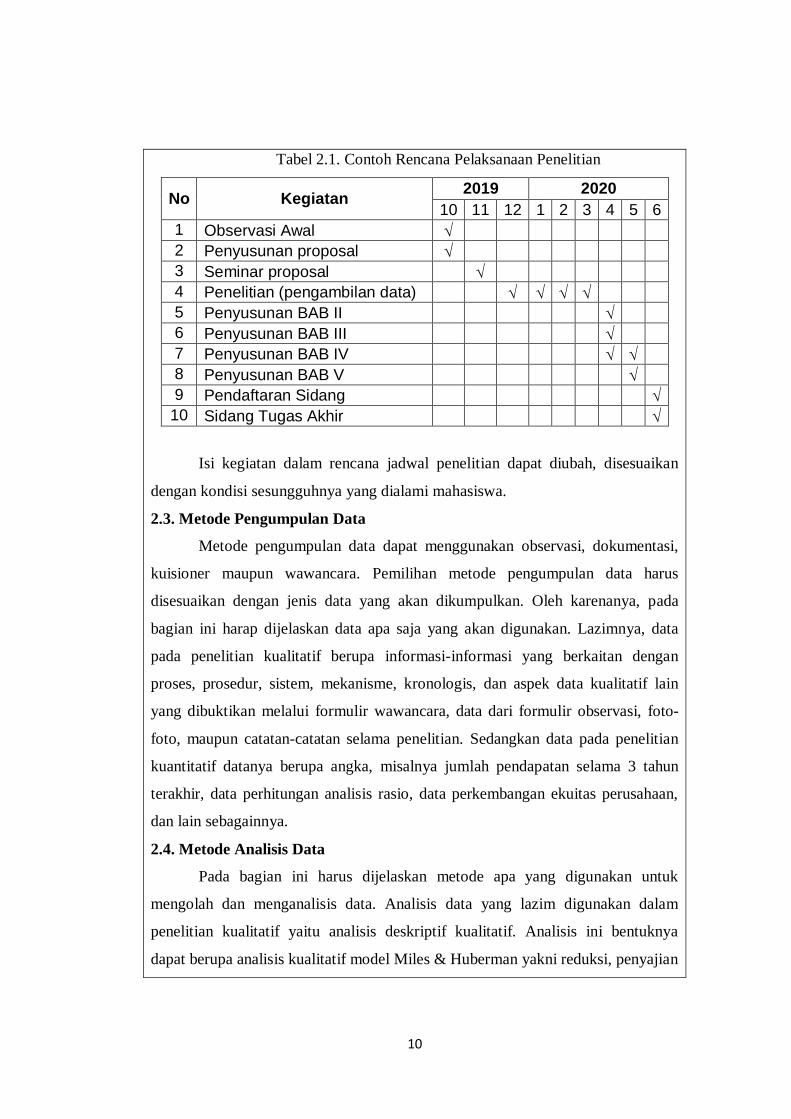

10

Tabel 2.1. Contoh Rencana Pelaksanaan Penelitian

No Kegiatan 2019 2020

10 11 12 1 2 3 4 5 6

1 Observasi Awal

2 Penyusunan proposal

3 Seminar proposal

4 Penelitian (pengambilan data)

5 Penyusunan BAB II

6 Penyusunan BAB III

7 Penyusunan BAB IV

8 Penyusunan BAB V

9 Pendaftaran Sidang

10 Sidang Tugas Akhir

Isi kegiatan dalam rencana jadwal penelitian dapat diubah, disesuaikan

dengan kondisi sesungguhnya yang dialami mahasiswa.

2.3. Metode Pengumpulan Data

Metode pengumpulan data dapat menggunakan observasi, dokumentasi,

kuisioner maupun wawancara. Pemilihan metode pengumpulan data harus

disesuaikan dengan jenis data yang akan dikumpulkan. Oleh karenanya, pada

bagian ini harap dijelaskan data apa saja yang akan digunakan. Lazimnya, data

pada penelitian kualitatif berupa informasi-informasi yang berkaitan dengan

proses, prosedur, sistem, mekanisme, kronologis, dan aspek data kualitatif lain

yang dibuktikan melalui formulir wawancara, data dari formulir observasi, foto-

foto, maupun catatan-catatan selama penelitian. Sedangkan data pada penelitian

kuantitatif datanya berupa angka, misalnya jumlah pendapatan selama 3 tahun

terakhir, data perhitungan analisis rasio, data perkembangan ekuitas perusahaan,

dan lain sebagainnya.

2.4. Metode Analisis Data

Pada bagian ini harus dijelaskan metode apa yang digunakan untuk

mengolah dan menganalisis data. Analisis data yang lazim digunakan dalam

penelitian kualitatif yaitu analisis deskriptif kualitatif. Analisis ini bentuknya

dapat berupa analisis kualitatif model Miles & Huberman yakni reduksi, penyajian

11

data, dan penarikan kesimpulan, maupun model analisis lain seperti analisis

konten, analisis domain, analisis tema kultural, analisis perbandingan tetap, dan

lain sebagainnya.

Adapun metode analisis data yang dapat digunakan untuk penelitian

kuantitatif adalah statistik deskriptif. Diantarannya terkait dengan sentral tendensi,

menjabarkan data dalam tabel, grafik, maupun gambar, analisis trend, dan lain

sebagainnya. Teknis analisis statistik deskriptif dapat dengan menggunakan

bantuan aplikasi microsoft excel maupun SPSS.

2.4. Bagian Akhir

Bagian akhir proposal Tugas Akhir adalah Daftar Pustaka serta lampiran-

lampiran berupa informasi yang melengkapi proposal penelitian seperti formulir

observasi, formulir wawancara awal penelitian, dan lain sebagainnya.

12

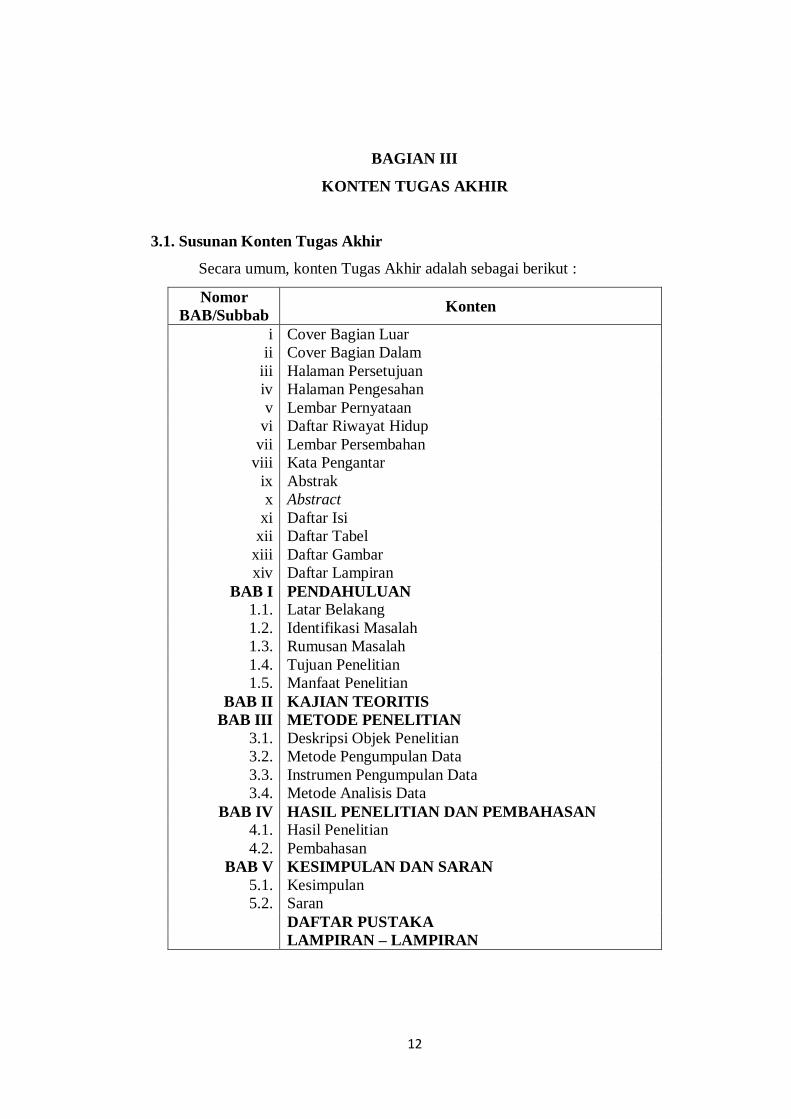

BAGIAN III

KONTEN TUGAS AKHIR

3.1. Susunan Konten Tugas Akhir

Secara umum, konten Tugas Akhir adalah sebagai berikut :

Nomor

BAB/Subbab Konten

i Cover Bagian Luar

ii Cover Bagian Dalam

iii Halaman Persetujuan

iv Halaman Pengesahan

v Lembar Pernyataan

vi Daftar Riwayat Hidup

vii Lembar Persembahan

viii Kata Pengantar

ix Abstrak

x Abstract

xi Daftar Isi

xii Daftar Tabel

xiii Daftar Gambar

xiv Daftar Lampiran

BAB I PENDAHULUAN

1.1. Latar Belakang

1.2. Identifikasi Masalah

1.3. Rumusan Masalah

1.4. Tujuan Penelitian

1.5. Manfaat Penelitian

BAB II KAJIAN TEORITIS

BAB III METODE PENELITIAN

3.1. Deskripsi Objek Penelitian

3.2. Metode Pengumpulan Data

3.3. Instrumen Pengumpulan Data

3.4. Metode Analisis Data

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

4.1. Hasil Penelitian

4.2. Pembahasan

BAB V KESIMPULAN DAN SARAN

5.1. Kesimpulan

5.2. Saran

DAFTAR PUSTAKA

LAMPIRAN – LAMPIRAN

13

3.1. Bagian Awal

Bagian awal konten Tugas Akhir yang menggunakan metode kuantitatif

terdiri atas :

1. Cover Bagian Luar

Contoh cover bagian luar Tugas Akhir dapat dilihat dalam lampiran 3.

2. Cover Bagian Dalam

Contoh cover bagian dalam Tugas Akhir dapat dilihat dalam lampiran 4.

3. Halaman Persetujuan

Halaman persetujuan pembimbing hanya ada pada Tugas Akhir yang

belum disidangkan. Persetujuan ini ditandatangani oleh pembimbing

sebagai bukti bahwa Tugas Akhir sudah siap untuk didaftarkan menuju

sidang. Contoh persetujuan pembimbing terlihat dalam lampiran 5.

4. Halaman Pengesahan

Lembar pengesahan hanya dicantumkan apabila Tugas Akhir telah

disidangkan dan dinyatakan lulus. Sebelum disidangkan, tidak perlu

mencantumkan lembar pengesahan. Contoh lembar pengesahan ini dapat

dilihat dalam lampiran 6.

5. Pernyataan Orisinalitas

Lembar pernyataan orisinalitas adalah pernyataan tertulis dari mahasiswa

bahwa Tugas Akhir yang disusunnya merupakan karya sendiri dan

terbebas dari plagiarisme. Contoh lembar pernyataan orisinalitas ini

terlihat dari lampiran 7.

6. Lembar Riwayat Hidup

Lembar riwayat hidup diisi untuk menggambarkan biodata dan riwayat

pendidikan mahasiswa. Contohnya dapat dilihat dalam lampiran 8.

7. Lembar Persembahan

Persembahan berisi penjelasan untuk siapa Tugas Akhir tersebut

didedikasikan. Dapat untuk kedua orangtua, keluarga, sahabat, ataupun

teman. Contoh lembar persembahan dapat terlihat dalam lampiran 9.

14

8. Kata Pengantar

Kata pengantar dalam Tugas Akhir selain berisi ungkapan syukur juga

berisi ucapan terimakasih kepada pihak-pihak yang telah mendukung

terselesaikannya Tugas Akhir. Contoh kata pengantar dapat terlihat dalam

lampiran 10.

9. Abstrak

Abstrak merupakan ringkasan umum Tugas Akhir yang ditulis dengan

menggunakan bahasa Indonesia. Contoh abstrak dapat terlihat dalam

lampiran 11.

10. Abstract

Abstract merupakan ringkasan umum Tugas Akhir yang ditulis dengan

menggunakan bahasa Inggris. Abstract berisi judul, identitas penulis,

hingga kata kunci. Contoh abstract dapat terlihat dalam lampiran 12.

11. Daftar Isi

Agar lebih mudah membuat daftar isi, disarankan untuk menggunakan

fitur table of content dalam microsoft word. Adapun contoh daftar isi dapat

dilihat dalam lampiran 13.

12. Daftar Tabel

Contoh format daftar tabel terlihat dalam lampiran 14.

13. Daftar Gambar

Contoh format daftar gambar terlihat dalam lampiran 15.

14. Daftar Lampiran

Contoh format daftar lampiran dapat terlihat dalam lampiran 16.

3.2. Bagian Isi

Bagian isi Tugas Akhir terdiri atas :

BAB I

PENDAHULUAN

1.1. Latar Belakang

Mahasiswa dapat mempergunakan latar belakang yang telah ditulis dalam

15

proposal. Dari latar belakang yang ada dalam proposal, mahasiswa dapat

menambahkan hal-hal baru misalnya seperti ditemukannya fenomena-fenomena

baru, atau teori-teori baru yang berkaitan dengan penelitian.

1.2. Identifikasi Masalah

Sama halnya dengan idenfitikasi masalah yang ada pada proposal.

Disesuaikan dengan masukan dosen penyeminar. Namun demikian, bisa saja

identifikasi masalah ini bertambah seiring dengan temuan yang dilakukan oleh

peneliti.

1.3. Rumusan Masalah

Penulisan rumusan masalah juga disesuaikan dengan proposal dan diubah

berdasarkan masukan-masukan dari dosen penyeminar. Rumusan masalah berisi

pertanyaan yang akan dijawab melalui penelitian.

1.4. Tujuan Penelitian

Ditulis berdasarkan rumusan masalah, karena tujuan utama ditulisnya

tujuan penelitian adalah untuk menjawab pertanyaan dalam rumusan masalah.

1.5. Manfaat Penelitian

Seperti halnya manfaat penelitian yang telah ditulis dalam proposal.

Manfaat penelitian harus bersifat teoritis dan praktis.

BAB II

KAJIAN TEORETIS

Kajian teoritis berisi materi yang berupa teori, pendapat atau asumsi ahli

dalam buku, regulasi, dan hasil penelitian dalam jurnal. Kajian teoritis ini ditulis

untuk mendeskripsikan topik penelitian dan untuk dijadikan bahan perbandingan

dalam subbab pembahasan pada BAB IV. Oleh karenanya, teori yang dituliskan

harus benar-benar digunakan sebagai pembanding atas hasil penelitian yang

ditemukan.

Peneliti harus memperbanyak teori dengan mencari referensi buku maupun

jurnal-jurnal penelitian. Semakin banyak buku ataupun jurnal yang dipergunakan,

maka akan memudahkan peneliti untuk melakukan identifikasi teori mana yang

berlaku pada konteks fenomena yang ditemukan dalam penelitian. Di samping itu,

peneliti juga diperkenankan untuk menggunakan asumsi maupun pendapat-

16

pendapat dari para ahli untuk melengkapi referensi penelitiannya.

BAB III

METODE PENELITIAN

3.1. Deskripsi Objek Penelitian

Bagian ini berisi informasi-informasi penting mengenai objek penelitian.

Isinya dapat berupa profil perusahaan, sejarah singkat, dan informasi lainnya.

Tidak perlu terlalu banyak mendeskripsikan objek penelitian. Struktur organisasi

dan job description perusahaan atau objek penelitian tidak perlu dituliskan.

3.2. Metode Pengumpulan Data

Metode pengumpulan data yang sudah dituliskan dalam proposal dapat

digunakan kembali untuk mengisi bagian ini. Misalnya menggunakan teknik

dokumentasi, observasi, maupun wawancara tidak terstruktur.

3.3. Instrumen Pengumpulan Data

Penyusunan instrumen pengumpulan data dapat menyesuaikan metode

pengumpulan data itu sendiri. Apabila peneliti menggunakan teknik wawancara

tidak terstruktur, maka perlu ditampilkan bagaimana form wawancaranya sebagai

instrumen pengumpulan data. Apabila menggunakan observasi, maka

instrumennya adalah form observasi.

3.4. Metode Analisis Data

Metode analisis data yang ditulis dalam Tugas Akhir juga cenderung sama

dengan yang telah dipaparkan dalam proposal. Namun demikian, penggunaan

metode analisis data apa yang sesuai, dapat disesuaikan dengan masukan dari

pembimbing.

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Hasil Penelitian

Hasil penelitian bertujuan untuk menjawab rumusan masalah. Proses

inilah yang dianggap paling penting dalam Tugas Akhir. Data-data dalam

penelitian harus dianalisis sehingga menjadi sesuatu yang dapat memberikan

informasi-informasi yang mudah dipahami untuk kemudian dapat diberikan

kesimpulan yang tepat.

17

Penulisan hasil penelitian tidak boleh kurang dari 15 halaman. Semakin

banyak dan semakin lengkap peneliti menjabarkan objek serta temuan-temuan

penelitiannya, maka semakin berkualitas Tugas Akhir yang dibuatnya.

4.2. Pembahasan

Pembahasan yang dimaksud dalam Tugas Akhir adalah proses verifikasi

atau penyocokan apakah kondisi yang terjadi di objek penelitian sudah sesuai

dengan teori yang dikemukakan ataukah belum. Misalnya, implementasi

akuntansi syariah bagi hasil program tabungan di Bank Muamalat yang sudah

dipaparkan dalam hasil penelitian apakah sudah sesuai dengan teori dan prinsip

yang berlaku ataukah belum.

Apabila sudah sesuai, maka perlu dijelaskan bagaimana keuntungan dan

kelemahan dalam implementasi akuntansi syariah yang sudah sesuai dengan teori

tersebut. Sehingga, apabila praktek di perusahaan sudah sesuai teori, maka

pembahasan difokuskan menjadi apakah teori tersebut masih berlaku atau layak

diterapkan di perusahaan tersebut atau tidak. Jelaskan apa alasan baik atau

buruknya.

Sebaliknya, apabila ternyata praktek yang dilakukan di perusahaan tidak

sesuai dengan teori, maka pembahasan menjadi fokus terhadap apa penyebab

ketidaksesuaian tersebut, apa penyebabnya, bagaimana akibatnya, serta

bagaimana seharusnya menurut teori yang benar.

BAB V

PENUTUP

5.1. Kesimpulan

Bagian ini berisi butir-butir kesimpulan yang didapatkan dari hasil

penelitian dan pembahasan. Pemaparannya dilakukan dengan singkat dan jelas

dalam bentuk poin-poin, sehingga akan terlihat bagaimana kondisi dari objek

penelitian sesuai dengan topik yang diteliti.

5.2. Saran

Saran berisi rekomendasi-rekomendasi dari kesimpulan yang telah

dituliskan. Isi dari saran sebaiknya fokus ditujukan kepada objek penelitian atau

perusahaan/instansi yang diteliti. Pemberian saran haruslah bersifat aplikatif dan

18

rasional berdasarkan teori-teori yang sesuai serta kondisi real yang terjadi pada

objek penelitian. Saran tidak boleh mengawang-awang, tetapi harus taktis dan

dapat diterapkan oleh perusahaan sebagai solusi dari permasalahan yang dialami.

3.3. Bagian Akhir

Bagian akhir terdiri atas daftar pustaka dan lampiran-lampiran yang

diantarannya berupa :

1. Surat Izin Penelitian

2. Surat Keterangan Telah Melakukan Penelitian

3. Kartu Kendali Bimbingan

4. Hasil isian instrumen penelitian

5. Dokumen-dokumen data penelitian

6. Catatan-catatan selama di lapangan

7. Foto dokumentasi kegiatan penelitian

19

BAB IV

KETENTUAN PENULISAN

4.1. Kertas dan Ketentuan Pengetikan

Kertas yang dipergunakan untuk Tugas Akhir adalah A4 (21 cm x 29,7

cm) dengan berat 80 gram.

4.1.1. Batas Pengetikan

Adapun batas margin pengetikannya adalah :

Batas Ukuran

Batas atas (top) 4 cm

Batas bawah (bottom) 3 cm

Batas kiri (left) 4 cm

Batas kanan (right) 3 cm

4.1.2. Ukuran Font dan Spasi

Ukuran font adalah 12 dengan jenis times new roman. Penulisan abstrak

ditulis dengan 1 spasi, penulisan kata pengantar 1,5 spasi. Sedangkan penulisan

BAB I hingga BAB V menggunakan 2 spasi (double). Adapun before dan after

nya adalah 0.

4.1.3. Penomoran Halaman

Bagian Keterangan Penomoran

Bagian Awal

Penomoran pada bagian awal seperti cover, lembar pengesahan,

kata pengantar, daftar isi dan lain sebagainnya ditulis pada

bagian tengah bawah dengan menggunakan angka romawi kecil

(i, ii, iii dan seterusnya).

Isi BAB

Penomoran pada halaman awal BAB penomoran halaman ditulis

pada tengah bawah. Sementara pada halaman lainnya,

penomoran halaman ditulis pada kanan bawah.

Bagian akhir

Penomoran bagian akhir yang meliputi daftar pustaka dan

lampiran-lampiran ditulis di tengah bawah.

4.2. Bahasa Penulisan

4.2.1. Gaya penulisan

Penulisan Tugas Akhir sebaiknya tidak menggunakan kata-kata yang

kurang tegas seperti mungkin, kadang-kadang, bisa jadi, relatif, dan lain

sebagainya. Di samping itu, tidak diperkenankan menggunakan kata ganti orang

20

pertama dan kedua seperti (saya, kita, aku, kami, dan sebagainnya) pada kalimat

aktif. Kata saya atau yang menunjukan orang pertama, diganti dengan kata pasif

yaitu peneliti.

4.2.2. Penyusunan Paragraf dan Kalimat

Paragraf yang ditulis harus terdiri minimal dari 2 kalimat. Setiap kalimat,

jangan sampai terlalu panjang. Antara satu kalimat dengan kalimat lain harus

berkaitan, kemudian membentuk suatu gagasan tertentu. Satu paragraf, terdiri dari

satu gagasan. Dapat berada di awal kalimat, ataupun juga bisa di akhir kalimat.

Satu paragraf idealnya terdiri dari 4 kalimat, agar tidak terlalu pendek

ataupun panjang. Setiap kalimat, setidaknya memiliki 1 subjek dan 1 predikat.

Penulisan subjek dalam satu kalimat seyogianya tidak didahulu oleh preposisi atau

kata depan agar maksud dari kalimat tersebut dapat dipahami dengan mudah.

4.2.3. Cara Mengutip

Membuat kutipan atau sitasi ada 2 cara, yaitu kutipan langsung dan

kutipan tidak langsung. Kutipan langsung hanya dapat dilakukan apabilan teks

yang dikutip tidak lebih dari 4 baris. Untuk kutipan langsung, digunakan tanda

kutip (“…..”) dengan menyertakan nama pengarang, tahun, dan halaman. Berikut

contoh-contohnya :

Jika pengarang hanya 1 orang :

Menurut (Sadono, 2015), “ilmu ekonomi bertujuan untuk menganalisa cara-cara

individu dan masyarakat membuat pilihan”.

(Putong, 2013) menjelaskan, “prinsip dasar ekonomi adalah patokan prilaku

pelaku ekonomi dalam perekonomian yang mengarahkannya bertindak sesuai

dengan kemungkinan terbaik dalam mengambil keputusan”.

Dalam konteks mekanisme pasar, “teori permintaan menerangkan tentang sifat

permintaan para pembeli terhadap suatu barang” (Sadono, 2015).

Jika pengarang berjumlah dua orang :

(Seigel & Shim, 2003) menyatakan bahwa “Tolak ukur tunggal keberhasilan suatu

organisasi yang paling sering dipergunakan adalah laba investasi (ROI)”

Jika pengarang berjumlah lebih dari dua orang :

(Martin et.al., 2013) menyatakan bahwa “Arus kas proyek dapat dikelompokkan

dalam 3 kategori antara lain : Pengeluaran awal, selisih kas dan arus kas terminal”

Apabila kutipan lebih dari 4 baris, maka penulisannya dilakukan dengan 1

spasi, contohnya:

Menurut (Elfindri, 2010), soft skills adalah.

Keterampilan dan kecakapan hidup, baik untuk sendiri, berkelompok, atau

bermasyarakat, serta dengan Sang Pencipta. Dengan mempunyai soft skills

21

membuat keberadaan seseorang akan semakin terasa di tengah masyarakat.

Keterampilan akan berkomunikasi, keterampilan emosional, keterampilan

berbahasa, keterampilan berkelompok, memiliki etika dan moral, santun

dan keterampilan spiritual.

Selanjutnya, kutipan tidak langsung, dilakukan apabila gagasan atau pendapat

pengarang dibahasakan oleh penulis. Kutipan tidak langsung, tidak perlu

menggunakan tanda kutip. Berikut contohnya :

Proses pengujian validitas dalam penelitian ini bersandar pada pendapat

(Kusnendi, 2008) yang menyatakan bahwa pengujian validitas dalam jumlah

responden yang tidak terlalu banyak dapat dilakukan menggunakan teknik

koefisien korelasi item-total dikoreksi (corrected item-total corelation).

Hipotesis asosiatif itu intinya adalah jawaban sementara terhadap rumusan

masalah assosiatif yang menanyakan hubungan antara dua variabel atau lebih

(Sugiono, 2009).

Agar lebih memudahkan dalam mengutip, mahasiswa sebetulnya dapat

dengan menggunakan aplikasi mendeley. Dapat juga memanfaatkan menu citation

dalam microsoft word. Caranya adalah dengan mengklik menu reference dalam

word kemudian mengklik insert citation. Setelah masuk ke dalam menu insert

citation, akan muncul dua pilihan yaitu add new source dan add new place holder.

Pilih yang add new source lalu isi menu create source dengan tipe sumber (jurnal,

buku, atau bagian buku), nama pengarang, judul, tahun sumber, nomor halaman,

penerbit, dan domisili penerbit.

Setelah data-data buku atau jurnal dimasukan, selanjutnya apabila

mengklik menu citation, maka akan muncul pilihan tambahan yaitu nama

pengarang yang sudah dimasukan sebagai sumber. Oleh karena itu, mahasiswa

tinggal mengklik nama pengarang tersebut untuk setiap kutipan yang dibuat.

Kaitannya dengan gaya kutipan, terdapat beberapa style kutipan yang

dapat dipilih dari menu citation. Style tersebut tidak hanya untuk kutipan, tetapi

juga berlaku untuk daftar pustaka. Sehingga, jika mahasiswa menggunakan menu

citation dalam microsoft word, mahasiswa dapat dengan mudah menulis daftar

pustaka sesuai dengan style nya. Dalam konteks ini, style yang disarankan adalah

menggunakan APA (American Psichological Assosiation).

22

4.2.4. Penulisan Daftar Pustaka

Penulisan daftar pustaka diurut berdasarkan huruf abjad nama pengarang.

Gaya penulisan daftar pustaka dapat disesuaikan dengan gaya penulisan karya

tulis ilmiah yang berlaku internasional yaitu APA. Contohnya :

Acquaah, Moses. (2013). Management Control System, Business Strategy and

Performance: A Comparative analysis of family and non family businesses

in a transition economy in sub-saharan Africa, Journal of Family Business

Strategy.

Sugiono. (2015). Metode Penelitian : Kuantitatif, Kualitatif, dan R&D.

Bandung: Alfabeta.

4.2.5. Penulisan Judul BAB, Subbab, dan Anak Subbab

Penulisan judul BAB menggunakan huruf kapital dengan bold dan di

tempatkan di atas tengah halaman. Sedangkan subbab, diletakan di bawah sebelah

kiri judul Bab dengan menggunakan huruf kapital hanya di huruf awal kata.

Seterusnya, penulisn anak subbab, mengikuti penomoran dari subbab.

Penulisan anak subbab yang diperbolehkan hanya sampai anak subbab

ketiga, contohnya 1.1.1.1. Dengan demikian, tidak diperkenankan membuat anak

subbab lebih dari empat angka.

Contoh penulisannya adalah :

BAB II

KAJIAN TEORITIS

2.1. Perlakuan Akuntansi Sewa

2.1.1. Pengakuan Pendapatan Sewa

2.1.2. Pengukuran Pendapatan Sewa

2.1.3. Pencatatan Pendapatan Sewa

2.1.4. Pelaporan Pendapatan Sewa

2.2. Sewa Pembiayaan

23

4.2.6. Penggunaan Huruf Tebal dan Miring

Huruf tebal digunakan untuk judul BAB, Subbab, dan anak Subbab.

Sedangkan huruf miring dipergunakan untuk :

1. Istilah atau kosakata bahasa asing yang digunakan.

2. Judul Buku, nama penerbitan berkala, atau nama publikasi lain.

4.2.7. Penyajian Tabel dan Gambar

Berikut adalah ketentuan penyajian tabel :

1. Nomor dan judul ditulis pada bagian tengah atas tabel, simetris dengan

tabel tersebut.

2. Penomoran tabel disesuaikan dengan BAB dan urutan tabelnya. Misalnya

Tabel 2.5. artinya tabel ke 5 di BAB II.

3. Apabila judul tabel lebih dari satu baris, maka baris kedua ditulis sejajar

dengan judul tabel tersebut, dimana spasi antara baris pertama dengan

baris kedua adalah 1 spasi.

4. Apabila terdapat sumber tabel, maka sumber tabel tersebut ditulis di

bagian bawah tabel sejajar dengan tabel dari sebelah kiri.

5. Setiap awal kata pada tabel ditulis dengan huruf besar.

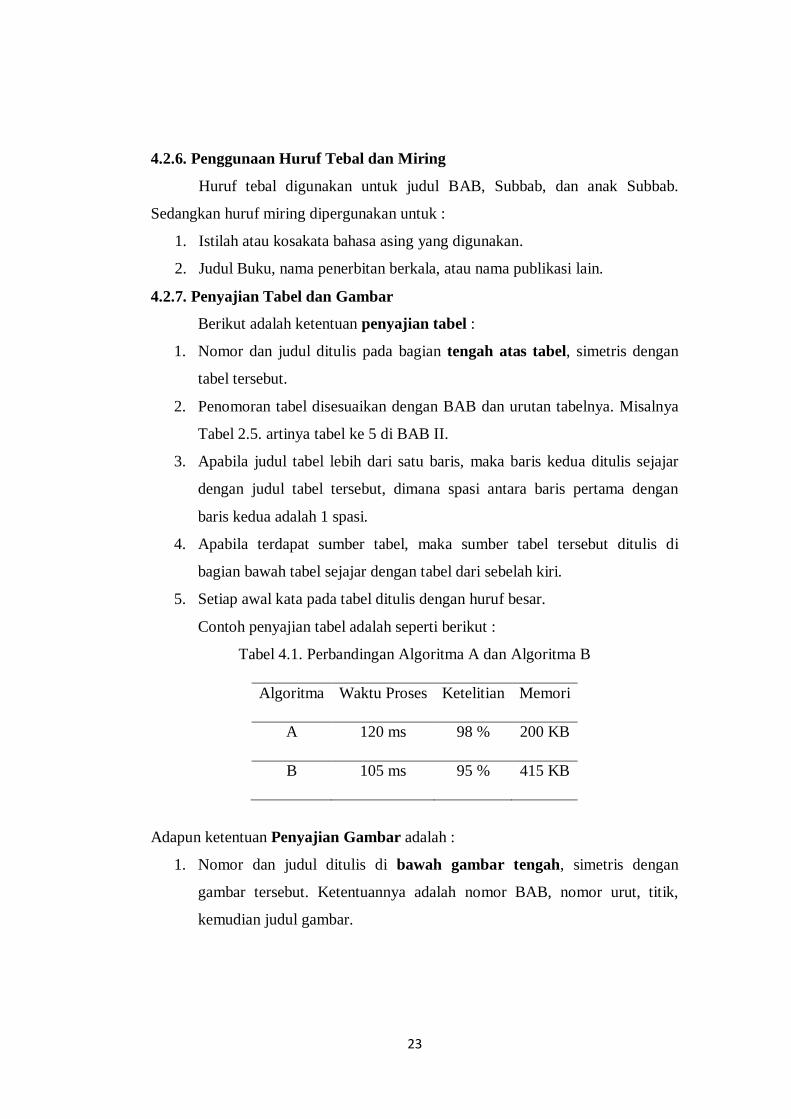

Contoh penyajian tabel adalah seperti berikut :

Tabel 4.1. Perbandingan Algoritma A dan Algoritma B

Algoritma Waktu Proses Ketelitian Memori

A 120 ms 98 % 200 KB

B 105 ms 95 % 415 KB

Adapun ketentuan Penyajian Gambar adalah :

1. Nomor dan judul ditulis di bawah gambar tengah, simetris dengan

gambar tersebut. Ketentuannya adalah nomor BAB, nomor urut, titik,

kemudian judul gambar.

24

2. Penomoran gambar disesuaikan dengan BAB gambar tersebut berada dan

ditulis secara berurutan. Sebagai contoh, gambar 2.12 artinya gambar ke

12 di BAB 2.

3. Apabila judul gambar lebih dari satu baris, maka baris ke 2 ditulis sejajar

dengan judul gambar tersebut, dimana spasi antara baris pertama dengan

baris kedua adalah 1 spasi.

4. Apabila terdapat sumber gambar, maka sumber gambar tersebut ditulis

setelah judul gambar.

5. Setiap awal kata pada judul gambar ditulis dengan huruf besar.

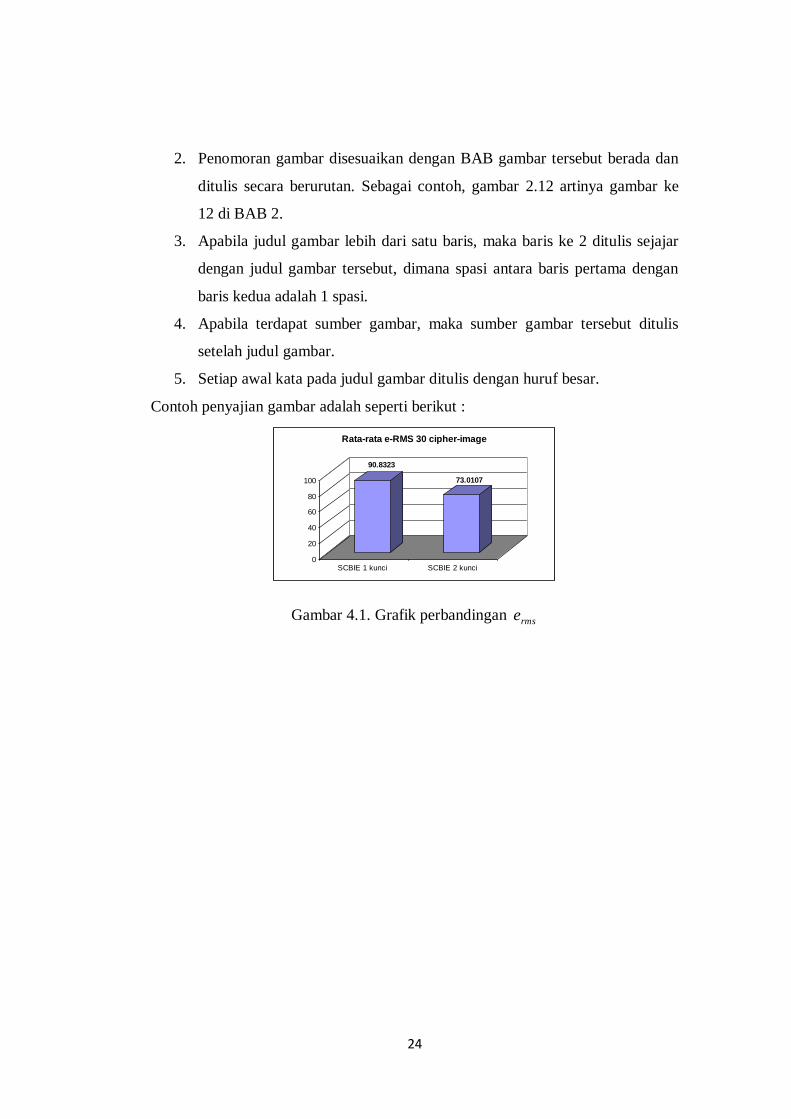

Contoh penyajian gambar adalah seperti berikut :

Gambar 4.1. Grafik perbandingan rmse

90.8323

73.0107

0

20

40

60

80

100

SCBIE 1 kunci SCBIE 2 kunci

Rata-rata e-RMS 30 cipher-image

25

LAMPIRAN-LAMPIRAN

26

Lampiran 1 Contoh Cover Proposal Tugas Akhir

IMPLEMENTASI AKUNTANSI SYARIAH SISTEM BAGI

HASIL PROGRAM TABUNGAN

(Studi Empiris pada Bank Muamalat Cabang Ciputat)

PROPOSAL TUGAS AKHIR

Diajukan Untuk Mengikuti Seminar Proposal Tugas Akhir

Oleh

RISNA RIZKY PRATIWI

NIM. 201604024

PROGRAM STUDI D3 AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS PAMULANG

TANGERANG SELATAN

2019

27

Lampiran 2 Contoh Format Pengesahan Proposal Tugas Akhir

LEMBAR PENGESAHAN PROPOSAL TUGAS AKHIR

IMPLEMENTASI AKUNTANSI SYARIAH SISTEM BAGI

HASIL PROGRAM TABUNGAN

(Studi Empiris pada Bank Muamalat Cabang Ciputat)

PROPOSAL TUGAS AKHIR

Oleh

RISNA RIZKY PRATIWI

NIM. 201604024

Proposal tugas akhir ini telah disetujui oleh dosen penguji seminar proposal

Dosen Penguji Seminar,

Dani Rahman Hakim, S.Pd, M.Pd

NIDN. 0427069102

28

Lampiran 3 Contoh Cover Bagian Luar Tugas Akhir

IMPLEMENTASI AKUNTANSI SYARIAH SISTEM BAGI

HASIL PROGRAM TABUNGAN

(Studi Empiris pada Bank Muamalat Cabang Ciputat)

TUGAS AKHIR

Oleh

RISNA RIZKY PRATIWI

NIM. 201604024

PROGRAM STUDI D3 AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS PAMULANG

TANGERANG SELATAN

2020

29

Lampiran 4 Contoh Cover Bagian Dalam Tugas Akhir

IMPLEMENTASI AKUNTANSI SYARIAH SISTEM BAGI

HASIL PROGRAM TABUNGAN

(Studi Empiris pada Bank Muamalat Cabang Ciputat)

TUGAS AKHIR

Diajukan Sebagai Salah Satu Syarat Untuk Meraih Gelar Ahli Madya Akuntansi

Oleh

RISNA RIZKY PRATIWI

NIM. 201604024

PROGRAM STUDI D3 AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS PAMULANG

TANGERANG SELATAN

2020

30

Lampiran 5 Contoh Lembar Persetujuan

LEMBAR PERSETUJUAN

IMPLEMENTASI AKUNTANSI SYARIAH SISTEM BAGI

HASIL PROGRAM TABUNGAN

(Studi Empiris pada Bank Muamalat Cabang Ciputat)

Oleh

RISNA RIZKY PRATIWI

NIM. 201604024

Tugas Akhir telah disetujui untuk diajukan kepada penguji Tugas Akhir, Program

Studi D3 Akuntansi Universitas Pamulang, pada tanggal..........., oleh :

Menyetujui Mengetahui

Pembimbing, Ketua Program Studi D3 Akuntansi,

Dani Rahman Hakim, S.Pd, M.Pd

NIDN. 0427069102

Dr. Iin Rosini, SE, M.Si., CSRS, CADE, CFA, CFRM

NIDN. 0422017703

31

Lampiran 6 Contoh Lembar Pengesahan

LEMBAR PENGESAHAN

IMPLEMENTASI AKUNTANSI SYARIAH SISTEM BAGI

HASIL PROGRAM TABUNGAN

(Studi Empiris pada Bank Muamalat Cabang Ciputat)

Oleh

RISNA RIZKY PRATIWI

NIM. 201604024

Tugas Akhir tersebut telah dipertahankan dalam sidang Tugas Akhir Program

Studi D3 Akuntansi Universitas Pamulang pada tanggal .................. dan

dinyatakan LULUS

Penguji, Pembimbing,

Ganefo Sudirman, S.E., M.Ak

NIDN. 0431059201

Dani Rahman Hakim, M.Pd

NIDN. 0427069102

Mengetahui,

Ketua Program Studi D3 Akuntansi,

Dr. Iin Rosini, SE, M.Si., CSRS, CFA, CFRM, CAP

NIDN. 0422017703

32

Lampiran 7 Contoh Format Lembar Pernyataan Orisinalitas

LEMBAR PERNYATAAN

Yang bertandatangan di bawah ini :

Nama : Risna Rizky Pratiwi

NIM : 201604024

Fakultas/Jurusan : Ekonomi/D3 Akuntansi

Judul Tugas Akhir : IMPLEMENTASI AKUNTANSI SYARIAH SISTEM

BAGI HASIL PROGRAM TABUNGAN (Studi Empiris

pada Bank Muamalat Cabang Ciputat)

Dengan ini menyatakan bahwa :

1. Tugas Akhir yang saya buat dengan judul sebagimana tersebut merupakan

hasil penelitian saya sendiri.

2. Apabila Tugas Akhir saya adalah hasil plagiat atau menyalin Tugas Akhir

orang lain, maka saya bersedia di tuntut di muka pengadilan serta dicabut

segala wewenang dan hak saya yang berhubungan dengan ijazah dan gelar

akademik Ahli Madya saya sesuai dengan ketentuan yang berlaku.

Demikian lembar pernyataan ini saya buat dengan sebenarnya untuk diketahui

oleh pihak-pihak yang berkepentingan.

Pamulang, 12 September 2019

Materai 6000

RISNA RIZKY PRATIWI

NIM. 201604024

33

Lampiran 8 Contoh Format Riwayat Hidup

RIWAYAT HIDUP

Nama :

Tempat/Tanggal Lahir :

Jenis Kelamin :

Agama :

Kebangsaan :

Status :

Alamat :

Telp/Hp :

Alamat Email :

Riwayat Pendidikan :

1. Nama Sekolah (Tahun)

2. Nama Sekolah (Tahun)

3. Nama Sekolah (Tahun)

4. dst………

Demikian daftar riwayat hidup ini saya buat dengan sebenar-benarnya.

Pamulang, 12 Februari 2020

*Wajib tandatangan basah

RISNA RIZKY PRATIWI

NIM. 201604024

34

Lampiran 9 Contoh Lembar Persembahan

LEMBAR PERSEMBAHAN

Tugas Akhir ini didedikasikan untuk Kedua Orangtuaku, Kakak, dan Adiku.

Terimakasih telah memberikan suasana hangat dan kasih sayang yang tak terbatas.

Teruslah menjadi bintang terang dalam hidupku.

35

Lampiran 10 Contoh Format Kata Pengantar

KATA PENGANTAR

Alhamdulillah, puji syukur dipanjatkan kepada Allah SWT yang telah

memberikan nikmat dan karunia-Nya sehingga saya dapat menyelesaikan tugas

akhir ini. Shalawat beserta salam tidak lupa dihaturkan kepada Rosulullah SAW

yang telah menjadi suri tauladan terbaik di muka bumi.

Tugas akhir ini mendeskripsikan bagaimana proses implementasi

akuntansi syariah dalam transaksi-transaksi keuangan yang terjadi di Bank

Mandiri Syariah. Tujuan utama tugas akhir ini adalah untuk mencari solusi atas

persoalan mengenai tidak efisiennya sistem akuntansi yang sudah berjalan di

Bank Mandiri Syariah dalam mencatat transaksi-transaksi syariahnya.

Dalam kesempatan ini, penulis bermaksud untuk menghaturkan banyak-

banyak terimakasih kepada seluruh pihak yang telah mendukung dan membantu

terselesaikannya Tugas Akhir ini. Terutama kepada :

1. Bapak Dr. (HC) H Darsono, selaku ketua Yayasan Sasmita Jaya yang telah

mewujudkan mimpi-mimpi anak bangsa untuk mengakses perguruan tinggi

dengan biaya terjangkau namun berkualitas.

2. Bapak Dr. H Dayat Hidayat, M.M, selaku Rektor Universitas Pamulang yang

telah berupaya keras membawa institusi ini semakin berkualitas.

3. Bapak H Endang Ruhiyat, S.E., M.M, selaku Dekan Fakultas Ekonomi

Universitas Pamulang yang selalu berupaya meningkatkan kualitas

pendidikan di Fakultas ini menjadi lebih baik lagi.

4. Ibu Dr. Iin Rosini, S.E., M.Si., CSRS, CADE, CFA, CFRM, selaku Ketua

Program Studi D3 Akuntansi yang telah menjadi sosok ibu kedua bagi

penulis dalam mengeyam pendidikan di Universitas Pamulang.

5. Bapak Dani Rahman Hakim, M.Pd yang tidak kenal lelah membimbing,

memberi masukan, mengarahkan, sekaligus menerima curhatan penulis

selama menyelesaikan Tugas Akhir ini.

6. Bapak dan Ibu Dosen Fakultas Ekonomi Universitas Pamulang yang telah

memberikan banyak ilmu sebagai bekal penulis menjalani kehidupan.

7. Bapak dan Ibu staf Fakultas Ekonomi Universitas Pamulang, khususnya

Program Studi D3 Akuntansi yang telah memberikan pelayanan terbaik bagi

penulis dalam urusan akademik.

8. Semua pihak yang tidak dapat disebutkan satu-persatu. Terimakasih atas

dorongan, dukungan, dan motivasi yang telah diberikan.

Penulis menyadari bahwa Tugas Akhir ini masih jauh dari kata sempurna.

Atas dasar itu, beragam kritik dan saran yang membangun benar-benar penulis

harapkan. Semoga Tugas Akhir ini dapat memberikan manfaat bagi para

36

pembaca, khususnya bagi pengembangan ilmu pengetahuan dalam bidang

akuntansi syariah pada tataran praktis. Segala kesalahan ada pada diri penulis,

sedangkan kesempurnaan hanya milik Allah.

Tangerang Selatan, 16 Oktober 2019

Penulis,

RISNA RIZKY PRATIWI

NIM. 201604024

37

Lampiran 11 Contoh Format Abstrak

ABSTRAK

Tujuan penelitian ini adalah untuk 1) Mendeskripsikan implementasi akuntansi

syariah sistem bagi hasil program tabungan pada bank Muamalat Cabang Ciputat,

dan 2) Mendeskripsikan faktor yang menghambat implementasi akuntansi syariah

tersebut. Metode penelitian ini adalah kualitatif dengan analisis data model Miles

& Huberman. Teknik pengumpulan data dilakukan dengan observasi dan

wawancara. Hasil penelitian ini menemukan bahwa implementasi akuntansi

syariah sistem bagi hasil program tabungan pada bank Muamalat Cabang Ciputat

sudah dilaksanakan dengan baik dan sesuai dengan PSAK 101 tentang akuntansi

syariah serta prinsip-prinsip dalam perbankan syariah. Adapun faktor yang

menghambat implementasi akuntansi syariah di Bank Muamalat Ciputat adalah:

kurangnya pemahaman pegawai bank Muamalat untuk mensosialisasikan

akuntansi syariah sisem bagi hasil, dan masih sering terkendalanya aplikasi sistem

pencatatan transaksi tabungan pada Bank Muamalat Ciputat.

Kata Kunci : Akuntansi Syariah, Bagi Hasil

38

Lampiran 12 Contoh format Abstract

ABSTRACT

This study aims to : 1) describe the procces of islamic accounting implementation

on profit sharing saving program. 2) Describe factors which obstructing the

implementation of profit sharing saving program. This research was qualitative

approach. Data collected by interview and observation method. Result of this

research founded that islamic accounting system on profit sharing sacing

program at Muamalat Bank Ciputat are according to the PSAK 101 standars. On

the other hand, factor which obstructing these implementation is lack of the

understanding of Muamalat bank employees to socialize islamic accounting for

profit sharing systems, and still often constrained application of the system of

recording savings transactions at Bank Muamalat Ciputat.

Keyword : Profit Sharing, Sharia Accounting

39

Lampiran 13 Contoh Format Daftar Isi

DAFTAR ISI

Halaman

Cover Bagian Luar ............................................................................... i

Cover Bagian Dalam ............................................................................ ii

Lembar Persetujuan ............................................................................. iii

Lembar Pengesahan ............................................................................. iv

Lembar Pernyataan .............................................................................. v

Riwayat Hidup ..................................................................................... vi

Lembar Persembahan ........................................................................... vii

Kata Pengantar ..................................................................................... viii

Abstrak ................................................................................................ ix

Abstract ............................................................................................... x

Daftar Isi .............................................................................................. xi

Daftar Tabel ......................................................................................... xii

Daftar Gambar ..................................................................................... xiii

Daftar Lampiran................................................................................... xiv

BAB I PENDAHULUAN .................................................................... 1

1.1. Latar Belakang .............................................................................. 1

1.2. Identifikasi Masalah ...................................................................... 5

1.3. Rumusan Masalah ......................................................................... 6

1.4. Tujuan Penelitian .......................................................................... 6

1.5. Manfaat Penelitian ........................................................................ 7

BAB I KAJIAN TEORITIS ................................................................. 8

2.1. Perlakuan Akuntansi Pendapatan ............................................... 8

2.1.1. Pengakuan Pendapatan .................................................... 8

2.1.2. Pengukuran Pendapatan ................................................... 14

2.1.3. Pencatatan Pendapatan .................................................... 18

2.1.4. Pelaporan Pendapatan ...................................................... 22

40

2.2. PSAK 23.................................................................................... 24

BAB III METODE PENELITIAN ....................................................... 30

3.1. Deskripsi Objek Penelitian........................................................ 31

3.2. Metode Pengumpulan Data ....................................................... 34

3.3. Instrumen Pengumpulan Data ................................................... 35

3.4. Metode Analisis Data ............................................................... 37

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ....................... 38

4.1. Hasil Penelitian .......................................................................... 38

4.2. Pembahasan ............................................................................... 61

LAMPIRAN-LAMPIRAN ................................................................... 78

41

Lampiran 14 Contoh Format Daftar Tabel

DAFTAR TABEL

Halaman

Tabel 3.1. Operasionalisasi Variabel .................................................... 21

Tabel 3.2. Alur Pelaksanaan Penelitian ................................................ 23

Tabel 4.1. Hasil Analisis Deskriptif...................................................... 34

Tabel 4.2. Implementasi PSAK 14 ....................................................... 37

Tabel 4.3. Ringkasan Hasil Uji Statistik ............................................... 46

42

Lampiran 15 Contoh Format Daftar Gambar

DAFTAR GAMBAR

Halaman

Gambar 4.1. Alur Pengendalian Internal Perusahaan ............................ 21

Gambar 4.2. Flow Chart Sistem Akuntansi Pembelian ......................... 23

43

Lampiran 16 Contoh Format Daftar Lampiran

DAFTAR LAMPIRAN

Halaman

Lampiran 1. Surat Izin Penelitian ......................................................... 71

Lampiran 2. Surat Keterangan Telah Melakukan Penelitian ................. 72

Lampiran 3. Kartu Kendali Bimbingan................................................. 73

Lampiran 4. Hasil Isian Instrumen Penelitian ....................................... 74