Ch 1 Introduction

41

Chapter 1 - 1

-

Upload

yunita-dyan -

Category

Documents

-

view

230 -

download

0

description

ACCOUNTING

Transcript of Ch 1 Introduction

Chapter 1 - 1

Chapter 1 - 2

Pengantar: Pengantar: Peran, Sejarah, Peran, Sejarah,

dan Tujuan dan Tujuan Akuntansi Akuntansi

ManajemenManajemen

CHAPTERCHAPTER

Chapter 1 - 3

Setelah mempelajari bab ini anda diharapkan mengerti

tentang

Chapter 1 - 4

1.Menjelaskan kebutuhan akan indormasi akuntansi manajemen.

2.Membedakan antara akuntansi manajemen dan akuntansi keuangan.

3.Menguraikan secara singkat mengenai sejarah akuntansi manajemen.

4.Mengidentifikasi fokus manajemen akuntansi saat ini.

ObjectivesObjectives

Chapter 1 - 5

5. Mendeskripsikan peran akuntan manajemen saat ini.

6. Menjelaskan pentingnya perilaku etis bagi manajer dan akuntan manajemen.

7. Mengetahui tiga jenis sertifikasi yang tersedia bagi akuntan manajemen.

ObjectivesObjectives

6

1. Menyediakan informasi yang dipergunakan dalam perhitungan harga pokok jasa, produk, dan tujuan lain yang diinginkan manajemen

2. Menyediakan informasi yang dipergunakan dalam perencanaan, pengendalian, pengevaluasian, dan pernbaikan yang berkelanjutan

3. Menyediakan informasi untuk pengambilan keputusan.

Sistem akuntansi manajemen mempunyai tiga tujuan umum:

7

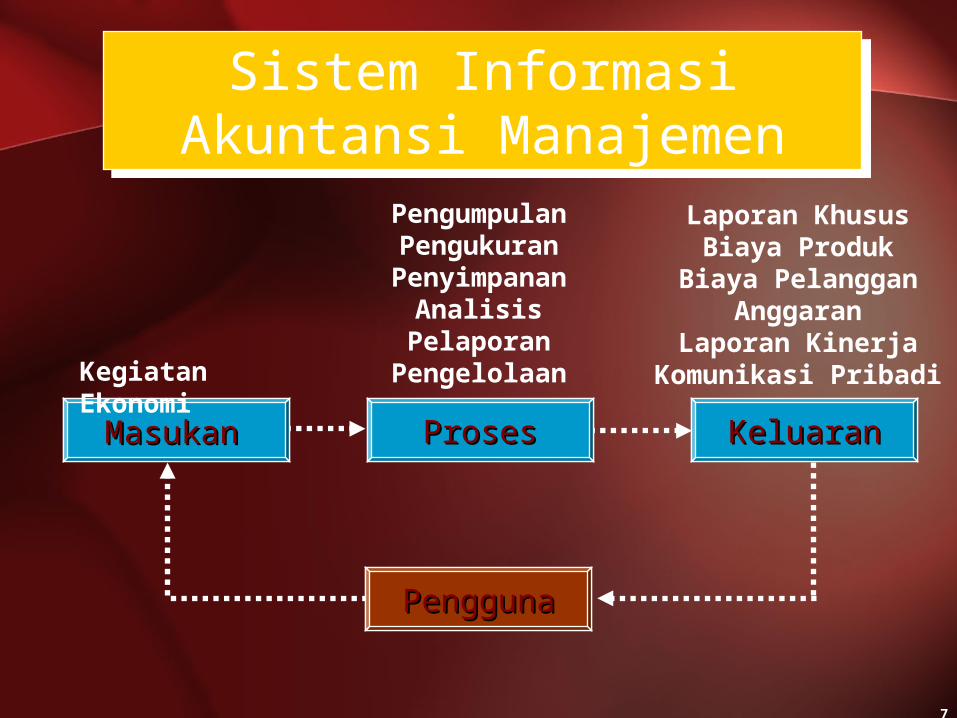

KeluaranKeluaranProsesProsesMasukanMasukan

Kegiatan Ekonomi

PengumpulanPengukuran

PenyimpananAnalisis

PelaporanPengelolaan

Laporan KhususBiaya Produk

Biaya PelangganAnggaran

Laporan KinerjaKomunikasi Pribadi

PenggunaPengguna

Sistem Informasi Akuntansi Manajemen

Sistem Informasi Akuntansi Manajemen

8

Proses Manajemen didefinisikan sebagai aktivitas-aktivitas berikut ini :

Perencanaan

Pengendalian

Pengambilan Keputusan

Perencanaan mensyaratkan penetapan tujuan dan identifikasi metode untuk mencapai tujuan tersebut

Proses ManajemenProses Manajemen

Chapter 1 - 9

Controlling merupakan aktivitas dari pihak managerial untuk memonitor pelaksanaan dari perencanaan dan mengambil tindakan perbaikan yang dibutuhkan

Perencanaan

Pengendalian

Pengambilan Keputusan

Proses ManajemenProses Manajemen

Proses Manajemen didefinisikan sebagai aktivitas-aktivitas berikut ini :

Chapter 1 - 10

Umpan Balik(feedback) mrp informasi yang dapat digunakan intuk

mengevaluasi atau memperbaiki langkah-langkah yang dilakukan

dalam mengimplementasikan sutau rencana

Umpan Balik(feedback) mrp informasi yang dapat digunakan intuk

mengevaluasi atau memperbaiki langkah-langkah yang dilakukan

dalam mengimplementasikan sutau rencana

Proses ManajemenProses Manajemen

Chapter 1 - 11

Decision making merupakan proses pemilihan dari alternatif yang ada

Planning

Controlling

Decision Making

Proses ManajemenProses Manajemen

Proses Manajemen didefinisikan sebagai aktivitas-aktivitas berikut ini :

Chapter 1 - 12

Perbedaan antara Akuntansi Manajemen dan Akuntansi

Keuangan

Chapter 1 - 13

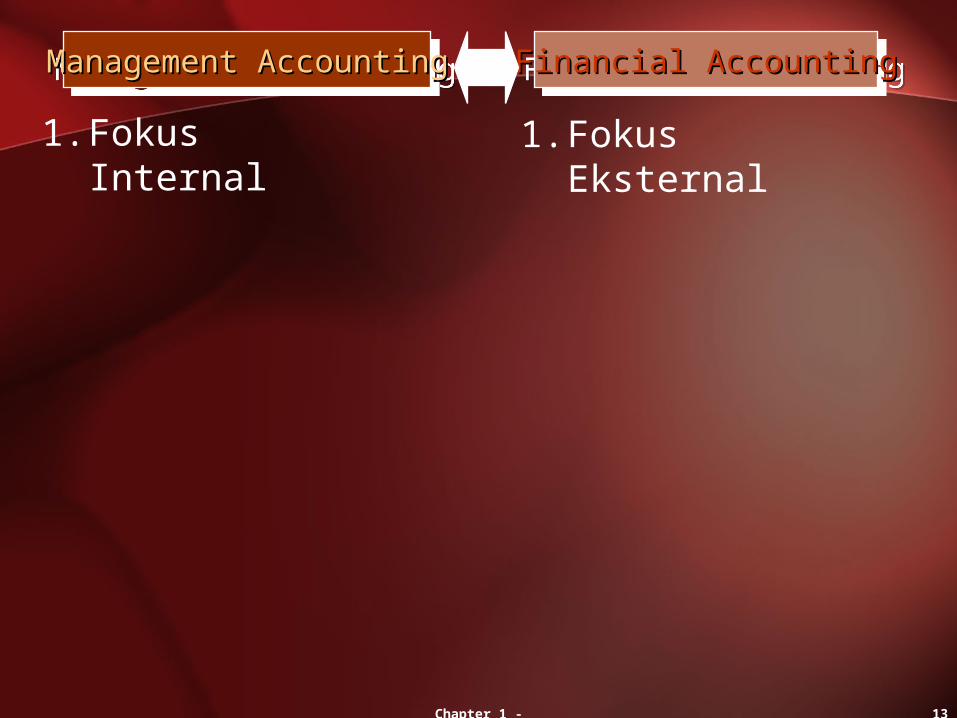

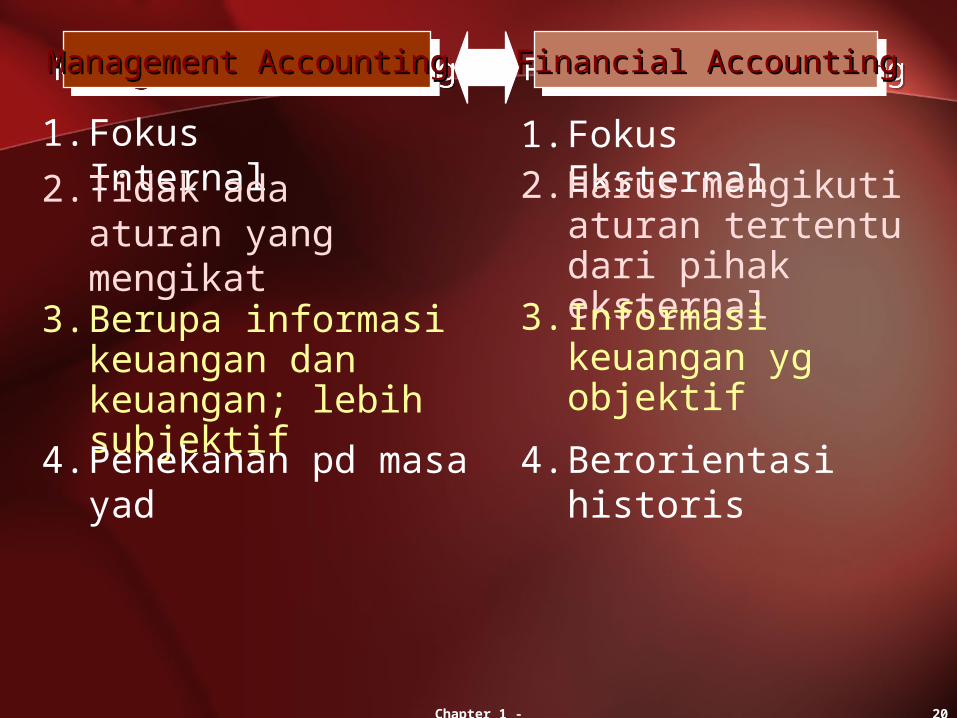

Management AccountingManagement AccountingManagement AccountingManagement Accounting Financial AccountingFinancial AccountingFinancial AccountingFinancial Accounting

1. Fokus Internal 1. Fokus Eksternal

Chapter 1 - 14

Manajemen Akuntansi

menghasilkan informasi untuk

pengguna internal

Targeted UsersTargeted Users

Chapter 1 - 15

ABC Company Annual Report

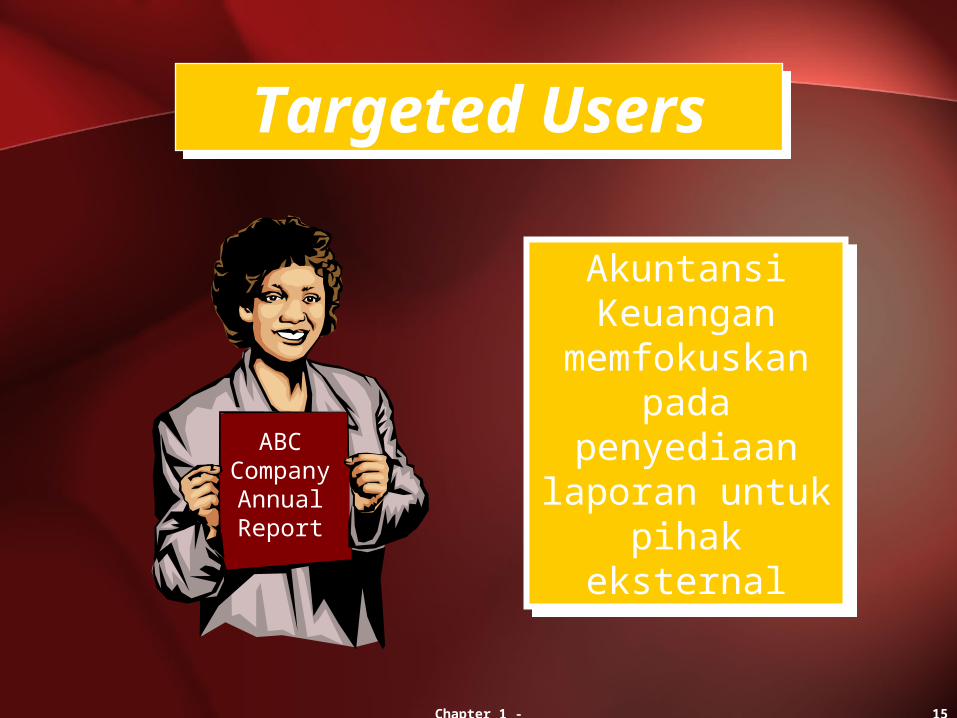

Akuntansi Keuangan

memfokuskan pada penyediaan laporan

untuk pihak eksternal

Akuntansi Keuangan

memfokuskan pada penyediaan laporan

untuk pihak eksternal

Targeted UsersTargeted Users

Chapter 1 - 16

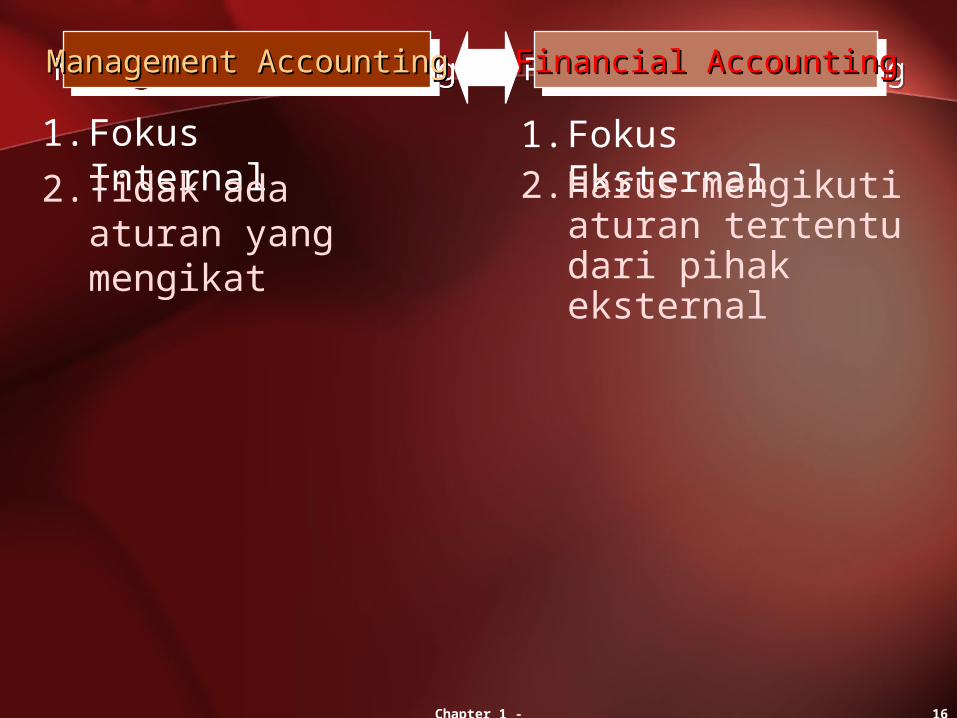

Management AccountingManagement AccountingManagement AccountingManagement Accounting Financial AccountingFinancial AccountingFinancial AccountingFinancial Accounting

1. Fokus Internal 1. Fokus Eksternal

2. Tidak ada aturan yang mengikat

2. Harus mengikuti aturan tertentu dari pihak eksternal

Chapter 1 - 17

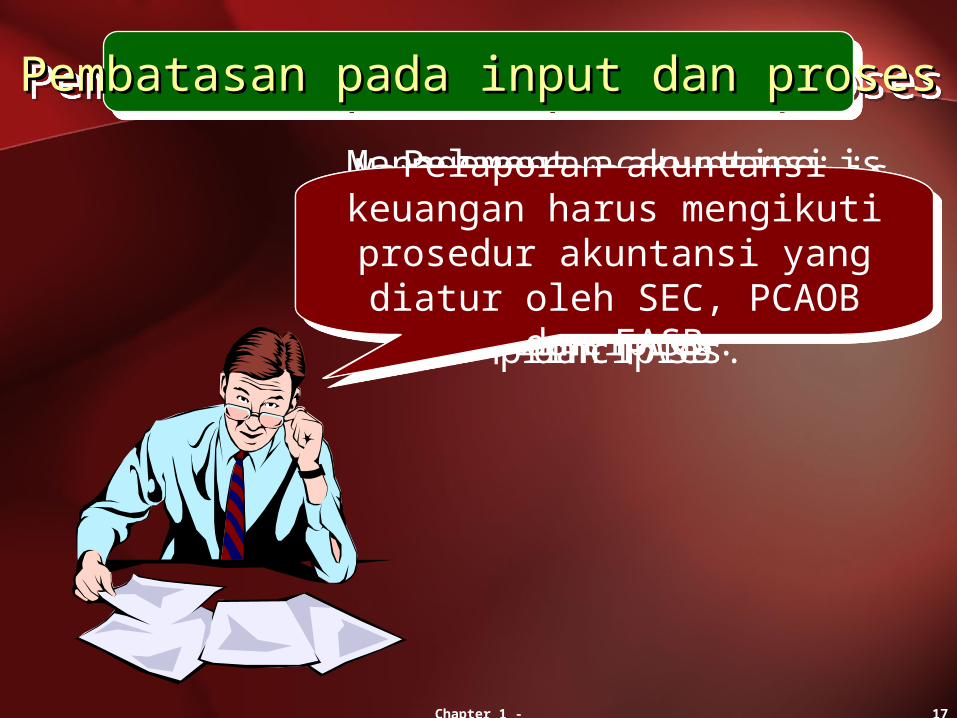

Pembatasan pada input dan prosesPembatasan pada input dan prosesPembatasan pada input dan prosesPembatasan pada input dan proses

Management accounting is not subject to the requirements of generally accepted accounting

principles.

Management accounting is not subject to the requirements of generally accepted accounting

principles.

Pelaporan akuntansi keuangan harus mengikuti prosedur akuntansi yang

diatur oleh SEC, PCAOB dan FASB

Pelaporan akuntansi keuangan harus mengikuti prosedur akuntansi yang

diatur oleh SEC, PCAOB dan FASB

Chapter 1 - 18

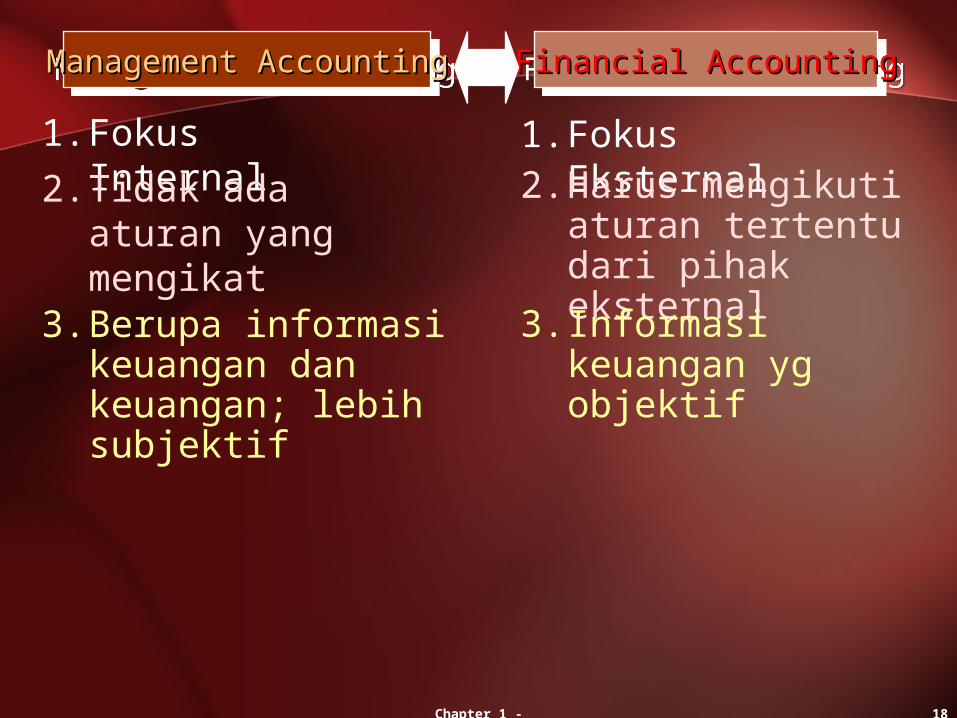

Management AccountingManagement AccountingManagement AccountingManagement Accounting Financial AccountingFinancial AccountingFinancial AccountingFinancial Accounting

1. Fokus Internal 1. Fokus Eksternal

2. Tidak ada aturan yang mengikat

2. Harus mengikuti aturan tertentu dari pihak eksternal

3. Berupa informasi keuangan dan keuangan; lebih subjektif

3. Informasi keuangan yg objektif

Chapter 1 - 19

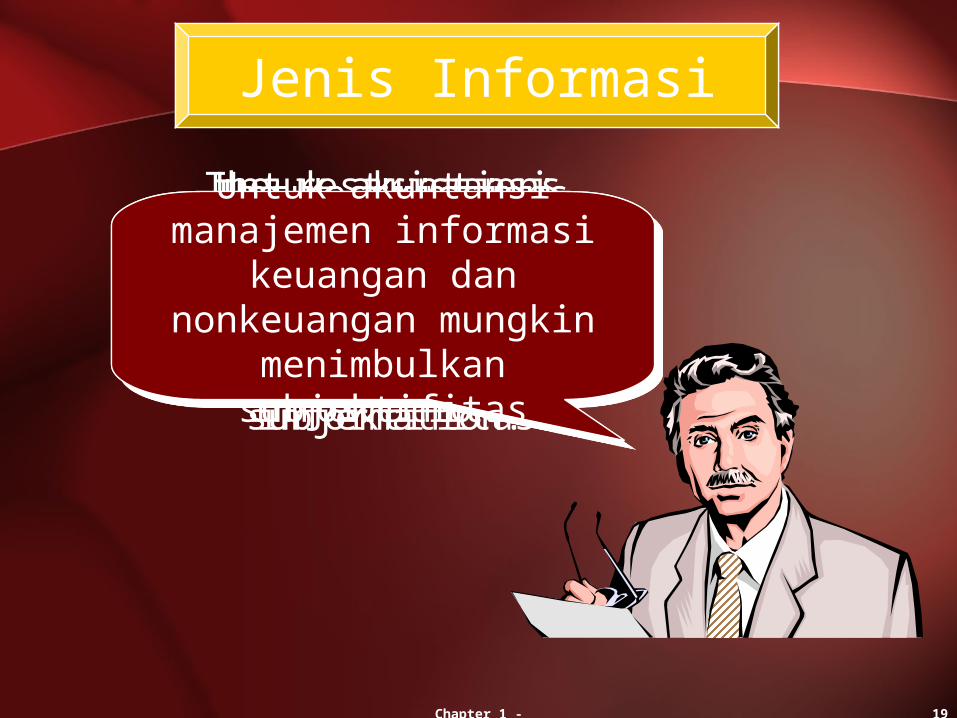

Jenis Informasi

The restrictions imposed on financial accounting tend to

produce objective and verifiable financial information.

The restrictions imposed on financial accounting tend to

produce objective and verifiable financial information.

Untuk akuntansi manajemen informasi keuangan dan nonkeuangan mungkin

menimbulkan subjektifitas

Untuk akuntansi manajemen informasi keuangan dan nonkeuangan mungkin

menimbulkan subjektifitas

Chapter 1 - 20

Management AccountingManagement AccountingManagement AccountingManagement Accounting Financial AccountingFinancial AccountingFinancial AccountingFinancial Accounting

1. Fokus Internal 1. Fokus Eksternal

2. Tidak ada aturan yang mengikat

2. Harus mengikuti aturan tertentu dari pihak eksternal

3. Berupa informasi keuangan dan keuangan; lebih subjektif

3. Informasi keuangan yg objektif

4. Penekanan pd masa yad 4. Berorientasi historis

Chapter 1 - 21

Orientasi WaktuOrientasi WaktuOrientasi WaktuOrientasi Waktu

Akuntansi manajemen lebih menekankan pada penyediaan

informasi kegiatan-kegiatan dimasa

mendatang.

Chapter 1 - 22

Akuntasi keuangan

mencatat dan melaporkan

kejadian yang telah terjadi

Orientasi WaktuOrientasi WaktuOrientasi WaktuOrientasi Waktu

Chapter 1 - 23

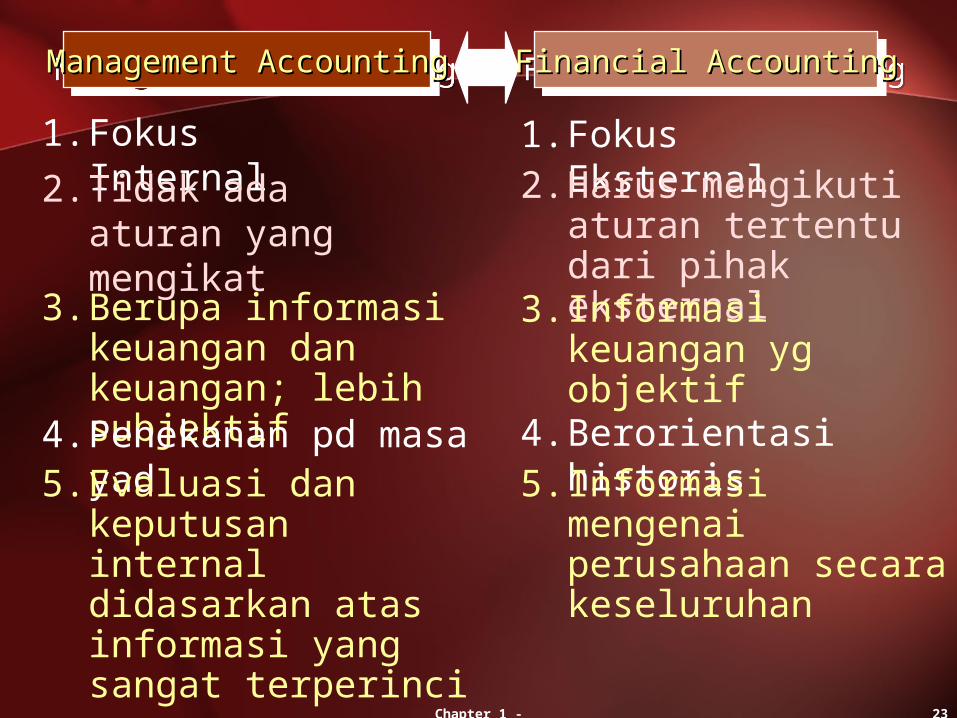

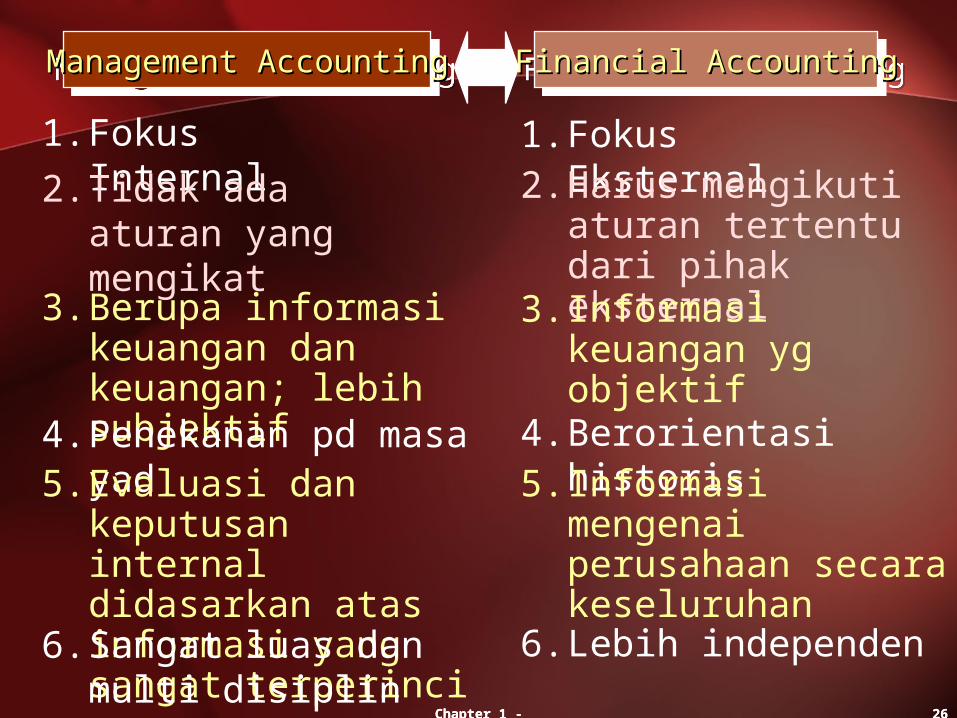

Management AccountingManagement AccountingManagement AccountingManagement Accounting Financial AccountingFinancial AccountingFinancial AccountingFinancial Accounting

1. Fokus Internal 1. Fokus Eksternal

2. Tidak ada aturan yang mengikat

2. Harus mengikuti aturan tertentu dari pihak eksternal

3. Berupa informasi keuangan dan keuangan; lebih subjektif

3. Informasi keuangan yg objektif

4. Penekanan pd masa yad 4. Berorientasi historis5. Evaluasi dan keputusan

internal didasarkan atas informasi yang sangat terperinci

5. Informasi mengenai perusahaan secara keseluruhan

Chapter 1 - 24

Akuntansi manajemen menyediakan ukuran dan laporan internal

yang digunakan untuk mengevaluasi kinerja berbagai entitas, lini produk, departemen,

dan manajer

Tingkat AgregasiTingkat AgregasiTingkat AgregasiTingkat Agregasi

Chapter 1 - 25

Akuntansi keuanga berfokus pada

kinerje perusahaan secara keseluruhan dan memberikan sudut pandang

yang lebih agregat.

Tingkat AgregasiTingkat AgregasiTingkat AgregasiTingkat Agregasi

Chapter 1 - 26Chapter 1 - 26

Management AccountingManagement AccountingManagement AccountingManagement Accounting Financial AccountingFinancial AccountingFinancial AccountingFinancial Accounting

1. Fokus Internal 1. Fokus Eksternal

2. Tidak ada aturan yang mengikat

2. Harus mengikuti aturan tertentu dari pihak eksternal

3. Berupa informasi keuangan dan keuangan; lebih subjektif

3. Informasi keuangan yg objektif

4. Penekanan pd masa yad 4. Berorientasi historis5. Evaluasi dan keputusan

internal didasarkan atas informasi yang sangat terperinci

5. Informasi mengenai perusahaan secara keseluruhan

6. Sangat luas dan multi disiplin

6. Lebih independen

Chapter 1 - 27

Akuntansi manajemen jauh lebih luas daripada akuntansi keuangan,

meliputi aspek-aspek ekonomi manajerial, rekayasa industri, dan

ilmu manajemen

Akuntansi manajemen jauh lebih luas daripada akuntansi keuangan,

meliputi aspek-aspek ekonomi manajerial, rekayasa industri, dan

ilmu manajemen

KeluasanKeluasanKeluasanKeluasan

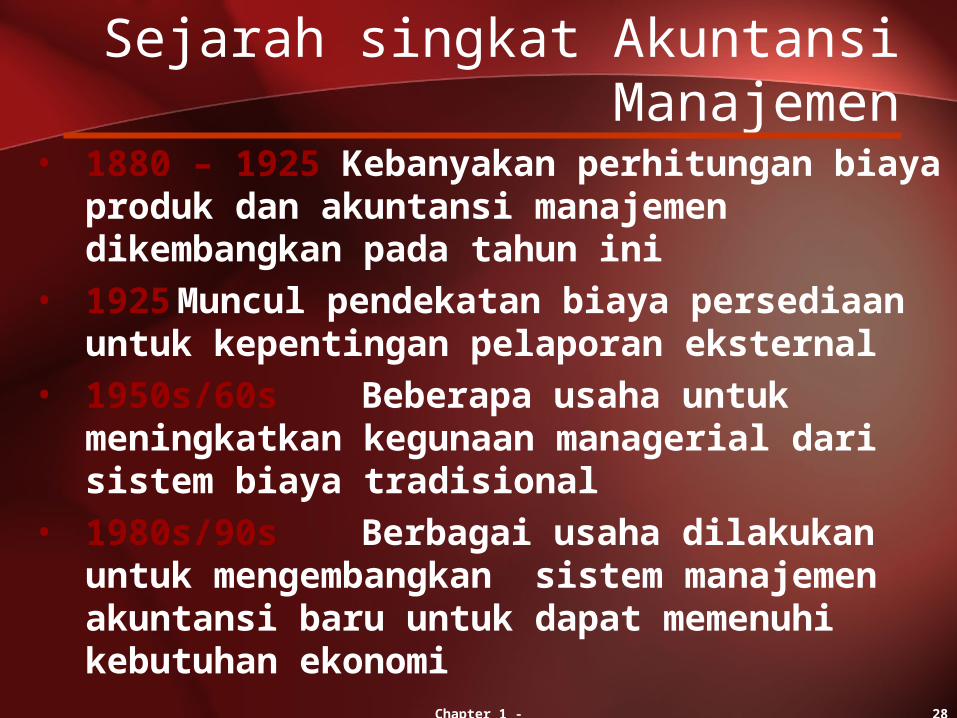

Chapter 1 - 28

Sejarah singkat Akuntansi Manajemen

• 1880 – 1925 Kebanyakan perhitungan biaya produk dan akuntansi manajemen dikembangkan pada tahun ini

• 1925 Muncul pendekatan biaya persediaan untuk kepentingan pelaporan eksternal

• 1950s/60s Beberapa usaha untuk meningkatkan kegunaan managerial dari sistem biaya tradisional

• 1980s/90s Berbagai usaha dilakukan untuk mengembangkan sistem manajemen akuntansi baru untuk dapat memenuhi kebutuhan ekonomi

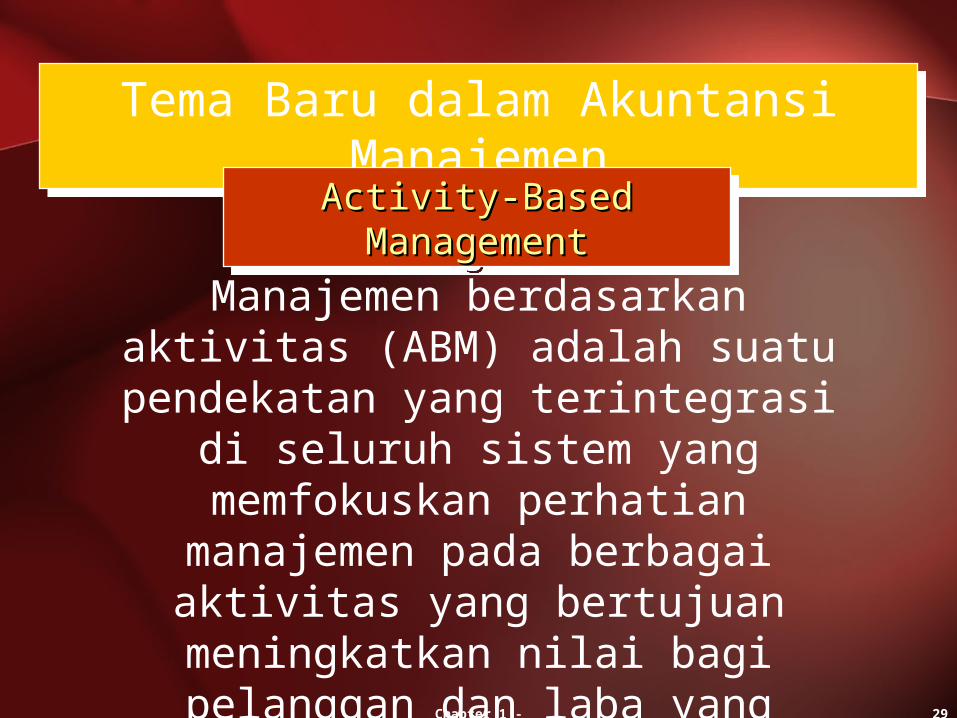

Chapter 1 - 29

Tema Baru dalam Akuntansi ManajemenTema Baru dalam Akuntansi Manajemen

Activity-Based ManagementActivity-Based ManagementActivity-Based ManagementActivity-Based Management

Manajemen berdasarkan aktivitas (ABM) adalah suatu pendekatan yang terintegrasi di seluruh sistem yang memfokuskan perhatian

manajemen pada berbagai aktivitas yang bertujuan meningkatkan nilai bagi pelanggan

dan laba yang dihasilkan

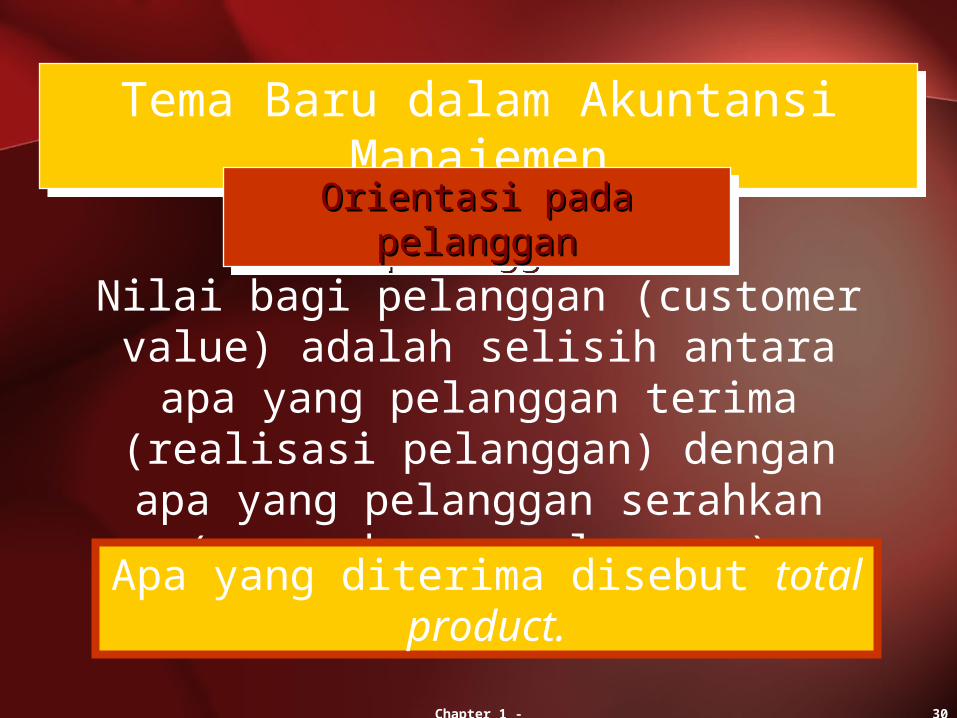

Chapter 1 - 30

Tema Baru dalam Akuntansi ManajemenTema Baru dalam Akuntansi Manajemen

Orientasi pada pelangganOrientasi pada pelangganOrientasi pada pelangganOrientasi pada pelanggan

Nilai bagi pelanggan (customer value) adalah selisih antara apa yang pelanggan terima (realisasi pelanggan) dengan apa yang

pelanggan serahkan (pengorbanan pelanggan)

Apa yang diterima disebut total product.

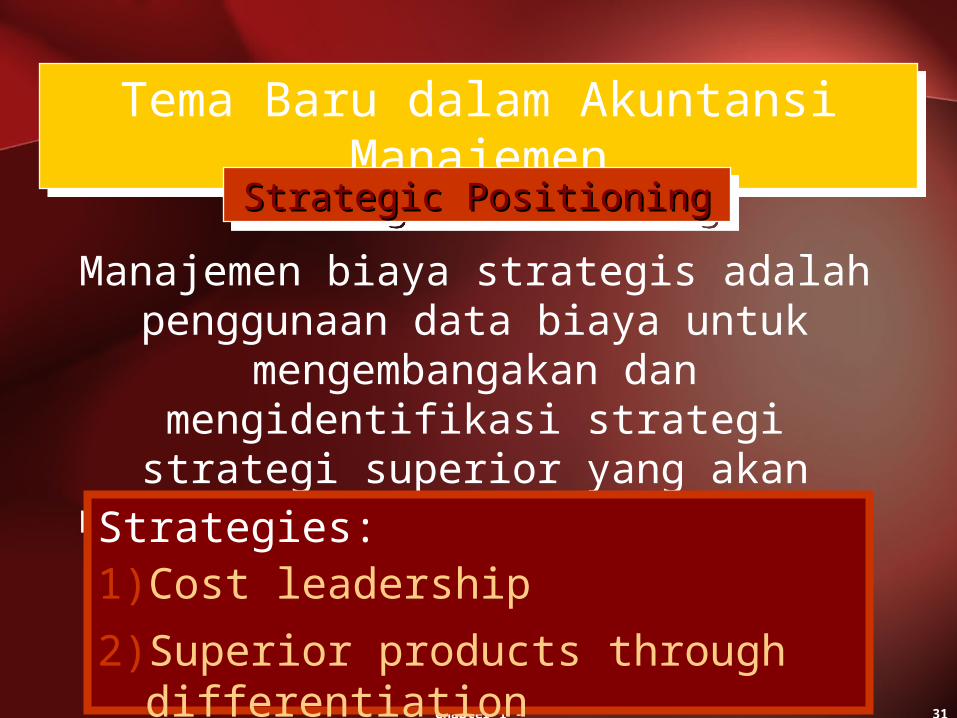

Chapter 1 - 31

Tema Baru dalam Akuntansi ManajemenTema Baru dalam Akuntansi Manajemen

Strategic PositioningStrategic PositioningStrategic PositioningStrategic Positioning

Manajemen biaya strategis adalah penggunaan data biaya untuk mengembangakan dan

mengidentifikasi strategi strategi superior yang akan menghasilkan keunggulan bersaing yang

berkelanjutan.

Strategies:1) Cost leadership

2) Superior products through differentiation

Chapter 1 - 32

Tema Baru dalam Akuntansi ManajemenTema Baru dalam Akuntansi Manajemen

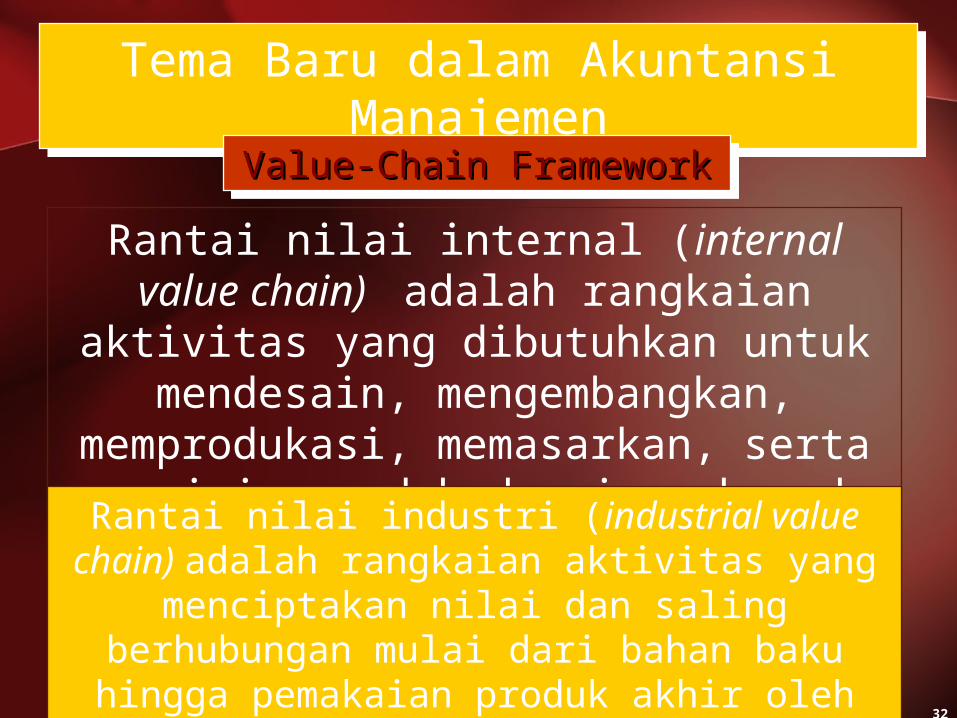

Value-Chain FrameworkValue-Chain FrameworkValue-Chain FrameworkValue-Chain Framework

Rantai nilai internal (internal value chain) adalah rangkaian aktivitas yang dibutuhkan

untuk mendesain, mengembangkan, memprodukasi, memasarkan, serta mengirim

produk dan jasa kepada pelanggan

Rantai nilai industri (industrial value chain) adalah rangkaian aktivitas yang menciptakan nilai dan saling berhubungan mulai dari bahan baku hingga pemakaian

produk akhir oleh pelanggan

Chapter 1 - 33

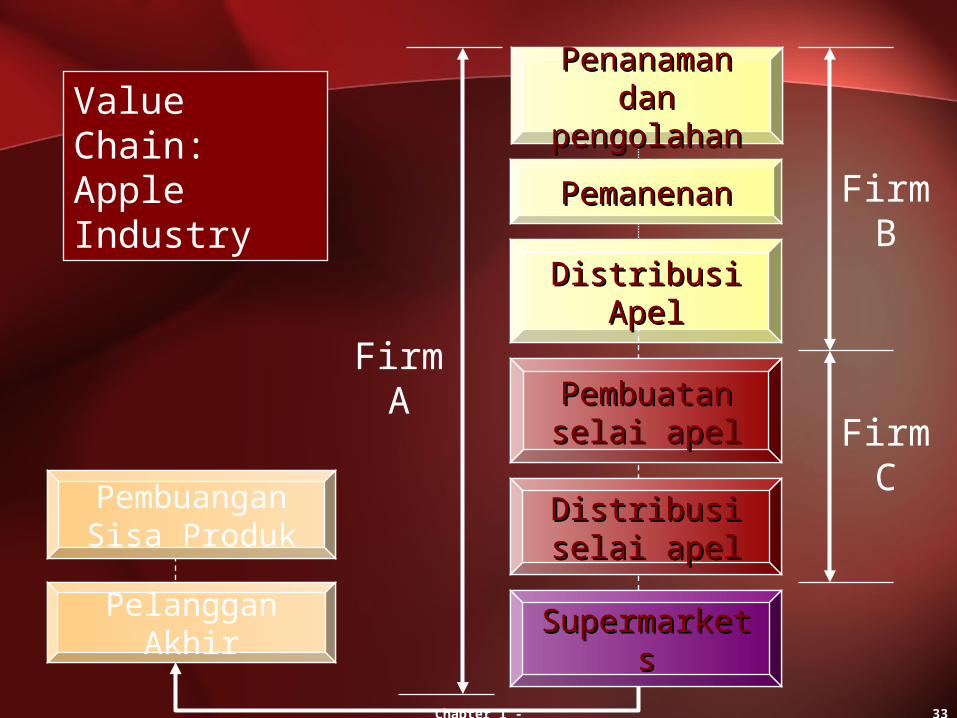

SupermarketsSupermarkets

Value Chain: Apple Industry

Penanaman dan Penanaman dan pengolahanpengolahan

PemanenanPemanenan

Distribusi ApelDistribusi Apel

Pembuatan selai Pembuatan selai apelapel

Distribusi selai Distribusi selai apelapel

Firm B

Firm C

Firm A

Pembuangan Sisa Produk

Pelanggan Akhir

Chapter 1 - 34

Menata rantai nilai berarti seorang akuntan manajemen harus memiliki pemahaman terhadap fungsi –fungsi dari

suatu bisnis mulai dari industri sampai pemasaran.

Menata rantai nilai berarti seorang akuntan manajemen harus memiliki pemahaman terhadap fungsi –fungsi dari

suatu bisnis mulai dari industri sampai pemasaran.

Chapter 1 - 35

The philosophy of total quality management is to

manufacture perfect products.

The philosophy of total quality management is to

manufacture perfect products.

Penekanan total pada kualitas juga telah menciptakan kebutuhan

akan adanya suatu sistem akuntansi manajemen yang

menyediakan informasi keuangan dan non keuangan tentang kualitas

Penekanan total pada kualitas juga telah menciptakan kebutuhan

akan adanya suatu sistem akuntansi manajemen yang

menyediakan informasi keuangan dan non keuangan tentang kualitas

Chapter 1 - 36

The role of The role of management management

accountants in an accountants in an organization is organization is one of support.one of support.

The role of The role of management management

accountants in an accountants in an organization is organization is one of support.one of support.

Chapter 1 - 37

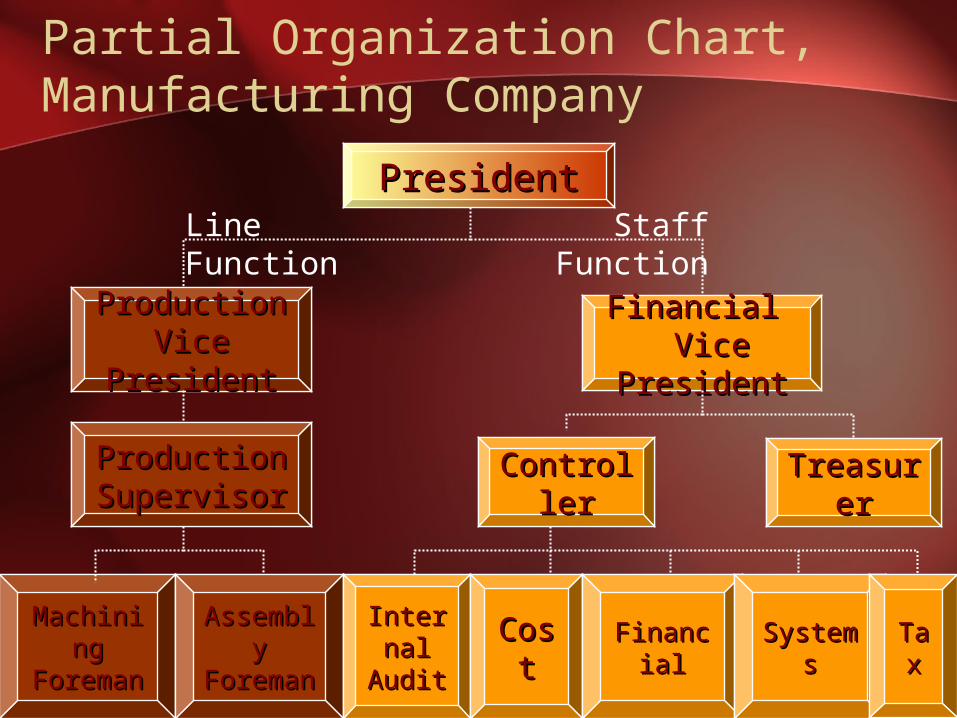

Partial Organization Chart, Manufacturing Company

PresidentPresident

Production Production Vice PresidentVice President

Line Function

Financial Financial Vice PresidentVice President

Staff Function

Production Production SupervisorSupervisor

Machining Machining ForemanForeman

Assembly Assembly ForemanForeman

ControllerController TreasurerTreasurer

Internal Internal AuditAudit CostCost FinancialFinancial SystemsSystems

TaTaxx

Chapter 1 - 38

Ethical BehaviorEthical

Behavior

Michael Josephson’s* Ten Ethical Values:Kejujuran

Integritas

Pemenuhan Janji

Kesetiaan

Keadilan

Keperdulian terhadap sesama

Menghargai orang lain

Warganegara yg bertanggung jawab

Usaha mencapai kesempurnaan

Akuntabilitas*Michael Josephson, “Teaching Ethical Decision Making and Principled Reasoning”

Chapter 1 - 39

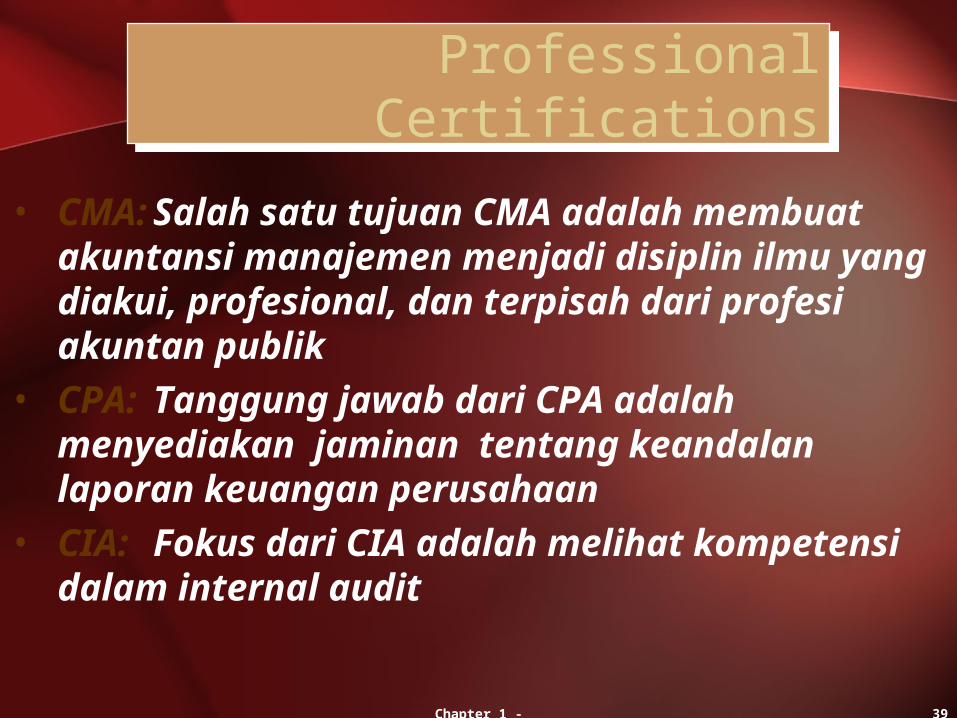

• CMA: Salah satu tujuan CMA adalah membuat akuntansi manajemen menjadi disiplin ilmu yang diakui, profesional, dan terpisah dari profesi akuntan publik

• CPA: Tanggung jawab dari CPA adalah menyediakan jaminan tentang keandalan laporan keuangan perusahaan

• CIA: Fokus dari CIA adalah melihat kompetensi dalam internal audit

Professional CertificationsProfessional

Certifications

Chapter 1 - 40

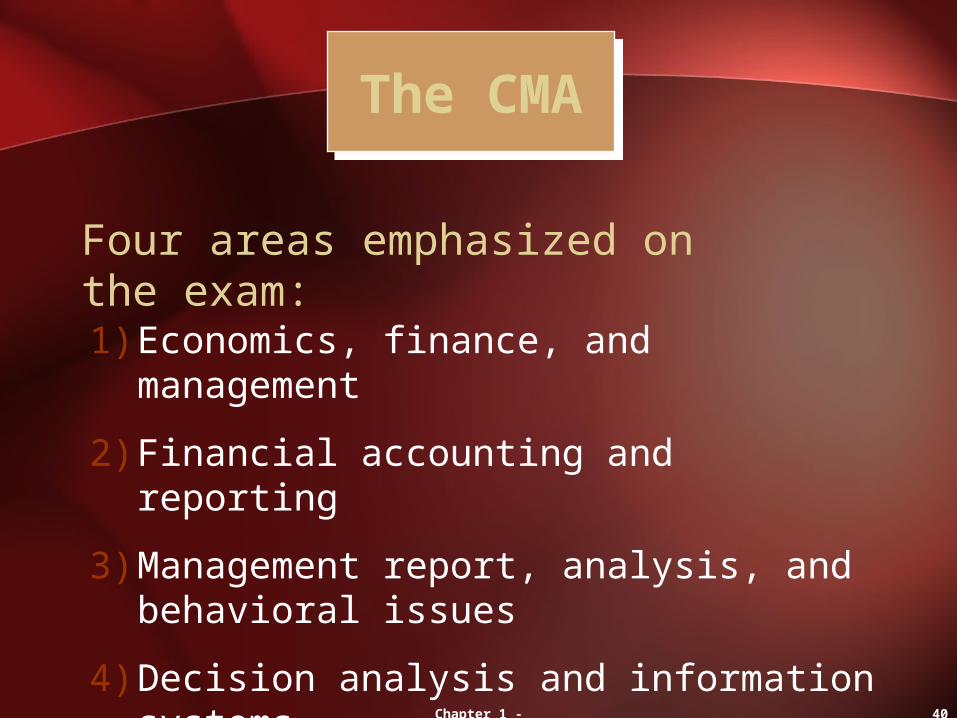

The CMAThe CMA

Four areas emphasized on the exam:

1) Economics, finance, and management

2) Financial accounting and reporting

3) Management report, analysis, and behavioral issues

4) Decision analysis and information systems

Chapter 1 - 41

The EndThe EndThe EndThe End

Chapter OneChapter One

![Hci [1]introduction](https://static.fdokumen.com/doc/165x107/55a0215e1a28ab34788b46b2/hci-1introduction.jpg)