CBA Kelompok 7

43

BAB I PENDAHULUAN 1.1 Latar Belakang Analisis manfaat dan biaya digunakan untuk mengevaluasi penggunaan sumber ekonomi agar sumber yang tersedia tersebut dapat digunakan secara efisien. Sebuah perusahaan mempunyai banyak program atau proyek yang harus dilaksanakan sedangkan sumber biaya yang ada sangat terbatas. Dengan analisis ini perusahaan menjamin penggunaan sumber-sumber ekonomi yang efisien dengan memilih program-program yang memenuhi kriteria efisiensi. Analisis manfaat dan biaya merupakan alat bantu untuk membuat keputusan yang terbaik dengan mempertimbangkan kesejahteraan masyarakat. Analisis manfaat dan biaya ini hanya menitikberatkan pada efisiensi penggunaan faktor produksi tanpa mempertimbangkan masalah lain seperti distribusi, stabilisasi ekonomi dan sebagainya. Analisis ini hanya menentukan program dari segi efisiensi sedangkan pemilihan pelaksanaan program 1

-

Upload

rifky-setya-harwin -

Category

Documents

-

view

158 -

download

2

Transcript of CBA Kelompok 7

BAB I

PENDAHULUAN

1.1 Latar Belakang

Analisis manfaat dan biaya digunakan untuk mengevaluasi

penggunaan sumber ekonomi agar sumber yang tersedia tersebut dapat

digunakan secara efisien. Sebuah perusahaan mempunyai banyak program

atau proyek yang harus dilaksanakan sedangkan sumber biaya yang ada

sangat terbatas. Dengan analisis ini perusahaan menjamin penggunaan

sumber-sumber ekonomi yang efisien dengan memilih program-program

yang memenuhi kriteria efisiensi. Analisis manfaat dan biaya merupakan alat

bantu untuk membuat keputusan yang terbaik dengan mempertimbangkan

kesejahteraan masyarakat. Analisis manfaat dan biaya ini hanya

menitikberatkan pada efisiensi penggunaan faktor produksi tanpa

mempertimbangkan masalah lain seperti distribusi, stabilisasi ekonomi dan

sebagainya. Analisis ini hanya menentukan program dari segi efisiensi

sedangkan pemilihan pelaksanaan program berada di tangan pemegang

kekuasaan eksekutif dan juga dalam memilih dan mempertimbangkan faktor

lain.

Analisis biaya dan manfaat dalam sebuah perusahaan memanglah

sangat penting guna mengantisipasi penggunaan sumber daya yang langka

agar dapat dimanfaatkan secara efisien dengan menggunakan analisis biaya

dan manfaat setidaknya perusahaan dapat menentukan program-program

yang terbaik untuk perusaanya dan juga sekaligus dapat digunakan untuk

menentukan perencanaan-perencanaan kedepan dalam perusahaan tersebut

1

karena dalam menentukkan sebuah kebijakan dalam perusahaan perlu adanya

pertimbangan yang matang dimana dengan mempertimbangkan segala

sesuatunya dengan baik maka resiko dalam perusaan dapat sedikit

dikendalikan dan sumber ekonomi yang ada tidak akan terbuang sia-sia.

sehingga produktifitas perusahaan akan terganggu dan dapat terus bergerak

maju maka dari itu bagaimana melakukan analisis biaya dan manfaat dalam

sebuah perusahaan sangatlah penting dan mengetahui peranan analisis biaya

dan manfaat.

1.2 Rumusan Masalah

1. Apa yang dimaksud dengan Cost Benefit Analysis?

2. Apa tujuan dilakukan Cost Benefit Analysis?

3. Apa manfaat dari Cost Benefit Analysis?

4. Bagaimana langkah-langkah Cost Benefit Analysis?

5. Bagaimana aplikasi Cost Benefit Analysis?

1.3 Tujuan

1. Memahami pengertian Cost Benefit Analysis?

2. Memahami tujuan Cost Benefit Analysis?

3. Memahami manfaat dari Cost Benefit Analysis?

4. Memahami langkah-langkah Cost Benefit Analysis?

5. Memahami aplikasi Cost Benefit Analysis?

2

BAB 2

TINJAUAN PUSTAKA

2.1 Pengertian CBA (Cost Benefit Analysis)

Cost Benefit Analysis atau Benefit-Cost Analysis merupakan metode

yang umum digunakan pada proses evaluasi manajemen. Tidak menutup

kemungkinan juga analisis ini digunakan dalam tahap perencanaan. Analisis

ini digunakan untuk menilai beberapa alternatif sumber daya maupun

program yang memiliki manfaat lebih besar atau lebih baik dari alternatif

lainnya.

Cost Benefit Analysis adalah tipe analisis yang mengukur biaya dan

manfaat suatu intervensi dengan beberapa ukuran moneter dan pengaruhnya

terhadap hasil perawatan kesehatan. Tipe analisis ini sangat cocok untuk

alokasi beberapa bahan jika keuntungan ditinjau dari perspektif masyarakat.

Analisis ini sangat bermanfaat pada kondisi antara manfaat dan biaya mudah

dikonversi ke dalam bentuk rupiah (Orion, 1997).

Pengertian Cost Benefit Analysis menurut beberapa ahli adalah

sebagai berikut:

a. Menurut Siegel dan Shimp (1994), Cost Benefit Analysis merupakan cara

untuk menemukan alas an dalam menentukan biaya pengambilan

alternatif dari pengukuran hasil yang menguntungkan dari alternative

tersebut. Analisis ini telah dipakai secara luas dalam hubungannya

dengan proyek pengeluaran modal.

3

b. Vogenberg (2001) mendefinisikan Cost Benefit Analysis sebagai tipe

analisisyang mengukur biaya dan manfaat suatu intervensi dengan

beberapa ukuran moneter. CBA merupakan tipe penelitian

farmakoekonomi yang komprehensif dan sulit dilakukan karena

mengkonversi benefit atau manfaat ke dalam nilai uang.

c. Menurut Schniedrjans, et. al. (2004), Cost Benefit Analysis adalah suatu

teknik untuk menganalisis biaya dan manfaat yang melibatkan estimasi

dan mengevaluasi dari manfaat yang terkait dengan alternatif tindakan

yang akan dilakukan.

d. Menurut Keen (2003), Cost benefit Analysis merupakan analisis bisnis

untuk memberikan gambaran kenapa harus memilih atau tidak memilih

spesifikasi dari suatu investasi.

Analisis manfaat-biaya merupakan analisis yang digunakan untuk

mengetahui besaran keuntungan atau kerugian serta kelayakan suatu proyek.

Dalam perhitungannya, analisis ini memperhitungkan biaya serta manfaat

yang akan diperoleh dari pelaksanaan suatu program atau proyek. Dalam

analisis cost-benefit, perhitungan manfaat serta biaya ini merupakan satu

kesatuan yang tidak dapat dipisahkan.

Analisis ini mempunyai banyak bidang penerapan. Salah satu bidang

penerapan yang umum menggunakan rasio ini adalah dalam bidang

investasi. Sesuai dengan makna tekstualnya yaitu cost-benefit (manfaat-

biaya) maka analisis ini mempunyai penekanan dalam perhitungan tingkat

keuntungan atau kerugian suatu program atau suatu rencana dengan

4

mempertimbangkan biaya yang akan dikeluarkan serta manfaat yang akan

dicapai.

Penerapan analisis ini banyak digunakan oleh para investor dalam

upaya mengembangkan bisnisnya. Terkait dengan hal ini maka analisis

manfaatdan biaya dlaam pengembangan investasi hanya didasarkan pada

rasio tingkat keuntungan dan biaya yang akan dikeluarkan atau dalam kata

lain penekanan yang digunakan adalah pada rasio finansial atau keuangan.

Dibandingkan dengan penerapannya dalam bidang investasi,

penerapan analisis cost-benefit telah banyak mengalami perkembangan.

Salah satu perkembangan analaisis cost benefit antara lain yaitu

penerapannya dalam bidang pengembangan ekonomi. Dalam bidang

ekonomi, analisis ini umum digunakan pemerintah untuk menentukan

kelayakan pengembangan suatu peroyek.

Jadi, Cost Benefit Analysis (CBA) adalah suatu proses sistematis

yang digunakan untuk menghitung serta membandingkan biaya dan manfaat

dari suatu proyek, keputusan maupun kebijakan pemerintah. CBA

mengukur biaya dan manfaat dengan menggunakan beberapa ukuran

moneter dan berguna untuk memilih alternatif terbaik atau mengevaluasi

alternatif dan intervensi yang sudah diterapkan.

2.2 Tujuan CBA (Cost Benefit Analysis)

Menurut Dunn (2003) tujuan analisis CBA adalah:

a. Untuk merekomendasikan dan menganjurkan suatu kebijakan dengan

cara menghitung total biaya dalam bentuk uang dan keuntungan dalam

bentuk uang.

5

b. Digunakan untuk menganalisis kelayakan/ efisiensi suatu proyek.

c. Dapat digunakan untuk mengukur redistribusi manfaat.

d. Analisis biaya manfaat dalam pengitungan biaya maupun manfaat diukur

dengan mata uang sebagai unit nilai, sehingga memudahkan efisiensi.

Dengan penghitungan total biaya dalam bentuk uang dan keuntungan

atau manfaat dalam bentuk uang, maka akan diketahui perbandingan apakah

kebijakan tersebut akan untung atau rugi dalam nilai ekonomi. Apabila

diketahui dari penghitungan bahwa kebijakan akan merugi, maka pengambil

kebijakan dapat memberikan rekomendasi agar kebijakan berjalan efektif dan

dengan dampak yang menguntungkan. Dengan begitu, maka kebijakan dapat

dinilai sebagai kebijakan yang menguntungkan dan manfaat dapat diukur.

Sehingga dapat mendukung efisiensi kebijakan dengan terhindarnya dari

kerugian.

Menurut Sjafrijal (2008) analisis penghitungan biaya manfaat hanya

dapat digunakan untuk menganalisis proyek/kebijakan yang berskala besar

atau makro. Seperti misalnya proyek/ kebijakan yang mempengaruhi kinerja

pembangunan daerah secara keseluruhan. Penggunaan sumber ekonomi

secara efisien. Jika efisiensi terjamin, pencapaian kesejahteraan masyarakat

dari kebijakan publik yang diimplementasikan lebih maksimal

(Mangkoesoebroto,2001: 165-166). Dengan keberhasilan suatu kebijakan

publik, maka akan membawa dampak positif pada masyarakat yaitu

meningkatnya kesejahteraan masyarakat.

2.3 Manfaat CBA (Cost Benefit Analysis)

6

Menurut Tjiptoherijanto (1994) manfaat yang didapatkan dari analisis

CBA adalah dapat mencegah kerugian di masa yang akan datang. Dengan

menghitung pengeluaran dan dampak/manfaat dari sebuah program secara

kuantitatif dalam bentuk uang, maka dapat diprediksikan efektifitas suatu

program dan dampaknya, maka hal tersebut akan meminimalisir resiko

kerugian di masa datang.

Dalam bidang kesehatan, analisis biaya manfaat CBA yaitu pada

program-program kesehatan, maka nilai manfaat didapatkan dari biaya yang

bisa dicegah apabila program kesehatan tersebut berhasil. Dengan

keberhasilan program kesehatan, maka kejadian penyakit dapat ditekan, nilai

manfaat didapatkan dengan menominalkan biaya yang dapat dicegah akibat

tidak terjadinya penyakit. Mushkin dan Collins (1959) dalam buku Ekonomi

Kesehatan (Tjiptoherijanto, 1994) menyarankan bahwa nilai manfaat

mungkin saja diperoleh dengan menghitung biaya ekonomi suatu penyakit.

2.4 Kelebihan danKelemahan dari CBA (Cost Benefit Analysis)

2.4.1 Kelebihan dari Cost Benefit Analysis:

1. Dapat dibandingkan.

2. Transparan.

3. Dapat mengukur efisiensi ekonomi (ketika satu pilihan dapat

meningkatkan efisiensi, pilihan tersebut harus diambil).

2.4.2 Kelemahan dari Cost Benefit Analysis:

1. Penghitungan ekonomi untuk public good dengan mengunakan Cost

Benefit Analysis sulit untuk dilakukan.

7

2. Tidak dapat mengukur aspek multi dimensional seperti

keberlangsungan, etika, partisipasi publik dalam pembuatan keputusan

dan nilai-nilai sosial yang lain.

3. Cost Benefit Analysis juga lebih berfungsi memberikan informasi

kepada pengambil keputusan, tetapi tidak dengan sendirinya membuat

keputusan.

4. Fokus pada efisiensi sehingga sering melupakan equity. Keduanya

adalah dua kriteria yang berdiri sendiri dalam ekonomi kesejahteraan.

5. Efisiensi tergantung oleh beberapa pandangan, seperti pemerintah,

masyarakat, generasi muda, tua, muda, pria, atau bahkan wanita.

2.5 Langkah Penetapan CBA (Cost Benefit Analisis)

Untuk dapat melakukan Cost Benefit Analysis ada beberapa langkah

yang harus dilakukan, sebagai berikut:

1. Identifikasi alternative atau intervensi yang akan dianalisis.

2. Identifikasi biaya dari masing-masing alternative dan intervensi.

3. Menghitung total biaya dari masing-masing alternative atau intervensi.

4. Identifikasi benefit (manfaat) dari masing-masing alternative dan

intervensi.

5. Mentransformasi manfaat dalam bentuk uang.

6. Menghitung total benefit.

7. Menghitung rasio benefit.

8. Melakukan analisis untuk menentukan pilihan dari alternative atau

intervensi yang paling menguntungkan.

9. Melakukan analisis sensitifitas

8

2.5.1 Langkah 1 : identifikasi alternative atau intervensi yang akan dianalisis

Dalam melakukan identifikasi alternative atau intervensi dari suatu

program kesehatan, maka yang perlu diperhatikan adalah bahwa efektifitas

(daya guna) dari intervensi tersebut sudah benar-benar efektif, diakui

efektifitasnya dan sudah diterapkan kegunaannya. Intervensi yang dipilih

untuk dilakukan analisis dapat lebih dari dua. Semakin banyak intervensi

yang akan dianalisis semakin baik hasilnya karena akan memberikan

pilihan yang bervariasi dan analisis yang lebih lengkap.

Definisi operasional dari masing-masing alternative atau intervensi

harus dijabarkan agar tampak perbedaan dari masing-masing intervensi

yang akan dianalisis. Contoh : pemberantasan HIV AIDS vs

Pemberantasan TBC. Dalam hal ini ingin dibandingkan mana yang lebih

besar manfaatnya apakah program pemberantasan HIV AIDS atau

pemberantasan TBC.

2.5.2 Langkah 2 : identifikasi biaya dari masing-masing alternative atau

intervensi

Dalam melakukan identifikasi biaya terlebih dahulu dilakukan

pengklasifikasian komponen-komponen seluruh biaya dari masing-masing

alternative. Semua komponen biaya harus teridentifikasi baik yang

bersumber dari anggaran proyek maupun dari anggaran lainnya. Klasifikasi

biaya bisa dilakukan menurut beberapa cara lain meliputi biaya investasi,

biaya operasional dan biaya pemeliharaan, biaya langsung dan tidak

langsung, biaya kapital.

9

2.5.3 Langkah 3 : menghitung total biaya dari masing-masing alternatif atau

intervensi

Setelah seluruh komponen biaya teridentifikasi dan

diklasifikasikan kemudian dilakukan penghitungan total seluruh biaya

dalam masing-masing intervensi. Cara penghitungan biaya total sama

seperti dalam penghitungan unit cost.

2.5.4 Langkah 4 : identifikasi benefit (manfaat) dari masing-masing

alternative atau intervensi

Dalam mengidentifikasi manfaat dari masing-masing biaya

alternative terdapat dua komponen, yaitu manfaat langsung dan manfaat

tidak langsung. Sebagai contoh, bila kita ingin membandingkan program

pemberantasan HIV AIDS dengan program pemberantasan TBC, maka kita

harus identifikasi manfaat langsung dari program dan manfaat tidak

langsung. Manfaat langsung dari program HIV AIDS adalah kesakitan dan

kematian akibat HIV AIDS yang dapat dicegah. Sementara manfaat tidak

langsung dari program pemberantasan HIV AIDS adalah kerugian dari

keluarga dan masyarakat yang dapat dicegah. Demikian juga dengan

identifikasi manfaat dari program pemberantasan TBC.

2.5.5 Langkah 5 : mentransformasi manfaat dalam bentuk uang

Dalam mentransformasi manfaat dalam bentuk uang, untuk

manfaat langsung kita dapat menghitung dengan menguangkan biaya akibat

sakit dan akibat kematian dini karena HIV AIDS. Sementara manfaat tidak

langsung, kita dapat menguangkan kerugian akibat HIV AIDS baik dari

keluarga maupun masyarakat. Demikian juga dengan teknik menguangkan

10

manfaat dari program pemberantasan TBC. Manfaat langsung dari program

pemberantasan TBC adalah dengan menguangkan biaya akibat sakit yang

tidak dapat dicegah dan akibat kematian dini karena sakit TBC. Manfaat

tidak langsung dari program TBC adalah menghitung kerugian yang dapat

dicegah akibat kasus TBC di keluarga maupun masyarakat.

2.5.6 Langkah 6 : menghitung manfaat

Penjumlahan antara benefit langsung dan tidak langsung dari

masing-masing alternative atau intervensi dengan mengkonversikannya

dalam bentuk uang. Dalam menghitung manfaat tentunya harus

mempertimbangkan discount rate bila manfaatnya akan diperoleh untuk

periode waktu ke depan.

2.5.7 Langkah 7 : menghitung rasio biaya manfaat

Setelah data tentang total biaya dan manfaat sudah tersedia maka

dilakukan perhitungan Rasio Biaya Manfaat (Cost Benefit Rasio) untuk

masing-masing intervensi. Bila intervensi yang dianalisa lebih dari 2 maka

dapat dibuat tabel untuk memudahkan dilakukannya analisis untuk masing-

masing intervensi.

2.5.8 Langkah 8 : melakukan analisis untuk menentukan pilihan dari

alternative atau intervensi yang paling menguntungkan

Analisis biaya manfaat dilakukan untuk menentukan pilihan yang

paling menguntungkan dari beberapa intervensi. Pemilihan rasio yang

paling menguntungkan diasumsikan dengan memilih rasio yang paling besar

(lebih besar dari 1) dengan menggunakan cost recorvery rate yaitu

11

membandingkan antara benefit dengan biaya untuk melaksanakan

intervensi.

Untuk melakukan analisis biaya manfaat maka perlu diperhatikan

beberapa hal sebagai berikut :

a. Rasio biaya manfaat masing-masing intervensi.

b. Kebijakan program nasional (berupa prioritas program).

c. Ketersediaan anggaran program.

d. Target yang ingin dicapai.

e. Sarana dan tenaga yang ada.

2.5.9 Langkah 9 : Melakukan analisis sensitivitas

Setelah dilakukan analisis untuk menentukan pilihan kemudian

dilakukan analisis sensitifitas. Analisis senstivitas dilakukan untuk

mengetahui kepekaan tingkat optimal terhadap kemungkinan perubahan

setiap variabel atau pilihan yang digunakan.

2.6 Contoh Studi Kasus

COST BENEFIT ANALYSIS (CBA) DALAM PENGADAAN ALAT CT-

SCAN ANTARA PEMBELIAN TUNAI DIBANDINGKAN DENGAN

SISTEM KSO DI RS SITI KHODIJAH SIDOARJO

OLEH ALIK ROCHANI NURYADI

Gambaran Umum Instalasi Radiologi RS Siti Khodijah

Pelayanan CT – Scan RS Siti Khodijah belum sepenuhnya mencapai

optimal. Hal ini disebabkan masih banyaknya pasien yang tidak mendapatkan

pelayanan tersebut dikarenakan semakin seringnya alat tersebut tidak dapat

digunakan karena rusak. Hal ini disebabkan karena unsur alat CT – Scan tersebut

sudah tidak ekonomis lagi. Untuk menciptakan pelayanan CT – Scan yang

12

optimal pihak manajemen RS Siti Khodijah mempunyai suatu masterplan untuk

mengganti alat tersebut dengan melakukan kerjasama operasional dengan pihak

ketiga atau dengan membeli alat CT – Scan secara tunai. Komposisi sumber daya

manusia di RS Siti Khodijah berdasarkan tingkat pendidikan dan spesialisasinya

dapat dijelaskan sebagai berikut :

Tabel 2.1 Keterangan Unit Radiologi RS Siti Khodijah Tahun 2008

No. JENIS TENAGA KETERANGAN JUMLAH

1. Spesialis Radiologi Memiliki SIP 2 orang2. Radiografer Surat Tugas 1 orang3. Petugas Proteksi Radiasi (PPR)

medikD III Teknik Radiologi Memiliki SIKR

4 orang

Tingkat I memiliki SIB

8 orang

Fasilitas pelayanan di unit Radiologi RS Siti Khodijah dapat dilihat pada

tabel berikut ini.

Tabel 2.2 Fasilitas Pelayanan Unit Radiologi di Rumah Sakit Siti Khodijah tahun 2008

No. Jenis Pelayanan Hari Buka Jam Buka1. Pelayanan X-Ray Setiap hari 24 jam2. Pelayanan USG Setiap hari 13.00 – 15.003. Pelayanan CT-Scan Setiap hari 07.0 – 15.00

2.6.1 Komponen Cost dan Benefit pembelian CT – Scan secara tunai

a. Komponen cost

1) Biaya investasi

Biaya investasi pada pengadaan alat CT- Scan dengan cara pembelian

tunai adalah biaya gedung dan fasilitasnya dan biaya pembelian alat. Tabel

berikut merupakan biaya investasi pengadaan alat CT – Scan dengan

pembelian tunai.

13

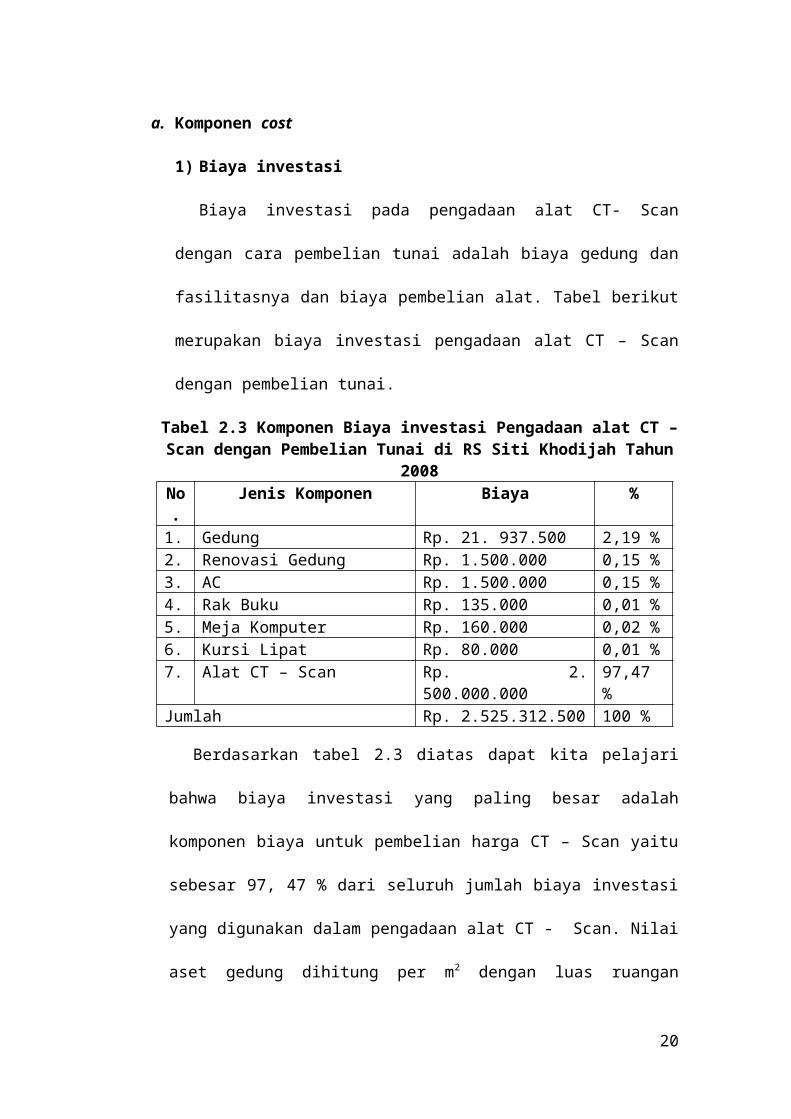

Tabel 2.3 Komponen Biaya investasi Pengadaan alat CT – Scan dengan Pembelian Tunai di RS Siti Khodijah Tahun 2008

No. Jenis Komponen Biaya %1. Gedung Rp. 21. 937.500 2,19 %2. Renovasi Gedung Rp. 1.500.000 0,15 %3. AC Rp. 1.500.000 0,15 %4. Rak Buku Rp. 135.000 0,01 %5. Meja Komputer Rp. 160.000 0,02 %6. Kursi Lipat Rp. 80.000 0,01 %7. Alat CT – Scan Rp. 2. 500.000.000 97,47 %Jumlah Rp. 2.525.312.500 100 %

Berdasarkan tabel 2.3 diatas dapat kita pelajari bahwa biaya investasi yang

paling besar adalah komponen biaya untuk pembelian harga CT – Scan yaitu

sebesar 97, 47 % dari seluruh jumlah biaya investasi yang digunakan dalam

pengadaan alat CT - Scan. Nilai aset gedung dihitung per m2 dengan luas

ruangan pelayanan CT – Scan adalah 29, 25 m2 dan harga per m2 Rp 750.000,-

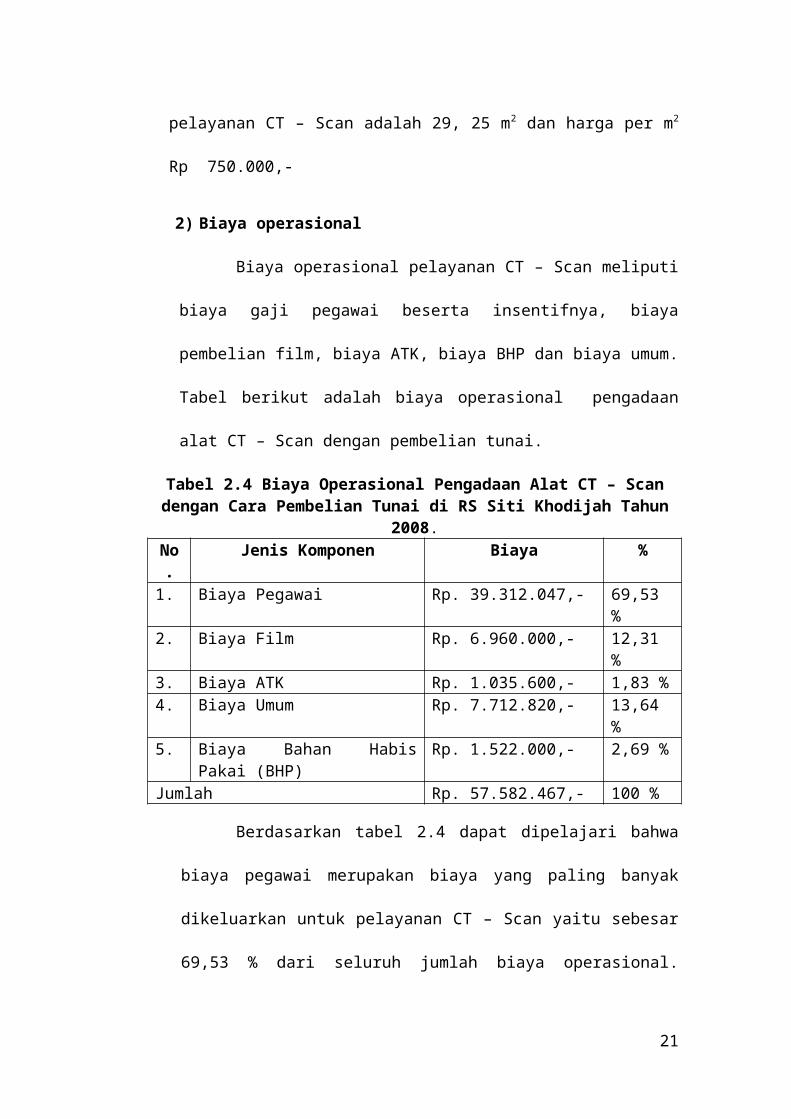

2) Biaya operasional

Biaya operasional pelayanan CT – Scan meliputi biaya gaji pegawai

beserta insentifnya, biaya pembelian film, biaya ATK, biaya BHP dan biaya

umum. Tabel berikut adalah biaya operasional pengadaan alat CT – Scan

dengan pembelian tunai.

Tabel 2.4 Biaya Operasional Pengadaan Alat CT – Scan dengan Cara Pembelian Tunai di RS Siti Khodijah Tahun 2008.

No. Jenis Komponen Biaya %1. Biaya Pegawai Rp. 39.312.047,- 69,53 %2. Biaya Film Rp. 6.960.000,- 12,31 %3. Biaya ATK Rp. 1.035.600,- 1,83 %4. Biaya Umum Rp. 7.712.820,- 13,64 %5. Biaya Bahan Habis Pakai (BHP) Rp. 1.522.000,- 2,69 %Jumlah Rp. 57.582.467,- 100 %

Berdasarkan tabel 2.4 dapat dipelajari bahwa biaya pegawai

merupakan biaya yang paling banyak dikeluarkan untuk pelayanan CT –

Scan yaitu sebesar 69,53 % dari seluruh jumlah biaya operasional. Biaya

14

umum untuk listrik, air dan telepon dihitung dari banyaknya pemakaian biaya

tersebut setiap hari dan nantinya akan dihitung kebutuhannya dalam setahun.

Biaya listrik diperoleh dari penjumlahan terdapatnya 13 buah lampu, 1

komputer dan alat CT – Scan itu sendiri.

Asumsi Tarif Dasar Listrik ( TDL) adalah sebesar Rp. 1.380,- per

Kwh. Biaya air diperoleh dari banyaknya konsumsi air untuk melayani

pemeriksaan CT – Scan dimana dibutuhkan 15 liter air per hari, maka rata –

rata dalam 1 tahun jumlah pemakaian air sebanyak 5.400 liter air. Asumsi

Tarif air adalah Rp. 3.500,- per m2. Biaya telepon diperoleh dari frekuensi

untuk menelpon pasien maupun dokter radiologi, dimana 1 hari terdapat 3

kali telepon, dengan asumsi tariff sekali telepon sebesar Rp. 500,- persekali

panggilan.

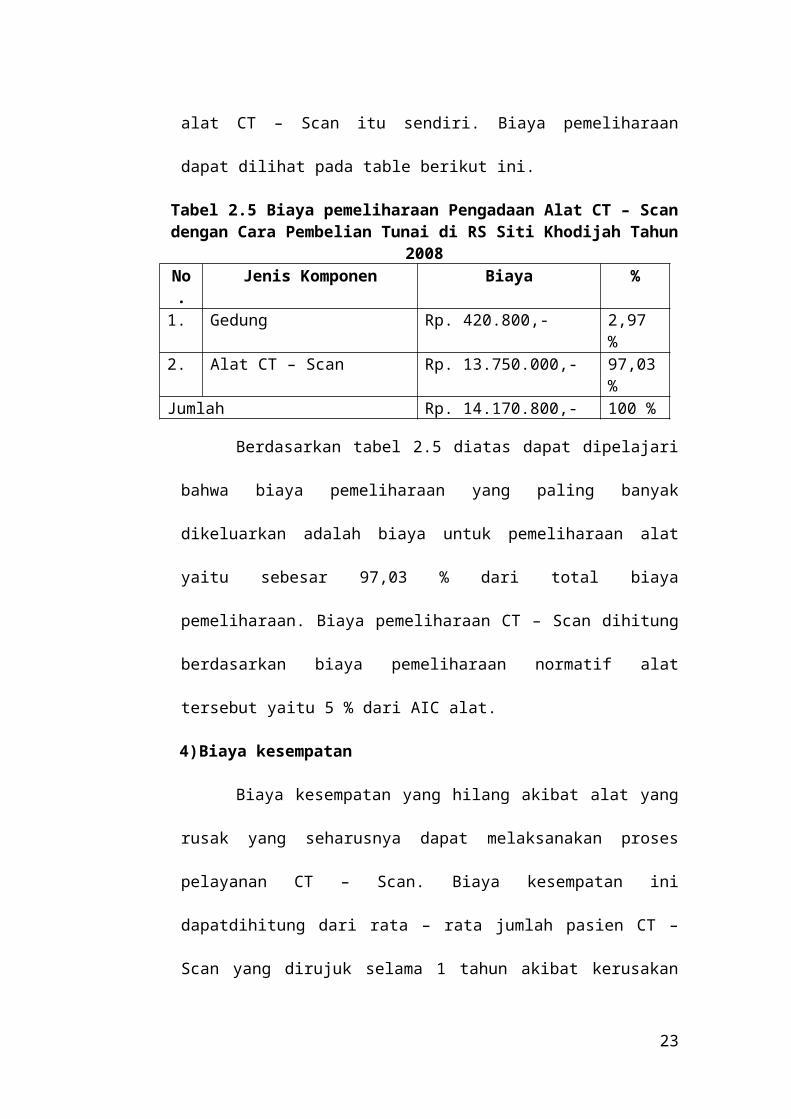

3) Biaya Pemeliharaan

Biaya pememliharaan dalam pelayanan CT-Scan berupa biaya

pemeliharaan gedung dan pemeliharaan alat CT – Scan itu sendiri. Biaya

pemeliharaan dapat dilihat pada table berikut ini.

Tabel 2.5 Biaya pemeliharaan Pengadaan Alat CT – Scan dengan Cara Pembelian Tunai di RS Siti Khodijah Tahun 2008

No. Jenis Komponen Biaya %1. Gedung Rp. 420.800,- 2,97 %2. Alat CT – Scan Rp. 13.750.000,- 97,03 %Jumlah Rp. 14.170.800,- 100 %

Berdasarkan tabel 2.5 diatas dapat dipelajari bahwa biaya

pemeliharaan yang paling banyak dikeluarkan adalah biaya untuk

pemeliharaan alat yaitu sebesar 97,03 % dari total biaya pemeliharaan. Biaya

pemeliharaan CT – Scan dihitung berdasarkan biaya pemeliharaan normatif

alat tersebut yaitu 5 % dari AIC alat.

15

4) Biaya kesempatan

Biaya kesempatan yang hilang akibat alat yang rusak yang

seharusnya dapat melaksanakan proses pelayanan CT – Scan. Biaya

kesempatan ini dapatdihitung dari rata – rata jumlah pasien CT – Scan yang

dirujuk selama 1 tahun akibat kerusakan alat ke rumah sakit lain, dikalikan

dengan tarif pelayanan CT-Scan. Rata – rata jumlah pasien yang dirujuk

selama kerusakan alat adalah 35 pasien. Sedangkan tarif pelayanan CT –

Scan adalah Rp. 650.000,-

5) Biaya eksternalitas

Biaya eksternalitas merupakan biaya yang dikeluarkan untuk

kegiatan yang secara tidak langsung akan mendukung kegiatan dalam

pelaksanakan proyek. Biaya ini akibat dampak – dampak yang tidak

terkompensasi dari tindakan seseorang terhadap kesejahteraan orang lain.

Biaya eksternalitas yang termasuk dalam pelayanan CT – Scan adalah biaya

pelatihan. Dengan adanya pelatihan maka akan meminimalisasi dampak

negatif yang terjadi akibat adanya pelayanan CT – Scan, misalnya pelatihan

tentang penggunaan alat CT – Scan secara baik dan benar.

Biaya eksternalitas ini diperoleh dari biaya pelatihan petugas

radiologi yang dilaksanakan sekali dalam setahun dengan jumlah petugas

sebanyak 4 orang. Biaya yang dikeluarkan oleh Rumah Sakit untuk pelatihan

dalam 1 tahun adalah sebesar Rp. 5.000.000,-

6) Biaya Risiko Kehilangan dan Kerusakan Barang

Biaya resiko kehilangan dan kerusakan barang dapat terjadi akibat

dari proses produksi. Asumsi kerusakan dan kehilangan barang sebesar 0,01

16

% dari total pembelian alat yaitu sebesar Rp. 250.000,- pada tahun pertama

dan ditargetkan adanya penurunan 5 % setiap tahun.

b. Komponen Benefit

1) Pendapatan CT – Scan RS

Pendapatan rumah sakit dihitung berdasarkan tarif pelayanan CT –

Scan dari jumlah pelayanan. Pendapatan rumah sakit dari pelayanan CT – Scan

= tarif biaya pemeriksaan CT – Scan x rata – rata jumlah kunjungan/tahun.

Asumsi bahwa kenaikan tarif pelayanan CT – Scan adalah 10 % tiap 2 tahun

dan adanya kenaikan jumlah kunjungan 10 % tiap tahun. Dengan tarif biaya

pelayanan CT – Scan sebesar Rp. 650.000,- maka pendapatan untuk tahun

pertama adalah Rp. 237.250.000

2.6.2 Komponen Cost dan Benefit Sistem KSO

a. Komponen Cost

1) Biaya Investasi

Biaya Investasi pada pengadaan alat CT-Scan dengan sistem KSO

adalah biaya gedung dan fasilitasnya. Biaya investasi dapat dilihat pada table

berikut ini

Tabel 2.6 Komponen Biaya Investasi Pengadaan Alat CT – Scan dengan Sistem KSO di RS Siti Khodijah Tahun 2008

No. Jenis Komponen Biaya %1. Gedung Rp. 21. 937.500 86,67 %2. Renovasi Gedung Rp. 1.500.000 5,93 %3. AC Rp. 1.500.000 5,93 %4. Rak Buku Rp. 135.000 0,53 %5. Meja Komputer Rp. 160.000 0,63 %6. Kursi Lipat Rp. 80.000 0,32 %Jumlah Rp. 25.312.500 100 %

Berdasarkan tabel 2.6 diatas dapat kita pelajari bahwa biaya investasi

yang paling besar adalah pada komponen biaya gedung yaitu sebesar 86,67 %

17

dari seluruh jumlah biaya investasi yang digunakan dalam pengadaan alat CT

– Scan dengan KSO. Nilai aset gedung dihitung per m2, dengan luas ruangan

pelayanan CT – Scan adalah 29,25 m2an harga per m2 Rp. 750.000,-

2) Biaya operasional

Biaya operasional pelayanan CT – Scan meliputi biaya gaji pegawai

beserta insentifnya, biaya pembelian film, biaya ATK, biaya BHP dan biaya

umum. Tabel berikut adalah biaya operasional pengadaan alat CT – Scan

dengan KSO.

Tabel 2.7 Biaya Operasional Pengadaan Alat CT – Scan dengan Melalui Sistem KSO di RS Siti Khodijah Tahun 2008.

No. Jenis Komponen Biaya %1. Biaya Pegawai Rp. 39.312.047,- 69,53 %2. Biaya Film Rp. 6.960.000,- 12,31 %3. Biaya ATK Rp. 1.035.600,- 1,83 %4. Biaya Umum Rp. 7.712.820,- 13,64 %5. Biaya Bahan Habis Pakai (BHP) Rp. 1.522.000,- 2,69 %Jumlah Rp. 57.582.467,- 100 %

Berdasarkan tabel 2.7 dapat dipelajari bahwa biaya pegawai

merupakan biaya yang paling banyak dikeluarkan untuk pelayanan CT – Scan

yaitu sebesar 69,53 % dari seluruh jumlah biaya operasional. Biaya umum

untuk listrik, air dan telepon dihitung dari banyaknya pemakaian biaya

tersebut setiap hari dan nantinya akan dihitung kebutuhannya dalam setahun.

Biaya listrik diperoleh dari penjumlahan terdapatnya 13 buah lampu, 1

komputer dan alat CT – Scan itu sendiri. Asumsi Tarif Dasar Listrik ( TDL)

adalah sebesar Rp. 1.380,- per Kwh. Biaya air diperoleh dari banyaknya

konsumsi air untuk melayani pemeriksaan CT – Scan dimana dibutuhkan 15

liter air per hari, maka rata – rata dalam 1 tahun jumlah pemakaian air

sebanyak 5.400 liter air. Asumsi Tarif air adalah Rp. 3.500,- per m2. Biaya

18

telepon diperoleh dari frekuensi untuk menelpon pasien maupun dokter

radiologi, dimana 1 hari terdapat 3 kali telepon, dengan asumsi tarif sekali

telepon sebesar Rp. 500,- per panggilan.

3) Biaya Pemeliharaan

Biaya pememliharaan pada pelayanan CT-Scan dengan KSO berupa biaya

pemeliharaan gedung dan pemeliharaan alat CT – Scan itu sendiri. Biaya

pemeliharaan dapat dilihat pada tabel berikut ini.

Tabel 2.8 Biaya pemeliharaan Pengadaan Alat CT – Scan dengan melalui sistem KSO di RS Siti Khodijah Tahun 2008

No. Jenis Komponen Biaya %1. Gedung Rp. 420.800,- 2,97 %2. Alat CT – Scan Rp. 13.750.000,- 97,03 %Jumlah Rp. 14.170.800,- 100 %

Berdasarkan tabel 2.8 diatas dapat dipelajari bahwa biaya

pemeliharaan yang paling banyak dikeluarkan adalah biaya untuk

pemeliharaan alat yaitu sebesar 97,03 % dari total biaya pemeliharaan. Biaya

pemeliharaan CT – Scan dihitung berdasarkan biaya pemeliharaan normatif

alat tersebut yaitu 5 % dari AIC alat. Berdasarkan rencana perjanjian KSO

biaya operasional mengenai alat akan dibagi dan atau dibebankan kepada

masing – masing pihak dengan besaran jumlah yang sama yaitu 50 % pihak

pertama dan 50 % pihak kedua.

4) Biaya kesempatan

Biaya kesempatan merupakan biaya akibat hilangnya atau rusaknya

alat yang seharusnya dapat melaksanakan proses pelayanan CT – Scan. Biaya

kesempatan ini dapat dihitung dari rata – rata jumlah pasien CT – Scan yang

dirujuk selama 1 tahun akibat kerusakan alat ke rumah sakit lain, dikalikan

19

dengan tarif pelayanan CT-Scan. Rata – rata jumlah pasien yang dirujuk

selama kerusakan alat adalah 35 pasien. Sedangkan tarif pelayanan CT –

Scan adalah Rp. 650.000,-

5) Biaya eksternalitas

Biaya eksternalitas merupakan biaya yang dikeluarkan untuk

kegiatan yang secara tidak langsung akan mendukung kegiatan dalam

pelaksanakan proyek. Biaya ini akibat dampak – dampak yang tidak

terkompensasi dari tindakan seseorang terhadap kesejahteraan orang lain.

Biaya eksternalitas yang termasuk dalam pelayanan CT – Scan adalah biaya

pelatihan. Dengan adanya pelatihan maka akan meminimalisasi dampak

negatif yang terjadi akibat adanya pelayanan CT – Scan, misalnya pelatihan

tentang penggunaan alat CT – Scan secara baik dan benar. Biaya eksternalitas

ini diperoleh dari biaya pelatihan petugas radiologi yang dilaksanakan sekali

dalam setahun dengan jumlah petugas sebanyak 4 orang. Biaya yang

dikeluarkan oleh Rumah Sakit untuk pelatihan dalam 1 tahun adalah sebesar

Rp. 5.000.000,-

6) Biaya Risiko Kehilangan dan Kerusakan Barang

Biaya resiko kehilangan dan kerusakan barang dapat terjadi akibat

dari proses produksi. Asumsi kerusakan dan kehilangan barang sebesar 0,01

% dari total pembelian alat yaitu sebesar Rp. 250.000,- pada tahun pertama

dan ditargetkan adanya penurunan 5 % setiap tahun.

b. Komponen Benefit

1) Pendapatan CT – Scan RS

20

Pendapatan rumah sakit dihitung pada perjanjian kerjasama

operasional yang telah disepakati dengan pihak ketiga dimana rumah sakit

memperoleh pendapatan 50 % dari seluruh total pendapatan pelayanan CT –

Scan. Pendapatan rumah sakit dihitung berdasarkan tarif pelayanan CT –

Scan dari jumlah pelayanan kemudian dikalikan 50 %. Pendapatan rumah

sakit dari pelayanan CT – Scan = (tarif biaya pemeriksaan CT-Scan x rata –

rata jumlah kunjungan /pertahun) x 50 %. Asumsi kenaikan tarif CT – Scan

adalah 10 % setiap 2 tahun dan asumsi kenaikan jumlah kunjungan rata – rata

10 % setiap bulan.

2.6.3 Nilai Cost dan Benefit

Dengan adanya inflasi yang terus meningkat setiap tahun maka komponen

cost dan benefit juga akan mengalami kenaikan biaya tiap tahun. Perhitungan cost

benefit analysis ini akan dihitung mulai tahun 2010, untuk itu seluruh komponen

cost dan benefits pengadaan alat CT-Scan pada tahun 2008 di transformasikan ke

tahun 2010. Asumsi kenaikan biaya investasi adalah 10% pertahun. Hal

berdasarkan dari terus meningkatnya kecanggihan teknologi mengakibatkan harga

alat kesehatan juga semakin meningkat. Asumsi kenaikan biaya operasional

adalah sebesar 5% pertahun. Asumsi biaya pemeliharaan gedung sebesar 10%

pertahun dan biaya pemeliharaan alat adalah 5% dari AIC alat tersebut.

Asumsi kenaikan biaya eksternalitas berdasarkan kebijakan pihak diklat

RS Siti Khodijah adalah sebesar 10% setiap tahun. Asumsi biaya resiko

kehilangan dan kerusakan barang adalah 0,01% dari total pembelian alat.

21

Perhitungan nilai cost dan benefit dari tiap komponen pengadaan alat CT-Scan

baik pembelian tunai tahun 2010 dapat kita lihat tabel 6.10 berikut ini.

Tabel 2.9 Perhitungan Cost dan Benefit Pengadaan alat CT-Scan dengan Cara Pembelian Tunai di Unit Radiologi RS Siti Khodijah Tahun 2010

Komponen Hasil perhitunganA. Biaya Pengadaan CT-

Scan dengan pembelian tunai

1. Biaya Investasia. Gedung dan fasilitasb. Pembelian alat

Total biaya investasi2. Biaya Operasional

a. Gaji dan insentif pegawai

b. Filmc. Alat tulis kantor (ATK)d. Bahan habis pakai

(BHP)e. Biaya umum

1. Air2. Listrik3. Telfon

Total biaya operasional

3. Biaya pemeliharaana. Gedungb. Alat CT-Scan

Total biaya pemeliharaan

4. Biaya kesempatan5. Biaya eksternalitas6. Biaya kerusakan dan

kehilangan barang Total Cost

(1+10%)x Rp. 23.473.500.-(1+10%)x Rp. 39.312.047.-

365 x Rp. 20.000.-

(1+5%)x Rp. 1.035.600.-(1+5%)x Rp. 1.522.000.-(1+5%)x Rp. 18.900.-

(1+5%)xRp. 4.669.920.-(1+5%)xRp. 340.000(1+10%)x Rp. 420.000.-5% x Rp. 250.000.000,-

(1+10%)xRp. 22.750.000.-(1+10%) x Rp. 5.000.000.-0,01% x Rp. 2.500.000.000

Rp. 25.820.850,00Rp. 2.500.000.000,00Rp. 2.524.820.850,00

Rp. 43.243.251,70

Rp. 7.300.000,00Rp. 1.087.380,00Rp. 1.598.100,00

Rp. 19.845,00Rp. 4.903.416,00Rp. 567.000,00Rp. 58.718.992,70

Rp. 462.880,00Rp. 12.500.000,00Rp. 12.962.880,00

Rp. 20.475.000,00Rp. 5.500.000,00Rp. 250.000.000,00

Rp. 2.623.727.722,70

B. Manfaat Pengadaan CT-Scan dengan pembelian tunaiPendapatan rumah sakit 1x365x Rp. 650.000,- Rp. 237.250.000,00

Total benefit RP. 237.250.000,00

22

Berdasarkan taber 2.9 maka dapat kita pelajari bahwa pengadaan CT-Scan

dengan pembelian tunai lebih besar dari manfaat atau pendapatan. Hal ini

disebabkan karena besarnya pembelian alat CT-Scan yaitu sebesar 76,2% dari

seluruh total biaya. Sedangkan perhitungan nilai cost dan benefit dari tiap

komponen pengaduan alay CT-Scan dengan KSO tahuun 2010 dapat kita lihat

pada tabel 6.11 berikut ini

Tabel 2.10 Perhitungan Cost dan Benefit Pengadaan alat CT-Scan dengan Cara KSO di Unit Radiologi RSSK Tahun 2010.

Komponen Hasil PerhitunganA. Biaya Pengadaan CT-Scan

dengan KSO1. Biaya investasi

a. Gedung dan fasilitasTotal biaya investasi

2. Biaya operasionala. Gaji dan insentif pegawaib. Filmc. Alat tulis kantor (ATK)d. Bahan habis pakai (BHP)e. Biaya umum1. Air2. Listrik3. Telepon

Total biaya operasional3. Biaya pemeliharaan

a. Gedungb. Alat CT-Scan

Total biaya pemeliharaan4. Biaya kesempatan5. Biaya eksternalitas6. Biaya kerusakan

kehailangan barangTotal Cost

(1+10%)xRp. 23.473.500.-

(1+10%)xRp. 39.312.047.-365 xRp. 20.000.-(1+5%) xRp. 1.035.600.-(1+5%) xRp. 1.522.000.-

(1+5%) xRp. 18.900.-(1+5%) xRp. 4.669.920.-(1+5%) xRp. 540.000.-

(1+10%) xRp. 420.000.-(5%xRp.275.000.000)50%

(1+10%)xRp. 22.750.000.-(1+10% xRp. 5.000.000.-0,01% xRp. 2.500.000.-

Rp. 25.820.850,00Rp. 25.820.850,00

Rp. 43.243.251,70Rp. 7.300.000,00Rp. 1.087.380,00Rp. 1.598.000,00

Rp. 19.845,00Rp. 4.903.416,00Rp. 567.000,00Rp. 58.718.992,70

Rp. 462.880,00Rp. 6.250.000,00Rp. 6.712.880,00

23

Rp. 20.475.000,00Rp. 5.500.000,00Rp. 250.000,00

Rp. 117.447.722,70

B. Manfaat Pengadaan CT-Scan dengan pembelian tunaiPendapatan rumah sakit (365xRp. 650.000.-)x50% Rp.

118.625.000,00Total Benefit Rp.

118.625.000,00

Berdasarkan Tabel 2.10, maka dapat kita pelajari bahwa pada biaya

pengadaan CT-Scan dengan pembelian tunai lebih besar dari manfaat atau

pendapatan. Dengan cara penghitungan pada tabel diatasmaka kita dapat

menghitung nilai cost dan benefit pengadaan alat VT-Scan selama 10 tahun

kedepan. Dari data tersebut dapat dihitung nilai present value cost dan present

value benefit masing-masing jenis komponen pengadaan alat CT-Scan

2.6.4 Rasio Present Value Cost dan Benefit

Berdasarkan data perhitungan nilai cost dan benefit pengadaan alat CT -

Scan antara pembelian tunai maupun melalui system KSO diatas, maka dapat kita

lihat rasio antara PV Cost dan Benefit pada tabel dibawah ini

Tabel 2.11 Rasio PV benefit dan PV CostJenis

Pengadaan alat Ct-Scan

PV Benefit (B) PV Cost (C) Rasio B/C

Pembelian Tunai 2.897.358.139,66 3.415.342.951.,08 0,85KSO 1.448.679.069,83 852.842.951,08 1,70

Berdasarkan tabel 2.11 dapat dipelajari bahwa nilai manfaat dari

pengadaan alat CT – Scan baik dengan cara pembelian tunai maupun sistem KSO

24

dalam sepuluh tahun yang akan datang. Keuntungan selama 10 tahun yang akan

datang pada pengadaan alat CT – Scan dengan cara pembelian tunai lebih besar

dibandingkan pengadaan CT – Scan dengan melalui sistem KSO. Hal ini dapat

dilihat dari PV benefit pengadaan alat dengan pembelian tunai sebesar Rp.

2.897.358.139,66 sedangkan pada pengadaan alat CT – Scan melalui KSO sebesar

Rp. 1.448.679.069,83.

Sedangkan biaya yang dibutuhkan untuk pengadaan alat CT-Scan dengan

melalui KSO lebih sedikit yaitu PV sebesar Rp. 852.842.951,08 dibandingkan

biaya yang dibutuhkan untuk pngadaan alat CT-Scan dengan cara pembelian tunai

yaitu PV sebesar Rp. 3.415.342.951,08. Dari perbandingan PV benefit dan PV

cost dari masing – masing komponen pengadaan alat CT-Scan maka dapat

diketahui bahwa nilai rasio B/C pada pengadaan alat CT – Scan dengan cara

pembelian tunai adalah 0,85, sedangkan rasio B/C pada pengadaan alat CT-Scan

melalui KSO adalah 1,70.

2.6.5 Nett Present Value (NPV)

Berdasarkan perhitungan present value masing masing pengadaan alat CT-

Scan, maka didapatkan nilai NPV. Tabel berikut adalah nilai nett present value

masing masing pengadaan alat CT – Scan.

Tabel 2.12 Nett Present Value Pengadaan Alat CT – Scan di RS Siti Khodijah

Jenis Pengadaan

alat Ct-Scan

PV Benefit (B) PV Cost (C) NPV (Rp)

Pembelian Tunai

2.897.358.139,66 3.415.342.951.,08 (-)517.948.811,42

25

KSO 1.448.679.069,83 852.842.951,08 (+)595.836.118,75

Berdasarkan tabel 2.12 dapat kita pelajari bahwa pengadaan alat dengan

pembelian tunai menunjukkan hasil negatif, artinya benefit tidak cukup untuk

menutup cost selama proyek tersebut berjalan selama 10 tahun sehingga proyek

tersebut unfovourable. Sedangkan pengadaan alat dengan KSO menunjukkan hail

positif, artinya benefit lebih besar dari cost selama proyek tersebut berjalan 10

tahun sehingga proyek tersebut favourable.

2.6.6 Pengadaan Alat CT-Scan yang Paling Menguntungkan

Dari hasil perhitungan ratio B/C diperoleh bahwa pengadaan alat CT-Scan

melalui sistem KSO menunjukkan hasil positif sedangkan pengadaan alat CT-

Scan dengan pembelian tunai menunjukkan hasil negatif. Hal ini dibuktikan

dengan ratio B/C pada pengadaan CT-Scan melalui system KSO lebih besar (rasio

B/C = 1,70) daripada pengadaan alat CT-Scan dengan pembelian tunai (rasio B/C

= 0,85) dan hasil NPV menunjukkan hasil positif. Maka pada penelitian ini

diperoleh pengadaan alat CT – Scan dengan melalui system KSO lebih

menguntungkan untuk dilaksanakan dibanding pengadaan alat CT-Scan dengan

pembelian tunai.

BAB III

PENUTUP

3.1 KESIMPULAN

Cost Benefit Analysis (CBA) adalah suatu proses analisis sistematis

yang berupa perbandingan antara manfaat dan biaya yang dikeluarkan dalam

menyelenggarakan kegiatan atau proyek. Cost Benefit Analysis digunakan

26

untuk mengetahui besaran keuntungan atau kerugian serta kelayakan suatu

proyek. Analisis ini memperhitungkan biaya serta manfaat yang akan

diperoleh dari pelaksanaan program. Perhitungan manfaat dan biaya

merupakan satu kesatuan yang tidak bisa dipisahkan. Cost Benefit Analysis

juga digunakan untuk mengetahui seberapa baik atau seberapa buruk tindakan

yang akan direncanakan akan berubah. Cost Benefit Analysis (CBA) dapat

diterapkan dalam bidang kesehatan. Analisis ini dapat digunakan untuk

menilai apakah keuntungan lebih besar daripada biaya.

Untuk dapat melakukan Cost Benefit Analysis ada beberapa langkah

yang harus dilakukan, sebagai berikut:

1. Identifikasi alternative atau intervensi yang akan dianalisis.

2. Identifikasi biaya dari masing-masing alternative dan intervensi.

3. Menghitung total biaya dari masing-masing alternative atau intervensi.

4. Identifikasi benefit (manfaat) dari masing-masing alternative dan

intervensi.

5. Mentransformasi manfaat dalam bentuk uang.

6. Menghitung total benefit.

7. Menghitung rasio benefit.

8. Melakukan analisis untuk menentukan pilihan dari alternative atau

intervensi yang paling menguntungkan.

9. Melakukan analisis sensitivitas

27

DAFTAR PUSTAKA

Ahmad, Aula. 2010. Cost Benefit Analysis. http://staff.uny.ac.id/sites/default/files/pendidikan/Aula%20Ahmad%20Hafidh%20Saiful%20Fikri,%20SE.,M.Si./Cost%20Benefit%20Analysis.pdf. diakses tanggal 3 November 2012

Yuwono, Slamet Riyadi. 2009.Ekonomi Kesehatan (Health Economic) & Kewirausahaan(Entrepreneurship).http://www.fk.unair.ac.id/pptfiles/EKONOMI%20KESEHATAN-S1-KEBIDANAN-UNAIR.EDIT.ppt. diakses tanggal 3 November 2012

28

Nuryadi, Alik Rochani. 2009. Cost Benefit Analysis (CBA) Dalam Pengadaan Alat CT-Scan Antara Pembelian Tunai Dibandingkan Dengan Sistem KSO Di RS Siti Khodijah Sidoarjo. Skripsi. Surabaya ; Universitas Airlangga

29