CATATAN ATAS LAPORAN KEUANGANinspektorat.magelangkota.go.id/wp-content/uploads/2019/... · 2019....

29

1 Catatan Atas Laporan Keuangan Tahun Anggaran 2018 Inspektorat Kota Magelang PEMERINTAH KOTA MAGELANG CATATAN ATAS LAPORAN KEUANGAN INSPEKTORAT KOTA MAGELANG TAHUN ANGGARAN 2018 BAB I PENDAHULUAN A. Maksud dan Tujuan Penyusunan Laporan Keuangan 1. Maksud Penyusunan Laporan Keuangan Pengelolaan keuangan daerah mencakup keseluruhan kegiatan yang meliputi pelaksanaan, penatausahan, pelaporan, pertanggungjawaban dan pengawasan keuangan daerah. Pengaturan keuangan daerah bidang akuntansi dan pelaporan dilakukan dalam rangka untuk menguatkan pilar akuntabilitas dan transparansi. Dalam rangka pertanggungjawaban pelaksanaan APBD Pemerintah Daerah menyelenggarakan akuntansi pemerintah daerah untuk menyusun laporan keuangannya. Pelaporan keuangan Satuan Kerja Perangkat Daerah (SKPD) adalah laporan pertanggungjawaban SKPD atas kegiatan keuangan dan sumber daya ekonomi yang dipercayakan serta menunjukan posisi keuangan yang sesuai dengan standar akuntansi pemerintah. SKPD sebagai entitas akuntansi mempunyai kewajiban untuk melaporkan upaya-upaya yang telah dilakukan serta hasil yang dicapai dalam pelaksanaan kegatan secara sistematis dan terukur pada suatu periode pelaporan. Pelaporan keuangan SKPD menyajikan informasi mengenai pendapatan, belanja, pembiayaan, aset, kewajiban, ekuitas dana dan arus kas yang bermanfaat bagi para pengguna laporan/SKPD yang bersangkutan, antara lain : a. Sebagai laporan pertanggungjawaban pelaksanaan APBD atas Inspektorat Kota Magelang; b. Sebagai alat pengendali dan pengawasan dalam pelaksanaan Anggaran Pendapatan dan Belanja dilingkungan Inspektorat Kota Magelang; c. Sebagai alat untuk mengukur kinerja Satuan Kerja Perangkat Daerah (SKPD) dalam pelaksanaan APBD; Lampiran 42

Transcript of CATATAN ATAS LAPORAN KEUANGANinspektorat.magelangkota.go.id/wp-content/uploads/2019/... · 2019....

1 Catatan Atas Laporan Keuangan Tahun Anggaran 2018

Inspektorat Kota Magelang

PEMERINTAH KOTA MAGELANG

CATATAN ATAS LAPORAN KEUANGAN

INSPEKTORAT KOTA MAGELANG

TAHUN ANGGARAN 2018

BAB I

PENDAHULUAN

A. Maksud dan Tujuan Penyusunan Laporan Keuangan

1. Maksud Penyusunan Laporan Keuangan

Pengelolaan keuangan daerah mencakup keseluruhan kegiatan yang

meliputi pelaksanaan, penatausahan, pelaporan, pertanggungjawaban dan

pengawasan keuangan daerah. Pengaturan keuangan daerah bidang akuntansi

dan pelaporan dilakukan dalam rangka untuk menguatkan pilar akuntabilitas

dan transparansi. Dalam rangka pertanggungjawaban pelaksanaan APBD

Pemerintah Daerah menyelenggarakan akuntansi pemerintah daerah untuk

menyusun laporan keuangannya.

Pelaporan keuangan Satuan Kerja Perangkat Daerah (SKPD) adalah

laporan pertanggungjawaban SKPD atas kegiatan keuangan dan sumber daya

ekonomi yang dipercayakan serta menunjukan posisi keuangan yang sesuai

dengan standar akuntansi pemerintah.

SKPD sebagai entitas akuntansi mempunyai kewajiban untuk melaporkan

upaya-upaya yang telah dilakukan serta hasil yang dicapai dalam pelaksanaan

kegatan secara sistematis dan terukur pada suatu periode pelaporan.

Pelaporan keuangan SKPD menyajikan informasi mengenai pendapatan,

belanja, pembiayaan, aset, kewajiban, ekuitas dana dan arus kas yang

bermanfaat bagi para pengguna laporan/SKPD yang bersangkutan, antara lain :

a. Sebagai laporan pertanggungjawaban pelaksanaan APBD atas Inspektorat

Kota Magelang;

b. Sebagai alat pengendali dan pengawasan dalam pelaksanaan Anggaran

Pendapatan dan Belanja dilingkungan Inspektorat Kota Magelang;

c. Sebagai alat untuk mengukur kinerja Satuan Kerja Perangkat Daerah (SKPD)

dalam pelaksanaan APBD;

Lampiran 42

2 Catatan Atas Laporan Keuangan Tahun Anggaran 2018

Inspektorat Kota Magelang

d. Sebagai bahan untuk membandingkan realisasi pendapatan dan belanja

dengan anggaran yang telah ditetapkan, menilai kondisi keuangan, menilai

efektivitas dan efisiensi SKPD dan membantu menentukan ketaatannya

terhadap peraturan perundang-undangan;

e. Menyediakan informasi yang relevan mengenai posisi keuangan dan seluruh

transaksi yang dilakukan oleh SKPD selama satu periode pelaporan;

f. Sebagai bahan informasi dalam rangka pengambilan keputusan.

2. Tujuan Penyusunan Laporan Keuangan

Tujuan umum laporan keuangan adalah menyajikan informasi mengenai

posisi keuangan realisasi anggaran, arus kas dan kinerja keuangan suatu entitas

keuangan yang bermanfaat bagi para pengguna dalam membuat dan

mengevaluasi keputusan mengenai alokasi sumber daya. Secara spesifik tujuan

pelaporan keuangan adalah sebagai berikut:

a. Menyediakan informasi mengenai penerimaan periode berjalan cukup untuk

membiayai seluruh pengeluaran;

b. Menyediakan informasi mengenai cara memperoleh sumber daya ekonomi

dan alokasinya sesuai dengan anggaran yang ditetapkan dan peraturan

perundang-undangan;

c. Menyediakan informasi mengenai jumlah sumber daya ekonomi yang

digunakan dalam kegiatan SKPD serta hasil-hasil yang dicapai;

d. Menyediakan informasi mengenai pendanaan seluruh kegiatan dan

mencukupi kebutuhan kas;

e. Menyediakan informasi mengenai posisi keuangan dan kondisi SKPD

berkaitan dengan sumber-sumber penerimaan;

f. Menyediakan informasi mengenai perubahan posisi keuangan, mengalami

kenaikan atau penurunan, sebagai akibat kegiatan yang dilakukan selama

periode pelaporan;

g. Laporan keuangan SKPD menyediakan informasi pendapatan, belanja,

pembiayan, aset, kewajiban, ekuitas dana dan arus kas.

B. Landasan Hukum Penyusunan Laporan Keuangan

Dalam penyelenggaraan pemerintahan yang baik berdasarkan manajemen

keuangan yang transparan dan akuntabel perlu adanya aturan/landasan hukum

dan pedoman yang digunakan dalam melaksanakan pengelolaan keuangan daerah,

antara lain sebagai berikut:

1. Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara;

3 Catatan Atas Laporan Keuangan Tahun Anggaran 2018

Inspektorat Kota Magelang

2. Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara;

3. Undang-Undang Nomor 15 Tahun 2004 tentang Pemeriksaan Pengelolaan

dan Tanggungjawab Keuangan Daerah;

4. Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan

antara Pemerintah Pusat dan Pemerintah Daerah;

5. Undang-Undang Nomor 12 Tahun 2011 tentang Pembentukan Peraturan

Perundang-Undangan;

6. Undang-Undang Nomor 23 Tahun 2014 tentang Pemerintahan Daerah

sebagaimana telah diubah beberapa kali terakhir dengan Undang-Undang

Nomor 9 Tahun 2015 tentang Perubahan Kedua Atas Undang-Undang Nomor

23 Tahun 2014 tentang Pemerintahan Daerah;

7. Peraturan Pemerintah Nomor 56 Tahun 2005 tentang Sistem Informasi

Keuangan Daerah;

8. Peraturan Pemerintah Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan

Daerah;

9. Peraturan Pemerintah Nomor 8 Tahun 2006 tentang Pelaporan Keuangan dan

Kinerja Instansi Pemerintah;

10. Peraturan Pemerintah Nomor 39 Tahun 2007 tentang Pengelolaan Uang

Negara/Daerah;

11. Peraturan Pemerintah Nomor 3 Tahun 2007 tentang Laporan Penyelengaraan

Pemerintah Daerah kepada Pemerintah, Keterangan Pertanggungjawaban

Kepala Daerah kepada Dewan Perwakilan Rakyat Daerah dan Informasi

Laporan Penyelenggaraan Pemerintah Daerah kepada Masyarakat;

12. Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi

Pemerintah;

13. Peraturan Daerah Nomor 2 tahun 2008 tentang Urusan Pemerintahan yang

Menjadi Kewenangan Pemerintahan Daerah Kota Magelang;

14. Peraturan Daerah Nomor 2 Tahun 2009 tentang Pokok-Pokok Pengelolaan

Keuangan Daerah;

15. Peraturan Daerah Nomor 14 Tahun 2016 tentang Anggaran Pendapatan dan

Belanja Daerah Tahun Anggaran 2017;

16. Peraturan Daerah Nomor 10 Tahun 2017 tentang Perubahan Anggaran

Pendapatan dan Belanja Daerah Tahun Anggaran 2017;

17. Peraturan Menteri Dalam Negeri Nomor 13 tahun 2006 tentang Pedoman

Pengelolaan Keuangan Daerah sebagaimana telah diubah dengan Peraturan

Menteri Dalam Negeri Nomor 59 Tahun 2007;

4 Catatan Atas Laporan Keuangan Tahun Anggaran 2018

Inspektorat Kota Magelang

18. Peraturan Menteri Dalam Negeri Nomor 55 tahun 2008 tentang Tata Cara

Penatausahaan dan Penyusunan Laporan Pertanggungjawaban Bendahara

serta Penyampaiannya;

19. Peraturan Menteri Dalam Negeri Nomor 64 tahun 2013 tentang Penerapan

Standar Akuntansi Pemerintahan Berbasis Akrual pada Pemerintah Daerah;

20. Peraturan Walikota Magelang Nomor 17 Tahun 2014 tentang Kebijakan

Akuntansi Pemerintah daerah Berbasis Akrual;

21. Peraturan Walikota Magelang Nomor 40 Tahun 2015 tentang Perubahan atas

Peraturan Walikota No. 53 Tahun 2014 tentang Sistem dan Prosedur

Pengelolaan Keuangan Daerah;

22. Peraturan Walikota Magelang Nomor 29 Tahun 2016 tentang Kedudukan,

Susunan Organisasi, Tugas Dan Fungsi Serta Tata Kerja Inspektorat Kota

Magelang;

23. Peraturan Daerah Kota Magelang Nomor 8 Tahun 2018 tentang Perubahan

Anggaran Pendapatan dan Belanja Daerah Tahun Anggaran 2018;

24. Peraturan Walikota Magelang Nomor 44 Tahun 2018 tentang Perubahan

Penjabaran Anggaran Pendapatan dan Belanja Daerah Tahun Anggaran 2018.

C. Sistematika Penulisan Catatan Atas Laporan Keuangan

Sistematika penulisan catatan atas laporan keuangan adalah sebagai berikut:

Bab I Pendahuluan

A. Maksud dan Tujuan Penyusunan Laporan Keuangan

B. Landasan Hukum Penyusunan Laporan Keuangan

C Sistematika Penulisan Catatan atas Laporan Keuangan

Bab II Ekonomi Makro, Kebijakan Keuangan dan Pencapaian Target Kinerja APBD

SKPD

A. Ekonomi Makro

B. Kebijakan Keuangan

C. Indikator Pencapaian Target Kinerja APBD

Bab III Ikhtisar Pencapaian Kinerja Keuangan SKPD

A. Ikhtisar Realisasi Pencapaian Target Kinerja Keuangan

B. Hambatan dan Kendala yang Ada dalam Pencapaian Target yang

Telah Ditetapkan

Bab IV Kebijakan Akuntansi

A. Entitas Akuntansi/Entitas Pelaporan Keuangan Daerah

B. Basis Akuntansi yang Mendasari Penyusunan Laporan Keuangan

C. Basis Pengukuran yang Mendasari Penyusunan Laporan Keuangan

5 Catatan Atas Laporan Keuangan Tahun Anggaran 2018

Inspektorat Kota Magelang

D. Penerapan Kebijakan Akuntansi Berkaitan dengan Ketentuan yang

Ada dalam Standar Akuntansi Pemerintahan pada SKPD

Bab V Penjelasan Pos-Pos Laporan Keuangan SKPD

A. Rincian dan Penjelasan Masing-Masing Pos Pelaporan Keuangan SKPD

1. Pendapatan

2. Belanja

3. Pembiayaan

4. Aset

5. Kewajiban

6. Entitas Dana

Bab VI Penjelasan atas Informasi-Informasi Non Keuangan SKPD

Bab VII Penutup

6 Catatan Atas Laporan Keuangan Tahun Anggaran 2018

Inspektorat Kota Magelang

BAB II

EKONOMI MAKRO, KEBIJAKAN KEUANGAN

DAN PENCAPAIAN TARGET KINERJA APBD SKPD

A. Ekonomi Makro

Kondisi perekonomian Kota Magelang tidak terlepas dari pengaruh kondisi

perekonomian tingkat atasnya dan global. Berbagai instrumen yang sangat

berpengaruh pada kondisi perekonomian antara lain kestabilan nilai tukar rupiah,

fluktuasi suku bunga SBI, harga minyak dunia serta kebijakan nasional ekonomi dan

moneter lainnya.

Pertumbuhan ekonomi kota Magelang didorong oleh percepatan

pertumbuhan tiga sektor tersier dan satu sektor sekunder. Hal tersebut

mengidentifikasikan bahwa peningkatan kegiatan ekonomi di kota Magelang

terutama sektor tersier terus berlangsung dan semakin membaik.

Dengan melihat kemajuan yang telah dicapai pada tahun-tahun sebelumnya,

serta masalah-masalah pokok yang berkembang dan yang harus ditangani, maka

kebijakan ekonomi makro daerah diarahkan untuk mendorong pertumbuhan

ekonomi dengan momentum yang sudah dicapai pada tahun-tahun sebelumnya.

Percepatan pemulihan pertumbuhan ekonomi ini diperlukan mengingat masih

banyak masalah-masalah sosial mendasar yang belum terpecahkan seperti

pengangguran dan kemiskinan serta menurunnya tingkat kesejahteraan

masyarakat.

Sehubungan dengan hal tersebut, langkah-langkah pokok yang ditempuh

dalam arah kebiajakan ekonomi daerah adalah sebagai berikut:

1. Meningkatkan kemampuan dan manajemen keuangan daerah;

2. Mendorong pertumbuhan ekonomi;

3. Menciptakan peluang investasi;

4. Perluasan lapangan kerja baru;

5. Menciptakan lingkungan yang mampu memberikan kenyamanan tinggal dan

berusaha;

6. Penegakan hukum, kepastian hukum terhadap usaha dan penyederhanaan

prosedur perijinan;

7. Mendorong dan menggerakkan aktifitas ekonomi daerah;

8. Meningkatkan kualitas dan kapasitas sarana dan prasarana penunjang

perekonomian.

7 Catatan Atas Laporan Keuangan Tahun Anggaran 2018

Inspektorat Kota Magelang

B. Kenijakan Keuangan

Adapun penyusunan Kebijakan Umum Anggaran Pendapatan dan Belanja

Daerah Kota Magelang Tahun 2018 disusun berdasarkan Rencana Kerja Pemerintah

Daerah (RKPD) Kota Magelang 2018 yang merupakan dokumen perencanaan yang

diperlukan sebagai pedoman dalam penyusunan rancangan APBD Tahun Anggaran

2018.

Anggaran Pendapatan dan Belanja Daerah (APBD) Kota Magelang Tahun

2018 dalam penyusunannya juga berpedoman pada Prioritas dan Plafon Anggaran

yang merupakan hasil kesepakatan antara Pemerintah Kota Magelang dengan

Dewan Perwakilan Rakyat Daerah Kota Magelang.

Anggaran Pendapatan dan Belanja Daerah (APBD) Kota Magelang Tahun

2018 ditetapkan dengan Peraturan Daerah Nomor 13 Tahun 2017. Adapun struktur

APBD Kota Magelang Tahun Anggaran 2018 terdiri dari:

1. Pendapatan, meliputi:

a. Pendapatan Asli Daerah (PAD);

b. Pendapatan Transfer;

c. Lain-lain Pendapatan yang Sah;

2. Belanja Daerah, terdiri dari:

a. Belanja Tidak Langsung;

b. Belanja Langsung;

3. Pembiayaan, terdiri dari:

a. Penerimaan Pembiayaan;

b. Pengeluaran Pembiayaan.

Arah Kebijakan Angaran

Dalam sistem anggaran kinerja, arah Kebijakan Anggaran merupakan

instrumen perencanaan anggaran, disamping juga sebagai dasar untuk penilaian

kinerja keuangan daerah selama satu tahun anggaran.

Kebijakan Angaran Pendapatan

Pendapatan daerah meliputi semua penerimaan yang menjadi target daerah

dalam satu tahun anggaran yang akan menjadi penerimaan daerah. Dalam

pengelolaan anggaran pendapatan daerah harus selalu memperhatikan pada

prinsip bahwa upaya peningkatan pendapatan pajak dan retribusi daerah tanpa

harus menambah beban bagi masyarakat.

Dalam APBD, pendapatan daerah merupakan elemen yang vital perannya

baik untuk mendukung penyelengaraan pemerintahan daerah maupun dalam

8 Catatan Atas Laporan Keuangan Tahun Anggaran 2018

Inspektorat Kota Magelang

pemberian pelayanan kepada publik, disamping perannya untuk menjaga

kelangsungan fiskal daerah.

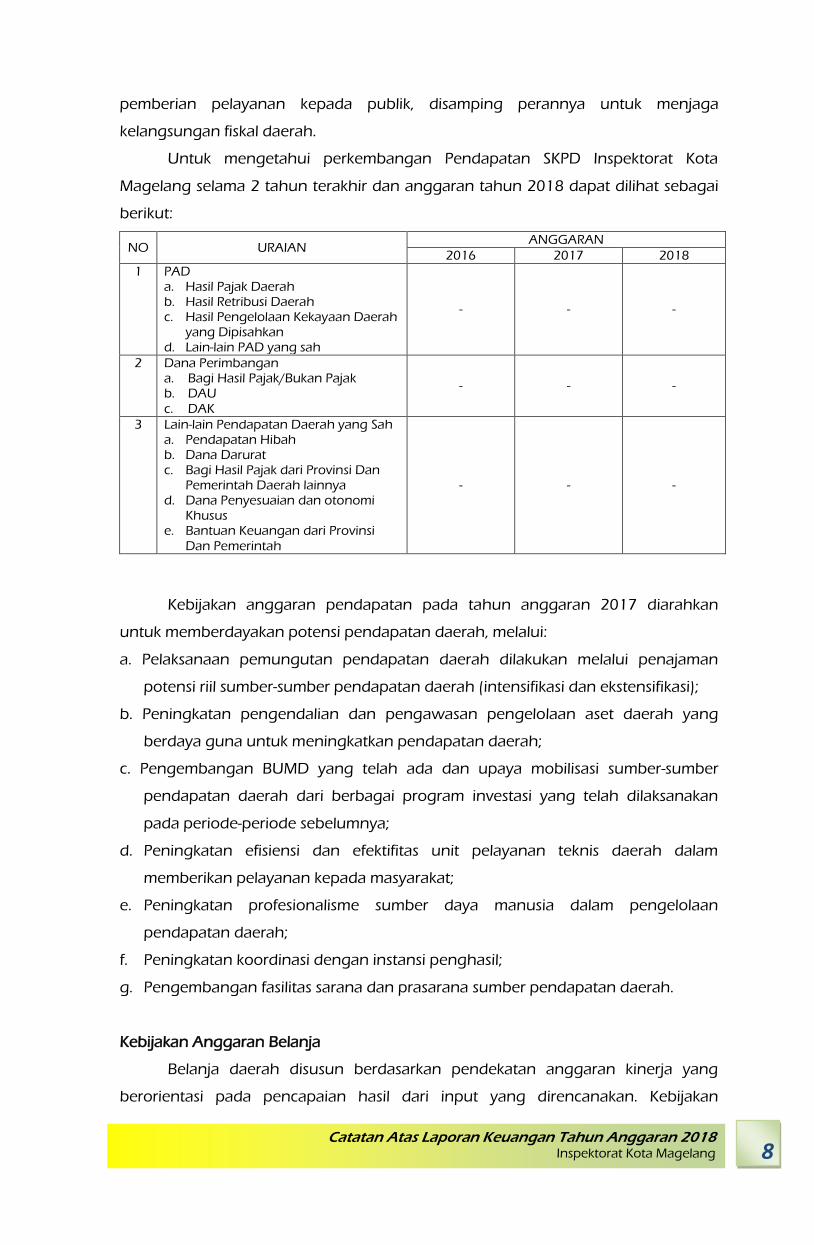

Untuk mengetahui perkembangan Pendapatan SKPD Inspektorat Kota

Magelang selama 2 tahun terakhir dan anggaran tahun 2018 dapat dilihat sebagai

berikut:

NO URAIAN ANGGARAN

2016 2017 2018

1 PAD a. Hasil Pajak Daerah b. Hasil Retribusi Daerah c. Hasil Pengelolaan Kekayaan Daerah

yang Dipisahkan d. Lain-lain PAD yang sah

- - -

2 Dana Perimbangan a. Bagi Hasil Pajak/Bukan Pajak b. DAU

c. DAK

- - -

3 Lain-lain Pendapatan Daerah yang Sah a. Pendapatan Hibah b. Dana Darurat c. Bagi Hasil Pajak dari Provinsi Dan

Pemerintah Daerah lainnya d. Dana Penyesuaian dan otonomi

Khusus e. Bantuan Keuangan dari Provinsi

Dan Pemerintah

- - -

Kebijakan anggaran pendapatan pada tahun anggaran 2017 diarahkan

untuk memberdayakan potensi pendapatan daerah, melalui:

a. Pelaksanaan pemungutan pendapatan daerah dilakukan melalui penajaman

potensi riil sumber-sumber pendapatan daerah (intensifikasi dan ekstensifikasi);

b. Peningkatan pengendalian dan pengawasan pengelolaan aset daerah yang

berdaya guna untuk meningkatkan pendapatan daerah;

c. Pengembangan BUMD yang telah ada dan upaya mobilisasi sumber-sumber

pendapatan daerah dari berbagai program investasi yang telah dilaksanakan

pada periode-periode sebelumnya;

d. Peningkatan efisiensi dan efektifitas unit pelayanan teknis daerah dalam

memberikan pelayanan kepada masyarakat;

e. Peningkatan profesionalisme sumber daya manusia dalam pengelolaan

pendapatan daerah;

f. Peningkatan koordinasi dengan instansi penghasil;

g. Pengembangan fasilitas sarana dan prasarana sumber pendapatan daerah.

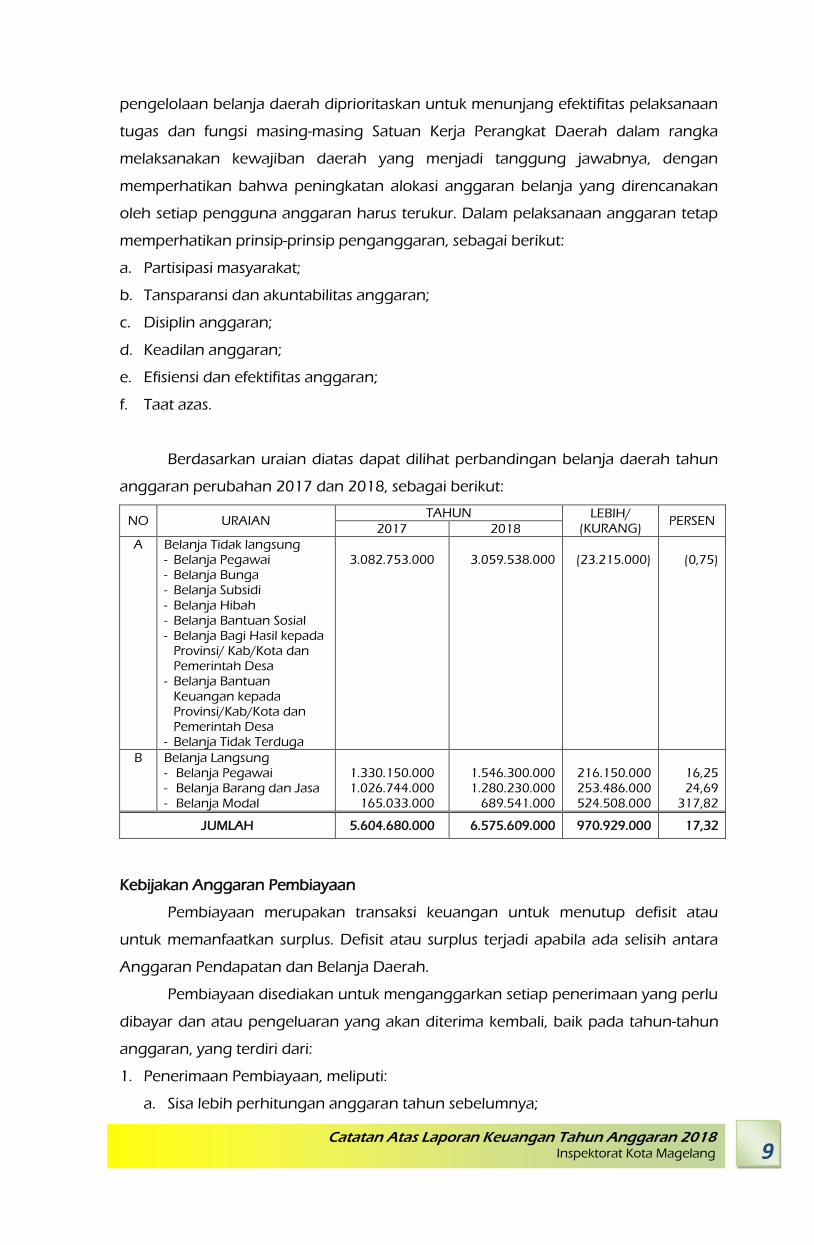

Kebijakan Anggaran Belanja

Belanja daerah disusun berdasarkan pendekatan anggaran kinerja yang

berorientasi pada pencapaian hasil dari input yang direncanakan. Kebijakan

9 Catatan Atas Laporan Keuangan Tahun Anggaran 2018

Inspektorat Kota Magelang

pengelolaan belanja daerah diprioritaskan untuk menunjang efektifitas pelaksanaan

tugas dan fungsi masing-masing Satuan Kerja Perangkat Daerah dalam rangka

melaksanakan kewajiban daerah yang menjadi tanggung jawabnya, dengan

memperhatikan bahwa peningkatan alokasi anggaran belanja yang direncanakan

oleh setiap pengguna anggaran harus terukur. Dalam pelaksanaan anggaran tetap

memperhatikan prinsip-prinsip penganggaran, sebagai berikut:

a. Partisipasi masyarakat;

b. Tansparansi dan akuntabilitas anggaran;

c. Disiplin anggaran;

d. Keadilan anggaran;

e. Efisiensi dan efektifitas anggaran;

f. Taat azas.

Berdasarkan uraian diatas dapat dilihat perbandingan belanja daerah tahun

anggaran perubahan 2017 dan 2018, sebagai berikut:

NO URAIAN TAHUN LEBIH/

(KURANG) PERSEN

2017 2018

A Belanja Tidak langsung - Belanja Pegawai - Belanja Bunga - Belanja Subsidi

- Belanja Hibah - Belanja Bantuan Sosial - Belanja Bagi Hasil kepada

Provinsi/ Kab/Kota dan Pemerintah Desa

- Belanja Bantuan Keuangan kepada Provinsi/Kab/Kota dan Pemerintah Desa

- Belanja Tidak Terduga

3.082.753.000

3.059.538.000

(23.215.000)

(0,75)

B Belanja Langsung - Belanja Pegawai - Belanja Barang dan Jasa - Belanja Modal

1.330.150.000 1.026.744.000

165.033.000

1.546.300.000 1.280.230.000

689.541.000

216.150.000 253.486.000 524.508.000

16,25 24,69

317,82

JUMLAH 5.604.680.000

6.575.609.000 970.929.000 17,32

Kebijakan Anggaran Pembiayaan

Pembiayaan merupakan transaksi keuangan untuk menutup defisit atau

untuk memanfaatkan surplus. Defisit atau surplus terjadi apabila ada selisih antara

Anggaran Pendapatan dan Belanja Daerah.

Pembiayaan disediakan untuk menganggarkan setiap penerimaan yang perlu

dibayar dan atau pengeluaran yang akan diterima kembali, baik pada tahun-tahun

anggaran, yang terdiri dari:

1. Penerimaan Pembiayaan, meliputi:

a. Sisa lebih perhitungan anggaran tahun sebelumnya;

10 Catatan Atas Laporan Keuangan Tahun Anggaran 2018

Inspektorat Kota Magelang

b. Pencairan dana cadangan;

c. Hasil penjualan kekayaan daerah yang dipisahkan;

d. Penerimaan pinjaman daerah;

e. Penerimaan kembali pemberian pinjaman;

f. Penerimaan piutang daerah.

2. Pengeluaran Pembiayaan Daerah, meliputi:

a. Pembentukan dana cadangan;

b. Penyertaan Modal (investasi) Pemerintah Daerah;

c. Pembayaran Pokok Hutang;

d. Pemberian Pinjaman Daerah.

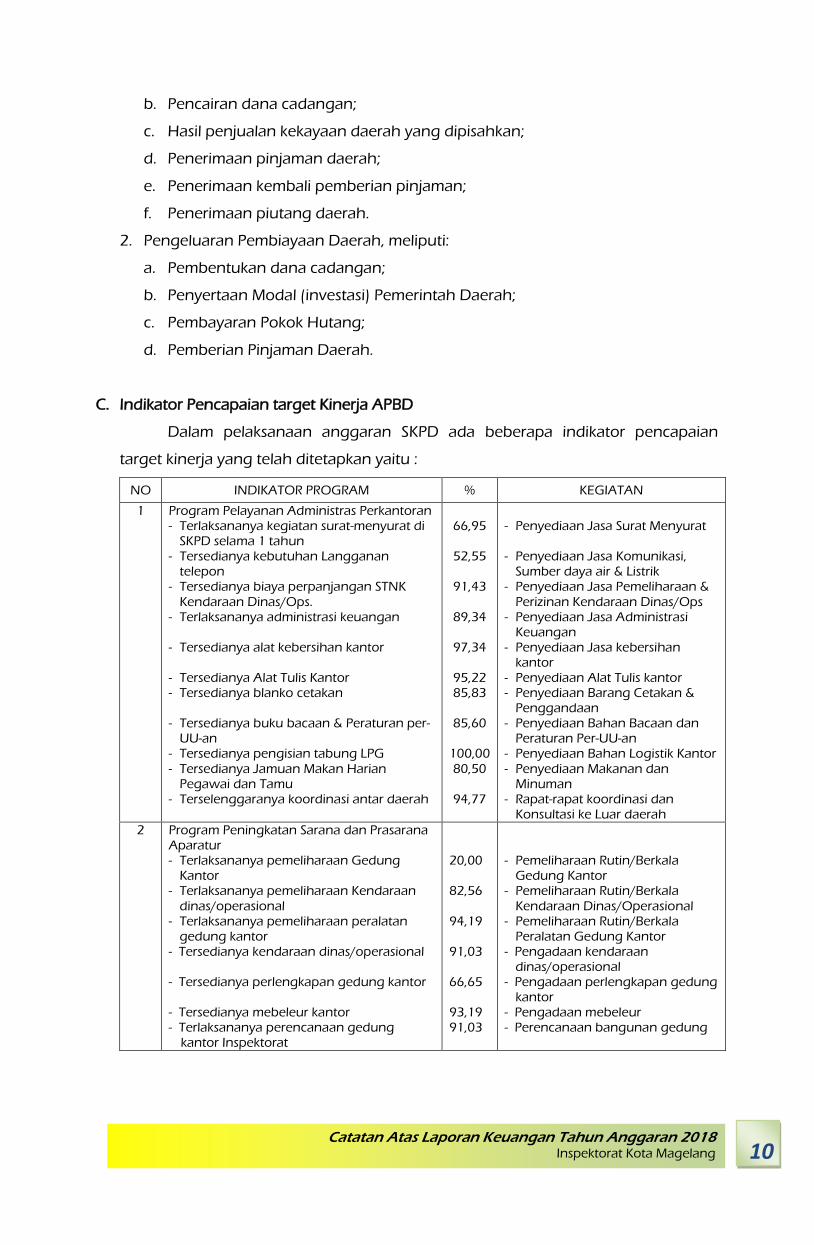

C. Indikator Pencapaian target Kinerja APBD

Dalam pelaksanaan anggaran SKPD ada beberapa indikator pencapaian

target kinerja yang telah ditetapkan yaitu :

NO INDIKATOR PROGRAM % KEGIATAN

1 Program Pelayanan Administras Perkantoran - Terlaksananya kegiatan surat-menyurat di

SKPD selama 1 tahun - Tersedianya kebutuhan Langganan

telepon - Tersedianya biaya perpanjangan STNK

Kendaraan Dinas/Ops. - Terlaksananya administrasi keuangan - Tersedianya alat kebersihan kantor - Tersedianya Alat Tulis Kantor - Tersedianya blanko cetakan - Tersedianya buku bacaan & Peraturan per-

UU-an - Tersedianya pengisian tabung LPG

- Tersedianya Jamuan Makan Harian Pegawai dan Tamu

- Terselenggaranya koordinasi antar daerah

66,95

52,55

91,43

89,34

97,34

95,22 85,83

85,60

100,00

80,50

94,77

- Penyediaan Jasa Surat Menyurat - Penyediaan Jasa Komunikasi,

Sumber daya air & Listrik - Penyediaan Jasa Pemeliharaan &

Perizinan Kendaraan Dinas/Ops - Penyediaan Jasa Administrasi

Keuangan - Penyediaan Jasa kebersihan

kantor - Penyediaan Alat Tulis kantor - Penyediaan Barang Cetakan &

Penggandaan - Penyediaan Bahan Bacaan dan

Peraturan Per-UU-an - Penyediaan Bahan Logistik Kantor

- Penyediaan Makanan dan Minuman

- Rapat-rapat koordinasi dan Konsultasi ke Luar daerah

2 Program Peningkatan Sarana dan Prasarana Aparatur - Terlaksananya pemeliharaan Gedung

Kantor - Terlaksananya pemeliharaan Kendaraan

dinas/operasional - Terlaksananya pemeliharaan peralatan

gedung kantor - Tersedianya kendaraan dinas/operasional - Tersedianya perlengkapan gedung kantor - Tersedianya mebeleur kantor - Terlaksananya perencanaan gedung

kantor Inspektorat

20,00 82,56

94,19 91,03 66,65 93,19 91,03

- Pemeliharaan Rutin/Berkala

Gedung Kantor - Pemeliharaan Rutin/Berkala

Kendaraan Dinas/Operasional - Pemeliharaan Rutin/Berkala

Peralatan Gedung Kantor - Pengadaan kendaraan

dinas/operasional - Pengadaan perlengkapan gedung

kantor - Pengadaan mebeleur - Perencanaan bangunan gedung

11 Catatan Atas Laporan Keuangan Tahun Anggaran 2018

Inspektorat Kota Magelang

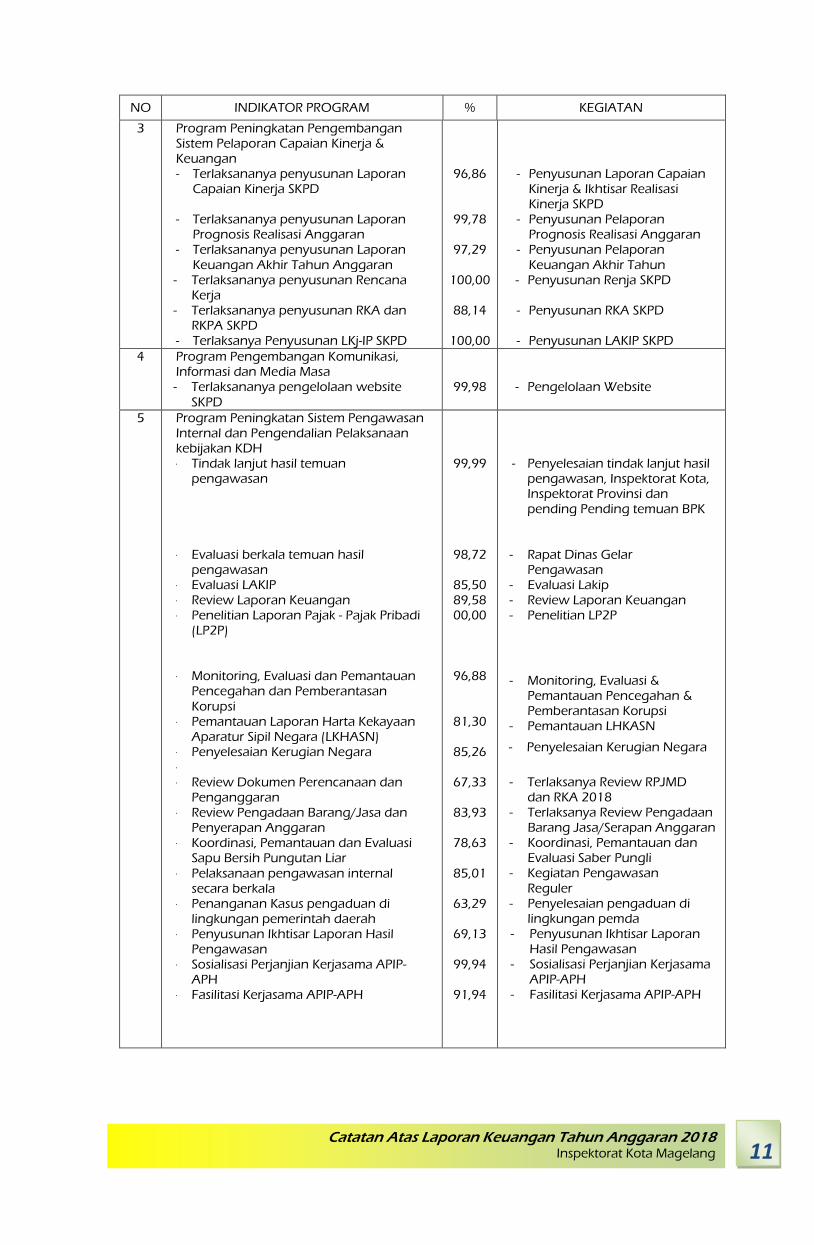

NO INDIKATOR PROGRAM % KEGIATAN

3 Program Peningkatan Pengembangan Sistem Pelaporan Capaian Kinerja & Keuangan - Terlaksananya penyusunan Laporan

Capaian Kinerja SKPD

- Terlaksananya penyusunan Laporan Prognosis Realisasi Anggaran

- Terlaksananya penyusunan Laporan

Keuangan Akhir Tahun Anggaran - Terlaksananya penyusunan Rencana

Kerja - Terlaksananya penyusunan RKA dan

RKPA SKPD - Terlaksanya Penyusunan LKj-IP SKPD

96,86

99,78

97,29

100,00

88,14

100,00

- Penyusunan Laporan Capaian Kinerja & Ikhtisar Realisasi Kinerja SKPD

- Penyusunan Pelaporan Prognosis Realisasi Anggaran

- Penyusunan Pelaporan

Keuangan Akhir Tahun - Penyusunan Renja SKPD - Penyusunan RKA SKPD

- Penyusunan LAKIP SKPD

4 Program Pengembangan Komunikasi, Informasi dan Media Masa - Terlaksananya pengelolaan website

SKPD

99,98

- Pengelolaan Website

5 Program Peningkatan Sistem Pengawasan Internal dan Pengendalian Pelaksanaan kebijakan KDH - Tindak lanjut hasil temuan

pengawasan

- Koordinasi pengawasan yang lebih

komprehensif - Evaluasi berkala temuan hasil

pengawasan - Evaluasi LAKIP - Review Laporan Keuangan - Penelitian Laporan Pajak - Pajak Pribadi

(LP2P) - Penyelenggaraan Sistem

Pengendalian Intern Pemerintah - Monitoring, Evaluasi dan Pemantauan

Pencegahan dan Pemberantasan

Korupsi - Pemantauan Laporan Harta Kekayaan

Aparatur Sipil Negara (LKHASN) - Penyelesaian Kerugian Negara - - Review Dokumen Perencanaan dan

Penganggaran - Review Pengadaan Barang/Jasa dan

Penyerapan Anggaran - Koordinasi, Pemantauan dan Evaluasi

Sapu Bersih Pungutan Liar

- Pelaksanaan pengawasan internal secara berkala

- Penanganan Kasus pengaduan di lingkungan pemerintah daerah

- Penyusunan Ikhtisar Laporan Hasil Pengawasan

- Sosialisasi Perjanjian Kerjasama APIP-APH

- Fasilitasi Kerjasama APIP-APH - Inventarisasi temuan pengawasan

99,99

22,15

98,72

85,50 89,58 00,00

7,74

96,88

81,30

85,26

67,33

83,93

78,63

85,01

63,29

69,13

99,94

91,94 27,90

- Penyelesaian tindak lanjut hasil pengawasan, Inspektorat Kota, Inspektorat Provinsi dan pending Pending temuan BPK

- Rapat Koordinasi Pengawasan

- Rapat Dinas Gelar

Pengawasan - Evaluasi Lakip - Review Laporan Keuangan - Penelitian LP2P

- Pelaksanaan SPIP

- Monitoring, Evaluasi &

Pemantauan Pencegahan & Pemberantasan Korupsi

- Pemantauan LHKASN

- Penyelesaian Kerugian Negara

- Terlaksanya Review RPJMD dan RKA 2018

- Terlaksanya Review Pengadaan Barang Jasa/Serapan Anggaran

- Koordinasi, Pemantauan dan Evaluasi Saber Pungli

- Kegiatan Pengawasan

Reguler - Penyelesaian pengaduan di

lingkungan pemda - Penyusunan Ikhtisar Laporan

Hasil Pengawasan - Sosialisasi Perjanjian Kerjasama

APIP-APH - Fasilitasi Kerjasama APIP-APH - Pemutakhiran Data Tindak

Lanjut Temuan BPK dan

Inspektorat Provinsi

12 Catatan Atas Laporan Keuangan Tahun Anggaran 2018

Inspektorat Kota Magelang

NO INDIKATOR PROGRAM % KEGIATAN

6 Program Peningkatan Profesionalism tenaga pemeriksa dan aparatur pengawasan - Pengelolaan angka kredit pejabat

fungsional auditor - Peningkatan Kapasitas Aparat

Pengawasan Intern Pemerintah (APIP) - Pelaksanaan Quality Assurance

Pengawasan

81,25

78,33

80,84

- Pengelolaan Angka Kredit PFA

- Workshop peningkatan

kompetensi APIP - Pelaksanaan Quality Assurance

Pengawasan -

7 Program Penataan dan Penyempurnaan kebijakan sistem dan prosedur pengawasan

- Penyusunan kebijakan sistem dan prosedur pengawasan

- Penilaian Mandiri Pelaksanaan

Reformasi Birokrasi - Pemantauan dan Evaluasi Gratifikasi

95,69

81,35

89,71

- Kegiatan penyusunan

kebijakan pengawasan DOPT dan PKPT

- Penilaian Mandiri Reformasi Birokrasi

- Pemantauan dan Evaluasi Gratifikasi

8 Program Sinergitas Penerapan Sistem Pengendalian Internal - Inventarisasi Temuan Pengawasan - Koordinasi Pengawasan yang Lebih

Komprehensif - Penyelenggaraan Sistem Pengendalian

Intern Pemerintah

95,41 78,76 82,83

- Pemutakhiran Data Tindak

Lanjut Temuan BPK dan Inspektorat Provinsi

- Rapat Koordinasi Pengawasan - Pelaksanaan SPIP

13 Catatan Atas Laporan Keuangan Tahun Anggaran 2018

Inspektorat Kota Magelang

BAB III

Ikhtisar Pencapaian Kinerja Keuangan SKPD

A. Ikhtisar Realisasi Pencapaian Target Kinerja Keuangan

Realisasi Pendapatan untuk Anggaran Pendapatan dan Belanja Daerah

Inspektorat Kota Magelang Tahun Anggaran 2018 tercapai sebesar Rp. 0,- yang

terdiri dari pendapatan pajak daerah Rp. 0,- retribusi daerah Rp. 0,- dan penerimaan

lain-lain Rp. 0,-.

Capaian target pendapatan Inspektorat Kota Magelang Tahun Anggaran

2018 dihadapkan pada target sementara yang ditetapkan dapat dilihat pada tabel

berikut:

NO URAIAN TARGET REALISASI PERSEN

1 Pendapatan Asli Daerah 1. Pajak Daerah

- Pajak Hotel - Pajak Restoran - Pajak Hiburan - Pajak Reklame - Pajak Penerangan Jalan - Pajak Parkir

- Pajak Sarang Burung - Tunggakan Pajak

2. Retribusi Daerah - Retribusi Jasa Umum - Retribusi Jasa Usaha

3. Hasil Pengelolaan KekayaanDaerah yang Dipisahkan - Bagian laba atas penyertaan

modal pada perusda 4. Lain-lain PAD yang sah

- Jasa Giro - Bunga Deposito - Penerimaan lain-lain

Rp. -

Rp. - Rp. -

Rp. -

Rp. -

Rp. - Rp. -

Rp. -

-

- -

-

2 Dana Perimbangan - Bagi Hasil Pajak/Bukan Pajak

Rp. -

Rp. -

-

3 Lain-lain Pendapatan Daerah yang Sah

Rp. - Rp. - -

Realisasi pencapaian target kinerja keuangan Inspektorat Kota Magelang Tahun

Anggaran 2018 sebagaimana dapat dilihat pada tabel dibawah ini:

NO URAIAN ANGGARAN REALISASI PERSEN

1

2

Belanja Tidak Langsung - Belanja Pegawai

Belanja Langsung - Belanja Pegawai - Belanja Barang & Jasa - Belanja Modal

3.059.538.000

1.546.300.000 1.280.230.000

689.541.000

2.697.904.853

1.374.300.000 1.045.908.479

616.341.000

88,18

88,88 81,70 89,38

JUMLAH 6.575.609.000 5.734.454.332 87,21

14 Catatan Atas Laporan Keuangan Tahun Anggaran 2018

Inspektorat Kota Magelang

Capaian target pembiayaan Inspektorat Kota Magelang Tahun Anggaran 2018

dihadapkan pada target yang ditetapkan dapat dilihat pada tabel berikut:

NO URAIAN ANGGARAN REALISASI PERSEN

1

2

PEMBIAYAAN Penerimaan Daerah

- Sisa lebih perhitungan

anggaran tahun lalu - Transfer dari dana cadangan - Penerimaan pinjaman &

obligasi - Hasil penjualan asset daerah

yang dipisahkan

Pengeluaran Daerah

Rp. -

Rp. -

Rp. -

Rp. -

-

-

B. Hambatan dan Kendala yang Ada dalam Pencapaian Target yang Telah Ditetapkan

Hambatan dan kedala yang dihadapi dalam pencapaian target yang telah

ditetapkan dikarenakan:

a. Keterbatasan kapasitas dan kuantitas SDM;

b. Belum adanya indikator yang terukur untuk pengukuran kinerja belanja;

c. Parameter yang digunakan untuk menilai suatu kewajaran belum optinal;

d. Perubahan Regulasi yang menjadi dasar pelaksanaan program/kegiatan.

15 Catatan Atas Laporan Keuangan Tahun Anggaran 2018

Inspektorat Kota Magelang

BAB IV

Kebijakan Akuntansi

A. Entitas Akuntansi/Entitas Pelaporan Keuangan Daerah

Setiap unit pemerintahan yang menerima anggaran belanja atau mengelola

barang (pengguna anggaran/pengguna barang) adalah entitas akuntansi yang

wajib menyelenggarakan akuntansi, dan secara periodik menyiapkan laporan

keuangan menurut standar akuntansi pemerintahan. Laporan keuangan tersebut

disampaikan secara intern dan berjenjang kepada unit yang lebih tinggi dalam

rangka pengabungan laporan keuangan oleh entitas pelaporan.

Sesuai dengan Peraturan Walikota Magelang Nomor 29 Tahun 2016 tentang

Kedudukan, Susunan Organisasi, Tugas Dan Fungsi Serta Tata Kerja Inspektorat Kota

Magelang adalah sebagai berikut :

1. Inspektur;

Inspektur mempunyai tugas membantu Walikota dalam membina dan

mengawasi pelaksanaan Urusan Pemerintahan yang menjadi kewenangan

Daerah dan Tugas Pembantuan oleh Perangkat Daerah sesuai ketentuan yang

berlaku dan arahan pimpinan untuk optimalisasi pelaksanaan tugas.

Untuk menyelenggarakan tugas sebagaimana tersebut di atas,

Inspekturmempunyai fungsi:

Perumusan kebijakan teknis bidang pengawasan dan fasilitasi pengawasan;

Pelaksanaan pengawasan internal terhadap kinerja dan keuangan melalui

audit, reviu, evaluasi, pemantauan, dan kegiatan pengawasan lainnya;

Pelaksanaan pengawasan untuk tujuan tertentu atas penugasan Walikota;

Penyusunan laporan hasil pengawasan;

Pelaksanaan administrasi inspektorat; dan

Pelaksanaan fungsi lain yang diberikan oleh Walikota terkait dengan tugas

dan fungsinya.

2. Sekretaris;

Sekretaris Inspektorat mempunyai tugas membantu Inspektur dalam

melaksanakan penyusunan program, urusan keuangan, umum, kepegawaian,

evaluasi dan pelaporan sebagai fungsi penunjang pengawasan sesuai ketentuan

yang berlaku dan arahan pimpinan untuk optimalisasi pelaksanaan tugas.

16 Catatan Atas Laporan Keuangan Tahun Anggaran 2018

Inspektorat Kota Magelang

Untuk menyelenggarakan tugas sebagaimana tersebut di atas, Sekretaris

mempunyai fungsi :

Pengoordinasian penyusunan rencana strategis, program dan kegiatan serta

evaluasi dan penyusunan laporan tahunan Inspektorat;

Penyusunan program dan kegiatan di lingkungan sekretariat;

Pelaksanaan pengelolaan urusan keuangan, umum dan kepegawaian,

evaluasi dan pelaporan;

Pelayanan administrasi kepada seluruh satuan organisasi di lingkungan

Inspektorat;

Pengawasan dan pengendalian program dan kegiatan Sekretariat.

Kepala Sekretariat membawahi:

a. Kepala Sub Bagian Program, Keuangan Dan Umum;

b. Kepala Sub Bagian Evaluasi Dan Pelaporan.

3. Inspektur Pembantu Wilayah I;

Inspektur Pembantu I mempunyai tugas membantu Inspektur dalam

melaksanakan urusan pengawasan yang menjadi kewenangan dalam lingkup

tugasnya, sesuai arahan pimpinan untuk optimalisasi pelaksanaan tugas.

Untuk menyelenggarakan tugas sebagaimana tersebut di atas, Inspektur

Pembantu I mempunyai fungsi:

Perencanaan penyusunan program dan kegiatan pengawasan di lingkup

tugas Inspektur Pembantu I;

Pengoordinasian pelaksanaan Program dan kegiatan pengawasan terhadap

kinerja dan keuangan melalui audit, reviu, evaluasi, pemantauan dan kegiatan

pengawasan lainnya di lingkup tugas Inspektur Pembantu I;

Pelaksanaan kegiatan pengawasan audit, reviu, evaluasi, pemantauan dan

kegiatan pengawasan lainnya di lingkup tugas Inspektur Pembantu I;

Pembinaan, pengendalian program, pelaporan kegiatan Pengawasan di

lingkup tugas Inspektur Pembantu I.

4. Inspektur Pembantu Wilayah II;

Inspektur Pembantu II mempunyai tugas membantu Inspektur dalam

melaksanakan urusan pengawasan yang menjadi kewenangan dalam lingkup

tugasnya, sesuai arahan pimpinan untuk optimalisasi pelaksanaan tugas.

Untuk menyelenggarakan tugas sebagaimana tersebut di atas, Inspektur

Pembantu II mempunyai fungsi:

17 Catatan Atas Laporan Keuangan Tahun Anggaran 2018

Inspektorat Kota Magelang

Perencanaan penyusunan program dan kegiatan pengawasan di lingkup

tugas Inspektur Pembantu II;

Pengoordinasian pelaksanaan Program dan kegiatan pengawasan terhadap

kinerja dan keuanganmelalui audit, reviu, evaluasi, pemantauandan kegiatan

pengawasan lainnya di lingkup tugas Inspektur Pembantu II;

Pelaksanaan kegiatan pengawasan audit, reviu, evaluasi, pemantahan dan

kegiatan pengawasan lainnya di lingkup tugas Inspektur Pembantu II;

Pembinaan, pengendalian program, pelaporan kegiatan Pengawasan di

lingkup tugas Inspektur Pembantu II.

5. Inspektur Pembantu Wilayah III;

Inspektur Pembantu III mempunyai tugas membantu Inspektur dalam

melaksanakan urusan pengawasan yang menjadi kewenangan dalam lingkup

tugasnya, sesuai arahan pimpinan untuk optimalisasi pelaksanaan tugas..

Untuk menyelenggarakan tugas sebagaimana tersebut di atas, Inspektur

Pembantu III mempunyai fungsi:

Perencanaan penyusunan program dan kegiatan pengawasan di lingkup

tugas Inspektur Pembantu III;

Pengoordinasianpelaksanaan Program dan kegiatan pengawasan terhadap

kinerja dan keuanganmelalui audit, reviu, evaluasi, pemantauandan kegiatan

pengawasan lainnya di lingkup tugas Inspektur Pembantu III;

Pelaksanaan kegiatanpengawasan audit, reviu, evaluasi, pemantauandan

kegiatan pengawasan lainnya di lingkup tugas Inspektur Pembantu III;

Pembinaan, pengendalian program,pelaporan kegiatan Pengawasan di

lingkup tugas Inspektur Pembantu III.

6. Kelompok Jabatan Fungsional;

a. Pengendali Teknis

Pengendali Teknis mempunyai tugas :

Melaksanakan tugas sebagai Pengendali Teknis dalam kegiatan

pemeriksaan

Membantu Pengendali Mutu mempelajari dan membicarakan penugasan

pengawasan

Membantu Pengendali Mutu membuat anggaran waktu pengawasan

Membantu Pengendali Mutu membuat rencana pengawasan

Membantu Pengendali Mutu menyusun program pengawasan

18 Catatan Atas Laporan Keuangan Tahun Anggaran 2018

Inspektorat Kota Magelang

Membantu Pengendali Mutu mengkomunikasikan program pengawasan

pada Ketua Tim dan Anggota Tim

Membantu Pengendali Mutu menyelenggarakan konsultasi/diskusi

dengan pemberi tugas, Ketua Tim dan Anggota Tim serta pihak lain yang

terkait

Mengajukan usul revisi program pengawasan karena kendala di lapangan

dan melakukan koreksi atas pelaksanaan

Melakukan supervisi atas pelaksanaan penugasan

Melakukan reviu atas realisasi pelaksanaan penugasan dengan program

pengawasan yang dilakukan Ketua Tim dan Anggota Tim

Melakukan reviu atas Kertas Kerja

Melakukan reviu atas konsep laporan hasil pengawasan

Melakukan evaluasi Kinerja Ketua Tim dan Anggota

b. Ketua Tim

Ketua Tim mempunyai tugas :

Melaksanakan tugas sebagai Ketua Tim dalam kegiatan pemeriksaan

Membantu Pengendali Teknis membuat rencana kegiatan pengawasan

Membantu Pengendali Teknis menyiapkan bahan untuk penyusunan

proram pengawasan

Membantu Pengendali Teknis mengkomunikasikan program pengawasan

kepada Anggota Tim

Memberikan penugasan harian kepada Anggota Tim

Melakukan supervisi pelaksanaan kegiatan Anggota Tim

Membantu Pengendali Mutu/Pengendali Teknis menyelenggarakan

konsultasi/diskusi dengan pemberi tugas dan intern Tim

Melaksanakan kegiatan pengawasan sesuai program pengawasan

Melakukan reviu atas realisasi dengan programnya yang dilakukan

Anggota Tim

Melakukan reviu atas Kertas Kerja

Menyusun daftar analisis tugas-tugas mingguan

Menyusun kesimpulan hasil pengawasan

Menyusun konsep laporan hasil pengawasan

Melakukan evaluasi atas kinerja Anggota Tim

c. Anggota Tim

Anggota Tim mempunyai tugas :

Melaksanakan tugas sebagai Anggota Tim dalam kegiatan pemeriksaan

Mempelajari tugas Anggota Tim

19 Catatan Atas Laporan Keuangan Tahun Anggaran 2018

Inspektorat Kota Magelang

Membicarakan dan menerima penugasan harian dari Ketua Tim

Melaksanakan kegiatan pengawasan sesuai dengan program

pengawasan

Membuat kesimpulan hasil pengawasan

Membantu Ketua Tim menusun konsep laporan hasil pengawasan

Personil Inspektorat Kota Magelang sejumlah 28 (dua puluh delapan) orang terdiri

dari:

Golongan I : 1 orang

Golongan II : 2 orang

Golongan III : 17 orang

Golongan IV : 10 orang

B. Basis Akuntansi yang Mendasari Penyusunan Laporan Keuangan

Pengakuan terhadap suatu transaksi dan kejadian yang ditetapkan

Pemerintah Kota Magelang atas dasar (basis) kas untuk pengakuan pendapatan,

belanja dan pembiayaan dalam laporan realisasi anggaran dan basis akrual untuk

pengakuan aset, kewajiban dan ekuitas dalam neraca.

Basis kas berarti bahwa transaksi penerimaan kas atau pengeluaran kas

dibukukan/dicatat pada saat uang diterima atau dibayar.

Basis aktual mencatat transaksi pada saat terjadinya transaksi, atau pada saat

kejadian atau kondisi lingkungan berpengaruh pada keuangan pemerintah tanpa

memperhatikan saat kas atau setara kas diterima atau dibayar.

C. Basis Pengukuran yang Mendasari Penyusunan Laporan Keuangan

Pengukuran adalah proses penetapan nilai uang untuk mengakui dan

memasukkan setiap pos dalam laporan keuangan. Pengukuran pos-pos dalam

laporan keuangan menggunakan nilai perolehan historis.

Pengukuran pos-pos laporan keuangan menggunakan mata uang rupiah.

Transaksi yang menggunakan mata uang asing dikonversi terlebih dahulu dan

dinyatakan dalam mata uang rupiah.

20 Catatan Atas Laporan Keuangan Tahun Anggaran 2018

Inspektorat Kota Magelang

AKUNTANSI ASET

Definisi Aset

Aset adalah sumber daya ekonomi yang dikuasai dan/atau dimiliki oleh

pemerintah sebagai akibat dari peristiwa masa lalu dan dari mana manfaat ekonomi

dan/atau sosial di masa depan diharapkan dapat diperoleh, baik oleh pemerintah

maupun masyarakat, serta dapat diukur dalam satuan uang.

Aset diklasifikasikan menjadi:

1. Aset Lancar

Suatu aset diklasifikasikan sebagai aset lancar jika:

a. Diharapkan segera untuk direalisasikan, dipakai, atau dimiliki untuk dijual

dalam waktu 12 (dua belas) bulan sejak tanggal pelaporan, atau

b. Berupa kas dan setara kas

Aset lancar meliputi kas dan setara kas, investasi jangka pendek, piutang,

persediaan dan uang muka pemeliharaan

2. Aset Non Lancar

Aset non lancar mencakup aset yang bersifat jangka panjang dan aset tak

berwujud, yang digunakan secara langsung atau tidak langsung untuk kegiatan

pemerintah atau yang digunakan masyarakat umum.

Suatu aset diklasifikasikan sebagai aset non lancar jika:

a. Mempunyai masa manfaat lebih dari 12 (dua belas) bulan

b. Biaya perolehan aset dapat diukur secara andal

c. Tidak dimaksudkan untuk dijual dalam operasi normal entitas

d. Diperoleh atau dibangun dengan maksud untuk digunakan

Aset non lancar meliputi investasi jangka panjang, aset tetap, dana cadangan,

aset lainnya.

Pengakuan Aset

Aset diakui pada saat potensi manfaat ekonomi masa depan diperoleh oleh

pemerintah dan mempunyai nilai atau biaya yang dapat diukur dengan andal

Aset diakui pada saat diterima atau kepemilikannya dan/atau kepengurusannya

berpindah

Pengukuran Aset

Pengukuran Aset adalah sebagai berikut:

Kas dicatat sebesar nilai nominal

Investasi jangka pendek dicatat sebesar nilai perolehan

21 Catatan Atas Laporan Keuangan Tahun Anggaran 2018

Inspektorat Kota Magelang

Piutang dicatat sebesar nilai nominal

Persediaan dicatat sebesar biaya perolehan apabila diperoleh dengan pembelian,

nilai wajar apabila diperoleh dengan cara lainnya seperti donasi/rampasan

Investasi jangka panjang dicatat sebesar biaya perolehan termasuk biaya

tambahan lainnya yang terjadi untuk memperoleh kepemilikan yang sah atas

investasi tersebut

Aset tetap dicatat sebesar biaya perolehan (sebesar pengeluaran kas dan setara

kas atau sebesar nilai wajar dari imbalan yang diberikan untuk memperoleh aset

tersebut). Apabila penilaian aset tetap dengan menggunakan biaya perolehan

tidak memungkinkan maka nilai aset tetap didasarkan pada nilai wajar pada saat

perolehan.

AKUNTANSI KEWAJIBAN

Definisi Kewajiban

Kewajiban adalah utang yang timbul dari peristiwa masa lalu yang

penyelesaiannya mengakibatkan aliran kas keluar sumber daya ekonomi

pemerintah.

Penyajian kewajiban pemerintah di neraca dapat diklasifikasikan menjadi

kewajiban jangka pendek dan kewajiban jangka panjang.

Pengakuan Kewajiban

Pelaporan keuangan untuk tujuan umum harus menyajikan kewajiban yang

diakui jika besar kemungkinan bahwa pengeluaran sumber daya ekonomi akan

dilakukan atau telah dilakukan untuk menyelesaikan kewajiban yang ada sampai

saat ini, dan perubahan atas kewajiban tersebut mempunyai nilai penyelesaian yang

dapat diukur dengan andal.

Kewajiban diakui pada saat dana pinjaman diterima dan/atau pada saat

kewajiban timbul. Kewajiban dapat timbul dari:

a. Transaksi dengan pertukaran (exchange transactions)

b. Transaksi tanpa pertukaran (non-exchange transactions), sesuai hukum yang

berlaku dan kebijakan yang diterapkan yang diterapkan belum lunas dibayar

sampai dengan saat tanggal pelaporan

c. Kejadian yang berkaitan dengan pemerintah (goverment-related events)

d. Kejadian yang diakui pemerintah (goverment-acknowledged events)

22 Catatan Atas Laporan Keuangan Tahun Anggaran 2018

Inspektorat Kota Magelang

Pengukuran Kewajiban

Kewajiban dicatat sebesar nilai nominal. Kewajiban dalam mata uang asing

dijabarkan dan dinyatakan dalam mata uang rupiah pada tanggal neraca.

Klasifikasi Kewajiban

Suatu entitas pelaporan tetap mengklasifikasikan kewajiban jangka

panjangnya, meskipun kewajiban tersebut jatuh tempo dan akan diselesaikan dalam

waktu 12 (dua belas) bulan setelah tanggal pelaporan jika:

a. Jangka waktu aslinya adalah untuk periode lebih dari 12 (dua belas) bulan

b. Entitas bermaksud untuk mendanai kembali (refinance) kewajiban tersebut atas

dasar jangka panjang

c. Maksud tersebut didukung dengan adanya suatu perjanjian pendanaan kembali

(refinancing), atau adanya penjadwalan kembali terhadap pembayaran, yang

diselesaikan sebelum laporan keuangan disetujui.

AKUNTANSI EKUITAS DANA

Ekuitas dana adalah jumlah kekayaan bersih yang merupakan selisih anara

jumlah aktiva dengan jumlah hutang

Ekuitas dana dapat dikelompokkan ke dalam ekuitas dana umum, ekuitas

dana cadangan, ekuitas dana donasi.

Pengakuan Ekuitas Dana

Ekuitas dana diakui akhir periode akuntansi berdasarkan jumlah dana yang

tertanam dalam aset lancar maupun aset non lancar.

Pengukuran Ekuitas Dana

Ekuitas dana dicatat sebesar nilai nominal atau biaya perolehan untuk

memperoleh suatu aset.

AKUNTANSI PENDAPATAN Definisi Pendapatan

Pendapatan adalah semua penerimaan rekening Kas Daerah yang

menambah ekuitas dana lancar dalam periode tahun anggaran yang bersangkutan

yang menjadi hak pemerintah dan tidak perlu dibayar kembali olh pemerintah.

Pengakuan Pendapatan

Pendapatan diakui dalam periode berjalan, pengakuan pendapatan dalam

periode berjalan berdasarkan jumlah kas yang diterima.

23 Catatan Atas Laporan Keuangan Tahun Anggaran 2018

Inspektorat Kota Magelang

Pencatatan pendapatan harus dilaksanakan berdasarkan asas bruto, yaitu

dengan mencatat penerimaan bruto dan tidak diperbolehkan mencatat jumlah

netonya (setalah dikompensasi dengan pengeluaran)

Pengembalian yang sifatnya normal dan berulang atas penerimaan

pendapatan pada periode penerimaan maupun pada periode sebelumnya

dibukukan sebagai pengurang pendapatan.

Koreksi dan pengembalian yang sifatnya tidak berulang atas penerimaan

pendapatan yang terjadi pada periode penerimaan pendapatan dibukukan sebagai

pengurang pendapatan pada periode yang sama.

Koreksi dan pengembalian yang sifatnya tidak berulang atas penerimaan

pendapatan yang terjadi pada periode sebelumnya dan mempengaruhi posisi kas,

apabila laporan keuangan periode tersebut sudah diterbitkan dilakukan dengan

pembetulan pada akun ekuitas dana lancar (umum)

Pengukuran Pendapatan

Pengukuran pendapatan menggunakan mata uang rupiah berdasarkan nilai

sekarang kas yang diterima dan atau akan diterima.

Pendapatan dilkasifikasikan menjadi tiga jenis :

1. Pendapatan Asli Daerah (PAD)

2. Pendapatan Transfer

3. Lain-lain Pendapatan yang sah.

AKUNTANSI BELANJA

Definisi Belanja

Semua pengeluaran dari Rekening kas Daerah yang mengurangi ekuitas

dana lancar dalam periode tahun anggaran bersangkutan yang tidak akan

diperoleh pembayarannya kembali oleh pemerintah.

Pengakuan Belanja

Belanja diakui dalam periode berjalan, saat terjadinya pengeluaran.

Pengakuan belanja non modal/investasi dalam periode berjalan berdasarkan jumlah

kas yang dikeluarkan. Sedangkan belanja modal diakui dalam periode berjalan pada

saat aktiva yang dibeli telah diterima dan hak kepemilikannya telah berpindah.

Khusus pengeluaran melalui bendahara pengeluaran pengakuannya terjadi

pada saat pertanggungjawaban atas pengeluaran tersebut disahkan oleh unit yang

mempunyai fungsi perbendaharaan (pemegang kas).

24 Catatan Atas Laporan Keuangan Tahun Anggaran 2018

Inspektorat Kota Magelang

Dalam hal badan layanan umum, belanja diakui dengan mengacu pada

peraturan perundang yang mengatur mengenai badan layanan umum.

Koreksi atas pengeluaran belanja (penerimaan kembali belanja) yang terjadi

pada periode berjalan dicatat sebagai pengurangan belanja. Apabila diterima pada

periode berikutnya dicatat dalam lain-lain pendapatan asli daerah yang sah.

Pengukuran Belanja

Pengukuran belanja non modal menggnakan mata uang rupiah berdasarkan

nlai sekarang kas yang dikeluarkan dan atau akan dikeluarkan. Pengukuran belanja

modal menggunkan dasar yang digunakan dalam pengukuran aset tetap.

AKUNTANSI PEMBIAYAAN

Definisi Pembiayaan

Pembiayan adalah seluruh transaksi keuangan pemerintah, baik penerimaan

maupun pengeluaran, yang perlu dibayar atau akan diterima kembali, yang dalam

penganggaran pemerintah terutama dimaksudkan untuk menutup defisit dan atau

memanfaatkan surplus anggaran.

Penerimaan pembiayaan anara lain dapat berasal dari pinjaman dan hasil

investasi. Sementara pengeluaran pembiayaan antara lain digunakan untuk

pembayaran kembali pokok pinjaman, pemberian pinjaman kepada entitas lain dan

penyertaan modal oleh pemerintah.

Akuntansi Penerimaan Pembiayaan

Akuntansi Penerimaan Pembiayaan adalah semua penerimaan Rekening Kas

Umum Daerah antara lain berasal dari penerimaan, penjualan obligasi pemerintah,

hasil privatisasi perusahaan daerah, penerimaan kembali pinjaman yang diberikan

kepada pihak ketiga, penjualan investasi permanen lainnya dan pencairan dan

cadangan.

Pengakuan Penerimaan Pembiayaan

Pengukuran penerimaan pembiayaan menggunakan mata uang rupiah

berdasarkan nilai sekarang kas yang diterima dan atau akan diterima.

Akuntansi Pengeluaran Pembiayaan

Akuntansi Pengeluaran Pembiayaan adalah semua pengeluaran rekening kas

umum daerah antara lain pemberian pinjaman kepada pihak ketiga, penyertaan

25 Catatan Atas Laporan Keuangan Tahun Anggaran 2018

Inspektorat Kota Magelang

modal pemerintah, pembayaran kembali pokok pinjaman dalam periode tahun

anggaran tertentu dan pembentukan dana cadangan.

Pengakuan Pengeluaran Pembiayaan

Pengeluaran Pembiayaan diakui pada saat dikeluarkan dari rekening kas

umum daerah.

Pengukuran Pengeluaran Pembiayaan

Pengukuran pengeluaran pembiayaan menggunakan mata uang rupiah

berdasarkan nilai sekarang kas yang dikeluarkan dan atau akan dikeluarkan.

D. Penerapan Kebijakan Akuntansi Berkaitan dengan Ketentuan yang Ada dalam

Standar Akuntansi Pemerintahan pada SKPD

Penyusutan

Penyusutan adalah penyesuaian nilai sehubungan dengan penurunan

kapasitas dan manfaat dari suatu aset.

Aset tetap disajikan berdasarkan biaya perolehan aset tetap tersebut

dikurangi akumulasi penyusutan. Apabila terjadi kondisi yang memungkinkan

penilaian kembali, maka aset tetap akan disajikan dengan penyesuaian pada masing-

masing akun aset tetap dan akun diinvestasikan dalan aset tetap. Nilai penyusutan

untuk masing-masing periode diakui sebagai pengurang nilai tercatat aset tetap

yang diinvestasikan dalam aset tetap.

26 Catatan Atas Laporan Keuangan Tahun Anggaran 2018

Inspektorat Kota Magelang

BAB V

Kebijakan Akuntansi

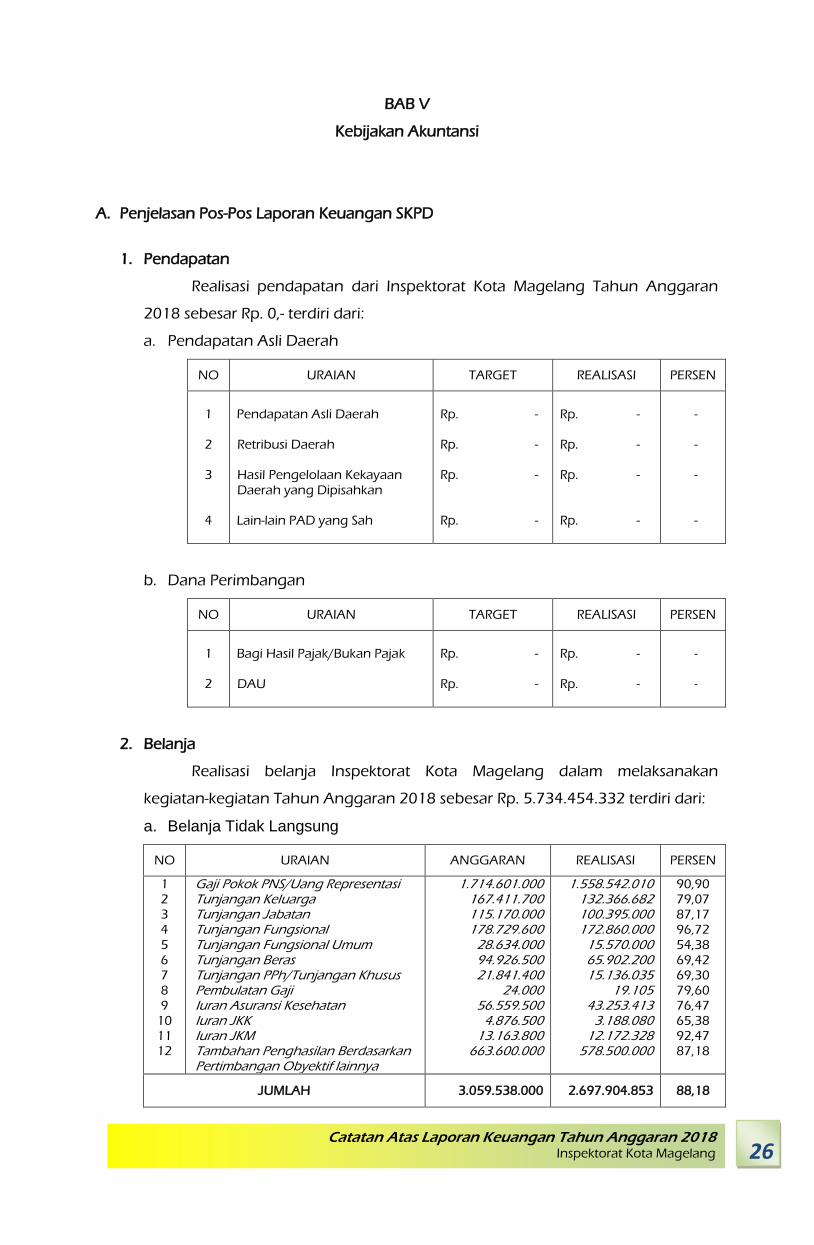

A. Penjelasan Pos-Pos Laporan Keuangan SKPD

1. Pendapatan

Realisasi pendapatan dari Inspektorat Kota Magelang Tahun Anggaran

2018 sebesar Rp. 0,- terdiri dari:

a. Pendapatan Asli Daerah

NO URAIAN TARGET REALISASI PERSEN

1

2

3

4

Pendapatan Asli Daerah

Retribusi Daerah Hasil Pengelolaan Kekayaan

Daerah yang Dipisahkan

Lain-lain PAD yang Sah

Rp. - Rp. - Rp. -

Rp. -

Rp. - Rp. - Rp. -

Rp. -

-

-

-

-

b. Dana Perimbangan

NO URAIAN TARGET REALISASI PERSEN

1

2

Bagi Hasil Pajak/Bukan Pajak

DAU

Rp. - Rp. -

Rp. - Rp. -

-

-

2. Belanja

Realisasi belanja Inspektorat Kota Magelang dalam melaksanakan

kegiatan-kegiatan Tahun Anggaran 2018 sebesar Rp. 5.734.454.332 terdiri dari:

a. Belanja Tidak Langsung

NO URAIAN ANGGARAN REALISASI PERSEN

1 2 3 4

5 6 7 8 9

10 11 12

Gaji Pokok PNS/Uang Representasi Tunjangan Keluarga Tunjangan Jabatan Tunjangan Fungsional Tunjangan Fungsional Umum Tunjangan Beras Tunjangan PPh/Tunjangan Khusus Pembulatan Gaji Iuran Asuransi Kesehatan Iuran JKK Iuran JKM Tambahan Penghasilan Berdasarkan Pertimbangan Obyektif lainnya

1.714.601.000 167.411.700 115.170.000 178.729.600

28.634.000 94.926.500 21.841.400

24.000 56.559.500

4.876.500 13.163.800

663.600.000

1.558.542.010 132.366.682 100.395.000 172.860.000

15.570.000 65.902.200 15.136.035

19.105 43.253.413

3.188.080 12.172.328

578.500.000

90,90 79,07 87,17 96,72

54,38 69,42 69,30 79,60 76,47 65,38 92,47 87,18

JUMLAH 3.059.538.000 2.697.904.853 88,18

27 Catatan Atas Laporan Keuangan Tahun Anggaran 2018

Inspektorat Kota Magelang

b. Belanja Langsung

Belanja langsung dikategorikan kedalam belanja langsung non

investasi dan belanjang langsung investasi. Belanja langsung non investasi

merupakan belanja rutin dalam menunjang kegiatan pengawasan.

Belanja Langsung Non Investasi

NO URAIAN ANGGARAN REALISASI PERSEN

1 2 3

Belanja Pegawai Belanja Barang & Jasa Belanja Modal

1.546.300.000 1.280.230.000

-

1.374.300.000 1.045.908.479

-

88,88 81,70

-

JUMLAH 3.516.071.000 2.420.208.479 68,83

Belanja Langsung Investasi

NO URAIAN ANGGARAN REALISASI PERSEN

1 2 3

Belanja Pegawai Belanja Barang & Jasa Belanja Modal

- -

689.541.000

- -

616.341.000

- -

89,38

JUMLAH 689.541.000 616.341.000 89,38

3. Belanja

Realisasi pembiayaan Inspektorat Kota Magelang dalam melaksanakan

kegiatan-kegiatan Tahun Anggaran 2018 sebesar Rp. 0,-.

Penerimaan Pembiayaan

NO URAIAN ANGGARAN REALISASI PERSEN

1

2

Sisa lebih perhitungan anggaran tahun sebelumnya Pencairan dana cadangan

Rp. -

Rp. -

Rp. -

Rp. -

-

-

Pengeluaran Pembiayaan

NO URAIAN ANGGARAN REALISASI PERSEN

1

2

Pembentukan dana cadangan Penyertaan Modal

Rp. -

Rp. -

Rp. -

Rp. -

-

-

4. Aset

Aset Inspektorat Kota Magelang per 31 Desember 2018 terlampir.

28 Catatan Atas Laporan Keuangan Tahun Anggaran 2018

Inspektorat Kota Magelang

BAB VI

Penjelasan atas Informasi-Informasi Non Keuangan SKPD

Inspektorat Kota Magelang merupakan Lembaga Teknis Daerah yang berdomisili

di Jalan Sarwo Edhie Wibowo No. 2 Magelang. Inspektorat Kota adalah salah sati

lembaga teknis daerah yang merupakan unsur pelaksana pemerintah kota yang

dipimpin oleh seorang Inspektur yang berada dibawah dan bertanggung jawab kepada

Walikota melalui Sekretaris Daerah.

Inspektorat Kota Magelang mempunyai tugas melaksanakan kewenangan

otonomi daerah antara lain sebagai pelaksanaan tugas desentralisasi.

Dalam menyelenggarakan tugas tersebut diatas Inspektorat memnpunyai fungsi

sebagai berikut:

perencanaan program pengawasan

perumusan kebijakan dan fasilitasi pengawasan

pemeriksaan, pengusutan, pengujian dan penilaian tugas pengawasan

Adapun tugas Inspektorat Kota Magelang antara lain :

Melakukan pengawasan terhadap pelaksanaan urusan pemerintahan di daerah,

pelaksanaan pembinaan atas penyelenggaraan pemerintahan kelurahan dan

pelaksanaan urusan pemerintahan kelurahan

Dalam melaksakan tugas tersebut ada beberapa ketentuan perundang-undangan yang

dipakai antara lain :

Undang-Undang Nomor 17 Tahun 1950 tentang Pembentukan Daerah-Daerah

Kota Kecil dalam Lingkungan Propinsi Jawa Timur, Jawa Tengah dan Jawa Barat;

Undang-Undang Nomor 23 tahun 2014 tentang Pemerintahan Daerah

sebagaimana telah diubah dengan Peraturan Pemerintah pengganti Undang-

Undang Nomor 2 Tahun 2014 tentang Perubahan Atas Undang-Undang Nomor 23

tahun 2014 tentang Pemerintahan Daerah ;

Peraturan Pemerintah Nomor 79 Tahun 2005 tentang Pedoman Pembinaan dan

Pengawasan Penyelenggaraan Pemerintahan Daerah ;

Peraturan Walikota Magelang Nomor 29 Tahun 2016 tentang Kedudukan, Susunan

Organisasi, Tugas Dan Fungsi Serta Tata Kerja Inspektorat Kota Magelang;

29 Catatan Atas Laporan Keuangan Tahun Anggaran 2018

Inspektorat Kota Magelang

BAB VII

Penutup

Catatan atas Laporan Keuangan merupakan laporan yang menyajikan

penjelasan secara naratif, analisis atau daftar yang terinci, yang memuat laporan

realisasi anggaran, neraca dan laporan arus kas.

Catatan Atas Laporan keuangan diharapkan dapat memberikan informasi yang

relevan mengenai posisi keuangan dan seluruh transaksi selama satu periode

pelaporan.

Untuk periode laporan sampai dengan bulan Desember 2018 dapat disimpulkan

sebagai berikut:

1. Pendapatan Daerah telah terealisis sebesar Rp. 0,-

2. Belanja telah terealisir sebesar Rp. 5.734.332.000 yang terdiri dari belanja langsung

sebesar Rp. 3,036,549,479,- dan belanja tidak langsung sebesar Rp.

2.697.904.853

3. Terdapat Jasa Konsultasi Perencanaan Gedung Inspektorat yang dimasukkan ke

dalam Konstruksi dalam Pengerjaan pada Daftar Realisasi Penambahan dan

Pengurangan Aset Tetap Daerah (Lampiran 31a) senilai Rp. 239.924.000,00.

Demikian Catatan Atas Laporan Keuangan ini dibuat sebagai

pertanggungjawaban pelaksanaan APBD Pemerintah Daerah menyelengarakan

akuntansi pemerintah daerah.

Magelang 31 Desember 2018

Pengguna Anggaran

Sumartono, S.E., M.M. Pembina Utama Muda

NIP. 19600706 198602 1 008