SISTEM DAN KEBIJAKAN PERBANKAN DI INDONESIA Pusat Pendidikan dan Studi Kebanksentralan

Upload

phungquynhCategory

view

253download

1

Buletin Hukum Perbankan dan Kebanksentralan • Volume 8, Nomor 1, Januari 2010

�

Volume 8, Nomor �, Januari 20�0

BULETIN HUKUM PERBANKAN DAN KEBANKSENTRALANDirektorat Hukum Bank Indonesia

Pelindung

Deputi Gubernur Bidang Hukum Bank Indonesia

Penanggung Jawab

Ahmad Fuad,, Heru Pranoto, Agus Santoso

Pemimpin Redaksi

Agus Santoso

Sekretaris Redaksi

Dyah Pratiwi

Dewan Redaksi

Zulkarnain Sitompul, Wahyudi Santoso, Sudarmaji, Bambang Djauhari, Herminingsih,

Rosalia Suci, Suprianto, Hari Sugeng Raharjo, Umi Widji. R.

Redaksi Pelaksana

Arief. R. Permana, Gufron Baehaki, Hilman Tisnawan,

Teddy Yusuf, Anton Purba, Kuwat Wijayanto

Mitra Bestari

Prof. Dr. Erman Radjagukguk, SH, LLM

Prof. Dr. Nindyo Pramono, SH, LLM

Prof. Dr. Huala Adolf, SH, LLM

Dr. Inosentius Samsul, SH, LLM

Dr. Lastuti Abubakar, SH, MH

Penanggung Jawab Pelaksana dan Distribusi

Tim Perundang-undangan dan Pengkajian Hukum,

Direktorat Hukum Bank Indonesia

Buletin Hukum Perbankan dan Kebanksentralan ini diterbitkan oleh Direktorat Hukum Bank Indonesia. Isi dan hasil penelitian dalam tulisan-tulisan

dalam buletin ini sepenuhnya tanggung jawab para penulis dan bukan merupakan pandangan resmi Bank Indonesia.

Buletin ini pada awal tahun penerbitan, tahun 2003, diterbitkan 6 (enam) bulan sekali, yaitu pada bulan Juli dan Desember. Mulai tahun 2004 buletin

ini terbit secara berkala pada bulan April, Agustus dan Desember, dan mulai tahun 2009, buletin diterbitkan pada bulan Januari, Mei, dan Septem-

ber. Peminat buletin ini dapat menghubungi Bagian Administrasi Direktorat Statistik Ekonomi dan Moneter, Gedung B Lt. 16, Jl. M.H. Thamrin No. 2

Jakarta 10350, telepon (021) 381 8629 facsimile (021) 350 1931, email:[email protected]

Redaksi menerima sumbangan tulisan berupa artikel ilmiah atau semi ilmiah serta resensi buku berkenaan dengan hukum perbankan dan kebanksen-

tralan. Tulisan tersebut dapat disampaikan kepada Tim Perundang-undangan dan Pengkajian Hukum, Direktorat Hukum Bank Indonesia, Gedung Ti-

pikal Lt 9 Jl M.H Thamrin No. 2 Jakarta 10350, telepon (021) 381 7346, facsimile (021) 380 1430. Atas dimuatnya artikel dan resensi buku dimaksud,

Redaksi memberikan uang jasa penulisan.

“Buletin ini dapat diakses melalui website Bank Indonesia di http://www.bi.go.id, pilih links riset, survey dan publikasi, kemudian pilih publikasi”

Buletin Hukum Perbankan dan Kebanksentralan • Volume 8, Nomor 1, Januari 2010

2

halaman ini sengaja dikosongkan

i

Dari Meja Redaksi

Dengan semangat baru di awal tahun 2010, Buletin Hukum Perbankan dan Kebanksentralan Volume 8 Nomor 1, Edisi

Januari 2010, hadir dan menyapa pembaca sekalian.

Dua dekade lalu, penasehat hukum internal (in-house lawyer) merupakan sekelompok orang/pegawai dalam perusahaan

atau organisasi melakukan fungsi hukum yang dibutuhkan oleh perusahaan atau organisasi tempat dia bekerja untuk

menginformasikan kepada perusahaan atau organisasi tentang “isi” (content) dan “penerapan” (application) hukum di

tempat perusahaan atau organisasi melakukan kegiatan. Pada masa itu biasanya perusahaan atau organisasi menyesuaikan

kegiatannya dengan nasehat yang diterimanya dari in-house lawyer mereka. Saat ini penasehat hukum internal (in-house

lawyer) yang berada di satuan kerja hukum (law department) masih melakukan “fungsi tradisional” ini, dan fungsi tersebut

masih tetap tidak berubah. Tetapi sementara penasehat hukum internal tetap melaksanakan “peran tradisional” saat ini pula

terdapat perubahan dramatis yang dihadapi perusahaan/lembaga tempat mereka bekerja.

Menyoroti peran in house lawyer suatu institusi, edisi Buletin kali ini, secara khusus menghadirkan artikel utama mengenai

“Perubahan Peran Penasehat Hukum Internal (In House Lawyer) Dalam Memberikan Kontribusi Bagi Organisasi”. Buletin

juga menurunkan 3 artikel lainnya yaitu masing-masing mengenai “Kekayaan Negara Yang Dipisahkan Dan Lembaga

Penjamin Simpanan (Tinjauan UU No. 24 Tahun 2004 tentang Lembaga Penjamin Simpanan)”; “Kredit Macet : Antara

Kerugian Negara atau Kerugian Korporasi” serta “Akte Otentik Dalam Perjanjian Kredit”

Dalam rubrik Cakrawala Hukum, redaksi menampilkan refleksi mengikuti sidang UNCITRAL terkait Insolvency Law dalam

risalah mengenai “Perubahan UU Yang mengatur Tentang Kepailitan dan Penundaan Kewajiban Pembayaran Utang”.

Selanjutnya, sebagai referensi, redaksi juga telah menyediakan resensi buku “Hukum E-Commerce dan Internet, Dengan

Focus Asia Pacific”.

Akhirnya, guna memberikan pengkinian informasi produk perundang-undangan Bank Indonesia, buletin ini akan memuat

daftar Peraturan Bank Indonesia (PBI) dan Surat Edaran (SE) Ekstern Bank Indonesia dari bulan September sampai dengan

Desember 2009, yang dilengkapi dengan Ringkasan Peraturan Bank Indonesia, dengan harapan agar semakin

mempermudah pembaca dalam menelusuri dan mencari regulasi yang dikeluarkan oleh Bank Indonesia.

Selamat membaca.

Jakarta, Januari 2010

Redaksi

Buletin Hukum Perbankan dan Kebanksentralan • Volume 8, Nomor 1, Januari 2010

ii

halaman ini sengaja dikosongkan

iii

Buletin Hukum Perbankan dan KebanksentralanVolume 8, Nomor �, Januari 20�0

Halaman

Dari Meja Redaksi ............................................................................................................................................... i

Daftar Isi......... ..................................................................................................................................................... iii

Perubahan Peran Penasehat Hukum Internal (In house Lawyer) Dalam Memberikan Kontribusi Bagi Organisasi .. 1 - 18

Bambang Djauhari, SH, LLM dan Dinia Fitrati, SH, LLM

(Penasehat Hukum Eksekutif Bank Indonesia dan Penasehat Hukum Bank Indonesia)

Kekayaan Negara Yang Dipisahkan Dan Lembaga Penjamin Simpanan (Tinjauan UU No. 24 Tahun 2004

tentang Lembaga Penjamin Simpanan) ................................................................................................................ 19 - 24

Dyah Hapsari Prananingrum, SH, MH

(Kandidat Doktor FH UGM, Dosen Pasca Sarjana FH UKSW)

Kredit Macet : Antara Kerugian Negara atau Kerugian Korporasi ... .......................................................................... 25 - 30

Agus Santoso, SH, LLM

(Deputi Direktur Hukum)

Akte Otentik Dalam Perjanjian Kredit ................................................................................................................... 31 - 36

Hilman Tisnawan, SH

(Analis Hukum Bank Indonesia)

Resensi Buku:

Hukum E-Commerce dan Internet, dengan focus Asia Pacific ........... .................................................................. 37 -40

Mustika Bella Putri Pasaribu

(Mahasiswa FH Univ. Trisakti, PKL di Direktorat Hukum Bank Indonesia)

Cakrawala Hukum:

Perubahan UU Yang mengatur Tentang Kepailitan dan Penundaan Kewajiban

Pembayaran Utang (Refleksi Mengikuti Sidang Uncitral Insolvency Law) ............................................................... 41 - 46

(Redaksi)

Daftar Peraturan Bank Indonesia dan Surat Edaran (Ekstern) Bank Indonesia September – Desember 2009 .......... 47 - 50

Tim Informasi Hukum

(Direktorat Hukum Bank Indonesia)

Ringkasan Peraturan Bank Indonesia September – Desember 2009 ...................................................................... 51 - 53

Tim Informasi Hukum

(Direktorat Hukum Bank Indonesia)

Buletin Hukum Perbankan dan Kebanksentralan • Volume 8, Nomor 1, Januari 2010

iv

halaman ini sengaja dikosongkan

�

Perubahan Peran Penasehat Hukum Internal (In-house Lawyer) dalam Memberikan Kontribusi bagi OrganisasiOleh: Bambang Djauhari SH, LLM & Dinia Fitrati, SH, LLM*)

I. Pendahuluan

Dua dekade lalu, penasehat hukum internal (in-house

lawyer) yang merupakan sekolompok orang/pegawai

dalam perusahaan atau organisasi apapun melakukan

fungsi hukum yang dibutuhkan oleh perusahaan atau

organisasi tempat dia bekerja untuk menginformasikan

kepada perusahaan atau organisasi tentang “isi”

(content) dan “penerapan” (application) hukum di

tempat perusahaan atau organisasi melakukan kegiatan.

Pada masa itu biasanya perusahaan atau organisasi

menyesuaikan kegiatannya dengan nasehat yang

diterimanya dari in-house lawyer mereka. Saat ini

penasehat hukum internal (in-house lawyer) yang

berada di satuan kerja hukum (law department) masih

melakukan “fungsi tradisional” ini, dan fungsi tersebut

masih tetap tidak berubah. Tetapi sementara penasehat

hukum internal tetap melaksanakan “peran tradisional”

saat ini pula terdapat perubahan dramatis yang

dihadapi perusahaan/lembaga tempat mereka bekerja.

Perusahaan atau organisasi menghadapai “tantangan

baru” (new challenges). Perusahaan atau organisasi

menggantungkan diri pada in-house lawyer mereka

untuk menghadapi dan mengatasi tantangan baru

tersebut. James R. Jenkins menyatakan bahwa inti dari

tantangan baru ini adalah terkait dengan risiko

reputasi (reputational risk) dan untuk itu dibutuhkan

“champion of the reputation”. Sebagai tanggapan

terhadap tantangan baru ini, beberapa perusahaan/

lembaga telah menempatkan pimpinan satuan kerja

hukum (general counsel atau chief legal officer)

sebagai “champion of the reputation and ethical

culture”. Dengan demikian, tantangan baru yang

dihadapi ini tidak hanya terkait dengan ketaatan

(compliance) terhadap peraturan tetapi terkait dengan

isu yang lebih luas yaitu bagaimana perusahaan atau

organisasi dapat mengatur dirinya lebih baik dan

bagaimana pejabat perusahaan atau organisasi

seharusnya bertindak (good governance) dalam peran

baru yang penting tersebut.

In-house lawyer diharapkan menjaga agar perusahaan

atau organisasi dan pimpinannya berada pada jalur

yang benar, tidak saja dalam jalur hukum tetapi juga

etika. Oleh karena itu in-house lawyer menjadi bagian

dari program risk management yg lebih luas agar in-

house lawyer dapat bekerja dengan specialist lainnya

(spt internal auditor) dan dapat memahami interaksi

antara legal risk dan risiko lainnya (other forms of

risk), seperti credit risk dan market risk. Hal tersebut

dilakukan oleh in-house lawyer dengan cara

mengidentifikasi beserta dengan rincian impact &

consequences issues serta memberikan kontribusi

pemikiran dan solusi yang dapat dilaksanakan

(possible solution) tetapi tanpa harus mengambil alih

tanggung jawab for making business decision

Untuk menghadapi tantangan baru ini diperlukan

empowerment bagi in-house lawyer. Thomas C.

Baxter, pemimpin satuan kerja hukum (Executive Vice

President) sekaligus in-house lawyer paling senior

(general counsel) pada Federal Reserve of New York

memberikan saran bagaimana penasehat hukum

internal menjadi empowered. Pertama, peran in-house

lawyer bukan hanya memberikan nasehat hukum

(legal advice). In-house lawyer harus memainkan

peran yang lebih luas, yaitu sebagai manajer “risiko

hukum” dan “risiko reputasi” (legal and reputational

risk manager). In-house lawyer dituntut melihat diri

sendiri sebagai champion of the ethics dari

perusahaan/lembaga. Kedua, in-house lawyer perlu

menjaga kemampuannya untuk independent dan

informed sehingga dapat memainkan peran yang kuat

dan unik. Tidak seperti independensi auditor yang

sifatnya struktural (structural independence) kewajiban

professional in-house lawyer bersifat judgement

independence. In-house lawyer tidak dapat dipisahkan

dari kliennya. Kombinasi judgement independence *) Penasehat Hukum Eksekutif dan Penasehat Hukum Bank Indonesia

Buletin Hukum Perbankan dan Kebanksentralan • Volume 8, Nomor 1, Januari 2010

2

Corporate Counsel, dll. Namun istilah Corporate

Lawyer sering digunakan untuk menunjuk pada

(eksternal) lawyer yang bekerja di kantor hukum

(law firm) yang mengkhususkan diri (specialist)

dalam penanganan di bidang hukum korporasi

(corporate law), tax law, bankruptcy law, securities

law, anti-trust law dan lain-lain. Dengan demikian

status In-house lawyer adalah sebagai karyawan

pada lembaga/ perusahaan, tidak mengenakan

atau meminta biaya atas jasa yang diberikan dan

tidak melakukan praktek hukum atau memberikan

jasa hukum di luar lembaga tempat dia bekerja

baik dengan atau tidak memungut biaya (not itself

engaged in the practice of law or rendering of

legal services outside such organization whether

for a fee or otherwise).

In-house lawyer dianggap dapat memberikan jasa

hukum untuk mendukung kegiatan organisasi

secara lebih cepat dan praktis, komprehensif dan

memberikan advis yang sesuai dengan kebutuhan

dibandingkan jika jasa hukum diberikan oleh

eksternal lawyer (outside counsel). Hal tersebut

disebabkan IHL memiliki pengetahuan tentang

pekerjaan atau kegiatan organisasi, mempunyai

akses kepada bagian-bagian dari organisasi dan

mempunyai kemampuan secara langsung

mempengaruhi pengambilan keputusan yang

diambil organisasi. Selain itu juga In-house lawyer

mempunyai kemampuan tentang kegiatan

organisasi disamping tentunya mempunyai

dan perannya sebagai manajer senior membuat

general counsel sebagai figur ideal sebagai champion

of the culture dan master of legal and reputational

risk dalam perusahaan atau organisasi tempat mereka

berada. General counsel merupakan figur yang sesuai

untuk mengatasi masalah yang menyangkut pejabat

senior yang tindakan atau perilakunya bertentangan

dengan budaya dan praktek yang baik.

Perkembangan terakhir tentang penempatan peran

in-house lawyer dalam bidang tatakelola (governance)

telah menimbulkan perdebatan. Di beberapa Negara,

terutama di Amerika Serikat, terdapat kecenderungan

arah bahwa pemimpin/direktur satuan kerja hukum

atau departemen hukum (general counsel of law

department) diberi tanggungjawab lebih besar,

dituntut untuk lebih vigilant atau lebih proaktif dalam

bidang tatakelola (governance). Kejadian akhir-akhir

ini baik di Amerika Serikat, Inggris maupun di tempat

lain telah mendorong diskusi yang bersifat global

tentang peran para in-house lawyer di dalam

perusahaan/lembaga mereka bekerja. Corporate

general counsel dan law department menghadapi

tanggungjawab yang baru, harapan yang lebih besar

dan tantangan yang tidak pernah dialami sebelumnya

dalam lingkungan bisnis yang baru. In-house lawyer

merasakan bahwa peran mereka sedang mengalami

perubahan dan mereka diharapkan untuk memikul

tanggungjawab ekstra.

Dengan demikian, semua in-house lawyer harus peka

terhadap kebutuhan untuk memberikan nilai tambah

(value added) pekerjaan mereka, mengkomunikasikan

hasil yang dapat dirasakan. Walaupun peran general

counsel dan law department sangat bervariasi antara

organisasi yang satu dengan lainnya. Tetapi terdapat

kecenderungan dengan arah yang pasti bahwa peran

mereka berubah sedemikian rupa. Peran mereka

dalam organisasi makin menjadi semakin penting bagi

jalan hidup organisasi dengan tanggungjawab,

pengaruh dan penghasilan yang meningkat.

II. PERKEMBANGAN IN-HOUSE LAWYER

A. In-house Lawyer

In-house lawyer merupakan istilah lain dari

Corporate Lawyer, Corporate Legal Department,

Inside Lawyer, Inside Counsel, In-House Counsel,

General Counsel/ Chief Legal Officer is

a senior, infuential and respected officer

of the organisation” and “member of

the organisation’s senior management,

recognized as having strong qualities of

independence, judgment and discretion”.

Buletin Hukum Perbankan dan Kebanksentralan • Volume 8, Nomor 1, Januari 2010

�

keahlian hukum yang tinggi (excellent legal

experties) dan memiliki kemampuan untuk

berinteraksi dengan staf atau manajemen dari

organisasi.

Jasa hukum yang diberikan oleh In-house lawyer

mulai dari memberikan nasehat hukum (legal

advice) dan pendapat hukum (legal opinion),

hingga memberikan bantuan hukum (advocate)

dengan bertindak mewakili organisasi, perusahaan

atau lembaga tempat mereka bekerja baik dalam

peradilan pidana, perdata dan administratif. Dalam

peranannya sebagai legal advisor mereka

memberikan nasehat hukum (legal advice) kepada

klien mereka tentang hak dan kewajiban mereka.

Disamping fungsi dan peran tersebut di atas, di

beberapa organisasi atau lembaga in-house lawyer

juga melaksanakan fungsi dan peran lain seperti

legal drafting dan legal reviewing serta bertindak

selaku negosiator. Oleh karena itu tidak terdapat

keseragaman peran in-house lawyer di masing-

masing lembaga/perusahaan mengingat hal tersebut

tergantung dari besarnya organisasi dan ruang

lingkup aktivitas organisasi�.

Banyak perusahaan atau organisasi memiliki

satuan kerja hukum (law department) atau suatu

tim yang memberikan nasehat tentang ketentuan

tata kelola yang dalam menjalankan kegiatannya

biasanya dipimpin oleh seorang General Counsel

(GC) atau Chief Legal Officer (CLO). Bagi banyak

perusahaan/organisasi, ukuran law department

dapat besar dan berkembang sejalan dengan

peranannya yang makin menjadi penting. Ketika

law department makin besar dan berkembang,

bagi banyak perusahaan/organisasi legal department

menjadi beban biaya. Walaupun adanya kenyataan

ini, perusahaan tetap mengharapkan CLO mereka

dan legal team dalam legal departemen memainkan

peranan penting dalam memberikan nasehat

kepada menajemen puncak. Peran GC harus

ditetapkan dan dirumuskan secara jelas oleh Board

sehingga dapat memberikan peringatan (alerting

Board dan decision-maker yang lain) ttg significant

1 Association of Corporate Counsel- Leading Pracitces Profiles Series, “ The Role of General Counsel and In-house Counsel in Europe: Leading Practices in Law Department Management”, 2009 http://www.acc.com/legalresources/leading practicesprolies/index.cfm

law violation dan potential damage to the

organization.

Dalam survey yang dilakukan Friedman and Stuart

(2000) dilaporkan bahwa walaupun peranan CLO

berbeda diantara berbagai perusahaan/organisasi,

peran utama CLO adalah memberikan nesehat

dan laporan kepada manajemen senior dan direksi

perusahaan/lembaga mengenai berbagai hal

seperti risiko litigasi, peraturan dan pengungkapan

informasi, keputusan penting, masalah etik dan

isu-isu lainnya seperti hubungan masyarakat moral

dan keuangan. Sejalan dengan peran yang

penting ini, CLO pada umumnya diberi status

sebagai seorang manager senior. Dalam survey

bersama yang dilakukan oleh Spherion Corp dan

ACCA (2001) dikemukakan bahwa CLO memberi-

kan nasehat/advis kepada Chief Executive Officer

(CEO) mengenai isu-isu hukum, masalah etika,

negosiasi kontrak bisnis, perencanaan strategis,

sumberdaya manusia, penyelesaian sengketa dan

manajemen risiko. Merefleksikan pentingnya

peran seorang CLO, CLO umumnya bertanggung-

jawab dan melapor langsung ke CEO. Dari survey

yang sama menunjukkan bahwa perusahaan

cenderung lebih menyukai menggunakan in-house

lawyer dibanding menggunakan counsel dari luar

(external lawyer) karena in-house lawyer lebih

memahami mereka dan lebih dipercaya. Survey

tersebut juga menunjukkan bahwa 90% dari

responden menempatkan CLO diantara 10 top

executives di perusahaan/lembaga mereka.

Agar GC efektif melaksanakan fungsi dan peran

tersebut, GC harus dipandang dan ditempatkan

sebagai “a senior, infuential and respected officer

of the organisation” dan merupakan “member of

the organisation’s senior management, recognized

as having strong qualities of independence,

judgment and discretion”. Hubungan/struktur

pelaporan serta akses kpd manajemen dan Board

serta “sistem kompensasi” semuanya harus

mencerminkan atau sejalan dengan peran dan

statusnya dalam organisasi. Selain itu juga GC

harus mempunyai akses langsung yang cukup

kepada senior management & Board sehingga

semua masalah dapat diangkat dan diselesaikan

pada tingkat yg tepat. GC harus melapor kepada

Buletin Hukum Perbankan dan Kebanksentralan • Volume 8, Nomor 1, Januari 2010

�

“the highest ranked executive”. GC harus

menghadiri secara regular semua rapat Board,

Committee, dan semua rapat yg berkaitan dengan

legal compliance dan GC harus memiliki ultimate

authority berkaitan dgn pemilihan outside/external

lawyers yang dipergunakan organisasi�.

Harapan terhadap general counsel dan law

department telah berubah sejak kurun waktu dua

dekade yang lalu. Perkembagan law department

dalam periode akhir tahun 1970 -1980 pada

umumnya didorong oleh pengurangan biaya yang

disebabkan meningkatnya biaya jasa penasehat

hukum eksternal (outside legal services) dengan

mengembangkan atau meningkatkan kemampuan

lawyer dari dalam sendiri yang biayanya jauh lebih

murah. Dalam kurun waktu ini, difokuskan pada

membangun organisasi tim hukum dan kemampuan

memberikan jasa hukum internal yang efektif.

Dalam kurun waktu ini fungsi hukum jarang

diikutsertakan dari program/inisiatif manajemen

perusahaan/organisasi. Pada masa itu, law

department sering dijuluki sebagai “black box”

yang terasing dari satuan kerja (department)

lainnya dalam perusahaan atau organisasi mereka

berada.

B. Klien

“The client of an In-House Lawyer has always been

the company and not the company managers.

Companies, however, are run by people. If the best

interest of the company conflicts with the position

taken by its managers, the In-House Lawyer has a

unique responsibility to step in, due to his or her

professional responsibilities.�”

Dari pernyataan diatas in-house lawyer merupakan

karyawan dari organisasi. Hal ini membawa

implikasi. In-house lawyer menerima seluruh

kompensasi dari satu klien dan secara organisasi

mereka (in-house lawyer) dimonitor oleh non-

lawyer. Officers dan managers dari organisasi

memandang in-house lawyer berbeda dengan

eksternal lawyer. Mereka sering menganggap in-

2 Bettina Plevan, NYC Bar Association, ”The Lawyer’s Role in Corporate Governance”

3 Timothy W. Floyd (Texas Tech University School of Law) & Mitchel L. Winick (Texas Center for Legal Ethic and Profesionalism): A Guide of The Basics of Law Practice; Your Role as In-House Counsel.

house lawyer sebagai “team player” dan tidak

seperti eksternal lawyer yang waktu dan

kesetiaannya dibagi dengan clients mereka. in-

house lawyer sering diharapkan untuk

memberikan “business decision” disamping “legal

decision”.

In-house lawyer melaksanakan fungsi hukum pada

perusahaan/organisasi termasuk organ-organ atau

pejabat perusahaan/organisasi tempat mereka

bekerja sebagai klien mereka. Independensi mereka

berbeda dengan external lawyer yang berpraktek

swasta/pribadi. Penasehat hukum internal dianggap

berada pada sisi dan tempat yang sama dengan

pegawai di tempat mereka bekerja sehingga tidak

terdapat pembatas yang bersifat fisik sebagaimana

terdapat dalam hubungan antara klien external

lawyer. Pertanyaan tentang siapakah sebenarnya

yang merupakan “Client” dari in-house lawyer

merupakan pertanyaan yang sangat penting.

Berdasarkan “entity theory of the corporate

representation”, klien dari in-house lawyer adalah

badan hukum itu sendiri (legal entity)4, bukan

individu atau kelompok individu yang terkait dengan

badan/organisasi tersebut. Seorang in-house

lawyer yang mewakili suatu badan hukum tidak

melayani atau bertindak sebagai lawyer untuk

kepentingan pejabat (officers), pegawai

(employees), pengurus (directors) atau siapapun

yang merupakan “constituent” dari badan tersebut.

Menurut James R. Jenkins, Senior Vice President

and General Counsel, Deere & Company, badan

hukum tidak dapat berkomunikasi secara langsung

dengan atau memberi perintah kepada seorang

(in-house lawyer). Komunikasi dan instruksi

perintah datang hanya dari orang-orang (natural

persons) yang bekerja (sebagai pengurus, pejabat

atau pegawai) untuk dan atas nama badan hukum

tersebut. Karena dalam praktek sulit menentukan

perbedaan antara badan hukum dengan para

constituent-nya, merupakan kewajiban dari in-

house lawyer untuk senantiasa memberikan

pemahaman kepada mereka yang mewakili badan

4 Texas Disciplinary Rules of Professional Conduct RULE 1.12 ORGANIZATION AS A CLIENT

Buletin Hukum Perbankan dan Kebanksentralan • Volume 8, Nomor 1, Januari 2010

�

hukum ttg perbedaan tersebut5. Pada saat yang

diperlukan, in-house lawyer harus menjelaskan

mengenai identitas posisi dari client (pengurus

atau pejabat yg mewakili badan hukum) apabila

in-house lawyer dalam berhubungan dengan atau

memberikan jasa kepada client tersebut mengetahui

dan menyadari bahwa kepentingan lembaga

bertentangan dengan kepentingan mereka (klien).

In-house lawyer hanya memiliki satu klien, yaitu

organisasi/entitas. Oleh karena itu, kelangsungan

pekerjaan dan hidup-nya tergantung pada mereka

yang mewakili klien (individuals who control &

manage the entity). Sedangkan eksternal lawyer

memiliki banyak klien dan berusaha melakukan

diversifikasi.

Hubungan antara lawyer dengan klien tergantung

pada jenis kegiatan dan kebutuhan klien. Selain

itu, hubungan tersebut juga tergantung pada

alasan yang mendasari sehingga klien

mempertahankan hubungannya dengan lawyer.

Pertama-tama hubungan tersebut terjalin karena

adanya kebutuhan klien agar keseluruhan

kegiatannya mendapat bantuan jasa hukum dari

lawyer. Disamping itu, beberapa klien juga

menginginkan keberadaan lawyer dalam rangka

pelaksanaan suatu kegiatan yang bersifat khusus.

Kemampuan untuk memberikan advis bisnis baik

secara umum maupun secara khusus akan

membuat lawyer menjadi lebih efektif sebagai

advisor kepada klien atau dalam mewakili

kepentngan klien.

Seorang lawyer yang dapat memberikan advis

dalam kaitan dengan masalah efisiensi biaya juga

dapat menjadi kunci keberhasilan yang luar biasa

dalam hubungan antar lawyer dengan klien.

Pelayanan prima oleh lawyer kepada kliennya,

pertama-tama dimulai dari kecepatan dalam

merespon kebutuhan klien. Kedua, lawyer harus

dapat segera mengidentifikasi dan mengatasi

risiko serta permasalahan yang dihadapi oleh klien

sesuai dengan harapan klien dan dalam keadaan

yang memungkinkan untuk dilakukan oleh klien.

5 James R. Jenkins, Senior Vice President and General Counsel, Deere & Company, The Metropolitan Corporate Counsel (2005), “ Value Added Collaboration – Benefiting In-House Counsel And Their Corporation”

Ketiga, dokumentasi yang dihasilkan harus dapat

mencerminkan keadaan yang sesuai dan

memberikan perlindungan atas kepentingan klien.

Dalam hubungan antar lawyer dan klien, sangat

penting untuk diperhatikan adalah apakah klien

dapat mempercayai bahwa lawyer yang ia gunakan

dapat membantu klien dalam mengembangkan

kepentingan bisnis dari klien tersebut. Hal yang

penting diperhatikan berkaitan dengan kualitas

jasa hukum yang diberikan adalah tentang faktor

teknis dan tingkat responsifitas atas kebutuhan

klien. Oleh karena itu, bagi lawyer, penting untuk

memperhatikan tentang faktor kepercayaan atas

advis yang diberikan, advis tersebut diberikan

secara komprehensif dan meliputi keseluruhan

kebutuhan klien, mencerminkan kompetensi teknis

yang tinggi dari lawyer dan faktor kesesuaian

antara advis dengan kebutuhan klien.

Berdasarkan hal tersebut di atas maka klien akan

merasakan adanya peran positif dari lawyer

memenuhi kepentingan klien dan lawyer secara

melekat dapat melindungi dan mengembangkan

kepentingan klien. Dengan demikian, faktor

kepercayaan klien yang tercermin dari integritas

lawyer terhadap klien adalah faktor mendasar

untuk mengembangkan dan memelihara

hubungan natara lawyer dengan klien. Apabila

kepercayaan tersebut berkurang maka akan

menimbulkan konsekuensi yang negatif dalam

hubungan antara lawyer dengan klien. Oleh

karena itu, yang penting dilakukan dalam rangka

hubungan antara lawyer dengan klien adalah

adanya hubungan keterbukaan yang luas agar

lawyer dapat menangani permasalahan atau

persoalahan secara benar karena hal tersebut tidak

akan mungkin dilakukan apabila informasi yang

diperoleh oleh lawyer tidak relevan dengan

permasalahan yang ditangani.

Dalam melaksanakan kewajiban, in-house lawyer

harus independen (….duties require his absolute

independence, free from all other influence,

especially such as may arise from his personal

interests or external pressure). Kewajiban utama

in-house lawyer adalah dalam batasan personal

and professional ethics, memberikan very “best”

Buletin Hukum Perbankan dan Kebanksentralan • Volume 8, Nomor 1, Januari 2010

�

advice yang dia dapat berikan (capable) kepada

client-nya. Kata “best” dalam konteks ini berarti

advice tersebut sudah merefleksikan the best

judgment-nya tentang akibat hukum yang timbul

dari fakta-fakta yang dikemukakan (oleh client)

kepadanya.

C. Peran In-house Lawyer

Traditional Role

Konsepsi in-house lawyer yang diterapkan secara

umum dewasa ini adalah memberikan fungsi

pelayanan jasa hukum yang dikelompokkan kedalam

2 (dua) kegiatan utama yaitu fungsi legal advising

dan fungsi advocating. Fungsi yang disebut pertama

(legal advising) merupakan fungsi yang dominan

dari lawyer atau sekelompok lawyer pada suatu

lembaga. Kegiatan yang menjadi bagian dari

fungsi ini adalah melakukan legal researching,

legal drafting, legal reviewing, dan legal advising

itu sendiri. Adapun kegiatan yang menjadi bagian

dari fungsi advocating meliputi litigating (beracara

didepan pengadilan) dan advocating itu sendiri

yaitu (sebagai pembela hukum). Disamping itu,

untuk menunjang pelaksanaan kedua fungsi

tersebut, perlu didukung oleh adanya suatu sistem

informasi hukum yang berbasis teknologi dan

kepustakaan, serta fungsi administrasi yang bersifat

dedicated pada pencapaian dan kelancaran

pelaksanaan fungsi jasa hukum tersebut. Gambaran

tradisional dari satuan kerja hukum adalah

penekanan pada pemberian jasa hukum yang

berkualitas dengan biaya yang efektif (cost-

effective, quality legal services).

Dual Role Corporate Lawyer

Peran ganda (dual role) in-house lawyer, di satu sisi

sebagai legal adviser dan di sisi lain sekaligus sebagai

business adviser telah menyebabkan perdebatan di

pengadilan dalam kasus the Three Rivers. Dalam

isu hukum mengenai “legal advice privilege” ini

terdapat pertanyaan fundamental mengenai peran

ganda dari penasehat internal: kacamata (spectacles)

apa atau topi (hat) mana yang dipakai/dipergunakan

oleh penasehat hukum internal ketika memberikan

nasehat kepada pimpinan perusahaan/organisasi

tempat dia bekerja?

Jauh sebelum perubahan yang akhir-akhir ini

terjadi dalam lingkungan bisnis, law department

berusaha mencari keseimbangan yang tepat

(proper) antara bekerja untuk mendukung tujuan

bisnis dan bertindak sebagai fungsi “conscience”

(menetapkan sesuatu sebagai benar dan salah)

dan “control” bagi perusahaan/organisasi. In-

house lawyer umumnya memiliki pengetahuan

yang luas tentang strategi bisnis, isu dan kebijakan

perusahaan/lembaga dan sering memiliki masa

jabatan yang lebih lama dibanding rekan manajer

lainnya.

Oleh karena itu, disamping memberikan kontribusi

keahlian tentang kebijakan bisnis dan hukum, in-

house lawyer dapat bertindak sebagai sumber

ingatan yang dapat dipercaya dalam perusahaan

atau lembaga. Lebih dari itu, karena law department

memiliki kepekaan dan tanggungjawab yang

tinggi terhadap perusahaan secara keseluruhan

dibanding hanya unit bisnis yang mementingkan

diri sendiri, in-house lawyer lebih peduli melindungi

kepentingan “ownership interest” dalam

perusahaan/lembaga tersebut.

Menyeimbangkan kedua tanggungjawab ini dapat

mengakibatkan perselisihan (tension) antara in-

house lawyer dan client eksekutif mereka. Untuk

meminimalkan tekanan ini, penting sekali untuk

memperjelas dan mengelola peranan in-house

lawyer untuk menghindari penyeberangan batas

(crossing the boundary) dari penasehat (adviser) ke

pengambil keputusan (decision-maker). Tetapi

control sering berarti mengidentifikasi dan

mengangkat isu, tidak berarti menghentikan

perusahaan/lembaga dari suatu aktifitasnya, kecuali

jika aktifitas tersebut mengandung pelanggaran

hukum (violation of law) atau melanggar kewenangan

yang diberikan (delegated authority).

Tanggungjawab law department untuk melindungi

perusahaan/lembaga dari risiko yang tidak semestinya

tidak berarti bahwa in-house lawyer harus membuat

keputusan mengenai risiko hukum (legal risk) yang

tidak merupakan pelanggaran hukum (violation of

the law) atau pelanggaran kewenangan yang

diberikan (a breach of delegated authority).

Pandangan yang telah menjadi kesepakatan

Buletin Hukum Perbankan dan Kebanksentralan • Volume 8, Nomor 1, Januari 2010

�

adalah bahwa in-house lawyer diharapkan

mengidentifikasi lingkup risiko, dengan rincian

tentang dampak (impact) dan akibat (consequences)

dari risiko yang ada dan saran (suggestions) untuk

pilihan alternatif, tetapi menyerahkan sepenuhnya

kepada client untuk memutuskan. Diakui bahwa

client yang mengelola suatu multitude dari risiko

bisnis seharusnya diberi kepercayaan untuk

mengelola risiko hukum (legal risk) sepanjang in-

house lawyer mereka telah menyampaikan advise

dan counsel secara efektif.

Seorang general counsel pernah menyatakan

bahwa yang masih menjadi kesulitan (the great

riddle) adalah bagaimana menjadikan para lawyer

bagian dari the client team tanpa menjadikan

lawyer tersebut bagian dari client sehingga ikut

membuat keputusan. General counsel tersebut

mengarahkan para in-house lawyer nya untuk

memberikan advice dan assesment yang jelas

terhadap masalah yang dihadapi, tetapi tidak

dimaksudkan memberikan keputusan. Sebaliknya,

law department yang lain menghindari pembedaan

antara peranan in-house lawyer sebagai penasehat

hukum (legal advisory role of lawyer) dan penasehat

bisnis (business advisory role of lawyer). Sebagai

contoh, seorang general counsel menyatakan

bahwa “teaming orientation of the law department”

menjadikan in-house lawyer dan client

menanggung risiko bersama. In-house lawyer

berpartisipasi dalam menentukan risiko, memberikan

nasehat kepada client mereka untuk membuat

keputusan yang benar/tepat yang telah didasarkan

pada perencanaan dan strategi risiko hukum dari

in-house lawyer, dan mendukung (bukan

meninggalkan) client mereka ketika diputuskan

untuk menanggung risiko, tanpa mempedulikan

apakah lawyer itu sendiri akan membuat

keputusan yang sama.

General counsel tersebut selanjutnya mengatakan

bahwa in-house lawyer yang hanya memberikan

fakta-fakta saja dan penerapan yang kaku dari

hukum yang bersifat teknis, kurang bernilai

dibandingkan dengan in-house lawyer yang ikut

berpartisipasi dalam pembuatan keputusan dan

menanggung risiko bersama client. General

counsel lain setuju bahwa jika in-house lawyer

menjadi bagian dari tim bisnis, mereka

memberikan nasehat bisnis dengan suatu “legal

twist” yang tidak hanya dengan “legalese”,

dengan demikian menjadi sulit (namun bukannya

tidak bisa) membedakan antara nasihat bisnis

(business advice) dan nasehat hukum (legal advice)

serta pengambilan keputusan (decision making).

Jika risiko bisnis besar (dikaitkan dengan jumlah

nilai uang tertentu, pertimbangan kebijakan dan/

atau “legal propriety”), maka in-house lawyer

diharapkan mengidentifikasi isu dan mengemukakan

isu tersebut kepada client yang lebih senior dan/

atau in-house lawyer yang lebih senior untuk

meyakinkan bahwa isu tersebut memperoleh

perhatian yang semestinya. Tetapi, sepanjang

terdapat alasan yang dapat diterima agar client

mengambil tindakan yang diinginkan, bahkan

walaupun in-house lawyer tidak setuju dengan

tindakan tersebut, kebanyakan general counsel

berpendapat bahwa keputusan seharusnya

diserahkan kepada client pada tingkat yang tepat.

Pada akhirnya in-house lawyer diharapkan untuk

memenuhi tanggungjawabnya untuk

mengidentifikasi isu, dan dihargai untuk memberikan

kontribusi pemikiran dan solusi untuk menangani

isu tersebut dan mendukung kemajuan lembaga/

perusahaan. Disamping itu mereka diharapkan

melakukan ini tanpa mengambil alih

tanggungjawab membuat keputusan.

Namun terdapat beberapa hal yang perlu menjadi

perhatian atas peran ganda tersebut karena akan

membuat situasi dimana in-house lawyer �:

• Tidak membedakan antara legal dan business

advisory role of lawyer

• Tidak dapat dibedakan lagi antara business &

legal advice dan decision making

• Hilangnya garis batas yg tegas (bright line

separation) antara kedua peran tersebut.

• In-house lawyer menjadi bagian dari suatu

business team dan menimbulkan tension

antara in-house lawyer dan business executive

clients

• In-house lawyer ikut dalam decision making

6 Antoine Henry de Frahan, Legal Management (�007) : Kissing “Legal Risk” Goodbye

Buletin Hukum Perbankan dan Kebanksentralan • Volume 8, Nomor 1, Januari 2010

8

dan share the risk with the client oleh karena

itu perlu a balancing act walau sulit krn in-

house lawyer lebih suka clarity (menghindari

crossing the boundary from adviser to decision

maker).

• Dalam hal in-house lawyer membuat business

judgment untuk client, maka siapa yang

akan mengawasi atau memberikan advis atas

keputusan yang dibuat oleh in-house lawyer ?

• Mengaburkan kewajiban profesionalnya

(profesional obligation) sebagai in-house

lawyer (lawyer shall proceed as is reasonably

necessary in best interest of the organization).

• Mengkompromikan independensi, pengkajian

yang bebas & jujur dan legal judgment-

nya sebagai legal adviser yang mempunyai

profesional obligation

• Melakukan sesuatu diluar legal capacity-nya

karena the activity involves “a violation of law

or breach of delegated authority”.

Value-Added Contribution

Menurunnya pertumbuhan ekonomi pada 1990

dan disertai dengan biaya jasa hukum yang makin

meningkat menyebabkan terjadinya perubahan

dalam harapan dalam fungsi hukum perusahaan/

lembaga tersebut. Secara perlahan law department

diikutsertakan dalam seluruh program/inisiatif

manajemen perusahaan/lembaga. Satuan kerja

hukum (law department) makin terlibat dalam

“mainstream of management thinking, techniques

and, indeed, fads” yang merupakan karakteristik

pada dekade tersebut. Seperti fungsi lainnya

dalam perusahaan/lembaga, fungsi hukum juga

dievaluasi. General counsel bertanggungjawab

atas biaya/anggaran dan pengelolaan yang efektif,

disamping juga memberikan jasa ukum yang

berkualitas. Setiap in-house lawyer diharapkan

memberikan nilai tambah bagi perusahaan/

lembaga.

Peranan general counsel dan law department dan

pengertian “value-added contribution” (sumbangan

peranan lawyer yang memberikan nilai tambah

bagi lembaga) telah mengalami perubahan terus

menurus. Namun pada saat ini, in-house lawyer

memiliki peranan sangat penting yang belum

pernah dialami sebelumnya. Sangat mungkin

bahwa pengertian best practice dan faktor-faktor

keberhasilan akan terus berkembang di masa

datang sesuai dengan perkembangan lingkungan

bisnis.

Secara perlahan terdapat perubahan. Perusahaan

atau lembaga tempat mereka berada menyadari

adanya kebutuhan untuk meningkatkan kualitas

pegawai mereka yang melaksanakan fungsi

hukum (legal staff). Perusahaan atau lembaga

ingin merekrut lawyer yang mempunyai bakat

hukum yang berkualitas tinggi. Untuk mencapai

tujuan ini, mereka menawarkan kompensasi yang

sebanding, bersaing dengan perusahaan jasa

hukum/kantor hukum (law firms) besar. Sejalan

dengan perkembangan tersebut, law department

meningkat dalam biaya anggarannya dan jumlah

pegawainya. Bersamaan dengan itu, kebutuhan

jasa penasehat hukum eksternal juga tetap

meningkat untuk menangani litigasi dan kebutuhan

kegiatan/transaksi yang terus meningkat.

Beberapa hal yang dapat dilakukan dalam rangka

in-house lawyer memberikan tambahan nilai (value

added) adalah sebagai berikut:

(i) Penetapan Misi Fungsi Hukum (Legal Function

Mission)

Banyak law department telah menyusun den-

gan sangat berhati-hati penuangan kata yang

merupakan pernyataan “misi” dari satuan

kerja hukum yang menetapkan maksud dan

tujuan dari satuan kerja hukum dan menetap-

kan budaya, perspektif dan pendekatan yang

diambil dalam memberikan dukungan hukum

bagi perusahaan/lembaga.

Pernyataan tentang misi dari in-house lawyer

ini dipublikasikan secara luas dan ditegaskan

kembali secara berkala dalam berbagai

kesempatan baik kepada pegawai satuan kerja

hukum maupun kepada client mereka. Banyak

pemimpin satuan kerja hukum (general counsel)

mengatakan bahwa kejelasan tentang peranan

tim hukum (legal team) sangat penting, tidak

hanya dalam memfokuskan dan

memprioritaskan kegiatan-kegiatan staf dari

in-house lawyer, tetapi juga untuk membantu

Buletin Hukum Perbankan dan Kebanksentralan • Volume 8, Nomor 1, Januari 2010

�

menyampaikan dan menegaskan kembali

kontribusi fungsi hukum kepada client.

Pernyataan misi yang progresif umumnya

memfokuskan pada client. Misi tersebut

menekankan pentingnya memfasilitasi

tercapainya tujuan client, dengan sikap lawyer

yang proaktif, berperan dalam tim client.

Dalam banyak contoh, misi satuan kerja

hukum (law department) berkembang pada

nilai-nilai perusahaan/lembaga yang sifatnya

umum, sebagian besar menitikberatkan pada

kepuasan client.

Sejalan dengan penekanan akhir-akhir ini pada

corporate governance, ethical behaviour dan

program kepatuhan (compliance),

kecenderungannya adalah bahwa satuan kerja

hukum (law department) terus akan

menyempurnakan dan memperluas misi dan

rencana strategis mereka untuk merefleksikan

pada penekanan ini. Pentingnya peran hukum

yang preventif oleh in house lawyer telah

dimengerti sejak dekade yang lampau. Tetapi

perubahan lingkungan yg baru menuntut

pemimpin satuan kerja hukum (general

counsel) mengalokasikan perhatian lebih besar

dan sumber daya kepada program dan

kegiatan pengelolaan risiko hukum (legal risk

management) yang lebih efektif.

(ii) Integrasi dengan Client

Konsep bahwa lawyer harus terintegrasi

dengan client mereka telah lama menjadi

prinsip/ajaran inti dari organisasi law department.

Client adalah “raison d’etre” dari lawyers.

Merefleksikan fakta ini, banyak law department

yang dianggap secara luas sebagai di antara

the best in class dalam kinerjanya secara

berkala mengkaji ulang dan menyempurnakan

bagaimana mereka mengelola fungsi hukum

untuk melayani client.

Walaupun adanya perbedaan client dalam

bidang kegiatan, budaya dan tujuan bisnis/

lembaga, umumnya para general counsel

menekankan pentingnya mengembangkan

lingkungan kerja dimana para lawyer

terintegrasi dengan client mereka dan anggota

dari tim bisnis/lembaga, tidak saja dalam

persepsi tetapi juga realitasnya. Jika para client

menganggap lawyer mereka dapat

memberikan “solusi hukum yang kreatif

dengan suatu perspektif kegiatan client”,

lawyer akan ditarik lebih dalam kedalam tim

bisnis client sebagai penasehat yang dapat

dipercaya dan pemberi kontribusi dengan nilai

tambah yang tinggi.

(iii) Penggunaan Kombinasi Inside-Outside Lawyer

yang Tepat

Hampir semua perusahaan/lembaga besar

menggunakan gabungan inside dan outside

lawyer untuk memenuhi kebutuhan hukum

mereka. Dengan demikian, pendekatan holistic

terhadap pengelolaan sumberdaya hukum

memerlukan pertimbangan terhadap kedua

komponen pemberian jasa hukum.

Banyak law department pada perusahaan/

lembaga yang besar mencoba sebanyak dan

sedapat mungkin menangani sendiri (in-house)

pekerjaan hukum yang penting. Umumnya in-

house lawyer menangani sebagian besar

pekerjaan hukum perusahaan/lembaga,

dengan perkecualian yang paling sering adalah

litigasi, investigasi, pekerjaan transaksi atau

pekerjaan internasional dimana law

department tidak/kurang memiliki

pengetahuan. Terdapat keadaan dimana

pengetahuan hukum yang canggih dan

perspektif pasar yang lebih luas membuat

outside counsel merupakan pilihan yang lebih

tepat. Tetapi inside lawyer lebih dipilih,

khususnya karena mereka dianggap lebih

menguasai tentang kegiatan perusahaan/

lembaga, strategi dan kesempatan

dibandingkan outside counsel.

(iv) Umpan balik (feedback) dari Client

Survey client adalah sarana utama bagi law

department untuk mengkalibrasi pengertian

mereka tentang harapan client dan memantau

kinerja mereka terhadap ekspektasi client

tersebut. Survey dapat berupa survey singkat

atau panjang, dan didistribusikan kepada

kelompok eksekutif inti/tertentu atau kepada

Buletin Hukum Perbankan dan Kebanksentralan • Volume 8, Nomor 1, Januari 2010

�0

klien/responden yang lebih luas di setiap

tingkat/golongan jabatan.

Terdapat mekanisme lain yang dapat diterapkan

dalam survey umpan balik ini, yaitu

menitikberatkan pada individu penasehat hukum

tertentu (individual attorney) disamping survey

umum terhadap satuan kerja hukum itu sendiri.

(iv) Komunikasi Nilai (Value)

Diakui bahwa melakukan komunikasi yang

efektif tentang jasa yang diberikan dan

kontribusi fungsi hukum sama pentingnya

dengan memberikan jasa yang berkualitas

tinggi itu sendiri. Bentuk yang paling formal

dan tingkat paling tinggi, beberapa pemimpin

direktorat hukum menyiapkan laporan

tahunan tentang keseluruhan kinerja fungsi

hukum dan menyampaikan laporan tersebut

kepada komite eksekutif atau dewan direktur/

pimpinan perusahaan/lembaga.

Salah satu management tools yang dapat

diterapkan, sebagian atau seluruhnya, untuk

membantu mencapai tujuan ini adalah dengan

mengadopsi “balanced scorecard” performance

indicator dan system/pola pelaporan. Metode

ini mencakup berbagai pengukuran untuk

menetapkan, memantau dan memperbaiki

kinerja perusahaan/lembaga. Banyak

perusahaan/lembaga yang meminta bantuan

kepada perusahaan jasa konsultan manajemen

untuk mengembangkan pendekatan balanced

scorecard khusus untuk fungsi hukum. Disadari

bahwa mengembangkan dan

mengimplementasikan pendekatan ini

menuntut pengertian dan pemahaman yang

memadai. Pendekatan manajemen ini menuntut

tambahan pekerjaan, mengandung kesulitan

dan menimbulkan frustasi, dan jika ditangani

secara tidak benar dapat mengakibatkan

kemunduran bagi usaha-usaha penyempurnaan

yang dilakukan oleh law department. Tujuan

utama dari semua ini adalah memfokuskan

pada bidang dimana fungsi hukum dapat

menambah nilai (value) terbesar bagi

perusahaan/lembaga.

Faktor Sukses bagi In-house Lawyer

In-house lawyer secara individual dapat menggunakan

guidance dibawah ini dalam menetapkan value-

added role mereka7. Dua faktor pertama, yaitu

Kualitas (Quality) dan Orientasi Bisnis (Bussiness

Orientation) merupakan persyaratan pokok

(fundamental) dan diperlukan selamanya bagi

penasehat hukum internal. Sedangkan karakteristik

lainnya merupakan manajemen dan harapan client

yang timbul selama beberapa tahun yang lalu.

(i ) Kualitas

Konsep kualitas mencakup skill dan attribute,

yang terdiri dari unsur-unsur sebagai berikut :

legal training, technical skill, profesionalisme,

pengalaman, judgment, client service,

komunikasi, dan negosiasi.

(ii) Orientasi pada Bisnis

Faktor sukses yang penting ini sejalan dengan

prinsip lawyer-client integration. Integrasi

demikian dapat dicapai melalui berbagai cara,

diluar cara penempatan di lokasi yang sama

secara fisik. Pendekatan alternatif termasuk

kunjungan terjadwal dan periodik di satuan

kerja client, secara berkala ikut dalam rapat tim

manajemen client, dan berkomunikasi dengan

e-mail atau sarana lainnya untuk menjaga

tetap dekat dengan client.

(iii) Sadar Biaya

General counsel dan in-house lawyer diharapkan

mengelola inside and outside cost, dan

menghindari duplikasi dengan sumberdaya

dari luar.

(iv) Efisiensi dan Produktifitas

• Mengurangi jumlah waktu yang dihabiskan

lawyer untuk pekerjaan administratif dan

pengawasan.

• Menyerahkan pekerjaan keluar dari law

department kepada department lain

dalam perusahaan/lembaga jika pekerjaan

tersebut tidak mensyaratkan legal skill.

• Menyerahkan pekerjaan yang kurang

bernilai hukum kepada tingkat/golongan

7 Jonathan P. Bellis, “The Evolving Role of In-House Counsel: Adding Value to the Business” ,Hildebrant International, Winter 2003

Buletin Hukum Perbankan dan Kebanksentralan • Volume 8, Nomor 1, Januari 2010

��

yang lebih rendah (seperti paralegal dan

staf non-lawyer).

• Merekrut/menempatkan staf pendukung

yang professional bagi fungsi hukum

untuk menangani sumberdaya manusia,

keuangan/anggaran dan manajemen

teknologi dari fungsi hukum.

(iv) Nasehat yang Strategis dan Proaktif

Client mengharapkan in-house lawyer lawyer

mereka memainkan peran lebih strategis dan

proaktif dan memberikan nilai tambah kepada

bisnis/kegiatan client. Berikut ini adalah contoh

kontribusi yang dapat disumbangkan in-house

lawyer :

• Mengintegrasikan ethics, compliance dan

preventive law efforts

• Mengintegrasikan legal dan public relation

• Mempengaruhi/memberikan masukan bagi

kebijakan pengaturan.

• Menjadi internal warning system dalam

mengidentifikasi risiko potensial terhadap

perusahaan/lembaga

Ben W Heineman JR, General Counsel (GC) dari

the General Electric (the GE), telah mendapat

apresiasi dari the Amerian Lawyer karena berhasil

membuat revolusi kedudukan GC dari peran

tradisional lawyer sebagai “legal advisor” menuju

“inside partnership” dalam proyek the GE “in-

house revolution”. Fokus kinerja yang dilakukan

oleh Heineman adalah “high performance with

high integrity” melalui budaya kerja8 yang terdiri

atas 5 prinsip yaitu:

(i) membangun kepemimpinan yang

berkomitmen dan konsisten,

(ii) perfomance integritas sebagai bagian dari

kegiatan rutin dalam bisnis proses, dengan

mengikuti seluruh proses sesuai dengan

aturan dengan melakukan penilaian risiko

dan manajemen risiko. Tahapan membangun

infrastruktur integritas ini dalam bisnis

proses berarti risiko menilai setiap proses dan

8 The economist: Sixth General Counsel Roundatble – the global GC: Managing complexity in uncertain times, Economist Conferences, Desembar 4th 2008

mengidentifikasi seluruh proses/tahapan yang

bersinggungan dengan semua ketentuan yang

ada baik local maupun internasional, dan

memberikan penilaian bagian mana dalam

proses tersebut yang memerlukan pemantauan

(to be controlled)

(iii) mengadopsi standar etika global, ketika

menghadapi situasi yang sulit, dengan

mengajukan pertanyaan pertama adalah

“is it legal?” dan selanjutnya mengajukan

pertanyaan terakhir adalah “is it right?”.

Jika sebuah perusahaan mengadopsi standar

etika yang tinggi, maka hal tersebut dapat

mengurangi risiko kehilangan integritas, serta

meningkatkan fungsi internal perusahaan

dalam membina reputasi dan keuntungan di

pasar, dan menciptakan kredibilitas. Standar

ini dapat dikembangkan melalui disiplin proses

sistematis dengan mengidentifikasi masalah

dan memilih orang yang menonjol.

(iv) Mengurangi pertentangan antara peran in-

house lawyer sebagai mitra dan “guardian”9.

GC terutama melayani CEO dan karena

itu, harus menjadi mitra yang membantu

mencapai kinerja tinggi. Namun GC tidak

bertanggung jawab kepada CEO, tapi kepada

perusahaan. Hal ini menciptakan konflik

untuk GC, terutama pada masalah yang

tidak jelas aturannya dan merupakan daerah

abu-abu. Dalam konteks ini, peran GC adalah

memahami fakta penting, alternatif, bagaimana

memberikan solusi yang paling aman dalam

rangka mengurangi risiko. Oleh karena itu GC

juga perlu melakukan due diligence mengenai

perusahaan mereka bekerja.

9 Ben W. Heineman, Jr (2007), “Caught in the Middle”, Corporate Counsel, April

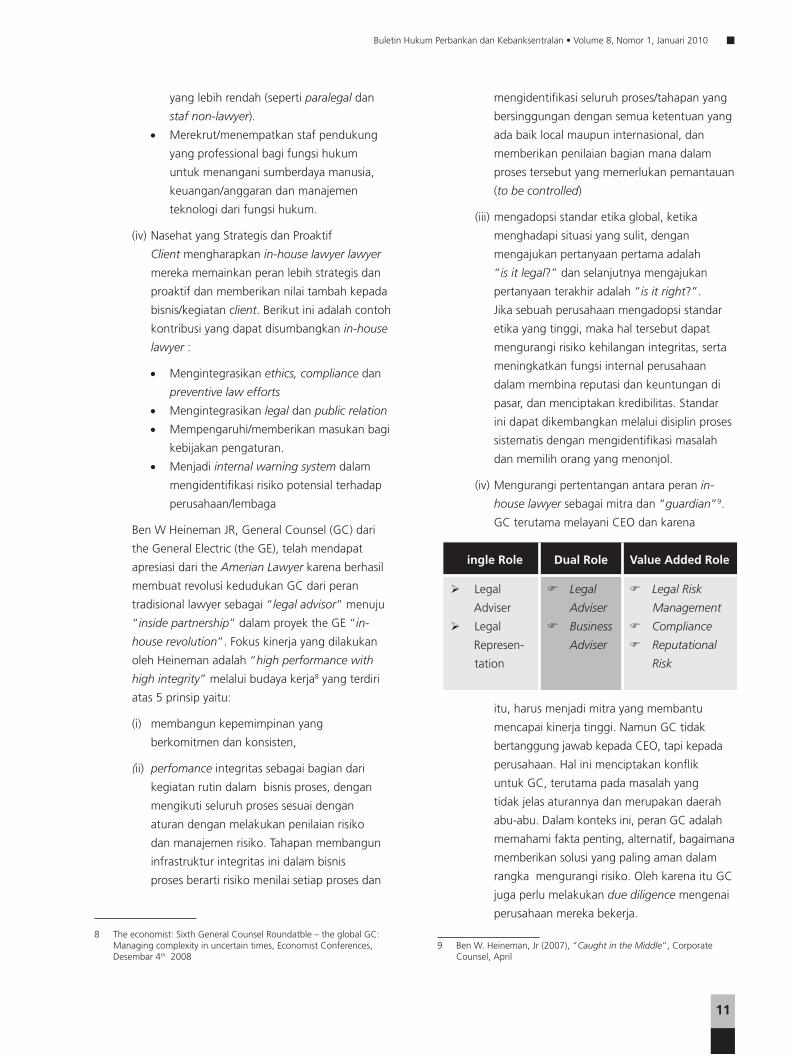

Single Role Dual Role Value Added Role

Legal

Adviser

Legal

Represen-

tation

Legal

Adviser

Business

Adviser

Legal Risk

Management

Compliance

Reputational

Risk

Buletin Hukum Perbankan dan Kebanksentralan • Volume 8, Nomor 1, Januari 2010

�2

(v) Prinsip terakhir adalah suara karyawan. Skandal

tumbuh dalam budaya diam, di mana karyawan

mengetahui perilaku ilegal atau tidak etis tetapi

takut untuk maju. Jika karyawan percaya bahwa

mereka tidak diabaikan, maka mereka akan

membantu memberikan informasi tersebut.

Salah satu caranya adalah mendirikan sistem

ombudsman, meskipun mungkin hal tersebut

akan berbenturan dengan budaya setempat.

Dengan demikan, “high performance with high

integrity” merupakan upaya untuk membentuk

kembali sebagian besar perdebatan kontemporer

tentang korporasi, termasuk tata kelola perusahaan,

kewarganegaraan global dan bagaimana untuk

membayar kinerja dengan integritas. Menurut

Thomas C. Baxter, Jr. 10 value added role tersebut

bertujuan untuk mencegah senior officials

melakukan tindakan yang merusak/menghancurkan

reputasi institusi, sehingga dapat mengelola secara

efektif compliance risk & reputational risk.

Diharapkan institusi dapat mengatur dirinya sendiri

secara lebih baik & bagaimana pejabat-pejabatnya

harus bertindak, walau tindakan full compliance

with legal & rule tapi jika tidak sesuai dengan good

governance tindakan tersebut seharusnya tidak

dilakukan. Tanggung jawab in-house lawyer untuk

melindungi institusi thd inappropriate risk tidak

berarti bahwa in-house lawyer seharusnya yang

membuat keputusan mengenai hal-hal yang

mengandung legal risk .

Namun dalam prakteknya di bebarapa

perusahaan/lembaga in-house lawyer tidak terlibat

dalam risk management dan good governance

(Legal, Compliance & Reputational Risk Management).

Oleh karena itu, in-house lawyer tidak hanya

memfokuskan pada risiko yg timbul dari suatu isu,

kasus atau transaksi (walaupun ini tetap penting)

dan melakukan a comprehensive across-the- board

overview of an organisation’s legal risk profile

dengan tujuan agar dapat mengidentifikasi key

legal threats or trends across an organization��.

Namun disadari pula bahwa in-house lawyer tidak

10 Thomas C. Baxter, Jr. Executive Vice President and General Counsel Federal Reserve of New York (2004), “The New Governance and Compliance Challenges – Empowering Lawyers to Meet Them

11 Antoine Henry de Frahan, Legal Management (�007) : Kissing “Legal Risk” Goodbye

dapat melakukan sendiri role ini. Terdapat beberapa

legal risks yang tidak dapat diidentifikasi atau

dikontrol seorang diri tanpa bantuan orang lain,

sehingga diperlukan metodologi seperti legal risk

management.

Manajemen Risiko Hukum

Dalam manajemen risiko, berkembang pemikiran

tentang perlunya suatu manajemen risiko hukum

(legal risk management) yang efektif dalam suatu

organisasi/institusi. Manajemen risiko hukum merupakan

salah satu sarana dalam pelaksanaan proses penilaian

mandiri suatu organisasi dan kegiatan yang

berkesinambungan menuju manajemen organisasi

yang efektif dan efisien. Pelaksanaan manajemen

risiko hukum juga dimaksudkan untuk

mengembangkan suatu pendekatan yang

berkelanjutan dalam pelaksanaan manajemen dengan

tujuan untuk melindungi kepentingan-kepentingan

institusi yang pada akhirnya akan meminimalisir

tingginya biaya dalam pelaksanaan kegiatan institusi.

Satuan kerja yang melaksanakan fungsi hukum sangat

berperan dalam manajemen risiko hukum dan

bertanggung jawab terhadap urusan dan masalah

hukum dalam suatu organisasi dengan menggunakan

in-house lawyer sebagai sumber daya manusia

memberikan kontribusi yang penting dan

menentukan.

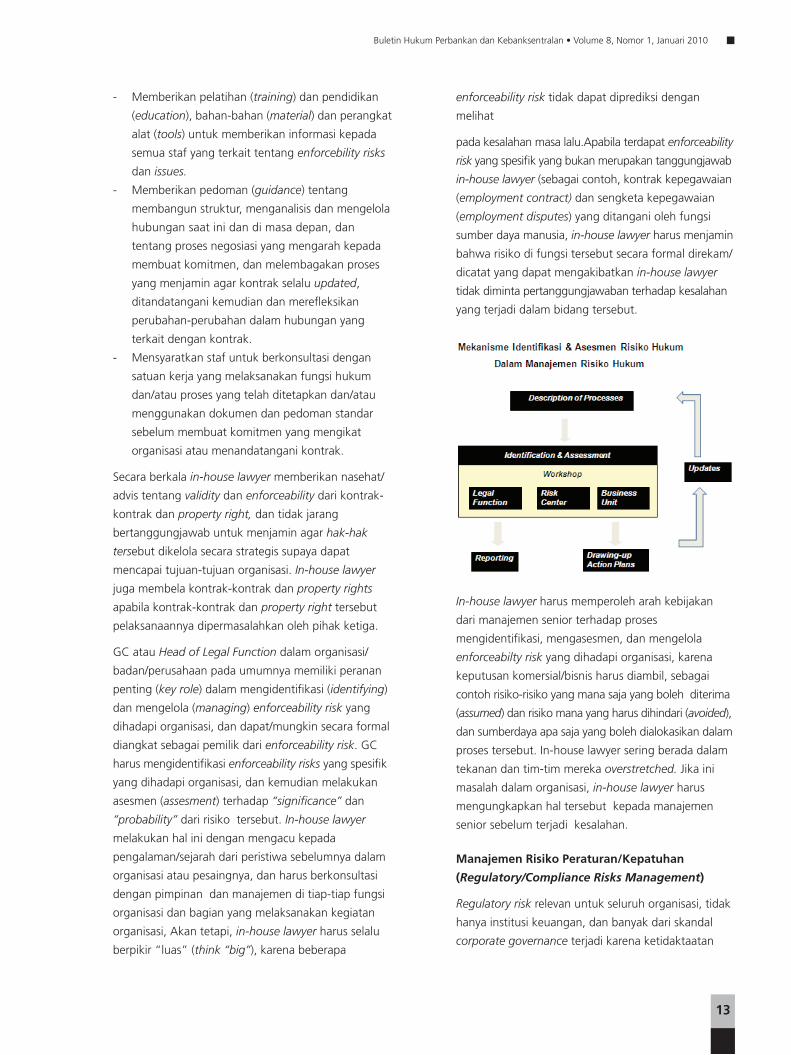

Berdasarkan hal-hal tersebut di atas, untuk dapat

membantu perusahaan/institusi dalam meminimalkan

risiko hukum dan agar in-house lawyer dapat

memberikan opini dan advis hukum yang efektif

diperlukan mekanisme identifikasi dan asesmen

terhadap risiko hukum.

In-house lawyer harus mengembangkan prosedur

untuk mengurangi (reducing), mengalihkan (transferring),

menghindari (avoiding) dan/atau memikul (assuming)

enforceability risk yang menjadi tanggungjawab in-

house lawyer dan menjamin bahwa prosedur tersebut

masuk atau telah menjadi bagian dari organisasi.

“Prosedur” dasar tersebut meliputi :

- Membatasi individu dalam organisasi yang berhak

mengikat organisasi secara finansial dan hukum,

dengan cara membuat daftar orang-orang yang

berhak menandatangani;

Buletin Hukum Perbankan dan Kebanksentralan • Volume 8, Nomor 1, Januari 2010

��

- Memberikan pelatihan (training) dan pendidikan

(education), bahan-bahan (material) dan perangkat

alat (tools) untuk memberikan informasi kepada

semua staf yang terkait tentang enforcebility risks

dan issues.

- Memberikan pedoman (guidance) tentang

membangun struktur, menganalisis dan mengelola

hubungan saat ini dan di masa depan, dan

tentang proses negosiasi yang mengarah kepada

membuat komitmen, dan melembagakan proses

yang menjamin agar kontrak selalu updated,

ditandatangani kemudian dan merefleksikan

perubahan-perubahan dalam hubungan yang

terkait dengan kontrak.

- Mensyaratkan staf untuk berkonsultasi dengan

satuan kerja yang melaksanakan fungsi hukum

dan/atau proses yang telah ditetapkan dan/atau

menggunakan dokumen dan pedoman standar

sebelum membuat komitmen yang mengikat

organisasi atau menandatangani kontrak.

Secara berkala in-house lawyer memberikan nasehat/

advis tentang validity dan enforceability dari kontrak-

kontrak dan property right, dan tidak jarang

bertanggungjawab untuk menjamin agar hak-hak

tersebut dikelola secara strategis supaya dapat

mencapai tujuan-tujuan organisasi. In-house lawyer

juga membela kontrak-kontrak dan property rights

apabila kontrak-kontrak dan property right tersebut

pelaksanaannya dipermasalahkan oleh pihak ketiga.

GC atau Head of Legal Function dalam organisasi/

badan/perusahaan pada umumnya memiliki peranan

penting (key role) dalam mengidentifikasi (identifying)

dan mengelola (managing) enforceability risk yang

dihadapi organisasi, dan dapat/mungkin secara formal

diangkat sebagai pemilik dari enforceability risk. GC

harus mengidentifikasi enforceability risks yang spesifik

yang dihadapi organisasi, dan kemudian melakukan

asesmen (assesment) terhadap “significance” dan

“probability” dari risiko tersebut. In-house lawyer

melakukan hal ini dengan mengacu kepada

pengalaman/sejarah dari peristiwa sebelumnya dalam

organisasi atau pesaingnya, dan harus berkonsultasi

dengan pimpinan dan manajemen di tiap-tiap fungsi

organisasi dan bagian yang melaksanakan kegiatan

organisasi, Akan tetapi, in-house lawyer harus selalu

berpikir “luas” (think “big”), karena beberapa

enforceability risk tidak dapat diprediksi dengan

melihat

pada kesalahan masa lalu.Apabila terdapat enforceability

risk yang spesifik yang bukan merupakan tanggungjawab

in-house lawyer (sebagai contoh, kontrak kepegawaian

(employment contract) dan sengketa kepegawaian

(employment disputes) yang ditangani oleh fungsi

sumber daya manusia, in-house lawyer harus menjamin

bahwa risiko di fungsi tersebut secara formal direkam/

dicatat yang dapat mengakibatkan in-house lawyer

tidak diminta pertanggungjawaban terhadap kesalahan

yang terjadi dalam bidang tersebut.

In-house lawyer harus memperoleh arah kebijakan

dari manajemen senior terhadap proses

mengidentifikasi, mengasesmen, dan mengelola

enforceabilty risk yang dihadapi organisasi, karena

keputusan komersial/bisnis harus diambil, sebagai

contoh risiko-risiko yang mana saja yang boleh diterima

(assumed) dan risiko mana yang harus dihindari (avoided),

dan sumberdaya apa saja yang boleh dialokasikan dalam

proses tersebut. In-house lawyer sering berada dalam

tekanan dan tim-tim mereka overstretched. Jika ini

masalah dalam organisasi, in-house lawyer harus

mengungkapkan hal tersebut kepada manajemen

senior sebelum terjadi kesalahan.

Manajemen Risiko Peraturan/Kepatuhan

(Regulatory/Compliance Risks Management)

Regulatory risk relevan untuk seluruh organisasi, tidak

hanya institusi keuangan, dan banyak dari skandal

corporate governance terjadi karena ketidaktaatan

Buletin Hukum Perbankan dan Kebanksentralan • Volume 8, Nomor 1, Januari 2010

��

terhadap peraturan. Tanggungjawab utama Board

adalah membangun “budaya patuh/taat” (compliance

culture) yang menekankan standard kejujuran (honesty)

dan integritas (integrity). Board dan senior management

harus memimpin dan memberikan contoh dalam

perbuatan dan tingkah laku keseharian dan mendukung

in-house lawyer (atau spesialis head of compliance jika

orangnya berbeda dengan head of in-house lawyer)

dalam mengelola regulatory risk pada tingkat bawah.

Konsep dasar regulatory risk tidak memerlukan

pengetahuan spesialis, pelatihan atau pengalaman

dalam bidang peraturan.

Jika suatu organisasi termasuk dalam highly regulated,

atau jika menjaga reputasi merupakan kunci terhadap

model bisnis, organisasi dapat mengangkat seorang

kepala spesialis kepatuhan (compliance) dimana

perannya adalah melakukan langkah proactive untuk

mengidentifikasi dan mengelola regulatory risk yang

dihadapi organisasi sehingga risiko tersebut tidak

mengakibatkan loss atau damage yang besar bagi

organisasi. Di organisasi lain, peran ini merupakan bagian

dari peran kepala atau pemimpin satuan kerja yang

melaksanakan fungsi hukum. Tetapi dalam kasus/

praktek apapun, peran ini akan jauh lebih mudah

dilaksanakan jika board dan senior management

melaksanakan tanggungjawab masing-masing secara

tepat.

Seseorang tidak dapat diharapkan untuk memikul

tanggungjawab utama untuk mengidentifikasi dan

mengelola semua area regulatory risk yang dihadapi

oleh organisasi. Oleh karena itu, dalam praktek

tanggungjawab aturan kepegawaian (employment

rules) sering diserahkan kepada kepala HR function,

tanggungjawab mengenai tax dan acounting rules

kepada Head of Finance, dan seterusnya, dan Head of

Compliance (actual atau de facto) bertanggungjawab

atas sisanya. Tetapi, organisasi mungkin menginginkan

seseorang untuk mengawasi keseluruhan regulatory

risk yang ada pada organisasi (misal, termasuk aturan

yang menjadi tanggungjawab utama orang lain)

sehingga tidak ada yang terlewatkan/terabaikan.

Head of compliance (actual atau de facto) memerlukan

kesepakatan dengan senior management tentang area

mana dari regulatory risk menjadi tanggungjawab

utama dari head of compliance, dan apakah head of

compliance diminta untuk mengawasi area dari

regulatory risk.

Menyusun prosedur untuk Mengelola Regulatory

(Compliance) Risk

Setelah mengidentifikasi dan mengases regulatory risk,

in-house lawyer mengembangkan prosedur untuk

mengelola regulatory risk yang telah diidentifikasi dan

diases. Mengelola risiko (managing risk) pada pokoknya

merupakan proses training/pelatihan staf dari organisasi

mengenai aturan terkait, dan bagaimana mereka

mentaati aturan tersebut, memonitor bahwa mereka

berbuat demikian (mentaati), menginvestigasi dugaan

pelanggaran, dan apabila ditemukan adanya

pelanggaran in-house lawyer melaporkan kepada

manajemen senior. Ada kalanya in-house lawyer

mengintervensi suatu kegiatan untuk mencegah

terjadinya pelanggaran. Ketegasan dan tingkat

perhatian (caution) yang dilakukan oleh in-house

lawyer dalam peran ini (managing enforceability risk)

tergantung pada nature dari organisasi, sejauh mana

organisasi tersebut diatur, atau karena alasan lain

organisasi tersebut sangat peduli dengan reputasinya,

dan apakah organisasi telah memiliki budaya ketaatan

yang baik (good compliance culture). Senyatanya

untuk melaksanakan peran tersebut in-house lawyer

harus memiliki atau diberi independensi, kewenangan,

sumberdaya dan akses informasi dan personnel yang

memadai.

III. Hubungan In-House Lawyer dan Eksternal Lawyer

Hubungan yang bersifat interpersonal akan

mempengaruhi bagaimana seorang profesional

berhubungan dan memperlakukan Client-nya. Karena

in-house lawyer bekerja di kantor yang sama dan

setiap hari bertemu dengan “the constituents of

organization” dan berkembang menjadi hubungan

pertemanan dan sosial dengan para manajer dari

entitas tersebut, maka faktor tersebut jelas dan

pasti akan mempengaruhi legal representation.

Situasi ini berbeda dengan yang dihadapi eksternal

lawyer.

In-house lawyer secara fundamental sangat berbeda

dengan outside lawyer. Memberikan “nasehat bisnis”

merupakan alasan utama keberadaan mereka (raison

d’etre) dan secara axiomatic (diakui sebagai suatu

Buletin Hukum Perbankan dan Kebanksentralan • Volume 8, Nomor 1, Januari 2010

��

asas), walaupun tidak selalu demikian, bahwa “the

more senior the in-house lawyer, the less law he or

she practises” Penasehat hukum yang berpraktek

swasta/pribadi memberikan nasehat komersial/bisnis

tetapi dalam hal tidak ada permintaan/perintah secara

jelas, mereka tidak wajib untuk memberikan nasehat

terhadap urusan bisnis dari clientnya.

Disatu sisi in-house lawyer memiliki lebih banyak

informasi dibanding dengan eksternal lawyer. Mereka

memiliki business dan legal information, disamping

informasi dari sumber informal tentang orang-orang

yang menjalankan organisasi. Informasi ini memberikan

kesempatan unik bagi in-house lawyer untuk

mempengaruhi decision maker agar menghindari

risiko yang dapat merugikan klien, yaitu entitas itu

sendiri.

Selain untuk menangani perkara litigasi, external/

outside Lawyer dapat digunakan oleh General Counsel

(Law Department) untuk memberikan second legal

opinion, apabila terdapat keragu-raguan tentang

suatu pending decision, potential issue, atau course of

action. Karena eksternal lawyerl tidak memiliki incentive

untuk membantu/mendukung atau terlibat dalam

tindakan yang melanggar hukum (unlawful conduct)

yang dilakukan klien. Oleh karena itu, pemanfaatan

private law firm dapat melindungi in-house lawyer

secara efektif dari kemungkinan criminal or civil

liability dan employment risk.

Salah satu tujuan menyewa eksternal lawyer adalah

untuk menghindari konflik kepentingan. Tren ini tidak

berarti penasihat hukum di luar perusahaan dapat

mengambil alih peran in-house lawyer. Sebaliknya

eksternal lawyer sebagai lawyer independen dapat

memberikan masukan kepada eksekutif perusahaan

apa yang seharusnya dilakukan dari sudut yang

berbeda untuk isu tertentu. Hal ini diperlukan, di

mana GC perlu untuk menghindari munculnya konflik

yang sebaiknya tidak dilakukan sebagai rutinitas,

mengingat hal tersebut akan menjadikan

perpanjangan birokrasi.

GC mungkin menunjuk pengacara luar untuk

memberikan saran kepada dewan mengenai isu-isu

spesifik dalam parameter yang terbatas. Ini adalah

peran GC dalam membantu dewan dan mengatakan

bahwa tugas pertama adalah untuk membangun

hubungan kepercayaan. Meskipun GC tidak perlu

menghadiri semua rapat dewan ia harus secara rutin

terlibat dalam urusan dewan. Oleh karena itu seorang

GC harus memiliki 5 kualitas yang esensial yaitu

integritas, baik secara pribadi dan profesional;

penilaian, - kemampuan untuk menilai fakta yang

penuh dengan konflik yang rumit dan situasi dan

menyajikan alternatif; stature - sebuah gaya

kepribadian dan intelek yang menyebabkan orang

untuk mendengarkan; padat pengalaman hukum,

termasuk keahlian dalam bidang-bidang penting

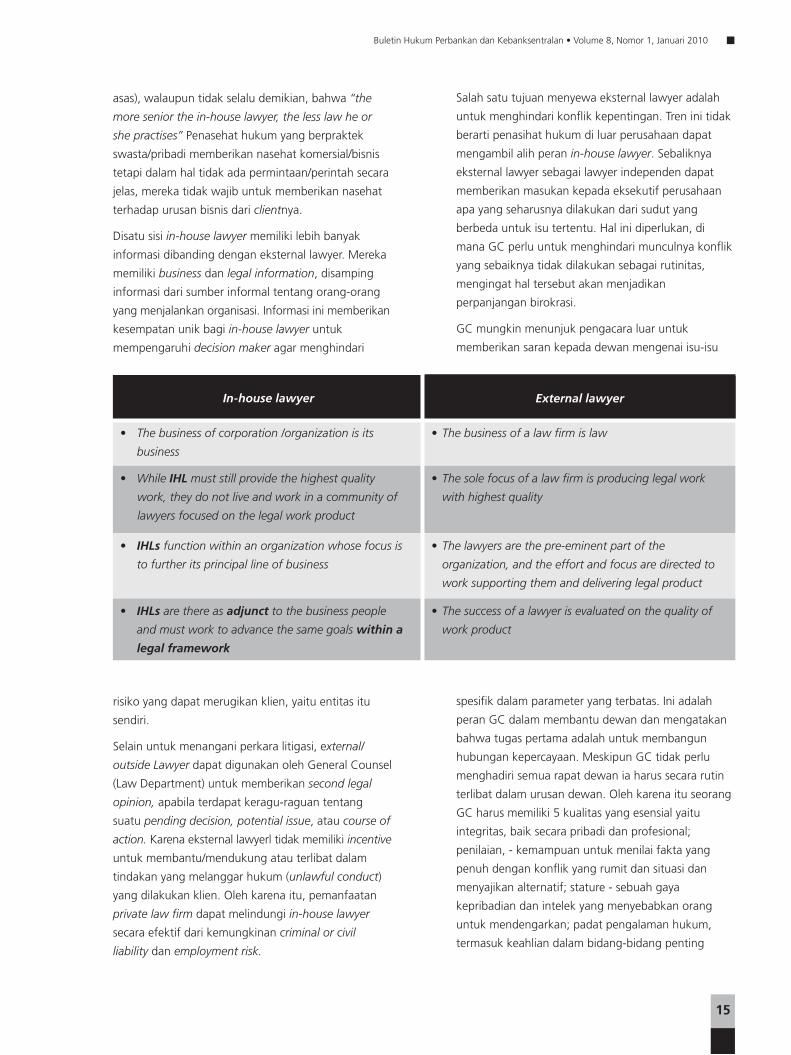

In-house lawyer External lawyer

• The business of corporation /organization is its

business

• The business of a law firm is law

• While IHL must still provide the highest quality

work, they do not live and work in a community of

lawyers focused on the legal work product

• The sole focus of a law firm is producing legal work

with highest quality

• IHLs function within an organization whose focus is

to further its principal line of business

• The lawyers are the pre-eminent part of the

organization, and the effort and focus are directed to

work supporting them and delivering legal product

• IHLs are there as adjunct to the business people

and must work to advance the same goals within a

legal framework

• The success of a lawyer is evaluated on the quality of

work product

Buletin Hukum Perbankan dan Kebanksentralan • Volume 8, Nomor 1, Januari 2010

��

untuk korporasi, akhirnya pengetahuan yang kuat dari

bisnis12.

Hubungan dengan external lawyer dapat berupa semi-

longterm basis. External lawyer dapat diminta untuk

berlitigasi dalam hal in-house lawyer tidak dapat

mewakili perusahaan di depan pengadilan atau dalam

kasus yang memerlukan mereka (misal, untuk

memperoleh masukan yang bersifat spesifik pada

bidang hukum yang sangat khusus). Dalam praktek

keputusan untuk menggunakan external counsel

merupakan kewenangan Board atau pemimpin satuan

kerja fungsi/jasa hukum. Dari survey Friedman and

Stuart (2000) yang sama menunjukkan bahwa

perusahaan cenderung lebih menyukai menggunakan

in-house lawyer dibanding menggunakan counsel dari

luar (external lawyer) karena in-house counsel lebih

memahami mereka dan lebih dipercaya. Survey

tersebut juga menunjukkan bahwa 90% dari

responden menempatkan CLO diantara 10 top

executives di perusahaan/lembaga mereka.

Dalam praktek di negara-negara yang professional

conduct sudah berjalan dengan baik confidentiality

agreement tidak selalu diperlukan jika mempekerjakan

external counsel karena demi hukum mereka

disumpah untuk menjaga kerahasian. Oleh karena itu,

pelanggaran terhadap hal tersebut dituntut

berdasarkan kitab undang-undang hukum pidana dan

atau berdasarkan aturan professional conduct

V. PENUTUP

Telah terjadi perubahan yang significant dari peran in-

house lawyer di satu sisi sebagai legal adviser dan

disisi lain sekaligus sebagai business adviser. Selain itu

juga in-house lawyer dipercaya untuk mengelola risiko

hukum dan memperhatikan compliance, standar etika

dan juga good governance. Untuk dapat

menyeimbangkan tanggungjawab tersebut in-house

lawyer juga dituntut untuk menjadi bagian dari

manajemen (corporate management) dengan

menempatkan general counsel sebagai senior manager

dan mempunyai akses langsung yang cukup kepada

senior management & Board serta melapor kepada

“the highest ranked executive, sehingga semua

12 Economist Conference Executive Summary, Sixth General Counsel Roundtable “The global GC: Managing complexity in uncertain times”, Desember 4th 2008

masalah dapat diangkat dan diselesaikan pada tingkat

yang tepat. Hal tersebut dikarenakan bahwa klien dari

in-house lawyer adalah badan hukum itu sendiri (legal

entity), bukan individu atau kelompok individu yang

terkait dengan badan/lembaga tersebut. Seorang in-

house lawyer yang mewakili suatu badan hukum tidak

melayani atau bertindak sebagai lawyer untuk

kepentingan pejabat (officers).

Atas perubahan peran tersebut in-house lawyer

dituntut memberikan nilai tambah (value-added

contribution antara lain dengan melakukan reorganisasi

law department dengan menetapkan misi fungsi

hukum; melakukan integrasi dengan client, melakukan

umpan balik dari client, memberdayakan eksternal

lawyer dan mengkomunikasikan nilai (value).

Sementara itu, secara individual in-house lawyer

menggunakan guidance dalam memberikan nilai

tambah pada perusahaan/lembaga dengan meningkatkan

kualitas (skill dan attribute), orientasi pada bisnis,

sadar biaya dan melakukan efisiensi dan produktifitas.

Dengan demikian, legal advis yang diberikan

merupakan advis yang strategis dan proaktif yang

diberikan dengan memperhatikan flexibility dan

versality serta speed dan agility. Selain itu juga In-

house lawyer mengidentifikasi risk dan dengan rincian

impact & consequences issues serta memberikan

kontribusi idea dan possible solution tetapi tanpa

harus mengambil alih tanggung jawab for making

business decision.

Perkembangan lain di beberapa perusahaan/organisasi

in-house lawyer terlibat dalam risk management dan

good governance (Legal, Compliance & Reputational

Risk Management). Oleh karena itu, in-house lawyer

tidak hanya memfokuskan pada risiko yg timbul dari

suatu isu, tapi juga dapat mengidentifikasi risiko

hokum dengan melakukan legal risk management.

��

1. Andrew M Whittaker, et.all (2003): “ Lawyers as Risk Managers”, Butterworths Journal of International Banking and Financial Law.

2. Antoine Henry de Frahan, Legal Management (�007) : Kissing “Legal Risk” Goodbye

3. Association of Corporate Counsel- Leading Pracitces Profiles Series, “ The Role of General Counsel and In-house Counsel in Europe: Leading Practices in Law

Department Management”, 2009 http://www.acc.com/legalresources/leading practicesprolies/index.cfm