Bobby Desentralisasi Fiskal

15

C:\WINDOWS\Desktop\Majala h Perencaan Pembangunan\Edisi 23 Th 2001 \Bobby H Rafinus.doc # 1 Desentralisasi Fiskal dan Manajemen Ekonomi Makro Bobby Hamzar Rafinus * I. Pendahuluan Pelaksanaan desentralisasi fiskal yang dimulai pada tahun 2001 merupakan tantangan baru dalam manajemen ekonomi makro Indonesia. Beberapa negara, seperti India, Brasil, Rusia, dan Cina, pernah menghadapi masalah stabilitas ekonomi makro yang pelik dan berkepanjangan akibat kurang tepat mengelola pelaksanaan desentralisasi fiskal. Salah satu akar permasalahan ini adalah perbedaan orientasi kebijakan ekonomi antara pemerintah pusat dan pemerintah daerah. 1 Pemerintah daerah lebih menghadapi masalah keterbatasan keuangan ( financial constraints) daripada keterbatasan ekonomi (economic constraints) yang menjadi perhatian pemerintah pusat. Selain itu pemerintah daerah (Pemda) lebih menaruh perhatian pada masalah alokasi daripada stabilisasi, yang dianggap sebagai beban pemerintah pusat. Kekhawatiran Indonesia akan mengalami masalah ekonomi makro akibat pelaksanaan desentralisasi fiskal disampaikan IMF dalam proses penyusunan Letter of Intent pada akhir tahun 2000. 2 Timbulnya kekhawatiran tersebut bisa jadi tidak terlepas dari hasil diskusi yang berlangsung pada Konperensi Desentralisasi Fiskal yang diadakan IMF pada akhir November 2000. Salah satu makalah mengenai desentralisasi fiskal di Indonesia 3 yang disajikan dalam konperensi tersebut menyatakan bahwa dorongan pelaksanaan desentralisasi di Indonesia lebih karena keinginan masyarakat untuk mendapatkan otonomi atas sumber daya alam, politik, dan hukum di wilayahnya masing-masing. Dorongan ini berbeda dengan di banyak negara, khususnya negara maju, yaitu desentralisasi untuk memenuhi kebutuhan masyarakat memperoleh pelayanan umum yang le bih baik dari pemerintah. Dalam rangka mengantisipasi kekhawatiran IMF tersebut, pada bagian awal tulisan ini disampaikan deskripsi pengaruh desentralisasi fiskal terhadap manajemen ekonomi makro dan pengalaman pelaksanaan desentralisasi di Spanyol yang merupakan kompilasi gagasan beberapa tulisan ekonom IMF. Pada bagian selanjutnya ak an diulas beberapa titik kemungkinan terjadinya gangguan ekonomi makro dalam pelaksanaan desentralisasi fiskal di Indonesia. Di bagian akhir tulisan disampaikan beberapa gagasan guna mengupayakan pelaksanaan desentralisasi fiskal yang kondusif dengan langkah- langkah manajemen ekonomi makro. * Ir. Bobby Hamzar Rafinus, MIA adalah sfat Deputi Bidang Ekonomi Makro Bappenas-red 1 A. Premchand, International Monet ary Fund, Cetakan Keempat, J uli 1994. 2 Kompas, 9 Januari 2001. 3 Ehtisham Ahmad dan Ali Mansoor, IMF, November 2000

-

Upload

beruangmadu -

Category

Documents

-

view

28 -

download

0

Transcript of Bobby Desentralisasi Fiskal

5/7/2018 Bobby Desentralisasi Fiskal - slidepdf.com

http://slidepdf.com/reader/full/bobby-desentralisasi-fiskal 1/15

C:\WINDOWS\Desktop\Majalah Perencaan Pembangunan\Edisi 23 Th 2001\Bobby H Rafinus.doc # 1

Desentralisasi Fiskal dan

Manajemen Ekonomi Makro

Bobby Hamzar Rafinus*

I. Pendahuluan

Pelaksanaan desentralisasi fiskal yang dimulai pada tahun 2001 merupakan tantangan

baru dalam manajemen ekonomi makro Indonesia. Beberapa negara, seperti India,

Brasil, Rusia, dan Cina, pernah menghadapi masalah stabilitas ekonomi makro yang

pelik dan berkepanjangan akibat kurang tepat mengelola pelaksanaan desentralisasi

fiskal. Salah satu akar permasalahan ini adalah perbedaan orientasi kebijakan ekonomi

antara pemerintah pusat dan pemerintah daerah.1

Pemerintah daerah lebih menghadapi

masalah keterbatasan keuangan ( financial constraints) daripada keterbatasan ekonomi

(economic constraints) yang menjadi perhatian pemerintah pusat. Selain itu pemerintahdaerah (Pemda) lebih menaruh perhatian pada masalah alokasi daripada stabilisasi, yang

dianggap sebagai beban pemerintah pusat.

Kekhawatiran Indonesia akan mengalami masalah ekonomi makro akibat

pelaksanaan desentralisasi fiskal disampaikan IMF dalam proses penyusunan Letter of Intent pada akhir tahun 2000.

2Timbulnya kekhawatiran tersebut bisa jadi tidak terlepas

dari hasil diskusi yang berlangsung pada Konperensi Desentralisasi Fiskal yang

diadakan IMF pada akhir November 2000. Salah satu makalah mengenai desentralisasi

fiskal di Indonesia3

yang disajikan dalam konperensi tersebut menyatakan bahwa

dorongan pelaksanaan desentralisasi di Indonesia lebih karena keinginan masyarakat

untuk mendapatkan otonomi atas sumber daya alam, politik, dan hukum di wilayahnya

masing-masing. Dorongan ini berbeda dengan di banyak negara, khususnya negaramaju, yaitu desentralisasi untuk memenuhi kebutuhan masyarakat memperoleh

pelayanan umum yang lebih baik dari pemerintah.

Dalam rangka mengantisipasi kekhawatiran IMF tersebut, pada bagian awal

tulisan ini disampaikan deskripsi pengaruh desentralisasi fiskal terhadap manajemen

ekonomi makro dan pengalaman pelaksanaan desentralisasi di Spanyol yang merupakan

kompilasi gagasan beberapa tulisan ekonom IMF. Pada bagian selanjutnya akan diulas

beberapa titik kemungkinan terjadinya gangguan ekonomi makro dalam pelaksanaan

desentralisasi fiskal di Indonesia. Di bagian akhir tulisan disampaikan beberapa gagasan

guna mengupayakan pelaksanaan desentralisasi fiskal yang kondusif dengan langkah-

langkah manajemen ekonomi makro.

* Ir. Bobby Hamzar Rafinus, MIA adalah sfat Deputi Bidang Ekonomi Makro Bappenas-red 1 A. Premchand, International Monetary Fund, Cetakan Keempat, Juli 1994.2 Kompas, 9 Januari 2001.3 Ehtisham Ahmad dan Ali Mansoor, IMF, November 2000

5/7/2018 Bobby Desentralisasi Fiskal - slidepdf.com

http://slidepdf.com/reader/full/bobby-desentralisasi-fiskal 2/15

C:\WINDOWS\Desktop\Majalah Perencaan Pembangunan\Edisi 23 Th 2001\Bobby H Rafinus.doc # 2

II. Pengaruh Desentralisasi Fiskal Terhadap Manajemen Ekonomi Makro4

Secara umum perubahan kewenangan pengeluaran maupun penerimaan anggaran,

sebagai akibat dari pelaksanaan desentralisasi fiskal, akan mempengaruhi kemampuan

pemerintah pusat melakukan kebijakan ekonomi makro melalui anggaran negara.

Berkurangnya kewenangan pemerintah pusat pada sejumlah pajak atau pengendalianatas sejumlah anggaran belanja akan banyak mengurangi ruang geraknya, seperti

menaikkan pajak atau mengurangi belanja guna mengatasi melonjaknya permintaan

dalam negeri. Kasus ini menjadi penting apabila kewenangan pemerintah pusat atas

anggaran belanja hanya terbatas pada anggaran yang jumlahnya sudah pasti, seperti

pembayaran bunga hutang dalam negeri dan pembayaran yang bersifat rutin lainnya.

Jika demikian halnya maka desentralisasi keuangan akan menyebabkan operasi

keuangan oleh pemerintah daerah akan memiliki efek ekonomi makro yang penting.

Selanjutnya jika tidak diikuti dengan koordinasi maka dapat terjadi efek yang

berlawanan dengan upaya pemerintah pusat menjaga stabilisasi.

Anggaran belanja Pemda yang meningkat dapat mendorong permintaan

domestik, dan mempengaruhi keseimbangan anggaran bila efek multiplier dari pengeluaran daerah jauh melebihi multiplier rata-rata pendapatannya. Sebagai contoh

bila anggaran belanja Pemda terbatas jumlahnya karena sempitnya kewenangan yang

dimilikinya untuk mengenakan pajak dan memperoleh pinjaman, maka perubahan

komposisi belanja yang lebih banyak kepada pekerjaan umum dan subsidi akan

mendorong permintaan total naik meskipun pemerintah pusat mencoba menahannya.

Stabilitas ekonomi makro tidak hanya terpengaruh oleh tingkat desentralisasi

namun juga tahapan pelaksanaan desentralisasi. Pola tahapan desentralisasi pada

umumnya lebih banyak dipengaruhi oleh faktor politik dan kelembagaan daripada

ekonomi. Pada banyak negara, desentralisasi kewenangan pengeluaran lebih dulu

dilaksanakan untuk mengakomodasi tekanan politik dan perlunya efisiensi. Pada

beberapa negara yang sedang melakukan transisi ke perekonomian pasar (sepertinegara-negara Eropa Timur) dan sedang mengalami kesulitan keuangan, pemerintah

pusat umumnya mudah melimpahkan kewenangan pengeluaran tanpa kewenangan

pendapatan yang mencukupi. Sebaliknya pada beberapa negara Amerika Latin,

pengalihan anggaran pendapatan pemerintah pusat ke Pemda dilaksanakan seperti yang

telah ditetapkan dalam undang-undang, sebelum kewenangan pengeluaran Pemda

dirumuskan dengan jelas.

Pola-pola tersebut tidak mendorong terjadinya disiplin anggaran.

Ketidakseimbangan vertikal yang condong pada pemerintah pusat cenderung

meningkatkan transfer pusat ke daerah, atau menutup defisit dan akumulasi hutang

beberapa waktu kemudian. Namun bila ketidakseimbangan itu condong pada Pemda,

maka cenderung mendorong pengeluaran yang berlebihan untuk fungsi yang menjadi bebannya, seperti kenaikan gaji yang berlebihan. Hal ini akan menyulitkan Pemda

mengatur kembali anggarannya jika kemudian diberikan tambahan fungsi.

Jadi sebaiknya disiplin fiskal pada semua tingkat pemerintahan diupayakan

dengan menyamakan pendapatan dengan tanggung jawab pengeluaran terlebih dahulu.

Keseimbangan vertikal ini tentunya perlu diikuti dengan rancangan mekanisme dana

4 Bagian ini bersumber dari tulisan Teresa Ter-Minassian, IMF Working Paper, 1997

5/7/2018 Bobby Desentralisasi Fiskal - slidepdf.com

http://slidepdf.com/reader/full/bobby-desentralisasi-fiskal 3/15

C:\WINDOWS\Desktop\Majalah Perencaan Pembangunan\Edisi 23 Th 2001\Bobby H Rafinus.doc # 3

perimbangan untuk mengatasi ketidakseimbangan horisontal yang menjadi masalah

umum di negara berkembang. Disain hubungan fiskal antartingkat pemerintahan

hendaknya memperhitungkan kenyataan bahwa peningkatan desentralisasi kewenangan

pengeluaran, baik karena pertimbangan efisiensi maupun politik, cenderung lebih cepat

daripada tingkat devolusi5

kewenangan pendapatan yang konsisten dengan pembebanan

pajak yang optimal.

Pada umumnya atas dasar pertimbangan efisiensi dan administrasi, beberapa

pajak besar tetap dikuasai pemerintah pusat, seperti PPh perusahaan, PPN, dan bea

masuk dan impor. Sedangkan PPh perseorangan dan pajak tertentu, dapat dibagi antara

pemerintah pusat dan Pemda. Bagi Pemda sudah semestinya diberikan pajak bumi dan

bangunan. Namun demikian prinsip pembebanan pendapatan semacam ini tidak akan

mengarah pada keseimbangan vertikal.

Untuk itu diperlukan disain transfer antartingkat pemerintahan yang mengarah

pula pada keseimbangan vertikal. Sistem transfer yang stabil dan transparan diperlukan

untuk mencapai keseimbangan ini. Penyusunan sistem transfer bukanlah hal yang

mudah karena harus memberikan insentif untuk pengumpulan pajak di satu sisi danmendorong pembiayaan yang efektif di sisi lain.

Mekanisme tranfer dan bagi hasil yang didasarkan pada formula memang dapat

menjadi kendala bagi pemerintah pusat melakukan manajemen ekonomi makro yang

aktif. Upaya meningkatkan tarif pajak dan memperbaiki administrasi pengumpulan

pajak yang dimaksudkan untuk mengurangi defisit anggaran atau mengerem permintaan

agregat yang berlebihan, secara otomatis akan meningkatkan bagian pendapatan Pemda.

Hal ini dapat dihindari apabila ada mekanisme yang memungkinkan tambahan

penerimaan pajak tersebut disimpan, misalnya dengan menetapkan tarif pajak yang

tetap untuk bagi-hasil pajak kepada Pemda.

Ada beberapa kemungkinan desentralisasi keuangan mencetuskan problemfiskal yang bersifat struktural, antara lain penugasan pengumpulan pajak-pajak besar

pada Pemda, bagi hasil dari pajak-pajak besar, dan pembayaran hutang Pemda.

Penjelasan tentang ketiga masalah tersebut sebagai berikut.6

1. Penugasan Pengumpulan Pajak Berbasis Luas

Pada sejumlah negara, seperti Brasil, India, dan Rusia, pengumpulan pajak-pajak

berbasis luas ditugaskan pada Pemda untuk selanjutnya digunakan sendiri. Di Brasil,

pengumpulan PPN dilakukan oleh negara bagian. Sementara di India pajak penjualan

dipungut oleh negara bagian. Pemerintah daerah di Rusia mengumpulkan pajak

penghasilan perorangan dan beberapa cukai.

Bila basis pajak yang diserahkan kepada pemerintah daerah adalah luas dan

dinamis, sedangkan tanggung jawab pengeluaran pemerintah pusat tidak mudah ditekan

5 Devolusi adalah penyerahan kewenangan pengambilan keputusan, keuangan, dan manajemen kepada pemerintah daerah yang telah memiliki kemandirian di bidang politik. (Definisi ini dikutip dari Dennis

Rondinelli dan kawan-kawan, Decentralization: What and Why ? World Bank, 1999.

6 Ulasan ini bersumber dari Vito Tanzi, IMF, 1995.

5/7/2018 Bobby Desentralisasi Fiskal - slidepdf.com

http://slidepdf.com/reader/full/bobby-desentralisasi-fiskal 4/15

C:\WINDOWS\Desktop\Majalah Perencaan Pembangunan\Edisi 23 Th 2001\Bobby H Rafinus.doc # 4

(seperti pembayaran hutang, pembayaran gaji dan pensiun, dan pengadaan infrastruktur

nasional), maka kesulitan ekonomi makro sering tidak terhindarkan. Brasil, India, dan

Rusia telah mengalami kesulitan ekonomi makro karena penyerahan wewenang pajak

yang tidak tepat kepada Pemda. Hal yang sama mungkin terjadi di Cina. Pemerintah

pusat, di Brasil dan India, tidak dapat meningkatkan penerimaan pajak karena tidak lagi

mengendalikan basis pajak yang penting. Pada situasi semacam ini, pemerintah pusatdipaksa bertumpu pada basis pajak yang kurang efisien dan kurang produktif.

2. Bagi Hasil Basis Pajak

Di samping beberapa basis pajak yang sepenuhnya diserahkan kepada Pemda, ada juga

basis pajak yang dibagi-hasilkan. Bentuk bagi hasil ini paling tidak ada dua macam.

Tingkat pemerintahan yang berbeda dengan basis pajak yang sama, atau suatu tingkat

pemerintahan mengumpulkan pajak dari basis tertentu dan berbagi pendapatannya

dengan tingkat pemerintahan yang lain.

Contoh yang pertama berlaku pada pajak penghasilan perorangan di Amerika

Serikat. Pajak ini dipungut oleh pemerintah federal dan pemerintah negara bagian.Pemerintahan kota memungut sekian persen di atas tingkat pajak penghasilan negara

bagian ( piggy-back tax system).

Bila dua tingkat pemerintahan memungut pajak dengan basis yang sama,

masing-masing cenderung mempertahankan kebebasannya bertindak meskipun dengan

meningkatkan ketergantungannya pada basis pajak tersebut sehingga membatasi tingkat

pemerintahan yang lain mengenakan pajak pada basis tersebut. Pada tingkat Pemda,

terbentuknya batas tarif pajak efektif pada basis pajak tertentu akan didorong oleh

persaingan pajak dan mobilitas basis pajak.

Tipe bagi-hasil pajak yang kedua lebih umum dikenal. Beberapa negara seperti

Argentina, Brasil, Kolombia, Pakistan, dan Rusia menggunakan jenis ini. Pemerintah pusat di Argentina mengumpulkan pajak penghasilan, pajak pertambahan nilai, cukai,

pajak perdagangan luar negeri, dan pajak bahan bakar minyak, pajak aset perorangan,

dan pajak penghasilan perusahaan. Sebagian dari pajak ini, seperti pajak penghasilan,

pajak pertambahan nilai, cukai, dan pajak aset dikenakan perlakuan bagi hasil dengan

Pemda. Pada tahun 1993, pendapatan pemerintah pusat sebelum dibagikan mencapai 81

persen dari penerimaan pajak. Sesudah pembagian-hasil pendapatan dan transfer menjadi maka pendapatan pemerintah pusat berkurang menjadi 54 persen.

Pengalaman Argentina mengajarkan potensi problem yang timbul dengan jenis

bagi-hasil ini. Ketika ada kebutuhan untuk memperbaiki ketidakseimbangan ekonomi

makro, pemerintah pusat Argentina melakukan pembaruan pajak-pajak besar dan

reformasi administrasi. Kebijakan ini telah meningkatkan dengan tajam proporsi pajak terhadap PDB. Namun demikian peningkatan penerimaan pajak tidak mengurangi

defisit anggaran karena harus dibagi dengan Pemda, yang segera menggunakan

tambahan pendapatan ini. Kebijakan Pemda ini didasari pandangan bahwa stabilitas

ekonomi merupakan barang publik tingkat nasional yang menjadi tanggung jawab

pemerintah pusat.

Selain itu pemerintah pusat Argentina telah mencoba mengurangi

pengeluarannya melalui privatisasi, pengurangan pegawai, dan cara-cara lain. Namun

5/7/2018 Bobby Desentralisasi Fiskal - slidepdf.com

http://slidepdf.com/reader/full/bobby-desentralisasi-fiskal 5/15

C:\WINDOWS\Desktop\Majalah Perencaan Pembangunan\Edisi 23 Th 2001\Bobby H Rafinus.doc # 5

pada waktu yang sama, sebagian karena peningkatan pendapatan, pemerintah daerah

meningkatkan jumlah pegawai dan pengeluaran lainnya. Pada akhirnya sangat marjinal

manfaat yang diperoleh dari upaya pemerintah tersebut. Rumusan bagi hasil pajak di

Argentina telah menimbulkan dua dampak negatif yaitu memaksa pemerintah pusatnya

bekerja keras untuk mengurangi defisit fiskal dan mengurangi efisiensi belanja negara.

Rumusan bagi-hasil pajak meskipun hanya terbatas pada pajak tertentu juga

mempunyai implikasi efisiensi yang penting pada sisi penerimaan. Pemerintah pusat

yang merasa perlu untuk meningkatkan penerimaan pajaknya tapi juga harus membagi

penerimaan tersebut dengan Pemda akan terdorong untuk lebih fokus pada pajak yang

seluruhnya untuk pemerintah pusat. Hal ini akan mendistorsi struktur pajak, dan

menyebabkan bobot pajak yang tidak dibagi menjadi lebih besar meskipun mungkin

kurang efisien.

Ada sisi lain dari masalah ini. Pemerintah pusat dalam situasi tersebut di atas

akan cenderung memberikan pengecualian pembayaran pajak pada jenis pajak yang

memberikan penerimaan kecil. Hal ini terjadi di Pakistan yang menyangkut pajak

penjualan. Pemerintah pusat memiliki wewenang penuh atas jenis pajak ini, tapi harusmengalihkan 80 persen penerimaan pajak tersebut kepada pemerintah daerah. Hal yang

sebaliknya mungkin saja terjadi bagi daerah yang harus menyerahkan sebagian besar

penerimaan pajaknya kepada pemerintah pusat. Masalah ini terjadi di Cina dan beberapa

provinsi di Argentina. Pada kasus ini hilangnya pendapatan sebagai masalah stabilisasi

bergabung dengan masalah efisiensi. Problem yang timbul pada kasus ini akan kurang

serius apabila bagi-hasil pajak ditetapkan pada seluruh penerimaan pajak daripada satu

atau dua jenis pajak.

3. Pinjaman Pemda

Ada banyak pengalaman berbagai negara dalam masalah pinjaman daerah. Sebagai

contoh adalah Argentina. Semua tingkat pemerintahan disana dapat melakukan pinjaman dalam negeri maupun luar negeri. Pada tahun 1994, pemerintah provinsi di

Argentina membiayai defisitnya dengan pinjaman luar negeri sekitar 0,7 persen PDB.

Selain itu di di Brasil, dengan diijinkannya Pemda dapat melakukan pinjaman, maka

sebagai akibatnya Sao Paulo dilaporkan mempunyai hutang sekitar USD 40 miliar.7

Beberapa Pemda di beberapa negara seperti Pakistan, Meksiko, dan Italia dilaporkan

mengalami problem keuangan akibat pinjaman yang membengkak.

Ada beberapa alasan timbulnya masalah yang rumit tersebut. Pada beberapa

kasus, masalah ini terjadi karena tidak serasinya antara pembebanan pendapatan dengan

pembebanan pengeluaran. Beberapa penyebab lain yang potensial:

1. Tidak adanya sistem manajemen anggaran belanja yang baik pada tingkat daerahguna memantau dan mencatat kewajiban dan komitmen hutang.

2. Kurangnya insentif bagi Pemda untuk tidak meminjam. Pinjaman sering

memberikan manfaat segera bagi yang sedang berkuasa sementara biayanya dibayar

oleh rejim berikutnya.

7 Sebagai perbandingan stok hutang luar negeri pemerintah Indonesia pada akhir tahun 2000 diperkirakanmencapai sekitar 65,6 miliar USD (sumber : World Bank. Managing Government Debt and its Risks,

2000)

5/7/2018 Bobby Desentralisasi Fiskal - slidepdf.com

http://slidepdf.com/reader/full/bobby-desentralisasi-fiskal 6/15

C:\WINDOWS\Desktop\Majalah Perencaan Pembangunan\Edisi 23 Th 2001\Bobby H Rafinus.doc # 6

3. Adapula asumsi bahwa pemerintah pusat akhirnya yang akan membayar hutang.

Sepanjang pinjaman tersebut kepada pemerintah dan Pemda tetap yakin pemerintah

pusat akan turut campur, maka pelaksanaan anggaran akan longgar dan pinjaman

akan berlebihan.

4. Kelemahan sistem anggaran Pemda dalam mempersiapkan proyeksi pendapatan dan pengeluaran.

5. Adanya berbagai peluang untuk mendapatkan pinjaman. Pinjaman dapat berasal dari

pemerintah pusat, bank sentral, bank nasional maupun bank asing, bank daerah,

lembaga pembiayaan, pasar modal, dana pensiun, dan lainnya.

Sepanjang kemungkinan pinjaman ada dan keyakinan bahwa pemerintah pusat

akan menghormati kewajiban hutang pemerintah daerah, serta ada pula insentif bagi

Pemda untuk belanja lebih besar, maka desentralisasi tetap dapat mengakibatkan

instabilitas.

III. Pelajaran dari Pelaksanaan Desentralisasi Fiskal di Spanyol8

Desentralisasi di Spanyol didasarkan pada alasan politis yang berakar pada pengalaman

sejarah. Spanyol terdiri dari wilayah-wilayah yang heterogen, baik dari segi budaya,

bahasa, dan sejarahnya. Sepeninggal Jenderal Franco yang memerintah Spanyol secara

otokratis selama 36 tahun (1939 – 1975), transisi kepada kehidupan demokratis yang

damai hanya dapat dicapai dengan memberikan kewenangan politik pada beberapa

wilayah.

Atas dasar pertimbangan politik, maka dirancang proses desentralisasi yang

bersifat asimetris. Ada dua asimetris yang menjadi ciri evolusi desentralisasi di Spanyol.Pertama adanya keragaman kewenangan fiskalantar daerah. Ada dua wilayah yang

diijinkan tetap menjalankan perangkat fiskal setempat. Kedua wilayah ini dapat

mengumpulkan pajak dan mengeluarkan beberapa peraturan tertentu serta wajib

memberikan kontribusi kepada pemerintah pusat untuk biaya kegiatan pertahanan dan

hubungan luar negeri. Wilayah-wilayah lain mendapatkan dana transfer dari pemerintah

pusat dan kewenangan yang terbatas dalam pengumpulan pajak. Asimetri yang kedua

pada sisi pengeluaran, yaitu diadakannya pembedaan pemberian otonomi penuh ( self- government ) kepada suatu wilayah. Ada wilayah yang segera memperoleh otonomi

penuh, khususnya di bidang pendidikan dan kesehatan, karena faktor historis disebut

fast broad track (FBT). Sementara ada pula wilayah yang harus menunggu lima tahun

untuk mencapai otonomi penuh disebut slow narrow track (SNT).

Proses desentralisasi di Spanyol dilaksanakan secara tergesa-gesa karena

tuntutan politik dari beberapa wilayah yang memiliki kekhasan sejarah nasional. Ada

tiga wilayah yang pada tahun 1977 diprioritaskan untuk pelaksanaan desentralisasi

administrasi. Pembedaan ketiga wilayah ini tidak menimbulkan masalah politik

antarwilayah karena proses desentralisasi selanjutnya dilaksanakan secara bertahap,

luwes, sukarela, dan umum. Status otonomi penuh ( self-government ) dapat dicapai oleh

setiap wilayah apabila memenuhi syarat-syarat tertentu.

8 Tulisan ini bersumber dari makalah Julio Vinuela,, IMF, 2000

5/7/2018 Bobby Desentralisasi Fiskal - slidepdf.com

http://slidepdf.com/reader/full/bobby-desentralisasi-fiskal 7/15

C:\WINDOWS\Desktop\Majalah Perencaan Pembangunan\Edisi 23 Th 2001\Bobby H Rafinus.doc # 7

Hal menarik yang dapat dipelajari dari desentralisasi fiskal di Spanyol adalah

meletakkan penyelesaian problem kewenangan pengeluaran lebih dahulu daripada

problem kewenangan pendapatan. Desentralisasi pengeluaran dilakukan dalam tiga

tahap, yaitu:

1. pengalihan kewenangan perumusan kebijakan dan fungsi pelaksanaan kepada tiaptingkat pemerintahan;

2. pengalihan kewenangan unit administrasi, termasuk pegawai dan aset sesuai dengan

pembagian wewenang yang baru; dan

3. perhitungan sumber daya keuangan daerah sebagai dasar penetapan kewenangan

pendapatan.

Kejelasan dan konsensus tentang pelaksanaan ketiga tahapan ini penting untuk

menghindari tumpang-tindih kebijakan antartingkat pemerintahan dan konflik

antarwilayah, serta tercapainya transparansi dan akuntabilitas.

Pelajaran lain yang menarik adalah pada upaya koordinasi ekonomi makro dan

pinjaman daerah. Koordinasi kebijakan fiskal diperlukan untuk menjaga disiplin fiskal

pada tingkat nasional dan menetralkan efek negatif dari gangguan eksternal. Pada waktu

dimulainya desentralisasi fiskal, pemerintah Spanyol sedang berupaya mengurangi

defisit anggaran hingga ketingkat yang aman dalam jangka panjang. Untuk itu dibentuk

suatu dewan yang bertugas mengkoordinasikan kebijakan pinjaman pemerintah pusat

dan pemerintah daerah.

Di samping dalam rangka menciptakan disiplin fiskal, pengendalian pinjaman

Pemda dilaksanakan untuk menjaga tingkat solvency suatu wilayah guna mencegah

perlunya bantuan keuangan dari wilayah lain. Selain itu dengan adanya pengendalian

pinjaman memungkinkan Pemda memiliki acuan merencanakan kombinasi besarnya pendapatan dan pinjaman yang diperlukan. Penentuan besarnya pinjaman pemerintah

daerah oleh pemerintah pusat dihitung atas dasar upaya menciptakan keseimbangan

beban antargenerasi.

Untuk mencapai sasaran tersebut, maka disusun aturan pinjaman daerah antara

lain sebagai berikut:

1. Pemda dapat melakukan pinjaman jangka pendek hanya untuk tujuan pengelolaan

kas.

2. Pinjaman jangka panjang hanya dapat digunakan untuk pembiayaan investasi.

3. Jumlah pembayaran hutang tidak boleh melebihi 25 persen dari pendapatan tahun

anggaran berjalan.

Sebagai hasil koordinasi pinjaman Pemda, maka defisit Pemda sebagai

persentase PDB turun dari 1,1 persen tahun 1993 menjadi 0,2 persen tahun 1999.

5/7/2018 Bobby Desentralisasi Fiskal - slidepdf.com

http://slidepdf.com/reader/full/bobby-desentralisasi-fiskal 8/15

C:\WINDOWS\Desktop\Majalah Perencaan Pembangunan\Edisi 23 Th 2001\Bobby H Rafinus.doc # 8

IV. Beberapa Masalah Desentralisasi Fiskal di Indonesia

Sebagai negara yang baru memulai pelaksanaan desentralisasi fiskal, maka pengalaman

negara lain merupakan informasi berharga yang perlu kita simak. Mengacu deskripsi

pengalaman beberapa negara seperti yang diuraikan di atas, berikut ini disampaikan

uraian beberapa masalah pelaksanaan desentralisasi fiskal yang mungkin timbul diIndonesia. Informasi yang digunakan dalam uraian ini terbatas hingga triwulan pertama

tahun 2001, yang merupakan tahun pertama pelaksanaan desentralisasi fiskal.9

Pada awal pelaksanaan desentralisasi fiskal di Indonesia, Pemda belum

diberikan kewenangan untuk mengumpulkan pajak yang berbasis luas. Pengumpulan

pajak PPh, PPN, PBB, Bea Perolehan Hak Atas Tanah dan Bangunan, serta Cukai

masih merupakan wewenang pemerintah pusat. Pemda kabupaten/kota, berdasarkan UU

Nomor 34 tahun 2000, dapat mengadakan pajak baru dengan memenuhi kriteria

tertentu. Sedangkan pemerintah provinsi sudah ditetapkan jenis pajaknya.

Dari hasil pengumpulan pajak tersebut baru kemudian sebagian dibagikan

kepada pemerintah daerah. Pembagian tersebut melalui penyediaan dana perimbanganyang penggunaaanya ditentukan oleh pemerintah daerah. Ada tiga komponen dana

perimbangan yaitu dana alokasi umum (DAU), dana bagi hasil (DBH), dan dana alokasi

khusus (DAK). Penyediaan DAU telah ditentukan sebesar 25 persen dari penerimaan

dalam negeri. Sedangkan penyediaan DBH ditetapkan secara proporsional terhadap

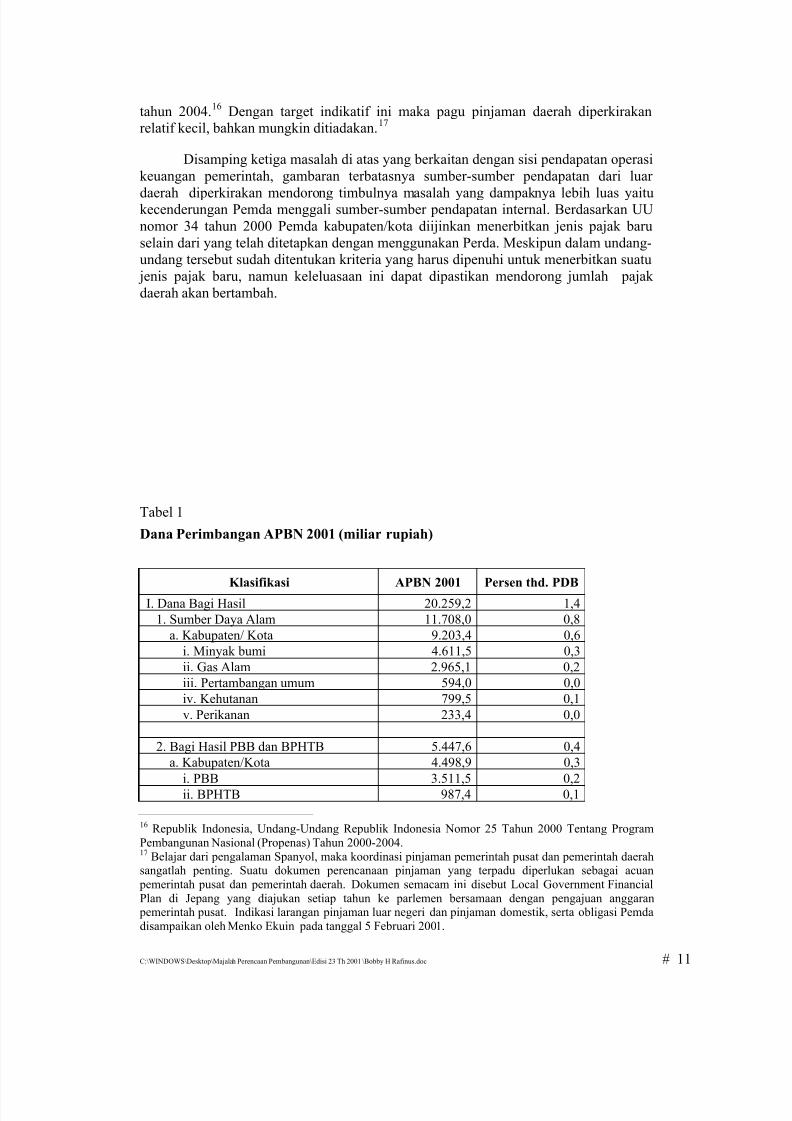

penerimaan pajak tertentu dan sumber daya alam. Rumusan porsi pemerintah pusat dan

pemerintah daerah tersebut dapat dilihat pada tabel 1 terlampir. DAK dalam tahun

anggaran 2001 berasal dari dana reboisasi.

Untuk tahun 2001, sebagaimana diatur dalam UU nomor 35 tahun 2000 tentang

APBN 2001, disediakan dana perimbangan sebesar Rp 81,7 triliun, dengan rincian

sebagaimana pada tabel 2. Realisasi dana tersebut mungkin berbeda karena

perkembangan ekonomi yang terjadi tidak sesuai dengan asumsi yang digunakan,misalnya terhadap asumsi pertumbuhan ekonomi, nilai tukar rupiah, harga minyak dan

tingkat inflasi. Hal ini menunjukkan bahwa penyediaan dana perimbangan terkait

langsung dengan hasil pelaksanaan manajemen ekonomi makro. Sebagai contoh

tercapainya stabilitas ekonomi, seperti tercermin dari inflasi yang rendah, merupakan

kondisi yang kondusif untuk meningkatnya penerimaan pajak, yang pada giliran

selanjutnya menaikkan dana perimbangan.

Dengan demikian perlu kiranya dipahami bahwa penciptaan stabilitas ekonomi

merupakan tanggungjawab semua tingkat pemerintahan. Dengan kata lain pelaksanaan

desentralisasi fiskal perlu diikuti dengan peningkatan peranserta pemerintah daerah

dalam manajemen ekonomi makro. Mengenai bentuk peranserta tersebut dapat

berangkat dari upaya bersama mengatasi tiga potensi penyebab gangguan manajemenekonomi makro dari pelaksanaan desentralisasi fiskal sebagaimana telah dijelaskan pada

uraian bagian II di atas.

Masalah yang pertama, yaitu yang disebabkan oleh adanya pembagian

kewenangan pengumpulan pajak berbasis luas, belum akan terjadi karena pemerintah

pusat masih berwenang penuh dalam masalah tersebut. Masalah kedua, yaitu dari bagi

9 Dengan demikian disadari bahwa uraian ini akan sedikit dengan fakta pelaksanaan desentralisasi fiskal.

Uraian yang disampaikan merupakan perkiraan masalah yang mungkin timbul sejauh peraturan yang ada.

5/7/2018 Bobby Desentralisasi Fiskal - slidepdf.com

http://slidepdf.com/reader/full/bobby-desentralisasi-fiskal 9/15

C:\WINDOWS\Desktop\Majalah Perencaan Pembangunan\Edisi 23 Th 2001\Bobby H Rafinus.doc # 9

hasil pajak mungkin saja terjadi konflik dalam manajemen ekonomi makro khususnya

dalam periode 2001-2004. Dalam periode ini pemerintah pusat akan berupaya

meningkatkan penerimaan pajak sebagaimana tercantum dalam perkiraan penerimaan

pajak dari 12,3 persen pada tahun 2001 menjadi 16,0 persen pada tahun 2004.10

Proyeksi penerimaan pajak ini disusun dengan asumsi tingkat inflasi yang menurun dari

6-8 persen menjadi 3-5 persen. Asumsi ini mengindikasikan perlunya pola penggunaananggaran belanja yang tidak konsumtif dan lebih banyak berupa investasi guna

mendukung peningkatan pertumbuhan ekonomi.

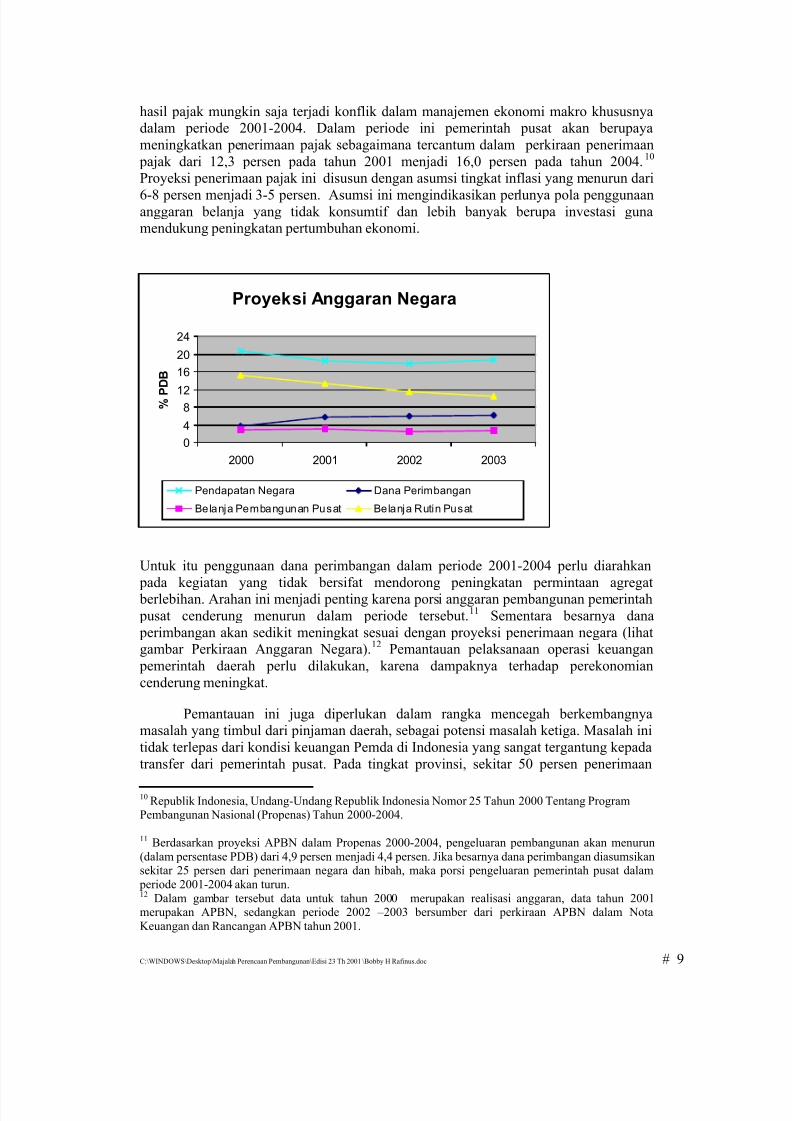

Untuk itu penggunaan dana perimbangan dalam periode 2001-2004 perlu diarahkan

pada kegiatan yang tidak bersifat mendorong peningkatan permintaan agregat berlebihan. Arahan ini menjadi penting karena porsi anggaran pembangunan pemerintah

pusat cenderung menurun dalam periode tersebut.11 Sementara besarnya dana

perimbangan akan sedikit meningkat sesuai dengan proyeksi penerimaan negara (lihat

gambar Perkiraan Anggaran Negara).12Pemantauan pelaksanaan operasi keuangan

pemerintah daerah perlu dilakukan, karena dampaknya terhadap perekonomian

cenderung meningkat.

Pemantauan ini juga diperlukan dalam rangka mencegah berkembangnya

masalah yang timbul dari pinjaman daerah, sebagai potensi masalah ketiga. Masalah ini

tidak terlepas dari kondisi keuangan Pemda di Indonesia yang sangat tergantung kepada

transfer dari pemerintah pusat. Pada tingkat provinsi, sekitar 50 persen penerimaan

10Republik Indonesia, Undang-Undang Republik Indonesia Nomor 25 Tahun 2000 Tentang Program

Pembangunan Nasional (Propenas) Tahun 2000-2004.

11 Berdasarkan proyeksi APBN dalam Propenas 2000-2004, pengeluaran pembangunan akan menurun

(dalam persentase PDB) dari 4,9 persen menjadi 4,4 persen. Jika besarnya dana perimbangan diasumsikansekitar 25 persen dari penerimaan negara dan hibah, maka porsi pengeluaran pemerintah pusat dalam

periode 2001-2004 akan turun.12 Dalam gambar tersebut data untuk tahun 2000 merupakan realisasi anggaran, data tahun 2001merupakan APBN, sedangkan periode 2002 –2003 bersumber dari perkiraan APBN dalam Nota

Keuangan dan Rancangan APBN tahun 2001.

Proyeksi Anggaran Negara

0

4

812

16

20

24

2000 2001 2002 2003

% P

D B

Pendapatan Negara Dana Perimbangan

Belanja Pembangunan Pusat Belanja Rutin Pusat

5/7/2018 Bobby Desentralisasi Fiskal - slidepdf.com

http://slidepdf.com/reader/full/bobby-desentralisasi-fiskal 10/15

C:\WINDOWS\Desktop\Majalah Perencaan Pembangunan\Edisi 23 Th 2001\Bobby H Rafinus.doc # 10

daerah merupakan dana transfer dari pemerintah pusat. Sedangkan pada tingkat

kabupaten dan kota, dana transfer pemerintah pusat mencapai lebih dari 80 persen.13

Peta kondisi keuangan tersebut menunjukkan besarnya peran dana perimbangan

dalam operasi keuangan pemerintah daerah. Dana perimbangan diharapkan dapat

menggantikan komponen anggaran yang lama, yaitu bagian daerah, dana alokasi rutin,dan dana alokasi pembangunan. Alokasi DAU untuk tahun anggaran 2001 kepada

Pemda tingkat I dan Pemda tingkat II telah ditetapkan dalam Keputusan Presiden nomor

181 tahun 2000.

Selama satu bulan pelaksanaan desentralisasi beberapa daerah, seperti provinsi

Sumatera Barat, Jambi, dan Bali mengeluh bahwa sebagian besar DAU telah terpakai

untuk membayar gaji pegawai, khususnya dengan adanya tambahan pegawai pusat yang

dialihkan ke daerah. Kondisi keuangan semacam ini diperkirakan terjadi dalam dua

tahun mendatang.14 Hal ini mengindikasikan porsi anggaran rutin akan meningkat

dalam beberapa tahun mendatang, yang selama ini telah mencapai sekitar 60 persen dari

total anggaran Pemda. Jika perkiraan ini yang terjadi maka anggaran pembangunan akan

relatif kecil pada beberapa wilayah, terutama yang tidak memperoleh pendapatan yangcukup besar dari Dana Bagi Hasil.

15Sebagai akibatnya Pemda mungkin menghadapi

kesulitan dalam menyediakan dana pemeliharaan dan peningkatan pelayanan dasar.

Dengan adanya indikasi penurunan porsi anggaran pembangunan dalam APBD

beberapa tahun mendatang, dapat mendorong Pemda untuk melakukan pinjaman

daerah. Pinjaman daerah, menurut PP nomor 107 tahun 2000, merupakan pelengkap

dari sumber-sumber penerimaan lain dan ditujukan untuk membiayai pengadaan

prasarana. Dalam PP tersebut sudah dirumuskan prosedur dan pagu pinjaman daerah,

sehingga kecil kemungkinan terjadi hutang Pemda yang berlebihan jika ketentuan ini

dipatuhi. Namun sebagaimana pengalaman negara lain, misalnya Pakistan, ketentuan pinjaman daerah ini dapat saja tidak berjalan efektif. Beberapa penyebabnya telah

disampaikan pada bagian II butir 3, seperti belum adanya sistem manajemen anggaran

belanja yang efektif.

Pengendalian pinjaman daerah memang perlu mendapatkan perhatian serius,

karena dalam rangka manajemen ekonomi makro pemerintah pusat dihadapkan pada

rencana penurunan stock hutang pemerintah. Seperti tercantum pada Kerangka Ekonomi

Makro dalam PROPENAS 2000-2004, maka stok hutang pemerintah direncanakan

menurun persentasenya terhadap PDB dari 99,2 persen tahun 2000 menjadi 45,7 persen

13 Penerimaan daerah yang berasal dari pemerintah pusat meliputi Bagian Daerah dan Dana Alokasi. Porsi

Dana Alokasi mencapai sekitar 60 persen pada tingkat provinsi dan sekitar 80 persen pada tingkat

kabupaten/ kota.14 Kompas, 15 Januari 2000, Kompas 9 Januari 2000, dan Kompas 5 Januari 2000.15 Untuk daerah yang kaya akan sumber daya alam seperti Kalimantan Timur, dana anggaran

pembangunannya berlebih sehingga dapat memiliki Cadangan Anggaran Pembangunan (CAP), Kompas,

9 Januari 2000

5/7/2018 Bobby Desentralisasi Fiskal - slidepdf.com

http://slidepdf.com/reader/full/bobby-desentralisasi-fiskal 11/15

C:\WINDOWS\Desktop\Majalah Perencaan Pembangunan\Edisi 23 Th 2001\Bobby H Rafinus.doc # 11

tahun 2004.16

Dengan target indikatif ini maka pagu pinjaman daerah diperkirakan

relatif kecil, bahkan mungkin ditiadakan.17

Disamping ketiga masalah di atas yang berkaitan dengan sisi pendapatan operasi

keuangan pemerintah, gambaran terbatasnya sumber-sumber pendapatan dari luar

daerah diperkirakan mendorong timbulnya masalah yang dampaknya lebih luas yaitukecenderungan Pemda menggali sumber-sumber pendapatan internal. Berdasarkan UU

nomor 34 tahun 2000 Pemda kabupaten/kota diijinkan menerbitkan jenis pajak baru

selain dari yang telah ditetapkan dengan menggunakan Perda. Meskipun dalam undang-

undang tersebut sudah ditentukan kriteria yang harus dipenuhi untuk menerbitkan suatu

jenis pajak baru, namun keleluasaan ini dapat dipastikan mendorong jumlah pajak

daerah akan bertambah.

Tabel 1

Dana Perimbangan APBN 2001 (miliar rupiah)

Klasifikasi APBN 2001 Persen thd. PDBI. Dana Bagi Hasil 20.259,2 1,4

1. Sumber Daya Alam 11.708,0 0,8

a. Kabupaten/ Kota 9.203,4 0,6

i. Minyak bumi 4.611,5 0,3

ii. Gas Alam 2.965,1 0,2

iii. Pertambangan umum 594,0 0,0

iv. Kehutanan 799,5 0,1

v. Perikanan 233,4 0,0

2. Bagi Hasil PBB dan BPHTB 5.447,6 0,4

a. Kabupaten/Kota 4.498,9 0,3

i. PBB 3.511,5 0,2ii. BPHTB 987,4 0,1

16 Republik Indonesia, Undang-Undang Republik Indonesia Nomor 25 Tahun 2000 Tentang Program

Pembangunan Nasional (Propenas) Tahun 2000-2004.17 Belajar dari pengalaman Spanyol, maka koordinasi pinjaman pemerintah pusat dan pemerintah daerahsangatlah penting. Suatu dokumen perencanaan pinjaman yang terpadu diperlukan sebagai acuan

pemerintah pusat dan pemerintah daerah. Dokumen semacam ini disebut Local Government Financial

Plan di Jepang yang diajukan setiap tahun ke parlemen bersamaan dengan pengajuan anggaran pemerintah pusat. Indikasi larangan pinjaman luar negeri dan pinjaman domestik, serta obligasi Pemda

disampaikan oleh Menko Ekuin pada tanggal 5 Februari 2001.

5/7/2018 Bobby Desentralisasi Fiskal - slidepdf.com

http://slidepdf.com/reader/full/bobby-desentralisasi-fiskal 12/15

C:\WINDOWS\Desktop\Majalah Perencaan Pembangunan\Edisi 23 Th 2001\Bobby H Rafinus.doc # 12

b. Propinsi 948,7 0,1

i. PBB 760,6 0,1

ii. BPHTB 188,1 0,0

3. PPh Perseorangan 3.103,6 0,2

a. Kabupaten/Kota 1.862,2 0,1 b. Propinsi 1.241,4 0,1

II. Dana Alokasi Umum 60.516,7 4,2

a. Kabupaten/Kota 54.465,0 3,8

b. Propinsi 6.051,7 0,4

III. Dana Alokasi Khusus 900,6 0,1

1. Dana Reboisasi 900,6 0,1

2. Dana Non-Reboisasi - -

Jumlah 81.676,5 5,7

Sumber : Nota Keuangan dan Rancangan APBN tahun anggaran 2001

Penambahan jumlah pajak ini dapat menjadi gangguan dalam manajemen

ekonomi makro jika jumlahnya tidak terkendali. Daya tarik Indonesia bagi penanaman

modal asing dan penanaman modal dalam negeri dapat menjadi berkurang. Harga

komoditi ekspor dapat menjadi lebih mahal. Jumlah pajak daerah yang tak terkendali

akan menimbulkan ‘high cost economy’ bagi dunia usaha dan pertumbuhan ekonomi

menjadi lebih rendah.

Upaya membangun kerjasama dalam manajemen ekonomi makro akan

menghadapi tantangan yang sangat berat mengingat motivasi pelaksanaan desentralisasi

Indonesia lebih karena tuntutan daerah untuk mendapatkan kewenangan yang lebih besar dalam pengelolaan pendapatan dari sumber daya alam, pengambilan keputusan

politik dan hukum, serta pemerintahan. Selama beberapa dekade kewenangan tersebut

dilaksanakan secara sentralistik sehingga menimbulkan rasa tidak puas daerah.18

Hal ini

yang mungkin mendorong pengaturan pengalihan kewenangan menjadi mengemuka

daripada pengaturan yang berorientasi pada peningkatan pelayanan kepada masyarakat.

Kecenderungan tersebut tercermin dari beberapa rumusan dalam dua undang-

undang yang menjadi dasar pelaksanaan desentralisasi, yaitu UU no. 22 tahun 1999

tentang Pemerintahan Daerah (UU Pemda) dan UU no. 25 tahun 1999 tentang

Perimbangan Keuangan antara Pemerintah Pusat dan Daerah (UU PKPD). Dalam UU

PKPD jelas terlihat adanya akomodasi terhadap tuntutan daerah penghasil sumber daya

alam agar mendapatkan pendapatan yang lebih besar. Sementara itu dalam UU Pemda,tuntutan kewenangan politik dan pemerintahan yang lebih besar diakomodasi dengan

pemberian kewenangan DPRD dalam pemilihan pimpinan daerah dan dibatasinya

bidang tugas pemerintahan pusat. Kedua undang-undang tersebut tidak secara jelas

18 Menurut Gubernur Z.B. Palaguna konsep otonomi sudah dikenal sejak UU nomor 5 tahun 1974, namun

gagal dalam pelaksanaannya karena semua kewenangan tersentralistik. Kompas ,12 Januari 2001.

5/7/2018 Bobby Desentralisasi Fiskal - slidepdf.com

http://slidepdf.com/reader/full/bobby-desentralisasi-fiskal 13/15

C:\WINDOWS\Desktop\Majalah Perencaan Pembangunan\Edisi 23 Th 2001\Bobby H Rafinus.doc # 13

merumuskan konsekuensi pengalihan kewenangan pendapatan yang lebih besar dengan

peningkatan pelayanan umum kepada masyarakat.19

Penjabaran lebih jauh kedua undang-undang tersebut dalam Peraturan

Pemerintah nampak juga kurang memberikan perhatian terhadap masalah penyediaan

pelayanan umum. Hal ini terbukti dari belum dikeluarkannya Pedoman Standar Pelayanan Umum (PSPM) hingga Januari 2001.20 Padahal pedoman ini mengatur

standar pelayanan minimal yang harus dilakukan Pemda kepada masyarakat dalam

rangka mewujudkan otonomi. Pemahaman tentang otonomi daerah yang tidak hanya

berarti meningkatkan pendapatan asli daerah namun juga perlunya peningkatan

pelayanan kepada masyarakat nampaknya perlu disebarluaskan.

Potensi masalah desentralisasi fiskal di Indonesia juga dapat timbul dari

ketentuan yang seragam untuk semua wilayah, baik dari sisi pembebanan pendapatan

maupun sisi pembebanan pengeluaran. Beberapa wilayah yang mempunyai keunikan

sejarah pemerintahan, seperti Daerah Istimewa Aceh, Daerah Istimewa Yogyakarta,

Daerah Khusus Ibukota Jakarta, serta Sumatera Barat mungkin perlu mendapatkan

perlakuan khusus, berupa kewenangan pengeluaran yang lebih luas daripada wilayahlain. Untuk itu referensi klasifikasi otonomi daerah nampaknya perlu disusun untuk

mengetahui sejauhmana posisi suatu daerah dibanding daerah lain dalam hal

kewenangan pemerintahannya.21

V. Penutup

Kekhawatiran IMF akan dampak desentralisasi fiskal terhadap ekonomi makro

Indonesia memang beralasan. Beban berat yang timbul akibat pembayaran hutang pada

APBN dan pembayaran gaji pada APBD dalam jangka menengah menyebabkan

ketatnya ruang gerak operasi keuangan pemerintah. Kondisi ini dapat menimbulkanketidakselarasan pelaksanaan desentralisasi fiskal dengan upaya manajemen ekonomi

makro.

Ketidakselarasan tersebut dapat timbul dari dorongan untuk melakukan

pinjaman daerah akibat terbatasnya anggaran pembangunan dalam APBD. Sementara

pada sisi ekonomi makro diharapkan pengurangan pinjaman cukup tajam dalam jangka

menengah ini. Selain itu juga mungkin timbul dari pola anggaran belanja Pemda yang

berlebihan sehubungan dengan upaya pemerintah pusat meningkatkan penerimaan dari

pajak dan melonjaknya penerimaan dana bagi hasil daerah pemilik sumber daya alam.

Pola anggaran semacam ini tidak mendukung terciptanya tingkat inflasi yang

diharapkan semakin rendah.

Ketatnya mekanisme pinjaman daerah22

selanjutnya dapat mendorong Pemda

mengembangkan sumber pendapatan asli daerah, khususnya melalui penerbitan pajak

19 Ehtisham Ahmad dan Ali Mansoor, IMF, November 2000 20 Kompas, 11 Januari 2000.21 Klasifikasi otonomi daerah disusun dengan rincian persyaratan bagi suatu daerah untuk tercatat pada

kelas tertentu. Pengklasifikasian ini berfungsi sebagai instrumen monitoring pemerintah pusat.22 Indikasi larangan pinjaman luar negeri dan pinjaman domestik, serta obligasi Pemda disampaikan oleh

Menko Ekuin pada tanggal 5 Februari 2001. Kompas, 6 Februari 2001.

5/7/2018 Bobby Desentralisasi Fiskal - slidepdf.com

http://slidepdf.com/reader/full/bobby-desentralisasi-fiskal 14/15

C:\WINDOWS\Desktop\Majalah Perencaan Pembangunan\Edisi 23 Th 2001\Bobby H Rafinus.doc # 14

baru. Kecenderungan ini jika mengakibatkan jumlah pajak daerah berlebihan akan

mengganggu kegiatan pasar di dalam negeri. Desentralisasi dikhawatirkan cenderung

menjadi faktor ‘market constraining’ daripada ‘market enhancing’.23

Kondisi anggaran pembangunan Pemda yang ketat dapat mengurangi alokasi

dana untuk penyediaan pelayanan dasar masyarakat. Jika kondisi ini berlangsung lama,khususnya di daerah terpencil, akan menyebabkan kualitas hidup masyarakat menurun.

Pada giliran selanjutnya kesenjangan horisontal akan semakin lebar.

Untuk meminimalkan ekses negatif dari proses desentralisasi fiskal maka

disampaikan gagasan sebagai berikut:

1. Semakin luas tingkat devolusi anggaran pendapatan dan pengeluaran, maka semakin

penting adanya dialog yang aktif antara pemerintah pusat dan Pemda, serta

keterlibatan Pemda dalam manajemen ekonomi makro24

. Rakorbangnas mungkin

dapat diarahkan menjadi forum dialog tersebut.

2. Pemda didorong untuk melaksanakan disiplin anggaran yang ketat, melaluimonitoring dan supervisi yang komprehensif, transparan, dan efektif oleh

pemerintah pusat. Pembatasan hutang, sebagaimana yang telah diatur dalam

Peraturan Pemerintah nomor 107 tahun 2000, perlu dilaksanakan secara tegas. Agar

langkah ini efektif, maka penyempurnaan formulasi dana perimbangan secara

kontinyu seyogyanya dilakukan agar hasilnya semakin mengarah pada penciptaan

keseimbangan vertikal maupun keseimbangan horisontal .

3. Pemantauan akan kecukupan penyediaan pelayanan dasar di tingkat daerah

hendaknya menjadi perhatian khusus dalam masa transisi pelaksanaan desentralisasi

fiskal. Penurunan kapasitas penyediaan pelayanan ini mungkin terjadi pada beberapa

daerah dengan sumber pendapatan terbatas. Untuk itu perlu penajaman alokasi

anggaran pemerintah pusat ke daerah.

4. Bagi daerah yang memiliki kelebihan anggaran baik di awal tahun anggaran maupun

dalam tahun anggaran disarankan untuk membentuk Cadangan Anggaran

Pembangunan (CAP) ketimbang menggunakannya. Dana ini akan berguna apabila

dana dari pemerintah pusat mengalami perlambatan atau pengurangan. Selain itu

juga dapat menjadi alternatif sumber pinjaman bagi daerah lain.

5. Kriteria alokasi dana kontijensi dalam rangka desentralisasi fiskal sekitar Rp. 6

triliun pada tahun 2001 perlu disusun agar penggunaannya efektif dan transparan.

Keberhasilan pemerintah pusat mengalokasikan dana ini secara adil akan

meningkatkan kredibilitas pemerintah pusat dalam pelaksanaan desentralisasi fiskal

tahun-tahun yang akan datang.

23 Vito Tanzi, IMF, November 200024 Teresa Ter-Minassian dan Jon Craig, IMF, 1997

5/7/2018 Bobby Desentralisasi Fiskal - slidepdf.com

http://slidepdf.com/reader/full/bobby-desentralisasi-fiskal 15/15

C:\WINDOWS\Desktop\Majalah Perencaan Pembangunan\Edisi 23 Th 2001\Bobby H Rafinus.doc # 15

Daftar Bacaan

Dennis Rondinelli dan kawan-kawan, Decentralization: What and Why ? World Bank,

1999.

Republik Indonesia, Undang-Undang Republik Indonesia Nomor 25 Tahun 2000Tentang Program Pembangunan Nasional (Propenas) Tahun 2000-2004.

Julio Vinuela, Fiscal Decentralization in Spain, IMF, 2000

Vito Tanzi, Fiscal Federalism and Decentralization : A Review of Some Efficiency and Macroeconomic Aspects, Annual World Bank Conference on Development

Economics 1995.

Vito Tanzi, On Fiscal Federalism : Issues To Worry About , IMF, November 2000.

Teresa Ter-Minassian , Decentralization and Macroeconomic Management , IMF

Working Paper, 1997

Teresa Ter-Minassian dan Jon Craig , Control of Sub National Borrowing , bab 7 dari

buku Fiscal Federalism – in Theory and Practice, editor Teresa Ter-Minassian,

IMF, 1997

A. Premchand, Government Budgeting and Expenditure Controls – Theory and Practice, International Monetary Fund, Cetakan Keempat, Juli 1994.

Ehtisham Ahmad dan Ali Mansoor, Indonesia: Managing Decentralization, Fiscal

Affairs Department-IMF, November 2000

World Bank. Managing Government Debt and its Risks, 2000

Kompas, Sebagian Besar PAD untuk Biaya Rutin, 5 Januari 2001,

Kompas, Kaltim Sediakan Dana CAP Sekitar Rp. 1,2 Trilyun, 9 Januari 2000

Kompas, Soal Keberatan atas Desentralisasi Pemerintah Sayangkan Mengapa Dulu IMF Diam, 9 Januari 2001

Kompas, Anggaran PNS Bali Kurang Rp. 100 Milyar, 9 Januari 2001

Kompas, Mendesak Standar Pelayanan Otonomi Daerah, 11 Januari 2001

Kompas. Hadapi Otoda, Gubernur Tuntut Otonomi Penuh, 12 Januari 2001

Kompas, Sebagian Besar DAU Sumbar untuk Gaji Pegawai, 15 Januari 2001

Kompas, Pinjaman Pemda dan RUU BI Jadi Perhatian IMF , 6 Februari 2001