Blu Puskesmas Pres 2015

178

©511 PENGELOLAAN KEUANGAN BLUD PUSKESMAS DALAM ERA JKN 2015 Memahami Berbagai Aspek Keuangan di BLUD Puskesmas [email protected]

description

iur biaya

Transcript of Blu Puskesmas Pres 2015

©511

PENGELOLAAN KEUANGAN BLUD PUSKESMAS DALAM ERA JKN 2015Memahami Berbagai Aspek Keuangan di BLUD Puskesmas

2

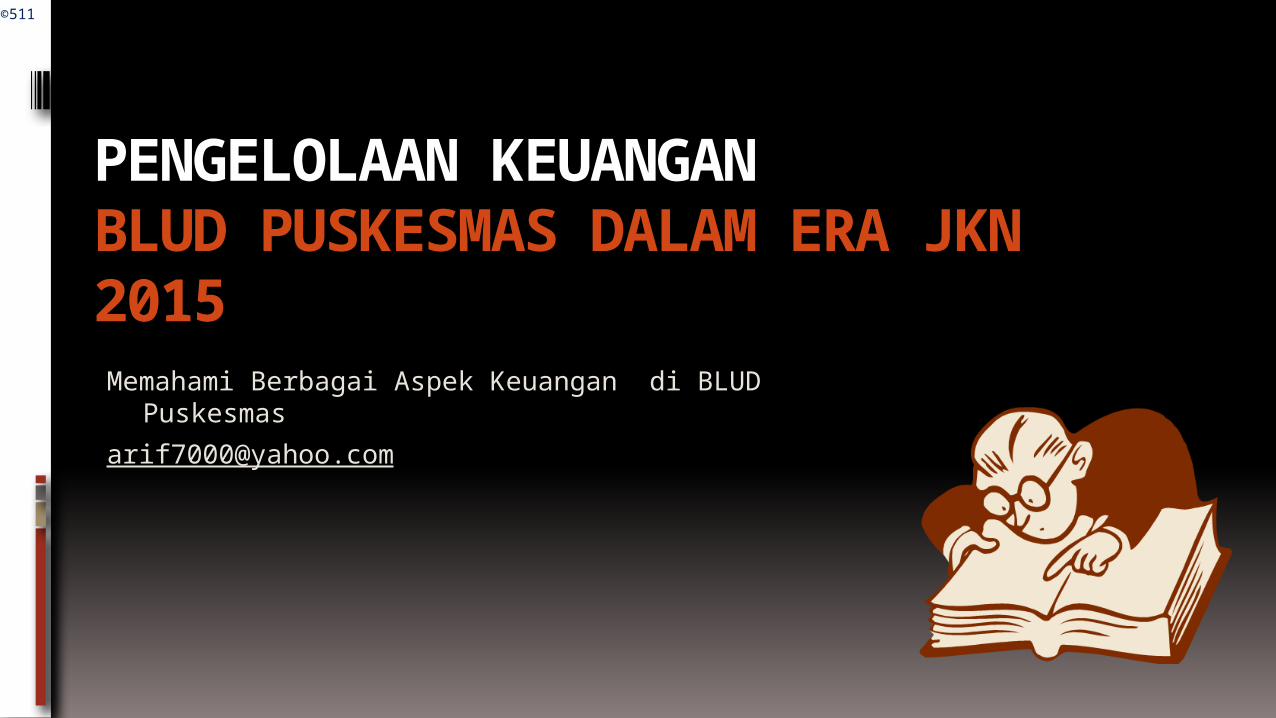

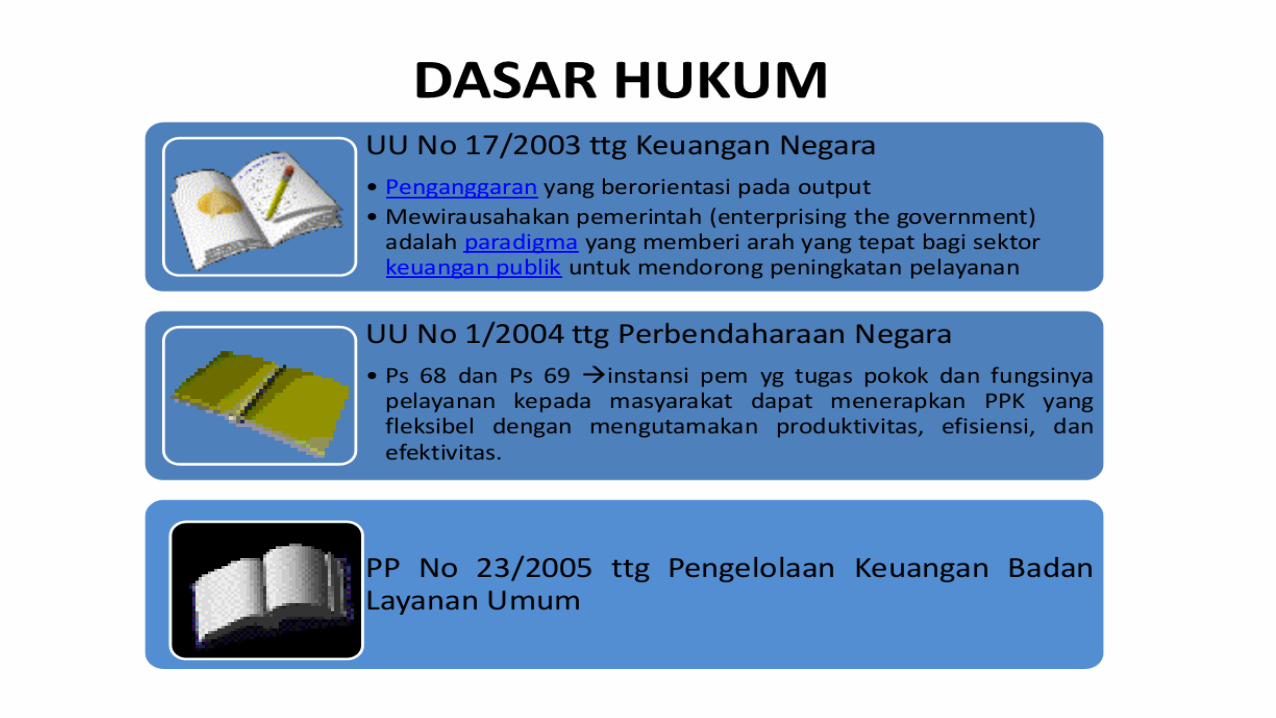

Dasar Hukum (1)

UU 1/2004

Psl 68,69

PP 23 / 2005Pengelolaan Keuangan BLU

UU 17/2003

Kekuasaan pengelolaan keuangan daerah diserahkan

kepada gubernur/bupati/walikota

Psl 6

BLU BLU Daerah

PP 58/2005Pengelolaan

Keuangan Daerah

a. Perdirjen 83/PB/2011

b. PMK 169/PMK.01/2012

PMK 169/2012

Permendagri 61/2007

Alur Pikir

3

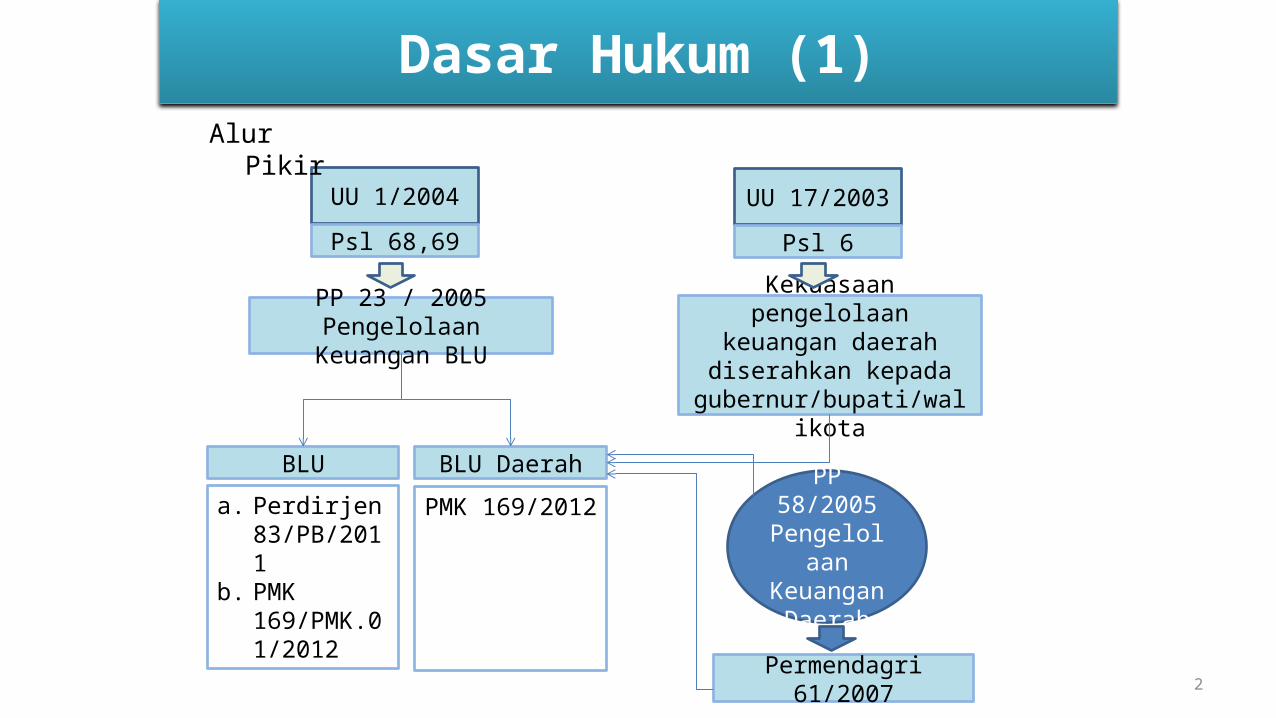

Komparasi BLU/BLUD (1)No Uraian BLU P BLU D

1. Subjek satkerinstansi pemerintah

SKPDUnit kerja pada SKPD

2. Penetapan oleh Menteri Keuangan Gub/bup/walikota

3. Status Penuh dan bertahap Penuh dan bertahap

4. Pengelolaan keuangan

a. Tarif Menteri Keuangan gub/bupati/walikota

b. Remunerasi Menteri Keuangan gub/bupati/walikota

c. Pembina teknis Menteri/pimpinan lembaga

Kepala SKPD

d. Pembina Keuangan Menteri Keuangan PPKD

e. Dewan Pengawas Kep. Menteri/Pimpinan Lembaga

Persetujuan Menteri Keuangan

Kep. Gub/Bupati/Walikota

atas usulan SKPD

4

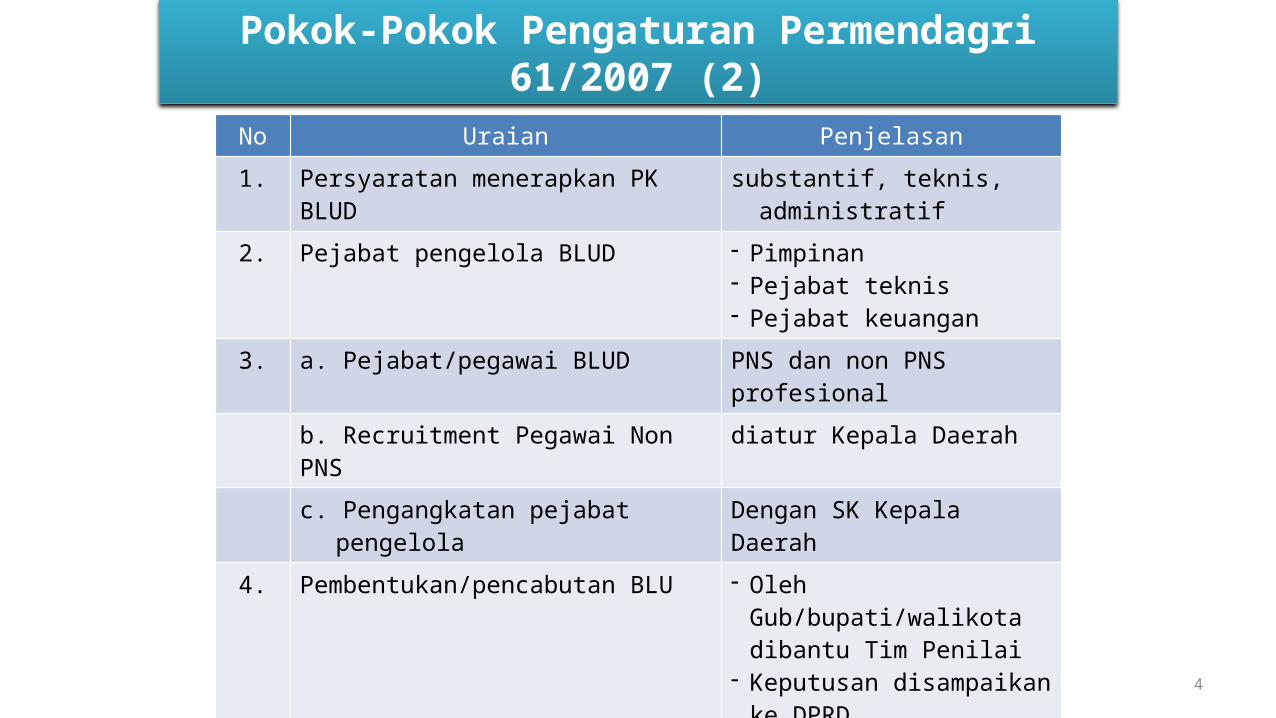

Pokok-Pokok Pengaturan Permendagri 61/2007 (2)

No Uraian Penjelasan

1. Persyaratan menerapkan PK BLUD substantif, teknis, administratif

2. Pejabat pengelola BLUD - Pimpinan- Pejabat teknis- Pejabat keuangan

3. a. Pejabat/pegawai BLUD PNS dan non PNS profesional

b. Recruitment Pegawai Non PNS diatur Kepala Daerah

c. Pengangkatan pejabat pengelola Dengan SK Kepala Daerah

4. Pembentukan/pencabutan BLU - Oleh Gub/bupati/walikota dibantu Tim Penilai

- Keputusan disampaikan ke DPRD

5. Status BLUD

a. Bertahap Tidak diberikan fleksibilitas:- Pengadaan barang- Pengelolaan utang- Investasi jangka panjang

5

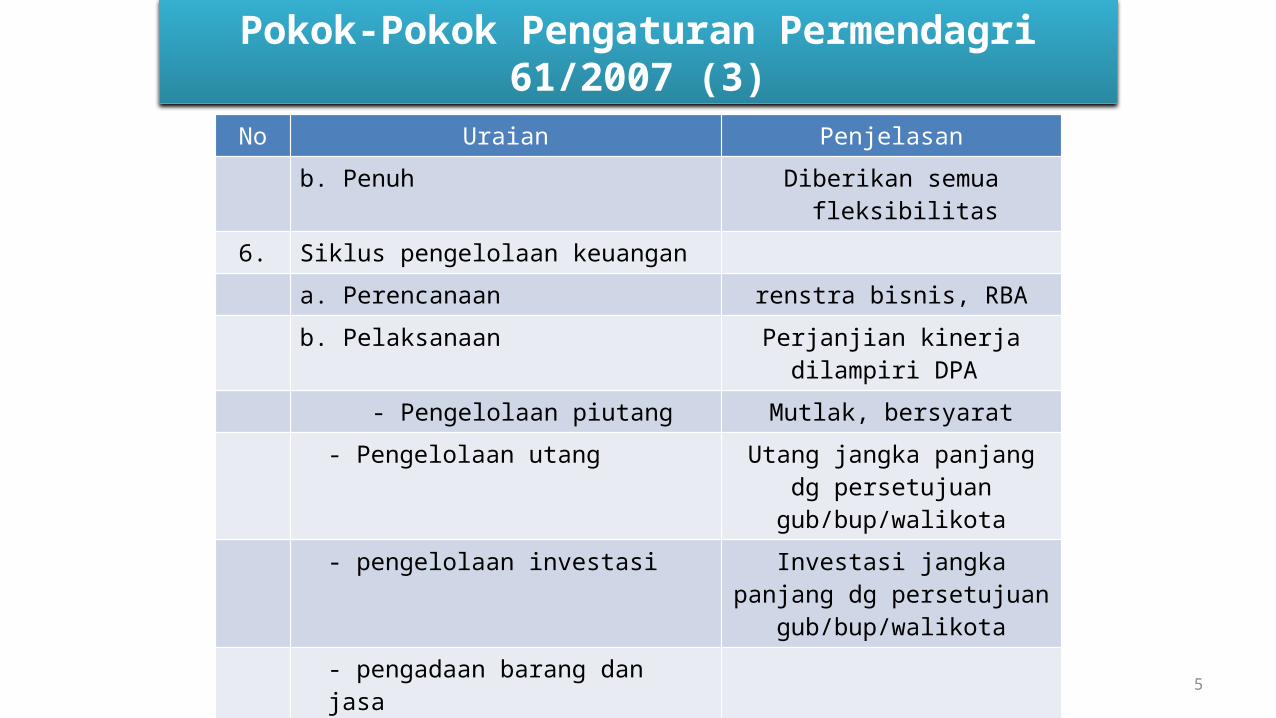

Pokok-Pokok Pengaturan Permendagri 61/2007 (3)

No Uraian Penjelasan

b. Penuh Diberikan semua fleksibilitas

6. Siklus pengelolaan keuangan

a. Perencanaan renstra bisnis, RBA

b. Pelaksanaan Perjanjian kinerja dilampiri DPA

- Pengelolaan piutang Mutlak, bersyarat

- Pengelolaan utang Utang jangka panjang dg persetujuan gub/bup/walikota

- pengelolaan investasi Investasi jangka panjang dg persetujuan gub/bup/walikota

- pengadaan barang dan jasa

- pengelolaan barang Tanah dan bangunan disertifikatkan a.n. Pemda

- surplus carry over

- defisit Diajukan pembiayaan tahun berikutnya

6

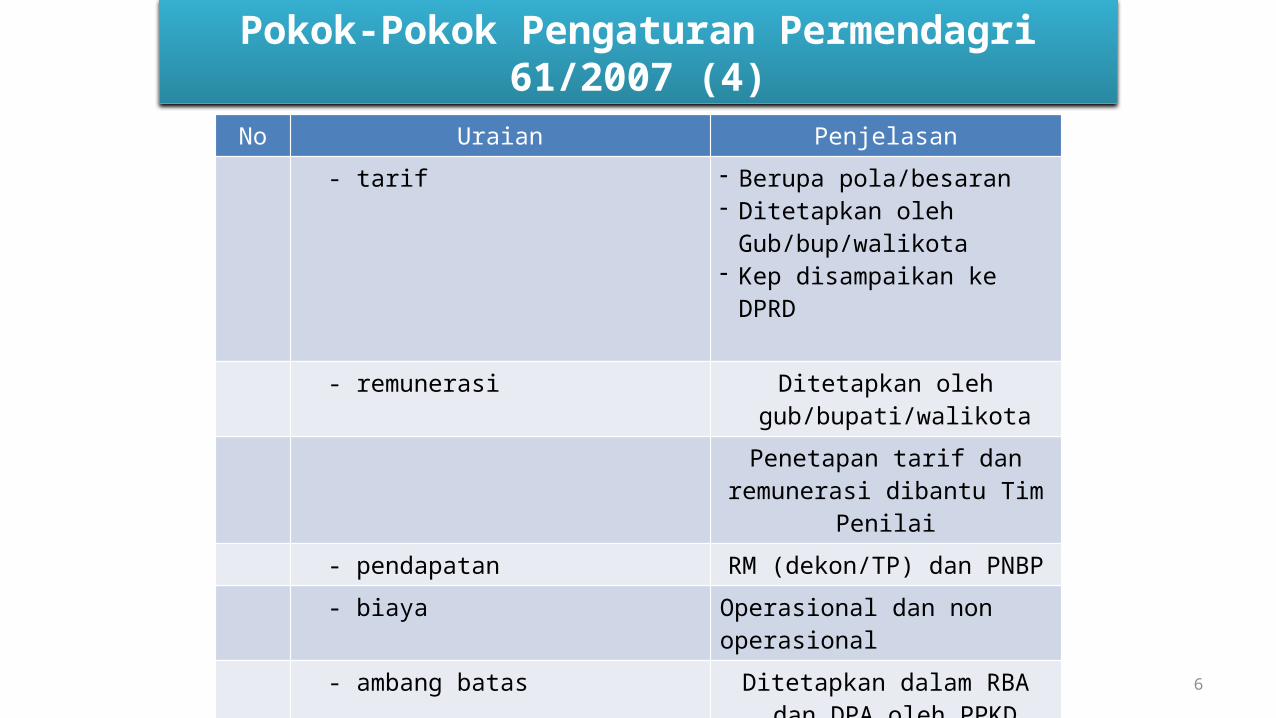

Pokok-Pokok Pengaturan Permendagri 61/2007 (4)

No Uraian Penjelasan

- tarif - Berupa pola/besaran - Ditetapkan oleh

Gub/bup/walikota- Kep disampaikan ke DPRD

- remunerasi Ditetapkan oleh gub/bupati/walikota

Penetapan tarif dan remunerasi dibantu Tim Penilai

- pendapatan RM (dekon/TP) dan PNBP

- biaya Operasional dan non operasional

- ambang batas Ditetapkan dalam RBA dan DPA oleh PPKD

7. Penurunan/pencabutan status Oleh gub/bupati/walikota

7

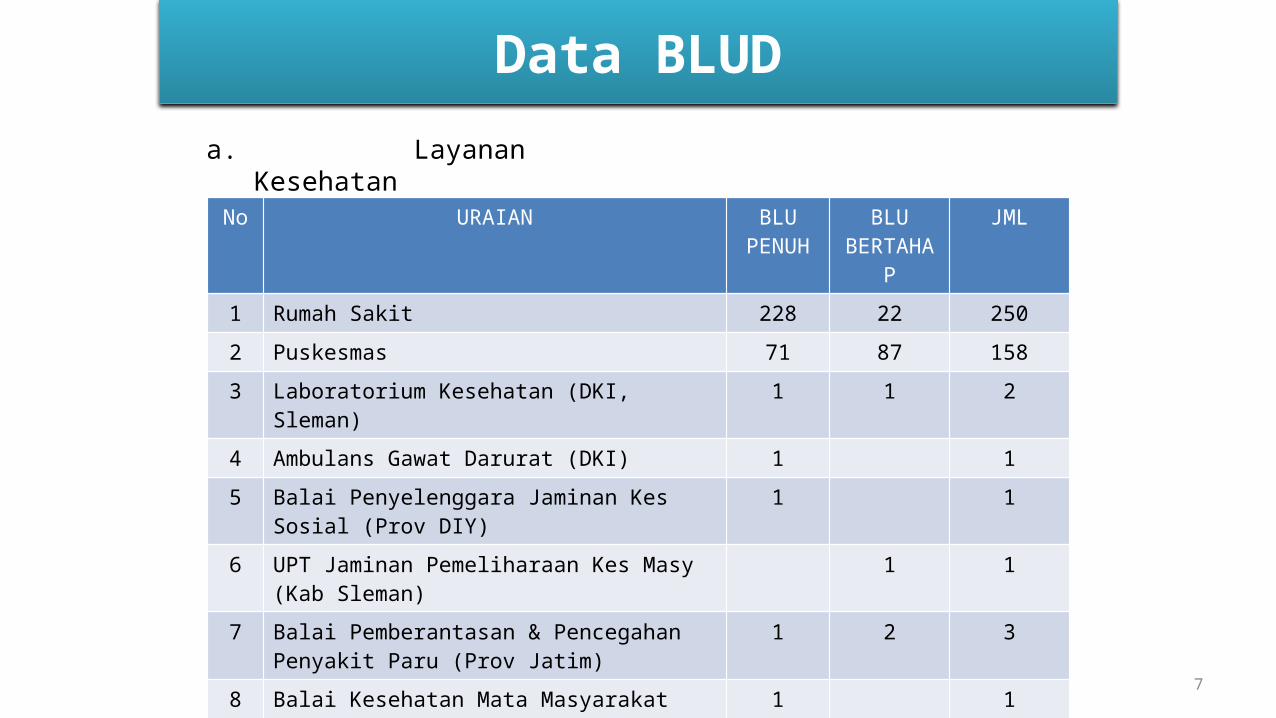

Data BLUD

No URAIAN BLU PENUH

BLU BERTAHAP

JML

1 Rumah Sakit 228 22 250

2 Puskesmas 71 87 158

3 Laboratorium Kesehatan (DKI, Sleman) 1 1 2

4 Ambulans Gawat Darurat (DKI) 1 1

5 Balai Penyelenggara Jaminan Kes Sosial (Prov DIY) 1 1

6 UPT Jaminan Pemeliharaan Kes Masy (Kab Sleman) 1 1

7 Balai Pemberantasan & Pencegahan Penyakit Paru (Prov Jatim)

1 2 3

8 Balai Kesehatan Mata Masyarakat (Prov Jatim) 1 1

a. Layanan Kesehatan

JAMINANKESEHATANNASIONAL

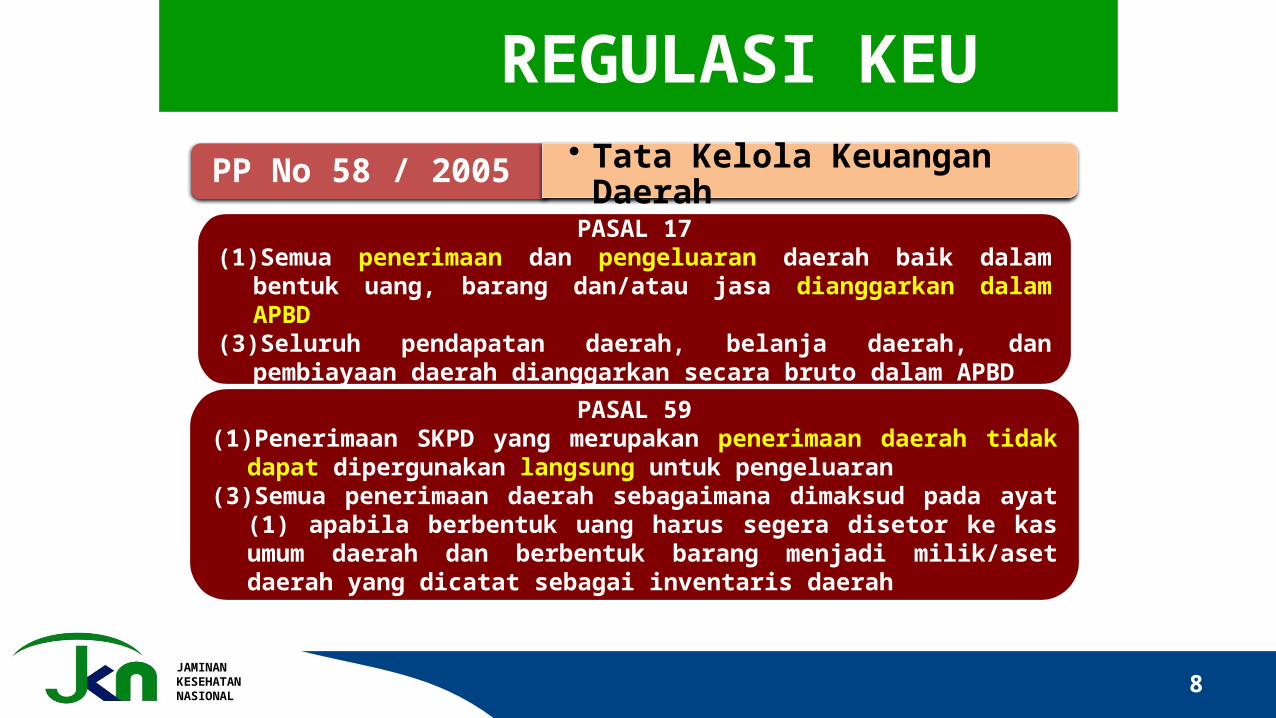

REGULASI KEU

8

PP No 58 / 2005 • Tata Kelola Keuangan Daerah

PASAL 59(1) Penerimaan SKPD yang merupakan penerimaan daerah tidak dapat dipergunakan

langsung untuk pengeluaran(3) Semua penerimaan daerah sebagaimana dimaksud pada ayat (1) apabila

berbentuk uang harus segera disetor ke kas umum daerah dan berbentuk barang menjadi milik/aset daerah yang dicatat sebagai inventaris daerah

PASAL 17(1) Semua penerimaan dan pengeluaran daerah baik dalam bentuk uang, barang

dan/atau jasa dianggarkan dalam APBD(3) Seluruh pendapatan daerah, belanja daerah, dan pembiayaan daerah

dianggarkan secara bruto dalam APBD

JAMINANKESEHATANNASIONAL

REGULASI KEU

9

PERMENDAGRI No 13/2006

• Pedoman Pengelolaan Keuangan Daerah

PASAL 122(1) Semua penerimaan daerah dan pengeluaran daerah dalam

rangka pelaksanaan urusan pemerintahan daerah dikelola dalam APBD

(3) Penerimaan SKPD dilarang digunakan langsung untuk membiayai pengeluaran, kecuali ditentukan lain oleh peraturan perundang-undangan

(4) Penerimaan SKPD berupa uang atau cek harus disetor ke rekening kas umum daerah paling lama 1 (satu) hari kerja

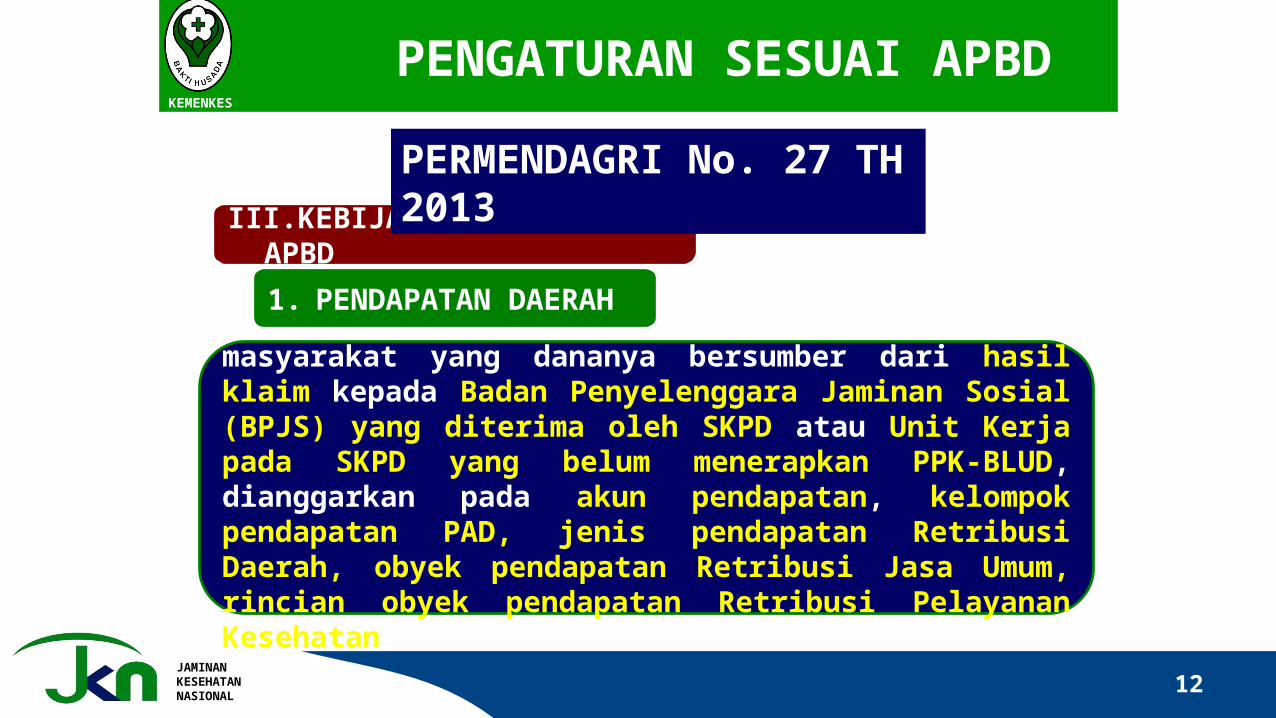

PERMENDAGRI No 27/2013

• Pedoman Penyusunan Anggaran Pendapatan dan Belanja Daerah Tahun 2014

PENERIMAAN DAERAHPenerimaan atas jasa layanan kesehatan masyarakat yang dananya bersumber dari hasil klaim kepada Badan Penyelenggara Jaminan Sosial (BPJS) yang diterima oleh SKPD atau Unit Kerja pada SKPD yang belum menerapkan PPK-BLUD, dianggarkan pada akun pendapatan, kelompok pendapatan PAD, jenis pendapatan Retribusi Daerah, obyek pendapatan Retribusi Jasa Umum, rincian obyek pendapatan Retribusi Pelayanan Kesehatan

JAMINANKESEHATANNASIONAL

KEU NEGARA APBDKEMENKES

10

APBDUU No, 17/2003 KEU NEGARA

PERMENDAGRI PENYUSUNAN APBD

JENIS PENDAPATAN: RETRIBUSI DAERAHOBJEK PENDAPATAN: RETRIBUSI JASA UMUMRINCIAN OBJK PENDPTN: RETRIBUSI PELAY KES

URUSAN PEMERINTAHAN WAJIB DAN PILIHAN

PROGRAM DAN KEGIATAN(RKA/RBA-DPA)

PENDAPATAN DAERAH

PENGELUARAN/ BELANJA DAERAH PEMBIAYAAN

JAMINANKESEHATANNASIONAL

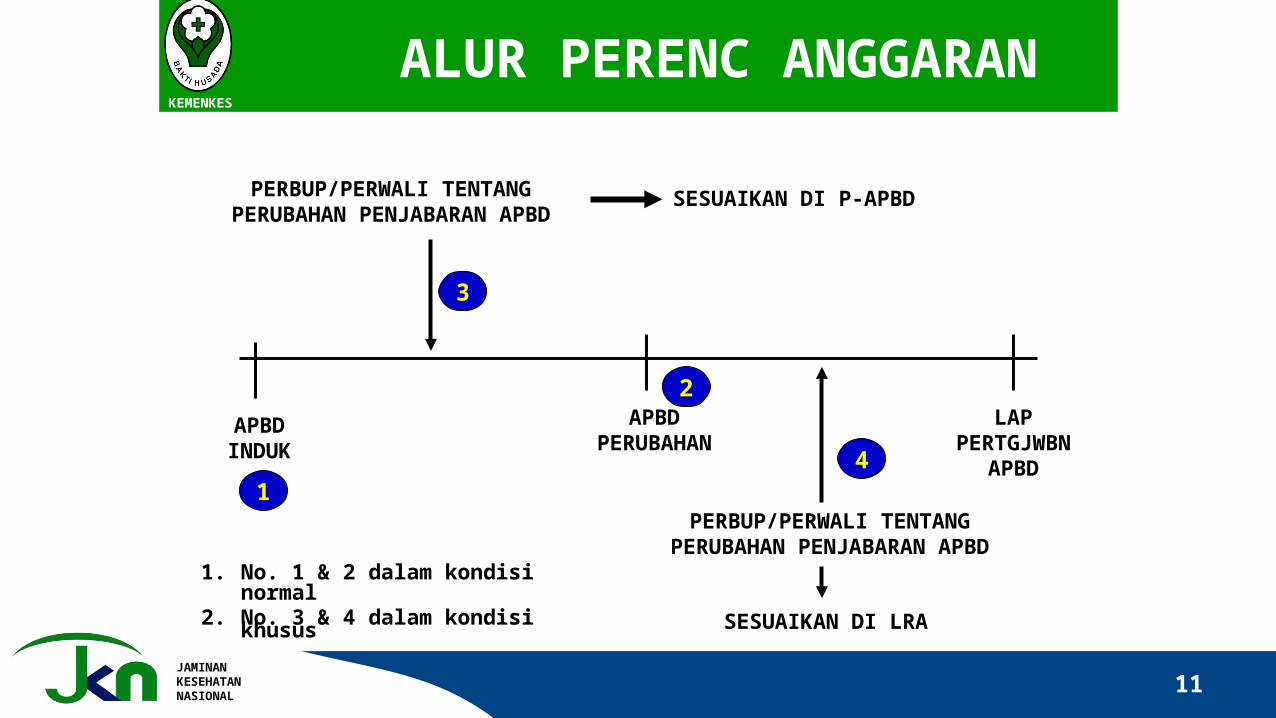

ALUR PERENC ANGGARANKEMENKES

11

APBD INDUK

APBD PERUBAHAN

LAP PERTGJWBN

APBD

PERBUP/PERWALI TENTANG PERUBAHAN PENJABARAN APBD

SESUAIKAN DI P-APBD

SESUAIKAN DI LRA

PERBUP/PERWALI TENTANG PERUBAHAN PENJABARAN APBD

1

2

3

4

1. No. 1 & 2 dalam kondisi normal2. No. 3 & 4 dalam kondisi khusus

JAMINANKESEHATANNASIONAL

PENGATURAN SESUAI APBDKEMENKES

12

Penerimaan atas jasa layanan kesehatan masyarakat yang dananya bersumber dari hasil klaim kepada Badan Penyelenggara Jaminan Sosial (BPJS) yang diterima oleh SKPD atau Unit Kerja pada SKPD yang belum menerapkan PPK-BLUD, dianggarkan pada akun pendapatan, kelompok pendapatan PAD, jenis pendapatan Retribusi Daerah, obyek pendapatan Retribusi Jasa Umum, rincian obyek pendapatan Retribusi Pelayanan Kesehatan

III. KEBIJAKAN PENYUSUNAN APBD

1. PENDAPATAN DAERAH

PERMENDAGRI No. 27 TH 2013

JAMINANKESEHATANNASIONAL

PENGATURAN SESUAI APBDKEMENKES

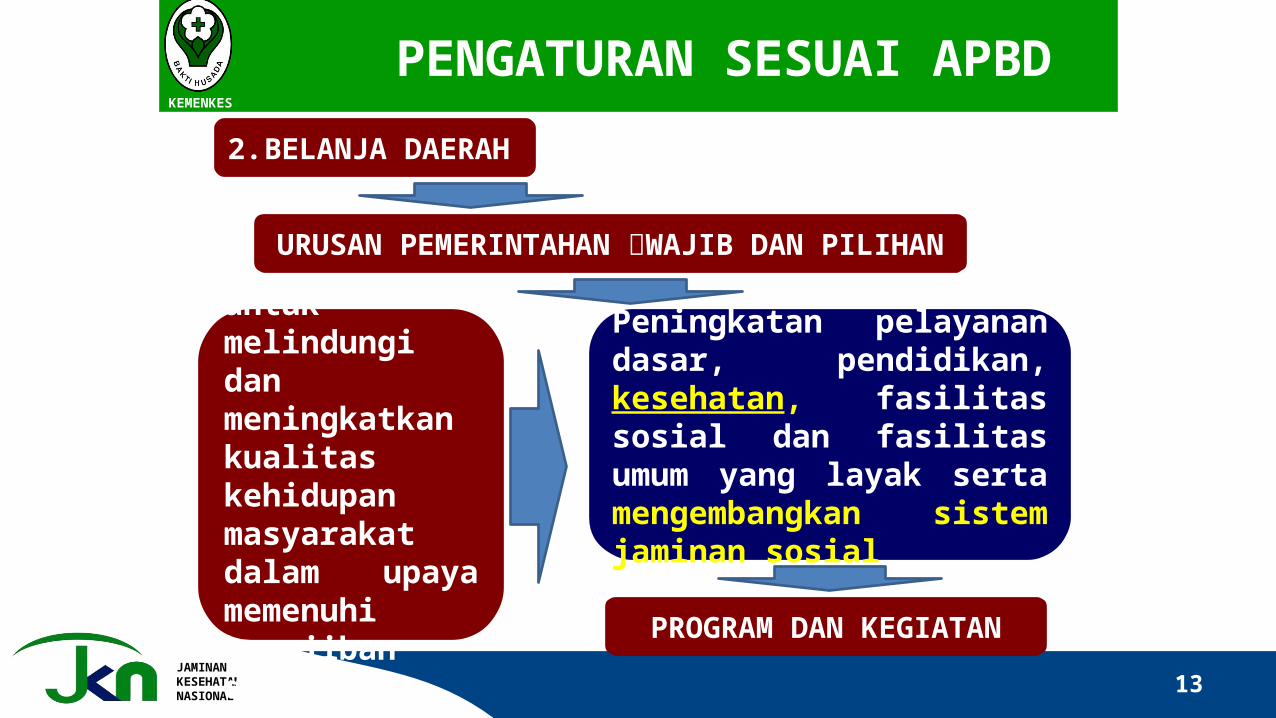

13

PRIORITAS: untuk melindungi dan meningkatkan kualitas kehidupan masyarakat dalam upaya memenuhi kewajiban daerah

2. BELANJA DAERAH

URUSAN PEMERINTAHAN WAJIB DAN PILIHAN

Peningkatan pelayanan dasar, pendidikan, kesehatan, fasilitas sosial dan fasilitas umum yang layak serta mengembangkan sistem jaminan sosial

PROGRAM DAN KEGIATAN

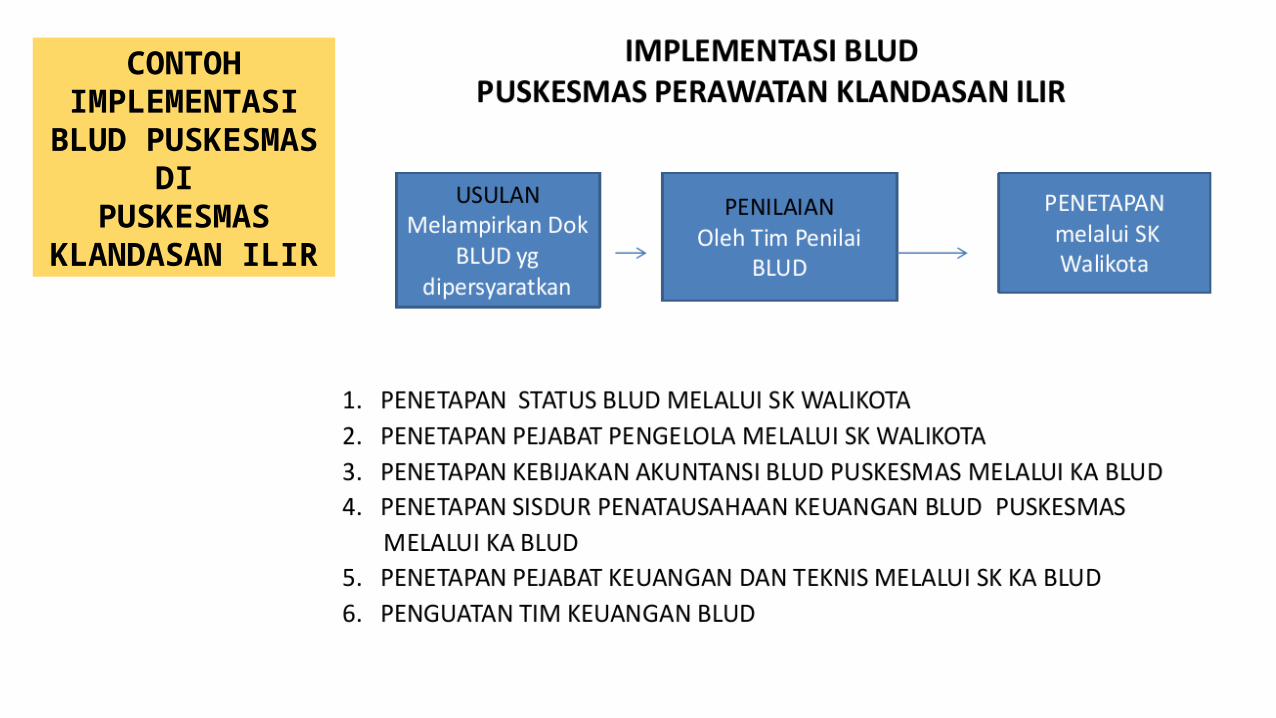

CONTOH IMPLEMENTASI

BLUD PUSKESMAS DI PUSKESMAS

KLANDASAN ILIR

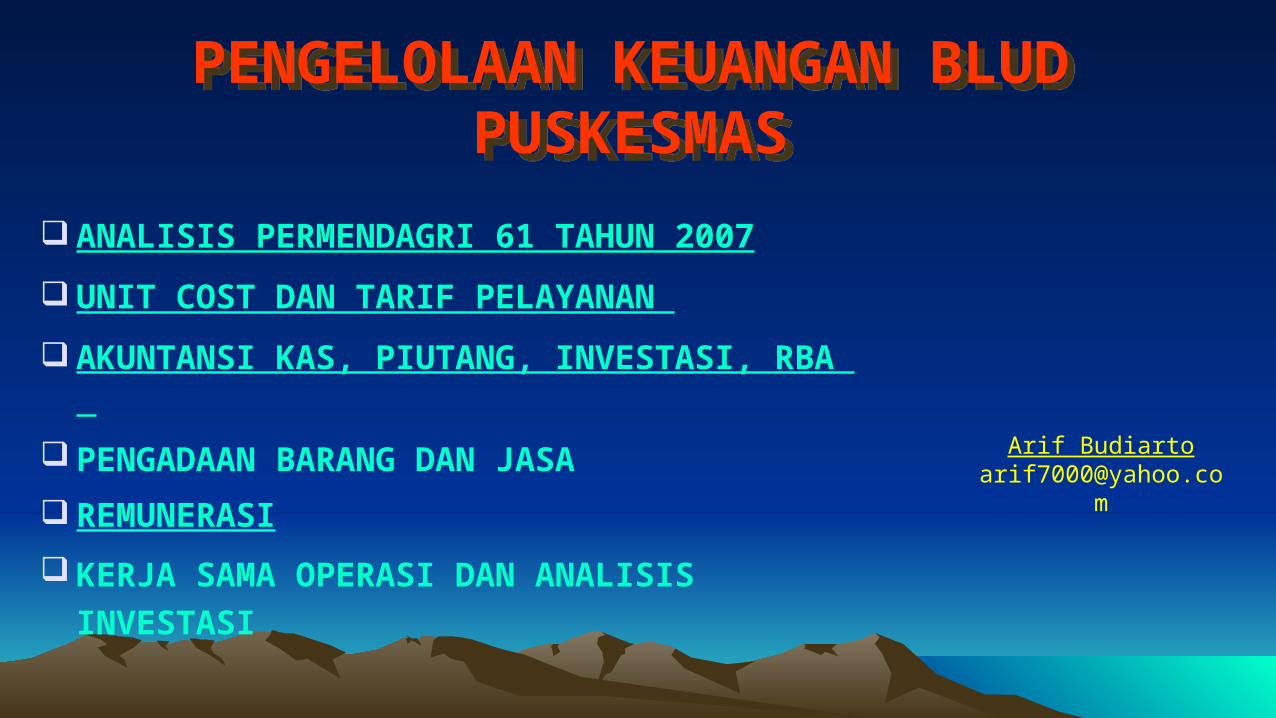

ANALISIS PERMENDAGRI 61 TAHUN 2007

UNIT COST DAN TARIF PELAYANAN

AKUNTANSI KAS, PIUTANG, INVESTASI, RBA

PENGADAAN BARANG DAN JASA

REMUNERASI

KERJA SAMA OPERASI DAN ANALISIS

INVESTASI

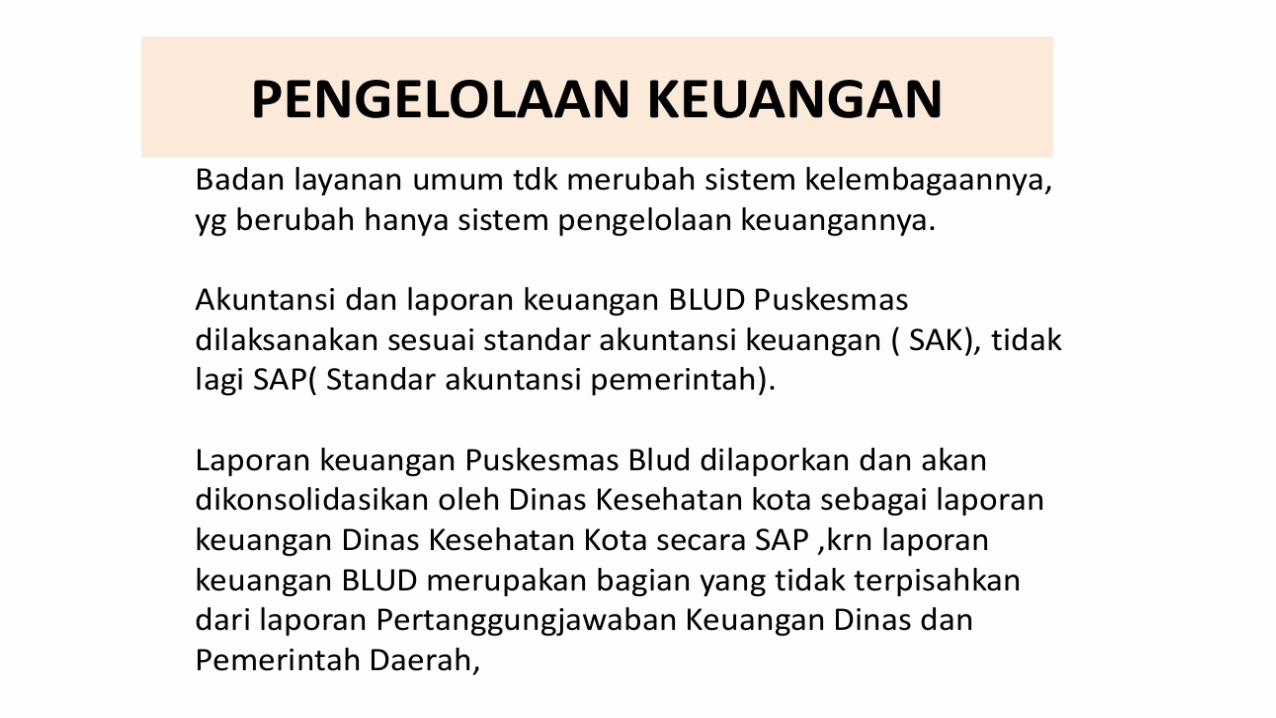

PENGELOLAAN KEUANGAN BLUD PUSKESMAS

PENGELOLAAN KEUANGAN BLUD PUSKESMAS

Arif [email protected]

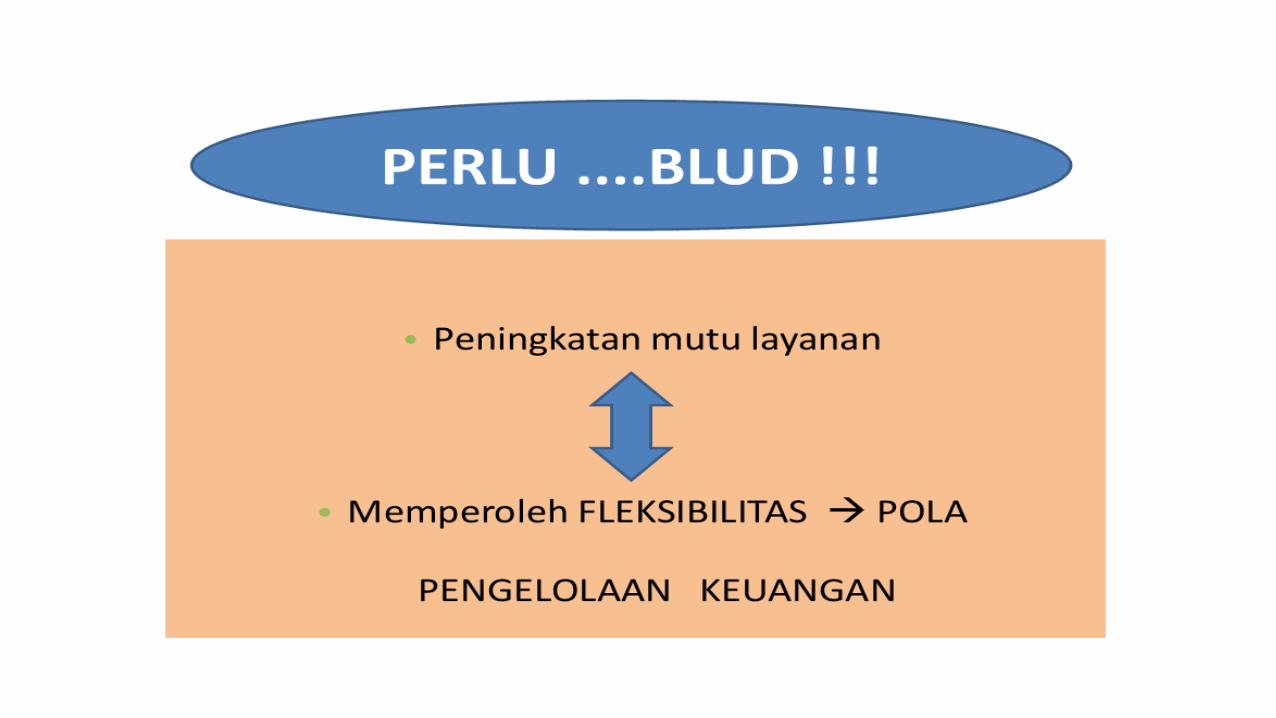

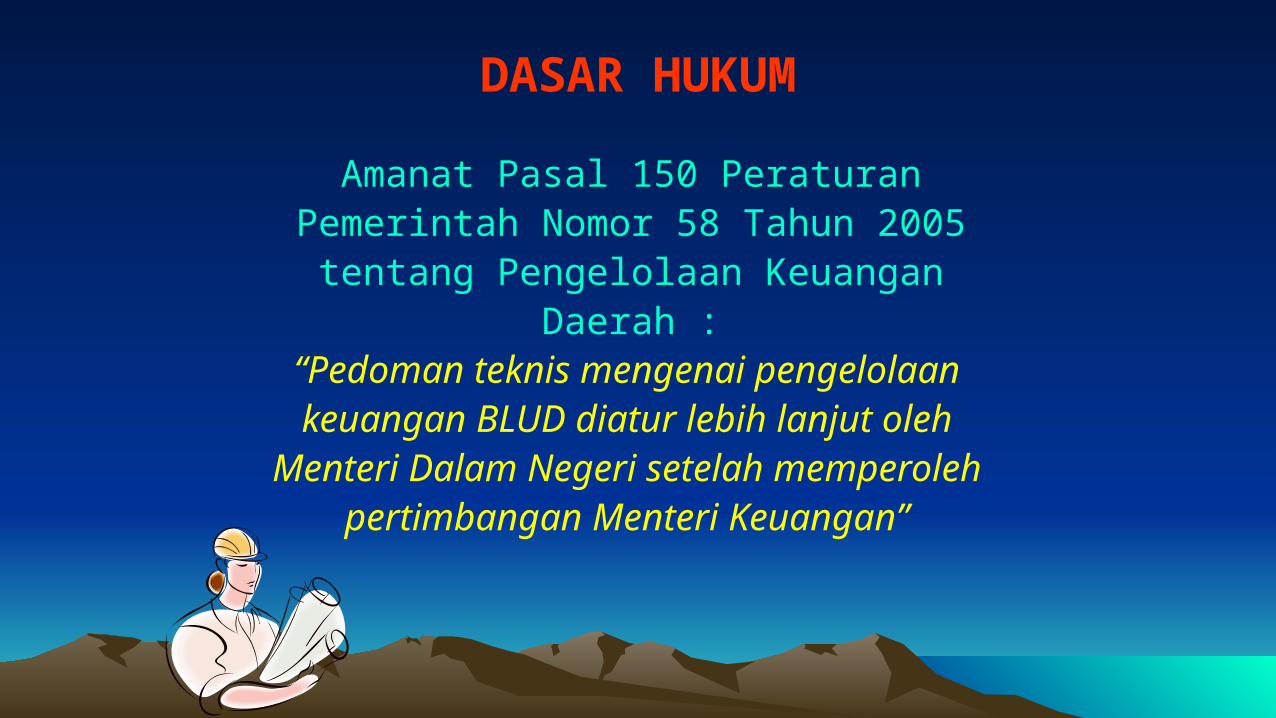

MENGAPA BLUD ?

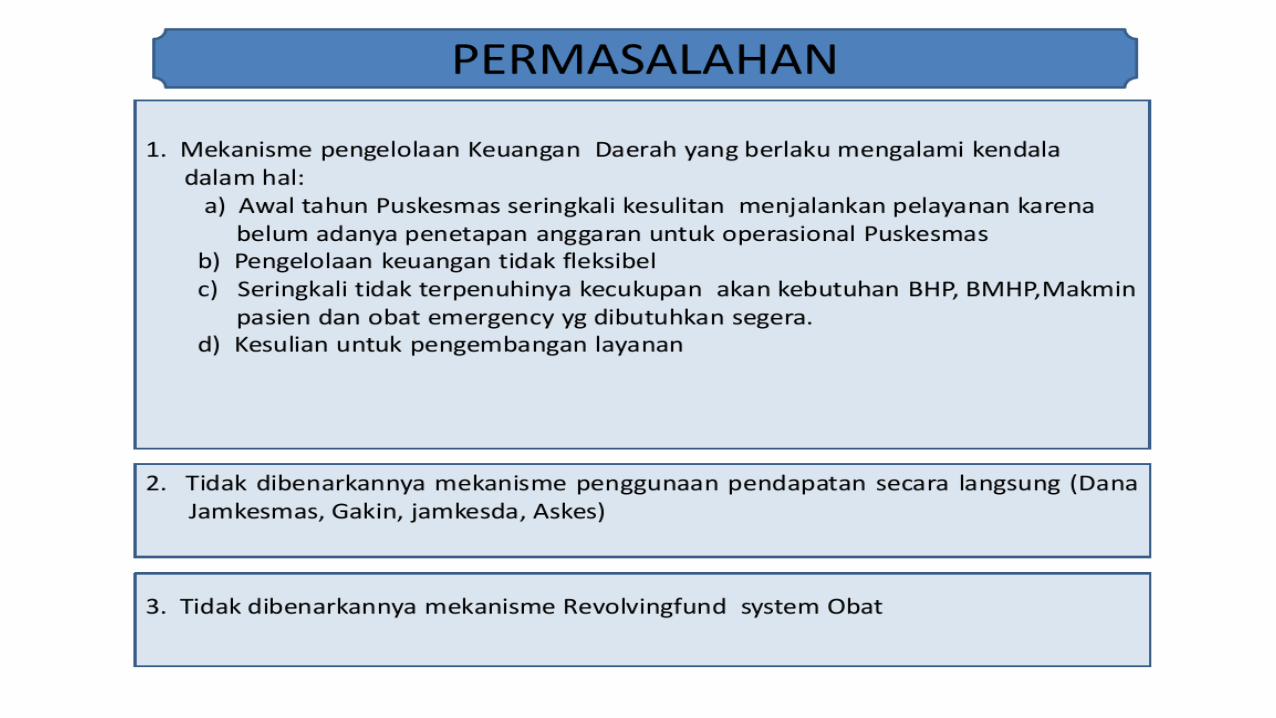

Amanat Pasal 150 Peraturan Pemerintah Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan

Daerah :

DASAR HUKUM

“Pedoman teknis mengenai pengelolaan keuangan BLUD diatur lebih lanjut oleh

Menteri Dalam Negeri setelah memperoleh pertimbangan Menteri Keuangan”

PENGERTIAN BLUD

SKPD atau Unit Kerja pada Satuan Kerja Perangkat Daerah di lingkungan pemeritah daerah yang dibentuk untuk memberikan pelayanan kepada masyarakat berupa penyediaan barang dan/atau jasa yang

dijual tanpa mengutamakan keuntungan dan dalam melakukan kegiatannya didasarkan

pada prinsip efisiensi dan produktivitas.

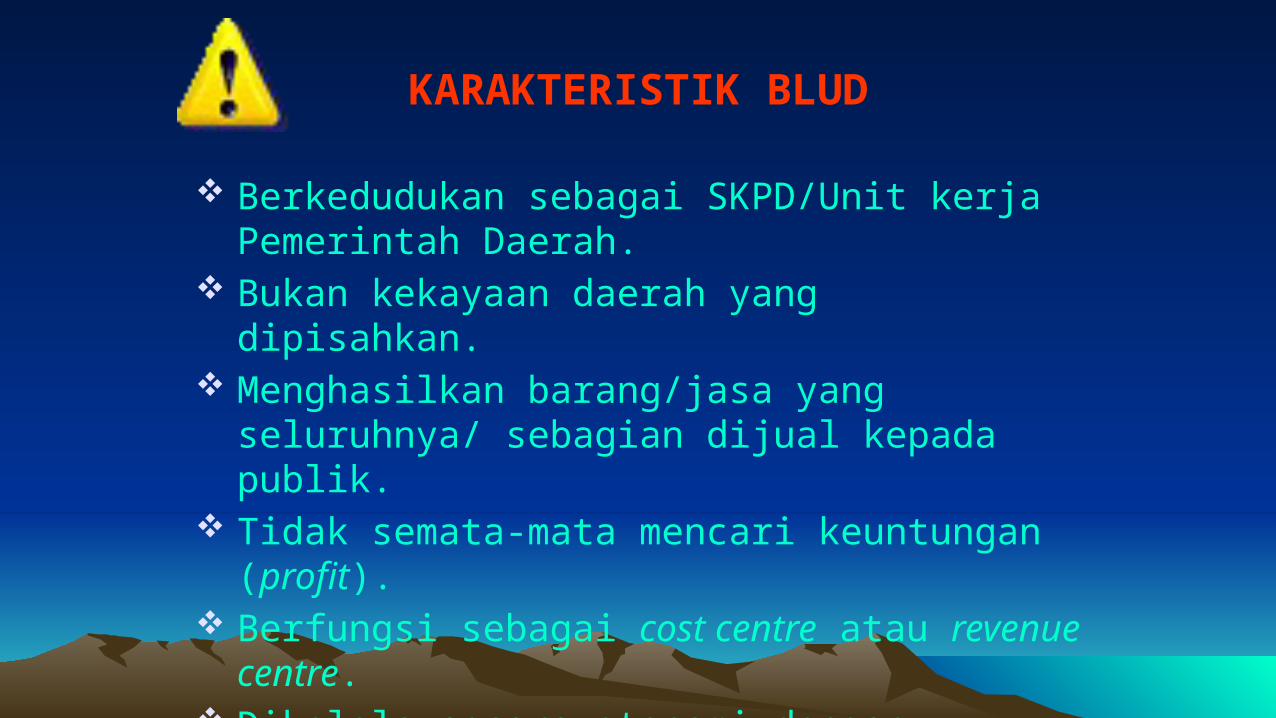

KARAKTERISTIK BLUD

Berkedudukan sebagai SKPD/Unit kerja Pemerintah Daerah.

Bukan kekayaan daerah yang dipisahkan. Menghasilkan barang/jasa yang seluruhnya/

sebagian dijual kepada publik. Tidak semata-mata mencari keuntungan (profit). Berfungsi sebagai cost centre atau revenue centre. Dikelola secara otonomi dengan prinsip efisiensi

dan produktivitas ala korporasi.

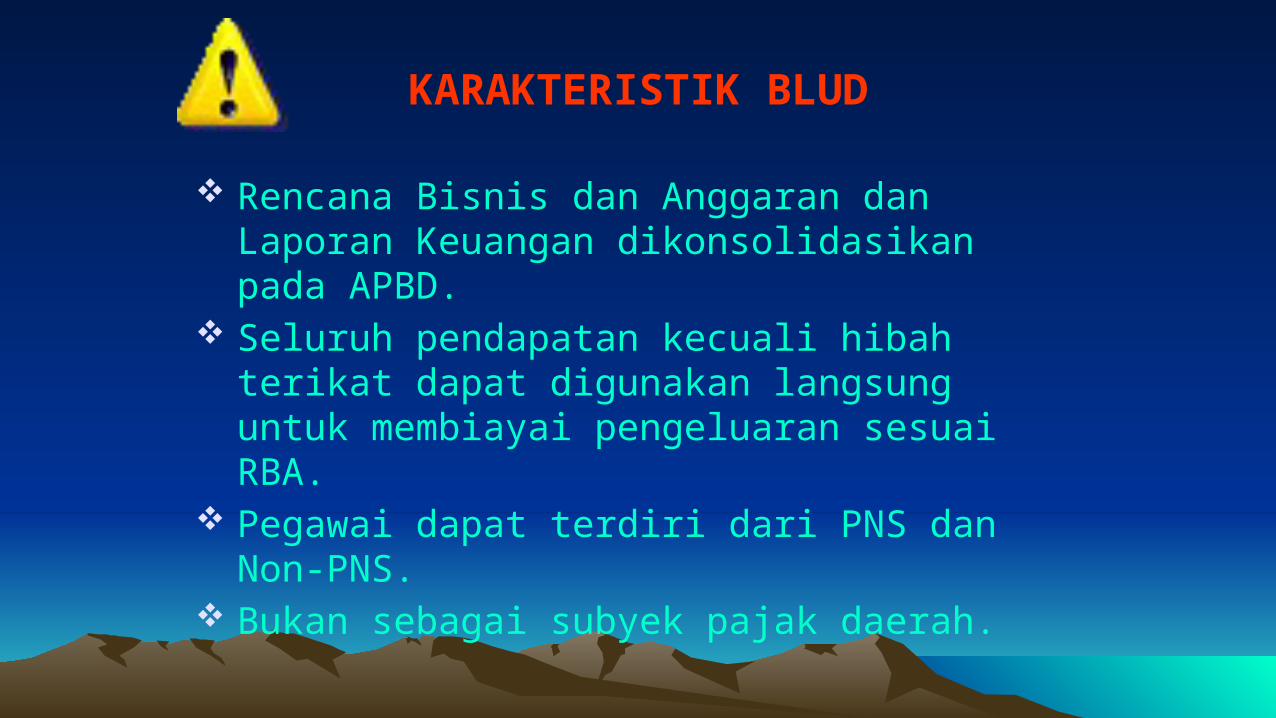

KARAKTERISTIK BLUD

Rencana Bisnis dan Anggaran dan Laporan Keuangan dikonsolidasikan pada APBD.

Seluruh pendapatan kecuali hibah terikat dapat digunakan langsung untuk membiayai pengeluaran sesuai RBA.

Pegawai dapat terdiri dari PNS dan Non-PNS. Bukan sebagai subyek pajak daerah.

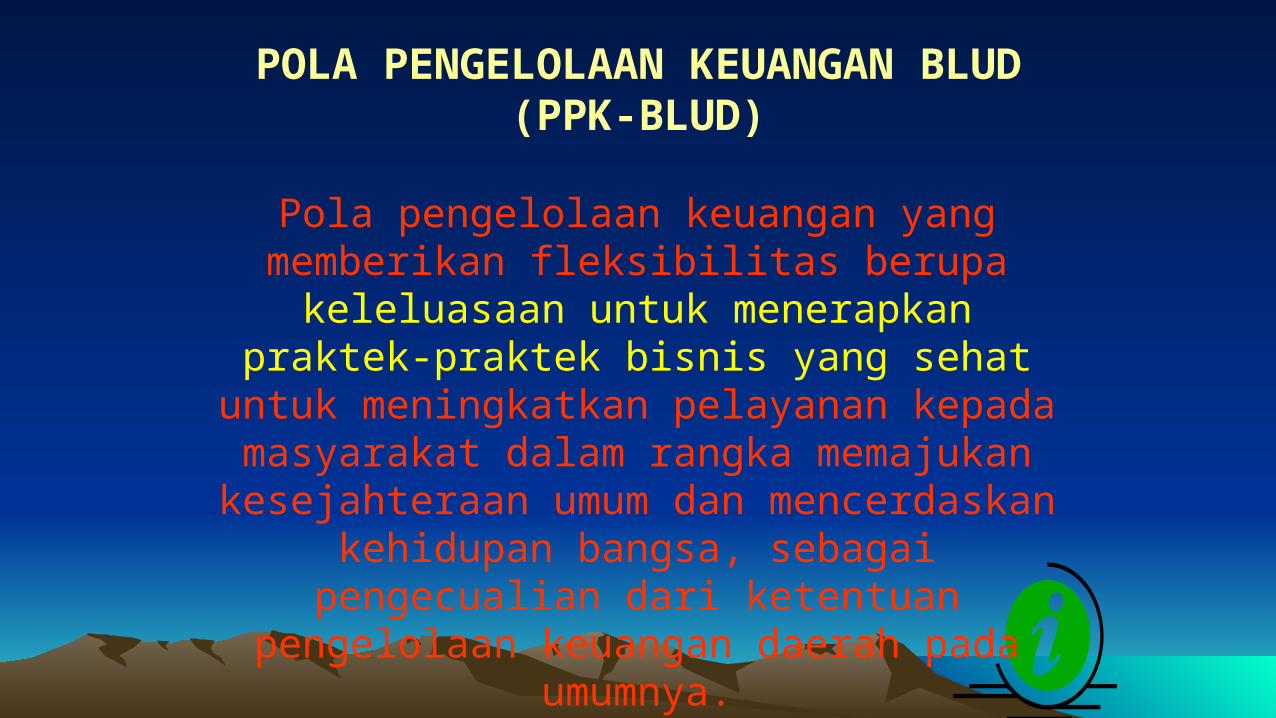

POLA PENGELOLAAN KEUANGAN BLUD

(PPK-BLUD)

Pola pengelolaan keuangan yang memberikan fleksibilitas berupa keleluasaan untuk

menerapkan praktek-praktek bisnis yang sehat untuk meningkatkan pelayanan kepada masyarakat dalam rangka memajukan

kesejahteraan umum dan mencerdaskan kehidupan bangsa, sebagai pengecualian dari ketentuan pengelolaan keuangan daerah pada

umumnya.

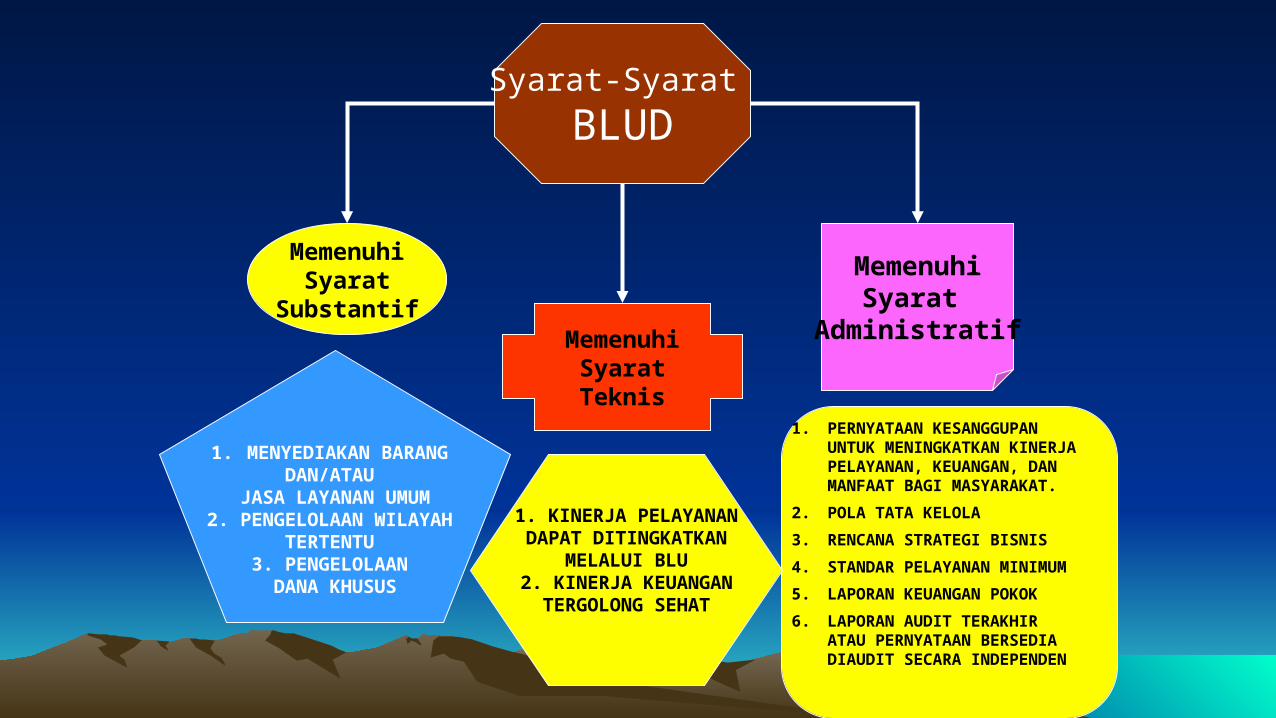

MemenuhiSyarat

SubstantifMemenuhi

SyaratTeknis

MemenuhiSyarat

Administratif

Syarat-Syarat

BLUD

1. PERNYATAAN KESANGGUPAN UNTUK MENINGKATKAN KINERJA PELAYANAN, KEUANGAN, DAN MANFAAT BAGI MASYARAKAT.

2. POLA TATA KELOLA

3. RENCANA STRATEGI BISNIS

4. STANDAR PELAYANAN MINIMUM

5. LAPORAN KEUANGAN POKOK

6. LAPORAN AUDIT TERAKHIR ATAU PERNYATAAN BERSEDIA DIAUDIT SECARA INDEPENDEN

1. KINERJA PELAYANANDAPAT DITINGKATKAN

MELALUI BLU2. KINERJA KEUANGAN

TERGOLONG SEHAT

1. MENYEDIAKAN BARANG DAN/ATAU

JASA LAYANAN UMUM2. PENGELOLAAN WILAYAH

TERTENTU 3. PENGELOLAAN

DANA KHUSUS

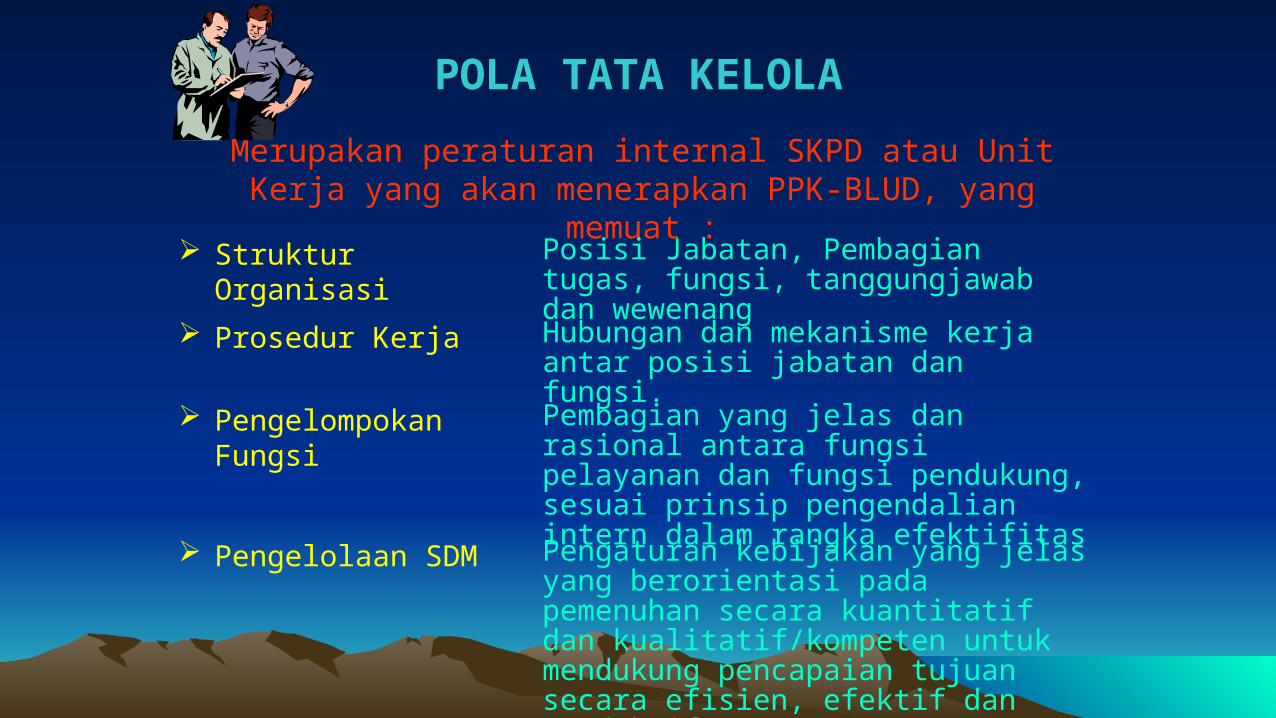

POLA TATA KELOLA

Merupakan peraturan internal SKPD atau Unit Kerja yang akan menerapkan PPK-BLUD, yang memuat :

Posisi Jabatan, Pembagian tugas, fungsi, tanggungjawab dan wewenang

Hubungan dan mekanisme kerja antar posisi jabatan dan fungsi.

Pembagian yang jelas dan rasional antara fungsi pelayanan dan fungsi pendukung, sesuai prinsip pengendalian intern dalam rangka efektifitas

Struktur Organisasi

Prosedur Kerja

Pengelompokan Fungsi

Pengaturan kebijakan yang jelas yang berorientasi pada pemenuhan secara kuantitatif dan kualitatif/kompeten untuk mendukung pencapaian tujuan secara efisien, efektif dan produktif.

Pengelolaan SDM

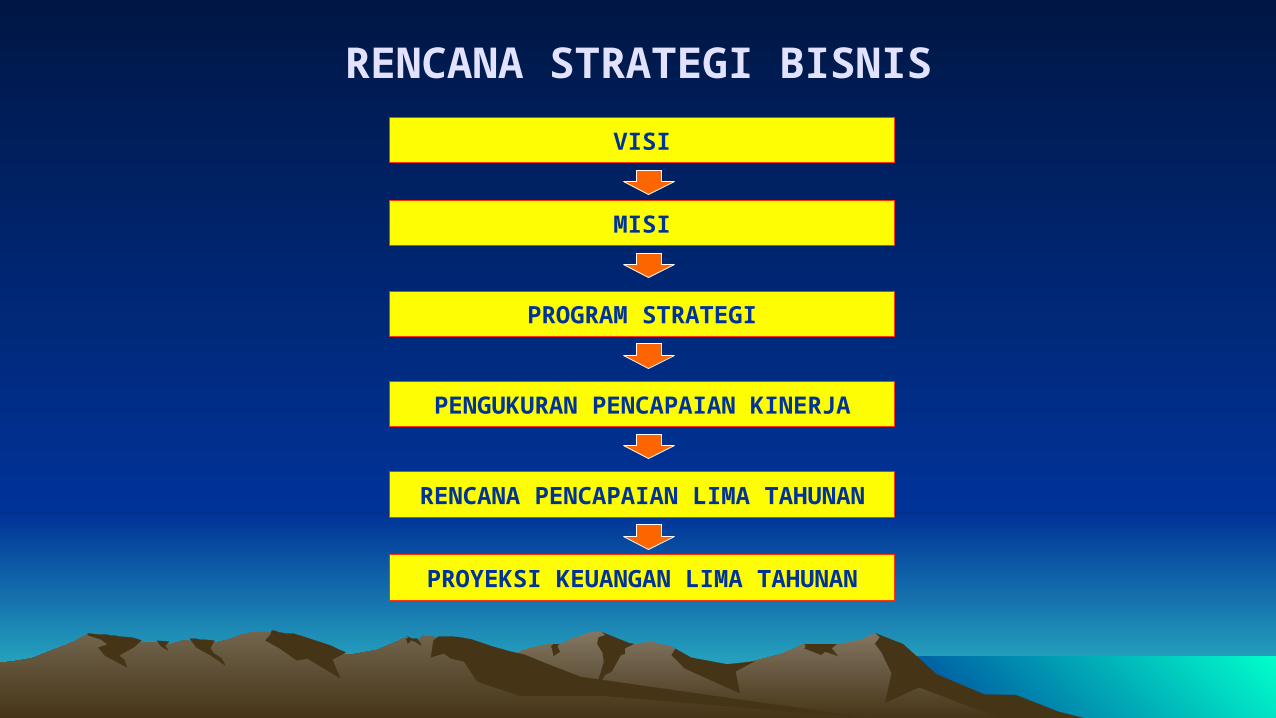

RENCANA STRATEGI BISNIS

VISI

MISI

PROGRAM STRATEGI

PENGUKURAN PENCAPAIAN KINERJA

RENCANA PENCAPAIAN LIMA TAHUNAN

PROYEKSI KEUANGAN LIMA TAHUNAN

STANDAR PELAYANAN MINIMAL

Memuat batasan minimal mengenai jenis dan mutu layanan dasar yang harus dipenuhi oleh SKPD atau Unit Kerja.

Memberikan standar pelayanan minimal antara lain : kualitas layanan, pemerataan dan kesetaraan layanan, biaya serta kemudahan untuk mendapat layanan

• Fokus pada jenis pelayanan.• Terukur,• Dapat dicapai,• Relevan dan dapat diandalkan,• Tepat waktu.

Tujuan :

Kriteria Standar Pelayanan Minimal :

LAPORAN KEUANGAN POKOK atau PROGNOSA LAPORAN KEUANGAN

Menyajikan ikhtisar sumber, alokasi, dan pemakaian sumber daya ekonomi yang dikelola, serta menggambarkan perbandingan antara anggaran dan realisasi dalam suatu periode pelaporan yang terdiri dari pendapatan dan belanja.

Laporan Realisasi Anggaran :

Neraca / Laporan Posisi Keuangan :Menggambarkan posisi keuangan mengenai aset, kewaji-ban dan ekuitas pada tanggal tertentu.

Catatan atas laporan keuangan :Dokumen yang berisis penjelasan naratif dan rincian atas angka yang disajikan dalam ketiga laporan sebelumnya.

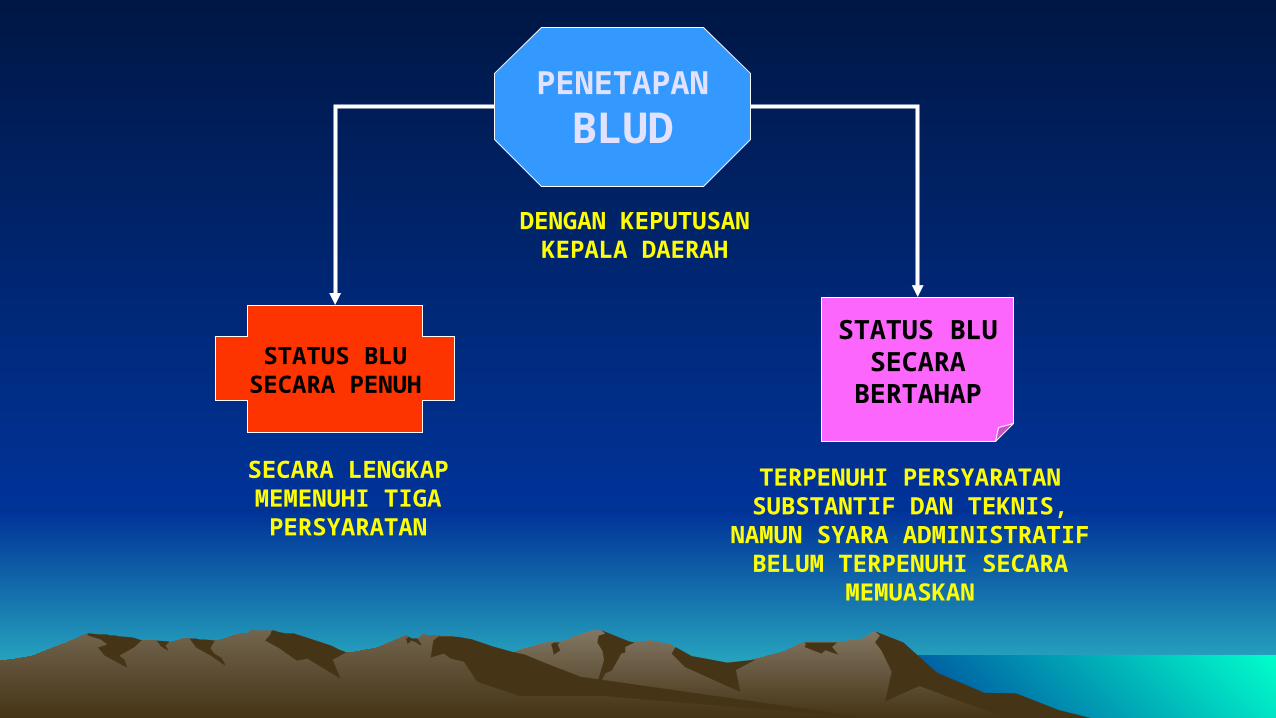

STATUS BLUSECARA PENUH

STATUS BLUSECARA

BERTAHAP

PENETAPAN

BLUD

TERPENUHI PERSYARATAN SUBSTANTIF DAN TEKNIS,

NAMUN SYARA ADMINISTRATIF BELUM TERPENUHI SECARA

MEMUASKAN

SECARA LENGKAP MEMENUHI TIGA PERSYARATAN

DENGAN KEPUTUSAN KEPALA DAERAH

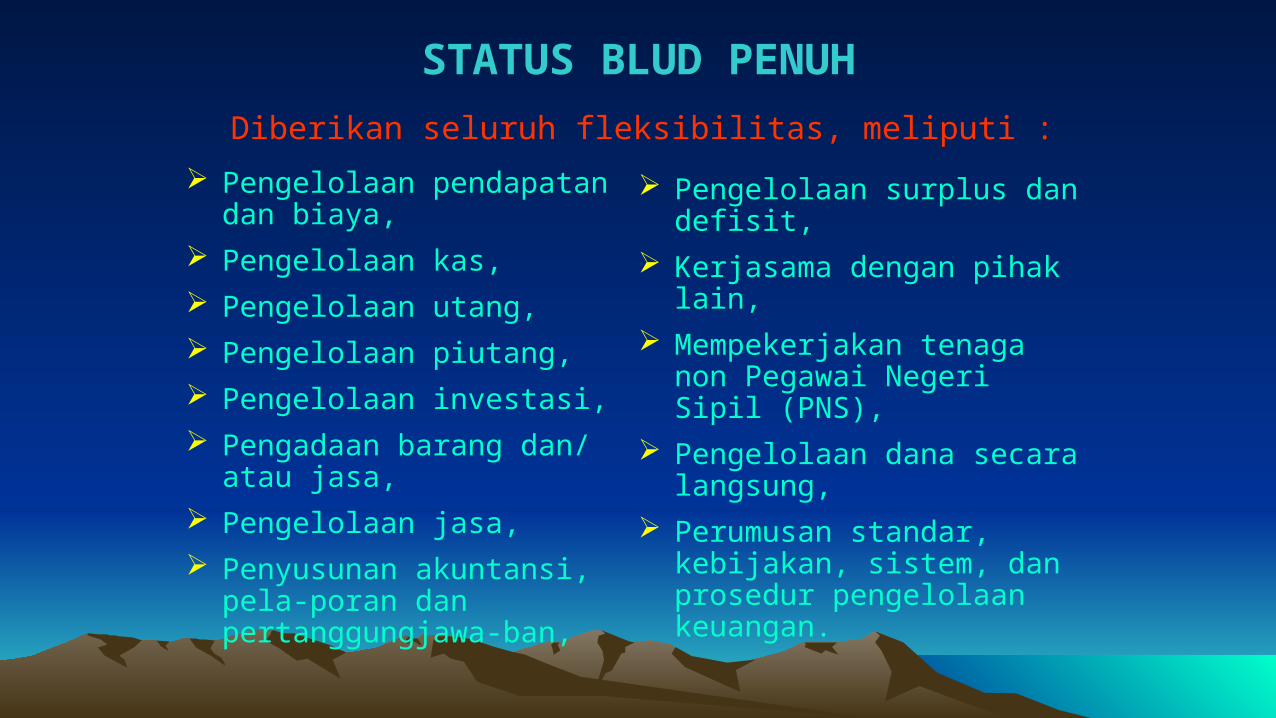

STATUS BLUD PENUH

Diberikan seluruh fleksibilitas, meliputi :

Pengelolaan pendapatan dan biaya,

Pengelolaan kas,

Pengelolaan utang,

Pengelolaan piutang,

Pengelolaan investasi,

Pengadaan barang dan/ atau jasa,

Pengelolaan jasa,

Penyusunan akuntansi, pela-poran dan pertanggungjawa-ban,

Pengelolaan surplus dan defisit,

Kerjasama dengan pihak lain,

Mempekerjakan tenaga non Pegawai Negeri Sipil (PNS),

Pengelolaan dana secara langsung,

Perumusan standar, kebijakan, sistem, dan prosedur pengelolaan keuangan.

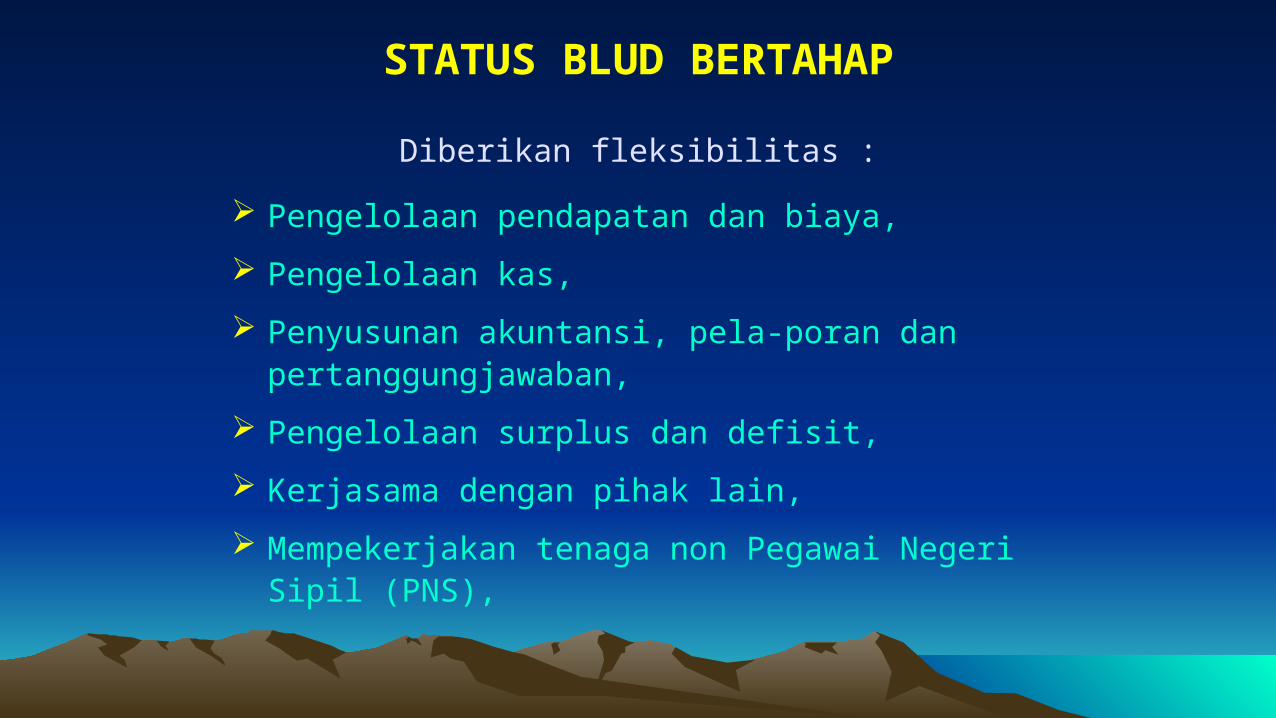

STATUS BLUD BERTAHAP

Diberikan fleksibilitas :

Pengelolaan pendapatan dan biaya,

Pengelolaan kas,

Penyusunan akuntansi, pela-poran dan pertanggungjawaban,

Pengelolaan surplus dan defisit,

Kerjasama dengan pihak lain,

Mempekerjakan tenaga non Pegawai Negeri Sipil (PNS),

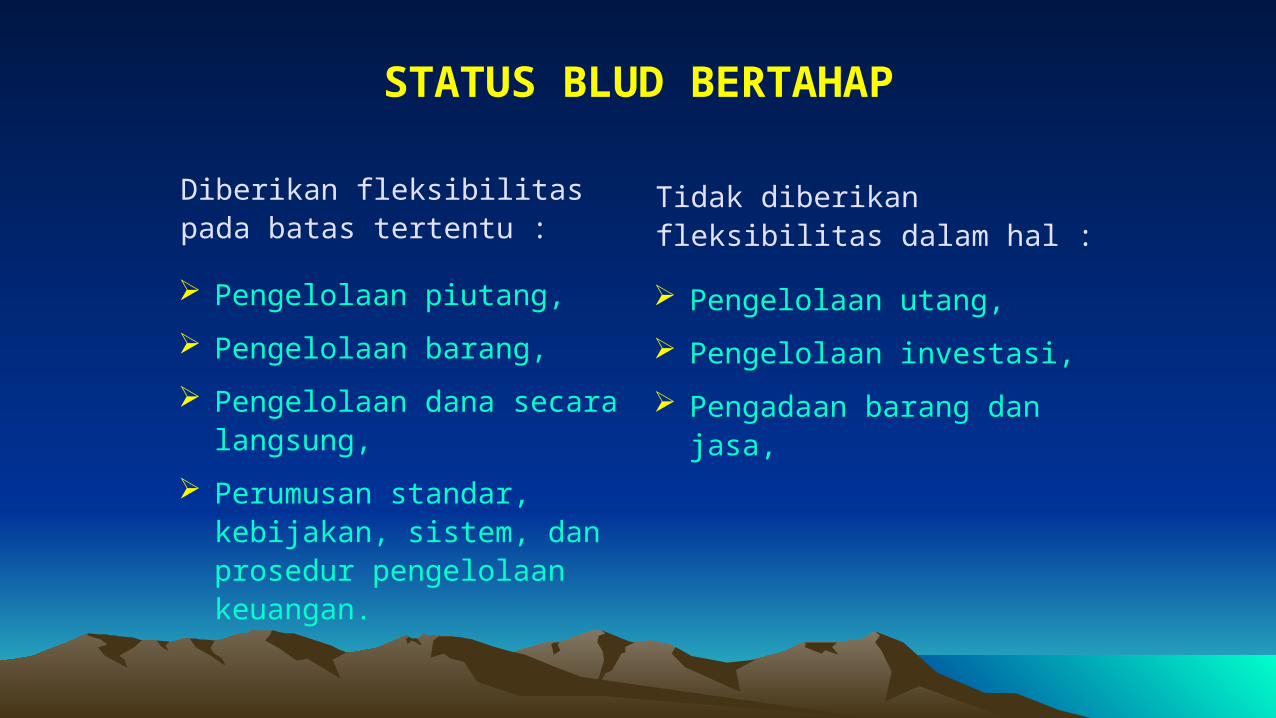

STATUS BLUD BERTAHAP

Pengelolaan utang,

Pengelolaan investasi,

Pengadaan barang dan jasa,

Tidak diberikan fleksibilitas dalam hal :

Pengelolaan piutang,

Pengelolaan barang,

Pengelolaan dana secara langsung,

Perumusan standar, kebijakan, sistem, dan prosedur pengelolaan keuangan.

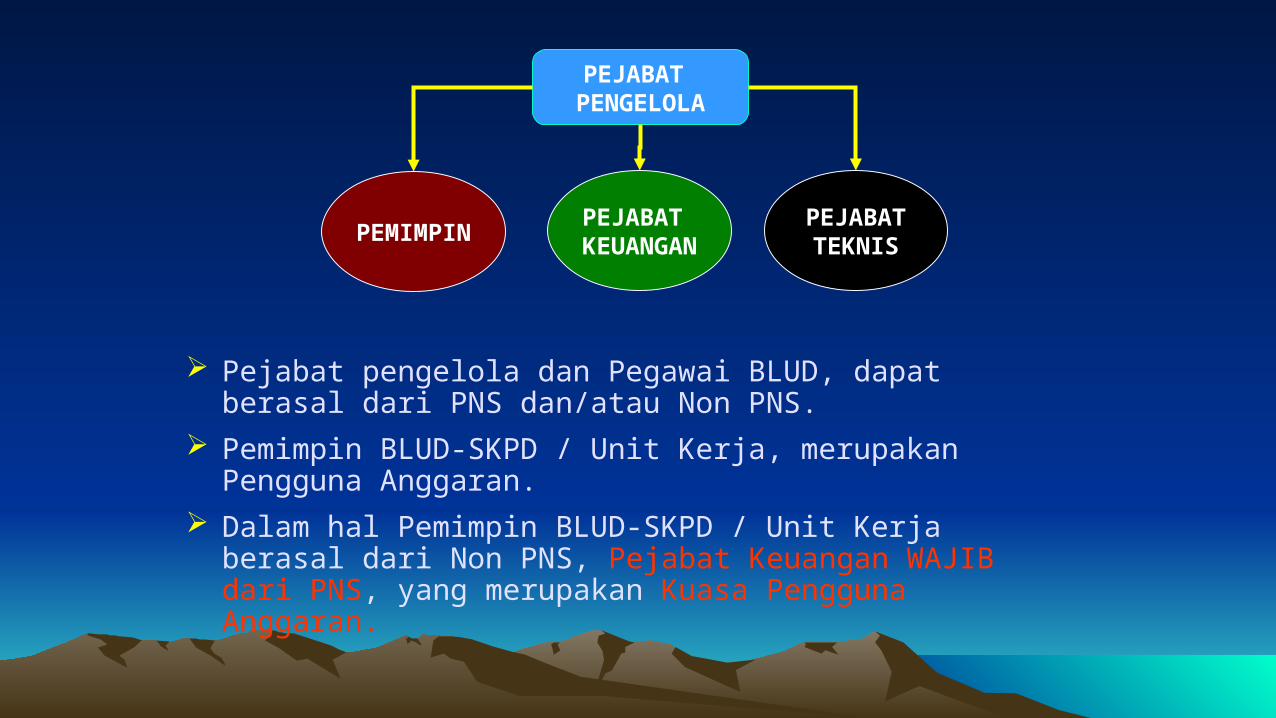

Diberikan fleksibilitas pada batas tertentu :

Pejabat pengelola dan Pegawai BLUD, dapat berasal dari PNS dan/atau Non PNS.

Pemimpin BLUD-SKPD / Unit Kerja, merupakan Pengguna Anggaran.

Dalam hal Pemimpin BLUD-SKPD / Unit Kerja berasal dari Non PNS, Pejabat Keuangan WAJIB dari PNS, yang merupakan Kuasa Pengguna Anggaran.

PEJABAT PENGELOLA

PEMIMPINPEJABAT

KEUANGANPEJABATTEKNIS

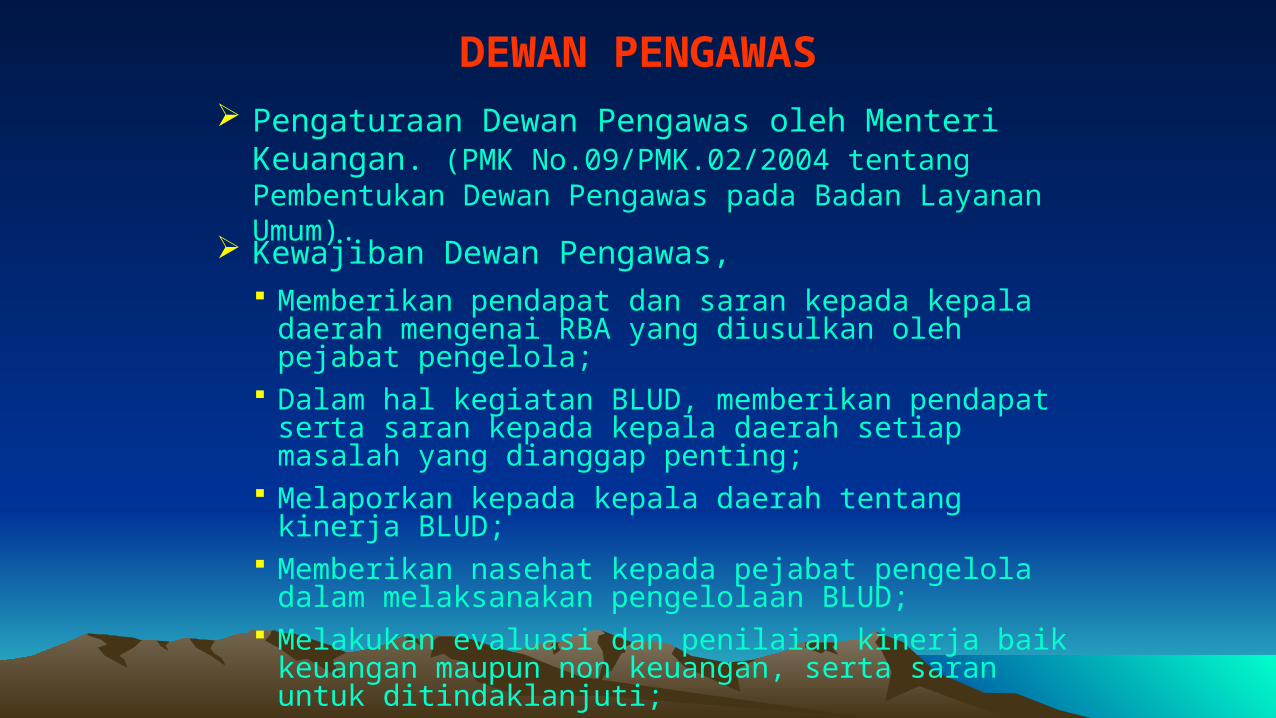

DEWAN PENGAWAS Pengaturaan Dewan Pengawas oleh Menteri Keuangan.

(PMK No.09/PMK.02/2004 tentang Pembentukan Dewan Pengawas pada Badan Layanan Umum).

Kewajiban Dewan Pengawas, Memberikan pendapat dan saran kepada kepala daerah

mengenai RBA yang diusulkan oleh pejabat pengelola; Dalam hal kegiatan BLUD, memberikan pendapat serta saran

kepada kepala daerah setiap masalah yang dianggap penting; Melaporkan kepada kepala daerah tentang kinerja BLUD; Memberikan nasehat kepada pejabat pengelola dalam

melaksanakan pengelolaan BLUD; Melakukan evaluasi dan penilaian kinerja baik keuangan

maupun non keuangan, serta saran untuk ditindaklanjuti; Memonitor tidak lanjut hasil evaluasi dan penilaian kinerja,

DEWAN PENGAWAS

Kewajiban Dewan Pengawas,

Pejabat SKPD yang berkaitan dengan kegiatan BLUD;

Pejabat di lingkungan satuan kerja pengelola keuangan daerah;

Tenaga ahli yang sesuai dengan kegiatan BLUD.

STATUS KELEMBAGAAN

SKPD atau Unit Kerja yang menerapkan PPK-BLUD merubah status kelembagaannya, berpedoman pada

ketentuan peraturan perundang-undangan.

• Perubahan satuan kerja struktural menjadi non struktural atau sebaliknya.

• Perubahan organisasi, antara lain; penyempurnaan tugas, fungsi, srtuktur organisasi dan tata kerja.

Perubahan status kelembagaan dapat berupa :

REMUNERASIPejabat pengelola, dewan pengawas, sekretaris dewan pengawas

dan pegawai BLUD dapat diberikan remunerasi sesuai dengan ting-kat tanggungjawab dan tuntutan profesionalisme yang diperlukan.

Remunerasi dapat berupa :Gaji, tunjangan tetap, honorarium, insentif, bonus atas prestasi, pesangon, dan/atau pensiun.

Penetapan Remunerasi Bagi Pimpinan BLUD, Mempertimbang-kan Faktor-faktor yang berdasarkan : ukuran (size) dan jumlah aset yang dikelola BLUD, tingkat

pelayanan serta produktivitas. pertimbangan persamaannya dengan industri pelayanan sejenis, kemampuan pendapatan BLUD yang bersangkutan, kinerja operasional BLUD yang diterapkan oleh kepala daerah

sekurang-kurangnya mempertimbangkan indikator keuangan, pelayanan, mutu dan manfaat bagi masyarakat

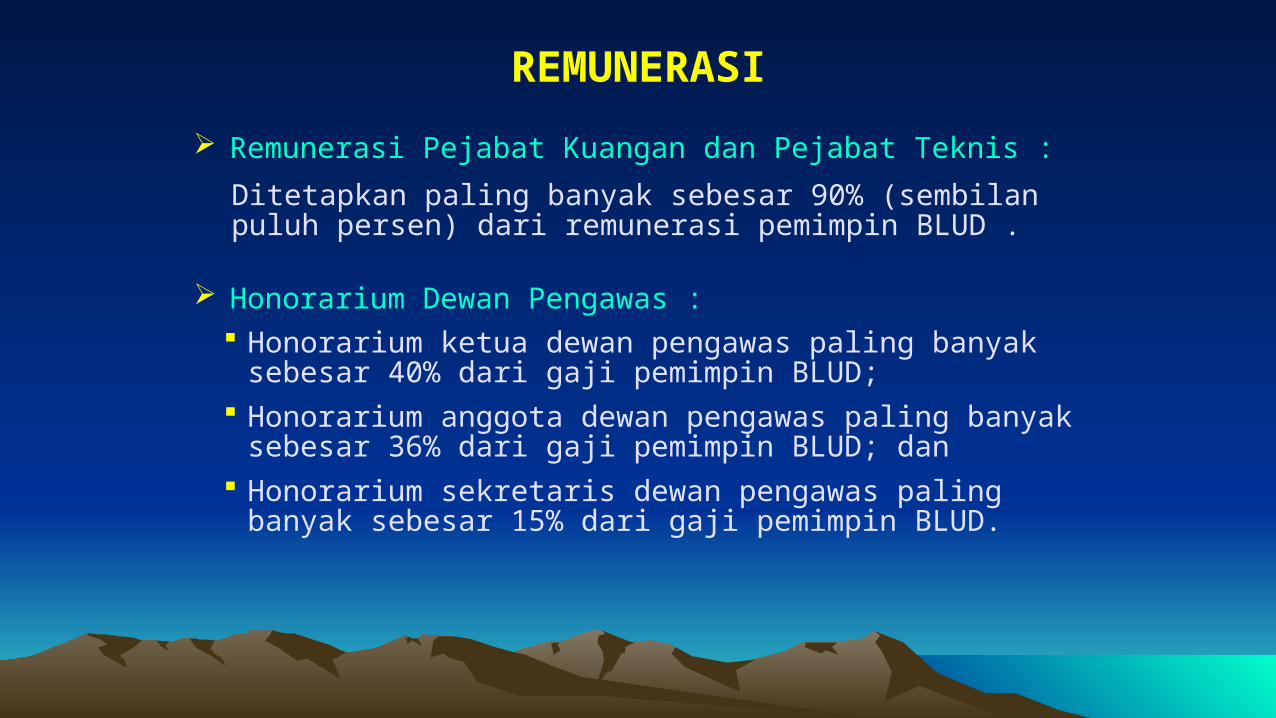

REMUNERASI

Remunerasi Pejabat Kuangan dan Pejabat Teknis :

Ditetapkan paling banyak sebesar 90% (sembilan puluh persen) dari remunerasi pemimpin BLUD .

Honorarium Dewan Pengawas : Honorarium ketua dewan pengawas paling banyak sebesar 40%

dari gaji pemimpin BLUD; Honorarium anggota dewan pengawas paling banyak sebesar

36% dari gaji pemimpin BLUD; dan Honorarium sekretaris dewan pengawas paling banyak sebesar

15% dari gaji pemimpin BLUD.

REMUNERASI

Remunerasi Bagi Pejabat Pengelola dan Pegawai BLUD Dapat Dihitung Berdasarkan Indikator Penilaian :

Pengalaman dan masa kerja (basic index) Ketrampilan, ilmu pengetahuan dan perilaku (competency index). Resiko kerja (risk index). Tingkat kegawatdaruratan (emergency index). Jabatan yang disandang (position index). Hasil/capaian kinerja (performance index).

PENETAPAN TARIF Tarif layanan BLUD-SKPD diusulkan oleh pimpinan

BLUD kepada kepala daerah melalui sekretaris daerah.

Tarif layanan BLUD-Unit Kerja diusulkan oleh pimpinan BLUD kepada kepala daerah melalui kepala SKPD.

Tarif layanan ditetapkan dengan Peraturan Kepala Daerah dan disampaikan kepada pimpinan DPRD.

Penetapan tarif layanan mempertimbangkan, antara lain:

kontinuitas dan pengembangan layanan;

daya beli masyarakat;

kompetisi yang sehat;

PENETAPAN TARIF Dalam menetapkan besarnya tarif, Kepala Daerah dapat

membentuk Tim, yang terdiri dari :

pembina teknis;

pembina keuangan;

unsur perguruan tinggi;

lembaga profesi.

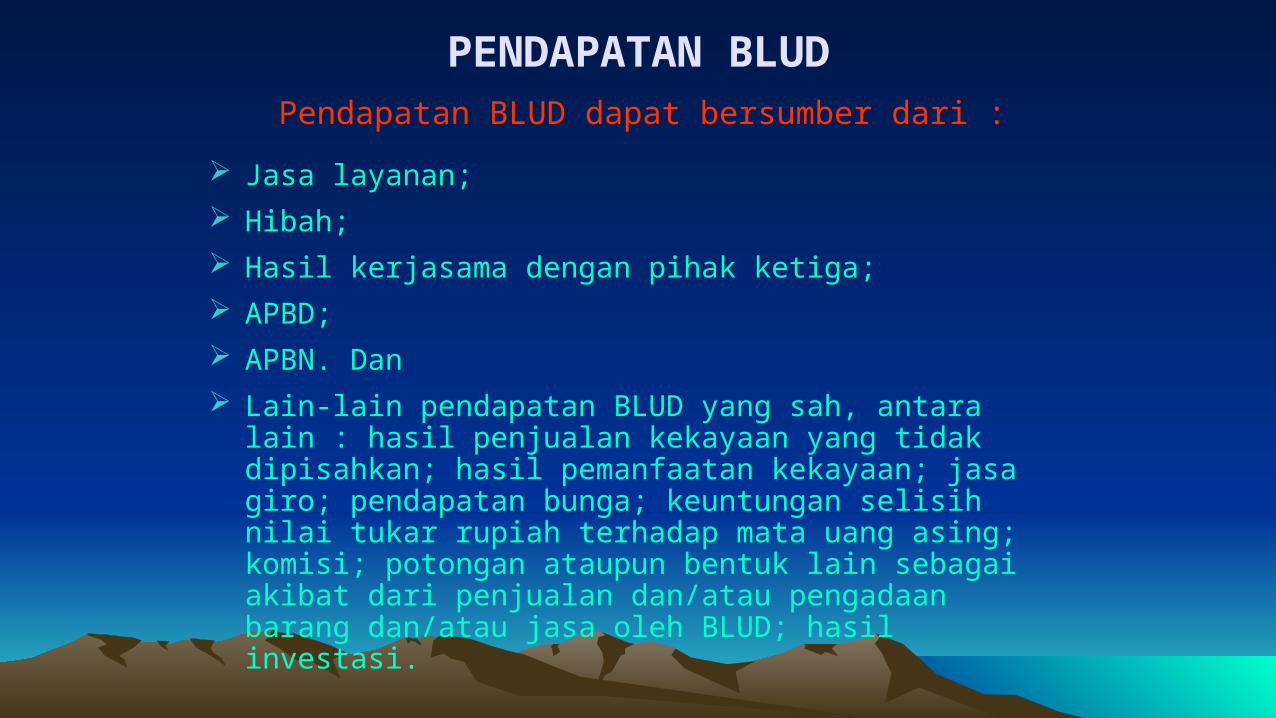

PENDAPATAN BLUDPendapatan BLUD dapat bersumber dari :

Jasa layanan;

Hibah;

Hasil kerjasama dengan pihak ketiga;

APBD;

APBN. Dan

Lain-lain pendapatan BLUD yang sah, antara lain : hasil penjualan kekayaan yang tidak dipisahkan; hasil pemanfaatan kekayaan; jasa giro; pendapatan bunga; keuntungan selisih nilai tukar rupiah terhadap mata uang asing; komisi; potongan ataupun bentuk lain sebagai akibat dari penjualan dan/atau pengadaan barang dan/atau jasa oleh BLUD; hasil investasi.

BIAYA

Biaya BLUD merupakan biaya operasional dan biaya non operasional;

Biaya operasional mencakup seluruh biaya yang menjadi beban BLUD selama tahun berjalan dalam rangka menjalankan tugas dan fungsi;

Biaya non operasional mencakup seluruh biaya yang menjadi beban BLUD selama tahun berjalan dalam rangka menunjang pelaksanaan tugas dan fungsi.

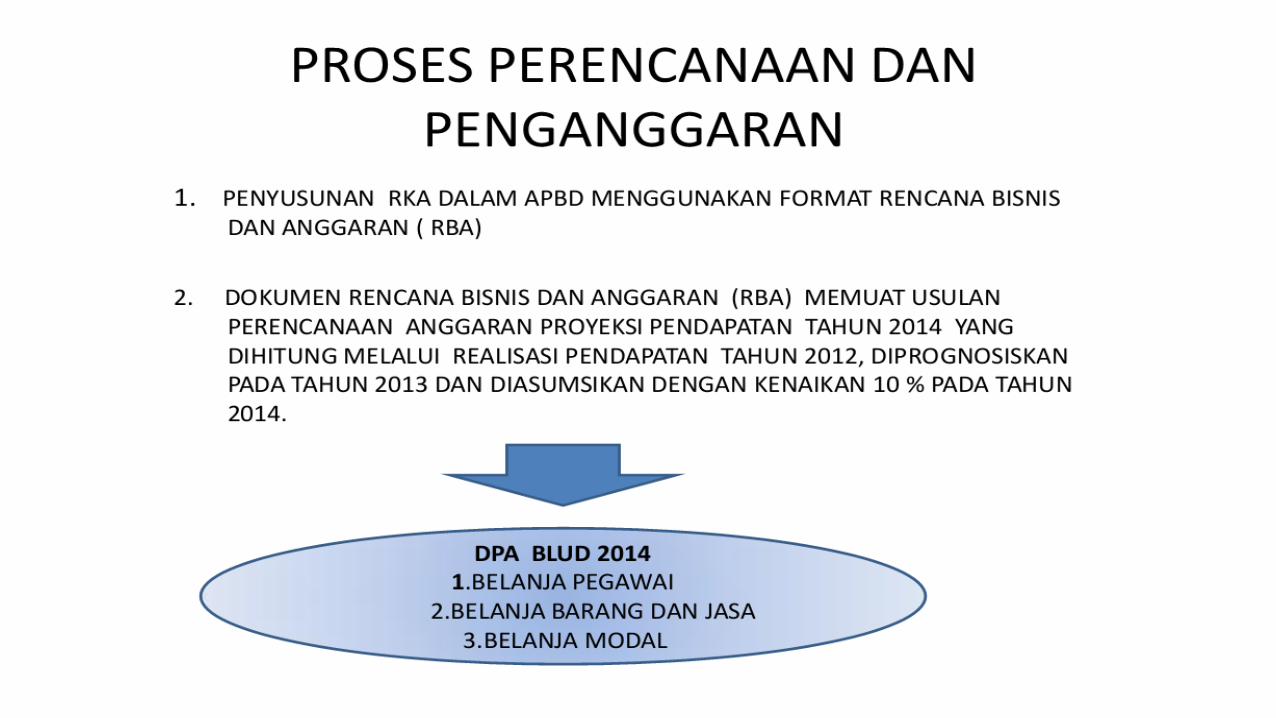

RENCANA BISNIS DAN ANGGARAN (RBA)

RBA

RBA Disusun Berdasarkan :

Dokumen perencanaan bisnis dan penganggaran tahunan yang berisi program, kegiatan, target kinerja dan anggaran BLUD.

prinsip anggaran berbasis kinerja,

perhitungan akuntansi biaya menurut jenis layanan,

kebutuhan pendanaan dan kemampuan pendanaan yang diperkirakan akan diterima dari masyarakat, badan lain, APBD, APBN dan sumber-sumber pendapatan lainnya.

RENCANA BISNIS DAN ANGGARAN (RBA)

RBA, Memuat : kinerja tahun berjalan, asumsi makro dan mikro, target kinerja, analisis dan perkiraan biaya satuan, perkiraan harga, anggaran pendapatan dan biaya, besaran persentase ambang batas, prognosa laporan keuangan, perkiraan maju (forward estimate), rencana pengeluaran investasi/modal dan ringkasan pendapatan dan biaya untuk konsolidasi dengan

RKA-SKPD/APBD.

RENCANA BISNIS DAN ANGGARAN (RBA)

Untuk BLUD-SKPD

Untuk BLUD-Unit Kerja

RBA disajikan sebagai bagian yang tidak terpisahkan dari Rancangan Peraturan Daerah tentang APBD.

RBA disusun dan dikonsolidasikan dengan RKA-SKPD.

DPA BLUD

pendapatan dan biaya;

proyeksi arus kas;

jumlah dan kualitas barang dan/atau jasa yang akan dihasilkan.

DPA-BLUD mencakup :

PENGELOLAAN KAS DAN PIUTANG

Pengelolaan Kas

Transaksi penerimaan dan pengeluaran kas yang dananya bersumber selain dari APBD/APBN dilaksanakan melalui rekening kas BLUD.

Pengelolaan Piutang

BLUD dapat memberikan piutang sehubungan dengan penyerahan barang, jasa, dan/atau transaksi yang berhubungan langsung maupun tidak langsung dengan kegiatan BLUD.

PENGELOLAAN UTANG

BLUD dapat melakukan pinjaman/utang sehubungan dengan kegiatan operasional dan/atau perikatan pinjaman dengan pihak lain

Pinjaman dapat berupa pinjaman jangka pendek maupun jangka panjang. Untuk pinjaman jangka panjang wajib mendapat persetujuan kepala daerah terlebih dahulu.

INVESTASI

BLUD dapat melakukan investasi sepanjang memberi manfaat bagi peningkatan pendapatan dan/atau peningkatan pelayanan kepada masyarakat serta tidak mengganggu likuiditas keuangan BLUD.

Investasi jangka panjang wajib mendapat persetujuan kepala daerah terlebih dahulu.

KERJASAMA

Untuk meningkatkan kualitas dan kuantitas pelayanan, BLUD dapat melakukan kerjasama dengan pihak lain.

Kerjasama dapat dilakukan sepanjang dapat meningkatkan pendapatan BLUD dan meningkatkan pelayanan.

Kerjasama dilakukan berdasarkan prinsip efisiensi, efektivitas, ekonomis dan saling menguntungkan, antara lain; kerjasama operasi; sewa menyewa; usaha lainnya yang menunjang tugas dan fungsi BLUD.

PENGADAAN BARANG DAN/ATAU JASA Pengadaan barang dan/atau jasa dilakukan berdasarkan

prinsip efisien, efektif, transparan, bersaing, adil/tidak diskriminatif, akuntabel dan praktek bisnis yang sehat.

BLUD dengan status penuh diberikan fleksibilitas berupa pembebasan sebagian atau seluruhnya dari ketentuan yang berlaku umum bagi pengadaan barang dan/atau jasa pemerintah, bila terdapat alasan efektivitas dan/atau efisiensi.

Fleksibilitas diberikan terhadap pengadaan barang dan/atau jasa yang sumber dananya berasal dari : Jasa layanan, Hibah tidak terikat, Hasil kerajsama dengan pihak lain, Pendapatan lainnya yang sah.

PENGELOLAAN BARANG

Barang inventaris milik BLUD yang bukan aset tetap dapat dihapus dan/atau dialihkan kepada pihak lain atas dasar pertimbangan ekonomis dengan cara dijual, ditukar dan/atau dihibahkan.

BLUD tidak boleh mengalihkan dan/atau menghapus aset tetap kecuali atas persetujuan pejabat yang berwenang.

SURPLUS DAN DEFISIT

Surplus anggaran BLUD dapat digunakan dalam tahun anggaran berikutnya kecuali atas permintaan kepala daerah disetorkan sebagian atau seluruhnya ke kas daerah dengan dengan mempertimbangkan posisi likuiditas BLUD.

Defisit anggaran BLUD dapat diajukan usulan pembiayaan-nya dalam tahun anggaran berikutnya kepada PPKD.

AKUNTANSI BLUD menerapkan sistem informasi manajemen keuangan

sesuai dengan kebutuhan praktek bisnis yang sehat. BLUD menyelenggarakan akuntansi dan laporan keuangan

sesuai dengan standar akuntansi keuangan yang diterbit-kan oleh asosiasi profesi akuntansi Indonesia.

Penyelenggaraan akuntansi dan laporan keuangan menggunakan basis akrual.

Dalam hal tidak terdapat standar akuntansi dapat menerap-kan standar akuntansi industri yang spesifik setelah mendapatkan persetujuan dari Menteri Keuangan.

BLUD mengembangkan dan menerapkan sistem akuntansi dengan berpedoman pada standar akuntansi yang berlaku untuk BLUD yang bersangkutan dan ditetapkan oleh kepala daerah.

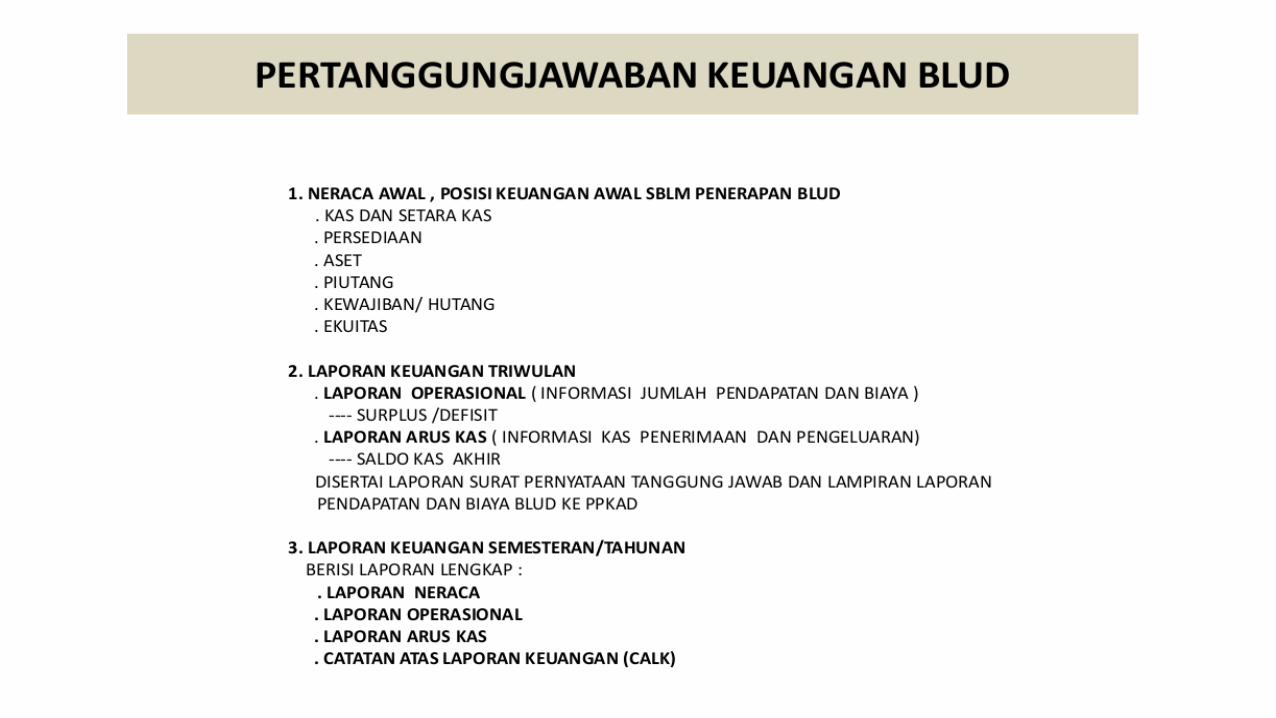

LAPORAN KEUANGAN BLUD

Laporan keuangan BLUD terdiri dari :

Laporan keuangan disertai dengan laporan kinerja.

Laporan keuangan diaudit oleh pemeriksa eksternal.

Neraca; Laporan operasional; Laporan arus kas; dan Catatan atas laporan keuangan

Untuk BLUD-SKPD :

Setiap triwulan menyusun dan menyampaikan laporan operasional dan laporan arus kas kepada PPKD.

Setiap semesteran dan tahunan wajib menyusun dan menyampaikan laporan keuangan lengkap yang terdiri dari laporan operasional, neraca, laporan arus kas dan catatan atas laporan keuangan disertai laporan kinerja kepada PPKD untuk dikonsolidasikan ke dalam laporan keuangan pemerintah daerah.

LAPORAN KEUANGAN BLUD

Untuk BLUD-Unit Kerja :

Setiap triwulan menyusun dan menyampaikan laporan operasional dan laporan arus kas kepada PPKD melalui SKPD.

Setiap semesteran dan tahunan wajib menyusun dan menyampaikan laporan keuangan lengkap yang terdiri dari laporan operasional, neraca, laporan arus kas dan catatan atas laporan keuangan disertai laporan kinerja kepada PPKD melalui kepala SKPD untuk dikonsoli-dasikan ke dalam laporan keuangan SKPD dan pemerintah daerah.

LAPORAN KEUANGAN BLUD

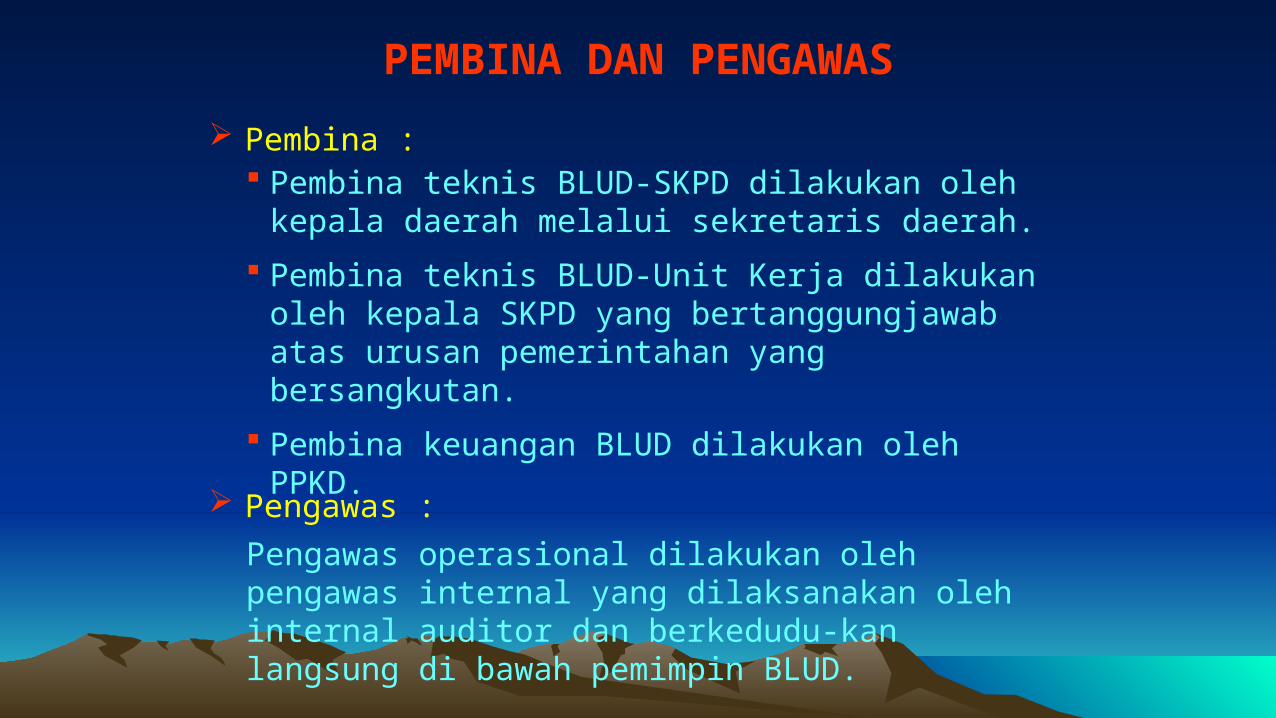

PEMBINA DAN PENGAWAS

Pembina : Pembina teknis BLUD-SKPD dilakukan oleh kepala

daerah melalui sekretaris daerah.

Pembina teknis BLUD-Unit Kerja dilakukan oleh kepala SKPD yang bertanggungjawab atas urusan pemerintahan yang bersangkutan.

Pembina keuangan BLUD dilakukan oleh PPKD.

Pengawas :

Pengawas operasional dilakukan oleh pengawas internal yang dilaksanakan oleh internal auditor dan berkedudu-kan langsung di bawah pemimpin BLUD.

EVALUASI DAN PENILAIAN KINERJA

Dilakukan setiap tahun oleh kepala daerah

dan/atau dewan pengawas terhadap aspek

keuangan dan non keuangan.

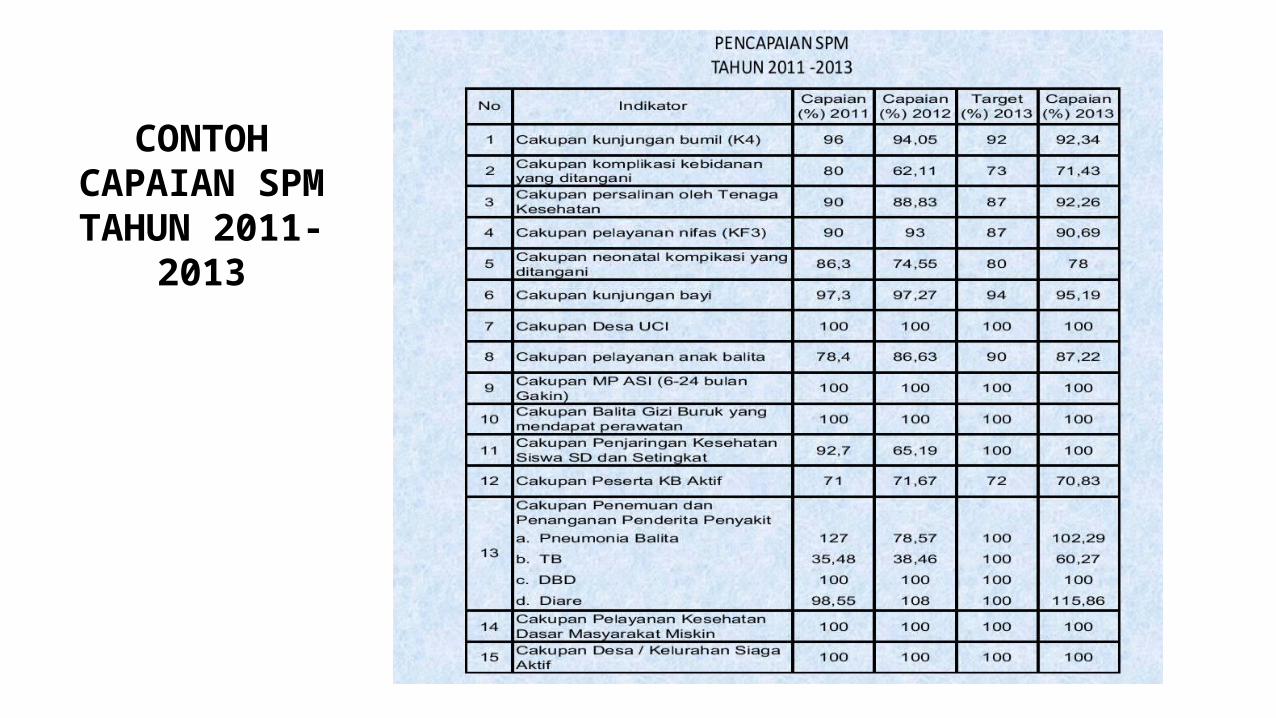

CONTOH CAPAIAN SPM

TAHUN 2011-2013

VERIFIKASI DOKUMEN BLU PUSKESMAS

74

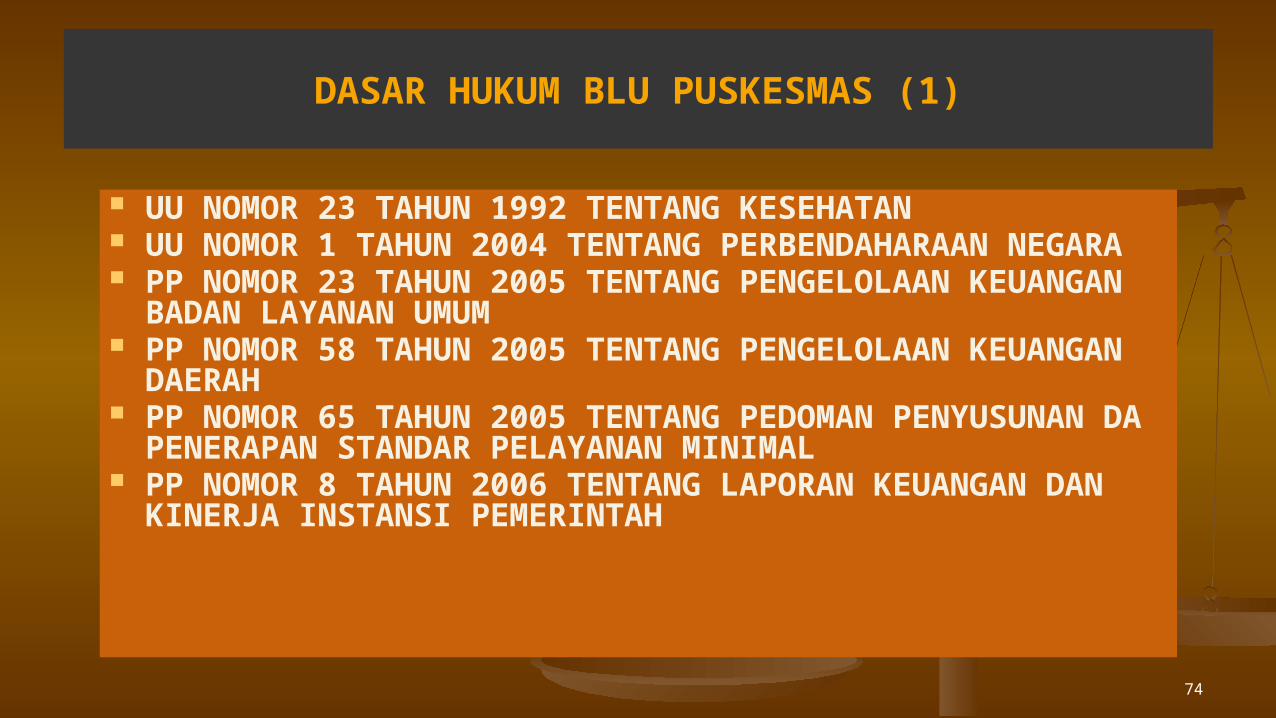

DASAR HUKUM BLU PUSKESMAS (1)

UU NOMOR 23 TAHUN 1992 TENTANG KESEHATAN UU NOMOR 1 TAHUN 2004 TENTANG PERBENDAHARAAN

NEGARA PP NOMOR 23 TAHUN 2005 TENTANG PENGELOLAAN

KEUANGAN BADAN LAYANAN UMUM PP NOMOR 58 TAHUN 2005 TENTANG PENGELOLAAN

KEUANGAN DAERAH PP NOMOR 65 TAHUN 2005 TENTANG PEDOMAN

PENYUSUNAN DA PENERAPAN STANDAR PELAYANAN MINIMAL

PP NOMOR 8 TAHUN 2006 TENTANG LAPORAN KEUANGAN DAN KINERJA INSTANSI PEMERINTAH

75

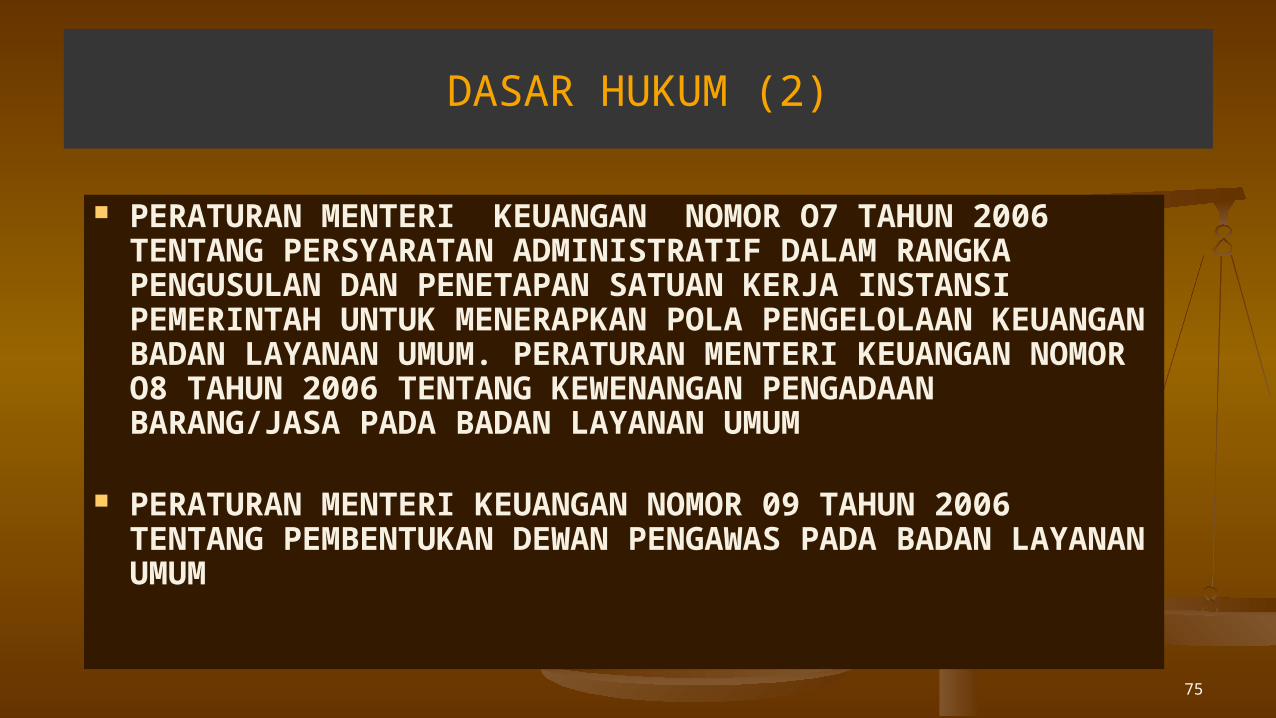

DASAR HUKUM (2)

PERATURAN MENTERI KEUANGAN NOMOR O7 TAHUN 2006 TENTANG PERSYARATAN ADMINISTRATIF DALAM RANGKA PENGUSULAN DAN PENETAPAN SATUAN KERJA INSTANSI PEMERINTAH UNTUK MENERAPKAN POLA PENGELOLAAN KEUANGAN BADAN LAYANAN UMUM. PERATURAN MENTERI KEUANGAN NOMOR O8 TAHUN 2006 TENTANG KEWENANGAN PENGADAAN BARANG/JASA PADA BADAN LAYANAN UMUM

PERATURAN MENTERI KEUANGAN NOMOR 09 TAHUN 2006 TENTANG PEMBENTUKAN DEWAN PENGAWAS PADA BADAN LAYANAN UMUM

76

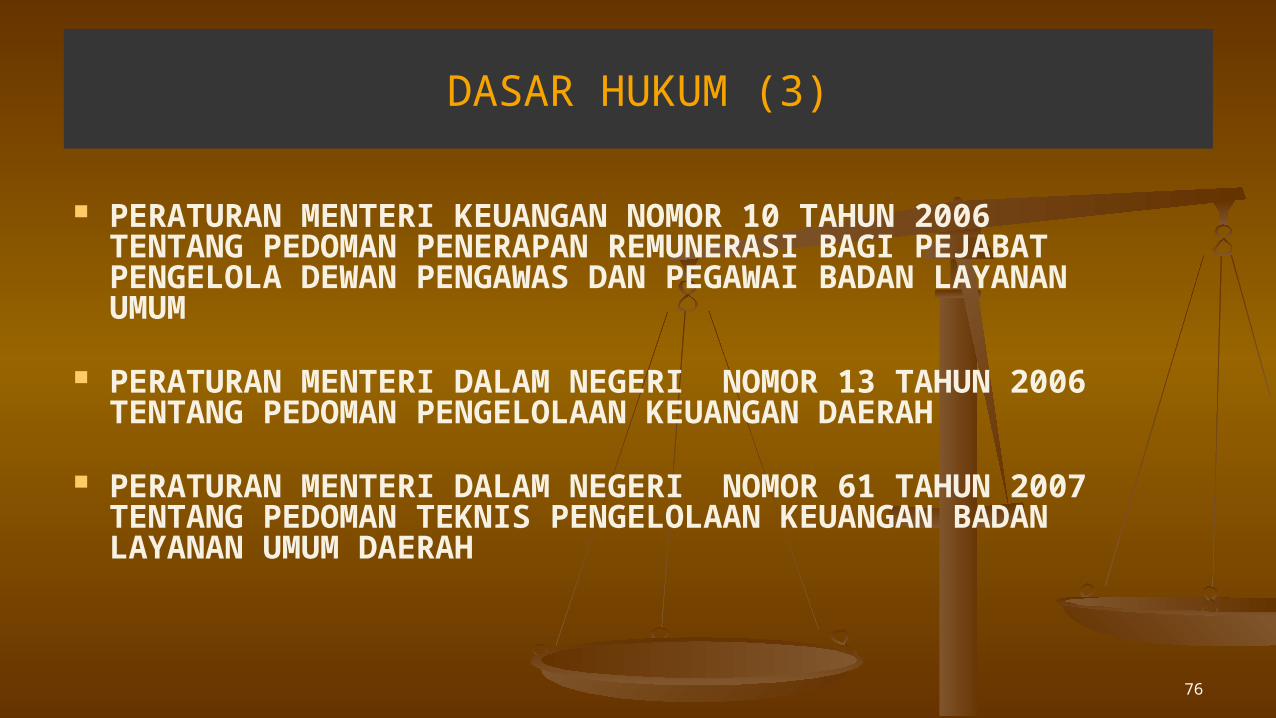

DASAR HUKUM (3)

PERATURAN MENTERI KEUANGAN NOMOR 10 TAHUN 2006 TENTANG PEDOMAN PENERAPAN REMUNERASI BAGI PEJABAT PENGELOLA DEWAN PENGAWAS DAN PEGAWAI BADAN LAYANAN UMUM

PERATURAN MENTERI DALAM NEGERI NOMOR 13 TAHUN 2006 TENTANG PEDOMAN PENGELOLAAN KEUANGAN DAERAH

PERATURAN MENTERI DALAM NEGERI NOMOR 61 TAHUN 2007 TENTANG PEDOMAN TEKNIS PENGELOLAAN KEUANGAN BADAN LAYANAN UMUM DAERAH

77

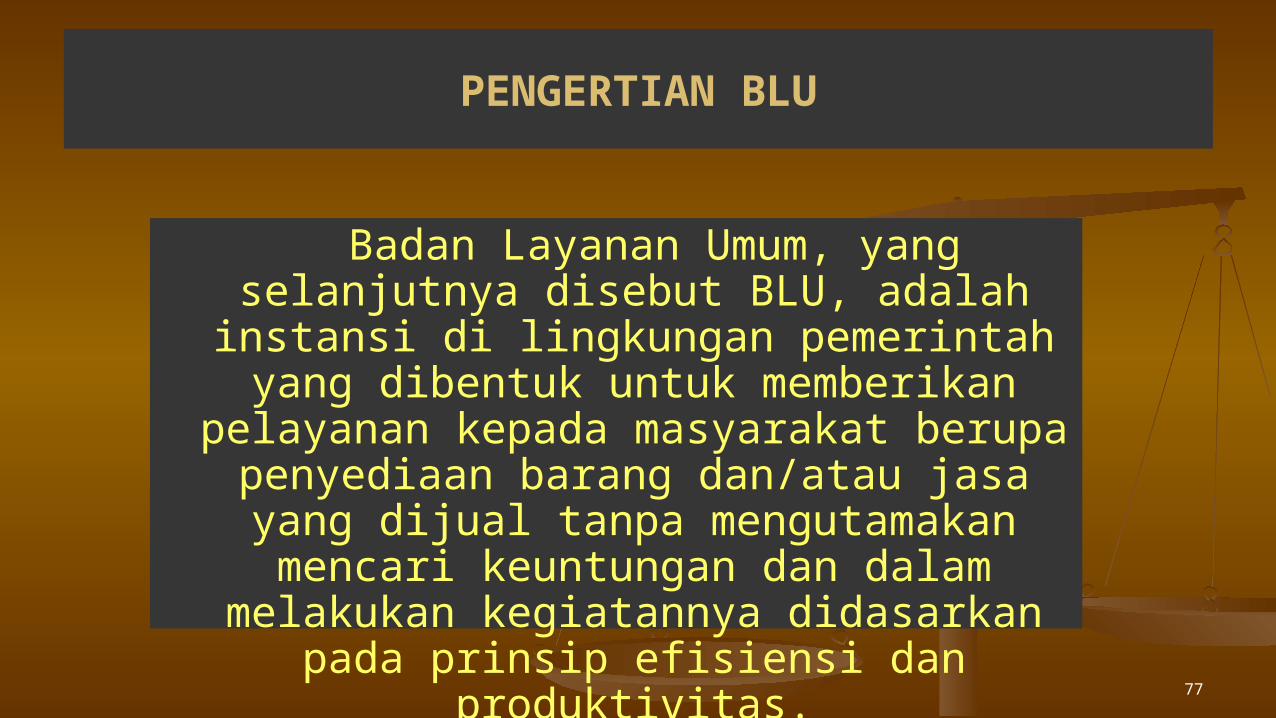

PENGERTIAN BLU

Badan Layanan Umum, yang selanjutnya disebut BLU, adalah instansi di lingkungan pemerintah yang dibentuk

untuk memberikan pelayanan kepada masyarakat berupa penyediaan barang

dan/atau jasa yang dijual tanpa mengutamakan mencari keuntungan dan dalam melakukan kegiatannya

didasarkan pada prinsip efisiensi dan produktivitas.

78

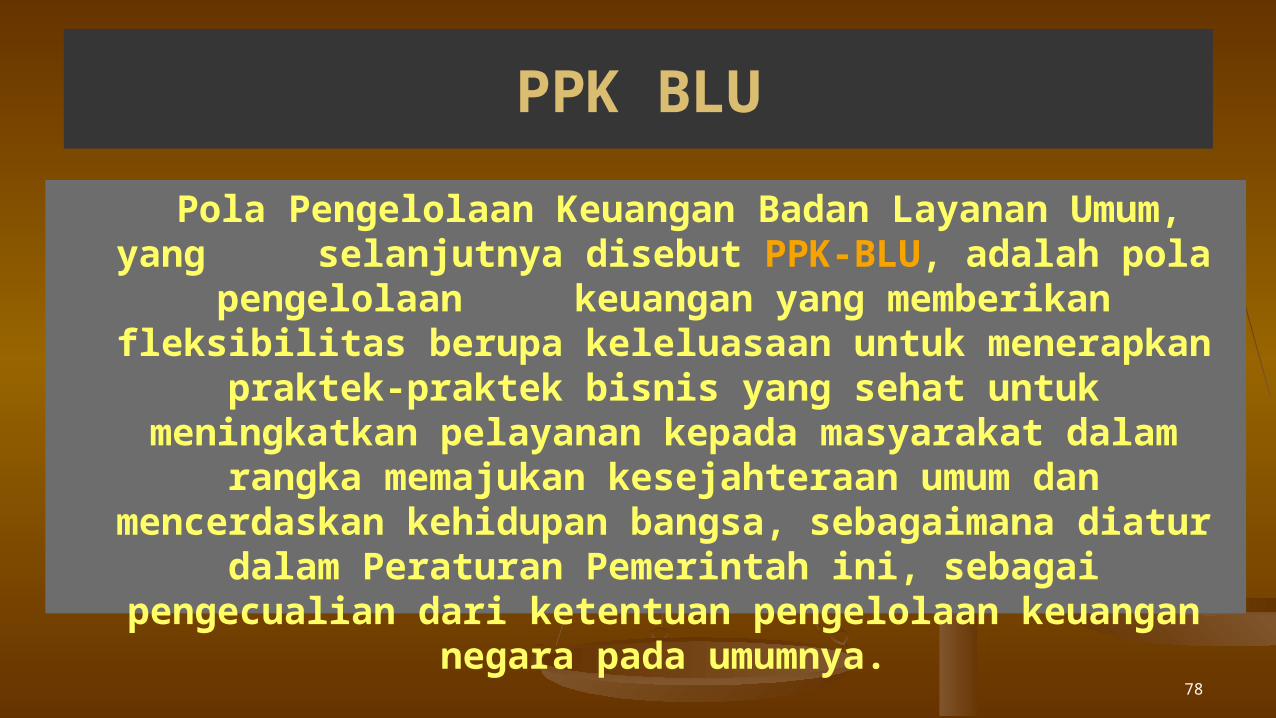

PPK BLU

Pola Pengelolaan Keuangan Badan Layanan Umum, yang selanjutnya disebut PPK-BLU, adalah pola

pengelolaan keuangan yang memberikan fleksibilitas berupa keleluasaan untuk menerapkan

praktek-praktek bisnis yang sehat untuk meningkatkan pelayanan kepada masyarakat dalam

rangka memajukan kesejahteraan umum dan mencerdaskan kehidupan bangsa, sebagaimana diatur dalam Peraturan Pemerintah ini, sebagai

pengecualian dari ketentuan pengelolaan keuangan negara pada umumnya.

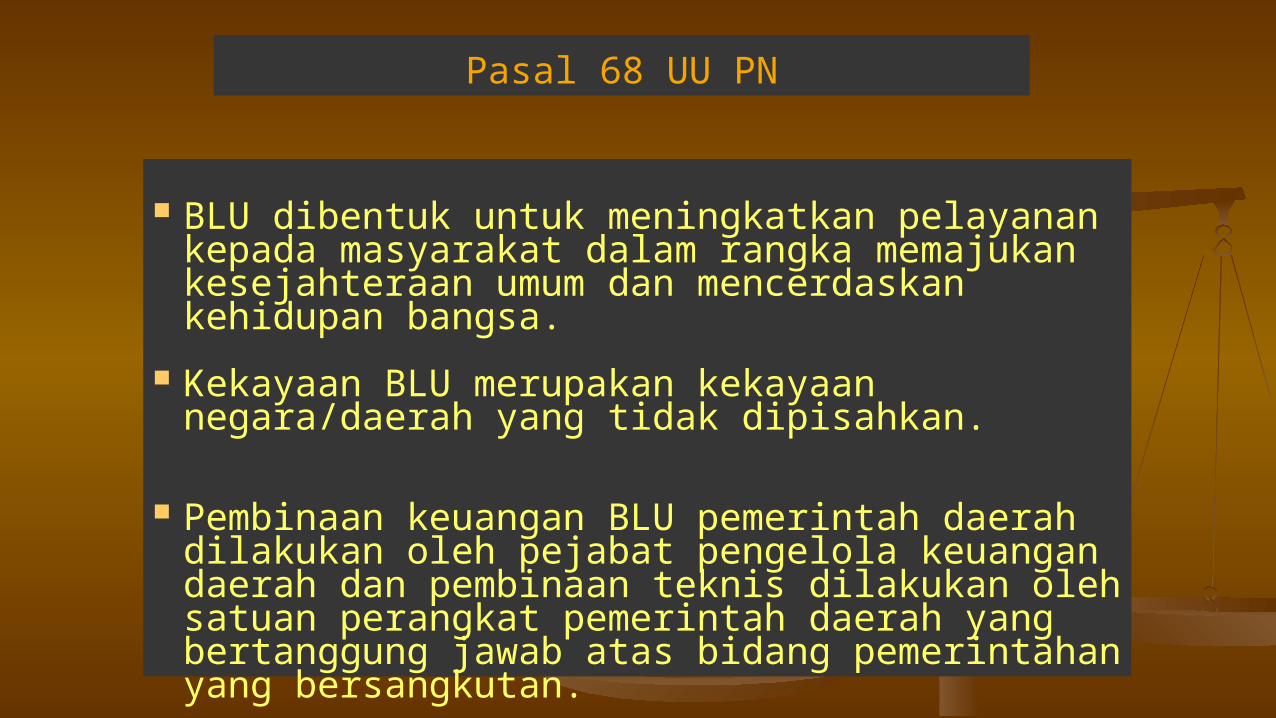

BLU dibentuk untuk meningkatkan pelayanan kepada masyarakat dalam rangka memajukan kesejahteraan umum dan mencerdaskan kehidupan bangsa.

Kekayaan BLU merupakan kekayaan negara/daerah yang tidak dipisahkan.

Pembinaan keuangan BLU pemerintah daerah dilakukan oleh pejabat pengelola keuangan daerah dan pembinaan teknis dilakukan oleh satuan perangkat pemerintah daerah yang bertanggung jawab atas bidang pemerintahan yang bersangkutan.

Pasal 68 UU PN

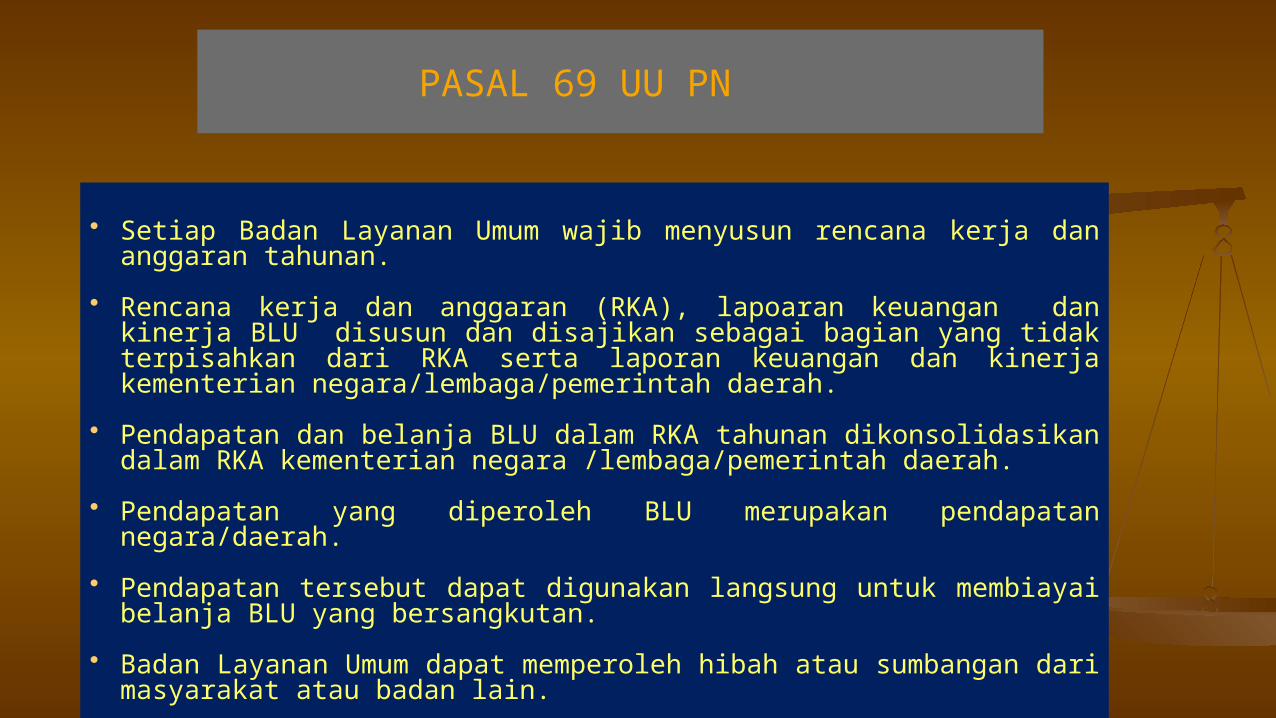

• Setiap Badan Layanan Umum wajib menyusun rencana kerja dan anggaran tahunan.

• Rencana kerja dan anggaran (RKA), lapoaran keuangan dan kinerja BLU disusun dan disajikan sebagai bagian yang tidak terpisahkan dari RKA serta laporan keuangan dan kinerja kementerian negara/lembaga/pemerintah daerah.

• Pendapatan dan belanja BLU dalam RKA tahunan dikonsolidasikan dalam RKA kementerian negara /lembaga/pemerintah daerah.

• Pendapatan yang diperoleh BLU merupakan pendapatan negara/daerah.

• Pendapatan tersebut dapat digunakan langsung untuk membiayai belanja BLU yang bersangkutan.

• Badan Layanan Umum dapat memperoleh hibah atau sumbangan dari masyarakat atau badan lain.

PASAL 69 UU PN

81

ESENSI PP BLU

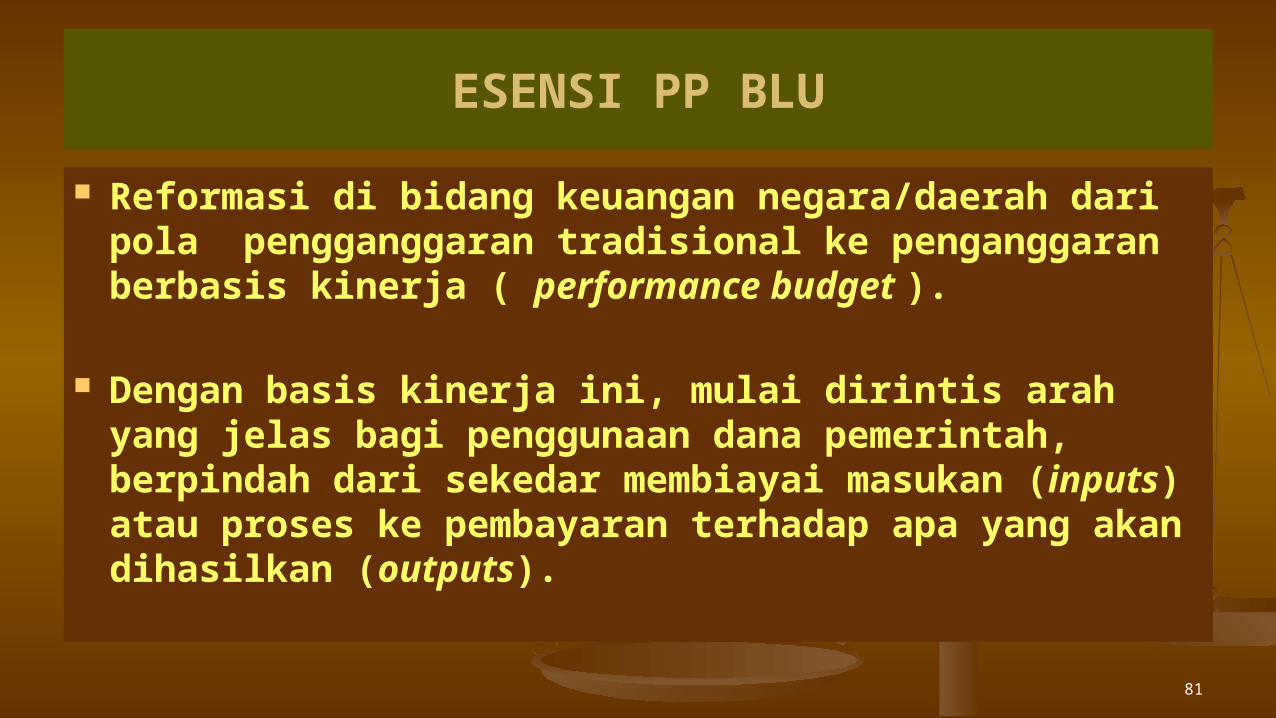

Reformasi di bidang keuangan negara/daerah dari pola pengganggaran tradisional ke penganggaran berbasis kinerja ( performance budget ).

Dengan basis kinerja ini, mulai dirintis arah yang jelas bagi penggunaan dana pemerintah, berpindah dari sekedar membiayai masukan (inputs) atau proses ke pembayaran terhadap apa yang akan dihasilkan (outputs).

82

TUJUAN DAN ASAS(1)

BLU bertujuan untuk meningkatkan pelayanan kepada masyarakat dalam rangka memajukan kesejahteraan umum dan mencerdaskan kehidupan bangsa dengan memberikan fleksibilitas dalam pengelolaan keuangan berdasarkan prinsip ekonomi dan produktivitas, dan penerapan praktek bisnis yang sehat.

BLU beroperasi sebagai unit kerja kementerian negara/lembaga/pemerintah daerah untuk tujuan pemberian layanan umum yang pengelolaannya berdasarkan kewenangan yang didelegasikan oleh instansi induk yang bersangkutan.

83

TUJUAN DAN ASAS(2)

BLU merupakan bagian perangkat pencapaian tujuan kementerian negara/lembaga/pemerintah daerah dan karenanya status hukum BLU tidak terpisah dari kementerian negara/ lembaga/ pemerintah daerah sebagai instansi induk.

Menteri /pimpinan Lembaga/ Gubernur/Bupati /Walikota bertanggung jawab atas pelaksanaan kebijakan penyelenggaraan pelayanan umum yang didelegasikannya kepada BLU dari segi manfaat layanan yang dihasilkan.

84

TUJUAN DAN ASAS (3)

Pejabat yang ditunjuk mengelola BLU bertanggung jawab atas pelaksanaan kegiatan pemberian layanan umum yang didelegasikan kepadanya oleh menteri/ pimpinan lembaga/gubernur/bupati/ walikota.

BLU menyelenggarakan kegiatannya tanpa mengutamakan pencarian keuntungan.

Rencana kerja dan anggaran serta laporan keuangan dan kinerja BLU disusun dan disajikan sebagai bagian yang tidak terpisahkan dari rencana kerja dan anggaran serta laporan keuangan dan kinerja kementerian negara/lembaga/SKPD/pemerintah daerah.

BLU mengelola penyelenggaraan layanan umum sejalan dengan praktek bisnis yang sehat.

85

Fleksibilitas Pengelolaan Keuangan BLU

1. Perencanaan dan Penganggaran

2. Pendapatan; 3. Belanja;4. Pengelolaan Kas;5. Pengelolaan Piutang dan

Utang;6. Investasi;7. Pengelolaan Barang;8. Surplus/Defisit

86

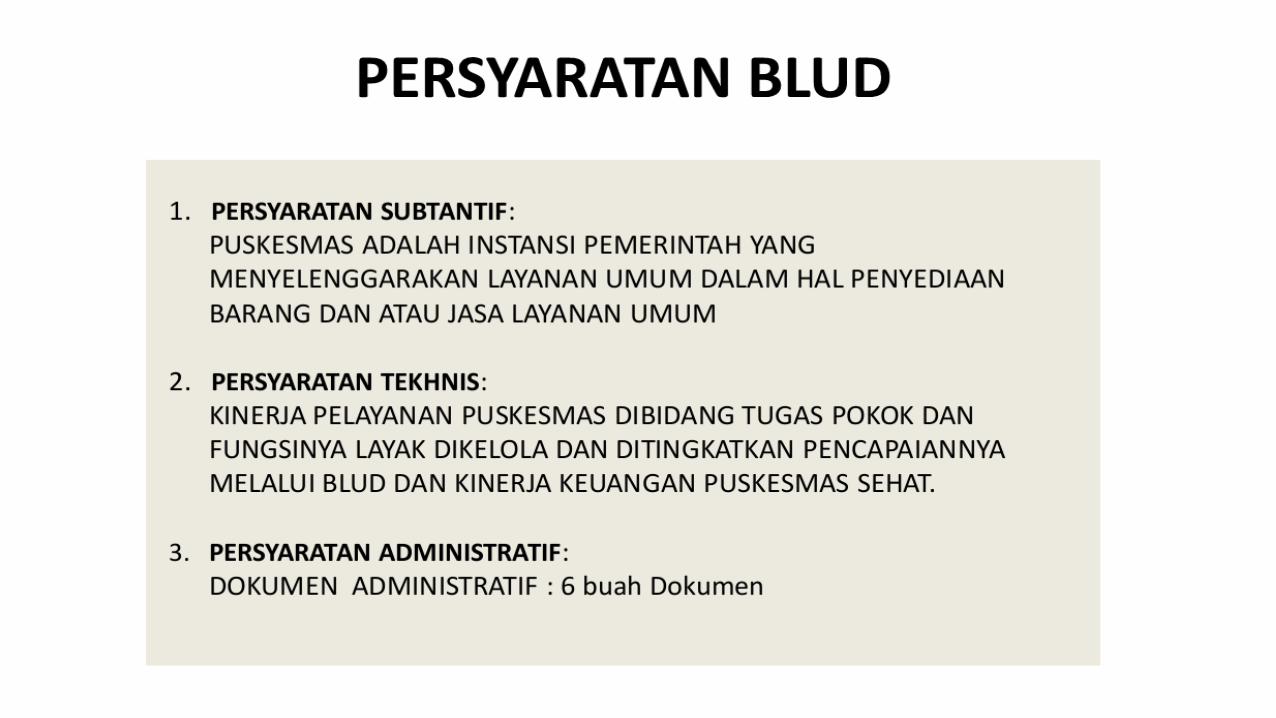

PERSYARATAN

Suatu satuan kerja instansi pemerintah dapat diizinkan mengelola keuangan dengan PPK-BLU apabila memenuhi persyaratan substantif, teknis, dan administratif.

87

Persyaratan Substantif

Persyaratan substantif dimaksud terpenuhi apabila instansi pemerintah yang bersangkutan menyelenggarakan layanan umum yang berhubungan dengan: Penyediaan barang dan/atau jasa layanan umum; Pengelolaan wilayah/kawasan tertentu untuk tujuan meningkatkan perekonomian masyarakat atau

layanan umum; dan/atau Pengelolaan dana khusus dalam rangka

meningkatkan ekonomi dan/atau pelayanan kepada masyarakat.

88

Persyaratan Teknis

Kinerja pelayanan di bidang tugas pokok dan fungsinya layak dikelola dan ditingkatkan pencapaiannya melalui BLU sebagaimana direkomendasikan oleh menteri/ pimpinan lembaga /kepala SKPD sesuai dengan kewenangannya; dan

Kinerja keuangan satuan kerja instansi yang bersangkutan adalah sehat sebagaimana ditunjukkan dalam dokumen usulan penetapan BLU.

89

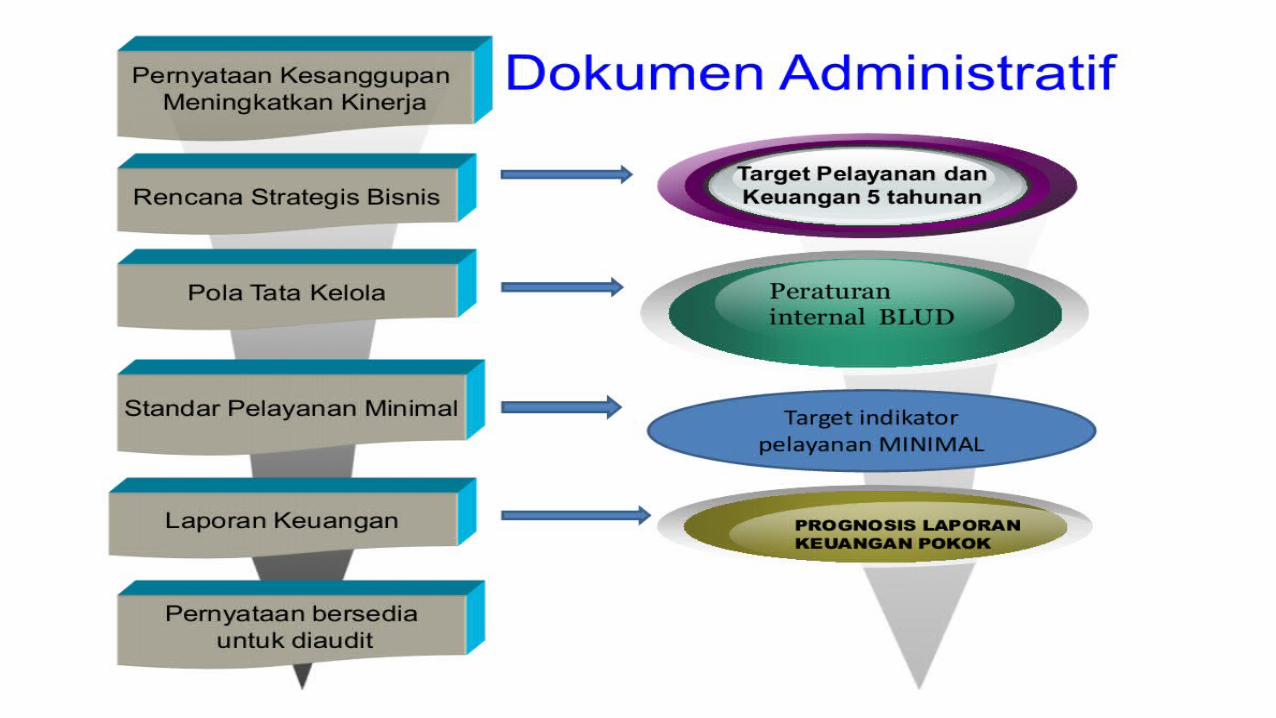

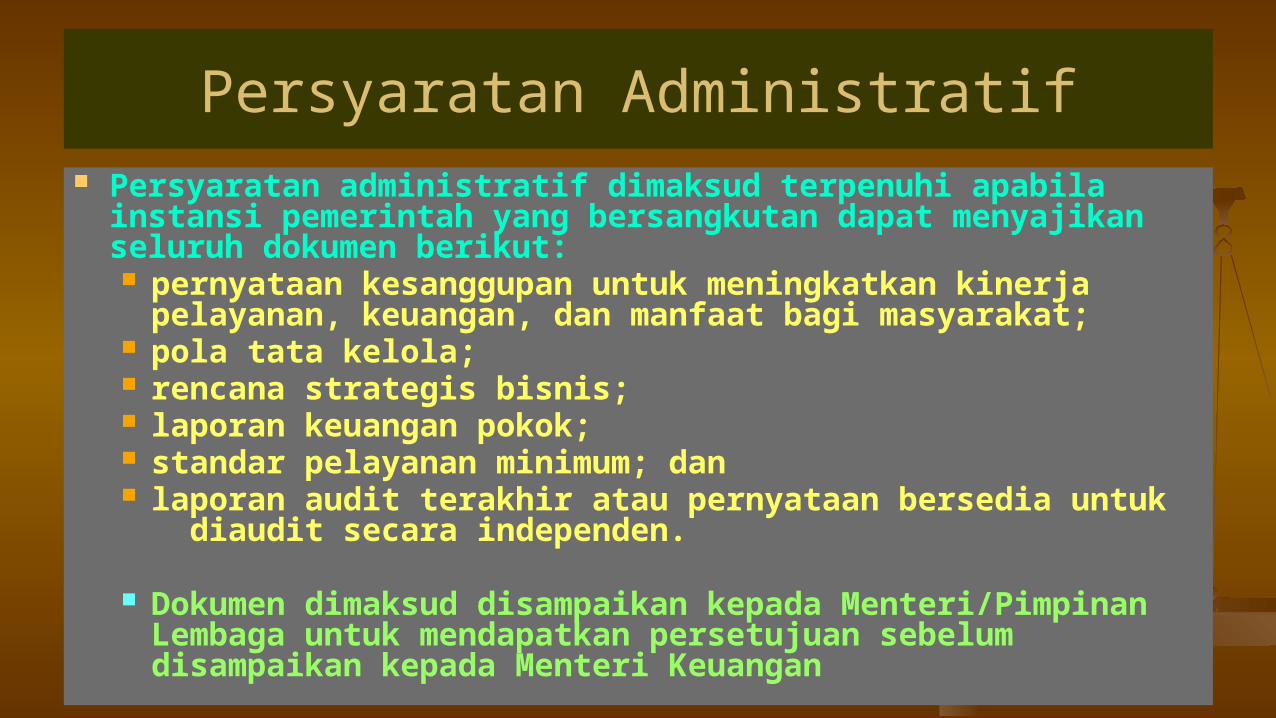

Persyaratan Administratif Persyaratan administratif dimaksud terpenuhi apabila

instansi pemerintah yang bersangkutan dapat menyajikan seluruh dokumen berikut: pernyataan kesanggupan untuk meningkatkan kinerja

pelayanan, keuangan, dan manfaat bagi masyarakat; pola tata kelola; rencana strategis bisnis; laporan keuangan pokok; standar pelayanan minimum; dan laporan audit terakhir atau pernyataan bersedia untuk

diaudit secara independen.

Dokumen dimaksud disampaikan kepada Menteri/Pimpinan Lembaga untuk mendapatkan persetujuan sebelum disampaikan kepada Menteri Keuangan

90

Pernyataan Kesanggupan

Pernyataan kesanggupan dimaksud dibuat oleh pimpinan Satuan Kerja

Instansi Pemerintah yang mengajukan usulan untuk

menerapkan PPK-BLU.

91

Pola Tata Kelola

Pola tata kelola dimaksud merupakan peraturan internal Satuan Kerja Instansi Pemerintah yang menetapkan: organisasi dan tata laksana, dengan memperhatikan kebutuhan

organisasi, perkembangan misi dan strategi, pengelompokan fungsi yang logis, efektivitas pembiayaan, serta pendayagunaan sumberdaya manusia;

akuntabilitas, yaitu mempertanggungjawabkan pengelolaan sumberdaya serta pelaksanaan kebijakan yang dipercayakan kepada Satuan Kerja Instansi Pemerintah yang bersangkutan dalam mencapai tujuan yang telah ditetapkan secara periodik; dan

transparansi, yaitu mengikuti asas keterbukaan yang dibangun atas dasar kebebasan arus informasi agar informasi secara langsung dapat diterima bagi yang membutuhkan.

92

Rencana Strategis Bisnis

Rencana strategi bisnis mencakup: visi, yaitu suatu gambaran yang menantang tentang keadaan

masa depan yang berisikan cita dan citra yang ingin diwujudkan;

misi, yaitu sesuatu yang harus diemban atau dilaksanakan sesuai visi yang ditetapkan, agar tujuan organisasi dapat terlaksana dan berhasil dengan baik;

program strategis, yaitu program yang berisi proses kegiatan yang berorientasi pada hasil yang ingin dicapai selama kurun waktu 1 (satu) sampai dengan 5 (lima) tahun dengan memperhitungkan potensi, peluang, dan kendala yang ada atau mungkin timbul; dan

pengukuran pencapaian kinerja, yaitu pengukuran yang dilakukan dengan menggambarkan apakah hasil kegiatan tahun berjalan dapat tercapai dengan disertai analisis atas faktor-faktor internal dan eksternal yang mempengaruhi tercapainya kinerja tahun berjalan.

93

Laporan Keuangan Pokok(1)

Laporan keuangan pokok terdiri dari: Laporan Realisasi Anggaran/Laporan Operasional

Keuangan, yaitu laporan yang menyajikan ikhtisar sumber, alokasi, dan pemakaian sumber daya ekonomi yang dikelola, serta menggambarkan perbandingan antara anggaran dan realisasinya dalam suatu periode pelaporan yang terdiri dari unsur pendapatan dan belanja;

Neraca/Prognosa Neraca, yaitu dokumen yang menggambarkan posisi keuangan mengenai aset, kewajiban, dan ekuitas pada tanggal tertentu;

Laporan Arus Kas, yaitu dokumen yang menyajikan informasi kas sehubungan dengan aktivitas operasional, investasi, dan transaksi non-anggaran yang menggambarkan saldo awal, penerimaan, pengeluaran, dan saldo akhir kas selama periode tertentu; dan

94

Laporan Keuangan Pokok(2)

Catatan atas Laporan Keuangan, yaitu dokumen yang berisi penjelasan naratif

atau rincian dari angka yang tertera dalam Laporan Realisasi Anggaran,

Neraca/Prognosa Neraca, dan Laporan Arus Kas, disertai laporan mengenai

kinerja keuangan.

95

Standar Pelayanan Minimum (SPM)

Standar Pelayanan Minimum dimaksud merupakan ukuran pelayanan yang harus

dipenuhi oleh Satuan Kerja Instansi Pemerintah yang menerapkan PPK–BLU yang ditetapkan oleh

Menteri/Pimpinan Lembaga dalam rangka penyelenggaraan kegiatan pelayanan kepada masyarakat yang harus mempertimbangkan

kualitas layanan, pemerataan, dan kesetaraan layanan serta kemudahan memperoleh layanan .

96

Laporan Audit

Laporan audit terakhir dimaksud dalam merupakan laporan auditor tahun terakhir sebelum Satuan Kerja Instansi Pemerintah yang bersangkutan diusulkan untuk menerapkan PPK-BLU.

Dalam hal Satuan Kerja Instansi Pemerintah sebagaimana dimaksud belum pernah diaudit, Satuan Kerja Instansi Pemerintah dimaksud harus membuat pernyataan bersedia untuk diaudit secara independen

97

Status BLU

Status BLU secara penuh diberikan apabila seluruh persyaratan substantif, teknis dan administratif telah terpenuhi.

Status BLU Bertahap diberikan apabila persyaratan substantif dan persyaratan teknis telah terpenuhi, namun persyaratan administratif belum terpenuhi secara memuaskan.

Status BLU Bertahap berlaku paling lama 3 (tiga) tahun. Apabila dalam jangka waktu tersebut seluruh persyaratan administratif tidak terpenuhi secara memuaskan, maka status BLU Bertahap dibatalkan.

98

Fleksibilitas BLU Bertahap

Satuan Kerja Instansi Pemerintah yang memperoleh status BLU Bertahap diberikan fleksibilitas pada batas-batas tertentu yang berkaitan dengan jumlah dana yang dapat dikelola langsung, pengelolaan barang, pengelolaan piutang, serta perumusan standar, kebijakan, sistem, dan prosedur pengelolaan keuangan.

Satuan Kerja Instansi Pemerintah yang memperoleh status BLU Bertahap tidak diberikan fleksibilitas dalam hal pengelolaan investasi, pengelolaan utang, dan pengadaan barang/ jasa.

99

STANDAR (1)

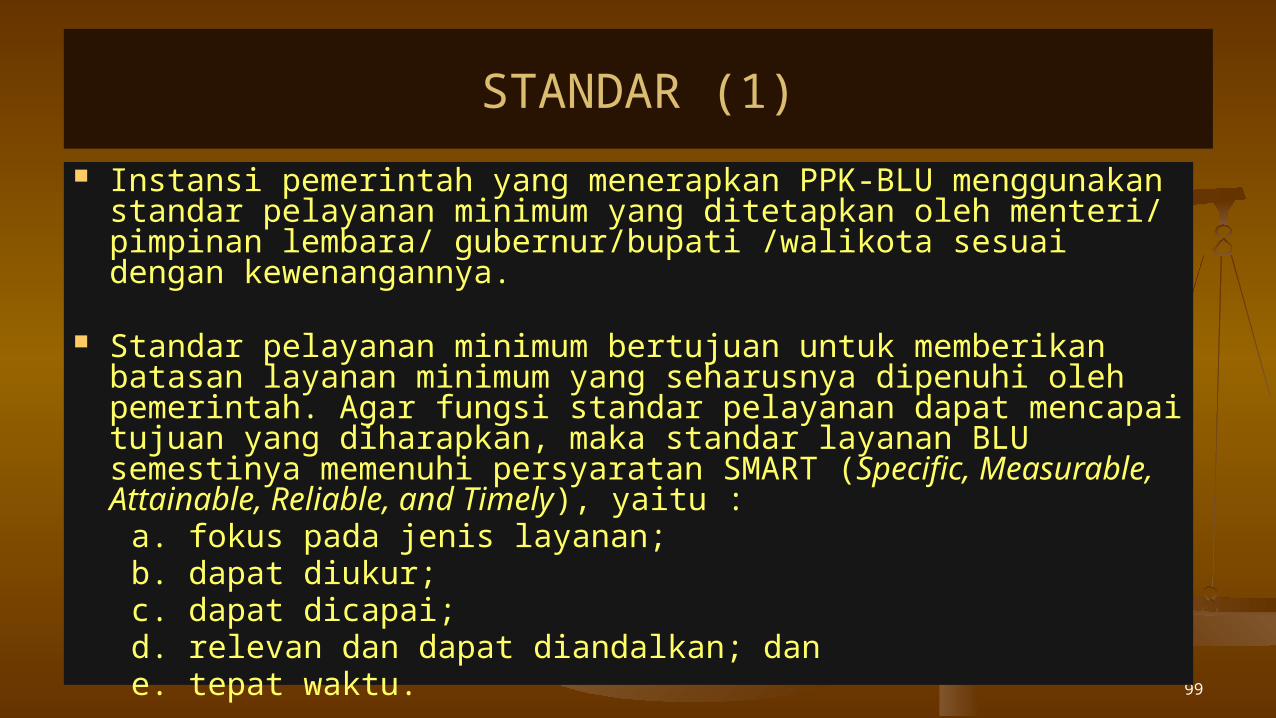

Instansi pemerintah yang menerapkan PPK-BLU menggunakan standar pelayanan minimum yang ditetapkan oleh menteri/ pimpinan lembara/ gubernur/bupati /walikota sesuai dengan kewenangannya.

Standar pelayanan minimum bertujuan untuk memberikan batasan layanan minimum yang seharusnya dipenuhi oleh pemerintah. Agar fungsi standar pelayanan dapat mencapai tujuan yang diharapkan, maka standar layanan BLU semestinya memenuhi persyaratan SMART (Specific, Measurable, Attainable, Reliable, and Timely), yaitu :

a. fokus pada jenis layanan; b. dapat diukur; c. dapat dicapai; d. relevan dan dapat diandalkan; dan e. tepat waktu.

100

STANDAR (2)

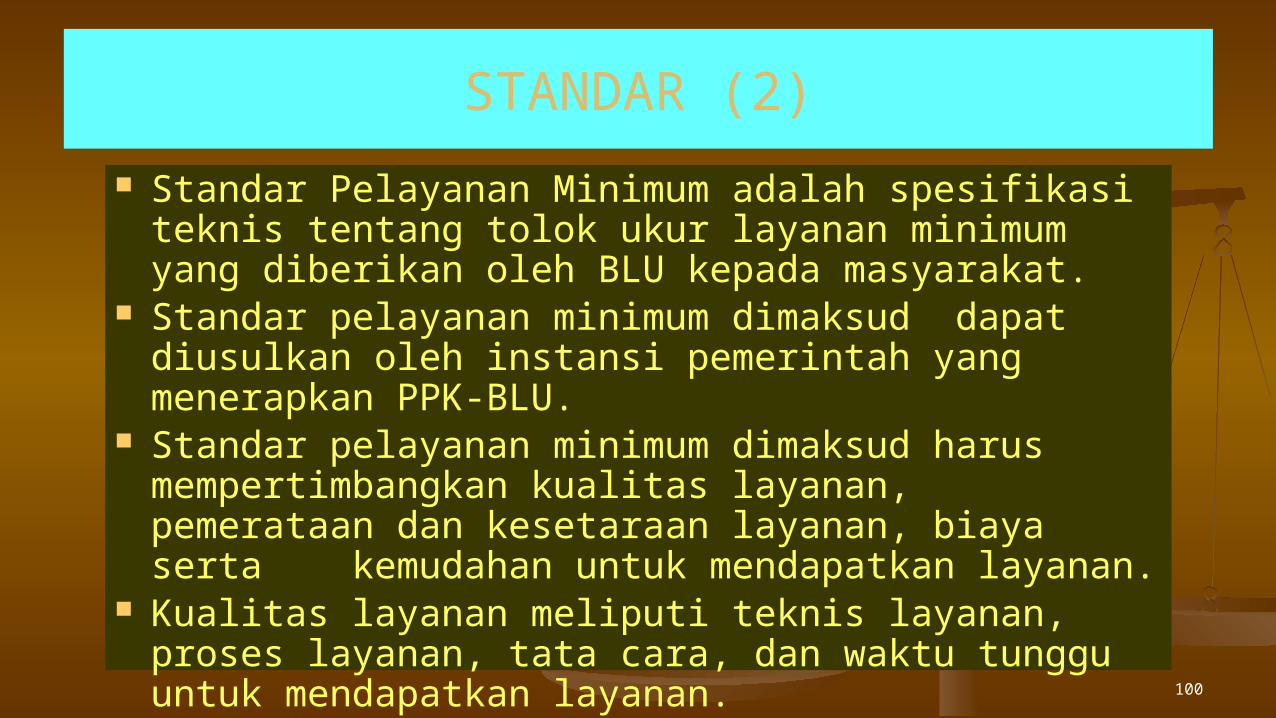

Standar Pelayanan Minimum adalah spesifikasi teknis tentang tolok ukur layanan minimum yang diberikan oleh BLU kepada masyarakat.

Standar pelayanan minimum dimaksud dapat diusulkan oleh instansi pemerintah yang menerapkan PPK-BLU.

Standar pelayanan minimum dimaksud harus mempertimbangkan kualitas layanan, pemerataan dan kesetaraan layanan, biaya serta kemudahan untuk mendapatkan layanan.

Kualitas layanan meliputi teknis layanan, proses layanan, tata cara, dan waktu tunggu untuk mendapatkan layanan.

101

TARIF LAYANAN(1)

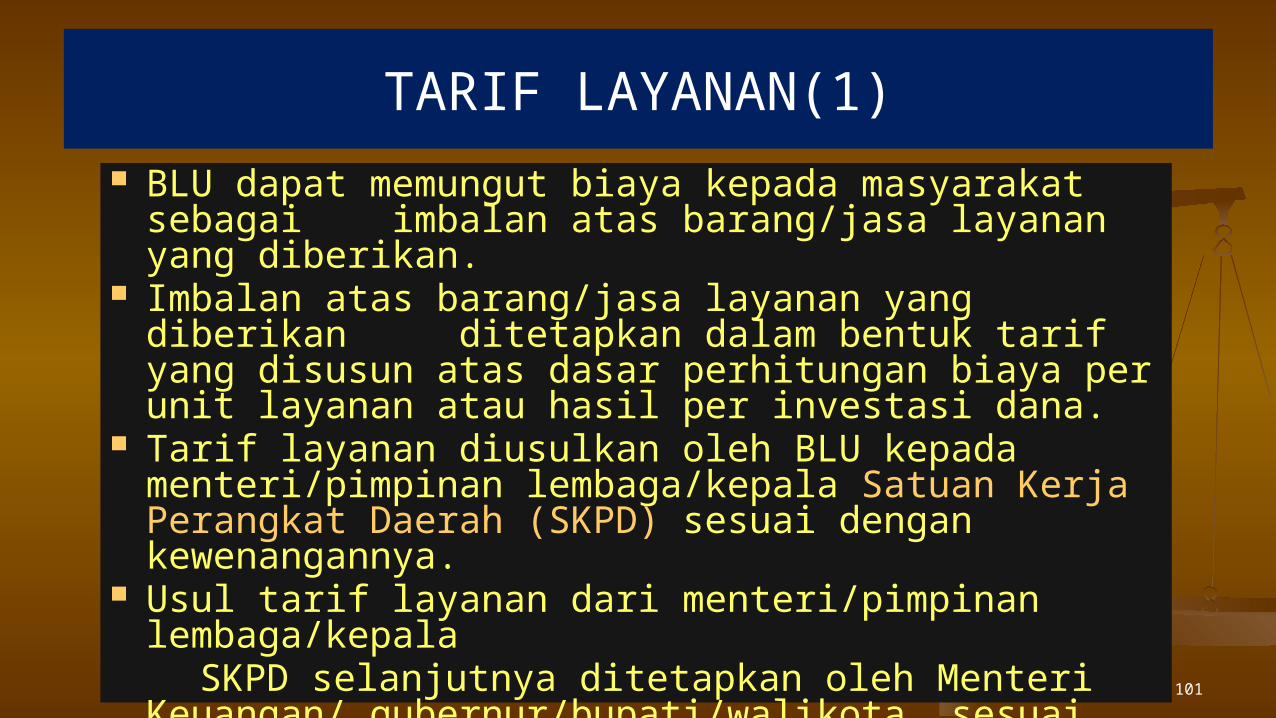

BLU dapat memungut biaya kepada masyarakat sebagai imbalan atas barang/jasa layanan yang diberikan.

Imbalan atas barang/jasa layanan yang diberikan ditetapkan dalam bentuk tarif yang disusun atas dasar perhitungan biaya per unit layanan atau hasil per investasi dana.

Tarif layanan diusulkan oleh BLU kepada menteri/pimpinan lembaga/kepala Satuan Kerja Perangkat Daerah (SKPD) sesuai dengan kewenangannya.

Usul tarif layanan dari menteri/pimpinan lembaga/kepala

SKPD selanjutnya ditetapkan oleh Menteri Keuangan/ gubernur/bupati/walikota, sesuai dengan kewenangannya.

102

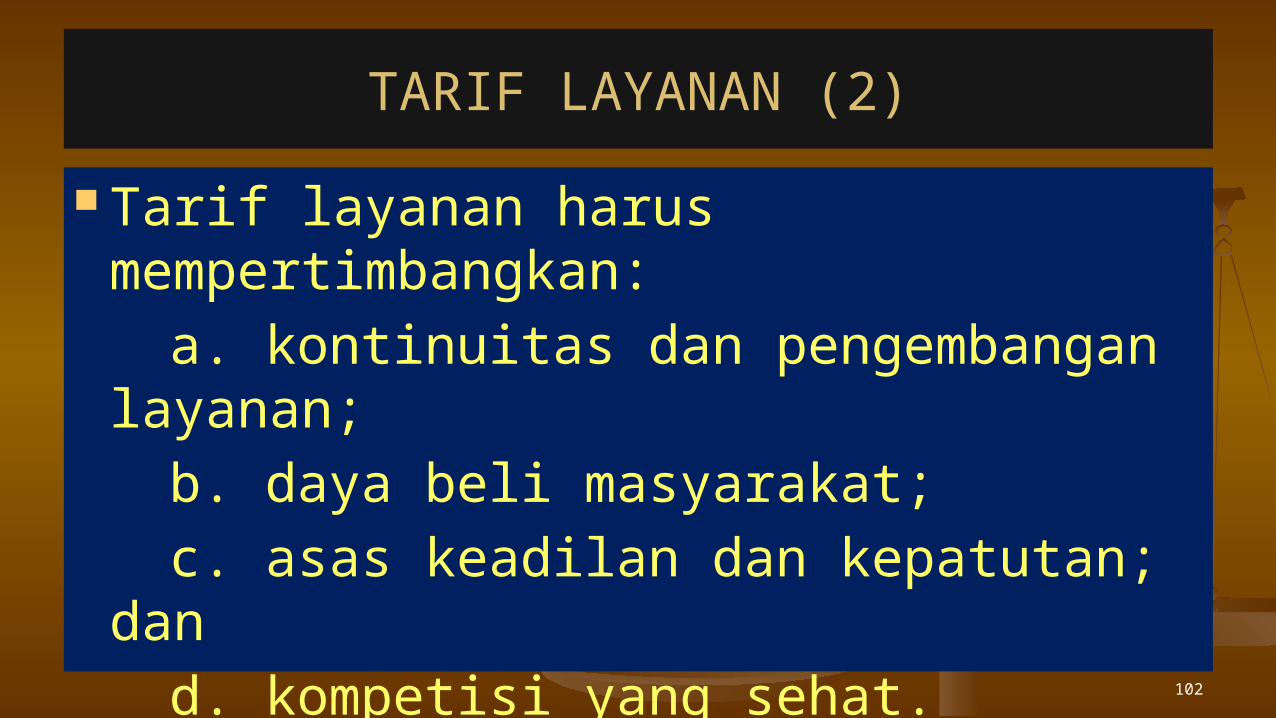

TARIF LAYANAN (2)

Tarif layanan harus mempertimbangkan: a. kontinuitas dan pengembangan

layanan; b. daya beli masyarakat; c. asas keadilan dan kepatutan; dan d. kompetisi yang sehat.

JAMINANKESEHATANNASIONAL

PEMBAYARAN FASKES DALAM JKN

103

BPJS BID KES

PEM

BAYA

RAN

FASKES TK. PERTAMA

a) KAPITASIb) Mekanisme lain yg lebih berhasil

guna (FFS)

FASKES TK. DUA/TIGA (LANJUTAN)

INA CBG’s

JAMINANKESEHATANNASIONAL

TARIF FASKES PRIMER

104

NO JENIS FASILITAS KESEHATAN TK PERTAMA

KAPITASIRp

1. Puskesmas 3000 – 6000

2. RS Pratama/Klinik Pratama/Dokter Praktek

8.000 – 10.000

3. Dokter Gigi Praktek 2.000

TARIF KAPITASI

JAMINANKESEHATANNASIONAL

TARIF FASKES PRIMER

105

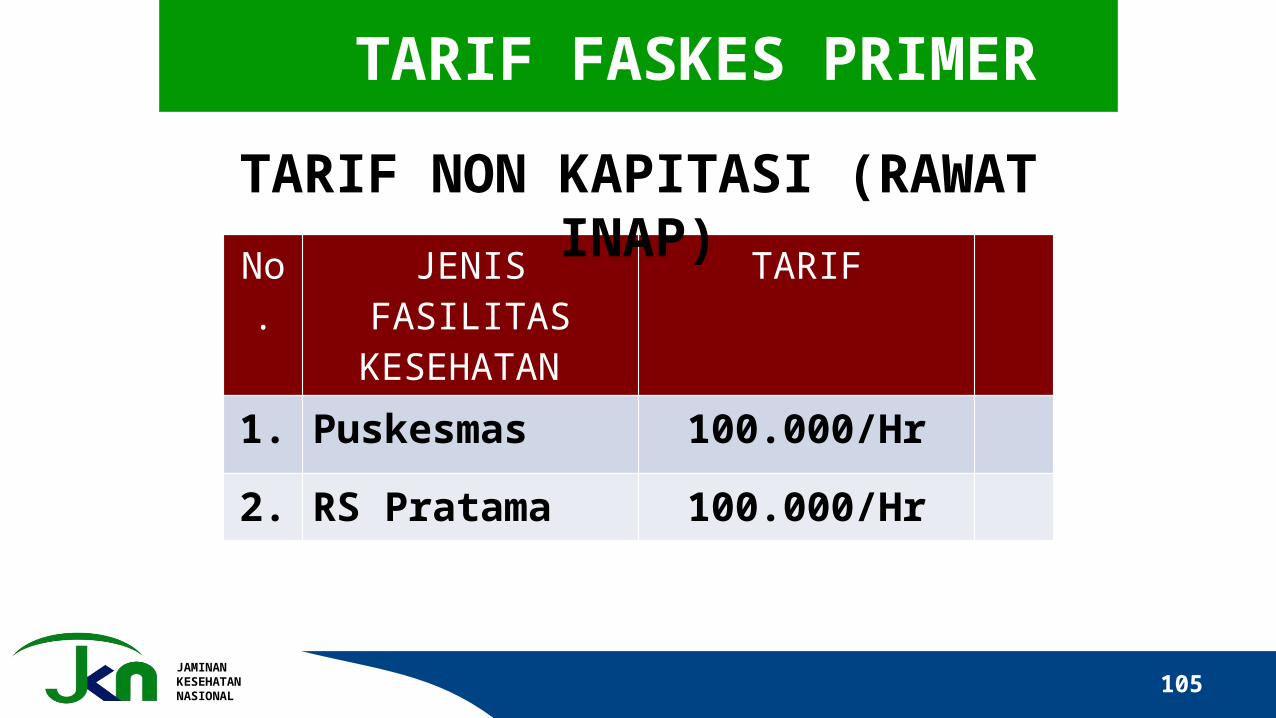

No. JENIS FASILITAS KESEHATAN

TARIF

1. Puskesmas 100.000/Hr

2. RS Pratama 100.000/Hr

TARIF NON KAPITASI (RAWAT INAP)

JAMINANKESEHATANNASIONAL

TARIF PELAYANAN KEBIDANAN & NEONATUS

106

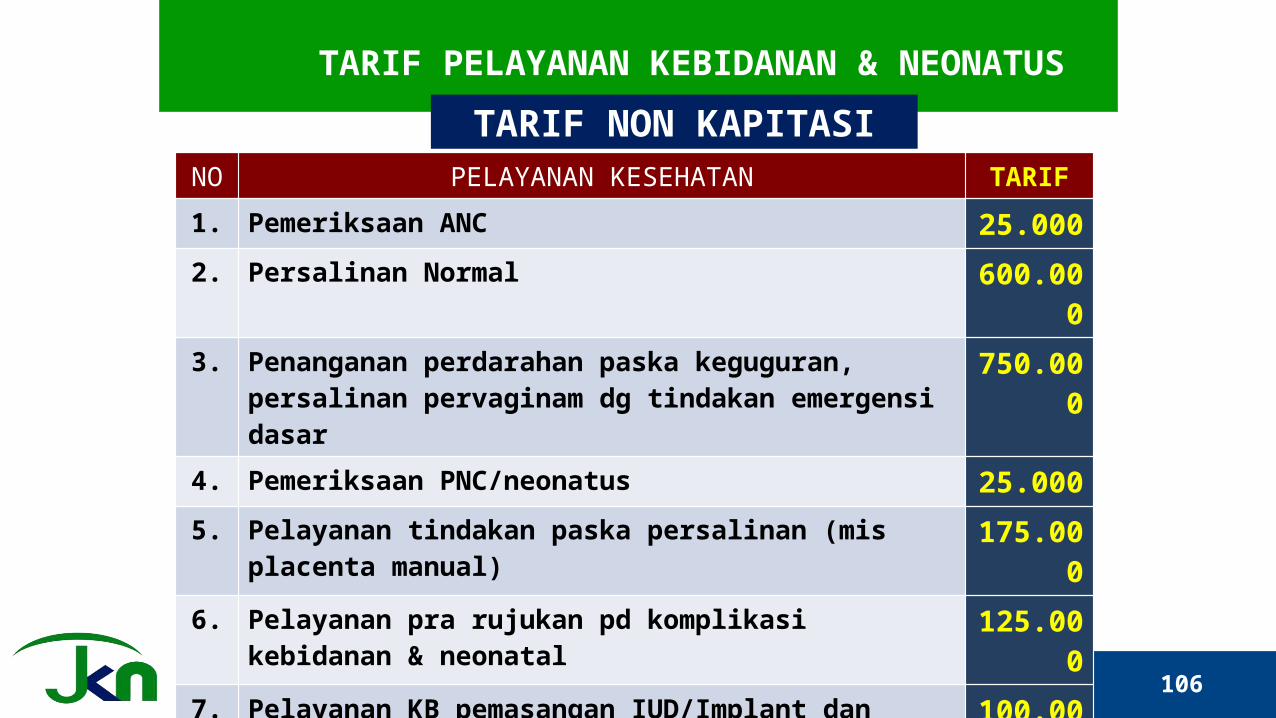

NO PELAYANAN KESEHATAN TARIF

1. Pemeriksaan ANC 25.0002. Persalinan Normal 600.0003. Penanganan perdarahan paska keguguran, persalinan

pervaginam dg tindakan emergensi dasar750.000

4. Pemeriksaan PNC/neonatus 25.0005. Pelayanan tindakan paska persalinan (mis placenta manual) 175.000

6. Pelayanan pra rujukan pd komplikasi kebidanan & neonatal 125.000

7. Pelayanan KB pemasangan IUD/Implant dan Suntik 100.00015.000

8. Penanganan komplikasi KB paska persalinan 125.000

TARIF NON KAPITASI

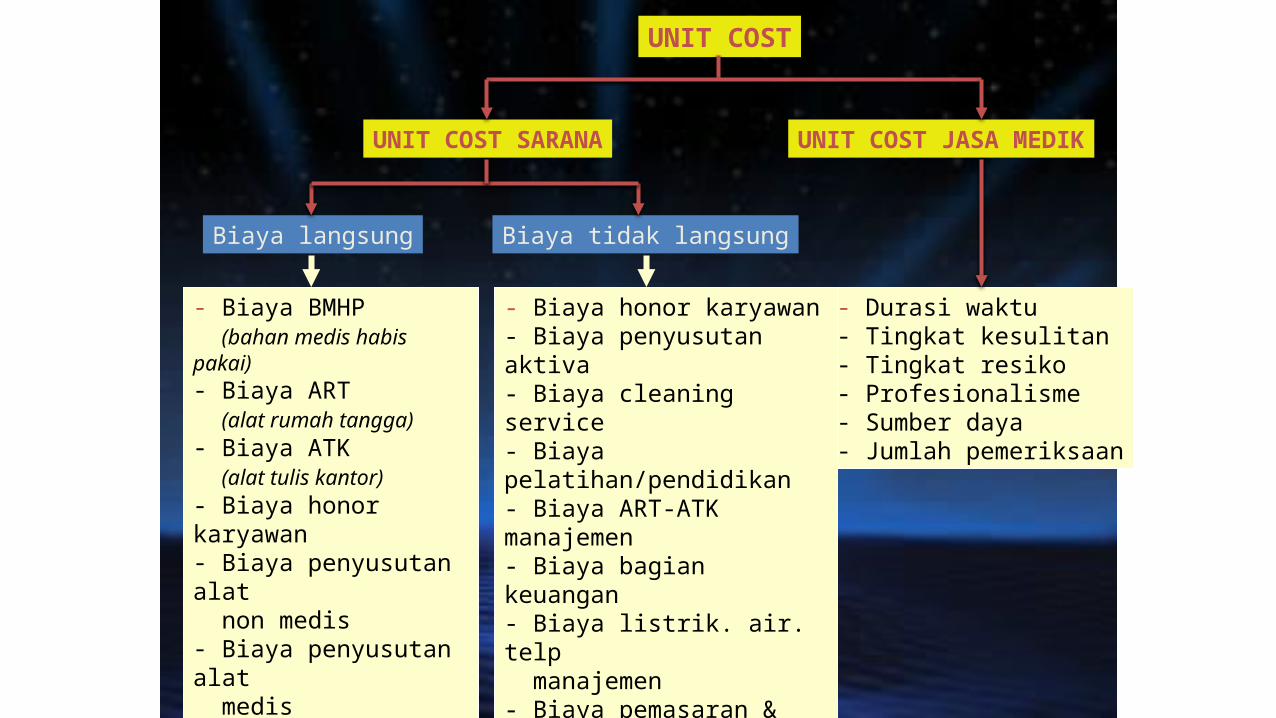

UNIT COST

UNIT COST SARANA UNIT COST JASA MEDIK

Biaya langsung

- Durasi waktu- Tingkat kesulitan- Tingkat resiko- Profesionalisme - Sumber daya- Jumlah pemeriksaan

Biaya tidak langsung

- Biaya honor karyawan- Biaya penyusutan aktiva- Biaya cleaning service- Biaya pelatihan/pendidikan- Biaya ART-ATK manajemen- Biaya bagian keuangan- Biaya listrik. air. telp manajemen- Biaya pemasaran & promosi- Biaya rapat- Biaya biaya lain yg tidak bisa ditelusuri di instalasi

- Biaya BMHP (bahan medis habis pakai)- Biaya ART (alat rumah tangga)- Biaya ATK (alat tulis kantor)- Biaya honor karyawan- Biaya penyusutan alat non medis- Biaya penyusutan alat medis- Biaya penyusutan gedung

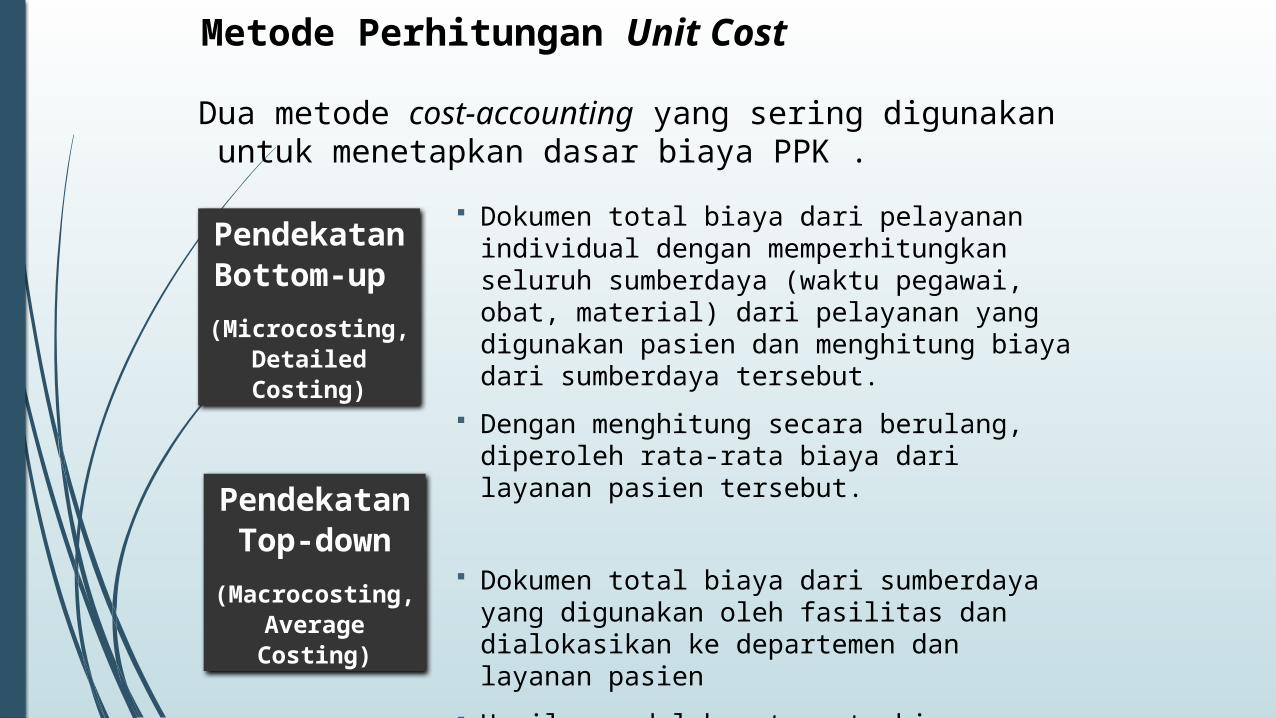

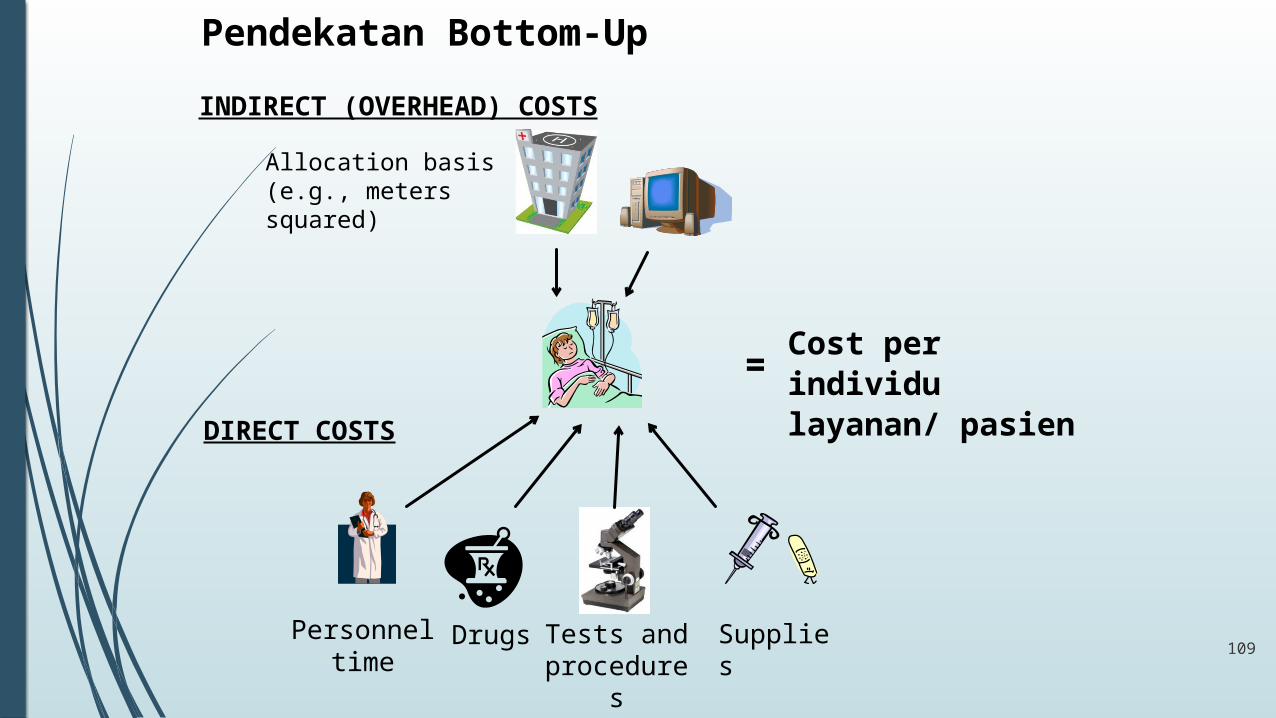

Dokumen total biaya dari pelayanan individual dengan memperhitungkan seluruh sumberdaya (waktu pegawai, obat, material) dari pelayanan yang digunakan pasien dan menghitung biaya dari sumberdaya tersebut.

Dengan menghitung secara berulang, diperoleh rata-rata biaya dari layanan pasien tersebut.

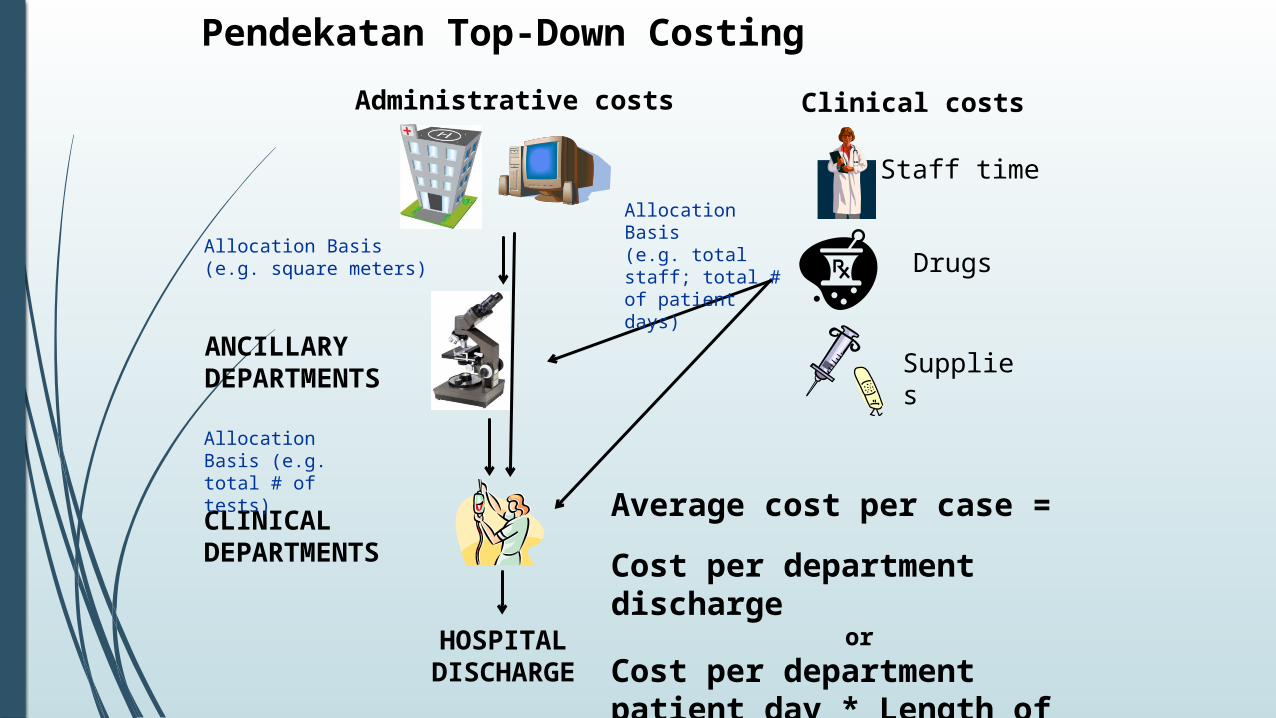

Dokumen total biaya dari sumberdaya yang digunakan oleh fasilitas dan dialokasikan ke departemen dan layanan pasien

Hasilnya adalah rata-rata biaya berdasrkan volume layanan pasien.

Pendekatan Bottom-

up

(Microcosting, Detailed Costing)

Pendekatan Top-down

(Macrocosting, Average Costing)

Metode Perhitungan Unit Cost

Dua metode cost-accounting yang sering digunakan untuk menetapkan dasar biaya PPK .

109Personnel

timeDrugs

DIRECT COSTS

Tests and procedures

Supplies

INDIRECT (OVERHEAD) COSTS

Allocation basis (e.g., meters squared)

Pendekatan Bottom-Up

=Cost per individu layanan/ pasien

CLINICAL DEPARTMENTS

Allocation Basis (e.g. square meters)

ANCILLARY DEPARTMENTS

Allocation Basis (e.g. total # of tests)

Administrative costs

Average cost per case =

Cost per department discharge

or

Cost per department patient day * Length of stay

Staff time

Drugs

Supplies

Allocation Basis (e.g. total staff; total # of patient days)

Clinical costs

HOSPITAL DISCHARGE

Pendekatan Top-Down Costing

Costing tool (Hospical)Management Science for Health

112

PERJANJIAN KERJA

Dokumen pelaksanaan anggaran yang telah disahkan oleh Menteri Keuangan/Pejabat Pengelola Keuangan Daerah (PPKD) menjadi lampiran dari perjanjian kerja yang ditandatangani oleh menteri/pimpinan lembaga/ gubernur/ bupati/walikota, sesuai dengan kewenangannya, dengan pimpinan BLU yang bersangkutan.

Sebagai manifestasi dari hubungan kerja antara menteri/pimpinan lembaga/gubernur/bupati/walikota dengan pimpinan BLU, kedua belah pihak menandatangani perjanjian kinerja (a contractual performance agreement). Dalam perjanjian tersebut, pihak terdahulu menugaskan pihak terakhir untuk menyelenggarakan kegiatan pelayanan umum sesuai dengan yang tercantum dalam dokumen pelaksanaan anggaran, dan pihak yang terakhir berhak mengelola dana sebagaimana tertuang dalam dokumen pelaksanaan anggaran tersebut.

113

KEWENANGAN PENGADAAN BARANG/JASA(1)

Pelaksanaan pengadaan barang/jasa pada BLU harus dilakukan berdasarkan prinsip efisiensi dan ekonomis, sesuai dengan praktek bisnis yang sehat.

Pengadaan barang/jasa pada BLU dilaksanakan berdasarkan ketentuan yang berlaku bagi pengadaan barang/jasa Pemerintah.

Terhadap BLU dengan status BLU Secara Penuh dapat diberikan fleksibilitas berupa pembebasan sebagian atau seluruhnya dari ketentuan pengadaan barang/jasa Pemerintah bila terdapat alasan efektivitas dan/atau efisiensi.

Fleksibilitas dimaksud diberikan terhadap pengadaan barang/jasa yang sumber dananya berasal dari : jasa layanan yang diberikan kepada masyarakat ; hibah tidak terikat yang diperoleh dari masyarakat atau badan lain ; dan/atau hasil kerjasama BLU dengan pihak lain dan/atau hasil usaha lainnya.

114

KEWENANGAN PENGADAAN BARANG/JASA(2)

Pengadaan barang/jasa dilaksanakan berdasarkan ketentuan pengadaan barang/jasa yang ditetapkan oleh Pemimpin BLU dengan mengikuti prinsip-prinsip transparansi, adil/tidak diskriminatif, akuntabilitas, dan praktek bisnis yang sehat.

Untuk pengadaan barang/jasa yang sumber dananya berasal dari hibah terikat dapat dilakukan dengan mengikuti ketentuan pengadaan dari pemberi hibah, atau mengikuti ketentuan pengadaan barang/jasa yang berlaku bagi BLU, sepanjang disetujui oleh pemberi hibah dimaksud.

115

KEWENANGAN PENGADAAN BARANG/JASA(3)

Dalam penetapan penyedia barang/jasa, Panitia Pengadaan terlebih dahulu harus memperoleh persetujuan tertulis dari : Pemimpin BLU untuk pengadaan barang / jasa

yang bernilai di atas Rp. 50.000.000.000,00 (lima puluh

miliar rupiah); atau Pejabat lain yang ditunjuk oleh Pemimpin BLU

untuk pengadaan yang bernilai sampai dengan Rp.

50.000.000.000,00 (lima puluh miliar rupiah).

116

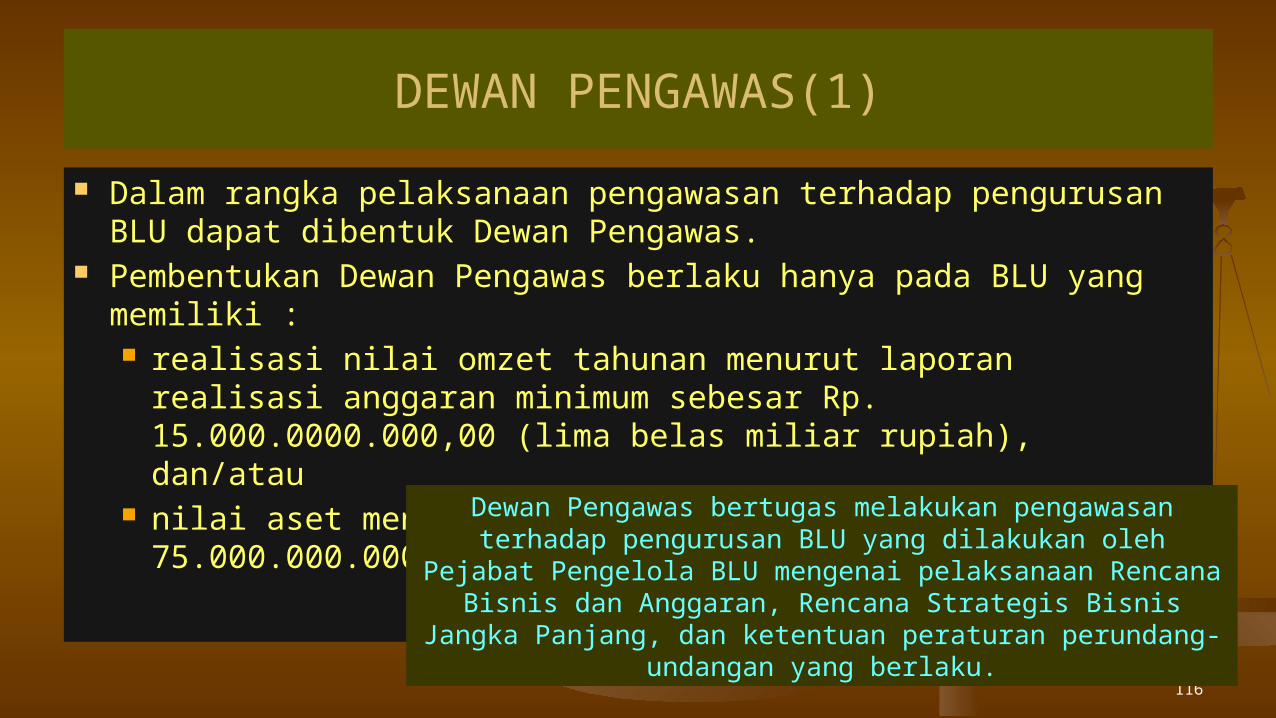

DEWAN PENGAWAS(1)

Dalam rangka pelaksanaan pengawasan terhadap pengurusan BLU dapat dibentuk Dewan Pengawas.

Pembentukan Dewan Pengawas berlaku hanya pada BLU yang memiliki : realisasi nilai omzet tahunan menurut laporan realisasi anggaran

minimum sebesar Rp. 15.000.0000.000,00 (lima belas miliar rupiah), dan/atau

nilai aset menurut neraca, minimum sebesar Rp. 75.000.000.000,00 (tujuh puluh lima miliar rupiah).Dewan Pengawas bertugas melakukan pengawasan

terhadap pengurusan BLU yang dilakukan oleh Pejabat Pengelola BLU mengenai pelaksanaan Rencana Bisnis dan Anggaran, Rencana Strategis Bisnis Jangka Panjang, dan ketentuan peraturan perundang-undangan yang berlaku.

117

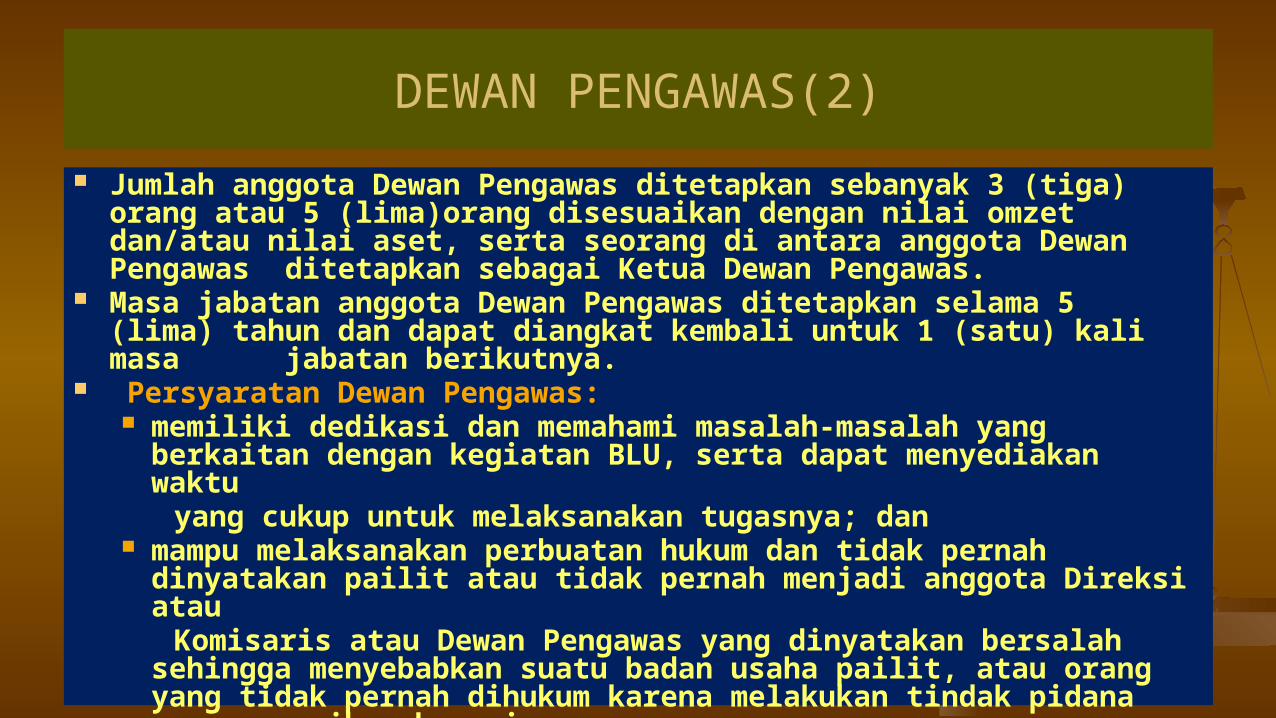

DEWAN PENGAWAS(2)

Jumlah anggota Dewan Pengawas ditetapkan sebanyak 3 (tiga) orang atau 5 (lima)orang disesuaikan dengan nilai omzet dan/atau nilai aset, serta seorang di antara anggota Dewan Pengawas ditetapkan sebagai Ketua Dewan Pengawas.

Masa jabatan anggota Dewan Pengawas ditetapkan selama 5 (lima) tahun dan dapat diangkat kembali untuk 1 (satu) kali masa jabatan berikutnya.

Persyaratan Dewan Pengawas: memiliki dedikasi dan memahami masalah-masalah yang

berkaitan dengan kegiatan BLU, serta dapat menyediakan waktu

yang cukup untuk melaksanakan tugasnya; dan mampu melaksanakan perbuatan hukum dan tidak pernah

dinyatakan pailit atau tidak pernah menjadi anggota Direksi atau

Komisaris atau Dewan Pengawas yang dinyatakan bersalah sehingga menyebabkan suatu badan usaha pailit, atau orang yang tidak pernah dihukum karena melakukan tindak pidana yang merugikan kerugian negara.

118

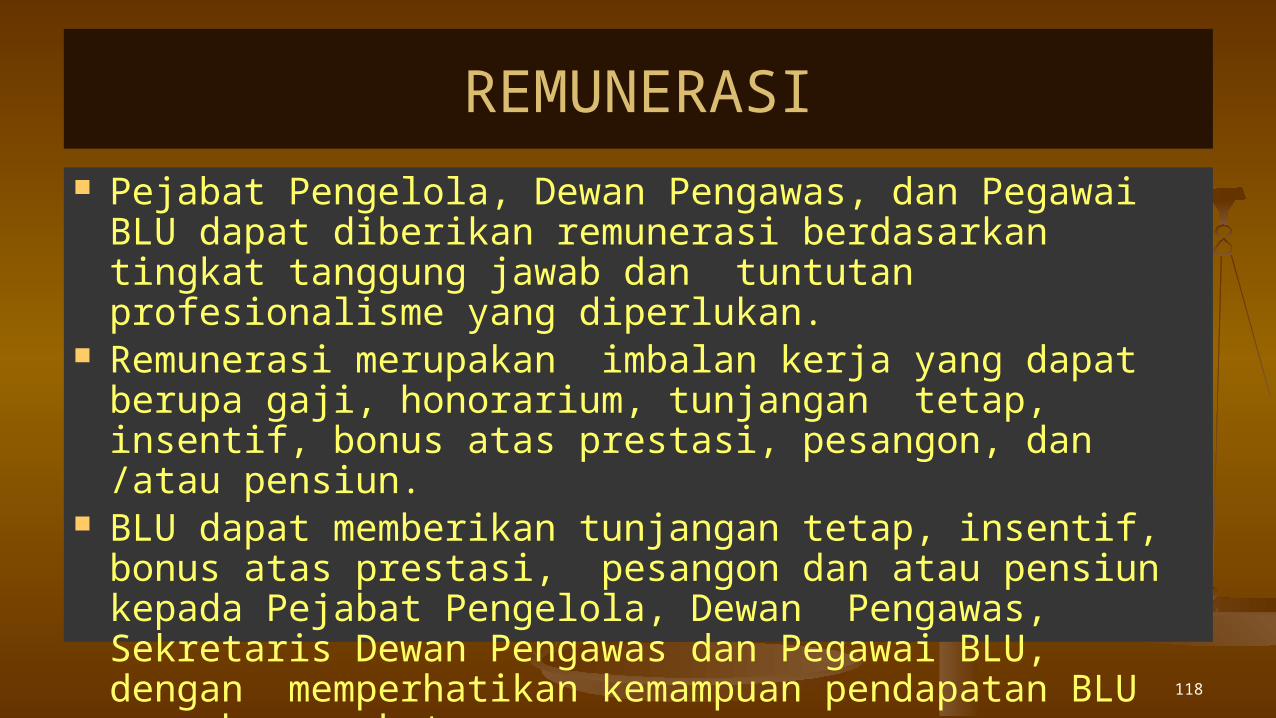

REMUNERASI

Pejabat Pengelola, Dewan Pengawas, dan Pegawai BLU dapat diberikan remunerasi berdasarkan tingkat tanggung jawab dan tuntutan profesionalisme yang diperlukan.

Remunerasi merupakan imbalan kerja yang dapat berupa gaji, honorarium, tunjangan tetap, insentif, bonus atas prestasi, pesangon, dan /atau pensiun.

BLU dapat memberikan tunjangan tetap, insentif, bonus atas prestasi, pesangon dan atau pensiun kepada Pejabat Pengelola, Dewan Pengawas, Sekretaris Dewan Pengawas dan Pegawai BLU, dengan memperhatikan kemampuan pendapatan BLU yang bersangkutan.

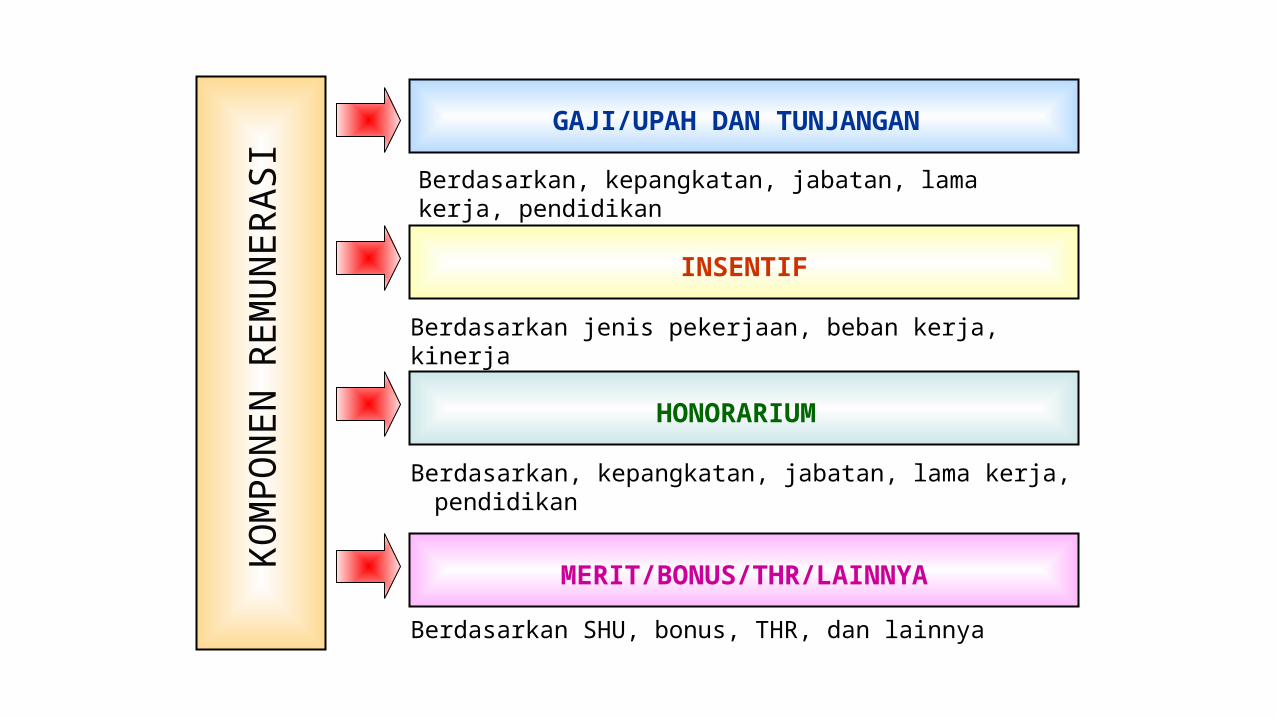

HONORARIUM

GAJI/UPAH DAN TUNJANGAN

INSENTIF

MERIT/BONUS/THR/LAINNYA

Berdasarkan jenis pekerjaan, beban kerja, kinerja

Berdasarkan, kepangkatan, jabatan, lama kerja, pendidikan

Berdasarkan SHU, bonus, THR, dan lainnya

KO

MPO

NEN

REM

UN

ER

AS

I

Berdasarkan, kepangkatan, jabatan, lama kerja, pendidikan

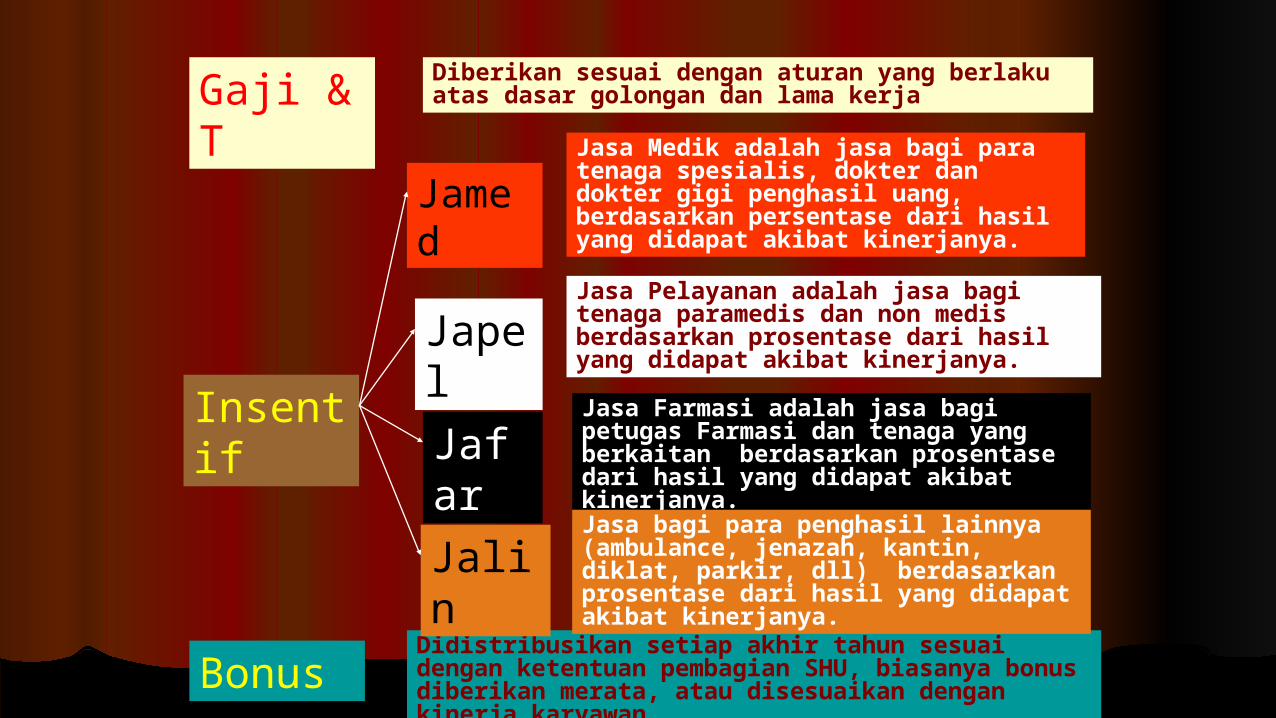

Gaji & T

Didistribusikan setiap akhir tahun sesuai dengan ketentuan pembagian SHU, biasanya bonus diberikan merata, atau disesuaikan dengan kinerja karyawan

Jamed

Japel

Bonus

Jafar

Jalin

Diberikan sesuai dengan aturan yang berlaku atas dasar golongan dan lama kerja

Jasa Medik adalah jasa bagi para tenaga spesialis, dokter dan dokter gigi penghasil uang, berdasarkan persentase dari hasil yang didapat akibat kinerjanya.

Jasa Pelayanan adalah jasa bagi tenaga paramedis dan non medis berdasarkan prosentase dari hasil yang didapat akibat kinerjanya.

Jasa Farmasi adalah jasa bagi petugas Farmasi dan tenaga yang berkaitan berdasarkan prosentase dari hasil yang didapat akibat kinerjanya.Jasa bagi para penghasil lainnya (ambulance, jenazah, kantin, diklat, parkir, dll) berdasarkan prosentase dari hasil yang didapat akibat kinerjanya.

Insentif

Alur Perhitungan Remunerasi

FORMULA ANALISIS

INSTRUMEN

PENYUSUNAN INSTRUMEN

REMUNERASI

DATA COLLECTION &

SELECTION

ASSESSMENT STAKEHOLDERS

PRINSIP REMUNERASI1. KEADILAN2. KEBERSAMAAN3. KETERBUKAAN4. KOMITMEN5. PENILAIAN

KINERJA6. KEWAJARAN

INDIKATOR INPUT

GRADING & PRICING

INDIKATOR PROSES

INDEKS INDIVIDU

INDIKATOR OUTPUT

BENCHMARKINGSIMULASI

INDEKS INDIVIDU

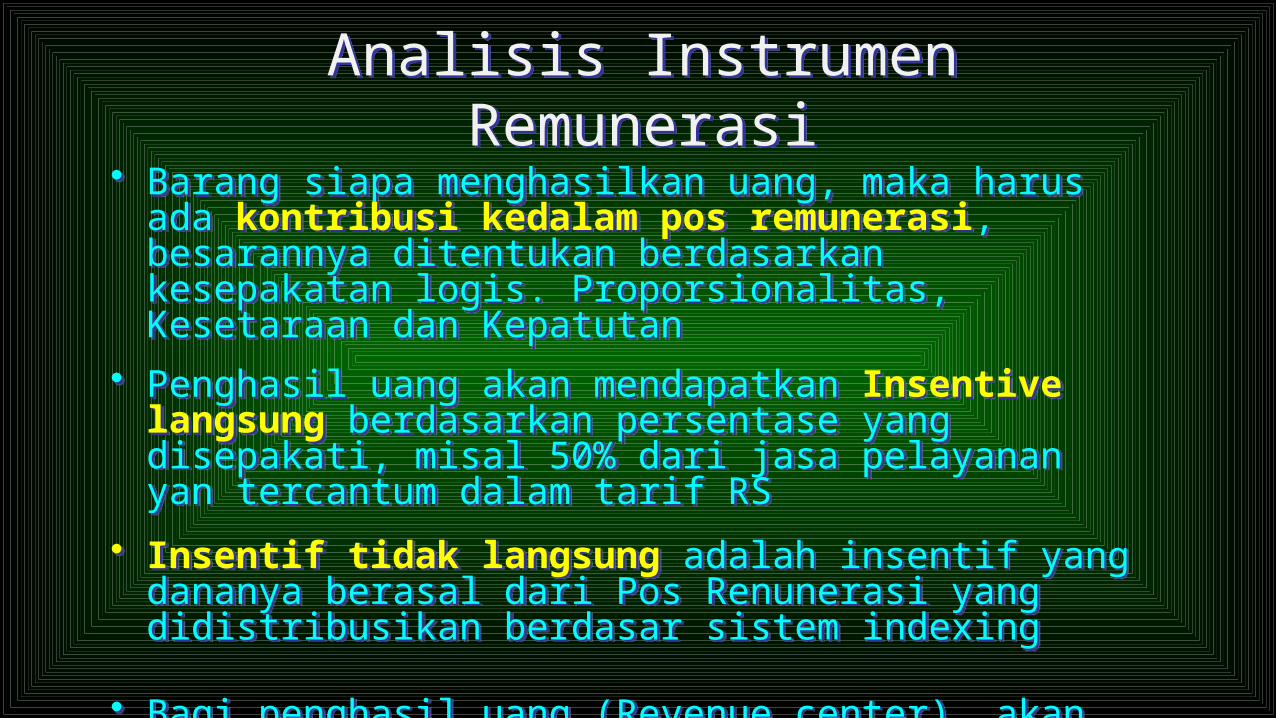

Analisis Instrumen RemunerasiAnalisis Instrumen Remunerasi• Barang siapa menghasilkan uang, maka harus ada kontribusi kedalam

pos remunerasi, besarannya ditentukan berdasarkan kesepakatan logis. Proporsionalitas, Kesetaraan dan Kepatutan

• Penghasil uang akan mendapatkan Insentive langsung berdasarkan persentase yang disepakati, misal 50% dari jasa pelayanan yan tercantum dalam tarif RS

• Insentif tidak langsung adalah insentif yang dananya berasal dari Pos Renunerasi yang didistribusikan berdasar sistem indexing

• Bagi penghasil uang (Revenue center), akan mendapat insentif langsung dan tidak langsung

• Barang siapa menghasilkan uang, maka harus ada kontribusi kedalam pos remunerasi, besarannya ditentukan berdasarkan kesepakatan logis. Proporsionalitas, Kesetaraan dan Kepatutan

• Penghasil uang akan mendapatkan Insentive langsung berdasarkan persentase yang disepakati, misal 50% dari jasa pelayanan yan tercantum dalam tarif RS

• Insentif tidak langsung adalah insentif yang dananya berasal dari Pos Renunerasi yang didistribusikan berdasar sistem indexing

• Bagi penghasil uang (Revenue center), akan mendapat insentif langsung dan tidak langsung

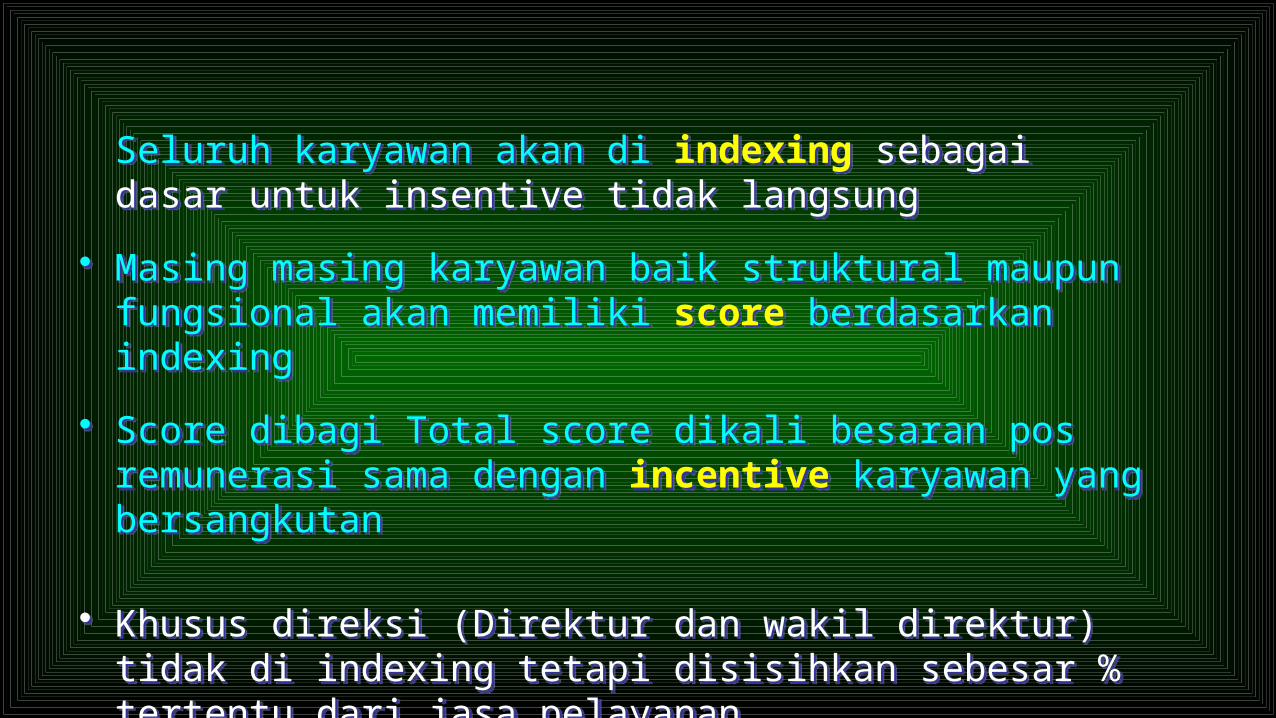

Seluruh karyawan akan di indexing sebagai dasar untuk insentive tidak langsung

• Masing masing karyawan baik struktural maupun fungsional akan memiliki score berdasarkan indexing

• Score dibagi Total score dikali besaran pos remunerasi sama dengan incentive karyawan yang bersangkutan

• Khusus direksi (Direktur dan wakil direktur) tidak di indexing tetapi disisihkan sebesar % tertentu dari jasa pelayanan.

Seluruh karyawan akan di indexing sebagai dasar untuk insentive tidak langsung

• Masing masing karyawan baik struktural maupun fungsional akan memiliki score berdasarkan indexing

• Score dibagi Total score dikali besaran pos remunerasi sama dengan incentive karyawan yang bersangkutan

• Khusus direksi (Direktur dan wakil direktur) tidak di indexing tetapi disisihkan sebesar % tertentu dari jasa pelayanan.

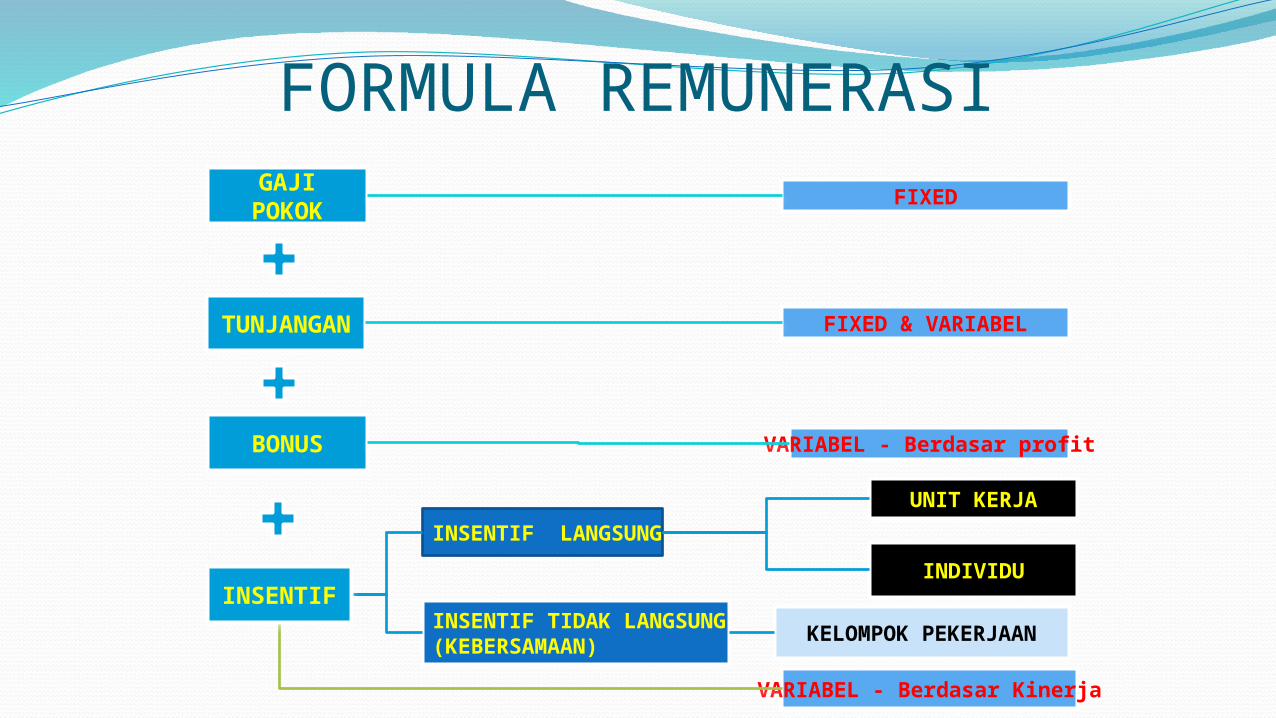

FORMULA REMUNERASI

VARIABEL - Berdasar Kinerja

FIXED & VARIABEL

INSENTIF LANGSUNG

INSENTIF TIDAK LANGSUNG (KEBERSAMAAN)

UNIT KERJA

INDIVIDU

KELOMPOK PEKERJAAN

VARIABEL - Berdasar profit

GAJI POKOK

TUNJANGAN

FIXED

BONUS

INSENTIF

Contoh Perhitungan Formulasi Remunerasi

Formulasi

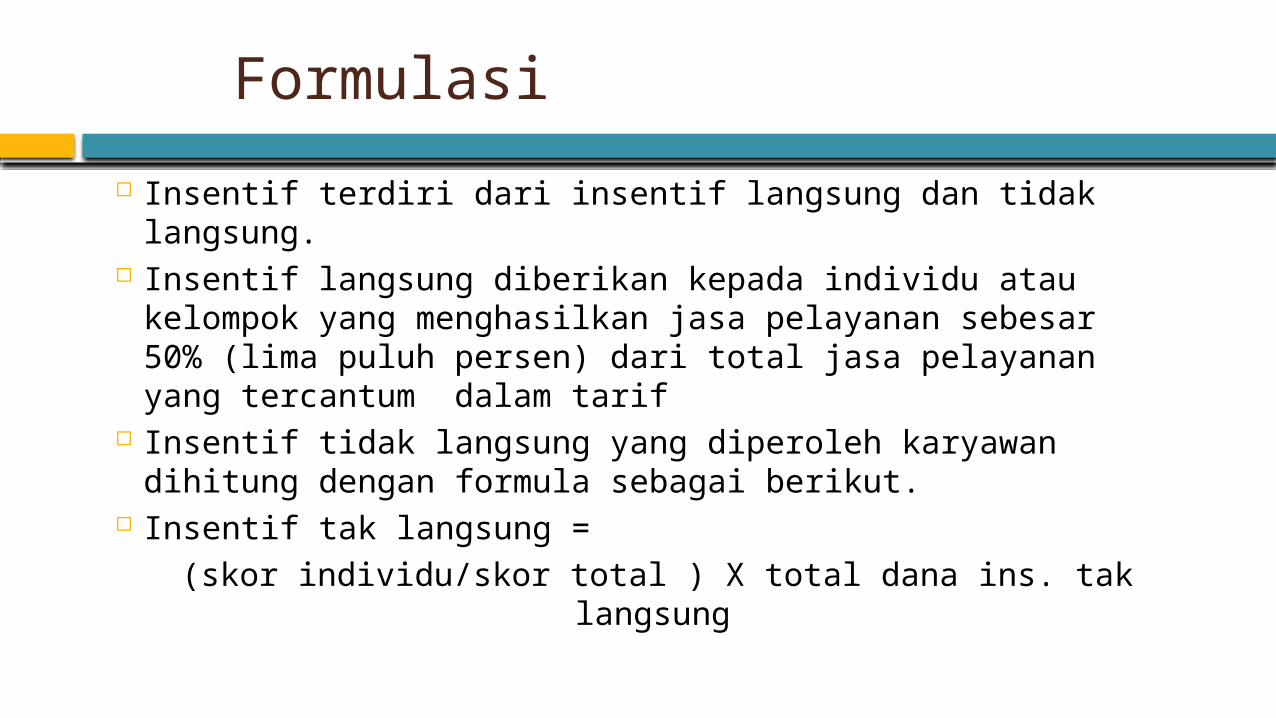

Insentif terdiri dari insentif langsung dan tidak langsung. Insentif langsung diberikan kepada individu atau

kelompok yang menghasilkan jasa pelayanan sebesar 50% (lima puluh persen) dari total jasa pelayanan yang tercantum dalam tarif

Insentif tidak langsung yang diperoleh karyawan dihitung dengan formula sebagai berikut.

Insentif tak langsung = (skor individu/skor total ) X total dana ins. tak langsung

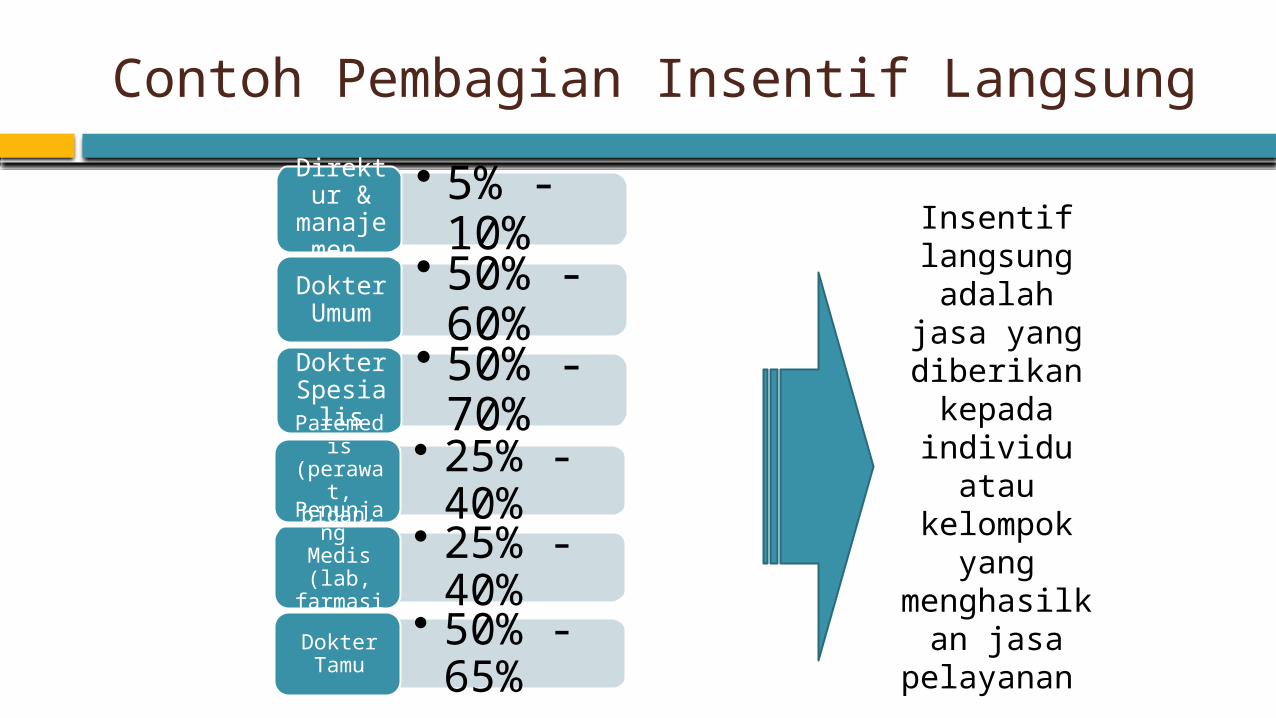

Contoh Pembagian Insentif Langsung

• 5% - 10%Direktu

r & manajemen • 50% -

60%Dokter Umum

• 50% - 70%

Dokter Spesiali

s

• 25% - 40%Paremedi

s (perawat, bidan, dll

• 25% - 40%Penunjang Medis

(lab, farmasi,

dll)

• 50% - 65%Dokter Tamu

Insentif langsung

adalah jasa yang

diberikan kepada

individu atau kelompok

yang menghasilkan

jasa pelayanan

Remunerasi Direktur & Manajemen Remunerasi Direktur & Manajemen

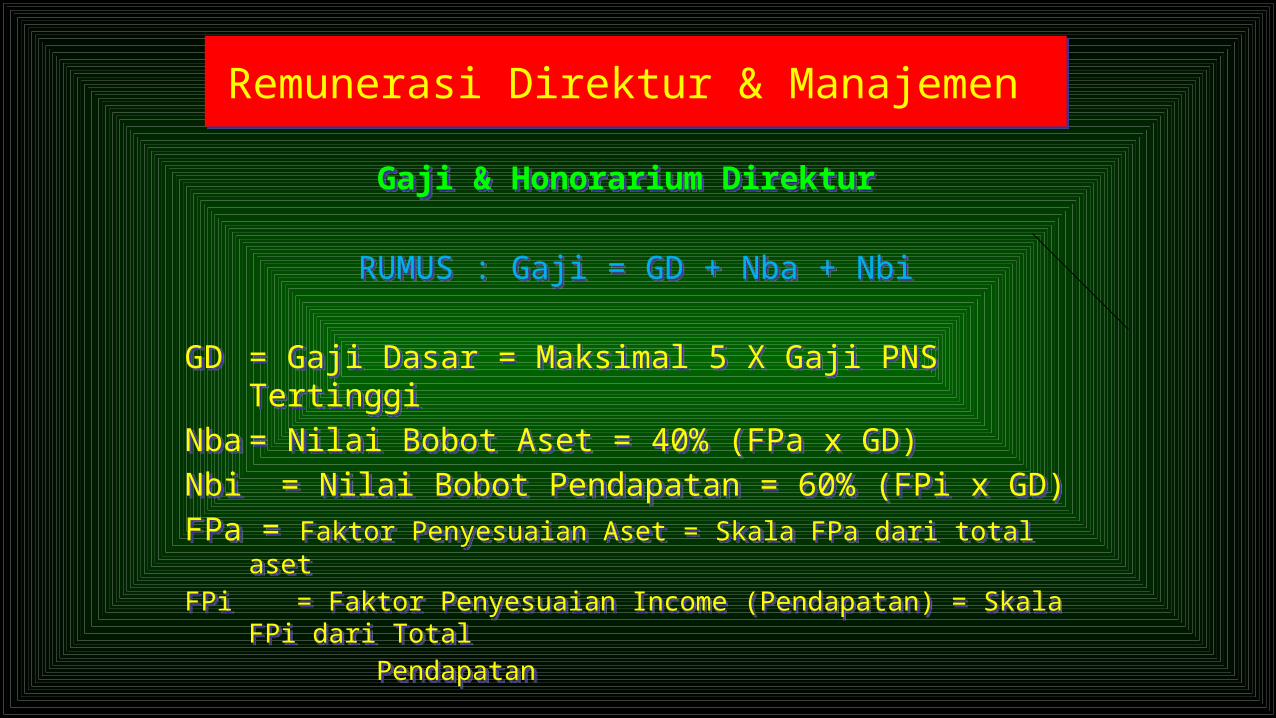

Gaji & Honorarium Direktur

RUMUS : Gaji = GD + Nba + Nbi

GD = Gaji Dasar = Maksimal 5 X Gaji PNS Tertinggi

Nba = Nilai Bobot Aset = 40% (FPa x GD)

Nbi = Nilai Bobot Pendapatan = 60% (FPi x GD)

FPa = Faktor Penyesuaian Aset = Skala FPa dari total aset

FPi = Faktor Penyesuaian Income (Pendapatan) = Skala FPi dari Total

Pendapatan

Gaji & Honorarium Direktur

RUMUS : Gaji = GD + Nba + Nbi

GD = Gaji Dasar = Maksimal 5 X Gaji PNS Tertinggi

Nba = Nilai Bobot Aset = 40% (FPa x GD)

Nbi = Nilai Bobot Pendapatan = 60% (FPi x GD)

FPa = Faktor Penyesuaian Aset = Skala FPa dari total aset

FPi = Faktor Penyesuaian Income (Pendapatan) = Skala FPi dari Total

Pendapatan

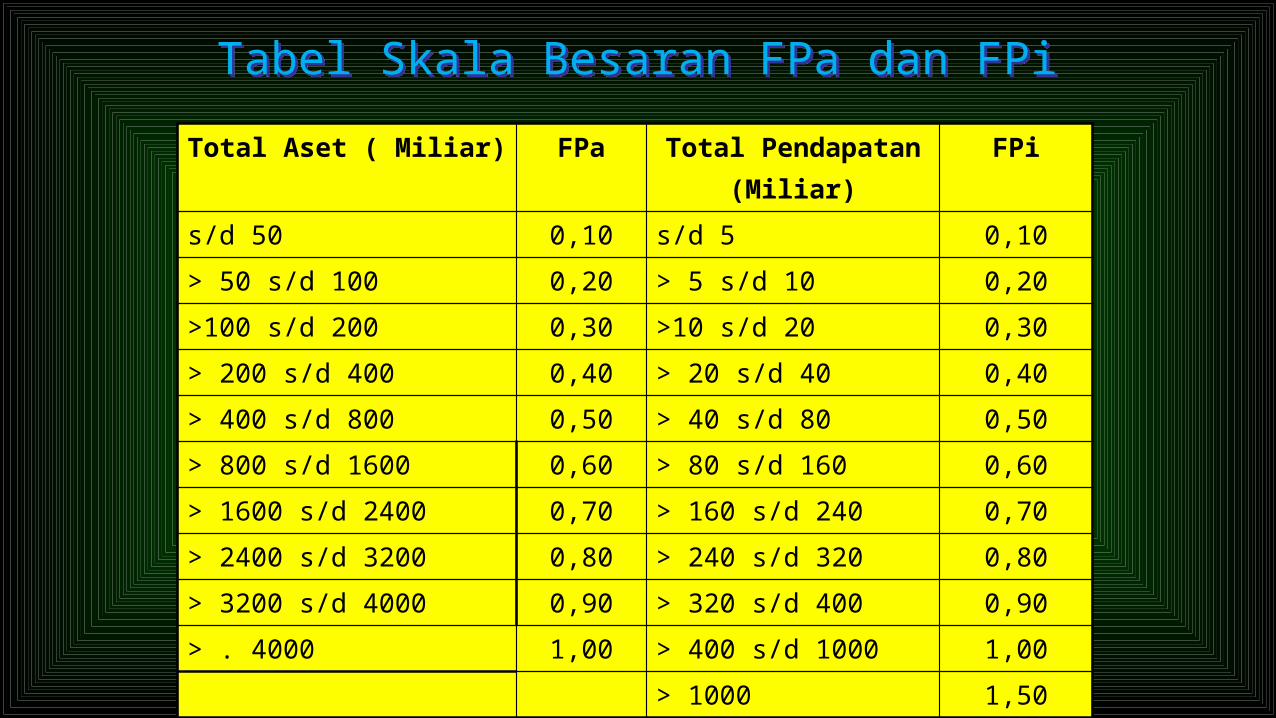

Total Aset ( Miliar) FPa Total Pendapatan(Miliar)

FPi

s/d 50 0,10 s/d 5 0,10

> 50 s/d 100 0,20 > 5 s/d 10 0,20

>100 s/d 200 0,30 >10 s/d 20 0,30

> 200 s/d 400 0,40 > 20 s/d 40 0,40

> 400 s/d 800 0,50 > 40 s/d 80 0,50

> 800 s/d 1600 0,60 > 80 s/d 160 0,60

> 1600 s/d 2400 0,70 > 160 s/d 240 0,70

> 2400 s/d 3200 0,80 > 240 s/d 320 0,80

> 3200 s/d 4000 0,90 > 320 s/d 400 0,90

> . 4000 1,00 > 400 s/d 1000 1,00

> 1000 1,50

Tabel Skala Besaran FPa dan FPiTabel Skala Besaran FPa dan FPi

ContohContoh

• Total Aset = Rp 250 miliar• Pendapatan = Rp 75 miliar• Gaji Pokok PNS tertinggi = Rp 1.800.000

PERHITUNGANGD = 5 X Rp 1.800.000 = Rp 9.000.000Nba = 40% (0,40 X Rp 9.000.000) = Rp 1.440.000Nbi = 60% (0,60 X Rp 9.000.000) = Rp 3.240.000Remunerasi YANG DIBAYARKAN = Rp 13.680.000

• Total Aset = Rp 250 miliar• Pendapatan = Rp 75 miliar• Gaji Pokok PNS tertinggi = Rp 1.800.000

PERHITUNGANGD = 5 X Rp 1.800.000 = Rp 9.000.000Nba = 40% (0,40 X Rp 9.000.000) = Rp 1.440.000Nbi = 60% (0,60 X Rp 9.000.000) = Rp 3.240.000Remunerasi YANG DIBAYARKAN = Rp 13.680.000

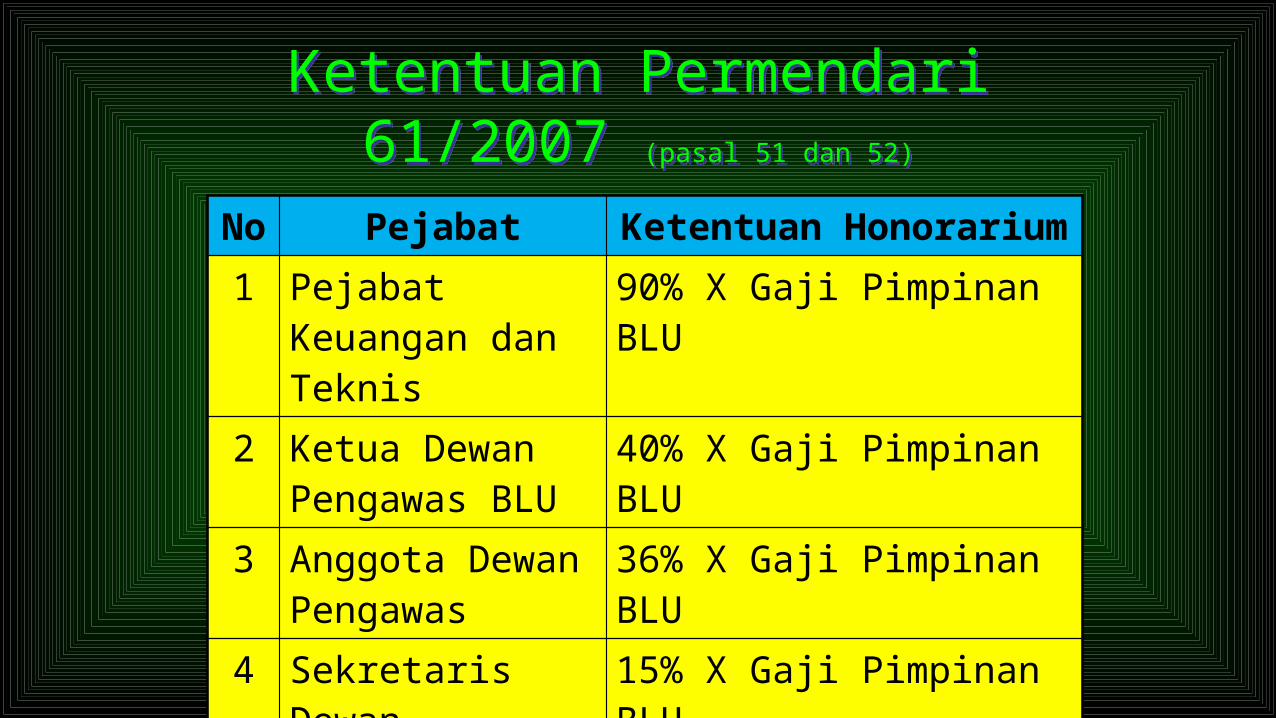

No Pejabat Ketentuan Honorarium

1 Pejabat Keuangan dan Teknis

90% X Gaji Pimpinan BLU

2 Ketua Dewan Pengawas BLU

40% X Gaji Pimpinan BLU

3 Anggota Dewan Pengawas

36% X Gaji Pimpinan BLU

4 Sekretaris Dewan Pengawas

15% X Gaji Pimpinan BLU

Ketentuan Permendari 61/2007 (pasal 51 dan 52)

Ketentuan Permendari 61/2007 (pasal 51 dan 52)

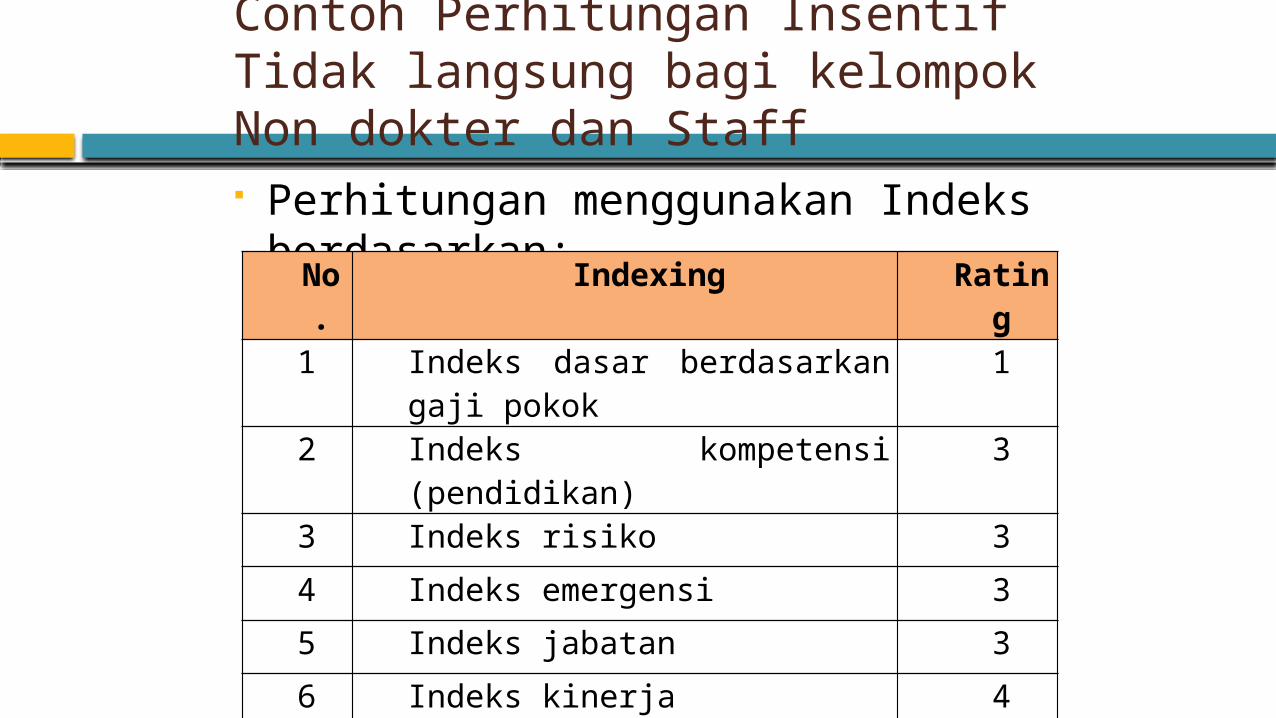

Contoh Perhitungan Insentif Tidak langsung bagi kelompok Non dokter dan Staff Perhitungan menggunakan Indeks

berdasarkan:No. Indexing Rating

1 Indeks dasar berdasarkan gaji pokok 1

2 Indeks kompetensi (pendidikan) 3

3 Indeks risiko 3

4 Indeks emergensi 3

5 Indeks jabatan 3

6 Indeks kinerja 4

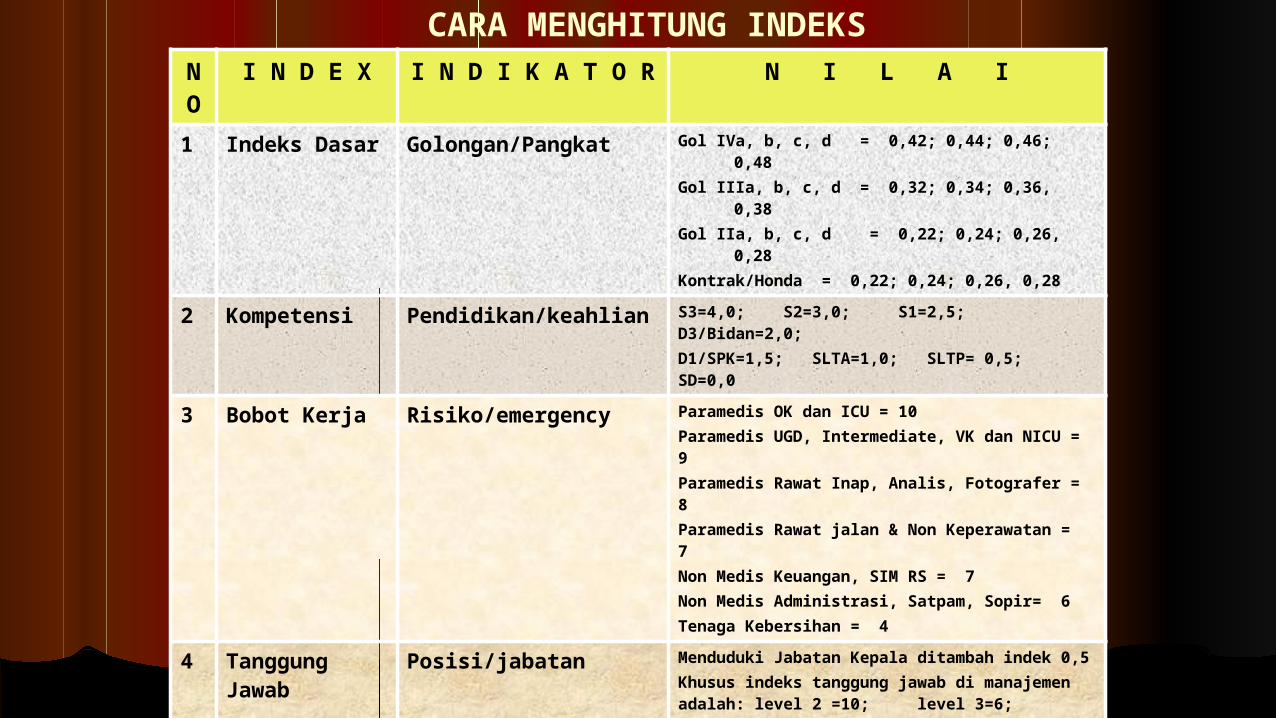

CARA MENGHITUNG INDEKSNO

I N D E X I N D I K A T O R N I L A I

1 Indeks Dasar Golongan/Pangkat Gol IVa, b, c, d = 0,42; 0,44; 0,46; 0,48Gol IIIa, b, c, d = 0,32; 0,34; 0,36, 0,38Gol IIa, b, c, d = 0,22; 0,24; 0,26, 0,28Kontrak/Honda = 0,22; 0,24; 0,26, 0,28

2 Kompetensi Pendidikan/keahlian S3=4,0; S2=3,0; S1=2,5; D3/Bidan=2,0; D1/SPK=1,5; SLTA=1,0; SLTP= 0,5; SD=0,0

3 Bobot Kerja Risiko/emergency Paramedis OK dan ICU = 10Paramedis UGD, Intermediate, VK dan NICU = 9Paramedis Rawat Inap, Analis, Fotografer = 8Paramedis Rawat jalan & Non Keperawatan = 7Non Medis Keuangan, SIM RS = 7Non Medis Administrasi, Satpam, Sopir= 6Tenaga Kebersihan = 4

4 Tanggung Jawab

Posisi/jabatan Menduduki Jabatan Kepala ditambah indek 0,5Khusus indeks tanggung jawab di manajemen adalah: level 2 =10; level 3=6; level 4=1.

5 Kinerja Kinerja -Sesuai dengan “indikator kinerja” berdasarkan uraian tugasnya; -Perawat memakai indikator SPMKK (Sistem Pengembangan Manajemen Kinerja Klinis); -Manajer memakai Indikator Strategik Action Plan; -Dokter memakai indikator kinerja klinisnya

6 Etika/Sikap Kerja

Disiplin-Dedikasi-Loyalitas

Diukur dengan jumlah ketidak hadiran yang bersangkutan serta prilaku yang menimbulkan keluhan pelanggan internal dan ekternal.

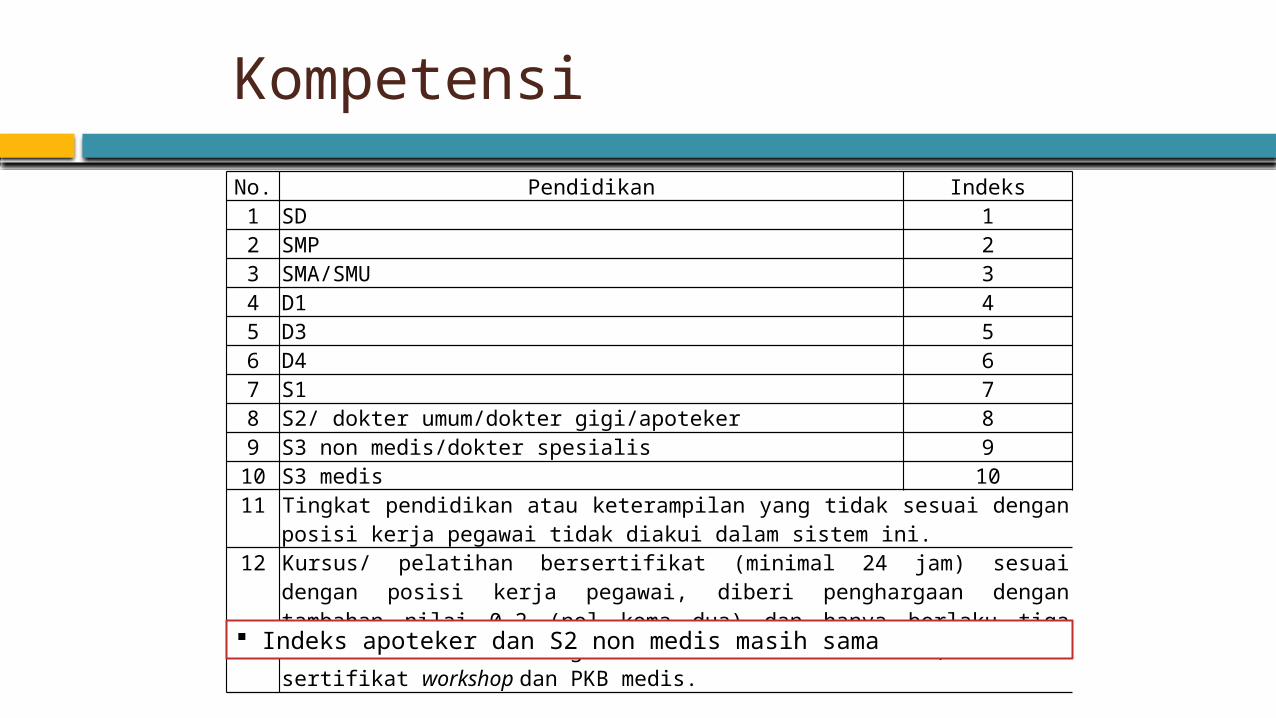

Kompetensi

No. Pendidikan Indeks1 SD 12 SMP 23 SMA/SMU 34 D1 45 D3 56 D4 67 S1 78 S2/ dokter umum/dokter gigi/apoteker 89 S3 non medis/dokter spesialis 9

10 S3 medis 1011 Tingkat pendidikan atau keterampilan yang tidak sesuai dengan posisi kerja pegawai tidak

diakui dalam sistem ini.12 Kursus/ pelatihan bersertifikat (minimal 24 jam) sesuai dengan posisi kerja pegawai, diberi

penghargaan dengan tambahan nilai 0,2 (nol koma dua) dan hanya berlaku tiga tahun atau sesuai dengan masa berlaku sertifikat, termasuk sertifikat workshop dan PKB medis.

Indeks apoteker dan S2 non medis masih sama

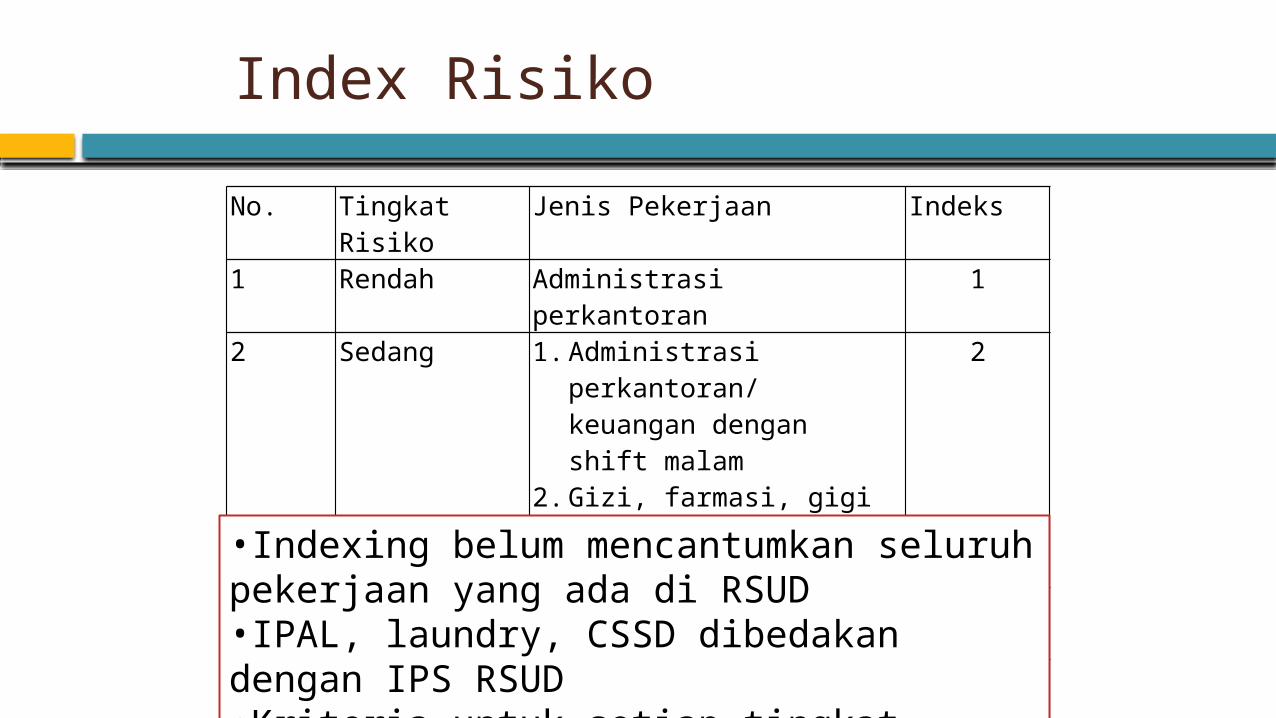

Index Risiko

No. Tingkat Risiko Jenis Pekerjaan Indeks1 Rendah Administrasi perkantoran 12 Sedang 1. Administrasi perkantoran/

keuangan dengan shift malam2. Gizi, farmasi, gigi & mulut,

poli, IPS RSUD

2

3 Tinggi IRNA, Radiologi, laboratorium, CSSD, VK

3

4 Sangat Tinggi Poli paru, bedah central, ICU, ICCU, NICU, IGD, laundry, IPAL

4

•Indexing belum mencantumkan seluruh pekerjaan yang ada di RSUD•IPAL, laundry, CSSD dibedakan dengan IPS RSUD•Kriteria untuk setiap tingkat risiko belum dijelaskan

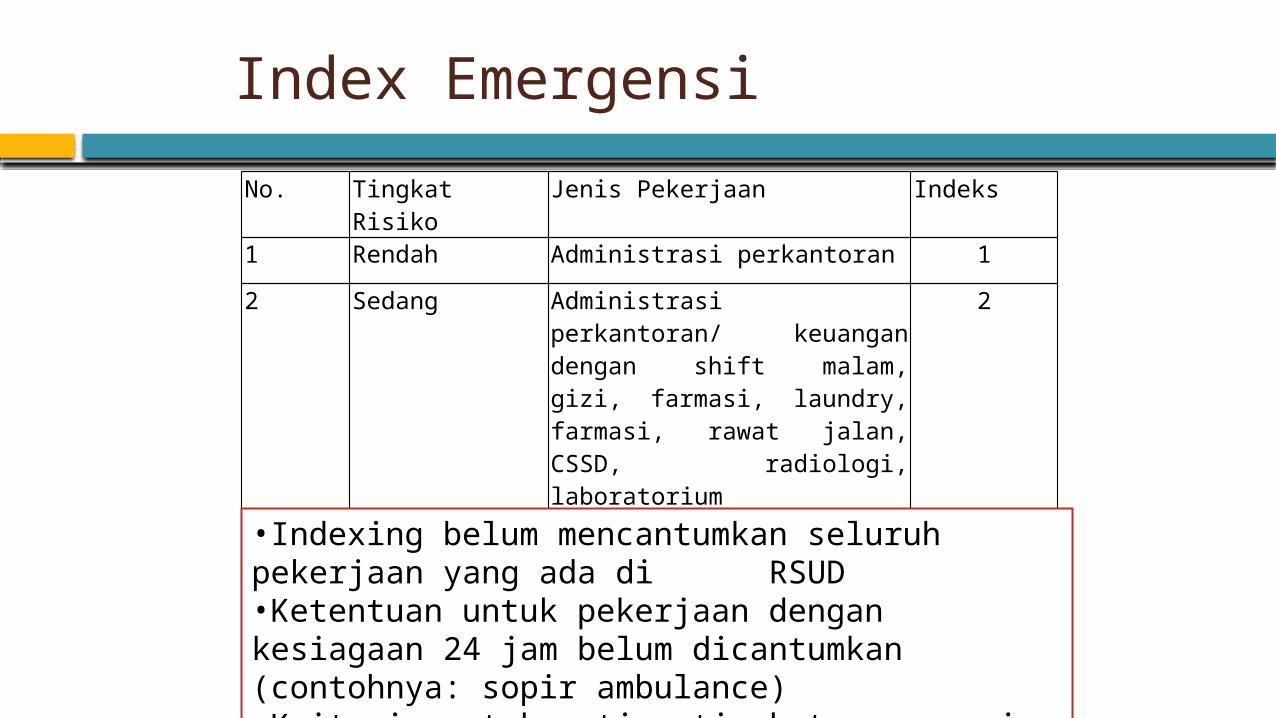

Index Emergensi

No. Tingkat Risiko Jenis Pekerjaan Indeks1 Rendah Administrasi perkantoran 1

2 Sedang Administrasi perkantoran/ keuangan dengan shift malam, gizi, farmasi, laundry, farmasi, rawat jalan, CSSD, radiologi, laboratorium

2

3 Tinggi Shift malam untuk IRNA, radiologi dan laboratorium

3

4 Sangat Tinggi Bedah central, ICU, ICCU, NICU, IGD, VK

4

•Indexing belum mencantumkan seluruh pekerjaan yang ada di RSUD•Ketentuan untuk pekerjaan dengan kesiagaan 24 jam belum dicantumkan (contohnya: sopir ambulance)•Kriteria untuk setiap tingkat emergensi belum dijelaskan

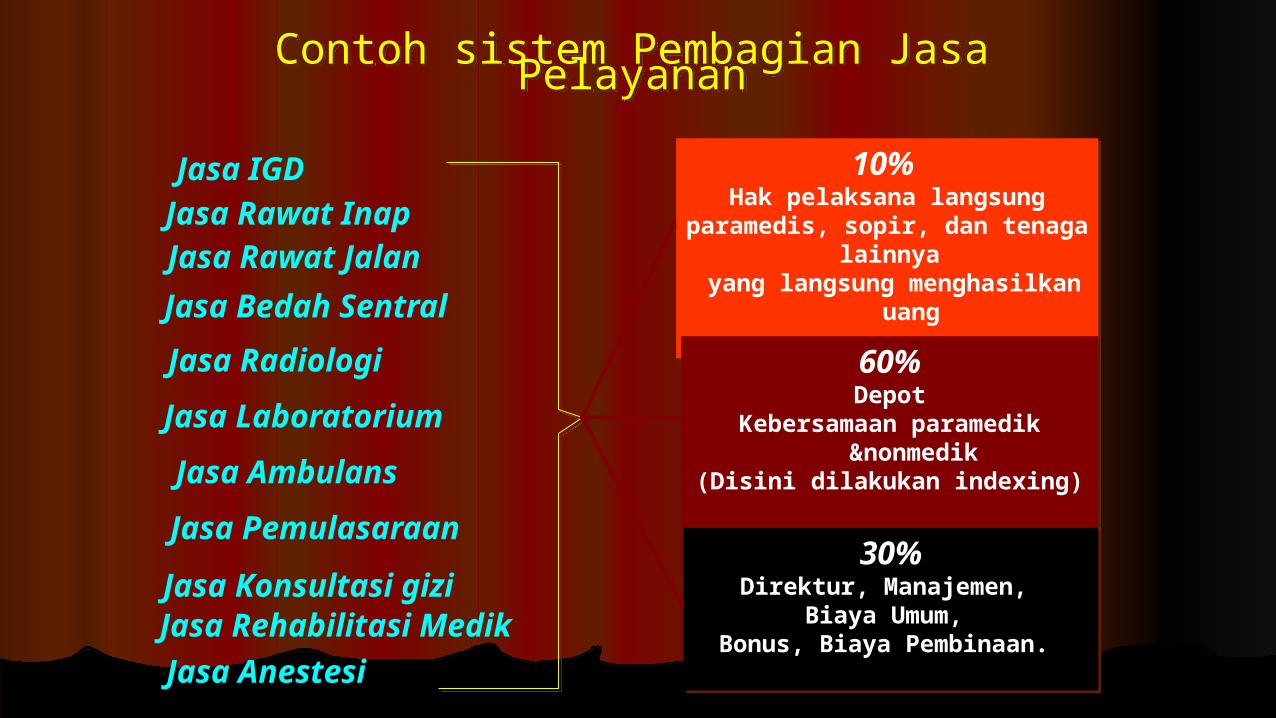

Contoh sistem Pembagian Jasa Pelayanan

Contoh sistem Pembagian Jasa Pelayanan

Jasa Rawat InapJasa Rawat Jalan

Jasa Bedah Sentral

Jasa IGD

Jasa Radiologi

Jasa Laboratorium

Jasa Ambulans

Jasa Pemulasaraan

Jasa Konsultasi gizi Jasa Rehabilitasi Medik

Jasa Anestesi

10% Hak pelaksana langsung

paramedis, sopir, dan tenaga lainnya yang langsung menghasilkan uang

10% Hak pelaksana langsung

paramedis, sopir, dan tenaga lainnya yang langsung menghasilkan uang

60%Depot

Kebersamaan paramedik &nonmedik(Disini dilakukan indexing)

60%Depot

Kebersamaan paramedik &nonmedik(Disini dilakukan indexing)

30%Direktur, Manajemen,

Biaya Umum, Bonus, Biaya Pembinaan.

30%Direktur, Manajemen,

Biaya Umum, Bonus, Biaya Pembinaan.

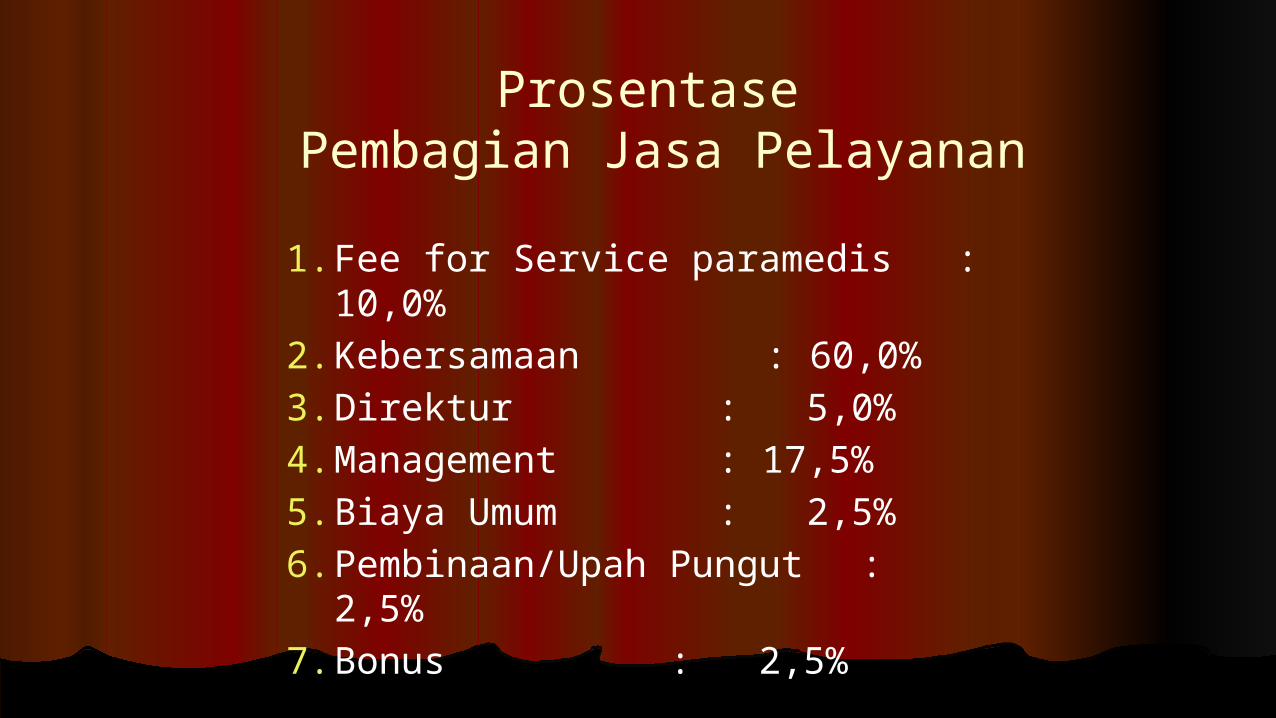

Prosentase Pembagian Jasa Pelayanan

1. Fee for Service paramedis : 10,0%

2. Kebersamaan : 60,0%

3. Direktur : 5,0%

4. Management : 17,5%

5. Biaya Umum : 2,5%

6. Pembinaan/Upah Pungut : 2,5%

7. Bonus : 2,5%

Contoh sistem Pembagian Jasa Medik

Contoh sistem Pembagian Jasa Medik

Jasa Rawat InapJasa Rawat Jalan

Jasa Bedah Sentral

Jasa IGD

Jasa Radiologi

Jasa Laboratorium

Jasa Rehabilitasi Medik

Jasa Anestesi

50% Hak pelaksana langsung

Spesialis, Dokter, Dokter Gigi, yang langsung menghasilkan uang

50% Hak pelaksana langsung

Spesialis, Dokter, Dokter Gigi, yang langsung menghasilkan uang

15%Depot

Kebersamaan antara staf medik(Disini dilakukan Indexing)

15%Depot

Kebersamaan antara staf medik(Disini dilakukan Indexing)

35%Direktur, Manajemen,

Biaya Umum, Bonus dan Biaya Pembinaan.

35%Direktur, Manajemen,

Biaya Umum, Bonus dan Biaya Pembinaan.

Jasa Ambulans

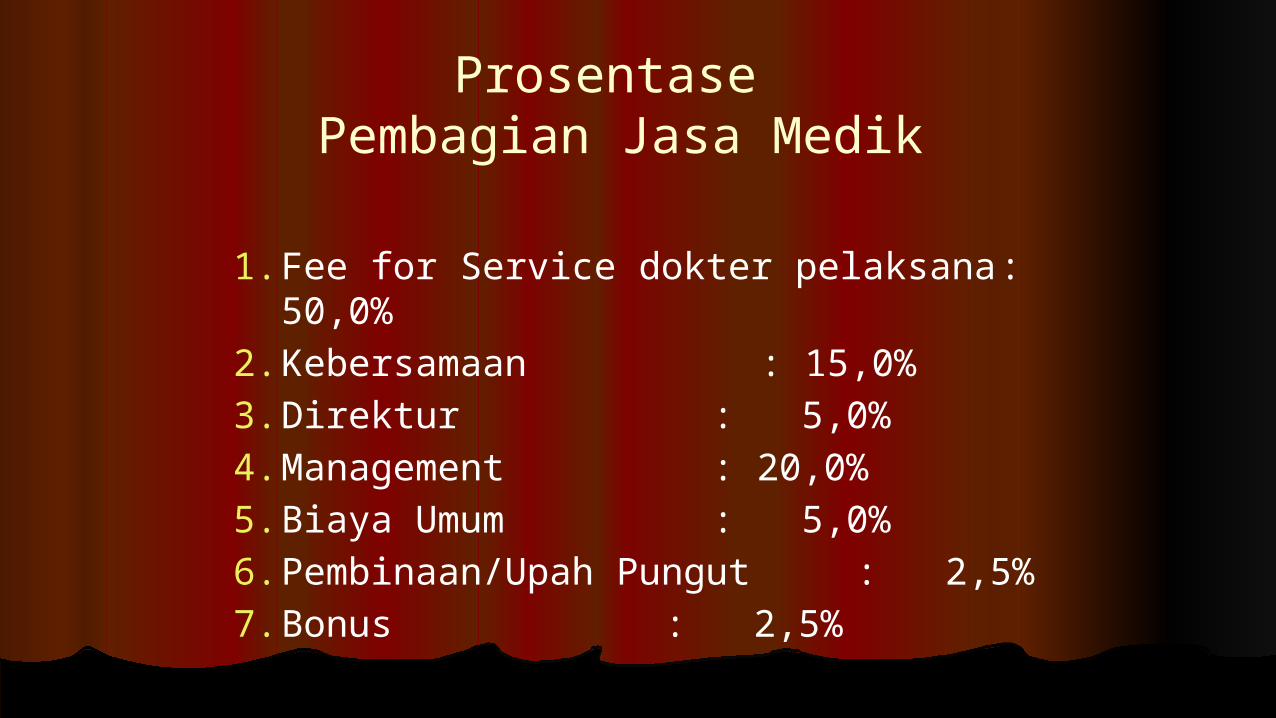

1. Fee for Service dokter pelaksana : 50,0%

2. Kebersamaan : 15,0%

3. Direktur : 5,0%

4. Management : 20,0%

5. Biaya Umum : 5,0%

6. Pembinaan/Upah Pungut : 2,5%

7. Bonus : 2,5%

Prosentase Pembagian Jasa Medik

Contoh penggunaan score akhir untuk menentukan insentif pegawai:DiketahuiTotal insentif = (pendapatan – unit cost) = Rp 300.000.000/bulanTotal index = 15.000

No PEGAWAI INDEX PERHITUNGAN INSENTIVE1 Ir. Terorina Zadisa MARS 120 120/15000 X 300000000 2.400.000,-2 Boma Molotova Apt. 140 140/15000 X 300000000 2.800.000,-3 Zr. Aira Banjirani 90 90/15000 X 300000000 1.800.000,-4 Zedih Mandarita 40 40/15000 X 300000000 800.000,-

TOTAL INDEX 15000

142

BLU DAERAH

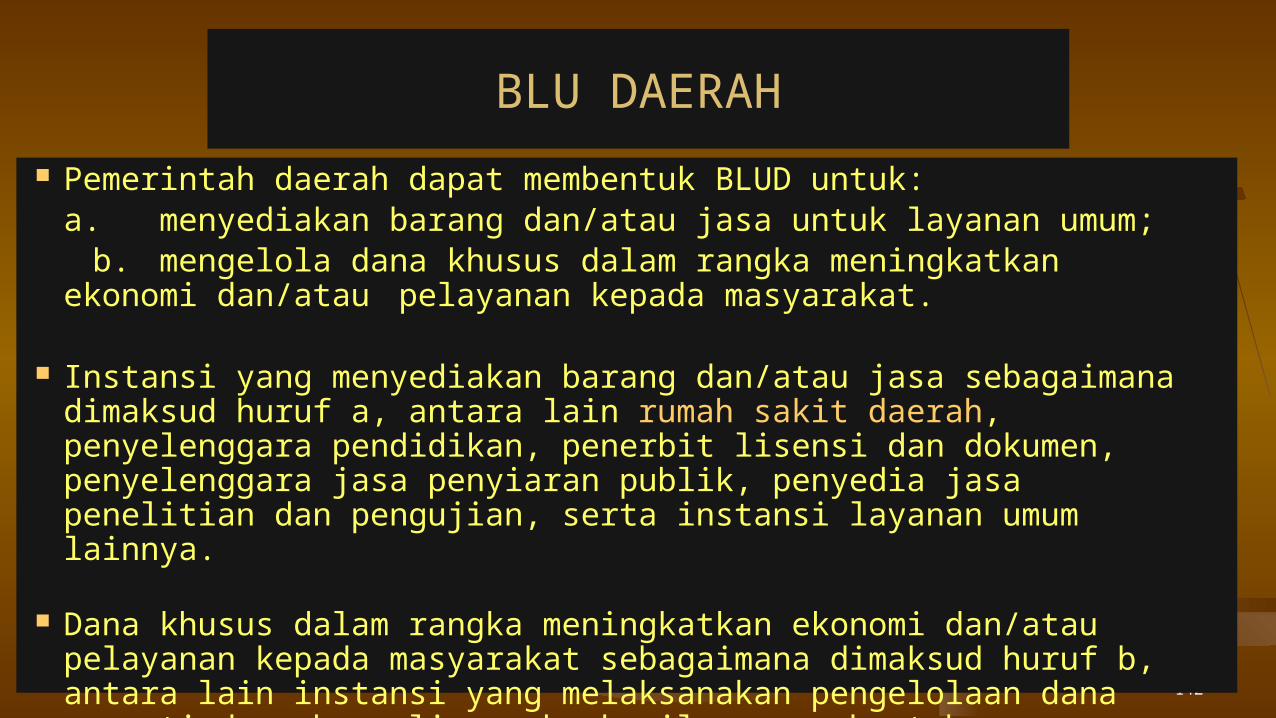

Pemerintah daerah dapat membentuk BLUD untuk:a. menyediakan barang dan/atau jasa untuk layanan umum;

b. mengelola dana khusus dalam rangka meningkatkan ekonomi dan/atau pelayanan kepada masyarakat.

Instansi yang menyediakan barang dan/atau jasa sebagaimana dimaksud huruf a, antara lain rumah sakit daerah, penyelenggara pendidikan, penerbit lisensi dan dokumen, penyelenggara jasa penyiaran publik, penyedia jasa penelitian dan pengujian, serta instansi layanan umum lainnya.

Dana khusus dalam rangka meningkatkan ekonomi dan/atau pelayanan kepada masyarakat sebagaimana dimaksud huruf b, antara lain instansi yang melaksanakan pengelolaan dana seperti dana bergulir usaha kecil menengah, tabungan perumahan, dan instansi pengelola dana lainnya.

143

BLU DAERAH

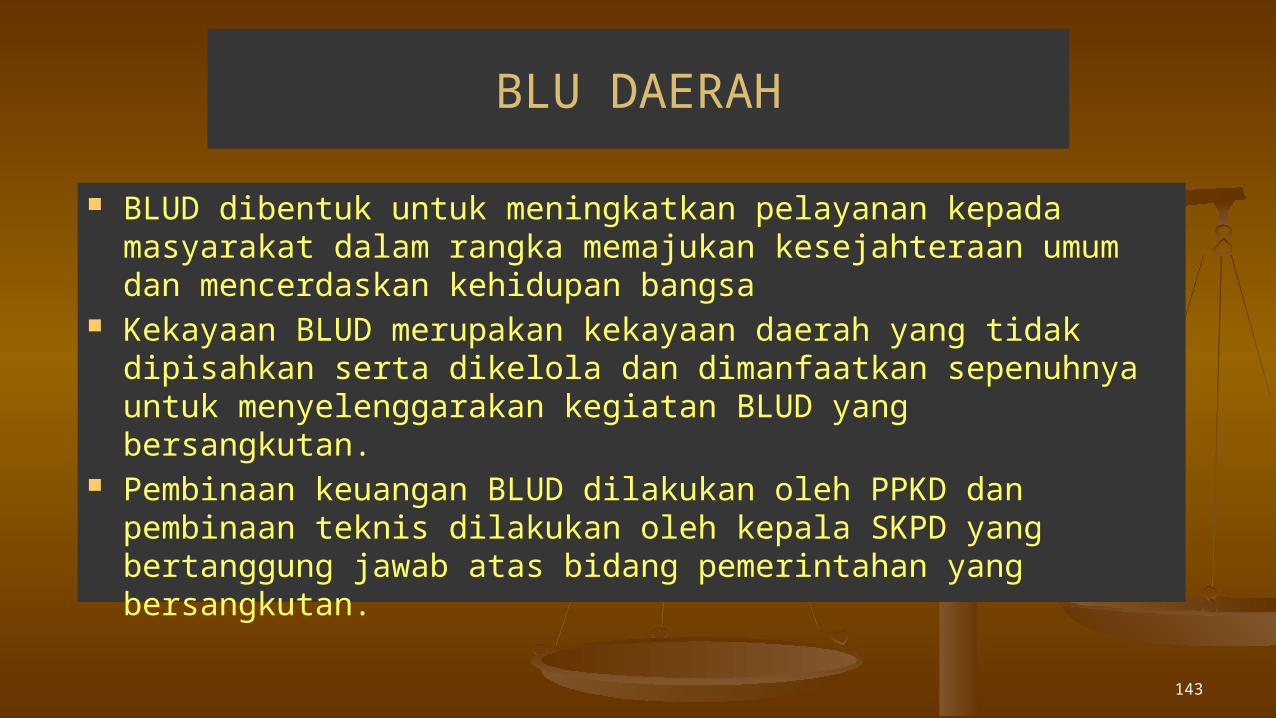

BLUD dibentuk untuk meningkatkan pelayanan kepada masyarakat dalam rangka memajukan kesejahteraan umum dan mencerdaskan kehidupan bangsa

Kekayaan BLUD merupakan kekayaan daerah yang tidak dipisahkan serta dikelola dan dimanfaatkan sepenuhnya untuk menyelenggarakan kegiatan BLUD yang bersangkutan.

Pembinaan keuangan BLUD dilakukan oleh PPKD dan pembinaan teknis dilakukan oleh kepala SKPD yang bertanggung jawab atas bidang pemerintahan yang bersangkutan.

144

BLU DAERAH

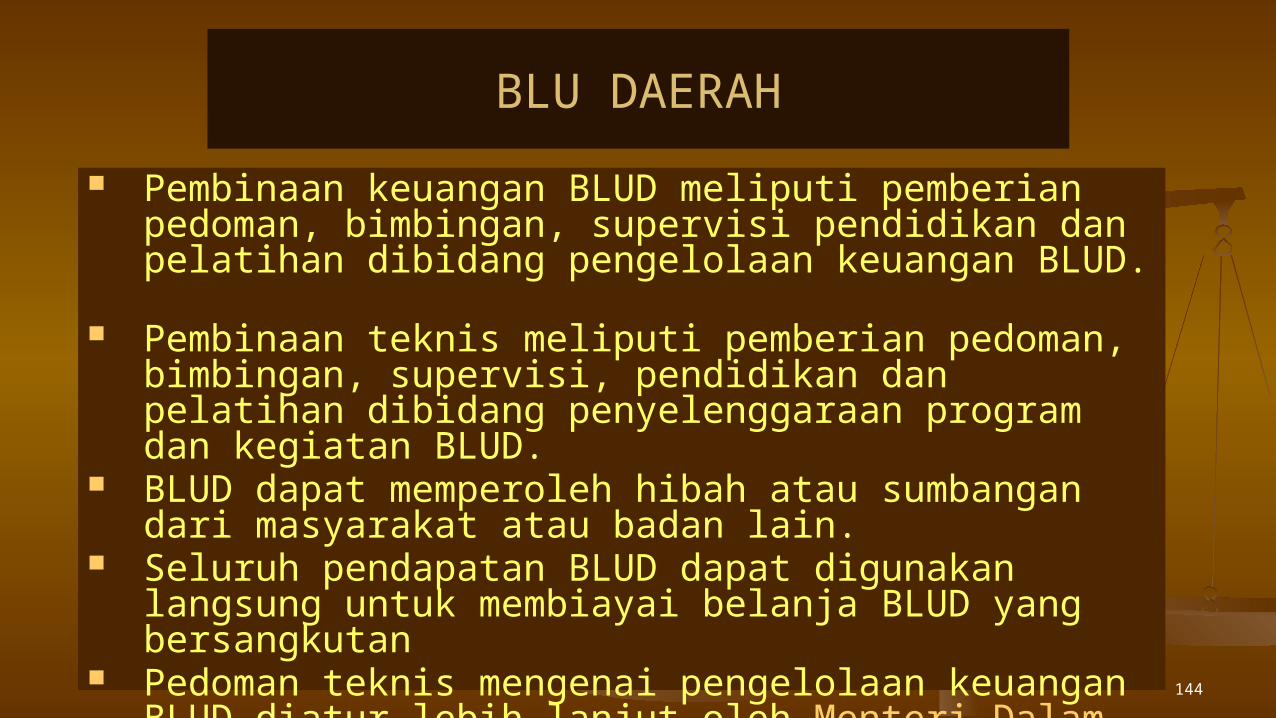

Pembinaan keuangan BLUD meliputi pemberian pedoman, bimbingan, supervisi pendidikan dan pelatihan dibidang pengelolaan keuangan BLUD.

Pembinaan teknis meliputi pemberian pedoman, bimbingan, supervisi, pendidikan dan pelatihan dibidang penyelenggaraan program dan kegiatan BLUD.

BLUD dapat memperoleh hibah atau sumbangan dari masyarakat atau badan lain.

Seluruh pendapatan BLUD dapat digunakan langsung untuk membiayai belanja BLUD yang bersangkutan

Pedoman teknis mengenai pengelolaan keuangan BLUD diatur lebih lanjut oleh Menteri Dalam Negeri setelah memperoleh pertimbangan Menteri Keuangan.

145

BLU DAERAH Badan Layanan Umum Daerah yang selanjutnya

disingkat BLUD adalah Satuan Kerja Perangkat Daerah atau Unit Kerja pada Satuan Kerja Perangkat Daerah di lingkungan pemerintah daerah yang dibentuk untuk memberikan pelayanan kepada masyarakat berupa penyediaan barang dan/atau jasa yang dijual tanpa mengutamakan mencari keuntungan, dan dalam melakukan kegiatannya didasarkan pada prinsip efisiensi dan produktivitas.

PPK-BLUD bertujuan meningkatkan kualitas pelayanan kepada masyarakat untuk mewujudkan penyelenggaraan tugas-tugas pemerintah dan/atau pemerintah daerah dalam memajukan kesejahteraan umum dan mencerdaskan kehidupan bangsa.

146

PERSYARATAN DAN PENETAPAN PPK- BLUD

Penerapan PPK-BLUD pada SKPD atau Unit Kerja, harus memenuhi persyaratan substantif, teknis, dan admlnistratif.

Persyaratan substantif terpenuhi apabila tugas dan fungsi SKPD atau Unit Kerja bersifat operasional dalam menyelenggarakan pelayanan umum yang menghasilkan semi barang/jasa publik (quasipublic goods)

147

PERSYARATAN DAN PENETAPAN PPK- BLUD

Pelayanan umum berhubungan dengan: penyediaan barang dan/atau jasa layanan umum untuk

meningkatkan kualitas dan kuantitas pelayanan masyarakat;

pengelolaan wilayah/kawasan tertentu untuk tujuan meningkatkan perekonomian masyarakat atau layanan umum; dan/atau

pengelolaan dana khusus dalam rangka meningkatkan ekonomi dan/atau pelayanan kepada masyarakat.

148

PERSYARATAN DAN PENETAPAN PPK- BLUD

Persyaratan teknis terpenuhi apabila: kinerja pelayanan di bidang tugas dan fungsinya layak

dikelola dan ditingkatkan pencapaiannya melalui BLUD atas rekomendasi sekretaris daerah untuk SKPD atau kepala SKPD untuk Unit Kerja;

kinerja keuangan SKPD atau Unit Kerja yang sehat

149

PERSYARATAN DAN PENETAPAN PPK- BLUD

Kriteria layak dikelola antara lain: memiliki potensi untuk meningkatkan penyelenggaraan

pelayanan secara efektif, efisien, dan produktif; memiliki spesifikasi teknis yang terkait langsung dengan layanan

umum kepada masyarakat. Kriteria kinerja keuangan yang sehat ditunjukkan oleh

tingkat kemampuan pendapatan dari layanan yang cenderung meningkat dan efisien dalam membiayai pengeluaran.

150

PERSYARATAN DAN PENETAPAN PPK- BLUD

Persyaratan administratif apabila SKPD atau Unit Kerja membuat dan menyampaikan dokumen yang meliputi: surat pernyataan kesanggupan untuk meningkatkan kinerja

pelayanan, keuangan, dan manfaat bagi masyarakat; pola tata kelola; rencana strategis bisnis; standar pelayanan minimal; laporan keuangan pokok atau prognosa/proyeksi laporan

keuangan; dan laporan audit terakhir atau pernyataan bersedia untuk diaudit

secara independen.

151

TATA KELOLA

BLUD beroperasi berdasarkan pola tata kelola atau peraturan internal, yang memuat antara lain: struktur organisasi; prosedur kerja; pengelompokan fungsi yang logis; pengelolaan sumber daya manusia

152

TATA KELOLA

Tata kelola memperhatikan prinsip, antara lain: transparansi; akuntabilitas; responsibilitas; independensi

153

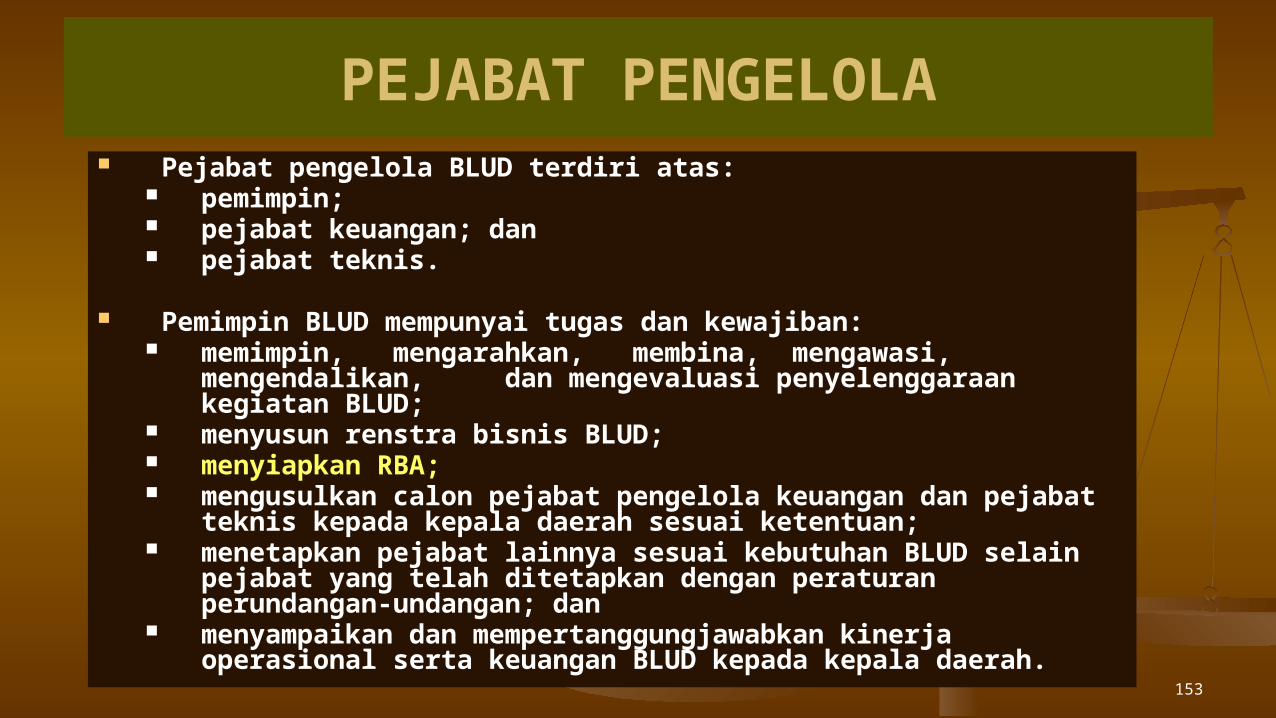

PEJABAT PENGELOLA Pejabat pengelola BLUD terdiri atas:

pemimpin; pejabat keuangan; dan pejabat teknis.

Pemimpin BLUD mempunyai tugas dan kewajiban: memimpin, mengarahkan, membina, mengawasi, mengendalikan,

dan mengevaluasi penyelenggaraan kegiatan BLUD; menyusun renstra bisnis BLUD; menyiapkan RBA; mengusulkan calon pejabat pengelola keuangan dan pejabat teknis

kepada kepala daerah sesuai ketentuan; menetapkan pejabat lainnya sesuai kebutuhan BLUD selain pejabat yang

telah ditetapkan dengan peraturan perundangan-undangan; dan menyampaikan dan mempertanggungjawabkan kinerja operasional serta

keuangan BLUD kepada kepala daerah.

154

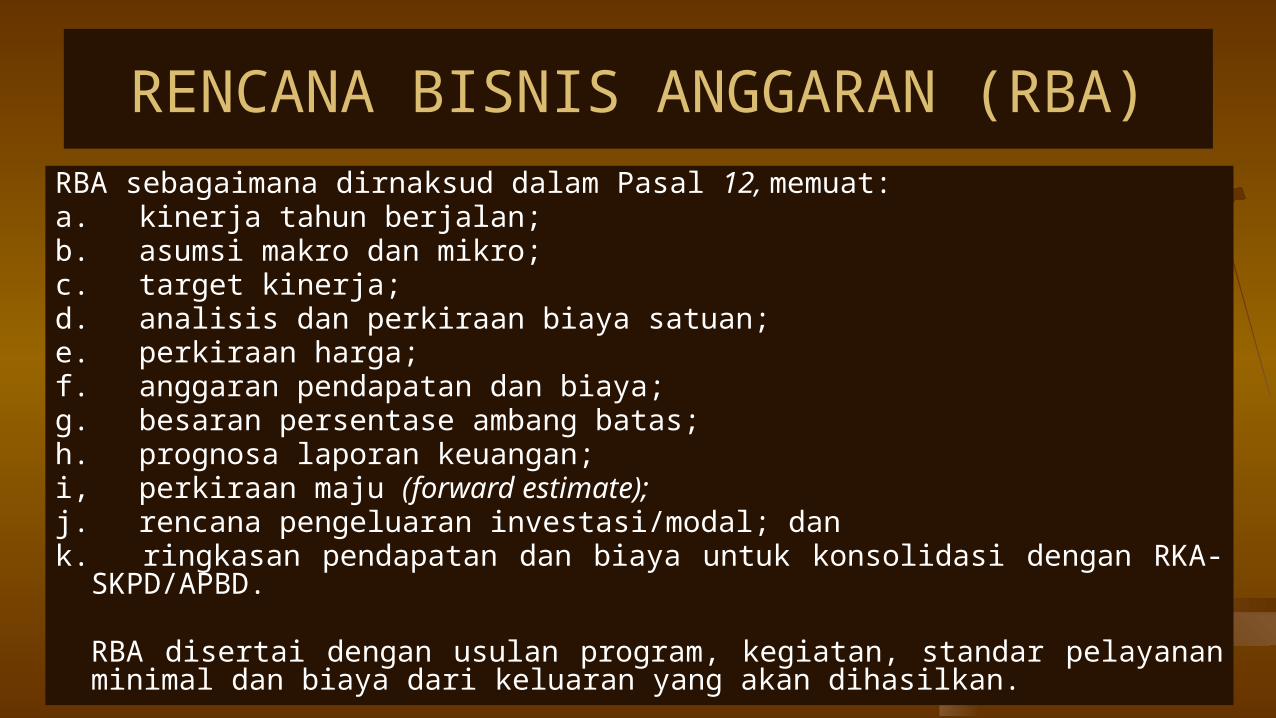

RENCANA BISNIS ANGGARAN (RBA)RBA sebagaimana dirnaksud dalam Pasal 12, memuat:a. kinerja tahun berjalan;b. asumsi makro dan mikro;c. target kinerja;d. analisis dan perkiraan biaya satuan;e. perkiraan harga;f. anggaran pendapatan dan biaya;g. besaran persentase ambang batas;h. prognosa laporan keuangan;i, perkiraan maju (forward estimate);j. rencana pengeluaran investasi/modal; dank. ringkasan pendapatan dan biaya untuk konsolidasi dengan RKA-SKPD/APBD.

RBA disertai dengan usulan program, kegiatan, standar pelayanan minimal dan biaya dari keluaran yang akan dihasilkan.

155

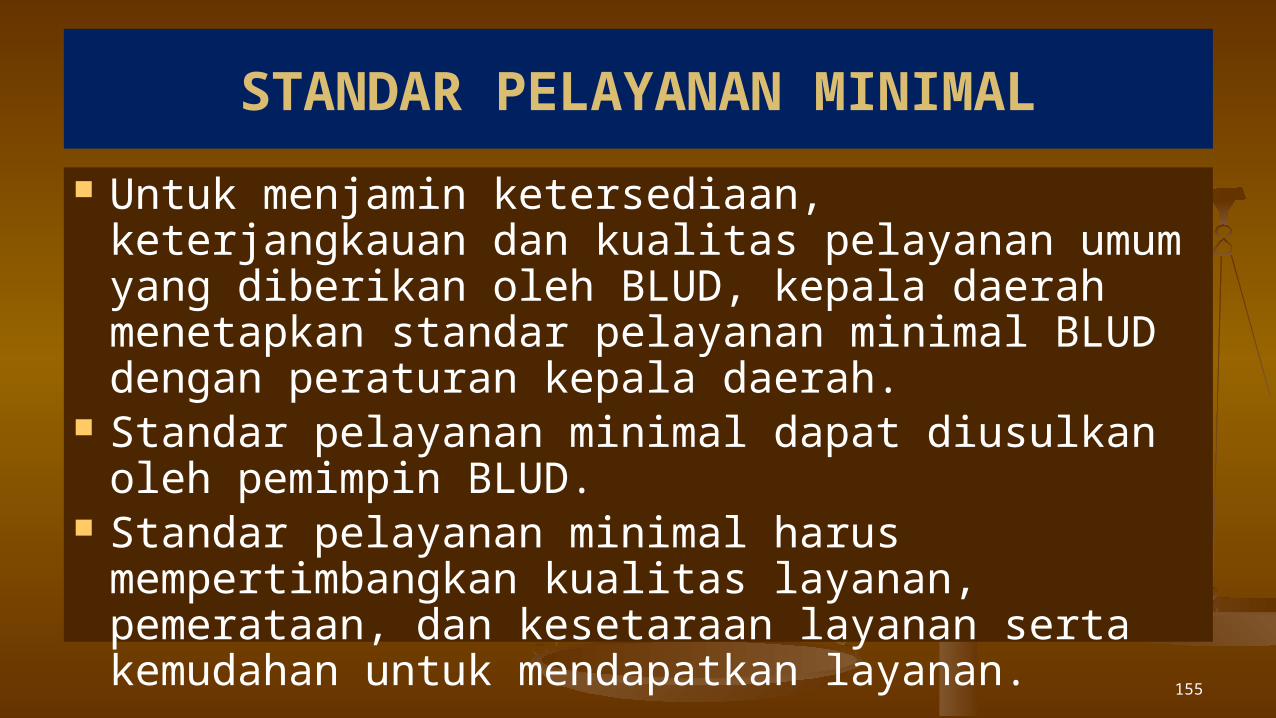

STANDAR PELAYANAN MINIMAL

Untuk menjamin ketersediaan, keterjangkauan dan kualitas pelayanan umum yang diberikan oleh BLUD, kepala daerah menetapkan standar pelayanan minimal BLUD dengan peraturan kepala daerah.

Standar pelayanan minimal dapat diusulkan oleh pemimpin BLUD.

Standar pelayanan minimal harus mempertimbangkan kualitas layanan, pemerataan, dan kesetaraan layanan serta kemudahan untuk mendapatkan layanan.

156

STANDAR PELAYANAN MINIMAL

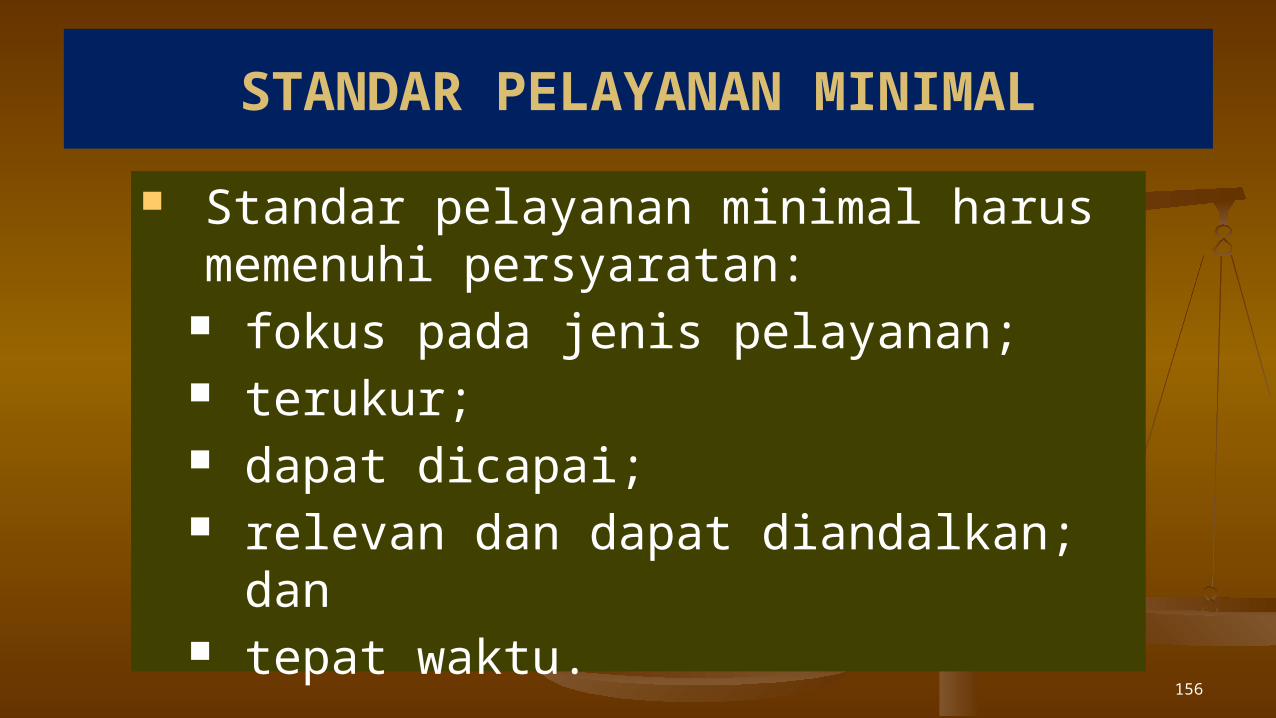

Standar pelayanan minimal harus memenuhi persyaratan:

fokus pada jenis pelayanan; terukur; dapat dicapai; relevan dan dapat diandalkan; dan tepat waktu.

Standar Pelayanan Minimal (SPM)

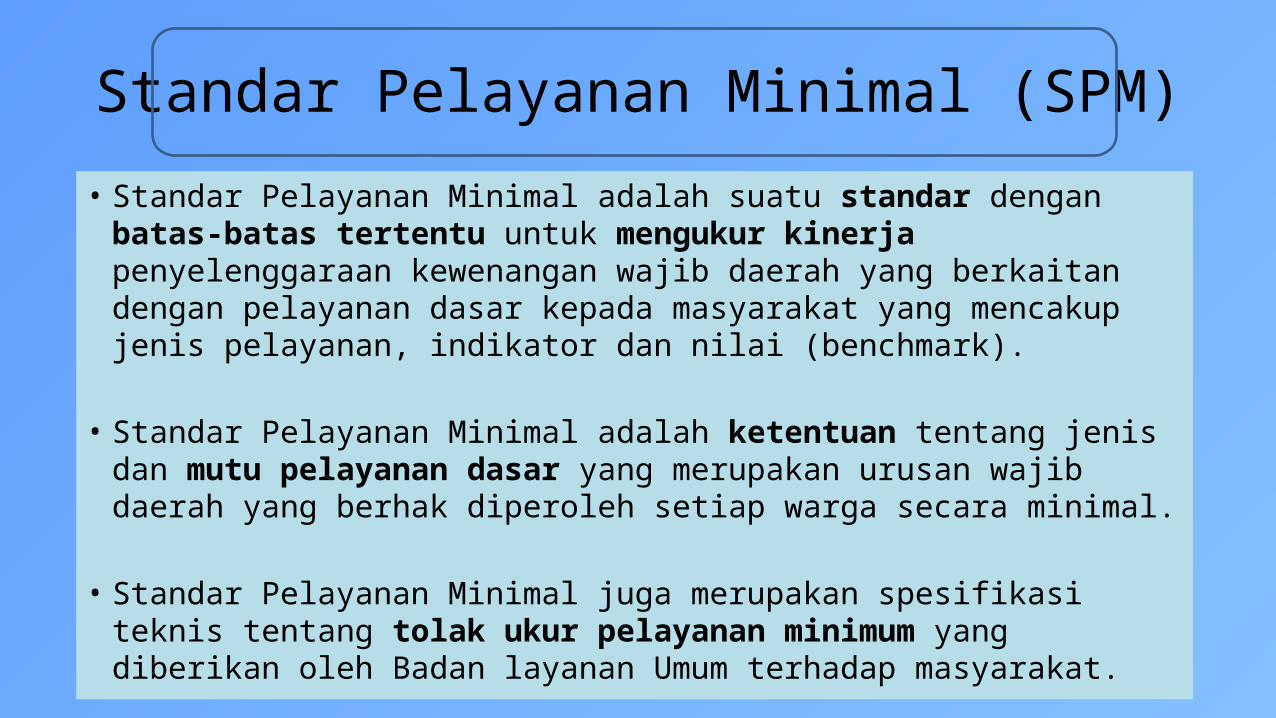

• Standar Pelayanan Minimal adalah suatu standar dengan batas-batas tertentu untuk mengukur kinerja penyelenggaraan kewenangan wajib daerah yang berkaitan dengan pelayanan dasar kepada masyarakat yang mencakup jenis pelayanan, indikator dan nilai (benchmark).

• Standar Pelayanan Minimal adalah ketentuan tentang jenis dan mutu

pelayanan dasar yang merupakan urusan wajib daerah yang berhak diperoleh setiap warga secara minimal.

• Standar Pelayanan Minimal juga merupakan spesifikasi teknis tentang tolak ukur pelayanan minimum yang diberikan oleh Badan layanan Umum terhadap masyarakat.

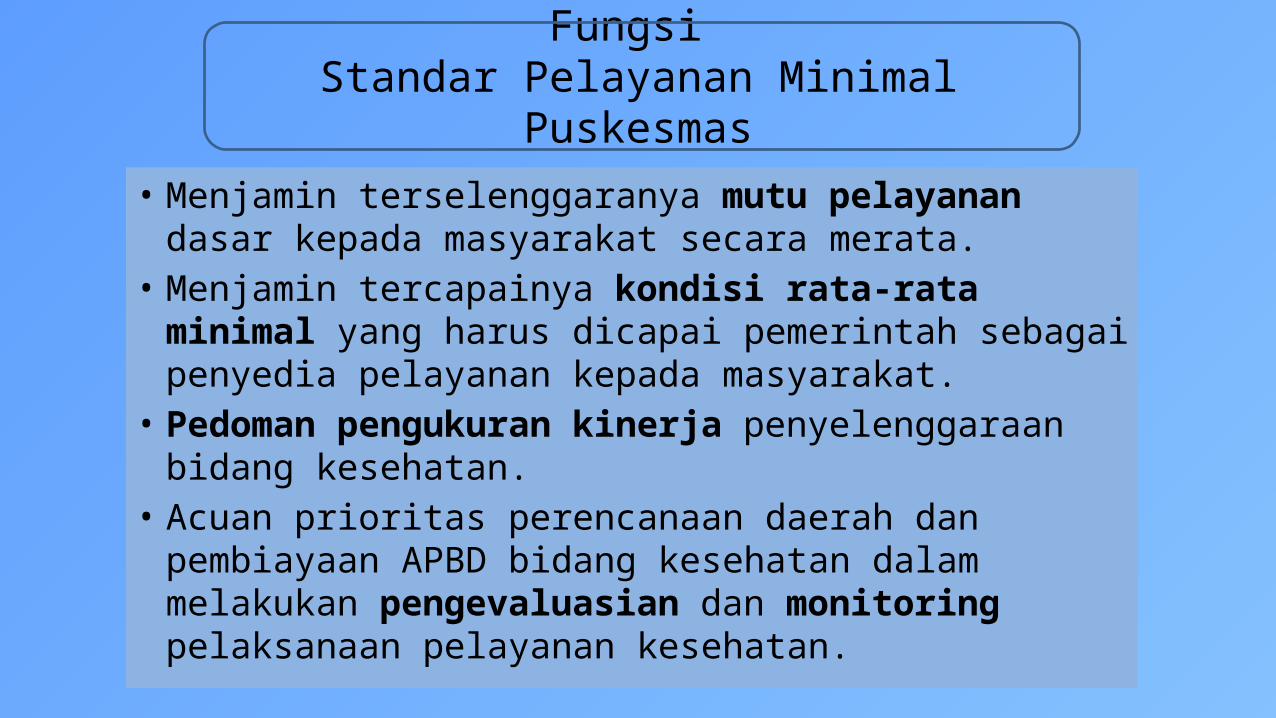

Fungsi Standar Pelayanan Minimal Puskesmas

• Menjamin terselenggaranya mutu pelayanan dasar kepada masyarakat secara merata.

• Menjamin tercapainya kondisi rata-rata minimal yang harus dicapai pemerintah sebagai penyedia pelayanan kepada masyarakat.

• Pedoman pengukuran kinerja penyelenggaraan bidang kesehatan.

• Acuan prioritas perencanaan daerah dan pembiayaan APBD bidang kesehatan dalam melakukan pengevaluasian dan monitoring pelaksanaan pelayanan kesehatan.

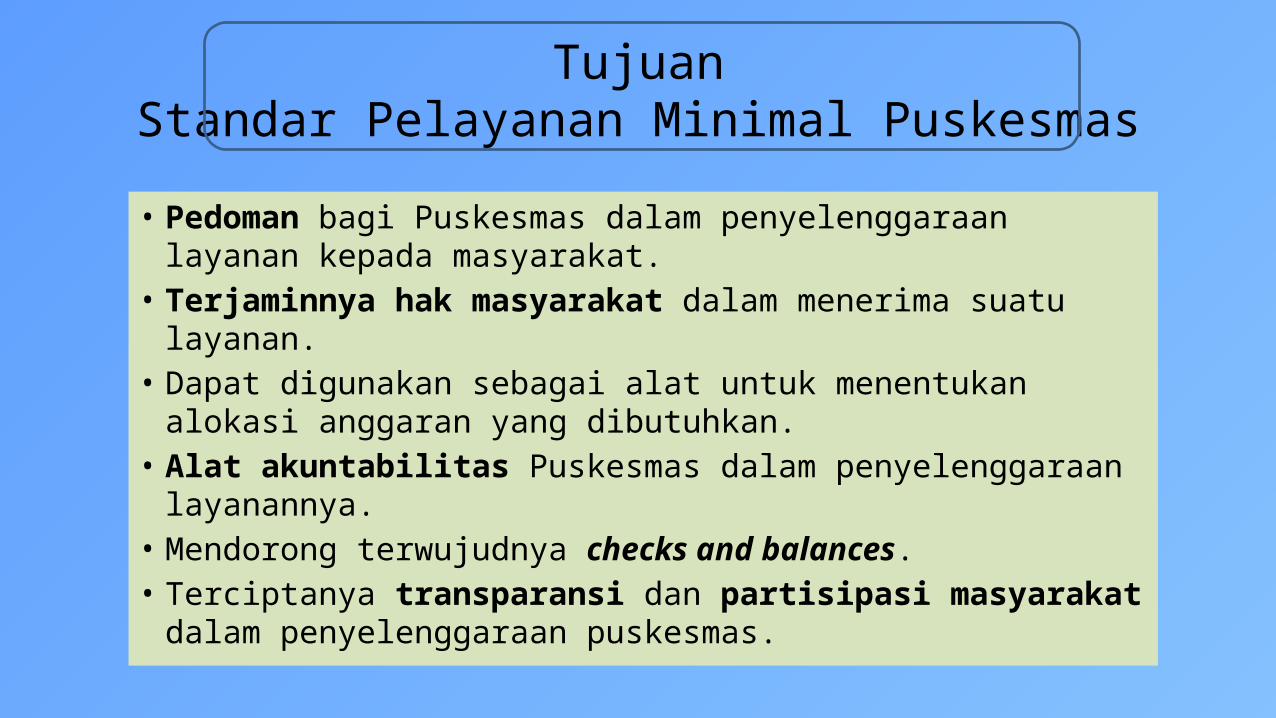

TujuanStandar Pelayanan Minimal Puskesmas

• Pedoman bagi Puskesmas dalam penyelenggaraan layanan kepada masyarakat.

• Terjaminnya hak masyarakat dalam menerima suatu layanan.• Dapat digunakan sebagai alat untuk menentukan alokasi

anggaran yang dibutuhkan.• Alat akuntabilitas Puskesmas dalam penyelenggaraan

layanannya.• Mendorong terwujudnya checks and balances.• Terciptanya transparansi dan partisipasi masyarakat dalam

penyelenggaraan puskesmas.

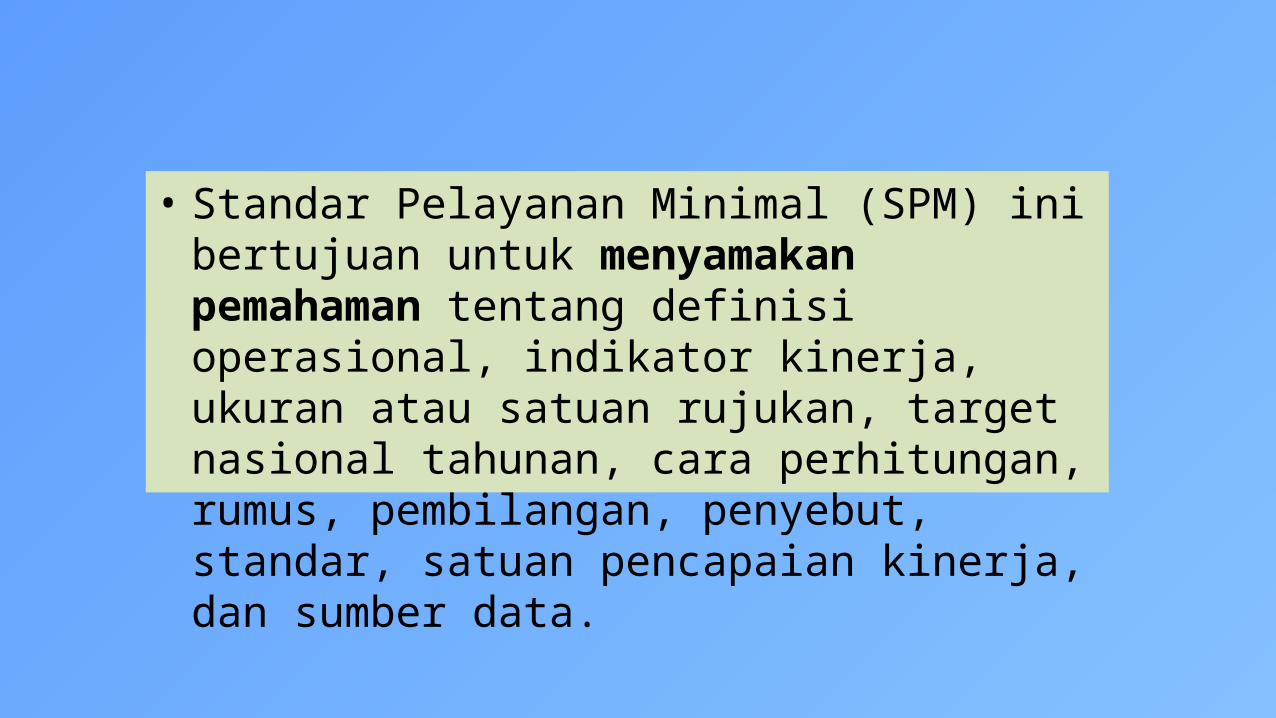

• Standar Pelayanan Minimal (SPM) ini bertujuan untuk menyamakan pemahaman tentang definisi operasional, indikator kinerja, ukuran atau satuan rujukan, target nasional tahunan, cara perhitungan, rumus, pembilangan, penyebut, standar, satuan pencapaian kinerja, dan sumber data.

Definisi Operasional Standar Pelayanan Minimal Badan Layanan Umum

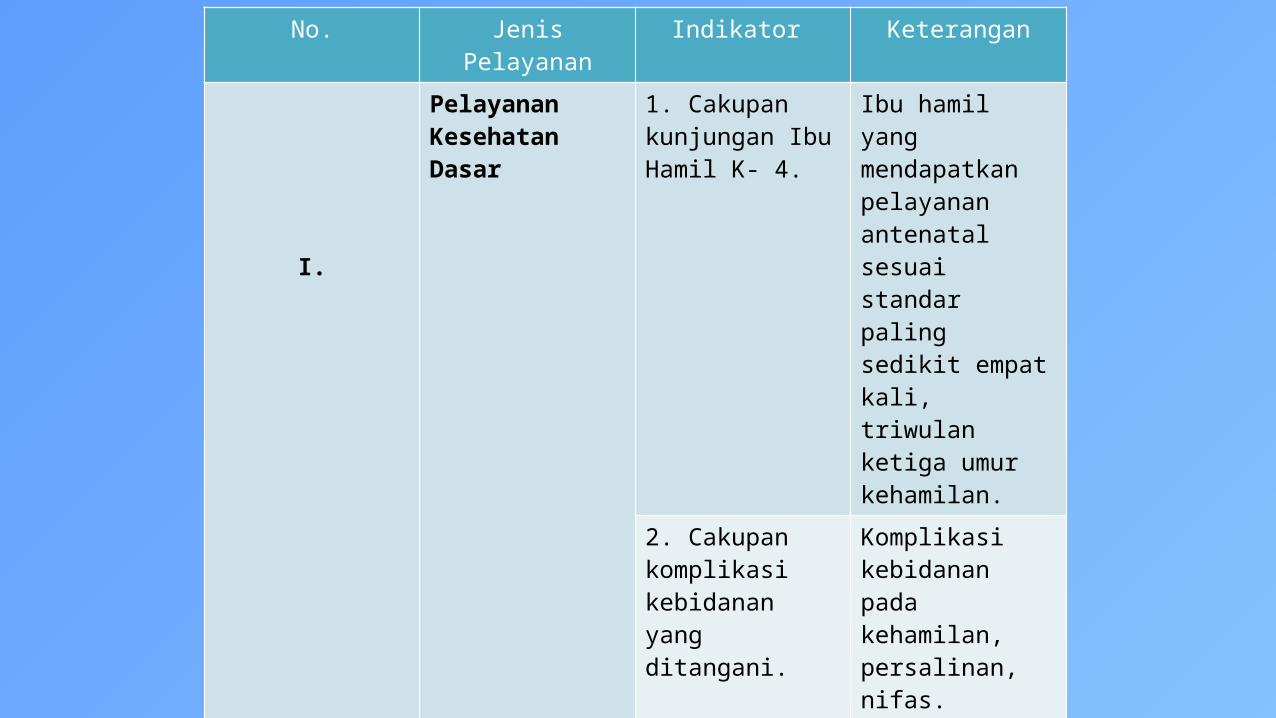

No. Jenis Pelayanan Indikator Keterangan

I.

Pelayanan Kesehatan Dasar

1. Cakupan kunjungan Ibu Hamil K- 4.

Ibu hamil yang mendapatkan pelayanan antenatal sesuai standar paling sedikit empat kali, triwulan ketiga umur kehamilan.

2. Cakupan komplikasi kebidanan yang ditangani.

Komplikasi kebidanan pada kehamilan, persalinan, nifas.

3. Cakupan pertolongan persalinan oleh tenaga kesehatan yang memiliki kompetensi kebidanan.

Proses pelayanan persalinan dimulai pada kala Isampai dengan kala IV persalinan.

No. Jenis Pelayanan Indikator Keterangan

I.

Pelayanan Kesehatan Dasar

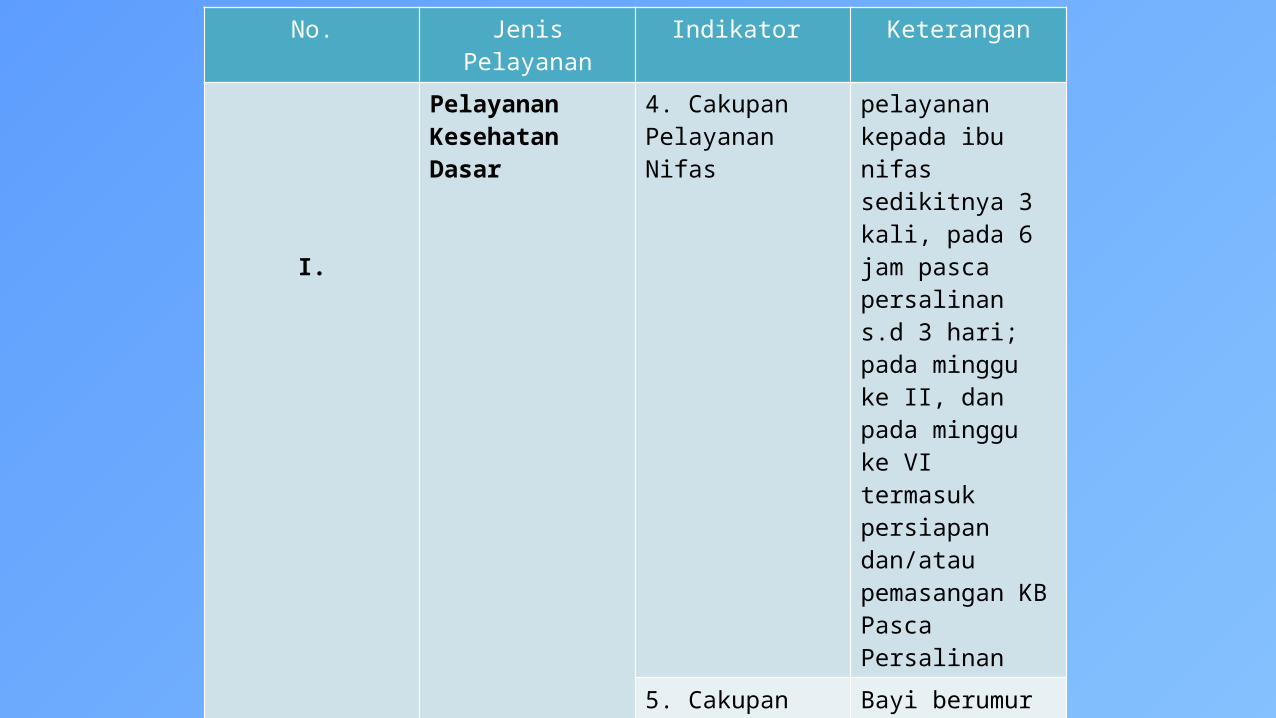

4. Cakupan Pelayanan Nifas

pelayanan kepada ibu nifas sedikitnya 3 kali, pada 6 jam pasca persalinan s.d 3 hari; pada minggu ke II, dan pada minggu ke VI termasuk persiapan dan/atau pemasangan KB Pasca Persalinan

5. Cakupan Neonatus dengan komplikasi yang ditangani

Bayi berumur 0 – 28 hari, dengan penyakit dan kelainan yang dapat menyebabkan kesakitan, kecacatan, dan kematian

No. Jenis Pelayanan Indikator Keterangan

I.

Pelayanan Kesehatan Dasar

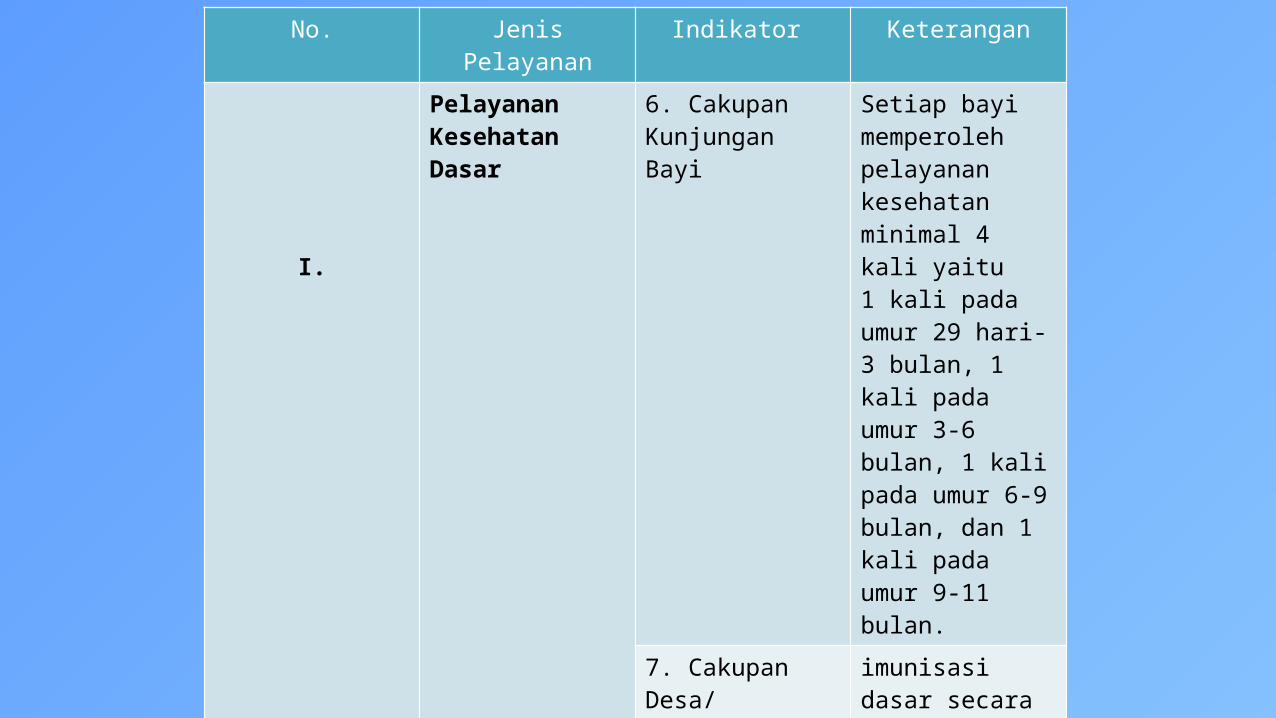

6. Cakupan Kunjungan Bayi

Setiap bayi memperoleh pelayanan kesehatan minimal 4 kali yaitu 1 kali pada umur 29 hari-3 bulan, 1 kali pada umur 3-6 bulan, 1 kali pada umur 6-9 bulan, dan 1 kali pada umur 9-11 bulan.

7. Cakupan Desa/ Kelurahan Universal Child Immunization (UCI)

imunisasi dasar secara lengkap pada bayi (0-11 bulan), Ibu hamil, WUS dan anak sekolah tingkat dasar.

No. Jenis Pelayanan Indikator Keterangan

I.

Pelayanan Kesehatan Dasar

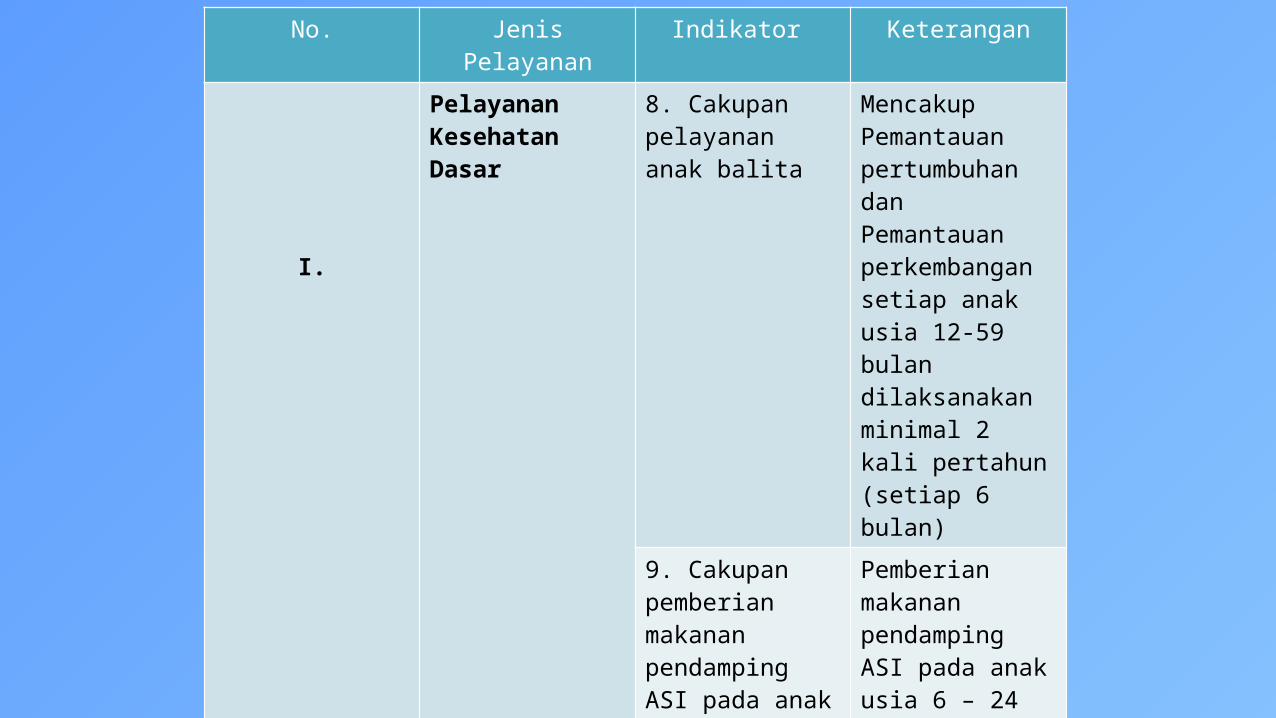

8. Cakupan pelayanan anak balita

Mencakup Pemantauan pertumbuhan dan Pemantauan perkembangan setiap anak usia 12-59 bulan dilaksanakan minimal 2 kali pertahun (setiap 6 bulan)

9. Cakupan pemberian makanan pendamping ASI pada anak usia 6 – 24 bulankeluarga miskin

Pemberian makanan pendamping ASI pada anak usia 6 – 24 Bulan dari keluarga miskin selama 90 hari.

No. Jenis Pelayanan Indikator Keterangan

I.

Pelayanan Kesehatan Dasar

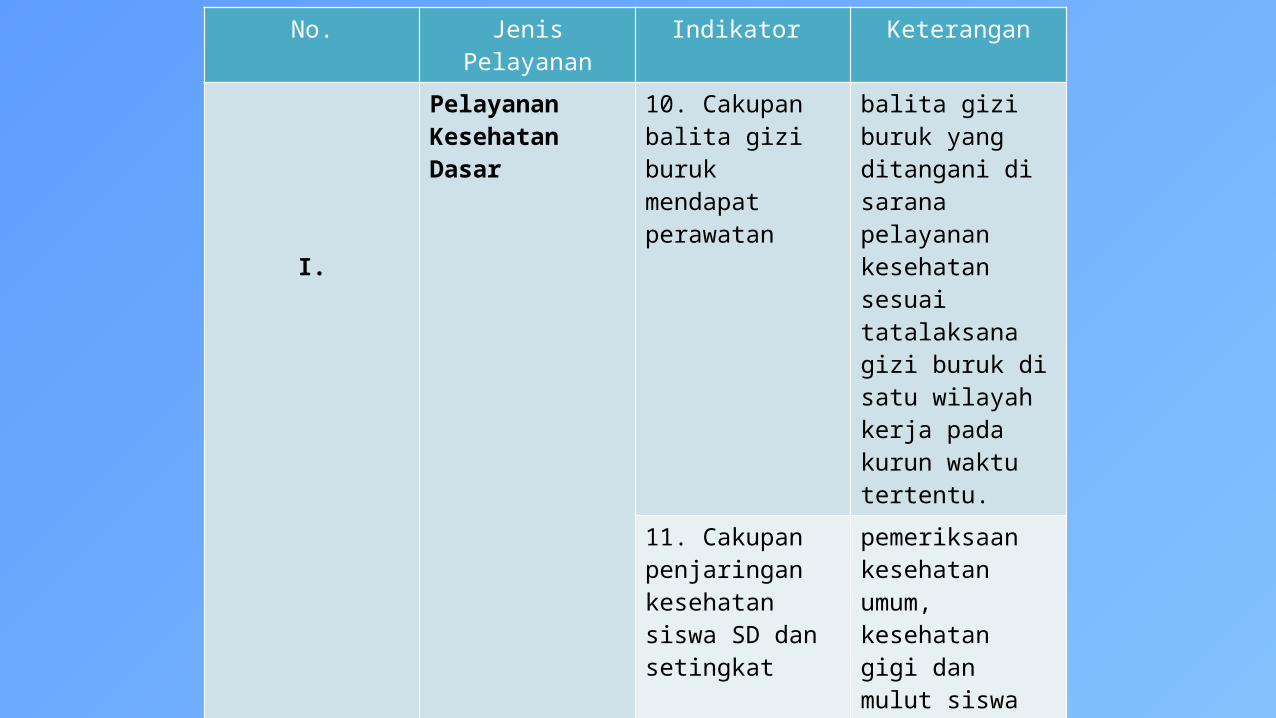

10. Cakupan balita gizi buruk mendapat perawatan

balita gizi buruk yang ditangani di sarana pelayanan kesehatan sesuai tatalaksana gizi buruk di satu wilayah kerja pada kurun waktu tertentu.

11. Cakupan penjaringan kesehatan siswa SD dan setingkat

pemeriksaan kesehatan umum, kesehatan gigi dan mulut siswa kelas 1 SD dan Madrasah Ibtidaiyah yang dilaksanakan oleh tenaga kesehatan bersama guru, dokter kecil.

No. Jenis Pelayanan Indikator Keterangan

I.

Pelayanan Kesehatan Dasar

12. Cakupan peserta KB aktif

Pasangan suami – Isteri, yang istrinya berusia 15 – 49 tahun. Angka Cakupan Peserta KB aktif menunjukkan Tingkat pemanfaatan kontrasepsi di antara para Pasangan Usia Subur (PUS).

No. Jenis Pelayanan Indikator Keterangan

I.

Pelayanan Kesehatan Dasar

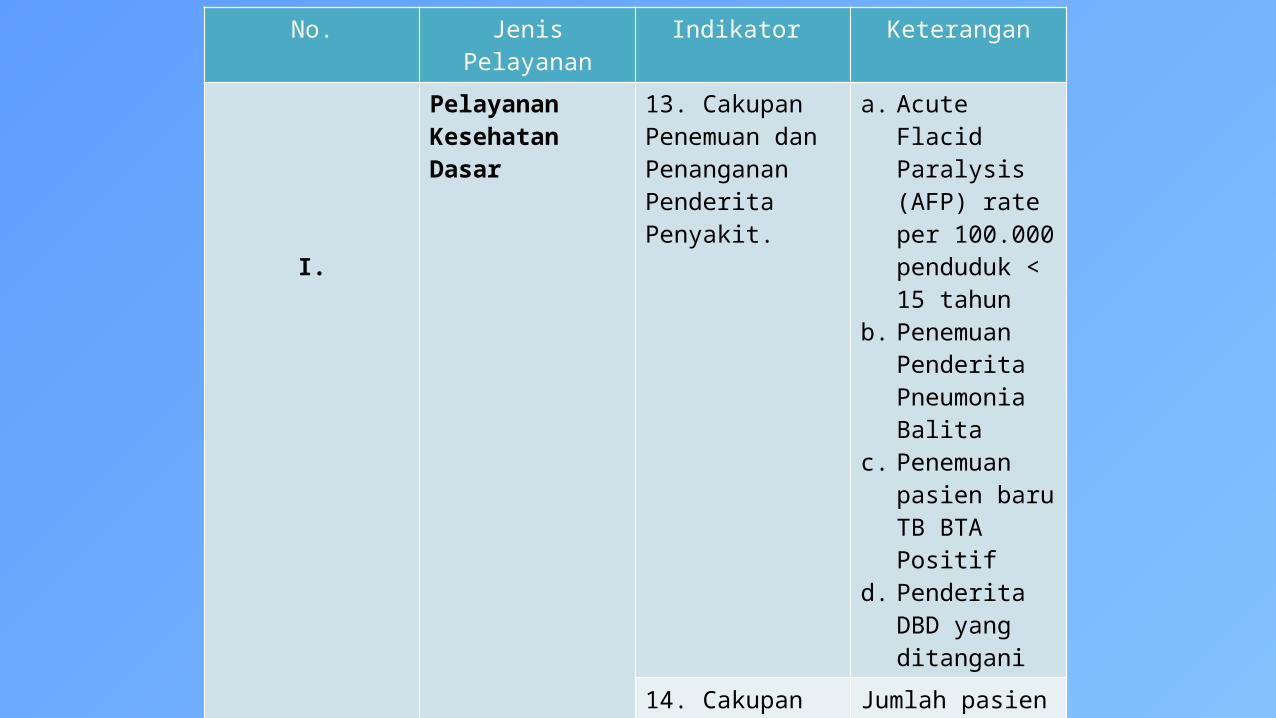

13. Cakupan Penemuan dan Penanganan Penderita Penyakit.

a. Acute Flacid Paralysis (AFP) rate per 100.000 penduduk < 15 tahun

b. Penemuan Penderita Pneumonia Balita

c. Penemuan pasien baru TB BTA Positif

d. Penderita DBD yang ditangani

14. Cakupan pelayanan kesehatan dasar pasien masyarakat miskin

Jumlah pasien masyarakat miskin di puskesmas pada kurun waktu tertentu.

No. Jenis Pelayanan Indikator Keterangan

II.

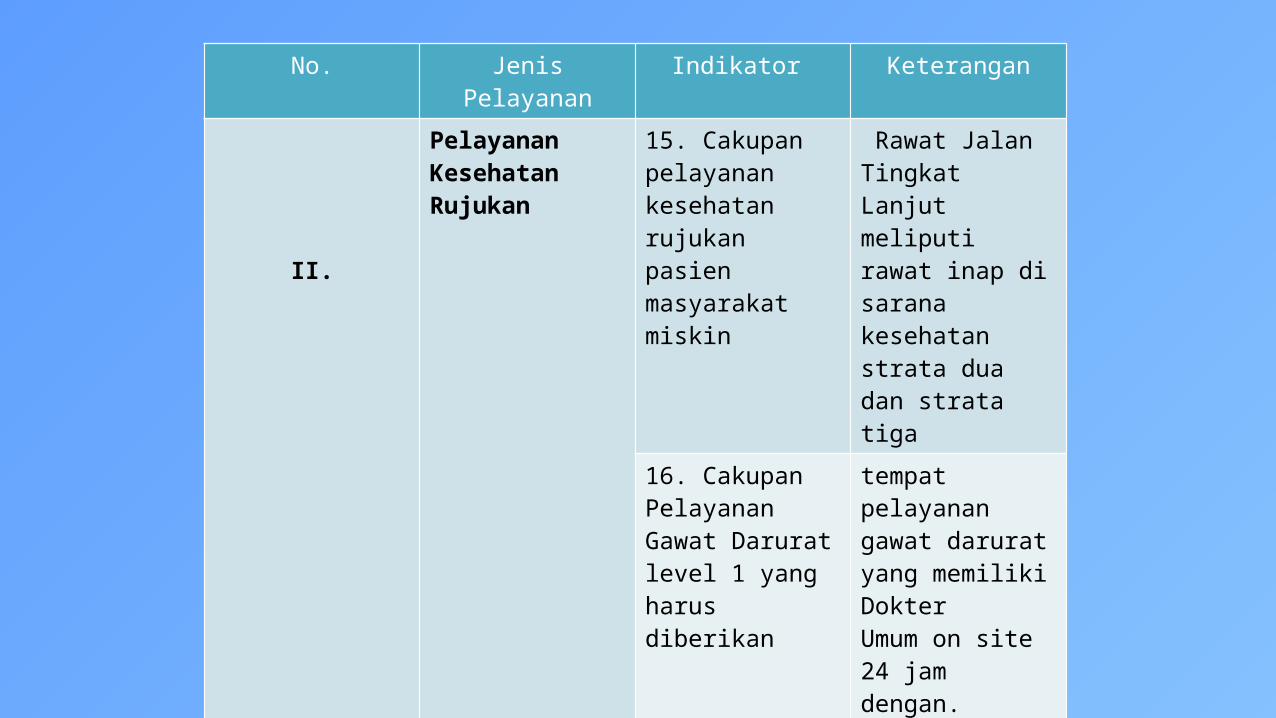

Pelayanan Kesehatan Rujukan

15. Cakupan pelayanan kesehatan rujukan pasien masyarakat miskin

Rawat Jalan Tingkat Lanjut meliputi rawat inap di sarana kesehatan strata dua dan strata tiga

16. Cakupan Pelayanan Gawat Darurat level 1 yang harus diberikan

tempat pelayanan gawat darurat yang memiliki DokterUmum on site 24 jam dengan.General Emergency Life Support.Advance Trauma Life Support.Advance Cardiac Life Support.

No. Jenis Pelayanan Indikator Keterangan

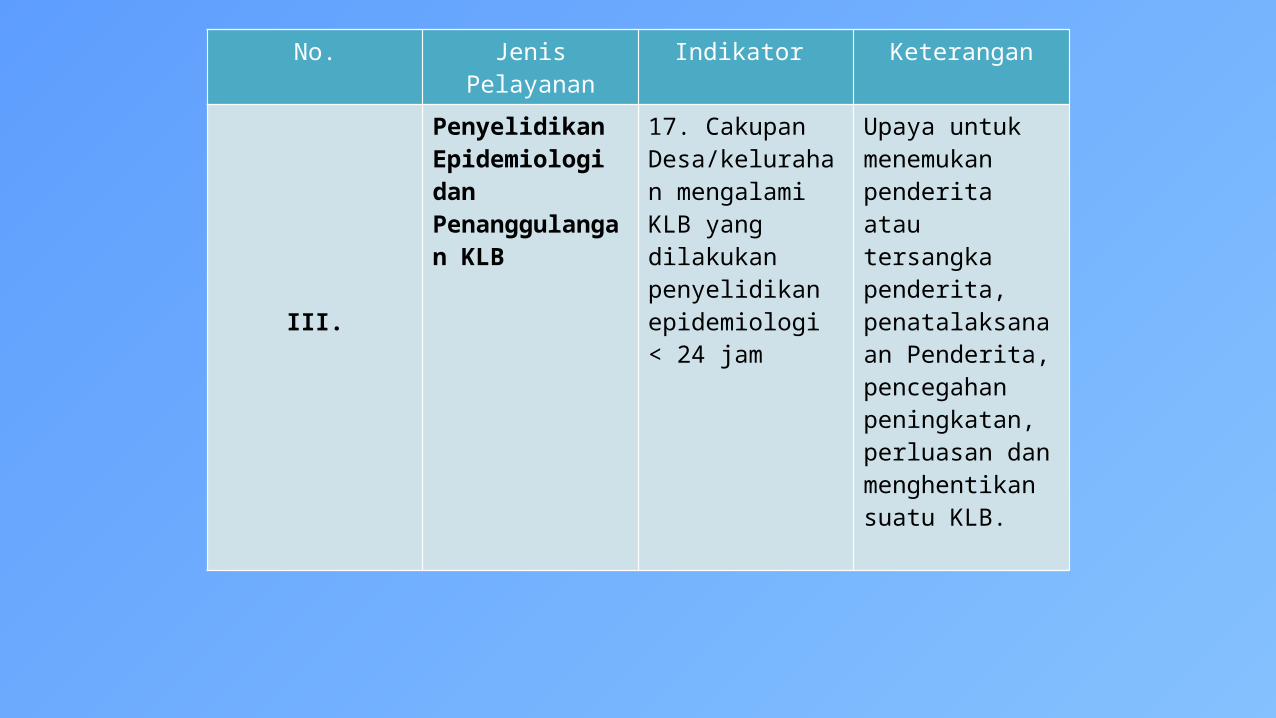

III.

Penyelidikan Epidemiologi dan Penanggulangan KLB

17. Cakupan Desa/kelurahan mengalami KLB yang dilakukan penyelidikan epidemiologi < 24 jam

Upaya untuk menemukan penderita atau tersangka penderita, penatalaksanaan Penderita, pencegahan peningkatan, perluasan dan menghentikan suatu KLB.

No. Jenis Pelayanan Indikator Keterangan

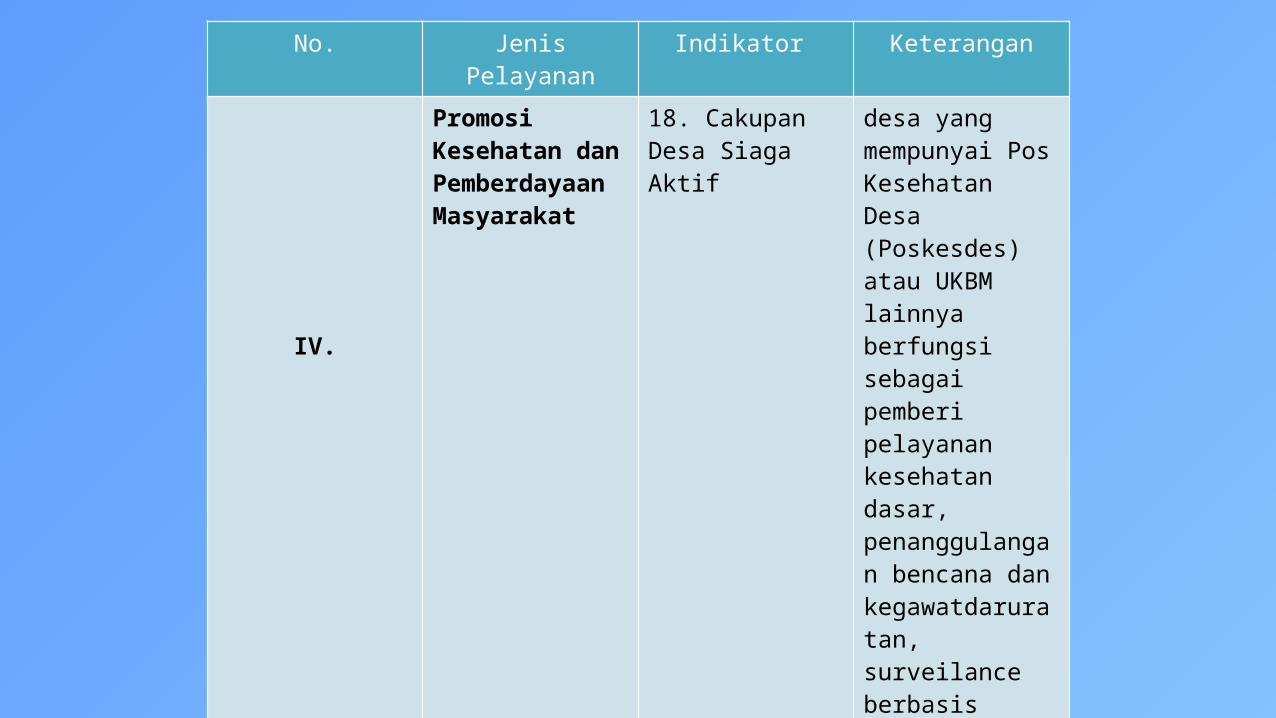

IV.

Promosi Kesehatan dan Pemberdayaan Masyarakat

18. Cakupan Desa Siaga Aktif

desa yang mempunyai Pos Kesehatan Desa (Poskesdes) atau UKBM lainnya berfungsi sebagai pemberi pelayanan kesehatan dasar, penanggulangan bencana dan kegawatdaruratan, surveilance berbasis masyarakat yang meliputi pemantauan pertumbuhan (gizi), penyakit, lingkungan dan

172

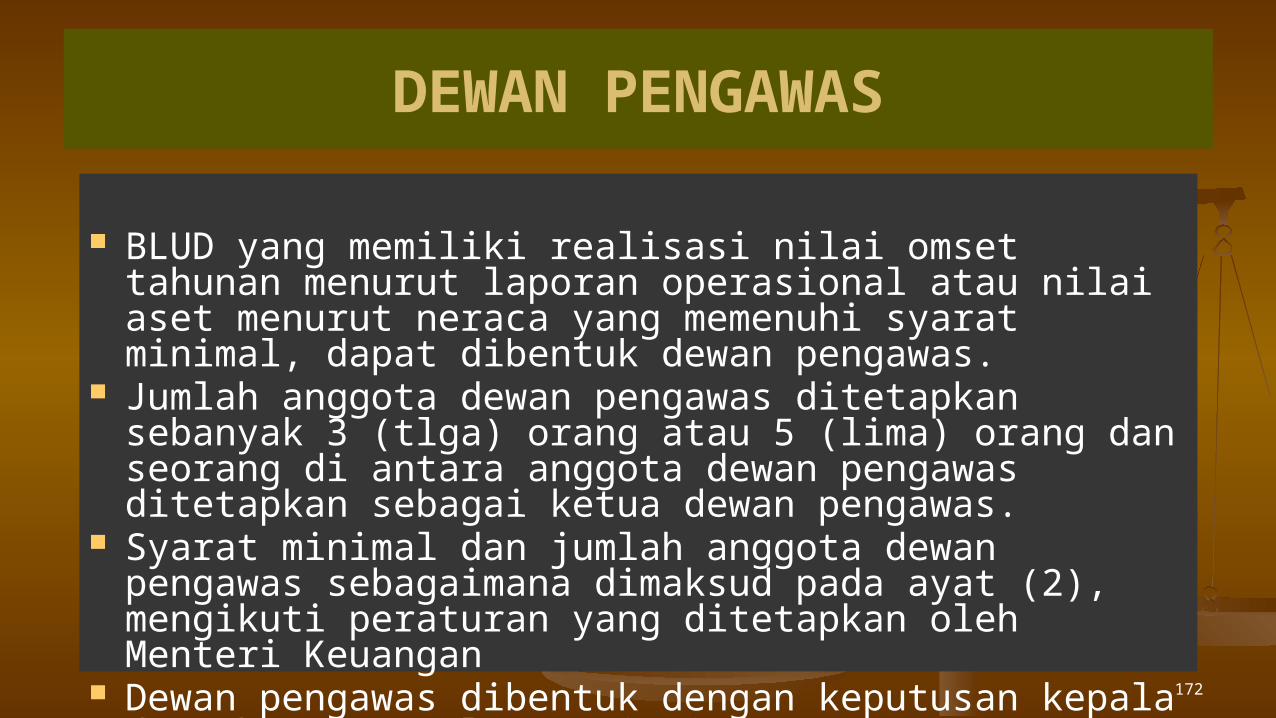

DEWAN PENGAWAS

BLUD yang memiliki realisasi nilai omset tahunan menurut laporan operasional atau nilai aset menurut neraca yang memenuhi syarat minimal, dapat dibentuk dewan pengawas.

Jumlah anggota dewan pengawas ditetapkan sebanyak 3 (tlga) orang atau 5 (lima) orang dan seorang di antara anggota dewan pengawas ditetapkan sebagai ketua dewan pengawas.

Syarat minimal dan jumlah anggota dewan pengawas sebagaimana dimaksud pada ayat (2), mengikuti peraturan yang ditetapkan oleh Menteri Keuangan

Dewan pengawas dibentuk dengan keputusan kepala daerah atas usulan pemimpin BLUD.

173

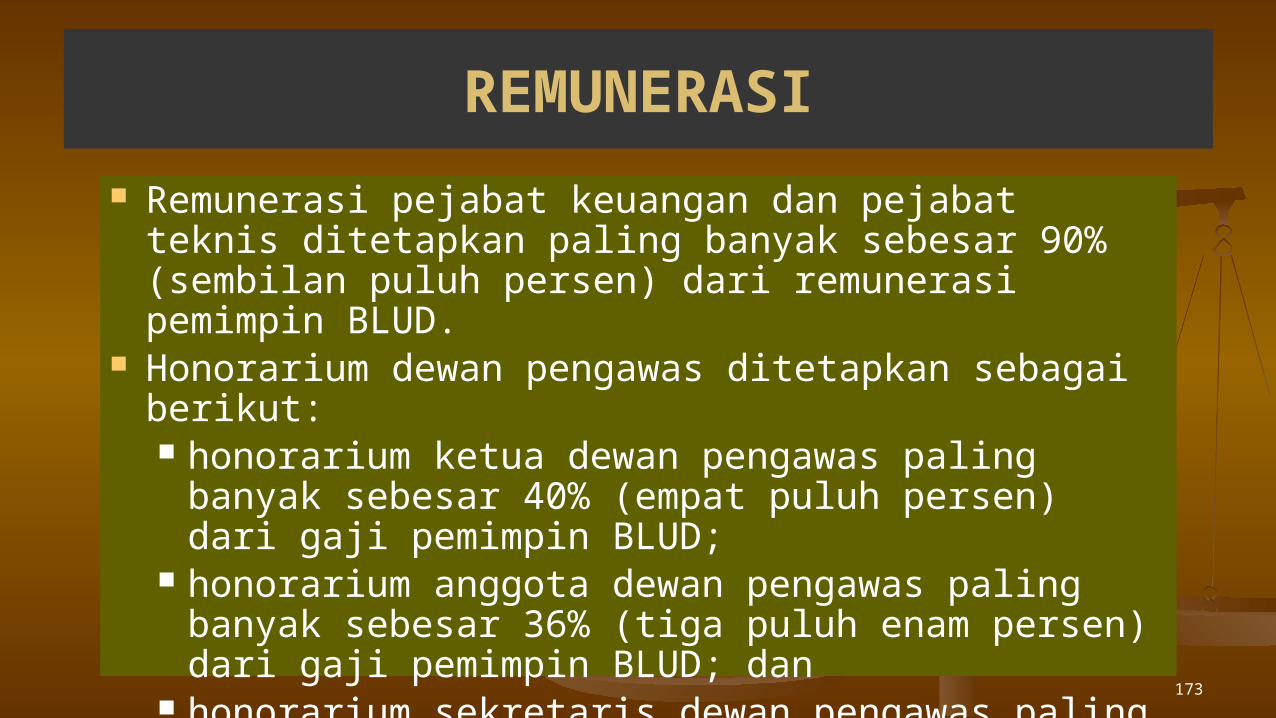

REMUNERASI

Remunerasi pejabat keuangan dan pejabat teknis ditetapkan paling banyak sebesar 90% (sembilan puluh persen) dari remunerasi pemimpin BLUD.

Honorarium dewan pengawas ditetapkan sebagai berikut: honorarium ketua dewan pengawas paling banyak

sebesar 40% (empat puluh persen) dari gaji pemimpin BLUD;

honorarium anggota dewan pengawas paling banyak sebesar 36% (tiga puluh enam persen) dari gaji pemimpin BLUD; dan

honorarium sekretaris dewan pengawas paling banyak sebesar 15% (lima belas persen) dari gaji pemimpin BLUD.

174

TARIF LAYANAN

BLUD dapat memungut biaya kepada masyarakat sebagai imbalan atas barang dan/atau jasa layanan yang diberikan.

Imbalan atas barang dan/atau jasa layanan,ditetapkan dalam bentuk tarif yang disusun atas dasar perhitungan biaya satuan per unit layanan atau hasil per investasi dana.

Tarif termasuk imbal hasil yang wajar dari investasi dana dan untuk menutup seluruh atau sebagian dari biaya per unit layanan.

Tarif layanan dapat berupa besaran tarif atau pola tarif sesuai jenis layanan BLUD yang bersangkutan.

175

PENDAPATAN DAN BIAYA BLUD

Pendapatan BLUD dapat bersumber dari:a. jasa layanan; b.hibah;c. hasil kerjasama dengan pihak lain;d.APBD;e. APBN; danf. lain-lain pendapatan BLUD yang sah.

176

PEMBINAAN DAN PENGAWASAN

Pembinaan teknis BLU dilakukan oleh menteri/pimpinan lembaga/kepala SKPD terkait.

Pembinaan keuangan BLU dilakukan oleh Menteri Keuangan/PPKD sesuai dengan kewenangannya.

Dalam pelaksanaan pembinaan dapat dibentuk dewan pengawas. Dewan pengawas BLU di lingkungan pemerintah pusat dibentuk dengan keputusan menteri/pimpinan lembaga atas

persetujuan Menteri Keuangan. Dewan pengawas BLU di lingkungan pemerintah daerah dibentuk dengan keputusan gubernur/bupati/walikota atas usulan

kepala SKPD. Pemeriksaan intern BLU dilaksanakan oleh satuan pemeriksaan

intern yang merupakan unit kerja yang berkedudukan langsung di bawah pemimpin BLU.

Pemeriksaan ekstern terhadap BLU dilaksanakan oleh pemeriksa ekstern sesuai dengan ketentuan peraturan perundang-undangan.

177

PENUTUP

BLU diharapkan tidak sekedar sebagai format baru dalam pengelolaan APBN/APBD, tetapi BLU diharapkan untuk menyuburkan pewadahan baru bagi pembaharuan manajemen keuangan sektor publik, demi meningkatkan pelayanan pemerintah kepada masyarakat sesuai dengan tujuan BLU dalam perwujudan efisiensi dan efektivitas pelayanan masyarakat serta pengamanan aset negara yang dikelola oleh instansi terkait.

Terima Kasih