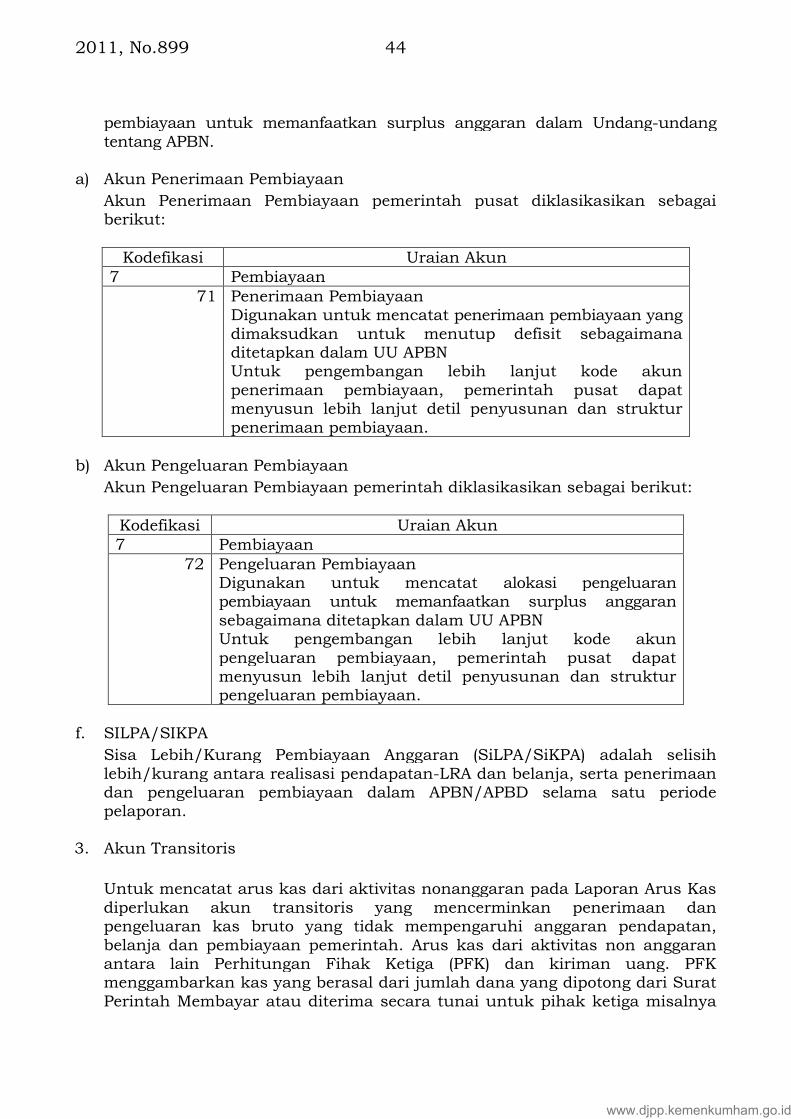

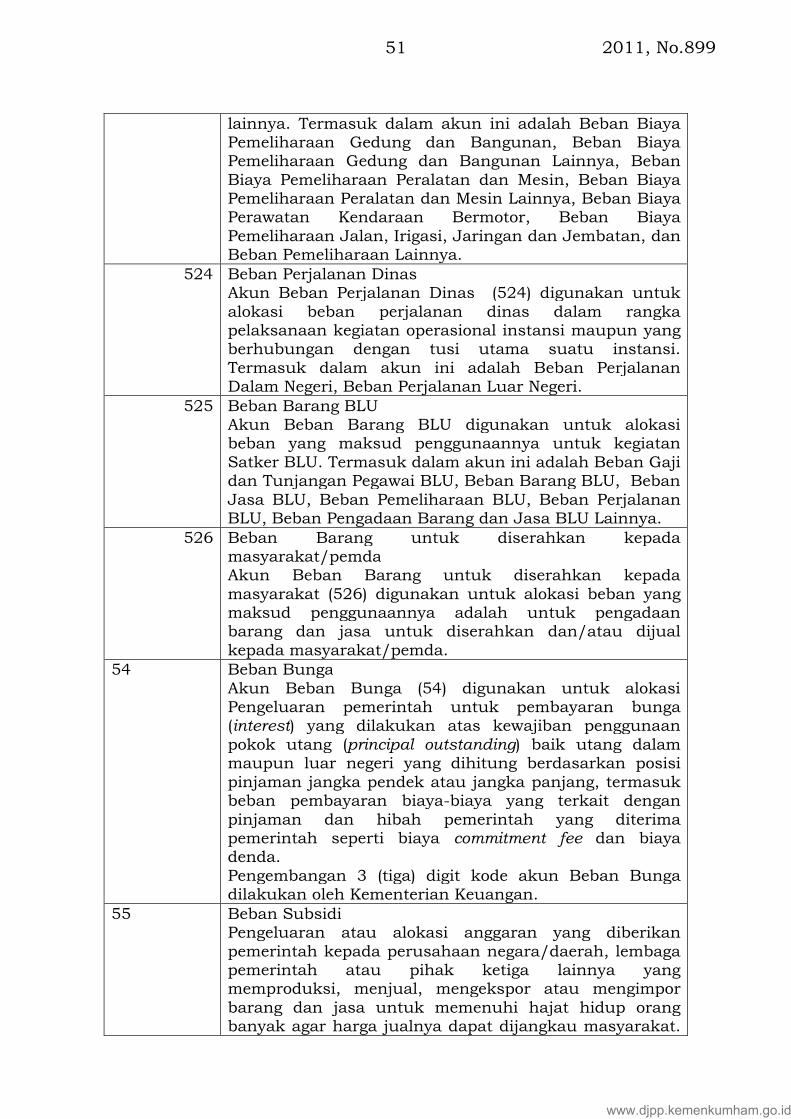

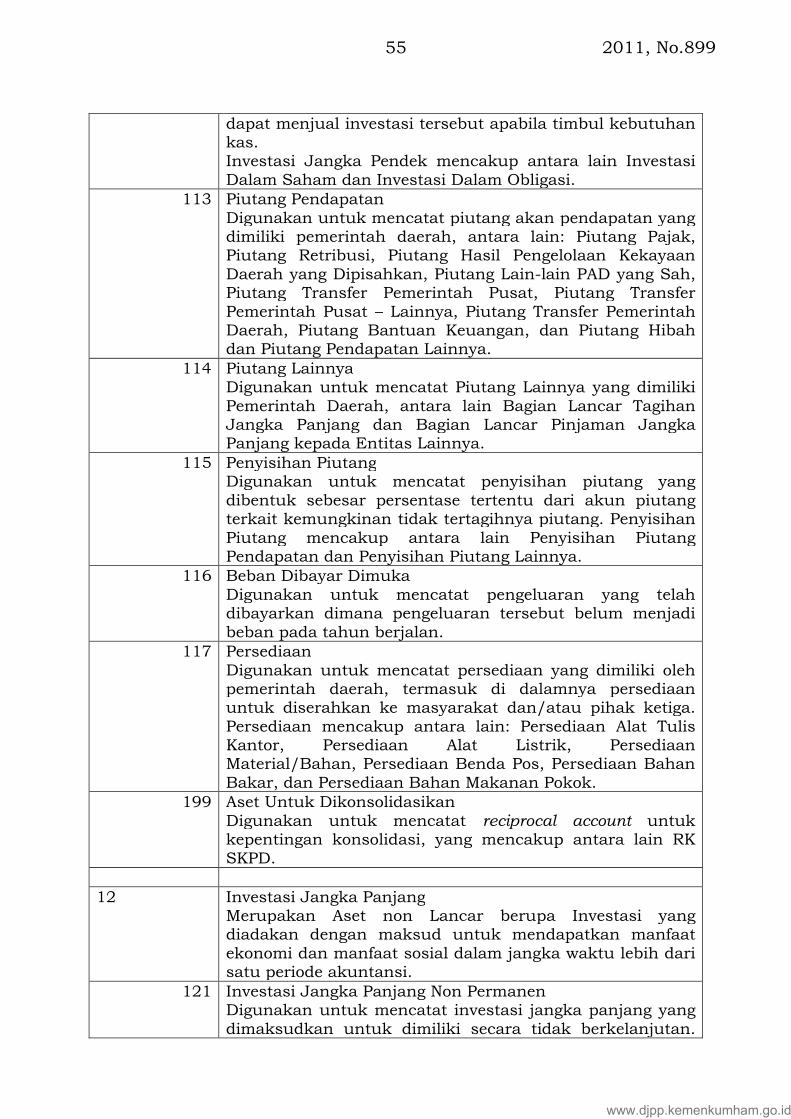

BERITA NEGARA REPUBLIK INDONESIA - …ditjenpp.kemenkumham.go.id/arsip/bn/2011/bn899-2011.pdf ·...

173

BERITA NEGARA REPUBLIK INDONESIA No.899, 2011 KEMENTERIAN KEUANGAN. Sistem akuntansi Pemerintah. Pedoman. PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 238/PMK.05/2011 TENTANG PEDOMAN UMUM SISTEM AKUNTANSI PEMERINTAHAN DENGAN RAHMAT TUHAN YANG MAHA ESA MENTERI KEUANGAN REPUBLIK INDONESIA, Menimbang : bahwa untuk melaksanakan ketentuan Pasal 6 ayat (4) Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan, perlu menetapkan Peraturan Menteri Keuangan tentang Pedoman Umum Sistem Akuntansi Pemerintahan; Mengingat : 1. Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan (Lembaran Negara Republik Indonesia Tahun 2010 Nomor 123, Tambahan Lembaran Negara Republik Indonesia Nomor 5165); 2. Keputusan Presiden Nomor 56/P Tahun 2010; MEMUTUSKAN: Menetapkan : PERATURAN MENTERI KEUANGAN TENTANG PEDOMAN UMUM SISTEM AKUNTANSI PEMERINTAHAN. BAB I KETENTUAN UMUM Pasal 1 Dalam Peraturan Menteri ini yang dimaksud dengan: www.djpp.kemenkumham.go.id

Transcript of BERITA NEGARA REPUBLIK INDONESIA - …ditjenpp.kemenkumham.go.id/arsip/bn/2011/bn899-2011.pdf ·...

BERITA NEGARAREPUBLIK INDONESIA

No.899, 2011 KEMENTERIAN KEUANGAN. Sistem akuntansiPemerintah. Pedoman.

PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA

NOMOR 238/PMK.05/2011

TENTANG

PEDOMAN UMUM SISTEM AKUNTANSI PEMERINTAHAN

DENGAN RAHMAT TUHAN YANG MAHA ESA

MENTERI KEUANGAN REPUBLIK INDONESIA,

Menimbang : bahwa untuk melaksanakan ketentuan Pasal 6 ayat (4)Peraturan Pemerintah Nomor 71 Tahun 2010 tentangStandar Akuntansi Pemerintahan, perlu menetapkanPeraturan Menteri Keuangan tentang Pedoman UmumSistem Akuntansi Pemerintahan;

Mengingat : 1. Peraturan Pemerintah Nomor 71 Tahun 2010tentang Standar Akuntansi Pemerintahan(Lembaran Negara Republik Indonesia Tahun 2010Nomor 123, Tambahan Lembaran Negara RepublikIndonesia Nomor 5165);

2. Keputusan Presiden Nomor 56/P Tahun 2010;

MEMUTUSKAN:

Menetapkan : PERATURAN MENTERI KEUANGAN TENTANGPEDOMAN UMUM SISTEM AKUNTANSIPEMERINTAHAN.

BAB I

KETENTUAN UMUM

Pasal 1

Dalam Peraturan Menteri ini yang dimaksud dengan:

www.djpp.kemenkumham.go.id

2011, No.899 2

1. Standar Akuntansi Pemerintahan yang selanjutnya disingkat SAPadalah prinsip-prinsip akuntansi yang diterapkan dalam menyusundan menyajikan laporan keuangan pemerintah.

2. Sistem Akuntansi Pemerintahan adalah rangkaian sistematik dariprosedur, penyelenggara, peralatan, dan elemen lain untukmewujudkan fungsi akuntansi sejak analisis transaksi sampai denganpelaporan keuangan di lingkungan organisasi pemerintah.

3. Laporan Realisasi Anggaran yang selanjutnya disingkat LRA adalahlaporan yang menyajikan informasi realisasi pendapatan-LRA, belanja,transfer, surplus/defisit-LRA dan pembiayaan, sisa lebih/kurangpembiayaan anggaran yang masing-masing diperbandingkan dengananggarannya dalam satu periode.

4. Neraca adalah laporan yang menyajikan informasi posisi keuangansuatu entitas pelaporan mengenai aset, utang, dan ekuitas dana padatanggal tertentu.

5. Laporan Arus Kas yang selanjutnya disingkat LAK adalah laporanyang menyajikan informasi mengenai sumber, penggunaan,perubahan kas dan setara kas selama satu periode akuntansi, dansaldo kas dan setara kas pada tanggal pelaporan.

6. Laporan Perubahan Saldo Anggaran Lebih yang selanjutnya disingkatLPSAL adalah laporan yang menyajikan informasi kenaikan danpenurunan SAL tahun pelaporan yang terdiri dari SAL awal,SiLPA/SiKPA, koreksi, dan SAL akhir.

7. Laporan Operasional yang selanjutnya disingkat LO adalah laporanyang menyajikan informasi mengenai seluruh kegiatan operasionalkeuangan entitas pelaporan yang tercerminkan dalam pendapatan-LO,beban, dan surplus/defisit operasional dari suatu entitas pelaporanyang penyajiannya disandingkan dengan periode sebelumnya.

8. Laporan Perubahan Ekuitas yang selanjutnya disingkat LPE adalahlaporan yang menyajikan informasi mengenai perubahan ekuitas yangterdiri dari ekuitas awal, surplus/defisit-LO, koreksi, dan ekuitasakhir.

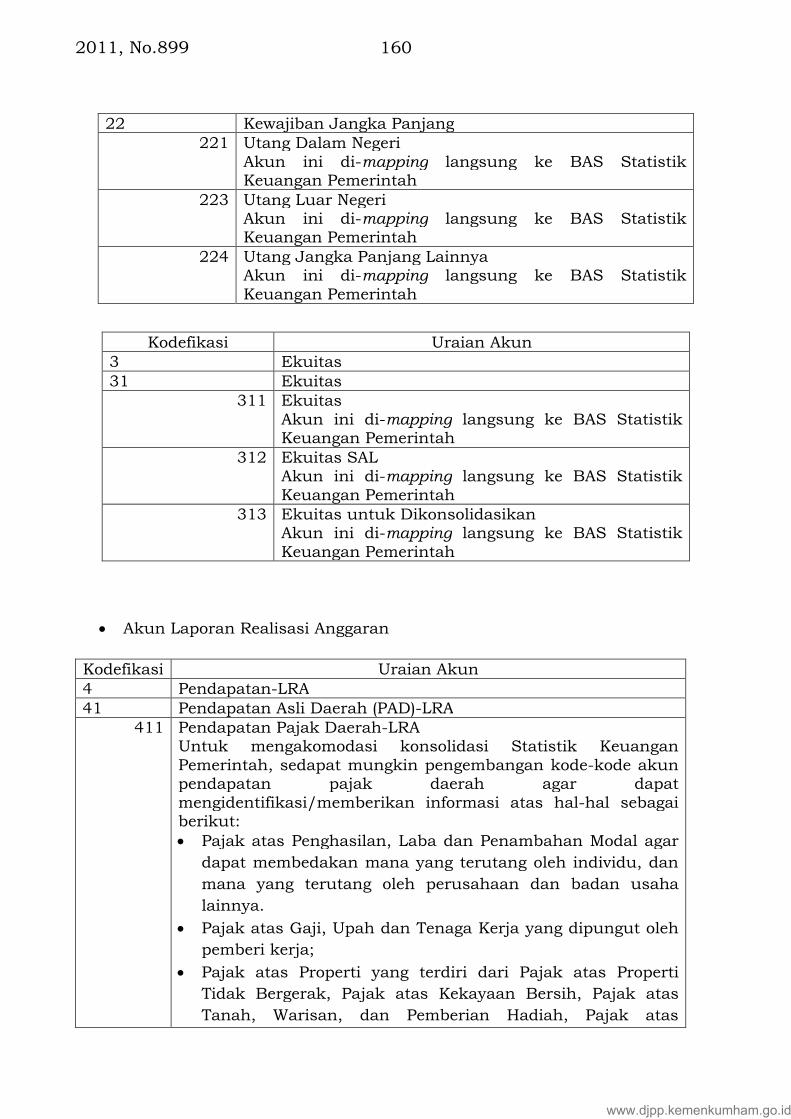

9. Catatan atas Laporan Keuangan yang selanjutnya disingkat CaLKadalah laporan yang menyajikan informasi tentang penjelasan ataudaftar terinci atau analisis atas nilai suatu pos yang disajikan dalamLRA, LPSAL, LO, LPE, Neraca, dan LAK dalam rangka pengungkapanyang memadai.

Pasal 2

Ketentuan Pedoman Umum Sistem Akuntansi Pemerintahan sebagaimanadimaksud dalam Peraturan Menteri ini bertujuan untuk memberikanpedoman bagi Pemerintah dalam rangka :

a. penyusunan Sistem Akuntansi Pemerintahan yang mengacu pada SAPberbasis Akrual; dan

www.djpp.kemenkumham.go.id

2011, No.8993

b. penerapan statistik keuangan Pemerintah untuk penyusunankonsolidasi fiskal dan statistik keuangan Pemerintah secara nasional.

BAB II

SISTEM AKUNTANSI PEMERINTAHAN

Pasal 3

(1) Menteri Keuangan menyusun Sistem Akuntansi Pemerintahan padaPemerintah Pusat berdasarkan pada Pedoman Umum SistemAkuntansi Pemerintahan.

(2) Ketentuan lebih lanjut mengenai Sistem Akuntansi Pemerintahanpada Pemerintah Pusat sebagaimana dimaksud pada ayat (1) diaturdengan Peraturan Menteri Keuangan.

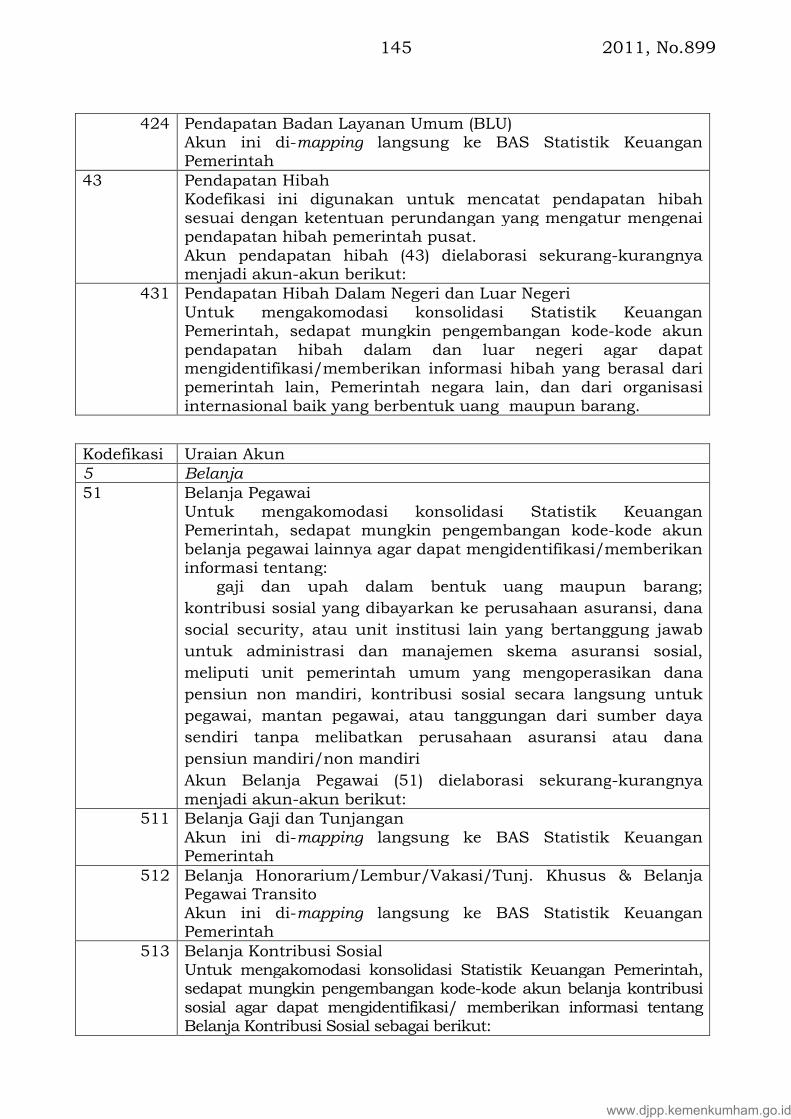

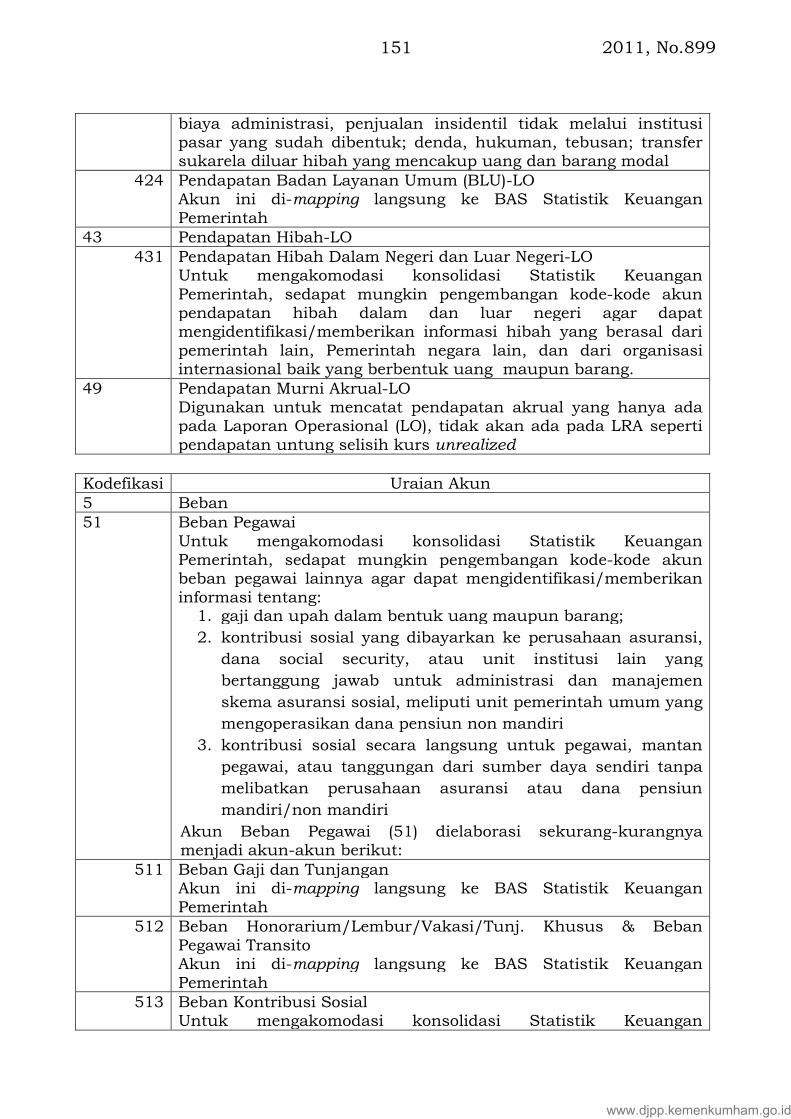

Pasal 4

(1) Gubernur/Bupati/Walikota menetapkan Sistem AkuntansiPemerintahan pada Pemerintah Daerah berdasarkan pada PedomanUmum Sistem Akuntansi Pemerintahan.

(2) Sistem Akuntansi Pemerintahan pada Pemerintah Daerahsebagaimana dimaksud pada ayat (1) disusun dengan mengacu padaketentuan peraturan perundang-undangan mengenai PengelolaanKeuangan Daerah.

(3) Ketentuan mengenai Sistem Akuntansi Pemerintahan padaPemerintah Daerah sebagaimana dimaksud pada ayat (1) diaturdengan Peraturan Gubernur/Bupati/Walikota.

Pasal 5

Pedoman Umum Sistem Akuntansi Pemerintahan sebagaimana dimaksuddalam Pasal 3 ayat (1) dan Pasal 4 ayat (1) tercantum dalam Lampiranyang merupakan bagian tidak terpisahkan dari Peraturan Menteri ini.

Pasal 6

(1) Sistem Akuntansi Pemerintahan pada Pemerintah Pusat sebagaimanadimaksud dalam Pasal 3 ayat (1) menghasilkan Laporan KeuanganPemerintah Pusat (LKPP).

(2) Sistem Akuntansi Pemerintahan pada Pemerintah Daerahsebagaimana dimaksud dalam Pasal 4 ayat (1) menghasilkan LaporanKeuangan Pemerintah Daerah (LKPD).

BAB III

LAPORAN KEUANGAN

Pasal 7

(1) Pemerintah Pusat menyusun Laporan Keuangan Pemerintah Pusat(LKPP) sebagai bentuk pertanggungjawaban atas pelaksanaanAnggaran Pendapatan dan Belanja Negara.

www.djpp.kemenkumham.go.id

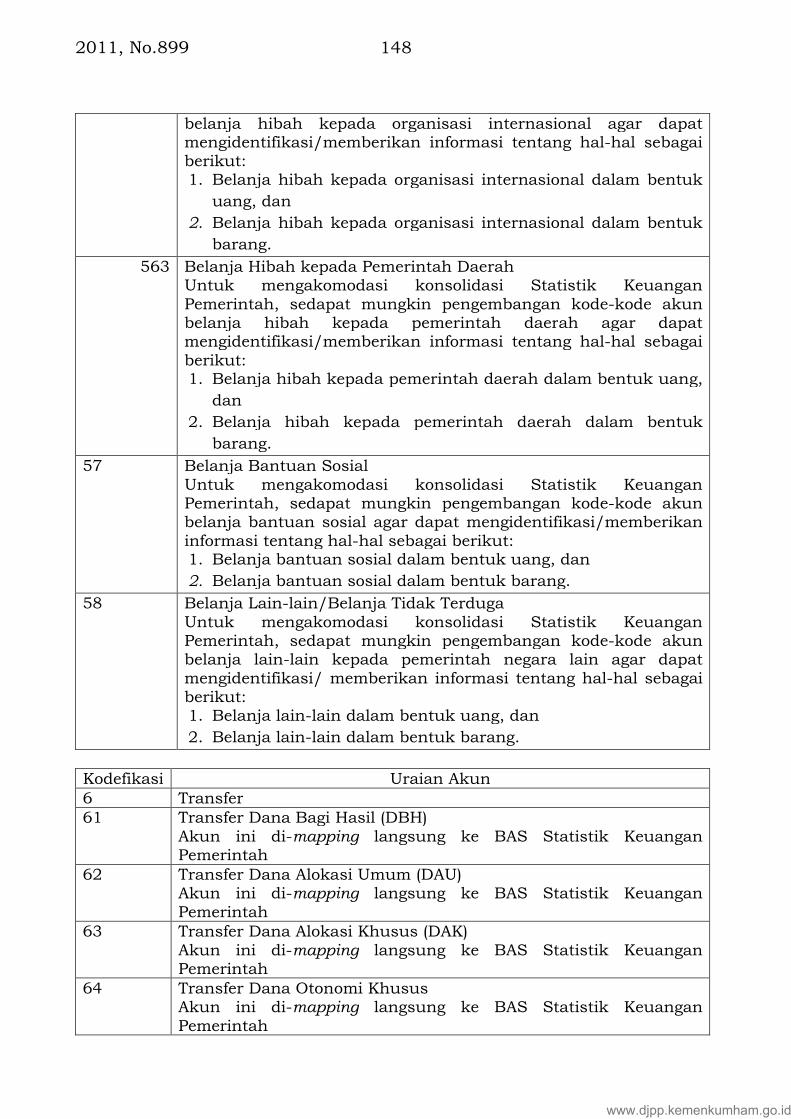

2011, No.899 4

(2) Pemerintah daerah menyusun Laporan Keuangan Pemerintah Daerah(LKPD) sebagai bentuk pertanggungjawaban atas pelaksanaanAnggaran Pendapatan dan Belanja Daerah.

(3) LKPP sebagaimana dimaksud pada ayat (1) dan LKPD sebagaimanadimaksud pada ayat (2) terdiri atas :

a. LRA;

b. LPSAL;

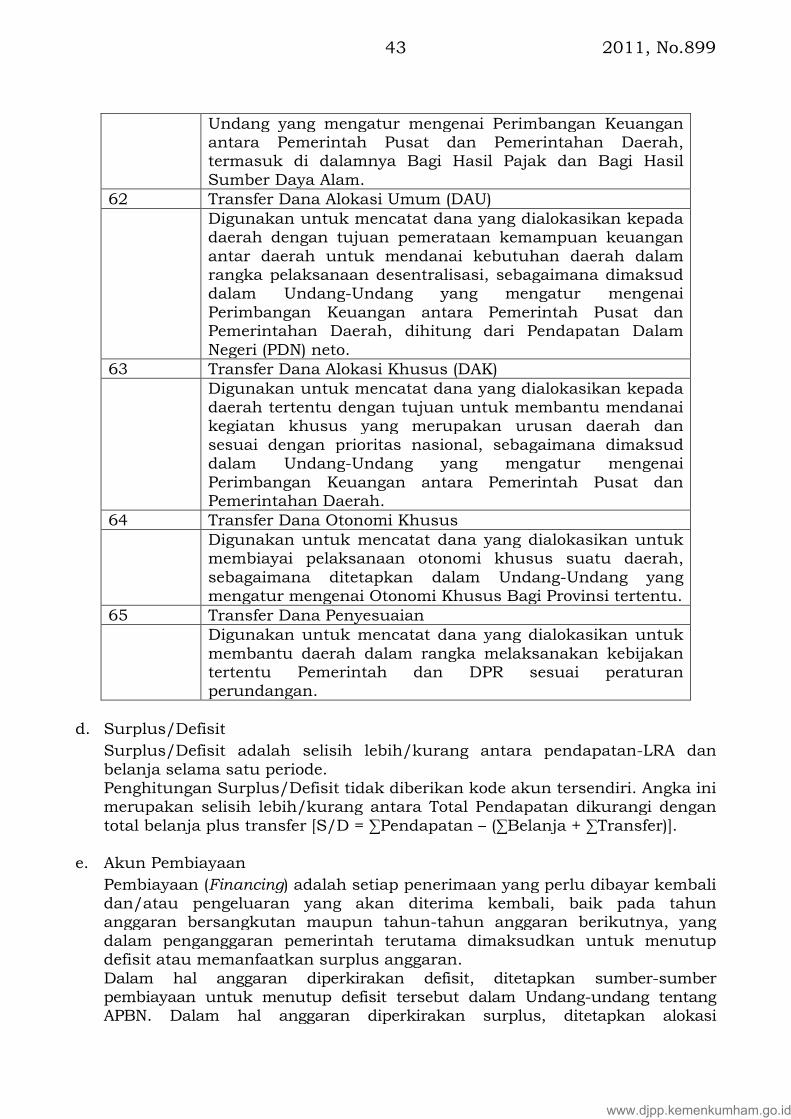

c. Neraca;

d. LO;

e. LAK;

f. LPE; dan

g. CaLK.

BAB IV

KONSOLIDASI FISKAL DAN STATISTIK KEUANGAN PEMERINTAH

Pasal 8

(1) Konsolidasi fiskal dan statistik keuangan Pemerintah sebagaimanadimaksud dalam Pasal 2 huruf b merupakan penggabungan datakeuangan antara Pemerintah Pusat dan Pemerintah Daerah untukkebutuhan informasi fiskal dan statistik secara nasional.

(2) Penyusunan Sistem Akuntansi Pemerintahan pada Pemerintah Pusatdan Pemerintah Daerah sebagaimana dimaksud dalam Pasal 3 danPasal 4 harus memperhatikan kebutuhan informasi yang diperlukandalam rangka konsolidasi fiskal dan statistik keuangan secaranasional.

(3) Ketentuan lebih lanjut mengenai tata cara konsolidasi fiskal danstatistik keuangan Pemerintah diatur dengan Peraturan MenteriKeuangan.

BAB V

PENUTUP

Pasal 9

Peraturan Menteri ini mulai berlaku pada tanggal diundangkan.

www.djpp.kemenkumham.go.id

2011, No.8995

Agar setiap orang mengetahuinya, memerintahkan pengundanganPeraturan Menteri ini dengan penempatannya dalam Berita NegaraRepublik Indonesia.

Ditetapkan di Jakarta

pada tanggal 23 Desember 2011

MENTERI KEUANGAN

REPUBLIK INDONESIA,

AGUS D.W. MARTOWARDOJO

Diundangkan di Jakarta

pada tanggal 23 Desember 2011

MENTERI HUKUM DAN HAK ASASI MANUSIAREPUBLIK INDONESIA,

AMIR SYAMSUDIN

www.djpp.kemenkumham.go.id

2011, No.899 6

LAMPIRAN

PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA

NOMOR 238/PMK.05/2011

TENTANG

PEDOMAN UMUM SISTEM AKUNTANSI PEMERINTAHAN

www.djpp.kemenkumham.go.id

2011, No.8997

DAFTAR ISI

BAB I PENDAHULUAN............................................................................

A. LATAR BELAKANG DAN DASAR HUKUM.....................................................

B. TUJUAN DAN RUANG LINGKUP ...................................................

C. ACUAN PENYUSUNAN ..................................................................

D. GAMBARAN UMUM SISTEM AKUNTANSI PEMERINTAHAN...........

E. KETENTUAN LAIN-LAIN ............................................................................................

BAB II LAPORAN KEUANGAN .................................................................

A. KERANGKA DASAR .......................................................................

B. KOMPONEN LAPORAN KEUANGAN .................................................................

C. KETERBATASAN LAPORAN KEUANGAN.......................................................

D. FORMAT LAPORAN KEUANGAN ...................................................

BAB III BAGAN AKUN STANDAR .............................................................

A. PENDAHULUAN.............................................................................

B. KLASIFIKASI ANGGARAN DAN PELAPORAN .............................................

C. PEDOMAN UMUM BAGAN AKUN STANDAR BERBASISAKRUAL.... ..........................................................................................................................

D. BAGAN AKUN STANDAR UNTUK PEMERINTAH PUSAT....................

E. BAGAN AKUN STANDAR UNTUK PEMERINTAH DAERAH...............

F. BAGAN AKUN STANDAR UNTUK KONSOLIDASI ....................................

BAB IV KERANGKA STATISTIK KEUANGAN PEMERINTAH......................

A. LATAR BELAKANG ........................................................................

B. KERANGKA STATISTIK KEUANGAN PEMERINTAH UNTUKAKUNTANSI BERBASIS AKRUAL........................................................................

www.djpp.kemenkumham.go.id

2011, No.899 8

BAB I PENDAHULUAN

A. LATAR BELAKANG DAN DASAR HUKUM

Dalam UU 17 Tahun 2003 tentang Keuangan Negara diamanatkan bahwapendapatan dan belanja baik dalam penganggaran maupun laporanpertanggungjawabannya diakui dan diukur dengan basis akrual. Sebagaimanaditentukan dalam pasal 30 ayat (2) UU 17 Tahun 2003, yang dimaksud denganlaporan pertanggungjawaban pelaksanaan APBN adalah laporan keuangan yangsetidak-tidaknya terdiri dari Laporan Realisasi Anggaran, Neraca, Laporan ArusKas, dan Catatan atas Laporan Keuangan yang disusun sesuai dengan StandarAkuntansi Pemerintahan. Pengakuan dan pengukuran dengan basis akrualdimaksud diungkapkan dalam UU 17 Tahun 2003 dengan rumusan definisiunsur anggaran sebagai berikut:

Pendapatan negara/daerah adalah hak pemerintah pusat/daerah yangdiakui sebagai penambah nilai kekayaan bersih.

Belanja negara/daerah adalah kewajiban pemerintah pusat/daerah yangdiakui sebagai pengurang nilai kekayaan bersih.

Ketentuan Peralihan dalam UU 17 Tahun 2003 pada Pasal 36 ayat (1)menyatakan ketentuan mengenai pengakuan dan pengukuran pendapatan danbelanja berbasis akrual sebagaimana dimaksud dalam Pasal 1 angka 13, 14, 15,dan 16 Undang-Undang ini dilaksanakan selambat-lambatnya dalam 5 (lima)tahun. Hal tersebut ditegaskan kembali di dalam UU 1 Tahun 2004 tentangPerbendaharaan Negara pada Pasal 70 ayat (2) yang menyebutkan bahwaketentuan mengenai pengakuan dan pengukuran pendapatan dan belanjaberbasis akrual dilaksanakan selambat-lambatnya pada Tahun Anggaran (TA)2008. Selama pengakuan dan pengukuran pendapatan dan belanja berbasisakrual belum dilaksanakan, digunakan pengakuan dan pengukuran berbasiskas.

Berdasarkan UU 17 Tahun 2003 pasal 32 ayat 1, menyatakan bahwa bentukdan isi laporan pertanggungjawaban pelaksanaan APBN/APBD disusun dandisajikan sesuai dengan SAP. Kemudian pada ayat 2 menyatakan bahwa SAPdimaksud disusun oleh suatu komite standar yang independen dan ditetapkandengan PP setelah terlebih dahulu mendapat pertimbangkan dari BPK.Berdasarkan hal tersebut pemerintah telah membentuk Komite StandarAkuntansi Pemerintahan (KSAP) dengan Keppres Nomor 84 Tahun 2004sebagaimana telah diubah dengan Keppres Nomor 2 Tahun 2005 sebagaimanaterakhir telah diubah dengan Keppres Nomor 3 Tahun 2009. Hasil kerja KSAPberupa naskah Standar Akuntansi Pemerintahan telah mendapatkanpertimbangan BPK dan telah ditetapkan oleh Pemerintah menjadi StandarAkuntansi Pemerintahan (SAP) dengan Peraturan Pemerintah Nomor 24 Tahun2005 tentang Standar Akuntansi Pemerintahan. SAP berlaku untuk PemerintahPusat dan pemerintah daerah dalam rangka menyusun laporan

www.djpp.kemenkumham.go.id

2011, No.8999

pertanggungjawaban pelaksanaan APBN/APBD dalam bentuk LaporanKeuangan. SAP menganut basis kas untuk pengakuan dan pengukuranpendapatan dan belanja, dan basis akrual untuk pengakuan dan pengukuranaset, kewajiban, dan ekuitas. Kedua basis tersebut dipilih untuk dapatmenyusun laporan realisasi anggaran dengan menggunakan basis kas dan untukmenyusun neraca dengan menggunakan basis akrual; basis ini disebut denganbasis kas menuju akrual (cash towards accrual).

Pemerintah sudah mampu menyusun laporan keuangan mulai tahun 2004dengan pendekatan berbasis cash toward accrual. Dengan pendekatan ini,neraca disusun berdasarkan accrual basis, sedangkan laporan realisasianggaran dan laporan arus kas disusun berdasarkan cash basis.

Undang-undang Nomor 17 Tahun 2003 tentang Keuangan Negara dalam Bab XKetentuan Peralihan, pasal 36 secara implisit mengamanatkan bahwapengakuan dan pengukuran pendapatan dan belanja berbasis akrual harusdilaksanakan selambat-lambatnya dalam 5 (lima) tahun. Hal ini berarti bahwadalam LKPP tahun 2008 seluruh entitas akuntansi harus sudah mengakuipendapatan dan belanja secara akrual. Namun dalam kenyataannyapelaksanaan ketentuan ini tidak mudah. Dibutuhkan kesiapan dari seluruh unitentitas akuntansi, unit entitas pelaporan, unit perbendaharaan dan unitpembuat standar akuntansi untuk bersama-sama melaksanakan action sesuaidengan kewenangan dan peran masing agar akuntansi berbasis akrual dapatditerapkan dengan baik. Di samping itu, adanya tren penggunaan akuntansiberbasis akrual yang semakin luas terutama di negara-negara anggotaOrganization for Economic Co-operation and Development (OECD) yangpenggunaannya diyakini sebagai bagian integral dari kiat-kiat reformasimanajemen keuangan publik dalam rangka meningkatkan transparansi,akuntabilitas dan kualitas pengambilan keputusan.

Dengan terbitnya PP No.71 Tahun 2010 tentang SAP yang merupakan penggantiPP No.24 Tahun 2005, implementasi basis akrual telah mendapatkan landasanteknis pelaksanaannya yang tertuang dalam Lampiran I tentang SAP berbasisakrual dan harus dilaksanakan selambat-lambatnya tahun 2015. BerdasarkanPasal 6 PP 71 Tahun 2010, Sistem Akuntansi Pemerintahan pada PemerintahPusat dan Pemerintah Daerah disusun dengan mengacu pada Pedoman UmumSistem Akuntansi Pemerintahan (PUSAP). PUSAP tersebut diatur denganPeraturan Menteri Keuangan setelah berkoordinasi dengan Menteri DalamNegeri. Sesuai dengan penjelasan pasal 6 ayat (2) PP No.71/2010 tentang SAP,Pedoman Umum Sistem Akuntansi Pemerintahan diperlukan dalam rangkamewujudkan konsolidasi fiskal dan statistik keuangan pemerintah. Berdasarkanhal tersebut maka pendekatan penyusunan PUSAP lebih difukuskan kepadapanduan penyusunan Bagan Akun Standar (BAS) bagi pemerintah pusat danpemerintahan daerah.

www.djpp.kemenkumham.go.id

2011, No.899 10

B. TUJUAN DAN RUANG LINGKUP

1. Tujuan

Tujuan dari penyusunan Pedoman Umum Sistem Akuntansi Pemerintahan(PUSAP) antara lain adalah:

a. Menjadi acuan yang harus dipenuhi oleh para penyusun dan pengembangsistem akuntansi baik di pemerintah pusat maupun pemerintah daerah.Namun keseragaman penyajian sebagaimana diatur dalam PedomanUmum tidak menghalangi masing-masing entitas pelaporan keuanganpemerintah untuk memberikan informasi yang relevan bagi penggunalaporan keuangan sesuai kondisi masing-masing entitas

b. Menciptakan keseragaman dalam penerapan perlakuan akuntansi danpenyajian laporan keuangan, sehingga meningkatkan daya banding diantara laporan keuangan entitas pemerintah.

2. Ruang Lingkup

PUSAP berlaku untuk penyusunan sistem akuntansi dan pelaporankeuangan pemerintah pusat dan pemerintah daerah khususnya dalampenyusunan Bagan Akun Standar (BAS).

C. ACUAN PENYUSUNAN

Penyusunan PUSAP didasarkan pada acuan yang relevan, yaitu:

1. Kerangka Konseptual Akuntansi Pemerintahan, Pernyataan StandarAkuntansi Pemerintahan (PSAP) dan Interpretasi Pernyataan StandarAkuntansi Pemerintahan (IPSAP).

2. Ketentuan yang dikeluarkan oleh Pemerintah di bidang akuntansi danpelaporan keuangan.

3. Peraturan perundang-undangan yang relevan dengan laporan keuangan.

4. Jika PSAP memberikan pilihan atas perlakuan akuntansi, makadiwajibkan untuk mengikuti ketentuan pemerintah.

D. GAMBARAN UMUM SISTEM AKUNTANSI PEMERINTAHAN

PUSAP merupakan landasan bagi pemerintah di dalam menetapkan sistemakuntansi pemerintahan khususnya BAS baik di lingkungan pemerintah pusatmaupun pemerintah daerah. Sistem akuntansi di lingkungan pemerintah pusatdiatur dengan Peraturan Menteri Keuangan sedangkan sistem akuntansi dilingkungan pemerintah daerah diatur dengan Peraturan Gubernur/Bupati/Walikota yang mengacu kepada Peraturan Menteri Dalam Negeri.

www.djpp.kemenkumham.go.id

2011, No.89911

E. KETENTUAN LAIN-LAIN

PUSAP secara periodik akan dievaluasi dan disesuaikan dengan perkembanganproses bisnis, ketentuan PSAP, ketentuan pemerintahan, dan ketentuan lainnyayang terkait dengan akuntansi dan pelaporan keuangan pemerintah.

www.djpp.kemenkumham.go.id

2011, No.899 12

BAB II LAPORAN KEUANGAN

A. KERANGKA DASAR

1. Tujuan laporan keuangan

Tujuan umum laporan keuangan adalah menyajikan informasi mengenaiposisi keuangan, realisasi anggaran, saldo anggaran lebih, arus kas, hasiloperasi, dan perubahan ekuitas suatu entitas pelaporan yang bermanfaatbagi para pengguna dalam membuat dan mengevaluasi keputusan mengenaialokasi sumber daya.

Secara spesifik, tujuan pelaporan keuangan pemerintah adalah untukmenyajikan informasi yang berguna untuk pengambilan keputusan danuntuk menunjukkan akuntabilitas entitas pelaporan atas sumber daya yangdipercayakan kepadanya, dengan:

a) menyediakan informasi mengenai posisi sumber daya ekonomi,kewajiban, dan ekuitas pemerintah;

b) menyediakan informasi mengenai perubahan posisi sumber dayaekonomi, kewajiban, dan ekuitas pemerintah;

c) menyediakan informasi mengenai sumber, alokasi, dan penggunaansumber daya ekonomi;

d) menyediakan informasi mengenai ketaatan realisasi terhadapanggarannya;

e) menyediakan informasi mengenai cara entitas pelaporan mendanaiaktivitasnya dan memenuhi kebutuhan kasnya;

f) menyediakan informasi mengenai potensi pemerintah untuk membiayaipenyelenggaraan kegiatan pemerintahan;

g) menyediakan informasi yang berguna untuk mengevaluasi kemampuanentitas pelaporan dalam mendanai aktivitasnya.

2. Tanggung jawab atas laporan keuangan

Pimpinan entitas bertanggung jawab atas penyusunan dan penyajian laporankeuangan.

3. Komponen laporan keuangan

Laporan keuangan pemerintah yang lengkap terdiri dari: neraca, laporanoperasional, laporan realisasi anggaran, laporan perubahan ekuitas, laporanarus kas, laporan perubahan Saldo Anggaran Lebih (SAL) dan catatan ataslaporan keuangan.

Untuk laporan arus kas hanya dibuat oleh unit yang mempunyai fungsiperbendaharaan umum, sedangkan laporan perubahan SAL dibuat padatingkat konsolidasian baik di tingkat pemerintah pusat maupun di tingkatpemerintah daerah oleh Bendahara Umum Negara/Daerah.

www.djpp.kemenkumham.go.id

2011, No.89913

4. Bahasa laporan keuangan

Laporan keuangan harus disusun dalam bahasa Indonesia. Jika laporankeuangan juga disusun dalam bahasa lain selain dari bahasa Indonesia,maka laporan keuangan dalam bahasa lain tersebut harus memuat informasidan waktu yang sama (tanggal posisi dan cakupan periode). Selanjutnya,laporan keuangan dalam bahasa lain tersebut harus diterbitkan dalam waktuyang sama dengan laporan keuangan dalam bahasa Indonesia.

5. Mata uang pelaporan

Pelaporan harus dinyatakan dalam mata uang rupiah. Dalam rangkapenyajian neraca, aset dan kewajiban dalam mata uang lain selain darirupiah harus dijabarkan dalam mata uang rupiah dengan menggunakankurs tengah Bank Sentral. Keuntungan atau kerugian dalam periode berjalanyang terkait dengan transaksi dalam mata uang asing dinilai denganmenggunakan kurs sesuai dengan ketentuan yang diatur dalam PSAP, IPSAPdan Buletin Teknis SAP.

6. Kebijakan akuntansi

Kebijakan tersebut harus mencerminkan prinsip kehati-hatian danmencakup semua hal yang material dan sesuai dengan ketentuan dalamPSAP. Apabila PSAP belum mengatur masalah pengakuan, pengukuran,penyajian atau pengungkapan dari suatu transaksi atau peristiwa, makapemerintah harus menetapkan kebijakan untuk memastikan bahwa laporankeuangan menyajikan informasi:

a. relevan terhadap kebutuhan para pengguna laporan untuk pengambilankeputusan; dan

b. dapat diandalkan, dengan pengertian:

1) mencerminkan kejujuran penyajian hasil dan posisi keuangan entitas;

2) menggambarkan substansi ekonomi dari suatu kejadian atautransaksi dan tidak semata-mata bentuk hukumnya;

3) netral, yaitu bebas dari keberpihakan;

4) dapat diverifikasi;

5) mencerminkan kehati-hatian; dan

6) mencakup semua hal yang material.

Pemerintah menggunakan pertimbangannya untuk menetapkan kebijakanakuntansi yang memberikan informasi bermanfaat bagi pengguna laporankeuangan. Dalam melakukan pertimbangan tersebut pemerintahmemperhatikan:

a. persyaratan dan pedoman PSAP yang mengatur hal-hal yang miripdengan masalah terkait;

b. definisi, kriteria pengakuan dan pengukuran aset, kewajiban,pendapatan-LO, beban, pendapatan-LRA, belanja, dan

www.djpp.kemenkumham.go.id

2011, No.899 14

penerimaan/pengeluaran pembiayaan yang ditetapkan dalam KerangkaKonseptual Standar Akuntansi Pemerintahan dan PSAP; dan

c. peraturan perundangan terkait pengelolaan keuangan pemerintahpusat/daerah sepanjang konsisten dengan huruf a dan b.

7. Penyajian

a. Laporan keuangan harus menyajikan secara wajar posisi keuangan,realisasi anggaran, saldo anggaran lebih, arus kas, hasil operasi, danperubahan ekuitas disertai pengungkapan yang diharuskan sesuaidengan ketentuan yang berlaku.

b. Aset disajikan berdasarkan karakteristiknya menurut urutan likuiditas,sedangkan kewajiban disajikan menurut urutan jatuh temponya.

c. Laporan Operasional menggambarkan pendapatan dan beban yangdipisahkan menurut karakteristiknya dari kegiatan utama/operasionalentitas dan kegiatan yang bukan merupakan tugas dan fungsinya.

d. Catatan atas laporan keuangan harus disajikan secara sistematis denganurutan penyajian sesuai komponen utamanya yang merupakan bagianyang tidak terpisahkan dari laporan keuangan. Informasi dalam catatanatas laporan keuangan berkaitan dengan pos-pos dalam neraca, laporanoperasional, laporan realisasi anggaran, laporan arus kas, laporanperubahan SAL, dan laporan perubahan ekuitas yang sifatnyamemberikan penjelasan, baik yang bersifat kualitatif maupun kuantitatif,termasuk komitmen dan kontinjensi serta transaksi-transaksi lainnya.

e. Penjelasan atas pos-pos laporan keuangan tidak diperkenankanmenggunakan ukuran kualitatif seperti “sebagian besar” untukmenggambarkan bagian dari suatu jumlah tetapi harus dinyatakan dalamjumlah nominal atau persentase.

f. Perubahan akuntansi wajib memperhatikan hal-hal sebagai berikut:

1) Perubahan estimasi akuntansi

Estimasi akuntansi dapat diubah apabila terdapat perubahan kondisiyang mendasarinya. Selain itu, juga wajib diungkapkan pengaruhmaterial dari perubahan yang terjadi baik pada periode berjalanmaupun pada periode-periode berikutnya.

Pengaruh atau dampak perubahan estimasi akuntansi disajikan padaLO pada periode perubahan dan periode selanjutnya sesuai sifatperubahan. Contoh: perubahan estimasi masa manfaat aset tetapberpengaruh pada LO tahun perubahan dan tahun-tahun selanjutnyaselama masa manfaat aset tetap tersebut. Pengaruh perubahanterhadap LO tahun perubahan dan tahun-tahun selanjutnyadiungkapkan di dalam CaLK.

2) Perubahan kebijakan akuntansi

Kebijakan akuntansi dapat diubah apabila:

a) penerapan suatu kebijakan akuntansi yang berbeda diwajibkanoleh peraturan perundangan atau SAP yang berlaku; atau

www.djpp.kemenkumham.go.id

2011, No.89915

b) diperkirakan bahwa perubahan tersebut akan menghasilkanpenyajian kejadian atau transaksi yang lebih sesuai dalam laporankeuangan.

3) Terdapat kesalahan mendasar

Koreksi kesalahan mendasar tidak perlu dilakukan secara retrospektifdengan melakukan penyajian ulang untuk seluruh periode sajiannamun perlu dilaporkan dampaknya terhadap masa sebelum periodesajian serta diungkapkan secara memadai pada Catatan atas LaporanKeuangan.

g. Pada setiap lembar neraca, laporan operasional, laporan arus kas, danlaporan perubahan ekuitas harus diberi pernyataan bahwa “catatan ataslaporan keuangan merupakan bagian tak terpisahkan dari laporankeuangan”.

8. Konsistensi

a. Perlakuan akuntansi yang sama diterapkan pada kejadian yang serupadari periode ke periode oleh suatu entitas pelaporan (prinsip konsistensiinternal). Hal ini tidak berarti bahwa tidak boleh terjadi perubahan darisatu metode akuntansi ke metode akuntansi yang lain. Metode akuntansiyang dipakai dapat diubah dengan syarat bahwa metode yang baruditerapkan mampu memberikan informasi yang lebih baik dibandingmetode lama. Pengaruh atas perubahan penerapan metode inidiungkapkan dalam Catatan atas Laporan Keuangan.

b. Penyajian dan klasifikasi pos-pos dalam laporan keuangan antar-periodeharus konsisten, kecuali:

1) terjadi perubahan yang signifikan terhadap sifat operasi entitaspemerintahan;

atau

2) perubahan tersebut diperkenankan oleh Pernyataan StandarAkuntansi Pemerintahan (PSAP).

c. Apabila penyajian atau klasifikasi pos-pos dalam laporan keuangandiubah, maka penyajian periode sebelumnya tidak perlu direklasifikasitetapi harus diungkapkan secara memadai di dalam CaLK.

9. Materialitas dan agregasi

a. Penyajian laporan keuangan didasarkan pada konsep materialitas.

b. Pos-pos yang jumlahnya material disajikan tersendiri dalam laporankeuangan, sedangkan yang jumlahnya tidak material dapat digabungkansepanjang memiliki sifat atau fungsi yang sejenis. Informasi dianggapmaterial apabila kelalaian untuk mencantumkan atau kesalahan dalampencatatan informasi tersebut dapat mempengaruhi keputusan yangdiambil.

www.djpp.kemenkumham.go.id

2011, No.899 16

10. Periode pelaporan

Laporan keuangan wajib disajikan secara tahunan berdasarkan tahuntakwim. Dalam hal suatu entitas baru terbentuk, laporan keuangan dapatdisajikan untuk periode yang lebih pendek dari satu tahun takwim.

11. Informasi komparatif

a. Laporan keuangan tahunan dan interim harus disajikan secarakomparatif dengan periode yang sama pada tahun sebelumnya.Sedangkan untuk laporan operasional interim harus mencakup periodesejak awal tahun anggaran sampai dengan akhir periode interim yangdilaporkan.

b. Informasi komparatif yang bersifat naratif dan deskriptif dari laporankeuangan periode sebelumnya wajib diungkapkan kembali apabila relevanuntuk pemahaman laporan keuangan periode berjalan.

12. Laporan keuangan interim

a. Laporan keuangan interim adalah laporan keuangan yang diterbitkan diantara dua laporan keuangan tahunan dan harus dipandang sebagaibagian integral dari laporan periode tahunan. Penyusunan laporaninterim dapat dilakukan secara bulanan, triwulanan, atau semesteran.

b. Laporan keuangan interim memuat komponen yang sama seperti laporankeuangan tahunan yang terdiri dari neraca, laporan realisasi anggaran,laporan operasional, laporan arus kas, laporan perubahan ekuitas,laporan perubahan saldo anggaran lebih dan catatan atas laporankeuangan.

13. Laporan keuangan konsolidasi

Dalam menyusun laporan keuangan konsolidasi, laporan keuangan entitasyang digabungkan satu persatu dengan menjumlahkan unsur-unsur yangsejenis dari aset, kewajiban, ekuitas, pendapatan, dan beban. Agar laporankeuangan konsolidasi dapat menyajikan informasi keuangan tersebut sebagaisatu kesatuan ekonomi, maka perlu dilakukan langkah-langkah berikut:

a. Transaksi dan saldo resiprokal antara Bendahara Umum Negara/Daerahdan Kementerian/SKPD dieliminasi.

b. Untuk tujuan konsolidasi, tanggal laporan keuangan Bendahara UmumNegara/Daerah pada dasarnya harus sama dengan tanggal laporankeuangan Kementerian/SKPD.

c. Laporan keuangan konsolidasi disusun dengan menggunakan kebijakanakuntansi yang sama untuk transaksi, peristiwa dan keadaan yang samaatau sejenis.

www.djpp.kemenkumham.go.id

2011, No.89917

B. KOMPONEN LAPORAN KEUANGAN

Laporan keuangan untuk tujuan umum terdiri dari:

1. Neraca;

Neraca merupakan komponen laporan keuangan yang menggambarkanposisi keuangan suatu entitas pelaporan mengenai aset, kewajiban, danekuitas pada tanggal tertentu.

2. Laporan Realisasi Anggaran (LRA);

LRA merupakan komponen laporan keuangan yang menyediakan informasimengenai realisasi pendapatan-LRA, belanja, transfer, surplus/defisit-LRA,dan pembiayaan dari suatu entitas pelaporan yang masing-masingdiperbandingkan dengan anggarannya. Informasi tersebut berguna bagi parapengguna laporan dalam mengevaluasi keputusan mengenai alokasi sumber-sumber daya ekonomi, akuntabilitas dan ketaatan entitas pelaporanterhadap anggaran.

3. Laporan Operasional (LO);

LO merupakan komponen laporan keuangan yang menyediakan informasimengenai seluruh kegiatan operasional keuangan entitas pelaporan yangtercerminkan dalam pendapatan-LO, beban, dan surplus/defisit operasionaldari suatu entitas pelaporan yang penyajiannya disandingkan denganperiode sebelumnya.

4. Laporan Arus Kas (LAK);

LAK merupakan komponen laporan keuangan yang memberikan informasimengenai sumber, penggunaan, perubahan kas dan setara kas selama suatuperiode akuntansi serta saldo kas dan setara kas pada tanggal pelaporan.Informasi ini disajikan untuk pertanggungjawaban dan pengambilankeputusan.

5. Laporan Perubahan Ekuitas (LPE);

LPE merupakan komponen laporan keuangan yang menyajikan sekurang-kurangnya pos-pos ekuitas awal, surplus/defisit-LO pada periodebersangkutan; koreksi-koreksi yang langsung menambah/mengurangiekuitas, dan ekuitas akhir.

6. Laporan Perubahan SAL (LPSAL);

Laporan Perubahan Saldo Anggaran Lebih merupakan komponen laporankeuangan yang menyajikan secara komparatif dengan periode sebelumnyapos-pos berikut Saldo Anggaran Lebih awal, Penggunaan Saldo AnggaranLebih, Sisa Lebih/Kurang Pembiayaan Anggaran tahun berjalan, KoreksiKesalahan Pembukuan tahun Sebelumnya, dan Saldo Anggaran Lebih Akhir.

www.djpp.kemenkumham.go.id

2011, No.899 18

7. Catatan atas Laporan Keuangan (CaLK).

CALK merupakan komponen laporan keuangan yang meliputi penjelasanatau daftar terinci atau analisis atas nilai suatu pos yang disajikan dalamLaporan Realisasi Anggaran, Laporan Perubahan Saldo Anggaran Lebih,Neraca, Laporan Operasional, Laporan Arus Kas, dan Laporan PerubahanEkuitas. Termasuk pula dalam Catatan atas Laporan Keuangan adalahpenyajian informasi yang diharuskan dan dianjurkan oleh StandarAkuntansi Pemerintahan serta pengungkapan-pengungkapan lainnya yangdiperlukan untuk penyajian yang wajar atas laporan keuangan, sepertikewajiban kontinjensi dan komitmen-komitmen lainnya.

C. KETERBATASAN LAPORAN KEUANGAN

Pengambilan keputusan ekonomi tidak dapat semata-mata didasarkan atasinformasi yang terdapat dalam laporan keuangan. Hal ini disebabkan laporankeuangan memiliki keterbatasan, antara lain:

1. Bersifat historis yang menunjukkan transaksi dan peristiwa yang telahlampau.

2. Bersifat umum, baik dari sisi informasi maupun manfaat bagi pihakpengguna. Biasanya informasi khusus yang dibutuhkan oleh pihak tertentutidak dapat secara langsung dipenuhi semata-mata dari laporan keuangansaja.

3. Tidak luput dari penggunaan berbagai pertimbangan dan taksiran.

4. Hanya melaporkan informasi yang material.

5. Bersifat konservatif dalam menghadapi ketidakpastian. Apabila terdapatbeberapa kemungkinan yang tidak pasti mengenai penilaian suatu pos, makadipilih alternatif yang menghasilkan pendapatan bersih atau nilai aset yangpaling kecil.

6. Lebih menekankan pada penyajian transaksi dan peristiwa sesuai dengansubstansi dan realitas ekonomi dan bukan hanya bentuk hukumnya(formalitas).

7. Adanya berbagai alternatif metode akuntansi yang dapat digunakan sehinggamenimbulkan variasi dalam pengukuran sumber daya ekonomis antarpemerintahan.

D. FORMAT LAPORAN KEUANGAN

D.1. Contoh Format Neraca

Format Neraca untuk pemerintah pusat mengikuti ketentuan yang diaturoleh Menteri Keuangan sedangkan format neraca untuk pemerintah daerahmengikuti ketentuan yang diatur oleh Menteri Dalam Negeri. PeraturanMenteri Keuangan dan Peraturan Menteri Dalam Negeri yang mengaturtentang format Neraca mengacu pada Standar Akuntansi Pemerintahan dan

www.djpp.kemenkumham.go.id

2011, No.89919

ketentuan perundangan yang berlaku tentang pengelolaan keuanganpemerintah pusat/pemerintah daerah.

D.2. Laporan Realisasi Anggaran (LRA)

LRA menyajikan informasi realisasi pendapatan-LRA, belanja, transfer,surplus/defisit-LRA, dan pembiayaan, yang masing-masing diperbandingkandengan anggarannya dalam satu periode. Laporan Realisasi Anggaransekurang-kurangnya mencakup pos-pos sebagai berikut:

a) Pendapatan-LRA;

b) Belanja;

c) Transfer;

d) Surplus/Defisit-LRA;

e) Penerimaan pembiayaan;

f) Pengeluaran pembiayaan;

g) Pembiayaan neto;

h) Sisa lebih/kurang pembiayaan anggaran (SiLPA/SiKPA).

Format Laporan Realisasi Anggaran untuk pemerintah pusat mengikutiketentuan yang diatur oleh Menteri Keuangan sedangkan format LaporanRealisasi Anggaran untuk pemerintah daerah mengikuti ketentuan yangdiatur oleh Menteri Dalam Negeri. Peraturan Menteri Keuangan danPeraturan Menteri Dalam Negeri yang mengatur tentang format LaporanRealisasi Anggaran mengacu pada Standar Akuntansi Pemerintahan danketentuan perundangan yang berlaku tentang pengelolaan keuanganpemerintah pusat/pemerintah daerah.

D.3. Laporan Operasional (LO)

Laporan Operasional menyajikan berbagai unsur pendapatan-LO, beban,surplus/defisit dari operasi, surplus/defisit dari kegiatan non operasional,surplus/defisit sebelum pos luar biasa, pos luar biasa, dan surplus/defisit-LO, yang diperlukan untuk penyajian yang wajar secara komparatif. LaporanOperasional mencakup pos-pos informasi berikut:

a) Pendapatan-LO;

b) Beban;

c) Surplus/Defisit dari operasi;

d) Kegiatan Non Operasional;

e) Surplus/Defisit sebelum Pos Luar Biasa;

f) Pos Luar Biasa;

g) Surplus/Defisit-LO.

www.djpp.kemenkumham.go.id

2011, No.899 20

Format Laporan Operasional untuk pemerintah pusat mengikuti ketentuanyang diatur oleh Menteri Keuangan sedangkan format Laporan Operasionaluntuk pemerintah daerah mengikuti ketentuan yang diatur oleh MenteriDalam Negeri. Peraturan Menteri Keuangan dan Peraturan Menteri DalamNegeri yang mengatur tentang format Laporan Operasional mengacu padaStandar Akuntansi Pemerintahan dan ketentuan perundangan yang berlakutentang pengelolaan keuangan pemerintah pusat/pemerintah daerah.

D.4. Laporan Arus Kas (LAK)

Laporan Arus Kas adalah bagian dari laporan finansial yang menyajikaninformasi penerimaan dan pengeluaran kas selama periode tertentu yangdiklasifikasikan berdasarkan aktivitas operasi, investasi, pendanaan, dantransitoris.

Format Laporan Arus Kas untuk pemerintah pusat mengikuti ketentuan yangdiatur oleh Menteri Keuangan sedangkan format Laporan Arus Kas untukpemerintah daerah mengikuti ketentuan yang diatur oleh Menteri DalamNegeri. Peraturan Menteri Keuangan dan Peraturan Menteri Dalam Negeriyang mengatur tentang format Laporan Arus Kas mengacu pada StandarAkuntansi Pemerintahan dan ketentuan perundangan yang berlaku tentangpengelolaan keuangan pemerintah pusat/pemerintah daerah.

D.5. Laporan Perubahan Ekuitas

Laporan Perubahan Ekuitas menyajikan sekurang-kurangnya pos-pos:

a. Ekuitas awal;

b. Surplus/defisit – LO pada periode bersangkutan;

c. Koreksi-koreksi yang langsung menambah/mengurangi ekuitas, yangantara lain berasal dari dampak kumulatif yang disebabkan olehperubahan kebijakan akuntansi dan koreksi kesalahan mendasar,misalnya :

1. Koreksi kesalahan mendasar dari persediaan yang terjadi pada periode-periode sebelumnya;

2. Perubahan nilai aset tetap karena revaluasi aset tetap.

d. Ekuitas akhir.

Format Laporan Perubahan Ekuitas untuk pemerintah pusat mengikutiketentuan yang diatur oleh Menteri Keuangan sedangkan format LaporanPerubahan Ekuitas untuk pemerintah daerah mengikuti ketentuan yangdiatur oleh Menteri Dalam Negeri. Peraturan Menteri Keuangan danPeraturan Menteri Dalam Negeri yang mengatur tentang format PerubahanEkuitas mengacu pada Standar Akuntansi Pemerintahan dan ketentuanperundangan yang berlaku tentang pengelolaan keuangan pemerintahpusat/pemerintah daerah.

www.djpp.kemenkumham.go.id

2011, No.89921

D.6. Laporan Perubahan SAL

Laporan Perubahan SAL menyajikan secara komparatif dengan periodesebelumnya pos-pos sebagai berikut:

a) Saldo Anggaran Lebih Awal;

b) Penggunaan Saldo Anggaran Lebih;

c) Sisa Lebih/Kurang Pembiayaan Anggaran tahun berjalan;

d) Koreksi kesalahan Pembukuan Tahun Sebelumnya;

e) Lain-Lain;

f) Saldo Anggaran Lebih Akhir.

Format Laporan Perubahan SAL untuk pemerintah pusat mengikutiketentuan yang diatur oleh Menteri Keuangan sedangkan format LaporanPerubahan SAL untuk pemerintah daerah mengikuti ketentuan yang diaturoleh Menteri Dalam Negeri. Peraturan Menteri Keuangan dan PeraturanMenteri Dalam Negeri yang mengatur tentang format Perubahan SALmengacu pada Standar Akuntansi Pemerintahan dan ketentuanperundangan yang berlaku tentang pengelolaan keuangan pemerintahpusat/pemerintah daerah.

D.7. Catatan atas Laporan Keuangan

Catatan atas Laporan Keuangan harus disajikan secara sistematis. Setiap posdalam Laporan Realisasi Anggaran, Neraca, Laporan Operasional, danLaporan Arus Kas dapat mempunyai referensi silang dengan informasi terkaitdalam Catatan atas Laporan Keuangan.

Catatan Atas Laporan Keuangan sekurang-kurangnya memuat:

I.Penjelasan Umum

A.1. Dasar Hukum

A.2. Kebijakan Fiskal/Keuangan dan Ekonomi Makro

A.3. Pendekatan Penyusunan Laporan Keuangan

A.4. Kebijakan Akuntansi

II.Penjelasan Atas Pos-Pos LRA

B.1. Penjelasan Umum LRA

B.2. Penjelasan Per Pos LRA

B.3. Catatan Penting Lainnya

III.Penjelasan Atas Pos-Pos Neraca

C.1. Penjelasan Umum Neraca

www.djpp.kemenkumham.go.id

2011, No.899 22

C.2. Penjelasan Per Pos Neraca

C.3. Catatan Penting Lainnya

IV.Penjelasan Atas Pos-Pos Laporan Arus Kas

D.1. Ikhtisar Laporan Arus Kas

D.2. Penjelasan Per Pos Laporan Arus Kas

D.3. Catatan Penting Lainnya

V.Penjelasan Atas Pos-Pos Laporan Operasional

E.1 Penjelasan Umum LOE.2 Penjelasan Per Pos LOE.3 Catatan Penting Lainnya

VI.Penjelasan Atas Laporan Perubahan Ekuitas

F.1 Penjelasan Umum

F.2 Catatan Penting Lainnya

VII.Penjelasan Atas Laporan Perubahan SAL

G.1 Penjelasan Umum

G.2 Catatan Penting Lainnya

www.djpp.kemenkumham.go.id

2011, No.89923

BAB III BAGAN AKUN STANDAR

A. PENDAHULUAN

Berdasarkan ketentuan pada UU No 17 Tahun 2003, APBN/APBD terdiri atasanggaran pendapatan, anggaran belanja, dan pembiayaan. Pendapatan negaraterdiri atas penerimaan pajak, penerimaan negara bukan pajak dan hibah.Sedangkan pendapatan daerah berasal dari pendapatan asli daerah, danaperimbangan, dan lain-lain pendapatan yang sah. Sementara belanja menurutUU No 17 Tahun 2003 baik di tingkat pemerintah pusat maupun di tingkatpemerintah daerah dirinci menurut organisasi, fungsi dan jenis belanja. Padasaat pertanggungjawaban atas pelaksanaan APBN/D pemerintah pusat/daerahmenyusun laporan keuangan yang terdiri dari LRA, Neraca, LAK, dan CaLK.

Anggaran adalah alat akuntabilitas, manajemen, dan kebijakan ekonomi.Sebagai instrumen kebijakan ekonomi, anggaran berfungsi untuk mewujudkanpertumbuhan dan stabilitas perekonomian serta pemerataan pendapatan dalamrangka mencapai tujuan bernegara. Dalam upaya untuk meluruskan kembalitujuan dan fungsi anggaran tersebut perlu dilakukan pengaturan secara jelasperan DPR/DPRD dan pemerintah dalam proses penyusunan dan penetapananggaran sebagai penjabaran aturan pokok yang telah ditetapkan dalamUndang-Undang Dasar 1945. Untuk itu disusun suatu klasifikasi belanja negarayang mengacu pada UU No. 17 tahun 2003 dan menyesuaikan denganGovernment Finance Statistics (GFS) Manual 2001 yang sesuai dengan prinsip-prinsip dasar pengelolaan keuangan negara yang baik (best practices).Klasifikasi belanja negara/belanja daerah tersebut dirinci sampai dengan unitorganisasi, fungsi, program, kegiatan, dan jenis belanja. Pelaksanaan anggaranyang disusun dengan klasifikasi sebagaimana diuraikan di atas harus dicatatdalam sistem akuntansi dengan klasifikasi anggaran yang sama. Hal inidiperlukan untuk pengendalian anggaran, pengukuran dan pelaporan kinerja.

Dari pelaksanaan anggaran ini kementerian negara/lembaga dituntut menyusundan menyampaikan laporan keuangan, yang berupa Laporan Realisasi Anggaran,Neraca, dan Catatan atas Laporan Keuangan. Laporan Realisasi Anggarandisertai dengan informasi tentang prestasi kerja yang dicapai selama satu periodepelaporan. Di samping itu Bendahara Umum Negara/Daerah juga dituntutmenyajikan Laporan Arus Kas. Adanya pembaharuan dalam pengelolaankeuangan negara dan langkah-langkah pemerintah yang harus diambil dalampenataan kembali terhadap klasifikasi anggaran maupun klasifikasi pos-posaset, kewajiban, dan ekuitas yang disajikan di neraca, pos-pos dalam LaporanRealisasi Anggaran sebagai alat pertanggungjawaban pelaksanaan APBN, sertaklasifikasi arus kas yang disajikan dalam Laporan Arus Kas.

Untuk memenuhi amanat UU No. 17 tahun 2003 tersebut di atas, maka perludibuat bagan akun standar (BAS) sebagai pedoman dalam menyusun

www.djpp.kemenkumham.go.id

2011, No.899 24

perencanaan anggaran, pelaksanaan anggaran, pertanggungjawaban danpelaporan keuangan pemerintah. BAS yang efektif harus dapat mengakomodasihal-hal sebagai berikut:

1. Sebagai dasar penyusunan laporan keuangan dan laporan manajerial.

2. Merupakan jantung dari sistem di mana seluruh modul dan interfacemengalir.

3. Menyediakan landasan yang cukup untuk pengembangan lebih jauh danpenyimpanan yang memadai atas informasi historis maupun saat ini.

4. Mendukung disiplin anggaran melalui pengaturan klasifikasi anggaran dan‘framing’ kepada struktur pelaporan.

5. Membantu proses pengambilan keputusan yang efektif.

B. KLASIFIKASI ANGGARAN DAN PELAPORAN

1. Klasifikasi Anggaran dan Pelaporan Berdasarkan Organisasi

Klasifikasi anggaran dan pelaporan berdasarkan organisasi di tingkatpemerintah pusat disusun berdasarkan struktur organisasikementerian/lembaga sebagai Pengguna Anggaran/Kuasa PenggunaAnggaran. Klasifikasi ini tidak bersifat permanen dan akan disesuaikandengan perubahan susunan kementerian negara/lembaga pemerintah pusat.Klasifikasi menurut organisasi ini terinci di dalam Bagian Anggaran, Eselon I,dan Satuan Kerja.

Klasifikasi anggaran dan pelaporan berdasarkan organisasi di tingkatpemerintah daerah disusun berdasarkan struktur organisasi Satuan KerjaPerangkat Daerah (SKPD) sebagai Pengguna Anggaran/Kuasa PenggunaAnggaran. Klasifikasi ini juga tidak bersifat permanen dan akan disesuaikandengan perubahan susunan SKPD.

2. Klasifikasi Anggaran dan Pelaporan Berdasarkan Fungsi dan Urusan

Fungsi adalah perwujudan tugas kepemerintahan di bidang tertentu yangdilaksanakan dalam rangka mencapai tujuan pembangunan nasional.Klasifikasi belanja berdasarkan fungsi sesuai dengan penjelasan UU No.17tahun 2003 terdiri dari 11 fungsi utama yaitu: pelayanan umum, pertahanan,ketertiban dan keamanan, ekonomi, lingkungan hidup, perumahan danfasilitas umum, kesehatan, pariwisata dan budaya, agama, pendidikan, danperlindungan sosial.

Untuk pemerintah daerah, pembagian ini didasarkan pada Urusan Wajib danUrusan Pilihan sebagaimana amanat UU No.32 Tahun 2004 tentangPemerintahan Daerah dan UU No.33 Tahun 2004 tentang PerimbanganKeuangan antara Pemerintah Pusat dan Pemerintahan Daerah.

3. Klasifikasi Anggaran dan Pelaporan berdasarkan ekonomi (jenis belanja)

Klasifikasi berdasarkan ekonomi menekankan kepada jenis belanja/beban.Jenis belanja menurut Penjelasan UU 17 tahun 2003 terdiri dari Belanja

www.djpp.kemenkumham.go.id

2011, No.89925

Pegawai, Belanja Barang, Belanja Modal, Belanja Bunga, Belanja Subsidi,Belanja Hibah, Belanja Bantuan Sosial, Belanja lain-lain, dan Transfer.Sementara berdasarkan paragraf 35 PSAP 02 Lampiran I PP No.71 Tahun2010 tentang Standar Akuntansi Pemerintahan menyebutkan bahwaKlasifikasi ekonomi untuk pemerintah pusat yaitu belanja pegawai, belanjabarang, belanja modal, bunga, subsidi, hibah, bantuan sosial, dan belanjalain-lain. Klasifikasi ekonomi untuk pemerintah daerah meliputi belanjapegawai, belanja barang, belanja modal, bunga, subdsidi, hibah, bantuansosial, dan belanja tak terduga.

Dengan demikian klasifikasi belanja dalam Bagan Akun Standar merupakanstruktur akun yang digunakan oleh entitas untuk melakukanperencanaan/penganggaran, perekaman transaksi, dan pelaporan keuangan.

C. PEDOMAN UMUM BAGAN AKUN STANDAR BERBASIS AKRUAL

Berdasarkan Integrated Financial Management in Least Developed Countries,pendekatan pengelolaan keuangan Negara secara menyeluruh dapatdigambarkan dengan adanya proses bisnis dan siklus yang saling terhubung danterkait satu sama lain. Siklus tersebut dimulai dari tahap perencanaan,penganggaran, pelaksanaan anggaran, akuntansi dan pelaporan serta audit. Daritahapan-tahapan tersebut dijabarkan dalam prosedur dan kewenangan yangmenghubungkannya. Untuk menjamin terintegrasinya sistem dan pentahapantersebut diperlukan adanya komunikasi data di antaranya untuk memastikankonsistensi dan tidak terjadinya pengulangan. Integrasi ini seharusnya didukungdengan kemajuan teknologi informasi.

Pengelolaan keuangan negara yang baik memerlukan adanya suatu klasifikasidalam sistem yang dijabarkan dalam Bagan Akun Standar (Chart of Accounts).BAS antara lain mencakup kode perkiraan buku besar akuntansi. Kodeperkiraan tersebut terdiri dari kumpulan akun nominal dan akun riil secaralengkap. Kumpulan akun tersebut digunakan di dalam pembuatan jurnal, bukubesar, neraca lajur, neraca percobaan, dan laporan keuangan.

BAS merupakan tools untuk mensinkronkan proses perencanaan danpenganggaran dengan proses akuntansi dan pelaporan. Diharapkan denganadanya BAS, kebutuhan akan pelaporan yang konsisten dari sejak terjadinyaproses perencanaan dan penganggaran akan dapat dapat terpenuhi. Mengingatpentingnya peran kode BAS tersebut maka diperlukan standardisasi kode akunsehingga akan dicapai keseragaman dalam pemakaiannya.

Berdasarkan hal-hal tersebut di atas, maka BAS seyogianya disusun sedemikianrupa sehingga dapat berfungsi secara efektif. Untuk itu setidaknya perludipertimbangkan agar memenuhi hal-hal sebagai berikut:

1. Memungkinkan adanya analisa “multi dimensional level” dalam penyusunanBAS;

www.djpp.kemenkumham.go.id

2011, No.899 26

2. Menghasilkan pelaporan keuangan dan manajerial yang bermanfaat;

3. Menyederhanakan proses manual sehingga dapat mempunyai lebih banyakwaktu untuk melakukan reviu analitis dan pengembangan/perbaikan prosesbisnis;

4. Kombinasi yang tepat antara orang, proses dan teknologi.

Tujuan pembakuan kode perkiraan akuntansi adalah mengakomodasi prosesmanajemen keuangan dengan anggaran berbasis kinerja sedemikian rupa agardiperoleh:1. Perencanaan anggaran pendapatan, belanja dan pembiayaan dilakukan

secara proporsional, transparan dan profesional;

2. Pelaksanaan anggaran berbasis kinerja dilakukan secara lebih akuntabel;dan

3. Laporan Keuangan mengakomodasi secara baik pengendalian anggaran,pengkuran kinerja dan pelaporan kinerja keuangan dalam LaporanKeuangan.

BAS berbasis akrual yang diatur pada pedoman ini membedakan antara BASuntuk pemerintah pusat, BAS untuk pemerintah daerah, dan BAS Nasionaluntuk tujuan konsolidasi akuntansi antara pemerintah pusat dan pemerintahdaerah. Panduan penyusunan BAS untuk pemerintah pusat maupun untukpemerintah daerah dicantumkan sampai dengan level 3, sedangkan untukpengembangan lebih detilnya, BAS untuk pemerintah pusat ditetapkan denganPeraturan Menteri Keuangan, sedangkan untuk pemerintah daerah ditetapkandengan Peraturan Menteri Dalam Negeri. Hal ini untuk memberikankeseragaman pada level tertentu sekaligus memberikan fleksibilitas untukmengembangkannya sesuai dengan kebutuhan pemerintah pusat maupunpemerintah daerah.

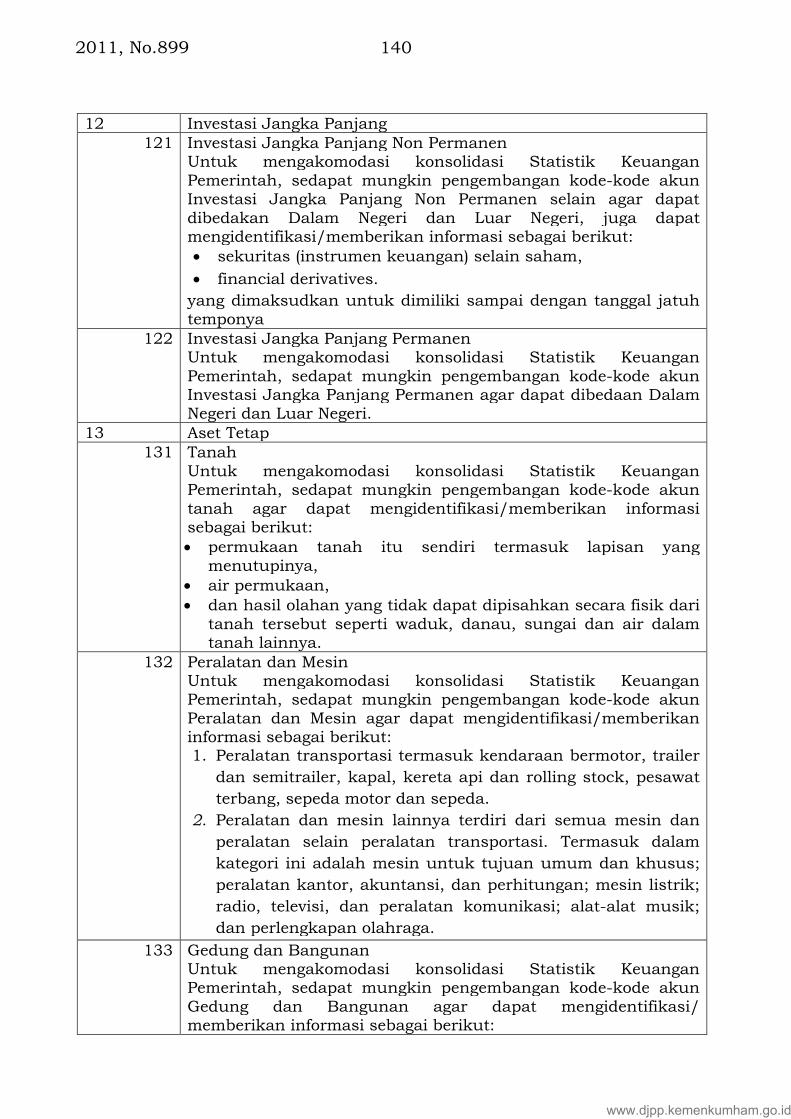

D. BAGAN AKUN STANDAR UNTUK PEMERINTAH PUSAT

1. Akun Neraca -Pemerintah Pusat

Kodefikasi Uraian Akun1 Aset11 Aset Lancar

111 Kas dan Setara KasDigunakan untuk mencatat Kas pemerintah yang ada padaRekening Pemerintah di Bank Indonesia dalam Rupiah,Rekening Pemerintah di Bank Indonesia dalam Valuta Asing,Rekening Pemerintah lainnya, Rekening kas di KPPN, Kasdalam Transito, Setara Kas, Kas pada Badan LayananUmum, Kas di Bendahara Penerimaan, Kas di BendaharaPengeluaran dan Kas Lainnya.

112 Uang Muka Rekening BUNDigunakan untuk mencatat antara lain Uang Muka dariRekening KUN yang digunakan untuk menalangi belanjayang harus dilakukan pemerintah dalam rangka RekeningKhusus.

www.djpp.kemenkumham.go.id

2011, No.89927

113 Investasi Jangka PendekDigunakan untuk mencatat investasi jangka pendekpemerintah sesuai dengan SAP. Termasuk dalam akun iniyaitu Investasi dalam deposito, Investasi dalam SuratPerbendaharaan Negara, Investasi Jangka Pendek – BadanLayanan Umum, Investasi Jangka Pendek Lainnya, danBagian Lancar Investasi Jangka Panjang Non Permanen.

114 Beban dibayar di muka (Prepaid) dan Uang Muka Belanja(Prepayment)Digunakan untuk mencatat beban dibayar di muka dan uangmuka belanja.

115 PiutangDigunakan untuk mencatat piutang pemerintah yang timbulberdasarkan pungutan pendapatan negara, piutang yangtimbul berdasarkan perikatan, piutang transfer antarpemerintahan, dan piutang yang timbul karena tuntutanganti rugi sesuai dengan SAP. Termasuk ke dalam akun iniPiutang Pajak, Piutang Bukan Pajak, Bagian Lancar TagihanPenjualan Angsuran, Bagian Lancar Tagihan TuntutanPerbendaharaan/Tuntutan Ganti Rugi, Piutang dari kegiatanOperasional Badan Layanan Umum, Piutang dari kegiatanNon Operasional Badan Layanan Umum, Piutang Transfer keDaaerah, Piutang karena pinjaman termasuk penerusanpinjaman.

116 Penyisihan Piutang Tak TertagihDigunakan untuk mencatat saldo penyisihan piutang tidaktertagih sehingga saldo piutang dapat mengggambarkan nilaibersih yang dapat direalisasikan (net realizable value).Sedapat mungkin pengembangan akun penyisihan piutangtidak tertagih sama dengan pengembangan jenis akunpiutangnya.

117 PersediaanDigunakan untuk mencatat barang atau perlengkapan yangdimaksudkan untuk mendukung kegiatan operasionalpemerintah, dan barang-barang yang dimaksudkan untukdijual dan/atau diserahkan dalam rangka pelayanan kepadamasyarakat sesuai dengan SAP dan peraturan pemerintahyang mengatur mengenai kodefikasi Barang Milik Negara(BMN). Termasuk dalam akun ini antara lain Persediaanyang meliputi Persediaan Bahan untuk Operasional,Persediaan Bahan untuk dijual/diserahkan kepadaMasyarakat, Persediaan Bahan untuk Proses Produksi,Persediaan Bahan Lainnya, dan Persediaan Badan LayananUmum,

12 Investasi Jangka PanjangDigunakan untuk mencatat investasi yang dimaksudkanuntuk dimiliki lebih dari 12 (dua belas) bulan.

121 Investasi Jangka Panjang Non PermanenDigunakan untuk mencatat Investasi Jangka Panjang Non

www.djpp.kemenkumham.go.id

2011, No.899 28

Permanen sesuai dengan SAP antara lain Rekening DanaInvestasi/Rekening Pembangunan Daerah, DanaRestrukturisasi Perbankan, Dana Bergulir, Investasi dalamObligasi, Penyertaan Modal Pemerintah dalam ProyekPembangunan, Investasi Non Permanen Badan LayananUmum, dan Investasi Non Permanen Lainnya.

122 Investasi Jangka Panjang PermanenDigunakan untuk mencatat Investasi Permanen sesuaidengan SAP seperti Penyertaan Modal Pemerintah, InvestasiPermanen Badan Layanan Umum, dan Investasi JangkaPanjang Permanen Lainnya.

13 Aset TetapDigunakan untuk mencatat Aset Tetap sesuai dengan SAP.

131 TanahDigunakan untuk mencatat Tanah milik pemerintahsebagaimana diatur dalam peraturan pemerintah yangmengatur mengenai kodefikasi Barang Milik Negara (BMN).

132 Peralatan dan MesinDigunakan untuk mencatat peralatan dan mesin milikpemerintah sebagaimana diatur dalam peraturanpemerintah yang mengatur mengenai kodefikasi Barang MilikNegara (BMN) seperti Alat-alat Berat, Alat-alat AngkutanDarat Bermotor, Alat-alat Angkutan Darat tidak Bermotor,Alat-alat Angkutan di Air Bermotor, Alat-alat Angkutan Airtidak Bermotor, Alat-alat Angkutan Udara, Alat-alat Bengkel,Alat-alat Pengolahan Pertanian dan Peternakan, PeralatanKantor, Perlengkapan Kantor, Komputer, Meubelair,Peralatan Dapur, Penghias Ruangan Rumah Tangga, Alat-alatStudio, Alat-alat Komunikasi, Alat-alat Ukur, Alat-alatKedokteran, Alat-alat Laboratorium, Alat-alatPersenjataan/Keamanan.

133 Gedung dan BangunanDigunakan untuk mencatat Gedung dan bangunanpemerintah sebagaimana diatur dalam peraturanpemerintah yang mengatur mengenai kodefikasi Barang MilikNegara (BMN) seperti Gedung Kantor, Gedung RumahJabatan, Gedung Rumah Dinas, Gedung Gudang, BangunanBersejarah, Bangunan Monumen, Tugu Peringatan.

134 Jalan, Irigasi dan JaringanDigunakan untuk mencatat Jalan, Jembatan, Jaringan Air,Penerangan Jalan, Instalasi Listrik dan Teleponsebagaimana diatur dalam peraturan pemerintah yangmengatur mengenai kodefikasi Barang Milik Negara (BMN).

135 Aset Tetap LainnyaDigunakan untuk mencatat Aset Tetap Lainnya sesuaidengan SAP dan peraturan pemerintah yang mengaturmengenai kodefikasi Barang Milik Negara (BMN), antara lainBarang Koleksi Kepustakaan, Barang Bercorak Kesenian dan

www.djpp.kemenkumham.go.id

2011, No.89929

Kebudayaan seperti lukisan, patung, hasil karya senilainnya atau barang antik, dan koleksi-koleksi seni lainnya.

136 Konstruksi Dalam PengerjaanDigunakan untuk mencatat Konstruksi Dalam Pengerjaanyang nantinya akan menjadi salah satu di antara Aset TetapDefinitif (Gedung/bangunan, Perlatan dan Mesin, Jalan,Irigasi, Jaringan, Jembatan.

137 Akumulasi PenyusutanDigunakan untuk mencatat Akumulasi Penyusutan AsetTetap yang menurut ketentuan harus disusutkan. AkunAkumulasi Penyusutan Aset Tetap dibagi menurut klasifikasiaset tetapnya.

14 Dana Cadangan141 Dana Cadangan

Digunakan untuk mencatat dana cadangan yang merupakandana yang disisihkan untuk menampung kebutuhan yangmemerlukan dana relatif besar yang tidak dapat dipenuhidalam satu tahun anggaran.

15 Piutang Jangka Panjang

Digunakan untuk mencatat piutang pemerintah yang jatuhtempo lebih dari 12 bulan sejak tanggal pelaporan.

151 Tagihan Piutang Penjualan AngsuranDigunakan untuk mencatat Tagihan Piutang PenjualanAngsuran yang akan jatuh tempo lebih dari 12 bulan sejaktanggal pelaporan termasuk Tagihan Penjualan Angsurandan Tagihan Penjualan Angsuran-Badan Layanan Umum.

152 Tagihan Tuntutan Perbendaharaan/Tagihan Tuntutan GantiRugiDigunakan untuk mencatat Tagihan TuntutanPerbendaharaan/Tagihan Tuntutan Ganti Rugi yang akanjatuh tempo lebih dari 12 bulan sejak tanggal pelaporan.

153 Piutang Jangka Panjang Penerusan PinjamanDigunakan untuk mencatat Piutang Jangka PanjangPenerusan Pinjaman Pemerintah.

154 Piutang Jangka Panjang Kredit PemerintahDigunakan untuk mencatat Piutang Jangka Panjang KreditPemerintah.

155 Piutang Jangka Panjang lainnyaDigunakan untuk mencatat Piutang Jangka Panjang Lainnyayang tidak dapat dikelompokkan ke dalam akun piutangjangka panjang tersebut di atas.

156 Penyisihan Piutang Jangka Panjang Tak TertagihDigunakan untuk mencatat saldo penyisihan piutang jangkapanjang tak tertagih sehingga saldo piutang jangka panjangdapat mengggambarkan nilai bersih yang dapatdirealisasikan (net realizable value). Sedapat mungkin

www.djpp.kemenkumham.go.id

2011, No.899 30

pengembangan akun penyisihan piutang jangka panjang taktertagih sama dengan pengembangan jenis akun piutangjangka panjangnya.

16 Aset Lainnya161 Kemitraan dengan Pihak Ketiga

Digunakan untuk mencatat Kemitraan dengan Pihak Ketigasesuai dengan SAP. Terdiri dari Bangun Guna Serah, BangunSerah Guna, Kerjasama Operasi dll.

162 Aset Tidak BerwujudDigunakan untuk mencatat Aset Tidak Berwujud pemerintahsesuai dengan SAP.

163 Dana Yang Dibatasi PenggunaannyaDigunakan untuk mencatat Saldo dana yang penggunaannyadibatasi hanya untuk tujuan/kegiatan spesifik yang telahditentukan.

164 Dana PenjaminanDigunakan untuk mencatat saldo dana yang berasal dariAPBN yang dijadikan sebagai jaminan pemerintah.

165 Dana Kelolaan BLUDigunakan untuk mencatat saldo dana kelolaan BLU.

166 Aset Lain-lainDigunakan untuk mencatat Aset Lain-Lain milik pemerintahsesuai dengan SAP yang tidak termasuk jenis-jenis AsetLainnya sebagaimana tersebut di atas.

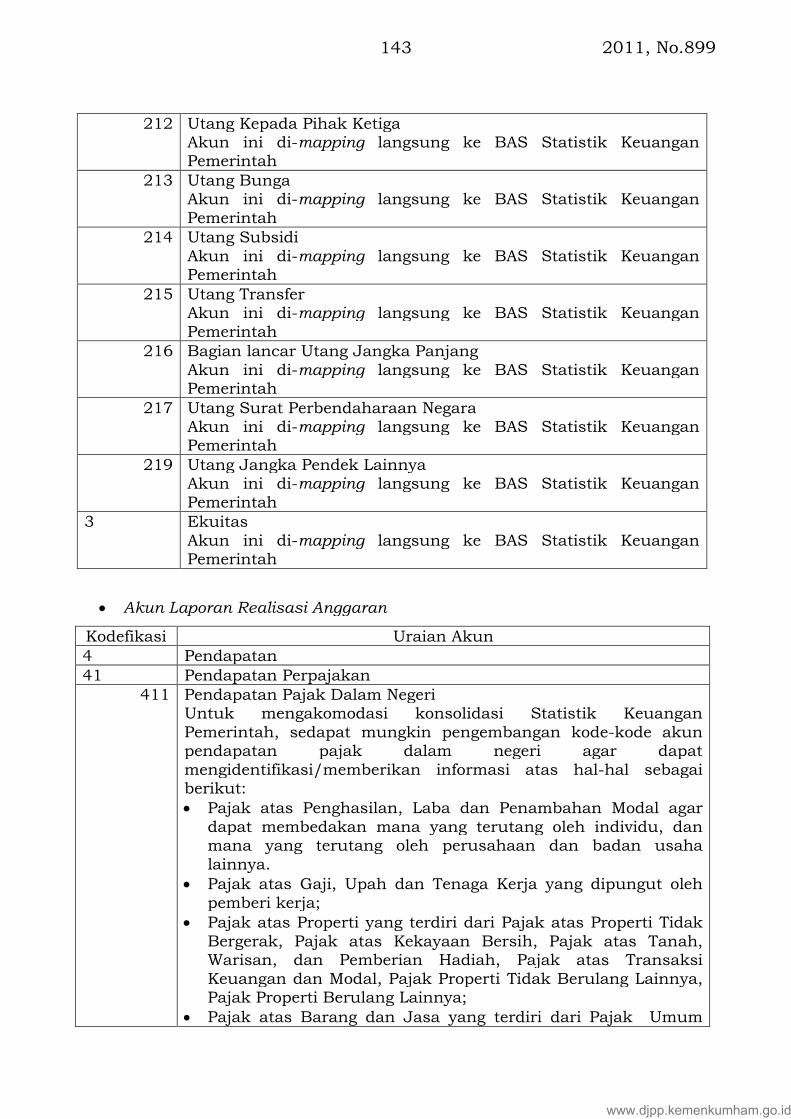

2 Kewajiban/UtangDigunakan untuk mencatat kewajiban/utang pemerintahsesuai dengan SAP.

21 Kewajiban Jangka Pendek211 Utang Perhitungan Fihak Ketiga

Digunakan untuk mencatat utang pemerintah kepada pihaklain yang disebabkan kedudukan pemerintah sebagaipemotong pungutan Iuran Askes, Taspen dan Taperum.Termasuk akun ini antara lain terdiri dari potongan iuranTaspen, Bapertarum, dan Askes.

212 Utang Kepada Pihak KetigaDigunakan untuk mencatat utang karena belumdibayarkannya suatu belanja atas kegiatan yang telah selesaidilaksanakan oleh pemerintah yang dapat berasal dari antaralain kontrak/perolehan barang-jasa yang sampai dengantanggal pelaporan belum dibayar.

213 Utang BungaDigunakan untuk mencatat Utang Bunga yang timbul karenapemerintah mempunyai utang jangka pendek yang antaralain berupa SPN, utang jangka panjang yang berupa utangluar negeri, utang obligasi negara, utang jangka panjangsektor perbankan, dan utang jangka panjang lainnya. Atasutang-utang tersebut terkandung unsur biaya berupa bunga

www.djpp.kemenkumham.go.id

2011, No.89931

yang harus dibayarkan kepada pemegang surat-surat utangdimaksud. Termasuk dalam kelompok utang bunga adalahutang commitment fee, yaitu utang yang timbul sehubungandengan beban atas pokok dana yang telah disepakati dandisediakan oleh kreditor tetapi belum ditarik oleh debitur.

214 Utang SubsidiDigunakan untuk mencatat utang subsidi sesuai denganketentuan pemerintah yang mengatur mengenai subsidi.

215 Utang TransferDigunakan untuk mencatat Utang perhitungan Transfer kedaerah.

216 Bagian lancar Utang Jangka PanjangDigunakan untuk mencatat bagian utang jangka panjangbaik pinjaman dari dalam negeri maupun luar negeri yangakan jatuh tempo dan diharapkan akan dibayar dalam waktu12 (dua belas) bulan setelah tanggal neraca.

217 Utang Surat Berharga NegaraDigunakan untuk mencatat Utang atas Surat BerhargaNegara (SBN) yang diterbitkan pemerintah.

219 Utang Jangka Pendek LainnyaDigunakan untuk mencatat Utang Jangka Pendek Lainnyaseperti kelebihan pembayaran pendapatan, pendapatanditerima di muka, uang muka, pendapatan yangditangguhkan. dan utang jangka pendek lainnya.

22 Kewajiban Jangka PanjangDigunakan untuk mencatat kelompok kewajiban yang jatuhtemponya lebih dari 12 (dua belas) bulan sejak tanggalpelaporan sesuai SAP.

221 Utang Jangka Panjang Dalam NegeriDigunakan untuk mencatat Utang Jangka Panjang DalamNegeri Pemerintah Pusat.

222 Utang Jangka Panjang Luar NegeriDigunakan untuk mencatat Utang Jangka Panjang LuarNegeri yang diperoleh Pemerintah Pusat.

3 EkuitasDigunakan untuk mencatat ekuitas pemerintah sesuaidengan SAP.

2. Akun Laporan Realisasi Anggaran

a. Akun Pendapatan-LRA

Pendapatan LRA adalah semua penerimaan Rekening Kas Umum Negarayang menambah Saldo Anggaran Lebih dalam periode tahun anggaran yangbersangkutan yang menjadi hak pemerintah, dan tidak perlu dibayar kembalioleh pemerintah. Pendapatan LRA diakui pada saat diterima di Kas UmumNegara dan dicatat dengan azas bruto, atau nilai kotor tanpa dikurangidengan pengurang pendapatan. Untuk pemerintah pusat, sebagaimanadiamanatkan pasal 11 ayat (3) UU 17/2003 tentang Keuangan Negara,

www.djpp.kemenkumham.go.id

2011, No.899 32

pendapatan negara terdiri atas penerimaan pajak, penerimaan bukan pajak,dan hibah. Hal ini kemudian tercermin dalam Akun Pendapatan-LRA yangdimulai dengan kodefikasi angka 4 sebagaimana tabel sebagai berikut:

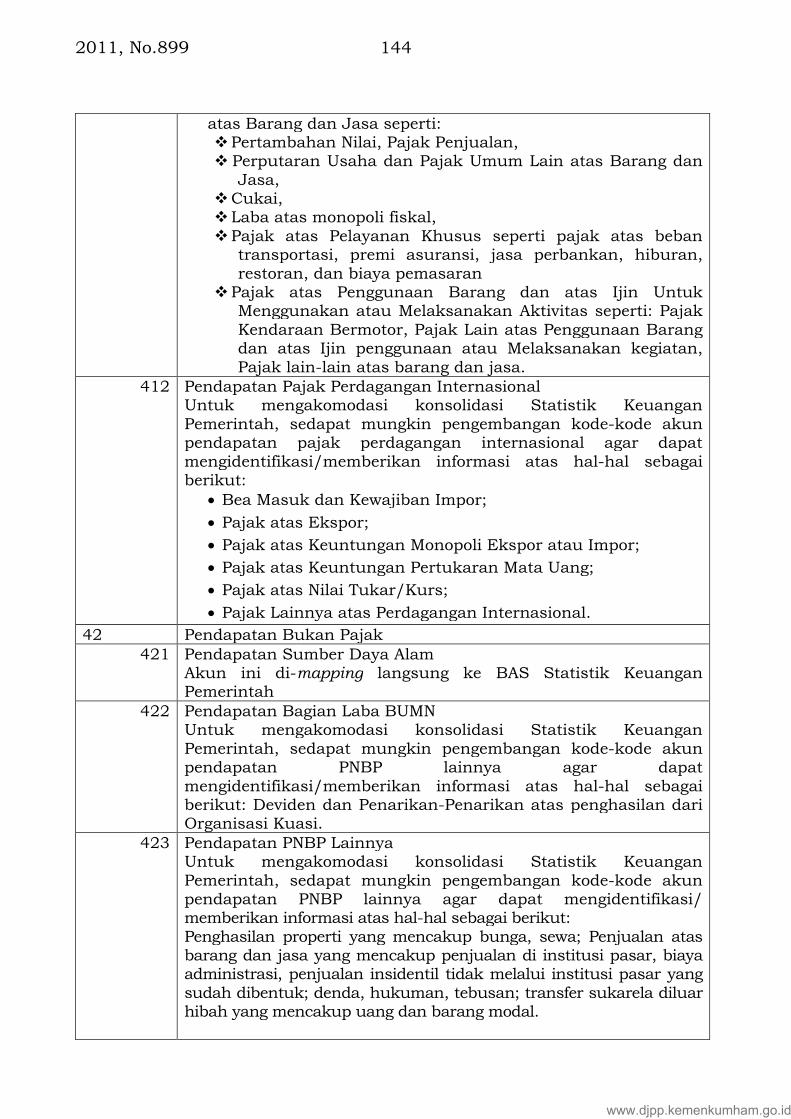

Kodefikasi Uraian Akun4 Pendapatan41 Pendapatan Perpajakan

Kodefikasi ini digunakan untuk mencatat pendapatanperpajakan sesuai dengan ketentuan perundangan yangmengatur mengenai perpajakan, kepabeanan dan cukai.Akun pendapatan perpajakan (41) dielaborasi sekurang-kurangnya menjadi akun-akun berikut:

411 Pendapatan Pajak Dalam NegeriKodefikasi ini digunakan untuk mencatat pendapatanperpajakan dalam negeri sesuai dengan ketentuanperundangan yang mengatur mengenai perpajakan dan cukaiyang mencakup Pajak Penghasilan (PPh), Pajak PertambahanNilai (PPN) dan Pajak Penjualan, Pajak Bumi dan Bangunan(PBB), cukai dan pendapatan pajak lainnya. Termasuk dalamakun ini antara lain adalah PPh Migas, PPh Non-Migas, PPhNon-Migas Lainnya, PPh Fiskal, PPN, PPnBM, Cukai, PajakLainnya seperti Bea Meterai.

412 Pendapatan Pajak Perdagangan InternasionalKodefikasi ini digunakan untuk mencatat pendapatanperpajakan internasional sesuai dengan ketentuanperundangan yang mengatur mengenai perpajakan dankepabeanan.Termasuk dalam akun ini adalah Pendapatan Bea Masuk danBea Keluar.

42 Pendapatan Bukan PajakKodefikasi ini digunakan untuk mencatat pendapatan bukanpajak sesuai dengan ketentuan perundangan yang mengaturmengenai pendapatan negara bukan pajak (PNBP).Akun pendapatan bukan pajak (42) dielaborasi sekurang-kurangnya menjadi akun-akun berikut:

421 Pendapatan Sumber Daya AlamKodefikasi ini digunakan untuk mencatat pendapatan bukanpajak yang berasal dari pendapatan Sumber Daya Alam (SDA).Termasuk dalam akun ini adalah Pendapatan Minyak Bumi,Pendapatan Gas Alam, Pendapatan Pertambangan Umum,Pendapatan Kehutanan, Pendapatan IIUPH (IHPH),Pendapatan Perikanan, Pendapatan Pertambangan PanasBumi.

422 Pendapatan Bagian Laba BUMNKodefikasi ini digunakan untuk mencatat pendapatan bukanpajak yang berasal dari pendapatan Bagian Pemerintah atasLaba (Deviden) BUMN.

423 Pendapatan PNBP LainnyaKodefikasi ini digunakan untuk mencatat pendapatan bukan

www.djpp.kemenkumham.go.id

2011, No.89933

pajak lainnya.Termasuk dalam akun ini adalah Pendapatan Penjualan danSewa, Pendapatan Jasa, Pendapatan Bunga, PendapatanKejaksaan dan Peradilan, Pendapatan Pendidikan, PendapatanGratifikasi dan Uang Sitaan Hasil Korupsi, Pendapatan Iuran,Denda dan Pendapatan lain-lain.

424 Pendapatan Badan Layanan Umum (BLU)Kodefikasi ini digunakan untuk mencatat pendapatan bukanpajak yang berasal dari BLU.Termasuk dalam akun ini adalah Pendapatan PenyediaanBarang dan Jasa Kepada Masyarakat, Pendapatan dariPengelolaan Wilayah/Kawasan Tertentu, Pengelolaan DanaKhusus untuk Masyarakat, Pendapatan Hasil Kerja SamaBLU, dan pendapatan BLU lainnya.

43 Pendapatan HibahKodefikasi ini digunakan untuk mencatat pendapatan hibahsesuai dengan ketentuan perundangan yang mengaturmengenai pendapatan hibah pemerintah pusat.Akun pendapatan hibah (43) dielaborasi sekurang-kurangnyamenjadi akun-akun berikut:

431 Pendapatan Hibah Dalam Negeri dan Luar NegeriKodefikasi ini digunakan untuk mencatat pendapatan hibahyang sumbernya baik dari dalam negeri maupun dari luarnegeri sesuai dengan ketentuan perundangan yang mengaturmengenai pendapatan hibah pemerintah pusat.Untuk pendapatan hibah dalam negeri, yang termasuk dalamakun ini adalah Pendapatan Hibah Dalam Negeri Terencana,Pendapatan Hibah Dalam Negeri Langsung bentuk Uang,Barang/Jasa/Surat berharga.Untuk pendapatan hibah luar negeri, yang termasuk dalamakun ini adalah Pendapatan Hibah Luar Negeri Terencana,Pendapatan Hibah Luar Negeri Langsung bentuk Uang,Barang/Jasa/Surat berharga, dan pendapatan hibah luarnegeri yang langsung diterushibahkan.

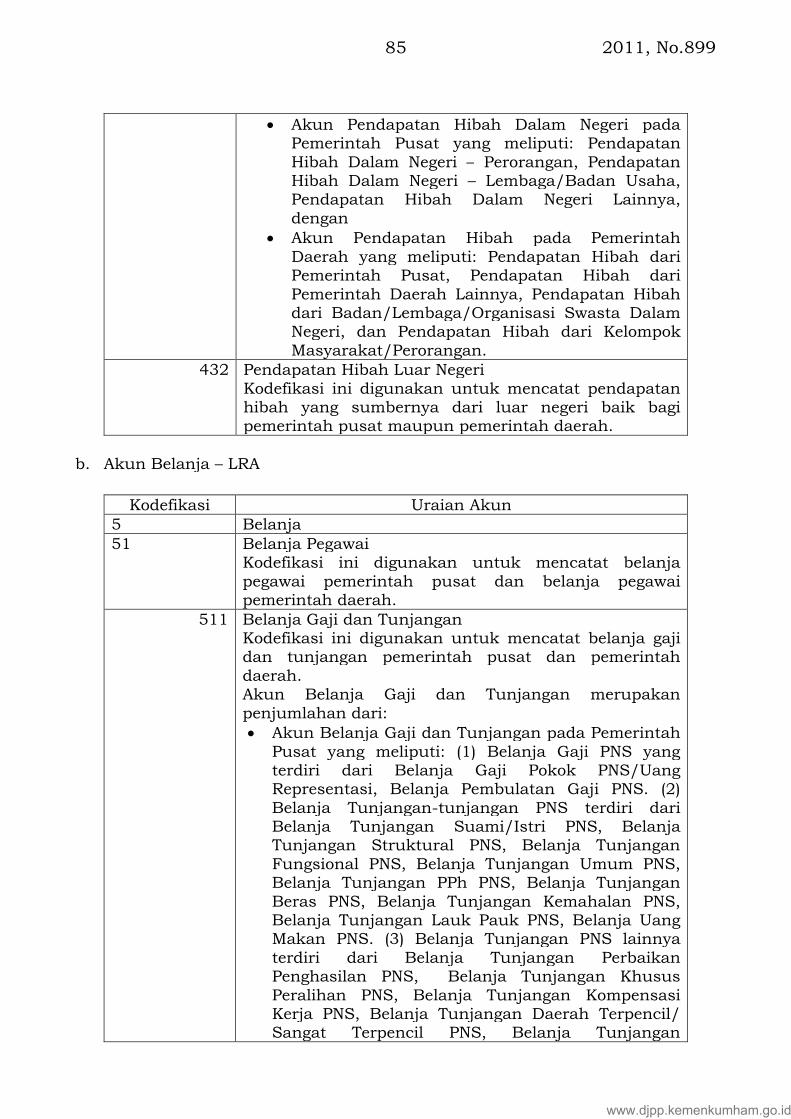

b. Akun Belanja-LRA

Belanja adalah semua pengeluaran dari Rekening Kas Umum Negara yangmengurangi Saldo Anggaran Lebih dalam periode tahun anggaran yangbersangkutan yang tidak akan diperoleh pembayarannya kembali olehpemerintah.

Belanja diakui pada saat terjadi pengeluaran dari Rekening Kas UmumNegara, kecuali pengeluaran melalui bendahara pengeluaran, denganmekanisme uang persediaan, pengakuan terjadi pada saatpertanggungjawaban atas pengeluaran tersebut disahkan oleh unit yangmempunyai fungsi perbendaharaan. Hal ini juga berlaku untuk belanja yangdilakukan oleh BLU.

www.djpp.kemenkumham.go.id

2011, No.899 34

Sebagaimana amanat pasal 11 ayat (5) dan pasal 16 ayat (4) UU 17/2003tentang Keuangan Negara dan paragraf 34 PSAP 02-Lampiran I PP 71/2010tentang Laporan Realisasi Anggaran, Belanja negara/daerah dirinci menurutorganisasi, fungsi dan jenis belanja. Selanjutnya paragraf 35 PSAP 02-Lampiran I PP 71/2010 tentang Laporan Realisasi Anggaran menyebutkanlebih lanjut bahwa Klasifikasi ekonomi adalah pengelompokan belanja yangdidasarkan pada jenis belanja untuk melaksanakan suatu aktivitas.Klasifikasi ekonomi untuk pemerintah pusat yaitu belanja pegawai, belanjabarang, belanja modal, bunga, subsidi, hibah, bantuan sosial, dan belanjalain-lain.

Klasifikasi belanja pada pemerintah pusat dapat dikelompokkan sebagaimanatabel sebagai berikut:

Kodefikasi Uraian Akun5 Belanja51 Belanja Pegawai

Kodefikasi ini digunakan untuk mencatat belanja pegawaisesuai dengan Standar Akuntansi Pemerintahan (SAP) danketentuan perundangan yang mengatur mengenai belanjapegawai pemerintah pusat.Pengeluaran yang merupakan kompensasi terhadappegawai baik dalam bentuk uang atau barang, yang harusdibayarkan kepada pegawai pemerintah dalam maupunluar negeri baik kepada pejabat negara, Pegawai NegeriSipil dan pegawai yang dipekerjakan oleh pemerintah yangbelum berstatus PNS sebagai imbalan atas pekerjaan yangtelah dilaksanakan, kecuali pekerjaan yang berkaitandengan pembentukan modal. Yang perlu mendapatkanperhatian adalah:a. Belanja Pegawai difokuskan untuk membayar gaji dan

tunjangan yang melekat dengan gaji, honor-honor

pegawai non PNS serta tunjangan-tunjangan yang

telah ditetapkan oleh Pemerintah/Presiden/Pemerintah

Daerah.

b. Sementara itu, sesuai dengan penerapan konsep nilai

perolehan maka pembayaran honor-honor untuk

pelaksana kegiatan yang semula disediakan dari

“Belanja Pegawai” diintegrasikan ke dalam kegiatan

induknya dan kode akun yang digunakan mengikuti

jenis belanja kegiatan yang bersangkutan.

c. Untuk mengakomodasi konsolidasi Statistik Keuangan

Pemerintah, sedapat mungkin pengembangan kode-

kode akun belanja pegawai lainnya agar dapat

mengidentifikasi/memberikan informasi tentang:

1. gaji dan upah dalam bentuk uang maupun barang;

www.djpp.kemenkumham.go.id

2011, No.89935

2. kontribusi sosial yang dibayarkan ke perusahaan

asuransi, dana social security, atau unit institusi

lain yang bertanggung jawab untuk administrasi

dan manajemen skema asuransi sosial, meliputi

unit pemerintah umum yang mengoperasikan dana

pensiun non mandiri;

3. kontribusi sosial secara langsung untuk pegawai,

mantan pegawai, atau tanggungan dari sumber

daya sendiri tanpa melibatkan perusahaan asuransi

atau dana pensiun mandiri/non mandiri.

Akun Belanja Pegawai (51) dielaborasi sekurang-kurangnya menjadi akun-akun berikut:

511 Belanja Gaji dan TunjanganKodefikasi ini digunakan untuk mencatat belanja gaji dantunjangan sesuai dengan Standar Akuntansi Pemerintahan(SAP) dan ketentuan perundangan yang mengaturmengenai belanja pegawai pemerintah pusat.Akun Belanja Gaji dan Tunjangan (511) digunakan untukmembayar gaji dan tunjangan yang melekat dengan gaji,baik diberikan kepada Pejabat Negara, PNS maupunpegawai yang dipekerjakan oleh pemerintah yang belumberstatus PNS. Termasuk dalam akun ini adalah (1)Belanja Gaji PNS yang terdiri dari Belanja Gaji PokokPNS/Uang Representasi, Belanja Pembulatan Gaji PNS. (2)Belanja Tunjangan-tunjangan PNS terdiri dari BelanjaTunjangan Suami/Istri PNS, Belanja Tunjangan StrukturalPNS, Belanja Tunjangan Fungsional PNS, BelanjaTunjangan Umum PNS, Belanja Tunjangan PPh PNS,Belanja Tunjangan Beras PNS, Belanja TunjanganKemahalan PNS, Belanja Tunjangan Lauk Pauk PNS,Belanja Uang Makan PNS. (3) Belanja Tunjangan PNSlainnya terdiri dari Belanja Tunjangan PerbaikanPenghasilan PNS, Belanja Tunjangan Khusus PeralihanPNS, Belanja Tunjangan Kompensasi Kerja PNS, BelanjaTunjangan Daerah Terpencil/Sangat Terpencil PNS,Belanja Tunjangan Guru/Dosen/PNS yang dipekerjakanpada sekolah/PT Swasta/Badan/Komisi, BelanjaTunjangan Tugas Belajar Tenaga Pengajar Biasa pada PTuntuk mengikuti pendidikan Pasca Sarjana PNS, BelanjaTunjangan Khusus Papua PNS, Belanja Tunjangan SARPNS, Tunjangan Perumahan, Uang Duka Wafat, TambahanPenghasilan berdasarkan beban kerja, TambahanPenghasilan berdasarkan tempat bertugas, TambahanPenghasilan berdasarkan kondisi kerja, TambahanPenghasilan berdasarkan kelangkaan profesi, TunjanganKominikasi Intensif Pejabat Negara, Belanja PenunjangOperasional Pejabat Negara, Belanja Uang KehormatanPejabat Negara, Belanja Uang Paket Harian Pejabat Negara,

www.djpp.kemenkumham.go.id

2011, No.899 36

dan Tunjangan lainnya untuk Pejabat Negara termasukuang duka Pejabat Negara.

512 Belanja Honorarium/Lembur/Vakasi/Tunj. Khusus &Belanja Pegawai TransitoKodefikasi ini digunakan untuk mencatat belanjahonorarium/lembur/vakasi/tunj. khusus & belanjapegawai transito sesuai dengan Standar AkuntansiPemerintahan (SAP) dan ketentuan perundangan yangmengatur mengenai belanja pegawai pemerintah pusat.Yang termasuk Akun ini antara lain BelanjaHonorarium/Lembur/Vakasi/Tunj. Khusus & BelanjaPegawai Transito digunakan untuk membayar honorarium,lembur, vakasi, tunj. Khusus dan belanja pegawai transito.Termasuk dalam akun ini adalah Belanja Uang HonorTetap, Belanja Uang Lembur, Belanja Vakasi.

513 Belanja Kontribusi SosialKodefikasi ini digunakan untuk mencatat belanjakontribusi sosial sesuai dengan Standar AkuntansiPemerintahan (SAP) dan ketentuan perundangan yangmengatur mengenai belanja pegawai pemerintah pusatyaitu berupa skema asuransi sosial untuk memperoleh hakatas sosial benefit untuk pegawainya, meliputi pensiun danmanfaat pensiun lainnya.Termasuk dalam akun ini adalah: Belanja Pensiun danUang Tunggu PNS, Belanja Pensiun dan Uang TungguPejabat Negara, Belanja Tunjangan Hari Tua, IuranAsuransi Kesehatan PNS dan Pejabat Negara sertaPenerima Pensiun, serta cadangan perubahan sharing.

52 Belanja Barang dan JasaKodefikasi ini digunakan untuk mencatat belanja barangdan jasa sesuai dengan Standar Akuntansi Pemerintahan(SAP) dan ketentuan perundangan yang mengaturmengenai belanja barang dan jasa pemerintah pusat.Belanja barang dan jasa merupakan pengeluaran untukmenampung pembelian barang dan jasa yang habis pakaiuntuk memproduksi barang dan jasa yang dipasarkanmaupun yang tidak dipasarkan serta pengadaan barangyang dimaksudkan untuk diserahkan atau dijual kepadamasyarakat dan belanja perjalanan. Belanja ini terdiri daribelanja barang dan jasa, belanja pemeliharaan dan belanjaperjalanan dinas. Hal-hal yang perlu diperhatikan dalamalokasi Belanja Barang adalah sebagai berikut:a. Belanja Barang difokuskan untuk membiayai

kebutuhan operasional kantor (barang dan jasa),

pemeliharaan kantor dan aset tetap lainnya serta biaya

perjalanan.

b. Disamping itu, belanja barang juga dialokasikan untuk

pembayaran honor-honor bagi para pengelola keuangan

www.djpp.kemenkumham.go.id

2011, No.89937

(KPA, PPK, Bendahara dan Pejabat Pembuat/Penguji

SPM).

c. Sesuai dengan penerapan konsep nilai perolehan maka

pembayaran honor untuk para pelaksana kegiatan

menjadi satu kesatuan dengan kegiatan induknya.

d. Selain itu, Belanja Barang juga meliputi hal-hal :

1) Pengadaan Aset Tetap yang nilai persatuannya di

bawah nilai minimum kapitalisasi;

2) Belanja pemeliharaan aset tetap dan aset lainnya

yang tidak menambah masa manfaat/umur

ekonomis, peningkatan kapasitas atau standar

kinerja;

3) Belanja perjalanan dalam rangka perolehan barang

habis pakai.

e. Disamping itu, belanja barang juga dialokasikan untuk

kegiatan operasional Satker BLU (gaji dan operasional

pelayanan Satker BLU).

Akun Belanja barang dan Jasa (52) dielaborasi sekurang-kurangnya menjadi akun-akun berikut:

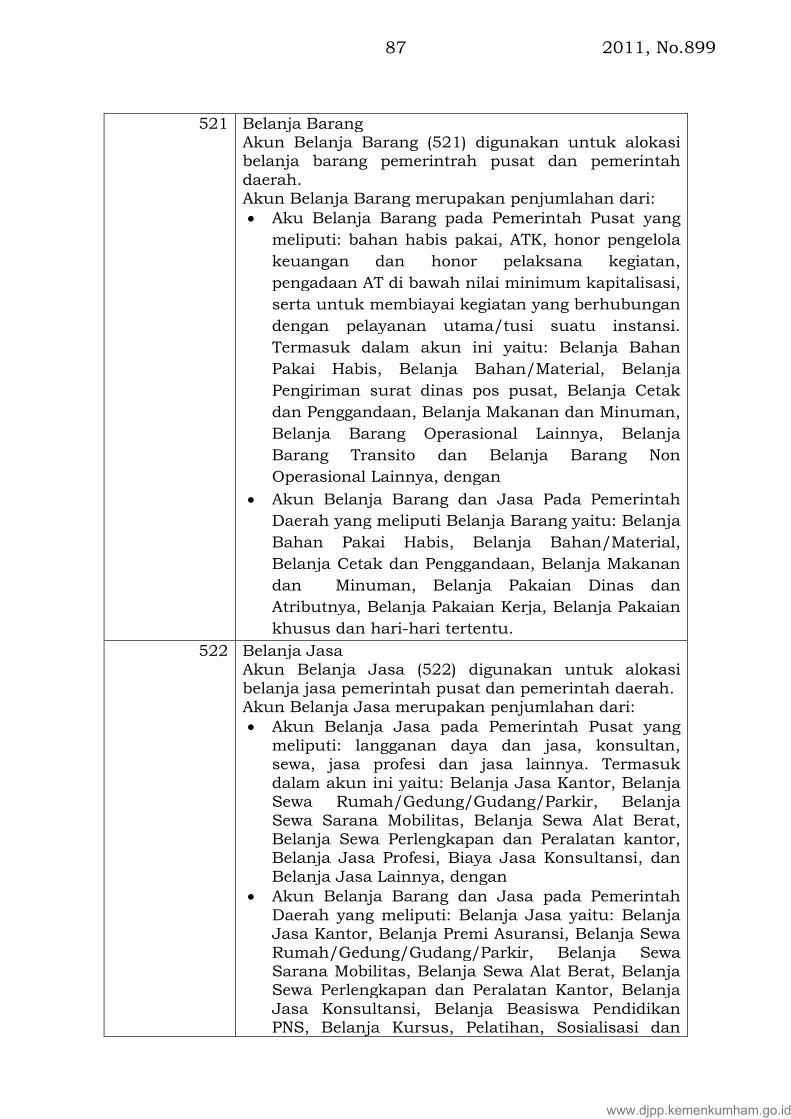

521 Belanja BarangAkun Belanja Barang (521) digunakan untuk alokasibelanja barang untuk kebutuhan operasional kantorseperti bahan habis pakai, ATK, honor pengelola keuangandan honor pelaksana kegiatan, pengadaan AT di bawahnilai minimum kapitalisasi, serta untuk membiayaikegiatan yang berhubungan dengan pelayanan utama/tusisuatu instansi. Termasuk dalam akun ini yaitu: BelanjaBahan Pakai Habis, Belanja Bahan/Material, BelanjaPengiriman surat dinas pos pusat, Belanja Cetak danPenggandaan, Belanja Makanan dan Minuman, BelanjaBarang Operasional Lainnya, Belanja Barang Transito danBelanja Barang Non Operasional Lainnya.

522 Belanja JasaAkun Belanja Jasa (522) digunakan untuk alokasi belanjajasa yang terkait baik dengan kebutuhan operasionalkantor dan kegiatan pelayanan utama/tusi utama suatuinstansi seperti langganan daya dan jasa, konsultan, sewa,jasa profesi dan jasa lainnya. Termasuk dalam akun iniyaitu: Belanja Jasa Kantor, Belanja SewaRumah/Gedung/Gudang/Parkir, Belanja Sewa SaranaMobilitas, Belanja Sewa Alat Berat, Belanja SewaPerlengkapan dan Peralatan kantor, Belanja Jasa Profesi,Biaya Jasa Konsultansi, dan Belanja Jasa Lainnya.

523 Belanja PemeliharaanAkun Belanja Pemeliharaan (523) digunakan untuk alokasibelanja pemeliharaan Aset Tetap atau Aset lainnya milik

www.djpp.kemenkumham.go.id

2011, No.899 38

suatu instansi atau yang dipergunakan oleh suatu instansiseperti pemeliharaan gedung dan bangunan, pemeliharaanperalatan dan mesin, pemeliharaan jalan, irigasi danjaringan, pemeliharaan Aset Tetap Lainnya, pemeliharaanAset lainnya sehingga Aset tersebut dapat berada dalamkondisi normalnya. Secara umum Belanja pemeliharaandiperuntukan bagi pengeluaran setelah perolehan awal(subsequent expenditure) yang tidak memenuhi kriteriakapitalisasi Aset Tetap dan Aset lainnya. Termasuk dalamakun ini adalah Belanja Biaya Pemeliharaan Gedung danBangunan, Belanja Biaya Pemeliharaan Gedung danBangunan Lainnya, Belanja Biaya Pemeliharaan Peralatandan Mesin, Belanja Biaya Pemeliharaan Peralatan danMesin Lainnya, Biaya Perawatan Kendaraan Bermotor,Biaya Pemeliharaan Jalan, Irigasi, Jaringan dan Jembatan,dan Biaya Pemeliharaan Lainnya.

524 Belanja Perjalanan DinasAkun Belanja Perjalanan Dinas (524) digunakan untukalokasi belanja perjalanan dinas dalam rangkapelaksanaan kegiatan operasional instansi maupun yangberhubungan dengan tusi utama suatu instansi. Termasukdalam akun ini adalah Belanja Perjalanan Dalam Negeri,Belanja Perjalanan Dinas Luar Negeri.

525 Belanja Barang BLUAkun Belanja Barang BLU digunakan untuk alokasibelanja yang maksud penggunaannya untuk kegiatanSatker BLU. Termasuk dalam akun ini adalah Belanja Gajidan Tunjangan Pegawai BLU, Belanja Barang BLU, BelanjaJasa BLU, Belanja Pemeliharaan BLU, Belanja PerjalananBLU, Belanja Pengadaan Barang dan Jasa BLU Lainnya.

526 Belanja Barang untuk diserahkan kepadamasyarakat/PemdaAkun Belanja Barang untuk diserahkan kepadamasyarakat (526) digunakan untuk alokasi belanja yangmaksud penggunaannya adalah untuk pengadaan barangdan jasa untuk diserahkan dan/atau dijual kepadamasyarakat/pemda.

53 Belanja ModalAkun Belanja Modal (53) digunakan untuk alokasiPengeluaran anggaran yang digunakan dalam rangkamemperoleh atau menambah aset tetap dan aset lainnyayang memberi masa manfaat lebih dari dua belas bulanserta melebihi batasan minimal kapitalisasi aset tetap atauaset lainnya yang ditetapkan pemerintah. Aset Tetaptersebut dipergunakan untuk operasional kegiatan sehari-hari suatu satuan kerja/Kementerian Negara/Lembagaatau dimanfaatkan untuk kepentingan umum.Akun Belanja Modal (53) dielaborasi sekurang-kurangnyamenjadi akun-akun berikut:

www.djpp.kemenkumham.go.id

2011, No.89939

531 Belanja Modal Pengadaan TanahAkun Belanja Modal Pengadaan Tanah (531) digunakanuntuk alokasi belanja pengadaan tanah yang akandigunakan dalam kegiatan pemerintahan (menjadi AsetTetap pemerintah). Termasuk dalam akun ini yaitu BelanjaModal Tanah, Belanja Modal Pembebasan Tanah, BelanjaModal Pembayaran Honor Tim Tanah, Belanja ModalPembuatan Sertifikat Tanah, Belanja Modal Pengurukandan Pematangan Tanah, Belanja Modal Biaya PengukuranTanah, Belanja Modal Perjalanan Pengadaan Tanah,Belanja Modal Pengadaan Tanah Kantor.