Belajar bijak mengelolainvestasi

60

a perencanaankeuangansyariah(dot)com Presentation designed by ArRIJAL & Partners Belajar Bijak Berumahtangga Lewat WWW.PERENCANAANKEUANGANSYARIAH.COM

-

Upload

arrijal-partners -

Category

Investor Relations

-

view

1.403 -

download

3

Transcript of Belajar bijak mengelolainvestasi

a perencanaankeuangansyariah(dot)comPresentation designed by ArRIJAL & Partners

Belajar Bijak Berumahtangga Lewat

WWW.PERENCANAANKEUANGANSYARIAH.COM

NEW!.....

Investasi Cerdas

Bukan Warisi Utang

Dapatkan di toko-toko Buku Gramedia di kota Anda

http://arrijal9partners.wordpress.com/

Telah terbit buku

seri Perencanaan Berutang

Al Fara’id

Fara’id jama dari faridhah, yang berarti mafrudhah, sesuatu yang diwajibkan. Yang diwajibkan ini adalah sesuatu yang sudah ditetapkan, karena makna fardhu ialah ketetapan. Seakan-akan kata ini sama dengan firman Allah : “….Nashiban Mafrudhan” [An-Nisa : 7]. Artinya bagian yang sudah ditetapkan.

Definisinya menurut syariat ialah pengetahuan tentang bagian-bagian harta waris yang diberikan di antara orang-orang yang berhak menerimnya.

Dasar Hukum Wajib

“(Hukum-hukum mengenai pembagian waris tersebut) itu adalah ketentuan-ketentuan dari Allah. Barang siapa taat kepada Allah dan Rasul-Nya, niscaya Allah memasukkannya ke dalam surga yang mengalir di dalamnya sungai-sungai, sedang mereka kekal di dalamnya; dan itulah kemenangan yang besar. Dan barang siapa yang mendurhakai Allah dan Rasul-Nya dan melanggar ketentuan-ketentuan-Nya, niscaya Allah memasukkannya ke dalam api neraka sedang ia kekal di dalamnya; dan baginya siksa yang menghinakan.” (Surat 4. AN NISAA' - Ayat 13,14)

Annisa Ayat 13-14

ورسوله يطع ومن جنهات يدخله للاه

Wamayyuti’illaha warasulahu yud khilhu jannah

...........Barang siapa taat kepada Allah dan Rasul-Nya, niscaya Allah memasukkannya ke dalam surga.....

ورسوله ويتعده حدوده يدخله نارا ومن يعص للاه

Wamayya’sillaha warasulahu wayata’adda hudu dahu yud khilhu naara

...........Dan barang siapa yang mendurhakai Allah dan Rasul-Nya dan melanggar ketentuan-ketentuan-Nya (dalam pembagian waris), niscaya Allah memasukkannya ke dalam api neraka .....

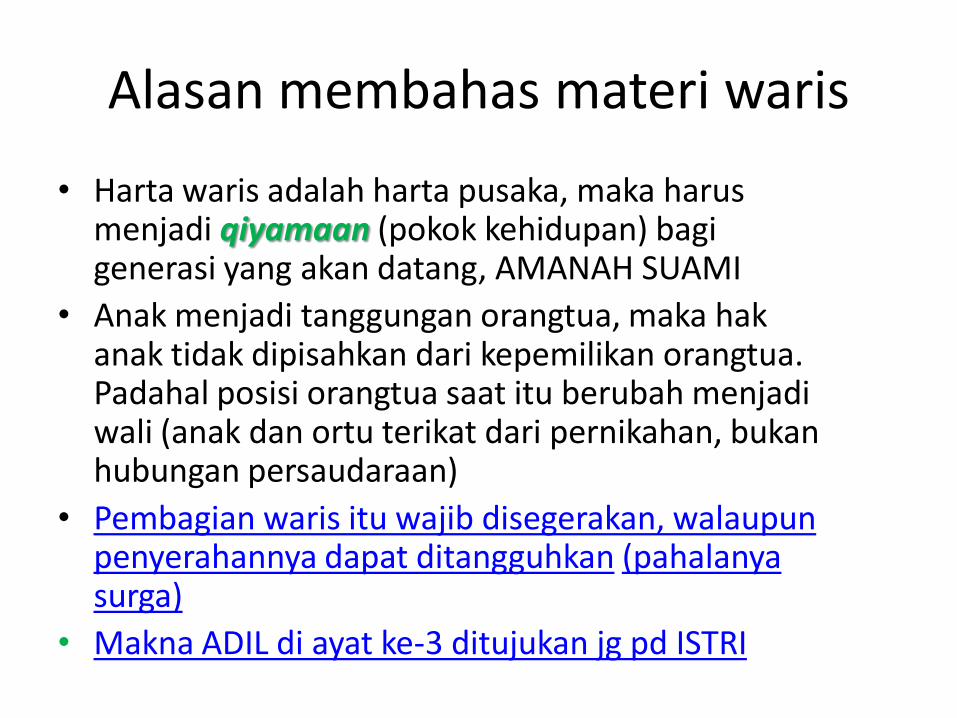

Alasan membahas materi waris

• Harta waris adalah harta pusaka, maka harus menjadi qiyamaan (pokok kehidupan) bagi generasi yang akan datang, AMANAH SUAMI

• Anak menjadi tanggungan orangtua, maka hak anak tidak dipisahkan dari kepemilikan orangtua. Padahal posisi orangtua saat itu berubah menjadi wali (anak dan ortu terikat dari pernikahan, bukan hubungan persaudaraan)

• Pembagian waris itu wajib disegerakan, walaupun penyerahannya dapat ditangguhkan (pahalanya surga)

• Makna ADIL di ayat ke-3 ditujukan jg pd ISTRI

في اليتامى وإن خفتم أال تقسطوا

مثنى وثالث سا م من النس ل حوا ما طا ف ان

ورباع فإن خفتم أال تعدلوا فواحدة

Wa in khiftum a’la tuqsitu fil yatamafangkihuu maa thabalakum minannisa’i........................

fa in khiftum ala ta’dilu fawahidahDan jika kamu takut tidak akan dapat berlaku adil terhadap (hak-hak) perempuan yang yatim (bilamana kamu mengawininya), maka kawinilah wanita-wanita (lain) yang kamu senangi : dua, tiga atau empat. Kemudian jika kamu takut tidak akan dapat berlaku adil[265], maka (kawinilah) seorang saja[266], atau budak-budak yang kamu miliki. Yang demikian itu adalah lebih dekat kepada tidak berbuat aniaya. (Annisa Ayat 3)

[265]. Berlaku adil ialah perlakuan yang adil dalam meladeni isteri seperti pakaian, tempat, giliran dan lain-lain yang bersifat lahiriyah.Kata adil berhubungan dengan pembagian waris dan do’a ayat 74 surat al furqan dan maknanya bukan pada suami, namun lebih ditujukan pada istri-istri yang ditinggalkan.[266]. Islam memperbolehkan poligami dengan syarat-syarat tertentu. Sebelum turun ayat ini poligami sudah ada, dan pernah pula dijalankan oleh para Nabi sebelum Nabi Muhammad s.a.w. Ayat ini membatasi poligami sampai empat orang saja.

Al Furqan ayat 74;(DO’A SUAMI AHLI SURGA)

لنا من نا ه اتنا أزواجناوالهذين يقولون ربه يه وذرسة قين إماما أعين قر واجعلنا للمته

Walladziina yaquuluuna;

Dan orang-orang yang berkata: "Ya Tuhan kami, anugerahkanlah kepada kami istri-istri kami dan keturunan kami sebagai penyenang hati (kami), dan jadikanlah kami imam bagi orang-orang yang bertakwa.

Sumber: terjemahan DEPAG RI

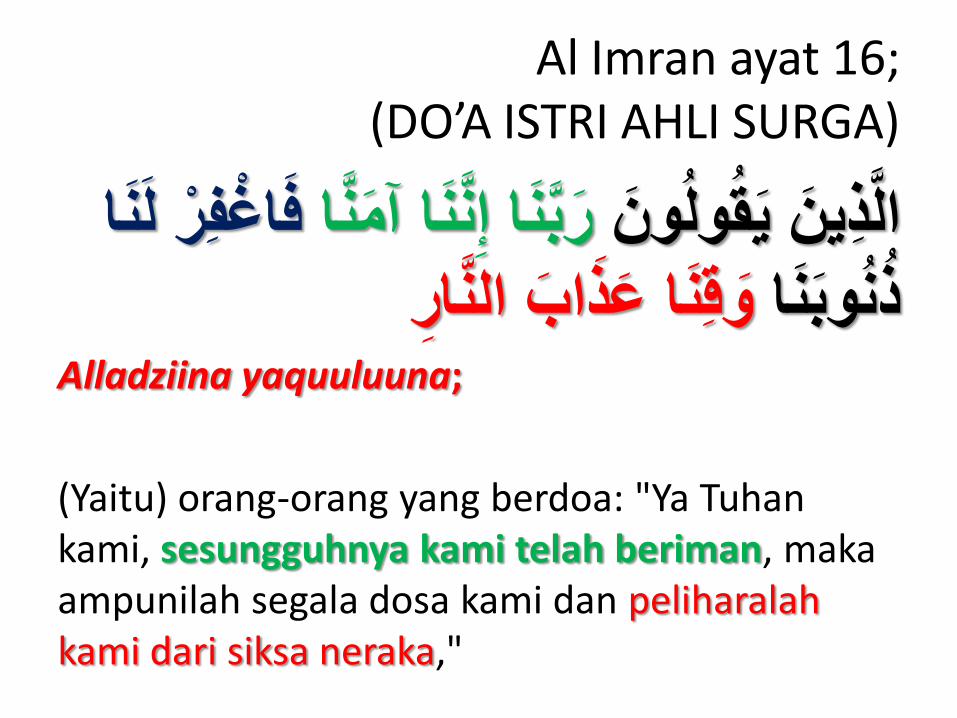

Al Imran ayat 16;(DO’A ISTRI AHLI SURGA)

االذينيقولون ناآمن ناإن فاغفرلنارب

ارذنوبنا وقناعذابالنAlladziina yaquuluuna;

(Yaitu) orang-orang yang berdoa: "Ya Tuhan kami, sesungguhnya kami telah beriman, maka ampunilah segala dosa kami dan peliharalah kami dari siksa neraka,"

AHLI WARIS LAKI-LAKI1. Anak laki-laki

2. Cucu laki-laki dr anak lk

3. Bapak

4. Kakek dr bapak dan terus ke atas

5. Saudara laki-laki sekandung

6. Saudara laki-laki sebapak

7. Saudara laki-laki seibu

8. Anak laki-laki saudara laki-laki sekandung

9. Anak laki-laki saudara laki-laki sebapak

10. Paman yang sekandung dengan bapak

11. Paman yang sebapak dengan bapak

12. Anak laki-laki paman yang sekandungdengan bapak

13. Anak laki-laki paman yang sebapakdengan bapak

14. Suami

15. Laki-laki yang memerdekakan muwaris

12 13

1110

M

3

4

765

1

2

8 9

14

15

Bila ahli waris laki-laki ada semua maka yang berhak menerima warisanhanya 3, yaitu anak laki-laki, suami, dan bapak

1. Anak laki-laki

2. Cucu laki-laki dr anak lk

3. Bapak

4. Kakek dr bapak dan terus ke atas

5. Saudara laki-laki sekandung

6. Saudara laki-laki sebapak

7. Saudara laki-laki seibu

8. Anak laki-laki saudara laki-lakisekandung

9. Anak laki-laki saudara laki-lakisebapak

10. Paman yang sekandung dengan bapak

11. Paman yang sebapak dengan bapak

12. Anak laki-laki paman yang sekandungdengan bapak

13. Anak laki-laki paman yang sebapakdengan bapak

14. Suami

15. Laki-laki yang memerdekakanmuwaris

12 13

1110

M

3

4

765

1

2

8 9

14

15

Ahli waris perempuan

1. Anak perempuan

2. Cucu perempuan dari anak laki-laki

3. Ibu

4. Nenek dari ibu

5. Nenek dari bapak

6. Saudara perempuan kandung

7. Saudara perempuan bapak

8. Saudara perempuan seibu

9. Istri

10. Wanita yang memerdekakan muwaris

M

1

6 7 8

5

3

4

9

2

10

Bila ahli waris perempuan ada semua maka yang berhak memperoreh warisan hanya 5, yaitu istri, anak perempuan, ibu, cucu perempuan, dan

saudara perempuan

1. Anak perempuan

2. Cucu perempuan dari anak laki-laki

3. Ibu

4. Nenek dari ibu

5. Nenek dari bapak

6. Saudara perempuan kandung

7. Saudara perempuan bapak

8. Saudara perempuan seibu

9. Istri

10. Wanita yang memerdekakan muwaris

M

1

6 7 8

5

3

4

9

2

10

Ahli Waris Utama

Dan apabila semua 25 ahli waris (ahli warislaki-laki dan perempuan) ada semuanya, maka, yang berhak menerima warisan hanya5 saja, yaitu Ayah, ibu, anak laki-laki, anakperempuan dan istri/suami (atau 3 golongan, yaitu; Orangtua, anak, dan pasangan)

Kelompok Ashhabul Furudh(Fardh)

Yaitu kelompok ahli waris yang pertama kali diberi bagian harta warisan. Mereka berjumlah tujuh orang, yaitu:

1. Suami

2. Istri

3. Ibu

4. Saudara laki-laki seibu (adik/ kakak Pewaris)

5. Saudara perempuan seibu (adik/ kakak Pewaris)

6. Nenek dari ayah

7. Nenek dari ibu

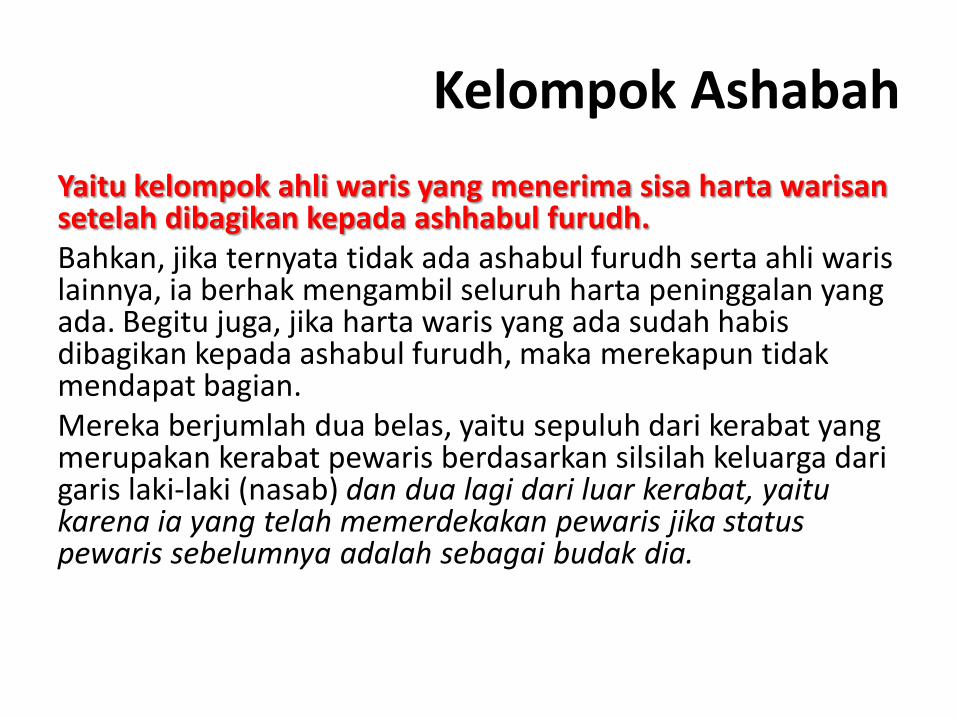

Kelompok Ashabah

Yaitu kelompok ahli waris yang menerima sisa harta warisansetelah dibagikan kepada ashhabul furudh.Bahkan, jika ternyata tidak ada ashabul furudh serta ahli warislainnya, ia berhak mengambil seluruh harta peninggalan yang ada. Begitu juga, jika harta waris yang ada sudah habisdibagikan kepada ashabul furudh, maka merekapun tidakmendapat bagian. Mereka berjumlah dua belas, yaitu sepuluh dari kerabat yang merupakan kerabat pewaris berdasarkan silsilah keluarga darigaris laki-laki (nasab) dan dua lagi dari luar kerabat, yaitukarena ia yang telah memerdekakan pewaris jika status pewaris sebelumnya adalah sebagai budak dia.

Ashabah laki-laki

1. Anak laki-laki

2. Cucu laki-laki dari anak laki-laki dan seterusnya kebawah

3. Saudara laki-laki sekandung

4. Saudara laki-laki seayah (tiri)

5. Anak laki-laki dari saudara laki-laki sekandung(keponakan)

6. Anak laki-laki dari saudara laki-laki seayah

7. Paman sekandung dan 8. Paman seayah

9. Anak laki-laki dari paman sekandung (sepupu)

10. Anak laki-laki dari paman seayah

Penghalang Waris (Hajb/hijab/ mahjub)

• Nuqshan (berkurang); Karena punya anak yaitu; Suami-Istri dan Ayah-Ibu

• Hirman (keseluruhan); 1) Kakek-Nenek ada Ayah-Ibu2) Cucu dst ada Anak laki-laki3) Saudara (seibu seayah) dan saudara laki-laki seibu serta

Anak Laki-laki dari saudara seibu-seayah (keponakan) adaAyah, anak laki-laki, cucu laki-laki dari anak laki-laki, ditambah anak perempuan berikut cucunya, jika saudara laki-laki seibu, dan ditambah kakek serta saudara-saudara pewaris jika keponakan . Saudara seibu seayah ini penghalang bagi saudara laki-laki/ perempuan seayah saja

4) Dst (keturunan keatas) terhalang oleh golongan sebelumnya

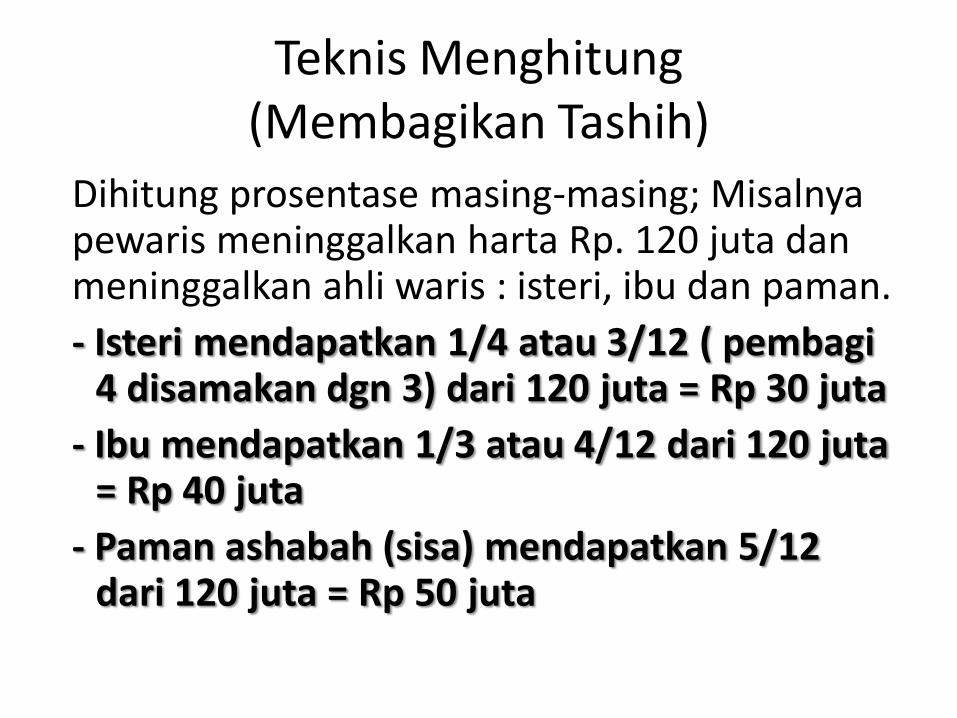

Teknis Menghitung (Membagikan Tashih)

Dihitung prosentase masing-masing; Misalnya pewaris meninggalkan harta Rp. 120 juta dan meninggalkan ahli waris : isteri, ibu dan paman.

- Isteri mendapatkan 1/4 atau 3/12 ( pembagi 4 disamakan dgn 3) dari 120 juta = Rp 30 juta

- Ibu mendapatkan 1/3 atau 4/12 dari 120 juta = Rp 40 juta

- Paman ashabah (sisa) mendapatkan 5/12 dari 120 juta = Rp 50 juta

Dibagikan langsung proporsional

Sisa dihitung diakhir tanpa melihat prosentase; Misalnya pewaris meninggalkan harta Rp. 120 juta dan meninggalkan ahli waris : isteri, ibu dan paman.

- Isteri mendapatkan 1/4 dari 120 juta = 30 juta

- Ibu mendapatkan 1/3 dari 120 juta = 40 juta

- Paman ashabah mendapatkan sisa yaitu;

120 juta – 30 juta – 40 juta = Rp 50 juta (5/12)

#3 Session

DISKUSI [Investasi di Sektor Riil]

Darimana mulainya ?#1 Perbaiki Kelola Uang

MANFAAT LAPORAN KEUANGAN

1. BALANCE SHEET STATEMENT (NERACA)

Berfungsi untuk mengetahui dimana posisi aset (kekayaan) Anda saat ini

2. CASH FLOW STATEMENT (ARUS KAS)

Berfungsi untuk mengetahui kemana uang Anda mengalir

Buat Laporan Keuangan Pemilikan Masing-masing(Neraca/Balance Sheet)

Harta (Aktiva) Utang (Pasiva)

1. Cadangan Kas Rp 15.000.000 1. Jangka Pendek Rp 7.500.000

Deposito/ emas Rp 45.000.000 2. Jangka Menengah Rp 50.000.000

3. Jangka Panjang Rp 150.000.000

2. Aset Investasi (pasif) Rp 250.000.000 Net worth/ kekayaan bersih*

(Total Aset Aktiva - Kewajiban)

Rp152.500.000

3. Aset Investasi (aktif) Rp 50.000.000

Saldo Aktiva Rp360.000.000 Saldo Pasiva Rp360.000.000

Produktif

KonsumtifPemasukan

Sedekah

Konsumsi

Modal Kerja

Pemasukan

Sedekah

Konsumsi

Modal Kerja

Aktiva

• Rumah

• Mobil

• Interior

Passiva

• KPR

• KPM

• Cicilan2

Aktiva

• Emas

• Saham

• Properti

Passiva

• KUR

Ketika ditanya :Apa tujuan finansial yang akan dicapai ?

• Memiliki rumah

• Tabungan pendidikan

• Umrah

• Ganti mobil baru

Ini jawaban mereka :

Apa yang dapat kita sarankan kepada mereka ? Mana yang perlu diprioritaskan terlebih dahulu ?

Bagaimana jika kita sarankan untuk mengubah tujuanfinansial mereka menjadi seperti di bawah ini ?

• Melunasi hutang

• Emergency Fund

• Proteksi Asuransi

• Memiliki Rumah

• Ganti Mobil

Dan juga meningkatkan amal ibadah jangka panjangyang lebih penting seperti ini ?

• Tabungan pendidikan• Tabungan Haji• Investasi & Mewaris

Bagaimana caranya dan darimana harus memulai …. ?

Laporan Keuangan (Arus Kas/Cash Flow)dengan Pola 3 Sepertiga

Uraian Bulanan* Tahunan Total

Pendapatan

Bulanan (gaji, komisi, bonus, dll) 5.000.000 - 60.000.0000

Tahunan (bonus, keuntungan, dll) - 15.000.000 15.000.0000

Total Pendapatan 5.000.000 15.000.000 75.000.0000

Pengeluaran

1. Biaya Sosial (Charity/Sedekah) 1.200.000 6.000.000 20.400.000

2. Biaya Konsumsi (nafkah) 1.650.000 3.600.000 23.400.000

3. Biaya Modal Kerja (investasi/ waris) 1.800.000 9.600.000 31.200.000

Total Pengeluaran 4.650.000 19.200.000 75.000.000

Surplus/ Defisit 350.000 -4.200.000 0

Dari Abdullah bin Mas'ud, Rasulullah --shalawat & salam untuknya

bersabda:

ه حتهى يسأل عن ال تزول قدم ابن آدم يوم القيامة من عند ربسخمس عن عمره فيم أفناه وعن شبابه فيم أباله وماله من أين

تسبه وفيم أنفقه وماذا عمل فيما علم ا"Tidaklah bergeser telapak kaki bani Adam pada hari kiamat dari

sisi Rabb-nya hingga ditanya tentang lima perkara; umurnya untuk

apa ia gunakan, masa mudanya untuk apa ia habiskan, hartanya dari mana ia dapatkan dan untuk apa ia belanjakan, dan

apa yang ia perbuat dengan ilmu-ilmu yang terlah ia ketahui ".

(HR. At Tirmidi no.2340 dan disahihkan

oleh Asy Syaikh Al Al bani di dalam Ash Shahihah no. 947)

Arus Kas (menjadi seperti ini)

Penerimaan

Penerimaan Bersih 10,000,000.00

Zakat 2.5 % 250,000.00

Penghasilan Bersih 9,750,000.00 100.00%

Tabungan dan Investasi

Tabungan Pendidikan 1,156,572.00 11.86%

Tabungan Pensiun 1,115,322.00 11.44%

Tabungan Haji 0.00 0.00%

Total Tabungan dan Investasi 2,271,894.00 23.30%Column1 Column2 #VALUE!

Cicilan -

Cicilan Rumah 1,070,641.00 10.98%

Cicilan Mobil 1,056,789.00 10.84%

Cicilan Kartu Kredit - 0.00%

Sub Total Cicilan 2,127,430.00 21.82%

Asuransi 165,000.00 1.69%

Makan Siang 400,000.00 4.10%

Rumah Tangga 1,500,000.00 15.38%

Listrik, Telepon, HP 500,000.00 5.13%

Sewa Rumah - 0.00%

Pakaian 250,000.00 2.56%

Transportasi 400,000.00 4.10%

Pemeliharaan Mobil 200,000.00 2.05%

Bensin 500,000.00 5.13%

Gaji Pekerja 600,000.00 6.15%

Orang Tua & Sosial 250,000.00 2.56%

Rekreasi 400,000.00 4.10%

Sub Total Pengeluaran 5,165,000.00 52.97%

Total Pengeluaran 9,564,324.00 98.10%

Tabungan 185,676.00 1.90%

Arus Kas (Saat ini)

Penerimaan

Penerimaan Bersih 10,000,000.00

Zakat 2.5 % -

Penghasilan Bersih 10,000,000.00 100.00%

Tabungan dan Investasi

Tabungan Pendidikan - 0.00%

Tabungan Pensiun - 0.00%

Tabungan Haji 0.00 0.00%

Total Tabungan dan Investasi - 0.00%Column1 Column2 #VALUE!

Cicilan -

Cicilan Rumah 0.00%

Cicilan Mobil 1,584,096.00 15.84%

Cicilan Kartu Kredit 300,000.00 3.00%

Sub Total Cicilan 1,884,096.00 18.84%

Asuransi - 0.00%

Makan Siang 800,000.00 8.00%

Rumah Tangga 1,500,000.00 15.00%

Listrik, Telepon, HP 500,000.00 5.00%

Sewa Rumah 2,000,000.00 20.00%

Pakaian 400,000.00 4.00%

Transportasi 1,000,000.00 10.00%

Pemeliharaan Mobil 400,000.00 4.00%

Bensin 750,000.00 7.50%

Gaji Pekerja 600,000.00 6.00%

Orang Tua & Sosial - 0.00%

Rekreasi 500,000.00 5.00%

Sub Total Pengeluaran 8,450,000.00 84.50%

Total Pengeluaran 10,334,096.00 103.34%

Tabungan (334,096.00) -3.34%

Tata ulang struktur Arus Kas IKF >1

Darimana mulainya?#2 Membuat tujuan keuangan

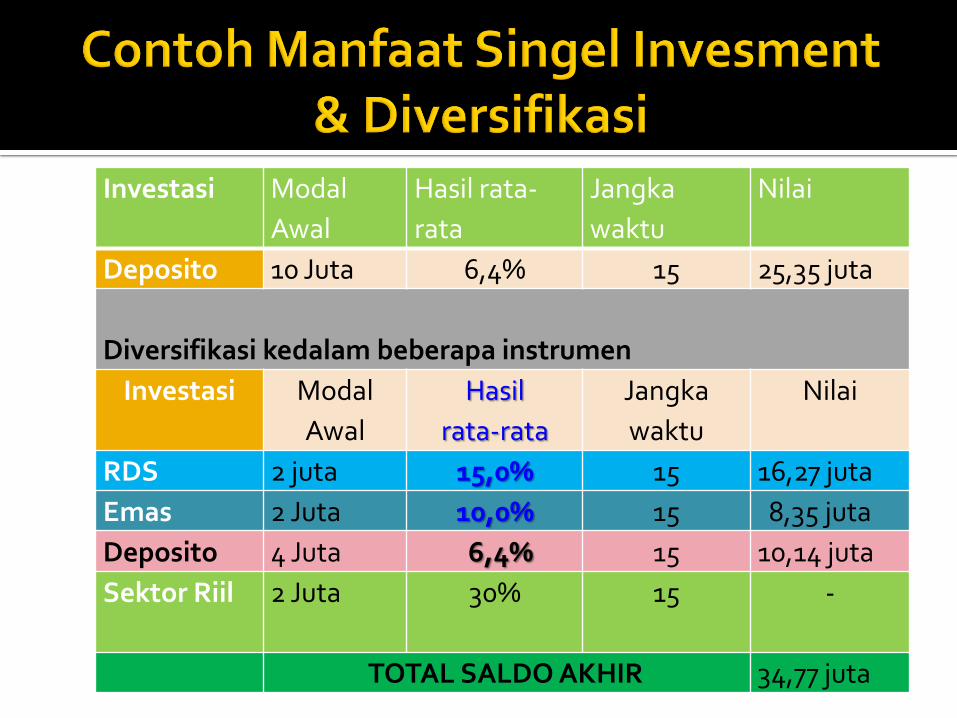

Investasi

tunggalModal Awal Hasil rata-rata Jangka

waktu

Nilai

Deposito 10 Juta 6,4% 15 25,35 juta

Diversifikasi kedalam beberapa instrumen

Investasi Modal Awal Hasil

rata-rata

Jangka

waktu

Nilai

RDS 2 juta 15,0% 15 16,27 juta

Emas 2 Juta 10,0% 15 8,35 juta

Deposito 4 Juta 6,4% 15 10,14 juta

Sektor Riil 2 Juta Tidak dihitung 15 -

TOTAL SALDO AKHIR 34,77 juta

Menjawab Kebutuhan Investasi

Ready for Action…!

Menetapkan Tujuan (GOAL)

Analisa Situasi

Keuangan

Menghitung & Merencanakan

Implementasi

36

Keputusan Keuangan Tanpa

Perencanaan Keuangan

PRODUK Tanpa strategi yang jelas (tanpa rencana atau bantuan profesional)

PORTOFOLIO Kumpulan produk yang tak berhubungan

PERENCANAAN Tanpa rencana rinci, hanya sebagian kecilyang dapat mencapai keberhasilan

Akibat dari perencanaan ini, banyak yang GAGAL mencapai

keberhasilan finansial.

Keputusan Keuangan dengan

Perencanaan Keuangan

PRODUK

Produk tertentu dipilih sesuai Prioritas (dengan atau tanpa bantuan profesional)

PORTOFOLIO

Analisa keuangan terpadu mencakup produk Finansial yang sesuai dengan kebutuhan Anda

PERENCANAAN

DICAPAI melalui implementasi,

DICIPTAKAN dengan rencana (dan atau bantuan profesional),

DISUSUN dengan sasaran & prioritas yang terdefinisi dengan jelas

Sektor Finansial

yaitu investasi dalam bentuk yang biasanya diwakilkan dalam surat-surat berharga, seperti depositowadiah, obligasi (sukuk), saham, dll.

Sektor Non Fi. (Riil)

yaitu investasi dalam bentuk yang dapat dilihat secara fisik, seperti emas, intan, rumah, perdagangan/ wirausaha, dll.

Investasi Langsung

• dengan memiliki surat berharga

tersebut pemilik dapat

menentukan jalannya

kebijaksanaan yang juga

berpengaruh pada investasi surat

berharga yang dimilikinya.

Contoh: Saham, obligasi/ sukuk,

sertifikat deposito, Wirausaha

Investasi tidak Langsung

pengelolaan surat berharga

diwakilkan oleh suatu badan atau

lembaga yang mengolah investasi

para pemegang surat berharganya

untuk sedapat mungkin menghasilkan

keuntungan yang memuaskan para

pemegang surat berharganya.

Contoh: Reksadana, asuransi (terkait

investasi), dll.

Portfolio/

Tujuan Inves

Contoh Alokasi Aset Perkiraan Kinerja Rata-

rataDep. Emas RDS Dep. Emas RDS

Conservative 40% 30% 20% 5,6% 8,0% 15% 7,64%

Moderate 30% 40% 30% 5,6% 8,0% 15% 9,38%

Growth 10% 20% 70% 5,6% 8,0% 15% 12,66%

Susunan Sendiri

Portfolio/

Tujuan Inves

Alokasi Aset Perkiraan Kinerja Rata-

rataA B C A B C

Investasi

Pendidikan

25%

Investasi

Pensiun

30%

Investasi Modal

Awal

Hasil rata-

rata

Jangka

waktu

Nilai

Deposito 10 Juta 6,4% 15 25,35 juta

Diversifikasi kedalam beberapa instrumen

Investasi Modal

Awal

Hasil

rata-rata

Jangka

waktu

Nilai

RDS 2 juta 15,0% 15 16,27 juta

Emas 2 Juta 10,0% 15 8,35 juta

Deposito 4 Juta 6,4% 15 10,14 juta

Sektor Riil 2 Juta 30% 15 -

TOTAL SALDO AKHIR 34,77 juta

Sektor Rill

Invesment Management

FALSAFAH DASAR EKONOMI ISLAM

AQIDAH SYARIAH AKHLAQ

IBADAH MUAMALAH

POLITIK EKONOMI SOSIAL

HALALAN TOYIBAN

QS.AL-MAIDAH[5]:88 1

AL-BAQARAH: 201

SEJAHTERA

DUNIA AKHIRAT

POLA KONSUMSI POLA SIMPANAN

AL-BAQARAH[2]: 183AL-A’RAF: 31

AL-ISRAA:26-27

2 3

SUMBER DANAAN-NISA{4}: 29

AL-BAQARAH[2]: 275AL-MUZAMMIL[73]: 20

SHAAD[38]: 24AL-HASYR[59]: 7

5 POLA INVESTASIPOLA PRODUKSI4

6

POLA

DISTRIBUSI

7

AR-RUM:39

ALI IMRAN[3]: 130

AN-NISA[4]: 161

AL-BAQARAH[2]:275,

276, 278, 279

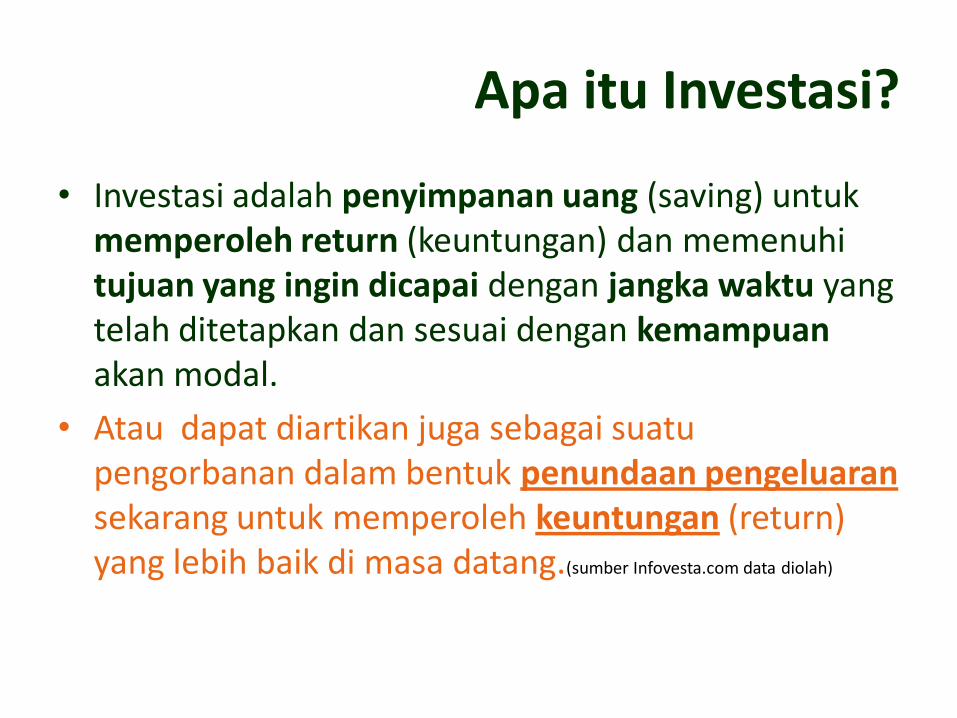

Apa itu Investasi?

• Investasi adalah penyimpanan uang (saving) untuk memperoleh return (keuntungan) dan memenuhi tujuan yang ingin dicapai dengan jangka waktu yang telah ditetapkan dan sesuai dengan kemampuanakan modal.

• Atau dapat diartikan juga sebagai suatu pengorbanan dalam bentuk penundaan pengeluaransekarang untuk memperoleh keuntungan (return) yang lebih baik di masa datang.(sumber Infovesta.com data diolah)

Waktu

Rupiah

Konsumsi vs Produktifitas

OWNER

INVESTORSELF

EMPLOYEE

EMPLOYEE

BEKERJA

UNTUK?

PENGHASILAN

(Dapat Uang)

MEMBANGUN

ASET

IJARAH

Keuntungan tetap dengan membayar sewa ASET

TETAP Modal pokok dikembalikan

berdasarkan penjualan aset dengan perjanjian masa

waktu tertentu Nilai wajar keuntungan 1-

5% sebulan (tetap)

MUDHARABAH/ SYIRKAH

Keuntungan berdasarkan pembagian sisa hasil usaha

Modal ditarik akan mempengaruhi penyertaan

modal dan keuntungan yang didapat

Nilai wajar keuntungan 5-10% sebulan (tidak tetap)

SUKUK IJARAH

Diperlukan Dana 100 juta untuk membeli Aset tetap

Investor membelikan aset dan menyewakannya dengan biaya 2% sebulan

Selama 6 bulan investor mendapatkan keuntungan 12 juta dan modal pokok hasil penjualan aset 100 juta

SAHAM SYIRKAH

Diperlukan Dana 100 juta untuk bahan baku

Modal digunakan produksi 200 ribu pcs dgn margin Rp 1.414/ pcs

Total Kas 6 bulan menjadi Rp 282,8 juta

Modal pokok 100 juta untuk pembelian aset ijarah dan 182,8 juta sbg keuntungan usaha + 10%

Skema Investasi dengan

Keuntungan Tetap (Sukuk Ijarah)

Mudharib

Sukuk Ijarah (funding)

1. Akad Sewa

2. Akad Beli

Penyewa/

PembeliInvestor

ObyekSewa

Modal Investasi dibelikan obyek sewa

Kep

emili

kan

1. Penawaran

investasi

4

Pengiriman

SUPLIERPENJUAL

3. Bayar sewa tetap

1. Setelah ada kebutuhan terhadap objek

sewa, mudharib menawarkan investasi.

Mudharib mengeluarkan Sukuk Ijarah

2. Investor mewakilkan (wakalah)

mudharib membeli objek sewa ke

supplier

3. Objek sewa atasnama kepemilikan

investor disewa mudahrib dengan

pembayaran tetap (kopun) setiap

bulannya

4. Diakhir kontrak aset dijual, dan hasil

penjualan sebagai pengembalian

modal pokok

2. Wakalah

Laporan Keuangan

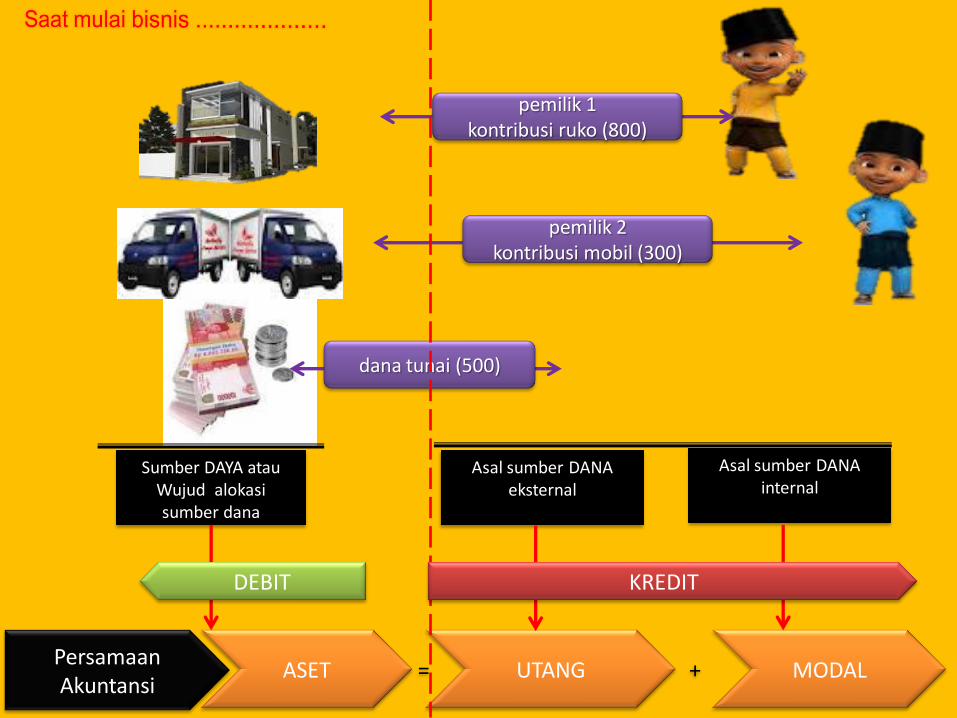

Memahami Tugas Akuntansi Secara Sederhana

Persamaan Akuntansi

ASET UTANG= MODAL+

pemilik 1 kontribusi ruko (800)

pemilik 2 kontribusi mobil (300)

dana tunai (500)

Sumber DAYA atau Wujud alokasi sumber dana

Asal sumber DANA eksternal

Asal sumber DANA internal

DEBIT KREDIT

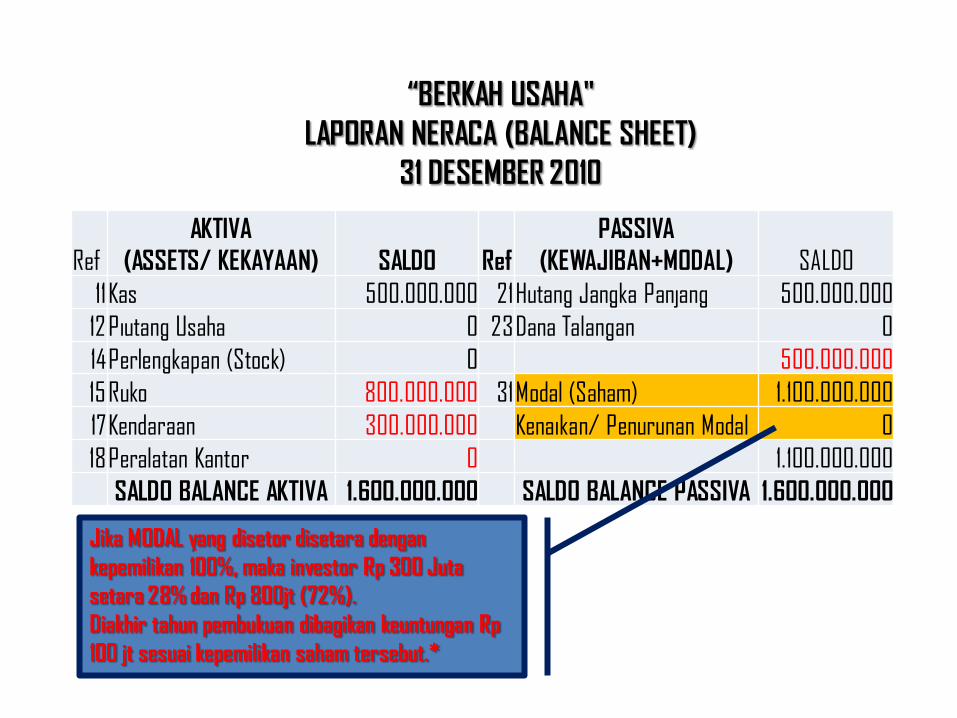

“BERKAH USAHA"

LAPORAN NERACA (BALANCE SHEET)

31 DESEMBER 2010

Ref

AKTIVA

(ASSETS/ KEKAYAAN) SALDO Ref

PASSIVA

(KEWAJIBAN+MODAL) SALDO

11Kas 500.000.000 21Hutang Jangka Panjang 500.000.000

12 Piutang Usaha 0 23Dana Talangan 0

14Perlengkapan (Stock) 0 500.000.000

15 Ruko 800.000.000 31Modal (Saham) 1.100.000.000

17Kendaraan 300.000.000 Kenaikan/ Penurunan Modal 0

18Peralatan Kantor 0 1.100.000.000

SALDO BALANCE AKTIVA 1.600.000.000 SALDO BALANCE PASSIVA 1.600.000.000

Jika MODAL yang disetor disetara dengan

kepemilikan 100%, maka investor Rp 300 Juta

setara 28% dan Rp 800jt (72%).

Diakhir tahun pembukuan dibagikan keuntungan Rp

100 jt sesuai kepemilikan saham tersebut.*

"BERKAH USAHA"

Ref Perkiraan Debit Kredit

11Kas 100.160.000 0

12Piutang Usaha 400.240.000 0

14Perlengkapan 69.000.000 0

15Ruko 800.000.000 0

17Kendaraan 300.000.000 0

18Peralatan Kantor 30.600.000 0

21Hutang Jangka Panjang 0 500.000.000

23Dana Talangan 0 0

31Modal Saham 0 1.100.000.000

41Pendapatan 0 600.000.000

51Beban Gaji 30.000.000 0

52Beban Sewa Tahunan 70.000.000 0

54Beban Utilitas 100.000.000 0

55Beban Perlengkapan 300.000.000 0

59Beban Rupa-rupa 0 0

Saldo Balance 2.200.000.000 2.200.000.000

Akun

Pembentuk

Neraca

Akun

Pembentuk

Laba Rugi

Perubahan MODAL

“BERKAH USAHA"

LAPORAN NERACA (BALANCE SHEET)

31 DESEMBER 2011

Ref

AKTIVA

(ASSETS/ KEKAYAAN) SALDO Ref

PASSIVA

(KEWAJIBAN+MODAL) SALDO

11Kas 100.160.000 21Hutang Jangka Panjang 500.000.000

12 Piutang Usaha 400.240.000 23Dana Talangan 0

14Perlengkapan (Stock) 69.000.000 500.000.000

15 Ruko 800.000.000 31Modal (Saham) 1.100.000.000

17Kendaraan 300.000.000 Kenaikan/ Penurunan Modal 100.000.000

18Peralatan Kantor 30.600.000 1.200.000.000

SALDO BALANCE AKTIVA 1.700.000.000 SALDO BALANCE PASSIVA 1.700.000.000

Jika MODAL yang disetor disetara dengan

kepemilikan 100%, maka investor Rp 300 Juta

setara 28% dan Rp 800jt (72%).

Diakhir tahun pembukuan dibagikan keuntungan Rp

100 jt sesuai kepemilikan saham tersebut.*

Uraian Bulanan Tahunan Saldo

penghasilan

pengeluaran

surplus/(defisit)

Cash Flow & Budgeting for

EntrepreneurCash Flow Keluarga/PersonalLaba Rugi Perusahaan Pribadi

Dapatkan Artikel Ini dan Kajian

Perencanaan Keuangan Syariah

Lainnya hanya di…..

http://www.perencanaankeuangansyariah.com

Seri Perencanaan BerutangSeri Perencanaan Keuangan Syariah

Membantu masyarakatuntuk memahami

pengelolaan keuangankeluarga dan usaha sesuai

quran & sunnah

Memberikan solusi ataskebutuhan untuk

meningkatkan situasikeuangan peserta/

masyarakat

Membantu memberikanopini profesional mengenaiperencanaan keuangan &

manajemen keuangan agar sesuai dg syariat

Taklim/pengajian/Seminar terkait

perencanaan keuangan & manajemen keuangan

islami

Pelatihan/Workshop perencanaan keuangan &

manajemen keuanganislami serta materi

pendukungnya

Konsultasi perencanaankeuangan & manajemen

keuangan islami baikindividu maupun institusi

bekerjasama denganpartner INSAFI

Akta pendirian notaris Citra Isma Uspitasari, S.H, M.Kn. No. 1 tanggal 18 Juni 2012 , Tentang Masyarakat INSAFI

Kegiatan persiapan tahun 2010-2012

…..

• Juni - Sep 2012

Workshop kerjasama dengan komunitas Perencanaan Keuangan Syariah

• Sep 2012 – Feb 2013

Taklim bulanan kajian Tafsir & Financial Islami kerjasama dengan DKM masjid Daarut Tauhiid (DT)

• Jan – Jun 2013

Taklim bulanan Islamic Financial Planning kerjasama dengan DKM Masjid Al Irsyad dan Majelis

Taklim Kotabaru Parahyangan

• Jan – Jun 2013

Taklim Finansial Islami kerjasama Nasyi’atul Aisyiyah, DKM Masjid Raya Batam dan Masjid Jabal

Arafah serta masjid Nurul Islam, Majelis Taklim RMKIB

• Januari – Sep 2013

Kajian rutin Ekonomi Syariah dan Finansial Islami, kerjasama dengan bagian Diklat Badan Pengelola

Islamic Center (BPIC Jabar) dan ArRIJAL College ; unit of ArRIJAL Foundation (education for islamic

& life skill)

• April 2013

Taklim Islamic Financial Planning kerjasama dengan Jaringan Pengusaha Muslim Indonesia (JPMI)

• April - Juni 2013

Kajian rutin Ekonomi Syariah dan Finansial Islami [APW; Ahlaq Plus Wirausaha], kerjasama dengan

Yayasan Daarut Tauhiid (DT) dan ArRIJAL College ; unit of ArRIJAL Foundation (education for

islamic & life skill)

• Januari - Maret 2014

Kajian rutin Ekonomi Syariah dan Finansial Islami, kerjasama dengan bagian Diklat Badan

Pengelola

Islamic Center (BPIC Jabar) dan ArRIJAL College ; unit of ArRIJAL Foundation (education for

islamic

& life skill)

• Pebruari – Sept 2014

Kajian rutin Ekonomi Syariah dan Finansial Islami, kerjasama dengan DKM AL Fajr dan ArRIJAL

College; unit of ArRIJAL Foundation (education for islamic & life skill)

• Sept – Des 2014

Kajian rutin Ekonomi Syariah dan Finansial Islami (entrepreneur islamic school), kerjasama dengan

DKM Al Manar dan ArRIJAL College; unit of ArRIJAL Foundation (education for islamic

& life skill)