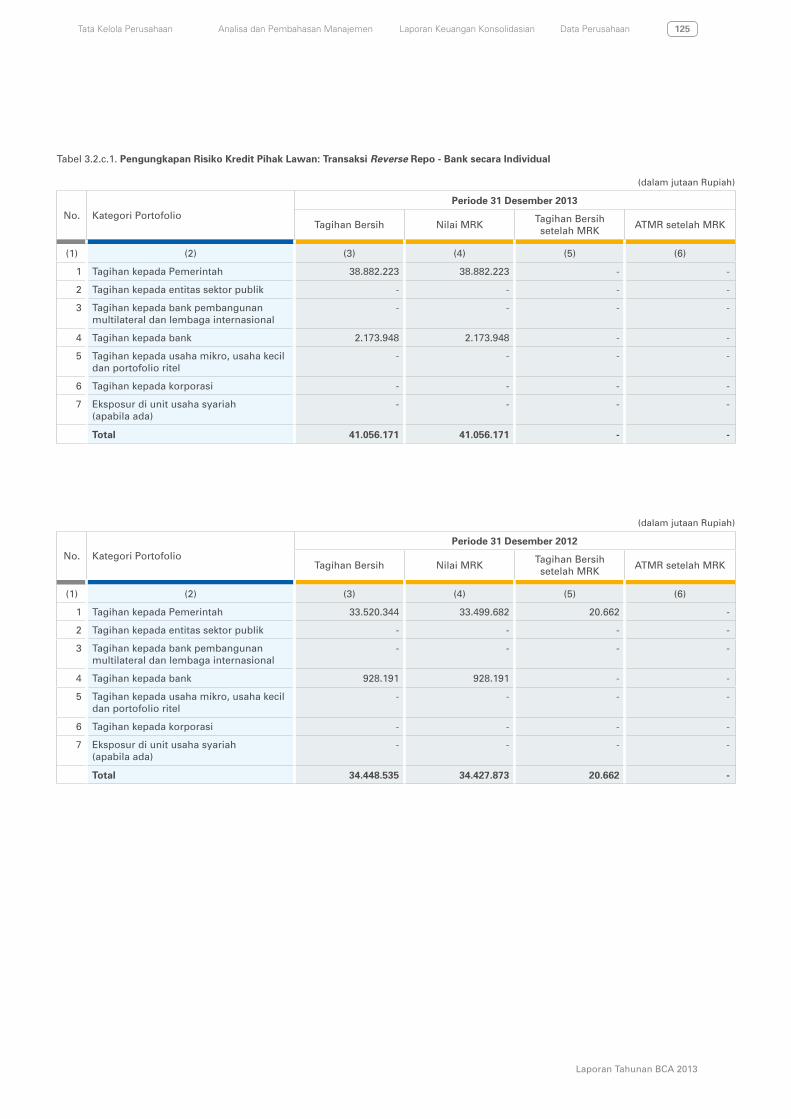

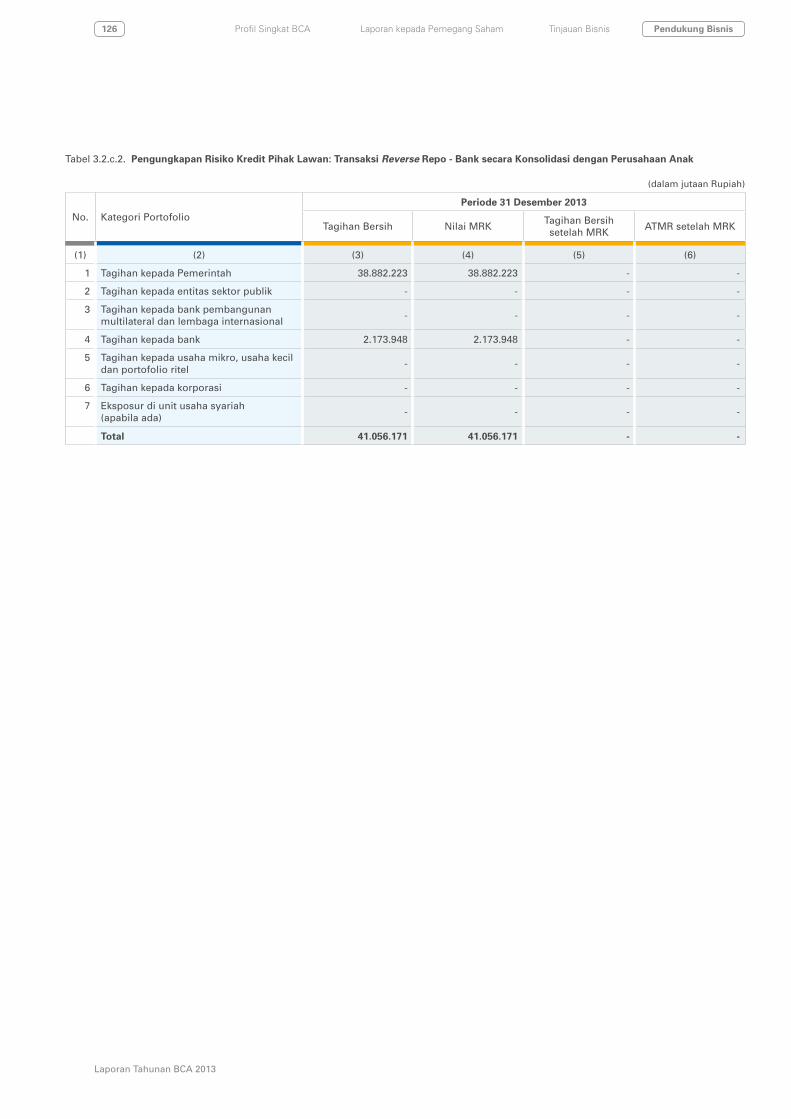

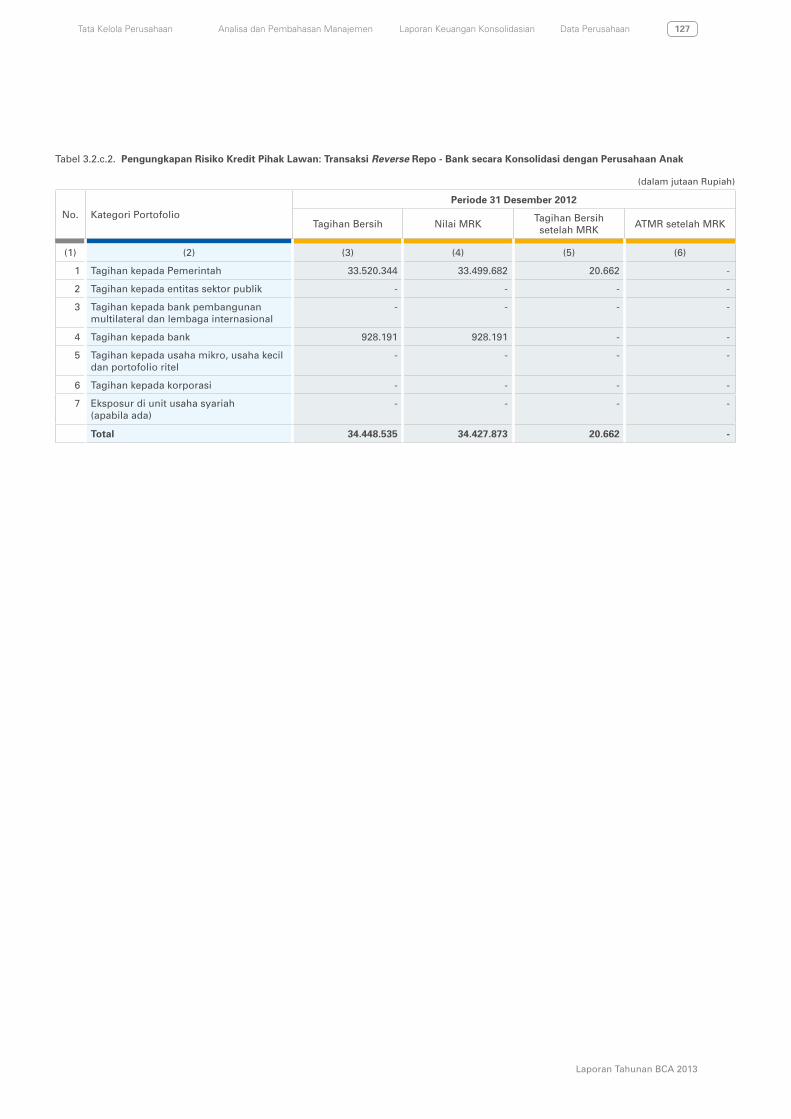

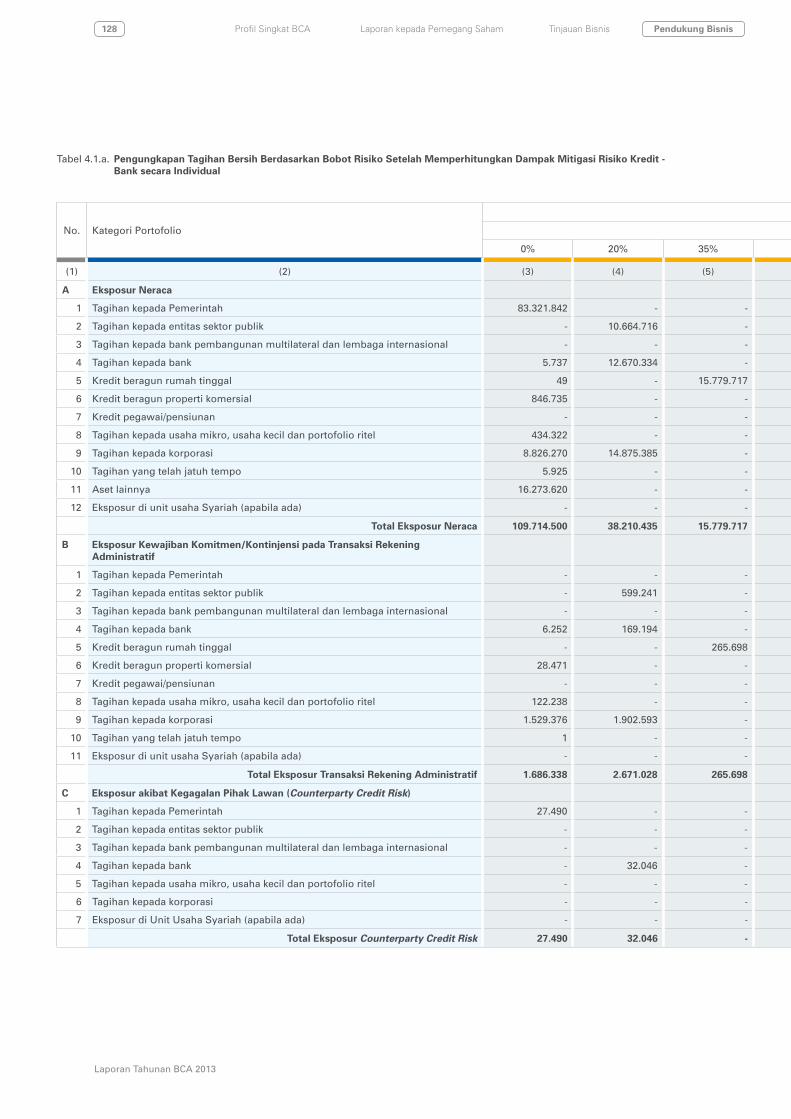

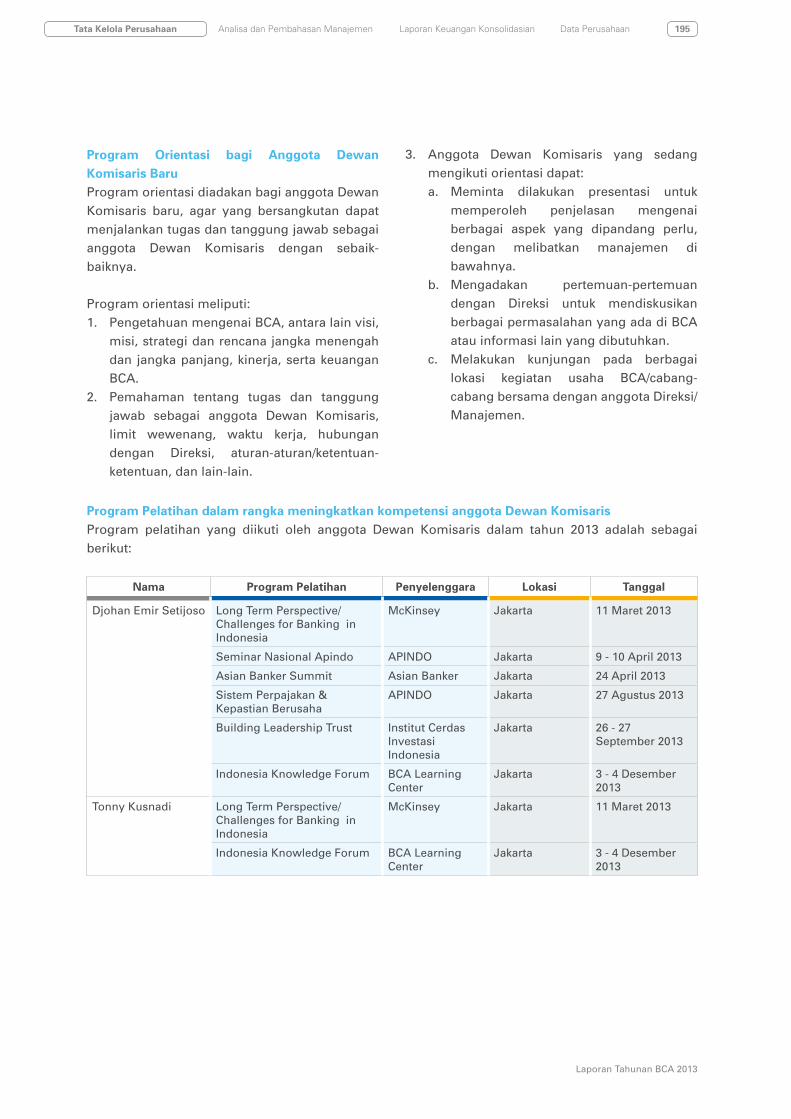

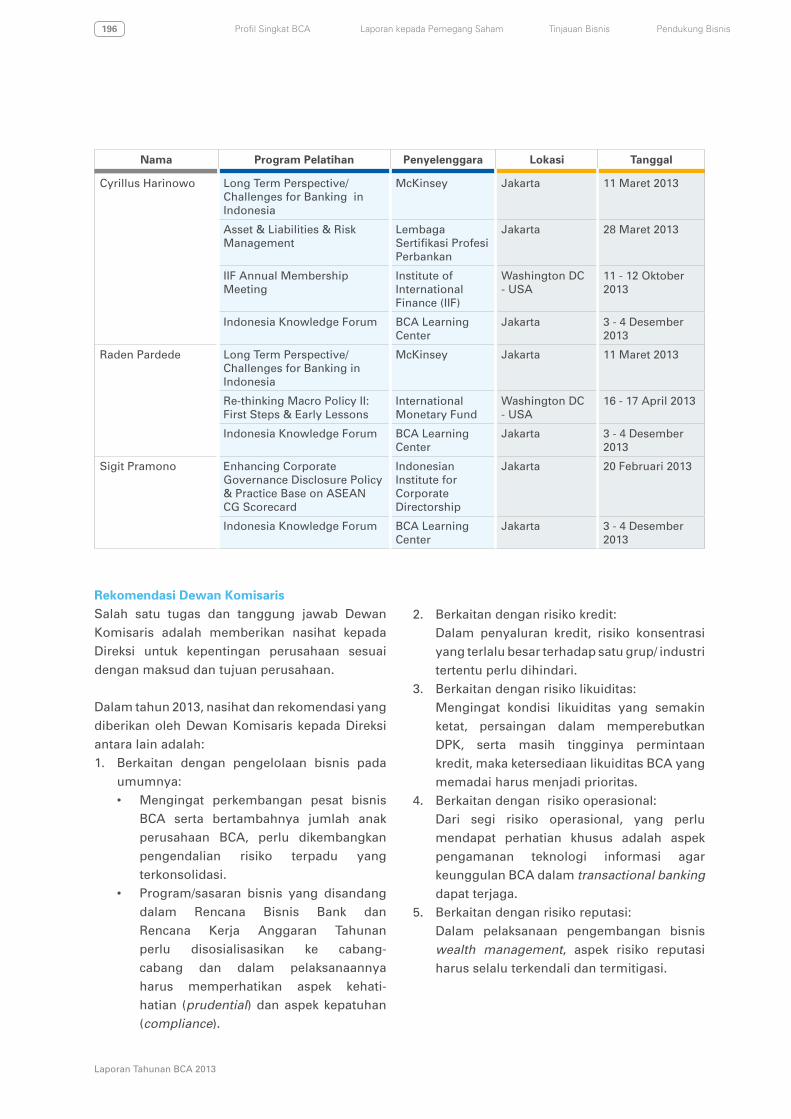

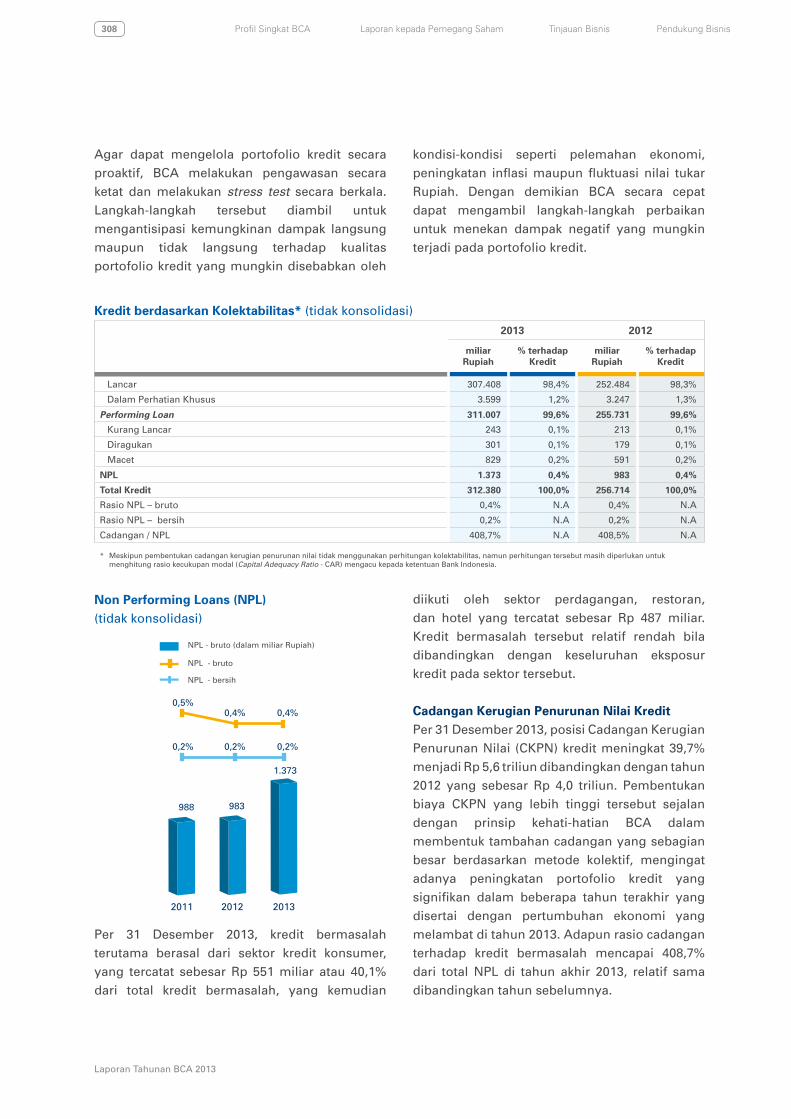

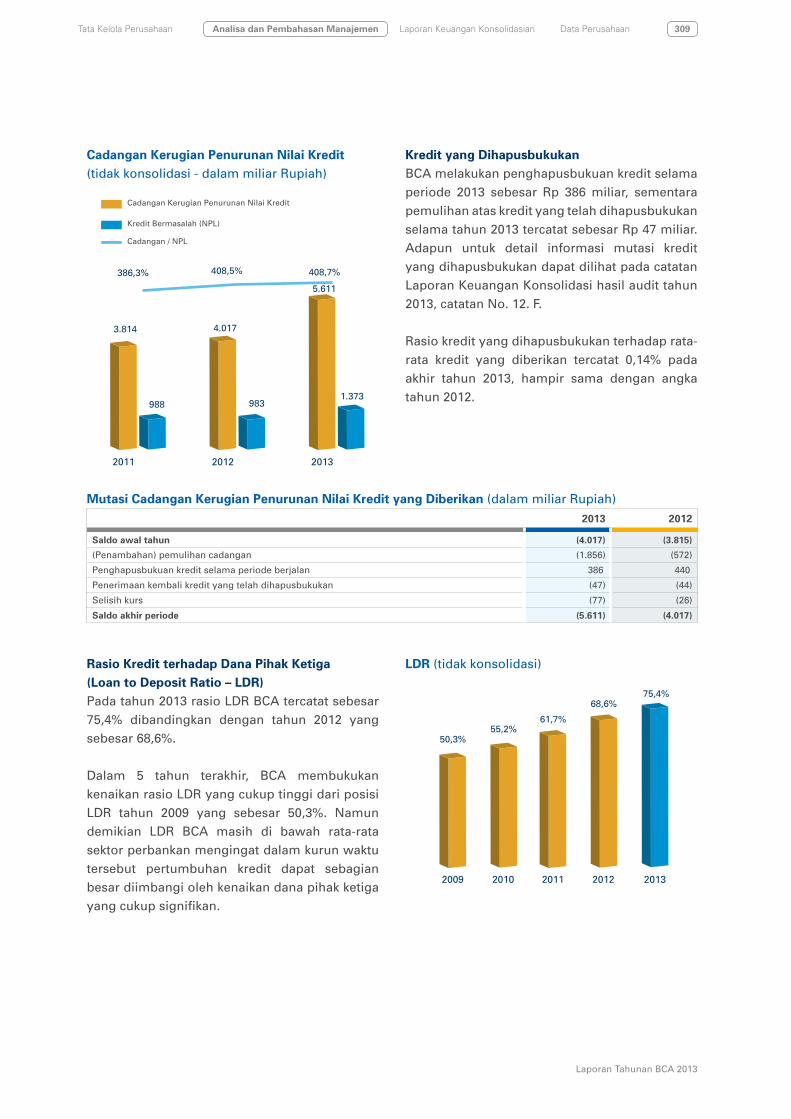

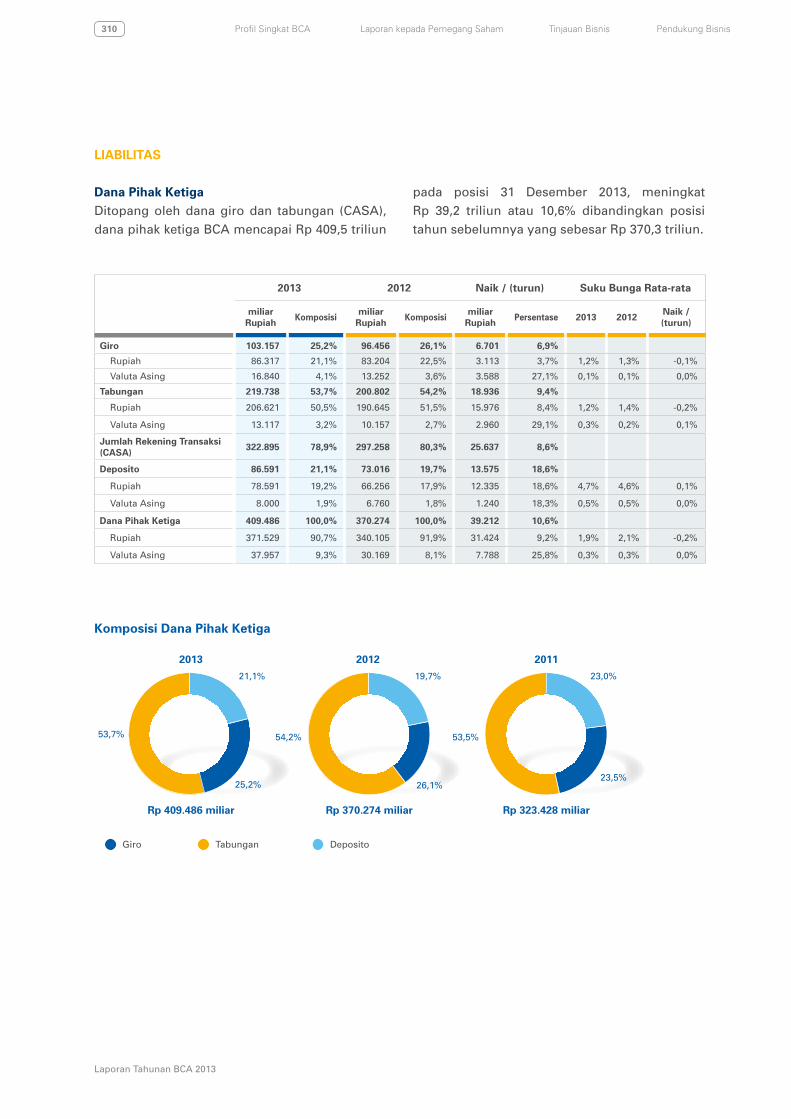

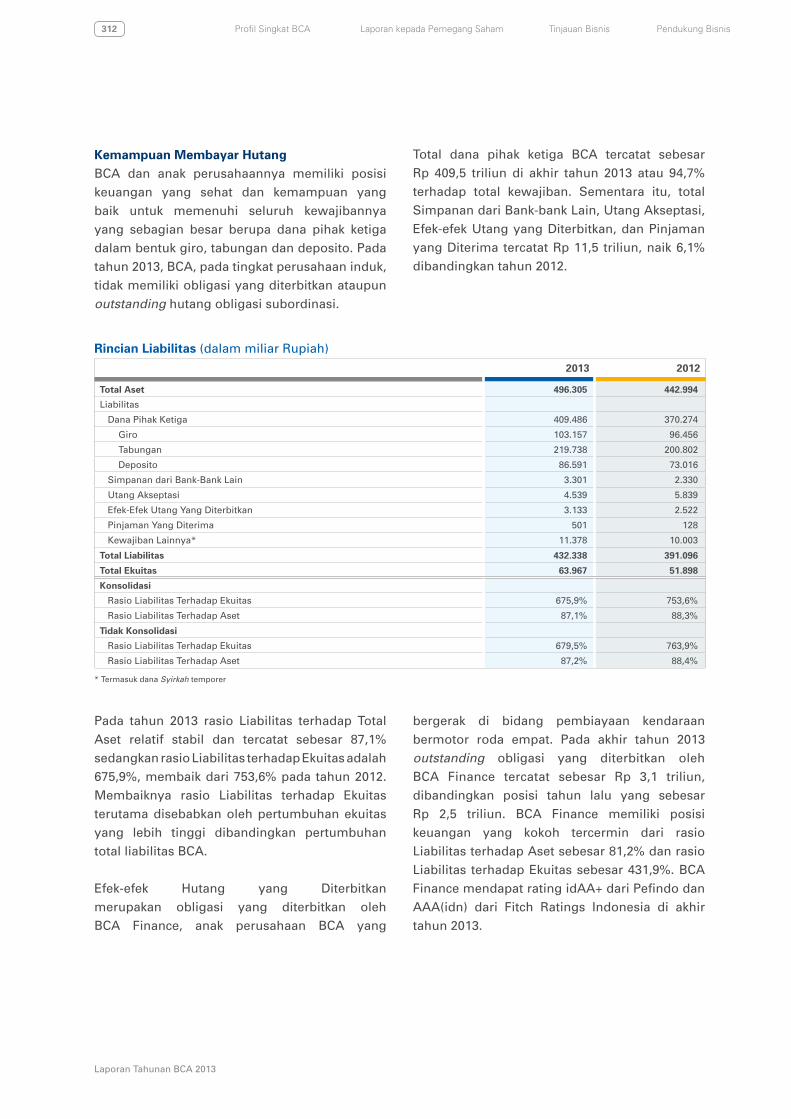

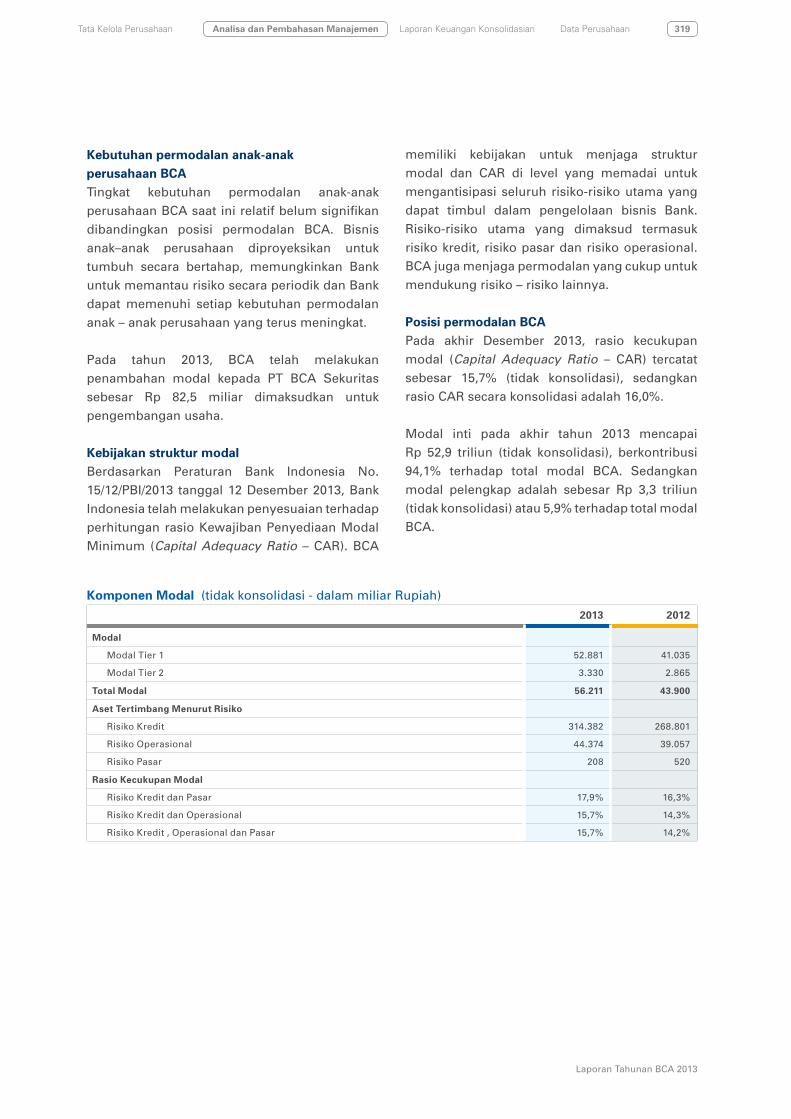

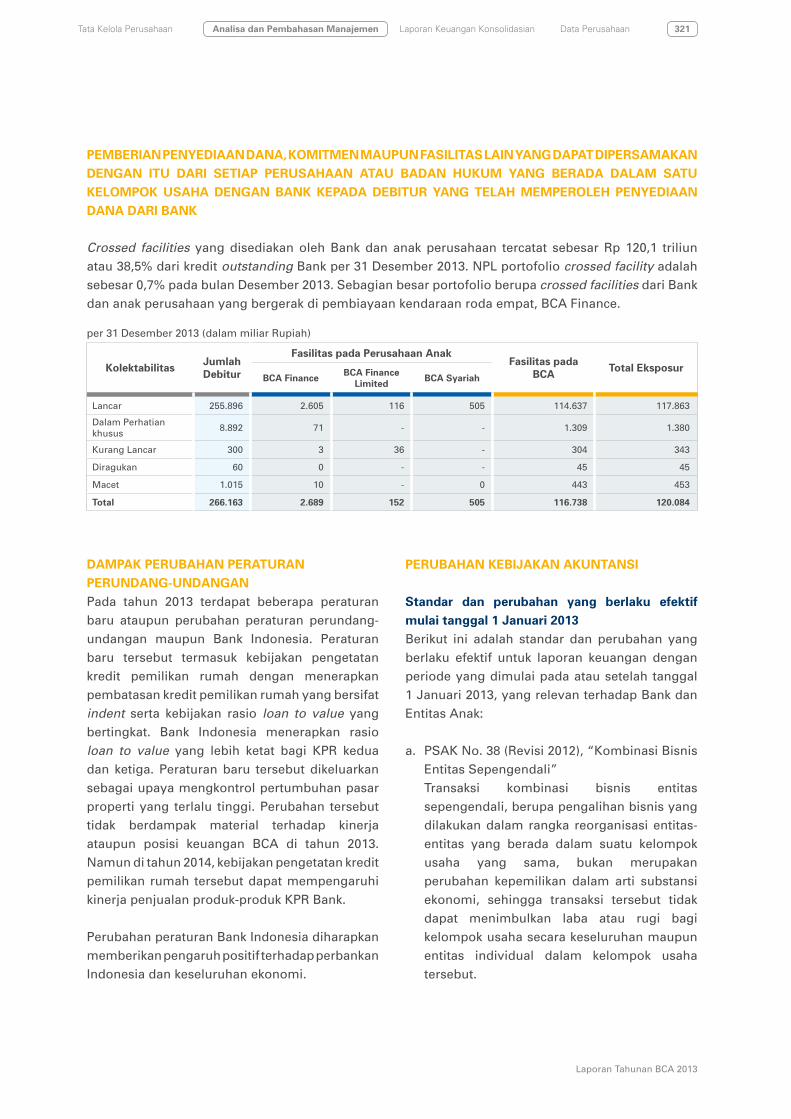

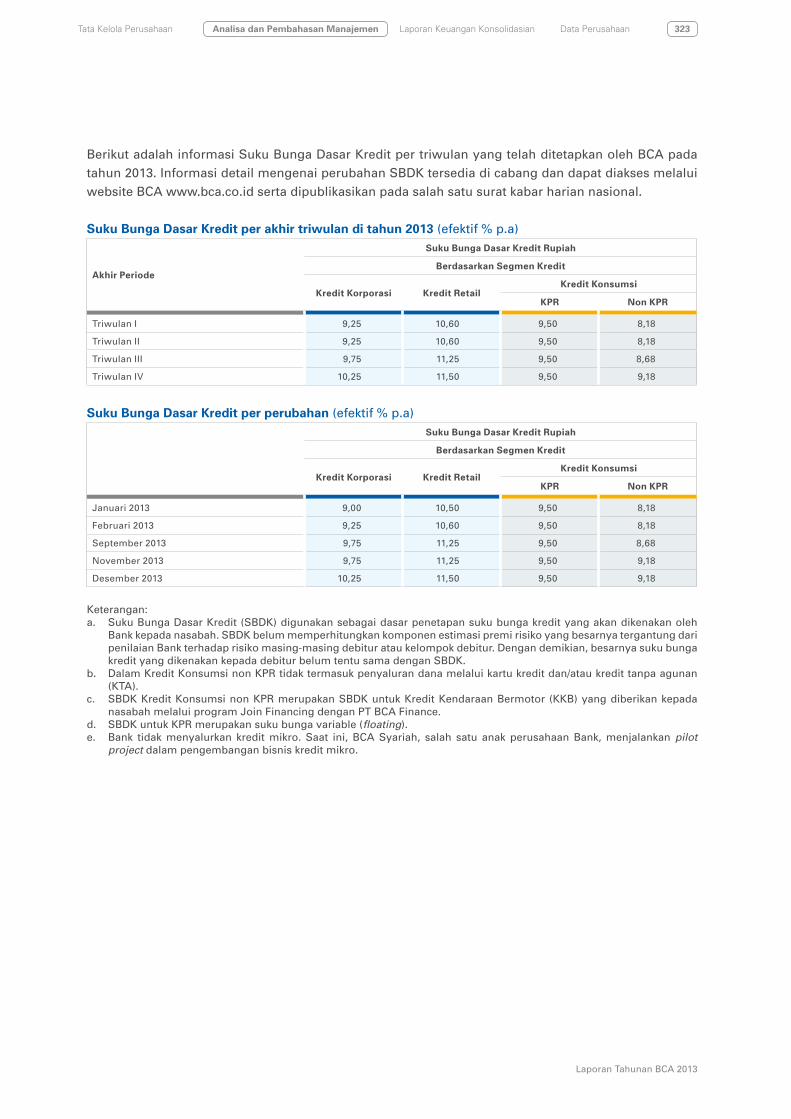

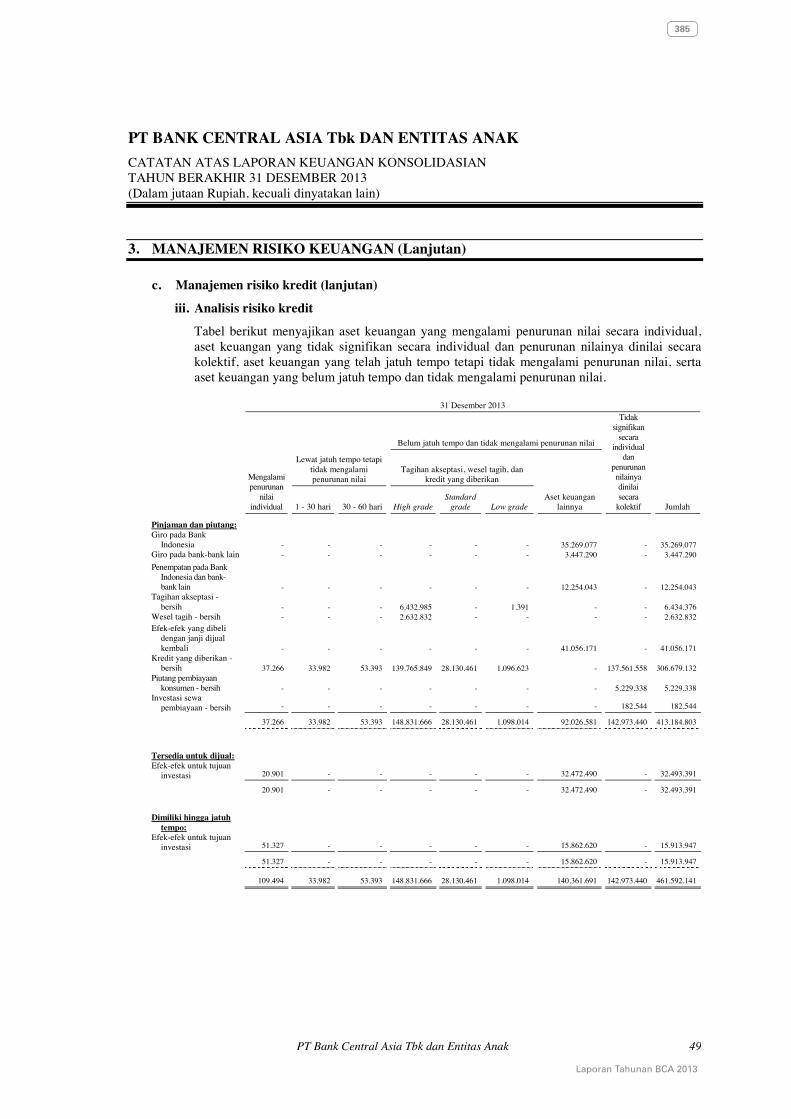

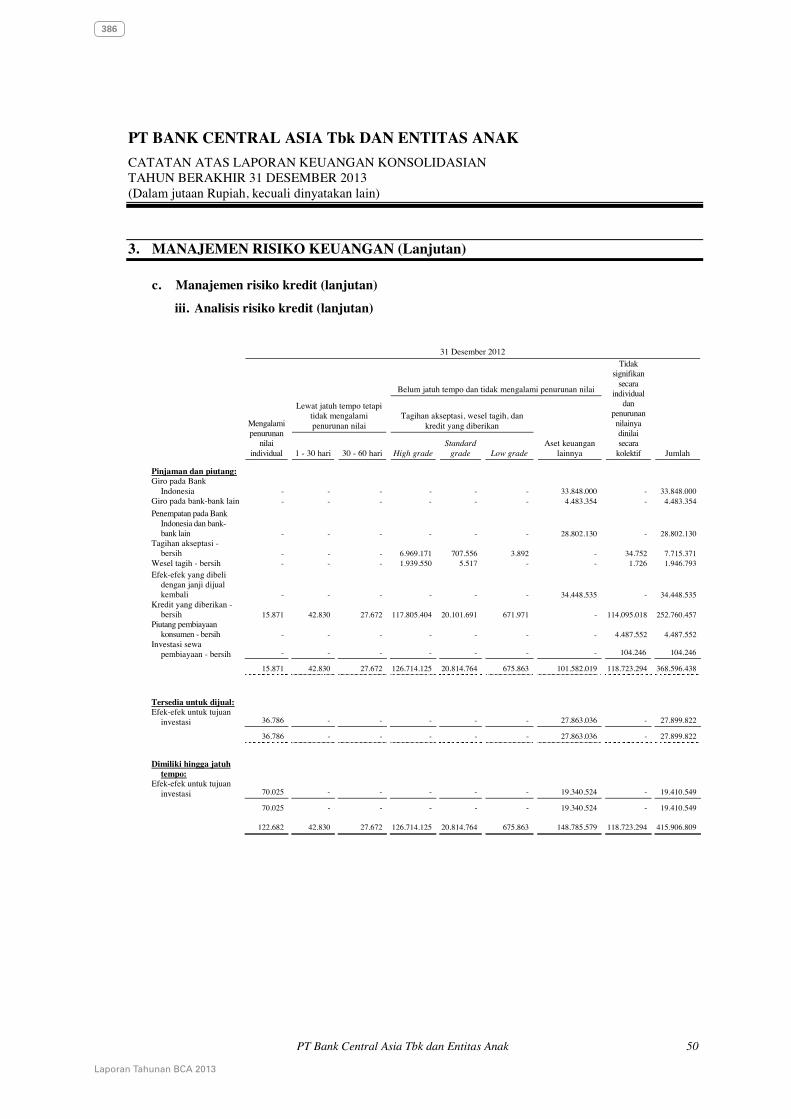

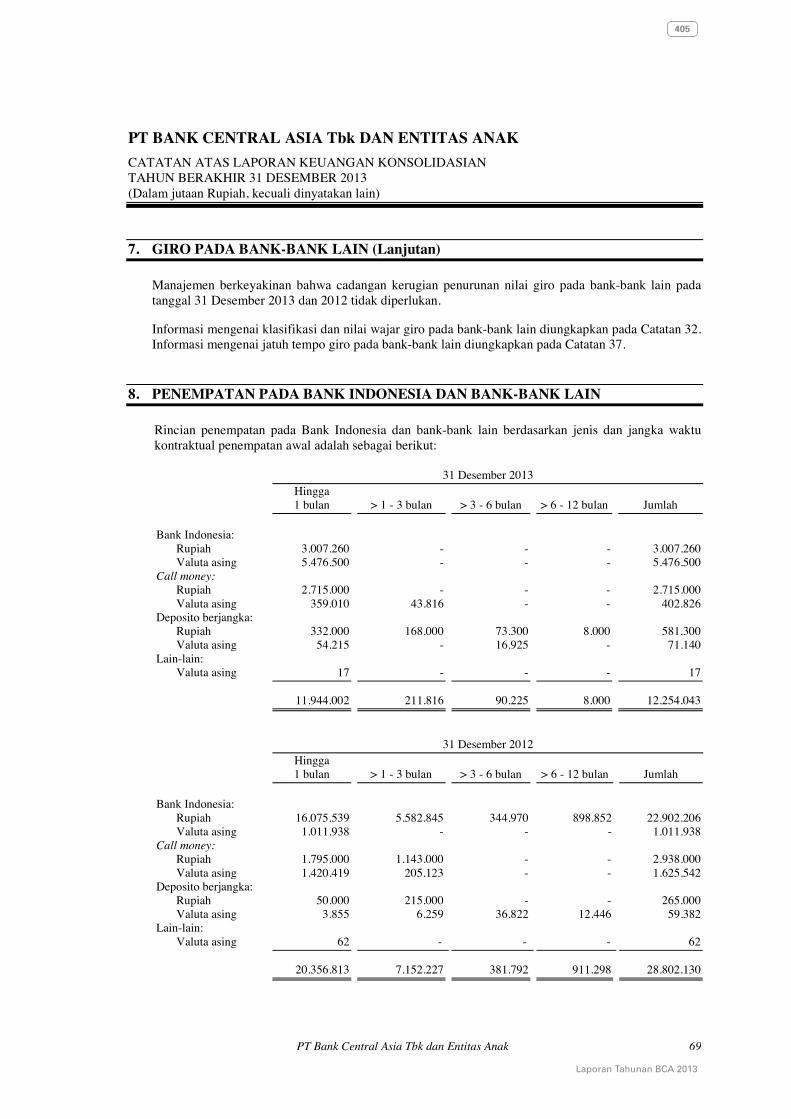

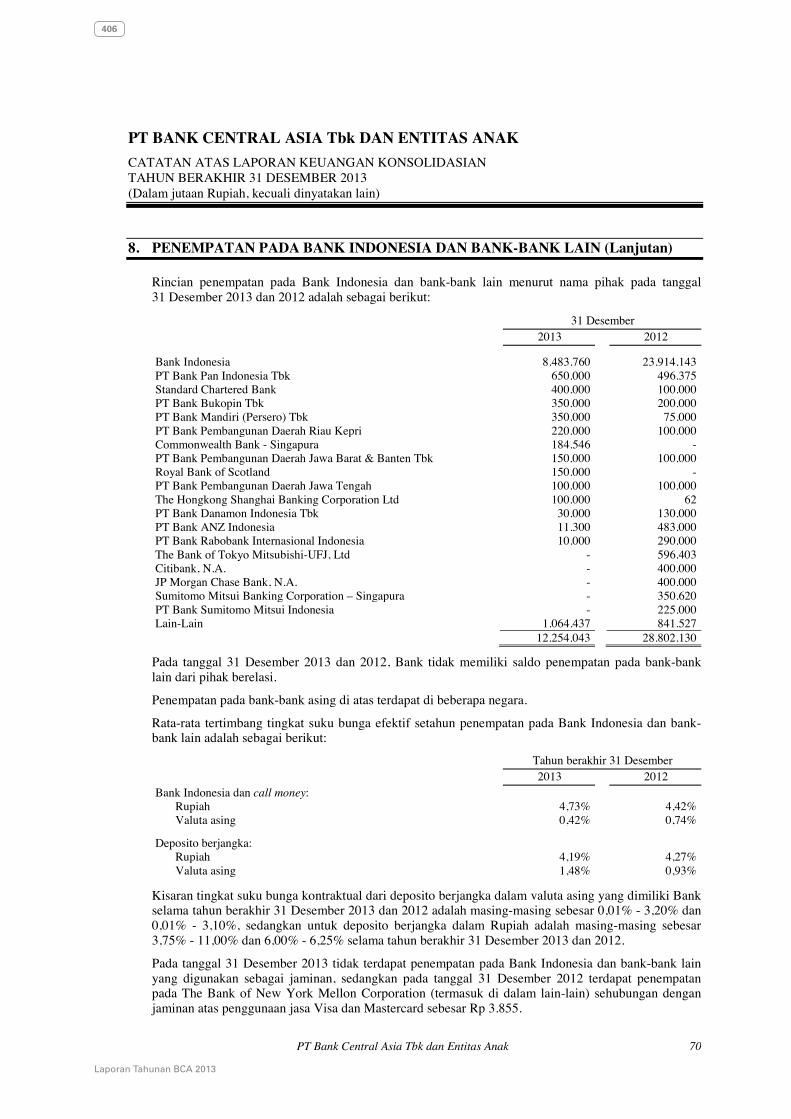

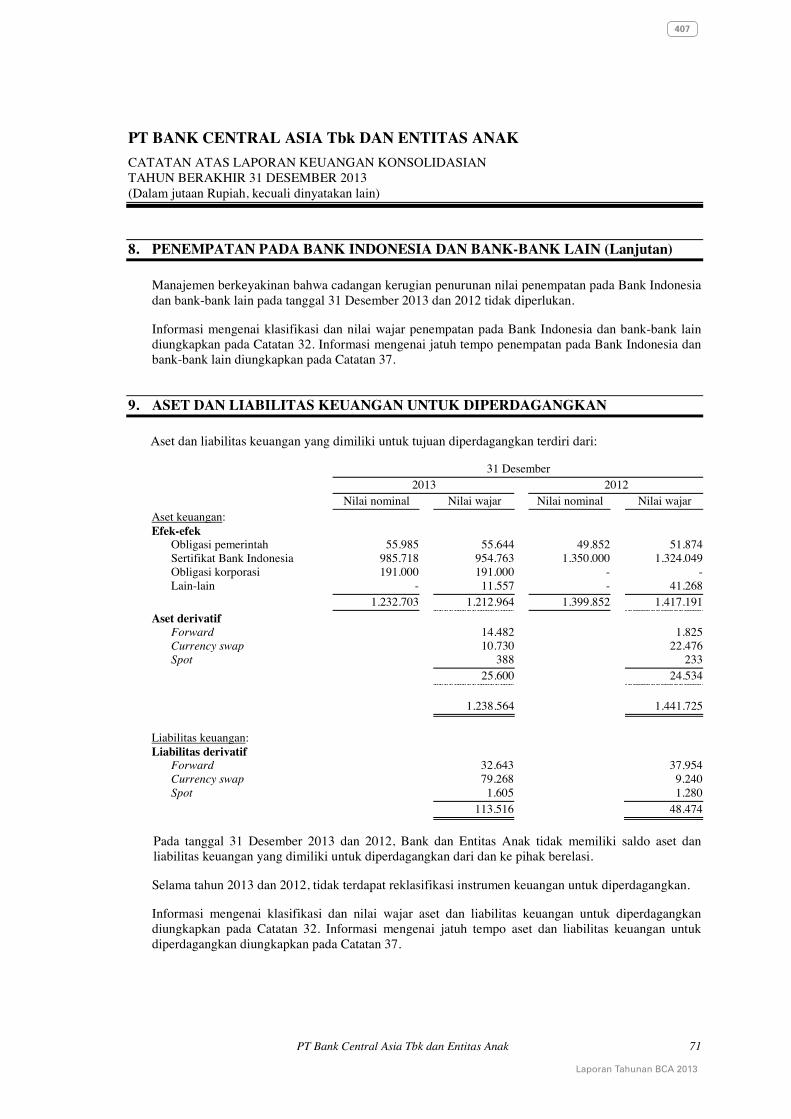

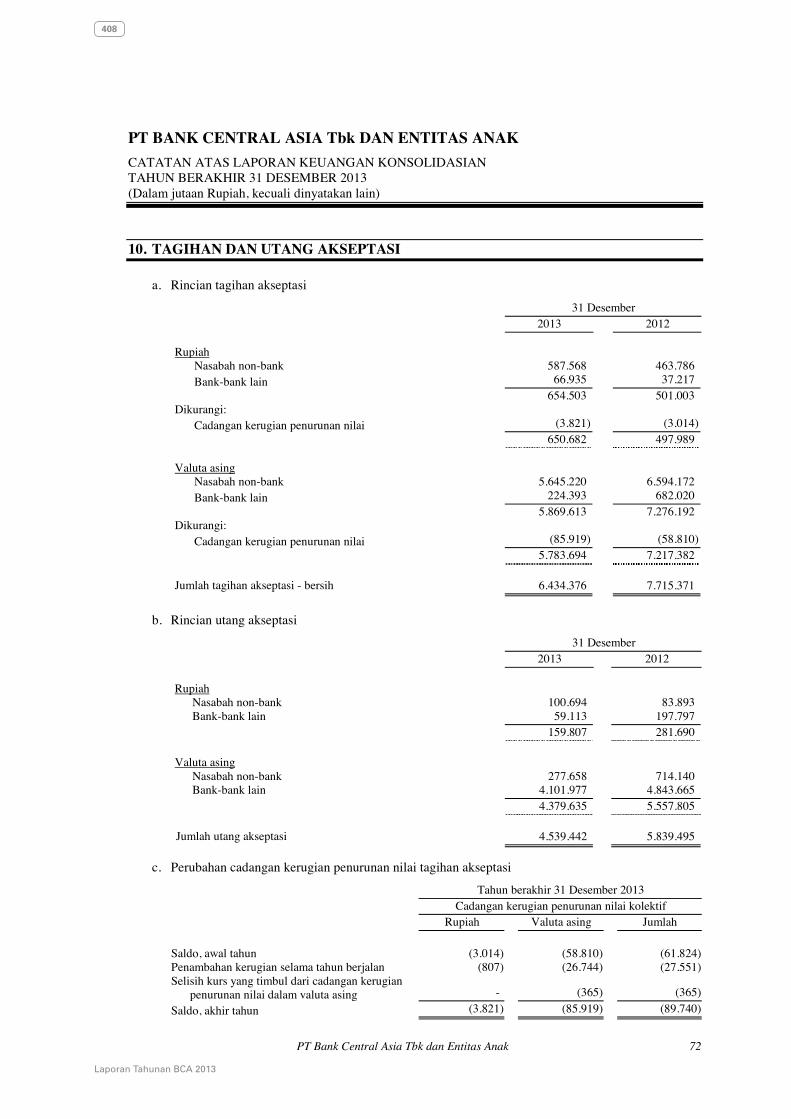

BBCA Annual Report 2013

510

Tegar di Tengah Ketidakpastian Global Laporan Tahunan 2013 PT Bank Central Asia Tbk

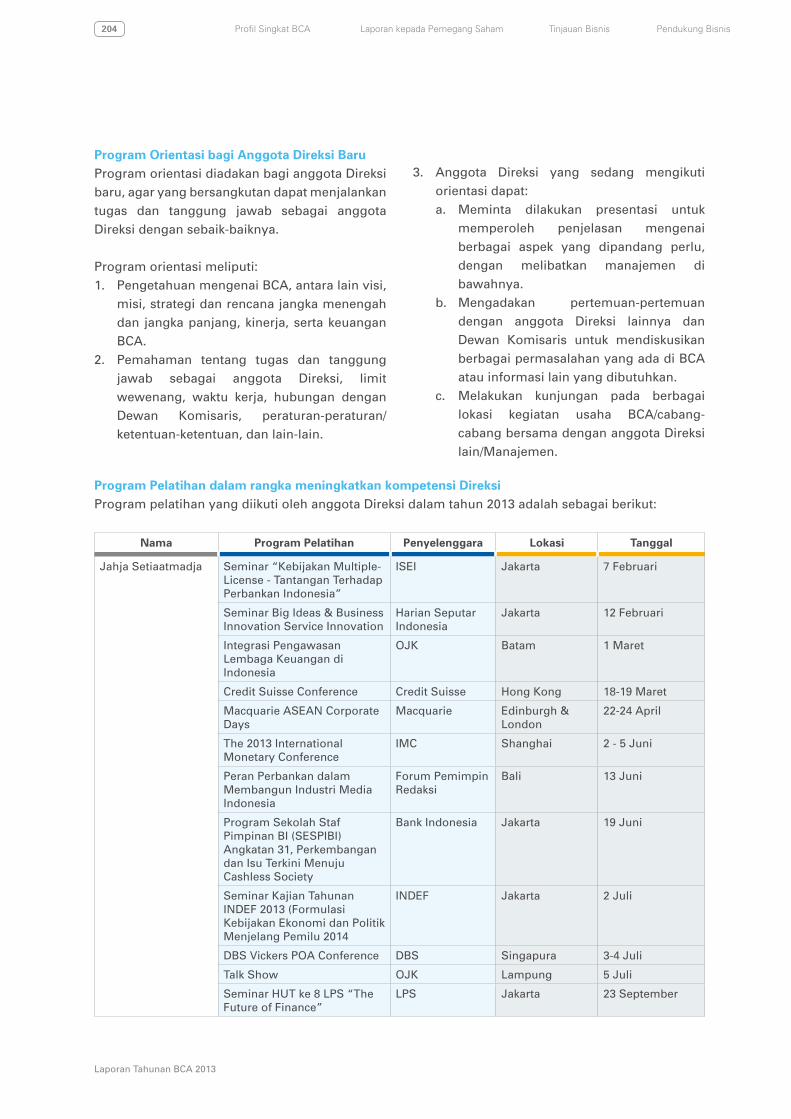

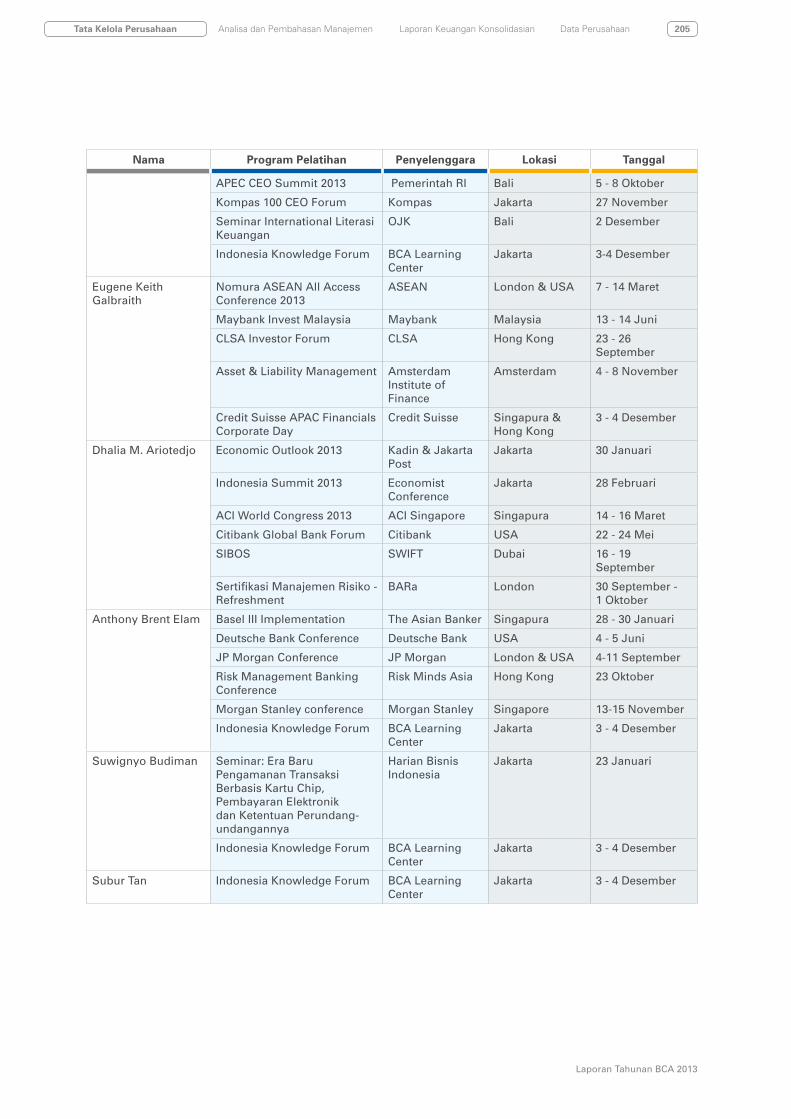

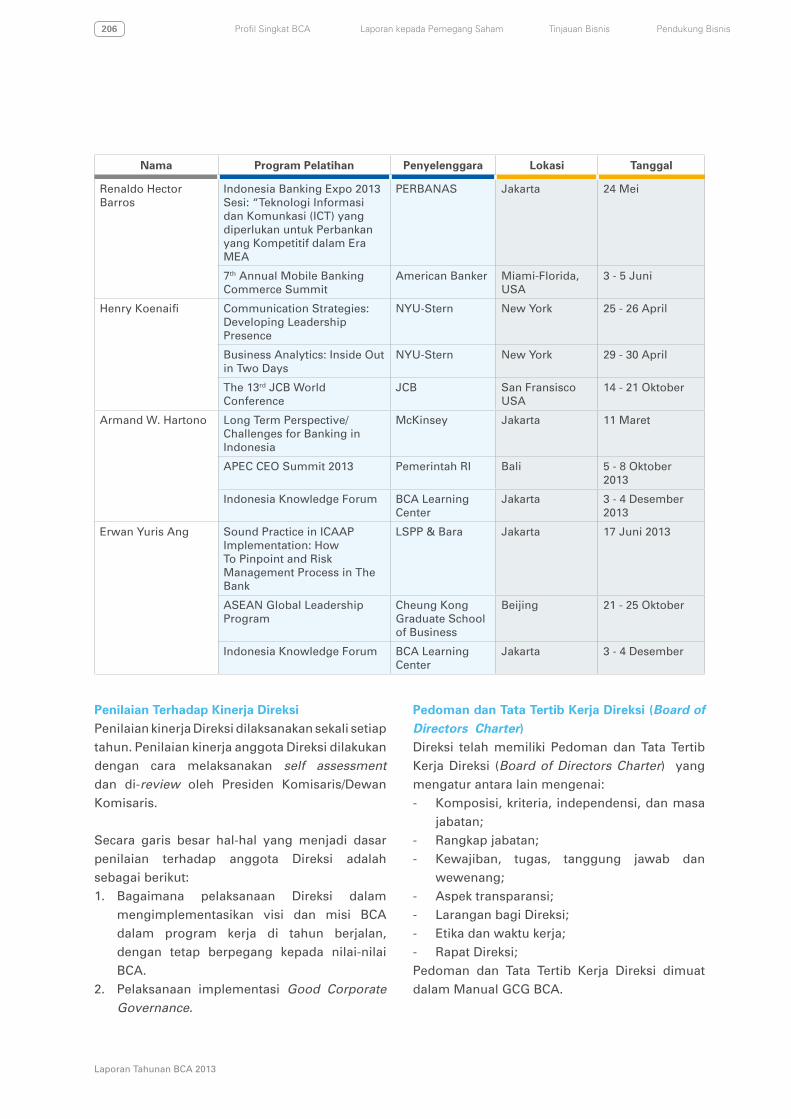

-

Upload

andy-ardianto -

Category

Documents

-

view

1.061 -

download

387

description

Courtesy of IDX.co.id

Transcript of BBCA Annual Report 2013

Tegar di Tengah

KetidakpastianGlobal

Laporan Tahunan 2013

PT Bank Central Asia Tbk

PT Bank Central Asia TbkKantor PusatMenara BCAGrand IndonesiaJl. M.H. Thamrin No. 1Jakarta 10310, IndonesiaTel. 62 21 235 88000Fax. 62 21 235 88300

www.bca.co.id

Laporan Tahunan BCA 2013

Lapo

ran Tah

un

an B

CA

2013Teg

ar di Ten

gah

Ketid

akpastian

Glo

bal

1

Laporan Tahunan BCA 2013

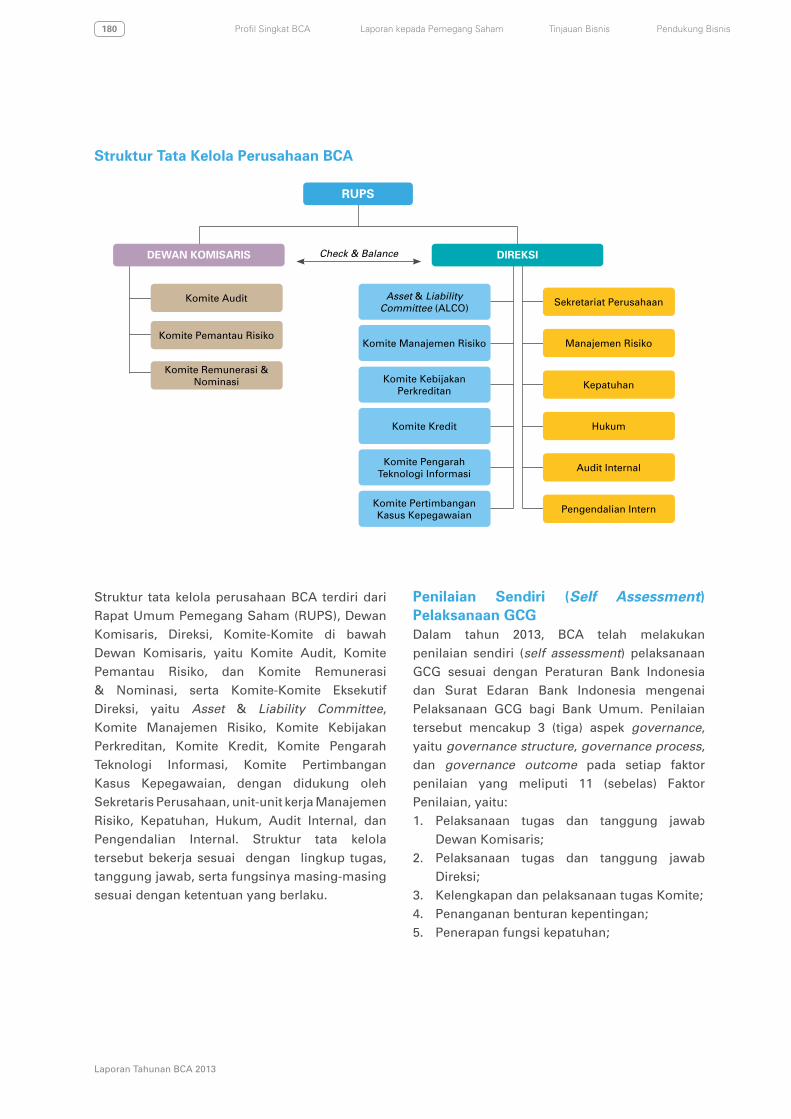

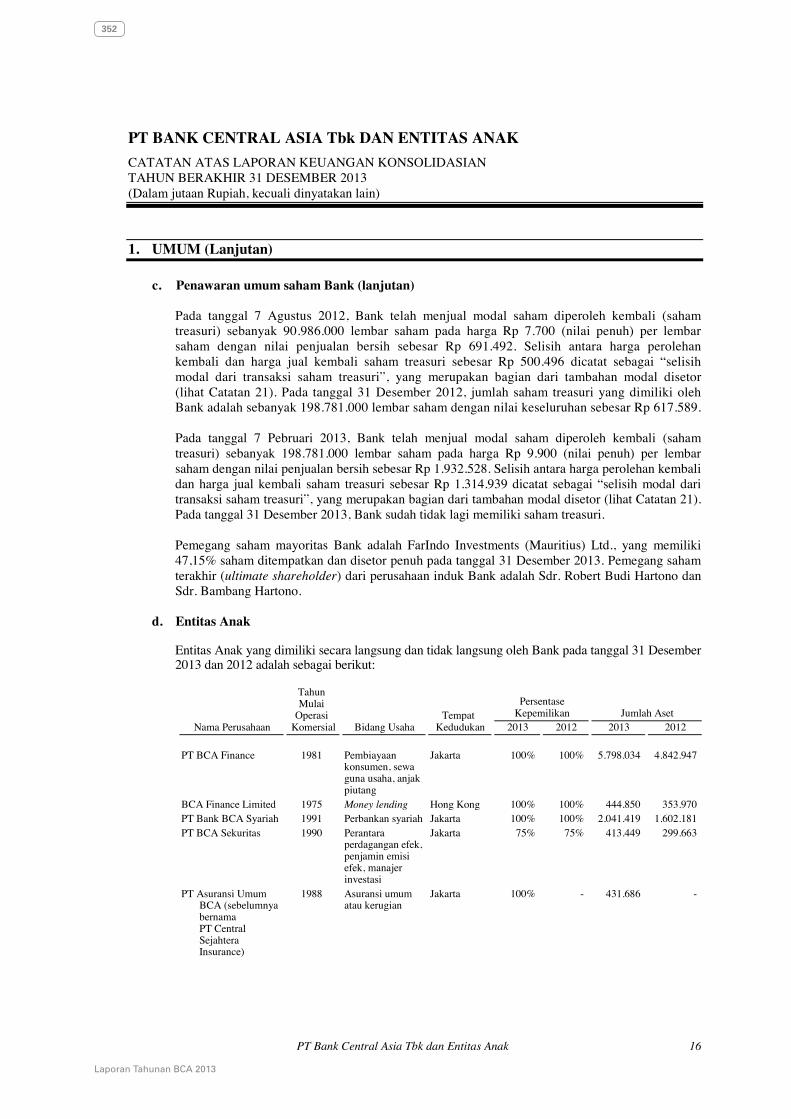

Analisa dan Pembahasan Manajemen Laporan Keuangan Konsolidasian Data PerusahaanTata Kelola Perusahaan

Tahun 2013 merupakan tahun yang penuh tantangan bagi perekonomian Indonesia. Di tengah ketidakpastian perekonomian global dan melambatnya pertumbuhan ekonomi dalam negeri, BCA memanfaatkan posisi keuangannya yang kokoh untuk mendukung kebutuhan finansial para nasabah dan mempertahankan posisinya sebagai bank transaksi terkemuka di Indonesia.

Kepuasan nasabah adalah fokus dari strategi bisnis BCA. Bank memahami pentingnya untuk selalu berada di sisi nasabah, khususnya dalam menghadapi periode ekonomi yang sedang volatile. Kehati-hatian dalam penyaluran kredit dan pemahaman kebutuhan nasabah merupakan kunci untuk tetap tegar di tengah ketidakpastian global.

Tegar di Tengah Ketidakpastian Global

2

Laporan Tahunan BCA 2013

Laporan kepada Pemegang SahamProfil Singkat BCA Tinjauan Bisnis Pendukung Bisnis

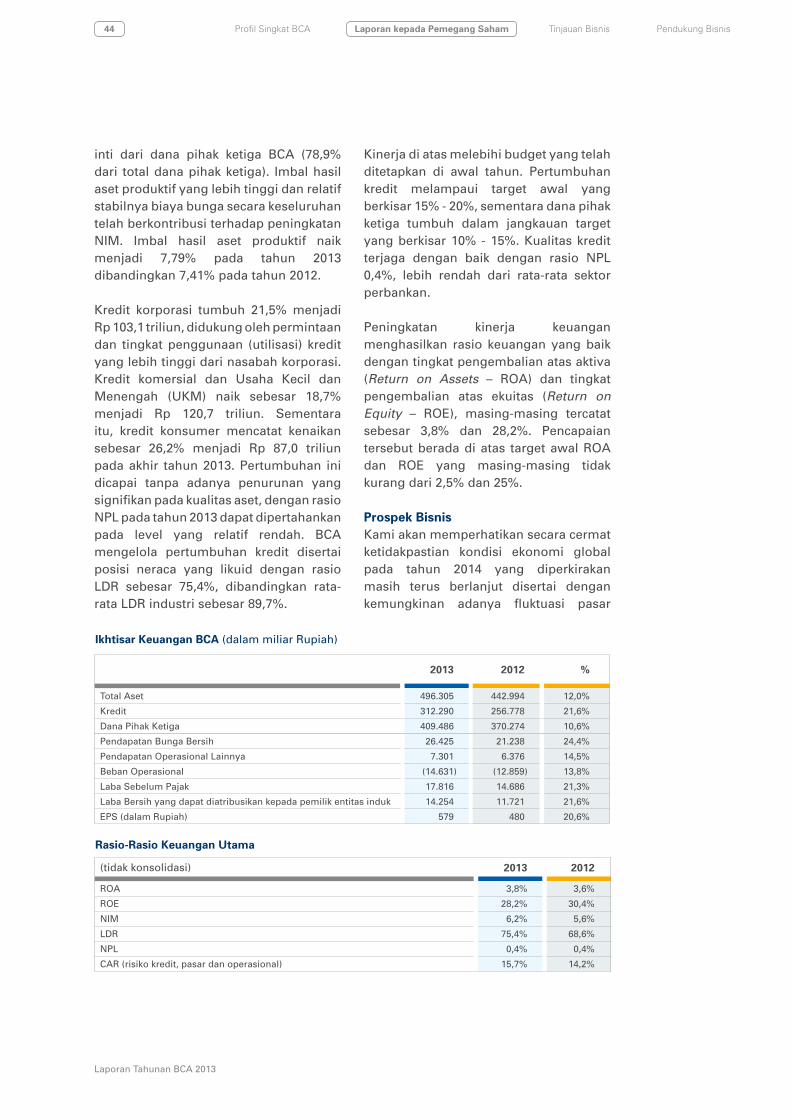

Pada tahun 2013, BCA mengambil sejumlah keputusan penting dalam penyaluran kredit maupun dalam hal penghimpunan dana pihak ketiga, termasuk secara proaktif menyesuaikan tingkat suku bunga serta menerapkan pedoman penyaluran kredit yang lebih prudent.

Mencermati berbagai perubahan ekonomi dan peraturan di sepanjang tahun, telah memungkinkan BCA untuk menjaga posisi likuiditas dan permodalan yang kuat. BCA juga berhasil mempertahankan kualitas aset, meningkatkan profitabilitas serta memberikan dukungan yang berkelanjutan bagi para nasabah, sekaligus mempersiapkan diri memasuki tahun 2014 dengan penuh keyakinan.

Rp496T

0,4%

Rp312T

13,9%

Rp409T

15,7%

Total Aset

Kualitas Aset

Portofolio Kredit

Likuiditas

Dana Pihak Ketiga

Kecukupan Modal

Bank swasta terbesar di Indonesia dengan pangsa pasar sekitar 10%.

Kualitas portofolio kredit tetap terjaga dengan penerapan prinsip kehati-hatian.

Dengan pangsa pasar kredit sekitar 9,5%, BCA merupakan penyalur kredit terbesar ketiga di Indonesia.

Sepanjang tahun 2013, BCA menjaga posisi likuiditas pada level yang kokoh.

78,9% dari total dana pihak ketiga terdiri dari dana CASA berbiaya rendah, sejalan dengan keunggulan BCA di perbankan transaksi.

Hampir seluruh komponen modal Bank merupakan Tier I, memungkinkan Bank menjaga posisi permodalan yang kuat.

12,0 % YoY

(Rasio NPL – bruto) terhadap Total Dana Pihak Ketiga (Rasio CAR)

Secondary Reserves

21,6 % YoY 10,6 % YoY

Posisi Keuangan yang Solid

3

Laporan Tahunan BCA 2013

Analisa dan Pembahasan Manajemen Laporan Keuangan Konsolidasian Data PerusahaanTata Kelola Perusahaan

2009 2010 2011 2012 2013

8.655

10.400

13.29714.256

17.079

Laba Operasional Bersih(dalam miliar Rupiah)

2009 2010 2011 2012 2013

6,4%

5,3%

5,7% 5,6%

6,2%

Marjin Bunga Bersih (NIM)

Ikhtisar Keuangan*

2013 2012

Profitabilitas (dalam miliar Rupiah)

Laba Bersih** 14.254 11.721

Laba Bersih per Saham (Rp) 579 480

Pendapatan Bunga Bersih 26.425 21.238

Pendapatan Operasional selain Bunga 7.301 6.376

Kinerja (%)

ROA 3,8 3,6

ROE 28,2 30,4

NIM 6,2 5,6

Likuiditas (%)

LDR 75,4 68,6

Efisiensi (%)

Cost Efficiency Ratio 42,9 46,4

Aset (%)

Pertumbuhan Kredit 21,6 27,0

Aset Produktif / Total Aset 87,7 87,8

Rasio NPL 0,4 0,4

Liabilitas (%)

Pertumbuhan Dana Pihak Ketiga 10,6 14,5

Giro dan Tabungan terhadap Total Dana Pihak Ketiga 78,9 80,3

Rasio Permodalan (%)

CAR 15,7 14,2

CAR (Tier 1) 14,8 13,3

CAR (Tier 2) 0,9 0,9

Harga Saham 9.600 9.100

Komposisi Kepemilikan Masyarakat (%) 50,8 50,3 * Rasio keuangan menggunakan data Perusahaan Induk** Laba Bersih yang dapat diatribusikan kepada pemilik entitas induk

Catatan: Ikhtisar data keuangan selama lima tahun terakhir disajikan pada halaman 20 - 23

2009 2010 2011 2012 2013

6.807

8.479

10.82011.721

14.254

Laba Bersih Diatribusikan kepada Pemilik Entitas Induk(dalam miliar Rupiah)

4

Laporan Tahunan BCA 2013

Laporan kepada Pemegang SahamProfil Singkat BCA Tinjauan Bisnis Pendukung Bisnis

Mempertahankan Kepuasan Nasabah

Meskipun berada di tengah situasi yang penuh tantangan, diwarnai oleh fluktuasi pasar, mempertahankan kepuasan nasabah tetap merupakan prioritas utama BCA. Dengan fokus kepada relationship banking, BCA tetap berkomitmen untuk menyediakan berbagai solusi finansial yang dapat memenuhi kebutuhan transaksi perbankan sehari-hari maupun penyediaan dana kredit bagi para nasabah BCA yang beragam.

BCA berupaya untuk terus mendukung para nasabahnya yang berharga, dengan memberikan layanan yang terbaik. Pengakuan atas produk dan layanan BCA yang berkualitas tercermin pada sejumlah penghargaan yang diterima oleh BCA selama tahun 2013…

The Asian Banker

The International Excellence

in Retail Financial Service Awards 2013

Bank Retail Terbaik di Indonesia

AsiaMoney

Best Banks 2013

Bank Domestik Terbaik di Indonesia

Global Finance Magazine

World’s Best Emerging Markets Banks 2013 in

Asia-Pacific

Bank Terbaik di Indonesia

5

Laporan Tahunan BCA 2013

Analisa dan Pembahasan Manajemen Laporan Keuangan Konsolidasian Data PerusahaanTata Kelola Perusahaan

…dan pertumbuhan transaksi nasabah sepanjang tahun 2013.

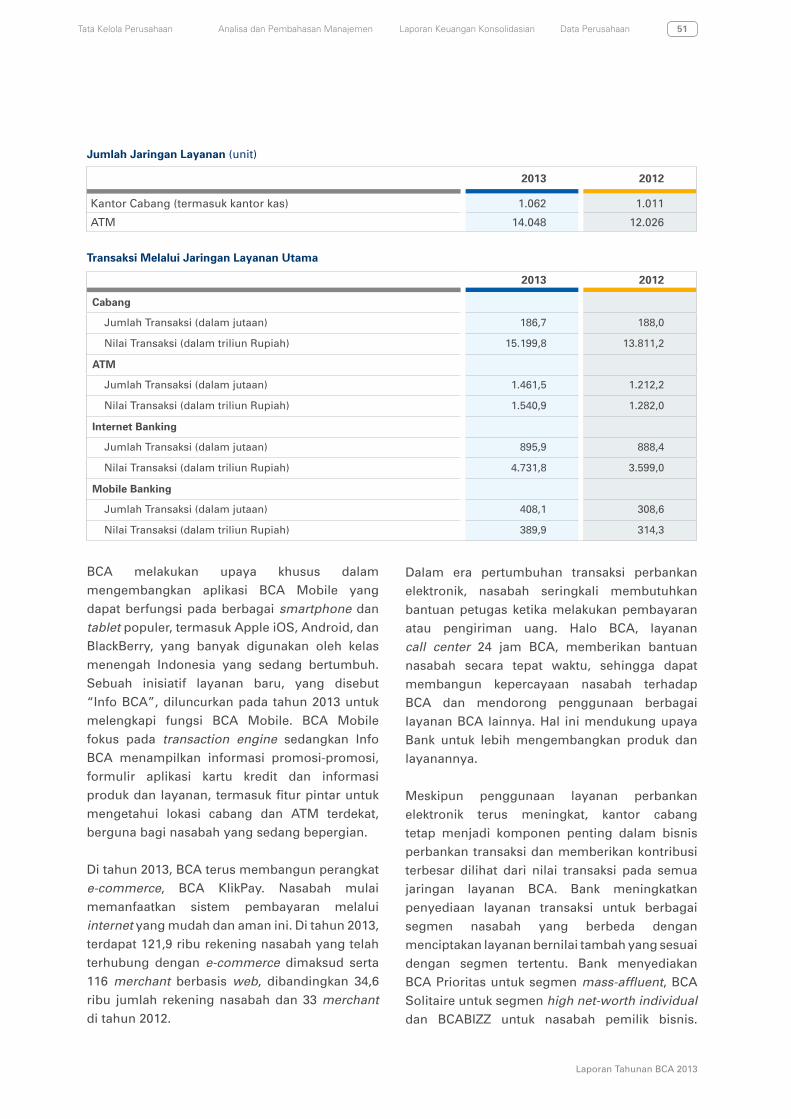

Cabang

Bank melihat preferensi nasabah dalam bertransaksi mulai beralih ke jaringan distribusi lainnya sehingga dapat mengurangi tingkat antrian di cabang-cabang.

Jumlah Transaksi (dalam juta)

Nilai Transaksi (dalam triliun Rupiah)

Internet Banking

Penggunaan internet banking meningkat signifikan sejalan dengan kemajuan teknologi baru dan keamanan yang semakin andal.

Jumlah Transaksi (dalam juta)

Nilai Transaksi (dalam triliun Rupiah)

ATM

Pertumbuhan transaksi ATM sejalan dengan meningkatnya investasi Bank dalam mengembangkan jaringan ATM dan Cash Deposit Machine (CDM), yang mendukung peningkatan kenyamanan nasabah dan efisiensi operasional perbankan.

Jumlah Transaksi (dalam juta)

Nilai Transaksi (dalam triliun Rupiah)

Mobile Banking

Tingginya pertumbuhan penggunaan aplikasi-aplikasi mobile banking BCA.

Jumlah Transaksi (dalam juta)

Nilai Transaksi (dalam triliun Rupiah)

2009 2010 2011 2012 2013

9.134

174

182187 187188

10.45011.987

13.81115.200

2009 2010 2011 2012 2013

231

403

608

888 896

2009 2010 2011 2012 2013

859

849904 1.045 1.212 1.462

937

1.098

1.541

2009 2010 2011 2012 2013

135

121165

224309

408

187

244

390

1.282

1.356

1.908

2.601

3.599

4.732

314

6

Laporan Tahunan BCA 2013

Laporan kepada Pemegang SahamProfil Singkat BCA Tinjauan Bisnis Pendukung Bisnis

Daftar Isi

46

74

172

01Profil Singkat BCA

• TegardiTengahKetidakpastianGlobal

• Visi,MisidanTataNilai

• ArahanStrategisBCA

• RiwayatSingkatBCA

• Penghargaan

• IkhtisarDataKeuangan

• IkhtisarSaham

• LaporanDewanKomisaris

• LaporanDireksi

• PerbankanCabang

• PerbankanKorporasi

• PerbankanIndividu

• PerbankanTresuridanInternasional

• ManajemenRisiko

• SumberDayaManusia

• JaringandanOperasi

• TeknologiInformasi

• TataKelolaPerusahaan

• TanggungJawabSosialPerusahaan

01

08

10

12

14

20

24

28

36

48

56

62

70

76

158

164

168

174

270

Tinjauan Bisnis

Pendukung Bisnis

Tata Kelola Perusahaan

28Laporan kepada Pemegang Saham

7

Laporan Tahunan BCA 2013

Analisa dan Pembahasan Manajemen Laporan Keuangan Konsolidasian Data PerusahaanTata Kelola Perusahaan

• TinjauanEkonomiMakroIndonesia

• TinjauanKinerjaPerbankanIndonesia

• TinjauanKinerjaKeuanganBCA

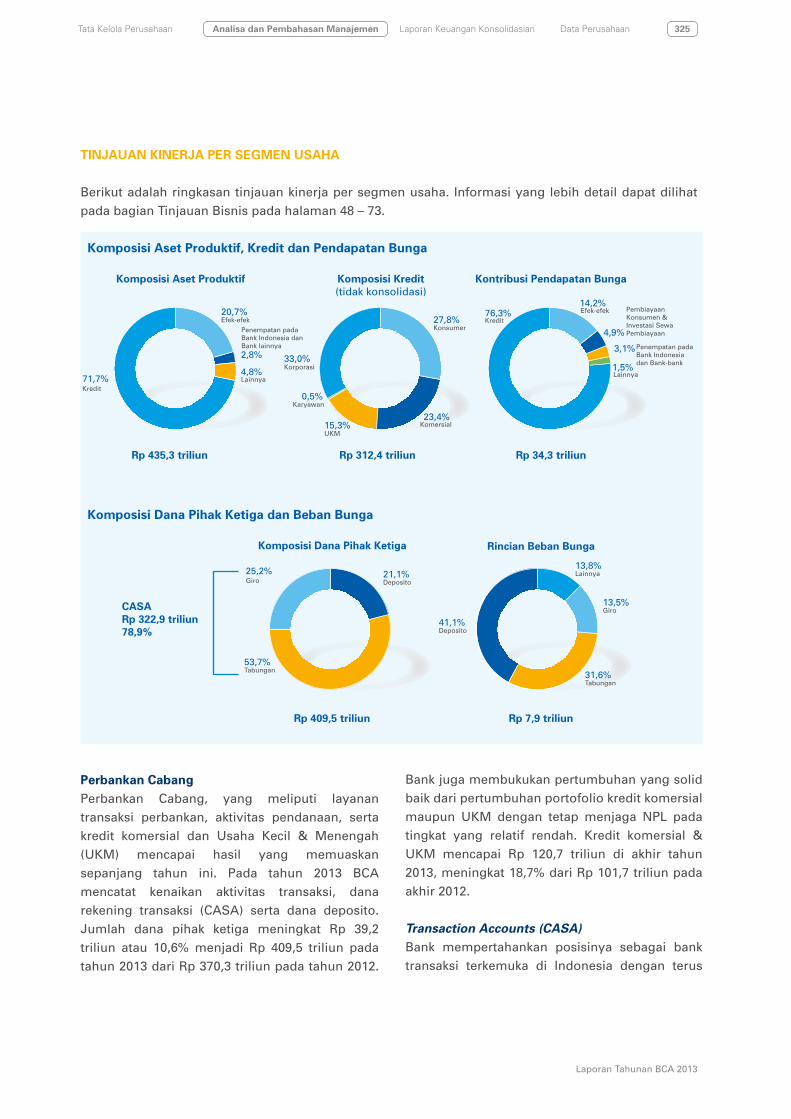

• TinjauanKinerjaPerSegmenUsaha

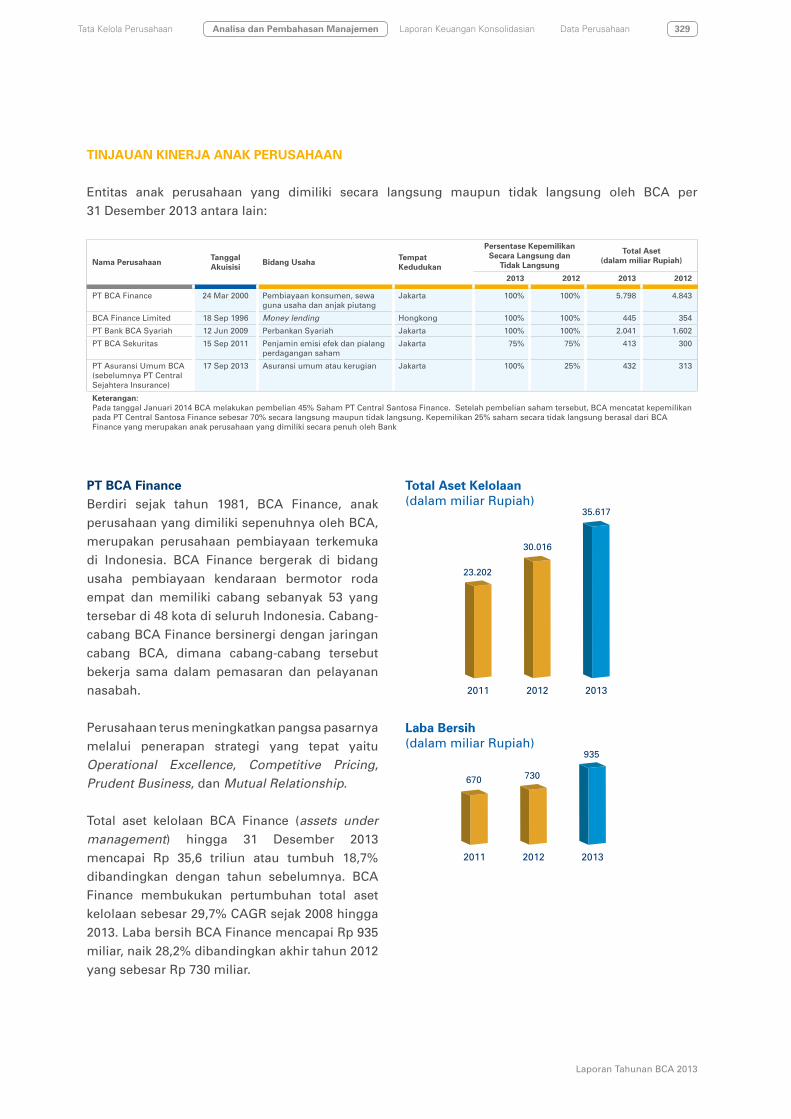

• TinjauanKinerjaAnakPerusahaan

• ProspekdanPrioritasStrategiTahun2014

292

293

295

325

329

331

• StrukturOrganisasi

• ProfilDewanKomisaris

• ProfilDireksi

• ProfilKomiteAudit

• ProfilKomitePemantauRisiko

• ProfilKomiteRemunerasidanNominasi

• ProfilSekretarisPerusahaan

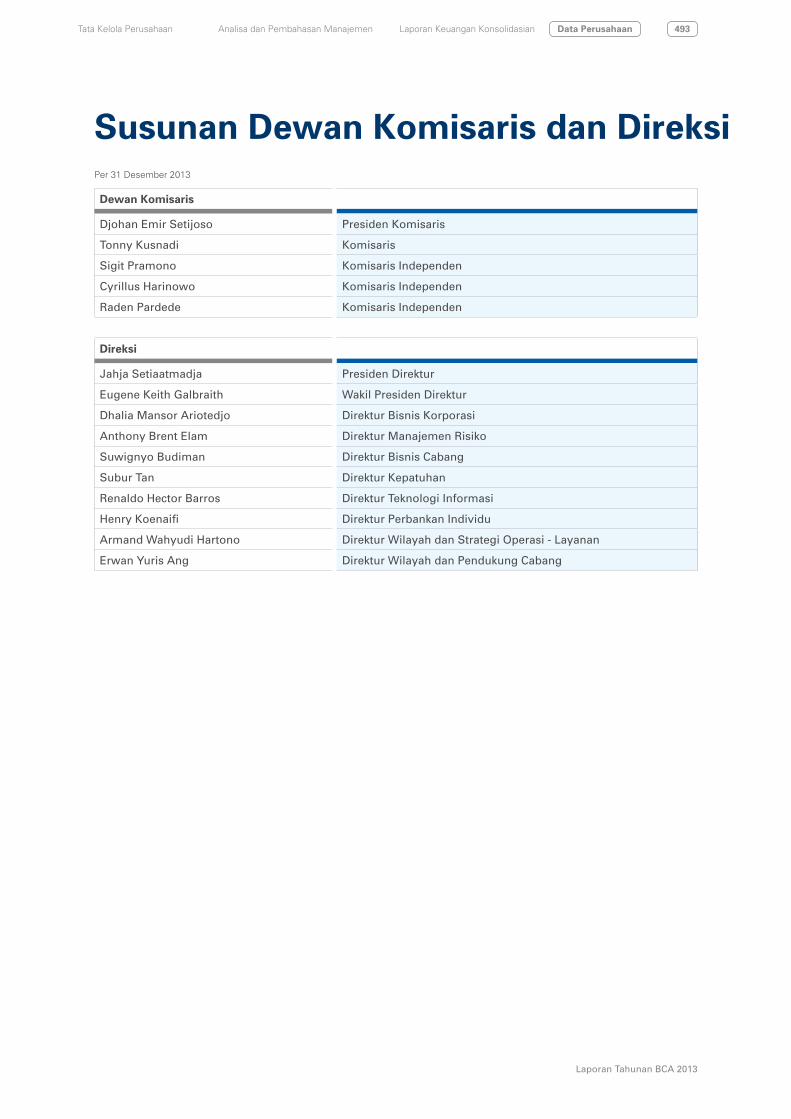

• SusunanDewanKomisarisdanDireksi

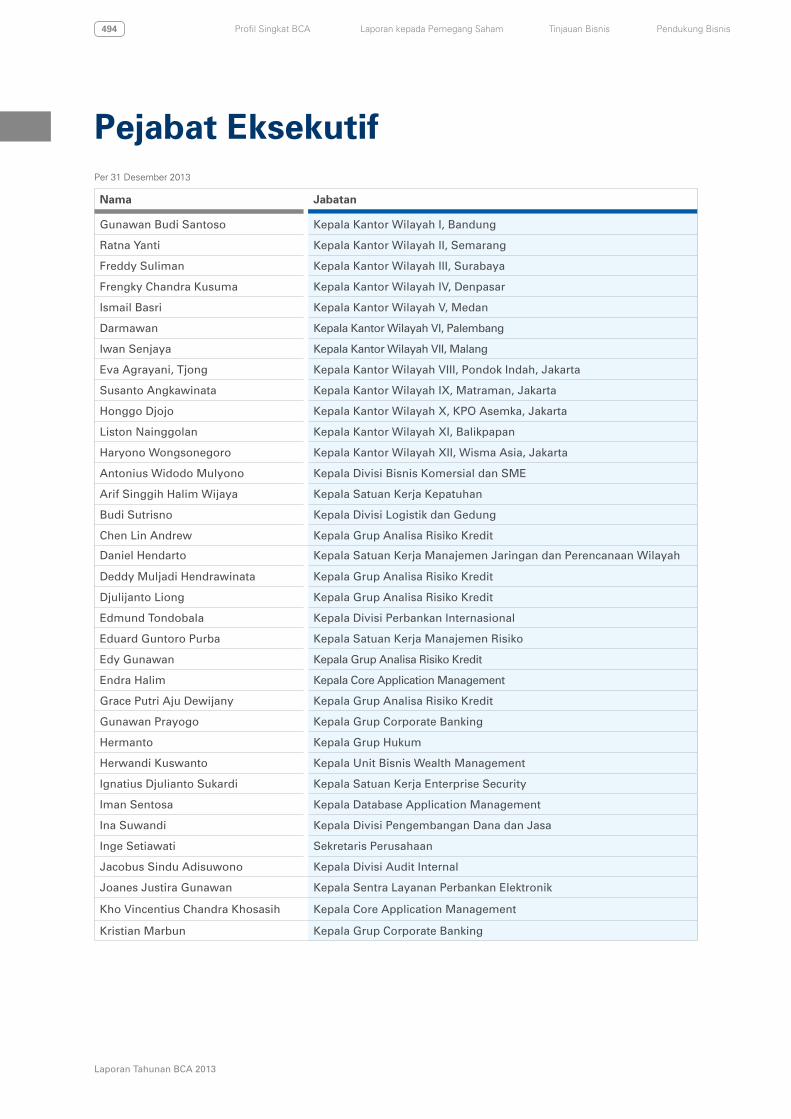

• PejabatEksekutif

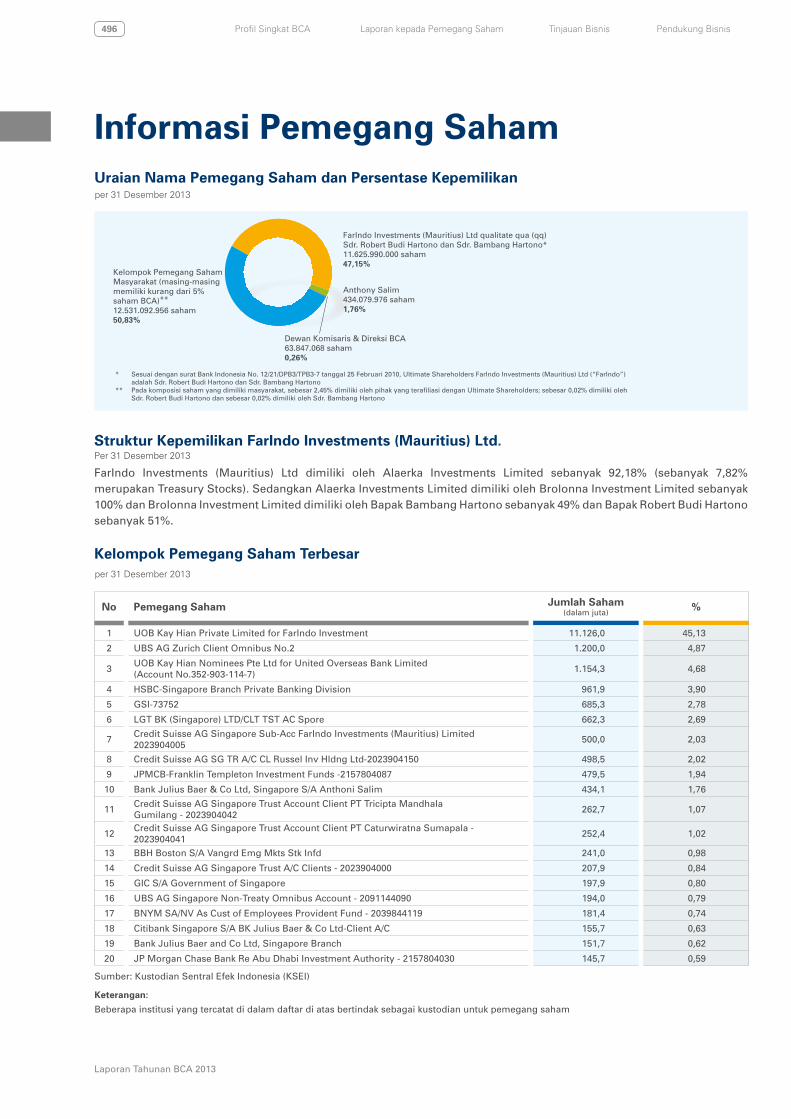

• InformasiPemegangSaham

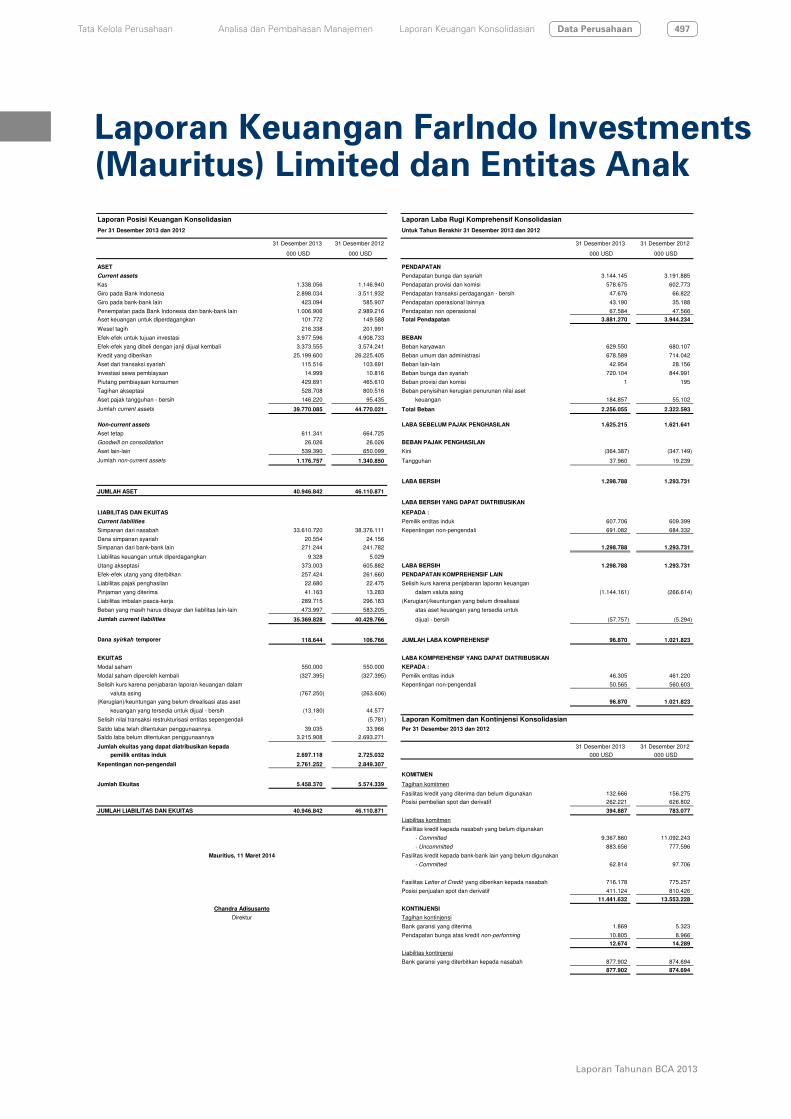

• LaporanKeuanganFarIndoInvestments(Mauritus)Ltd.danEntitasAnak

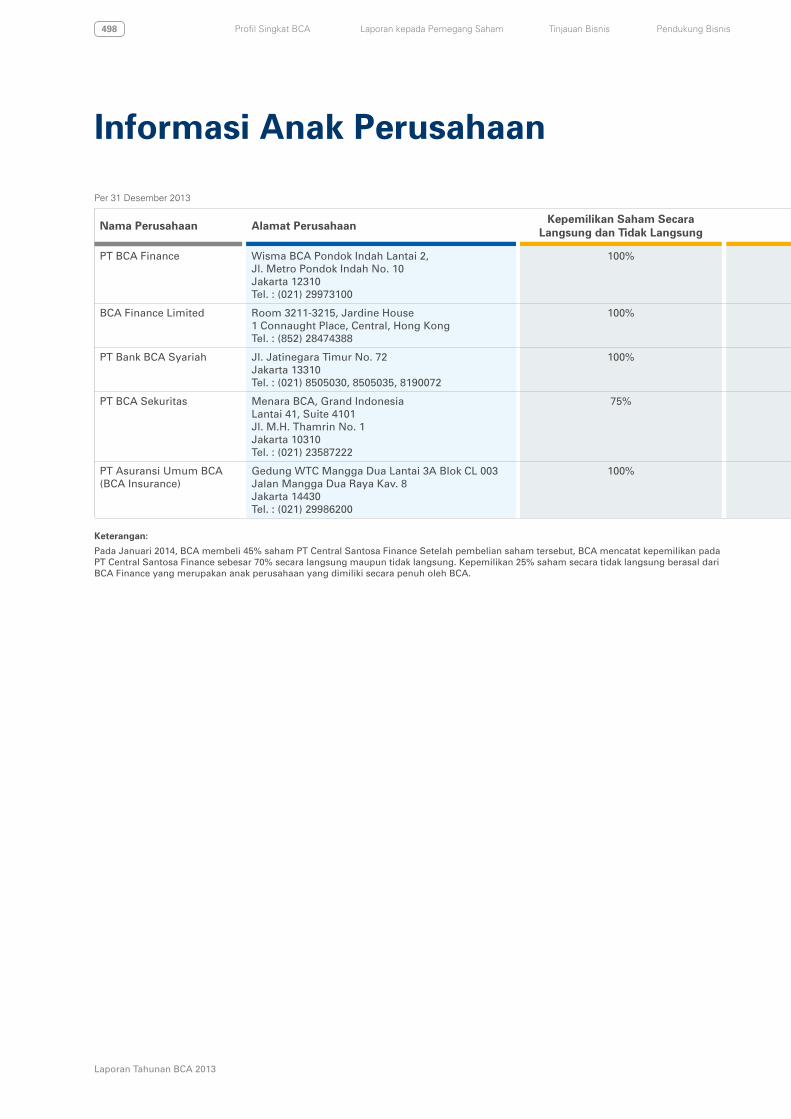

• InformasiAnakPerusahaan

• ProdukdanLayanan

• KantorCabang

• InformasiUmumPerusahaan

480

482

484

488

490

491

492

493

494

496

497

498

500

502

505

479

290Analisa dan Pembahasan

Manajemen

335Laporan Keuangan

Konsolidasian

Data Perusahaan

8

Laporan Tahunan BCA 2013

Laporan kepada Pemegang SahamProfil Singkat BCA Tinjauan Bisnis Pendukung Bisnis

Visi, Misi dan Tata Nilai

Visi Misi

Bank pilihan utama andalan masyarakat, yang berperan sebagai pilar penting perekonomian Indonesia

•Membanguninstitusiyangunggul di bidang penyelesaian pembayaran dan solusi keuangan bagi nasabah bisnis dan perseorangan

VisidanMisidiatastelahdisetujuiolehDireksidanDewanKomisarisPTBankCentralAsiaTbksesuaiSuratKeputusan No.022/SK/DIR/2006tertanggal23Februari2006perihalVisidanMisiPTBankCentralAsiaTbk

9

Laporan Tahunan BCA 2013

Analisa dan Pembahasan Manajemen Laporan Keuangan Konsolidasian Data PerusahaanTata Kelola Perusahaan

Tata Nilai

• Fokuspadanasabah

• Integritas

• Kerjasamatim

• Berusahamencapaiyangterbaik

•Memahamiberagamkebutuhannasabah dan memberikan layanan finansial yang tepat demi tercapainya kepuasan optimal bagi nasabah

•Meningkatkannilaifrancaisdannilai stakeholder BCA

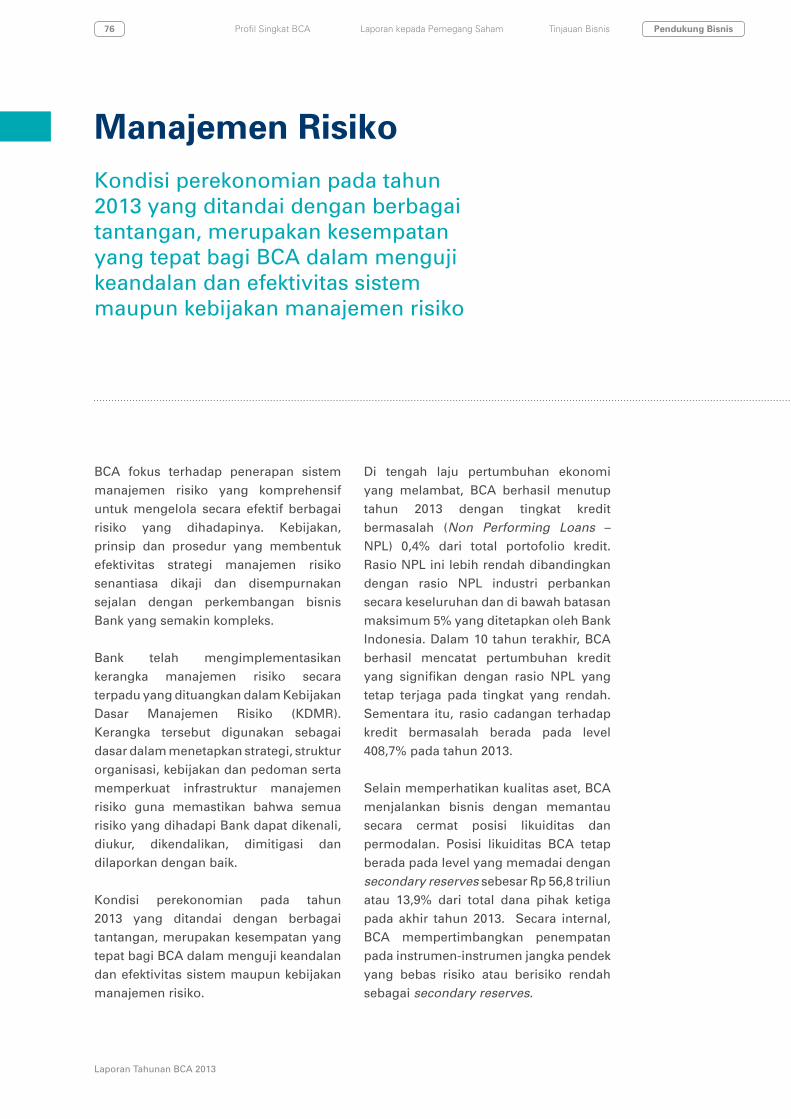

10

Laporan Tahunan BCA 2013

Laporan kepada Pemegang SahamProfil Singkat BCA Tinjauan Bisnis Pendukung Bisnis

Arahan Strategis BCA

Perbankan transaksi tetap menjadi bisnis inti BCA. Perbankan transaksi

merupakan salah satu kekuatan utama BCA dan memberikan fondasi

yang kokoh dalam penghimpunan dana serta memungkinkan Bank

untuk menawarkan beragam produk dan jasa keuangan sekaligus

meningkatkan hubungan dengan nasabah. BCA memiliki komitmen

untuk memperkuat jaringan nasabah dengan mendefinisikan ulang

segmentasi dan melakukan pendekatan yang berbeda untuk setiap

segmen nasabah. BCA secara berkesinambungan terus membangun

infrastruktur teknologi informasi, cash management platform, jaringan

transaksi elektronik, dan jaringan cabang fisik yang pada gilirannya

memperkuat bisnis transaksi perbankan.

Tahun 2013 ditandai dengan bertumbuhnya aktivitas transaksi dimana

dana giro dan tabungan (CASA) tetap menjadi kontributor terbesar dana

pihak ketiga BCA. Core funds tersebut menyediakan dana murah yang

stabil untuk mendukung aktivitas penyaluran kredit serta menghasilkan

kinerja keuangan yang solid.

Di tengah kenaikan suku bunga serta ketidakpastian yang meningkat,

BCA mengantisipasi kemungkinan adanya pengetatan likuiditas di

sektor perbankan dan secara proaktif menyesuaikan tingkat suku bunga

deposito. Penyesuaian suku bunga ini dilakukan untuk mempertahankan

posisi likuiditas yang sehat.

BCA memilih pendekatan yang prudent dalam penyaluran kredit di tahun

2013 serta terus mendukung nasabah dalam memenuhi kebutuhan

pinjaman mereka. Dengan pertumbuhan kredit difokuskan kepada

para nasabah yang telah memiliki hubungan berkualitas dengan BCA,

khususnya para nasabah CASA, pada tahun 2013 BCA berhasil menjaga

portofolio aset yang berkualitas tinggi dan posisi permodalan yang

solid.

BCA merupakan salah satu bank penyedia fasilitas kredit terbesar di

Indonesia dengan eksposur portofolio kredit yang cukup berimbang

di segmen konsumer, UKM, komersial dan korporasi. BCA berupaya

11

Laporan Tahunan BCA 2013

Analisa dan Pembahasan Manajemen Laporan Keuangan Konsolidasian Data PerusahaanTata Kelola Perusahaan

mempertahankan portofolio kredit

yang sehat dengan menerapkan

disiplin pengelolaan risiko dan menjaga

diversifikasi portofolio kredit pada

industri-industri prospektif dan memiliki

pertumbuhan yang menjanjikan.

Sepanjang tahun 2013, BCA berinvestasi

dan mengembangkan bisnis anak-

anak perusahaannya yang akan terus

dilanjutkan di masa mendatang, guna

menyediakan produk dan layanan

keuangan terbaik untuk memenuhi

kebutuhan para nasabah. Bisnis anak-

anak perusahaan tersebut meliputi

pembiayaan kendaraan bermotor dengan

pertumbuhan baru di bisnis sepeda motor;

bisnis asuransi; perbankan syariah; dan

perdagangan efek. Bisnis anak-anak

perusahaan ditujukan untuk melengkapi

lini bisnis inti BCA, serta memberikan

solusi keuangan yang menyeluruh bagi

para nasabah sekaligus memperkuat fee-

based income yang pada gilirannya akan

semakin memperluas bisnis perbankan

transaksi BCA.

Komersial& SME

Korporasi

Konsumer

12

Laporan Tahunan BCA 2013

Laporan kepada Pemegang SahamProfil Singkat BCA Tinjauan Bisnis Pendukung Bisnis

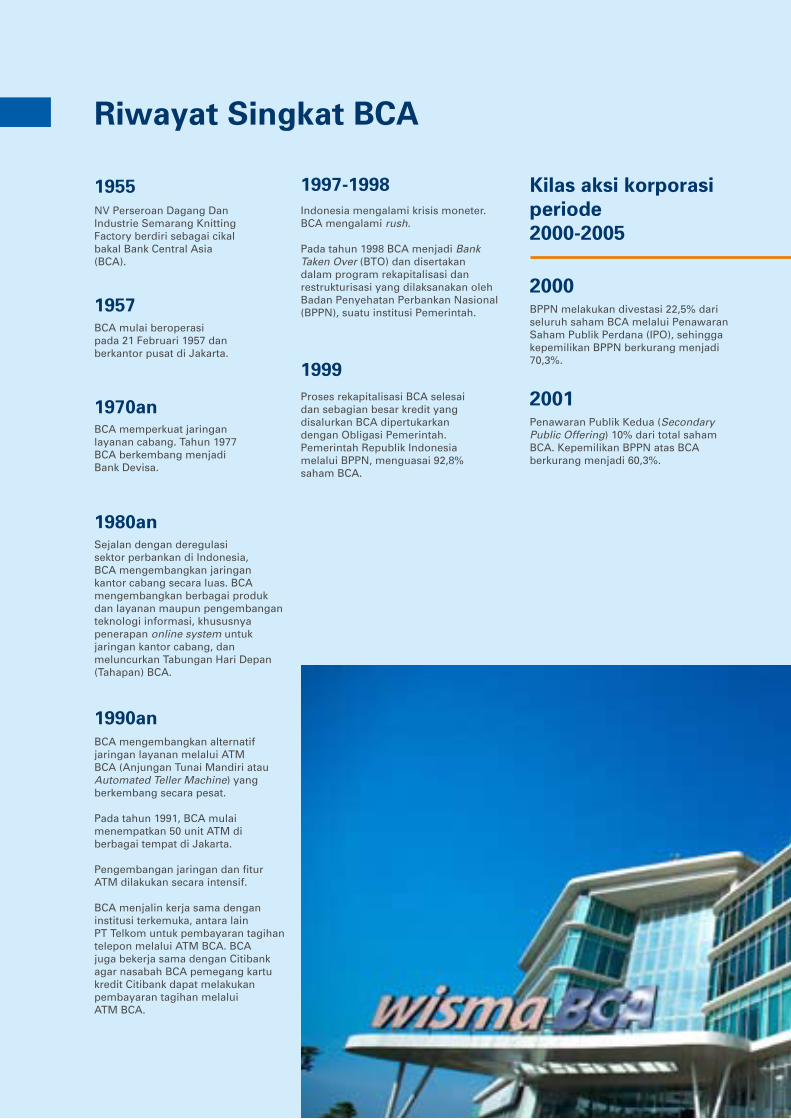

MilestoneRiwayat Singkat BCA

2000BPPN melakukan divestasi 22,5% dari seluruh saham BCA melalui Penawaran Saham Publik Perdana (IPO), sehingga kepemilikan BPPN berkurang menjadi 70,3%.

2001Penawaran Publik Kedua (Secondary Public Offering) 10% dari total saham BCA. Kepemilikan BPPN atas BCA berkurang menjadi 60,3%.

1955

1957

1970an

1980an

1990an

1997-1998

1999

NVPerseroanDagangDanIndustrie Semarang Knitting Factoryberdirisebagaicikalbakal Bank Central Asia (BCA).

BCA mulai beroperasi pada21Februari1957danberkantor pusat di Jakarta.

BCA memperkuat jaringan layanan cabang. Tahun 1977 BCA berkembang menjadi Bank Devisa.

Sejalan dengan deregulasi sektor perbankan di Indonesia, BCA mengembangkan jaringan kantor cabang secara luas. BCA mengembangkan berbagai produk dan layanan maupun pengembangan teknologi informasi, khususnya penerapan online system untuk jaringan kantor cabang, dan meluncurkan Tabungan Hari Depan (Tahapan) BCA.

BCA mengembangkan alternatif jaringan layanan melalui ATM BCA (Anjungan Tunai Mandiri atau Automated Teller Machine) yang berkembang secara pesat.

Pada tahun 1991, BCA mulai menempatkan 50 unit ATM di berbagai tempat di Jakarta.

Pengembangan jaringan dan fitur ATM dilakukan secara intensif.

BCA menjalin kerja sama dengan institusi terkemuka, antara lain PT Telkom untuk pembayaran tagihan telepon melalui ATM BCA. BCA juga bekerja sama dengan Citibank agar nasabah BCA pemegang kartu kredit Citibank dapat melakukan pembayaran tagihan melalui ATM BCA.

Indonesia mengalami krisis moneter. BCA mengalami rush.

Pada tahun 1998 BCA menjadi Bank Taken Over (BTO) dan disertakan dalam program rekapitalisasi dan restrukturisasi yang dilaksanakan oleh Badan Penyehatan Perbankan Nasional (BPPN), suatu institusi Pemerintah.

Proses rekapitalisasi BCA selesai dan sebagian besar kredit yang disalurkan BCA dipertukarkan dengan Obligasi Pemerintah. Pemerintah Republik Indonesia melalui BPPN, menguasai 92,8% saham BCA.

Kilas aksi korporasi periode 2000-2005

13

Laporan Tahunan BCA 2013

Analisa dan Pembahasan Manajemen Laporan Keuangan Konsolidasian Data PerusahaanTata Kelola Perusahaan

2002FarIndoInvestment(Mauritius)Limited mengambil-alih 51% total saham BCA melalui proses tender strategic private placement.

2004BPPN melakukan divestasi atas 1,4% saham BCA kepada investor domestik melalui penawaran terbatas.

2005Pemerintah Republik Indonesia melalui PT Perusahaan Pengelola Aset (PPA) melakukan divestasi seluruh sisa 5,02% saham BCA.

2008-2009BCA secara proaktif mengelola penyaluran kredit dan posisi likuiditas di tengah gejolak krisis global, sekaligus tetap memperkuat kompetensi utama sebagai bank transaksi.

BCA telah menyelesaikan pembangunan mirroring IT system guna memperkuat kelangsungan usaha dan meminimalisasi risiko operasional.

BCA membuka layanan Solitaire bagi nasabah high net-worth individual.

2010-2013BCA memasuki lini bisnis baru yaitu perbankan Syariah, pembiayaan sepeda motor, asuransi dan sekuritas. Di tahun 2013, BCA menambah kepemilikan efektif dari 25% menjadi 100% pada perusahaan asuransiumum,PTAsuransiUmumBCA(sebelumnya bernama PT Central Sejahtera Insurance dan dikenal juga sebagai BCA Insurance). Pada Desember 2013, BCA memperoleh persetujuan regulator atas pembelian 45% saham PT Central Santosa Finance(CSF),perusahaanpembiayaansepeda motor. Selanjutnya pada Januari 2014, BCA menyelesaikan pembelian saham CSF,sehinggakepemilikansahamBCAterhadapCSFsecaraefektifmeningkatdari25% menjadi 70%.

BCA memperkuat bisnis perbankan transaksi melalui pengembangan produk dan layanan yang inovatif, diantaranya aplikasi mobile banking untuk Smartphone terkini, layanan penyelesaian pembayaran melalui e-Commerce, dan mengembangkan konsep baru Electronic Banking Center (EBC) yang melengkapi ATM Center dengan tambahan fitur-fitur yang didukung teknologi terkini.

Guna meningkatkan keandalan layanan perbankannya, BCA telah menyelesaikan pembangunan Disaster Recovery Center (DRC) di Surabaya yang berfungsi sebagai disaster recovery backup data center yang terintegrasi dengan dua mirroring data center.

Di tahun 2013, BCA menyalurkan kredit dengan menerapkan prinsip kehati-hatian dalam menghadapi ketidakpastian kondisi ekonomi, disamping tetap mendukung nasabah dalam memenuhi kebutuhan pendanaan mereka.

BCA memperkuat dan mengembangkan produk dan layanan, terutama perbankan elektronik dengan memperkenalkan Debit BCA, Tunai BCA, internet banking KlikBCA, mobile banking m-BCA, EDCBIZZ, dan lain-lain.

BCA juga mengembangkan beberapa layanan khusus, seperti: BCA Prioritas dan BCABIZZ.

BCA mendirikan fasilitas Disaster Recovery Center (DRC) di Singapura.

BCA meningkatkan kompetensi di bidang penyaluran kredit, termasuk melalui ekspansi ke bidang pembiayaan mobil melalui anak perusahaannya,BCAFinance.

2007BCA menjadi pelopor dalam menawarkan produk kredit kepemilikan rumah dengan suku bunga tetap, yang berhasil meraih respon positif dari pasar. BCA meluncurkan kartuprabayar,FlazzCardsertamulaimenawarkan layanan Weekend Banking untuk terus membangun keunggulan di bidang perbankan transaksi.

Pengembangan bisnis pada periode 2000an

Catatan: Terdapat efek dilusi atas kepemilikan saham lama sehubungan dengan penerbitan saham baru dalam rangka program kompensasi manajemen berbasis saham, dimana periode eksekusi opsi dilakukan dari November 2001 sampai dengan November 2006

14

Laporan Tahunan BCA 2013

Laporan kepada Pemegang SahamProfil Singkat BCA Tinjauan Bisnis Pendukung Bisnis

Penghargaan

Alpha – Southeast AsiaKebijakan Dividen Paling Konsisten pada tahun 20013

AsiamoneyCorporate Governance Poll 2012• PerusahaanTerbaikdiIndonesiaberdasarkan

Tata Kelola Perusahaan (Peringkat 2)• ManajemendanDireksidenganTanggung

Jawab terbaik di Indonesia (Peringkat 1)• TerbaikdalamShareholders’Rightsand

Equitable Treatment di Indonesia (Peringkat 1)• TerbaikdalamKeterbukaanInformasidan

Transparansi di Indonesia (Peringkat 2)

Cash Management Poll 2012• BankdenganLayananCashManagement

terbaik di Indonesia (Peringkat 2)• BankDomestikterbaikdenganlayanan

Cash Management terbaik di Indonesia sesuai dengan Pilihan Perusahaan Bersekala Menengah (Peringkat 2)

FX Poll 2012Bank Penyedia Layanan FX Terbaik di Indonesia (Peringkat 2)

AsiamoneyBest Banks 2013Bank Domestik Terbaik di Indonesia

Cash Management Poll 2013Bank Domestik terbaik dengan layanan Cash Management di Indonesia sesuai dengan Pilihan Perusahaan Berskala Kecil (Peringkat 2)

Carre - Center for Customer Satisfaction & Loyalty9th National Customer Service Championship 2013BCA menjadi grand champion dengan total 31 Award pada kategori:• ServiceStarAward• CRMTalentAward• GuardServiceStar• CSCheersCompetition

15

Laporan Tahunan BCA 2013

Analisa dan Pembahasan Manajemen Laporan Keuangan Konsolidasian Data PerusahaanTata Kelola Perusahaan

Contact Center World Contact Center World Awards APAC 2013• 6MedaliEmasuntukkategori:Community

Spirit, Outbound Campaigns, Customer Loyalty, Direct Response, HR Professional, and Sales Professional

• 8MedaliPerakuntukkategori:RecruitmentCampaign, Green Contact Center, Customer Service,Leadership/Executive,WFPProfessional, Sales Professional, Quality Auditor, and Customer Service Professional

• 4MedaliPerungguuntukkategori:ContactCenter Large, Social Media, Customer Service Professional, and IT Professional

• Runner-upuntukkategori:HelpDesks,Contact Center Design, and Trainer

FinanceAsiaCountry Awards for Achievement 2013Bank terbaik di Indonesia

FinanceAsiaAsia’s Best Managed Companies 2013Jahja Setiaatmadja - CEO Terbaik Indonesia (Peringkat 3)BCA, untuk kategori:• PerusahaandenganPengelolaanTerbaik

(Peringkat 2)• TataKelolaPerusahaanTerbaik(Peringkat2)• HubunganInvestorTerbaik(Peringkat5)• Berkomitmentinggiterhadapkebijakan

dividen yang kokoh (Peringkat 7)

Forbes AsiaThe Forbes Global 2000BCAmasukkeperingkat613padaForbesGlobal 2000 tahun 2013

Asia’s Fabulous 5050 Perusahaan Terbesar Terbaik di Asia Pasifik dari 1.220 perusahaan dengan sedikitnya $3 miliar pendapatan atau kapitalisasi pasar

Frontier Consulting Group & Majalah MarketingTop Brand Award 2013Top Brand Awards untuk kategori:• KartuKredit(Peringkat1)• ATM(Peringkat1)• Deposito(Peringkat1)• InternetBanking(Peringkat1)• HomeLoan(Peringkat3)• MobileBanking(Peringkat1)• SavingsAccount(Peringkat1)• CallCenter(Peringkat1)

Frontier Consulting Group & Majalah SWAIndonesian Customer Satisfaction Award (ICSA) 2013 Terbaik dalam Kepuasan Nasabah untuk kategori:• Deposito• Tabungan• MobileBanking• InternetBanking• KartuKredit

Harian Bisnis Indonesia & Carre - Center for Customer Satisfaction & Loyalty Excellent Service Experience Award (ESEA) 2013Kinerja terbaik dalam membangun Customer Experience berdasarkan Mystery Shopping Research ISEI 2013 untuk kategori Bank DomestikUmum

16

Laporan Tahunan BCA 2013

Laporan kepada Pemegang SahamProfil Singkat BCA Tinjauan Bisnis Pendukung Bisnis

Indonesia Contact Center AssociationThe Best Contact Center Indonesia 2013BCA menerima 30 penghargaan diantaranya:• 1GrandChampionAward• 10PlatinumAwards

o The Best Contact Center Operations

o The Best Business Contributiono The Best HR Retention Programo The Best Contact Center Talento The Best Telemarketero The Best Quality Assuranceo The Best IT Supporto The Best TL Inboundo The Best TL Outboundo The Best Supervisor

• 9GoldAwardso The Best Technology Innovationo The Best Contact Center Talento The Best Agento The Best Customer Serviceo The Best Telemarketero The Best Back Office Operationo The Best IT Supporto The Best Trainero The Best Manager

• 7SilverAwardso The Best Team Work (2 tim)o The Best Agento The Best Telesaleso The Best Back Office Operationo The Best Supervisoro The Best Manager

• 3BronzeAwardso The Best Quality Assuranceo The Best TL Walk Ino The Best Trainer

InfobankDigital Brand of the Year 2012• CorporateDigitalBrand–BankUmumTerbaik(Peringkat1)

• ProductDigitalBrando KKB (Peringkat 1)o Kartu Debit (Peringkat 3)o KPR (Peringkat 3)o Deposito (Peringkat 3)

Infobank Awards 2013Platinum Award for “Kinerja Terbaik” selama 10 tahun berturut-turut

Infobank & Markplus InsightIndonesian Bank Loyalty Award (IBLA) 2013• Tabungan–BankUmumdenganAset

> Rp 75 triliun (Peringkat 1)• LoyaltyProgramuntukTabungan–BankUmum(Peringkat1)

• LoyaltyProgramuntukKartuKredit(Peringkat 1)

• KartuKredit-ConventionalBanking(Peringkat 2)

Infobank & Marketing Research IndonesiaBanking Service Excellence Awards 2013 • MobileBankingTerbaik–Bank

Konvensional• InternetBankingTerbaik–Bank

Konvensional

Majalah Investor Investor Best Bank 2013Bank Terbaik di Indonesia dalam kategori Bank dengan Aset > 100 triliun

17

Laporan Tahunan BCA 2013

Analisa dan Pembahasan Manajemen Laporan Keuangan Konsolidasian Data PerusahaanTata Kelola Perusahaan

Majalah Fortune Indonesia & Hay Group InternationalMost Admired Companies (IMAC) 2013• PerusahaanPalingDikagumidalam

Bidang Perbankan dan Layanan Keuangan (Peringkat 2)

• PerusahaanPalingDikagumiantarLintas Industri (Peringkat 10)

Majalah Global FinanceWorld’s Best Emerging Markets Banks 2013 in Asia-PacificBank Terbaik di Indonesia

IICD Conference and Corporate Governance Awards 2013Keterbukaan dan Transparansi Terbaik

Majalah InvestorInvestor Awards 2013 - Indonesian Financial FiguresJahjaSetiaatmadja–TokohFinansialTerkemuka di Indonesia 2013

Majalah Marketing, Digital Marketing & Survey OneDigital Marketing Awards 2013 Untukkategori:• Website–Perbankan(Peringkat1)• SMSBanking(Peringkat1)• InternetBanking(Peringkat1)• ATM(Peringkat1)• e-Wallet–FlazzCard(Peringkat2)

Majalah Property & BankIndonesia Property & Bank Award 2013• JahjaSetiaatmadja-GoldenCEO

Award 2013• BCAmendapatpenghargaansebagai

pioneer dalam layanan perbankan berbasis IT modern dalam kategori Bank dengan aset > Rp 200 triliun

18

Laporan Tahunan BCA 2013

Laporan kepada Pemegang SahamProfil Singkat BCA Tinjauan Bisnis Pendukung Bisnis

Majalah Service Excellence & Carre CCSLIndonesia Service Quality Award 2013• KartuKreditPlatinum(Peringkat1)• PerbankanUmum–Domestik

(Peringkat 1)• PerbankanPrioritas(Peringkat1)• KartuKreditUmum(Peringkat2)

Majalah SWAHR Excellence & Future Leader Award 2013Untukkategori:• TalentManagement(Peringkat2)• PengembangandanPelatihan

(Peringkat 2)

Wealth Added Creator Award 2013• PerusahaanPublik/UmumTerbaikdi

Indonesia untuk kategori Perbankan (Peringkat 1)

• PerusahaanPublik/UmumTerbaikdi Indonesia untuk semua kategori (Peringkat 4)

• PerusahaanPublik/UmumTerbaikdi ASEAN untuk semua kategori (Peringkat 4)

Berdasarkan WAI TM (Wealth Added Index) Method

Majalah SWA & IICGIndonesia Most Trusted Companies Award 2013Perusahaan Paling TerpercayaBerdasarkan Corporate Governance Perception Index (CGPI)

Majalah SWA & invent.ureIndonesia Middle-Class Brand Champion Consumers’ Choice 2013Indonesia Middle-Class Brand Champion untuk kategori:• TabunganKonvensional• InternetBankingBerdasarkan the Middle-Class Consumer Survey di 9 Kota di Indonesia

Indonesia Middle Class Banking Consumers’ Choice 2013Indonesia Middle-Class Brand Champion untuk kategori:• InternetBanking• Giro• KKB• Kartue-Money• KartuKreditBerdasarkan Middle-Class Financial Services Consumer Survey di 6 Kota di Indonesia

Majalah SWA & MARS Research InstituteIndonesia Best Brand Award (IBBA) Best Brand Platinum untuk kategori:• Tabungan• KartuKreditAtas pencapaian dalam IBBA selama 6 tahunberturut-turut(2008–2012)

Majalah SWA & Octovate Consulting GroupNet Promoter Customer Loyalty Award 2013Peringkat pertama untuk kategori:• Tabungan• KartuKredit

Majalah Warta EkonomiTop 20 Indonesia Most Admired CEO 2013JahjaSetiaatmadja–TokohCEOpalingdikagumi

Majalah Warta Ekonomi IT Banking Excellence Award 2013

Indonesia Most Admired Companies 201325 Perusahaan Paling Dikagumi di Indonesia

19

Laporan Tahunan BCA 2013

Analisa dan Pembahasan Manajemen Laporan Keuangan Konsolidasian Data PerusahaanTata Kelola Perusahaan

Marketeers & Markplus InsightIndonesia Brand Champion Award 2013• BrandEquityChampionTerbaik

(Peringkat 1)• BrandBankUmumTerpopuler

dengan Aset > Rp 75 triliun (Peringkat 2)

Indonesia Most Favorite Youth Brand 2013Brand Champion untuk Produk Layanan Keuangan dengan kategori:• TabunganUmumTerfavorit• KartuKreditTerfavorit

Indonesia Most Favorite Women Brand 2013Brand Terbaik Pilihan Perempuan untuk kategori:• Deposito• KartuKredit

Indonesia Most Favorite Netizen Brand 2013BrandPalingFavoritbagiNetizenuntukkategori:• Tabungan• InternetBanking

Men’s Obsession MagazineThe Amazing Stars: Men’s Obsession’s 9 Tough CEO’s 2012-2013Jahja Setiaatmadja

The Asian BankerInternational Excellence in Retail Financial Service Awards 2013Bank Ritel Terbaik Indonesia

The Asian Banker Lifetime Leadership Achievement Awards 2013DjohanEmirSetijoso–PenghargaanWilliam: ”Bill” Siedman atas prestasi dalam kepemimpinan di Industri Jasa Keuangan

The AssetThe Asset Triple A Country Awards 2012 Southeast AsiaBank Domestik Terbaik di Indonesia

Tempo Media Group & CRMS2013 Indonesian Banking Awards (IBA)• BankSwastaNasionalTerbaikdi

Indonesia (Peringkat 1) Atas Pencapaian Kinerja Keuangan

dan Efisiensi untuk kategori Bank Swasta Nasional Terbaik dengan Aset > Rp 50 triliun

20

Laporan Tahunan BCA 2013

Laporan kepada Pemegang SahamProfil Singkat BCA Tinjauan Bisnis Pendukung Bisnis

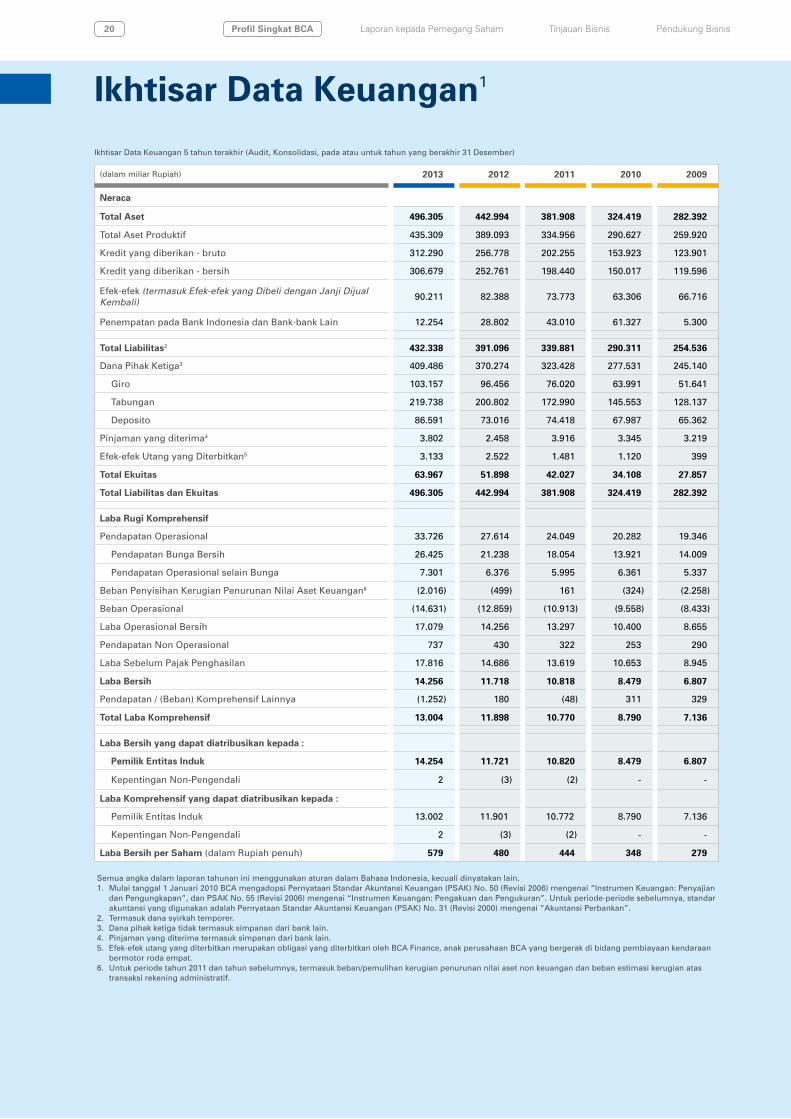

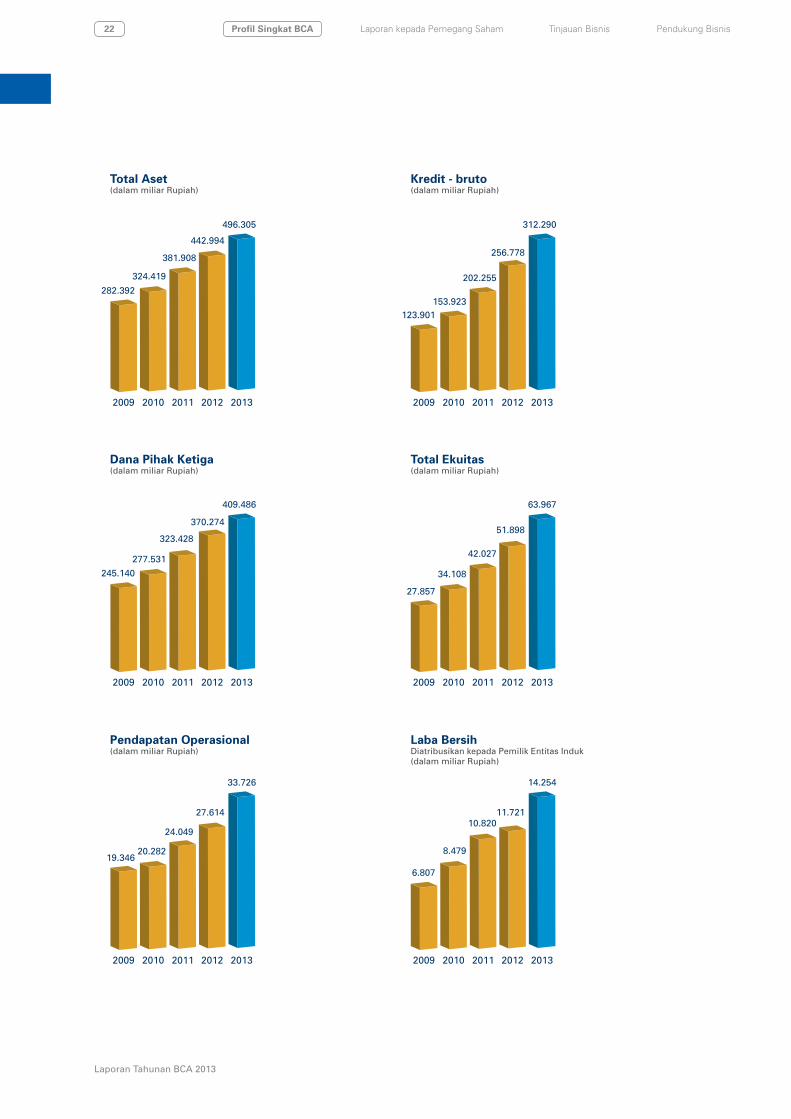

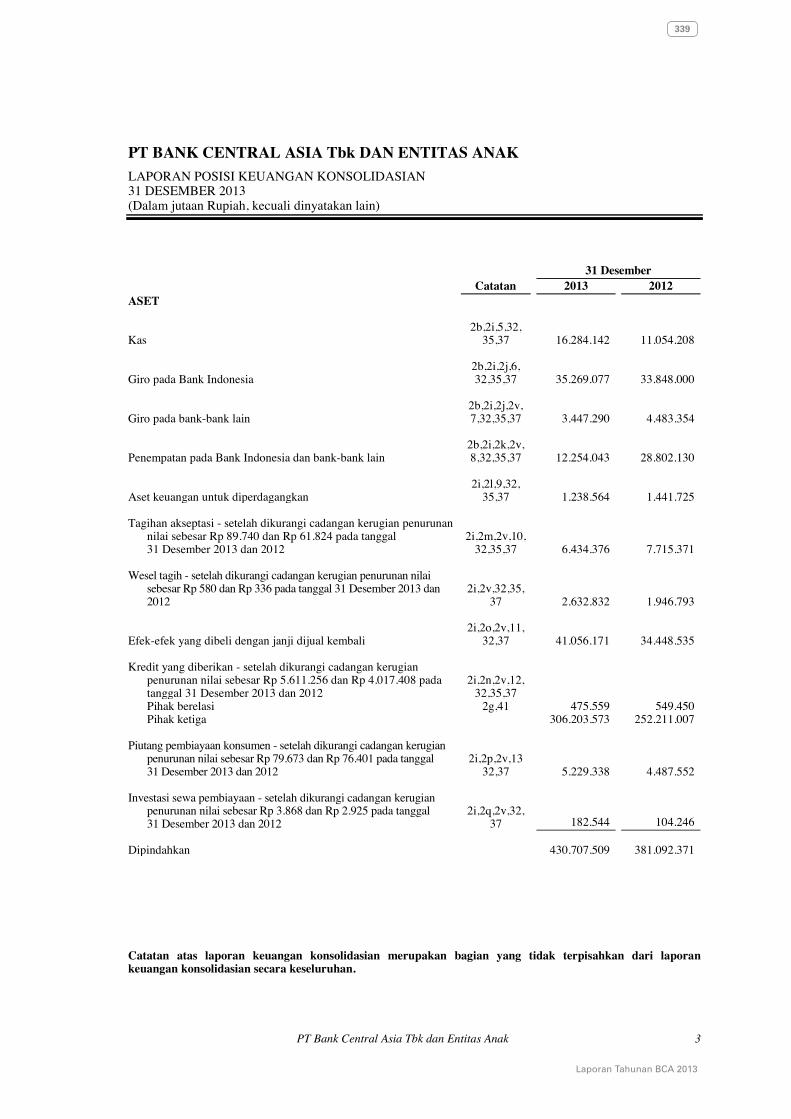

(dalam miliar Rupiah) 2013 2012 2011 2010 2009

Neraca

Total Aset 496.305 442.994 381.908 324.419 282.392

Total Aset Produktif 435.309 389.093 334.956 290.627 259.920

Kredit yang diberikan - bruto 312.290 256.778 202.255 153.923 123.901

Kredit yang diberikan - bersih 306.679 252.761 198.440 150.017 119.596

Efek-efek (termasuk Efek-efek yang Dibeli dengan Janji Dijual Kembali)

90.211 82.388 73.773 63.306 66.716

Penempatan pada Bank Indonesia dan Bank-bank Lain 12.254 28.802 43.010 61.327 5.300

Total Liabilitas2 432.338 391.096 339.881 290.311 254.536

Dana Pihak Ketiga3 409.486 370.274 323.428 277.531 245.140

Giro 103.157 96.456 76.020 63.991 51.641

Tabungan 219.738 200.802 172.990 145.553 128.137

Deposito 86.591 73.016 74.418 67.987 65.362

Pinjaman yang diterima4 3.802 2.458 3.916 3.345 3.219

Efek-efekUtangyangDiterbitkan5 3.133 2.522 1.481 1.120 399

Total Ekuitas 63.967 51.898 42.027 34.108 27.857

Total Liabilitas dan Ekuitas 496.305 442.994 381.908 324.419 282.392

Laba Rugi Komprehensif

Pendapatan Operasional 33.726 27.614 24.049 20.282 19.346

Pendapatan Bunga Bersih 26.425 21.238 18.054 13.921 14.009

Pendapatan Operasional selain Bunga 7.301 6.376 5.995 6.361 5.337

Beban Penyisihan Kerugian Penurunan Nilai Aset Keuangan6 (2.016) (499) 161 (324) (2.258)

Beban Operasional (14.631) (12.859) (10.913) (9.558) (8.433)

Laba Operasional Bersih 17.079 14.256 13.297 10.400 8.655

Pendapatan Non Operasional 737 430 322 253 290

Laba Sebelum Pajak Penghasilan 17.816 14.686 13.619 10.653 8.945

Laba Bersih 14.256 11.718 10.818 8.479 6.807

Pendapatan / (Beban) Komprehensif Lainnya (1.252) 180 (48) 311 329

Total Laba Komprehensif 13.004 11.898 10.770 8.790 7.136

Laba Bersih yang dapat diatribusikan kepada :

Pemilik Entitas Induk 14.254 11.721 10.820 8.479 6.807

Kepentingan Non-Pengendali 2 (3) (2) - -

Laba Komprehensif yang dapat diatribusikan kepada :

Pemilik Entitas Induk 13.002 11.901 10.772 8.790 7.136

Kepentingan Non-Pengendali 2 (3) (2) - -

Laba Bersih per Saham (dalam Rupiah penuh) 579 480 444 348 279

Ikhtisar Data Keuangan 5 tahun terakhir (Audit, Konsolidasi, pada atau untuk tahun yang berakhir 31 Desember)

Ikhtisar Data Keuangan1

Semua angka dalam laporan tahunan ini menggunakan aturan dalam Bahasa Indonesia, kecuali dinyatakan lain.1. Mulai tanggal 1 Januari 2010 BCA mengadopsi Pernyataan Standar Akuntansi Keuangan (PSAK) No. 50 (Revisi 2006) mengenai “Instrumen Keuangan: Penyajian danPengungkapan”,danPSAKNo.55(Revisi2006)mengenai“InstrumenKeuangan:PengakuandanPengukuran”.Untukperiode-periodesebelumnya,standarakuntansi yang digunakan adalah Pernyataan Standar Akuntansi Keuangan (PSAK) No. 31 (Revisi 2000) mengenai “Akuntansi Perbankan”.

2. Termasuk dana syirkah temporer.3. Dana pihak ketiga tidak termasuk simpanan dari bank lain.4. Pinjaman yang diterima termasuk simpanan dari bank lain.5.Efek-efekutangyangditerbitkanmerupakanobligasiyangditerbitkanolehBCAFinance,anakperusahaanBCAyangbergerakdibidangpembiayaankendaraan

bermotor roda empat. 6.Untukperiodetahun2011dantahunsebelumnya,termasukbeban/pemulihankerugianpenurunannilaiasetnonkeuangandanbebanestimasikerugianatas

transaksi rekening administratif.

21

Laporan Tahunan BCA 2013

Analisa dan Pembahasan Manajemen Laporan Keuangan Konsolidasian Data PerusahaanTata Kelola Perusahaan

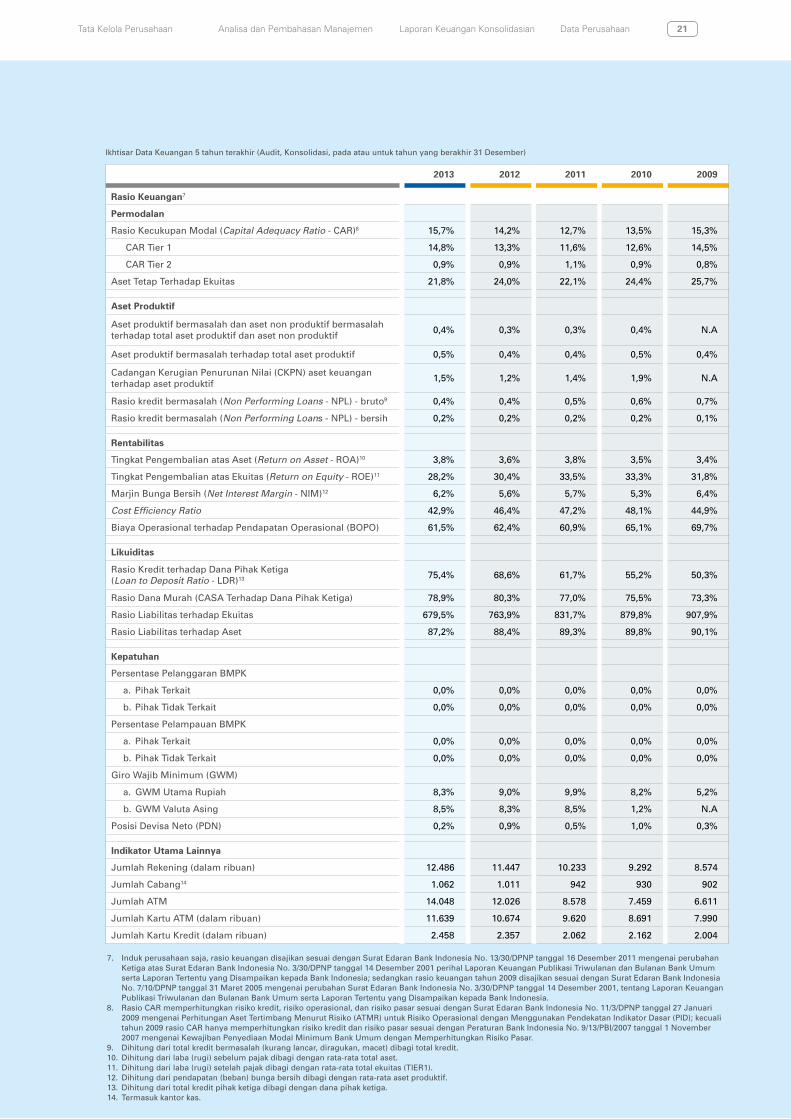

2013 2012 2011 2010 2009

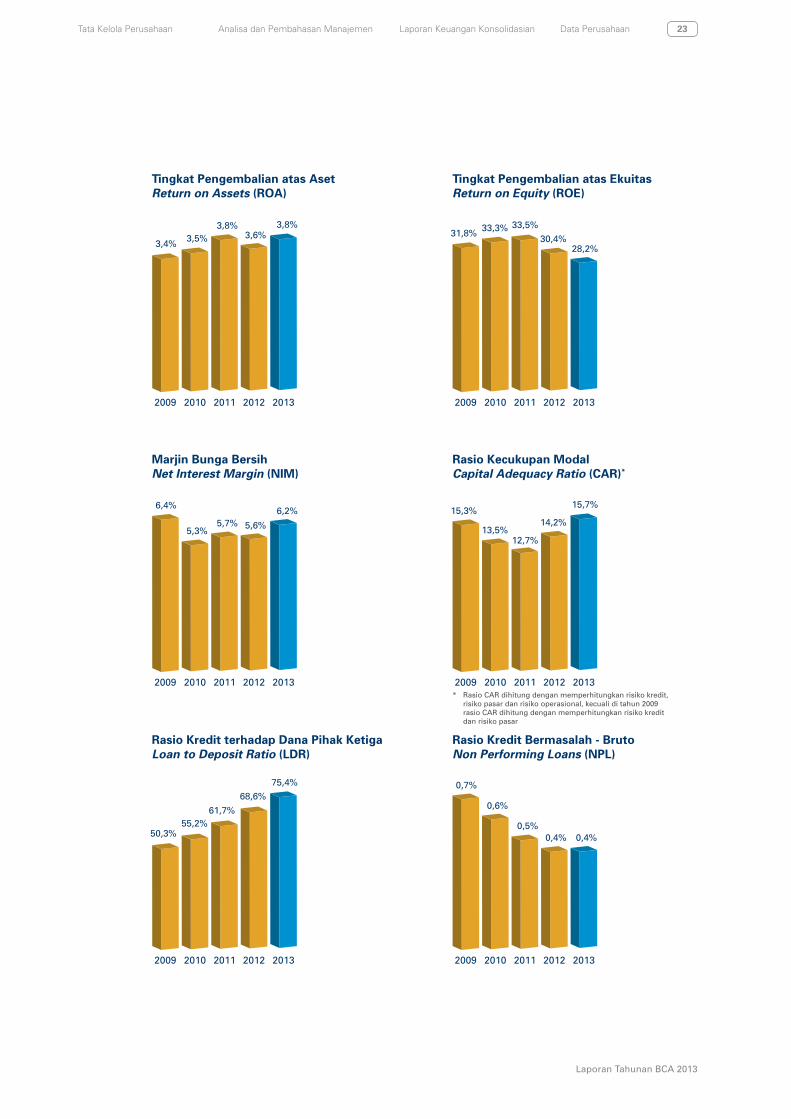

Rasio Keuangan7

Permodalan

Rasio Kecukupan Modal (Capital Adequacy Ratio - CAR)8 15,7% 14,2% 12,7% 13,5% 15,3%

CAR Tier 1 14,8% 13,3% 11,6% 12,6% 14,5%

CAR Tier 2 0,9% 0,9% 1,1% 0,9% 0,8%

Aset Tetap Terhadap Ekuitas 21,8% 24,0% 22,1% 24,4% 25,7%

Aset Produktif

Aset produktif bermasalah dan aset non produktif bermasalah terhadap total aset produktif dan aset non produktif

0,4% 0,3% 0,3% 0,4% N.A

Aset produktif bermasalah terhadap total aset produktif 0,5% 0,4% 0,4% 0,5% 0,4%

Cadangan Kerugian Penurunan Nilai (CKPN) aset keuanganterhadap aset produktif

1,5% 1,2% 1,4% 1,9% N.A

Rasio kredit bermasalah (Non Performing Loans - NPL) - bruto9 0,4% 0,4% 0,5% 0,6% 0,7%

Rasio kredit bermasalah (Non Performing Loans - NPL) - bersih 0,2% 0,2% 0,2% 0,2% 0,1%

Rentabilitas

Tingkat Pengembalian atas Aset (Return on Asset - ROA)10 3,8% 3,6% 3,8% 3,5% 3,4%

Tingkat Pengembalian atas Ekuitas (Return on Equity - ROE)11 28,2% 30,4% 33,5% 33,3% 31,8%

Marjin Bunga Bersih (Net Interest Margin - NIM)12 6,2% 5,6% 5,7% 5,3% 6,4%

Cost Efficiency Ratio 42,9% 46,4% 47,2% 48,1% 44,9%

Biaya Operasional terhadap Pendapatan Operasional (BOPO) 61,5% 62,4% 60,9% 65,1% 69,7%

Likuiditas

Rasio Kredit terhadap Dana Pihak Ketiga (Loan to Deposit Ratio - LDR)13 75,4% 68,6% 61,7% 55,2% 50,3%

Rasio Dana Murah (CASA Terhadap Dana Pihak Ketiga) 78,9% 80,3% 77,0% 75,5% 73,3%

Rasio Liabilitas terhadap Ekuitas 679,5% 763,9% 831,7% 879,8% 907,9%

Rasio Liabilitas terhadap Aset 87,2% 88,4% 89,3% 89,8% 90,1%

Kepatuhan

Persentase Pelanggaran BMPK

a. Pihak Terkait 0,0% 0,0% 0,0% 0,0% 0,0%

b. Pihak Tidak Terkait 0,0% 0,0% 0,0% 0,0% 0,0%

Persentase Pelampauan BMPK

a. Pihak Terkait 0,0% 0,0% 0,0% 0,0% 0,0%

b. Pihak Tidak Terkait 0,0% 0,0% 0,0% 0,0% 0,0%

Giro Wajib Minimum (GWM)

a. GWMUtamaRupiah 8,3% 9,0% 9,9% 8,2% 5,2%

b.GWMValutaAsing 8,5% 8,3% 8,5% 1,2% N.A

Posisi Devisa Neto (PDN) 0,2% 0,9% 0,5% 1,0% 0,3%

Indikator Utama Lainnya

Jumlah Rekening (dalam ribuan) 12.486 11.447 10.233 9.292 8.574

Jumlah Cabang14 1.062 1.011 942 930 902

Jumlah ATM 14.048 12.026 8.578 7.459 6.611

Jumlah Kartu ATM (dalam ribuan) 11.639 10.674 9.620 8.691 7.990

Jumlah Kartu Kredit (dalam ribuan) 2.458 2.357 2.062 2.162 2.004

Ikhtisar Data Keuangan 5 tahun terakhir (Audit, Konsolidasi, pada atau untuk tahun yang berakhir 31 Desember)

7. Induk perusahaan saja, rasio keuangan disajikan sesuai dengan Surat Edaran Bank Indonesia No. 13/30/DPNP tanggal 16 Desember 2011 mengenai perubahan KetigaatasSuratEdaranBankIndonesiaNo.3/30/DPNPtanggal14Desember2001perihalLaporanKeuanganPublikasiTriwulanandanBulananBankUmumserta Laporan Tertentu yang Disampaikan kepada Bank Indonesia; sedangkan rasio keuangan tahun 2009 disajikan sesuai dengan Surat Edaran Bank Indonesia No. 7/10/DPNP tanggal 31 Maret 2005 mengenai perubahan Surat Edaran Bank Indonesia No. 3/30/DPNP tanggal 14 Desember 2001, tentang Laporan Keuangan PublikasiTriwulanandanBulananBankUmumsertaLaporanTertentuyangDisampaikankepadaBankIndonesia.

8. Rasio CAR memperhitungkan risiko kredit, risiko operasional, dan risiko pasar sesuai dengan Surat Edaran Bank Indonesia No. 11/3/DPNP tanggal 27 Januari 2009 mengenai Perhitungan Aset Tertimbang Menurut Risiko (ATMR) untuk Risiko Operasional dengan Menggunakan Pendekatan Indikator Dasar (PID); kecuali tahun 2009 rasio CAR hanya memperhitungkan risiko kredit dan risiko pasar sesuai dengan Peraturan Bank Indonesia No. 9/13/PBI/2007 tanggal 1 November 2007mengenaiKewajibanPenyediaanModalMinimumBankUmumdenganMemperhitungkanRisikoPasar.

9. Dihitung dari total kredit bermasalah (kurang lancar, diragukan, macet) dibagi total kredit. 10. Dihitung dari laba (rugi) sebelum pajak dibagi dengan rata-rata total aset.11. Dihitung dari laba (rugi) setelah pajak dibagi dengan rata-rata total ekuitas (TIER1).12. Dihitung dari pendapatan (beban) bunga bersih dibagi dengan rata-rata aset produktif.13. Dihitung dari total kredit pihak ketiga dibagi dengan dana pihak ketiga.14. Termasuk kantor kas.

22

Laporan Tahunan BCA 2013

Laporan kepada Pemegang SahamProfil Singkat BCA Tinjauan Bisnis Pendukung Bisnis

2009 20092010 20102011 20112012 20122013 2013

282.392

123.901

324.419

153.923

381.908

202.255

442.994256.778

496.305 312.290

Total Aset(dalam miliar Rupiah)

Kredit - bruto(dalam miliar Rupiah)

Pendapatan Operasional(dalam miliar Rupiah)

2009 2010 2011 2012 2013

19.34620.282

24.049

27.614

33.726

2009 2010 2011 2012 2013

6.807

8.479

10.82011.721

14.254

Laba BersihDiatribusikan kepada Pemilik Entitas Induk(dalam miliar Rupiah)

2009 2010 2011 2012 2013

245.140

277.531

323.428

370.274

409.486

Dana Pihak Ketiga(dalam miliar Rupiah)

Total Ekuitas(dalam miliar Rupiah)

2009 2010 2011 2012 2013

27.857

34.108

42.027

51.898

63.967

23

Laporan Tahunan BCA 2013

Analisa dan Pembahasan Manajemen Laporan Keuangan Konsolidasian Data PerusahaanTata Kelola Perusahaan

Rasio Kredit Bermasalah - Bruto Non Performing Loans (NPL)

2009 2010 2011 2012 2013

15,3%

13,5%12,7%

15,7%

2009 20092010 20102011 20112012 20122013 2013

50,3%55,2%

68,6%

75,4% 0,7%

0,6%

0,4% 0,4%

Tingkat Pengembalian atas AsetReturn on Assets (ROA)

Tingkat Pengembalian atas Ekuitas Return on Equity (ROE)

Marjin Bunga Bersih Net Interest Margin (NIM)

Rasio Kecukupan ModalCapital Adequacy Ratio (CAR)*

Rasio Kredit terhadap Dana Pihak Ketiga Loan to Deposit Ratio (LDR)

61,7%

14,2%

0,5%

2009 2010 2011 2012 2013

3,4% 3,5%3,8%

3,6%3,8%

2009 2010 2011 2012 2013

31,8%33,5%

30,4%28,2%

33,3%

6,4%

5,3%5,7% 5,6%

6,2%

2009 2010 2011 2012 2013* Rasio CAR dihitung dengan memperhitungkan risiko kredit,

risiko pasar dan risiko operasional, kecuali di tahun 2009 rasio CAR dihitung dengan memperhitungkan risiko kredit dan risiko pasar

24

Laporan Tahunan BCA 2013

Laporan kepada Pemegang SahamProfil Singkat BCA Tinjauan Bisnis Pendukung Bisnis

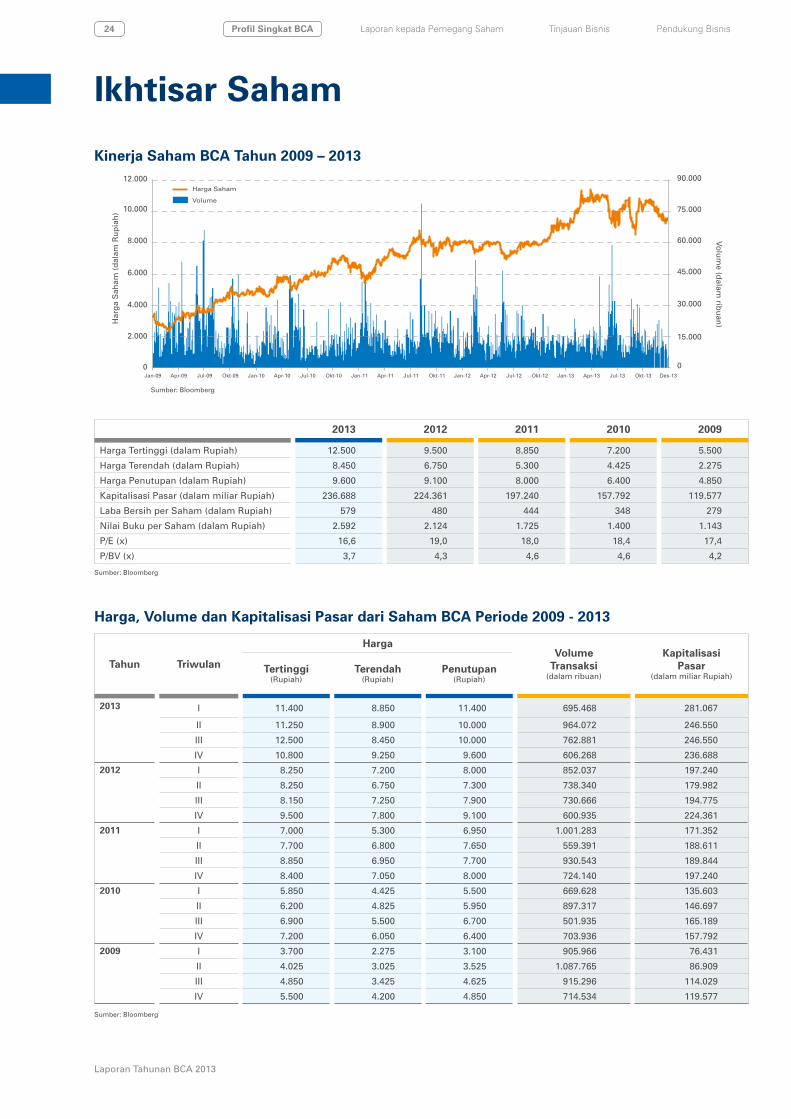

Ikhtisar Saham

2013 2012 2011 2010 2009

Harga Tertinggi (dalam Rupiah) 12.500 9.500 8.850 7.200 5.500

Harga Terendah (dalam Rupiah) 8.450 6.750 5.300 4.425 2.275

Harga Penutupan (dalam Rupiah) 9.600 9.100 8.000 6.400 4.850

Kapitalisasi Pasar (dalam miliar Rupiah) 236.688 224.361 197.240 157.792 119.577

Laba Bersih per Saham (dalam Rupiah) 579 480 444 348 279

Nilai Buku per Saham (dalam Rupiah) 2.592 2.124 1.725 1.400 1.143

P/E (x) 16,6 19,0 18,0 18,4 17,4

P/BV(x) 3,7 4,3 4,6 4,6 4,2

Tahun Triwulan

HargaVolume

Transaksi(dalam ribuan)

Kapitalisasi Pasar

(dalam miliar Rupiah)Tertinggi

(Rupiah)Terendah

(Rupiah)Penutupan

(Rupiah)

2013 I 11.400 8.850 11.400 695.468 281.067

II 11.250 8.900 10.000 964.072 246.550

III 12.500 8.450 10.000 762.881 246.550

IV 10.800 9.250 9.600 606.268 236.688

2012 I 8.250 7.200 8.000 852.037 197.240

II 8.250 6.750 7.300 738.340 179.982

III 8.150 7.250 7.900 730.666 194.775

IV 9.500 7.800 9.100 600.935 224.361

2011 I 7.000 5.300 6.950 1.001.283 171.352

II 7.700 6.800 7.650 559.391 188.611

III 8.850 6.950 7.700 930.543 189.844

IV 8.400 7.050 8.000 724.140 197.240

2010 I 5.850 4.425 5.500 669.628 135.603

II 6.200 4.825 5.950 897.317 146.697

III 6.900 5.500 6.700 501.935 165.189

IV 7.200 6.050 6.400 703.936 157.792

2009 I 3.700 2.275 3.100 905.966 76.431

II 4.025 3.025 3.525 1.087.765 86.909

III 4.850 3.425 4.625 915.296 114.029

IV 5.500 4.200 4.850 714.534 119.577

Harga, Volume dan Kapitalisasi Pasar dari Saham BCA Periode 2009 - 2013

Volume(dalam

ribuan)

Jan-09 Apr-09 Okt-11 Okt-13 Des-13Jul-10 Jul-12Jul-09 Okt-10 Okt-12Okt-09 Jan-11 Jan-13Jan-10 Jan-12Apr-11 Apr-13Apr-10 Apr-12Jul-11 Jul-13

Har

ga

Sah

am (

dal

am R

up

iah

)

2.000

0

4.000

6.000

8.000

10.000

12.000

Kinerja Saham BCA Tahun 2009 – 2013

Harga Saham

Volume

0

15.000

90.000

75.000

60.000

45.000

30.000

Sumber: Bloomberg

Sumber: Bloomberg

Sumber: Bloomberg

25

Laporan Tahunan BCA 2013

Analisa dan Pembahasan Manajemen Laporan Keuangan Konsolidasian Data PerusahaanTata Kelola Perusahaan

2013 2012 2011 2010 2009

Modal Dasar

Jumlah Saham 88.000.000.000 88.000.000.000 88.000.000.000 88.000.000.000 88.000.000.000

Jumlah Nominal (Rp) 5.500.000.000.000 5.500.000.000.000 5.500.000.000.000 5.500.000.000.000 5.500.000.000.000

Belum Ditempatkan Jumlah Saham 63.344.990.000 63.344.990.000 63.344.990.000 63.344.990.000 63.344.990.000

Jumlah Nominal (Rp) 3.959.061.875.000 3.959.061.875.000 3.959.061.875.000 3.959.061.875.000 3.959.061.875.000

Ditempatkan dan Disetor Penuh Jumlah Saham 24.655.010.000 24.655.010.000 24.655.010.000 24.655.010.000 24.655.010.000

Jumlah Nominal (Rp) 1.540.938.125.000 1.540.938.125.000 1.540.938.125.000 1.540.938.125.000 1.540.938.125.000

Saham Tresuri

Jumlah Saham - 198.781.000 289.767.000 289.767.000 289.767.000

Jumlah Nominal (Rp) - 12.423.812.500 18.110.437.500 18.110.437.500 18.110.437.500

Saham Beredar Jumlah Saham 24.655.010.000 24.456.229.000 24.365.243.000 24.365.243.000 24.365.243.000

Jumlah Nominal (Rp) 1.540.938.125.000 1.528.514.312.500 1.522.827.687.500 1.522.827.687.500 1.522.827.687.500

Struktur Permodalan BCA Periode 2009 - 2013

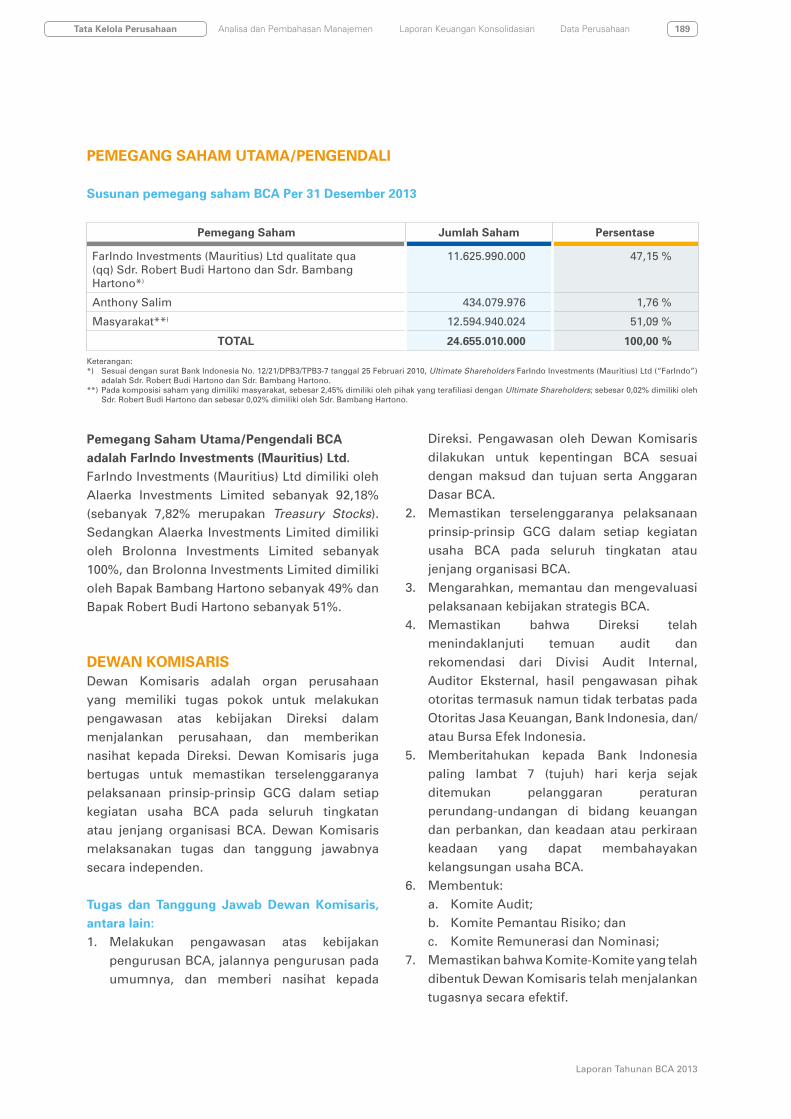

Struktur Kepemilikan FarIndo Investments (Mauritius) Ltd.Per 31 Desember 2013

FarIndoInvestments(Mauritius)LtddimilikiolehAlaerkaInvestmentsLimitedsebanyak92,18%(sebanyak7,82%merupakanTreasury Stocks). Sedangkan Alaerka Investments Limited dimiliki oleh Brolonna Investment Limited sebanyak 100% dan Brolonna Investment Limited dimiliki oleh Bapak Bambang Hartono sebanyak 49% dan Bapak Robert Budi Hartono sebanyak 51%.

Uraian Nama Pemegang Saham dan Persentase Kepemilikan

Kelompok Pemegang Saham Masyarakat (masing-masing memiliki kurang dari 5% saham BCA)**12.531.092.956 saham50,83%

FarIndoInvestments(Mauritius)Ltdqualitate qua (qq) Sdr. Robert Budi Hartono dan Sdr. Bambang Hartono* 11.625.990.000 saham47,15%

per 31 Desember 2013

* SesuaidengansuratBankIndonesiaNo.12/21/DPB3/TPB3-7tanggal25Februari2010,UltimateShareholdersFarIndoInvestments(Mauritius)Ltd(“FarIndo”)adalahSdr.RobertBudiHartonodanSdr.BambangHartono

** Padakomposisisahamyangdimilikimasyarakat,sebesar2,45%dimilikiolehpihakyangterafiliasidenganUltimateShareholders; sebesar 0,02% dimiliki oleh Sdr. Robert Budi Hartono dan sebesar 0,02% dimiliki oleh Sdr. Bambang Hartono

Anthony Salim 434.079.976 saham 1,76%

Dewan Komisaris & Direksi BCA63.847.068 saham0,26%

26

Laporan Tahunan BCA 2013

Laporan kepada Pemegang SahamProfil Singkat BCA Tinjauan Bisnis Pendukung Bisnis

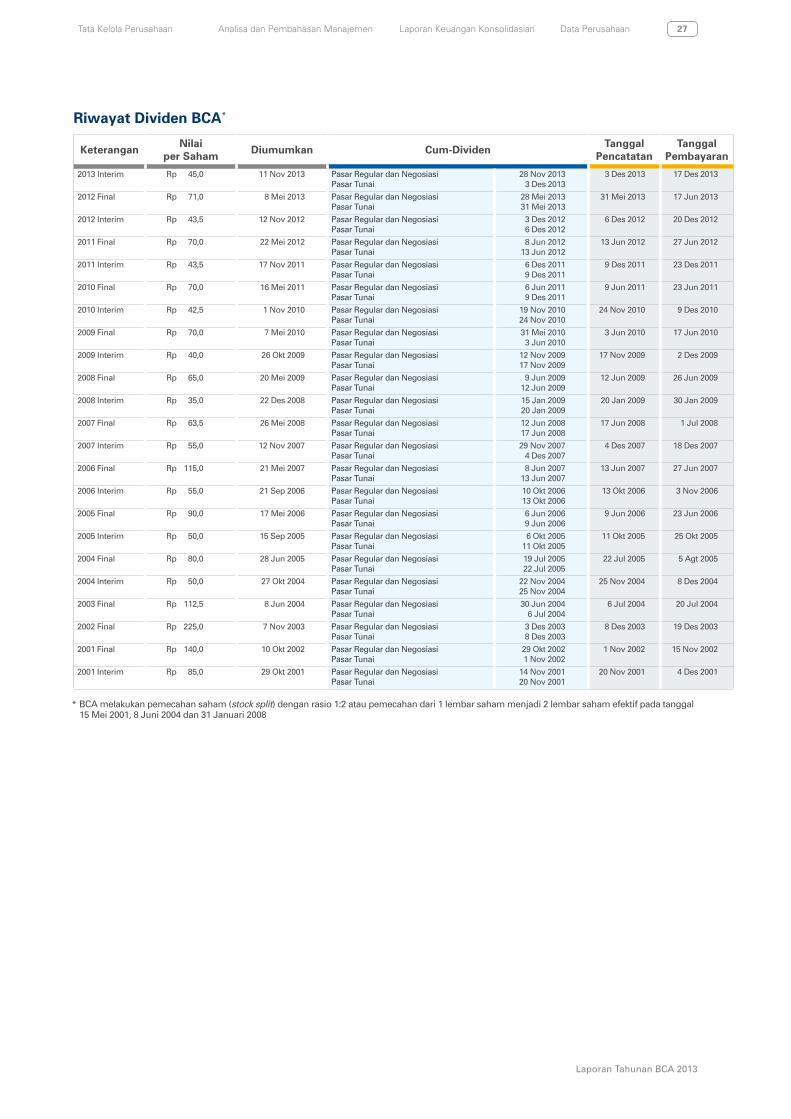

Dividen Tunai BCA Periode 2009 - 2013

Riwayat Pencatatan Saham di Bursa Efek Indonesia

Waktu Keterangan Jumlah Saham Beredar

11 Mei 2000 Penawaran umum saham perdana (IPO) 2.943.986.000 2.943.986.000

15 Mei 2001 Stock split I dengan rasio 1:2 x 2 5.887.972.000

2001 Saham yang diterbitkan dalam rangka program kompensasi manajemen berbasis saham (MSOP)

58.025.000 5.945.997.000

2002 Saham yang diterbitkan dalam rangka program kompensasi manajemen berbasis saham (MSOP)

71.526.000 6.017.523.000

2003 Saham yang diterbitkan dalam rangka program kompensasi manajemen berbasis saham (MSOP)

113.611.500 6.131.134.500

8 Juni 2004 Stock split II dengan rasio 1:2 x 2 12.262.269.000

2004 Saham yang diterbitkan dalam rangka program kompensasi manajemen berbasis saham (MSOP)

40.944.500 12.303.213.500

2005 Saham yang diterbitkan dalam rangka program kompensasi manajemen berbasis saham (MSOP)

15.888.000 12.319.101.500

2006 Saham yang diterbitkan dalam rangka program kompensasi manajemen berbasis saham (MSOP)

8.403.500 12.327.505.000

31 Januari 2008 Stock split III dengan rasio 1:2 x 2 24.655.010.000

Keterangan:

Rapat Umum Pemegang Saham Luar Biasa tanggal 12 April 2001 memutuskan untuk meningkatkan modal ditempatkan melalui penerbitan147.199.300 saham melalui program kompensasi manajemen berbasis saham (MSOP). Opsi tersebut dapat dieksekusi dari tanggal 10 November 2001 hingga 9 November 2006. Saham yang diterbitkan dalam rangka program MSOP yang tercantum dalam tabel di atas telah memperhitungkan stock split yang dilakukan oleh BCA

Tahun Dividen 2013 2012 2011 2010 2009

Laba Bersih per Saham (Rp) 579 480 444 348 279

Dividen Tunai per Saham (Rp) N.A. 114,5 113,5 112,5 110,0

Jumlah Dividen Tunai (Rp) N.A. 2.814.351.671.500 2.765.455.080.500 2.741.089.837.500 2.680.176.730.000

Dividen Interim (Rp) 45,0 43,5 43,5 42,5 40,0

Cum Dividen untuk Perdagangan di:

Pasar Reguler & Negoisasi 28 Nov 2013 3 Des 2012 6 Des 2011 19 Nov 2010 12 Nov 2010

Pasar Tunai 3 Des 2013 6 Des 2012 9 Des 2011 24 Nov 2010 17 Nov 2010

DividenFinal(Rp) N.A. 71,0 70,0 70,0 70,0

Cum Dividen untuk Perdagangan di:

Pasar Reguler & Negoisasi N.A 28 Mei 2013 8 Jun 2012 6 Jun 2011 31 Mei 2010

Pasar Tunai N.A 31 Mei 2013 13 Jun 2012 9 Jun 2011 3 Jun 2010

Dividend Payout Ratio N.A 23,9% 25,6% 32,3% 39,4%

27

Laporan Tahunan BCA 2013

Analisa dan Pembahasan Manajemen Laporan Keuangan Konsolidasian Data PerusahaanTata Kelola Perusahaan

Riwayat Dividen BCA*

Keterangan Nilai per Saham Diumumkan Cum-Dividen Tanggal

PencatatanTanggal

Pembayaran

2013 Interim Rp 45,0 11 Nov 2013 Pasar Regular dan NegosiasiPasar Tunai

28 Nov 20133 Des 2013

3 Des 2013 17 Des 2013

2012Final Rp 71,0 8 Mei 2013 Pasar Regular dan NegosiasiPasar Tunai

28 Mei 201331 Mei 2013

31 Mei 2013 17 Jun 2013

2012 Interim Rp 43,5 12 Nov 2012 Pasar Regular dan NegosiasiPasar Tunai

3 Des 20126 Des 2012

6 Des 2012 20 Des 2012

2011Final Rp 70,0 22 Mei 2012 Pasar Regular dan NegosiasiPasar Tunai

8 Jun 201213 Jun 2012

13 Jun 2012 27 Jun 2012

2011 Interim Rp 43,5 17 Nov 2011 Pasar Regular dan NegosiasiPasar Tunai

6 Des 20119 Des 2011

9 Des 2011 23 Des 2011

2010Final Rp 70,0 16 Mei 2011 Pasar Regular dan NegosiasiPasar Tunai

6 Jun 20119 Des 2011

9 Jun 2011 23 Jun 2011

2010 Interim Rp 42,5 1 Nov 2010 Pasar Regular dan NegosiasiPasar Tunai

19 Nov 201024 Nov 2010

24 Nov 2010 9 Des 2010

2009Final Rp 70,0 7 Mei 2010 Pasar Regular dan NegosiasiPasar Tunai

31 Mei 20103 Jun 2010

3 Jun 2010 17 Jun 2010

2009 Interim Rp 40,0 26 Okt 2009 Pasar Regular dan NegosiasiPasar Tunai

12 Nov 200917 Nov 2009

17 Nov 2009 2 Des 2009

2008Final Rp 65,0 20 Mei 2009 Pasar Regular dan NegosiasiPasar Tunai

9 Jun 200912 Jun 2009

12 Jun 2009 26 Jun 2009

2008 Interim Rp 35,0 22 Des 2008 Pasar Regular dan NegosiasiPasar Tunai

15 Jan 200920 Jan 2009

20 Jan 2009 30 Jan 2009

2007Final Rp 63,5 26 Mei 2008 Pasar Regular dan NegosiasiPasar Tunai

12 Jun 200817 Jun 2008

17 Jun 2008 1 Jul 2008

2007 Interim Rp 55,0 12 Nov 2007 Pasar Regular dan NegosiasiPasar Tunai

29 Nov 20074 Des 2007

4 Des 2007 18 Des 2007

2006Final Rp 115,0 21 Mei 2007 Pasar Regular dan NegosiasiPasar Tunai

8 Jun 200713 Jun 2007

13 Jun 2007 27 Jun 2007

2006 Interim Rp 55,0 21 Sep 2006 Pasar Regular dan NegosiasiPasar Tunai

10 Okt 200613 Okt 2006

13 Okt 2006 3 Nov 2006

2005Final Rp 90,0 17 Mei 2006 Pasar Regular dan NegosiasiPasar Tunai

6 Jun 20069 Jun 2006

9 Jun 2006 23 Jun 2006

2005 Interim Rp 50,0 15 Sep 2005 Pasar Regular dan NegosiasiPasar Tunai

6 Okt 200511 Okt 2005

11 Okt 2005 25 Okt 2005

2004Final Rp 80,0 28 Jun 2005 Pasar Regular dan NegosiasiPasar Tunai

19 Jul 200522 Jul 2005

22 Jul 2005 5 Agt 2005

2004 Interim Rp 50,0 27 Okt 2004 Pasar Regular dan NegosiasiPasar Tunai

22 Nov 200425 Nov 2004

25 Nov 2004 8 Des 2004

2003Final Rp 112,5 8 Jun 2004 Pasar Regular dan NegosiasiPasar Tunai

30 Jun 20046 Jul 2004

6 Jul 2004 20 Jul 2004

2002Final Rp 225,0 7 Nov 2003 Pasar Regular dan NegosiasiPasar Tunai

3 Des 20038 Des 2003

8 Des 2003 19 Des 2003

2001Final Rp 140,0 10 Okt 2002 Pasar Regular dan NegosiasiPasar Tunai

29 Okt 20021 Nov 2002

1 Nov 2002 15 Nov 2002

2001 Interim Rp 85,0 29 Okt 2001 Pasar Regular dan NegosiasiPasar Tunai

14 Nov 200120 Nov 2001

20 Nov 2001 4 Des 2001

* BCA melakukan pemecahan saham (stock split) dengan rasio 1:2 atau pemecahan dari 1 lembar saham menjadi 2 lembar saham efektif pada tanggal 15 Mei 2001, 8 Juni 2004 dan 31 Januari 2008

28

Laporan Tahunan BCA 2013

Laporan kepada Pemegang SahamProfil Singkat BCA Tinjauan Bisnis Pendukung Bisnis

Laporan Dewan Komisaris

Para Pemegang saham yang terhormat,

Atas nama Dewan Komisaris, dengan berbahagia

saya menyampaikan bahwa tahun 2013 adalah tahun

keberhasilan bagi BCA. Selain mencapai harapan-

harapan yang telah dicanangkan sebelumnya, Bank

juga terbukti mampu menghadapi kejadian-kejadian

yang tidak terduga. Pada tahun 2013 Indonesia mulai

bertransisi ke periode perlambatan pertumbuhan

ekonomi disertai pengetatan likuiditas perbankan.

Sepanjang tahun, Direksi telah mempertahankan

kondisi neraca yang solid serta memastikan BCA

tetap memberikan pelayanan terbaik kepada nasabah

dalam penyediaan dana kredit dan fasilitas transaksi

perbankan. Dewan Komisaris menghargai dan

mendukung upaya Direksi dalam memimpin Bank

sehingga menghasilkan kinerja keuangan yang baik

selama tahun 2013.

Kondisi Perekonomian 2013

Meskipun pertumbuhan Produk Domestik Bruto

Indonesia melambat dari 6,2% di tahun 2012 menjadi

5,8% di tahun 2013, pertumbuhan tersebut ditopang

oleh produksi nasional yang kokoh. Hasil ini juga

Merupakan hal penting bagi kami untuk mempertahankan keunggulan BCA di bidang perbankan transaksi serta menjadi mitra bisnis terpercaya dalam memenuhi kebutuhan para nasabah di masa yang kurang stabil seperti saat ini

Djohan Emir SetijosoPresiden Komisaris

29

Laporan Tahunan BCA 2013

Analisa dan Pembahasan Manajemen Laporan Keuangan Konsolidasian Data PerusahaanTata Kelola Perusahaan

Djohan Emir SetijosoPresiden Komisaris

30

Laporan Tahunan BCA 2013

Laporan kepada Pemegang SahamProfil Singkat BCA Tinjauan Bisnis Pendukung Bisnis

Tonny KusnadiKomisaris

Raden PardedeKomisaris Independen

kiri ke kanan

menempatkan Indonesia sebagai

salah satu negara dengan kinerja

pertumbuhan tertinggi di antara

ekonomi-ekonomi utama dunia.

Sepanjang tahun 2013 realisasi

investasi langsung dari luar maupun

dalam negeri tumbuh signifikan,

menggambarkan tingkat keyakinan

terhadap prospek jangka panjang

ekonomi dan stabilitas politik

Indonesia.

Pada tahun 2013, Indonesia

dihadapkan pada kondisi

perekonomian yang kurang

kondusif. Perekonomian Indonesia

dipengaruhi oleh melambatnya

pertumbuhan perekonomian global

maupun perekonomian utama Asia,

yaitu Cina dan India. Lemahnya

perekonomian global telah

berdampak negatif terhadap harga

komoditas ekspor unggulan sehingga

menyebabkan penurunan kinerja

neraca perdagangan Indonesia.

Melemahnya kinerja ekspor terjadi

bersamaan dengan tingginya aktivitas

impor, khususnya minyak dan gas

bumi. Ketidakseimbangan neraca

perdagangan ini telah menciptakan

defisit transaksi berjalan sejak

triwulan ke empat tahun 2011 yang

berlanjut sampai akhir tahun 2013.

31

Laporan Tahunan BCA 2013

Analisa dan Pembahasan Manajemen Laporan Keuangan Konsolidasian Data PerusahaanTata Kelola Perusahaan

Djohan Emir SetijosoPresiden Komisaris

Sigit PramonoKomisaris Independen

Cyrillus HarinowoKomisaris Independen

32

Laporan Tahunan BCA 2013

Laporan kepada Pemegang SahamProfil Singkat BCA Tinjauan Bisnis Pendukung Bisnis

Selain tingginya defisit transaksi

berjalan, Indonesia juga menghadapi

ketidakstabilan aliran dana dari pasar

uang global sebagai dampak dari rencana

pengurangan quantitative easing oleh bank

sentral Amerika Serikat. Dalam beberapa

tahun terakhir, pasar negara berkembang

termasuk Indonesia, menikmati masuknya

aliran dana investasi portofolio global.

Walaupun demikian, aliran dana ini

bersifat volatile dan terkait langsung

oleh proses pemulihan ekonomi Amerika

Serikat. Pembalikan arus dana tersebut

dan membesarnya defisit transaksi

berjalan berakibat pada volatilitas nilai

tukar Rupiah. Sejak akhir tahun 2012,

nilaiRupiahterhadapUSDollarmelemah

20,9% dimana depresiasi tersebut terjadi

terutama pada paruh ke dua tahun 2013.

Untuk mengatasi pembengkakan defisit

transaksi berjalan, pada tahun 2013

Pemerintah Indonesia menerapkan

kebijakan fiskal secara prudent yang

berdampak signifikan melalui pengurangan

subsidi bahan bakar minyak (BBM).

Pengurangan subsidi ini terjadi bersamaan

dengan tingginya tingkat konsumsi

domestik dan meningkatnya biaya impor

akibat pelemahan nilai tukar Rupiah.

Faktor-faktor tersebut memicu kenaikan

harga-harga barang pada semester kedua

tahun 2013, sehingga pada akhir tahun,

tingkat inflasi mencapai 8,4%, meningkat

signifikan dari 4,3% pada tahun 2012.

Untukmerespondefisittransaksiberjalan,

tekanan inflasi dan ketidakstabilan nilai

tukar, Bank Indonesia mengambil langkah

prudent dengan menaikkan tingkat suku

bunga dan mengarahkan Rupiah ke tingkat

keseimbangan baru sejalan dengan nilai

fundamental ekonomi. Tingkat suku bunga

acuan Bank Indonesia naik sebesar 175

bps di tahun 2013. Secara keseluruhan,

kebijakan moneter yang ketat dari Bank

Indonesia bertujuan untuk menurunkan

laju pertumbuhan kredit, guna

mencegah overheating perekonomian

nasional, serta memperkuat cadangan

likuiditas sektor perbankan. Dalam

beberapa tahun terakhir, kredit perbankan

tumbuh lebih cepat dibandingkan

pertumbuhan dana pihak ketiga, sehingga

menyebabkan pengetatan cadangan

likuiditas perbankan pada tahun 2013.

Rasio kredit terhadap dana pihak ketiga

(Loan to Deposit Ratio – LDR) sektor

perbankan tercatat sebesar 89,7% per

Desember 2013 dibandingkan 74,6% pada

lima tahun yang lalu. BCA optimis bahwa

Pemerintah Indonesia dan Bank Indonesia

akan mengambil langkah-langkah yang

diperlukan untuk membawa perekonomian

Indonesia ke arah yang lebih baik.

Dewan Komisaris Menghargai Langkah

Manajemen dalam Menghadapi Kondisi

Perekonomian yang Kurang Stabil

Di tahun 2013, BCA menerapkan langkah

independen untuk merespon perkiraan

perkembangan makro ekonomi dengan

menaikkan suku bunga, memperkuat

prinsip kehati-hatian penyaluran kredit,

mempertahankan kecukupan modal dan

likuiditas yang sehat.

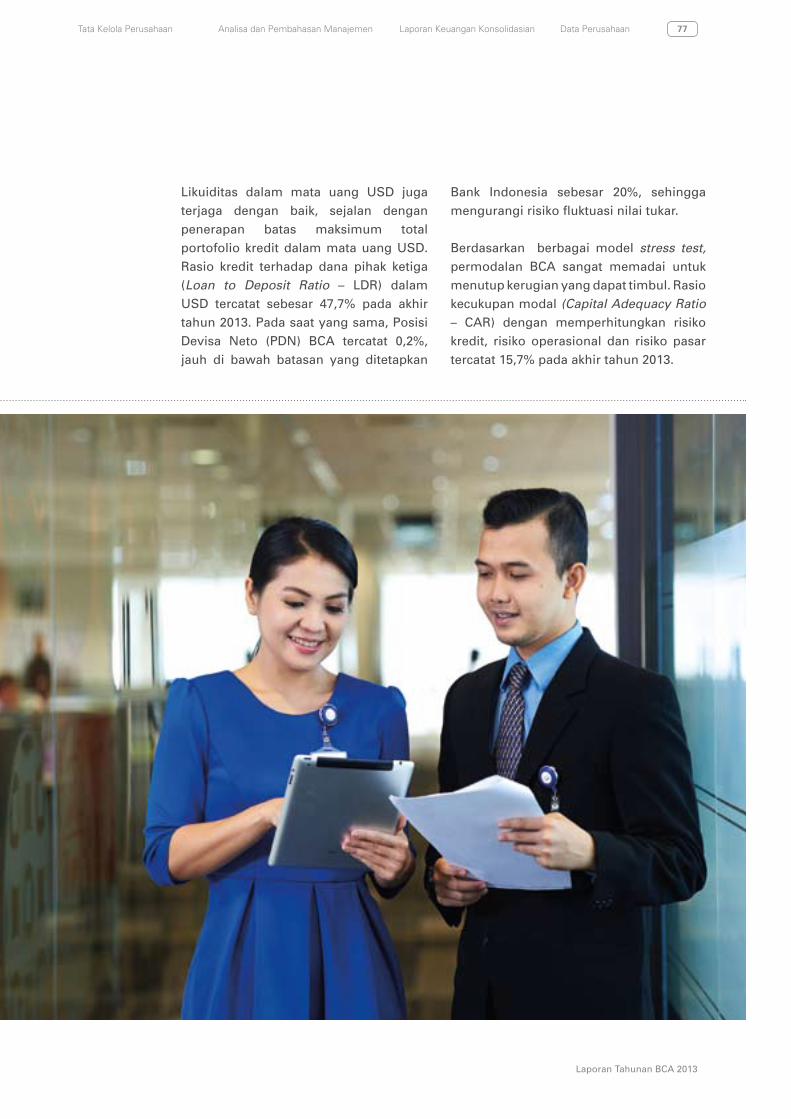

Untuk merespon volatilitas nilai tukar

Rupiah, BCA menjaga posisi devisa neto

yang konservatif serta menyediakan

cadangan likuiditas mata uang asing yang

mencukupi. Pelemahan mata uang Rupiah

tidak berpengaruh signifikan terhadap

pendapatan BCA. Dewan Komisaris

merasa puas bahwa langkah-langkah

33

Laporan Tahunan BCA 2013

Analisa dan Pembahasan Manajemen Laporan Keuangan Konsolidasian Data PerusahaanTata Kelola Perusahaan

tersebut dilakukan secara berhati-hati guna

memastikan posisi aset dan liabilitas yang

sehat.

BCA fokus untuk tetap menjadi yang

terdepan di bidang penyedia layanan

transaksi perbankan. Dengan ditopang

oleh tingginya jumlah rekening transaksi,

berupa giro dan tabungan (CASA), BCA

berhasil mempertahankan pangsa pasar

CASA pada kisaran 16% sepanjang tahun

2013. Rekening CASA berkontribusi

signifikan terhadap dana pihak ketiga dan

memberikan substantial pricing advantage

atas biaya dana (cost of funds) yang

memungkinkan BCA untuk tetap kompetitif

dalam situasi ketidakstabilan ekonomi.

Di tahun 2013, di tengah peningkatan suku

bunga dan pengetatan likuiditas perbankan,

BCA merespon kondisi tersebut dengan

segera menaikkan suku bunga deposito

sejak bulan Mei 2013. Langkah cepat

tersebut ditempuh untuk menjaga posisi

dana pihak ketiga dan memelihara posisi

likuiditas yang sehat. Per 31 Desember 2013

rasio kredit terhadap dana pihak ketiga

(Loan to Deposit Ratio–LDR)BCAtercatat

sebesar 75,4%, berada pada kisaran rendah

dibandingkan LDR perbankan Indonesia.

Keberhasilan BCA menghadapi pengaruh

negatif kondisi eksternal, terutama

didukung oleh kemampuan Bank dalam

menjaga kondisi likuiditas dan komposisi

dana CASA yang berbunga rendah. Hal

tersebut telah mendorong peningkatan

portofolio kredit Bank secara keseluruhan.

Sebagai bagian dari strategi Bank dalam

mendukung kebutuhan nasabah dan

sejalan dengan arah perekonomian yang

menuju kepada keseimbangan baru,

BCA telah menyalurkan kredit dengan

lebih berhati-hati yang memprioritaskan

nasabah existing dan meningkatkan peran

Bank sebagai mitra bisnis yang terpercaya

dan dapat diandalkan.

Di tengah berbagai tantangan, aktivitas

bisnis masih berjalan dengan cukup baik

tercermin dari tingginya permintaan

kredit investasi maupun peningkatan

modal kerja pada semua sektor. Peluang

penyaluran kredit telah dilakukan

dengan memperhatikan risk appetite dan

diversifikasi portofolio pada berbagai

sektor industri. Total portofolio kredit

BCA meningkat 21,6% di tahun 2013,

sejalan dengan pertumbuhan kredit sektor

perbankan.

Untuk mendukung efektivitas strategi

pendalaman hubungan nasabah,

manajemen BCA memperluas penawaran

produk dan fokus dalam meningkatkan

customer engagement. Sepanjang

tahun 2013, BCA terus mengembangkan

platform penyelesaian pembayaran,

menyempurnakan proses perkreditan

dan memperkuat aspek operasional

anak-anak perusahaan yang bergerak di

bidang asuransi, pembiayaan kendaraan,

perbankan Syariah dan sekuritas. Melalui

anak-anak perusahaan tersebut, BCA

dapat menawarkan produk yang lebih

beragam kepada nasabah dengan kualitas

dan layanan yang sesuai dengan yang

diberikan oleh BCA.

Kinerja operasional tahun 2013 yang

positif berhasil mendorong pertumbuhan

Laba Bersih sebesar 21,6% dengan rasio

kredit bermasalah (Non Performing

Loans – NPL) sekitar 0,4% dan Rasio

Kewajiban Penyediaan Modal Minimum

(Capital Adequacy Ratio – CAR) sebesar

15,7%, berada sepenuhnya dalam kisaran

34

Laporan Tahunan BCA 2013

Laporan kepada Pemegang SahamProfil Singkat BCA Tinjauan Bisnis Pendukung Bisnis

target yang sehat. Sementara itu tingkat

pengembalian atas aset (Return on Assets

– ROA) tercatat sebesar 3,8%dan tingkat

pengembalian atas ekuitas (Return on

Equity–ROE)sebesar28,2%.

Pelaksanaan Tata Kelola Perusahaan

Dewan Komisaris menjunjung tinggi

pelaksanaan tata kelola perusahaan

yang baik (Good Corporate Governance

- GCG) dan merasa bangga melihat

BCA memperoleh penghargaan Best for

Disclosure & Transparency pada IICD

Conference and Corporate Governance

Awards 2013. Upaya yang dilakukan

oleh Direksi dalam menanamkan dan

memperkuat nilai-nilai etika telah menjadi

bagian dari budaya BCA. Sepanjang tahun

2013, BCA secara seksama memantau

praktik – praktik terbaik sebagai upaya

untuk mencapai standar ASEAN Corporate

Governance Scorecard.

Sepanjang tahun 2013, Dewan Komisaris

menjalin kerja sama dengan Komite

Audit, Komite Pemantau Risiko, serta

Komite Remunerasi dan Nominasi, untuk

memastikan pelaksanaan tugas dan

tanggung jawab Dewan Komisaris telah

sesuai dengan standar kompetensi dan

kualitas terbaik. Struktur yang kokoh

disertai dengan pengawasan seksama

terhadap seluruh area bisnis telah

memungkinkan BCA memberikan

pelayanan terbaik kepada para nasabahnya

dan menjaga profil risiko yang sehat.

Tanggung Jawab Sosial Perusahaan

Untuk meningkatkan peran BCA dalam

masyarakat yang lebih luas, manajemen

dan karyawan BCA melaksanakan

berbagai upaya dan program tanggung

jawab sosial perusahaan (Corporate Social

Responsibility–CSR).ProgramCSRBCA,

terutama di bidang pendidikan, budaya dan

kesehatan, berupaya membantu anggota

masyarakat beserta keluarganya dan

mempertegas komitmen jangka panjang

untuk tumbuh lebih kokoh bersama

masyarakat.

Kami merasa bangga bahwa komitmen

BCA terhadap tanggung jawab sosial

masyarakat terus meningkat seiring

dengan pertumbuhan BCA. Dalam

menentukan program-program baru,

BCA memastikan bahwa tujuan program

dapat dicapai dan memberi manfaat yang

berkelanjutan.

Melangkah ke Depan

Kami memperkirakan kinerja perekonomian

dan perdagangan global masih belum pulih

secara cepat dan menyeluruh di tahun 2014.

Oleh karena itu, kami tidak melihat kinerja

perekonomian Indonesia dan aktivitas

sektor perbankan akan tumbuh setinggi

tahun-tahun sebelumnya. Tantangan bagi

Direksi adalah untuk senantiasa waspada

dalam menghadapi dampak permasalahan

perekonomian yang berkelanjutan,

terutama di Eropa, Amerika Serikat, serta

perlambatan ekonomi utama Asia, yaitu

Cina dan India.

Sebagai upaya dalam mendukung

nasabah secara konsisten, BCA menjalin

komunikasi efektif dengan mereka sehingga

bersama-sama dapat menghadapi

berbagai tantangan dan ketidakpastian

perekonomian. Semua pihak harus bekerja

sama dalam upaya mencapai kesuksesan.

Direksi berencana untuk tetap melakukan

investasi infrastruktur perbankan,

memperbaiki berbagai prosedur internal,

mengembangkan platform bisnis anak-

35

Laporan Tahunan BCA 2013

Analisa dan Pembahasan Manajemen Laporan Keuangan Konsolidasian Data PerusahaanTata Kelola Perusahaan

anak perusahaan serta memperdalam

hubungan baik dengan nasabah.

Perbaikan secara selektif pada beberapa

industri dan wilayah tertentu, baik

secara domestik maupun internasional,

akan memberikan banyak kesempatan

bagi Indonesia untuk mempertahankan

pertumbuhan ekonomi yang positif di

tahun-tahun mendatang. Dewan Komisaris

optimis bahwa ketika perekonomian

kembali mendapatkan momentum yang

lebih tinggi, BCA akan berada pada posisi

yang kuat untuk menangkap berbagai

peluang bisnis.

Tahun 2014 merupakan tahun Pemilihan

Presiden dan Dewan Perwakilan Rakyat

Indonesia. Di tengah peningkatan investasi

bisnis dan tingginya kepercayaan investor

selama tahun 2013, BCA akan tetap berhati-

hati namun optimis, mengingat adanya

ketidakpastian kondisi politik yang normal

terjadi selama tahun pemilihan umum.

Kebijakan Dividen

BCA telah lama menerapkan kebijakan

dividen dengan mendistribusikan porsi

signifikan atas laba bersih kepada para

pemegang saham setelah mendapatkan

persetujuandariRapatUmumPemegang

Saham Tahunan. Pembagian dividen ini

Djohan Emir Setijoso

Presiden Komisaris

bersifat fleksibel dan akan disesuaikan

dengan mempertimbangkan posisi neraca,

kebutuhan untuk bertumbuh maupun

faktor strategis lainnya.

Penghargaan Tulus kepada Seluruh

Pemangku Kepentingan

Saya ingin menyampaikan terima

kasih kepada semua pihak yang telah

berkontribusi terhadap keberhasilan

BCA di tahun 2013. Dewan Komisaris

mengucapkan terima kasih yang sebesar-

besarnya kepada seluruh pemegang

saham, mitra bisnis, para nasabah, para

karyawan, baik di BCA maupun anak-anak

perusahaannya, serta para pemangku

kepentingan lainnya atas dukungan,

kepercayaan dan loyalitasnya yang

berkelanjutan. Demikian juga kepada Bank

Indonesia, Otoritas Jasa Keuangan (OJK)

dan para regulator, kami mengucapkan

terima kasih atas arahan dan dukungan

yang diberikan kepada sektor perbankan

Indonesia maupun terhadap BCA.

Kami juga menghargai dedikasi dan

dukungan yang diberikan oleh Direksi dan

manajemen BCA, serta seluruh karyawan

kami.

Jakarta, Maret 2014

Atas nama Dewan Komisaris,

36

Laporan Tahunan BCA 2013

Laporan kepada Pemegang SahamProfil Singkat BCA Tinjauan Bisnis Pendukung Bisnis

Laporan Direksi

Jahja SetiaatmadjaPresiden Direktur

Para Pemegang Saham dan Nasabah yang terhormat,

Pada tahun yang diwarnai dengan banyaknya perkembangan positif di tengah situasi ekonomi dan bisnis yang tidak menentu, saya melaporkan bahwa BCA berhasil membukukan hasil kinerja operasional dan keuangan yang kokoh dengan tetap fokus kepada hal utama sebagai suatu bank, yaitu: untuk memberikan dukungan secara konsisten dan terpercaya kepada para nasabah, baik kepada nasabah transaksi maupun debitur BCA. Tantangan EkonomiTidak jauh berbeda dengan kondisi di tahun 2012, situasi perekonomian global masih tidak menentu sepanjang tahun 2013. Perekonomian Eropa dan Amerika masih menunjukkan kinerja kurang baik, sementara perlambatan ekonomi tersebut menghambat kinerja dua perekonomian utama di Asia, yaitu China dan India. Kinerja ekspor Indonesia mengalami penurunan selama tahun 2013 yang dipengaruhi oleh melemahnya aktivitas pasar utama tujuan ekspor serta tekanan dan fluktuasi harga produk-produk komoditas. Penurunan ekspor dan peningkatan impor di sektor minyak dan gas memberi tekanan terhadap neraca perdagangan dan defisit transaksi berjalan sehingga berdampak terhadap meningkatnya volatilitas dan pelemahan nilaitukarRupiahterhadapUSDollar.

Merespon ketidakstabilan perekonomian global di tahun 2013, BCA menerapkan pendekatan bisnis yang mengedepankan kewaspadaan terhadap risiko serta tetap memiliki komitmen untuk mendukung nasabah kami yang berharga

37

Laporan Tahunan BCA 2013

Analisa dan Pembahasan Manajemen Laporan Keuangan Konsolidasian Data PerusahaanTata Kelola Perusahaan

Jahja SetiaatmadjaPresiden Direktur

38

Laporan Tahunan BCA 2013

Laporan kepada Pemegang SahamProfil Singkat BCA Tinjauan Bisnis Pendukung Bisnis

kiri ke kanan

Dhalia Mansor AriotedjoDirektur

Renaldo Hector BarrosDirektur

Erwan Yuris AngDirektur

Suwignyo BudimanDirektur

Subur TanDirektur

39

Laporan Tahunan BCA 2013

Analisa dan Pembahasan Manajemen Laporan Keuangan Konsolidasian Data PerusahaanTata Kelola Perusahaan

Henry KoenaifiDirektur

Jahja SetiaatmadjaPresiden Direktur

Eugene Keith GalbraithWakil Presiden Direktur

Armand Wahyudi HartonoDirektur

Anthony Brent ElamDirektur

40

Laporan Tahunan BCA 2013

Laporan kepada Pemegang SahamProfil Singkat BCA Tinjauan Bisnis Pendukung Bisnis

Sebagai upaya untuk menyeimbangkan defisit transaksi berjalan, Pemerintah Indonesia mengambil langkah yang tidak popular namun prudent, yaitu dengan mengurangi subsidi bahan bakar minyak untuk menekan impor komoditas tersebut. Langkah tersebut telah mendorong tingkat inflasi yang lebih tinggi mulai pada pertengahan tahun 2013. Dari segi kebijakan moneter, Bank Indonesia mengambil serangkaian langkah tegas dengan menaikkan tingkat suku bunga secara agresif dan mengarahkan nilai tukar Rupiah pada posisi keseimbangan baru. Bank Indonesia juga mengeluarkan beberapa peraturan baru dan memperketat kebijakan kredit konsumer, menerapkan persyaratan secondary reserves yang lebih tinggi, memperketat peraturan batas acuan atas rasio LDR serta menaikkan suku bunga acuan. Langkah-langkah ini mengarah kepada kebijakan moneter yang lebih ketat untuk meredam tingkat inflasi dan mengendalikan pertumbuhan kredit agar tidak melebihi tingkat yang sustainable serta pada akhirnya bermanfaat untuk membangun landasan kokoh untuk mempertahankan pertumbuhan ekonomi jangka panjang yang lebih baik.

Walaupun berdampak negatif dalam jangka pendek, kebijakan agresif Bank Indonesia mampu mengembalikan kepercayaan atas kemampuan Pemerintah dalam mengambil tindakan yang tidak popular untuk memastikan pertumbuhan jangka panjang serta mempertahankan pengelolaan perekonomian yang praktis dan berhati-hati. Arah kebijakan-kebijakan tersebut telah mendorong konsolidasi perekonomian Indonesia. Pertumbuhan Produk Domestik Bruto (PDB) Indonesia mengalami penurunan di tahun 2013, dari 6,2% di tahun 2012 menjadi 5,8% di tahun 2013. Meskipun melambat, pertumbuhan tersebut masih merefleksikan tingkat pertumbuhan yang lebih tinggi dibandingkan banyak negara-negara lain di dunia.

Langkah Strategis yang BerimbangDalam kondisi perekonomian yang cukup menantang, BCA dapat menjaga pertumbuhan yang positif baik dalam penyaluran kredit maupun penghimpunan dana, mempertahankan kualitas aset, meningkatkan profitabilitas dan memberikan imbal hasil yang memuaskan kepada seluruh pemegang saham. BCA membukukan Laba per Saham sebesar Rp 579 di tahun 2013, naik 20,6% dari Rp 480 per saham di tahun 2012.

Guna mencapai hasil tersebut, BCA menerapkan dua pendekatan strategi pendanaan. Pertama, BCA terus memperkuat jaringan dan meningkatkan reputasi sebagai bank transaksi yang terdepan. Pendekatan tersebut memungkinkan Bank untuk mempertahankan stabilitas pendanaan dengan biaya dana yang rendah dari rekening giro dan tabungan (CASA). Kedua, BCA lebih aktif menawarkan produk deposito dengan menaikkan tingkat suku bunga, selangkah di depan tren kenaikan suku bunga di sektor perbankan. Manajemen BCA telah melihat dan mendeteksi gejala pengetatan likuiditas dalam sistem perbankan sejak triwulan pertama 2013 dan mengambil langkah proaktif untuk meningkatkan dana deposito terutama pada triwulan kedua 2013. Hal tersebut merupakan tindakan yang positif di tengah ketatnya kompetisi penghimpunan dana maupun suku bunga deposito.

Langkah proaktif untuk menaikkan suku bunga deposito telah diambil sebagai antisipasi melebarnya perbedaan tingkat suku bunga CASA dengan deposito berimbal hasil tinggi di sektor perbankan. Dengan langkah strategis ini, BCA berhasil mempertahankan posisi keseluruhan dana pihak ketiga yang kokoh. Pendanaan dan likuiditas merupakan kekuatan inti BCA. Kedua aspek tersebut semakin menjadi prioritas utama di tengah kondisi makro ekonomi yang tidak menentu.

41

Laporan Tahunan BCA 2013

Analisa dan Pembahasan Manajemen Laporan Keuangan Konsolidasian Data PerusahaanTata Kelola Perusahaan

Dengan memanfaatkan keungggulan di bidang pendanaan dan posisi likuiditas yang sehat, BCA dapat menyediakan fasilitas kredit yang berkualitas bagi para debitur, sesuai dengan moto strategis kami “Senantiasa di Sisi Anda.”

Penyaluran Kredit dengan Prinsip Kehati-hatianBCA meyakini bahwa penyaluran kredit merupakan salah satu faktor utama dalam pendekatan relationship banking. BCA berkomitmen untuk mendukung nasabah sebagai mitra terpercaya yang dapat diandalkan, serta bersama-sama menghadapi kondisi perekonomian yang kurang kondusif, diperburuk oleh berkurangnya fasilitas pinjaman off-shore dan alternatif pendanaan dari pasar modal.

Tingginya permintaan kredit investasi pada berbagai industri di tahun 2013 telah mengindikasikan tingkat kepercayaan yang kuat akan perekonomian jangka panjang. Setelah secara cermat mempertimbangkan posisi likuiditas dan tingkat risiko, BCA tetap menyediakan pendanaan bagi nasabah bisnis utama sekaligus tetap menjaga diversifikasi portofolio kredit secara keseluruhan.

Di tengah pengetatan likuiditas dimana pertumbuhan kredit perbankan melebihi pertumbuhan penghimpunan dana, BCA bertindak secara berhati-hati dalam memprioritaskan pemberian kredit bagi para nasabah yang telah memiliki hubungan baik dengan BCA. Sepanjang 2013, BCA menaikkan suku bunga kredit di seluruh segmen untuk menjaga pertumbuhan kredit yang sehat, sebagai antisipasi dalam menghadapi kenaikan suku bunga acuan Bank Indonesia.

Disiplin penyaluran kredit diterapkan secara intensif untuk memperkuat proses aplikasi dan persetujuan kredit. Rasio kredit bermasalah (Non Performing Loans – NPL) tetap terjaga pada tingkat yang

rendah sebesar 0,4%, relatif tidak berubah dibandingkan tahun 2012. Prinsip kehati-hatian dalam pemberian kredit telah menjadi karakter BCA sejak tahun-tahun sebelumnya. Bank terus menjaga tingkat cadangan terhadap kredit bermasalah pada level yang tinggi sebesar 408,7%. BCA juga mempertahankan rasio kecukupan modal (Capital Adequacy Ratio - CAR), yang sebagian besar terdiri dari modal inti, pada tingkat yang sehat sebesar 15,7% pada akhir tahun 2013, lebih tinggi dari tahun 2012 yang sebesar 14,2%.

Franchise Perbankan Transaksi dan Penghimpunan DanaBCA konsisten untuk fokus pada keunggulannya di bidang perbankan transaksi. Keandalan dan keamanan layanan pengiriman dan penerimaan pembayaran telah menghasilkan kepercayaan dari para nasabah yang pada akhirnya memberikan BCA sumber dana CASA yang stabil. Melalui jaringan multi-channel yang ada, keberadaan BCA menjadi lebih dekat dengan para nasabahnya. Sementara itu, langkah-langkah pengembangan terutama pada jaringan distribusi elektronik mampu meningkatkan kenyamanan bagi perbankan bisnis maupun individu.

Guna memperkuat keunggulannya di bidang perbankan transaksi, manajemen BCA terus menambah jaringan cabang untuk memperluas cakupan secara nasional sekaligus mengembangkan fungsionalitas jaringan perbankan elektronik. Langkah ini bertujuan memperkuat posisi strategis BCA dan menarik basis nasabah yang lebih luas. Bank terus memperbanyak point of contact melalui penambahan 2.022 Automated Teller Machine (ATM), termasuk 298 Cash Deposit Machine (CDM), peningkatan penetrasi EDC di berbagai merchant, serta 51 cabang baru yang berfungsi sebagai penghubung antara BCA dengan nasabah di daerahnya masing-masing.

42

Laporan Tahunan BCA 2013

Laporan kepada Pemegang SahamProfil Singkat BCA Tinjauan Bisnis Pendukung Bisnis

Kami merasa bangga untuk melaporkan peningkatan nilai transaksi di seluruh jaringan distribusi perbankan BCA. Nilai transaksi melalui kantor cabang naik sebesar 10,1% mencapai Rp 15.200 triliun, sementara nilai transaksi di ATM tumbuh sebesar 20,2% mencapai Rp 1.541 triliun. Total gabungan nilai transaksi dari internet banking dan mobile banking meningkat 30,9% mencapai Rp 5.122 triliun. Saat ini BCA memproses rata-rata lebih dari 8 juta transaksi setiap hari.

Dengan meningkatnya volume dan kompleksitas transaksi, kami memahami pentingnya perlindungan terbaik dalam mempertahankan tingkat dan kualitas pelayanan bagi para nasabah kami yang beragam. Saya juga melaporkan bahwa BCA telah menyelesaikan pembangunan Disaster Recovery Center di Surabaya di tahun 2013. Data Recovery Center yang baru tersebut didesain terintegrasi dengan framework data BCA. Saat ini sistem perbankan BCA didukung oleh dua data center yang saling melengkapi satu dengan lainnya, sehingga data center yang baru akan berfungsi sebagai back-up ketiga untuk memastikan bahwa BCA senantiasa menjaga kapasitas operasional sesuai dengan berbagai skenario bencana.

Bisnis Perbankan adalah Tentang Hubungan dengan NasabahBCA menyadari bahwa kokohnya hubungan perbankan dengan nasabah merupakan keunggulan kompetitif jangka