BANK INDONESIA - bi.go.id fileBank Indonesia – Budidaya Ayam Ras Petelur 2 1. Pendahuluan Bunga...

31

POLA PEMBIAYAAN USAHA KECIL (PPUK) BUDIDAYA AYAM RAS PETELUR BANK INDONESIA Direktorat Kredit, BPR dan UMKM Telepon : (021) 3818043 Fax : (021) 3518951, Email : [email protected]

-

Upload

nguyenphuc -

Category

Documents

-

view

226 -

download

0

Transcript of BANK INDONESIA - bi.go.id fileBank Indonesia – Budidaya Ayam Ras Petelur 2 1. Pendahuluan Bunga...

POLA PEMBIAYAAN USAHA KECIL (PPUK)

BUDIDAYA AYAM RAS PETELUR

BANK INDONESIA Direktorat Kredit, BPR dan UMKM

Telepon : (021) 3818043 Fax : (021) 3518951, Email : [email protected]

Bank Indonesia – Budidaya Ayam Ras Petelur 1

DAFTAR ISI

1. Pendahuluan ................................ ................................ ............... 2

2. Kemitraan Terpadu ................................ ................................ ..... 4 a. Organisasi ................................ ................................ ................. 4 b. Pola Kerjasama ................................ ................................ .......... 6 c. Penyiapan Proyek ................................ ................................ ........ 7 d. Mekanisme Proyek ................................ ................................ ...... 8 e. Perjanjian Kerjasama ................................ ................................ .. 9

3. Aspek Pemasaran ................................ ................................ ....... 11 a. Prospek Agribisnis ................................ ................................ ..... 11 b. Analisa Permintaan, Penawaran dan Peluang Pasar ......................... 11 c. Jaminan Pasar ................................ ................................ .......... 13

4. Aspek Produksi ................................ ................................ .......... 14 a. Lokasi Peternakan ................................ ................................ ..... 14 b. Pola Usaha PIR ................................ ................................ ......... 14 c. Alat Produksi ................................ ................................ ............ 17 d. Proses Produksi ................................ ................................ ........ 17 e. Produksi ................................ ................................ .................. 18

5. Aspek Keuangan ................................ ................................ ........ 20 a. Koefisien Teknis dan Asumsi Dasar Perhitungan ............................. 20 b. Total Biaya Investasi dan Modal Kerja ................................ .......... 20 c. Total Biaya Proyek dan Kredit ................................ ..................... 21 d. Kelayakan Usaha ................................ ................................ ...... 22 e. Analisis Sensitivitas ................................ ................................ ... 23 f. Pinjaman Standar ................................ ................................ ...... 25

6. Dampak Sosial Ekonomi ................................ ............................. 26

7. Kesimpulan ................................ ................................ ................ 27

LAMPIRAN ................................ ................................ ..................... 30

Bank Indonesia – Budidaya Ayam Ras Petelur 2

1. Pendahuluan

Bunga kredit merupakan sumber utama keuntungan usaha bank sehingga pemberian dan pengengolaan kredit adalah kegiatan pokok dari bank. Pemberian kredit dapat diarahkan kepada usaha-usaha besar, menengah dan kecil sesuai jenis usaha yang diinginkan. Khusus untuk usaha kecil, akses kredit kepada bank menghadapi permasalahan. Walaupun pemberian KUK mengalami perkembangan yang cukup berarti, masih banyak bank yang menghadapi kendala alam pemberian kredit kepada pengusaha kecil.

Masalah yang dihadapi dalam pengembangan usaha kecil adalah sulitnya usaha kecil mendapatkan kredit dari perbankan disebabkan antara lain kelemahan manajemen, pemasaran, pemodalan dan jaminan kredit. Di samping itu, usaha kecil belum mampu mengungkapkan kelayakan usahanya. Di lain pihak salah satu jenis usaha perbankan adalah pemberian kredit namun menghadapi sulit nya mencari usaha kecil (UK) yang layak, pembiayaan usaha kecil memerlukan biaya transaksi dan risiko tinggi, serta keterbatasan perangkat organisasi dan personalia. Dengan kondisi seperti ini, ada keluhan usaha kecil sulit memperoleh kredit.

Sektor usaha kecil mempunyai peranan yang sangat strategis dalam pembangunan terutama dilihat dari jumlahnya yang besar, sebarannya di semua sektor ekonomi serta potensi sebagai sumber penyerapan tenaga kerja dan peningkatan pendapatan.

Bank Indonesia telah mengantisipasi masalah tersebut di atas dengan mendirikan Proyek Pengembangan Usaha Kecil (PPUK) sejak Repelita II dan melancarkan upaya pengembangan usaha kecil melalui penyediaan fasiltas kredit kecil dan penyediaan bantuan teknis melalui PPUK. Salah satu bantuan teknis perbankan pengembangan usaha kecil.

Pola pengembangan usaha kecil yang efektif dan dilaksanakan oleh PPUK adalah melalui Program Kemitraan Terpadu (PKT) dalam bentuk perintisan kemitraan terpadu yang melibatkan Usaha Kecil (UK), Usaha Besar (UB) dan Bank sebagai pemberi kredit dalam suatu ikatan kerja sama yang dituangkan dalam Nota Kesepakatan. Tujuan PKT ini adalah meningkatkan akses dan kelayakan usaha dalam hal ini peternakan ayam ras petelur, meningkatkan keterkaitan dan kerjasama yang saling menguntungkan antara UB, UK dan membantu bank meningkatkan kredit usaha kecil (KUK). Untuk mewujudkan PKT yang saling menguntungkan unsur pembinaan dan pengembangan oleh UB dan Bank untuk UK, komitmen dan rasa kebersamaan, hak dan kewajiban diatur dalam Nota Kesepakatan antara bank dengan UB, bank dengan UB dan UK, UB dengan UK. Dengan program kemitraan terpadu ini, masalah akses usaha kecil kepada kredit perbankan antara lain : kurangnya jaminan tambahan kredit usaha kecil, tidak ada jaminan pasar serta kurangnya bantuan teknis, dapat diatasi.

Bank Indonesia – Budidaya Ayam Ras Petelur 3

Untuk mendorong dan membantu peserta PKT mempelancar kegiatan kemitraan, maka Bank Indonesia memberikan bantuan teknis dan menyediakan Produk PPUK berupa Model Kelayakan PKT. Produk MK-PKT ini dapat dimanfaatkan oleh perbankan sebagai referens dalam pemberian kredit kepada usaha kecil. Elemen-elemen MK-PKT ini adalah sebagai berikut :

a. kelayakan suatu Model Kelayakan PKT (MK-PKT) untuk usaha yang berhasil diimplementasikan, dapat diadopsi dan dikembangkan oleh bank sebagai produk pemberian kredit melalui replikasi untuk pengusaha lain yang sejenis.

b. skim kredit yang inovatif dilengkapi dengan desain penyaluran kredit untuk usaha kecil spesifik, model hubungan paket pedampingan dan pengurangan resiko dan biaya transaksi tinggi.

c. Sebagai instrumen untuk Pra dan post loan counselling atau pemberian advis dan pembinaan pada saat pemohon mengajukan kredit dan setelah kredit disetujui dan berjalan. Piranti-piranti pada bagian model ini dapat digunakan sebagai alat untuk mengevaluasi usaha yang akan dibiayai sesuai dengan permohonan kredit baik secara berkelompok maupun individu. Dengan demikian, evaluasi dan analisis kelayakan usaha lebih cepat dan tepat.

Bank Indonesia – Budidaya Ayam Ras Petelur 4

2. Kemitraan Terpadu

a. Organisasi

Proyek Kemitraan Terpadu (PKT) adalah suatu program kemitraan terpadu yang melibatkan usaha besar (inti), usaha kecil (plasma) dengan melibatkan bank sebagai pemberi kredit dalam suatu ikatan kerja sama yang dituangkan dalam nota kesepakatan. Tujuan PKT antara lain adalah untuk meningkatkan kelayakan plasma, meningkatkan keterkaitan dan kerjasama yang saling menguntungkan antara inti dan plasma, serta membantu bank dalam meningkatkan kredit usaha kecil secara lebih aman dan efisien.

Dalam melakukan kemitraan hubunga kemitraan, perusahaan inti (Industri Pengolahan atau Eksportir) dan petani plasma/usaha kecil mempunyai kedudukan hukum yang setara. Kemitraan dilaksanakan dengan disertai pembinaan oleh perusahaan inti, dimulai dari penyediaan sarana produksi, bimbingan teknis dan pemasaran hasil produksi.

Proyek Kemitraan Terpadu ini merupakan kerjasama kemitraan dalam bidang usaha melibatkan tiga unsur, yaitu (1) Petani/Kelompok Tani atau usaha kecil, (2) Pengusaha Besar atau eksportir, dan (3) Bank pemberi KKPA.

Masing-masing pihak memiliki peranan di dalam PKT yang sesuai dengan bidang usahanya. Hubungan kerjasama antara kelompok petani/usaha kecil dengan Pengusaha Pengolahan atau eksportir dalam PKT, dibuat seperti halnya hubungan antara Plasma dengan Inti di dalam Pola Perusahaan Inti Rakyat (PIR). Petani/usaha kecil merupakan plasma dan Perusahaan Pengelolaan/Eksportir sebagai Inti. Kerjasama kemitraan ini kemudian menjadi terpadu dengan keikut sertaan pihak bank yang memberi bantuan pinjaman bagi pembiayaan usaha petani plasma. Proyek ini kemudian dikenal sebagai PKT yang disiapkan dengan mendasarkan pada adanya saling berkepentingan diantara semua pihak yang bermitra.

1. Petani Plasma

Sesuai keperluan, petani yang dapat ikut dalam proyek ini bisa terdiri atas (a) Petani yang akan menggunakan lahan usaha pertaniannya untuk penanaman dan perkebunan atau usaha kecil lain, (b) Petani /usaha kecil yang telah memiliki usaha tetapi dalam keadaan yang perlu ditingkatkan dalam untuk itu memerlukan bantuan modal.

Untuk kelompok (a), kegiatan proyek dimulai dari penyiapan lahan dan penanaman atau penyiapan usaha, sedangkan untuk kelompok (b), kegiatan dimulai dari telah adanya kebun atau usaha yang berjalan, dalam batas masih bisa ditingkatkan produktivitasnya dengan perbaikan pada aspek usaha.

Bank Indonesia – Budidaya Ayam Ras Petelur 5

Luas lahan atau skala usaha bisa bervariasi sesuai luasan atau skala yang dimiliki oleh masing-masing petani/usaha kecil. Pada setiap kelompok tani/kelompok usaha, ditunjuk seorang Ketua dan Sekretaris merangkap Bendahara. Tugas Ketua dan Sekretaris Kelompok adalah mengadakan koordinasi untuk pelaksanaan kegiatan yang harus dilakukan oleh para petani anggotanya, didalam mengadakan hubungan dengan pihak Koperasi dan instansi lainnya yang perlu, sesuai hasil kesepakatan anggota. Ketua kelompok wajib menyelenggarakan pertemuan kelompok secara rutin yang waktunya ditentukan berdasarkan kesepakatan kelompok.

2. Koperasi

Parapetani/usaha kecil plasma sebagai peserta suatu PKT, sebaiknya menjadi anggota suata koperasi primer di tempatnya. Koperasi bisa melakukan kegiatan-kegiatan untuk membantu plasma di dalam pembangunan kebun/usaha sesuai keperluannya. Fasilitas KKPA hanya bisa diperoleh melalui keanggotaan koperasi. Koperasi yang mengusahakan KKPA harus sudah berbadan hukum dan memiliki kemampuan serta fasilitas yang cukup baik untuk keperluan pengelolaan administrasi pinjaman KKPA para anggotanya. Jika menggunakan skim Kredit Usaha Kecil (KUK), kehadiran koperasi primer tidak merupakan keharusan

3. Perusahaan Besar dan Pengelola/Eksportir

Suatu Perusahaan dan Pengelola/Eksportir yang bersedia menjalin kerjasama sebagai inti dalam Proyek Kemitraan terpadu ini, harus memiliki kemampuan dan fasilitas pengolahan untuk bisa menlakukan ekspor, serta bersedia membeli seluruh produksi dari plasma untuk selanjutnya diolah di pabrik dan atau diekspor. Disamping ini, perusahaan inti perlu memberikan bimbingan teknis usaha dan membantu dalam pengadaan sarana produksi untuk keperluan petani plasma/usaha kecil.

Apabila Perusahaan Mitra tidak memiliki kemampuan cukup untuk mengadakan pembinaan teknis usaha, PKT tetap akan bisa dikembangkan dengan sekurang-kurangnya pihak Inti memiliki fasilitas pengolahan untuk diekspor, hal ini penting untuk memastikan adanya pemasaran bagi produksi petani atau plasma. Meskipun demikian petani plasma/usaha kecil dimungkinkan untuk mengolah hasil panennya, yang kemudian harus dijual kepada Perusahaan Inti.

Dalam hal perusahaan inti tidak bisa melakukan pembinaan teknis, kegiatan pembibingan harus dapat diadakan oleh Koperasi dengan memanfaatkan bantuan tenaga pihak Dinas Perkebunan atau lainnya yang dikoordinasikan oleh Koperasi. Apabila koperasi menggunakan tenaga Penyuluh Pertanian Lapangan (PPL), perlu mendapatkan persetujuan Dinas Perkebunan setempat dan koperasi memberikan bantuan biaya yang diperlukan.

Bank Indonesia – Budidaya Ayam Ras Petelur 6

Koperasi juga bisa memperkerjakan langsung tenaga-tenaga teknis yang memiliki keterampilan dibidang perkebunan/usaha untuk membimbing petani/usaha kecil dengan dibiayai sendiri oleh Koperasi. Tenaga-tenaga ini bisa diberi honorarium oleh Koperasi yang bisa kemudian dibebankan kepada petani, dari hasil penjualan secara proposional menurut besarnya produksi. Sehingga makin tinggi produksi kebun petani/usaha kecil, akan semakin besar pula honor yang diterimanya.

4. Bank

Bank berdasarkan adanya kelayakan usaha dalam kemitraan antara pihak Petani Plasma dengan Perusahaan Perkebunan dan Pengolahan/Eksportir sebagai inti, dapat kemudian melibatkan diri untuk biaya investasi dan modal kerja pembangunan atau perbaikan kebun.

Disamping mengadakan pengamatan terhadap kelayakan aspek-aspek budidaya/produksi yang diperlukan, termasuk kelayakan keuangan. Pihak bank di dalam mengadakan evaluasi, juga harus memastikan bagaimana pengelolaan kredit dan persyaratan lainnya yang diperlukan sehingga dapat menunjang keberhasilan proyek. Skim kredit yang akan digunakan untuk pembiayaan ini, bisa dipilih berdasarkan besarnya tingkat bunga yang sesuai dengan bentuk usaha tani ini, sehingga mengarah pada perolehannya pendapatan bersih petani yang paling besar.

Dalam pelaksanaanya, Bank harus dapat mengatur cara petani plasma akan mencairkan kredit dan mempergunakannya untuk keperluan operasional lapangan, dan bagaimana petani akan membayar angsuran pengembalian pokok pinjaman beserta bunganya. Untuk ini, bank agar membuat perjanjian kerjasama dengan pihak perusahaan inti, berdasarkan kesepakatan pihak petani/kelompok tani/koperasi. Perusahaan inti akan memotong uang hasil penjualan petani plasma/usaha kecil sejumlah yang disepakati bersama untuk dibayarkan langsung kepada bank. Besarnya potongan disesuaikan dengan rencana angsuran yang telah dibuat pada waktu perjanjian kredit dibuat oleh pihak petani/Kelompok tani/koperasi. Perusahaan inti akan memotong uang hasil penjualan petani plasma/usaha kecil sejumlah yang disepakati bersama untuk dibayarkan langsung kepada Bank. Besarnya potongan disesuaikan dengan rencana angsuran yang telah dibuat pada waktu perjanjian kredit dibuat oleh pihak petani plasma dengan bank.

b. Pola Kerjasama

Kemitraan antara petani/kelompok tani/koperasi dengan perusahaan mitra, dapat dibuat menurut dua pola yaitu :

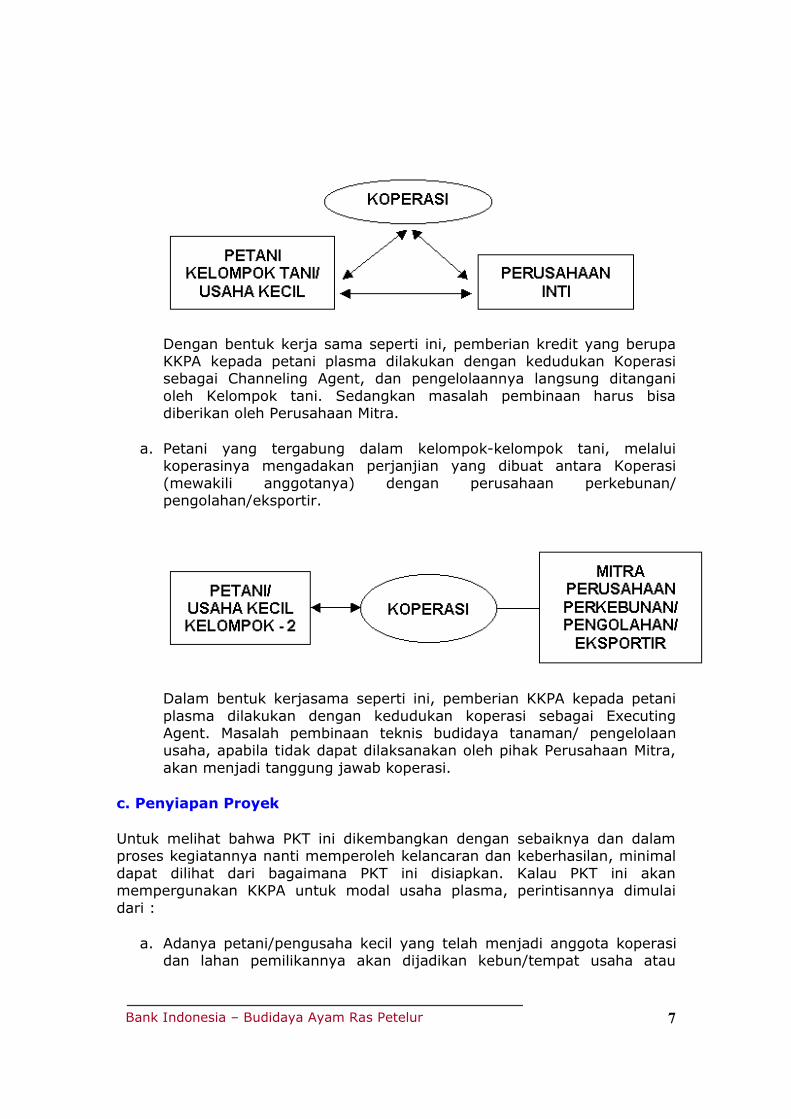

a. Petani yang tergabung dalam kelompok-kelompok tani mengadakan perjanjian kerjasama langsung kepada Perusahaan Perkebunan/ Pengolahan Eksportir.

Bank Indonesia – Budidaya Ayam Ras Petelur 7

Dengan bentuk kerja sama seperti ini, pemberian kredit yang berupa KKPA kepada petani plasma dilakukan dengan kedudukan Koperasi sebagai Channeling Agent, dan pengelolaannya langsung ditangani oleh Kelompok tani. Sedangkan masalah pembinaan harus bisa diberikan oleh Perusahaan Mitra.

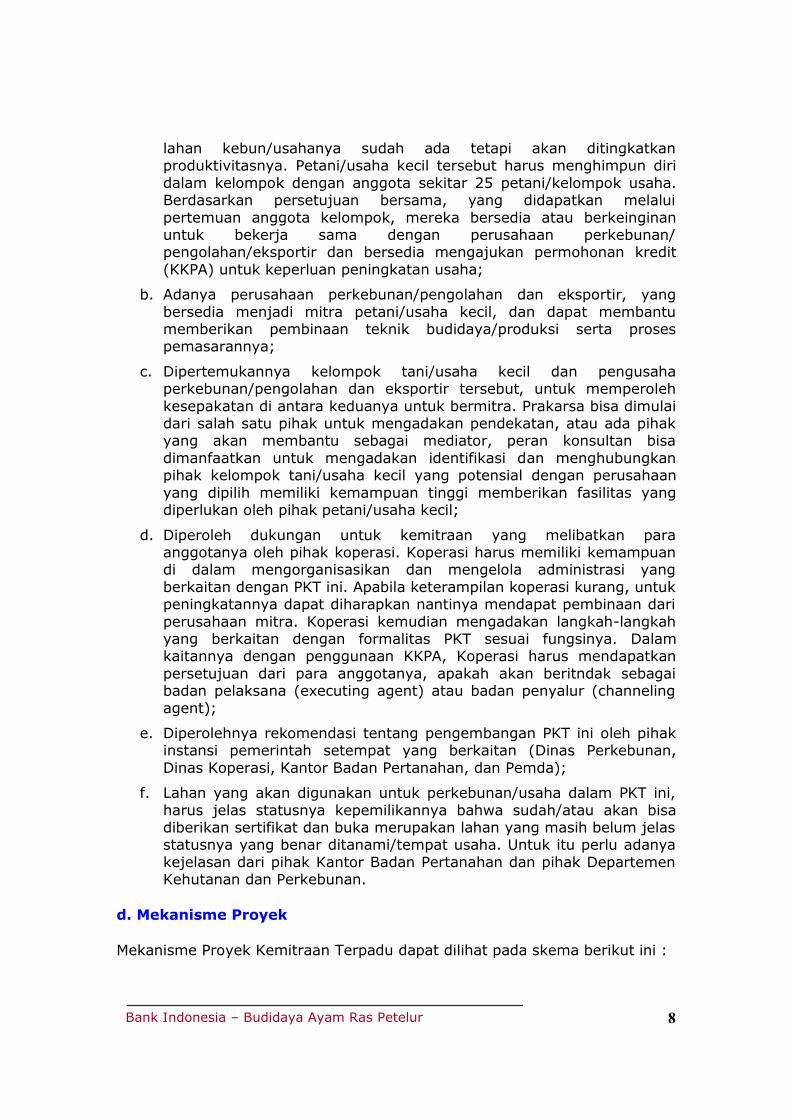

a. Petani yang tergabung dalam kelompok-kelompok tani, melalui koperasinya mengadakan perjanjian yang dibuat antara Koperasi (mewakili anggotanya) dengan perusahaan perkebunan/ pengolahan/eksportir.

Dalam bentuk kerjasama seperti ini, pemberian KKPA kepada petani plasma dilakukan dengan kedudukan koperasi sebagai Executing Agent. Masalah pembinaan teknis budidaya tanaman/ pengelolaan usaha, apabila tidak dapat dilaksanakan oleh pihak Perusahaan Mitra, akan menjadi tanggung jawab koperasi.

c. Penyiapan Proyek

Untuk melihat bahwa PKT ini dikembangkan dengan sebaiknya dan dalam proses kegiatannya nanti memperoleh kelancaran dan keberhasilan, minimal dapat dilihat dari bagaimana PKT ini disiapkan. Kalau PKT ini akan mempergunakan KKPA untuk modal usaha plasma, perintisannya dimulai dari :

a. Adanya petani/pengusaha kecil yang telah menjadi anggota koperasi dan lahan pemilikannya akan dijadikan kebun/tempat usaha atau

Bank Indonesia – Budidaya Ayam Ras Petelur 8

lahan kebun/usahanya sudah ada tetapi akan ditingkatkan produktivitasnya. Petani/usaha kecil tersebut harus menghimpun diri dalam kelompok dengan anggota sekitar 25 petani/kelompok usaha. Berdasarkan persetujuan bersama, yang didapatkan melalui pertemuan anggota kelompok, mereka bersedia atau berkeinginan untuk bekerja sama dengan perusahaan perkebunan/ pengolahan/eksportir dan bersedia mengajukan permohonan kredit (KKPA) untuk keperluan peningkatan usaha;

b. Adanya perusahaan perkebunan/pengolahan dan eksportir, yang bersedia menjadi mitra petani/usaha kecil, dan dapat membantu memberikan pembinaan teknik budidaya/produksi serta proses pemasarannya;

c. Dipertemukannya kelompok tani/usaha kecil dan pengusaha perkebunan/pengolahan dan eksportir tersebut, untuk memperoleh kesepakatan di antara keduanya untuk bermitra. Prakarsa bisa dimulai dari salah satu pihak untuk mengadakan pendekatan, atau ada pihak yang akan membantu sebagai mediator, peran konsultan bisa dimanfaatkan untuk mengadakan identifikasi dan menghubungkan pihak kelompok tani/usaha kecil yang potensial dengan perusahaan yang dipilih memiliki kemampuan tinggi memberikan fasilitas yang diperlukan oleh pihak petani/usaha kecil;

d. Diperoleh dukungan untuk kemitraan yang melibatkan para anggotanya oleh pihak koperasi. Koperasi harus memiliki kemampuan di dalam mengorganisasikan dan mengelola administrasi yang berkaitan dengan PKT ini. Apabila keterampilan koperasi kurang, untuk peningkatannya dapat diharapkan nantinya mendapat pembinaan dari perusahaan mitra. Koperasi kemudian mengadakan langkah-langkah yang berkaitan dengan formalitas PKT sesuai fungsinya. Dalam kaitannya dengan penggunaan KKPA, Koperasi harus mendapatkan persetujuan dari para anggotanya, apakah akan beritndak sebagai badan pelaksana (executing agent) atau badan penyalur (channeling agent);

e. Diperolehnya rekomendasi tentang pengembangan PKT ini oleh pihak instansi pemerintah setempat yang berkaitan (Dinas Perkebunan, Dinas Koperasi, Kantor Badan Pertanahan, dan Pemda);

f. Lahan yang akan digunakan untuk perkebunan/usaha dalam PKT ini, harus jelas statusnya kepemilikannya bahwa sudah/atau akan bisa diberikan sertifikat dan buka merupakan lahan yang masih belum jelas statusnya yang benar ditanami/tempat usaha. Untuk itu perlu adanya kejelasan dari pihak Kantor Badan Pertanahan dan pihak Departemen Kehutanan dan Perkebunan.

d. Mekanisme Proyek

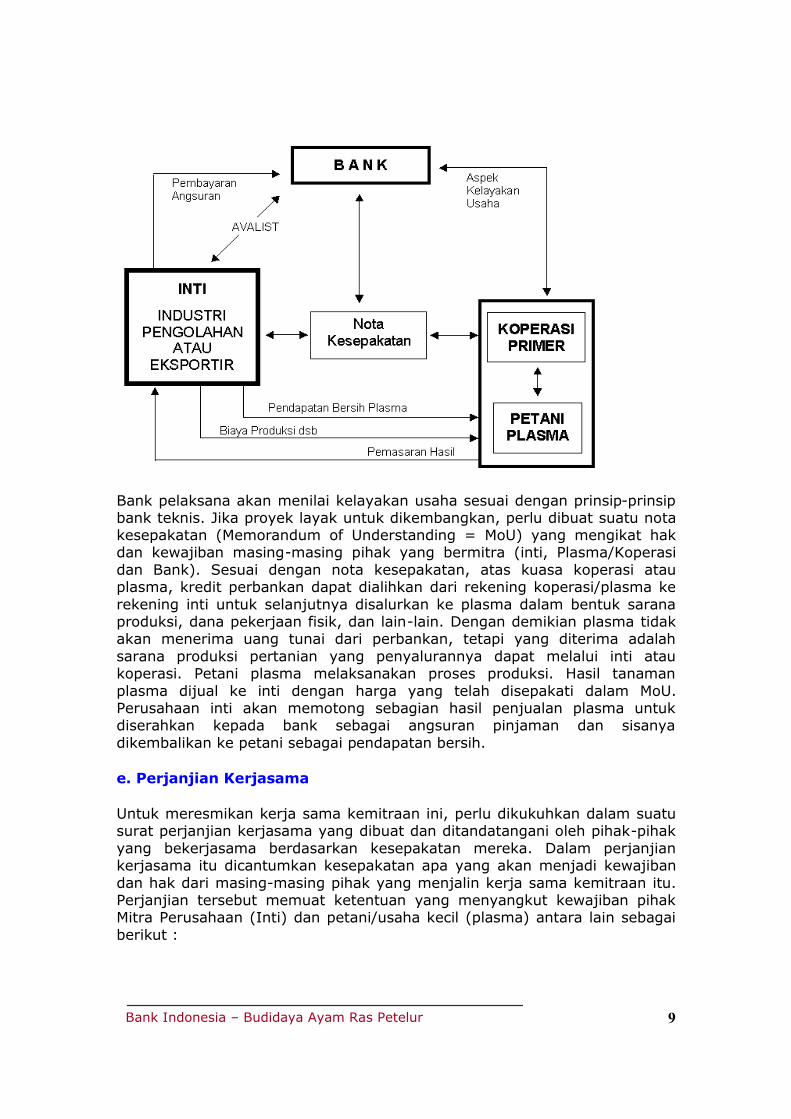

Mekanisme Proyek Kemitraan Terpadu dapat dilihat pada skema berikut ini :

Bank Indonesia – Budidaya Ayam Ras Petelur 9

Bank pelaksana akan menilai kelayakan usaha sesuai dengan prinsip-prinsip bank teknis. Jika proyek layak untuk dikembangkan, perlu dibuat suatu nota kesepakatan (Memorandum of Understanding = MoU) yang mengikat hak dan kewajiban masing-masing pihak yang bermitra (inti, Plasma/Koperasi dan Bank). Sesuai dengan nota kesepakatan, atas kuasa koperasi atau plasma, kredit perbankan dapat dialihkan dari rekening koperasi/plasma ke rekening inti untuk selanjutnya disalurkan ke plasma dalam bentuk sarana produksi, dana pekerjaan fisik, dan lain-lain. Dengan demikian plasma tidak akan menerima uang tunai dari perbankan, tetapi yang diterima adalah sarana produksi pertanian yang penyalurannya dapat melalui inti atau koperasi. Petani plasma melaksanakan proses produksi. Hasil tanaman plasma dijual ke inti dengan harga yang telah disepakati dalam MoU. Perusahaan inti akan memotong sebagian hasil penjualan plasma untuk diserahkan kepada bank sebagai angsuran pinjaman dan sisanya dikembalikan ke petani sebagai pendapatan bersih.

e. Perjanjian Kerjasama

Untuk meresmikan kerja sama kemitraan ini, perlu dikukuhkan dalam suatu surat perjanjian kerjasama yang dibuat dan ditandatangani oleh pihak-pihak yang bekerjasama berdasarkan kesepakatan mereka. Dalam perjanjian kerjasama itu dicantumkan kesepakatan apa yang akan menjadi kewajiban dan hak dari masing-masing pihak yang menjalin kerja sama kemitraan itu. Perjanjian tersebut memuat ketentuan yang menyangkut kewajiban pihak Mitra Perusahaan (Inti) dan petani/usaha kecil (plasma) antara lain sebagai berikut :

Bank Indonesia – Budidaya Ayam Ras Petelur 10

1. Kewajiban Perusahaan Perkebunan/Pengolahan/Eksportir sebagai mitra (inti)

a. Memberikan bantuan pembinaan budidaya/produksi dan penaganan hasil;

b. Membantu petani di dalam menyiapkan kebun, pengadaan sarana produksi (bibit, pupuk dan obat-obatan), penanaman serta pemeliharaan kebun/usaha;

c. Melakukan pengawasan terhadap cara panen dan pengelolaan pasca panen untuk mencapai mutu yang tinggi;

d. Melakukan pembelian produksi petani plasma; dan e. Membantu petani plasma dan bank di dalam masalah pelunasan kredit

bank (KKPA) dan bunganya, serta bertindak sebagai avalis dalam rangka pemberian kredit bank untuk petani plasma.

2. Kewajiban petani peserta sebagai plasma

a. Menyediakan lahan pemilikannya untuk budidaya;; b. Menghimpun diri secara berkelompok dengan petani tetangganya yang

lahan usahanya berdekatan dan sama-sama ditanami; c. Melakukan pengawasan terhadap cara panen dan pengelolaan pasca-

panen untuk mencapai mutu hasil yang diharapkan; d. Menggunakan sarana produksi dengan sepenuhnya seperti yang

disediakan dalam rencana pada waktu mengajukan permintaan kredit; e. Menyediakan sarana produksi lainnya, sesuai rekomendasi budidaya

oleh pihak Dinas Perkebunan/instansi terkait setempat yang tidak termasuk di dalam rencana waktu mengajukan permintaan kredit;

f. Melaksanakan pemungutan hasil (panen) dan mengadakan perawatan sesuai petunjuk Perusahaan Mitra untuk kemudian seluruh hasil panen dijual kepada Perusahaan Mitra ; dan

g. Pada saat pernjualan hasil petani akan menerima pembayaran harga produk sesuai kesepakatan dalam perjanjian dengan terlebih dahulu dipotong sejumlah kewajiban petani melunasi angsuran kredit bank dan pembayaran bunganya.

Bank Indonesia – Budidaya Ayam Ras Petelur 11

3. Aspek Pemasaran a. Prospek Agribisnis Pertumbuhan ekonomi di segala sektor telah memacu pula meningkatan pendapatan masyarakat, baik di kota maupun di pedesaan yang pada gilirannya akan mempengaruhi kemampuan masyarakat untuk meningkatkan gizinya, terutama yang bersumber dari protein hewani yang relatif murah dan mudah didapat sehingga yang berpendapatan menengah kebawah lebih banyak mengkonsumsinya dibandingkan dengan daging sapi atau susu. Prospek Pengembangan Agribisnis Budidaya Ayam Ras Petelur Salah satu penghasil hewani adalah ternak. Secara nasional, perkembangan populasi berbagai jenis ternak menunjukkan peningkatan yang besar, terutama untuk ternak unggas. Walaupun demikian, Indonesia dengan jumlah penduduk 200 juta orang masih tergolong sebagai negara yang tingkat konsumsi daging ayam dan telur yang masih rendah dibanding dengan kebutuhan gizi maupun konsumsi negara lain. Atas dasar ini, pengembangan usaha peternakan ayam ras petelur mendapat prioritas dalam pengembangan perekonomian khususnya usaha kecil peternakan ayam ras petelur. Prospek pengembangan agribisnis ayam ras petelur di masa yang akan datang dilihat dari sisi penawaran (supply side) dan sisi permintaan (demand side) telur di Indonesia. Dari sisi permintaan, prospek agribisnis ayam ras petelur sangat berkaitan dengan peranan telur ayarm ras dalam struktur konsumsi telur dan sifat permintaannya yang sangat sesuai dengan perkembangan masa depan. Dalam struktur konsumsi telur nasional, pangsa telur ayam ras mengalami peningkatan yang cukup berarti, dari 53,92% pada tahun 1980 menjadi 62,71% pada tahun 1995.

b. Analisa Permintaan, Penawaran dan Peluang Pasar

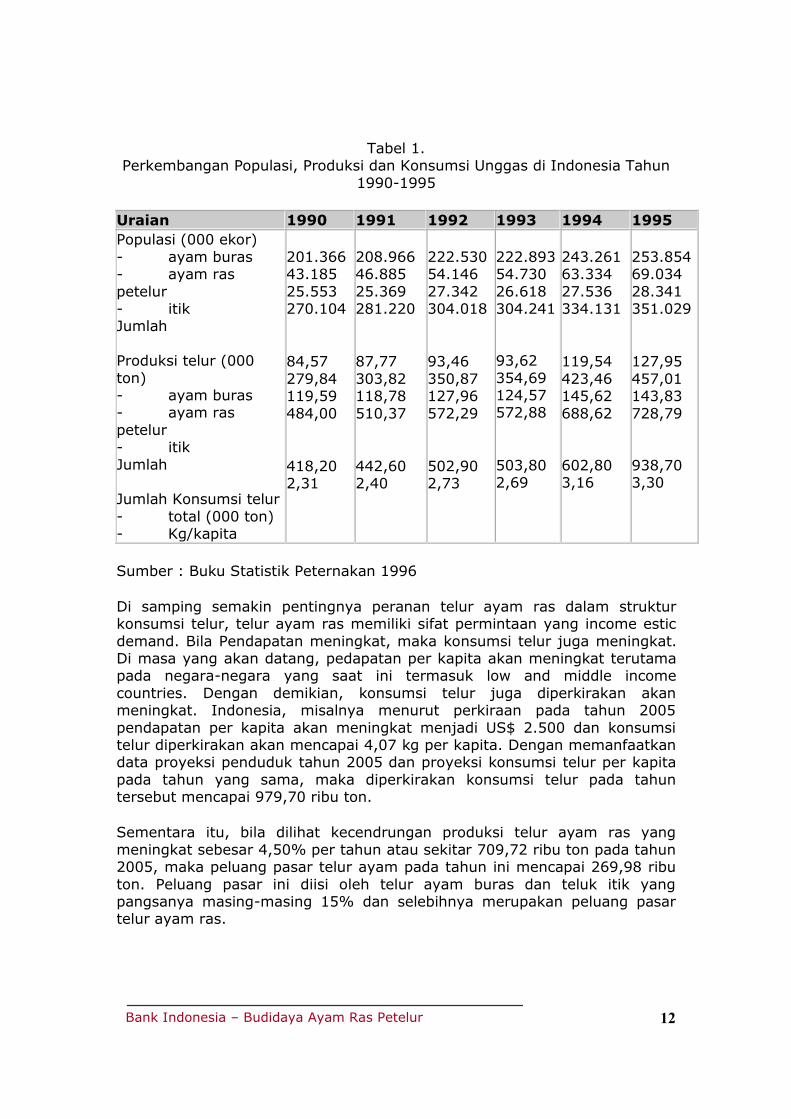

Selain pangsanya meningkat konsumsi per kapita juga meningkat, dari 1,44 kg/kapita pada tahun 1980 menjadi 2,31 kg/kapita pada tahun 1990 dan 3,30 kg/kapita pada tahun 1995. Hal ini menunjukkan bahwa struktur konsumsi telur di Indonesia telah mengalami pergeseran yang memperbesar pangsa telur ayam ras. Apabila konsumsi telur tersebut dibandingkan dengan standar nasional konsumsi telur adalah 3,5 kg/kapita/tahun maka masih akan ada peluang pasar pengembangan usaha peternakan ayam ras petelur .

Bank Indonesia – Budidaya Ayam Ras Petelur 12

Tabel 1. Perkembangan Populasi, Produksi dan Konsumsi Unggas di Indonesia Tahun

1990-1995

Uraian 1990 1991 1992 1993 1994 1995 Populasi (000 ekor) - ayam buras - ayam ras petelur - itik Jumlah Produksi telur (000 ton) - ayam buras - ayam ras petelur - itik Jumlah Jumlah Konsumsi telur - total (000 ton) - Kg/kapita

201.366 43.185 25.553 270.104

84,57 279,84 119,59 484,00

418,20 2,31

208.966 46.885 25.369 281.220

87,77 303,82 118,78 510,37

442,60 2,40

222.530 54.146 27.342 304.018

93,46 350,87 127,96 572,29

502,90 2,73

222.893 54.730 26.618 304.241 93,62 354,69 124,57 572,88

503,80 2,69

243.261 63.334 27.536 334.131

119,54 423,46 145,62 688,62 602,80 3,16

253.854 69.034 28.341 351.029

127,95 457,01 143,83 728,79 938,70 3,30

Sumber : Buku Statistik Peternakan 1996

Di samping semakin pentingnya peranan telur ayam ras dalam struktur konsumsi telur, telur ayam ras memiliki sifat permintaan yang income estic demand. Bila Pendapatan meningkat, maka konsumsi telur juga meningkat. Di masa yang akan datang, pedapatan per kapita akan meningkat terutama pada negara-negara yang saat ini termasuk low and middle income countries. Dengan demikian, konsumsi telur juga diperkirakan akan meningkat. Indonesia, misalnya menurut perkiraan pada tahun 2005 pendapatan per kapita akan meningkat menjadi US$ 2.500 dan konsumsi telur diperkirakan akan mencapai 4,07 kg per kapita. Dengan memanfaatkan data proyeksi penduduk tahun 2005 dan proyeksi konsumsi telur per kapita pada tahun yang sama, maka diperkirakan konsumsi telur pada tahun tersebut mencapai 979,70 ribu ton.

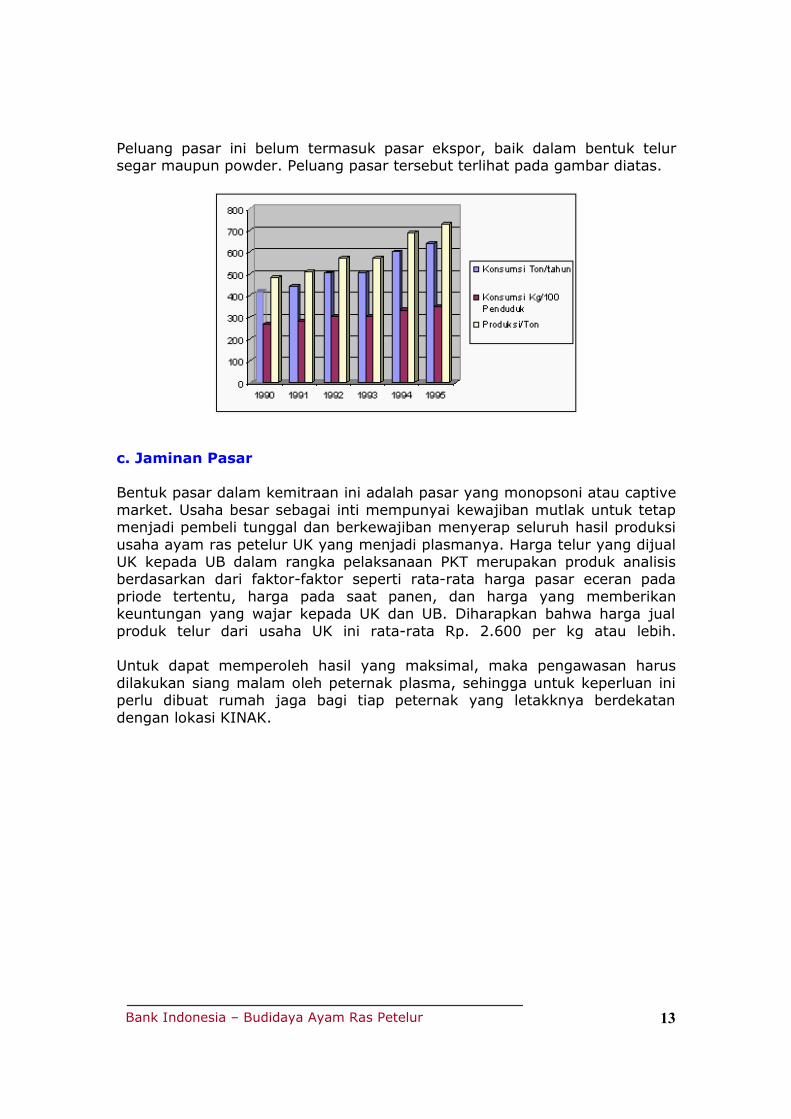

Sementara itu, bila dilihat kecendrungan produksi telur ayam ras yang meningkat sebesar 4,50% per tahun atau sekitar 709,72 ribu ton pada tahun 2005, maka peluang pasar telur ayam pada tahun ini mencapai 269,98 ribu ton. Peluang pasar ini diisi oleh telur ayam buras dan teluk itik yang pangsanya masing-masing 15% dan selebihnya merupakan peluang pasar telur ayam ras.

Bank Indonesia – Budidaya Ayam Ras Petelur 13

Peluang pasar ini belum termasuk pasar ekspor, baik dalam bentuk telur segar maupun powder. Peluang pasar tersebut terlihat pada gambar diatas.

c. Jaminan Pasar Bentuk pasar dalam kemitraan ini adalah pasar yang monopsoni atau captive market. Usaha besar sebagai inti mempunyai kewajiban mutlak untuk tetap menjadi pembeli tunggal dan berkewajiban menyerap seluruh hasil produksi usaha ayam ras petelur UK yang menjadi plasmanya. Harga telur yang dijual UK kepada UB dalam rangka pelaksanaan PKT merupakan produk analisis berdasarkan dari faktor-faktor seperti rata-rata harga pasar eceran pada priode tertentu, harga pada saat panen, dan harga yang memberikan keuntungan yang wajar kepada UK dan UB. Diharapkan bahwa harga jual produk telur dari usaha UK ini rata-rata Rp. 2.600 per kg atau lebih. Untuk dapat memperoleh hasil yang maksimal, maka pengawasan harus dilakukan siang malam oleh peternak plasma, sehingga untuk keperluan ini perlu dibuat rumah jaga bagi tiap peternak yang letakknya berdekatan dengan lokasi KINAK.

Bank Indonesia – Budidaya Ayam Ras Petelur 14

4. Aspek Produksi a. Lokasi Peternakan

Usaha ayam petelur dalam Program Kemitraan Terpadu (PKT) umumnya menggunakan teknologi yang intensif, baik yang baik menyangkut peralatan produksi maupun teknik produksinya, termasuk sarana produksi ternaknya (bibit, pakan, obat-obatan, vaksin). Selain itu untuk keseragaman teknologi dari usaha ayam petelur peternak plasma, maka usaha ayam ras dari para peternak plasma di lokalisir di suatu Kawasan Industri Ternak (KINAK), sehingga akan memudahkan pembinaan dan pengawasan oleh inti PIR, baik dalam hal teknik produksi maupun pengelolaan dananya.

Lokasi dari KINAK usaha ayam petelur ditempatkan pada lahan yang memenuhi persyaratan sebagai berikut :

1. Jauh dari daerah pemukiman penduduk (kampung), terutama daerah yang banyak unggasnya, sehingga akan mencegah terjadinya kontaminasi penyakit dari luar.

2. Jauh dari jalan raya yang banyak dilalui kendaraan bermotor, karena suara yang bising dapat menyebabkan ayam berkurang telurnya akibat stress.

3. Jauh dari lokasi binatang yang menganggu ayam, antara lain ular dan musang, karena binatang tersebut menyebabkan stress pada ayam petelur.

4. Air bersih mudah diperoleh (mata air, sumur, PDAM dan lain-lain) untuk keperluan minumnya ayam, tenaga kerja dan membersihkan kandang ayam.

5. Daerahnya tidak lembab dan cukup memperoleh sinar matahari, serta bukan daerah yang kecepatan anginnya sangat tinggi.

Dari sisi penawaran, pengembangan agribisnis ayam ras petelur masih prospektif di Indonesia. Dewasa ini satu-satunya komoditi agribisnis yang paling kuat subsistem hulunya adalah agribisnis ayam ras. Menurut Ditjen Peternakan, dewasa ini Indonesia memiliki industri pembibitan ayam ras 109 buah, yaitu galur murni (pure line) satu buah, grant parent stock 13 buah, parent stock 95 buah dengan kapasitas produksi 600 juta day old chick (doc) final stock pertahun. Di samping itu juga terdapat 60 buah industri pakan ternak dengan kapasitas 5 juta per ton tahun. Kemudian industri obat-obatan sekitar 34 buah yang mampu memproduksi kebutuhan pharmasetik, biologik dan premiks.

b. Pola Usaha PIR Dalam usaha ayam petelur ini dalam kenyataannya di lapangan terdapat beberapa tingkatan kemampuang keuangan dari perusahaan inti PIR maupun peternak plasmanya. Kemampuan keuangan (modal investasi, modal kerja,

Bank Indonesia – Budidaya Ayam Ras Petelur 15

nilai jaminan) calon pengusaha inti di tiap daerah relatif berlainan, sehingga jumlah ayam per KINAK kemungkinan berlainan perplasmanya dapat berlainan pula tergantung dari tingkat pendidikan dan biaya hidup peternak plasmanya. Sebagai contoh peternak plasma yang berasal dari keluarga cukup mampu akan ikut serta menjadi plasma bila penghasilan bersih dari usaha ayam ini Rp 1,0 juta - 1,5 juta per bulan, tetapi bagi peternak yang berasal dari keluarga yang kurang mampu mungkin untuk tahap pertama sudah cukup dengan penghasilan Rp. 300.000 - Rp 400.000 per bulan, meskipun dia seorang sarjana. Harga sarana produksi ternak (bibit, pakan, obat-obatan) dan harga telur, serta keahlian (pengalaman) inti atau plasma mungkin berlainan pula untuk tiap daerah, sehingga laba atau kelayakan usahanya (ROI, IRR) dapat berlainan pula. Dengan demikian usaha tersebut mungkin hanya menguntungkan bila menggunakan dana KKPA, tetapi mungkin pula cukup menguntungkan meskipun menggunakan dana KUK yang bunganya kredit relatif tinggi atau bunga pasar. Dengan demikian, berdasarkan kemampuan (modal/keahlian /pengalaman) perusahaan inti dan peternak plasma, kondisi daerah dan skim kredit yang tersedia (KUK/KKPA) maka pola usaha dalam KINAK dan plasmanya kemungkinan dapat digunakan beberapa alternatif pola sebagai berikut :

Pola 2000 (sederhana = 2.000 ekor)

Jumlah ayam sebanyak 2.000 ekor per plasma dalam 1 rumah atau kamar kandang yang yang terletak dalam 1 Kawasan Industri Peternakan (KINAK). Dalam 1 KINAK terdapat 30 -75 unit usaha (rumah atau kamar kandang) untuk ayam sebanyak 60.000 - 150.000 ekor. Untuk efisiensi usaha, maka 1 rumah/bangunan kandang dapat dibuat kamar-kamar (2 - 5 kamar), dimana tiap kamar digunakan atau milik 1 orang plasma denagn 2.000 ekor ayam. Ayam bertelur selama 15 - 17 bulan per periode dari mulai 5 bulan sampai 20 - 22 bulan. Produksi telur tiap rumah/kamar kandang biasanya berfluktuasi . Pada umur 5 - 6 bulan, ayam bertelur hanya 40 - 50%, tetapi selanjutnya makin meningkat dan puncak produksi (80 -93%) pada umur 6 -15 bulan. Kemudian turun lagi sampai umur 20-21 bulan sampai produksinya 55 - 57% dan setelah itu ayam tua tersebut dijual sebagai ayam potong dan selanjutnya membeli pulet untuk peremajaan. Harga telur ayam relatif berfluktuasi, untuk kontinyu produksi dan mengurangi resiko keuangan akibat fluktuasi harga, terutama kelanjutan usaha Inti PIR yang berfungsi sebagai avalis kredit, maka produksi telur dari seluruh plasma KINAK, perlu diatur agar produksi per bulannya tidak banyak fluktuasinya, yaitu dengan membagi 30 - 75 unit usaha (plasma) menjadi 3 - 5 kelompok dengan umur ayam yang berlainan. Misalnya 75 plasma dibagi 3 kelompok (lihat lampiran). Ketua Kelompok I pada triwulan I, Kelompok II pada triwulan II dan Kelompok III pada triwulan III.

Pola sederhana ini dapat dilaksanakan oleh pengusaha inti PIR dan pengusaha kecil (plasma pemula) yang masih rendah kemampuannya, sehingga dana kredit yang dapat digunakan adalah dana KKPA dengan bunga

Bank Indonesia – Budidaya Ayam Ras Petelur 16

rendah. Bila inti dan plasma sudah cukup berpengalaman dan berkembang, maka pada tahap berikutnya kemungkinan mampu untuk menggunakan dana KUK dengan bunga yang lebih tinggi serta pemilkannya meningkat dari 2.000 ekor ayam menjadi 5.000 atau 10.000 ekor ayam.

Pola 5.000 ( II maju = 5.000 ekor )

Jumlah ayam sebanyak 5.000 ekor per plasma dalam 1 kamar atau rumah kandang yang terletak dalam 1 KINAK. Dalam 1 KINAK terdapat 20 - 30 unit usaha (plasma) atau sebanyak 100.000 - 150.000 ekor ayam. Plasma dibagi dalam 3 - 5 kelompok. Pola 5000 memberikan penghasilan lebih besar dari pada pola sederhana, karena selain jumlah pemilikan per plasmanya lebih banyak juga lebih efisien.

Pola 10.000 ( III lebih maju = 10.000 ekor )

Jumlah ayam sebanyak 10.000 ekor per plasma dengan jumlah 10 - 15 per plasma atau dengan jumlah ayam 100.000 - 150.000 ekor ayam per KINAK.

Keunggulan dari pola PIR dalam Kawasan Industri Peternakan ini adalah sebagai berikut :

Mencegah terjadinya penyalah gunaan dana kredit oleh plasma untuk keperluan lain atau konsumtif, sehingga dapat mencegah terjadinya penunggakan atau kemacetan kredit, karena dana kredit atau modal usaha (investasi dan modal kerja) akan dikelola oleh Inti PIR.

Dengan di lokasinya usaha ayam ini, maka akan diredusir terjadinya serangan penyakit ayam dari luar. Setiap orang yang masuk ke KINAK harus membersihkan kakinya.

Dengan dilokasinya usaha plasma, maka pengawasan teknik produksi akan lebih cepat dan mudah, sehingga teknik produksi akan jauh lebih baik dengan bimbingan Inti PIR serta produksinya akan lebih tinggi.

Kualitas sarana produksi (bibit, pakan, obat-obatan) akan lebih baik dan tersedia secara kontinu dengan harga lebih murah dibandingkan dengan usaha kecil yang berjalan sendiri-sendiri tanpa Inti PIR, sehingga labanya lebih tinggi.

Pemasaran produk plasma PIR akan lebih lancar dengan harga yang lebih baik.

Kredit yang digunakan sekelompok pengusaha kecil dalam PIR relatif besar jumlahnya, sehingga lebih menguntungkan bank, karena persentase biaya kreditnya relatif lebih kecil dari pada kredit individu. Inti PIR selain sebagai pembina, juga sebagai avalis kredit sehingga akan lebih aman bagi aman bagi bank pemberi kreditnya.

Bank Indonesia – Budidaya Ayam Ras Petelur 17

c. Alat Produksi Produk utama/usaha ayam petelur ras adalah berupa telur segar. Untuk usaha ini diperlukan antara lain lahan kering, bangunan atau rumah kandang, kandang ayam (batere). Instalasi listrik dan air, peralatan kandang, rumah jaga dan gudang, pagar dan jalan serta ayam ras petelur (pullet, ayam remaja betina). Untuk penyediaan dan pembelian lahan, land clearing, pembuatan bangunan kandang, kandang, jalan dan pagar diperlukan waktu 3 - 6 bulan. Sedangkan pullet (umur 5 bulan) disediakan dan dibeli sekitar 1 bulan sebelum ayam berproduksi. Umur ekonomis ayam ras petelur dari mulai bertelur sampai diremajakan kembali selama 15 - 17 bulan (1,25 tahun dan 1,4 tahun). d. Proses Produksi

Proses produksi dalam usaha ayam petelur ras adalah meliputi kegiatan :

1. Persiapan lahan, bangunan, kandang dan peralatan lainnya. Rumah kandang dan peralatan kandang, sebelum digunakan untuk ayam, disterilkan terlebih dahulu dengan disinfectant. Untuk mencegah penyakit dari luar, setiap orang yang masuk ke pekarangan atau kandang harus cuci kaki dahulu dengan air yang diberi desinfectant pada pintu masuk

2. Pembelian ayam remaja (puller) berumur 5 bulan. Ayam ini akan bertelur 2 - 1 minggu setelah dipelihara peternak. Ayam yang baru dibeli diberi vaksin dan vitamin agar tidak mudah terserang oleh penyakit, sehingga rata-rata kematiaannya relatif rendah, yaitu sekitar 0,4 - 0,5% per bulan. Pada akhir periode ayam tua/kurang produktif yang dapat dijual sebagai ayam potong antara 93 - 94%. Tingkat kematian pada Pola 2000 (7%) lebih besar dapi pada Pola 5000 (6%) karena plasma pada Pola 5000 lebih terampil dan berpengalaman dari pada Pola 2000 pada Pola 2000 dan Pola 5000.

3. Ayam yang diberi pakan (concentrate), vitamin, obat-obatan dan vaksin pada tiap hari yaitu dengan konversi pakan berkisar antara 2,18 - 2,25 yaitu untuk memperoleh 1 kg telur dibutuhkan pakan antara 2,18 - 2,25 kg pakan. Konversi pakan Pola 2000 (2,25 ) lebih kecil dari pada Pola 5000 (2,2). Biaya eksploitasi per tahun dapat diihat pada Lampiran 2

4. Pada tiap hari telur dikumpulkan dan dijual kepada inti. Pembayaran dilakukan tiap minggu (10 hari sekali) sehingga modal kerjannya sekitar biaya eksploitasi untuk 10 hari untuk pembelian pakan, biaya buruh, obat-obatan, listrik. Dalam usaha pola PIR ini plasma hanya menerima dana diberi gaji per bulan dan laba bersih setelah dikurangi dana tabungan pada tiap akhir tahun. Sarana produksi ayam ini disediakan oleh inti dan telur ayam dibeli oleh inti. Harga telur

Bank Indonesia – Budidaya Ayam Ras Petelur 18

ditentukan dengan kontrak tiap 3 - 6 bulan sekali. Namun demikian pada saat harga rendah ini mengalami kerugian, setiap saat harga tinggi, inti memperoleh keuntungan besar. Maka agar supaya usaha inti agar tidak rugi (per tahun) plasma dibagi dlaam beberapa kelompok (3 - 5 kelompok), sehingga produksi plasma PIR KINAK merata sepanjang tahun, yaitu produksi pada saat harga rendah seimbang dengan produksi pada saat harga tinggi inti tidak mengalami kerugian.

5. Membersihkan dan memperbaiki kandang serta peralatannya pada tiap hari. Ayam sakit yang tidak bisa tertolong lagi diafkir dan dijual serta ayam yang mati dibuang. Kotoran ayam dikumpulkan dan dijual tiap 4 - 5 hari.

6. Setelah ayam kurang produktif lagi (umur 20 -22 bulan) maka ayam tua tersebut dijual sebagai ayam potong. Selanjutnya kandang dibersihkan dan disterilkan selama 1 - 2 minggu agar ayam puller yang baru diremajakan terhindar dari penyakit.>

7. Tenaga kerja yang digunakan dalam pola PIR KINAK ini lebih efisien dari pada yang dilakukan secara individual di pekarangan rumah plasma, karena konstruksi peralalatan lebih baik. Dengan pola ini tiap orang tenaga kerja dapat menangani 2.000 (Pola 2000) sampai 5.000 ekor ayam (Pola 5000), sedangkan secara individu tersebut hanya 1.000 - 1.500 ekor ayam pertenaga kerja. Pada Pola 2000 kemungkinan untuk menggunakan tenaga kerja keluarga plasma, sehingga penghasilannya lebih besar, sedangkan Pola 5000 menggunakan tenaga kerja buruh, karena ukuran usaha dan labanya lebih besar dari Pola 2000.

8. tersebut diatas diawasi dan dibina dengan sangat intensif oleh inti sesuai dengan : Program pendampingan yang profesional dari UB yang mempunyai kemampuan untuk memberikan bantuan teknis kepada UK mitra usaha sehingga usaha plasmanya lebih aman dan menguntungkan serta pengangsuran kredit berjalan lancar.

e. Produksi

Produksi yang dapat dijual dalam usaha ayam ras petelur ini adalah berupa :

1. Telur ayam. Ayam bertelur tiap hari selama 15 - 17 bulan. Produksi telur Pola 2000 lebih kecil dari pada Pola 5000. Produksi Pola 2000, 5000 dan 10000 per ekor siklus dapat dilihat pada Tabel Produksi 2000, 5000, 10000.

2. Ayam tua/afkir. Ayam tua/kurang produktif dijual setelah 20 - 22 bulan. Selama bertelur terjadi kematian antara 6% (Pola 5000) sampai 7% (Pola 2000) sehingga ayam afkir/tua yang dapat terjual pada Pola 2000, 5000, 10000 dan dilihat pada parameter teknis.

Bank Indonesia – Budidaya Ayam Ras Petelur 19

Kompos. Produksi kompos (kotoran ayam dan sisa makanan) adalah sekitar 30 - 40% dari berat yang diberikan kepada ayam.

Bank Indonesia – Budidaya Ayam Ras Petelur 20

5. Aspek Keuangan

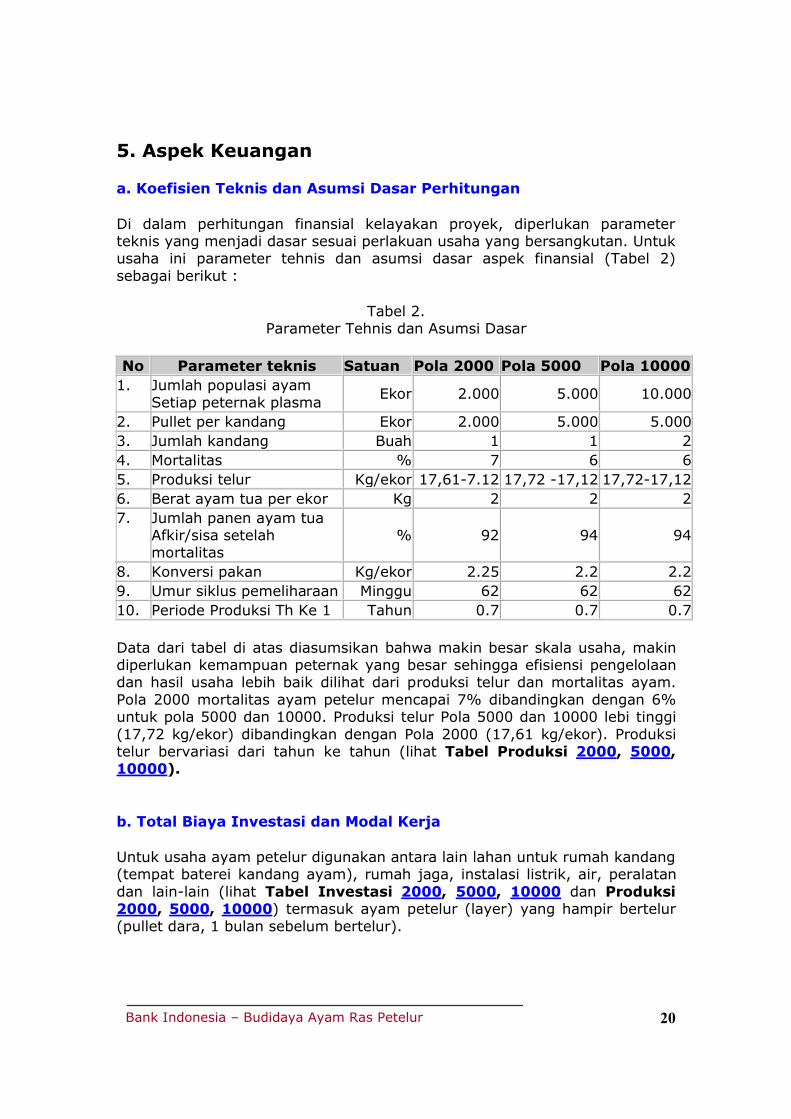

a. Koefisien Teknis dan Asumsi Dasar Perhitungan

Di dalam perhitungan finansial kelayakan proyek, diperlukan parameter teknis yang menjadi dasar sesuai perlakuan usaha yang bersangkutan. Untuk usaha ini parameter tehnis dan asumsi dasar aspek finansial (Tabel 2) sebagai berikut :

Tabel 2. Parameter Tehnis dan Asumsi Dasar

No Parameter teknis Satuan Pola 2000 Pola 5000 Pola 10000 1. Jumlah populasi ayam

Setiap peternak plasma Ekor 2.000 5.000 10.000

2. Pullet per kandang Ekor 2.000 5.000 5.000 3. Jumlah kandang Buah 1 1 2 4. Mortalitas % 7 6 6 5. Produksi telur Kg/ekor 17,61-7.12 17,72 -17,12 17,72-17,12 6. Berat ayam tua per ekor Kg 2 2 2 7. Jumlah panen ayam tua

Afkir/sisa setelah mortalitas

% 92 94 94

8. Konversi pakan Kg/ekor 2.25 2.2 2.2 9. Umur siklus pemeliharaan Minggu 62 62 62 10. Periode Produksi Th Ke 1 Tahun 0.7 0.7 0.7

Data dari tabel di atas diasumsikan bahwa makin besar skala usaha, makin diperlukan kemampuan peternak yang besar sehingga efisiensi pengelolaan dan hasil usaha lebih baik dilihat dari produksi telur dan mortalitas ayam. Pola 2000 mortalitas ayam petelur mencapai 7% dibandingkan dengan 6% untuk pola 5000 dan 10000. Produksi telur Pola 5000 dan 10000 lebi tinggi (17,72 kg/ekor) dibandingkan dengan Pola 2000 (17,61 kg/ekor). Produksi telur bervariasi dari tahun ke tahun (lihat Tabel Produksi 2000, 5000, 10000).

b. Total Biaya Investasi dan Modal Kerja

Untuk usaha ayam petelur digunakan antara lain lahan untuk rumah kandang (tempat baterei kandang ayam), rumah jaga, instalasi listrik, air, peralatan dan lain-lain (lihat Tabel Investasi 2000, 5000, 10000 dan Produksi 2000, 5000, 10000) termasuk ayam petelur (layer) yang hampir bertelur (pullet dara, 1 bulan sebelum bertelur).

Bank Indonesia – Budidaya Ayam Ras Petelur 21

Dalam rangka pola kemitraan usaha antara perusahaan inti PIR (bapak angkat) dan plasma (anak angkat) digunakan 3 pola di atas yang disesuaikan dengan kemampuan inti PIR (bapak angkat) maupun plasmanya.

Untuk meningkatkan efisiensi dan keberhasilan usaha yang kontinyu, maka pola yang cukup ideal adalah pola kemitraan yang dilokalisasikan dalam suatu Kawasan Industri Peternakan (KINAK). Jumlah biaya investasi dari 1 unit KINAK dapat bervariasi, terutama tergantung dari harga tanah, bangunan, pullet dan peralatan lainnya sebagai berikut :

a. Pola 2000

Modal yang diperlukan 1 unit usaha (2.000 ekor ayam) sekitar Rp. 48.361.986., yang terdiri dari Modal Investasi sebesar Rp 46.515.000 (lihat Tabel Investasi 2000) dan Modal Kerja sebesar Rp 1.846.986 (lihat Tabel Eksploatasi 2000). Modal usaha untuk 150.000 ekor ayam (1 KINAK = 75 plasma) sebanyak Rp. 3.627.148.958 yang terdiri Modal Investasi sebesar Rp. 3.488.625.000 dan Modal Kerja sebesar Rp. 138.523.958. Jumlah modal usaha ini dapat bervariasi, tergantung kondisi daerahnya. Demikian pula jumlah plasmanya dapat kurang dari 75 plasmanya, tergantung kemampuan intinya. Modal usaha yang terlalu besar kemungkinan usaha ini tidak layak, sehingga tidak bisa dibiayai.

b. Pola 5000

Modal yang diperlukan 1 unit usaha (5.000 ekor ayam) sekitar Rp. 120.782.056., yang terdiri dari Modal Investasi sebesar Rp 116.287.500 (lihat Tabel Investasi 5000) dan Modal Kerja sebesar Rp 4.494.556 (lihat Tabel Eksploatasi 5000). Modal usaha untuk 150.000 ekor ayam (1 KINAK = 30 plasma) sebanyak Rp. 3.623.461.667 yang terdiri Modal Investasi sebesar Rp. 3.488.625.000 dan Modal Kerja sebesar Rp. 134.936.667.Modal usaha dan jumlah plasma dapat bervariasi tergantung kondisi dan kemampuan intinya. c. Pola 10.000

Modal yang diperlukan 1 unit usaha (10.000 ekor ayam) sekitar Rp. 241.564.111, yang terdiri dari Modal Investasi sebesar Rp 232.575.000 (lihat Tabel Investasi 10000) dan Modal Kerja sebesar Rp 8.989.111 (lihat Tabel Eksploatasi 10000). Modal usaha untuk 150.000 ekor ayam (1 KINAK = 15 plasma) sebanyak Rp. 3.623.461.667 yang terdiri Modal Investasi sebesar Rp. 3.488.625.000 dan Modal Kerja sebesar Rp. 134.936.667.

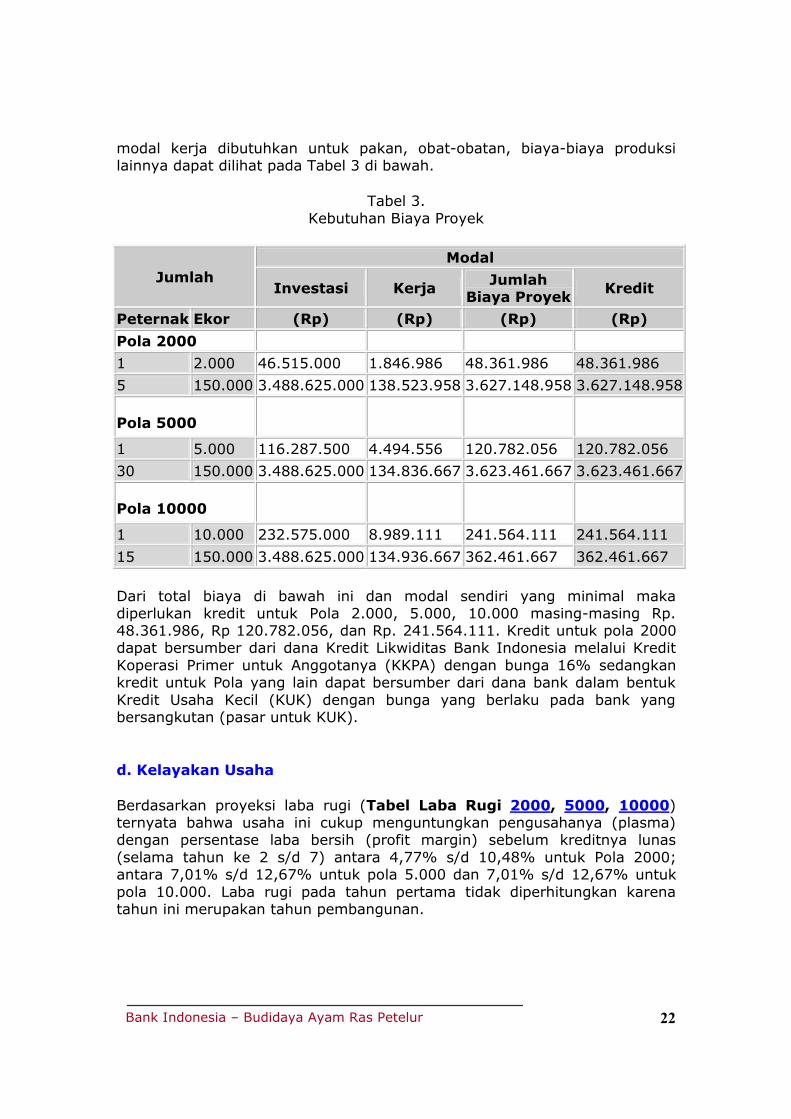

c. Total Biaya Proyek dan Kredit

Investasi tetap yang dibutuhkan oleh suatu usaha ini meliputi tanah, konstruksi kandang, peralatan, ayam petelur dan saranan jalan sedangkan

Bank Indonesia – Budidaya Ayam Ras Petelur 22

modal kerja dibutuhkan untuk pakan, obat-obatan, biaya-biaya produksi lainnya dapat dilihat pada Tabel 3 di bawah.

Tabel 3. Kebutuhan Biaya Proyek

Jumlah Modal

Investasi Kerja Jumlah Biaya Proyek Kredit

Peternak Ekor (Rp) (Rp) (Rp) (Rp) Pola 2000 1 2.000 46.515.000 1.846.986 48.361.986 48.361.986 5 150.000 3.488.625.000 138.523.958 3.627.148.958 3.627.148.958

Pola 5000

1 5.000 116.287.500 4.494.556 120.782.056 120.782.056 30 150.000 3.488.625.000 134.836.667 3.623.461.667 3.623.461.667

Pola 10000

1 10.000 232.575.000 8.989.111 241.564.111 241.564.111 15 150.000 3.488.625.000 134.936.667 362.461.667 362.461.667

Dari total biaya di bawah ini dan modal sendiri yang minimal maka diperlukan kredit untuk Pola 2.000, 5.000, 10.000 masing-masing Rp. 48.361.986, Rp 120.782.056, dan Rp. 241.564.111. Kredit untuk pola 2000 dapat bersumber dari dana Kredit Likwiditas Bank Indonesia melalui Kredit Koperasi Primer untuk Anggotanya (KKPA) dengan bunga 16% sedangkan kredit untuk Pola yang lain dapat bersumber dari dana bank dalam bentuk Kredit Usaha Kecil (KUK) dengan bunga yang berlaku pada bank yang bersangkutan (pasar untuk KUK).

d. Kelayakan Usaha

Berdasarkan proyeksi laba rugi (Tabel Laba Rugi 2000, 5000, 10000) ternyata bahwa usaha ini cukup menguntungkan pengusahanya (plasma) dengan persentase laba bersih (profit margin) sebelum kreditnya lunas (selama tahun ke 2 s/d 7) antara 4,77% s/d 10,48% untuk Pola 2000; antara 7,01% s/d 12,67% untuk pola 5.000 dan 7,01% s/d 12,67% untuk pola 10.000. Laba rugi pada tahun pertama tidak diperhitungkan karena tahun ini merupakan tahun pembangunan.

Bank Indonesia – Budidaya Ayam Ras Petelur 23

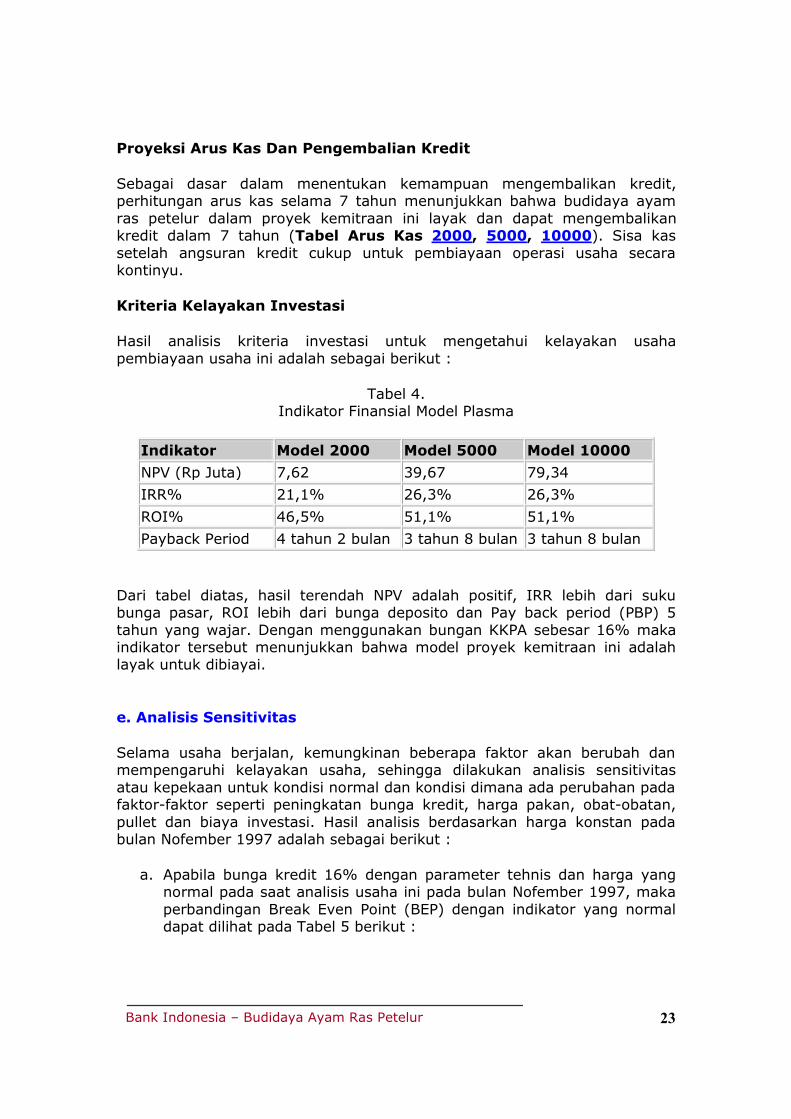

Proyeksi Arus Kas Dan Pengembalian Kredit

Sebagai dasar dalam menentukan kemampuan mengembalikan kredit, perhitungan arus kas selama 7 tahun menunjukkan bahwa budidaya ayam ras petelur dalam proyek kemitraan ini layak dan dapat mengembalikan kredit dalam 7 tahun (Tabel Arus Kas 2000, 5000, 10000). Sisa kas setelah angsuran kredit cukup untuk pembiayaan operasi usaha secara kontinyu.

Kriteria Kelayakan Investasi

Hasil analisis kriteria investasi untuk mengetahui kelayakan usaha pembiayaan usaha ini adalah sebagai berikut :

Tabel 4. Indikator Finansial Model Plasma

Indikator Model 2000 Model 5000 Model 10000 NPV (Rp Juta) 7,62 39,67 79,34 IRR% 21,1% 26,3% 26,3% ROI% 46,5% 51,1% 51,1% Payback Period 4 tahun 2 bulan 3 tahun 8 bulan 3 tahun 8 bulan

Dari tabel diatas, hasil terendah NPV adalah positif, IRR lebih dari suku bunga pasar, ROI lebih dari bunga deposito dan Pay back period (PBP) 5 tahun yang wajar. Dengan menggunakan bungan KKPA sebesar 16% maka indikator tersebut menunjukkan bahwa model proyek kemitraan ini adalah layak untuk dibiayai.

e. Analisis Sensitivitas

Selama usaha berjalan, kemungkinan beberapa faktor akan berubah dan mempengaruhi kelayakan usaha, sehingga dilakukan analisis sensitivitas atau kepekaan untuk kondisi normal dan kondisi dimana ada perubahan pada faktor-faktor seperti peningkatan bunga kredit, harga pakan, obat-obatan, pullet dan biaya investasi. Hasil analisis berdasarkan harga konstan pada bulan Nofember 1997 adalah sebagai berikut :

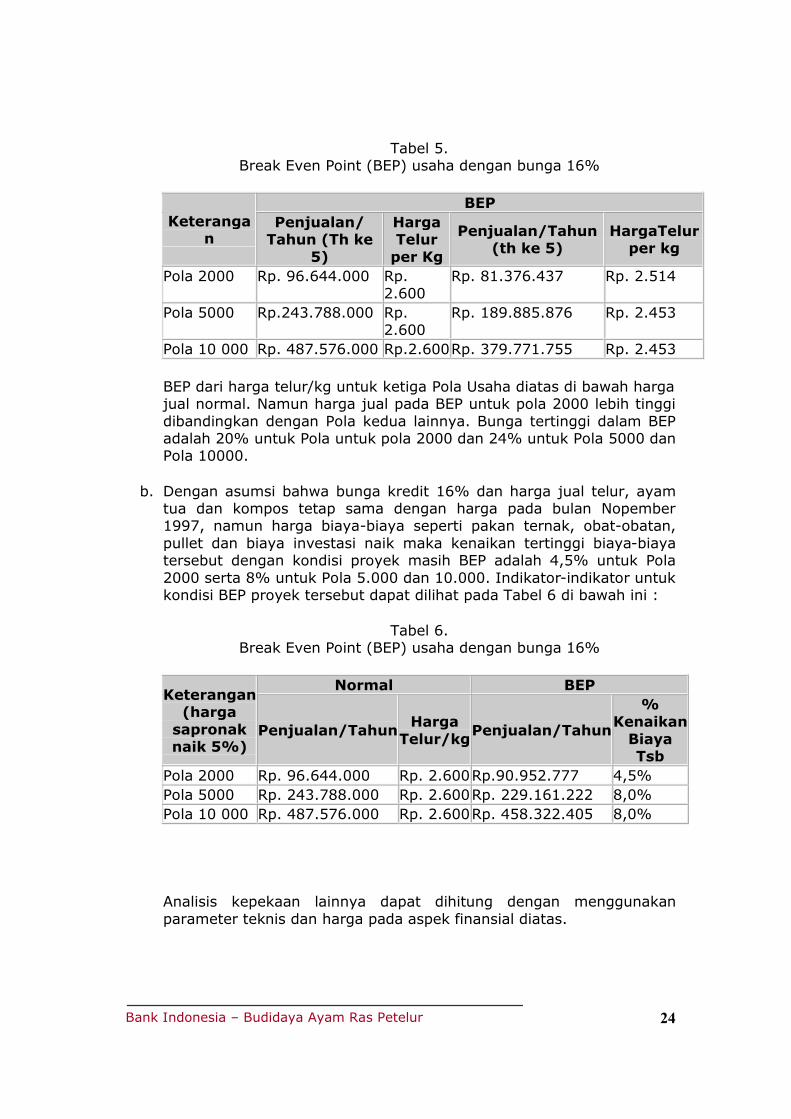

a. Apabila bunga kredit 16% dengan parameter tehnis dan harga yang normal pada saat analisis usaha ini pada bulan Nofember 1997, maka perbandingan Break Even Point (BEP) dengan indikator yang normal dapat dilihat pada Tabel 5 berikut :

Bank Indonesia – Budidaya Ayam Ras Petelur 24

Tabel 5. Break Even Point (BEP) usaha dengan bunga 16%

Keterangan

BEP Penjualan/

Tahun (Th ke 5)

Harga Telur

per Kg

Penjualan/Tahun (th ke 5)

HargaTelur per kg

Pola 2000 Rp. 96.644.000 Rp. 2.600

Rp. 81.376.437 Rp. 2.514

Pola 5000 Rp.243.788.000 Rp. 2.600

Rp. 189.885.876 Rp. 2.453

Pola 10 000 Rp. 487.576.000 Rp.2.600 Rp. 379.771.755 Rp. 2.453

BEP dari harga telur/kg untuk ketiga Pola Usaha diatas di bawah harga jual normal. Namun harga jual pada BEP untuk pola 2000 lebih tinggi dibandingkan dengan Pola kedua lainnya. Bunga tertinggi dalam BEP adalah 20% untuk Pola untuk pola 2000 dan 24% untuk Pola 5000 dan Pola 10000.

b. Dengan asumsi bahwa bunga kredit 16% dan harga jual telur, ayam tua dan kompos tetap sama dengan harga pada bulan Nopember 1997, namun harga biaya-biaya seperti pakan ternak, obat-obatan, pullet dan biaya investasi naik maka kenaikan tertinggi biaya-biaya tersebut dengan kondisi proyek masih BEP adalah 4,5% untuk Pola 2000 serta 8% untuk Pola 5.000 dan 10.000. Indikator-indikator untuk kondisi BEP proyek tersebut dapat dilihat pada Tabel 6 di bawah ini :

Tabel 6. Break Even Point (BEP) usaha dengan bunga 16%

Keterangan (harga

sapronak naik 5%)

Normal BEP

Penjualan/Tahun Harga Telur/kg Penjualan/Tahun

% Kenaikan

Biaya Tsb

Pola 2000 Rp. 96.644.000 Rp. 2.600 Rp.90.952.777 4,5% Pola 5000 Rp. 243.788.000 Rp. 2.600 Rp. 229.161.222 8,0% Pola 10 000 Rp. 487.576.000 Rp. 2.600 Rp. 458.322.405 8,0%

Analisis kepekaan lainnya dapat dihitung dengan menggunakan parameter teknis dan harga pada aspek finansial diatas.

Bank Indonesia – Budidaya Ayam Ras Petelur 25

c. Dengan asumsi bahwa harga pakan ternak, pullet dan obat-obatan tetap, maka bunga tertinggi agar usaha BEP adalah 25,7% untuk pola 2.000 dan 32% untuk pola 5.000 dan 10.000 ekor .

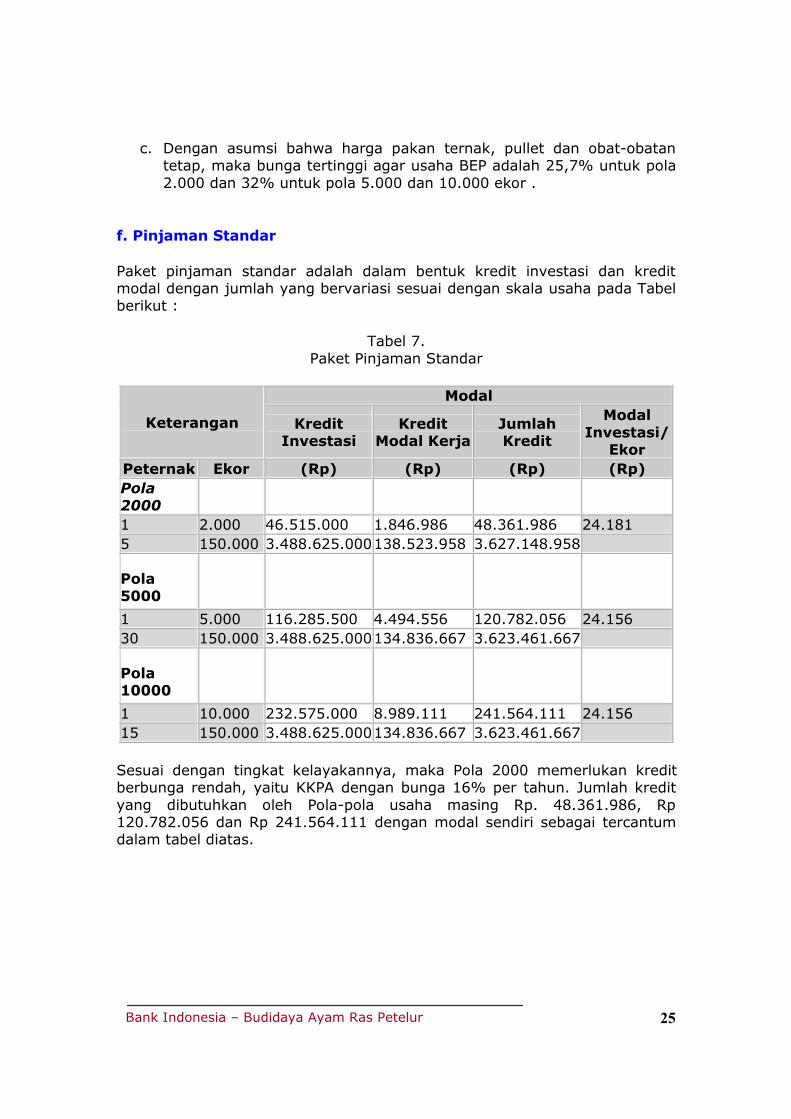

f. Pinjaman Standar

Paket pinjaman standar adalah dalam bentuk kredit investasi dan kredit modal dengan jumlah yang bervariasi sesuai dengan skala usaha pada Tabel berikut :

Tabel 7. Paket Pinjaman Standar

Keterangan

Modal

Kredit Investasi

Kredit Modal Kerja

Jumlah Kredit

Modal Investasi/

Ekor Peternak Ekor (Rp) (Rp) (Rp) (Rp) Pola 2000

1 2.000 46.515.000 1.846.986 48.361.986 24.181 5 150.000 3.488.625.000 138.523.958 3.627.148.958

Pola 5000

1 5.000 116.285.500 4.494.556 120.782.056 24.156 30 150.000 3.488.625.000 134.836.667 3.623.461.667

Pola 10000

1 10.000 232.575.000 8.989.111 241.564.111 24.156 15 150.000 3.488.625.000 134.836.667 3.623.461.667

Sesuai dengan tingkat kelayakannya, maka Pola 2000 memerlukan kredit berbunga rendah, yaitu KKPA dengan bunga 16% per tahun. Jumlah kredit yang dibutuhkan oleh Pola-pola usaha masing Rp. 48.361.986, Rp 120.782.056 dan Rp 241.564.111 dengan modal sendiri sebagai tercantum dalam tabel diatas.

Bank Indonesia – Budidaya Ayam Ras Petelur 26

6. Dampak Sosial Ekonomi Manfaat Sosial Proyek usaha peternakan ayam ras petelur ini akan membutuhkan tenaga kerja setidaknya 60 orang per kawasan industri peternakan dengan populasi ayam 150.000 ekor pada lahan seluas sekitar 6 ha. Dengan adanya kegiatan dan pengelolaan proyek dengan sendirinya akan meransang masyarakat untuk menciptakan bidang usaha lainnya sebagai pengaruh ganda (multiplier effect) adanya usaha peternakan ayam ras petelur ini. Manfaat Regional Dari sudut pengembangan wilayah, keberadaan proyek akan menjadi salah satu pusat kegiatan perekonomian subsektor yang tertentu nya akan memberikan dampak positif bagi perkembangan kegiatan pembangunan wilayah. Keberhasilan usaha peternakan ayam ras petelur akan meningkatkan pendapatan daerah. Pajak yang diperoleh dari usaha setiap tahunnya merupakan konstribusi yang cukup besar bagi usaha menunjang pembangunan daerah pada umumnya.

Bank Indonesia – Budidaya Ayam Ras Petelur 27

7. Kesimpulan

1. Budidaya ayam ras petelur dapat diusahakan secara efisien dan lebih menguntungkan apabila peternak kecil (plasma PIR) mengadakan kemitraan usaha dengan pengusaha besar (Perusahaan Inti PIR) dalam Program Kemitraan Terpadu ini (Pola PIR) dalam Program Kemitraan Terpadu ini (Pola PIR). Usaha dari sekelompok peternak kecil dilokalisasikan dalam suatu kawasan (tidak terpencar). Dalam kegiatan usahanya mulai dari pembuatan bangunan kandang, kandang ayam, pembelian/pembuatan perlengkapan produksinya, pembelian pullet dan teknis produksi, penyediaan sarana produksi ternak dan penjualan produknya.

2. Manfaat yang akan diperoleh oleh peternak kecil (UK) sebagai peserta PKT adalah :

a. Adanya jaminan pasar dari Pengusaha Besar melalui jalur pemasaran yang kontinyu

b. Program pendampingan yang profesional dari UB (inti) dalam bentuk bantuan teknis.

c. Mekanisme penyaluran kredit aman dan utuh d. UB mengambil posisi sebagai penjamin kredit (avalist) dari UK

yang menjadi binaannya. e. Adanya jaminan pengganti agar terjamin pengembalian

kreditnya terutama apabila pengusaha kecil tidak dapat menyediakan jaminan tambahan.

3. Hal-hal yang menentukan keberhasilan dan kegagalan PKT ini.

Hal-hal yang menentukan keberhasilan dan kegagalan PKT ini perlu mendapat perhatian adalah sebagai berikut :

a. Hubungan bisnis antara Usaha Besar dan Usaha Kecil bersifat on-line dan saling menguntungkan.

b. Pembentukan kelompok/koperasi yang solid. Kegiatan ini merupakan kerjasama antara semua pihak yang terkait

c. Sedapat mungkin sistem yang diterapkan adalah sistem tertutup (close system) di mana seluruh sistem (pengadaan pullet/doc, sarana/input produksi, budidaya,d an pemasaran) dapat dikontrol oleh perusahaan besar.

d. Administrasi kemitraan yang transparan sehingga akan terciptanya saling kepercayaan antara peserta PKT. Dengan demikian kemitraan akan berjalan dengan lancar dan secara terus menerus.

e. Pembentukan tabungan dari penghasilan UK dan kelompok perlu untuk kebutuhan usaha maupun pribadi dan dilain pihak bank dapat menghimpun dana untuk pembiayaan investasi kegiatan usaha bank dalam pembagunan.

Bank Indonesia – Budidaya Ayam Ras Petelur 28

f. Semua peserta PKT ini mempunyai komitmen dan rasa keberhasilan dan menghargai Nota Kesepakatan Bersama (NKB) yang akan dibuat antara UK dan UB; Bank dan UB; Bank dan UB dan UK yang mengandung hak dan kewajiban masing-masing peserta contoh NKB terlampir.

4. Hasil analisis kelayakan finansial PKT

Berdasarkan hasil analisis finansial PKT ini dalam 3 Pola PIR ternyata bahwa usaha ayam ras cukup layak untuk dikembangkan dengan dana KKPA untuk Pola 2.000 dan KUK untuk Pola 5.000 dan 10.000 dengan indikator-indikator sebagai berikut :

o Berdasarkan proyeksi laba/rugi dan arus kas, ternyata bahwa jumlah kredit dapat dilunasi selama jangka waktu kredit paling lama selama 7 tahun.

o Usaha ini cukup menguntungkan berdasarkan hasil kriteria kelayakan investasi dengan indikator yang wajar : NPV antara R. 11,96 - 97, 36 juta, IRR antara 31% s/d 42% dari ROI antara 36% s/d 44% atas discount rate 16%.

5. Cara Implementasikan Model Kelayakan PKT

Sebagaimana telah dijelaskan di atas bahwa Model Kelayakan PKT (MK-PKT) ini mengandung pola pengembangan usaha kecil sesuai Program Kemitraan Terpadu yang mempunyai kemungkinan untuk berhasil, persyaratan, hak dan kewajiban masing-masing peserta PKT sesuai Best practise PKT, hasil evaluasi kelayakan usaha budidaya ayam ras petelur aspek per aspek, parameter tehnis, perhitungan finansial dan formatnya (Lampiran 1 s/d 10 A, B, & C) dan hal -hal yang merupakan bagian dari Nota Kesepakatan yang layak.

Implementasi MK-PKT ini dapat dilaksanakan dengan cara sebagai berikut :

a. Bagi UB yang sudah memenuhi persyaratan Model PKT implementasi dapat dilakukan dengan mengidentifikasikan dan membentuk secara kokoh (solid) kelompok-kelompok usaha kecil dan koperasi yang memenuhi persyaratan sebagai peserta mitra plasma. Cara berikutnya adalah melakukan pendekatan dengan bank yang berminat memberikan kredit sebagai bank peserta PKT kemudian membuat model kelayakan PKT dengan memanfaatkan Laporan MK-PKT ini. Perhitungan dari piranti-piranti dari perhitungan aspek finansial dapat dimanfaatkan. Langkah berikutnya adalah rapat dengan semua pihak yang bersangkutan. UB mulai mempersiapkan semua masalah tentang aspek pendirian usaha/kawasan sedangkan bank akan menyelesaikan pemberian kreditnya. Pendirian dan operasi

Bank Indonesia – Budidaya Ayam Ras Petelur 29

usaha dapat dilaksanakan kemudian. Bila diperlukan oleh para peserta kemitraan ini, bantuan teknis dapat diminta dari Proyek Pengembangan Usaha Kecil Bank Indonesia,

b. Bagi Bank yang berminat untuk mengembangkan kreditnya baik KUK maupun KKPA, implementasi MK-PKT ini dapat dilakukan dengan cara seperti butir 1 diatas untuk UB dan UK kemudian memanfaatkan laporan MK-PKT ini termasuk parameter tehnis, finansial dan piranti dalam hal konfirmasi kelayakan usaha PIR ayam ras petelur. Setelah semua hal penting diatas telah dirintis dan semua pihak setuju dengan pola pengembangan MK-PKT ini maka usaha tersebut dapat diimplementasikan dengan pembiayaan oleh Bank. Bantuan teknis dari PPUK dapat dimanfaatkan oleh bank bila jasa konsultansi diperlukan.

c. Proyek Pengembangan Usaha Kecil (PPUK) Bank Indonesia Pusat atau/dan Kantor BI daerah dapat mendukung terbentuknya Model PKT dan memberikan konsultansi dalam implementasi dan replikasi Model PKT. Langkah-langkah yang telah dilakukan oleh PPUK daerah adalah seperti langkah-langkah pada butir 1 dan 2 . Setelah tiga unsur peserta pokok Model PKT ini (Ub. UK dan Bank) di daerah sudah teridentifikasikan, maka Laporan dan piranti-piranti MK-PKT ini dapat diimplementasikan atau direplikasikan. Bila perlu, penyesuaian pada parameter tehnis dan harga dapat dilakukan.

Bank Indonesia – Budidaya Ayam Ras Petelur 30

LAMPIRAN