BAGIAN ANGGARAN XXX - kalteng.bps.go.id · Laporan Realisasi Anggaran, Neraca, Laporan Operasional,...

65

Transcript of BAGIAN ANGGARAN XXX - kalteng.bps.go.id · Laporan Realisasi Anggaran, Neraca, Laporan Operasional,...

i

KATA PENGANTAR

Sebagaimana diamanatkan Undang-Undang Nomor 17 Tahun 2003 tentang

Keuangan Negara bahwa Menteri/Pimpinan Lembaga sebagai Pengguna

Anggaran/Barang mempunyai tugas antara lain menyusun dan menyampaikan laporan

keuangan Kementerian Negara/Lembaga yang dipimpinnya.

Badan Pusat Statistik Provinsi Kalimantan Tengah adalah salah satu entitas

akuntansi di bawah Badan Pusat Statistik yang berkewajiban menyelenggarakan

akuntansi dan laporan pertanggungjawaban atas pelaksanaan Anggaran

Pendapatan dan Belanja Negara. Salah satu pelaksanaannya adalah dengan

menyusun laporan keuangan berupa Laporan Realisasi Anggaran, Neraca, Laporan

Operasi, Laporan Perubahan Ekuitas dan Catatan atas Laporan Keuangan.

Penyusunan Laporan Keuangan BPS Provinsi Kalimantan Tengah mengacu

pada Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi

Pemerintahan dan kaidah-kaidah pengelolaan keuangan yang sehat dalam

Pemerintahan. Laporan Keuangan ini telah disusun dan disajikan dengan basis

akrual sehingga akan mampu menyajikan informasi keuangan yang transparan,

akurat dan akuntabel.

Laporan Keuangan ini diharapkan dapat memberikan informasi yang berguna

kepada para pengguna laporan khususnya sebagai sarana untuk meningkatkan

akuntabilitas/pertanggungjawaban dan transparansi pengelolaan keuangan negara

pada Badan Pusat Statistik Provinsi Kalimantan Tengah. Di samping itu, laporan

keuangan ini juga dimaksudkan untuk memberikan informasi kepada manajemen

dalam pengambilan keputusan dalam usaha untuk mewujudkan tata kelola

pemerintahan yang baik (good governance).

Palangka Raya, 25 Januari 2017

Kepala Badan Pusat Statistik Provinsi Kalimantan Tengah

Hanif Yahya, S.Si, M.Si NIP 19650523 198702 1 001

ii

DAFTAR ISI

Hal

Kata Pengantar i Daftar Isi ii Daftar Tabel iii i

Daftar Isi ii

Daftar Tabel iii

Daftar Singkatan v

Indeks vi

Pernyataan Tanggung Jawab iv Ringkasan 1 viii

Ringkasan 1

I. Laporan Realisasi Anggaran 3 3

II. Neraca 4 4

III. Laporan Operasional 5

IV. Laporan Perubahan Ekuitas 6

V. Catatan atas Laporan Keuangan 5 7

A. Penjelasan Umum 7

B. Penjelasan atas Pos-pos Laporan Realisasi Anggaran 18

C. Penjelasan atas Pos-pos Neraca 28

D. Penjelasan atas Pos-pos Laporan Operasional 44

E. Penjelasan atas Pos-pos Laporan Perubahan Ekuitas 50

F. Pengungkapan Penting Lainnya 54

VI. Lampiran dan Daftar

Laporan Keuangan Satker BPS Provinsi Kalimantan Tengah TA 2016

Daftar Tabel iii

DAFTAR TABEL

Halaman

Tabel 1 : Perhitungan Penyisihan Aset Lancar 13

Tabel 2 : Penggolongan Masa Manfaat Aset Tetap 15

Tabel 3 : Penggolongan Masa Manfaat Aset Tak Berwujud 16

Tabel 4 : Rincian Pagu Awal dan Pagu Akhir Tahun 2016 19

Tabel 5 : Rincian Pagu Awal dan Pagu Akhir Per Program Tahun 2016 20

Tabel 6 :

Rincian Estimasi dan Realisasi Pendapatan per 31 Desember

Tahun 2016

21

Tabel 7 : Perbandingan Realisasi Pendapatan Tahun 2016 dan 2015 22

Tabel 8 : Rincian Anggaran dan Realisasi Belanja TA 2016 22

Tabel 9 : Perbandingan Realisasi Belanja TA 2016 dan 2015 24

Tabel 10 : Perbandingan Realisasi Belanja Pegawai TA 2016 dan 2015 24

Tabel 11 : Perbandingan Realisasi Belanja Barang TA 2016 dan 2015 25

Tabel

Tabel

12

13

Perbandingan Realisasi Belanja Modal TA 2016 dan 2015 Perbandingan Realisasi Belanja Modal Peralatan dan Mesin TA 2016 dan 2015

26

26

Tabel 14 :

Perbandingan Realisasi Belanja Modal Gedung dan Bangunan

TA2016 dan 2015

27

Tabel 15 : Rincian Kas di Bendahara Pengeluaran 28

Tabel 16 : Rincian Kas di Bendahara Penerimaan 29

Tabel 17 : Rincian Kas Lainnya dan Setara Kas 29

Tabel 18 : Rincian Piutang Bukan Pajak 29

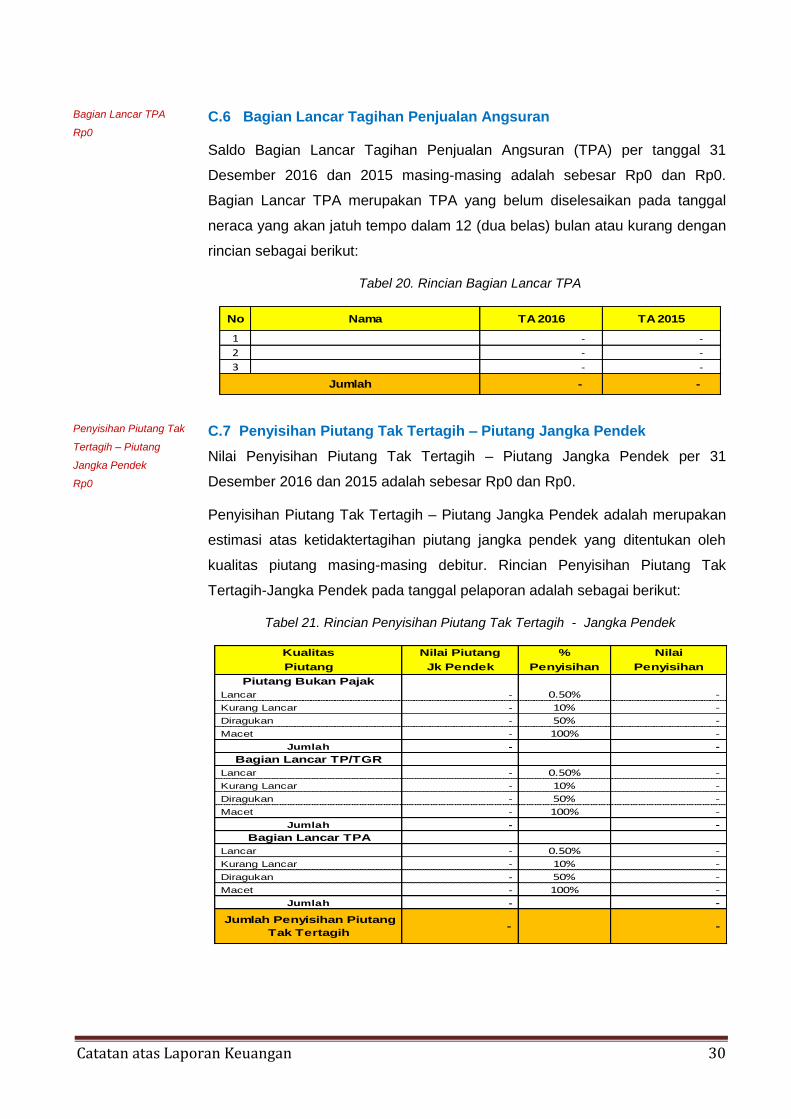

Tabel 19 : Rincian Bagian Lancar TP/TGR 29

Tabel 20 : Rincian Bagian Lancar TPA 30

Tabel 21 : Rincian Penyisihan Piutang Tak Tertagih - Jangka 30

Tabel 22 : Rincian Belanja Dibayar Dimuka 31

Tabel 23 :

Perbandingan Rincian Pendapatan yang Masih Harus Diterima

TA 2016 dan 2015

31

Tabel 24 : Rincian Persediaan 32

Tabel 25 : Rincian Tagihan TP/TGR 33

Tabel 26 : Rincian Tagihan TPA 33

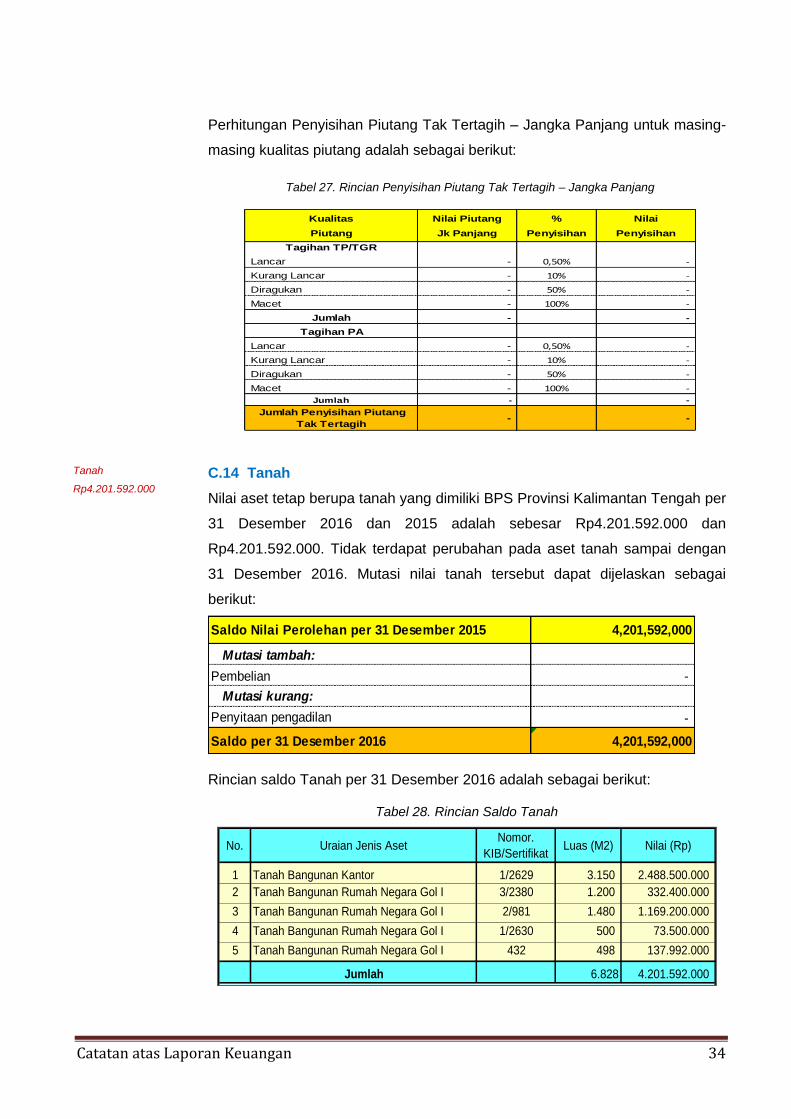

Tabel 27 : Rincian Penyisihan Piutang Tak Tertagih – Jangka Panjang 34

Tabel 28 : Rincian Saldo Tanah 34

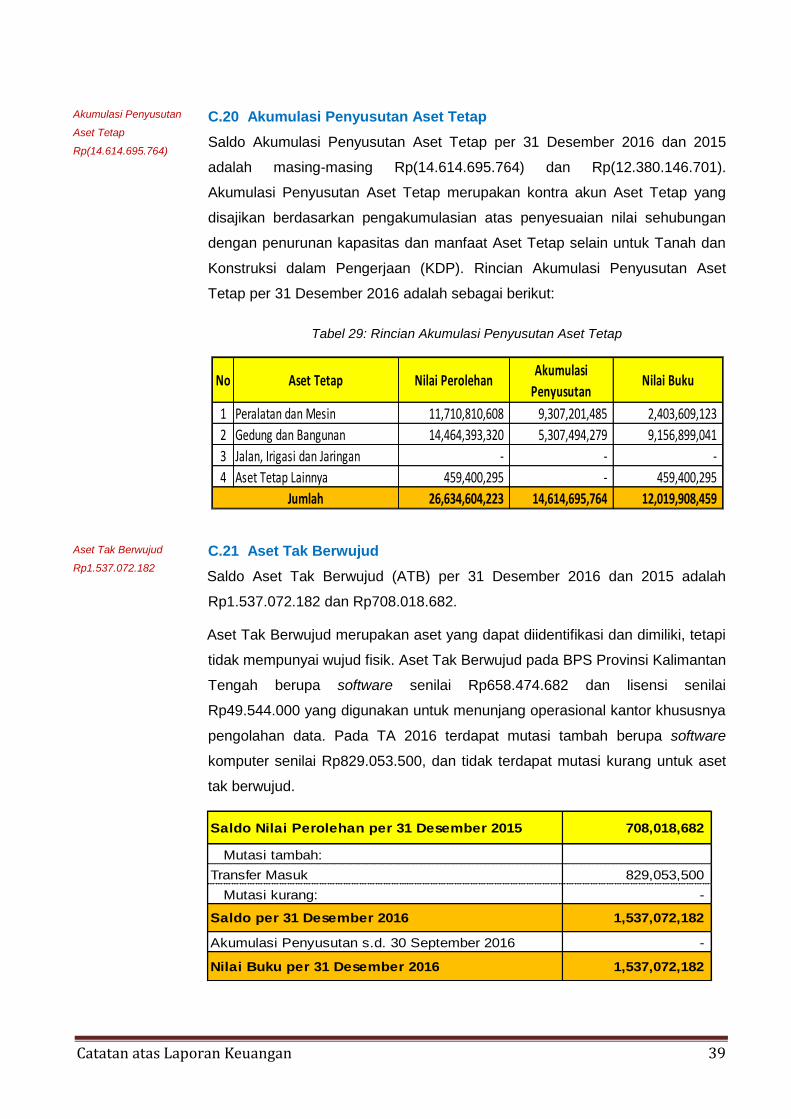

Tabel 29 : Rincian Akumulasi Penyusutan Aset Tetap 39

Tabel 30 : Rincian Aset Tak Berwujud 40

Tabel 31 : Rincian Akumulasi Penyusutan dan Amortisasi Aset Lainnya 41

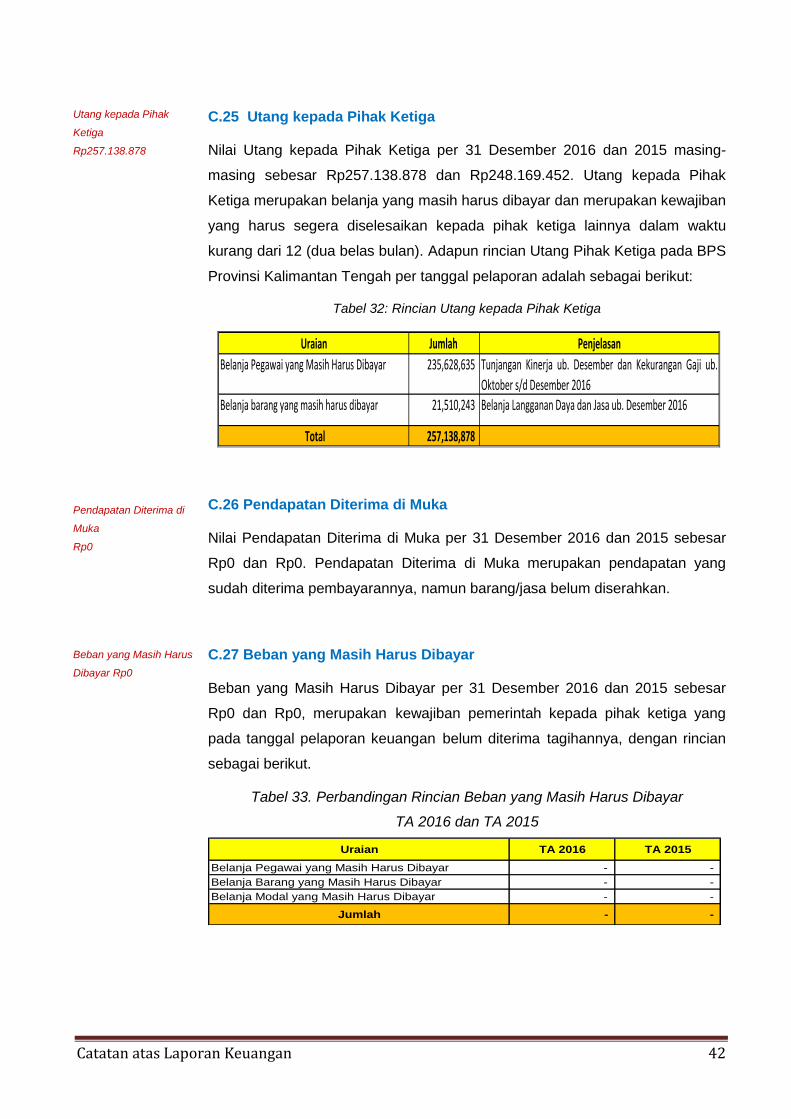

Tabel 32 : Rincian Utang kepada Pihak Ketiga 42

Tabel 33 :

Perbandingan Rincian Beban yang Masih Harus Dibayar TA 2016

dan 2015

42

Tabel 34 : Rincian Pendapatan Negara Bukan Pajak TA 2016 dan 2015 44

Tabel 35 : Rincian Beban Pegawai TA 2016 dan 2015 44

Tabel 36 : Rincian Beban Persediaan Per TA 2016 dan 2015 45

Tabel 37 : Rincian Beban Barang dan Jasa per TA 2016 dan 2015 45

Tabel 38 : Rincian Beban Pemeliharaan 31 Desember 2016 dan 31

Desember 2015

46

Tabel 39 : Rincian Beban Perjalanan Dinas TA 2016 dan 2015 46

Laporan Keuangan Satker BPS Provinsi Kalimantan Tengah Semester I TA 2016

Daftar Tabel iv

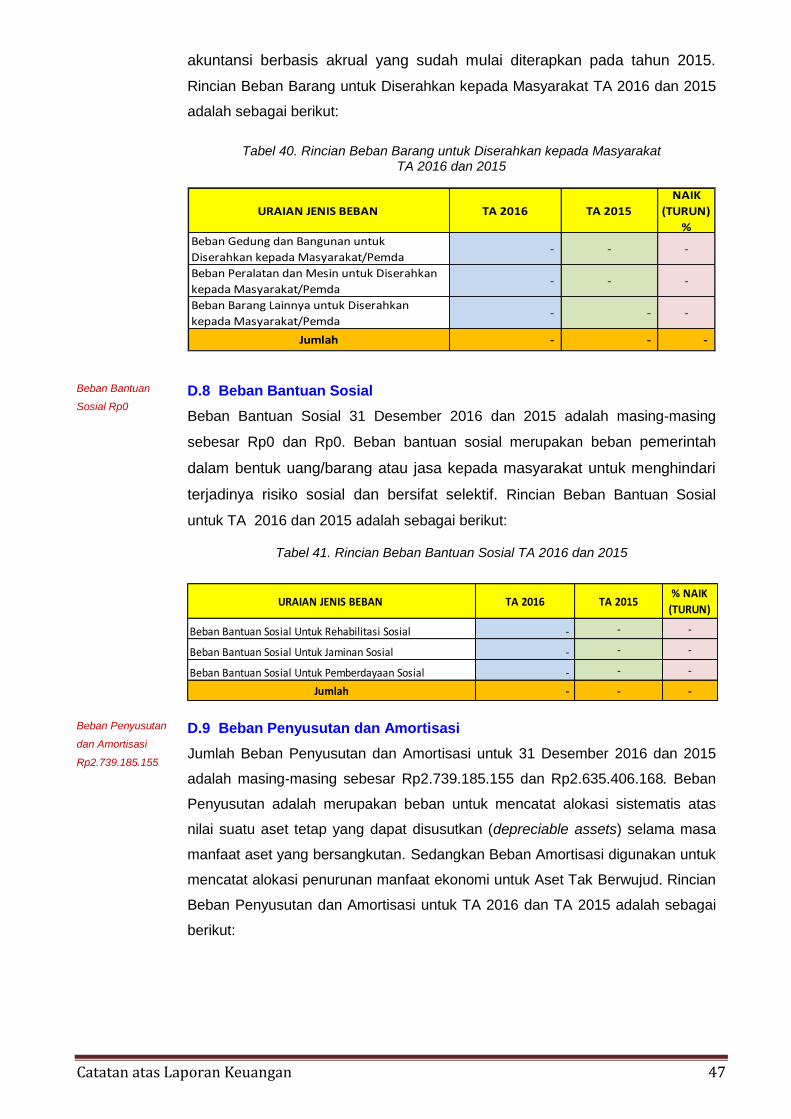

Tabel 40 : Rincian Beban Barang untuk Diserahkan kepada Masyarakat TA 2016 dan 2015

47

Tabel 41 : Rincian Beban Bantuan Sosial TA 2016 dan 2015 47

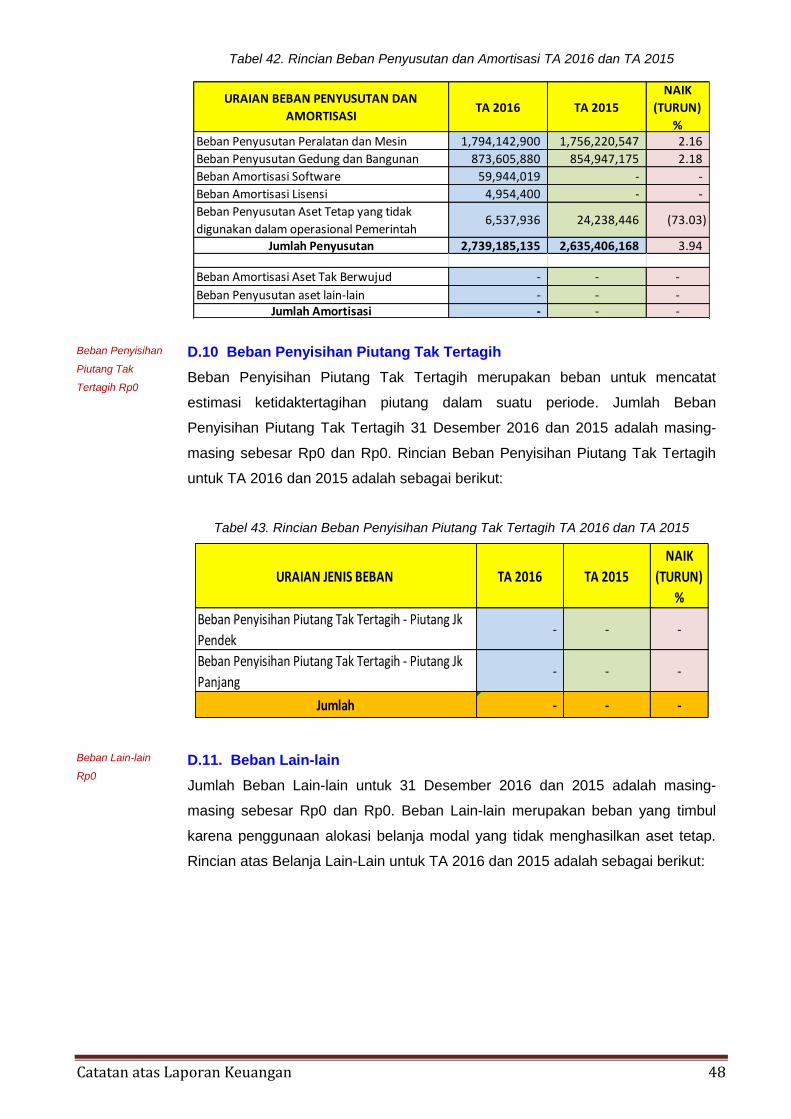

Tabel 42 : Rincian Beban Penyusutan dan Amortisasi TA 2016 dan 2015 48

Tabel 43 : Rincian Beban Penyisihan Piutang Tak Tertagih TA 2016 dan 2015

48

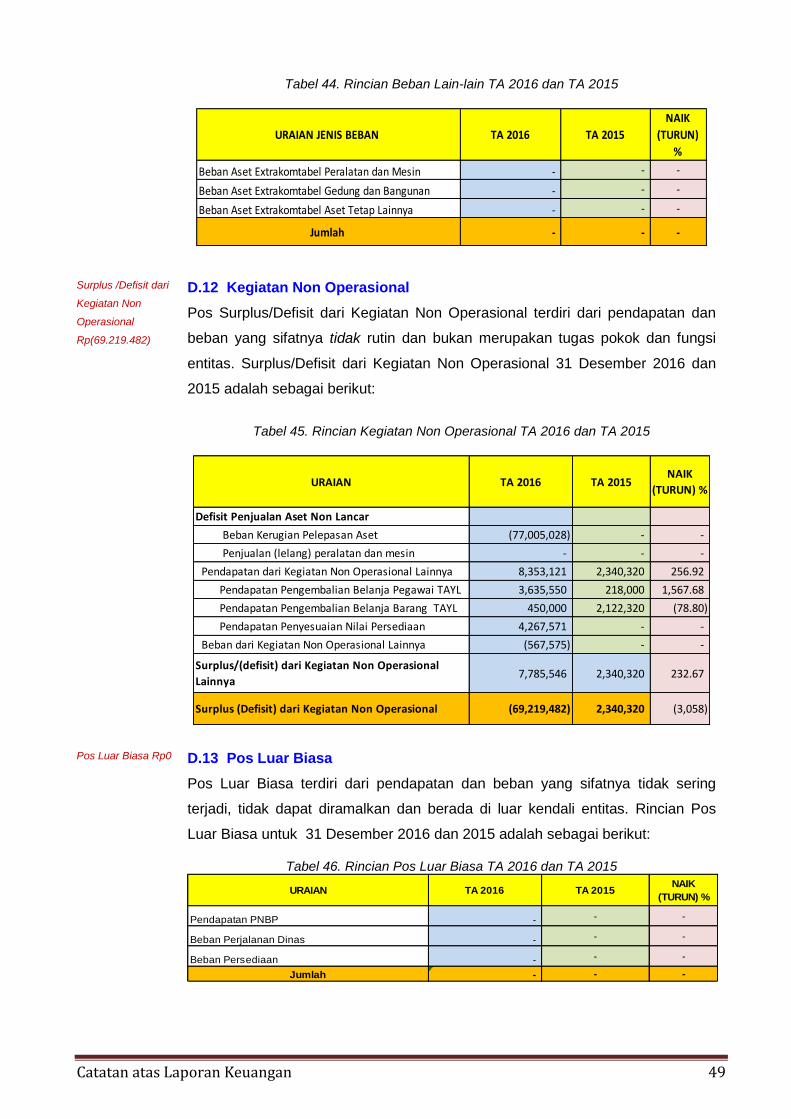

Tabel 44 : Rincian Beban Lain-lain TA 2016 dan 2015 49

Tabel 45 : Rincian Kegiatan Non Operasional TA 2016 dan 2015 49

Tabel 46 : Rincian Pos Luar Biasa TA 2016 dan 2015 49

Tabel 47 : Rincian Koreksi Nilai Persediaan TA 2016 50

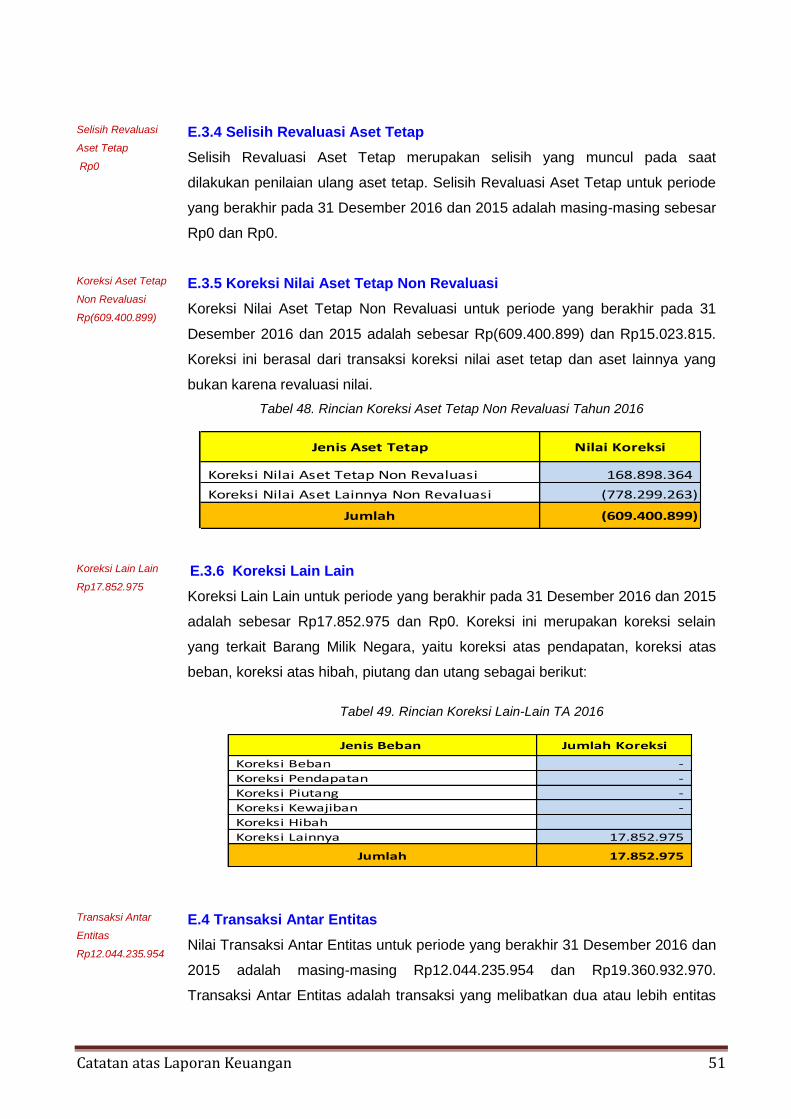

Tabel 48 : Rincian Koreksi Aset Tetap Non Revaluasi Tahun 2016 51

Tabel 49 : Rincian Koreksi Lain-Lain 51

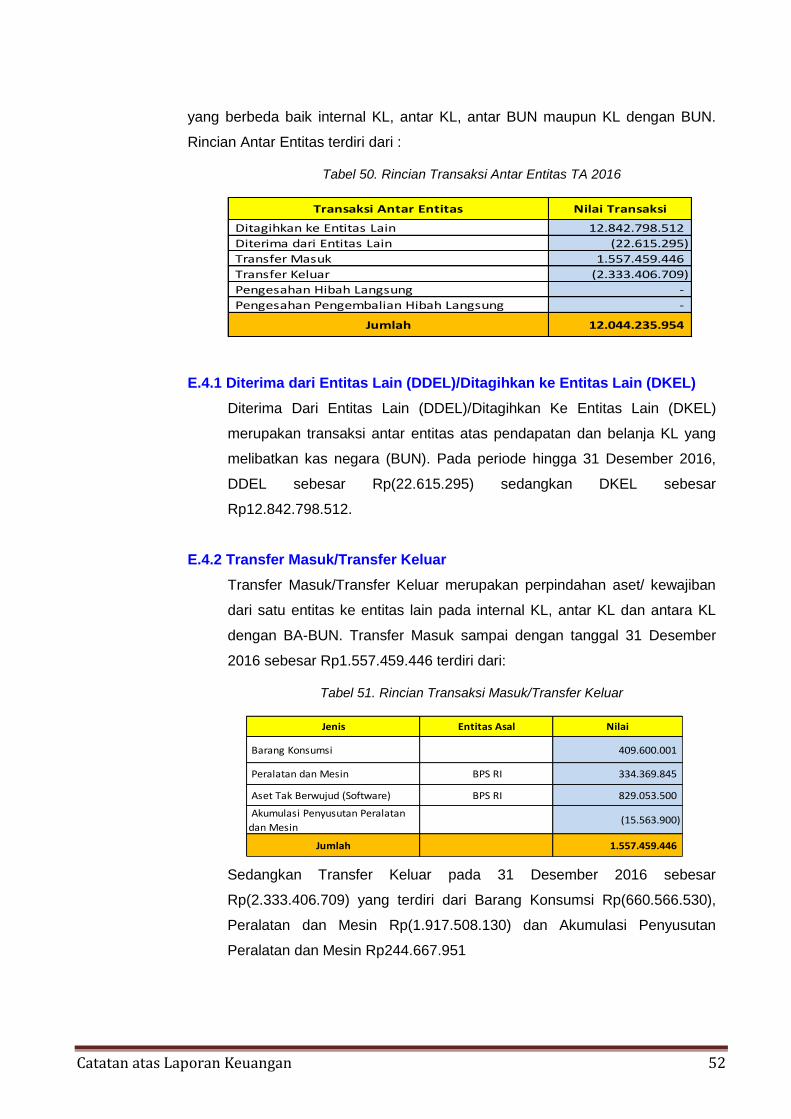

Tabel 50 : Rincian Transaksi Antar Entitas 52

Tabel 51 : Rincian Transaksi Masuk/ Transfer Keluar 52

Tabel 52 : Rincian pengesahan Hibah untuk Tahun 2016 53

Daftar Singkatan v

DAFTAR SINGKATAN

APBN

:

Anggaran Pendapatan dan Belanja Negara

APBN-P : Anggaran Pendapatan dan Belanja Negara-Perubahan

BPK : Badan Pemeriksa Keuangan

BUN : Bendahara Umum Negara

DIPA : Daftar Isian Pelaksanaan Anggaran

KDP : Konstruksi Dalam Pengerjaan

KUN : Kas Umum Negara

LO : Laporan Operasional

LRA : Laporan Realisasi Anggaran

MA : Mata Anggaran Penerimaan / Pengeluaran

PNBP : Penerimaan Negara Bukan Pajak

SAI : Sistem Akuntansi Instansi SAIBA : Sistem Akuntansi Instansi Berbasis Akrual SAK : Sistem Akuntansi Keuangan SAP : Standar Akuntansi Pemerintahan SIMAK-BMN : Sistem Informasi Manajemen dan Akuntansi Barang Milik Negara

SKPA : Surat Kuasa Pengguna Anggaran

UP : Uang Persediaan

TA : Tahun Anggaran

TAB : Tahun Anggaran Berjalan

TAYL : Tahun Anggaran Yang Lalu

TGR : Tuntutan Ganti Rugi

TP : Tuntutan Perbendaharaan

TPA : Tagihan Penjualan Angsuran

UP : Uang Persediaan

Indeks CaLK vi

INDEKS CATATAN ATAS LAPORAN KEUANGAN

LAPORAN REALISASI ANGGARAN

Pendapatan

Hal

Catatan

B.1 Pendapatan 21

Belanja

Catatan B.2. Belanja 22

Catatan B.3 Belanja Pegawai 24

Catatan B.4 Belanja Barang 24

Catatan B.5 Belanja Modal 25

Catatan B.5.1 Belanja Modal Peralatan dan Mesin 26

Catatan B.5.2 Belanja Modal Gedung dan Bangunan 26

NERACA

Aset

Catatan C.1 Kas di Bendahara Pengeluaran 28

Catatan C.2 Kas di Bendahara Penerimaan 28

Catatan C.3 Kas Lainnya dan Setara Kas 28

Catatan C.4 Piutang Bukan Pajak 29

Catatan C.5 Bagian Lancar Tagihan Tuntutan Perbendaharaan/Ganti Rugi (TP/TGR)

29

Catatan C.6 Bagian Lancar Tagihan Penjualan Angsuran 30

Catatan C.7 Penyisihan Piutang Tak Tertagih-Piutang Jangka Pendek

30

Catatan C.8 Belanja Dibayar di Muka 31

Catatan C.9 Pendapatan yang Masih Harus Diterima

31

Catatan C.10 Persediaan

31

Catatan Catatan

C.10.1 C.11

Persediaan yang Belum Diregister Tagihan Tuntutan Perbendaharaan/Tuntutan Ganti Rugi (TP/TGR)

32 32

Catatan C.12 Tagihan Penjualan Angsuran 33

Catatan C.13 Penyisihan Piutang Tak Tertagih – Piutang Jangka Panjang

33

Catatan C.14 Tanah 34

Catatan C.15 Peralatan dan Mesin 35

Catatan C.16 Gedung dan Bangunan 37

Catatan C.17 Jalan, Irigasi dan Jaringan 37

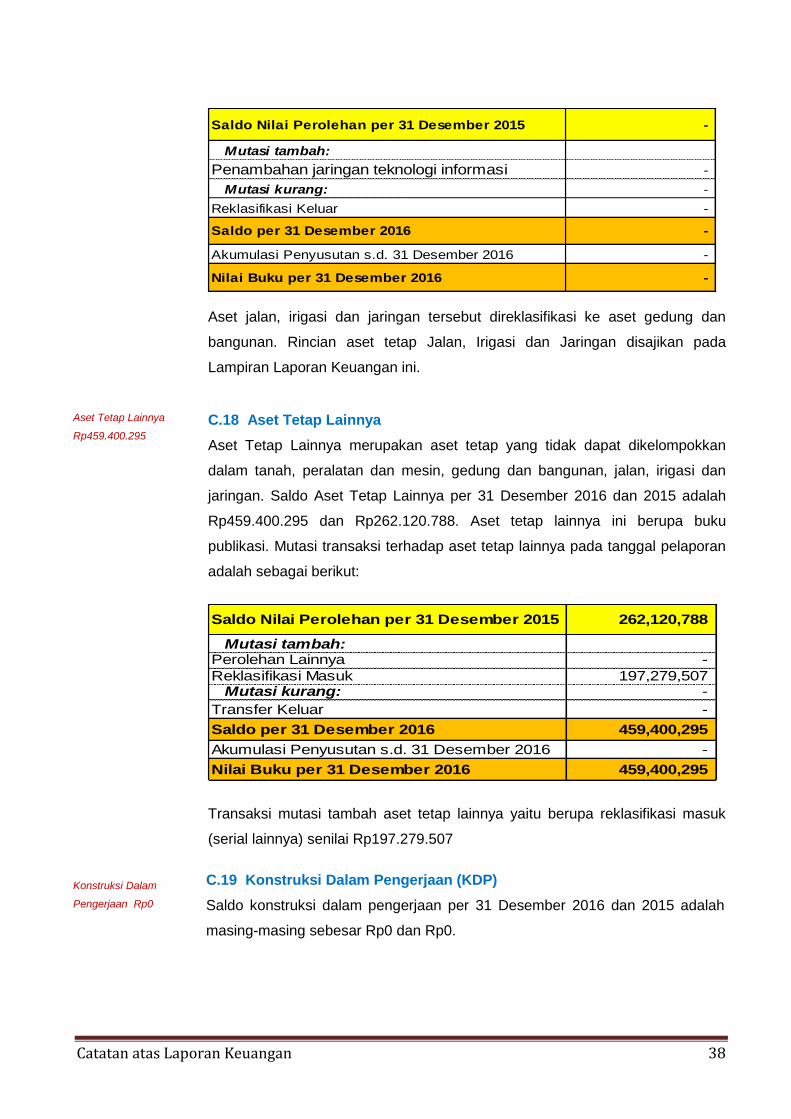

Catatan C.18 Aset Tetap Lainnya 38

Catatan C.19 Konstruksi Dalam Pengerjaan (KDP) 38

Catatan C.20 Akumulasi Penyusutan Aset Tetap 38

Catatan C.21 Aset Tak Berwujud 38

Catatan C.22 Aset Lain-Lain 40

Catatan C.23 Akumulasi Penyusutan dan Amortisasi Aset Lainnya

41

Catatan C.24 Uang Muka dari KPPN 41

Indeks CaLK vii

Catatan C.25 Utang Kepada Pihak Ketiga 42

Catatan C.26 Pendapatan Diterima di Muka 42

Catatan C.27 Beban yang Masih Harus Dibayar Dimuka 42

Catatan C.28 Ekuitas 43

LAPORAN OPERASIONAL

Catatan D.1 Pendapatan Penerimaan Negara Bukan Pajak 44 Catatan D.2 Beban Pegawai 44 Catatan D.3 Beban Persediaan 45 Catatan D.4 Beban Barang dan Jasa 45 Catatan D.5 Beban Pemeliharaan 46 Catatan D.6 Beban Perjalanan Dinas 46 Catatan D.7 Beban Barang Untuk Diserahkan Kepada

Masyarakat 46

Catatan D.8 Beban Bantuan Sosial 47 Catatan D.9 Beban Penyusutan dan Amortisasi 47 Catatan D.10 Beban Penyisihan Piutang Tak Tertagih 48 Catatan D.11 Beban Lain-Lain 48 Catatan D.12 Kegiatan Non Operasional 48 Catatan D.13 Pos Luar Biasa 49

LAPORAN PERUBAHAN EKUITAS

Catatan E.1 Ekuitas Awal 50 Catatan E.2 Surplus (Defisit) LO 50

Catatan E.3.1 Dampak Kumulatif Perubahan Kebijakan Akuntansi/ Kesalahan Mendasar

50

Catatan E.3.2 Penyesuaian Nilai Aset 50 Catatan E.3.3 Koreksi Nilai Persediaan 50 Catatan E.3.4 Selisih Revaluasi Aset Tetap 51 Catatan E.3.5 Koreksi Nilai Aset Tetap Non Revaluasi 51 Catatan E.3.6 Koreksi Lain Lain 51 Catatan E.4 Transaksi Antar Entitas 51

Catatan E.4.1 Diterima Dari Entitas Lain (DDEL)/Ditagihkan ke

Entitas Lain (DKEL) 52

Catatan E.4.2 Transfer Masuk/Transfer Keluar 52

Catatan E.4.3 Pengesahan Hibah Langsung dan

Pengembalian Pengesahan Hibah Langsung 53

Catatan E.5 Ekuitas Akhir 53

BADAN PUSAT STATISTIK PROPINSI KALIMANTAN TENGAH

viii

PERNYATAAN TANGGUNG JAWAB

Laporan Keuangan Badan Pusat Statistik Provinsi Kalimantan Tengah yang terdiri dari:

Laporan Realisasi Anggaran, Neraca, Laporan Operasional, Laporan Perubahan

Ekuitas, dan Catatan atas Laporan Keuangan Tahun Anggaran 2016 sebagaimana

terlampir, adalah merupakan tanggung jawab kami.

Laporan Keuangan tersebut telah disusun berdasarkan sistem pengendalian intern

yang memadai, dan isinya telah menyajikan informasi pelaksanaan anggaran dan posisi

keuangan secara layak sesuai dengan Standar Akuntansi Pemerintahan.

Palangka Raya, 25 Januari 2017

Kepala Badan Pusat Statistik

Provinsi Kalimantan Tengah

Hanif Yahya, S.Si, M.Si NIP. 19650523 198702 1 001

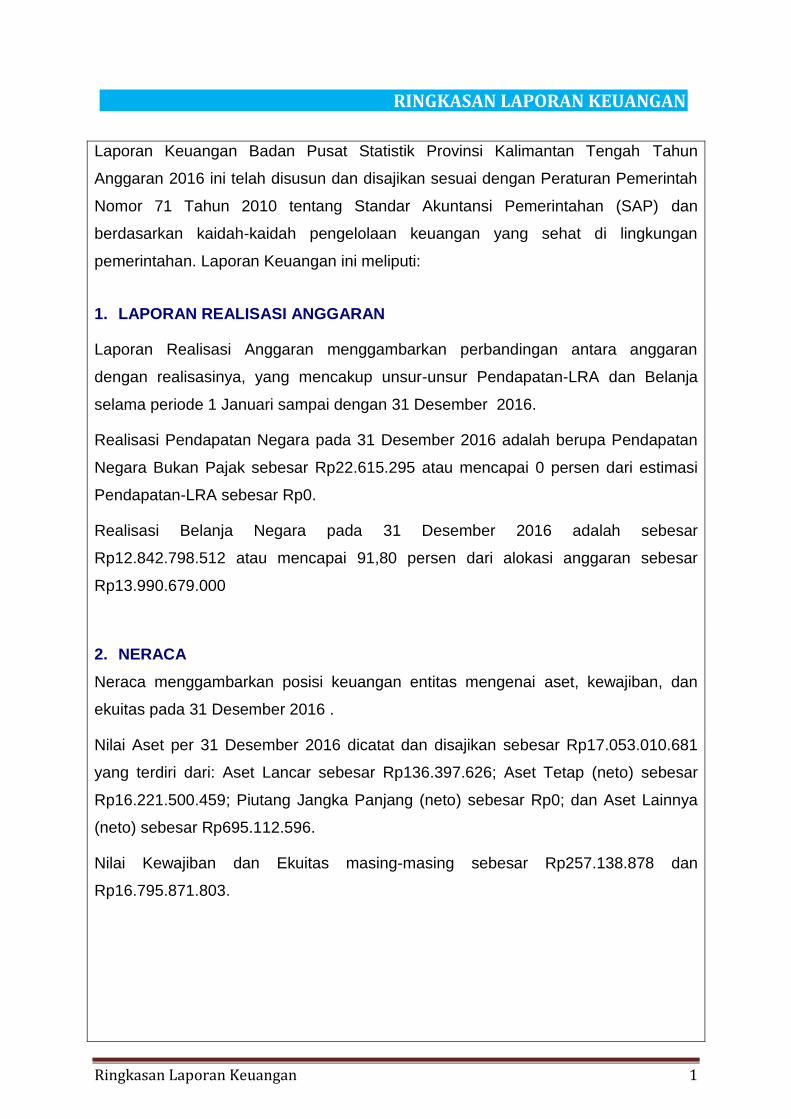

Ringkasan Laporan Keuangan 1

RINGKASAN LAPORAN KEUANGAN

Laporan Keuangan Badan Pusat Statistik Provinsi Kalimantan Tengah Tahun

Anggaran 2016 ini telah disusun dan disajikan sesuai dengan Peraturan Pemerintah

Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan (SAP) dan

berdasarkan kaidah-kaidah pengelolaan keuangan yang sehat di lingkungan

pemerintahan. Laporan Keuangan ini meliputi:

1. LAPORAN REALISASI ANGGARAN

Laporan Realisasi Anggaran menggambarkan perbandingan antara anggaran

dengan realisasinya, yang mencakup unsur-unsur Pendapatan-LRA dan Belanja

selama periode 1 Januari sampai dengan 31 Desember 2016.

Realisasi Pendapatan Negara pada 31 Desember 2016 adalah berupa Pendapatan

Negara Bukan Pajak sebesar Rp22.615.295 atau mencapai 0 persen dari estimasi

Pendapatan-LRA sebesar Rp0.

Realisasi Belanja Negara pada 31 Desember 2016 adalah sebesar

Rp12.842.798.512 atau mencapai 91,80 persen dari alokasi anggaran sebesar

Rp13.990.679.000

2. NERACA

Neraca menggambarkan posisi keuangan entitas mengenai aset, kewajiban, dan

ekuitas pada 31 Desember 2016 .

Nilai Aset per 31 Desember 2016 dicatat dan disajikan sebesar Rp17.053.010.681

yang terdiri dari: Aset Lancar sebesar Rp136.397.626; Aset Tetap (neto) sebesar

Rp16.221.500.459; Piutang Jangka Panjang (neto) sebesar Rp0; dan Aset Lainnya

(neto) sebesar Rp695.112.596.

Nilai Kewajiban dan Ekuitas masing-masing sebesar Rp257.138.878 dan

Rp16.795.871.803.

Ringkasan Laporan Keuangan 2

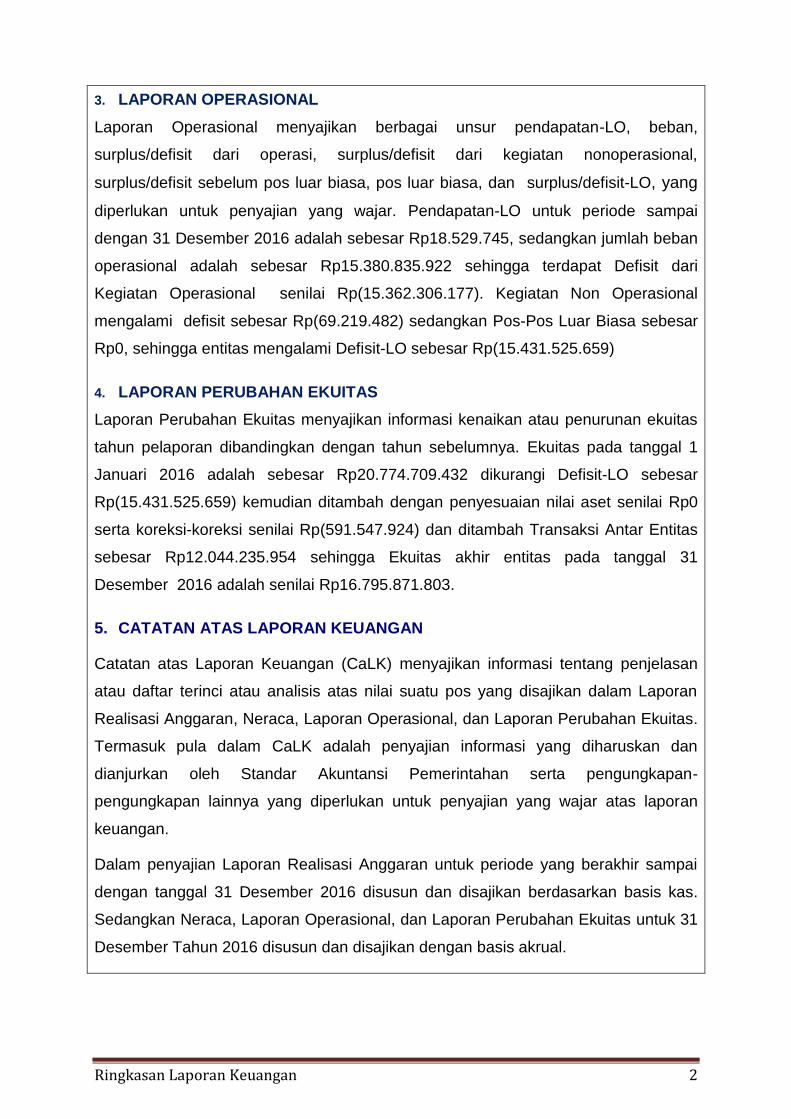

3. LAPORAN OPERASIONAL

Laporan Operasional menyajikan berbagai unsur pendapatan-LO, beban,

surplus/defisit dari operasi, surplus/defisit dari kegiatan nonoperasional,

surplus/defisit sebelum pos luar biasa, pos luar biasa, dan surplus/defisit-LO, yang

diperlukan untuk penyajian yang wajar. Pendapatan-LO untuk periode sampai

dengan 31 Desember 2016 adalah sebesar Rp18.529.745, sedangkan jumlah beban

operasional adalah sebesar Rp15.380.835.922 sehingga terdapat Defisit dari

Kegiatan Operasional senilai Rp(15.362.306.177). Kegiatan Non Operasional

mengalami defisit sebesar Rp(69.219.482) sedangkan Pos-Pos Luar Biasa sebesar

Rp0, sehingga entitas mengalami Defisit-LO sebesar Rp(15.431.525.659)

4. LAPORAN PERUBAHAN EKUITAS

Laporan Perubahan Ekuitas menyajikan informasi kenaikan atau penurunan ekuitas

tahun pelaporan dibandingkan dengan tahun sebelumnya. Ekuitas pada tanggal 1

Januari 2016 adalah sebesar Rp20.774.709.432 dikurangi Defisit-LO sebesar

Rp(15.431.525.659) kemudian ditambah dengan penyesuaian nilai aset senilai Rp0

serta koreksi-koreksi senilai Rp(591.547.924) dan ditambah Transaksi Antar Entitas

sebesar Rp12.044.235.954 sehingga Ekuitas akhir entitas pada tanggal 31

Desember 2016 adalah senilai Rp16.795.871.803.

5. CATATAN ATAS LAPORAN KEUANGAN

Catatan atas Laporan Keuangan (CaLK) menyajikan informasi tentang penjelasan

atau daftar terinci atau analisis atas nilai suatu pos yang disajikan dalam Laporan

Realisasi Anggaran, Neraca, Laporan Operasional, dan Laporan Perubahan Ekuitas.

Termasuk pula dalam CaLK adalah penyajian informasi yang diharuskan dan

dianjurkan oleh Standar Akuntansi Pemerintahan serta pengungkapan-

pengungkapan lainnya yang diperlukan untuk penyajian yang wajar atas laporan

keuangan.

Dalam penyajian Laporan Realisasi Anggaran untuk periode yang berakhir sampai

dengan tanggal 31 Desember 2016 disusun dan disajikan berdasarkan basis kas.

Sedangkan Neraca, Laporan Operasional, dan Laporan Perubahan Ekuitas untuk 31

Desember Tahun 2016 disusun dan disajikan dengan basis akrual.

Laporan Realisasi Anggaran 3

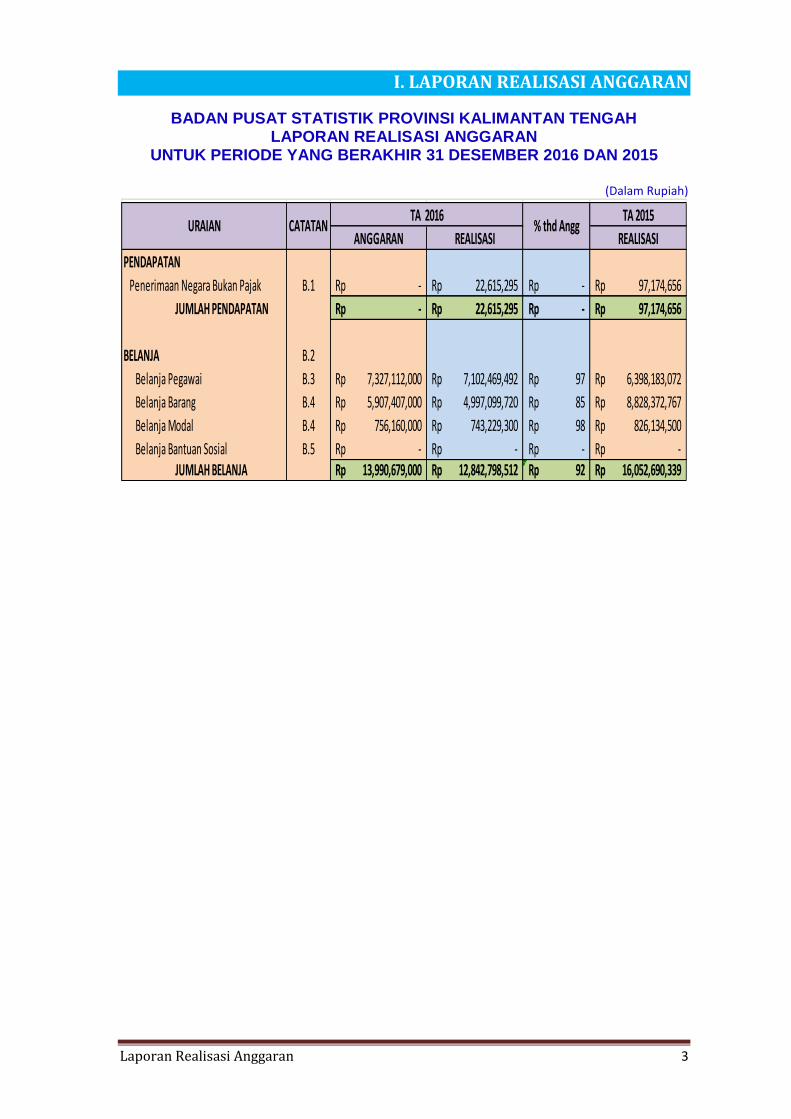

I. LAPORAN REALISASI ANGGARAN

BADAN PUSAT STATISTIK PROVINSI KALIMANTAN TENGAH LAPORAN REALISASI ANGGARAN

UNTUK PERIODE YANG BERAKHIR 31 DESEMBER 2016 DAN 2015

(Dalam Rupiah)

TA 2015

ANGGARAN REALISASI REALISASI

PENDAPATAN

Penerimaan Negara Bukan Pajak B.1 -Rp 22,615,295Rp -Rp 97,174,656Rp

JUMLAH PENDAPATAN -Rp 22,615,295Rp -Rp 97,174,656Rp

BELANJA B.2

Belanja Pegawai B.3 7,327,112,000Rp 7,102,469,492Rp 97Rp 6,398,183,072Rp

Belanja Barang B.4 5,907,407,000Rp 4,997,099,720Rp 85Rp 8,828,372,767Rp

Belanja Modal B.4 756,160,000Rp 743,229,300Rp 98Rp 826,134,500Rp

Belanja Bantuan Sosial B.5 -Rp -Rp -Rp -Rp JUMLAH BELANJA 13,990,679,000Rp 12,842,798,512Rp 92Rp 16,052,690,339Rp

% thd AnggCATATANURAIANTA 2016

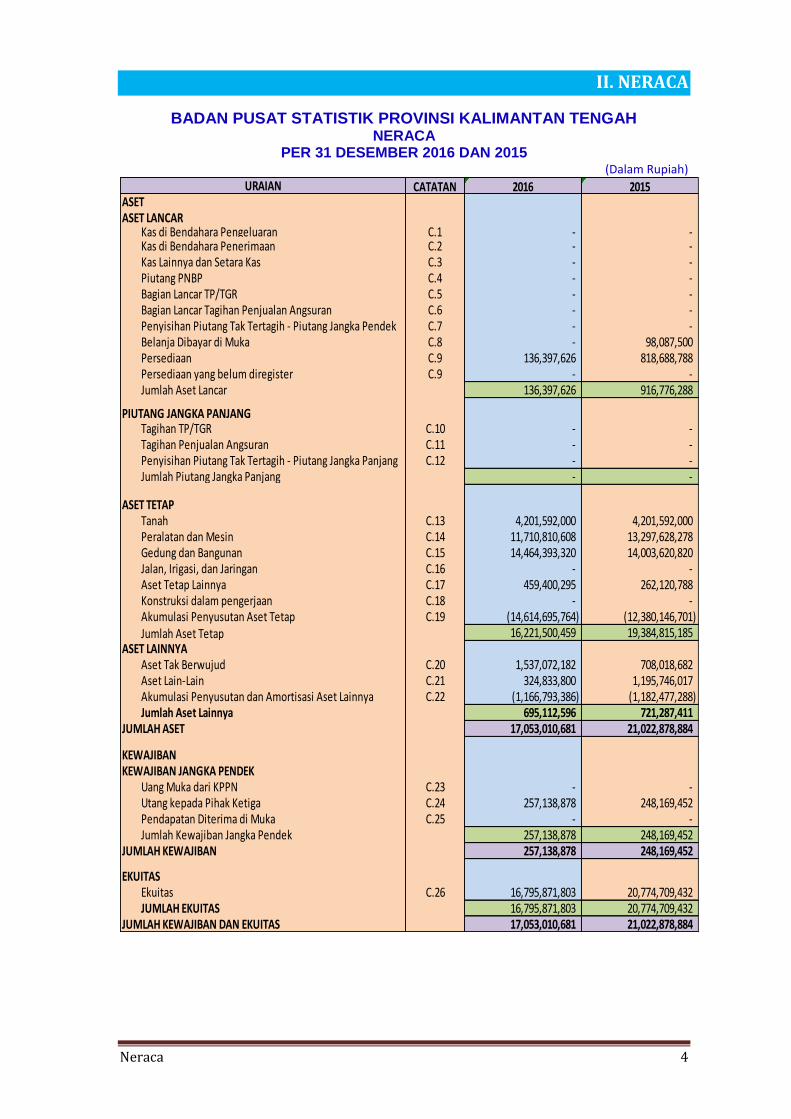

Neraca 4

II. NERACA

BADAN PUSAT STATISTIK PROVINSI KALIMANTAN TENGAH NERACA

PER 31 DESEMBER 2016 DAN 2015 (Dalam Rupiah)

CATATAN 2016 2015

Kas di Bendahara Pengeluaran C.1 - - Kas di Bendahara Penerimaan C.2 - - Kas Lainnya dan Setara Kas C.3 - - Piutang PNBP C.4 - - Bagian Lancar TP/TGR C.5 - - Bagian Lancar Tagihan Penjualan Angsuran C.6 - - Penyisihan Piutang Tak Tertagih - Piutang Jangka Pendek C.7 - - Belanja Dibayar di Muka C.8 - 98,087,500 Persediaan C.9 136,397,626 818,688,788 Persediaan yang belum diregister C.9 - - Jumlah Aset Lancar 136,397,626 916,776,288

Tagihan TP/TGR C.10 - - Tagihan Penjualan Angsuran C.11 - - Penyisihan Piutang Tak Tertagih - Piutang Jangka Panjang C.12 - - Jumlah Piutang Jangka Panjang - -

Tanah C.13 4,201,592,000 4,201,592,000 Peralatan dan Mesin C.14 11,710,810,608 13,297,628,278 Gedung dan Bangunan C.15 14,464,393,320 14,003,620,820 Jalan, Irigasi, dan Jaringan C.16 - - Aset Tetap Lainnya C.17 459,400,295 262,120,788 Konstruksi dalam pengerjaan C.18 - - Akumulasi Penyusutan Aset Tetap C.19 (14,614,695,764) (12,380,146,701) Jumlah Aset Tetap 16,221,500,459 19,384,815,185

ASET LAINNYAAset Tak Berwujud C.20 1,537,072,182 708,018,682 Aset Lain-Lain C.21 324,833,800 1,195,746,017 Akumulasi Penyusutan dan Amortisasi Aset Lainnya C.22 (1,166,793,386) (1,182,477,288) Jumlah Aset Lainnya 695,112,596 721,287,411

JUMLAH ASET 17,053,010,681 21,022,878,884

Uang Muka dari KPPN C.23 - - Utang kepada Pihak Ketiga C.24 257,138,878 248,169,452 Pendapatan Diterima di Muka C.25 - - Jumlah Kewajiban Jangka Pendek 257,138,878 248,169,452

257,138,878 248,169,452

Ekuitas C.26 16,795,871,803 20,774,709,432 JUMLAH EKUITAS 16,795,871,803 20,774,709,432

17,053,010,681 21,022,878,884

URAIAN

KEWAJIBAN

JUMLAH KEWAJIBAN DAN EKUITAS

ASET

ASET TETAP

ASET LANCAR

KEWAJIBAN JANGKA PENDEK

JUMLAH KEWAJIBAN

EKUITAS

PIUTANG JANGKA PANJANG

Laporan Operasional 5

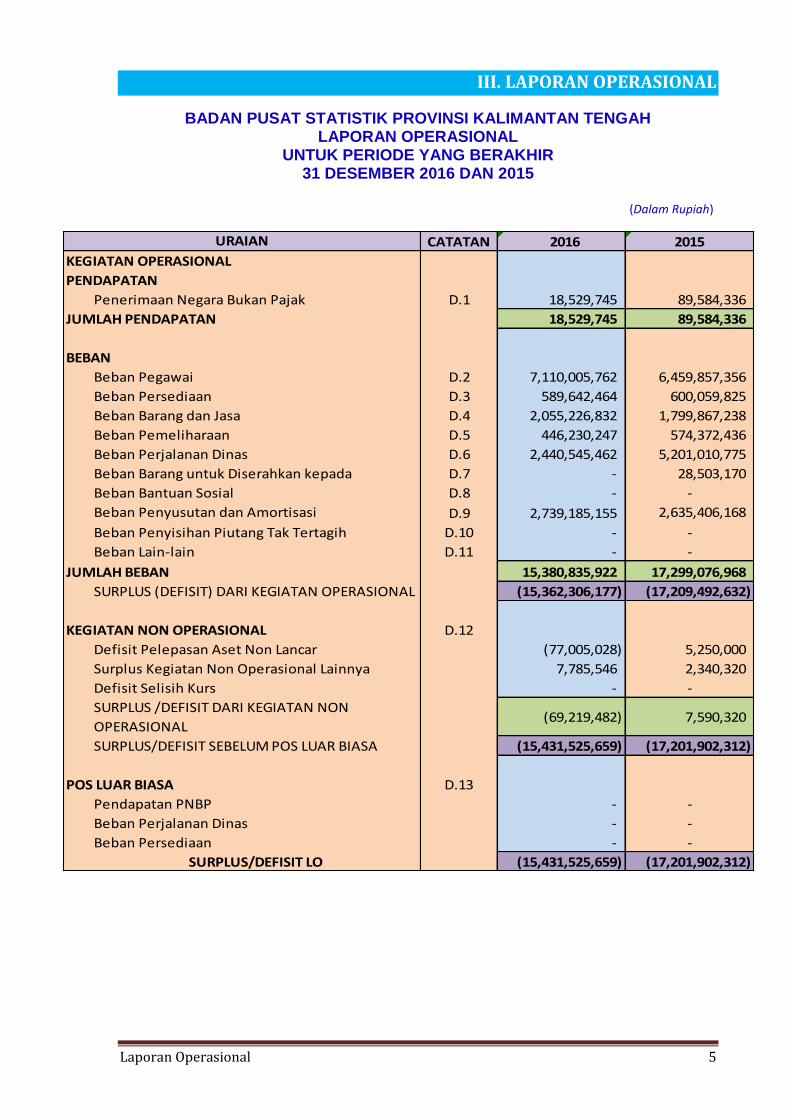

III. LAPORAN OPERASIONAL

BADAN PUSAT STATISTIK PROVINSI KALIMANTAN TENGAH LAPORAN OPERASIONAL

UNTUK PERIODE YANG BERAKHIR 31 DESEMBER 2016 DAN 2015

(Dalam Rupiah)

CATATAN 2016 2015

Penerimaan Negara Bukan Pajak D.1 18,529,745 89,584,336

18,529,745 89,584,336

Beban Pegawai D.2 7,110,005,762 6,459,857,356

Beban Persediaan D.3 589,642,464 600,059,825

Beban Barang dan Jasa D.4 2,055,226,832 1,799,867,238

Beban Pemeliharaan D.5 446,230,247 574,372,436

Beban Perjalanan Dinas D.6 2,440,545,462 5,201,010,775

Beban Barang untuk Diserahkan kepada D.7 - 28,503,170

Beban Bantuan Sosial D.8 - -

Beban Penyusutan dan Amortisasi D.9 2,739,185,155 2,635,406,168

Beban Penyisihan Piutang Tak Tertagih D.10 - -

Beban Lain-lain D.11 - -

15,380,835,922 17,299,076,968

SURPLUS (DEFISIT) DARI KEGIATAN OPERASIONAL (15,362,306,177) (17,209,492,632)

D.12

Defisit Pelepasan Aset Non Lancar (77,005,028) 5,250,000

Surplus Kegiatan Non Operasional Lainnya 7,785,546 2,340,320

Defisit Selisih Kurs - -

SURPLUS /DEFISIT DARI KEGIATAN NON

OPERASIONAL(69,219,482) 7,590,320

SURPLUS/DEFISIT SEBELUM POS LUAR BIASA (15,431,525,659) (17,201,902,312)

D.13

Pendapatan PNBP - -

Beban Perjalanan Dinas - -

Beban Persediaan - -

SURPLUS/DEFISIT LO (15,431,525,659) (17,201,902,312)

URAIAN

BEBAN

JUMLAH BEBAN

KEGIATAN NON OPERASIONAL

POS LUAR BIASA

KEGIATAN OPERASIONAL

JUMLAH PENDAPATAN

PENDAPATAN

Laporan Perubahan Ekuitas 6

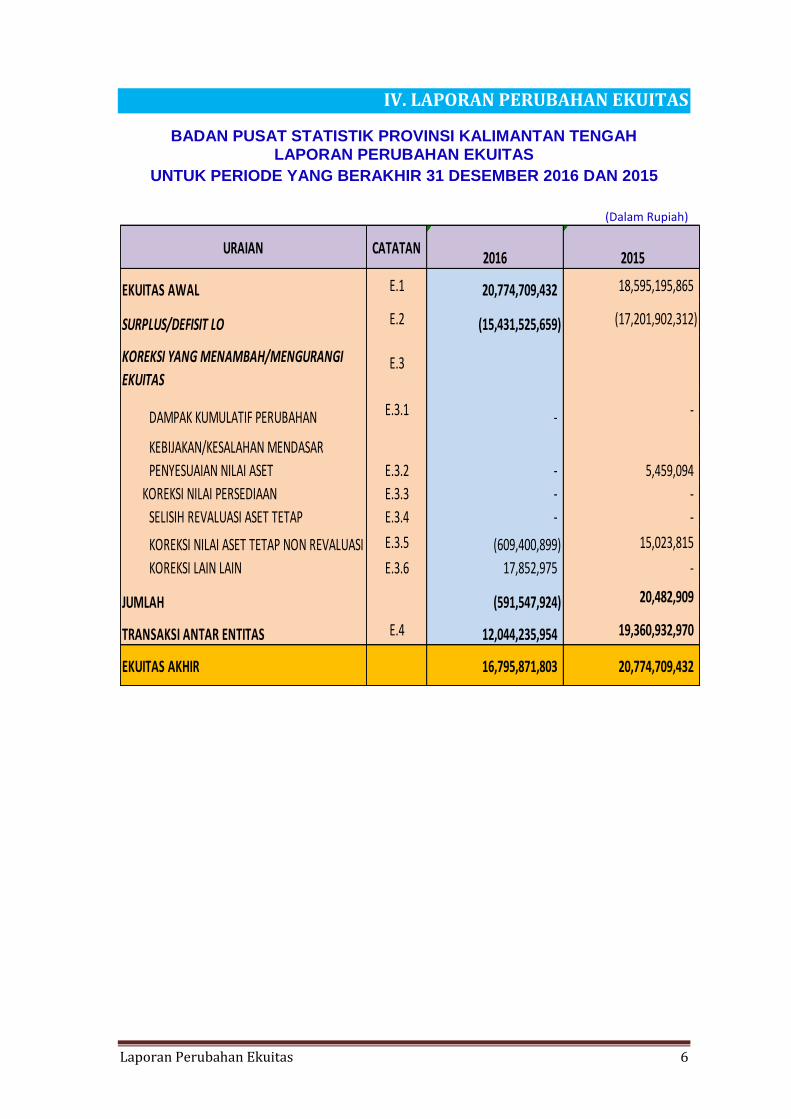

IV. LAPORAN PERUBAHAN EKUITAS

BADAN PUSAT STATISTIK PROVINSI KALIMANTAN TENGAH LAPORAN PERUBAHAN EKUITAS

UNTUK PERIODE YANG BERAKHIR 31 DESEMBER 2016 DAN 2015

(Dalam Rupiah)

URAIAN CATATAN2016 2015

EKUITAS AWAL E.1 20,774,709,432 18,595,195,865

SURPLUS/DEFISIT LO E.2 (15,431,525,659) (17,201,902,312)

KOREKSI YANG MENAMBAH/MENGURANGI

EKUITASE.3

DAMPAK KUMULATIF PERUBAHAN E.3.1 - -

KEBIJAKAN/KESALAHAN MENDASAR

PENYESUAIAN NILAI ASET E.3.2 - 5,459,094

KOREKSI NILAI PERSEDIAAN E.3.3 - -

SELISIH REVALUASI ASET TETAP E.3.4 - -

KOREKSI NILAI ASET TETAP NON REVALUASI E.3.5 (609,400,899) 15,023,815

KOREKSI LAIN LAIN E.3.6 17,852,975 -

JUMLAH (591,547,924) 20,482,909

TRANSAKSI ANTAR ENTITAS E.4 12,044,235,954 19,360,932,970

EKUITAS AKHIR 16,795,871,803 20,774,709,432

Catatan atas Laporan Keuangan 7

A. PENJELASAN UMUM

A.1. Profil dan Kebijakan Teknis Badan Pusat Statistik Provinsi

Kalimantan Tengah

Dasar Hukum

Entitas dan

Rencana

Strategis

Badan Pusat Statistik (BPS) adalah Lembaga Pemerintah Non-Kementrian

yang bertanggung jawab langsung kepada Presiden. BPS sebagai salah satu

lembaga pemerintah yang melayani masyarakat, dituntut untuk memberikan

kualitas pelayanan publik yang prima, akuntabel dan transparan. Dalam

pelaksanaan dan pertanggungjawaban anggaran pun, BPS dituntut agar

transparan dan akuntabel untuk mewujudkan kegiatan pemerintahan yang

baik (good governance) dan pemerintah yang bersih (clean government).

Sesuai Keputusan Kepala Badan Pusat Statistik No.121 Tahun 2001 tentang

Organisasi dan Tata Kerja Perwakilan BPS di daerah, BPS Provinsi

Kalimantan Tengah merupakan salah satu perwakilan instansi vertikal BPS di

daerah yang bertanggungjawab kepada kepala BPS. Entitas berkedudukan di

Jalan Kapten Pierre Tendean Nomor 6 Palangka Raya, Kalimantan Tengah.

Berdasarkan Undang-undang Nomor 16 Tahun 1997 tentang Statistik

mengamanatkan BPS untuk menyediakan data dan informasi statistik pada

skala nasional maupun regional, serta melakukan koordinasi, integrasi,

sinkronisasi, dan standarisasi dalam penyelenggaraan statistik. Ketersediaan

data dan informasi statistik yang beragam, tepat waktu, dan makin cepat

disajikan merupakan tuntutan permintaan masyarakat dewasa ini. Hal ini

merupakan tantangan bagi BPS dan para penyelenggara kegiatan statistik

untuk selalu meningkatkan mutu penyediaan data dan informasi statistik

sekaligus mutu pelayanannya. BPS memiliki peranan yang meliputi :

Menyediakan kebutuhan data bagi pemerintah dan masyarakat. Data ini

didapatkan dari sensus atau survei yang dilakukan sendiri dan juga dari

departemen atau lembaga pemerintahan lainnya sebagai data sekunder

Membantu kegiatan statistik di departemen, lembaga pemerintah atau

institusi lainnya, dalam membangun sistem perstatistikan nasional.

Mengembangkan dan mempromosikan standar teknik dan metodologi

statistik, dan menyediakan pelayanan pada bidang pendidikan dan

pelatihan statistik.

V. CATATAN ATAS LAPORAN KEUANGAN

Catatan atas Laporan Keuangan 8

Membangun kerjasama dengan institusi internasional dan negara lain

untuk kepentingan perkembangan statistik Indonesia.

Renstra BPS Provinsi Kalimantan Tengah Tahun 2015 - 2019 menjadi acuan

bagi seluruh jajaran BPS Provinsi Kalimantan Tengah untuk menjamin

kelancaran penyelenggaran kegiatan baik teknis maupun administrasi dalam

melaksanakan visi dan misi BPS khususnya serta pembangunan nasional di

bidang statistik pada umumnya selama 2015 - 2019.

Visi BPS Provinsi Kalimantan Tengah sebagaimana visi BPS adalah “Pelopor

data statistik terpercaya untuk semua”. Untuk mencapai visi tersebut,

ditetapkan misi BPS Provinsi Kalimantan Tengah yang menggambarkan hal

yang harus dilaksanakan, dirumuskan sebagai berikut:

1) Menyediakan data statistik berkualitas melalui kegiatan statistik yang

terintegrasi dan berstandar nasional maupun internasional;

2) Memperkuat Sistem Statistik Nasional yang berkesinambungan melalui

pembinaan dan koordinasi di bidang statistik; dan

3) Membangun insan statistik yang profesional, berintegritas dan amanah

untuk kemajuan perstatistikan.

Melalui pernyataan visi dan misi BPS tersebut, BPS memiliki aspirasi untuk

mencapai sejumlah tujuan strategis, yaitu: peningkatan kualitas data statistik,

peningkatan pelayanan prima hasil kegiatan statistik dan peningkatan

birokrasi yang akuntabel. Tujuan strategis ini mencerminkan fokus perubahan

yang akan dilakukan oleh BPS dalam periode Renstra 2015 – 2019, yakni

bahwa BPS berupaya terus-menerus untuk meningkatkan:

kualitas dari produk yang dihasilkannya (data stastistik);

kualitas dari pelayanan untuk mendiseminasi data statistik kepada

penggunanya; dan

kualitas dari proses tata kelola (governance) di dalam organisasinya.

Pendekatan

Penyusunan

Laporan

Keuangan

A.2. Pendekatan Penyusunan Laporan Keuangan

Laporan Keuangan Tahun 2016 ini merupakan laporan yang mencakup

seluruh aspek keuangan yang dikelola oleh Badan Pusat Statistik Provinsi

Catatan atas Laporan Keuangan 9

Kalimantan Tengah. Laporan Keuangan ini dihasilkan melalui Sistem

Akuntansi Instansi (SAI) yaitu serangkaian prosedur manual maupun yang

terkomputerisasi mulai dari pengumpulan data, pencatatan dan

pengikhtisaran sampai dengan pelaporan posisi keuangan dan operasi

keuangan pada Kementerian Negara/Lembaga.

SAI terdiri dari Sistem Akuntansi Instansi Berbasis Akrual (SAIBA) dan Sistem

Informasi Manajemen dan Akuntansi Barang Milik Negara (SIMAK-BMN). SAI

dirancang untuk menghasilkan Laporan Keuangan Satuan Kerja yang terdiri

dari Laporan Realisasi Anggaran, Neraca, Laporan Operasional, dan Laporan

Perubahan Ekuitas. Sedangkan SIMAK-BMN adalah sistem yang

menghasilkan informasi aset tetap, persediaan, dan aset lainnya untuk

penyusunan neraca dan laporan barang milik negara serta laporan manajerial

lainnya.

Basis Akuntansi A.3. Basis Akuntansi

Badan Pusat Statistik Provinsi Kalimantan Tengah menerapkan basis akrual

dalam penyusunan dan penyajian Neraca, Laporan Operasional, dan Laporan

Perubahan Ekuitas serta basis kas untuk penyusunan dan penyajian Laporan

Realisasi Anggaran. Basis akrual adalah basis akuntansi yang mengakui

pengaruh transaksi dan peristiwa lainnya pada saat transaksi dan peristiwa itu

terjadi, tanpa memperhatikan saat kas atau setara kas diterima atau

dibayarkan. Sedangkan basis kas adalah basis akuntansi yang yang

mengakui pengaruhi transaksi atau peristiwa lainnya pada saat kas atau

setara kas diterima atau dibayar. Hal ini sesuai dengan Standar Akuntansi

Pemerintahan (SAP) yang telah ditetapkan dengan Peraturan Pemerintah

Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan.

Dasar

Pengukuran

A.4. Dasar Pengukuran

Pengukuran adalah proses penetapan nilai uang untuk mengakui dan

memasukkan setiap pos dalam laporan keuangan. Dasar pengukuran yang

diterapkan Badan Pusat Statistik Provinsi Kalimantan Tengah dalam

penyusunan dan penyajian Laporan Keuangan adalah dengan menggunakan

nilai perolehan historis. Aset dicatat sebesar pengeluaran/ penggunaan

sumber daya ekonomi atau sebesar nilai wajar dari imbalan yang diberikan

untuk memperoleh aset tersebut. Kewajiban dicatat sebesar nilai wajar

Catatan atas Laporan Keuangan 10

sumber daya ekonomi yang digunakan pemerintah untuk memenuhi

kewajiban yang bersangkutan.

Pengukuran pos-pos laporan keuangan menggunakan mata uang rupiah.

Transaksi yang menggunakan mata uang asing dikonversi terlebih dahulu dan

dinyatakan dalam mata uang rupiah.

Kebijakan

Akuntansi

A.5. Kebijakan Akuntansi

Penyusunan dan penyajian Laporan Keuangan Tahun 2016 telah mengacu

pada Standar Akuntansi Pemerintahan (SAP). Kebijakan akuntansi

merupakan prinsip-prinsip, dasar-dasar, konvensi-konvensi, aturan-aturan,

dan praktik-praktik spesifik yang dipilih oleh suatu entitas pelaporan dalam

penyusunan dan penyajian laporan keuangan. Kebijakan akuntansi yang

diterapkan dalam laporan keuangan ini adalah merupakan kebijakan yang

ditetapkan oleh Badan Pusat Statistik yang merupakan entitas pelaporan dari

Badan Pusat Statistik Provinsi Kalimantan Tengah. Disamping itu, dalam

penyusunannya telah diterapkan kaidah-kaidah pengelolaan keuangan yang

sehat di lingkungan pemerintahan.

Kebijakan-kebijakan akuntansi yang penting yang digunakan dalam

penyusunan Laporan Keuangan Badan Pusat Statistik Provinsi Kalimantan

Tengah adalah sebagai berikut:

Pendapatan-

LRA

(1) Pendapatan- LRA

Pendapatan-LRA diakui pada saat kas diterima pada Kas Umum

Negara (KUN).

Akuntansi pendapatan-LRA dilaksanakan berdasarkan asas bruto,

yaitu dengan membukukan penerimaan bruto, dan tidak mencatat

jumlah nettonya (setelah dikompensasikan dengan pengeluaran).

Pendapatan-LRA disajikan menurut klasifikasi sumber pendapatan.

Pendapatan-LO

(2) Pendapatan- LO

Pendapatan-LO adalah hak pemerintah pusat yang diakui sebagai

penambah ekuitas dalam periode tahun anggaran yang bersangkutan

dan tidak perlu dibayar kembali.

Pendapatan-LO diakui pada saat timbulnya hak atas pendapatan dan

Catatan atas Laporan Keuangan 11

atau Pendapatan direalisasi, yaitu adanya aliran masuk sumber daya

ekonomi. Secara khusus pengakuan pendapatan-LO pada BPS

Provinsi Kalimantan Tengah adalah sebagai berikut:

Pendapatan Penjualan Softcopy berupa CD Daerah Dalam

Angka atau penjualan buku diakui setelah hasil penjualan

diterima oleh Bendahara Penerimaan.

Pendapatan Sewa Gedung (rumah dinas) diakui secara

proporsional antara nilai dan periode waktu sewa.

Pendapatan dari penerimaan kembali belanja tahun anggaran

yang lalu diakui saat dikeluarnya surat keputusan penyetoran

pengembalian belanja tahun anggaran yang lalu atau dokumen

lain yang dipersamakan.

Akuntansi pendapatan-LO dilaksanakan berdasarkan asas bruto, yaitu

dengan membukukan penerimaan bruto, dan tidak mencatat jumlah

nettonya (setelah dikompensasikan dengan pengeluaran).

Pendapatan disajikan menurut klasifikasi sumber pendapatan.

Belanja (3) Belanja

Belanja adalah semua pengeluaran dari Rekening Kas Umum Negara

yang mengurangi Saldo Anggaran lebih dalam periode tahun

anggaran yang bersangkutan yang tidak akan diperoleh

pembayarannya kembali oleh pemerintah.

Belanja diakui pada saat terjadi pengeluaran kas dari KUN.

Khusus pengeluaran melalui bendahara pengeluaran, pengakuan

belanja terjadi pada saat pertanggungjawaban atas pengeluaran

tersebut disahkan oleh Kantor Pelayanan Perbendaharaan Negara

(KPPN).

Belanja disajikan menurut klasifikasi ekonomi/jenis belanja dan

selanjutnya klasifikasi berdasarkan organisasi dan fungsi akan

diungkapkan dalam Catatan atas Laporan Keuangan.

Beban

(4) Beban

Beban adalah penurunan manfaat ekonomi atau potensi jasa dalam

periode pelaporan yang menurunkan ekuitas, yang dapat berupa

pengeluaran atau konsumsi aset atau timbulnya kewajiban.

Beban diakui pada saat timbulnya kewajiban; terjadinya konsumsi

aset; terjadinya penurunan manfaat ekonomi atau potensi jasa.

Catatan atas Laporan Keuangan 12

Beban disajikan menurut klasifikasi ekonomi/jenis belanja dan

selanjutnya klasifikasi berdasarkan organisasi dan fungsi diungkapkan

dalam Catatan atas Laporan Keuangan.

Aset

(5) Aset

Aset diklasifikasikan menjadi Aset Lancar, Aset Tetap, Piutang Jangka

Panjang dan Aset Lainnya.

Aset Lancar

a. Aset Lancar

Kas disajikan di neraca dengan menggunakan nilai nominal. Kas

dalam bentuk valuta asing disajikan di neraca dengan

menggunakan kurs tengah BI pada tanggal neraca.

Investasi Jangka Pendek BLU dalam bentuk surat berharga

disajikan sebesar nilai perolehan sedangkan investasi dalam

bentuk deposito dicatat sebesar nilai nominal.

Piutang diakui apabila memenuhi kriteria sebagai berikut:

a) Piutang yang timbul dari Tuntutan Perbendaharaan/Ganti

Rugi apabila telah timbul hak yang didukung dengan Surat

Keterangan Tanggungjawab Mutlak dan/atau telah

dikeluarkannya surat keputusan yang mempunyai kekuatan

hukum tetap.

b) Piutang yang timbul dari perikatan diakui apabila terdapat

peristiwa yang menimbulkan hak tagih dan didukung dengan

naskah perjanjian yang menyatakan hak dan kewajiban

secara jelas serta jumlahnya bisa diukur dengan andal.

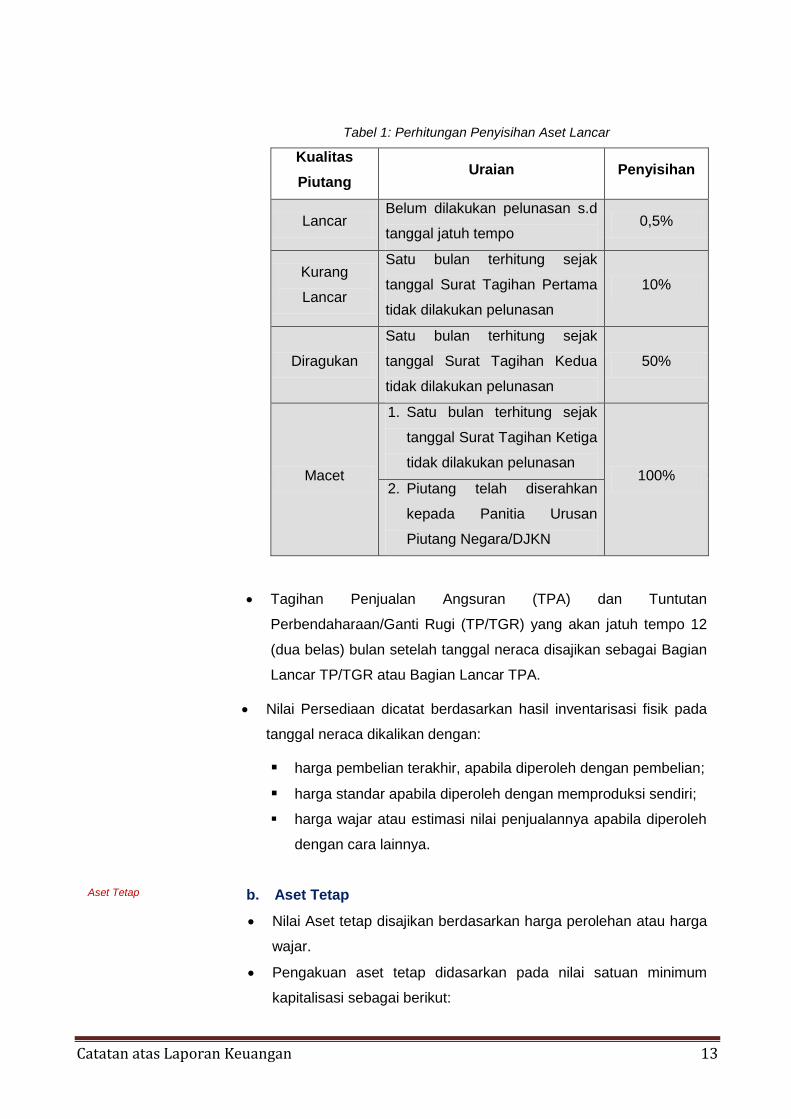

Piutang disajikan dalam neraca pada nilai yang dapat

direalisasikan (net realizable value). Hal ini diwujudkan dengan

membentuk penyisihan piutang tak tertagih. Penyisihan tersebut

didasarkan atas kualitas piutang yang ditentukan berdasarkan

jatuh tempo dan upaya penagihan yang dilakukan pemerintah.

Perhitungan penyisihannya adalah sebagai berikut:

Catatan atas Laporan Keuangan 13

Tabel 1: Perhitungan Penyisihan Aset Lancar

Kualitas

Piutang Uraian Penyisihan

Lancar Belum dilakukan pelunasan s.d

tanggal jatuh tempo 0,5%

Kurang

Lancar

Satu bulan terhitung sejak

tanggal Surat Tagihan Pertama

tidak dilakukan pelunasan

10%

Diragukan

Satu bulan terhitung sejak

tanggal Surat Tagihan Kedua

tidak dilakukan pelunasan

50%

Macet

1. Satu bulan terhitung sejak

tanggal Surat Tagihan Ketiga

tidak dilakukan pelunasan 100%

2. Piutang telah diserahkan

kepada Panitia Urusan

Piutang Negara/DJKN

Tagihan Penjualan Angsuran (TPA) dan Tuntutan

Perbendaharaan/Ganti Rugi (TP/TGR) yang akan jatuh tempo 12

(dua belas) bulan setelah tanggal neraca disajikan sebagai Bagian

Lancar TP/TGR atau Bagian Lancar TPA.

Nilai Persediaan dicatat berdasarkan hasil inventarisasi fisik pada

tanggal neraca dikalikan dengan:

harga pembelian terakhir, apabila diperoleh dengan pembelian;

harga standar apabila diperoleh dengan memproduksi sendiri;

harga wajar atau estimasi nilai penjualannya apabila diperoleh

dengan cara lainnya.

Aset Tetap

b. Aset Tetap

Nilai Aset tetap disajikan berdasarkan harga perolehan atau harga

wajar.

Pengakuan aset tetap didasarkan pada nilai satuan minimum

kapitalisasi sebagai berikut:

Catatan atas Laporan Keuangan 14

a. Pengeluaran untuk per satuan peralatan dan mesin dan

peralatan olah raga yang nilainya sama dengan atau lebih dari

Rp300.000 (tiga ratus ribu rupiah);

b. Pengeluaran untuk gedung dan bangunan yang nilainya sama

dengan atau lebih dari Rp10.000.000 (sepuluh juta rupiah);

c. Pengeluaran yang tidak tercakup dalam batasan nilai minimum

kapitalisasi tersebut di atas, diperlakukan sebagai beban

kecuali pengeluaran untuk tanah, jalan/irigasi/jaringan, dan aset

tetap lainnya berupa koleksi perpustakaan dan barang bercorak

kesenian.

Aset tetap yang tidak digunakan dalam kegiatan operasional

pemerintah yang disebabkan antara lain karena aus, ketinggalan

jaman, tidak sesuai dengan kebutuhan organisasi yang makin

berkembang, rusak berat, tidak sesuai dengan rencana umum tata

ruang (RUTR), atau masa kegunaannya telah berakhir

direklasifikasi ke Aset Lain-lain pada pos Aset Lainnya.

Aset tetap yang secara permanen dihentikan penggunaannya,

dikeluarkan dari neraca pada saat ada penetapan dari entitas

sesuai dengan ketentuan perundang-undangan di bidang

pengelolaan BMN/BMD.

Penyusutan

Aset Tetap

c. Penyusutan Aset Tetap

Penyusutan aset tetap adalah penyesuaian nilai sehubungan

dengan penurunan kapasitas dan manfaat dari suatu aset tetap.

Penyusutan aset tetap tidak dilakukan terhadap:

a. Tanah

b. Konstruksi dalam Pengerjaan (KDP), dan

c. Aset Tetap yang dinyatakan hilang berdasarkan dokumen

sumber sah atau dalam kondisi rusak berat dan/atau usang

yang telah diusulkan kepada Pengelola Barang untuk dilakukan

penghapusan.

Penghitungan dan pencatatan Penyusutan Aset Tetap

dilakukan setiap akhir semester tanpa memperhitungkan adanya

nilai residu.

Catatan atas Laporan Keuangan 15

Penyusutan Aset Tetap dilakukan dengan menggunakan

metode garis lurus yaitu dengan mengalokasikan nilai yang dapat

disusutkan dari Aset Tetap secara merata setiap semester selama

Masa Manfaat.

Masa Manfaat Aset Tetap ditentukan dengan berpedoman

Keputusan Menteri Keuangan Nomor: 59/KMK.06/2013 tentang

Tabel Masa Manfaat Dalam Rangka Penyusutan Barang Milik

Negara berupa Aset Tetap pada Entitas Pemerintah Pusat.

Secara umum tabel masa manfaat adalah sebagai berikut:

Tabel 2: Penggolongan Masa Manfaat Aset Tetap

Kelompok Aset Tetap Masa Manfaat

Peralatan dan Mesin 2 s.d. 20 tahun

Gedung dan Bangunan 10 s.d. 50 tahun

Jalan, Jaringan dan Irigasi 5 s.d 40 tahun

Alat Tetap Lainnya (Alat Musik Modern) 4 tahun

Piutang Jangka

Panjang

d. Piutang Jangka Panjang

Piutang Jangka Panjang adalah piutang yang

diharapkan/dijadwalkan akan diterima dalam jangka waktu lebih

dari 12 (dua belas) bulan setelah tanggal pelaporan.

Tagihan Penjualan Angsuran (TPA), Tagihan Tuntutan

Perbendaharaan/Tuntutan Ganti Rugi (TP/TGR) dinilai

berdasarkan nilai nominal dan disajikan sebesar nilai yang dapat

direalisasikan.

Aset Lainnya

e. Aset Lainnya

Aset Lainnya adalah aset pemerintah selain aset lancar, aset tetap,

dan piutang jangka panjang. Termasuk dalam Aset Lainnya adalah

Aset Tak Berwujud, tagihan penjualan angsuran yang jatuh tempo

lebih dari 12 (dua belas) bulan, aset kerjasama dengan pihak

ketiga (kemitraan) dan kas yang dibatasi penggunaannya.

Aset Tak Berwujud (ATB) disajikan sebesar nilai tercatat neto

yaitu sebesar harga perolehan setelah dikurangi akumulasi

amortisasi.

Catatan atas Laporan Keuangan 16

Amortisasi ATB dengan masa manfaat terbatas dilakukan dengan

metode garis lurus dan nilai sisa nihil. Sedangkan atas ATB

dengan masa manfaat tidak terbatas tidak dilakukan amortisasi.

Masa Manfaat Aset Tak Berwujud ditentukan dengan berpedoman

Keputusan Menteri Keuangan Nomor: 620/KM.6/2015 tentang

Masa Manfaat Dalam Rangka Amortisasi Barang Milik Negara

berupa Aset Tak Berwujud pada Entitas Pemerintah Pusat.

Secara umum tabel masa manfaat adalah sebagai berikut :

Tabel 3: Penggolongan Masa Manfaat Aset Tak Berwujud

Kelompok Aset Tak Berwujud Masa Manfaat

(tahun)

Software Komputer 4

Franchise 5

Lisensi, Hak Paten Sederhana, Merk, Desain

Industri, Rahasia Dagang, Desain Tata Letak

Sirkuit Terpadu

10

Hak Ekonomi Lembaga Penyiaran, Paten

Biasa, Perlindungan Varietas Tanaman

Semusim

20

Hak Cipta Karya Seni Terapan, Perlindungan

Varietas Tanaman Tahunan 25

Hak Cipta atas Ciptaan Gol.II, Hak Ekonomi

Pelaku Pertunjukan, Hak Ekonomi Produsen

Fonogram.

50

Hak Cipta atas Ciptaan Gol.I 70

Aset Lain-lain berupa aset tetap pemerintah disajikan sebesar

nilai buku yaitu harga perolehan dikurangi akumulasi penyusutan.

Kewajiban (6) Kewajiban

Kewajiban pemerintah diklasifikasikan kedalam kewajiban jangka

pendek dan kewajiban jangka panjang.

a. Kewajiban Jangka Pendek

Suatu kewajiban diklasifikasikan sebagai kewajiban jangka pendek

jika diharapkan untuk dibayar atau jatuh tempo dalam waktu dua

Catatan atas Laporan Keuangan 17

belas bulan setelah tanggal pelaporan. Kewajiban jangka pendek

meliputi Utang Kepada Pihak Ketiga, Belanja yang Masih Harus

Dibayar, Pendapatan Diterima di Muka, Bagian Lancar Utang

Jangka Panjang, dan Utang Jangka Pendek Lainnya.

b. Kewajiban Jangka Panjang

Kewajiban diklasifikasikan sebagai kewajiban jangka panjang jika

diharapkan untuk dibayar atau jatuh tempo dalam waktu lebih dari

dua belas bulan setelah tanggal pelaporan.

Kewajiban dicatat sebesar nilai nominal, yaitu sebesar nilai kewajiban

pemerintah pada saat pertama kali transaksi berlangsung.

Ekuitas

(7) Ekuitas

Ekuitas merupakan merupakan selisih antara aset dengan kewajiban

dalam satu periode. Pengungkapan lebih lanjut dari ekuitas disajikan

dalam Laporan Perubahan Ekuitas.

Catatan atas Laporan Keuangan 18

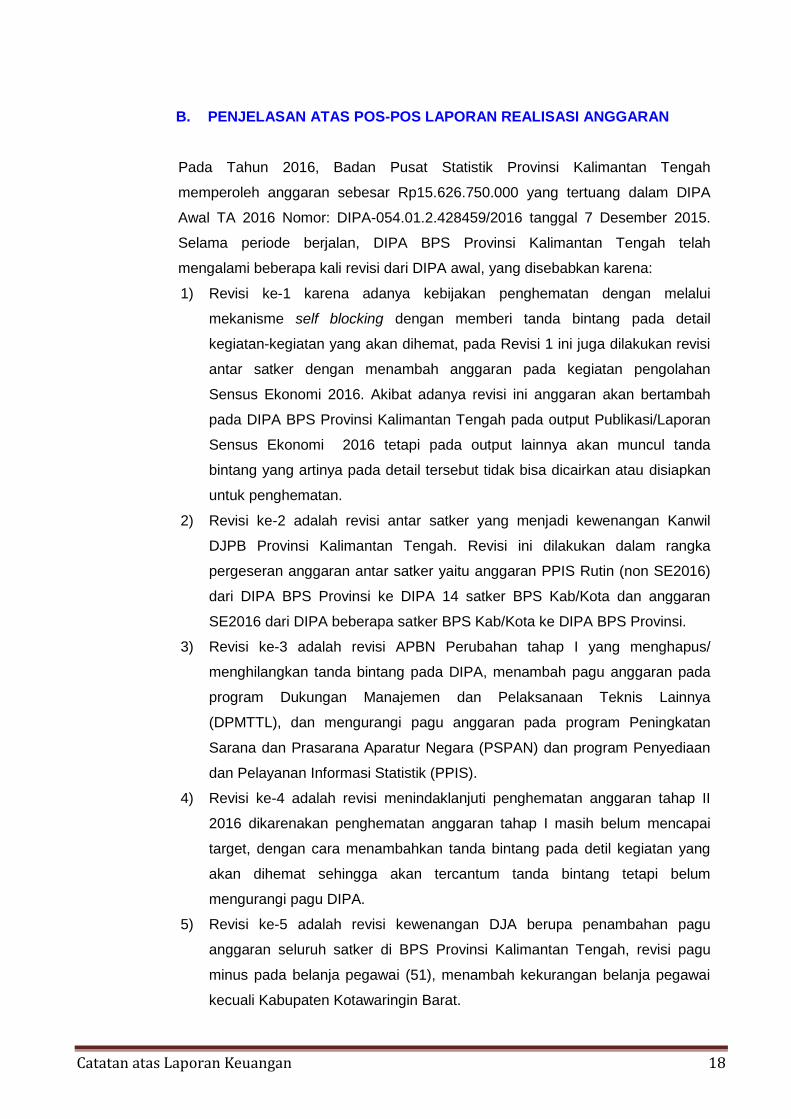

B. PENJELASAN ATAS POS-POS LAPORAN REALISASI ANGGARAN

Pada Tahun 2016, Badan Pusat Statistik Provinsi Kalimantan Tengah

memperoleh anggaran sebesar Rp15.626.750.000 yang tertuang dalam DIPA

Awal TA 2016 Nomor: DIPA-054.01.2.428459/2016 tanggal 7 Desember 2015.

Selama periode berjalan, DIPA BPS Provinsi Kalimantan Tengah telah

mengalami beberapa kali revisi dari DIPA awal, yang disebabkan karena:

1) Revisi ke-1 karena adanya kebijakan penghematan dengan melalui

mekanisme self blocking dengan memberi tanda bintang pada detail

kegiatan-kegiatan yang akan dihemat, pada Revisi 1 ini juga dilakukan revisi

antar satker dengan menambah anggaran pada kegiatan pengolahan

Sensus Ekonomi 2016. Akibat adanya revisi ini anggaran akan bertambah

pada DIPA BPS Provinsi Kalimantan Tengah pada output Publikasi/Laporan

Sensus Ekonomi 2016 tetapi pada output lainnya akan muncul tanda

bintang yang artinya pada detail tersebut tidak bisa dicairkan atau disiapkan

untuk penghematan.

2) Revisi ke-2 adalah revisi antar satker yang menjadi kewenangan Kanwil

DJPB Provinsi Kalimantan Tengah. Revisi ini dilakukan dalam rangka

pergeseran anggaran antar satker yaitu anggaran PPIS Rutin (non SE2016)

dari DIPA BPS Provinsi ke DIPA 14 satker BPS Kab/Kota dan anggaran

SE2016 dari DIPA beberapa satker BPS Kab/Kota ke DIPA BPS Provinsi.

3) Revisi ke-3 adalah revisi APBN Perubahan tahap I yang menghapus/

menghilangkan tanda bintang pada DIPA, menambah pagu anggaran pada

program Dukungan Manajemen dan Pelaksanaan Teknis Lainnya

(DPMTTL), dan mengurangi pagu anggaran pada program Peningkatan

Sarana dan Prasarana Aparatur Negara (PSPAN) dan program Penyediaan

dan Pelayanan Informasi Statistik (PPIS).

4) Revisi ke-4 adalah revisi menindaklanjuti penghematan anggaran tahap II

2016 dikarenakan penghematan anggaran tahap I masih belum mencapai

target, dengan cara menambahkan tanda bintang pada detil kegiatan yang

akan dihemat sehingga akan tercantum tanda bintang tetapi belum

mengurangi pagu DIPA.

5) Revisi ke-5 adalah revisi kewenangan DJA berupa penambahan pagu

anggaran seluruh satker di BPS Provinsi Kalimantan Tengah, revisi pagu

minus pada belanja pegawai (51), menambah kekurangan belanja pegawai

kecuali Kabupaten Kotawaringin Barat.

Catatan atas Laporan Keuangan 19

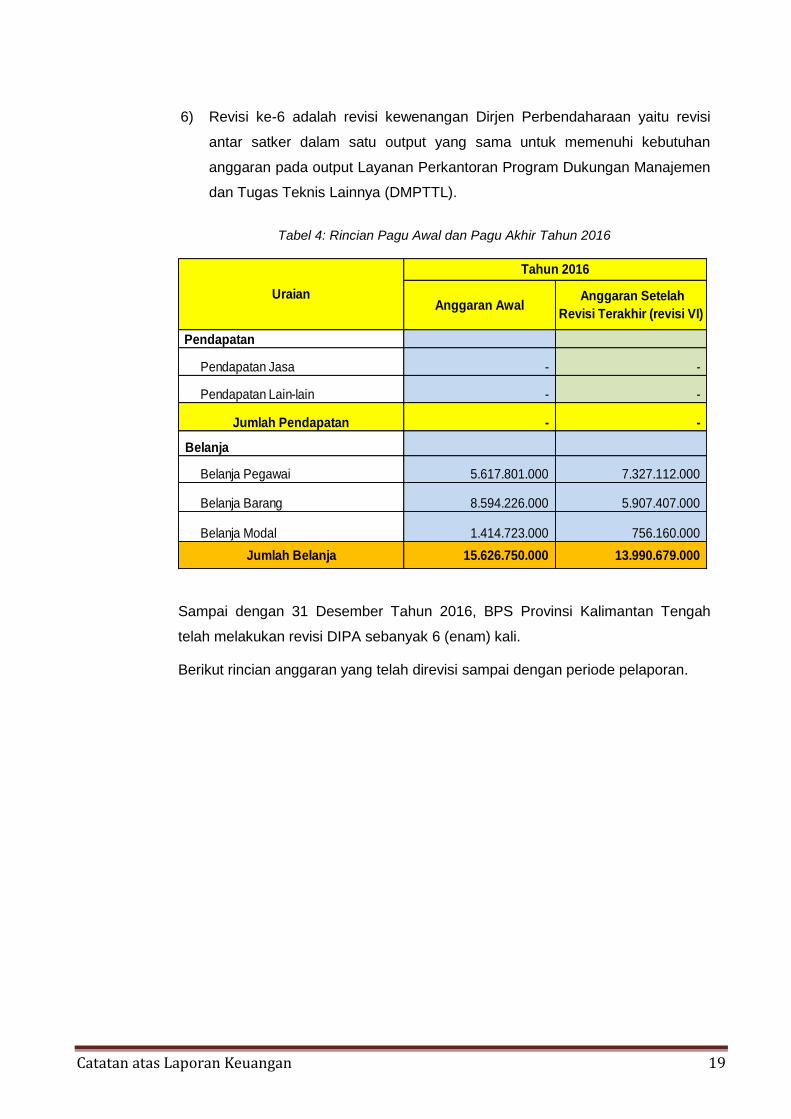

6) Revisi ke-6 adalah revisi kewenangan Dirjen Perbendaharaan yaitu revisi

antar satker dalam satu output yang sama untuk memenuhi kebutuhan

anggaran pada output Layanan Perkantoran Program Dukungan Manajemen

dan Tugas Teknis Lainnya (DMPTTL).

Tabel 4: Rincian Pagu Awal dan Pagu Akhir Tahun 2016

Pendapatan

Pendapatan Jasa - -

Pendapatan Lain-lain - -

Jumlah Pendapatan - -

Belanja

Belanja Pegawai 5.617.801.000 7.327.112.000

Belanja Barang 8.594.226.000 5.907.407.000

Belanja Modal 1.414.723.000 756.160.000

Jumlah Belanja 15.626.750.000 13.990.679.000

Uraian

Tahun 2016

Anggaran Awal Anggaran Setelah

Revisi Terakhir (revisi VI)

Sampai dengan 31 Desember Tahun 2016, BPS Provinsi Kalimantan Tengah

telah melakukan revisi DIPA sebanyak 6 (enam) kali.

Berikut rincian anggaran yang telah direvisi sampai dengan periode pelaporan.

Catatan atas Laporan Keuangan 20

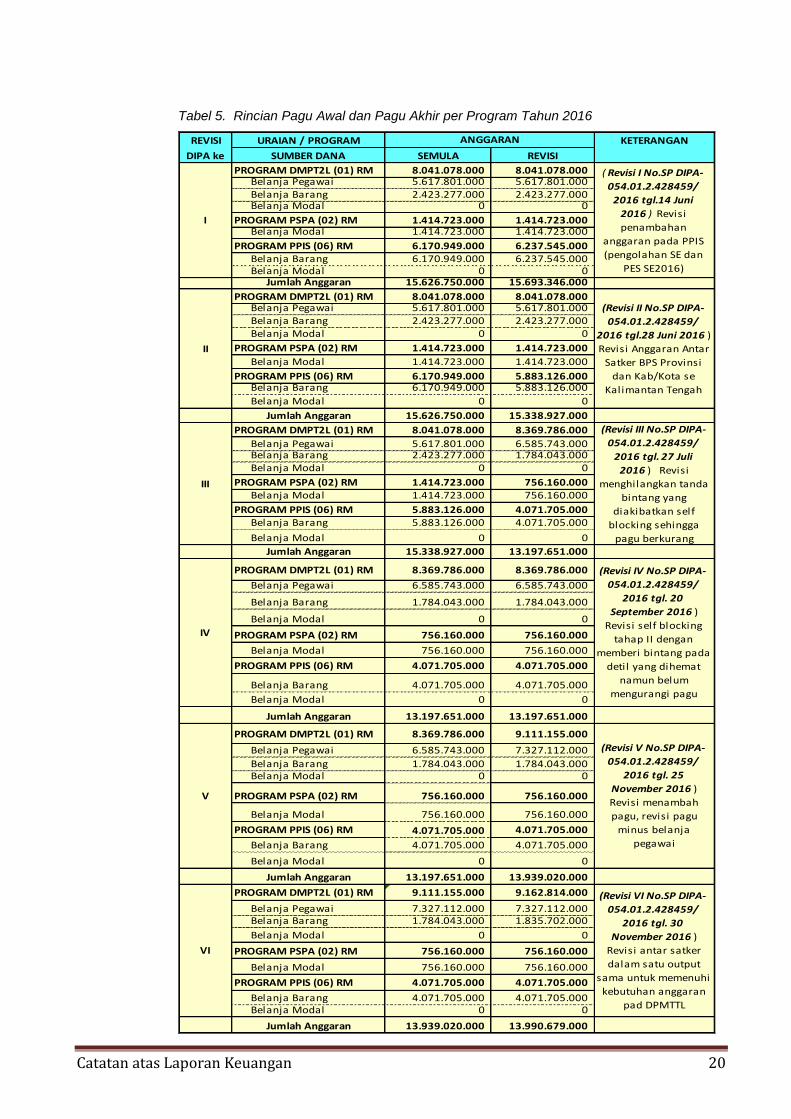

Tabel 5. Rincian Pagu Awal dan Pagu Akhir per Program Tahun 2016

REVISI URAIAN / PROGRAM KETERANGAN

DIPA ke SUMBER DANA SEMULA REVISI

PROGRAM DMPT2L (01) RM 8.041.078.000 8.041.078.000Belanja Pegawai 5.617.801.000 5.617.801.000Belanja Barang 2.423.277.000 2.423.277.000Belanja Modal 0 0

PROGRAM PSPA (02) RM 1.414.723.000 1.414.723.000Belanja Modal 1.414.723.000 1.414.723.000

PROGRAM PPIS (06) RM 6.170.949.000 6.237.545.000Belanja Barang 6.170.949.000 6.237.545.000Belanja Modal 0 0

Jumlah Anggaran 15.626.750.000 15.693.346.000

PROGRAM DMPT2L (01) RM 8.041.078.000 8.041.078.000Belanja Pegawai 5.617.801.000 5.617.801.000Belanja Barang 2.423.277.000 2.423.277.000Belanja Modal 0 0

PROGRAM PSPA (02) RM 1.414.723.000 1.414.723.000

Belanja Modal 1.414.723.000 1.414.723.000

PROGRAM PPIS (06) RM 6.170.949.000 5.883.126.000Belanja Barang 6.170.949.000 5.883.126.000

Belanja Modal 0 0

Jumlah Anggaran 15.626.750.000 15.338.927.000

PROGRAM DMPT2L (01) RM 8.041.078.000 8.369.786.000

Belanja Pegawai 5.617.801.000 6.585.743.000Belanja Barang 2.423.277.000 1.784.043.000Belanja Modal 0 0

PROGRAM PSPA (02) RM 1.414.723.000 756.160.000Belanja Modal 1.414.723.000 756.160.000

PROGRAM PPIS (06) RM 5.883.126.000 4.071.705.000Belanja Barang 5.883.126.000 4.071.705.000

Belanja Modal 0 0

Jumlah Anggaran 15.338.927.000 13.197.651.000

PROGRAM DMPT2L (01) RM 8.369.786.000 8.369.786.000

Belanja Pegawai 6.585.743.000 6.585.743.000

Belanja Barang 1.784.043.000 1.784.043.000

Belanja Modal 0 0

PROGRAM PSPA (02) RM 756.160.000 756.160.000

Belanja Modal 756.160.000 756.160.000

PROGRAM PPIS (06) RM 4.071.705.000 4.071.705.000

Belanja Barang 4.071.705.000 4.071.705.000

Belanja Modal 0 0

Jumlah Anggaran 13.197.651.000 13.197.651.000

PROGRAM DMPT2L (01) RM 8.369.786.000 9.111.155.000

Belanja Pegawai 6.585.743.000 7.327.112.000

Belanja Barang 1.784.043.000 1.784.043.000Belanja Modal 0 0

PROGRAM PSPA (02) RM 756.160.000 756.160.000

Belanja Modal 756.160.000 756.160.000

PROGRAM PPIS (06) RM 4.071.705.000 4.071.705.000

Belanja Barang 4.071.705.000 4.071.705.000

Belanja Modal 0 0

Jumlah Anggaran 13.197.651.000 13.939.020.000

PROGRAM DMPT2L (01) RM 9.111.155.000 9.162.814.000

Belanja Pegawai 7.327.112.000 7.327.112.000Belanja Barang 1.784.043.000 1.835.702.000

Belanja Modal 0 0

PROGRAM PSPA (02) RM 756.160.000 756.160.000

Belanja Modal 756.160.000 756.160.000

PROGRAM PPIS (06) RM 4.071.705.000 4.071.705.000

Belanja Barang 4.071.705.000 4.071.705.000Belanja Modal 0 0

Jumlah Anggaran 13.939.020.000 13.990.679.000

VI

(Revisi VI No.SP DIPA-

054.01.2.428459/

2016 tgl. 30

November 2016 )

Revisi antar satker

dalam satu output

sama untuk memenuhi

kebutuhan anggaran

pad DPMTTL

ANGGARAN

I

(Revisi I No.SP DIPA-

054.01.2.428459/

2016 tgl.14 Juni

2016 ) Revisi

penambahan

anggaran pada PPIS

(pengolahan SE dan

PES SE2016)

II

(Revisi II No.SP DIPA-

054.01.2.428459/

2016 tgl.28 Juni 2016 )

Revisi Anggaran Antar

Satker BPS Provinsi

dan Kab/Kota se

Kalimantan Tengah

V

(Revisi V No.SP DIPA-

054.01.2.428459/

2016 tgl. 25

November 2016 )

Revisi menambah

pagu, revisi pagu

minus belanja

pegawai

III

(Revisi III No.SP DIPA-

054.01.2.428459/

2016 tgl. 27 Juli

2016 ) Revisi

menghilangkan tanda

bintang yang

diakibatkan self

blocking sehingga

pagu berkurang

IV

(Revisi IV No.SP DIPA-

054.01.2.428459/

2016 tgl. 20

September 2016 )

Revisi self blocking

tahap II dengan

memberi bintang pada

detil yang dihemat

namun belum

mengurangi pagu

Catatan atas Laporan Keuangan 21

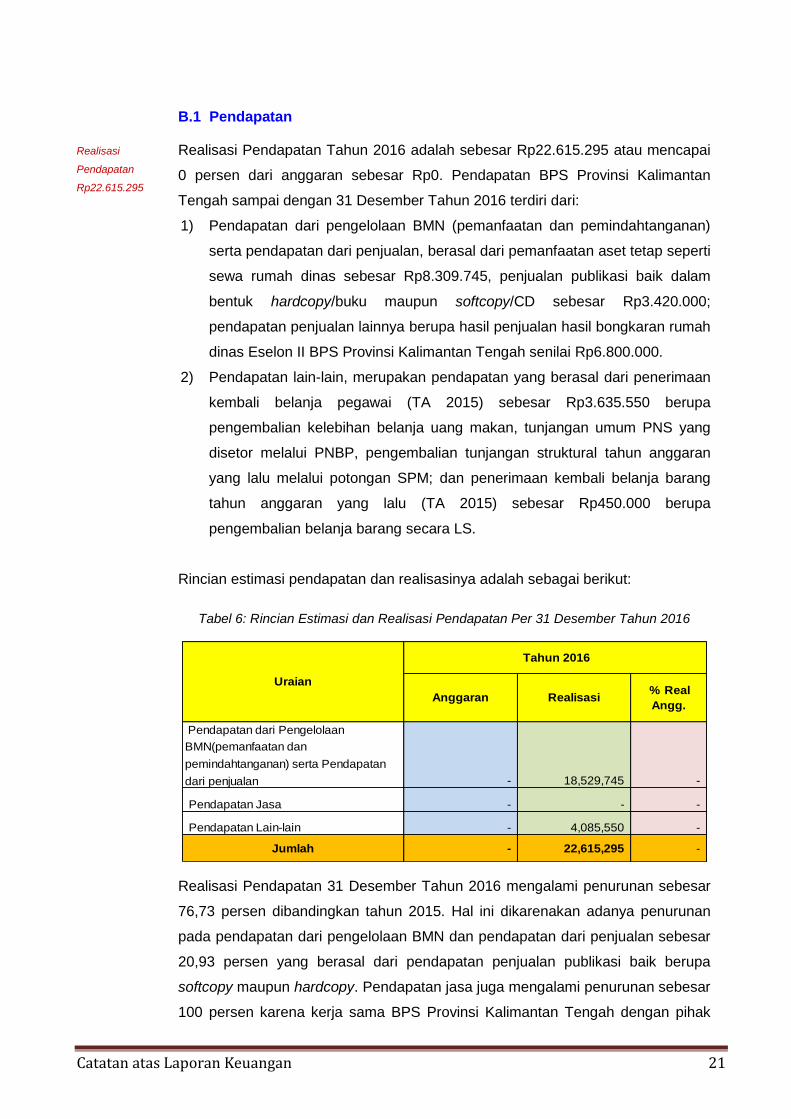

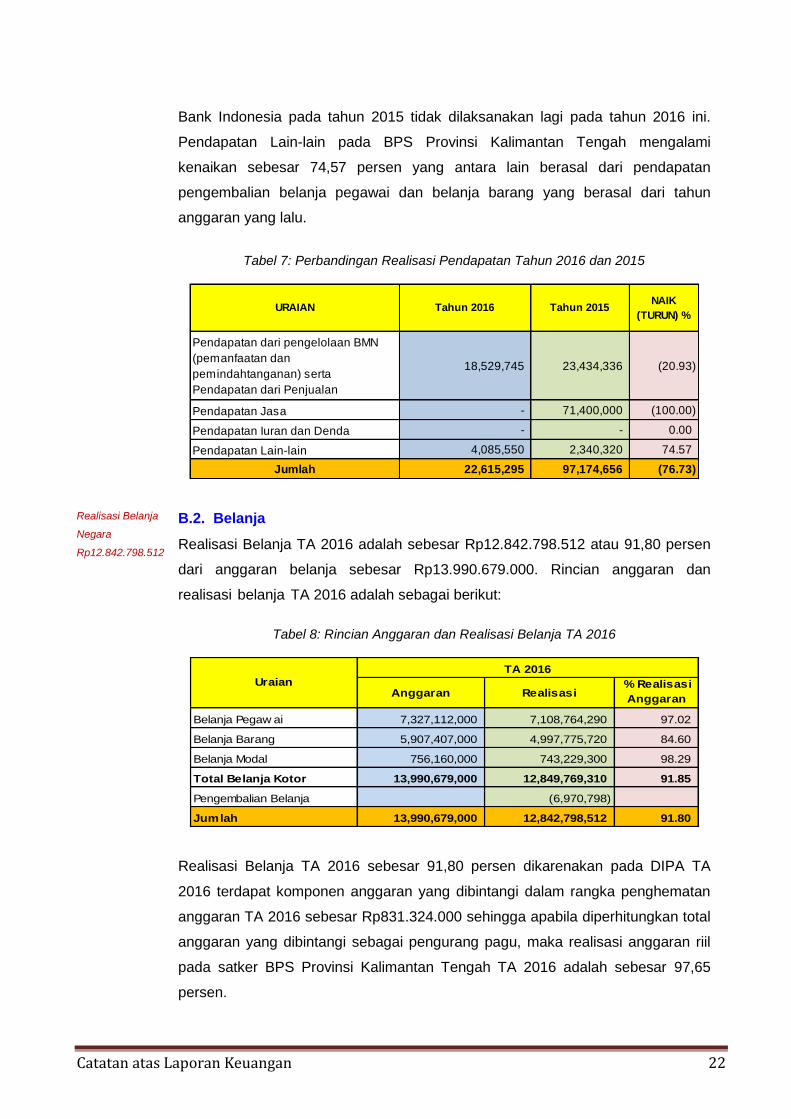

Realisasi

Pendapatan

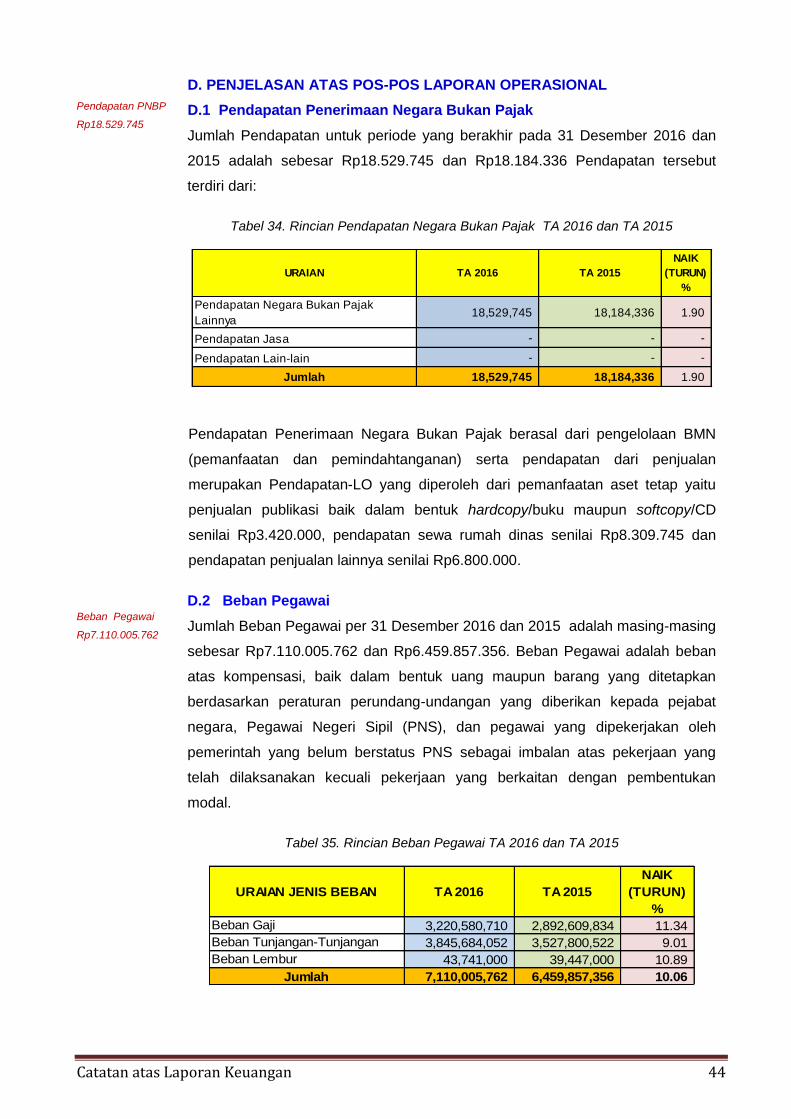

Rp22.615.295

B.1 Pendapatan

Realisasi Pendapatan Tahun 2016 adalah sebesar Rp22.615.295 atau mencapai

0 persen dari anggaran sebesar Rp0. Pendapatan BPS Provinsi Kalimantan

Tengah sampai dengan 31 Desember Tahun 2016 terdiri dari:

1) Pendapatan dari pengelolaan BMN (pemanfaatan dan pemindahtanganan)

serta pendapatan dari penjualan, berasal dari pemanfaatan aset tetap seperti

sewa rumah dinas sebesar Rp8.309.745, penjualan publikasi baik dalam

bentuk hardcopy/buku maupun softcopy/CD sebesar Rp3.420.000;

pendapatan penjualan lainnya berupa hasil penjualan hasil bongkaran rumah

dinas Eselon II BPS Provinsi Kalimantan Tengah senilai Rp6.800.000.

2) Pendapatan lain-lain, merupakan pendapatan yang berasal dari penerimaan

kembali belanja pegawai (TA 2015) sebesar Rp3.635.550 berupa

pengembalian kelebihan belanja uang makan, tunjangan umum PNS yang

disetor melalui PNBP, pengembalian tunjangan struktural tahun anggaran

yang lalu melalui potongan SPM; dan penerimaan kembali belanja barang

tahun anggaran yang lalu (TA 2015) sebesar Rp450.000 berupa

pengembalian belanja barang secara LS.

Rincian estimasi pendapatan dan realisasinya adalah sebagai berikut:

Tabel 6: Rincian Estimasi dan Realisasi Pendapatan Per 31 Desember Tahun 2016

Pendapatan dari Pengelolaan

BMN(pemanfaatan dan

pemindahtanganan) serta Pendapatan

dari penjualan - 18,529,745 -

Pendapatan Jasa - - -

Pendapatan Lain-lain - 4,085,550 -

Jumlah - 22,615,295 -

Uraian

Tahun 2016

Anggaran Realisasi % Real

Angg.

Realisasi Pendapatan 31 Desember Tahun 2016 mengalami penurunan sebesar

76,73 persen dibandingkan tahun 2015. Hal ini dikarenakan adanya penurunan

pada pendapatan dari pengelolaan BMN dan pendapatan dari penjualan sebesar

20,93 persen yang berasal dari pendapatan penjualan publikasi baik berupa

softcopy maupun hardcopy. Pendapatan jasa juga mengalami penurunan sebesar

100 persen karena kerja sama BPS Provinsi Kalimantan Tengah dengan pihak

Catatan atas Laporan Keuangan 22

Bank Indonesia pada tahun 2015 tidak dilaksanakan lagi pada tahun 2016 ini.

Pendapatan Lain-lain pada BPS Provinsi Kalimantan Tengah mengalami

kenaikan sebesar 74,57 persen yang antara lain berasal dari pendapatan

pengembalian belanja pegawai dan belanja barang yang berasal dari tahun

anggaran yang lalu.

Tabel 7: Perbandingan Realisasi Pendapatan Tahun 2016 dan 2015

URAIAN Tahun 2016 Tahun 2015NAIK

(TURUN) %

Pendapatan dari pengelolaan BMN

(pemanfaatan dan

pemindahtanganan) serta

Pendapatan dari Penjualan

18,529,745 23,434,336 (20.93)

Pendapatan Jasa - 71,400,000 (100.00)

Pendapatan Iuran dan Denda - - 0.00

Pendapatan Lain-lain 4,085,550 2,340,320 74.57

Jumlah 22,615,295 97,174,656 (76.73)

Realisasi Belanja

Negara

Rp12.842.798.512

B.2. Belanja

Realisasi Belanja TA 2016 adalah sebesar Rp12.842.798.512 atau 91,80 persen

dari anggaran belanja sebesar Rp13.990.679.000. Rincian anggaran dan

realisasi belanja TA 2016 adalah sebagai berikut:

Tabel 8: Rincian Anggaran dan Realisasi Belanja TA 2016

Anggaran Realisasi % Realisasi

Anggaran

Belanja Pegaw ai 7,327,112,000 7,108,764,290 97.02

Belanja Barang 5,907,407,000 4,997,775,720 84.60

Belanja Modal 756,160,000 743,229,300 98.29

Total Belanja Kotor 13,990,679,000 12,849,769,310 91.85

Pengembalian Belanja (6,970,798)

Jumlah 13,990,679,000 12,842,798,512 91.80

Uraian

TA 2016

Realisasi Belanja TA 2016 sebesar 91,80 persen dikarenakan pada DIPA TA

2016 terdapat komponen anggaran yang dibintangi dalam rangka penghematan

anggaran TA 2016 sebesar Rp831.324.000 sehingga apabila diperhitungkan total

anggaran yang dibintangi sebagai pengurang pagu, maka realisasi anggaran riil

pada satker BPS Provinsi Kalimantan Tengah TA 2016 adalah sebesar 97,65

persen.

Catatan atas Laporan Keuangan 23

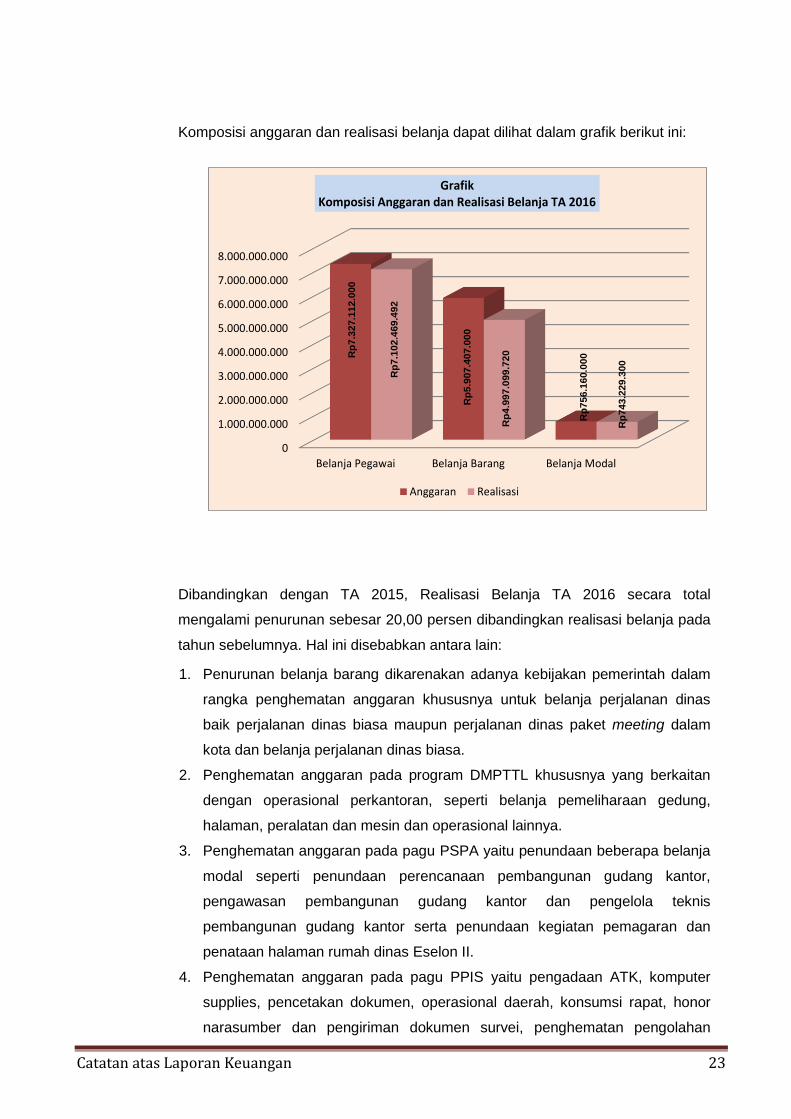

Komposisi anggaran dan realisasi belanja dapat dilihat dalam grafik berikut ini:

0

1.000.000.000

2.000.000.000

3.000.000.000

4.000.000.000

5.000.000.000

6.000.000.000

7.000.000.000

8.000.000.000

Belanja Pegawai Belanja Barang Belanja Modal

Rp

7.3

27.1

12.0

00

Rp

5.9

07.4

07.0

00

Rp

756.1

60.0

00

Rp

7.1

02

.46

9.4

92

Rp

4.9

97

.09

9.7

20

Rp

743.2

29.3

00

Grafik Komposisi Anggaran dan Realisasi Belanja TA 2016

Anggaran Realisasi

Dibandingkan dengan TA 2015, Realisasi Belanja TA 2016 secara total

mengalami penurunan sebesar 20,00 persen dibandingkan realisasi belanja pada

tahun sebelumnya. Hal ini disebabkan antara lain:

1. Penurunan belanja barang dikarenakan adanya kebijakan pemerintah dalam

rangka penghematan anggaran khususnya untuk belanja perjalanan dinas

baik perjalanan dinas biasa maupun perjalanan dinas paket meeting dalam

kota dan belanja perjalanan dinas biasa.

2. Penghematan anggaran pada program DMPTTL khususnya yang berkaitan

dengan operasional perkantoran, seperti belanja pemeliharaan gedung,

halaman, peralatan dan mesin dan operasional lainnya.

3. Penghematan anggaran pada pagu PSPA yaitu penundaan beberapa belanja

modal seperti penundaan perencanaan pembangunan gudang kantor,

pengawasan pembangunan gudang kantor dan pengelola teknis

pembangunan gudang kantor serta penundaan kegiatan pemagaran dan

penataan halaman rumah dinas Eselon II.

4. Penghematan anggaran pada pagu PPIS yaitu pengadaan ATK, komputer

supplies, pencetakan dokumen, operasional daerah, konsumsi rapat, honor

narasumber dan pengiriman dokumen survei, penghematan pengolahan

Catatan atas Laporan Keuangan 24

survei-survei rutin yang dilakukan oleh pegawai organik karena tidak lagi

diberikan honor. Penghematan juga dilakukan pada perjalanan pengawasan

dan konsultasi ke BPS RI.

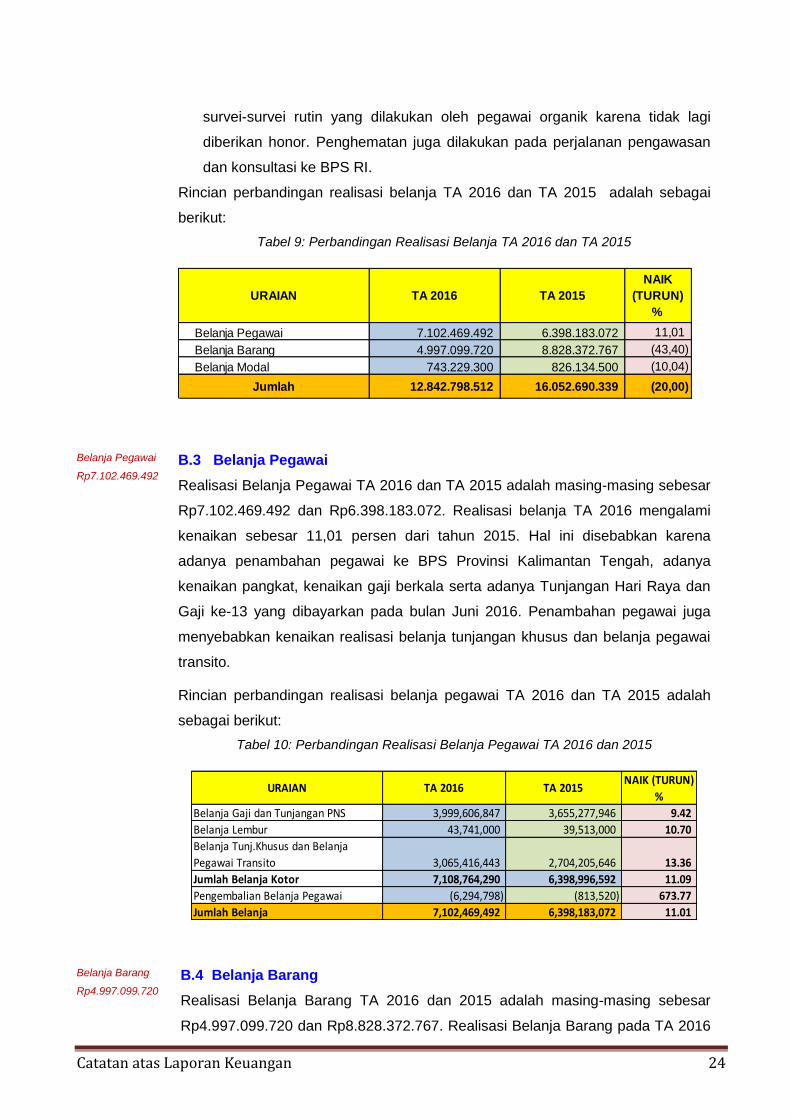

Rincian perbandingan realisasi belanja TA 2016 dan TA 2015 adalah sebagai

berikut:

Tabel 9: Perbandingan Realisasi Belanja TA 2016 dan TA 2015

URAIAN TA 2016 TA 2015

NAIK

(TURUN)

%

Belanja Pegawai 7.102.469.492 6.398.183.072 11,01

Belanja Barang 4.997.099.720 8.828.372.767 (43,40)

Belanja Modal 743.229.300 826.134.500 (10,04)

Jumlah 12.842.798.512 16.052.690.339 (20,00)

Belanja Pegawai

Rp7.102.469.492

B.3 Belanja Pegawai

Realisasi Belanja Pegawai TA 2016 dan TA 2015 adalah masing-masing sebesar

Rp7.102.469.492 dan Rp6.398.183.072. Realisasi belanja TA 2016 mengalami

kenaikan sebesar 11,01 persen dari tahun 2015. Hal ini disebabkan karena

adanya penambahan pegawai ke BPS Provinsi Kalimantan Tengah, adanya

kenaikan pangkat, kenaikan gaji berkala serta adanya Tunjangan Hari Raya dan

Gaji ke-13 yang dibayarkan pada bulan Juni 2016. Penambahan pegawai juga

menyebabkan kenaikan realisasi belanja tunjangan khusus dan belanja pegawai

transito.

Rincian perbandingan realisasi belanja pegawai TA 2016 dan TA 2015 adalah

sebagai berikut:

Tabel 10: Perbandingan Realisasi Belanja Pegawai TA 2016 dan 2015

URAIAN TA 2016 TA 2015NAIK (TURUN)

%

Belanja Gaji dan Tunjangan PNS 3,999,606,847 3,655,277,946 9.42

Belanja Lembur 43,741,000 39,513,000 10.70

Belanja Tunj.Khusus dan Belanja

Pegawai Transito 3,065,416,443 2,704,205,646 13.36

Jumlah Belanja Kotor 7,108,764,290 6,398,996,592 11.09

Pengembalian Belanja Pegawai (6,294,798) (813,520) 673.77

Jumlah Belanja 7,102,469,492 6,398,183,072 11.01

Belanja Barang

Rp4.997.099.720

B.4 Belanja Barang

Realisasi Belanja Barang TA 2016 dan 2015 adalah masing-masing sebesar

Rp4.997.099.720 dan Rp8.828.372.767. Realisasi Belanja Barang pada TA 2016

Catatan atas Laporan Keuangan 25

mengalami penurunan sebesar 43,40 persen dibandingkan Realisasi Belanja

Barang TA 2015. Hal ini antara lain disebabkan oleh:

1. Adanya kebijakan pemerintah dalam rangka penghematan anggaran

khususnya untuk belanja perjalanan dinas dalam negeri yaitu belanja

perjalanan dinas paket meeting dalam kota dan belanja perjalanan dinas

biasa. Belanja paket meeting berkurang karena mengalami penghentian

kegiatan dalam rangka penghematan anggaran sehingga belanja barang

yang menunjang kegiatan tersebut juga mengalami penurunan.

2. Adanya revisi anggaran pada DIPA BPS Provinsi Kalimantan Tengah ke

DIPA BPS Kabupaten/Kota, sehingga sebagian belanja barang direalisasikan

di BPS Kabupaten/Kota.

Rincian perbandingan realisasi belanja barang TA 2016 dan TA 2015 adalah

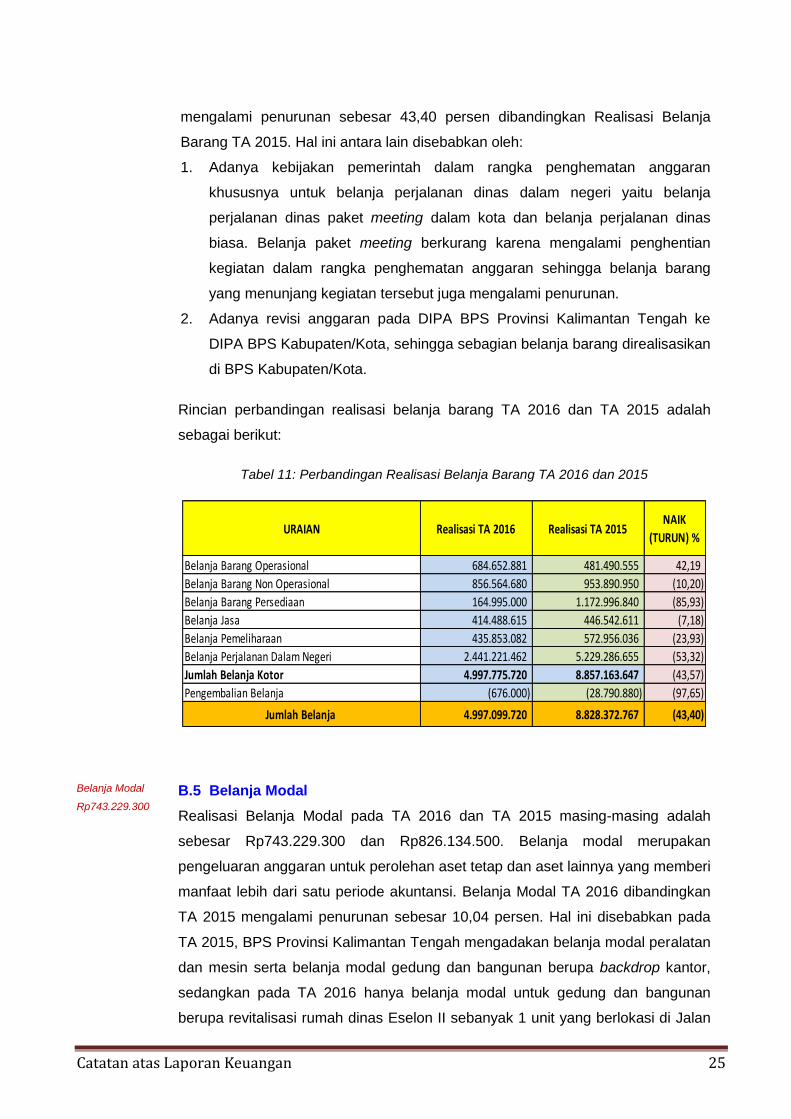

sebagai berikut:

Tabel 11: Perbandingan Realisasi Belanja Barang TA 2016 dan 2015

URAIAN Realisasi TA 2016 Realisasi TA 2015NAIK

(TURUN) %

Belanja Barang Operasional 684.652.881 481.490.555 42,19

Belanja Barang Non Operasional 856.564.680 953.890.950 (10,20)

Belanja Barang Persediaan 164.995.000 1.172.996.840 (85,93)

Belanja Jasa 414.488.615 446.542.611 (7,18)

Belanja Pemeliharaan 435.853.082 572.956.036 (23,93)

Belanja Perjalanan Dalam Negeri 2.441.221.462 5.229.286.655 (53,32)

Jumlah Belanja Kotor 4.997.775.720 8.857.163.647 (43,57)

Pengembalian Belanja (676.000) (28.790.880) (97,65)

Jumlah Belanja 4.997.099.720 8.828.372.767 (43,40)

Belanja Modal

Rp743.229.300

B.5 Belanja Modal

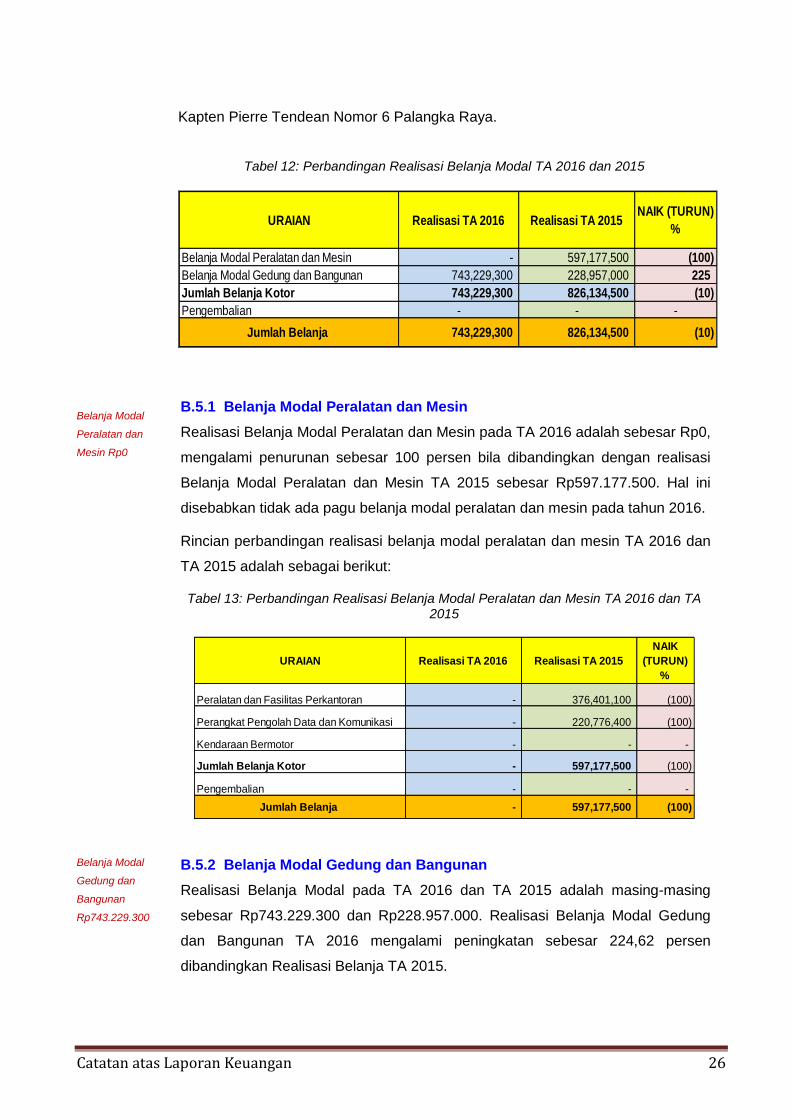

Realisasi Belanja Modal pada TA 2016 dan TA 2015 masing-masing adalah

sebesar Rp743.229.300 dan Rp826.134.500. Belanja modal merupakan

pengeluaran anggaran untuk perolehan aset tetap dan aset lainnya yang memberi

manfaat lebih dari satu periode akuntansi. Belanja Modal TA 2016 dibandingkan

TA 2015 mengalami penurunan sebesar 10,04 persen. Hal ini disebabkan pada

TA 2015, BPS Provinsi Kalimantan Tengah mengadakan belanja modal peralatan

dan mesin serta belanja modal gedung dan bangunan berupa backdrop kantor,

sedangkan pada TA 2016 hanya belanja modal untuk gedung dan bangunan

berupa revitalisasi rumah dinas Eselon II sebanyak 1 unit yang berlokasi di Jalan

Catatan atas Laporan Keuangan 26

Kapten Pierre Tendean Nomor 6 Palangka Raya.

Tabel 12: Perbandingan Realisasi Belanja Modal TA 2016 dan 2015

URAIAN Realisasi TA 2016 Realisasi TA 2015NAIK (TURUN)

%

Belanja Modal Peralatan dan Mesin - 597,177,500 (100)

Belanja Modal Gedung dan Bangunan 743,229,300 228,957,000 225

Jumlah Belanja Kotor 743,229,300 826,134,500 (10)

Pengembalian - - -

Jumlah Belanja 743,229,300 826,134,500 (10)

Belanja Modal

Peralatan dan

Mesin Rp0

B.5.1 Belanja Modal Peralatan dan Mesin

Realisasi Belanja Modal Peralatan dan Mesin pada TA 2016 adalah sebesar Rp0,

mengalami penurunan sebesar 100 persen bila dibandingkan dengan realisasi

Belanja Modal Peralatan dan Mesin TA 2015 sebesar Rp597.177.500. Hal ini

disebabkan tidak ada pagu belanja modal peralatan dan mesin pada tahun 2016.

Rincian perbandingan realisasi belanja modal peralatan dan mesin TA 2016 dan

TA 2015 adalah sebagai berikut:

Tabel 13: Perbandingan Realisasi Belanja Modal Peralatan dan Mesin TA 2016 dan TA 2015

URAIAN Realisasi TA 2016 Realisasi TA 2015

NAIK

(TURUN)

%

Peralatan dan Fasilitas Perkantoran - 376,401,100 (100)

Perangkat Pengolah Data dan Komunikasi - 220,776,400 (100)

Kendaraan Bermotor - - -

Jumlah Belanja Kotor - 597,177,500 (100)

Pengembalian - - -

Jumlah Belanja - 597,177,500 (100)

Belanja Modal

Gedung dan

Bangunan

Rp743.229.300

B.5.2 Belanja Modal Gedung dan Bangunan

Realisasi Belanja Modal pada TA 2016 dan TA 2015 adalah masing-masing

sebesar Rp743.229.300 dan Rp228.957.000. Realisasi Belanja Modal Gedung

dan Bangunan TA 2016 mengalami peningkatan sebesar 224,62 persen

dibandingkan Realisasi Belanja TA 2015.

Catatan atas Laporan Keuangan 27

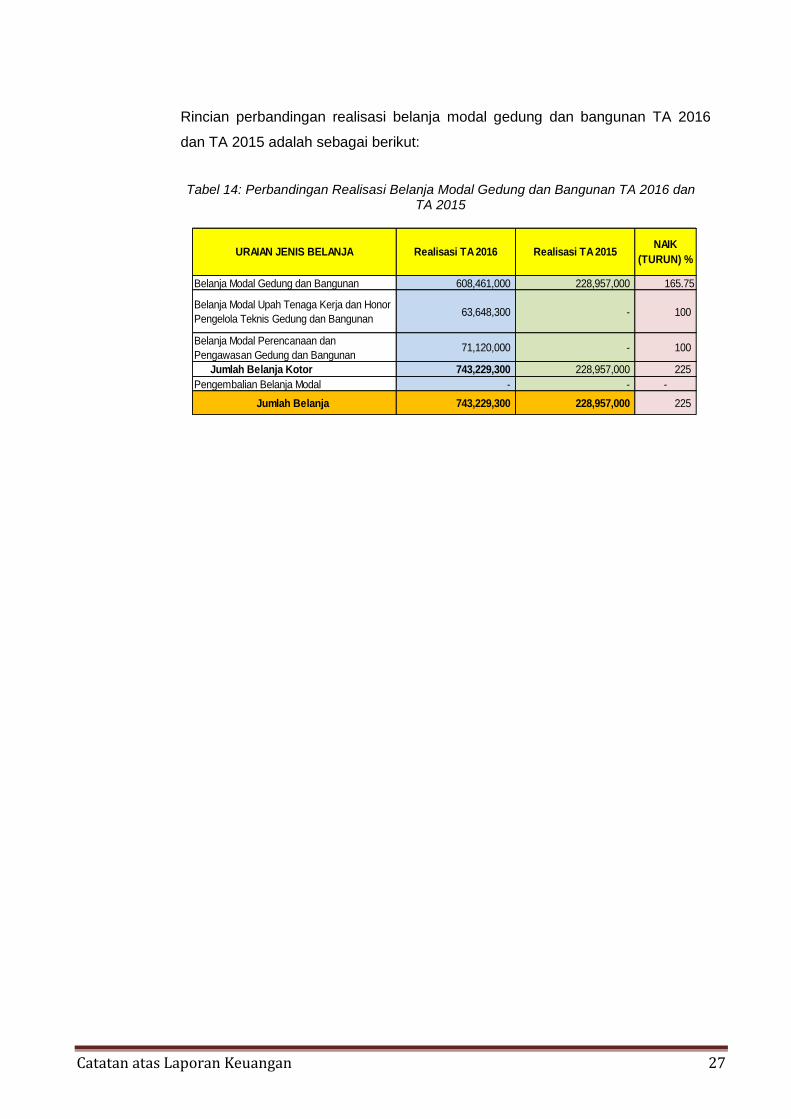

Rincian perbandingan realisasi belanja modal gedung dan bangunan TA 2016

dan TA 2015 adalah sebagai berikut:

Tabel 14: Perbandingan Realisasi Belanja Modal Gedung dan Bangunan TA 2016 dan

TA 2015

URAIAN JENIS BELANJA Realisasi TA 2016 Realisasi TA 2015NAIK

(TURUN) %

Belanja Modal Gedung dan Bangunan 608,461,000 228,957,000 165.75

Belanja Modal Upah Tenaga Kerja dan Honor

Pengelola Teknis Gedung dan Bangunan63,648,300 - 100

Belanja Modal Perencanaan dan

Pengawasan Gedung dan Bangunan71,120,000 - 100

Jumlah Belanja Kotor 743,229,300 228,957,000 225

Pengembalian Belanja Modal - - -

Jumlah Belanja 743,229,300 228,957,000 225

Catatan atas Laporan Keuangan 28

C. PENJELASAN ATAS POS-POS NERACA

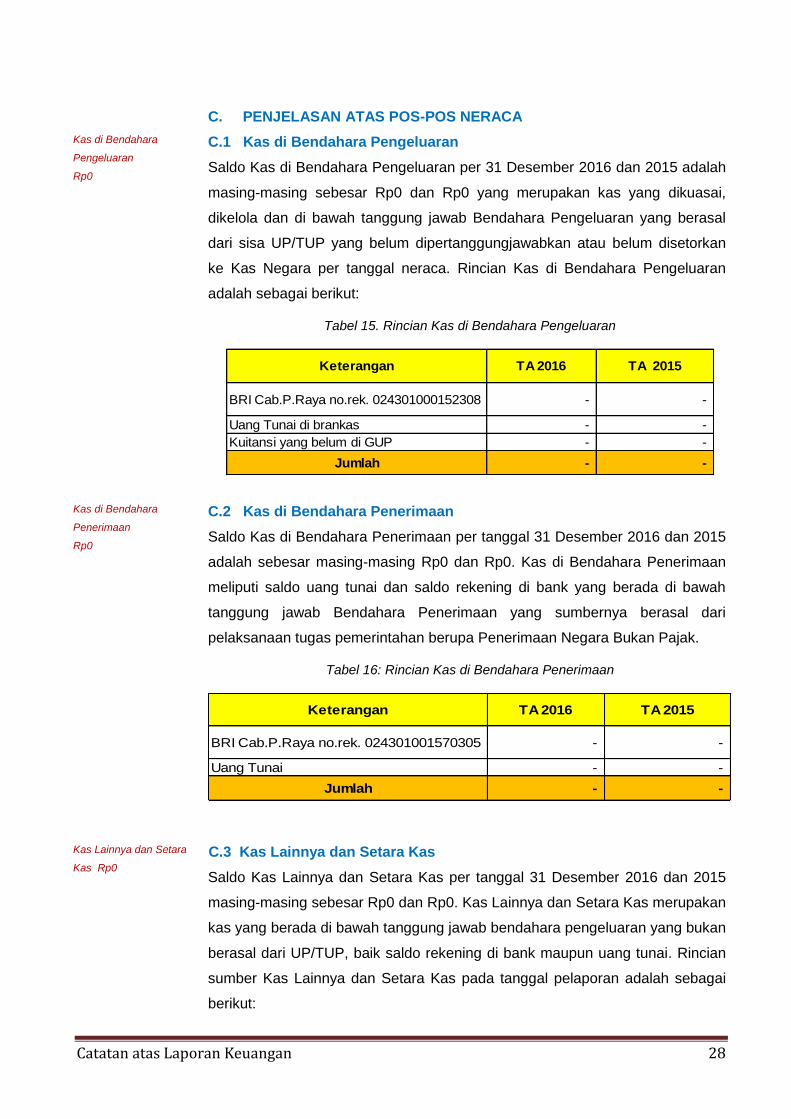

Kas di Bendahara

Pengeluaran

Rp0

C.1 Kas di Bendahara Pengeluaran

Saldo Kas di Bendahara Pengeluaran per 31 Desember 2016 dan 2015 adalah

masing-masing sebesar Rp0 dan Rp0 yang merupakan kas yang dikuasai,

dikelola dan di bawah tanggung jawab Bendahara Pengeluaran yang berasal

dari sisa UP/TUP yang belum dipertanggungjawabkan atau belum disetorkan

ke Kas Negara per tanggal neraca. Rincian Kas di Bendahara Pengeluaran

adalah sebagai berikut:

Tabel 15. Rincian Kas di Bendahara Pengeluaran

Keterangan TA 2016 TA 2015

BRI Cab.P.Raya no.rek. 024301000152308 - -

Uang Tunai di brankas - -

Kuitansi yang belum di GUP - -

Jumlah - -

Kas di Bendahara

Penerimaan

Rp0

C.2 Kas di Bendahara Penerimaan

Saldo Kas di Bendahara Penerimaan per tanggal 31 Desember 2016 dan 2015

adalah sebesar masing-masing Rp0 dan Rp0. Kas di Bendahara Penerimaan

meliputi saldo uang tunai dan saldo rekening di bank yang berada di bawah

tanggung jawab Bendahara Penerimaan yang sumbernya berasal dari

pelaksanaan tugas pemerintahan berupa Penerimaan Negara Bukan Pajak.

Tabel 16: Rincian Kas di Bendahara Penerimaan

Keterangan TA 2016 TA 2015

BRI Cab.P.Raya no.rek. 024301001570305 - -

Uang Tunai - -

Jumlah - -

Kas Lainnya dan Setara

Kas Rp0

C.3 Kas Lainnya dan Setara Kas

Saldo Kas Lainnya dan Setara Kas per tanggal 31 Desember 2016 dan 2015

masing-masing sebesar Rp0 dan Rp0. Kas Lainnya dan Setara Kas merupakan

kas yang berada di bawah tanggung jawab bendahara pengeluaran yang bukan

berasal dari UP/TUP, baik saldo rekening di bank maupun uang tunai. Rincian

sumber Kas Lainnya dan Setara Kas pada tanggal pelaporan adalah sebagai

berikut:

Catatan atas Laporan Keuangan 29

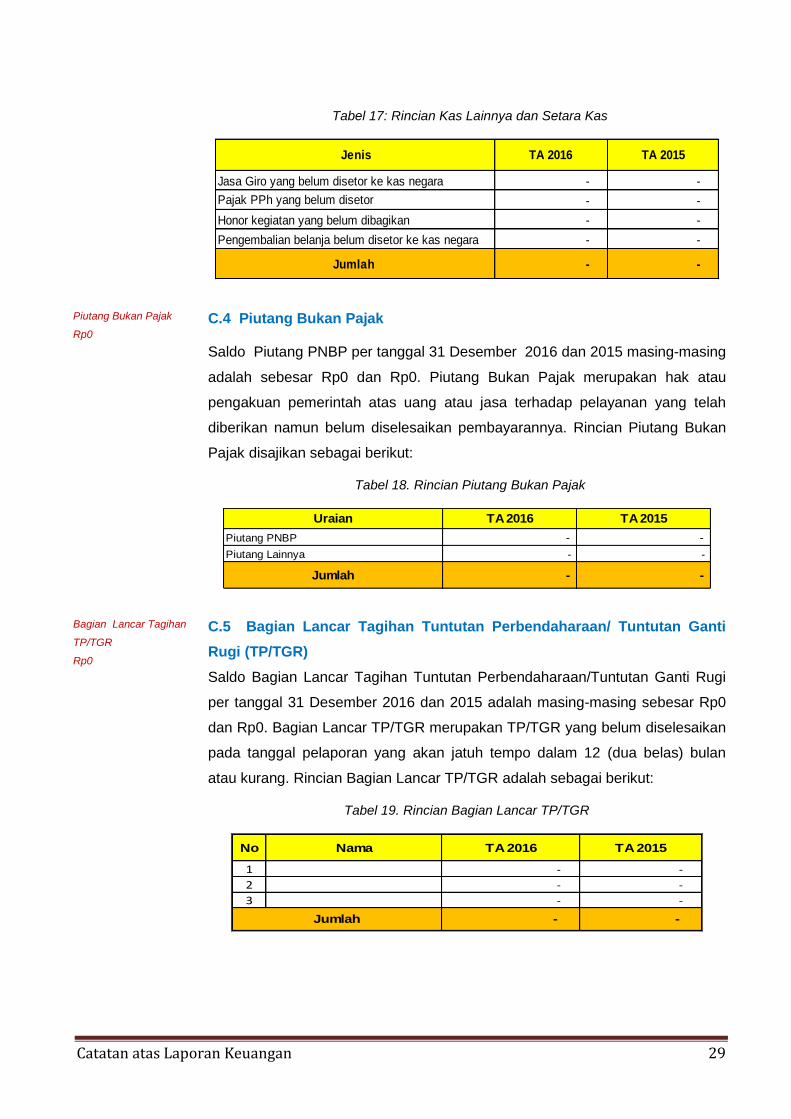

Tabel 17: Rincian Kas Lainnya dan Setara Kas

Jenis TA 2016 TA 2015

Jasa Giro yang belum disetor ke kas negara - -

Pajak PPh yang belum disetor - -

Honor kegiatan yang belum dibagikan - -

Pengembalian belanja belum disetor ke kas negara - -

Jumlah - -

Piutang Bukan Pajak

Rp0

C.4 Piutang Bukan Pajak

Saldo Piutang PNBP per tanggal 31 Desember 2016 dan 2015 masing-masing

adalah sebesar Rp0 dan Rp0. Piutang Bukan Pajak merupakan hak atau

pengakuan pemerintah atas uang atau jasa terhadap pelayanan yang telah

diberikan namun belum diselesaikan pembayarannya. Rincian Piutang Bukan

Pajak disajikan sebagai berikut:

Tabel 18. Rincian Piutang Bukan Pajak

Uraian TA 2016 TA 2015

Piutang PNBP - -

Piutang Lainnya - -

Jumlah - -

Bagian Lancar Tagihan

TP/TGR

Rp0

C.5 Bagian Lancar Tagihan Tuntutan Perbendaharaan/ Tuntutan Ganti

Rugi (TP/TGR)

Saldo Bagian Lancar Tagihan Tuntutan Perbendaharaan/Tuntutan Ganti Rugi

per tanggal 31 Desember 2016 dan 2015 adalah masing-masing sebesar Rp0

dan Rp0. Bagian Lancar TP/TGR merupakan TP/TGR yang belum diselesaikan

pada tanggal pelaporan yang akan jatuh tempo dalam 12 (dua belas) bulan

atau kurang. Rincian Bagian Lancar TP/TGR adalah sebagai berikut:

Tabel 19. Rincian Bagian Lancar TP/TGR

No Nama TA 2016 TA 2015

1 - -

2 - -

3 - -

- - Jumlah

Catatan atas Laporan Keuangan 30

Bagian Lancar TPA

Rp0

C.6 Bagian Lancar Tagihan Penjualan Angsuran

Saldo Bagian Lancar Tagihan Penjualan Angsuran (TPA) per tanggal 31

Desember 2016 dan 2015 masing-masing adalah sebesar Rp0 dan Rp0.

Bagian Lancar TPA merupakan TPA yang belum diselesaikan pada tanggal

neraca yang akan jatuh tempo dalam 12 (dua belas) bulan atau kurang dengan

rincian sebagai berikut:

Tabel 20. Rincian Bagian Lancar TPA

No Nama TA 2016 TA 2015

1 - -

2 - -

3 - -

- - Jumlah

Penyisihan Piutang Tak

Tertagih – Piutang

Jangka Pendek

Rp0

C.7 Penyisihan Piutang Tak Tertagih – Piutang Jangka Pendek

Nilai Penyisihan Piutang Tak Tertagih – Piutang Jangka Pendek per 31

Desember 2016 dan 2015 adalah sebesar Rp0 dan Rp0.

Penyisihan Piutang Tak Tertagih – Piutang Jangka Pendek adalah merupakan

estimasi atas ketidaktertagihan piutang jangka pendek yang ditentukan oleh

kualitas piutang masing-masing debitur. Rincian Penyisihan Piutang Tak

Tertagih-Jangka Pendek pada tanggal pelaporan adalah sebagai berikut:

Tabel 21. Rincian Penyisihan Piutang Tak Tertagih - Jangka Pendek

Kualitas Nilai Piutang % Nilai

Piutang Jk Pendek Penyisihan Penyisihan

Piutang Bukan Pajak

Lancar - 0.50% -

Kurang Lancar - 10% -

Diragukan - 50% -

Macet - 100% -

Jumlah - -

Bagian Lancar TP/TGR

Lancar - 0.50% -

Kurang Lancar - 10% -

Diragukan - 50% -

Macet - 100% -

Jumlah - -

Bagian Lancar TPA

Lancar - 0.50% -

Kurang Lancar - 10% -

Diragukan - 50% -

Macet - 100% -

Jumlah - -

Jumlah Penyisihan Piutang

Tak Tertagih - -

Catatan atas Laporan Keuangan 31

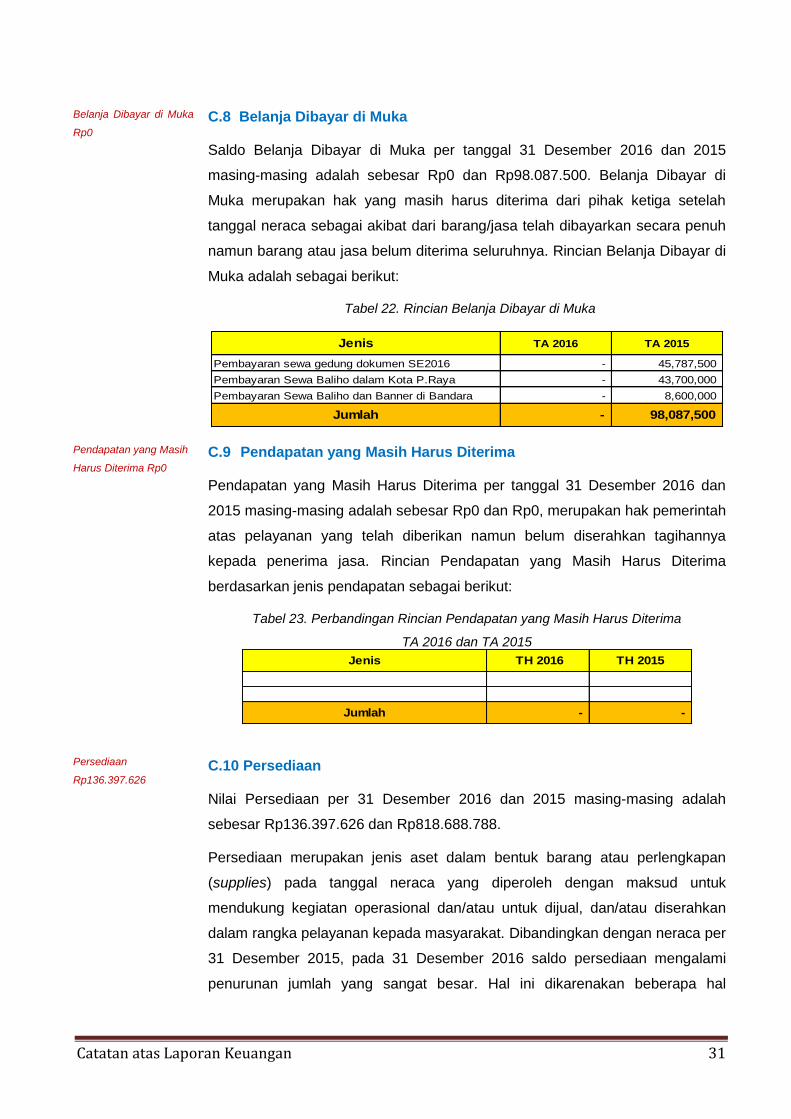

Belanja Dibayar di Muka

Rp0

C.8 Belanja Dibayar di Muka

Saldo Belanja Dibayar di Muka per tanggal 31 Desember 2016 dan 2015

masing-masing adalah sebesar Rp0 dan Rp98.087.500. Belanja Dibayar di

Muka merupakan hak yang masih harus diterima dari pihak ketiga setelah

tanggal neraca sebagai akibat dari barang/jasa telah dibayarkan secara penuh

namun barang atau jasa belum diterima seluruhnya. Rincian Belanja Dibayar di

Muka adalah sebagai berikut:

Tabel 22. Rincian Belanja Dibayar di Muka

Jenis TA 2016 TA 2015

Pembayaran sewa gedung dokumen SE2016 - 45,787,500

Pembayaran Sewa Baliho dalam Kota P.Raya - 43,700,000

Pembayaran Sewa Baliho dan Banner di Bandara - 8,600,000

Jumlah - 98,087,500

Pendapatan yang Masih

Harus Diterima Rp0

Persediaan

Rp136.397.626

C.9 Pendapatan yang Masih Harus Diterima

Pendapatan yang Masih Harus Diterima per tanggal 31 Desember 2016 dan

2015 masing-masing adalah sebesar Rp0 dan Rp0, merupakan hak pemerintah

atas pelayanan yang telah diberikan namun belum diserahkan tagihannya

kepada penerima jasa. Rincian Pendapatan yang Masih Harus Diterima

berdasarkan jenis pendapatan sebagai berikut:

Tabel 23. Perbandingan Rincian Pendapatan yang Masih Harus Diterima

TA 2016 dan TA 2015

Jenis TH 2016 TH 2015

Jumlah - -

C.10 Persediaan

Nilai Persediaan per 31 Desember 2016 dan 2015 masing-masing adalah

sebesar Rp136.397.626 dan Rp818.688.788.

Persediaan merupakan jenis aset dalam bentuk barang atau perlengkapan

(supplies) pada tanggal neraca yang diperoleh dengan maksud untuk

mendukung kegiatan operasional dan/atau untuk dijual, dan/atau diserahkan

dalam rangka pelayanan kepada masyarakat. Dibandingkan dengan neraca per

31 Desember 2015, pada 31 Desember 2016 saldo persediaan mengalami

penurunan jumlah yang sangat besar. Hal ini dikarenakan beberapa hal

Catatan atas Laporan Keuangan 32

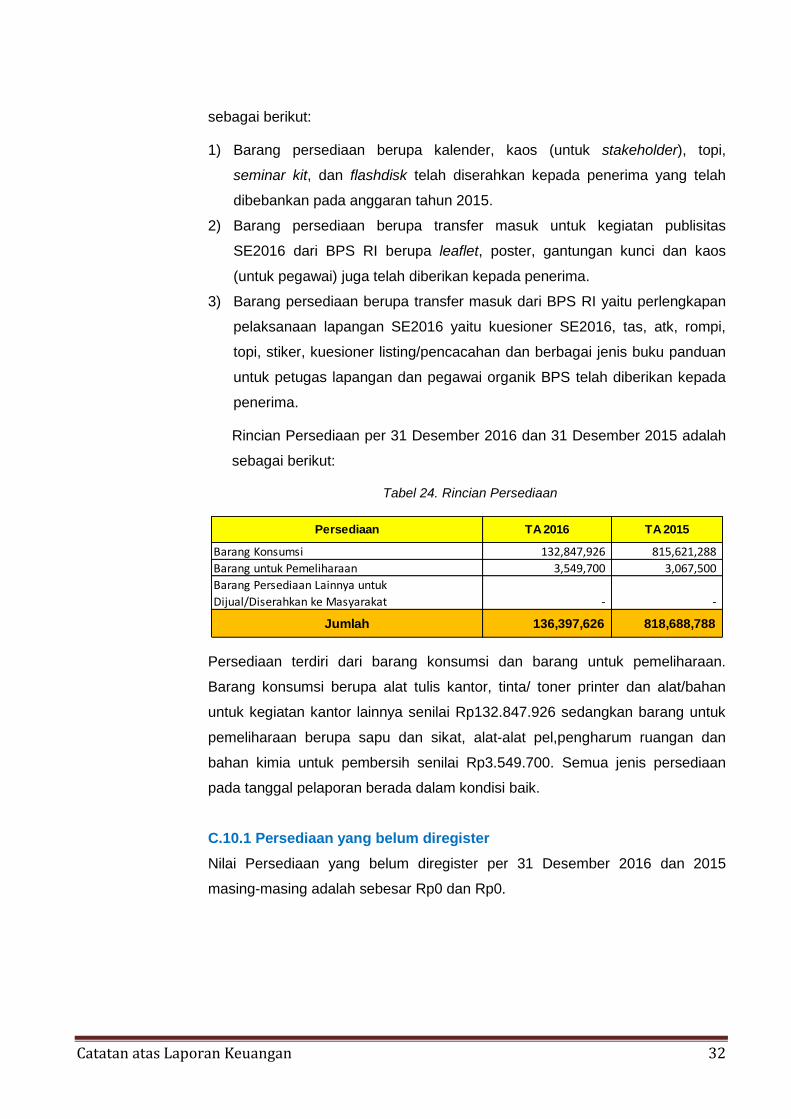

sebagai berikut:

1) Barang persediaan berupa kalender, kaos (untuk stakeholder), topi,

seminar kit, dan flashdisk telah diserahkan kepada penerima yang telah

dibebankan pada anggaran tahun 2015.

2) Barang persediaan berupa transfer masuk untuk kegiatan publisitas

SE2016 dari BPS RI berupa leaflet, poster, gantungan kunci dan kaos

(untuk pegawai) juga telah diberikan kepada penerima.

3) Barang persediaan berupa transfer masuk dari BPS RI yaitu perlengkapan

pelaksanaan lapangan SE2016 yaitu kuesioner SE2016, tas, atk, rompi,

topi, stiker, kuesioner listing/pencacahan dan berbagai jenis buku panduan

untuk petugas lapangan dan pegawai organik BPS telah diberikan kepada

penerima.

Rincian Persediaan per 31 Desember 2016 dan 31 Desember 2015 adalah

sebagai berikut:

Tabel 24. Rincian Persediaan

Persediaan TA 2016 TA 2015

Barang Konsumsi 132,847,926 815,621,288

Barang untuk Pemeliharaan 3,549,700 3,067,500

Barang Persediaan Lainnya untuk

Dijual/Diserahkan ke Masyarakat - -

Jumlah 136,397,626 818,688,788

Persediaan terdiri dari barang konsumsi dan barang untuk pemeliharaan.

Barang konsumsi berupa alat tulis kantor, tinta/ toner printer dan alat/bahan

untuk kegiatan kantor lainnya senilai Rp132.847.926 sedangkan barang untuk

pemeliharaan berupa sapu dan sikat, alat-alat pel,pengharum ruangan dan

bahan kimia untuk pembersih senilai Rp3.549.700. Semua jenis persediaan

pada tanggal pelaporan berada dalam kondisi baik.

C.10.1 Persediaan yang belum diregister

Nilai Persediaan yang belum diregister per 31 Desember 2016 dan 2015

masing-masing adalah sebesar Rp0 dan Rp0.

Catatan atas Laporan Keuangan 33

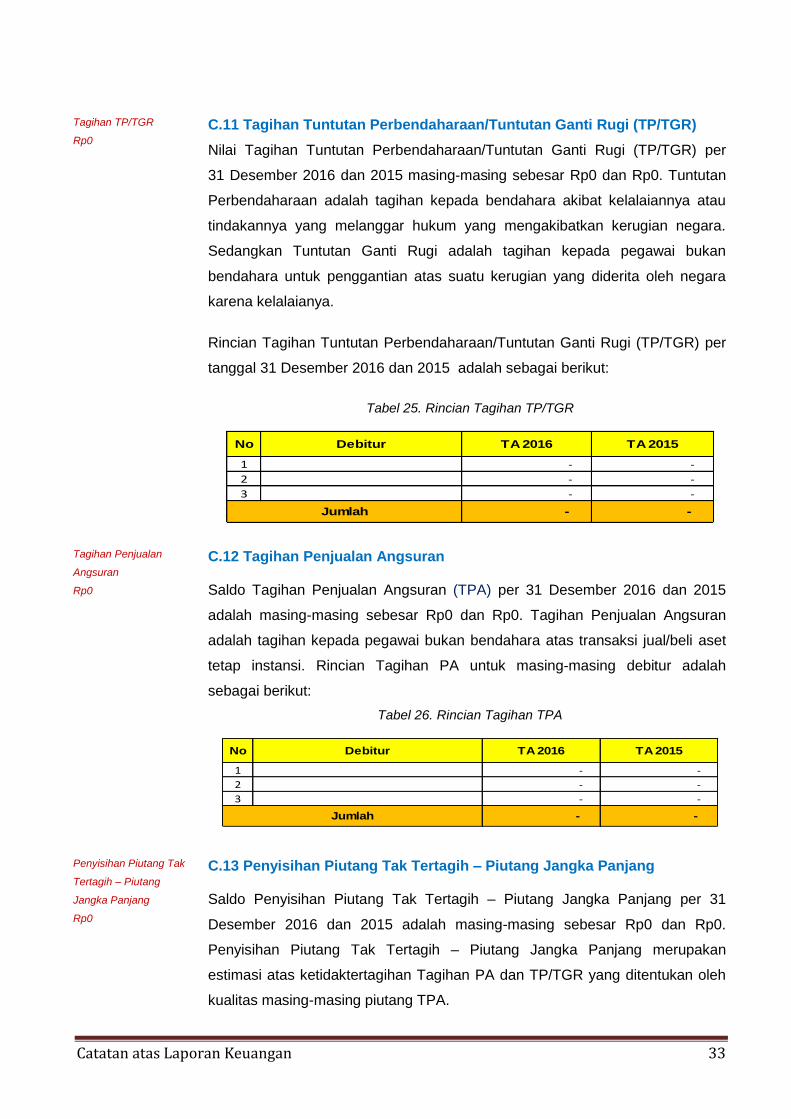

Tagihan TP/TGR

Rp0

C.11 Tagihan Tuntutan Perbendaharaan/Tuntutan Ganti Rugi (TP/TGR)

Nilai Tagihan Tuntutan Perbendaharaan/Tuntutan Ganti Rugi (TP/TGR) per

31 Desember 2016 dan 2015 masing-masing sebesar Rp0 dan Rp0. Tuntutan

Perbendaharaan adalah tagihan kepada bendahara akibat kelalaiannya atau

tindakannya yang melanggar hukum yang mengakibatkan kerugian negara.

Sedangkan Tuntutan Ganti Rugi adalah tagihan kepada pegawai bukan

bendahara untuk penggantian atas suatu kerugian yang diderita oleh negara

karena kelalaianya.

Rincian Tagihan Tuntutan Perbendaharaan/Tuntutan Ganti Rugi (TP/TGR) per

tanggal 31 Desember 2016 dan 2015 adalah sebagai berikut:

Tabel 25. Rincian Tagihan TP/TGR

No Debitur TA 2016 TA 2015

1 - -

2 - -

3 - -

- - Jumlah

Tagihan Penjualan

Angsuran

Rp0

C.12 Tagihan Penjualan Angsuran

Saldo Tagihan Penjualan Angsuran (TPA) per 31 Desember 2016 dan 2015

adalah masing-masing sebesar Rp0 dan Rp0. Tagihan Penjualan Angsuran

adalah tagihan kepada pegawai bukan bendahara atas transaksi jual/beli aset

tetap instansi. Rincian Tagihan PA untuk masing-masing debitur adalah

sebagai berikut:

Tabel 26. Rincian Tagihan TPA

No Debitur TA 2016 TA 2015

1 - -

2 - -

3 - -

- - Jumlah

Penyisihan Piutang Tak

Tertagih – Piutang

Jangka Panjang

Rp0

C.13 Penyisihan Piutang Tak Tertagih – Piutang Jangka Panjang

Saldo Penyisihan Piutang Tak Tertagih – Piutang Jangka Panjang per 31

Desember 2016 dan 2015 adalah masing-masing sebesar Rp0 dan Rp0.

Penyisihan Piutang Tak Tertagih – Piutang Jangka Panjang merupakan

estimasi atas ketidaktertagihan Tagihan PA dan TP/TGR yang ditentukan oleh

kualitas masing-masing piutang TPA.

Catatan atas Laporan Keuangan 34

Perhitungan Penyisihan Piutang Tak Tertagih – Jangka Panjang untuk masing-

masing kualitas piutang adalah sebagai berikut:

Tabel 27. Rincian Penyisihan Piutang Tak Tertagih – Jangka Panjang

Kualitas Nilai Piutang % Nilai

Piutang Jk Panjang Penyisihan Penyisihan

Tagihan TP/TGR

Lancar - 0,50% -

Kurang Lancar - 10% -

Diragukan - 50% -

Macet - 100% -

Jumlah - -

Tagihan PA

Lancar - 0,50% -

Kurang Lancar - 10% -

Diragukan - 50% -

Macet - 100% -

Jumlah - -

Jumlah Penyisihan Piutang

Tak Tertagih - -

Tanah

Rp4.201.592.000

C.14 Tanah

Nilai aset tetap berupa tanah yang dimiliki BPS Provinsi Kalimantan Tengah per

31 Desember 2016 dan 2015 adalah sebesar Rp4.201.592.000 dan

Rp4.201.592.000. Tidak terdapat perubahan pada aset tanah sampai dengan

31 Desember 2016. Mutasi nilai tanah tersebut dapat dijelaskan sebagai

berikut:

Saldo Nilai Perolehan per 31 Desember 2015 4,201,592,000

Mutasi tambah:

Pembelian -

Mutasi kurang:

Penyitaan pengadilan -

Saldo per 31 Desember 2016 4,201,592,000

Rincian saldo Tanah per 31 Desember 2016 adalah sebagai berikut:

Tabel 28. Rincian Saldo Tanah

No. Uraian Jenis AsetNomor.

KIB/SertifikatLuas (M2) Nilai (Rp)

1 Tanah Bangunan Kantor 1/2629 3.150 2.488.500.000

2 Tanah Bangunan Rumah Negara Gol I 3/2380 1.200 332.400.000

3 Tanah Bangunan Rumah Negara Gol I 2/981 1.480 1.169.200.000

4 Tanah Bangunan Rumah Negara Gol I 1/2630 500 73.500.000

5 Tanah Bangunan Rumah Negara Gol I 432 498 137.992.000

Jumlah 6.828 4.201.592.000

Catatan atas Laporan Keuangan 35

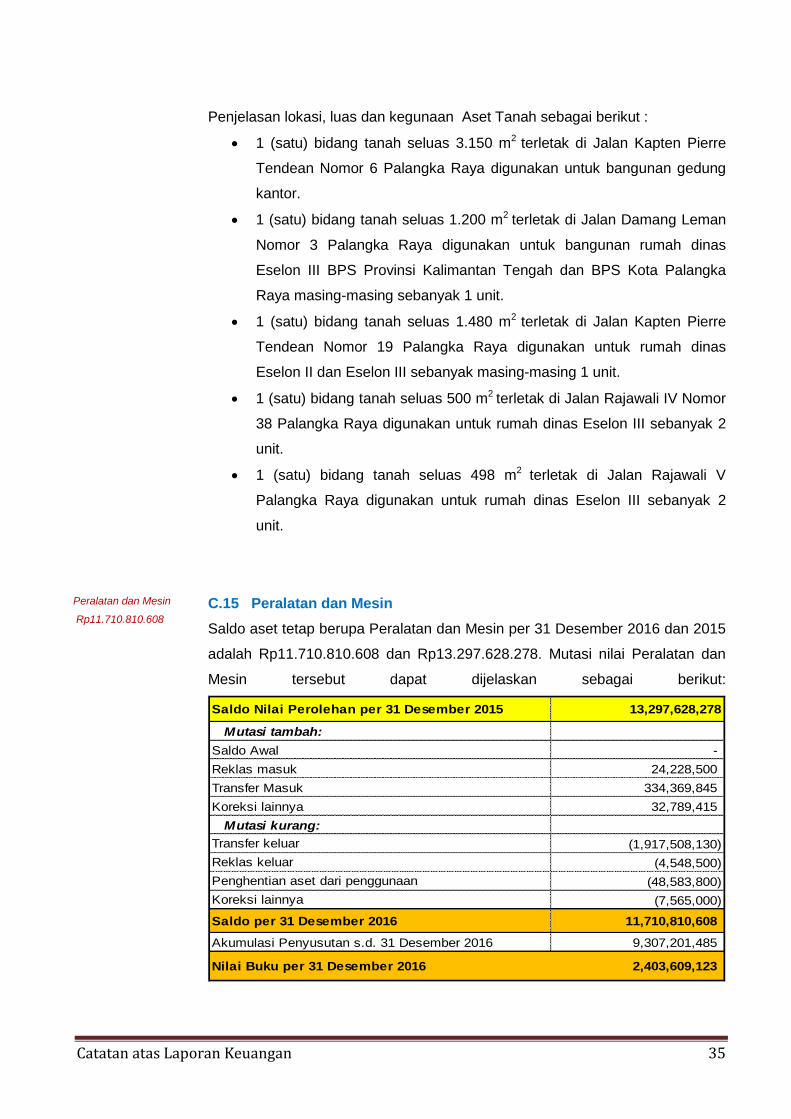

Penjelasan lokasi, luas dan kegunaan Aset Tanah sebagai berikut :

1 (satu) bidang tanah seluas 3.150 m2 terletak di Jalan Kapten Pierre

Tendean Nomor 6 Palangka Raya digunakan untuk bangunan gedung

kantor.

1 (satu) bidang tanah seluas 1.200 m2 terletak di Jalan Damang Leman

Nomor 3 Palangka Raya digunakan untuk bangunan rumah dinas

Eselon III BPS Provinsi Kalimantan Tengah dan BPS Kota Palangka

Raya masing-masing sebanyak 1 unit.

1 (satu) bidang tanah seluas 1.480 m2 terletak di Jalan Kapten Pierre

Tendean Nomor 19 Palangka Raya digunakan untuk rumah dinas

Eselon II dan Eselon III sebanyak masing-masing 1 unit.

1 (satu) bidang tanah seluas 500 m2 terletak di Jalan Rajawali IV Nomor

38 Palangka Raya digunakan untuk rumah dinas Eselon III sebanyak 2

unit.

1 (satu) bidang tanah seluas 498 m2 terletak di Jalan Rajawali V

Palangka Raya digunakan untuk rumah dinas Eselon III sebanyak 2

unit.

Peralatan dan Mesin

Rp11.710.810.608

C.15 Peralatan dan Mesin

Saldo aset tetap berupa Peralatan dan Mesin per 31 Desember 2016 dan 2015

adalah Rp11.710.810.608 dan Rp13.297.628.278. Mutasi nilai Peralatan dan

Mesin tersebut dapat dijelaskan sebagai berikut:

Saldo Nilai Perolehan per 31 Desember 2015 13,297,628,278

Mutasi tambah:

Saldo Awal -

Reklas masuk 24,228,500

Transfer Masuk 334,369,845

Koreksi lainnya 32,789,415

Mutasi kurang:

Transfer keluar (1,917,508,130)

Reklas keluar (4,548,500)

Penghentian aset dari penggunaan (48,583,800)

Koreksi lainnya (7,565,000)

Saldo per 31 Desember 2016 11,710,810,608

Akumulasi Penyusutan s.d. 31 Desember 2016 9,307,201,485

Nilai Buku per 31 Desember 2016 2,403,609,123

Catatan atas Laporan Keuangan 36

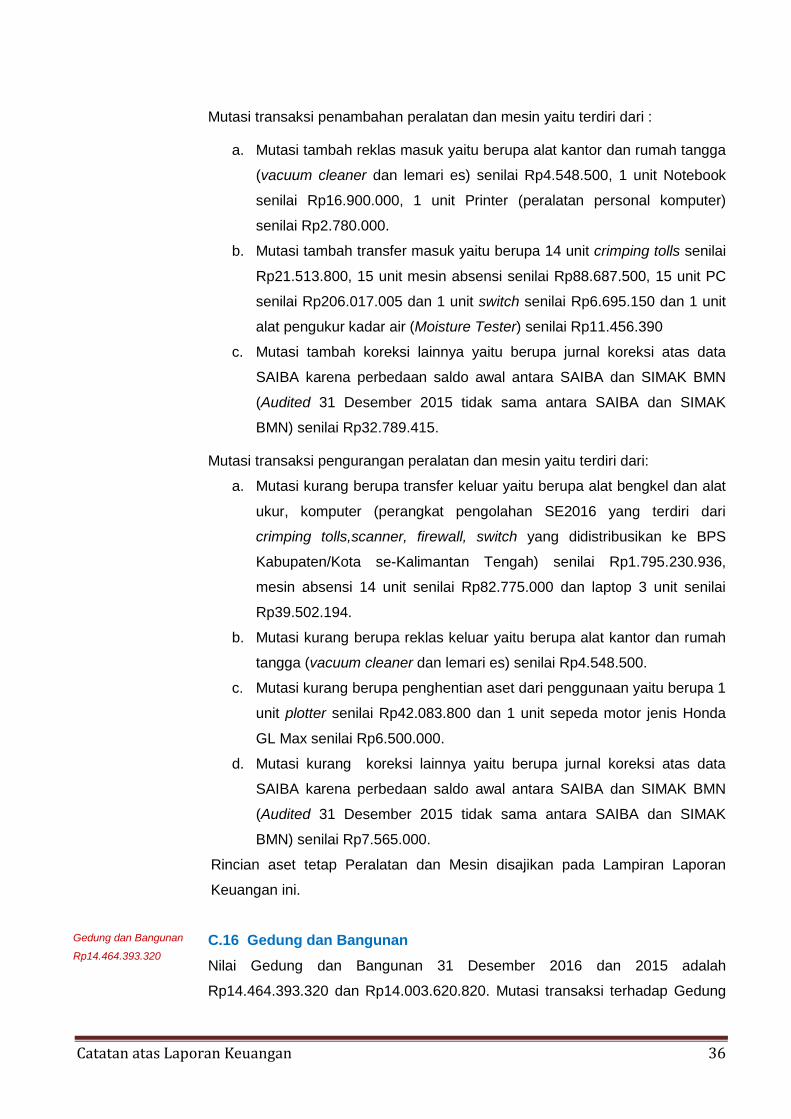

Mutasi transaksi penambahan peralatan dan mesin yaitu terdiri dari :

a. Mutasi tambah reklas masuk yaitu berupa alat kantor dan rumah tangga

(vacuum cleaner dan lemari es) senilai Rp4.548.500, 1 unit Notebook

senilai Rp16.900.000, 1 unit Printer (peralatan personal komputer)

senilai Rp2.780.000.

b. Mutasi tambah transfer masuk yaitu berupa 14 unit crimping tolls senilai

Rp21.513.800, 15 unit mesin absensi senilai Rp88.687.500, 15 unit PC

senilai Rp206.017.005 dan 1 unit switch senilai Rp6.695.150 dan 1 unit

alat pengukur kadar air (Moisture Tester) senilai Rp11.456.390

c. Mutasi tambah koreksi lainnya yaitu berupa jurnal koreksi atas data

SAIBA karena perbedaan saldo awal antara SAIBA dan SIMAK BMN

(Audited 31 Desember 2015 tidak sama antara SAIBA dan SIMAK

BMN) senilai Rp32.789.415.

Mutasi transaksi pengurangan peralatan dan mesin yaitu terdiri dari:

a. Mutasi kurang berupa transfer keluar yaitu berupa alat bengkel dan alat

ukur, komputer (perangkat pengolahan SE2016 yang terdiri dari

crimping tolls,scanner, firewall, switch yang didistribusikan ke BPS

Kabupaten/Kota se-Kalimantan Tengah) senilai Rp1.795.230.936,

mesin absensi 14 unit senilai Rp82.775.000 dan laptop 3 unit senilai

Rp39.502.194.

b. Mutasi kurang berupa reklas keluar yaitu berupa alat kantor dan rumah

tangga (vacuum cleaner dan lemari es) senilai Rp4.548.500.

c. Mutasi kurang berupa penghentian aset dari penggunaan yaitu berupa 1

unit plotter senilai Rp42.083.800 dan 1 unit sepeda motor jenis Honda

GL Max senilai Rp6.500.000.

d. Mutasi kurang koreksi lainnya yaitu berupa jurnal koreksi atas data

SAIBA karena perbedaan saldo awal antara SAIBA dan SIMAK BMN

(Audited 31 Desember 2015 tidak sama antara SAIBA dan SIMAK

BMN) senilai Rp7.565.000.

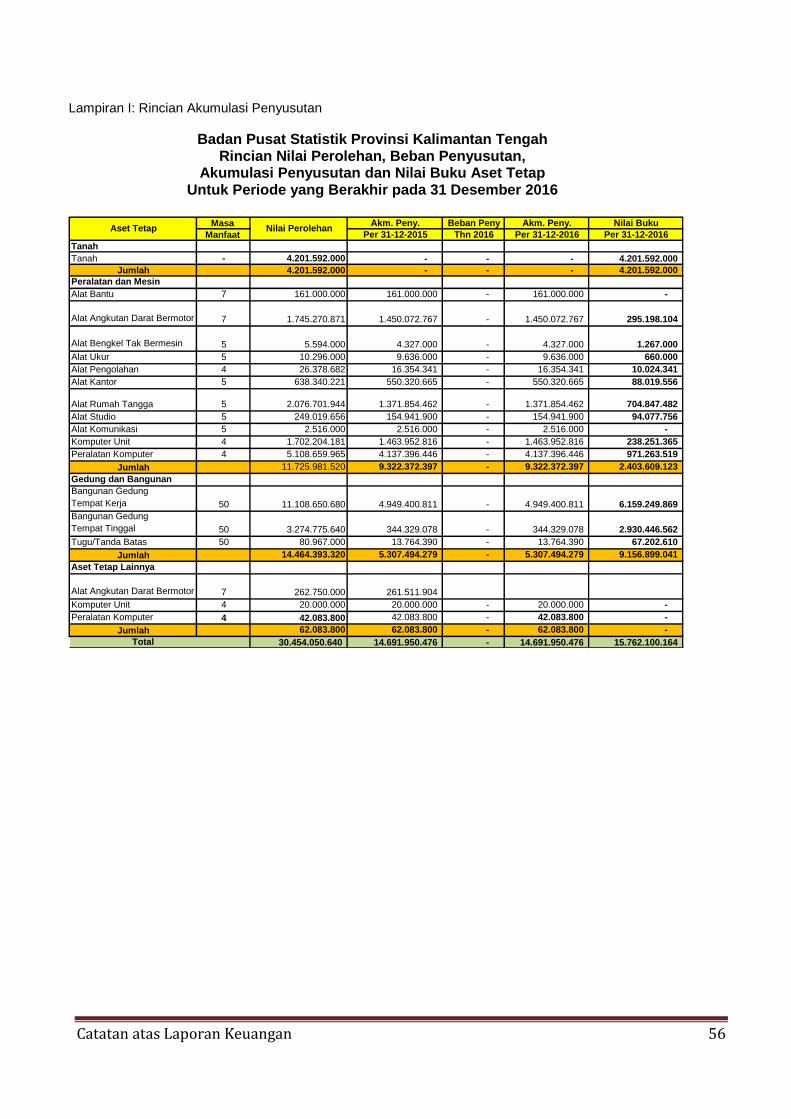

Rincian aset tetap Peralatan dan Mesin disajikan pada Lampiran Laporan

Keuangan ini.

Gedung dan Bangunan

Rp14.464.393.320

C.16 Gedung dan Bangunan

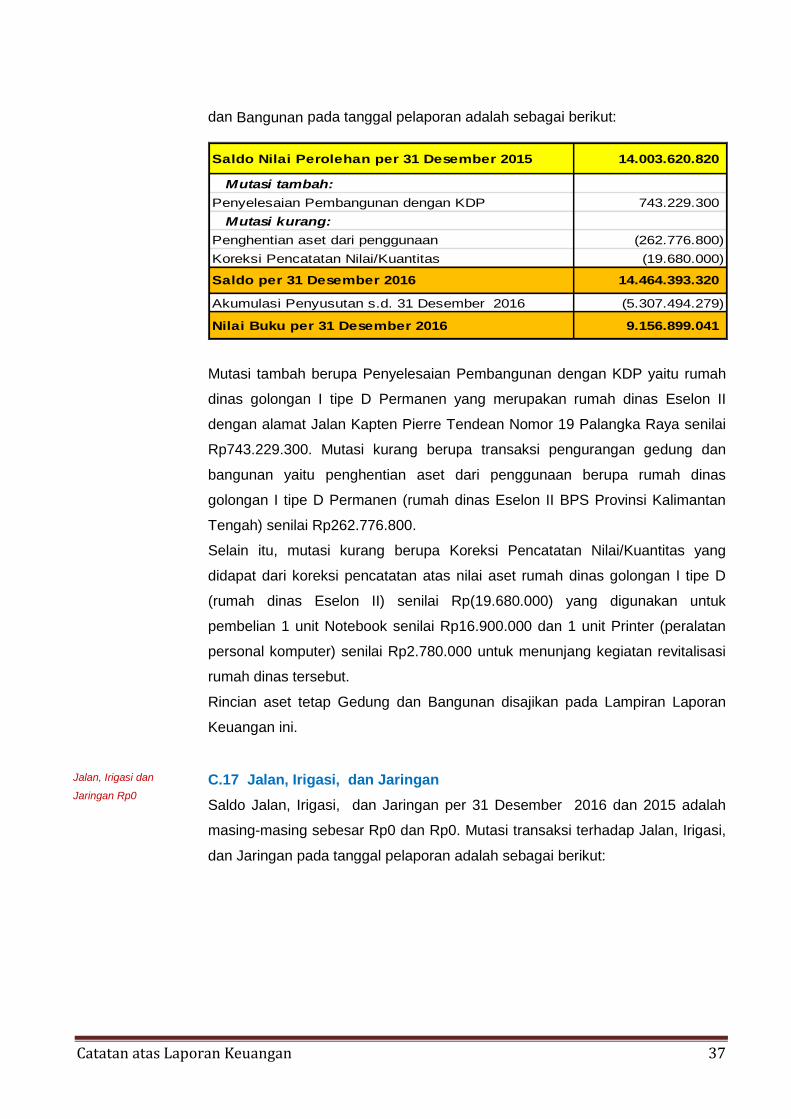

Nilai Gedung dan Bangunan 31 Desember 2016 dan 2015 adalah

Rp14.464.393.320 dan Rp14.003.620.820. Mutasi transaksi terhadap Gedung

Catatan atas Laporan Keuangan 37