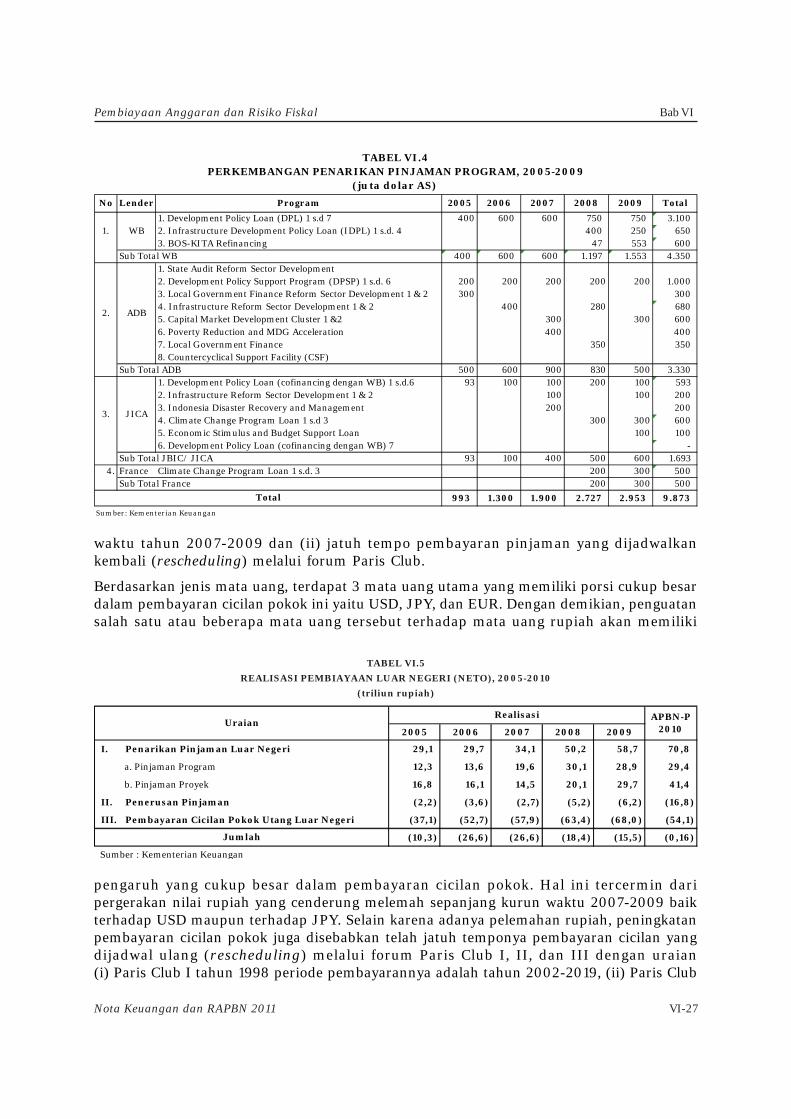

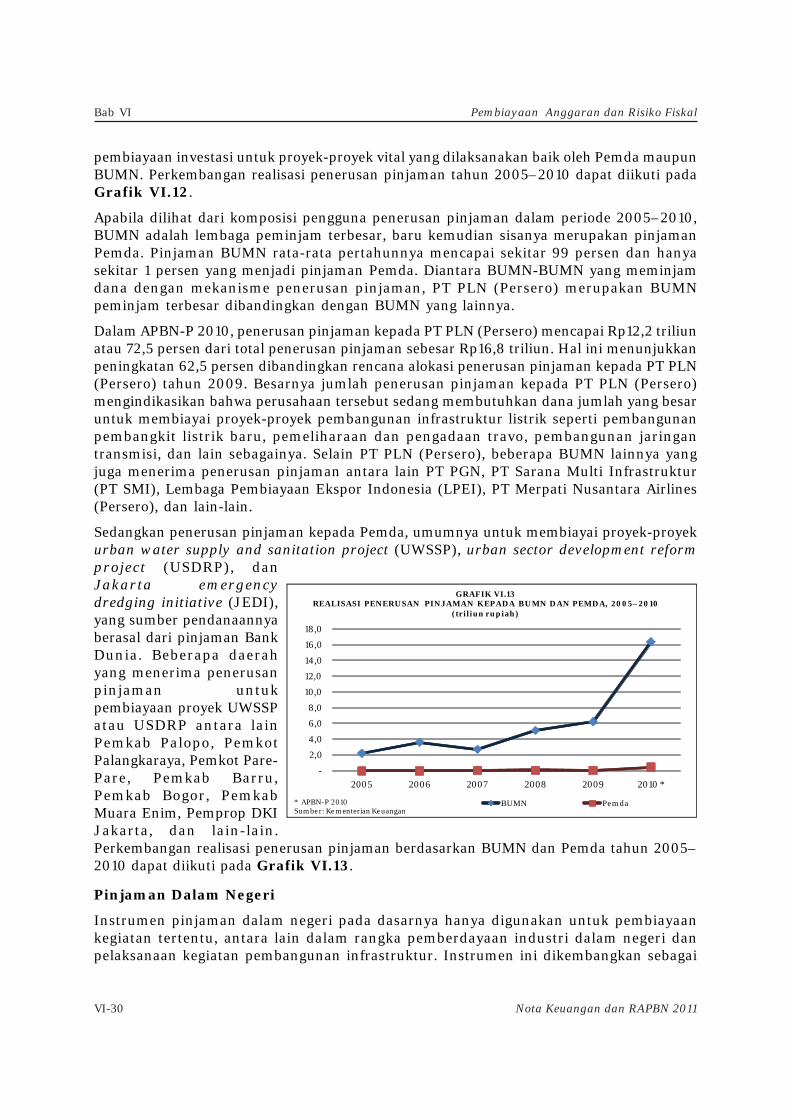

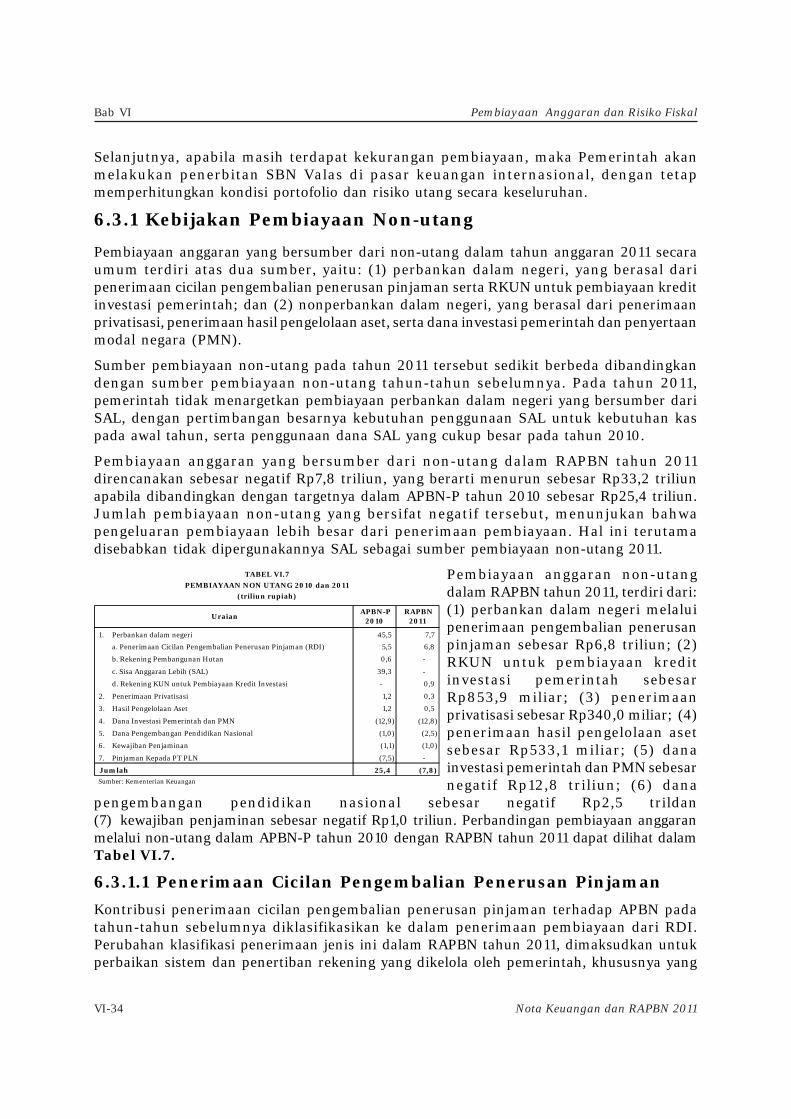

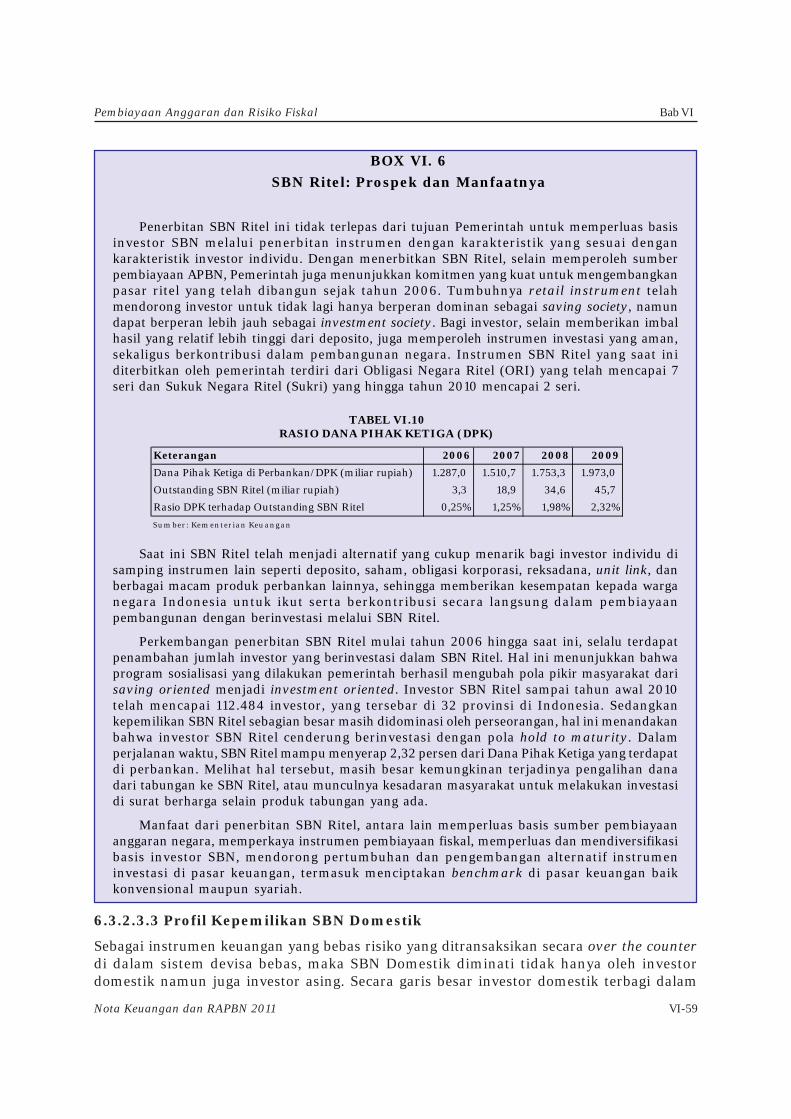

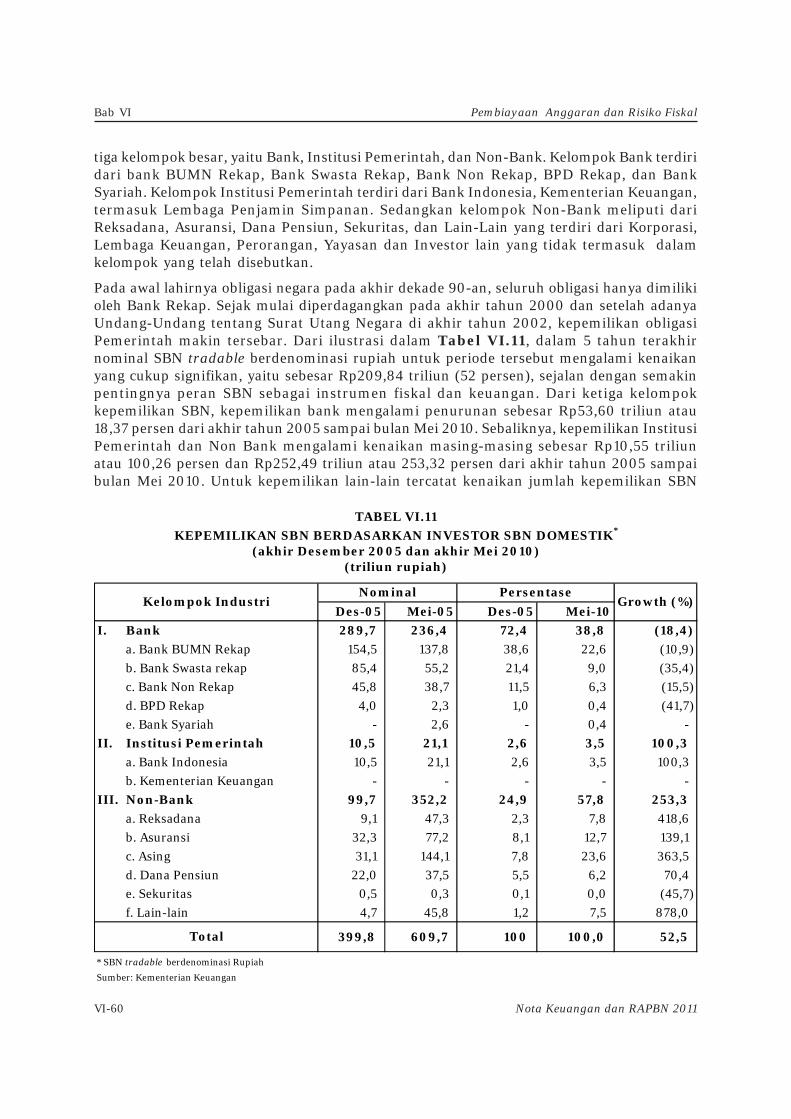

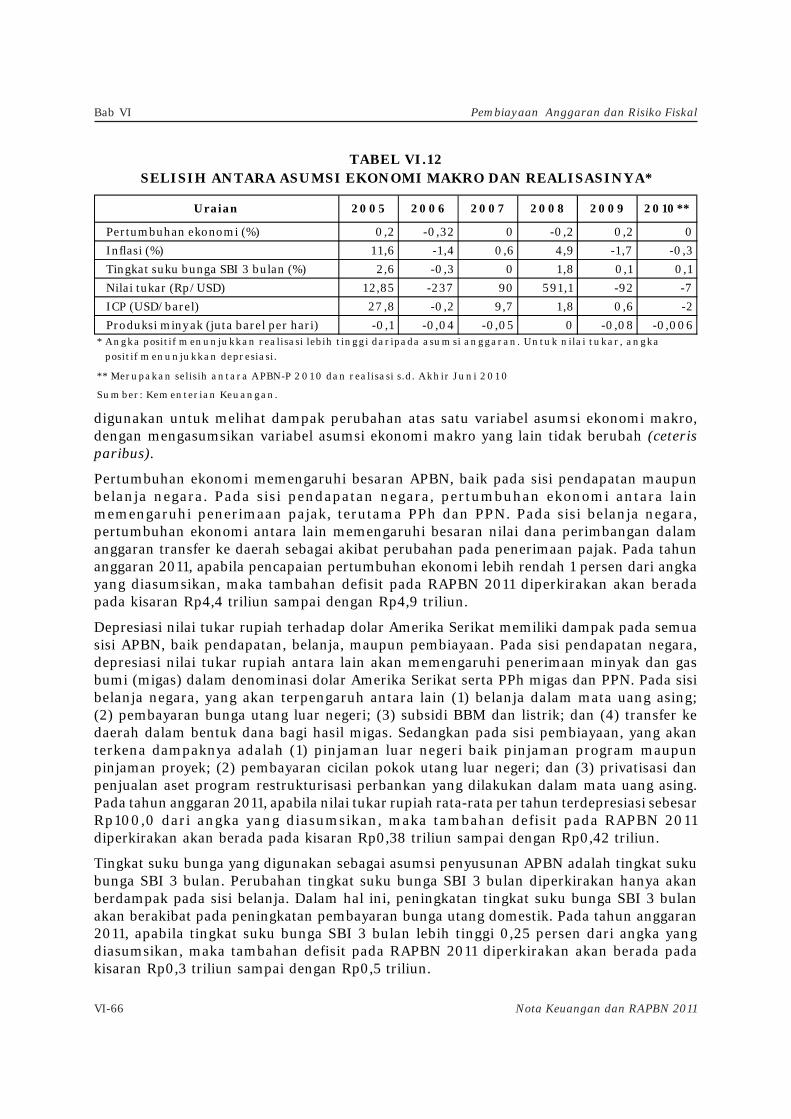

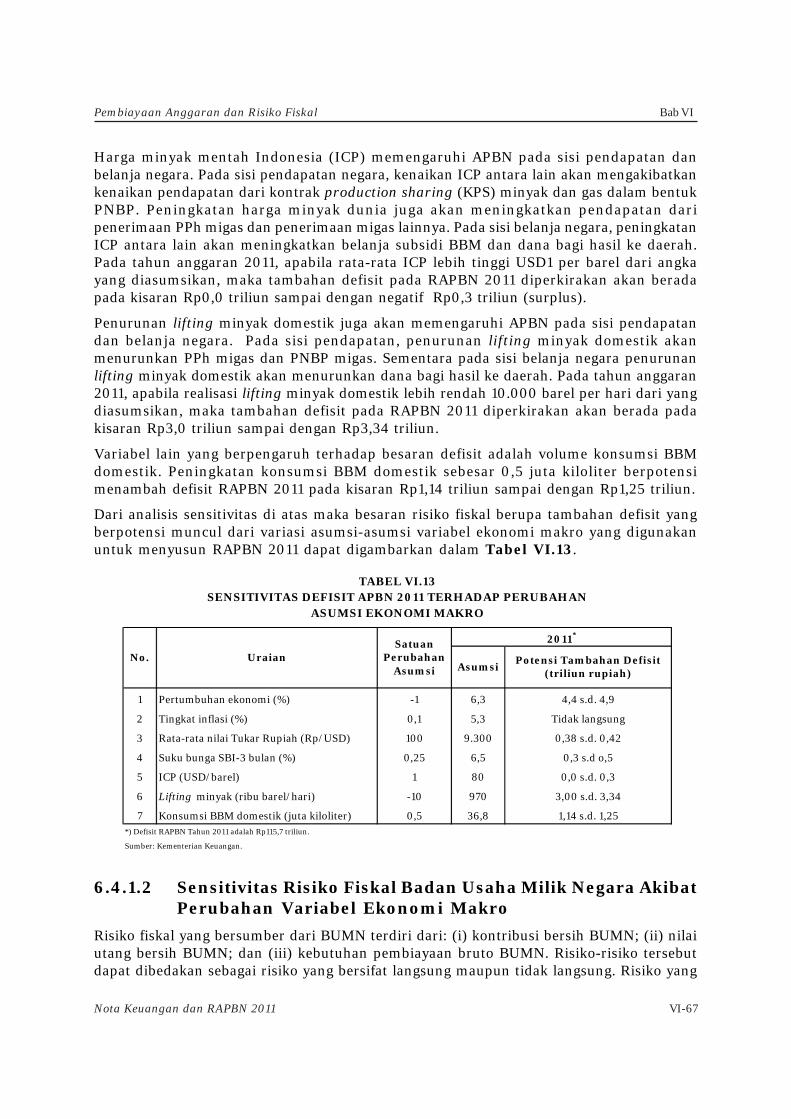

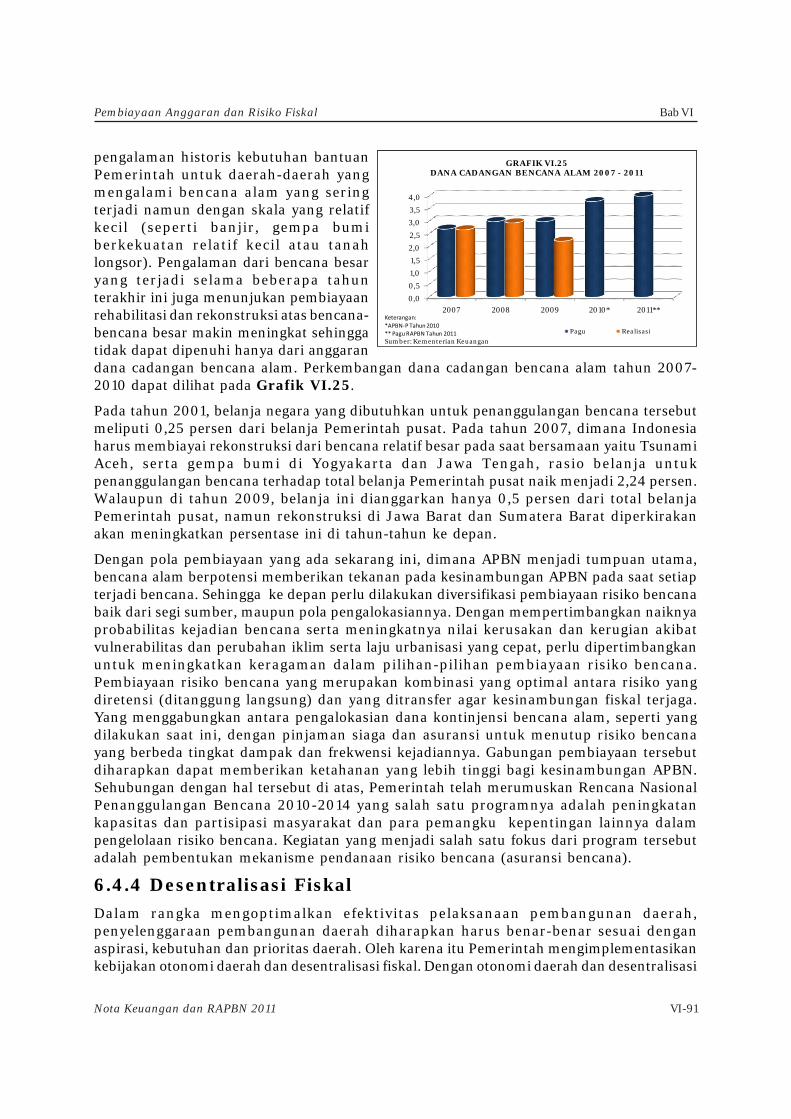

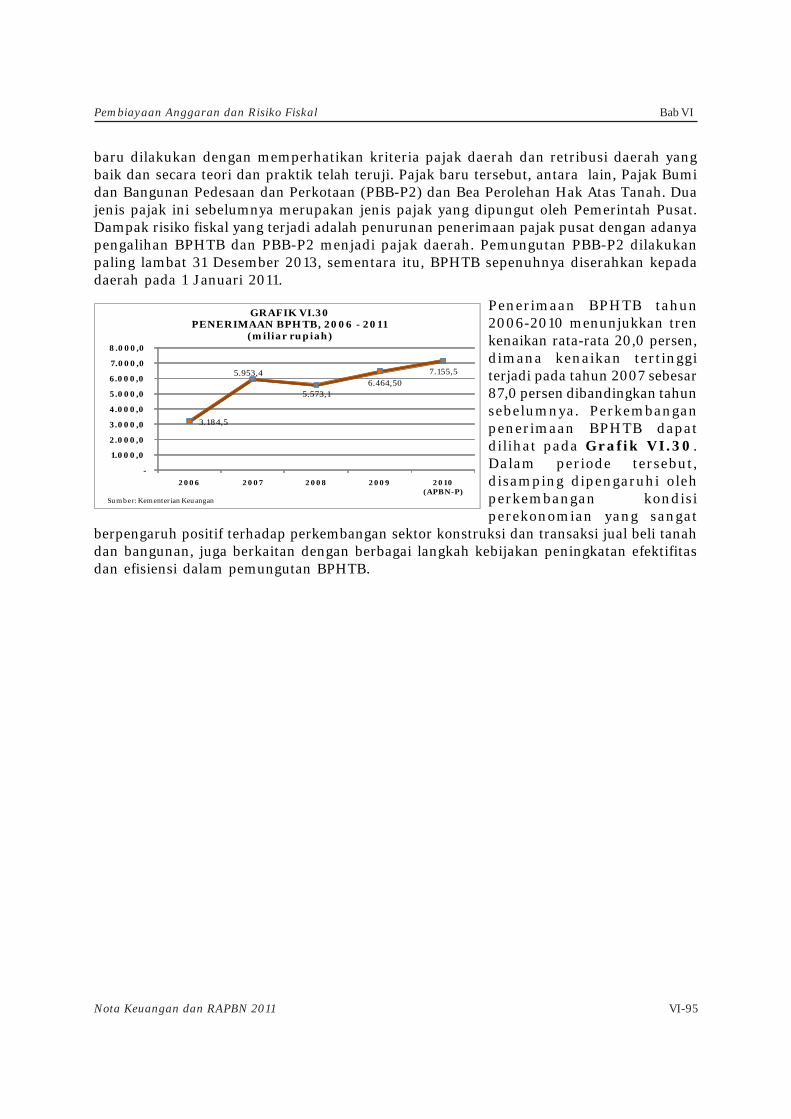

BAB VI PEMBIAYAAN ANGGARAN DAN RISIKO FISKAL NK dan RUU APBN 2011... · non-utang dalam periode...

95

Bab VI VI-1 Pembiayaan Anggaran dan Risiko Fiskal Nota Keuangan dan RAPBN 2011 BAB VI PEMBIAYAAN ANGGARAN DAN RISIKO FISKAL 6.1 Pendahuluan Kebijakan defisit anggaran dalam Rancangan APBN tahun 2011 selain ditujukan untuk mendukung ekspansi fiskal dalam mendorong pertumbuhan ekonomi yang lebih tinggi, di tengah situasi perekonomian global yang tengah dalam proses pemulihan; sekaligus juga dimaksudkan untuk menjaga kesinambungan fiskal. Pengalaman mengajarkan, bahwa ekspansi fiskal yang besar yang berlangsung dalam jangka waktu yang cukup lama, yang dibiayai dengan utang, telah mengakibatkan beberapa negara Eropa, seperti Portugal, Irlandia, Yunani, dan Spanyol mengalami krisis utang dan defisit fiskal yang berat. Dunia bahkan mencemaskan krisis utang dan fiskal yang terjadi di sebagian kawasan Eropa tersebut berpotensi menimbulkan permasalahan baru yang dapat mengganggu proses pemulihan perekonomian global yang tengah berlangsung. Sebagai salah satu instrumen utama kebijakan countercyclical, kebijakan ekspansi fiskal yang diambil oleh berbagai negara di dunia dalam mengatasi dampak krisis keuangan global, antara lain melalui pemberian stimulus fiskal untuk mendorong pertumbuhan ekonomi, dan melakukan konsolidasi fiskal melalui efisiensi jenis belanja tertentu untuk mengurangi tekanan fiskal, dinilai cukup efektif dalam memperpendek lamanya krisis ekonomi. Hal ini antara lain diindikasikan oleh adanya perbaikan sektor keuangan dan pemulihan kegiatan sektor riil. Perbaikan di sektor keuangan, khususnya di Eropa sebagai pusat krisis antara lain terlihat pada meningkatnya peminat lelang obligasi negara yang dilakukan oleh Spanyol, Portugal, Irlandia, dan Yunani. Namun demikian, perbaikan kondisi sektor keuangan negara-negara di kawasan tersebut, masih perlu diwaspadai mengingat belum sepenuhnya kembali ke kondisi sebelum krisis, yang antara lain ditunjukan oleh masih tingginya volatilitas yield obligasi, indikator pasar modal, dan nilai tukar. Sebagaimana dilakukan oleh banyak negara-negara di dunia, kebijakan pemberian stimulus fiskal bagi perekonomian juga dilakukan oleh Indonesia, sebagai respon dalam menyelamatkan perekonomian nasional, dan sekaligus meminimalisasi dampak krisis ekonomi dan keuangan global, terutama terhadap masyarakat berpenghasilan rendah. Hal ini dilakukan dengan menerapkan kebijakan anggaran defisit yang dimaksudkan untuk mendorong pertumbuhan ekonomi, sebagaimana tercermin dalam APBN-P tahun 2008 dan 2010. Dibandingkan dengan dengan persentase defisit pada periode sebelum 2007, besarnya defisit APBN-P pada tahun 2008 dan 2009 tersebut relatif lebih tinggi, yaitu berada pada kisaran 2,1 persen dan 2,4 persen terhadap PDB. Namun demikian, peningkatan defisit yang digunakan untuk memberikan stimulus fiskal tidak sepenuhnya dapat terealisasi sebagaimana yang direncanakan. Hal ini ditunjukan melalui realisasi defisit tahun 2008 dan 2009 yang lebih rendah dari yang ditargetkan, yaitu hanya sebesar 0,1 persen dan 1,6 persen terhadap PDB. Hal ini terutama disebabkan oleh beberapa komponen pendapatan negara yang diperkirakan akan mengalami penurunan akibat krisis global justru menunjukan peningkatan, sehingga melampaui target, sementara di sisi belanja negara, beberapa pos pengeluaran tidak dapat diserap seluruhnya sebagaimana yang dianggarkan.

Transcript of BAB VI PEMBIAYAAN ANGGARAN DAN RISIKO FISKAL NK dan RUU APBN 2011... · non-utang dalam periode...

Bab VI

VI-1

Pembiayaan Anggaran dan Risiko Fiskal

Nota Keuangan dan RAPBN 2011

BAB VI

PEMBIAYAAN ANGGARAN DAN RISIKO FISKAL

6.1 PendahuluanKebijakan defisit anggaran dalam Rancangan APBN tahun 2011 selain ditujukan untukmendukung ekspansi fiskal dalam mendorong pertumbuhan ekonomi yang lebih tinggi, ditengah situasi perekonomian global yang tengah dalam proses pemulihan; sekaligus jugadimaksudkan untuk menjaga kesinambungan fiskal. Pengalaman mengajarkan, bahwaekspansi fiskal yang besar yang berlangsung dalam jangka waktu yang cukup lama, yangdibiayai dengan utang, telah mengakibatkan beberapa negara Eropa, seperti Portugal,Irlandia, Yunani, dan Spanyol mengalami krisis utang dan defisit fiskal yang berat. Duniabahkan mencemaskan krisis utang dan fiskal yang terjadi di sebagian kawasan Eropa tersebutberpotensi menimbulkan permasalahan baru yang dapat mengganggu proses pemulihanperekonomian global yang tengah berlangsung.

Sebagai salah satu instrumen utama kebijakan countercyclical, kebijakan ekspansi fiskalyang diambil oleh berbagai negara di dunia dalam mengatasi dampak krisis keuangan global,antara lain melalui pemberian stimulus fiskal untuk mendorong pertumbuhan ekonomi,dan melakukan konsolidasi fiskal melalui efisiensi jenis belanja tertentu untuk mengurangitekanan fiskal, dinilai cukup efektif dalam memperpendek lamanya krisis ekonomi. Hal iniantara lain diindikasikan oleh adanya perbaikan sektor keuangan dan pemulihan kegiatansektor riil. Perbaikan di sektor keuangan, khususnya di Eropa sebagai pusat krisis antaralain terlihat pada meningkatnya peminat lelang obligasi negara yang dilakukan oleh Spanyol,Portugal, Irlandia, dan Yunani. Namun demikian, perbaikan kondisi sektor keuangannegara-negara di kawasan tersebut, masih perlu diwaspadai mengingat belum sepenuhnyakembali ke kondisi sebelum krisis, yang antara lain ditunjukan oleh masih tingginya volatilitasyield obligasi, indikator pasar modal, dan nilai tukar.

Sebagaimana dilakukan oleh banyak negara-negara di dunia, kebijakan pemberian stimulusfiskal bagi perekonomian juga dilakukan oleh Indonesia, sebagai respon dalammenyelamatkan perekonomian nasional, dan sekaligus meminimalisasi dampak krisisekonomi dan keuangan global, terutama terhadap masyarakat berpenghasilan rendah. Halini dilakukan dengan menerapkan kebijakan anggaran defisit yang dimaksudkan untukmendorong pertumbuhan ekonomi, sebagaimana tercermin dalam APBN-P tahun 2008dan 2010. Dibandingkan dengan dengan persentase defisit pada periode sebelum 2007,besarnya defisit APBN-P pada tahun 2008 dan 2009 tersebut relatif lebih tinggi, yaitu beradapada kisaran 2,1 persen dan 2,4 persen terhadap PDB.

Namun demikian, peningkatan defisit yang digunakan untuk memberikan stimulus fiskaltidak sepenuhnya dapat terealisasi sebagaimana yang direncanakan. Hal ini ditunjukanmelalui realisasi defisit tahun 2008 dan 2009 yang lebih rendah dari yang ditargetkan, yaituhanya sebesar 0,1 persen dan 1,6 persen terhadap PDB. Hal ini terutama disebabkan olehbeberapa komponen pendapatan negara yang diperkirakan akan mengalami penurunan akibatkrisis global justru menunjukan peningkatan, sehingga melampaui target, sementara di sisibelanja negara, beberapa pos pengeluaran tidak dapat diserap seluruhnya sebagaimana yangdianggarkan.

Pembiayaan Anggaran dan Risiko FiskalBab VI

Nota Keuangan dan RAPBN 2011VI-2

Dalam APBN-P tahun 2010, defisit anggaran direncanakan meningkat dari perkiraan APBN2010 sebesar Rp98,0 triliun (1,6 persen dari PDB) menjadi Rp133,7 triliun (2,1 persen dariPDB). Kenaikan defisit anggaran berkaitan dengan beberapa faktor, diantaranya: (i) naiknyaharga minyak dunia, yang menyebabkan meningkatnya beban subsidi energi yang harusditanggung oleh pemerintah, serta naiknya dana bagi hasil migas yang harus ditransfer kedaerah; (ii) meningkatnya kebutuhan dana investasi pemerintah, penyertaan modal negara,dan dana bergulir pengadaan tanah untuk jalan tol (BPJT); (iii) dibentuknya danapengembangan pendidikan nasional; serta (iv) adanya pemberian pinjaman kepada PT PLN(Persero) dalam rangka percepatan pembangunan infrastruktur kelistrikan. Kenaikan defisitanggaran tersebut akan dibiayai dari tambahan utang sebesar Rp12,8 triliun, dan pembiayaannon-utang sebesar Rp22,9 triliun. Adanya berbagai pilihan sumber-sumber pembiayaananggaran tersebut mendorong perlunya disusun kebijakan pengelolaan dan strategi dalammemanfaatkan sumber pembiayaan secara hati-hati dan terukur, denganmempertimbangkan efisiensi biaya, kemampuan penyediaan dana, dan dampaknya padamasa yang akan datang. Dalam melakukan pemilihan dari berbagai alternatif sumber-sumberpembiayaan tersebut, diupayakan dengan terlebih dahulu mengoptimalkan sumberpembiayaan non-utang. Dengan demikian, sumber pembiayaan yang berasal dari utangdipilih sebagai alternatif terakhir pemenuhan defisit anggaran, mengingat adanya biayadan risiko yang melekat dalam sumber pembiayaan utang.

Selanjutnya, sejalan dengan kebijakan ekspansi fiskal untuk mendukung pertumbuhanekonomi, perluasan kesempatan kerja, pengentasan kemiskinan, dan pembangunan yangramah lingkungan, dengan tetap menjaga kesinambungan fiskal, dalam tahun 2011, RAPBNdirencanakan mengalami defisit sebesar Rp115,7 triliun, atau sekitar 1,7 persen terhadapPDB. Selain untuk memenuhi kebutuhan defisit anggaran, pembiayaan anggaran jugadiperlukan untuk membiayai pengeluaran pembiayaan, seperti dana investasi pemerintah,penyertaan modal negara, dana bergulir, dana pengembangan pendidikan nasional, dankewajiban penjaminan.

Dengan semakin terbatasnya sumber-sumber pemenuhan pembiayaan non-utang, makasaat ini sumber pembiayaan defisit yang utama berasal dari utang. Namun demikian, dalampelaksanaannya, pemerintah tetap mengedepankan pertimbangan efisiensi biaya,kemampuan penyediaan dana, dan dampaknya pada masa yang akan datang.

6.2 Realisasi Pembiayaan APBNSejalan dengan kebijakan ekspansi fiskal yang ditempuh oleh pemerintah, baik dalam rangkamendorong pertumbuhan ekonomi (pro-growth), menciptakan lapangan kerja untukmengatasi pengangguran (pro-job), dan mengentaskan kemiskinan (pro-poor), maupunmemberikan stimulus fiskal dalam memperkecil dampak krisis, dan menyelamatkanperekonomian nasional dari krisis perekonomian global sejak tahun 2008, defisit anggarandalam kurun waktu 2005-2009 semula dirancang cenderung meningkat, dari 0,9 persenterhadap PDB menjadi 2,4 persen terhadap PDB. Meskipun demikian, realisasi defisitanggaran dalam kurun waktu 2005-2009 masih berada di bawah target yang ditetapkan.Dalam periode tersebut, realisasi defisit berada pada kisaran 0,1 persen sampai dengan 1,6persen. Sebagai gambaran, target dan realisasi defisit anggaran dalam periode tahun 2005-2009 dapat dilihat pada Grafik VI.1.

Realisasi defisit anggaran paling rendah dibandingkan dengan target defisit anggaran yangditetapkan dalam APBN-P terjadi pada tahun 2008, yaitu hanya sebesar 0,1 persen terhadap

Bab VI

VI-3

Pembiayaan Anggaran dan Risiko Fiskal

Nota Keuangan dan RAPBN 2011

PDB jika dibandingkan dengan targetdefisit anggaran dalam APBN-P 2008sekitar 2,1 persen terhadap PDB.Rendahnya realisasi defisit anggarandalam kurun waktu tersebut, terutamadisebabkan oleh realisasi daya serapanggaran belanja negara rata-ratahanya mencapai sekitar 96,3 persendari pagu anggaran belanja negara yangditetapkan dalam APBN-P, sementararealisasi anggaran pendapatan negaradan hibah rata-rata sesuai ataumemenuhi sasaran yang ditetapkandalam APBN-P. Khusus untuk tahun2008, rendahnya realisasi defisit anggaran terutama disebabkan terlampauinya realisasipendapatan negara dan hibah dari sasaran yang ditetapkan dalam APBN-P, sementararealisasi belanja hanya mencapai 99,6 persen dari pagu yang ditetapkan dalam APBN-P.Lebih rendahnya realisasi anggaran belanja negara dari pagu yang ditetapkan dalamAPBN-P terutama disebabkan oleh realisasi anggaran belanja K/L hanya mencapaiRp259,9 triliun atau 89,6 persen dari pagu dalam APBN-P sebesar Rp290,0 triliun. Di lainpihak, realisasi pendapatan negara dan hibah mencapai Rp981,6 triliun atau 9,7 persenmelampaui target yang ditetapkan dalam APBN-P sebesar Rp895,0 triliun. Untuk tahun2009, rendahnya realisasi defisit disebabkan oleh rendahnya realisasi belanja negara yaitusebesar Rp937,4 triliun atau hanya mencapai 93,7 persen dari target APBN-P sebesarRp1.000,8 triliun. Akibat dari rendahnya defisit yang tidak diimbangi dengan penyesuaianpembiayaan adalah bertambahnya dana dalam rekening SAL Pemerintah.

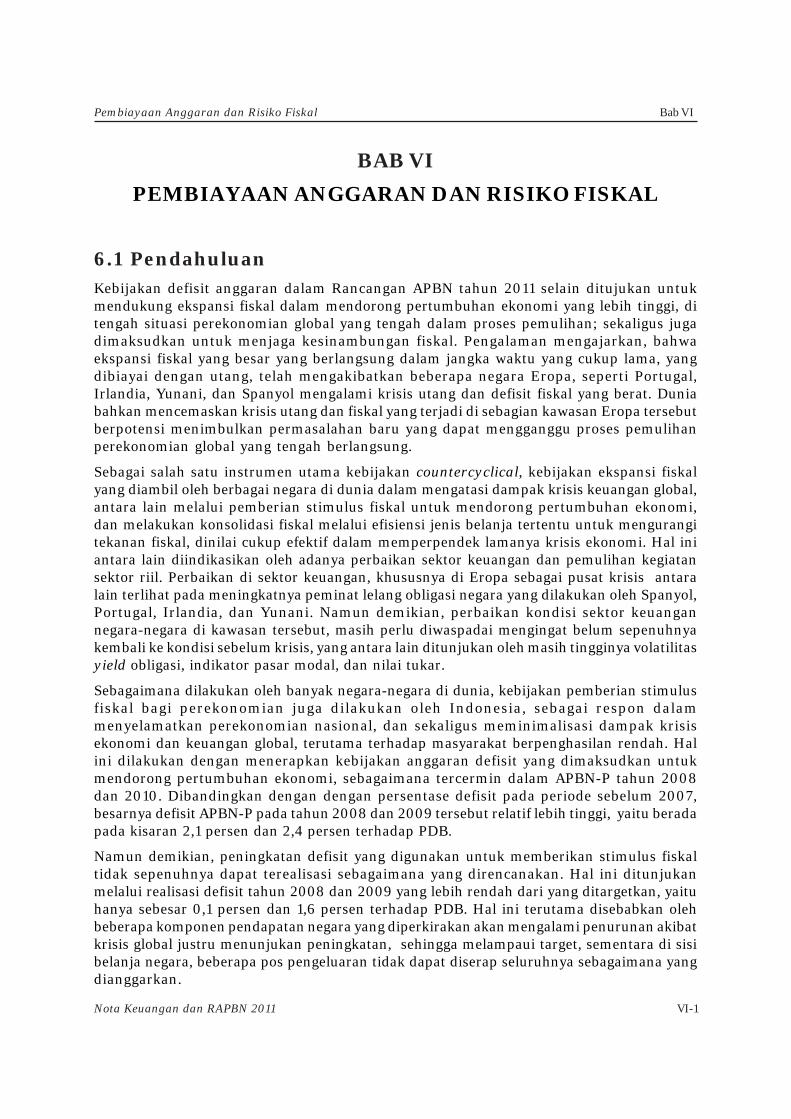

6.2.1 Tren Pembiayaan Anggaran

Kebutuhan pembiayaan APBN dalam kurun waktu tahun 2005-2010 cenderung meningkatseiring dengan meningkatnya defisit anggaran dan makin besarnya kebutuhan pengeluaranpembiayaan. Kebutuhan pembiayaan anggaran tersebut dipenuhi, baik dari sumber-sumberpembiayaan utang maupun pembiayaan non-utang. Mengingat kapasitas sumberpembiayaan yang berasal dari non-utang semakin berkurang, maka dalam periode tersebut,sumber pembiayaan utang masih mendominasi pemenuhan kebutuhan pembiayaananggaran. Faktor yang mempengaruhi semakin terbatasnya kontribusi sumber pembiayaannon-utang dalam periode 2005-2010, selain akibat kebijakan penerimaan privatisasi BadanUsaha Milik Negara (BUMN) yang lebih ditujukan untuk memenuhi kebutuhanrestrukturisasi BUMN bersangkutan, juga karena semakin terbatasnya aset eks restrukturisasiperbankan yang dapat digunakan sebagai sumber pembiayaan APBN. Sementara itu, sumberpembiayaan dari utang terutama berasal dari penerbitan Surat Berharga Negara (SBN),baik melalui instrumen Surat Utang Negara (SUN) maupun Surat Berharga Syariah Negara(SBSN). Selain SBN, penarikan pinjaman luar negeri terutama pinjaman yang sifatnya tunaimerupakan sumber pembiayaan utang yang juga memberikan kontribusi bagi pemenuhankebutuhan pembiayaan. Secara neto, dalam tahun 2005-2010, pembiayaan yang berasaldari utang memberikan kontribusi rata-rata 75,1 persen dari total pembiayaan yangdiperlukan. Gambaran mengenai perkembangan defisit dan penggunaan sumber-sumberpembiayaan anggaran disajikan sebagaimana terlihat pada Grafik VI.2.

0,9

1,3 1,5

2,1

2,4

2,1

0,5

0,9

1,3

0,1

1,6

0,0

0,5

1,0

1,5

2,0

2,5

3,0

2005 2006 2007 2008 2009 2010

% thd PDB

GRAFIK VI.1TARGET DAN REALISASI DEFISIT 2005-2009

APBN-P LKPP

Sumber: Kementerian Keuangan

Pembiayaan Anggaran dan Risiko FiskalBab VI

Nota Keuangan dan RAPBN 2011VI-4

Apabila dilihat dari komponen pembiayaan secara bruto, struktur pembiayaan terbagi kedalam komponen pengeluaran dan penerimaan pembiayaan, baik yang berasal dari utang

maupun non-utang. Komponen pengeluaran pembiayaan utang mencakup pembayaranpokok utang jatuh tempo, dan pembelian kembali SBN sebelum jatuh tempo. Sementaraitu, komponen pengeluaran pembiayaan non-utang mencakup PMN, investasi pemerintah,dana bergulir, dana pengembangan pendidikan nasional, dan kewajiban-kewajibanpemerintah lainnya sebagai konsekuensi dari kebijakan pemberian jaminan, terutama bagiproyek-proyek infrastruktur. Dengan adanya keperluan untuk pengeluaran pembiayaan,besaran kebutuhan pembiayaan secara total menjadi lebih besar dari pada kebutuhan defisit.Dalam periode tersebut, bagian terbesar pembiayaan dipenuhi melalui penerbitan SBN.

6.2.2 Perkembangan Defisit dan Pembiayaan Anggaran

Pemenuhan pembiayaan defisit anggaran pada dasarnya merupakan bagian integral darikebijakan fiskal sebagai bagian dari kebijakan pengelolaan ekonomi makro secarakeseluruhan. Dalam kurun waktu tahun 2005–2010, pembiayaan defisit anggarandisesuaikan dengan strategi kebijakan fiskal, yang ditetapkan pemerintah dalam meresponperkembangan kondisi perekonomian yang mempengaruhi pada saat itu. Dalamperkembangannya, realisasi besaran defisit dan realisasi besaran pembiayaan tidak selalusama besar nilainya dengan rencana semula, sehingga mendorong timbulnya sisa lebihpembiayaan anggaran (SiLPA) dalam hal terjadi kelebihan pembiayaan atas kebutuhanuntuk menutup defisit, atau sisa kurang pembiayan anggaran (SiKPA) dalam hal terjadikekurangan pembiayaan atas kebutuhan untuk menutup defisit. Mengingat sebagian besarsumber pembiayaan anggaran berasal dari utang, maka pengelolaan dan perencanaan APBNyang tepat dan akurat menjadi hal yang penting, agar pengelolaan APBN bisa semakinefisien, dan tidak membebani anggaran pada masa yang akan datang. Gambaran mengenaiperkembangan realisasi defisit dan pembiayaan anggaran tahun 2005–2010 sebagaimanaTabel VI.1.

Dari tabel tersebut terlihat adanya perbedaan antara besaran realisasi defisit dan besaranrealisasi pembiayaan, sehingga menimbulkan SiLPA dan SiKPA. Dalam periode tersebut,realisasi APBN mengalami SiKPA sebesar Rp3,3 triliun pada tahun 2005, dan sebesar

(2,0)

(1,0)

-

1,0

2,0

3,0

4,0

5,0

6,0

7,0

(40)

(20)

-

20

40

60

80

100

120

140

2005 2006 2007 2008 2009 2010*

% thd PDBtriliun rupiah

Catatan :*Angka 2010 merupakan angka APBN-P 2010Sumber: Kementerian Keuangan

GRAFIK VI.2TREND PEMBIAYAAN DEFISIT, 2005-2010

Defisit

Non-Utang Net

SBN- net

Pinjaman LN-net

Defisit thd PDB

Bab VI

VI-5

Pembiayaan Anggaran dan Risiko Fiskal

Nota Keuangan dan RAPBN 2011

Rp7,4 triliun pada tahun 2007. Sebaliknya, pada tahun 2006 realisasi APBN mengalamiSilPA sebesar Rp0,3 triliun, tahun 2008 realisasi APBN mengalami SilPA sebesarRp80,0 triliun, dan tahun 2009 mengalami SiLPA sebesar Rp24,0 triliun, yang dapatdigunakan untuk membiayai defisit anggaran pada tahun-tahun berikutnya.

Terjadinya SiKPA pada tahun 2005, disebabkan oleh realisasi pembiayaan lebih rendahdibandingkan dengan realisasi defisit APBN. Rendahnya realisasi pembiayaan dalam tahuntersebut terutama karena realisasi pembiayaan non-utang mengalami negatif sebesarRp1,2 triliun, jauh lebih rendah jika dibandingkan dengan target pembiayaan non-utangsebesar Rp7,7 triliun. Sementara itu, realisasi pembiayaan utang turun menjadi sebesarRp12,3 triliun dari target sebesar Rp17,2 triliun. Sementara itu, terjadinya SiLPA pada tahun2006, terutama karena realisasi pembiayaan lebih rendah dibandingkan dengan target,namun disisi lain realisasi defisit juga masih dibawah target yang ditetapkan. Berbeda dengantahun sebelumnya, realisasi pembiayaan non-utang mencapai Rp20,0 triliun, lebih besardibanding dengan target yang ditetapkan sebesar Rp19,5 triliun. Sementara itu, realisasiutang menurun menjadi sebesar Rp9,4 triliun dari target sebesar Rp20,5 triliun.

Pada tahun 2007, kembali terjadi SiKPA sebagai akibat adanya kenaikan belanja negaraberkaitan dengan naiknya harga komoditas, yang berimbas pada naiknya beban subsidi.Sedangkan terjadinya SiLPA sebesar Rp80,0 triliun pada tahun 2008, terutama disebabkanrendahnya realisasi defisit anggaran, berkaitan dengan realisasi pendapatan negara yangjauh melampai target yang ditetapkan, sementara realisasi anggaran belanja negaramendekati pagu yang direncanakan. Di lain pihak, realisasi pembiayaan anggaran mendekatitarget yang ditetapkan.

Pada tahun 2009, terjadinya SiLPA disebabkan realisasi pembiayaan anggaran lebih tinggidibandingkan realisasi defisit. Rendahnya realisasi defisit terutama berkaitan dengan realisasibelanja negara hanya mencapai sebesar Rp937,4 triliun, lebih rendah Rp63,4 triliun biladibandingkan dengan pagu belanja negara yang direncanakan pada APBN-P 2009 sebesarRp1.000,8 triliun. Sementara itu, realisasi pembiayaan anggaran, terutama pembiayaan

A. PENDAPATAN NEGARA DAN HIBAH 540,1 495,2 659,1 638,0 694,1 707,8 895,0 981,6 871,0 848,8 949,7 992,4

B. BELANJA NEGARA 565,1 509,6 699,1 667,1 752,4 757,6 989,5 985,7 1.000,8 937,4 1.047,7 1.126,1

C. SURPLUS/DEFISIT ANGGARAN (A - B) (24,9) (14,4) (40,0) (29,1) (58,3) (49,8) (94,5) 4,1 (129,8) (88,6) (98,0) (133,7)

% defisit thd PDB (0,9) (0,5) (1,3) (0,9) (1,5) (1,3) (2,1) 0,1 (2,4) (1,6) (1,6) (2,1)

D. PEMBIAYAAN 24,9 11,1 40,0 29,4 58,3 42,5 94,5 84,1 129,8 112,6 98,0 133,7

I. NON-UTANG 7,7 (1,2) 19,5 20,0 12,3 11,9 (10,2) 16,6 43,3 28,7 2,5 25,41. Perbankan dalam negeri 4,3 (2,6) 17,9 18,9 10,6 11,1 (11,7) 16,2 56,6 41,1 7,1 45,52. Privatisasi (1,7) (5,2) 1,0 0,4 2,0 0,3 0,5 0,1 0,0 0,0 0,0 1,23. Hasil pengelolaan aset 5,1 6,6 2,6 2,7 1,7 2,4 3,9 2,8 (0,2) (0,3) 1,2 1,24. Dana Investasi Pemerintah dan PMN 0,0 0,0 (2,0) (2,0) (2,0) (2,0) (2,8) (2,5) (12,1) (12,1) (3,9) (12,9)5. Dana Pengembangan Pendidikan Nasional 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 (1,0)6. Kewajiban Penjaminan 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 (1,0) 0,0 (1,0) (1,1)7. Pinjaman Kepada PT PLN (Persero) 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 (7,5)

II. UTANG 17,2 12,3 20,5 9,4 46,0 30,6 104,7 67,5 86,5 83,9 95,5 108,31. Surat Berharga Negara (neto) 22,1 22,6 35,8 36,0 58,5 57,2 117,8 85,9 99,3 99,5 104,4 107,52. Pinjaman (4,8) (10,3) (15,3) (26,6) (12,5) (26,6) (13,1) (18,4) (12,7) (15,5) (8,9) 0,8

i. Pinjaman Luar Negeri (4,8) (10,3) (15,3) (26,6) (12,5) (26,6) (13,1) (18,4) (12,7) (15,5) (9,9) (0,2)-. Penarikan Pinjaman LN (bruto) 43,0 29,1 37,6 29,7 42,2 34,1 48,1 50,2 69,3 58,7 57,6 70,8

a. Pinjaman Program 11,3 12,3 12,1 13,6 19,0 19,6 26,4 30,1 30,3 28,9 24,4 29,4b. Pinjaman Proyek 31,7 16,8 25,5 16,1 23,2 14,5 21,8 20,1 39,0 29,7 33,2 41,4

-. Penerusan Pinjaman (7,4) (2,2) 0,0 (3,6) 0,0 (2,7) 0,0 (5,2) (13,0) (6,2) (8,6) (16,8)-. Pembyr. Cicilan Pokok Utang LN (40,4) (37,1) (52,8) (52,7) (54,8) (57,9) (61,3) (63,4) 69,0 (68,0) (58,8) (54,1)

ii. Pinjaman Dalam Negeri 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 1,0 1,0

3. Tambahan Pembiayaan Utang 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0

KELEBIHAN/KEKURANGAN PEMBIAYAAN 0,0 (3,3) (0,0) 0,3 0,0 (7,4) 0,0 80,0 0,0 24,0 (0,0) 0,0

Sumber : Kementerian Keuangan

APBN-PAPBN-P LKPP APBN-P LKPPAPBN-P II LKPP APBN-P LKPP

TABEL VI.1PERKEMBANGAN REALISASI DEFISIT DAN PEMBIAYAAN ANGGARAN, 2005-2010

(triliun rupiah)

2005 2006 2007 2008

LKPP APBN APBN-P

20102009

Pembiayaan Anggaran dan Risiko FiskalBab VI

Nota Keuangan dan RAPBN 2011VI-6

melalui utang mencapai Rp83,9 triliun, atau sekitar 97,0 persen dari target pembiayaanutang yang ditetapkan dalam APBN-P 2009 sebesar Rp86,5 triliun.

Perbedaan antara target dan realisasi pada sebagian besar sumber pembiayaan, baik non-utang maupun utang, dan hal-hal yang mempengaruhi terjadinya perbedaan antara targetdan realisasi pembiayaan, dijabarkan sebagai berikut.

6.2.2.1 Pembiayaan Non-utang

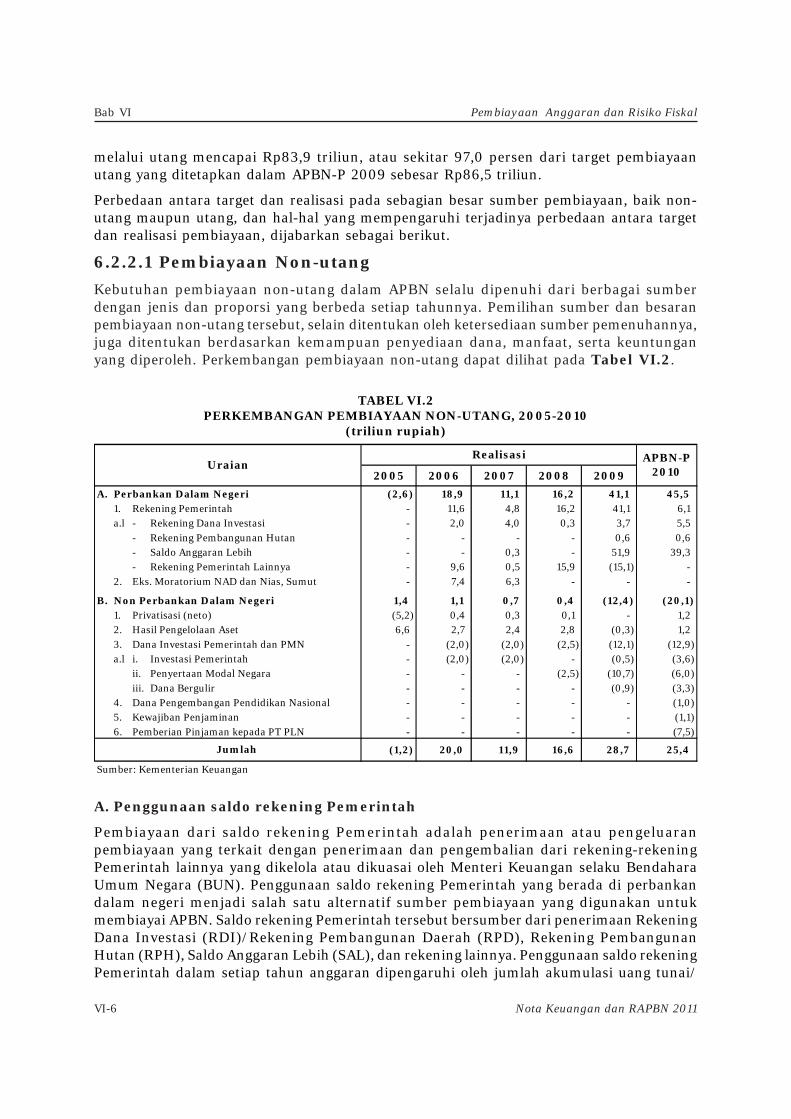

Kebutuhan pembiayaan non-utang dalam APBN selalu dipenuhi dari berbagai sumberdengan jenis dan proporsi yang berbeda setiap tahunnya. Pemilihan sumber dan besaranpembiayaan non-utang tersebut, selain ditentukan oleh ketersediaan sumber pemenuhannya,juga ditentukan berdasarkan kemampuan penyediaan dana, manfaat, serta keuntunganyang diperoleh. Perkembangan pembiayaan non-utang dapat dilihat pada Tabel VI.2.

A. Penggunaan saldo rekening Pemerintah

Pembiayaan dari saldo rekening Pemerintah adalah penerimaan atau pengeluaranpembiayaan yang terkait dengan penerimaan dan pengembalian dari rekening-rekeningPemerintah lainnya yang dikelola atau dikuasai oleh Menteri Keuangan selaku BendaharaUmum Negara (BUN). Penggunaan saldo rekening Pemerintah yang berada di perbankandalam negeri menjadi salah satu alternatif sumber pembiayaan yang digunakan untukmembiayai APBN. Saldo rekening Pemerintah tersebut bersumber dari penerimaan RekeningDana Investasi (RDI)/Rekening Pembangunan Daerah (RPD), Rekening PembangunanHutan (RPH), Saldo Anggaran Lebih (SAL), dan rekening lainnya. Penggunaan saldo rekeningPemerintah dalam setiap tahun anggaran dipengaruhi oleh jumlah akumulasi uang tunai/

2005 2006 2007 2008 2009

A. Perbankan Dalam Negeri (2,6) 18,9 11,1 16,2 41,1 45,5 1. Rekening Pemerintah - 11,6 4,8 16,2 41,1 6,1 a.l - Rekening Dana Investasi - 2,0 4,0 0,3 3,7 5,5

- Rekening Pembangunan Hutan - - - - 0,6 0,6 - Saldo Anggaran Lebih - - 0,3 - 51,9 39,3 - Rekening Pemerintah Lainnya - 9,6 0,5 15,9 (15,1) -

2. Eks. Moratorium NAD dan Nias, Sumut - 7,4 6,3 - - - B. Non Perbankan Dalam Negeri 1,4 1,1 0,7 0,4 (12,4) (20,1)

1. Privatisasi (neto) (5,2) 0,4 0,3 0,1 - 1,2 2. Hasil Pengelolaan Aset 6,6 2,7 2,4 2,8 (0,3) 1,2 3. Dana Investasi Pemerintah dan PMN - (2,0) (2,0) (2,5) (12,1) (12,9) a.l i. Investasi Pemerintah - (2,0) (2,0) - (0,5) (3,6)

ii. Penyertaan Modal Negara - - - (2,5) (10,7) (6,0) iii. Dana Bergulir - - - - (0,9) (3,3)

4. Dana Pengembangan Pendidikan Nasional - - - - - (1,0) 5. Kewajiban Penjaminan - - - - - (1,1) 6. Pemberian Pinjaman kepada PT PLN - - - - - (7,5)

(1,2) 20,0 11,9 16,6 28,7 25,4

Sumber: Kementerian Keuangan

Jumlah

TABEL VI.2PERKEMBANGAN PEMBIAYAAN NON-UTANG, 2005-2010

(triliun rupiah)

UraianRealisasi APBN-P

2010

Bab VI

VI-7

Pembiayaan Anggaran dan Risiko Fiskal

Nota Keuangan dan RAPBN 2011

saldo yang ada di rekening Pemerintah sebagai hasil operasional penerimaan dikurangidengan pengeluaran dalam APBN tahun-tahun sebelumnya.

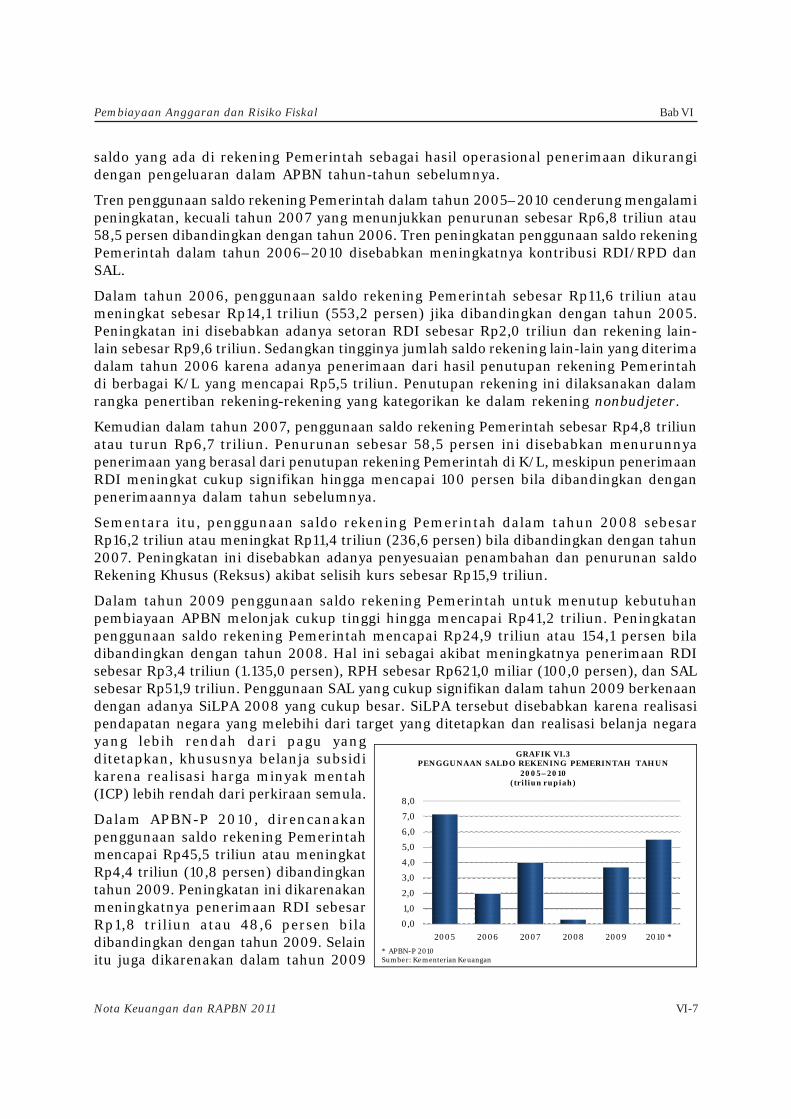

Tren penggunaan saldo rekening Pemerintah dalam tahun 2005–2010 cenderung mengalamipeningkatan, kecuali tahun 2007 yang menunjukkan penurunan sebesar Rp6,8 triliun atau58,5 persen dibandingkan dengan tahun 2006. Tren peningkatan penggunaan saldo rekeningPemerintah dalam tahun 2006–2010 disebabkan meningkatnya kontribusi RDI/RPD danSAL.

Dalam tahun 2006, penggunaan saldo rekening Pemerintah sebesar Rp11,6 triliun ataumeningkat sebesar Rp14,1 triliun (553,2 persen) jika dibandingkan dengan tahun 2005.Peningkatan ini disebabkan adanya setoran RDI sebesar Rp2,0 triliun dan rekening lain-lain sebesar Rp9,6 triliun. Sedangkan tingginya jumlah saldo rekening lain-lain yang diterimadalam tahun 2006 karena adanya penerimaan dari hasil penutupan rekening Pemerintahdi berbagai K/L yang mencapai Rp5,5 triliun. Penutupan rekening ini dilaksanakan dalamrangka penertiban rekening-rekening yang kategorikan ke dalam rekening nonbudjeter.

Kemudian dalam tahun 2007, penggunaan saldo rekening Pemerintah sebesar Rp4,8 triliunatau turun Rp6,7 triliun. Penurunan sebesar 58,5 persen ini disebabkan menurunnyapenerimaan yang berasal dari penutupan rekening Pemerintah di K/L, meskipun penerimaanRDI meningkat cukup signifikan hingga mencapai 100 persen bila dibandingkan denganpenerimaannya dalam tahun sebelumnya.

Sementara itu, penggunaan saldo rekening Pemerintah dalam tahun 2008 sebesarRp16,2 triliun atau meningkat Rp11,4 triliun (236,6 persen) bila dibandingkan dengan tahun2007. Peningkatan ini disebabkan adanya penyesuaian penambahan dan penurunan saldoRekening Khusus (Reksus) akibat selisih kurs sebesar Rp15,9 triliun.

Dalam tahun 2009 penggunaan saldo rekening Pemerintah untuk menutup kebutuhanpembiayaan APBN melonjak cukup tinggi hingga mencapai Rp41,2 triliun. Peningkatanpenggunaan saldo rekening Pemerintah mencapai Rp24,9 triliun atau 154,1 persen biladibandingkan dengan tahun 2008. Hal ini sebagai akibat meningkatnya penerimaan RDIsebesar Rp3,4 triliun (1.135,0 persen), RPH sebesar Rp621,0 miliar (100,0 persen), dan SALsebesar Rp51,9 triliun. Penggunaan SAL yang cukup signifikan dalam tahun 2009 berkenaandengan adanya SiLPA 2008 yang cukup besar. SiLPA tersebut disebabkan karena realisasipendapatan negara yang melebihi dari target yang ditetapkan dan realisasi belanja negarayang lebih rendah dari pagu yangditetapkan, khususnya belanja subsidikarena realisasi harga minyak mentah(ICP) lebih rendah dari perkiraan semula.

Dalam APBN-P 2010, direncanakanpenggunaan saldo rekening Pemerintahmencapai Rp45,5 triliun atau meningkatRp4,4 triliun (10,8 persen) dibandingkantahun 2009. Peningkatan ini dikarenakanmeningkatnya penerimaan RDI sebesarRp1,8 triliun atau 48,6 persen biladibandingkan dengan tahun 2009. Selainitu juga dikarenakan dalam tahun 2009

0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

8,0

2005 2006 2007 2008 2009 2010 *

GRAFIK VI.3PENGGUNAAN SALDO REKENING PEMERINTAH TAHUN

2005–2010(triliun rupiah)

* APBN-P 2010Sumber: Kementerian Keuangan

Pembiayaan Anggaran dan Risiko FiskalBab VI

Nota Keuangan dan RAPBN 2011VI-8

terdapat pengeluaran dari rekening Pemerintah terkait adanya penyesuaian penambahandan penurunan saldo Reksus akibat selisih kurs hingga mencapai Rp15,1 triliun. Dari segipenggunaan SAL, dalam tahun 2010 direncanakan Pemerintah akan menggunakan SALuntuk membiayai APBN sebesar Rp39,3 triliun atau turun Rp12,5 triliun (24,1 persen) biladibandingkan dengan tahun sebelumnya. Lebih rendahnya penggunaan SAL dalam tahun2010 dikarenakan lebih rendahnya SiLPA tahun 2009 jika dibandingkan dengan SiLPA tahun2008. Perkembangan penggunaan saldo rekening Pemerintah dalam tahun 2005-2010 dapatdilihat pada Grafik VI.3.

B. Privatisasi BUMN

Berdasarkan Undang-Undang Nomor 19 Tahun 2003 tentang Badan Usaha Milik Negara,privatisasi adalah penjualan saham Persero, baik sebagian maupun seluruhnya, kepada pihaklain dalam rangka meningkatkan kinerja dan nilai perusahaan, memperbesar manfaat baginegara dan masyarakat, serta memperluas kepemilikan saham oleh masyarakat.

Privatisasi sebagai salah satu bentuk restrukturisasi BUMN, dilakukan bukan hanya dalamrangka memperolah dana segar, melainkan juga untuk menumbuhkan budaya korporasidan profesionalisme, antara lain melalui pembenahan manajemen dan pengawasanberdasarkan prinsip-prinsip tatakelola perusahaan yang baik. Privatisasi saat ini tidak lagidiartikan secara sempit sebagai penjualan saham Pemerintah semata ke pihaknonPemerintah, tetapi dilakukan sebagai upaya untuk mencapai beberapa sasaran sekaligus,termasuk di dalamnya adalah peningkatan kinerja dan nilai tambah perusahaan, perbaikanstruktur keuangan dan manajemen, penciptaan struktur industri yang sehat dan kompetitif,pemberdayaan BUMN yang mampu bersaing dan berorientasi global, penyebarankepemilikan oleh publik serta pengembangan pasar modal domestik (privatisasi diupayakandilakukan melalui metode initial public offering/IPO).

Dari program privatisasi tersebut, kemudian sebagian dana yang diperoleh dapat digunakansebagai salah satu sumber pembiayaan APBN dan sebagian lainnya masuk kas perusahaanyang dapat digunakan untuk meningkatkan kapasitas perusahaan. Penerimaan pembiayaanmelalui privatisasi cenderung mengalami peningkatan terutama selama periode 2006-2007,dan selanjutnya semakin menurun, sejalan dengan kebijakan Pemerintah yang tidak lagimengandalkan hasil privatisasi sebagai salah satu sumber penerimaan pembiayaan.

Dalam periode 2005-2009, upaya privatisasi BUMN telah menghasilkan Rp5,5 triliun yangdilakukan melalui IPO, strategic sales (SS), private placement, secondary offering (SO),dan employee management buy out (EMBO). Sementara itu dalam tahun 2010, penerimaanprivatisasi diperkirakan mencapai Rp1,2 triliun.

Pada tahun 2005, tidak ada penerimaan pembiayaan yang berasal dari privatisasi, tahun2006 sebesar Rp2,4 triliun yang berasal dari privatisasi PT Perusahaan Gas Negara(PT PGN), tahun 2007 sebesar Rp3,0 triliun yang berasal dari privatisasi Bank BNI.

Sementara itu, pada tahun 2008 Pemerintah menyetujui program privatisasi terhadap 44BUMN, yang antara lain bergerak pada sektor pekerjaan umum, perkebunan, industri dankeuangan. Dari jumlah ini, sebanyak 38 perusahaan dengan kepemilikan negara mayoritasdan 6 perusahaan dengan kepemilikan negara minoritas. Namun, karena kondisi pasarkeuangan yang tidak kondusif, program privatisasi pada tahun 2008 tidak dapatdilaksanakan. Realisasi penerimaan privatisasi pada tahun 2008 sebesar Rp82,3 miliar yangberasal dari penutupan saldo privatisasi Bank BNI tahun 2007.

Bab VI

VI-9

Pembiayaan Anggaran dan Risiko Fiskal

Nota Keuangan dan RAPBN 2011

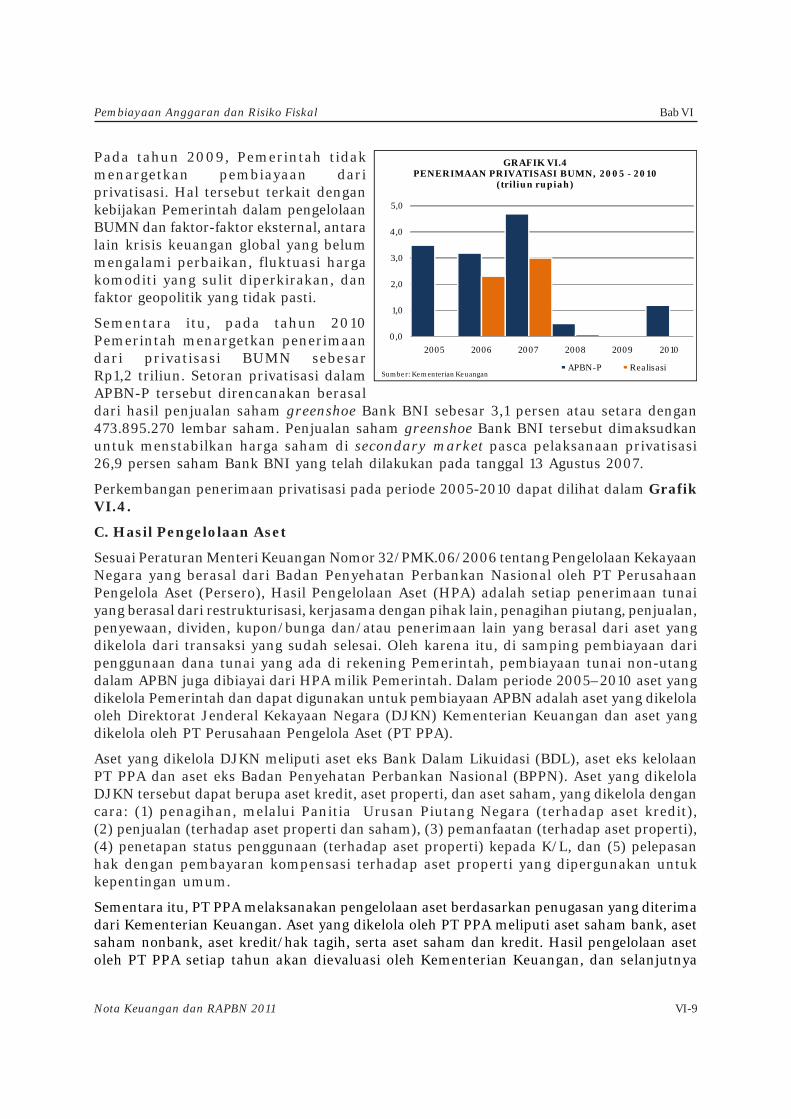

Pada tahun 2009, Pemerintah tidakmenargetkan pembiayaan dariprivatisasi. Hal tersebut terkait dengankebijakan Pemerintah dalam pengelolaanBUMN dan faktor-faktor eksternal, antaralain krisis keuangan global yang belummengalami perbaikan, fluktuasi hargakomoditi yang sulit diperkirakan, danfaktor geopolitik yang tidak pasti.

Sementara itu, pada tahun 2010Pemerintah menargetkan penerimaandari privatisasi BUMN sebesarRp1,2 triliun. Setoran privatisasi dalamAPBN-P tersebut direncanakan berasaldari hasil penjualan saham greenshoe Bank BNI sebesar 3,1 persen atau setara dengan473.895.270 lembar saham. Penjualan saham greenshoe Bank BNI tersebut dimaksudkanuntuk menstabilkan harga saham di secondary market pasca pelaksanaan privatisasi26,9 persen saham Bank BNI yang telah dilakukan pada tanggal 13 Agustus 2007.

Perkembangan penerimaan privatisasi pada periode 2005-2010 dapat dilihat dalam GrafikVI.4.

C. Hasil Pengelolaan Aset

Sesuai Peraturan Menteri Keuangan Nomor 32/PMK.06/2006 tentang Pengelolaan KekayaanNegara yang berasal dari Badan Penyehatan Perbankan Nasional oleh PT PerusahaanPengelola Aset (Persero), Hasil Pengelolaan Aset (HPA) adalah setiap penerimaan tunaiyang berasal dari restrukturisasi, kerjasama dengan pihak lain, penagihan piutang, penjualan,penyewaan, dividen, kupon/bunga dan/atau penerimaan lain yang berasal dari aset yangdikelola dari transaksi yang sudah selesai. Oleh karena itu, di samping pembiayaan daripenggunaan dana tunai yang ada di rekening Pemerintah, pembiayaan tunai non-utangdalam APBN juga dibiayai dari HPA milik Pemerintah. Dalam periode 2005–2010 aset yangdikelola Pemerintah dan dapat digunakan untuk pembiayaan APBN adalah aset yang dikelolaoleh Direktorat Jenderal Kekayaan Negara (DJKN) Kementerian Keuangan dan aset yangdikelola oleh PT Perusahaan Pengelola Aset (PT PPA).

Aset yang dikelola DJKN meliputi aset eks Bank Dalam Likuidasi (BDL), aset eks kelolaanPT PPA dan aset eks Badan Penyehatan Perbankan Nasional (BPPN). Aset yang dikelolaDJKN tersebut dapat berupa aset kredit, aset properti, dan aset saham, yang dikelola dengancara: (1) penagihan, melalui Panitia Urusan Piutang Negara (terhadap aset kredit),(2) penjualan (terhadap aset properti dan saham), (3) pemanfaatan (terhadap aset properti),(4) penetapan status penggunaan (terhadap aset properti) kepada K/L, dan (5) pelepasanhak dengan pembayaran kompensasi terhadap aset properti yang dipergunakan untukkepentingan umum.

Sementara itu, PT PPA melaksanakan pengelolaan aset berdasarkan penugasan yang diterimadari Kementerian Keuangan. Aset yang dikelola oleh PT PPA meliputi aset saham bank, asetsaham nonbank, aset kredit/hak tagih, serta aset saham dan kredit. Hasil pengelolaan asetoleh PT PPA setiap tahun akan dievaluasi oleh Kementerian Keuangan, dan selanjutnya

0,0

1,0

2,0

3,0

4,0

5,0

2005 2006 2007 2008 2009 2010

GRAFIK VI.4PENERIMAAN PRIVATISASI BUMN, 2005 - 2010

(triliun rupiah)

APBN-P RealisasiSumber: Kementerian Keuangan

Pembiayaan Anggaran dan Risiko FiskalBab VI

Nota Keuangan dan RAPBN 2011VI-10

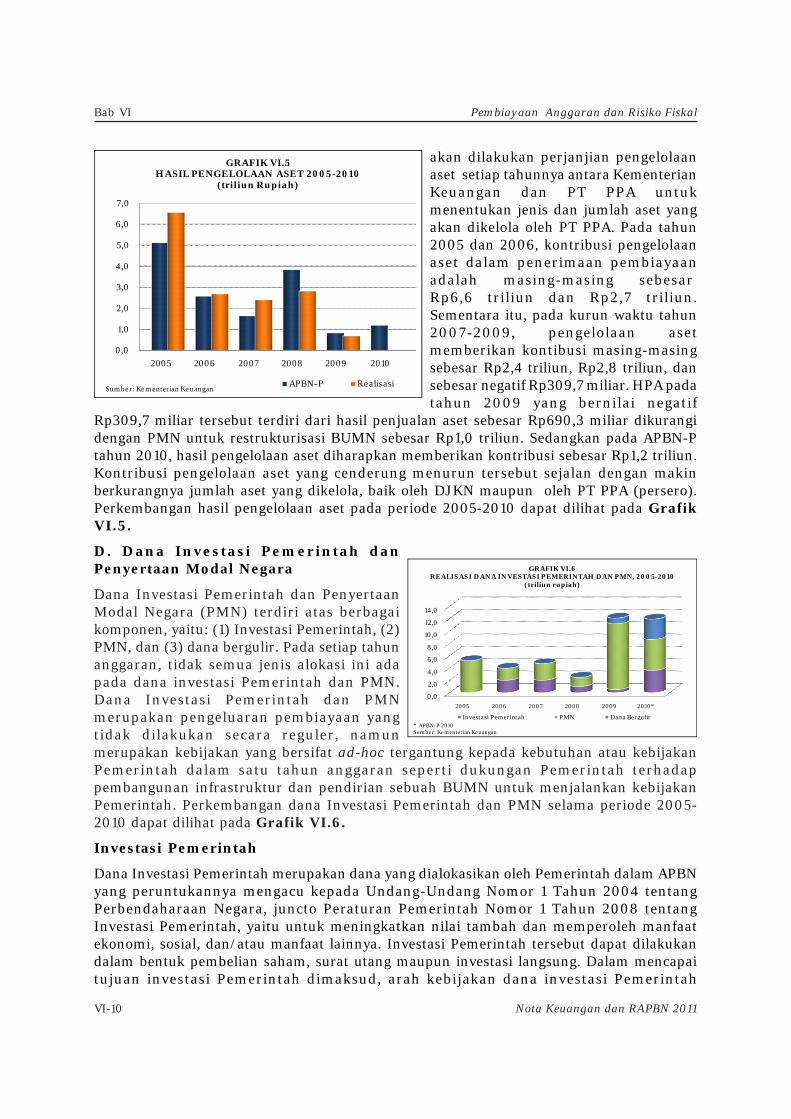

akan dilakukan perjanjian pengelolaanaset setiap tahunnya antara KementerianKeuangan dan PT PPA untukmenentukan jenis dan jumlah aset yangakan dikelola oleh PT PPA. Pada tahun2005 dan 2006, kontribusi pengelolaanaset dalam penerimaan pembiayaanadalah masing-masing sebesar Rp6,6 triliun dan Rp2,7 triliun.Sementara itu, pada kurun waktu tahun2007-2009, pengelolaan asetmemberikan kontibusi masing-masingsebesar Rp2,4 triliun, Rp2,8 triliun, dansebesar negatif Rp309,7 miliar. HPA padatahun 2009 yang bernilai negatif

Rp309,7 miliar tersebut terdiri dari hasil penjualan aset sebesar Rp690,3 miliar dikurangidengan PMN untuk restrukturisasi BUMN sebesar Rp1,0 triliun. Sedangkan pada APBN-Ptahun 2010, hasil pengelolaan aset diharapkan memberikan kontribusi sebesar Rp1,2 triliun.Kontribusi pengelolaan aset yang cenderung menurun tersebut sejalan dengan makinberkurangnya jumlah aset yang dikelola, baik oleh DJKN maupun oleh PT PPA (persero).Perkembangan hasil pengelolaan aset pada periode 2005-2010 dapat dilihat pada GrafikVI.5.

D. Dana Investasi Pemerintah danPenyertaan Modal Negara

Dana Investasi Pemerintah dan PenyertaanModal Negara (PMN) terdiri atas berbagaikomponen, yaitu: (1) Investasi Pemerintah, (2)PMN, dan (3) dana bergulir. Pada setiap tahunanggaran, tidak semua jenis alokasi ini adapada dana investasi Pemerintah dan PMN.Dana Investasi Pemerintah dan PMNmerupakan pengeluaran pembiayaan yangtidak dilakukan secara reguler, namunmerupakan kebijakan yang bersifat ad-hoc tergantung kepada kebutuhan atau kebijakanPemerintah dalam satu tahun anggaran seperti dukungan Pemerintah terhadappembangunan infrastruktur dan pendirian sebuah BUMN untuk menjalankan kebijakanPemerintah. Perkembangan dana Investasi Pemerintah dan PMN selama periode 2005-2010 dapat dilihat pada Grafik VI.6.

Investasi Pemerintah

Dana Investasi Pemerintah merupakan dana yang dialokasikan oleh Pemerintah dalam APBNyang peruntukannya mengacu kepada Undang-Undang Nomor 1 Tahun 2004 tentangPerbendaharaan Negara, juncto Peraturan Pemerintah Nomor 1 Tahun 2008 tentangInvestasi Pemerintah, yaitu untuk meningkatkan nilai tambah dan memperoleh manfaatekonomi, sosial, dan/atau manfaat lainnya. Investasi Pemerintah tersebut dapat dilakukandalam bentuk pembelian saham, surat utang maupun investasi langsung. Dalam mencapaitujuan investasi Pemerintah dimaksud, arah kebijakan dana investasi Pemerintah

0,0

2,0

4,0

6,0

8,0

10,0

12,0

14,0

2005 2006 2007 2008 2009 2010*

Investasi Pemerintah PMN Dana Bergulir* APBN-P 2010Sumber: Kementerian Keuangan

GRAFIK VI.6REALISASI DANA INVESTASI PEMERINTAH DAN PMN, 2005-2010

(triliun rupiah)

0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

2005 2006 2007 2008 2009 2010

GRAFIK VI.5HASIL PENGELOLAAN ASET 2005-2010

(triliun Rupiah)

APBN-P RealisasiSumber: Kementerian Keuangan

Bab VI

VI-11

Pembiayaan Anggaran dan Risiko Fiskal

Nota Keuangan dan RAPBN 2011

dititikberatkan pada bidang infrastruktur.

Pemerintah pada tahun 2005 belum menganggarkan dana investasi Pemerintah. Alokasidana investasi Pemerintah pada tahun anggaran 2006 dan 2007 masing-masing sebesarRp2,0 triliun. Pada tahun anggaran 2008, Pemerintah tidak menganggarkan Dana InvestasiPemerintah. Namun pada tahun anggaran 2009 Pemerintah telah mengalokasikan kembaliDana Investasi Pemerintah sebesar Rp500 miliar. Sementara itu, pada tahun 2010 Pemerintahtelah mengalokasikan dana untuk investasi Pemerintah sebesar Rp3,6 triliun, yang terdiridari: (1) Dana Investasi Pemerintah (reguler) Rp927,5 miliar, dan (2) Fasilitas LikuiditasPembiayaan Perumahan Rp2,7 triliun.

Alokasi dana Fasilitas Likuiditas Pembiayaan Perumahan (FLPP) pada APBN-P 2010 tersebutberasal dari realokasi dana subsidi kredit kepemilikan rumah sederhana sehat (KPRSh) yangdirencanakan untuk menjalankan kebijakan fasilitas likuiditas pembiayaan perumahan. Haltersebut berkenaan dengan perubahan skema subsidi untuk KPRSh menjadi kebijakan fasilitaslikuiditas pembiayaan perumahan, yang menyediakan dana murah jangka panjang untukdipadukan dengan dana bank pelaksana pemberi KPRSh.

Penyertaan Modal Negara (PMN)

Pengertian PMN menurut PP Nomor 6 Tahun 2006 tentang Tata Cara Penyertaan danPenatausahaan Modal Negara pada Badan Usaha Milik Negara (BUMN) dan PerseroanTerbatas (PT) adalah pengalihan kepemilikan barang milik negara/daerah yang semulamerupakan kekayaan yang tidak dipisahkan menjadi kekayaan yang dipisahkan untukdiperhitungkan sebagai modal/saham negara atau daerah pada BUMN, BUMD, atau badanhukum lainnya yang dimiliki negara.

Dalam upaya mewujudkan salah satu tujuan bernegara, yaitu meningkatkan kesejahteraanumum, maka Pemerintah berkewajiban untuk menciptakan perkembangan perekonomiannegara, antara lain dengan cara menyediakan barang dan/atau jasa yang bermutu tinggidan memadai bagi pemenuhan hajat hidup orang banyak. Kewajiban tersebut dapatdilakukan sendiri oleh Pemerintah, baik melalui instansi Pemerintah maupun badan usahayang dibentuk oleh Pemerintah, dan dapat pula dilakukan oleh masyarakat.

Untuk mewujudkan kesejahteraan umum melalui badan usaha, maka Pemerintah dapatmelakukan PMN untuk mendirikan BUMN. Sementara itu, untuk menyelamatkanperekonomian nasional, Pemerintah dapat pula melakukan PMN ke dalam perusahaan yangdi dalamnya belum terdapat saham milik negara. Untuk memperbaiki struktur permodalandan meningkatkan kapasitas usaha BUMN dan Perseroan Terbatas, Pemerintah dapat pulamelakukan penambahan PMN.

Besarnya alokasi dana PMN dalam periode 2005-2010 adalah sebagai berikut: (1) Tahun2005 sebesar Rp5,2 triliun antara lain untuk PT Sarana Multigriya Financial dan LembagaPenjaminan Simpanan, (2) Tahun 2006 sebesar Rp2,0 triliun antara lain untuk PT GarudaIndonesia, PT Merpati Nusantara Airlines, dan PT Kertas Kraft Aceh, (3) Tahun 2007 sebesarRp2,7 triliun antara lain untuk PT Sarana Pengembangan Usaha, PT Asuransi KreditIndonesia, dan PT Pusri, (4) Tahun 2008 sebesar Rp2,5 triliun untuk PT PPA dalam rangkarestrukturisasi BUMN sebesar Rp1,5 triliun, dan perusahaan perseroan di bidang pembiayaaninfrastruktur (PT Sarana Multi Infrastruktur/SMI) sebesar Rp1,0 triliun, (5) Tahun 2009sebesar Rp10,7 triliun antara lain untuk PT Perkebunan Nusantara II, PT Penjaminan

Pembiayaan Anggaran dan Risiko FiskalBab VI

Nota Keuangan dan RAPBN 2011VI-12

Infrastruktur Indonesia (PT PII), dan PT Pertamina, (6) Tahun 2010 sebesar Rp6,0 triliunantara lain untuk LPEI, PT PII, PT Askrindo dan Perum Jamkrindo, PT SMI, PerusahaanPenerbit SBSN II dan III, PT Askrindo dan PT BPUI yang berasal dari hibah saham BankIndonesia.

Tidak semua PMN yang dialokasikan oleh Pemerintah dalam kurun waktu 2005-2010 berupafresh money. Beberapa PMN kepada BUMN dialokasikan sebagai bentuk konversi utangpokok (utang RDI dan PNBP), maupun hibah saham dari pihak lain (bersifat in-out). Sebagaicontoh adalah PMN kepada PT Pertamina tahun 2009 yang terkait dengan hasil rekonsiliasiutang piutang (PNBP) Pertamina dan Pemerintah sebagai dasar penetapan neraca awalPertamina tahun 2003. Selain itu, PMN kepada PT Askrindo dan PT BPUI pada tahun 2010berasal dari hibah saham Bank Indonesia.

Sementara itu, sejak tahun 2009 Pemerintah tidak lagi mengalokasikan PMN kepada BUMNtertentu yang bertujuan untuk merestrukturisasi BUMN. Hal tersebut terkait dengan terbitnyaPeraturan Pemerintah Nomor 61 tahun 2008 tentang Perubahan atas Peraturan PemerintahNomor 10 Tahun 2004 tentang Pendirian Perusahaan Perseroan (Persero) di BidangPengelolaan Aset, yang memberikan penugasan kepada PT PPA untuk melakukanrestrukturisasi dan revitalisasi BUMN. Dengan demikian, PMN diberikan kepada PT PPA,dan selanjutnya BUMN dapat mengajukan permintaan restrukturisasi/revitalisasi kepadaPT PPA.

PMN yang berupa fresh money saat ini lebih banyak ditujukan untuk mendukung kebijakanPemerintah dalam bidang tertentu, seperti PMN kepada PT PII dan PT SMI yang ditujukanuntuk mendukung pembangunan infrastruktur, serta PMN kepada PT Askrindo dan PerumJamkrindo yang ditujukan untuk mendukung perluasan program KUR.

Dana Bergulir

Dana bergulir adalah dana yang dipinjamkan untuk dikelola dan digulirkan kepadamasyarakat oleh pengguna anggaran atau kuasa pengguna anggaran yang bertujuanmeningkatkan ekonomi rakyat dan tujuan lainnya. Jenis dana bergulir yang dialokasikanPemerintah dalam setiap tahun anggaran tidak sama, tergantung pada kebutuhan penyediaandana yang akan digulirkan kepada masyarakat.

Suatu dana dikategorikan sebagai dana bergulir jika memenuhi karakteristik (1) merupakanbagian dari keuangan negara, (2) dicantumkan dalam APBN dan/atau laporan keuangannegara, (3) dimiliki, dikuasai, dan/atau dikendalikan oleh Pengguna Anggaran (PA)/KuasaPengguna Anggaran (KPA), (4) disalurkan/dipinjamkan kepada masyarakat/kelompokmasyarakat, ditagih kembali dengan atau tanpa nilai tambah, dan digulirkan kembali kepadamasyarakat/kelompok masyarakat (revolving fund), (5) ditujukan untuk perkuatan modalkoperasi, usaha mikro, kecil, menengah dan usaha lainnya, dan (6) dapat ditarik kembalipada suatu saat.

Sebelum tahun 2009, dana bergulir diklasifikasikan ke dalam belanja negara, baik belanjabantuan sosial (bansos), subsidi, belanja hibah, maupun belanja modal nonfisik lainnya.Dalam perkembangannya Pemerintah memandang dana bergulir tidak tepat diklasifikasikanke dalam belanja negara karena tidak sesuai dengan karakteristik dan sifat dana bergulir.Kemudian berdasarkan Instruksi Presiden Nomor 6 tahun 2007 tentang Kebijakan PercepatanPengembangan Sektor Riil dan Pemberdayaan Usaha Mikro, Kecil, dan Menengah danInstruksi Presiden Nomor 5 tahun 2008 tentang Fokus Program Ekonomi Tahun

Bab VI

VI-13

Pembiayaan Anggaran dan Risiko Fiskal

Nota Keuangan dan RAPBN 2011

2008-2009, Menteri Keuangan menerbitkan PMK Nomor 99 Tahun 2008 tentang PedomanPengelolaan Dana Bergulir pada Kementerian Negara/Lembaga tanggal 7 Juli 2008. Barukemudian dalam tahun 2009, Pemerintah mengalokasikan dana bergulir ke dalampembiayaan anggaran. Hal ini sesuai dengan pasal 12 ayat (1) PMK Nomor 99 Tahun 2008yang menyatakan bahwa pengeluaran dana bergulir yang bersumber dari rupiah murnidialokasikan sebagai pengeluaran pembiayaan dalam APBN.

Dalam tahun 2009, Pemerintah mengalokasikan anggaran untuk dana bergulir sebesarRp915,0 miliar yang digunakan untuk membiayai dana bergulir di bidang koperasi danusaha mikro, kecil dan menengah (KUMKM) sebesar Rp290,0 miliar dan bidang kehutanansebesar Rp625,0 miliar. Realisasinya sampai dengan akhir tahun mencapai Rp911,0 miliaratau 99,6 persen dibandingkan dengan alokasi anggarannya, yang terdiri dari realisasi danabergulir KUMKM sebesar Rp290,0 miliar (100,0 persen) dan realisasi dana bergulirkehutanan sebesar Rp621,0 miliar (99,4 persen).

Dana bergulir di bidang koperasi dikelola oleh Badan Layanan Umum Lembaga PengelolaDana Bergulir KUMKM (BLU LPDB KUMKM) yang merupakan satker di bawahKementerian Negara Koperasi dan Usaha Kecil dan Menengah. Pengalokasian anggarandana bergulir KUMKM ditujukan untuk (1) membantu perkuatan modal usaha gunamengembangkan koperasi, usaha mikro, kecil, menengah, dan usaha lainnya dalam upayapenanggulangan kemiskinan, pengangguran, dan pengembangan ekonomi nasional,(2) mengembangkan dan menyediakan akses pembiayaan bagi usaha KUMKM melalui poladana bergulir, dan (3) memperkuat pendanaan lembaga keuangan dalam rangkamemberdayakan lembaga keuangan dimaksud agar dapat memberikan layanan pembiayaansecara mandiri bagi KUMKM yang belum memenuhi kriteria kelayakan perbankan umum(not bankable).

Mekanisme penyaluran dana bergulir KUMKM dapat dilaksanakan melalui perantara atautanpa perantara. Mekanisme penyaluran dengan perantara yaitu apabila BLU pengeloladana bergulir memberikan dana bergulir kepada pihak pengguna dana (end user) melaluilembaga perantara. Lembaga perantara dimaksud dapat berupa lembaga keuangan bank(LKB) atau lembaga keuangan bukan bank (LKBB) seperti koperasi primer, koperasi sekunder,perusahaan modal ventura, dan lain-lain. Sedangkan mekanisme penyaluran dana bergulirtanpa perantara yaitu apabila BLU pengelola dana bergulir menyalurkan dana bergulir kepadapihak pengguna dana (end user) secara langsung tanpa melalui lembaga perantara.

Realisasi anggaran dana bergulir KUMKM tahun 2009 mencapai 100,0 persen.Penyalurannya dilaksanakan melalui 6 koperasi sekunder, 33 koperasi primer, 22 perusahaanmodal ventura, dan 6 perbankan.

Beberapa kendala dalam penyaluran dana bergulir KUMKM tahun 2009 yaitu, (1) terbatasnyajumlah tenaga account officer (AO) yang dimiliki BLU LPDB KUMKM, (2) tarif skimpinjaman/pembiayaan masih dalam proses persetujuan Menteri Keuangan sehingga danabergulir yang ada belum bisa disalurkan sesuai dengan kelayakan dan kebutuhan KUMKM,(3) informasi tentang keberadaan BLU LPDB KUMKM belum tersebar luas, (4) ketidaksiapanlembaga perantara sebagai penyalur pinjaman kepada koperasi-koperasi, (5) pemberianpersetujuan pinjaman/pembiayaan dilakukan secara koligial direksi pada rapat komitepinjaman, dan (6) kelemahan database koperasi yang layak untuk mendapatkan pinjaman.

Pembiayaan Anggaran dan Risiko FiskalBab VI

Nota Keuangan dan RAPBN 2011VI-14

Sementara itu, dana bergulir kehutanan merupakan dana yang bersumber dari alokasi APBNdan sumber dana lainnya, yang dipinjamkan kepada pemegang ijin usaha pemanfaatanhasil hutan kayu pada hutan tanaman rakyat (IUPHHK-HTR) dan ijin usaha pemanfaatanhasil hutan kayu pada hutan tanaman industri (IUPHHK-HTI) untuk pembangunan hutantanaman dengan suku bunga tertentu, yang harus digulirkan ke pemegang IUPHHK-HTRdan IUPHHK-HTI lainnya jika jangka waktu pinjamannya berakhir atau diberhentikan.Dana bergulir di bidang kehutanan dikelola oleh Badan Layanan Umum Pusat PembiayaanPembangunan Hutan (BLU P3H) yang merupakan satker di bawah KementerianKehutanan.

Pengalokasian anggaran dana bergulir kehutanan ditujukan untuk menyediakan dana bagimembiayai kegiatan reboisasi dan rehabilitasi hutan dan lahan melalui skema pinjamandan bergulir kepada badan usaha berbadan hukum, koperasi, dan kelompok tani hutan.

Sumber pembiayaan dana bergulir kehutanan bersumber dari RPH, yang merupakanrekening penampungan dana reboisasi untuk membiayai kegiatan rehabilitasi hutan danlahan menggunakan sistem pinjaman dan dikelola dengan sistem dana bergulir. Sedangkansumber dana RPH berasal dari (1) dana reboisasi, (2) sisa dana reboisasi setiap tahun daribagian Pemerintah Pusat setelah dikurangi alokasi ke Kementerian Kehutanan, (3) danareboisasi dari penerimaan pembayaran kembali pinjaman/kredit beserta bunganya dari paradebitur, hasil divestasi, dividen, dan pungutan kayu sitaan, (4) dana reboisasi yang beradadi pihak ketiga, (5) bunga dan/atau jasa giro yang berasal dari RPH, dan (6) surplus (return)bagian Pemerintah yang berasal dari BLU P3H.

Dalam APBN-P 2010, alokasi dana bergulir meningkat sebesar Rp2,4 triliun atau259,5 persen dibandingkan dengan realisasinya dalam tahun 2009. Peningkatan yang cukupsignifikan ini disebabkan oleh kenaikan alokasi dana bergulir KUMKM dari semulaRp290,0 miliar dalam tahun 2009 menjadi Rp350,0 miliar dan adanya alokasi dana bergulirbaru untuk pengadaan tanah sebesar Rp2,3 triliun. Sedangkan dana bergulir kehutanandalam APBN-P 2010, alokasi anggarannya tetap sama seperti yang dialokasikan dalam tahun2009 sebesar Rp625,0 miliar.

Tujuan pengalokasian dana bergulir KUMKM dan kehutanan dalam tahun 2010 samadengan tahun sebelumnya karena pada prinsipnya kebijakan pemberian dana bergulirKUMKM dan kehutanan dalam tahun 2010 merupakan kelanjutan dari tahun 2009.

Sedangkan alokasi dana bergulirpengadaan tanah ditujukanuntuk dana talangan dalamrangka mempercepat prosespenyelesaian pengadaan tanahuntuk pembangunan 22 ruasjalan tol. Dana bergulir ini dikelolaoleh Badan Layanan UmumBadan Pengatur Jalan Tol (BLUBPJT) yang merupakan satker dibawah Kementerian PekerjaanUmum.-

0,5

1,0

1,5

2,0

2,5

3,0

3,5

2009 2010 *

GRAFIK VI.7DANA BERGULIR 2009 - 2010

(triliun rupiah)

KUMKM

Kehutanan

Pengadaan Tanah

Total

* APBN-P 2010Sumber: Kementerian Keuangan

Bab VI

VI-15

Pembiayaan Anggaran dan Risiko Fiskal

Nota Keuangan dan RAPBN 2011

Sebagian anggaran yang digunakan untuk dana bergulir pengadaan tanah berasal darirealokasi cadangan pembiayaan 2010 yang telah dianggarkan dalam APBN 2010 sebesarRp914,3 miliar. Sedangkan sisanya sebesar Rp1,4 triliun merupakan tambahan anggaranbaru. Pemerintah memroyeksikan pembangunan 22 ruas jalan tol akan dapat diselesaikanpaling lambat tahun 2013 dalam upaya memenuhi target pembangunan infrastruktur jalanberdasarkan program prioritas Pemerintah. Perkembangan realisasi dana bergulir tahun2009 dan 2010 dapat dilihat pada Grafik VI.7.

E. Dana Pengembangan Pendidikan Nasional

Dana pengembangan pendidikan nasional adalah anggaran pendidikan yang dialokasikanuntuk pembentukan endowment fund yang bertujuan untuk menjamin keberlangsunganprogram pendidikan bagi generasi berikutnya sebagai bentuk pertanggungjawabanantargenerasi (intergenerational equity) yang pengelolaannya menggunakan mekanismedana bergulir dan dilakukan oleh Badan Layanan Umum (BLU) di bidang pendidikan untukmengantisipasi keperluan rehabilitasi fasilitias pendidikan yang rusak akibat bencana alam.

Pemerintah baru mengalokasikan dana pengembangan pendidikan nasional melaluipembiayaan anggaran sebesar Rp1,0 triliun dalam APBN-P 2010. Sedangkan dalam tahun-tahun sebelumnya, Pemerintah belum mengalokasikan anggaran untuk keperluan ini.

F. Kewajiban Penjaminan Untuk PT PLN (Persero) dan PDAM

Berdasarkan Peraturan Presiden Nomor 71 Tahun 2006 dan Peraturan Presiden Nomor 86Tahun 2006 sebagaimana telah diubah oleh Peraturan Presiden Nomor 91 Tahun 2007tentang perubahan atas Peraturan Presiden Nomor 86 tahun 2006 tentang PemberianJaminan Pemerintah Untuk Percepatan Pembangkit Tenaga Listrik Yang MenggunakanBatubara, Pemerintah memberikan dukungan dalam bentuk jaminan penuh terhadappembayaran kewajiban PT PLN (Persero) kepada kreditur perbankan yang menyediakanpendanaan/kredit untuk proyek-proyek pembangunan pembangkit tenaga listrik 10.000MW. Penjaminan ini dimaksudkan untuk meningkatkan kelayakan PT PLN (Persero) dalammemperoleh kredit yang diharapkan dapat menurunkan biaya modal proyek. Denganpenjaminan tersebut diharapkan dapat membantu mempercepat penyelesaian ProyekPercepatan Pembangunan Pembangkit Tenaga Listrik 10.000 MW dalam rangka mengatasikekurangan pasokan listrik nasional.

Sebagai konsekuensi pemberian jaminan ini, ketika PT PLN (Persero) tidak mampumemenuhi kewajiban kepada kreditur secara tepat waktu, maka Pemerintah wajib memenuhikewajiban tersebut. Pembayaran yang dilakukan oleh Pemerintah kepada kreditor ini akandiperhitungkan sebagai utang PT PLN (Persero) kepada Pemerintah. Terhadap utang ini,PT PLN (Persero) wajib melakukan pelunasan pada kesempatan pertama setelah dilakukanpenagihan atau langsung dilakukan pemotongan dari hak PLN atas subsidi harga listrikyang dibayar Pemerintah. Dana kewajiban penjaminan mulai dianggarkan pada APBNtahun 2007, tetapi sampai dengan akhir tahun 2009, realisasi dana kontijensi untukPT PLN (Persero) masih nihil. Hal ini dikarenakan PT PLN (Persero) masih mampumembayar kewajibannya kepada kreditur dengan baik. Selanjutnya pada APBN-P 2010,dana kewajiban penjaminan untuk PT PLN (Persero) kembali dialokasikan sebesarRp1,0 triliun.

Sementara itu, Pemerintah juga melakukan penjaminan terhadap kemungkinan gagal bayardari proyek PDAM sesuai dengan Peraturan Presiden Nomor 29 Tahun 2009 tentang

Pembiayaan Anggaran dan Risiko FiskalBab VI

Nota Keuangan dan RAPBN 2011VI-16

Pemberian Jaminan dan Subsidi Bunga oleh Pemerintah Pusat Dalam Rangka PercepatanPenyediaan Air Minum. Selain itu, kewajiban penjaminan untuk PDAM dialokasikan dalamrangka percepatan penyediaan air minum yang merupakan salah satu kebutuhan dasarpenduduk yang perlu diupayakan agar senantiasa tersedia dalam jumlah yang cukup meratadan mutu yang baik dalam rangka pencapaian millenium development goals (MDG’s),sehingga perlu diberikan akses pembiayaan bagi PDAM untuk memperoleh kredit investasidari perbankan nasional. Dana kewajiban penjaminan untuk PDAM mulai dianggarkanpada tahun 2010. Pada APBN-P 2010, Pemerintah mengalokasikan dana kewajibanpenjaminan untuk PDAM sebesar Rp50,0 miliar.

G. Pinjaman kepada PT PLN (Persero)

Dalam rangka mendukung percepatan pembangunan infrastruktur di bidang kelistrikan,selain memberikan penjaminan kepada PT PLN (Persero) sebesar Rp1,0 triliun, Pemerintahjuga mengalokasikan anggaran untuk pinjaman kepada PT PLN (Persero) sebesar Rp7,5triliun dalam APBN-P 2010. Dalam tahun-tahun sebelumnya, Pemerintah tidakmengalokasikan anggaran untuk pinjaman kepada PT PLN (Persero).

Pinjaman ini merupakan pinjaman lunak dengan masa pengembalian antara 10 sampaidengan 15 tahun dengan masa tenggang maksimal 5 tahun, jika dibayarkan secaraamortisasi. Selain itu, tingkat suku bunga yang dikenakan atas pinjaman ini juga rendahguna mempertimbangkan pemenuhan covenant utang-utang PT PLN (Persero). Rencanapemberian pinjaman tersebut akan digunakan PT PLN (Persero) untuk menutup financinggap PT PLN (Persero) sebagai akibat dari pengadaan dan penggantian trafo, penguataninstalasi transmisi dan distribusi serta investasi lainnya.

Untuk penyalurannya, Pemerintah memberikan penugasan kepada Badan Layanan UmumPusat Investasi Pemerintah (BLU PIP) untuk melaksanakan pemberian pinjaman denganpenerbitan Peraturan Presiden. Pemberian pinjaman kepada PT PLN (Persero) juga mengikutiketentuan dalam Peraturan Pemerintah Nomor 1 Tahun 2008 tentang Investasi Pemerintah.

6.2.2.2 Pembiayaan Utang

Utang merupakan instrumen pembiayaan yang hampir selalu digunakan oleh berbagainegara di dunia untuk menutup defisit pembiayaannya. Hal ini disebabkan karena sumberini relatif tersedia baik dalam bentuk pinjaman maupun surat berharga. Pinjaman tersebutdapat diberikan oleh lembaga pemberi pinjaman sebagai perantara (intermediaries) sepertiBank Dunia atau bank pembangunan kawasan misalnya Asian Development Bank untukkawasan Asia Pasifik, African Development Bank untuk kawasan Afrika, EuropeanDevelopment Bank untuk kawasan Eropa, atau Inter American Development Bank untukkawasan Amerika Selatan, maupun diberikan oleh negara atau lembaga keuangan yangmewakili sebuah negara. Di negara-negara yang telah maju industri keuangan dan pasarmodalnya, pembiayaan utang lebih banyak bersumber dari pasar atau investor pasarkeuangan melalui penerbitan surat berharga.

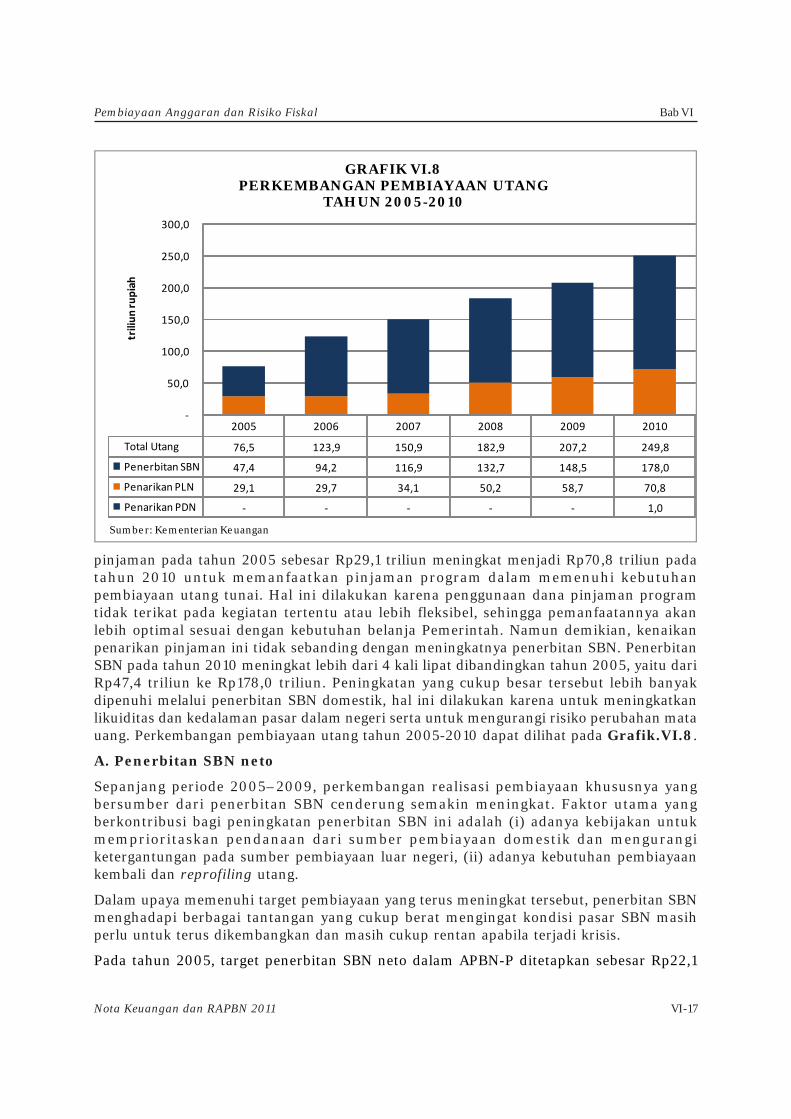

Pemerintah Indonesia menggunakan dua instrumen utang tersebut dalam memenuhipembiayaannya baik instrumen pinjaman maupun instrumen surat berharga. Secara brutopembiayaan utang meningkat dari Rp76,5 triliun pada tahun 2005 menjadi Rp249,8 triliunpada tahun 2010 atau meningkat lebih dari 3 kali. Seiring dengan peningkatan pembiayaanutang¸ penarikan pinjaman juga mengalami kenaikan dari tahun ke tahun. Penarikan

Bab VI

VI-17

Pembiayaan Anggaran dan Risiko Fiskal

Nota Keuangan dan RAPBN 2011

pinjaman pada tahun 2005 sebesar Rp29,1 triliun meningkat menjadi Rp70,8 triliun padatahun 2010 untuk memanfaatkan pinjaman program dalam memenuhi kebutuhanpembiayaan utang tunai. Hal ini dilakukan karena penggunaan dana pinjaman programtidak terikat pada kegiatan tertentu atau lebih fleksibel, sehingga pemanfaatannya akanlebih optimal sesuai dengan kebutuhan belanja Pemerintah. Namun demikian, kenaikanpenarikan pinjaman ini tidak sebanding dengan meningkatnya penerbitan SBN. PenerbitanSBN pada tahun 2010 meningkat lebih dari 4 kali lipat dibandingkan tahun 2005, yaitu dariRp47,4 triliun ke Rp178,0 triliun. Peningkatan yang cukup besar tersebut lebih banyakdipenuhi melalui penerbitan SBN domestik, hal ini dilakukan karena untuk meningkatkanlikuiditas dan kedalaman pasar dalam negeri serta untuk mengurangi risiko perubahan matauang. Perkembangan pembiayaan utang tahun 2005-2010 dapat dilihat pada Grafik.VI.8.

A. Penerbitan SBN neto

Sepanjang periode 2005–2009, perkembangan realisasi pembiayaan khususnya yangbersumber dari penerbitan SBN cenderung semakin meningkat. Faktor utama yangberkontribusi bagi peningkatan penerbitan SBN ini adalah (i) adanya kebijakan untukmemprioritaskan pendanaan dari sumber pembiayaan domestik dan mengurangiketergantungan pada sumber pembiayaan luar negeri, (ii) adanya kebutuhan pembiayaankembali dan reprofiling utang.

Dalam upaya memenuhi target pembiayaan yang terus meningkat tersebut, penerbitan SBNmenghadapi berbagai tantangan yang cukup berat mengingat kondisi pasar SBN masihperlu untuk terus dikembangkan dan masih cukup rentan apabila terjadi krisis.

Pada tahun 2005, target penerbitan SBN neto dalam APBN-P ditetapkan sebesar Rp22,1

2005 2006 2007 2008 2009 2010

Total Utang 76,5 123,9 150,9 182,9 207,2 249,8

Penerbitan SBN 47,4 94,2 116,9 132,7 148,5 178,0

Penarikan PLN 29,1 29,7 34,1 50,2 58,7 70,8

Penarikan PDN ‐ ‐ ‐ ‐ ‐ 1,0

‐

50,0

100,0

150,0

200,0

250,0

300,0

triliun

rupiah

GRAFIK VI.8PERKEMBANGAN PEMBIAYAAN UTANG

TAHUN 2005-2010

Sumber: Kementerian Keuangan

Pembiayaan Anggaran dan Risiko FiskalBab VI

Nota Keuangan dan RAPBN 2011VI-18

triliun atau secara gross sebesar Rp43,3 triliun. Pada tahun ini kondisi pasar keuangan kurangmendukung program penerbitan SBN akibat adanya krisis reksa dana. Dalam realisasinya,penerbitan gross SBN pada tahun 2005 adalah sebesar Rp47,4 triliun yang digunakan untukmembiayai defisit sebesar Rp22,6 triliun dan untuk pembiayaan kembali SBN jatuh temposebesar Rp24,8 triliun. SBN yang diterbitkan meliputi ON seri FR sebesar Rp22,5 triliundengan tenor rata-rata 9,2 tahun dan ON valas sebesar Rp24,8 triliun dengan tenor rata-rata 15,0 tahun Walaupun kondisi pasar keuangan kurang mendukung, minat investor untukberinvestasi pada SBN masih cukup tinggi yang ditunjukkan oleh bid to cover ratio sebesar2,16 kali.

Pada tahun 2006 dan 2007, target penerbitan SBN neto dalam APBN-P meningkat cukupsignifikan menjadi sebesar Rp35,8 triliun dan Rp58,5 triliun atau secara gross Rp90,5 triliundan Rp99,3 triliun. Peningkatan target penerbitan tersebut dapat dipenuhi dengan biayayang relatif rendah karena adanya upaya pengembangan instrumen SUN dan perluasanbasis investor yang didukung kondisi pasar keuangan yang sudah pulih dari krisis reksadanadan kondisi makro ekonomi yang stabil. Hal ini terlihat dari tingginya likuiditas di pasarkeuangan yang tercermin pada indikator bid to cover ratio sebesar 2,32 kali di tahun 2006dan 2,22 kali di tahun 2007. Realisasi penerbitan gross SBN pada tahun 2006 adalah sebesarRp94,2 triliun yang terdiri dari ON seri FR sebesar Rp42,6 triliun dengan tenor rata-rata11,6 tahun dan ON valas sebesar Rp20,0 triliun dengan tenor rata-rata 20,3 tahun yangdigunakan untuk membiayai defisit sebesar Rp36,0 triliun dan pembiayaan kembali SBNjatuh tempo sebesar Rp58,3 triliun. Sedangkan pada tahun 2007, realisasi penerbitan grossSBN adalah sebesar Rp116,9 triliun yang terdiri dari ON seri FR sebesar Rp71,7 triliun dengantenor 14,1 tahun, ON seri SPN sebesar Rp4,2 triliun dengan tenor rata-rata 1,0 tahun, ONseri ZCB sebesar Rp10,5 triliun dengan tenor rata-rata 2 tahun dan ON valas sebesar Rp13,6triliun dengan tenor 30 tahun yang digunakan untuk membiayai defisit sebesar Rp57, 2triliun dan pembiayaan kembali SBN jatuh tempo sebesar Rp59,7 triliun. Pada paruh keduatahun 2007, pasar keuangan global diguncang oleh krisis keuangan yang dipicu oleh krisissubprime mortgage di Amerika, namun dampak dari krisis global ini belum secara signifikanmempengaruhi pasar SBN dalam negeri.

Pada tahun 2008, target penerbitan SBN neto dalam APBN-P meningkat menjadi sebesarRp117,8 triliun atau secara gross sebesar Rp157,0 triliun. Pada tahun ini, dampak krisissubprime morgage yang melanda Amerika Serikat mulai dirasakan oleh pasar keuangan

-100,0

-50,0

0,0

50,0

100,0

150,0

200,0

2005 2006 2007 2008 2009 2010*

SBN (neto) Penerbitan Pokok Jatuh TempoSumber: KementerianKeuangan

GRAFIK VI.9REALISASI PEMBIAYAAN MELALUI PENERBITAN SBN

(triliun rupiah)

* APBN-P 2010

Bab VI

VI-19

Pembiayaan Anggaran dan Risiko Fiskal

Nota Keuangan dan RAPBN 2011

domestik dan mencapai puncaknya pada paruh kedua tahun 2008. Dalam kondisi pasarkeuangan yang memburuk tersebut, mengingat pasar obligasi tidak dapat dipisahkan dengankondisi pasar keuangan pada umumnya, maka Pemerintah mengambil tindakan antaralain dengan (i) menghentikan penerbitan SUN untuk menjaga kepercayaan investor danmengurangi kekhawatiran atas oversupply SUN dan (ii) melakukan program debt switchdan buyback. Dengan demikian, realisasi penerbitan gross SBN hanya sebesar Rp132,7 triliunyang diarahkan untuk membiayai defisit anggaran sebesar Rp86,0 triliun dan pembiayaankembali SBN jatuh tempo sebesar Rp46,8 triliun. SBN yang diterbitkan meliputi ON seri FRsebesar Rp62,4 triliun dengan tenor rata-rata 9,6 tahun, ON seri VR sebesar Rp5,0 triliundengan tenor rata-rata 3 tahun, ON seri SPN sebesar Rp10,0 triliun dengan tenor rata-rata0,9 tahun, ON seri ZCB sebesar Rp9,6 triliun dengan tenor rata-rata 3 tahun dan ON valassebesar Rp39,3 triliun dengan tenor rata-rata 18,1 tahun.

Dalam rangka mengatasi dampak krisis yang semakin memburuk pada perekonomiannasional, Pemerintah mengambil kebijakan dengan memberikan stimulus fiskal dalam APBN2009. Hal ini berimplikasi kepada kenaikan target penerbitan SBN neto dari semula Rp54,7triliun dalam APBN 2009 menjadi Rp99,3 triliun dalam APBN-P 2009 atau secara grosssebesar Rp99,6 triliun menjadi Rp144,8 triliun. Menyadari bahwa kondisi pasar keuangandunia masih belum kondusif, pemenuhan target pembiayaan melalui penerbitan SBN tersebutdikhawatirkan tidak dapat dilakukan secara optimal. Beberapa faktor yang dinilai dapatmempengaruhi tidak optimalnya penerbitan SBN pada saat itu antara lain adalah(i) terbatasnya permintaan dari investor akibat perlambatan ekonomi yang berimbas padapenurunan kapasitas investasi dan keterbatasan likuiditas, (ii) semakin banyaknya negara-negara di dunia yang melakukan penambahan utang untuk menutup kebutuhanpenyelamatan perekonomian dan fiskal stimulus, dan (iii) potensi terjadinya crowding outeffect, yang dapat berakibat pada sulitnya mencari pembiayaan dari pasar dan makinmahalnya biaya yang harus ditanggung.

Sebagai respon terhadap tingginya target pembiayaan tahun 2009 di tengah kondisi pasaryang kurang kondusif, Pemerintah melakukan pembicaraan secara intensif dengan pemberipinjaman konvensional baik multilateral maupun bilateral, mengenai kemungkinan untukmemberikan fasilitas pinjaman siaga (contingency loan) dalam hal penerbitan SBN tidakdapat dilakukan secara optimal. Tindak lanjut dari inisiatif ini, Pemerintah melakukanpenandatanganan perjanjian dengan empat development partners yaitu Bank Dunia, ADB,Pemerintah Jepang melalui JBIC, dan Pemerintah Australia. Adapun masa laku daripinjaman siaga ini adalah selama 2 (dua) tahun, terhitung dari tahun 2009–2010. Pinjamanini bukan merupakan pinjaman yang bersifat stand-by sebagaimana halnya commited creditline, yang dapat ditarik sewaktu-waktu dalam hal diperlukan dan dapat menjadi substitusidari alternatif pembiayaan yang telah ada. Bentuk dukungan pinjaman siaga dapat berupapemberian pinjaman, yang hanya dapat ditarik dalam hal 2 (dua) kondisi yang disepakatiantara Pemerintah dengan development partners secara simultan terpenuhi yaitu (i) targetpembiayaan Pemerintah dalam satu triwulan tertentu tidak dapat dipenuhi dan (ii) yieldobligasi Pemerintah yang diterbitkan melampaui threshold tertentu yang disepakati. Untukfasilitas dalam bentuk pinjaman ini tercakup dalam kerangka Public Expenditure SupportFacility (PESF) yang dalam pelaksanaannya memperoleh dukungan dari Bank Dunia, ADB,dan Pemerintah Australia. Selain itu, pinjaman siaga dapat berupa pemberian jaminan(guarantee) melalui kerangka Market Access Support Facility (MASF) yang diberikan olehPemerintah Jepang. Dalam skema ini Pemerintah dapat melakukan penerbitan surat

Pembiayaan Anggaran dan Risiko FiskalBab VI

Nota Keuangan dan RAPBN 2011VI-20

berharga di pasar internasional, terutama pasar keuangan Jepang dengan mendapatkanjaminan dari Pemerintah Jepang melalui JBIC. Sampai dengan pertengahan tahun 2009,pinjaman siaga tersebut baru dimanfaatkan sebesar JPY35 miliar melalui penerbitan JBICguaranteed samurai bonds (shibosai) di pasar keuangan Jepang. Sedangkan pinjaman siagadalam kerangka PESF sampai saat ini belum dimanfaatkan. Hal ini disebabkan karena kondisipasar keuangan yang cenderung mengalami perbaikan sejak awal tahun 2009 sampai dengansaat ini, sehingga 2 (dua) syarat dalam rangka penarikan pinjaman ini belum terlampaui.

Dalam realisasinya, penerbitan gross SBN pada tahun 2009 adalah sebesar Rp148,5 triliunyang digunakan untuk membiayai defisit sebesar Rp99,5 triliun dan untuk pembiayaankembali SBN jatuh tempo sebesar Rp 49,1 triliun. SBN yang diterbitkan meliputi ON seri FRsebesar Rp66,1 triliun dengan tenor rata-rata 10,7 tahun, ON seri VR sebesar Rp6,5 triliundengan tenor rata-rata 4,5 tahun ON seri SPN sebesar Rp25,2 triliun dengan tenor rata-rata0,5 tahun dan ON valas sebesar Rp46,8 triliun dengan tenor rata-rata 8 tahun.

Sebagai salah satu respon terhadap kecenderungan meningkatnya target penerbitan SBN,dan mempertimbangkan tingginya likuiditas pasar keuangan pada awal tahun, Pemerintahdalam melakukan penerbitan SBN menerapkan kebijakan front loading. Melalui kebijakanini, porsi jumlah penerbitan diatur sedemikian rupa sehingga jumlah penerbitan pada semesterI relatif lebih besar dari pada jumlah penerbitan semester II. Pertimbangan dilaksanakannyakebijakan front loading ini antara lain adalah sebagai berikut:

1. Memanfaatkan kondisi pasar yang relatif bullish pada awal tahun.

2. Memberikan rasa aman bagi para pelaku pasar bahwa target penerbitan SBNPemerintah relatif akan dapat dicapai.

3. Tambahan biaya yang harus ditanggung Pemerintah untuk setiap peningkatan bidyang diterima pada saat lelang pada semester I umumnya lebih kecil daripada semesterII.

4. Praktik front loading merupakan praktik yang umum dilakukan oleh Debt ManagementOffice (DMO) di banyak negara.

5. Penerapan strategi front loading dalam pengelolaan utang yang prudent cenderungmemberikan kontribusi positif pada stabilitas fiskal dan pasar keuangan dan diapresiasioleh rating agencies.

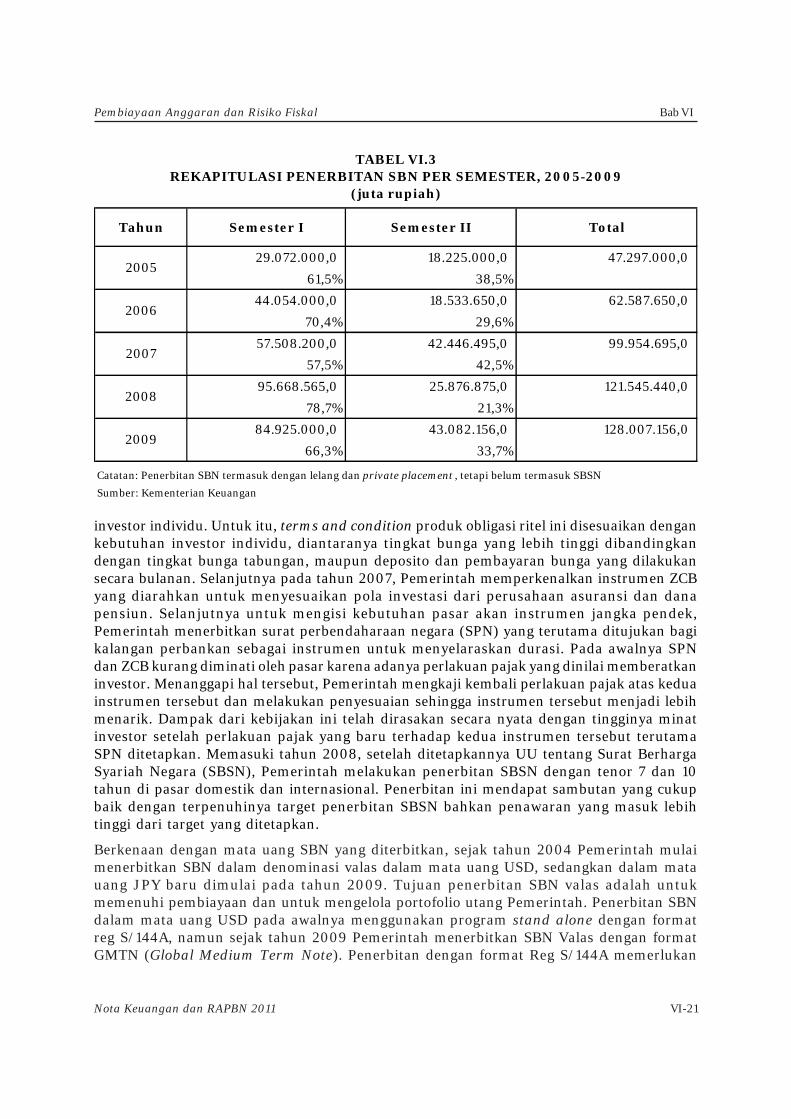

Namun, pelaksanaan kebijakan ini dilakukan secara hati-hati dan terukur denganmempertimbangkan kondisi kas negara, kondisi pasar keuangan, dan rencana kebijakanfiskal yang ditempuh sehingga kebijakan front loading yang dilakukan dapat mendorongpengembangan pasar obligasi domestik. Dalam periode 2005-2009 gambaran hasilpelaksanaan kebijakan ini dapat dilihat dalam Tabel VI.3.

Seiring dengan meningkatnya target pembiayaan defisit anggaran melalui penerbitan SBN,diperlukan kondisi pasar SBN yang aktif, dalam, dan likuid. Dalam rangka meningkatkanlikuiditas dan kedalaman pasar SBN, upaya yang dilakukan Pemerintah adalah melaluipengembangan instrumen SBN, baik SBN domestik maupun SBN Valas. Pengembanganinstrumen SBN domestik yang telah dilakukan sepanjang tahun 2005-2010 diantaranyaadalah pengembangan obligasi ritel, pengembangan SBSN, sukuk ritel, SPN, obligasi tanpakupon (zero coupon bond–esZCB), dan sukuk dana haji Indonesia (SDHI). Produk obligasinegara ritel yang lebih dikenal ORI diperkenalkan pada tahun 2006, yang ditujukan bagi

Bab VI

VI-21

Pembiayaan Anggaran dan Risiko Fiskal

Nota Keuangan dan RAPBN 2011

investor individu. Untuk itu, terms and condition produk obligasi ritel ini disesuaikan dengankebutuhan investor individu, diantaranya tingkat bunga yang lebih tinggi dibandingkandengan tingkat bunga tabungan, maupun deposito dan pembayaran bunga yang dilakukansecara bulanan. Selanjutnya pada tahun 2007, Pemerintah memperkenalkan instrumen ZCByang diarahkan untuk menyesuaikan pola investasi dari perusahaan asuransi dan danapensiun. Selanjutnya untuk mengisi kebutuhan pasar akan instrumen jangka pendek,Pemerintah menerbitkan surat perbendaharaan negara (SPN) yang terutama ditujukan bagikalangan perbankan sebagai instrumen untuk menyelaraskan durasi. Pada awalnya SPNdan ZCB kurang diminati oleh pasar karena adanya perlakuan pajak yang dinilai memberatkaninvestor. Menanggapi hal tersebut, Pemerintah mengkaji kembali perlakuan pajak atas keduainstrumen tersebut dan melakukan penyesuaian sehingga instrumen tersebut menjadi lebihmenarik. Dampak dari kebijakan ini telah dirasakan secara nyata dengan tingginya minatinvestor setelah perlakuan pajak yang baru terhadap kedua instrumen tersebut terutamaSPN ditetapkan. Memasuki tahun 2008, setelah ditetapkannya UU tentang Surat BerhargaSyariah Negara (SBSN), Pemerintah melakukan penerbitan SBSN dengan tenor 7 dan 10tahun di pasar domestik dan internasional. Penerbitan ini mendapat sambutan yang cukupbaik dengan terpenuhinya target penerbitan SBSN bahkan penawaran yang masuk lebihtinggi dari target yang ditetapkan.

Berkenaan dengan mata uang SBN yang diterbitkan, sejak tahun 2004 Pemerintah mulaimenerbitkan SBN dalam denominasi valas dalam mata uang USD, sedangkan dalam matauang JPY baru dimulai pada tahun 2009. Tujuan penerbitan SBN valas adalah untukmemenuhi pembiayaan dan untuk mengelola portofolio utang Pemerintah. Penerbitan SBNdalam mata uang USD pada awalnya menggunakan program stand alone dengan formatreg S/144A, namun sejak tahun 2009 Pemerintah menerbitkan SBN Valas dengan formatGMTN (Global Medium Term Note). Penerbitan dengan format Reg S/144A memerlukan

Tahun Semester I Semester II Total

29.072.000,0 18.225.000,0 47.297.000,0

61,5% 38,5%

44.054.000,0 18.533.650,0 62.587.650,0

70,4% 29,6%

57.508.200,0 42.446.495,0 99.954.695,0

57,5% 42,5%

95.668.565,0 25.876.875,0 121.545.440,0

78,7% 21,3%

84.925.000,0 43.082.156,0 128.007.156,0

66,3% 33,7%

Catatan: Penerbitan SBN termasuk dengan lelang dan private placement , tetapi belum termasuk SBSN

Sumber: Kementerian Keuangan

2008

2009

TABEL VI.3REKAPITULASI PENERBITAN SBN PER SEMESTER, 2005-2009

2005

2006

2007

(juta rupiah)

Pembiayaan Anggaran dan Risiko FiskalBab VI

Nota Keuangan dan RAPBN 2011VI-22

waktu yang cukup panjang sehingga terbuka peluang untuk diprediksi oleh pasar yang padaakhirnya cenderung mendorong yield ke tingkat yang lebih tinggi. Dengan format GMTNPemerintah dapat melakukan penerbitan sampai dengan jumlah yang didaftarkan padaprogram GMTN tersebut dan realisasi penerbitan dapat dilaksanakan setiap saat dalamperiode yang telah ditentukan, sesuai dengan kebutuhan pembiayaan. Dengan demikianPemerintah memiliki fleksibilitas dalam memilih waktu yang tepat untuk penerbitan yangpada akhirnya dapat mengurangi noise di pasar keuangan. Pada tahun 2009 Pemerintahmencoba menjajaki pasar Jepang dengan menerbitkan shibosai sebesar JPY 35 miliar yangmemanfaatkan fasilitas Market Access Support Facility (MASF) yang diberikan olehPemerintah Jepang melalui JBIC. Penerbitan shibosai ini menggunakan mekanisme privateplacement kepada investor Jepang yang potensial. Pada tahun 2010 direncanakan untukmelakukan penerbitan shibosai pada semester II 2010, penerbitan ini ditujukan untukmenambah likuiditas shibosai dengan menambah jumlah outstanding.

SBN valas juga diterbitkan dengan basis syariah (sukuk valas). Penerbitan pertama kalidilakukan pada bulan April 2009 sebesar USD650 juta dengan akad Ijarah sale and leaseback. Penerbitan tersebut merupakan penerbitan straight sukuk terbesar di luar negara telukdan merupakan benchmark pertama kali sukuk valas di Asia sejak tahun 2007. Minat investorterhadap instrumen ini cukup tinggi tercermin dari tingginya jumlah penawaran yang masuk(over subscription) sebanyak 7,3 kali dari jumlah penerbitan.

Selain itu, Pemerintah berupaya untuk terus melakukan pengembangan pasar perdanamelalui peningkatan kualitas pengelolaan SBN salah satunya dengan meningkatkan aspekcertainty dan predictability bagi para investor. Melalui kedua aspek ini maka diharapkankualitas pengelolaan SBN dapat ditingkatkan. Salah satu initiatif yang telah dilakukan padatahun 2007, Pemerintah mengimplementasikan primary dealership system yangmemungkinkan terjadinya market making dalam pasar SBN. Kemudian tahun 2010,pengembangan pasar antara lain dilakukan dengan menyusun jadwal pelaksanaan lelangper triwulan yang meliputi indikasi waktu, jenis instrumen per tenor, dan rencana penerbitantriwulanan. Meskipun jadwal ini sifatnya masih tentative, namun setidaknya dapatmemberikan gambaran bagi investor terhadap penyusunan rencana investasi di SBNsepanjang tahun. Sedangkan dalam pengembangan pasar sekunder, telah ditetapkan crisismanagement protocol sebagai mekanisme early warning dan prosedur dalama pengelolaanjika terjadi krisis di pasar sekunder. Kemudian diperkenalkan metode securities lending andborrowing bagi primary dealers, dan Pemerintah dapat melakukan stabilisasi pasar dengantransaksi langsung melalui dealing room.

Dalam pengelolaan portofolio dan risiko utang, Pemerintah juga telah mengembangkanberbagai operasi untuk memperbaiki struktur portofolio dan mengendalikan risiko yangterkandung dalam utang. Sebagai salah satu contoh dalam pengendalian risiko refinancing,Pemerintah telah melakukan operasi pasar melalui program cash buyback dan programpenukaran utang (debt switching). Konsep dasar kedua program tersebut adalah sama, yaitumenukar utang yang jatuh tempo dalam jangka waktu pendek dengan utang yang memilikijangka waktu yang lebih panjang, atau dapat dilakukan dengan menerbitkan obligasi yangdapat menjadi benchmark dan aktif ditransaksikan (on the run) untuk menggantikan obligasiyang tidak aktif (off the run).

B. Penarikan Pinjaman

Meskipun secara neto besaran penarikan pinjaman luar negeri ditetapkan negatif dan

Bab VI

VI-23

Pembiayaan Anggaran dan Risiko Fiskal

Nota Keuangan dan RAPBN 2011

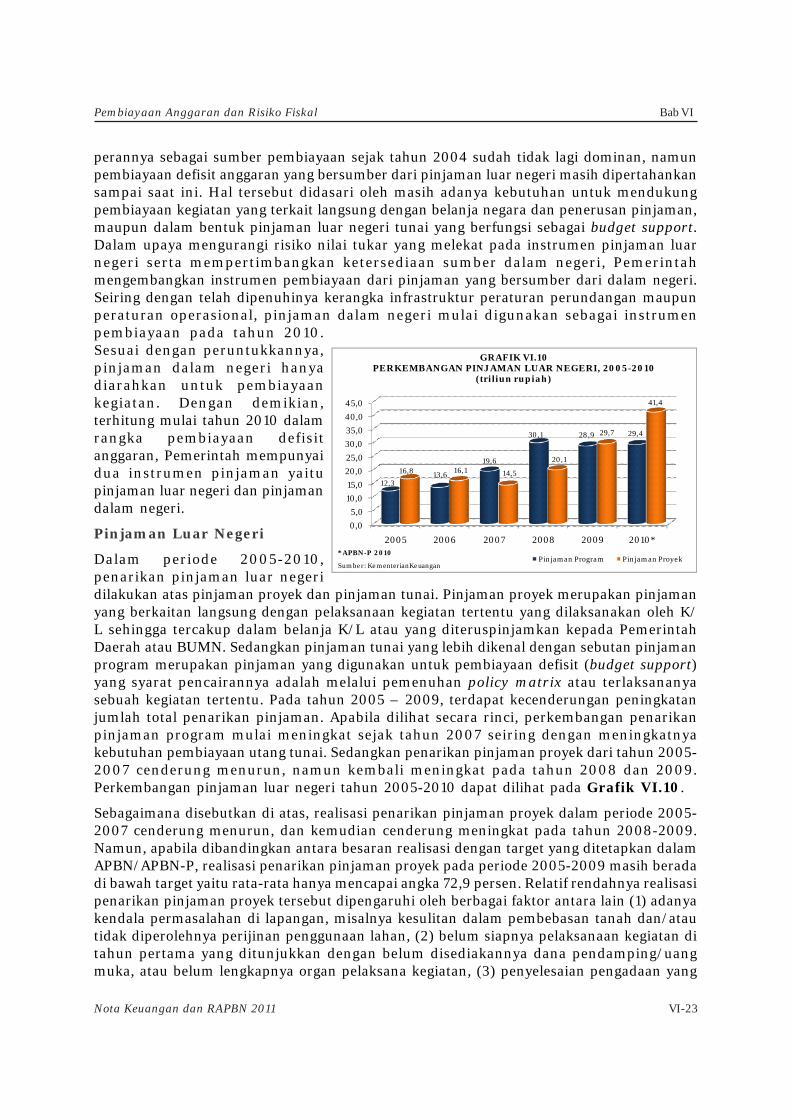

perannya sebagai sumber pembiayaan sejak tahun 2004 sudah tidak lagi dominan, namunpembiayaan defisit anggaran yang bersumber dari pinjaman luar negeri masih dipertahankansampai saat ini. Hal tersebut didasari oleh masih adanya kebutuhan untuk mendukungpembiayaan kegiatan yang terkait langsung dengan belanja negara dan penerusan pinjaman,maupun dalam bentuk pinjaman luar negeri tunai yang berfungsi sebagai budget support.Dalam upaya mengurangi risiko nilai tukar yang melekat pada instrumen pinjaman luarnegeri serta mempertimbangkan ketersediaan sumber dalam negeri, Pemerintahmengembangkan instrumen pembiayaan dari pinjaman yang bersumber dari dalam negeri.Seiring dengan telah dipenuhinya kerangka infrastruktur peraturan perundangan maupunperaturan operasional, pinjaman dalam negeri mulai digunakan sebagai instrumenpembiayaan pada tahun 2010.Sesuai dengan peruntukkannya,pinjaman dalam negeri hanyadiarahkan untuk pembiayaankegiatan. Dengan demikian,terhitung mulai tahun 2010 dalamrangka pembiayaan defisitanggaran, Pemerintah mempunyaidua instrumen pinjaman yaitupinjaman luar negeri dan pinjamandalam negeri.

Pinjaman Luar Negeri

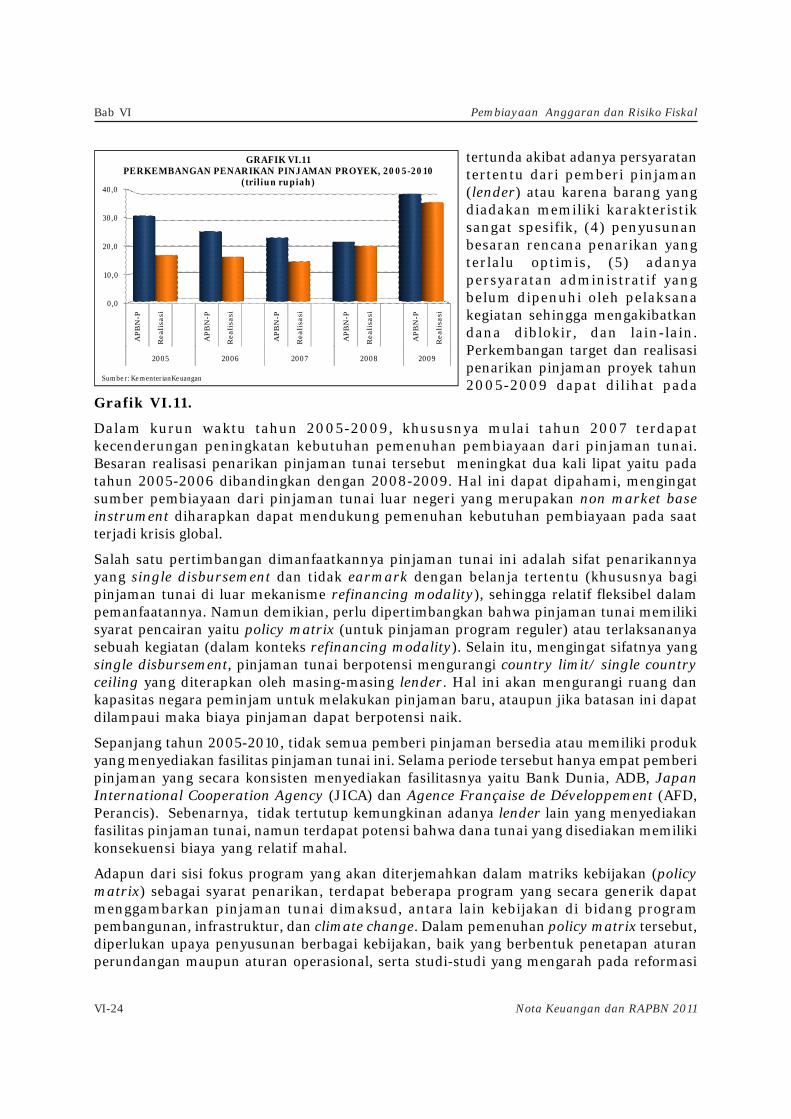

Dalam periode 2005-2010,penarikan pinjaman luar negeridilakukan atas pinjaman proyek dan pinjaman tunai. Pinjaman proyek merupakan pinjamanyang berkaitan langsung dengan pelaksanaan kegiatan tertentu yang dilaksanakan oleh K/L sehingga tercakup dalam belanja K/L atau yang diteruspinjamkan kepada PemerintahDaerah atau BUMN. Sedangkan pinjaman tunai yang lebih dikenal dengan sebutan pinjamanprogram merupakan pinjaman yang digunakan untuk pembiayaan defisit (budget support)yang syarat pencairannya adalah melalui pemenuhan policy matrix atau terlaksananyasebuah kegiatan tertentu. Pada tahun 2005 – 2009, terdapat kecenderungan peningkatanjumlah total penarikan pinjaman. Apabila dilihat secara rinci, perkembangan penarikanpinjaman program mulai meningkat sejak tahun 2007 seiring dengan meningkatnyakebutuhan pembiayaan utang tunai. Sedangkan penarikan pinjaman proyek dari tahun 2005-2007 cenderung menurun, namun kembali meningkat pada tahun 2008 dan 2009.Perkembangan pinjaman luar negeri tahun 2005-2010 dapat dilihat pada Grafik VI.10.