Pengaruh kepemilikan manajerial dan Kepemilikan eksternal ...

1

BAB IV

HASIL PENELITIAN, PEMBAHASAN DAN PEMECAHAN MASALAH

4.1. Profil Perusahaan

PT. Primarindo Asia Infrastructure Tbk merupakan perusahaan yang bergerak

di industri alas kaki, meliputi produksi dan pemasaran sepatu jenis sports atau casual

ke pasar lokal dan internasional. Perusahaan berdomisili di Jakarta dengan pabrik

berlokasi di Bandung, Jawa Barat. Kantor pusat perusahaan beralamat di Gedung

Dana Pensiun Bank Mandiri Lantai 3 A Jl. Tanjung Karang No. 3 – 4 A, Jakarta.

Visi PT. Primarindo Asia Infrastructure Tbk adalah menjadi pemimpin dalam

industri sepatu di Indonesia. Sedangkan misi PT. Primarindo Asia Infrastructure Tbk

yaitu : (1) mempunyai proses produksi yang paling efisien; (2) menghasilkan produk

berkualitas tinggi untuk memenuhi kepuasan pelanggan; (3) menjadi mitra usaha

terpercaya dalam menghadapi tantangan saat ini dan di masa depan; dan (4)

mempunyai sepatu merk sendiri yang menjadi nomor satu di pasar dalam negeri.

PT. Primarindo Asia Infrastructure Tbk memiliki saham sebanyak 86.000.000

lembar dengan nilai nominal Rp 43.000.000.000. Komposisi kepemilikan saham PT.

Primarindo Asia Infrastructure Tbk adalah sebagai berikut :

1) PT. Golden Lestari : 45.150.000 lembar saham (Rp 22.575.000.000 atau

52,50%).

2) PT. Woori Korindo Securities Indonesia : 18.650.000 lembar saham (Rp

9.325.000.000 atay 21,69%).

3) PT. Usaha Bersama Sekuritas : 7.958.100 lembar saham (Rp 3.979.050.000 atau

9,25%).

51

2

4) PT. Indomitra Securities : 4.750.000 lembar saham (Rp 2.375.000.000 atau

5,52%).

5) Masyarakat lainnya, kepemilikan masing-masing kurang dari 15% : 9.491.900

lembar saham (Rp 4.745.950.000 atau 11,04%).

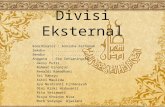

Struktur organisasi dan manajemen PT. Primarindo Asia Infrastructure Tbk dapat

digambarkan sebagai berikut :

Sumber : PT. Primarindo Asia Infrastructure Tbk (2012 : 6)

Gambar 4.1 Struktur Organisasi

Rapat Umum Pemegang Saham

Komite Audit

Audit Intern

Divisi Produksi dan PPIC

Divisi Pengembangan dan Desain

Corporate

Divisi Keuangan dan Akuntansi

Divisi Pemasaran

Dewan Komisaris

Dewan Direksi

Divisi SDM dan Umum

3

Dewan Komisaris dan Direksi adalah profesional yang ditunjuk berdasarkan

Rapat Umum Pemegang Saham. Dewan Komisaris terdiri dari 4 orang termasuk 2

orang Komisaris Independen. Dewan Komisaris bertanggung jawab atas pengawasan

pengelolaan perusahaan oleh Direksi. Dalam pelaksanaannya, Dewan Komisaris

menerima laporan Direksi dan Komite yang dibawahinya secara berkala dan

memberi nasehat dan saran kepada Direksi atas masalah-masalah manajemen.

Dewan Komisaris bertanggung jawab kepada Rapat Umum Pemegang Saham

Tahunan.

Komite Audit membantu Dewan Komisaris dalam melaksanakan tanggung

jawab pengawasan dan pengarahan kepada Direksi, termasuk yang menyangkut

integritas pelaporan, manajemen risiko dan pengendalian internal, kepatuhan

terhadap ketentuan perundangan yang berlaku, kinerja, kualifikasi dan kemandirian

auditor eksternal dan implementasi fungsi audit internal. Dalam melaksanakan

tanggung jawabnya, Komite Audit bekerjasama secara erat dengan Audit Internal

dan Auditor Eksternal.

Dewan Direksi terdiri dari 3 (tiga) orang dimana salah satunya adalah Direktur

Utama. Direksi mengadakan rapat mingguan dengan senior manajemen untuk

membahas operasional, proyeksi serta kinerja perusahaan. Dewan Komisaris dan

Direksi melakukan rapat bersama setidaknya 4 (empat) kali dalam setahun.

Direksi bertanggung jawab untuk melaksanakan kepemimpinan dan manajemen

perusahan, dan untuk mengelola, memanfaatkan dan mempertahankan aset-aset

perusahaan sesuai dengan tujuan perusahaan. Direksi memiliki kewenangan untuk

mewakili perusahaan, untuk mengikat perusahaan terhadap pihak lain dengan

perusahaan dan untuk melaksanakan setiap tindakan yang berkaitan dengan

4

pengelolaan maupun masalah lain, dalam batasan ketentuan yang ditetapkan dalam

Anggaran Dasar Perseroan.

Dewan Direksi akan menyiapkan Laporan Tahunan untuk disampaikan pada

Rapat Umum Pemegang Saham yang berisikan laporan keuangan untuk tahun

bersangkutan. Sebagai bagian dari tanggung jawabnya, laporan keuangan yang

disampaikan untuk Rapat Umum Pemegang Saham ditandatangani oleh semua

Dewan Komisaris dan Direksi.

Susunan komisaris dan direksi PT. Primarindo Asia Infrastructure Tbk adalah

sebagai berikut :

1) Komisaris Utama : Ibrahim Risjad

Diangkat menjadi Komisaris Utama sejak tahun 1997. Ibrahim Risjad wafat pada

tanggal 16 Februari 2012, dan posisinya sebagai Komisaris Utama untuk

sementara belum digantikan, menunggu keputusan Rapat Umum Pemegang

Saham. Sebelum wafat Ibrahim Risjad menjabat antara lain sebagai Komisaris

dan Pemegang Saham di PT. Indofood, pemegang saham PT. Branta Mulia,

Chairman dan pemilik PT. Risjadson, dan sebagainya. Menyelesaikan sekolah

Menengah Atas pada tahun 1954 di Medan.

2) Wakil Komisaris Utama : Abdul Rachman Ramly

Diangkat menjadi Wakil Komisaris Utama sejak tahun 2007. Sebelumnya

sebagai Direktur Utama periode 1997 – 2007. Mengawali karirnya sebagai

militer sampai tahun 1965. Selanjutnya pernah menjabat antara lain sebagai

Presiden Direktur PT. Tambang Timah (1976 – 1984), Presiden Direktur

Pertamina (1984 – 1988) serta Duta Besar Indonesia untuk Amerika Serikat

(1988 – 1993).

5

3) Komisaris Independen :

a) Hariadi Dermawan

Diangkat menjadi Komisaris Independen sejak tahun 2001. Sebelumnya

pernah menjabat antara lain sebagai Dewan Pengawas/Komisaris di Perum

Perhutani, Inspektur Jenderal Departemen Kehutanan, Anggota DPR/MPR

RI, Purnawirawan Brigjen TNI AD dan sebagainya. Meraih gelar dokter di

Fakultas kedokteran Universitas Indonesia pada tahun 1968.

b) Endang Kosasih

Diangkat menjadi Komisaris Independen sejak tahun 2001. Saat ini juga

menjabat sebagai Direktur PT. Kinarya Alam Lestari serta sebagai Komisaris

Utama di PT. Kinarya Coal Energy. Sebelumnya mengawali karir di Bank

Mandiri sampai tahun 2002. Meraih gelar Sarjana Ekonomi dari Universitas

Padjajaran tahun 1990.

4) Direktur Utama : Bambang Setiyono

Diangkat menjadi Direktur Utama sejak tahun 2007. Sebelumnya sebagai Wakil

Komisaris Utama periode 1997 – 2007. Selain itu saat ini juga menjabat antara

lain sebagai Direktur Utama di PT. Bayuniaga Primamandiri dan Wakil Direktur

Utama di PT. Primarindo Mandiri. Mengawali karirnya di Bank Ekspor Impor

Indonesia sampai tahun 1995. Meraih gelar Sarjana Ekonomi dari Universitas

Airlangga pada tahun 1979.

5) Wakil Direktur Utama : David Jahya

Diangkat menjadi Wakil Direktur Utama sejak tahun 2007. Sebelumnya sebagai

Komisaris periode 1997 – 2007. Saat ini juga menjabat sebagai Direktur PT.

Transmega Engineering & Construction, Komisaris di PT. Wiraswasta Gemilang

Indonesia. Mengawali karirnya di PT. Purna Bina Indonesia. Meraih gelar Master

6

Technology dalam bidang Mechanical Engineering dari Loughborough

University of Technology, UK pada tahun 1981 serta Sarjana Teknik Mesin dari

Merton Technical College, London pada tahun 1979.

6) Direktur : Yati Nurhayati

Diangkat menjadi Direktur sejak tahun 2007. Saat ini juga menjabat sebagai

Direktur Utama PT. Primarindo Securities dan Direktur di PT. Bayuniaga

Primamandiri. Mengawali karirnya di PT. Bank Ekspor Impor Indonesia. Meraih

gelar Sarjana Pertanian dari Institut Pertanian Bogor pada tahun 1988, serta

menyelesaikan program Wijawiyata Manajemen (fresh graduate MBA) di

Institut Pendidikan dan Pembinaan Manajemen (IPPM) Jakarta pada tahun 1990.

Perusahaan mengakui pentingnya Tata Kelola Perusahaan (Good Corporate

Governance) yang baik dan berusaha untuk melakukan serta melaksanakan prinsip

tersebut untuk dapat menciptakan nilai tambah produk dan jasa bagi para

shareholders. Perusahaan meyakini bahwa perusahaan bisa bertahan sampai hari ini

karena komitmen atas penerapan tata kelola perusahaan yang baik oleh seluruh

Direksi, Dewan Komisaris dan karyawan PT. Primarindo Asia Infrastructure Tbk.

Perusahaan juga mendapat dukungan positif dari pemegang saham mayoritas yang

sangat menekankan pentingnya menerapkan tata kelola perusahaan yang baik di

seluruh jajaran perusahaan.

Dalam menjalankan tugas dan fungsinya termasuk dalam mengambil

keputusan bisnis, Direksi dan Dewan Komisaris selalu mengedepankan prinsip-

prinsip dasar tata kelola perusahaan, falsafah perusahaan, peraturan yang berlaku

(legal compliance), etika bisnis perusahaan serta memperhatikan kepentingan

perusahaan, pemegang saham dan stakeholders lainnya. Perusahaan selalu antisipatif

7

dalam mengimplementasikan peraturan perundang-undangan yang berlaku,

khususnya yang berhubungan dengan tata kelola perusahaan.

Komposisi karyawan PT. Primarindo Asia Infrastructure Tbk menurut

jenjang manajemen dapat dirinci pada Tabel 4.1. dibawah ini :

Tabel 4.1 Komposisi Karyawan PT. Primarindo Asia Infrastructu re Tbk

Menurut Jenjang Manajemen

Keterangan Tetap Kontrak Total Total % Total % Total %

General Manager 7 0,82 - 0,00 7 0,28 Manager 12 1,41 3 0,18 15 0,60 Supervisor 24 2,82 4 0,25 28 1,13 Foreman 37 4,34 6 0,37 43 1,73 Leader 145 17,02 64 3,92 209 8,41 Operator 627 73,59 1.555 95,28 2.182 87,84

Total 852 100,00 1.632 100,00 2.484 100,00 Sumber : PT. Primarindo Asia Infrastructure Tbk (2012 : 9)

Berdasarkan Tabel 4.1 di atas dapat dijelaskan bahwa jumlah karyawan PT.

Primarindo Asia Infrastructure Tbk adalah sebanyak 2.484 orang yang terdiri dari

852 orang karyawan tetap dan 1.632 orang adalah karyawan kontrak. Komposisi

karyawan PT. Primarindo Asia Infrastructure Tbk menurut jenjang manajemen

terdiri dari General Manager, Manager, Supervisor, Foreman, Leader dan Operator

dimana sebagian besar karyawan dengan posisi sebagai operator yaitu sebanyak

2.182 orang atau 87,84% dimana karyawan tetap sebanyak 627 orang atau 73,59%

dan karyawan kontrak sebanyak 1.555 orang atau 95,28%.

Adapun komposisi karyawan PT. Primarindo Asia Infrastructure Tbk

menurut jenjang pendidikan dapat dirinci pada Tabel 4.2 dibawah ini :

8

Tabel 4.2 Komposisi Karyawan PT. Primarindo Asia Infrastructu re Tbk

Menurut Jenjang Pendidikan

Keterangan Tetap Kontrak Total Total % Total % Total %

Sarjana 26 3,05 15 0,92 41 1,65 Sarjana Muda 16 1,88 12 0,74 28 1,13 SLTA 385 45,19 838 51,35 1.223 49,24 SLTP 425 49,88 767 47,00 1.192 47,99

Total 852 100,00 1.632 100,00 2.484 100,00 Sumber : PT. Primarindo Asia Infrastructure Tbk (2012 : 9)

Berdasarkan Tabel 4.2 di atas dapat dijelaskan bahwa komposisi karyawan

PT. Primarindo Asia Infrastructure Tbk menurut jenjang pendidikan menunjukkan

bahwa mayoritas pada karyawan tetap adalah dengan latar pendidikan SLTP yaitu

sebanyak 425 orang atau 49,88%, sedangkan pada karyawan kontrak sebagian besar

adalah berpendidikan terakhir SLTA yaitu sebanyak 838 orang atau 51,35%.

Perusahaan melakukan langkah penting untuk meningkatkan produktivitas

yaitu peningkatan kemampuan dan kualitas pekerja, pengurangan tenaga kerja yang

kurang produktif serta perbaikan struktur manajemen serta struktur pekerjaan.

Efisiensi dilaksanakan pula dengan meningkatkan utilitas penggunaan bahan baku

dan upaya mengurangi tingkat kesalahan produksi. Disamping itu, perbaikan desain

produk terus dilakukan agar dihasilkan produk sepatu yang tetap fashionable dengan

proses yang lebih sederhana dan biaya material yang lebih murah.

Kinerja keuangan perusahaan dapat dilihat pada Tabel 4.3 dibawah ini :

9

Tabel 4.3 Kinerja Keuangan PT. Primarindo Asia Infrastructure Tbk

Tahun 2010 – 2011 (dalam Rupiah)

No.

Keterangan 2010 2011

1. Aset a.

set Lancar b.

set Tidak Lancar c.

umlah Aset

64.944.582.

418 22.330.635.

190 87.275.217.

608

72.542.384.

925 18.983.517.

810 91.525.902.

735 2. Liabilitas

a. Liabilitas Jangka Pendek b. Liabilitas Jangka Panjang c. Jumlah Liabilitas

116.597.310

.998 163.556.078

.088 280.153.389

.086

138.191.717

.230 143.775.565

.218 281.967.282

.448 3. Penjualan

a. Penjualan Lokal b. Penjualan Ekspor c. Total Penjualan

87.683.917.

821 233.768.917

.821 321.452.835

.642

109.166.857

.197 75.220.318.

735 184.387.175

.932 4. Beban Usaha -

28.510.710.506

-32.604.473.

623 5. Pendapatan (Beban) Lain -

2.584.513.365

-5.616.012.5

96 6. Laba (Rugi) Sebelum Pajak 12.505.157.

260 4.713.326.3

45 7. Laba (Rugi) Komprehensif 9.153.188.1

08 2.436.791.7

65 Sumber : PT. Primarindo Asia Infrastructure Tbk (2012 : 17)

Berdasarkan Tabel 4.3 tersebut di atas dapat dijelaskan bahwa total aset PT.

Primarindo Asia Infrastructure Tbk pada tahun 2011 mengalami peningkatan sebesar

5% dibandingkan dengan total aset pada tahun sebelumnya. Peningkatan ini terutama

pada peningkatan aset lancar yang berasal dari peningkatan pada posisi kas, piutang

usaha serta persediaan. Walaupun secara keseluruhan, total liabilitas pada tahun 2011

hanya mengalami peningkatan sebesar 1% dibandingkan dengan tahun sebelumnya,

10

namun posisi liabilitas jangka pendek dan liabilitas jangka panjang mengalami

perubahan yang cukup signifikan.

Pada tahun 2011 penjualan bersih sepatu lokal mengalami peningkatan yang

cukup baik, mencapai Rp 109,17 milyar atau meningkat sebesar 24,5% dari

penjualan bersih tahun sebelumnya sebesar Rp 87,68 milyar. Penjualan ekspor

mengalami penurunan yang cukup signifikan dari Rp 233,77 milyar di tahun 2010

menjadi Rp 75,22 milyar di tahun 2011. Penurunan ini selain dipengaruhi oleh

penurunan order sepatu ekspor sebagai dampak dari krisis ekonomi di Eropa, juga

karena perusahaan bersikap selektif dalam menerima order ekspor yang diterima.

Peningkatan harga jual ekspor yang tidak mampu mengimbangi penguatan nilai tukar

Rupiah terhadap US Dollar, peningkatan biaya tenaga kerja, serta peningkatan biaya

material dan overhead lainnya, sangat menekan keuntungan yang diperoleh dari

sepatu ekspor.

Beban usaha yang terdiri dari beban penjualan dan beban umum administrasi

pada tahun 2011 mengalami peningkatan sebesar 14% dibandingkan dengan tahun

sebelumnya. Peningkatan terbesar adalah pada beban penjualan sekitar 17,68% yang

disebabkan oleh peningkatan jumlah counter dan independent strore penjualan sepatu

lokal serta biaya promosi pada media visual. Beban umum dan administrasi

mengalami peningkatan sebesar 7% dibandingkan dengan tahun sebelumnya.

Perusahaan membukukan beban lain-lain setelah dikurangi pendapatan lain-

lain pada tahun 2011 sebesar Rp 5,61 milyar, sedangkan pada tahun 2010 tercatat

beban lain-lain setelah dikurangi dengan pendapatan lain-lain sebesar Rp 2,58

milyar. Beban lain-lain pada tahun 2011 ini antara lain berasal dari biaya bunga dan

administrasi bank serta kerugian selisih kurs.

11

Pada tahun 2011, perusahaan memperoleh laba komprehensif sebesar Rp 2,44

milyar sehingga dapat menurunkan defisiensi ekuitas dari minus Rp 192,88 milyar

pada tahun 2010 menjadi minus Rp 190,44 milyar pada tahun 2011. Laba bersih per

saham menurn dari laba Rp 106 per lembar saham pada tahun 2010 menjadi laba Rp

28 per lembar saham pada tahun 2011. Dengan laba komprehensif yang dihasilkan

pada tahun 2011, perusahaan dapat mengurangi defisiensi modal, tercatat modal

tahun 2011 adalah minus Rp 190,44 milyar.

Berbagai program tanggung jawab sosial telah dilaksanakan oleh perusahaan

sepanjang tahun 2011, baik di sektor pendidikan maupun kemasyarakatan, meliputi

antara lain sumbangan ke berbagai panti asuhan dan pesantren di wilayah Jakarta dan

Jawa Barat, serta menerima kunjungan para siswa dari berbagai sekolah di Pulau

Jawa yang ingin mengetahui mengenai proses pembuatan sepatu.

4.2. Profil Responden

Berdasarkan hasil penyebaran kuesioner terhadap responden maka profil

responden ditinjau dari jenis kelamin, usia, pendidikan terakhir dan lama kerja

responden dapat ditampilkan pada Tabel 4.4 sebagai berikut :

Tabel 4.4 Profil Responden

No. Profil Responden Jumlah 1. Jenis Kelamin

a. Laki-Laki b. Perempuan

41 59

2. Usia a. < 20 tahun b. 20 – 30 tahun c. 31 – 40 tahun d. 41 – 50 tahun e. > 50 tahun

12 29 19 36 4

12

3. Pekerjaan a. Pelajar b. Mahasiswa/i c. Pegawai Negeri d. Karyawan Swasta e. Wirausaha/Professional f. Ibu Rumah Tangga g. Lain-Lain

9 29 4 13 9 36 0

4.

Tingkat Pendapatan per Bulan a. < Rp 1.000.000 b. Rp 1.000.000 – Rp 3.000.000 c. Rp 3.000.100 – Rp 5.000.000 d. > Rp 5.000.000

9 36 37 18

Sumber : Hasil Penyebaran Kuesioner (2013)

Berdasarkan Tabel 4.4 di atas menunjukkan bahwa sebagian besar responden

adalah perempuan yaitu 59% sedangkan responden laki-laki sebesar 41%. Jika

ditinjau dari usia menunjukkan bahwa sebagian besar responden telah berusia antara

41 – 50 tahun yaitu 36%, disusul oleh responden dengan usia 20 – 30 tahun sebesar

29% dan kemudian dari kalangan usia 31 - 40 tahun yaitu 19%, selanjutnya adalah

responden dengan usia kurang dari 20 tahun yaitu 12% dan hanya 4% responden

yang berusia lebih dari 50 tahun. Ditinjau dari pekerjaan maka sebagian besar adalah

dari ibu rumah tangga yaitu 36% disusul oleh responden dari kalangan mahasiswa

sebesar 29%, kemudian karyawan swasta sebesar 13%, selanjutnya adalah pelajar

dan wirausaha/profesional sebesar 9% dan hanya 4% responden dengan pekerjaan

Pegawai Negeri Sipil. Apabila ditinjau dari tingkat pendapatan per bulan maka

mayoritas responden memiliki pendapatan Rp 3.000.100 – Rp 5.000.000 yaitu 37%,

disusul oleh responden dengan tingkat pendapatan Rp 1.000.000 – Rp 3.000.000

sebesar 36%, kemudian dengan responden yang memiliki pendapatan di atas Rp

5.000.000 sebesar 18% dan pendapatan kurang dari Rp 1.000.000 sebesar 9%.

4.3. Transformasi Data

13

Teknik transformasi data ordinal menjadi data interval pada masing-masing

variabel dalam penelitian ini menggunakan Method of Succesive Interval (MSI)

sebagai berikut :

1) Variabel Kualitas Produk (X1)

Transformasi variabel Kualitas Produk (X1) dapat ditunjukkan pada Tabel 4.5

berikut :

Tabel 4.5 Transformasi Variabel Kualitas Produk (X1)

Alternatif Jawaban Skala Ordinal Skala Interval Sangat Tidak Setuju 1 0,0000

Tidak Setuju 2 1,0000 Cukup Setuju 3 1,9019

Setuju 4 3,3032 Sangat Setuju 5 4,4736

Sumber : Hasil Pengolahan Data Kuesioner (2013)

2) Variabel Persepsi Harga (X2)

Transformasi variabel Persepsi Harga (X2) dapat ditunjukkan pada Tabel 4.6

berikut :

Tabel 4.6 Transformasi Variabel Persepsi Harga (X2)

Alternatif Jawaban Skala Ordinal Skala Interval Sangat Tidak Setuju 1 0,0000

Tidak Setuju 2 1,0000 Cukup Setuju 3 2,6378

Setuju 4 3,9578 Sangat Setuju 5 5,0937

Sumber : Hasil Pengolahan Data Kuesioner (2013)

3) Variabel Keputusan Pembelian (Y)

Transformasi variabel Keputusan Pembelian (Y) dapat ditunjukkan pada Tabel

4.7 berikut :

Tabel 4.7 Transformasi Variabel Keputusan Pembelian (Y)

14

Alternatif Jawaban Skala Ordinal Skala Interval Sangat Tidak Setuju 1 0,0000

Tidak Setuju 2 1,0000 Cukup Setuju 3 2,3263

Setuju 4 3,9161 Sangat Setuju 5 4,5956

Sumber : Hasil Pengolahan Data Kuesioner (2013)

4.4. Uji Validitas dan Reliabilitas

1) Uji Validitas

Hasil uji validitas variabel Kualitas Produk (X1) dapat dilihat pada Tabel 4.8

berikut :

Tabel 4.8 Hasil Uji Validitas Variabel Kualitas Produk (X 1)

Butir

Pernyataan Corrected Item-

Total Correlation

(r hitung)

r tabel dengan αααα 0,05 (30 – 2 =28)

Kesimpulan

Butir Nomor 1 0,510 0,2407 0,510 > 0,2407 = Valid Butir Nomor 2 0,346 0,2407 0,346 > 0,2407 = Valid Butir Nomor 3 0,384 0,2407 0,346 > 0,2407 = Valid Butir Nomor 4 0,430 0,2407 0,430 > 0,2407 = Valid Butir Nomor 5 0,434 0,2407 0,434 > 0,2407 = Valid Butir Nomor 6 0,288 0,2407 0,288 > 0,2407 = Valid Butir Nomor 7 0,407 0,2407 0,407 > 0,2407 = Valid Butir Nomor 8 0,520 0,2407 0,520 > 0,2407 = Valid Butir Nomor 9 0,612 0,2407 0,612 > 0,2407 = Valid Butir Nomor 10 0,632 0,2407 0,632 > 0,2407 = Valid Butir Nomor 11 0,512 0,2407 0,512 > 0,2407 = Valid Butir Nomor 12 0,409 0,2407 0,409 > 0,2407 = Valid Butir Nomor 13 0,416 0,2407 0,416 > 0,2407 = Valid Butir Nomor 14 0,352 0,2407 0,352 > 0,2407 = Valid Butir Nomor 15 0,334 0,2407 0,334 > 0,2407 = Valid Butir Nomor 16 0,388 0,2407 0,388 > 0,2407 = Valid

Sumber : Hasil Pengolahan Data Kuesioner (2013)

15

Berdasarkan Tabel 4.8 di atas dapat diketahui bahwa corrected item-total

correlation atau korelasi skor butir nomor 1 sampai dengan butir nomor 16 pada

variabel Kualitas Produk (X1) lebih besar dari r tabel dimana r tabel diperoleh dari df

= jumlah kasus – 2 = 30 – 2 = 28 = 0,2407. Dengan demikian butir-butir pernyataan

pada variabel Kualitas Produk (X1) adalah valid.

Hasil uji validitas variabel Persepsi Harga (X1) dapat dilihat pada Tabel 4.9

dibawah ini :

Tabel 4.9 Hasil Uji Validitas Variabel Persepsi Harga (X2)

Butir

Pernyataan Corrected Item-

Total Correlation

(r hitung)

r tabel dengan αααα 0,05 (30 – 2 =28)

Kesimpulan

Butir Nomor 1 0,415 0,2407 0,415 > 0,2407 = Valid Butir Nomor 2 0,593 0,2407 0,593 > 0,2407 = Valid Butir Nomor 3 0,407 0,2407 0,407 > 0,2407 = Valid Butir Nomor 4 0,407 0,2407 0,407 > 0,2407 = Valid Butir Nomor 5 0,377 0,2407 0,377 > 0,2407 = Valid Butir Nomor 6 0,342 0,2407 0,342 > 0,2407 = Valid Butir Nomor 7 0,352 0,2407 0,352 > 0,2407 = Valid Butir Nomor 8 0,438 0,2407 0,438 > 0,2407 = Valid Butir Nomor 9 0,412 0,2407 0,412 > 0,2407 = Valid Butir Nomor 10 0,278 0,2407 0,278 > 0,2407 = Valid Butir Nomor 11 0,289 0,2407 0,289 > 0,2407 = Valid Butir Nomor 12 0,338 0,2407 0,289 > 0,2407 = Valid

Sumber : Hasil Pengolahan Data Kuesioner (2013)

16

Berdasarkan Tabel 4.9 di atas dapat diketahui bahwa corrected item-total

correlation atau korelasi skor butir nomor 1 sampai dengan butir nomor 12 pada

variabel Persepsi Harga (X2) lebih besar dari r tabel dimana r tabel diperoleh dari df

= jumlah kasus – 2 = 30 – 2 = 28 = 0,2407. Dengan demikian butir-butir pernyataan

pada variabel Persepsi Harga (X2) adalah valid.

Hasil uji validitas variabel Keputusan Pembelian (Y) dapat dilihat pada Tabel

4.10 dibawah ini.

Tabel 4.10 Hasil Uji Validitas Variabel Keputusan Pembelian (Y)

Butir

Pernyataan Corrected Item-

Total Correlation

(r hitung)

r tabel dengan αααα 0,05 (30 – 2 =28)

Kesimpulan

Butir Nomor 1 0,686 0,2407 0,686 > 0,2407 = Valid Butir Nomor 2 0,484 0,2407 0,484 > 0,2407 = Valid Butir Nomor 3 0,611 0,2407 0,611 > 0,2407 = Valid Butir Nomor 4 0,720 0,2407 0,720 > 0,2407 = Valid Butir Nomor 5 0,402 0,2407 0,402 > 0,2407 = Valid Butir Nomor 6 0,501 0,2407 0,501 > 0,2407 = Valid Butir Nomor 7 0,656 0,2407 0,656 > 0,2407 = Valid Butir Nomor 8 0,611 0,2407 0,611 > 0,2407 = Valid Butir Nomor 9 0,340 0,2407 0,340 > 0,2407 = Valid Butir Nomor 10 0,388 0,2407 0,388 > 0,2407 = Valid Butir Nomor 11 0,523 0,2407 0,523 > 0,2407 = Valid Butir Nomor 12 0,400 0,2407 0,400 > 0,2407 = Valid Butir Nomor 13 0,590 0,2407 0,590 > 0,2407 = Valid Butir Nomor 14 0,455 0,2407 0,455 > 0,2407 = Valid Butir Nomor 15 0,574 0,2407 0,574 > 0,2407 = Valid

Sumber : Hasil Pengolahan Data Kuesioner (2013)

Berdasarkan Tabel 4.10 di atas dapat diketahui bahwa corrected item-total

correlation atau korelasi skor butir nomor 1 sampai dengan butir nomor 15 pada

variabel Keputusan Pembelian (Y) lebih besar dari r tabel dimana r tabel diperoleh

dari df = jumlah kasus – 2 = 30 – 2 = 28 = 0,2407. Dengan demikian butir-butir

pernyataan pada variabel Keputusan Pembelian (Y) adalah valid.

17

2) Uji Reliabilitas

Setelah semua butir pernyataan valid maka uji selanjutnya adalah menguji

reliabilitas kuesioner tersebut. Adapun hasil uji reliabilitas data variabel Kualitas

Produk (X1), Persepsi Harga (X2) dan Keputusan Pembelitan (Y) dapat dilihat pada

Tabel 4.11 dibawah ini :

Tabel 4.11 Hasil Uji Reliabilitas Variabel Kualitas Produk (X 1), Persepsi Harga (X2) dan Keputusan Pembelitan (Y)

Variabel Cronbach

Alpha (r hitung)

r tabel dengan αααα 0,05 (30 – 2 =28)

Kesimpulan

Kualitas Produk (X1) 0,826 0,2407 0,826 > 0,2407 = Reliabel Persepsi Harga (X2) 0,745 0,2407 0,745 > 0,2407 = Reliabel Keputusan Pembelian (Y) 0,873 0,2407 0,873 > 0,2407 = Reliabel

Sumber : Hasil Pengolahan Data Kuesioner (2013)

Berdasarkan Tabel 4.11 di atas dapat diketahui Cronbach Alpha (ralpha) variabel

Kualitas Produk (X1) adalah 0,826, ralpha variabel Persepsi Harga (X2) adalah 0,745

dan ralpha variabel Keputusan Pembelian (Y) adalah 0,873. Maka ralpha lebih besar dari

r tabel dimana r tabel diperoleh dari df = jumlah kasus – 2 = 30 – 2 = 28 = 0,2407.

Dengan demikian butir-butir pernyataan variabel Kualitas Produk (X1), Persepsi

Harga (X2) dan Keputusan Pembelian (Y) dalam kuesioner reliabel. Jadi, kuesioner

telah dinyatakan valid dan reliabel. Kuesioner tersebut sudah layak disebarkan

kepada responden untuk mengadakan penelitian.

4.5. Uji Asumsi Klasik

1) Uji Normalitas

Hasil uji normalitas dengan menggunakan Q-Q Plot pada variabel Kualitas

Produk (X1) dapat dilihat pada Gambar 4.2 sebagai berikut :

18

30 40 50 60 70

Observed Value

-4

-2

0

2

4

Exp

ecte

d N

orm

al

Normal Q-Q Plot of Kualitas_Produk

Sumber : Hasil Pengolahan Data Kuesioner (2013)

Gambar 4.2

Q-Q Plot Variabel Kualitas Produk (X1)

Berdasarkan Gambar 4.2 di atas menunjukkan bahwa kumpulan titik-titik

mendekati suatu garis lurus, maka asumsi normalitas dapat diperoleh. Ini berarti data

variabel Kualitas Produk (X1) berdistribusi normal.

Sedangkan hasil uji normalitas dengan menggunakan Q-Q Plot pada variabel

Persepsi Harga (X2) dapat dilihat pada Gambar 4.3 sebagai berikut :

19

30 40 50 60

Observed Value

-3

-2

-1

0

1

2

Exp

ecte

d N

orm

al

Normal Q-Q Plot of Persepsi_Harga

Sumber : Hasil Pengolahan Data Kuesioner (2013)

Gambar 4.3 Q-Q Plot Variabel Persepsi Harga (X2)

Berdasarkan Gambar 4.3 di atas menunjukkan bahwa kumpulan titik-titik

mendekati suatu garis lurus, maka asumsi normalitas dapat diperoleh. Ini berarti data

variabel Persepsi Harga (X2) berdistribusi normal.

Adapun hasil uji normalitas dengan menggunakan Q-Q Plot pada variabel

Keputusan Pembelian (Y) dapat dilihat pada Gambar 4.4 sebagai berikut :

20

40 50 60 70

Observed Value

-3

-2

-1

0

1

2

Exp

ecte

d N

orm

al

Normal Q-Q Plot of Keputusan_Pembelian

Sumber : Hasil Pengolahan Data Kuesioner (2013)

Gambar 4.4 Q-Q Plot Variabel Keputusan Pembelian (Y)

Berdasarkan Gambar 4.4 di atas menunjukkan bahwa kumpulan titik-titik

mendekati suatu garis lurus, maka asumsi normalitas dapat diperoleh. Ini berarti data

variabel Keputusan Pembelian (Y) berdistribusi normal.

21

2) Uji Multikolinieritas

Hasil uji multikolinieritas dapat dilihat pada Tabel 4.12 sebagai berikut :

Tabel 4.12 Hasil Uji Multikolinieritas

Coefficientsa

22,713 3,384 6,711 ,000

,463 ,056 ,588 8,200 ,000 ,884 1,131

,244 ,058 ,302 4,208 ,000 ,884 1,131

(Constant)

Kualitas_Produk

Persepsi_Harga

Model1

B Std. Error

UnstandardizedCoefficients

Beta

StandardizedCoefficients

t Sig. Tolerance VIF

Collinearity Statistics

Dependent Variable: Keputusan_Pembeliana.

Sumber : Hasil Pengolahan Data Kuesioner (2013)

Berdasarkan Tabel 4.12 di atas maka dapat dijelaskan bahwa nilai Variance

Inflation Factor (VIF) yaitu 1,131. Dengan demikian, nilai VIF tidak lebih dari 10

maka model dapat dikatakan terbebas dari multikolinieritas.

3) Uji Heteroskedastisitas

Hasil uji heteroskedastisitas dapat dilihat pada Gambar 4.5 sebagai berikut :

-3 -2 -1 0 1 2

Regression Standardized Predicted Value

-3

-2

-1

0

1

2

3

4

Regr

essi

on S

tude

ntiz

ed R

esid

ual

Dependent Variable: Keputusan_Pembelian

Scatterplot

Sumber : Hasil Pengolahan Data Kuesioner (2013)

Gambar 4.5

Hasil Uji Heteroskedastisitas

22

Berdasarkan Gambar 4.4 di atas maka dapat dijelaskan bahwa pada gambar

Scatterplot menunjukkan penyebaran titik-titik data tidak berpola. Maka model

regresi linier berganda terbebas dari persoalan heteroskedastisitas dan layak

digunakan dalam penelitian.

4.6. Analisis Statistik Deskriptif

Analisis statistik deskriptif dibuat dengan suatu kriteria mengenai arti nilai

variabel Kualitas Produk (X1), Persepsi Harga (X2) dan Keputusan Pembelian (Y).

Untuk menentukan kriteria tersebut digunakan rumus Sturges untuk menghitung

jumlah kelas (k) dan lebar kelas (I), dimana jumlah kelas (k) telah ditentukan terlebih

dahulu sebanyak 5 kelas, yaitu :

1) Sangat Buruk

2) Buruk

3) Cukup

4) Baik

5) Sangat Baik

Adapun rumus Sturges untuk lebar kelas (I) yaitu :

I = (Xmax – Xmin) / k

Untuk variabel Kualitas Produk (X1), Persepsi Harga (X2) dan Keputusan

Pembelian (Y) menggunakan nilai baru pada skala interval (bukan skala ordinal).

Dengan demikian, kriteria jawaban untuk masing-masing variabel tersebut dapat

disajikan pada Tabel 4.13 sebagai berikut :

23

Tabel 4.13 Interpretasi Nilai Variabel Kualitas Produk (X 1),

Persepsi Harga (X2) dan Keputusan Pembelian (Y)

Interval Variabel Kriteria Kualitas Produk

(X1) Persepsi Harga

(X2) Keputusan

Pembelian (Y) 0,000 – 0,895 0,000 – 1,019 0,000 – 0,919 Sangat Buruk 0,896 – 1,791 1,020 – 2,039 0,920 – 1,839 Buruk 1,792 – 2,687 2,040 – 3,059 1,840 – 2,759 Cukup 2,688 – 3,583 3,060 – 4,079 2,760 – 3,679 Baik 3,584 – 4,479 4,080 – 5,099 3,680 – 4,599 Sangat Baik

Sumber : Hasil Pengolahan Data Kuesioner (2013) Rata-rata variabel variabel Kualitas Produk (X1), Persepsi Harga (X2) dan

Keputusan Pembelian (Y) dapat dilihat pada Tabel 4.14 sebagai berikut :

Tabel 4.14 Rata-rata variabel variabel Kualitas Produk (X1), Persepsi Harga (X2) dan Keputusan Pembelian (Y)

Descriptive Statistics

100 3,400202 ,4607255

100 3,970199 ,5975449

100 3,970220 ,3868529

100

Kualitas_Produk

Persepsi_Harga

Keputusan_Pembelian

Valid N (listwise)

N Mean Std. Deviation

Sumber : Hasil Pengolahan Data Kuesioner (2013)

Berdasarkan Tabel 4.14 di atas menunjukkan bahwa nilai rata-rata (mean) pada

variabel Kualitas Produk (X1) sebesar 3,400202 dimana mengacu pada Tabel 4.13,

maka dapat dikatakan Kualitas Produk (X1) termasuk kategori baik. Untuk variabel

Persepsi Harga (X2) menunjukkan nilai rata-rata (mean) sebesar 3,970199 maka

termasuk dalam kategori baik. Sedangkan untuk variabel Keputusan Pembelian (Y)

menunjukkan nilai rata-rata (mean) sebesar 3,970220 maka termasuk dalam kategori

sangat baik. Adapun nilai standard deviation pada masing-masing variabel yaitu

Kualitas Produk (X1), Persepsi Harga (X2) dan Keputusan Pembelian (Y)

menunjukkan nilai yang cenderung kecil.

24

4.7. Uji Korelasi

Hasil uji koefisien korelasi antar variabel bebas dengan variabel terikat dapat

dilihat pada Tabel 5.15 sebagai berikut :

Tabel 5.15 Koefisien Korelasi

Correlations

1 ,341** ,691**

. ,001 ,000

100 100 100

,341** 1 ,503**

,001 . ,000

100 100 100

,691** ,503** 1

,000 ,000 .

100 100 100

Pearson Correlation

Sig. (2-tailed)

N

Pearson Correlation

Sig. (2-tailed)

N

Pearson Correlation

Sig. (2-tailed)

N

Kualitas_Produk

Persepsi_Harga

Keputusan_Pembelian

Kualitas_Produk

Persepsi_Harga

Keputusan_Pembelian

Correlation is significant at the 0.01 level (2-tailed).**.

Berdasarkan Tabel 5.15 di atas maka dapat dijelaskan sebagai berikut :

1) Pengaruh Kualitas Produk (X1) terhadap Keputusan Pembelian (Y) adalah kuat

dan positif dengan koefisien korelasi 0,691. Artinya semakin baik kualitas

produk maka semakin tinggi keputusan pembelian produk sepatu Tomkins.

2) Pengaruh Persepsi Harga (X2) terhadap Keputusan Pembelian (Y) adalah cukup

kuat dan positif dengan koefisien korelasi 0,503. Artinya semakin baik persepsi

harga maka semakin tinggi keputusan pembelian produk sepatu Tomkins.

4.8. Uji Regresi

1) Pengaruh Kualitas Produk (X1) terhadap Keputusan Pembelian (Y)

Pengaruh Kualitas Produk (X1) terhadap Keputusan Pembelian (Y) secara

terinci dapat dilihat pada Tabel 4.16 dibawah ini :

25

Tabel 4.16 Koefisien Korelasi (R) dan Koefisien Determinasi (R Square)

Model Summary

,691a ,478 ,473 4,2140027Model1

R R SquareAdjustedR Square

Std. Error ofthe Estimate

Predictors: (Constant), Kualitas_Produka.

Dari Tabel 4.16 di atas dapat diketahui bahwa pengaruh Kualitas Produk (X1)

terhadap Keputusan Pembelian (Y) adalah kuat yaitu dengan koefisien korelasi

sebesar R = 0,691. Ini dapat diartikan bahwa kualitas produk yang baik akan

meningkatkan keputusan pembelian produk sepatu Tomkins.

Adapun pengaruh variabel Kualitas Produk (X1) terhadap Keputusan

Pembelian (Y) dapat ditunjukkan oleh koefisien determinasi yaitu R2 = 0,478 atau

47,8%, sedangkan sisanya sebanyak 52,2% dipengaruhi oleh faktor-faktor lain

misalnya diskon harga, promosi, desain produk dan sebagainya.

Hasil persamaan regresi sederhana dan hasil uji t terhadap koefisien regresi

dapat disajikan pada Tabel 4.17 sebagai berikut :

Tabel 4.17 Hasil Persamaan Regresi Sederhana dan Uji t

Coefficientsa

29,946 3,154 9,495 ,000

,544 ,057 ,691 9,472 ,000

(Constant)

Kualitas_Produk

Model1

B Std. Error

UnstandardizedCoefficients

Beta

StandardizedCoefficients

t Sig.

Dependent Variable: Keputusan_Pembeliana.

Berdasarkan Tabel 4.17 di atas menunjukkan bahwa hasil persamaan regresi

sederhana pengaruh variabel Kualitas Produk (X1) terhadap Keputusan Pembelian

(Y) dapat dinyatakan dalam persamaan matematik yaitu :

Y = 29,946 + 0,544 X1

26

Dimana :

Y = Keputusan Pembelian

X1 = Kualitas Produk

Dari persamaan regresi berganda tersebut di atas dapat diuraikan sebagai

berikut :

a) Jika tidak ada variabel Kualitas Produk (X1) maka variabel Keputusan Pembelian

(Y) hanya mencapai 29,946.

b) Jika variabel Kualitas Produk (X1) meningkat sebesar satu skor maka akan

meningkatkan skor variabel Keputusan Pembelian (Y) sebesar 0,544.

Hasil uji t terhadap koefisien regresi b1 (Kualitas Produk) menunjukkan tb1 =

9,472 (Sig. = 0,000). Hasil t tabel untuk n – k = 100 - 2 = 98 dengan derajat

kepercayaan 95,0% uji dua arah diperoleh t tabel 1,980. Berarti t hitung untuk

variabel Kualitas Produk (X1) lebih besar dari t tabel (9,472 > 1,980). Begitu juga

dengan nilai probabilitasnya, di mana nilai signifikan (sig.) sebesar 0,000 < 0,05.

Oleh karena itu koefisien regresi Kualitas Produk (X1) adalah signifikan. Dengan

demikian pengaruh kualitas produk terhadap keputusan pembelian produk sepatu

Tomkins adalah signifikan. Dengan demikian dapat disimpulkan bahwa tolak Ho dan

terima Ha :

Ho : b1 = 0 : Tidak terdapat pengaruh kualitas produk terhadap keputusan

pembelian produk sepatu Tomkins. (Ditolak)

Ha : b1 ≠ 0 Terdapat pengaruh kualitas produk terhadap keputusan pembelian

produk sepatu Tomkins. (Diterima)

27

2) Pengaruh Persepsi Harga (X2) terhadap Keputusan Pembelian (Y)

Pengaruh Persepsi Harga (X2) terhadap Keputusan Pembelian (Y) secara

terinci dapat dilihat pada Tabel 4.18 dibawah ini :

Tabel 4.18 Koefisien Korelasi (R) dan Koefisien Determinasi (R Square)

Model Summary

,503a ,253 ,245 5,0423862Model1

R R SquareAdjustedR Square

Std. Error ofthe Estimate

Predictors: (Constant), Persepsi_Hargaa.

Dari Tabel 4.18 di atas dapat diketahui bahwa pengaruh Persepsi Harga (X2)

terhadap Keputusan Pembelian (Y) adalah cukup kuat yaitu dengan koefisien

korelasi sebesar R = 0,503. Ini dapat diartikan bahwa persepsi harga yang baik akan

meningkatkan keputusan pembelian produk sepatu Tomkins.

Adapun pengaruh variabel Persepsi Harga (X2) terhadap Keputusan

Pembelian (Y) dapat ditunjukkan oleh koefisien determinasi yaitu R2 = 0,253 atau

25,3%, sedangkan sisanya sebanyak 74,7% dipengaruhi oleh faktor-faktor lain

misalnya kualitas produk, promosi, desain produk dan sebagainya misalnya kualitas

produk, promosi, desain produk dan sebagainya.

Hasil persamaan regresi sederhana dan hasil uji t terhadap koefisien regresi

dapat disajikan pada Tabel 4.19 sebagai berikut :

Tabel 4.19 Hasil Persamaan Regresi Sederhana dan Uji t

Coefficientsa

40,178 3,405 11,801 ,000

,407 ,071 ,503 5,754 ,000

(Constant)

Persepsi_Harga

Model1

B Std. Error

UnstandardizedCoefficients

Beta

StandardizedCoefficients

t Sig.

Dependent Variable: Keputusan_Pembeliana.

28

Berdasarkan Tabel 4.19 di atas menunjukkan bahwa hasil persamaan regresi

sederhana pengaruh variabel Persepsi Harga (X2) terhadap Keputusan Pembelian (Y)

dapat dinyatakan dalam persamaan matematik yaitu :

Y = 40,178 + 0,407 X2

Dimana :

Y = Keputusan Pembelian

X2 = Persepsi Harga

Dari persamaan regresi sederhana tersebut di atas dapat diuraikan sebagai

berikut :

a) Jika tidak ada variabel Persepsi Harga (X2) maka variabel Keputusan Pembelian

(Y) hanya mencapai 40,178.

b) Jika variabel Persepsi Harga (X2) meningkat sebesar satu skor maka akan

meningkatkan skor variabel Keputusan Pembelian (Y) sebesar 0,407.

Hasil uji t terhadap koefisien regresi b2 (Persepsi Harga) menunjukkan tb2 =

5,754 (Sig. = 0,000). Hasil t tabel untuk n – k = 100 - 2 = 98 dengan derajat

kepercayaan 95,0% uji dua arah diperoleh t tabel 1,980. Berarti t hitung untuk

variabel Persepsi Harga (X2) lebih besar dari t tabel (5,754 > 1,980). Begitu juga

dengan nilai probabilitasnya, di mana nilai signifikan (sig.) sebesar 0,000 < 0,05.

Oleh karena itu koefisien regresi Persepsi Harga (X2) adalah signifikan. Dengan

demikian pengaruh persepsi harga terhadap keputusan pembelian produk sepatu

Tomkins adalah signifikan. Dengan demikian dapat disimpulkan bahwa tolak Ho dan

terima Ha :

Ho : b2 = 0 : Tidak terdapat pengaruh persepsi harga terhadap keputusan

pembelian produk sepatu Tomkins. (Ditolak)

29

Ha : b2 ≠ 0 Terdapat pengaruh persepsi harga terhadap keputusan pembelian

produk sepatu Tomkins. (Diterima)

3) Pengaruh Kualitas Produk (X1) dan Persepsi Harga (X2) terhadap

Keputusan Pembelian (Y)

Pengaruh Kualitas Produk (X1) dan Persepsi Harga (X2) secara bersama

terhadap Keputusan Pembelian (Y) secara terinci dapat dilihat pada Tabel 4.20 :

Tabel 4.20 Koefisien Korelasi (R) dan Koefisien Determinasi (R Square)

Model Summary

,747a ,559 ,549 3,8950892Model1

R R SquareAdjustedR Square

Std. Error ofthe Estimate

Predictors: (Constant), Persepsi_Harga, Kualitas_Produk

a.

Dari Tabel 4.20 di atas dapat diketahui bahwa pengaruh Kualitas Produk (X1)

dan Persepsi Harga (X2) secara bersama-sama terhadap Keputusan Pembelian (Y)

adalah sangat kuat yaitu dengan koefisien korelasi sebesar R = 0,747. Ini dapat

diartikan bahwa kualitas produk dan persepsi harga yang baik akan meningkatkan

keputusan pembelian produk sepatu Tomkins.

Adapun pengaruh kedua variabel Kualitas Produk (X1) dan Persepsi Harga

(X2) terhadap Keputusan Pembelian (Y) dapat ditunjukkan oleh koefisien

determinasi yaitu R2 = 0,559 atau 55,9%, sedangkan sisanya sebanyak 44,1 %

dipengaruhi oleh faktor-faktor lain pelayanan, diskon harga, promosi, desain produk

dan sebagainya diskon harga, promosi, desain produk dan sebagainya.

Hasil persamaan regresi berganda dan hasil uji t terhadap masing-masing

koefisien regresi dapat disajikan pada Tabel 4.21 sebagai berikut :

30

Tabel 4.21 Hasil Persamaan Regresi Berganda dan Uji t

Coefficientsa

22,713 3,384 6,711 ,000

,463 ,056 ,588 8,200 ,000

,244 ,058 ,302 4,208 ,000

(Constant)

Kualitas_Produk

Persepsi_Harga

Model1

B Std. Error

UnstandardizedCoefficients

Beta

StandardizedCoefficients

t Sig.

Dependent Variable: Keputusan_Pembeliana.

Berdasarkan Tabel 4.21 di atas menunjukkan bahwa hasil persamaan regresi

berganda pengaruh variabel Kualitas Produk (X1) dan Persepsi Harga (X2) terhadap

Keputusan Pembelian (Y) dapat dinyatakan dalam persamaan matematik yaitu :

Y = 22,713 + 0,463 X1 + 0,244 X2

Dimana :

Y = Keputusan Pembelian

X1 = Kualitas Produk

X2 = Persepsi Harga

Dari persamaan regresi berganda tersebut di atas dapat diuraikan sebagai

berikut :

a. Jika tidak ada variabel Kualitas Produk (X1) dan Persepsi Harga (X2) maka

variabel Keputusan Pembelian (Y) mencapai 22,713.

b. Jika hanya ada variabel Kualitas Produk (X1) saja tanpa adanya variabel

Persepsi Harga (X2 = 0), maka setiap peningkatan variabel Kualitas Produk (X1)

satu skor saja akan meningkatkan skor variabel Keputusan Pembelian (Y) sebesar

0,463.

c. Jika hanya ada variabel Persepsi Harga (X2) saja tanpa adanya variabel

Kualitas Produk (X1 = 0), maka setiap peningkatan variabel Persepsi Harga (X2)

31

satu skor saja akan meningkatkan skor variabel Keputusan Pembelian (Y) sebesar

0,244.

Hasil uji t terhadap koefisien regresi b1 (Kualitas Produk) dan b2 (Persepsi

Harga) menunjukkan tb1 = 8,200 (Sig. = 0,000) dan tb2 = 4,208 (Sig.= 0,000). Hasil t

tabel untuk n – k = 100 - 3 = 97 dengan derajat kepercayaan 95,0% uji dua arah

diperoleh t tabel 1,980. Berarti t hitung untuk variabel Kualitas Produk (X1) lebih

besar dari t tabel (8,200 > 1,980), demikian pula untuk t hitung variabel Persepsi

Harga (X2) lebih besar dari t tabel (4,208 > 1,980). Begitu juga dengan nilai

probabilitasnya, di mana nilai signifikan (sig.) variabel Kualitas Produk (X1) dan

Persepsi Harga (X2) sebesar 0,000 < 0,05. Oleh karena itu koefisien regresi Kualitas

Produk (X1) dan Persepsi Harga (X2) adalah signifikan. Maka pengaruh Kualitas

Produk (X1) terhadap Keputusan Pembelian (Y) produk sepatu Tomkins adalah

signifikan. Dengan demikian dapat disimpulkan bahwa tolak Ho dan terima Ha

Ho : b1 = 0 : Tidak terdapat pengaruh kualitas produk terhadap keputusan

pembelian produk sepatu Tomkins. (Ditolak)

Ha : b1 ≠ 0 Terdapat pengaruh kualitas produk terhadap keputusan pembelian

produk sepatu Tomkins. (Diterima)

Begitu pula dengan pengaruh Persepsi Harga (X2) terhadap Keputusan

Pembelian (Y) produk sepatu Tomkins adalah signifikan. Dengan demikian dapat

disimpulkan bahwa tolak Ho dan terima Ha :

Ho : b2 = 0 : Tidak terdapat pengaruh persepsi harga terhadap keputusan pembelian

produk sepatu Tomkins. (Ditolak)

Ha : b2 ≠ 0 Terdapat pengaruh persepsi harga terhadap keputusan pembelian

produk sepatu Tomkins. (Diterima)

32

Hasil uji F terhadap koefisien regresi dapat ditunjukkan pada Tabel 4.22

sebagai berikut :

Tabel 4.22 Hasil Uji F

ANOVAb

1861,911 2 930,955 61,361 ,000a

1471,657 97 15,172

3333,568 99

Regression

Residual

Total

Model1

Sum ofSquares df Mean Square F Sig.

Predictors: (Constant), Persepsi_Harga, Kualitas_Produka.

Dependent Variable: Keputusan_Pembelianb.

Berdasarkan Tabel 4.22 di atas hasil uji F diperoleh nilai F hitung sebesar

61,361 dan nilai F tabel (derajat bebas pembilang (k – 1) = 3 – 1 = 2 ; derajat

penyebut (n – k) = 100 – 3 = 97) dengan derajat kesalahan 5% sebesar 3,09. Dengan

demikian nilai F hitung > nilai F tabel (61,361 > 3,09). Begitu juga dengan nilai

probabilitasnya, di mana nilai signifikan (sig.) sebesar 0,000 < 0,05. Dengan

demikian dapat dikatakan bahwa secara bersama-sama variabel bebas yang terdiri

dari variabel kualitas produk dan persepsi harga berpengaruh signifikan terhadap

keputusan pembelian produk sepatu Tomkins. Dengan demikian dapat disimpulkan

bahwa tolak Ho dan terima Ha :

33

Ho : b1 dan b2 = 0 : Tidak terdapat pengaruh kualitas produk dan persepsi harga

secara bersama-sama terhadap keputusan pembelian produk

sepatu Tomkins. (Ditolak)

Ha : b1 dan b2 ≠ 0 : Terdapat pengaruh kualitas produk dan persepsi harga secara

bersama-sama terhadap keputusan pembelian produk sepatu

Tomkins. (Diterima)

Hasil pengolahan data penelitian dapat direkapitulasi pada Tabel 4.23 sebagai

berikut :

Tabel 4.23 Rekapitulasi Hasil Penelitian

Model Koefisien Korelasi

(R)

Koefisien Determinasi

(R2)

Persamaan Regresi Uji t Uji F

X1 → Y 0,691 0,478 atau 47,8%

Y = 29,946 + 0,544 X1 9,472 > 1,980 → Signifikan

-

X2 → Y 0,503 0,253 atau 25,3%

Y = 40,178 + 0,407 X2

5,754 > 1,980 → Signifikan

-

X1 dan X2 → Y 0,747 0,559 atau 55,9%

Y = 22,713 + 0,463 X1 + 0,244 X2

� 8,200 > 1,980) → Signifikan

� (4,208 > 1,980) → Signifikan

61,361 > 3,09 → Signifikan

Hasil rekapitulasi tersebut dapat digambarkan pada Gambar 4.6 sebagai berikut :

Kualitas Produk (X1)

Keputusan Pembelian (Y)

Persepsi Harga (X2)

R2 = 47,8%

34

Gambar 4.6

Hasil Penelitian

4.9. Pembahasan Pemecahan Masalah

Berdasarkan hasil pengolahan data dan analisis data maka pembahasan

pemecahan masalah dalam penelitian ini adalah sebagai berikut :

1. Berdasarkan tanggapan responden terhadap kualitas produk menunjukkan bahwa

nilai rata-rata dimensi yang paling tinggi adalah dimensi fitur indikator fungsi

dasar dengan pernyataan ”Produk sepatu Tomkins memiliki fitur yang beragam

atau berbeda-beda yang melengkapi fungsi dasar produk” dan dari dimensi

keandalan indikator kerusakan rendah dengan pernyataan “Produk sepatu

Tomkins merupakan produk dengan tingkat kerusakan (cacat) yang rendah”.

Kondisi ini mengindikasikan bahwa keputusan pembelian produk sepatu

Tomkins akan meningkat apabila kualitas produk meningkat dari fitur dasar

produk dan tingkat kerusakan yang rendah. Sedangkan tanggapan responden

terhadap kualitas produk menunjukkan bahwa nilai rata-rata dimensi yang paling

rendah adalah dimensi bentuk indikator ukuran dengan pernyataan “Produk

sepatu Tomkins memiliki model dalam berbagai ukuran”. Kondisi ini

mengindikasikan bahwa keputusan pembelian produk sepatu Tomkins akan

meningkat apabila kualitas produk meningkat dari bentuk ukuran sepatu

Tomkins.

R2 = 25,3%

R2 = 55,9%

35

2. Berdasarkan tanggapan responden terhadap persepsi harga menunjukkan bahwa

nilai rata-rata dimensi yang paling tinggi adalah dimensi persepsi biaya yang

dikeluarkan indikator efek ekuitas merek dengan pernyataan “Produk sepatu

Tomkins memiliki ekuitas merek yang kuat”. Kondisi ini mengindikasikan

bahwa keputusan pembelian produk sepatu Tomkins akan meningkat apabila

persepsi harga meningkat dari efek ekuitas merek yang baik. Sedangkan

tanggapan responden terhadap persepsi harga menunjukkan bahwa nilai rata-rata

dimensi yang paling rendah adalah dimensi persepsi biaya yang dikeluarkan

indikator kewajaran harga dengan pernyataan “Harga produk sepatu Tomkins

kompetitif atau bersaing dengan harga sepatu lainnya”. Kondisi ini

mengindikasikan bahwa keputusan pembelian produk sepatu Tomkins akan

meningkat apabila persepsi harga meningkat dari persepsi harga produk sepatu

Tomkins yang wajar.

3. Berdasarkan tanggapan responden terhadap keputusan pembelian menunjukkan

bahwa nilai rata-rata dimensi yang paling tinggi adalah dimensi pandangan sosial

indikator kepercayaan diri dengan pernyataan “Anda sebagai konsumen merasa

lebih percaya diri dengan menggunakan sepatu Tomkins”. Kondisi ini

mengindikasikan bahwa keputusan pembelian produk sepatu Tomkins akan

meningkat karena adanya kepercayaan diri. Sedangakan tanggapan responden

terhadap keputusan pembelian menunjukkan bahwa nilai rata-rata dimensi yang

paling rendah adalah dimensi risiko yang dirasa indikator risiko keuangan dengan

pernyataan “Anda sebagai konsumen merasakan adanya risiko keuangan dalam

membeli produk sepatu Tomkins”. Kondisi ini mengindikasikan bahwa

keputusan pembelian produk sepatu Tomkins akan meningkat apabila adanya

risiko keuangan yang rendah.

36

4. Pengaruh variabel kualitas produk terhadap keputusan pembelian produk sepatu

Tomkins adalah kuat dan signifikan dengan kontribusi pengaruh sebesar 47,8%,

sedangkan sisanya sebanyak 52,2% dipengaruhi oleh faktor-faktor lain yang

tidak dapat dijelaskan dalam penelitian ini. Hal ini berarti semakin tinggi kualitas

produk sepatu Tomkins, maka akan semakin tinggi pula keputusan pembelian

konsumen terhadap produk sepatu Tomkinz. Kualitas produk merupakan variabel

yang paling dominan atau besar pengaruhnya terhadap keputusan pembelian

konsumen, sehingga perusahaan harus dapat lebih mempertahankan dan

meningkatkan kualitas produk agar keputusan pembelian konsumen pada produk

sepatu Tomkins juga dapat meningkat.

5. Pengaruh variabel persepsi harga terhadap keputusan pembelian produk sepatu

Tomkins adalah cukup kuat dan signifikan dengan kontribusi pengaruh sebesar

25,3%, sedangkan sisanya sebanyak 74,7% dipengaruhi oleh faktor-faktor lain

yang tidak dapat dijelaskan dalam penelitian ini. Hal ini berarti semakin tinggi

tingkat persepsi harga sepatu Tomkins, maka akan semakin tinggi pula keputusan

pembelian konsumen terhadap produk sepatu Tomkinz. Meskipun persepsi harga

memiliki pengaruh yang kecil terhadap keputusan pembelian konsumen, namun

perusahaan juga harus dapat lebih mempertahankan dan meningkatkan persepsi

harga agar keputusan pembelian konsumen pada produk sepatu Tomkins juga

dapat meningkat.

6. Pengaruh variabel kualitas produk dan persepsi harga secara simultan terhadap

keputusan pembelian produk sepatu Tomkins adalah kuat dan signifikan dengan

kontribusi pengaruh sebesar 55,9%, sedangkan sisanya sebanyak 44,1 %

dipengaruhi oleh faktor-faktor lain yang tidak diteliti dalam penelitian ini. Hal ini

berarti semakin tinggi kualitas produk dan tingkat persepsi harga sepatu

37

Tomkins, maka akan semakin tinggi pula keputusan pembelian konsumen

terhadap produk sepatu Tomkins.

Copyright © 2022 FDOKUMEN