BAB IV HASIL PENELITIAN DAN PEMBAHASAN PENELITIAN A. …

46

57 BAB IV HASIL PENELITIAN DAN PEMBAHASAN PENELITIAN A. Hasil Penelitian 1. Sejarah Singkat Perusahaan Usaha dagang Toko A. H. D. Farah adalah usaha dagang yang didirikan oleh Bapak Abdul Hamid selaku pemilik toko dan pendiri toko itu sendiri.Usaha ini dirikian oleh Bapak Abdul Hamid sejak tahun 2006. Sebagai legalisasi usahanya ini mendapat Surat Izin Usaha Perdagangan (SIUP) dari Pemerintah Kota Banjarmasin dengan Nomor : 510/KB.06061697/Perindag yang bergarak dibidang perdagangan, yang beralamat di Jalan Pasar Samudera LT.II No.55 Keluraan Kertak Baru Ilir Banjarmasin, yang sifatnya sebagai pengecer dan grosir suatu produk yang berupa berbagai macam pakaian. Tujuan Toko A. H. D. Farah ini berdiri bukan hanya untuk mencari keuntungan saja tetapi juga membuka lapangan kerja untuk masyarakat. Toko A. H. D. Farah mulai beroperasi dari jam 08:30 sampai dengan jam 05:00 WITA, Toko A. H. D. Farah memiliki karyawan berjumlah 4 orang yang setiap harinya melaksanakan tugas mereka sebagai karyawan ditoko ini.

Transcript of BAB IV HASIL PENELITIAN DAN PEMBAHASAN PENELITIAN A. …

57

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN PENELITIAN

A. Hasil Penelitian

1. Sejarah Singkat Perusahaan

Usaha dagang Toko A. H. D. Farah adalah usaha dagang yang

didirikan oleh Bapak Abdul Hamid selaku pemilik toko dan pendiri toko

itu sendiri.Usaha ini dirikian oleh Bapak Abdul Hamid sejak tahun 2006.

Sebagai legalisasi usahanya ini mendapat Surat Izin Usaha Perdagangan

(SIUP) dari Pemerintah Kota Banjarmasin dengan Nomor :

510/KB.06061697/Perindag yang bergarak dibidang perdagangan, yang

beralamat di Jalan Pasar Samudera LT.II No.55 Keluraan Kertak Baru Ilir

Banjarmasin, yang sifatnya sebagai pengecer dan grosir suatu produk yang

berupa berbagai macam pakaian.

Tujuan Toko A. H. D. Farah ini berdiri bukan hanya untuk mencari

keuntungan saja tetapi juga membuka lapangan kerja untuk masyarakat.

Toko A. H. D. Farah mulai beroperasi dari jam 08:30 sampai dengan jam

05:00 WITA, Toko A. H. D. Farah memiliki karyawan berjumlah 4 orang

yang setiap harinya melaksanakan tugas mereka sebagai karyawan ditoko

ini.

58

2. Struktur Organisasi

Dalam mencapai tujuannya, suatu perusahaan harus memiliki

suatu organisasi yang baik. Struktur organisasi suatu perusahaan

memegang peranan yang sangat penting karena organisasi merupakan

alatyang efektif untuk mencapai tujuan perusahaan. Dengan adanya

struktur organisasi, maka akan sangat membantu perusahaan untuk

melakukan koordinasi maupun pengorganisasian semua sumber daya

perusahaan yang ada, baik bersifat finansial maupun non finansial.

Organisasi merumuskan usaha membagi yang dikerjakan

dengan menempatkan karyawan kebagian yang sesuai dengan

keahliannya merupakan suatu upaya dalam rangka menumbuhkan rasa

tanggung jawab terhadap pekerjakan yang dibebankan oleh perusahaan

yang bersangkutan maka akan terlihat wewenang atau kekuasaan serta

batas-batas tanggung jawab masing-masing karyawan.

Dalam sebuah perusahaan baik itu perusahaan baik itu

perusahaan yang berskala besar, menegnah, maupun yang kecil

hamper selalu mempunyai struktur organisasi. Struktur organisasi

sangat penting untuk menyatukan kegiatan orang-orang yang bekerja

dalam perusahaan agar dapat saling bekerja sama serta agar dapat

tercapai tujuan yang telah ditetapkan oleh perusahaan. Mengingat

pentingnya organisasi tersebut maka disusunlah suatu struktur

organisasi agar dapat diketahui secara jelas tugas dan wewenang

masing-masing karyawan perusahaan. Suatu perusahaan dikatakan

59

mempunyai mempunyai struktur organisasi yang baik, apabila

organisasi tersebut dapat memberikan suatu gambaran yang jelas

tentang fungsi wewenang dang tanggung jawab yang dimiliki

karyawan. Berikut ini adalah struktur organisasi Toko A. H. D. Farah.

Bagan 2

Struktur Organisasi

Toko A. H. D. Farah

Sumber : Toko A. H. D. Farah / Data Olahan Penulis

Adapun fungsi dan tanggung jawab masing-masing bagian

adalah sebagai berikut :

a. Pimpinan

Pimpinan adalah orang yang bertanggung jawab secara

keseluruhan dalam operasional usaha dagang. Pimpinan bertugas

untuk mengkoordinasi dan mengatur bagian-bagian yang ada di

bawahnya yang mempunyai tugas dan wewenang sebagai berikut :

1) Memimpin usaha tersebut.

2) Bertanggung jawab atas semua kegiatan usaha, baik secara

intern maupun ekstern perusahaan.

PIMPINAN

Bagian Administrasi

Bagian Penjualan

Bagian Gudang

60

3) Melakukan pengawasan langsung terhadap jalannya kegiatan

usaha tersebut.

b. Baian Administrasi

Bagian administrasi yaitu bagian yang menangani semua

transaksi pembayaran suatu penjualan barang dagang.

c. Bagian Penjualan

Bagian penjualan yaitu bagian yang menangani penjualan

barang-barang yang dijual kepada para pembeli ( konsumen ).

Adapun tugas dan tanggung jawabnya bagian penjualan adalah

sebagai berikut :

1) Melaksanakan semua kegiatan yang berhubungan dengan

memasarkan dan menjual barang-barang tersebut.

2) Melaporkan hasil kegiatan penjualan pada setiap periode

kepada pimpinan.

d. Bagian Gudang

Tugas dan tanggung jawab adalah sebagai berikut :

1) Melakukan pencatatan terhadap barang masuk dan barang

keluar.

2) Menyimpan barang tersebut dan melakukan pemeliharaannya.

3) Memeriksadan meneliti kualitas barang-barang digudang.

61

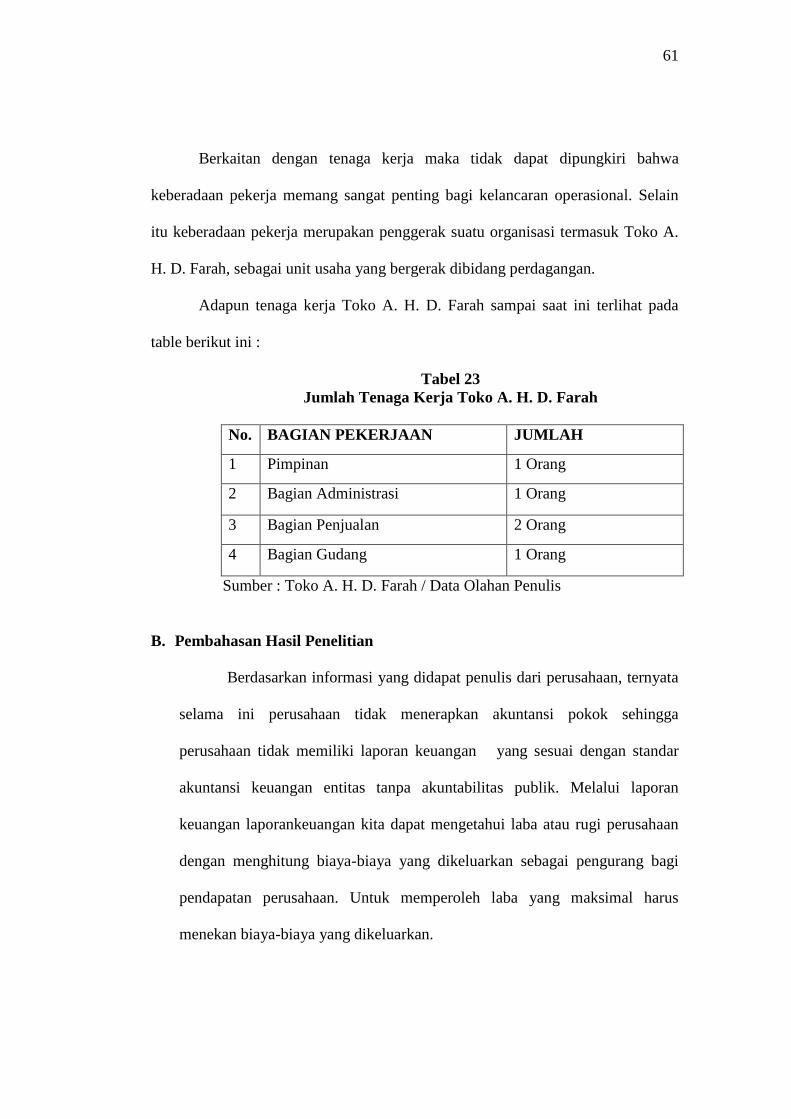

Berkaitan dengan tenaga kerja maka tidak dapat dipungkiri bahwa

keberadaan pekerja memang sangat penting bagi kelancaran operasional. Selain

itu keberadaan pekerja merupakan penggerak suatu organisasi termasuk Toko A.

H. D. Farah, sebagai unit usaha yang bergerak dibidang perdagangan.

Adapun tenaga kerja Toko A. H. D. Farah sampai saat ini terlihat pada

table berikut ini :

Tabel 23

Jumlah Tenaga Kerja Toko A. H. D. Farah

No. BAGIAN PEKERJAAN JUMLAH

1 Pimpinan 1 Orang

2 Bagian Administrasi 1 Orang

3 Bagian Penjualan 2 Orang

4 Bagian Gudang 1 Orang

Sumber : Toko A. H. D. Farah / Data Olahan Penulis

B. Pembahasan Hasil Penelitian

Berdasarkan informasi yang didapat penulis dari perusahaan, ternyata

selama ini perusahaan tidak menerapkan akuntansi pokok sehingga

perusahaan tidak memiliki laporan keuangan yang sesuai dengan standar

akuntansi keuangan entitas tanpa akuntabilitas publik. Melalui laporan

keuangan laporankeuangan kita dapat mengetahui laba atau rugi perusahaan

dengan menghitung biaya-biaya yang dikeluarkan sebagai pengurang bagi

pendapatan perusahaan. Untuk memperoleh laba yang maksimal harus

menekan biaya-biaya yang dikeluarkan.

62

Toko A. H. D. Farah adalah usaha yang bergerak dibidang

perdagangan. Toko A. H. D. Farah belum membuat laporan keuangan hanya

melakukan transaksi-transaki penjualan dan pembelian yang berupa nota-nota

penjualan dan pembelian. Oleh kerena itu penulis dalam tugas akhir ini

memcoba untuk menyusun laporan keuangan pada Toko A. H. D. Farah yang

sesuai dengan SAK ETAP Tahun 2013

Mengenai langkah-langkah diatas penulis akan memaparkan secara

rinci tentang bagaimana penerapan akuntansi pokok untuk menyusun laporan

keuangan pada Toko A. H. D. Farah tersebut.

63

1. Mengumpulkan Data Pencatatan Transaksi

Daftar transaksi yang terjadi di Toko A. H. D. Farah adalah sebagai berukut :

Tabel 24

Daftar Transaksi

Toko A. H. D. Farah

No. Transaksi Dokumen Sumber Dokumen Pendukung

yang Bersangkutan

1 Penjualan tunai Nota Penjualan

-

2 Penjualan kredit

Nota Penjualan -

3 Retur penjualan

Nota penjualan -

4 Pembelian

Nota Pembelian -

5 Pendapatan

bunga

- -

6 Sewa dibayar

dimuka

- -

7 Beban sewa

bangunan

- -

8 Beban bahan

bakar

- -

9 Beban reparasi

kendaraan

- -

10 Penyusutan aset

tetap

- -

Sumber : Data Olahan Penulis

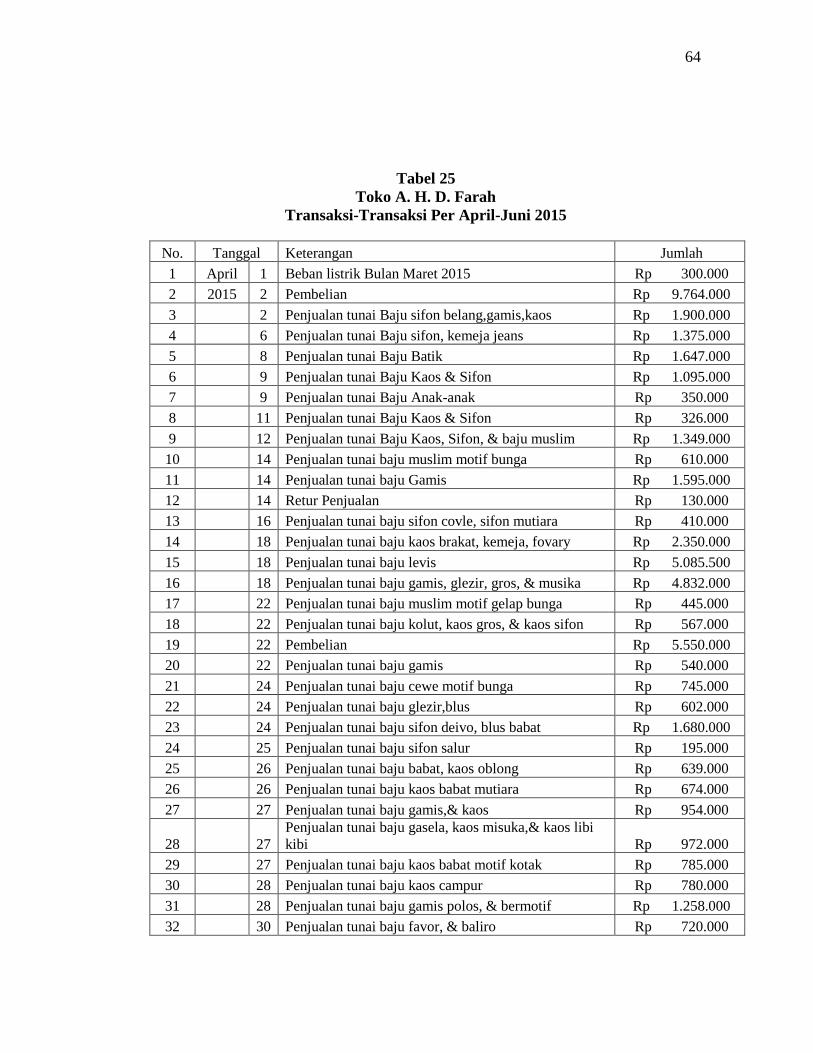

Selama bulan April sampai bulan Juni 2015 transaksi yang terjadi pada Toko

A. H. D. Farah sebanyak 170 transaksi. Adapun catatan transaksi yang berhasil

penulis dapatkan adalah sebagai berikut.

64

Tabel 25

Toko A. H. D. Farah

Transaksi-Transaksi Per April-Juni 2015

No. Tanggal Keterangan Jumlah

1 April 1 Beban listrik Bulan Maret 2015 Rp 300.000

2 2015 2 Pembelian Rp 9.764.000

3 2 Penjualan tunai Baju sifon belang,gamis,kaos Rp 1.900.000

4 6 Penjualan tunai Baju sifon, kemeja jeans Rp 1.375.000

5 8 Penjualan tunai Baju Batik Rp 1.647.000

6 9 Penjualan tunai Baju Kaos & Sifon Rp 1.095.000

7 9 Penjualan tunai Baju Anak-anak Rp 350.000

8 11 Penjualan tunai Baju Kaos & Sifon Rp 326.000

9 12 Penjualan tunai Baju Kaos, Sifon, & baju muslim Rp 1.349.000

10 14 Penjualan tunai baju muslim motif bunga Rp 610.000

11 14 Penjualan tunai baju Gamis Rp 1.595.000

12 14 Retur Penjualan Rp 130.000

13 16 Penjualan tunai baju sifon covle, sifon mutiara Rp 410.000

14 18 Penjualan tunai baju kaos brakat, kemeja, fovary Rp 2.350.000

15 18 Penjualan tunai baju levis Rp 5.085.500

16 18 Penjualan tunai baju gamis, glezir, gros, & musika Rp 4.832.000

17 22 Penjualan tunai baju muslim motif gelap bunga Rp 445.000

18 22 Penjualan tunai baju kolut, kaos gros, & kaos sifon Rp 567.000

19 22 Pembelian Rp 5.550.000

20 22 Penjualan tunai baju gamis Rp 540.000

21 24 Penjualan tunai baju cewe motif bunga Rp 745.000

22 24 Penjualan tunai baju glezir,blus Rp 602.000

23 24 Penjualan tunai baju sifon deivo, blus babat Rp 1.680.000

24 25 Penjualan tunai baju sifon salur Rp 195.000

25 26 Penjualan tunai baju babat, kaos oblong Rp 639.000

26 26 Penjualan tunai baju kaos babat mutiara Rp 674.000

27 27 Penjualan tunai baju gamis,& kaos Rp 954.000

28 27

Penjualan tunai baju gasela, kaos misuka,& kaos libi

kibi Rp 972.000

29 27 Penjualan tunai baju kaos babat motif kotak Rp 785.000

30 28 Penjualan tunai baju kaos campur Rp 780.000

31 28 Penjualan tunai baju gamis polos, & bermotif Rp 1.258.000

32 30 Penjualan tunai baju favor, & baliro Rp 720.000

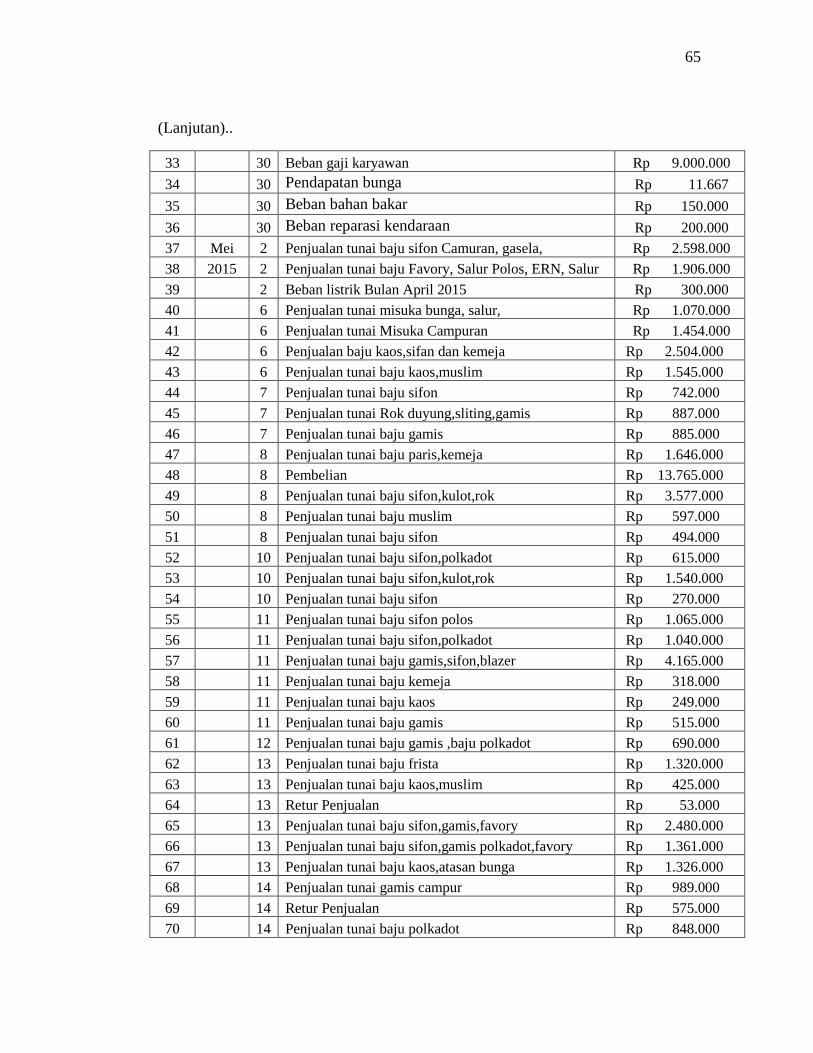

65

33 30 Beban gaji karyawan Rp 9.000.000

34 30 Pendapatan bunga Rp 11.667

35 30 Beban bahan bakar Rp 150.000

36 30 Beban reparasi kendaraan Rp 200.000

37 Mei 2 Penjualan tunai baju sifon Camuran, gasela, Rp 2.598.000

38 2015 2 Penjualan tunai baju Favory, Salur Polos, ERN, Salur Rp 1.906.000

39 2 Beban listrik Bulan April 2015 Rp 300.000

40 6 Penjualan tunai misuka bunga, salur, Rp 1.070.000

41 6 Penjualan tunai Misuka Campuran Rp 1.454.000

42 6 Penjualan baju kaos,sifan dan kemeja Rp 2.504.000

43 6 Penjualan tunai baju kaos,muslim Rp 1.545.000

44 7 Penjualan tunai baju sifon Rp 742.000

45 7 Penjualan tunai Rok duyung,sliting,gamis Rp 887.000

46 7 Penjualan tunai baju gamis Rp 885.000

47 8 Penjualan tunai baju paris,kemeja Rp 1.646.000

48 8 Pembelian Rp 13.765.000

49 8 Penjualan tunai baju sifon,kulot,rok Rp 3.577.000

50 8 Penjualan tunai baju muslim Rp 597.000

51 8 Penjualan tunai baju sifon Rp 494.000

52 10 Penjualan tunai baju sifon,polkadot Rp 615.000

53 10 Penjualan tunai baju sifon,kulot,rok Rp 1.540.000

54 10 Penjualan tunai baju sifon Rp 270.000

55 11 Penjualan tunai baju sifon polos Rp 1.065.000

56 11 Penjualan tunai baju sifon,polkadot Rp 1.040.000

57 11 Penjualan tunai baju gamis,sifon,blazer Rp 4.165.000

58 11 Penjualan tunai baju kemeja Rp 318.000

59 11 Penjualan tunai baju kaos Rp 249.000

60 11 Penjualan tunai baju gamis Rp 515.000

61 12 Penjualan tunai baju gamis ,baju polkadot Rp 690.000

62 13 Penjualan tunai baju frista Rp 1.320.000

63 13 Penjualan tunai baju kaos,muslim Rp 425.000

64 13 Retur Penjualan Rp 53.000

65 13 Penjualan tunai baju sifon,gamis,favory Rp 2.480.000

66 13 Penjualan tunai baju sifon,gamis polkadot,favory Rp 1.361.000

67 13 Penjualan tunai baju kaos,atasan bunga Rp 1.326.000

68 14 Penjualan tunai gamis campur Rp 989.000

69 14 Retur Penjualan Rp 575.000

70 14 Penjualan tunai baju polkadot Rp 848.000

(Lanjutan)..

66

71 14 Retur Penjualan Rp 70.000

72 14 Penjualan tunai baju gamis fresh Rp 450.000

73 14 Penjualan tunai baju gamis fresh,polos Rp 1.200.000

74 14 Penjualan tunai baju gamis fresh Rp 1.385.000

75 14 Penjualan tunai baju gamis Rp 555.000

76 14 Penjualan tunai baju sifon Rp 532.000

77 15 Penjualan tunai baju favory Rp 2.075.000

78 15 Penjualan tunai baju sifon Rp 390.000

79 15 Penjualan tunai baju gamis Rp 940.000

80 15 Penjualan tunai baju sifon Rp 230.000

81 16 Penjualan tunai baju blukat leher Rp 528.000

82 16 Penjualan tunai baju polos favory Rp 805.000

83 17 Penjualan tunai baju gamis Rp 960.000

84 17 Penjualan tunai baju gamis fresh Rp 449.000

85 17 Penjualan tunai baju gamis fresh,polos Rp 1.336.000

86 17 Penjualan tunai baju blukat leher Rp 290.000

87 18 Penjualan tunai baju favory Rp 225.000

88 18 Penjualan tunai baju gamis Rp 930.000

89 18 penjualan tunai gamis salur fresh,polos,polkadot Rp 3.439.000

90 18 penjualan tunai kaos,kemeja,gamis Rp 747.000

91 18 Penjualan tunai baju favory sifon Rp 337.000

92 18 Penjualan tunai baju gamis,rok,kemeja Rp 641.000

93 20 Penjualan tunai baju blazer,longdress Rp 2.007.000

94 20 Penjualan tunai baju gamis fresh Rp 1.185.000

95 22 Penjualan tunai baju favory Rp 933.000

96 22 Penjualan tunai baju nudian wafer Rp 575.000

97 22 Penjualan tunai baju favory Rp 750.000

98 27 Pembelian Rp 4.055.000

99 27 Penjualan tunai baju Burdin, Misuka, Rp 1.376.500

100 28 Penjualan tunai baju Misuka, celana aladin Rp 747.000

101 29 Penjualan tunai baju sifon, Misuka Rp 898.000

102 30 Penjualan tunai baju Sifon favovy, salur Rp 770.000

103 30 Penjualan tunai baju Misuka, celana aladin Rp 2.694.000

104 30 Penjualan tunai baju favory , pinguin Rp 745.000

105 31 Penjualan tunai baju sifon Rp 2.122.000

106 31 Penjualan tunai baju gamis fresh Rp 546.000

107 31 Penjualan tunai baju polos,gamis Rp 535.000

108 31 Penjualan tunai baju favory,sifon Rp 615.000

(Lanjutan)..

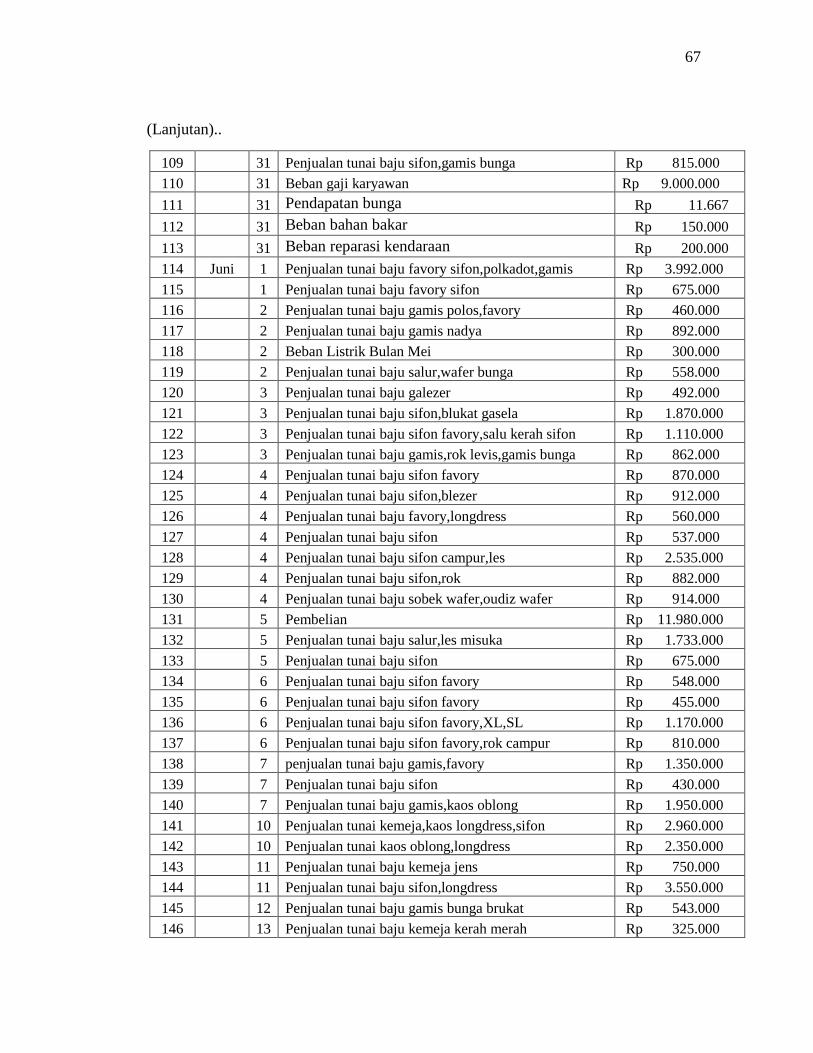

67

109 31 Penjualan tunai baju sifon,gamis bunga Rp 815.000

110 31 Beban gaji karyawan Rp 9.000.000

111 31 Pendapatan bunga Rp 11.667

112 31 Beban bahan bakar Rp 150.000

113 31 Beban reparasi kendaraan Rp 200.000

114 Juni 1 Penjualan tunai baju favory sifon,polkadot,gamis Rp 3.992.000

115 1 Penjualan tunai baju favory sifon Rp 675.000

116 2 Penjualan tunai baju gamis polos,favory Rp 460.000

117 2 Penjualan tunai baju gamis nadya Rp 892.000

118 2 Beban Listrik Bulan Mei Rp 300.000

119 2 Penjualan tunai baju salur,wafer bunga Rp 558.000

120 3 Penjualan tunai baju galezer Rp 492.000

121 3 Penjualan tunai baju sifon,blukat gasela Rp 1.870.000

122 3 Penjualan tunai baju sifon favory,salu kerah sifon Rp 1.110.000

123 3 Penjualan tunai baju gamis,rok levis,gamis bunga Rp 862.000

124 4 Penjualan tunai baju sifon favory Rp 870.000

125 4 Penjualan tunai baju sifon,blezer Rp 912.000

126 4 Penjualan tunai baju favory,longdress Rp 560.000

127 4 Penjualan tunai baju sifon Rp 537.000

128 4 Penjualan tunai baju sifon campur,les Rp 2.535.000

129 4 Penjualan tunai baju sifon,rok Rp 882.000

130 4 Penjualan tunai baju sobek wafer,oudiz wafer Rp 914.000

131 5 Pembelian Rp 11.980.000

132 5 Penjualan tunai baju salur,les misuka Rp 1.733.000

133 5 Penjualan tunai baju sifon Rp 675.000

134 6 Penjualan tunai baju sifon favory Rp 548.000

135 6 Penjualan tunai baju sifon favory Rp 455.000

136 6 Penjualan tunai baju sifon favory,XL,SL Rp 1.170.000

137 6 Penjualan tunai baju sifon favory,rok campur Rp 810.000

138 7 penjualan tunai baju gamis,favory Rp 1.350.000

139 7 Penjualan tunai baju sifon Rp 430.000

140 7 Penjualan tunai baju gamis,kaos oblong Rp 1.950.000

141 10 Penjualan tunai kemeja,kaos longdress,sifon Rp 2.960.000

142 10 Penjualan tunai kaos oblong,longdress Rp 2.350.000

143 11 Penjualan tunai baju kemeja jens Rp 750.000

144 11 Penjualan tunai baju sifon,longdress Rp 3.550.000

145 12 Penjualan tunai baju gamis bunga brukat Rp 543.000

146 13 Penjualan tunai baju kemeja kerah merah Rp 325.000

(Lanjutan)..

68

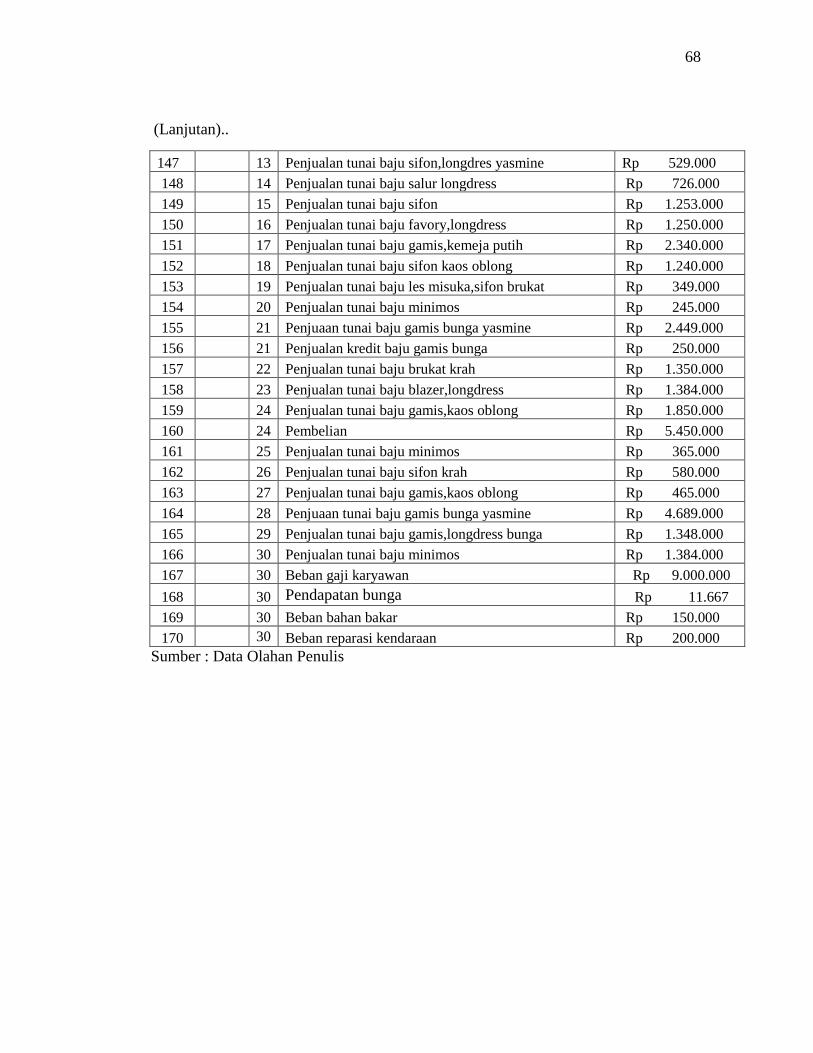

147

13 Penjualan tunai baju sifon,longdres yasmine Rp 529.000

148 14 Penjualan tunai baju salur longdress Rp 726.000

149 15 Penjualan tunai baju sifon Rp 1.253.000

150 16 Penjualan tunai baju favory,longdress Rp 1.250.000

151 17 Penjualan tunai baju gamis,kemeja putih Rp 2.340.000

152 18 Penjualan tunai baju sifon kaos oblong Rp 1.240.000

153 19 Penjualan tunai baju les misuka,sifon brukat Rp 349.000

154 20 Penjualan tunai baju minimos Rp 245.000

155 21 Penjuaan tunai baju gamis bunga yasmine Rp 2.449.000

156 21 Penjualan kredit baju gamis bunga Rp 250.000

157 22 Penjualan tunai baju brukat krah Rp 1.350.000

158 23 Penjualan tunai baju blazer,longdress Rp 1.384.000

159 24 Penjualan tunai baju gamis,kaos oblong Rp 1.850.000

160 24 Pembelian Rp 5.450.000

161 25 Penjualan tunai baju minimos Rp 365.000

162 26 Penjualan tunai baju sifon krah Rp 580.000

163 27 Penjualan tunai baju gamis,kaos oblong Rp 465.000

164 28 Penjuaan tunai baju gamis bunga yasmine Rp 4.689.000

165 29 Penjualan tunai baju gamis,longdress bunga Rp 1.348.000

166 30 Penjualan tunai baju minimos Rp 1.384.000

167 30 Beban gaji karyawan Rp 9.000.000

168 30 Pendapatan bunga Rp 11.667

169 30 Beban bahan bakar Rp 150.000

170 30 Beban reparasi kendaraan Rp 200.000

Sumber : Data Olahan Penulis

(Lanjutan)..

69

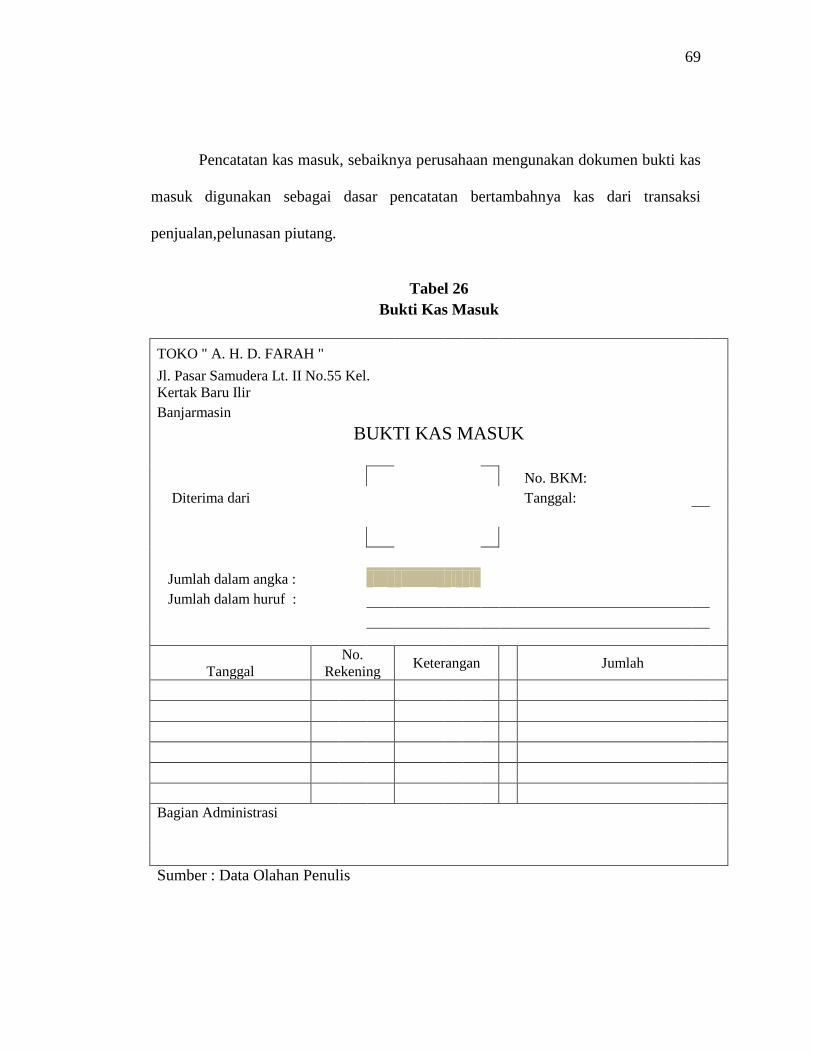

Pencatatan kas masuk, sebaiknya perusahaan mengunakan dokumen bukti kas

masuk digunakan sebagai dasar pencatatan bertambahnya kas dari transaksi

penjualan,pelunasan piutang.

Tabel 26

Bukti Kas Masuk

TOKO " A. H. D. FARAH "

Jl. Pasar Samudera Lt. II No.55 Kel.

Kertak Baru Ilir

Banjarmasin

BUKTI KAS MASUK

No. BKM:

Diterima dari

Tanggal:

Jumlah dalam angka :

Jumlah dalam huruf :

Tanggal

No.

Rekening Keterangan Jumlah

Bagian Administrasi

Sumber : Data Olahan Penulis

70

Pencatatan beban-beban dan pencatatan utang usaha, sebaiknya perusahaan

menggunakan dokumen ini sebagai dasar pencatatan berkurangannya kas dari

transaksi beban-beban dan utang.

Tabel 27

Bukti Kas Keluar

TOKO " A. H. D. FARAH "

Jl. Pasar Samudera Lt. II No.55 Kel.

Kertak Baru Ilir

No. BKM:

No. Cek

:

Banjarmasin

BUKTI KAS KELUAR

Dibayarkan

:

Kepada

:

Jumlah Utang Rp. :

Untuk Keperluan :

Tanda

Tangan Keterangan No.Rek Jumlah

Direktur Keuangan

Kepala Departemen

keuangan

Kepala Bagian Utang

Kasa

Sumber : Data Olahan Penulis

71

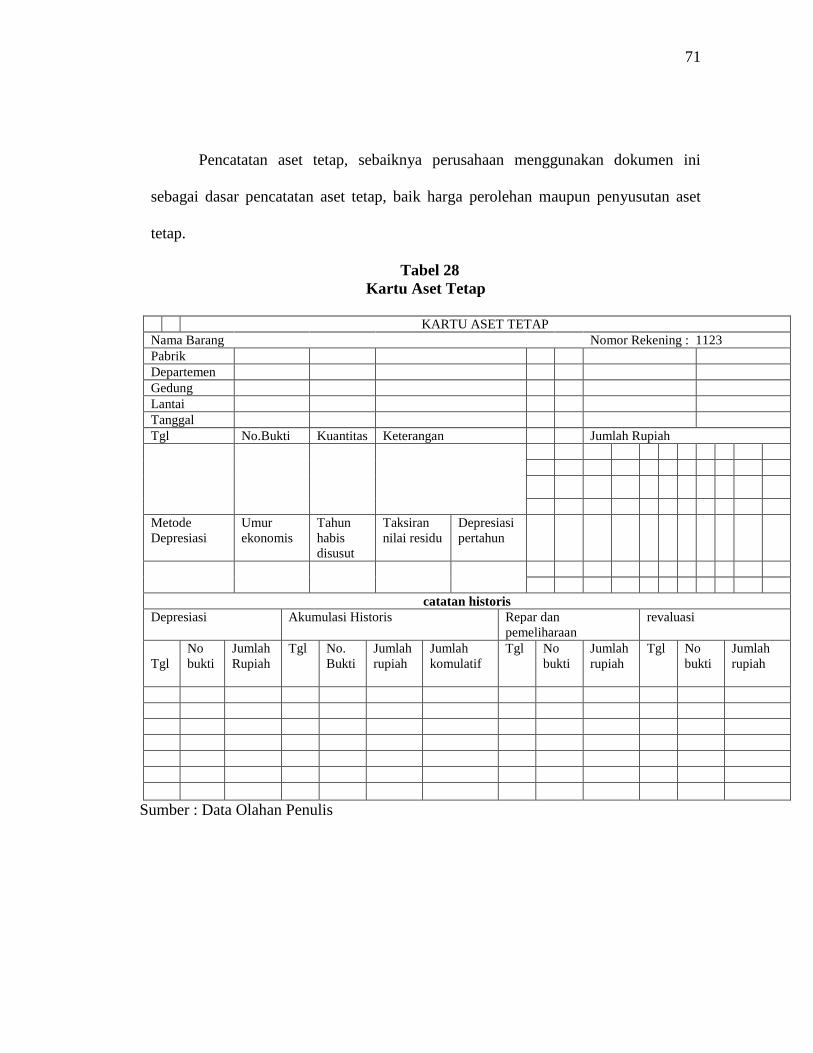

Pencatatan aset tetap, sebaiknya perusahaan menggunakan dokumen ini

sebagai dasar pencatatan aset tetap, baik harga perolehan maupun penyusutan aset

tetap.

Tabel 28

Kartu Aset Tetap

KARTU ASET TETAP

Nama Barang Nomor Rekening : 1123

Pabrik

Departemen

Gedung

Lantai

Tanggal

Tgl No.Bukti Kuantitas Keterangan Jumlah Rupiah

Metode

Depresiasi

Umur

ekonomis

Tahun

habis

disusut

Taksiran

nilai residu

Depresiasi

pertahun

catatan historis

Depresiasi Akumulasi Historis Repar dan

pemeliharaan

revaluasi

Tgl

No

bukti

Jumlah

Rupiah

Tgl No.

Bukti

Jumlah

rupiah

Jumlah

komulatif

Tgl No

bukti

Jumlah

rupiah

Tgl No

bukti

Jumlah

rupiah

Sumber : Data Olahan Penulis

Jenis Aktiva UnitTahun

PerolehanU.Eko Harga Perolehan

Tarif

Peny. Aset

Tetap (%)

Akum. Peny. s/d 31

Maret 2015

Penyusutan bulan

April - Juni 2015

Akum. Peny. s/d 31

Juni 2014Nilai Buku

Kendaraan:

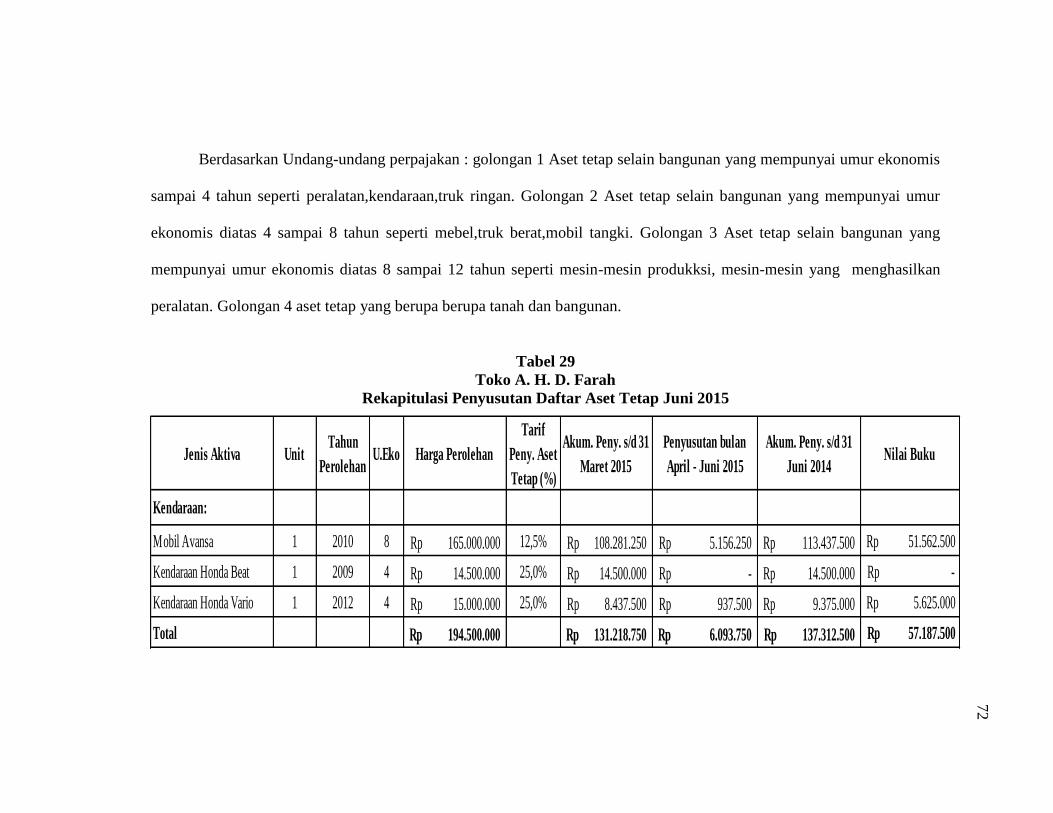

Mobil Avansa 1 2010 8 165.000.000Rp 12,5% 108.281.250Rp 5.156.250Rp 113.437.500Rp Rp 51.562.500

Kendaraan Honda Beat 1 2009 4 14.500.000Rp 25,0% 14.500.000Rp -Rp 14.500.000Rp Rp -

Kendaraan Honda Vario 1 2012 4 15.000.000Rp 25,0% 8.437.500Rp 937.500Rp 9.375.000Rp Rp 5.625.000

Total 194.500.000Rp 131.218.750Rp 6.093.750Rp 137.312.500Rp Rp 57.187.500

Berdasarkan Undang-undang perpajakan : golongan 1 Aset tetap selain bangunan yang mempunyai umur ekonomis

sampai 4 tahun seperti peralatan,kendaraan,truk ringan. Golongan 2 Aset tetap selain bangunan yang mempunyai umur

ekonomis diatas 4 sampai 8 tahun seperti mebel,truk berat,mobil tangki. Golongan 3 Aset tetap selain bangunan yang

mempunyai umur ekonomis diatas 8 sampai 12 tahun seperti mesin-mesin produkksi, mesin-mesin yang menghasilkan

peralatan. Golongan 4 aset tetap yang berupa berupa tanah dan bangunan.

Tabel 29

Toko A. H. D. Farah

Rekapitulasi Penyusutan Daftar Aset Tetap Juni 2015

72

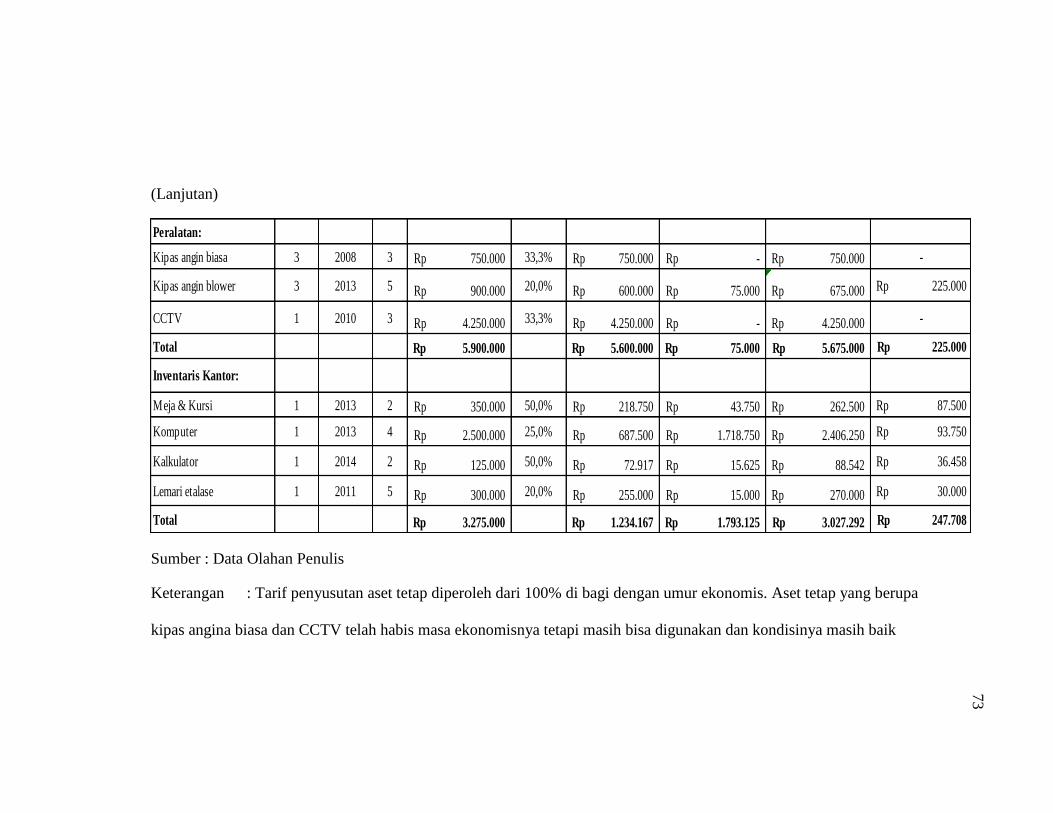

Peralatan:

Kipas angin biasa 3 2008 3 750.000Rp 33,3% 750.000Rp -Rp 750.000Rp -

Kipas angin blower 3 2013 5 900.000Rp 20,0% 600.000Rp 75.000Rp 675.000Rp Rp 225.000

CCTV 1 2010 3 4.250.000Rp 33,3% 4.250.000Rp -Rp 4.250.000Rp -

Total 5.900.000Rp 5.600.000Rp 75.000Rp 5.675.000Rp Rp 225.000

Inventaris Kantor:

Meja & Kursi 1 2013 2 350.000Rp 50,0% 218.750Rp 43.750Rp 262.500Rp Rp 87.500

Komputer 1 2013 4 2.500.000Rp 25,0% 687.500Rp 1.718.750Rp 2.406.250Rp Rp 93.750

Kalkulator 1 2014 2 125.000Rp 50,0% 72.917Rp 15.625Rp 88.542Rp Rp 36.458

Lemari etalase 1 2011 5 300.000Rp 20,0% 255.000Rp 15.000Rp 270.000Rp Rp 30.000

Total 3.275.000Rp 1.234.167Rp 1.793.125Rp 3.027.292Rp Rp 247.708

(Lanjutan)

Sumber : Data Olahan Penulis

Keterangan : Tarif penyusutan aset tetap diperoleh dari 100% di bagi dengan umur ekonomis. Aset tetap yang berupa

kipas angina biasa dan CCTV telah habis masa ekonomisnya tetapi masih bisa digunakan dan kondisinya masih baik

73

74

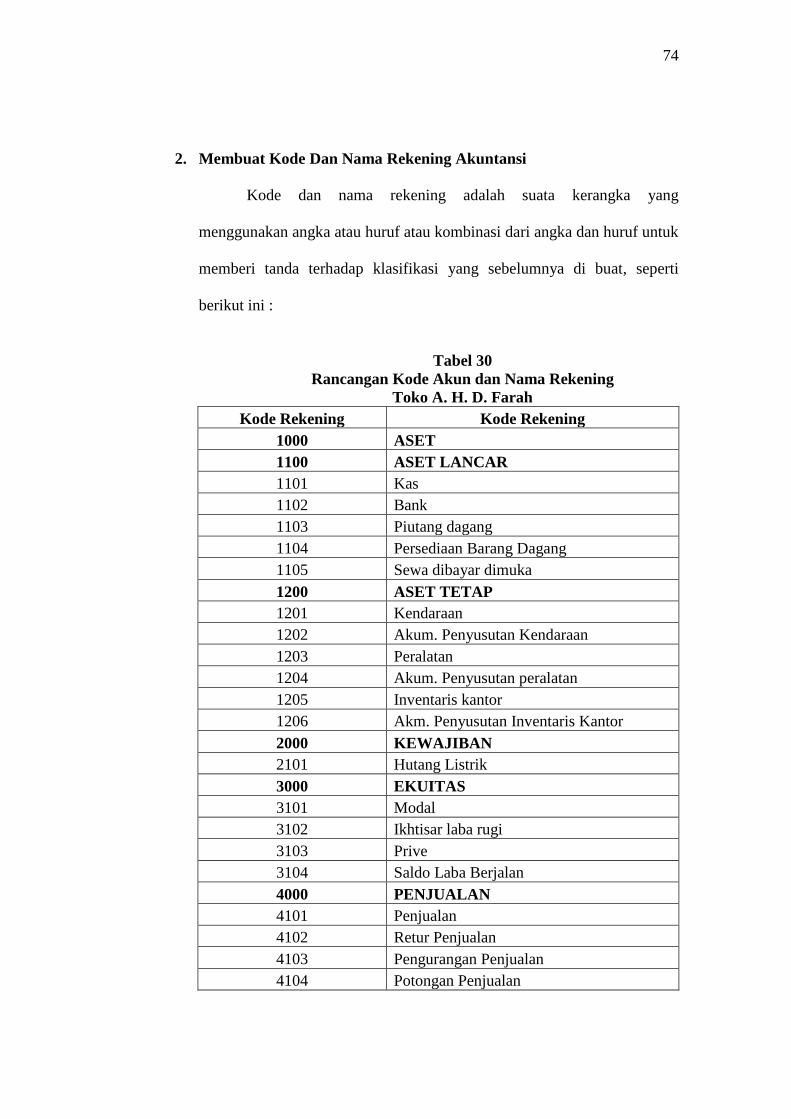

2. Membuat Kode Dan Nama Rekening Akuntansi

Kode dan nama rekening adalah suata kerangka yang

menggunakan angka atau huruf atau kombinasi dari angka dan huruf untuk

memberi tanda terhadap klasifikasi yang sebelumnya di buat, seperti

berikut ini :

Tabel 30

Rancangan Kode Akun dan Nama Rekening

Toko A. H. D. Farah

Kode Rekening Kode Rekening

1000 ASET

1100 ASET LANCAR

1101 Kas

1102 Bank

1103 Piutang dagang

1104 Persediaan Barang Dagang

1105 Sewa dibayar dimuka

1200 ASET TETAP

1201 Kendaraan

1202 Akum. Penyusutan Kendaraan

1203 Peralatan

1204 Akum. Penyusutan peralatan

1205 Inventaris kantor

1206 Akm. Penyusutan Inventaris Kantor

2000 KEWAJIBAN

2101 Hutang Listrik

3000 EKUITAS

3101 Modal

3102 Ikhtisar laba rugi

3103 Prive

3104 Saldo Laba Berjalan

4000 PENJUALAN

4101 Penjualan

4102 Retur Penjualan

4103 Pengurangan Penjualan

4104 Potongan Penjualan

75

5000 PEMBELIAN

5101 Pembelian

5102 Retur Pembelian

5103 Pengurangan Pembelian

5104 Potongan Pembelian

6000 PENDAPATAN LAIN-LAIN

6101 Pendapatan bunga

7000 BEBAN

7101 Beban gaji karyawan

7102 Beban listrik

7103 Beban sewa bangunan

7104 Beban bahan bakar

7105 Beban penyusutan inventaris kantor

7106 Beban penyusutan kendaraan

7107 Beban penyusutan peralatan

7108 Beban reparasi kendaraan

Sumber : Data Olahan Penulis

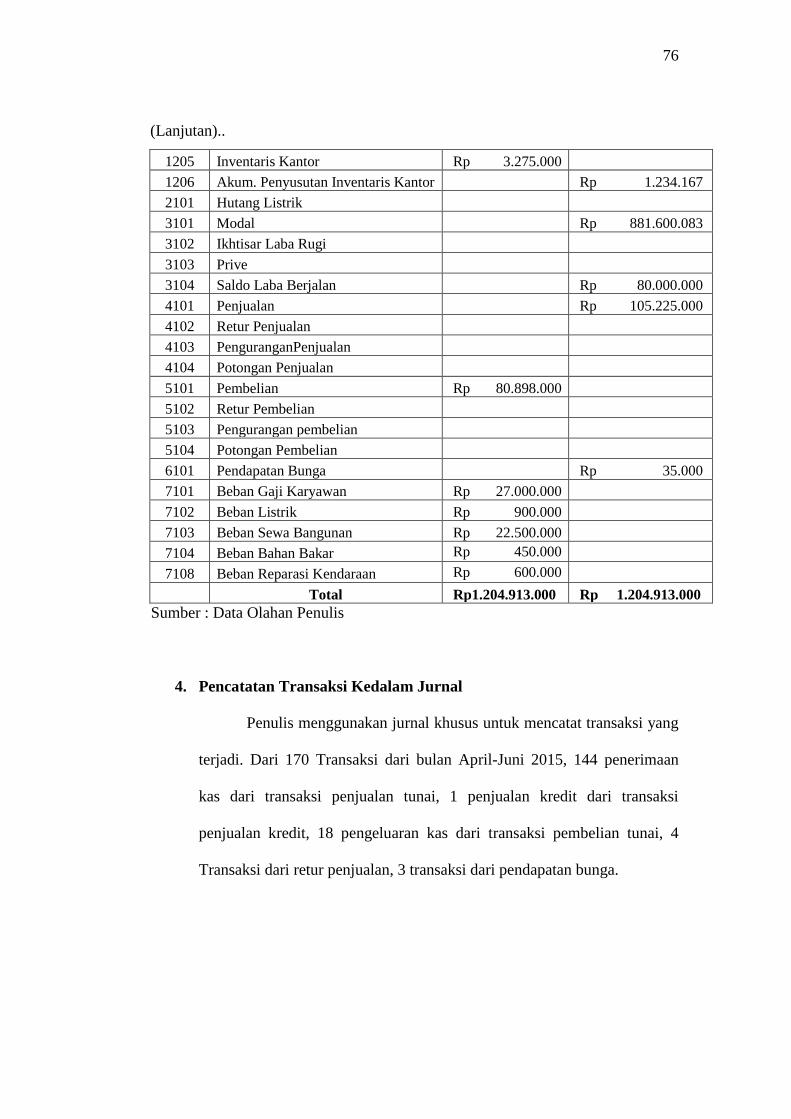

3. Membuat Neraca Saldo Awal

Neraca saldo menunjukan keadaan keuangan suatu unit usaha pada

tanggal tertentu. Keadaan keuangan ini ditunjukan dengan jumlah harga

yang dimiliki yang disebut aset dan jumlah kewajiban perusahaan.

Tabel 31

Neraca Saldo Awal

Toko A. H. D. Farah

Per 31 Maret 2015

No.Rek Nama Rekening Debet Kredit

1101 Kas Rp 2.000.000

1102 Bank Rp 700.000.000

1103 Piutang Dagang Rp 1.390.000

1104 Persediaan Barang Dagang Rp 98.000.000

1105 Sewa Dibayar Dimuka Rp 67.500.000

1201 Kendaraan Rp 194.500.000

1202 Akumulasi Penyusutan Kendaraan Rp 131.218.750

1203 Peralatan Rp 5.900.000

1204 Akum. Penyusutan Peralatan Rp 5.600.000

(Lanjutan)

76

1205 Inventaris Kantor Rp 3.275.000

1206 Akum. Penyusutan Inventaris Kantor Rp 1.234.167

2101 Hutang Listrik

3101 Modal Rp 881.600.083

3102 Ikhtisar Laba Rugi

3103 Prive

3104 Saldo Laba Berjalan Rp 80.000.000

4101 Penjualan Rp 105.225.000

4102 Retur Penjualan

4103 PenguranganPenjualan

4104 Potongan Penjualan

5101 Pembelian Rp 80.898.000

5102 Retur Pembelian

5103 Pengurangan pembelian

5104 Potongan Pembelian

6101 Pendapatan Bunga Rp 35.000

7101 Beban Gaji Karyawan Rp 27.000.000

7102 Beban Listrik Rp 900.000

7103 Beban Sewa Bangunan Rp 22.500.000

7104 Beban Bahan Bakar Rp 450.000

7108 Beban Reparasi Kendaraan Rp 600.000

Total Rp1.204.913.000 Rp 1.204.913.000

Sumber : Data Olahan Penulis

4. Pencatatan Transaksi Kedalam Jurnal

Penulis menggunakan jurnal khusus untuk mencatat transaksi yang

terjadi. Dari 170 Transaksi dari bulan April-Juni 2015, 144 penerimaan

kas dari transaksi penjualan tunai, 1 penjualan kredit dari transaksi

penjualan kredit, 18 pengeluaran kas dari transaksi pembelian tunai, 4

Transaksi dari retur penjualan, 3 transaksi dari pendapatan bunga.

(Lanjutan)..

77

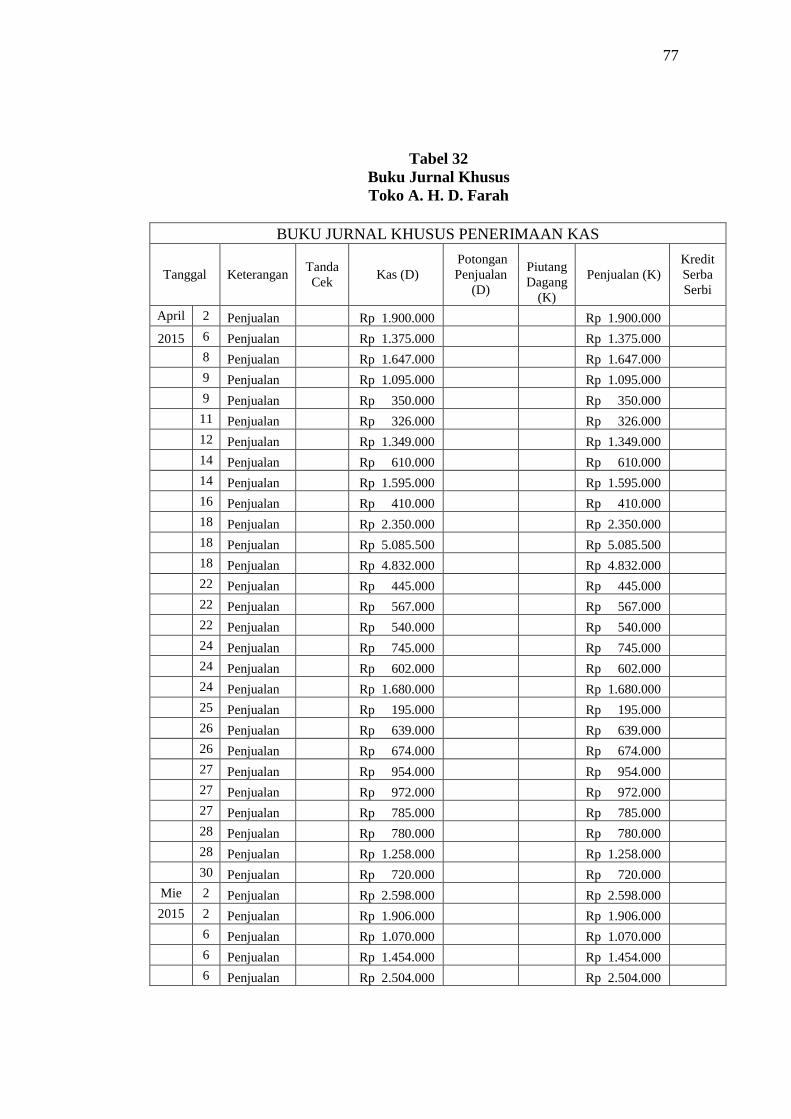

Tabel 32

Buku Jurnal Khusus

Toko A. H. D. Farah

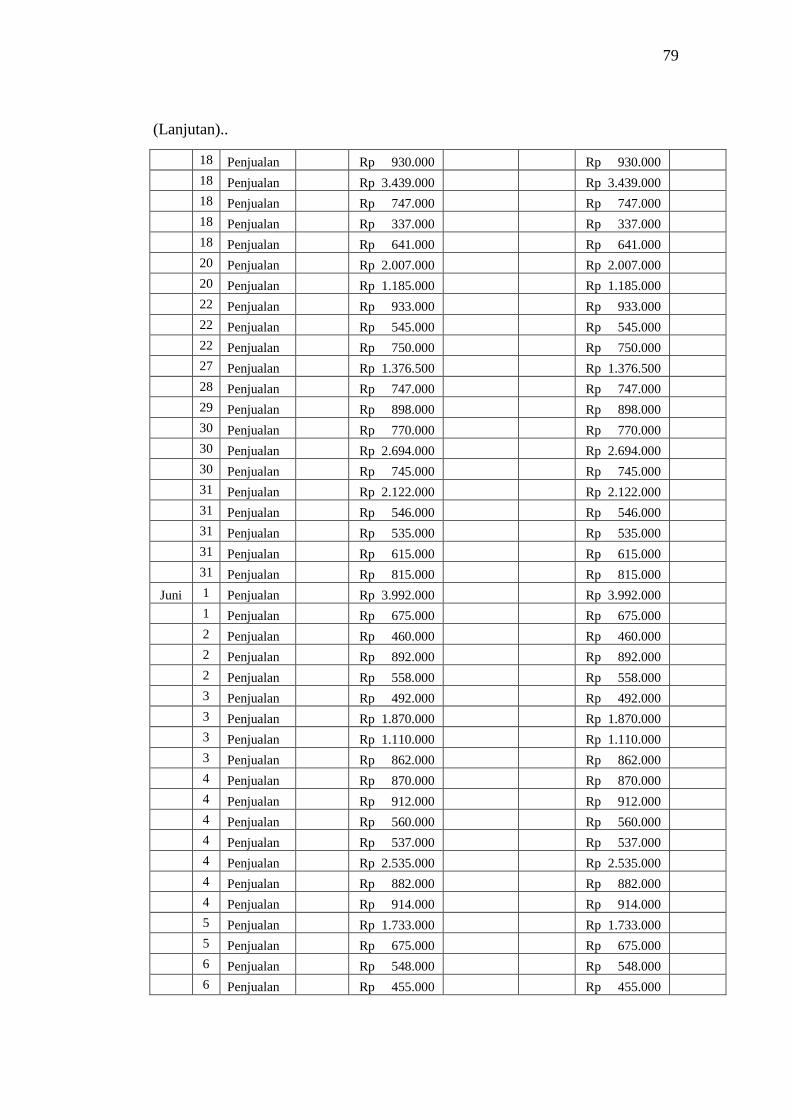

BUKU JURNAL KHUSUS PENERIMAAN KAS

Tanggal Keterangan Tanda

Cek Kas (D)

Potongan

Penjualan

(D)

Piutang

Dagang

(K)

Penjualan (K)

Kredit

Serba

Serbi

April 2 Penjualan Rp 1.900.000 Rp 1.900.000

2015 6 Penjualan Rp 1.375.000 Rp 1.375.000

8 Penjualan Rp 1.647.000 Rp 1.647.000

9 Penjualan Rp 1.095.000 Rp 1.095.000

9 Penjualan Rp 350.000 Rp 350.000

11 Penjualan Rp 326.000 Rp 326.000

12 Penjualan Rp 1.349.000 Rp 1.349.000

14 Penjualan Rp 610.000 Rp 610.000

14 Penjualan Rp 1.595.000 Rp 1.595.000

16 Penjualan Rp 410.000 Rp 410.000

18 Penjualan Rp 2.350.000 Rp 2.350.000

18 Penjualan Rp 5.085.500 Rp 5.085.500

18 Penjualan Rp 4.832.000 Rp 4.832.000

22 Penjualan Rp 445.000 Rp 445.000

22 Penjualan Rp 567.000 Rp 567.000

22 Penjualan Rp 540.000 Rp 540.000

24 Penjualan Rp 745.000 Rp 745.000

24 Penjualan Rp 602.000 Rp 602.000

24 Penjualan Rp 1.680.000 Rp 1.680.000

25 Penjualan Rp 195.000 Rp 195.000

26 Penjualan Rp 639.000 Rp 639.000

26 Penjualan Rp 674.000 Rp 674.000

27 Penjualan Rp 954.000 Rp 954.000

27 Penjualan Rp 972.000 Rp 972.000

27 Penjualan Rp 785.000 Rp 785.000

28 Penjualan Rp 780.000 Rp 780.000

28 Penjualan Rp 1.258.000 Rp 1.258.000

30 Penjualan Rp 720.000 Rp 720.000

Mie 2 Penjualan Rp 2.598.000 Rp 2.598.000

2015 2 Penjualan Rp 1.906.000 Rp 1.906.000

6 Penjualan Rp 1.070.000 Rp 1.070.000

6 Penjualan Rp 1.454.000 Rp 1.454.000

6 Penjualan Rp 2.504.000 Rp 2.504.000

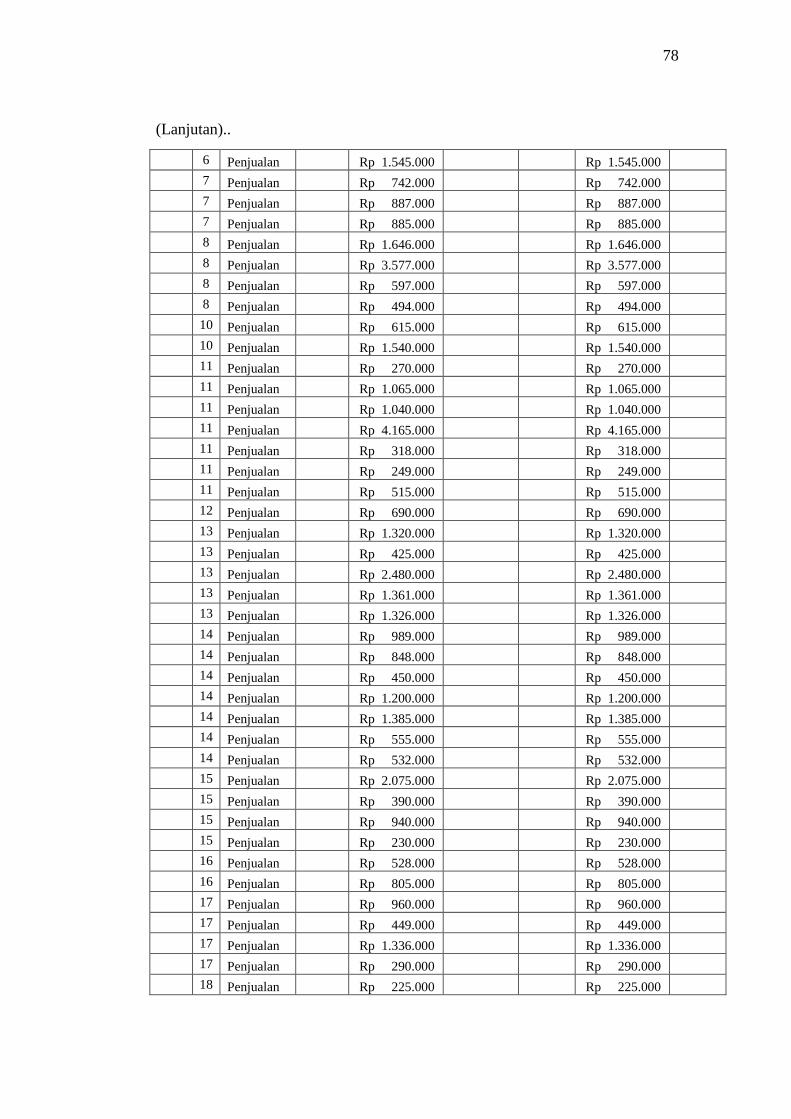

78

6 Penjualan Rp 1.545.000 Rp 1.545.000

7 Penjualan Rp 742.000 Rp 742.000

7 Penjualan Rp 887.000 Rp 887.000

7 Penjualan Rp 885.000 Rp 885.000

8 Penjualan Rp 1.646.000 Rp 1.646.000

8 Penjualan Rp 3.577.000 Rp 3.577.000

8 Penjualan Rp 597.000 Rp 597.000

8 Penjualan Rp 494.000 Rp 494.000

10 Penjualan Rp 615.000 Rp 615.000

10 Penjualan Rp 1.540.000 Rp 1.540.000

11 Penjualan Rp 270.000 Rp 270.000

11 Penjualan Rp 1.065.000 Rp 1.065.000

11 Penjualan Rp 1.040.000 Rp 1.040.000

11 Penjualan Rp 4.165.000 Rp 4.165.000

11 Penjualan Rp 318.000 Rp 318.000

11 Penjualan Rp 249.000 Rp 249.000

11 Penjualan Rp 515.000 Rp 515.000

12 Penjualan Rp 690.000 Rp 690.000

13 Penjualan Rp 1.320.000 Rp 1.320.000

13 Penjualan Rp 425.000 Rp 425.000

13 Penjualan Rp 2.480.000 Rp 2.480.000

13 Penjualan Rp 1.361.000 Rp 1.361.000

13 Penjualan Rp 1.326.000 Rp 1.326.000

14 Penjualan Rp 989.000 Rp 989.000

14 Penjualan Rp 848.000 Rp 848.000

14 Penjualan Rp 450.000 Rp 450.000

14 Penjualan Rp 1.200.000 Rp 1.200.000

14 Penjualan Rp 1.385.000 Rp 1.385.000

14 Penjualan Rp 555.000 Rp 555.000

14 Penjualan Rp 532.000 Rp 532.000

15 Penjualan Rp 2.075.000 Rp 2.075.000

15 Penjualan Rp 390.000 Rp 390.000

15 Penjualan Rp 940.000 Rp 940.000

15 Penjualan Rp 230.000 Rp 230.000

16 Penjualan Rp 528.000 Rp 528.000

16 Penjualan Rp 805.000 Rp 805.000

17 Penjualan Rp 960.000 Rp 960.000

17 Penjualan Rp 449.000 Rp 449.000

17 Penjualan Rp 1.336.000 Rp 1.336.000

17 Penjualan Rp 290.000 Rp 290.000

18 Penjualan Rp 225.000 Rp 225.000

(Lanjutan)..

79

18 Penjualan Rp 930.000 Rp 930.000

18 Penjualan Rp 3.439.000 Rp 3.439.000

18 Penjualan Rp 747.000 Rp 747.000

18 Penjualan Rp 337.000 Rp 337.000

18 Penjualan Rp 641.000 Rp 641.000

20 Penjualan Rp 2.007.000 Rp 2.007.000

20 Penjualan Rp 1.185.000 Rp 1.185.000

22 Penjualan Rp 933.000 Rp 933.000

22 Penjualan Rp 545.000 Rp 545.000

22 Penjualan Rp 750.000 Rp 750.000

27 Penjualan Rp 1.376.500 Rp 1.376.500

28 Penjualan Rp 747.000 Rp 747.000

29 Penjualan Rp 898.000 Rp 898.000

30 Penjualan Rp 770.000 Rp 770.000

30 Penjualan Rp 2.694.000 Rp 2.694.000

30 Penjualan Rp 745.000 Rp 745.000

31 Penjualan Rp 2.122.000 Rp 2.122.000

31 Penjualan Rp 546.000 Rp 546.000

31 Penjualan Rp 535.000 Rp 535.000

31 Penjualan Rp 615.000 Rp 615.000

31 Penjualan Rp 815.000 Rp 815.000

Juni 1 Penjualan Rp 3.992.000 Rp 3.992.000

1 Penjualan Rp 675.000 Rp 675.000

2 Penjualan Rp 460.000 Rp 460.000

2 Penjualan Rp 892.000 Rp 892.000

2 Penjualan Rp 558.000 Rp 558.000

3 Penjualan Rp 492.000 Rp 492.000

3 Penjualan Rp 1.870.000 Rp 1.870.000

3 Penjualan Rp 1.110.000 Rp 1.110.000

3 Penjualan Rp 862.000 Rp 862.000

4 Penjualan Rp 870.000 Rp 870.000

4 Penjualan Rp 912.000 Rp 912.000

4 Penjualan Rp 560.000 Rp 560.000

4 Penjualan Rp 537.000 Rp 537.000

4 Penjualan Rp 2.535.000 Rp 2.535.000

4 Penjualan Rp 882.000 Rp 882.000

4 Penjualan Rp 914.000 Rp 914.000

5 Penjualan Rp 1.733.000 Rp 1.733.000

5 Penjualan Rp 675.000 Rp 675.000

6 Penjualan Rp 548.000 Rp 548.000

6 Penjualan Rp 455.000 Rp 455.000

(Lanjutan)..

80

6 Penjualan Rp 1.170.000 Rp 1.170.000

6 Penjualan Rp 810.000 Rp 810.000

7 Penjualan Rp 1.350.000 Rp 1.350.000

7 Penjualan Rp 430.000 Rp 430.000

7 Penjualan Rp 1.950.000 Rp 1.950.000

10 Penjualan Rp 2.960.000 Rp 2.960.000

10 Penjualan Rp 2.350.000 Rp 2.350.000

11 Penjualan Rp 750.000 Rp 750.000

11 Penjualan Rp 3.550.000 Rp 3.550.000

12 Penjualan Rp 543.000 Rp 543.000

13 Penjualan Rp 325.000 Rp 325.000

13 Penjualan Rp 529.000 Rp 529.000

14 Penjualan Rp 726.000 Rp 726.000

15 Penjualan Rp 1.253.000 Rp 1.253.000

16 Penjualan Rp 1.250.000 Rp 1.250.000

17 Penjualan Rp 2.340.000 Rp 2.340.000

18 Penjualan Rp 1.240.000 Rp 1.240.000

19 Penjualan Rp 349.000 Rp 349.000

20 Penjualan Rp 245.000 Rp 245.000

21 Penjualan Rp 2.449.000 Rp 2.449.000

22 Penjualan Rp 1.350.000 Rp 1.350.000

23 Penjualan Rp 1.384.000 Rp 1.384.000

24 Penjualan Rp 1.850.000 Rp 1.850.000

25 Penjualan Rp 365.000 Rp 365.000

26 Penjualan Rp 580.000 Rp 580.000

27 Penjualan Rp 465.000 Rp 465.000

28 Penjualan Rp 4.689.000 Rp 4.689.000

29 Penjualan Rp 1.348.000 Rp 1.348.000

30 Penjualan Rp 1.384.000 Rp 1.384.000

Sumber: Data Olahan Penulis

(Lanjutan)..

81

Sumber: Data Olahan Penulis

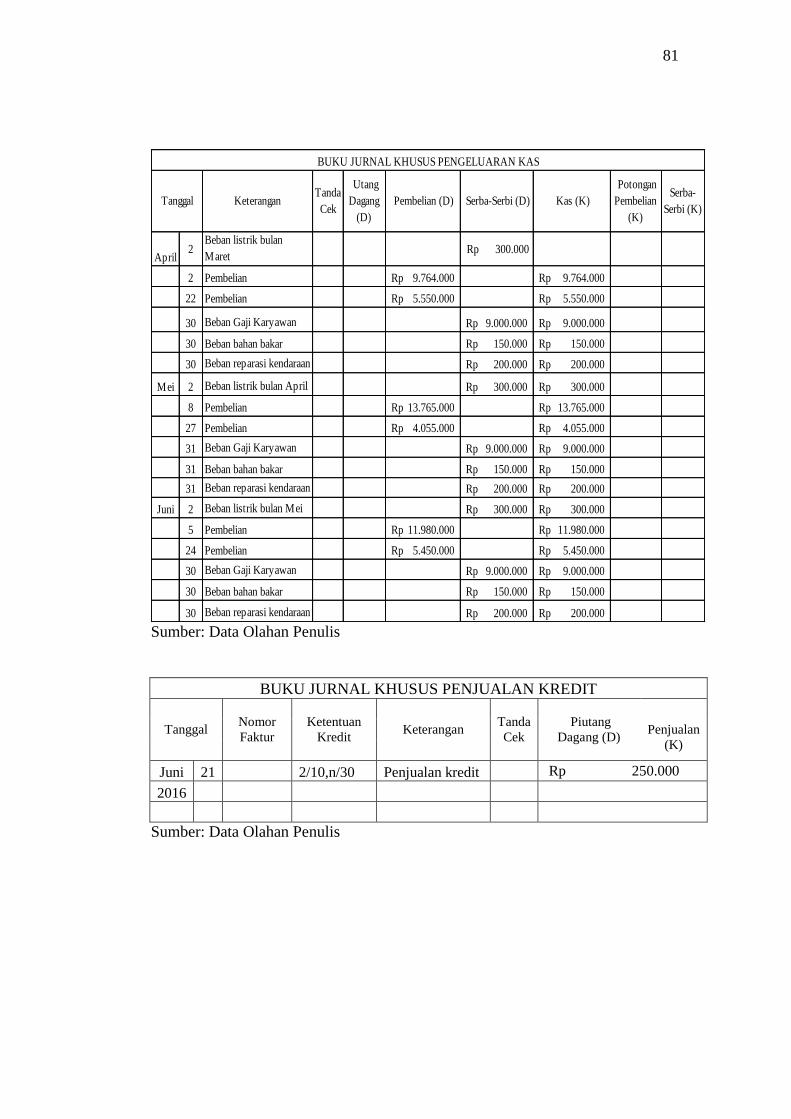

BUKU JURNAL KHUSUS PENJUALAN KREDIT

Tanggal Nomor

Faktur

Ketentuan

Kredit Keterangan

Tanda

Cek

Piutang

Dagang (D)

Penjualan

(K)

Juni 21 2/10,n/30 Penjualan kredit Rp 250.000

2016

Sumber: Data Olahan Penulis

April2

Beban listrik bulan

Maret Rp 300.000

2 Pembelian 9.764.000Rp 9.764.000Rp

22 Pembelian 5.550.000Rp 5.550.000Rp

30 Beban Gaji Karyawan 9.000.000Rp 9.000.000Rp

30 Beban bahan bakar 150.000Rp 150.000Rp

30 Beban reparasi kendaraan 200.000Rp 200.000Rp

Mei 2 Beban listrik bulan April 300.000Rp 300.000Rp

8 Pembelian 13.765.000Rp 13.765.000Rp

27 Pembelian 4.055.000Rp 4.055.000Rp

31 Beban Gaji Karyawan 9.000.000Rp 9.000.000Rp

31 Beban bahan bakar 150.000Rp 150.000Rp

31 Beban reparasi kendaraan 200.000Rp 200.000Rp

Juni 2 Beban listrik bulan Mei 300.000Rp 300.000Rp

5 Pembelian 11.980.000Rp 11.980.000Rp

24 Pembelian 5.450.000Rp 5.450.000Rp

30 Beban Gaji Karyawan 9.000.000Rp 9.000.000Rp

30 Beban bahan bakar 150.000Rp 150.000Rp

30 Beban reparasi kendaraan 200.000Rp 200.000Rp

BUKU JURNAL KHUSUS PENGELUARAN KAS

Tanggal KeteranganTanda

Cek

Utang

Dagang

(D)

Pembelian (D) Serba-Serbi (D) Kas (K)

Potongan

Pembelian

(K)

Serba-

Serbi (K)

82

Tabel 33

Jurnal Umum

Toko A. H. D. Farah

Sumber: Data Olahan Penulis

5. Memposting Ke Buku Besar

Penulis mengunakan Rekening berkolom saldo dalam membuat

buku besar yang gunanya untuk menampung informasi yang akan

disajikan kedalam laporan keuangan.berikut ini buku besar yang disajikan:

Tabel 34

Buku Besar Utama

Toko A. H. D. Farah

Per 30 Juni 2015

Nama rekening: Kas Kode rekening : 1101

No Tanggal Keterangan Fol.

Debet Kredit D/K Saldo

April 1 saldo awal Rp 2.000.000

1 2015

1

Beban Listrik

Bulan Maret Rp 300.000 Rp 1.700.000

Tanggal Rek Uraian Debet Kredit

14/04/2015 4200 Retur Penjualan 130.000Rp

1101 Kas 130.000Rp

30/04/2015 1102 Bank 11.166Rp

6101 Pendapatan bunga 11.667Rp

13/05/2015 4200 Retur Penjualan 53.000Rp

1101 Kas 53.000Rp

14/05/2015 4200 Retur penjualan 575.000Rp

1101 Kas 575.000Rp

14/05/2015 4200 Retur penjualan 70.000Rp

1101 Kas 70.000Rp

31/05/2015 1101 Bank 1.166Rp

6101 Pendapatan bunga 11.667Rp

30/06/2015 1102 Bank 1.166Rp

6101 Pendapatan bunga 11.667Rp

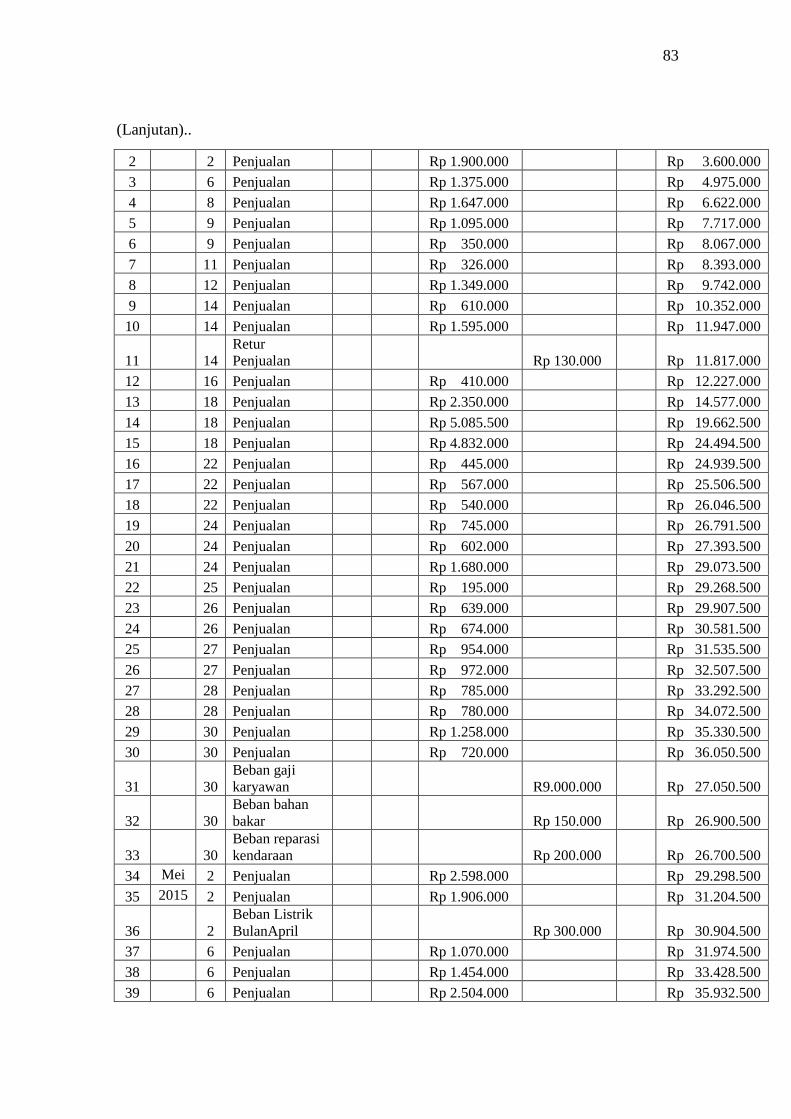

83

2 2 Penjualan Rp 1.900.000 Rp 3.600.000

3 6 Penjualan Rp 1.375.000 Rp 4.975.000

4 8 Penjualan Rp 1.647.000 Rp 6.622.000

5 9 Penjualan Rp 1.095.000 Rp 7.717.000

6 9 Penjualan Rp 350.000 Rp 8.067.000

7 11 Penjualan Rp 326.000 Rp 8.393.000

8 12 Penjualan Rp 1.349.000 Rp 9.742.000

9 14 Penjualan Rp 610.000 Rp 10.352.000

10 14 Penjualan Rp 1.595.000 Rp 11.947.000

11

14

Retur

Penjualan Rp 130.000 Rp 11.817.000

12 16 Penjualan Rp 410.000 Rp 12.227.000

13 18 Penjualan Rp 2.350.000 Rp 14.577.000

14 18 Penjualan Rp 5.085.500 Rp 19.662.500

15 18 Penjualan Rp 4.832.000 Rp 24.494.500

16 22 Penjualan Rp 445.000 Rp 24.939.500

17 22 Penjualan Rp 567.000 Rp 25.506.500

18 22 Penjualan Rp 540.000 Rp 26.046.500

19 24 Penjualan Rp 745.000 Rp 26.791.500

20 24 Penjualan Rp 602.000 Rp 27.393.500

21 24 Penjualan Rp 1.680.000 Rp 29.073.500

22 25 Penjualan Rp 195.000 Rp 29.268.500

23 26 Penjualan Rp 639.000 Rp 29.907.500

24 26 Penjualan Rp 674.000 Rp 30.581.500

25 27 Penjualan Rp 954.000 Rp 31.535.500

26 27 Penjualan Rp 972.000 Rp 32.507.500

27 28 Penjualan Rp 785.000 Rp 33.292.500

28 28 Penjualan Rp 780.000 Rp 34.072.500

29 30 Penjualan Rp 1.258.000 Rp 35.330.500

30 30 Penjualan Rp 720.000 Rp 36.050.500

31

30

Beban gaji

karyawan R9.000.000 Rp 27.050.500

32

30

Beban bahan

bakar Rp 150.000 Rp 26.900.500

33

30

Beban reparasi

kendaraan Rp 200.000 Rp 26.700.500

34 Mei 2 Penjualan Rp 2.598.000 Rp 29.298.500

35 2015 2 Penjualan Rp 1.906.000 Rp 31.204.500

36

2

Beban Listrik

BulanApril Rp 300.000 Rp 30.904.500

37 6 Penjualan Rp 1.070.000 Rp 31.974.500

38 6 Penjualan Rp 1.454.000 Rp 33.428.500

39 6 Penjualan Rp 2.504.000 Rp 35.932.500

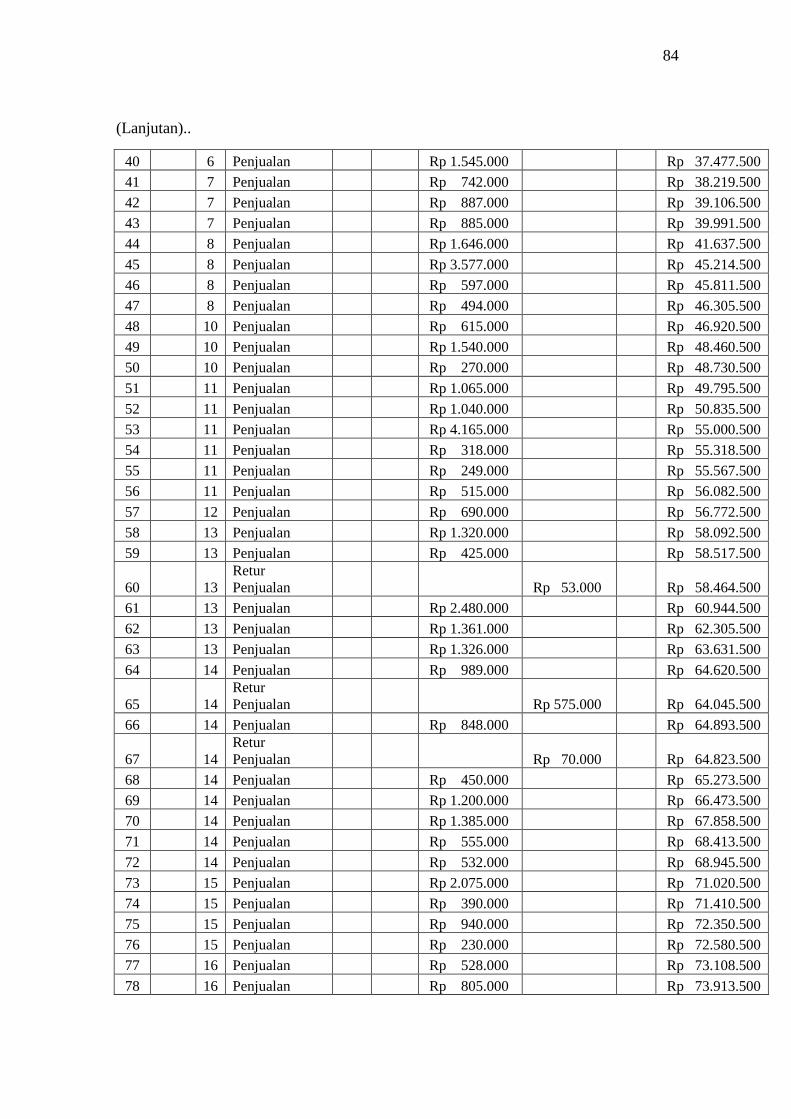

(Lanjutan)..

84

40 6 Penjualan Rp 1.545.000 Rp 37.477.500

41 7 Penjualan Rp 742.000 Rp 38.219.500

42 7 Penjualan Rp 887.000 Rp 39.106.500

43 7 Penjualan Rp 885.000 Rp 39.991.500

44 8 Penjualan Rp 1.646.000 Rp 41.637.500

45 8 Penjualan Rp 3.577.000 Rp 45.214.500

46 8 Penjualan Rp 597.000 Rp 45.811.500

47 8 Penjualan Rp 494.000 Rp 46.305.500

48 10 Penjualan Rp 615.000 Rp 46.920.500

49 10 Penjualan Rp 1.540.000 Rp 48.460.500

50 10 Penjualan Rp 270.000 Rp 48.730.500

51 11 Penjualan Rp 1.065.000 Rp 49.795.500

52 11 Penjualan Rp 1.040.000 Rp 50.835.500

53 11 Penjualan Rp 4.165.000 Rp 55.000.500

54 11 Penjualan Rp 318.000 Rp 55.318.500

55 11 Penjualan Rp 249.000 Rp 55.567.500

56 11 Penjualan Rp 515.000 Rp 56.082.500

57 12 Penjualan Rp 690.000 Rp 56.772.500

58 13 Penjualan Rp 1.320.000 Rp 58.092.500

59 13 Penjualan Rp 425.000 Rp 58.517.500

60

13

Retur

Penjualan Rp 53.000 Rp 58.464.500

61 13 Penjualan Rp 2.480.000 Rp 60.944.500

62 13 Penjualan Rp 1.361.000 Rp 62.305.500

63 13 Penjualan Rp 1.326.000 Rp 63.631.500

64 14 Penjualan Rp 989.000 Rp 64.620.500

65

14

Retur

Penjualan Rp 575.000 Rp 64.045.500

66 14 Penjualan Rp 848.000 Rp 64.893.500

67

14

Retur

Penjualan Rp 70.000 Rp 64.823.500

68 14 Penjualan Rp 450.000 Rp 65.273.500

69 14 Penjualan Rp 1.200.000 Rp 66.473.500

70 14 Penjualan Rp 1.385.000 Rp 67.858.500

71 14 Penjualan Rp 555.000 Rp 68.413.500

72 14 Penjualan Rp 532.000 Rp 68.945.500

73 15 Penjualan Rp 2.075.000 Rp 71.020.500

74 15 Penjualan Rp 390.000 Rp 71.410.500

75 15 Penjualan Rp 940.000 Rp 72.350.500

76 15 Penjualan Rp 230.000 Rp 72.580.500

77 16 Penjualan Rp 528.000 Rp 73.108.500

78 16 Penjualan Rp 805.000 Rp 73.913.500

(Lanjutan)..

85

79 17 Penjualan Rp 960.000 Rp 74.873.500

80 17 Penjualan Rp 449.000 Rp 75.322.500

81 17 Penjualan Rp 1.336.000 Rp 76.658.500

82 17 Penjualan Rp 290.000 Rp 76.948.500

83 18 Penjualan Rp 225.000 Rp 77.173.500

84 18 Penjualan Rp 930.000 Rp 78.103.500

85 18 Penjualan Rp 3.439.000 Rp 81.542.500

86 18 Penjualan Rp 747.000 Rp 82.289.500

87 18 Penjualan Rp 337.000 Rp 82.626.500

88 18 Penjualan Rp 641.000 Rp 83.267.500

89 20 Penjualan Rp 2.007.000 Rp 85.274.500

90 20 Penjualan Rp 1.185.000 Rp 86.459.500

91 22 Penjualan Rp 933.000 Rp 87.392.500

92 22 Penjualan Rp 575.000 Rp 87.967.500

93 22 Penjualan Rp 750.000 Rp 88.717.500

94 27 Penjualan Rp 1.376.500 Rp 90.094.000

95 28 Penjualan Rp 747.000 Rp 90.841.000

96 29 Penjualan Rp 898.000 Rp 91.739.000

97 30 Penjualan Rp 770.000 Rp 92.509.000

98 30 Penjualan Rp 2.694.000 Rp 95.203.000

99 30 Penjualan Rp 745.000 Rp 95.948.000

100 31 Penjualan Rp 2.122.000 Rp 98.070.000

101 31 Penjualan Rp 546.000 Rp 98.616.000

102 31 Penjualan Rp 535.000 Rp 99.151.000

103 31 Penjualan Rp 615.000 Rp 99.766.000

104 31 Penjualan Rp 815.000 Rp 100.581.000

105

31

Beban gaji

karyawan R9.000.000 Rp 91.581.000

106

31

Beban bahan

bakar Rp 150.000 Rp 91.431.000

107

31

Beban reparasi

kendaraan Rp 200.000 Rp 91.231.000

108 Juni 1 Penjualan Rp 3.992.000 Rp 95.223.000

109 2015 1 Penjualan Rp 675.000 Rp 95.898.000

110 2 Penjualan Rp 460.000 Rp 96.358.000

111 2 Penjualan Rp 892.000 Rp 97.250.000

112

2

Beban Listrik

Bulan Mei Rp 300.000 Rp 96.950.000

113 2 Penjualan Rp 558.000 Rp 97.508.000

114 3 Penjualan Rp 492.000 Rp 98.000.000

115 3 Penjualan Rp 1.870.000 Rp 99.870.000

116 3 Penjualan Rp 1.110.000 Rp 100.980.000

(Lanjutan)..

86

117 3 Penjualan Rp 862.000 Rp 101.842.000

118 4 Penjualan Rp 870.000 Rp 102.712.000

119 4 Penjualan Rp 912.000 Rp 103.624.000

120 4 Penjualan Rp 560.000 Rp 104.184.000

121 4 Penjualan Rp 537.000 Rp 104.721.000

122 4 Penjualan Rp 2.535.000 Rp 107.256.000

123 4 Penjualan Rp 882.000 Rp 108.138.000

124 4 Penjualan Rp 914.000 Rp 109.052.000

125 5 Penjualan Rp 1.733.000 Rp 110.785.000

126 5 Penjualan Rp 675.000 Rp 111.460.000

127 6 Penjualan Rp 548.000 Rp 112.008.000

128 6 Penjualan Rp 455.000 Rp 112.463.000

129 6 Penjualan Rp 1.170.000 Rp 113.633.000

130 6 Penjualan Rp 810.000 Rp 114.443.000

131 7 Penjualan Rp 1.350.000 Rp 115.793.000

132 7 Penjualan Rp 430.000 Rp 116.223.000

133 7 Penjualan Rp 1.950.000 Rp 118.173.000

134 10 Penjualan Rp 2.960.000 Rp 121.133.000

135 10 Penjualan Rp 2.350.000 Rp 123.483.000

136 11 Penjualan Rp 750.000 Rp 124.233.000

137 11 Penjualan Rp 3.550.000 Rp 127.783.000

138 12 Penjualan Rp 543.000 Rp 128.326.000

139 13 Penjualan Rp 325.000 Rp 128.651.000

140 13 Penjualan Rp 529.000 Rp 129.180.000

141 14 Penjualan Rp 726.000 Rp 129.906.000

142 15 Penjualan Rp 1.253.000 Rp 131.159.000

143 16 Penjualan Rp 1.250.000 Rp 132.409.000

144 17 Penjualan Rp 2.340.000 Rp 134.749.000

145 18 Penjualan Rp 1.240.000 Rp 135.989.000

146 19 Penjualan Rp 349.000 Rp 136.338.000

147 20 Penjualan Rp 245.000 Rp 136.583.000

148 21 Penjualan Rp 2.449.000 Rp 139.032.000

149 21 Penjualan Rp 1.350.000 Rp 140.382.000

150 22 Penjualan Rp 1.384.000 Rp 141.766.000

151 23 Penjualan Rp 1.850.000 Rp 143.616.000

152 25 Penjualan Rp 365.000 Rp 143.981.000

153 26 Penjualan Rp 580.000 Rp 144.561.000

154 27 Penjualan Rp 465.000 Rp 145.026.000

155 28 Penjualan Rp 4.689.000 Rp 149.715.000

156 29 Penjualan Rp 1.348.000 Rp 151.063.000

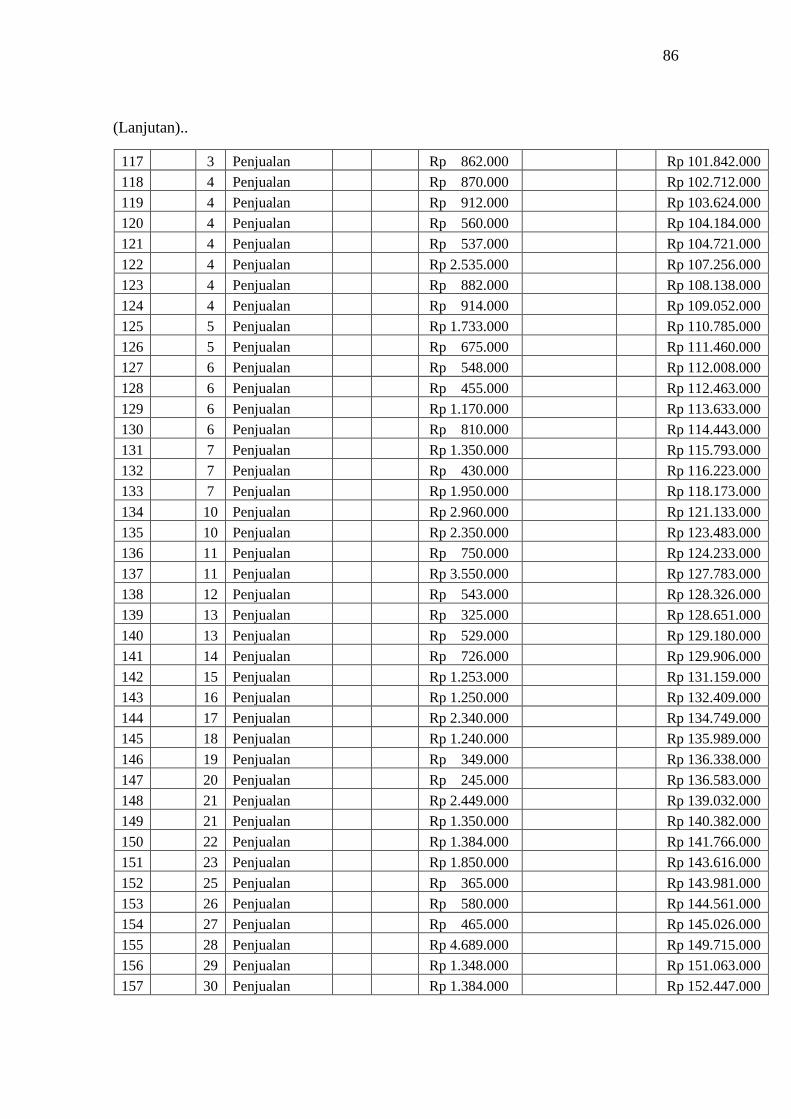

157 30 Penjualan Rp 1.384.000 Rp 152.447.000

(Lanjutan)..

87

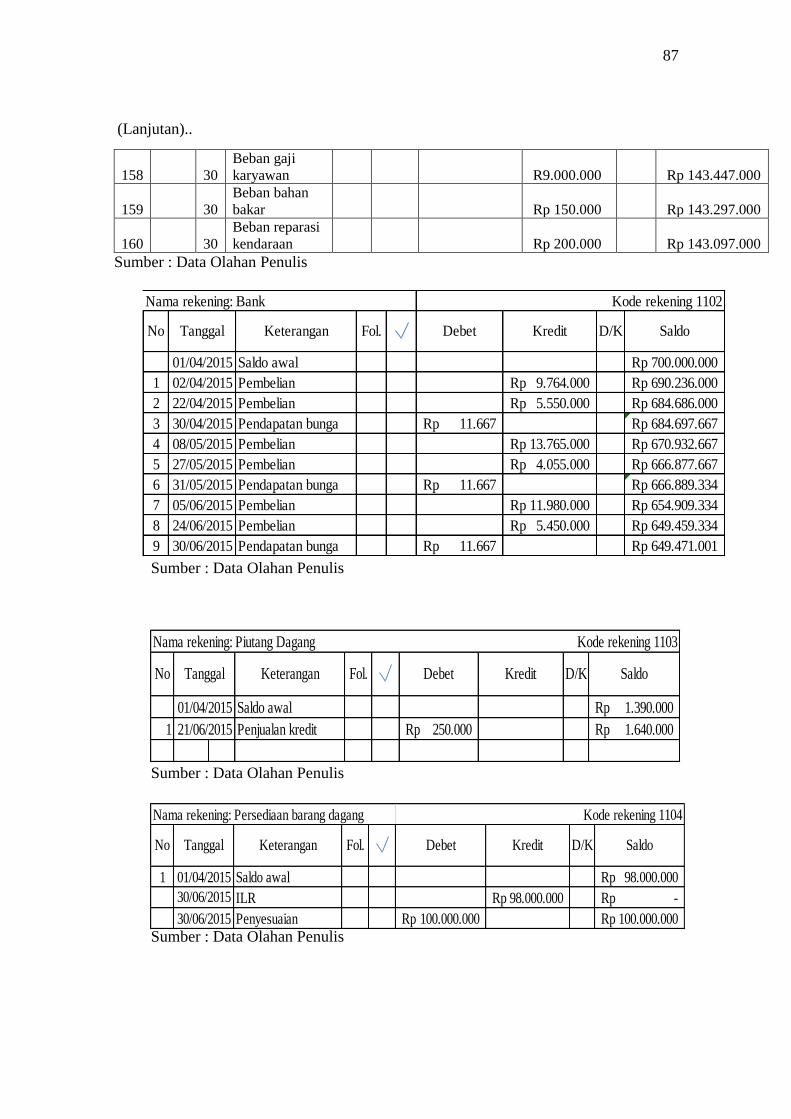

1 Saldo awal 98.000.000Rp

ILR 98.000.000Rp -Rp

Penyesuaian 100.000.000Rp 100.000.000Rp

Debet KreditTanggal Fol. D/K Saldo

01/04/2015

No Keterangan

Kode rekening 1104Nama rekening: Persediaan barang dagang

30/06/2015

30/06/2015

158

30

Beban gaji

karyawan R9.000.000 Rp 143.447.000

159

30

Beban bahan

bakar Rp 150.000 Rp 143.297.000

160

30

Beban reparasi

kendaraan Rp 200.000 Rp 143.097.000

Sumber : Data Olahan Penulis

Sumber : Data Olahan Penulis

Sumber : Data Olahan Penulis

Sumber : Data Olahan Penulis

Nama rekening: Bank

Saldo awal 700.000.000Rp

1 Pembelian 9.764.000Rp 690.236.000Rp

2 Pembelian 5.550.000Rp 684.686.000Rp

3 Pendapatan bunga 11.667Rp 684.697.667Rp

4 Pembelian 13.765.000Rp 670.932.667Rp

5 Pembelian 4.055.000Rp 666.877.667Rp

6 Pendapatan bunga 11.667Rp 666.889.334Rp

7 Pembelian 11.980.000Rp 654.909.334Rp

8 Pembelian 5.450.000Rp 649.459.334Rp

9 Pendapatan bunga 11.667Rp 649.471.001Rp

22/04/2015

30/04/2015

08/05/2015

27/05/2015

31/05/2015

05/06/2015

24/06/2015

30/06/2015

Debet Kredit

01/04/2015

Tanggal Fol. D/K Saldo

02/04/2015

Kode rekening 1102

No Keterangan

Saldo awal 1.390.000Rp

1 Penjualan kredit 250.000Rp 1.640.000Rp

Saldo

Nama rekening: Piutang Dagang

01/04/2015

21/06/2015

Tanggal Fol.

Kode rekening 1103

No Keterangan Debet Kredit D/K

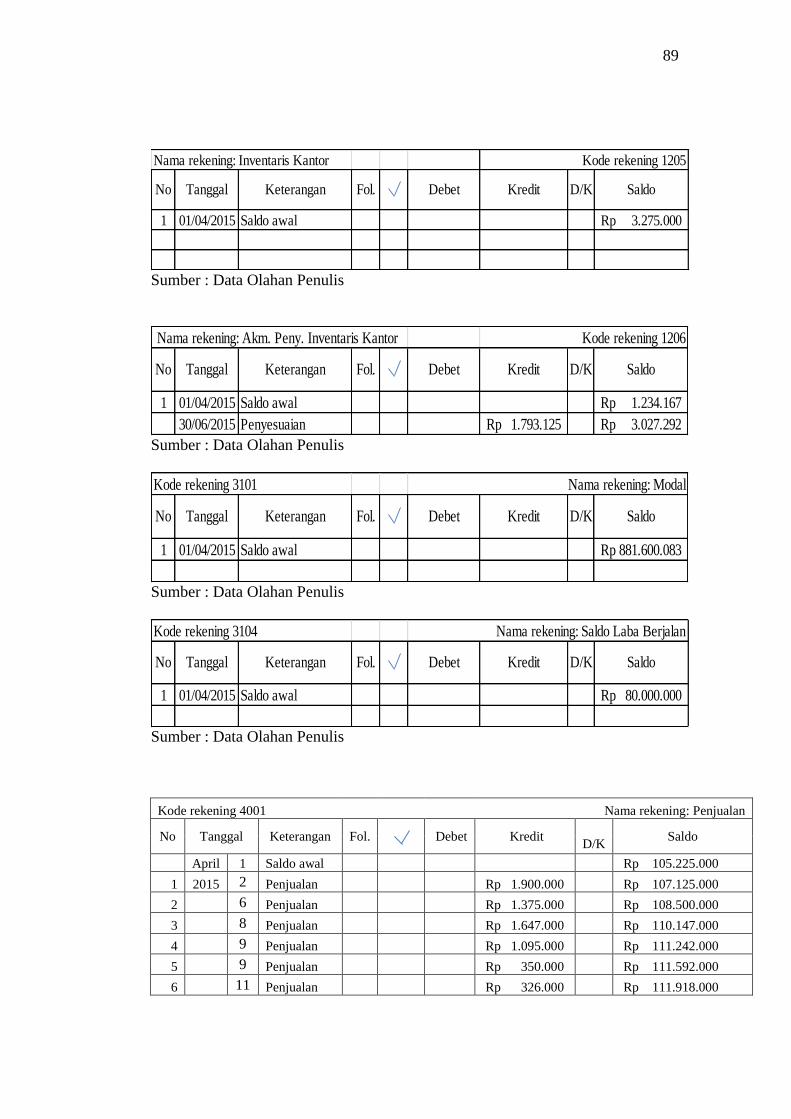

(Lanjutan)..

88

Nama rekening: Kendaraan

1 Saldo awal 194.500.000Rp

Kode rekening 1201

01/04/2015

Tanggal Fol. D/K SaldoNo Keterangan Debet Kredit

Sumber : Data Olahan Penulis

Sumber : Data Olahan Penulis

Sumber : Data Olahan Penulis

Sumber : Data Olahan Penulis

Sumber : Data Olahan Penulis

1 Saldo awal 67.500.000Rp

Penyesuaian 22.500.000Rp 45.000.000Rp

01/04/2015

Kode rekening 1105Nama rekening: Sewa Dibayar Dimuka

Saldo

30/06/2015

No Keterangan Debet KreditTanggal Fol. D/K

1 Saldo awal 131.218.750Rp

Penyesuian 6.093.750Rp 137.312.500Rp

Tanggal Fol. D/K Saldo

01/04/2015

Kode rekening 1202

No Keterangan Debet Kredit

30/06/2015

Nama rekening: Akm Peny. Kendaraan

1 Saldo awal 5.900.000Rp 01/04/2015

Kode rekening 1203Nama rekening: Peralatan

No Keterangan Debet KreditTanggal Fol. D/K Saldo

Nama rekening: Akm. Peny.Peralatan

Saldo awal 5.600.000Rp

Penyesuaian 75.000Rp 5.675.000Rp

01/04/2015

Kode rekening 1204

Tanggal Fol. D/K SaldoKeterangan Debet Kredit

30/06/2015

89

Sumber : Data Olahan Penulis

Sumber : Data Olahan Penulis

Sumber : Data Olahan Penulis

Sumber : Data Olahan Penulis

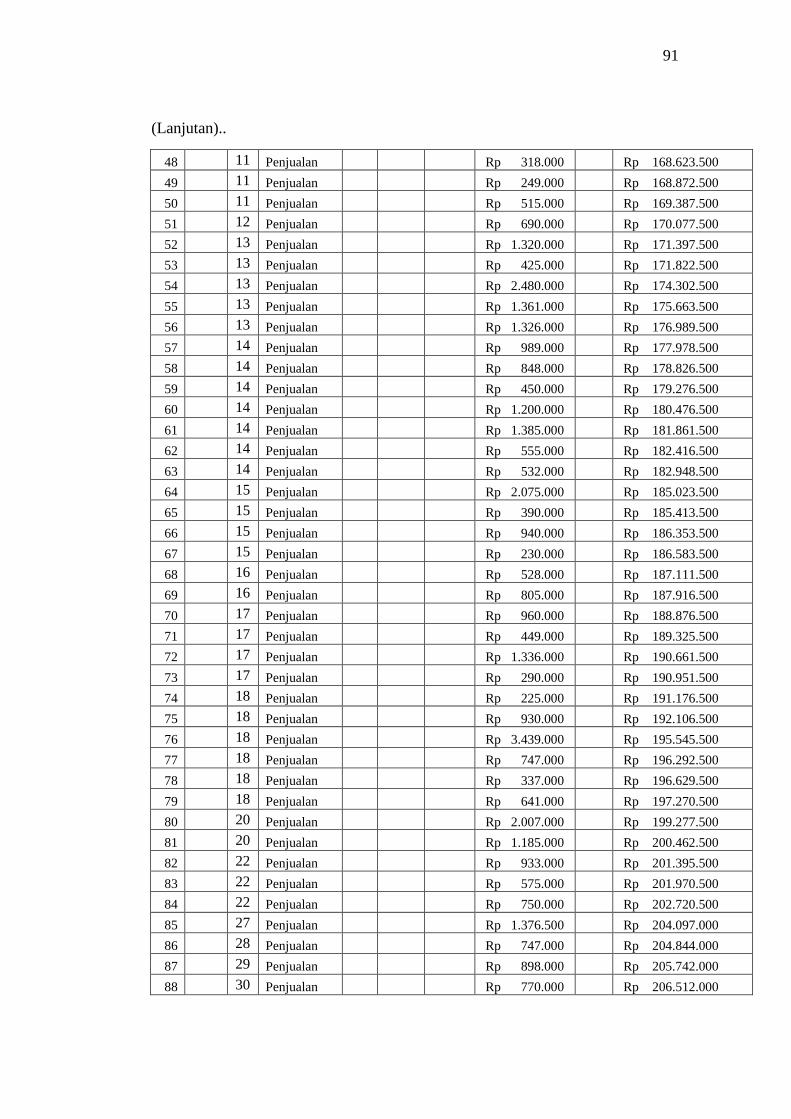

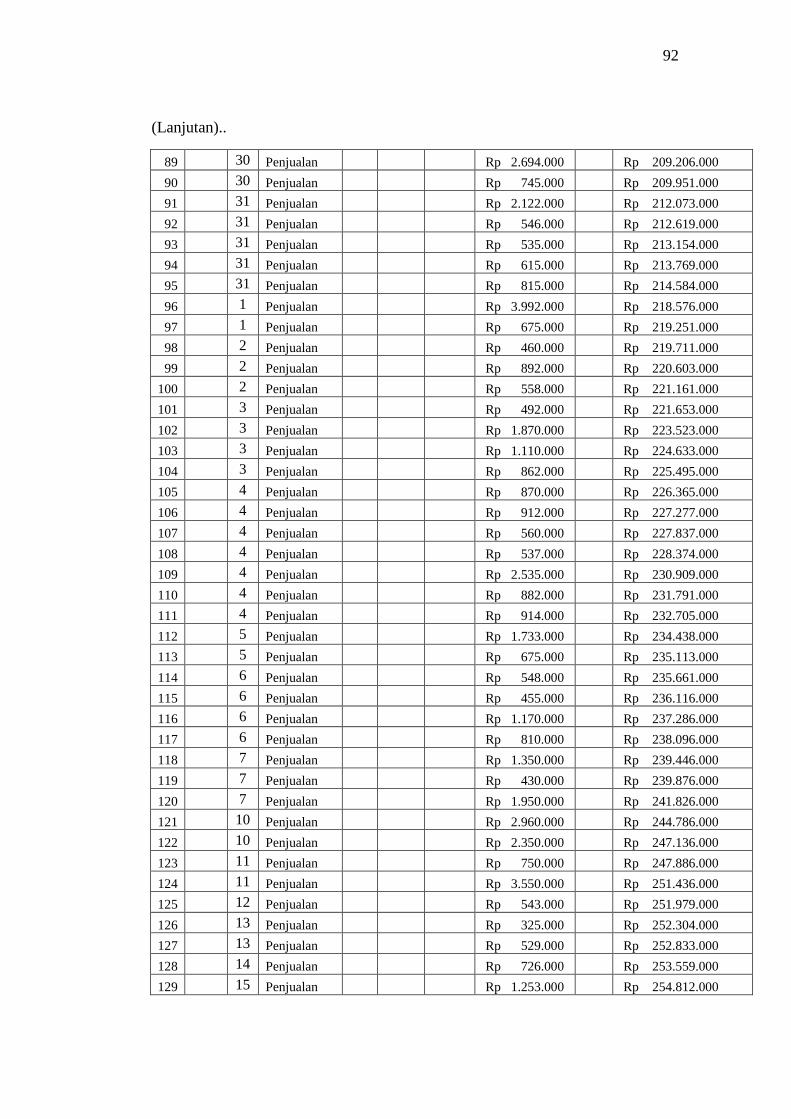

Kode rekening 4001 Nama rekening: Penjualan

No Tanggal Keterangan Fol.

Debet Kredit

D/K Saldo

April 1 Saldo awal Rp 105.225.000

1 2015 2 Penjualan Rp 1.900.000 Rp 107.125.000

2 6 Penjualan Rp 1.375.000 Rp 108.500.000

3 8 Penjualan Rp 1.647.000 Rp 110.147.000

4 9 Penjualan Rp 1.095.000 Rp 111.242.000

5 9 Penjualan Rp 350.000 Rp 111.592.000

6 11 Penjualan Rp 326.000 Rp 111.918.000

Nama rekening: Inventaris Kantor

1 Saldo awal 3.275.000Rp 01/04/2015

Tanggal Fol. D/K Saldo

Kode rekening 1205

No Keterangan Debet Kredit

Nama rekening: Akm. Peny. Inventaris Kantor

1 Saldo awal 1.234.167Rp

Penyesuaian 1.793.125Rp 3.027.292Rp

01/04/2015

30/06/2015

Kode rekening 1206

D/K SaldoNo Debet KreditTanggal Fol.Keterangan

Kode rekening 3101

1 Saldo awal 881.600.083Rp 01/04/2015

Tanggal Fol. D/K Saldo

Nama rekening: Modal

No Keterangan Debet Kredit

Kode rekening 3104

1 Saldo awal 80.000.000Rp 01/04/2015

Nama rekening: Saldo Laba Berjalan

No Tanggal Keterangan Fol. Debet Kredit D/K Saldo

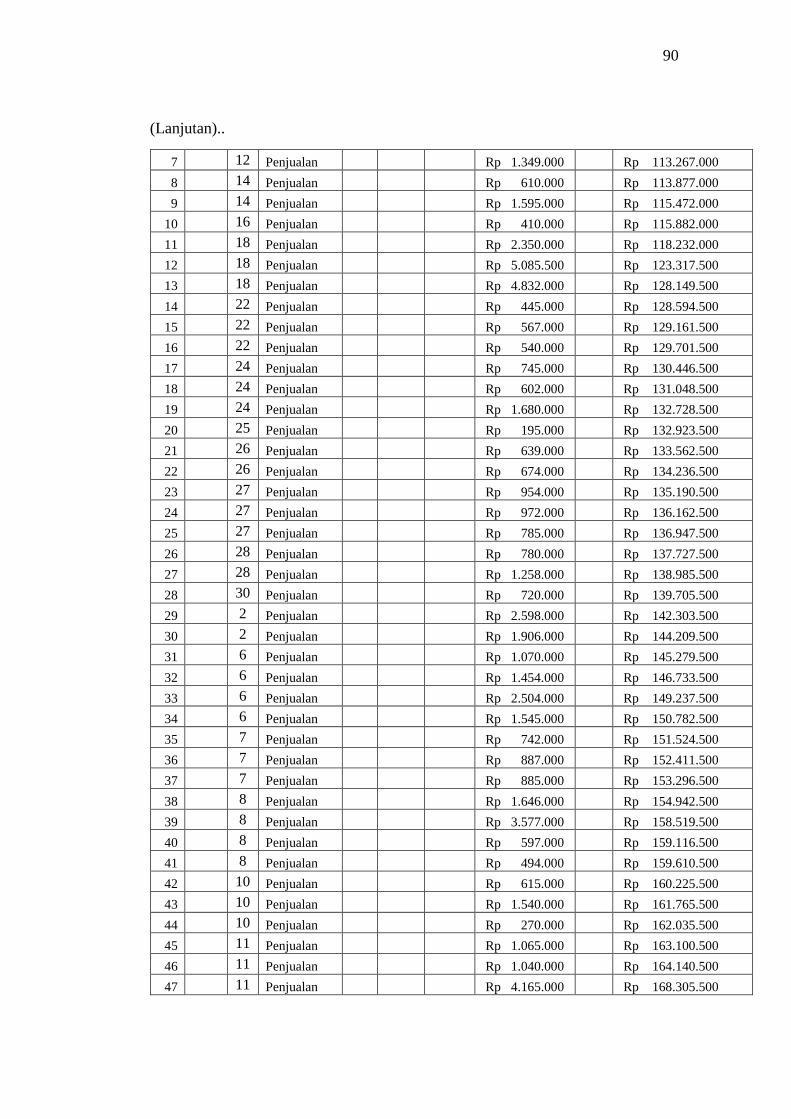

(Lanjutan)..

90

7 12 Penjualan Rp 1.349.000 Rp 113.267.000

8 14 Penjualan Rp 610.000 Rp 113.877.000

9 14 Penjualan Rp 1.595.000 Rp 115.472.000

10 16 Penjualan Rp 410.000 Rp 115.882.000

11 18 Penjualan Rp 2.350.000 Rp 118.232.000

12 18 Penjualan Rp 5.085.500 Rp 123.317.500

13 18 Penjualan Rp 4.832.000 Rp 128.149.500

14 22 Penjualan Rp 445.000 Rp 128.594.500

15 22 Penjualan Rp 567.000 Rp 129.161.500

16 22 Penjualan Rp 540.000 Rp 129.701.500

17 24 Penjualan Rp 745.000 Rp 130.446.500

18 24 Penjualan Rp 602.000 Rp 131.048.500

19 24 Penjualan Rp 1.680.000 Rp 132.728.500

20 25 Penjualan Rp 195.000 Rp 132.923.500

21 26 Penjualan Rp 639.000 Rp 133.562.500

22 26 Penjualan Rp 674.000 Rp 134.236.500

23 27 Penjualan Rp 954.000 Rp 135.190.500

24 27 Penjualan Rp 972.000 Rp 136.162.500

25 27 Penjualan Rp 785.000 Rp 136.947.500

26 28 Penjualan Rp 780.000 Rp 137.727.500

27 28 Penjualan Rp 1.258.000 Rp 138.985.500

28 30 Penjualan Rp 720.000 Rp 139.705.500

29 2 Penjualan Rp 2.598.000 Rp 142.303.500

30 2 Penjualan Rp 1.906.000 Rp 144.209.500

31 6 Penjualan Rp 1.070.000 Rp 145.279.500

32 6 Penjualan Rp 1.454.000 Rp 146.733.500

33 6 Penjualan Rp 2.504.000 Rp 149.237.500

34 6 Penjualan Rp 1.545.000 Rp 150.782.500

35 7 Penjualan Rp 742.000 Rp 151.524.500

36 7 Penjualan Rp 887.000 Rp 152.411.500

37 7 Penjualan Rp 885.000 Rp 153.296.500

38 8 Penjualan Rp 1.646.000 Rp 154.942.500

39 8 Penjualan Rp 3.577.000 Rp 158.519.500

40 8 Penjualan Rp 597.000 Rp 159.116.500

41 8 Penjualan Rp 494.000 Rp 159.610.500

42 10 Penjualan Rp 615.000 Rp 160.225.500

43 10 Penjualan Rp 1.540.000 Rp 161.765.500

44 10 Penjualan Rp 270.000 Rp 162.035.500

45 11 Penjualan Rp 1.065.000 Rp 163.100.500

46 11 Penjualan Rp 1.040.000 Rp 164.140.500

47 11 Penjualan Rp 4.165.000 Rp 168.305.500

(Lanjutan)..

91

48 11 Penjualan Rp 318.000 Rp 168.623.500

49 11 Penjualan Rp 249.000 Rp 168.872.500

50 11 Penjualan Rp 515.000 Rp 169.387.500

51 12 Penjualan Rp 690.000 Rp 170.077.500

52 13 Penjualan Rp 1.320.000 Rp 171.397.500

53 13 Penjualan Rp 425.000 Rp 171.822.500

54 13 Penjualan Rp 2.480.000 Rp 174.302.500

55 13 Penjualan Rp 1.361.000 Rp 175.663.500

56 13 Penjualan Rp 1.326.000 Rp 176.989.500

57 14 Penjualan Rp 989.000 Rp 177.978.500

58 14 Penjualan Rp 848.000 Rp 178.826.500

59 14 Penjualan Rp 450.000 Rp 179.276.500

60 14 Penjualan Rp 1.200.000 Rp 180.476.500

61 14 Penjualan Rp 1.385.000 Rp 181.861.500

62 14 Penjualan Rp 555.000 Rp 182.416.500

63 14 Penjualan Rp 532.000 Rp 182.948.500

64 15 Penjualan Rp 2.075.000 Rp 185.023.500

65 15 Penjualan Rp 390.000 Rp 185.413.500

66 15 Penjualan Rp 940.000 Rp 186.353.500

67 15 Penjualan Rp 230.000 Rp 186.583.500

68 16 Penjualan Rp 528.000 Rp 187.111.500

69 16 Penjualan Rp 805.000 Rp 187.916.500

70 17 Penjualan Rp 960.000 Rp 188.876.500

71 17 Penjualan Rp 449.000 Rp 189.325.500

72 17 Penjualan Rp 1.336.000 Rp 190.661.500

73 17 Penjualan Rp 290.000 Rp 190.951.500

74 18 Penjualan Rp 225.000 Rp 191.176.500

75 18 Penjualan Rp 930.000 Rp 192.106.500

76 18 Penjualan Rp 3.439.000 Rp 195.545.500

77 18 Penjualan Rp 747.000 Rp 196.292.500

78 18 Penjualan Rp 337.000 Rp 196.629.500

79 18 Penjualan Rp 641.000 Rp 197.270.500

80 20 Penjualan Rp 2.007.000 Rp 199.277.500

81 20 Penjualan Rp 1.185.000 Rp 200.462.500

82 22 Penjualan Rp 933.000 Rp 201.395.500

83 22 Penjualan Rp 575.000 Rp 201.970.500

84 22 Penjualan Rp 750.000 Rp 202.720.500

85 27 Penjualan Rp 1.376.500 Rp 204.097.000

86 28 Penjualan Rp 747.000 Rp 204.844.000

87 29 Penjualan Rp 898.000 Rp 205.742.000

88 30 Penjualan Rp 770.000 Rp 206.512.000

(Lanjutan)..

92

89 30 Penjualan Rp 2.694.000 Rp 209.206.000

90 30 Penjualan Rp 745.000 Rp 209.951.000

91 31 Penjualan Rp 2.122.000 Rp 212.073.000

92 31 Penjualan Rp 546.000 Rp 212.619.000

93 31 Penjualan Rp 535.000 Rp 213.154.000

94 31 Penjualan Rp 615.000 Rp 213.769.000

95 31 Penjualan Rp 815.000 Rp 214.584.000

96 1 Penjualan Rp 3.992.000 Rp 218.576.000

97 1 Penjualan Rp 675.000 Rp 219.251.000

98 2 Penjualan Rp 460.000 Rp 219.711.000

99 2 Penjualan Rp 892.000 Rp 220.603.000

100 2 Penjualan Rp 558.000 Rp 221.161.000

101 3 Penjualan Rp 492.000 Rp 221.653.000

102 3 Penjualan Rp 1.870.000 Rp 223.523.000

103 3 Penjualan Rp 1.110.000 Rp 224.633.000

104 3 Penjualan Rp 862.000 Rp 225.495.000

105 4 Penjualan Rp 870.000 Rp 226.365.000

106 4 Penjualan Rp 912.000 Rp 227.277.000

107 4 Penjualan Rp 560.000 Rp 227.837.000

108 4 Penjualan Rp 537.000 Rp 228.374.000

109 4 Penjualan Rp 2.535.000 Rp 230.909.000

110 4 Penjualan Rp 882.000 Rp 231.791.000

111 4 Penjualan Rp 914.000 Rp 232.705.000

112 5 Penjualan Rp 1.733.000 Rp 234.438.000

113 5 Penjualan Rp 675.000 Rp 235.113.000

114 6 Penjualan Rp 548.000 Rp 235.661.000

115 6 Penjualan Rp 455.000 Rp 236.116.000

116 6 Penjualan Rp 1.170.000 Rp 237.286.000

117 6 Penjualan Rp 810.000 Rp 238.096.000

118 7 Penjualan Rp 1.350.000 Rp 239.446.000

119 7 Penjualan Rp 430.000 Rp 239.876.000

120 7 Penjualan Rp 1.950.000 Rp 241.826.000

121 10 Penjualan Rp 2.960.000 Rp 244.786.000

122 10 Penjualan Rp 2.350.000 Rp 247.136.000

123 11 Penjualan Rp 750.000 Rp 247.886.000

124 11 Penjualan Rp 3.550.000 Rp 251.436.000

125 12 Penjualan Rp 543.000 Rp 251.979.000

126 13 Penjualan Rp 325.000 Rp 252.304.000

127 13 Penjualan Rp 529.000 Rp 252.833.000

128 14 Penjualan Rp 726.000 Rp 253.559.000

129 15 Penjualan Rp 1.253.000 Rp 254.812.000

(Lanjutan)..

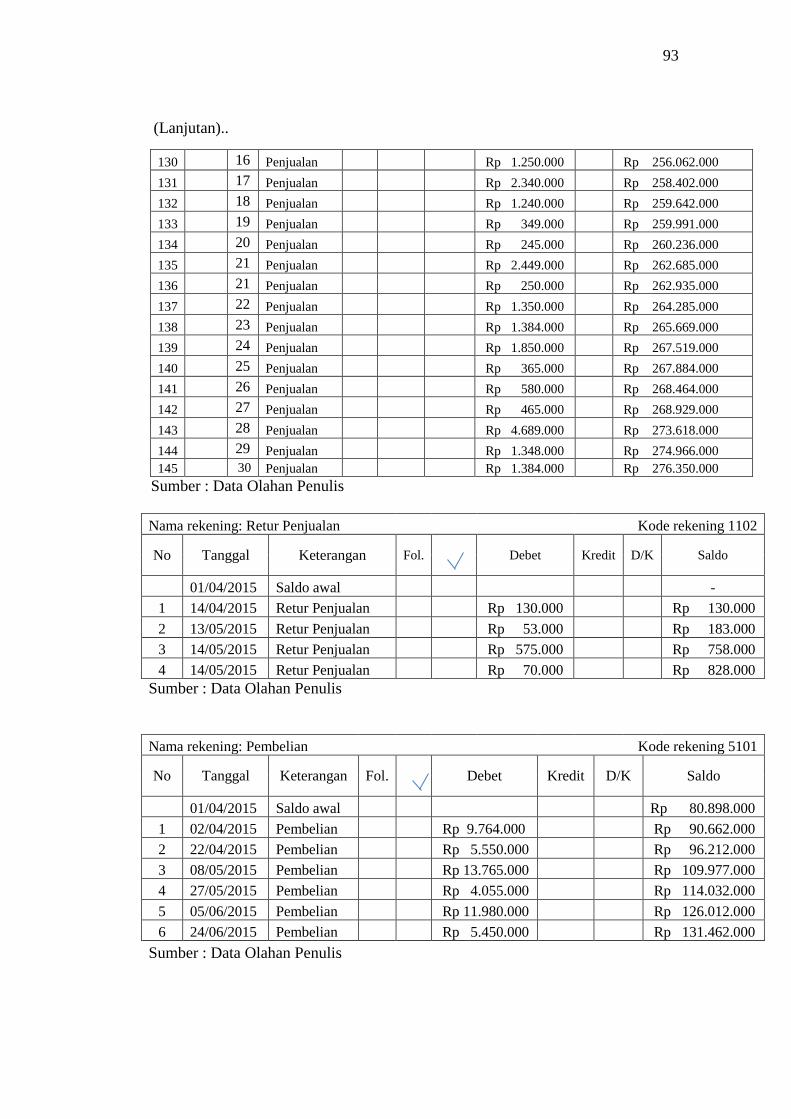

93

130 16 Penjualan Rp 1.250.000 Rp 256.062.000

131 17 Penjualan Rp 2.340.000 Rp 258.402.000

132 18 Penjualan Rp 1.240.000 Rp 259.642.000

133 19 Penjualan Rp 349.000 Rp 259.991.000

134 20 Penjualan Rp 245.000 Rp 260.236.000

135 21 Penjualan Rp 2.449.000 Rp 262.685.000

136 21 Penjualan Rp 250.000 Rp 262.935.000

137 22 Penjualan Rp 1.350.000 Rp 264.285.000

138 23 Penjualan Rp 1.384.000 Rp 265.669.000

139 24 Penjualan Rp 1.850.000 Rp 267.519.000

140 25 Penjualan Rp 365.000 Rp 267.884.000

141 26 Penjualan Rp 580.000 Rp 268.464.000

142 27 Penjualan Rp 465.000 Rp 268.929.000

143 28 Penjualan Rp 4.689.000 Rp 273.618.000

144 29 Penjualan Rp 1.348.000 Rp 274.966.000

145 30 Penjualan Rp 1.384.000 Rp 276.350.000

Sumber : Data Olahan Penulis

Nama rekening: Retur Penjualan Kode rekening 1102

No Tanggal Keterangan Fol.

Debet Kredit D/K Saldo

01/04/2015 Saldo awal -

1 14/04/2015 Retur Penjualan Rp 130.000 Rp 130.000

2 13/05/2015 Retur Penjualan Rp 53.000 Rp 183.000

3 14/05/2015 Retur Penjualan Rp 575.000 Rp 758.000

4 14/05/2015 Retur Penjualan Rp 70.000 Rp 828.000

Sumber : Data Olahan Penulis

Nama rekening: Pembelian Kode rekening 5101

No Tanggal Keterangan Fol.

Debet Kredit D/K Saldo

01/04/2015 Saldo awal Rp 80.898.000

1 02/04/2015 Pembelian Rp 9.764.000 Rp 90.662.000

2 22/04/2015 Pembelian Rp 5.550.000 Rp 96.212.000

3 08/05/2015 Pembelian Rp 13.765.000 Rp 109.977.000

4 27/05/2015 Pembelian Rp 4.055.000 Rp 114.032.000

5 05/06/2015 Pembelian Rp 11.980.000 Rp 126.012.000

6 24/06/2015 Pembelian Rp 5.450.000 Rp 131.462.000

Sumber : Data Olahan Penulis

(Lanjutan)..

94

Nama rekening: Pendapatan Bunga Kode rekening 6101

No Tanggal Keterangan Fol.

Debet Kredit D/K Saldo

1 01/04/2015 Saldo awal Rp 35.000

2 30/04/2015 Pendapatan bunga Rp 11.667 Rp 46.667

3 31/05/2015 Pendapatan bunga Rp 11.667 Rp 58.334

4 30/06/2015 Pendapatan bunga Rp 11.667 Rp 70.001

Sumber : Data Olahan Penulis

Nama rekening: Beban Gaji

Karyawan Kode rekening 7101

No Tanggal Keterangan Fol.

Debet Kredit D/K Saldo

01/04/2015 Saldo awal Rp 27.000.000

1 30/04/2015

Beban Gaji

Karyawan Rp9.000.000 Rp 36.000.000

2 31/05/2015

Beban Gaji

Karyawan Rp9.000.000 Rp 45.000.000

3 30/06/2015

Beban Gaji

Karyawan Rp9.000.000 Rp 54.000.000

Sumber: Diolah oleh penulis

Nama rekening: Beban Listrik Kode rekening 7102

No Tanggal Keterangan Fol.

Debet Kredit D/K Saldo

01/04/2015 Saldo awal Rp 900.000

1 01/04/2015 Beban Listrik Bulan Maret Rp 300.000 Rp 1.200.000

2 02/05/2015 Beban Listrik Bulan April Rp 300.000 Rp 1.500.000

3 30/06/2015 Beban Listrik Bulan Mei Rp 300.000 Rp 1.800.000

Sumber : Diolah oleh penulis

Nama rekening: Beban Sewa Bangunan Kode rekening 7103

No Tanggal Keterangan Fol.

Debet Kredit D/K

Saldo

01/04/2015 Saldo awal Rp 22.500.000

1 30/04/2015 Beban Sewa Bangunan Rp 7.500.000 Rp 30.000.000

2 31/05/2015 Beban Sewa Bangunan Rp 7.500.000 Rp 37.500.000

3 30/06/2015 Beban Sewa Bangunan Rp 7.500.000 Rp 45.000.000

Sumber: Diolah oleh penulis

95

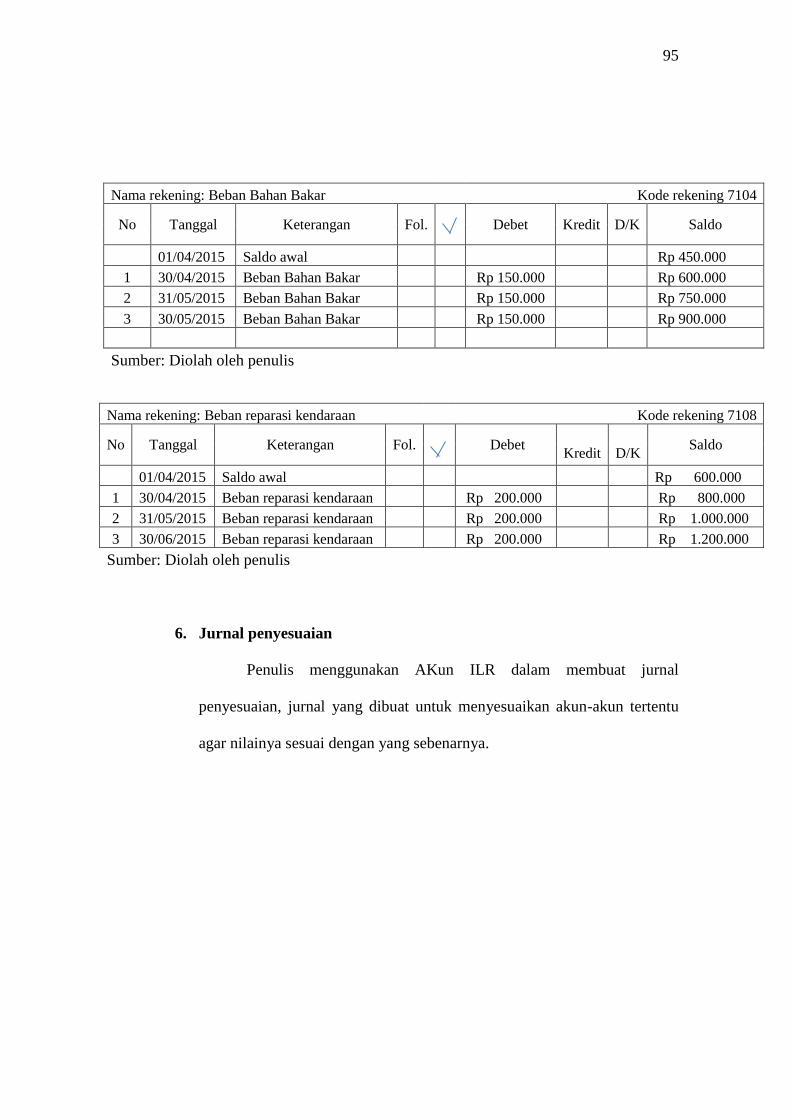

Nama rekening: Beban Bahan Bakar Kode rekening 7104

No Tanggal Keterangan Fol.

Debet Kredit D/K Saldo

01/04/2015 Saldo awal Rp 450.000

1 30/04/2015 Beban Bahan Bakar Rp 150.000 Rp 600.000

2 31/05/2015 Beban Bahan Bakar Rp 150.000 Rp 750.000

3 30/05/2015 Beban Bahan Bakar Rp 150.000 Rp 900.000

Sumber: Diolah oleh penulis

Nama rekening: Beban reparasi kendaraan Kode rekening 7108

No Tanggal Keterangan Fol.

Debet

Kredit

D/K Saldo

01/04/2015 Saldo awal Rp 600.000

1 30/04/2015 Beban reparasi kendaraan Rp 200.000 Rp 800.000

2 31/05/2015 Beban reparasi kendaraan Rp 200.000 Rp 1.000.000

3 30/06/2015 Beban reparasi kendaraan Rp 200.000 Rp 1.200.000

Sumber: Diolah oleh penulis

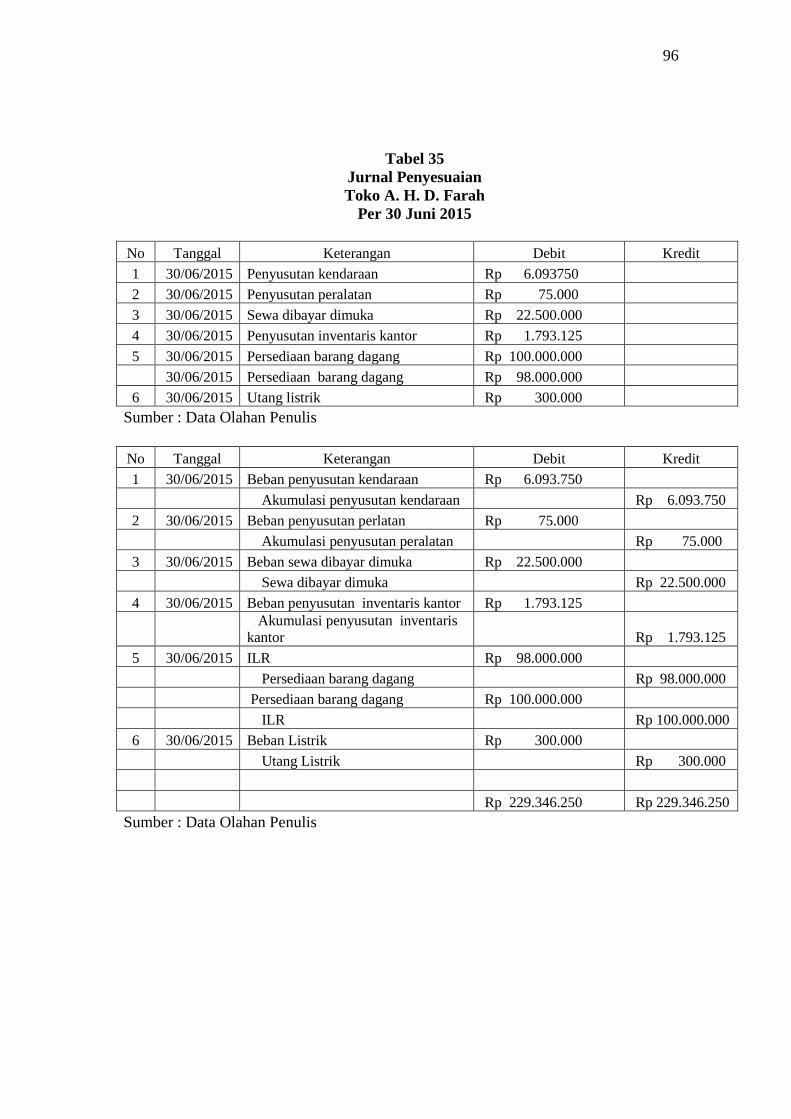

6. Jurnal penyesuaian

Penulis menggunakan AKun ILR dalam membuat jurnal

penyesuaian, jurnal yang dibuat untuk menyesuaikan akun-akun tertentu

agar nilainya sesuai dengan yang sebenarnya.

96

Tabel 35

Jurnal Penyesuaian

Toko A. H. D. Farah

Per 30 Juni 2015

No Tanggal Keterangan Debit Kredit

1 30/06/2015 Penyusutan kendaraan Rp 6.093750

2 30/06/2015 Penyusutan peralatan Rp 75.000

3 30/06/2015 Sewa dibayar dimuka Rp 22.500.000

4 30/06/2015 Penyusutan inventaris kantor Rp 1.793.125

5 30/06/2015 Persediaan barang dagang Rp 100.000.000

30/06/2015 Persediaan barang dagang Rp 98.000.000

6 30/06/2015 Utang listrik Rp 300.000

Sumber : Data Olahan Penulis

No Tanggal Keterangan Debit Kredit

1 30/06/2015 Beban penyusutan kendaraan Rp 6.093.750

Akumulasi penyusutan kendaraan Rp 6.093.750

2 30/06/2015 Beban penyusutan perlatan Rp 75.000

Akumulasi penyusutan peralatan Rp 75.000

3 30/06/2015 Beban sewa dibayar dimuka Rp 22.500.000

Sewa dibayar dimuka Rp 22.500.000

4 30/06/2015 Beban penyusutan inventaris kantor Rp 1.793.125

Akumulasi penyusutan inventaris

kantor Rp 1.793.125

5 30/06/2015 ILR Rp 98.000.000

Persediaan barang dagang Rp 98.000.000

Persediaan barang dagang Rp 100.000.000

ILR Rp 100.000.000

6 30/06/2015 Beban Listrik Rp 300.000

Utang Listrik Rp 300.000

Rp 229.346.250 Rp 229.346.250

Sumber : Data Olahan Penulis

97

7. Neraca Saldo Sebelum Penyesuaian

Neraca saldo merupakan neraca yang berupa akun-akun yang

belum disesuaikan niaai yang sebenarnya terjadi dalam akun-akun

tersebut.

Tabel 36

Neraca Saldo Sebelum penyesuaian

Toko A. H. D. Farah

Per 30 Juni 2015

Sember : Data Olahan Penulis

No.Rek Nama Rekening Debet Kredit

1101 Kas 143.097.000Rp

1102 Bank 649.471.001Rp

1103 Piutang Dagang 1.640.000Rp

1104 Persediaan Barang Dagang 98.000.000Rp

1105 Sewa Dibayar Dimuka 67.500.000Rp

1201 Kendaraan 194.500.000Rp

1202 Akum. Penyusutan Kendaraan 131.218.750Rp

1203 Peralatan 5.900.000

1204 Akum. Penyusutan Peralatan 5.600.000Rp

1205 Inventaris Kantor 3.275.000Rp

1206 Akum. Penyusutan Inventaris Kantor 1.234.167Rp

2101 Hutang Listrik

3101 Modal 881.600.083Rp

3102 Ikhtisar Laba Rugi

3103 Prive

3104 Saldo Laba Berjalan 80.000.000Rp

4101 Penjualan 276.350.000Rp

4102 Retur Penjualan 828.000Rp

4103 Pengurangan Penjualan

4104 Potongan Penjualan

5101 Pembelian 131.462.000Rp

5102 Retur Pembelian

5103 Pengurangan Pembelian

5104 Potongan Pembelian

6101 Pendapatan Bunga 70.001Rp

7101 Beban Gaji Karyawan 54.000.000Rp

7102 Beban Listrik 1.800.000Rp

7103 Beban Sewa Bangunan 22.500.000Rp

7104 Beban Bahan Bakar 900.000Rp

7108 Beban reparasi kendaraan 1.200.000Rp

Total 1.376.073.001Rp 1.376.073.001Rp

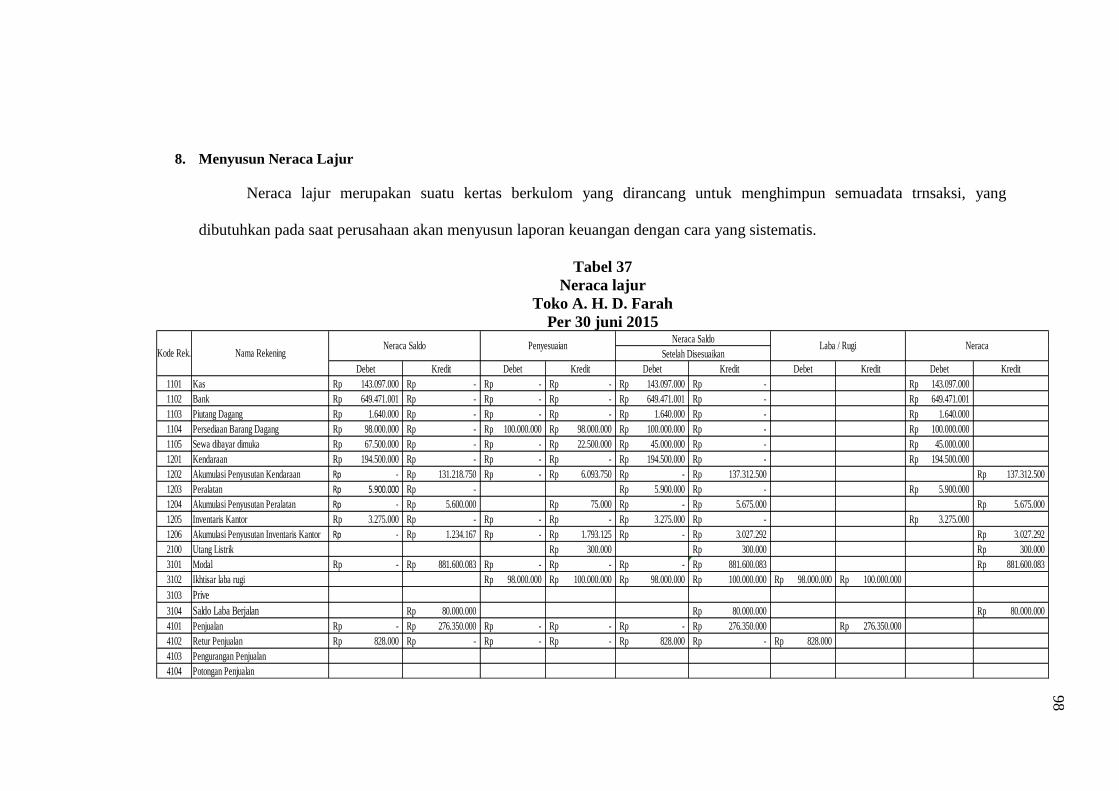

8. Menyusun Neraca Lajur

Neraca lajur merupakan suatu kertas berkulom yang dirancang untuk menghimpun semuadata trnsaksi, yang

dibutuhkan pada saat perusahaan akan menyusun laporan keuangan dengan cara yang sistematis.

Tabel 37

Neraca lajur

Toko A. H. D. Farah

Per 30 juni 2015

98

Debet Kredit Debet Kredit Debet Kredit Debet Kredit Debet Kredit

1101 Kas 143.097.000Rp -Rp -Rp -Rp 143.097.000Rp -Rp 143.097.000Rp

1102 Bank 649.471.001Rp -Rp -Rp -Rp 649.471.001Rp -Rp 649.471.001Rp

1103 Piutang Dagang 1.640.000Rp -Rp -Rp -Rp 1.640.000Rp -Rp 1.640.000Rp

1104 Persediaan Barang Dagang 98.000.000Rp -Rp 100.000.000Rp 98.000.000Rp 100.000.000Rp -Rp 100.000.000Rp

1105 Sewa dibayar dimuka 67.500.000Rp -Rp -Rp 22.500.000Rp 45.000.000Rp -Rp 45.000.000Rp

1201 Kendaraan 194.500.000Rp -Rp -Rp -Rp 194.500.000Rp -Rp 194.500.000Rp

1202 Akumulasi Penyusutan Kendaraan -Rp 131.218.750Rp -Rp 6.093.750Rp -Rp 137.312.500Rp 137.312.500Rp

1203 Peralatan 5.900.000Rp -Rp 5.900.000Rp -Rp 5.900.000Rp

1204 Akumulasi Penyusutan Peralatan -Rp 5.600.000Rp 75.000Rp -Rp 5.675.000Rp 5.675.000Rp

1205 Inventaris Kantor 3.275.000Rp -Rp -Rp -Rp 3.275.000Rp -Rp 3.275.000Rp

1206 Akumulasi Penyusutan Inventaris Kantor -Rp 1.234.167Rp -Rp 1.793.125Rp -Rp 3.027.292Rp 3.027.292Rp

2100 Utang Listrik 300.000Rp 300.000Rp 300.000Rp

3101 Modal -Rp 881.600.083Rp -Rp -Rp -Rp 881.600.083Rp 881.600.083Rp

3102 Ikhtisar laba rugi 98.000.000Rp 100.000.000Rp 98.000.000Rp 100.000.000Rp 98.000.000Rp 100.000.000Rp

3103 Prive

3104 Saldo Laba Berjalan 80.000.000Rp 80.000.000Rp 80.000.000Rp

4101 Penjualan -Rp 276.350.000Rp -Rp -Rp -Rp 276.350.000Rp 276.350.000Rp

4102 Retur Penjualan 828.000Rp -Rp -Rp -Rp 828.000Rp -Rp 828.000Rp

4103 Pengurangan Penjualan

4104 Potongan Penjualan

NeracaSetelah DisesuaikanKode Rek. Nama Rekening

Neraca Saldo PenyesuaianNeraca Saldo

Laba / Rugi

(Lanjutan)..

Sumber : Data Olahan Penulis

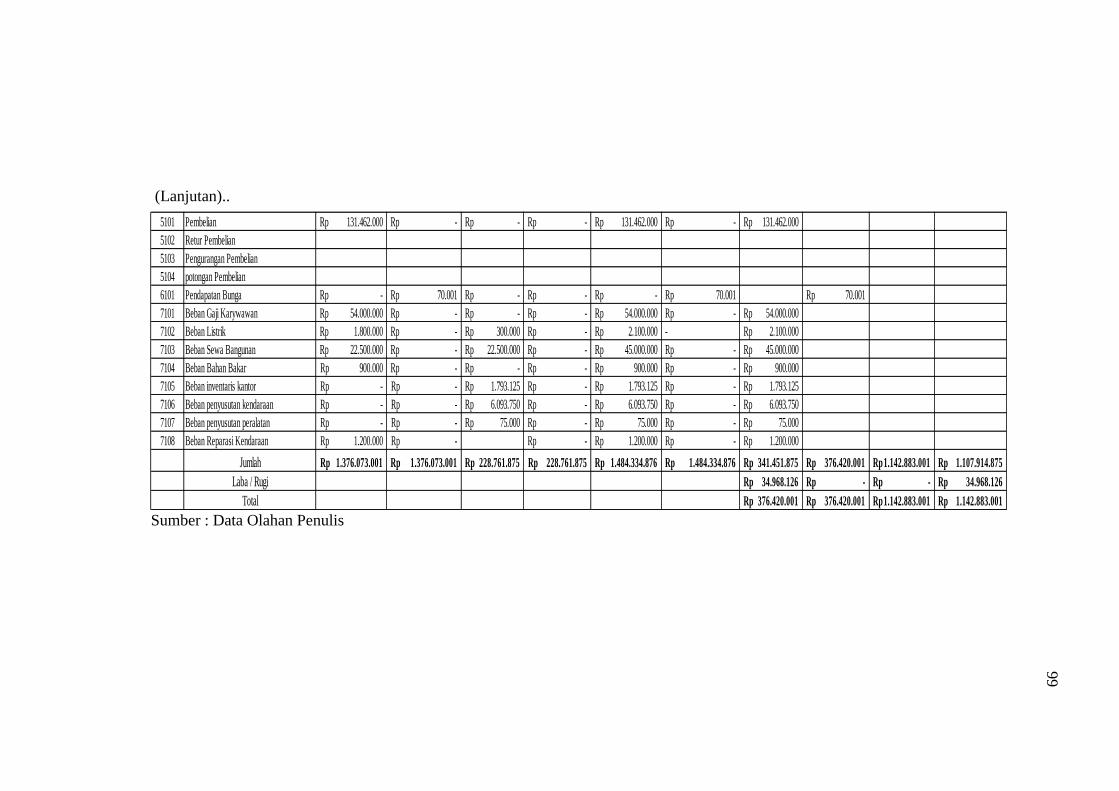

99

5101 Pembelian 131.462.000Rp -Rp -Rp -Rp 131.462.000Rp -Rp 131.462.000Rp

5102 Retur Pembelian

5103 Pengurangan Pembelian

5104 potongan Pembelian

6101 Pendapatan Bunga -Rp 70.001Rp -Rp -Rp -Rp 70.001Rp 70.001Rp

7101 Beban Gaji Karywawan 54.000.000Rp -Rp -Rp -Rp 54.000.000Rp -Rp 54.000.000Rp

7102 Beban Listrik 1.800.000Rp -Rp 300.000Rp -Rp 2.100.000Rp - 2.100.000Rp

7103 Beban Sewa Bangunan 22.500.000Rp -Rp 22.500.000Rp -Rp 45.000.000Rp -Rp 45.000.000Rp

7104 Beban Bahan Bakar 900.000Rp -Rp -Rp -Rp 900.000Rp -Rp 900.000Rp

7105 Beban inventaris kantor -Rp -Rp 1.793.125Rp -Rp 1.793.125Rp -Rp 1.793.125Rp

7106 Beban penyusutan kendaraan -Rp -Rp 6.093.750Rp -Rp 6.093.750Rp -Rp 6.093.750Rp

7107 Beban penyusutan peralatan -Rp -Rp 75.000Rp -Rp 75.000Rp -Rp 75.000Rp

7108 Beban Reparasi Kendaraan 1.200.000Rp -Rp -Rp 1.200.000Rp -Rp 1.200.000Rp

Jumlah 1.376.073.001Rp 1.376.073.001Rp 228.761.875Rp 228.761.875Rp 1.484.334.876Rp 1.484.334.876Rp 341.451.875Rp 376.420.001Rp 1.142.883.001Rp 1.107.914.875Rp

Laba / Rugi 34.968.126Rp -Rp -Rp 34.968.126Rp

Total 376.420.001Rp 376.420.001Rp 1.142.883.001Rp 1.142.883.001Rp

100

9. Menyusun Laporan Keuangan

a) Menyusun Laporan Laba Rugi

Penulis menggunakan sistem periodik dalam menyusun laporan

laba rugi. Laporan laba rugi merupakan bagian dari suatu laporan

keuangan perusahaan yang dihasilkan dalam suatu periode akuntansi yang

menyajikan seluruh untuk pendapatan serta beban perusahaan yang pada

akhirnya akan menghasilkan kondisi laba bersih atau rugi bersih.

Tabel 38

Laporan Laba Rugi

Toko A.H. D. Farah

Per 01 januari s/d 30 Juni 2015

Sumber: Data Olahan penulis

Penghasilan :

Penjualan bruto 276.350.000Rp

Retur Penjualan 828.000Rp

Pengurangan penjualan -Rp

Potongan penjualan -Rp

Total 828.000Rp

Penjualan bersih 275.522.000Rp

Pendapatan bunga 70.001Rp

Persediaan barang dagang (awal) 98.000.000Rp

Pembelian bruto 131.462.000Rp

Retur pembelian -Rp

Pengurangan pembelian -Rp

Potongan pembeian -Rp

Pembelian bersih 131.462.000Rp

Pembelian selama 1 periode 131.462.000Rp

Persedian barang dagang siap dijual 229.462.000Rp

Persediaan barang dagang (akhir) 100.000.000Rp

BPP 129.462.000Rp

Laba bruto 146.130.001Rp

Beban-Beban Operasional :

Beban Gaji Karyawan 54.000.000Rp

Beban listrik 2.100.000Rp

Beban Sewa Bangunan 45.000.000Rp

Beban bensin 900.000Rp

Beban penyusutan inventaris kantor 1.793.125Rp

Beban penyusutan kendaraan 6.093.750Rp

Beban penyusutan peralatan 75.000Rp

Beban Reparasi Kendaraan 1.200.000Rp

Total 111.161.875Rp

Laba bersih 34.968.126Rp

101

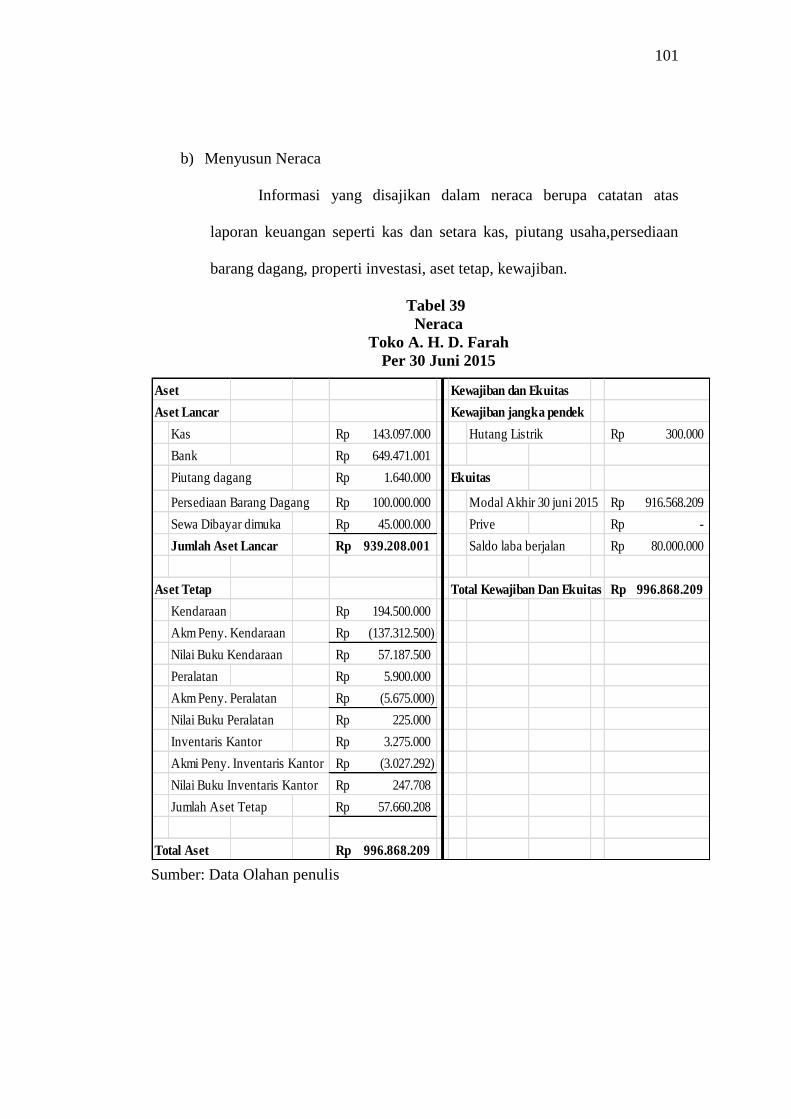

b) Menyusun Neraca

Informasi yang disajikan dalam neraca berupa catatan atas

laporan keuangan seperti kas dan setara kas, piutang usaha,persediaan

barang dagang, properti investasi, aset tetap, kewajiban.

Tabel 39

Neraca

Toko A. H. D. Farah

Per 30 Juni 2015

Sumber: Data Olahan penulis

Aset Kewajiban dan Ekuitas

Aset Lancar Kewajiban jangka pendek

Kas 143.097.000Rp Hutang Listrik 300.000Rp

Bank 649.471.001Rp

Piutang dagang 1.640.000Rp Ekuitas

Persediaan Barang Dagang 100.000.000Rp Modal Akhir 30 juni 2015 916.568.209Rp

Sewa Dibayar dimuka 45.000.000Rp Prive -Rp

Jumlah Aset Lancar 939.208.001Rp Saldo laba berjalan 80.000.000Rp

Aset Tetap Total Kewajiban Dan Ekuitas 996.868.209Rp

Kendaraan 194.500.000Rp

Akm Peny. Kendaraan (137.312.500)Rp

Nilai Buku Kendaraan 57.187.500Rp

Peralatan 5.900.000Rp

Akm Peny. Peralatan (5.675.000)Rp

Nilai Buku Peralatan 225.000Rp

Inventaris Kantor 3.275.000Rp

Akmi Peny. Inventaris Kantor (3.027.292)Rp

Nilai Buku Inventaris Kantor 247.708Rp

Jumlah Aset Tetap 57.660.208Rp

Total Aset 996.868.209Rp

102

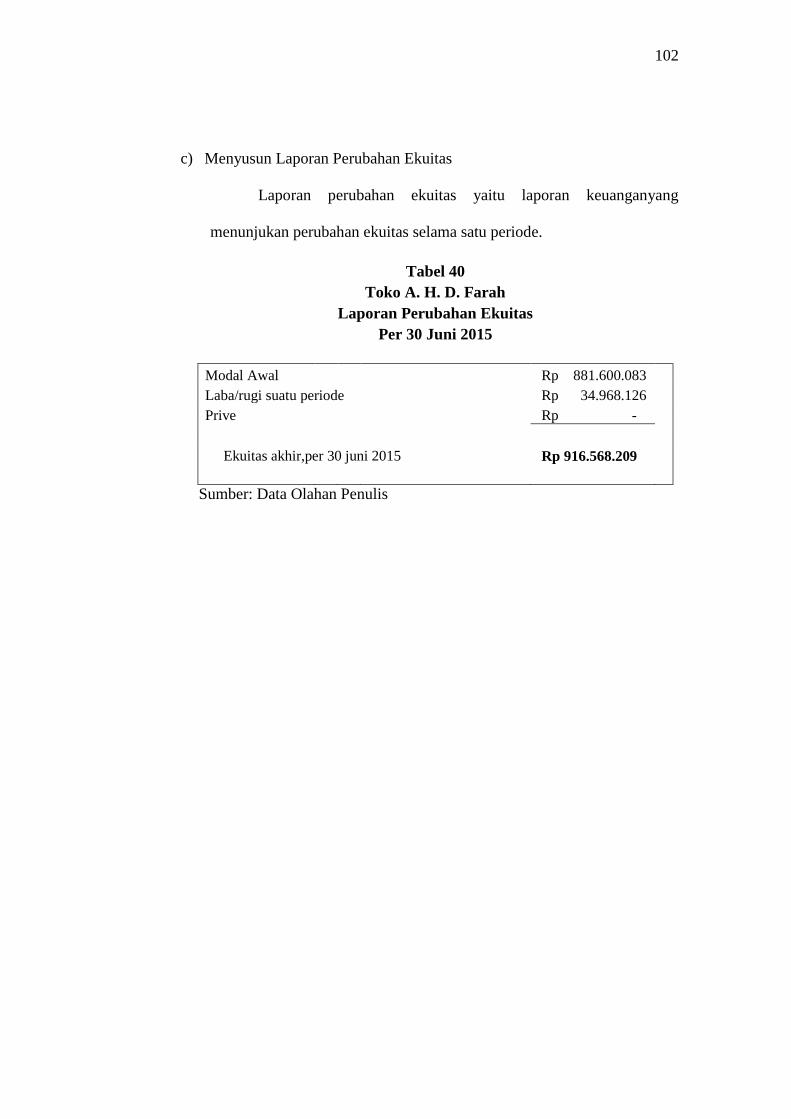

c) Menyusun Laporan Perubahan Ekuitas

Laporan perubahan ekuitas yaitu laporan keuanganyang

menunjukan perubahan ekuitas selama satu periode.

Tabel 40

Toko A. H. D. Farah

Laporan Perubahan Ekuitas

Per 30 Juni 2015

Modal Awal Rp 881.600.083

Laba/rugi suatu periode

Rp 34.968.126

Prive

Rp -

Ekuitas akhir,per 30 juni 2015 Rp 916.568.209

Sumber: Data Olahan Penulis