BAB IV HASIL DAN PEMBAHASAN - thesis.binus.ac.idthesis.binus.ac.id/doc/Bab4/2012-1-00211-MN...

61

68 BAB IV HASIL DAN PEMBAHASAN 4.1 Profil Perusahaan 4.1.1 Sejarah Perusahaan PT. Dagang Jaya telah berdiri selama kurang lebih 7 tahun, lokasi pergudangan perusahaan ini berada di daerah Cengkareng. Selama 7 tahun bergelut dengan bisnis pengiriman barang perusahaan telah memiliki 98 pelanggan tetap yang selalu memakai jasa pengangkutan barang PT. Dagang Jaya. Pada lima tahun terakhir perusahaan telah menjadi salah satu distributor produk minuman instan merek Chekhup. Dengan menjadi salah satu distributor produk Chekhup perusahaan berpeluang besar untuk memperoleh pasar yang lebih luas. Proses pengangkutan barang pada perusahaan ini dimulai dengan dikumpulkannya barang-barang milik konsumen disebuah gudang yang kemudian akan dilakukan packing untuk dikirim melalui jalur laut, yaitu dengan menggunakan kontainer kapal laut. Setelah barang sampai dipelabuhan di Indonesia, maka selanjutnya adalah pengiriman barang ke pergudangan yang terletak didaerah Tanjung Priok. Di dalam gudang barang di pilah-pilah berdasarkan alamat tujuan selanjutnya dan akan dikirim kealamat tujuan. Untuk barang distribusi seperti Check Hup PT. Dagang Jaya menyimpan di gudang khusus penyimpanan barang yang nantinya akan disalurkan kembali ke konsumen.

Transcript of BAB IV HASIL DAN PEMBAHASAN - thesis.binus.ac.idthesis.binus.ac.id/doc/Bab4/2012-1-00211-MN...

68

BAB IV

HASIL DAN PEMBAHASAN

4.1 Profil Perusahaan

4.1.1 Sejarah Perusahaan

PT. Dagang Jaya telah berdiri selama kurang lebih 7 tahun, lokasi

pergudangan perusahaan ini berada di daerah Cengkareng. Selama 7 tahun

bergelut dengan bisnis pengiriman barang perusahaan telah memiliki 98

pelanggan tetap yang selalu memakai jasa pengangkutan barang PT. Dagang Jaya.

Pada lima tahun terakhir perusahaan telah menjadi salah satu distributor produk

minuman instan merek Chekhup. Dengan menjadi salah satu distributor produk

Chekhup perusahaan berpeluang besar untuk memperoleh pasar yang lebih luas.

Proses pengangkutan barang pada perusahaan ini dimulai dengan

dikumpulkannya barang-barang milik konsumen disebuah gudang yang kemudian

akan dilakukan packing untuk dikirim melalui jalur laut, yaitu dengan

menggunakan kontainer kapal laut. Setelah barang sampai dipelabuhan di

Indonesia, maka selanjutnya adalah pengiriman barang ke pergudangan yang

terletak didaerah Tanjung Priok. Di dalam gudang barang di pilah-pilah

berdasarkan alamat tujuan selanjutnya dan akan dikirim kealamat tujuan. Untuk

barang distribusi seperti Check Hup PT. Dagang Jaya menyimpan di gudang

khusus penyimpanan barang yang nantinya akan disalurkan kembali ke

konsumen.

69

Adapun visi dan misi yang dimiliki oleh PT. Dagang Jaya adalah: menjadi

perusahaan pengangkutan barang yang terpercaya, tepat waktu, dan ekonomis

serta menjadi distributor berbagai produk yang diminati oleh banyak orang.

Sedangkan misi dari perusahaan ini adalah:

• Menyalurkan produk dengan harga kompetitif serta kualitas yang

baik.

• Membantu menyediakan lapangan pekerjaan (mengurangi

pengangguran)

• Memperoleh laba atau keuntungan atas usaha yang dijalankan.

• Perluasan pasar dan pertumbuhan perusahaan.

4.1.2 Stuktur Organisasi

Dalam uraian pekerjaan (job description) dan pembagian tugasserta

tanggung jawab yang ada di dalamperusahaan, manajemen perusahaan melakukan

pembagian tugas dan wewenang tersebut berdasarkan pada struktur organisasi

yang digunakan oleh PT. Dagang Jaya digambarkan seperti pada gambar 4.1. Di

dalampelaksanaannya terdapat 1 orang CEO, 1 orang manajer pemasaran dan

pejualan, 1 orang manajer operasional, dan 1 orang manajer keuangan. Pada

manajemen tingkat bawah terdapat 1 kepala bagian pergudangan, 1 orang bagian

penagihan, dan 1 orang bagian akuntan. Selain itu terdapat 3 orang sales, 5 orang

supir dan 8 orang staf pekerja di dalam perusahaan.

PT. Dagang Jaya menggunakan bentuk departementalisasi (pembagian

struktur organisasi) fungsional. Pengelompokan pekerjaan ini berdasarkan pada

fungsi masing-masing bagian/divisi di dalam perusahaan tersebut.

Pengelompokan ini merupakan pengelompokan yang paling banyak

digunakan oleh berbagai organisasi. Struktur ini dini

orang-orang dengan keahlian, pengetahuan, dan orientasi yang sama di dalam

perusahaan.

Sumber: Data Perusahaan

Gambar 4.1 Bagian Struktur Organisasi

Tugas dan tanggung jawab dari struktur organisasi adalah sebagai berikut:

1) Direktur

Tugas dan wewenang sebagai pemilik sekaligus manajer perusahan adalah

sebagai berikut:

• Melakukan pengawasan secara menyeluruh atas semua kegiatan

pendistribusian barang yang terjadi diperusahaan.

Pengelompokan ini merupakan pengelompokan yang paling banyak

digunakan oleh berbagai organisasi. Struktur ini dinilai efisien dalam peletakan

orang dengan keahlian, pengetahuan, dan orientasi yang sama di dalam

Sumber: Data Perusahaan

Gambar 4.1 Bagian Struktur Organisasi

Tugas dan tanggung jawab dari struktur organisasi adalah sebagai berikut:

Tugas dan wewenang sebagai pemilik sekaligus manajer perusahan adalah

Melakukan pengawasan secara menyeluruh atas semua kegiatan

pendistribusian barang yang terjadi diperusahaan.

Pengelompokan ini merupakan pengelompokan yang paling banyak

lai efisien dalam peletakan

orang dengan keahlian, pengetahuan, dan orientasi yang sama di dalam

Tugas dan tanggung jawab dari struktur organisasi adalah sebagai berikut:

Tugas dan wewenang sebagai pemilik sekaligus manajer perusahan adalah

Melakukan pengawasan secara menyeluruh atas semua kegiatan

71

• Memeriksa laporan keuangan dan membuat keputusan taktis dan strategis

untuk pengembangan usaha dimasa yang akan datang.

• Bertanggung jawab sepenuhnya terhadap jalannya perusahaan dan

memperhatikan seluruh kondisi naik material maupun non-material di

dalamperusahaan.

• Merumuskan rencana tujuan, sasaran, dan kebijakan umum yang ada di

dalamperusahaan secara keseluruhan.

• Mengawasi, mengkoordinasi, dan memimpin jalannya keseluruhan aktifitas

dalam mencapai tujuan perusahaan.

2) Manajer Pemasaran

Tugas dan tanggung jawab manajer pemasaran adalah sebagai berikut :

• Menetapkan kebijaksanaan di bidang pemasaran serta membawahi sales dan

mengawasi pelaksanaannya.

• Melakukan promosi untuk meningkatkan volume penjualan di daerah Jakarta

dan sekitarnya.

• Mencari informasi mengenai pasar dan melakukan promosi untuk

meningkatkan.

• Memperluas pemasaran dengan menggarap pasar/daerah baru.

• Menyampaikan laporan bulanan dan tahunan tentang hasil penjualan dan

permintaan.

• Bertanggung jawab atas target penjualan yang telah ditetapkan oleh

perusahaan.

• Menyampaikan laporan tentang hasil penjualan kepada direktur.

72

3) Sales

Beberapa tugas dan tanggung jawab sales adalah sebagai berikut:

• Memasarkan produk kepada pelanggan, calon pelanggan, dan mencari

pelanggan baru.

• Memberikan laporan kepada bagian pemasaran mengenai tingkat penjualan

yang telah dicapai.

• Bertanggung jawab untuk memenuhi target penjualan yang diberikan oleh

perusahaan.

4) Manager Operasional

Tugas dan tanggung jawab manager operasional adalah sebagai berikut:

• Merencanakan dan melaksanakan kegiatan operasional dan distribusi produk.

• Memesan produk kepada agen-agen yang terkait dengan produk yang di

distribusikan oleh perusahaan.

• Mengawasi jalannya kegiatan distribusi di dalam perusahaan.

• Mengawasi dan bertanggung jawab atas pergudangan, baik itu di dalamnegri

maupun diluar negri.

• Menyampaikan laporan periodik mengenai proses distribusi kepada direktur.

5) Kepala Bagian Pergudangan

Tugas dan tanggung jawab kepala bagian pergudangan adalah sebagai

berikut:

• Melakukan pengecekan persediaan barang secara rutin dan membuat laporan

persediaan barang secara rutin kepada manager operasional.

• Melakukan proses perencanaan dan mengendalikan persediaan produk yang

73

ada.

• Mengawasi dan mengatur staff pekerja seperti supir, kenek, dan bagian

pengangkutan.

6) Supir dan Staf Pekerja

Tugas dan tanggung jawab supir dan staf pekerja adalah sebagai berikut:

• Bertanggung jawab dan bertugas untuk melaksanakan tugas sehari-hari.

• Memberikan laporan kepada kepala bagian gudang atas kondisi dan jumlah

barang.

• Supir bertanggung jawab mengantar serta menjaga kelengkapan barang yang

dikirim dari gudang ke pelanggan.

7) Manager Keuangan

Tugas dan tanggung jawab manajer keuangan adalah sebagai berikut:

• Melakukan pencatatan atas seluruh kegiatan keluar masuknya arus keuangan.

• Merencanakan, melakukan implementasi dan menyiapkan anggaran

perusahaan.

• Mempertanggung jawabkan tugas yang diberikan oleh pimpinan dan

menyampaikan.

• laporan secara periodik kepada pimpinan (segala sesuatu yang menyangkut

laporan keuangan).

• Bertanggung jawab dalam pengambilan keputusan terhadap alokasi dana

yang baik untuk investasi.

8) Bagian Penagihan

Tugas dan tanggung jawab bagian penagihan adalah sebagai berikut:

74

• Melakukan penagihan terhadap piutang perusahaan.

• Memberikan laporan terkait penagihan yang dilakukan terhadap pelanggan

kepada bagian akuntansi dan manager keuangan.

• Melakukan kontrol pemberian piutang kepada pelanggan.

9) Bagian Akuntansi

Tugas dan tanggung jawab bagian akuntansi adalah sebagai berikut:

• Membuat laporan laba rugi bulanan maupun tahunan.

• Melakukan pembayaran gaji pegawai.

• Membuat jurnal penerimaan dan pengeluaran kas.

• Membuat laporan keuangan secara periodik baik per bulan maupun per

periodik.

• Bertanggung jawab atas laporan keuangan yang telah dibuat.

4.1.3 Kondisi Bisnis Perusahaan

Setelah tujuh tahun perusahaan berjalan dan lima tahun perusahaan

menjadi distributor produk Chekhup permintaan untuk setiap produk minuman

tersebut tiap tahunnya mengalami kenaikan yang signifikan, maka PT. Dagang

Jaya ingin mengembangkan bisnis ini dengan menambah variasi jenis produk

Chekhup.

Kondisi bisnis yang dijalankan oleh perusahaan dapat dijelaskan melalui

analisis Michael E. Porter yang menjelaskan bahwa sifat dan tingkat persaingan

dalam suatu industri tergantung pada lima faktor atau kekuatan, yang dijelaskan

pada gambar 4.2 berikut:

sumber:

1. Ancaman Pendatang Baru (

Pada tahun 2011 Kementrian Perindustrian Indonesia mencatat bahwa jumlah

import minuman instan jenis kopi adalah sebesar USD $ 72.960.973, angka ini

naik drastis bila dibandingkan dengan tahun sebelumnya yang hanya sebesar

USD $ 22.867.958.

indikator bahwa pertumbuhan pendatang baru di bidang distribusi produk

minuman ini telah mengalami peningkatan

Gambar 4.2 Lima Kekuatan Porter

Ancaman Pendatang Baru (Threat of the New Entrants)

Kementrian Perindustrian Indonesia mencatat bahwa jumlah

import minuman instan jenis kopi adalah sebesar USD $ 72.960.973, angka ini

drastis bila dibandingkan dengan tahun sebelumnya yang hanya sebesar

. Kenaikan jumlah import minuman kopi instan ini salah

ertumbuhan pendatang baru di bidang distribusi produk

telah mengalami peningkatan. Beberapa perusahaan pendatang

Kementrian Perindustrian Indonesia mencatat bahwa jumlah

import minuman instan jenis kopi adalah sebesar USD $ 72.960.973, angka ini

drastis bila dibandingkan dengan tahun sebelumnya yang hanya sebesar

Kenaikan jumlah import minuman kopi instan ini salah

ertumbuhan pendatang baru di bidang distribusi produk

rapa perusahaan pendatang

76

baru dalam pendistribusian minuman instan diantaranya: PD. Sentosa Prima

Jaya dengan merk minuman Aik Cheong,

2. Kekuatan Tawar Menawar Pemasok (Bargain Power of Suppliers)

Bagi PT. Dagang Jaya sendiri daya tawar-menawar pemasok dapat dikatakan

kuat, karena PT. Dagang Jaya bukan satu-satunya distributor produk minuman

Chekhup di Indonesia.

3. Kekuatan Tawar Menawar Pembeli (Bargain Power of Buyers)

Kekuatan tawar-menawar pembeli PT. Dagang Jaya bersifat lemah karena

produk dipasarkan kepada pasar yang lebih spesifik, yaitu pemasaran lebih

diperuntukan kepada pembeli dalam jumlah besar/grosir. Perusahaan hanya

mendistribusikan produk kepada 7 agen didaerah Jakarta, Bekasi, dan

Tanggerang. Selain itu perusahaan juga memberikan potongan harga kepada

pelanggan yang telah sering memakai jasa pengangkutan barang perusahaan

dan juga pada pelanggan yang membeli produk minuman Chekhup dalam

jumlah besar serta secara terus menerus.

4. Tekanan dari Produk Pengganti (Threat of subtitute Products or Service)

Produk subtitusi yang perlu diwaspadai oleh PT. Dagang Jaya adalah produk

minuman tradisional instan yang saat ini mulai banyak dipasarkan, produk ini

mulai diminati karena trend hidup sehat dengan bahan-bahan alami yang

sedang berkembang dimasyarakat. Salah satu produk pengganti adalah produk

minuman tradisional seperti bajigur, bandrek, wedang jahe merk Hanjuang.

Namun produk ini masih sulit untuk di dapatkan karena saluran distribusinya

belum terlalu banyak, di Jakarta sendiri hanya ada tiga agen yang

77

mendistribusikan produk Hanjuang ini.

5. Tingkat Persaingan Para Pesaing yang Ada (Rivalry Among Exiting

Competitors)

Dapat dilihat bahwa persaingan yang ada di dalamindustri pendistribusian

makanan dan minuman instan ini intensitasnya cukup besar dan cepat. Namun

dengan beberapa keunggulan yang dimiliki oleh perusahaan maka PT. Dagang

Jaya masih dapat bertahan dan mengikuti persaingan yang terjadi di dalam

industri ini. Tingkat persaingan dalam indutri minuman instan 74% masih

didominasi oleh produk kopi. PT. Dangang jaya sendiri memprioritaskan

produk ChekHup White Coffee sebagai produk dominan yang dijual oleh

perusahaan dengan jumlah penjualan paling besar tiap tahunnya.

4.2 Analisis Studi Kelayakan Bisnis

4.2.1 Analisis Aspek Pasar dan Pemasaran

a. Jumlah Permintaan

Jumlah permintaan untuk produk Chekhup setiap tahunnya mengalami

peningkatan yang cukup signifikan. Pada tahun 2009 permintaan terhadap produk

Chekhup meningkat cukup tinggi, karena produk tersebut sudah sangat diminati

dan cukup dikenal oleh para konsumen bahkan beberapa konsumen telah menjadi

distributor resmi dari produk minuman instan tersebut. Jenis produk yang

memiliki permintaan konsumen paling tinggi dalah produk whitecoffee.

Berdasarkan histori dari permintaan produk Chekhup tersebut, maka perusahaan

optimis dapat lebih mengembangkan usaha tersebut agar dapat berkembang

semakin besar dan lebih baik lagi. Salah satunya adalah dengan menambah

variasi jenis produk Chekhup

penjualan produk minuman instan

pada gambar 4.3 berikut ini:

sumber: Data Perusahaan

Gambar 4.3 Chart Permintaan produk

b. Proyeksi Permintaan

Proyeksi permintaan ini dilakukan pada empat jenis produk

produk HotChocolate,

berdasarkan pada kategori produknya. Masing

mengalami kenaikan permintaan yang signifikan karena semakin dikenalnya

produk minumanChekhup

minuman tersebut. Selain itu proses pendistribusian ke agen

juga dapat menjadi salah saru faktor dalam pen

minuman ini.

Chekhup yang di distribusikan oleh perusahaan. Peningkatan

penjualan produk minuman instan Chekhup pada PT. Dagang Jaya dapat dilihat

pada gambar 4.3 berikut ini:

sumber: Data Perusahaan

Gambar 4.3 Chart Permintaan produk Chekhup PT. Dagang Jaya

Proyeksi Permintaan

Proyeksi permintaan ini dilakukan pada empat jenis produk Chekhup

, Coffee, Tea, dan Gula, yang telah dirata

berdasarkan pada kategori produknya. Masing-masing produk setiap tahunnya

galami kenaikan permintaan yang signifikan karena semakin dikenalnya

Chekhupini dan kemudahan dalam mendapatkan produk

Selain itu proses pendistribusian ke agen-agen yang lancar

juga dapat menjadi salah saru faktor dalam peningkatan permintaan produk

yang di distribusikan oleh perusahaan. Peningkatan

pada PT. Dagang Jaya dapat dilihat

PT. Dagang Jaya

Chekhupyaitu

, dan Gula, yang telah dirata-ratakan

masing produk setiap tahunnya

galami kenaikan permintaan yang signifikan karena semakin dikenalnya

dan kemudahan dalam mendapatkan produk

agen yang lancar

ingkatan permintaan produk

79

Tabel 4.1 ini merupakan data historis permintaan produk Chekhupselama

lima tahun, yang digunakan untuk memprediksi permintaan produk yang di dapat

olehPT. Dagang Jaya dalam periode lima tahun yang akan datang:

Tabel 4.1 Data Permintaan Aktual Keseluruhan Produk Chekhup Periode 2008-2012 (data dalam satuan dus)

Tahun Hot Chocolate Coffee Tea Gula Total 2008 1037 3112 1098 1077 6324

2009 1174 3806 1600 1306 7886

2010 1401 4248 1731 1478 8858 2011 1565 4490 1805 1671 9531

2012 1730 4708 2202 1809 10449 Sumber: PT. Dagang Jaya

Keterangan:

• Kenaikan permintaan dari tahun 2007-2008 terjadi sebesar 24,6%, sedangkan

pada tahun berikutnya periode 2008-2009 permintaan produk mengami

kenaikan sebesar 12,3%.

• Pada periode tahun 2009-2010 kenaikan permintaan sebesar 7,5% kenaikan

permintaan menjadi berkuran dari periode sebelumnya karena semakin

banyaknya produk-produk serupa yang bersaing dipasaran, namun pada

periode penjualan tahun 2010-2011 PT. Dagang jaya mampu menaikan

permintaan penjualan menjadi 9,6%.

Berikut adalah analisis permintaan dan proyeksi penjualan yang telah

dianalisis bagi PT. Dagang Jaya dalam mendistribusikan produk minuman

Chekhup tersebut. Metode yang digunakan dalam melakukan proyeksi penjualan

ini adalah metode kuadrat terkecil (least square method) yang merupakan metode

yang tepat untuk mengembangkan garis trend linear yang merupakan model dari

80

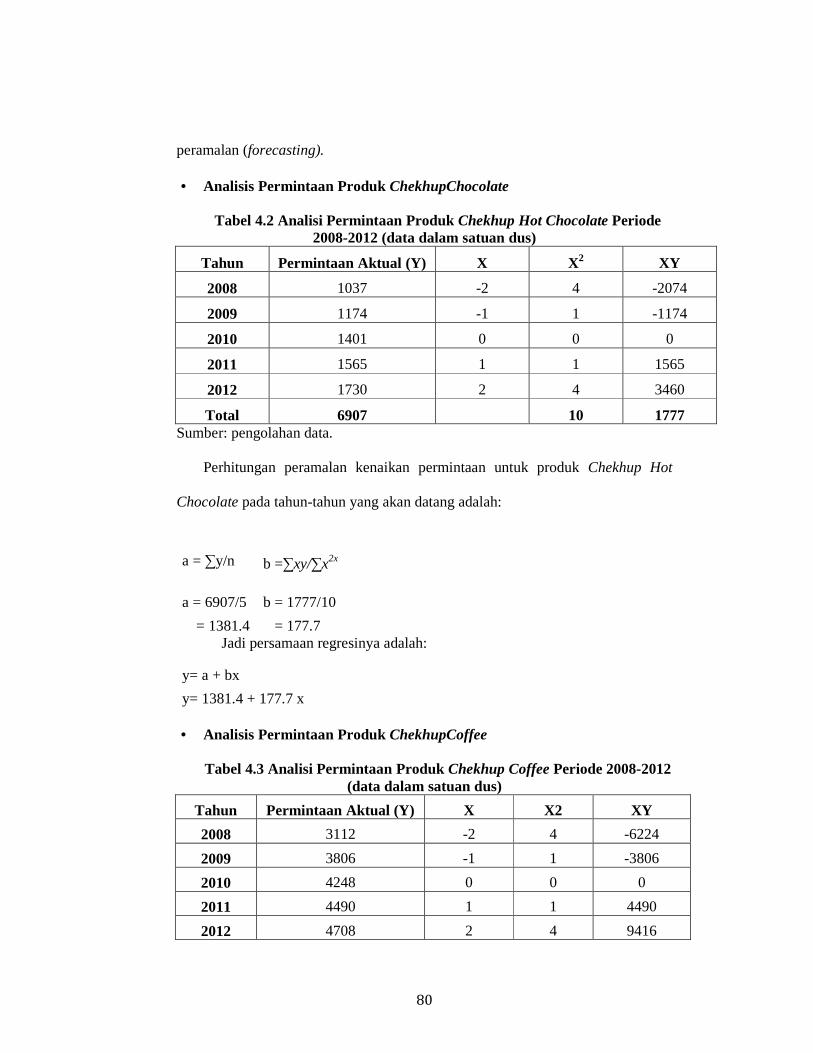

peramalan (forecasting).

• Analisis Permintaan Produk ChekhupChocolate

Tabel 4.2 Analisi Permintaan Produk Chekhup Hot Chocolate Periode 2008-2012 (data dalam satuan dus)

Tahun Permintaan Aktual (Y) X X2 XY

2008 1037 -2 4 -2074

2009 1174 -1 1 -1174

2010 1401 0 0 0

2011 1565 1 1 1565

2012 1730 2 4 3460

Total 6907 10 1777 Sumber: pengolahan data.

Perhitungan peramalan kenaikan permintaan untuk produk Chekhup Hot

Chocolate pada tahun-tahun yang akan datang adalah:

a = ∑y/n b =∑xy/∑x2x

a = 6907/5 b = 1777/10

= 1381.4 = 177.7 Jadi persamaan regresinya adalah:

y= a + bx

y= 1381.4 + 177.7 x • Analisis Permintaan Produk ChekhupCoffee

Tabel 4.3 Analisi Permintaan Produk Chekhup Coffee Periode 2008-2012 (data dalam satuan dus)

Tahun Permintaan Aktual (Y) X X2 XY

2008 3112 -2 4 -6224

2009 3806 -1 1 -3806

2010 4248 0 0 0

2011 4490 1 1 4490

2012 4708 2 4 9416

81

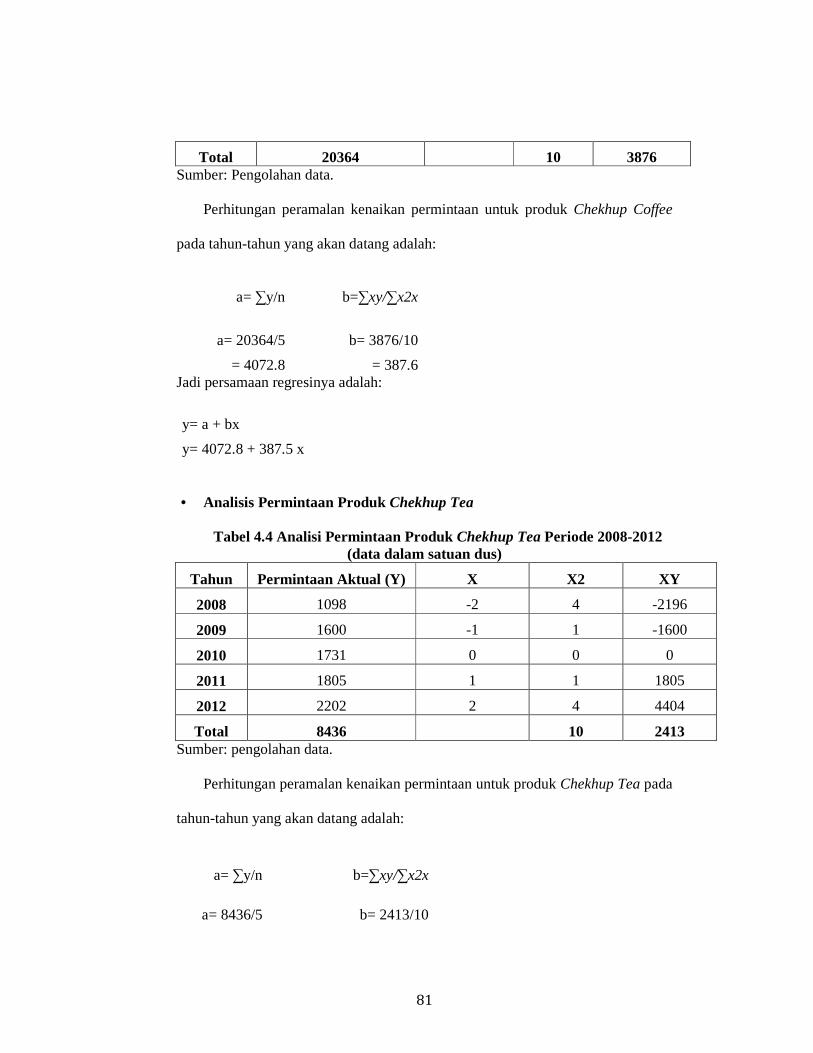

Total 20364 10 3876 Sumber: Pengolahan data.

Perhitungan peramalan kenaikan permintaan untuk produk Chekhup Coffee

pada tahun-tahun yang akan datang adalah:

a= ∑y/n b=∑xy/∑x2x

a= 20364/5 b= 3876/10

= 4072.8 = 387.6 Jadi persamaan regresinya adalah:

y= a + bx

y= 4072.8 + 387.5 x

• Analisis Permintaan Produk Chekhup Tea

Tabel 4.4 Analisi Permintaan Produk Chekhup Tea Periode 2008-2012 (data dalam satuan dus)

Tahun Permintaan Aktual (Y) X X2 XY

2008 1098 -2 4 -2196

2009 1600 -1 1 -1600

2010 1731 0 0 0

2011 1805 1 1 1805

2012 2202 2 4 4404

Total 8436 10 2413 Sumber: pengolahan data.

Perhitungan peramalan kenaikan permintaan untuk produk Chekhup Tea pada

tahun-tahun yang akan datang adalah:

a= ∑y/n b=∑xy/∑x2x

a= 8436/5 b= 2413/10

82

= 1687.2 = 241.3

Jadi persamaan regresinya adalah:

y= a + bx

y= 1687.2 + 241.3 x

• Analisis Permintaan Produk ChekhupGula

Tabel 4.5 Analisi Permintaan Produk Chekhup Gula Periode 2008-2012 (data dalam satuan dus)

Tahun Permintaan Aktual (Y) X X2 XY

2008 1077 -2 4 -2154

2009 1306 -1 1 -1306

2010 1478 0 0 0

2011 1671 1 1 1671

2012 1809 2 4 3618

Total 7341 10 1829 Sumber: pengolahan data.

Perhitungan peramalan kenaikan permintaan untuk produk Chekhup Gula

pada tahun-tahun yang akan datang adalah:

a= ∑y/n b=∑xy/∑x2x

a= 7341/5 b= 1829/10

1468.2 = 182.9

Jadi persamaan regresinya adalah:

y= a + bx

y= 1468.2 + 182.9 x

83

• Analisis Perkiraan Permintaan Produk Chekhup

Tabel 4.6 Data Perkiraan Permintaan Produk ChekhupPeriode 2013-2015 (data dalam satuan dus)

Tahun Produk Perkiraan

Permintaan Pembulatan

2013

Hot Chocolate 1914.5 1915

Coffee 5235.6 5236

Tea 2411.1 2411

Gula 2016.9 2017

Total 11578.1 11579

2014

Hot Chocolate 2092.2 2092

Coffee 5623.2 5623

Tea 2652.4 2652

Gula 2199.8 2200

Total 12567.6 12567

2015

Hot Chocolate 2269.9 2270

Coffee 6010.8 6011

Tea 2893.7 2894

Gula 2382.7 2383

Total 13557.1 13558

2016

Hot Chocolate 2447.6 2448

Coffee 6398.4 6398

Tea 3135 3135

Gula 2565.6 2566

Total 14546.6 14547

2017

Hot Chocolate 2625.3 2625

Coffee 6786 6786

Tea 3376.3 3376

84

Gula 2748.5 2749

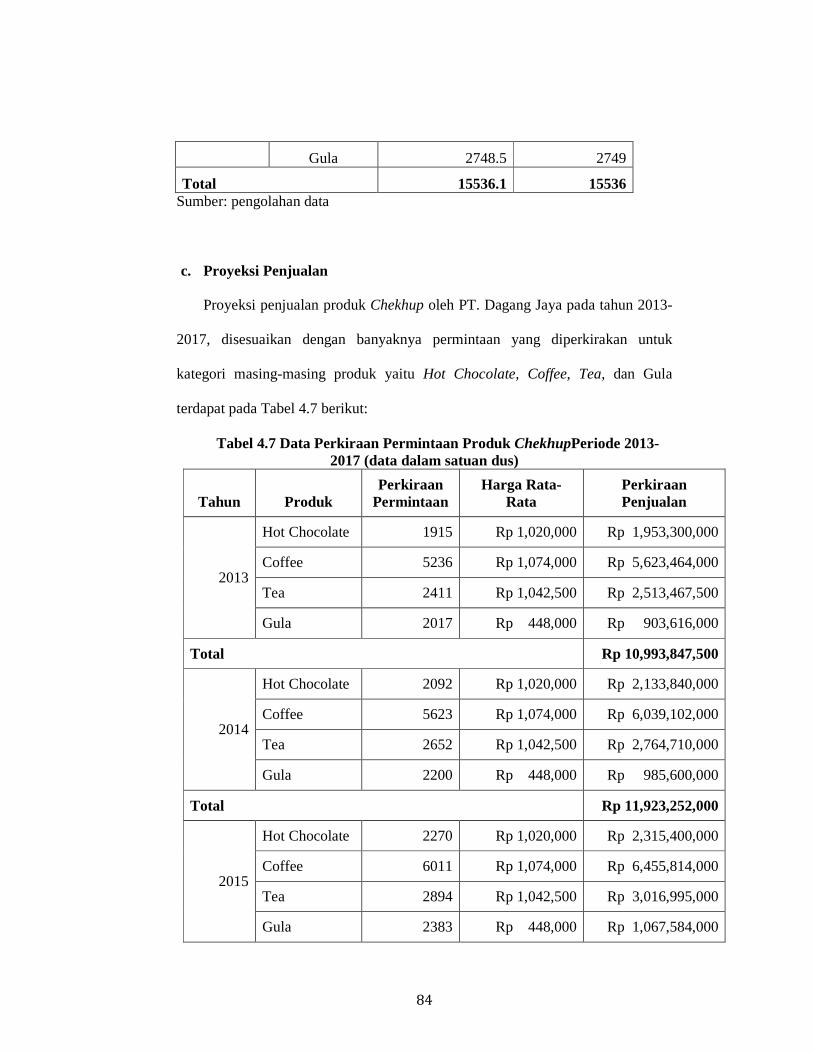

Total 15536.1 15536 Sumber: pengolahan data

c. Proyeksi Penjualan

Proyeksi penjualan produk Chekhup oleh PT. Dagang Jaya pada tahun 2013-

2017, disesuaikan dengan banyaknya permintaan yang diperkirakan untuk

kategori masing-masing produk yaitu Hot Chocolate, Coffee, Tea, dan Gula

terdapat pada Tabel 4.7 berikut:

Tabel 4.7 Data Perkiraan Permintaan Produk ChekhupPeriode 2013-2017 (data dalam satuan dus)

Tahun Produk Perkiraan

Permintaan Harga Rata-

Rata Perkiraan Penjualan

2013

Hot Chocolate 1915 Rp 1,020,000 Rp 1,953,300,000

Coffee 5236 Rp 1,074,000 Rp 5,623,464,000

Tea 2411 Rp 1,042,500 Rp 2,513,467,500

Gula 2017 Rp 448,000 Rp 903,616,000

Total Rp 10,993,847,500

2014

Hot Chocolate 2092 Rp 1,020,000 Rp 2,133,840,000

Coffee 5623 Rp 1,074,000 Rp 6,039,102,000

Tea 2652 Rp 1,042,500 Rp 2,764,710,000

Gula 2200 Rp 448,000 Rp 985,600,000

Total Rp 11,923,252,000

2015

Hot Chocolate 2270 Rp 1,020,000 Rp 2,315,400,000

Coffee 6011 Rp 1,074,000 Rp 6,455,814,000

Tea 2894 Rp 1,042,500 Rp 3,016,995,000

Gula 2383 Rp 448,000 Rp 1,067,584,000

85

Total Rp 12,855,793,000

2016

Hot Chocolate 2448 Rp 1,020,000 Rp 2,496,960,000

Coffee 6398 Rp 1,074,000 Rp 6,871,452,000

Tea 3135 Rp 1,042,500 Rp 3,268,237,500

Gula 2566 Rp 448,000 Rp 1,149,568,000

Total Rp 13,786,217,500

2017

Hot Chocolate 2625 Rp 1,020,000 Rp 2,677,500,000

Coffee 6786 Rp 1,074,000 Rp 7,288,164,000

Tea 3376 Rp 1,042,500 Rp 3,519,480,000

Gula 2749 Rp 448,000 Rp 1,231,552,000

Total Rp 14,716,696,000

Sumber: pengolahan data

- pada tahun 2013 perkiraan permintaan penjualan menunjukan produk

minuman instan Chekhup mengalami peningkatan penjualan sebesar Rp

1,066,838,500,- atau setara dengan peningkatan penjualan sebesar 11% dari

tahun sebelumnya.

- Pada tahun 2014 perkiraan penjualan perusahaan menunjukan bahwa

perusahaan mendapatkan peningkatan penjualan sebesar Rp 929,404,500,-

peningkatannya sama dengan 8% dari tahun sebelumnya.

- Pada tahun 2015 perkiraan penjualan menunjukan bahwa penjualan

perusahaan terhadap produk Chekhup adalah sebesar Rp 12,855,793,000,-

atau terjadi kenaikan sebesar 7,8% penjualan dari tahun sebelumnya.

- Tahun 2016 perkiraan penjualan menunjukan penjualan sebesar Rp

13,786,217,500,- kenaikan dari tahun sebelumnya adalah sebesar 7,2%. Pada

tahun 2017 perkiraan penjualan produk adalah sebesar Rp 14,716,696,000,-

86

yang meningkat 6,7% dibanding tahun 2015.

d. Analisis Pesaing

Pesaing yang ada di dalamindustri distribusi produk seperti ini datang dari

banyak pihak, baik itu perusahaan lokal maupun perusahaan yang berbasis diluar

negri. Persaingan untuk memperebutkan pelanggan dan posisi perusahaan adalah

dengan menggunakan taktik persaingan harga dan introduksi.

Dengan menggunakan analisis lima kekuatan pembentuk persaingan

industri menurut Michael E. Porter yang telah dijelaskan pada pembahasan yang

sebelumnya beberapa perusahaan serupa yang menjadi pesaing utama dari PT.

Dagang Jaya diantaranya adalah CV. Nusantara (merk BOH), PT. JAVAPRIMA

Abadi (merk luwak white koffie), PT. Asia Jaya Bersama (merk minuman

miracle) Persaingan harga dan quota pendistribusian barang sangatlah penting

dalam industri ini, perusahaan dituntut agar dapat terus mengembangkan dan

meningkatkan jumlah produk yang di distribusikan agar dapat bertahan dalam

persaingan ini.

e. Analisis Aspek Pemasaran

Dalam aspek pemasaran ini, perusahaan harus dapat menentukan strategi

pemasaran yang akan digunakan dengan tepat yaitu dengan menggunakan Ansoff

matrix. Terdapat empat strategi yang diterapkan berdasarkan pada bagan ekspansi

produk atau pasar menurut Ansoff namun hanya tiga strategi tersebut yang dapat

dipakai oleh manajemen perusahaan dalam melakukan pengembangan bisnisnya,

yaitu:

1. Strategi Penetrasi Pasar.

87

Dalam hal ini manajemen perusahaan dapat mempertimbangkan tiga pendekatan

yang mungkin dapat dilakukan oleh perusahaan yaitu:

- Meningkatkan value perusahaan dimata pelanggan, salah satunya dengan

meningkatkan pelayanan dan service pemesanan produk yang dapat dipesan

melalui email,Blackberry messanger, dan telepon.

- Menarik pelanggan produk atau perusahaan lain, pada saat mengikuti

pameran atau bazar produk dapat menjadi salah satu ajang perebutan

pelanggan dari perusahaan lain.

- Menarik calon pelanggan, salah cara yang dapat dilakukan adalah dengan

promosi yang efektif seperti melalui media socialnetwork.

2. Strategi Pengembangan Produk.

Pertimbangan manajemen perusahaan untuk mengembangkan produk baru

untuk pasar yang sudah ada adalah dengan mendistribusikan produk Chekhup

dengan variasi jenis minuman lain seperti minuman rasa buah dan minuman

tradisional, bukan lagi hot chocolate, coffee, tea, dan gula yang telah banyak

dikenal oleh konsumen. Selain menambah jenis produk PT. Dagang Jaya juga

dapat meningkatkan kualitas dari produk-produk tersebut.

3. Stategi Pengembangan Pasar.

PT. Dagang Jaya dapat menambah agen-agen baru didaerah baru untuk

memasarkan produk Chekhup yang sudah ada. Perusahaan juga dapat

membidik daerah yang potensi minat pembelian terhadap produk dapat

dirangsang menjadi besar setiap tahunnya.

Selain menggunakan Ansoff matrix perusahaan juga menggunakan bauran

88

pemasaran (marketing mix)dalam memasarkan produknya. Terdapat empat aspek

dalam bauran pemasaran diantaranya adalah product (produk), price (harga),

place (tempat), dan promotion (promosi).

a. Product (Produk). Merk Chekhup merupakan salah satu merk produk

minuman instan asal Malaysia yang di distribusikan oleh PT. Dagang Jaya,

produk yang di distribusikan ini terbagi menjadi beberapa kategori minuman

instan diantaranya adalah:

o Hot Chocolate. Produk hot chocolate ini merupakan produk minuman yang

berbahan dasar bubuk cocoa yang berkualitas dari daerah Borneo yang

mempunyai cita rasa lembut dan halus. Bubuk cocoa tersebut kemudian

dicampur dengan susu creamer dan dula tebu premium untuk menghasilkan

rasa yang lebih lembut, halus, dan seimbang dengan alam tropis.

o Coffee.Terbuat dari biji kopi arabika pilihan yang dicampur dengan creamer

tanpa lemak dan gula tebu premium. Chekhup Coffee menawarkan tiga rasa

untuk para penikmat kopi.

- Chekhup Coffee King 3in1 Rich and Strong, terbuat dari campuran biji

arabika yang ditanam di gunung Kenya dan biji robusta dari pulau Jawa. Biji

kopi hitam panggang ini kemudian dicampur dengan cramer dan gula tebu

murni yang menghasilkan rasa kopi yang penuh keberanian dan aroma yang

kaya.

- Chekhup Coffee 3in1 Rich and Creamy, merupakan kombinasi yang

sempurna antara biji kopi arabika pegunungan Kenya dengan creamer dan

gula tebu murni. Dipanggang setengah menghasilkan cita rasa kopi yang

89

halus dan aroma yang seimbang.

- Chekhup Coffee 2in1 no Sugar Added, merupakan biji kopi arabika pilihan

dari pegunungan Kenya yang dicampur dengan creamer tanpa lemak. Tingkat

pemanggangan yang gelap menambah intensitas lebih untuk aroma kopi ini,

menciptakan rasa dan aroma yang unik bagi penikmat kopi.

o Tea. Produk teh dari Chekhup merupakan minuman tradisional dari Malaysia

yang biasa disebut Teh Tarik. Teh tarik sendiri terbuat dari daun teh rahasia

dan susu dengan menggunakan teknik menyeduh yang unik, yaitu dengan

menuang teh bolak-balik untuk menciptakan buih tebal diatas minuman

tersebut. Minuman teh tarik Chekhup sendiri terbuat dari daarjeling dari

Bengal barat dan teh hitam dari Kericho yang merupakan dataran tinggi

Kenya, yang kemudian dicampur dengan creamer dan gula tebu murni untuk

menghasilkan rasa asli dan tradisional dari produk tersebut.

o Gula. Produk gula olahan Chekhup merupakan produk gula yang diproduksi

melalui metode pengolahan tradisional tanpa menggunakan pewarna buatan,

perasa buatan, dan campuran bahan kimia lainnya. Beberapa produk gula

merk Chekhup adalah gula tebu murni, gula batu, dan gula kristal alami.

b. Price (Harga). Penetapan harga merupakan salah satu penentu keberhasilan

suatu perusahaan karena harga menentukan seberapa besar keuntungan yang

akan diperoleh perusahaan dari penjualan produk perusahaan tersebut.

Penentuan harga sebuah produk yang ditawarkan oleh perusahaan harus

memenuhi semua biaya-biaya yang dikeluarkan oleh perusahaan, dan bahkan

lebih dari itu perusahaan diharapkan untuk memperoleh laba semaksimal

90

mungkin. Penetapan harga produk paling sederhana yang digunakan oleh PT.

Dagang Jaya adalah dengan mengunakan metode cost plus pricing, yaitu

dengan menambahkan total biaya perolehan produk dengan laba yang

diinginkan oleh perusahaan. Namun dalam hal ini perusahaan juga tetap

melihat harga produk yang berkembang dipasar, apabila terjadi perbedaan

harga maka perusahaan akan melakukan penyesuaian profitabilitas terhadap

produk tersebut. PT. Dagang Jaya juga akan membuat promosi sesuai dengan

banyaknya pengambilan produk.

c. Place (Tempat). Penempatan pemasaran yang tepat merupakan salah satu

penunjang suksesnya strateri pemasaran suatu perusahaan. PT. Dagang Jaya

sendiri menempatkan 2 orang sales didepan pintu masuk gerai kopi di mega

mall peluit. Pada akhir pekan PT. Dagang Jaya menempatkan 1 orang

tambahan didekat pintu masuk utama mall untuk membagikan brosuk produk.

Perusahaan juga menempatkan banyak spanduk dan poster didekat kantor

perusahaan, tujuannya agar lebih terlihat oleh konsumen dan calon konsumen

dan juga agar orang mudah mencari lokasi kantor perusahaan.

d. Promotion (Promosi) Sistem promosi yang digunakan oleh PT. Dagang Jaya

adalah dengan menggunakan beberapa alat pemasaran diantaranya:

1) Personal selling: dengan menggunakan sales yang dibekali pengetahuan

mendalam mengenai produk Chekhup ini.

2) Sales promotion: PT. Dagang Jaya beberapa kali melakukan bazaar

produk yang dapat diikuti oleh perusahaan lain dengan produk yang

berbeda.

91

3) Periklanan: perusahaan membagikan spanduk dan kaos produk Chekhup

kepada para agen. Selain itu perusahaan juga menyebarkan brosur kepada

para pengunjung mall.

4) Word of mouth: pengalaman konsumen yang telah menikmati rasa dari

produk minuman Chekhup ini telah turut membantu menjadi salah satu

strategi promosi bagi PT. Dagang Jaya.

4.2.2 Analisis Aspek Manajemen dan Sumber Daya Manusia (SDM)

Analisis yang dilakukan berikutnya adalah analisis aspek manajemen dan

SDM yang merupakan analisis yang menilai pengelolaan usahan dan struktur

organisasi perusahaan. Struktur, pembagian tugas dan tanggung jawab pada PT.

Dagang Jaya saat ini sudah berjalan dinilai sudah ideal, karena sudah mencakup

keseluruhan aktifitas bisnis yang berjalan di dalam perusahaan. Adapun jumlah

tenaga kerja dan biaya yang direncanakan dalam melaksanakan peningkatan

investasi melalui peningkatan variasi produk Chekhupdapat dilihat ditabel 4.8.

Tabel 4.8 Proyeksi Jumlah Karyawan dan Biaya Gaji yang Direncanakan.

Jabatan Gaji Pokok Uang Makan Jumlah

CEO Rp 10.000.000 100.000(x24) Rp 11.200.000

Manajer Pemasaran Rp 7.000.000 50.000(x24) Rp 8.200.000

Manajer Opersional Rp 7.000.000 50.000(x24) Rp 8.200.000

Manajer Keuangan Rp 7.000.000 50.000(x24) Rp 8.200.000

Kepala Gudang Rp 5.000.000 40.000(x24) Rp 5.960.000

Bagian Penagihan Rp 5.000.000 40.000(x24) Rp 5.960.000

Akuntan Rp 5.000.000 40.000(x24) Rp 5.960.000

Sales (x3) Rp 2.500.000 35.000(x24) Rp 5.020.000

Supir (x5) Rp 2.000.000 30.000(x24) Rp 5.600.000

Staf Pekerja (x8) Rp 2.000.000 30.000(x24) Rp7.760.000

Total Rp 72.060.000

92

Sumber: PT. Dagang Jaya

Analisis sumber daya manusia yang merupakan analisis yang menilai

pengelolaan usahan dan struktur organisasi perusahaan. Dalam analisis aspek

manajemen dan SDM ini beberapa rencana manajemen yang dibahas meliputi:

jenis pekerjaan, persyaratan jabatan, struktur organisasi yang ada di perusahaan,

dan gaji karyawan.

- Jenis-jenis pekerjaan yang dibutuhkan (Job Analysis)

Jenis pekerjaan yang dibutuhkan di dalam PT. Dagang Jaya dibagi

menjadi tiga divisi besar yaitu divisi pemasaran dan penjualan yang dikepalai oleh

manajer pemasaran, divisi operasional yang dikepalai oleh manajer operasional,

dan divisi keuangan yang dikepalai oleh manajer keuangan.

Masing-masing divisi memiliki staff masing-masing yang membantu

dalam menjalankan tugas sehari-hari. Pada divisi pemasaran dan penjualann

terdiri dari manajer pemasaran dan sales yang melakukan penawaran produk

kepada konsumen. Divisi operasional terdiri dari manajer operasional, kepala

bagian pergudangan, staf gudang diluar negri, staf gudang di dalamnegri, supir,

dan staf karyawan yang membantu mengangkut barang. Dan di dalamdivisi

keuangan terdiri dari manajer keuangan, akuntan, dan bagian penagihan.

- Persyaratan dan kualifikasi yang diperlukan (Job Specification)

Dalam perekrutan karyawan PT. Dagang Jaya menetapkan beberapa

kriteria atau persyaratan bagi masing-masing jabatan, diantaranya:

1. Manajer pemasaran dan penjualan/manajer operasional/manajer keuangan

a. Wanita/pria, pendidikan minimal S1.

93

b. Menguasai bahasa inggris dengan baik.

c. Diutamakan yang dapat berbahasa mandarin.

d. Mempunyai pengalaman minimal 1,5 tahun dibidang sejenis.

e. Menguasai bidang keuangan dengan baik.

2. Kepala pergudangan

a. Pria, pendidikan minimal D3.

b. Menguasai bahasa inggris.

c. Pekerja keras, disiplin, dan memiliki jiwa kepemimpinan

3. Akuntan dan bagian penagihan

a. Pria/wanita, pendidikan minimal D3.

b. Menguasai bahasa inggris.

c. Menguasai komputer dengan baik.

d. Menguasai bidang keuangan dengan baik.

e. Pekerja keras.

4. Sales

a. Wanita/pria, pendidikan minimal SMA/sederajat.

b. Mampu berkomunikasi, membangun, dan membina hubungan baik dengan

pelanggan.

c. Usia maksimal 30 tahun.

5. Supir

a. Pria, usia maksimal 40 tahun.

b. Mempunyai SIM

c. Pekerja keras, disiplin, dan bersedia untuk lembur.

94

6. Staf karyawan

a. Pria, usia maksimal 30 tahun.

b. Pendidikan minimal SMP/sederajat.

c. Pekerja keras, disiplin, dan bersedia untuk lembur.

- Struktur organisasi dan uraian pekerjaan (Job Description)

Struktur yang dipergunakan oleh PT. Dagang Jaya pada saat ini sudah

efektif dan efisien dalam pembagian tugas serta tanggung jawab masing-masing

divisi di dalamperusahaan.

4.2.3 Analisis Aspek Teknis dan Operasi

Analisis yang dilakukan dalam aspek teknis dan operasi ini meliputi

penilaian lokasi bisni dan pergudangan serta peninjauan mengenai bagaimana

proses distribusi produk oleh PT. Dagang Jaya.

a. Proses Distribusi

Proses distribusi barang PT. Dagang Jaya dilakukan melalui adanya

pemesanan dan pembelian produk Chekhup langsung melalui pabrik perusahaan

Chekhup tersebut. Manajemen operasi bertugas dalam pemesanan produk

minuman ini.

Dalam proses pendistribusian produk, PT. Dagang Jaya menggunakan

pedangan-pedangan yang menjadi agen dalam penjualan produk minuman

Chekhup ini. Agen-agen tersebut mendapatkan potongan harga dagang produk

Chekhup sebesar 5% dan dapat mencicil selama 1 bulan.

Setelah perusahaan melakukan pembelian terhadap produk Chekhupmaka

perusahaan menampung produk tersebut yang kemudian akan dikirimkan melalui

95

kapal kontainer ke Jakarta. Setelah sampai di pelabuhan Jakarta maka produk

kemudian di sortir atau dipisahkan berdasarkan jenis produk.

Langkah berikutnya adalah penyimpanan produk yang dilakukan oleh

perusahaan di pergudangan milik perusahaan, yang berada didaerah cengkareng.

Setelah pendataan di gudang maka berikutnya adalah perusahaan melakukan

penawaran dagang kepada toko-toko grosir, agen-agen minuman ringan dan

instan, kepada minimarket yang banyak tersebar di Jakarta dan sekitarnya, serta

melakukan penawaran langsung kepada konsumen (end user) dengan membuka

gerai minuman dipusat perbelanjaan. Kemudian apabila telah disepakati transaksi

pemesanan produk makan barang pesanan pelanggan/ konsumer tersebut

diantarkan kepada pembeli langsung.

Proses transaksi distribusi pada PT. Dagang Jaya dapat dilihat pada

gambar 4.4 berikutnya, pada gambar ini dijelaskan bagaimana proses pembelian

produk Chek hup dari pabrik produsen minuman Chekhup sampai kepada

penjualan produk tersebut kepada konsumen. Pendistribusian produk ini

menggunakan agen-agen penjualan yaitu agen minuman, minimarket, toko

minuman grosir yang berada di daerah Jakarta dan sekitarnya. Selain itu

perusahaan juga memasarkan produk langsung kepada konsumen dengan

menggunakan sales dan membuka gerai minuman Chekhup ini.

sumber: PT. Dagang Jaya

Gambar 4.

Keterangan:

1. Produsen produk Chekhup

merupakan tempat memproduksi dan menjual produk

merk Chekhup. PT. Dagang Jaya membeli langsung produk

kepada perusahaan produsen yaitu

Perak, Malaysia.

2. Pihak PT. Dagang Jaya membeli produk yang ada dan kemudian melakukan

penawaran produk kepada pihak agen

dan bahkan langsung kepada konsumen.

3. Untuk penawaran yang dilakukan kepada konsumen la

perusahaan membuka gerai penjualan produk di mega mall pluit, digerai

tersebut konsumen dapat langsung mencoba cita rasa produk

sumber: PT. Dagang Jaya

Gambar 4.4 Proses Transaksi Distribusi pada PT. Dagang Jaya

Chekhup adalah sebuah perusahaan asal Malaysia yang

merupakan tempat memproduksi dan menjual produk-produk minuman instan

. PT. Dagang Jaya membeli langsung produk Chekhup

kepada perusahaan produsen yaitu Chekhup SDN. BHD. yang berada di Ipoh

hak PT. Dagang Jaya membeli produk yang ada dan kemudian melakukan

penawaran produk kepada pihak agen-agen minuman, minimarket, toko grosir,

dan bahkan langsung kepada konsumen.

3. Untuk penawaran yang dilakukan kepada konsumen langsung (

perusahaan membuka gerai penjualan produk di mega mall pluit, digerai

tersebut konsumen dapat langsung mencoba cita rasa produk Chekhup

Proses Transaksi Distribusi pada PT. Dagang Jaya

adalah sebuah perusahaan asal Malaysia yang

produk minuman instan

Chekhup tersebut

SDN. BHD. yang berada di Ipoh,

hak PT. Dagang Jaya membeli produk yang ada dan kemudian melakukan

agen minuman, minimarket, toko grosir,

ngsung (end user)

perusahaan membuka gerai penjualan produk di mega mall pluit, digerai

Chekhup yang

97

ada karena disana disediakan produk-produk tersebut yang sudah menjadi

minuman.

4.2.4 Analisis Aspek AMDAL (Analisa Dampak Lingkungan Hidup)

Topik utama yang menjadi pembahasan dari AMDAL (analisa dampak

lingkungan hidup adalah) untuk menjaga kelestarian lingkungan hidup yang ada

disekitar perusahaan. PT. Dagang Jaya dari awal pendirian perusahaan tidak

memakai seleksi AMDAL sehingga perusahaan ini tidak terdapat masalah

AMDAL yang perlu dipertimbangkan. Begitu pula dalam pengembangan bisnis

terhadap PT. Dagang Jaya ini yang berupa distribusi produk minuman instan

Chekhup. Alat transportasi yang berupa mobil yang dipakai dalam pengelolaan

dan proses transaksi distribusi produk minuman instan Chekhup tidak

mengganggu masyarakat dan lingkungan sekitar, tidak mengakibatkan polusi

udara dan tidak mengotori lingkungan sekitar karena kendaraan selalu melakukan

uji emisi secara bertahap.

Untuk bungkus kemasan dari produk minuman instan Chekhup, kemasan

tersebut sesuai dengan standar kemasan yang ekonomis dan dapat didaur ulang,

agar mengurangi sampah plastik.

4.2.5 Analisis Aspek Hukum

PT. Dagang Jaya telah memiliki ijin usaha tetap dengan nomor usaha

no.1456/DAG/JY/0998/03 pada tanggal 13 april 2003, sehingga perusahaan tidak

perlu mengurus izin untuk pendirian badan usaha baru, karena menggunakan

badan usaha yang sama. Dokumen-dokumen yang diperlukan untuk mendirikan

gudang diantaranya adalah:

98

1. KTP (kartu tanda penduduk) pemilik atau pengurus.

2. Fotocopy izin gangguan (HO).

3. Fotocopy izin mendirikan bangunan (IMB).

4. Fotocopy surat izin usaha perdagangan (SIUP).

5. Fotocopy surat izin tempat usaha (SITU).

6. Fotocopy kartu MPWP/NPWPO.

7. Fotocopy akta notaris perusahaan.

8. Pas poto 3x4 sebanyak 3 lembar.

Untuk izin gangguan atau sering dikenal dengan istilah HO (Hinder

Ordonantie) karena izin ini perkata kali diatur dalam Hinder Ordonantie Staatblad

tahun 1926 No.226 yang akhirnya berubah dan ditambah dengan Staatblad tahun

1940 No.450. Dalam pengajuan Surat Izin Gangguan dapat selesai selambat-

lambatnya 32 hari kerja setelah diterimanya permohonan secara lengkap. Tempat

pengajuan permohonannya dapat melalui Gubernur Propinsi setempat (Jakarta),

kepala kantor ketentraman dan ketertiban, petugas mobil pelayanan keliling

undang-undang gangguan dan walikotamadya setempat, dan diwajibkan untuk

mendaftar ulang setiap 5 tahun sekali. Yang mana terdapat persyaratan yang harus

dilampirkan dalam permohonan izin gangguan, anatara lain untuk pendirian

gudang adalah :

• Formulir diisi lengkap (Lampiran 1)

• Fotokopi KTP pemohon

• Nomor Pokok wajib Pajak Perusahaan

• Fotokopi Akta Pendirian bagi perusahaan yang berstatus badan hukum

99

• Fotokopi Pajak Bumi dan Bangunan Terakhir

• Surat persetujian tetangga/masyarakat yeng berdekatan, diketahui RT/RW.

Untuk Izin Mendirikan Bangunan (IMB) bagi lokasi pembangunan gudang

perusahaan, diperoleh dari bangunan tersendiri PT.Delta Sejahtera Mandiri. Surat

Izin Usaha Perdagangan (SIUP) bagi PT.Delta Sejahtera Mandiri sudah termasuk

perorangan ini, terdapat persyaratan antara lain:

• Mengisi formulir SIUP

• Fotokopi KTP penanggung jawab

• Domisili perusahaan/SIT/UUG(Izin Gangguan)

• Nomor Pokok Wajib Pajak (NPWP)

• Nomor telepon dan Stempel Perusahaan

Untuk NPWP dan pas foto yang dilampirkan merupakan NPWP dan pas

poto milik perusahaan yang menjadi tanggung jawab dalam renovasi dan

pembangunan Gudang di lantai 3 pada PT. Dagang Jaya.

4.2.6 Analisis Aspek Ekonomi dan Sosial

Setiap usaha yang dijalankan, tentunya akan memberikan dampak positif

dan negatif. Dampak posistif dan negatif ini akan dapat dirasakan oleh berbagai

pihak, baik bagi pengusaha itu sendiri, pemerintah ataupun masyarakat luas.

Secara garis besar dampak dari aspek ekonomi dengan adanya pengembangan

bisnis pada PT. Dagang Jaya antara lain:

- Membuka kesempatan kerja ata lapangan kerja bagi masyarakat, sekaligus

mengurangi jumlah pengangguran.

- Meningkatkan pendapatan asli daerah (PAD).

100

- Meningkatkan pendapatan pemerintah dari pajak penghasilan yang

dikenakan pada perusahaan.

Sedangkan dampak sosial dengan adanya pengembangan bisnis pada PT.

Dagang Jaya tidak hanya semata-mata untuk mencari keuntungan saja, tetapi

melalui adanya pengembangan bisnis ini maka akan memberikan setiap

masyarakat atau memyediakan lapangan pekerjaan bagi masyarakat.

4.2.7 Analisis Aspek Keuangan

Dalam analisis aspek keuangan ini akan dibahas mengenai bagaimana

kelayakan pengembangan bisnis pendistribusian produk minuman Chekhup ini

yang ditinjau melalui perhitungan keuangan perusahaan.

a. Jumlah Dana dan Biaya Modal

Perhitungan dana dan biaya modal yang dibutuhkan oleh PT. Dagang Jaya

dalam pengembangan produk Chekhup ini sangatlah penting, karena ini

merupakan dasar perhitungan bagi perusahaan yang akan menentukan

perhitungan pada analisa berikutnya. Perusahaan mendapatkan modal melalui

kredit pinjaman bank yaitu sebesar Rp 2.000.000.000,- atau sama dengan 64%

dari total jumlah total investasi. Sedangkan untuk sisanya yaitu sebesar 36% dari

total investasi pemilik perusahaan menggunakan modal sendiri. Jumlah dana dan

biaya modal perusahaan dapat dilihat seperti pada tabel 4.9 berikut ini:

101

Tabel 4.9 Jumlah Dana dan Biaya Modal

No. Aktiva

1 Gedung Kantor dan gudang 1.000.000.000

2 Perlengkapan 21.800.000

3 Mobil operasional 130.000.000

4 Mobil box L300 50.000.000

5 Mobil box PS1000 200.000.000

6 Air conditioner 2.000.000

7 Telepon 300.000

8 Mesin fax 500.000

9 Komputer 4.000.000

10 Meja kantor (2buah) 1.800.000

11 Kursi kantor (2buah) 1.000.000

12 Alat kebersihan 600.000

Total 1.412.000.000

Modal kerja

Keterangan Modal Kerja 13 Biaya Persediaan Awal 1.600.000.000

14 Biaya Gaji Karyawan tetap 72.060.000

15 Biaya Umum dan Administrasi 8.000.000

16 Cadangan Kas Minimum 20.000.000

Total 1.700.060.000 Total Investasi 3.112.060.000

Sumber: PT. Dagang Jaya

b. Biaya Pajak yang Dikenakan

Biaya pajak yang dikenakan kepada perusahaan berdasarkan Undang-

Undang no. 17 tahun 2009 tentang pajak penghasilan pasal 17 (1) adalah:

Tabel 4.10 Ketentuan Pajak Penghasilan

No. Pendapatan per tahun Tarif Pajak

1 Sampai dengan Rp 50.000.000,- 5%

2 Rp 50.000.000,- s/d Rp 250.000.000,- 15%

3 Rp 250.000.000,- s/d Rp 500.000.000,- 25%

4 Diatas Rp 500.000.000,- 30% Sumber: www.pajak.co.id

102

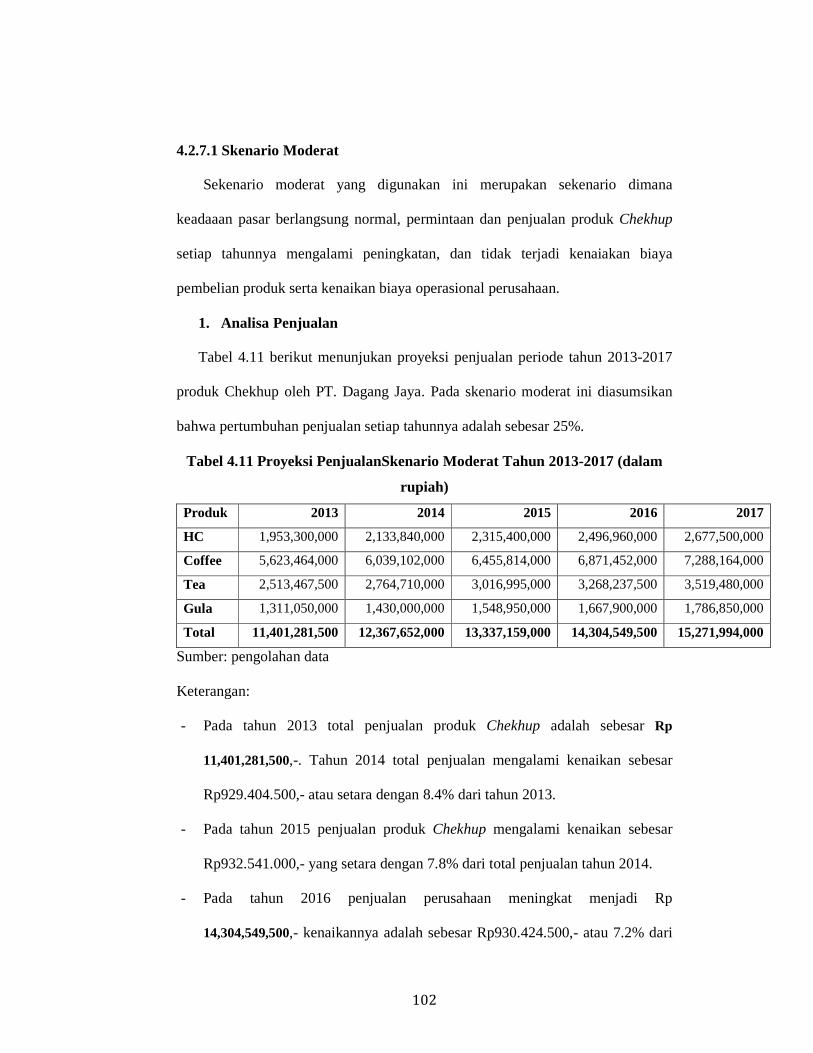

4.2.7.1 Skenario Moderat

Sekenario moderat yang digunakan ini merupakan sekenario dimana

keadaaan pasar berlangsung normal, permintaan dan penjualan produk Chekhup

setiap tahunnya mengalami peningkatan, dan tidak terjadi kenaiakan biaya

pembelian produk serta kenaikan biaya operasional perusahaan.

1. Analisa Penjualan

Tabel 4.11 berikut menunjukan proyeksi penjualan periode tahun 2013-2017

produk Chekhup oleh PT. Dagang Jaya. Pada skenario moderat ini diasumsikan

bahwa pertumbuhan penjualan setiap tahunnya adalah sebesar 25%.

Tabel 4.11 Proyeksi PenjualanSkenario Moderat Tahun 2013-2017 (dalam

rupiah)

Produk 2013 2014 2015 2016 2017

HC 1,953,300,000 2,133,840,000 2,315,400,000 2,496,960,000 2,677,500,000

Coffee 5,623,464,000 6,039,102,000 6,455,814,000 6,871,452,000 7,288,164,000

Tea 2,513,467,500 2,764,710,000 3,016,995,000 3,268,237,500 3,519,480,000

Gula 1,311,050,000 1,430,000,000 1,548,950,000 1,667,900,000 1,786,850,000

Total 11,401,281,500 12,367,652,000 13,337,159,000 14,304,549,500 15,271,994,000

Sumber: pengolahan data

Keterangan:

- Pada tahun 2013 total penjualan produk Chekhup adalah sebesar Rp

11,401,281,500,-. Tahun 2014 total penjualan mengalami kenaikan sebesar

Rp929.404.500,- atau setara dengan 8.4% dari tahun 2013.

- Pada tahun 2015 penjualan produk Chekhup mengalami kenaikan sebesar

Rp932.541.000,- yang setara dengan 7.8% dari total penjualan tahun 2014.

- Pada tahun 2016 penjualan perusahaan meningkat menjadi Rp

14,304,549,500,- kenaikannya adalah sebesar Rp930.424.500,- atau 7.2% dari

103

tahun sebelumnya.

- Pada tahun 2017 penjualan produk mengalami kenaikan sebesar

Rp930.478.500,- yang setara dengan 6.7% dari tahun 2016.

2. Analisa Pembelian Barang Dagang (Produk Chekhup)

Dalam melakukan bisnisnya perusahaan mengambil keuntungan dari

produk Chekhup sebesar 30% dan diasumsikan bahwa pada sekenario ini

pertumbuhan penjualan produk Chekhup adalah sebesar 25%. Pertumbuhan ini

didasarkan pada permintaan produk minuman Chekhup pada lima tahun

sebelumnya selalu mengalami peningkatan yang cukup tinggi. Tabel 4.12 berikut

adalah jumlah pembelanjaan perusahaan dalam melakukan pembelian produk

Chekhup:

Tabel 4.12 Pembelian Barang Dagang Skenario Moderat (dalam rupiah)

Produk 2013 2014 2015 2016 2017 HC 1,562,640,000 1,493,688,000 1,620,780,000 $1,747,872,000 $1,874,250,000

Coffee 5,623,463,999 6,039,101,999 6,455,813,999 $6,871,451,999 $7,288,163,999

Tea 2,010,774,000 1,935,297,000 2,111,896,500 $2,287,766,250 $2,463,636,000

Gula 1,048,840,000 1,001,000,000 1,084,265,000 $1,167,530,000 $1,250,795,000

Total

10,245,717,999 10,469,086,999 11,272,755,499 $12,074,620,249 $12,876,844,999 Sumber: Pengolahan data.

3. Analisa Biaya Operasional

Biaya operasional yang dikeluarkan oleh PT. Dagang Jaya selama satu

tahun dalam menjalankan perusahaannya. Biaya operasional yang harus

dikeluarkan oleh PT. Dagang Jaya adalah biaya gaji karyawan (dengan THR),

baiya pemasaran produk, biasa telepon dan internet, biaya listrik, biaya transport

(bbm, service mobil, dan lain-lain), pengiriman produk dari produsen, dan biaya

lainnya seperti biaya service AC, perawatan peralatan, biaya keamanan, biaya

104

kebersihan, dan biaya lainnya. Biaya-biaya operasional ini sebagaimana yang

dijelaskan pada tabel 4.13 dibawah ini.

Tabel 4.13 Biaya OperasionalSkenario Moderat (dalam rupiah)

No. Deskripsi biaya Jumlah 1 Gaji Karyawan 791.180.000

2 Biaya Pemasaran 25.000.000

3 Biaya Telpon dan internet 60.000.000

4 Biaya Listrik 36.000.000

5 Biaya Transport 24.000.000

6 Biaya Pengiriman Produk 250.000.000

7 Biaya Lain-lain 5.000.000

Total Biaya 1.191.180.000 Sumber: pengolahan data.

Namun dengan seiring berjalannya perusahaan dan tingkat inflasi yang ada

di Indonesia yaitu sebesar 4%-6% maka perusahaan melakukan penyesuaian

kenaikan biaya seperti terlihat pada Tabel 4.14 dibawah ini:

Tabel 4.14 Kenaikan Biaya

Tahun Presentasi Kenaikan Biaya 2013 10% 2014 10% 2015 12% 2016 12% 2017 15%

Sumber: pengolahan data.

Maka dengan adanya kenaikan biaya operasional tersebut maka

perusahaan melakukan penyesuaian jumlah dalam biaya operasional sebagaimana

pada Tabel 4.15 berikut:

Tabel: 4.15 Penyesuaian Biaya Operasional Skenario Moderat (dalam

rupiah)

Tahun Biaya Operasional 2013 1.310.298.000

105

2014 1.310.298.000

2015 1.334.121.600

2016 1.334.121.600

2017 1.369.857.000 Sumber: Pengolahan data.

4. Analisis Penyusutan

Tabel berikut menunjukan penyusutan aktiva, peralatan kantor dan

kendaraan operasional yang digunakan selama operasi perusahaan seperti pada

tabel 4.16 berikut.

Tabel: 4.16 Analisis Penyusutan Asset (dalam rupiah)

No. Keterangan Harga Nilai Residu/sisa

Umur Ekonomis

Nilai Penyusutan

1 Gedung Kantor dan Gudang 1.000.000.000 200.000.000 20 40.000.000

2 Perlengkapan 21.800.000 10.000.000 5 2.360.000

3 Mobil Operasional (Toyota Avanza)

130.000.000 70.000.000 5 12.000.000

4 Mobil Box L300 50.000.000 15.000.000 5 7.000.000

5 Mobil Box PS1000 200.000.000 50.000.000 5 30.000.000

6 Air Conditioner (AC) 2.000.000 500.000 5 300.000

7 Telepon 300.000 30.000 5 54.000

8 Mesin Fax 500.000 70.000 5 86.000

9 Komputer 4.000.000 1.000.000 5 600.000

10 Meja Kantor (2buah) 1.800.000 300.000 5 300.000

11 Kursi Kantor (2buah) 1.000.000 200.000 5 160.000

12 Alat Kebersihan 600.000 50.000 5 110.000

Total Penyusutan 92.970.000 Sumber: pengolahan data.

5. Proyeksi Arus Kas (Cash Flow)

Tabel 4.17 berikut ini adalah proyeksi arus kas di dalamPT. Dagang Jaya

dalam tiga jenis cashflow yang ada, yaitu aliran kas awal, aliran kas operasional,

dan aliran kas terakhit (terminalcashflow). Proyeksi arus kas yang lebih lengkap

106

dilampirkan dalam lampiran I pada penelitian ini.

Tabel 4.17 Aliran Kas Awal Skenario Moderat (dalam rupiah)

Aliran Kas Awal (Initial cash flow)

Dana Aktiva Tetap 1.412.000.000

Modal Kerja 1.700.060.000

Total 3.112.060.000

Sumber: pengolahan data.

Aliran kas awal merupakan dana yang dikeluarkan perusahaan dalam

investasi awal bisnis ini. Seperti terlihat pada tabel diatas. Aliran kas operasional

(OFC) PT. Dagang Jaya yang terlihat pada tabel dibawah ini berasal dari

operasional perusahaan yang diperoleh dengan rumus:

OFC = EAT (earning after tax) + Penyusutan

Tabel 4.18 dibawah ini menunjukan arus kas operasional perusahaan pada

skenario moderat.

Tabel 4.18 Aliran Kas OperasionalSkenario Moderat (dalam rupiah)

Tahun EAT Penyusutan OCF Arus Kas Kumulatif

2013 483,761,763 92,970,000 576,731,763 576,731,763

2014 687,944,321 92,970,000 780,914,321 1,357,646,084

2015 791,296,503 92,970,000 884,266,503 2,241,912,587

2016 986,534,978 92,970,000 1,079,504,978 3,321,417,564

2017 1,091,135,853 92,970,000 1,184,105,853 4,505,523,417 Sumber: pengolahan data.

Jenis aliran kas yang terakhir adalah Terminal Cash Flow. Terminal Cash

Flow dihitung melalui modal kerja dan nilai sisa aktiva tetap perusahaan seperti

pada tabel 4.19 dibawah ini.

107

Tabel 4.19TerminalCashFlowSkenario Moderat(dalam rupiah)

Aliran Kas Akhir (Terminal Cash Flow) Modal kerja 1.700.060.000 Nilai sisa 40.000.000 TFC 1.740.060.000

Sumber: pengolahan data.

Dengan demikian maka dapat dibuat proyeksi aliran kas dalam bisnis ini

seperti dalam tabel dibawah 4.20 ini:

Tabel 4.20 Proyeksi Aliran Kas Perusahaan Skenario Moderat(dalam

rupiah)

Proyeksi Aliran Kas Perusahaan Tahun ICF OCF TCF

2012 1.700.060.000 576.731.762.60 2013 780.914.321.17 2014 884.266.502.79 2015 1.079.504.977.75 2016 1.184.105.852.80 Rp1.740.060.000

Sumber: Pengolahan data

6. Proyeksi Laporan Laba/Rugi

Proyeksi laporan Laba/Rugi di dalamskenario ini dibuat berdasarkan pada

analisis penjualan dan analisis pembelian barang dagang PT. Dagang Jaya.

Tabel 4.21 Proyeksi Laba/RugiSkenario Moderat (dalam rupiah)

2013 2014 2015 2016 2017

EBIT 691.088.232 982.777.602 1.130.423.575 1.409.335.683 1.558.765.504

EAT 483.761.763 687.944.321 791.296.503 986.534.978 1.091.135.853 Sumber: pengolahan data.

Untuk lebih jelas proyeksi laporan laba/rugi dari metode ini pada lampiran II.

108

7. Analisis Investasi

Analisis investasi dilakukan untuk mengetahui kelayakan sebuah proyek

bisnis. Dalam perhitungan analisis investasi digunakan tiga alat pengukuran yaitu

Payback period, Net Present Value, IRR, dan Profitabilitas Index.

Payback period, perhitungan ini dilakukan untuk mengukur seberapa cepat

rencana investasi usaha pengembangan bisnis bisa kembali. dasar yang digunakan

dalam perhitungan adalah aliran kas. Perhitungan payback period dalam skenario

ini adalah:

Payback Period

n+(a-b)/(c-b)x1tahun

2+(3.112.060.000-1.062.026.421)x1 tahun (1.767.211.72-1.062.026.421)

= 4 tahun

Kesimpulan yang didapat dari perhitungan ini adalah bahwa modal bisnis

akan kembali dalam 4 tahun. Karena paybackperiod lebih kecil dari umur

ekonomis aktiva perusahaan. maka investasi dinyatakan layak untuk dijalankan.

Net Present Value, dasar yang digunakan dalam perhitungan adalah aliran

kas. Pada perhitungan NPV ini bunga diskonto adalah sebesar 10% merupakan

hasil perhitungan modal dan jumlah pinjaman bank serta bunga atas kredit

pinjaman tersebut. Perhitungan NetPresentValue dalam skenario ini seperti

terdapat dalam tabel 4.23 berikut:

109

Tabel 4.22Net Present Value Skenario Moderat(dalam rupiah)

NPV

periode Factor Diskonto OCF (10%) Cash Flow PV

0 1 3.112.060.000 3.112.060.000

1 0.906600269 576.731.763 522.865.171

2 0.821924048 780.914.321 641.852.260

3 0.745156564 884.266.503 658.916.989

4 0.675559141 1.079.504.978 729.269.456

5 0.6124621 1.184.105.853 725.219.957

6.390.183.833

NVP 3.278.123.833 Sumber: pengolahan data.

∑ Rt

(1+i)t

576.731.763+ 780.914.321 + 884.266.503+ 1.079.504.978+

(1+0.10%)1 (1+0.10%)2 (1+0.10%)3 (1+0.10%)4

1.184.105.853

(1+0.10%)5

= 3.278.123.833

Kesimpulan yang didapat dari perhitungan ini adalah bahwa NPV sebesar

Rp 3.278.123.833.- yang menunjukan hasil positif. berarti investasi

pengembangan bisnis dengan menambah jenis produk Checkhupini dinyatakan

layak untuk dijalankan oleh PT. Dagang Jaya.

Internal Rate of Return (IRR),perhitungan ini mempunyai dasar

perhitungan dari aliran kas operasional (OCF) dan investasi awal seperti pada

tabel 4.24 berikut:

110

Tabel 4.23Internal Rate of ReturnSkenario Moderat (IRR) (dalam rupiah)

IRR

Investasi (3.112.060.000)

OCF 2013 576.731.763

OCF 2014 780.914.321

OCF 2015 884.266.503

OCF 2016 1.079.504.978

OCF 2017 1.184.105.853

IRR 12% Sumber: pengolahan data.

-3,112,060,000 +

576,731,763 +

780.914.321 (1+r)1 (1+r)2

+ 884.266.503

+ 1.079.504.978

+ 1.184.105.853

(1+r)3 (1+r)4 (1+r)5

= 12%

Kesimpulan yang didapat dari perhitungan ini adalah hasil IRR lebih besar

dari COC (cost of capital) maka investasi dinyatakan layak untuk dijalankan.

ProfitabilityIndex (PI). pada perhitungan ini yang menjadi dasar adalah

nilai NPV dan total investasi perusahaan yang dapat dilihat sebagai berikut:

Tabel 4.24ProfitabilityIndexSkenario Moderat(PI) (dalam rupiah)

Profitability Index (PI)

NPV/Investasi

3.278.123.833

3.112.060.000

= 1.06 Sumber: pengolahan data.

Kesimpulan yang didapat dari perhitungan ini adalah hasil PI lebih besar

dari 0 maka investasi untuk pengembangan bisnis melalui penambahan jenis

111

produk minuman instan Chekhup dinyatakan layak.

4.2.7.2 Skenario Optimis

1. Analisa Penjualan

Pada skenario optimis ini diasumsikan bahwa penjualan produk

perusahaan mengalami kenaikan sebesar 15% dari skenario moderat sebelumnya

atau kenaikan penjualannya sebesar 40%.

Tabel 4.25 Analisa PenjualanSkenario Optimis (dalam rupiah)

Tahun Penjualan

2013 15.391.386.500

2014 16.692.552.800

2015 17998.110.200

2016 19.300.704.500

2017 20.603.374.400

Sumber: pengolahan data.

2. Analisa Pembelian Barang Dagang (Produk Chekhup)

Biaya pembelian produk disesuaikan dengan kenaikan penjualan pada

skenario ini yaitu sebesar 30% dari skenario yang sebelumnya seperti yang dapat

dilihat di tabel berikut:

Tabel 4.26 Analisa Pembelian Produk ChekhupSkenario Optimis (dalam

rupiah)

Tahun Pembelian

2013 9.919.770.799

2014 10.158.006.999

2015 10.935.799.299

2016 11.711.787.849

2017 12.488.136.399 Sumber: pengolahan data.

112

3. Analisa Biaya Operasional

Biaya operasional yang terdapat pada PT. Dagang Jaya dalam skenario

optimis ini diasumsikan masih sama seperti skenario moderat.

4. Analisa Biaya Penyusutan

Biaya penyusutan yang terdapat pada skenario ini diasumsikan masih

sama seperti skenario sebelumnya.

5. Proyeksi Laporan Laba/Rugi

Proyeksi laba rugi pada skenario optimis dimasukan kedalam lampiran III

pada riset ini. Berikut adalah ringkasan dari proyeksi tersebut:

Tabel 4.27 Proyeksi Laporan Laba/Rugi Skenario Optimis (dalam rupiah)

2013 2014 2015 2016 2017

EBIT 1.019.254.580 1.338.686.674 1.514.168.996 1.409.335.683 1.558.765.504

EAT 713.478.206 937.080.672 1.059.918.298 986.534.978 1.091.135.853

Sumber: pengolahan data.

� Pada tahun 2014 terjadi kenaikan sebesar 31.34% dari tahun 2013. Pada

periode tahun 2014-2015 kenaikan laba mencapaai 13.11% bila di

bandingkan dengan periode tahun sebelumnya.

� Pada tahun 2016 perusahaan mengalami penurunan laba bersih yaitu sebesar

Rp 104.833.314,- atau setara dengan 6.92%. Namun perusahaan masih tetap

memiliki keuntungan/laba dalam menjalankan bisnis ini.

� Pada tahun 2017 kenaikan dari penjualan naik sebesar 10.60% atau sebesar

Rp 149.429.821.50,- dari tahun sebelumnya.

113

6. Proyeksi Arus Kas (Cash Flow)

Proyeksi arus kas pada metode ini disertakan pada lampiran IV. Berikut

ini adalah proyeksi arus kas PT. Dagang Jaya yang dibagi dalam tiga jenis

cashflow yang ada. proyeksi arus kas awal pada metode ini disamakan dengan

metode moderat seperti yang terlihat pada tabel 4.18 diatas. Aliran kas

operasional (OFC) pada metode ini seperti terlihat pada tabel 4.28 dibawah ini:

Tabel 4.28Aliran Kas Operasional Skenario Optimis (operationalcashflow)

Tahun EAT Penyusutan OCF Arus Kas Kumulatif 2013 713.478.206 92.970.000 806.448.206 806.448.206 2014 937.080.672 92.970.000 1.030.050.672 1.836.498.878 2015 1.059.918.298 92.970.000 1.152.888.298 2.989.387.175 2016 986.534.978 92.970.000 1.079.504.978 4.068.892.153 2017 1.091.135.853 92.970.000 1.184.105.853 5.252.998.006

Sumber: pengolahan data.

Aliran kas operasional (OFC) PT. Dagang Jaya yang terlihat pada tabel

diatas berasal dari operasional perusahaan yang diperoleh dengan rumus:

OFC = EAT (earning after tax) + Penyusutan

Aliran kas ini nantinya akan digunakan dalam perhitungan mencari NPV

di dalamanalisis investasi perusahaan.

Jenis aliran kas yang terakhir adalah Terminal Cash Flow. Terminal Cash

Flow dihitung melalui modal kerja dan nilai sisa aktiva tetap perusahaan seperti

pada tabel 4.28 sebelumnya. Dengan demikian maka dapat dibuat proyeksi aliran

kas dalam skenario optimis bisnis ini seperti dalam Tabel 4.29 dibawah ini:

114

Tabel 4.29Proyeksi Aliran Kas Perusahaan Skenario Optimis (dalam rupiah)

Aliran Kas Akhir (Terminal Cash Flow) modal kerja 1.635.760.000 nilai sisa 40.000.000 TFC 1.675.760.000

Sumber: pengolahan data.

7. Analisis Investasi

Analisis investasi dilakukan untuk mengetahui kelayakan sebuah proyek

bisnis. Dalam perhitungan analisis investasi digunakan tiga alat pengukuran yaitu

Payback period, Net Present Value, IRR, dan Profitabilitas Index.

Payback period, perhitungan ini dilakukan untuk mengukur seberapa cepat

rencana investasi usaha pengembangan bisnis bisa kembali. dasar yang digunakan

dalam perhitungan adalah aliran kas. Perhitungan payback period dalam skenario

ini adalah:

Payback Period

n+(a-b)/(c-b)x1tahun

2+(3.112.060.000-1.836.498.878)x1 tahun (2.989.387.175-1.836.498.878)

= 3.1 tahun

Kesimpulan yang didapat dari perhitungan ini adalah bahwa modal bisnis

akan kembali dalam 3 tahun 1 bulan 2 hari. Karena paybackperiod lebih kecil dari

umur ekonomis aktiva perusahaan. maka investasi dinyatakan layak untuk

dijalankan.

Net Present Value, dasar yang digunakan dalam perhitungan adalah aliran

kas. Pada perhitungan NPV ini bunga diskonto adalah sebesar 10% merupakan

115

hasil perhitungan modal dan jumlah pinjaman bank serta bunga atas kredit

pinjaman tersebut.Perhitungan NPV dalam skenario ini seperti dalam Tabel 4.30

dibawah ini:

Tabel 4.30Net Present Value (NPV)Skenario Optimis(dalam rupiah)

NPV periode Factor Diskonto OCF (10%) Cash Flow PV

0 1 3.047.760.000 3.047.760.000 1 0.907850126 806.448.206 732.134.106 2 0.824191852 1.030.050.672 848.959.370 3 0.748242677 1.152.888.298 862.640.226 4 0.679292208 1.079.504.978 733.299.320 5 0.616695517 1.184.105.853 730.232.771

6.955.025.793 NVP 3.907.265.793

Sumber: pengolahan data.

∑ Rt

(1+i)t

860448206 + 1.030.050.671.71 + 1.152.888.297.53 + 1.079.504.977.75 +

(1+0.10%)1 (1+0.10%)2 (1+0.10%)3 (1+0.10%)4

1.184.105.852.80

(1+0.10%)5

= 3.907.265.793

Kesimpulan yang didapat dari perhitungan ini adalah bahwa NPV sebesar

Rp 3.907.265.793.- yang menunjukan hasil positif, berarti investasi ini

dinyatakan layak untuk dijalankan oleh perusahaan.

Internal Rate of Return (IRR),perhitungan ini mempunyai dasar

perhitungan dari aliran kas operasional (OCF) dan investasi awal seperti pada

Tabel 4.31 berikut:

116

Tabel 4.31Internal Rate of ReturnSkenario Optimis (IRR) (dalam rupiah)

IRR Investasi (3.112.060.000)

2013 806.448.206 2014 1.030.050.672 2015 1.152.888.298

2016 1.079.504.978 2017 1.184.105.853

IRR 20% Sumber: pengolahan data.

-3,112,060,000 +

806.448.206 +

1.030.050.672 (1+r)1 (1+r)2

+ 1.152.888.298

+ 1.079.504.978

+ 1.184.105.853

(1+r)3 (1+r)4 (1+r)5

= 20%

Kesimpulan yang didapat dari perhitungan ini adalah hasil IRR lebih besar

dari COC (cost of capital) maka investasi dinyatakan layak untuk dijalankan.

ProfitabilityIndex (PI). pada perhitungan ini yang menjadi dasar adalah

nilai NPV dan total investasi perusahaan yang dapat dilihat sebagai berikut:

Profitability Index (PI)

NPV/Investasi

= 3.907.265.793 3.112.060.000

= 1.28

Kesimpulan yang didapat dari perhitungan ini adalah hasil PI lebih besar

dari 0 maka investasi pengembangan bisnis pada PT. Dagang Jaya dinyatakan

layak untuk dijalankan.

117

4.2.7.3 Skenario Pesimis

1. Analisa Penjualan

Dalam skenario pesimis ini perusahaan mengasumsikan penurunan

penjualan sebesar 15% atau pertumbuhan penjualannya hanya sebesar 15% dari

skenario moderat yang sebelumnya telah dibahas. Seperti terlihat dalam tabel 4.32

dibawah ini:

Tabel 4.32 Analisa PenjualanSkenario Pesimis (dalam rupiah)

Tahun Penjualan 2013 12.642.924.625 2014 13.711.739.800 2015 14.784.161.950 2016 13.786.217.500 2017 14.716.696.000

Sumber: Pengolahan data.

2. Analisa Pembelian Barang Dagang (Produk Chekhup)

Penyesuaian dilakukan dalam skenario ini karena terjadinya penurunan

penjualan produk Chekhupsebesar 15% dan pertumbuhan penjualan pada periode

ini oleh PT. Dagang Jaya diasumsikan hanya sebesar 15%. Besar pembelian

barang dagang yang dilakukan oleh PT. Dagang Jaya dalam skenario ini dapat

dilihat pada tabel 4.33 berikut:

Tabel 4.33 Analisa Pembelian Produk ChekhupSkenario Pesimis(dalam

rupiah)

Tahun Pembelian 2013 8.850.047.238 2014 9.598.217.860 2015 10.348.913.365 2016 9.650.352.250 2017 10.301.687.200

Sumber: pengolahan data.

118

3. Analisa Biaya Operasional

Biaya operasional yang perlu dikeluarkan perusahaan dalam skenario

pesimis ini tidak mengalami perubahan dari kedua skenario yang telah dibahas

sebelumnya.

4. Analisa Biaya Penyusutan

Pada biaya penyusutan di dalam skenario pesimis ini perusahaan tidak

mengalami perubahan jumlah biaya penyusutan. jumlah biaya penyusutan pada

metode ini masih sama seperti dua metode sebelumnya.

5. Proyeksi Laporan Laba/Rugi

Perhitungan proyeksi laba rugi lebih lengkap pada skenario pesimis ini

disertakan di dalamlampiran V. hasil akhir dalam proyeksi laba/rugi metode ini

seperti yang dijelaskan pada tabel berikut:

Tabel 4.34 Proyeksi Laporan Laba/Rugi Skenario Pesimis(dalam rupiah)

2013 2014 2015 2016 2017

EBIT 472.310.667 745.504.887 874.593.295 1.409.335.683 1.558.765.504

EAT 330.617.467 521.853.421 612.215.306 986.534.978 1.091.135.853

Sumber: pengolahan data.

Keterangan:

- walaupun menggunakan metode pesimis pada tahun 2013 perusahaan tetap

mendapatkan laba sebesar Rp 472.310.667.-. Kenaikan laba terjadi pada

tahun berikutnya yaitu sebesar Rp 273.194.220.-.

- Pada tahun 2015 perusahaan mendapat kenaikan laba sebesar 7.2% dari tahun

2014.

- Sedangkan pada tahun 2016-2017 kenaikan laba perusahaan sebesar 6.2%

119

atau sebesar Rp 706.610.399.- .

6. Proyeksi Arus Kas (Cash Flow)

Berikut ini adalah proyeksi arus kas di dalamPT. Dagang Jaya dalam tiga

jenis cashflow yang ada yaitu aliran kas awal. aliran kas operasional. dan aliran

kas akhir. Aliran kas awal merupakan dana yang dikeluarkan perusahaan dalam

investasi awal bisnis ini. Seperti terlihat pada tabel 4.18 diatas.

Aliran kas operasional (OFC) PT. Dagang Jaya yang terlihat pada tabel

dibawah ini berasal dari operasional perusahaan yang diperoleh dengan rumus:

OFC = EAT (earning after tax) + Penyusutan

Aliran kas ini nantinya akan digunakan dalam perhitungan mencari Net

Present Valuedi dalamanalisis investasi perusahaan. NPV menjadi salah satu

penilai apakah investasi pengembangan bisnis yang akan dilakukan oleh PT.

Dagang Jaya layak dilakukan atau tidak. Aliran kas operasional perusahan dapat

dilihat pada tabel 4.35 dibawah ini.

Tabel 4.35Aliran Kas Operasional (operationalcashflow) Skenario

Pesimis(dalam rupiah)

Aliran Kas Operasional (operational cash flow) Tahun EAT Penyusutan OCF Arus Kas Kumulatif

2013 354.233.000 92.970.000 447.203.000 447.203.000

2014 521.853.421 92.970.000 614.823.421 1.062.026.421

2015 612.215.306 92.970.000 705.185.306 1.767.211.727

2016 986.534.978 92.970.000 1.079.504.978 2.846.716.705

2017 1.091.135.853 92.970.000 1.184.105.853 4.030.822.558

Sumber: pengolahan data.

Jenis aliran kas yang terakhir adalah TerminalCashFlow. Terminal Cash

120

Flow dihitung melalui modal kerja dan nilai sisa aktiva tetap perusahaan. pada

metode ini aliran kas akhir (terminalcashflow) sama seperti pada tabel 4.20 diatas.

Dengan demikian maka dapat dibuat proyeksi aliran kas dalam bisnis ini

seperti dalam Tabel 4.36 dibawah ini:

Tabel 4.36Proyeksi Aliran Kas Perusahaan Skenario Pesimis(dalam rupiah)

Proyeksi Aliran Kas Perusahaan

Tahun ICF OCF TCF

2013 1.635.760.000 447.203.000.28

2014 614.823.420.81

2015 705.185.306.30

2016 1.079.504.977.75

2017 1.184.105.852.80 1.675.760.000 Sumber: pengolahan data.

Proyeksi aliran kas (cash flow) dalam metode ini lebih lengkap disertakan

pada lampiran VI.

7. Analisis Investasi

Analisis investasi dilakukan untuk mengetahui kelayakan sebuah proyek

bisnis. Dalam perhitungan analisis investasi digunakan tiga alat pengukuran yaitu

Payback period, Net Present Value, IRR, dan Profitabilitas Index.

Payback period, perhitungan ini dilakukan untuk mengukur seberapa cepat

rencana investasi usaha pengembangan bisnis bisa kembali. dasar yang digunakan

dalam perhitungan adalah aliran kas. Perhitungan payback period dalam skenario

ini adalah:

Payback Period

121

n+(a-b)/(c-b)x1tahun

2+(3.112.060.000-1.162.026.421)x1 tahun (1.767.211.727-1.162.026.421)

= 4.9

Kesimpulan yang dari perhitungan ini adalah bahwa modal bisnis akan

kembali dalam 4 tahun 10 bulan. Karena paybackperiod lebih kecil dari umur

ekonomis aktiva perusahaan. maka investasi dinyatakan layak untuk dijalankan.

Net Present Value, dasar yang digunakan dalam perhitungan adalah aliran

kas yang berasal dari OCF (operational cash flow) yang telah dianalisa

sebelumnya. Pada perhitungan NPV ini bunga diskonto adalah sebesar 10%

merupakan hasil perhitungan modal dan jumlah pinjaman bank serta bunga atas

kredit pinjaman tersebut. Perhitungan NPV dalam skenario ini seperti dalam

Tabel 4.37 berikut:

Tabel 4.37Net Present Value (NPV) Skenario Pesimis(dalam rupiah)

NPV

periode Factor Diskonto OCF (10%) Cash Flow PV

0 1 3.047.760.000 3.047.760.000

1 0.907850126 447.203.000 405.993.300

2 0.824191852 614.823.421 506.732.454

3 0.748242677 705.185.306 527.649.741

4 0.679292208 1.079.504.978 733.299.320

5 0.616695517 1.184.105.853 730.232.771

5.951.667.586

NVP 2.903.907.586 Sumber: pengolahan data.

∑ Rt (1+i)t

122

447.203.000+ 614.823.421+ 705.185.306+ 1.079.504.978+ (1+0.10%)1 (1+0.10%)2 (1+0.10%)3 (1+0.10%)4

1.184.105.8523

(1+0.10%)5

= 2.903.907.586

Kesimpulan yang didapat dari perhitungan ini adalah bahwa NPV sebesar

Rp2.903.907.586.- yang menunjukan hasil positif. berarti investasi pengembangan

bisnis melalui penambahan jumlah produk ini dinyatakan layak untuk dijalankan

oleh perusahaan. Internal Rate of Return (IRR),perhitungan ini mempunyai dasar

perhitungan dari aliran kas operasional (OCF) dan investasi awal seperti pada

tabel 4.38 berikut:

Tabel 4.38Internal Rate of Return (IRR)Skenario Pesimis(dalam rupiah)

IRR

Investasi (3.112.060.000)

OCF 2013 447.203.000

OCF 2014 614.823.421

OCF 2015 705.185.306

OCF 2016 1.079.504.978

OCF 2017 1.184.105.853

IRR 9% Sumber: pengolahan data.

-3,112,060,000 +

447.203.000 +

614.823.421 (1+r)1 (1+r)2

+ 705.185.306

+ 1.079.504.978

+ 1.184.105.853

(1+r)3 (1+r)4 (1+r)5

= 9%

Kesimpulan yang didapat dari perhitungan sebelumnya adalah hasil IRR

123

lebih besar dari COC (cost of capital) maka investasi dinyatakan layak untuk

dijalankan.

ProfitabilityIndex (PI). pada perhitungan ini yang menjadi dasar adalah

nilai NPV dan total investasi perusahaan yang dapat dilihat sebagai berikut:

Profitability Index (PI)

NPV/Investasi

= 2.903.907.586 3.112.060.000

= 0.95 Kesimpulan yang didapat dari perhitungan ini adalah hasil PI dengan

pembulatan sama dengan 1, maka proyek layak untuk dijalankan.

4.2.8 Perhitungan Break Even Point (BEP)

Pada tabel dibawah ini perupakan perhitungan dari BEP harga dan jumlah

penjualan produk titik impas pada saat bisnis dijalankan.

- Hot Chocolate

Tabel 4.39 Fix Cost, Variable Cost, dan Price Hot Chocolate Tahun Permintaan FC VC Price

2013 1915 990,198,000 171,749 1,020,000

2014 2092 990,198,000 157,218

2015 2270 1,008,201,600 147,524

2016 2448 1,008,201,600 136,797

2017 2625 1,035,207,000 130,990

Sumber: Pengolahan data.

Maka berdasarkan pada fix cost, variable cost, dan harga produk minuman

hot chocolate Chekhup ini didapat perhitungan Break Even Point (BEP) seperti

yang ditunjukan pada tabel 4.40 berikut:

Tabel 4.40 BEP Hot Chocolate PERHITUNGAN BEP

124

TAHUN BEP UNIT BEP SALES

2013 1,167 1,190,688,102

2014 1,148 1,170,633,982

2015 1,156 1,178,675,290

2016 1,142 1,164,359,814

2017 1,164 1,187,738,839

Sumber: pengolahan data.

- Coffee

Tabel 4.41 Fix Cost, Variable Cost, dan Price Coffee Tahun Permintaan FC VC Price 2013 5236 990,198,000 62,815 1,074,000 2014 5623 990,198,000 58,492 2015 6011 1,008,201,600 55,711 2016 6398 1,008,201,600 52,341 2017 6786 1,035,207,000 50,670

Sumber: pengolahan data.

Maka didapat perhitungan BEP seperti pada tabel dibawah ini:

Tabel 4.42 BEP Coffee PERHITUNGAN BEP TAHUN BEP UNIT BEP SALES

2013 979 1,051,709,415 2014 975 1,047,232,081 2015 993 1,063,360,919 2016 987 1,059,853,529 2017 1,012 1,086,465,616

Sumber: pengolahan data.

- Tea

Tabel 4.43 Fix Cost, Variable Cost, dan Price Tea Tahun Permintaan FC VC Price

2013 2411 990,198,000 136,416 1,042,500 2014 2652 990,198,000 124,020 2015 2894 1,008,201,600 115,715 2016 3135 1,008,201,600 106,820 2017 3376 1,035,207,000 101,851

Sumber: Pengolahan data.

Maka berdasarkan pada tabel fix cost, variable cost, dan harga produk

125

minuman tea Chekhupsebelumnyadidapat perhitungan Break Even Point (BEP)

seperti yang ditunjukan pada tabel berikut:

Tabel 4.44 BEP Tea PERHITUNGAN BEP TAHUN BEP UNIT BEP SALES