BAB IV HASIL DAN PEMBAHASAN 4.1 Sejarah Singkat Perusahaan · 2016-02-23 · 4.2 Struktur...

28

68 UNIVERSITAS KRISTEN MARANATHA BAB IV HASIL DAN PEMBAHASAN 4.1 Sejarah Singkat Perusahaan Pada awal era 90’an, bapak H.Samin mulai merintis pembukaan lahan dan menjadikan lahan tersebut sebagai lahan produksi karet mentah seluas kira-kira 20 hektar beserta lahan produksi jeruk seluas hampir 120 hektar. Pada saat itu, untuk hasil produksi karet mentah, masih dijual kepada para penampung, sedangkan untuk hasil produksi jeruk dijual ke Jakarta dan Bandung. Seiring waktu berjalan dan dengan penggunaan modal yang tepat, pada tahun 2007 lahan produksi jeruk dialihfungsikan menjadi lahan produksi karet dan kelapa sawit mentah. Dengan kondisi saat ini, di mana lahan produksi karet mentah mencapai sekitar 200 hektar dan lahan produksi kelapa sawit mentah yang mencapai sekitar 100 hektar dan karena penjualan sudah langsung menuju pabrik-pabrik yang tersebar di daerah Sumatera Selatan, serta guna menunjang ekspansi lebih lanjut, maka pada awal tahun 2011 di hadapan notaries maka didirikanlah suatu badan hukum untuk menaunginya, yaitu CV AS Group.

Transcript of BAB IV HASIL DAN PEMBAHASAN 4.1 Sejarah Singkat Perusahaan · 2016-02-23 · 4.2 Struktur...

68 UNIVERSITAS KRISTEN MARANATHA

BAB IV

HASIL DAN PEMBAHASAN

4.1 Sejarah Singkat Perusahaan

Pada awal era 90’an, bapak H.Samin mulai merintis pembukaan lahan dan

menjadikan lahan tersebut sebagai lahan produksi karet mentah seluas kira-kira 20

hektar beserta lahan produksi jeruk seluas hampir 120 hektar. Pada saat itu, untuk hasil

produksi karet mentah, masih dijual kepada para penampung, sedangkan untuk hasil

produksi jeruk dijual ke Jakarta dan Bandung.

Seiring waktu berjalan dan dengan penggunaan modal yang tepat, pada tahun

2007 lahan produksi jeruk dialihfungsikan menjadi lahan produksi karet dan kelapa

sawit mentah. Dengan kondisi saat ini, di mana lahan produksi karet mentah mencapai

sekitar 200 hektar dan lahan produksi kelapa sawit mentah yang mencapai sekitar 100

hektar dan karena penjualan sudah langsung menuju pabrik-pabrik yang tersebar di

daerah Sumatera Selatan, serta guna menunjang ekspansi lebih lanjut, maka pada awal

tahun 2011 di hadapan notaries maka didirikanlah suatu badan hukum untuk

menaunginya, yaitu CV AS Group.

BAB IV HASIL DAN PEMBAHASAN 69

UNIVERSITAS KRISTEN MARANATHA

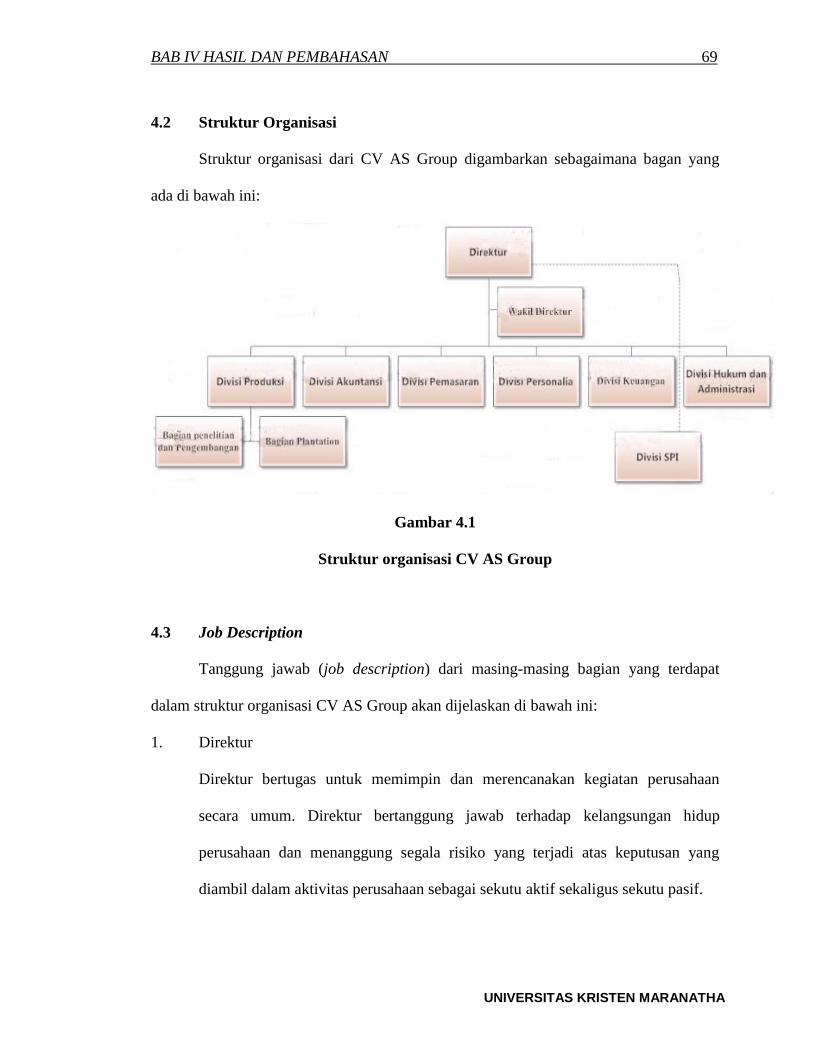

4.2 Struktur Organisasi

Struktur organisasi dari CV AS Group digambarkan sebagaimana bagan yang

ada di bawah ini:

Gambar 4.1

Struktur organisasi CV AS Group

4.3 Job Description

Tanggung jawab (job description) dari masing-masing bagian yang terdapat

dalam struktur organisasi CV AS Group akan dijelaskan di bawah ini:

1. Direktur

Direktur bertugas untuk memimpin dan merencanakan kegiatan perusahaan

secara umum. Direktur bertanggung jawab terhadap kelangsungan hidup

perusahaan dan menanggung segala risiko yang terjadi atas keputusan yang

diambil dalam aktivitas perusahaan sebagai sekutu aktif sekaligus sekutu pasif.

BAB IV HASIL DAN PEMBAHASAN 70

UNIVERSITAS KRISTEN MARANATHA

2. Wakil Direktur

Wakil direktur bertanggung jawab untuk menjalankan wewenang direktur atas

instruksi dari direktur, ketika terjadi hal-hal darurat.

3. Kepala Divisi Produksi

Bertanggung jawab dalam mengawasi dan menjaga kualitas produk, menyusun

rencana kerja produksi, serta mengatur aktivitas produksi di dalam perusahaan.

4. Kepala Divisi Akuntansi

Bertanggung jawab dalam penyusunan laporan keuangan dan melaporkannya

kepada direktur. Selain itu bertanggung jawab dalam mendata aktivitas

perusahan yang berkaitan dengan akuntansi.

5. Kepala Divisi Pemasaran

Bertanggung jawab dalam menjalin kontrak produksi dengan perusahaan-

perusahaan manufaktur, mengawasi pergerakan harga komoditi, dan menyusun

rencana pemasaran.

6. Kepala Divisi Personalia

Bertanggung jawab dalam pendataan karyawan, perencanaan kebutuhan

karyawan, perencanaan motivasi, mengkoordinir hal-hal terkait penggajian dan

upah, serta menjalankan salah satu dari visi perusahaan, yaitu meningkatkan

kesejahteraan dan taraf hidup karyawan.

BAB IV HASIL DAN PEMBAHASAN 71

UNIVERSITAS KRISTEN MARANATHA

7. Kepala Divisi Keuangan

Bertanggung jawab terhadap direktur atas tugas-tugas yang dijalankan. Tugas

tersebut berkaitan dengan keuangan, seperti penagihan, pengeluaran perusahaan,

pajak, dan serta menyerahkan bukti-bukti pemasukan dan pengeluaran kepada

divisi akuntansi.

8. Kepala Divisi Hukum dan Administrasi

Bertanggung jawab terhadap direktur, bertugas untuk meninjau kembali kontrak

produksi, menyelesaikan masalah administrasi perusahaan, seperti sengketa

tanah dan semacamnya, dan menyusun arsip dokumentasi perusahaan.

9. Divisi SPI

Bertanggung jawab dalam merencanakan, mengumpulkan data, menganalisa dan

memberikan usulan serta menyusun laporan audit operasional sesuai target waktu

yang ada terhadap data dan sistem prosedur yang ada di perusahaan, untuk

membantu efektifitas dan penyimpangan dalam perusahaan sehingga

meminimalkan ketidaksesuaian yang terjadi.

10. Kepala Bagian Penelitian dan Pengembangan

Bertanggung jawab dalam meningkatkan kualitas produk yang dihasilkan, guna

menyesuaikan dengan kebutuhan kontrak dan kebutuhan pasar.

11. Kepala Bagian Plantation

Bertanggung jawab dalam pemeliharaan kebun dan segala hal terkait di

dalamnya, seperti pemupukan, pembasmian hama, dan sebagainya.

BAB IV HASIL DAN PEMBAHASAN 72

UNIVERSITAS KRISTEN MARANATHA

4.4 Analisis Deskriptif Profil Responden dan Data Penunjang

Berdasarkan pada data primer yang telah dikumpulkan untuk menentukan Peran

Audit Internal dalam Pencegahan Fraud melalui penyebaran kuesioner kepada para

responden yang menjadi sampel penelitian. Dalam analisis deskriptif ini, data responden

ini akan dijelaskan dalam bentuk tabel tunggal dan diagram lingkaran. Analisis ini

sangat dibutuhkan untuk memberikan pemahaman mengenai latar belakang responden

untuk mendukung hasil yang diperoleh dari penelitian. Ada beberapa tabel tunggal yang

akan membantu untuk memahami latar belakang responden. Beberapa data yang akan

dicantumkan di dalamnya antara lain; tingkat pendidikan, umur karir, posisi karir saat

ini, dan latar belakang pendidikan.

4.4.1 Tingkat Pendidikan

No Tingkat Pendidikan Frekuensi Persentase

1 D3 10 26.32 %

2 S1 28 73.68 %

3 S2 0 0.00 %

4 S3 0 0.00 %

Total 38 100%

Tabel 4.1

Tingkat Pendidikan Responden

Tabel 4.1 menunjukkan banyaknya responden berdasarkan “Tingkat

Pendidikan”, mayoritas responden yaitu responden yang mempunyai Tingkat Pendidikan

BAB IV HASIL DAN PEMBAHASAN 73

UNIVERSITAS KRISTEN MARANATHA

D3 yaitu sebanyak 10 orang atau 26.32% dan sisanya adalah responden yang tingkat

pendidikannya S1, yaitu sebanyak 28 orang atau 73.68%.

Gambar 4.2 Tingkat Pendidikan Responden

4.4.2 Usia Karir Responden

No Berapa lama Bapak / Ibu bekerja di

CV AS Group Frekuensi Persentase

1 Dibawah 1 tahun 3 7.89%

2 1 sampai 2 tahun 15 39,48%

3 Di atas 2 tahun 20 52,63%

Total 38 100%

Tabel 4.2

Usia Karir Responden

Tabel 4.2 menunjukkan usia karir responden atau lamanya para responden

bekerja di CV AS Group. Mayoritas respoden bekerja selama lebih dari 2 tahun yaitu

sebanyak 20 orang atau 52,63% dan paling sedikit adalah responden yang bekerja

selama kurang dari 1 tahun yaitu sebanyak 3 orang atau 7.89%.

26%

74%

Tingkat Pendidikan

D3

S1

S2

S3

BAB IV HASIL DAN PEMBAHASAN 74

UNIVERSITAS KRISTEN MARANATHA

.

Gambar 4.3 Usia Karir Responden

4.4.3 Posisi atau Divisi Responden

No Di divisi apakah Bapak / Ibu bekerja

di CV AS Group Frekuensi Persentase

1 Jajaran Manajerial 6 15. 79%

2 Divisi Keuangan 15 39,47%

3 Divisi Akuntansi 10 26.32%

4 Divisi SPI 7 18.42%

Total 38 100%

Tabel 4.3

Posisi atau Divisi Responden

Tabel 4.3 menunjukkan posisi atau divisi di mana responden bekerja di CV AS

Group. Mayoritas respoden bekerja di divisi keuangan yaitu sebanyak 15 orang atau

39,47% dan paling sedikit adalah responden yang bekerja sebagai jajaran manajerial

yaitu sebanyak 6 orang atau 15. 79%.

8%

39% 53%

Usia Karir

Di bawah 1tahun1 sampai 2tahun

BAB IV HASIL DAN PEMBAHASAN 75

UNIVERSITAS KRISTEN MARANATHA

Gambar 4.4 Posisi/Divisi Responden

4.4.4 Latar Belakang Pendidikan Responden

No Latar Belakang Pendidikan Frekuensi Persentase

1 Akuntansi 30 78.94%

2 Manajemen 4 10.53%

3 Bidang Lain 4 10.53%

Total 38 100%

Tabel 4.4

Latar Belakang Pendidikan Responden

Berdasarkan pada tabel 4.4 menunjukkan bahwa maoritas responden memiliki

latar belakang pendidikan akuntansi dan sisanya terbagi ke dalam kelompok, yaitu

manajemen dan bidang-bidang lain.

16%

40% 26%

18%

Posisi / Divisi Responden JajaranManajerialDivisi Keuangan

Divisi Akuntansi

Divisi SPI

BAB IV HASIL DAN PEMBAHASAN 76

UNIVERSITAS KRISTEN MARANATHA

Gambar 4.5

Latar Belakang Pendidikan Responden

4.5 Analisis Deskriptif Data Penelitian

Gambaran data hasil penelitian dapat digunakan untuk memperkaya pembahasan,

melalui gambaran data tanggapan responden dapat diketahui bagaimana tanggapan

responden terhadap setiap variabel yang sedang diteliti. Agar lebih mudah

menginterpretasikan variabel yang sedang diteliti, dilakukan kategorisasi terhadap skor

tanggapan responden. Penentuan kategori terhadap skor tanggapan responden telah

ditentukan pada bab sebelumnya. Analisis deskripif dilakukan mengacu kepada setiap

variabel yang ada pada variabel yang diteliti.

4.5.1 Variabel Audit Internal (X)

Hasil data lapangan yang diperoleh menunjukan sebagian besar menyatakan

setuju terhadap pertanyaan-pertanyaan tentang variabel Audit Internal. Dari 38

responden yang mengembalikan kuesioner diperoleh jawaban mengenai Auditor

Internal. sebagai berikut :

79%

10%

11%

Latar Belakang Pendidikan

Akuntansi

Manajemen

Bidang Lain

BAB IV HASIL DAN PEMBAHASAN 77

UNIVERSITAS KRISTEN MARANATHA

Audit Internal

Instrumen 5 4 3 2 1 Skor

Independensi

1 10 22 5 1 0 155

2 6 20 12 0 0 146

Tanggung Jawab dan Kewenangan Audit

3 16 14 7 1 0 159

4 10 18 9 1 0 151

5 25 5 6 0 2 165

Kemampuan Profesional

6 5 19 13 1 0 142

7 6 27 5 0 0 153

8 5 32 0 1 0 155

Ruang Lingkup Audit

9 14 5 19 0 0 147

10 0 33 4 1 0 146

11 9 24 0 5 0 151

12 5 23 10 0 0 147

Survei Pendahuluan

13 0 34 3 1 0 147

14 10 23 4 0 1 155

15 10 27 0 1 0 160

16 6 20 11 0 1 144

17 5 24 4 5 0 143

Pelaksanaan Kegiatan Audit

18 20 12 5 1 0 165

19 4 33 0 1 0 154

20 5 28 5 0 0 152

BAB IV HASIL DAN PEMBAHASAN 78

UNIVERSITAS KRISTEN MARANATHA

21 5 32 0 1 0 155

Total 176 475 122 21 4

3192 (176x5)=880 (475x4)=1900 (122x3)=366 (21x2)=42 (4x1)=4

Tabel 4.5

Skor Jawaban Responden Terhadap Item-item Pertanyaan Pada Variabel Audit

Internal (X)

Pada variable Audit Internal dengan jumlah item pertanyaan 21 butir dan jumlah

responden 38 orang, diperoleh total skor sebesar 3192, maka rentang skor setiap

kategori ditentukan sebagai berikut.

38x21x5 – 38x21x1Rentang Skor Kategori

5

3990 798

638,45

Jadi panjang interval untuk setiap kategori adalah 638,4 sehingga dari jumlah

skor tanggapan responden atas 21 butir pertanyaan mengenai Audit Internal diperoleh

rentang sebagai berikut:

Sangat Tidak

Baik

Tidak

Baik

Cukup

Baik Baik

Sangat

Baik

798 1436,4 2074,8 2713,2 3351,6 3990

3192

BAB IV HASIL DAN PEMBAHASAN 79

UNIVERSITAS KRISTEN MARANATHA

Melalui jumlah skor tanggapan dari 21 pertanyaan yang diajukan mengenai

variabel Audit Internal, maka dapat diketahui bahwa tanggapan responden mengenai

Audit Internal termasuk dalam kategori “Baik”. Secara detail sebaran jawaban

responden tentang item-item pernyataan tentang Audit Internal dapat diketahui melalui

tabel dibawah ini:

No. Pernyataan Jawaban Responden

Jumlah 5 4 3 2 1

Independensi

1

Kedudukan organisasi bagian

audit internal cukup kuat untuk

membuat tanggung jawab audit

yang diberikan tercapai.

10 22 5 1 0 38

26,3% 57,9% 13,2% 2,6% 0,0% 100,0%

2 Audit internal dilakukan secara

objektif di dalam lingkungan.

6 20 12 0 0 38

15,8% 52,6% 31,6% 0,0% 0,0% 100,0%

Tanggung Jawab dan Kewenangan Audit

3

Kepala bagian audit

menjabarkan uraian tugas

secara lengkap mengenai

tujuan, kewenangan, serta

tanggung jawab audit.

16 14 7 1 0 38

42,1% 36,8% 18,4% 2,6% 0,0% 100,0%

4

Terdapat tujuan, kewenangan,

serta tanggung jawab audit

internal secara resmi di dalam

anggaran dasar bagian audit

internal, dan telah disetujui

oleh manajemen dan direksi.

10 18 9 1 0 38

26,3% 47,4% 23,7% 2,6% 0,0% 100,0%

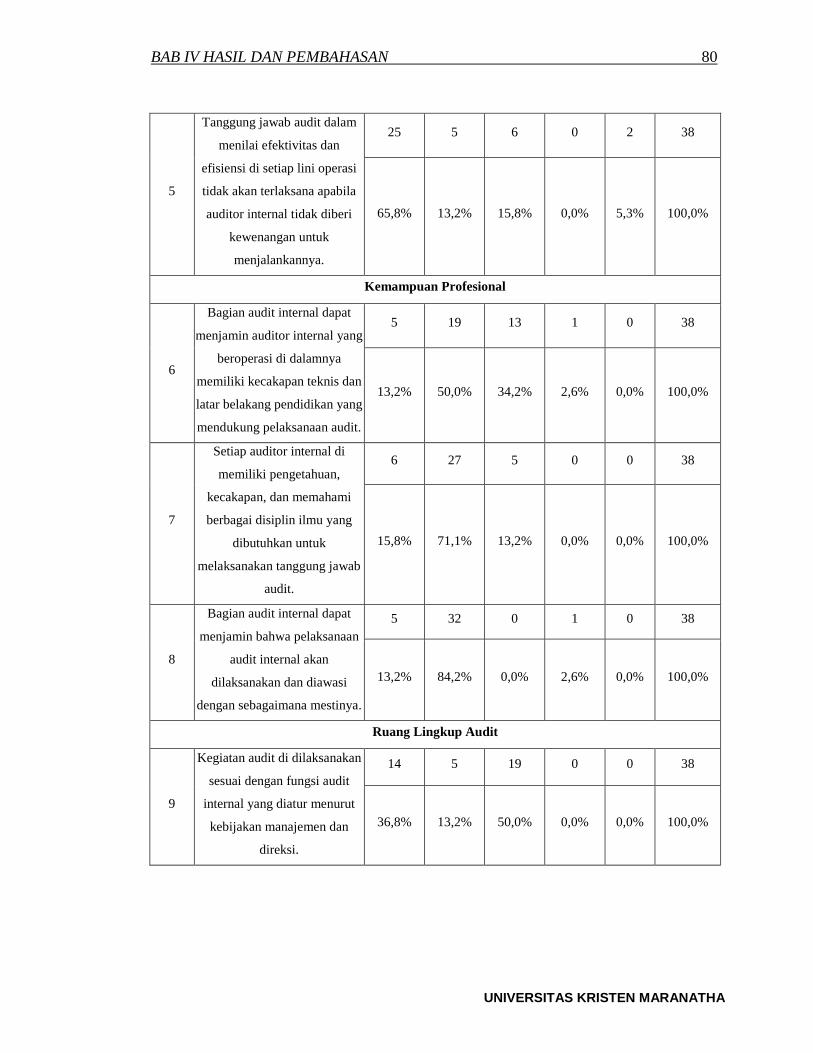

BAB IV HASIL DAN PEMBAHASAN 80

UNIVERSITAS KRISTEN MARANATHA

5

Tanggung jawab audit dalam

menilai efektivitas dan

efisiensi di setiap lini operasi

tidak akan terlaksana apabila

auditor internal tidak diberi

kewenangan untuk

menjalankannya.

25 5 6 0 2 38

65,8% 13,2% 15,8% 0,0% 5,3% 100,0%

Kemampuan Profesional

6

Bagian audit internal dapat

menjamin auditor internal yang

beroperasi di dalamnya

memiliki kecakapan teknis dan

latar belakang pendidikan yang

mendukung pelaksanaan audit.

5 19 13 1 0 38

13,2% 50,0% 34,2% 2,6% 0,0% 100,0%

7

Setiap auditor internal di

memiliki pengetahuan,

kecakapan, dan memahami

berbagai disiplin ilmu yang

dibutuhkan untuk

melaksanakan tanggung jawab

audit.

6 27 5 0 0 38

15,8% 71,1% 13,2% 0,0% 0,0% 100,0%

8

Bagian audit internal dapat

menjamin bahwa pelaksanaan

audit internal akan

dilaksanakan dan diawasi

dengan sebagaimana mestinya.

5 32 0 1 0 38

13,2% 84,2% 0,0% 2,6% 0,0% 100,0%

Ruang Lingkup Audit

9

Kegiatan audit di dilaksanakan

sesuai dengan fungsi audit

internal yang diatur menurut

kebijakan manajemen dan

direksi.

14 5 19 0 0 38

36,8% 13,2% 50,0% 0,0% 0,0% 100,0%

BAB IV HASIL DAN PEMBAHASAN 81

UNIVERSITAS KRISTEN MARANATHA

10

Tujuan audit internal dapat

membantu anggota organisasi

untuk melaksanakan tanggung

jawab mereka secara efektif.

0 33 4 1 0 38

0,0% 86,8% 10,5% 2,6% 0,0% 100,0%

11

Audit internal melakukan

pengevaluasian terhadap

keefektifan sistem

pengendalian internal secara

berkala, misalnya struktur

organisasi atau prosedur –

prosedur yang ditetapkan

apakah sudah sesuai dengan

kondisi perusahaan atau tidak.

9 24 0 5 0 38

23,7% 63,2% 0,0% 13,2% 0,0% 100,0%

12

Audit internal bertanggung

jawab atas penyediaan

informasi mengenai cukup dan

keefektifan suatu sistem

pengendalian internal dan

mutu pekerjaan organisasi

perusahaan.

5 23 10 0 0 38

13,2% 60,5% 26,3% 0,0% 0,0% 100,0%

Survei Pendahuluan

13

Diadakan pertemuan

pendahuluan antara

manajemen perusahaan dengan

anggota tim audit internal

sebelum dilakukan audit.

0 34 3 1 0 38

0,0% 89,5% 7,9% 2,6% 0,0% 100,0%

14

Anggota tim audit internal

melakukan peninjauan lokasi

atau tempat audit akan

dilakukan untuk memperoleh

informasi – informasi yang

dibutuhkan.

10 23 4 0 1 38

26,3% 60,5% 10,5% 0,0% 2,6% 100,0%

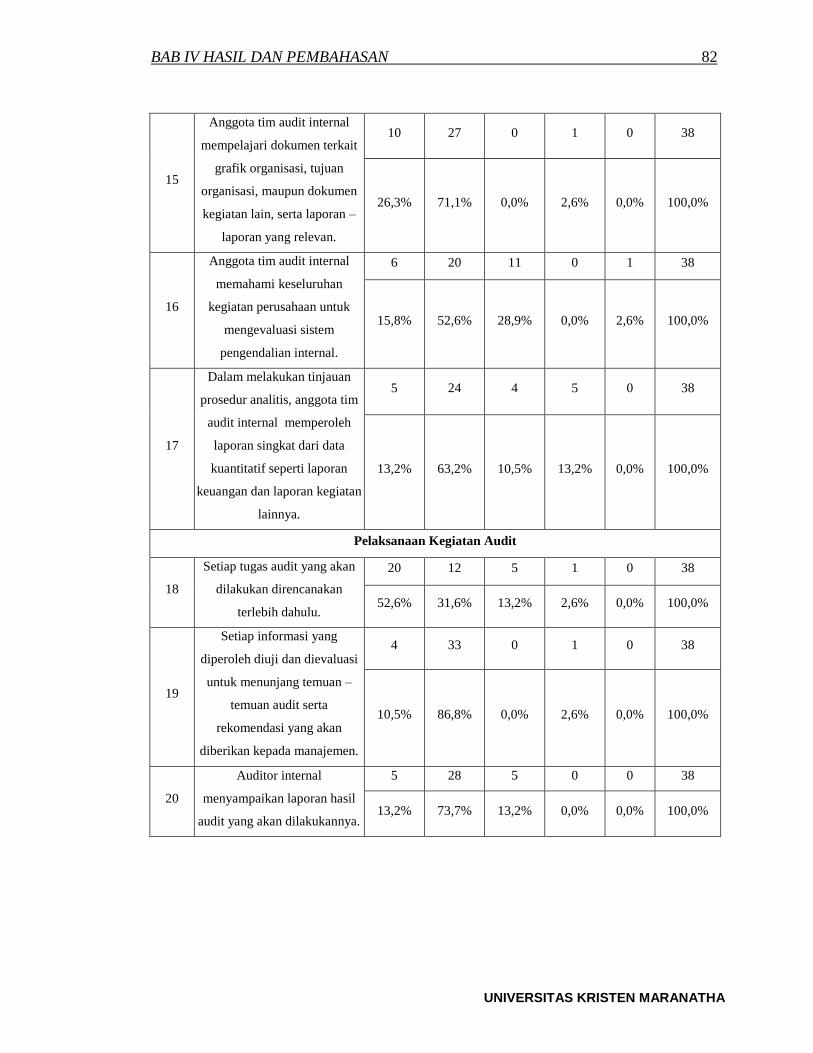

BAB IV HASIL DAN PEMBAHASAN 82

UNIVERSITAS KRISTEN MARANATHA

15

Anggota tim audit internal

mempelajari dokumen terkait

grafik organisasi, tujuan

organisasi, maupun dokumen

kegiatan lain, serta laporan –

laporan yang relevan.

10 27 0 1 0 38

26,3% 71,1% 0,0% 2,6% 0,0% 100,0%

16

Anggota tim audit internal

memahami keseluruhan

kegiatan perusahaan untuk

mengevaluasi sistem

pengendalian internal.

6 20 11 0 1 38

15,8% 52,6% 28,9% 0,0% 2,6% 100,0%

17

Dalam melakukan tinjauan

prosedur analitis, anggota tim

audit internal memperoleh

laporan singkat dari data

kuantitatif seperti laporan

keuangan dan laporan kegiatan

lainnya.

5 24 4 5 0 38

13,2% 63,2% 10,5% 13,2% 0,0% 100,0%

Pelaksanaan Kegiatan Audit

18

Setiap tugas audit yang akan

dilakukan direncanakan

terlebih dahulu.

20 12 5 1 0 38

52,6% 31,6% 13,2% 2,6% 0,0% 100,0%

19

Setiap informasi yang

diperoleh diuji dan dievaluasi

untuk menunjang temuan –

temuan audit serta

rekomendasi yang akan

diberikan kepada manajemen.

4 33 0 1 0 38

10,5% 86,8% 0,0% 2,6% 0,0% 100,0%

20

Auditor internal

menyampaikan laporan hasil

audit yang akan dilakukannya.

5 28 5 0 0 38

13,2% 73,7% 13,2% 0,0% 0,0% 100,0%

BAB IV HASIL DAN PEMBAHASAN 83

UNIVERSITAS KRISTEN MARANATHA

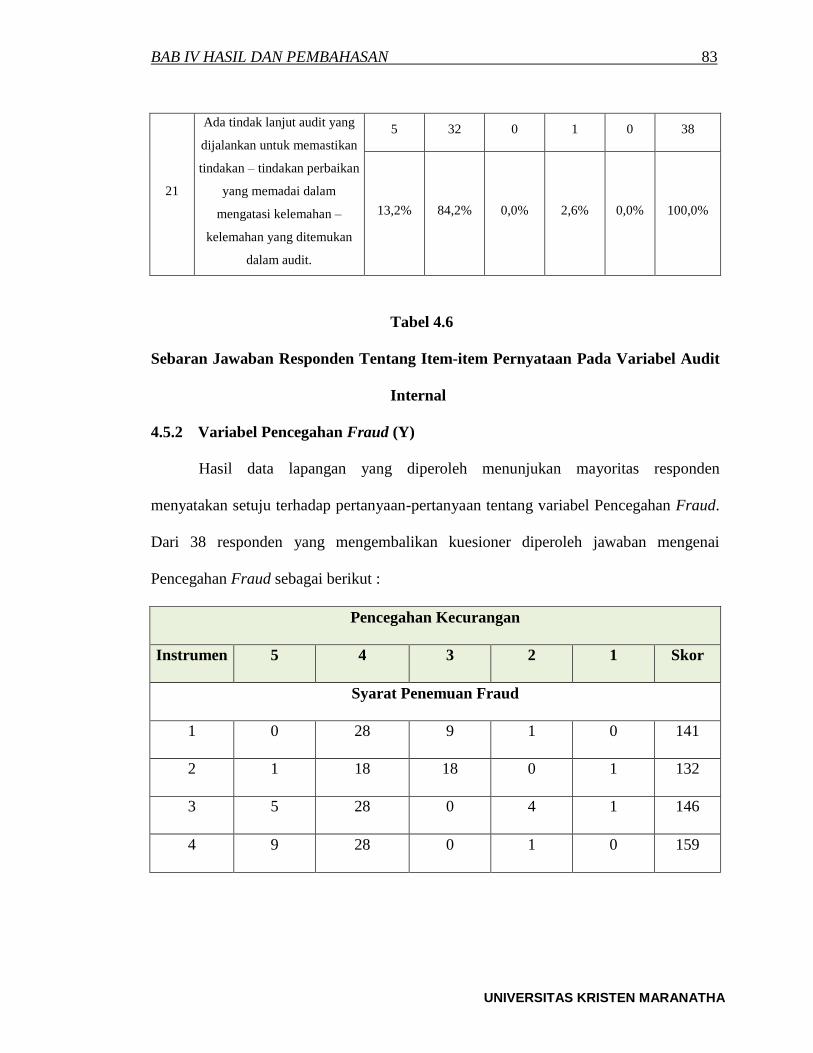

21

Ada tindak lanjut audit yang

dijalankan untuk memastikan

tindakan – tindakan perbaikan

yang memadai dalam

mengatasi kelemahan –

kelemahan yang ditemukan

dalam audit.

5 32 0 1 0 38

13,2% 84,2% 0,0% 2,6% 0,0% 100,0%

Tabel 4.6

Sebaran Jawaban Responden Tentang Item-item Pernyataan Pada Variabel Audit

Internal

4.5.2 Variabel Pencegahan Fraud (Y)

Hasil data lapangan yang diperoleh menunjukan mayoritas responden

menyatakan setuju terhadap pertanyaan-pertanyaan tentang variabel Pencegahan Fraud.

Dari 38 responden yang mengembalikan kuesioner diperoleh jawaban mengenai

Pencegahan Fraud sebagai berikut :

Pencegahan Kecurangan

Instrumen 5 4 3 2 1 Skor

Syarat Penemuan Fraud

1 0 28 9 1 0 141

2 1 18 18 0 1 132

3 5 28 0 4 1 146

4 9 28 0 1 0 159

BAB IV HASIL DAN PEMBAHASAN 84

UNIVERSITAS KRISTEN MARANATHA

Ruang Lingkup Fraud Auditing

5 4 24 5 5 0 141

6 0 28 9 0 1 140

7 5 19 9 5 0 138

8 10 19 4 5 0 148

9 10 27 0 1 0 160

10 5 28 4 0 1 150

11 4 33 0 1 0 154

12 15 14 4 5 0 153

13 14 23 0 1 0 164

Total 82 317 62 29 4

1926 (82x5)=410 (317x4)=1268 (62x3)=186 (29x2)=58 (4x1)=1

Tabel 4. 7

Skor Jawaban Responden Terhadap Item-item Pertanyaan Pada Variabel

Pencegahan Fraud (Y)

Pada variabel Pencegahan Fraud dengan jumlah item pertanyaan 13 butir dan

jumlah responden 38 orang, diperoleh total skor sebesar 1926, maka rentang skor setiap

kategori ditentukan sebagai berikut:

BAB IV HASIL DAN PEMBAHASAN 85

UNIVERSITAS KRISTEN MARANATHA

38x13x5 – 38x13x1Rentang Skor Kategori

5

2470 494

395,25

Jadi panjang interval untuk setiap kategori adalah 395,2 sehingga dari jumlah

skor tanggapan responden atas 13 butir pertanyaan mengenai Pencegahan Fraud

diperoleh rentang sebagai berikut.

Sangat Tidak

Baik

Tidak

Baik

Cukup

Baik Baik

Sangat

Baik

494 889,2 1284,4 1679,6 2074,8 2470

Melalui jumlah skor tanggapan dari 13 pertanyaan yang diajukan mengenai

variabel Pencegahan Fraud, maka dapat diketahui bahwa tanggapan responden

mengenai Pencegahan Fraud termasuk dalam kategori “Baik”. Secara detail sebaran

jawaban responden tentang item-item pernyataan tentang Pencegahan Fraud dapat

diketahui melalui tabel dibawah ini.

1926

BAB IV HASIL DAN PEMBAHASAN 86

UNIVERSITAS KRISTEN MARANATHA

No. Pernyataan Jawaban Responden

Jumlah 5 4 3 2 1

Syarat Penemuan Fraud

1

Audit internal mampu

mengidentifikasi indikator

terjadinya fraud.

0 28 9 1 0 38

0,0% 73,7% 23,7% 2,6% 0,0% 100,0%

2

Fraud dideteksi secara tidak

disengaja atau kebetulan, dan

diungkapkan melalui keluhan –

keluhan para karyawan .

0 28 9 1 0 38

0,0% 73,7% 23,7% 2,6% 0,0% 100,0%

3

Auditor internal menggunakan

bukti – bukti yang memadai,

yang diperoleh dari

pelaksanaan audit untuk

meyakinkan manajemen

tentang fraud yang terjadi.

5 28 0 4 1 38

13,2% 73,7% 0,0% 10,5% 2,6% 100,0%

4

Auditor internal memperoleh

bukti yang kompeten dalam

memastikan apakah benar

terjadi fraud seperti yang

diisukan atau diperkirakan.

9 28 0 1 0 38

23,7% 73,7% 0,0% 2,6% 0,0% 100,0%

Ruang Lingkup Fraud Auditing

5

Meskipun biaya yang

dikeluarkan sangat tinggi audit

terhadap fraud harus tetap

dilaksanankan.

4 24 5 5 0 38

10,5% 63,2% 13,2% 13,2% 0,0% 100,0%

BAB IV HASIL DAN PEMBAHASAN 87

UNIVERSITAS KRISTEN MARANATHA

6

Adanya suatu kelemahan atau

kekurangan di dalam

pengendalian yang ditunjukkan

dengan eksistensi fraud.

0 28 9 0 1 38

0,0% 73,7% 23,7% 0,0% 2,6% 100,0%

7

Meskipun Biaya yang

dikeluarkan sangat tinggi, audit

terhadap fraud di tetap

dilaksanakan.

5 19 9 5 0 38

13,2% 50,0% 23,7% 13,2% 0,0% 100,0%

8

Audit internal memperoleh

informasi yang sensitif

mengenai adanya peluang atau

kesempatan terjadinya fraud.

10 19 4 5 0 38

26,3% 50,0% 10,5% 13,2% 0,0% 100,0%

9

Adanya pelatihan – pelatihan

untuk mengembangkan

integritas antara manajemen

dan karyawan guna mencegah

terjadinya fraud.

10 27 0 1 0 38

26,3% 71,1% 0,0% 2,6% 0,0% 100,0%

10

Dalam melakukan audit

terhadap fraud di dibuat

ketentuan khusus melalui

analisis ancaman untuk

mencegah terjadinya fraud.

5 28 4 0 1 38

13,2% 73,7% 10,5% 0,0% 2,6% 100,0%

BAB IV HASIL DAN PEMBAHASAN 88

UNIVERSITAS KRISTEN MARANATHA

11

Dalam melakukan audit

terhadap fraud audit internal

melakukan survey

pendahuluan sebagai dasar

untuk merencanakan audit

program.

4 33 0 1 0 38

10,5% 86,8% 0,0% 2,6% 0,0% 100,0%

12

Audit program disusun dan

dikembangkan dari survey

pendahuluan sesuai dengan

kebijakan perusahaan.

15 14 4 5 0 38

39,5% 36,8% 10,5% 13,2% 0,0% 100,0%

13

Dalam melakukan audit

terhadap fraud, tim auditor

memiliki keterampilan,

pengetahuan, serta pengalaman

yang luas dalam hal

wawancara untuk

mendokumentasikan hasil

diskusi.

14 23 0 1 0 38

36,8% 60,5% 0,0% 2,6% 0,0% 100,0%

Tabel 4.8

Sebaran Jawaban Responden Tentang Item-item Pernyataan Pada Variabel

Pencegahan Fraud

BAB IV HASIL DAN PEMBAHASAN 89

UNIVERSITAS KRISTEN MARANATHA

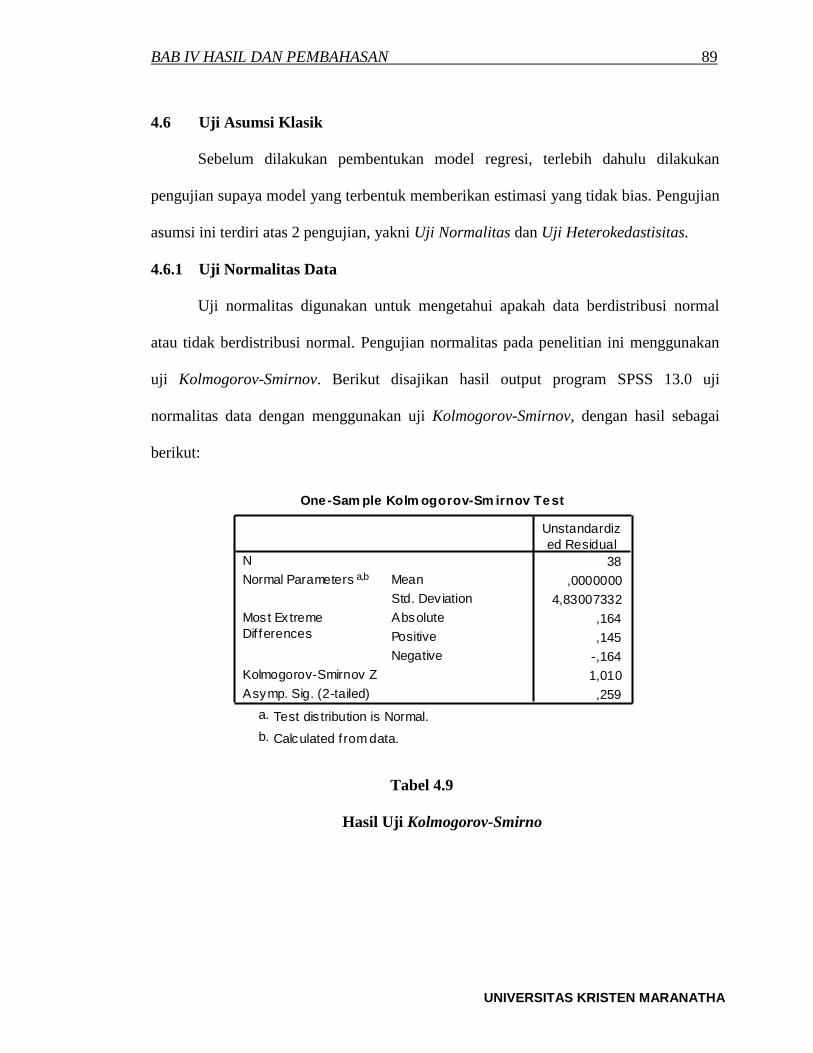

4.6 Uji Asumsi Klasik

Sebelum dilakukan pembentukan model regresi, terlebih dahulu dilakukan

pengujian supaya model yang terbentuk memberikan estimasi yang tidak bias. Pengujian

asumsi ini terdiri atas 2 pengujian, yakni Uji Normalitas dan Uji Heterokedastisitas.

4.6.1 Uji Normalitas Data

Uji normalitas digunakan untuk mengetahui apakah data berdistribusi normal

atau tidak berdistribusi normal. Pengujian normalitas pada penelitian ini menggunakan

uji Kolmogorov-Smirnov. Berikut disajikan hasil output program SPSS 13.0 uji

normalitas data dengan menggunakan uji Kolmogorov-Smirnov, dengan hasil sebagai

berikut:

Tabel 4.9

Hasil Uji Kolmogorov-Smirno

One-Sam ple Kolm ogorov-Sm irnov Test

38

,0000000

4,83007332

,164

,145

-,164

1,010

,259

N

Mean

Std. Dev iation

Normal Parameters a,b

Absolute

Positive

Negative

Most ExtremeDif ferences

Kolmogorov-Smirnov Z

Asymp. Sig. (2-tailed)

Unstandardized Residual

Test dis tribution is Normal.a.

Calculated f rom data.b.

BAB IV HASIL DAN PEMBAHASAN 90

UNIVERSITAS KRISTEN MARANATHA

Berdasarkan tabel diatas diperoleh nilai Kolmogorov-Smirnov sebesar 1,010

dengan nilai sig = 0,259. Dikarenakan kedua nilai sig. > 0,05, maka dapat disimpulkan

bahwa data berdistribusi normal.

4.6.2 Uji Heteroskedastisitas

Uji heterokedastisitas digunakan untuk mengetahui apakah data memiliki varians

yang sama (homo) (Gujarati : 177). Pengujian heterokedastisitas data dilakukan dengan

menggunakan Scatterplot. Hasil Scatterplot sebagai berikut :

Gambar 4.6

Uji Heteroskedastisitas dengan Menggunakan Scatterplot

Dari masing-masing gambar diatas terlihat bahwa titik-titik menyebar secara

acak, tidak membentuk suatu pola. Serta titik-titik menyebar baik diatas maupun

20-2-4-6

Regression Standardized Predicted Value

2

0

-2

-4

Regr

essi

on S

tude

ntiz

ed R

esid

ual

Dependent Variable: Pencegahan Kecurangan

Scatterplot

BAB IV HASIL DAN PEMBAHASAN 91

UNIVERSITAS KRISTEN MARANATHA

dibawah angka nol pada sumbu Y. Hal ini dapat disimpulkan bahwa tidak terjadi

heterokedastisitas pada model regresi tersebut, sehingga model regresi layak dipakai

untuk analisa berikutnya.

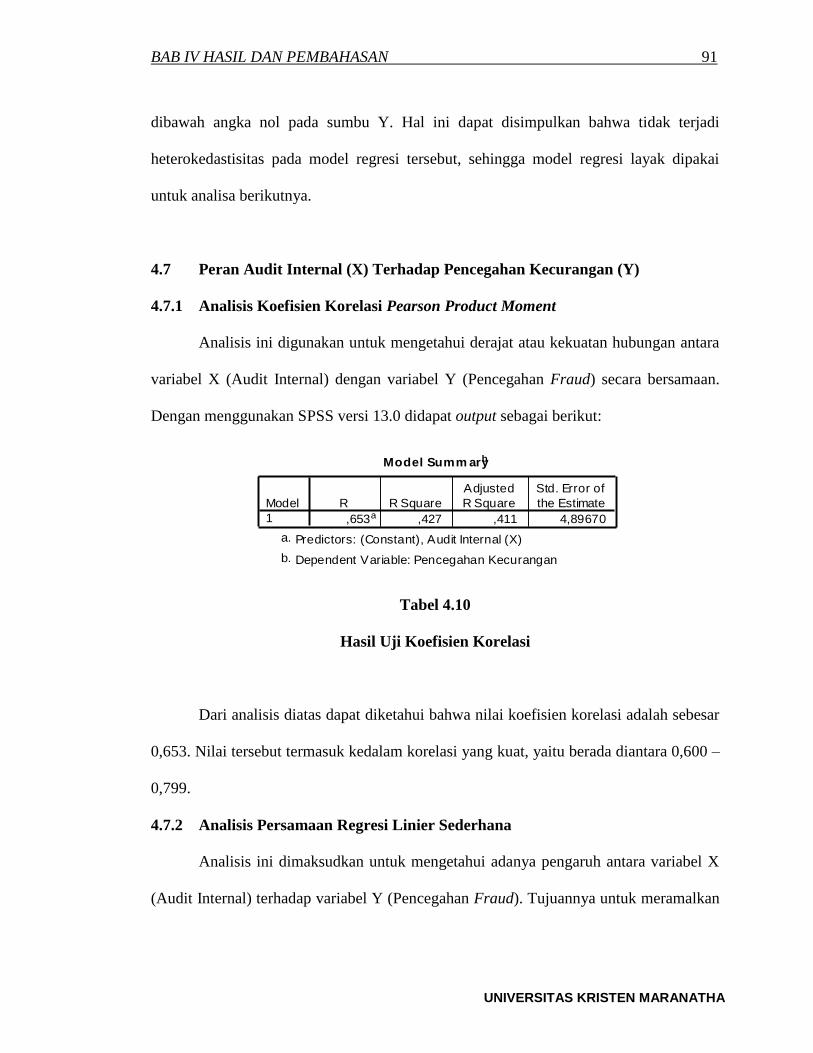

4.7 Peran Audit Internal (X) Terhadap Pencegahan Kecurangan (Y)

4.7.1 Analisis Koefisien Korelasi Pearson Product Moment

Analisis ini digunakan untuk mengetahui derajat atau kekuatan hubungan antara

variabel X (Audit Internal) dengan variabel Y (Pencegahan Fraud) secara bersamaan.

Dengan menggunakan SPSS versi 13.0 didapat output sebagai berikut:

Tabel 4.10

Hasil Uji Koefisien Korelasi

Dari analisis diatas dapat diketahui bahwa nilai koefisien korelasi adalah sebesar

0,653. Nilai tersebut termasuk kedalam korelasi yang kuat, yaitu berada diantara 0,600 –

0,799.

4.7.2 Analisis Persamaan Regresi Linier Sederhana

Analisis ini dimaksudkan untuk mengetahui adanya pengaruh antara variabel X

(Audit Internal) terhadap variabel Y (Pencegahan Fraud). Tujuannya untuk meramalkan

Model Summ aryb

,653a ,427 ,411 4,89670Model1

R R SquareAdjustedR Square

Std. Error ofthe Estimate

Predictors: (Constant), Audit Internal (X)a.

Dependent Variable: Pencegahan Kecuranganb.

BAB IV HASIL DAN PEMBAHASAN 92

UNIVERSITAS KRISTEN MARANATHA

atau memperkirakan nilai variabel dependen dalam hubungannya dengan nilai variabel

lain. Dari hasil perhitungan dengan menggunakan SPSS versi 13.0, maka diperoleh

output dan persamaan hubungan regresi sederhana sebagai berikut:

Tabel 4.11

Hasil Uji Regresi Linier Sederhana

Y = a + bX

Dimana : Y = Pencegahan Fraud

a = Nilai intersep (konstanta)

X = Audit Internal

b = Koefisien regresi

Dari hasil pengolahan SPSS di atas didapat nilai a = 13,820 dan nilai b = 0,422.

Dengan demikian diperoleh persamaan regresi linier sederhana sebagai berikut:

Y = 13,820 + 0,422X

Persamaan di atas dapat diartikan sebagai berikut:

a = 13,820 : artinya jika Audit Internal (X) bernilai nol (0), maka Pencegahan Fraud

(Y) akan bernilai 13,820 satuan.

b = 0,422 : artinya jika Audit Internal (X) meningkat sebesar satu satuan, maka

Pencegahan Fraud (Y) akan meningkat sebesar 0,422 satuan.

Coefficientsa

13,820 5,186 2,665 ,011

,422 ,082 ,653 5,177 ,000

(Constant)

Audit Internal (X)

Model1

B Std. Error

UnstandardizedCoef f icients

Beta

StandardizedCoef f icients

t Sig.

Dependent Variable: Pencegahan Kecurangana.

BAB IV HASIL DAN PEMBAHASAN 93

UNIVERSITAS KRISTEN MARANATHA

4.7.3 Analisis Koefisien Determinasi

Setelah didapat nilai koefisien korelasi, kemudian dilakukan perhitungan

persentase pengaruh Audit Internal (X) terhadap Pencegahan Fraud (Y) digunakan

rumus Koefisien Determinasi (KD) sebagai berikut:

KD = (rxy)2 x 100%

Dimana :

KD = koefisien determinasi

(rxy)2 = koefisien korelasi pearson product moment

Tabel 4.12

Hasil Uji Pearson

KD = ryx 2 x 100%

= (0,653)2 x 100%

= 42,6%

Dari analisis diatas dapat dilihat bahwa Audit Internal (X) memiliki pengaruh

yang signifikan terhadap Pencegahan Fraud (Y) sebesar 42,6%, sedangkan sisanya

sebesar 57,4% dipengaruhi oleh faktor lain yang tidak diamati.

Model Summ aryb

,653a ,427 ,411 4,89670Model1

R R SquareAdjustedR Square

Std. Error ofthe Estimate

Predictors: (Constant), Audit Internal (X)a.

Dependent Variable: Pencegahan Kecuranganb.

BAB IV HASIL DAN PEMBAHASAN 94

UNIVERSITAS KRISTEN MARANATHA

4.7.4 Pengujian Hipotesis (Uji-t)

Setelah dilakukan analisis koefisien determinasi maka kemudian dilakukan pengujian

hipotesis untuk menguji apakah terdapat peranan atau tidak antara kedua variabel dengan

menggunakan uji-t sebagai berikut:

Ho : b = 0, artinya Audit Internal tidak berperan dalam Pencegahan Fraud.

H1 : b ≠0, artinya Audit Internal berperan dalam Pencegahan Fraud.

Dengan menggunakan program SPSS versi 13.00 didapat output sebagai berikut

Tabel 4.13

Hasil t-test

Dari hasil pengolahan SPSS di atas didapat nilai thitung sebesar 5,177. Dengan

alpha (α) = 5% dan derajat kebebasan (dk) = n-2 = 36, maka berdasarkan tabel

distribusi-t dua pihak didapat nilai ttabel sebesar 2,028. Nilai thitung dan ttabel tersebut

kemudian diuji menggunakan kriteria pengujian sebagai berikut:

Tolak H0 jika t hit > t tabel , terima dalam hal lainnya.

Coefficientsa

13,820 5,186 2,665 ,011

,422 ,082 ,653 5,177 ,000

(Constant)

Audit Internal (X)

Model1

B Std. Error

UnstandardizedCoef f icients

Beta

StandardizedCoef f icients

t Sig.

Dependent Variable: Pencegahan Kecurangana.

BAB IV HASIL DAN PEMBAHASAN 95

UNIVERSITAS KRISTEN MARANATHA

Gambar 4. 7 Kurva Uji-t Dua Pihak

Dikarenakan nilai thitung lebih besar daripada ttabel (5,177 > 2,028) maka H0

ditolak dan H1 diterima. Hal ini menunjukkan Audit Internal berperan dalam

Pencegahan Fraud.

Hasil ini sesuai dengan nilai p-value (Sig.) yang diperoleh sebesar 0,000. Jika

nilai ini dibandingkan dengan alpha 5% (α = 5%) maka nilai ini lebih kecil dari alpha

atau 0,000 < 0,05, hal ini menunjukkan bahwa Audit Internal (X) berperan dalam

Pencegahan Fraud (Y).

Daerah Penerimaan H0

Daerah penolakan Ho

Daerah penolakan Ho

- t tabel = -2,028 0 t tabel = 2,028

t hitung = 5,177