BAB IV DESKRIPSI DAN ANALISIS DATA A. Gambaran Umum …eprints.stainkudus.ac.id/253/7/8. BAB IV.pdf4...

31

33 BAB IV DESKRIPSI DAN ANALISIS DATA A. Gambaran Umum Bank Syari’ah Mandiri (BSM) Cabang Pati 1. Sejarah Bank Syari’ah Mandiri (BSM) Cabang Pati Krisis multi-dimensi yang melanda Indonesia pada tahun 1997-1998 membawa hikmah tersendiri bagi tonggak sejarah sistem perbankan syariah di Indonesia. Disaat bank- bank konvensional terkena imbas dari krisis ekonomi, saat itulah berkembang pemikiran mengenai suatu konsep yang dapat menyelamatkan perekonomian dari ancaman krisis yang berkepanjangan. Disisi lain, untuk menyelamatkan perekonomian secara global, pemerintah mengambil inisiatif untuk melakukan penggabungan (merger) 4 (empat) bank pemerintah, yaitu Bank Dagang Negara, Bank Bumi Daya, Bank Exim dan Bapindo menjadi satu, satu bank yang kokoh dengan nama PT Bank Mandiri (Persero) Tbk. Pada tanggal 31 Juli 1999. Kebijakan penggabungan tersebut juga menetapkan PT Bank Mnadiri (Persero) Tbk sebagai pemilik mayoritas PT Bank Susila Bakti (BSB). PT BSB merupakan salah satu bank konvensional yang dimiliki oleh Yayasan Kesejahteraan Pegawai (YKP) PT Bank Dagang Negara dan PT Mahkota Prestasi. Untuk keluar dari krisis ekonomi, PT BSB juga melakukan upaya merger dengan beberapa bank lain serta mengundang investor asing. Sebagai tindak lanjut dari pemikiran pengembangan sistem ekonomi syariah, pemerintah memberlakukan UU No.10 tahun 1998 yang memberi peluang bagi bank umum untuk melayani transaksi syariah (dual banking system). Sebagai respon, PT Bank Mandiri (Persero) Tbk melakukan konsilidasi serta membentuk Tim Pengembangan Perbankan Syariah, yang bertujuan untuk megembangkan layanan perbankan syariah di kelompok perusahaan PT Bank Mandiri (Persero) Tbk. Tim Pengembangan Perbankan Syariah memandang bahwa pemberlakuan UU tersebut merupakan momentum yang tepat untuk

Transcript of BAB IV DESKRIPSI DAN ANALISIS DATA A. Gambaran Umum …eprints.stainkudus.ac.id/253/7/8. BAB IV.pdf4...

33

BAB IV

DESKRIPSI DAN ANALISIS DATA

A. Gambaran Umum Bank Syari’ah Mandiri (BSM) Cabang Pati

1. Sejarah Bank Syari’ah Mandiri (BSM) Cabang Pati

Krisis multi-dimensi yang melanda Indonesia pada tahun 1997-1998

membawa hikmah tersendiri bagi tonggak sejarah sistem perbankan

syariah di Indonesia. Disaat bank- bank konvensional terkena imbas dari

krisis ekonomi, saat itulah berkembang pemikiran mengenai suatu konsep

yang dapat menyelamatkan perekonomian dari ancaman krisis yang

berkepanjangan.

Disisi lain, untuk menyelamatkan perekonomian secara global,

pemerintah mengambil inisiatif untuk melakukan penggabungan (merger)

4 (empat) bank pemerintah, yaitu Bank Dagang Negara, Bank Bumi Daya,

Bank Exim dan Bapindo menjadi satu, satu bank yang kokoh dengan nama

PT Bank Mandiri (Persero) Tbk. Pada tanggal 31 Juli 1999. Kebijakan

penggabungan tersebut juga menetapkan PT Bank Mnadiri (Persero) Tbk

sebagai pemilik mayoritas PT Bank Susila Bakti (BSB). PT BSB

merupakan salah satu bank konvensional yang dimiliki oleh Yayasan

Kesejahteraan Pegawai (YKP) PT Bank Dagang Negara dan PT Mahkota

Prestasi. Untuk keluar dari krisis ekonomi, PT BSB juga melakukan

upaya merger dengan beberapa bank lain serta mengundang investor asing.

Sebagai tindak lanjut dari pemikiran pengembangan sistem ekonomi

syariah, pemerintah memberlakukan UU No.10 tahun 1998 yang memberi

peluang bagi bank umum untuk melayani transaksi syariah (dual banking

system). Sebagai respon, PT Bank Mandiri (Persero) Tbk melakukan

konsilidasi serta membentuk Tim Pengembangan Perbankan Syariah, yang

bertujuan untuk megembangkan layanan perbankan syariah di kelompok

perusahaan PT Bank Mandiri (Persero) Tbk.

Tim Pengembangan Perbankan Syariah memandang bahwa

pemberlakuan UU tersebut merupakan momentum yang tepat untuk

34

melakukan konversi PT Bank Susila Bakti darik Bank konvensional

menjadi bank syariah. Oleh karenanya, Tim Pengembangan Perbankan

Syariah segera mempersiapkan sistem dan infrastrukturnya, sehingga

kegiatan uasaha BSB bertransformasi dari bank konvensional menjadi

bank yang beroperasi berdasarkan prinsip syariah dengan nama PT Bank

Syariah Mandiri sebagaimana tercantum dalam Akta Notaris :

Sujipto, SH, No.23 tanggal 8 September 1999.

Perubahan kegiatan usaha BSB menjadi bank umum syariah dikukuhkan

oleh Gubernur Bank Indonesia melalui SK Gubernur BI

No.1/24/KEP.BI/1999, 25 Oktober 1999. Selanjutnya, melalui Surat

Keputusan Deputi Gubernur Senior Bank Indonesia

No.1/1/KEP.DGS/1999, BI menyetujui perubahan nama menjadi PT Bank

Syariah Mandiri (BSM). Menyusul pengukuhan dan pengakuan legal

tersebut, PT Bank Syariah Mandiri (BSM) secara resmi mulai beroperasi

sejak Senin tanggal 25 Rajab H atau tanggal 1 November 1999.

PT Bank Syariah Mandiri (BSM) hadir dan tampil dengan

hormanisasi idealisme usaha dengan nilai-nilai spiritual. Bank Syariah

Mandiri (BSM) tumbuh sebagai bank yang mampu memadukan keduanya,

yang melandasi kegiatan operasionalnya. Harmonisasi idealisme usaha dan

nilai-nilai spiritual inilah yang menjadi salah satu keunggulan Bank

Syariah Mandiri dalam kiprahnya di perbankan Indonesia.

Tonggak Sejarah PT Bank Syariah Mandiri

1955 Pendirian PT Bank Industri Nasional (PT BINA)

1967 PT BINA berubah nama menjadi PT Bank Maritim Indonesia

1973 PT Bank Maritim Indonesia berubah nama menjadi PT Bank

Susila Bakti

1999 PT Bank Susila Bakti dikonversi dan berubah nama menjadi PT

Bank Syariah Mandiri meresmikan beroperasinya kantor baru cabang

Pati kemarin. Kantor baru yang berada di Plaza Pati A1-2, Jl Panglima

Sudirman No.207 tersebut merupakan kantor cabang atau outlet yang ke-

485 yang dimiliki BSM di seluruh Indonesia.

35

Direktur BSM Amran Nasution mengatakan BSM dimiliki oleh

Bank Mandiri 99,99 persen. BSM memiliki visi menjadi bank syariah

terpercaya pilihan mitra usaha. Misi perusahaan dicanangkan pada 5 hal di

antaranya mengutamakan penghimpunan dana dari konsumen dan

penyaluran pembiayaan pada segmen UMKM atau mikro kecil dan

menengah. Serta mengembangkan nilai-nilai syariah univesal.

Acara peresmian BSM Cabang Pati dihadiri Bupati Pati H Tasiman,

Dia meyambut positif pembukaan cabang BSM di Pati. ” Ke depan dengan

kehadiran BSM kami harap dapat meningkatkan dan mengembangkan

perekomian masyarakat yakni dengan pelayanan yang prima dan

profesional.”

2. Visi dan Misi Bank Syari’ah Mandiri (BSM) Cabang Pati

a. Visi

Visi bank syariah mandiri sebagaimana disampaikan oleh pihak

manajemen bank syariah mandiri pati, bahwa bank syariah mandiri

berusaha untuk menjadi bank syariah terdepan dan modern. Terdepan

(menjadi bank syariah yang selalu unggul dalam segmen consumer,

micro, SME, commercial, dan corporate, dan Modern (menjadi bank

syariah dengan sistem layanan dan teknologi mutakhir yang

melampaui harapan nasabah.

b. Misi

Mewujudkan pertumbuhan dan keuntungan di atas rata-rata

industri yang berkesinambungan.

Meningkatkan kualitas produk dan layanan berbasis teknologi yang

melampaui harapan nasabah.

Mengutamakan penghimpunan dana murah dan penyaluran

pembiayaan pada segmen ritel.

Mengembangkan bisnis atas dasar nilai-nilai syariah universal.

Mengembangkan manajemen talenta dan lingkungan kerja yang

sehat.

Meningkatkan kepedulian terhadap masyarakat dan lingkungan.

36

3. Produk dan layanan

Bank Mandiri Syariah memiliki layanan keuangan di bidang syariah

(islamic banking), seperti tabungan, giro, deposito, pembiayaan konsumer,

investasi emas, haji dan umrah, produk jasa, hingga layanan BSM priority.

Sementara itu untuk layanan business banking BSM, ada corporate,

commercial, small banking, dan micro banking. Selain itu, ada layanan 24

jam, yaitu BSM Net Banking, Mobile Banking, BSM ATM, SMS banking,

call, card, notifikasi, e-money, dan keamananku.

4. Asuransi Mandiri Syariah

Setiap lembaga keuangan sekarang ini tidak lepas dari asuransi

(insurance). Tak terkecuali dengan Bank Mandiri yang bekerja sama

dengan PT Axa untuk menciptakan produk asuransi bernama Axa Mandiri.

Adapun produk asuransi dari Bank Mandiri Syariah melalui PT Axa

Mandiri Financial Service adalah Mandiri Sejahtera Mapan Syariah.

Produk asuransi ini melayani masyarakat yang ingin investasi di bidang

insurance dengan basis syariah.

Fitur dari produk asuransi syariah Mandiri, sesuai keterangan dari

Chief Financial Officer AXA Mandiri Iwan Pasila, antara lain

perlindungan kesehatan jika terdiagnosa salah satu dari 33 jenis penyakit

kritis, investasi berdasarkan profil risiko, proteksi asuransi jiwa sampai

100 tahun. Demikian informasi lengkap mengenai Bank Mandiri Syariah

(BSM) kantor cabang pembantu (KCP) Pati lengkap dengan penjelasan

tentang produk dan layanan hingga asuransi berbasis syariah.

B. Gambaran Umum Responden

1. Deskripsi Identitas Responden

Identitas responden merupakan segala sesuatu yang erat

hubungannya dengan diri responden secara individu, jumlah responden

dalam penelitian ini adalah 90 orang yang merupakan responden Bank

Syari’ah Mandiri (BSM) Cabang Pati.

37

2. Jenis Kelamin Responden

Data mengenai jenis kelamin dapat dilihat dalam tabel berikut ini:

Tabel 4.1

Jenis Kelamin Responden

Keterangan Jumlah Prosentase (%)

Laki-laki 27 30%

Perempuan 63 70%

Jumlah 90 orang 100%

Sumber: Data primer yang diolah, 2015

Berdasarkan tabel 4.1 dapat diketahui bahwa dari 90 responden yang

berjenis kelamin laki-laki sebesar 27 atau (30%) dan yang berjenis

kelamin perempuan sebesar 63 atau (70%).

3. Usia Responden

Data mengenai pendidikan responden dapat dilihat dalam tabel

berikut ini:

Tabel 4.2

Usia Responden

Keterangan Jumlah Prosentase (%)

< 25 tahun 9 10%

26 – 30 tahun 23 26%

31 – 35 tahun 33 37%

< 35 tahun 25 28%

Jumlah 90 orang 100%

Sumber: Data primer yang diolah, 2015

Berdasarkan tabel 4.2 dapat diketahui bahwa sebagian responden

umur < 25 tahun yaitu sebanyak 9 orang (10%), umur 26-30 tahun yaitu

sebanyak 23 orang (26%), umur 31-35 tahun sebanyak 33 orang (37%)

dan umur > 35 tahun yaitu 25 orang (28%).

4. Pendidikan Responden

Data mengenai pendidikan responden dapat dilihat dalam tabel

berikut ini:

38

Tabel 4.3

Pendidikan Responden

Keterangan Jumlah Prosentase (%)

SD 3 3%

SLTP 14 16%

SMA/SMK 44 49%

S1 23 26%

S2 6 7%

Jumlah 90 orang 100%

Sumber: Data primer yang diolah, 2015

Berdasarkan tabel 4.3 dapat diketahui bahwa sebagian responden

berpendidikan SD yaitu sebanyak 3 orang (3%), SLTP yaitu sebanyak 14

orang (16%), SMA/SMK yaitu sebanyak 44 orang (49%), yang

berpendidikan S1 yaitu 23 orang (26%) dan yang berpendidikan S2 yaitu 6

orang (7%).

5. Pekerjaan Responden

Data mengenai pekerjaan responden dapat dilihat dalam tabel berikut

ini:

Tabel 4.4

Pekerjaan Responden

Keterangan Jumlah Prosentase (%)

Pedagang/Wiraswasta 35 39%

Pegawai Swasta 27 30%

PNS 22 24%

Lain-lain 6 7%

Jumlah 90 orang 100%

Sumber: Data primer yang diolah, 2015.

Berdasarkan tabel 4.4 dapat diketahui bahwa sebagian responden

pedagang/wiraswasta yaitu sebanyak 35 orang (39%), pegawai swasta

yaitu sebanyak 27 orang (30%), dan PNS yaitu sebanyak 22 orang (24%),

dan lain-lain sebanyak 6 orang (7%).

39

C. Deskripsi Angket

Penelitian yang dilakukan di Bank Syariah Mandiri Cabang Pati peneliti

berusaha mencari jawaban tentang tingkat kualitas pelayanan yang terdiri dari

atribut CARTER (Kepatuhan, Jaminan, Keandalan, Kemampuan fisik,

Empati, dan Daya tanggap) dari nasabah bank syariah mandiri cabang pati.

Jawaban angket tersebut akan memberikan gambaran tentang kualitas

pelayanan tersebut. Dalam memberikan kriteria, peneliti menggunakan

langkah-langkah sebagai berikut :

1. Menentukan kelas interval

Agar dapat menentukan kategori atau kelas yang sesuai dengan

kebutuhan peneliti menggunakan Rumus Sturges :

Jumlah kategori (k) = 1 + 3,33 Log N

K = 1+ 3,33 Log (99)

= 1 + 5,254

= 7

2. Menentukan interval kategori. Interval kategori atau kelas adalah batas

bawah dan batas atas dari suatu kategori.

Interval kelas = Nilai terbesar - Nilai terkecil

Jumlah kelas

Interval kelas = 25 – 5

7

Interval kelas = 2,5

3. Membuat tabel kriteria

Tabel 4.5

Kriteria Kualitas Pelayanan

Interval Prosentase Kriteria Kepuasan

23 – 25,5 85% - 100% Sangat Baik Sangat Puas

20 – 22,5 71% - 84% Baik Puas

17 – 19,5 57% - 70% Cukup baik Cukup Puas

14 – 16,5 43% - 56% Netral Netral

11 – 13,5 29% - 42% Agak Tidak Baik Agak Tidak Puas

40

8 – 10,5 15% - 28% Tidak Baik Tidak Puas

5 – 7,5 1% - 14% Sangat Tidak Baik Sangat Tidak Puas

1. Variabel Complaince (Kepatuhan) (X1)

Complaince (kepatuhan) merupakan kemampuan untuk menjalankan

hukum Islam dan beroperasi berdasarkan prinsip-prinsip jasa keuangan

syariah dan ekonomi Islam, dalam penelitian ini indikatornya dilihat dari:

konsistensi terhadap hukum dan prinsip-prinsip Islam, tidak ada bunga

tabungan dan bunga pinjaman, dan ketersediaan produk-produk dan servis

Islami. Adapun tanggapan nasabah terhadap complaince (kepatuhan) pada

karyawan Bank Syari’ah Mandiri (BSM) Cabang Pati dapat dilihat pada

tabel di bawah ini.

Tabel 4.6

Frekuensi Variabel Complaince (Kepatuhan)

Butir

Pertanyaan

Complaince (Kepatuhan) (X1)

STS TS RR S SS

1 2 3 4 5

B1 1 9 8 42 30

B2 18 25 44 3

B3 3 19 26 36 6

B4 37 41 2 10

Skor Total 1211

Mean 13,46

Sumber: print out SPSS

Berdasarkan tabel di atas maka skor total menunjukkan angka

1121 dan nilai tersebut gunakan untuk mengetahui tingkat atribut

kepatuhan

1211 x 100% = 60,5%

5 x 4 x 100

Dari perhitungan diketahui bahwa kepatuhan karyawan BSM

Cabang Pati mempunyai nilai 60,5% berada dalam kriteria cukup baik.

41

2. Variabel Assurance (Jaminan) (X2)

Assurance (jaminan) merupakan kemampuan karyawan atas

pengetahuan terhadap produk secara tepat, kualitas, keramah-tamahan,

perkataan atau kesopanan dalam memberikan pelayanan, ketrampilan

dalam memberikan informasi dan kemampuan dalam menanamkan

kepercayaan nasabah terhadap perusahaan, dalam penelitian ini

indikatornya dilihat dari: kesopanan dan staff yang ramah, kenyamanan

ruang tunggu, dan berpengetahuan dan berpengalaman. Adapun tanggapan

nasabah terhadap assurance (jaminan) pada karyawan Bank Syari’ah

Mandiri (BSM) Cabang Pati dapat dilihat pada tabel di bawah ini.

Tabel 4.7

Frekuensi Variabel Assurance (Jaminan)

Butir

Pertanyaan

Assurance (Jaminan) (X2)

STS TS RR S SS

1 2 3 4 5

B1 3 12 36 19 20

B2 1 14 42 29 4

B3 15 24 41 7 3

B4 15 26 38 11 0

B5 27 47 6 7 3

Skor Total 1238

Mean 13,76

Sumber: print out SPSS

Berdasarkan tabel di atas maka skor total menunjukkan angka

1238 dan nilai tersebut gunakan untuk mengetahui tingkat atribut

kepatuhan

1238 x 100% = 49,52%

5 x 5 x 100

Dari perhitungan diketahui bahwa kepatuhan mempunyai

nilai 49,52% berada dalam kriteria netral.

42

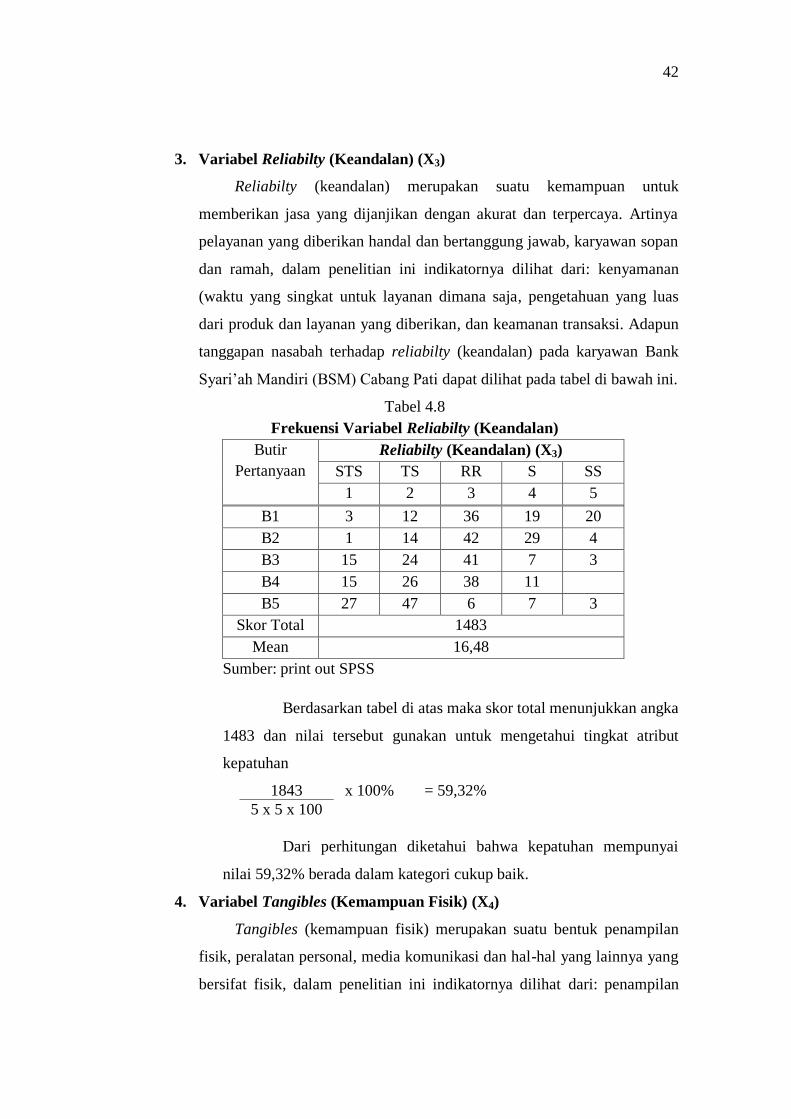

3. Variabel Reliabilty (Keandalan) (X3)

Reliabilty (keandalan) merupakan suatu kemampuan untuk

memberikan jasa yang dijanjikan dengan akurat dan terpercaya. Artinya

pelayanan yang diberikan handal dan bertanggung jawab, karyawan sopan

dan ramah, dalam penelitian ini indikatornya dilihat dari: kenyamanan

(waktu yang singkat untuk layanan dimana saja, pengetahuan yang luas

dari produk dan layanan yang diberikan, dan keamanan transaksi. Adapun

tanggapan nasabah terhadap reliabilty (keandalan) pada karyawan Bank

Syari’ah Mandiri (BSM) Cabang Pati dapat dilihat pada tabel di bawah ini.

Tabel 4.8

Frekuensi Variabel Reliabilty (Keandalan)

Butir

Pertanyaan

Reliabilty (Keandalan) (X3)

STS TS RR S SS

1 2 3 4 5

B1 3 12 36 19 20

B2 1 14 42 29 4

B3 15 24 41 7 3

B4 15 26 38 11

B5 27 47 6 7 3

Skor Total 1483

Mean 16,48

Sumber: print out SPSS

Berdasarkan tabel di atas maka skor total menunjukkan angka

1483 dan nilai tersebut gunakan untuk mengetahui tingkat atribut

kepatuhan

1843 x 100% = 59,32%

5 x 5 x 100

Dari perhitungan diketahui bahwa kepatuhan mempunyai

nilai 59,32% berada dalam kategori cukup baik.

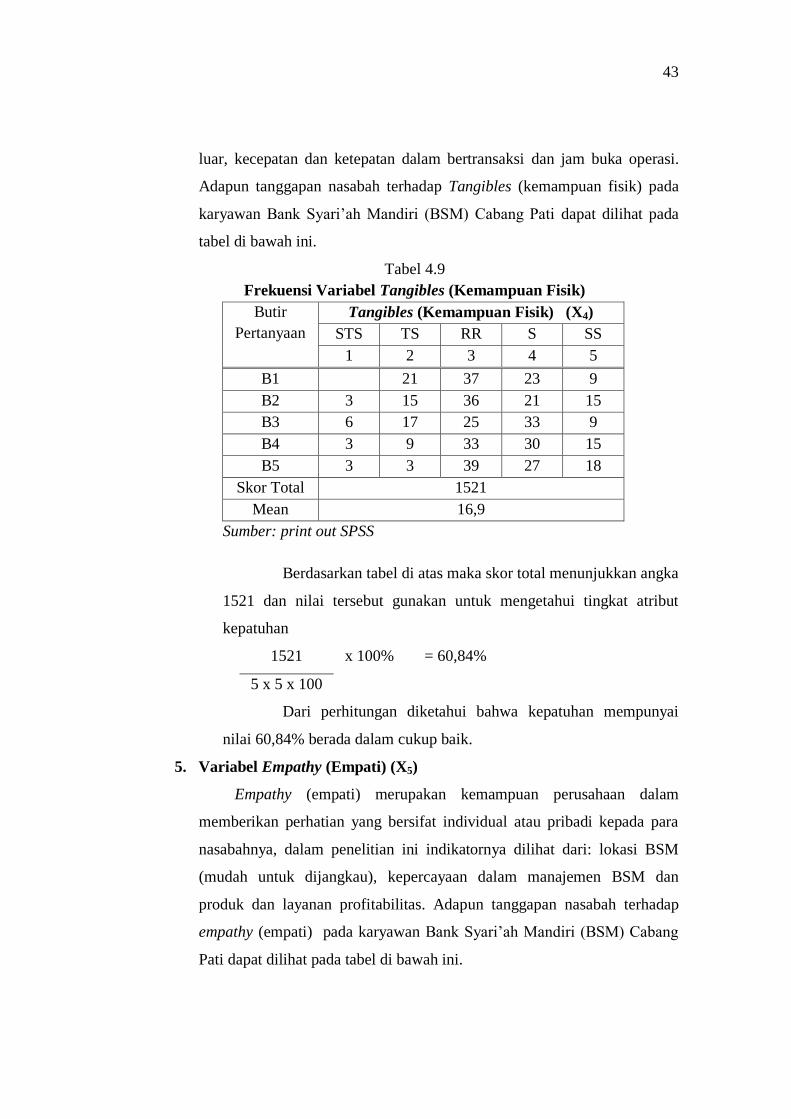

4. Variabel Tangibles (Kemampuan Fisik) (X4)

Tangibles (kemampuan fisik) merupakan suatu bentuk penampilan

fisik, peralatan personal, media komunikasi dan hal-hal yang lainnya yang

bersifat fisik, dalam penelitian ini indikatornya dilihat dari: penampilan

43

luar, kecepatan dan ketepatan dalam bertransaksi dan jam buka operasi.

Adapun tanggapan nasabah terhadap Tangibles (kemampuan fisik) pada

karyawan Bank Syari’ah Mandiri (BSM) Cabang Pati dapat dilihat pada

tabel di bawah ini.

Tabel 4.9

Frekuensi Variabel Tangibles (Kemampuan Fisik)

Butir

Pertanyaan

Tangibles (Kemampuan Fisik) (X4)

STS TS RR S SS

1 2 3 4 5

B1 21 37 23 9

B2 3 15 36 21 15

B3 6 17 25 33 9

B4 3 9 33 30 15

B5 3 3 39 27 18

Skor Total 1521

Mean 16,9

Sumber: print out SPSS

Berdasarkan tabel di atas maka skor total menunjukkan angka

1521 dan nilai tersebut gunakan untuk mengetahui tingkat atribut

kepatuhan

1521 x 100% = 60,84%

5 x 5 x 100

Dari perhitungan diketahui bahwa kepatuhan mempunyai

nilai 60,84% berada dalam cukup baik.

5. Variabel Empathy (Empati) (X5)

Empathy (empati) merupakan kemampuan perusahaan dalam

memberikan perhatian yang bersifat individual atau pribadi kepada para

nasabahnya, dalam penelitian ini indikatornya dilihat dari: lokasi BSM

(mudah untuk dijangkau), kepercayaan dalam manajemen BSM dan

produk dan layanan profitabilitas. Adapun tanggapan nasabah terhadap

empathy (empati) pada karyawan Bank Syari’ah Mandiri (BSM) Cabang

Pati dapat dilihat pada tabel di bawah ini.

44

Tabel 4.10

Frekuensi Variabel Empathy (Empati)

Butir

Pertanyaan

Empathy (Empati) (X5)

STS TS RR S SS

1 2 3 4 5

B1 30 30 24 6

B2 15 25 42 5 3

B3 30 30 24 6

Skor Total 778

Mean 8,64

Sumber: print out SPSS

Berdasarkan tabel di atas maka skor total menunjukkan angka

778 dan nilai tersebut gunakan untuk mengetahui tingkat atribut

kepatuhan

778 x 100% = 51,87%

5 x 3 x 100

Dari perhitungan diketahui bahwa kepatuhan mempunyai

nilai 51,87% berada dalam kritera netral.

6. Variabel Responsiveness (Daya Tanggap) (X6)

Responsiveness (daya tanggap) merupakan suatu respon/kesigapan

karyawan dalam membantu nasabah dan memberikan pelayanan yang

cepat dan tanggap, dalam penelitian ini indikatornya dilihat dari:

mengetahui kebutuhan pelanggan atau bersedia untuk membantu, cara

karyawan melakukan pelanggan dan pelayanan yang cepat dan tanggap.

Adapun tanggapan nasabah terhadap reliabilty (keandalan) pada karyawan

Bank Syari’ah Mandiri (BSM) Cabang Pati dapat dilihat pada tabel di

bawah ini.

Tabel 4.11

Frekuensi Variabel Responsiveness (Daya Tanggap)

Butir

Pertanyaan

Responsiveness (Daya Tanggap) (X6)

STS TS RR S SS

1 2 3 4 5

B1 3 11 43 21 12

45

B2 3 13 47 15 12

B3 0 30 30 18 12

Skor Total 870

Mean 9,67

Sumber: print out SPSS

Berdasarkan tabel di atas maka skor total menunjukkan angka

870 dan nilai tersebut gunakan untuk mengetahui tingkat atribut

kepatuhan

1238 x 100% = 58%

5 x 3 x 100

Dari perhitungan diketahui bahwa kepatuhan mempunyai

nilai 58% berada dalam kriteria cukup baik.

7. Variabel Kepuasan Nasabah (Y)

Kepuasan merupakan perasaan senang atau kecewa seseorang yang

muncul setelah membandingkan antara persepsi/kesannya terhadap kinerja

(hasil) suatu produk dan harapan-harapannya, dalam penelitian ini

indikatornya dilihat dari: adanya kekuatan kerjasama antara nasabah dan

BSM, adanya perhatian dari lembaga pada nasabah, adanya pemberian

kenyataan dalam kerjasama pada nasabah, adanya tanggapan yang dari

nasabah tentang lembaga BSM dan adanya kepercayaan dari nasabah pada

BSM. Adapun tanggapan nasabah terhadap kepuasan nasabah pada

karyawan Bank Syari’ah Mandiri (BSM) Cabang Pati dapat dilihat pada

tabel di bawah ini.

Tabel 4.12

Frekuensi Variabel Kepuasan Nasabah

Butir

Pertanyaan

Kepuasan Nasabah (Y)

STS TS RR S SS

1 2 3 4 5

B1 0 6 7 50 27

B2 2 27 32 29 0

B3 1 9 41 24 15

B4 1 4 5 54 26

B5 0 28 32 30 0

46

Skor Total 1591

Mean 17,68

Sumber: print out SPSS

Berdasarkan tabel di atas maka skor total menunjukkan angka

1591 dan nilai tersebut gunakan untuk mengetahui tingkat atribut

kepatuhan

1591 x 100% = 63%

5 x 5 x 100

Dari perhitungan diketahui bahwa kepatuhan mempunyai

nilai 63% berada dalam kriteria cukup puas.

D. Analisis Data

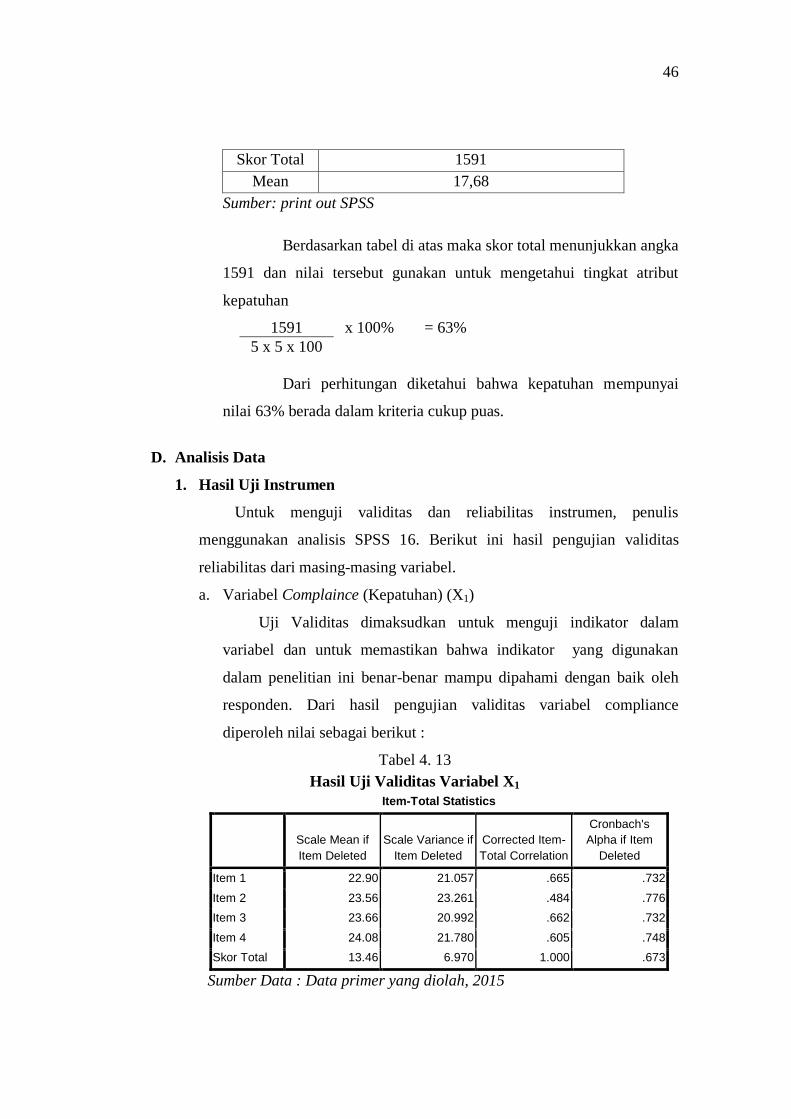

1. Hasil Uji Instrumen

Untuk menguji validitas dan reliabilitas instrumen, penulis

menggunakan analisis SPSS 16. Berikut ini hasil pengujian validitas

reliabilitas dari masing-masing variabel.

a. Variabel Complaince (Kepatuhan) (X1)

Uji Validitas dimaksudkan untuk menguji indikator dalam

variabel dan untuk memastikan bahwa indikator yang digunakan

dalam penelitian ini benar-benar mampu dipahami dengan baik oleh

responden. Dari hasil pengujian validitas variabel compliance

diperoleh nilai sebagai berikut :

Tabel 4. 13

Hasil Uji Validitas Variabel X1

Item-Total Statistics

Scale Mean if

Item Deleted

Scale Variance if

Item Deleted

Corrected Item-

Total Correlation

Cronbach's

Alpha if Item

Deleted

Item 1 22.90 21.057 .665 .732

Item 2 23.56 23.261 .484 .776

Item 3 23.66 20.992 .662 .732

Item 4 24.08 21.780 .605 .748

Skor Total 13.46 6.970 1.000 .673

Sumber Data : Data primer yang diolah, 2015

47

Berdasarkan tabel 4.13 di atas dapat diketahui bahwa masing-

masing item memiliki r hitung lebih besar dari r tabel (0,207) dan

bernilai positif. Dengan demikian butir atau pertanyaan tersebut

dikatakan valid

b. Variabel Assurance (Jaminan) (X2)

Dari hasil pengujian validitas variabel Assurance diperoleh nilai

sebagai berikut :

Tabel 4.14

Hasil Uji Validitas Variabel X2

Item-Total Statistics

Scale Mean if

Item Deleted

Scale Variance if

Item Deleted

Corrected Item-

Total Correlation

Cronbach's

Alpha if Item

Deleted

Item 1 23.80 32.971 .586 .717

Item 2 23.98 34.808 .604 .727

Item 3 24.72 33.596 .610 .718

Item 4 24.81 35.368 .541 .736

Item 5 25.19 35.930 .447 .747

Skor Total 13.61 10.488 1.000 .669

Berdasarkan tabel 4.14 di atas dapat diketahui bahwa masing-

masing item memiliki r hitung lebih besar dari r tabel (0,207) dan

bernilai positif. Dengan demikian butir atau pertanyaan tersebut

dikatakan valid

c. Variabel Reliabilty (Keandalan) (X3)

Dari hasil pengujian validitas variabel Reliability diperoleh nilai

sebagai berikut :

Tabel 4.15

Hasil Uji Validitas Variabel X3

Item-Total Statistics

Scale Mean if

Item Deleted

Scale Variance if

Item Deleted

Corrected Item-

Total Correlation

Cronbach's

Alpha if Item

Deleted

Item 1 29.89 34.729 .603 .745

Item 2 29.00 34.449 .619 .742

Item 3 29.56 35.351 .635 .747

Item 4 29.58 34.494 .618 .742

Item 5 30.28 35.102 .605 .747

48

Item-Total Statistics

Scale Mean if

Item Deleted

Scale Variance if

Item Deleted

Corrected Item-

Total Correlation

Cronbach's

Alpha if Item

Deleted

Item 1 29.89 34.729 .603 .745

Item 2 29.00 34.449 .619 .742

Item 3 29.56 35.351 .635 .747

Item 4 29.58 34.494 .618 .742

Item 5 30.28 35.102 .605 .747

Skor Total 16.48 10.612 1.000 .739

Berdasarkan tabel 4.15 di atas dapat diketahui bahwa masing-

masing item memiliki r hitung lebih besar dari r tabel (0,207) dan

bernilai positif. Dengan demikian butir atau pertanyaan tersebut

dikatakan valid

d. Variabel Tangibles (Kemampuan Fisik) (X4)

Dari hasil pengujian validitas variabel Tangibles diperoleh nilai

sebagai berikut :

Tabel 4.16

Hasil Uji Validitas Variabel X4

Item-Total Statistics

Scale Mean if

Item Deleted

Scale Variance if

Item Deleted

Corrected Item-

Total Correlation

Cronbach's

Alpha if Item

Deleted

Item 1 30.58 49.033 .823 .758

Item 2 30.47 48.566 .741 .759

Item 3 30.56 47.733 .774 .753

Item 4 30.30 50.864 .607 .779

Item 5 30.20 50.836 .641 .777

Skor Total 16.90 15.125 1.000 .834

Berdasarkan tabel 4.16 di atas dapat diketahui bahwa masing-

masing item memiliki r hitung lebih besar dari r tabel (0,207) dan

bernilai positif. Dengan demikian butir atau pertanyaan tersebut

dikatakan valid

e. Variabel Empathy (Empati) (X5)

Dari hasil pengujian validitas variabel Empathy diperoleh nilai

sebagai berikut :

49

Tabel 4.17

Hasil Uji Validitas Variabel X5

Item-Total Statistics

Scale Mean if

Item Deleted

Scale Variance if

Item Deleted

Corrected Item-

Total Correlation

Cronbach's

Alpha if Item

Deleted

Item 1 14.22 17.793 .932 .802

Item 2 14.78 19.074 .726 .852

Item 3 14.22 17.793 .932 .802

Skor Total 8.64 6.501 1.000 .889

Berdasarkan tabel 4.17 di atas dapat diketahui bahwa masing-

masing item memiliki r hitung lebih besar dari r tabel (0,207) dan

bernilai positif. Dengan demikian butir atau pertanyaan tersebut

dikatakan valid

f. Variabel Responsiveness (Daya Tanggap) (X6)

Dari hasil pengujian validitas variabel Responsiveness diperoleh

nilai sebagai berikut :

Tabel 4.18

Hasil Uji Validitas Variabel X6

Item-Total Statistics

Scale Mean if

Item Deleted

Scale Variance if

Item Deleted

Corrected Item-

Total Correlation

Cronbach's

Alpha if Item

Deleted

Item 1 16.02 15.842 .728 .781

Item 2 16.11 15.111 .841 .746

Item 3 16.20 16.746 .543 .831

Skor Total 9.67 5.596 1.000 .713

Berdasarkan tabel 4.18 di atas dapat diketahui bahwa masing-

masing item memiliki r hitung lebih besar dari r tabel (0,207) dan

bernilai positif. Dengan demikian butir atau pertanyaan tersebut

dikatakan valid

g. Variabel Kepuasan Nasabah (Y)

Dari hasil pengujian validitas variabel kepuasan nasabah

diperoleh nilai sebagai berikut :

50

Tabel 4.19

Hasil Uji Validitas Variabel Y

Item-Total Statistics

Scale Mean if

Item Deleted

Scale Variance if

Item Deleted

Corrected Item-

Total Correlation

Cronbach's

Alpha if Item

Deleted

Item 1 31.24 26.838 .439 .742

Item 2 32.39 24.645 .664 .702

Item 3 31.89 25.313 .618 .713

Item 4 31.31 26.037 .532 .727

Item 5 32.27 27.074 .457 .742

Skor Total 17.68 7.884 1.000 .653

Berdasarkan tabel 4.19 di atas dapat diketahui bahwa masing-

masing item memiliki r hitung lebih besar dari r tabel (0,207) dan

bernilai positif. Dengan demikian butir atau pertanyaan tersebut

dikatakan valid

h. Uji reliabilitas

Pengujian reliabilitas peneliti menggunakan nilai alpha

cronbach’s yang diperoleh dengan membandingkan nilai alpha 0,6.

Apabila nilai alpha cronbach’s yang diperoleh lebih besar daripada

nilai 0,6, maka instrumen variabel tersebut adalah reliable.

Tabel 4.20

Hasil Uji Reliabilitas Instrumen

Variabel Nilai Cronbach’s

Alpha

Alpha Keterangan

Compliance (Kepatuhan)

(X1)

0,783 0,60 Reliabel

Assurance (Jaminan) (X2) 0,761 0,60 Reliabel

Reliability (Keandalan) (X3) 0,777 0,60 Reliabel

Tangibles (Kemampuan

Fisik) (X4)

0,800 0,60 Reliabel

Empathy (Empati) (X5) 0,864 0,60 Reliabel

Responsiveness (Daya

Tanggap) (X6)

0,825 0,60 Reliabel

Kepuasan Nasabah (Y) 0,757 0,60 Reliabel

51

Sumber Data : Data primer yang diolah, 2015.

Berdasarkan tabel 4.5 dapat diketahui bahwa masing-masing variabel

memiliki nilai Cronbach Alpha > 0.60. dengan demikian, semua variabel (X1,

X2, X3, X4, X5, X6,dan Y) dapat dikatakan reliabel.

2. Uji Asumsi Klasik

Berdasarkan hasil pengujian gejala penyimpangan klasik terhadap

data penelitian dapat dijelaskan sebagai berikut:

a. Uji Multikolonieristas

Uji multikolonieritas bertujuan untuk menguji apakah model

regresi adanya korekasi antar variabel bebas (independent) model yang

baik seharusnya tidak terjadi korelasi diantara variabel bebas. Deteksi

terhadap ada tidaknya mutikolonieritas yaitu dengan menganalisis

materik korelasi variabel-variabel bebas, dapat juga dengan melihat

pada nilai tolerance serta nilai variance inflation factor (VIF) dapat

dilihat pada tabel berikut :

Tabel 4.21

Uji Multikolinieritas Coefficients

a

Model

1

(Constant)

Kepatuhan (Compliance

) Jaminan

(Assurance) Kehandalan (Reliability)

Kemampuan Fisik

(Tangible) Empati

(Empathy)

Daya Tanggap

(Responsive)

Unstandardized Coefficients

B 4.288 0.264 0.203 0.166 0.134 0.233 0.004 Std. Error 2.111 0.097 0.085 0.079 0.065 0.101 0.109

Standardized Coefficients

Beta 0.248 0.224 0.192 0.186 0.212 0.004

t 2.031 2.707 2.382 2.096 2.047 2.321 0.041 Sig. 0.045 0.008 0.019 0.039 0.044 0.023 0.968 Correlations Zero-order 0.347 0.382 0.319 0.268 0.334 0.163

Partial 0.285 0.253 0.224 0.219 0.247 0.004 Part 0.239 0.21 0.185 0.181 0.205 0.004

Collinearity Statistics

Tolerance 0.929 0.883 0.924 0.947 0.934 0.927

VIF 1.076 1.132 1.082 1.056 1.071 1.079

a. Dependent Variable: Kepuasan Nasabah

Berdasarkan hasil pengujian multikolonieritas yang dilakukan

diketahui bahwa nilai tolerance variabel strategi complaince

52

(kepatuhan), assurance (jaminan), reliability (keandalan), tangibles

(kemampuan fisik), empathy (empati) dan responsiveness (daya

tanggap) masing-masing sebesar 0,917, 0,889, 0,905, 0,890, 0,842 dan

0,770 dan VIF masing-masing sebesar 1,09, 1,113, 1,104, 1,124, 1,118

dan 1,298. Hal ini menunjukkan bahwa tidak ada variabel bebas yang

memiliki tolerance kurang dari 10 persen dan tidak ada variabel bebas

yang memiliki nilai VIF lebih besar dari 10. Jadi dapat disimpulkan

bahwa tidak ada multikolonieritas antar variabel bebas dalam model

regresi.

b. Uji Autokorelasi

Pengujian autokorelasi peneliti menggunakan uji Durbin Watson

dengan criteria sebagai berikut :

Tidak ada autokorelasi positif 0 < d <dl

Tidak ada autokorelasi positif dl ≤ d ≤ du

Tidak ada autokorelasi negatif 4 – d l < d < 4

Tidak ada autokorelasi negatif 4 – d u ≤ d ≤ 4 – d l

Tidaka ada autokorelasi positif/negatif du < d < 4 – du

Tabel 4.22

Uji Durbin Watson

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 .595a .354 .307 2.337 2.062

a. Predictors: (Constant), Daya Tanggap (Responsive), Empati (Empathy), Kepatuhan

(Compliance), Kemampuan Fisik (Tangible), Kehandalan (Reliability), Jaminan

(Assurance)

b. Dependent Variable: Kepuasan Nasabah

Dengan menggunakan uji Durbin-Watson atas residual

persamaan regresi diperoleh nilai/ angka d-hitung sebesar 2,062 untuk

menguji gejala autokorelasi maka angka d-hitung sebesar 2,062

tersebut dibandingkan dengan nilai d-teoritis dalam t tabel d-statistik.

Durbin Watson dengan titik signifikansi = 5 %. Dari tabel d-statistik

53

Durbin Watson diperoleh nilai dl sebesar 1,38 dan du sebesar 1,66

karena hasil pengujiannya adalah dl < d < 4 - du (1,66 < 2,026 < 4-

1,38), maka dapat disimpulkan bahwa data penelitian tidak ada

autokorelasi positif untuk tingkat signifikansi = 5 %.

c. Uji Normalitas

Uji normalitas data adalah hal yang lazim dilakukan sebelum

sebuah metode statistik. Uji normalitas merupakan salah satu bagian

dari uji persyaratan analisis data atau biasa disebut asumsi klasik.

Tujuan uji normalitas adalah untuk mengetahui apakah distribusi

sebuah data mengikuti atau mendekati distribusi normal, yakni

distribusi data yang mampunyai pola seperti distribusi normal.

Banyak sekali teknik pengujian normalitas suatu distribusi data yang

telah dikembangkan oleh para ahli. Beberapa teknik yang bisa kita

gunakan untuk menguji normalitas data adalah melalui rumus

Kolmogorov-Smirnov, Shapiro-Wilk dan secara deskriptif melalui

grafik Q-Q Plot, Box Plot, Histogram, Kurtosis dan Skewness.

Untuk hasil dari uji normalitas peneliti menggunakan rumus

Komogorov-Smirnov, dengan hasil yang diperoleh dapat dilihat pada

tabel berikut :

Tabel 4.23

Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Kepatuhan

(Compliance)

Jaminan

(Assurance)

Kehandalan

(Reliability)

Kemampuan

Fisik

(Tangible)

Empati

(Empathy)

Daya

Tanggap

(Responsive)

Kepuasan

Nasabah

N 90 90 90 90 90 90 90

Normal

Parametersa

Mean 13.46 13.76 16.48 16.9 8.64 9.67 17.68

Std.

Deviation 2.64 3.099 3.258 3.889 2.55 2.365 2.808

Most

Extreme

Differences

Absolute 0.121 0.157 0.147 0.11 0.111 0.12 0.105

Positive 0.098 0.157 0.065 0.11 0.111 0.12 0.095

Negative -0.121 -0.126 -0.147 -0.105 -0.089 -0.114 -0.105

Kolmogorov-Smirnov Z 1.145 1.494 1.397 1.04 1.055 1.137 0.993

Asymp. Sig. (2-tailed) 0.145 0.023 0.04 0.229 0.216 0.151 0.278

a. Test distribution is Normal.

54

Dasar pengambilan keputusan adalah berdasarkan probabilitas

Jika nilai probabilitas > 0,05 maka Distribusi Normal

Jika nilai probabilitas <= 0,05 maka Distribusi tidak Normal

Sehingga dari hasil Kolmogorov-Smirnov diatas maka :

X1 = 0,145 yang artinya > 0,05 maka populasi berdistribusi normal

X2 = 0,023 yang artinya > 0,05 maka populasi tidak berdistribusi

normal

X3 = 0,04 yang artinya > 0,05 maka populasi tidak berdistribusi

normal

X4 = 0,229 yang artinya > 0,05 maka populasi berdistribusi normal

X5 = 0,216 yang artinya > 0,05 maka populasi berdistribusi normal

X6 = 0,151 yang artinya > 0,05 maka populasi berdistribusi normal

Y = 0,278 yang artinya > 0,05 maka populasi berdistribusi normal

d. Uji Heteroskedastitas

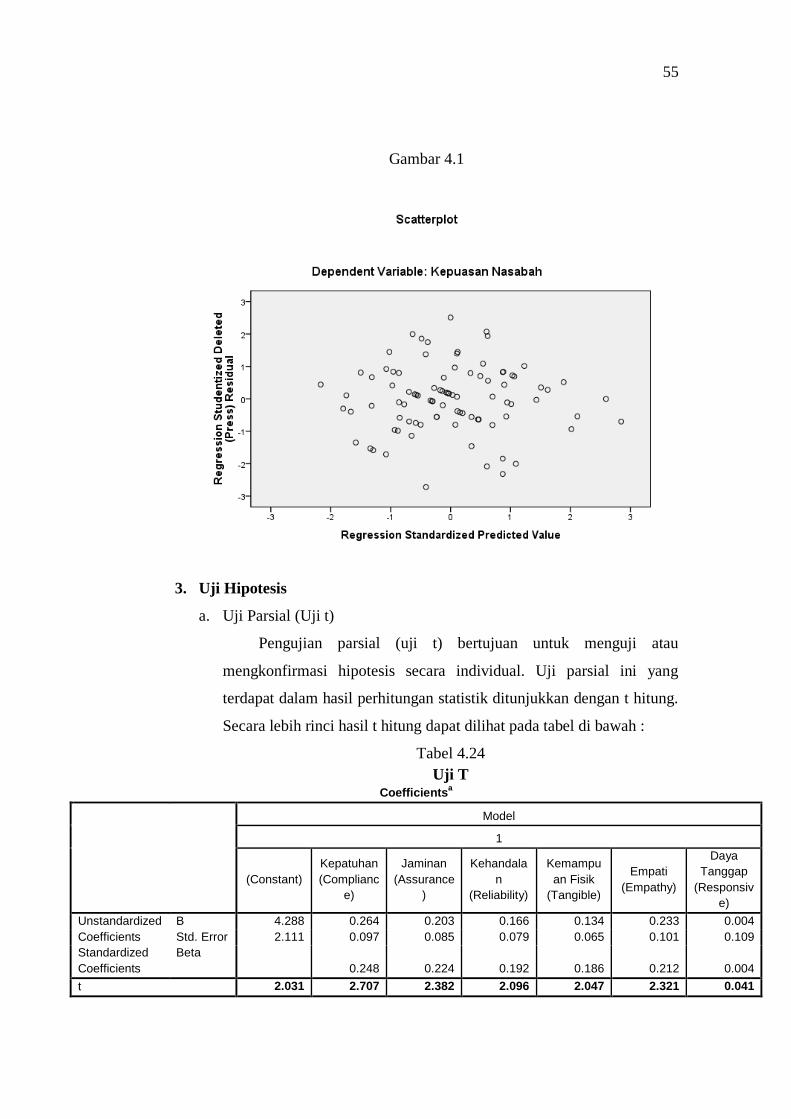

Berdasarkan grafik scaterplot menunjukkan bahwa ada pola yang

tidak jelas, serta ada titik menyebar di atas dan di bawah angka 0 pada

sumbu Y. Jadi dapat disimpulkan bahwa tidak terjadi

Heteroskedastitas pada model regresi. Untuk hasil dari uji

heteroskedastisitas dapat dilihat pada gambar berikut :

55

Gambar 4.1

3. Uji Hipotesis

a. Uji Parsial (Uji t)

Pengujian parsial (uji t) bertujuan untuk menguji atau

mengkonfirmasi hipotesis secara individual. Uji parsial ini yang

terdapat dalam hasil perhitungan statistik ditunjukkan dengan t hitung.

Secara lebih rinci hasil t hitung dapat dilihat pada tabel di bawah :

Tabel 4.24

Uji T Coefficients

a

Model

1

(Constant)

Kepatuhan

(Complianc

e)

Jaminan

(Assurance

)

Kehandala

n

(Reliability)

Kemampu

an Fisik

(Tangible)

Empati

(Empathy)

Daya

Tanggap

(Responsiv

e)

Unstandardized

Coefficients

B 4.288 0.264 0.203 0.166 0.134 0.233 0.004

Std. Error 2.111 0.097 0.085 0.079 0.065 0.101 0.109

Standardized

Coefficients

Beta 0.248 0.224 0.192 0.186 0.212 0.004

t 2.031 2.707 2.382 2.096 2.047 2.321 0.041

56

Sig. 0.045 0.008 0.019 0.039 0.044 0.023 0.968

Correlations Zero-

order

0.347 0.382 0.319 0.268 0.334 0.163

Partial 0.285 0.253 0.224 0.219 0.247 0.004

Part 0.239 0.21 0.185 0.181 0.205 0.004

Collinearity

Statistics

Tolerance 0.929 0.883 0.924 0.947 0.934 0.927

VIF 1.076 1.132 1.082 1.056 1.071 1.079

a. Dependent Variable: Kepuasan Nasabah

Adapun hasil dari perhitungan yang dilakukan dengan

menggunakan bantuan SPSS versi 16 dapat dideskripsikan sebagai

berikut:

1) Pengaruh Complaince (Kepatuhan) terhadap Kepuasan Nasabah

Hasil pengujian statistik complaince (kepatuhan) terhadap

kepuasan nasabah menunjukkan nilai t hitung 2,707 dengan nilai t

tabel 1,671 dan nilai p value (Sig.) 0,008 yang berada di bawah

0,05 (tingkat signifikansi) ini berarti nilai t hitung lebih kecil dari t

tabel (2,707 > 1,671), maka complaince (kepatuhan) merupakan

variabel bebas yang berpengaruh secara signifikan terhadap

kepuasan nasabah.

Hasil dari penelitian ini mendukung hipotesis alternatif yang

menyatakan “terdapat pengaruh antara complaince (kepatuhan)

terhadap kepuasan nasabah”. Hasil penelitian ini memberikan bukti

bahwa karyawan BSM Cabang Pati patuh menjalankan hukum

Islam sehingga dalam operasionalnya tidak melakukan penipuan.

2) Pengaruh Assurance (Jaminan) terhadap Kepuasan Nasabah

Hasil pengujian statistik assurance (jaminan) terhadap

kepuasan nasabah menunjukkan nilai t hitung 2,382 dengan nilai t

tabel 1,671 dan nilai p value (Sig.) 0,019 yang berada di bawah

0,05 (tingkat signifikansi) ini berarti nilai t hitung lebih besar dari t

tabel (2,399 > 1,671), maka assurance (jaminan) merupakan

variabel bebas yang benar-benar berpengaruh secara signifikan

terhadap kepuasan nasabah.

57

Hasil dari penelitian ini mendukung hipotesis alternatif yang

menyatakan “terdapat pengaruh antara assurance (jaminan)

terhadap kepuasan karyawan”. Hasil penelitian ini memberikan

bukti bahwa kemampuan karyawan BSM Cabang Pati atas

pengetahuan terhadap produk secara tepat, kualitas, keramah-

tamahan, perkataan atau kesopanan dalam memberikan pelayanan,

ketrampilan dalam memberikan informasi dan kemampuan dalam

menanamkan kepercayaan konsumen terhadap perusahaan. Dalam

memberikan pelayanan kepada konsumen hendaknya selalu

memperhatikan etika berkomunikasi, supaya tidak melakukan

manipulasi pada waktu menawarkan produk maupun berbicara

dengan konsumen. Baik buruknya layanan yang diberikan akan

menentukan keberhasilan lembaga atau perusahaan pemberi jasa

layanan. Dengan memberikan pelayanan yang menunjukkan

kesopanan dan kelemah lembutan akan menjadi jaminan rasa aman

bagi konsumen dan yang berdampak pada kesuksesan lembaga

penyedia layanan jasa.

3) Pengaruh Reliability (Keandalan) terhadap Kepuasan Nasabah

Hasil pengujian statistik reliability (keandalan) terhadap

kepuasan nasabah menunjukkan nilai t hitung 2,096 dengan nilai t

tabel 1,671 dan nilai p value (Sig.) 0,039 yang berada di atas 0,05

(tingkat signifikansi) ini berarti nilai t hitung lebih besar dari t tabel

(2,096 > 1,671), maka reliability (keandalan) merupakan variabel

bebas yang benar-benar berpengaruh secara signifikan terhadap

kepuasan nasabah.

Hasil dari penelitian ini mendukung hipotesis alternatif yang

menyatakan “terdapat pengaruh antara reliability (keandalan)

terhadap kepuasan karyawan”. Hasil penelitian ini memberikan

bukti bahwa kemampuan untuk memberikan jasa yang dijanjikan

dengan akurat dan terpercaya. Artinya pelayanan yang diberikan

handal dan bertanggung jawab, karyawan sopan dan ramah.

58

Ketetapan dan keakuratan inilah yang akan menumbuhkan

kepercayaan konsumen terhadap lembaga penyedia layanan jasa.

4) Pengaruh Tangibles (Kemampuan Fisik) terhadap Kepuasan

Nasabah

Hasil pengujian statistik tangibles (kemampuan fisik)

terhadap kepuasan nasabah menunjukkan nilai t hitung 2,047

dengan nilai t tabel 1,671 dan nilai p value (Sig.) 0,041 yang

berada di bawah 0,05 (tingkat signifikansi) ini berarti nilai t hitung

lebih besar dari t tabel (2,075 > 1,671), maka tangibles

(kemampuan fisik) merupakan variabel bebas yang benar-benar

berpengaruh secara signifikan terhadap kepuasan nasabah.

Hasil dari penelitian ini tidak mendukung hipotesis alternatif

yang menyatakan “terdapat pengaruh antara tangibles (kemampuan

fisik) terhadap kepuasan karyawan”. Hasil penelitian ini

memberikan bukti bahwa bentuk penampilan fisik, peralatan

personal, media komunikasi dan hal-hal yang lainnya yang bersifat

fisik. Salah satu catatan penting bagi pelaku lembaga keuangan

syariah, bahwa dalam menjalankan operasional perusahaannya

harus memperhatikan sisi penampilan fisik para pengelola maupun

karyawanannya dalam hal berbusana yang santun, beretika, dan

syar’i.

5) Pengaruh Empathy (Empati) terhadap Kepuasan Nasabah

Hasil pengujian statistik empathy (empati) terhadap kepuasan

nasabah menunjukkan nilai t hitung 2,321 dengan nilai t tabel

1,671 dan nilai p value (Sig.) 0,023 yang berada di atas 0,05

(tingkat signifikansi) ini berarti nilai t hitung lebih besar dari t tabel

(1,671 < 1,671), maka empathy (empati) merupakan variabel bebas

yang tidak berpengaruh secara signifikan terhadap kepuasan

nasabah.

Hasil dari penelitian ini mendukung hipotesis alternatif yang

menyatakan “terdapat pengaruh antara empathy (empati) terhadap

59

kepuasan karyawan”. Hasil penelitian ini memberikan bukti bahwa

kemampuan perusahaan dalam memberikan perhatian yang bersifat

individual atau pribadi kepada para karyawannya. Perhatian yang

diberikan oleh perusahaan kepada karyawan haruslah dilandasi

dengan aspek keimanan dalam rangka mengikuti seruan Allah

SWT untuk selalu berbuat baik kepada orang lain

6) Pengaruh Responsiveness (Daya Tanggap) terhadap Kepuasan

Nasabah

Hasil pengujian statistik responsiveness (daya tanggap)

terhadap kepuasan nasabah menunjukkan nilai t hitung 0,041

dengan nilai t tabel 1,671 dan nilai p value (Sig.) 0,968 yang

berada di atas 0,005 (tingkat signifikansi) ini berarti nilai t hitung

lebih kecil dari t tabel (0,041 < 1,671), maka responsiveness (daya

tanggap) merupakan variabel bebas yang benar-benar tidak

berpengaruh secara signifikan terhadap kepuasan nasabah.

Hasil dari penelitian ini tidak mendukung hipotesis alternatif

yang menyatakan “tidak ada pengaruh antara responsiveness (daya

tanggap) terhadap kepuasan karyawan”. Hasil penelitian ini

memberikan bukti bahwa respon/kesigapan karyawan dalam

membantu konsumen dan memberikan pelayanan yang cepat dan

tanggap. Kecepatan dan ketepatan pelayanan berkenaan dengan

profesionalitas, profesionalitas ini yang ditunjukkan melalui

kemampuannya dalam memberikan pelayanan kepada karyawan.

b. Persamaan Regresi

Setelah diketahui hasil uji parsial, maka peneliti memberikan

persamaan regresi yaitu:

Y = a + b1X1 + b2X2 + b3X3 + b4X4 + b5X5 + b6X6 + e

Untuk mengetahui hasil persamaan tersebut, maka dapat

diketahui hasilnya pada lampiran yang selanjutnya dimasukan pada

rumus di bawah ini:

60

Y = 4,288 + 0,264 x1 + 0,203 x2 + 0,166 x3+ 0,134x4 + 0,233x5 +

0,004x6 + e

Melihat dari persamaan tersebut dapat diinterpretasikan yaitu:

- Nilai sebesar 4,288 merupakan konstanta, artinya tanpa ada

pengaruh dari kedua variabel independent faktor lain, maka

variabel kepuasan nasabah (Y) mempunyai nilai sebesar konstanta

tersebut yaitu 4,288.

- Koefisien regresi 0,264 menyatakan bahwa terjadi kenaikan

complaince (kepatuhan) akan menjadi tingkat kenaikan complaince

(kepatuhan) sebesar 0,264 tanpa dipengaruhi faktor lain

- Koefisien regresi 0,203 menyatakan bahwa terjadi kenaikan

assurance (jaminan) akan menjadi tingkat kenaikan assurance

(jaminan) sebesar 0,203 tanpa dipengaruhi faktor lain

- Koefisien regresi 0,166 menyatakan bahwa terjadi kenaikan

reliability (kehandalan) akan menjadi penurunan reliability

(kehandalan) sebesar 0,166 tanpa dipengaruhi faktor lain.

- Koefisien regresi 0,134 menyatakan bahwa terjadi kenaikan

tangibles (kemampuan fisik) akan menjadi kenaikan tangibles

(kemampuan fisik) sebesar 0,134 tanpa dipengaruhi faktor lain.

- Koefisien regresi 0,233 menyatakan bahwa terjadi kenaikan

empathy (empati) akan meningkatkan tingkat empathy (empati)

sebesar 0,233 tanpa dipengaruhi faktor lain.

- Koefisien regresi 0,004 menyatakan bahwa terjadi kenaikan

responsiveness (daya tanggap) akan menjadi kenaikan

responsiveness (daya tanggap) sebesar 0,004 tanpa dipengaruhi

faktor lain.

c. Koefisien Determinasi

Uji koefisien determinasi R2

digunakan untuk mengetahui

seberapa baik sampel menggunakan data. R2

mengukur sebesarnya

jumlah reduksi dalam variabel dependent yang diperoleh dari

61

pengguna variabel bebas. R2

mempunyai nilai antara 0 sampai 1,

dengan R2

yang tinggi berkisar antara 0,7 sampai 1.

Tabel 4.25

Koefisien Determinasi

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 .595a .354 .307 2.337 2.062

a. Predictors: (Constant), Daya Tanggap (Responsive), Empati (Empathy), Kepatuhan

(Compliance), Kemampuan Fisik (Tangible), Kehandalan (Reliability), Jaminan

(Assurance)

b. Dependent Variable: Kepuasan Nasabah

R2 yang digunakan adalah nilai adjusted R square yang

merupakan R2

yang telah disesuaikan. Adjusted R square merupakan

indikator untuk mengetahui pengaruh penambahan waktu suatu

variabel independent ke dalam persamaan. Adapun hasil uji koefisien

determinasi dapat dilihat pada lampiran.

Dari out put terlihat nilai korelasi adalah sebesar 0,595 dengan

koefisien determinasi 0,354. Dengan demikian 35,40% variasi

perubahan varaibel kepuasan nasabah dapat dijelaskan oleh variabel

complaince (kepatuhan), assurance (jaminan), reliability

(keandalan), tangibles (kemampuan fisik), empathy (empati) dan

responsiveness (daya tanggap).

d. Uji Simultan

Uji F digunakan untuk mengetahui pengaruh variabel bebas

secara bersama-sama (simultan) terhadap variabel terikat. Hasil uji F

dilihat dalam tabel ANOVA dalam kolom signifikansi 5% (0,05), jika

nilai probabilitas < 0,05, maka dapat dikatakan terdapat pengaruh yang

signifikan secara bersama-sama antara variabel bebas terhadap variabel

terikat, sebaliknya, jika nilai signifikansi > 0,05 maka tidak terdapat

pengaruh yang signifikan secara bersama-sama antara variabel bebas

terhadap variabel terikat.

62

Tabel 4.25

Uji F

ANOVAb

Model Sum of Squares Df Mean Square F Sig.

1 Regression 248.359 6 41.393 7.579 .000a

Residual 453.297 83 5.461

Total 701.656 89

a. Predictors: (Constant), Daya Tanggap (Responsive), Empati (Empathy), Kepatuhan

(Compliance), Kemampuan Fisik (Tangible), Kehandalan (Reliability), Jaminan (Assurance)

b. Dependent Variable: Kepuasan Nasabah

Dari uji ANOVA atau F test, diperoleh F hitung adalah sebesar

7,579 dengan tingkat signifikansi 0,000, karena probabilitas (0,0000)

jauh lebih kecil dari pada 0,05, maka model regresi bisa dipakai untuk

memprediksi kepuasan nasabah, atau bisa dikatakan bahwa kualitas

pelayanan yang terdiri dari atribut CARTER secara bersama-sama

dapat berpengaruh terhadap kepuasan nasabah.

E. Pembahasan

Di dalam penelitian ini diperoleh keterangan tentang hasil dari masing-

masing atribut dalam mempengaruhi kepuasan nasabah Bank Syariah Madiri

Cabang Pati.

1. Kepatuhan (compliance),

Hasil dari penelitian ini diketahui bahwa atribut kepatuhan tidak

signifikan dalam mempengaruhi kepuasan nasabah, walaupun nasabah

bank syariah mandiri cabang pati telah melakukan atau menjalankan

prinsip-prinsip syariah, mempunyai produk yang bervariasi, menjalankan

produk secara syariah, dan melakukan pembagian keuntungan secara jelas.

2. Jaminan (assurance)

Dari hasil penelitian diketahui bahwa atribut jaminan berpengaruh

terhadap kepuasan nasabah. Jaminan yang dimaksudkan adalah bank

syariah mandiri cabang pati memberikan jaminan keamanan dalam

bertransaksi, baik dalam jaminan penyediaan layanan produk yang luas,

63

fasilitas perbankan yang memadai, jaminan manajemen yang berkualitas,

serta maksimal dalam operasional.

3. Keandalan (reliability)

Dari hasil penelitian diketahui bahwa atribut kehandalan

berpengaruh terhadap kepuasan nasabah. Jaminan yang dimaksudkan

adalah bank syariah mandiri cabang pati memberikan pelayanan yang

meyakinkan, baik itu fasilitas-fasilitas perbankan, antara lain dalam

memberikan fasilitas e-banking, lokasi yang mudah dijangkau,serta

kecepatan dan ketepatan karyawan dalam operasional.

4. Kemampuan fisik (tangible)

Dari hasil penelitian diketahui bahwa atribut kemampuan fisik

berpengaruh terhadap kepuasan nasabah. Jaminan yang dimaksudkan

adalah bank syariah mandiri cabang pati dalam mengelola kantor dan

fasilitas fisik yang menarik, memberikan layanan transaksi yang cepat dan

efisien, meyediakan sekat-sekat pembatas, juga menyedikan layanan

penarikan kas dengan hak istimewa ternyata memberikan pengaruh yang

signifikan terhadap kepuasan nasabah.

5. Empati (empathy)

Dari hasil penelitian diketahui bahwa atribut empati belum

berpengaruh terhadap kepuasan nasabah. Empati di sini karyawan yang

bersahabat, sopan belum memberikan pengaruh yang signifikan terhadap

kepuasan nasabah

6. Daya tanggap (responsiveness)

Dari hasil penelitian diketahui bahwa atribut daya tanggap belum

berpengaruh terhadap kepuasan nasabah. Daya tanggap di sini adalah

karyawan bersedia membantu nasabah, memberikan kotak saran, dan juga

menyediakan pinjaman dengan jangka waktu pelunasan yang

menguntungkan