BAB III OBJEK PENELITIAN - thesis.binus.ac.idthesis.binus.ac.id/doc/Bab3/2011-2-00058 AK bab...

27

28 BAB III OBJEK PENELITIAN III.1 Sejarah Singkat Perusahaan PT. Saga Machie adalah perusahaan bergerak di bidang produksi dan penjualan retail sepatu dan sandal yang berdiri sejak tahun 1992. Perusahaan ini berlokasi di Jalan H. Agus Salim No.67, Jakarta Pusat. PT. Saga Machie didirikan oleh Ibu Aulia Singgih berdasarkan akta nomor 202 tanggal 30 maret 1993, yang dibuat dihadapan notaris Bapak Darsono Ps. S.H yang berkedudukan di Jakarta. Akta pendirian perusahaan atas nama PT. Saga Machie dengan nomor NPWP 1.609.878.2-027.000 pada tanggal 27 April 1993. Pada awal pendiriannya, PT. Saga Machie memproduksi dan menjual brand Andre Valentino. Brand tersebut pertama kali dipasarkan di Singapura pada tahun 1993, setelah itu ekspor ke Malaysia tahun 1995. Setelah berhasil di luar negeri, alas kaki hasil buatan Indonesia ini dipasarkan di dalam negeri mulai tahun 1996 untuk segmen kelas atas. Awalnya, mereka hanya membuka toko (counter) di Sogo, Jakarta. Kini merambah berbagai kota di Jawa dan Bali hingga Banjarmasin, Balikpapan, Medan, Palembang, dan Bandar Lampung. Setelah melihat peluang pasar, PT. Saga Machie semakin gencar mengeluarkan desain-desain up-to-date untuk alas kaki wanita dan pria. Peluangnya sangat positif sehingga mengeluarkan produk Studio Nine dan lisensi Elle dari Paris untuk memenuhi kebutuhan pasar kelas sosial B pada tahun 1997.

Transcript of BAB III OBJEK PENELITIAN - thesis.binus.ac.idthesis.binus.ac.id/doc/Bab3/2011-2-00058 AK bab...

28

BAB III

OBJEK PENELITIAN

III.1 Sejarah Singkat Perusahaan

PT. Saga Machie adalah perusahaan bergerak di bidang produksi dan penjualan

retail sepatu dan sandal yang berdiri sejak tahun 1992. Perusahaan ini berlokasi di Jalan

H. Agus Salim No.67, Jakarta Pusat. PT. Saga Machie didirikan oleh Ibu Aulia Singgih

berdasarkan akta nomor 202 tanggal 30 maret 1993, yang dibuat dihadapan notaris

Bapak Darsono Ps. S.H yang berkedudukan di Jakarta. Akta pendirian perusahaan atas

nama PT. Saga Machie dengan nomor NPWP 1.609.878.2-027.000 pada tanggal 27

April 1993.

Pada awal pendiriannya, PT. Saga Machie memproduksi dan menjual brand

Andre Valentino. Brand tersebut pertama kali dipasarkan di Singapura pada tahun 1993,

setelah itu ekspor ke Malaysia tahun 1995. Setelah berhasil di luar negeri, alas kaki hasil

buatan Indonesia ini dipasarkan di dalam negeri mulai tahun 1996 untuk segmen kelas

atas. Awalnya, mereka hanya membuka toko (counter) di Sogo, Jakarta. Kini merambah

berbagai kota di Jawa dan Bali hingga Banjarmasin, Balikpapan, Medan, Palembang,

dan Bandar Lampung.

Setelah melihat peluang pasar, PT. Saga Machie semakin gencar mengeluarkan

desain-desain up-to-date untuk alas kaki wanita dan pria. Peluangnya sangat positif

sehingga mengeluarkan produk Studio Nine dan lisensi Elle dari Paris untuk memenuhi

kebutuhan pasar kelas sosial B pada tahun 1997.

29

Namun tidak selamanya bisnis alas kaki ini berjalan muluk. Studio Nine, adik

Andre Valentino diluncurkan pertama kali dengan harga 20% lebih murah daripada

Andre Valentino, tetapi menunjukkan angka penjualan yang tidak memuaskan. Alas

kaki merek Studio Nine ini hampir berhenti diproduksi karena penjualannya semakin

anjlok. Akhirnya, Marga Singgih selaku manager perusahaan dan tim Studio Nine

memutuskan untuk meninjau kembali produk Studio Nine, meliputi redesign dan

repositioning pasar. Harga Studio Nine pun diturunkan hingga 50% di bawah harga

Andre Valentino.

Keputusan besar yang diambil Marga Singgih beserta tim Studio Nine

membuahkan hasil. Penjualan sepatu Studio Nine meningkat dari tahun ke tahun.

Harganya pun tidak pernah naik kendati ongkos produksi semakin tinggi. Terbukti

penjualan Studio Nine lebih tinggi 12% dibandingkan dengan Andre Valentino pada

2010. Meskipun margin mengecil, PT. Saga Machie tetap pertahankan demi menang

dalam persaingan. Dan perusahaan menargetkan penjualan Studio Nine meningkat

minimal 10% dibanding Andre Valentino.

Sejak tahun 1997 berdasarkan keputusan bersama antara pemilik perusahaan dan

manajer perusahaan, memutuskan untuk membuat perusahaan baru yang diberi nama

PT. Cipta Sejahtera agar dapat berkonsentrasi penuh terhadap brand-brand yang ada dan

meningkatkan penjualan. PT. Saga Machie menangani produk Studio Nine dan lisensi

Elle dari Paris sedangkan PT. Cipta Sejahtera menangani produk Andre Valentino dan

Gunze.

30

PT. Saga Machie telah diakui keunggulannya dan baru saja menerima sertifikat

ISO 9001, Sertifikat Uji Kelayakan Balai Besar Kulit, Karet, dan Plastik (BBKKP),

sehingga produk PT. Saga Machie siap bersaing dengan produk impor lainnya.

III.1.1 Visi dan Misi

Visi dari PT. Saga Machie adalah membuat sebuah pemikiran dari suatu

pendekatan yang positif dan membantu kita untuk membangun yang baik dengan

customer dan tim. Menghargai satu sama lain merupakan inti terpenting dari sebuah

perilaku antara tim, supplier, dan customer.

Misi PT. Saga Machie adalah berkomitmen memberikan yang terbaik melalui

kepemimpinan berkualitas dan perbaikan terus menerus dalam perdagangan alas kaki

untuk sepenuhnya memenuhi kebutuhan pelanggan.

III.1.2 Bidang Usaha

Seperti yang telah dikemukakan sebelumnya PT. Saga Machie bergerak di

bidang produksi dan penjualan retail alas kaki yang berkualitas baik dan model yang

mampu memenuhi pasar dan bersaing dengan brand luar negeri

Penjualan yang dilakukan oleh PT. Saga Machie adalah melalui penjualan tunai

dan penjualan konsinyasi (titip jual). Untuk penjualan tunai dilakukan melalui toko.

Sedangkan untuk penjualan konsinyasi (titip jual) dilakukan melalui counter-counter

yang terdapat di department stores yang telah menjalin kerja sama dengan PT. Saga

Machie.

31

Beberapa toko (boutiques) yang dimiliki oleh PT. Saga Machie yang terdapat di

beberapa tempat seperti:

a. Mal Puri Indah (Jakarta)

b. Mal Kelapa Gading 3 (Jakarta)

c. Mal Gandaria City (Jakarta)

d. Cibubur Junction (Jakarta)

e. Cihampelas Walk (Jakarta)

f. Plaza Surabaya (Surabaya)

g. Mal Pasar Baru (Balikpapan)

h. Plaza Ambarrukmo (Yogyakarta)

Produk PT. Saga Machie dipasarkan melalui kerjasama dengan beberapa

department stores terkemuka, kerjasama dilakukan dengan penggunaan sistem

pembagian margin (konsinyasi) yang berbeda-beda di masing-masing department store.

Beberapa department store yang bekerjasama dengan PT. Saga Machie dalam penjualan

konsinyasi antara lain :

a. Centro Department Store (Jakarta, Bali, Yogyakarta, Depok)

b. Diamond Department Store (Jakarta)

c. Java Department Store (Jakarta, Bekasi, Makasar)

d. Matahari Department Store (Citos-Jakarta, Manado, Medan)

e. Mega Department Store (Pekanbaru)

f. Metro Department Store (Jakarta, Bandung, Surabaya)

g. Sogo Department Store (Jakarta, Surabaya, Medan, Bali)

h. Golden Department Stores (Jakarta)

i. Pasaraya Department Stores (Jakarta)

32

j. Keris Galeri Department Stores (Surabaya)

k. Debenhams Department Stores (Jakarta)

l. Center Point Department Stores (Malang)

Perusahaan kini mempekerjakan +/-600 karyawan dengan rincian sebagai

berikut: 300 karyawan di bagian produksi, 45 karyawan di kantor pusat, dan +/-300

karyawan di bagian promosi (SPG/SPB). Dengan jam operasional di kantor pusat adalah

sebagai berikut:

Senin – Jumat : 09.00 – 17.00

Sabtu : 09.00 – 14.00

III.2 Produk-Produk PT. Saga Machie

PT. Saga Machie merupakan distributor sepatu dan sandal tunggal atau dengan

kata lain perusahaan ini tidak memiliki cabang. Adapun brand produk yang dipasarkan

oleh perusahaan ini adalah Studio Nine (Men & Ladies), dan Elle (Ladies).

Bahan baku untuk produksi sandal dan sepatu didapat dari luar negeri dan dalam

negeri dengan menggunakan jenis bahan baku utama kulit disamping bahan baku yang

digunakan untuk detail-detail sepatu seperti gesper, benang, hak, dan semua detail

tersebut disesuaikan dengan model sepatu yang diproduksi.

Daftar harga dari produk PT. Saga Machie antara lain :

a. Sandal wanita dengan brand Studio Nine berkisar dari Rp120.000 hingga

Rp299.000

33

b. Sepatu wanita dengan brand Studio Nine berkisar dari Rp199.000 hingga

Rp369.000

c. Sandal pria dengan brand Studio Nine berkisar dari Rp249.000 hingga Rp389.000

d. Sepatu pria dengan brand Studio Nine berkisar dari Rp469.000 hingga Rp609.000

e. Sandal wanita dengan brand Elle berkisar dari Rp400.000 hingga Rp500.000

f. Sepatu wanita dengan brand Elle berkisar dari Rp500.000 hingga Rp600.000

Adapun kelebihan dari produk PT. Saga Machie yaitu :

a. Harga yang terjangkau.

b. Selalu mengeluarkan 5 rancangan terbaru dalam sebulan.

c. Disesuaikan dengan pesanan.

d. Produk yang nyaman karena disesuaikan dengan struktur kaki orang Asia.

e. Menggunakan bahan yang mempunyai kualitas terbaik.

f. Layanan purna jual.

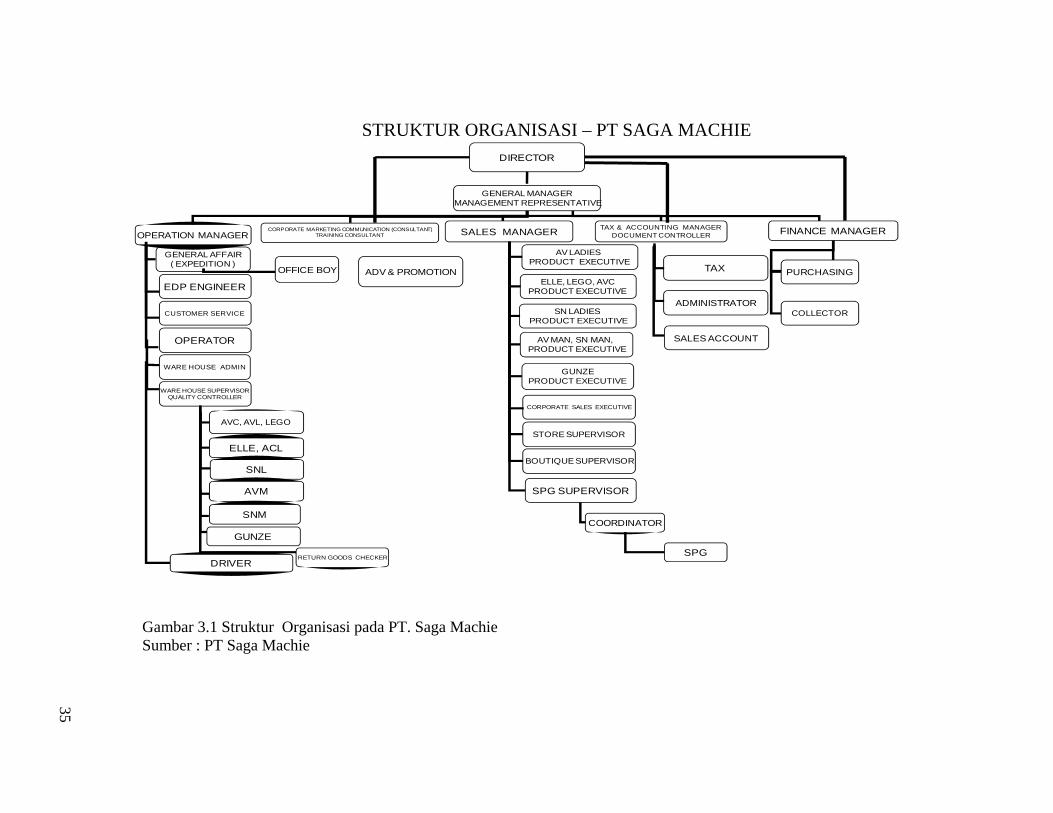

III.3 Struktur Organisasi PT. Saga Machie

Struktur organisasi mempunyai peranan penting dalam sebuah perusahaan.

Dengan adanya struktur organisasi, dapat menjelaskan tugas, wewenang dan tanggung

jawab dari masing-masing bagian yang ada dalam suatu organisasi. Struktur organisasi

suatu perusahaan harus disusun dengan sedemikian rupa agar tugas dan tanggung jawab

serta kedudukan masing-masing anggota dapat terlihat dengan jelas sehingga kelancaran

kerja dan hubungan yang baik antar setiap bagian dalam perusahaan dapat terlaksana.

Bentuk struktur organisasi yang digunakan PT. Saga Machie adalah struktur

organisasi fungsional dimana setiap manajer bertanggung jawab atas fungsi-fungsi yang

34

terspesialisasi seperti penjualan, produksi, dll. Adapun struktur organisasi pada PT. Saga

Machie adalah sebagai berikut :

DIRECTOR

GENERAL MANAGERMANAGEMENT REPRESENTATIVE

OPERATION MANAGERTAX & ACCOUNTING MANAGER

DOCUMENT CONTROLLER

GENERAL AFFAIR( EXPEDITION )

OPERATOR

WARE HOUSE ADMIN

WARE HOUSE SUPERVISORQUALITY CONTROLLER

TAX

ADMINISTRATOR

SALES MANAGER

AV LADIES PRODUCT EXECUTIVE

ELLE, LEGO, AVCPRODUCT EXECUTIVE

SN LADIESPRODUCT EXECUTIVE

SPG SUPERVISOR

COORDINATOR

CUSTOMER SERVICE

EDP ENGINEER

DRIVER

AV MAN, SN MAN, PRODUCT EXECUTIVE

GUNZEPRODUCT EXECUTIVE

STORE SUPERVISOR

BOUTIQUE SUPERVISOR

FINANCE MANAGER

PURCHASING

SPG

AVC, AVL, LEGO

COLLECTOR

ELLE, ACL

SNL

AVM

GUNZE

OFFICE BOY

CORPORATE MARKETING COMMUNICATION (CONSULTANT)TRAINING CONSULTANT

RETURN GOODS CHECKER

SALES ACCOUNT

CORPORATE SALES EXECUTIVE

SNM

ADV & PROMOTION

STRUKTUR ORGANISASI – PT SAGA MACHIE

Gambar 3.1 Struktur Organisasi pada PT. Saga Machie Sumber : PT Saga Machie

35

36

III.3.1 Pembagian Tugas dan Wewenang

Adapun pembagian tugas dan wewenang pada PT Saga Machie adalah sebagai

berikut:

1. Direktur

a. Memimpin dan mengendalikan jalannya perusahaan untuk mencapai tujuan yang

telah ditetepkan.

b. Mengatur pembagian pekerjaan sesuai dengan divisinya masing-masing.

c. Mengawasi pelaksanaan operasi melalui laporan yang diterima.

d. Menyetujui dan menetapkan program kerja dan rencana anggaran perusahaan.

e. Memimpin rapat direksi dan juga menjadi pengambil keputusan terakhir atas

perencanaan, investasi dan masalah dalam perusahaan.

f. Menerima hasil laporan yang berhubungan dengan kegiatan perusahaan dari

General Manager secara berkala.

2. General Manager

a. Membantu direktur dalam menjalankan perusahaan.

b. Membuat laporan perkembangan perusahaan untuk Direktur secara berkala.

c. Mengkoordinir dan mengawasi aktifitas seluruh karyawan dibawahnya.

d. Bertanggung jawab kepada direktur.

e. Membantu Direktur dalam pembagian tugas setiap divisi.

1. Departemen Operasional

1. Manajer Operasi

a. Bertanggung jawab atas tugas operasional gudang sehari-hari

b. Bertanggung jawab atas pengiriman barang

c. Bertanggung jawab atas barang yang diterima

37

d. Mengontrol stok barang di gudang

e. Memberikan laporan kepada manajer umum dan pemilik

2. Supervisor Warehouse

a. Bertanggung jawab atas sirkulasi barang (masuk dan keluar)

b. Bertanggung jawab atas barang yang diterima dari supplier

c. Bertanggung jawab atas pengembalian barang dari toko

d. Bertanggung jawab atas daftar persediaan barang yang akan diberikan kepada

administrasi gudang

e. Bertanggung jawab pada bagian gudang

f. Memberikan laporan kepada manajer operasional

3. Staff Warehouse

a. Menangani barang menurut merek

b. Bertanggung jawab atas stok barang dan tata letak barang

c. Mendistribusikan barang sesuai dengan pesanan dari product executive

d. Memberikan laporan kepada supervisor warehouse

4. Pemeriksa Barang

a. Menangani barang kembali yang masuk

b. Memeriksa barang kembali

c. Memeriksa barang masuk

d. Membantu staff gudang lain pada tugas berkala

5. Ekspedisi / Pengiriman

a. Menangani barang masuk dari supplier lokal

b. Memproses faktur supplier dan mengirimkannya kepada keuangan

c. Membantu manajer operasional pada tugas berkala

38

d. Memberikan laporan kepada manajer operasional

6. EDP (Entry Data Processing)

a. Menginput barang masuk dari supplier

b. Menginput barang kembali dari toko

c. Mempersiapkan laporan stok

d. Menjaga data barang pada sistem

e. Memelihara sistem operasional

f. Memberikan laporan kepada manajer operasional

7. Customer Service

a. Menangani service kepada customer

b. Menangani reparasi sepatu dari customer

c. Menangani keluhan customer

d. Memeriksa barang yang ditolak dari toko lokal

e. Memberikan laporan kepada manajer operasional

8. Operator

a. Menangani panggilan telepon masuk dan keluar

b. Menerima faktur supplier

c. Menerima surat masuk

d. Mendistribusikan surat kepada departemen

e. Memberikan laporan kepada manajer operasional

9. Administrasi Warehouse

a. Mempersiapkan pengiriman barang untuk mengirimkan barang ke toko

b. Mempersiapkan faktur kas

c. Mengisi dokumen penting

39

d. Memberikan laporan kepada manajer operasional

10. Driver

a. Mengirimkan barang ke toko

b. Mengirimkan barang kembali ke gudang

c. Bertanggung jawab atas kendaraan perusahaan

d. Memberikan laporan kepada manajer operasional

2. Departemen Komunikasi Pemasaran Perusahaan

1. Manajer Komunikasi Pemasaran Perusahaan

a. Merencanakan dan membangun komunikasi perusahaan

b. Mempersiapkan bahan untuk berita perusahaan

c. Bertanggung jawab untuk komunikasi internal dan eksternal perusahaan

d. Memelihara relasi bisnis dengan pihak ketiga dan media masa (jurnalis,

editor berita, dan sebagainya)

e. Bertanggung jawab atas membangun dan memelihara identitas perusahaan

f. Bertanggung jawab atas komunikasi merek, distribusi penjualan dan

pembangunan produk

g. Melakukan koordinasi dengan manajer penjualan dengan tujuan komunikasi

merek

h. Bertanggung jawab atas kegiatan promosi, seperti sesi foto sepatu, dan lain-

lain

i. Bertanggung jawab sebagai Konsultan Training :

a). Memberikan training motivasi, skill, dan perbaikan diri kepada semua

staff dan SPG

40

b). Memberikan teknik pemasaran dan penjualan kepada semua eksekutif

produk

j. Memberikan laporan kepada manajer umum dan pemilik

2. Iklan dan Promosi

a. Mempersiapkan semua rencana promosi untuk semua merek

b. Mempersiapkan materi promosi (seperti banner, poster)

c. Menangani database customer untuk kepentingan promosi

d. Menangani display produk untuk semua toko

e. Bekerjasama dengan Departemen Penjualan untuk mengsukseskan program

Departemen Penjualan

f. Memberikan laporan kepada Manajer Komunikasi Pemasaran perusahaan

3. Departemen Penjualan

1. Manajer Penjualan

a. Bertanggung jawab untuk aktivitas penjualan harian

b. Bertanggung jawab atas bisnis perusahaan dengan pembeli

c. Memelihara relasi bisnis dengan pembeli

d. Memberikan laporan kepada manajer umum dan pemilik

2. Product Executive / Merchandise

a. Mempersiapkan laporan :

a) MOH per merek dan per customer

b) OTB per merek

c) Laporan kuantitas per merek untuk setiap program penjualan

b. Mempersiapkan PO ke supplier

41

c. Mempersiapkan analisis barang per artikel berdasarkan karakteristik mudah

dijual / tidak mudah dijual

d. Mempersiapkan analisis tingkat per toko berdasarkan pada nilai, kuantitas

dan rata-rata

e. Memberikan laporan kepada Manajer Penjualan

3. Eksekutif Penjualan Perusahaan

a. Melakukan penetrasi market untuk perusahaan

b. Menangani bisnis dengan perusahaan

c. Memberikan laporan kepada Manajer Penjualan

4. Supervisor Toko

a. Mengkoordinasi program penjualan ke toko

b. Mengumpulkan laporan dari toko mingguan dan bulanan

c. Mempersiapkan laporan stok barang

d. Memelihara stok barang yang ada di toko

e. Merupakan penengah antara SPG dan manajemen

f. Memberikan laporan kepada Manajer Penjualan

5. Supervisor Boutique

a. Mengkoordinasi program penjualan ke toko

b. Mengumpulkan laporan dari toko harian dan bulanan

c. Mempersiapkan laporan mingguan dan bulanan untuk pemilik

d. Menangani operasi harian toko

e. Merupakan penengah antara SPG dan manajemen

f. Memberikan laporan kepada Manajer Penjualan

42

6. Supervisor SPG

a. Mengkoordinasi program penjualan ke toko

b. Mengumpulkan laporan dari toko harian dan bulanan

c. Menangani perekrutan SPG dan interview

d. Menangani operasi harian SPG

e. Merupakan penengah antara SPG dan manajemen

f. Memberikan laporan kepada Manajer Penjualan

7. SPG/SPB

a. Menjual produk yang dipasarkan.

b. Menerima dan meretur barang.

c. Membuat laporan mingguan, laporan stok dan laporan penjualan harian.

d. Menerima keluhan dari customer.

e. Membuat Form Order dari counter.

4. Departemen Akuntansi dan Pajak

1. Manajer Akuntansi dan Pajak

a. Bertanggung jawab atas laporan dan rincian keuangan perusahaan

b. Bertanggung jawab atas ketepatan data internal dan eksternal

c. Bertanggung jawab atas internal audit

d. Bertanggung jawab atas laporan dan rincian pajak

e. Membuat Laporan keuangan ke General Manager perusahaan.

2. Administrasi Pajak

a. Membuat faktur penagihan pajak.

b. Menyediakan pembayaran pajak.

c. Membuat Laporan pajak.

43

d. Menangani Laporan pajak ke pemerintah.

e. Mempersiapkan Laporan keuangan external perusahaan.

f. Membuat Laporan yang diberikan ke manajer akuntansi dan pajak.

3. Administrasi Akuntansi

a. Menyediakan data transaksi.

b. Membuat bukti akuntansi berdasarkan rincian transaksi.

c. Menginput data transaksi ke program akuntansi.

d. Menyimpan file untuk kebutuhan internal.

e. Mengecek absensi staff

f. Menangani gaji SPG.

g. Menyiapkan laporan keuangan toko.

h. Membuat laporan ke Manajer akuntansi dan pajak.

4. Administrasi Penjualan

a. Mengumpulkan laporan harian dan bulanan dari toko.

b. Menyiapkan laporan mingguan dan bulanan ke pemilik.

c. Menginput laporan penjualan ke program penjualan.

d. Membuat faktur bulanan ke pembeli.

e. Membuat laporan ke Manajer akuntansi dan pajak.

5. Departemen Keuangan

1. Manajer Keuangan

a. Manangani keuangan

b. Membuat laporan kepada General Manager

2. Pembelian

a. Menangani pembelian barang

44

b. Mengecek harga paling rendah dari pemasok

c. Meningkatkan hubungan bisnis dengan pemasok

d. Membuat laporan kepada Manajer Keuangan

8. Collector

a. Mengirim faktur perusahaan kepada pelangan

b. Membuat pembayaran ke bank

c. Menerima pembayaran dari pelanggan

d. Membuat laporan ke Manajer keuangan

III.4 Prosedur Penjualan, Penagihan dan Penerimaan Kas

Prosedur penjualan, penagihan dan penerimaan kas pada PT. Saga Machie akan

dijelaskan sebagai berikut:

III.4.1 Prosedur Penerimaan Pesanan Pelanggan

a. SPG/SPB melakukan pemesanan melalui telepon atau fax kepada perusahaan yang

diterima oleh bagian Product Executive.

b. Product Executive akan membuat Form Order berdasarkan pesanan yang diminta

oleh SPG/SPB counter atau toko.

c. Product Executive akan menghubungi bagian gudang untuk melakukan pengecekan

ketersediaan barang yang dipesan berdasarkan Form Order. Jika barang yang

diminta SPG/SPB tersedia di gudang, maka akan dikonfirmasikan kepada SPG/SPB

dan bagian gudang akan mempersiapkan barang pesanan yang diminta.

d. Jika barang yang diminta SPG/SPB tidak terpenuhi, bagian gudang akan konfirmasi

kepada Product Executive dan Product Executive akan menghubungi counter atau

toko terdekat untuk menanyakan apakah tersedia barang tersebut.

45

e. Jika barang yang diminta SPG/SPB tersedia di counter atau toko terdekat maka driver

akan ke counter atau toko tersebut untuk mengambil barang pesanan dan

mengirimkan barang tersebut ke counter atau toko yang melakukan pemesanan.

f. Jika barang tidak tersedia di counter atau toko terdekat, maka Product Executive

akan membuat Form Order dan diberikan ke bagian produksi untuk memproduksi

barang pesanan tersebut.

III.4.2 Prosedur Pengiriman Barang

a. Setelah otorisasi persetujuan permintaan SPG/SPB diberikan oleh manajer

operasional, kemudian bagian gudang mempersiapkan barang pesanan sesuai dengan

Form Order.

b. Bagian gudang akan membuat Form Stock List yang berisi daftar barang yang akan

dikirim ke counter atau toko berdasarkan Form Order yang didapat dari Product

Executive.

c. Bagian gudang memberikan Form Stock List ke bagian administrasi gudang untuk

dibuat Faktur Pengiriman (Surat Jalan) dan diserahkan ke manajer operasional.

d. Barang pesanan yang telah disiapkan bagian gudang akan diperiksa ulang oleh

manajer operasional apakah sudah sesuai dengan Faktur Pengiriman (Surat Jalan).

e. Driver akan membawa Faktur Pengiriman (Surat Jalan) untuk diminta tanda tangan

bahwa barang telah diterima dalam keadaan baik.

f. Supervisor SPG/SPB menandatangani Faktur Pengiriman (Surat Jalan) yang dibawa

oleh driver, faktur berwarna merah, kuning, hijau kemudian diserahkan ke

supervisor SPG/SPB dan supervisor SPG/SPB akan mendistribusikan faktur warna

46

merah ke department stores, warna kuning didistribusikan ke bagian gudang dan

faktur berwarna putih dibawa pulang oleh driver dan diserahkan ke bagian operator.

III.4.3 Prosedur Pembuatan Faktur Pengiriman (Surat Jalan)

a. Setelah bagian gudang siap untuk menyerahkan barang ke driver, maka bagian

gudang meminta bagian administrasi gudang untuk membuat Faktur Pengiriman

berdasarkan Form Stock List. Faktur ini akan mejadi Surat Jalan ke counter atau

toko.

b. Faktur Pengiriman (Surat Jalan) dibuat 5 rangkap yang telah ditanda tangani oleh

manajer operasi dan akan didistribusikan sebagai berikut:

1) Warna putih: diberikan kepada SPG/SPB untuk ditandatangani pada saat

melakukan pengiriman dan akan dibawa pulang oleh driver untuk diserahkan ke

bagian operator.

2) Warna merah: diberikan kepada SPG/SPB dan akan distribusikan ke department

store.

3) Warna kuning: diberikan kepada SPG/SPB untuk dicocokan dengan barang yang

telah diterima.

4) Warna hijau: diberikan ke bagian pengiriman, digunakan sebagai bukti dari

barang-barang yang telah diantar ke department stores.

5) Warna biru: disimpan oleh bagian administrasi untuk diarsip.

c. SPG/SPB akan membuat laporan/data penjualan harian/bulanan dan diserahkan ke

bagian penjualan.

47

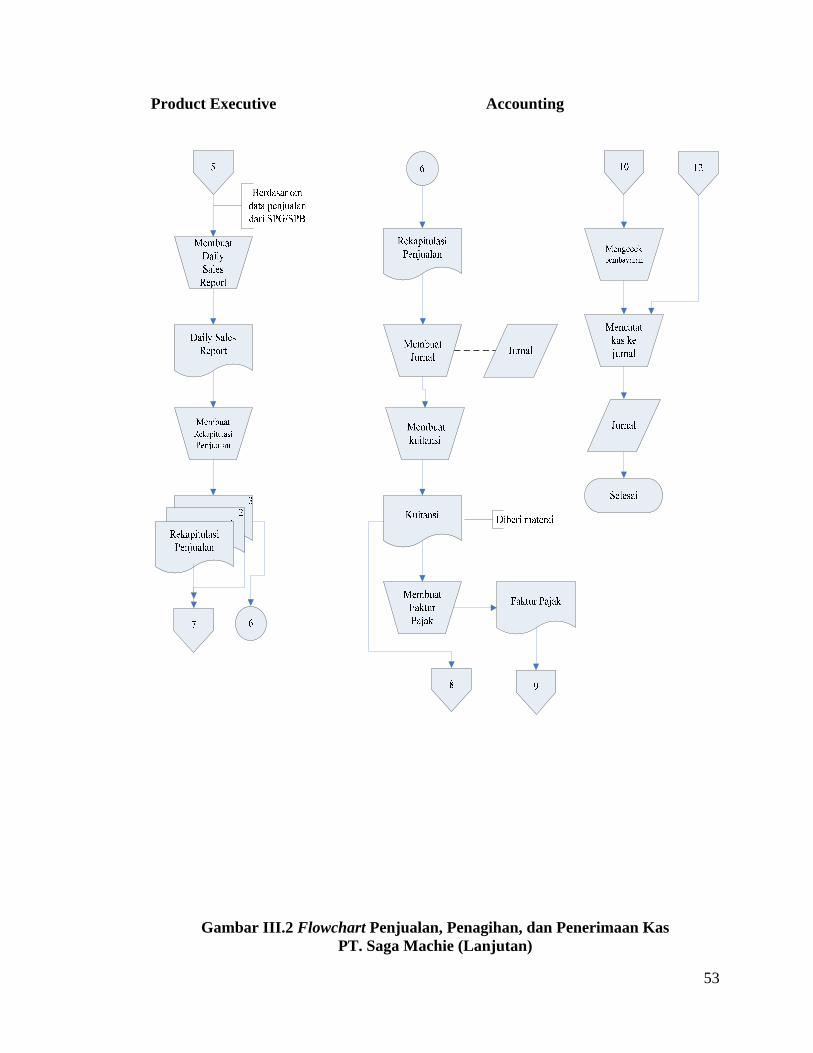

d. Berdasarkan data penjualan yang diberikan SPG/SPB maka bagian penjualan akan

membuat Daily Sales Report yang akan menjadi acuan untuk membuat Rekapitulasi

Penjualan.

e. Rekapitulasi Penjualan dibuat ketika akan dilakukan penagihan berdasarkan

penjualan yang terjadi selama sebulan dan dibuat 3 rangkap. Rangkap 1 dan rangkap

2 didistrubusikan kepada department store dan rangkap 3 didistribusikan kepada

bagian akuntansi.

III.4.4 Prosedur Pencatatan Penjualan dan Penagihan Piutang

a. Bagian akuntansi menerima Rekapitulasi Penjualan dan mengecek ketepatan

perhitungan, kelengkapan dan keabsahan dokumen- dokumen tersebut.

b. Setelah itu, bagian akuntansi berdasarkan Rekapitulasi Penjualan yang diterima

membuat jurnal.

c. Berdasarkan Rekapitulasi Penjualan maka bagian akuntansi akan membuat kuitansi

yang dibuat 1 rangkap yang didistribusikan ke department store, dan akan dibuat

duplikasi/fotocopy sebanyak 2 rangkap untuk di arsip oleh bagian akuntansi dan

keuangan.

d. Pada akhir bulan bagian administrasi pajak akan membuat Faktur Pajak sesuai

dengan Rekapitulasi Penjualan yang ada. Faktur Pajak dibuat 1 rangkap yang

didistribusikan kepada department store dan akan diduplikasi/fotocopy sebanyak 2

rangkap bagian akuntansi dan bagian pajak.

e. Rekapitulasi Penjualan, Kuitansi dan Faktur Pajak diserahkan kepada bagian

penagihan.

48

f. Bagian penagihan menyerahkan, Rekapitulasi Penagihan, Kuitansi dan Faktur

Pajak kepada department store.

III.4.5 Prosedur Pemrosesan dan Penerimaan Kas

a. Pembayaran dapat dilakukan dengan transfer ke rekening perusahaan dan yang akan

dilakukan pengecekan oleh bagian akuntansi.

b. Bagian akuntansi akan melakukan pencatatan jurnal ketika terjadi pembayaran.

III.5 Proses Penjualan pada Pihak Konsinyi dan Kebijakan Penjualan

Konsinyasi

III.5.1 Proses Penjualan Barang Konsinyasi pada Pihak Konsinyi.

Dimulai dari konsumen yang datang ke counter-counter yang disediakan oleh

department store dan akan dilayani oleh SPG/SPB. Setelah konsumen menentukan

barang yang akan dibeli, SPG/SPB akan melakukan pencatatan bon konsinyasi yang

terdiri dari 3 rangkap yaitu, rangkap 1 berwarna putih, rangkap 2 berwarna merah, dan

rangkap 3 berwarna kuning. SPG/SPB akan mencatat sesuai dengan barang yang dibeli

konsumen, tanggal pembelian dan besarnya diskon yang diberikan atas barang tersebut.

Bon konsinyasi warna putih diberikan kepada konsumen untuk proses pembayaran di

kasir yang telah ditentukan. Setelah penyerahan bon konsinyasi ke konsumen, SPG akan

menyerahkan barang konsumen yang telah dicatat bersama dengan bon konsinyasi

rangkap merah ke kasir. Ketika konsumen melakukan pembayaran untuk mendapatkan

barang yang telah dibeli dengan menyerahkan bon konsinyasi rangkap putih. Kasir akan

memberikan barang yang telah dibayar dengan disertakan struk bukti pembayaran dan

bon konsinyasi warna merah. Bon konsinyasi warna putih akan diarsip oleh department

49

store, warna kuning akan diberikan kepada pihak konsinyor (PT. Saga Machie).

SPG/SPB juga akan melakukan pencatatan laporan penjualan yang terjadi dan nantinya

akan dilaporkan ke bagian penjualan konsinyor (PT. Saga Machie).

III.5.2 Kebijakan Akuntansi Penjualan Konsinyasi

a. Melakukan perjanjian kerjasama mengenai hak dan kewajiban yang harus

ditanggung oleh masing-masing pihak dan telah ditetapkan PT. Saga Machie

sebagai konsinyor , dan departement stores sebagai konsinyi.

b. Besar margin yang diberikan konsinyor kepada pihak konsinyi antara 30%

sampai 35% yang nantinya akan dipotong dari hasil penjualan.

c. Jika penjualan dibawah target yang diharapkan maka keberadaan counter atau

toko akan ditinjau kembali dan kemudian akan ditentukan langkah selanjutnya

seperti pengecilan atau pengangkatan counter atau toko.

d. Produk dari PT. Saga Machie yang telah dititipkan menjadi tanggung jawab

sepenuhnya oleh pihak department stores.

e. Produk yang hilang di pihak konsinyi menjadi tanggung jawab department

stores.

f. Produk yang rusak di pihak consignee menjadi tanggung jawab PT. Saga Machie

g. Dilakukan pengecekan barang di gudang konsinyi sebulan sekali.

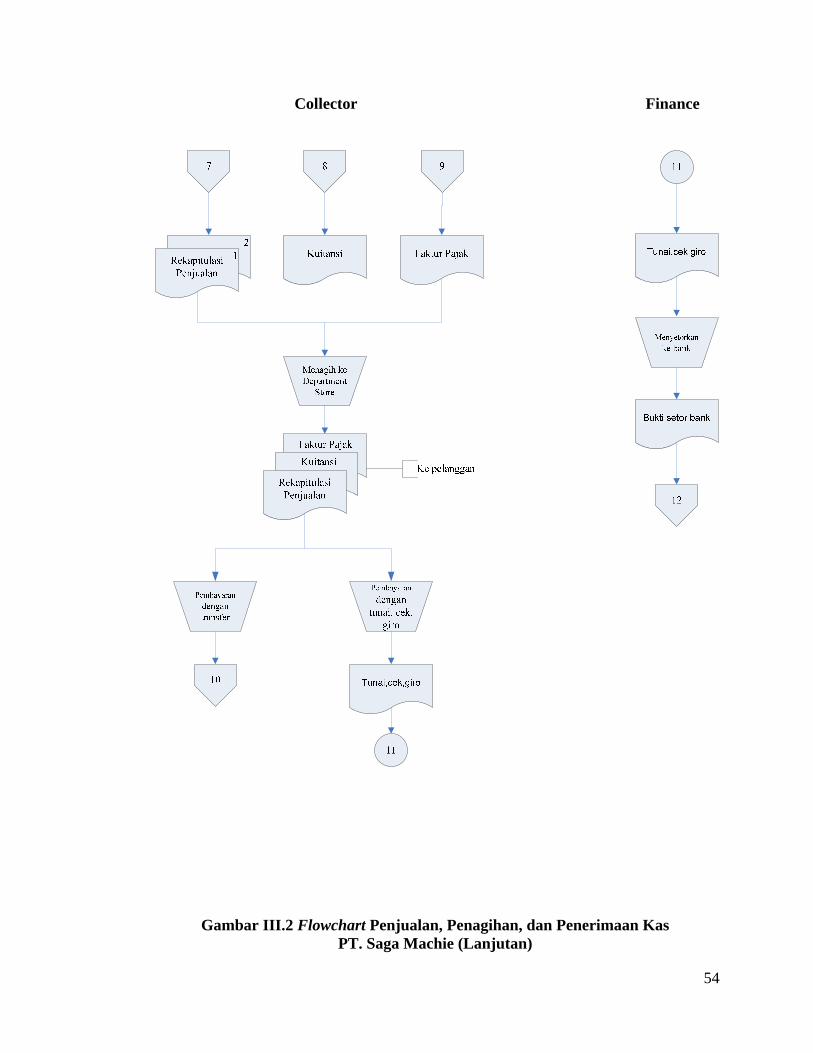

III.6 Flowchart Penjualan, Penagihan dan Penerimaan Kas PT. Saga Machie

Berdasarkan narasi prosedur penjualan, penagihan, dan penerimaan kas maka

akan dibuat suatu proses yang menggambarkan alir dari sistem penjualan, penagihan,

dan penerimaan kas yang berjalan, siapa saja yang berwenang mengotorisasi dokumen-

50

dokumen yang digunakan dalam transaksi, bagaimana dokumen-dokumen tersebut

berpindah dari berbagai bagian, serta bagaimana akhirnya proses pencatatan dokumen

tersebut ke dalam catatan akuntansi. Flowchart penjualan, penagihan, dan penerimaan

kas yang berjalan pada PT. Saga Machie adalah sebagai berikut:

51

Product Executive Warehouse

Mulai

Menerima pesanan dari SPG

PE membuat

Form Order

Form Order

Pengecekan Barang

Menyiap-kan

barang

2

Mengecek di counter terdekat

Meminta bagian

produksi membuat produk

ada

Mengirim ke counter yang melakukan

order

ada

Tidak ada

Tidak ada

Form Order

1

1

Membuat Stock List

Stock List

Gambar III.2 Flowchart Penjualan, Penagihan, dan Penerimaan Kas PT. Saga Machie

Keterangan: SPG : Sales Promotion Girl SPB : Sales Promotion Boy PE : Product Executive

52

Warehouse Admin Operation Manager Driver

Gambar III.2 Flowchart Penjualan, Penagihan, dan Penerimaan Kas

PT. Saga Machie (Lanjutan)

Keterangan: OM: Operation Manager

53

Product Executive Accounting

Gambar III.2 Flowchart Penjualan, Penagihan, dan Penerimaan Kas

PT. Saga Machie (Lanjutan)

54

Collector Finance

Gambar III.2 Flowchart Penjualan, Penagihan, dan Penerimaan Kas

PT. Saga Machie (Lanjutan)