BAB II TINJAUAN PUSTAKA A. Sistem Akuntansi 1. Pengertian...

32

7 BAB II TINJAUAN PUSTAKA A. Sistem Akuntansi 1. Pengertian Sistem Sistem adalah sekelompok unsur yang saling berhubungan satu dengan yang lain untuk bersama-sama mencapai suatu tujuan tertentu (Mulyadi, 2014:2). Sistem merupakan sesuatu yang memiliki bagian-bagian yang saling berinteraksi untuk mencapai suatu tujuan tertentu dan harus memiliki tiga unsur utama yaitu input, process, dan output (Widjajanto dalam Hirmawan dkk. 2016 ). Dari definisi yang telah dikemukakan di atas, maka dapat disimpulkan bahwa sistem merupakan sekelompok unsur dan bagian-bagian yang saling berhubungan antara satu dengan yang lainnya serta berinteraksi untuk mencapai tujuan tertentu. 2. Pengertian Sistem Akuntansi Menurut Mulyadi (2014:3) “Sistem Akuntansi adalah organisasi formulir, catatan, dan laporan yang dikoordinasikan sedemikian rupa untuk menyediakan informasi keuangan yang dibutuhkan oleh manajemen guna memudahkan pengelolaan perusahaan”. Sistem akuntansi merupakan kumpulan dari berbagai formulir, catatan, peralatan pendukung, komputer, dan peralatan serta alat komunikasi, tenaga pekerja dan laporan yang telah terkordinasi secara baik yang disesain secara

Transcript of BAB II TINJAUAN PUSTAKA A. Sistem Akuntansi 1. Pengertian...

7

BAB II

TINJAUAN PUSTAKA

A. Sistem Akuntansi

1. Pengertian Sistem

Sistem adalah sekelompok unsur yang saling berhubungan satu dengan

yang lain untuk bersama-sama mencapai suatu tujuan tertentu (Mulyadi,

2014:2). Sistem merupakan sesuatu yang memiliki bagian-bagian yang saling

berinteraksi untuk mencapai suatu tujuan tertentu dan harus memiliki tiga

unsur utama yaitu input, process, dan output (Widjajanto dalam Hirmawan

dkk. 2016 ).

Dari definisi yang telah dikemukakan di atas, maka dapat disimpulkan

bahwa sistem merupakan sekelompok unsur dan bagian-bagian yang saling

berhubungan antara satu dengan yang lainnya serta berinteraksi untuk

mencapai tujuan tertentu.

2. Pengertian Sistem Akuntansi

Menurut Mulyadi (2014:3) “Sistem Akuntansi adalah organisasi

formulir, catatan, dan laporan yang dikoordinasikan sedemikian rupa untuk

menyediakan informasi keuangan yang dibutuhkan oleh manajemen guna

memudahkan pengelolaan perusahaan”.

Sistem akuntansi merupakan kumpulan dari berbagai formulir, catatan,

peralatan pendukung, komputer, dan peralatan serta alat komunikasi, tenaga

pekerja dan laporan yang telah terkordinasi secara baik yang disesain secara

8

khusus untuk mentransformasikan data keuangan menjadi data informasi

yang dibutuhkan (Widjajanto dalam Qudus dkk. 2015).

Baridwan (dalam Herdianto dkk. 2015) berpendapat bahwa sistem

akuntansi adalah alat-alat yang digunakan untuk mengolah data akuntansi

perusahaan dengan tujuan untuk menghasilkan laporan yang akan digunakan

pihak manajemen untuk mengawasi usahanya.

Dari definisi-definisi di atas dapat disimpulkan bahwa sistem

akuntansi adalah organisasi formulir, catatan, laporan, prosedur, dan alat yang

digunakan untuk mengolah data dengan tujuan menyediakan informasi yang

dibutuhkan oleh manajemen guna kepentingan pengambilan keputusan bisnis

bagi pihak-pihak lain yang berkepentingan dalam menjalankan badan

usahanya.

3. Tujuan Sistem Akuntansi

Menurut Mulyadi (2014:19) tujuan umum penyusunan sistem akuntansi

adalah sebagai berikut:

a. Untuk menyediakan informasi bagi pengelolaan kegiatan usaha baru.

Kebutuhan pengembangan sistem akuntansi terjadi jika perusahaan baru

didirikan atau suatu perusahaan menciptakan usaha baru yang berbeda

dengan usaha yang telah dijalankan selama ini.

b. Untuk memperbaiki sistem informasi yang dihasilkan oleh sistem yang

sudah ada, baik mengenai mutu, ketepatan penyajian, maupun struktur

informasinya.

9

c. Untuk memperbaiki pengendalian akuntansi dan pengecekan intern, yaitu

untuk memperbaiki tingkat keandalan (reliability) informasi akuntansi dan

untuk menyediakan catatan lengkap mengenai pertanggungjawaban dan

perlindungan kekayaan akuntansi.

d. Untuk mengurangi biaya klerikal dalam penyelenggaraan catatan

akuntansi. Pengembangan sistem akuntansi ditujukan untuk menghemat

biaya.

4. Fungsi Sistem Akuntansi

Menurut Mardi (dalam Widyasari dkk. 2015) sistem akuntansi yang

diterapkan akan memiliki kegunaan sebagai berikut:

a. Membantu ketersediaan informasi yang dibutuhkan baik pihak eksternal

(laporan keuangan) maupun internal (laporan pertanggungjawaban

pengelolaan perusahaan)

b. Sistem informasi menyediakan informasi yang dapat digunakan untuk

mendukung setiap keputusan yang diambil oleh manajemen

c. Mendukung kelancaran operasional perusahaan

5. Unsur-unsur Sistem Akuntansi

Unsur sistem akuntansi pokok menurut Mulyadi (2014:3) adalah:

a. Formulir

Formulir merupakan dokumen yang digunakan untuk merekam terjadinya

transaksi. Formulir sering disebut sebagai dokumen. Dengan formulir ini

data yang bersangkutan dengan transaksi direkam pertama kalinya sebagai

dasar pencatatan dalam catatan.

10

b. Jurnal

Jurnal merupakan catatan akuntansi pertama yang digunakan untuk

mencatat, mengklasifikasikan menurut penggolongan sesuai dengan

informasi yang akan disajikan dalam laporan keuangan. Contoh jurnal

adalah jurnal penerimaan kas, jurnal pembelian, jurnal penjualan, jurnal

umum dan lain-lain.

c. Buku Besar

Buku besar terdiri dari rekening-rekening yang digunakan untuk

meringkas data keuangan yang telah dicacat sebelumnya dalam jurnal.

d. Buku Pembantu

Buku pembantu terdiri dari rekening-rekening pembantu yang merinci

data keuangan yang tercantum dalam rekening tertentu dalam buku besar.

e. Laporan

Laporan adalah hasil akhir dari proses akuntansi yang dapat berupa neraca,

laporan laba rugi, laporam perubahan laba ditahan, laporan harga pokok

produksi, laporan biaya pemasaran, laporan harga pokok penjualan dan

lain-lain.

B. Sistem Akuntansi Penggajian

1. Pengertian Gaji

Menurut Sujarweni (2015:127) gaji adalah pembayaran atas jasa-jasa

yang dilakukan oleh karyawan didasarkan pada sejumlah pekerjaan yang

telah diselesaikan misalnya jumlah unit produksi. Disamping gaji, pegawai

mungkin memperoleh manfaat-manfaat yang diberikan dalam bentuk

11

tunjangan, misalnya tunjangan jabatan, tunjangan perumahan, tunjangan

pengobatan, hari raya, uang transport, uang makan, dan lain-lain.

Mulyadi (2014:373) menyebutkan bahwa gaji umumnya merupakan

pembayaran atas penyerahan jasa yang dilakukan oleh karyawan yang

mempunyai jenjang jabatan manajer yang dibayarkan secara tetap per bulan.

Rivai (dalam Damayanti dkk. 2015) menyebutkan gaji adalah balas jasa

dalam bentuk uang yang diterima karyawan sebagai konsekuensi dari

statusnya sebagai seorang karyawan yang memberikan konstribusi dalam

mencapai tujuan perusahaan”.

Berdasarkan pengertian-pengertian di atas maka dapat disimpulkan

bahwa gaji adalah kompensasi yang umumnya dalam bentuk uang, diberikan

kepada karyawan sebagai balas jasa atas tenaga dan pikiran dalam

mengamban tugas-tugas yang diberikan oleh pimpinan untuk mencapai

tujuan perusahaan.

2. Pengertian Sistem Akuntansi Penggajian

Menurut Mulyadi (2001:17) sistem akuntansi penggajian dan

pengupahan adalah sistem yang dirancang untuk menangani transaksi

perhitungan gaji dan upah karyawan dan pembayarannya.

Menurut Sujarweni (2015:127) sistem akuntansi penggajian daan

pengupahan adalah sistem yang digunakan oleh perusahaan untuk

memberikan upah dan gaji kepada para karyawan atas jasa-jasa yang mereka

berikan.

12

Bersadarkan pengertian-pengertian di atas maka dapat disimpulan

sistem akuntansi penggajian adalah sistem yang menangani pelaksanaan

kegiatan dan fungi utama perusahaan yang dirancang untuk menangani

transaksi perhitungan gaji karyawan dan pembayarannya.

3. Tujuan Pemberian Gaji

Tujuan pemberian gaji dan upah oleh perusahaan menurut Handoko (dalam

Hirmawan dkk. 2016) adalah:

a. Memperoleh Personalia Yang Qualified

Kompensasi perlu ditetapkan cukup tinggi untuk menarik para pelamar.

Karena perusahaan-perusahaan bersaing dalam pasar tenaga kerja, tingkat

pengupahan harus sesuai dengan kondisi suplai dan permintaan tenaga

kerja.

b. Mempertahankan Para Karyawan Yang Ada Sekarang

Bila tingkat kompensasi tidak kompetitif, niscaya banyak karywan yang

baik akan ke luar. Untuk mencegah perputaran karyawan, pengupahan

harus dijaga agar tetap kompetitif dengan perusahaan-perusahaan lain.

c. Menjamin Keandalan

Administrasi pengupahan dan penggajian berusaha untuk memenuhi

prinsip keadilan. Keadilan atau konsistensi internal dan eksternal sangat

penting diperhatikan dalam penentuan tingkat gaji dan upah.

d. Menghargai Perilaku Yang Diinginkan

Penggajian dan pengupahan hendaknya mendorong perilaku-perilaku

yang diinginkan. Prestasi kerja yang baik, pengalaman, kesetiaan,

13

tanggung jawab baru dan perilaku-perilaku lain dapat dihargai mealalui

rencana kompensasi yang efektif.

e. Mengendalikan Biaya-biaya

Suatu program penggajian dan pengupahan yang rasional membantu

organisasi untuk mendapatkan dan mempertahankan sumberdaya manusia

pada tingkat biaya yang layak. Tanpa struktur pengupahan dan penggajian

sistematik organisasi dapat membayar kurang (underpay) atau lebih

(overpay) kepada karyawannya.

f. Memenuhi Peraturan-peraturan Legal

Seperti aspek-aspek manajemen personalia lainnya, administrasi

penggajian dan pengupahan menghadapi batasan-batasan legal. Program

penggajian dan pengupahan yang baik memperhatikan kendala-kendala

tersebut dan memenuhi semua peraturan pemerintah yang mengatur

penggajian dan pengupahan karyawan.

4. Informasi Yang Diperlukan Manajemen

Menurut Mulyadi (2014:374) informsi yang diperlukan oleh manajemen dari

kegiatan penggajian adalah:

a. Jumlah biaya gaji yang menjadi beban perusahaan selama periode

akuntansi tertentu

b. Jumlah biaya gaji yang menjadi beban setiap pusat pertanggungjawaban

selama periode akuntansi tertentu

c. Jumlah gaji yan diterima setiap karyawan selama periode akuntansi

tertentu.

14

d. Rincian unsur biaya gaji yang menjadi beban perusahaan dan setiap pusat

pertanggungjawaban selama priode akuntansi tertentu.

5. Dokumen Yang Digunakan Dalam Sistem Akuntansi Penggajian

Dokumen yang digunakan dalam sistem akuntansi penggajian dan

pengupahan menurut Mulyadi (2014:374-379) adalah sebagai berikut:

a. Dokumen Pendukung Perubahan Gaji dan Upah.

Dokumen ini dibuat oleh fungsi kepegawaian berupa surat keputusan yang

berhubungan dengan karyawan, misalnya seperti surat keputusan

pengangkatan karyawan baru, kenaikan pangkat, perubahan tarif upah,

penurunan pangkat, pemberhentian sementara dari pekerjaan (skorsing),

pemindahan, dan lain sebagainya. Tembusan dokumen ini dikirimkan ke

fungsi pembuat daftar gaji dan upah untuk kepentingan pembuatan daftar

gaji dan upah.

b. Kartu Jam Hadir.

Dokumen ini digunakan oleh fungsi pencatat waktu untuk mencatat jam

hadir setiap karyawan di perusahaan. Catatan jam hadir karyawan ini dapat

berupa daftar hadir biasa dapat pula berbentuk kartu hadir yang diisi

dengan mesin pencatat waktu.

c. Kartu Jam Kerja.

Dokumen ini digunakan untuk mencatat waktu tenaga kerja langsung

pabrik guna mengerjakan pesanan tertentu. Dokumen ini diisi oleh mandor

pabrik kemudian diserahkan ke fungsi pembuat daftar gaji dan upah untuk

dibandingkan dengan kartu jam hadir, sebelum digunakan untuk distribusi

15

biaya upah langsung kepada setiap jenis produk atau pesanan. Seperti

telah disebutkan di atas, catatan waktu kerja ini hanya diperlukan dalam

perusahaan yang produksinya berdasarkan pesanan.

d. Daftar Gaji

Dokumen ini berisi jumlah gaji dan upah bruto setiap karyawan, dikurangi

potongan-potongan berupa PPh Pasal 21, utang karyawan, dan lain-lain.

e. Rekap Daftar Gaji Dan Rekap Upah

Dokumen ini merupakan ringkasan gaji per departemen yang dibuat

berdasarkan daftar gaji dan upah. Dalam perusahaan yang produksinya

berdasarkan pesanan, rekap daftar upah dibuat untuk membebankan upah

langsung dalam hubungannya dengan produk kepada pesanan yang

berangkutan. Distribusi biaya tenaga kerja ini dilakukan oleh Bagian Kartu

Persediaan dan Kartu Biaya dengan dasar rekap daftar gaji dan upah.

f. Surat Pernyataan Gaji dan Upah

Dokumen ini dibuat oleh fungsi pembuat daftar gaji dan upah bersamaan

dengan pembuatan daftar gaji dan upah atau dalam kegiatan yang terpisah

dari pembuatan daftar gaji dan upah. Dokumen ini dibuat sebagai catatan

bagi setiap karyawan mengenai rincian gaji dan upah yang diterima setiap

karyawan.

16

g. Amplop Gaji Dan Upah

Uang gaji dan upah karyawan diserahkan kepada setiap karyawan dalam

amplop gaji. Pada halaman muka amplop gaji dan upah setiap karyawan

ini berisi informasi mengenai nama karyawan, nomor identifikasi

karyawan dan jumlah gaji bersih yang diterima karyawan dalam bulan

tertentu.

h. Bukti Kas Keluar

Dokumen ini merupakan perintah pengeluaran uang yang dibuat oleh

fungsi akuntansi kemudian diberikan kepada fungsi keuangan,

berdasarkan informasi dalam daftar gaji dan upah yang diterima dari

fungsi pembuat daftar gaji dan upah.

6. Fungsi Yang Terkait Dalam Sistem Akuntansi Penggajian

Fungsi yang terkait dalam sistem akuntansi penggajian menurut Mulyadi

(2014:382) adalah sebagai berikut:

a. Fungsi kepegawaian

Bagian ini bertangungjawab untuk mencari karyawan baru, menyeleksi

calon karyawan, memutuskan penempatan karyawan baru membuat surat

keputusan tarif gaji, kenaikan pangkat dan golongan gaji mutasi karyawan

dan pemberhentian karyawan.

b. Fungsi pencatatan waktu

Bagian ini bertanggungjawab untuk menyelenggarakan catatan waktu

hadir bagi semua karyawan perusahaan. Sistem pengendalian intern yang

17

baik mensyaratkan fungsi pencatatan waktu hadir karyawan tidak boleh

dilaksanakan oleh fungsi pembuat daftar gaji dan upah.

c. Fungsi pembuat daftar gaji dan upah

Bagian ini bertanggungjawab untuk membuat daftar gaji dan upah yang

menjadi hak dan menghitung penghasilan tiap karyawan selama jangka

waktu pembayaran gaji dan upah. Hasil hitungan ini dituangkan dalam

daftar gaji dan upah, kemudian diserahan kepada fungsi pencatat utang

untuk membuat bukti kas keluar yang dipakai sebagai dasar pembayaran

gaji kepada karyawan.

d. Fungsi akuntansi

Fungsi akuntansi bertanggungjawab untuk mencatat kewajiban yang

timbul dalam hubungannya dengan pembayaran gaji dan upah karyawan

(misalnya utang gaji, utang pajak, utang dana pensiun).

1) Bagian utang

Bagian ini memegang fungsi pencatat utang dan menerbitkan bukti kas

keluar yang memberi otorisasi kepada fungsi pembayaran gaji dan upah

untuk membayarkan gaji dan upah kepada karyawan seperti yang

tercantum dalam daftar gaji dan upah tersebut.

2) Bagian Kartu Biaya

Bagian ini memegang fungsi akuntansi biaya yang dalam sistem

akuntansi penggajian dan pengupahan bertanggungjawab untuk

mencatat distribusi biaya ke daam kartu harga pokok produk dan kartu

biaya berdasarkan rekap daftar gaji dan upah dan kartu jam kerja.

18

3) Bagian Jurnal

Bagian ini memegang fungsi pencatat jurnal yang bertanggungjawab

untuk mencatat biaya gaji dan upah dalam jurnal umum.

e. Fungsi Keuangan

Fungsi ini bertanggungjawab untuk mengisi cek guna pembayaran gaji dan

menguangkan cek tersebut ke bank. Uang tunai kemudian dimasukan ke

dalam amplop gaji dan upah setiap karyawan, untuk selanjutnya dibagian

kepada karyawan yang berhak.

7. Catatan akuntansi yang digunakan dalam sistem akuntansi penggajian

Catatan yang digunakan dalam pencatatan gaji dan upah menurut (Mulyadi,

2014:382) adalah:

a. Jurnal Umum

Jurnal ini digunakan untuk mencatat distribusi biaya tenaga kerja dalam

tiap departemen dalam perusahaan.

b. Kartu Harga Pokok Produk

Kartu harga pokok dugunakan untuk mencatat upah tenaga kerja langsung

yang dikeluarkan untuk pesanan tertentu.

c. Kartu Biaya

Kartu biaya digunakan untuk mencatat biaya tenaga kerja tiap departemen

dalam perusahaan yang bersumber dari jurnal umum dan daftar gaji dan

upah. Sumber informasi untuk pencatatan dalam kartu, biaya ini adalah

jurnal umum atau rekap daftar gaji dan upah.

19

d. Kartu Penghasilan Karyawan

Kartu penghasilan karyawan merupakan catatan mengenai penghasilan

dan berbagai potongan yang diterima karyawan, digunakan sebagai tanda

terima gaji dan upah karyawan dengan ditandatanganinya kartu tersebut

oleh karyawan yang bersangkutan. Dengan tanda tangan pada kartu

penghasilan karyawan ini, setiap karyawan hanya mengetahui gaji dan

upahnya sendiri, sehingga rahasia penghasilan karyawan tertentu tidak

diketahui oleh karyawan lain.

6. Jaringan prosedur yang membentuk sistem penggajian dan pengupahan

Jaringan prosedur yang membentuk sistem akuntansi penggajian dan

pengupahan menurut Mulyadi (2014:385) antara lain:

a. Prosedur pencatatan waktu hadir

Prosedur ini bertujuan mencatat waktu hadir karyawan dan dilaksanakan

oleh fungsi pencatat waktu dengan menggunakan daftar hadir. Pencatatan

dapat menggunakan daftar hadir biasa yang ditandatangani setiap datang

dan pulang, atau kartu hadir yang diisi dengan menggunakan mesin

pencatat waktu. Prosedur ini berguna untuk menentukan gaji karyawan.

Daftar hadiri digunakan untuk menentukan karyawan digaji penuh atau

harus dipotong karena tidak hadir. Selain itu, daftar hadir digunakan untuk

menentukan karyawan bekerja dalam jam biasa atau jam lembur, sehingga

dapat ditentukan karyawan akan menerima gaji saja atau dengan tunjangan

lembur.

20

b. Prosedur pencatatan waktu kerja

Dalam perusahaan manufaktur yang produksinya berdasarkan pesanan,

pencatatan waktu kerja diperlukan bagi karyawan yang bekerja di fungsi

produksi untuk keperluan distribusi biaya upah karyawan kepada produk

atau pesanan yang menikmati jasa karyawan tersebut.

c. Prosedur pembuatan daftar gaji dan upah

Dalam prosedur ini, fungsi pembuat daftar gaji dan upah membuat daftar

gaji dan upah karyawan. Data yang digunakan sebagai dasar pembuatan

daftar gaji adalah surat-surat keputusan mengenai pengangkatan karyawan

baru, kenaikan pangkat, penurunan pangkat, daftar gaji bulan sebelumnya,

dan daftar hadir. Jika gaji karyawan melebihi penghasilan tidak kena

pajak, informasi mengenai potongan PPh Pasal 21 dihitung oleh fungsi

pembuat daftar gaji dan upah atas dasar data yang tercantum dalam kartu

penghasilan karyawan. Potongan PPh pasal 21 ini dicantumkan dalam

daftar gaji dan upah.

d. Prosedur distribusi biaya gaji

Dalam prosedur distribusi biaya gaji, biaya tenaga kerja didistribusikan

kepada departemen yang menikmati manfaat tenaga kerja. Distribusi biaya

tenaga kerja ini dimaksudkan untuk pengendalian biaya dan perhitungan

harga pokok.

e. Prosedur pembayaran gaji dan upah

Prosedur pembayaran gaji melibatkan fungsi akuntansi dan fungsi

keuangan. Fungsi akuntansi membuat perintah pengeluaran kas kepada

21

fungsi keuangan untuk menulis cek guna pembayaran gaji dan upah.

Fungsi keuangan kemudian menguangkan cek tersebut ke bank dan

memasukkan uang ke amplop gaji. Jika jumlah karyawan banyak,

pembagian amplop dilakukan oleh juru bayar (pay master). Pemberian gaji

dan upah dapat dilakukan dengan membagikan cek kepada karyawan.

C. Sistem Pengendalian Intern

1. Pengertian Pengendalian Intern

Menurut Mulyadi (2014:163) menyebutkan bahwa pengertian

pengendalian intern dalam arti luas meliputi struktur-struktur organisasi,

metode dan ukuran yang dikoordinasikan untuk menjaga kekayaan

organisasi, mengecek ketelitian dan keandalan data akuntansi, mendorong

efisiensi dan mendorong dipatuhinya kebijakan-kebijakan manajemen.

Menurut Krismiaji (dalam Qudus dkk. 2015) pengendalian intern

adalah organisasi dan metoda yang digunakan untuk menjaga atau

melindungi aktiva, menghasilkan informasi yang akurat dan dapat dipercaya,

perbaiki efisiensi, dan untuk mendorong ditaatinya kebijakan manajemen .

Dari beberapa pengertian di atas dapat dipahami bahwa sistem

pengendalian intern, yaitu rencana dan metode organisasi yang digunakan

dalam sebuah perusahaan guna mengamankan harta kekayaan, menguji

ketepatan, mendorong efisiensi dan mendorong dipatuhinya kebijakan-

kebijakan manajemen.

22

2. Tujuan Pengendalian Intern

Tujuan Pengendalian intern menurut Mulyadi (2014:163) adalah sebagai

berikut:

a. Menjaga kekayaan dan catatan organisasi.

Adanya pengendalian intern yang memadai maka akan menjaga agar

kekayaan perusahaan secara fisik maupun non fisik tidak rawan untuk

dicuri, disalah gunakan atau dihancurkan.

b. Mengecek ketelitian dan keandalan akuntansi.

Pengendalian intern dirancang untuk memberikan jaminan proses

pengolahan data akuntansi yang akan menghasilkan informasi keuangan

yang teliti dan andal. Karena data akuntansi mencerminkan perubahan

kekayaan perusahaan maka ketelitian dan keandalan akuntansi

merefleksikan pertanggungjawaban penggunaan kekayaan perusahaan.

c. Mendorong efisiensi.

Dengan pengendalian intern dapat dicegah terjadinya duplikasi usaha yang

tidak perlu dan penggunaan sumber daya perusahaan yang tidak efisien.

d. Mendorong dipatuhinya kebijakan manajemen.

Sistem pengendalian intern bertujuan untuk memberikan jaminan yang

memadai agar kebijakan manajemen dipatuhi oleh karyawan perusahaan.

23

3. Unsur Pengendalian Intern Dalam Sistem Akuntansi Penggajian

Sistem pengendalian intern sendiri terdiri dari beberapa unsur yang saling

berintegrasi. Mulyadi (2014:386-387) berpendapat bahwa unsur dari sistem

pengendalian intern adalah:

a. Struktur dalam organisasi

1) Fungsi pembuatan daftar gaji dan upah harus terpisah dari fungsi

pembayaran gaji dan upah.

Dalam sistem akuntansi penggajian dan pengupahan, fungsi

personalia bertanggungjawab atas tersedianya berbagai informasi

operasi, seperti nama karyawan, jumlah karyawan, pangkat, jumlah

tanggungan keluarga, tarif upah, dan berbagai tarif kesejahteraan

karyawan. Informasi operasi ini dipakai sebagai dasar untuk

menghasilkan informasi akuntansi berupa gaji dan upah yang

disajikan dalam daftar gaji dan upah, yang selanjutkan digunakan

untuk dasar pembayaran gaji dan upah kepada karyawan. Dengan

dipisahkannya kedua fungsi tersebut, hasil perhitungan daftar gaji dan

upah dicek ketelitian dan keandalannya oleh fungsi keuangan,

sebelum gaji dan upah dibayarkan kepada karyawan yang berhak.

2) Fungsi pencatat waktu hadir harus terpisah dari fungsi operasional

Waktu hadir merupakan waktu yang dipakai sebagai salah satu dasar

untuk perhitungan gaji dan upah karyawan. Dengan demikian,

ketelitian dan keandalan data waktu hadir karyawan sangat

menentukan ketelitiandan keandalan data gaji dan upah setiap

24

karyawan. Untuk menjamin keandalan data waktu hadir karyawan,

pencatatan waktu hadir karyawan tidak boleh dilaksanakan oleh

fungsi operasi (seperti fungsi produksi dan fungsi teknik).

b. Sistem otorisasi dan prosedur pencatatan

1) Setiap karyawan yang namanya tercantum dalam daftar gaji dan upah

harus memiliki surat keputusan pengangkatan sebagai karyawan

perusahaan yang ditandatangani oleh Direktur Utama.

Karena pembayaran gaji dan upah didasarkan atas daftar gaji dan

upah, maka perlu dilakukan pengawasan terhadap nama-nama

karyawan yang dimasukkan ke dalam daftar gaji dan upah. Untuk

menghindari pembayaran gaji dan upah kepada karyawan yang tidak

berhak, setiap penyantuman nama karyawan dalam daftar gaji dan

upah harus ditandatangani oleh manajemen puncak (misalnya

Direktur Utama). Dengan unsur sistem pengendalian intern ini dapat

dihindari terjadinya pembayaran gaji dan upah kepada orang yang

tidak berhak untuk menerimanya.

2) Setiap perubahan gaji dan upah karyawan yang disebabkan oleh

perubahan pangkat, perubahan tarif gaji dan upah, tambahan keluarga

harus didasarkan pada surat keputusan Direktur Keuangan.

Untuk menjamin keandalan data gaji dan upah karyawan, setiap

perubahan unsur yang diipakai sebagai dasar untuk mengitung

penghasilan karayawan harus diotorisasi oleh yang berwenang.

Dengan demikian setiap perubahan gaji dan upah karyawan karena

25

perubahan pangkat, perubahan gaji dan upah, serta tambahan keluarga

harus didasarkan pada surat keputusan Direktur Keuangan.

3) Setiap potongan atas gaji dan upah karyawan selain pajak penghasilan

karyawan harus didasarkan pada surat potongan gaji dan upah yang

diotorisasi oleh fungsi kepegawaian.

Setiap pengurangan terhadap penghasilan karyawan harus mendapat

otorisasi dari yang berwenang. Oleh karena itu tidak setiap fungsi

dapat melakukan pemotongan atas gaji dan upah yang menjadi hak

karyawan, tanpa mendapat otorisasi dari fungsi kepegawaian.

4) Kartu jam hadir harus diotorisasi oleh fungsi pencatat waktu.

Karena jam hadir merupakan salah satu dasar untuk penentuan

penghasilan karyawan, maka data waktu hadir setiap karyawan harus

diotorisasi oleh fungsi pencatat waktu agar supaya sahih sebagai dasar

perhitungan gaji dan upah dan untuk keperluan lain.

5) Perintah lembur harus diotorisasi oleh kepala departemen karyawan

yang bersangkutan.

Upah lembur dibayarkan kepada karyawan yang bekerja diluar jam

kerja reguler, dengan tarif upah yang lebih tinggi dari tarif upah jam

reguler. Untuk menjamin bahwa pekerjaan lembur harus diotorisasi

oleh kepala departemen karayawan yang bersangkutan. Dengan

sistem otorisasi ini, perusahaan dijamin hanya akan membayarkan

upah lembur bagi pekerjaan yang memang tidak dapat

dikerjakandalam jam kerja reguler.

26

6) Daftar gaji dan upah harus diotorisasi oleh fungsi personalia.

Daftar gaji dan upah merupakan dokumen yang dipakai sebagai dasar

pembayaran gaji dan upah merupakan dokumen yang dipakai sebagai

pembayaran gaji dan upah kepada karyawan yang berhak. Oleh karena

itu daftar gaji dan upah ini harus diotorisasi oleh kepala fungsi

personalia yang menunjukkan bahwa:

a) Karyawan yang tercantum dalam daftar gaji dan upah adalah

karyawan yang diangkat menurut surat keputusan pejabat yang

berwenang.

b) Tarif gaji dan upah dipakai sebagai dasar perhitungan gaji dan upah

adalah tarif yang berlaku sesuai dengan surat keputusan pejabat yang

berwenang.

c) Data yang dipakai sebagai dasar perhitungan gaji dan upah

karyawan telah diotorisasi oleh yang berwenang.

d) Perkalian dan penjumlahan yang tercantum dalam daftar gaji dan

upah telah dicek ketelitiannya.

7) Bukti kas keluar untuk pembayaran gaji dan upah harus diotorisasi

oleh fungsi akuntansi

Bukti kas keluar merupakan perintah kepada fungsi keuangan untuk

mengeluarkan sejumlah uang, pada tanggal, dan untuk keperluan

seperti yang tercantum dalam dokumen tersebut. Dokumen ini diisi

oleh fungsi akuntansi ( Bagian Utang) stelah fungsi ini melakukan

verifikasi terhadap informasi yang tercantum dalam daftar gaji dan

27

upah. Bukti kas keluar harus diotorisasi oleh Kepala Departemen

Akuntansi Keuangan atau pejabat yang lebih tinggi.

8) Perubahan dalam catatan penghasilan karyawan harus direkonsiliasi

dengan daftar gaji dan upah karyawan.

Kartu penghasilan karyawan diseenggarakan oleh fungsi pembuat

daftar gaji dan upah untuk mengumpulkan semua penghasilan yang

diperoleh masing-masing karyawan selama jangka waktu setahun.

Informasi yang dicantumkan dalam kartu penghasilan karyawan ini

dipakai sebagai dasar penghitungan pajak penghasilan yang menjadi

kewajiban setiap karyawan. Dokumen yang merupakan sumber

pencatatan kedalam kartu penghasilan karyawan adalah daftar gaji

dan upah. Oleh karena itu, sistem pengendalian intern mewajibkan

diadakannya rekonsiliasi antara perubahan data yang tercantum dalam

kartu penghasilan karyawan dengan daftar gaji dan upah.

9) Tarif upah yang dicantumkan dalam kartu jam kerja diverifikasi

terlebih dahulu oleh fungsi akuntansi.

Fungsi akuntansi biaya bertangguangjawab atas distribusi upah

langsung ke dalam kartu harga pokok produk pesanan yang

menggunakan tenaga kerja langsung yang bersangkutan. Distribusi

upah langsung tersebut dilakukan berdasarkan data yang dikumpulkan

dalam kartu jam kerja. Sebelum upah yang tercantum dalam kartu jam

kerja dipakai sbeagai dasar pencatatan upah langsung kedalam kartu

harga pokok produk yang bersangkutan, data tarif upah yang dipakai

28

sebagai pengali dalam perhitungan upah harus diverifikasi oleh fungsi

akuntansi biaya.

c. Praktik yang sehat

10) Kartu jam hadir harus dibandingkan dengan kartu jam kerja sebelum

kartu yang terakhir dipakai sebagai dasar distribusi biaya tenaga

kerja langsung.

Kartu jam hadir merekam jumlah jam setiap karyawan berada di

perusahaan, sedangkan kartu jam kerja merinci penggunaan jam

hadir setiap karyawan. Dengan kata lain kartu jam kerja digunakan

untuk mempertanggaungjawabkan penggunaan waktu hadir

karyawan. Kartu jam kerja ini merupakan dasar untuk melakukan

distribusi biaya tenaga kerja langsung kepada pesanan yang

menggunakan tenga kerja langsung. Untuk mengecek ketelitian data

yang tercantum dalam kartu jam kerja, fungsi pembuatan daftar gaji

dan upah harus membandingkan data jam yang tercantum dalam

kartu jam hadir dengan data yang tercantum dalam kartu vam hadir

dengan data yang tercantum dalam kartu jam kerja.

11) Pemasukan kartu jam hadir ke dalam mesin pencatat waktu harus

diawasi oleh fungsi pencatat waktu.

Untuk menjamin keandalan data jam hadir yang direkam dalam

kartu jam hadir harus dilakukan pengawasan terhadap pemasukan

kartu jam hadir ke dalam mesin pencatat waktu. Dengan diawasinya

perekaman jam hadir karyawan oleh fungsi pencatat waktu dapat

29

dihindari perekaman jam hadir oleh karyawan yang tidak benar-

benar hadir di perusahaan.

12) Pembuatan daftar gaji dan upah harus diverifikasi kebenaran dan

ketelitian perhitungannya oleh fungsi akuntansi sebelum melakukan

pembayaran gaji dan upah.

Dalam struktur organisasi, fungsi akuntansi berada di bawah tangan

bagian utang, di bawah departemen Akuntansi. Sebelum membuat

bukti kas keluar sebagai perintah untuk pembuatan cek pembayaran

gaji dan upah, fungsi akuntansi keuangan harus melakukan verifikasi

kebenaran dan ketelitian perhitungan gaji dan upah yang tercantum

dalam daftar upah yang dibuat oleh fungsi pembuatan daftar gaji dan

upah. Dengan demikian unsur sistem pengendalian intern ini

menjamin bukti kas keluar dibuat atas dasar dokumen pendukung

yang andal.

13) Perhitungan pajak penghasilan karyawan direkonsiliasi terlebih

dahulu dengan catatan penghasilan karyawan.

Dalam sistem pemungutan pajak penghasilan atas gaji dan upah

karyawan, perusahaan ditunjuk oleh pemrintah sebagai wajib pungut

pajak penghasilan yang menjadi kewajiban karyawan, yang dikenal

dengan PPh Pasal 21. Seperti telah disebutkan diatas, PPh Pasal 21

ini dihitung oleh perusahaan berdasarkan data penghasilan karyawan

setahun yang dikumpulkan dalam waktu penghasilan karyawan.

Ketelitian dan keandalan data pajak penghasilan karyawan yang

30

harus dipotongkan dari gaji dan upah karyawan, dan besarnya utang

pajak penghasilan karyawan yang harus disetor oleh perusahaan ke

kas negara dapat diverifikasi dengan melakukan rekonsiliasi

perhitungan pajak penghasilan setiap karyawan dengan catatan

penghasilan karyawan yang tercantum dalam kartu penghasilan

karyawan yang bersangkutan.

14) Catatan penghasilan karyawan diarsipkan oleh fungsi daftar gaji dan

upah.

Kartu penghasilan karyawan selain berfungsi sebagai catatan

penghasilan yang diterima karyawan selama setahun, juga berfungsi

sebagai tanda telah diterimanya gaji dan upah karyawan yang

berhak. Oleh karena ini dalam sistem akuntansi penggajian setelah

diisi data gaji karyawan oleh fungsi pembuat daftar gaji dan upah

kemudian dikirimkan ke fungsi keuangan untuk dimintakan tanda

tangan karyawan yang bersangkutan sebagai tanda terima uang gaji

dan upah. Setelah ditandatangani oleh karyawan yang bersangkutan

kartu penghasilan karyawan ini disimpan kembali oleh fungsi

pembuat daftar gaji dan upah ke dalam arsip menurut abjad nama

karyawan.

d. Karyawan Yang Mutunya Sesuai dengan Tanggungjawabnya

1) Seleksi karyawan berdasarkan persyaratan yang dituntut oleh

pekerjaan.

31

2) Pengembangan penidikan karyawan selama menjadi karyawan

perusahaan sesuai dengan peraturan.

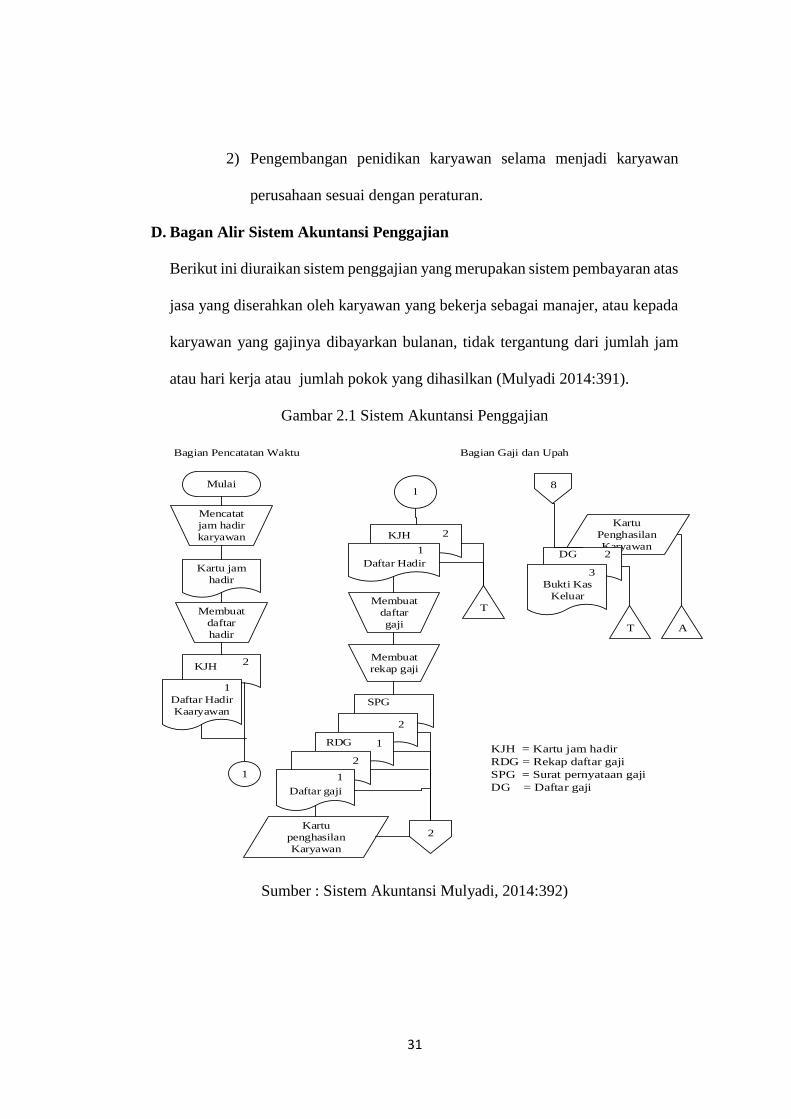

D. Bagan Alir Sistem Akuntansi Penggajian

Berikut ini diuraikan sistem penggajian yang merupakan sistem pembayaran atas

jasa yang diserahkan oleh karyawan yang bekerja sebagai manajer, atau kepada

karyawan yang gajinya dibayarkan bulanan, tidak tergantung dari jumlah jam

atau hari kerja atau jumlah pokok yang dihasilkan (Mulyadi 2014:391).

Gambar 2.1 Sistem Akuntansi Penggajian

Sumber : Sistem Akuntansi Mulyadi, 2014:392)

Mulai

Mencatat

jam hadir

karyawan

Kartu jam

hadir

Membuat

daftar

hadir

Daftar Hadir

Kaaryawan

KJH

2

Bagian Pencatatan Waktu

Daftar Hadir

Membuat

daftar

gaji

Membuat

rekap gaji

Daftar gaji

Kartu

penghasilan

Karyawan

2

T

8

Kartu

Penghasilan

Karyawan

Bukti Kas

Keluar

T A

2

DG

Bagian Gaji dan Upah

SPG

1

2

1

3

2

1

KJH

1

2

RDGKJH = Kartu jam hadir

RDG = Rekap daftar gaji

SPG = Surat pernyataan gaji

DG = Daftar gaji

2

1

32

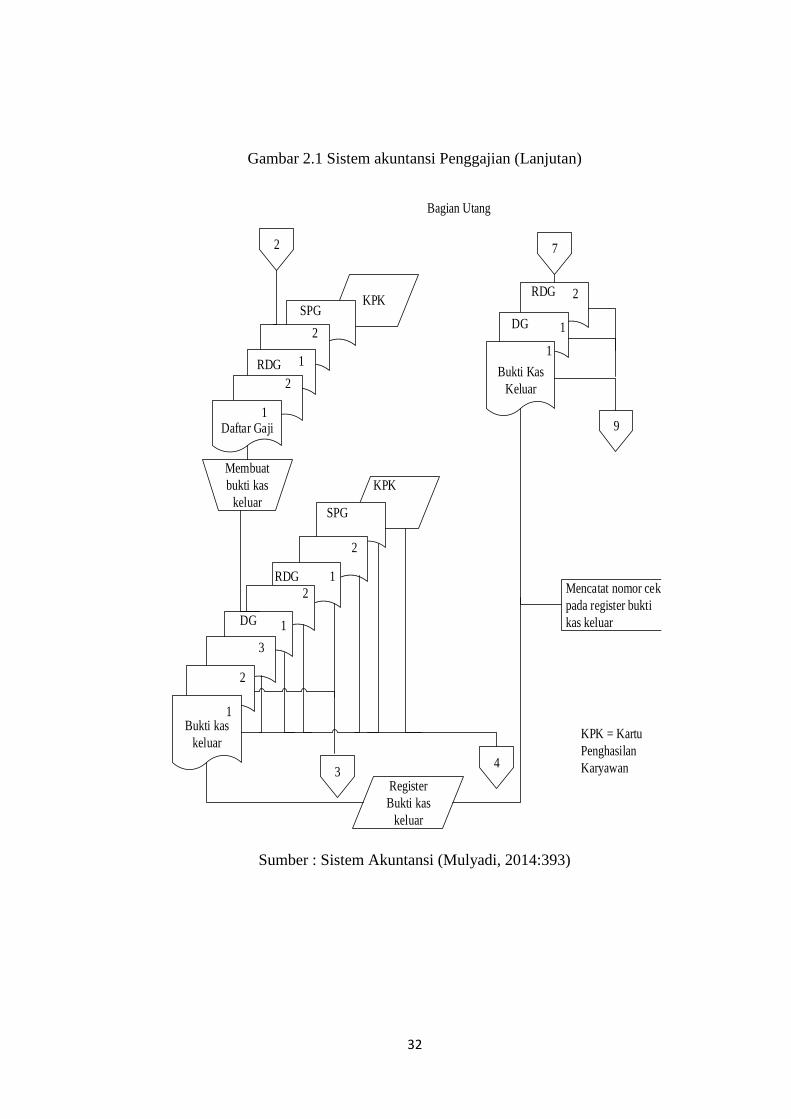

Gambar 2.1 Sistem akuntansi Penggajian (Lanjutan)

Sumber : Sistem Akuntansi (Mulyadi, 2014:393)

Bagian Utang

2

KPK

Daftar Gaji

Membuat

bukti kas

keluar

2

1

2

1

SPG

SPG

KPK

2

RDG 1

2

1

3

2

Bukti kas

keluar

1

DG

34

Register

Bukti kas

keluar

7

Bukti Kas

Keluar

9

2

1

1

DG

Mencatat nomor cek

pada register bukti

kas keluar

KPK = Kartu

Penghasilan

Karyawan

RDG

RDG

33

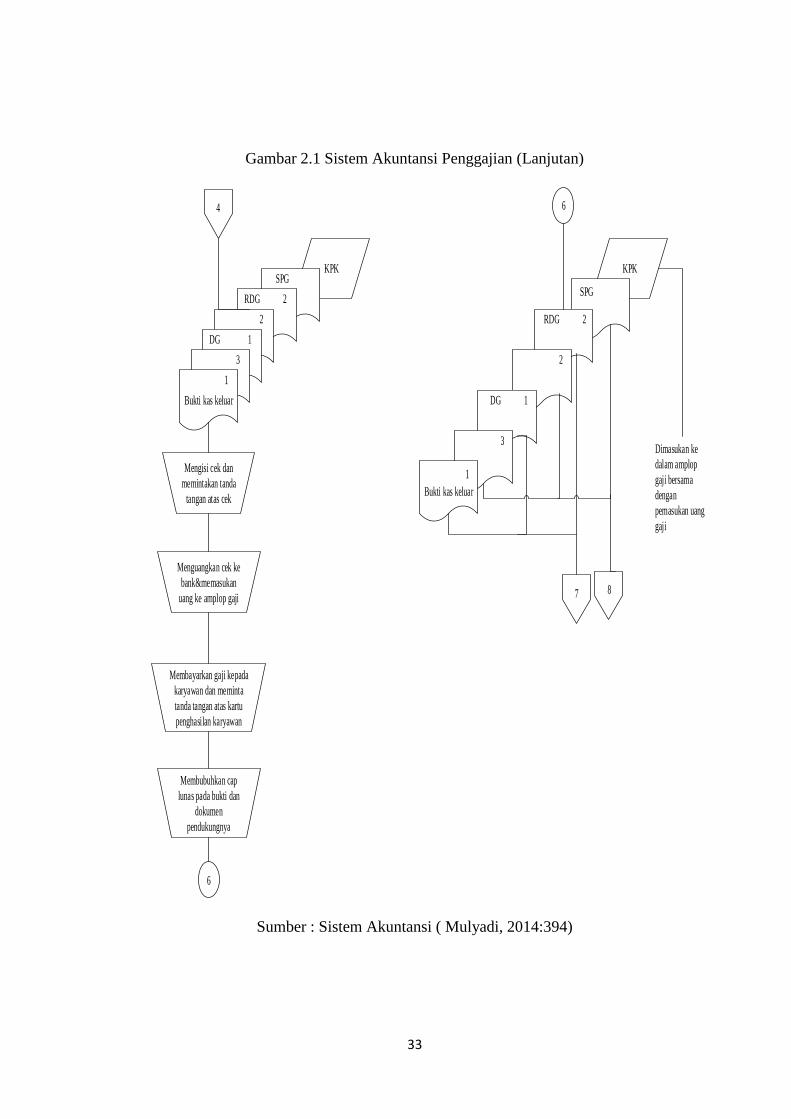

Gambar 2.1 Sistem Akuntansi Penggajian (Lanjutan)

Sumber : Sistem Akuntansi ( Mulyadi, 2014:394)

4

KPK

Bukti kas keluar

Mengisi cek dan

memintakan tanda

tangan atas cek

Menguangkan cek ke

bank&memasukan

uang ke amplop gaji

Membayarkan gaji kepada

karyawan dan meminta

tanda tangan atas kartu

penghasilan karyawan

Membubuhkan cap

lunas pada bukti dan

dokumen

pendukungnya

6

6

KPK

Bukti kas keluar

7 8

Dimasukan ke

dalam amplop

gaji bersama

dengan

pemasukan uang

gaji

SPG

RDG

DG

2

2

1

3

1

SPG

RDG

DG

2

2

1

3

1

34

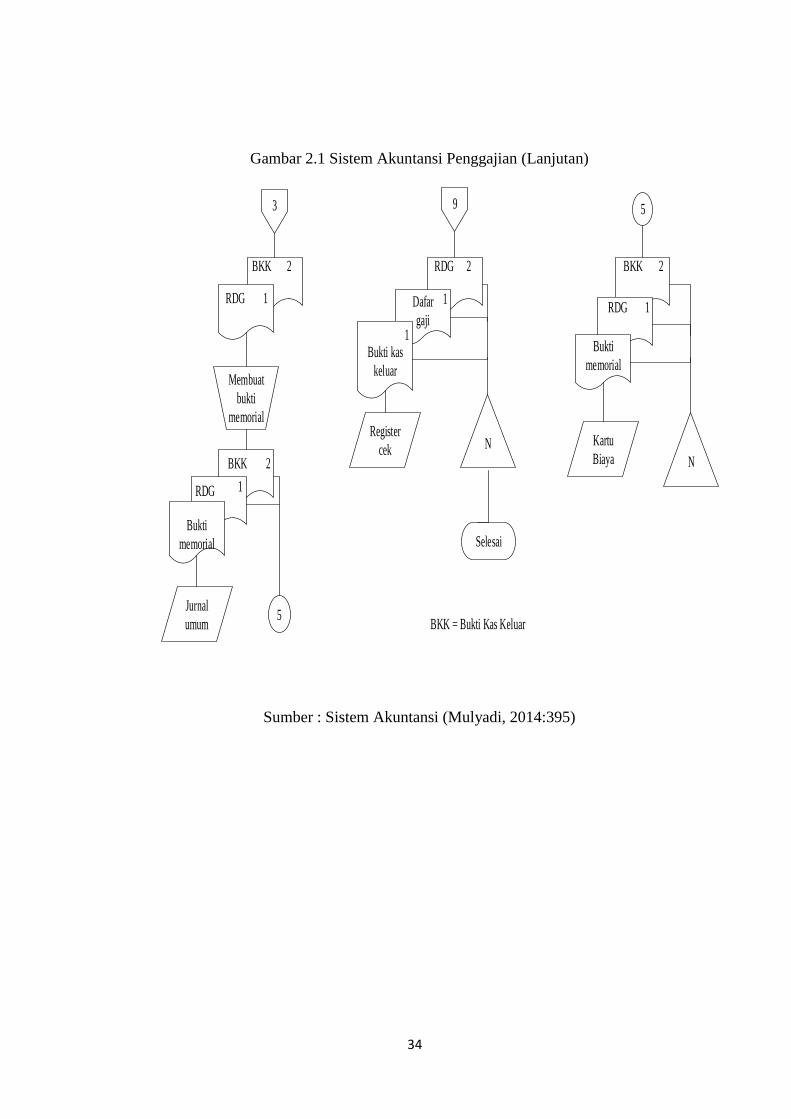

Gambar 2.1 Sistem Akuntansi Penggajian (Lanjutan)

Sumber : Sistem Akuntansi (Mulyadi, 2014:395)

3

Membuat

bukti

memorial

Bukti

memorial

Jurnal

umum5

9

Bukti kas

keluar

Register

cek N

Selesai

5

Bukti

memorial

Kartu

Biaya N

BKK = Bukti Kas Keluar

BKK

RDG

BKK

RDG

2

1

2

1

RDG 2

Dafar

gaji

1

BKK

RDG

1

1

2

35

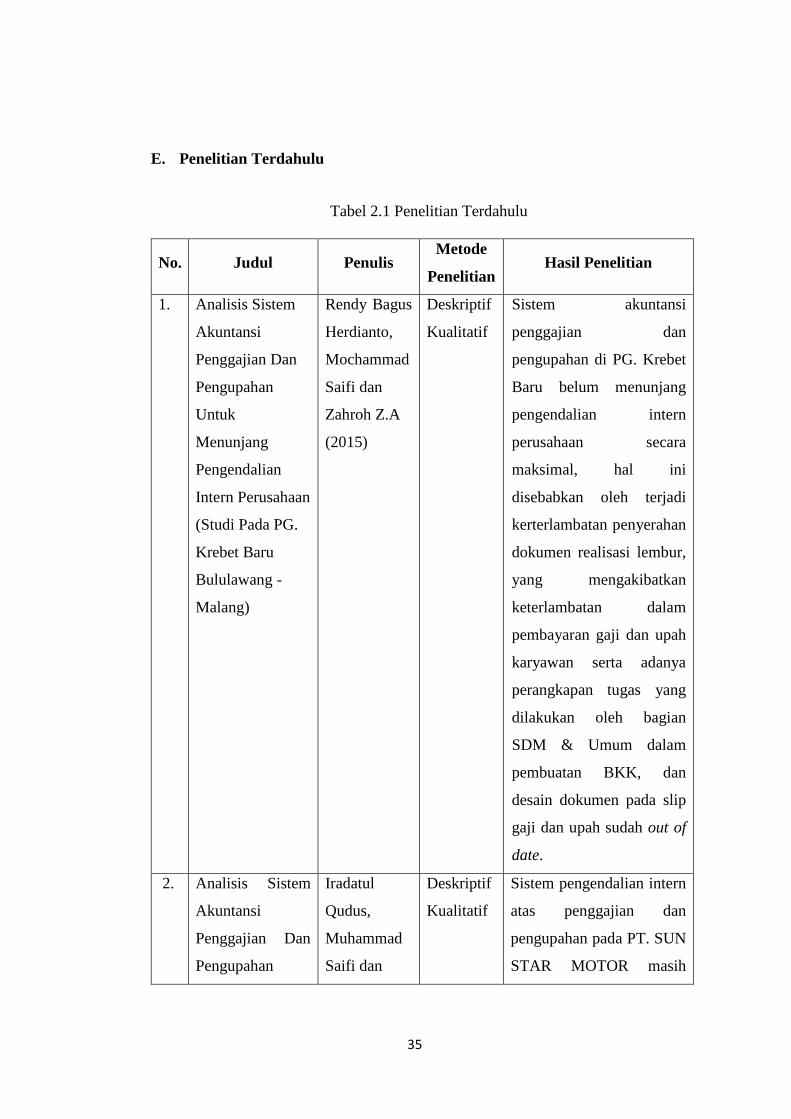

E. Penelitian Terdahulu

Tabel 2.1 Penelitian Terdahulu

No. Judul Penulis Metode

Penelitian Hasil Penelitian

1. Analisis Sistem

Akuntansi

Penggajian Dan

Pengupahan

Untuk

Menunjang

Pengendalian

Intern Perusahaan

(Studi Pada PG.

Krebet Baru

Bululawang -

Malang)

Rendy Bagus

Herdianto,

Mochammad

Saifi dan

Zahroh Z.A

(2015)

Deskriptif

Kualitatif

Sistem akuntansi

penggajian dan

pengupahan di PG. Krebet

Baru belum menunjang

pengendalian intern

perusahaan secara

maksimal, hal ini

disebabkan oleh terjadi

kerterlambatan penyerahan

dokumen realisasi lembur,

yang mengakibatkan

keterlambatan dalam

pembayaran gaji dan upah

karyawan serta adanya

perangkapan tugas yang

dilakukan oleh bagian

SDM & Umum dalam

pembuatan BKK, dan

desain dokumen pada slip

gaji dan upah sudah out of

date.

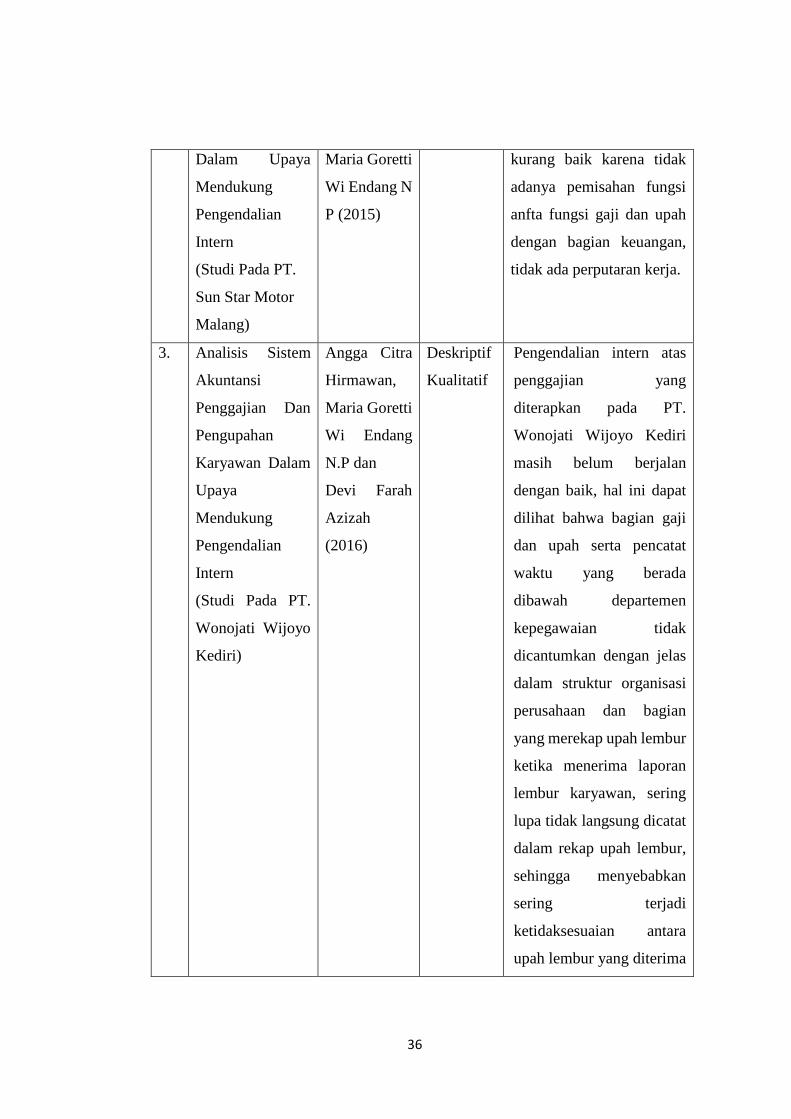

2. Analisis Sistem

Akuntansi

Penggajian Dan

Pengupahan

Iradatul

Qudus,

Muhammad

Saifi dan

Deskriptif

Kualitatif

Sistem pengendalian intern

atas penggajian dan

pengupahan pada PT. SUN

STAR MOTOR masih

36

Dalam Upaya

Mendukung

Pengendalian

Intern

(Studi Pada PT.

Sun Star Motor

Malang)

Maria Goretti

Wi Endang N

P (2015)

kurang baik karena tidak

adanya pemisahan fungsi

anfta fungsi gaji dan upah

dengan bagian keuangan,

tidak ada perputaran kerja.

3. Analisis Sistem

Akuntansi

Penggajian Dan

Pengupahan

Karyawan Dalam

Upaya

Mendukung

Pengendalian

Intern

(Studi Pada PT.

Wonojati Wijoyo

Kediri)

Angga Citra

Hirmawan,

Maria Goretti

Wi Endang

N.P dan

Devi Farah

Azizah

(2016)

Deskriptif

Kualitatif

Pengendalian intern atas

penggajian yang

diterapkan pada PT.

Wonojati Wijoyo Kediri

masih belum berjalan

dengan baik, hal ini dapat

dilihat bahwa bagian gaji

dan upah serta pencatat

waktu yang berada

dibawah departemen

kepegawaian tidak

dicantumkan dengan jelas

dalam struktur organisasi

perusahaan dan bagian

yang merekap upah lembur

ketika menerima laporan

lembur karyawan, sering

lupa tidak langsung dicatat

dalam rekap upah lembur,

sehingga menyebabkan

sering terjadi

ketidaksesuaian antara

upah lembur yang diterima

37

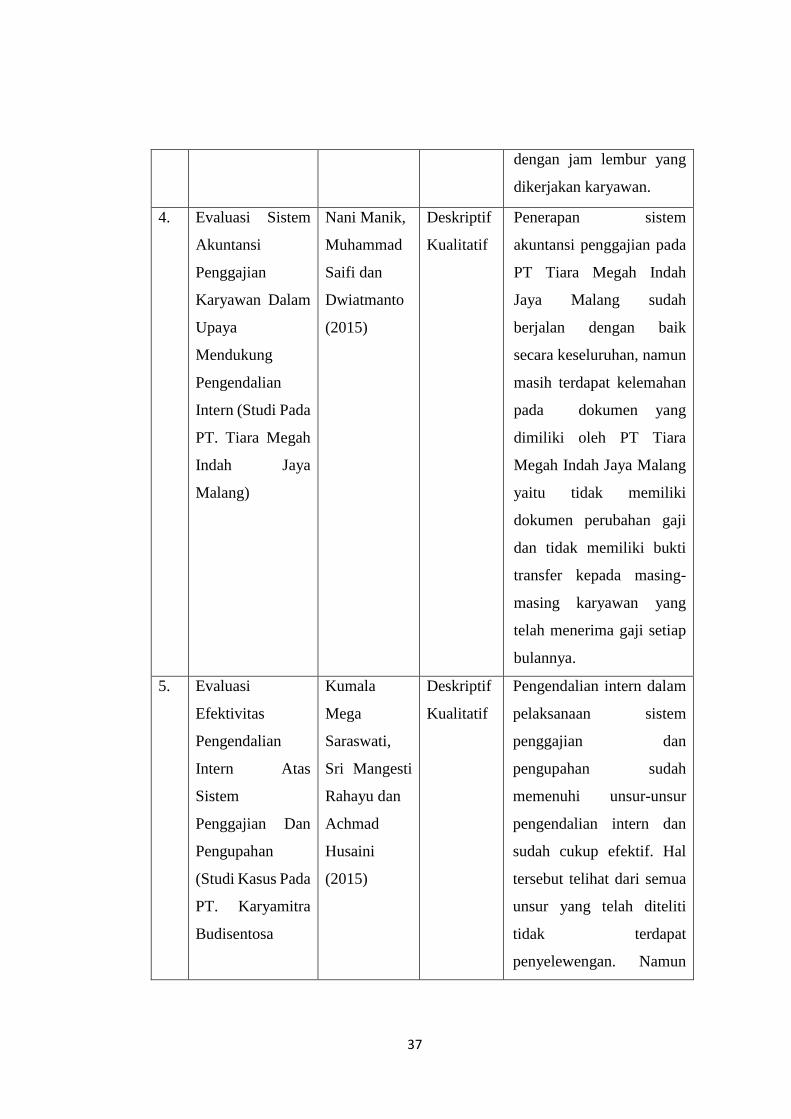

dengan jam lembur yang

dikerjakan karyawan.

4. Evaluasi Sistem

Akuntansi

Penggajian

Karyawan Dalam

Upaya

Mendukung

Pengendalian

Intern (Studi Pada

PT. Tiara Megah

Indah Jaya

Malang)

Nani Manik,

Muhammad

Saifi dan

Dwiatmanto

(2015)

Deskriptif

Kualitatif

Penerapan sistem

akuntansi penggajian pada

PT Tiara Megah Indah

Jaya Malang sudah

berjalan dengan baik

secara keseluruhan, namun

masih terdapat kelemahan

pada dokumen yang

dimiliki oleh PT Tiara

Megah Indah Jaya Malang

yaitu tidak memiliki

dokumen perubahan gaji

dan tidak memiliki bukti

transfer kepada masing-

masing karyawan yang

telah menerima gaji setiap

bulannya.

5. Evaluasi

Efektivitas

Pengendalian

Intern Atas

Sistem

Penggajian Dan

Pengupahan

(Studi Kasus Pada

PT. Karyamitra

Budisentosa

Kumala

Mega

Saraswati,

Sri Mangesti

Rahayu dan

Achmad

Husaini

(2015)

Deskriptif

Kualitatif

Pengendalian intern dalam

pelaksanaan sistem

penggajian dan

pengupahan sudah

memenuhi unsur-unsur

pengendalian intern dan

sudah cukup efektif. Hal

tersebut telihat dari semua

unsur yang telah diteliti

tidak terdapat

penyelewengan. Namun

38

Pandaan-

Pasuruan)

ada beberapa kelemahan

dalam pengendalian intern

sistem penggajian dan

pengupahan, antara lain,

adanya ketidakefisienan

sumber daya yang

digunakan dalam sistem

penggajian dan

pengupahan secara manual

yang menyebabkan

overlap fungsi pada bagian

HRD.