2.1 Kajian Penelitian Terdahulu dan Kelembaban Menggunakan ...

7

BAB II

TINJAUAN PUSTAKA

2.1 Review Penelitian Terdahulu

Penelitian mengenai profitabilitas, leverage, dan ukuran perusahaan telah

banyak dilakukan di Indonesia maupun di Negara lain. Penelitian ini dilakukan

untuk memperkuat hasil penelitian terdahulu. Penilitian terdahulu diuraikan dalam

bentuk tabel sebagai berikut:

Tabel 2.1 Ringkasan penelitian terdahulu

No Nama

(Tahun)

Judul/Jurnal Objek/Variabel/Analisis Hasil Penelitian

1. Kurniasih &

Sari (2013)

Pengaruh

Return on

Assets,

Leverage,

Corporate

Governance,

Ukuran

Perusahaan

dan

Kompensasi

Rugi Fiskal

pada Tax

Avoidance.

Jurnal

Buletin Studi

Ekonomi,

Vol.18, No.1.

Objek: perusahaan

manufaktur di BEI

periode 2007-2010

Variabel: return on

assets, leverage,

komisaris independen,

komite audit,ukuran

perusahaan dan

kompensasi rugi fiskal

Analisis: analisis

regresi linear berganda

Return on assets,

ukuran

perusahaan dan

kompensasi rugi

fiskal

berpengaruh

signifikan pada

tax avoidance.

Leverage dan

corporate

governance tidak

berpengaruh

pada tax

avoidance

2. Swingly &

Sukartha

(2015)

Pengaruh

Karakter

Eksekutif,

Komite

Audit,

Ukuran

Perusahaan,

Leverage,

dan Sales

Growth pada

Tax

Avoidance.

Objek: perusahaan

manufaktur di BEI

periode 2011-2013

Variabel: karakter

eksekutif, komite audit,

ukuran perusahaan,

leverage, dan sales

growth

Analisis: analisis

regresi linier berganda

Karakter

eksekutif dan

ukuran

perusahaan

berpengaruh

positif pada tax

avoidance.

Leverage

berpengaruh

negatif pada tax

avoidance.

Komite audit

8

Jurnal

Akuntansi

Universitas

Udayana,

Vol.10, No.

1, hlm: 47-

62.

dan sales growth

tidak

berpengaruh

pada tax

avoidance.

3. Jasmine

(2017)

Pengaruh

Leverage,

Kepelimikan

Institusonal,

Ukuran

Perusahaan,

dan

Profitabilitas

terhadap

Penghindaran

Pajak. Jurnal

Online

Mahasiswa

Bidang Ilmu

Ekonomi,

Vol.4, No.1,

hlm:1786-

1800.

Objek: perusahaan

manufaktur di BEI

periode 2012-2014

Variabel: leverage,

kepemilikan

institusional, ukuran

perusahaan, dan

profitabilitas

Analisis: analisis

regresi linier berganda

Leverage,

kepemilikan

institusional,

ukuran

perusahaan, dan

profitabilitas

berpengaruh

terhadap tax

avoidance

4. Maharani &

Suardana

(2014)

Pengaruh

Corporate

Governance,

Profitabilitas,

dan

Karakteristik

Eksekutif

pada Tax

avoidance.

Jurnal

Akuntansi

Universitas

Udayana,

Vol.9, No.2,

hlm:525-539.

Objek: perusahaan

manufaktur di BEI

periode 2008-2012

Variabel: dewan

komisaris, kualitas

audit, komite audit,

ROA, dan risiko

perusahaan

Analisis: analisis

regresi linier berganda

Risiko

perusahaan

berpengaruh

positif terhadap

tax avoidance.

Proporsi dewan

komisaris,

kualitas audit,

komite audit,

dan ROA

berpengaruh

negatif terhadap

tax avoidance.

5. Annisa

(2016)

Pengaruh

Return on

Asset,

Leverage,

Ukuran

Perusahaan

Objek: perusahaan

manufaktur di BEI

periode 2012-2015

Variabel: return on

asset, leverage, ukuran

perusahaan, dan

Return on asset

dan leverage

berpengaruh

terhadap

penghindaran

pajak. Ukuran

9

Dan Koneksi

Politik

Terhadap

Penghindaran

Pajak. Jurnal

Online

Mahasiswa

Bidang Ilmu

Ekonomi,

Vol.4,No.1,hl

m: 685-698.

koneksi politik

Analisis: analisis

regresi linier berganda

perusahaan dan

koneksi politik

tidak

berpengaruh

terhadap

penghindaran

pajak.

2.2 Tinjauan Teoritis

1. Teori Agensi

Teori agensi menjelaskan tentang hubungan antara manajemen (agent) dan

pemilik/pemegang saham (principal). Jensen & Meckling (1976) mengungkapkan

bahwa pemilik/pemegang saham (principal) merupakan pihak yang memberikan

perintah kepada manajemen (agent) untuk bertindak atas nama pemilik/pemegang

saham (principal), sedangkan manajemen merupakan (agent) yang bertindak

untuk kepentingan pemilik/pemegang saham (principal) yaitu bertanggungjawab

untuk memaksimalkan kekayaan pemilik/pemegang saham (principal).

Menurut Eisenhardt (1989), teori agensi menggunakan tiga asumsi sifat

manusia yaitu: (1) Manusia pada umumya mementingkan diri sendiri (self

interest), (2) Manusia memiliki daya pikir terbatas mengenai persepsi masa

mendatang (bounded rationality), dan (3) Manusia selalu menghindari resiko (risk

averse).

Pemberian delegasi kepada manejemen dapat menimbulkan masalah

keagenan (agency problem) yang berarti ketidaksejajaran kepentingan antara

pemilik/pemegang saham (principal) dengan manajemen (agent), (Jensen

10

&Meckling, 1976). Timbulnya penghindaran pajak (tax avoidance) sangat

dipengaruhi oleh masalah agensi (agency problem). Masalah agensi yang muncul

dengan adanya penghindaran pajak (tax avoidance) adalah karena adanya

perbedaan kepentingan antara manajemen (agent) yang menginginkan

peningkatan kompensasi dengan pemilik/pemegang saham (principal) yang

menginginkan penekanan biaya pajak yang dikeluarkan perusahaan.

2. Penghindaran Pajak (tax avoidance)

Menurut Dyreng, et. al (2008) tax avoidance merupakan segala bentuk

kegiatan yang memberikan efek terhadap kewajiban pajak, baik kegiatan yang

diperbolehkan oleh pajak atau kegiatan khusus untuk mengurangi pajak.

Penghindaran pajak (tax avoidance) yang dilakukan oleh perusahaan dengan

memanfaatkan kelemahan hukum perpajakan.

Menurut Fadhilah (2014) dalam penelitiannya mengemukakan bahwa

komite urusan fiskal dari Organization for Economic Cooperation and

Development (OECD) telah menyebutkan tiga karakter penghindaran pajak (tax

avoidance) yaitu:

1) Adanya unsur artifisial dimana berbagai pengaturan seolah-olah terdapat

didalamnya padahal tidak, dan ini dilakukan karena ketiadaan faktor pajak.

2) Memanfaatkan loopholes (celah) dari undang-undang atau menerapkan

ketentuan-ketentuan legal untuk berbagai tujuan, padahal bukan itu yang

sebetulnya dimaksudkan oleh pembuat undang-undang.

3) Para konsultan menunjukkan alat atau cara untuk melakukan penghindaran

pajak dengan syarat wajib pajak menjaga serahasia mungkin.

11

Kepatuhan memenuhi kewajiban perpajakan diukur dan dibandingkan

dengan besar kecilnya penghematan pajak (tax saving), penghindaran pajak (tax

avoidance) dan penyelundupan pajak (tax evasion) yang ketiganya bertujuan

untuk meminimalkan beban pajak (Zain, 2003). Bagi pelaku bisnis pajak dianggap

sebagai beban investasi. Sehingga perusahaan berusaha untuk menghindari beban

pajak dengan melakukan perencanaan pajak (tax planning) yang efektif. Hal

tersebut dapat dilakukan dengan cara penghindaran pajak (tax avoidance).

Menurut Maharani dan Suardana (2014) tax avoidance merupakan salah satu cara

untuk menghindari pajak secara legal yang tidak melanggar peraturan perpajakan.

Penghindaran pajak (tax avoidance) diukur dengan Cash Effective Tax

Rate (Cash ETR). Cash Effective Tax Rate (Cash ETR) merupakan kas yang

dikeluarkan untuk biaya pajak dibagi dengan laba sebelum pajak (Dewinta &

Setiawan, 2016). Menurut Dyreng, et al. (2008) Cash Effective Tax Rate (Cash

ETR) baik digunakan untuk menggambarkan kegiatan penghindaran pajak (tax

avoidance) oleh perusahaan karena Cash Effective Tax Rate (Cash ETR) tidak

terpengaruh dengan adanya estimasi seperti penyisihan penilaian atau

perlindungan pajak. Cash Effective Tax Rate (Cash ETR) dilihat berdasarkan

jumlah pajak yang dibayarkan perusahaan.

3. Profitabilitas

Profitabilitas merupakan ukuran kinerja perusahaan untuk mendapatkan

laba dalam satu periode tertentu. Menurut Sartono (2012) dalam bukunya

menjelaskan profitabilitas merupakan kemampuan perusahaan memperoleh laba

dalam hubungannya dengan penjualan, total aktiva maupun modal sendiri.

12

Dengan demikian bagi investor jangka panjang akan sangat berkepentingan

dengan analisis profitabilitas ini. Misalnya bagi pemegang saham akan melihat

keuntungan yang benar-benar akan diterima dalam bentuk dividen

Menurut Al Ifanda (2016) yang menunjukkan bahwa profitabilitas sangat

cocok untuk mengukur efektivitas manajemen dan pengevaluasian kinerja

manajemen dalam menjalankan bisnis dan produktivitasnya dalam mengelola

aset-aset perusahaan secara keseluruhan seperti yang nampak pada pengembalian

yang dihasilkan oleh penjualan dan investasi, serta untuk mengevaluasi kinerja

ekonomi dari bisnis. Rasio profitabilitas merupakan rasio untuk menilai

kemampuan perusahaan dan mencari laba. Perusahaan dengan tingkat

profitabilitas yang tinggi cenderung akan melakukan penghindaran pajak (tax

avoidance) (Azizah, 2017). Hal tersebut terjadi karena pajak penghasilan

perusahaan akan dikenakan berdasarkan besaranya laba yang dihasilkan oleh

perusahaan.

Alat analisis untuk mengukur profitabilitas adalah Return on Asset (ROA).

Sartono (2012) mengatakan bahwa Return on Asset (ROA) merupakan

pengukuran kemampuan perusahaan secara keseluruhan di dalam menghasilkan

keuntungan dengan jumlah keseluruhan aktiva yang tersedia di dalam perusahaan,

semakin tinggi rasio ini berarti semakin baik keadaan suatu perusahaan. Return on

Asset (ROA) merupakan perbandingan antara laba bersih setelah pajak dengan

total aset (Sartono, 2012).

13

4. Leverage

Leverage merupakan rasio yang digunakan sebagai alat ukur sejauh mana

perusahaan menggunakan utang untuk membiayai operasi perusahaan. Dalam

bukunya Irham (2015) menjelaskan rasio leverage merupakan cara mengukur

seberapa besar perusahaan dibiayai dengan utang. Penggunaan utang yang terlalu

tinggi akan membahayakan perusahaan karena perusahaan akan masuk dalam

kategori extreme leverage (utang ekstrim) yaitu perusahaan terjebak dalam tingkat

utang yang tinggi dan sulit untuk melepaskan beban utang tersebut. Sehingga

manajer diharuskan mengelola rasio leverage sebaik mungkin, dengan cara

menyeimbangkan berapa utang yang layak diambil dan darimana sumber-sumber

yang dapat dipakai untuk membayar utang perusahaan.

Rasio Leverage yang digunakan sebagai alat ukur adalah Debt to Equity

Ratio (DER). Menurut Sartono (2012) Debt to Equity Ratio (DER) merupakan

perbandingan antara seluruh hutang perusahaan baik hutang jangka panjang

maupun hutang jangka pendek dengan modal sendiri yang dimiliki perusahaan.

Semakin tinggi DER menunjukkan semakin besar total utang terhadap total

ekuitasnya. Dengan kata lain, rasio ini berfungsi untuk mengetahui setiap rupiah

modal sendiri yang dijadikan untuk jaminan utang (Sartono, 2012).

5. Ukuran Perusahaan

Ukuran Perusahaan (Size) merupakan skala untuk mengklasifikasikan

besar atau kecilnya perusahaan. Dalam bukunya Brigham & Houston (2010)

menjelaskan ukuran perusahaan merupakan ukuran besar kecilnya sebuah

perusahaan yang ditunjukan atau dinilai oleh total asset, total penjualan, jumlah

14

laba, beban pajak dan lain-lain. Perusahaan yang memiliki total aset besar

menunjukkan bahwa perusahaan tersebut relatif lebih stabil dan mampu

menghasilkan laba yang lebih besar dibandingkan perusahaan yang memiliki total

aset sedikit (Azizah, 2017).

Dalam UU No. 20 Tahun 2008 telah diatur tentang kriteria ukuran

perusahaan yang dimulai dari usaha mikro, usaha kecil, usaha menengah, dan

usaha besar, kriteria tersebut adalah sebagai berikut :

Tabel 2.2 Kriteria ukuran perusahaan

Ukuran Perusahaan Kriteria

Assets (Tidak termasuk

tanah dan bangunan

tempat usaha)

Penjualan tahunan

Usaha Mikro Maksimal 50 Juta Maksimal 300 Juta

Usaha Kecil >50 Juta – 500 Juta >300 Juta – 2,5 Milliar

Usaha Menengah >10 Juta – 10 Milliar >2,5 Milliar – 50 Milliar

Usaha besar >10 Milliar >50 Milliar

Sumber : UU No.20 Tahun 2008

Menurut Marfu’ah (2015) semakin besar ukuran perusahaannya, maka

transaksi yang dilakukan akan semakin kompleks. Jadi hal ini memungkinkan

perusahaan untuk memanfaatkan celah-celah yang ada untuk melakukan tindakan

penghindaran pajak (tax avoidance) dari setiap transaksi. Selain itu, perusahaan

yang beroperasi lintas negara memiliki kecenderungan untuk melakukan tindakan

penghindaran pajak (tax avoidance) yang lebih tinggi dibandingkan perusahaan

yang beroperasi lintas domestik, karena perusahaan bisa melakukan transfer

15

pricing ke perusahaan yang ada di negara lain, dimana negara tersebut memungut

tarif pajak yang lebih rendah dibandingkan negara lainnya.

Alat untuk mengukur ukuran perusahaan adalah dengan melihat total aset

yang dimiliki oleh perusahaan. Seperti yang diungkapan oleh Harahap (2007)

ukuran perusahaan diukur dengan logaritma dari total asset perusahaan.

Penggunaan total aktiva berdasarkan pertimbangan bahwa total aktiva

mencerminkan ukuran perusahaan dan diduga mempengaruhi ketepatan waktu.

2.3 Perumusan Hipotesis

1. Pengaruh Profitabilitas terhadap Tax Avoidance.

Teori agensi menjelaskan hal yang dapat memacu para manajer(agent)

untuk meningkatkan laba perusahaan agar mendapat kompensasi lebih, namun

mengakibatkan kerugian bagi pemilik/pemegang saham (principal) karena

membayarkan pajak terlalu besar. Profitabilitas merupakan gambaran kinerja

perusahaan dalam menghasilkan laba. Tingginya nilai profitabilitas perusahaan

menunjukan banyaknya laba yang diperoleh perusahaan dari pengelolaan aset

perusahaan secara efektif dan efisien yang dihitung dengan Return On Assets

(ROA). Dikarenakan Return On Assets (ROA) merupakan rasio yang digunakan

untuk mengukur kemampuan manajemen perusahaan dalam memperoleh laba

secara keseluruhan. Semakin besar ROA suatu perusahaan, semakin besar pula

tingkat keuntungan yang dicapai perusahaan dan semakin baik pula posisi

perusahaan tersebut dari segi penggunaan asetnya.

Semakin tinggi nilai ROA, maka semakin besar juga laba yang diperoleh

perusahaan. Ketika laba yang diperoleh perusahaan membesar, maka jumlah pajak

16

penghasilan akan meningkat sesuai dengan peningkatan laba perusahaan. Jika

semakin tinggi laba perusahaan, maka akan dilakukan perencanaan pajak (tax

planning) untuk melakukan aktivitas yang mampu mengurangi jumlah kewajiban

perpajakan. Apabila perusahaan akan melakukan tax avoidance maka harus

semakin efisien dari segi beban sehingga tidak perlu membayar pajak dalam

jumlah besar. Semakin besar nilai ROA perusahaan maka semakin rendah Cash

ETR, sehingga menunjukkan bahwa tindakan penghindaran pajak (tax avoidance)

yang dilakukan oleh perusahaan semakin tinggi. Dapat diasumsikan bahwa

perusahaan yang memiliki profitabilitas tinggi cenderung akan melakukan

penghindaran pajak (tax avoidance). Darmawan & Sukartha (2014) menunjukan

profitabilitas yang diukur menggunakan Return On Assets (ROA) memiliki

pengaruh signifikan terhadap penghindaran pajak (tax avoidance).

H1 : Profitabilitas berpengaruh signifikan terhadap Tax Avoidance.

2. Pengaruh Leverage terhadap Tax Avoidance.

Dalam hal ini teori agensi menunjukkan konflik yang terjadi antara agent

dan principal. Dimana sistem pendanaan melalui hutang dapat menimbulkan

konflik tersebut. Leverage diukur dengan Debt to Equity Ratio (DER) yaitu alat

untuk mengukur sejauh mana perusahaan menggunakan utang untuk memodali

operasi perusahaan. Semakin tinggi DER menunjukkan komposisi total hutang

semakin besar dibanding dengan total modal sendiri, sehingga berdampak

semakin besar beban perusahaan terhadap pihak luar (kreditur). Meningkatnya

beban terhadap kreditur menunjukkan sumber modal perusahaan sangat

17

tergantung dengan pihak luar. Selain itu, besarnya beban hutang yang ditanggung

perusahaan dapat mengurangi jumlah laba yang diterima perusahaan.

Namun dengan adanya hutang pada perusahaan akan menimbulkan beban

tetap yaitu adanya bunga yang harus dibayar. Pada peraturan perpajakan pasal 6

ayat 1 huruf a UU nomor 36 tahun 2008 tentang PPh, bunga pinjaman merupakan

biaya yang dapat dikurangkan (deductible expense) terhadap penghasilan kena

pajak sehingga akan mengakibatkan laba kena pajak perusahaan berkurang.

Berkurangnya laba kena pajak akhirnya akan mengurangi jumlah pajak yang

harus dibayar perusahaan. Dalam hal ini dikenal dengan istilah thin capitalization

yaitu modal yang terselubung melalui pinjaman yang melampaui batas kewajaran.

Pinjaman tersebut berupa uang atau modal dari pemegang saham atau pihak-pihak

lain yang memiliki hubungan istimewa dengan pihak peminjam. Dengan

demikian, alasan perusahaan untuk melakukan thin capilaization karena beban

bunga merupakan salah satu alat yang digunakan perusahaan untuk mengurangi

pajaknya karena undang-undang memperbolehkan beban bunga sebagai

deductible expense.

Pemerintah berupaya untuk mengurangi thin capilaization tersebut dengan

menerbitkan Peraturan Menteri Keuangan (PMK) Nomor 169/PMK.03/2015 pasal

2, yang mengatur penentuan besarnya perbandingan antara utang dan modal

perusahaan untuk keperluan penghitungan Pajak Penghasilan (PPh) yaitu paling

tinggi sebesar 4:1 atau dengan kata lain 80% utang dan 20% modal. Dengan

adanya perbandingan antara utang dan modal tersebut, sehingga perusahaan tidak

diperkenankan membebankan semua beban bunga sebagai biaya pengurang Pajak

18

Penghasilan (PPh). Semakin tinggi nilai rasio leverage, menunjukkan semakin

tinggi jumlah pendanaan perusahaan melalui hutang. Semakin tinggi beban hutang

yang ditanggung perusahaan dapat mengurangi jumlah laba yang diterima

perusahaan, sehingga mengurangi kompensasi yang diterima oleh manajer

(agent).

Selain itu, beban hutang juga akan menimbulkan beban bunga. Beban

bunga yang tingi akan mengurangi pajak yang harus dibayarkan oleh perusahaan

karena adanya insentif pajak yang diberikan oleh pemerintah, sehingga

memberikan keuntungan kepada pemilik/pemegang saham (principal). Semakin

besar nilai leverage perusahaan maka semakin rendah Cash ETR, sehingga

menunjukkan bahwa tindakan penghindaran pajak (tax avoidance) yang dilakukan

oleh perusahaan semakin tinggi. Hal ini dikarenakan adanya kebijakan yang

diberikan oleh pemerintah, sehingga akan mendorong perusahaan menggunakan

utang untuk memodali operasi perusahaan dengan tujuan melakukan

penghindaran pajak (tax avoidance). Rachmithasari (2015) menyatakan bahwa

leverage berpengaruh signifikan terhadap penghindaran pajak (tax avoidance).

H2 : Leverage berpengaruh signifikan terhadap Tax Avoidance.

3. Pengaruh Ukuran Perusahaan terhadap Tax Avoidance.

Berdasarkan teori agensi, manajer (agent) akan memanfaatkan sumber

daya yang dimiliki perusahaan untuk memaksimalkan kompensasi kinerja manajer

(agent), yaitu dengan cara menekan beban pajak perusahaan untuk

memaksimalkan kinerja perusahaan. Perusahaan yang dikelompokkan ke dalam

ukuran besar yang memiliki total aset yang banyak akan cenderung lebih mampu

19

dan lebih stabil untuk menghasilkan laba besar jika dibandingkan dengan

perusahaan yang memiliki total aset kecil. Namun, laba perusahaan digunakan

sebagai penentu tarif pajak perusahaan. Tarif pajak yang besar akan semakin

memperbesar jumlah pajak yang dibayar perusahaan. Perusahaan besar yang

memiliki laba besar akan menjadi sorotan pemerintah untuk dikenakan pajak yang

tinggi. Sehingga perusahaan dengan ukuran besar akan melakukan tindakan

penghindaran pajak (tax avoidance) untuk memperkecil kewajiban pajaknya

dengan cara memanfaatkan celah-celah undang-undang perpajakan atau dengan

memanfaatkan sumber daya yang dimilikinya seperti melakukan transfer pricing

atau membuka cabang perusahaan di negara yang memiliki tarif pajak rendah (tax

heaven). Semakin besar ukuran perusahaan maka semakin rendah Cash ETR,

sehingga menunjukkan bahwa tindakan penghindaran pajak (tax avoidance) yang

dilakukan oleh perusahaan semakin tinggi. Swingly & Sukartha (2015)

membuktikan bahwa ukuran perusahaan (firm size) berpengaruh signifikan

terhadap penghindaran pajak (tax avoidance).

H3 : Ukuran Perusahaan berpengaruh signifikan terhadap Tax

Avoidance.

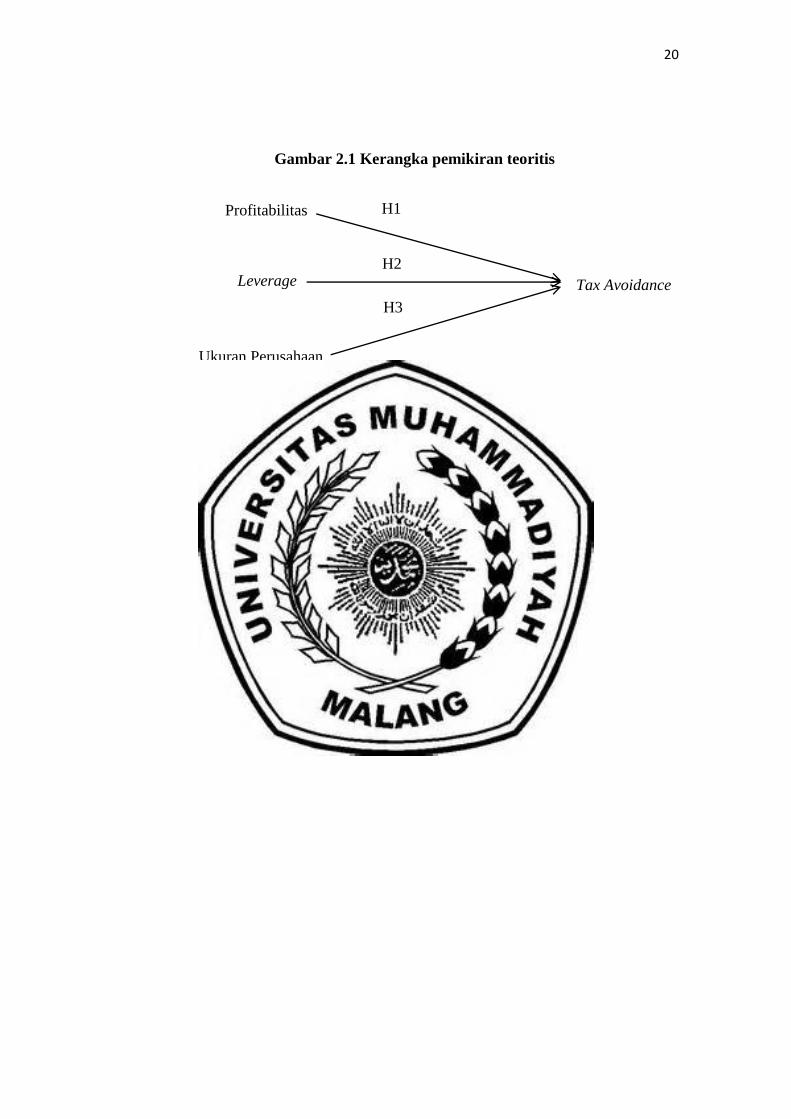

2.4 Kerangka Pemikiran

Dari yang telah diuraikan diatas, maka disusun hipotesis yang merupakan

alur pikiran dari penelitian ini, kemudian digambarkan dalam kerangka teoritis

yang disusun sebagai berikut :

20

Tax Avoidance

H1

Ukuran Perusahaan

Gambar 2.1 Kerangka pemikiran teoritis

Profitabilitas

Leverage H2

H3

Copyright © 2022 FDOKUMEN