BAB II TINJAUAN PUSTAKA 2.1 Pengertian Proyek Proyek dapat ... II.pdf · Mutu, dalam bentuk kinerja...

19

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Proyek Proyek dapat diartikan sebagai suatu kegiatan sementara yang berlangsung dalam jangka waktu terbatas, dengan alokasi sumber daya tertentu dan dimaksudkan untuk mencapai tujuan yang telah ditetapkan (Iman Soeharto, 1997) Dengan ciri-ciri sebagai berikut: 1. Memiliki tujuan khusus berupa produk atau hasil akhir. 2. Jumlah biaya, sasaran jadwal serta mutu dalam proses mencapai tujuan telah ditentukan. 3. Waktu awal dan akhir ditentukan jelas. 4. Jenis dan identitas kegiatan berubah sepanjang proyek berlangsung. 5. Bersifat kompleks. Semua itu dibatasi dengan batasan-batasan tertentu yaitu: 1. Biaya, dibatasi dengan anggaran tertentu. 2. Waktu, telah ditetapkan. 3. Mutu, dalam bentuk kinerja yang harus memenuhi syarat tertentu. Proyek konstruksi adalah proyek dengan komponen kegiatan dari pengkajian kelyakan, design engineering, pengadaan dan konstruksi (Iman Soeharto, 1997). 2.2 Studi Kelayakan Proyek Pengkajian yang bersifat menyeluruh dan mencoba menyoroti segala aspek kelayakan proyek atau investasi dikenal sebagai studi kelayakan (Iman Soeharto, 1997). Mengkaji kelayakan suatu proyek bertujuan untuk menilai usulan suatu proyek atau investasi yang akan datang dari segala segi secara professional. Penilaian disini tidak lain adalah memberikan rekomendasi apakah sebaiknya proyek yang bersangkutan layak dikerjakan atau tidak. Mengingat kondisi dimasa mendatang penuh ketidak pastiaan, maka studi yang dilakukan meliputi berbagai aspek yang membutuhkan pertimbangan tertentu untuk memutuskannya. Tujuan dilakukannya studi kelayakan untuk menghindari keterlanjuran penanaman modal 4 4 4

Transcript of BAB II TINJAUAN PUSTAKA 2.1 Pengertian Proyek Proyek dapat ... II.pdf · Mutu, dalam bentuk kinerja...

BAB II

TINJAUAN PUSTAKA

2.1 Pengertian Proyek

Proyek dapat diartikan sebagai suatu kegiatan sementara yang berlangsung

dalam jangka waktu terbatas, dengan alokasi sumber daya tertentu dan

dimaksudkan untuk mencapai tujuan yang telah ditetapkan (Iman Soeharto, 1997)

Dengan ciri-ciri sebagai berikut:

1. Memiliki tujuan khusus berupa produk atau hasil akhir.

2. Jumlah biaya, sasaran jadwal serta mutu dalam proses mencapai tujuan

telah ditentukan.

3. Waktu awal dan akhir ditentukan jelas.

4. Jenis dan identitas kegiatan berubah sepanjang proyek berlangsung.

5. Bersifat kompleks.

Semua itu dibatasi dengan batasan-batasan tertentu yaitu:

1. Biaya, dibatasi dengan anggaran tertentu.

2. Waktu, telah ditetapkan.

3. Mutu, dalam bentuk kinerja yang harus memenuhi syarat tertentu.

Proyek konstruksi adalah proyek dengan komponen kegiatan dari

pengkajian kelyakan, design engineering, pengadaan dan konstruksi (Iman

Soeharto, 1997).

2.2 Studi Kelayakan Proyek

Pengkajian yang bersifat menyeluruh dan mencoba menyoroti segala aspek

kelayakan proyek atau investasi dikenal sebagai studi kelayakan (Iman Soeharto,

1997). Mengkaji kelayakan suatu proyek bertujuan untuk menilai usulan suatu

proyek atau investasi yang akan datang dari segala segi secara professional.

Penilaian disini tidak lain adalah memberikan rekomendasi apakah sebaiknya

proyek yang bersangkutan layak dikerjakan atau tidak. Mengingat kondisi dimasa

mendatang penuh ketidak pastiaan, maka studi yang dilakukan meliputi berbagai

aspek yang membutuhkan pertimbangan tertentu untuk memutuskannya. Tujuan

dilakukannya studi kelayakan untuk menghindari keterlanjuran penanaman modal

444

yang terlalu besar untuk proyek yang tidak memungkinkan. Hal-hal yang perlu

diketahui dalam studi kelayakan adalah:

1. Ruang lingkup kegiatan proyek disini perlu ditentukan bidang-bidang apa

proyek yang akan beroperasi.

2. Cara-cara kegiatan proyek dilakukan. Dalam hal ini perlu ditentukan

apakah proyek akan dijalankan sendiri atau diserahkan kepada beberapa

pihak lain.

3. Evaluasi terhadap aspek-aspek yang menentukan berhasilnya seluruh

proyek

4. Sarana yang dibutuhkan oleh proyek misalnya kebutuhan tenaga kerja,

material dan sebagainya.

5. Hasil kegiatan proyek tersebut serta biaya-biaya yang harus ditanggung.

6. Akibat-akibat yang bermanfaat maupun tidak dari adanya proyek tersebut.

7. Langkah-langkah rencana untuk melaksanakan proyek (jadwal untuk

masing-masing kegiatan).

Pada umumnya studi kelayakan menyangkut beberapa hal yang harus dipelajari

antara lain aspek pasar, aspek teknis, aspek finansial, aspek sosial, dan aspek

ekonomi. Dalam hal ini yang akan dibahas lebih lanjut yaitu tentang aspek pasar,

teknis, dan finansial.

2.2.1 Aspek Pasar

Aspek pasar dan pemasaran merupakan aspek yang paling utama dan

pertama dilakukan pengkajian dalam usulan proyek investasi, alasannya adalah

tidak akan mungkin suatu proyek didirikan dan dioperasikan jika tidak ada pasar

yang siap menerima produk perusahaan tersebut. Itulah sebabnya jika dalam

kajian pada aspek pasar ini suatu usulan proyek investasi dinyatakan tidak layak,

maka tidak perlu lagi mengkaji aspek-aspek yang lain.

Dalam kajian aspek pasar akan mempelajari tentang:

1. Penawaran, dalam negeri serta perkembangan dimasa lalu dari perkiraan

dimasa datang.

2. Perbandingan harga yang ditawarkan untuk proyek sejenis.

555

3. Program pemasaran yang mencakup strategi pemasaran yang digunakan.

4. Perkiraan penjualannya yang bisa dicapai perusahaan.

2.2.2 Aspek Teknis

Kajian aspek teknis menitik beratkan pada penilaian atas kelayakan proyek

dari sisi teknis. Penilaian meliputi penentuan lokasi proyek, pemilihan mesin dan

peralatan. Sehubungan dengan hal tersebut ada beberapa hal yang perlu dikaji

diantaranya:

1. Lokasi atau letak yang dipilih cukup strategis.

2. Material dan bahan mudah didapat.

3. Mobilisasi kendaraan.

2.2.3 Aspek Finansial

Aspek finansial berkaitan dengan bagaiman menentukan jumlah dana dan

sekaligus mengalokasikannya serta mencari sumber dana yang bersangkutan

secara efisien sehingga memberikan tingkat keuntungan yang menjanjikan bagi

investasi. Dalam menentukan jumlah dana dan mengalokasikan dana investor

harus dapat menentukan berapa besar seharusnya dana yang ditanamkan dalam

investasi dan mengalokasikan secara tepat sehingga dapat mengestimasi aliran kas

dari proyek yang diusulkan. Tingkat keuntungan yang menjanjikan bagi investor

adalah suatu tingkat keuntungan yang diukur berdasarkan kas.

2.3 Evaluasi Proyek

Evaluasi proyek merupakan metode pengevaluasian alternatif-alternatif

dengan cara yang mudah dan dapat dipahami. Evaluasi proyek merupakan suatu

sistem analisis yang membandingkan biaya-biaya dan manfaat-manfaat sebagai

alat untuk menilai kewajaran dari usulan proyek. Tujuan evaluasi proyek pada

dasarnya adalah untuk mengetahui atau menilai kelayakan dari suatu, apakah

menguntungkan atau tidak bila dilaksanakan.

Perencanaan dan penganalisaan proyek agar efektif perlu

mempertimbangkan banyak secara bersama-sama untuk menentukan keuntungan

yang diperoleh dari suatu penanaman investasi. Aspek-aspek dalam evaluasi

666

proyek yang harus diperhatikan antara lain adalah aspek pasar, teknis, keuangan,

hukum, dan ekonomi Negara (Husnan dan Suwarsono 2000). Dalam tugas akhir

ini yang akan dibahas adalah analisis proyek terhadap aspek pasar, aspek teknis,

dan aspek finansial.

2.3.1 Evaluasi Aspek Pasar

Setelah data-data yang dibutuhkan dalam menganalisis aspek pasar telah

terkumpul maka selanjutnya dilakukan aspek pasar yang dalam penelitian ini akan

dibahas:

a. Penggolongan kelas hotel

b. Pengukuran dan peramalan permintaan

2.3.1.1 Penggolongan Kelas Hotel

Menurut Ditjen Pariwisata definisi hotel adalah suatu usaha yang

mengggunakan seluruh atau sebagian dari bangunan yang khusus disediakan,

dimana setiap orang dapat menginap, makan dan minum (mempunyai pelayanan

yang berada dibawah manajemen hotel bersangkutan) serta memperoleh

pelayanan dan fasilitas lainnya dengan pembayaran.

Menurut Peraturan Menterri Pariwisata dan Ekonomi Kreatif Republik

Indonesia Nomor PM. 53/HM.001/MPEK/2013 tentang penggolongan kelas hotel,

bahwa golongan kelas hotel terdiri atas hotel bintang dan hotel nonbintang. Sesuai

pasal 13, sertifikasi usaha hotel dilaksanakan oleh LSU Bidang Pariwisata yang

berkedudukan di wilayah Indonesia.

Pada pasal 6 tercantum unsur-unsur penilaian standar usaha hotel

mencakup 3 hal yaitu: Persyaratan dasar, kriteria mutlak, dan kriteia tidak mutlak.

Persyaratan dasar yang dimaksud antara lain: Tanda daftar usaha pariwisata

bidang usaha penyediaan akomodasi jenis usaha hotel, kelaikan fungsi bangunan

gedung, keterangan laik sehat, dan kelaikan kualitas air.

Kriteria mutlak pada hotel bintang terdiri dari 3 aspek yaitu: aspek produk

meliputi 12 unsur dan 15 sub unsur, aspek pelayanan meliputi 5 unsur dan 5 sub

unsur, dan aspek pengelolaan meliputi 3 unsur dan 5 sub unsur. Kriteria mutlak

untuk hotel nonbintang terdiri dari 3 aspek yaitu: aspek produk meliputi 7 unsur

777

dan 7 sub unsur, aspek pelayanan meliputi 5 unsur dan 5 sub unsur, dan aspek

pengelolaan meliputi 3 unsur dan 4 sub unsur.

Kriteria tidak mutlak pada hotel bintang terdiri dari 3 aspek yaitu: aspek

produk meliputi 32 unsur dan 147 sub unsur, aspek pelayanan meliputi 14 unsur

dan 40 sub unsur, dan aspek pengelolaan meliputi 6 unsur dan 21 sub unsur.

Kriteria tidak mutlak untuk hotel nonbintang terdiri dari 3 aspek yaitu: aspek

produk meliputi 7 unsur dan 7 sub unsur, aspek pelayanan meliputi 5 unsur dan 5

sub unsur, dan aspek pengelolaan meliputi 3 unsur dan 4 sub unsur.

Pada lampiran II Peraturan Menteri Pariwisata dan Ekonomi Kreatif RI

Tahun 2013, berisi unsur-unsur dan sub unsur yang perlu dinilai untuk

mengetahui standar usaha hotel bintang dan nonbintang. Terdapat pula tentang

tata cara penilaian standar hotel bintang dan nonbintang. Metode penilaian standar

hotel bintang dapat dilihat pada tabel dibawah ini.

Tabel 2.1 Metode Penilaian Standar Hotel Bintang

JUMLAH

SUB UNSUR

BOBOT RENTANG

NILAI

INTERVAL KELAS HOTEL

104

208

2 208-292 20 5

3 312-500 20 4

5 520-708 20 3

7 728-916 20 2

9 ≥ 936 20 1

Sumber : Peraturan Menteri Pariwisata dan Ekonomi Kreatif Republik

Indonesia Tahun 2013

Kriteria penilaian standar hotel bintang terdiri dari 208 sub unsur yang

merupakan bagian dari aspek produk, aspek pelayanan, dan aspek pengelolaan.

Dari sejumlah 208 sub unsur tersebut ditetapkan 104 sub unsur sebagai bilangan

pengali dengan bobot untuk menentukan nilai minimal pada setiap kelas hotel

bintang. Dalam melakukan penilaian terhadap penggolongan kelas hotel bintang,

888

setiap sub unsur diberi nilai 1-5 sesuai dengan kualitas dan kondisinya. Angka 1-5

dijabarkan sebagai berikut, yaitu: 1=kurang, 2=cukup baik, 3=baik, 4=sangat baik,

dan 5=terbaik. Dari total nilai sub unsur untuk seluruh aspek standar hotel yang

merupakan penjumlahan dari total nilai sub unsur untuk aspek produk, pelayanan,

dan pengelolaan digunakan untuk menentukan penggolongan kelas hotel sesuai

dengan rentang nilai sebagaimana tercantum pada tabel 2.1.

Tabel 2.2 Metode Penilaian Standar Usaha Hotel Nonbintang

Aspek Jumlah SubUnsur

NilaiKualitas

SubUnsur

Nilai Sub UnsurBobotAspek

Nilai SetelahPembobotan

Terendah (bxc),

c=1

Tertinggi (bxc),

c=3

Terendah(dxf)

Tertinggi(dxf)

A b C d e f g hPRODUK 28

1;2;328 84 2 56 168

PELAYANAN 5 5 15 3 15 45PENGLOLAAN 5 5 15 1 5 15Total Nilai Setelah Pembobotan 76 228Batas Nilai Penetapan Hotel Nonbintang (g+h):2 152Sumber : Peraturan Menteri Pariwisata dan Ekonomi Kreatif Republik

Indonesia Tahun 2013

Jumlah sub unsur yang digunakan penilaian terdiri atas 28 sub unsur aspek

produk, 5 sub unsur aspek pelayanan dan 5 sub unsur aspek pengelolaan, yang

digunakan sebagai bilangan pengali dengan nilai kualitas setiap sub unsur, yaitu 1,

2, atau 3, untuk menentukan nilai terendah dan nilai tertinggi. Nilai kualitas sub

unsur digunakan sebagai bilangan pengali dengan sub unsur setiap aspek untuk

menentukan nilai terendah dan nilai tertinggi,3 = tinggi, 2 = sedang, atau 1 =

rendah. Bobot aspek yang ditetapkan pada ketiga aspek standar hotel tersebut,

yaitu pada aspek produk dengan bobot 2, aspek pelayanan dengan bobot 3, dan

aspek pengelolaan dengan bobot 1.

Hasil kali dari sub unsur setiap aspek dan bobot setiap aspek akan

didapatkan nilai pembobotan tertinggi dan terendah. Batas nilai terendah

penetapan untuk Hotel Nonbintang adalah sebesar 152 diperoleh dari rata-rata

999

penjumlahan nilai tertinggi dan terendah setelah pembobotan, sesuai dengan pada

tabel 2.2

Penetapan akhir golongan kelas hotel dilakukan dengan penggabungan

hasil penilaian dasar dengan hasil penilaian teknis operasional. Golongan kelas

hotel dapat dilihat pada tabel dibawah ini.

Tabel 2.3 Penggolongan kelas hotel

No

GOLONGAN KELAS

HOTEL

SKALA

NILAI BINTANG

1 Bintang 5 ≥ 936

2 Bintang 4 728-916

3 Bintang 3 520-708

4 Bintang 2 312-500

5 Bintang 1 208-292

6 Nonbintang Min. 152

Sumber : Peraturan Menteri Pariwisata dan Ekonomi Kreatif Republik

Indonesia Tahun 2013

2.3.1.2 Pengukuran dan Peramalan Pemintaan

Pengukuran permintaan merupakan salah satu analisa yang ditinjau dalam

analisis aspek pasar. Pengukuran permintaan adalah usaha untuk mengetahui

permintaan atas suatu produk atau sekelompok produk dimasa yang lalu dan masa

sekarang dalam kendala suatu kondisi tertentu. Sedangkan peramalan permintaan

merupakan usaha untuk mengetahui jumlah produk dimasa yang akan datang

dalam kendala satu kondisi tertentu

Analisis dan peramalan memegang peranan penting dalam pengkajian

aspek pasar yaitu mengubah sejumlah besar data menjadi kesimpulan dan laporan

yang dapat dipertanggungjawabkan yang merupakan masukan informasi yang

sangat berguna bagi proses pengambilan keputusan. Pengertian dan penguasaan

metode yang digunakan merupakan syarat keberhasilan analisis data. Dalam

memilih metode peramalan sangat tergantung pada berapa faktor antara lain :

Waktu yang hendak diliput, yaitu rentang waktu masa datang dari jangkauan

peramalan,

101010

Tingkah laku data, meliputi jumlah ketepatan dan tingkah laku data masa lalu

yang tersedia.

Tipe model, yakni apakah model yang digunakan merupakan model time

series, kausalitas ataukah model lain yang lebih komplek.

Biaya yang tersedia.

Tingkat ketepatan yang diinginkan, hal ini berkaitan dengan kebutuhan

manajemen.

Kemudahan penerapan, dalam hal ini berkaitan dengan kemampuan

manajemen, data dan biaya yang tersedia.

Disamping keenam faktor-faktor tersebut waktu yang tersedia juga

berpengaruh terhadap pemilihan teknik peramalan (Suad Husnan dan Suwarsono,

2000).

Meramalkan nilai suatu variabel perlu diketaliui sifat dan tadiat variabel

tersebut di waktu sekarang dan lampau. Salah satu metode yang dapat digunakan

adalah metode time series. Untuk mempelajari bagaimana perkembangan historis

dan suatu variabel digunakan deret nilai-nilai variabel itu menurut waktu. Deretan

seperti ini dinamakan time series (Amudi Pasaribu, 1975). Ada empat cara atau

metode yang biasa digunakan untuk menyusun atau menentukan trend yaitu

metode bebas freehand method, metode setengah rata-rata (semi average method),

metode rata-rata bergerak (moving average method), metode kuadrat terkecil

(least squares method). Metode kuadrat terkecil akan menghasilkan trend yang

paling cocok dibandingkan dengan metode-metode lainnya (Nata Wirawan,2001).

Metode trend dapat dibedakan berdasarkan persamaannya yaitu metode trend

dengan persamaan linier, kuadrat dan logaritma linier (Simple Exponential).

Metode Trend Linier

Metode ini digunakan jika scatter diagram dari data masa lalu yang tersedia

cenderung merupakan garis lurus.

Fungsi persamaan dari metode ini adalah :

Y = a+bXi

Koefisien a,b dan c diperoleh dengan :

a = ∑Y : n

111111

b = ∑ XY: ∑ X2

jika ∑ X = 0

Y = Variabel Permintaan

n = Jumlah Data

X = Variabel Tahun

Metode Trend Kuadratik

Metode ini digunakan jika scatter diagram dari data masa lalu yang tersedia

cenderung berbentuk parabola.

Fungsi persamaan dari metode ini adalah :

Y = a+bX+cX2

Koefisien a,b dan c diperoleh dengan :

a = (∑Y - c∑ X2 ) : n

b = ∑ XY : ∑ X2

c = {n∑X2Y-(∑X2)( ∑Y)}: { n ∑ X4 -( ∑X2)2 }

jika ∑ X = 0

Metode Trend Logaritma (Simple Exponential)

Metode ini digunakan jika data yang tersedia cenderung naik turun dengan

perbedaan yang tidak terlalu banyak, tetapi secara keseluruhan cenderung naik

Fungsi persamaan dari metode ini adalah :

Y1 = abxi

Yang dapat diubah dalam fungsi logaritma:

Log Y1 = log a + X ( log b)X

jika ∑Xi = 0, maka koefisien a dan b dapat dicari dengan:

log a = (∑ log Y) : n

log b = {∑X (logY)}: ∑X2

Pedoman memilih trend adalah dipilih trend yamg memberikan harga

∑(Yi-Y’) 2 terkecil.

2.3.2 Evaluasi Aspek Teknis

Analisis teknis merupakan suatu aspek yang berkenaan dengan proses

pembangunan proyek secara teknis dan pengoperasiannya setelah proyek tersebut

121212

selesai dibangun. Berdasarkan analisa ini pula dapat diketahui rancangan awal

penaksiran biaya investasi termasuk biaya eksploitasinya.

2.3.2.1 Lokasi Proyek

Lokasi yang akan dipilih sebaiknya telah diteliti dari aspek hukum, sosial,

ekonomi dan budaya masyarakatnya terlebih dahulu sehingga di kemudian hari

tidak ada kendala yang menyebabkan gagalnya pembangunan proyek.

Beberapa variabel yang perlu diperhatikan untuk pemilihan lokasi proyek

dibedakan dalam dua golongan besar, yakni variabel utama dan variabel bukan

utama (Husnan dan Suwarsono 2000).

Variabel-variabel utama tersebut antara lain:

a. Ketersediaan bahan baku utama dan bahan pembantu

b. Suplai tenaga kerja

c. Ketersediaan fasilitas transportasi

d. Ketersediaan sarana telekomunikasi, air dan tenaga listrik

e. Kedekatan dengan letak pasar yang dituju

Disamping kelima variabel utama tersebut diatas, terdapat beberapa

variabel bukan utama yang perlu mendapat perhatian dalam pemilihan lokasi

proyek diantaranya adalah :

a. Hukum dan peraruran yang berlaku di Indonesia, maupun di tingkat

lokal pada rencana lokasi

b. Iklim,keadaan tanah

c. Sikap dari masyarakat setempat (adat istiadat)

d. Rencana masa depan perusaliaan, dalam kaitannya dengan perluasan

Setelah variabel utama dan variabel bukan utama diketahui rnaka barulah

dilakukan pengambilan keputusan pada lokasi mana proyek akan

dilaksanakan.

2.3.2.2 Layout

Layout merupakan keseluruhan proses penentuan “bentuk” dan

penempatan fasilitas-fasilitas yang dimiliki suatu perusahaan. Dengan demikian

pengertian layout mencakup layout site (layout lahan lokasi proyek), layout

131313

pabrik, layout bangunan, bukan pabrik dan fasilitas-fasilitasnya (Husnan dan

Suwarsono 2000).

2.3.3 Evaluasi Aspek Finansial

Dalam analisis aspek finansial proyek hal-hal yang perlu diperhatikan

antara lain :

1. Kebutuhan dan pengalokasian dana

2. Sumber-sumber dana

3. Pendapatan hotel

4. Kriteria penilaian investasi

5. Analisa kepekaan (sensitivity analysis).

2.3.3.1 Kebutuhan dan Pengalokasian Dana

Tafsiran dana proyek investasi dipengaruhi beberapa faktor seperti lokasi

dimana proyek akan dibangun, model bangunan, fasilitas yang ditawarkan dan

biaya-biaya lain dibutuhkan untuk beroperasinya proyek. Secara umum investasi

dialokasikan ke dalam dua kelompok yakni aktiva tetap dan untuk modal kerja.

Aktiva tetap adalah aktiva yang dibeli tidak untuk dijual kembali melainkan

digunakan untuk beroperasi. Modal kerja atau aktiva lancar adalah aktiva yang

digunakan dalam operasi perusahaan yang dapat berubah menjadi kas.

2.3.3.2 Sumber Dana

Sumber dana proyek dapat berasal dari pinjaman atau dari modal sendiri

yakni investor sendiri sebagai pemilik perusahaan. Permasalahan pokok adalah

apakah suatu proyek investasi didanai dari pinjaman atau utang saja , modal

sendiri, ataukah gabungan utang dan modal sendiri.

2.3.3.3 Aliran Kas

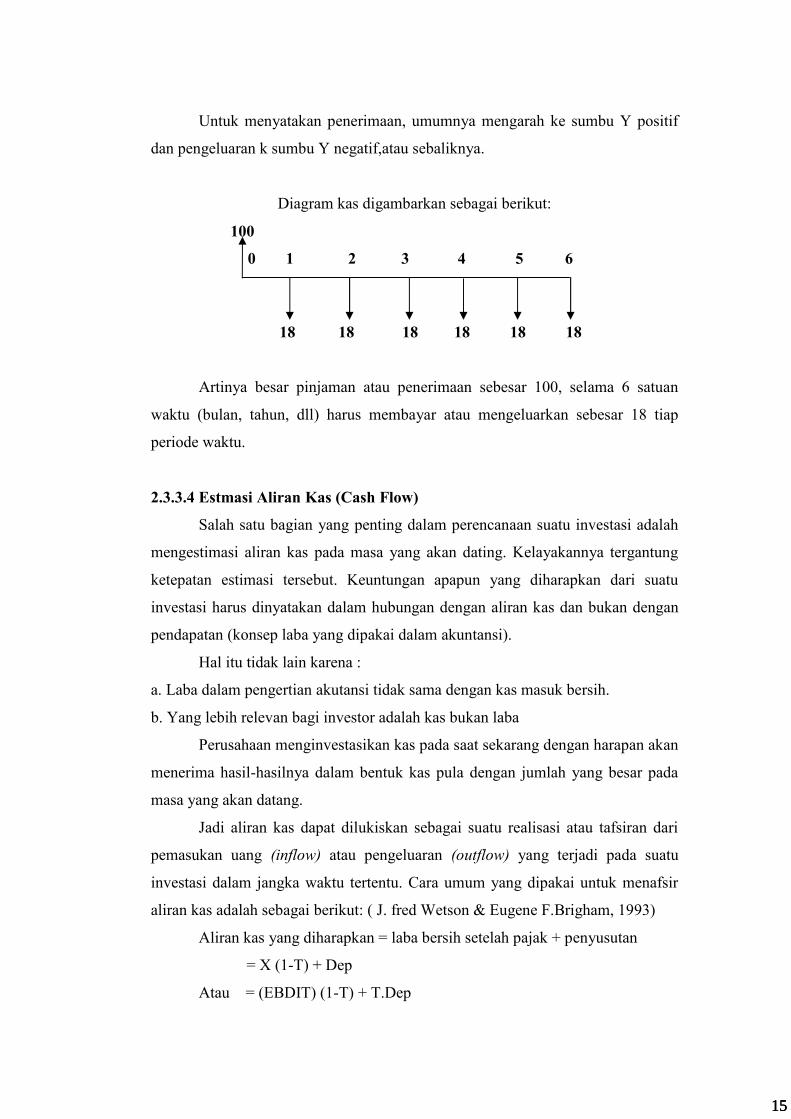

Aliran kas (cash flow) bisa digambarkan sebagai yang menunjukkan

penerimaaan dan pengeluaran daripada kas atau biaya pada tertentu. Sumbu X

pada diagram menunjukkan besarnya uang atau biaya.

141414

Untuk menyatakan penerimaan, umumnya mengarah ke sumbu Y positif

dan pengeluaran k sumbu Y negatif,atau sebaliknya.

Diagram kas digambarkan sebagai berikut:

100

0 1 2 3 4 5 6

18 18 18 18 18 18

Artinya besar pinjaman atau penerimaan sebesar 100, selama 6 satuan

waktu (bulan, tahun, dll) harus membayar atau mengeluarkan sebesar 18 tiap

periode waktu.

2.3.3.4 Estmasi Aliran Kas (Cash Flow)

Salah satu bagian yang penting dalam perencanaan suatu investasi adalah

mengestimasi aliran kas pada masa yang akan dating. Kelayakannya tergantung

ketepatan estimasi tersebut. Keuntungan apapun yang diharapkan dari suatu

investasi harus dinyatakan dalam hubungan dengan aliran kas dan bukan dengan

pendapatan (konsep laba yang dipakai dalam akuntansi).

Hal itu tidak lain karena :

a. Laba dalam pengertian akutansi tidak sama dengan kas masuk bersih.

b. Yang lebih relevan bagi investor adalah kas bukan laba

Perusahaan menginvestasikan kas pada saat sekarang dengan harapan akan

menerima hasil-hasilnya dalam bentuk kas pula dengan jumlah yang besar pada

masa yang akan datang.

Jadi aliran kas dapat dilukiskan sebagai suatu realisasi atau tafsiran dari

pemasukan uang (inflow) atau pengeluaran (outflow) yang terjadi pada suatu

investasi dalam jangka waktu tertentu. Cara umum yang dipakai untuk menafsir

aliran kas adalah sebagai berikut: ( J. fred Wetson & Eugene F.Brigham, 1993)

Aliran kas yang diharapkan = laba bersih setelah pajak + penyusutan

= X (1-T) + Dep

Atau = (EBDIT) (1-T) + T.Dep

151515

Atau = NI + (Int) (1-T) + Dep

X = pendapatan operasi bersih, atau

NOI (Net Operating Income, atau

EBIT (Earning Before Interest & Tax)

Tax = Tax atau pajak dalam %

Dep = Depresiasi

EBDIT= Earning Before Depreciation, Interest, Tax

NI = Net Income (pendapatan bersih)

Int = Interest atau bunga

2.3.3.5 Depresiasi

Investasi modal dari sebuah perusahaan merupakan aset yang dapat

dihitung seperti misalnya: peralatan, computer, kendaraan, bangunan, dan mesin-

mesin. Berkurangnya nilai dari aset tersebut sesuai dengan waktu disebut dengan

depresiasi atau penyusutan.

Depresiasi ini biasanya juga digunakan oleh perusahaan untuk

mengembalikan aset, dimana proses depresiasi dari aset ini juga disebut

pengembalian modal (capital recovery).

Depresiasi secara umum dapat digolongkan menjadi 2 kelompok:

1. Berkurangnya nilai dari suatu aset karena umur pemakaian sehingga

kemampuan dari aset tersebut menjadi berkurang yang disebut juga

dengan physical degradation.

2. Semakin majunya perkembangan teknologi sehingga diperlukan mesin

atau peralatan baru yang lebih efisien dan ekonomis dari pada yang

dipergunakan sekarang yang disebut juga dengan fungsional

depreciation.

Depresiasi merupakan komponen yang penting dalam analisis ekonomi

teknik, karena dengan menggunakan depresiasi:

1. Dapat dipergunakan unutk mengetahui nilai suatu aset sesuai dengan

waktu.

2. Dapat dipergunakan untuk mengalokasikan depresiasi (accounting

depreciation) nilai aset tersebut. Pengalokasian tersebut dipergunakan

161616

untuk menjamin bahwa aset yang telah diinvestasikan dapat diperoleh

kembali setelah masa layannya selesai.

3. Dengan depresiasi dapat dipergunakan untuk pengurangan pengenaan

pajak dengan jalan bahwa aset yang diinvestasikan diperhitungkan

sebagai biaya produksi, sehingga hal ini berkaitan dengan pajak.

Terdapat beberapa model yang dipergunakan untuk menghitung depresiasi

dari suatu aset. Metode depresiasi diklasifikasikan sebagai berikut:

1. Depresiasi Garis Lurus (Straight Line Depreciation)

Depresiasi garis lurus (Straight Line Depreciation) adalah metode

depresiasi yang digunakan sebagai standar untuk kebanyakan metode

yang lain. Dari namanya depresiasi tersebut ternyata nilai buku

menurun secara linier terhadap waktu, karena laju depresiasinya

adalah sama setiap tahun, mulai dari tahun 1 sampai periode

pengembaliannya.

Laju depresiasi d=1/n, depresiasi tahunan ditentukan denagn

mengalikan biaya awal dikurangi nilai sisa dengan laju depresiasinya

d, atau sama dengan dibagi dengan periode pengembalian n.

Bentuk persamaannya adalah:

Dt= (B-SV).d

= (B – SV)/n

Dimana: t = tahun (t=1,2,3… dst)

Dt = Depresiasi tahunan

B = Biaya awal

SV = Nilai sisa

d = Laju depresiasi

n = Periode pengembalian

2. Declening Balance Depreciation

Metode ini juga dikenal sebagai persentase sama atau tetap. Model ini

adalah model percepatan depresiasi. Perhitungan metode ini sangat

sederhana, besarnya depresiasi tahunan diperoleh dengan mengalikan

nilai buku setiap awal tahun dengan persentase yang sama, yang mana

disebut denagn dengan d dalam bentuk desimal. Sebagai contoh, jika

171717

persentasenya adalah 10% (maka d=0, 10), maka depresiasi setiap

tahun yang diberikan adalah 10% dari nilai buku pada awal tahun.

Laju depresiasi besar pada awal tahun dan menurun pada tahun-tahun

berikutnya.

Karena d menggambarkan laju depresiasi, formula yang digunakan

untuk menghitung harga max (d max) adalah dua kali dari besarnya

metode garis lurus atau d max = 2/n. ketika laju depresiasi ini

dipergunakan maka metode ini dikenal sebagai Double Declening

Balance.

Laju depresiasi aktual untuk tiap-tiap tahun t relatif terhadap biaya

awal adalah

Dt = d(1-d)t-1

Depresiasi untuk tahun ke t, Dt adalah laju depresiasi d dikalikan

dengan nilai buku pada akhir tahun sebelumnya.

Dt = (d)BVt-1

Jika BVt-1 tidak diketahui, besarnya depresiasi dapat dihitung dengan

Dt = (d)B(1-d)t-1

Nilai buku pada tahun ke t dapat ditentukan denagn dua cara. Pertama

dengan menggunakan laju yang sama d dan biaya awal B

BVt = B(1-d)t

Yang kedua nilai buku BVt untuk setiap model depresiasi selalu dapat

ditentukan denagn mengurangi nilai buku sebelumnya dengan

besarnya nilai depresiasi saat ini

BVt = BVt-1-Dt

Nilai buku dalam metode Declining Balance (DB) tidak akan

mencapai nol. Hal ini akan berpengaruh kepada nilai sisa (SV) setelah

n tahun, yang sama dengan nilai buku (BV) pada tahun ke n

Pengaruh SV = BVn = B(1-d)n

Jika pengaruh SV kurang dari SV yang diperkirakan maka aset sudah

terdepresiasi seluruhnya sebelum berakhirnya masa layan dari aset

yang diperkirakan.

181818

3. Sum of Year Digit (SOYD

Metode ini berdasarkan jumlah bilangan tahun, dimana suatu aset

berkurang nilainya sebanding dengan unit tahunnya. Besarnya

depresiasi dihitung sebagai sisa masa layan pada awal tahun dibagi

dengan jumlah angka tahun seluruh masa layan, diman rasio tersebut

dikalikan dengan jumlah total depresiasi.

Sisa masa layanSOYD = (P-S)

Angka Sum of Year

Sedangkan Sum of Year adalah sebagai berikut:

Sum of Year = n/2 (n+1)

2.3.3.6 Kriteria Penilaian Investasi

Kriteria investasi merupakan alat untuk menentukan apakah proyek layak

atau tidak untuk dilaksanakan. Kriteria investasi yang digunakan adalah:

3. Net Present Value (NPV).

4. Benefit Cost Ratio (BCR).

5. Internal Rate Of Return (IRR).

6. Payback Period

1. Metode Net Present Value

Metode ini menghitung selisih antara nilai sekarang investasi dengan nilai

sekarang penerimaan-penerimaan kas di masa yang akan datang. Apabila nilai

sekarang penerimaan-penerimaan kas di masa yang akan datang lebih besar

daripada nilai sekarang investasi, maka proyek dikatakan menguntungkan

seliingga diterima. Sedangkan apabila NPV<0 (NPV egative), proyek ditolak

karena dinilai tidak menguntungkan.

Cara perhitungan Net Present Value adalah:

NPV = ])1(:)([])1(:)([ 011

tn

t

tn

titcitc

dimana:

NPV = Nilai sekarang neto

It = Aliran kas masuk tahun ke-t

191919

(c0)t = Aliran kas keluar taliun ke-t

n = umur ekonomis proyek

i = tingkat bunga yang berlaku

t = waktu

2. Metode Benefit Cost Ratio

Benefit cost ratio atau angka banding manfaat biaya adalah angka banding

nilai manfaat (sekarang) suatu proyek dengan nilai biaya (sekarang). Jika nilai

BCR>1 maka proyek layak dilaksanakan dan sebaliknya jika nilai BCR<1 maka

proyek ditolak.

Adapun rumus yang digunakan untuk menghitung nilai BCR sebagai berikut:

BCR =CPVBPV

biayasekarangNilaibenefitsekarangNilai

)()(

dimana:

BCR = Perbandingan manfaat terhadap biaya (Benefit-Cost ratio)

(PV) B = Nilai sekarang benefit

(PV) C = Nilai sekarang cost

3. Metode Internal Rate of Return

Dalam beberapa keadaan adalah bermanfaat untuk menghitung suku bunga

investasi, untuk mengetahui apakah investasi tersebut menguntungkan atau tidak.

Biasanya suku bunga investasi tersebut dibandingkan dengan suku bunga yang

terdapat di Bank atau suku bunga standar. Jika suku bunga investasi tersebut lebih

besar dari suku bunga Bank atau Minimum Attractive Rate Of Return (MARR),

maka investasi tersebut dapat dilakukan, jika tidak maka lebih ekonimis

menyimpan uang di Bank.

IRR = i’ + )'''('''

' iixNPVNPV

NPV

Dalam analisis ini besarnya IRR tidak dapat ditentukan secara langsung tapi

harus dicari dengan cara coba-coba. Mula-mula dipakai discount factor yang

mendekati besarnya IRR. Jika dari basil perhitungan menghasilkan nilai NPV

positif maka harus dicoba discount factor yang lebih tinggi. Sedangkan jika nilai

202020

NPV egative bebarri nilai percobaan i terlalu tinggi, jadi dipilih nilai percobaan i

baru yang lebih rendah. Nilai percobaan pertama untuk discount factor

dilambangkan dengan i’, yang kedua dengan i”. Nilai percobaan pertama untuk

NPV dilambangkan dengan NPV dan yang kedua dengan NPV”.

4. Metode Payback Period

Metode ini mengukur seberapa cepat investasi bisa kembali. Karena itu satuan

hasilnya bukan persentase tetapi satuan waktu (bulan, tahun dan sebagainya).

Jangka waktu yang diperlukan untuk mengembalikan modal investasi dihitung

dari aliran kas bersih yaitu selisih pendapatan terhadap pengeluaran pertahun.

Aliran kas tahunan dengan Jumlah tetap

Dalam hal ini selisih pendapatan dan pengeluaran per tahun atau

aliran kas bersih dari tahun ke tahun adalah tetap. Rumus yang

digunakan adalah sebagai berikut:

Payback period = Cf/A

dimana:

Cf = biaya pertama

A = aliran kas bersih neto per tahun

Aliran kas Tahunan dengan Jumlah Tidak tetap

Bila aliran kas tiap tahun berubah-ubah, dalam hal ini maka

digunakan rumus:

Payback Period = ( n-1 ) + [ Cf- ∑An ] (∑/Ian )

dimana:

Cf = biaya pertama

An = aliran kas pada tahun ke n

n = tahun pengembalian

2.3.3.7 Analisa Kepekaan (Sensitivity Analysis)

Studi kelayakan proyek dibuat berdasarkan sejumlah asumsi, hal ini

disebabkan karena banyak faktor ketidakpastian mengenai situasi dan kondisi di

212121

masa depan. Perkiraan permintaan pada masa yang akan datang disusun

berdasarkan berbagai macam asumsi. Analisa kepekaan ini diperlukan berkaitan

dengan strategi yang akan dilakukan oleh menejemen dalam memperkirakan

permintaan produk.

222222