BAB II TEORI DAN PERUMUSAN HIPOTESIS A. Tinjauan ...eprints.umm.ac.id/40114/3/BAB II.pdf · Piutang...

16

8 BAB II TEORI DAN PERUMUSAN HIPOTESIS A. Tinjauan Penelitian Terdahulu Penelitian-penelitian terdahulu yang menjadi rujukan penulis yaitu penelitian dari Mahaputra (2012), meneliti tentang Pengaruh Rasio-Rasio Keuangan terhadap Pertumbuhan Laba pada Perusahaan Manufaktur yang Terdaftar di BEI, dan hasil penelitian tersebut menunjukkan bahwa variabel- variabel yang diteliti seperti rasio lancar, debt to equity ratio, rasio total aset, dan profit margin berpengaruh terhadap pertumbuhan laba pada perusahaan manufaktur. Ardyasari (2012), meneliti tentang Analisis Rasio Keuangan dalam Memprediksi Pertumbuhan Laba pada Perusahaan Makanan & Minuman yang Terdaftar di Bursa Efek Indonesia. Hasil penelitian tersebut menunjukkan bahwa variabel-variabel yang diteliti seperti Current Ratio (CR), Working Capital to Total Asset (WCTA), Current Liabilities to Inventory (CLI), Operating Income to Total Asets (OITL), Total Asset Turnover (TAT), Net Profit Margin (NPM), Gross Profit Margin (GPM), Return On Asset (ROA), dan Debt to Equity Ratio (DER) berpengaruh positif tetapi tidak signifikan terhadap pertumbuhan laba. Gunawan & Wahyuni (2013), meneliti tentang Pengaruh Rasio Keuangan terhadap Pertumbuhan Laba pada Perusahaan Perdagangan di Indonesia. Metode analisis data yang digunakan dalam penelitian tersebut yaitu metode analisis data kuantitatif, dan hasil penelitian tersebut menunjukkan adanya pengaruh yang signifikan antara total asets turnover, fixed asets turnover, dan inventory turnover

Transcript of BAB II TEORI DAN PERUMUSAN HIPOTESIS A. Tinjauan ...eprints.umm.ac.id/40114/3/BAB II.pdf · Piutang...

8

BAB II

TEORI DAN PERUMUSAN HIPOTESIS

A. Tinjauan Penelitian Terdahulu

Penelitian-penelitian terdahulu yang menjadi rujukan penulis yaitu

penelitian dari Mahaputra (2012), meneliti tentang Pengaruh Rasio-Rasio

Keuangan terhadap Pertumbuhan Laba pada Perusahaan Manufaktur yang

Terdaftar di BEI, dan hasil penelitian tersebut menunjukkan bahwa variabel-

variabel yang diteliti seperti rasio lancar, debt to equity ratio, rasio total aset, dan

profit margin berpengaruh terhadap pertumbuhan laba pada perusahaan

manufaktur.

Ardyasari (2012), meneliti tentang Analisis Rasio Keuangan dalam

Memprediksi Pertumbuhan Laba pada Perusahaan Makanan & Minuman yang

Terdaftar di Bursa Efek Indonesia. Hasil penelitian tersebut menunjukkan bahwa

variabel-variabel yang diteliti seperti Current Ratio (CR), Working Capital to

Total Asset (WCTA), Current Liabilities to Inventory (CLI), Operating Income to

Total Asets (OITL), Total Asset Turnover (TAT), Net Profit Margin (NPM),

Gross Profit Margin (GPM), Return On Asset (ROA), dan Debt to Equity Ratio

(DER) berpengaruh positif tetapi tidak signifikan terhadap pertumbuhan laba.

Gunawan & Wahyuni (2013), meneliti tentang Pengaruh Rasio Keuangan

terhadap Pertumbuhan Laba pada Perusahaan Perdagangan di Indonesia. Metode

analisis data yang digunakan dalam penelitian tersebut yaitu metode analisis data

kuantitatif, dan hasil penelitian tersebut menunjukkan adanya pengaruh yang

signifikan antara total asets turnover, fixed asets turnover, dan inventory turnover

9

terhadap pertumbuhan laba perusahaan. Sedangkan hasil untuk current ratio, debt

to equity ratio, dan debt to asets ratio tidak ada pengaruh yang signifikan terhadap

pertumbuhan laba di perusahaan. Akan tetapi total asets turnover, fixed asets

turnover, inventory turnover, current ratio, debt to equity ratio, dan debt to asets

ratio secara bersamaan berpengaruh yang signifikan terhadap pertumbuhan laba di

perusahaan.

Sufiana & Purnawati (2013), meneliti tentang Pengaruh Perputaran Kas,

Perputaran Piutang, Perputaran Persediaan terhadap Profitabilitas. Metode analisis

data yang digunakan dalam penelitian tersebut yaitu regresi linier berganda, uji F

dan uji t. Hasil penelitian secara simultan menunjukkan bahwa perputaran kas,

perputaran piutang, dan perputaran persediaan berpengaruh positif terhadap

profitabilitas. Sedangkan berdasarkan hasil uji secara parsial, hanya variabel

perputaran piutang dan peputaran persediaan yang berpengaruh positif terhadap

profitabilitas.

Sari (2014), meneliti tentang Gross Profit Margin, Current Ratio, Total

Asets Turnover, dan Debt Ratio terhadap Pertumbuhan Laba pada Perusahaan

Manufaktur yang Terdaftar di Bursa Efek Indonesia. Metode penelitian ini

menggunakan pendekatan kuantitatif dan sampel yang diambil ada 48 perusahaan

manufaktur yang terdaftar di BEI. Hasil penelitian Sari menunjukkan bahwa

current ratio dan debt ratio secara parsial berpengaruh positif dan signifikan

terhadap pertumbuhan laba di perusahaan, sedangkan total asets turnover secara

parsial tidak berpengaruh terhadap pertumbuhan laba perusahaan dan gross profit

10

margin secara parsial berpengaruh negatif dan signifikan terhadap pertumbuhan

laba perusahaan.

Deni (2014), meneliti tentang Pengaruh Tingkat Perputaran Kas, Perputaran

Piutang dan Perputaran Persediaan terhadap Profitabilitas pada Perusahaan

Manufaktur yang terdaftar di Bursa Efek Indonesia. Hasil penelitian tersebut

menunjukkan bahwa berdasarkan hasil uji F atau secara simultan variabel

perputaran kas, perputaran piutang, dan perputaran persediaan secara bersama-

sama berpengaruh signifikan terhadap return on asets. Sedangkan berdasarkan

hasil uji t, perputaran kas berpengaruh negatif dan signifikan terhadap return on

asets, perputaran piutang dan perputaran persediaan berpengaruh positif dan

signifikan terhadap return on asets. Akan tetapi yang paling dominan

pengaruhnya yaitu perputaran piutang.

Sari & Widyarti (2015), meneliti tentang Analisis Pengaruh Rasio

Keuangan terhadap Pertumbuhan Laba. Hasil penelitiannya menunjukkan bahwa

net profit margin, total asets turnover, dan debt to asets ratio berpengaruh positif

dan signifikan terhadap pertumbuhan laba. Sedangkan current ratio tidak

berpengaruh positif dan signifikan terhadap pertumbuhan laba.

Diana & Santoso (2016), meneliti tentang Pengaruh Perputaran Kas,

Piutang, Persediaan terhadap Profitabilitas pada Perusahaan Semen di BEI. Hasil

dari penelitian tersebut menunjukkan bahwa perputaran kas dan perputaran

persediaan berpengaruh signifikan terhadap profitabilitas. Sedangkan perputaran

piutang tidak berpengaruh signifikan terhadap profitabilitas.

11

Berdasarkan dari hasil beberapa penelitian terdahulu yang telah

diungkapkan penulis, maka dapat diperoleh kesimpulan bahwa untuk perputaran

total aset berpengaruh terhadap pertumbuhan laba. Hal ini didukung oleh

penelitian Mahaputra (2012), Ardyasari (2012), Gunawan & Wahyuni (2013), dan

Sari & Widyarti (2015), yang menunjukkan hasil penelitiannya berpengaruh

positif dan hanya hasil penelitian Sari (2014) yang menunjukkan tidak

berpengaruh signifikan. Untuk perputaran piutang juga berpengaruh terhadap

pertumbuhan laba. Karena hal ini didukung oleh hasil penelitian Deni (2014) dan

Sufiana & Purnawati (2013) yang menunjukkan bahwa perputaran piutang

berpengaruh positif dan signifikan dan hanya penelitian Diana (2016) yang

mengungkapkan bahwa perputaran piutang tidak berpengaruh positif dan

signifikan terhadap pertumbuhan laba.

Untuk rasio lancar berpengaruh terhadap pertumbuhan laba karena dari hasil

penelitian Mahaputra (2012), Sari (2014), dan Ardyasari (2012), mengungkapkan

bahwa rasio lancar berpengaruh positif terhadap pertumbuhan laba dan hanya

penelitian Gunawan & Wahyuni (2013) dan Sari & Widyarti (2015) yang

mengungkapkan bahwa rasio lancar tidak berpengaruh positif terhadap

pertumbuhan laba. Dan yang terakhir, untuk debt to equity ratio kesimpulan dari

beberapa penelitian terdahulu mengungkapkan bahwa debt to equity ratio

berpengaruh terhadap pertumbuhan laba. Hal ini didukung oleh hasil penelitian

Mahaputra (2012) dan Ardyasari (2012) yang mengungkapkan bahwa debt to

equity ratio berpengaruh positif terhadap pertumbuhan laba dan hanya penelitian

12

Gunawan & Wahyuni (2013) saja yang mengungkapkan bahwa debt to equity

ratio tidak berpengaruh positif terhadap pertumbuhan laba.

Keterkaitan dari beberapa penelitian terdahulu dengan penelitian ini yaitu

adanya kesamaan objek penelitian yaitu perusahaan manufaktur yang terdaftar di

Bursa Efek Indonesia dan kesamaan beberapa variabel yang digunakan oleh

penulis. Variabel-variabel tersebut yaitu perputaran total aset, perputaran piutang,

rasio lancar, dan debt to equity ratio.

B. Kajian Pustaka

1. Kinerja Keuangan

Menurut Sularso & Restianto (2011), kinerja merupakan suatu

pencapaian atas apa yang direncanakan, baik dilakukan perseorang

ataupun sekelompok organisasi. Apabila pencapaian yang dilakukan sesuai

dengan yang direncanakan, maka kinerja yang dilakukan oleh

seseorang/sekelompok orang tersebut terlaksana dengan baik. Akan tetapi,

apabila pencapaian yang dilakukan tidak sesuai dari apa yang di

rencanakan, maka kinerja tersebut bisa dikatakan kurang baik. Sehingga

dapat disimpulkan bahwa kinerja keuangan merupakan suatu alat ukur

kinerja yang menggunakan indikator keuangan (Sularso & Restianto,

2011).

2. Evaluasi Kinerja Keuangan

Menurut Orniati (2009), kinerja keuangan dapat dievaluasi dengan

menggunakan analisis laporan keuangan, dimana neraca atau laporan

13

posisi keuangan dan laporan laba rugi digunakan sebagai data utama

dalam analisis ini. Sehingga menurut Prastowo & Juliaty (2005), evaluasi

kinerja sangat penting karena laporan keuangan merupakan salah satu

sumber informasi yang penting bagi para pengguna laporan keuangan

dalam pengambilan suatu keputusan dan laporan keuangan akan lebih

bermanfaat apabila laporan keuangan tersebut diolah untuk memprediksi

apa yang akan terjadi di masa mendatang.

3. Pertumbuhan Laba

Menurut Mahaputra (2012), pertumbuhan laba dipengaruhi oleh

komponen-komponen yang ada dalam laporan keuangan. Salah satunya

yaitu perubahan penjualan, harga pokok penjualan, beban operasi, beban

bunga, dan adanya pos-pos luar biasa yang dapat menyebabkan perubahan

dalam pertumbuhan laba perusahaan. Selain itu, faktor-faktor lain yang

dapat memicu adanya perubahan laba yaitu karena peningkatan harga

akibat inflasi dan adanya kebebasan manajerial dalam menentukan metode

akuntansi, sehingga dapat meningkatkan laba. Pertumbuhan laba bisa

dihitung dengan mengurangkan laba operasional pada periode/tahun

sekarang dengan laba operasional pada periode/tahun sebelumnya

kemudian dibagi dengan laba operasional pada periode/tahun sebelumnya.

14

4. Analisis Rasio Keuangan

Analisis rasio keuangan merupakan salah satu teknik dalam

menganalisa laporan keuangan yang sering digunakan oleh perusahaan

untuk mengukur kinerja keuangan suatu perusahaan tersebut. Analisis

rasio keuangan bermanfaat bagi pihak internal ataupun pihak eksternal

perusahaan. Untuk pihak internal perusahaan, analisis rasio keuangan

dapat dijadikan sebagai pedoman dalam perencanaan dan pengevaluasian

kinerja perusahaan selama periode tersebut. Sedangkan untuk pihak

eksternal, analisis rasio keuangan dapat dijadikan suatu perkiraan untuk

mempertimbangkan keputusan yang akan diambil oleh investor atau

kreditor (Andriyani, 2015).

Menurut Hanafi dan Halim (2009:74), rasio-rasio keuangan pada

dasarnya disusun dengan cara menggabungkan angka-angka yang ada di

dalam laporan laba rugi dan laporan posisi keuangan (neraca). Rasio

keuangan diklasifikasikan menjadi:

1. Rasio Likuiditas

Rasio likuiditas merupakan rasio keuangan yang digunakan untuk

mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka

pendeknya. Rasio likuiditas dapat dibagi menjadi rasio lancar dan rasio

cepat.

2. Rasio Aktivitas

Rasio aktivitas merupakan rasio keuangan yang digunakan untuk

mengukur kemampuan manajemen dalam mengelola aset-aset yang

15

ada didalam perusahaan, sejauh mana efektivitas manajemen dalam

penggunaan asetnya untuk menghasilkan penjualan. Macam-macam

rasio aktivitas terdiri dari rasio perputaran piutang, perputaran

persediaan, perputaran aset tetap, dan perputaran total aset.

3. Rasio Solvabilitas

Rasio solvabilitas merupakan rasio keuangan yang digunakan untuk

mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka

panjangnya. Ada beberapa macam rasio solvabilitas, diantaranya yaitu

rasio total hutang terhadap total aset, rasio utang modal saham, rasio

time interest earned, rasio fixed charges coverage

4. Rasio Profitabilitas

Rasio profitabilitas merupakan rasio keuangan yang digunakan untuk

mengukur tingkat kemampuan perusahaan dalam menghasilkan laba.

Rasio profitabilitas yang sering digunakan yaitu profit margin, return

on asset (ROA), dan return on equity (ROE).

5. Rasio Pasar

Rasio pasar merupakan rasio keuangan yang digunakan untuk

mengukur penilaian kinerja saham perusahaan terhadap nilai buku.

Ada beberapa macam rasio pasar, diantaranya yaitu price earning ratio

(PER), dividend yield, dan pembayaran deviden (dividend payout).

16

5. Perputaran Total Aset

Menurut Hanafi dan Halim (2009:78), perputaran total aset

merupakan suatu rasio aktivitas yang digunakan untuk mengukur seberapa

besar efektivitas perusahaan dalam menggunakan aset yang dimiliki, dan

menurut Sudana (2011:22) rasio perputaran total aset mengukur sejauh

mana efektivitas perusahaan dalam penggunaan seluruh asetnya untuk

menghasilkan penjualan. Rasio ini menunjukkan bagaimana perusahaan

menggunakan aset tetapnya seperti gedung, rumah, kendaraan, mesin, dll

yang dimiliki oleh perusahaan untuk menghasilkan penjualan. Menurut

Andriyani (2015), semakin tinggi rasio perputaran total aset, maka

semakin efisien penggunaan aset-aset yang ada di dalam perusahaan dalam

menghasilkan penjualan. Perputaran total aset ini sangat penting bagi para

kreditur dan juga pemilik perusahaan, terutama manajemen perusahaan.

Karena hal itu dapat memberikan penilaian kepada manajemen dalam

pengelolaan efisiensi atau tidaknya seluruh aset yang ada di dalam

perusahaan untuk menghasilkan penjualan. Semakin efisien penggunaan

aset yang ada didalam perusahaan maka dapat meningkatkan kepercayaan

diri manajemen dalam mengelola aset yang ada di dalam perusahaan

sehingga dapat meningkatkan penjualan.

Menurut Hanafi & Halim (2009:78) rumus dari rasio perputaran total

aset yaitu:

17

6. Perputaran Piutang

Menurut buku yang ditulis oleh Hanafi & Halim (2009:76), bahwa

semakin lama rata-rata umur piutang yang ada di dalam perusahaan maka

semakin besar dana yang tertanam dalam piutang tersebut. Dari beberapa

rumus perhitungan rata-rata umur piutang, apabila angka yang dihasilkan

rata-rata piutang terlalu tinggi, maka hal itu menunjukkan kemungkinan

tidak kembalinya piutang yang lebih tinggi. Akan tetapi, jika angka yang

dihasilkan terlalu rendah, maka hal itu pun tidak baik untuk perusahaan,

karena kemungkinan kebijakan piutang dalam perusahaan tersebut terlalu

ketat, sehingga akan menurunkan penjualan perusahaan yang harusnya

bisa dimanfaatkan.

Akan tetapi menurut Sudana (2011:22), perputaran piutang

merupakan rasio keuangan yang digunakan untuk mengukur tingkat

perputaran piutang dalam menghasilkan penjualan. Semakin tinggi rasio

perputaran piutang, maka semakin efektif dan efisien manajemen piutang

yang dilakukan oleh perusahaan, dan sebaliknya, apabila semakin rendah

tingkat rasio perputaran piutang, maka semakin buruk kinerja manajemen

piutang perusahaan.

Menurut Deni (2014), rasio perputaran piutang merupakan rasio

yang digunakan untuk mengukur berapa kali rata-rata piutang yang dapat

tertagih dalam suatu periode tertentu. Pengelolaan piutang dapat dilihat

dari tingkat perputaran piutangnya, apabila tingkat perputaran piutang

lebih cepat maka semakin baik kondisi keuangan perusahaan. Karena

18

piutang sebagai unsur modal kerja yang dalam kondisi berputar, yaitu dari

kas, proses komoditi, penjualan, piutang dan kembali lagi menjadi kas.

Adapun rumus perputaran piutang menurut Prastowo & Juliaty

(2005: 86) yaitu:

7. Rasio Lancar

Menurut Mahaputra (2012) Rasio lancar merupakan rasio yang

digunakan untuk mengukur kemampuan perusahaan dalam membayar

hutang jangka pendeknya yang segera jatuh tempo. Sedangkan menurut

buku yang ditulis oleh Hanafi dan Halim (2009:75), bahwa rasio lancar

merupakan rasio untuk mengukur kemampuan perusahaan dalam

memenuhi hutang jangka pendeknya dengan menggunakan aset lancarnya

termasuk didalamnya aktiva yang akan berubah menjadi kas dalam waktu

siklus bisnis. Angka rasio yang terlalu tinggi tidak baik untuk perusahaan,

karena hal itu diduga perusahaan tidak bisa memanfaatkan aset lancarnya

dengan sebaik mungkin. Akan tetapi rasio yang terlalu rendah juga akan

berdampak buruk terhadap perusahaan, karena diduga perusahaan tersebut

memiliki likuiditas yang tinggi dimana perusahaan kurang modal untuk

memenuhi/membayar hutangnya. Jadi standar rasio lancar menurut buku

Hanafi dan Halim (2009) yaitu berkisar di angka 2.

Menurut Sudana (2011:21), rasio lancar merupakan rasio keuangan

yang digunakan untuk mengukur kemampuan perusahaan dalam

memenuhi kewajiban jangka pendeknya dengan menggunakan aset lancar

19

yang dimiliki perusahaan. Semakin besar rasio ini, maka semakin likuid

perusahaan.

Adapun rumus rasio lancar menurut Hanafi & Halim (2009:75)

yaitu:

8. Debt to Equity Ratio

Menurut Gunawan & Wahyuni (2013), debt to equity ratio ini

merupakan perbandingan antara utang perusahaan dengan ekuitas yang

dimiliki oleh perusahaan. Debt to equity ratio yang tinggi akan berdampak

buruk bagi perusahaan karena semakin tinggi rasio sama halnya dengan

semakin tinggi tingkat hutang maka beban bunga akan semakin besar

sehingga dapat mengurangi laba/ keuntungan perusahaan. Sebaliknya,

semakin rendah tingkat rasio maka semakin baik untuk perusahaan karena

perusahaan mampu mengembalikan utangnya sangat tinggi. Akan tetapi,

menurut Mahaputra (2012), debt to equity ratio ini merupakan rasio

keuangan yang digunakan untuk mengetahui jumlah dana yang disediakan

oleh kreditor dengan pemilik sendiri. Sama halnya dengan menurut Zanora

(2013), debt to equity ratio merupakan perbandingan antara jumlah utang

dengan jumlah dana/modal sendiri yang dimiliki. Semakin besar tingkat

rasio ini maka semakin besar pendanaan yang dilakukan oleh perusahaan.

Akibatnya risiko yang akan ditimbulkan akan besar apabila perusahaan

tidak mampu membayar hutang-hutangnya dan perusahaan bisa

mengalami kebangkrutan. Tingkat rasio yang tinggi akan membebankan

20

perusahaan dalam biaya bunga yang tinggi, sehingga hal itu bisa

berdampak pada penurunan laba perusahaan. Sebaliknya, apabila tingkat

debt to equity ratio rendah maka biaya bunga yang dibebankan oleh

perusahaan semakin sedikit sehingga bisa meningkatkan laba perusahaan.

Adapun rumus debt to equity ratio menurut Prastowo & Juliaty

(2005: 89) yaitu:

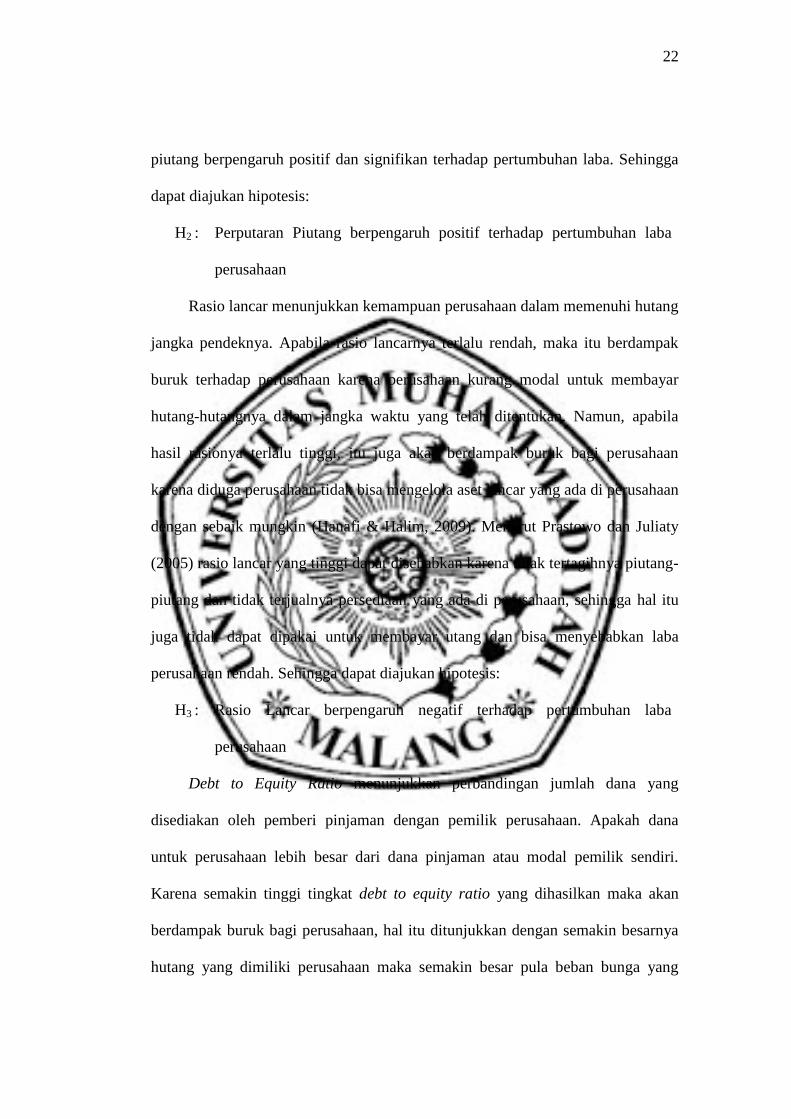

C. Kerangka Konseptual

Sumber: Dikembangkan untuk penelitian ini

Gambar 2.1. Model Penelitian Empiris

D. Perumusan Hipotesis

Perputaran total aset merupakan salah satu rasio aktivitas yang digunakan

untuk mengukur kemampuan perusahaan dalam mengelola seluruh asetnya secara

efektif untuk menghasilkan penjualan. Menurut Hanafi dan Halim (2011) rasio

total aset ini memperlihatkan sejauh mana efektivitas perusahaan dalam

menggunakan seluruh asetnya. Semakin tinggi rasio perputaran total aset, maka

Pertumbuhan Laba

(Y)

Perputaran Total Aset

(X1)

Perputaran Piutang (X2)

Debt to Equity Ratio (X4)

Rasio Lancar (X3)

21

semakin efektif penggunaan seluruh aset yang ada di perusahaan. Menurut

Mahaputra (2012) semakin tinggi perputaran total aset maka semakin tinggi pula

pertumbuhan laba perusahaan, dan sebaliknya semakin rendah perputaran total

aset maka semakin rendah pula pertumbuhan laba perusahaan. Karena hal itu

menunjukkan adanya perilaku manajemen yang apabila rasio perputaran total aset

tinggi, semakin meningkatkan tingkat kepercaya dirian manajer dalam

meningatkan laba perusahaan, karena manajemen yang ada di dalam perusahaan

berhasil mengelola asetnya dengan baik. Menurut hasil penelitian dari Mahaputra

(2012), Ardyasari (2012), Gunawan & Wahyuni (2013), dan Sari & Widyarti

(2015) menunjukkan bahwa perputaran total aset berpengaruh positif dan

signifikan terhadap pertumbuhan laba. Sehingga dari ketiga hasil penelitian

tersebut, dapat diajukan hipotesis:

H1 : Perputaran Total Aset berpengaruh positif terhadap pertumbuhan laba

perusahaan

Rasio perputaran piutang merupakan rasio keuangan yang digunakan untuk

mengukur berapa lama piutang tersebut berubah menjadi kas. Didalam suatu

perusahaan, penjualan secara kredit otomatis akan meningkatkan laba perusahaan.

Hal itu terjadi karena para konsumen-konsumen perusahaan lebih tertarik untuk

membeli barang secara kredit. Semakin besar proporsi jumlah kredit yang

diberikan, maka semakin besar pula jumlah piutang yang ada di dalam

perusahaan. Menurut Sudana (2011), semakin tinggi perputaran piutang maka

semakin efektif dan efisien pengelolaan piutang yang diatur oleh manajemen.

Menurut hasil penelitian Sufiana & Purnawati (2013) dan Deni (2014) perputaran

22

piutang berpengaruh positif dan signifikan terhadap pertumbuhan laba. Sehingga

dapat diajukan hipotesis:

H2 : Perputaran Piutang berpengaruh positif terhadap pertumbuhan laba

perusahaan

Rasio lancar menunjukkan kemampuan perusahaan dalam memenuhi hutang

jangka pendeknya. Apabila rasio lancarnya terlalu rendah, maka itu berdampak

buruk terhadap perusahaan karena perusahaan kurang modal untuk membayar

hutang-hutangnya dalam jangka waktu yang telah ditentukan. Namun, apabila

hasil rasionya terlalu tinggi, itu juga akan berdampak buruk bagi perusahaan

karena diduga perusahaan tidak bisa mengelola aset lancar yang ada di perusahaan

dengan sebaik mungkin (Hanafi & Halim, 2009). Menurut Prastowo dan Juliaty

(2005) rasio lancar yang tinggi dapat disebabkan karena tidak tertagihnya piutang-

piutang dan tidak terjualnya persediaan yang ada di perusahaan, sehingga hal itu

juga tidak dapat dipakai untuk membayar utang dan bisa menyebabkan laba

perusahaan rendah. Sehingga dapat diajukan hipotesis:

H3 : Rasio Lancar berpengaruh negatif terhadap pertumbuhan laba

perusahaan

Debt to Equity Ratio menunjukkan perbandingan jumlah dana yang

disediakan oleh pemberi pinjaman dengan pemilik perusahaan. Apakah dana

untuk perusahaan lebih besar dari dana pinjaman atau modal pemilik sendiri.

Karena semakin tinggi tingkat debt to equity ratio yang dihasilkan maka akan

berdampak buruk bagi perusahaan, hal itu ditunjukkan dengan semakin besarnya

hutang yang dimiliki perusahaan maka semakin besar pula beban bunga yang

23

dimiliki oleh perusahaan sehingga bisa mengurangi laba. Sebaliknya, jika semakin

rendah debt to equity ratio maka akan semakin baik kinerja perusahaan. Menurut

Prastowo dan Juliaty (2005) kreditor lebih menyukai angka debt to equity ratio

yang kecil, karena semakin kecil rasio maka semakin besar jumlah aset yang

didanai oleh pemilik perusahaan sendiri, dan semakin besar pula penyangga risiko

kreditor. Akan tetapi jika dilihat dari perilaku manajer, apabila tingkat debt to

equity ratio nya tinggi hal itu menunjukkan pinjaman dana yang ada di

perusahaan tinggi, sehingga dengan adanya hutang yang tinggi manajer akan lebih

bersemangat untuk mengembalikan pinjaman-pinjaman dana yang telah dilakukan

dengan memperoleh laba yang tinggi. Menurut hasil penelitian Mahaputra (2012)

dan Ardyasari (2012) menunjukkan bahwa debt to equity ratio berpengaruh positif

terhadap pertumbuhan laba. Sehingga dapat diajukan hipotesis:

H4 : Debt to Equity Ratio berpengaruh positif terhadap pertumbuhan laba

perusahaan