BAB II LANDASAN TEORIeprints.mercubuana-yogya.ac.id/3365/3/BAB II.pdf · hutang jangka panjang...

27

8 BAB II LANDASAN TEORI 2.1 Nilai Perusahaan Nilai perusahaan didefinisikan sebagai nilai pasar karena nilai perusahaan dapat memberikan kemakmuran pemegang saham secara maksimum apabila harga saham perusahaan meningkat. Berbagai kebijakan yang diambil oleh manajemen dalam upaya untuk meningkatkan nilai perusahaan melalui peningkatkan kemakmuran pemilik dan para pemegang saham yang tercermin pada harga saham. (Bringham & Houston, 2006:19). Nilai perusahaan juga dapat menunjukan nilai asset yang dimiliki perusahaan seperti surat-surat berharga. Saham merupakan salah satu asset berharga yang dikeluarkan oleh perusahaan (Martono & Agus, 2003:3). Nilai perusahaan go public selain menunjukan nilai seluruh aktiva, juga tercermin dari nilai pasar atau harga sahamnya, sehingga semakin tinggi harga saham mencerminkan tingginya nilai perusahaan (Afzal, 2012). Menurut Sujoko dan Soebiantoro (2007) nilai perusahaan merupakan persepsi investor terhadap tingkat keberhasilan perusahaan yang terkait erat dengan harga sahamnya. Harga saham yang tinggi membuat nilai perusahaan juga tinggi, dan meningkatkan kepercayaan pasar tidak hanya terhadap kinerja perusahaan saat ini namun juga pada prospek perusahaan di masa mendatang. Harga saham yang digunakan umumnya mengacu pada harga

Transcript of BAB II LANDASAN TEORIeprints.mercubuana-yogya.ac.id/3365/3/BAB II.pdf · hutang jangka panjang...

8

BAB II

LANDASAN TEORI

2.1 Nilai Perusahaan

Nilai perusahaan didefinisikan sebagai nilai pasar karena nilai

perusahaan dapat memberikan kemakmuran pemegang saham secara

maksimum apabila harga saham perusahaan meningkat. Berbagai kebijakan

yang diambil oleh manajemen dalam upaya untuk meningkatkan nilai

perusahaan melalui peningkatkan kemakmuran pemilik dan para pemegang

saham yang tercermin pada harga saham. (Bringham & Houston, 2006:19).

Nilai perusahaan juga dapat menunjukan nilai asset yang dimiliki

perusahaan seperti surat-surat berharga. Saham merupakan salah satu asset

berharga yang dikeluarkan oleh perusahaan (Martono & Agus, 2003:3). Nilai

perusahaan go public selain menunjukan nilai seluruh aktiva, juga tercermin

dari nilai pasar atau harga sahamnya, sehingga semakin tinggi harga saham

mencerminkan tingginya nilai perusahaan (Afzal, 2012).

Menurut Sujoko dan Soebiantoro (2007) nilai perusahaan merupakan

persepsi investor terhadap tingkat keberhasilan perusahaan yang terkait erat

dengan harga sahamnya. Harga saham yang tinggi membuat nilai perusahaan

juga tinggi, dan meningkatkan kepercayaan pasar tidak hanya terhadap

kinerja perusahaan saat ini namun juga pada prospek perusahaan di masa

mendatang. Harga saham yang digunakan umumnya mengacu pada harga

9

𝑃𝐸𝑅 =Harga pasar perlembar saham

Laba perlembar saham

penutupan (clossing price), dan merupakan harga yang terjadi pada saat

saham diperdagangkan di pasar (Fakhrddin dan Hardianto, 2001).

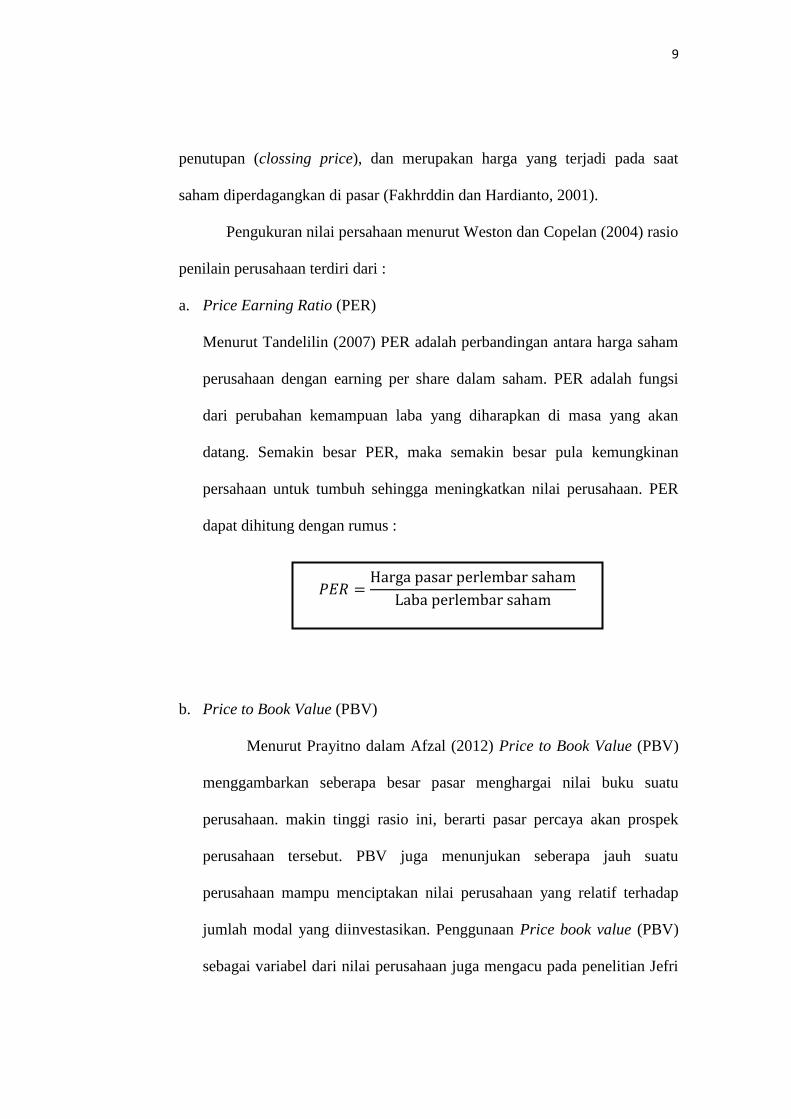

Pengukuran nilai persahaan menurut Weston dan Copelan (2004) rasio

penilain perusahaan terdiri dari :

a. Price Earning Ratio (PER)

Menurut Tandelilin (2007) PER adalah perbandingan antara harga saham

perusahaan dengan earning per share dalam saham. PER adalah fungsi

dari perubahan kemampuan laba yang diharapkan di masa yang akan

datang. Semakin besar PER, maka semakin besar pula kemungkinan

persahaan untuk tumbuh sehingga meningkatkan nilai perusahaan. PER

dapat dihitung dengan rumus :

b. Price to Book Value (PBV)

Menurut Prayitno dalam Afzal (2012) Price to Book Value (PBV)

menggambarkan seberapa besar pasar menghargai nilai buku suatu

perusahaan. makin tinggi rasio ini, berarti pasar percaya akan prospek

perusahaan tersebut. PBV juga menunjukan seberapa jauh suatu

perusahaan mampu menciptakan nilai perusahaan yang relatif terhadap

jumlah modal yang diinvestasikan. Penggunaan Price book value (PBV)

sebagai variabel dari nilai perusahaan juga mengacu pada penelitian Jefri

10

𝑃𝐵𝑉 =Harga Perlembar Saham

Nilai Buku Perlembar Saham

𝑄 =(EMV+D)

(EBV+D)

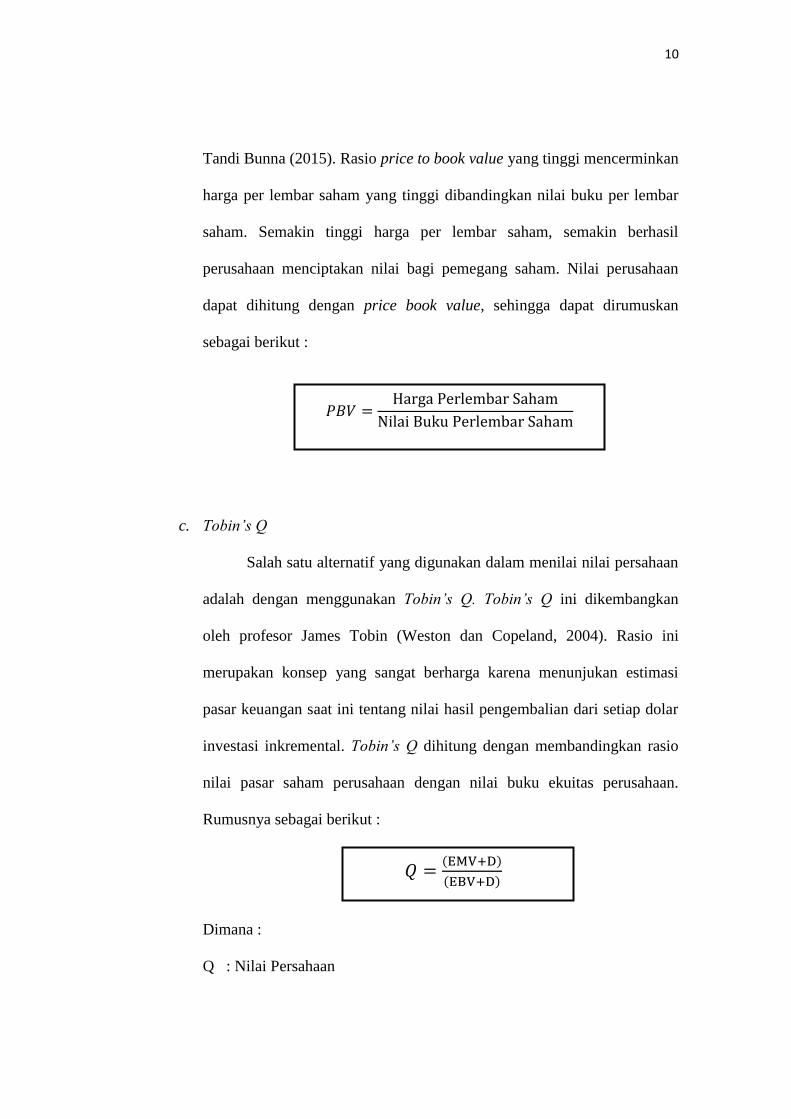

Tandi Bunna (2015). Rasio price to book value yang tinggi mencerminkan

harga per lembar saham yang tinggi dibandingkan nilai buku per lembar

saham. Semakin tinggi harga per lembar saham, semakin berhasil

perusahaan menciptakan nilai bagi pemegang saham. Nilai perusahaan

dapat dihitung dengan price book value, sehingga dapat dirumuskan

sebagai berikut :

c. Tobin’s Q

Salah satu alternatif yang digunakan dalam menilai nilai persahaan

adalah dengan menggunakan Tobin’s Q. Tobin’s Q ini dikembangkan

oleh profesor James Tobin (Weston dan Copeland, 2004). Rasio ini

merupakan konsep yang sangat berharga karena menunjukan estimasi

pasar keuangan saat ini tentang nilai hasil pengembalian dari setiap dolar

investasi inkremental. Tobin’s Q dihitung dengan membandingkan rasio

nilai pasar saham perusahaan dengan nilai buku ekuitas perusahaan.

Rumusnya sebagai berikut :

Dimana :

Q : Nilai Persahaan

11

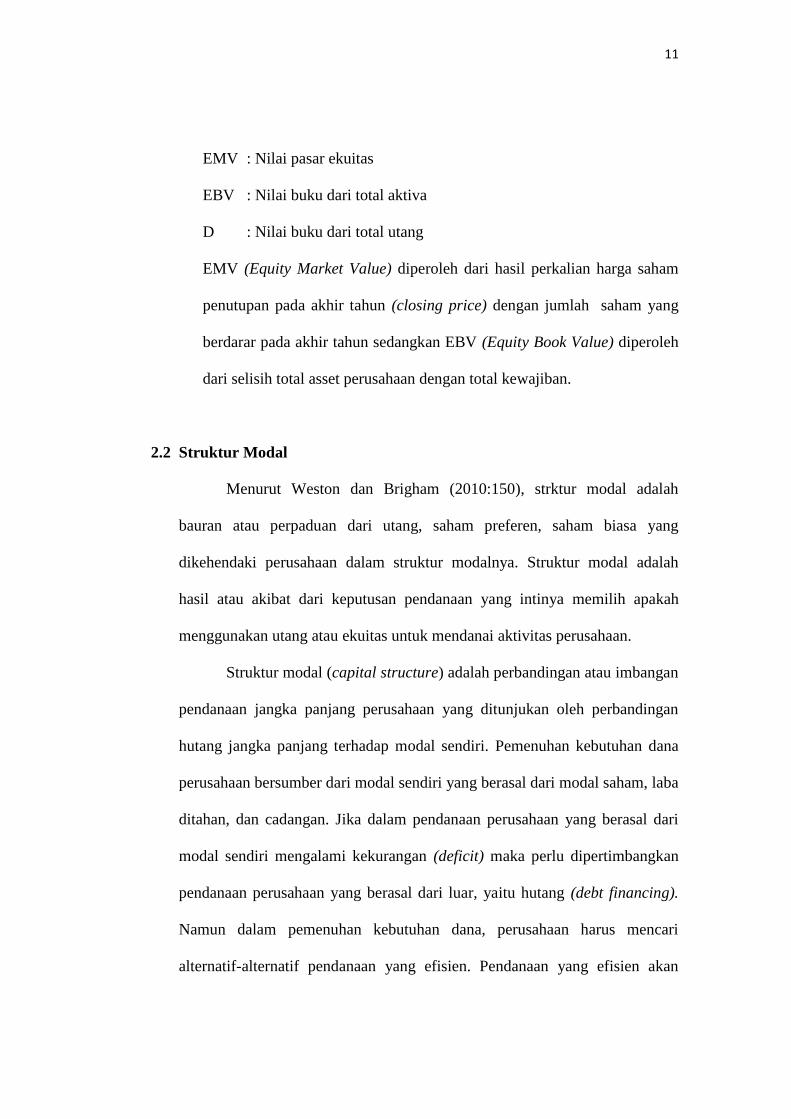

EMV : Nilai pasar ekuitas

EBV : Nilai buku dari total aktiva

D : Nilai buku dari total utang

EMV (Equity Market Value) diperoleh dari hasil perkalian harga saham

penutupan pada akhir tahun (closing price) dengan jumlah saham yang

berdarar pada akhir tahun sedangkan EBV (Equity Book Value) diperoleh

dari selisih total asset perusahaan dengan total kewajiban.

2.2 Struktur Modal

Menurut Weston dan Brigham (2010:150), strktur modal adalah

bauran atau perpaduan dari utang, saham preferen, saham biasa yang

dikehendaki perusahaan dalam struktur modalnya. Struktur modal adalah

hasil atau akibat dari keputusan pendanaan yang intinya memilih apakah

menggunakan utang atau ekuitas untuk mendanai aktivitas perusahaan.

Struktur modal (capital structure) adalah perbandingan atau imbangan

pendanaan jangka panjang perusahaan yang ditunjukan oleh perbandingan

hutang jangka panjang terhadap modal sendiri. Pemenuhan kebutuhan dana

perusahaan bersumber dari modal sendiri yang berasal dari modal saham, laba

ditahan, dan cadangan. Jika dalam pendanaan perusahaan yang berasal dari

modal sendiri mengalami kekurangan (deficit) maka perlu dipertimbangkan

pendanaan perusahaan yang berasal dari luar, yaitu hutang (debt financing).

Namun dalam pemenuhan kebutuhan dana, perusahaan harus mencari

alternatif-alternatif pendanaan yang efisien. Pendanaan yang efisien akan

12

terjadi bila perusahaan mempunyai struktur modal yang optimal. Struktur

modal yang optimal dapat diartikan sebagai struktur modal yang dapat

meminimalkan biaya penggunaan modal keseluruhan ata biaya modal rata-

rata (Martono & Agus :2005)

2.2.1. Teori Struktur Modal

Struktur modal merupakan masalah penting dalam pengambilan

keputusan mengenai pembelanjaan perusahaan. Teori struktur modal

menjelaskan apakah ada pengaruh struktur modal terhadap nilai

perusahaan. Struktur modal yang dapat memaksimalkan nilai perusahaan

atau harga saham adalah struktur modal yang terbaik (Husnan,

2004:263).

Kebijakan struktur modal melibatkan perimbangan antara risiko

dan pengembalian. Jika banyak hutang maka risiko yang ditaggung

pemegang saham akan lebih besar tetapi jika tingkat pengemblian yang

diharapkan juga akan lebih besar jika lebih banyak menggunakan hutang.

Risiko yang besar akan menurunkan harga saham tetapi tingkat

pengembalian yang besar akan menaikan harga saham. Oleh karena itu

struktur modal harus berada pada keseimbangan antara risiko dengan

tingkat pengembalian sehingga dapat memaksimalkan harga saham

(Weston dan Brigham, 2001:5).

Jenis-jenis teori struktur modal

a. Teori Pendekatan Tradisional

13

Pendekatan tradisional berpendapat bahwa dalam pasar

modal yang sempurna dan tidak ada pajak, nilai perusahaan atau

biaya modal perusahaan dapat dirubah dengan cara menambah

struktur modal (Husnan, 2004 :294). Menurut Irawati (2006)

pendekatan tradisional mengasumsikan bahwa sampai pada tingkat

leverage tertentu, risiko perusahaan tidak mengalami perubahan.

Tetapi jika hutangn terus ditambah maka risiko akan lebih

besar daripada penurunan biaya karena penggunaan hutang. Menururt

pendekatan tradisional, struktur modal yang optimal terjadi pada saat

nilai perusahaan maksimum atau struktur modal yang dapat

meminimumkan biaya modal rata-rata tertimbang.

b. Trade -Off

Trade off theory dikemukakan oleh Myers pada tahun 1984.

Rasio hutang yang optimal ditentukan berdasarkan pada perimbangan

antara manfaat dan biaya yang optimal akibat penggunaan hutang

(Husnan dan Pujiastuti, 2012:275). Perusahaan akan terus

menggunakan hutang sejauh perusahaan mendapatkan manfaat.

Apabila pengorbanan karena penggnaan hutang sudah lebih besar,

maka tambahan hutang sudah tidak diperbolehkan. Teori ini

menjelaskan bahwa perusahaan tidak akan mencapai nilai optimal

jika pendananan dibiayai oleh hutang atau tidak menggnakan hutang

sama sekali didalam membiayai kegiatan perusahaan. oleh karena itu

14

manajer perusahaan harus cermat dan tepat dalam mengelola modal

perusahaan.

Kesimpulannya adalah penggunaan hutang akan

meningkatkan nilai perusahaan tetapi hanya pada sampai titik

tertentu. Selain titik tersebut, penggunaan hutang justru menurunkan

nilai perusahaan. Walaupun model trade-off theory tidak menentukan

secara tepat struktur modal yang optimal, namun model tersebut

memberikan kontribusi penting :

1. Perusahaan yang memiliki aktiva yang tinggi, sebaiknya

menggunakan sedikit hutang.

2. Perusahaan yang membayar pajak tinggi sebaiknya lebih banyak

menggunakan hutang dibandingkan perusahaan yang membayar

pajak rendah.

c. Packing Order

Teori ini dikemukakan oleh Myer pada tahun 1984. Teori ini

menjelaskan mengenai keputusan pendanaan yang menyatakan

bahwa perusahaan cenderung menggunakan sumber pendanaan

internal dari pada pendanaan eksternal untuk aktivitas pendanaan.

Penggunaan hutang dilakukan oleh perusahaan apabila perusahaan

sudah tidak memiliki dana internal yang mencukupi (Husnan dan

Pujiastuti, 2012:278)

Teori ini menjelaskan mengapa perusahaan yang proftable

umumnya meminjamkan dana dalam jumlah sedikit. Hal tersebut

15

bukan karena perusahaan menargetkan debt rasio yang rendah, tetapi

karena memerlukan dana eksternal yang sedikit. Teori packing order

menyatakan bahwa perusahaan lebih memilih membelanjai kegiatan

perusahaan dengan dana internal.

Perusahaan berusaha mengurangi risiko keuangan dalam

menjalankan kegiatan perusahaan. Perusahaan yang memiliki titik

optimal, maka perusahaan akan mengalami risiko yang sangat besar

(sartono, 2011:229)

2.2.2. Unsur-unsur Struktur Modal

Struktur modal suatu persahaan secara umum terdiri atas

beberapa komponen (Bambang Rianto, 2001:238) yaitu :

1. Modal asing atau hutang jangka panjang adalah hutang yang jangka

waktunya umumnya lebih dari sepuluh tahun. Hutang jangka panjang

ini pada umumnya digunakan untuk membelanjai perluasan

perusahaan (ekspansi) atau modernisasi dari perusahaan karena

kebutuhan modal untuk keperluan tersebut meliputi jumlah yang

besar. Komponen-komponen hutang jangka panjang ini terdiri dari :

a. Hutang Hipotek (mortage)

Hutang hipotek adalah bentuk hutang jangka panjang yang

dijamin dengan aktia tidak bergerak (tahan dan bangunan)

b. Obligasi (bond)

16

Obligasi adalah sertifikat yang menunjukan pengakuan bahwa

perusahaan meminjamkan uang dan menyetujui untuk

membayarnya kembali dalam jangka waktu tertentu. Pelunasan

atau pembayaran kembali obligasi dapat diambil dari penysutan

aktiva tetap yang dibelanjai dengan pinjaman obligasi tersebut

dan dari keuntungan. Modal asing hutang jangka panjang dilain

pihak, merupakan sumber dana bagi perusahaan yang harus

dibayar kembali dalam jangka waktu tertentu. Semakin lama

jangka waktu semakin ringan syarat-syarat pembayaran kembali

hutang tersebut akan mempermudah dan memperluas bagi

perusahaan untuk mendayagunakan sumber dana yang berasal

dari asing atau hutang jangka panjang tersebut. Meskipun

demikian hutang tetap harus dibayar pada waktu yang sudah

ditetapkan tanpa memperhatikan kondisi finansial perusahaan

pada saat itu dan harus sudah disertai dengan bunga yang sudah

diperhitungkan sebelumnya, dengan demikian seandainya

perusahaan tidak mampu membayar kembali hutang dan bunga,

maka kreditur dapat memaksa perusahaan dengan menjual aset

yang dijadikan jaminannya.

2. Modal Sendiri (Shareholder Equity)

Modal sendiri adalah modal yang berasal dari pemilik perusahaan dan

yang tertanam dalam perusahaan dalam jangka waku tertentu

17

lamanya. Modal sendiri berasal dari sumber intern maupun ekstern,

sumber intern didapat dari keuntngan yang dihasilkan oleh

perusahaan, sedangkan sumber extern berasal dari modal yang

berasal dari pemilik perusahaan. Komponen modal sendiri terdiri dari

:

a. Modal saham

Saham adalah tanda bukti kepemilikan suatu perseroan

terbatas (PT), dimana modal saham terdiri dari :

1) Saham biasa (Common Stock)

Saham biasa adalah bentuk komponen modal jangka panjang

yang ditananamkan oleh investor, dengan memiliki saham ini

berarti ia membeli prospek dan siap menanggung segala risiko

sebesar dana yang ditanamkan.

2) Saham Preferen (Preferred Stock)

Saham preferen bentuk komponen modal jangka panjang yang

merupakan kombinasi antara modal sendiri dengan hutang

jangka panjang.

b. Laba Ditahan

Laba ditahan adalah sisa laba dari keuntungan yang tidak

dibayarkan sebagai dividen.

c. Cadangan

Cadangan dimaksudkan sebagai cadangan yang dibentuk dari

keuntungan yang dibentuk oleh perusahaan selama beberapa

18

waktu yang lampau atau dari tahun berjalan. Tidak semua

cadangan termasuk dalam pengertian modal sendiri. Cadangan

yang termasuk dalam modal sediri antara lain :

1) Cadangan ekspansi

2) Cadangan modal kerja

3) Cadangan selisih kurs

4) Cadangan untuk menampung hal-hal atau kejadian-kejadian

yang tidak terduga.

Komponen modal sendiri ini merupakan modal perusahaan

yang diperlukan untuk segala resiko, baik risiko usaha maupun

risiko-risiko kerugian lainnya. Modal sendiri ini tidak memerlukan

jaminan atau keharusan untuk pembayaran kembali dalam setiap

keadaan maupun tidak adanya kepastian tentang jangka waktu

pembayaran kembali modal sendiri. Oleh karena itu, tiap-tiap

perusahaan harus mempunyai jumlah minimum modal yang

diperlukan untuk menjamin kelangsungan perusahaan.

2.2.3. Analisis Struktur Modal

Sesuai dengan teori struktur modal, pada dasarnya struktur

modal terdiri dari modal asing dan modal sendiri. Berkaitan dengan teori

tersebut maka analisis struktur modal juga terdiri dari analisis modal

asing (hutang) dan modal sendiri (rasio leverage). Berdasarkan teori

strktur modal, maka dalam penelitian ini struktur modal diukur dengan

19

𝐷𝐴𝑅 =Total Debt

Total Asset x 100%

rasio Debt to Equity (DER). DER merupakan rasio yang digunakan untuk

mengukur tingkat penggunaan hutang terhadap modal sendiri. Menurut

Sutrisno (2012: 217) rasio leverage menunjukan sebera besar kebutuhan

dana perusahaan dibelanjai dengan hutang. Rasio leverage terdiri dari :

a. Debt to Asset Ratio (DAR)

Rasio DAR digunakan untuk mengukur presentase besarnya

dana atau modal yang disediakan oleh kreditur. Selain itu rasio ini

juga digunakan untuk mengukur seberapa besar investasi aktiva

dibiayai dengan total hutang. Semakin tinggi rasio DAR berarti

semakin besar jumla modal pinjaman yag digunakan untuk

menghasilkan keuntungan bagi perusahaan. Perhitungan DAR

dilakukan dengan menggunakan rumus :

b. Debt to Equity Ratio (DER)

Rasio DER untuk mengukur kemampuan perusahaan dalam

memenuhi kewajiban dalam membayar hutangnya dengan jaminan

modal sendiri. Selain itu rasio ini juga bisa digunakan untuk

mengukur perimbangan antara kewajiban yang dimiliki perusahaan

dengan modal sendiri. Semakin tinggi rasio DER berarti modal sendiri

yang digunakan semakin sedikit dibanding dengan hutangnya.

Perhitungan DER dilakukan dengan menggnakan rumus :

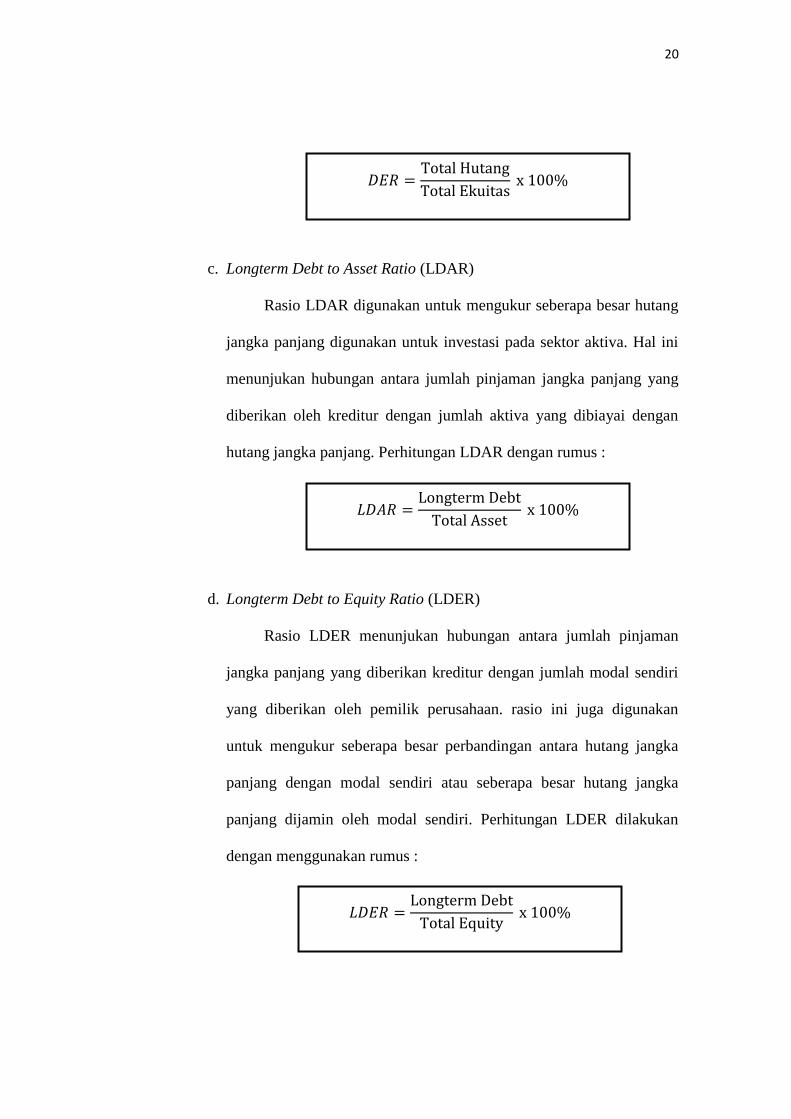

20

𝐷𝐸𝑅 =Total Hutang

Total Ekuitas x 100%

𝐿𝐷𝐴𝑅 =Longterm Debt

Total Asset x 100%

𝐿𝐷𝐸𝑅 =Longterm Debt

Total Equity x 100%

c. Longterm Debt to Asset Ratio (LDAR)

Rasio LDAR digunakan untuk mengukur seberapa besar hutang

jangka panjang digunakan untuk investasi pada sektor aktiva. Hal ini

menunjukan hubungan antara jumlah pinjaman jangka panjang yang

diberikan oleh kreditur dengan jumlah aktiva yang dibiayai dengan

hutang jangka panjang. Perhitungan LDAR dengan rumus :

d. Longterm Debt to Equity Ratio (LDER)

Rasio LDER menunjukan hubungan antara jumlah pinjaman

jangka panjang yang diberikan kreditur dengan jumlah modal sendiri

yang diberikan oleh pemilik perusahaan. rasio ini juga digunakan

untuk mengukur seberapa besar perbandingan antara hutang jangka

panjang dengan modal sendiri atau seberapa besar hutang jangka

panjang dijamin oleh modal sendiri. Perhitungan LDER dilakukan

dengan menggunakan rumus :

21

2.2.4. Faktor – faktor yang mempengaruhi Struktur Modal

Perusahaan pada umumnya mempertimbangkan faktor-faktor

berikut yang mungkin mempunyai pengaruh penting terhadap struktur

modal. Menurut J.Weston dan Brigham (2006:39) ada beberapa faktor

yang mempengaruhi struktur modal diantaranya :

1. Stabilitas Penjualan

Stabilitas penjualan dan rasio-rasio utang berhubungan satu sama lain

secara langsung. Dengan stabilitas yang lebih besar dalam penjualan

dan laba suatu perusahaan dapat mengambil beban tetap utang

dengan risiko yang lebih sedikit, daripada bila penjualan dan labanya

mengalami penurunan secara periodik dalam hal yang disebut

terakhir perusahaan akan menghadapi kesulitan dalam memenuhi

kewajibannya.

2. Struktur Aktiva

Struktur aktiva mempengaruhi sumber-sumber pembelanjaan dalam

beberapa cara. Perusahaan dengan aktiva tetap yang berumur

panjang, terutama bila permintaan untuk keluaran/outputnya secara

relatif dijamin.

3. Leverage Operasi

Perusahaan dengan leverage operasi yang lebih kecil cenderung lebih

mampu untuk memperbesar leverage keuangan karena ia akan

mempunyai risiko bisnis yang lebih kecil. Leverage operasi adalah

penggunaan potensial atas biaya-biaya operasi tetap untuk

22

memperbesar efek perubahan dalam penjualan atas EBIT (earnings

before interest and taxes) perusahaan. leverage keuangan adalah

penggunaan potensial atas biaya-biaya keuangan tetap untuk

memperbesar efek-efek perubahan dalam EBIT pada EPS (earning

per share) perusahaan. Risiko bisnis adalah risiko terhadap

ketidakmampuan perusahaan untuk menutup biaya operasinya. Jika

terjadi kenaikan leverage operasi maka risiko bisnis pun akan naik.

Risiko keuangan adalah risiko terhadap ketidakmampuan perusahaan

untuk menutup kewajiban-kewajiban keuangan yang disyaratkan.

Risiko keuangan bergantung pada keputusan struktur modal yang

dibuat oleh manajemen, dan keputusan itu dipengaruhi oleh risiko

bisnis yang dihadapi perusahaan.

4. Tingkat Pertumbuhan

Perusahaan yang tumbuh dengan pesat harus lebih banyak

mengandalkan modal eksternal. Lebih jauh lagi, biaya pengembangan

untuk penjualan saham biasa lebih besar daripada untuk penerbitan

surat utang, yang mendorong perusahaan untuk lebih banyak

mengandalkan utang. Pertumbuhan perusahaan merupakan

perkembangan perusahaan yang diukur dengan tingkat pertumbuhan

total aktia. Semakin tinggi pertumbuhan perusahaan maka semakin

besar kebutuhan dana untuk pembiayaan ekspansi.

23

5. Profitabilitas

Profitabilitas merupakan rasio yang mengukur kemampuan

perusahaan dalam menghasilkan laba pada tingkat penjualan, asset,

dan modal perusahaan. hal ini disebabkan karena perusahaan yang

mempunyai profitabilitas tinggi akan mempunyai dana internal yang

besar. Perusahaan akan menggnakan dana internalnya terlebih dahulu

sebelum mengambil pembiayaan eksternal melalui hutang, dengan

demikian sesuai dengan pecking order theory semakin tinggi

profitabilitas perusahaan semakin rendah rasio struktur modal

perusahaan.

6. Pajak

Bunga merupakan beban yang dapat dikurangi untuk tujuan

perpajakan, dan pengurangan tersebut sangat bernilai bagi perusahaan

yang terkena tarif pajak yang tinggi karena itu, makin tinggi tarif

pajak persahaan, makin besar manfaat penggunaan utang. Pajak

adalah jumlah pajak yang dibebankan kepada masing-masing

perusahaan berdasarkan pada tarif pajak yang ditentukan pemerintah

atas penghasilan yang kena pajak yang diperoleh. Brigham dan

Houston (2011:180) menyatakan bahwa utang mempunyai

keunggulan berupa pembayaran bunga dapat digunakan untuk

mengurangi pajak sehingga biaya yang harus dibayar menjadi lebih

rendah. Keadaan inilah yang telah mendorong adanya penggunaan

utang yang semakin besar didalam struktur modal perusahaan.

24

7. Pengendalian

Pengaruh hutang lawan saham terhadap posisi pengendalian

manajemen bisa mempengaruhi struktur modal. Apabila manajemen

saat ini mempunyai hak suara untuk mengendalikan perusahaan tetapi

sama sekali tidak diperkanankan untuk membeli saham tambahan,

mereka mungkin memilih utang untuk pembiayaan baru.

8. Sikap Manajemen

Sikap manajemen yang paling banyak mempengaruhi secara

langsung pilihan pembelanjaan adalah hal-hal yang menyangkut

pengendalian (control) perusahaan dan risiko

9. Sikap Pemberi Pinjaman

Lepas dari analisis-analisis manajemen atas faktor leverage yang

tepat bagi perusahaan-persahaan, tidak terdapat permasalahan kecuali

bahwa sikap para pemberi pinjaman (lender) sering dianggap sebagai

determinan penting kadang-kadang sangat penting sebagai faktor

yang menentukan struktur modal.

10. Kondisi Pasar

Keadaan pasar modal mengalami perubahan jangka panjang dan

pendek yang dapat sangat berpengaruh terhadap strktur modal

perusahaan yang optimal.

11. Kondisi Internal Perusahaan

25

Apabila perusahaan memperoleh keuntungan yang rendah sehingga

tidak menarik lagi investor, maka perusahaan lebih menyukai

pembelanjaan dengan hutang daripada pengeluaran saham.

12. Fleksibelitas Keuangan

Seorang manajer pendanaan yang pintar adalah selalu dapat

menyediakan modal yang diperlukan untuk mendukung operasi.

Fleksibelitas keuangan atau kemampuan untuk menambah modal

dengan persyaratan yang masuk akal dalam keadaan yang tidak

menguntungkan.

2.3 Profitabilitas

Profitabilitas merupakan kemampuan suatu perusahaan untuk

mendapatkan laba (keuntungan) dalam suatu periode tertentu. Pengertian

yang sama disampaikan oleh Husnan (2001) bahwa Profitabilitas adalah

kemampuan suatu perusahaan dalam menghasilkan keuntungan (profit) pada

tingkat penjualan, aset, dan modal saham tertentu. Sedangkan Menurut

Michelle & Megawati (2005) Profitabilitas merupakan kemampuan

perusahaan menghasilkan laba (profit) yang akan menjadi dasar pembagian

dividen perusahaan. Profitabilitas suatu perusahaan akan mempengaruhi

kebijakan para investor atas investasi yag dilakukan. Kemampuan

peurusahaan untuk menghasilkan laba akan dapat menarik para investor untuk

menanamkan dananya guna memperluas usahanya, sebaliknya tingkat

profitabilitas yang rendah akan menyebabkan para investor menarik dananya.

26

𝐺𝑃𝑀 =(Penjualan − HPP)

Penjualan x 100%

Sedangkan bagi perusahaan itu sendiri profitabilitas dapat digunakan sebagai

evaluasi atas efektivitas pengelolaan badan usaha tersebut. Brgham (2001),

profitabilitas adalah hasil akhir dari serangkaian kebijakan dan keputusan

manajemen, dimana kebijakan dan keputusan ini menyangkut pada sumber

dan penggunaan dana dalam menjalankan operasional perusahaan yang

terangkum dalam laporan neraca dan undur dalam neraca. Profitabilitas

merupakan gambaran dari penilaian kinerja keuangan, ukuran profitabilitas

perusahaan dapat berbagaimacam seperti: laba operasi, laba bersih, tingkat

pengembalian investasi dan tingkat pengembalian ekuitas pemilik.

2.3.1. Pengukuran Profitabilitas

Menurut Harahap (2002) rasio-rasio profitabilitas yang lazim

digunakan antara lain adalah :

1) Gross Profit Margin (GPM)

gross profit margin (GPM) merupakan persentase laba kotor

(penjualan dikurangi harga pokok penjualan) yang dibandingkan

dengan penjualan. Rumus gross profit margin:

27

𝑁𝑃𝑀 =Laba Setelah Pajak

Penjualan x 100%

𝑅𝑂𝐴 =Earning Before Tax

Total Asset𝑥100%

𝑅𝑂𝐸 =Laba Setelah Pajak

Total Ekuitas 𝑥 100%

2) Net Profit Margin (NPM)

Net profit margin merupakan presentase perbandingan antara laba

setelah pajak dengan penjualan. NPM dapat dihitung dengan

rumus sebagai berikut :

3) Return On Asset (ROA)

Return On Asset (ROA) merupakan ukuran kemampuan

perusahaan dalam menghasilkan laba dengan semua akktivas yang

dimiliki oleh perusahaan. Menurut Sutrisno (2012:233) rumu ROA

sebagai berikut :

4) Return On Equity (ROE)

Return On Equity merupakan alat ukur untuk mengukur

kemampuan perusahaan memperoleh laba yang tersedia bagi para

pemegang saham perusahaan. Rasio ini menunjukan efisiensi

penggunaan modal sendiri. Semakin tinggi rasio ini, semakin baik.

Artinya posisi pemilik perusahaan semakin kuat, demikian pula

sebaliknya. Rumus Return On Equity sebagai berikut :

28

𝑅𝑂𝐼 =Earning After Tax

Invesment 𝑥 100%

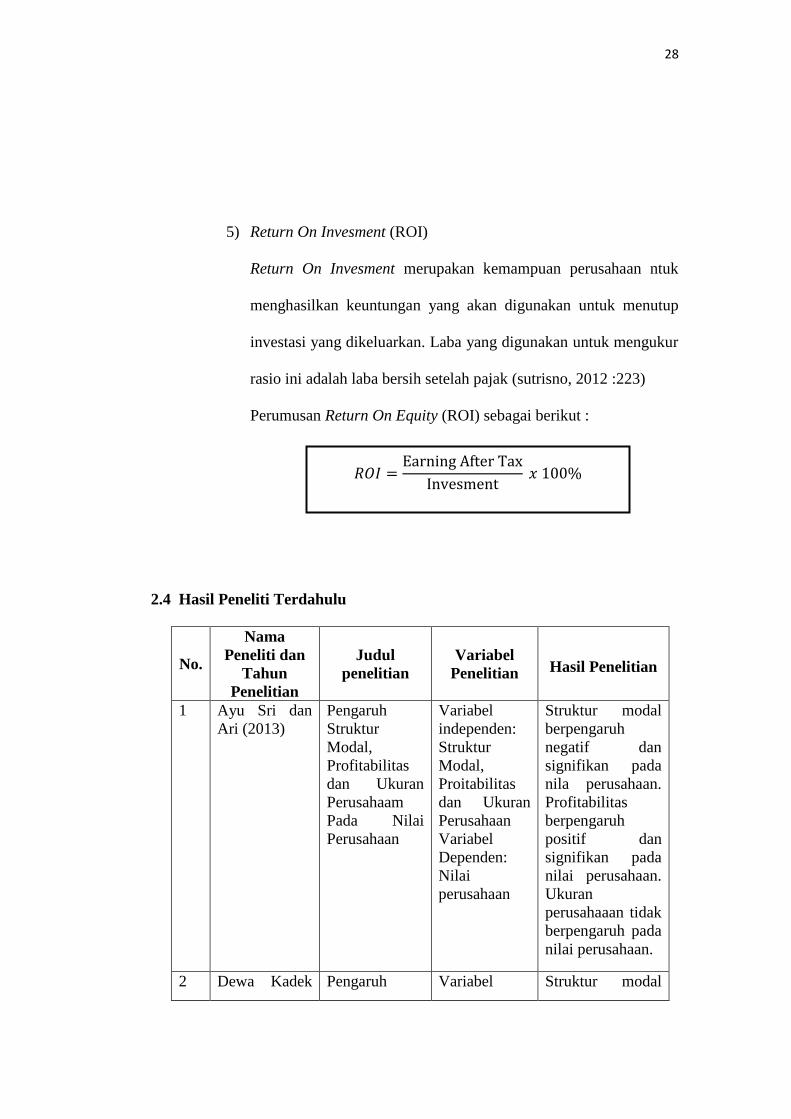

5) Return On Invesment (ROI)

Return On Invesment merupakan kemampuan perusahaan ntuk

menghasilkan keuntungan yang akan digunakan untuk menutup

investasi yang dikeluarkan. Laba yang digunakan untuk mengukur

rasio ini adalah laba bersih setelah pajak (sutrisno, 2012 :223)

Perumusan Return On Equity (ROI) sebagai berikut :

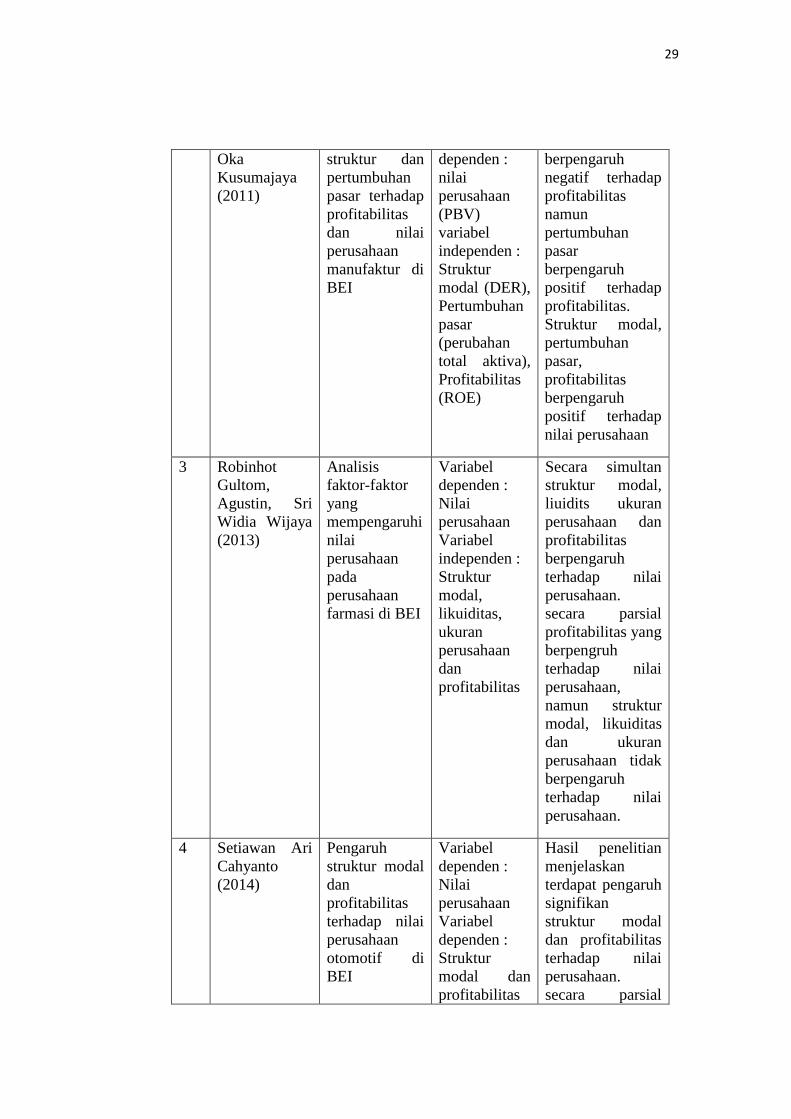

2.4 Hasil Peneliti Terdahulu

No.

Nama

Peneliti dan

Tahun

Penelitian

Judul

penelitian

Variabel

Penelitian

Hasil Penelitian

1 Ayu Sri dan

Ari (2013)

Pengaruh

Struktur

Modal,

Profitabilitas

dan Ukuran

Perusahaam

Pada Nilai

Perusahaan

Variabel

independen:

Struktur

Modal,

Proitabilitas

dan Ukuran

Perusahaan

Variabel

Dependen:

Nilai

perusahaan

Struktur modal

berpengaruh

negatif dan

signifikan pada

nila perusahaan.

Profitabilitas

berpengaruh

positif dan

signifikan pada

nilai perusahaan.

Ukuran

perusahaaan tidak

berpengaruh pada

nilai perusahaan.

2 Dewa Kadek Pengaruh Variabel Struktur modal

29

Oka

Kusumajaya

(2011)

struktur dan

pertumbuhan

pasar terhadap

profitabilitas

dan nilai

perusahaan

manufaktur di

BEI

dependen :

nilai

perusahaan

(PBV)

variabel

independen :

Struktur

modal (DER),

Pertumbuhan

pasar

(perubahan

total aktiva),

Profitabilitas

(ROE)

berpengaruh

negatif terhadap

profitabilitas

namun

pertumbuhan

pasar

berpengaruh

positif terhadap

profitabilitas.

Struktur modal,

pertumbuhan

pasar,

profitabilitas

berpengaruh

positif terhadap

nilai perusahaan

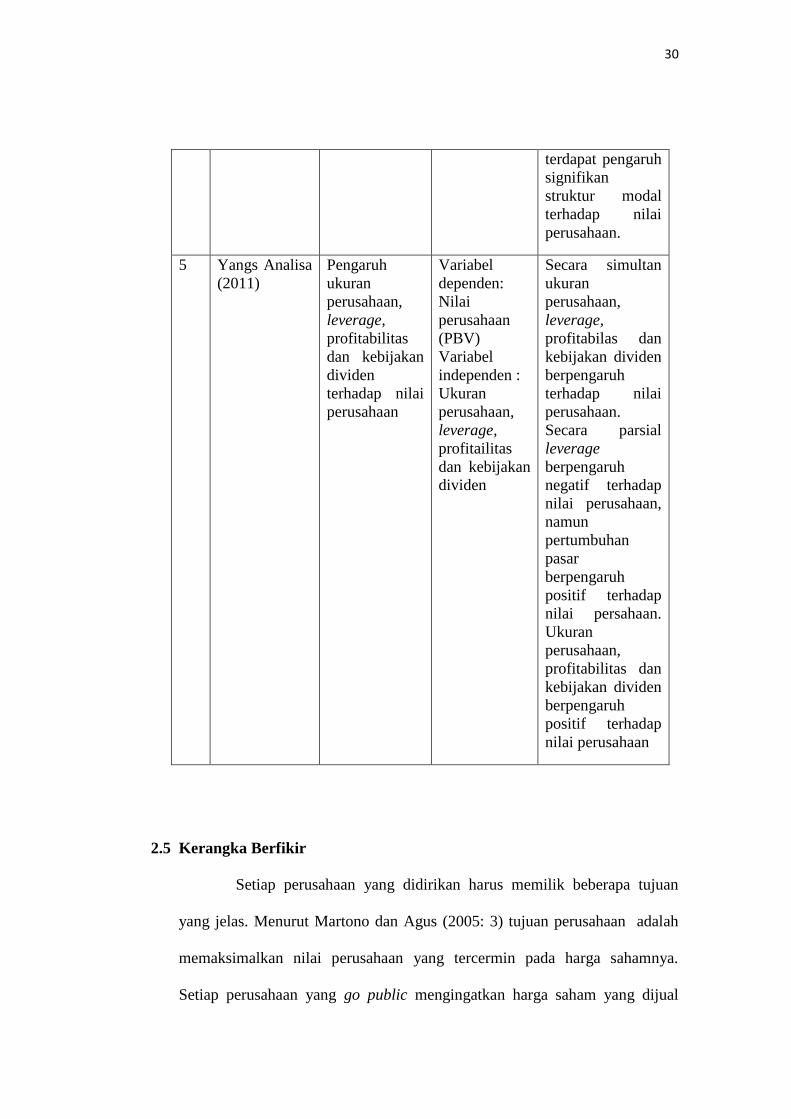

3 Robinhot

Gultom,

Agustin, Sri

Widia Wijaya

(2013)

Analisis

faktor-faktor

yang

mempengaruhi

nilai

perusahaan

pada

perusahaan

farmasi di BEI

Variabel

dependen :

Nilai

perusahaan

Variabel

independen :

Struktur

modal,

likuiditas,

ukuran

perusahaan

dan

profitabilitas

Secara simultan

struktur modal,

liuidits ukuran

perusahaan dan

profitabilitas

berpengaruh

terhadap nilai

perusahaan.

secara parsial

profitabilitas yang

berpengruh

terhadap nilai

perusahaan,

namun struktur

modal, likuiditas

dan ukuran

perusahaan tidak

berpengaruh

terhadap nilai

perusahaan.

4 Setiawan Ari

Cahyanto

(2014)

Pengaruh

struktur modal

dan

profitabilitas

terhadap nilai

perusahaan

otomotif di

BEI

Variabel

dependen :

Nilai

perusahaan

Variabel

dependen :

Struktur

modal dan

profitabilitas

Hasil penelitian

menjelaskan

terdapat pengaruh

signifikan

struktur modal

dan profitabilitas

terhadap nilai

perusahaan.

secara parsial

30

terdapat pengaruh

signifikan

struktur modal

terhadap nilai

perusahaan.

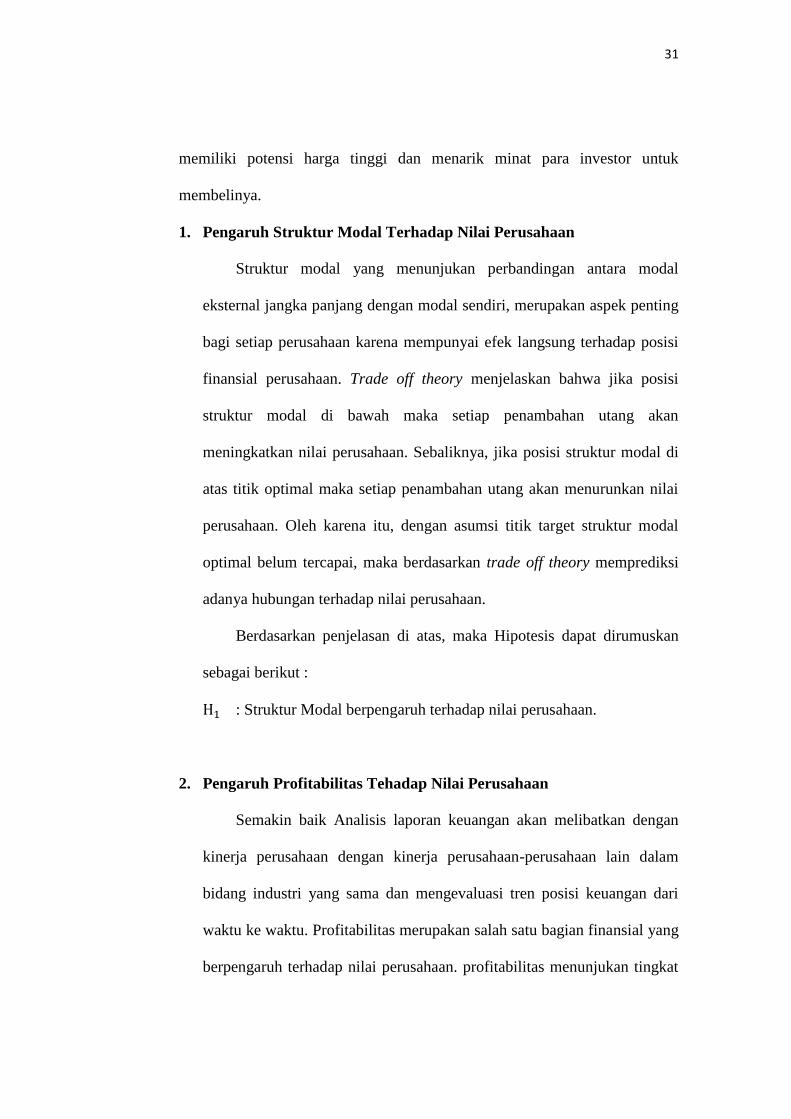

5 Yangs Analisa

(2011)

Pengaruh

ukuran

perusahaan,

leverage,

profitabilitas

dan kebijakan

dividen

terhadap nilai

perusahaan

Variabel

dependen:

Nilai

perusahaan

(PBV)

Variabel

independen :

Ukuran

perusahaan,

leverage,

profitailitas

dan kebijakan

dividen

Secara simultan

ukuran

perusahaan,

leverage,

profitabilas dan

kebijakan dividen

berpengaruh

terhadap nilai

perusahaan.

Secara parsial

leverage

berpengaruh

negatif terhadap

nilai perusahaan,

namun

pertumbuhan

pasar

berpengaruh

positif terhadap

nilai persahaan.

Ukuran

perusahaan,

profitabilitas dan

kebijakan dividen

berpengaruh

positif terhadap

nilai perusahaan

2.5 Kerangka Berfikir

Setiap perusahaan yang didirikan harus memilik beberapa tujuan

yang jelas. Menurut Martono dan Agus (2005: 3) tujuan perusahaan adalah

memaksimalkan nilai perusahaan yang tercermin pada harga sahamnya.

Setiap perusahaan yang go public mengingatkan harga saham yang dijual

31

memiliki potensi harga tinggi dan menarik minat para investor untuk

membelinya.

1. Pengaruh Struktur Modal Terhadap Nilai Perusahaan

Struktur modal yang menunjukan perbandingan antara modal

eksternal jangka panjang dengan modal sendiri, merupakan aspek penting

bagi setiap perusahaan karena mempunyai efek langsung terhadap posisi

finansial perusahaan. Trade off theory menjelaskan bahwa jika posisi

struktur modal di bawah maka setiap penambahan utang akan

meningkatkan nilai perusahaan. Sebaliknya, jika posisi struktur modal di

atas titik optimal maka setiap penambahan utang akan menurunkan nilai

perusahaan. Oleh karena itu, dengan asumsi titik target struktur modal

optimal belum tercapai, maka berdasarkan trade off theory memprediksi

adanya hubungan terhadap nilai perusahaan.

Berdasarkan penjelasan di atas, maka Hipotesis dapat dirumuskan

sebagai berikut :

H1 : Struktur Modal berpengaruh terhadap nilai perusahaan.

2. Pengaruh Profitabilitas Tehadap Nilai Perusahaan

Semakin baik Analisis laporan keuangan akan melibatkan dengan

kinerja perusahaan dengan kinerja perusahaan-perusahaan lain dalam

bidang industri yang sama dan mengevaluasi tren posisi keuangan dari

waktu ke waktu. Profitabilitas merupakan salah satu bagian finansial yang

berpengaruh terhadap nilai perusahaan. profitabilitas menunjukan tingkat

32

keuntungan bersih yang mampu diraih oleh perusahaan saat menjalankan

operasinya. Para pemegang saham selalu menginginkan keuntungan dari

investasi yang mereka tananmkan pada perusahaan, keungtungan tersebut

diperoleh dari kentungan bunga setelah dan pajak, semakin besar

keuntungan yang diperoleh semakin besar kemampuan perusahaan untuk

membayar devidennya. Sehingga akan semakin banyak investor yang

berinvestasi pada perusahaan tersebut.

Sedangkan pengertian menyatakan bahwa rasio profitabilitas mengukur

kemampuan perusahaan menghasilkan keuntungan (profitabilitas) pada

tingkat volume penjualan, total aktiva, dan modal sendiri (lukman

Syamsudin, 2010 :53).

Berbagai kebijakan yang diambil manajemen dalam upaya

meningkatkan nilai perusahaan melalui peningkatan kemakmuran pemilik

dan para pemegang saham yang tercermin pada harga sahan. Analisis nilai

perusahaan akan memberikan kebermanfaatan informasi kepada investor

dalam menilai prospek perusahaan di masa mendatang dalam

menghasilkan laba. Jadi, profitabilitas memiliki pengaruh terhadap nilai

sebuah perusahaan.

Berdasarkan penjelasan di atas, maka Hipotesis dapat dirumuskan

sebagai berikut :

H2 : Profitabilitas berpengaruh terhadap nilai perusahaan.

33

3. Pengaruh Struktur Modal dan Profitabilitas Terhadap Nilai

Perusahaan

Leverage keuangan merupakan penggunaan dana yang

menyebabkan perusahaan harus menanggung beban tetap dengan tujuan

untuk meningkatkan atau mengoptimalkan pendapatan per lembar saham.

Apabila hasil pengembalian atas aktiva lebih besar daripada biaya hutang,

maka leverage tersebut menguntungkan dan hasil pengembalian atas

modal dengan pengembalian ini juga meningkat. Begitu juga sebaliknya

bila hasil pengembalian atas aktiva lebih kecil dari biaya hutang, maka

leverage akan mengurangi hasil pengembalian modal (Irawati, 2006).

Dari pendapat tersebut, dapat disimpulkan bahwa leverage dapat

meningkatkan hasil pengembalian pemegang saham. Nilai suatu

perusahaan selain diukur dari tinggi rendahnya harga jual saham di pasar,

juga dapat diukur dari tingkat kemampuan perusahaan dalam memperoleh

profitabilitas, yang selanjutnya dibandingkan dengan tingkat

pengembalian yang diharapkan oleh investor. Hal ini menunjukkan

kemampuan suatu perusahaan dalam membagikan laba yang diperoleh

kepada para pemegang saham (pemilik perusahaan). Tingkat profitabilitas

tersebut dapat mencerminkan nilai dividen yang akan dibagikan kepada

pemegang saham, sesuai dengan tujuan perusahaan yaitu meningkatkan

kemakmuran pemegang saham melalui peningkatan dividen. Peningkatan

dividen dapat meminimumkan biaya modal.

34

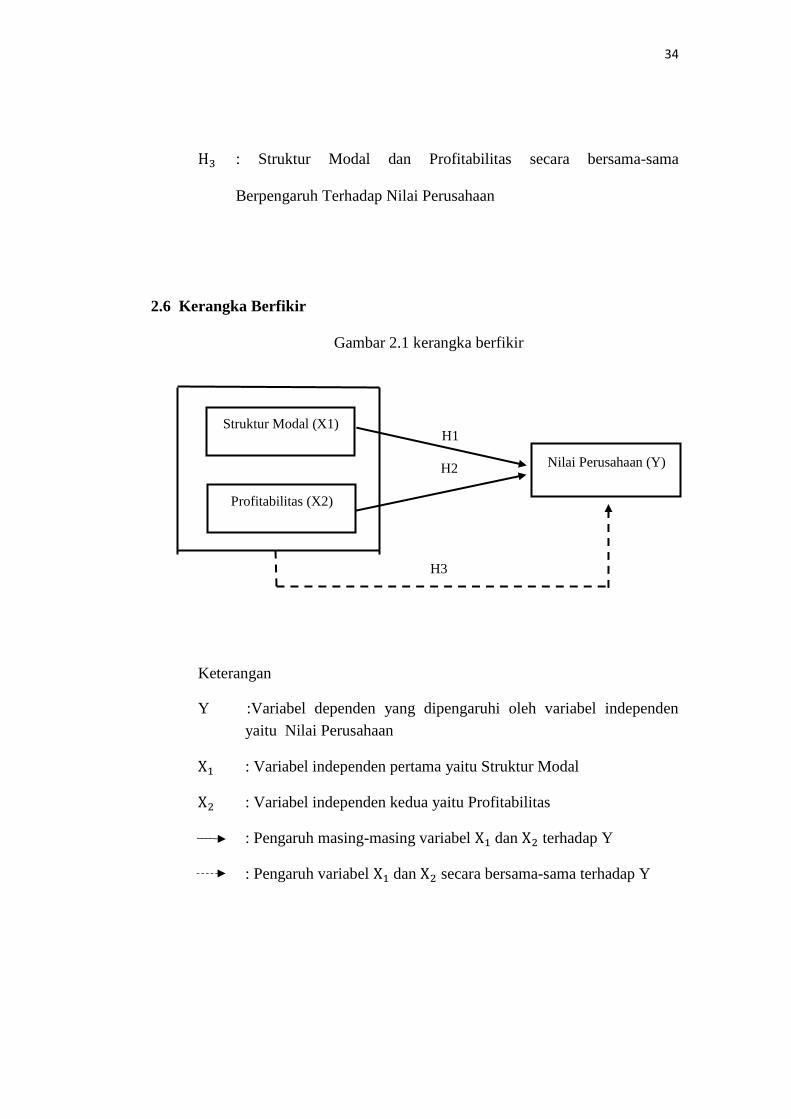

H3 : Struktur Modal dan Profitabilitas secara bersama-sama

Berpengaruh Terhadap Nilai Perusahaan

2.6 Kerangka Berfikir

Gambar 2.1 kerangka berfikir

H1

H2

H3

Keterangan

Y :Variabel dependen yang dipengaruhi oleh variabel independen

yaitu Nilai Perusahaan

X1 : Variabel independen pertama yaitu Struktur Modal

X2 : Variabel independen kedua yaitu Profitabilitas

: Pengaruh masing-masing variabel X1 dan X2 terhadap Y

: Pengaruh variabel X1 dan X2 secara bersama-sama terhadap Y

Struktur Modal (X1)

Profitabilitas (X2)

Nilai Perusahaan (Y)