BAB II KAJIAN PUSTAKA DAN TINJAUAN TEORI A. Tinjuan ...eprints.umm.ac.id/38898/3/BAB II.pdfBAB II...

13

7 BAB II KAJIAN PUSTAKA DAN TINJAUAN TEORI A. Tinjuan Penelitian Terdahulu Penelitian mengenai tingkat kesehatan bank telah banyak dilakukan oleh beberapa peneliti diantaranya Lasta dkk., (2014) yang meneliti tentang tingkat kesehatan bank dengan menggunakan pendekatan RGEC pada Bank Rakyat Indonesia, Tbk periode 2011 sampai 2013. Hasil penelitian tersebut menunjukkan bahwa faktor Risk Profile yang penilaiannya terdiri dari penilaian risiko kredit dengan menggunakan rasio NPL menggambarkan pengelolaan risiko kredit BRI yang telah dilaksanakan dengan baik, karena mulai dari tahun 2011 sampai dengan 2013 NPL BRI mengalami penurunan walaupun pada tahun 2011 NPL BRI diatas 2%. Berdasarkan faktor Good Corporate Governance (GCG), PT Bank Rakyat Indonesia, Tbk pada tahun 2011 sampai dengan 2013 sudah memiliki dan menerapkan tata kelola perusahaan dengan sangat baik. faktor Earnings atau rentabilias yang penilaiannya terdiri dari perhitungan rumus Return on Asset (ROA) dan Net Interest Margin (NIM), Earnings yang dimiliki PT Bank Rakyat Indonesia, Tbk jika dihitung dengan menggunakan rumus ROA mulai tahun 2011 sampai dengan 2013 mengalami kenaikan. NIM terdapat perbedaan dengan ROA, NIM BRI mulai tahun 2011 sampai dengan 2013 mengalami fluktuasi. Secara keseluruhan NIM sudah sangat baik walaupun ada penurunan pada tahun 2011 ke tahun 2012. faktor Capital atau Permodalan yang penilaiannya menggunakan rumus Capital Adequacy Ratio (CAR), PT Bank Rakyat Indonesia pada tahun 2011

-

Upload

phungkhuong -

Category

Documents

-

view

220 -

download

0

Transcript of BAB II KAJIAN PUSTAKA DAN TINJAUAN TEORI A. Tinjuan ...eprints.umm.ac.id/38898/3/BAB II.pdfBAB II...

7

BAB II

KAJIAN PUSTAKA DAN TINJAUAN TEORI

A. Tinjuan Penelitian Terdahulu

Penelitian mengenai tingkat kesehatan bank telah banyak dilakukan oleh

beberapa peneliti diantaranya Lasta dkk., (2014) yang meneliti tentang tingkat

kesehatan bank dengan menggunakan pendekatan RGEC pada Bank Rakyat

Indonesia, Tbk periode 2011 sampai 2013. Hasil penelitian tersebut menunjukkan

bahwa faktor Risk Profile yang penilaiannya terdiri dari penilaian risiko kredit

dengan menggunakan rasio NPL menggambarkan pengelolaan risiko kredit BRI

yang telah dilaksanakan dengan baik, karena mulai dari tahun 2011 sampai dengan

2013 NPL BRI mengalami penurunan walaupun pada tahun 2011 NPL BRI diatas

2%. Berdasarkan faktor Good Corporate Governance (GCG), PT Bank Rakyat

Indonesia, Tbk pada tahun 2011 sampai dengan 2013 sudah memiliki dan

menerapkan tata kelola perusahaan dengan sangat baik. faktor Earnings atau

rentabilias yang penilaiannya terdiri dari perhitungan rumus Return on Asset (ROA)

dan Net Interest Margin (NIM), Earnings yang dimiliki PT Bank Rakyat Indonesia,

Tbk jika dihitung dengan menggunakan rumus ROA mulai tahun 2011 sampai

dengan 2013 mengalami kenaikan. NIM terdapat perbedaan dengan ROA, NIM

BRI mulai tahun 2011 sampai dengan 2013 mengalami fluktuasi. Secara

keseluruhan NIM sudah sangat baik walaupun ada penurunan pada tahun 2011 ke

tahun 2012. faktor Capital atau Permodalan yang penilaiannya menggunakan rumus

Capital Adequacy Ratio (CAR), PT Bank Rakyat Indonesia pada tahun 2011

8

sampai dengan 2013 memiliki rasio CAR yang sudah diatas ketentuan Bank

Indonesia.

Kemudian Mamu dkk, (2015) melakukan penelitian tentang tingkat kesehatan

bank BNI Syariah, Tbk dengan menggunakan metode RGEC. Hasil dari penitian

tersebut menyatakan bahwa Penilaian Tingkat Kesehatan Bank BNI Syariah dengan

menggunakan metode RGEC ini menunjukkan predikat kesehatan bank tersebut

sesuai dengan standar yang telah ditetapkan oleh Bank Indonesia, untuk periode

Desember 2012 dengan kesimpulan peringkat komposit “sangat sehat”, Desember

2013 dengankesimpulan peringkat komposit “sehat”, Desember 2014 dengan

kesimpulan peringkat komposit “sehat”.

Selain itu, Khalil dan Fuadi (2016) melakukan penelitian mengenai

penggunaan metode RGEC dalam mengukur kesehatan bank umum Syariah di

Indonesia periode 2012 sampai 2014. Hasil penelitian mengatakan predikat

kesehatan bank tersebut sesuai dengan standar yang telah ditetapkan oleh Bank

Indonesia, untuk periode 2012 dapat disimpulkan bahwa Bank Muamalat Syariah

dan Bank BNI Syariah dengan peringkat komposit “sangat sehat”, dan pada periode

2013 dengan kesimpulan peringkat komposit “sangat sehat” adalah Bank BNI

Syariah serta pada periode 2014 dengan kesimpulan peringkat komposit “sangat

sehat” adalah bank Bank Panin Syariah. Pada periode 2014 tidak ada bank yang

mampu mencapai peringkat komposit sangat sehat, dominan hanya mampu

mencapai pada peringkat komposit “cukup sehat” dan “sehat”.

9

B. Tinjauan Pustaka

B.1. Pengertian Bank Syariah

Menurut Arifin (2002), Bank Syariah adalah bank yang aktivitasnya

meninggalkan kegiatan riba. Dengan demikian, penghindaran bunga yang dianggap

riba merupakan salah satu tantanggan yang dihadapi dunia Islam dewasa ini. Suatu

hal yang sangat mengembirakan bahwa belakangan ini para Ekonom Muslim telah

mencurahkan perhatian besar, guna menemukan cara untuk menggantikan sistem

bunga dalam transaksi perbankan dan membangun model teori ekonomi yang bebas

dan pengujiannya terhadap pertumbuhan ekonomi, alokasi dan distribusi

pendapatan. Oleh karena itu, mekanisme perbankan bebas bunga yang disebut

dengan Bank Syariah didirikan. Tujuan Bank Syariah didirikan dikarenakan

pengambilan riba dalam transaksi keuangan maupun non keuangan (QS. Al-

Baqarah, 2:275).

B.2. Definisi Laporan Keuangan

Menurut Kasmir (2010), laporan keuangan menunjukkan kondisi perusahaan

saat ini yang merupakan kondisi perusahaan terkini. Kondisi perusahaan terkini

adalah keadaan keuangan perusahaan pada tanggal tertentu (untuk neraca) dan

periode tertentu (untuk laba rugi). Laporan keuangan juga menggambarkan kondisi

keuangan suatu perusahaan serta untuk menilai kinerja manajemen perusahaan

yang bersangkutan. Penilaian kinerja manajemen akan menjadi patokan apakah

manajemen berhasil atau tidak dalam menjalankan kebijakan yang telah digariskan

oleh perusahaan dalam bidang manajemen keuangan khususnya dan hal ini akan

10

tergambar dari laporan keuangan yang disusun oleh pihak manajemen (Kamir,

2000).

B.3. Penilaian Kesehatan Bank

Menurut Surat Edaran Bank Indonesia Nomor: 6/23/DPNP tanggal 31 Mei

2004, penilaian tingkat kesehatan bank merupakan penilaian kualitatif atas berbagai

aspek yang berpengaruh terhadap kondisi atau kinerja suatu bank melalui penilaian

aspek permodalan, kualitas aset, manajemen, rentabilitas, likuiditas dan sensitivitas

terhadap risiko pasar. Penilaian terhadap faktor-faktor tersebut dilakukan melalui

penilaian kuantitatif dan kualitatif setelah mempertimbangkan unsur judgement

yang didasarkan atas materialitas dan signifikansi dari faktor-faktor penilaian serta

pengaruh dari faktor lainnya seperti kondisi industri perbankan dan perekonomian

nasional. Kemudian berdasarkan Peraturan Bank Indonesia (PBI)

No.13/1/PBI/2011 tentang Penilaian Tingkat Kesehatan Bank Umum digantikan

menjadi metode RGEC yang mewajibkan Bank Umum untuk melakukan penilaian

sendiri (self assessment) Tingkat Kesehatan Bank dengan menggunakan

pendekatan Risiko baik secara individual maupun secara konsolidasi.

B.4. Kinerja Keuangan

Kinerja perusahaan adalah suatu usaha formal yang dilaksanakan perusahaan

untuk mengevaluasi efisien dan efektivitas dari aktivitas perusahaan yang telah

dilaksanakan pada periode waktu tertentu. Menurut Sucipto (2003) pengertian

kinerja keuangan adalah penentuan ukuran-ukuran tertentu yang dapat mengukur

keberhasilan suatu organisasi atau perusahaan dalam menghasilkan laba.

11

Sedangkan menurut IAI (2007) Kinerja Keuangan adalah kemampuan perusahaan

dalam mengelola dan mengendalikan sumberdaya yang dimilikinya.

B.5. Metode RGEC

Berdasarkan peraturan Bank Indonesia No.13/1/PBI/2011 tentang Penilaian

Tingkat Kesehatan Bank Umum, Bank Indonesia telah menetapkan sistem

penilaian Tingkat Kesehatan Bank berbasis risiko menggantikan penilaian

CAMELS yang dulunya diatur dalam PBI No.6/10/PBI/2004. Pedoman

perhitungan selengkapnya diatur dalam Surat Edaran (SE) Bank Indonesia

No/13/24/DPNP tanggal 25 Oktober 2011 tentang Penilaian Tingkat Kesehatan

Bank Umum. RGEC menurut Peraturan Bank Indonesia No. 13/1/PBI/2011 Pasal

7 faktor-faktor penilaiannya adalah:

1. Profil Risiko (Risk Profile)

Penilaian profil resiko merupakan penilaian kualitas penerapan manajemen

resiko dalam aktivitas operasional bank. Berdasarkan PBI No. 13/1/PBI/2011

bank melakukan penilaian terhadap risiko inheren dan kualitas penerapan

manajemen risiko dalam kegiatan operasional terhadap delapan risiko, yakni

risiko kredit, risiko pasar, risiko likuiditas, risiko operasional, risiko hukum,

risiko stratejik, risiko kepatuhan, dan risiko reputasi.

a. Risiko kredit

Risiko kredit adalah risiko akibat kegagalan nasabah atau pihak lain dalam

memenuhi kewajiban kepada bank sesuai dengan perjanjian yang telah

disepakati. Risiko kredit umumnya terdapat pada seluruh aktivitas bank

12

yang kinerjanya bergantung pada kinerja pihak lawan (counterparty),

penerbit (issuer), atau kinerja debitur (borrower). Risiko kredit dapat

meningkat, antara lain karena kredit pada debitur terkonsentrasi pada

sector industry tertentu, grup debitur tertentu, wilayah geografis tertentu,

produk tertentu, jenis pembiayaan tertentu, atau lapangan usaha tertentu.

Risiko kredit merupakan risiko yang dilihat dari rasio NPF dimana

menggunakan pembiayaan bermasalah sebagai tolak ukur penetapan

tingkat kesehatan perbankan Syariah. Risiko kredit diukur dengan

menggunakan:

NPF= Pembiayaan Bermasalah

Total Pembiayaan X 100%

Sumber: Lampiran SE BI 13/24/DPNP/2011

Tabel 2.1 Matriks Penetapan Peringkat Profil Resiko (NPF)

Sumber: SE BI 13/24/DPNP/tahun 2011

b. Risiko Likuiditas

Risiko likuiditas adalah risiko akibat ketidakmampuan bank untuk

memenuhi kewajiaban yang jatuh tempo dari sumber pendanaan arus kas

dana atau dari aset likuid berkualitas tinggi yang dapat diagunkan, tanpa

Rasio Peringkat

NPF < 2% Sangat Sehat

2% ≤ NPF < 5% Sehat

5% ≤ NPF < 8% Cukup Sehat

8% < NPF ≤ 12% Kurang Sehat

NPF ≥ 12% Tidak Sehat

13

mengganggu aktivitas dan kondisi keuangan bank. Risiko likuiditas

disebut juga risiko likuiditas pendanaan (funding liquidity risk) dan

likuiditas pasar (market liquidity risk). Risiko ini diukur dengan

menggunakan Financing to Deposit Rasio:

FDR= Total Pembiayaan

Dana Pihak Ketiga X 100%

Sumber: Lampiran SE BI 06/23/DPNP/2011

Tabel 2.2 Matriks Penetapan Peringkat Profil Resiko (FDR)

Sumber: SE BI 6/23/DPNP/2011

2. Good Corporate Governance (GCG)

Penilaian faktor GCG merupakan penilaian terhadap kualitas manajemen

bank atas pelaksanaan prinsip-prinsip GCG. Prinsip-prinsip GCG dan focus

penilaian terhadap pelaksanaan prinsip-prinsip GCG mengacu pada ketentuan

bank umum dengan memperhatikan karakteristik dan kompleksitas usaha

bank.

Penetapan peringkat faktor GCG dilakukan berdasarkan analisis yang

komprehensif dan terstruktur terhadap hasil penilaian pelaksanaan prinsip-

prinsip GCG bank dan informasi lain yang terkait dengan GCG bank yang

Rasio Peringkat

FDR <75% Sangat Sehat

75% ≤ FDR <85% Sehat

85% ≤ FDR <100% Cukup Sehat

100%≤FDR <120% Kurang Sehat

FDR ≥ 120% Tidak Sehat

14

didasarkan pada data dan informasi relevan untuk mendukung analisis terhadap

struktur, proses, dan hasil dari tata kelola dan keterkaitannya antara sau sama

lain.

Berdasarkan SE BI No. 15/15/DPNP Tahun 2013 bank diharuskan

melakukan penilaian sendiri (self assessment) secara berkala meliputi sebelas

aspek penilaian pelaksanaan GCG. Penilaian tersebut mencakup evaluasi

terhadap parameter/indikator yang terdiri dari:

a. Pelaksanaan tugas dan tanggung jawab Dewan Komisaris;

b. Pelaksanaan tugas dan tanggung jawab Direksi;

c. Kelengkapan dan pelaksanaan tugas Komite-komite dan satuan kerja yang

menjalankan fungsi pengendalian intern bank;

d. Penanganan benturan kepentingan;

e. Penerapan fungsi kepatuhan;

f. Penerapan fungsi audit internal;

g. Penerapan fungsi audit eksternal;

h. Penerapan manajemen risiko termasuk sistem pengendalian intern;

i. Penyediaan dana kepada pihak terkait (related party)

j. Penyediaan dana besar (large exposures); dan

k. Transparansi kondisi keuangan dan non keuangan Bank, laporan

pelaksanaan GCG, dan pelaporan internal; serta rencana strategis Bank.

Mengingat tujuan adanya laporan pelaksanaan good corporate governance

(GCG) untuk memberikan nilai perusahaan yang maksimal bagi para

stakeholder maka prinsip-prinsip pelaksanaan good corporate governance

15

(GCG) harus diwujudkan dengan baik dalam hubungan bank dengan para

stakeholder.

3. Rentabilitas (Earning)

Rasio penilaian faktor rentabilitas adalah alat untuk mengukur atau

menganalisis tingkat efisien usaha dan profitabilitas yang dicapai oleh bank

yang bersangkutan. Penilaian faktor rentabilitas meliputi evaluasi terhadap

kinerja rentabilitas, sumber-sumber rentabilitas, dan sustainability rentabilitas

bank dengan mempertimbangkan aspek tingkat, tren, struktur, dan stabilitas

bank, baik melalui analisis aspek kuantitatif maupun kualitatif.

Penilaian earning bank milik pemerintah pusat menggunakan parameter

diantaranya adalah:

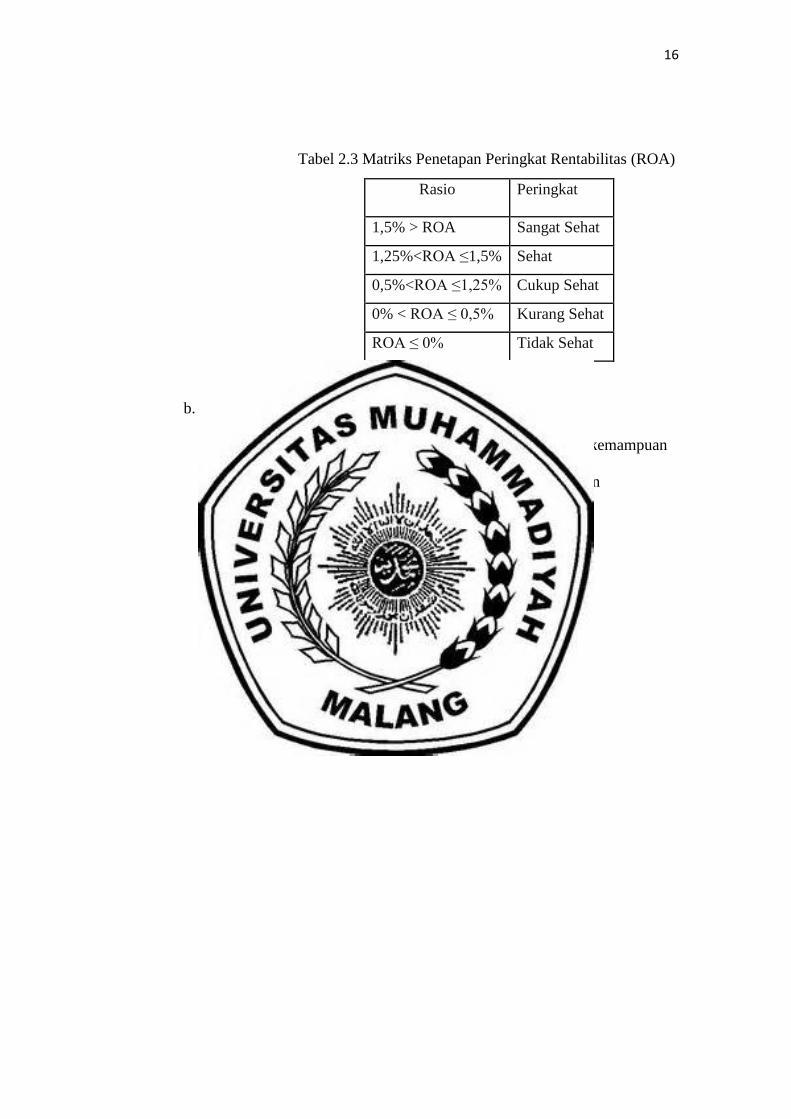

a. Return On Asset (ROA)

Return On Asset (ROA) merupakan rasio untuk mengukur manajemen

bank dalam memperoleh keuntungan secara keseluruhan. Rasio tersebut

dirumuskan dengan:

ROA= Laba Sebelum Pajak

Rata-rata Total AsetX 100%

Sumber: Lampiran SE BI 13/24/DPNP/2011

16

Tabel 2.3 Matriks Penetapan Peringkat Rentabilitas (ROA)

Rasio Peringkat

1,5% > ROA Sangat Sehat

1,25%<ROA ≤1,5% Sehat

0,5%<ROA ≤1,25% Cukup Sehat

0% < ROA ≤ 0,5% Kurang Sehat

ROA ≤ 0% Tidak Sehat

Sumber: SE BI 13/24/DPNP/2011

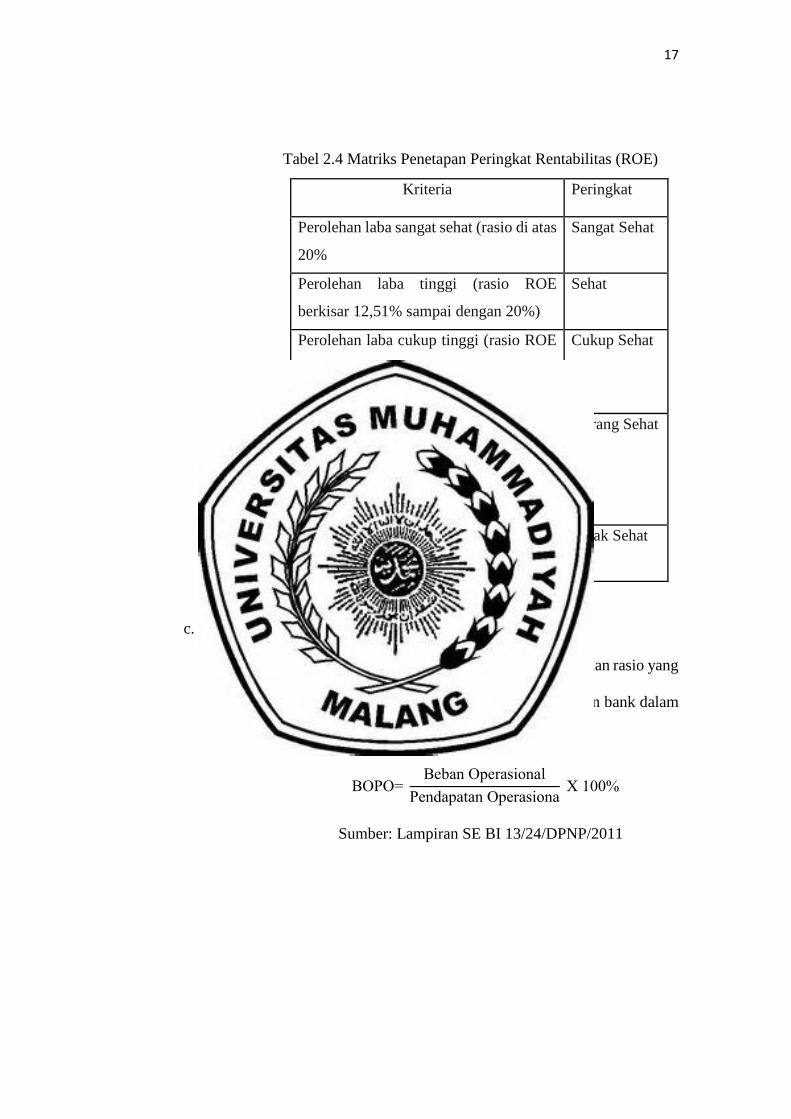

b. Return On Equity (ROE)

Return On Equity (ROE) merupakan rasio untuk mengukur kemampuan

bank dalam memperoleh keuntungan bersih dikaitkan dengan

pembayaran deviden. Rasio ini dirumuskan dengan:

ROE= Laba setelah pajak

Ekuitas/Modal 𝑋 100%

Sumber: SE BI 13/24/DPNP/2011

17

Tabel 2.4 Matriks Penetapan Peringkat Rentabilitas (ROE)

Kriteria Peringkat

Perolehan laba sangat sehat (rasio di atas

20%

Sangat Sehat

Perolehan laba tinggi (rasio ROE

berkisar 12,51% sampai dengan 20%)

Sehat

Perolehan laba cukup tinggi (rasio ROE

berkisar antara 5,01% sampai dengan

12,5%)

Cukup Sehat

Perolehan laba rendah atau cenderung

mengalami kerugian (ROE mengarah

negatif rasio berkisar antara 0% sampai

dengan 5%)

Kurang Sehat

Bank mengalami kerugian yang besar

(ROE negative, rasio di bawah 0%)

Tidak Sehat

Sumber: SE BI 13/24/DPNP/2011

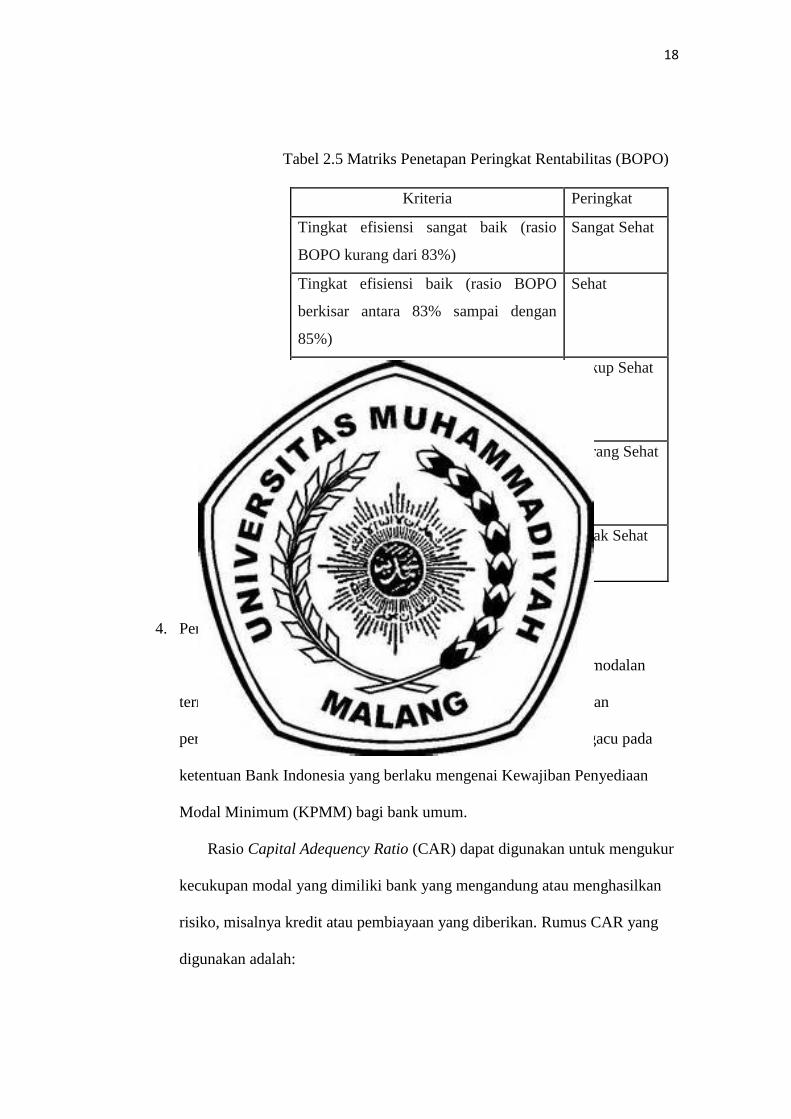

c. Beban Operasional Terhadap Pendapatan Operasional

Beban operasional terhadap pendapatan operasional merupakan rasio yang

digunakan untuk mengukur tingkat efisiensi dan kemampuan bank dalam

melakukan kegiatan operasinya. Rumus rasio ini adalah:

BOPO= Beban Operasional

Pendapatan Operasiona X 100%

Sumber: Lampiran SE BI 13/24/DPNP/2011

18

Tabel 2.5 Matriks Penetapan Peringkat Rentabilitas (BOPO)

Kriteria Peringkat

Tingkat efisiensi sangat baik (rasio

BOPO kurang dari 83%)

Sangat Sehat

Tingkat efisiensi baik (rasio BOPO

berkisar antara 83% sampai dengan

85%)

Sehat

Tingkat efisiensi cukup baik (rasio

BOPO bekisar antara 85% sampai

dengan 87%)

Cukup Sehat

Tingkat efisiensi kurang baik (rasio

BOPO berkisar antara 87% sampai

dengan 89%)

Kurang Sehat

Tingkat efisiensi sangat buruk (rasio

BOPO di atas 89%)

Tidak Sehat

Sumber: SE BI 13/24/DPNP/2011

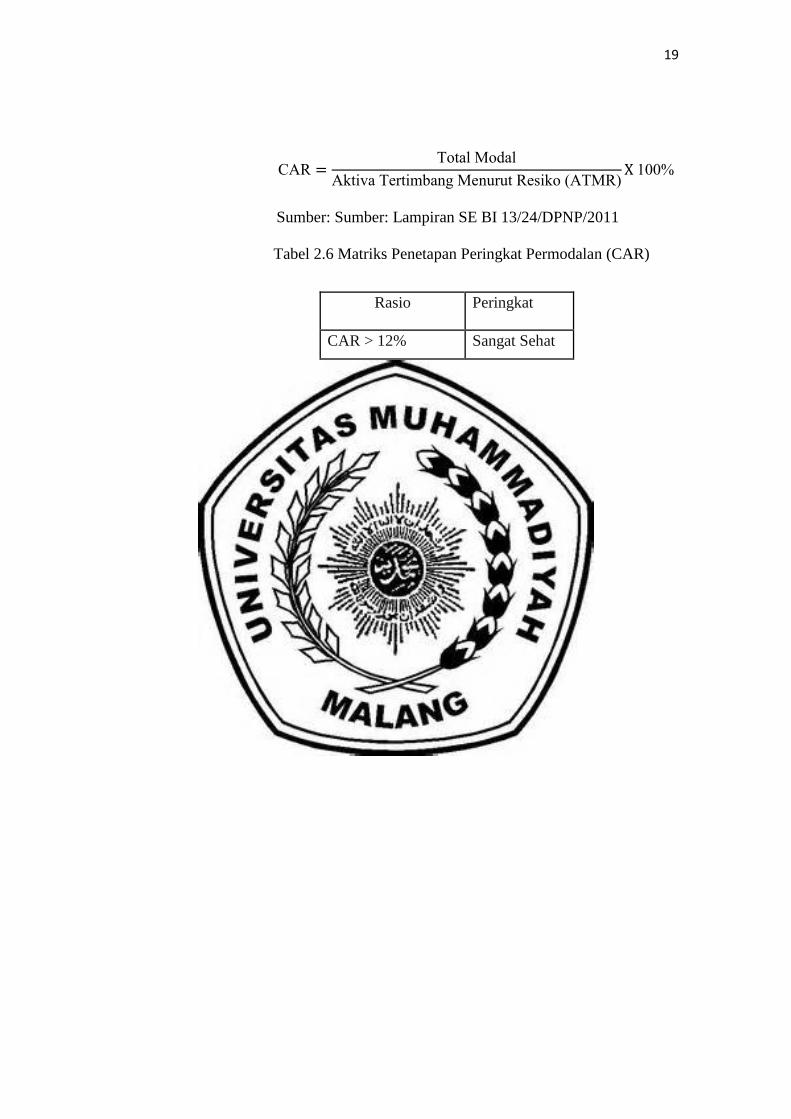

4. Permodalan (Capital)

Penilaian atas permodalan mencakup tingkat kecukupan permodalan

termasuk yang dikaitkan dengan profil risiko bank dan pengelolaan

permodalan. Dalam menilai faktor permodalan, bank wajib mengacu pada

ketentuan Bank Indonesia yang berlaku mengenai Kewajiban Penyediaan

Modal Minimum (KPMM) bagi bank umum.

Rasio Capital Adequency Ratio (CAR) dapat digunakan untuk mengukur

kecukupan modal yang dimiliki bank yang mengandung atau menghasilkan

risiko, misalnya kredit atau pembiayaan yang diberikan. Rumus CAR yang

digunakan adalah:

19

CAR =Total Modal

Aktiva Tertimbang Menurut Resiko (ATMR)X 100%

Sumber: Sumber: Lampiran SE BI 13/24/DPNP/2011

Tabel 2.6 Matriks Penetapan Peringkat Permodalan (CAR)

Rasio Peringkat

CAR > 12% Sangat Sehat

9% ≤ CAR < 12% Sehat

8% ≤ CAR < 9% Cukup Sehat

6% ≤ CAR < 8% Kurang Sehat

CAR ≤ 6% Tidak Sehat

Sumber: SE BI 13/24/DPNP/2011