BAB II ) dalam - Universitas Udayana...24 BAB II KAJIAN PUSTAKA 2.1 Kajian Teoritis 2.1.1 Teori...

74

24 BAB II KAJIAN PUSTAKA 2.1 Kajian Teoritis 2.1.1 Teori Pembangunan Teori Pembangunan dijadikan teori utama (Grand Theory) dalam penelitian ini. Pembangunan bersifat multidimensi yang mencakup berbagai aspek dalam kehidupan masyarakat, bukan hanya salah satu aspek (ekonomi) saja. Pembangunan ekonomi adalah bagian dari cabang ilmu ekonomi yang secara khusus mempelajari tentang pembangunan ekonomi suatu negara dalam jangka panjang yang disertai oleh perbaikan sistem kelembagaan dan perencanaan yang baik. Sen, 1999 (Arsyad, 2010) menyatakan bahwa: Development can be seen, it is argued here, as a process of expanding the real freedom that people enjoy. Ekonomi pembangunan memiliki sifat antara lain: a) adanya proses yang menunjukkan perubahan yang terjadi secara terus menerus, b) adanya usaha untuk meningkatkan pendapatan per kapita, c) peningkatan tersebut berlangsung dalam jangka panjang, d) adanya sistem kelembagaan yang mencakup bidang ekonomi, politik, hukum, sosial dan budaya. Istilah pembangunan (development) secara tradisional diartikan sebagai kapasitas dari sebuah perekonomian nasional yang kondisi ekonomi awalnya kurang lebih bersifat statis dalam kurun waktu yang cukup lama untuk menciptakan dan mempertahankan kenaikan pendapatan nasional bruto atau GNP (Gross National Product) tahunan pada tingkat, katakanlah 5 persen hingga 7 persen, atau bahkan lebih tinggi lagi, jika hal itu memang memungkinkan

Transcript of BAB II ) dalam - Universitas Udayana...24 BAB II KAJIAN PUSTAKA 2.1 Kajian Teoritis 2.1.1 Teori...

24

BAB II

KAJIAN PUSTAKA

2.1 Kajian Teoritis

2.1.1 Teori Pembangunan

Teori Pembangunan dijadikan teori utama (Grand Theory) dalam

penelitian ini. Pembangunan bersifat multidimensi yang mencakup berbagai aspek

dalam kehidupan masyarakat, bukan hanya salah satu aspek (ekonomi) saja.

Pembangunan ekonomi adalah bagian dari cabang ilmu ekonomi yang secara

khusus mempelajari tentang pembangunan ekonomi suatu negara dalam jangka

panjang yang disertai oleh perbaikan sistem kelembagaan dan perencanaan yang

baik. Sen, 1999 (Arsyad, 2010) menyatakan bahwa: Development can be seen, it

is argued here, as a process of expanding the real freedom that people enjoy.

Ekonomi pembangunan memiliki sifat antara lain: a) adanya proses yang

menunjukkan perubahan yang terjadi secara terus menerus, b) adanya usaha untuk

meningkatkan pendapatan per kapita, c) peningkatan tersebut berlangsung dalam

jangka panjang, d) adanya sistem kelembagaan yang mencakup bidang ekonomi,

politik, hukum, sosial dan budaya.

Istilah pembangunan (development) secara tradisional diartikan sebagai

kapasitas dari sebuah perekonomian nasional yang kondisi ekonomi awalnya

kurang lebih bersifat statis dalam kurun waktu yang cukup lama untuk

menciptakan dan mempertahankan kenaikan pendapatan nasional bruto atau GNP

(Gross National Product) tahunan pada tingkat, katakanlah 5 persen hingga 7

persen, atau bahkan lebih tinggi lagi, jika hal itu memang memungkinkan

25

(Todaro, 2004). Pengertian pembangunan mengalami perubahan karena

pengalaman pada tahun 1950-an dan 1960-an menunjukkan bahwa pembangunan

yang berorientasikan pertumbuhan GNP saja tidak akan mampu memecahkan

permasalahan pembangunan secara mendasar di negara berkembang.

Goulet dan tokoh lainnya mengatakan, bahwa paling tidak ada tiga

komponen dasar atau inti yang harus dijadikan basis konseptual dan pedoman

praktis untuk memahami arti pembangunan yang paling hakiki. Ketiga nilai inti

tersebut adalah 1) berkembangnya kemampuan masyarakat untuk memenuhi

kebutuhan pokoknya (sustenance), 2) meningkatknya rasa harga diri (self esteem)

masyarakat sebagai manusia, dan 3) meningkatnya kemampuan masyarakat untuk

memilih (freedom from servitude) yang merupakan salah satu dari hak asasi

manusia.

Pembangunan ekonomi diartikan sebagai serangkaian usaha dalam suatu

perekonomian untuk mengembangkan kegiatan ekonominya sehingga

infrastruktur lebih banyak tersedia, perusahaan semakin banyak dan semakin

berkembang, taraf pendidikan semakin tinggi, dan teknologi semakin meningkat.

Sebagai implikasi dari perkembangan ini diharapkan kesempatan kerja akan

bertambah, tingkat pendapatan meningkat, dan kemakmuran masyarakat semakin

tinggi (Sukirno, 2006). Proses pembangunan di semua masyarakat paling tidak

harus memiliki tiga tujuan inti sebagai berikut:

1. Peningkatan ketersediaan serta perluasan distribusi berbagai macam barang

kebutuhan hidup yang pokok, seperti pangan, sandang, papan, kesehatan dan

perlindungan keamanan.

26

2. Peningkatan standar hidup yang tidak hanya berupa peningkatan pendapatan,

tetapi juga meliputi penambahan penyediaan lapanagan pekerjaan, perbaikan

kualitas pendidikan, serta peningkatan perhatian atas nilai-nilai kultural dan

kemanusiaan yang kesemuanya itu tidak hanya untuk memperbaiki

kesejahteraan materiil, tetapi menumbuhkan harga diri pada pribadi dan

bangsa yang bersangkutan.

3. Perluasan pilihan ekonomis dan sosial bagi setiap individu serta bangsa secara

keseluruhan, yakni dengan membebaskan mereka dari belitan sikap

menghamba dan ketergantungan, bukan hanya terhadap orang atau negara

lain, namun juga terhadap setiap kekuatan yang berpotensi merendahkan nilai

kemanusiaan.

2.1.1.1 Teori Pembangunan Endogen

Salah satu pendekatan paradigma pembangunan perdesaan yang bersifat

bottom up dikenal dengan istilah pembangunan endogen untuk perdesaan

(endogenous rural development approach). Strategi atau pendekatan

pembangunan endogen ini muncul pada awalnya di Eropa, Amerika Utara, dan

Jepang pada pertengahan tahun 1970-an (Yamamoto, 2007). Sosiolog dan

ekonom memperkenalkan pendekatan tersebut untuk menciptakan model

pertumbuhan ekonomi berbasiskan komunitas (community-based economic

growth) yang diharapkan akan dapat mempertahankan dan mempercepat

perkembangan sumberdaya dan industri lokal. Para pendukung strategi ini

mengkritik strategi-strategi eksogen yang lebih bersifat top down yang banyak

digunakan sebelumnya, yang menggunakan mekanisme perencanaan terpusat dan

27

membawa sumberdaya eksternal ke masyarakat perdesaan tetapi tanpa melibatkan

mereka dalam proses pengambilan keputusan.

Massey (1984) mendefinisikan pembangunan endogen sebagai suatu

pendekatan kewilayahan (territorial approach) dalam proses pertumbuhan

ekonomi dan perubahan struktural yang dimotori oleh komunitas lokal dan

memanfaatkan potensi-potensi lokal dalam pembangunan untuk memperbaiki

tingkat kehidupan penduduk lokal. Arocena (1995) mengatakan bahwa

pembangunan endogen merupakan proses pembangunan dimana aspek sosial

terintegrasi dengan aspek ekonomi. Investasi yang dilakukan oleh pemerintah

(public) dan swasta bukan hanya ditujukan untuk meningkatkan produktivitas

perusahaan dan daya saingnya, tetapi juga dalam menyelesaikan dan memperbaiki

kehidupan masyarakat lokal.

Muhlighaus dan Walty (2001) mendefinisikan pembangunan endogen

sebagai strategi pembangunan yang ditentukan sendiri (self determined) yang

bersifat partisipatif yang berbasiskan pada kebutuhan lokal dan penggunaan

potensi-potensi endogen. ITP (2007) mendefinisikan pembangunan endogen

sebagai pembangunan yang terutama sekali didasarkan, sepenuhnya pada

sumberdaya lokal, pengetahuan lokal, dan kepemimpinan lokal dengan

keterbukaan untuk memadukan pengetahuan tradisional dan yang berasal dari

luar. Meskipun strategi pembangunan endogen ini didefinisikan secara berbeda-

beda oleh para pakar, tetapi esensinya tetap sama yakni strategi pembangunan

yang mengandalkan terutama sekali pada kebutuhan, seluruh potensi, dan pelaku

lokal dari suatu daerah tertentu (locality).

28

Lowe et. al (1998) mengungkapkan karakter dasar dari pembangunan

endogen untuk perdesaan sebagai berikut:

1. prinsip utama, sumberdaya khusus suatu wilayah (alam, manusia, dan budaya)

merupakan kunci pembangunan yang berkelanjutan.

2. kekuatan dinamis, inisiatif lokal dan perusahaan lokal.

3. Fungsi daerah perdesaan, perekonomian dengan pelayanan yang beragam.

4. Masalah pembangunan perdesaan yang utama, keterbatasan kapasitas suatu

wilayah dan kelompok sosial untuk berpartisipasi dalam kegiatan ekonomi

dan pembangunan.

5. Fokus pembangunan perdesaan, pengembangan kapasitas (capacity building)

(keterampilan, institusi, dan infrastruktur) dan mengurangi masalah

keterasingan sosial.

Muhlighaus dan Walty (2001) menggambarkan beberapa karakteristik

pembangunan endogen sebagai berikut:

1. Optimalisasi potensi yang bersifat endogen (endogenous potenstials).

Pendekatan ini menganggap bahwa banyak potensi dan kemampuan lokal

yang belum diidentifikasi dan dimanfaatkan didalam kebijakan pembangunan

regional yang telah dilakukan. Pembangunan endogen harus berdasarkan pada

mobilisasi dari potensi-potensi tersebut. Potensi yang bersifat endogen dapat

didefinisikan sebagai keseluruhan peluang dalam ruang dan waktu yang

terbatas, termasuk sumberdaya alam, keterampilan manusia (human skills) dan

kemampuan sosial (social abilities).

29

2. Meningkatkan ekonomi regional. Konsep pembangunan endogen bertujuan

untuk meningkatkan otonomi daerah dalam upaya untuk mengurangi

ketergantungan terhadap pengaruh dari luar. Program untuk mencapai tujuan

tersebut mencakup peningkatan kerjasama intra wilayah, substitusi produk dan

jasa impor, dan mengekspor barang yang kompetitif.

3. Sustainable development. Pembangunan endogen tidak terbatas hanya pada

aspek ekonomis saja. Strategi ini bertujuan untuk memperlakukan masalah

ekonomi, ekologis, dan sosial secara setara sehingga dapat diharapkan untuk

menciptakan pembangunan yang berkelanjutan.

4. Pentingnya partisipasi masyarakat lokal. Pembangunan endogen ditentukan

sendiri (self determined) oleh masyarakat lokal dan mengacu kepada

kebutuhan lokal. Partisipasi penduduk lokal dalam proses pengambilan

keputusan merupakan karakteristik utama dari pendekatan ini.

5. Penciptaan identitas regional (regional identity). Pembangunan endogen akan

berhasil jika masyarakat mampu mengidentifikasi dengan baik wilayah di

mana mereka hidup dan berkehidupan. Identitas regional akan mengikat

masyarakat untuk lebih termotivasi terlibat di dalam kegiatan-kegaiatan dalam

komunitasnya. Lebih dari itu, strategi ini juga akan berkontribusi pada

penciptaan identitas kelompok yang pada gilirannya menciptakan rasa ikut

memiliki dan meningkatkan komunikasi dan kerja sama.

Vasquez-Barquero (2002) berpendapat bahwa strategi pembangunan

endogen mencari kepuasan kebutuhan dan permintaan lokal melalui partisipasi

aktif dari masyarakat lokal dalam proses pembangunan. Strategi pembangunan ini

30

tidak hanya bertujuan untuk memperbaiki sisi produksi (pertanian, industri, dan

jasa), tetapi juga untuk mendorong dimensi sosial dan budaya yang memengaruhi

kehidupan masyarakat. Vasquez-Barquero (2005) juga menekankan bahwa

pembangunan endogen berkaitan dengan proses akumulasi modal pada suatu

wilayah tertentu (specific localities) dengan memerhatikan kapasitas wilayah

dalam penyebaran inovasi ke seluruh sistem produksi lokal dan peran yang

dimainkan oleh sistem inovasi lokal. Efisiensi penggunaan potensi lokal juga

sangat ditentukan oleh bagaimana bekerjanya institusi di wilayah perdesaan.

Pernyataan Vasquez-Barquero juga sejalan dengan pendapatan Douglas C.

North, seorang ekonom kelembagaan. North (1990, 1994) menekankan bahwa

proses pembangunan tidak terpisah dan memiliki akar kelembagaan dan budaya

yang kuat. Pembangunan ekonomi harus memerhatikan kekuatan sistem

kelembagaan dari suatu wilayah. Nilai strategis dari aspek kelembagaan ini adalah

bahwa perubahan kelembagaan dan pembangunan akan menurunkan biaya

transaksi dan produksi, memperkuat rasa percaya (trust), dan meningkatkan

pembelajaran dan interaksi. Institusi dapat memengaruhi produktivitas dan pada

gilirannya memengaruhi proses pembangunan.

2.1.2 Pembangunan Perdesaan dan Kelembagaan Sektor Finansial

Dalam perspektif pembangunan (Boeke, 1983) menyimpulkan bahwa

perekonomian di Indonesia terbagi dalam dua sektor, yaitu tradisional dan modern

yang tidak saling berhubungan. Boeke menyatakan bahwa sektor tradisional perlu

dirangsang dengan adanya instentif ekonomi dan peningkatan teknologi produksi.

Sebaliknya, Greetz dalam Marshus (1995) menyatakan upaya perbaikan macam

31

apapun tidak akan berhasil dilakukan. Scott (1967), persoalan yang berlaku pada

masyarakat perdesaan adalah rasionalitas sosial yang lebih mementingkan

kebersamaan ketimbang persaingan. Penetrasi dari luar, baik menyangkut aspek

kelembagaan maupun teknologi justru akan menimbulkan resistensi.

Selama ini permasalahan proses pembangunan perdesaan adalah tidak

terbangunnya kelembagaan sektor ekonomi sebagai instrumen untuk mengatasi

kelangkaan modal (lack of capital) di wilayah perdesaan. Syahyuti (2004), peran

kelembagaan dalam pembangunan perdesaan merupakan pintu masuk agar suatu

lembaga dapat berdiri dan diterima, khususnya di dalam aspek ekonomi.

Revitalisasi kelembagaan ekonomi dinilai penting, agar kelembagan ini bisa

kembali terlegitimasi dalam setiap individu yang berada didalamnya, bisa

menumbuhkan rasa memiliki (sense of belonging), jika rasa memiliki ini sudah

muncul, setiap individu akan berpartisipasi dan kelembagaan ini akan berkembang

sehingga potensial untuk bisa mensejahterakan masyarakat karena di dalamnya

sudah ada pembagian peran dan tanggung jawab dalam memenuhi kebutuhan

ekonomi mereka.

Berdasarkan perkembangan pembangunan perdesaan yang terjadi selama

beberapa dekade ini, terlihat bahwa fase tersebut mengidentifikasikan proses

komersialisasi perdesaan. Diperlukan upaya agar penduduk perdesaan bisa lepas

dari komersialisasi ini, yaitu dengan cara menguatkan sistem produksi dan

pengolahan yang berbasis tradisional sehingga masyarakat perdesaan tidak melulu

ada dalam posisi subordinat. Persoalan ini sebenarnya dapat diatasi dengan

adanya modal yang berputar di dalam sistem produksi dan pengolahan.

32

Keterbatasan modal merupakan persoalan paling rumit di wilayah perdesaan.

Keterbatasan modal menyebabkan aktivitas ekonomi tidak berjalan. Tidak

berjalannya aktivitas ekonomi menyebabkan masyarakat berada dalam posisi

subordinat (Ellis dan Biggs, 2001). Berbekal dari situasi ini, sudah seyogyanya

para perumus kebijakan pembangunan perdesaan mengawinkan kelembagaan

sektor finansial dengan kebijakan pemerintah agar mampu menggerakkan

kegiatan ekonomi di wilayah perdesaan, khususnya usaha mikro.

Yustika (2008) melihat secara umum persoalan lembaga keuangan di

perdesaan dapat diidentifikasi menjadi tiga aspek berikut:

1. Masalah akses kredit.

2. Posisi tawar dan informasi masyarakat perdesaan yang sangat rendah

menyebabkan rawan terhadap praktik manipulasi dari lembaga keuangan

formal maupun semi-formal.

3. Informasi yang asimetris (asymetric information) dari pemberi

pinjaman/kredit terhadap peminjam (borrower).

Pada umumnya, lembaga keuangan di perdesaan dibedakan dalam tiga

jenis: (a) lembaga keuangan formal; (b) lembaga keuangan semi-formal; (c)

lembaga keuangan mikro. Lembaga keuangan dikatakan formal jika lembaga

tersebut secara operasional diatur dalam Undang-Undang perbankan dan

disupervisi oleh bank sentral. Lembaga keuangan semi-formal adalah lembaga

keuangan yang tidak diatur dalam UU, tetapi disupervisi dan diregulasi oleh agen

pemerintah maupun bank sentral. LKM beroperasi di luar regulasi dan supervisi

lembaga pemerintah.

33

LKM bukan sekadar menyediakan uang (cash) untuk keperluan transaksi,

tetapi kadang-kadang menyediakan pinjaman dalam bentuk barang (in-kind),

(Yustika, 2008). Karakter yang fleksibel, membuat LKM memiliki daya tahan

yang kuat untuk hidup di wilayah pedesaan, karena LKM ini bersifat sangat

fleksibel dalam artian memiliki hubungan personal antara kreditor dan debitor dan

nyaris tidak ada persyaratan administrasi yang dibutuhkan. Tidak ada kontrak

maupun persyaratan sejumlah agunan seperti pada lembaga keuangan formal.

Dengan segala kemudahan inilah lembaga keuangan mikro sangat diterima di

kalangan perdesaan.

Bank Pembangunan Asia mendefinisikan keuangan mikro sebagai

penyediaan jasa-jasa keuangan dalam ragam yang luas seperti tabungan,

pinjaman, jasa pembayaran, pengiriman uang, dan asuransi untuk rumah tangga

miskin dan berpenghasilan rendah (ADB, 2000). Definisi ADB tersebut

mencakup rumah tangga berpenghasilan rendah dan juga rumah tangga yang

berada di bawah garis kemiskinan karena ada rumah tangga berpenghasilan

rendah yang tidak berada di bawah garis kemiskinan tetapi memiliki akses yang

terbatas terhadap jasa keuangan, terutama di daerah perdesaan.

Sebuah definisi yang sedikit berbeda dirumuskan oleh Meagher (2002).

Dia berpendapat bahwa keuangan mikro adalah pemberian pinjaman uang dalam

jumlah kecil dan dalam jangka waktu yang singkat dengan frekuensi pelunasan

yang tinggi. Dalam kaitannya dengan definisi LKM, dia berpendapat bahwa

prinsip utamanya adalah untuk memberikan definisi yang akan dapat menjadikan

anggota-anggota pasar memiliki tanggung jawab, penuh semangat, dan inovatif.

34

Secara hukum definisinya harus cukup luas sehingga dapat difokuskan pada

kelompok sasaran tertentu dan dapat menyediakan jasa keuangan dengan ragam

yang luas yang sesuai dengan kelompok tersebut.

Lembaga keuangan mikro memiliki kelebihan yang nyata, yaitu

prosedurnya yang sederhana, tanpa agunan, hubungannya yang cair (personal

relationship), dan waktu pengembalian kredit yang fleksibel (negotiable

repayment). Karakteristik itu sangat sesuai dengan ciri pelaku ekonomi di

perdesaan (khususnya di sektor pertanian) yang memiliki asset terbatas, tingkat

pendidikan rendah dan siklus pendapatan yang tidak teratur (bergantung panen).

Karakter perdesaaan seperti itulah yang ditangkap dengan baik oleh pelaku

lembaga keuangan mikro, sehingga eksistensinya mudah diterima oleh

masyarakat kecil.

Kelemahan utama dari lembaga keuangan mikro, yakni tingkat bunga

kredit yang sangat tinggi, harus diperbaiki sebab keberadaannya cenderung

eksploitatif kepada masyarakat miskin. Pemerintah dapat mendesain regulasi

dengan jalan membatasi tingkat suku bunga, atau memperluas akses masyarakat

miskin kepada kredit formal sehingga dalam jangka panjang tingkat bunga

lembaga keuangan mikro akan tertekan. Model inilah yang harus diadopsi agar

kepentingan masyarakat kecil tidak dirugikan.

Kehadiran LKM dibutuhkan paling tidak karena dua hal (Pantoro, 2008).

Pertama, sebagai salah satu instrumen dalam rangka mengatasi kemiskinan.

Masyarakat miskin pada umumnya mempunyai usaha skala mikro. Terminologi

World Bank, mereka disebut sebagai economically active poor atau pengusaha

35

mikro. Dalam konfigurasi perekonomian Indonesia, lebih dari 90 persen unit

usaha merupakan usaha skala mikro. Mengembangkan usaha skala mikro

merupakan langkah strategis karena akan mewujudkan broad bases development

atau development through equity. Mereka membutuhkan permodalan guna

mengembangkan kapasitas usahanya. Dengan usaha yang meningkat (menjadi

usaha skala kecil), secara efektif akan mengatasi kemiskinan yang diderita oleh

mereka sendiri dan diharapkan dapat membantu masyarakat dalam kategori fakir

miskin. Pada sisi lain, skim keuangan mikro sangat sesuai dengan kebutuhan

masyarakat berpenghasilan rendah. Kedua, LKM dibutuhkan karena menjadi

salah satu instrumen pengembangan pasar keuangan mikro. Secara pragmatis,

pasar keuangan mikro merupakan aspek keuangan dari semua proses ekonomi di

segmen mikro yang meliputi segala sesuatu yang menyangkut tabungan dan kredit

usaha. Pada pemahaman ini dicantumkan kata tabungan dan kredit, guna

menghindarkan pemahaman sempit seolah-olah di segmen mikro pelaku-pelaku

usahanya hanya membutuhkan kredit, melupakan bahwa mereka mempunyai

potensi menabung, dan/atau dapat diberdayakan mempunyai kemampuan

menabung. Pendek kata, pada pasar keuangan mikro terdapat potensi besar dalam

hal penawaran (tabungan) dan permintaan (kredit). Berdirinya LKM merupakan

jawaban dari kurang pekanya lembaga keuangan formal dalam merangkul UKM,

sehingga peranannya bisa dibilang sebagai katup penyelamat dalam proses

pembangunan ekonomi pedesaan.

36

2.1.3 Teori Kinerja

Bernardin dan Russel (2002) memberikan pengertian kinerja sebagai

berikut: “performance is defined as the record of outcomes produced on a

specified job function or activity during time period. Prestasi atau kinerja adalah

catatan tentang hasil yang diperoleh dari fungsi pekerjaan tertentu atau kegiatan

selama kurun waktu tertentu. Gibson, dkk (2003), job performance adalah hasil

dari pekerjaan yang terkait dengan tujuan organisasi, efisiensi dan kinerja

kefektifan kinerja lainnya. Ilyas (1999), kinerja adalah penampilan hasil kerja

personil maupun dalam suatu organisasi. Penampilan hasil karya tidak terbatas

kepada personil yang memangku jabatan fungsional maupun struktural tetapi juga

kepada keseluruhan jajaran personil di dalam organisasi.

Pengertian kinerja lainnya dikemukakan oleh Simanjuntak (2005), kinerja

adalah tingkat pencapaian hasil atas pelaksanaan tugas tertentu. Kinerja

perusahaan adalah tingkat pencapaian hasil dalam rangka mewujudkan tujuan

perusahaan. Manajemen kinerja adalah keseluruhan kegiatan yang dilakukan

untuk meningkatkan kinerja perusahaan atau organisasi, termasuk kinerja masing-

masing individu dan kelompok kerja di perusahaan tersebut. Irawan (2002),

bahwa kinerja (performance) adalah hasil kerja yang bersifat konkret, dapat

diamati, dan dapat diukur. Jika kita mengenal tiga macam tujuan, yaitu tujuan

organisasi, tujuan unit, dan tujuan pegawai, maka kita juga mengenal tiga macam

kinerja, yaitu kinerja organisasi, kinerja unit, dan kinerja pegawai.

Berdasarkan beberapa pendapat tentang kinerja dapat disimpulkan bahwa

pengertian kinerja mengandung substansi pencapaian hasil kerja oleh seseorang.

37

Kinerja merupakan cerminan hasil yang dicapai oleh seseorang atau sekelompok

orang. Kinerja perorangan (individual performance) dengan kinerja lembaga

(institutional performance) atau kinerja perusahaan (corporate performance)

terdapat hubungan yang erat. Bila kinerja karyawan (individual performance)

baik, maka kemungkinan besar kinerja perusahaan (corporate performance) juga

baik.

Penilaian kinerja keuangan mikro harus didasarkan pada tujuan

pendiriannya. Tujuan utama kebanyakan keuangan mikro dalah meningkatkan

kesejahteraan orang-orang miskin. Ada dua pendekatan yang digunakan untuk

mencapai tujuan itu (1) pendekatan kesejahteraan (welfarist), mengukur

keberhasilan terutama dari kemampuan institusi untuk memenuhi kebutuhan

orang-orang yang paling miskin dalam waktu singkat, atau pengurangan

kemiskinan, (2) pendekatan institusional, mengukur keberhasilan berdasarkan

sustanabilitas keuangan mikro dengan asumsi bahwa keuangan mikro yang

memiliki sustanabilitas akan mampu membantu meningkatkan pendapatan dan

mengurangi kemiskinan.

Keuangan mikro dianggap sebagai perantara keuangan yang bertujuan

menyediakan akses yang lebih mudah untuk memeroleh kredit bagi masyarakat

berpenghasilan rendah, karenanya keuangan mikro diharapkan memiliki

kemampuan financial (financially viable) untuk mencapai kemandirian (self-

sustainability). Pengukuran kinerja salah satunya harus didasarkan pada

kemampuan keuangannya. Kemampuan finansial merupakan kemampuan

keuangan mikro untuk menutup biaya-biaya operasionalnya dengan pendapatan

38

yang diterimanya. Efisiensi biaya harus menjadi perhatian utama untuk mencapai

kemandirian keuangan mikro (Khandker, 1998).

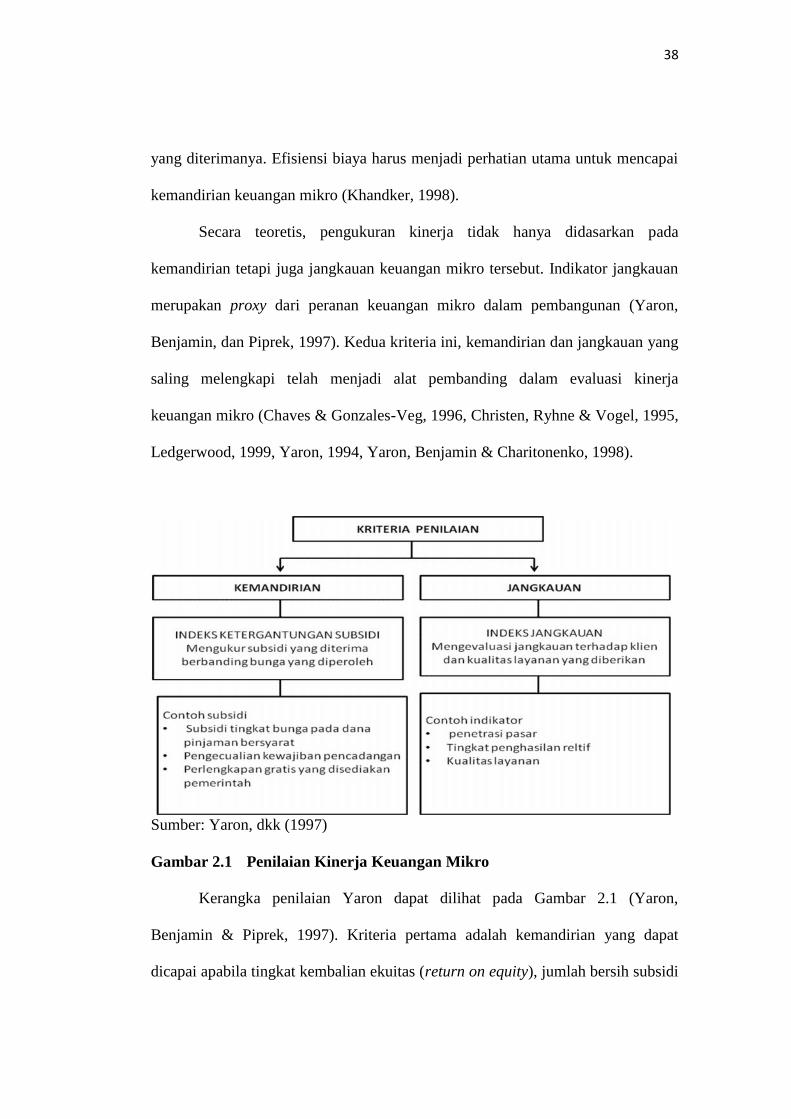

Secara teoretis, pengukuran kinerja tidak hanya didasarkan pada

kemandirian tetapi juga jangkauan keuangan mikro tersebut. Indikator jangkauan

merupakan proxy dari peranan keuangan mikro dalam pembangunan (Yaron,

Benjamin, dan Piprek, 1997). Kedua kriteria ini, kemandirian dan jangkauan yang

saling melengkapi telah menjadi alat pembanding dalam evaluasi kinerja

keuangan mikro (Chaves & Gonzales-Veg, 1996, Christen, Ryhne & Vogel, 1995,

Ledgerwood, 1999, Yaron, 1994, Yaron, Benjamin & Charitonenko, 1998).

Sumber: Yaron, dkk (1997)

Gambar 2.1 Penilaian Kinerja Keuangan Mikro

Kerangka penilaian Yaron dapat dilihat pada Gambar 2.1 (Yaron,

Benjamin & Piprek, 1997). Kriteria pertama adalah kemandirian yang dapat

dicapai apabila tingkat kembalian ekuitas (return on equity), jumlah bersih subsidi

39

yang diterima, sama dengan atau melebihi biaya oportunitas dan ekuitas.

Ketergantungan pada subsidi adalah kebalikan dari kemandirian (Yaron, 1992).

Secara tradisional, keuangan mikro selalu didukung berbagai macam subsidi baik

secara implisit maupun eksplisit demi kelangsungan hidupnya. Kriteria kedua

adalah jumlah klien yang dilayani dan ragam jasa kaungan yang diberikan. Ini

merupakan tujuan jangkauan, yang meliputi skala (scale) dan kedalaman (depth)

jangkauan. Skala jangkauan merupakan jumlah klien yang dilayani dengan

berbagai jenis instrumen dan kedalaman jangkauan merupakan jenis klien yang

terjangkau dan tingkat kemiskinan mereka.

Berdasarkan dua kriteria penting tersebut, kemandirian dan jangkauan,

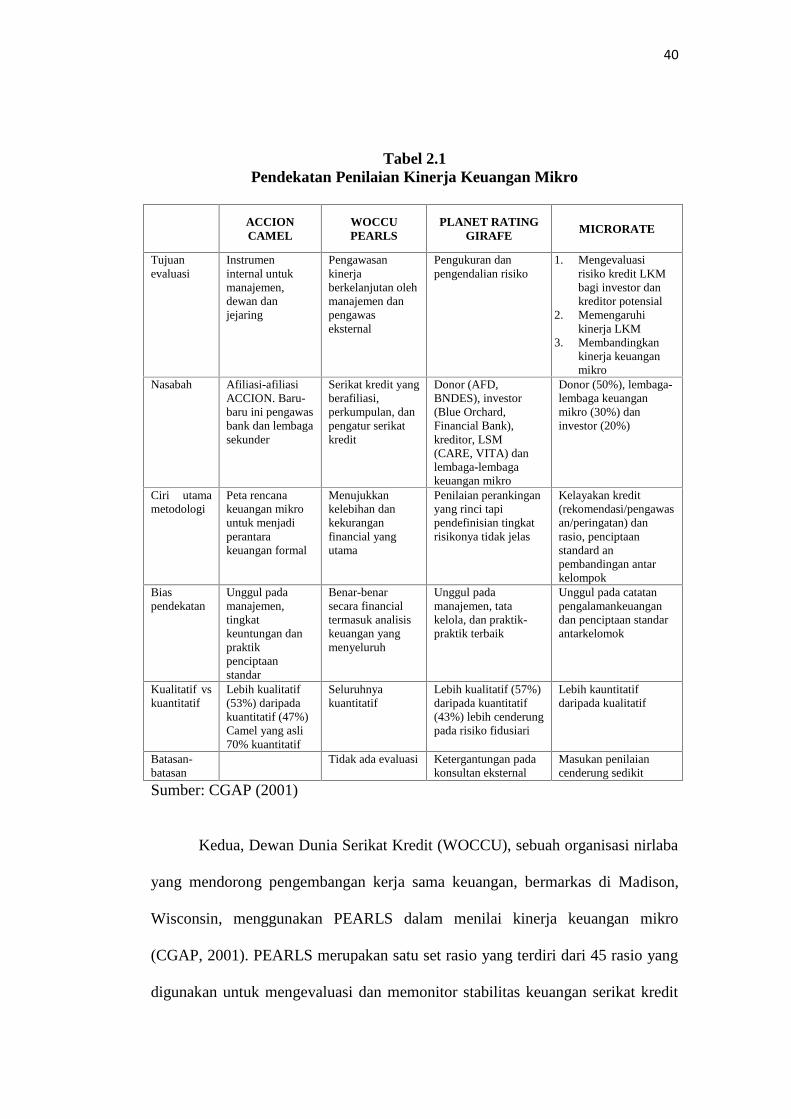

beberapa teknik penilaian kinerja telah dikembangkan pada 1990-an (CGAP,

2001). Ciri utama beberapa pendekatan dijelaskan pada Tabel 2.1. Pertama adalah

pendekatan ACCION yang mengadopsi metodologi CAMEL untk mengevaluasi

lembaga pemberi pinjaman komersial Amerika Serikat. CAMEL merupakan

akronim dari kecukupan modal, kualitas asset, manajemen, penerimaan dan

likuiditas. ACCION CAMEL menampilkan skor gabungan, hampir sama dengan

ranking, pendekatan tersebut tidak dimaksudkan untuk mengukur risiko kredit.

Skor akhir berkisar 0 sampai 5. Keuangan mikro yang memiliki skor di bawah 2

harus menjalankan bisnis pemberian pinjaman. Skor dari 2 sampai 3 menunjukkan

bahwa keuangan mikro tersebut memiliki kelemahan pokok yang harus

diperbaiki. Tujuan instrumen ini adalah untuk memperkuat manajemen dan

menghasilkan kerangka kerja umum untuk mengevaluasi dan membandingkan

kinerja afiliasi ACCION di seluruh negara, misalnya di negara Amerika Latin.

40

Tabel 2.1Pendekatan Penilaian Kinerja Keuangan Mikro

ACCIONCAMEL

WOCCUPEARLS

PLANET RATINGGIRAFE MICRORATE

Tujuanevaluasi

Instrumeninternal untukmanajemen,dewan danjejaring

Pengawasankinerjaberkelanjutan olehmanajemen danpengawaseksternal

Pengukuran danpengendalian risiko

1. Mengevaluasirisiko kredit LKMbagi investor dankreditor potensial

2. Memengaruhikinerja LKM

3. Membandingkankinerja keuanganmikro

Nasabah Afiliasi-afiliasiACCION. Baru-baru ini pengawasbank dan lembagasekunder

Serikat kredit yangberafiliasi,perkumpulan, danpengatur serikatkredit

Donor (AFD,BNDES), investor(Blue Orchard,Financial Bank),kreditor, LSM(CARE, VITA) danlembaga-lembagakeuangan mikro

Donor (50%), lembaga-lembaga keuanganmikro (30%) daninvestor (20%)

Ciri utamametodologi

Peta rencanakeuangan mikrountuk menjadiperantarakeuangan formal

Menujukkankelebihan dankekuranganfinancial yangutama

Penilaian perankinganyang rinci tapipendefinisian tingkatrisikonya tidak jelas

Kelayakan kredit(rekomendasi/pengawasan/peringatan) danrasio, penciptaanstandard anpembandingan antarkelompok

Biaspendekatan

Unggul padamanajemen,tingkatkeuntungan danpraktikpenciptaanstandar

Benar-benarsecara financialtermasuk analisiskeuangan yangmenyeluruh

Unggul padamanajemen, tatakelola, dan praktik-praktik terbaik

Unggul pada catatanpengalamankeuangandan penciptaan standarantarkelomok

Kualitatif vskuantitatif

Lebih kualitatif(53%) daripadakuantitatif (47%)Camel yang asli70% kuantitatif

Seluruhnyakuantitatif

Lebih kualitatif (57%)daripada kuantitatif(43%) lebih cenderungpada risiko fidusiari

Lebih kauntitatifdaripada kualitatif

Batasan-batasan

Tidak ada evaluasi Ketergantungan padakonsultan eksternal

Masukan penilaiancenderung sedikit

Sumber: CGAP (2001)

Kedua, Dewan Dunia Serikat Kredit (WOCCU), sebuah organisasi nirlaba

yang mendorong pengembangan kerja sama keuangan, bermarkas di Madison,

Wisconsin, menggunakan PEARLS dalam menilai kinerja keuangan mikro

(CGAP, 2001). PEARLS merupakan satu set rasio yang terdiri dari 45 rasio yang

digunakan untuk mengevaluasi dan memonitor stabilitas keuangan serikat kredit

41

dalam WOCCU, terutama untuk digunakan dalam program pengembangan

institusional. PEARLS dikelompokkan dalam enam wilayah kinerja keuangan:

perlindungan, struktur keuangan yang efektif, kualitas aset, tingkat pendapatan

dan biaya, likuiditas, dan tanda-tanda pertumbuhan. Metodologi PEARLS

berfokus pada kinerja keuangan. PEARLS tidak secara eksplisit menunjuk pada

manajemen walaupun kinerja keuangan suatu lembaga pasti dapat memberikan

gambaran jelas mengenai manajemennya.

Ketiga, Planet Rating, salah satu cabang Planet Finance, sebuah lembaga

nirlaba internasional yang berbasis di Paris, menggunakan penggolongan

GIRAFE yang menilai kinerja keuangan mikro (CGAF, 2001). Dua puluh enam

indikator GIRAFE digolongkan ke dalam 6 wilayah risiko: proses pengambilan

keputusan dan tata kelola, instrumen manajemen dan informasi, analisis dan

kendali risiko, aset-aset termasuk portfolio pinjaman, pembiayaan (ekuitas dan

kelayakan), dan efisiensi dan tingkat keuntungan. Di antara aneka pendekatan

lainnya, GIRAFE lebih menaruh perhatian pada risiko fidusiari, bagaimana suatu

lembaga dikelola dan apakah lembaga tersebut akan gagal memenuhi harapan

para investor dan pemilik saham karena ketidakcakapan dalam sistem, proses dan

pengorganisasian. Metodologi tersebut lebih fokus pada manajamen daripada

risiko. Pendekatan keempat adalah pendekatan yang dikemukakan oleh Microrate

(CGAP, 2001), sebuah perusahaan perseroan terbatas yang berpusat di

Washington DC.

Metodologi Microrate berfokus pada bagaimana macam risiko pada

operasional lembaga-lembaga keuangan mempengaruhi kelayakan kredit suatu

42

lembaga. Komponen utama metodologi ini adalah (1) mengenali wilayah risiko

utama dan penggeraknya; (2) membandingkan kinerja keuangan mikro dengan

kinerja rekannya pada basis yang disesuaikan; (3) mengusahakan agar informasi

ini tersedia bagi pasar kapan saja memungkinkan. Faktor utama yang menjadi

fokus penilaian ini adalah efisiensi, kualitas asset, pertumbuhan dan tingkat

keuntungan. Sejauh ini Microrate sudah merampungkan sekitar 70 penilaian,

kebanyakan di Amerika latin.

Keempat teknik yang dijelaskan sebelumnya dapat digunakan untuk

menilai kinerja keuangan mikro. Dalam memilih teknik penilaian, beberap faktor

kontekstual harus dipertimbangkan, seperti konteks geografis (standar yang tepat

di Amerika Latin dan Afrika belum tentu sesuai diterapkan di Asia), kematangan

lembaga (lembaga yang lebih muda dapat menghabiskan biaya tambahan tanpa

dapat memberikan pendapatan yang sepadan dan seharusnya dibandingkan

lembaga yang sudah matang), dan pendekatan pemberian pinjaman yang beragam

yang digunakan (Ledgerwood, 1999). Indikator kinerja harus diletakkan dalam

konteks bagaimana dan di mana berbagai keuangan mikro yang berbeda

beroperasi.

Ledgerwood (1992) berpendapat bahwa mayoritas teknik penilaian saat ini

didasarkan pada asumsi bahwa kebanyakan keuangan mikro merupakan lembaga

pemberi pinjaman primer. Dia menyarankan sebuah teknik penilaian dalam

bukunya Microfinance Handbook yang diterbitkan oleh Bank Dunia (1999)

seperti ditunjukkan pada Tabel 2.2.

43

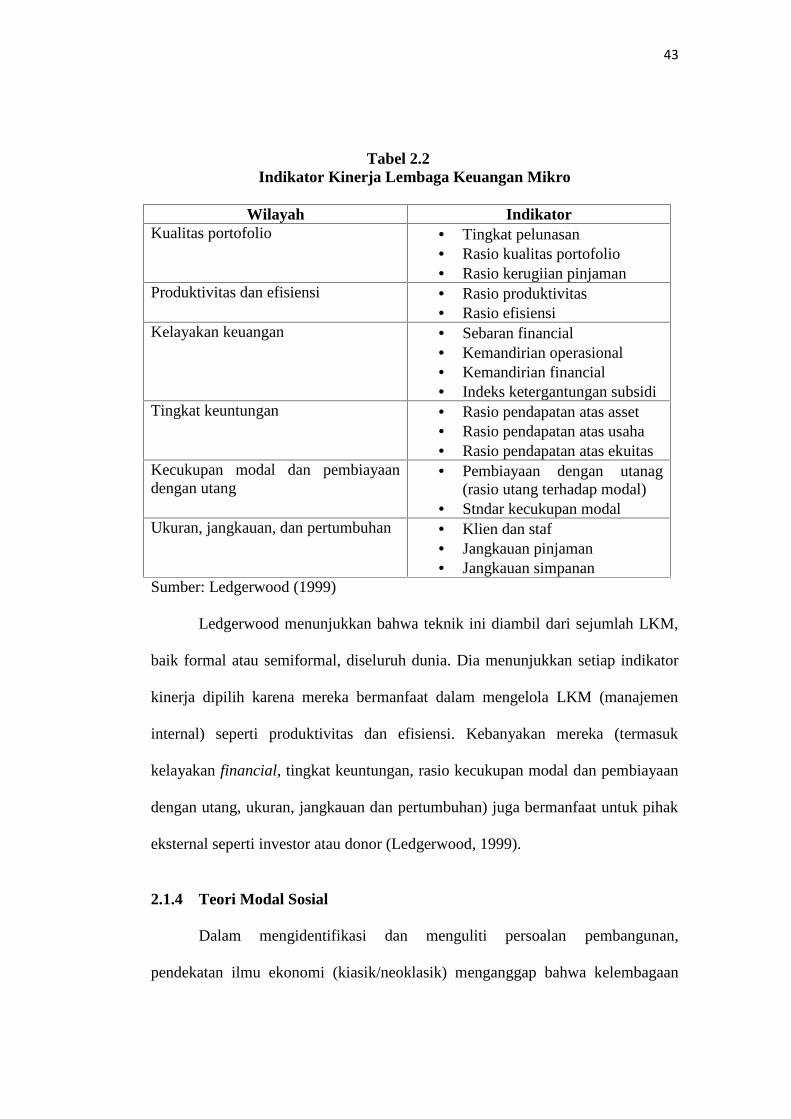

Tabel 2.2Indikator Kinerja Lembaga Keuangan Mikro

Wilayah IndikatorKualitas portofolio Tingkat pelunasan

Rasio kualitas portofolio Rasio kerugiian pinjaman

Produktivitas dan efisiensi Rasio produktivitas Rasio efisiensi

Kelayakan keuangan Sebaran financial Kemandirian operasional Kemandirian financial Indeks ketergantungan subsidi

Tingkat keuntungan Rasio pendapatan atas asset Rasio pendapatan atas usaha Rasio pendapatan atas ekuitas

Kecukupan modal dan pembiayaandengan utang

Pembiayaan dengan utanag(rasio utang terhadap modal)

Stndar kecukupan modalUkuran, jangkauan, dan pertumbuhan Klien dan staf

Jangkauan pinjaman Jangkauan simpanan

Sumber: Ledgerwood (1999)

Ledgerwood menunjukkan bahwa teknik ini diambil dari sejumlah LKM,

baik formal atau semiformal, diseluruh dunia. Dia menunjukkan setiap indikator

kinerja dipilih karena mereka bermanfaat dalam mengelola LKM (manajemen

internal) seperti produktivitas dan efisiensi. Kebanyakan mereka (termasuk

kelayakan financial, tingkat keuntungan, rasio kecukupan modal dan pembiayaan

dengan utang, ukuran, jangkauan dan pertumbuhan) juga bermanfaat untuk pihak

eksternal seperti investor atau donor (Ledgerwood, 1999).

2.1.4 Teori Modal Sosial

Dalam mengidentifikasi dan menguliti persoalan pembangunan,

pendekatan ilmu ekonomi (kiasik/neoklasik) menganggap bahwa kelembagaan

44

(informal) yang hidup dalam struktur sosial tidak memiliki pengaruh terhadap

kegiatan ekonomi (investasi, distribusi, konsumsi, dan Iain-lain). Sebaliknya,

pendekatan ilmu sosiologi menentang asumsi rasionalitas material (yang diusung

oleh ilmu ekonomi) sebagai desain strategi pembangunan. Di luar itu, analisis

ekonomi yang cenderung sangat kuantitatif dianggap oleh para sosiolog sangat

mendangkalkan kompleksitas relasi sosial yang ada di masyarakat, sehingga

kebijakan ekonomi yang diproduksi selalu gagal beroperasi. Ssejak dekade 1980-

an, kesenjangan antara ilmu sosiologi dan ilmu ekonomi tersebut perlahan-

perlahan mulai dapat dikurangi, di mana salah satu jembatannya dipicu oleh

kemunculan teori/konsep modal sosial (social capital). Secara eksplisit, teori

modal sosial ini dianggap sebagai perekat paling potensial untuk menyatukan

(setidaknya mendekatkan) antara disiplin ilmu ekonomi dan sosiologi.

Teori modal sosial kali pertama dipicu oleh tulisan Bourdieu yang

dipublikasikan pada akhir 1970-an (Fine dan Lapavitsas, 2004). Judul tulisan

Bourdieu tersebut antara lain adalah Le Capital Social: Notes Provisoires yang

diterbitkan dalam Actes de la Recherche en Sciences Satialps (1950). Publikasi

tersebut dilakukan dalam bahasa Francis membuat tidak banyak ilmuwan sosial

(khususnya sosiologi dan ekonomi) yang menaruh perhatian. Setelah Coleman

mempublikasikan topik yang sama pada tahun 1993, barulah para intelektual

mengunduh tema tersebut sebagai salah satu 'santapan' penting yang

mempertemukan antardisiplin ilmu. Akhirnya, hingga saat ini, banyak pihak yang

berkeyakinan bahwa Coleman merupakan ilmuwan pertama yang

memperkenalkan konsep modal sosial, seperti yang ia tulis dalam jurnal American

45

Journal of Sociology yang berjudul Social Capital in the Creation of Human

Capital (1988). Jadi, dalam batas tertentu, persoalan bahasa dapat menimbulkan

mis informasi dan kesalahpahaman yang mengganggu perkembangan ilmu

pengetahuan. Bourdieu hanyalah bagian kecil dari 'korban' dominasi bahasa

(Inggris), yang seharusnya tidak perlu terjadi.

Lepas dari mis informasi tersebut, topik modal sosial memang sangat

wajar mendapatkan atensi yang besar dari para pemikir sosial karena cakupan dan

relevansinya yang kasat mata. Bahkan, Poldan (dalam Walis, Killerby, dan

Dollery, 2004) menyebut modal sosial sangat dekat untuk menjadi konsep

gabungan bagi seluruh disiplin ilmu sosial (close to becoming a joint concept for

all social sciences). Berbeda dengan dua modal lainnya yang lebih dulu populer

dalam bidang ilmu sosial, yakni modal ekonomi (economic/financial capital) dan

modal manusia (human capital), modal sosial baru eksis bila ia berinteraksi

dengan struktur sosial. Sifat ini jelas berbeda dari dua modal sebelumnya, yakni

modal ekonomi dan manusia. Dengan modal ekonomi yang dimiliki seseorang/

perusahaan dapat melakukan kegiatan (ekonomi) tanpa harus terpengaruh dengan

struktur sosial, demikian pula dengan modal manusia. Hal inilah yang

menyebabkan Coleman (1988) mendefinisikan modal social berdasarkan

fungsinya. Menurutnya, modal sosial bukanlah entitas tunggal (single entity),

tetapi entitas majemuk yang mengandung dua elemen: (i) modal sosial mencakup

beberapa aspek dari struktur sosial; dan (ii) modal sosial memfasilitasi tindakan

tertentu dari pelaku (aktor) baik individu maupun perusahaan di dalam struktur

tersebut (within the structure). Dari perspektif ini, sama halnya dengan modal

46

lainnya, modal sosial juga bersifat produktif, yakni membuat pencapaian tujuan

tertentu yang tidak mungkin diraih bila keberadaannya tidak eksis.

Pengertian modal sosial semacam itulah yang membuat terjadinya

beragam definisi dengan bentangan yang sangat luas. Bourdieu, sebagai peletak

pondasi konsep modal sosial, mendefinisikan modal sosial sebagai agregat sumber

daya actual ataupun potensial yang diikat untuk mewujudkan jaringan yang awet

(durable) sehingga menginstitusionalisasikan hubungan persahabatan

(acquaintance) yang saling menguntungkan. Melalui pemaknaan tersebut,

Bourdieu berkeyakinan bahwa jaringan sosial (social network) tidaklah alami

(natural given), melainkan dikonstruksi melalui strategi investasi yang

berorientasi kepada pelembagaan hubungan kelompok (group relations) yang

dapat dipakai sebagai sumber tepercaya untuk meraih keuntungan (benefits).

Selanjutnya, definisi tersebut juga mengandaikan bahwa modal sosial juga

memisahkan dua elemen: (a) hubungan sosial itu sendiri yang mengizinkan

individu untuk mengklaim akses terhadap sumber daya yang dimiliki oleh asosiasi

mereka: dan (b) jumlah dan kualitas dari sumber daya tersebut. Dengan deskripsi

tersebut, melalui modal sosial, aktor dapat meraih akses langsung terhadap

sumber daya ekonomi (pinjaman yang bersubsidi, saran-saran investasi, pasar

yang terlindungi); mereka dapat meningkatkan modal budaya (cultural capital)

lewat kontak dengan ahli-ahli atau individu yang beradab (yang melekat dalam

modal budaya); atau alternatifnya mereka dapat berafiliasi dengan institusi yang

membahas nilai-nilai tepercaya/valued credentials (pelembagaan modal budaya)

(Portes, 1998).

47

Di luar definisi yang sudah disebutkan oleh para pendiri teori modal sosial

tersebut, terdapat banyak pemikir lainnya yang mencoba mendefinisikan modal

sosial menurut versinya, walaupun secara prinsip sebetulnya tidaklah mengubah

banyak dari definisi yang telah diuraikan. Baker misalnya, mendefinisikan modal

sosial sebagai "sumber daya yang diraih oleh pelakunya melalui struktur sosial

yang spesifik dan kemudian digunakan untuk memburu kepentingannya; modal

sosial tersebut diciptakan lewat perubahan-perubahan dalam hubungan antar

pelakunya." Sedangkan Schiff mengartikan modal sosial sebagai 'seperangkat

elemen dan struktur sosial yang mempengaruhi relasi antarmanusia dan sekaligus

sebagai input atau argumen bagi fungsi produksi dan/atau manfaat (utility). Selain

itu, Burt memaknai modal sosial sebagai teman, kolega, dan lebih umum kontak

lewat siapa pun yang membuka peluang bagi pemanfaat modal ekonomi dan

manusia. Uphoff dalam Dhesi (2000) yang menyatakan bahwa modal sosial

dapat ditentukan sebagai akumulasi dari beragam tipe dari aspek sosial, psikologi,

budaya, kelembagaan, dan aset yang tidak terlihat (intangible) yang memengaruhi

perilaku kerjasama. Putnam mendefinisikan modal sosial sebagai gambaran

organisasi sosial, seperti jaringan, norma, dan kepercayaan sosial, yang

memfasilitasi koordinasi dan kerjasama yang saling menguntungkan. Seluruh

definisi tersebut berujung dalam satu hal saja, bahwa modal sosial baru terasa bila

telah terjadi interaksi dengan orang lain yang dipandu oleh struktur sosial.

Dengan deskripsi tersebut, sekurangnya terdapat tiga pembagian besar

konsep modal sosial yang digagas oleh para pengusung utamanya, yakni

Bourdieu, Coleman, dan Putnam. Coleman (1998) focus melihat modal sosial

48

sebagai struktur hubungan sosial, khususnya peran modal sosial dalam

mengakuisisi modal manusia. Selanjutnya, Bourdieu (1993) lebih peduli dengan

kemampuan modal sosial dalam menghasilkan sumber daya ekonomi. Sementara

itu, Putnam (1993;1995) menekankan hubungan kerjasama yang memapankan

demokrasi melalui keanggotaan kelompok sipil (civic group). Ketiganya itu eksis

bukan untuk saling meniadakan, tetapi pancaran sudut pandang yang saling

melengkapi sehingga menjadi sumber pengayaan konsep modal sosial. Tentu saja,

secara langsung perspektif yang dipakai oleh Bourdieu lebih dekat keterkaitannya

dengan pembangunan ekonomi, tetapi jika ditelisik lebih dalam pandangan yang

disampaikan oleh Coleman dan Putnam juga lekat dengan bidang ekonomi,

setidaknya secara tidak langsung.

Melalui serangkaian pengertian tersebut, akhirnya terdapat sebuah

aporisme terkenal yang menyatakan bahwa modal sosial bukanlah masalah apa

yang anda ketahui, tetapi siapa yang anda kenal (Fine dan Lapavitsas, 2004).

Dengan dasar tersebut, modal sosial dapat merujuk kepada norma atau jaringan

yang memungkinkan orang, untuk melakukan tindakan kolektif. Implikasinya,

makna tersebut lebih memfokuskan kepada sumber (sources) daripada

konsekuensi atas modal sosial, sementara pentingnya deskripsi tentang modal

sosial seperti kepercayaan dan hubungan timbal-balik-dikembangkan dalam

sebuah proses yang terus-menerus. Di luar itu, definisi ini juga mengizinkan

adanya penyatuan (incorporation) dimensi-dimensi yang berbeda dari modal

sosial dan mengakui bahwa komunitas bisa memiliki akses yang lebih luas atau

kecil. Terakhir, meskipun definisi ini melihat komunitas sebagai unit analisis

49

utama (daripada individu, rumah tangga, atau negara), namun tetap mengakui

bahwa individu dan rumah tangga (sebagai anggota dari komunitas) merupakan

pelaku dari modal sosial dan komunitas sendiri dibentuk sebagai bagian dari

relasinya dengan negara (Woolcock dan Narayan, 2000). Realitas ini menguatkan

proposisi yang sudah diterangkan di muka, bahwa jaringan dan norma merupakan

unsur penting dalam formulasi modal sosial sehingga eksistensinya sangat

dibutuhkan.

2.1.4.1 Bentuk-bentuk Modal Sosial

Coleman (1988) menyebut setidaknya terdapat tiga bentuk modal sosial.

Pertama, ekspektasi (expectations), dan kepercayaan (trustworthiness). Dalam

konteks ini, bentuk modal sosial tergantung kepada dua elemen kunci:

kepercayaan dari lingkungan sosial dan perluasan aktual dari kewajiban yang

sudah dipenuhi (obligation held). Dari perspektif ini, individu yang bermukim

dalam struktur sosial dengan saling kepercayaan tinggi memiliki modal sosial

yang lebih baik daripada situasi sebaliknya. Kedua, jaringan informasi

(information channels). Informasi sangatlah penting sebagai basis tindakan. Akan

tetapi, harus disadari bahwa informasi itu mahal, tidak gratis. Pada level yang

paling minimum, ini perlu mendapatkan perhatian, informasi selalu terbatas.

Tentu saja, individu yang memiliki jaringan lebih luas akan lebih mudah (dan

murah) untuk memperoleh informasi sehingga dapat dikatakan modal sosialnya

tinggi; demikian pula sebaiiknya. Ketiga, norma dan sanksi yang efektif (norma

and effective sanctions). Norma dalam sebuah komunitas yang mendukung

individu untuk memperoleh prestasi (achievement) tentu saja dapat digolongkan

50

sebagai bentuk modal sosial yang sangat penting. Contoh lainnya, norma yang

berlaku secara kuat dan efektif dalam sebuah komunitas yang dapat memengaruhi

orang-orang muda, mempunyai potensi untuk mendidik generasi muda tersebut

memanfaatkan waktu sebaik-baiknya (having a good time).

Merujuk pada Ridell (1997), ada tiga parameter modal sosial, yaitu

kepercayaan (trust), norma-norma (norms) dan jaringan-jaringan (networks).

1. Kepercayaan

Sebagaimana dijelaskan Fukuyama (1995), kepercayaan adalah harapan

yang tumbuh di dalam sebuah masyarakat yang ditunjukkan oleh adanya perilaku

jujur, teratur, dan kerjasama berdasarkan norma-norma yang dianut bersama.

Kepercayaan sosial merupakan penerapan terhadap pemahaman ini. Cox (1995)

kemudian mencatat bahwa dalam masyarakat yang memiliki tingkat kepercayaan

tinggi, aturan-aturan sosial cenderung bersifat positif; hubungan-hubungan juga

bersifat kerjasama. Menurutnya We expect others to manifest good will, we trust

our fellow human beings. We tend to work cooperatively, to collaborate with

others in collegial relationships (Cox, 1995). Kepercayaan sosial pada dasarnya

merupakan produk dari modal sosial yang baik. Adanya modal sosial yang baik

ditandai oleh adanya lembaga-lembaga sosial yang kokoh; modal sosial

melahirkan kehidupan sosial yang harmonis (Putnam, 1995). Kerusakan modal

sosial akan menimbulkan anomie dan perilaku anti sosial (Cox, 1995).

2. Norma

Norma-norma terdiri dari pemahaman-pemahaman, nilai-nilai, harapan-

harapan dan tujuan-tujuan yang diyakini dan dijalankan bersama oleh sekelompok

51

orang. Norma-norma dapat bersumber dari agama, panduan moral, maupun

standar-standar sekuler seperti halnya kode etik profesional. Norma-norma

dibangun dan berkembang berdasarkan sejarah kerjasama di masa lalu dan

diterapkan untuk mendukung iklim kerjasama (Putnam, 1993; Fukuyama, 1995).

Norma-norma dapat merupaka pra kondisi maupun produk dari kepercayaan

sosial.

3. Jaringan

Infrastruktur dinamis dari modal sosial berwujud jaringan-jaringan

kerjasama antar manusia (Putnam, 1993). Jaringan tersebut memfasilitasi

terjadinya komunikasi dan interaksi, memungkinkan tumbuhnya kepercayaan dan

memperkuat kerjasama. Masyarakat yang sehat cenderung memiliki jaringan-

jaringan sosial yang kokoh. Orang mengetahui dan bertemu dengan orang lain.

Mereka kemudian membangun inter-relasi yang kental, baik bersifat formal

maupun informal (Onyx, 1996). Putnam (1995) berargumen bahwa jaringan-

jaringan sosial yang erat akan memperkuat perasaan kerjasama para anggotanya

serta manfaat-manfaat dari partisipasinya itu.

Dari deskripsi tersebut terlihat bahwa bentuk-bentuk modal sosial selalu

berkaitan dengan struktur sosial masyarakat tersebut berdiam. Dalam kasus

bentuk modal sosial yang bertumpu kepada kepercayaan dan ekspektasi,

seseorang yang dianggap jujur dan memiliki reputasi bagus akan lebih mudah

untuk memperoleh penghargaan (reward) daripada individu yang tidak memiliki

kredibilitas, misalnya dalam hal mendapatkan kredit. Dalam masyarakat

tradisional, hubungan transaksi ekonomi yang selalu berulang dan menghasilkan

52

pencapaian yang bagus, dalam jangka panjang mempunyai ekspektasi untuk

bertahan daripada relasi ekonomi yang dipenuhi dengan manipulasi. Modal sosial

dalam bentuk ekspektasi dan kepercayaan inilah yang dapat ditransformasikan

menjadi keunggulan untuk memperoleh benefit ekonomi. Demikian halnya

dengan jaringan informasi yang bersumber dari banyak pihak, mengandaikan

bahwa individu/tersebut gampang mendapatkan informasi secara lengkap dan

murah. Implikasinya, keputusan (ekonomi) yang dilakukan dapat diambil secara

tepat dan cepat sehingga menghasilkan keuntungan. Sedangkan norma lebih

berorientasi menyiapkan kerangka budaya yang memberi arah dan keamanan bagi

kehidupan yang lebih baik. Contoh, norma yang mengucilkan orang-orang yang

suka malas-malasan (menganggur) akan menuntun komunitas norma tersebut

hidup mencapai kehidupan (material) yang lebih bagus.

Lina dan Von Bern (1999) menjelaskan bahwa modal sosial memiliki

sumbangan positif dalam kaitannya dengan komitmen pekerja, fleksibilitas

organisasi, pengelolaan tindakan bersama yang lebih baik, dan pengembangan

modal pengetahuan (conceptual capital). Dalam konteks ini, modal sosial dapat

memperkuat kinerja organisasi. Dengan kata lain, modal sosial dapat menjadi aset

bagi organisasi (lewat penciptaan nilai) maupun anggota organisasi (via

peningkatan keterampilan pekerja). Secara spesifik modal sosial dapat:

a) Memengaruhi sukses pekerjaan/professional

b) Membantu pekerja menemukan pekerjaan dan menciptakan portofolio pekerja

yang lebih baik di organisasi

c) Memfasilitasi pertukaran sumber daya antarunit

53

d) Memotivasi pembaruan/kebaruan (novelty), penciptaan modal intelektua;, dan

efisiensi multifungsi tim/kelompok

e) Mengurangi perubahan pekerjaan karyawan (employees job changes)

f) Memperkuat hubungan dengan pemasok, jaringan produksi regional, dan

pembelajaran organisasi.

Seluruh uraian tersebut membawa kepada satu nuansa, bahwa secara

umum modal sosial dapat didekati dari dua perspektif. Pertama, mengkaji modal

sosial dari perspektif pelaku (actor's perspective) yang diformulasikan oleh

Bourdieu, yang melihat modal sosial berisi sumber daya di mana pelaku individu

dapat menggunakannya karena kepemilikannya terhadap jaringan secara eksklusif

(exclusive network). Kedua, mencermati modal sosial dari perspektif masyarakat

(society's perspective) yang dikonseptualisasikan oleh Putnam, yang melihat

modal sosial sebagai barang publik yang diatur oleh organisasi dan jaringan

horizontal yang eksis dalam masyarakat. Sedangkan Coleman melihatnya

sekaligus dari dua sudut pandang tersebut, tetapi dengan cakupan yang lebih luas

(wider range) mengenai bentuk-bentuk modal sosial, termasuk ekspektasi,

kepercayaan, norma, dan sanksi (dalam Rosyadi, 2003). Kedua pendekatan

tersebut mempunyai kelebihan dan kekurangannya masing-masing sehingga

penerapannya tergantung kepada kasus yang digunakan. Pada titik ini yang

terpenting adalah meletakkan individu sebagai bagian yang tidak terpisah dari

struktur sosialnya.

54

2.1.4.2 Aspek Kognitif dan Aspek Struktural

Uphoff (1999) menyatakan bahwa pemahaman terhadap modal sosial juga

dapat dilakukan dengan membaginya atas dua aspek yang terkait satu sama lain,

yakni aspek kognitif dan struktural. Sama dengan Uphoff (1999), Grootaert dan

Bastelaer (2002) menyebut kedua aspek tersebut sebagai bentuk modal sosial.

Aspek kognitif adalah modal sosial yang terbentuk di dalam interaksi antara

nasabah dengan lembaga keuangan komunitas yang berupa proses mental

(internalisasi kesadaran) terhadap norma-norma (norms), nilai-nilai (values), sikap

atau perilaku (attitudes), keyakinan (beliefs), dan lainnya. Proses internalisasi

tersebut akan mempengaruhi kualitas: kepercayaan, solidaritas, keterpaduan,

kerjasama, kedermawanan, dan lainnnya yang disebut sebagai faktor dinamis.

Output akhir dari proses internalisasi tersebut adalah gagasan-gagasan atau

harapan-harapan yang mengarah kepada perilaku kolektif guna menghasilkan

keuntungan kolektif (mutally beneficial collective action, MBCA). Modal sosial

secara kognisi terwujud dalam bentuk budaya sipil (civil culture), dan memiliki

sifat memengaruhi. Karena itu, modal sosial pada kategori ini biasa disebut

predispose. Maksudnya, yang mempengaruhi mengapa orang-orang bersedia

melakukan MBCA. Sifat lain dari modal sosial pada kategori ini adalah intrinsik

atau tidak dapat diamati.

Adapun aspek struktural dari modal sosial merupakan bangunan

bagaimana modal sosial tersebut tersusun. Karena itu, kebalikan dari modal sosial

kognitif, modal sosial menurut aspek struktural memiliki sifat yang ekstrinsik atau

dapat diamati. Namun, keduanya memiliki kesamanaan, yakni output akhirnya

55

berupa gagasan-gagasan atau harapan-harapan yang mengarah MBCA. Modal

sosial struktural ini terwujud dalam bentuk jaringan, kelompok, ataupun

hubungan-hubungan interpersonal lainnya. Faktor dinamisnya adalah hubungan

horizontal serta hubungan vertical. Modal sosial secara struktural terwujud dalam

bentuk organisasi sosial yang memiliki fungsi untuk memfasilitsai MBCA.

Karena itu, modal sosial pada kategori ini bisa disebut assets.

Dari uraian sebelumnya tampak bahwa menurut pemikiran Uphoff, kedua

aspek modal sosial tersebut bertemu pada gagasan-gagasan atau harapan-harapan

yang mengarah kepada perilaku kolektif untuk menghasilkan keuntungan kolektif

(MBCA). Dalam hal ini, modal sosial kognitif mempengaruhi mengapa komunitas

bersedia melakukan MBCA, sedangkan modal sosial struktural berfungsi

memfasilitasi MBCA tersebut.

2.1.4.3 Dimensi Modal Sosial

Woolcock dan Narayan (2000) mengemukakan bahwa dimensi modal

sosial tumbuh pada suatu masyarakat yang didalamnya berisi nilai, norma, dan

pola-pola interaksi sosial yang mengatur kehidupan keseharian aggotanya. Adler

dan Kwon (Supriono, 2009) mengatakan bahwa dimensi modal sosial merupakan

gambaran keterikatan internal yang mewarnai struktur kolektif dan memberikan

kohesivitas dan keuntungan-keuntungan bersama dari proses dinamika yang

terjadi dalam masyarakat. Dasgupta dan Serageldin (Supriono, 2009)

mengemukakan bahwa dimensi modal sosial menggambarkan segala sesuatu yang

membuat masyarakat bersekutu untuk mencapai tujuan bersama atas dasar

kebersamaan dan di dalamnya diikat oleh nilai-nilai dan norma-norma yang

56

tumbuh dan dipatuhi. Coleman (2009) menggambarkan dimensi modal sosial

secara rinci dengan mengemukakan bahwa dimensi modal sosial inheren dalam

struktur relasi sosial dan jaringan sosial di dalam suatu masyarakat yang

menciptakan berbagai ragam keajiban sosial, menciptakan iklim saling percaya,

membawa saluran informasi dan menetapkan norma-norma serta sanksi-sanksi

sosial bagi para anggota masyarakat tersebut.

Dari pernyataan-pernyataan mengenai dimensi modal sosial tersebut, yang

menjadi pertanyaan adalah tidak adanya penjelasan mengenai agen atau tokoh

yang menjadi poros atau panutan bagi anggota komunitas dalam mengembangkan

relasi dan jaringan sosial yang terbentuk. Dalam banyak bentuk relasi sosial, dapat

ditemui kesetaraan peran di antara pihak-pihak yang menjalin relasi. Namun

bagaimanapun juga, ada saat-saat tertentu di mana salah satu pihak lebih dominan

terhadap pihak yang lain atau salah satu pihak memberikan pengaruh atau member

arah yang kemudian diikuti oleh pihak lainnya.

Demikian pula halnya dengan modal sosial. Penanaman nilai-nilai dan

norma-norma, pembentukan jaringan sosial dan tumbuhnya gerakan untuk

mencapai tujuan bersama mungkin saja terbentuk secara alamiah dari proses dan

kehidupan sehari-hari dalam suatu komunitas tetapi pada waktu-waktu tertentu

dan ketika menghadapi pihak dari luar komunitas, tentu harus ada orang yang

mewakili untuk menyampaikan aspirasi atau menjawab pertanyaan (maupunn

tantangan) yang timbul.

Dalam dimensi modal sosial, peran agen dan tokoh merupakan hal penting

yang menjadi bagian tidak terpisahkan dari modal sosial itu sendiri. Sama halnya

57

seperti dalam keluarga, dimana nilai-nilai kebajikan dan budi pekerti ditanamkan

kepada anak (keturunan) oleh orang tuanya maka dalam membangun kepercayaan

maupun relasi sosial serta menggunakan nilai-nilai dan norma-norma untuk

menjadi pengikat dalam komunitas diperlukan adanya tokoh-tokoh yang dapat

menjadi sentral dan dapat memengaruhi seluruh anggota komunitasnya.

Bank Dunia (1999) meyakini bahwa modal sosial adalah sebagai sesutau

yang merujuk ke dimensi institusional, hubungan-hubungan yang tercipta, dan

norma-norma yang membentuk kualitas serta kuantitas hubungan sosial dalam

masyarakat. Modal sosial bukanlah sekadar deretan jumlah institusi atau

kelompok yang menopang (underpinning) kehidupan sosial, melainkan dengan

spectrum yang lebih luas, yaitu sebagai perekat (social glue) yang menjaga

kesatuan anggota kelompok secara bersama-sama. Namun demikian Fukuyama

(1995, 2000) dengan tegas menyatakan, belum tentu norma-norma dan nilai-nilai

bersama yang dipedomani sebagai acuan bersikap, bertindak dan bertingkah laku

itu otomatis menjadi modal sosial. Akan tetapi hanyalah norma-norma dan nilai-

nilai bersama yang dibangkitkan oleh kepercayaan (trust). Dimana trust ini

adalah merupakan harapan-harapan terhadap keteraturan, kejujuran dan perilaku

kooperatif yang muncul dari dalam sebuah komunitas masyarakat yang

didasarkan pada norma-norma yang dianut bersama oleh para anggotanya.

Norma-norma tersebut bisa berisi pernyataan-pernyataan yang berkisar pada nilai-

nialai luhur (kebajikan) dan keadilan. Setidaknya dengan mendasarkan pada

konsepsi-konsepsi sebelumnya, maka dapat ditarik suatu pemahaman bahwa

dimensi dari modal sosial adalah memberikan penekanan pada kebersamaan

58

masyarakat untuk mencapai tujuan memperbaiki kualitas hidupnya, dan

senantiasa melakukan perubahan dan penyesuaian secara terus menerus. Di dalam

proses perubahan dan upaya mencapai tujuan tersebut, masyarakat senantiasa

terikat pada nilai-niali dan norma-norma yang dipedomani sebagai acuan

bersikap, bertindak, dan bertingkah laku, serta berhubungan atau membangun

jaringan dengan pihak lain.

Beberapa acuan nilai dan unsur yang merupakan roh modal sosial antara

lain: sikap yang partisipatif, sikap yang saling memerhatikan, saling member dan

menerima, saling percaya mempercayai dan diperkuat oleh nilai-nilai dan norma-

norma yang mendukungnya. Unsur lain yang memegang peranan penting adalah

kemauan masyarakat untuk secara terus menerus proaktif dalam mempertahankan

nilai, membentuk jaringan kerjasama maupun dengan penciptaan kreasi dan ide-

ide baru. Inilah jati diri modal sosial yang sebenarnya.

Hasbullah (2006), dimensi inti telaah dari modal sosial terletak pada

bagaimana kemampuan masyarakat untuk bekerjasama membangun suatu

jaringan guna mencapai tujuan bersama. Kerjasama tersebut diwarnai oleh suatu

pola inter-relasi yang imbal balik dan saling menguntungkan serta dibangun di

atas kepercayaan yang ditopang oleh norma-norma dan nilai-nilai sosial yang

positif dan kuat. Kekuatan tersebut akan maksimal jika didukung oleh semangat

proaktif membuat jalinan hubungan di atas prinsip-prinsip sikap yang partisipatif,

sikap yang saling memperhatikan, saling member dan menerima, saling percaya

mempercayai dan diperkuat oleh nilai-nilai dan norma-norma yang

mendukungnya.

59

2.1.4.4 Modal Sosial dalam Pembangunan

Dalam konteks ilmu ekonomi, seperti halnya modal ekonomi dan manusia,

pembahasan modal sosial sudah barang tentu direlasikan dengan pencapaian

(pembangunan) ekonomi. Jadi, meskipun kelahiran konsep modal sosial dipicu

dari ranah bidang ilmu sosiologi, begitu sampai dalam kupasan bidang ekonomi

dianggap sebagai bagian dari bentuk modal yang diharapkan memiliki donasi

terhadap pertumbuhan ekonomi. Upaya untuk melakukan terobosan pembahasan

ini sudah berlangsung lama, khususnya semenjak isu modal sosial mulai

diperhatikan secara intensif pada awal dekade 1990-an.

Jika dibagi dalam level studi, riset-riset yang mencoba menghubungkan

antara modal sosial dan pembangunan ekonomi biasanya mengambil dua

karakteristik berikut: (i) penelitian hulu yang mencoba mencari landasan teoretis

yang merelasikan modal sosial dengan pembangunan ekonomi; dan (ii) penelitian

hilir yang berusaha melacak implikasi modal sosial terhadap pembangunan

ekonomi. Kedua level studi tersebut masing-masing sudah menyumbangkan

khazanah pemikiran yang matang sehingga saat ini telah tersedia beberapa

argumentasi teoretis maupun empiris untuk menjelaskan hubungan antara modal

sosial dan pembangunan ekonomi.

Sebelum mengupas masalah hubungan antara modal sosial dan

pembangunan ekonomi, terlebih dulu akan dipaparkan perbedaan antara

pertukaran ekonomi dan pertukaran sosial, seperti yang dijelaskan oleh Lin

(2001). Dalam perspektif rasionalitas transaksional, yang secara tipikal digunakan

untuk melakukan analisis pertukaran ekonomi, tujuan utamanya adalah untuk

60

memperoleh modal ekonomi (sumber daya melalui transaksi) dan kepentingan

dalam aspek transaksional pertukaran dimediasi oleh harga dan uang. Kegunaan

pertukaran untuk mengoptimisasi keuntungan transaksional, sedangkan pilihan

rasional didasarkan kepada analisis hubungan alternatif yang memproduksi

beragam keuntungan dan biaya transaksional.

Dengan basis ini, aturan-aturan pertukaran berperan dalam dua hal.

Pertama, jika hubungan dengan agen tertentu menghasilkan keuntungan, maka

keputusannya adalah melanjutkan hubungan transaksi berikutnya. Namun, bila

hubungan tersebut gagal menghasilkan laba relatif, maka ada dua pilihan yang

dapat diambil: (1) menemukan hubungan alternatif yang dapat memproduksi

keuntungan; atau (2) merawat hibimgan tersebut, tetapi dengan berupaya

mengurangi biaya transaksional. Keputusan di antara dua pilihan itu didasarkan

kepada bobot relatif yang mungkin diambil dari kemungkinan memperoleh

keuntungan atau mengurangi biaya transaksi. Dengan begitu, analisis kritis dalam

pertukaran ekonomi memfokuskan kepada transaksi simetris dalam episodis atau

transaksi yang berulang.

Rasionalitas relasional, sebaliknya diimplikasikan dalam pertukaran sosial,

memfokuskan kepada aspek relasional dari pertukaran, biasanya diperantarai oleh

pengakuan/recognition (atau ekspektasi bahwa pelaku lainnya akan melakukan

hal itu). Motivasi rasionalitas relasional untuk memperoleh reputasi lewat

pengalaman dalam jaringan atau kelompok. Sedangkan kegunaan pertukaran

adalah untuk mengoptimasi keuntungan relasional (menjaga hubungan sosial)

juga analisis biaya dan keuntungan. Dengan basis ini, juga terdapat dua aturan

61

partisipasi pertukaran. Pertama, jika transaksi spesifik mempromosikan sebuah

hubungan yang kuat dan perluasan pengakuan, maka transaksi akan dilanjutkan.

Kedua, bila transaksi itu gagal untuk mempromosikan hubungan yang kuat, maka

dua pilihan dapat dipertimbangkan: (1) menemukan alternatif transaksi yang akan

memberikan keuntungan (misalnya meningkatkan sensitivitas dalam transaksi

untuk mengiming-imingi dan memperkuat pengakuan); atau (2) merawat transaksi

tersebut dengan jalan mengurangi ongkos relasional. Seterusnya, seperti halnya

rasionalitas transaksional, keputusan tergantung kepada proses untuk menemukan

transaksi alternatif dan biaya relasional relatif (Lin, 2001).

Deskripsi tersebut membawa kepada suatu ruang, bahwa modal sosial

dalam kegiatan transaksi dapat menjadi basis sumber daya ekonomi (economic

resource). Dalam pengertian yang paling luas, modal sosial dapat menjadi

alternatif yang paling mungkin untuk mengalokasikan kegiatan ekonomi secara

efisien bila pasar (market) tidak sanggup mengerjakannya. Pandangan ini tentu

saja mengabaikan isi dari aliran ekonomi klasik, yang mengandaikan bahwa pasar

merupakan instrumen yang paling efisien untuk menggerakkan kegiatan ekonomi.

Namun, fakta di lapangan menunjukkan pasar selalu tidak sanggup untuk

mengatasi persoalan eksternalitas, barang publik, hak kepemilikan, dan (bahkan)

monopoli, seperti yang dipostulatkan oleh aliran neoklasik (Caporaso dan Levine,

1992).

Pada aspek inilah modal sosial dapat mendonasikan alternatif

penyelesaiannya secara lebih efisien. Dalam kasus barang publik, misalnya

pemindahan produksi dan pengelolaan barang dan jasa (publik) kepada individu

62

akan meningkatkan tanggung jawab (responsibility) dan keeratan komunitas

(sense of community) sehingga efisiensi atas produksi barang publik tersebut dapat

dicapai, seperti keberhasilannya untuk meminimalisasi penunggang bebas/free-

rider. Proposisi inilah yang kemudian menyimpulkan bahwa modal sosial

merupakan sarana individu yang akan mengerjakan kerjasama secara sukarela

untuk mengurusi barang publik/bersama (common good) (dalam Chaplin, 1999).

Hubungan antara modal sosial dan pembangunan ekonomi tersebut juga

dapat dilacak dari sisi lain. Kegiatan ekonomi selalu berupa kerjasama (baik

dalam pengertian kompetisi maupun saling-bantu) antarpelakunya, apa pun motif

yang ada di baliknya (profit, status, harga diri, preferensi, dan lain-lain).

Sedangkan kerjasama itu membutuhkan kepercayaan (trust), yang dalam ekonomi

modern dapat digantikan dengan mekanisme formal untuk mencegah

kecurangan/penipuan, seperti sistem kontrak. Akan tetapi, formalitas itu sendiri

tidak akan pernah menggantikan kepercayaan karena sistem kontrak hanyalah

instrumen pendukung (bukan utama). Sampai di sini, pandangan paling agung dari

modal sosial menyatakan bahwa kerjasama tergantung kepada kepercayaan.

Masyarakat yang memiliki tingkat kepercayaan tinggi (high trust societies)

akan sanggup untuk melakukan kerjasama sampai level organisasi yang sangat

besar, semacam korporasi transnasional. Sebaliknya, masyarakat yang tingkat

kepercayaannya rendah (low trust societies) kerjasama yang dapat digalang hanya

sampai pada level terbatas, misalnya perusahaan yang berbasis keluarga (family

based-firms). Jadi, dalam hal ini, harus dipahami modal sosial sebagai sumber

daya bermakna bahwa komunitas bukanlah suatu produk atau hasil (outcome)

63

pertumbuhan ekonomi, tetapi merupakan 'prakondisi' bagi tercapainya

pertumbuhan ekonomi (Putnam, 1995; dalam Champlin, 1999).

Andaikan dua negara memiliki ekonomi pasar yang berfungsi, teknologi

yang sama serta stok modal fisik dan manusia yang ekaivalen, sangat mungkin

level produksi dari kedua negara tersebut berlainan karena perbedaan efektivitas

kelembagaan (institutional effectiveness) dan norma masyarakat (societal norms).

Efek produktivitas langsung dari modal sosial ditunjukkan dalam persamaan (2)

sebagai faktor skala (Si) dari fungsi produksi. Menurut Putnam, Si dinyatakan

sebagai jumlah keanggotaan dalam organisasi sukarela sebagai hasil dari

kepercayaan sosial (social trust) dan penilaian subjektif atas efektivitas

pemerintahan. Beberapa studi literatur mengidentifikasi bahwa kohesi sosial dan

efektivitas pemerintahan secara langsung dapat memfasilitasi peningkatan

produktivitas (Wallis, Killerby, dan Dollery, 2004).

Sebagai tambahan efek langsung terhadap produktivitas, modal sosial juga

mempunyai efek tidak langsung melalui peningkatan akumulasi modal manusia,

seperti diilustrasikan dalam persamaan (3), lewat investasi yang lebih besar dalam

sistem pendidikan publik (masyarakat), partisipasi komunitas yang lebih intensif

dalam manajemen sekolah, dan akses yang lebih baik terhadap kredit informal

bagi kaum miskin. Coleman (1988) juga menemukan bahwa modal sosial

berhubungan dengan tingkat putus sekolah (dropout) sekolah.

Modal sosial juga memfasilitasi akumulasi bersih (net accumulation) dari

modal fisik, seperti ditunjukkan dalam persamaan (4). Tingkat investasi dan

tabungan domestik selama ini dianggap lebih tinggi di bawah kondisi stabilitas

64

sosial-politik dan kepastian keuangan (Alesina, et al., 1992). Studi yang

dikerjakan oleh Guiso et. al (2000) di Italia menemukan bahwa wilayah dengan

level kepercayaan sosial yang tinggi, rumah tangga lebih banyak

menginvestasikan modalnya dalam vvujud saham daripada uang (cash),

menggunakan lebih banyak cek (checks), dan memiliki akses yang lebih baik

terhadap kredit. Perusahaan di wilayah dengan kepercayaan tinggi (high-trust

areas) juga lebih banyak mempunyai pemegang saham (multiple shareholders).

Kualitas tata kelola (quality of governance) merupakan kunci terpenting

untuk meningkatkan investasi asing (Rodrik, 1999). Kesimpulannya, hasil kajian

tersebur menginformasikan bahwa modal sosial dapat menghasilkan akumulasi

modal, kemahiran keterampilan, inovasi, transfer informasi dan teknologi, dan

mengurangi biaya transaksi (Hall dan Jones, 1999). Lainnya, modal sosial juga

memfasilitasi pengelolaan kepemilikan bersama (common property) dan

penyediaan barang publik, peningkatan investasi, dan mengurangi biaya sosial

kriminalitas, korupsi, dan bentuk-bentuk tindakan tercela (non-cooperative)

lainnya (Wallis, Killerby, dan Dollery, 2004).

Dengan pembahasan tersebut, menjadi jelas bahwa perbedaan pencapaian

(outcomes) pembangunan tidak dapat dijelaskan dari ketidaksamaan input

material saja. Dalam hal ini terdapat konsensus umum bahwa inisiatif

pembangunan seharusnya dengan memasukkan peranan modal sosial, semacam

ilmu pengetahuan, pemahaman, nilai-nilai, norma, sifat-sifat, dan jaringan sosial

untuk memperkuat hasil yang diinginkan. Pendeknya, konsep modal sosial paralel

dengan konsep lain tentang tindakan (action) sehingga konsep modal social

65

merepresentasikan asset sebagai bentuk lain dari modal. Sedangkan seluruh

bentuk dan modal selalu penting bagi pembangunan, meskipun masing-masing

dari modal tersebut tidak mencukupi bila hanya diambil salah satunya.

Dalam kondisi yang sudah pasti, modal sosial dapat dipertimbangkan

sebagai sumber daya yang bisa memperbaiki efektivitas atas input lainnya dalam

proses pembangunan. Sebaliknya, jika kondisi tersebut absen, modal sosial dapat

menghambat pembangunan. Pada titik ini, modal sosial dapat diputuskan sebagai

akumulasi beragam tipe sosial, psikologi, budaya, kelembagaan, dan aset lain

yang tidak terlihat sehingga memengaruhi perilaku kerjasama (Uphoff, 1999;

dalam, Dhesi, 2000). Seluruh argumentasi tersebut, pada akhirnya,

memaklumatkan satu hal saja: bahwa modal sosial merupakan pilar penting bagi

pembangunan ekonomi.

2.1.5 Teori Partisipasi

Keith Davis (1992) menyatakan bahwa kata partisipasi secara etimologis

berasal dari bahasa inggris “participation” yang berarti mengambil bagian,

participator dimaknai sebagai yang mengambil bagian atau sering disebut dalam

bahasa umum sebagai keikutsertaan. Partisipasi sering dikatakan sebagai peran

serta atau keikutsertaan mengambil bagian dalam kegiatan tertentu. Terdapat

keterlibatan mental/pikiran dan emosi/perasaan seseorang dalam situasi kelompok

yang mendorong partisipan untuk memberikan sumbangan kepada kelompok

dalam usaha mencapai tujuan serta tanggung jawab terhadap usaha mencapai

tujuan yang bersangkutan. Hal yang terakhir senada dengan batasan yang

diberikan dalam batang tubuh UU 25/2004 tentang Sistem Perencanaan

66

Pembangunan Nasional, Pasal 2 ayat 4 huruf d bahwa partisipasi merupakan

keikutsertaan masyarakat untuk mengakomodasi kepentingan mereka dalam

proses penyusunan rencana pembangunan.

Tosun (1999), partisipasi memungkinkan masyarakat melakukan berbagai

kegiatan pada tingkatan yang berbeda-beda, baik lokal, regional, maupun

nasional. Partisipasi yang dilakukan dapat berbeda-beda pula, baik partisipasi

karena paksaan (manipulative participation), dengan kekuasaan dan ancaman

(coercive participation), karena adanya dorongan (induced participation),

partisipasi yang bersifat pasif (passive participation), maupun partisipasi secara

spontan (spontaneous participation).

Arnstein (1971), partisipasi penduduk adalah redistribusi kekuasaan yang

memungkinkan penduduk yang tidak mampu secara perlahan dan penuh kehati-

hatian dapat berpartisipasi secara berkesinambungan. Hal ini berarti bahwa

mereka mendorong adanya perubahan yang memungkinkan mereka ikut

menikmati keuntungan dalam masyarakat yang kaya. Dalam definisi partisipasi

ini, satu hal yang sangat penting adalah tingkat distribusi kekuasaan. Pendekatan

yang dilakukan oleh Arnstein dalam pembahasan partisipasi ini didasarkan atas

tipologi penduduk yang terdiri atas delapan tingkatan, yang kemudian dibagi

menjadi tiga kategori. Tingkatan partisipasi paling rendah adalah partisipasi

manipulative, sedangkan tingkatan partisipasi yang paling tinggi menujukkan

tingkat kekuasaan masyarakat (degrees of citizen’s power).

Selain pendapat tersebut, terdapat beberapa pendapat lain tentang definisi

partisipasi:

67

1. Keterlibatan orang secara sukarela tanpa tekanan dan jauh dari pemerintah

atau kepentingan eksternal (Sumarto, 2003).

2. Keterlibatan masyarakat secara aktif dalam keseluruhan proses kegiatan,

sebagai media penumbuhan kohesifitas antar masyarakat, masyarakat dengan

pemerintah juga menggalang tumbuhnya rasa memiliki dan tanggung jawab

pada program yang dilakukan (Handayani, 2006).

3. Keikutsetaan masyarakat baik dalam bentuk pernyataan ataupun kegiatan

(Wardoyo, 1992).

4. Keikutsetaan masyarakat dalam program-program pembangunan (Rahardjo,

1985).

5. Aksi dari kepercayaan akan pembangunan. Karena partisipasi mempunyai

nilai intrinsik kebaikan dan berfokus pada pencarian cara untuk

menyelesaikan masalah. (Cooke and Kothari, 2002)

6. Seseorang yang berpartisipasi sebenarnya mengalami keterlibatan dirinya atau

egonya yang sifatnya lebih dari pada keterlibatan dalam pekerjaan atau tugas

saja (Alport dalam Reksopoetranto, 1992).

Karenanya dalam beberapa definisi tersebut terdapat beberapa kata kunci tentang

definisi partisipasi: a) Keikutsertaan, b) Secara sukarela, c) Keterlibatan

mental/pikiran dan emosi/perasaan, d) Berbentuk pernyataan ataupun kegiatan

nyata, e) Media penumbuhan kohesifitas dan f) Akomodasi kepentingan bersama.

68

2.1.5.1 Bentuk-bentuk Partisipasi

Sebagai bentuk keikutsertaan masyarakat/kelompok terdapat beberapa

wujud dari partisipasi. Vaneklasen dan Miller dalam Handayani (2006) membagi

partisipasi atas:

1. Partisipasi Simbolis

Masyarakat duduk dalam lembaga resmi tanpa melalui proses pemilihan dan

tidak mempunyai kekuasaan yang sesungguhnya.

2. Partisipasi Pasif

Masyarakat diberi informasi atas apa yang sudah diputuskan dan apa yang

sudah terjadi. Pengambil keputusan menyampaikan informasi tetapi tidak

mendengarkan tanggapan dari masyarakat sehingga informasi hanya berjalan

satu arah.

3. Partisipasi Konsultatif

Masyarakat berpartisipasi dengan cara menjawab beberapa pertanyaan. Hasil

jawaban dianalisis pihak luar untuk identifikasi masalah dan cara pengatasan

masalah tanpa memasukkan pandangan masyarakat.

4. Partisipasi dengan Insentif Material

Masyarakat menyumbangkan tenaganya untuk mendapatkan makanan, uang

atau imbalan lainnya. Masyarakat menyediakan sumber daya, namun tidak

terlibat dalam pengambilan keputusan sehingga mereka tidak memiliki

keterikatan untuk meneruskan partisipasinya ketika masa pemberian insentif

selesai.

69

5. Partisipasi Fungsional

Masyarakat berpartisipasi karena adanya permintaan dari lembaga eksternal

untuk memenuhi tujuan. Mungkin ada keputusan bersama tetapi biasanya

terjadi setelah keputusan besar diambil.

6. Partisipasi Interaktif

Masyarakat berpartisipasi dalam mengembangkan dan menganalisa rencana

kerja. Partisipasi dilihat sebagai hak, bukan hanya sebagai alat mencapai

tujuan, prosesnya melibatkan metodologi dalam mencari perspektif yang

berbeda dan serta menggunakan proses belajar yang terstruktur. Karena

masyarakat terlibat dalam pengambilan keputusan maka mereka akan

mempunyai keterikatan untuk mempertahankan tujuan dan institusi lokal

yang ada di masyarakat juga menjadi kuat.

7. Pengorganisasian Diri

Masyarakat berpartisipasi dengan merencanakan aksi secara mandiri. Mereka

mengembangkan kontak dengan lembaga eksternal untuk sumber daya dan

saran teknis yang dibutuhkan, tetapi kontrol bagaimana sumber daya tersebut

digunakan berada di tangan masyarakat sepenuhnya. Secara ideal partisipasi