BAB I PENDAHULUAN - pertarung.kulonprogokab.go.id fileTata Ruang Kabupaten Kulon Progo menyediakan...

62

1 BAB I PENDAHULUAN A. Maksud dan tujuan penyusunan laporan keuangan OPDDinas Pertanahan dan Tata Ruang Kabupaten Kulon Progo. Maksud penyusunan laporan keuangan OPD : 1. Laporan Keuangan Dinas Pertanahan dan Tata Ruang Kabupaten Kulon Progo disusun untuk menyediakan informasi yang relevan mengenai posisi keuangan dan seluruh transaksi yang dilakukan oleh Dinas Pertanahan dan Tata Ruang Kulon Progo Tahun Anggaran 2018. 2. Laporan Keuangan Dinas Pertanahan dan Tata Ruang Kabupaten Kulon Progo digunakan untuk membandingkan realisasi belanja dengan anggaran yang telah ditetapkan, menilai kondisi keuangan, menilai efektivitas dan effisiensi Dinas Pertanahan dan Tata Ruang Kabupaten Kulon Progo serta ketaatanya terhadap peraturan perundang-undangan. Tujuan Laporan Keuangan Dinas Pertanahan dan Tata Ruang Kabupaten Kulon Progo : 1. Menyajikan informasi yang bermanfaat bagi para pengguna laporan dalam menilai akuntabilitas dan membuat keputusan ekonomi, sosial maupun politik dengan : a. Menyediakan informasi mengenai pertanggung jawaban pelaksanaan APBD bagi Dinas Pertanahan dan Tata Ruang Kabupaten Kulon Progo Tahun Anggaran 2018. b. Menyediakan informasi mengenai posisi dan kondisi Dinas Pertanahan dan Tata Ruang Kabupaten Kulon Progo per31 Desember 2018. 2. Untuk memenuhi tujuan-tujuan tersebut, laporan keuangan Dinas Pertanahan dan Tata Ruang Kabupaten Kulon Progo menyediakan informasi mengenai belanja, pembiayaan aset, kewajiban, ekuitas dana. B. Landasan Hukum Penyusunan Laporan Keuangan Dinas Pertanahan dan Tata Ruang Kabupaten Kulon Progo. Pelaporan keuangan Dinas Pertanahan dan Tata Ruang Kabupaten Kulon Progo diselenggarakan berdasarkan peraturan perundang-undangan yang mengatur keuangan Daerah antara lain : 1. Undang-undang Nomor 71 Tahun 2010 tentang Pemerintah Daerah. 2. Peraturan Pemerintah Nomor 24 Tahun 2005 tentang Standar Akuntansi Pemerintah. 3. Peraturan Pemerintah Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah. 4. Peraturan menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah. 5. Peraturan Daerah Nomor 11 Tahun 2001 tentang Pokok-pokok Keuangan Daerah. 6. Peraturan Daerah Kabupaten Kulon progo Nomor 13 Tahun 2017tanggal 07 November 2017tentang Anggaran Pandapatan dan Belanja Daerah Kabupaten Kulon Progo Tahun Anggaran 2018.

Transcript of BAB I PENDAHULUAN - pertarung.kulonprogokab.go.id fileTata Ruang Kabupaten Kulon Progo menyediakan...

1

BAB I

PENDAHULUAN

A. Maksud dan tujuan penyusunan laporan keuangan OPDDinas Pertanahan dan Tata Ruang

Kabupaten Kulon Progo.

Maksud penyusunan laporan keuangan OPD :

1. Laporan Keuangan Dinas Pertanahan dan Tata Ruang Kabupaten Kulon Progo disusun

untuk menyediakan informasi yang relevan mengenai posisi keuangan dan seluruh

transaksi yang dilakukan oleh Dinas Pertanahan dan Tata Ruang Kulon Progo Tahun

Anggaran 2018.

2. Laporan Keuangan Dinas Pertanahan dan Tata Ruang Kabupaten Kulon Progo

digunakan untuk membandingkan realisasi belanja dengan anggaran yang telah

ditetapkan, menilai kondisi keuangan, menilai efektivitas dan effisiensi Dinas

Pertanahan dan Tata Ruang Kabupaten Kulon Progo serta ketaatanya terhadap

peraturan perundang-undangan.

Tujuan Laporan Keuangan Dinas Pertanahan dan Tata Ruang Kabupaten Kulon Progo :

1. Menyajikan informasi yang bermanfaat bagi para pengguna laporan dalam menilai

akuntabilitas dan membuat keputusan ekonomi, sosial maupun politik dengan :

a. Menyediakan informasi mengenai pertanggung jawaban pelaksanaan APBD bagi

Dinas Pertanahan dan Tata Ruang Kabupaten Kulon Progo Tahun Anggaran 2018.

b. Menyediakan informasi mengenai posisi dan kondisi Dinas Pertanahan dan Tata

Ruang Kabupaten Kulon Progo per31 Desember 2018.

2. Untuk memenuhi tujuan-tujuan tersebut, laporan keuangan Dinas Pertanahan dan

Tata Ruang Kabupaten Kulon Progo menyediakan informasi mengenai belanja,

pembiayaan aset, kewajiban, ekuitas dana.

B. Landasan Hukum Penyusunan Laporan Keuangan Dinas Pertanahan dan Tata Ruang

Kabupaten Kulon Progo.

Pelaporan keuangan Dinas Pertanahan dan Tata Ruang Kabupaten Kulon Progo

diselenggarakan berdasarkan peraturan perundang-undangan yang mengatur keuangan

Daerah antara lain :

1. Undang-undang Nomor 71 Tahun 2010 tentang Pemerintah Daerah.

2. Peraturan Pemerintah Nomor 24 Tahun 2005 tentang Standar Akuntansi Pemerintah.

3. Peraturan Pemerintah Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah.

4. Peraturan menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman

Pengelolaan Keuangan Daerah.

5. Peraturan Daerah Nomor 11 Tahun 2001 tentang Pokok-pokok Keuangan Daerah.

6. Peraturan Daerah Kabupaten Kulon progo Nomor 13 Tahun 2017tanggal 07

November 2017tentang Anggaran Pandapatan dan Belanja Daerah Kabupaten Kulon

Progo Tahun Anggaran 2018.

2

7. Peraturan Bupati Kulon Progo Nomor 69 Tahun 2010Tentang Petunjuk Pelaksanaan

Anggaran Pendapatan dan Belanja Daerah Kabupaten Kulon progo sebagaimana telah

diubah terakhir dengan Peraturan Bupati Kulon Progo Nomor 5 Tahun 2013 Tentang

Perubahan Kedua atas Peraturan Bupati Kulon Progo Nomor 69 Tahun 2010 Tentang

Petunjuk Pelaksanaan Anggaran Pendapatan dan Belanja Daerah.

8. Peraturan Bupati Kulon Progo Nomor 75 Tahun 2017 tentang Penjabaran Perubahan

APBD kabupaten Kulon Progo Tahun Anggaran 2018.

9. Peraturan Bupati Kulon Progo Nomor 15 Tahun 2018 tentang Perubahan atas

Peraturan Bupati Kulon Progo Nomor 75 Tahun 2017 tentang Penjabaran Perubahan

APBD kabupaten Kulon Progo Tahun Anggaran 2018.

10. Peraturan Bupati Kulon Progo Nomor 24 Tahun 2018 tentang Perubahan Kedua atas

Peraturan Bupati Kulon Progo Nomor 75 Tahun 2017 tentang Penjabaran Perubahan

APBD kabupaten Kulon Progo Tahun Anggaran 2018.

11. Peraturan Bupati Kulon Progo Nomor 41 Tahun 2018 tentang Perubahan Ketiga atas

Peraturan Bupati Kulon Progo Nomor 75 Tahun 2017 tentang Penjabaran Perubahan

APBD kabupaten Kulon Progo Tahun Anggaran 2018.

C. Informasi Umum tentang Entitas Pelaporan atau Entitas Akuntansi

Domisili dan Operasional Entitas

Kabupaten Kulon Progo merupakan Kabupaten yang berada di Daerah Istimewa

Yogyakarta Pulau Jawa dengan ketinggian 0 – 1000 m di atas permukaan air laut

terletak diantara batas barat 110 derajat Bujur Timur 1’37’’, batas timur 110 derajat

Bujur Timur 16’26’’, batas utara 7 derajat Lintang Selatan 38’42’’, batas selatan 7

derajat Lintang Selatan 59’3’’ yang wilayah daratannya terdiri atas dataran tinggi

berupa pegunungan yang merupakan daerah penghasil produk perkebunan, dan

dataran rendah dengan berbaga4i potensi hasil pertanian serta daerah sekitar garis

pantai yang membujur dari arah utara ke selatan yang merupakan daerah penghasil

berbagai biota laut. Batas wilayah Kabupaten Kulon Progo meliputi:

• Sebelah Utara: Kabupaten Magelang

• Sebelah Timur: kabupaten Bantul dan Sleman

• Sebelah Selatan: Samudera Hindia

• Sebelah Barat: Kabupaten Purworejo

dengan luas wilayah 586,28 kilometer persegi.Pemerintah Kabupaten Kulon Progo

menyelenggarakan urusan pemerintahan dan mengatur pelayanan publik untuk

kepentingan masyarakat sesuai dengan batas wilayah dan kewenangan. Urusan

pemerintahan yang dilaksanakan oleh Pemerintah Kabupaten Kulon Progo 33

mencakup urusan:

a. pendidikan;

b. kesehatan;

c. pekerjaan umum;

d. perumahan rakyat;

e. penataan ruang;

f. perencanaan pembangunan;

g. perhubungan;

3

h. lingkungan hidup;

i. kependudukan dan catatan sipil;

j. pemberdayaan perempuan dan perlindungan anak;

k. keluarga berencana dan keluarga sejahteran;

l. sosial;

m. ketenagakerjaan;

n. koperasi dan usaha kecil dan menengah;

o. penanaman modal;

p. kebudayaan;

q. kepemudaan dan olah raga;

r. kesatuan bangsa dan politik dalam negeri;

s. otonomi daerah, pemerintahan umum, administrasi;

t. keuangan daerah, perangkat daerah, kepegawaian dan persandian;

u. ketahanan pangan;

v. pemberdayaan masyarakat dan desa;

w. kearsipan;

x. komunikasi dan informatika;dan

y. perpustakaan.

Selain urusan wajib tersebut Pemerintah Kabupaten Kulon Progo juga melaksanakan

urusan yang mencakup:

a. pertanian;

b. kehutanan;

c. energi dan sumber daya mineral;

d. pariwisata;

e. kelautan dan perikanan;

f. perdagangan;

g. industri; dan

h. ketransmigrasian.

Setiap Satuan Kerja Perangkat Daerah (SKPD) memiliki tugas pokok masing-masingyang

merupakan pelaksanaan fungsi dari urusan pemerintahan yang menjadi tanggung

jawabnya. Selain melaksanakan tugas pokok dan fungsinya, setiap SKPD selaku entitas

akuntansi juga melakukan pengelolaan dalam bidang keuangan yang meliputi aspek

perencanaan, pelaksanaan, penatausahaan, pelaporan, pertanggungjawaban dan

pengawasan keuangan daerah.

4

D. Sistematika Penulisan Catatan Atas Laporan Keuangan OPDDinas Pertanahan dan Tata

Ruang Kabupaten Kulon Progo

Penulisan Catatan Atas Laporan Keuangan OPD disajikan sebagai Berikut :

BAB I : PENDAHULUAN

BAB II : EKONOMI MAKRO, KEBIJAKAN KEUANGAN DAN PENCAPAIAN TARGET

KINERJAOPD

BAB III : IKHTISAR PENCAPAIAN KINERJA KEUANGAN OPD

BAB IV : KEBIJAKAN AKUNTANSI

BAB V : PENJELASAN POS-POS LAPORAN KEUANGAN OPD

BAB VI : PENJELASAN ATAS INFORMASI NON KEUNGAN

BAB VII : PENUTUP

5

BAB II

EKONOMI MAKRO, KEBIJAKAN KEUANGAN DAN

PENCAPAIAN TARGET KINERJA APBD

A. Ekonomi Makro

Laporan Keuangan OPDDinas Pertanahan dan Tata Ruang Kabupaten Kulon Progo ini

disusun dengan memperhatikan pada kondisi ekonomi makro dalam Tahun Anggaran

2018, yaitu :

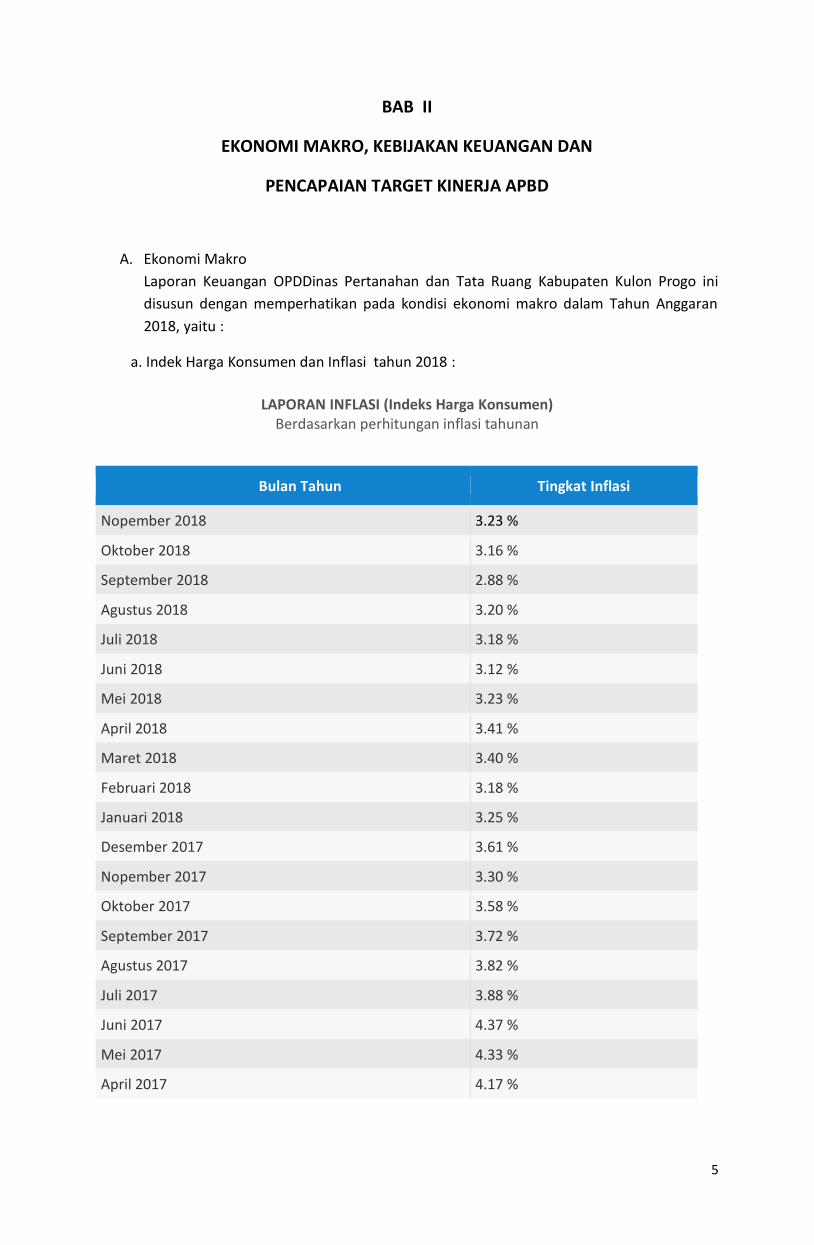

a. Indek Harga Konsumen dan Inflasi tahun 2018 :

LAPORAN INFLASI (Indeks Harga Konsumen) Berdasarkan perhitungan inflasi tahunan

Bulan Tahun Tingkat Inflasi

Nopember 2018 3.23 %

Oktober 2018 3.16 %

September 2018 2.88 %

Agustus 2018 3.20 %

Juli 2018 3.18 %

Juni 2018 3.12 %

Mei 2018 3.23 %

April 2018 3.41 %

Maret 2018 3.40 %

Februari 2018 3.18 %

Januari 2018 3.25 %

Desember 2017 3.61 %

Nopember 2017 3.30 %

Oktober 2017 3.58 %

September 2017 3.72 %

Agustus 2017 3.82 %

Juli 2017 3.88 %

Juni 2017 4.37 %

Mei 2017 4.33 %

April 2017 4.17 %

6

Secara sederhana inflasi diartikan sebagai meningkatnya harga-harga secara umum dan terus

menerus, kenaikan harga dari satu atau dua barang saja tidak dapat disebut inflasi kecuali

kenaikan itu meluas atau mengakibatkan kenaikan harga pada barang lainnya.

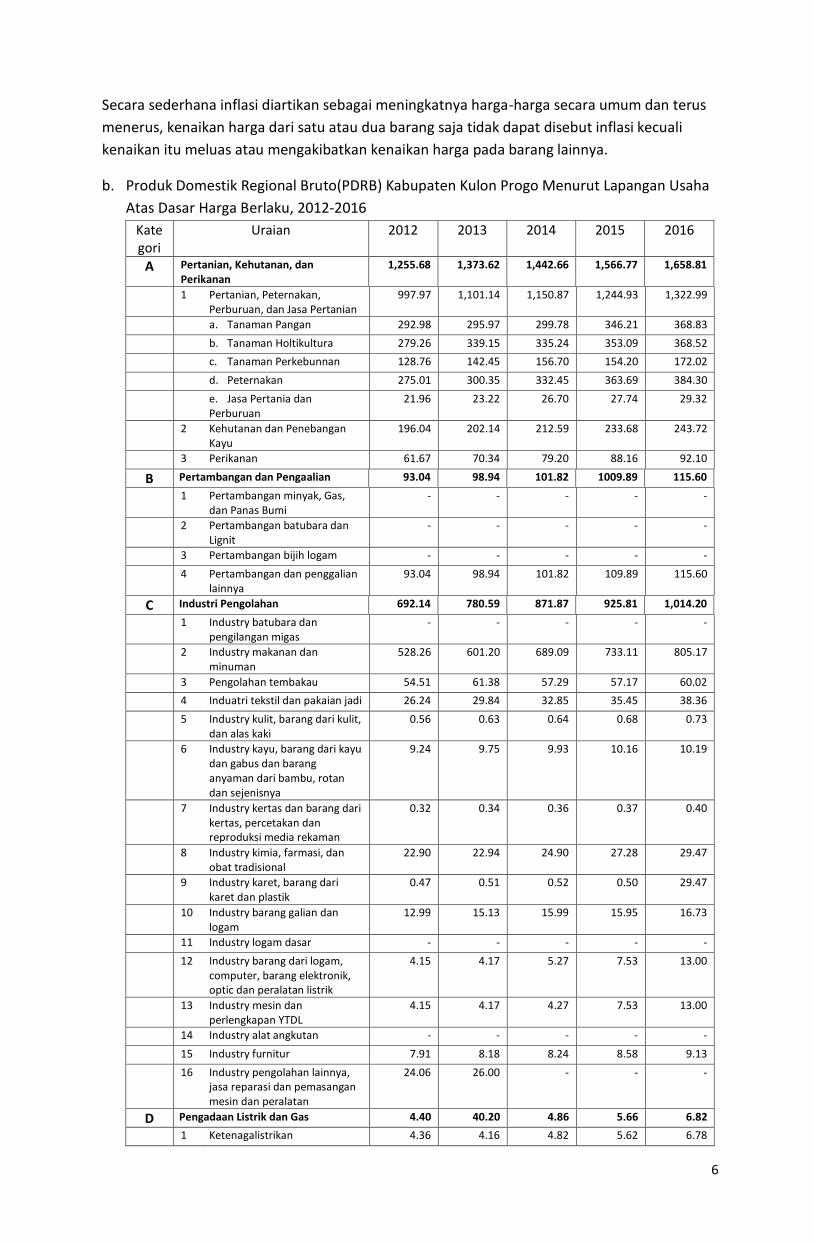

b. Produk Domestik Regional Bruto(PDRB) Kabupaten Kulon Progo Menurut Lapangan Usaha

Atas Dasar Harga Berlaku, 2012-2016

Kategori

Uraian 2012 2013 2014 2015 2016

A Pertanian, Kehutanan, dan Perikanan

1,255.68 1,373.62 1,442.66 1,566.77 1,658.81

1 Pertanian, Peternakan, Perburuan, dan Jasa Pertanian

997.97 1,101.14 1,150.87 1,244.93 1,322.99

a. Tanaman Pangan 292.98 295.97 299.78 346.21 368.83

b. Tanaman Holtikultura 279.26 339.15 335.24 353.09 368.52

c. Tanaman Perkebunnan 128.76 142.45 156.70 154.20 172.02

d. Peternakan 275.01 300.35 332.45 363.69 384.30

e. Jasa Pertania dan Perburuan

21.96 23.22 26.70 27.74 29.32

2 Kehutanan dan Penebangan Kayu

196.04 202.14 212.59 233.68 243.72

3 Perikanan 61.67 70.34 79.20 88.16 92.10

B Pertambangan dan Pengaalian 93.04 98.94 101.82 1009.89 115.60

1 Pertambangan minyak, Gas, dan Panas Bumi

- - - - -

2 Pertambangan batubara dan Lignit

- - - - -

3 Pertambangan bijih logam - - - - -

4 Pertambangan dan penggalian lainnya

93.04 98.94 101.82 109.89 115.60

C Industri Pengolahan 692.14 780.59 871.87 925.81 1,014.20

1 Industry batubara dan pengilangan migas

- - - - -

2 Industry makanan dan minuman

528.26 601.20 689.09 733.11 805.17

3 Pengolahan tembakau 54.51 61.38 57.29 57.17 60.02

4 Induatri tekstil dan pakaian jadi 26.24 29.84 32.85 35.45 38.36

5 Industry kulit, barang dari kulit, dan alas kaki

0.56 0.63 0.64 0.68 0.73

6 Industry kayu, barang dari kayu dan gabus dan barang anyaman dari bambu, rotan dan sejenisnya

9.24 9.75 9.93 10.16 10.19

7 Industry kertas dan barang dari kertas, percetakan dan reproduksi media rekaman

0.32 0.34 0.36 0.37 0.40

8 Industry kimia, farmasi, dan obat tradisional

22.90 22.94 24.90 27.28 29.47

9 Industry karet, barang dari karet dan plastik

0.47 0.51 0.52 0.50 29.47

10 Industry barang galian dan logam

12.99 15.13 15.99 15.95 16.73

11 Industry logam dasar - - - - -

12 Industry barang dari logam, computer, barang elektronik, optic dan peralatan listrik

4.15 4.17 5.27 7.53 13.00

13 Industry mesin dan perlengkapan YTDL

4.15 4.17 4.27 7.53 13.00

14 Industry alat angkutan - - - - -

15 Industry furnitur 7.91 8.18 8.24 8.58 9.13

16 Industry pengolahan lainnya, jasa reparasi dan pemasangan mesin dan peralatan

24.06 26.00 - - -

D Pengadaan Listrik dan Gas 4.40 40.20 4.86 5.66 6.82

1 Ketenagalistrikan 4.36 4.16 4.82 5.62 6.78

7

2 Pengadaan gas dan produksi es 0.04 0.04 0.04 0.04 0.04

E Pengadaan Air, Pengelolaan Sampah, Limbah dan Daur Ulang

8.34 9.01 10.01 10.52 11.20

F Konstruksi 509.53 561.70 602.70 649.78 710.84

G Perdagangan Besar dan Eceran; Reparasi Mobil dan Sepeda Motor

788.52 843.41 928.41 1,008.69 1,131.57

1 Perdagangan mobil, sepeda motor, dan reparasinya

33.15 37.42 42.42 46.42 50.70

2 Perdagangan besar dan eceran, bukan mobil dan sepeda motor

755.37 805.99 885.99 962.27 1,080.86

H Transportasi dan Pergudangan 510.23 547.29 593.00 636.39 669.41

1 Angkutan rel 2.49 2.72 3.52 4.23 4.69

2 Angkutan darat 412.75 442.09 479.00 510.91 531.81

3 Angkutan laut - - - - -

4 Angkutan sungai danau dan penyeberangan

- - - - -

5 Angkutan udara - - - - -

6 Pergudangan dan jasa penunjang angkutan, pos dan kurir

94.99 102.48 110.48 121.25 132.91

I Penyediaan Akomodasi dan Makan Minum

214.34 242.86 267.89 296.72 324.99

1 Penyediaan akomodasi 0.24 0.28 0.31 0.36 0.40

2 Penyediaan makan minum 214.10 242.58 267.58 296.36 324.59

J Informasi dan Komunikasi 323.84 342.99 364.48 382.52 413.77

K Jasa Keuangan dan Asuransi 161.62 205.58 229.41 255.82 271.63

1 Jasa perantara keuangan 144.30 186.78 208.46 233.28 247.38

2 Asuransi dan dana pensiun 5.89 6.12 6.93 7.41 7.91

3 Jasa keuangan lainnya 11.26 12.51 13.83 14.93 16.13

4 Jasa penunjang keuangan 0.17 0.17 0.19 0.20 0.21

L Real Estate 199.34 213.83 233.58 256.04 281.44

M,N Jasa Perusahaan 17.73 18.11 20.30 22.11 23.42

O Administrasi Pemerintahan, Pertanaha dan Jaminan Sosial Wajib

483.95 548.40 615.52 684.13 760.65

P Jasa Pendidikan 344.81 369.07 409.07 461.61 491.52

Q Jasa Kesehatan dan Kegiatan Sosial 86.28 92.25 100.50 112.61 119.45

R,S,T,U

Jasa Lainnya 222.82 237.74 260.50 286.47 307.11

PDRB 5,916.61 6,489.59 7,056.58 7,671.54 8,312.45

Sumber data : Badan Pusat Statistik Kabupaten Kulon Progo, 2017

Nilai PDRB tersebut diatas selalu mengalami kenaikkan dalam artian mengindikasikan

selalu terjadi pertumbuhan positif PDRB Kabupaten Kulon Progo.Pada tahun 2016 sebesar

8,31 Triliyun rupiah, tahun 2015 sebesar 7,67 triliyun rupiah, tahun 2014 sebesar 7,06

triliyun rupiah, tahun 2013 sebesar 6,49 triliyun rupiah, dan tahun 2012 sebesar 5, 92

triliyun rupiah. Dari sekian sektor yang ada, kontribusi terbesar terhadap PDRB adalah

sektor pertanian, kehutanan, dan perikanan disusul dengan pertambangan dan penggalian,

industry pengolahan, listrik dan gas, konstruksi, perdagangan besar dan eceran,

pengangkutan dan pergudangan, penyediaan akomodasi dan makan minum, informasi dan

komunikasi, jasa keuangan dan asuransi, jasa – jasa lainnya.

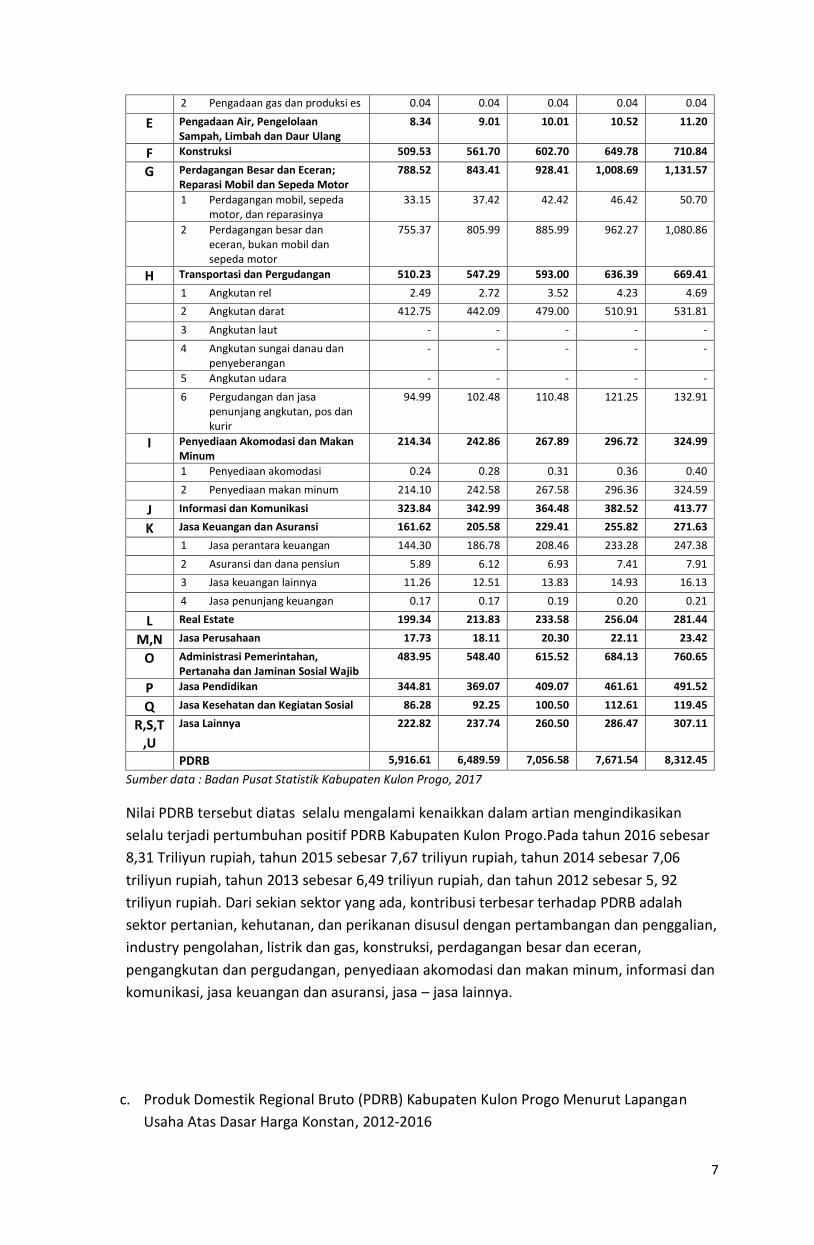

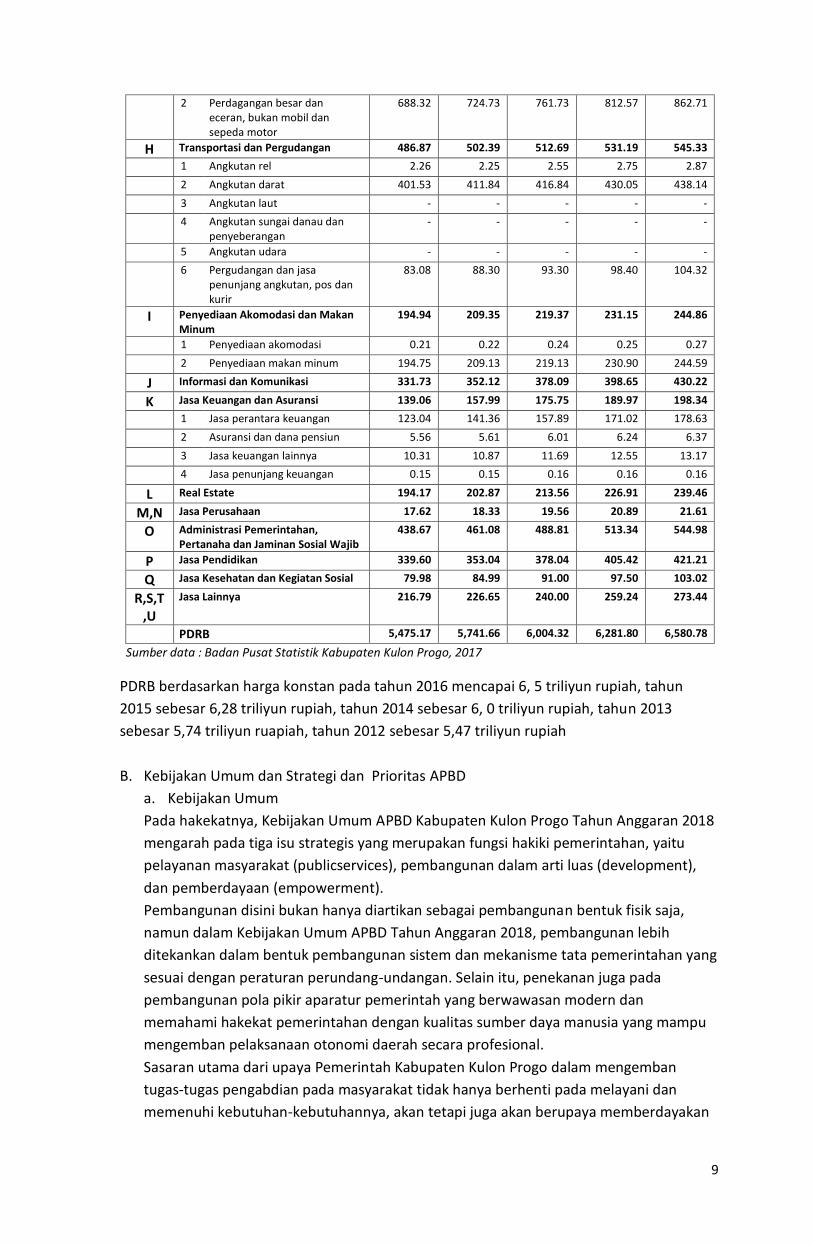

c. Produk Domestik Regional Bruto (PDRB) Kabupaten Kulon Progo Menurut Lapangan

Usaha Atas Dasar Harga Konstan, 2012-2016

8

Kategori

Uraian 2012 2013 2014 2015 2016

A Pertanian, Kehutanan, dan Perikanan

1,104.31 1,131.37 1,120.16 1,138.92 1,158.71

1 Pertanian, Peternakan, Perburuan, dan Jasa Pertanian

867.22 890.45 873.91 885.58 901.92

a. Tanaman Pangan 254.68 256.06 257.61 263.89 271.40

b. Tanaman Holtikultura 241.04 256.06 226.65 227.59 227.99

c. Tanaman Perkebunan 108.08 113.51 114.27 109.85 111.15

d. Peternakan 243.66 244.47 253.63 261.91 268.58

e. Jasa Pertania dan Perburuan

19.81 20.08 21.77 22.33 22.82

2 Kehutanan dan Penebangan Kayu

185.15 185.73 188.68 193.14 195.20

3 Perikanan 51.94 55.19 57.57 60.20 61.60

B Pertambangan dan Pengaalian 86.18 90.14 91.49 91.99 93.58

1 Pertambangan minyak, Gas, dan Panas Bumi

- - - - -

2 Pertambangan batubara dan Lignit

- - - - -

3 Pertambangan bijih logam - - - - -

4 Pertambangan dan penggalian lainnya

86.18 90.14 91.49 91.99 93.58

C Industri Pengolahan 648.53 696.31 755.84 782.47 823.77

1 Industry batubara dan pengilangan migas

- - - - -

2 Industry makanan dan minuman

499.63 543.29 608.87 631.88 664.97

3 Pengolahan tembakau 44.50 44.28 35.34 34.42 34.93

4 Induatri tekstil dan pakaian jadi 22.81 23.84 25.52 26.81 28.04

5 Industry kulit, barang dari kulit, dan alas kaki

0.50 0.52 0.51 0.54 0.55

6 Industry kayu, barang dari kayu dan gabus dan barang anyaman dari bambu, rotan dan sejenisnya

9.21 9.62 9.59 9.50 9.42

7 Industry kertas dan barang dari kertas, percetakan dan reproduksi media rekaman

0.31 0.31 0.32 0.32 0.34

8 Industry kimia, farmasi, dan obat tradisional

23.84 24.15 25.88 27.51 29.41

9 Industry karet, barang dari karet dan plastik

0.41 0.42 0.41 0.40 0.39

10 Industry barang galian dan logam

12.23 13.41 13.67 12.93 13.04

11 Industry logam dasar - - - - -

12 Industry barang dari logam, computer, barang elektronik, optic dan peralatan listrik

0.49 0.52 0.53 0.53 0.4

13 Industry mesin dan perlengkapan YTDL

3.78 3.64 4.52 6.41 10.60

14 Industry alat angkutan - - - - -

15 Industry furnitur 7.78 7.81 7.71 7.64 8.12

16 Industry pengolahan lainnya, jasa reparasi dan pemasangan mesin dan peralatan

23.04 24.50 22.97 23.59 23.43

D Pengadaan Listrik dan Gas 5.37 5.71 6.03 6.21 7.10

1 Ketenagalistrikan 5.34 5.58 5.99 6.17 7.07

2 Pengadaan gas dan produksi es 0.03 0.03 0.03 0.03 0.03

E Pengadaan Air, Pengelolaan Sampah, Limbah dan Daur Ulang

8.15 8.24 8.34 8.52 8.74

F Konstruksi 464.30 483.86 508.86 530.76 565.13

G Perdagangan Besar dan Eceran; Reparasi Mobil dan Sepeda Motor

718.88 757.22 796.72 848.66 901.27

1 Perdagangan mobil, sepeda motor, dan reparasinya

30.56 32.49 34.99 36.09 38.56

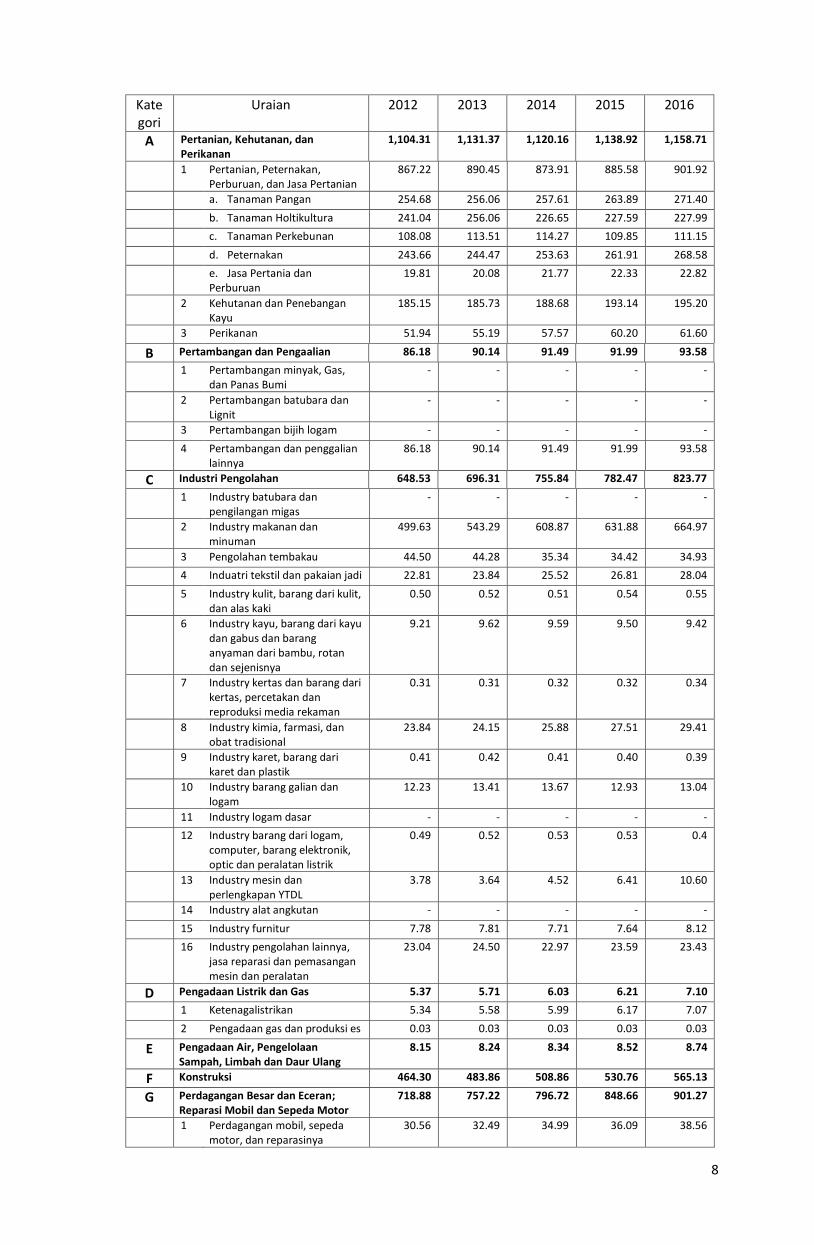

9

2 Perdagangan besar dan eceran, bukan mobil dan sepeda motor

688.32 724.73 761.73 812.57 862.71

H Transportasi dan Pergudangan 486.87 502.39 512.69 531.19 545.33

1 Angkutan rel 2.26 2.25 2.55 2.75 2.87

2 Angkutan darat 401.53 411.84 416.84 430.05 438.14

3 Angkutan laut - - - - -

4 Angkutan sungai danau dan penyeberangan

- - - - -

5 Angkutan udara - - - - -

6 Pergudangan dan jasa penunjang angkutan, pos dan kurir

83.08 88.30 93.30 98.40 104.32

I Penyediaan Akomodasi dan Makan Minum

194.94 209.35 219.37 231.15 244.86

1 Penyediaan akomodasi 0.21 0.22 0.24 0.25 0.27

2 Penyediaan makan minum 194.75 209.13 219.13 230.90 244.59

J Informasi dan Komunikasi 331.73 352.12 378.09 398.65 430.22

K Jasa Keuangan dan Asuransi 139.06 157.99 175.75 189.97 198.34

1 Jasa perantara keuangan 123.04 141.36 157.89 171.02 178.63

2 Asuransi dan dana pensiun 5.56 5.61 6.01 6.24 6.37

3 Jasa keuangan lainnya 10.31 10.87 11.69 12.55 13.17

4 Jasa penunjang keuangan 0.15 0.15 0.16 0.16 0.16

L Real Estate 194.17 202.87 213.56 226.91 239.46

M,N Jasa Perusahaan 17.62 18.33 19.56 20.89 21.61

O Administrasi Pemerintahan, Pertanaha dan Jaminan Sosial Wajib

438.67 461.08 488.81 513.34 544.98

P Jasa Pendidikan 339.60 353.04 378.04 405.42 421.21

Q Jasa Kesehatan dan Kegiatan Sosial 79.98 84.99 91.00 97.50 103.02

R,S,T,U

Jasa Lainnya 216.79 226.65 240.00 259.24 273.44

PDRB 5,475.17 5,741.66 6,004.32 6,281.80 6,580.78

Sumber data : Badan Pusat Statistik Kabupaten Kulon Progo, 2017

PDRB berdasarkan harga konstan pada tahun 2016 mencapai 6, 5 triliyun rupiah, tahun

2015 sebesar 6,28 triliyun rupiah, tahun 2014 sebesar 6, 0 triliyun rupiah, tahun 2013

sebesar 5,74 triliyun ruapiah, tahun 2012 sebesar 5,47 triliyun rupiah

B. Kebijakan Umum dan Strategi dan Prioritas APBD

a. Kebijakan Umum

Pada hakekatnya, Kebijakan Umum APBD Kabupaten Kulon Progo Tahun Anggaran 2018

mengarah pada tiga isu strategis yang merupakan fungsi hakiki pemerintahan, yaitu

pelayanan masyarakat (publicservices), pembangunan dalam arti luas (development),

dan pemberdayaan (empowerment).

Pembangunan disini bukan hanya diartikan sebagai pembangunan bentuk fisik saja,

namun dalam Kebijakan Umum APBD Tahun Anggaran 2018, pembangunan lebih

ditekankan dalam bentuk pembangunan sistem dan mekanisme tata pemerintahan yang

sesuai dengan peraturan perundang-undangan. Selain itu, penekanan juga pada

pembangunan pola pikir aparatur pemerintah yang berwawasan modern dan

memahami hakekat pemerintahan dengan kualitas sumber daya manusia yang mampu

mengemban pelaksanaan otonomi daerah secara profesional.

Sasaran utama dari upaya Pemerintah Kabupaten Kulon Progo dalam mengemban

tugas-tugas pengabdian pada masyarakat tidak hanya berhenti pada melayani dan

memenuhi kebutuhan-kebutuhannya, akan tetapi juga akan berupaya memberdayakan

10

sampai dengan masyarakat mampu memfasilitasi dirinya sendiri, sehingga cita-cita

konsep civil society dalam masyarakat akan segera terwujud.

Penjabaran lebih lanjut dalam Kebijakan Umum APBD Tahun Anggaran 2018, tersusun

langkah strategis yang menjadi perhatian Pemerintah Kabupaten Kulon Progo dalam

menyusun dan melaksanakan Anggaran Pendapatan dan Belanja Daerah Tahun

Anggaran 2018, yaitu:

a) Peningkatan pendapatan daerah dengan memberdayakan potensi yang dimiliki

baik dengan pola intensifikasi maupun ekstensifikasi termasuk terhadap jenis-jenis

pungutan baik pajak maupun retribusi daerah;

b) Peningkatan efisiensi, efektivitas dan penghematan di bidang belanja daerah

sesuai dengan prioritas;

c) Prioritas anggaran untuk membiayai kegiatan/proyek pada satuan kerja teknis

yang bertanggungjawab melayani masyarakat secara langsung.

Pada akhirnya, dalam Kebijakan Umum APBD Tahun Anggaran 2018 dengan mengacu

pada Rencana Kerja Pemerintah Daerah Tahun 2018, terbagi dalam tiga sasaran dan

tujuan yaitu:

a) Mewujudkan Pemerintahan Daerah yang Amanah;

b) Meningkatkan Kualitas Sumber Daya Manusia Berdasar Nilai-Nilai Luhur;

c) Meningkatkan Kesejahteraan Rakyat.

Masing-masing dengan menuangkan dalam urusan pemerintahan sebagai berikut:

1) Mewujudkan Pemerintahan Daerah yang Amanah

a) Urusan Wajib Perencanaan Pembangunan;

b) Urusan Wajib Pertanahan;

c) Urusan Wajib Kependudukan dan Catatan Sipil;

d) Urusan Wajib Kesatuan Bangsa dan Politik Dalam Negeri;

e) Urusan Wajib Pemerintahan Umum;

f) Urusan Wajib Kepegawaian;

g) Urusan Wajib Kearsipan;

h) Urusan Wajib Komunikasi dan Informatika.

2) Meningkatkan Kualitas Sumber Daya Manusia Berdasar Nilai-Nilai Luhur;

a) Urusan Wajib Pendidikan;

b) Urusan Wajib Kesehatan;

c) Urusan Wajib Pemberdayaan Perempuan;

d) Urusan Wajib Keluarga Berencana dan Keluarga Sejahtera;

e) Urusan Wajib Kebudayaan;

f) Urusan Wajib Pemuda dan Olah Raga.

3) Meningkatkan Kesejahteraan Rakyat.

a) Urusan Wajib Pekerjaan Umum;

b) Urusan Wajib Perumahan;

c) Urusan Wajib Penataan Ruang;

d) Urusan Wajib Perhubungan;

e) Urusan Wajib Lingkungan Hidup;

f) Urusan Wajib Pemberdayaan Masyarakat dan Desa;

11

g) Urusan Wajib Sosial;

h) Urusan Wajib Tenaga Kerja;

i) Urusan Wajib Koperasi dan Usaha Kecil Menengah;

j) Urusan Wajib Penanaman Modal Daerah;

k) Urusan Pilihan Pertanian;

l) Urusan Pilihan Kehutanan;

m) Urusan Pilihan Energi dan Sumber Daya Mineral;

n) Urusan Pilihan Pariwisata;

o) Urusan Pilihan Perikanan;

p) Urusan Pilihan Perdagangan;

q) Urusan Pilihan Perindustrian;

r) Urusan Pilihan Transmigrasi.

b. Strategi dan Prioritas APBD

Strategi dan prioritas APBD Tahun Anggaran 201X terbagi dalam strategi dan prioritas

pendapatan daerah dan belanja daerah. Strategi dan prioritas pendapatan dan belanja

daerah Tahun Anggaran 201X tersusun sebagai berikut:

Strategi Pendapatan Daerah

StrategiPendapatan Daerah Kabupaten Kulon Progo untuk Tahun Anggaran 2018 adalah

sebagai berikut:

a) Perbaikan Pelayanan dan Penyuluhan perpajakan untuk meningkatkan

kepatuhan sukarela;

b) Perbaikan Kebijakan Perpajakan untuk mendukung optimalisasi pendapatan

Negara dan mendukung ekonomi, termasuk dengan pemberian insentif fiskal;

c) Pembenahan internal aparatur dan sistem perpajakan;

d) Penegakan Hukum (law enforcement) kepada wajib pajak yang tidak patuh;

e) Menyinergikan unsur pemerintah dalam penggalian potensi perpajakan dengan

memberikan dukungan data/informasi kepada Kementerian Keuangan;

f) Upaya untuk meningkatkan penerimaan perpajakan juga dilakukan melalui

upaya perluasan tax base dengan penambahan jumlah wajib pajak yang didukung

langkah kebijakan berupa pemberian NPWP secara jabatan disamping pemanfaatan

teknologi (re engineering) dalam menangani wajib pajak dan mengadakan program

peningkatan kualitas aparatur pajak;

g) Meningkatkan kualitas pelayanan Publik;

h) Memanfaatkan sumber daya dan menyinergikan potensi Daerah; dan

i) Mewujudkan Sumber Daya Manusia aparatur yang potensial.

Prioritas Pendapatan Daerah

Dalam Tahun Anggaran 2018, Pemerintah Kabupaten Kulon Progo memprioritaskan

pendapatan daerah yang berasal dari:

a) Pajak Daerah

Prioritas terhadap jenis pendapatan daerah ini dengan alasan, bahwa perkembangan

potensi pajak daerah cukup baik. Kondisi ini bisa ditunjukkan oleh perkembangan hotel,

restoran, hiburan dan reklame yang cukup menggembirakan.Disamping itu juga dengan

mengoptimalkan pengelolaan Pajak Bumi dan Bangunan sector Perdesaan dan

12

Perkotaan (PBB P2) serta Bea Perolehan Hak Atas Tanah dan Bangunan (BPHTB) yang

telah menjadi Obyek Pajak Daerah.

b) Retribusi Daerah

Prioritas terhadap jenis pendapatan daerah ini beralasan, bahwa dari hasil penghitungan

potensi tiap-tiap obyek retribusi daerah menunjukkan bahwa obyek-obyek tersebut

memiliki peluang untuk berkembang, yang tentunya diikuti dengan peningkatan

pelayanan kepada masyarakat.

Strategi Belanja Daerah

Strategi belanja daerah dalam APBD Tahun Anggaran 2018 adalah sebagai berikut:

a) Menyusun skala prioritas terhadap usulan program-program kegiatan dari setiap

satuan kerja, yang didasarkan pada dokumen perencanaan daerah dan pemenuhan

aspirasi masyarakat yang sudah mendesak segera direalisasikan;

b) Mendahulukan pemenuhan Gaji dan Tunjangan Pegawai, karena hal ini berkaitan

dengan pemenuhan hak pegawai sebagai tulang punggung pelaksanaan proses

pemerintahan;

c) Memangkas usulan-usulan belanja yang dinilai tidak realistis, yang disesuaikan

dengan standar analisa belanja;

d) Sesuai dengan inti Sistem Anggaran Kinerja, maka penentuan kegiatan-kegiatan

yang diusulkan oleh tiap satuan kerja harus didasarkan pada relevan tidaknya dengan

visi, misi dan tugas pokok serta fungsi tiap satuan kerja.

Prioritas Belanja Daerah

Prioritas belanja daerah KabupatenKulon Progo dalam APBD Tahun Anggaran 2018

adalah sebagai berikut:

a) Pemenuhan Gaji dan Tunjangan Pegawai Negeri Sipil di lingkungan Pemerintah

Kabupaten Kulon Progo

b) Pemeliharaan dan pembangunan jalan-jalan di wilayah Kabupaten Kulon Progo

c) Pembangunan saluran irigasi dan air bersih di daerah-daerah kering;

d) Pembangunan dan pemeliharaan sarana-prasarana pendidikan dasar, menengah

dan atas;

e) Pembangunan dan pemeliharaan sarana-prasarana kesehatan.

1) Rencana Program / Kegiatan

Dalam Tahun Anggaran 2018, Pemerintah Kabupaten Kulon Progo berdasarkan

dokumen perencanaan daerah, aspirasi masyarakat, dan hasil beberapa pertimbangan

dari DPRD kepada Tim Anggaran Pemerintah Daerah pada waktu pembahasan Kebijakan

Umum APBD (KUA) dan Prioritas Plafon Anggaran Sementara (PPAS) Tahun Anggaran

2018, telah berhasil menentukan beberapa program dan kegiatan sebagai prioritas

yang harus didahulukan, yaitu sebagai berikut:

a) Urusan KESEHATAN:

Program Peningkatan Kesehatan Mayarakat, meliputi:

(1) Peningkatan Sarana dan Prasarana Rumah Sakit;

(2) Perbaikan dan Pengembangan PUSKESMAS.

b) Urusan PENDIDIKAN:

Program Peningkatan Sarana dan Prasarana Pendidikan, meliputi:

(1) Pembangunan Sarana dan Prasarana Sekolah Menengah Umum;

(2) Pemeliharaan Sarana dan Prasarana Sekolah Dasar, Menengah dan Sekolah

Lanjutan Tingkat Atas.

c) Urusan PEKERJAAN UMUM

13

Program Pemberdayaan Sarana dan Prasaranan Pembangunan, meliputi:

(1) Pembangunan sarana dan prasarana transportasi;

(2) Pengembangan irigasi, dan air bersih.

d) Urusan PERTANIAN

ProgramRevitalisasi Pertanian, meliputi:

(1) Peningkatan produksi pertanian dan penanganan pasca produksi serta

pemasaran hasil produksi;

(2) Pengembangan teknologi pertanian.

e) Urusan PEMERINTAHANUMUM

Program Pengembangan Sumber Daya Manusia, meliputi:

(1) Peningkatan wawasan intelektual dari para Aparatur Pemerintah dalam

menghadapi pelaksanaan otonomi daerah;

Sosialisasi perubahan mekanisme tata pemerintahan dalam era otonomi daerah.

14

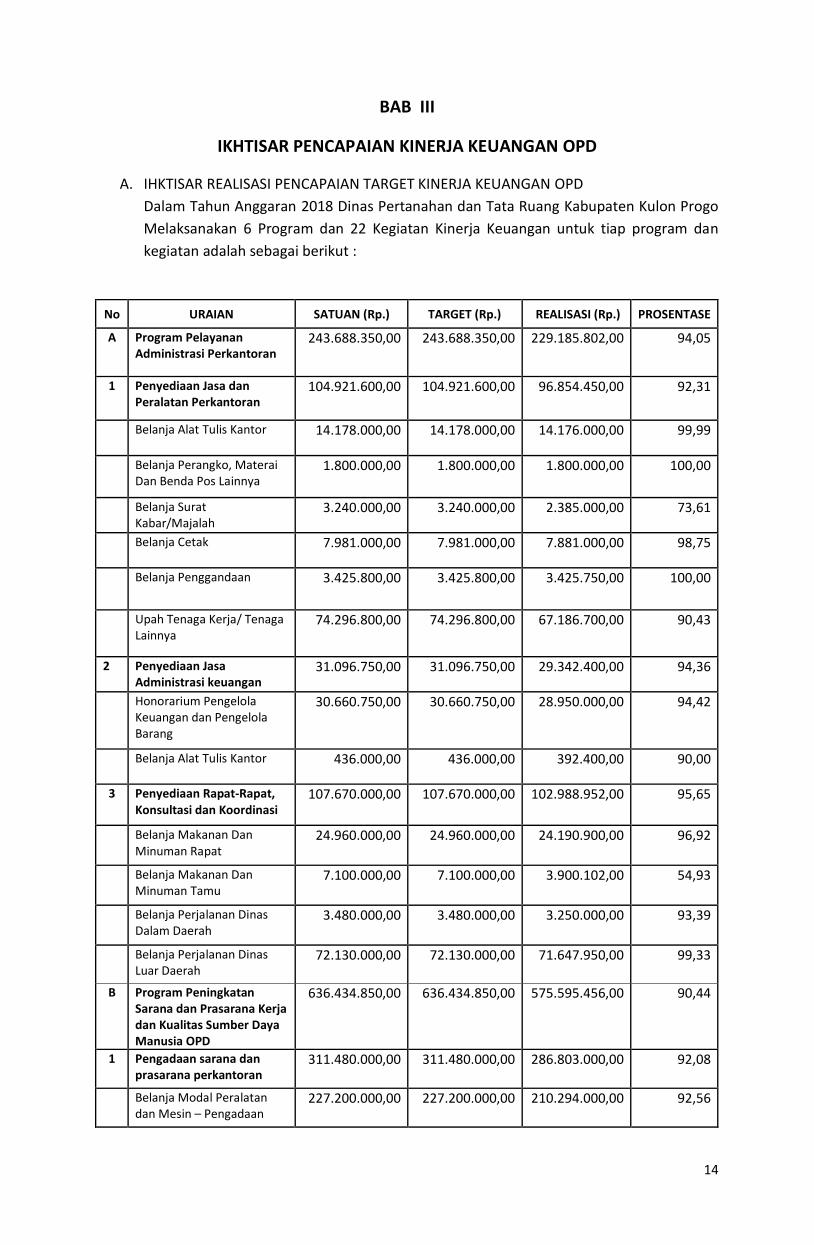

BAB III

IKHTISAR PENCAPAIAN KINERJA KEUANGAN OPD

A. IHKTISAR REALISASI PENCAPAIAN TARGET KINERJA KEUANGAN OPD

Dalam Tahun Anggaran 2018 Dinas Pertanahan dan Tata Ruang Kabupaten Kulon Progo

Melaksanakan 6 Program dan 22 Kegiatan Kinerja Keuangan untuk tiap program dan

kegiatan adalah sebagai berikut :

No URAIAN SATUAN (Rp.) TARGET (Rp.) REALISASI (Rp.) PROSENTASE

A Program Pelayanan Administrasi Perkantoran

243.688.350,00 243.688.350,00 229.185.802,00 94,05

1 Penyediaan Jasa dan Peralatan Perkantoran

104.921.600,00 104.921.600,00 96.854.450,00 92,31

Belanja Alat Tulis Kantor 14.178.000,00 14.178.000,00 14.176.000,00 99,99

Belanja Perangko, Materai Dan Benda Pos Lainnya

1.800.000,00 1.800.000,00 1.800.000,00 100,00

Belanja Surat Kabar/Majalah

3.240.000,00 3.240.000,00 2.385.000,00 73,61

Belanja Cetak 7.981.000,00 7.981.000,00 7.881.000,00 98,75

Belanja Penggandaan 3.425.800,00 3.425.800,00 3.425.750,00 100,00

Upah Tenaga Kerja/ Tenaga Lainnya

74.296.800,00 74.296.800,00 67.186.700,00 90,43

2 Penyediaan Jasa Administrasi keuangan

31.096.750,00 31.096.750,00 29.342.400,00 94,36

Honorarium Pengelola Keuangan dan Pengelola Barang

30.660.750,00 30.660.750,00 28.950.000,00 94,42

Belanja Alat Tulis Kantor 436.000,00 436.000,00 392.400,00 90,00

3 Penyediaan Rapat-Rapat, Konsultasi dan Koordinasi

107.670.000,00 107.670.000,00 102.988.952,00 95,65

Belanja Makanan Dan Minuman Rapat

24.960.000,00 24.960.000,00 24.190.900,00 96,92

Belanja Makanan Dan Minuman Tamu

7.100.000,00 7.100.000,00 3.900.102,00 54,93

Belanja Perjalanan Dinas Dalam Daerah

3.480.000,00 3.480.000,00 3.250.000,00 93,39

Belanja Perjalanan Dinas Luar Daerah

72.130.000,00 72.130.000,00 71.647.950,00 99,33

B Program Peningkatan Sarana dan Prasarana Kerja dan Kualitas Sumber Daya Manusia OPD

636.434.850,00 636.434.850,00 575.595.456,00 90,44

1 Pengadaan sarana dan prasarana perkantoran

311.480.000,00 311.480.000,00 286.803.000,00 92,08

Belanja Modal Peralatan dan Mesin – Pengadaan

227.200.000,00 227.200.000,00 210.294.000,00 92,56

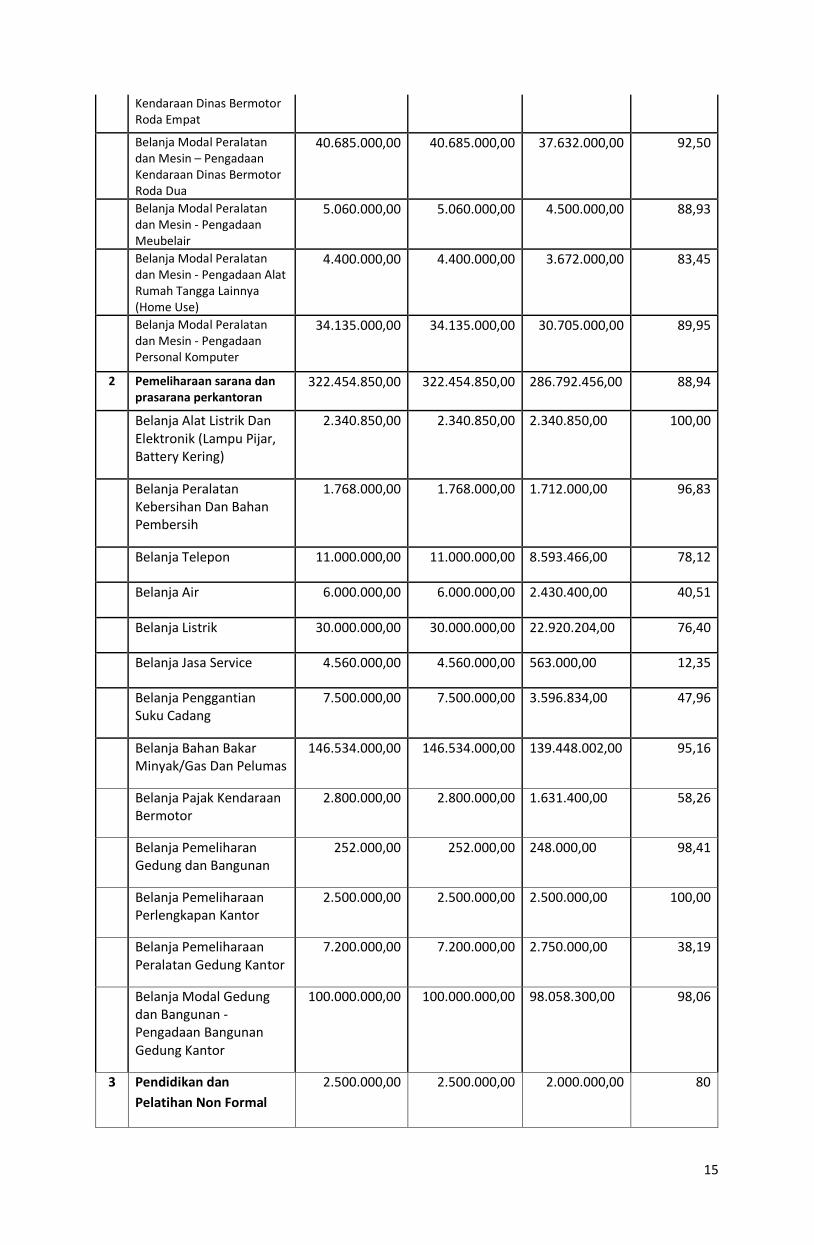

15

Kendaraan Dinas Bermotor Roda Empat

Belanja Modal Peralatan dan Mesin – Pengadaan Kendaraan Dinas Bermotor Roda Dua

40.685.000,00 40.685.000,00 37.632.000,00 92,50

Belanja Modal Peralatan dan Mesin - Pengadaan Meubelair

5.060.000,00 5.060.000,00 4.500.000,00 88,93

Belanja Modal Peralatan dan Mesin - Pengadaan Alat Rumah Tangga Lainnya (Home Use)

4.400.000,00 4.400.000,00 3.672.000,00 83,45

Belanja Modal Peralatan dan Mesin - Pengadaan Personal Komputer

34.135.000,00 34.135.000,00 30.705.000,00 89,95

2 Pemeliharaan sarana dan prasarana perkantoran

322.454.850,00 322.454.850,00 286.792.456,00 88,94

Belanja Alat Listrik Dan Elektronik (Lampu Pijar, Battery Kering)

2.340.850,00 2.340.850,00 2.340.850,00 100,00

Belanja Peralatan Kebersihan Dan Bahan Pembersih

1.768.000,00 1.768.000,00 1.712.000,00 96,83

Belanja Telepon 11.000.000,00 11.000.000,00 8.593.466,00 78,12

Belanja Air 6.000.000,00 6.000.000,00 2.430.400,00 40,51

Belanja Listrik 30.000.000,00 30.000.000,00 22.920.204,00 76,40

Belanja Jasa Service 4.560.000,00 4.560.000,00 563.000,00 12,35

Belanja Penggantian Suku Cadang

7.500.000,00 7.500.000,00 3.596.834,00 47,96

Belanja Bahan Bakar Minyak/Gas Dan Pelumas

146.534.000,00 146.534.000,00 139.448.002,00 95,16

Belanja Pajak Kendaraan Bermotor

2.800.000,00 2.800.000,00 1.631.400,00 58,26

Belanja Pemeliharan Gedung dan Bangunan

252.000,00 252.000,00 248.000,00 98,41

Belanja Pemeliharaan Perlengkapan Kantor

2.500.000,00 2.500.000,00 2.500.000,00 100,00

Belanja Pemeliharaan Peralatan Gedung Kantor

7.200.000,00 7.200.000,00 2.750.000,00 38,19

Belanja Modal Gedung dan Bangunan - Pengadaan Bangunan Gedung Kantor

100.000.000,00 100.000.000,00 98.058.300,00 98,06

3 Pendidikan dan

Pelatihan Non Formal

2.500.000,00 2.500.000,00 2.000.000,00 80

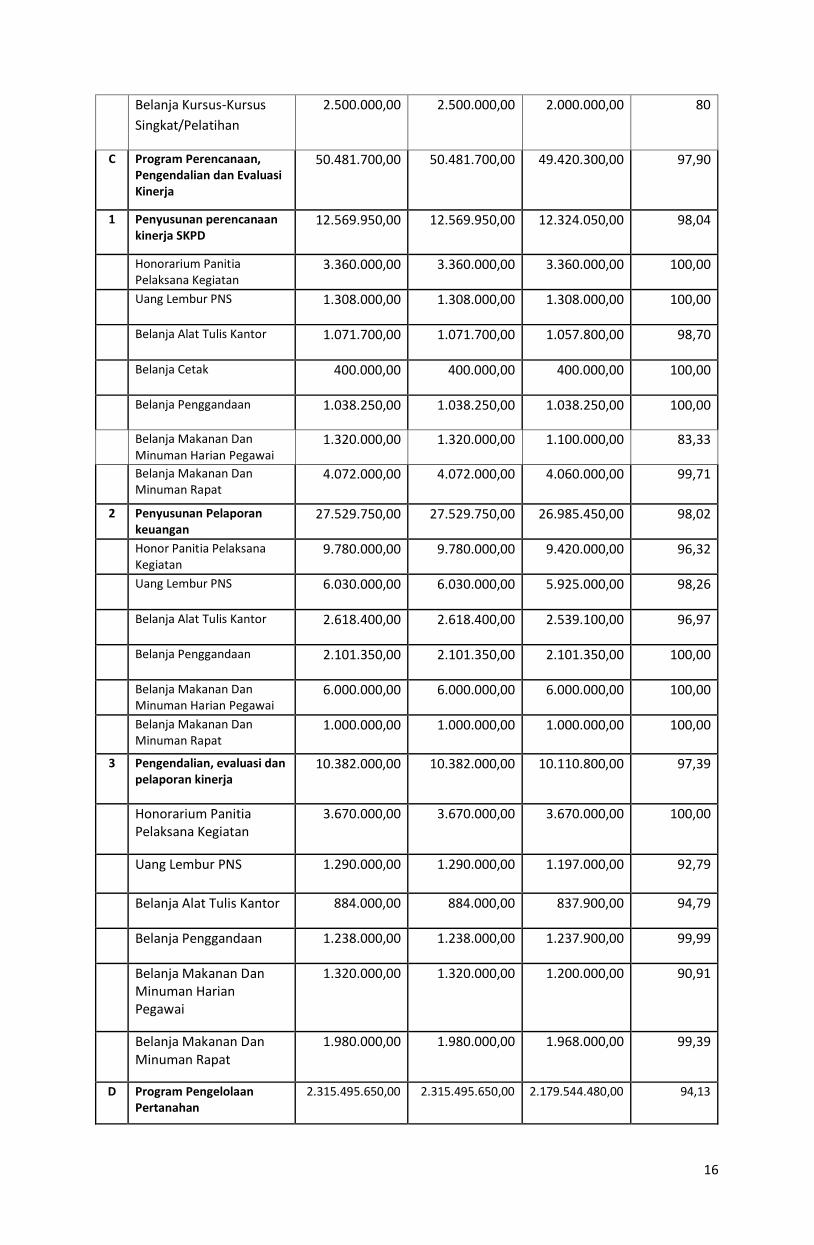

16

Belanja Kursus-Kursus

Singkat/Pelatihan

2.500.000,00 2.500.000,00 2.000.000,00 80

C Program Perencanaan, Pengendalian dan Evaluasi Kinerja

50.481.700,00 50.481.700,00 49.420.300,00 97,90

1 Penyusunan perencanaan kinerja SKPD

12.569.950,00 12.569.950,00 12.324.050,00 98,04

Honorarium Panitia Pelaksana Kegiatan

3.360.000,00 3.360.000,00 3.360.000,00 100,00

Uang Lembur PNS 1.308.000,00 1.308.000,00 1.308.000,00 100,00

Belanja Alat Tulis Kantor 1.071.700,00 1.071.700,00 1.057.800,00 98,70

Belanja Cetak 400.000,00 400.000,00 400.000,00 100,00

Belanja Penggandaan 1.038.250,00 1.038.250,00 1.038.250,00 100,00

Belanja Makanan Dan Minuman Harian Pegawai

1.320.000,00 1.320.000,00 1.100.000,00 83,33

Belanja Makanan Dan Minuman Rapat

4.072.000,00 4.072.000,00 4.060.000,00 99,71

2 Penyusunan Pelaporan keuangan

27.529.750,00 27.529.750,00 26.985.450,00 98,02

Honor Panitia Pelaksana Kegiatan

9.780.000,00 9.780.000,00 9.420.000,00 96,32

Uang Lembur PNS 6.030.000,00 6.030.000,00 5.925.000,00 98,26

Belanja Alat Tulis Kantor 2.618.400,00 2.618.400,00 2.539.100,00 96,97

Belanja Penggandaan 2.101.350,00 2.101.350,00 2.101.350,00 100,00

Belanja Makanan Dan Minuman Harian Pegawai

6.000.000,00 6.000.000,00 6.000.000,00 100,00

Belanja Makanan Dan Minuman Rapat

1.000.000,00 1.000.000,00 1.000.000,00 100,00

3 Pengendalian, evaluasi dan pelaporan kinerja

10.382.000,00 10.382.000,00 10.110.800,00 97,39

Honorarium Panitia Pelaksana Kegiatan

3.670.000,00 3.670.000,00 3.670.000,00 100,00

Uang Lembur PNS 1.290.000,00 1.290.000,00 1.197.000,00 92,79

Belanja Alat Tulis Kantor 884.000,00 884.000,00 837.900,00 94,79

Belanja Penggandaan 1.238.000,00 1.238.000,00 1.237.900,00 99,99

Belanja Makanan Dan Minuman Harian Pegawai

1.320.000,00 1.320.000,00 1.200.000,00 90,91

Belanja Makanan Dan Minuman Rapat

1.980.000,00 1.980.000,00 1.968.000,00 99,39

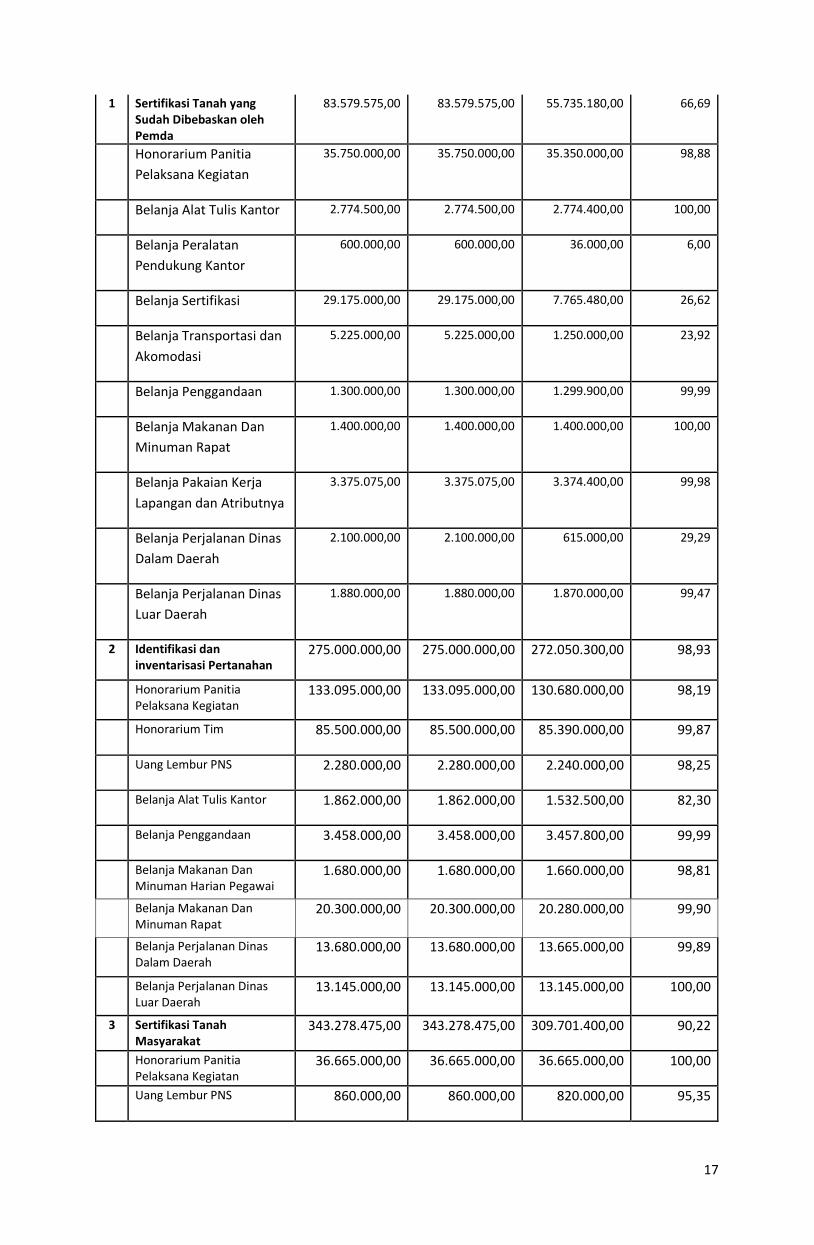

D Program Pengelolaan Pertanahan

2.315.495.650,00 2.315.495.650,00 2.179.544.480,00 94,13

17

1 Sertifikasi Tanah yang Sudah Dibebaskan oleh Pemda

83.579.575,00 83.579.575,00 55.735.180,00 66,69

Honorarium Panitia

Pelaksana Kegiatan

35.750.000,00 35.750.000,00 35.350.000,00 98,88

Belanja Alat Tulis Kantor 2.774.500,00 2.774.500,00 2.774.400,00 100,00

Belanja Peralatan

Pendukung Kantor

600.000,00 600.000,00 36.000,00 6,00

Belanja Sertifikasi 29.175.000,00 29.175.000,00 7.765.480,00 26,62

Belanja Transportasi dan

Akomodasi

5.225.000,00 5.225.000,00 1.250.000,00 23,92

Belanja Penggandaan 1.300.000,00 1.300.000,00 1.299.900,00 99,99

Belanja Makanan Dan

Minuman Rapat

1.400.000,00 1.400.000,00 1.400.000,00 100,00

Belanja Pakaian Kerja

Lapangan dan Atributnya

3.375.075,00 3.375.075,00 3.374.400,00 99,98

Belanja Perjalanan Dinas

Dalam Daerah

2.100.000,00 2.100.000,00 615.000,00 29,29

Belanja Perjalanan Dinas

Luar Daerah

1.880.000,00 1.880.000,00 1.870.000,00 99,47

2 Identifikasi dan inventarisasi Pertanahan

275.000.000,00 275.000.000,00 272.050.300,00 98,93

Honorarium Panitia Pelaksana Kegiatan

133.095.000,00 133.095.000,00 130.680.000,00 98,19

Honorarium Tim 85.500.000,00 85.500.000,00 85.390.000,00 99,87

Uang Lembur PNS 2.280.000,00 2.280.000,00 2.240.000,00 98,25

Belanja Alat Tulis Kantor 1.862.000,00 1.862.000,00 1.532.500,00 82,30

Belanja Penggandaan 3.458.000,00 3.458.000,00 3.457.800,00 99,99

Belanja Makanan Dan Minuman Harian Pegawai

1.680.000,00 1.680.000,00 1.660.000,00 98,81

Belanja Makanan Dan Minuman Rapat

20.300.000,00 20.300.000,00 20.280.000,00 99,90

Belanja Perjalanan Dinas Dalam Daerah

13.680.000,00 13.680.000,00 13.665.000,00 99,89

Belanja Perjalanan Dinas Luar Daerah

13.145.000,00 13.145.000,00 13.145.000,00 100,00

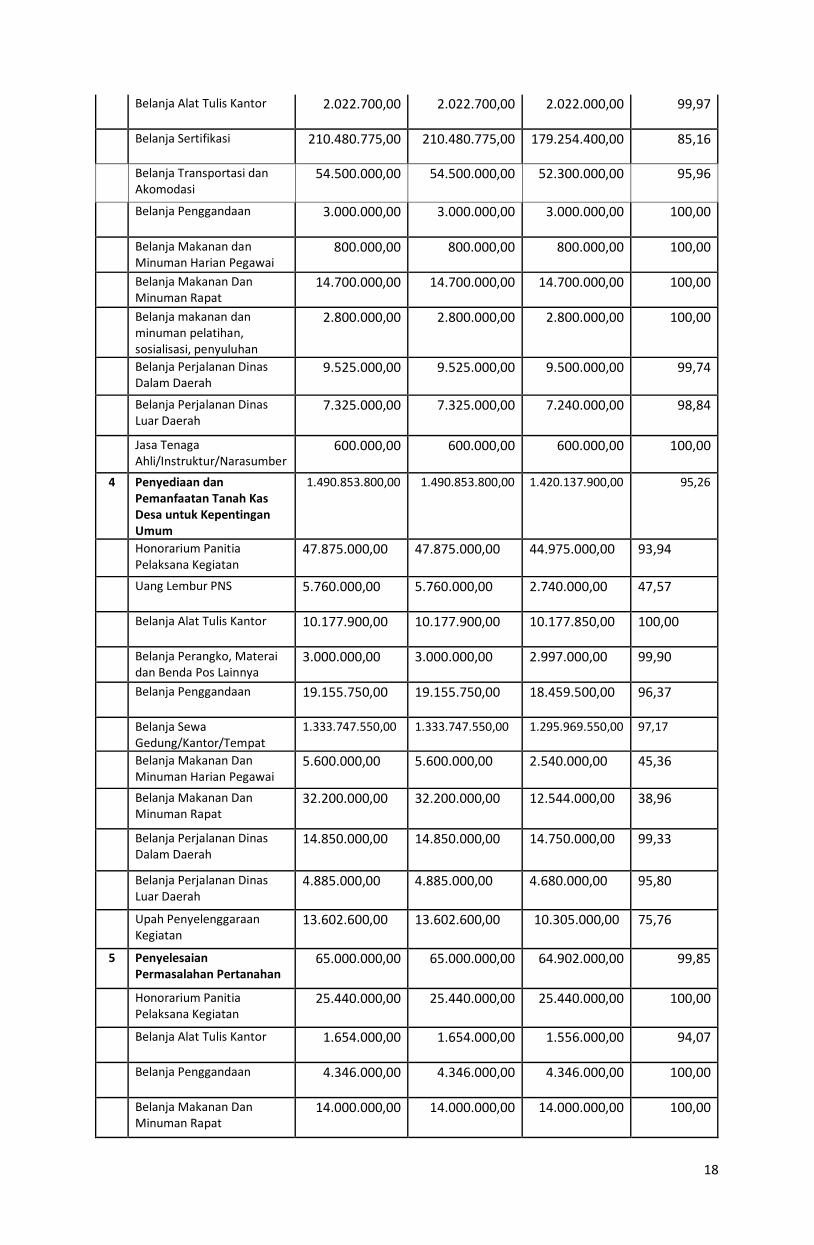

3 Sertifikasi Tanah Masyarakat

343.278.475,00 343.278.475,00 309.701.400,00 90,22

Honorarium Panitia Pelaksana Kegiatan

36.665.000,00 36.665.000,00 36.665.000,00 100,00

Uang Lembur PNS 860.000,00 860.000,00 820.000,00 95,35

18

Belanja Alat Tulis Kantor 2.022.700,00 2.022.700,00 2.022.000,00 99,97

Belanja Sertifikasi 210.480.775,00 210.480.775,00 179.254.400,00 85,16

Belanja Transportasi dan Akomodasi

54.500.000,00 54.500.000,00 52.300.000,00 95,96

Belanja Penggandaan 3.000.000,00 3.000.000,00 3.000.000,00 100,00

Belanja Makanan dan Minuman Harian Pegawai

800.000,00 800.000,00 800.000,00 100,00

Belanja Makanan Dan Minuman Rapat

14.700.000,00 14.700.000,00 14.700.000,00 100,00

Belanja makanan dan minuman pelatihan, sosialisasi, penyuluhan

2.800.000,00 2.800.000,00 2.800.000,00 100,00

Belanja Perjalanan Dinas Dalam Daerah

9.525.000,00 9.525.000,00 9.500.000,00 99,74

Belanja Perjalanan Dinas Luar Daerah

7.325.000,00 7.325.000,00 7.240.000,00 98,84

Jasa Tenaga Ahli/Instruktur/Narasumber

600.000,00 600.000,00 600.000,00 100,00

4 Penyediaan dan Pemanfaatan Tanah Kas Desa untuk Kepentingan Umum

1.490.853.800,00 1.490.853.800,00 1.420.137.900,00 95,26

Honorarium Panitia Pelaksana Kegiatan

47.875.000,00 47.875.000,00 44.975.000,00 93,94

Uang Lembur PNS 5.760.000,00 5.760.000,00 2.740.000,00 47,57

Belanja Alat Tulis Kantor 10.177.900,00 10.177.900,00 10.177.850,00 100,00

Belanja Perangko, Materai dan Benda Pos Lainnya

3.000.000,00 3.000.000,00 2.997.000,00 99,90

Belanja Penggandaan 19.155.750,00 19.155.750,00 18.459.500,00 96,37

Belanja Sewa Gedung/Kantor/Tempat

1.333.747.550,00 1.333.747.550,00 1.295.969.550,00 97,17

Belanja Makanan Dan Minuman Harian Pegawai

5.600.000,00 5.600.000,00 2.540.000,00 45,36

Belanja Makanan Dan Minuman Rapat

32.200.000,00 32.200.000,00 12.544.000,00 38,96

Belanja Perjalanan Dinas Dalam Daerah

14.850.000,00 14.850.000,00 14.750.000,00 99,33

Belanja Perjalanan Dinas Luar Daerah

4.885.000,00 4.885.000,00 4.680.000,00 95,80

Upah Penyelenggaraan Kegiatan

13.602.600,00 13.602.600,00 10.305.000,00 75,76

5 Penyelesaian Permasalahan Pertanahan

65.000.000,00 65.000.000,00 64.902.000,00 99,85

Honorarium Panitia Pelaksana Kegiatan

25.440.000,00 25.440.000,00 25.440.000,00 100,00

Belanja Alat Tulis Kantor 1.654.000,00 1.654.000,00 1.556.000,00 94,07

Belanja Penggandaan 4.346.000,00 4.346.000,00 4.346.000,00 100,00

Belanja Makanan Dan Minuman Rapat

14.000.000,00 14.000.000,00 14.000.000,00 100,00

19

Belanja Perjalanan Dinas Dalam Daerah

9.760.000,00 9.760.000,00 9.760.000,00 100,00

Belanja Perjalanan Dinas Luar Daerah

9.800.000,00 9.800.000,00 9.800.000,00 100,00

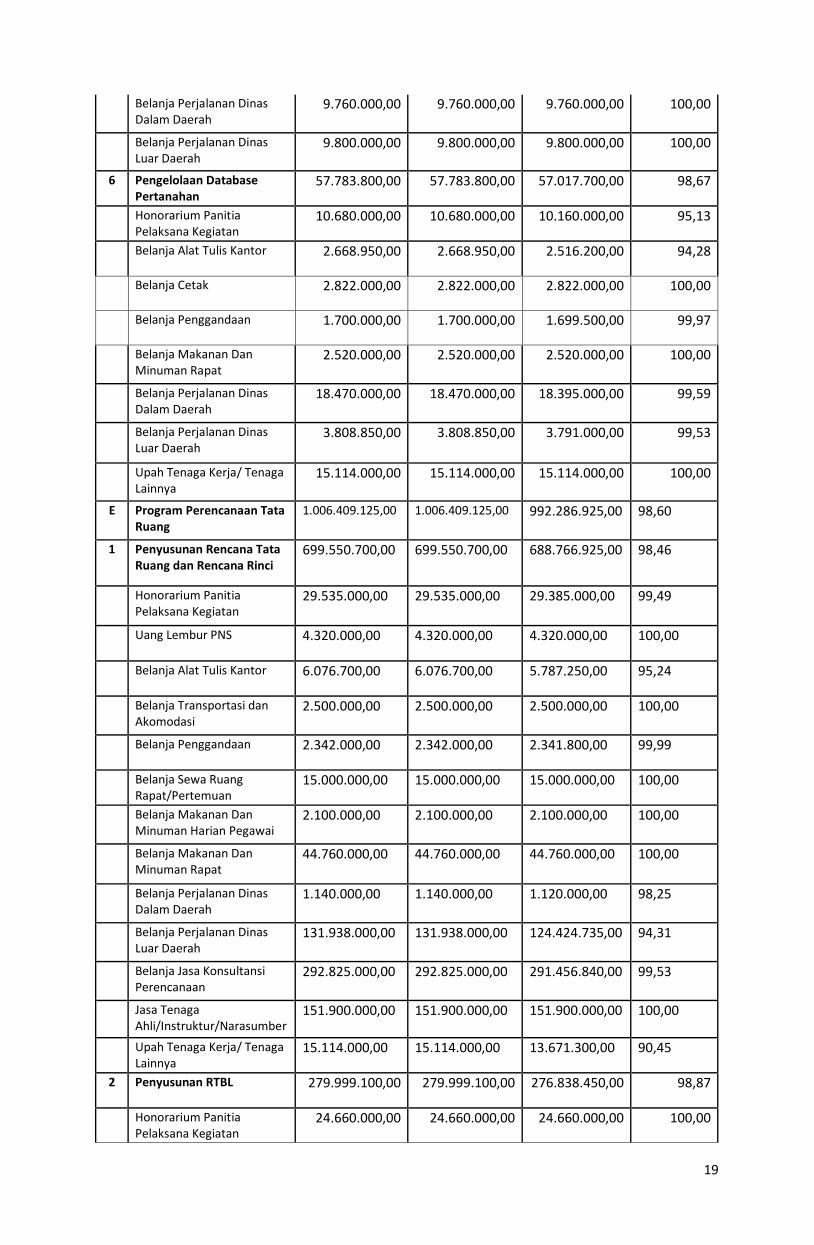

6 Pengelolaan Database Pertanahan

57.783.800,00 57.783.800,00 57.017.700,00 98,67

Honorarium Panitia Pelaksana Kegiatan

10.680.000,00 10.680.000,00 10.160.000,00 95,13

Belanja Alat Tulis Kantor 2.668.950,00 2.668.950,00 2.516.200,00 94,28

Belanja Cetak 2.822.000,00 2.822.000,00 2.822.000,00 100,00

Belanja Penggandaan 1.700.000,00 1.700.000,00 1.699.500,00 99,97

Belanja Makanan Dan Minuman Rapat

2.520.000,00 2.520.000,00 2.520.000,00 100,00

Belanja Perjalanan Dinas Dalam Daerah

18.470.000,00 18.470.000,00 18.395.000,00 99,59

Belanja Perjalanan Dinas Luar Daerah

3.808.850,00 3.808.850,00 3.791.000,00 99,53

Upah Tenaga Kerja/ Tenaga Lainnya

15.114.000,00 15.114.000,00 15.114.000,00 100,00

E Program Perencanaan Tata Ruang

1.006.409.125,00 1.006.409.125,00 992.286.925,00 98,60

1 Penyusunan Rencana Tata Ruang dan Rencana Rinci

699.550.700,00 699.550.700,00 688.766.925,00 98,46

Honorarium Panitia Pelaksana Kegiatan

29.535.000,00 29.535.000,00 29.385.000,00 99,49

Uang Lembur PNS 4.320.000,00 4.320.000,00 4.320.000,00 100,00

Belanja Alat Tulis Kantor 6.076.700,00 6.076.700,00 5.787.250,00 95,24

Belanja Transportasi dan Akomodasi

2.500.000,00 2.500.000,00 2.500.000,00 100,00

Belanja Penggandaan 2.342.000,00 2.342.000,00 2.341.800,00 99,99

Belanja Sewa Ruang Rapat/Pertemuan

15.000.000,00 15.000.000,00 15.000.000,00 100,00

Belanja Makanan Dan Minuman Harian Pegawai

2.100.000,00 2.100.000,00 2.100.000,00 100,00

Belanja Makanan Dan Minuman Rapat

44.760.000,00 44.760.000,00 44.760.000,00 100,00

Belanja Perjalanan Dinas Dalam Daerah

1.140.000,00 1.140.000,00 1.120.000,00 98,25

Belanja Perjalanan Dinas Luar Daerah

131.938.000,00 131.938.000,00 124.424.735,00 94,31

Belanja Jasa Konsultansi Perencanaan

292.825.000,00 292.825.000,00 291.456.840,00 99,53

Jasa Tenaga Ahli/Instruktur/Narasumber

151.900.000,00 151.900.000,00 151.900.000,00 100,00

Upah Tenaga Kerja/ Tenaga Lainnya

15.114.000,00 15.114.000,00 13.671.300,00 90,45

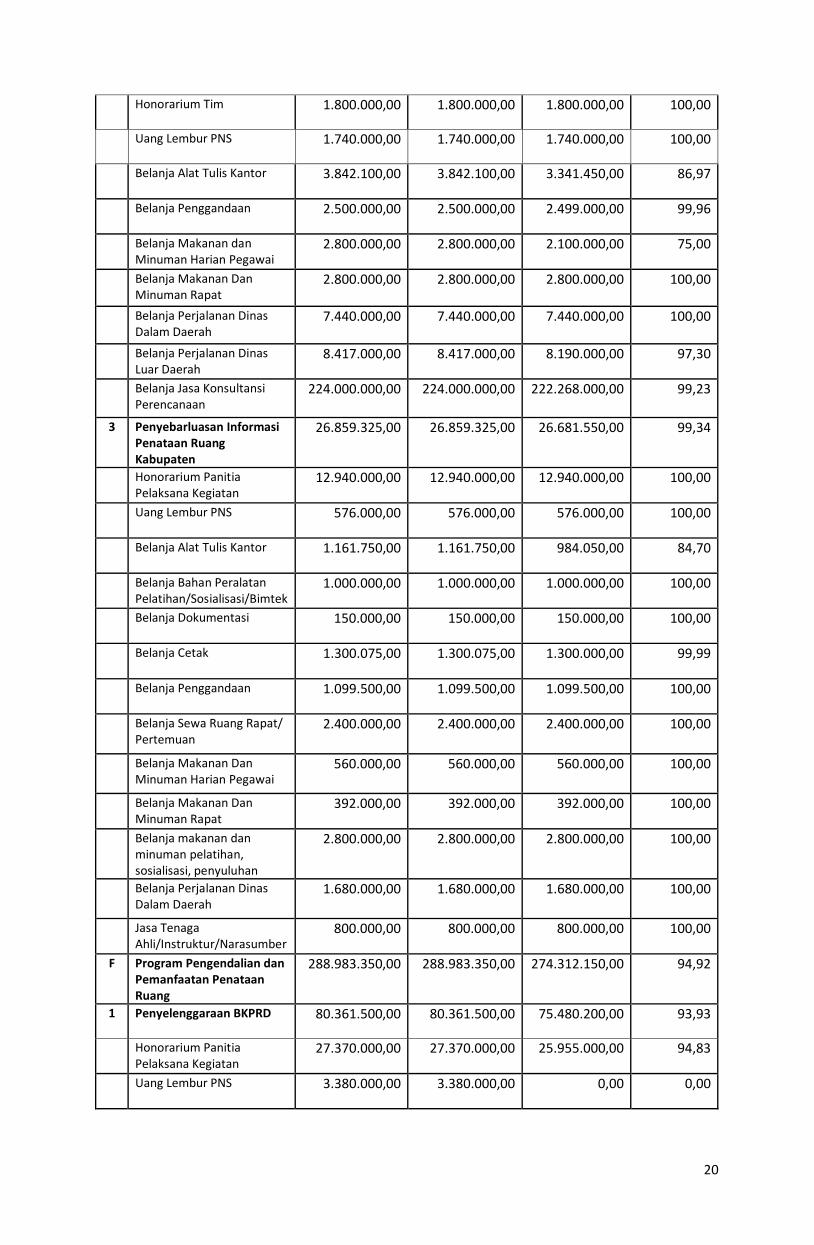

2 Penyusunan RTBL 279.999.100,00 279.999.100,00 276.838.450,00 98,87

Honorarium Panitia Pelaksana Kegiatan

24.660.000,00 24.660.000,00 24.660.000,00 100,00

20

Honorarium Tim 1.800.000,00 1.800.000,00 1.800.000,00 100,00

Uang Lembur PNS 1.740.000,00 1.740.000,00 1.740.000,00 100,00

Belanja Alat Tulis Kantor 3.842.100,00 3.842.100,00 3.341.450,00 86,97

Belanja Penggandaan 2.500.000,00 2.500.000,00 2.499.000,00 99,96

Belanja Makanan dan Minuman Harian Pegawai

2.800.000,00 2.800.000,00 2.100.000,00 75,00

Belanja Makanan Dan Minuman Rapat

2.800.000,00 2.800.000,00 2.800.000,00 100,00

Belanja Perjalanan Dinas Dalam Daerah

7.440.000,00 7.440.000,00 7.440.000,00 100,00

Belanja Perjalanan Dinas Luar Daerah

8.417.000,00 8.417.000,00 8.190.000,00 97,30

Belanja Jasa Konsultansi Perencanaan

224.000.000,00 224.000.000,00 222.268.000,00 99,23

3 Penyebarluasan Informasi Penataan Ruang Kabupaten

26.859.325,00 26.859.325,00 26.681.550,00 99,34

Honorarium Panitia Pelaksana Kegiatan

12.940.000,00 12.940.000,00 12.940.000,00 100,00

Uang Lembur PNS 576.000,00 576.000,00 576.000,00 100,00

Belanja Alat Tulis Kantor 1.161.750,00 1.161.750,00 984.050,00 84,70

Belanja Bahan Peralatan Pelatihan/Sosialisasi/Bimtek

1.000.000,00 1.000.000,00 1.000.000,00 100,00

Belanja Dokumentasi 150.000,00 150.000,00 150.000,00 100,00

Belanja Cetak 1.300.075,00 1.300.075,00 1.300.000,00 99,99

Belanja Penggandaan 1.099.500,00 1.099.500,00 1.099.500,00 100,00

Belanja Sewa Ruang Rapat/ Pertemuan

2.400.000,00 2.400.000,00 2.400.000,00 100,00

Belanja Makanan Dan Minuman Harian Pegawai

560.000,00 560.000,00 560.000,00 100,00

Belanja Makanan Dan Minuman Rapat

392.000,00 392.000,00 392.000,00 100,00

Belanja makanan dan minuman pelatihan, sosialisasi, penyuluhan

2.800.000,00 2.800.000,00 2.800.000,00 100,00

Belanja Perjalanan Dinas Dalam Daerah

1.680.000,00 1.680.000,00 1.680.000,00 100,00

Jasa Tenaga Ahli/Instruktur/Narasumber

800.000,00 800.000,00 800.000,00 100,00

F Program Pengendalian dan Pemanfaatan Penataan Ruang

288.983.350,00 288.983.350,00 274.312.150,00 94,92

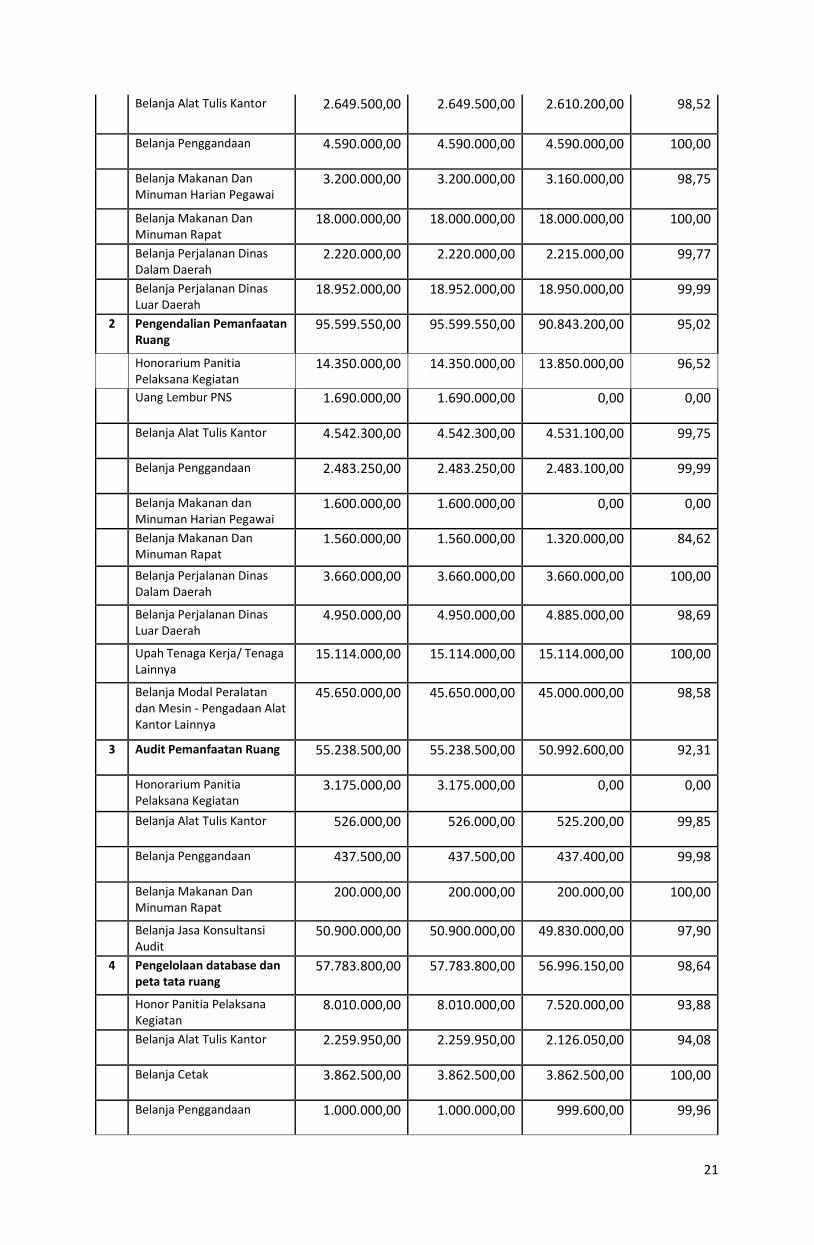

1 Penyelenggaraan BKPRD 80.361.500,00 80.361.500,00 75.480.200,00 93,93

Honorarium Panitia Pelaksana Kegiatan

27.370.000,00 27.370.000,00 25.955.000,00 94,83

Uang Lembur PNS 3.380.000,00 3.380.000,00 0,00 0,00

21

Belanja Alat Tulis Kantor 2.649.500,00 2.649.500,00 2.610.200,00 98,52

Belanja Penggandaan 4.590.000,00 4.590.000,00 4.590.000,00 100,00

Belanja Makanan Dan Minuman Harian Pegawai

3.200.000,00 3.200.000,00 3.160.000,00 98,75

Belanja Makanan Dan Minuman Rapat

18.000.000,00 18.000.000,00 18.000.000,00 100,00

Belanja Perjalanan Dinas Dalam Daerah

2.220.000,00 2.220.000,00 2.215.000,00 99,77

Belanja Perjalanan Dinas Luar Daerah

18.952.000,00 18.952.000,00 18.950.000,00 99,99

2 Pengendalian Pemanfaatan Ruang

95.599.550,00 95.599.550,00 90.843.200,00 95,02

Honorarium Panitia Pelaksana Kegiatan

14.350.000,00 14.350.000,00 13.850.000,00 96,52

Uang Lembur PNS 1.690.000,00 1.690.000,00 0,00 0,00

Belanja Alat Tulis Kantor 4.542.300,00 4.542.300,00 4.531.100,00 99,75

Belanja Penggandaan 2.483.250,00 2.483.250,00 2.483.100,00 99,99

Belanja Makanan dan Minuman Harian Pegawai

1.600.000,00 1.600.000,00 0,00 0,00

Belanja Makanan Dan Minuman Rapat

1.560.000,00 1.560.000,00 1.320.000,00 84,62

Belanja Perjalanan Dinas Dalam Daerah

3.660.000,00 3.660.000,00 3.660.000,00 100,00

Belanja Perjalanan Dinas Luar Daerah

4.950.000,00 4.950.000,00 4.885.000,00 98,69

Upah Tenaga Kerja/ Tenaga Lainnya

15.114.000,00 15.114.000,00 15.114.000,00 100,00

Belanja Modal Peralatan dan Mesin - Pengadaan Alat Kantor Lainnya

45.650.000,00 45.650.000,00 45.000.000,00 98,58

3 Audit Pemanfaatan Ruang 55.238.500,00 55.238.500,00 50.992.600,00 92,31

Honorarium Panitia Pelaksana Kegiatan

3.175.000,00 3.175.000,00 0,00 0,00

Belanja Alat Tulis Kantor 526.000,00 526.000,00 525.200,00 99,85

Belanja Penggandaan 437.500,00 437.500,00 437.400,00 99,98

Belanja Makanan Dan Minuman Rapat

200.000,00 200.000,00 200.000,00 100,00

Belanja Jasa Konsultansi Audit

50.900.000,00 50.900.000,00 49.830.000,00 97,90

4 Pengelolaan database dan peta tata ruang

57.783.800,00 57.783.800,00 56.996.150,00 98,64

Honor Panitia Pelaksana Kegiatan

8.010.000,00 8.010.000,00 7.520.000,00 93,88

Belanja Alat Tulis Kantor 2.259.950,00 2.259.950,00 2.126.050,00 94,08

Belanja Cetak 3.862.500,00 3.862.500,00 3.862.500,00 100,00

Belanja Penggandaan 1.000.000,00 1.000.000,00 999.600,00 99,96

22

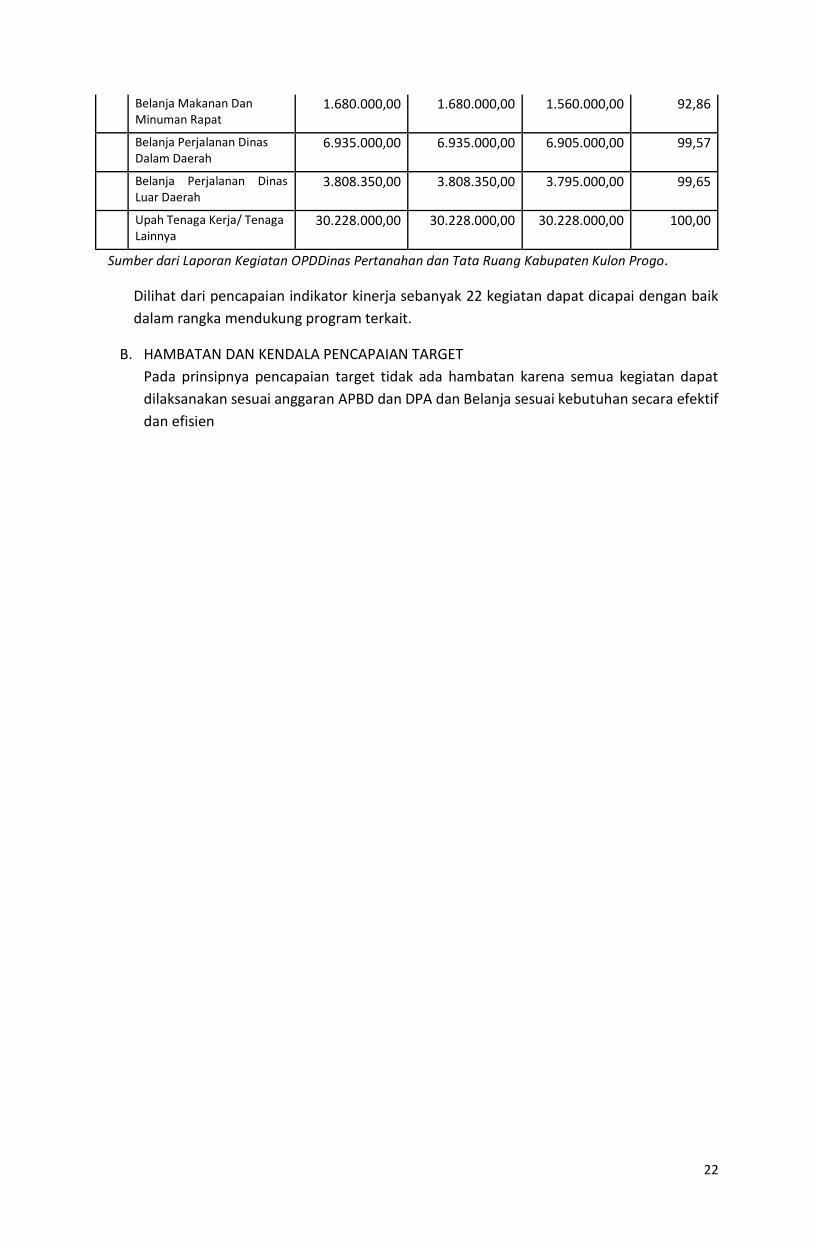

Belanja Makanan Dan Minuman Rapat

1.680.000,00 1.680.000,00 1.560.000,00 92,86

Belanja Perjalanan Dinas Dalam Daerah

6.935.000,00 6.935.000,00 6.905.000,00 99,57

Belanja Perjalanan Dinas Luar Daerah

3.808.350,00 3.808.350,00 3.795.000,00 99,65

Upah Tenaga Kerja/ Tenaga Lainnya

30.228.000,00 30.228.000,00 30.228.000,00 100,00

Sumber dari Laporan Kegiatan OPDDinas Pertanahan dan Tata Ruang Kabupaten Kulon Progo.

Dilihat dari pencapaian indikator kinerja sebanyak 22 kegiatan dapat dicapai dengan baik

dalam rangka mendukung program terkait.

B. HAMBATAN DAN KENDALA PENCAPAIAN TARGET

Pada prinsipnya pencapaian target tidak ada hambatan karena semua kegiatan dapat

dilaksanakan sesuai anggaran APBD dan DPA dan Belanja sesuai kebutuhan secara efektif

dan efisien

23

BAB IV

KEBIJAKAN AKUNTANSI

A. EntitasAkuntansi

Entitas akuntansi adalah Satuan Kerja Perangkat Daerah (OPD) sebagai pengguna

anggaran/pengguna barang dan oleh karenanya wajib menyelenggarakan akuntansi dan

menyampaikan laporan keuangan sehubungan dengan anggaran/barang yang dikelolanya

yang ditujukan kepada entitas pelaporan.

Kepala OPD sebagai entitas akuntansi melimpahkan wewenangnya kepada Pejabat

Penatausahaan Keuangan OPD/PPK-OPD untuk menyelenggarakan akuntansi pengelolaan

keuangan dan secara periodik menyiapkan laporan keuangan berupa Laporan Realisasi

Anggaran, Neraca, Laporan Operasional, Laporan Perubahan Ekuitas dan Catatan atas

Laporan Keuangan.

Laporan Keuangan tersebut disampaikan secara intern dan berjenjang kepada unit yang lebih

tinggi dalam rangka penggabungan laporan keuangan oleh entitas pelaporan.

Produk dari entitas akuntansi adalah laporan keuangan OPD berupa Laporan Realisasi

Anggaran, Neraca, Laporan Operasional, Laporan Perubahan Ekuitas dan Catatan atas

Laporan Keuangan.

Dinas Pertanahan dan Tata Ruang Kabupaten Kulon Progo ditunjuk sebagai entitas akuntansi

yang bertugas menyusun Laporan Keuangan Tahun 2018 sebagai wujud pertanggungjawaban

dari pelaksanaan APBD Tahun Anggaran 2018.

Penyusunan Laporan Keuangan Tahun 2018 mengacu pada Peraturan Pemerintah Nomor 71

Tahun 2010 tentang Standar Akuntansi Pemerintahan (SAP) dan Peraturan Menteri Dalam

Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah sebagaimana

telah diubah beberapa kali terakhir dengan Permendagri Nomor 21 Tahun 2011.

B. Basis akuntansi yang mendasari penyusunan laporan keuangan

Basis akuntansi yang dipergunakan dalam penyusunan laporan keuangan Tahun 2018

adalahbasis akrual, untuk pengakuan pendapatan-LO, beban, aset, kewajiban, dan

ekuitas.Dalam hal peraturan perundangan mewajibkan disajikannya laporan keuangan

dengan basis kas, maka entitas wajib menyajikan laporan demikian. Basis akrual untuk LO

berarti bahwa pendapatan diakui pada saat hak untuk memperoleh pendapatan telah

terpenuhi walaupun kas belum diterima di Rekening Kas Umum Daerah atau oleh entitas

pelaporan dan beban diakui pada saat kewajiban yang mengakibatkan penurunan nilai

24

kekayaan bersih telah terpenuhi walaupun kas belum dikeluarkan dari Rekening Kas Umum

Daerah atau entitas pelaporan. Pendapatan seperti bantuan pihak luar/asing dalam bentuk

jasa disajikan pula pada LO.

Dalam hal anggaran disusun dan dilaksanakan berdasar basis kas, maka LRA disusun

berdasarkan basis kas, berarti bahwa pendapatan dan penerimaan pembiayaan diakui pada

saat kas diterima di Rekening Kas Umum Daerah atau oleh entitas akuntansi/entitas

pelaporan; serta belanja, transfer dan pengeluaran pembiayaan diakui pada saat kas

dikeluarkan dari Rekening Kas Umum Daerah. Namun demikian, bilamana anggaran disusun

dan dilaksanakan berdasarkan basis akrual, maka LRA disusun berdasarkan basis akrual.

Basis akrual untuk Neraca berarti bahwa aset, kewajiban, dan ekuitas diakui dan dicatat pada

saat terjadinya transaksi, atau pada saat kejadian atau kondisi lingkungan berpengaruh pada

keuangan pemerintah, tanpa memperhatikan saat kas atau setara kas diterima atau dibayar.

C. Basis pengukuran yang mendasari penyusunan laporan keuangan

Laporan keuangan entitas akuntansi harus menyajikan setiap kegiatan yang diasumsikan

dapat dinilai dengan satuan uang sehingga dapat dilakukan pengukuran dan analisis akuntansi.

Pengukuran adalah proses penetapan nilai uang untuk mengakui dan memasukkan setiap pos

dalam Laporan Keuangan Dinas Pertanahan dan Tata Ruang Kabupaten Kulon Progo.

Pengukuran pos-pos dalam laporan keuangan menggunakan nilai perolehan historis.Aset

dicatat sebesar pengeluaran/penggunaan sumber daya ekonomi atau sebesar nilai wajar dari

imbalan yang diberikan untuk memperoleh aset tersebut.Kewajiban dicatat sebesar nilai

wajar sumber daya ekonomi yang digunakan pemerintah untuk memenuhi kewajiban yang

bersangkutan.

Pos-pos dalam Laporan Keuangan Dinas Pertanahan dan Tata RuangKabupaten Kulon Progo

Tahun 2018 diukur dengan menggunakan mata uang rupiah. Transaksi yang menggunakan

mata uang asing (jika ada) akan dikonversikan terlebih dahulu dan dinyatakan dalam mata

uang rupiah berdasarkan kurs tengah Bank Indonesia pertanggal neraca.

25

Pengukuran pos-pos laporan keuangan adalah sebagai berikut :

1. Pos – pos LRA

a. Pendapatan LRA :

• Akuntansi Pendapatan-LRA dilaksanakan berdasarkan azas bruto, yaitu dengan

membukukan penerimaan bruto, dan tidak mencatat jumlah netonya (setelah

dikompensasikan dengan pengeluaran).

• Pendapatan diakui pada saat diterima oleh Rekening Kas Umum Daerah dengan

interpretasi sebagai berikut :

a) Pendapatan kas yang telah diterima pada RKUD.

b) Pendapatan kas yang diterima oleh bendahara penerimaan sebagai

pendapatan daerah dan hingga tanggal pelaporan belum disetorkan ke

RKUD, dengan ketentuan bendahara penerimaan tersebut merupakan

bagian dari BUD.

c) Pendapatan kas yang diterima OPD dan digunakan langsung tanpa

disetor ke RKUD, dengan syarat entitas penerima wajib

melaporkannya kepada BUD untuk dapat disahkan/diakui sebagai

pendapatan daerah.

d) Pendapatan kas yang berasal dari hibah langsung yang berasal dari

dalam/luar negeri yang digunakan untuk mendanai pengeluaran

entitas dengan syarat entitas penerima wajib melaporkannya kepada

BUD untuk dapat disahkan/diakui sebagai pendapatan daerah.

e) Pendapatan kas yang diterima entitas lain di luar entitas pemerintah

berdasarkan otoritas yang diberikan oleh BUD, entitas lain tersebut

dan BUD mengakuinya sebagai pendapatan.

Pendapatan yang tidak masuk pada interpretasi di atas diungkapkan dalam

CALK.

• Dalam hal BLUD, pendapatan diakui dengan mengacu pada peraturan

perundangan yang mengatur mengenai BLUD.

26

b. Belanja :

• Akuntansi belanja dilaksanakan berdasarkan azas bruto dan diukur berdasarkan

nilai nominal yang dikeluarkan dan tercantum dalam dokumen pengeluaran

yang sah.

• Belanja diakui pada saat :

1. terjadinya pengeluaran dari Rekening Kas Umum Daerah.

2. Kas atas belanja yang bersangkutan telah dikeluarkan oleh Bendahara

Pengeluaran dan pertanggungjawaban atas pengeluaran tersebut telah

disahkan oleh unit yang mempunyai fungsi perbendaharaan pada saat

diterbitkannya SP2D.

3. Kas yang dikeluarkan untuk belanja yang digunakan langsung oleh

OPD/Unit Kerja yang berbentuk BLUD, dimana pendapatan yang

digunakan langsung untuk pengeluaran Belanja tersebut tidak disetor

ke RKUD terlebih dahulu, dengan syarat entitas penerima wajib

melaporkannya kepada BUD.

4. Kas yang digunakan untuk mendanai pengeluaran entitas yang berasal

dari hibah langsung dalam/luar negeri, dengan syarat entitas wajib

melaporkannya kepada BUD.

• Suatu pengeluaran belanja akan diperlakukan sebagai belanja modal jika

memenuhi seluruh kriteria sebagai berikut :

a) Manfaat ekonomi barang yang dibeli lebih dari 12 (dua belas) bulan.

b) Perolehan barang tersebut untuk operasional dan pelayanan, serta tidak

dimaksudkan untuk dijual atau diserahkan kepada pihak lain. Jika

perolehan barang direncanakan untuk diserahkan kepada pihak ketiga

maka penganggarannya melalui belanja barang dan jasa.

c) Nilai rupiah pembelian barang material atau pengeluaran untuk

pembelian barang tersebut melebihi batasan minimal kapitalisasi aset

tetap yang telah ditetapkan.

• Nilai aset tetap dalam belanja modal yang disebut biaya perolehan aset tetap

yaitu sebesar harga beli/bangun aset ditambah seluruh belanja yang terkait

dengan pengadaan/pembangunan aset sampai aset tersebut siap digunakan.

• Biaya perolehan yang dapat dianggarkan melalui rekening belanja modal OPD,

meliputi biaya konstruksi, honor Pejabat Pembuat Komitmen, honor pejabat

dan/atau panitia pengadaan, honor panitia penerima barang, atk,

penggandaan, biaya makan minum rapat, biaya perjalanan dinas dalam rangka

pengadaan, biaya perencanaan dan pengawasan.

27

• Biaya perolehan dalam pengadaan barang yang dilakukan oleh ULP tidak

menambah nilai aset, sehingga tidak dianggarkan pada belanja modal.

• Suatu pengeluaran belanja pemeliharaan akan diperlakukan sebagai belanja

modal (dikapitalisasi menjadi aset tetap) jika memenuhi seluruh kriteria sebagai

berikut :

1) Manfaat ekonomi atas barang/aset tetap yang dipelihara :

a) Bertambah ekonomis/efisien, dan/atau

b) Bertambah umur ekonomis, dan/atau

c) Bertambah volume, dan/atau

d) Bertambah kapasitas produksi.

2) Nilai rupiah pengeluaran belanja atas pemeliharaan barang/aset tetap

tersebut material/melebihi batasan minimal kapitalisasi aset tetap yang

telah ditetapkan.

• Pemberian hibah dalam bentuk uang atau dalam bentuk barang atau jasa

dicatat dan diakui sebesar nilai belanja hibah yang dikeluarkan.

• Pemberian bantuan sosial dalam bentuk uang atau dalam bentuk barang atau

jasa dicatat dan diakui sebesar nilai belanja bantuan sosial yang dikeluarkan.

• Belanja bagi hasil dicatat dan diakui sebesar nilai yang dikeluarkan.

• Belanja tidak terduga dalam bentuk uang, barang dan jasa dicatat dan diakui

sebagai belanja tidak terduga sebesar nilai yang dikeluarkan.

Kriteria untuk belanja tidak terduga ialah Belanja untuk kegiatan yang sifatnya

tidak biasa atau tidak diharapkan berulang, seperti kebutuhan tanggap darurat

bencana, penanggulangan bencana alam dan bencana sosial, dan pengeluaran

tidak terduga lainnya yang sangat diperlukan atau hal yang sangat mendesak

dalam rangka penyelenggaraan kewenangan pemerintah daerah, termasuk

pengembalian atas kelebihan Penerimaan Daerah tahun-tahun sebelumnya

yang telah ditutup.

28

2. Pos – pos Neraca

a. Kas dan Setara Kas

• Kas diukur dan dicatat sebesar nilai nominal. Nilai nominal artinya disajikan sebesar

nilai rupiahnya. Apabila terdapat kas dalam bentuk valuta asing, dikonversi menjadi

rupiah menggunakan kurs tengah Bank Indonesia pada tanggal neraca.

• Kas Pemerintah Daerah mencakup :

(1) Uang daerah yang dikuasai oleh Bendahara Umum Daerah, yang meliputi rupiah

dan valuta asing.

Uang daerah terdiri dari :

(a) Kas di Kas Daerah;

(b) Kas dalam Kas Daerah berada di bawah penguasaan BUD yang disimpan

pada RKUD (Rekening Kas Umum Daerah). RKUD ditujukan untuk

menampung seluruh penerimaan daerah dan membayar seluruh

pengeluaran daerah pada bank yang ditetapkan.

(c) Kas di Bendahara Penerimaan;

Saldo kas di bendahara penerimaan dapat terdiri dari kas tunai dan kas

di rekening penerimaan. Saldo kas di Bendahara Penerimaan akan

bertambah apabila terdapat uang masuk dari penerimaan pendapatan

dan saldo kas di Bendahara Penerimaan akan berkurang apabila

terdapat uang keluar yang berasal dari penyetoran penerimaan

pendapatan ke RKUD.

(d) Kas di Bendahara Pengeluaran;

Saldo Kas di Bendahara Pengeluaran terdiri dari kas tunai dan kas di

rekening pengeluaran.

(2) Kas Pemerintah di Luar Pengelolaan Bendahara Umum Daerah

(a) Kas di Bendahara Penerimaan, apabila Bendahara Penerimaan bukan

merupakan bagian dari BUD.

(b) Kas di Bendahara Pengeluaran, apabila Bendahara Pengeluaran bukan

merupakan bagian dari BUD

(c) Saldo Kas Lainnya yang Diterima karena Penyelenggaraan Pemerintahan

29

(d) Saldo kas lainnya yang Diterima karena Penyelenggaraan Pemerintah

dipergunakan untuk menampung sisa kas atas penerimaan tertentu

lainnya yang diterima karena penyelenggaraan pemerintahan.

(e) Kas di BLUD

2) Pengakuan Kas dan Setara Kas

a) Memenuhi definisi kas dan/atau setara kas.

b) Penguasaan dan/atau kepemilikan telah beralih kepada Pemerintah

Daerah, diakui pada saat diterima dan/atau dikeluarkan oleh

bendahara/rekening kas umum daerah

b. Piutang

• Pengukuran Piutang

a) Piutang dicatat sebesar nilai nominal, yaitu sebesar nilai rupiah piutang yang

belum dilunasi.

b) Untuk piutang pajak dicatat berdasarkan Surat Ketetapan Pajak yang

pembayarannya belum diterima, untuk piutang retribusi dicatat berdasarkan

tagihan retribusi yang tercantum dalam Surat ketetapan Retribusi Daerah yang

sampai tanggal laporan keuangan belum dilunasi oleh wajib retribusi, untuk

bagian lancar pinjaman kepada BUMD/bagian lancar tagihan penjualan

angsuran/bagian lancar TP/TGR dicatat berdasarkan reklasifikasi nilai bagian

lancar nominal jangka panjang yang jatuh tempo pada tahun berjalan, dan

untuk piutang lainnya dicatat berdasarkan nilai nominal surat

tagihan/dokumen yang diperlakukan sama yang belum dilunasi oleh pihak

ketiga (informasi atas piutang lainnya diperoleh dari satuan kerja yang

berhubungan).

c) Piutang pemberian pinjaman dinilai dengan jumlah yang dikeluarkan dari kas

daerah dan/atau apabila berupa barang/jasa harus dinilai dengan nilai wajar

pada tanggal pelaporan atas barang/jasa tersebut.

d) Apabila dalam naskah perjanjian pinjaman diatur mengenai kewajiban bunga,

denda, commitment fee dan atau biaya-biaya pinjaman lainnya, maka pada

akhir periode pelaporan harus diakui adanya bunga, denda, commitment fee

dan/atau biaya lainnya pada periode berjalan yang terutang (belum dibayar)

pada akhir periode pelaporan

30

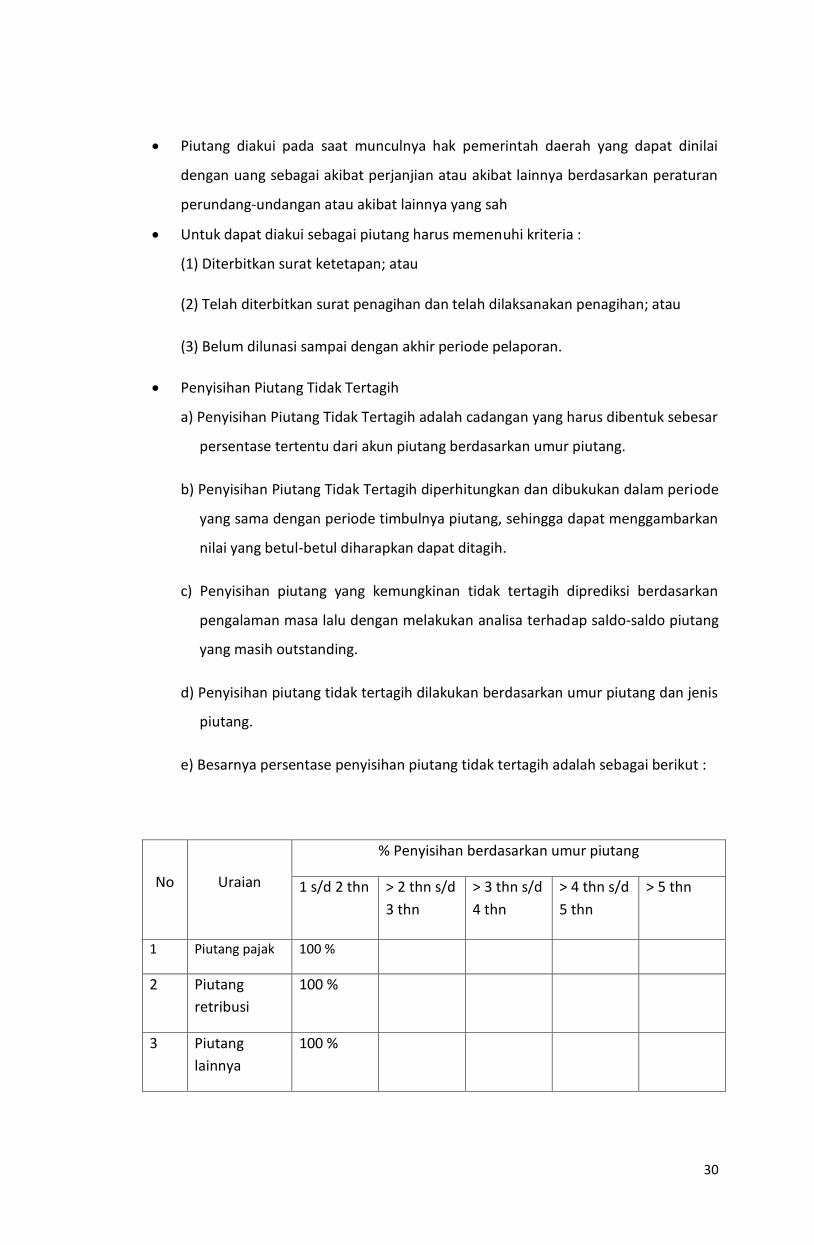

• Piutang diakui pada saat munculnya hak pemerintah daerah yang dapat dinilai

dengan uang sebagai akibat perjanjian atau akibat lainnya berdasarkan peraturan

perundang-undangan atau akibat lainnya yang sah

• Untuk dapat diakui sebagai piutang harus memenuhi kriteria :

(1) Diterbitkan surat ketetapan; atau

(2) Telah diterbitkan surat penagihan dan telah dilaksanakan penagihan; atau

(3) Belum dilunasi sampai dengan akhir periode pelaporan.

• Penyisihan Piutang Tidak Tertagih

a) Penyisihan Piutang Tidak Tertagih adalah cadangan yang harus dibentuk sebesar

persentase tertentu dari akun piutang berdasarkan umur piutang.

b) Penyisihan Piutang Tidak Tertagih diperhitungkan dan dibukukan dalam periode

yang sama dengan periode timbulnya piutang, sehingga dapat menggambarkan

nilai yang betul-betul diharapkan dapat ditagih.

c) Penyisihan piutang yang kemungkinan tidak tertagih diprediksi berdasarkan

pengalaman masa lalu dengan melakukan analisa terhadap saldo-saldo piutang

yang masih outstanding.

d) Penyisihan piutang tidak tertagih dilakukan berdasarkan umur piutang dan jenis

piutang.

e) Besarnya persentase penyisihan piutang tidak tertagih adalah sebagai berikut :

No Uraian

% Penyisihan berdasarkan umur piutang

1 s/d 2 thn > 2 thn s/d

3 thn

> 3 thn s/d

4 thn

> 4 thn s/d

5 thn

> 5 thn

1 Piutang pajak 100 %

2 Piutang

retribusi

100 %

3 Piutang

lainnya

100 %

31

c. Persediaan • Pengukuran persediaan

a) Persediaan disajikan sebesar :

(1) Biaya perolehan apabila diperoleh dengan pembelian;

Biaya perolehan persediaan meliputi harga pembelian, biaya pengangkutan,

biaya penanganan dan biaya lainnya yang secara langsung dapat dibebankan

pada perolehan persediaan.Potongan harga, rabat, dan lainnya yang serupa

mengurangi biaya perolehan.

Biaya perolehan persediaan dianggarkan dalam rekening/akun belanja

barang dan jasa.

Nilai pembelian yang digunakan adalah biaya perolehan persediaan yang

terakhir diperoleh.

Barang persediaan yang memiliki nilai nominal yang dimaksudkan untuk

dijual, seperti karcis, dinilai dengan biaya perolehan terakhir.

(2) Harga pokok produksi apabila diperoleh dengan memproduksi sendiri. Harga

pokok produksi persediaan meliputi biaya langsung yang terkait dengan

persediaan yang diproduksi dan biaya tidak langsung yang dialokasikan

secara sistematis.

(3) Nilai wajar apabila diperoleh dengan cara lainnya seperti donasi/rampasan.

Persediaan hewan dan tanaman yang dikembangbiakkan dinilai dengan

menggunakan nilai wajar.Harga/nilai wajar persediaan meliputi nilai tukar aset

atau penyelesaian kewajiban antarpihak yang memahami dan berkeinginan

melakukan transaksi wajar.

• Pengakuan persediaan

a) Persediaan diakui pada saat potensi manfaat ekonomi masa depan diperoleh

pemerintah daerah, mempunyai nilai atau biaya yang dapat diukur dengan andal,

dan telah diterima atau hak kepemilikannya dan/atau kepenguasaannya

berpindah

b) Pada akhir periode akuntansi, dilakukan inventarisasi fisik persediaan sebagai

dasar penilaian persediaan

32

• Beban Persediaan

(1) Beban persediaan dicatat sebesar pemakaian persediaan.

(2) Penghitungan beban persediaan dilakukan dalam rangka penyajian Laporan

Operasional (pada akun beban barang).

(3) Pengukuran pemakaian persediaan dihitung berdasarkan inventarisasi fisik,

yaitu dengan cara saldo awal persediaan ditambah pembelian atau perolehan

persediaan, dikurangi dengan saldo akhir persediaan, dikalikan harga

pembelian terakhir.

(4) Penyesuaian beban persediaan dilakukan pada setiap akhir semester.

d. Aset Tetap

• Pengukuran Aset Tetap

a) Aset tetap dinilai dengan biaya perolehan. Jika tidak memungkinkan maka nilai aset

tetap didasarkan pada nilai wajar pada saat perolehan.

b) Biaya perolehan adalah jumlah kas atau setara kas yang dibayarkan atau nilai wajar

imbalan lain yang diberikan untuk memperoleh suatu aset pada saat perolehan

atau konstruksi sampai dengan aset tersebut dalam kondisi dan tempat yang siap

untuk digunakan.

Contoh biaya yang dapat diatribusikan secara langsung antara lain :

(1) Biaya persiapan tempat;

(2) Biaya import;

(3) Biaya pengiriman awal dan biaya simpan dan bongkar muat;

(4) Biaya pemasangan;

(5) Biaya profesional seperti arsitek dan insinyur;

(6) Biaya konstruksi;

(7) Biaya administrasi;

(8) Biaya kepanitiaan.

c) Setiap OPD/unit kerja harus melakukan kapitalisasi terhadap belanja barang dan

jasa yang berakibat :

33

(1) Memperoleh aset tetap hingga siap pakai;

(2) Meningkatkan kapasitas/efisiensi barang milik daerah; dan/atau

(3) Memperpanjang umur teknis barang milik daerah.

d) Adapun pengeluaran yang dikapitalisasi terdiri atas :

(1) Perolehan awal aset tetap melalui pengeluaran belanja modal yang nilainya

sama/lebih dari batasan nilai minimum kapitalisasi aset tetap dan

dimanfaatkan untuk kegiatan pemerintah daerah serta tidak untuk dijual,

meliputi :

(a) Pengadaan tanah;

(b) Pembelian/pembuatan peralatan dan mesin;

(c) Pembelian/pembangunan gedung dan bangunan;

(d) Pembelian/pembangunan jalan/irigasi/jaringan; atau

(e) Pembelian/pembangunan aset tetap lainnya.

(2) Pengeluaran setelah perolehan awal jika mengakibatkan peningkatan kualitas,

kapasitas, kuantitas dan/atau umur aset yang telah dimiliki dan bernilai

sama/melebihi batasan minimum nilai kapitalisasi aset tetap, dikapitalisasi

sebagai aset tetap.

e) Adapun pengeluaran yang tidak dikapitalisasi terdiri atas :

(1) Pengeluaran belanja pemeliharaan rutin (rehabilitasi) yang bertujuan untuk

mempertahankan fungsi aset tetap yang sudah ada ke dalam kondisi normal

tanpa memperhatikan besar kecilnya jumlah belanja, contohnya biaya

pengecatan bangunan/kendaraan/meubelair, penggantian suku cadang

kendaraan (ban, accu, busi), servis peralatan dan mesin rutin, penambahan

assesoris kendaraan (kecuali AC, power steering, audio dan audio visual),

servis peralatan/perlengkapan kantor (komputer, mesin tik, AC, TV, LCD,

sound system, dll).

(2) Pengeluaran belanja barang dan jasa yang digunakan untuk memproduksi

barang dan jasa baik untuk dipasarkan maupun tidak dipasarkan, meliputi:

(a) Pengeluaran untuk membiayai proses produksi.

(b) Pembelian/pengadaan barang pakai habis seperti ATK.

34

(c) Pengeluaran langganan daya dan jasa.

(d) Lain-lain pengeluaran untuk membiayai pekerjaan yang bersifat non-fisik

dan secara langsung menunjang tugas pokok dan fungsi OPD dengan nilai

tidak memenuhi batasan minimum nilai kapitalisasi aset tetap.

f) Biaya perolehan dari masing-masing aset tetap yang diperoleh secara

gabungan ditentukan dengan mengalokasikan harga gabungan tersebut

berdasarkan perbandingan nilai wajar masing-masing aset yang

bersangkutan. Atribusi biaya perolehan diperhitungkan secara

proporsional sesuai dengan nilai barang.

• Pengakuan aset Tetap

a) Semua biaya perolehan aset tetap dianggarkan dalam rekening/akun belanja

modal.

b) Untuk dapat diakui sebagai aset tetap harus memenuhi kriteria :

(1) Berwujud;

(2) Mempunyai masa manfaat lebih dari 12 (dua belas) bulan;

(3) Biaya perolehan aset dapat diukur secara andal;

(4) Tidak dimaksudkan untuk dijual dalam operasi normal entitas;

(5) Diperoleh atau dibangun dengan maksud untuk digunakan;

(6) Memenuhi nilai satuan minimum kapitalisasi;

(7) Batas Minimum Kapitalisasi Aset Tetap dikecualikan terhadap pengeluaran

untuk:

✓ pengadaan/pembelian tanah;

✓ pembelian/pembangunan jalan/irigasi/jaringan; atau

✓ pengadaan/pembelian/pembuatan aset tetap lainnya berupa koleksi

perpustakaan, barang bercorak kesenian, hewan/ternak, dan tumbuhan.

c) Kapitalisasi adalah penentuan nilai pembukuan terhadap semua pengeluaran

untuk memperoleh aset tetap hingga siap pakai, untuk meningkatkan

kapasitas/efisiensi dan memperpanjang umur teknisnya dalam rangka menambah

35

nilai aset tersebut. Kapitalisasi memperhatikan batasan nilai minimum kapitalisasi

aset.

d) Barang milik daerah yang memenuhi batasan nilai minimum kapitalisasi aset tetap

dicatat secara intrakomptabel dan disajikan dalam neraca, barang milik daerah

yang tidak memenuhi batasan nilai minimum kapitalisasi aset tetap yang diperoleh

dari belanja modal dengan nilai dibawah satuan minimum kapitalisasi aset dicatat

secara ekstrakomptabel dan disajikan dalam catatan atas laporan keuangan

(CaLK).

d1) Apabila terjadi penambahan nilai aset karena pemeliharaan (di atas batas

kapitalisasi) yang mengakibatkan nilai aset tetap ekstrakomptabel menjadi diatas

batas nilai kapitalisasi maka pencatatannya direklas ke aset tetap intrakomptabel

dan penilaian penyusutan atas aset ekstra komptabel yang beralih menjadi

intrakomptabel dihitung dari nilai buku.

e) Penghapusan barang milik daerah yang dicatat dalam pembukuan

ekstrakomptabel dapat dilakukan oleh pengguna dan/atau kuasa pengguna dalam

hal aset tetap tersebut dimaksud sudah tidak berada dalam penguasaan pengguna

dan/ atau kuasa pengguna.

• Perolehan aset tetap secara gabungan.

Jika aset tetap diperoleh secara gabungan, biaya perolehan dari masing-masing aset

tetap yang diperoleh secara gabungan ditentukan dengan mengalokasikan harga

gabungan tersebut berdasarkan perbandingan nilai wajar masing-masing aset yang

bersangkutan. Atribusi biaya perolehan diperhitungkan secara proporsional sesuai

dengan nilai barang

• Penghentian dan Pelepasan Aset Tetap.

a) Suatu aset tetap dieliminasi dari neraca ketika dilepaskan atau bila aset secara

permanen dihentikan penggunaannya dan tidak ada manfaat ekonomi di masa

yang akan datang.

b) Aset tetap yang secara permanen dihentikan atau dilepas harus dieliminasi dari

Neraca dan diungkapkan dalam Catatan atas Laporan Keuangan.

c) Aset tetap yang dihentikan dari penggunaan aktif pemerintah daerah tidak

memenuhi definisi aset tetap dan harus dipindahkan ke pos aset lainnya sesuai

dengan nilai tercatatnya.

36

d) Aset tetap yang masih dalam proses penghapusan, sepanjang SK Bupati tentang

penghapusan belum terbit, pencatatannya direklas ke aset lainnya.

• Penyusutan.

a. Penyusutan adalah alokasi yang sistematis atas nilai suatu aset tetap yang dapat

disusutkan (depreciable assets) selama masa manfaat aset yang bersangkutan.

Nilai penyusutan untuk masing-masing periode diakui sebagai pengurang nilai

tercatat aset tetap dalam neraca dan beban penyusutan dalam laporan

operasional.

b. Selain tanah dan konstruksi dalam pengerjaan, seluruh aset tetap disusutkan

sesuai dengan sifat dan karakteristik aset tersebut.

c. Aset Tetap Lainnya berupa hewan, tanaman, dan buku perpustakaan tidak

dilakukan penyusutan secara periodik, melainkan diterapkan penghapusan pada

saat Aset Tetap Lainnya tersebut sudah tidak dapat digunakan atau mati.

d. Metode penyusutan yang digunakan adalah metode garis lurus dengan estimasi

masa manfaat sesuai tabel dalam Peraturan Bupati Nomor 69 Tahun 2016

e. Penambahan masa manfaat akibat pemeliharaan, yang menyebabkan jumlah

masa manfaat baru melebihi masa manfaat awal, dianggap sama dengan masa

manfaat awal.

f. Formula penghitungan penyusutan barang milik daerah adalah sebagai berikut :

Nilai yang dapat disusutkan

Penyusutan per periode =

Masa manfaat

Keterangan :

(1) Penyusutan per periode merupakan nilai penyusutan untuk aset tetap suatu

periode yang dihitung pada akhir tahun;

(2) Nilai yang dapat disusutkan merupakan nilai buku per 31 Desember 2014

untuk Aset Tetap yang diperoleh sampai dengan 31 Desember 2014, tanpa

memperhitungkan adanya penambahan masa manfaat pada tahun – tahun

sebelumnya. Untuk Aset Tetap yang diperoleh setelah 31 Desember 2014

menggunakan nilai perolehan;

37

(3) Masa manfaat adalah periode suatu Aset Tetap yang diharapkan digunakan

untuk aktivitas pemerintahan dan/atau pelayanan publik atau jumlah

produksi atau unit serupa yang diharapkan diperoleh dari aset untuk aktivitas

pemerintahan dan/atau pelayanan publik;

g. Masa manfaat aset tetap yang dapat disusutkan dapat ditinjau secara periodik dan

jika terdapat perbedaan besar dari estimasi sebelumnya, penyusutan periode

sekarang dan yang akan datang harus dilakukan penyesuaian.

h. Untuk Aset Tetap yang dicatat secara intra komptabel dilakukan penyusutan dan

tetap dicatat dalam catatan intra komptabel walaupun nilai akhir aset dibawah

nilai kapitalisasi dan/atau bernilai nol.

i. Untuk Aset Tetap yang dicatat secara ekstra komptabel dilakukan penyusutan, dan

apabila ada biaya pemeliharaan yang melebihi nilai kapitalisasi dan memenuhi

kriteria aset intra komptabel akan masuk ke aset intra komtabel.

j. Untuk pelaksanaan penyusutan dapat dikelompokkan sebagai berikut :

(1) Aset yang diperoleh pada tahun dimulainya penerapan penyusutan.

Aset tersebut sudah disajikan dengan nilai perolehan.Perhitungan

penyusutannya adalah untuk tahun dimulainya penerapan penyusutan saja.

(2) Aset yang diperoleh setelah penyusunan neraca awal hingga satu tahun

sebelum dimulainya penerapan penyusutan.

Aset tersebut sudah disajikan dengan nilai perolehan.Perhitungan

penyusutannya terdiri dari penyusutan tahun berjalan dan koreksi

penyusutan tahun-tahun sebelumnya.

(3) Aset yang diperoleh sebelum penyusunan neraca awal.

Untuk aset yang diperoleh lebih dari 1 (satu) tahun sebelum saat penyusunan

neraca awal maka aset tersebut disajikan dengan nilai wajar pada saat

penyusunan neraca awal. Untuk menghitung penyusutannya, pertama

ditetapkan sisa masa manfaat pada saat penyusunan neraca awal, selanjutnya

dihitung masa antara neraca awal dengan saat penerapan penyusutan.