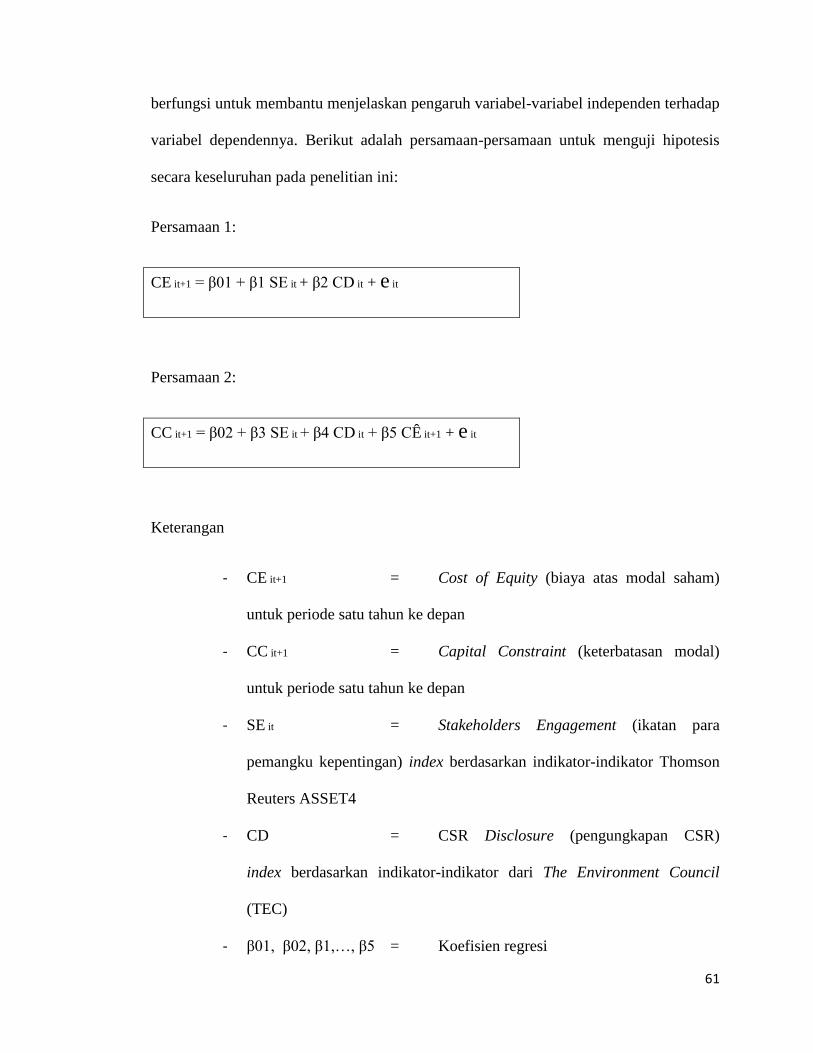

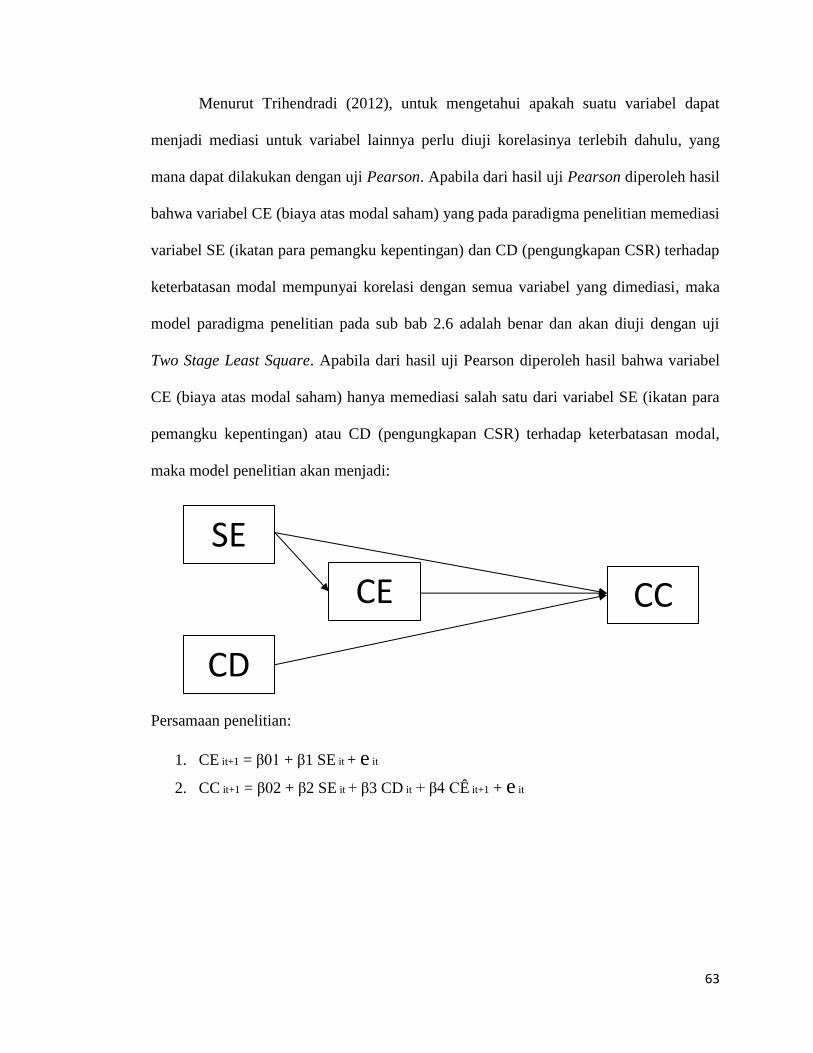

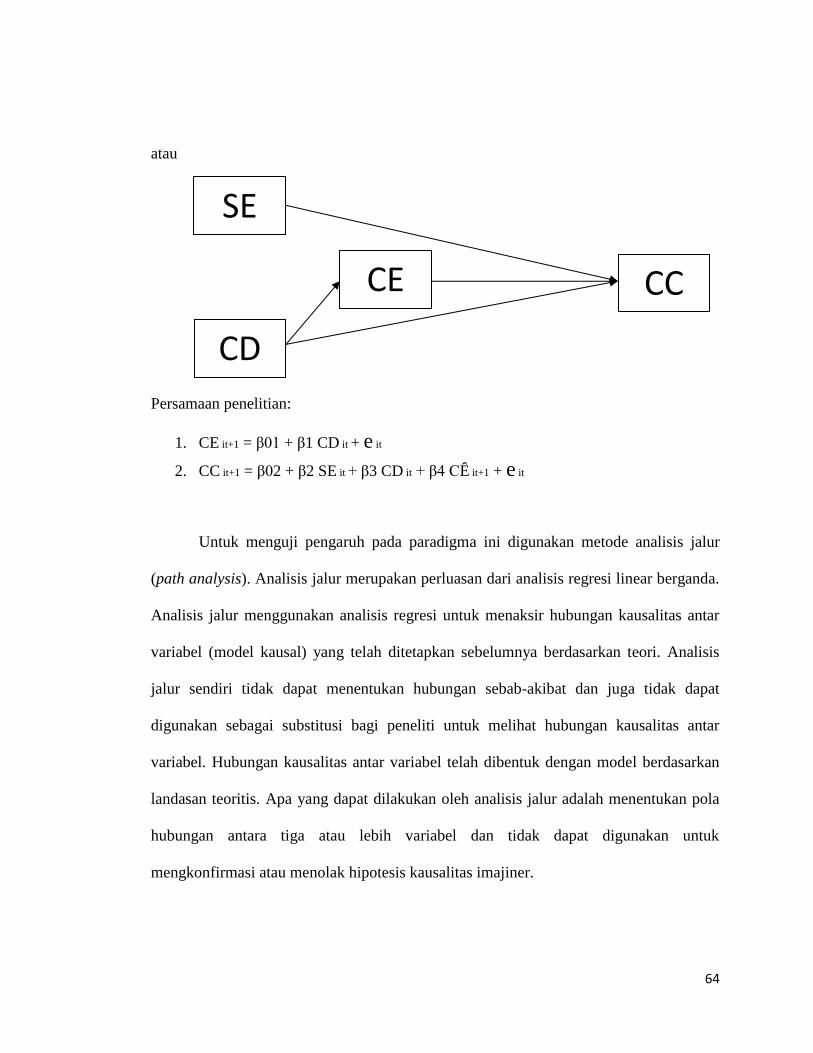

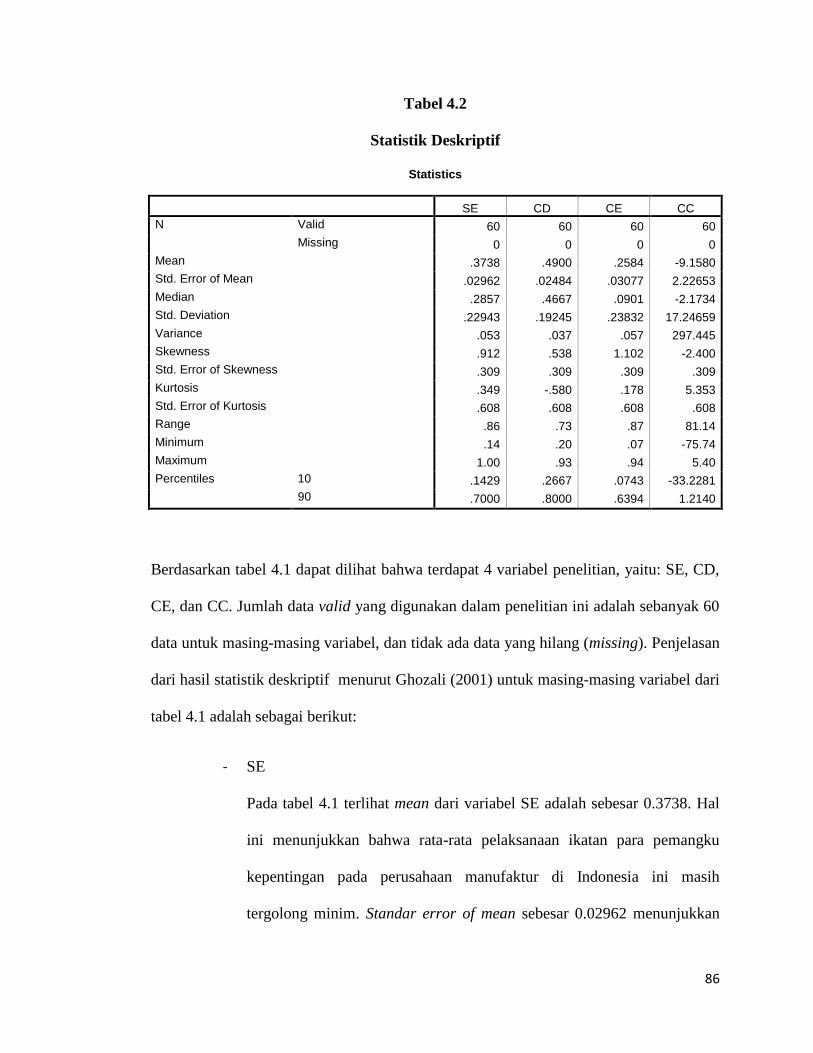

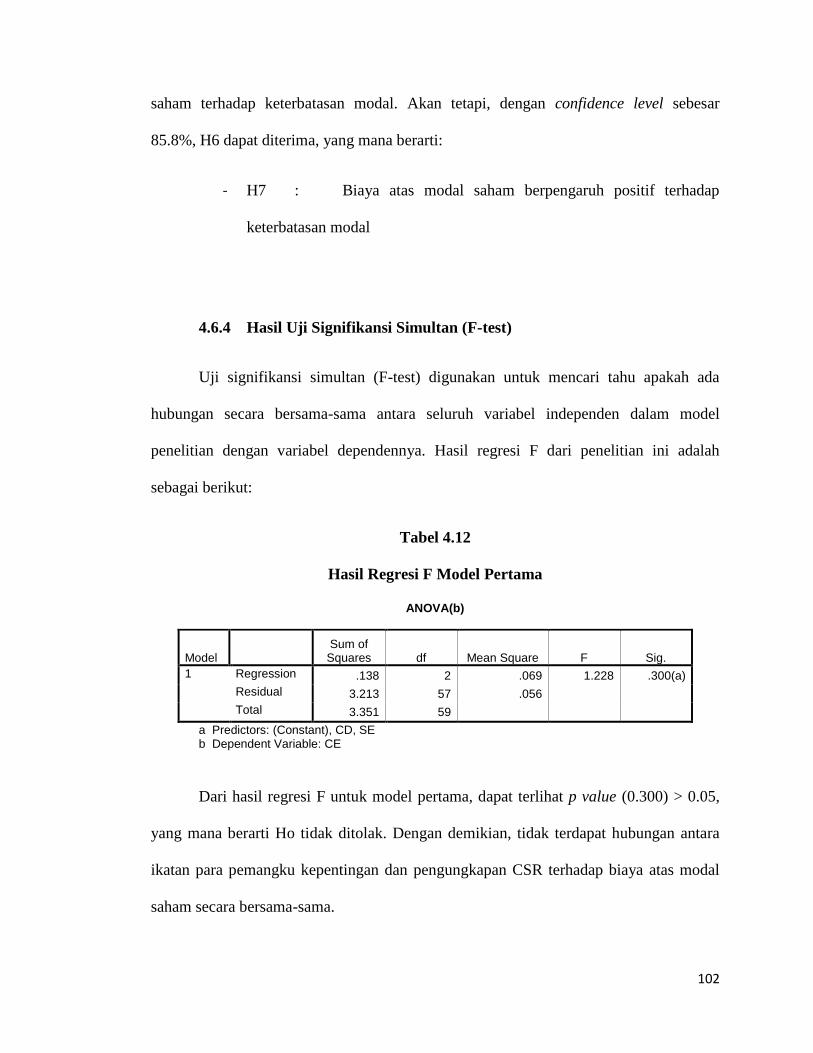

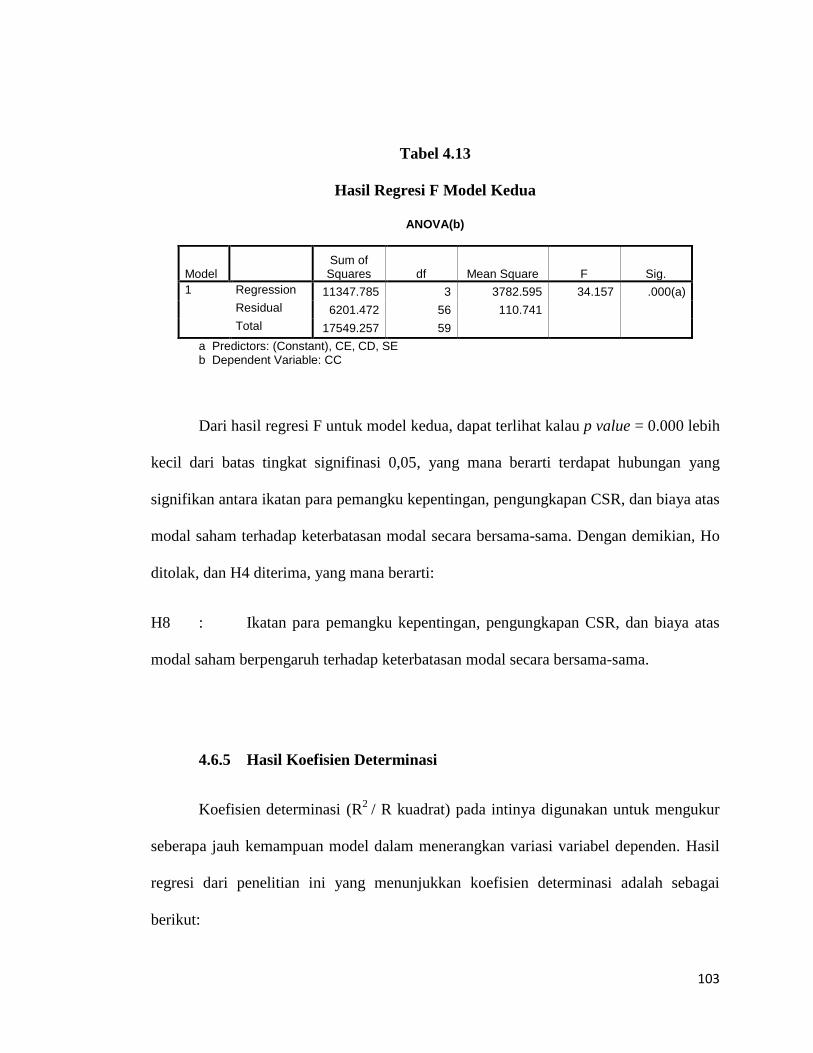

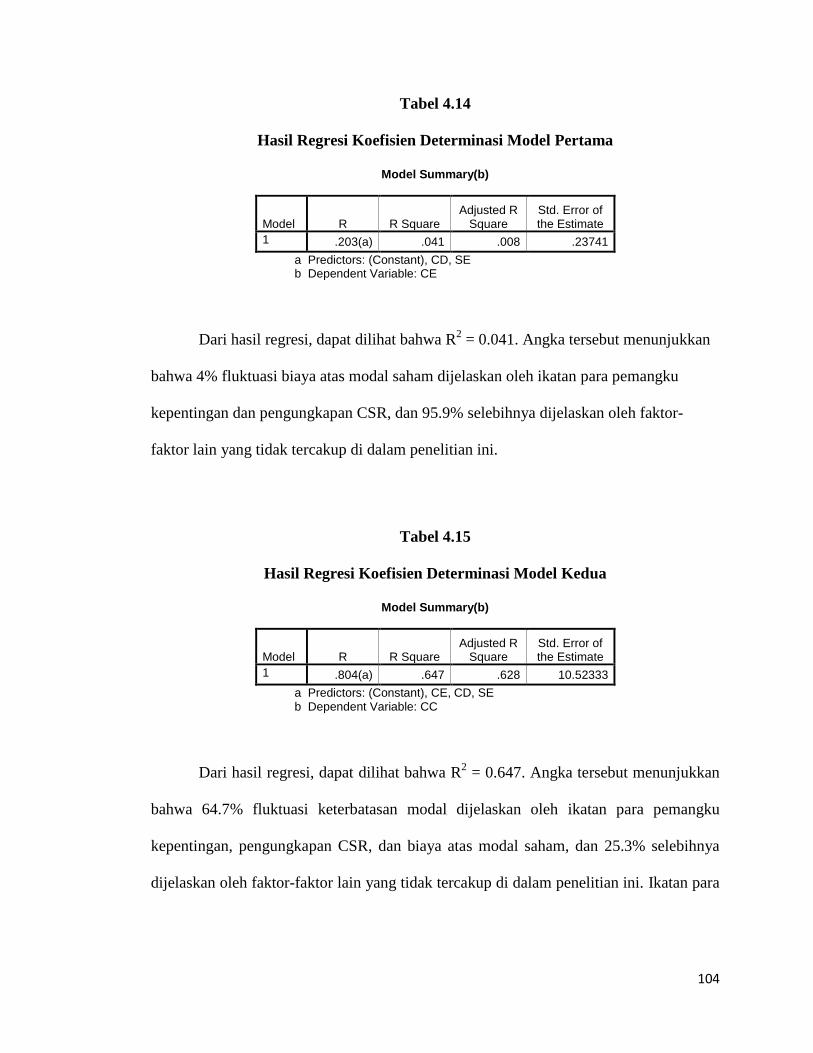

BAB I PENDAHULUAN - · PDF fileentitas dapat menjadikan hasil penelitian ini sebagai informasi...

144

1 BAB I PENDAHULUAN 1.1 Latar Belakang Semakin bertambahnya jumlah penduduk di dunia ini dan semakin terbatasnya sumber daya alam yang tersedia membuat persaingan di dunia ini semakin ketat. Banyak perusahaan-perusahaan di dunia ini saling bersaing satu dengan lainnya. Hal ini membuat perusahaan-perusahaan di masa kini harus waspada terhadap lingkungan sekitarnya, serta dapat mengambil langkah yang tepat dalam mengatur strategi agar tidak menyia-nyiakan kesempatan yang ada. Untuk dapat menyusun strategi yang baik, para pelaku bisnis dan eksekutif harus memiliki wawasan yang luas akan dunia bisnis dan ekonomi. Salah satu konsep yang sedang berkembang pesat di dunia bisnis saat ini adalah konsep mengenai Corporate Social Responsibility. Corporate Social Responsibility atau yang biasa kita kenal dengan CSR memiliki definisi dan arti yang luas. CSR pertama kali digunakan sebagai “Social Responsibility of Businessmen” (H. Bowen, 1953). Tanpa disadari, CSR telah berkembang terus dan telah diimplementasikan di berbagai tempat dengan peraturan-peraturan tertentu ditempat CSR tersebut diterapkan. Meskipun CSR memiliki banyak definisi, salah satu pengertian CSR secara lengkap adalah suatu konsep dimana perusahaan atau entitas berlaku secara etis terhadap karyawan-karyawannya sebagai bagian dari CSR dalam (internal CSR), dan kepada para pemangku kepentingan baik di dalam maupun di luar

-

Upload

truongtuyen -

Category

Documents

-

view

216 -

download

0

Transcript of BAB I PENDAHULUAN - · PDF fileentitas dapat menjadikan hasil penelitian ini sebagai informasi...

1

BAB I

PENDAHULUAN

1.1 Latar Belakang

Semakin bertambahnya jumlah penduduk di dunia ini dan semakin terbatasnya

sumber daya alam yang tersedia membuat persaingan di dunia ini semakin ketat. Banyak

perusahaan-perusahaan di dunia ini saling bersaing satu dengan lainnya. Hal ini

membuat perusahaan-perusahaan di masa kini harus waspada terhadap lingkungan

sekitarnya, serta dapat mengambil langkah yang tepat dalam mengatur strategi agar tidak

menyia-nyiakan kesempatan yang ada. Untuk dapat menyusun strategi yang baik, para

pelaku bisnis dan eksekutif harus memiliki wawasan yang luas akan dunia bisnis dan

ekonomi. Salah satu konsep yang sedang berkembang pesat di dunia bisnis saat ini

adalah konsep mengenai Corporate Social Responsibility.

Corporate Social Responsibility atau yang biasa kita kenal dengan CSR memiliki

definisi dan arti yang luas. CSR pertama kali digunakan sebagai “Social Responsibility

of Businessmen” (H. Bowen, 1953). Tanpa disadari, CSR telah berkembang terus dan

telah diimplementasikan di berbagai tempat dengan peraturan-peraturan tertentu

ditempat CSR tersebut diterapkan. Meskipun CSR memiliki banyak definisi, salah satu

pengertian CSR secara lengkap adalah suatu konsep dimana perusahaan atau entitas

berlaku secara etis terhadap karyawan-karyawannya sebagai bagian dari CSR dalam

(internal CSR), dan kepada para pemangku kepentingan baik di dalam maupun di luar

2

perusahaan atau entitas tersebut yang mana masih memberikan kontribusi secara

langsung ataupun tidak langsung terhadap perusahaan atau entitas itu. Para pemangku

kepentingan yang dimaksud dapat meliputi: suplier, pemerintah, komunitas sosial,

lingkungan sekitar, dan lain sebagainya yang baik secara langsung maupun tidak

langsung memberikan kontribusi kepada perusahaan atau entitas. Apabila diterapkan

dengan baik, CSR dapat meningkatkan nilai perusahaan dan menghasilkan standar

kehidupan yang lebih baik bagi masyarakat sekitar.

Dalam beberapa dekade belakangan ini, CSR tengah menjadi perbincangan yang

hangat di berbagai daerah di seluruh dunia. Hal ini dipicu oleh pemahaman dari para

pelaku bisnis dan juga eksekutif akan pentingnya menerapkan CSR di dalam suatu

perusahaan atau entitas. Menurut UN Global Compact – Accenture CEO Study (2010),

93% dari 766 partisipan yang mana adalah CEO dari seluruh dunia telah menyatakan

bahwa CSR merupakan faktor yang penting dan sangat penting bagi kesuksesan

perusahaan di masa yang akan datang. Adapun, survei yang dilakukan oleh Edelman

terhadap 5.000 orang konsumen menyatakan bahwa 2/3 dari mereka setuju akan

pentingnya transparansi dan bisnis yang jujur dalam membangun reputasi perusahaan.

Berkembangnya pemahaman akan pentingnya CSR ini dikarenakan sering munculnya

skandal-skandal di berbagai perusahaan di seluruh dunia pada tahun-tahun belakangan

ini yang mana berdampak pada kelangsungan hidup perusahaan dan aspek-aspek lainnya

seperti: kesulitan mendapatkan dana, keuntungan yang menurun, pelanggan berkurang,

dan lain sebagainya.

Di Indonesia sendiri, CSR telah menjadi topik yang sering dibicarakan di

kalangan para pelaku bisnis dan eksekutif. Pentingnya CSR di Indonesia telah

3

dibuktikan dengan disahkannya Undang-Undang Perseroan Terbatas (UUPT) nomor 40

tahun 2007. Pelanggaran terhadap CSR dapat menimbulkan efek yang sangat negatif

bagi perusahaan, yakni protes keras dari berbagai kalangan dan pemangku kepentingan

yang mana pada akhirnya dapat berdampak pada ancaman bagi kelangsungan hidup

perusahaan. Sebagai contoh, kasus yang baru-baru ini terjadi, dimana diberitakan bahwa

PT Silva Inhutani melakukan pelanggaran terhadap CSR yang meliputi: pembiaran

pembuangan limbah di hutan, tidak melakukan kewajiban penanaman 5% tanaman

kehidupan dengan pola kemitraan, dan tidak menjalankan program untuk CSR. Hal ini

menyebabkan adanya protes keras dari berbagai kalangan sosial dan juga pemangku

kepentingan dari PT Silva Inhutani yang mana dapat mengancam kelangsungan hidup

perusahaan dimana perusahaan akan menderita kerugian yang sangat besar karenanya.

Dengan adanya UUPT nomor 40 tahun 2007, CSR kini telah banyak

dipraktikkan di banyak perusahaan-perusahaan di Indonesia terutama pada perusahaan-

perusahaan terbuka. Pada umumnya, orang-orang berpikir bahwa praktik CSR yang

dilakukan oleh banyak perusahaan tersebut bertujuan untuk menjaga kelangsungan

hidup perusahaan. Hal ini terkadang membuat para pelaku bisnis dan eksekutif bertanya-

tanya, apakah potensi CSR hanya untuk menjaga kelangsungan hidup perusahaan.

Banyaknya pertanyaan-pertanyaan yang muncul akan seberapa pentingnya CSR

membuat banyak peneliti telah melakukan penelitian untuk meneliti tentang CSR.

Menariknya topik tentang CSR ini membuat banyak orang rela mendedikasikan hidup

mereka untuk CSR. Hal ini pun telah dilakukan di Indonesia dimana hasil-hasil karya

dari para peneliti CSR di Indonesia dapat diakses melalui internet dengan nama CSR

Indonesia. Salah satu contoh dari hasil pengembangan CSR di Indonesia adalah hasil

4

karya dari Hendeberg Simon dan Lindgren Fredrik (2009) yang meneliti tentang fungsi

CSR sebagai alat manajerial bagi perusahaan-perusahaan di Indonesia.

Adapun, berdasarakan hasil-hasil penelitian tentang CSR sebelumnya telah

menjawab bahwa fungsi dari CSR tidaklah hanya untuk menjaga kelangsungan hidup

perusahaan, melainkan ada banyak pengaruh lainnya yang dapat dihasilkan dari

pelaksanaan CSR bagi perusahaan atau entitas. Hasil-hasil dari penelitianpun beragam

dimana beberapa diantaranya berpendapat bahwa CSR adalah kewajiban bagi setiap

entitas bisnis dan beberapa lagi berpendapat bahwa penggunaan CSR itu tidak

diwajibkan dan porsinya tergantung dari masing-masing entitas. Beberapa peneliti juga

mengatakan bahwa CSR sangat penting bagi kelangsungan hidup perusahaan dan

memaksimalkan profit. Meskipun demikian, penelitian tidak berhenti hanya pada untuk

mengetahui hubungan antara CSR dengan kelangsungan hidup perusahaan dan

profitabilitas. beberapa penelitian kini telah dikembangkan dimana para peneliti telah

mencoba meneliti dampak-dampak dari penerapan CSR terhadap aspek-aspek tertentu

yang berperan penting bagi perusahaan, seperti: penciptaan nilai, pertumbuhan

berkelanjutan, investasi, biaya modal, dan lain sebagainya yang memberikan dampak

penting bagi perusahaan atau entitas. Salah satu aspek yang sangat penting adalah aspek

investasi. Aspek ini penting karena dapat mempengaruhi kinerja dan pertumbuhan

perusahaan. Untuk melakukan investasi, perlu adanya dana. Dengan adanya dana yang

cukup, perusahaan dapat menginvestasikan dananya tersebut untuk keperluan

pengembangan perusahaan, dan cenderung tidak akan menyia-nyiakan kesempatan

investasi yang menguntungkan dikarenakan tidak adanya dana yang cukup.

5

Adanya keterbatasan dana pada umumnya disebabkan karena kurangnya profit

dimana biaya yang dikeluarkan tidak efisien, dan kesulitan memperoleh dana dari pihak

luar seperti: pinjaman dan hasil menjual saham. Terbatasnya dana membuat perusahaan

atau entitas tidak dapat mendanai kesempatan-kesempatan investasi yang ada.

Pentingnya ketersediaan dana bagi suatu perusahaan membuat para peneliti di bidang

CSR melakukan penelitian untuk mencari hubungan antara CSR dengan akses

pendanaan. Hasilnya, mereka menemukan bahwa ada hubungan yang kuat antara CSR

dengan akses pendanaan. Tidak hanya itu, mereka juga menemukan adanya dampak

terhadap penurunan biaya modal saham (cost of equity) yang dimana juga berpengaruh

terhadap akses untuk pendanaan.

Berdasarkan hal-hal tersebut, akan dibuat penelitian dengan judul ANALISIS

PENGARUH CORPORATE SOCIAL RESPONSIBILITY TERHADAP BIAYA ATAS

MODAL SAHAM DAN DAMPAKNYA TERHADAP KETERBATASAN MODAL.

1.2 Rumusan Masalah

Dalam beberapa dekade belakangan ini, orang-orang di seluruh dunia telah

mempelajari dan mendiskusikan kegunaan CSR dengan tujuan utama yang sama, yaitu:

untuk menemukan jawaban yang dapat diterima oleh masyarakat luas. Dari banyak

aspek dan pengaruh dari CSR, thesis ini secara khusus akan mendiskusikan pengaruh

CSR terhadap akses pendanaan di dalam entitas atau perusahaan. Untuk memperoleh

akses pendanaan yang baik, suatu perusahaan harus memiliki keterbatasan modal yang

rendah.

6

Dalam penelitian ini, variabel CSR dibagi ke dalam dua sub variabel, yaitu:

ikatan para pemangku kepentingan (stakeholders engagement) dan pengungkapan CSR

(CSR disclosure). Ikatan para pemangku kepentingan akan dikaitkan dengan biaya agen

(agency cost) dan pengungkapan CSR akan dikaitkan dengan ketidaksamaan informasi

(information asymmetry). Cakupan yang dibahas di dalam penelitian ini adalah:

mengenai pengaruh Corporate Social Responsibility (CSR) terhadap keterbatasan modal

(capital constraint) dan biaya atas modal saham (cost of equity), serta pengaruh dari

biaya atas modal saham terhadap keterbatasan modal itu sendiri. Dengan demikian,

biaya atas modal saham harus diuji terlebih dahulu apakah dapat menjadi variabel

mediasi (intervening). Berikut ini adalah rumusan masalah pada penelitian ini:

1. Apakah ikatan para pemangku kepentingan berpengaruh terhadap biaya atas

modal saham,

2. Apakah pengungkapan CSR berpengaruh terhadap biaya atas modal saham,

3. Bagaimana ikatan para pemangku kepentingan dan pengungkapan CSR

berpengaruh terhadap biaya atas modal saham secara bersama-sama.

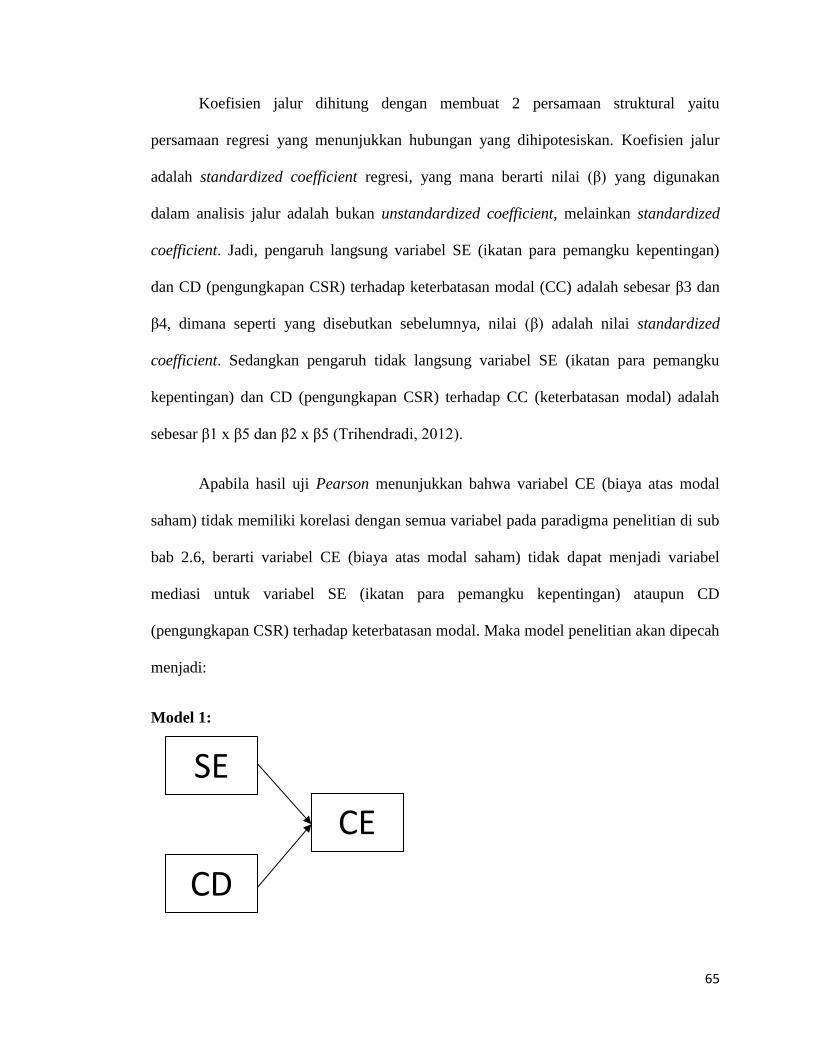

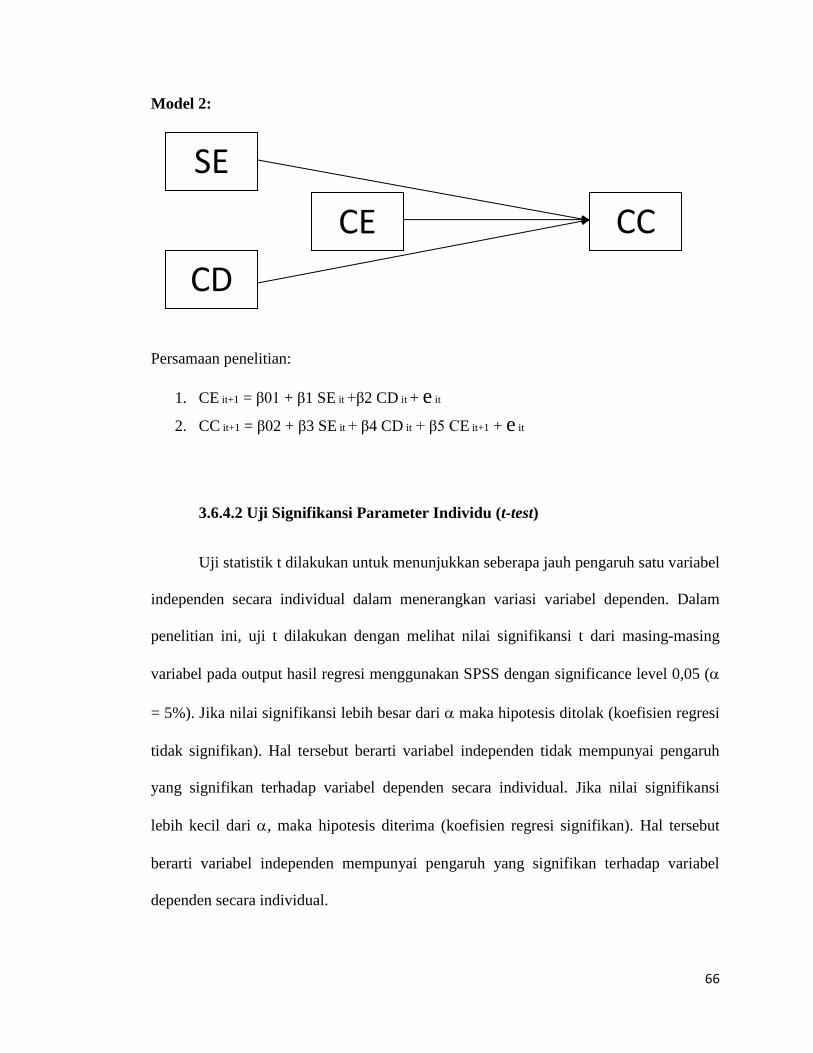

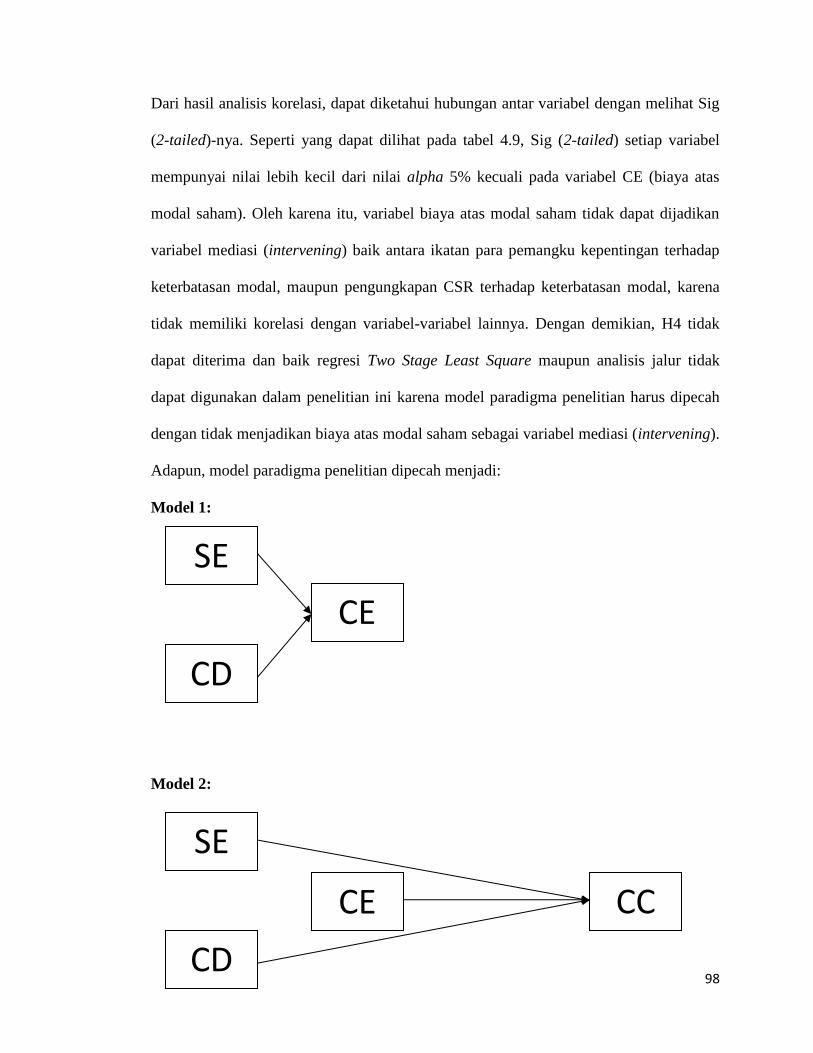

4. Apakah biaya atas modal saham merupakan variabel mediasi (intervening)

antara ikatan para pemangku kepentingan terhadap keterbatasan modal dan

pengungkapan CSR terhadap keterbatasan modal,

5. Apakah ikatan para pemangku kepentingan berpengaruh terhadap

keterbatasaan modal,

6. Apakah pengungkapan CSR berpengaruh terhadap keterbatasaan modal,

7. Apakah biaya atas modal saham berpengaruh terhadap keterbatasan modal,

7

8. Bagaimana ikatan para pemangku kepentingan, pengungkapan CSR, dan

biaya atas modal saham berpengaruh terhadap keterbatasan modal secara

bersama-sama,

1.3 Tujuan dan Manfaat Penelitian

1.3.1 Tujuan Penelitian

Berdasarkan uraian pada rumusan masalah sebelumnya, maka yang menjadi

tujuan dari penelitian ini adalah untuk mengetahui pengaruh dari CSR yang dilihat dari

dua sub variabel, yaitu: ikatan para pemangku kepentingan (stakeholders engagement)

dan pengungkapan CSR (CSR disclosure) terhadap akses pendanaan yang dilihat dari

sub variable keterbatasan modal dan biaya atas modal saham, serta pengaruh dari biaya

atas modal saham terhadap keterbatasan modal itu sendiri.

1.3.2 Manfaat Penelitian

Kegiatan penelitian ini diharapkan dapat memberi manfaat baik secara teoritis

maupun praktis, yang mana adalah sebagai berikut:

- Manfaat teoritis

Hasil penelitian ini dapat dijadikan bahan kajian lebih lanjut bagi para akademisi

maupun masyarakat umum lainnya. Secara umum, penelitian ini menghasilkan

8

pandangan baru terhadap CSR dan juga memberi manfaat guna menambah pengetahuan

ilmu manajemen di Indonesia khususnya di bidang CSR.

Bagi penulis, hasil dari penelitian ini dapat memuaskan keinginan untuk

menjawab pertanyaan apakah CSR mempunyai pengaruh terhadap akses pendanaan.

- Manfaat praktis

Dari sisi perusahaan, hasil dari disertasi ini dapat membantu mengurangi risiko

kesempatan (opportunity risk) yang dikarenakan kurangnya dana untuk melakukan

investasi. Perusahaan diharapkan dapat menjalankan CSR dengan baik sehingga dapat

menghasilkan laporan CSR yang baik juga guna memperkecil risiko kesempatan.

Penelitian ini memberikan pengetahuan bagi para pelaku bisnis dan pemangku

kepentingan di dalam suatu perusahaan untuk dapat mengetahui bahwa CSR yang

dijalankan dengan baik dapat mempererat hubungan di antara para pemegang saham

perusahaan (shareholders) dengan pemangku-pemangku kepentingan (stakeholders) nya,

dimana secara tidak langsung, hasil dari hubungan yang erat tersebut dapat

meningkatkan ketersediaan dana bagi perusahaan.

Para pelaku bisnis dan juga pemangku kepentingan dari suatu perusahaan atau

entitas dapat menjadikan hasil penelitian ini sebagai informasi tambahan untuk

memahami pengaruh CSR terhadap akses pendanaan dan biaya atas modal sahamnya.

Mereka dapat belajar dari hasil penelitian ini dan mengerti akan pentingnya CSR serta

pengaruh-pengaruh yang dihasilkannya bagi ketersediaan dana perusahaan.

Bagi para pihak-pihak yang tergabung di dalam manajemen suatu perusahaan

atau entitas dapat menjadikan hasil penelitian ini sebagai acuan dalam mengambil

9

keputusan untuk CSR dan memahami dampaknya terhadap ketersediaan dana

perusahaan.

10

BAB II

TELAAH KEPUSTAKAAN

2.1 Keterbatasan Modal

Berkembangnya persaingan yang semakin ketat di dunia ini membuat

perusahaan-perusahaan di masa kini seringkali mengalami keterbatasan modal (capital

constraint). Seiring banyaknya isu mengenai keterbatasan modal, perlu ada definisi yang

jelas mengenai apa yang dimaksud dengan keterbatasan modal. Berikut ini adalah

definisi keterbatasan modal menurut Riskin Hidayat: “capital constraints adalah

keterbatasan perusahaan dalam mendapatkan modal dari sumber-sumber pendanaan

yang tersedia untuk berinvestasi” (Riskin Hidayat, 2010:460). Adapun, keterbatasan

modal meliputi: ketidakmampuan untuk berutang, ketidakmampuan untuk mengisu

saham, ketergantungan terhadap pinjaman bank, dan aktiva yang tidak likuid. (Lamont

et al., 2001).

Pada umumnya, perusahaan-perusahaan selalu membuat strategi investasi

dengan tujuan untuk memperoleh kinerja yang unggul (superior performance).

Kemampuan untuk mendanai investasi-investasi dari strategi tersebut berkaitan dengan

keterbatasan-keterbatasan modal (capital constraints) yang dihadapi oleh masing-

masing perusahaan.

11

Mankiw dalam buku Macroeconomicsnya mengatakan, “In neoclassical

economics, the investment function is derived from the firm's profit-maximizing

optimization and postulates that investment depends on the marginal productivity of

capital, interest rate, and tax rules” (Mankiw, 2009). Teori ini menunjukkan bahwa

produktivitas marginal dari modal (marginal productivity of capital) merupakan salah

satu faktor yang berpengaruh terhadap investasi. Teori tersebut menunjukkan bahwa

keterbatasan modal sangat penting bagi akses pendanaan. Bukti lain yang menunjukkan

bahwa keterbatasan modal mempunyai pengaruh terhadap akses pendanaan investasi

adalah hasil penelitian dari Sri Sofyaningsih (2011) yang menyatakan bahwa

implementasi keputusan investasi sangat dipengaruhi oleh ketersediaan dana perusahaan

yang berasal dari sumber pendanaan internal (internal financing) dan sumber pendanaan

eksternal (external financing). Hubbard dalam Journal of Economic Literature juga

mengatakan bahwa Perusahaan-perusahaan yang mengalami keterbatasan modal

cenderung untuk menghilangkan investasi dari aktivitas-aktivitas strategis (Hubbard,

1998 dalam Campello et al., 2010), termasuk investasi dalam persediaan barang dagang

(Carpenter et al., 1998), dan inventasi dalam aktivitas research and development

(Himmelberg dan Petersen, 1994; Hall dan Lerner, 2010).

Dari teori-teori mengenai hubungan antara keterbatasan modal dengan

kemampuan investasi dapat disimpulkan bahwa keterbatasan modal dapat memperkecil

bahkan menghilangkan kesempatan untuk melakukan investasi. Oleh karena itu,

alangkah baiknya jika suatu perusahaan dapat mengatasi masalah keterbatasan modal.

Beberapa peneliti baru-baru ini banyak meneliti untuk mencari tahu bagaimana

cara mengatasi masalah keterbatasan modal. Salah satu dari berbagai konsep yang

12

dihasilkan mengacu pada CSR. CSR dikatakan dapat mengatasi masalah keterbatasan

modal. Hal ini dibuktikan dalam beberapa hasil penelitian dimana salah satunya adalah

hasil penelitian dari Beiting Cheng et al. (2011) yang berjudul Corporate Social

Responsibility and Access To Finance. Hasil dari penelitian tersebut menyatakan bahwa

pelaksanaan CSR dengan dua sub variabelnya, yaitu: ikatan para pemangku kepentingan

dan pengungkapan CSR dapat memperkecil keterbatasan modal.

Menurut hasil penelitian dari Kaplan dan Zingales (1997), keterbatasan modal

dapat dihitung dari rasio cash flow, dividen, Tobin’s Q, cash holding, dan leverage

(Lamont et al., 2001).

Rasio cash flow dan cash holding yang tinggi mengisyaratkan bahwa perusahaan

tersebut memiliki keterbatasan modal yang rendah karena adanya ketersediaan dana

yang lebih untuk mendanai proyek-proyek baru (Baker et.al, 2003). Dengan demikian,

dapat disimpulkan bahwa cash flow dan cash holding berpengaruh negatif terhadap

keterbatasan modal

Tobin’s Q adalah rasio harga pasar perusahaan terhadap ekuitas, yang mana juga

sering disebut market to book value. Perusahaan yang memiliki rasio dividen yang tinggi

dan market to book value yang rendah mengisyaratkan bahwa perusahaan tersebut tidak

memiliki banyak kesempatan untuk melakukan pengembangan dan investasi lagi, yang

mana berarti perusahaan tersebut tidak memerlukan banyak dana (Lamont et al., 2001).

Rasio market to book yang rendah menunjukkan bahwa market value (nilai di pasar)

lebih rendah dari book value (nilai buku perusahaan). Apabila market value lebih kecil

dari book value suatu perusahaan, harga saham dari perusahaan itu akan undervalued

13

(murah). Dalam keadaan undervalued, para investor akan cenderung membeli saham

tersebut (Sukamulja, 2005). Tingkat pembayaran dividen yang tinggi mengisyaratkan

pendapatan perusahaan yang tinggi juga (Chan et al., 1996). Oleh karena itu, perusahaan

yang mempunyai rasio market to book value rendah dan tingkat pembayaran dividen

yang tinggi cenderung memiliki banyak dana. Dengan demikian, dapat disimpulkan

bahwa Tobin’s Q berpengaruh positif terhadap keterbatasan modal dan pembayaran

dividen berpengaruh negatif terhadap keterbatasan modal.

Leverage adalah tingkat penggunaan utang, yang mana biasa dihitung dengan

rumus debt to total capital (utang dibagi modal). Adapun, perusahaan yang memiliki

debt to total capital yang tinggi cenderung mengalami kesulitan untuk memperoleh

utang karena kemungkinan untuk tidak melunasi utangnya tinggi (Baker et al., 2003).

Hal ini menyebabkan akses pendanaan menjadi terbatas. Dengan demikian, dapat

disimpulkan bahwa leverage berpengaruh positif terhadap keterbatasan modal.

Owen Lamont dan kawan-kawannya melakukan penelitian yang berjudul

“Financial Constraints and Stock Returns” pada tahun 2001 dan berhasil menemukan

persamaan untuk mengukur keterbatasan modal bedasarkan teori yang dikemukakan

oleh Kaplan dan Zingales (1997). Persamaan tersebut diberi nama KZ Index.

Persamaan yang dikemukakan oleh Lamont dan kawan-kawannya sesuai dengan

teori-teori keterbatasan modal lainnya yang mana mengatakan bahwa cash flow, cash

holding, dan Tobin’s Q berpengaruh negatif terhadap keterbatasan modal. Dapat terlihat

dalam persamaan KZ Index yang dikemukakan oleh Lamont, indikator cash flow, cash

holding, dan Tobin’s Q mempunyai tanda negatif. Sedangkan untuk leverage dan

14

dividen, pengaruhnya positif terhadap keterbatasan modal. Dapat dilihat dalam

persamaan KZ Index, indikator leverage dan dividen mempunyai tanda positif.

2.2 Biaya Atas Modal Saham

Berbicara mengenai aktivitas pendanaan di suatu perusahaan pastinya tidak lepas

dari adanya biaya modal. Biaya modal pertama kali dikemukakan oleh Modigliani dan

Miler dimana mereka menjelaskan biaya modal sebagai biaya yang dikeluarkan untuk

membiayai sumber pendanaan (source of financing) (Modigliani dan Miler, 1958 dalam

Berlingeri, 2006). Menurut Sartono (2000), biaya modal adalah tingkat pengembalian

yang disyaratkan (required rate of return) oleh penggunaan modal untuk suatu investasi.

Biaya modal sendiri dapat dibagi menjadi dua, yaitu: biaya modal atas utang (cost of

debt) dan biaya modal atas saham (cost of equity). Adapun, biaya atas modal saham

memiliki definisi sama seperti biaya modal yang mana sumber dananya lebih di

khususkan dari saham saja. Menurut Damodaran (2006), biaya atas modal saham

merupakan tingkat pengembalian yang diharapkan oleh para investor terhadap dana

yang mereka investasikan di suatu perusahaan. Salah satu pendekatan yang banyak

dipergunakan untuk melakukan estimasi cost of equity adalah dengan menggunakan

CAPM (Capital Asset Pricing Model).

Pada umumnya, perusahaan cenderung menginginkan biaya modal yang rendah.

Dalam kaitannya dengan biaya modal yang rendah, pelaksanaan CSR dapat membantu

mengurangi biaya atas modal saham (Dhaliwal et al., 2011). Botosan (1997) dalam

literaturnya pernah mengemukakan bahwa pengurangan biaya atas modal saham dapat

15

terjadi karena adanya pengurangan pada masalah keagenan (agency cost) dan informasi

(information asymmetry). Hasil dari penelitian yang dilakukan oleh Ghoul et al. (2011)

memperjelas bahwa CSR mempunyai pengaruh terhadap biaya atas modal saham

dimana pelaksanaan CSR yang baik dapat memperkecil biaya atas modal saham.

2.3 Corporate Social Responsibility

Corporate Social Responsibility (CSR) sudah dikenal masyarakat sejak lama.

Meskipun saat itu namanya belum dikenal dengan sebutan CSR, namun masyarakat

sudah mulai mengenal akan pentingnya tanggung jawab social perusahaan. Rachel

Carson (1962) dalam bukunya “The Silent Spring”, memaparkan kepada dunia tentang

kerusakan lingkungan dan kehidupan yang diakibatkan oleh racun peptisida yang

mematikan. Paparan yang disampaikan Rachel dalam bukunya tersebut menggugah

kesadaran banyak pihak bahwa tingkah laku korporasi harus diluruskan sebelum menuju

kehancuran bersama (Carson, 2000). Dari sinilah, CSR pun mulai diagungkan.

Di era 1970-an, CSR mulai berkembang. Banyak ahli dan profesor mulai menulis

buku tentang pentingnya tanggung jawab social perusahaan di samping kegiatan-

kegiatan yang hanya bertujuan untuk mengeruk ketuntungan. Salah satu tulisan

terkemuka tentang CSR adalah hasil karya Milton Friedman tentang bentuk tunggal

tanggung jawab social dari kegiatan bisnis. Dari sini, konsep CSR terus berkembang dan

semakin diperjelas oleh James Collins dan Jerry Porras (1994). Dalam bukunya yang

berjudul “Built to Last: Successful Habits of Visionary Companies”, mereka

menyampaikan bukti bahwa perusahaan yang terus hidup adalah yang tidak semata

16

mencetak limpahan uang saja, tetapi perusahaan yang sangat peduli dengan lingkungan

social dan turut andil dalam menjaga keberlangsungan lingkungan hidup.

Banyaknya penelitian tentang CSR yang semakin berkembang membuat CSR

banyak diaplikasikan ke dalam berbagai konsep. Salah satu konsep CSR yang sangat

populer adalah konsep yang dipaparkan oleh John Elkington (1997) lewat bukunya yang

berjudul “Cannibals with Fork, the Triple Botom Line of Twentieth Century Business”.

Dalam bukunya ini, Elkington mengatakan bahwa perusahaan harus memperhatikan 3P

agar dapat terus berkembang di masa yang akan datang. 3P tersebut terdiri dari:

- Keuntungan (profit)

Profit merupakan unsur yang penting yang kerap kali menjadi tujuan utama dari

perusahaan. Dalam kaitannya dengan CSR, arti profit lebih dari sekedar

keuntungan. Profit di sini berarti menciptakan perdagangan yang adil (fair trade)

dan perdagangan yang beretika (ethical trade) dalam berbisnis.

- Masyarakat (people)

Suatu entitas harus dapat menyadari bahwa masyarakat sekitar merupakan

pemangku kepentingan yang penting. Kelangsungan hidup dan perkembangan

suatu entitas sering kali tidak lepas dari pengaruh masyarakat sekitarnya. Oleh

karena itu, sangat penting bagi suatu entitas untuk dapat menyertakan tanggung

jawab akan masyarakat sekitarnya dalam beroperasi.

- Lingkungan (planet)

Sering kali, suatu entitas kurang memperhatikan lingkungan sekitarnya karena

tidak ada manfaatnya secara langsung. Namun, pada kenyataannya ada terdapat

hubungan sebab akibat antara suatu individu atau entitas dengan lingkungannya.

17

Jika kita merawat lingkungan, maka lingkungan akan memberikan manfaat bagi

kita. Dengan demikian, jika suatu entitas peduli terhadap peningkatan labanya,

maka entitas tersebut harus memperhatikan lingkungan sekitarnya.

Definisi CSR menurut World Council of Sustainable Development dalam Kodrat

(2008) adalah komitmen berkelanjutan perusahaan untuk berperilaku secara etis dan

memberikan kontribusi pada pembangunan ekonomi untuk meningkatkan kualitas hidup

di tempat kerja, keluarga, komunitas lokal, dan masyarakat yang lebih luas. ISO 26000

mendefinisikan CSR sebagai tanggung jawab sebuah organisasi terhadap dampak-

dampak dari keputusan-keputusan dan kegiatan-kegiatan pada masyarakat dan

lingkungan yang diwujudkan dalam bentuk perilaku transparan dan etis yang sejalan

dengan pembangunan berkelanjutan dan kesejahteraan masyarakat (Suharto, 2008).

Chih Hung Chen (2011) dalam penelitiannya baru-baru ini yang berjudul “The

Major Components of Corporate Social Responsibility” juga menambahkan bahwa ada

empat komponen utama dari CSR, yang mana adalah: akuntabilitas, transparansi,

kompetitif, dan tanggung jawab. Apabila suatu perusahaan telah memenuhi empat

komponen utama dari CSR yang tersebut sebelumnya, berarti perusahaan tersebut telah

menjalankan CSR dengan baik. Perusahaan dengan performa CSR yang baik pasti

memiliki akuntabilitas dan tanggung jawab yang baik juga. Kedua hal tersebut dapat

dilihat dari ikatan para pemangku kepentingannya (stakeholders engagement).

Pelaksanaan CSR yang baik identik dengan ikatan para pemangku kepentingan yang

kuat, dimana didasari oleh kepercayaan untuk saling menguntungkan dan saling bekerja

18

sama (Jones, 1995). Menurut European Commission dalam Suharto (2008), CSR adalah

sebuah konsep dimana suatu entitas mengintegrasikan perhatian terhadap sosial dan

lingkungan dalam operasi bisnis mereka dan dalam interaksinya dengan para pemangku

kepentingan berdasarkan prinsip kesukarelaan.

Adapun, sehubungan dengan transparansi yang menjadi salah satu dari empat

komponen utama CSR, Dhaliwal dan rekan (Dhaliwal et al., 2011) dalam penelitiannya

baru-baru ini mengemukakan bahwa perusahaan dengan performa CSR yang baik

cenderung untuk menyingkapkan kegiatan-kegiatan CSR-nya (CSR disclosure) kepada

publik dengan mengisu laporan-laporan sustainabilitas perusahaan tersebut sehubungan

dengan transparansi yang menjadi salah satu dari empat komponen utama CSR.

Menurut Wibisono, ada beberapa keuntungan yang dapat diperoleh suatu

perusahaan yang menjalankan CSR, diantaranya adalah:

- Mempertahankan dan mendongkrak reputasi dan brand image perusahaan

Perbuatan destruktif dapat menghancurkan atau menurunkan reputasi

perusahaan. Sebaliknya, kontribusi positif dapat mendongkrak reputasi dan

image positif perusahaan.

- Layak mendapatkan social license to operate

Masyarakat sekitar berperan penting bagi perusahaan. Ketika mereka

mendapatkan benefit dari keberadaan perusahaan, maka pasti dengan

sendirinya mereka akan merasa bahwa mereka adalah bagian dari

perusahaan. Sebagai imbalan dari masyarakat, pastinya ada keleluasaan bagi

perusahaan untuk menjalankan roda bisnisnya di wilayah tersebut.

19

- Mereduksi risiko bisnis perusahaan

Dalam mengelola bisnisnya, perusahaan dihadapkan pada satu kewajiban

untuk memenuhi ekspektasi pemangku kepentingannya. Bila perusahaan

gagal memenuhi kewajiban tersebut, maka ada kecenderungan terjadi

ketidakharmonisan diantara perusahaan dengan para pemangku

kepentingannya. Hal tersebut dapat menurunkan kinerja perusahaan. Oleh

karena itu perlu menempuh langkah pencegahan dan antisipasi dengan

menerapkan CSR.

- Melebarkan akses sumber daya

Pada umumnya, apabila suatu perusahaan sudah dikenal akan pelaksanaan

CSR-nya yang baik, pastinya perusahaan tersebut akan selalu menemukan

jalan yang mulus menuju sumber daya yang diperlukan.

- Membentangkan akses menuju pasar (market)

Sudah banyak bukti bahwa masyarakat sudah semakin peduli akan isu sosial

dan lingkungan. Perusahaan yang sudah dikenal melaksanakan CSR dengan

baik, pasti produk-produknya akan disukai oleh para konsumen. Sebaliknya,

para konsumen cenderung tidak suka menggunakan produk dari perusahaan

yang tidak mematuhi aturan dan tidak tanggap terhadap isu sosial dan

lingkungan.

- Mereduksi biaya

CSR secara tidak langsung juga dapat mereduksi biaya. Sebagai contoh,

apabila suatu perusahaan manufaktur memperhatikan pembuangan

limbahnya dengan baik, maka secara tidak langsung perusahaan tersebut

20

telah mencegah timbulnya biaya-biaya seperti ganti rugi yang diminta

masyarakat atas sakit dan lingkungan tempat tinggalnya yang kotor.

- Memperbaiki hubungan dengan para pemangku kepentingan

Implementasi program CSR yang semakin erat kaitannya dengan para

pemangku kepentingan pastinya akan menambah frekuensi komunikasi

antara perusahaan dengan para pemangku kepentingannya. Kondisi seperti

itu dapat meningkatkan kepercayaan (trust) dari para pemangku kepentingan

kepada perusahaannya yang mana dapat meningkatkan kinjera perusahaan

tersebut.

- Memperbaiki hubungan dengan regulator

Perusahaan yang menjalankan CSR dengan baik pada dasarnya telah

meringankan beban dari regulator (pengatur / pembuat peraturan) yang dalam

kaitannya dalam suatu negara adalah pemerintah. Tujuan utama pemerintah

secara tidak langsung adalah sama dengan tujuan CSR, yaitu

mensejahterakan masyarakat dan melestarikan lingkungan.

- Meningkatkan semangat dan produktivitas karyawan

Kesejahteraan dari hasil pelaksanaan CSR pada umumnya sudah jauh

melebihi standar normatif kewajiban perusahaan. Oleh karenanya, wajar bila

karyawan menjadi terpicu untuk meningkatkan kinerjanya.

- Peluang mendapatkan penghargaan

Pada masa-masa ini, semakin banyak masyarakat secara global yang

memperhatikan pelaksanaan CSR. Oleh karena itu, banyak penghargaan baik

dari internasional, nasional, maupun daerah yang ditawarkan bagi pelaksana

CSR.

21

Dari keuntungan-keuntungan pelaksanaan CSR, dapat dilihat bahwa sebenarnya

CSR berpotensi untuk meningkatkan reputasi perusahaan. Perusahaan dengan reputasi

yang baik cenderung lebih mudah untuk mendapatkan dana dan biaya atas dana yang

diperlukan juga cenderung lebih kecil karena banyak investor yang percaya. Adapun,

pelaksanaan CSR juga dapat melebarkan akses perusahaan untuk mendapatkan sumber

daya, serta membuka lebih banyak peluang untuk berinvestasi. Dengan adanya dana

yang cukup dan peluang investasi yang banyak, maka perusahaan akan menjadi lebih

sejahtera. Keuntungan-keuntungan lainnya seperti pengurangan risiko bisnis, perluasan

pangsa pasar, dan peningkatan produktivitas juga dapat membantu meningkatkan

kesejahteraan perusahaan. Demikian, pelaksanaan CSR pada dasarnya bertujuan untuk

mensejahterakan perusahaan yang melaksanakannya, serta membuat perusahaan tersebut

menjadi berkelanjutan (going concern).

2.3.1 Ikatan Para Pemangku Kepentingan

Pengertian pemangku kepentingan (stakeholder) menurut Freeman (1984:46)

dalam Sadorsky (1996) adalah sebagai individu atau kelompok yang dapat

mempengaruhi atau sangat berpengaruh terhadap pencapaian tujuan suatu organisasi.

George Steiner dan John Steiner (2003), menambahkan terhadap pengertian pemangku

kepentingan adalah kelompok orang yang memperoleh manfaat atau beban atau yang

disusahkan karena kegiatan perusahaan, lebih lanjut Ann (1998) dalam Word Business

Council for Sustainable Development (2002) yang dikutip oleh Budimanta dari

Indonesia Centre for Sustainable Development (ICSD), pemangku kepentingan adalah

22

kelompok atau individu yang dapat mempengaruhi atau dipengaruhi oleh aktivitas

korporat.

Dalam kaitannya dengan perusahaan, para pemangku kepentingan dari suatu

perusahaan pasti mempunyai ikatan dengan perusahaannya baik secara langsung

maupun tidak langsung. Definisi ikatan para pemangku kepentingan (stakeholders

engagement) adalah gambaran hubungan perusahaan dengan lingkungannya dimana

individu atau kelompok yang memiliki kepentingan dapat mempengaruhi atau sangat

mempengaruhi terhadap pencapaian tujuan perusahaan. Menurut Andriof dan Waddock

(2002) ikatan para pemangku kepentingan diartikan sebagai suatu kolaborasi berbasis

kepercayaan antara para individu dan/atau institusi sosial dengan objektif-objektif

berbeda yang hanya dapat diraih dengan kebersamaan. Dengan demikian, organisasi

perlu untuk mengetahui permintaan dari para pemangku kepentingannya yang mana

dapat dilakukan dengan mencari tahu tentang apakah ada perbedaan kepentingan,

kepedulian, dan ekspektasi dari bermacam-macam kelompok para pemangku

kepentingan yang berhubungan dengan kegiatan-kegiatan organisasi. Dalam kaitannya

dengan hal-hal tersebut, ikatan para pemangku kepentingan dapat memfasilitasi

organisasi untuk mengenal permintaan-permintaan/keinginan-keinginan dari pada

pemangku kepentingannya (Isenmann dan Kim, 2006). Ikatan (engagement) sendiri juga

berarti pertanggungjawaban organisasi terhadap para pemangku kepentingan dan

memastikan bahwa keputusan-keputusan organisasi didasari oleh pengertian yang penuh

dan akurat dari asprirasi-aspirasi dan kebutuhan-kebutuhan para pemangku

kepentingannya (ISEA, 1999). Oleh karena itu, hubungan atau ikatan di antara

perusahaan dengan para pemangku kepentingannya sangatlah penting.

23

Ikatan para pemangku kepentingan merupakan prasyarat dasar dalam

mengimplementasi CSR (Clement, 2005). Adapun, ikatan para pemangku kepentingan

dapat diartikan sebagai kegiatan yang dilakukan perusahaan untuk melibatkan pemangku

kepentingan dalam hal-hal positif (Greenwood, 2007). Ikatan para pemangku

kepentingan dapat dilakukan dengan menjalankan hal-hal sebagai berikut:

- Mencari tahu apa yang dibutuhkan oleh pemangku-pemangku kepentingan yang

memiliki peran besar bagi perusahaan,

- Memasukkan mereka dalam membuat strategi perusahaan, dan

- Memperhatikan tingkat kepuasan mereka.

(Blowfield, 2005)

2.3.2 Pengungkapan CSR

Henriksen dan Van Breda (2000) mengemukakan pengungkapan (disclousure)

diartikan sebagai penjelasan atas suatu laporan keuangan yang dihasilkan dari suatu

proses akuntansi sebagai alat akuntabilitas dalam bentuk informasi, secara lebih luas

adalah peyampaian informasi keuangan yang dapat bersifat wajib (mandatory) atau

yang bersifat sukarela (Voluntary). Mathew dalam Vintila (2013) mendefinisikan

pengungkapan sosial dan lingkungan merupakan pengungkapan informasi sukarela, baik

secara kualitatif maupun kuantitatif yang dibuat oleh organisasi untuk

menginformasikan aktivitasnya dimana pengungkapan kuantitatif berupa informasi

keuangan dan non keuangan.

24

Prinsip full disclousure dalam pengungkapan laporan keuangan dengan

menyajikan ringkasan transaksi keuangan perlu diperhatikan oleh perusahaan seperti

yang dinyatakan dalam Pernyataan Standar Akuntansi Keuangan (PSAK) No. 1 paragraf

09 :

“Perusahaan dapat pula menyajikan laporan tambahan seperti laporan mengenai laporan

lingkungan hidup dan laporan nilai tambah (value added statement), khususnya bagi

industri dimana faktor-faktor lingkungan hidup memegang peranan penting dan bagi

industri yang menganggap pegawai sebagai pengguna laporan yang memegang peranan

penting.”

2.3.3 Praktik CSR di Indonesia

Di Indonesia, CSR telah menjadi suatu kegiatan wajib yang harus dilakukan oleh

perusahaan pada umumnya perseroan yang menjalankan kegiatan usahanya di bidang

yang berkaitan dengan sumber daya alam wajib seperti yang tertuang dalam Undang

Undang Perseroan Terbatas (UUPT) nomor 40 pasal 74 tahun 2007.

Kalla (2006) menuliskan bahwa isu CSR di Indonesia baru ditekankan pada

aspek keamanan dan kenyaman operasional. Pelaporan CSR pun masih bersikap

sukarela, karena untuk mewajibkan penyusunan laporan CSR masih perlu waktu

terutama kesiapan dalam sistem pendukung seperti adanya standar pelaporan yang

berterima umum dan ketersediaan tenaga yang berkompeten untuk menyusun laporan

tersebut, termasuk tenaga yang melakukan fungsi assurance (Darwin, 2006).

25

Walaupun begitu, Indonesia masih terus melakukan usaha pengembangan dan

perbaikan implementasi CSR dari waktu ke waktu, seperti mengadopsi G3 GRI sebagai

standar CSR reporting dan pembuatan UU Perseroan Terbatas (UUPT). Selain itu,

banyak penghargaan dari berbagai organisasi yang peduli akan CSR seperti Ikatan

Akuntan Indonesia (IAI) terus bermunculan.

2.4 Pengaruh CSR Terhadap Akses Pendanaan

2.4.1 Ikatan para Pemangku Kepentingan dan Hubungannya Dengan

Keterbatasan Modal

Seperti yang telah dibahas pada sub bab sebelumnya, CSR identik dengan ikatan

para pemangku kepentingan (stakeholders engagement). Dalam kaitannya dengan arus

dana perusahaan, Foo (2007) mengemukakan bahwa ikatan para pemangku kepentingan

dapat menurunkan biaya keagenan (agency cost). Pengertian dari agency cost menurut

Abdul Halim (2007) adalah: biaya yang timbul agar manajer bertindak selaras dengan

tujuan pemilik. Agency cost meliputi hal-hal berikut:

- Biaya audit untuk mengawasi wewenang manajer.

- Berbagai perjanjian atau kontrak yang menyatakan bahwa manajer tidak

menyalahgunakan wewenangnya.

- Pengeluaran insentif sebagai kompensasi untuk manajer atas prestasinya.

- Kontrak antara perusahaan dengan pihak ketiga, di mana pihak ketiga

akan membayar perusahaan jika manajer tersebut bertindak merugikan

perusahaan.

26

- Kontrak antara manajer dengan pemilik perusahaan, di mana pemilik

perusahaan menjamin bahwa manajer akan mendapat kompensasi

sejumlah tertentu.

(Halim, 2007)

Adapun, agency cost juga bisa timbul karena adanya perbedaan kepentingan

antara manajer dengan pemilik yang mana dapat menyebabkan manajer cenderung

menggunakan utang yang tinggi bukan atas dasar memaksimalkan nilai perusahaan,

tetapi untuk kepentingan oportunistik (Christianti, 2006). Pada umumnya, apabila

tingkat penggunaan utang semakin tinggi, maka kemungkinan terjadinya kesulitan

keuangan akan semakin besar. Hal ini dikarenakan biaya bunga yang semakin besar

yang disertai dengan asumsi pendapatan tetap. Perusahaan dapat terancam bankrut

apabila tidak dapat memenuhi kewajiban-kewajiban yang timbul akibat dari penggunaan

utang tersebut.

Apabila agency cost dapat berkurang, maka efisiensi untuk menghasilkan profit

pun akan meningkat. Jadi, secara tidak langsung, ikatan para pemangku kepentingan

juga dapat meningkatkan profitabilitas. Menurut Choi dan Wang (2009), ikatan para

pemangku kepentingan yang kuat dapat meningkatkan pendapatan dan profit. Tingkat

keuntungan yang tinggi memungkinkan perusahaan untuk memperoleh pendanaan dari

laba ditahan (Lukas, 2003).

Teori-teori dalam sub bab ini menjelaskan bahwa ikatan para pemangku

kepentingan dapat memperkecil keterbatasan modal (capital constraint) dikarenakan

27

adanya penurunan biaya keagenan dan peningkatan profit sebagai dampak dari ikatan

tersebut.

2.4.2 Ikatan para Pemangku Kepentingan dan Hubungannya Dengan Biaya

Modal Atas Saham

Dalam sub bab sebelumnya telah dibahas bahwa ikatan para pemangku

kepentingan dapat menurunkan biaya keagenan (agency cost). Biaya keagenan pada

umumnya timbul karena perbedaan kepentingan di antara pihak menajemen dengan

pihak pemegang saham perusahaan. Biasanya perbedaan terjadi karena manajer

mengutamakan kepentingan pribadi, sebaliknya pemegang saham tidak menyukai hal

tersebut karena apa yang dilakukan manajer tersebut akan menambah biaya bagi

perusahaan sehingga menyebabkan penurunan keuntungan perusahaan dan dividen yang

akan diterima pemegang saham. Pengaruh dari biaya keagenan ini dapat menyebabkan

menurunnya nilai perusahaan (Rozeff, 1982).

Menurunnya nilai perusahaan akan menyebabkan para investor cenderung untuk

menawar harga saham perusahaan dengan harga yang lebih rendah. Penurunan harga

saham ini berakibat pada kenaikan biaya modal atas saham (cost of equity) (Sutapa,

2006). Penurunan harga saham menyiratkan peningkatan biaya modal ekuitas

perusahaan dan mendorong manajer untuk mengungkapkan lebih banyak informasi

(Dhaliwal et al., 2011), Dengan kata lain, apabila biaya keagenan dapat diperkecil, maka

biaya modal atas saham pun juga akan menjadi lebih rendah.

28

Dengan demikian, CSR yang identik dengan ikatan para pemangku kepentingan

dapat menurunkan biaya keagenan, dan biaya keagenan yang menurun tersebut dapat

juga memperkecil biaya modal atas saham.

2.4.3 Pengungkapan CSR dan Hubungannya Dengan Keterbatasan Modal

Pada umumnya, perusahaan-perusahaan yang memiliki performa CSR yang baik

cenderung untuk menyingkapkan CSR mereka, yang mana dilakukan dengan mengisu

laporan sustainabilitas (Dhaliwal et al., 2011). Adapun, pengungkapan CSR yang

dilakukan oleh suatu perusahaan dapat mengurangi asimetri informasi (informational

asymmetry) (Hubbard, 1998).

Asimetri informasi adalah kondisi dimana satu pihak mempunyai lebih banyak

informasi. Pihak-pihak yang biasa dibandingkan dalam hal ini adalah pihak manajemen

dengan pihak investor (Lukas, 2003). Dalam kaitannya dengan keterbatasan modal,

asimetri informasi akan mempengaruhi struktur modal perusahaan dengan cara

membatasi akses pada sumber pendanaan dari luar. Myers dan Majluf (1984) dalam

Leary dan Roberts (2008) menunjukkan bahwa dengan adanya asimetri informasi, para

investor biasanya akan menginterpretasikan sebagai berita buruk apabila perusahaan

mendanai investasinya dengan menerbitkan ekuitas. Pada umumnya, investor-investor

beranggapan bahwa penerbitan ekuitas baru akan dilakukan oleh para manajer di saat

saham perusahaan dinilai lebih tinggi. Hal ini menyebabkan para investor enggan

membeli saham tersebut. Selain itu, asimetri informasi juga membuat para investor

terkadang merasa ragu apakah perusahaan dimana mereka akan membeli sahamnya

29

tersebut mempunyai sustainabilitas yang baik atau tidak. Dengan demikian, para

investor cenderung tidak akan membeli saham dari perusahaan-perusahaan yang

mempunyai asimetri informasi.

Teori-teori dalam sub bab ini menjelaskan bahwa pengungkapan CSR dapat

mengurangi asimetri informasi atas suatu perusahaan, yang mana berdampak pada

meningkatnya minat investor untuk membeli saham dari perusahaan tersebut, yang mana

tentu saja dapat memperkecil keterbatasan modal perusahaan tersebut.

2.4.4 Pengungkapan CSR dan Hubungannya Dengan Biaya Modal Atas Saham

Telah dijelaskan dalam sub bab sebelumnya bahwa pengungkapan CSR dapat

mengurangi asimetri informasi. Asimetri informasi menyebabkan pihak investor tidak

mendapatkan informasi yang lengkap tentang perusahaan dimana investor tersebut akan

melakukan investasi. Hal ini menyebabkan pihak investor cenderung untuk

menginterpretasikan hal-hal yang negatif.

Dari hasil penelitian yang dilakukan oleh Merton (1987:489), ia mengemukakan

bahwa seorang investor hanya akan menginvestasikan dananya untuk saham perusahaan

k apabila investor tersebut telah mengetahui tentang saham perusahaan k tersebut.

Merton juga menambahkan bahwa untuk mentransfer informasi dari perusahaan k

kepada investor, beberapa biaya perlu dikeluarkan. Biaya semacam ini termasuk dalam

biaya atas modal saham (cost of equity). Lundholm (1996) mengemukakan bahwa

adanya pengurangan asimetri informasi menunjukkan dampak terhadap pengurangan

biaya atas modal saham. Botosan (1997) dalam penelitiannya juga menunjukkan bahwa

30

semakin besar tingkat pengungkapan akuntansi yang dilakukan oleh perusahaan,

semakin rendah biaya atas modal sahamnya. Pengungkapan akuntansi mencakup

keseluruhan informasi, baik informasi keuangan maupun non keuangan. Salah satu

informasi yang penting untuk diungkapkan adalah informasi tentang CSR.

Adapun, dalam sub bab sebelumnya telah dijelaskan bahwa biaya atas modal

saham berbicara tentang tingkat pengembalian atas dana yang diperoleh dari saham.

Heinkel et al., (2001) dalam literatur model ekuilibrium pasar modalnya mengemukakan

bahwa para investor cenderung untuk meminta tingkat pengembalian yang diharapkan

(expeted rate of return) yang lebih tinggi atas saham-saham dari perusahaan yang

mencemari lingkungan. Hong dan Kacperczyk (2009) dalam penelitiannya mengenai

saham dosa (sin stock) mengemukakan bahwa perusahaan-perusahaan yang bergerak di

bidang alkohol, tembakau, dan sejenisnya cenderung mengalami keterbatasan investor.

Kalaupun ada beberapa investor yang mau membeli saham dari perusahaan-perusahaan

tersebut, pasti mereka akan meminta tingkat pengembalian yang tinggi. Jadi, pada

dasarnya, para investor lebih senang untuk membeli saham dari perusahaan-perusahaan

yang memiliki tanggung jawab sosial yang baik. Dalam kaitannya dengan konsep high

risk high return, para investor cenderung untuk tidak terlalu mengharapkan tingkat

pengembalian yang terlalu besar dari perusahaan yang mempunyai risiko yang rendah.

Pelaksanaan CSR cenderung dapat meminimalisasi risiko perusahaan.

Teori-teori dalam sub bab ini menjelaskan bahwa pengungkapan CSR dapat

memberikan informasi yang jelas kepada para investor, serta memberikan kesan yang

baik tentang perusahaan kepada para investor, yang mana berdampak pada kesediaan

para investor untuk menginvestasikan dananya pada saham perusahaan tersebut dengan

31

harga yang sesuai dan tingkat pengembalian yang wajar atau rendah. Dengan demikian,

pengungkapan CSR dapat menurunkan biaya atas modal saham.

2.4.5 Biaya Atas Modal Saham dan Hubungannya Dengan Keterbatasan Modal

Biaya modal yang tinggi dapat menurunkan profitabilitas perusahaan,

sebaliknya, biaya modal yang rendah dapat meningkatkan profitabilitas. Kartini dan

Arianto (2008) menyatakan bahwa biaya modal yang tinggi dapat berakibat pada

rendahnya profitabilitas perusahaan. Menurut Susilawati (2004), “Hubungan biaya

modal terhadap profitabilitas menunjukkan hubungan yang negatif, yaitu ketika biaya

modal naik, maka profitabilitas akan turun, dan demikian sebaliknya”.

Dalam hubungannya dengan keterbatasan modal, Lukas (2003) mengatakan

bahwa tingkat keuntungan yang tinggi memungkinkan perusahaan untuk memperoleh

pendanaan dari laba ditahan. Adapun, laba ditahan diperoleh dari profit. Hal ini

menunjukkan bahwa berarti biaya modal memiliki pengaruh terhadap keterbatasan

modal. Selain itu, dari sub-sub bab sebelumnya telah dikemukakan oleh beberapa

peneliti bahwa biaya modal yang rendah dari suatu perusahaan mengisyaratkan bahwa

para investor tidak mengharapkan tingkat pengembalian yang tinggi, yang mana berarti

para investor akan membeli saham perusahaan tersebut pada harga berapapun. Dengan

demikian, akses untuk memperoleh dana menjadi lebih besar, yang mana berarti

keterbatasan modal menjadi lebih kecil.

32

2.5 Penelitian Terdahulu

Penelitian untuk mencari hubungan antara CSR dengan keterbatasan modal dan

biaya atas modal saham ini telah dilakukan oleh beberapa peneliti sebelumya. Beberapa

hasil penelitian yang telah dilakukan menjadi acuan dalam membuat thesis ini.

Menurut penelitian yang dilakukan oleh Cheng et al. (2011), terdapat pengaruh

positif antara CSR dengan keterbatasan modal yang mana hipotesis dari teori-teori

sebelumnya telah dibuktikan pada hasil penelitiannya, dimana ikatan para pemangku

kepentingan dan pengungkapan CSR yang menjadi sub variabel dalam penelitiannya

telah dibuktikan memiliki hubungan positif untuk memperkecil keterbatasan modal.

Menurut penelitian yang dilakukan oleh Ghoul et al. (2011), terdapat pengaruh

negatif antara CSR dengan biaya atas modal saham yang mana hipotesis dari teori-teori

sebelumnya telah dibuktikan pada hasil penelitiannya, dimana ikatan para pemangku

kepentingan dan pengungkapan CSR yang menjadi sub variabel dalam penelitiannya

telah dibuktikan memiliki hubungan negatif untuk memperkecil biaya atas modal saham.

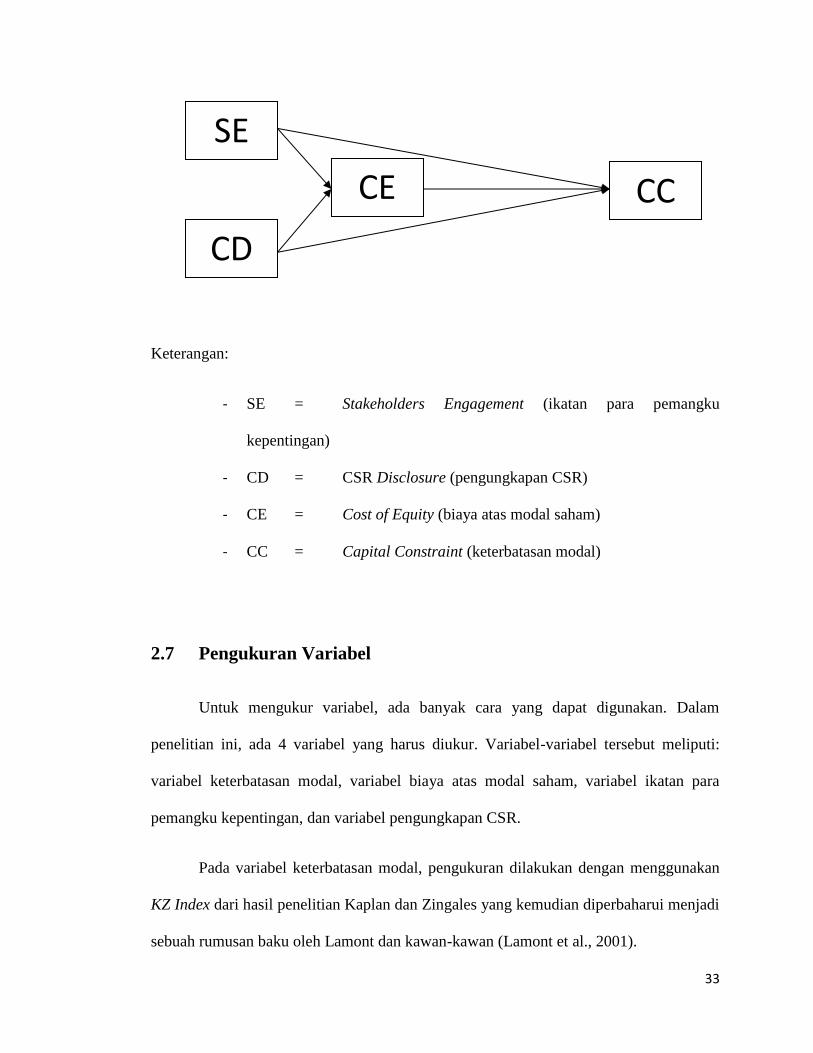

2.6 Paradigma Penelitian

Berdasarkan atas teori-teori yang telah dibahas sebelumnya, dapat dibuat

paradigma sebagai berikut:

33

Keterangan:

- SE = Stakeholders Engagement (ikatan para pemangku

kepentingan)

- CD = CSR Disclosure (pengungkapan CSR)

- CE = Cost of Equity (biaya atas modal saham)

- CC = Capital Constraint (keterbatasan modal)

2.7 Pengukuran Variabel

Untuk mengukur variabel, ada banyak cara yang dapat digunakan. Dalam

penelitian ini, ada 4 variabel yang harus diukur. Variabel-variabel tersebut meliputi:

variabel keterbatasan modal, variabel biaya atas modal saham, variabel ikatan para

pemangku kepentingan, dan variabel pengungkapan CSR.

Pada variabel keterbatasan modal, pengukuran dilakukan dengan menggunakan

KZ Index dari hasil penelitian Kaplan dan Zingales yang kemudian diperbaharui menjadi

sebuah rumusan baku oleh Lamont dan kawan-kawan (Lamont et al., 2001).

SE

CE CC

CD

34

Pengukuran variabel biaya atas modal saham dapat dilakukan dengan berbagai

cara, seperti: model Claus dan Thomas, model Gebhardt, model Ohlson dan Juettner,

model Eatson, model Gordon, model CAPM, dan model-model lainnya. Dalam

penelitian ini, dipilih model CAPM untuk mengukur variabel biaya atas modal saham

karena data-data yang dibutuhkan lebih tersedia. Selain itu, CAPM juga lebih umum

digunakan dan dikenal oleh masyarakat di dunia ini. Penelitian dari Welch menunjukkan

bahwa ada sekitar 75% profesor-profesor keuangan merekomendasi CAPM untuk

mengestimasi biaya modal (Welch dalam Da et al., 2012). Hasil survei kepada para

Chief Financial Officer (CFO) yang dilakukan oleh Graham dan Harvey menunjukkan

bahwa 73.5% dari para CFO tersebut menggunakan CAPM (Graham dan Harvey dalam

Da et al., 2012).

Untuk mengukur variabel ikatan para pemangku kepentingan, ada beberapa cara

yang dapat dilakukan, diantaranya adalah dengan menggunakan indeks dari peneliti

Beiting Cheng et al. Indeks ini dibentuk dari penggabungan beberapa aturan mengenai

lingkungan, sosial, dan tata kelola yang digunakan di perusahaan-perusahaan. Adapun,

beberapa cara lainnya untuk mengukur variabel ikatan para pemangku kepentingan

adalah dengan menggunakan indeks stakeholders engagement dari Global Reporting

Initiative (GRI) dan indeks stakeholders engagement dari The Environment Council

(TEC). Pada penelitian ini, indeks dari Beiting Cheng et al. tidak dapat digunakan

karena indeks tersebut tidak dapat diperoleh sepenuhnya. Indeks dari GRI juga tidak

dapat digunakan karena jumlahnya terlalu banyak yang mana kurang baik digunakan

untuk meneliti di negara berkembang seperti Indonesia dengan tingkat pelaksanaan

ikatan para pemangku kepentingan yang diprediksi masih minim. Dengan demikian,

35

indeks yang dipilih untuk mengukur ikatan para pemangku kepentingan dalam penelitian

ini adalah indeks dari TEC. TEC adalah sebuah yayasan di Inggris yang telah

mengembangkan kriteria-kriteria ikatan para pemangku kepentingan dalam praktik agar

dapat digunakan untuk mengevaluasi dan membandingkan (Kaur and Lodhia, 2013)

Pengukuran variabel pengungkapan CSR dalam penelitian ini menggunakan

indeks Environment, Social, and Governance (ESG) dari Thomson Reuters. Adapun,

Thomson Reuters adalah sebuah perusahaan di Swiss yang mengembangkan informasi

lingkungan, sosial, dan tata kelola perusahaan untuk dijadikan alat analisis investasi

professional (Cheng et al., 2011).

2.8 Hipotesis

Dari teori-teori yang telah dibahas dan paradigma yang telah digambarkan

sebelumnya, dapat dikemukakan hipotesis-hipotesis atas teori-teori yang tersebut.

Seperti yang telah dijelaskan sebelumnya, ikatan para pemangku kepentingan

cenderung memperkecil biaya keagenan. Adanya biaya keagenan mengisyaratkan

adanya perbedaan kepentingan antara pemilik dan pihak manajemen yang mana

menyebabkan penurunan nilai perusahaan. Penurunan nilai perusahaan ini menyebabkan

meningkatnya harga saham dari harga yang seharusnya. Hal ini menyebabkan adanya

peningkatan pada biaya atas modal saham. Selain itu, adanya perbedaan kepentingan

antara pemilik dan pihak manajemen cenderung membuat pihak manajemen melakukan

hal-hal yang ditujukan untuk kepentingan pribadi yang mana juga dapat membuat pihak

manajemen menyebarkan informasi yang tidak baik mengenai perusahaan yang mana

36

dapat menyebabkan meningkatnya biaya atas modal saham. Dari teori-teori tersebut

dapat dirumuskan hipotesis sebagai berikut:

H1 : Ikatan para pemangku kepentingan berpengaruh negatif terhadap biaya

atas modal saham.

Dalam teori-teori yang telah dibahas sebelumnya menyatakan bahwa

pengungkapan CSR dapat memperkecil asimetri informasi. Adanya asimetri informasi

dari suatu perusahaan dapat menyebabkan investor cenderung ragu-ragu untuk membeli

saham dari perusahaan tersebut. Oleh karena itu, perusahaan cenderung mengeluarkan

biaya lagi untuk mentransfer informasi kepada investor. Hipotesis yang dapat

dirumuskan dari teori-teori tersebut adalah:

H2 : Pengungkapan CSR berpengaruh negatif terhadap biaya atas modal

saham.

Berdasarkan atas hipotesis lima (H1) dan enam (H2), perlu juga diketahui apakah

ada pengaruh secara bersama-sama antara kedua hipotesis tersebut terhadap biaya atas

modal saham. Oleh karena itu, dapat dirumuskan hipotesis sebagai berikut:

H3 : Ikatan para pemangku kepentingan dan pengungkapan CSR berpengaruh

terhadap biaya atas modal saham secara bersama-sama.

Ikatan para pemangku kepentingan yang merupakan sub variabel dari CSR yang

kuat dinyatakan dalam berbagai teori-teori dan penelitian-penelitian sebelumnya dapat

memperkecil biaya keagenan. Biaya keagenan ini terdiri atas berbagai macam biaya

yang mana dapat memperkecil profit apabila jumlahnya meningkat. Biaya keagenanpun

37

juga dapat menggambarkan adanya perbedaan kepentingan antara pemilik dengan pihak

manajemen yang mana cenderung menyebabkan pihak manajemen menggunakan utang

untuk kepentingan pribadi. Hal-hal tersebut dapat menyebabkan meningkatnya tingkat

kesulitan keuangan. Dari hasil penjelasan teori-teori tersebut, hipotesis yang dapat

dirumuskan adalah:

H5 : Ikatan para pemangku kepentingan berpengaruh negatif terhadap

keterbatasan modal.

Pengungkapan CSR cenderung dilakukan oleh perusahaan-perusahaan apabila

mereka melaksanakan kegiatan CSR yang baik guna menunjukkan kepada masyarakat

dan investor agar perusahaan-perusahaaan tersebut dapat memiliki kelangsungan hidup

yang terjamin. Dalam berbagai teori, dinyatakan bahwa pengungkapan CSR yang

dilakukan oleh suatu perusahaan dapat memperkecil asimetri informasi yang mana

membuat para investor cenderung untuk membeli saham perusahaan tersebut. Dengan

demikian, hipotesis yang dapat dirumuskan adalah:

H6 : Pengungkapan CSR berpengaruh negatif terhadap keterbatasan modal.

Menurut teori, biaya atas modal saham dapat menurunkan profit yang dimana

secara tidak langsung juga dapat menurunkan laba ditahan. Menurunnya laba ditahan

membuat ketersediaan dana perusahaan berkurang. Oleh karena itu, dapat dirumuskan

hipotesis sebagai berikut:

H7 : Biaya atas modal saham berpengaruh positif terhadap keterbatasan

modal.

38

. Berdasarkan atas hipotesis satu (H4), dua (H5), dan tiga (H6), perlu juga

diketahui apakah ada pengaruh secara bersama-sama antara kedua hipotesis tersebut

terhadap keterbatasan modal. Oleh karena itu, dapat dirumuskan hipotesis sebagai

berikut:

H8 : Ikatan para pemangku kepentingan, pengungkapan CSR, dan biaya atas

modal saham berpengaruh terhadap keterbatasan modal secara bersama-sama.

39

BAB III

METODOLOGI PENELITIAN

3.1 Obyek dan Subyek Penelitian

Thesis ini bertujuan untuk mencari pengaruh dari CSR terhadap akses pendanaan

pada perusahaan-perusahaan manufaktur di Indonesia. Dalam penelitian ini, yang

menjadi obyek adalah ikatan para pemangku kepentingan, pengungkapan CSR, biaya

atas modal saham, dan keterbatasan modal. Adapun, subyek dari ini adalah perusahaan-

perusahaan manufaktur di Indonesia, yang mana dalam hal ini dilakukan observasi

terhadap laporan tahunannya untuk memperoleh data-data yang diperlukan dan

dibutuhkan untuk keperluan penelitian.

3.2 Desain Penelitian

Desain penelitian yang digunakan dalam penelitian ini adalah desain penelitian

deskriptif dan analisis verifikatif. Metode desain penelitian deskriptif adalah suatu

penelitian yang dilakukan dengan mengumpulkan data sesuai dengan keadaan yang

sebenenarnya, memberikan gambaran dan analisis mengenai masalah yang ada, dan

pada akhirnya nanti akan ditarik kesimpulan (Nazir, 2003). Melalui penelitian ini, maka

akan diperoleh deskripsi mengenai:

40

- Gambaran ikatan para pemangku kepentingan dari perusahaan-

perusahaan manufaktur di Indonesia, dan

- Gambaran pengungkapan CSR dari perusahaan-perusahaan manufaktur

di Indonesia,

Sedangkan analisis verifikatif pada dasarnya digunakan untuk menguji kebenaran dari

suatu hipotesis yang dilaksanakan melalui pengumpulan data di lapangan (Arikunto,

2006:8).

Desain penelitian deskriptif pada penelitian ini lebih dispesifikasikan pada

penelitian cross sectional study, yaitu penelitian dilakukan hanya dengan meneliti

laporan tahunan perusahaan-perusahaan terkait untuk periode tahun 2010 dan 2011

dalam periode waktu yang bersamaan.

3.3 Operasionalisasi Variabel

Definisi operasional ialah suatu definisi yang didasarkan pada karakteristik yang

dapat diobservasi dari apa yang sedang didefinisikan atau “mengubah konsep konsep

yang berupa konstruk dengan kata-kata yang menggambarkan perilaku atau gejala yang

dapat diamati dan yang dapat diuji dan ditentukan kebenarannya oleh orang lain”

(Koentjarangningrat, 1991:23). Penekanan pengertian definisi operasional ialah pada

kata dapat diobservasi.

Dalam penelitian ini, terdapat dua variabel dependen yang akan diteliti, yaitu:

biaya atas modal saham (Y1) dan keterbatasan modal (Y2). Variabel-variabel dependen

41

tersebut akan diteliti seberapa besar pengaruhnya dari efek CSR yang mana merupakan

variabel independen di dalam penelitian ini. Variabel CSR terbagi ke dalam dua sub

variabel, yang mana adalah: ikatan para pemangku kepentingan (X1) dan pengungkapan

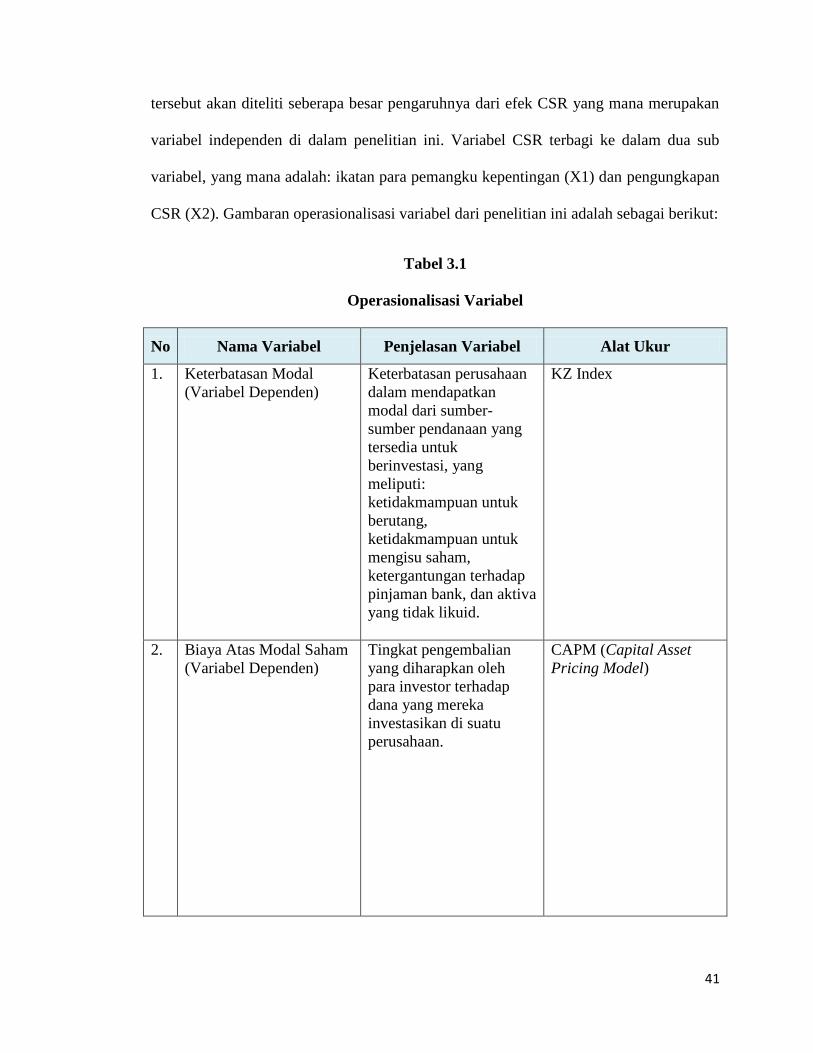

CSR (X2). Gambaran operasionalisasi variabel dari penelitian ini adalah sebagai berikut:

Tabel 3.1

Operasionalisasi Variabel

No Nama Variabel Penjelasan Variabel Alat Ukur

1. Keterbatasan Modal

(Variabel Dependen)

Keterbatasan perusahaan

dalam mendapatkan

modal dari sumber-

sumber pendanaan yang

tersedia untuk

berinvestasi, yang

meliputi:

ketidakmampuan untuk

berutang,

ketidakmampuan untuk

mengisu saham,

ketergantungan terhadap

pinjaman bank, dan aktiva

yang tidak likuid.

KZ Index

2. Biaya Atas Modal Saham

(Variabel Dependen)

Tingkat pengembalian

yang diharapkan oleh

para investor terhadap

dana yang mereka

investasikan di suatu

perusahaan.

CAPM (Capital Asset

Pricing Model)

42

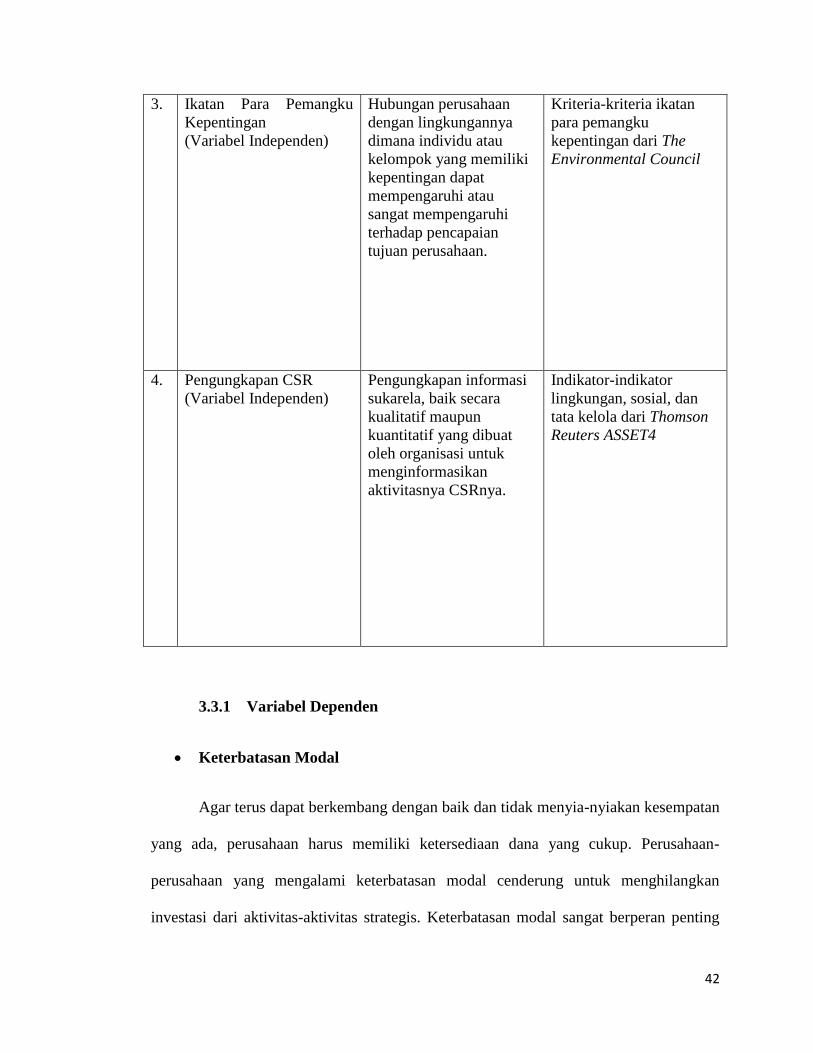

3. Ikatan Para Pemangku

Kepentingan

(Variabel Independen)

Hubungan perusahaan

dengan lingkungannya

dimana individu atau

kelompok yang memiliki

kepentingan dapat

mempengaruhi atau

sangat mempengaruhi

terhadap pencapaian

tujuan perusahaan.

Kriteria-kriteria ikatan

para pemangku

kepentingan dari The

Environmental Council

4. Pengungkapan CSR

(Variabel Independen)

Pengungkapan informasi

sukarela, baik secara

kualitatif maupun

kuantitatif yang dibuat

oleh organisasi untuk

menginformasikan

aktivitasnya CSRnya.

Indikator-indikator

lingkungan, sosial, dan

tata kelola dari Thomson

Reuters ASSET4

3.3.1 Variabel Dependen

Keterbatasan Modal

Agar terus dapat berkembang dengan baik dan tidak menyia-nyiakan kesempatan

yang ada, perusahaan harus memiliki ketersediaan dana yang cukup. Perusahaan-

perusahaan yang mengalami keterbatasan modal cenderung untuk menghilangkan

investasi dari aktivitas-aktivitas strategis. Keterbatasan modal sangat berperan penting

43

dalam pengambilan keputusan investasi. Guna dapat mengambil keputusan investasi

yang tepat, perusahaan harus ditunjang dengan ketersediaan dana yang cukup.

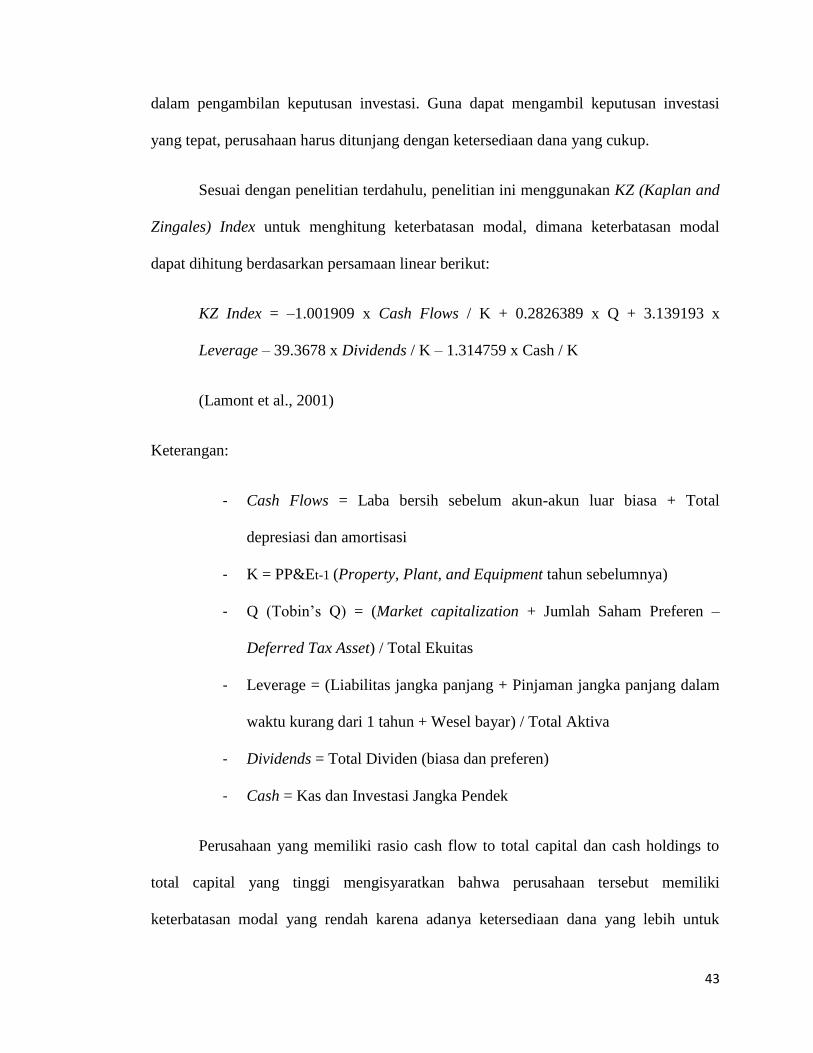

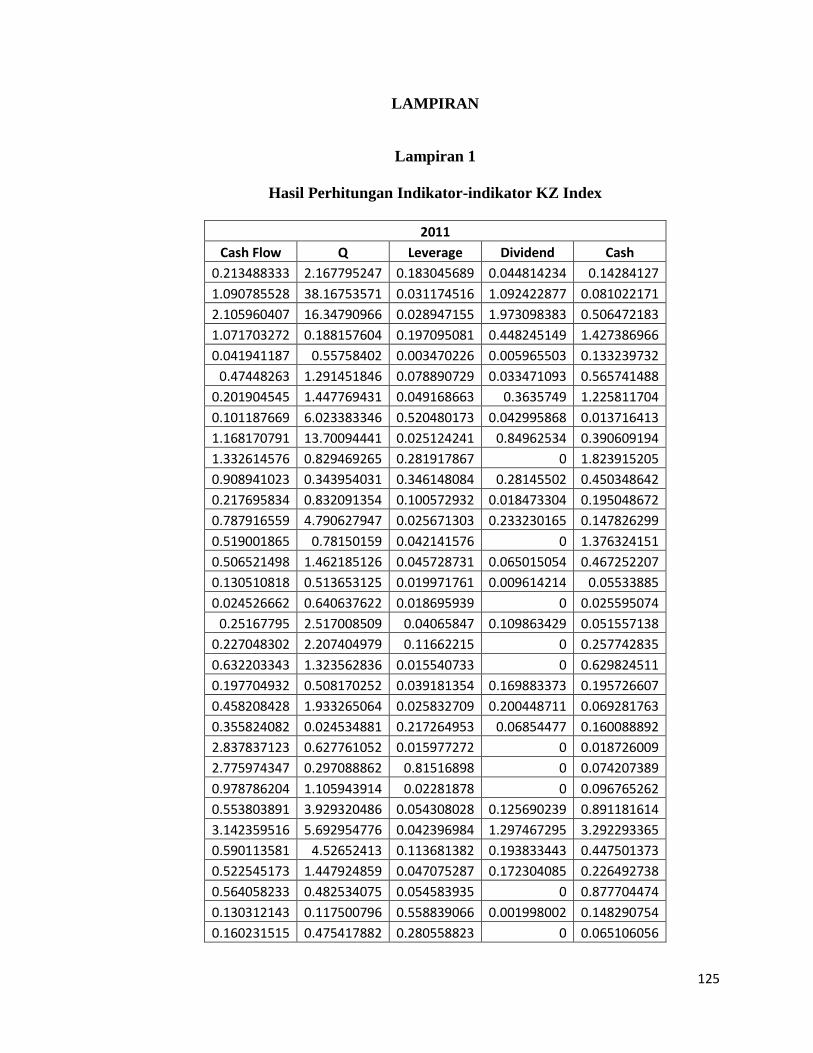

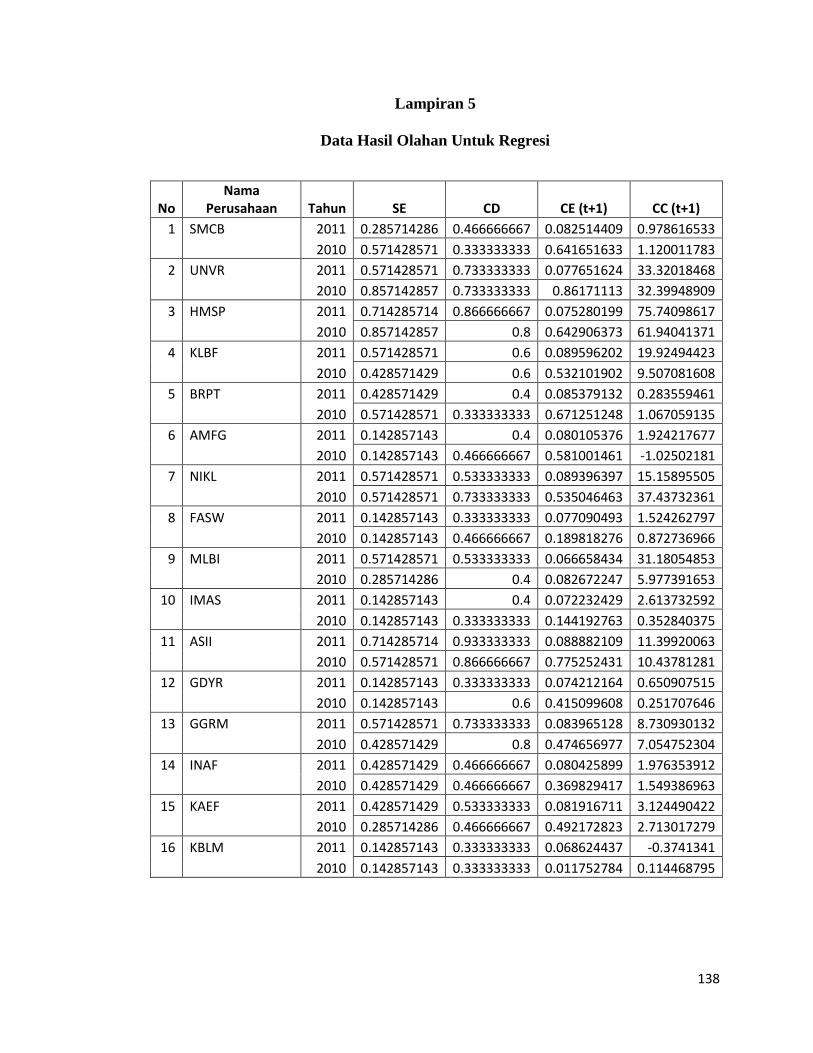

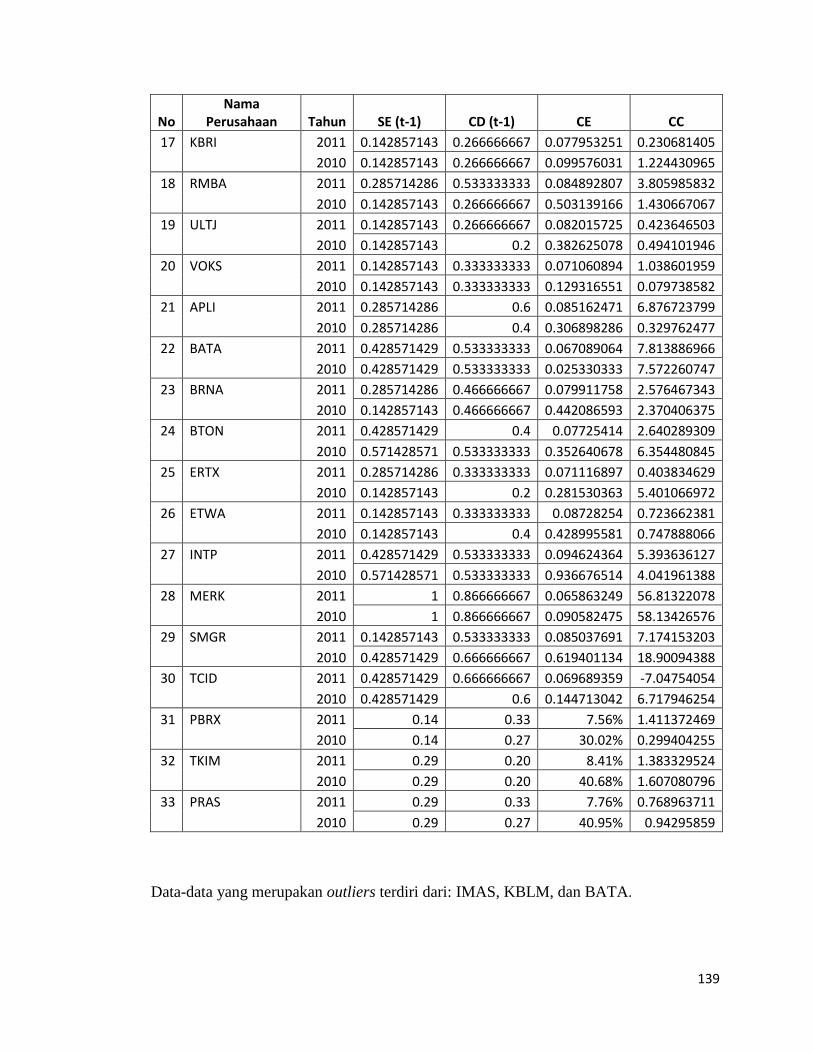

Sesuai dengan penelitian terdahulu, penelitian ini menggunakan KZ (Kaplan and

Zingales) Index untuk menghitung keterbatasan modal, dimana keterbatasan modal

dapat dihitung berdasarkan persamaan linear berikut:

KZ Index = –1.001909 x Cash Flows / K + 0.2826389 x Q + 3.139193 x

Leverage – 39.3678 x Dividends / K – 1.314759 x Cash / K

(Lamont et al., 2001)

Keterangan:

- Cash Flows = Laba bersih sebelum akun-akun luar biasa + Total

depresiasi dan amortisasi

- K = PP&Et-1 (Property, Plant, and Equipment tahun sebelumnya)

- Q (Tobin’s Q) = (Market capitalization + Jumlah Saham Preferen –

Deferred Tax Asset) / Total Ekuitas

- Leverage = (Liabilitas jangka panjang + Pinjaman jangka panjang dalam

waktu kurang dari 1 tahun + Wesel bayar) / Total Aktiva

- Dividends = Total Dividen (biasa dan preferen)

- Cash = Kas dan Investasi Jangka Pendek

Perusahaan yang memiliki rasio cash flow to total capital dan cash holdings to

total capital yang tinggi mengisyaratkan bahwa perusahaan tersebut memiliki

keterbatasan modal yang rendah karena adanya ketersediaan dana yang lebih untuk

44

mendanai proyek-proyek baru (Baker et.al, 2003). Perusahaan yang memiliki rasio

dividend to total capital yang tinggi dan market to book value yang rendah

mengisyaratkan bahwa perusahaan tersebut tidak memiliki banyak kesempatan untuk

melakukan pengembangan dan investasi lagi, yang mana berarti perusahaan tersebut

tidak memerlukan banyak dana (Lamont et al., 2001). Adapun, perusahaan yang

memiliki debt to total capital yang tinggi cenderung mengalami kesulitan untuk

memperoleh utang karena kemungkinan untuk tidak melunasi utangnya tinggi. Hal ini

menyebabkan akses pendanaan menjadi terbatas. Dengan demikian, perusahaan yang

memiliki keterbatasan modal rendah berarti perusahaan tersebut memiliki rasio cash

flow to total capital, cash holdings to total capital, dan dividend to total capital yang

tinggi, serta rasio market to book value dan debt to debt to total capital yang rendah.

Biaya Atas Modal Saham

Suatu perusahaan pada umumnya tidak dapat terluput dari biaya modal. Biaya

modal terbebankan ketika suatu perusahaan mendapatkan dana dari pihak eksternal yang

mana dana tersebut digunakan oleh perusahaan tersebut untuk keperluan pengembangan

dan investasi. Pada umumnya, perusahaan menginginkan biaya modal yang rendah guna

meningkatkan keuntungan. Berdasarkan prinsip cost and benefit yang banyak dianut

oleh perusahaan-perusahaan, mereka cenderung ingin selalu mendapatkan keuntungan

yang besar dengan biaya yang rendah. Untuk itu, banyak perusahaan melakukan

perhitungan pada biaya modal ketika ingin memperoleh dana untuk keperluan

pengembangan dan investasi agar keuntungan yang diperoleh dapat lebih besar.

45

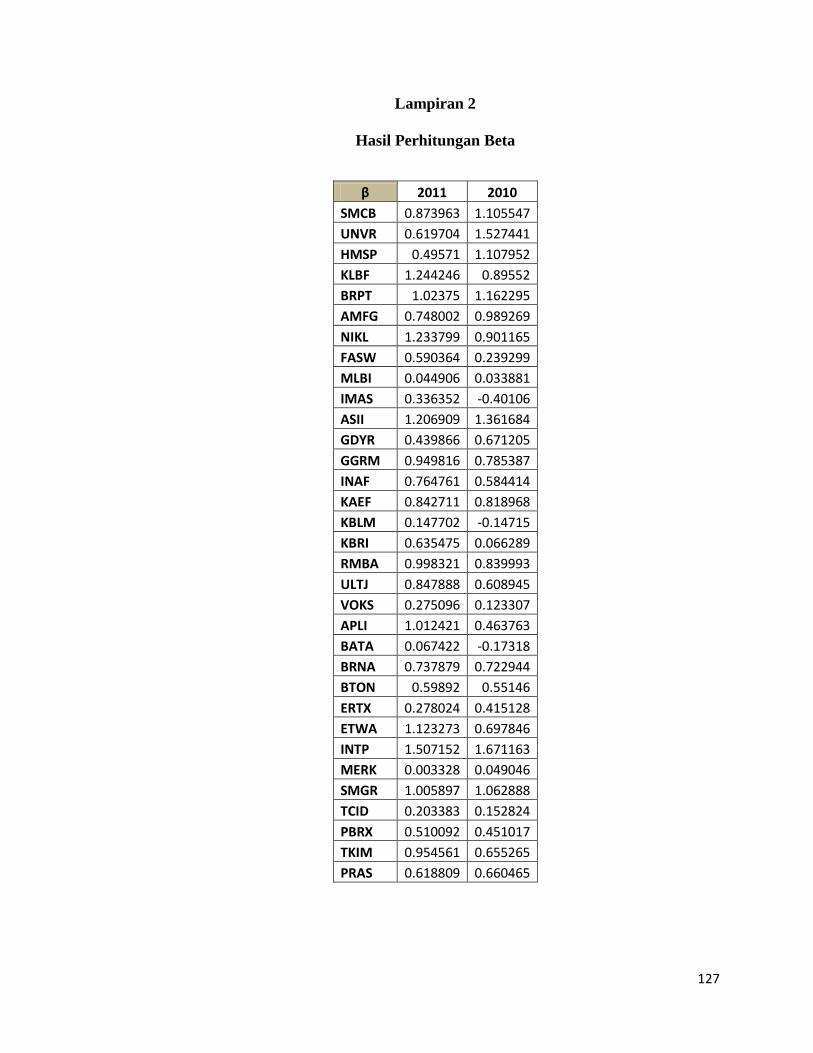

Salah satu jenis dari biaya modal adalah biaya modal atas saham, yang mana

terbebankan ketika suatu perusahaan mendapatkan dana dari hasil penjualan saham.

Pada penelitian ini, biaya modal atas saham dihitung dengan pendekatan Capital Asset

Pricing Model (CAPM). Rumus dari CAPM tersebut adalah:

R = Rf + β (Rm - Rf)

Keterangan:

- R = Expected return on a given risky security (tingkat

pengembalian dari saham bersama dengan risikonya).

- Rf = Risk free rate (tingkat pengembalian yang diinginkan oleh

investor dari sebuah investasi bebas risiko). Rf diambil dari tingkat

pengembalian Sertifikat Bank Indonesia (SBI) selama periode yang

digunakan dalam penelitian ini.

- Rm = Expected return on the stock market as a whole (tingkat

pengembalian pada pasar modal secara keseluruhan). Perhitungan Rm

dilakukan dengan nilai Indeks Harga Saham Gabungan (IHSG) hari t

dikurangi dengan nilai IHSG hari t-1, kemudian dibagi dengan nilai

IHSG hari t-1, dan seterusnya sampai akhir periode data yang digunakan

untuk penelitian ini, lalu dirata-ratakan.

- Β = Ukuran dari hubungan paralel dari sebuah saham biasa

dengan seluruh tren dalam pasar saham. β dihitung dengan regresi nilai

Ri dengan Rm, yang kemudian diambil nilai koefisiennya. Koefisien dari

46

nilai Ri terhadap Rm menunjukkan tingkat hubungan antara Ri dengan

Rm.

β > 1.00 artinya saham cenderung naik dan turun lebih tinggi daripada

pasar, β < 1.00 artinya saham cenderung naik dan turun lebih rendah

daripada indek pasar secara umum (general market index).

Ri = Tingkat pengembalian atas saham individu. Ri dihitung

dengan harga pasar saham individu t dikurangi dengan harga pasar saham

individu t-1, kemudian dibagi dengan harga pasar saham individu hari t-

1, dan seterusnya sampai akhir periode data yang digunakan untuk

penelitian ini, lalu dirata-ratakan.

Adapun, biaya atas modal saham juga merupakan variabel independen dalam penelitian

ini, yang mana berarti biaya atas modal saham ini adalah variabel intervening.

3.3.2 Variabel Independen

Ikatan para Pemangku Kepentingan

Ikatan para pemangku kepentingan adalah salah satu dari sub-sub variabel CSR.

Pada umumnya, kegiatan-kegiatan positif CSR didasari pada adanya ikatan para

pemangku kepentingan yang baik. Dalam teori-teori yang telah dibahas sebelumnya

menyatakan bahwa kegiatan CSR identik dengan ikatan para pemangku kepentingan.

Indikator-indikator yang digunakan untuk mengukur variabel ikatan para

pemangku kepentingan didasarkan pada kriteria dari The Environment Council (TEC).

Kriteria-kriteria tersebut pernah digunakan oleh ACCA Australia untuk menyingkapkan

47

ikatan para pemangku kepentingan di 50 perusahaan terbaik di Australia melalui data

dari Australia Stock Exchange (ASX). Kriteria-kriteria tersebut meliputi:

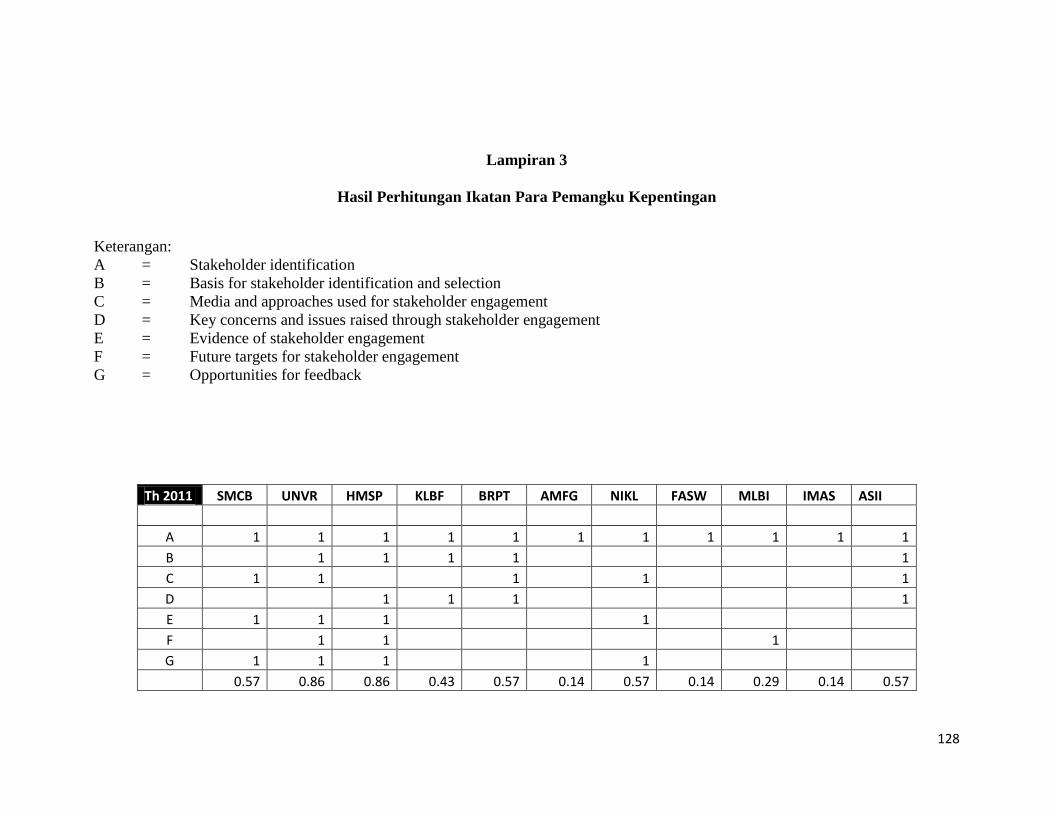

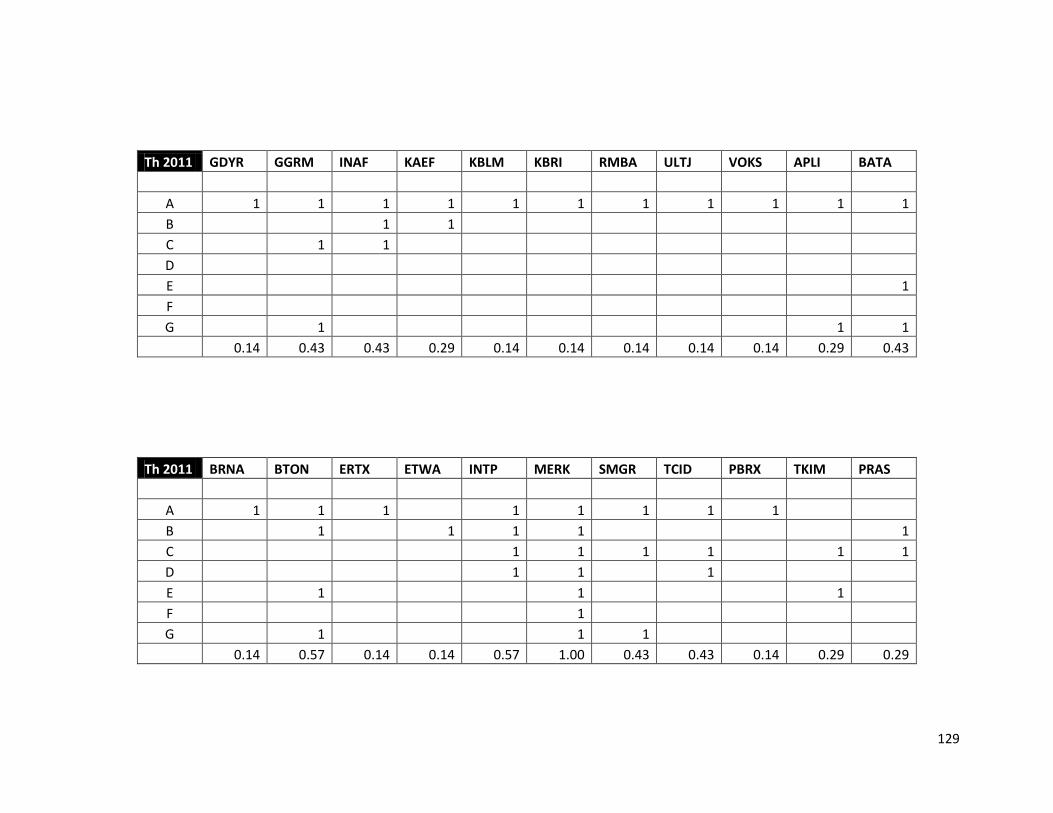

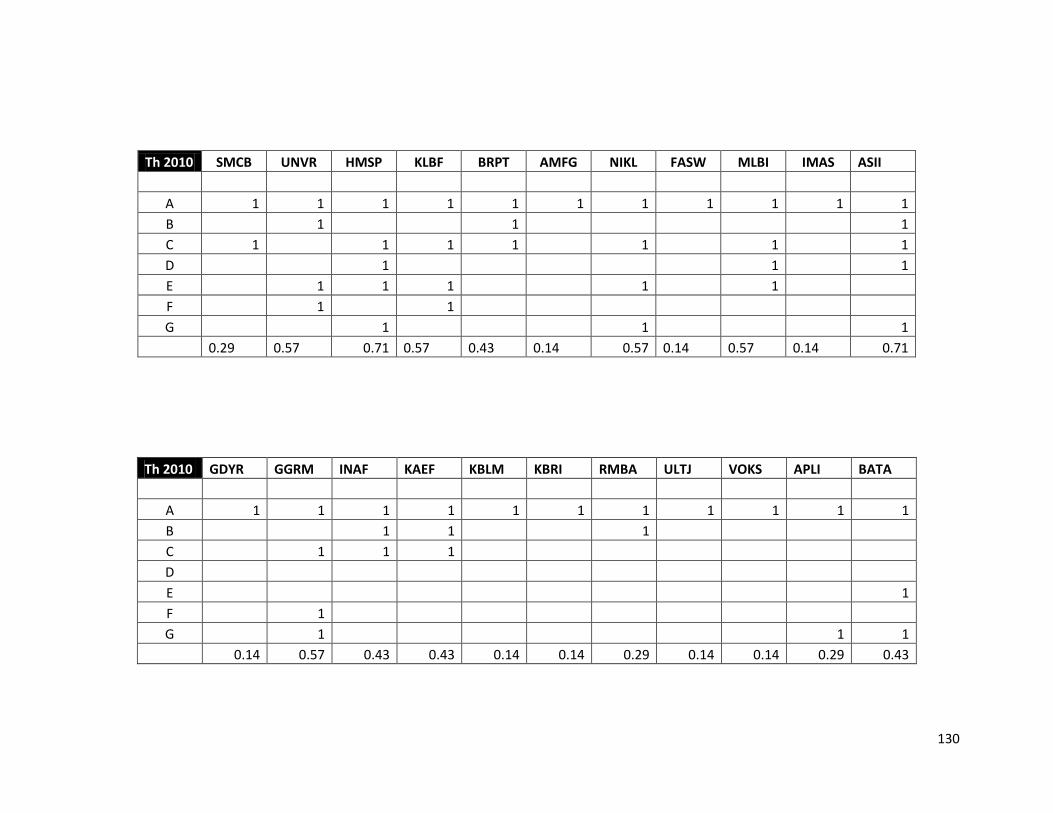

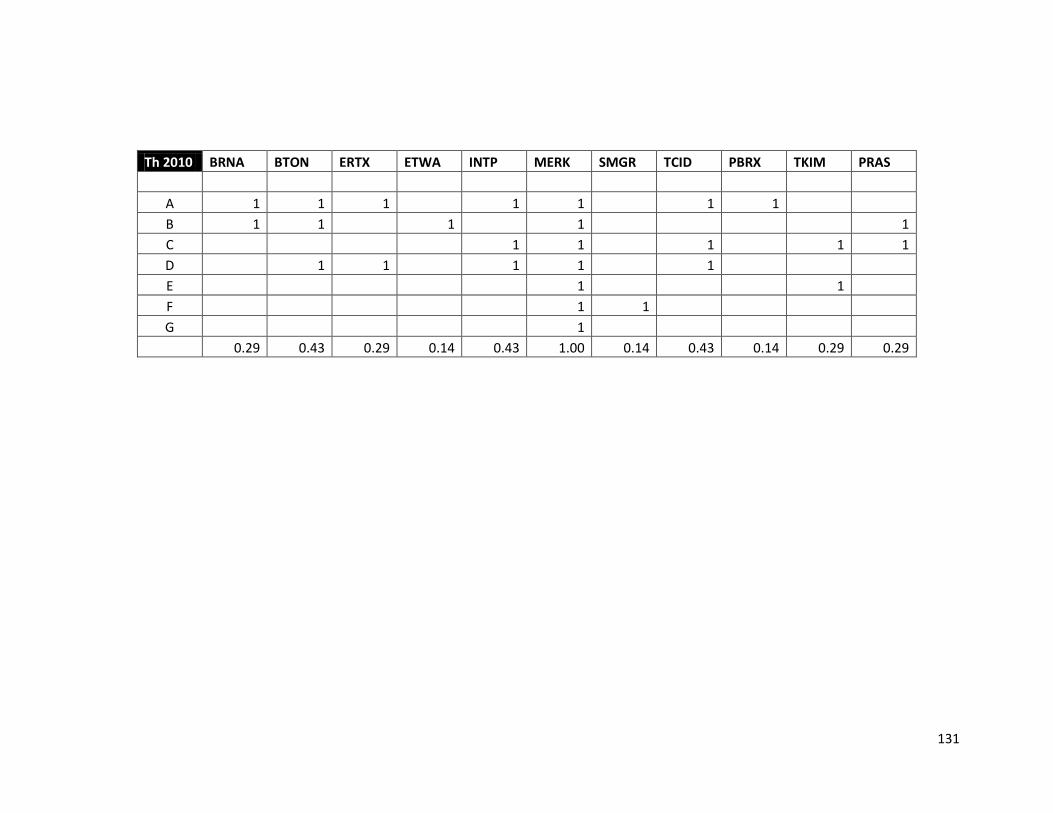

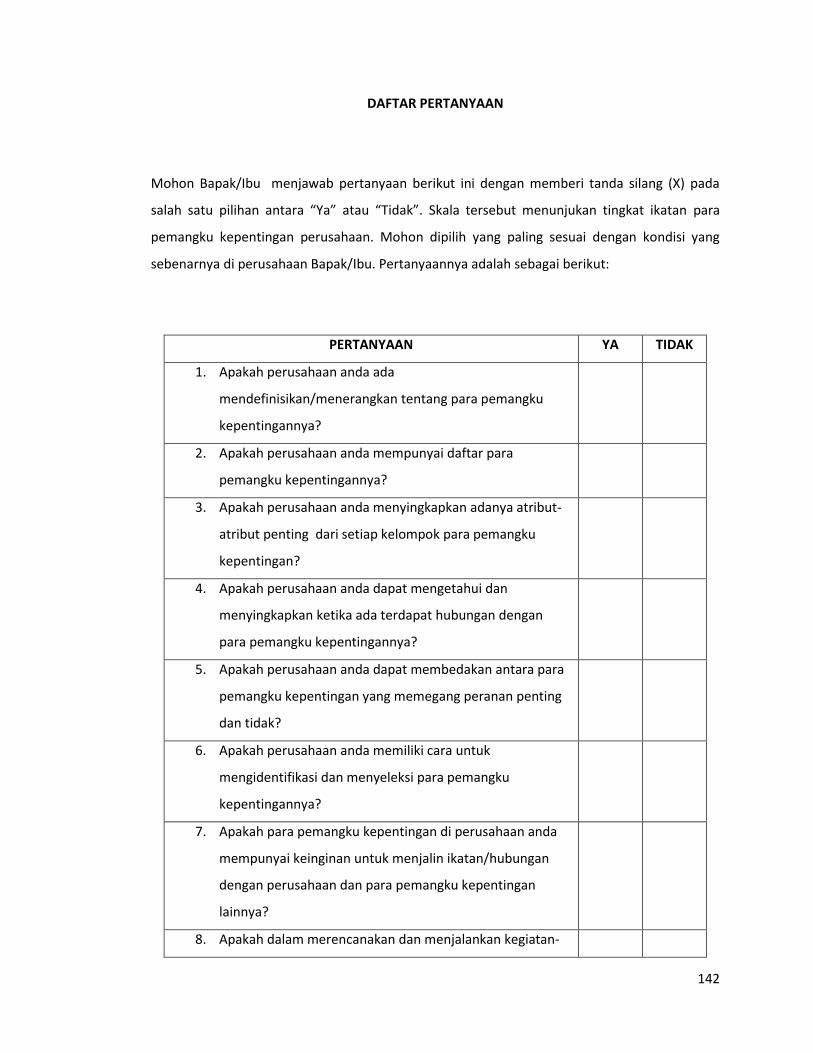

1. Identifikasi Pemangku Kepentingan (Stakeholder identification)

- Apakah perusahaan ada mendefinisikan/menerangkan tentang para

pemangku kepentingannya,

- Apakah perusahaan mempunyai daftar para pemangku kepentingannya,

- Apakah perusahaan menyingkapkan adanya atribut-atribut penting dari

setiap kelompok para pemangku kepentingan, dan

- Apakah perusahaan dapat mengetahui dan menyingkapkan ketika ada

terdapat hubungan dengan para pemangku kepentingannya.

2. Dasar untuk identifikasi dan seleksi pemangku kepentingan (Basis for

stakeholder identification and selection)

- Apakah perusahaan dapat membedakan antara para pemangku

kepentingan yang memegang peranan penting dan tidak,

- Apakah perusahaan memiliki cara untuk mengidentifikasi dan menyeleksi

para pemangku kepentingannya, dan

- Apakah para pemangku kepentingan di perusahaan mempunyai keinginan

untuk menjalin ikatan/hubungan dengan perusahaan dan para pemangku

kepentingan lainnya.

3. Pendekatan / media yang digunakan untuk ikatan pemangku kepentingan

(Approaches / media used for stakeholder engagement)

48

- Apakah ada media-media atau cara-cara pendekatan tertentu yang sering

dijadikan sebagai alat untuk membangun ikatan para pemangku

kepentingan,

- Apakah dalam merencanakan dan menjalankan kegiatan-kegiatan penting

perusahaan, banyak pemangku kepentingan di perusahaan yang terlibat,

dan

- Apakah para pemangku kepentingan perusahaan sering terlibat dalam

kegiatan-kegiatan perusahaan.

4. Kepedulian-kepedulian dan Isu-isu yang muncul akibat ikatan pemangku

kepentingan (Key concerns and issues raised through stakeholder engagement)

- Apakah ada terdapat/terdengar hal-hal atau isu-isu yang muncul akibat

ikatan/hubungan antar para pemangku kepentingan di perusahaan dengan

perusahaan,

- Apakah ada terdapat komentar, saran, atau pertanyaan dari hasil ikatan

para pemangku kepentingan di perusahaan untuk kemajuan perusahaan,

dan

- Apakah komentar, saran dan pertanyaan dari hasil ikatan para pemangku

kepentingan di perusahaan disampaikan dengan baik dan tepat.

5. Bukti ikatan pemangku kepentingan (Evidence of stakeholder engagement)

- Apakah ada yang pernah membuat kasus mengenai ikatan para pemangku

kepentingan dari perusahaan,

- Apakah ada foto-foto atau gambar-gambar yang pernah diambil dari

kegiatan-kegiatan untuk mempererat para pemangku kepentingan, dan

49

- Apakah ada terdapat sertifikat yang menyatakan bahwa perusahaan

mempunyai ikatan para pemangku kepentingan yang baik.

6. Target ikatan pemangku kepentingan di masa yang akan datang (Future targets

for stakeholder engagement)

- Apakah perusahaan mempunyai rencana ke depan untuk mempererat

ikatan dengan para pemangku kepentingannya, dan

- Apakah di perusahaan ada terdapat laporan atas pencapaian target untuk

memperat ikatan dengan para pemangku kepentingan dari tahun-tahun

sebelumnya.

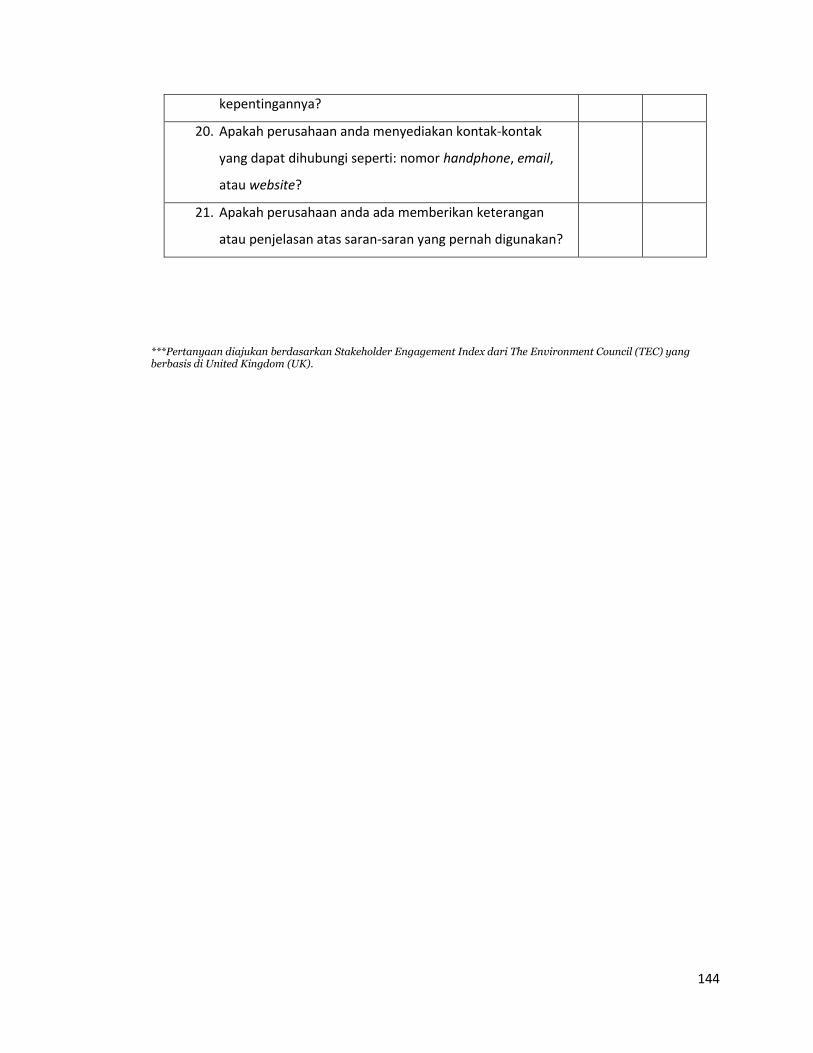

7. Kesempatan untuk memberikan umpan balik (Opportunities for feedback)

- Apakah perusahaan terbuka untuk saran-saran dari para pemangku

kepentingannya,

- Apakah di perusahaan ada terdapat formulir khusus untuk pemberian

saran dari para pemangku kepentingannya,

- Apakah perusahaan menyediakan kontak-kontak yang dapat dihubungi

seperti: nomor handphone, email, atau website, dan

- Apakah perusahaan ada memberikan keterangan atau penjelasan atas

saran-saran yang pernah digunakan.

(Kaur and Lodhia, 2013)

Ikatan para pemangku kepentingan dihitung berdasarkan indikator-indikator ESG

dari TEC yang telah dibahas sebelumnya dengan total indikator berjumlah 7. Observasi

akan dilakukan pada laporan tahunan masing-masing perusahaan yang akan diteliti

untuk mencari tahu apakah 7 indikator-indikator dari TEC tersebut telah diadopsi oleh

50

masing-masing perusahaan atau tidak. Batasan untuk masing-masing dimensi adalah

nilai 0 sampai 1, yang berarti diungkapkan atau tidak. Rumus penghitungan ikatan para

pemangku kepentingannya adalah sebagai berikut:

SEI j =

Σxi j

n j

Keterangan:

SEI j : Stakeholder Engagement Index (Indeks ikatan para pemangku kepentingan)

perusahaan j

n j : jumlah item untuk perusahaan j, nj = 7

Xi j : 1 = jika item i diungkapkan; 0 = jika item i tidak diungkapkan.

Dengan demikian, 0 < SEI j < 1

Pengungkapan CSR

Pengungkapan CSR terjadi apabila suatu perusahaan mengungkapkan CSRnya

kepada publik. Dalam penelitian ini, pengungkapan CSR diukur berdasarkan

diungkapkan atau tidaknya kegiatan-kegiatan CSR di dalam laporan tahunan

perusahaan.

Indikator-indikator yang digunakan untuk mengukur variabel pengungkapan

CSR didasarkan pada kategori ESG (Environmental Social Governance) performance

51

score (nilai performa ESG) yang digunakan oleh Thomson Reuters. Thomson adalah

sebuah perusahaan berbasis di Swiss yang mempunyai spesiaisasi dalam menghasilkan

informasi ESG dan analisis investasi yang objektif, relevan, teraudit, dan sistematis.

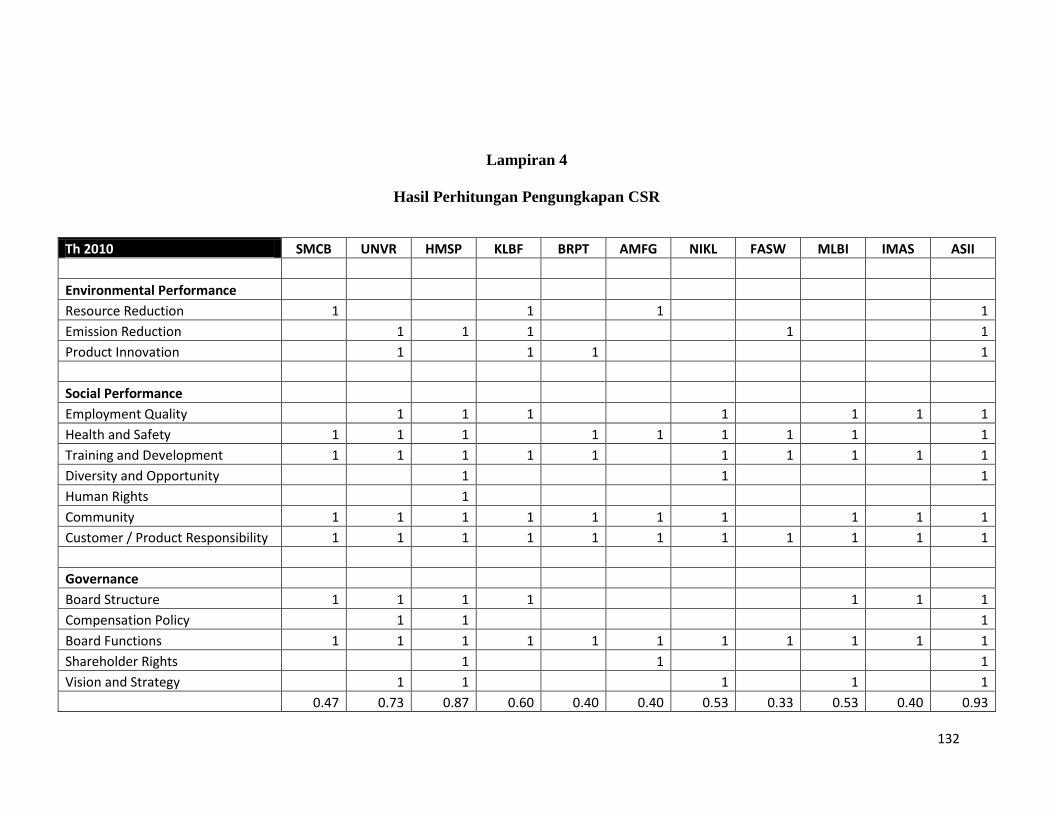

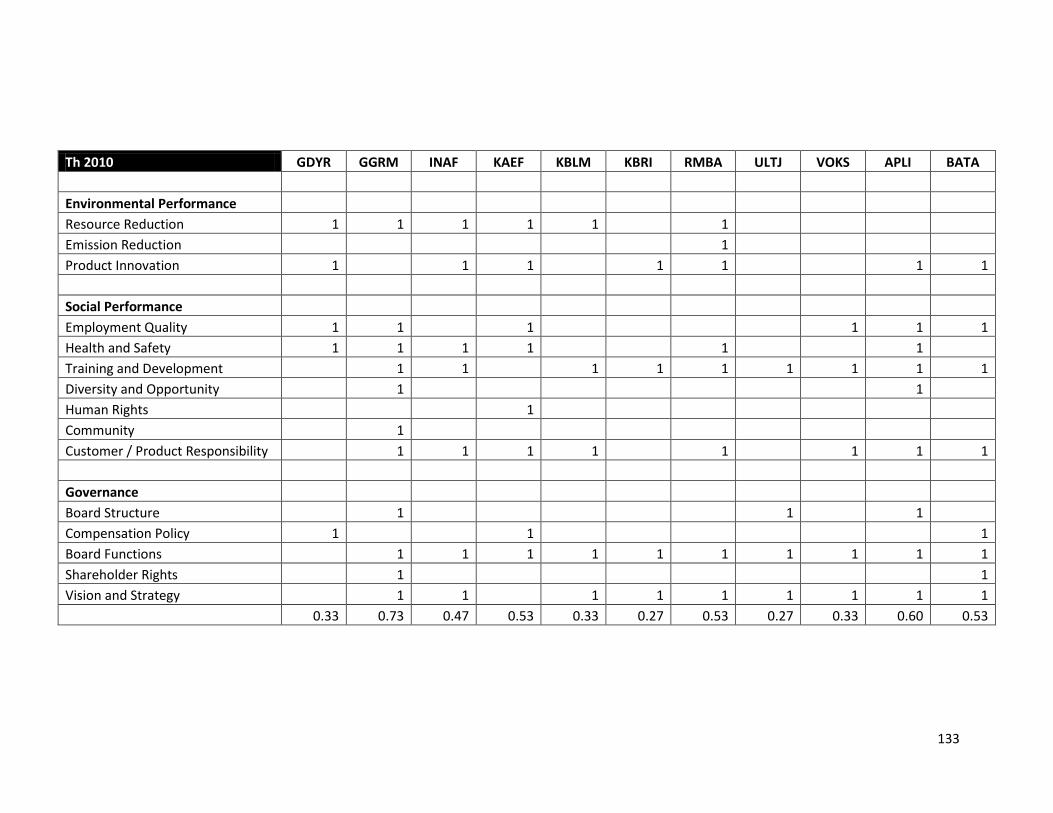

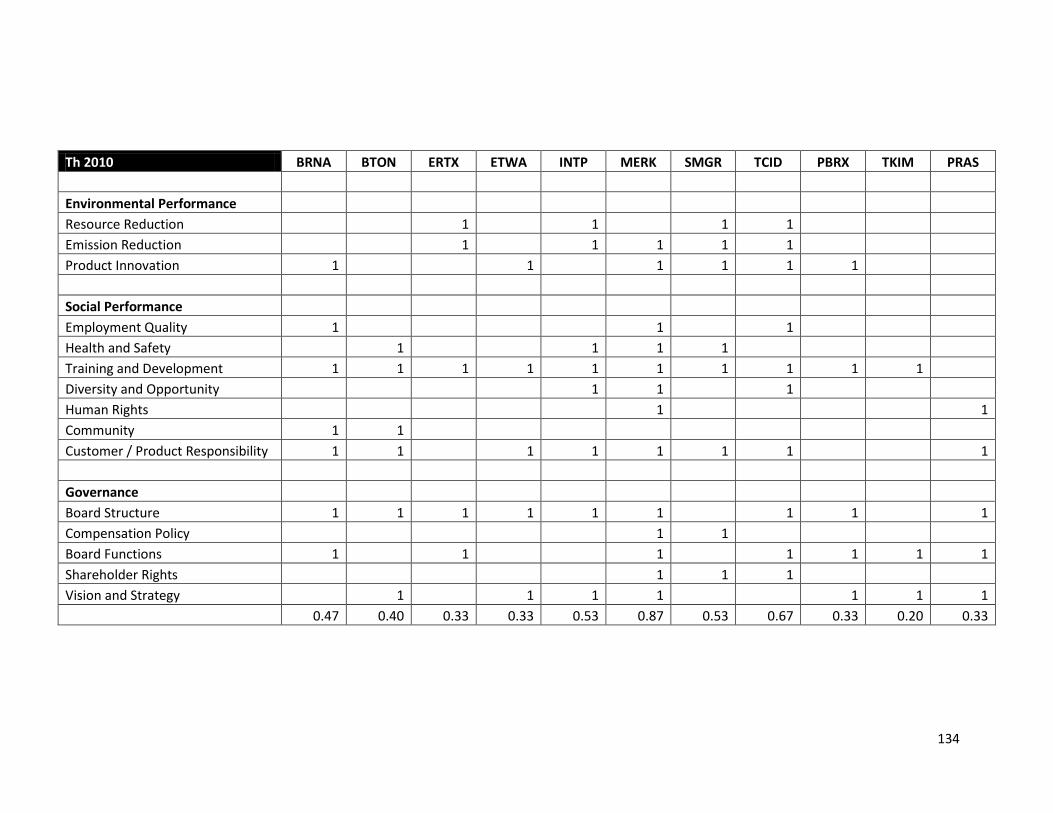

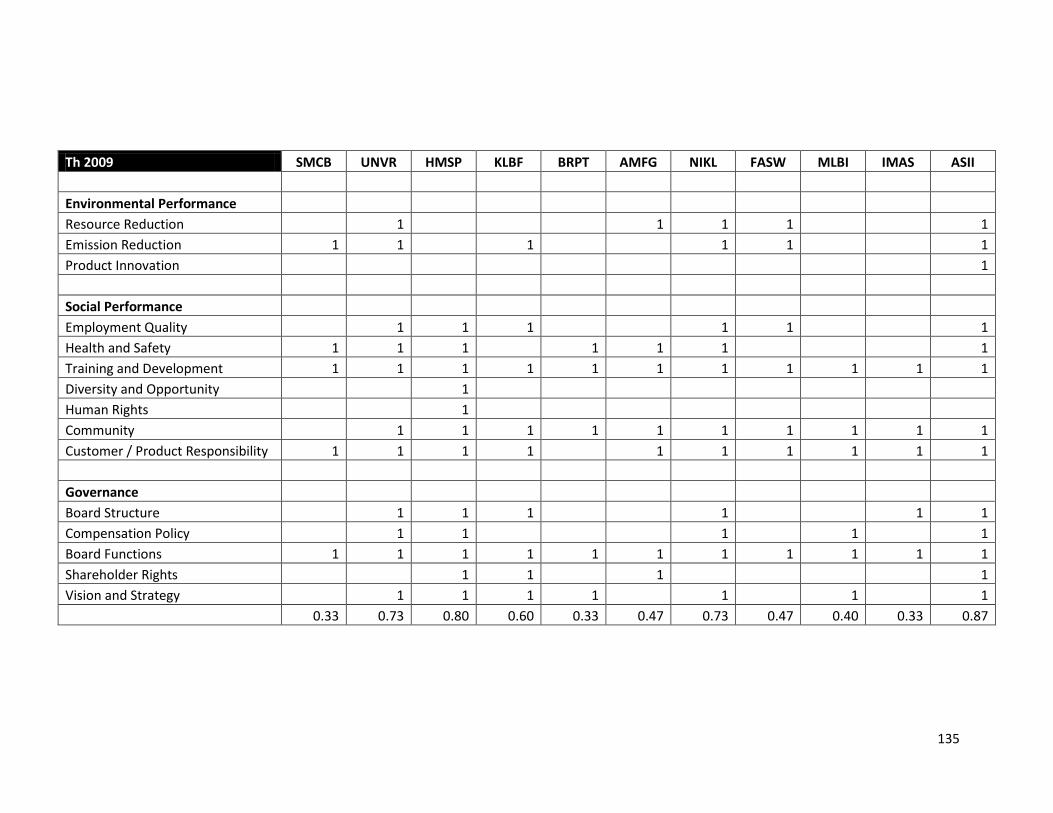

Adapun, indikator-indikator dari ikatan para pemangku kepentingan tersebut adalah:

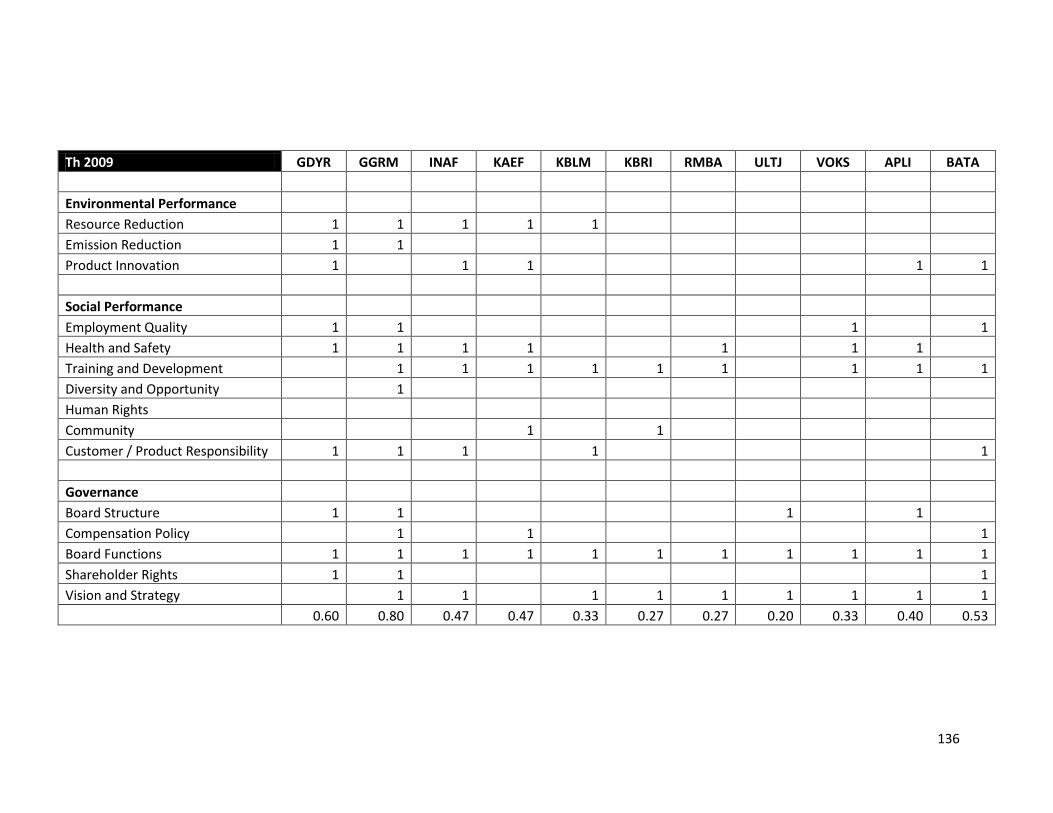

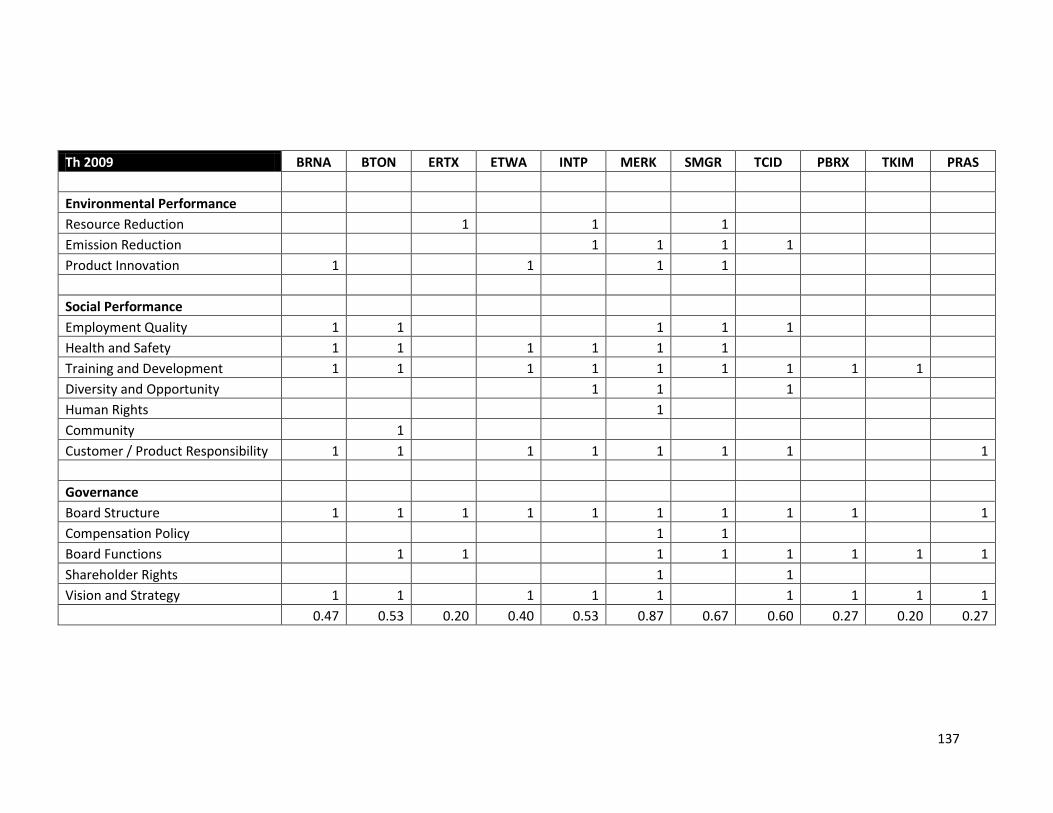

A. Kategori performa lingkungan (environmental performance), dengan dimensi-dimensi

sebagai berikut:

1. Pengurangan Sumber Daya (Resource Reduction) kapasitas perusahaan dalam

mengurangi penggunaan material, energi, dan air, serta peningkatan supply chain

management (manajemen rantai suplai).

2. Pengurangan Emisi (Emission Reduction) kapasitas perusahaan dalam

mengurangi polusi udara

3. Inovasi Produk (Product Innovation) kapasitas perusahaan dalam menciptakan

produk-produk yang ramah lingkungan dengan penggunaan material yang lebih

sedikit dengan durabilitas yang besar.

B. Kategori performa sosial (social performance), dengan dimensi-dimensi sebagai berikut:

4. Kualitas Kerja (Employment Quality) kapasitas perusahaan dalam meningkatkan

kesetiaan dan produktivitas para karyawannya melalui pemberian reward

(penghargaan) dan benefit (keuntungan) yang adil, serta adanya fokus terhadap

pertumbuhan karyawan-karyawan untuk jangka panjang.

5. Kesehatan dan Keselamatan (Health and Safety) kapasitas perusahaan dalam

memperhatikan kesehatan fisik dan mental para karyawan-karyawannya.

52

6. Pelatihan dan Pengembangan (Training and Development) kapasitas perusahaan

dalam meningkatkan intellectual capital (modal intelektual) dan kemampuan kerja

dari para karyawan-karyawannya melalui pemberian pelatihan dan edukasi.

7. Keragaman dan Kesempatan (Diversity and Opportunity) kapasitas perusahaan

dalam menciptakan kehidupan kerja yang seimbang dan bersifat kekelurgaan dimana

tidak ada perbedaan jenis kelamin, umur, ras, dan agama.

8. Hak Asasi (Human Rights) kapasitas perusahaan dalam memberikan jaminan

kebebasan berasosiasi dan jaminan tidak adanya buruh-buruh anak.

9. Komunitas (Community) kapasitas perusahaan dalam mempertahankan

reputasinya di dalam komunitas (global, nasional, ataupun lokal) melalui

perlindungan kesehatan umum, menghormati etika bisnis (menghindari sogok,

korupsi, dan sebagainya).

10. Pelanggan / Responsibilitas Produk (Customer / Product Responsibility)

kapasitas perusahaan dalam memberikan jaminan kualitas produk dan jasa yang

baik, kesehatan dan keselamatan pelanggan, serta adanya pemeliharaan integritasnya

melalui penggunaan informasi dan label produk yang akurat.

C. Kategori kepemimpinan perusahaan (corporate governance), dengan dimensi-dimensi

sebagai berikut:

11. Board Structure kapasitas perusahaan dalam memastikan adanya pertukaran ide