BAB I PENDAHULUAN A. Latar Belakang/Regresi...Ketika era pemerintahan Orde Baru (Orba), otoritas...

44

BAB I PENDAHULUAN A. Latar Belakang Sejarah perbankan Indonesia terlihat dari perjalanan sistem politik dan ekonomi Indonesia. Ketika era pemerintahan Orde Baru (Orba), otoritas moneter dibawah kendali langsung presiden, sehingga kebijakan moneter dapat menjadi instrumen presiden untuk kepentingan pembiayaan dunia usaha sesuai dengan keinginannnya. Sampai akhir tahun 1970-an, sistem moneter Indonesia adalah fully under-controlled dengan rezim fixed interest rate. Pembiayaan dunia usaha, usaha skala besar (milik pemerintah dan swasta) dan Usaha Kecil dengan mudah dapat diterapkan melalui perbankan dengan berbagai fasilitas moneter. Bantuan Likuiditas Bank Indonesia (BLBI) dan Kredit Usaha Menengah Kecil dan Mikro (UMKM), seperti Bimas dan Kredit Usaha Tani (KUT), berjalan dengan suku bunga yang rendah adalah bentuk implementasi kebijakan moneter pemerintah pada waktu itu yang pada umumnya disambut baik oleh berbagai kalangan. Pemerintah Indonesia dengan sangat antusias bergerak untuk mengembangkan usaha kecil, karena sebenarnya usaha kecillah yang dahulu ketika krisis moneter 1998 terjadi tidak begitu parah terkena dampak dari krisis tersebut. Usaha besar banyak berjatuhan dan kesulitan dalam menghadapi krisis sehingga kasus pemutusan hubungan kerja (PHK) menjadi hal yang wajar dan marak mewarnai dunia ekonomi Indonesia, tetapi usaha 1

Transcript of BAB I PENDAHULUAN A. Latar Belakang/Regresi...Ketika era pemerintahan Orde Baru (Orba), otoritas...

1

BAB I

PENDAHULUAN

A. Latar Belakang

Sejarah perbankan Indonesia terlihat dari perjalanan sistem politik dan

ekonomi Indonesia. Ketika era pemerintahan Orde Baru (Orba), otoritas

moneter dibawah kendali langsung presiden, sehingga kebijakan moneter

dapat menjadi instrumen presiden untuk kepentingan pembiayaan dunia usaha

sesuai dengan keinginannnya. Sampai akhir tahun 1970-an, sistem moneter

Indonesia adalah fully under-controlled dengan rezim fixed interest rate.

Pembiayaan dunia usaha, usaha skala besar (milik pemerintah dan

swasta) dan Usaha Kecil dengan mudah dapat diterapkan melalui perbankan

dengan berbagai fasilitas moneter. Bantuan Likuiditas Bank Indonesia (BLBI)

dan Kredit Usaha Menengah Kecil dan Mikro (UMKM), seperti Bimas dan

Kredit Usaha Tani (KUT), berjalan dengan suku bunga yang rendah adalah

bentuk implementasi kebijakan moneter pemerintah pada waktu itu yang pada

umumnya disambut baik oleh berbagai kalangan.

Pemerintah Indonesia dengan sangat antusias bergerak untuk

mengembangkan usaha kecil, karena sebenarnya usaha kecillah yang dahulu

ketika krisis moneter 1998 terjadi tidak begitu parah terkena dampak dari

krisis tersebut. Usaha besar banyak berjatuhan dan kesulitan dalam

menghadapi krisis sehingga kasus pemutusan hubungan kerja (PHK) menjadi

hal yang wajar dan marak mewarnai dunia ekonomi Indonesia, tetapi usaha

1

2

kecil malah mampu bertahan dari krisis tersebut. Inilah yang mendorong

pemerintah untuk mengembangkan usaha kecil, terbukti dengan ditetapkannya

regulasi dan kebijakan dari sektor perbankan yang berbeda dan lebih ekspansif

dari sebelumnya, khususnya pada alokasi Kredit Usaha Kecil (KUK).

Bank Indonesia telah menyempurnakan ketentuan tentang Kredit

Usaha Kecil (KUK) melalui peraturan Bank Indonesia (PBI) Nomor

3/2/PBI/2001 tentang Pemberian Kredit Usaha Kecil yang pokok-pokonya

meliputi (i) bank dianjurkan menyalurkan dananya melalui pemberian KUK,

(ii) bank wajib mencantumkan rencana pemberian KUK dalam rencana kerja

anggaran tahunan (RKAT), (iii) bank wajib mengumumkan pencapaian

pemberian KUK kepada masyarakat melalui laporan keuangan publikasi, (iv)

plafon KUK disesuaikan menjadi Rp 500.000.000, per nasabah, (v) bank yang

menyalurkan KUK dapat meminta bantuan teknis dari Bank Indonesia, dan

(vi) pengenaan sangsi dan insentif dalam rangka pencapaian kewajiban KUK

dihapuskan (Kasmir, 2004).

Kecenderungan pada saat ini memang kebijakan moneter dan

perbankan memihak pada sektor UKM dengan mengeluarkan berbagai

regulasi guna meningkatkan kredit usaha kecil (KUK). KUK menjadi andalan

bagi keberlangsungan sektor UKM, karena tanpa KUK sektor UKM tidak bisa

tumbuh berkembang dan permasalahan ekonomi yang berupa kemiskinan,

pengangguran tidak bisa teratasi. Hal ini merupakan terobosan baru dan

menyenangkan bagi pengusaha kecil, dikarenakan selama ini mereka

kekurangan modal untuk usaha. Kesulitan dalam mengakses modal dari

3

berbagai sumber keuangan yang ada baik lembaga keuangan bank maupun

lembaga keuangan non bank menjadi masalah utamanya.

Berlakunya UU No.23/1999, BI tidak lagi dimungkinkan untuk

memberikan kredit, sehingga tugas pengelolaan kredit program dialihkan

kepada tiga BUMN yang ditunjuk pemerintah, yaitu BRI, BTN dan PT

Permodalan Nasional Madani (PNM). Dalam hal ini, tersedia alternatif

pendanaan berupa Surat Utang Pemerintah (SUP). SUP yang penerbitannya

dimaksudkan untuk mengganti dana KLBI yang jatuh tempo tahun 2000 dan

2001, akan dicairkan secara bertahap sejalan dengan pengembalian KLBI pada

saat jatuh tempo, dengan tetap memperhatikan program moneter.

BI memiliki strategi guna kelancaran proses pengucuran dana tersebut

kepada UMKM dengan berbagai point penting yaitu (1) meningkatkan

hubungan bank dengan lembaga keuangan (linkage program) dan (2) dalam

rangka meningkatkan kemampuan BPR dalam menyalurkan kredit kepada

usaha mikro dan membantu bank dan lembaga keuangan dalam meningkatkan

penyaluran kredit kepada UMKM, maka BI mendorong linkage program

antara BPR dan bank umum/lembaga keuangan. Sinergi bank umum dan BPR

dalam bentuk linkage program merupakan salah satu strategi dalam

memperkuat kapasitasnya. Berdasarkan data sampai Juni 2003, kerjasama

tersebut telah :

1) Melibatkan 923 BPR dengan 29 lembaga keuangan (28 bank umum

dan PT PNM), dengan plafon Rp 548 miliar dan baki debet Rp 331

miliar.

4

2) Membentuk Unit Layanan Mikro (ULM). Beberapa bank umum

seperti BRI dan Bank BNI telah membentuk unit layanan mikro

(ULM) untuk melayani KUK.

3) Pembentukan UKM Centre. Beberapa bank umum seperti Bank Niaga

dan Bank Danamon telah membentuk UKM Centre yang berlokasi di

daerah-daerah tertentu yang

Pengusaha yang menggunakan dana tersebut diatas diharapkan mampu

untuk menghasilkan pertambahan barang-barang dan jasa, sehingga akan

mempengaruhi kenaikan permintaan agregat atas konsumsi rumah tangga dan

selanjutnya akan berpengaruh kepada kenaikan output total sehingga

menyebabkan PDB ikut naik. Jika kondisi demikian berjalan terus sampai

beberapa tahun kedepan maka pertumbuhan ekonomi akan mengalami

kenaikan sehingga pendapatan perkapitapun akan semakin tinggi, serta

memungkinkan untuk meningkatkan kesejahteraan penduduk. Tingkat

pengangguran juga akan mengalami penurunan. Efek multiplayer seperti

inilah yang berasal dari suntikan atau investasi diharapkan akan membantu

mengatasi permasalahan pokok ekonomi Indonesia.

Porsi alokasi KUK yang diberikan oleh bank-bank umum yang

notabene memiliki aset paling besar menjadi sangat berarti bagi

berkembangya UKM. KUK adalah penentu bagi hidup matinya UKM yang

diharapkan menjadi sebuah solusi bagi masalah perekonomian kini. Tanpa

KUK maka UKM akan kehilangan potensi untuk tumbuh dan berkembang

dikarenakan support utama berdirinya UKM adalah KUK, jadi keduanya tidak

5

bisa terlepas. Perkembangan, porsi serta penentu dari alokasi KUK oleh bank-

bank umum di Indonesia harus selalu diperhatikan. Perhatian kepadanya

membutuhkan cara-cara khusus dan intensif sehingga selalu terpantau yaitu

faktor-faktor dimana situasi dan kondisi yang menciptakan pengaruh

hubungan antara alokasi KUK yang teralokasikan dengan sektor riil ekonomi

UKM.

Bagaimana perkembangan suku bunga, inflasi dan penghimpuna dana

masyarakat serta kredit terhadap UMKM selama ini, terutama sejak krisis

ekonomi melanda Indonesia, sangat menarik untuk diketahui. Independensi

Bank Sentral Indonesia menjadikan lembaga itu sebagai satu-satunya

pengendali pasar uang.

Berdasarkan hasil pengamatan lembaga perbankan, permintaan kredit

selalu berubah. Perubahan ini diakibatkan oleh perubahan suku bunga dari

tahun ke tahun sebagai indikasi perubahan konnsumtif, baik kebutuhan

primer, sekunder maupun tersier. Perubahan pola konsumtif ini akan

berdampak pada perubahan harga.

B. Perumusan Masalah

Berdasarkan uraian latar belakang masalah, perumusan masalah penelitian ini

antara lain:

1. Apakah tingkat laju inflasi berpengaruh terhadap tingkat suku bunga kredit

(pinjaman) bank – bank umum di Surakarta periode Tahun 2002 – 2010?

6

2. Apakah tingkat laju inflasi berpengaruh terhadap jumlah dana yang

dihimpun bank – bank umum di Surakarta periode Tahun 2002 – 2010?

3. Apakah tingkat laju inflasi berpengaruh terhadap alokasi dana KUK oleh

bank – bank umum di Surakarta periode Tahun 2002 – 2010?

4. Apakah jumlah dana yang dihimpun berpengaruh terhadap alokasi dana

KUK oleh bank – bank umum di Surakarta periode Tahun 2002 – 2010 ?

5. Apakah tingkat suku bunga kredit (pinjaman) berpengaruh terhadap

alokasi dana KUK oleh bank – bank umum di Surakarta periode Tahun

2002 – 2010?

6. Apakah produk domistik regional bruto (PDRB) berpengaruh terhadap

alokasi dana KUK oleh bank – bank umum di Surakarta periode Tahun

2002 – 2010?

7. Apakah jumlah dana yang dihimpun, tingkat suku bunga, tingkat laju

inflasi dan PDRB secara simultan berpengaruh terhadap alokasi dana KUK

oleh bank – bank umum di Surakarta periode Tahun 2002 – 2010?

C. Tujuan Penelitian

Berdasarkan uraian latar belakang dan perumusan masalah, tujuan penelitian

ini antara lain untuk mengetahui pengaruh :

1. Tingkat laju inflasi berpengaruh terhadap tingkat suku bunga kredit

(pinjaman) bank – bank umum di Surakarta periode Tahun 2002 – 2010?

2. Tingkat laju inflasi berpengaruh terhadap jumlah dana yang dihimpun

bank – bank umum di Surakarta periode Tahun 2002 – 2010?

7

3. Tingkat laju inflasi berpengaruh terhadap alokasi dana KUK oleh bank –

bank umum periode di Surakarta Tahun 2002 – 2010.

4. Jumlah dana yang dihimpun berpengaruh terhadap alokasi dana KUK oleh

bank – bank umum di Surakarta periode Tahun 2002 – 2010.

5. Tingkat suku bunga kredit (pinjaman) berpengaruh terhadap alokasi dana

KUK oleh bank – bank umum di Surakarta periode Tahun 2002 – 2010.

6. Produk domistik regional bruto (PDRB) berpengaruh terhadap alokasi

dana KUK oleh bank – bank umum di Surakarta periode Tahun 2002 –

2010?

7. Jumlah dana yang dihimpun, tingkat suku bunga, tingkat laju inflasi dan

PDRB secara simultan berpengaruh terhadap alokasi dana KUK oleh bank

– bank umum periode di Surakarta Tahun 2002 – 2010.

D. Manfaat Penelitian

1. Bagi Perusahaan

Hasil penelitian ini diharapkan dapat memberikan referensi kepada bank –

bank umum di Kabupaten Surakarta dalam membuat kebijakan pemberian

kredit kepada usaha kecil dan menengah.

2. Bagi Penelitian kedepan

Hasil Penelitian ini diharapkan dapat dijadikan sebagai bahan masukan

bagi peneliti lain untuk mengadakan penelitian lebih lanjut tentang kredit

usaha kecil.

8

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritik

1 Kredit Untuk KUK

a. Pengertian Kredit

Menurut yang diungkapkan Kasmir (2004), kata kredit berasal

dari kata Yunani “Credere” yang berarti kepercayaan atau berasal dari

bahasa Latin “Creditum” yang berarti kepercayaan akan kebenaran.

Pengertian tersebut kemudian dibakukan oleh pemerintah dengan

dikeluarkan Undang-Undang Pokok Perbankan No. 14 Tahun 1967

bab 1 pasal 1,2 yang merumuskan pengertian kredit sebagai berikut :

“Kredit adalah penyediaan uang atau yang disamakan dengan itu berdasarkan persetujuan pinjam meminjam antara bank dengan lain pihak peminjam berkewajiban melunasi hutangnya setelah jangka waktu tertentu dengan jumlah bunga yang telah ditentukan”.

Selanjutnya pengertian kredit tersebut disempurnakan lagi dalam

Undang- Undang No. 7 Tahun 1992 tentang Perbankan. Sebagaimana

telah diubah dengan Undang-Undang No. 10 Tahun 1998, yang

mendefinisikan pengertian kredit adalah :

“Kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu berdasarkan persetujuan atau kesepakatan pinjam meminjam untuk melunasi hutangnya setelah jangka waktu tertentu dengan jumlah bunga”.

8

9

b. Jenis-Jenis Kredit

Beragamnya jenis usaha, menyebabkan beragam pula

kebutuhan akan dana. Kebutuhan dana yang beragam menyebabkan

jenis kredit juga menjadi beragam. Hal ini disesuaikan dengan

kebutuhan dana yang diinginkan nasabah. Dalam praktiknya kredit

yang diberikan bank umum dan bank perkreditan rakyat untuk

masyarakat terdiri dari berbagai jenis. Secara umum jenis-jenis kredit

dapat dilihat dari berbagai segi antara lain: (Kasmir, 2004)

1) Segi Kegunaan

a) Kredit Investasi

Kredit investasi merupakan kredit jangka panjang yang

biasanya digunakan untuk keperluan perluasan usaha atau

membangun proyek/pabrik baru atau untuk keperluan

rehabilitas.

b) Kredit Modal Kerja

Kredit modal kerja merupakan kredit yang digunakan untuk

keperluan meningkatkan produksi dalam operasionalnya.

2) Segi Tujuan Kredit

a) Kredit Produktif

Kredit yang digunakan untuk meningkatkan usaha atau

produksi atau investasi. Kredit ini diberikan untuk

menghasilkan barang atau jasa.

10

b) Kredit Konsumtif

Kredit yang digunakan untuk dikonsumsi secara pribadi. Dalam

kredit ini tidak ada pertambahan barang dan jasa yang

dihasilkan, karena memang untuk digunakan atau dipakai

seseorang ataubadan usaha.

c) Kredit Perdagangan

Merupakan kredit yang diberikan kepada pedagang dan

digunakan untuk membiayai aktivitas dan perdagangannya

seperti untuk membeli barang dagangan yang pembayarannya

diharapkan dari hasil penjualan barang dagangan tersebut.

Kredit ini sering diberikan kepada supplier atau agen-agen

perdagangan yang akan membeli barang dalam jumlah besar.

3) Segi Jangka Waktu

a) Kredit Jangka Pendek

Merupakan kredit yang memiliki jangka waktu kurang dari 1

tahun atau paling lama 1 tahun dan biasanya digunakan untuk

keperluan modal kerja.

b) Kredit Jangka Menengah

Jangka waktu berkisar antara 1 tahun sampai dengan 3 tahun

dan biasanya kredit ini digunakan untuk melakukan investasi.

Sebagai contoh kredit untuk pertanian seperti apel, atau

peternakan sapi.

11

c) Kredit Jangka Panjang

Merupakan kredit yang masa pengembaliannya paling panjang.

Kredit jangka panjang waktu pengembaliannya diatas 3 tahun

atau 5 tahun. Biasanya kredit ini untuk investasi jangka

panjang.

4) Segi Jaminan

a) Kredit Dengan Jaminan

Merupakan kredit yang diberikan dengan suatu jaminan.

Jaminan tersebut dapat berbentuk barang berwujud atau tidak

berwujud atau jaminan orang. Artinya setiap kredit yang

diberikan akan dilindungi minimal senilai jaminan atau untuk

kredit tertentu harus melebihi jumlah kredit yang diajukan

calon debitur.

b) Kredit Tanpa Jaminan

Merupakan kredit yang diberikan tanpa jaminan barang atau

orang tertentu. Kredit jenis ini diberikan dengan melihat

prospek usaha, karakter serta loyalitas atau nama baik calon

debitur selama berhubungan dengan bank atau pihak lain.

5) Dilihat Dari Segi Sektor

a) Kredit pertanian, merupakan kredit yang dibiayai untuk sektor

perkebunan atau pertanian, sektor usaha pertanian dapat berupa

jangka pendek atau jangka panjang.

12

b) Kredit peternakan, merupakan kredit yang diberikan untuk

sektor peternakan baik jangka pendek maupun jangka panjang.

Untuk jangka pendek misalnya peternakan ayam dan jangka

panjang peternakan kambing.

c) Kredit industri, merupakan kredit yang diberikan untuk

membiayai industri, baik industri kecil, industri menengah atau

industri besar.

d) Kredit pertambangan, merupakan kredit yang diberikan kepada

usaha tambang. Jenis usaha tambang yang dibiayai biasanya

dalam jangka panjang, seperti tambang emas, minyak.

e) Kredit pendidikan, merupakan kredit yang diberikan untuk

membangun sarana dan prasarana pendidikan atau dapat pula

berupa kredit untuk para mahasiswa.

f) Kredit profesi, merupakan kredit yang diberikan kepada para

kalangan profesional seperti dosen, pengacara, dokter.

g) Kredit perumahan, yaitu kredit untuk membiayai pembangunan

atau pembelian perumahan dan biasanya berjangka

waktu panjang.

c. Pengertian dan Jenis Kredit Usaha Kecil ( KUK )

Menurut Kasmir, (2004) pengertian jenis – jenis – jenis kredit usaha

kecil adalah:

1) KUK adalah kredit atau pembiayaan dari bank untk investasi dan

atau modal kerja, yang diberikan dalam rupiah dan atau valuta

13

asing kepada nasabah usaha kecil dengan plafond kredit

keseluruhan maksimal Rp. 500.000.000,- (lima ratus juta rupiah)

untuk membiayai usaha yang produktif.

2) KUK-Kredit Investasi adalah kredit jangka menengah/panjang

yang diberikan kepada (calon) debitur untuk membiayai barang-

barang modal dalam rangka rehabilitasi, modernisasi, perluasan

ataupun pendirian proyek baru, dengan jangka waktu maksimal 10

tahun.

3) KUK-Kredit Modal Kerja adalah kredit yang diberikan untuk

memenuhi kebutuhan modal kerja yang habis dalam satu siklus

usaha.

4) KUK-Kredit Modal Kerja Kontraktor Adalah kredit yang diberikan

untuk memenuhi kebutuhan modal kerja khusus bagi usaha jasa

kontraktor yang habis dalam satu siklus usaha.

5) KUK-Channeling Adalah Kredit Modal Kerja atau Kredit Investasi

yang diberikan melalui kerjasama dengan Lembaga pembiayaan

atau Bank Umum lainnya.

2 Jumlah Penghimpunan Dana Bank

Bank dikenal sebagai lembaga keuangan yang kegiatan utamanya

menerima simpanan tabungan, deposito, dan giro (Kasmir, 2004).

Kemudian bank juga dikenal sebagai tempat untuk meminjam uang

(kredit) bagi masyarakat yang membutuhkan. Disamping itu bank juga

14

dikenal sebagai tempat untuk meukar uang, memindahkan uang atau

menerima segala macam bentuk pembayaran dan setoran seperti

pembayaran listrik, telepon, air, pajak, uang kuliah dan yang lain.

Tiap bank berbeda dalam penetapan saldo minimal simpanan

tabungannya (termasuk juga giro dan deposito), ada yang dalam jumlah

yang kecil, dan ada juga yang dalam jumlah besar. Ini dikarenakan

regulasi perbankan yang bersangkutan, yang sudah tentu berbeda dengan

bank-bank yang lain. Namun demikian secara administratif berkas-berkas

yang diperlukan dalam praktek simpan-menyimpan dana pada bank adalah

sama.

Berkaitan dengan fungsi bank untuk menyalurkan dana pada

masyarakat untuk meminjamkan uang (kredit) pada masyarakat sangat

terkait, dan tergantung dari seberapa besar jumlah dana yang dihimpun

oleh bank. Bank yang mempunyai kapasitas jumlah penghimpunan dana

yang besar, tentunya berasal dari jumlah simpanan yang mereka peroleh

dari masyarakat, baik dalam bentuk tabungan, deposito dan giro. Dana

masyarakat yang dihimpun bank berasal dari instrumen (rangsangan)yang

dilakukan oleh bank pada masyarakat. Rangsangan tersebut bisa dalam

bentuk suku bunga simpanan (tabungan) yang menarik/tinggi. Selain itu

juga bisa dikarenakan fasilitas yang lengkap, kenyamanan pelayanan,

reputasi(nama) yang baik/dipercaya, dan manajemennya yang baik. Hal-

hal ini dapat membuat masyarakat semakin banyak menanamkan dananya

pada bank tersebut. Semakin banyak masyarakat menanamkan dananya

15

pada bank (menabung), baik dalam bentuk tabungan, depsito dan giro

maka akan semakin banyak jumlah dana yang dihimpun oleh bank

(Kasmir, 2004).

Semakin banyak jumlah dana yang dihimpun bank, sudah tentu

bank akan semakin gencar dalam menyalurkan dananya (kredit) pada

masyarakat baik itu kredit properti, ritel, menengah, besar, khususnya

KUK (Kredit Usaha Kecil). Ini dikarenakan regulasi pemerintah (Bank

Indonesia) yang mewajibkan bank-bank diseluruh Indonesia agar

menyalurkan minimal 20 % dari total pangsa pasar kreditnya khusus untuk

kredit usaha kecil (KUK).

Bank dalam menyalurkan kredit pada masyarakat tentunya

bertujuan untuk membayar bunga simpanan masayarakat yang

menanamkan dananya pada bank tersebut, disamping juga untuk

mendapatkan keuntungan. Selain itu juga terkait dengan regulasi

perbankan yang menyatakan bahwa bank adalah sebagai lembaga yang

bertugas utnuk menghimpun dana dari masyarakat, dan menyalurkannya

kembali pada masyarakat (Kasmir, 2004).

3 Suku Bunga Kredit (Pinjaman)

Setiap masyarakat yang melakukan interaksi dengan bank, baik

interaksi dalam bentuk simpanan, maupun pinjaman (kredit), akan selalu

terkait, dan dikenakan dengan yang namanya bunga (Kasmir, 2004). Bagi

masyarakat yang menanamkan dananya pada bank, baik itu simpanan

16

tabungan, deposito dan giro akan dikenai suku bunga simpanan (dalam

bentuk %). Suku bunga ini merupakan rangsangan dari bank agar

masyarakat mau menanamkan dananya pada bank. Semakin tinggi suku

bunga simpanan , maka masyarakat akan semakin giat untuk menanamkan

dananya pada bank, dikarenakan harapan mereka untuk memperoleh

keuntungan. Dan begitu sebaliknya, semakin rendah suku bunga

simpanan, maka minat masyarakat dalam menabung akan berkurang.sebab

masyarakat berpandangan tingkat keuntungan yang akan mereka peroleh

dimasa yang akan datang dari bunga adalah kecil.

Berbeda halnya dengan suku bunga pinjaman (kredit). Suku

bunga ini dikenakan pada masyarakat yang ingin meminjam dana pada

bank. Suku bunga kredit ini sangat tergantung dari jenis kredit yang

diinginkan. Semakin tinggi bank mengenakan suku bunga kredit, minat

masyarakat untuk meminjam kredit semakin berkurang, sebab mereka

dihadapkan dengan jumlah pembayaran kredit ditambah bunga yang

tinggi. Dan ini memberatkan masyarakat yang bersangkutan dalam

meminjam kredit, dan melunasi kreditnya dimasa yang akan datang.

Namun sebaliknya, apabila bank mengenakan suku bunga kredit

(pinjaman) yang rendah maka minat masyarakat dalam meminjam kredit

bertambah besar, khususnya kredit usaha kecil (KUK). Dengan semakin

rendahnya suku bunga kredit, khususnya kredit untuk usaha kecil, maka

akan memicu pertumbuhan, dan perkembangan jumlah usaha kecil, yang

berarti dapat mengurangi jumlah pengangguran. Sebab bagaimanapun juga

17

usaha kecil selama ini dikenal sebagai penopang jumlah tenaga kerja di

Indonesia yang semakin melimpah, dan agar tidak menganggur. Secara

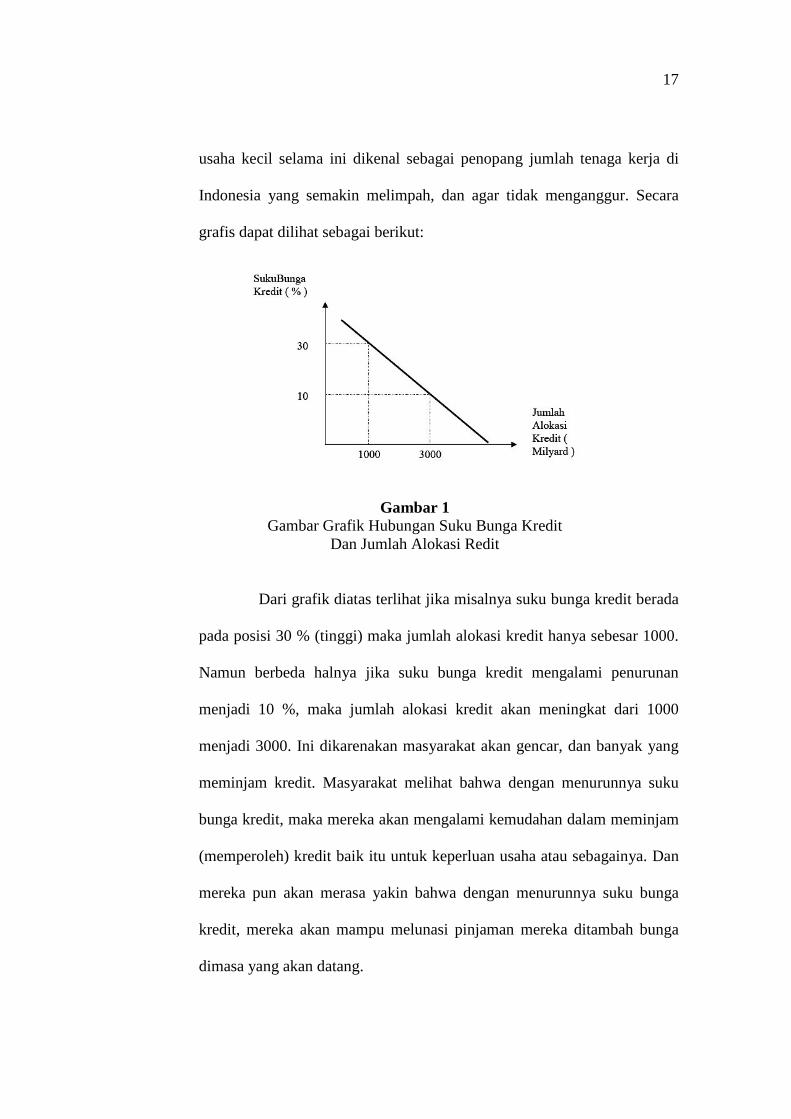

grafis dapat dilihat sebagai berikut:

Gambar 1 Gambar Grafik Hubungan Suku Bunga Kredit

Dan Jumlah Alokasi Redit

Dari grafik diatas terlihat jika misalnya suku bunga kredit berada

pada posisi 30 % (tinggi) maka jumlah alokasi kredit hanya sebesar 1000.

Namun berbeda halnya jika suku bunga kredit mengalami penurunan

menjadi 10 %, maka jumlah alokasi kredit akan meningkat dari 1000

menjadi 3000. Ini dikarenakan masyarakat akan gencar, dan banyak yang

meminjam kredit. Masyarakat melihat bahwa dengan menurunnya suku

bunga kredit, maka mereka akan mengalami kemudahan dalam meminjam

(memperoleh) kredit baik itu untuk keperluan usaha atau sebagainya. Dan

mereka pun akan merasa yakin bahwa dengan menurunnya suku bunga

kredit, mereka akan mampu melunasi pinjaman mereka ditambah bunga

dimasa yang akan datang.

18

Pembebanan besarnya suku bunga kredit dibedakan kepada jenis

kreditnya (Kasmir, 2004). Pembebanan disini maksudnya metode

perhitungan yang akan digunakan, sehingga mempengaruhi jumlah bunga

yang akan dibayar. Jumlah bunga yang dibayar akan mempengaruhi

jumlah angsuran perbulannya. Dimana jumlah angsuran terdiri dari hutang

pokok pinjaman ditambah bunga.

Metode pembebanan suku bunga kredit yang dimaksud adalah

sebagai berikut:

1) Sliding Rate

Pembebanan bunga setiap bulan dihitung dari sisa

pinjamannya, sehingga jumlah bunga yang dibayar nasabah setiap

bulan menurun seiring dengan turunnya pokok pinjaman. Akan tetapi

pembayaran pokok pinjaman setiap bulan sama. Cicilan nasabah

(pokok pinjaman ditambah bunga) otomatis dari bulan ke bulan

semakin menurun. Jenis Sliding Rate ini biasanya diberikan kepada

sektor-sektor produktif seperti pengusaha, tidak terkecuali pengusaha

kecil. Ini dilakukan dengan maksud si nasabah merasa tidak terbebani

terhadap pinjamannya.

2) Flate Rate

Pembebanan bunga setiap bulan tetap dari jumlah pinjamannya,

demikian pula pokok pinjaman setiap bulan juga dibayar sama,

sehingga cicilan setiap bulan sama sampai kredit tersebut lunas. Jenis

flate rate ini diberikan kepada kredit yang bersifat konsumtif seperti

19

pembelian rumah tinggal, pembelian mobil pribadi, atau kredit

konsumtif lainnya.

3) Floating Rate

Jenis ini membebankan bunga dikaitkan dengan bunga yang

ada dipasar uang, sehingga bunga yang dibayar setiap bulan sangat

tergantung dari bunga pasar uang pada bulan tersebut. Jumlah bunga

yang dibayarkan dapat lebih tinggi atau lebih rendah dari bulan yang

bersangkutan. Pada akhirnya hal ini juga berpengaruh terhadap

cicilannya setiap bulan.

4 Inflasi

a. Pengertian Inflasi

Definisi inflasi banyak ragamnya seperti yang dapat kita

temukan dalam literatur ekonomi. Keanekaragaman definisi

(pengertian) tersebut terjadi karena luasnya pengaruh inflasi terhadap

berbagai sektor perekonomian. Hubungan yang erat, dan luas antara

inflasi, dan berbagai sektor perekonomian tersebut melahirkan

berbagai perbedaan pengertian, dan persepsi tentang inflasi. Demikian

pula dalam memformulasikan kebijakan-kebijakan untuk solusinya.

Namun pada prinsipnya masih terdapat beberapa kesatuan pandangan

bahwa inflasi merupakan suatu fenomena, dan dilema ekonomi. Inflasi

adalah suatu keadaan yang mengindikasikan semakin melemahnya

daya beli yang diikuti dengan semakin merosotnya nilai riil mata uang

suatu negara (Khalwaty, 2000).

20

Laju pertumbuhan inflasi harus selalu diwaspadai, dan

dikendalikan karena:

1) Inflasi berdampak luas terhadap berbagai sektor kehidupan,

sehingga perlu dicermati terutama oleh praktisi ekonomi, dan

bisnis.

2) Inflasi yang tinggi mempunyai pengaruh agregatif terhadap

perekonomian makro sebagai faktor eksternal dunia industri serta

bedampak luas pula terhadap sektor perekonomian mikro yang

merupakan faktor internal dunia bisnis.

3) Industri yang berorientasi ekspor akan semakin kurang kompetitif

dipasaran global, dan bahkan dipasaran nasional jika terjadi inflasi

yang tinggi. Biaya faktor-faktor produksi semakin mahal hingga

menimbulkan ekonomi biaya tinggi. Hal ini semakin memberatkan

negara-negara yang menganut sistem ekonomi terbuka.

4) Kemerosotan produksi baik yang berorientasi pada ekspor maupun

untuk pasaran domestik akan meningkatkan laju pertumbuhan

anggka pengangguran yang sangat berbahaya bagi stabilitas

perekonomian negara.

5) Inflasi yang tinggi akan melemahkan daya beli masyarakat

terutama terhadap produksi dalam negri yang selanjutnya dapat

mngurangi kepercayaan masyarakat terhadap nilai mata uang

nasional.

21

6) Inflasi yang tinggi akan semakin menumbuh-suburkan korupsi,

manipulasi dan kolusi dikalangan elit pemerintahan dengan

kalangan konglomerat yang membuat kepercayaan terhadap

kewibawaan pemerintah semakin merosot.

7) Inflasi yang tinggi akan mendorong para pemodal nasional untuk

menanamkan modalnya keluar negri, dan bahkan para pengusaha

akan merealokasikan industrinya ke luar negri yang

perekonomiannya lebih stabil. Jika hal ini terjadi, perekonomian

nasional akan terus memanas, dan hancur. Industri semakin tidak

kompetitif, dan tidak mampu menarik investor asing untuk

menanamkan modalnya.

b. Pengaruh Inflasi

Inflasi yang terus belanjut apalagi sampai melampaui angka

dua digit dapat berpengaruh terhadap distribusi pendapatan, dan

alokasi faktor produksi nasional. Dampak terhadap distribusi

pendapatan disebut Equity Effect, sedangkan dampak terhadap alokasi

faktor produksi, dan produksi nasional disebut Efficiency Effect .

Equity Effect, adalah dampak inflasi terhadap pendapatan.

Dampak inflasi terhadap pendapatan bersifat tidak merata, ada yang

mengalami kerugian terutama mereka yang berpenghasilan tetap, dan

ada pula kelompok yang mengalami keuntungan dengan adanya

inflasi. Mereka yang berpenghasilan tetap akan mengalami penurunan

nilai riil dari penghasilannya, sehingga daya belinya menjadi lemah.

22

Demikian juga terhadap orang-orang yang gemar menumpuk kekayaan

dalam bentuk uang tunai akan sangat menderita, dan mengalami

kerugian besar dengan adanya inflasi. Pemilik modal yang

meminjamkan modalnya dengan bunga lebih rendah daripada tingkat

inflasi juga akan mengalami kerugian. Sebaliknya, dengan terjadinya

inflasi, kelompok-kelompok yang mendapatkan keuntungan adalah

mereka yang memperoleh kenaikan atau peningkatan pendapatan

dengan tingkat presentase yang lebih besar daripada tingkat inflasi,

atau mereka yang mempunyai kekayaan tidak dalam bentuk uang

tunai. Nilai kekayaan tersebut akan naik, karena harganya semakin

mahal dengan presentase lebih besar dari tingkat inflasi. Selain itu

inflasi juga akan mengakibatkan terjadinya perubahan pada distribusi

pendapatan, dan atau kekayaan masyarakat.

Efficiency Effet, inflasi selain berpengaruh terhadap pendapatan

masyarakat, dan rumah tangga perusahaan karena lemahnya daya beli

masyarakat, juga berpengaruh terhadap biaya produksi. Harga-harga

faktor produksi akan terus meningkat, sehingga dapat merubah pola

alokasi faktor-faktor produksi. Inflasi yang tinggi jika tidak diikuti

dengan peningkatan effisiensi terhadap biaya produksi akan

meningkatkan harga-harga produk. Sedangkan disisi lain daya beli

masyarakat lemah yang akan menyebabkan harga produk semakin

tidak kompetitif. Keadaan demikian sudah merupakan awal dari

kebangkrutan.

23

Output Effect, anilisis terhadap equity effect, dan efficiency

effect berdasarkan asumsi bahwa output dalam keadaan tetap (cateris

paribus). Berbeda halnya dengan analisis output effect. Analisis output

effect adalah analisis tentang inflasi terhadap keluaran (output), dimana

output di asumsikan sebagai variabel terikat (dependen).

Inflasi dinilai dapat meningkatkan produksi dengan asumsi

bahwa produksi akan mengalami kenaikan mendahului kenaikan upah

atau gaji para pekerja. Kenaikan harga produksi mengakibatkan

terjadinya keuntungan (laba) yang diterima produsen. Jadi syaratnya

adalah kenaikan harga produksi atau kenaikan harga-harga faktor

produksi. Keuntungan yang telah dinikmati produsen tersebut akan

mendorong produsen untuk terus meningkatkan produksinya. Jika

tingkat inflasi tinggi melebihi dua digit dan berlangsung dalam waktu

lama (jangka panjang), maka biaya produksi akan naik pula, dan

akibatya keuntungan yang telah dinikmati produsen akan menjadi

berkurang. Karena keuntungan terus berkurang sementara biaya

produksi terus bertambah, akhirnya produsen akan mengurangi

produksinya sampai batas tertentu yang dianggap aman atau masih

dinilai memungkinkan untuk terus melanjutkan usahanya. Jika dinilai

sudah tidak menguntungkan lagi, keputusan yang terbaik adalah

menghentikan produksi. Jika penghentian produksi terpaksa dilakukan,

para pekerja terpaksa pula berhenti bekerja. Dan pada akhirnya

berdampak pada pengangguran.

24

Didalam teori kuantitas, dijelaskan bahwa sumber utama

terjadinya inflasi adalah karena kelebihan permintaan (demand)

sehingga uang yang beredar di masyarakat bertambah banyak

(Khalwaty, 2000). Teori kuantitas membedakan sumber inflasi

menjadi dua, yakni “Demand Pull Inflation”, dan “ Cost Push

Inflation” .

Demand Pull Inflation terjadi karena adanya kenaikan

permintaan agregatif (bersifat menyeluruh) dimana kondisi produksi

telah berada pada kesempatan kerja penuh (full employment). Kenaikan

kesempatan agregatif selain dapat menaikan harga-harga juga dapat

meningkatkan produksi. Jika kondisi produksi telah berada pada

kesempatan kerja penuh, maka kenaikan permintaan tidak lagi

mendorong kenaikan out put, tetapi hanya mendorong kenaikan harga-

harga yang biasa disebut inflasi murni (Pure Inflation). Secara grafis

dapat dilihat berikut ini:

Gambar 2 Gambar Grafik Demand Pulll Inflation

25

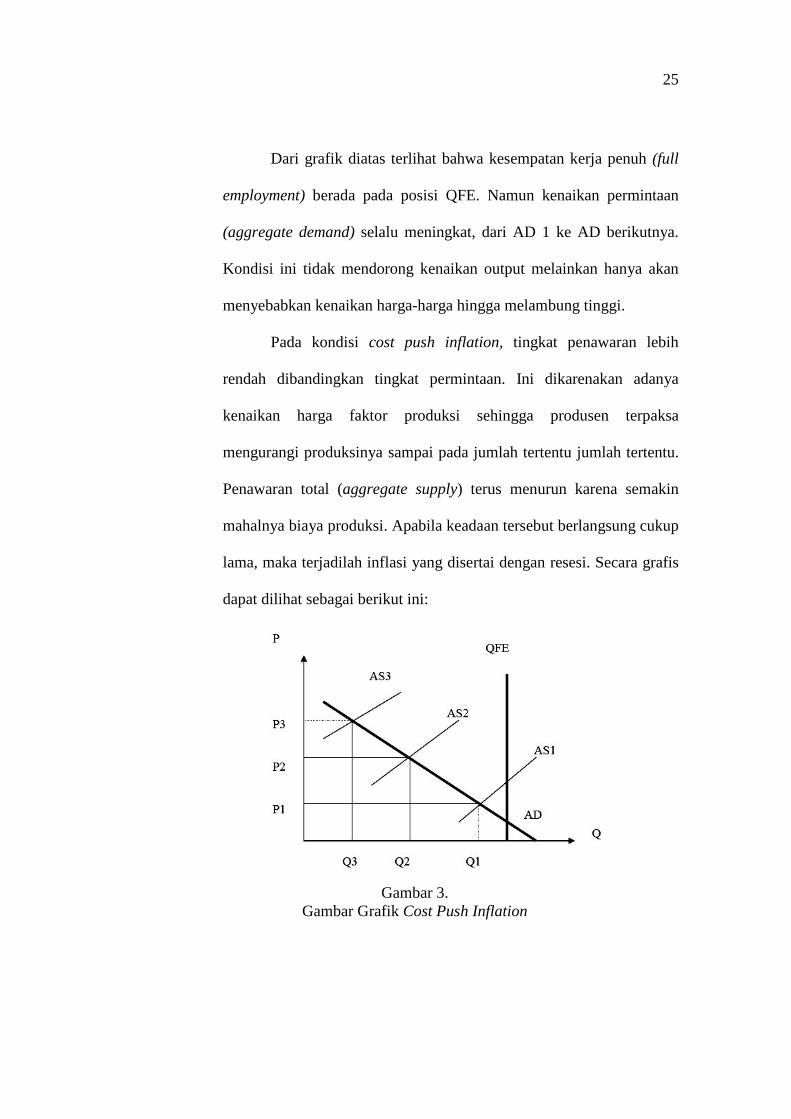

Dari grafik diatas terlihat bahwa kesempatan kerja penuh (full

employment) berada pada posisi QFE. Namun kenaikan permintaan

(aggregate demand) selalu meningkat, dari AD 1 ke AD berikutnya.

Kondisi ini tidak mendorong kenaikan output melainkan hanya akan

menyebabkan kenaikan harga-harga hingga melambung tinggi.

Pada kondisi cost push inflation, tingkat penawaran lebih

rendah dibandingkan tingkat permintaan. Ini dikarenakan adanya

kenaikan harga faktor produksi sehingga produsen terpaksa

mengurangi produksinya sampai pada jumlah tertentu jumlah tertentu.

Penawaran total (aggregate supply) terus menurun karena semakin

mahalnya biaya produksi. Apabila keadaan tersebut berlangsung cukup

lama, maka terjadilah inflasi yang disertai dengan resesi. Secara grafis

dapat dilihat sebagai berikut ini:

Gambar 3. Gambar Grafik Cost Push Inflation

26

Grafik diatas menunjukan proses kenaikan biaya produksi, dan

harga produksi serta penurunan jumlah produksi total secara terus

menerus, akibatnya terjadilah cost push inflation. Kenaikan biaya

produksi akan menggeser kurva penawaran total dari AS1 menjadi

AS2. dampaknya harga produksi juga mengalami kenaikan dari P1

menjai P2 dan produksi total turun dari QFE menjadi Q2. Kenaikan

harga yang terus berlanjut tersebut akan menggeser kurva AS2 menjadi

AS3, sedang harga mengalami kenaikan dari P2 menjadi P3 ,dan

produksi akan turun dari Q1 dan menjadi Q2. Kondisi demikian

disebut dengan cost push inflation.

Tingkat laju inflasi sangat berpengaruh pada kondisi

perekonomian, khususnya kegiatan perbankan. Kondisi laju inflasi

yang tinggi menyebabkan pemerintah (Bank Indonesia) mengeluarkan

regulasi untuk menaikan suku bunga simpanan bank-bank di

Indonesia. Ini dalam rangka agar inflasi dapat terkendali.

Akibat lainnya adalah bank-bank terpaksa menaikan suku

bunga pinjamannya (kredit). Ini dilakukan bank agar bank tidak

mengalami negative spread. Negative spread adalah suatu kondisi

dimana suku bunga simpanan lebih tinggi, dari suku bunga kredit

(seperti yang dialami Indonesia saat krisis). Apabila ini terjadi maka

bank-bank akan kesulitan dalam menjalankan aktivitasnya. Disatu sisi

bank wajib membayar bunga simpanan pada masyarakat yang tinggi,

namun disisi lain penerimaan (margin keuntungan) bank dari kredit

27

juga menurun. Sebab pada saat itu suku bunga kredit sudah dinaikan

sedemikian tingginya, dan sangat memeberatkan, dan merugikan

masyarakat. Khususnya perekonomian Indonesia.

Berdasarkan pengalaman tersebut, maka bank-bank tidak mau

mengalami negative spread, sehigga pada saat suku bunga simpanan

dinaikan oleh pemerintah dalam hal ini adalah BI sebagai pengendali

inflasi, maka bank-bank akan dengan sendirinya menaikan suku buga

kreditnya (pinjaman). Apabila suku bunga kredit naik maka sudah

otomatis minat masyarakat untuk meminjam kredit semakin menurun,

berarti jumlah alokasi kreditpun menurun, termasuk kredit untuk usaha

kecil (KUK).

B. Penelitian Terdahulu

Ada beberapa penelitian yang pernah dilakukan sebelumnya oleh

beberapa peneliti tentang KUK dan UKM.

1 Erwin (1998)

Penelitian Tentang Penyaluran KUK di Indonesia (1990-1995)

tersebut ditulis dengan tema KUK dan UKM, tentang penyaluran KUK di

Indonesia yang dilakukan dengan sampel yang diambil tahun 1990-1995.

Variabel dependen dalam penelitian tersebut adalah alokasi KUK di

Indonesia, sedangkan variabel independen penelitian tersebut yaitu jumlah

dana yang dihimpun bank, volume PDB. Menggunakan OLS dengan

mencari tahu hubugan variabel independen tersebut terhadap variabel

28

dependennya. Dalam penelitian tersebut juga menganalisis hubungan

antara inflasi dengan tingkat suku bunga deposito.

Penelitian tersebut kemudian menghasilkan beberapa kesimpulan

sebagai berikut:

1) Variabel independen jumlah dana yang dihimpun bank berpengaruh

positif dan signifikan terhadap variabel dependen alokasi KUK

2) Variabel inflasi tidak berpengaruh signifikan terhadap tingkat suku

bunga deposito.

3) Variabel independen PDB riil berpengaruh signifikan terhadap variabel

dependen alokasi KUK

Penelitian Erwin (1998) menggunakan data tahun 1990 sampai

dengan tahun 1995, seperti yang telah kita ketahui penelitian diatas

dilakukan sebelum terjadinya krisis ekonomi 1998. Dengan mengadakan

penelitian yang serupa pada area yang sama paska krisis ekonomi 1998

diharapkan dapat memperbaharui informasi tentang KUK dan UKM,

karena pada saat krisis ekonomi 1998 dikhawatirkan sektor riil termasuk

didalamnya adalah KUK menjadi terhambat perkembangannya. Krisis

ekonomi 1998 yang berpangkal pada krisis moneter sangat menghambat

UKM dan alokasi KUK karena inflasi yang tinggi menyebabkan suku

bunga kredit yang tinggi sehingga UKM diperkirakan akan terganggu.

2 Ngatiman (1998)

Penelitian Ngatiman tentang faktor-faktor yang mempengaruhi

penyaluran KUK oleh bank BPD di Yogyakarta tahun 1985-2002.

29

Variabel dependen dari penelitian tersebut adalah alokasi KUK di bank

BPD Yogyakarta, sedangkan variabel independennya adalah jumlah dana

jumlah dana yang terhimpun pada bank BPD Yogyakarta, tingkat suku

bunga kredit dan PDRB.

Penelitian tersebut menganalisis hubungan antara variabel

dependen dengan independennya menggunakan analisis regresi model

OLS. Dengan memperoleh beberapa kesimpulan penting didalamnya

sebagaiberikut ini:

1) Variabel independen jumlah dana yang terhimpun di bank BPD

Yogyakarta ternyata berpengaruh positif dan signifikan terhadap

variabel dependen yaitu alokasi KUK pada bank BPD Yogyakarta

2) Variabel independen Tingkat suku bunga ternyata tidak berpengaruh

secara signifikan terhadap variabel dependen alokasi KUK pada bank

BPD Yogyakarta

3) Variabel independen PDRB ternyata berpengaruh secara signifikan

terhadap variabel dependen alokasi KUK pada bank BPD Yogyakarta

C. Kerangka Pemikiran

Kedua penelitian diatas tidak semua variabel yang dipakai

menggunakan variabel dari sektor perbankan karena kedua penelitian diatas

memasukkan variabel PDRB, data yang diambil dari sektor regional untuk

penelitian yang kedua. Perbedaan dengan kedua penelitian diatas antara laian

periode waktu yang berbeda dan wilayah operasional perbankan yang berbeda

30

pula. Penelitian ini tentang kredit yang pada area yang sama dengan analisis

terfokus kepada sisi kebijakan perbankan. Sisi kebijakan perbankan seperti

jumlah penghimpunan dana, laju tingkat inflasi dan suku bunga kredit

sebenarnya sangat mungkin berpengaruh terhadap kelancaran pengucuran

dana kredit usaha kecil lebih daripada sisi intern pengusaha kecil itu sendiri.

Manajemen yang merupakan salah satu sisi intern pengusaha kecil,

kelebihan dan kekurangannya serta kondisi eksternal seperti halnya PDRB

memang juga memiliki kemungkinan untuk mempengaruhi alokasi KUK,

namun karena KUK merupakan kewajiban moral bagi sektor perbankan

terhadap sektor riil maka layak untuk medapatkan perhatian yang serius.

Sejalan dengan perubahan tatanan perekonomian dunia, khususnya

trend globalisasi, Pemerintah Orba sejak awal tahun 1980-an, pada saat

Soemarlin menjabat sebagai menteri keuangan, pemerintah menyatakan

deregulasi perbankan dan melepas kontrol suku bunga meskipun otoritas

moneter masih di bawah presiden. Deregulasi perbankan berdampak sangat

luas terhadap perekonomian yang terlihat dari kehadiran lembaga bank swasta

yang banyak. Pasar perbankan pada satu sisi sangat bebas dengan suku bunga

mengambang. Krisis ekonomi yang dialami oleh Indonesia sejak 1997

bermula dari krisis perbankan dan keuangan yang pada akhirnya mengubah

segalagalanya dalam kehidupan berbangsa dan bernegara. Kontrol perbankan

sepenuhnya di bawah Bank Sentral sebagai pemegang otoritas moneter tanpa

bisa dicampuri oleh pemerintah sebagai bagian dari reformasi moneter dan

politik Indonesia yang menjatuhkan sistem pemerintahan dan politik

31

sentralistik presiden. Ketika itu, pasar uang menjadi sangat liberal. Tidak ada

satu kekuatanpun yang dapat menentukan tingkat suku bunga, kecuali

permintaan dan penawaran uang. Bank Sentral hanya dapat mengeluarkan

kebijakan sisi moneter, khususnya penawaran uang, untuk mempengaruhi

tingkat suku bunga.

Akibatnya, dunia usaha harus mampu mengakses kredit perbankan

melalui mekanisme pasar. Perkembangan suku bunga Indonesia sangat

menarik dianalisis, terutama sejak Indonesia mengalami krisis pada tahun

1997. Untuk menahan laju inflasi yang melambung sangat tinggi pada tahun

1998-1999, otoritas moneter menggunakan instrumen suku bunga sebagai

pengendali inflasi. Dengan kebijakan moneter yang sangat konstruktif, suku

bunga pada waktu itu melebihi 50% per tahun. Kebijakan konstruksi moneter

tersebut sangat berhasil dan juga sekaligus dapat mengembalikan pamor

pemerintah dan otoritas bank sentral dalam pengelolaan ekonomi makro. Bank

sentral menggunakan instrumen suku bunga untuk mendukung stabilitas

ekonomi makro, khususnya pengendalian inflasi dan kurs. Sejak 2001, sektor

perbankan telah mulai pulih dari krisis, sebagai akibat dari program

penyehatan perbankan, walaupun suku bunga masih cukup tinggi, mencapai

15% per tahun (Nasution, 2004).

Bank adalah sebagai organisasi (Lembaga Keuangan) yang berfungsi

untuk menghimpun dana dari masyarakat dan menyalurkannya kembali pada

masyarakat. Jumlah dana yang dihimpun bank dari masyarakat sudah tentu

berupa simpanan tabungan, deposito dan giro. Semakin tinggi (besar) dana

32

yang dihimpun bank dari masyarakat maka jumlah penghimpunan dana bank

pun akan meningkat. Seiring dengan hal itu bank harus menyalurkan dananya

kembali ke masyarakat dalam bentuk kredit. Dengan demikian semakin tinggi

penghimpunan dana bank maka jumlah alokasi kredit, khususnya kredit

modal kerja akan mengalami peningkatan. Inflasi yang tinggi akan

menyebabkan pemerintah (BI) menaikkan suku bunga simpanan sebagai

pengendali laju inflasi. Seiring dengan meningkatnya suku bunga simpanan

maka bank-bank harus menaikkan suku bunga kredit agar tidak mengalami

negatif spread. Negatif spread adalah suatu kondisi dimana bank-bank

mengalami margin keuntungan yang disebabkan suku bunga kredit lebih

rendah dari suku bunga tabungan (seperti yang dialami indonesia disaat krisis).

Meningkatnya suku bunga kredit (kredit modal kerja) maka

menyebabkan bank mengalami kesulitan dalam mengalokasikan

(menyalurkan) kredit modal kerja, karena masyaraka mempunyai anggapan

bahwa mereka mendapatkan beban yang berat dalam melunasi pinjaman

kreditnya ditambah suku bunga yang besar. Dengan demikian jumlah

alokasi kredit modal kerja akan menurun.

Suku bunga kredit mempunyai andil yang besar terhadap jumlah

alokasi kredit. Semakin tinggi suku bunga kredit maka akan menyebabkan

beban masyarakat dalam melunasi pinjaman kreditnya semakin berat, dan

cendrung untuk mengurangi pinjaman kredit sehingga jumlah alokasi kredit

menurun

33

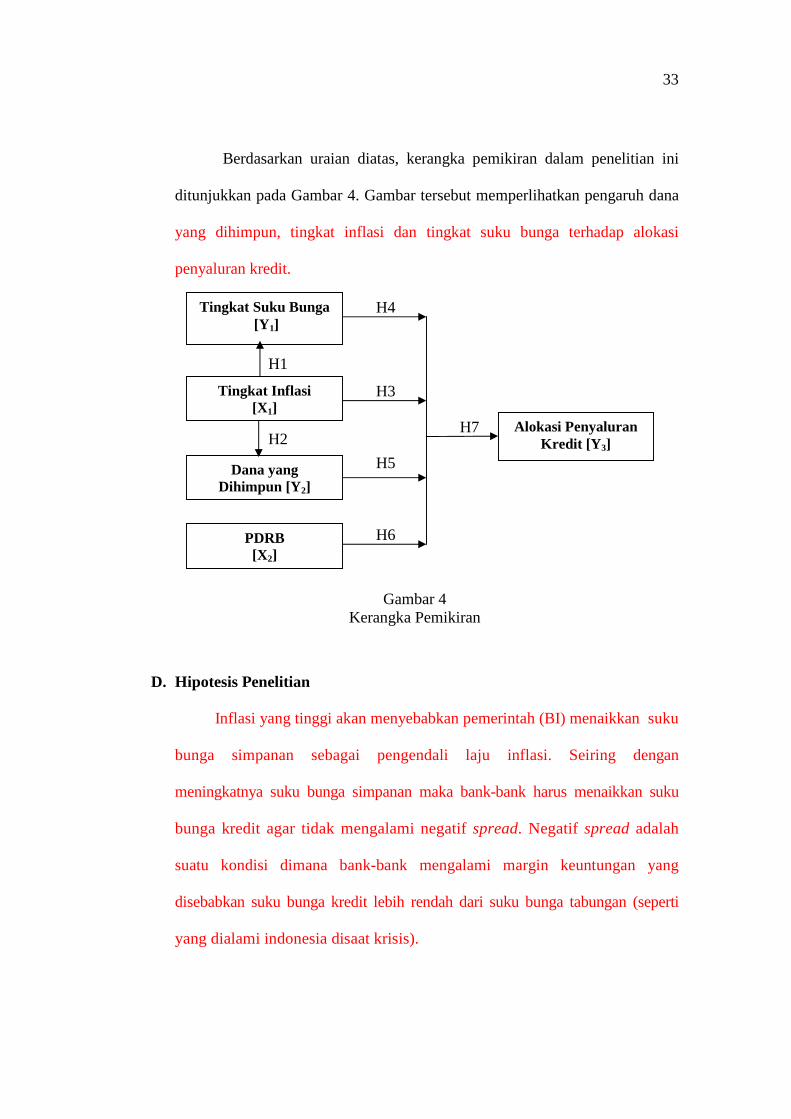

Berdasarkan uraian diatas, kerangka pemikiran dalam penelitian ini

ditunjukkan pada Gambar 4. Gambar tersebut memperlihatkan pengaruh dana

yang dihimpun, tingkat inflasi dan tingkat suku bunga terhadap alokasi

penyaluran kredit.

Gambar 4 Kerangka Pemikiran

D. Hipotesis Penelitian

Inflasi yang tinggi akan menyebabkan pemerintah (BI) menaikkan suku

bunga simpanan sebagai pengendali laju inflasi. Seiring dengan

meningkatnya suku bunga simpanan maka bank-bank harus menaikkan suku

bunga kredit agar tidak mengalami negatif spread. Negatif spread adalah

suatu kondisi dimana bank-bank mengalami margin keuntungan yang

disebabkan suku bunga kredit lebih rendah dari suku bunga tabungan (seperti

yang dialami indonesia disaat krisis).

Alokasi Penyaluran Kredit [Y3]

H4

H3

H5

H6

Tingkat Inflasi [X1]

H7

H1

H2

Tingkat Suku Bunga [Y1]

Dana yang Dihimpun [Y2]

PDRB [X2]

34

Penelitian Erwin (1998) yang menggunakan data tahun 1990 sampai

dengan tahun 1995 mengungkapkan bahwa krisis ekonomi 1998 yang

berpangkal pada krisis moneter sangat menghambat UKM dan alokasi KUK

karena inflasi yang tinggi menyebabkan suku bunga kredit yang tinggi

sehingga UKM diperkirakan akan terganggu. Berdasarkan hal tersebut

hipotesis yang diusulkan dlam penelitian ini adalah:

Hipotesis 1 : Tingkat laju inflasi berpengaruh negatif dan signifikan terhadap

Tingkat suku bunga kredit (pinjaman) oleh bank – bank umum

di Surakarta periode 2002 - 2010.

Suku bunga merupakan rangsangan dari bank agar masyarakat mau

menanamkan dananya pada bank. Semakin tinggi suku bunga simpanan ,

maka masyarakat akan semakin giat untuk menanamkan dananya pada bank,

dikarenakan harapan mereka untuk memperoleh keuntungan. Dan begitu

sebaliknya, semakin rendah suku bunga simpanan, maka minat masyarakat

dalam menabung akan berkurang.sebab masyarakat berpandangan tingkat

keuntungan yang akan mereka peroleh dimasa yang akan datang dari bunga

adalah kecil Erwin (1998). Berdasarkan hal tersebut hipotesis yang diusulkan

dlam penelitian ini adalah:

Hipotesis 2 : Tingkat laju inflasi berpengaruh positif dan signifikan terhadap

Jumlah dana yang dihimpun oleh bank – bank umum di

Surakarta periode 2002 - 2010.

Hipotesis 3 : Tingkat laju inflasi berpengaruh negatif dan signifikan terhadap

alokasi dana KUK oleh bank – bank umum di Surakarta

periode 2002 - 2010.

35

Berbeda halnya dengan suku bunga pinjaman (kredit). Suku bunga ini

dikenakan pada masyarakat yang ingin meminjam dana pada bank. Suku

bunga kredit ini sangat tergantung dari jenis kredit yang diinginkan. Semakin

tinggi bank mengenakan suku bunga kredit, minat masyarakat untuk

meminjam kredit semakin berkurang, sebab mereka dihadapkan dengan

jumlah pembayaran kredit ditambah bunga yang tinggi. Dan ini memberatkan

masyarakat yang bersangkutan dalam meminjam kredit, dan melunasi

kreditnya dimasa yang akan datang. Namun sebaliknya, apabila bank

mengenakan suku bunga kredit (pinjaman) yang rendah maka minat

masyarakat dalam meminjam kredit bertambah besar, khususnya kredit usaha

kecil (KUK). Dengan semakin rendahnya suku bunga kredit, khususnya kredit

untuk usaha kecil, maka akan memicu pertumbuhan, dan perkembangan

jumlah usaha kecil, yang berarti dapat mengurangi jumlah pengangguran

(Ngatiman,1998). Berdasarkan hal tersebut hipotesis yang diusulkan dlam

penelitian ini adalah:

Hipotesis 4 : Tingkat suku bunga kredit (pinjaman) berpengaruh negatif

secara signifikan terhadap alokasi dana KUK oleh bank – bank

umum di Surakarta periode 2002 - 2010.

Jumlah dana yang dihimpun bank dari masyarakat sudah tentu

berupa simpanan tabungan, deposito dan giro. Semakin tinggi (besar) dana

yang dihimpun bank dari masyarakat maka jumlah penghimpunan dana bank

pun akan meningkat. Seiring dengan hal itu bank harus menyalurkan dananya

kembali ke masyarakat dalam bentuk kredit. Dengan demikian semakin tinggi

36

penghimpunan dana bank maka jumlah alokasi kredit, khususnya kredit

modal kerja akan mengalami peningkatan (Ngatman, 1998). Berdasarkan hal

tersebut hipotesis yang diusulkan dlam penelitian ini adalah:

Hipotesis 5 : Jumlah dana yang dihimpun berpengaruh positif dan signifikan

terhadap alokasi dana KUK oleh bank – bank umum di

Surakarta periode 2002 - 2010.

Produk Domestik Regioanl Bruto merupakan jumlah nilai barang dan

jasa akhir yang dihasilkan oleh berbagai unit produksi yang berada di suatu

wilayah atau kabupaten, dengan cara mengurangkan biaya antara dari masing-

masing total produksi bruto dari tiap-tiap kegiatan sub-sektor atau sektor

dalam jangka waktu tertentu. Salah satu kompoenen dari PDRB adalah

pendapatan perkapita masyarakat. Bila tingkat pendapatan rendah, rumah

tangga tidak dapat menabung atau hanya sedikit menabung, karena harus

membelanjakan semua atau sebagian besar pedapatannya untuk memelihara

tingkat kehidupan tertentu atau lebih untuk konsumsi. Pada tingkat pendapatan

lebih tinggi, konsumsi dan tabungan akan lebih besar. Semakin besar

pendapatan, semakin besar pula simpanan yang dilakukan masyarakat. Begitu

juga sebaliknya. Dengan demikian PDRB berpengaruh terhadap jumlah dada

yang dialokasikan untuk kredit.

Hipotesis 6 : PDRB berpengaruh positif dan signifikan terhadap alokasi dana

KUK oleh bank – bank umum di Surakarta periode 2002- 2010.

37

Berdasarakan uraian diatas hipotesis secara simultan pengaruh jumlah dana

yang dihimpun, tingkat suku bunga kredit (pinjaman), tingkat laju inflasi dan

PDRB j terhadap alokasi dana KUK adalah :

Hipotesis 7 : Jumlah dana yang dihimpun, tingkat suku bunga kredit

(pinjaman), tingkat laju inflasi dan PDRB berpengaruh

berpengaruh secara signifikan terhadap alokasi dana KUK oleh

bank – bank umum di Surakarta periode 2002 - 2010.

38

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang dilakukan dalam penelitian ini adalah penelitian

kausal berdasarkan data tahun 2002 – 2010 di Surakarta.

B. Sumber Data

Data yang dipergunakan dalam penelitian ini adalah data sekunder

yang dugunakan dalam penelitian ini adalah data time series (kuartal/3

bulanan) suku bunga, jumlah dana yang dihimpun dan alokasi dana untuk

KUK di Surakarta periode Juni 2002 – Maret 2010. Data diambil dari Statistik

Ekonomi Indonesia (SEKI) yang dipublikasikan oleh Bank Indonesia (BI).

Data PDRB diperoleh dari Laporan BPS Jawa Tengah dengan data kuartal.

C. Analisis Data

1. Uji Hipotesis

Untuk menguji hipotesa ini digunakan analisis regresi double log

linier berganda (Multiple Double Log -Linier Regression). Model regresi

yang digunakan adalah :

Y1 = a0 + a1Ln X1 + e2

Ln Y2 = b0 + b1X1 + e3

Ln Y3 = c0 + c1 Y1 + c2LnY2 + c3 X1 + c4LnX2 + e1

38

39

Keterangan: a0,b0,c0 = konstanta untuk persamaan regresi a1,b1,c1 - c4 = koefisien regresi X1

= Inflasi

X2

= PDRB Y1 = Suku bunga Y2 = Dana yang dihimpun Y3 = Alokasi penyaluran kredit e = error variansi X1

(inflasi) dan Y1 (suku bunga) tidak menggunakan logaritma

karena inflasi dan suku bunga sudah menggunakan nilai prosentase.

Uji menguji hipotesis didasarkan pada nilai t untukmengetahui

pengaruh dari masing-masing variabel independen terhadap variabel

dependen. Jika nilai t hitung > t tabel maka dapat dikatakan bahwa

terdapat pengaruh yang signifikan antara variabel independen dengan

variabel dependen secara individu (Gunawan, 2005). Sedangkan jika t

hitung < t tabel maka tidak terdapat hubungan pengaruh yang signifikan.

2. Uji Kebaikan Model

a. Uji statistik F

Uji ini digunakan untuk mengetahui apakah ada hubungan/

pengaruh yang signifikan antara variabel independen secara bersama-

sama terhadap variabel dependen. Apabila F hitung > F tabel maka Ho

ditolak dan Ha diterima yang berarti variabel independen secara

bersama-sama berpengaruh signifikan terhadap variabel dependen.

Apabila F hitung < F tabel maka Ho diterima dan Ha ditolak yang

berarti variabel independen secara bersama-sama tidak berpengaruh

signifikan terhadap variabel dependen (Gunawan, 2005).

40

b. Koefisien Determinasi (R2)

Koefisien Determinasi (R2) dilakukan untuk mengetahui

seberapa besar sumbangan pengaruh variabel independen terhadap

naik turunnya variabel dependen. Jika R2 mendekati 1, ini

menunjukkan bahwa variabel independen secara bersama berpengaruh

terhadap variabel dependen sehinga model yang digunakan dapat

dikatakan baik.

3. Uji Asumsi Klasik

Uji asumsi klasik dimaksudkan untuk dapat memenuhi beberapa

unsur akurasi daya penduga parameter yang tidak bias, untuk melihat

tingkat ketelitian yang akan mencerminkan tingkat efisien hasil analisis

dan keajegan (konsisten) hasil yang diperoleh sehingga persamaan regresi

yang dihasilkan benar-benar dapat dipercaya untuk memprediksi

(Gunawan, 2005).

a. Pengujian Normalitas

Dalam menguji normalitas pada penelitian ini digunakan

kolmogorov-smirnov. Jika kolmogorov-smirnov hitung lebih besar

dari kolmogorov-smirnov tabel maka sebaran data dikatakan

mendekati distribusi normal atau normal. Sebaliknya, jika

kolmogorov-smirnov hitung lebih kecil dari kolmogorov-smirnov tabel

maka sebaran data dikatakan tidak mendekati distribusi normal atau

tidak normal (Gunawan, 2005).

41

b. Pengujian Multikolinearitas

Multikolinearitas adalah merupakan keadaan dimana satu atau

lebih variabel independen terdapat hubungan dengan variabel

independen lainnya. Untuk mengetahui ada tidaknya gejala

multikolinearitas pada penelitian ini dilakukan dengan metode Klein,

yaitu dengan membandingkan nilai ( r )2 X1, X2, X3… Xn.

Apabila nilai R2 > ( r )2 berarti tidak ada gejala

multikolinearitas. Sebaliknya, apabila nilai R2 < ( r )2 berarti ada gejala

multikolinearitas (Gunawan, 2005).

c. Pengujian Autocorrelation

Autokorelasi dapat terjadi apabila kesalahan penggangu (error

disturbance) suatu periode berkorelasi dengan kesalahan penganggu

periode sebelumnya. Alat penguji terdapat tidaknya autokorelasi

adalah Durbin Watson Test (DW-Test). Untuk menguji penyakit

asumsi klasik yang satu ini, maka terlebih dahulu tentukanlah nilai

kritis du dan dL berdasarkan jumlah observasi dan variabel

independen. Jika hipotesa menyatakan tidak adanya autokorelasi maka

(Gunawan, 2005).

(1) Jika DW < dL yang berarti Ho ditolak dan berarti pula adanya

autokorelasi

(2) Jika DW > 4 – dL maka artinya Ho ditolak yang berarti pula

adanya autokorelasi

42

(3) Jika du < DW < 4-du maka Ho diterima dan berarti pula tidak

terdapatnya autokorelasi positif atau negative.

d. Pengujian Heterocedastisitas

Pada penelitian ini digunakan metode Glejser. Disini dilakukan

dengan dengan meregresikan nilai residual yang diperoleh dengan

variabel-variabel independennya. Jika hasil uji menunjukkan nilai t

hitung yang lebih kecil dari t tabel maka dapat disimpulkan tidak

terdapat masalah heteroskedastisitas. Sebaliknya, jika hasil uji ini

menunjukkan nilai t hitung yang lebih besar dari t tabel maka dapat

disimpulkan terdapat masalah heteroskedastisitas (Gunawan, 2005).

D. Definisi Operasional

1 Alokasi Penyaluran Kredit Usaha Kecil

Alokasi penyaluran kredit adalah permintaan uang dalam bentuk kredit

usaha kecil (KUK) dihitung dalam satuan rupiah.

2 Inflasi

Inflasi riil merupakan perubahan harga yang cenderung meningkat, tanpa

diimbangi perubahan daya beli masyarakat yang meningkat. Dalam

kenyataan jarang terjadi suatu kondisi, dimana inflasi yang tinggi

menyebabkan hasil output tertentu, sehingga tingkat output berubah dari

waktu ke waktu mengikuti perubahan laju inflasi yang diperkirakan. Bisa

saja terjadi kondisi, bahwa kenaikan inflasi yang tinggi bahkan

menurunkan tingkat output tertentu.

43

3 Produk Domestik Regional Bruto

Data Produk Domestik Regional Bruto untuk wilayah surakarta. Data

operasional yang digunakan dalam penelitian ini diambil dari data yang

dikeluarkan oleh Badan Pusat Statistik berdasarkan perhitungan kuartal

kemudian diolah dan dinyatakan dalam bentuk satuan juta rupiah.

4 Suku bunga

Suku bunga riil merupakan sejumlah rupiah yang dibayar akibat telah

mempergunakan dana sebagai balas jasa. Perubahan suku bunga

merupakan perubahan dalam permintaan uang (kredit). Kenaikan suku

bunga mengakibatkan penurunan permintaan agregat/pengeluaran

investasi. Sebaliknya, peningkatan suku bunga akan mengakibatkan

peningkatan permintaan agregat.

5 Dana yang dihimpun

Dana yang dihimpun adalah seluruh dana riil yang berhasil dihimpun

sebuah bank yang bersumber dari masyarakat luas (Kasmir, 2004). Dalam

UU Perbankan No. 10, Tahun 1998 dana yang dihimpun bank umum dari

masyarakat berbentuk simpanan giro (demand deposit), simpanan

tabungan (saving deposit), dan simpanan deposito (time deposit).

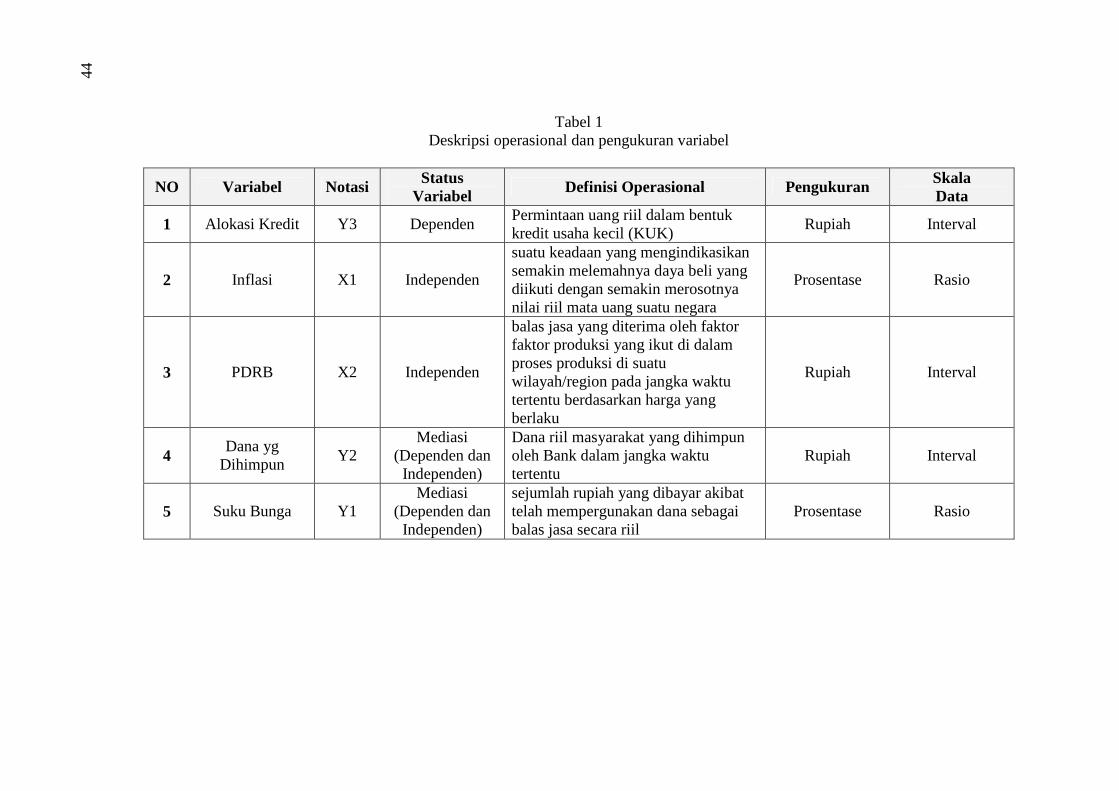

Tabel 1 Deskripsi operasional dan pengukuran variabel

NO Variabel Notasi Status Variabel

Definisi Operasional Pengukuran Skala Data

1 Alokasi Kredit Y3 Dependen Permintaan uang riil dalam bentuk kredit usaha kecil (KUK)

Rupiah Interval

2 Inflasi X1 Independen

suatu keadaan yang mengindikasikan semakin melemahnya daya beli yang diikuti dengan semakin merosotnya nilai riil mata uang suatu negara

Prosentase Rasio

3 PDRB X2 Independen

balas jasa yang diterima oleh faktor faktor produksi yang ikut di dalam proses produksi di suatu wilayah/region pada jangka waktu tertentu berdasarkan harga yang berlaku

Rupiah Interval

4 Dana yg

Dihimpun Y2 Mediasi

(Dependen dan Independen)

Dana riil masyarakat yang dihimpun oleh Bank dalam jangka waktu tertentu

Rupiah Interval

5 Suku Bunga Y1 Mediasi

(Dependen dan Independen)

sejumlah rupiah yang dibayar akibat telah mempergunakan dana sebagai balas jasa secara riil

Prosentase Rasio

44