BAB I PENDAHULUAN A. Latar Belakang Masalah...A. Latar Belakang Masalah ... laboratorium klinik yang...

76

BAB I PENDAHULUAN A. Latar Belakang Masalah Seiring dengan perkembangan jaman banyak hal yang berubah, termasuk aktivitas masyarakat sehari-hari. Pola aktivitas yang padat dan terus menerus seringkali membuat masyarakat melupakan salah satu aspek penting dalam kehidupan yakni kesehatan. Hal ini memberi dampak besar bagi mereka antara lain tanpa disadari muncul berbagai macam penyakit yang mengancam kesehatan. Pentingnya kesehatan secara perlahan mulai disadari oleh sebagian masyarakat kita. Kemajuan pesat di berbagai bidang telah banyak mengubah pola pikir masyarakat. Dalam era ini, mereka dapat dengan mudah memperoleh informasi yang mereka butuhkan seperti informasi tentang aktivitas yang aman dan nyaman namun tidak mengganggu pekerjaan serta informasi lain di bidang kesehatan. Banyak pilihan jenis aktivitas sehat antara lain dengan mengubah pola makan menjadi lebih teratur, olahraga teratur, dan pemeriksaan kesehatan secara berkala. Fenomena ini memunculkan peluang baru yakni jasa laboratorium klinik. Oleh karena itu para pelaku bisnis di dunia kesehatan dituntut tanggap dan mempertimbangkan pentingnya keberadaan sebuah laboratorium klinik yang lengkap untuk menjawab kebutuhan masyarakat. Munculnya sebuah peluang seringkali tidak lepas dengan kemunculan tantangan baru. Terdapat beberapa aspek penting agar dapat memenangkan

Transcript of BAB I PENDAHULUAN A. Latar Belakang Masalah...A. Latar Belakang Masalah ... laboratorium klinik yang...

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Seiring dengan perkembangan jaman banyak hal yang berubah,

termasuk aktivitas masyarakat sehari-hari. Pola aktivitas yang padat dan

terus menerus seringkali membuat masyarakat melupakan salah satu aspek

penting dalam kehidupan yakni kesehatan. Hal ini memberi dampak besar

bagi mereka antara lain tanpa disadari muncul berbagai macam penyakit

yang mengancam kesehatan.

Pentingnya kesehatan secara perlahan mulai disadari oleh sebagian

masyarakat kita. Kemajuan pesat di berbagai bidang telah banyak

mengubah pola pikir masyarakat. Dalam era ini, mereka dapat dengan

mudah memperoleh informasi yang mereka butuhkan seperti informasi

tentang aktivitas yang aman dan nyaman namun tidak mengganggu

pekerjaan serta informasi lain di bidang kesehatan. Banyak pilihan jenis

aktivitas sehat antara lain dengan mengubah pola makan menjadi lebih

teratur, olahraga teratur, dan pemeriksaan kesehatan secara berkala.

Fenomena ini memunculkan peluang baru yakni jasa laboratorium

klinik. Oleh karena itu para pelaku bisnis di dunia kesehatan dituntut

tanggap dan mempertimbangkan pentingnya keberadaan sebuah

laboratorium klinik yang lengkap untuk menjawab kebutuhan masyarakat.

Munculnya sebuah peluang seringkali tidak lepas dengan kemunculan

tantangan baru. Terdapat beberapa aspek penting agar dapat memenangkan

persaingan antara lain kecanggihan dan kelengkapan teknologi kedokteran,

kenyamanan, pelayanan yang memuaskan serta harga yang ditawarkan

kepada masyarakat.

Perusahaan harus memilih strategi yang tepat agar dapat

memaksimalkan keuntungan dan mengurangi resiko. Pemilihan strategi

bukanlah hal yang mudah, perusahaan perlu mempelajari dengan cermat

kondisi internal dan eksternal perusahaan. Faktor- faktor eksternal yang

mempengaruhi keputusan yang diambil perusahaan antara lain faktor

makroekonomi (inflasi), kebijakan dan peraturan pemerintah, reaksi

kompetitor, serta permintaan konsumen (Simon, 2000). Sedangkan dari segi

internal, perusahaan perlu memikirkan pentingnya keberadaan manajemen

profesional yang memiliki wawasan luas, ide dan terobosan yang baru untuk

membantu pertumbuhan perusahaan. Setiap manajemen perusahaan

memerlukan suatu alat untuk mengukur kinerja perusahaannya untuk

mengetahui seberapa baik performa perusahaan (Sofian, 2004). Pemikiran

jeli tentang pentingnya semua aspek perusahaan akan membantu manajemen

dalam menentukan strategi bisnis masa depan. Pengukuran kinerja yang

dilakukan banyak perusahaan saat ini hanya menitikberatkan pada aspek

keuangan. Pengukuran kinerja ini hanya akan menghasilkan laba maksimal

dalam jangka pendek saja. Perusahaan membutuhkan tolok ukur yang baru

dan lebih baik yang dapat digunakan untuk mengetahui kemampuan

perusahaan untuk menghasilkan laba bukan hanya jangka pendek namun

juga laba jangka panjang. Aspek keuangan dan non keuangan harus dikelola

dengan baik sehingga menghasilkan penilaian yang seimbang dan tepat.

Balanced scorecard merupakan suatu sistem yang mencakup semua aspek

dalam perusahaan di semua tingkatan manajemen yang sangat bermanfaat

untuk meningkatkan kinerja perusahaan. Dengan menggunakan metode

balanced scorecard pihak manajemen dapat mengetahui dan

memperhatikan aspek-aspek yang memicu pencapaian nilai keuangan jangka

panjang perusahaan.

Terdapat beberapa faktor yang memicu perusahaan dalam

mengimplementasikan balanced scorecard dalam perusahaan. Faktor yang

pertama adalah kondisi lingkungan bisnis yang dimasuki perusahaan sangat

kompetitif dan turbulen, sedangkan faktor pemicu yang kedua adalah sistem

manajemen yang digunakan oleh perusahaan tidak mampu menjawab

kebutuhan manajemen secara keseluruhan (Sofian, 2004).

Penulis tertarik untuk mengulas masalah implementasi balanced

scorecard dalam perusahaan karena masih banyak perusahaan yang belum

tertarik untuk menggunakan sistem ini dan mengukur kinerja perusahaan

hanya dari aspek keuangan saja. Balanced scorecard juga dapat

diimplementasikan oleh semua perusahaan bukan hanya perusahaan skala

besar atau perusahaan yang sudah bersertifikasi namun juga dapat

diimplemetasikan oleh perusahaan skala kecil dan menengah. Sertifikasi

perusahaan belum menjadi jaminan bagi manajemen untuk melaksanakan

pengukuran dan perbaikan manajemen secara nyata untuk menjadi

perusahaan yang lebih baik dan memuaskan semua pihak baik pemilik

(owner), pemegang saham, karyawan serta konsumen.

Pusat Diagnostik Budi Sehat merupakan salah satu laboratorium

klinik utama yang berada di Surakarta. Pusat Diagnostik Budi Sehat

merupakan perusahaan jasa kesehatan di Surakarta yang menawarkan jasa

pemeriksaan laboratorium klinik (pemeriksaan hematologi, serologi

imunologi, kimia, hormon, urine, faeces, dll), pemeriksaaan rontgent

(rontgent thorax, lumbal, kepala, dll), pemeriksaan panoramic, pemeriksaan

mammografi, pemeriksaan ultrasonografi (USG), pemeriksaaan treadmill,

pemeriksaan elektro encephalografi (EEG), serta fisiotherapi (diathermi,

interferensial, terapi manual) lengkap dengan peralatan kedokteran yang

modern dan canggih mengikuti perkembangan teknologi sehingga mampu

memberikan hasil yang tepat waktu dan akurat.

Perusahaan jasa kesehatan dituntut untuk lebih memfokuskan pada

kebutuhan pelanggan, sejalan dengan meningkatnya tuntutan masyarakat

akan pelayanan yang lebih baik, dan perkembangan tehnologi (Kunjoro,

2007). Suatu laboratorium klinik yang baik, selain mampu memberikan

pelayanan yang baik dan bermutu, juga harus dapat hidup dan berkembang.

Laboratorium harus dapat menghidupi staf dan karyawannya dengan baik,

melaksanakan program kontrol kualitas dengan baik, mengikuti

perkembangan ilmu dan teknologi dalam hal pengenalan metode dan

peralatan-peralatan baru, meningkatkan pengetahuan dan kemampuan

stafnya serta memberikan informasi diagnostik tentang perkembangan tes-

tes baru pada pelanggannya (Ariningrum, 2005). Laboratorium klinik

merupakan bagian yang tidak terpisahkan dari sistem pelayanan kesehatan

masyarakat yang menekankan nilai sosial dan ekonomi yang memerlukan

ukuran kinerja yang dijadikan pedoman dalam pelaksanaan kegiatannya.

(Asmaryani, 2006).

Penulis memilih lokasi penelitian di Pusat Diagnostik Budi Sehat

karena beberapa pertimbangan. Pertimbangan yang pertama adalah

perusahaan perlu membuat suatu sistem pengukuran kinerja yang jelas,

karena Pusat Diagnostik Budi Sehat merupakan perusahaan keluarga

dimana manajemen perusahaan kurang memperhatikan pentingnya sebuah

penilaian kinerja yang menyeluruh. Perusahaan perlu mengubah fokus

perhatian tidak hanya pada aspek keuangan namun juga aspek- aspek non

keuangan perusahaan.

Perusahaan perlu mengimplementasi konsep balanced scorecard

karena dalam Pusat Diagnostik Budi Sehat terdapat faktor pemicu antara

lain kondisi lingkungan bisnis yang dimasuki perusahaan sangat kompetitif

dan turbulen dengan kemunculan laboratorium klinik baru di Surakarta.

Dari hasil pengamatan dari penulis, sistem manajemen yang digunakan oleh

perusahaan juga belum mampu menjawab kebutuhan manajemen secara

keseluruhan.

Tingkat keluar dan masuk karyawan relatif lebih tinggi menjadi

pertimbangan lain penulis untuk dapat mengetahui lebih lanjut permasalahan

manajemen yang sedang dihadapi perusahaan. Permasalahan pengelolaan

sumber daya manusia sangat penting sebab pada saat ini karyawan

merupakan aset yang sangat penting dalam mencapai tujuan organisasi yang

telah ditetapkan. Proses keluar masuk karyawan yang terlalu sering akan

mengakibatkan kerugian bagi perusahaan terkait dengan biaya pelatihan bagi

karyawan baru. Kegiatan pelatihan dengan diadakannya proses orientasi

bagi karyawan baru yang diharapkan dapat meningkatkan kinerja

perusahaan berubah menjadi kegiatan rutin yang menyita waktu karyawan

lain. Perusahaan juga belum memiliki bagian atau tim khusus yang bertugas

untuk menampung keluhan yang disampaikan pelanggan,

mengkoordinasikan dengan bagian terkait untuk mendapatkan solusi yang

tepat. Dari pengamatan penulis, masih terdapat beberapa permasalahan

pelayanan yang terjadi secara berulang. Dengan pengukuran tingkat

kesalahan pelayanan ataupun keluhan pasien yang tepat, perusahaan dapat

menentukan strategi dan kebijakan yang tepat agar pelayanan dimasa

mendatang dapat lebih maksimal.

Berdasarkan uraian diatas, penulis ingin melakukan penelitian terhadap

sistem penilaian kinerja perusahaan di Pusat Diagnostik Budi Sehat dengan

konsep balanced scorecard dan menuliskan dalam bentuk laporan dengan

judul “KEMUNGKINAN PENERAPAN SISTEM BALANCED

SCORECARD DALAM PENILAIAN KINERJA PERUSAHAAN (STUDY

KASUS PADA PUSAT DIAGNOSTIK BUDI SEHAT).”

B. Permasalahan

Permasalahan yang akan dikaji dalam penelitian ini adalah bagaimana

kemungkinan penerapan sistem balanced scorecard dalam penilaian kinerja

perusahaan di Pusat Diagnostik Budi Sehat ?

C. Tujuan

Penelitian ini dilakukan untuk mengetahui kemungkinan penerapan

sistem balanced scorecard dalam penilaian kinerja perusahaan di Pusat

Diagnostik Budi Sehat.

D. Manfaat Penelitian

1. Bagi Perusahaan

Penelitian diharapkan dapat memberikan manfaat serta masukan yang

berguna bagi perusahaan dalam menerapkan kebijakan perusahaan dan

membuka cakrawala baru bagi manajemen untuk menentukan sistem

pengukuran kinerja yang tepat sehingga pada masa mendatang

perusahaan mampu bersaing dengan ide, metode dan terobosan baru.

2. Bagi Dunia Akademis

Hasil penelitian diharapkan dapat menjadi masukan bagi

pengembangan ilmu pengetahuan yang berhubungan dengan disiplin

ilmu ekonomi khususnya akuntansi dan memberikan informasi bagi

mahasiswa atau peneliti lain yang ingin mengamati masalah sejenis.

E. Organisasi Bab-bab Selanjutnya

Bab II : Landasan Teori

Bab ini berisi tentang beberapa landasan teori yang mendasari

penelitian yaitu sistem manajemen kinerja, definisi balanced

scorecard.

Bab III : Metodologi Penelitian

Berisi tentang desain penelitian serta metode pengumpulan data

dan analisis data.

Bab IV: Analis dan Pembahasan

Bab ini akan diawali dengan menguraikan gambaran umum

perusahaan dan dilanjutkan dengan pembahasan tentang

pengukuran kinerja perusahaan dengan balanced scorecard.

Bab V : Kesimpulan dan Saran

Berisi tentang kesimpulan terhadap penelitian yang dilakukan

penulis serta saran yang bermanfaat bagi perusahaan, penulis dan

pembaca.

BAB II

LANDASAN TEORI

F. Sistem Manajemen Kinerja

1. Definisi Manajemen Kinerja

Sistem manajemen kinerja adalah sistem manajemen yang

mengandalkan pengendalian organisasi pada pengukuran (angka)

kinerja. Setiap unit, fungsi, bahkan individu dalam organisasi diberikan

target-target terukur sebagai pedoman kemana organisasi akan diarahkan

(Alamsyah, 2005).

Soetjipto (2004) berpendapat bahwa manajemen kinerja pada

dasarnya merupakan proses komunikasi yang berkelanjutan antara atasan

dan bawahan dengan tujuan untuk memperjelas dan menyepakati hal-

hal berikut.

· Fungsi pokok pekerjaan bawahan.

· Bagaimanakah pekerjaan bawahan berkontribusi pada pencapaian

tujuan organisasi.

· Pengertian efektif dan berhasil dalam pelaksanaan pekerjaan

bawahan.

· Bagaimanakah bawahan dapat bekerjasama dengan atasan dalam

rangka efektivitas pelaksanaan pekerjaan bawahan.

· Bagaimanakah mengukur efektivitas (kinerja) pelaksanaan pekerjaan

bawahan

31

· Berbagai hambatan efektivitas dan apakah alternatif cara untuk

menyingkirkan hambatan-hambatan tersebut.

2. Manfaat Manajemen Kinerja

Soetjipto (2004) menyatakan bahwa penerapan manajemen kinerja

yang efektif akan bermanfaat untuk :

a. mengkoordinasikan unit-unit kerja yang ada di dalam organisasi.

b. mengidentifikasi dan mendokumentasikan berbagai hambatan dan

permasalahan kinerja

c. menjadi landasan pengambilan keputusan di bidang SDM.

d. menjadi alat untuk mengefektifkan pengelolaan SDM.

e. menumbuhkan kerjasama antara atasan dengan bawahannya.

f. meminimalkan kesalahan dan meniadakan kesalahan berulang.

3. Penilaian Kinerja

Penilaian Kinerja adalah suatu proses dimana organisasi melakukan

evaluasi terhadap kerja individu dalam organisasi yang memberikan

mekanisme penting untuk manajemen yang digunakan untuk

menterjemahkan tujuan organisasi dan standar kinerja (Boice dan

Kleiner dalam Rafiq, 2004). Menurut Mulyadi (2007) penilaian kinerja

dapat digunakan untuk menekan perilaku yang tidak semestinya dan

untuk merangsang serta menegakkkan perilaku yang semestinya

diinginkan, melalui umpan balik hasil kinerja pada waktunya serta

pemberian penghargaan, baik yang bersifat intrinsik maupun ekstrinsik.

Tujuan utama penilaian kinerja adalah untuk memotivasi personal dalam

32

mencapai sasaran organisasi dan dalam memenuhi standar perilaku yang

telah ditetapkan sebelumnya, sehingga membuahkan tindakan dan hasil

yang diinginkan organisasi.

Mulyadi (2007) memaparkan beberapa tujuan penilaian kinerja

antara lain :

· untuk mengkomunikasikan strategi secara lebih baik.

· untuk mengukur kinerja financial dan non financial secara

berimbang sehingga dapat ditelusuri perkembangan pencapaian

strategi.

· untuk mengakomodasi pemahaman kepentingan manajer level

menengah dan bawah serta memotivasi untuk mencapai goal

congruence.

· sebagai alat untuk mencapai kepuasan berdasarkan pendekatan

individual dan kemampuan kolektif rasional.

Perusahaan terkadang enggan untuk menerapkan penilaian kinerja

manajemen. Soetjipto (2004) dalam tulisannya menyebutkan beberapa

alasan perusahaan tidak menerapkan penilaian kinerja yakni :

· dari segi atasan

- formulir dan tatacara penilaian sulit dimengerti ( menimbulkan

interpretasi yang berbeda-beda ).

- penerapan manajemen kinerja membutuhkan waktu yang cukup

banyak.

- tidak ingin ada konfrontasi dengan bawahan.

33

- kurangnya pengetahuan atasan tentang rincian pekerjaan

bawahannya menyebabkan atasan sulit menetapkan kriteria

penilaian.

· dari segi bawahan

- trauma masa lalu dimana atasan memperlakukan bawahan dengan

buruk.

- bawahan tidak suka dikritik.

- ada rasa takut karena ketidakjelasan kriteria dan standar penilaian

sehingga baik buruknya kinerja bawahan sangat subyektif.

- bawahan tidak mengerti manfaat penilaian kinerja.

Penilaian kinerja yang digunakan sebagian besar perusahaan

mengacu pada tujuan pencapaian laba perusahaan maka hampir semua

perusahaan mengukur kinerjanya dari segi keuangan saja sedangkan

aspek perusahaan yang lain terabaikan.

Kaplan dan Norton (2006) memberikan beberapa kritikan terhadap

penggunaan sistem pengukuran keuangan sebagai pengukuran kinerja,

yaitu:

a. Adanya ketidakcukupan dalam pendokumentasian dari sistem

pengukuran tersebut.

b. Memfokuskan pada ukuran masa lalu.

c. Ketidakmampuannya merefleksikan nilai-nilai yang diciptakan dari

tindakan kontemporer.

34

Kaplan dan Norton mulai memperkenalkan metode penilaian kinerja

yang baru yakni sebuah konsep penilaian kinerja keuangan dan non

keuangan. Ukuran keuangan digunakan untuk mengetahui hasil dari

tindakan di masa lalu sedangkan ukuran penilaian non keuangan tentang

kepuasan pelanggan, proses internal bisnis dan komitmen personel

perusahaan sangat menentukan hasil yang akan dicapai perusahaan di

masa yang akan datang. Konsep yang diperkenalkan Kaplan dan Norton

berkembang dan dikenal dengan metode Balanced Scorecard.

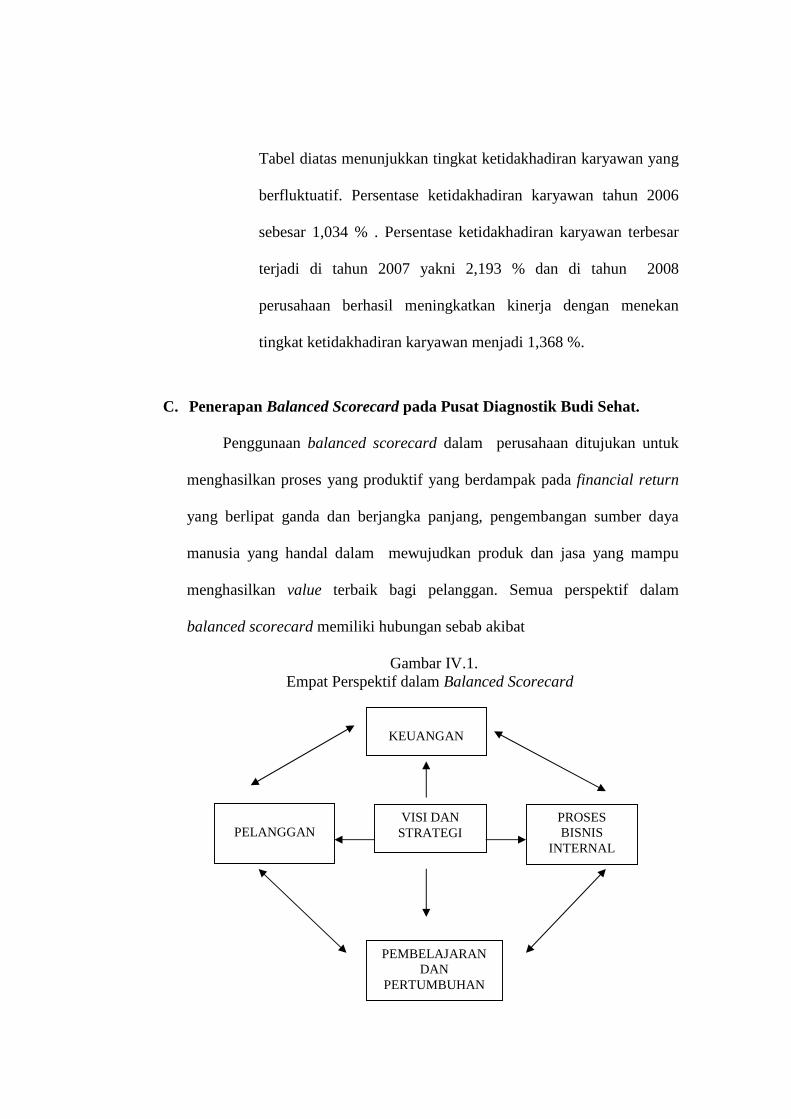

G. Balanced Scorecard

1. Definisi Balanced Scorecard

Balanced Scorecard merupakan suatu sistem manajemen pengukuran

dan pengendalian yang secara cepat, tepat dan komprehensif dapat

memberikan pemahaman kepada manajer tentang performance bisnis

(Yuwono dalam Asmaryani, 2006).

Menurut Mulyadi (2001) Balanced Scorecard terdiri dari dua kata :

(1) kartu skor (scorecard) dan (2) berimbang (balanced). Kartu skor

digunakan untuk mencatat skor hasil kinerja seseorang atau untuk

merencanakan skor yang hendak dicapai di masa yang akan datang.

Berimbang (balanced) dimaksudkan untuk menunjukkkan bahwa

penilaian diukur dari aspek keuangan dan non keuangan, jangka panjang

dan jangka pendek, serta intern dan ekstern.

35

Pendekatan balanced scorecard dimaksudkan untuk menjawab

pertanyaan yaitu (Kaplan dan Norton, 1996):

· Bagaimana penampilan perusahaan dimata para pemegang saham?

· Bagaimana pandangan para pelanggan terhadap perusahaan ?

· Apa yang menjadi keunggulan perusahaan?

· Apa perusahaan harus terus-menerus melakukan perbaikan dan

menciptakan nilai secara berkesinambungan?

Sejarah balanced scorecard dimulai dan diperkenalkan pada awal

1990 di USA oleh David P Norton dan Robert Kaplan melalui riset

tentang pengukuran kinerja dalam organisasi masa depan. Studi yang

dilakukan oleh bagian riset kantor akuntan publik KPMG ini didorong

oleh suatu kesadaran bahwa pada saat itu pengukuran kinerja yang

didasarkan pada aspek keuangan yang dipergunakan oleh semua

perusahaan tidak lagi memadai.

Hasil dari studi tersebut menyimpulkan bahwa untuk mengukur

kinerja eksekutif dimasa depan diperlukan ukuran yang komprehensif

yang mencakup empat perspektif yaitu keuangan, pelanggan, proses

bisnis/ internal, serta pembelajaran dan pertumbuhan.

Keberhasilan dari penerapan konsep balanced scorecard sudah

dibuktikan oleh perusahaan yang ikut serta dalam eksperimen tersebut

dimana perusahaan-perusahaan tersebut mengalami pelipatgandaan

kinerja keuangan mereka. Keberhasilan ini membuka cakrawala baru

36

bagi eksekutif akan pentingnya perspektif non keuangan yang berperan

sebagai pemicu kinerja keuangan (measures that drive performance).

Pengertian tentang Balance Scorecard yang dipaparkan Atkinson,

Banker, Kaplan and Young (1997) dalam buku Management Accounting

adalah sebagai berikut :

Balanced Scorecard adalah suatu set dari target dan hasil kinerja yang digunakan sebagai pendekatan untuk mengukur kinerja yang diarahkan kepada gabungan faktor kritis dari tujuan organisasi.

Adapun definisi Balance Scorecard menurut Anthony dan

Govindarajan (1997) yaitu :

Suatu alat sistem untuk memfokuskan perusahaan, meningkatkan komunikasi antar tingkatan manajemen, menentukan tujuan organisasi dan memberikan umpan balik yang terus-menerus guna keputusan yang strategis.

Dari beberapa pendapat diatas dapat disimpulkan bahwa Balanced

Scorecard merupakan alat pengukuran kinerja perusahaan yang

memperhatikan semua aspek dalam perusahaan dalam suatu

pengambilan keputusan strategis. Sistem ini mengasumsikan semua

jenjang manajemen mempunyai arti dalam pencapaian tujuan

perusahaan. Penilaian kinerja yang lengkap dengan konsep Balanced

Scorecard diharapkan mampu mendongkrak kemampuan organisasi

dalam mencapai tujuan.

37

2. Karakteristik Balanced Scorecard

Sudibyo dalam Asmaryani (2006) mengkaji beberapa karakteristik

Balanced Scorecard antara lain.

· Instrumen pengukuran kinerja yang multidimensional.

Balanced Scorecard merupakan alat yang mengukur kinerja

manajemen dari semua elemen perusahaan (keuangan dan non

keuangan, internal dan eksternal ) di semua tingkatan manajemen

serta pengukuran jangka panjang dan jangka pendek.

· Akomodatif terhadap berbagai kepentingan Stakeholder.

Penilaian kinerja tradisional yang hanya mengukur kinerja

berdasarkan keuangan cenderung hanya berorientasi pada

kepentingan shareholder, sedangkan balanced scorecard secara

teoritis juga memperhatikan ukuran kinerja yang lebih luas dan

mengakomodasi kepentingan stakeholder karena stakeholder juga

bagian penting perusahaan.

· Berorientasi pada implementasi misi dan strategi.

Balanced Scorecard merupakan hasil terjemahan dari strategi

perusahaan sehingga penentuan ukuran kinerja yang digunakan

diturunkan dengan cermat dari visi dan misi perusahaan.

· Management By Objective.

Setiap elemen perusahaan menetapkan tujuan-tujuan atau sasaran

pelaksanaan kerja pada waktu yang akan datang secara bersama-

sama.

38

· Operasional konkrit.

Balanced Scorecard menerjemahkan misi dan strategi kedalam

berbagai tindakan nyata dan ukuran yang spesifik untuk semua

bagian perusahaan.

· Seimbang.

Metode pengukuran kinerja balanced scorecard merupakan

penggabungan pengukuran strategis, financial dan non financial

serta internal dan eksternal sehingga tidak menitikberatkan pada

salah satu aspek saja.

· Hubungan sebab akibat.

Perspektif keuangan, proses bisnis internal, kepuasan pelanggan serta

pembelajaran dan pertumbuhan dalam Balanced Scorecard

mempunyai hubungan sebab akibat yang jelas dan logis.

· Memberi lagging & leading Indicator.

Lagging indicator merupakan tingkat keberhasilan dalam

pencapaian sasaran perusahaan yang berorientasi pada pengalaman

di masa lalu. Sedangkan leading indicator merupakan tingkat

keberhasilan yang menjadi kunci penentu kinerja pada masa yang

akan datang.

· Sistem manajemen era reformasi.

Balanced Scorecard merupakan jawaban dari permasalahan

manajemen dalam menghadapi persaingan bisnis global dimana

39

manajemen perlu meninggalkan model ataupun pandangan

tradisional dan mulai berpikir kearah paradigma baru.

· Top Down & Bottom Up.

Sistem pengukuran kinerja balanced scorecard mengakomodasi

semua kepentingan di semua tingkatan manajemen. Manajemen

tingkat atas harus memahami keinginan dan penghargaan atas

pekerjaan yang yang telah dilakukan karyawan. Sebaliknya

karyawan juga harus bertanggungjawab terhadap semua pekerjaan

yang berikan atasan untuk mencapai tujuan strategis perusahaan.

· Strategic Business Unit (SBU).

Balanced Scorecard sangat tepat untuk diimplementasikan dalam

perusahaan di semua unit strategis perusahaan karena disinilah

berbagai kegiatan operasional dilaksanakan.

3. Perspektif Balanced Scorecard

a. Perspektif Keuangan (Financial)

Pengukuran dari segi keuangan merupakan hal yang penting bagi

perusahaan. Penilaian keuangan merupakan sebuah konsekuensi dari

pengambilan keputusan ekonomi. Ukuran keuangan menunjukkan

adanya sebuah perencanaan, implementasi serta evaluasi dari

pelaksanaan strategi yang ditetapkan. Pengukuran dapat diukur dari

tingkat keuntungan yang diperoleh perusahaan. Penilaian keuangan

menjadi dasar bagian manajemen untuk menentukan keputusan

terkait inovasi dan perubahan perusahaan. Penilaian kinerja dari

40

perspektif keuangan dapat diukur dari ROA, peningkatan laba bersih

perusahaan, profit margin dan pertumbuhan pendapatan. Sasaran

aspek keuangan dibedakan pada setiap tahap siklus bisnis

perusahaan. Kaplan dan Norton (1996) menjelaskan tiga tahapan

siklus bisnis yang harus dilalui perusahaan :

· Pertumbuhan (growth)

Pertumbuhan adalah tahap paling awal yang harus dilalui

perusahaan. Pada tahap ini perusahaan memiliki produk yang

berpotensi memiliki pertumbuhan yang baik, namun pasar

yang dimiliki masih terbatas sehingga perusahaan akan

mengalami tingkat pengembalian yang rendah. Pada awal

operasional perusahaan membutuhkan investasi relatif besar

dan biaya yang dikeluarkan juga lebih tinggi. Sasaran keuangan

pada tahap siklus bisnis ini seharusnya menekankan

pengukuran pada tingkat pertumbuhan pendapatan atau

penjualan dalam pasar yang telah ditargetkan.

· Bertahan (sustain)

Pada tahap kedua ini perusahaan masih tetap berinvestasi untuk

mengembangkan pasar yang telah dicapai pada fase yang

pertama dan untuk memperbesar kapasitas produksi serta

mengoptimalkan operasi perusahaan. Sasaran keuangan pada

tahap ini adalah besarnya tingkat pengembalian atas investasi

yang dilakukan.

41

· Panen (harvest)

Pada tahap ini perusahaan tidak melakukan investasi tetapi

hanya melakukan perbaikan dan pemeliharaan aset yang

dimiliki. Pada tahap ini perusahaan menerima hasil dari

investasi yang ditanamkan di fase pertama. Sasaran keuangan

pada tahap ini adalah memaksimalkan arus kas yang masuk ke

perusahaan.

b. Perspektif Internal bisnis (Internal Business Process)

Perspektif internal bisnis merupakan faktor penting perusahaan

karena perbaikan secara terus menerus hanya dapat dicapai apabila

perusahaan melibatkan mereka yang langsung terkait dalam proses

bisnis internal bisnis. Perspektif internal bisnis memungkinkan

manajer untuk mengetahui seberapa baik bisnis yang mereka

jalankan serta mengetahui tingkat kesesuaian barang atau jasa yang

dimiliki perusahaan dengan barang atau jasa yang diinginkan oleh

konsumen. Secara umum proses internal bisnis dibagi menjadi tiga

tahapan yakni :

· Inovasi

Pada tahap ini perusahaan berusaha menggali pemahaman

tentang kebutuhan pelanggan atau calon pelanggan pada saat

ini dan masa mendatang. Keberhasilan proses identifikasi

sangat tergantung pada proses penelitian dan pengembangan

yang dilakukan perusahaan. Pada tahap inovasi, ukuran kinerja

42

bisnis internal yang dapat digunakan adalah mengenalkan

produk baru, besarnya biaya untuk mengembangkan suatu

produk baru secara relatif terhadap pesaing dan target

perusahaan, serta frekuensi modifikasi terhadap produk baru

yang secara relatif terhadap pesaing dan target perusahaan.

· Operasi

Proses operasi merupakan proses untuk membuat dan

menyampaikan produk atau jasa. Pengukuran produk baru

dalam proses operasi terbagi menjadi tiga bagian yaitu

pengukuran kualitas, pengukuran biaya dan pengukuran waktu.

Setelah pembuatan produk berhasil dengan baik maka proses

selanjutnya adalah penyampaian pruduk atau jasa baru kepada

pelanggan.

· Layanan purna jual

Proses ini merupakan jasa pelayanan pada pelanggan setelah

penjualan produk atau jasa tersebut dilakukan. Layanan purna

jual mencakup garansi dan berbagai aktivitas perbaikan,

penggantian produk yang rusak dan yang dikembalikan serta

proses pembayaran pelanggan.

Terdapat beberapa faktor yang akan dimasukkan dalam proses bisnis

internal balance scorecard antara lain waktu siklus produksi yang

relatif singkat dan kualitas pelayanan dan proses internal yang

tinggi.

43

c. Perspektif Kepuasan Pelanggan (Customer Satisfaction )

Kepuasan pelanggan merupakan prioritas utama bagi perusahaan

terutama perusahaan yang bergerak di bidang jasa, karena maju atau

mundurnya perusahaan sangat ditentukan oleh pelanggan.

Perkembangan dunia bisnis yang semakin cepat dan persaingan

bisnis yang semakin ketat mendorong perusahaan untuk bersaing

dengan mencari pelanggan baru dan mempertahankan pelanggan

yang lama. Pelayanan pelanggan perlu dinilai karena organisasi

harus selalu beradaptasi dengan kebutuhan dan keinginan konsumen.

Dalam perspektif pelanggan tolok ukur dibagi menjadi dua

kelompok, yaitu kelompok inti dan penunjang.

Kelompok inti (core measurement group) terdiri dari :

a) Market share

Pengukuran ini mencerminkan bagian yang dikuasai

perusahaan atas keseluruhan pasar yang ada, yang mencakup

jumlah pelanggan, jumlah penjualan, dan volume unit

penjualan.

b) customer acquisition

Mengukur tingkat dimana perusahaan mampu menarik

pelanggan baru atau memenangkan bisnis baru.

c) customer retention

Mengukur tingkat dimana perusahaan dapat mempertahankan

hubungannya dengan konsumen.

44

d) customer satisfaction

Menaksir tingkat kepuasan pelanggan terkait dengan kinerja

spesifik dalam value preposition.

e) customer profitability.

Mengukur laba bersih dari seorang pelanggan atau segmen

setelah dikurangi biaya yang khusus diperlakukan untuk

mendukung pelanggan tersebut.

Kelompok penunjang (customer value preposition) terdiri dari:

a) Atribut-atribut produk atau jasa

Atribut produk atau jasa meliputi fungsi dari suatu produk,

harga, dan kualitas. Dalam hal ini pelanggan memiliki

preferensi yang berbeda-beda atas produk atau jasa yang

ditawarkan. Ada yang mengutamakan fungsi dari produk, atau

harga yang murah. Perusahaan harus mengidentifikasi apa yang

diinginkan pelanggan atas produk atau jasa yang ditawarkan.

b) Hubungan dengan pelanggan

Hubungan dengan pelanggan lebih mencakup perasaan

pelanggan pada saat proses pembelian produk atau jasa yang

ditawarkan perusahaan. Beberapa kondisi yang mempengaruhi

perasaan pelanggan antara lain responsivitas dan komitmen

perusahaan berkaitan dengan masalah waktu penyampaian.

Dalam perusahaan jasa, pelayanan yang tepat waktu menjadi

pertimbangan penting pelanggan dalam memilih dan

45

menggunakan jasa perusahaan yang akhirnya berdampak pada

kepuasan pelanggan.

c) Citra dan reputasi

Menggambarkan faktor-faktor yang tidak berwujud namun

dapat menarik seorang konsumen untuk berhubungan dengan

perusahaan dan mempercayakan pemenuhan kebutuhannya

kepada perusahaan. Membangun image dan reputasi dapat

dilakukan melalui iklan dan menjaga kualitas seperti yang

dijanjikan.

Kinerja pelanggan ini akan saling berinteraksi antara satu dengan

yang lainnya.

d. Perspektif Pertumbuhan dan Pembelajaran (Learning & Growth )

Sasongko (2006) menuliskan bahwa balance scorecard

mengembangkan tujuan dan ukuran untuk mendorong pembelajaran

dan pertumbuhan organisasi. Tujuan yang ditetapkan dalam

perspektif keuangan, pelanggan dan proses bisnis intern

mengidentifikasikan dimana organisasi harus unggul untuk mencapai

kinerja yang handal. Tujuan di dalam perspektif pembelajaran dan

pertumbuhan menyediakan infrastruktur untuk mencapai tujuan dari

ketiga perspektif balance scorecard lainnya, dan merupakan

pendorong untuk mencapai hasil yang baik sekaligus mendorong

perusahaan menjadi learning organization dan memicu

46

pertumbuhannya. Perspektif Pertumbuhan dan Pembelajaran

(Learning & Growth ) bersumber pada tiga prinsip utama yaitu :

a. Kemampuan pekerja

Kini hampir semua pekerjaan rutin dilakukan secara otomatis.

Operasional perusahaan industri yang dikendalikan komputer

telah menggantikan para pekerja untuk pekerjaan mesin yang

rutin, pemrosesan, dan operasi perakitan, dan perusahaan jasa

semakin memberi kepada pelanggan mereka akses langsung

kepada pemrosesan transaksi melalui sistem informasi dan

komunikasi lanjutan. Perubahan tenaga manusia menjadi

tenaga mesin mengakibatkan pekerja produksi relatif lebih

rendah jumlahnya dibandingkan tenaga spesialis. Dalam

pengukuran strategi perusahaan, salah satunya harus berkaitan

secara spesifik dengan kemampuan pegawai, yaitu apakah

perusahaan telah mencanangkan peningkatan kemampuan

sumber daya manusia yang dimiliki ( Sasongko, 2006). Dengan

jumlah karyawan yang lebih rendah, perusahaan dapat

memberikan informasi lebih banyak kepada karyawan untuk

meningkatkan efisiensi dan mencapai tujuan perusahaan.

b. Kemampuan sistem informasi

Dalam kondisi yang kompetitif ketersediaan sistem informasi

yang handal sangat dibutuhkan perusahaan untuk pengambilan

keputusan. Motivasi dan ketrampilan pegawai saja tidak cukup

47

untuk menunjang pencapaian tujuan proses bisnis internal,

apabila mereka tidak memiliki informasi yang memadai.

Pegawai di bidang operasional memerlukan informasi yang

cepat, tepat waktu dan akurat sebagai umpan balik. Pegawai

lini depan membutuhkan informasi yang akurat dan tepat waktu

mengenai masing-masing hubungan total pelanggan dengan

organisasi, yang meliputi suatu estimasi yang berasal dari

analisis biaya yang didasarkan kegiatan tentang profitabilitas

masing-masing pelanggan. Para pegawai pada bagian operasi

bisnis membutuhkan umpan balik yang cepat, tepat waktu dan

akurat mengenai produk yang baru diproduksi atau jasa yang

baru diberikan (Sasongko, 2006). Kemampuan sistem

informasi ditentukan oleh tingkat ketersediaan informasi,

keakuratan serta waktu yang diperlukan untuk mendapatkan

informasi.

c. Motivasi, pemberdayaan dan penyetaraan.

Pegawai yang sempurna dengan informasi yang berlimpah

tidak akan memberikan kontribusi pada keberhasilan usaha

apabila mereka tidak dimotivasi untuk bertindak selaras dengan

tujuan perusahaan atau apabila mereka tidak diberikan

kebebasan untuk mengambil keputusan atau bertindak.

Sehingga diperlukan faktor ketiga yang memfokuskan pada

iklim organisasi untuk mendukung motivasi pegawai dan

48

inisiatif pegawai ( Sasongko, 2006). Perusahaan harus mampu

menciptakan iklim yang mendorong munculnya motivasi dan

inisiatif karyawan. Jika inisiatif karyawan berkembang dengan

baik berarti karyawan sudah mampu memahami visi dan misi

perusahaan dengan baik sehingga perusahaan dapat

berkembang dengan cepat.

Terdapat tiga pengukuran atas pekerja yang disebut pengukuran

pekerja inti (Core Employee Measurement) yaitu :

a) Kepuasan pegawai (employee satisfaction)

Para pegawai yang merasa puas merupakan suatu prasyarat

untuk meningkatkan produktifitas, tanggung jawab, kualitas,

dan pelayanan pelanggan ( Sasongko, 2006 ).

Kaplan dan Norton (1996) terdapat beberapa elemen dari

kepuasan pegawai yaitu :

· Keterlibatan dalam pengambilan keputusan (Involvement

with decision).

· Pengakuan atas pekerjaan yang baik (Recognition for doing

a good job).

· Akses kepada informasi yang cukup untuk bekerja dengan

baik (Access to sulficient information to do the job well).

· Dorongan aktif agar kreatif dan menggunakan inisiatif

(Active and Couragement to be creative and use inisiative).

· Dukungan atasan (Support level from staff function).

49

· Kepuasan menyeluruh terhadap perusahaan (Overall

satisfaction with company).

Jika kepuasan pegawai terpenuhi maka secara otomatis tingkat

kesetiaan dan produktivitas dari karyawan juga akan

meningkat.

b) Kesetiaan / penahanan pegawai (employee retention)

Mengukur kesetiaan pegawai adalah mengukur kemampuan

perusahaan untuk mempertahankan pekerja atau pegawai

terbaiknya untuk terus berada dalam organisasinya. Perusahaan

yang telah melakukan investasi dalam sumber daya

manusianya akan sia-sia apabila tidak dapat mempertahankan

pekerjanya untuk seterusnya berada dalam organisasi. Pegawai

setia jangka panjang membawa nilai organisasi, pengetahuan

proses organisasi, dan kepekaan terhadap kebutuhan pelanggan.

Kesetiaan pegawai umumnya diukur dengan menggunakan

Rasio Perputaran Pegawai (Labor Turnover). Untuk

mempertahankan kesetiaan pegawai, perusahaan harus mampu

mengerti keinginan pegawai, dalam hal ini kebutuhan manusia

( Sasongko, 2006 ).

c) Produktivitas pegawai (employee productivity).

Produktifitas pegawai merupakan suatu ukuran hasil dari

pengaruh menyeluruh dari meningkatkan keahlian dan moral

50

pegawai, inovasi, meningkatkan proses intern, dan memuaskan

pelanggan. Tujuannya adalah untuk menghubungkan output

yang dihasilkan pegawai dengan jumlah pegawai yang

digunakan untuk memproduksi output tersebut.

4. Keunggulan Balanced Scorecard

Jonathan Sofian (2004) dalam tulisannya memaparkan empat

keunggulan dari metode balanced scorecard.

a. Komprehensif

Penekanan pengukuran kinerja tidak hanya aspek kuantitatif tetapi

juga kualitatif. Keberhasilan balanced scorecard dalam

menggabungkan perspektif keuangan, proses internal bisnis,

kepuasan pelanggan serta pertumbuhan dan pembelajaran akan

berdampak pada adanya pelipatgandaan keuangan jangka panjang

dan kemampuan perusahaan dalam memasuki persaingan bisnis

kompleks.

b. Koheren

Balanced scorecard mewajibkan personal untuk membangun

hubungan sebab akibat (causal relationship). Hubungan sebab akibat

antar bagian perusahaan menjadi perhatian manajemen dalam suatu

proses pencapaian tujuan perusahaan. Hubungan koheren dalam

konsep balanced scorecard dapat menjadi suatu penjelasan dan

alasan sasaran strategi perusahaan.

51

c. Seimbang

Balanced Scorecard sebagai sistem manajemen strategis mempunyai

tugas utama dimana manajemen harus membangun suatu

keseimbangan antara aspek-aspek perusahaan yang mendorong

pencapaian tujuan perusahaan.

d. Terukur

Dasar pemikiran bahwa setiap perspektif dapat diukur adalah adanya

keyakinan bahwa ‘if we can measure it, we can manage it, if we can

manage it, we can achieve it’. Sasaran strategik yang sulit diukur

seperti pada perspektif customer, proses bisnis/intern serta

pembelajaran dan pertumbuhan dengan menggunakan balanced

scorecard dapat dikelola sehingga dapat diwujudkan.

52

BAB III

METODE PENELITIAN

H. Gambaran Umum Obyek Penelitian

a. Sejarah Perkembangan Pusat Diagnostik Budi Sehat

Pusat Diagnostik Budi Sehat didirikan pada tanggal 1 Juni 1982

dengan nama Laboratorium Klinik “BUDI SEHAT” di Jl. Urip

Sumoharjo No.103 Surakarta. Perusahaan ini didirikan oleh dr. P.S.

Budiyanto, Sp.F dan dr. Hilda Widhyani. Pada awalnya laboratorium

ini hanya memiliki fasilitas terbatas serta alat pengambilan darah

yang sederhana. Perkembangan ilmu pengetahuan kedokteran serta

meningkatnya permintaan konsumen mendorong perusahaan untuk

meningkatkan pelayanan dan menjawab kebutuhan konsumen dengan

melengkapi fasilitas yang dimiliki laboratorium ini. Dengan usaha

keras maka pada tahun 1984 laboratorium ini sudah dilengkapi dengan

alat Rontgen dan di tahun 1989 laboratorium Klinik “BUDI SEHAT”

sudah memiliki alat Ultrasonografi, dan berganti nama menjadi Pusat

Diagnostik Budi Sehat.

Peralatan Pusat Diagnostik Budi Sehat yang semakin lengkap

mengakibatkan lokasi usaha laboratorium ini menjadi tidak memadai.

Kondisi ini mendorong pihak manajemen Pusat Diagnostik Budi Sehat

memindahkan laboratorium ini ke lokasi yang lebih luas dan

memenuhi standar Departemen Kesehatan di Jl. Pasar Legi No.137

51

atau yang sekarang lebih dikenal dengan nama Jl. S.Parman 131

Surakarta tepatnya pada tanggal 24 November 1991. Lokasi yang baru

ini terdiri dari dua lantai dimana lantai satu digunakan sebagai

laboratorium klinik serta pelayanan jasa kesehatan lain seperti praktek

berkelompok dokter spesialis, fisiotherapi dan apotik, sedangkan lantai

dua digunakan sebagai ruang pertemuan dan simposium.

Pada tanggal 26 Desember 2003 Pusat Diagnostik Budi Sehat

memperoleh sertifikat ISO 9001:2000 dari Lloyd’s Register Quality

Assurance. Prestasi ini membuktikan bahwa Pusat Diagnostik Budi

Sehat memiliki keinginan dan usaha keras untuk meningkatkan

pelayanan kepada konsumen.

Manajemen Pusat Diagnostik Budi Sehat tidak hanya puas dengan

prestasi yang telah dicapai. Dengan kerja keras dan kerjasama yang

sangat baik, perusahaan kembali melebarkan sayap dengan mendirikan

cabang di Sragen tepatnya di Jl. Raya Sukowati 508 dan Sample

Station di Sukoharjo dan beberapa lokasi di Surakarta.

Pusat Diagnostik Budi Sehat juga berhasil mendapatkan ijin dari

berbagai Departemen terkait antara lain :

1. Ijin Laboratorium klinik utama dari Departemen Kesehatan

2. Ijin untuk melaksanakan pemeriksaan bagi calon tenaga kerja

Indonesia yang akan bekerja di Luar Negeri dari Departemen

Kesehatan dan Departemen Tenaga Kerja Indonesia.

52

3. Program Nasional Pemantapan Mutu Eksternal (PNPME) dari

Dirjen Pelayanan Medik Depkes.

4. Ijin dari Badan Pengawasan Tenaga Nuklir (Bapeten)

b. Visi dan Misi Perusahaan

Pusat Diagnostik Budi Sehat merumuskan visi untuk memberikan

pelayanan yang terbaik kepada masyarakat dan menjadi pusat

diagnostik dengan layanan diagnosa terlengkap dan terbesar di Jawa

Tengah tahun 2014. Adapun misi yang ingin dilaksanakan Pusat

Diagnostik Budi Sehat adalah :

· Mengikuti dan menerapkan perkembangan teknologi di bidang

diagnosa kesehatan.

· Memberikan pelayanan yang terbaik kepada pelanggan dengan

didukung SDM yang handal dan kompeten dibidangnya.

· Menjalin kerjasama dengan berbagai pihak untuk meningkatkan

efektifitas kerja, efisiensi biaya serta memperluas jaringan layanan.

· Mengedukasi dan meningkatkan kualitas kesehatan masyarakat.

Pusat Diagnostik Budi Sehat memiliki kebijakan mutu untuk

melaksanakan perbaikan system manajemen mutu secara

berkesinambungan dengan :

§ Memperhatikan pemenuhan persyaratan pelayanan.

§ Memperhatikan pemenuhan persyaratan yang diminta pelanggan.

53

§ Memperhatikan pemenuhan persyaratan perundang-undangan yang

berlaku.

§ Memperhatikan penempatan sumber daya manusia yang handal.

§ Memperhatikan pengembangan tehnologi kedokteran yang

modern.

§ Memperhatikan kepuasan pelanggan.

c. Struktur Organisasi dan Diskripsi Jabatan

Perusahaan akan berjalan dengan lancar, apabila terdapat

kerjasama yang baik disemua bagian perusahaan. Manajemen

Organisasi berwenang untuk membagi tugas, memecah organisasi

menjadi divisi dan menetapkan seorang manajer divisi yang

bertanggungjawab sebagai langkah awal untuk mewujudkan tujuan

perusahaan (Krismiaji, 2002).

Diskripsi jabatan dalam Pusat Diagnostik Budi Sehat adalah

sebagai berikut :

1. Direktur

Direktur merupakan koordinator pelaksanaan kegiatan perusahaan

dan penanggungjawab terhadap semua permasalahan yang terjadi

dalam perusahaan. Direktur berfungsi sebagai pengendali atas

semua kegiatan perusahaan dan membina kesejahteraan,efisiensi

serta efektivitas kerja sesuai dengan tujuan perusahaan.

54

2. Manager Layanan

Manager layanan merupakan koordinator dari semua kegiatan yang

berhubungan dengan pelayanan sehingga terwujud pelayanan

pelanggan yang efektif dan efisien serta akurat.

Manager Layanan mempunyai ruang lingkup tanggung jawab

antara lain :

a) Bertanggungjawab atas rencana umum kegiatan layanan.

a) Bertanggungjawab atas kualitas pelayanan medis kepada

pelanggan.

b) Bertanggungjawab atas pelayanan rawat jalan.

c) Bertanggungjawab atas pelayanan FO dan CS

d) Bertanggungjawab atas pelayanan radiografer.

e) Bertanggungjawab atas pelayanan pemeriksaan penunjang.

f) Bertanggungjawab atas pengendalian kegiatan layanan.

g) Bertanggungjawab atas pengembangan staf/ karyawan.

h) Bertanggungjawab atas terlaksananya petunjuk lisan/tertulis

dari pimpinan.

3. Manager Pendukung Layanan

Manager pendukung layanan merupakan koordinator dari semua

kegiatan penunjang medis. Tujuan bidang pendukung layanan

adalah terciptanya kelancaran operasional yang meliputi peralatan

laboratorium, peralatan non medis, peralatan medis non lab, dan

peralatan teknologi informasi (IT).

55

Manager pendukung layanan mempunyai ruang lingkup tanggung

jawab antara lain :

a) Bertanggungjawab atas rencana umum kegiatan pendukung

layanan.

a) Bertanggungjawab atas fungsi pelayanan dan perawatan

peralatan.

b) Bertanggungjawab atas fungsi pengendalian dan pengawasan

peralatan.

c) Bertanggungjawab atas fungsi internet dan website.

d) Bertanggungjawab atas pengembangan staf / karyawan.

e) Bertanggungjawab atas terlaksananya petunjuk lisan/tertulis

dari pimpinan.

4. Manager Laborat

Manager Laborat bertanggung jawab atas semua aktivitas yang

dilakukan di bagian laboratorium patologi klinik.

Manager Laborat mempunyai ruang lingkup tanggung jawab

antara lain :

a) Bertanggungjawab terhadap pelayanan laboratorium patologi

klinik.

b) Bertanggungjawab terhadap quality control laboratorium

patologi klinik.

c) Bertanggungjawab terhadap pencatatan dan pelaporan hasil.

d) Bertanggungjawab terhadap rujukan laboratorium.

56

e) Bertanggungjawab terhadap koordinasi pelayanan laboratorium

patologi klinik.

f) Bertanggungjawab peningkatan mutu pelayanan laboratorium

sesuai dengan standard akreditasi laboratorium dan ISO 9001 :

2000.

g) Bertanggungjawab atas terlaksananya petunjuk lisan/tertulis

dari pimpinan.

5. Manager Marketing

Bagian marketing bertujuan untuk mengembangkan pangsa pasar,

bertanggungjawab atas keberhasilan penjualan produk perusahaan

dan mengkomunikasikan semua strategi yang berorientasi pada

pelayanan dan produk dengan membuat kegiatan promosi yang

tepat guna.

Manager Marketing mempunyai ruang lingkup tanggung jawab

antara lain :

a) Bertanggungjawab atas rencana marketing.

b) Bertanggungjawab atas strategi market development.

c) Bertanggungjawab atas pelayanan pelanggan.

d) Bertanggungjawab atas pelayanan claim dan complain

pelanggan.

e) Bertanggungjawab atas pengendalian kegiatan marketing.

f) Bertanggungjawab atas pengembangan staf/karyawan.

57

g) Bertanggungjawab atas terlaksananya petunjuk lisan/tertulis

dari pimpinan.

6. Manager Pembelian

Bagian pembelian bertugas untuk mengendalikan biaya pengadaan

barang dengan melaksanakan praktek manajemen pembelian yang

sehat dengan sistem dan prosedur yang tepat sehingga terbentuk

suatu sistem pengadaan barang yang efektif dan efisien.

Manager pembelian mempunyai ruang lingkup tanggung jawab

antara lain :

a) Bertanggungjawab atas rencana umum kegiatan pengadaan dan

pembelian.

b) Bertanggungjawab atas fungsi koordinasi pembelian.

c) Bertanggungjawab atas pelaksanaan sistem dan prosedur

pengadaan dan pembelian.

d) Bertanggungjawab atas fungsi pelaporan pembelian.

e) Bertanggungjawab atas pelayanan klaim dan complain dari

pemasok.

f) Bertanggungjawab atas pelaksanaan strategi pembelian.

g) Bertanggungjawab atas pengendalian kegiatan pembelian.

h) Bertanggungjawab atas pengembangan staf dan karyawan.

i) Bertanggungjawab atas terlaksananya petunjuk lisan atau

tertulis dari pimpinan.

58

7. Manager Controller

Bagian Controller mempunyai tugas dalam hal pengembangan

fungsi pengawasan keuangan yang meliputi pemantapan

organisasi administrasi keuangan, akuntansi dan perpajakan,

menciptakan praktek manajemen keuangan yang sehat,

pengembangan sistem akuntansi dan perpajakan yang tepat dan

pelaporan yang tepat waktu, serta pengembangan internal controle

dan internal audit.

Manager Controller mempunyai tanggung jawab :

a) Bertanggungjawab atas rencana umum kegiatan controller

b) Bertanggungjawab monitoring dan controle kegiatan

controller.

c) Bertanggungjawab atas fungsi koordinasi dengan bagian

terkait.

d) Bertanggungjawab atas pelaksanaan sistem dan prosedur

akuntansi dan keuangan

e) Bertanggungjawab atas fungsi pelaporan bagian controller

f) Bertanggungjawab atas fungsi pemeriksaan atas transaksi

keuangan.

g) Bertanggungjawab atas pengendalian perpajakan perusahaan.

h) Bertanggungjawab atas pengembangan staf dan karyawan

59

i) Bertanggungjawab atas terlaksananya petunjuk lisan atau

tertulis dari pimpinan.

8. Manager HRD dan Umum

Bidang HRD dan Umum bertujuan untuk menciptakan struktur

organisasi yang berorientasi pada pengembangan karier, penciptaan

sistem penggajian, rekruitmen yang tepat dan terarah,

pengembangan program pelatihan karyawan serta membangun

standar penilaian kinerja karyawan.

Manager HRD dan Umum mempunyai ruang lingkup tanggung

jawab antara lain :

a) Bertanggungjawab atas rencana umum kegiatan general affair

& HRD.

b) Bertanggungjawab atas fungsi recruitment, penempatan, dan

training ketenagakerjaan.

c) Bertanggungjawab atas fungsi penggajian perusahaan.

d) Bertanggungjawab atas fungsi legal dan fungsi humas

perusahaan .

e) Bertanggungjawab atas fungsi maintenance property

perusahaan.

f) Bertanggungjawab atas fungsi transportasi dan fungsi

keamanan perusahaan.

g) Bertanggungjawab atas prosedur catat dan pelaporan general

affair dan HRD perusahaan.

60

h) Bertanggungjawab atas pengembangan staf dan karyawan

i) Bertanggungjawab atas terlaksananya petunjuk lisan atau

tertulis dari pimpinan.

d. Fasilitas Pusat Diagnostik Budi Sehat Surakarta

Pusat Diagnostik Budi Sehat menyediakan jasa pemeriksaan

kesehatan antara lain :

1. Pelayanan Laboratorium Klinik

Pemeriksaan laboratorium klinik merupakan pemeriksaan

kesehatan dengan menganalisa bahan ( darah, urin, kultur, dll)

untuk mengetahui kelainan atau ada tidaknya suatu penyakit. Pusat

Diagnostik Budi Sehat melayani berbagai jenis pemeriksaan

laboratorium dengan fasilitas laboratorium klinik utama seperti

hematologi, kimia, imunoserologi, urinalisa, penanda tumor,

mikrobiologi dan lain-lain.

2. Pelayanan Radiologi

Radiologi merupakan ilmu kedokteran yang digunakan untuk

melihat bagian dalam tubuh manusia dengan menggunakan

pancaran atau radiasi gelombang, baik gelombang mekanik

maupun elektromagnetik. Pemeriksaan radiologi antara lain :

· Rontgen

Pemeriksaan Rontgen diperlukan untuk mendiagnosa kelainan

pada organ tubuh seperti paru serta retak atau patah tulang.

61

· Mammografi

Mammografi adalah pemeriksaan radiologi khusus dengan

menggunakan sinar X dosis rendah untuk mendeteksi kanker

payudara sedini mungkin bahkan sebelum terjadi perubahan

atau benjolan yang terlihat.

· Panoramic

Panoramic merupakan pemeriksaan radiologi yang digunakan

untuk mendiagnosa kelainan pada gigi dan rongga mulut.

· Cephalometri

Pemeriksaan cephalometri dibutuhkan untuk mengetahui

kelainan yang terjadi pada rahang.

· Mobile Rontgen

Kemajuan teknologi menghasilkan sebuah alat rontgen yang

berukuran kecil dan mudah dibawa. Dengan adanya Mobile

rontgen, pemeriksaan dapat dilaksanakan ditempat pasien dan

dioperasikan dalam sebuah bus yang sudah dilindungi dengan

timbal sehingga pasien tidak perlu khawatir terhadap bahaya

radiasi yang ditimbulkan.

3. Pelayanan Ultrasonografi (USG)

Ultrasonografi (USG) adalah sebuah teknik diagnostik

penggambaran suara ultra yang dipergunakan untuk

menggambarkan organ internal dan otot, ukuran, struktur dan

“lesion” patologi. USG berguna untuk mengecek organ.

62

USG 3 Dimensi berguna untuk mendiagnosa ada atau tidaknya

batu, radang, tumor pada organ abdomen, sedangkan USG 4

Dimensi digunakan untuk mendiagnosa jenis kelamin, letak

placenta serta ada atau tidaknya kelainan janin.

4. Pelayanan Electroencephalography (EEG)

Electroencephalography (EEG) adalah pengukuran aktivitas

elektrik yang dihasilkan oleh otak yang terekam dari elektroda

yang dilekatkan pada kepala seseorang. Fungsi

Electroencephalography (EEG) adalah untuk mendukung diagnosa

klinik penyakit epilepsi dan untuk memngklasifikasikan sindrom

epilepsi.

5. Pelayanan Fisioterapi

Fisioterapi merupakan pelayanan kesehatan yang berguna untuk

mempercepat penyembuhan kelainan atau gangguan otot, sendi dan

jaringan lunak. Tindakan fisioterapi yang dilayani antara lain

diathermy, infrared, traksi, massage, manual, interferensial,

ultrasound dan exercise.

6. Pelayanan Treadmill

Treadmill merupakan pemeriksaan untuk mendiagnosa penyakit

jantung koroner. Alat treadmill berupa ban berjalan seperti alat

olahraga yang dihubungkan dengan monitor dan alat perekam

jantung (EKG). Pada saat seseorang melakukan aktivitas diatas alat

tersebut secara otomatis akan terekam aktivitas jantung.

63

e. Prosedur Pelayanan Pusat Diagnostik Budi Sehat Surakarta

Alur pelayanan pasien di Pusat Diagnostik Budi Sehat adalah :

1. Pasien datang disambut oleh customer service yang menanyakan

pemeriksaan yang diinginkan pasien. Setelah selesai pasien

dipersilahkan menuju front office untuk identifikasi pemeriksaan

secara lengkap.

2. Front office menanyakan jenis pemeriksaan yang diinginkan

pasien. Front office memberikan informasi tentang syarat

pemeriksaan, biaya pemeriksaan, informasi waktu hasil jadi dan

prosedur pengambilan hasil.

3. Front office melakukan pendaftaran pasien dengan memasukkan

data-data meliputi nama pasien, alamat, umur, jenis kelamin,

nomor telpon yang bisa dihubungi, nama dokter pengirim serta

jenis pemeriksaan. Setelah semua proses pendaftaran selesai,

pasien melakukan pembayaran. Sebagai bukti pelunasan atau

pembayaran, pasien diberikan tanda terima pembayaran. Setelah

proses administrasi selesai pasien diberikan nomor antrian

pemeriksaan dan panduan pemeriksaan.

4. Pasien dipersilahkan melakukan pemeriksaan ( laboratorium,

rontgen, USG, EEG, Treadmill, fisioterapi, pemeriksaan dokter

umum,dan pemeriksaan dokter spesialis ).

5. Pengambilan hasil oleh pasien dilakukan sesuai waktu yang

dijanjikan dengan membawa tanda terima pembayaran.

64

f. Peralatan Medis Pusat Diagnostik Budi Sehat Surakarta

Pusat Diagnostik Budi Sehat memiliki medis berteknologi tinggi.

Dengan peralatan yang canggih pemeriksaan dapat dilakukan

dengan cepat dan dapat menekan tingkat kesalahan pemeriksaan

(human error). Peralatan medis di Pusat diagnostik Budi Sehat

antara lain :

· Automated Hematology Analyzer (ABX Pentra 60&Celltac E)

· Autonalyzer for Clinical Chemistries (ABX Pentra 400 &

Hitachi 902)

· Axsym

· Immunologi Vidas

· Immunologi IMX

· Pletelet Agregation Chromogenic kinetic System (Helena)

· Spectrofotometer Microlab 200

· Microscope Optiphoot Binoculair

· X Ray 500 mA Hitachi dilengkapi dengan Automatic Standing

Moving Bucky dan Fuji Computed Radiography.

· Cranex

· Mamex DC Ami

· Treadmill GE Series 2000

· GE Voluson 730 Pro V (3D-4D)

· Ceegraph.se (Biologic)

65

I. Metode Penelitian

Penelitian ini merupakan penelitian diskriptif yang dilakukan pada

Pusat Diagnostik Budi Sehat Surakarta. Jenis data yang digunakan

dalam penelitian ini adalah data primer dan data sekunder. Data primer

diperoleh dari dokumen perusahaan, wawancara langsung dengan

pimpinan dan staf perusahaan. Sedangkan data sekunder yaitu data

laporan keuangan, data jumlah pasien serta data yang terkait dengan

karyawan.

Dalam penelitian ini analisis data mengacu pada alat ukur yang

dijabarkan oleh Setiono (2004) antara lain :

1. Mengukur kinerja dari perspektif keuangan (financial).

Alat ukur yang digunakan :

· Return On Asset (ROA) digunakan untuk mengukur tingkat

pengembalian investasi yang telah dilakukan oleh perusahaan

dengan menggunakan seluruh aktiva yang dimiliki. Return On

Asset (ROA) dihitung dengan rumus :

ROA = Net Income Average Total Asset

Semakin tinggi Return On Asset (ROA) maka kinerja

perusahaan semakin baik.

· Laba diukur dengan membandingkan peningkatan laba 3 tahun

terakhir.

· Net Profit Margin (NPM) merupakan ratio yang digunakan

untuk mengukur rupiah laba yang dihasilkan oleh setiap satu

66

rupiah penjualan. Net Profit Margin (NPM) dihitung dengan

rumus:

NPM = Net Income Total Operational Revenue

· Pertumbuhan pendapatan diukur dengan peningkatan

pendapatan bersih 3 tahun terakhir.

2. Mengukur kinerja dari perspektif proses internal bisnis (internal

business process).

Alat ukur yang digunakan adalah :

· Ketepatan waktu pemeriksaan

Berbeda dengan perusahaan manufaktur, alat pengukuran

dalam proses internal bisnis perusahaan jasa menggunakan

tingkat ketepatan waktu pemeriksaan. Turn Around Time

adalah waktu yang diperlukan sejak pasien datang mendaftar di

bagian Front Office sampai hasil siap diambil pasien

(Ariningrum, 2008). Pada tahun 2006 dan 2007 perusahaan

menentukan turn around time kurang dari 10 jam kecuali

pemeriksaan tertentu misalnya pemeriksaan yang dirujuk,

kultur dan resistensi. Namun pada tahun 2008 perusahaan

menentukan turn around time kurang dari 8 jam kecuali

pemeriksaan tertentu misalnya pemeriksaan yang dirujuk,

kultur dan resistensi. Perubahan waktu ini dimaksudkan untuk

meningkatkan pelayanan kepada pasien.

67

· Service Error Rate (SER)

Service Error Rate (SER) menunjukkan baik atau buruknya

proses pemberian jasa dan kemampuan perusahaan dalam

menguasai produk dan jasa yang diberikan untuk

menghasilkan produk dan jasa yang terbaik bagi konsumen.

Semakin kecil tingkat kesalahan karyawan maka kinerja

perusahaan akan semakin baik. Kondisi ideal perusahaan dalam

suatu proses bisnis adalah jika tingkat Service Error rate (SER)

nol (Zero Error).

SER = Jumlah kesalahan x 100 % S pelayanan

· Complaint Frequency (CF)

Complaint Frequency menunjukkan banyak atau sedikitnya

keluhan yang disampaikan oleh pelanggan terhadap pelayanan

yang dilakukan perusahaan. Keluhan pelanggan mencerminkan

tingkat ketidakpuasan pelanggan terhadap pelayanan yang

dilakukan oleh perusahaan. Semakin kecil tingkat keluhan,

maka kinerja perusahaan semakin baik.

CF = Jumlah keluhan pelanggan x 100 % S pelayanan

3. Mengukur kinerja dari perspektif pelanggan (customer

satisfaction).

Alat ukur yang digunakan :

68

· Penambahan pelanggan (Costumer Acquisition)

Penilaian dilakukan dengan menghitung jumlah pelanggan baru

yang datang selama 3 tahun terakhir. Peningkatan jumlah

pelanggan menunjukkan tingginya kepercayaan pelanggan

terhadap perusahaan. Semakin besar jumlah penambahan

pelanggan maka kinerja perusahaan semakin baik.

· Retensi pelanggan (Costumer Retention)

Merupakan tingkat kesetiaan pelanggan terhadap perusahaan

yang ditunjukkan dengan kesediaan pelanggan untuk datang

kembali dan mempercayakan pemenuhan kebutuhan pelanggan

kepada perusahaan. Penilaian dilakukan dengan menghitung

jumlah pelanggan yang datang kembali selama 3 tahun terakhir.

Semakin besar jumlah retensi pelanggan, maka kinerja

perusahaan semakin baik.

4. Mengukur kinerja dari perspektif pembelajaran dan pertumbuhan

(Learning &Growth).

Alat pengukuran yang digunakan :

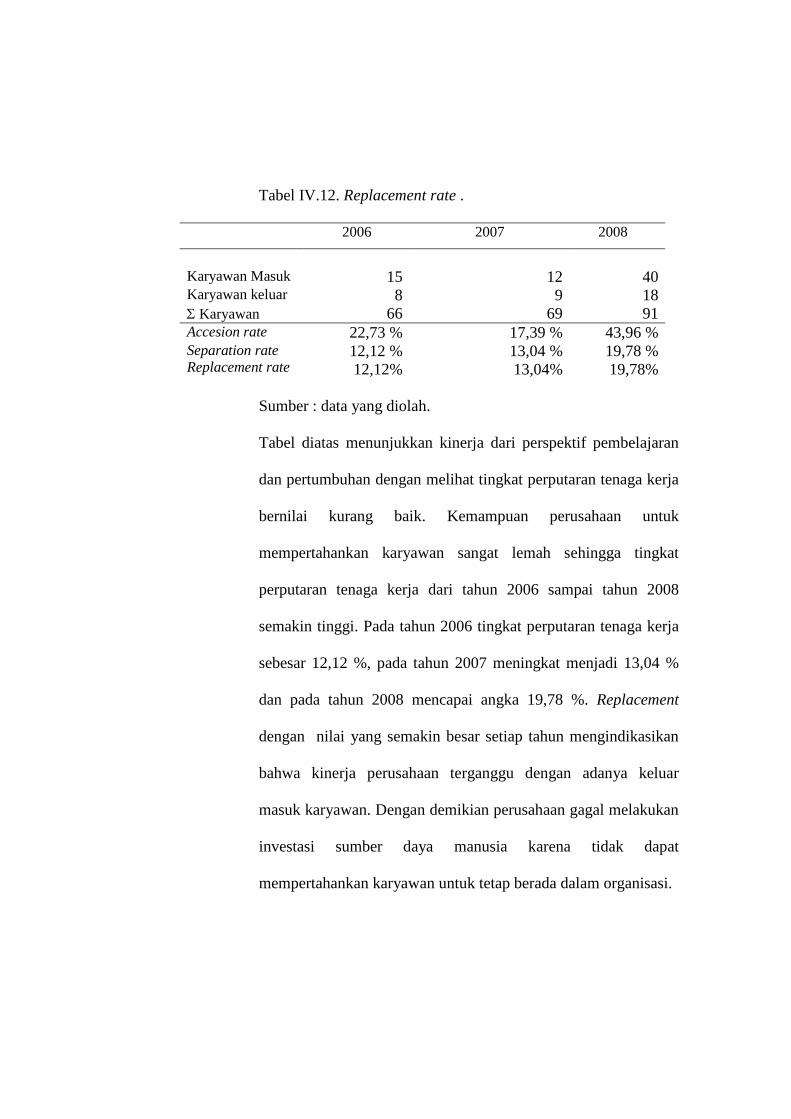

· Replacement ( Net labor turn over)

Replacement ( Net labor turn over) menunjukkan tingkat

perputaran tenaga kerja. Semakin kecil nilai Replacement ( Net

labor turn over) maka kinerja perusahaan semakin baik.

Untuk menentukan nilai Replacement ( Net labor turn over)

dipilih angka terkecil antara accesion rate dan separation rate.

69

Accesion rate merupakan perbandingan jumlah karyawan yang

masuk periode tertentu dengan rata rata jumlah tenaga kerja

pada periode tertentu.

Separation rate merupakan perbandingan jumlah karyawan

yang keluar periode tertentu dengan rata rata jumlah tenaga

kerja pada periode tertentu.

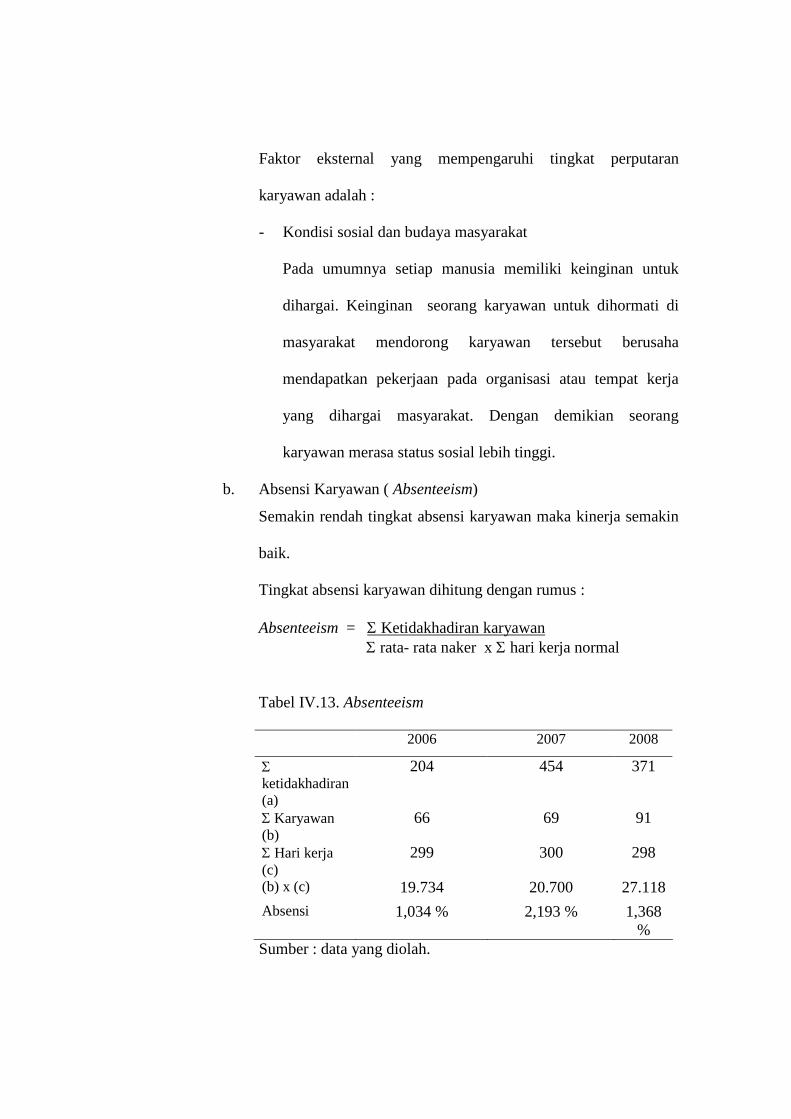

· Absensi Karyawan ( Absenteeism)

Mengukur banyaknya absensi karyawan atau karyawan yang

tidak hadir.

Semakin rendah tingkat absensi karyawan maka kinerja

semakin baik.

Tingkat absensi karyawan dihitung dengan rumus :

Absenteeism = S Ketidakhadiran karyawan S rata- rata naker x S hari kerja normal

70

BAB IV

ANALISIS DATA

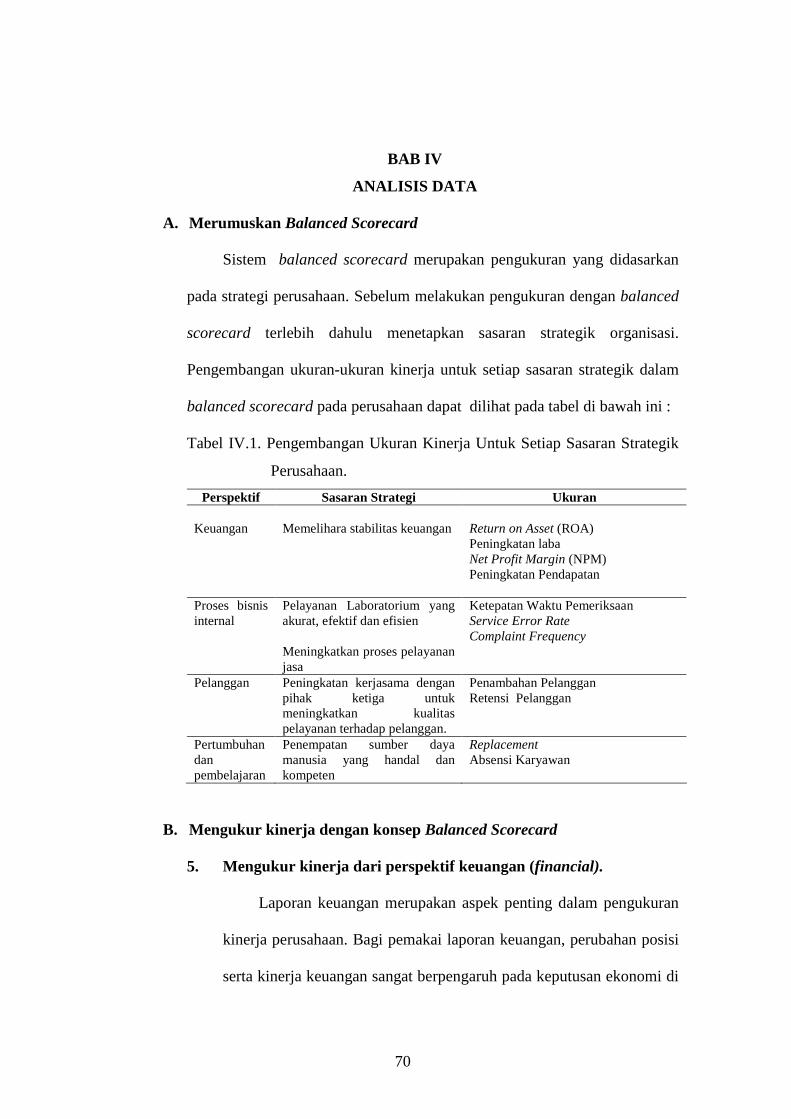

A. Merumuskan Balanced Scorecard

Sistem balanced scorecard merupakan pengukuran yang didasarkan

pada strategi perusahaan. Sebelum melakukan pengukuran dengan balanced

scorecard terlebih dahulu menetapkan sasaran strategik organisasi.

Pengembangan ukuran-ukuran kinerja untuk setiap sasaran strategik dalam

balanced scorecard pada perusahaan dapat dilihat pada tabel di bawah ini :

Tabel IV.1. Pengembangan Ukuran Kinerja Untuk Setiap Sasaran Strategik

Perusahaan.

Perspektif Sasaran Strategi Ukuran Keuangan

Memelihara stabilitas keuangan

Return on Asset (ROA) Peningkatan laba Net Profit Margin (NPM) Peningkatan Pendapatan

Proses bisnis internal

Pelayanan Laboratorium yang akurat, efektif dan efisien Meningkatkan proses pelayanan jasa

Ketepatan Waktu Pemeriksaan Service Error Rate Complaint Frequency

Pelanggan Peningkatan kerjasama dengan pihak ketiga untuk meningkatkan kualitas pelayanan terhadap pelanggan.

Penambahan Pelanggan Retensi Pelanggan

Pertumbuhan dan pembelajaran

Penempatan sumber daya manusia yang handal dan kompeten

Replacement Absensi Karyawan

B. Mengukur kinerja dengan konsep Balanced Scorecard

5. Mengukur kinerja dari perspektif keuangan (financial).

Laporan keuangan merupakan aspek penting dalam pengukuran

kinerja perusahaan. Bagi pemakai laporan keuangan, perubahan posisi

serta kinerja keuangan sangat berpengaruh pada keputusan ekonomi di

masa yang akan datang. Alat pengukuran yang digunakan untuk

menilai kinerja dari segi keuangan adalah :

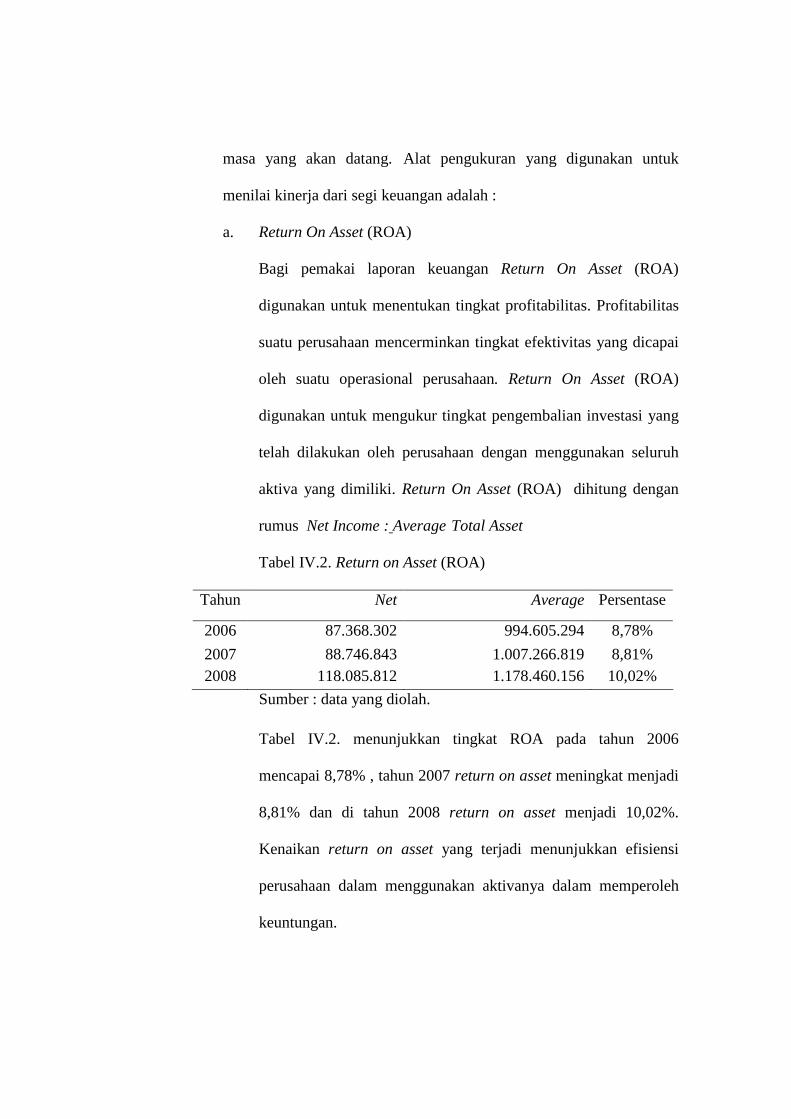

a. Return On Asset (ROA)

Bagi pemakai laporan keuangan Return On Asset (ROA)

digunakan untuk menentukan tingkat profitabilitas. Profitabilitas

suatu perusahaan mencerminkan tingkat efektivitas yang dicapai

oleh suatu operasional perusahaan. Return On Asset (ROA)

digunakan untuk mengukur tingkat pengembalian investasi yang

telah dilakukan oleh perusahaan dengan menggunakan seluruh

aktiva yang dimiliki. Return On Asset (ROA) dihitung dengan

rumus Net Income : Average Total Asset

Tabel IV.2. Return on Asset (ROA)

Tahun Net

Inc

Average

Total

Persentase

2006 87.368.302 994.605.294 8,78%

2007 88.746.843 1.007.266.819 8,81% 2008 118.085.812 1.178.460.156 10,02%

Sumber : data yang diolah.

Tabel IV.2. menunjukkan tingkat ROA pada tahun 2006

mencapai 8,78% , tahun 2007 return on asset meningkat menjadi

8,81% dan di tahun 2008 return on asset menjadi 10,02%.

Kenaikan return on asset yang terjadi menunjukkan efisiensi

perusahaan dalam menggunakan aktivanya dalam memperoleh

keuntungan.

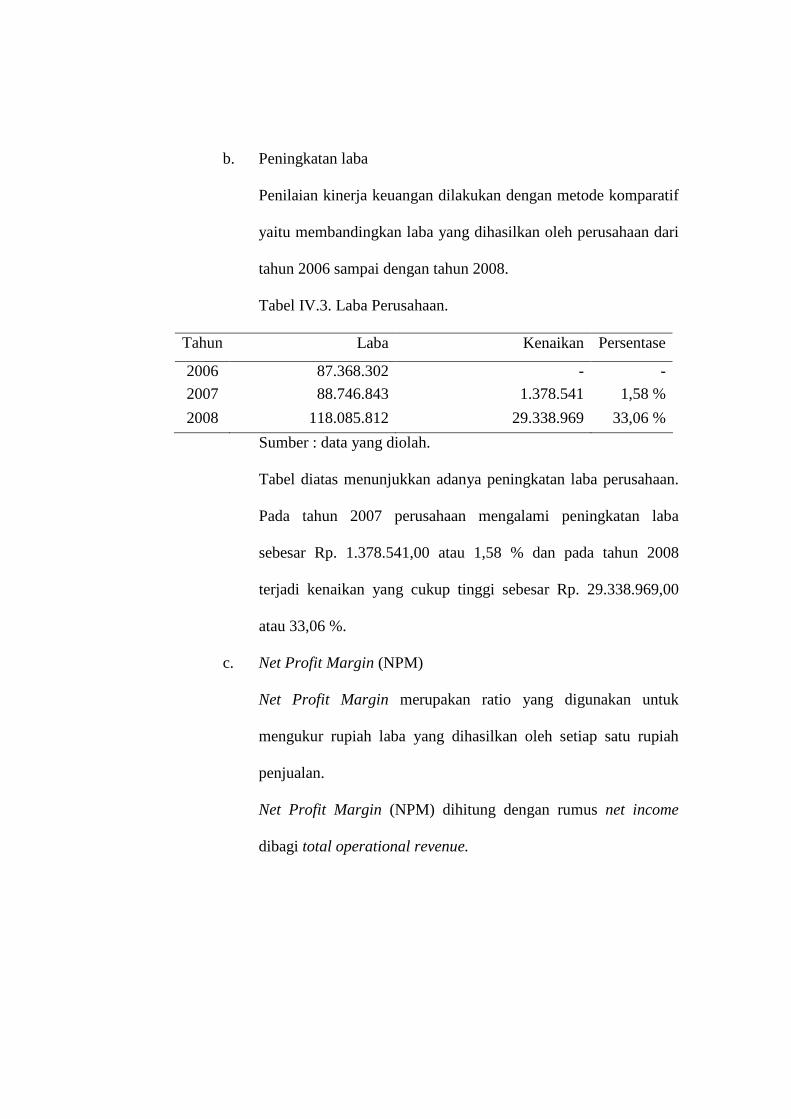

b. Peningkatan laba

Penilaian kinerja keuangan dilakukan dengan metode komparatif

yaitu membandingkan laba yang dihasilkan oleh perusahaan dari

tahun 2006 sampai dengan tahun 2008.

Tabel IV.3. Laba Perusahaan.

Tahun Laba Kenaikan Persentase

2006 87.368.302 - - 2007 88.746.843 1.378.541 1,58 %

2008 118.085.812 29.338.969 33,06 %

Sumber : data yang diolah.

Tabel diatas menunjukkan adanya peningkatan laba perusahaan.

Pada tahun 2007 perusahaan mengalami peningkatan laba

sebesar Rp. 1.378.541,00 atau 1,58 % dan pada tahun 2008

terjadi kenaikan yang cukup tinggi sebesar Rp. 29.338.969,00

atau 33,06 %.

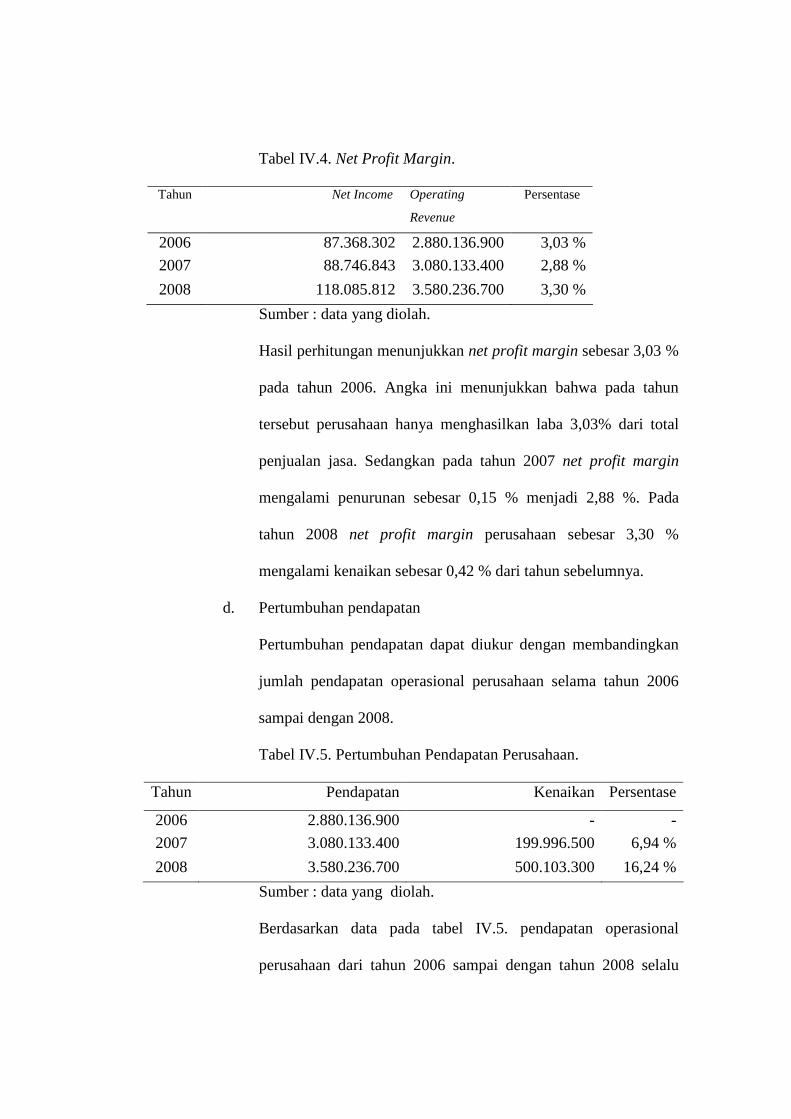

c. Net Profit Margin (NPM)

Net Profit Margin merupakan ratio yang digunakan untuk

mengukur rupiah laba yang dihasilkan oleh setiap satu rupiah

penjualan.

Net Profit Margin (NPM) dihitung dengan rumus net income

dibagi total operational revenue.

Tabel IV.4. Net Profit Margin.

Tahun Net Income Operating

Revenue

Persentase

2006 87.368.302 2.880.136.900 3,03 % 2007 88.746.843 3.080.133.400 2,88 %

2008 118.085.812 3.580.236.700 3,30 %

Sumber : data yang diolah.

Hasil perhitungan menunjukkan net profit margin sebesar 3,03 %

pada tahun 2006. Angka ini menunjukkan bahwa pada tahun

tersebut perusahaan hanya menghasilkan laba 3,03% dari total

penjualan jasa. Sedangkan pada tahun 2007 net profit margin

mengalami penurunan sebesar 0,15 % menjadi 2,88 %. Pada

tahun 2008 net profit margin perusahaan sebesar 3,30 %

mengalami kenaikan sebesar 0,42 % dari tahun sebelumnya.

d. Pertumbuhan pendapatan

Pertumbuhan pendapatan dapat diukur dengan membandingkan

jumlah pendapatan operasional perusahaan selama tahun 2006

sampai dengan 2008.

Tabel IV.5. Pertumbuhan Pendapatan Perusahaan.

Tahun Pendapatan Kenaikan Persentase

2006 2.880.136.900 - - 2007 3.080.133.400 199.996.500 6,94 %

2008 3.580.236.700 500.103.300 16,24 %

Sumber : data yang diolah.

Berdasarkan data pada tabel IV.5. pendapatan operasional

perusahaan dari tahun 2006 sampai dengan tahun 2008 selalu

mengalami kenaikan. Pada tahun 2007 perusahaan mengalami

kenaikan pendapatan sebesar Rp. 199.996.500,00 atau sebesar

6,94 %. Pendapatan pada tahun 2008 mengalami peningkatan

16,24 % atau sebesar Rp. 500.103.300,00. Peningkatan

pendapatan di tahun 2008 disebabkan karena adanya peningkatan

jumlah pelanggan baru Pusat Diagnostik Budi Sehat

6. Mengukur kinerja dari perspektif proses internal bisnis (internal

business process).

Sebagai perusahaan yang bergerak di bidang jasa, Pusat

Diagnostik Budi sehat harus memperhatikan faktor- faktor yang

mempengaruhi terciptanya suatu pelayanan yang baik.

Proses internal perusahaan dapat diukur dengan ketepatan waktu

pemeriksaan, tingkat kesalahan yang dilakukan serta tingkat keluhan

konsumen atau pasien.

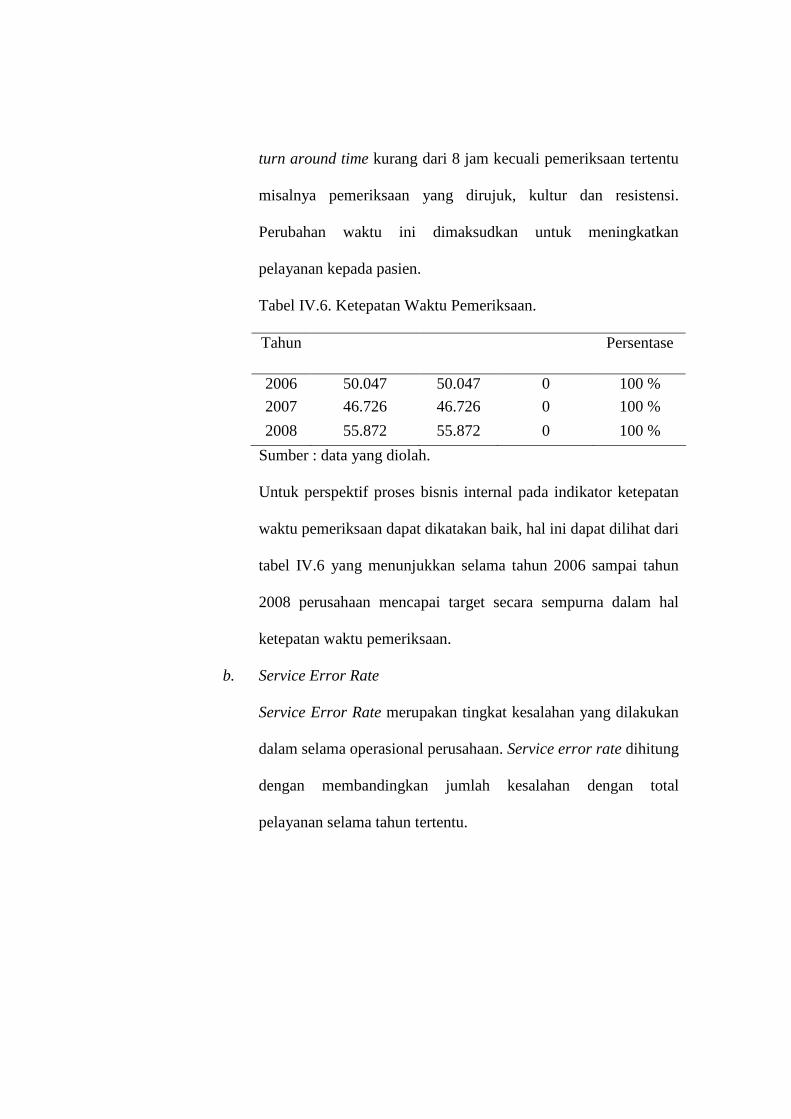

a. Ketepatan waktu pemeriksaan (turn around time)

Waktu merupakan komponen penting bagi perusahaan yang

bergerak di bidang jasa. Kecepatan dan ketepatan waktu

penyelesaian order merupakan faktor penting dalam kepusaan

konsumen. Pada tahun 2006 sampai tahun 2007, perusahaan

menentukan turn around time kurang dari 10 jam kecuali

pemeriksaan tertentu misalnya pemeriksaan yang dirujuk, kultur

dan resistensi. Namun pada tahun 2008 perusahaan menentukan

turn around time kurang dari 8 jam kecuali pemeriksaan tertentu

misalnya pemeriksaan yang dirujuk, kultur dan resistensi.

Perubahan waktu ini dimaksudkan untuk meningkatkan

pelayanan kepada pasien.

Tabel IV.6. Ketepatan Waktu Pemeriksaan.

Tahun Persentase

2006 50.047 50.047 0 100 % 2007 46.726 46.726 0 100 %

2008 55.872 55.872 0 100 %

Sumber : data yang diolah.

Untuk perspektif proses bisnis internal pada indikator ketepatan

waktu pemeriksaan dapat dikatakan baik, hal ini dapat dilihat dari

tabel IV.6 yang menunjukkan selama tahun 2006 sampai tahun

2008 perusahaan mencapai target secara sempurna dalam hal

ketepatan waktu pemeriksaan.

b. Service Error Rate

Service Error Rate merupakan tingkat kesalahan yang dilakukan

dalam selama operasional perusahaan. Service error rate dihitung

dengan membandingkan jumlah kesalahan dengan total

pelayanan selama tahun tertentu.

Tabel IV.7. Service Error Rate.

Tahun S Kesalahan S Pelayanan Persentase

2006 8 50.047 0,016 % 2007 14 46.726 0,030 %

2008 9 55.872 0,016 %

Sumber : data yang diolah.

Tabel diatas menunjukkan bahwa pada tahun 2006 dari 50.047

pelayanan hanya 8 kesalahan yang dilakukan karyawan atau

0,016 %. Kesalahan yang dilakukan antara lain kurangnya

koordinasi dari bagian pengiriman hasil dan pelayanan dokter

yang mundur dari waktu yang dijanjikan. Pada tahun 2007 terjadi

perubahan sistem di Pusat Diagnostik Budi Sehat dari sistem

manual ke sistem komputerisasi yang mengakibatkan adanya

perubahan pola kerja dari semua karyawan. Meskipun sistem

sudah dipersiapkan dengan baik, namun pada kenyataannya

sistem komputerisasi belum terintegrasi dengan sempurna.

Kecepatan akses data yang belum maksimal dan pengetahuan

serta kemampuan karyawan di bidang komputer yang belum

optimal menyebabkan operasional perusahaan terganggu.

Tingkat kesalahan yang dilakukan di Pusat Diagnostik Budi

Sehat pada tahun 2007 sebesar 0,030% atau 14 dari 46.726. Pada

tahun 2008 sistem komputerisasi di Pusat Diagnostik Budi Sehat

sudah terintegrasi dengan baik sehingga pelayanan terhadap

pasien menjadi lebih lancar dari tahun sebelumnya. Pada tahun

2008 tingkat kesalahan menjadi 0,016% dari total pelayanan

yang dilakukan atau 9 dari 55.872 pemeriksaan.

c. Complaint Frequency

Complaint Frequency merupakan alat ukur yang tepat untuk

menilai tingkat kepuasan konsumen. Semakin kecil tingkat

keluhan, maka kinerja perusahaan semakin baik.

CF = Jumlah keluhan pelanggan x 100 % S pelayanan

Tabel IV.8. Complaint Frequency.

2006 2007 2008

Pasien 4 7 1 Dokter pengirim

4 5 7

Instansi 3 2 4 Internal 0 1 0

S Keluhan 11 15 12

S Pelayanan 50.047 46.726 55.872 Persentase 0,022 % 0,032 % 0,022

% Sumber : data yang diolah.

Tabel diatas menunjukkan bahwa tingkat keluhan yang

disampaikan oleh konsumen kepada perusahaan berfluktuasi.

Pada tahun 2006 terdapat 11 keluhan atau 0,022 % dari 50.047

pelayanan yang dilakukan. Keluhan ini bersumber dari pasien

pribadi sebanyak 4 keluhan atau 36% dari total keluhan, dari

dokter pengirim sebanyak 4 keluhan atau 36 % dari total keluhan

dan dari instansi terdapat 27 % atau 3 keluhan. Tahun 2007

terdapat 15 keluhan dari 46.726 pelayanan atau 0,032 %.

Keluhan terbanyak disampaikan oleh pasien yaitu sebanyak 7

keluhan, dari dokter pengirim terdapat 5 keluhan, dari instansi

hanya terdapat 2 keluhan dan 1 keluhan muncul dari manajemen

internal perusahaan. Pada tahun 2008 perusahaan berusaha

menekan keluhan pasien dan meningkatkan pelayanan dengan

memberikan pelatihan kepada karyawan. Pelatihan yang

diberikan antara lain adalah pelatihan Customer Satisfaction, Top

Technique dan training Product Knowledge. Sarana dan

prasarana yang tersedia di Pusat Diagnostik Budi Sehat juga

lebih lengkap dari tahun sebelumnya, sehingga pelayanan

kesehatan menjadi lebih maksimal. Usaha ini berhasil dengan

baik dengan adanya penurunan tingkat keluhan pasien menjadi

0,022 %. Keluhan terbanyak datang dari dokter pengirim yakni

sebanyak 7 keluhan atau 58 % dari total keluhan sedangkan

keluhan dari pasien sebanyak 1 keluhan atau 8 % dan dari

instansi sebanyak 4 keluhan atau 33 % dari jumlah total keluhan.

7. Mengukur kinerja dari perspektif pelanggan (customer

satisfaction).

Segmen pasar merupakan bagian penting dalam operasional

perusahaan dimana pelanggan merupakan komponen penting dalam

pencapaian tujuan keuangan perusahaan. Perspektif pelanggan penting

untuk melakukan identifikasi dan pengukuran nilai yang seharusnya

diberikan perusahaan kepada pelanggan.

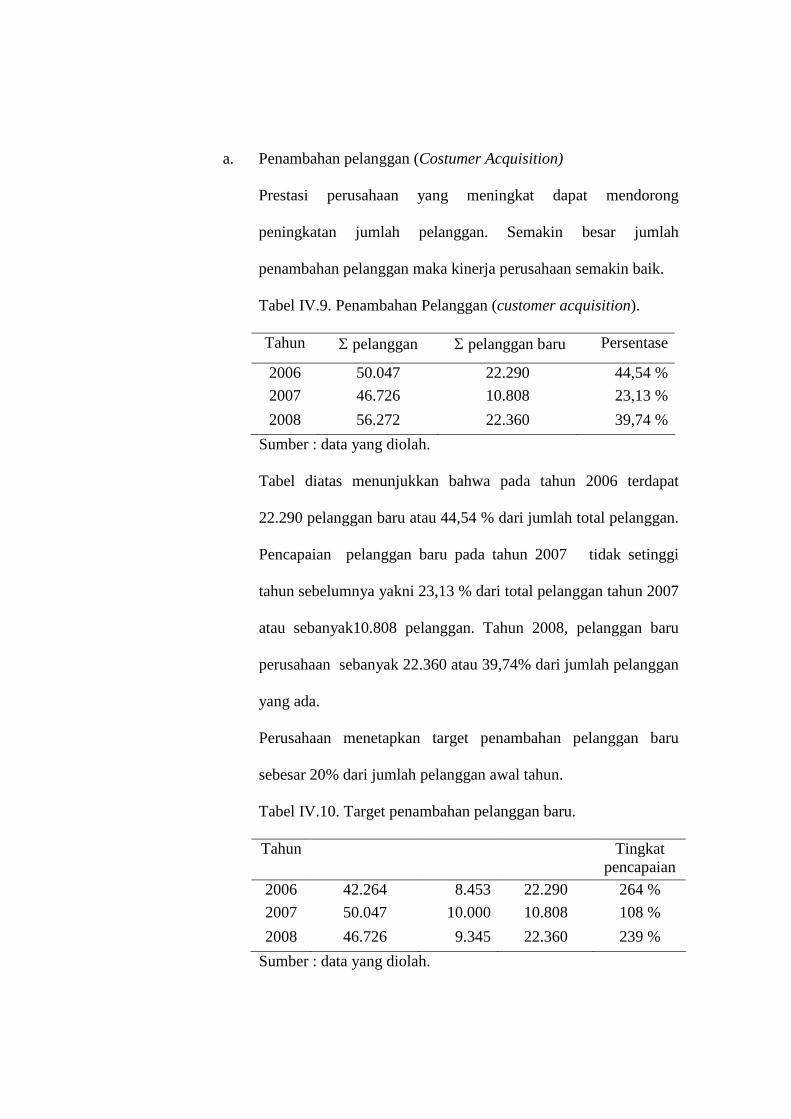

a. Penambahan pelanggan (Costumer Acquisition)

Prestasi perusahaan yang meningkat dapat mendorong

peningkatan jumlah pelanggan. Semakin besar jumlah

penambahan pelanggan maka kinerja perusahaan semakin baik.

Tabel IV.9. Penambahan Pelanggan (customer acquisition).

Tahun S pelanggan S pelanggan baru Persentase

2006 50.047 22.290 44,54 % 2007 46.726 10.808 23,13 %

2008 56.272 22.360 39,74 %

Sumber : data yang diolah.

Tabel diatas menunjukkan bahwa pada tahun 2006 terdapat

22.290 pelanggan baru atau 44,54 % dari jumlah total pelanggan.

Pencapaian pelanggan baru pada tahun 2007 tidak setinggi

tahun sebelumnya yakni 23,13 % dari total pelanggan tahun 2007

atau sebanyak10.808 pelanggan. Tahun 2008, pelanggan baru

perusahaan sebanyak 22.360 atau 39,74% dari jumlah pelanggan

yang ada.

Perusahaan menetapkan target penambahan pelanggan baru

sebesar 20% dari jumlah pelanggan awal tahun.

Tabel IV.10. Target penambahan pelanggan baru.

Tahun Tingkat pencapaian

2006 42.264 8.453 22.290 264 % 2007 50.047 10.000 10.808 108 %

2008 46.726 9.345 22.360 239 %

Sumber : data yang diolah.

Tabel IV.10 menunjukkan kemampuan perusahaan dalam

mendapatkan pelanggan baru telah memenuhi target penambahan

pelanggan baru yang ditetapkan perusahaan. Tahun 2006

perusahaan mampu mendapatkan pelanggan baru sebanyak

22.290 atau 264 % dari target yang ditetapkan perusahaan

sebanyak 8.453. Pada tahun 2007, meskipun tidak setinggi

pencapaian di tahun sebelumnya, namun perusahaan

mendapatkan 10.808 pelanggan. Jumlah ini melampaui target

yang ditetapkan perusahaan sebanyak 10.000 pelanggan. Tahun

2008 tingkat pencapaian target penambahan pelanggan baru

sebanyak 239 % atau 22.360 pasien melebihi target yang

ditentukan yakni 9.345 pelanggan. Beberapa faktor yang

mempengaruhi perusahaan dalam memperoleh pelanggan baru:

- Pelaksanaan program diskon.

Program diskon merupakan salah satu strategi pemasaran di

Pusat Diagnostik Budi Sehat yang dinilai efektif dalam

memperoleh pelanggan baru. Program diskon membantu

masyarakat memperoleh pelayanan kesehatan laboratorium

dengan harga ekonomis.

- Fasilitas Laboratorium

Pelayanan pemeriksaan laboratorium atau penunjang medis

yang lengkap dan tidak dimiliki laboratorium lain menjadi

alasan konsumen memilih Pusat Diagnostik Budi Sehat untuk

memenuhi kebutuhan mereka. Pemeriksaan kesehatan dengan

peralatan dengan teknologi canggih seperti USG 4 dimensi

dan computed radiography menjadi daya tarik bagi pasien

yang mengharapkan hasil pemeriksaan yang akurat.

- Penawaran Paket general check up instansi.

Penawaran Paket general check up instansi merupakan upaya

perusahaan untuk mensosialisasikan pentingnya mengetahui

kondisi kesehatan sejak dini. Jika penawaran general check

up direspon positif oleh instansi maka perusahaan akan

memperoleh pelanggan baru secara masal.

- Kondisi kesehatan masyarakat.

Kondisi kesehatan masyarakat sangat mempengaruhi

perusahaan. Jika kesehatan masyarakat meningkat, maka

penambahan pelanggan akan relatif lebih kecil, apalagi bagi

sebagian masyarakat, pemeriksaan laboratorium hanya

merupakan pemeriksaan penunjang yang dilakukan hanya

jika dirujuk oleh dokter.

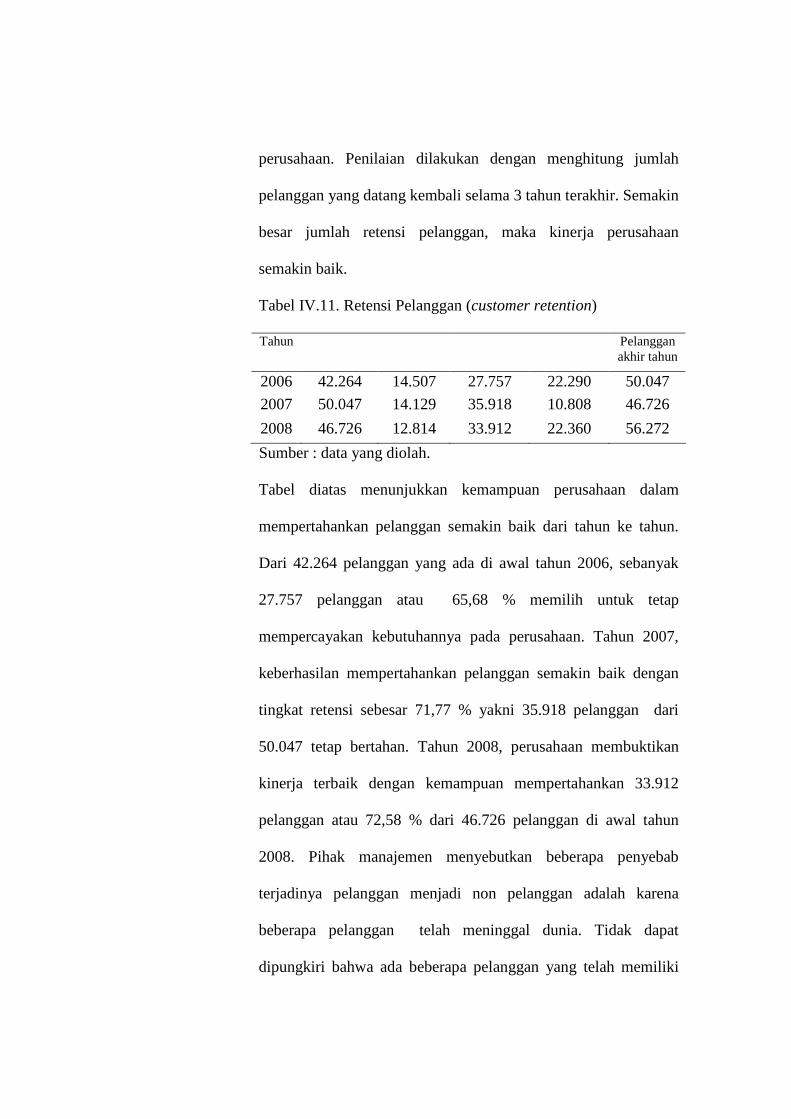

b. Retensi pelanggan (Costumer Retention)

Perusahaan dapat memenangkan pasar jika perusahaan dapat

memenuhi kebutuhan pelanggan dengan baik. Adanya hubungan

baik dengan pelanggan akan mendorong pelanggan untuk tetap

bertahan dan mempercayakan kebutuhan mereka kepada

perusahaan. Penilaian dilakukan dengan menghitung jumlah

pelanggan yang datang kembali selama 3 tahun terakhir. Semakin

besar jumlah retensi pelanggan, maka kinerja perusahaan