BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Usaha Kecil ...

12

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Usaha Kecil Menengah (UKM) merupakan suatu unit usaha kecil yang mampu berperan dan berfungsi sebagai katup pengaman baik dalam menyediakan alternatif kegiatan usaha produktif, alternatif penyaluran kredit, maupun dalam hal penyerapan tenaga kerja. UKM dianggap penyelamat perekonomian Indonesia di masa krisis periode 1999-2000. Masalah utama dalam pengembangan UKM yaitu mengenai pengelolaan keuangan dalam usahanya tersebut, karena pengelolaan yang baik memerlukan keterampilan Akuntansi yang baik pula oleh pelaku bisnis UKM. Padahal dengan adanya laporan keuangan akan memungkinkan pemilik memperoleh data dan informasi yang tersusun secara sistematis. Dengan adanya laporan keuangan, pemilik dapat memperhitungkan keuntungan yang diperoleh, mengetahui berapa tambahan modal yang dicapai, dan juga dapat mengetahui bagaimana keseimbangan hak dan kewajiban yang dimiliki. Sehingga setiap keputusan yang diambil oleh pemilik dalam mengembangkan usahanya akan didasarkan pada kondisi konkret keuangan yang dilaporkan secara lengkap bukan hanya didasarkan pada asumsi semata. Berdasarkan realitas tersebut, maka untuk membantu memudahkan pelaku UKM dalam mencatat setiap kegiatan usaha yang terjadi dan menyusun laporan keuangan, penulis memberi judul pada penulisnnya “ANALISIS, PERANCANGAN dan PENERAPAN AKUNTANSI PADA UKM ARTAGALANTINA”. 1.2 Identifikasi Masalah Permasalahan yang terjadi adalah bahwa pelaku bisnis (pemilik) UKM banyak beranggapan bahwa pembukuan (laporan keuangan) dalam usahanya adalah suatu hal yang sulit. Dan pada umumnya pemilik kurang membutuhkan informasi Akuntansi karena keterlibatannya secara pribadi dan langsung dalam kegiatan usaha. 1.3 Rumusan Masalah Masalah yang akan dibahas dalam penulisan skripsi ini adalah bagaimanakah pengusaha Usaha Kecil Menengah Perkebunan Artagalantina merancang menyusun dan menyajikan laporan keuangan usahanya dengan baik dan memadai yang sebelumnya belum pernah dilakukan UKM Perkebunan Artagalantina sendiri. 1.4 Batasan Masalah Penulis memberikan batasan berupa data-data transaksi seperti catatan pembelian aktiva, pembayaran gaji pegawai, dan lain-lain yang terjadi pada kuartal akhir 2008 yang diperoleh penulis selama terjun langsung pada UKM Artagalantina selama beberapa hari. 1.5 Tujuan Penelitian 1

Transcript of BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Usaha Kecil ...

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah Usaha Kecil Menengah (UKM) merupakan suatu unit usaha kecil yang

mampu berperan dan berfungsi sebagai katup pengaman baik dalam menyediakan alternatif kegiatan usaha produktif, alternatif penyaluran kredit, maupun dalam hal penyerapan tenaga kerja. UKM dianggap penyelamat perekonomian Indonesia di masa krisis periode 1999-2000.

Masalah utama dalam pengembangan UKM yaitu mengenai pengelolaan keuangan dalam usahanya tersebut, karena pengelolaan yang baik memerlukan keterampilan Akuntansi yang baik pula oleh pelaku bisnis UKM.

Padahal dengan adanya laporan keuangan akan memungkinkan pemilik memperoleh data dan informasi yang tersusun secara sistematis. Dengan adanya laporan keuangan, pemilik dapat memperhitungkan keuntungan yang diperoleh, mengetahui berapa tambahan modal yang dicapai, dan juga dapat mengetahui bagaimana keseimbangan hak dan kewajiban yang dimiliki. Sehingga setiap keputusan yang diambil oleh pemilik dalam mengembangkan usahanya akan didasarkan pada kondisi konkret keuangan yang dilaporkan secara lengkap bukan hanya didasarkan pada asumsi semata. Berdasarkan realitas tersebut, maka untuk membantu memudahkan pelaku UKM dalam mencatat setiap kegiatan usaha yang terjadi dan menyusun laporan keuangan, penulis memberi judul pada penulisnnya “ANALISIS, PERANCANGAN dan PENERAPAN AKUNTANSI PADA UKM ARTAGALANTINA”.

1.2 Identifikasi Masalah Permasalahan yang terjadi adalah bahwa pelaku bisnis (pemilik) UKM banyak

beranggapan bahwa pembukuan (laporan keuangan) dalam usahanya adalah suatu hal yang sulit. Dan pada umumnya pemilik kurang membutuhkan informasi Akuntansi karena keterlibatannya secara pribadi dan langsung dalam kegiatan usaha.

1.3 Rumusan Masalah Masalah yang akan dibahas dalam penulisan skripsi ini adalah bagaimanakah

pengusaha Usaha Kecil Menengah Perkebunan Artagalantina merancang menyusun dan menyajikan laporan keuangan usahanya dengan baik dan memadai yang sebelumnya belum pernah dilakukan UKM Perkebunan Artagalantina sendiri.

1.4 Batasan Masalah Penulis memberikan batasan berupa data-data transaksi seperti catatan

pembelian aktiva, pembayaran gaji pegawai, dan lain-lain yang terjadi pada kuartal akhir 2008 yang diperoleh penulis selama terjun langsung pada UKM Artagalantina selama beberapa hari.

1.5 Tujuan Penelitian

1

2

Membantu UKM Artagalantina menyusun laporan keuangan yang baik dengan menerapkan siklus Akuntansi, sehingga dapat berguna bagi pihak yang membutuhkan informasi keuangan usaha dalam hal pengambilan keputusan.

1.6 Manfaat Penelitian 1. Manfaat Akademis Memperkaya kajian Akuntansi mengenai laporan keuangan yang baik yang

dapat digunakan oleh pelaku Usaha Kecil dan Menengah. 2. Manfaat Praktis Membantu pihak UKM Perkebunan Artagalantina dalam mengelola dan

membuat laporan keuangan yang berguna untuk memperoleh informasi keuangan untuk pengambilan keputusan.

BAB II

LANDASAN TEORI 2.1 Pengertian dan Karakteristik Usaha Kecil dan Menengah (UKM)

Usaha kecil adalah kegiatan ekonomi rakyat yang memiliki kekayaan bersih paling banyak Rp 200 juta, tidak termasuk tanah dan bangunan tempat usaha. Usaha kecil memiliki penjualan tahunan paling banyak Rp 1 Milyar, berdiri sendiri bukan perusahaan atau cabang perusahaan yang dimiliki, dikuasai atau terafiliasi baik langsung maupun tidak langsung dengan usaha menengah atau berskala besar, berbentuk usaha yang dimiliki orang perorangan, badan usaha yang tidak berbadan hukum, termasuk koperasi (Manurung, 2005:13).

2.2 Pengertian Akuntansi Menurut American Accounting Association mendefinisikan akuntansi

sebagai:”…proses mengidentifikasikan, mengukur, dan melaporkan informasi ekonomi, untuk memungkinkan adanya penilaian dan keputusan yang jelas dan tegas bagi mereka yang menggunakan informasi tersebut” (Soemarso, 2008:6).

BAB III METODE PENELITIAN

3.1 Objek Penelitian Salah satu jenis UKM, yaitu Usaha Kecil Menengah Perkebunan Artagalantina sebagai objek penelitiannya.

3.2 Data Penelitian Data primer, yaitu data yang diperoleh secara langsung dari usaha

yang menjadi objek penelitiannya berupa hasil wawancara yang dilakukan penulis kepada pemilik UKM dan pekerja pada UKM tersebut sehubungan dengan data yang diperlukan dan hasil observasi penulis pada UKM tersebut.

3.3 Metode Pengumpulan Data 1. Pengamatan (observasi)

Meninjau dan mempelajari secara langsung UKM Artagalantina agar memperoleh data yang diperlukan sehubungan masalah yang sedang diteliti.

3

2. Wawancara (interview) Yaitu menanyakan langsung kepada pemilik UKM Artagalantina dan

pihak yang menangani operasi yang berhubungan dengan penulisan ilmiah ini. 3.4 Metode Pengolahan Data 1. Mencatat transaksi ke dalam jurnal

2. Memindah bukukan jurnal (posting) dari jurnal ke buku besar 3. Membuat neraca percobaan 4. Membuat jurnal penyesuaian 5. Membuat neraca lajur 6. Membuat Laporan Keuangan

a. Laporan Laba-Rugi b. Laporan Perubahan Modal c. Neraca d. Laporan Arus kas e.

BAB IV PEMBAHASAN

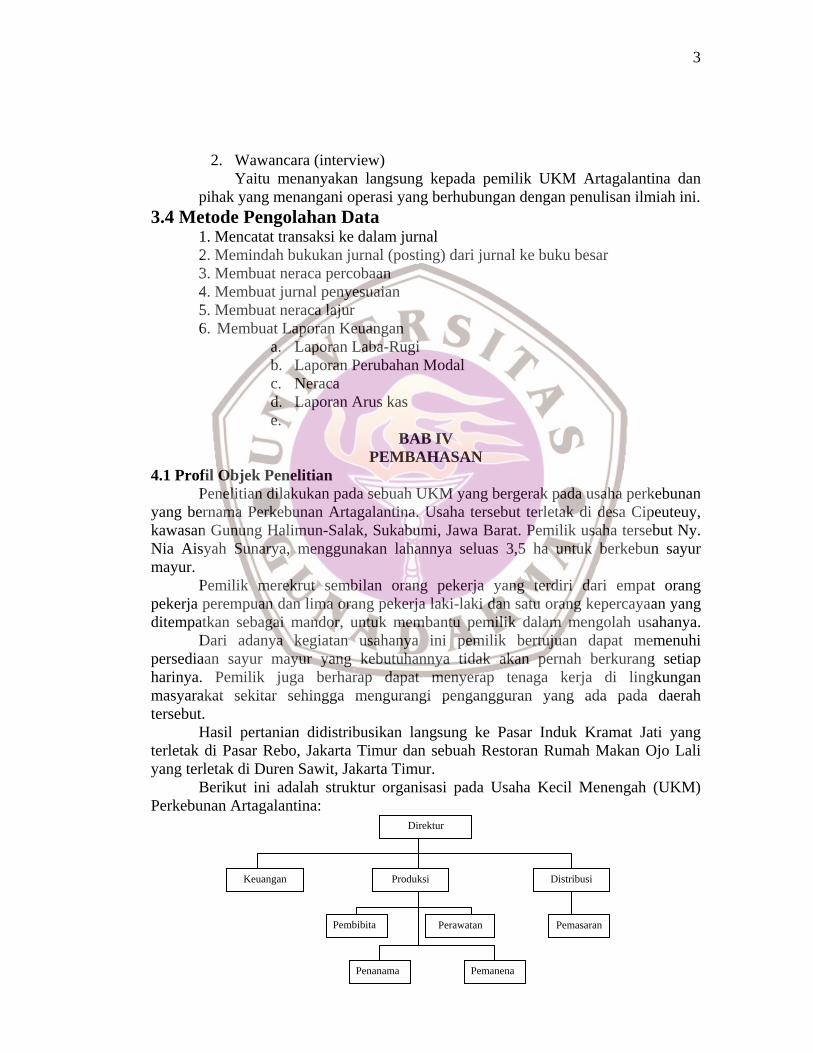

4.1 Profil Objek Penelitian Penelitian dilakukan pada sebuah UKM yang bergerak pada usaha perkebunan yang bernama Perkebunan Artagalantina. Usaha tersebut terletak di desa Cipeuteuy, kawasan Gunung Halimun-Salak, Sukabumi, Jawa Barat. Pemilik usaha tersebut Ny. Nia Aisyah Sunarya, menggunakan lahannya seluas 3,5 ha untuk berkebun sayur mayur. Pemilik merekrut sembilan orang pekerja yang terdiri dari empat orang pekerja perempuan dan lima orang pekerja laki-laki dan satu orang kepercayaan yang ditempatkan sebagai mandor, untuk membantu pemilik dalam mengolah usahanya. Dari adanya kegiatan usahanya ini pemilik bertujuan dapat memenuhi persediaan sayur mayur yang kebutuhannya tidak akan pernah berkurang setiap harinya. Pemilik juga berharap dapat menyerap tenaga kerja di lingkungan masyarakat sekitar sehingga mengurangi pengangguran yang ada pada daerah tersebut. Hasil pertanian didistribusikan langsung ke Pasar Induk Kramat Jati yang terletak di Pasar Rebo, Jakarta Timur dan sebuah Restoran Rumah Makan Ojo Lali yang terletak di Duren Sawit, Jakarta Timur.

Berikut ini adalah struktur organisasi pada Usaha Kecil Menengah (UKM) Perkebunan Artagalantina: Direktur

Keuangan Produksi Distribusi

Perawatan Pemasaran Pembibita

Penanama Pemanena

4

4.2 Analisis Objek Penelitian

Dalam menjalankan usahanya, pemilik perkebunan menangani sendiri seluruh area lahan penanaman dengan dibantu sembilan orang karyawan tanpa ada pembagian kerja yang jelas. Selama ini Perkebunan Artagalantina tidak pernah membuat maupun menyusun laporan keuangan yang sesuai dan memadai dengan usaha yang dijalankannya. Akuntansi belum diterapkan di dalam kegiatan usaha tersebut. UKM Perkebunan Artagalantina melakukan pencatatan berupa transaksi pembelian saja sehingga tidak pernah diketahui berapa besar laba atau rugi yang diperoleh dan berapa besar modal yang telah dilakukannya selama penyelenggaraan kegiatan usahanya. Untuk itu penulis ingin membantu memberikan gambaran pembuatan laporan keuangan dengan menerapkan siklus akuntansi, sehingga dihasilkan laporan keuangan yang sesuai dan memadai bagi UKM Perkebunan Artagalantina. Dalam mengerjakannya penulis menggunakan bantuan program Microsoft Excel pada komputer.

Langkah awal yang dilakukan sebelum menyusun laporan keuangan dengan menerapkan siklus akuntansi adalah mengumpulkan data-data yang ada dan diperlukan, yaitu data pembelian dan data transaksi yang terjadi selama kegiatan usaha berlangsung selama kuartal akhir 2008.

Pembuatan laporan keuangan dengan menerapkan siklus akuntansi pada Perkebunan Artagalantina dimulai dengan menjurnal setiap transaksi ke dalam jurnal umum. Selanjutnya data dari jurnal umum dipindahkan (diposting) ke dalam buku besar. Saldo setiap perkiraan di buku besar digunakan untuk menyusun neraca saldo awal. Kemudian dibuat jurnal penyesuaian yang dilanjutkan dengan membuat kertas kerja, laporan laba-rugi, laporan perubahan modal, neraca, laporan arus kas, jurnal pentup, buku besar setelah penyesuaian dan penutupan, dan neraca saldo setelah penutupan sehingga siap digunakan untuk penyusunan laporan keuangan untuk periode berikutnya.

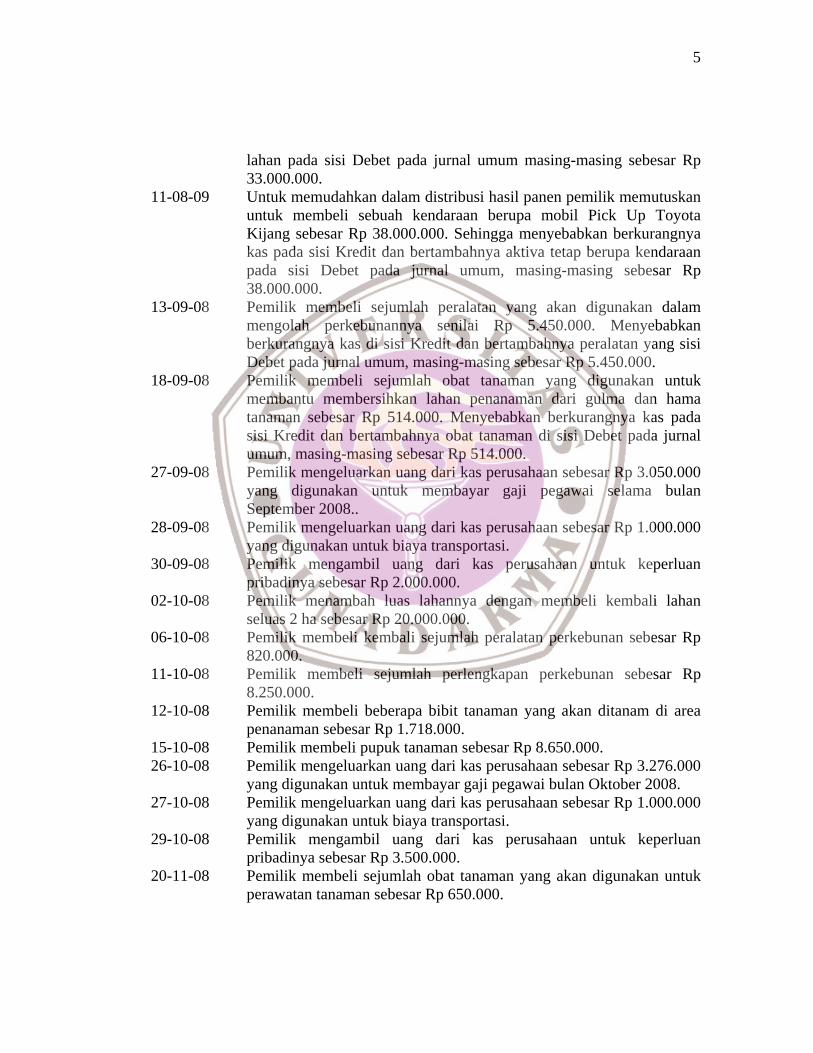

4.3 Data Penelitian dan Identifikasi Transaksi 04-09-2008 Pemilik menyetorkan uang tunai sebesar Rp 150.000.000 sebagai

modal awal dalam memulai usahanya. Sehingga menyebabkan bertambahnya kas sisi Debet dan bertambahnya modal pada sisi Kredit pada jurnal umum masing-masing Rp 150.000.000.

07-09-2008 Pemilik membeli lahan seluas 1,5 ha yang akan digunakan sebagai area penanaman sebesar Rp 33.000.000. Sehingga menyebabkan berkurangnya kas sisi Kredit dan bertambahnya aktiva tetap berupa

5

lahan pada sisi Debet pada jurnal umum masing-masing sebesar Rp 33.000.000.

11-08-09 Untuk memudahkan dalam distribusi hasil panen pemilik memutuskan untuk membeli sebuah kendaraan berupa mobil Pick Up Toyota Kijang sebesar Rp 38.000.000. Sehingga menyebabkan berkurangnya kas pada sisi Kredit dan bertambahnya aktiva tetap berupa kendaraan pada sisi Debet pada jurnal umum, masing-masing sebesar Rp 38.000.000.

13-09-08 Pemilik membeli sejumlah peralatan yang akan digunakan dalam mengolah perkebunannya senilai Rp 5.450.000. Menyebabkan berkurangnya kas di sisi Kredit dan bertambahnya peralatan yang sisi Debet pada jurnal umum, masing-masing sebesar Rp 5.450.000.

18-09-08 Pemilik membeli sejumlah obat tanaman yang digunakan untuk membantu membersihkan lahan penanaman dari gulma dan hama tanaman sebesar Rp 514.000. Menyebabkan berkurangnya kas pada sisi Kredit dan bertambahnya obat tanaman di sisi Debet pada jurnal umum, masing-masing sebesar Rp 514.000.

27-09-08 Pemilik mengeluarkan uang dari kas perusahaan sebesar Rp 3.050.000 yang digunakan untuk membayar gaji pegawai selama bulan September 2008..

28-09-08 Pemilik mengeluarkan uang dari kas perusahaan sebesar Rp 1.000.000 yang digunakan untuk biaya transportasi.

30-09-08 Pemilik mengambil uang dari kas perusahaan untuk keperluan pribadinya sebesar Rp 2.000.000.

02-10-08 Pemilik menambah luas lahannya dengan membeli kembali lahan seluas 2 ha sebesar Rp 20.000.000.

06-10-08 Pemilik membeli kembali sejumlah peralatan perkebunan sebesar Rp 820.000.

11-10-08 Pemilik membeli sejumlah perlengkapan perkebunan sebesar Rp 8.250.000.

12-10-08 Pemilik membeli beberapa bibit tanaman yang akan ditanam di area penanaman sebesar Rp 1.718.000.

15-10-08 Pemilik membeli pupuk tanaman sebesar Rp 8.650.000. 26-10-08 Pemilik mengeluarkan uang dari kas perusahaan sebesar Rp 3.276.000

yang digunakan untuk membayar gaji pegawai bulan Oktober 2008. 27-10-08 Pemilik mengeluarkan uang dari kas perusahaan sebesar Rp 1.000.000

yang digunakan untuk biaya transportasi. 29-10-08 Pemilik mengambil uang dari kas perusahaan untuk keperluan

pribadinya sebesar Rp 3.500.000. 20-11-08 Pemilik membeli sejumlah obat tanaman yang akan digunakan untuk

perawatan tanaman sebesar Rp 650.000.

6

27-11-08 Pemilik mengeluarkan uang dari kas perusahaan sebesar Rp 3.460.000 yang digunakan untuk membayar gaji pegawai selama bulan November 2008.

28-11-08 Pemilik mengeluarkan uang dari kas perusahaan sebesar Rp 1.000.000 yang digunakan untuk biaya transportasi.

30-11-08 Pemilik mengambil uang dari kas perusahaan untuk keperluan pribadinya sebesar Rp 2.500.000.

28-10-08 Pemilik mengeluarkan uang dari kas perusahaan sebesar Rp 3.460.000 yang digunakan untuk membayar gaji pegawai selama bulan Desember 2008.

28-10-08 Pemilik mengeluarkan uang dari kas perusahaan sebesar Rp 1.000.000 yang digunakan untuk biaya transportasi.

29-10-08 Pemilik mengambil uang dari kas perusahaan untuk keperluan pribadinya sebesar Rp 2.500.000.

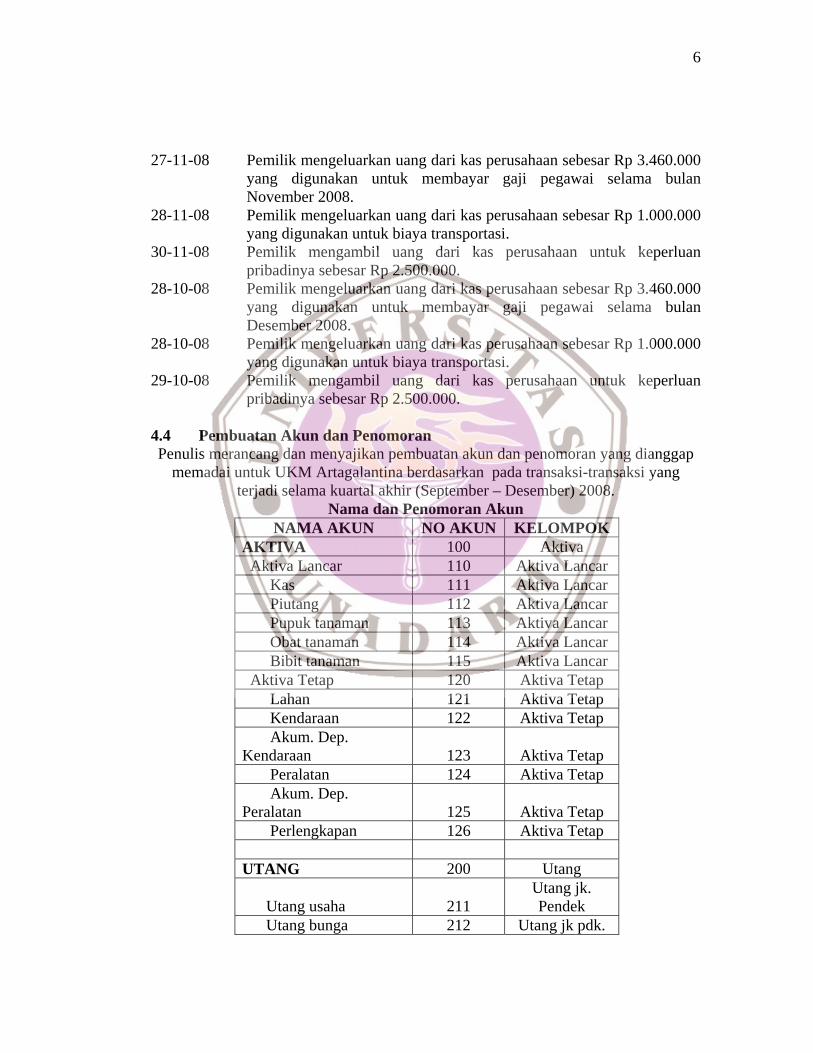

4.4 Pembuatan Akun dan Penomoran Penulis merancang dan menyajikan pembuatan akun dan penomoran yang dianggap

memadai untuk UKM Artagalantina berdasarkan pada transaksi-transaksi yang terjadi selama kuartal akhir (September – Desember) 2008.

Nama dan Penomoran Akun NAMA AKUN NO AKUN KELOMPOK

AKTIVA 100 Aktiva Aktiva Lancar 110 Aktiva Lancar Kas 111 Aktiva Lancar Piutang 112 Aktiva Lancar Pupuk tanaman 113 Aktiva Lancar Obat tanaman 114 Aktiva Lancar Bibit tanaman 115 Aktiva Lancar Aktiva Tetap 120 Aktiva Tetap Lahan 121 Aktiva Tetap Kendaraan 122 Aktiva Tetap Akum. Dep. Kendaraan 123 Aktiva Tetap Peralatan 124 Aktiva Tetap Akum. Dep. Peralatan 125 Aktiva Tetap Perlengkapan 126 Aktiva Tetap UTANG 200 Utang

Utang usaha 211 Utang jk. Pendek

Utang bunga 212 Utang jk pdk.

7

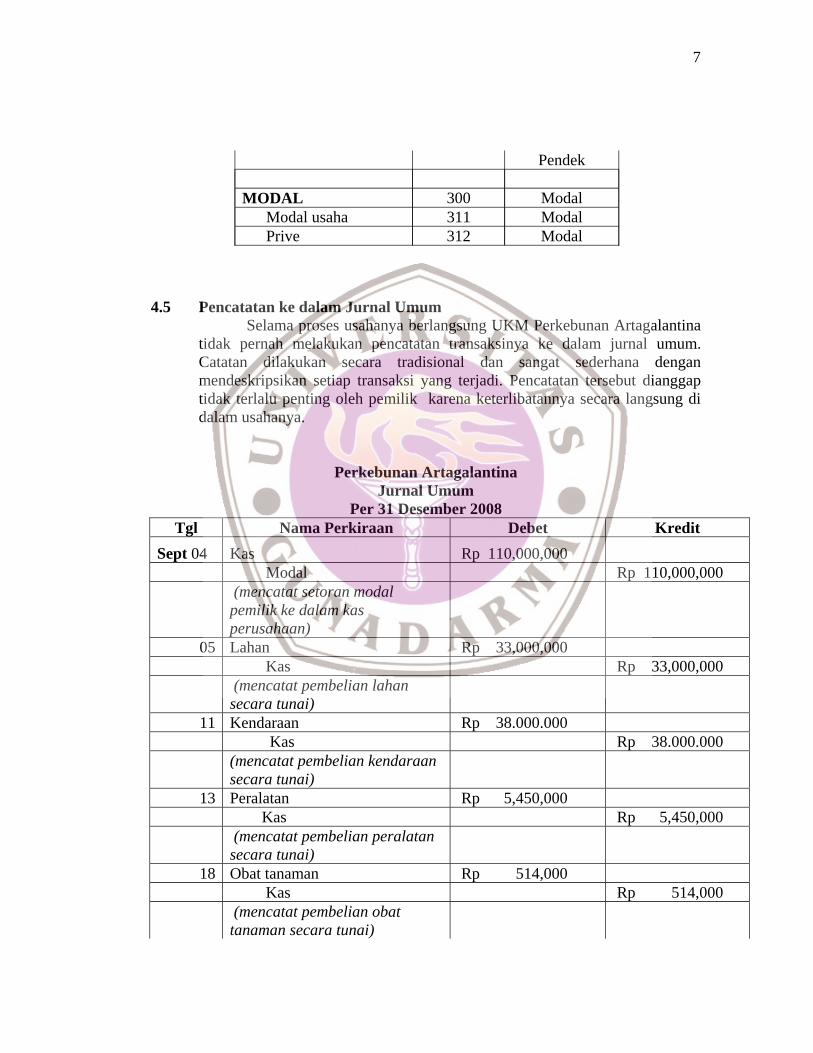

4.5 Pencatatan ke dalam Jurnal Umum

Selama proses usahanya berlangsung UKM Perkebunan Artagalantina tidak pernah melakukan pencatatan transaksinya ke dalam jurnal umum. Catatan dilakukan secara tradisional dan sangat sederhana dengan mendeskripsikan setiap transaksi yang terjadi. Pencatatan tersebut dianggap tidak terlalu penting oleh pemilik karena keterlibatannya secara langsung di dalam usahanya.

Perkebunan Artagalantina Jurnal Umum

Per 31 Desember 2008 Tgl Nama Perkiraan Debet Kredit

Sept 04 Kas Rp 110,000,000 Modal Rp 110,000,000

(mencatat setoran modal pemilik ke dalam kas perusahaan)

05 Lahan Rp 33,000,000 Kas Rp 33,000,000

(mencatat pembelian lahan secara tunai)

11 Kendaraan Rp 38.000.000 Kas Rp 38.000.000

(mencatat pembelian kendaraan secara tunai)

13 Peralatan Rp 5,450,000 Kas Rp 5,450,000

(mencatat pembelian peralatan secara tunai)

18 Obat tanaman Rp 514,000 Kas Rp 514,000

(mencatat pembelian obat tanaman secara tunai)

Pendek MODAL 300 Modal Modal usaha 311 Modal Prive 312 Modal

8

4.7 Pemindahan Perkiraan ke Dalam Buku Besar (Posting)

Dalam proses selanjutnya setelah transaksi dicatat ke dalam jurnal, maka tahap selanjutnya adalah memindahkan perkiraan-perkiraan dalam jurnal ke Buku Besar. Tahap ini disebut tahap pemindahbukuan (posting) ke Buku Besar. Penulis menyajikan pemindahan perkiraan ke dalam buku besar (posting) yang sebelumnya sama sekali belum pernah dilakukan oleh pemilik pada tiap-tiap akun yang dimiliki oleh UKM Perkebunan Artagalantina. Nama perkiraan : Peralatan Perkiraan No: 116

Tgl Ket Ref Debet Kredit Saldo Debet Kredit Sept Rp 5.450.000 Rp 5.450.000 Okt Rp 820.000 Rp 6.270.000

Nama perkiraan : Perlengkapan Perkiraan No: 115

Tgl Ket Ref Debet Kredit Saldo Debet Kredit Okt Rp 8.250.000 Rp 8.250.000

4.8 Neraca Saldo Perkebunan Artagalantina

Perkebunan Artagalantina Neraca Saldo

Per Kuartal Akhir 2008 Nama Perkiraan Ref. Debet Kredit

Kas 111 Rp 5.202.000 - Bibit 112 Rp 1.718.000 - Pupuk 113 Rp 8.650.000 - Obat tanaman 114 Rp 1.164.000 - Perlengkapan 115 Rp 8.250.000 - Peralatan 116 Rp 6.270.000 - Lahan 131 Rp 53.000.000 - Kendaraan 132 Rp 38.000.000 - Modal Ny. Nia 311 - Rp 150.000.000 Prive Ny. Nia 321 Rp 10.500.000 - Biaya gaji 511 Rp 13.246.000 - Biaya transportasi 512 Rp 4.000.000 -

JUMLAH Rp150.000.000 Rp150.000.000

9

4.9 Jurnal Penyesuaian Perkebunan Artagalantina Perkebunan Artagalantina

Jurnal Penyesuaian Per Kuartal Akhir2008

Tanggal Nama Perkiraan Ref. Debet Kredit Des-08 31 Biaya perlengkapan Rp 4.400.000 - Perlengkapan - Rp 4.400.000

" 31 Biaya bibit tanaman Rp 892.000 - Bibit tanaman - Rp 892.000

" 31 Biaya obat tanaman Rp 354.000 - Obat tanaman - Rp 354.000

" 31 Biaya pupuk Rp 7.712.500 - Pupuk - Rp 7.712.500

" 31 Depresiasi kendaraan Rp 2.376.000 - Akum. Dep. Kendaraan - Rp 2.376.000 31 Depresiasi peralatan Rp 262.000 Akum. Dep. Peralatan Rp 262.000 TOTAL Rp15.996.500 Rp15.996.500

11

4.9 Neraca Lajur atau Kertas Kerja atau Worksheet

Kertas Kerja Perkebunan Artagalantina

Tabel 4.7 Perkebunan Artagalantina

Kertas Kerja Per Kuartal Akhir2008

Neraca Saldo Penyesuaian Neraca Saldo Stlh Penyesuaian Perhitungan Laba-Rugi Neraca

Nama Perkiraan Debet Kredit Debet Kredit Debet Kredit Debet Kredit Debet Kredit

Kas 5.202.000 - - - 5.202.000 - - - 5.202.000 -Bibit 1.718.000 - - 892.000 826.000 - - - 826.000 -Pupuk 8.650.000 - - 7.712.500 937.500 - - - 937.500 -Obat tanaman 1.164.000 - - 354.000 810.000 - - - 810.000 -Perlengkapan 8.250.000 - - 4.400.000 3.850.000 - - - 3.850.000 - Peralatan 6.270.000 - - - 6.270.000 - - - 6.270.000 -Lahan 53.000.000 - - - 53.000.000 - - - 53.000.000 -Kendaraan 38.000.000 - - - 38.000.000 - - - 38.000.000 -Modal Ny. Nia - 150.000.000 - - - 150.000.000 - - - 150.000.000Prive Ny. Nia 10.500.000 - - - 10.500.000 - - - 10.500.000 - Biaya gaji 13.246.000 - - - 13.246.000 - 13.246.000 - - -Biaya transportasi 4.000.000 - - - 4.000.000 - 4.000.000 - - - 150.000.000 150.000.000 Biaya perlengkapan - - 4.400.000 - 4.400.000 - 4.400.000 - - -Biaya bibit - - 892.000 - 892.000 - 892.000 - - -Biaya obat tanaman - - 354.000 - 354.000 - 354.000 - - - Biaya pupuk - - 7.712.500 - 7.712.500 - 7.712.500 - - -Depresiasi kendaraan - - 2.376.000 - 2.376.000 - 2.376.000 - - -Akumulasi Dep. kendaraan 2.376.000 - 2.376.000 - - 2.376.000Depresiasi peralatan 262.000 - 262.000 - 262.000 -Akumulasi Dep. Peralatan - - - 262.000 - 262.000 - - - 262.000

TOTAL 15.996.500 15.996.500 152.638.000 152.638.000 33.242.500 0 119.395.500 152.638.000 Rugi Bersih - 33.242.500 33.242.500 - 33.242.500 33.242.500 152.638.000 152.638.000

10

11

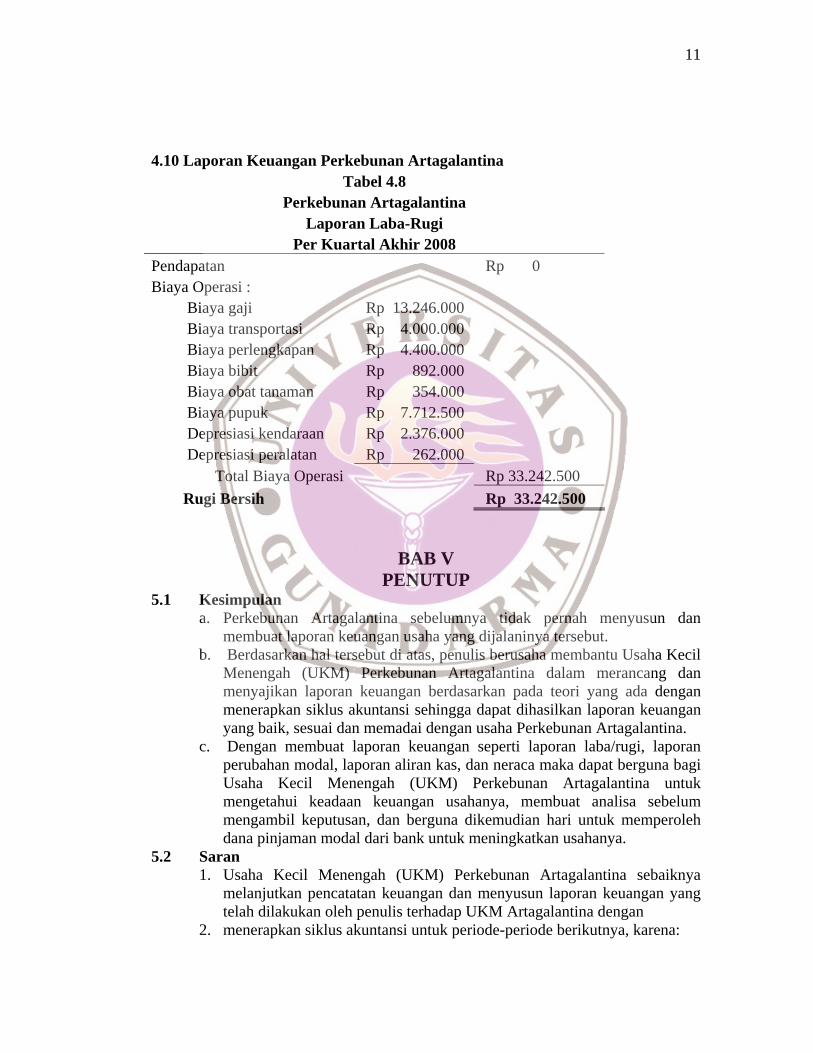

4.10 Laporan Keuangan Perkebunan Artagalantina Tabel 4.8

Perkebunan Artagalantina Laporan Laba-Rugi

Per Kuartal Akhir 2008 Pendapatan Rp 0 Biaya Operasi : Biaya gaji Rp 13.246.000 Biaya transportasi Rp 4.000.000 Biaya perlengkapan Rp 4.400.000 Biaya bibit Rp 892.000 Biaya obat tanaman Rp 354.000 Biaya pupuk Rp 7.712.500 Depresiasi kendaraan Rp 2.376.000 Depresiasi peralatan Rp 262.000 Total Biaya Operasi Rp 33.242.500 Rugi Bersih Rp 33.242.500

BAB V PENUTUP

5.1 Kesimpulan a. Perkebunan Artagalantina sebelumnya tidak pernah menyusun dan

membuat laporan keuangan usaha yang dijalaninya tersebut. b. Berdasarkan hal tersebut di atas, penulis berusaha membantu Usaha Kecil

Menengah (UKM) Perkebunan Artagalantina dalam merancang dan menyajikan laporan keuangan berdasarkan pada teori yang ada dengan menerapkan siklus akuntansi sehingga dapat dihasilkan laporan keuangan yang baik, sesuai dan memadai dengan usaha Perkebunan Artagalantina.

c. Dengan membuat laporan keuangan seperti laporan laba/rugi, laporan perubahan modal, laporan aliran kas, dan neraca maka dapat berguna bagi Usaha Kecil Menengah (UKM) Perkebunan Artagalantina untuk mengetahui keadaan keuangan usahanya, membuat analisa sebelum mengambil keputusan, dan berguna dikemudian hari untuk memperoleh dana pinjaman modal dari bank untuk meningkatkan usahanya.

5.2 Saran 1. Usaha Kecil Menengah (UKM) Perkebunan Artagalantina sebaiknya

melanjutkan pencatatan keuangan dan menyusun laporan keuangan yang telah dilakukan oleh penulis terhadap UKM Artagalantina dengan

2. menerapkan siklus akuntansi untuk periode-periode berikutnya, karena:

12

a. Dengan melakukan pencatatan transaksi keuangan sehari-hari yang sesuai dengan standar akuntansi, maka akan terlihat lebih akurat: • Catatan biaya-biaya usaha yang detail; • Catatan besarnya jumlah penerimaan yang diperoleh dari

transaksi. b. Dari informasi yang diperoleh, maka dapat disusun laporan

keuangan sehingga dapat diketahui besar kecilnya laba yang diperoleh selama usaha berjalan.

c. Dapat meminimalisasi terjadinya ketidakcocokan dan kesalahan dalam perhitungan perolehan uang.

3. Usaha Kecil Menengah (UKM) Perkebunan Artagalantina sebaiknya mencoba menggunakan dana pinjaman modal dari bank untuk pengembangan kelancaran usahanya. Mengingat kebutuhan akan sayur mayur yang senantiasa dibutuhkan diharapkan dengan dana pinjaman tersebut dapat ditingkatkan pula jumlah dan varietas tanaman. Dengan demikian maka pendapatan yang diperoleh Usaha Kecil Menengah (UKM) Perkebunan Artagalantina pun akan dapat meningkat pula.

4. menerapkan siklus akuntansi untuk periode-periode berikutnya, karena: a. Dengan melakukan pencatatan transaksi keuangan sehari-hari yang

sesuai dengan standar akuntansi, maka akan terlihat lebih akurat: • Catatan biaya-biaya usaha yang detail; • Catatan besarnya jumlah penerimaan yang diperoleh dari

transaksi. b. Dari informasi yang diperoleh, maka dapat disusun laporan

keuangan sehingga dapat diketahui besar kecilnya laba yang diperoleh selama usaha berjalan.

c. Dapat meminimalisasi terjadinya ketidakcocokan dan kesalahan dalam perhitungan uang.

5. Usaha Kecil Menengah (UKM) Perkebunan Artagalantina sebaiknya mencoba menggunakan dana pinjaman modal dari bank untuk pengembangan kelancaran usahanya. Mengingat kebutuhan akan sayur mayur yang senantiasa dibutuhkan diharapkan dengan dana pinjaman tersebut dapat ditingkatkan pula jumlah dan varietas tanaman. Dengan demikian maka pendapatan yang diperoleh Usaha Kecil Menengah (UKM) Perkebunan Artagalantina pun akan dapat meningkat pula.