BAB I PENDAHULUAN 1.1 Latar Belakang Masalah · 2017-04-01 · Undang Nomor 24 Tahun 2004 tentang...

24

1 BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Hadirnya dunia usaha sangat diharapkan untuk dapat turut berpartisipasi secara langsung dalam mengembangkan perekonomian nasional, agar dapat mencapai tujuan nasional. Sebagaimana diketahui untuk dapat mewujudkan masyarakat adil dan makmur baik dari segi materiil maupun spiritual yang berdasarkan Pancasila dan Undang-Undang Dasar 1945, diperlukan adanya pertumbuhan perekonomian yang baik. Oleh karena itu dukungan dari berbagai bidang sangatlah diperlukan salah satunya adalah bidang perbankan, karena fungsi utama perbankan adalah menghimpun dana dari masyarakat, dengan harapan dapat memperbaiki tingkat kehidupan ekonomi rakyat banyak kearah tingkat ekonomi yang lebih baik. Namun demikian pelaksanaan pembangunan ekonomi harus tetap memperhatikan dan menjaga stabilitas. Keberadaan sektor perbankan di Indonesia semakin banyak, hal itu ditandai dengan hadirnya bank-bank baru tumbuh dan berkembang, dana yang berhasil dihimpun dari masyarakat pun merupakan catatan keberhasilan perbankan. Industri perbankan merupakan salah satu komponen sangat penting dalam perekonomian demi menjaga keseimbangan, kemajuan dan kesatuan ekonomi nasional. Berkaitan dengan itu, stabilitas industri perbankan sangat mempengaruhi stabilitas perekonomian secara keseluruhan, sebagaimana pengalaman yang

Transcript of BAB I PENDAHULUAN 1.1 Latar Belakang Masalah · 2017-04-01 · Undang Nomor 24 Tahun 2004 tentang...

1

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Hadirnya dunia usaha sangat diharapkan untuk dapat turut berpartisipasi

secara langsung dalam mengembangkan perekonomian nasional, agar dapat

mencapai tujuan nasional. Sebagaimana diketahui untuk dapat mewujudkan

masyarakat adil dan makmur baik dari segi materiil maupun spiritual yang

berdasarkan Pancasila dan Undang-Undang Dasar 1945, diperlukan adanya

pertumbuhan perekonomian yang baik. Oleh karena itu dukungan dari berbagai

bidang sangatlah diperlukan salah satunya adalah bidang perbankan, karena fungsi

utama perbankan adalah menghimpun dana dari masyarakat, dengan harapan

dapat memperbaiki tingkat kehidupan ekonomi rakyat banyak kearah tingkat

ekonomi yang lebih baik. Namun demikian pelaksanaan pembangunan ekonomi

harus tetap memperhatikan dan menjaga stabilitas. Keberadaan sektor perbankan

di Indonesia semakin banyak, hal itu ditandai dengan hadirnya bank-bank baru

tumbuh dan berkembang, dana yang berhasil dihimpun dari masyarakat pun

merupakan catatan keberhasilan perbankan.

Industri perbankan merupakan salah satu komponen sangat penting dalam

perekonomian demi menjaga keseimbangan, kemajuan dan kesatuan ekonomi

nasional. Berkaitan dengan itu, stabilitas industri perbankan sangat mempengaruhi

stabilitas perekonomian secara keseluruhan, sebagaimana pengalaman yang

2

terjadi pada saat krisis moneter dan perbankan di Indonesia pada akhir 1990-an.1

Jumlah dana yang dapat dihimpun oleh suatu bank merupakan pencerminan dari

meningkatnya kepercayaan masyarakat terhadap bank. Semakin banyak dana

yang dihimpun berarti merupakan suatu indikasi bagi bank, bahwa bank yang

bersangkutan mendapatkan kepercayaan dari masyarakat. Bisnis perbankan

merupakan bisnis kepercayaan, oleh karena itu pengelolaan yang hati-hati sangat

diperlukan karena dana dari masyarakat dipercayakan kepadanya.

Berdasarkan ketentuan-ketentuan yang berlaku di Indonesia tentang

perbankan menyatakan bahwa bank sebagai lembaga penghimpun dana dari

masyarakat baik dalam bentuk simpanan berupa giro, deposito berjangka,

sertifikat deposito, tabungan dan atau bentuk lain yang dipersamakan dengan itu,

dimana pada idealnya dana dari masyarakat ini merupakan tulang punggung

(basic/dasar) dari dana yang dikelola oleh bank untuk memperoleh keuntungan.2

Dapat dikatakan bahwa fungsi bank yang terutama dalam perekonomian

adalah untuk memobilisasi dana masyarakat dengan tepat dan cepat serta

menyalurkan dana tersebut kepada penggunaan atau investasi yang efektif dan

efisien.3 Sebagai suatu lembaga keuangan, bank juga merupakan sarana yang

menyediakan alat pembayaran yang dapat digunakan secara cepat dan aman,

dengan adanya fungsi bank ini, maka setiap pihak yang menggunakan jasa

perbankan pasti memiliki kepercayaan kepada bank. Demikian juga sebaliknya

1 Dahlan Siamat, 2005, Manajemen Lembaga Keuangan; Kebijakan Moneter dan

Perbankan, Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia, Edisi V, Jakarta, Hal. 177 2 Muhammad Djumhana, 2000, Hukum Perbankan di Indonesia, PT. Citra Aditya Bakti,

Bandung, Hal. 169 3 Zulkarnain Sitompul, 2002, Perlindungan Dana Nasabah Bank : Suatu Gagasan

Tentang Pendirian LPS di Indonesia, FHUI, Jakarta, Hal. 1

3

bank harus tetap menjaga kepercayaan tersebut agar dapat menjalankan fungsinya

paling tidak karena dua alasan yaitu : pertama meningkatkan efisiensi penggunaan

bank, kedua mencegah terjadinya bank yang berjalan tidak stabil (bank runs and

panic).4 Bank dalam melakukan kegiatan usahanya wajib menerapkan prinsip

kehati-hatian, dan juga harus menjaga kesehatan bank agar tetap terjaga terus

demi kepentingan masyarakat pada umumnya dan bagi para nasabah penyimpan

dana.

Kepercayaan terhadap industri perbankan nasional merupakan salah satu

kunci untuk memelihara stabilitas industri perbankan sehingga krisis tersebut

tidak terulang. Kepercayaan ini dapat diperoleh dengan adanya kepastian hukum

dalam pengaturan dan pengawasan bank, serta penjaminan simpanan nasabah

bank. Kelangsungan usaha bank secara sehat dapat menjamin keamanan simpanan

para nasabahnya serta meningkatkan peran bank sebagai lembaga intermediasi

dan penyedia jasa-jasa perbankan. Apabila bank kehilangan kepercayaan

masyarakat, kelangsungan usaha bank tidak dapat dilanjutkan. Akibatnya, bank

tersebut menjadi bank gagal yang dapat dicabut izin usahanya. Atas dasar

pertimbangan tersebut, baik pemilik dan pengelola bank maupun otoritas yang

terlibat dalam pengaturan dan pengawasan bank, harus bekerja sama mewujudkan

kepercayaan masyarakat terhadap industri perbankan.5

Keterkaitan dan kepercayaan masyarakat kepada industri perbankan

merupakan pilar dan unsur utama yang harus dijaga dan dipelihara. Kepercayaan

ini dapat diperoleh dengan adanya kepastian hukum dalam pengaturan dan

4 Ibid, Hal. 2 5 Dahlan Siamat, Loc.Cit

4

pengawasan bank serta penjaminan simpanan nasabah bank untuk meningkatkan

kelangsungan usaha bank secara sehat. Dengan demikian maka bagi pemerintah

dan kalangan perbankan perlu sekali untuk tetap selalu membangkitkan

pemahaman yang benar dari masyarakat terhadap industri perbankan.

Hal itu telah diatur dan merupakan satu kewajiban yang tercantum dalam

Undang-Undang Nomor 10 Tahun 1998 tentang Perubahan Atas Undang-Undang

Nomor 7 Tahun 1992 tentang Perbankan. Jika industri perbankan dalam kondisi

yang stabil dan baik, tentunya ini akan memberikan pengaruh positif terhadap

perekonomian suatu Negara, namun jika yang terjadi adalah sebaliknya maka

akan memberikan pengaruh negatif terhadap perekonomian suatu Negara bahkan

kepada sektor lainnya.

Pada awal juli 1997, terjadi depresiasi mata uang Baht Thailand yang

memberikan dampak berupa proses penularan regional (contagion effect) ke

Negara-negara asia lainnya seperti Korea, Malaysia, dan Filipina tak terkecuali

Indonesia. Keadaan ini mengakibatkan krisis yang meluas kepada seluruh sector

kehidupan, termasuk krisis perbankan yaitu melemahnya nilai tukar rupiah

terhadap mata uang Baht, Peso dan Ringgit.

Dampak dari krisis perbankan menyebabkan 16 Bank dinilai oleh otoritas

perbankan tidak mungkin lagi dipertahankan eksistensinya, sehingga dicabut

izinnya. Berdasarkan Undang-Undang Nomor 10 Tahun 1998 tentang Perubahan

Atas Undang-Undang Nomor 7 Tahun 1992 tentang Perbankan yang memiliki

5

kewenangan untuk menerbitkan dan mencabut izin usaha bank adalah Menteri

Keuangan berdasarkan rekomendasi dari Bank Indonesia.6

Pencabutan izin usaha bank tersebut mengakibatkan kepercayaan

masyarakat terhadap perbankan nasional menjadi terpuruk. Sebagai tindak lanjut

dari pencabutan izin usaha, dilakukan pembubaran badan hukum bank tersebut

melalui proses likuidasi bank. Likuidasi bank terhadap 16 bank tersebut, pada saat

itu ternyata menimbulkan domino effect antara lain didahului dengan adanya rush

disektor perbankan sehingga kepercayaan masyarakat terhadap perbankan

nasional menjadi terpuruk.7 Keadaan ini memperlihatkan bahwa kepercayaan

masyarakat terhadap perbankan perlu diperkuat, yaitu perlu diberikan jaminan

atas dana yang disimpannya.

Kepercayaan masyarakat terhadap perbankan perlu diperkuat. Untuk itu

perlu diberikan jaminan atas dana yang disimpannya. Keberadaan suatu sistem

penjaminan simpanan yang diatur secara tegas dan disusun secara lengkap dan

meningkatkan kepercayaan pada akhirnya memperkuat seluruh sistem perbankan.8

Dalam hubungannya dengan perlindungan terhadap nasabah penyimpan

dana, belum ada pengaturan yang dapat menjamin bahwa dana yang disimpan

pada bank yang dilikuidasi tersebut akan dapat kembali ke pemiliknya. Undang-

Undang Nomor 10 Tahun 1998 tentang Perubahan Atas Undang-Undang Nomor 7

Tahun 1992 tentang Perbankan dalam hal pengaturannya pun mengacu pada

6 Adrian Sutedi, 2010, Hukum Perbankan Suatu Tinjauan Pencucian Uang, Merger,

Likuidasi Dan Kepailitan, Sinar Grafika, Jakarta, (selanjutnya disingkat Adrian Sutedi I), Hal.

131-132 7 Ibid 8 Zulkarnain Sitompul, Op.Cit, Hal. 140

6

KUHPerdata pada Pasal 1132 KUHPerdata. Hal tersebut membuat pemerintah

berpikir dan berupaya mengeluarkan pengaturan baru, lalu dikeluarkanlah

Peraturan Pemerintah Nomor 25 tahun 1999 tentang Pencabutan Izin Usaha,

Pembubaran dan Likuidasi Bank.

Berdasarkan Undang-Undang Nomor 10 Tahun 1998 tentang Perubahan

Atas Undang-Undang Nomor 7 Tahun 1992 tentang Perbankan Pasal 37B ayat (1)

menentukan :

“Setiap bank wajib menjamin dana masyarakat yang disimpan pada bank

yang bersangkutan”

Pasal 37B ayat (2) Undang-Undang Nomor 10 Tahun 1998 tentang

Perubahan Atas Undang-Undang Nomor 7 Tahun 1992 tentang Perbankan

menyatakan bahwa :

“Untuk menjamin simpanan masyarakat pada bank sebagaimana dimaksud

pada ayat (1) dibentuk Lembaga Penjamin Simpanan”

Sebagai pelaksanaan dari amanat Pasal 37B ayat (2) tersebut, pada tanggal

22 september 2004 dibentuk secara resmi lembaga tetap yang bertugas untuk

menjamin keamanan dana nasabah di bank yaitu dengan dikeluarkannya Undang-

Undang Nomor 24 Tahun 2004 tentang Lembaga Penjamin Simpanan. Lembaga

Penjamin Simpanan mulai beroperasi pada tanggal 22 september 2005.

Berdasarkan Pasal 8 ayat (1) Undang-Undang Nomor 24 Tahun 2004 Tentang

Lembaga Penjamin Simpanan menyatakan bahwa “Setiap Bank yang melakukan

7

kegiatan usaha di wilayah Negara Republik Indonesia wajib menjadi peserta

Penjaminan”, maka kewajiban menjamin simpanan nasabah yang bermula tertelak

pada bank (sebagaimana yang dituangkan dalam Pasal 37B Undang-Undang

Nomor 10 Tahun 1998 tentang perubahan atas Undang-Undang Nomor 7 Tahun

1992 tentang Perbankan), namun bank tersebut dicabut izin usahanya akan beralih

menjadi kewajiban Lembaga Penjamin Simpanan dengan pembayaran premi oleh

bank kepada Lembaga Penjamin Simpanan sebagai jaminan atas simpanan

nasabah yang diperalihkan itu.

Dalam hal bank dilikuidasi pemilik bank harus mempunyai asset yang

cukup untuk membayar kewajibannya dan juga harta pribadi pemilik bank dapat

diambil alih untuk mempertanggungjawabkan. Apabila asset tidak memenuhi

untuk pelunasan kewajiban bank, maka uang nasabah yang tersimpan pada bank

yang bersangkutan tidak dapat kembali lagi ke pemiliknya yang dalam hal ini

adalah nasabah penyimpan dana. Bank yang dilikuidasi membuat sebagian

masyarakat khawatir akan keberadaan dana simpanannya itu akan kembali atau

bahkan hilang. Hal itu tidak lain karena banyak dari masyarakat hanya tahu

menabung, berbunga, lalu mereka menariknya kembali, dengan tidak mengetahui

hak-haknya sebagai penyimpan dana.

Berdasarkan uraian diatas, maka penulis tertarik untuk melakukan

penelitian yang lebih mendalam guna menyusun skripsi dengan judul :

“PENGATURAN TENTANG PRIORITAS PEMBAYARAN TERHADAP

NASABAH PENYIMPAN DALAM HAL BANK DI LIKUIDASI”

8

1.2 Rumusan Masalah

Berdasarkan latar belakang masalah diatas dapat dirumuskan beberapa

permasalahan, yaitu :

1. Bagaimana pengaturan mengenai kedudukan nasabah penyimpan dalam

prioritas pembayaran terhadap nasabah penyimpan dalam hal bank di

Likuidasi ?

2. Bagaimanakah tanggung jawab bank terhadap nasabah penyimpan atas

simpanan yang tidak terpenuhi haknya dari hasil penjualan asset bank

dalam hal terjadi Likuidasi bank ?

1.3 Ruang Lingkup Masalah

Dalam penulisan skripsi ini ditentukan secara tegas mengenai materi yang

akan di bahas. Hal ini tentunya untuk menghindari agar materi atau isi dari

pembahasan tidak menyimpang dari pokok permasalahan. Maka permasalahan

yang diteliti dibatasi sesuai dengan rumusan masalah yang dibahas yaitu

mengenai pengaturan mengenai kedudukan nasabah dalam prioritas pembayaran

terhadap nasabah penyimpan dalam hal bank di Likuidasi dan tanggung jawab

bank terhadap nasabah penyimpan atas simpanan yang tidak terpenuhi haknya

dari hasil penjualan asset bank dalam hal terjadi pencabutan izin usaha dan

Likuidasi bank.

9

1.4 Orisinalitas Penelitian

Penelitian ini merupakan penelitian yang dibuat berdasarkan ide yang

timbul dari pemikiran sendiri yaitu dari hasil membaca beberapa literatur.

Sebelumnya sudah terdapat penelitian yang sejenis di Universitas Udayana

sebagaimana disebutkan di bawah ini :

1. Penelitian yang dilakukan oleh Ni Luh Putu Laksmi Puspitasari, tahun

2010, dengan judul “Tanggung Jawab Lembaga Penjamin Simpanan

(LPS) Dan Perlindungan Hukum Terhadap Simpanan Nasabah

Sehubungan Dengan Likuidasi Bank”. Permasalahan yang diangkat adalah

Bagaimana hubungan hukum antara Lembaga Penjamin Simpanan (LPS)

di satu pihak dengan Bank dan Nasabah Penyimpan pada pihak Lain

dalam Program penjaminan ? Serta Bagaimana tanggung jawab Lembaga

Penjamin Simpanan (LPS) dalam memberi perlindungan hukum terhadap

nasabah sehubungan dengan Likuidasi bank ?

2. Penelitian yang dilakukan oleh I Made Darmadi Yoga, tahun 2012, dengan

judul “Peranan Tim Likuidasi Dalam Rangka Likuidasi Bank”.

Permasalahan yang diangkat adalah Bagaimanakah peranan tim likuidasi

dalam proses likuidasi bank menurut ketentuan hukum yang berlaku ?

Serta Bagaimanakah kedudukan direksi bank setelah penetapan tim

likuidasi bank ?

3. Penelitian yang dilakukan oleh Ayu Mas Yuliastari, tahun 2007, dengan

judul “Tanggung Jawab Direksi Sehubungan Dengan Likuidasi Bank”,

permasalahan yang diangkat adalah apakah yang menjadi alasan atau

10

pertimbangan dilakukannya tindakan likuidasi bank ? serta bagaimanakah

tanggung jawab direksi apabila suatu bank di likuidasi ?

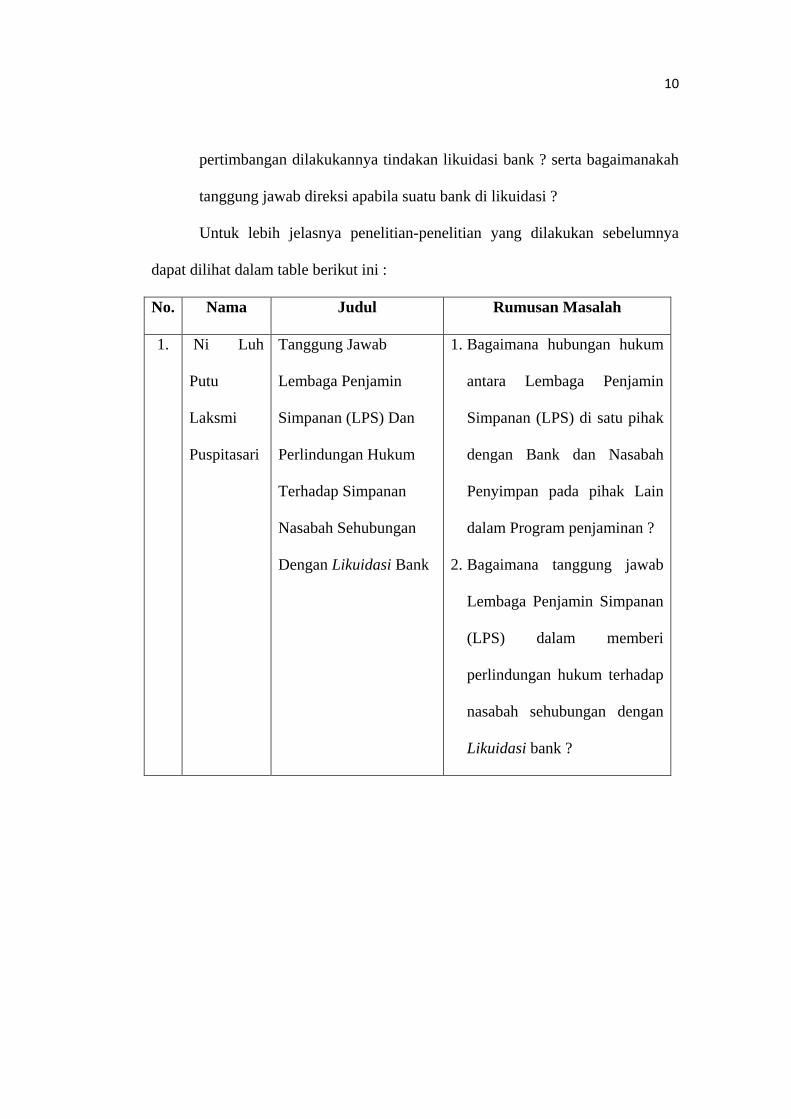

Untuk lebih jelasnya penelitian-penelitian yang dilakukan sebelumnya

dapat dilihat dalam table berikut ini :

No. Nama Judul Rumusan Masalah

1. Ni Luh

Putu

Laksmi

Puspitasari

Tanggung Jawab

Lembaga Penjamin

Simpanan (LPS) Dan

Perlindungan Hukum

Terhadap Simpanan

Nasabah Sehubungan

Dengan Likuidasi Bank

1. Bagaimana hubungan hukum

antara Lembaga Penjamin

Simpanan (LPS) di satu pihak

dengan Bank dan Nasabah

Penyimpan pada pihak Lain

dalam Program penjaminan ?

2. Bagaimana tanggung jawab

Lembaga Penjamin Simpanan

(LPS) dalam memberi

perlindungan hukum terhadap

nasabah sehubungan dengan

Likuidasi bank ?

11

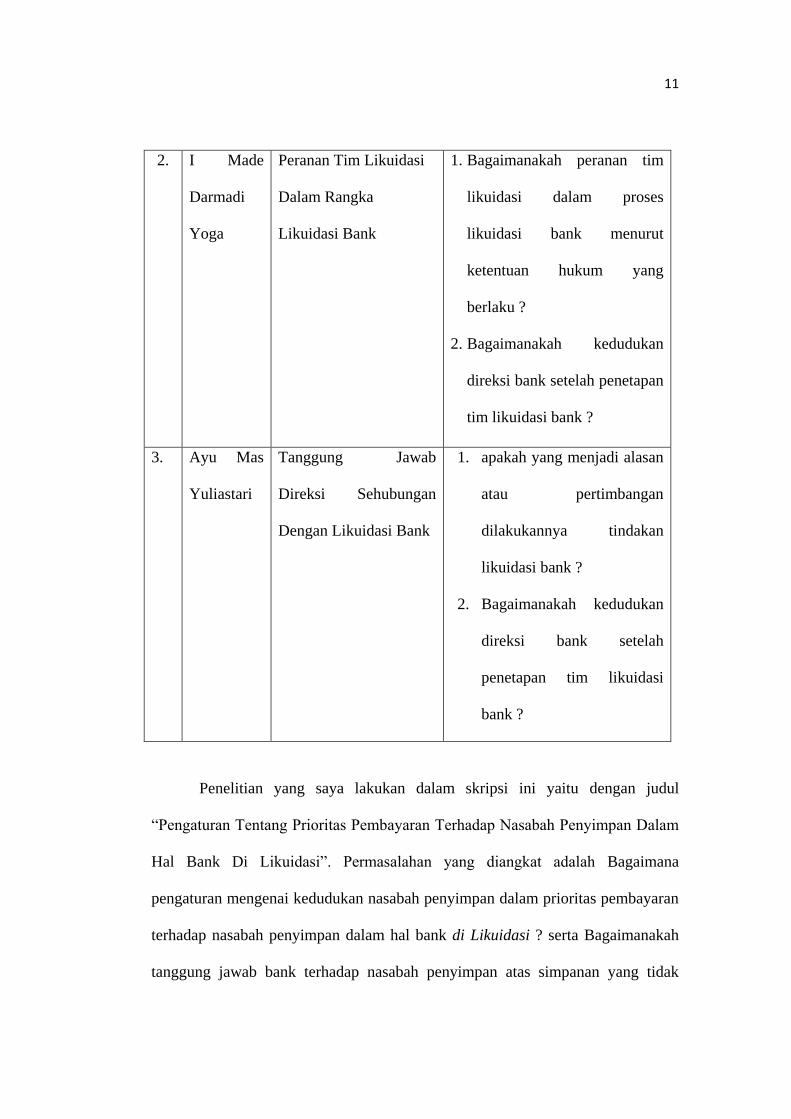

2.

I Made

Darmadi

Yoga

Peranan Tim Likuidasi

Dalam Rangka

Likuidasi Bank

1. Bagaimanakah peranan tim

likuidasi dalam proses

likuidasi bank menurut

ketentuan hukum yang

berlaku ?

2. Bagaimanakah kedudukan

direksi bank setelah penetapan

tim likuidasi bank ?

3. Ayu Mas

Yuliastari

Tanggung Jawab

Direksi Sehubungan

Dengan Likuidasi Bank

1. apakah yang menjadi alasan

atau pertimbangan

dilakukannya tindakan

likuidasi bank ?

2. Bagaimanakah kedudukan

direksi bank setelah

penetapan tim likuidasi

bank ?

Penelitian yang saya lakukan dalam skripsi ini yaitu dengan judul

“Pengaturan Tentang Prioritas Pembayaran Terhadap Nasabah Penyimpan Dalam

Hal Bank Di Likuidasi”. Permasalahan yang diangkat adalah Bagaimana

pengaturan mengenai kedudukan nasabah penyimpan dalam prioritas pembayaran

terhadap nasabah penyimpan dalam hal bank di Likuidasi ? serta Bagaimanakah

tanggung jawab bank terhadap nasabah penyimpan atas simpanan yang tidak

12

terpenuhi haknya dari hasil penjualan asset bank dalam hal terjadi Likuidasi bank

?

1.5 Tujuan Penelitian

a. Tujuan Umum

Adapun tujuan yang dimaksud disini yaitu :

1. Untuk melatih diri dalam usaha menyatakan pikiran ilmiah secara

tertulis.

2. Untuk melaksanakan Tri Dharma Perguruan Tinggi, khususnya di

bidang penulisan ilmiah yang dilakukan oleh mahasiswa

3. Mengembangkan ilmu pengetahuan hukum

4. Sebagai sarana memenuhi kewajiban yang sifatnya akademis, dalam

rangka menyelesaikan tugas akhir di fakultas hukum universitas

udayana

b. Tujuan Khusus

Sejalan dengan permasalahan yang dikemukakan diatas, maka tujuan

khusus dari penulisan ini adalah :

1. Untuk meningkatkan pemahaman dan pengembangan wawasan

tentang studi hukum, khususnya yang menyangkut aspek hukum

kedudukan nasabah bank dalam prioritas pembayaran dan tanggung

jawab bank dalam Likuidasi.

2. Untuk meningkatkan pemahaman dan pengembangan wawasan

mengenai tanggung jawab bank terhadap nasabah penyimpan atas

13

simpanan yang tidak terpenuhi haknya dari hasil penjualan asset bank

dalam hal terjadi pencabutan izin usaha dan Likuidasi bank.

1.5 Manfaat Penelitian

a. Manfaat Teoritis

Pembahasan terhadap masalah-masalah yang akan dibahas akan

menimbulkan pemahaman dan pandangan baru di dalam perlindungan terhadap

nasabah penyimpan pada perbankan, seperti kedudukan nasabah bank dalam

prioritas pembayaran, tanggung jawab bank terhadap nasabah penyimpan atas

simpanan yang tidak terpenuhi haknya dari hasil penjualan asset bank dalam hal

terjadi pencabutan izin usaha dan Likuidasi bank. Diketahui bahwa bank adalah

lembaga kepercayaan di bidang keuangan maka diharapkan agar pembaca

semakin mengetahui tentang keberadaan hukum perbankan di Indonesia dan lebih

teliti untuk memperhatikan peraturan-peraturan yang ada, yang berhubungan

dengan perbankan dalam fungsinya sebagai penyimpan dana masyarakat.

b. Manfaat Praktis

Secara praktis penelitian ini ditujukan untuk dapat memberikan

sumbangan pemikiran dan pengetahuan secara yuridis tentang kedudukan nasabah

bank dalam prioritas pembayaran dan tanggung jawab bank terhadap nasabah

penyimpan atas simpanan yang tidak terpenuhi haknya dari hasil penjualan asset

bank dalam hal terjadi pencabutan izin usaha dan Likuidasi bank yang ditinjau

dari peraturan perundang-undangan. Dan juga sebagai bahan kajian bagi para

akademisi dalam menambah wawasan pengetahuan tentang perlindungan hukum

terhadap nasabah penyimpan dalam hal adanya Likuidasi bank.

14

1.6 Landasan Teoritis

Dalam upaya penemuan hukum (inconcreto), penafsiran hukum atau

sampai pada usaha menemukan asas dan doktrinnya atau sampai pula pada usaha

menemukan teori-teori tentang Law in proses dan law in action, maka mereka

harus mengetahui terlebih dahulu apa saja yang termasuk hukum positif yang

tengah berlaku.

Pada prinsipnya suatu teori adalah hubungan antara dua fakta atau lebih,

atau pengaturan fakta menurut cara-cara tertentu fakta tersebut merupakan suatu

yang dapat diamati dan pada umumnya dapat diuji secara empiris, oleh sebab itu

dalam bentuknya yang paling sederhana, suatu teori merupakan hubungan antara

dua variabel atau lebih yang telah diuji kebenarannya.9 Sehingga dalam menjawab

permasalahan yang terkait dengan perlindungan dan tanggung jawab bank kepada

nasabah penyimpan dalam hal bank di Likuidasi, maka dalam hal ini akan

diuraikan melalui teori sebagai berikut :

- Teori Pengayoman

Teori pengayoman ini dikemukakan oleh Suhardjo (Mantan Menteri

Kehakiman). Teori ini pada intinya menegaskan ; Tujuan hukum adalah untuk

mengayomi manusia baik secara aktif maupun pasif. Secara aktif

dimaksudkan sebagai upaya untuk menciptakan suatu kondisi kemasyarakatan

yang manusiawi dalam proses yang berlangsung secara wajar. Sedangkan

9 Soerjono Soekanto: 2001, "Sosiologi Suatu Pengantar. PT Raja Gravindo Persada,

Jakarta,Hal.30

15

yang dimaksud secara pasif adalah mengupayakan pencegahan atas upaya

yang sewenang-wenang dan penyalahgunaan hak secara tidak adil.10

- Teori Schutnorm

Teori ini mengajarkan bahwa agar seseorang dapat dimintakan tanggung

jawabnya karena melakukan perbuatan melawan hukum, maka tidak cukup

hanya menunjukkan adanya hubungan kausal antara perbuatan yang dilakukan

dengan kerugian yang timbul. Akan tetapi, perlu ditunjukkan bahwa norma

atau peraturan yang dilanggar tersebut dibuat memang untuk melindungi

terhadap kepentingan korban yang dilanggar.11

Kerugian yang dialami oleh nasabah penyimpan dana tidak lepas dari

kesalahan yang yang dilakukan oleh bank. Ada dua macam teori mengenai

hubungan kausal antara kesalahan dengan kerugian, yaitu :

1. Teori Conditio Sine Qua Non

Oleh Von Buri, yang mengemukakan suatu hal adalah sebab dari suatu

akibat dan akibat tidak akan terjadi jika sebab itu tidak ada.

2. Teori Adequate Veroorzaking

Oleh Von Kries, yang menyatakan bahwa suatu hal baru dapat

dikatakan sebab dari suatu akibat jika menurut pengalaman manusia dapat

diperkirakan terlebih dahulu bahwa sebab itu akan diikuti oleh akibat.12

10 Abdul Manan, 2005, Aspek-aspek Pengubah Hukum, Kencana, Jakarta, Hal. 23 11 Setiawan, 2001 Makalah Produsen atau Konsumen; Siapa Dilindungi Hukum, Jakarta,

Hal. 16 12 Shofie, Yusuf, 2003, Perlindungan Konsumen dan Instrumen-Instrumen Hukumnya,

PT. Citra Aditya Bandung, Hal. 26

16

Di bidang hukum perdata, kualifikasi pertanggungjawaban pelaku usaha

yang merugikan konsumen sering digunakan sarana wanprestasi (default) dan

perbuatan melawan hukum (tort) berdasarkan Pasal 1365 KUH Perdata.

Wanprestasi digunakan bila ada hubungan kontraktual antara konsumen dengan

pelaku usaha, yaitu kerugian konsumen karena tidak dilaksanakannya prestasi

oleh pelaku usaha. Jika tidak ada hubungan kontraktual, maka tidak ada

tanggungjawab (no privity no liability principle).13

Pada umumnya setiap orang harus bertanggung jawab (aanspraklijk) atas

perbuatannya, oleh karena itu bertanggung jawab dalam pengertian hukum berarti

suatu keterikatan. Dengan demikian tanggung jawab hukum (legal responsibility)

sebagai keterikatan terhadap ketentuan-ketentuan hukum. Bila tanggung jawab

hukum hanya dibatasi pada hukum perdata saja maka orang hanya terikat pada

ketentuan-ketentuan yang mengatur hubungan hukum diantara mereka.14

Dalam kaitannya dengan bisnis perbankan, banyak pengertian atau istilah

perbankan yang secara langsung berhubungan dengan lembaga keuangan.

Ketentuan perbankan diatur dalam Undang-Undang Nomor 10 Tahun 1998

tentang perubahan atas Undang-Undang Nomor 7 Tahun 1992 tentang perbankan.

Menurut Undang-Undang Nomor 10 Tahun 1998 tentang perubahan atas Undang-

Undang Nomor 7 Tahun 1992 tentang perbankan Pasal 1 angka 1 yang berbunyi :

13 Ibid, Hal. 43 14 Bernadette M.Waluyo, 1997, Hukum Perlindungan Konsumen, Bahan Kuliah

Universitas Parahyangan, Hal. 15

17

“Perbankan adalah segala sesuatu yang menyangkut tentang bank,

mencakup kelembagaan, kegiatan usaha, serta cara dan proses dalam

melaksanakan kegiatan usahanya”.

Menurut Pasal 1 angka 2 Undang-Undang Nomor 10 Tahun 1998 tentang

Perubahan Atas Undang-Undang Nomor 7 Tahun 1992 tentang Perbankan,

pengertian bank berbunyi :

“Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam

bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit

dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat

banyak”

Hukum perbankan menurut Muhammad Djumhana adalah sebagai

kumpulan aturan hukum yang mengatur kegiatan lembaga keuangan bank yang

meliputi segala aspek, dilihat dari segi esensi, eksistensinya serta hubungannya

dengan bidang kehidupan yang lain.15

Menurut Undang-Undang Nomor 10 Tahun 1998 tentang perubahan atas

Undang-Undang Nomor 7 Tahun 1992 tentang perbankan, Pasal 1 angka (24)

menyatakan bahwa “Lembaga Penjamin Simpanan adalah badan hukum yang

menyelenggarakan kegiatan penjaminan atas simpanan Nasabah Penyimpan

melalui skim asuransi, dana penyangga, atau skim lainnya.”

Menurut sistem perbankan Indonesia, perlindungan terhadap nasabah

penyimpan dana, dapat dilakukan dengan dua cara, yakni :

15 Muhammad Djumhana, Op Cit, Hal. 1

18

1. Perlindungan secara Implisit (Implicit Deposit Protection), yaitu

perlindungan yang diperoleh melalui :

a. Peraturan perundang-undangan di bidang perbankan (Undang-

Undang Nomor 10 Tahun 1998 tentang Perubahan Atas Undang-

Undang Nomor 7 Tahun 1992 tentang Perbankan)

b. Perlindungan yang dihasilkan oleh pengawasan dan pembinaan

yang efektif yang dilakukan oleh Bank Indonesia.

c. Upaya menjaga kelangsungan usaha bank sebagai suatu lembaga

pada khususnya dan perlindungan terhadap sistem perbankan pada

umumnya.

d. Memelihara tingkat kesehatan bank.

e. Melakukan usaha sesuai dengan prinsip kehati-hatian.

f. Cara pemberian kredit yang tidak merugikan bank dan kepentingan

nasabah.

g. Menyediakan informasi resiko pada nasabah.

2. Perlindungan secara Eksplisit (Explicit Deposit Protection), yaitu

perlindungan yang diperoleh melalui pembentukan lembaga yang

menjamin simpanan masyarakat.16

Pengertian perlindungan secara implicit adalah perlindungan yang

dihasilkan oleh pengawasan dan pembinaan bank yang efektif, yang dapat

menghindarkan terjadinya kebangkrutan bank yang diawasi. Adapun yang

dimaksud dengan perlindungan secara eksplisit adalah perlindungan melalui

16 Adrian Sutedi, Op.Cit, Hal. 167

19

pembentukan suatu lembaga yang menjamin simpanan masyarakat sehingga

apabila bank mengalami kegagalan, lembaga tersebut yang akan mengganti dana

masyarakat yang disimpan pada bank yang gagal tersebut.17

Hubungan hukum antara nasabah dengan bank adalah hubungan

kontraktual, yaitu apabila seorang nasabah menjalankan kontraktual dengan bank,

maka perikatan yang timbul adalah perikatan atas dasar kontrak (perjanjian). Bank

dalam mengembangkan usahanya, harus mampu memberikan kenyamanan pada

masyarakat untuk mempercayakan uangnya pada bank yang bersangkutan. Ini

berarti bahwa, bank harus dapat menggalang dana bagi masyarakat dan dapat

memobilisasi dana tersebut untuk ditempatkan pada banknya agar kegiatan

perbankan tersebut dapat berjalan.

Pasal 1233 KUHPerdata menyatakan bahwa :

“Tiap-tiap perikatan dilahirkan baik karena persetujuan, baik karena

Undang-undang.”

Pasal 1313 KUHPerdata menyatakan bahwa :

“Suatu persetujuan adalah suatu perbuatan dengan mana satu orang atau

lebih mengikatkan dirinya terhadap satu orang atau lebih.

Timbulnya suatu perikatan antara bank dengan nasabah dalam Pasal 1233

KUHPerdata, diatas menjelaskan bahwa hubungan tersebut adalah hubungan

kontraktual, karena perikatan yang timbul antara bank dan nasabah tersebut

17 Adrian Sutedi, Loc.cit

20

adalah perikatan atas dasar kontrak dan perjanjian dengan bentuk tertulis.

Hubungan hukum ditandai dan diawali dengan penandatanganan aplikasi,

permohonan sebagai penabung/deposan atau ditandatanganinya perjanjian yang

memuat syarat-syarat umum sebagai nasabah, yang disediakan oleh bank umum

yang nantinya akan mengikat nasabah. Apabila transaksi-transaksi tersebut

memberikan resiko kerugian bagi nasabah dan pihak bank tidak memberikan

informasi yang berhubungan dengan resiko-resiko tersebut dan menyebabkan

nasabah megalami kerugian, maka nasabah dapat melakukan gugatan kepada bank

berdasarkan Pasal 1365 KUHPerdata yang menyatakan bahwa :

“Tiap perbuatan yang melawan hukum yang membawa kerugian kepada

orang lain, mewajibkan orang yang karena salahnya menerbitkan kerugian itu

mengganti kerugian tersebut.”

Sesuai dengan ketentuan Pasal 16 Peraturan Pemerintah Nomor 25 Tahun

1999 Tentang Pencabutan Izin Usaha, Pembubaran Dan Likuidasi Bank

dinyatakan bahwa likuidasi bank dilakukan dengan cara :

- Pencairan harta atau penagihan piutang kepada debitur, diikuti dengan

pembayaran kewajiban bank kepada para kreditur dan hasil pencairan

dan atau penagihan tersebut, atau ;

- Pengalihan seluruh harta dan kewajiban bank kepada pihak lain yang

disetujui oleh Bank Indonesia.

21

1.7 Metode Penelitian

a. Jenis Penelitian

Penelitian pada dasarnya adalah suatu kegiatan terencana

dilakukan dengan metode ilmiah bertujuan untuk mendapatkan data guna

membuktikan kebenaran atau ketidakbenaran dari suatu gejala yang ada.18

Penelitian ini merupakan penelitian hukum normatif. Soerjono

soekanto mengemukakan bahwa penelitian hukum normatif yaitu

penelitian hukum yang dilakukan dengan cara meneliti bahan pustaka atau

data sekunder belaka.19

b. Jenis Pendekatan

Jenis pendekatan yang digunakan adalah Statute approach

(Pendekatan perUndang-Undangan), maksudnya pendekatan yang

dilakukan dengan cara mempelajari peraturan-peraturan perUndang-

Undangan yang berkaitan dengan penelitian.20

Bagi penelitian untuk

kegiatan praktis, pendekatan undang-undang ini akan membuka

kesempatan bagi peneliti untuk mempelajari adakah konsistensi dan

kesesuaiaan antara suatu undang-undang dengan undang-undang lainnya,

18 Bambang Waluyo, 2008, Penelitian Hukum Dalam Praktek, Sinar Grafika, Jakarta,

Hal. 2 19 Soerjono Soekanto, 2007, Pengantar Penelitian Hukum, Rajawali Pers, Jakarta, Hal.

13-14 20 Johnny Ibrahim, 2008, Teori & Metodologi Penelitian Hukum Normatif, Bayu Media

Publishing, Malang, Hal.300

22

hasil dari telaah tersebut merupakan suatu argument untuk memecahkan

isu yang dihadapi.21

c. Sumber Bahan Hukum

1. Bahan Hukum Primer

Bahan hukum primer adalah bahan hukum yang mengikat sifatnya,

yang terdiri dari peraturan perundang-undangan yang terkait dengan

skripsi ini, Seperti:

- Kitab Undang-Undang Hukum Perdata

- Undang-Undang Nomor 10 Tahun 1998 tentang Perubahan Atas

Undang-Undang Nomor 7 Tahun 1992 tentang Perbankan

- Undang-Undang Nomor 7 Tahun 2009 Tentang Penetapan

Peraturan Pemerintah Pengganti Undang-Undang Nomor 3 Tahun

2008 Tentang Perubahan Atas Undang-Undang Nomor 24 Tahun

2004 Tentang Lembaga Penjamin Simpanan Menjadi Undang-

Undang

- Undang-Undang Nomor 6 Tahun 2009 Tentang Penetapan

Peraturan Pemerintah Pengganti Undang-Undang Nomor 2 Tahun

2008 Tentang Perubahan Kedua Atas Undang-Undang Nomor 23

Tahun 1999 Tentang Bank Indonesia Menjadi Undang-Undang.

- Peraturan Pemerintah Nomor 25 Tahun 1999 tentang pencabutan

izin usaha, pembubaran dan Likuidasi bank

21 Peter Mahmud Marzuki, 2011, Penelitian Hukum, cet ke-7,kencana, Jakarta, Hal. 93

23

- Peraturan Pemerintah Nomor 66 Tahun 2008 tentang besaran nilai

simpanan yang dijamin lembaga penjamin simpanan

2. Bahan Hukum Sekunder

Bahan hukum sekunder adalah bahan hukum yang menjelaskan

bahan hukum primer, antara lain buku-buku, hasil karya ilmiah, dari

kalangan hukum, artikel Koran, dan internet yang berkaitan dengan

Likuidasi perbankan nasional dan lembaga penjamin simpanan.

3. Bahan Hukum Tersier

Bahan hukum tersier adalah bahan-bahan yang dapat memperjelas

suatu persoalan atau suatu istilah yang ditemukan pada bahan-bahan

hukum primer dan sekunder. Seperti Kamus, ensiklopedia, majalah,

surat kabar, dan sebagainya.

d. Teknik Pengumpulan Bahan Hukum

1. Teknik pengumpulan Bahan Hukum primer, dilakukan dengan cara

menginventarisasi, mempelajari dan mencatat ke dalam kartu

penelitian tentang asas-asas dan norma hukum yang menjadi objek

permasalahan ataupun yang dapat dijadikan alat analisis pada masalah

penelitian.

2. Teknik pengumpulan bahan hukum sekunder, dilakukan dengan cara

menelusuri literatur-literatur ilmu hukum ataupun hasil-hasil

penelitian hukum yang relevan dengan masalah penelitian.

3. Teknik pengumpulan bahan hukum sekunder berupa bahan-bahan

hukum tersier, dilakukan dengan cara menelusuri kamus-kamus

24

hukum, kamus bahasa dan dokumen tertulis lainnya yang dapat

memperjelas suatu persoalan atau istilah yang ditemukan pada bahan-

bahan hukum primer dan sekunder.

e. Teknik Analisis Bahan Hukum

Bahan Hukum yang diperoleh dalam penelitian ini akan dianalisis

secara kualitatif, yaitu menekankan pada kualitas yang berbentuk

pernyataan, maksudnya Bahan Hukum yang diperoleh diolah menurut

pernyataan yang di dapat dari sumber-sumber hukum yang kemudian akan

disusun secara sistematis. Dan disini penulis menggunakan metode

deduktif, yaitu penulisan yang bertitik tolak pada dasar-dasar pengetahuan

umum yang menuju ke hal yang khusus.